Embed Size (px)

Citation preview

Diagnóstico del proceso de información contable, operacional y de tecnología de la información.

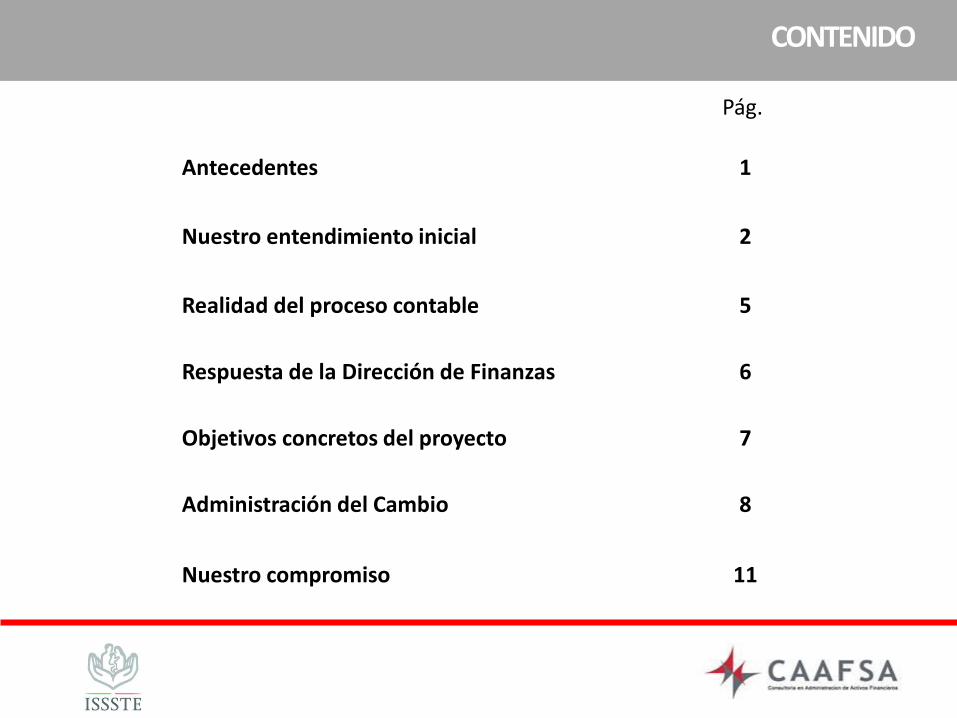

CONTENIDO

Antecedentes 1

Nuestro entendimiento inicial 2

Realidad del proceso contable 5

Respuesta de la Dirección de Finanzas 6

Objetivos concretos del proyecto 7

Administración del Cambio 8

Nuestro compromiso 11

Pág.

Fracc. I Fracc. II Fracc. III Fracc. IV

Cuando omitan realizar los registros de la contabilidad de los entes públicos, así como la difusión de la información financiera en los términos a que se refiere la presente Ley.

Cuando de manera dolosa: a)Omitan o alteren los documentos o registros, o b)Incumplan con la obligación de difundir la información financiera en los términos de la Ley

No realizar los registros presupuestarios y contables con información confiable y veraz.

Cuando se tengan conocimiento de la alteración o falsedad de la documentación o de la información y no lo hagan del conocimiento a su superior jerárquico o autoridad competente.

Fracc. V

No tener o no conservar, en los términos de la normativa, la documentación comprobatoria del patrimonio, así como de los ingresos y egresos de los entes públicos.

ANTECEDENTES

Pág

. 1

En 2008 se publicó la Ley de Contabilidad Gubernamental siendo un marco regulatorio para todo el sector público en materia de información financiera.

El ISSSTE cumple con esta normativa , sin embargo, existen áreas de oportunidad para no incurrir en las responsabilidades administrativas que establece el artículo 84 de la LCG de omisión en el registro o autorización de movimientos contables que implique dolo, culpa, mala fe o negligencia.

Así como sanciones del artículo 85 de la LCG:

Sanción- Pena de dos a siete años de prisión, y multa de mil a quinientos mil días de salario mínimo general. (fracc. II y IV), así como las sanciones administrativas de Ley.

NUESTRO ENTENDIMIENTO INICIAL

Tomando en consideración las reuniones iniciales para obtener el entendimiento del proceso de preparación de la información financiera del Instituto, la Dirección de Finanzas es la responsable de consolidar la información de Órganos Desconcentrados, Delegaciones, Hospitales y Oficinas Centrales y para ello el Estatuto Orgánico del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado señala las siguientes responsabilidades:

La Dirección de Finanzas es la encargada

de administrar los recursos financieros del Instituto, con

eficiencia, accionalidad, austeridad y disciplina

presupuestal. Destacando las siguientes responsabilidades

referentes al proceso contable:

Integrar, en coordinación con la Dirección de Administración, la información que presente el Instituto a la Secretaría de Hacienda y Crédito Público para elaborar la Cuenta de la Hacienda Pública Federal

Registrar todas las transacciones del Instituto

Representar al Instituto y a sus órganos desconcentrados, en el ámbito de su competencia, ante la Secretaría de Hacienda y Crédito Público y los órganos de fiscalización, en asuntos de contabilidad, tesorería e inversiones

Coadyuvar en el diseño, implementación, administración y operación de los sistemas de información para su funcionamiento

Organizar, coordinar, consolidar y controlar los procesos de planeación financiera, contabilidad, tesorería, inversiones, estadística y de estudios actuariales;

Integrar con la Dirección de Administración, información estadística , y desarrollar con la Secretaría General indicadores para calificar la eficiencia financiera de cada área y operar las acciones que deriven de las evaluaciones realizadas

Diseñar e implantar, con la Dirección de Administración, los sistemas de registro, actualización y mantenimiento del inventario de activo fijo y de control de egresos del Instituto

Integrar, para su presentación ante la Junta, los estados financieros y el informe financiero y actuarial del Instituto, así como el informe dictaminado

Establecer y operar el registro contable de los ingresos, egresos y del flujo de recursos financieros que por cualquier concepto realicen las Unidades Administrativas del Instituto

NUESTRO ENTENDIMIENTO INICIAL

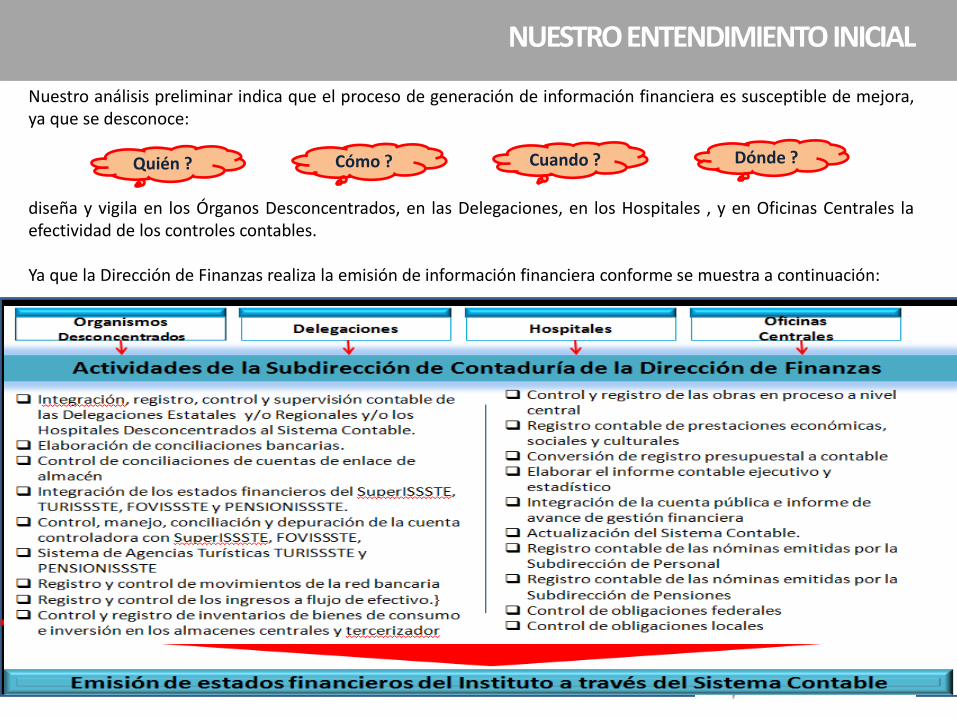

Nuestro análisis preliminar indica que el proceso de generación de información financiera es susceptible de mejora, ya que se desconoce: diseña y vigila en los Órganos Desconcentrados, en las Delegaciones, en los Hospitales , y en Oficinas Centrales la efectividad de los controles contables. Ya que la Dirección de Finanzas realiza la emisión de información financiera conforme se muestra a continuación:

Quién ? Cómo ? Cuando ? Dónde ?

Pág

. 4

C a r a c t e r í s t i c a s d e l a

i n f o r m a c i ó n f i n a n c i e r a :

Integridad

Todas las transacciones y

eventos que debieron haber

sido registrados, han sido

registrados.

Ocurrencia

Las transacciones y eventos que han sido registrados,

son reales y están

relacionadas con la entidad.

Corte

Las transacciones y eventos han sido registrados en el

período contable

correspondiente.

Exactitud

El importe y

otros datos rela- cionados con

transacciones y eventos

registrados, han sido registrados apropiadamen-

te.

Existencia

Los activos, pasivos y

capital existen.

Clasificación

Las transacciones y eventos han sido

registrados en las cuentas

apropiadas.

Valuación y distribución

Activo, pasivo y

capital están debidamente

valuados registrados e

incluidos, en los estados finan-

cieros con mon-tos apropiados

Derechos y obligaciones

La entidad mantiene o controla los

derechos sobre los activos y los

pasivos son obligaciones de

la entidad.

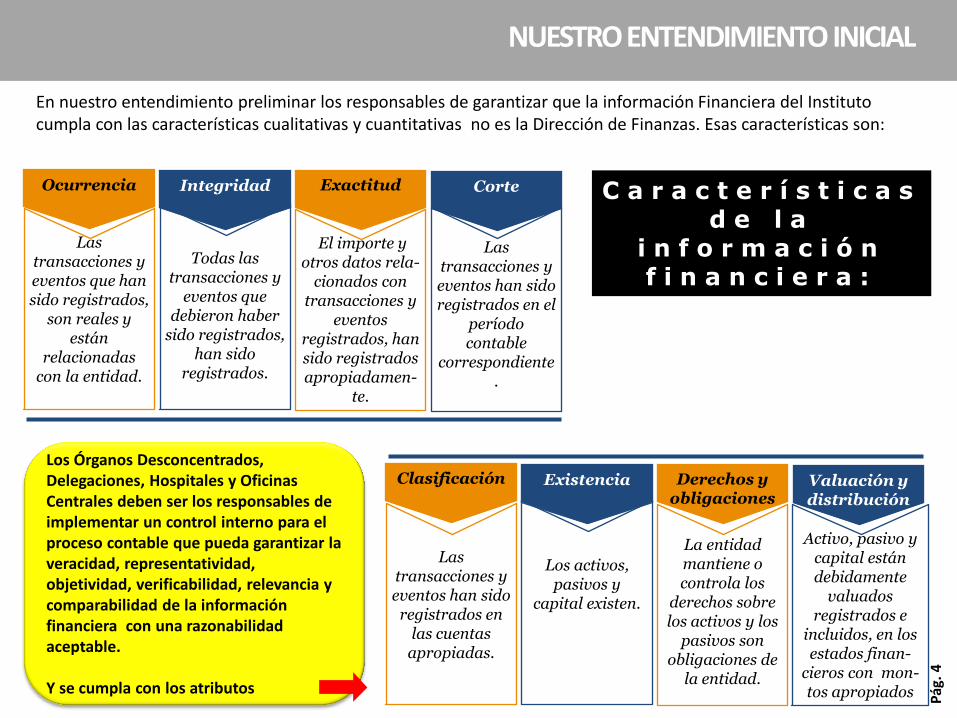

Los Órganos Desconcentrados, Delegaciones, Hospitales y Oficinas Centrales deben ser los responsables de implementar un control interno para el proceso contable que pueda garantizar la veracidad, representatividad, objetividad, verificabilidad, relevancia y comparabilidad de la información financiera con una razonabilidad aceptable. Y se cumpla con los atributos

En nuestro entendimiento preliminar los responsables de garantizar que la información Financiera del Instituto cumpla con las características cualitativas y cuantitativas no es la Dirección de Finanzas. Esas características son:

NUESTRO ENTENDIMIENTO INICIAL

REALIDAD DEL PROCESO CONTABLE

Pág

. 5

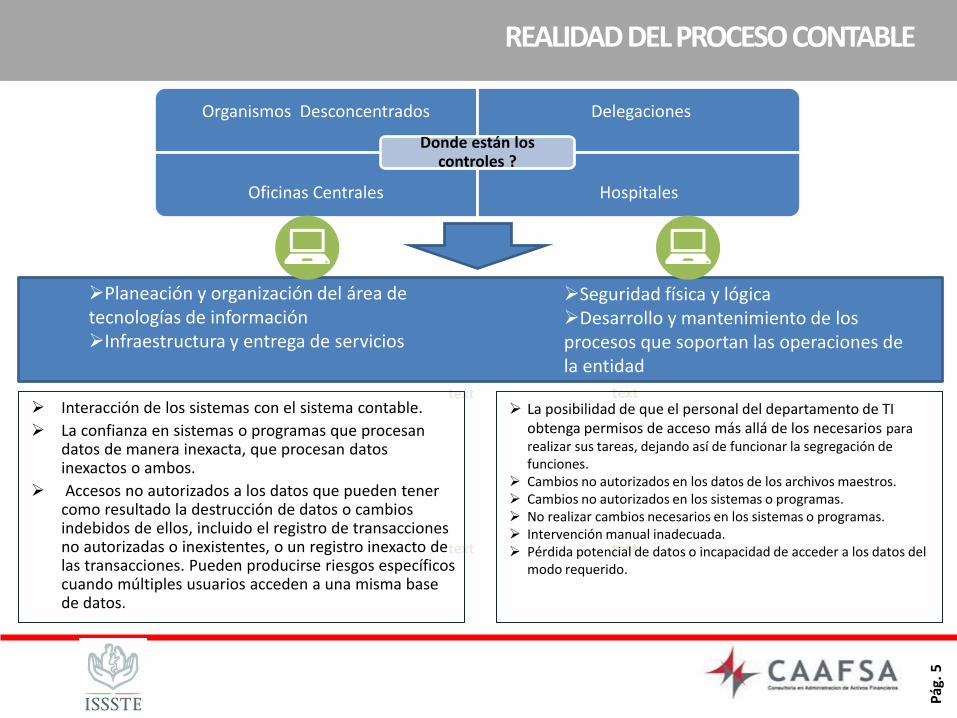

Organismos Desconcentrados Delegaciones

Oficinas Centrales Hospitales

Donde están los controles ?

text text

text text

Interacción de los sistemas con el sistema contable.

La confianza en sistemas o programas que procesan datos de manera inexacta, que procesan datos inexactos o ambos.

Accesos no autorizados a los datos que pueden tener como resultado la destrucción de datos o cambios indebidos de ellos, incluido el registro de transacciones no autorizadas o inexistentes, o un registro inexacto de las transacciones. Pueden producirse riesgos específicos cuando múltiples usuarios acceden a una misma base de datos.

La posibilidad de que el personal del departamento de TI obtenga permisos de acceso más allá de los necesarios para realizar sus tareas, dejando así de funcionar la segregación de funciones.

Cambios no autorizados en los datos de los archivos maestros. Cambios no autorizados en los sistemas o programas. No realizar cambios necesarios en los sistemas o programas. Intervención manual inadecuada. Pérdida potencial de datos o incapacidad de acceder a los datos del

modo requerido.

Planeación y organización del área de tecnologías de información Infraestructura y entrega de servicios

Seguridad física y lógica Desarrollo y mantenimiento de los procesos que soportan las operaciones de la entidad

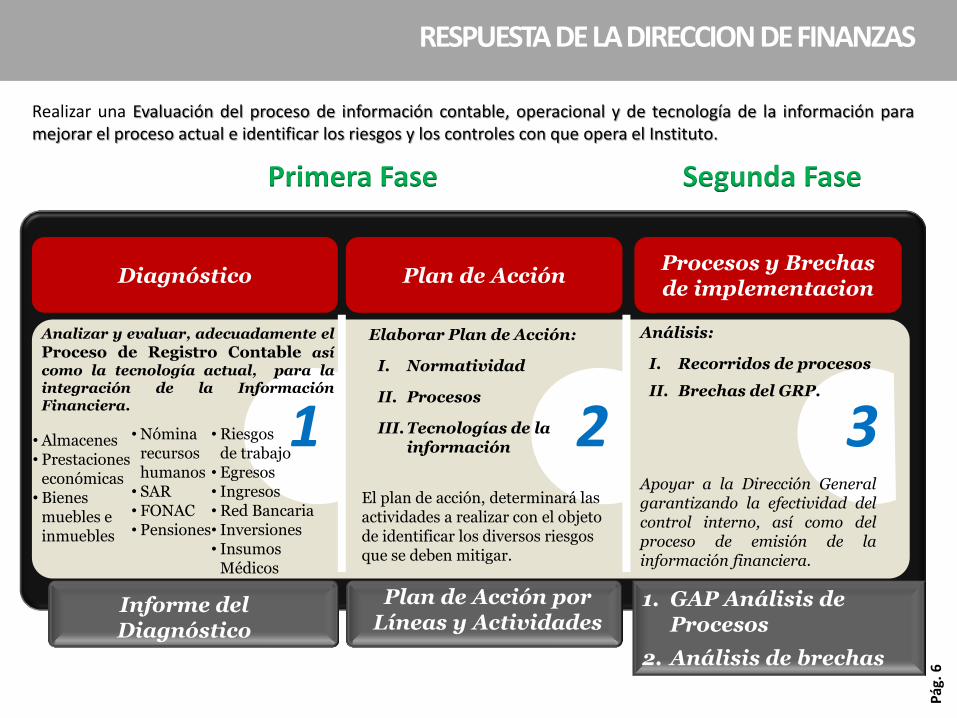

RESPUESTA DE LA DIRECCION DE FINANZAS

Realizar una Evaluación del proceso de información contable, operacional y de tecnología de la información para mejorar el proceso actual e identificar los riesgos y los controles con que opera el Instituto.

Diagnóstico Plan de Acción Procesos y Brechas de implementacion

1 2

Analizar y evaluar, adecuadamente el

Proceso de Registro Contable así

como la tecnología actual, para la integración de la Información Financiera.

Elaborar Plan de Acción:

I. Normatividad

II. Procesos

III. Tecnologías de la información

Informe del Diagnóstico

• Almacenes • Prestaciones

económicas • Bienes

muebles e inmuebles

• Nómina recursos humanos

• SAR • FONAC • Pensiones

• Riesgos de trabajo

• Egresos • Ingresos • Red Bancaria • Inversiones • Insumos

Médicos

Plan de Acción por Líneas y Actividades

1. GAP Análisis de Procesos

2. Análisis de brechas

El plan de acción, determinará las actividades a realizar con el objeto de identificar los diversos riesgos que se deben mitigar.

3

Análisis:

I. Recorridos de procesos

II. Brechas del GRP.

Apoyar a la Dirección General garantizando la efectividad del control interno, así como del proceso de emisión de la información financiera.

Primera Fase Segunda Fase

Pág

. 6

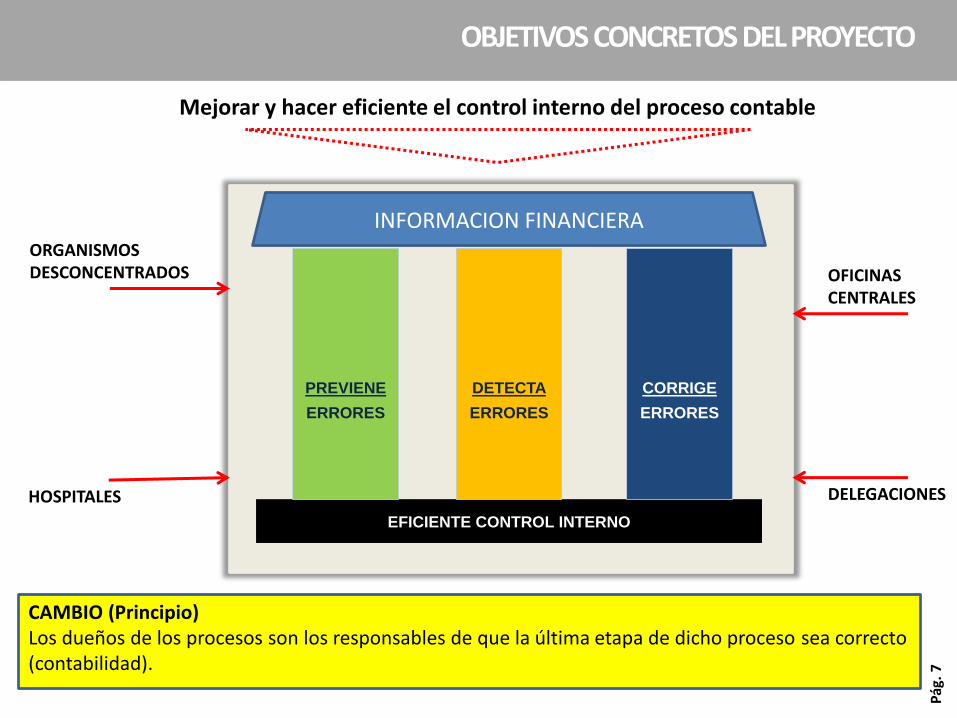

Mejorar y hacer eficiente el control interno del proceso contable

OBJETIVOS CONCRETOS DEL PROYECTO

EFICIENTE CONTROL INTERNO

PREVIENE

ERRORES

DETECTA

ERRORES

CORRIGE

ERRORES

ORGANISMOS DESCONCENTRADOS

HOSPITALES DELEGACIONES

OFICINAS CENTRALES

CAMBIO (Principio) Los dueños de los procesos son los responsables de que la última etapa de dicho proceso sea correcto (contabilidad).

Pág

. 7

INFORMACION FINANCIERA

ADMINISTRACION DEL CAMBIO

Pág

. 8

Compromiso

Este proyecto es del ISSSTE y se requiere el compromiso personal de todos los involucrados (dueños del proceso, sistemas, Dirección de Finanzas). Se requiere mostrar una actitud de mejora para que el proyecto sea exitoso.

Reto

Evitar la resistencia al cambio.

FRA

CA

SO

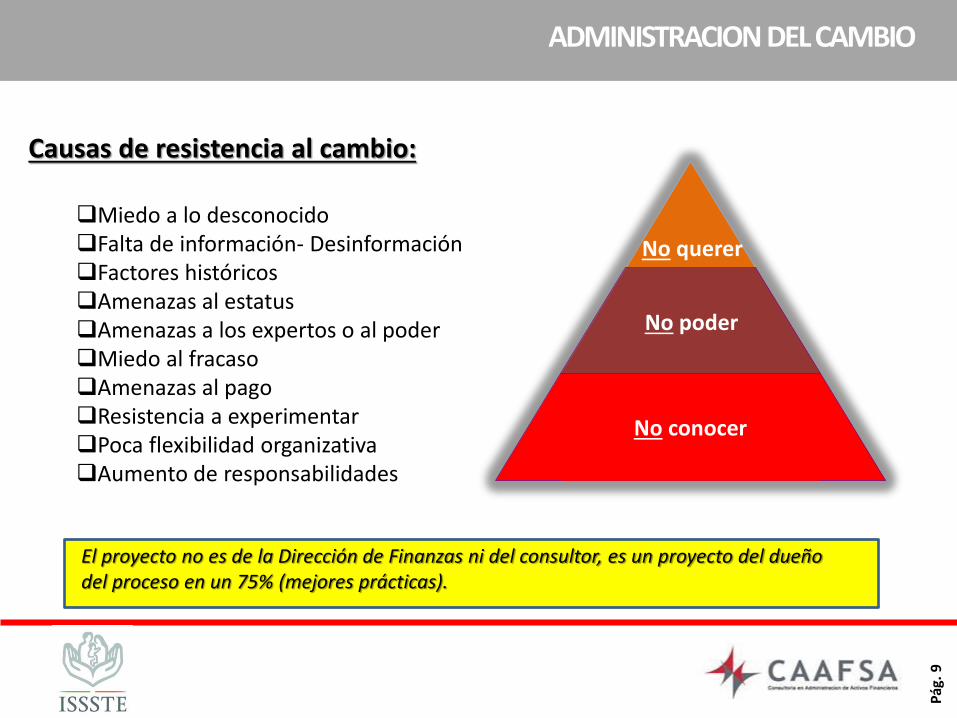

Se da cuando se percibe una amenaza que trae consigo una alguna modificación estructural. Cuando el cambio es impuesto por la organización, la reacción con frecuencia es negativa o es mas difícil de asimilar. El personal se siente amenazado por el cambio en sus rutinas o en su futuro.

Resistencia al cambio: Es una reacción esperada de las personas u organización que obstaculizan un cambio.

Causas de resistencia al cambio:

Miedo a lo desconocido Falta de información- Desinformación Factores históricos Amenazas al estatus Amenazas a los expertos o al poder Miedo al fracaso Amenazas al pago Resistencia a experimentar Poca flexibilidad organizativa Aumento de responsabilidades

No querer

No poder

No conocer

ADMINISTRACION DEL CAMBIO

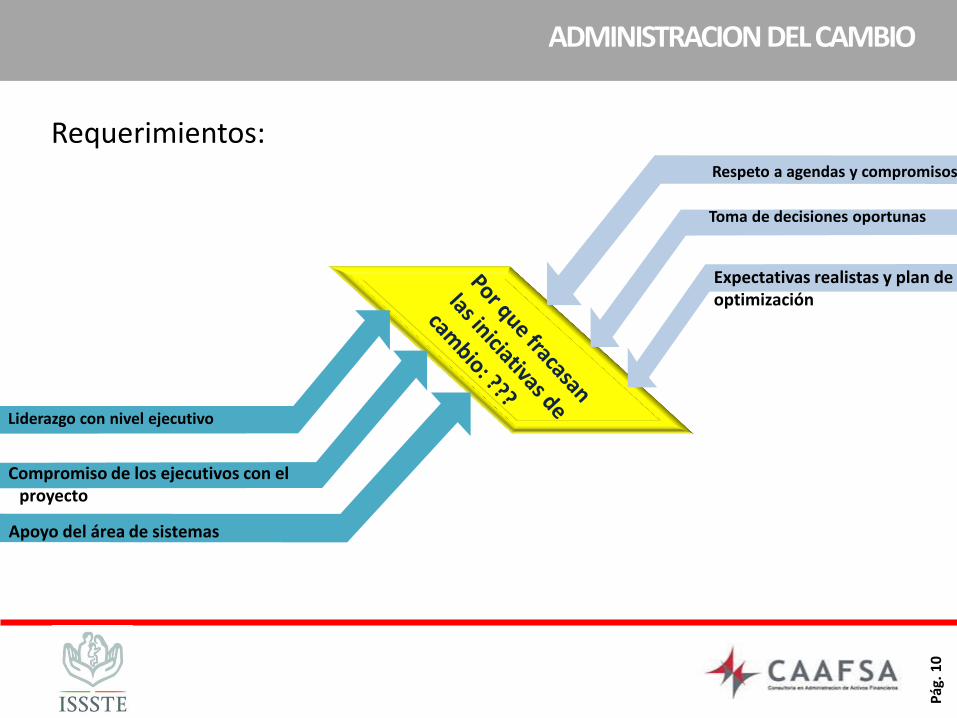

El proyecto no es de la Dirección de Finanzas ni del consultor, es un proyecto del dueño del proceso en un 75% (mejores prácticas).

Pág

. 9

Liderazgo con nivel ejecutivo

Respeto a agendas y compromisos

Toma de decisiones oportunas

Expectativas realistas y plan de optimización

Compromiso de los ejecutivos con el proyecto

Apoyo del área de sistemas

ADMINISTRACION DEL CAMBIO

Requerimientos:

Pág

. 1

0

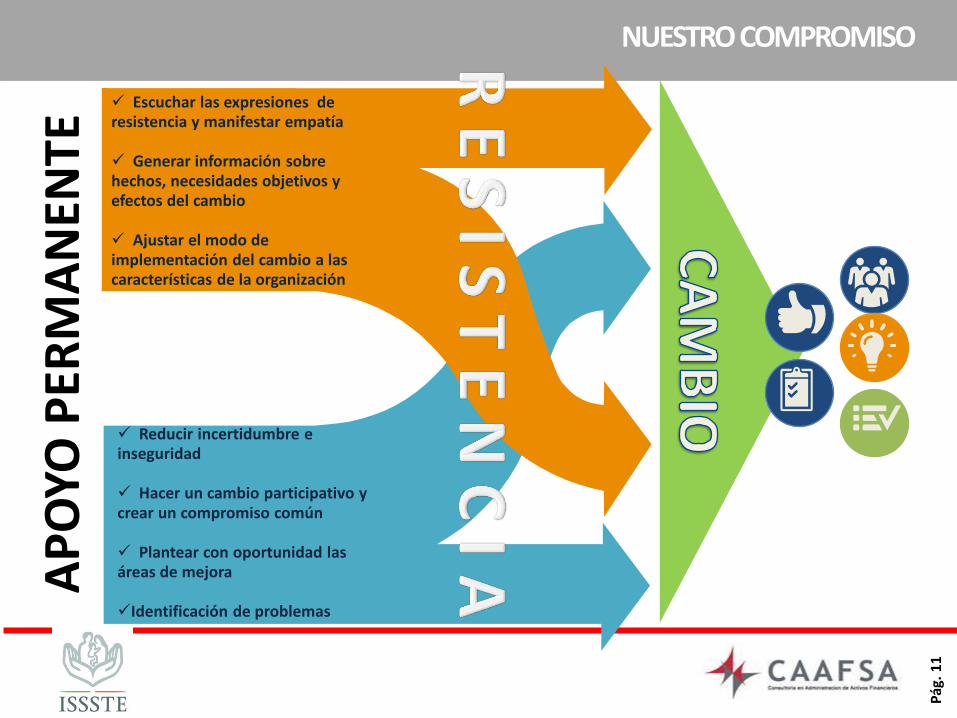

NUESTRO COMPROMISO

Escuchar las expresiones de resistencia y manifestar empatía

Generar información sobre hechos, necesidades objetivos y efectos del cambio

Ajustar el modo de implementación del cambio a las características de la organización

Reducir incertidumbre e inseguridad

Hacer un cambio participativo y crear un compromiso común

Plantear con oportunidad las áreas de mejora

Identificación de problemas

AP

OYO

PER

MA

NEN

TE

Pág

. 1

1

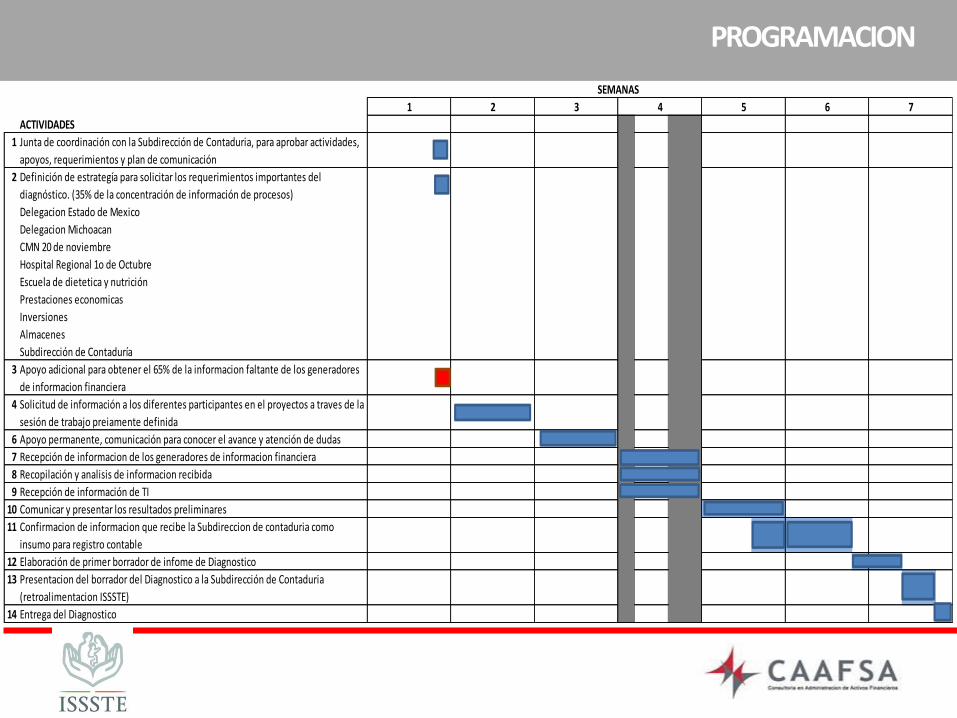

PROGRAMACION

PROGRAMACION

ACTIVIDADES

1 Junta de coordinación con la Subdirección de Contaduria, para aprobar actividades,

apoyos, requerimientos y plan de comunicación

2 Definición de estrategía para solicitar los requerimientos importantes del

diagnóstico. (35% de la concentración de información de procesos)

Delegacion Estado de Mexico

Delegacion Michoacan

CMN 20 de noviembre

Hospital Regional 1o de Octubre

Escuela de dietetica y nutrición

Prestaciones economicas

Inversiones

Almacenes

Subdirección de Contaduría

3 Apoyo adicional para obtener el 65% de la informacion faltante de los generadores

de informacion financiera

4 Solicitud de información a los diferentes participantes en el proyectos a traves de la

sesión de trabajo preiamente definida

6 Apoyo permanente, comunicación para conocer el avance y atención de dudas

7 Recepción de informacion de los generadores de informacion financiera ##

8 Recopilación y analisis de informacion recibida

9 Recepción de información de TI

10 Comunicar y presentar los resultados preliminares ##

11 Confirmacion de informacion que recibe la Subdireccion de contaduria como

insumo para registro contable

12 Elaboración de primer borrador de infome de Diagnostico

13 Presentacion del borrador del Diagnostico a la Subdirección de Contaduria

(retroalimentacion ISSSTE)

14 Entrega del Diagnostico

7

SEMANAS

1 2 3 4 5 6

35%

65%