Embed Size (px)

Citation preview

DE DETERMINANTEN VAN DE RENTE

OP HYPOTHECAIRE LENINGEN

Aantal woorden: 14.432

Marie Ciers

Daphné Vantyghem Stamnummer : 01205364

01301717

Promotor: Prof. dr. Dries Heyman

Masterproef voorgedragen tot het bekomen van de graad van:

Master of Science in de Handelswetenschappen

Academiejaar: 2016 - 2017

DE DETERMINANTEN VAN DE RENTE

OP HYPOTHECAIRE LENINGEN

Aantal woorden: 14.432

Marie Ciers

Daphné Vantyghem Stamnummer : 01205364

01301717

Promotor: Prof. dr. Dries Heyman

Masterproef voorgedragen tot het bekomen van de graad van:

Master of Science in de Handelswetenschappen

Academiejaar: 2016 - 2017

VERTROUWELIJKHEIDSCLAUSULE

PERMISSION

Ondergetekenden verklaren dat de inhoud van deze masterproef mag geraadpleegd en/of

gereproduceerd worden, mits bronvermelding.

Marie Ciers Daphné Vantyghem

I

VOORWOORD

Na het volgen van de opleiding Handelswetenschappen aan de Universiteit Gent, vormt deze thesis een

mooie afsluiter. Bij het afronden van deze masterproef, kunnen wij zeggen dat we terugkijken op een zeer

leerrijke ervaring. Om deze te verwezenlijken, was een sterke samenwerking noodzakelijk. Bij het schrijven

van dit werk vormden wij beiden een mooie aanvulling op elkaar. Graag willen wij langs deze weg alle

personen bedanken die door hun hulp de realisatie van deze masterproef mogelijk maakten.

In het bijzonder wensen wij dank te betuigen aan prof. Heyman, die de begeleiding van deze masterproef

voor zijn rekening nam. Telkens gaf hij ons leerrijke tips, interessante opmerkingen en de motivatie om

deze masterproef tot een goed einde te brengen.

Vervolgens wensen wij onze ouders te bedanken voor de eindeloze steun die wij beiden tijdens onze

studies kregen. De trots die zij over ons uitstralen motiveerde ons steeds om tot het uiterste te gaan. Zowel

bij het schrijven van deze masterproef als tijdens onze opleiding, was het fantastisch te weten dat ze er

steeds voor ons waren en hulp aanboden waar mogelijk. Wij hopen ooit zelf het geheim te mogen

ontdekken achter hun onvoorwaardelijke steun en geduld.

Verder willen wij ook een woordje van dank richten aan iedereen die de tijd nam onze masterproef na te

lezen.

Dan rest ons enkel nog te zeggen: veel leesplezier!

Marie Ciers

Daphné Vantyghem

II

INHOUDSOPGAVE

Voorwoord ......................................................................................................................................................I

Inhoudsopgave ..............................................................................................................................................II

Lijst van gebruikte afkortingen .................................................................................................................... IV

Lijst van tabellen ........................................................................................................................................... V

Lijst van figuren ............................................................................................................................................ VI

1 Inleiding ................................................................................................................................................ 1

1.1 Introductie: fundamenten van de hypotheekmarkt ..................................................................... 1

1.1.1 Hypotheekmarkt België ........................................................................................................ 1

1.1.2 Hypothecaire lening en hypothecair krediet ........................................................................ 4

1.1.3 Vaste hypotheekrente en variabele hypotheekrente .......................................................... 5

1.2 De hypotheekmarkt en de kredietcrisis ...................................................................................... 10

2 Determinanten van de hypotheekrente ............................................................................................. 18

2.1 Macro-economische determinanten .......................................................................................... 18

2.2 Determinanten bij individuele dossiers ...................................................................................... 20

2.2.1 Looptijd ............................................................................................................................... 21

2.2.2 Geleend bedrag .................................................................................................................. 24

2.2.3 Quotiteit ............................................................................................................................. 27

2.2.4 Herfinanciering ................................................................................................................... 29

2.2.5 Competitiviteit op de markt ............................................................................................... 32

2.2.6 Conclusie dossier-specifieke determinanten ..................................................................... 34

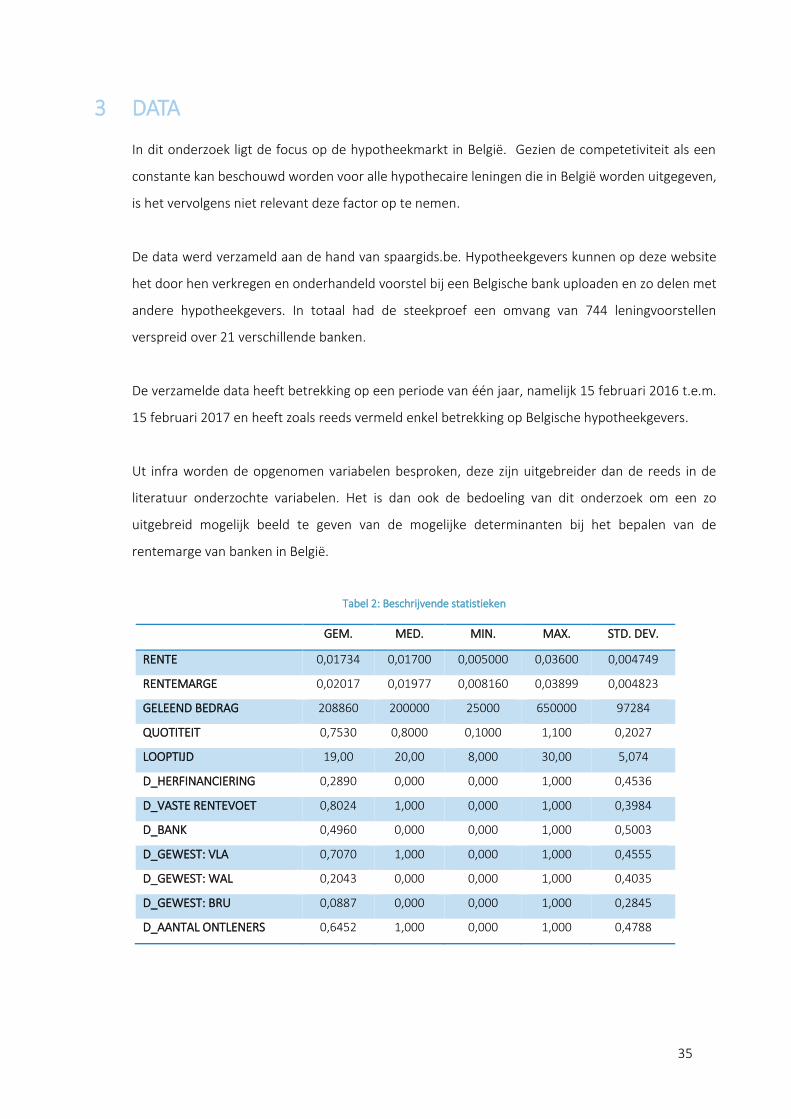

3 Data .................................................................................................................................................... 35

3.1 Rentevoet ................................................................................................................................... 36

3.2 Rentemarge ................................................................................................................................ 36

3.3 Geleend bedrag .......................................................................................................................... 37

3.4 Quotiteit ..................................................................................................................................... 37

3.5 Looptijd ....................................................................................................................................... 38

3.6 Herfinanciering ........................................................................................................................... 39

3.7 Type rentevoet ........................................................................................................................... 40

III

3.8 Bank ............................................................................................................................................ 42

3.9 Gewest ........................................................................................................................................ 43

3.10 Aantal ontleners ......................................................................................................................... 44

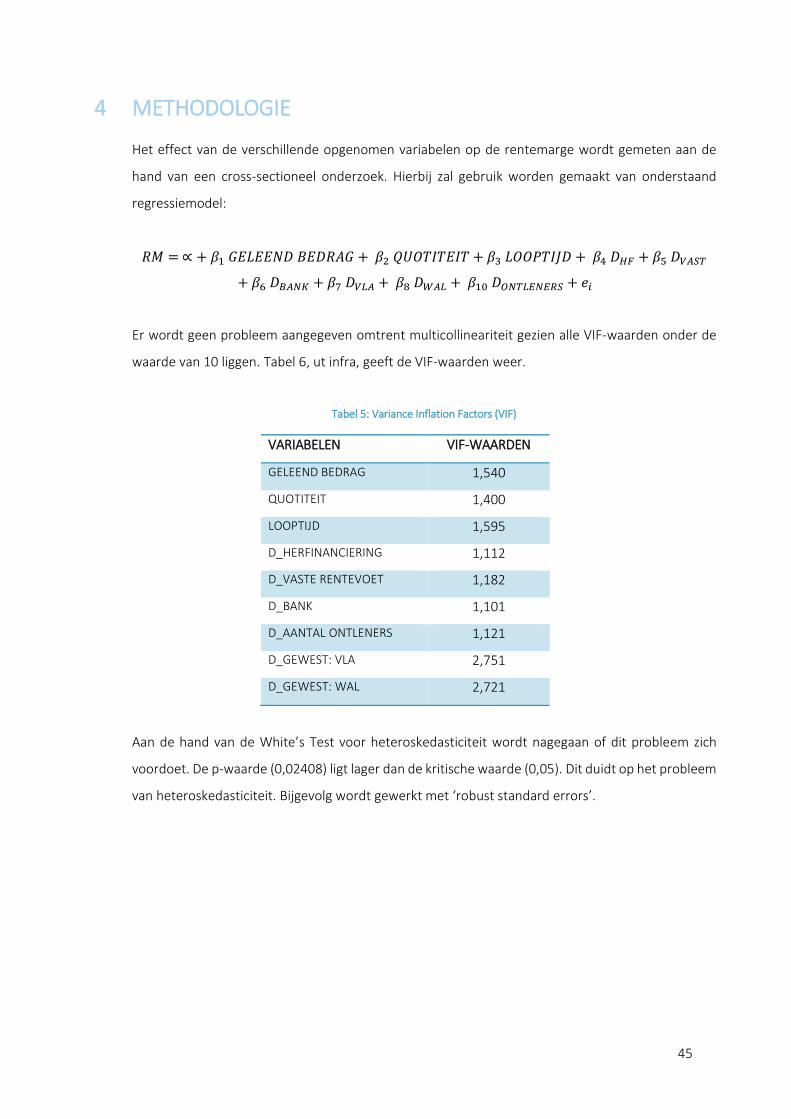

4 Methodologie ..................................................................................................................................... 45

5 Empirische resultaten ......................................................................................................................... 46

5.1 Resultaten ................................................................................................................................... 46

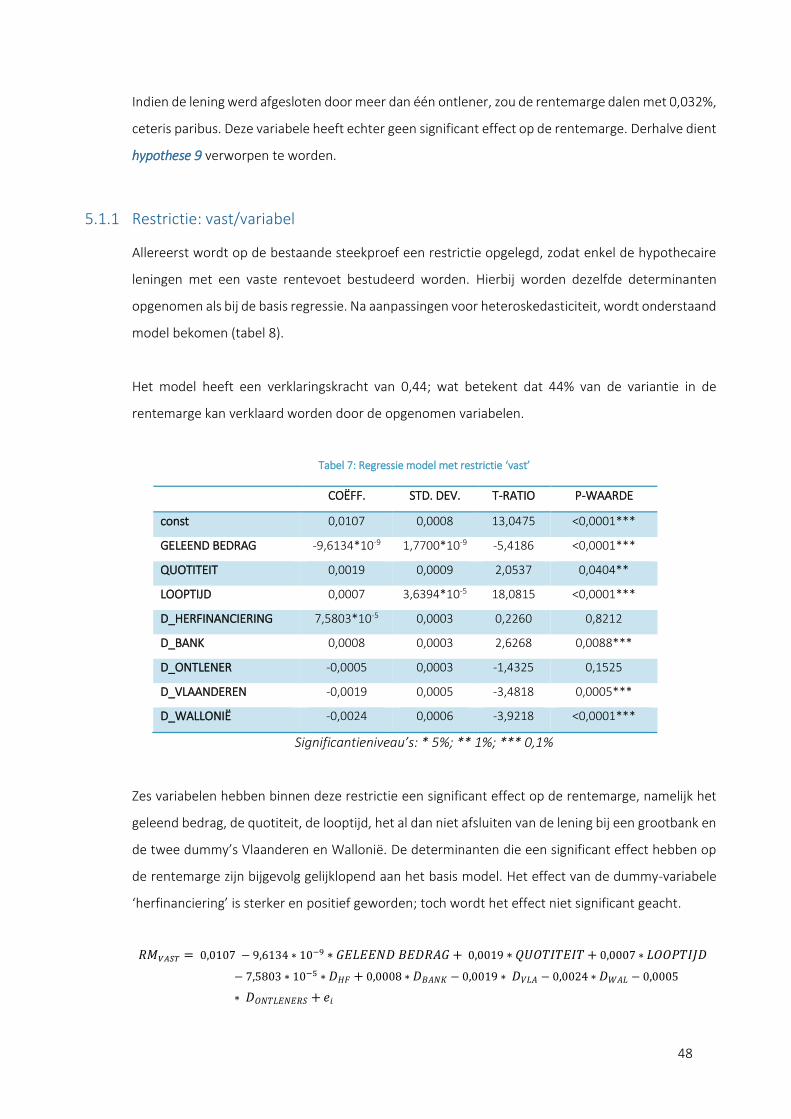

5.1.1 Restrictie: vast/variabel ...................................................................................................... 48

5.1.2 Restrictie: grootbank .......................................................................................................... 50

5.2 Discussie ..................................................................................................................................... 52

5.2.1 Looptijd ............................................................................................................................... 52

5.2.2 Geleend bedrag .................................................................................................................. 52

5.2.3 Quotiteit ............................................................................................................................. 52

5.2.4 Herfinanciering ................................................................................................................... 52

5.2.5 Gewest ................................................................................................................................ 53

7 Conclusie ............................................................................................................................................. 54

8 Bibliografie .......................................................................................................................................... VII

Bijlagen ...........................................................................................................................................................

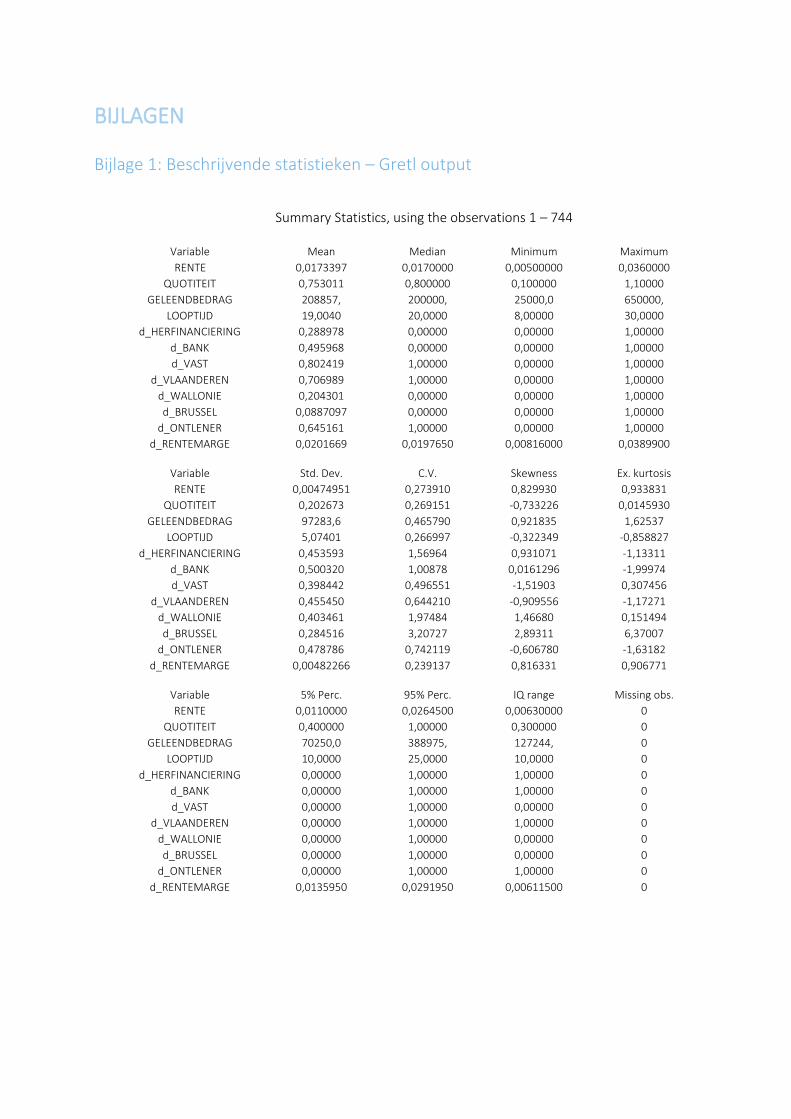

Bijlage 1: Beschrijvende statistieken – Gretl output ...................................................................................

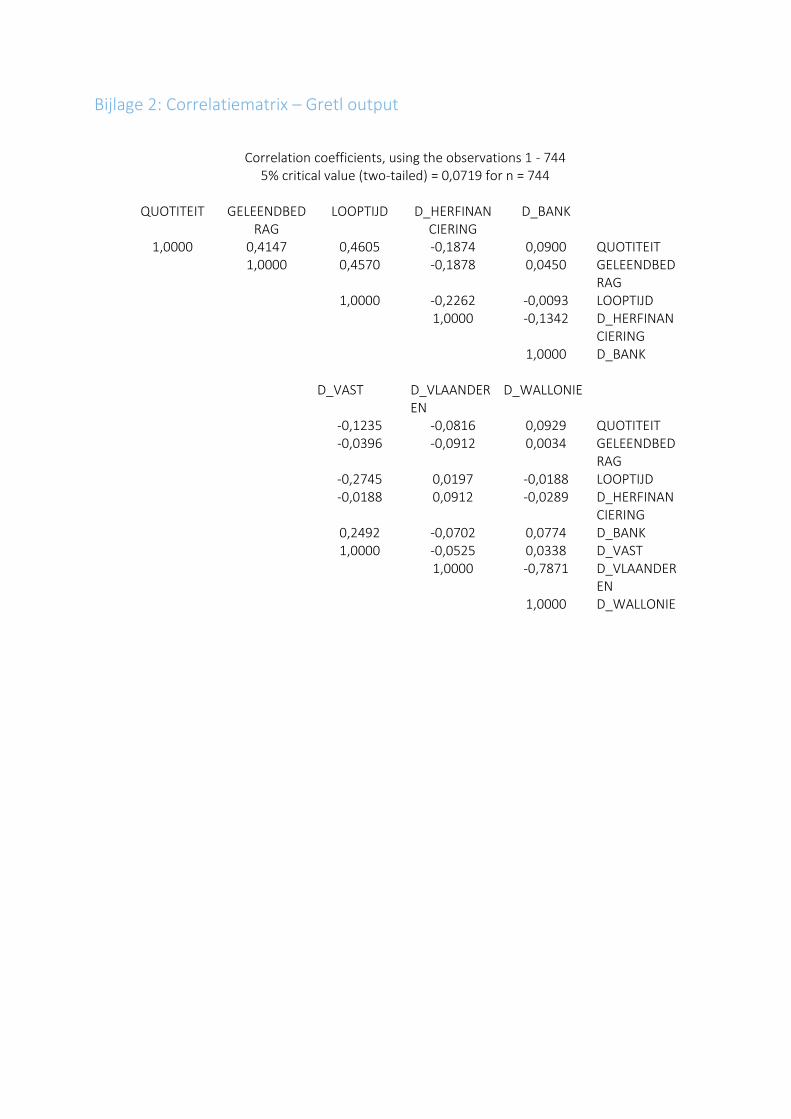

Bijlage 2: Correlatiematrix – Gretl output ...................................................................................................

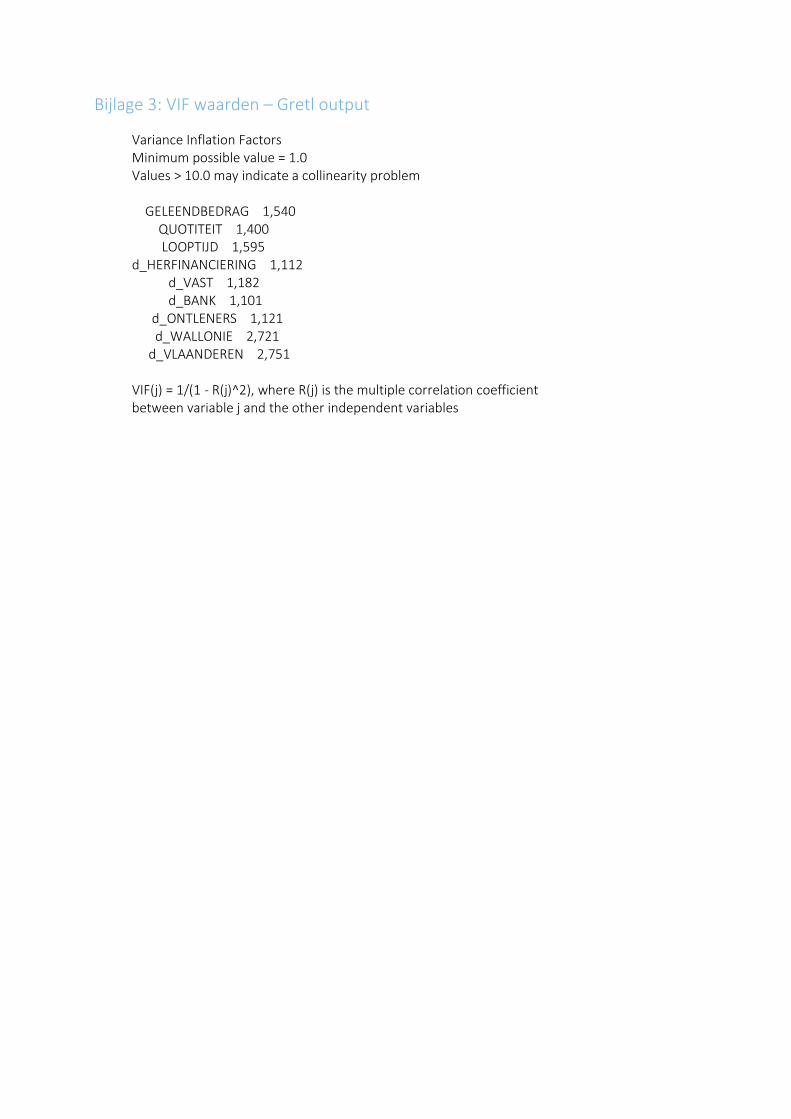

Bijlage 3: VIF waarden – Gretl output .........................................................................................................

Bijlage 4: OLS regressiemodel – Gretl output .............................................................................................

IV

LIJST VAN GEBRUIKTE AFKORTINGEN

BVK Beroepsvereniging van het Krediet

CDO Collateralized Debt Obligations

ECB Europese Centrale Bank

EURIBOR European Interbank Offered Rate

FED Federal Reserve Bank

IMF Internationaal Monetair Fonds

NBI Netto Belastbaar Inkomen

V

LIJST VAN TABELLEN

Tabel 1: ECB crisismaatregelen ................................................................................................................... 14

Tabel 2: Beschrijvende statistieken ............................................................................................................. 35

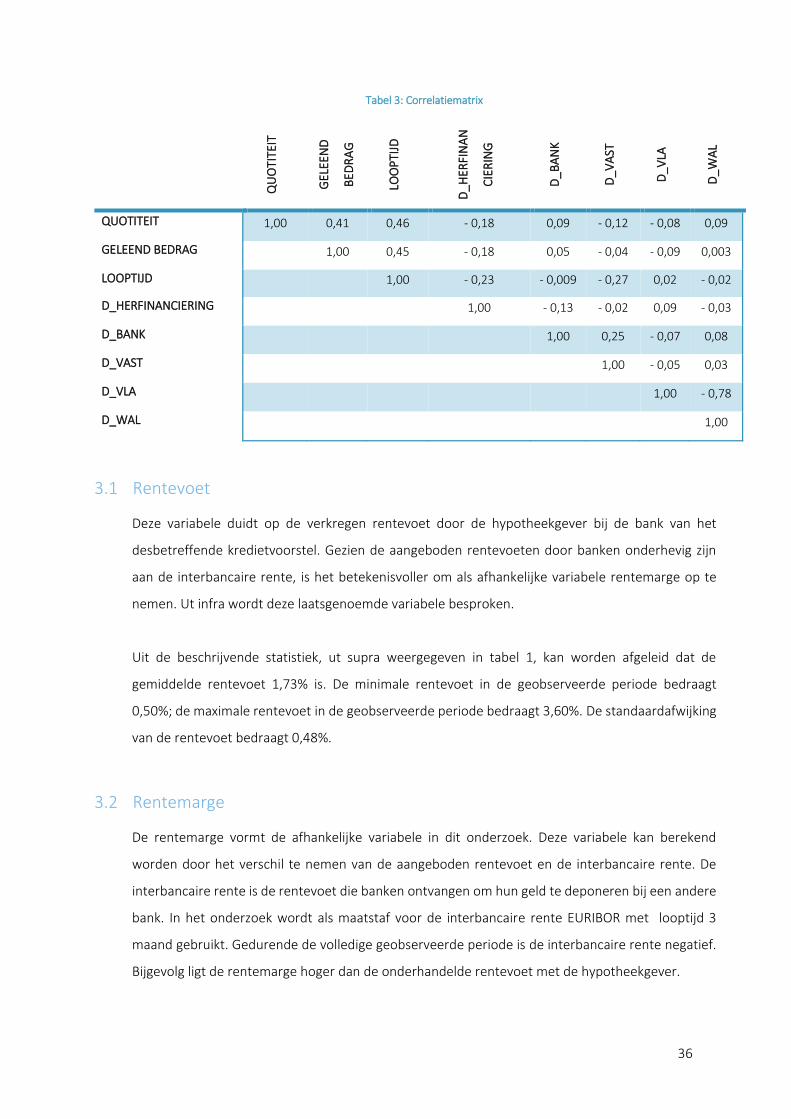

Tabel 3: Correlatiematrix ............................................................................................................................ 36

Tabel 4: Formules variabele rentevoet ....................................................................................................... 41

Tabel 5: Variance Inflation Factors (VIF) ..................................................................................................... 45

Tabel 6: Basis regressie model .................................................................................................................... 46

Tabel 7: Regressie model met restrictie ‘vast’ ............................................................................................ 48

Tabel 8: Regressie model met restrictie 'variabel' ...................................................................................... 49

Tabel 9: Regressie model met restrictie 'grootbank' .................................................................................. 50

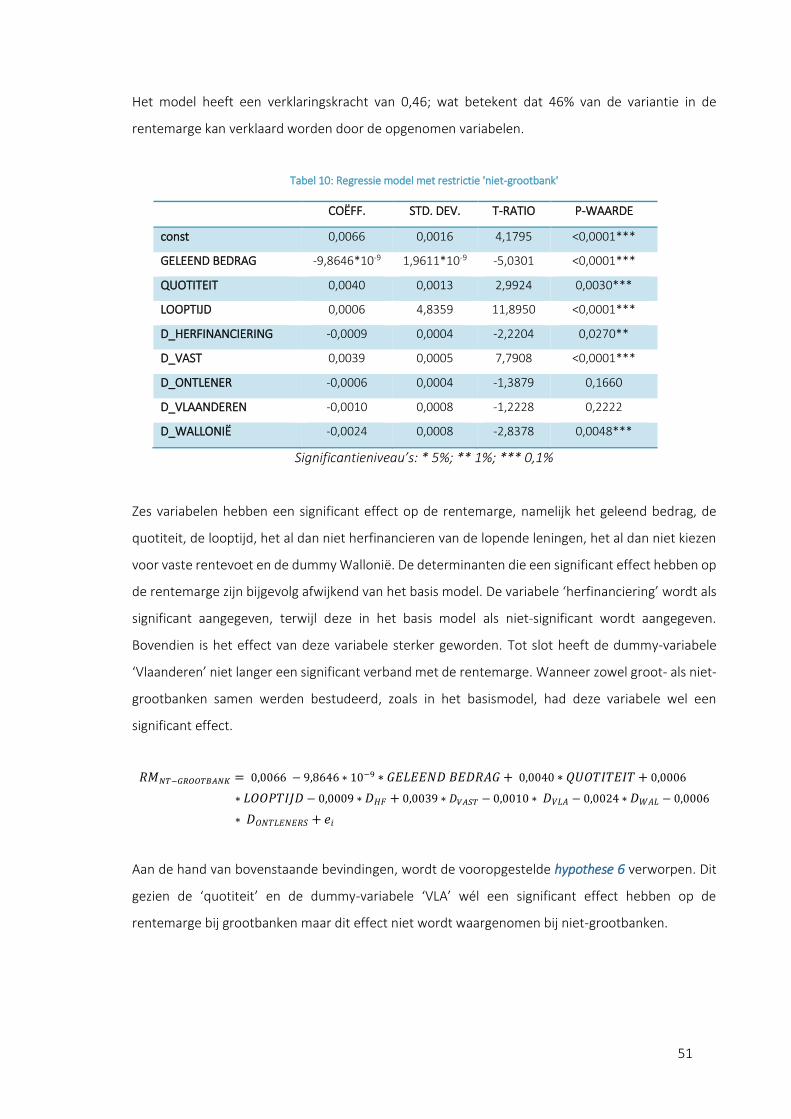

Tabel 10: Regressie model met restrictie 'niet-grootbank' ......................................................................... 51

VI

LIJST VAN FIGUREN

Figuur 1: Hypotheekmarkt België ................................................................................................................. 1

Figuur 2: Meest gekozen formules hypotheekrente ..................................................................................... 8

Figuur 3: Keuze rentevoet ............................................................................................................................. 8

Figuur 4: Aandeel variabele rentevoet Eurozone.......................................................................................... 9

Figuur 5: Delinquency rate .......................................................................................................................... 12

Figuur 6: Rente evolutie ECB....................................................................................................................... 13

Figuur 7: EURIBOR rente ............................................................................................................................. 17

Figuur 8: Rente FED .................................................................................................................................... 17

Figuur 9: Yield curve ................................................................................................................................... 23

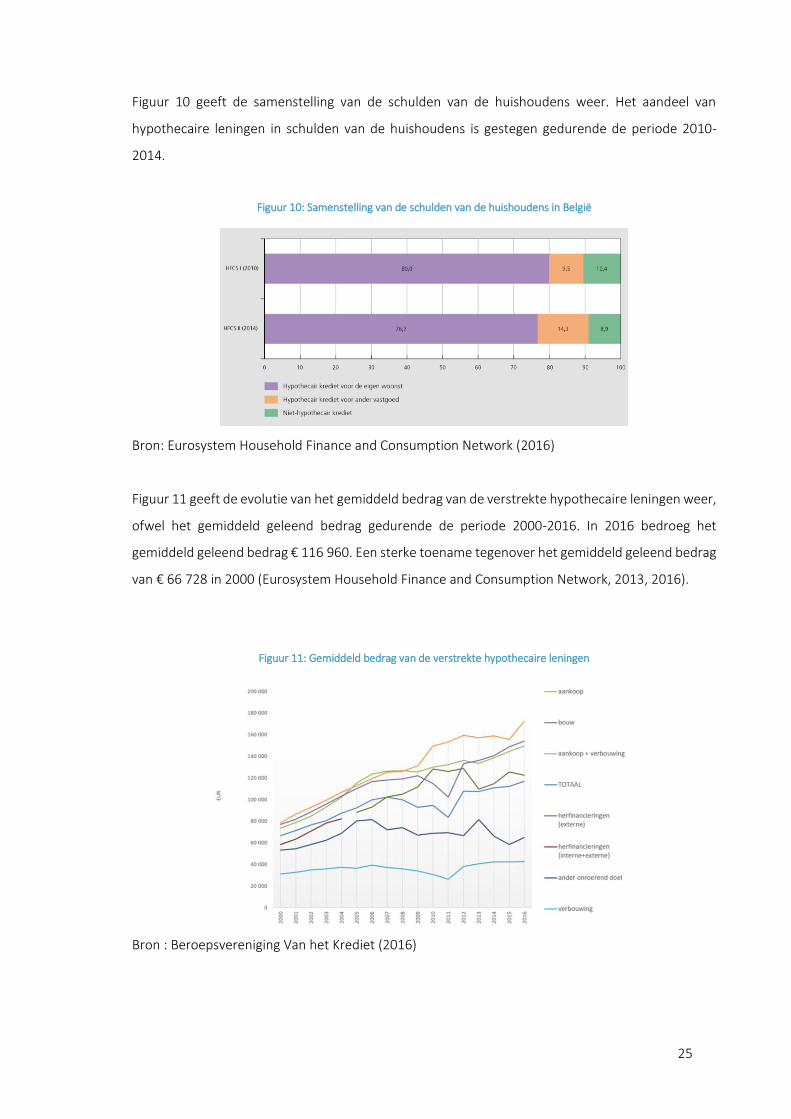

Figuur 10: Samenstelling van de schulden van de huishoudens in België .................................................. 25

Figuur 11: Gemiddeld bedrag van de verstrekte hypothecaire leningen .................................................... 25

Figuur 12: Aantal herfinancieringen België ................................................................................................. 31

Figuur 13: Gemiddeld bedrag externe herfinanciering België .................................................................... 31

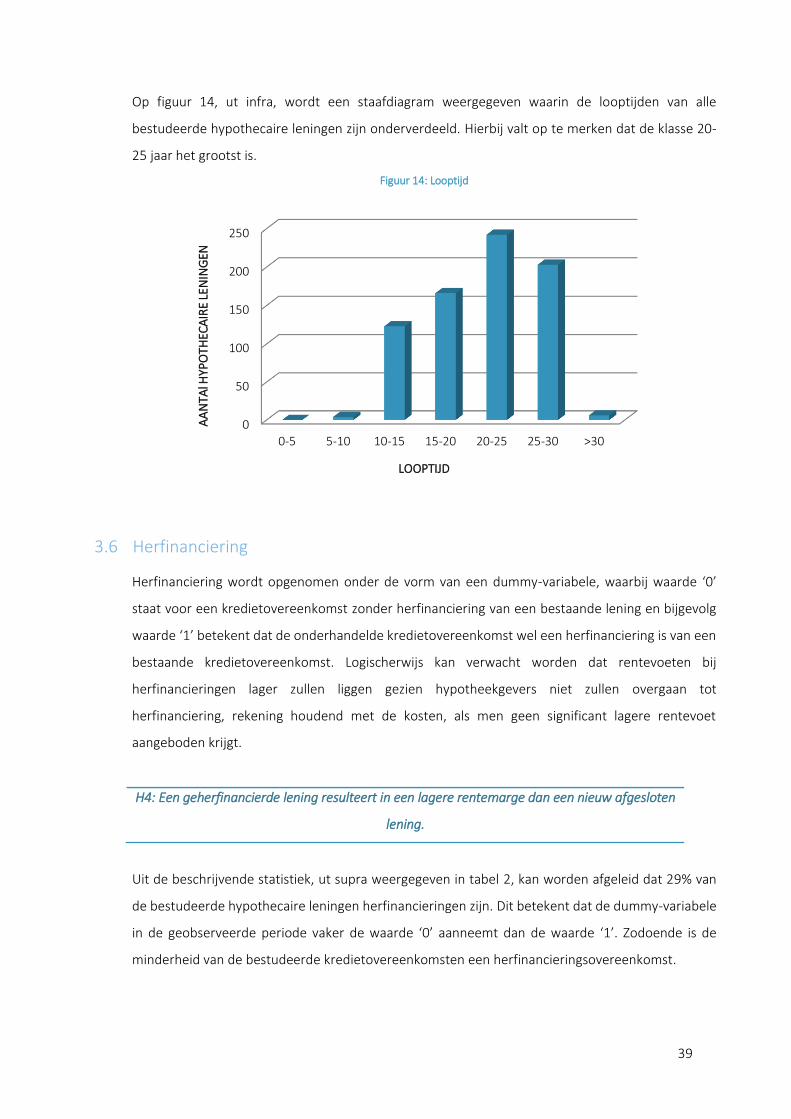

Figuur 14: Looptijd ...................................................................................................................................... 39

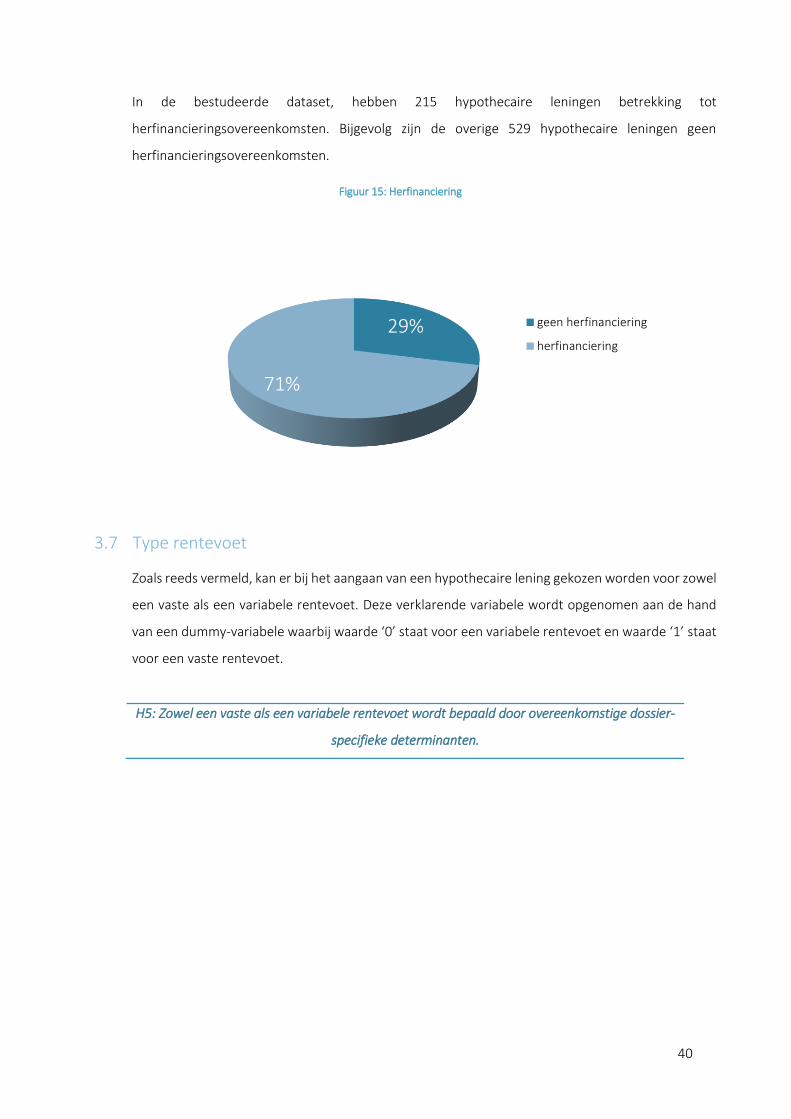

Figuur 15: Herfinanciering .......................................................................................................................... 40

Figuur 16: Type rentevoet .......................................................................................................................... 42

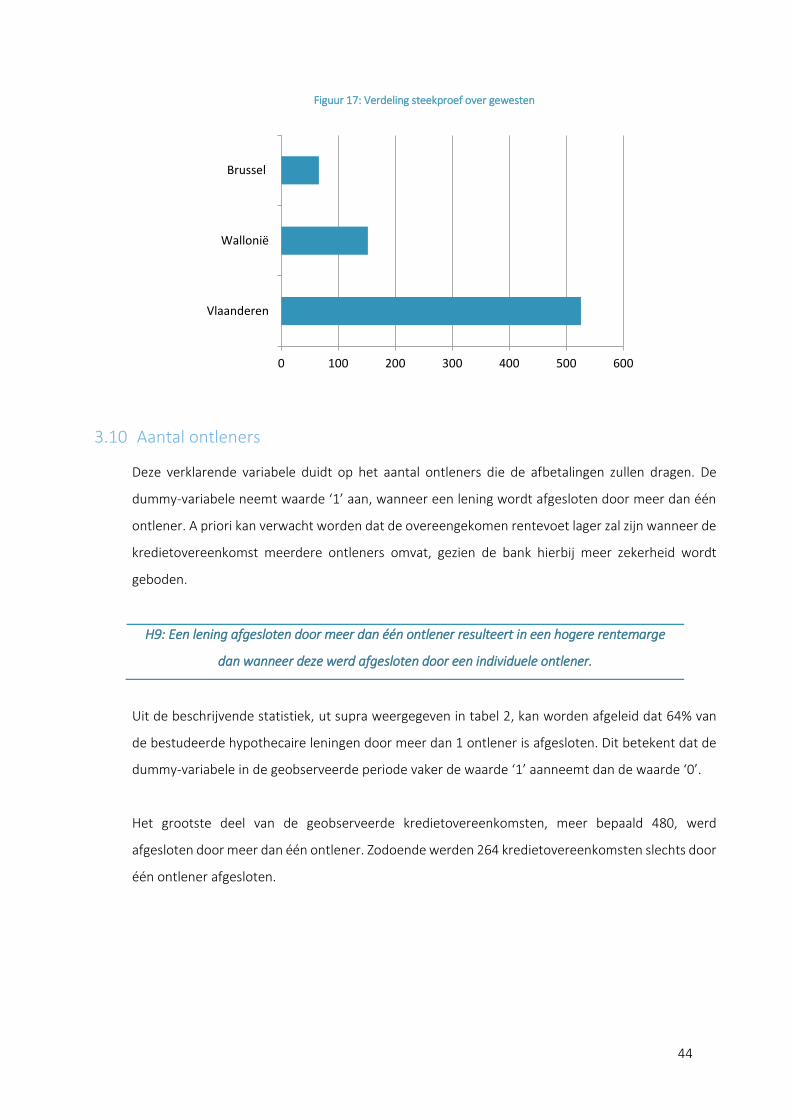

Figuur 17: Verdeling steekproef over gewesten ......................................................................................... 44

1

1 INLEIDING

1.1 Introductie: fundamenten van de hypotheekmarkt

1.1.1 Hypotheekmarkt België

Het belang van de hypotheekmarkt mag niet onderschat worden, hypothecaire leningen hebben een

belangrijke invloed op de Belgische economie. Deze markt biedt huishoudens immers extra

mogelijkheden bij de aankoop, bouw of verbouwing van de private woning. De sector die

logischerwijs het sterkst beïnvloed wordt door hypothecaire leningen is dan ook de bouwsector

(Huyghebaert, 2015).

Een toename in de hypothecaire kredietverlening is van belang om de groei inzake investeringen in

private woningen te verklaren. Toch dient hier bemerkt te worden dat een toename van het

beschikbaar inkomen een sterker effect heeft op de groei van de investeringen in private woningen

dan een toename in de kredietverlening. Een stijging van het beschikbaar inkomen van 1% in een

bepaald semester zou resulteren in toename van 1,14% in de investeringen in private woningen,

terwijl een stijging van het hypothecair kredietvolume van 1% zou resulteren in een toename van

0,088% in de investeringen in private woningen (Huyghebaert, 2015).

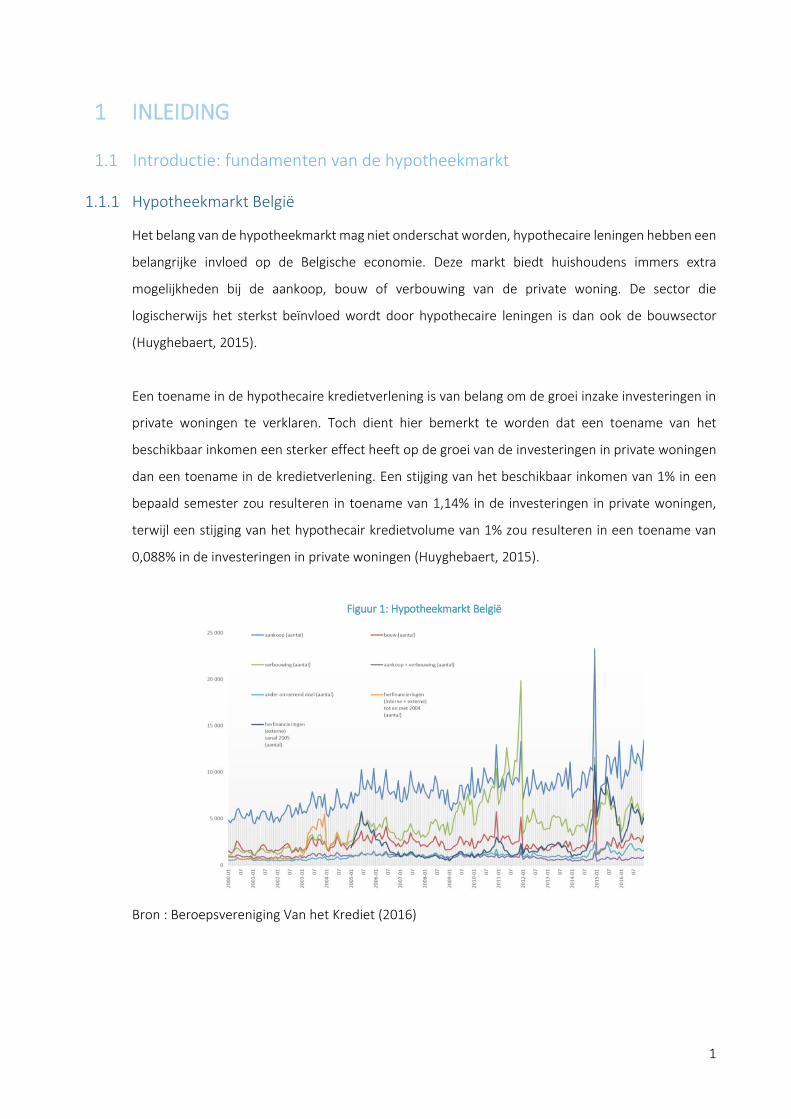

Figuur 1: Hypotheekmarkt België

Bron : Beroepsvereniging Van het Krediet (2016)

2

Bovenstaande figuur 1 geeft de groei van de hypotheekmarkt weer gedurende de periode 2001-

2016. De data hiervoor werd verzameld door de Beroepsvereniging Van het Krediet (BVK). Over het

algemeen valt een duidelijke groei op te merken van de hypotheekmarkt. In 2016 werden 317 351

kredietovereenkomsten afgesloten voor een totaal bedrag van meer dan 37 miljard euro. Het

grootste deel hiervan, zoals de grafiek ook aangeeft, zijn leningen voor de aankoop van een woning

of appartement (Beroepsvereniging Van het Krediet, 2016).

De grafiek vertoont een sterke piek eind 2014. Kredietgevers werden toen geconfronteerd met een

ongeziene herfinancieringsgolf. Bovendien werd door een aangekondigde verlaging van de

woonbonus in 2015, gecombineerd met lage rentevoeten, een sterke stijging waargenomen in het

aantal kredietaanvragen. Bijgevolg steeg ook het aantal toegekende kredietovereenkomsten sterk

gedurende deze periode, dit zowel op het vlak van aankoop, bouw als verbouwing

(Beroepsvereniging Van het Krediet, 2016; Trends, 2015).

In 1996 bedroeg het aantal toegekende hypothecaire leningen nog 148 386 voor een totaal bedrag

van 8,7 miljard. Dit bedrag is in 20 jaar tijd dus meer dan verviervoudigd, gezien het toegekend

bedrag in 2016 37,1 miljard bedroeg (Beroepsvereniging Van het Krediet, 2016).

Alle hypothecaire leningen in België zijn overdraagbaar door de wet. Met andere woorden, er is de

mogelijkheid voor hypotheekgevers om hun hypotheek over te dragen naar een nieuw onderliggend

onroerend goed. Dit is enkel mogelijk als de waarde van dat nieuw onroerend goed voldoende hoog

is om als waarborg te dienen (Damen & Buyst, 2015).

Bovendien is de intrest op een hypothecaire lening fiscaal aftrekbaar. De woonfiscaliteit in België is

sinds 2014 voor een deel onder gewestelijke bevoegdheid. Elk gewest beschikt dus over een aparte

wetgeving inzake de hypothecaire intrestaftrek (Hoebeeck & Smolders, 2013).

De kapitaalaflossingen en intresten die gezinnen betalen door het aangaan van een hypothecaire

lening geven, mits het voldoen aan de voorwaarden, gedurende de looptijd van de lening recht op

een belastingvermindering. Voor 2016 kon dit recht op de aftrek enkel verworven worden voor de

‘enige, eigen woning’. Deze vorm van woonfiscaliteit in België bestond uit twee systemen.

Bouwsparen die van toepassing was voor 2005 en de zogenaamde woonbonus, opgericht in 2005

(De Decker, 2014; Vastmans, Buyst, Helgers, & Damen, 2014).

3

Om het recht op de belastingvermindering te verkrijgen, dienen gezinnen de nodige fiscale attesten

van de bank te bezitten om vervolgens de bedragen van hun kapitaalaflossingen en rentebetalingen

in hun belastingaangifte te vermelden (Agentschap Informatie Vlaanderen).

Hypothecaire leningen, aangegaan vanaf 2016, vallen onder de toepassing van de zogenaamde

‘geïntegreerde woonbonus’. Dit houdt een belastingvermindering in voor zowel enige als niet-enige

woning (Agentschap Informatie Vlaanderen).

Volgens Hoebeeck et al. (2014) is het doel van de hypothecaire interestaftrek gedeeltelijk bereikt.

Aan de ene kant worden gezinnen met lagere inkomens gestimuleerd om een hypothecaire lening

aan te gaan om een eigen woning te kopen. Aan de andere kant helpt de hypothecaire intrestaftrek

vooral gezinnen die onder een hogere belastingschaal vallen. Kortom, gezinnen die het goed hebben

genieten vooral van de hypothecaire interestaftrek. Gezinnen die het minder hebben kunnen

daarentegen vaak al geen huis kopen en bijgevolg geen lening aangaan. De hypothecaire

interestaftrek is dus een extra stimulans voor gezinnen die een hypothecaire lening kunnen aangaan

(Hilber & Turner, 2010; Hoebeeck & Smolders, 2014).

Bovendien zet de woonbonus gezinnen aan om een hypothecaire lening aan te gaan over een

langere looptijd om langer van het fiscaal voordeel te genieten (Vastmans & Buyst, 2011).

4

1.1.2 Hypothecaire lening en hypothecair krediet

Zowel bij het aangaan van een hypothecaire lening als een hypothecaire kredietopening, wordt een

geleend bedrag uitgekeerd om de aankoop van het onderliggend vastgoed te financieren. Alsook

worden specifieke voorwaarden vastgelegd tussen de hypotheekgever en hypotheeknemer.

Het verschil situeert zich vooral op vlak van het dossier bij de bank en de notariële akte. De hypotheek

bij een hypothecaire lening daalt in functie van de afbetaling. De lening loopt ten einde wanneer de

afbetaling is gebeurd en rentes zijn betaald. Wenst een particulier een nieuwe hypothecaire lening

aan te gaan, dan dient deze laatstgenoemde opnieuw dossier- en notariskosten te betalen. In het

geval van een hypothecaire kredietopening zijn de inschrijving en het opgenomen kredietbedrag

afzonderlijk. Hierbij kun je de kredietopening heropnemen zonder dat er een inschrijving dient te

gebeuren. Met andere woorden, de dossier- en notariskosten moeten niet opnieuw worden betaald.

Het dossier bij de bank en de notariële akte blijven behouden (Inspirerend wonen, 2012).

5

1.1.3 Vaste hypotheekrente en variabele hypotheekrente

1.1.3.1 Vaste hypotheekrente

Bij een hypothecaire lening met vaste rente is het niet mogelijk de rente te wijzigen gedurende de

looptijd van de hypothecaire lening (Saelens, 2014).

De financiële instelling die de lening toekent rekent in ruil voor deze zekerheid voor de consument

een renterisicovergoeding aan. Deze renterisicovergoeding hangt af van de verwachtingen. Wanneer

de instelling grote rentedalingen verwacht, zal de vergoeding laag zijn en omgekeerd (Saelens, 2014).

1.1.3.2 Variabele hypotheekrente

Een variabele hypotheekrente bestaat uit twee onderdelen. Enerzijds de referte-index, de rentevoet

waaraan banken onderling kunnen lenen. Anderzijds de marge die de bank neemt (Berk & Roll,

1998).

De variabele rente bij een hypothecaire lening verandert op grond van de referte-index. De referte-

indexen worden berekend door het Rentefonds en maandelijks in het Belgisch Staatsblad

gepubliceerd. Bij een kredietaanvraag wordt de referte-index van de vorige maand toegepast

(Renteopdevoet.be, 2010; Steenackers, 2015).

Bij het aangaan van een hypothecaire lening met variabele rente wordt bij de onderschrijving een

basisrente overeengekomen. Die basisrente wordt op afgesproken tijdstippen (bv. jaarlijks)

aangepast. Verder wordt er een maximale renteschommeling bepaald. Na een bepaalde termijn

wordt de rentevoet dus herzien, maar blijft hij steeds binnen de maximale renteschommeling

(Lening.org, 2016; Renteopdevoet.be, 2010).

Er bestaan 2 soorten maximale renteschommelingen. Enerzijds is er de maximale renteschommeling

die periodiek wordt aangepast. Deze maximale renteschommeling beperkt de stijging of daling in de

hypotheekrente gedurende een periode binnen de looptijd van de lening. Anderzijds is er de

maximale renteschommeling die geldt voor de gehele looptijd van de lening (Berk & Roll, 1998).

Hypotheeknemers vragen doorgaans een lagere initiële hypotheekrente als ze een lening met

variabele hypotheekrente onderschrijven. Een hypothecaire lening met een variabele rente is vooral

gunstig in tijden met een stabiele lage marktrente (Berk & Roll, 1998).

6

De financiële instelling die de hypothecaire lening verschaft zal geen extra vergoeding vragen voor

het renterisico, bovenop de beoogde winst, zoals bij de vaste rente. Een hypothecaire lening speelt

in het voordeel van de klant van zodra de rente daalt onder haar startniveau, maar in het nadeel van

zodra de rente stijgt boven haar startniveau (Saelens, 2014).

In tijden van hoge hypotheekrente, gaan sommige gezinnen speculeren op een rentedaling door een

hypothecaire lening met variabele hypotheekrente aan te gaan. Dit houdt een verhoogd risico in

aangezien de rente ook kan stijgen. Naast de mogelijkheid om contractueel een maximale

renteschommeling op te leggen, bestaat er bovendien een wettelijke beperking op rentestijgingen.

De wetgever bepaalt dat de variabele hypotheekrente maximum kan verdubbelen doorheen de tijd.

Daarnaast kan de rentevoet in het tweede jaar slechts stijgen voor maximaal 1% in vergelijking met

de oorspronkelijke rentevoet, in het derde jaar mag die rentestijging maximaal 2% bedragen. Pas

vanaf het vierde jaar is er geen maximale stijging door de wet opgelegd. Toch ligt over het algemeen,

voor de gehele looptijd van de lening de maximale rente op het dubbel van de initiële rentevoet. Als

de rentevoet bij de toekenning van de lening 3% bedraagt kan deze dus maximaal oplopen tot 6%

(De Paepe, 2014).

Hypothecaire leningen met een variabele rentevoet kunnen ook bijvoorbeeld gedurende 10 jaar een

vaste rentevoet hebben, m.a.w. een eerste aanpassing van de hypotheekrente na die 10 jaar en erna

bijvoorbeeld aanpassingen om de 5 jaar (DVV, 2017).

1.1.3.3 Keuze tussen variabele of vaste hypotheekrente

De keuze tussen variabele of vaste hypotheekrente is voor vele gezinnen een moeilijke keuze. Vele

gezinnen hebben weinig diepgaande kennis over de hypotheekrente aangezien ze deze keuze slechts

één of een paar keer in hun leven hoeven te nemen. Dit kan resulteren in suboptimale keuzes

(Woodward & Hall, 2012).

De ontlener moet voor zichzelf uitmaken of hij het renterisico wilt nemen of niet, of hij

schommelende maandlasten kan dragen of niet. Een formule met vaste rente is vaak duurder dan

een formule met variabele rente. Het voordeel is natuurlijk de absolute zekerheid die wordt geboden

dat wanneer de rente niet stijgt als de marktrente wel stijgt (Saelens, 2014).

7

Volgens Damen en Buyst (2015) focussen Belgische gezinnen zich in hun keuze tussen variabele of

vaste hypotheekrente op het initiële niveau van de hypotheekaflossingen. De toekomstige stijgingen

in de rentevoet heeft minder invloed op hun keuze (Damen & Buyst, 2015).

Alsook Moench, Vickery en Aragon (2010) vinden gezinnen kortzichtig. Gezinnen vergelijken volgens

de onderzoekers de initiële hypotheekrente in beide contracten, zowel het contract met de vaste als

variabele hypotheekrente en kiezen vervolgens het contract met de laagste initiële rente. Ze houden

verder geen rekeningen met potentiële stijgingen in de variabele hypotheekrente (Moench, Vickery,

& Aragon, 2010).

Uit ander onderzoek is gebleken dat gezinnen die kiezen voor een lening met een variabele

rentevoet, blijken te onderschatten of zelfs niet te weten hoe sterk de interestvoet van hun lening

kan veranderen (Bucks & Pence, 2008).

Getrouwde koppels, huishoudens met co-kredietnemers en huishoudens die een korte verwachte

periode van bezit hebben met betrekking tot het vastgoed hebben een grotere kans op het kiezen

van een variabele hypotheekrente (Dhillon, Shilling, & Sirmans, 1987).

Campbell en Cocco (2003) bevestigen de bevindingen van Dhillon, Shilling en Sirmans (1987) dat

huishoudens die verwachten snel te verhuizen meer kans hebben om variabele hypotheekrente te

kiezen. De onderzoekers (Campbell & Cocco, 2003) voegen hieraan toe dat bovendien huishoudens

met een stabieler inkomen, met een lagere risicoaversie en kleinere huizen in verhouding tot hun

inkomen zich meer aangetrokken zullen voelen tot het kiezen voor een variabele rentevoet

(Campbell & Cocco, 2003).

In tegenstelling tot Campbell en Cocco (2003), concluderen Damen en Buyst (2015) uit hun

onderzoek dat Vlaamse huishoudens, verwachtende te verhuizen in de nabije toekomst, meer de

neiging hebben om een vaste hypotheekrente te kiezen.

Experts van het Bazelcomité wensen dat het bestaan van de vaste hypotheekrente ophoudt. Hun

mening is dat het risico dat door banken wordt genomen bij de toekenning van leningen vaak veel

hoger is dan het risico dat de ontlener hierbij neemt. Bij een hypothecaire lening met een variabele

rentevoet ligt het risico zo bij de ontlener, in plaats van bij de bank, wanneer er een tussentijdse

renteverhoging plaatsvindt. (Deen, 2016) (Jennotte, 2016)

8

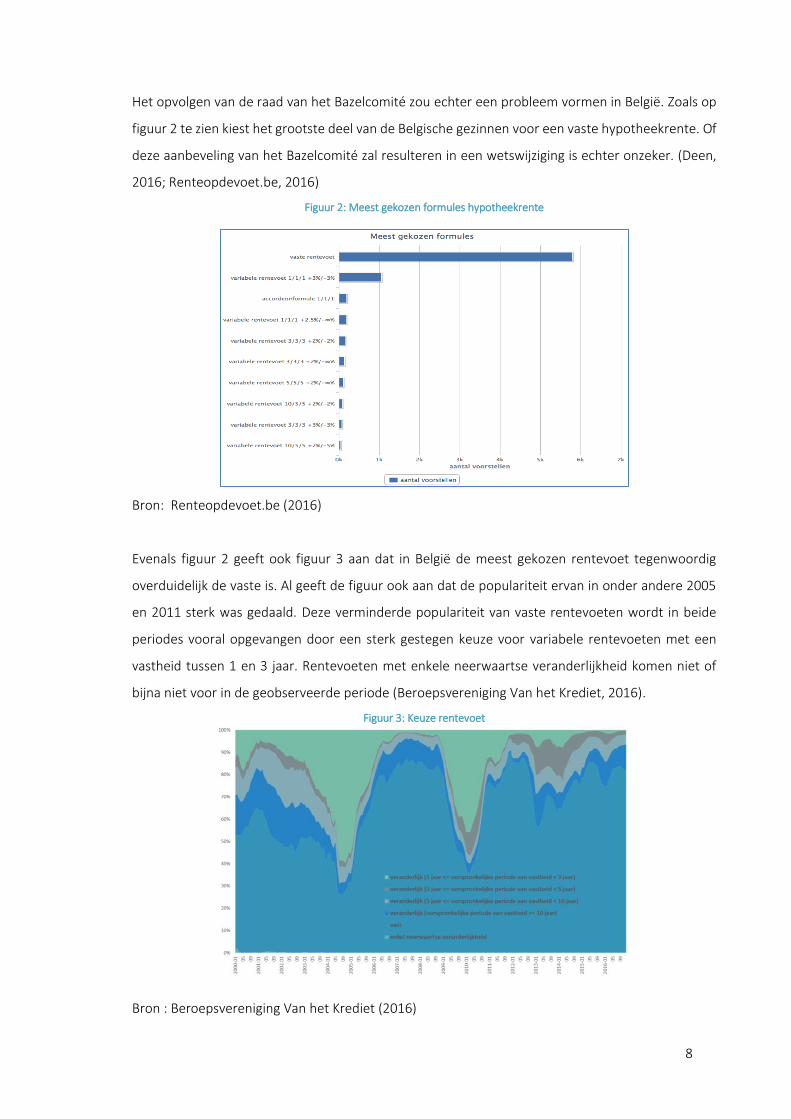

Het opvolgen van de raad van het Bazelcomité zou echter een probleem vormen in België. Zoals op

figuur 2 te zien kiest het grootste deel van de Belgische gezinnen voor een vaste hypotheekrente. Of

deze aanbeveling van het Bazelcomité zal resulteren in een wetswijziging is echter onzeker. (Deen,

2016; Renteopdevoet.be, 2016)

Figuur 2: Meest gekozen formules hypotheekrente

Bron: Renteopdevoet.be (2016)

Evenals figuur 2 geeft ook figuur 3 aan dat in België de meest gekozen rentevoet tegenwoordig

overduidelijk de vaste is. Al geeft de figuur ook aan dat de populariteit ervan in onder andere 2005

en 2011 sterk was gedaald. Deze verminderde populariteit van vaste rentevoeten wordt in beide

periodes vooral opgevangen door een sterk gestegen keuze voor variabele rentevoeten met een

vastheid tussen 1 en 3 jaar. Rentevoeten met enkele neerwaartse veranderlijkheid komen niet of

bijna niet voor in de geobserveerde periode (Beroepsvereniging Van het Krediet, 2016).

Figuur 3: Keuze rentevoet

Bron : Beroepsvereniging Van het Krediet (2016)

9

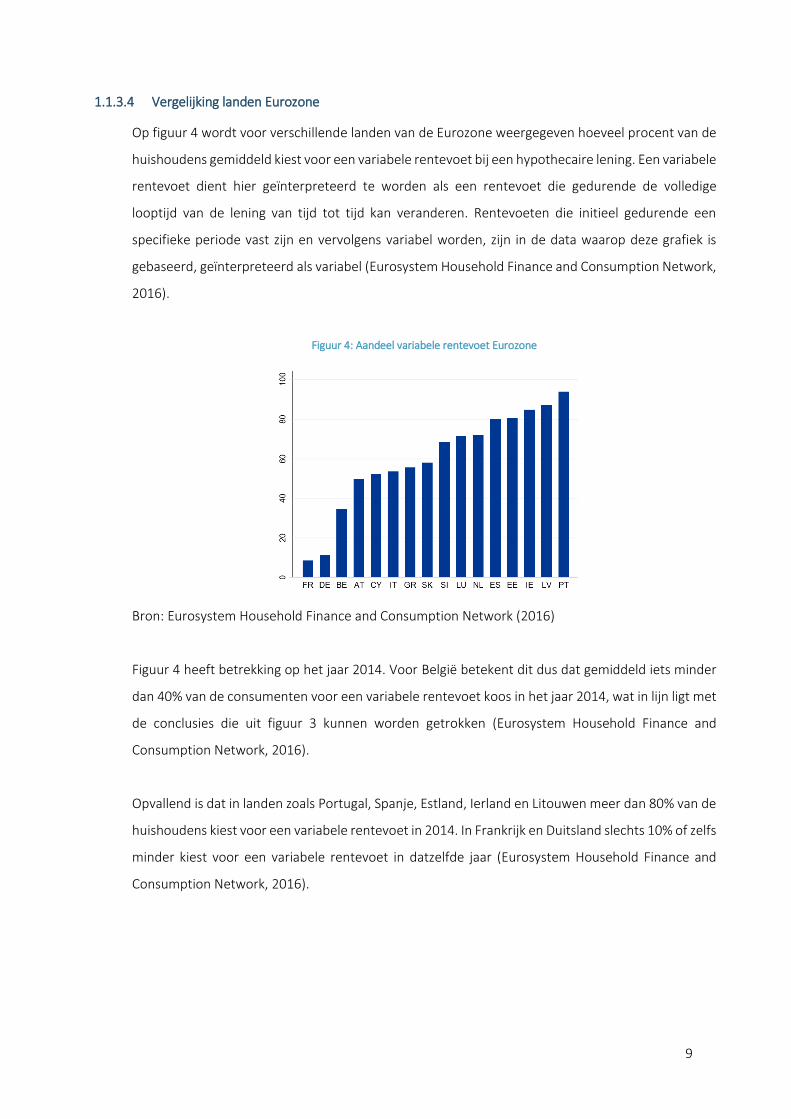

1.1.3.4 Vergelijking landen Eurozone

Op figuur 4 wordt voor verschillende landen van de Eurozone weergegeven hoeveel procent van de

huishoudens gemiddeld kiest voor een variabele rentevoet bij een hypothecaire lening. Een variabele

rentevoet dient hier geïnterpreteerd te worden als een rentevoet die gedurende de volledige

looptijd van de lening van tijd tot tijd kan veranderen. Rentevoeten die initieel gedurende een

specifieke periode vast zijn en vervolgens variabel worden, zijn in de data waarop deze grafiek is

gebaseerd, geïnterpreteerd als variabel (Eurosystem Household Finance and Consumption Network,

2016).

Figuur 4: Aandeel variabele rentevoet Eurozone

Bron: Eurosystem Household Finance and Consumption Network (2016)

Figuur 4 heeft betrekking op het jaar 2014. Voor België betekent dit dus dat gemiddeld iets minder

dan 40% van de consumenten voor een variabele rentevoet koos in het jaar 2014, wat in lijn ligt met

de conclusies die uit figuur 3 kunnen worden getrokken (Eurosystem Household Finance and

Consumption Network, 2016).

Opvallend is dat in landen zoals Portugal, Spanje, Estland, Ierland en Litouwen meer dan 80% van de

huishoudens kiest voor een variabele rentevoet in 2014. In Frankrijk en Duitsland slechts 10% of zelfs

minder kiest voor een variabele rentevoet in datzelfde jaar (Eurosystem Household Finance and

Consumption Network, 2016).

10

1.2 De hypotheekmarkt en de kredietcrisis

De hypotheekmarkt in de Verenigde Staten ligt aan de basis van de kredietcrisis in 2008. De

zogenaamde rommelhypotheken crisis wordt beschouwd als oorzaak van de recessie in de

wereldwijde economie (Peersman & Schoors, 2012).

Vanaf de jaren 80 werd de hypotheekmarkt gedereguleerd en steeg de volatiliteit van de intrestvoet.

Bovendien was er onder andere de trend om tegen variabele hypotheekrente te gaan lenen

(Baugnet, Butzen, Cheliout, Melyn, & Wibaut, 2011; Bhutta & Keys, 2014).

Banken in de VS konden een lening aangaan bij de Federal Reserve Bank (FED) voor slechts 1%. De

oorzaak van deze lage rente, waren de aanslagen van 11 september 2001. De FED zag zich

genoodzaakt de rente naar dit lage niveau te brengen om een recessie te vermijden. Door deze lage

rente hadden banken de mogelijkheid om sneller zelf hypotheekleningen te verstrekken (Analist.be,

2008; Peersman & Schoors, 2012).

Als resultaat hiervan konden gezinnen in de VS voor 2008 een hypothecaire lening aangaan met een

quotiteit ver boven 80%. Met andere woorden, de aangegane lening was bijna even groot als de

aankoopprijs van het onroerend goed. Dit hield in dat wanneer er een daling in de waarde van het

onroerend goed was, de bank verliezen kon lijden door klanten die hun hypothecaire lening niet

meer konden of wouden afbetalen. Er was dus, zoals Peersman en Schoors (2012) ook besloten,

sprake van een verhoogd risico (Buyst, De Vries, & Vastmans, 2011; Peersman & Schoors, 2012)

Ook kenden veel banken zogenaamde ‘subprime leningen’ toe, ook wel rommelhypotheken

genaamd. Dit zijn leningen aan kredietnemers die voor een verscheidenheid aan redenen anders

geen lening zouden kunnen verkrijgen. Mensen met rommelhypotheken hebben een zes keer

hogere kans om in wanbetaling te gaan dan mensen met een klassieke toegekende lening.

(Chomsisengphet & Pennington-Cross, 2006; Pennington-Cross, 2003).

Banken hadden de mogelijkheid om met rommelhypotheken meer geld te verdienen dan met een

gewone lening, omdat ze gezien het hogere risico een hogere rente konden vragen aan de ontleners

(Financiële begrippen).

Als gevolg van het massaal toekennen van hypotheken, stegen ook de prijzen op de huizenmarkt in

de Verenigde Staten (Analist.be, 2008).

11

Het eigen risico werd door de banken afgewenteld door de hypotheken door te verkopen.

Investeringsbanken kochten dus vervolgens die hypotheken op, om die om te zetten in Collateralized

Debt Obligations (CDO). Deze CDO’s werden opgedeeld in verschillende lagen gekoppeld aan

verschillende ratings en verkocht. Investeringsbanken etc. kochten de CDO’s aangezien die een

hoger rendement boden dan het rendement bij de FED nl. 1%. Als gevolg van het succes en de grote

vraag naar meer hypotheken, begonnen banken rommelhypotheken te verstrekken. Deze

hypothecaire leningen, vaak met een variabele hypotheekrente, aan minder kredietwaardige

particulieren hielden een groter risico in, omdat ze een hoger risico op wanbetaling met zich

meedroegen. Hiervoor werd een oplossing gevonden. De banken die de hypotheekleningen

verstrekten, konden het onroerend goed in beslag nemen indien de hypotheekgever in faling ging

(Peersman & Schoors, 2012).

Vanaf 2007 werd de rente door de FED verhoogd. Men zag zich hiertoe genoodzaakt omdat er een

sterk inflatierisico was door het extreme leningsgedrag van de banken, met als oorzaak de lage rente

van de FED (Analist.be, 2008; Peersman & Schoors, 2012).

Aangezien vele gezinnen een hypothecaire lening met variabele rente hadden aangegaan, steeg hun

aflossing. Vele ontleners gingen in faling waardoor het onderliggend vastgoed van de hypotheek

eigendom werd van de bank. Door het hoge aantal toegekende rommelhypotheken waren er plots

een grote hoeveelheid gezinnen die tegelijkertijd hun hypotheek niet meer konden afbetalen. Veel

huizen werden plots te koop gesteld, waardoor de huizenprijzen ook bergafwaarts gingen (Peersman

& Schoors, 2012).

Als gevolg van de gedaalde huizenprijzen, stond er niet langer voldoende waarborg of onderpand

tegenover de toegekende hypothecaire leningen van de banken (Tanghe, 2008).

Te veel hypotheekgevers gingen in wanbetaling, te veel hypotheekleningen bleven onbetaald, te veel

huizen kwamen te koop waardoor het uitgeleende geld door de bank niet gerecupereerd kon

worden. Daarboven werd de CDO een risicovollere belegging aangezien steeds minder

hypotheekleningen werden afbetaald. Ook gezinnen die in staat waren de afbetaling te doen, hielden

op met de afbetaling. Vele huizen in de straat stonden te koop, waardoor de waarde van die huizen

vervolgens daalde en kredietwaardige gezinnen geen hoge aflossingen meer wouden betalen voor

hun onroerend goed dat gedaald was in waarde (Peersman & Schoors, 2012).

12

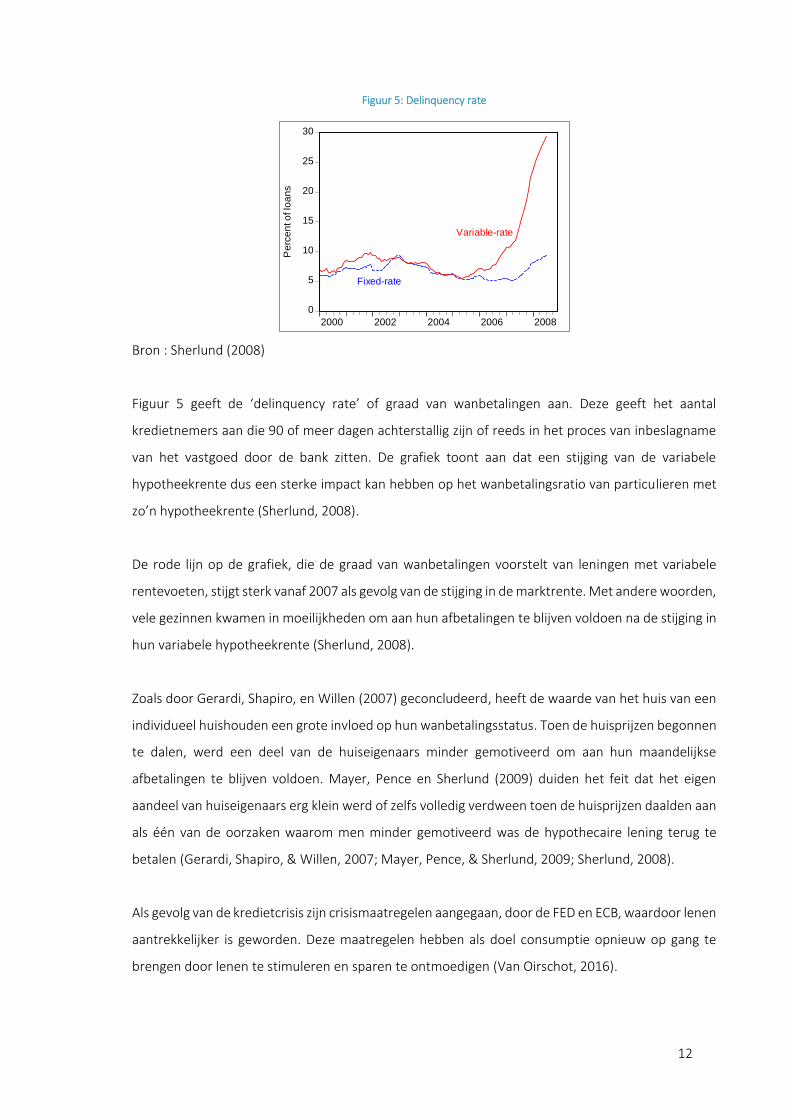

Figuur 5: Delinquency rate

Bron : Sherlund (2008)

Figuur 5 geeft de ‘delinquency rate’ of graad van wanbetalingen aan. Deze geeft het aantal

kredietnemers aan die 90 of meer dagen achterstallig zijn of reeds in het proces van inbeslagname

van het vastgoed door de bank zitten. De grafiek toont aan dat een stijging van de variabele

hypotheekrente dus een sterke impact kan hebben op het wanbetalingsratio van particulieren met

zo’n hypotheekrente (Sherlund, 2008).

De rode lijn op de grafiek, die de graad van wanbetalingen voorstelt van leningen met variabele

rentevoeten, stijgt sterk vanaf 2007 als gevolg van de stijging in de marktrente. Met andere woorden,

vele gezinnen kwamen in moeilijkheden om aan hun afbetalingen te blijven voldoen na de stijging in

hun variabele hypotheekrente (Sherlund, 2008).

Zoals door Gerardi, Shapiro, en Willen (2007) geconcludeerd, heeft de waarde van het huis van een

individueel huishouden een grote invloed op hun wanbetalingsstatus. Toen de huisprijzen begonnen

te dalen, werd een deel van de huiseigenaars minder gemotiveerd om aan hun maandelijkse

afbetalingen te blijven voldoen. Mayer, Pence en Sherlund (2009) duiden het feit dat het eigen

aandeel van huiseigenaars erg klein werd of zelfs volledig verdween toen de huisprijzen daalden aan

als één van de oorzaken waarom men minder gemotiveerd was de hypothecaire lening terug te

betalen (Gerardi, Shapiro, & Willen, 2007; Mayer, Pence, & Sherlund, 2009; Sherlund, 2008).

Als gevolg van de kredietcrisis zijn crisismaatregelen aangegaan, door de FED en ECB, waardoor lenen

aantrekkelijker is geworden. Deze maatregelen hebben als doel consumptie opnieuw op gang te

brengen door lenen te stimuleren en sparen te ontmoedigen (Van Oirschot, 2016).

27

Figure 1: Subprime Mortgage Delinquency Rates

This figure shows the serious delinquency rate (loans 90 days or more past due or in the process of foreclosure) for

subprime variable-rate and subprime fixed-rate mortgages, separately, from January 2000 through July 2008. Rates

are derived from First American LoanPerformance data.

0

5

10

15

20

25

30

2000 2002 2004 2006 2008

Pe

rce

nt o

f lo

an

sFixed-rate

Variable-rate

13

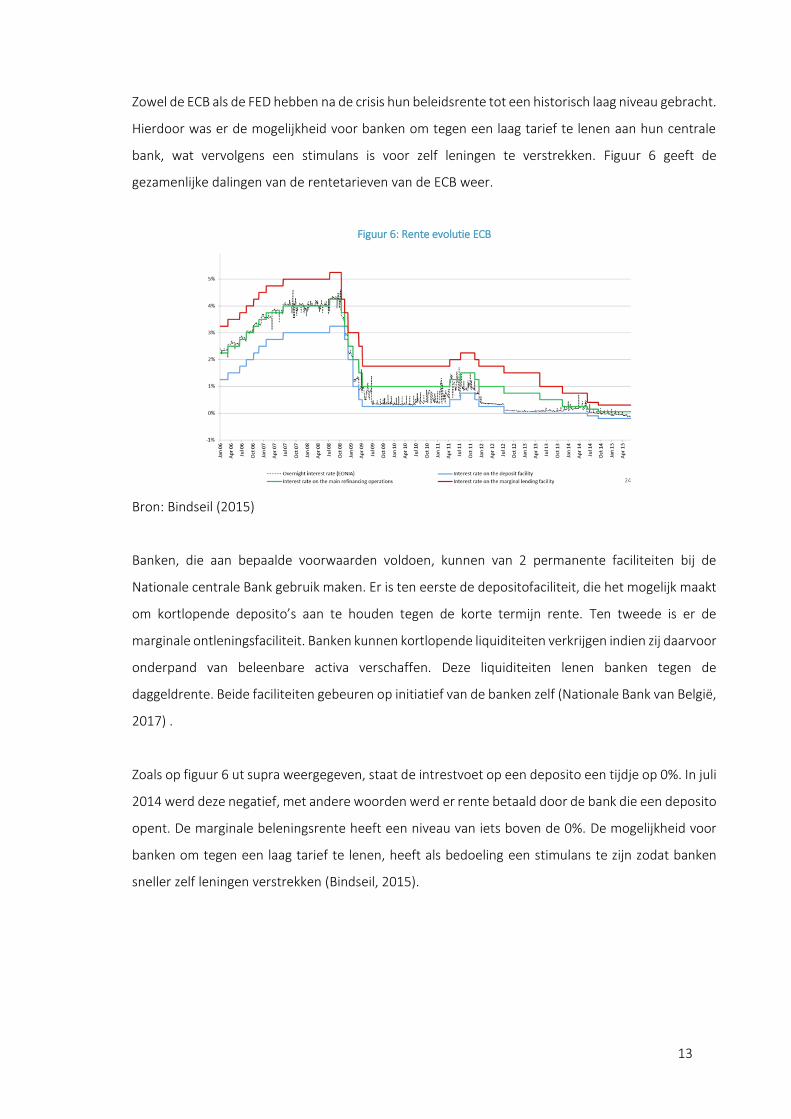

Zowel de ECB als de FED hebben na de crisis hun beleidsrente tot een historisch laag niveau gebracht.

Hierdoor was er de mogelijkheid voor banken om tegen een laag tarief te lenen aan hun centrale

bank, wat vervolgens een stimulans is voor zelf leningen te verstrekken. Figuur 6 geeft de

gezamenlijke dalingen van de rentetarieven van de ECB weer.

Figuur 6: Rente evolutie ECB

Bron: Bindseil (2015)

Banken, die aan bepaalde voorwaarden voldoen, kunnen van 2 permanente faciliteiten bij de

Nationale centrale Bank gebruik maken. Er is ten eerste de depositofaciliteit, die het mogelijk maakt

om kortlopende deposito’s aan te houden tegen de korte termijn rente. Ten tweede is er de

marginale ontleningsfaciliteit. Banken kunnen kortlopende liquiditeiten verkrijgen indien zij daarvoor

onderpand van beleenbare activa verschaffen. Deze liquiditeiten lenen banken tegen de

daggeldrente. Beide faciliteiten gebeuren op initiatief van de banken zelf (Nationale Bank van België,

2017) .

Zoals op figuur 6 ut supra weergegeven, staat de intrestvoet op een deposito een tijdje op 0%. In juli

2014 werd deze negatief, met andere woorden werd er rente betaald door de bank die een deposito

opent. De marginale beleningsrente heeft een niveau van iets boven de 0%. De mogelijkheid voor

banken om tegen een laag tarief te lenen, heeft als bedoeling een stimulans te zijn zodat banken

sneller zelf leningen verstrekken (Bindseil, 2015).

14

Vervolgens is er een openmarkttransactie die gebeurt op initiatief van de ECB, namelijk de

basisherfinancieringstransactie. Dit is een transactie die liquiditeit verschaft aan banken met een

terugkoopverplichting van doorgaans een week. Deze transacties gebeuren aan de hand van een

rentetender. Dit betekent dat de banken die het hoogste bieden eerst in aanmerking komen. In

maart 2016 bedroeg de vaste rente voor basisherfinancieringsoperaties 0%, wat betekent dat er

toen liquiditeit zonder kosten aan banken kon worden verstrekt (De Nederlandsche Bank, 2017;

Nationale Bank van België, 2017).

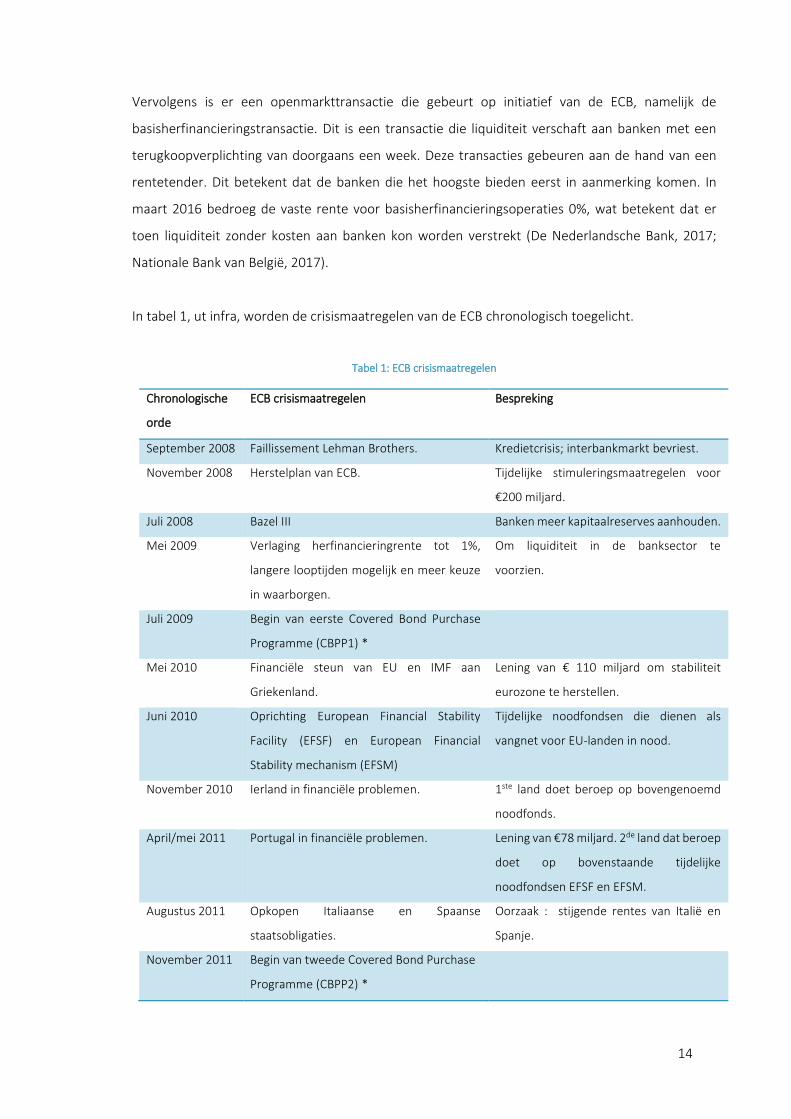

In tabel 1, ut infra, worden de crisismaatregelen van de ECB chronologisch toegelicht.

Tabel 1: ECB crisismaatregelen

Chronologische

orde

ECB crisismaatregelen Bespreking

September 2008 Faillissement Lehman Brothers. Kredietcrisis; interbankmarkt bevriest.

November 2008 Herstelplan van ECB. Tijdelijke stimuleringsmaatregelen voor

€200 miljard.

Juli 2008 Bazel III Banken meer kapitaalreserves aanhouden.

Mei 2009 Verlaging herfinancieringrente tot 1%,

langere looptijden mogelijk en meer keuze

in waarborgen.

Om liquiditeit in de banksector te

voorzien.

Juli 2009 Begin van eerste Covered Bond Purchase

Programme (CBPP1) *

Mei 2010 Financiële steun van EU en IMF aan

Griekenland.

Lening van € 110 miljard om stabiliteit

eurozone te herstellen.

Juni 2010 Oprichting European Financial Stability

Facility (EFSF) en European Financial

Stability mechanism (EFSM)

Tijdelijke noodfondsen die dienen als

vangnet voor EU-landen in nood.

November 2010 Ierland in financiële problemen. 1ste land doet beroep op bovengenoemd

noodfonds.

April/mei 2011 Portugal in financiële problemen. Lening van €78 miljard. 2de land dat beroep

doet op bovenstaande tijdelijke

noodfondsen EFSF en EFSM.

Augustus 2011 Opkopen Italiaanse en Spaanse

staatsobligaties.

Oorzaak : stijgende rentes van Italië en

Spanje.

November 2011 Begin van tweede Covered Bond Purchase

Programme (CBPP2) *

15

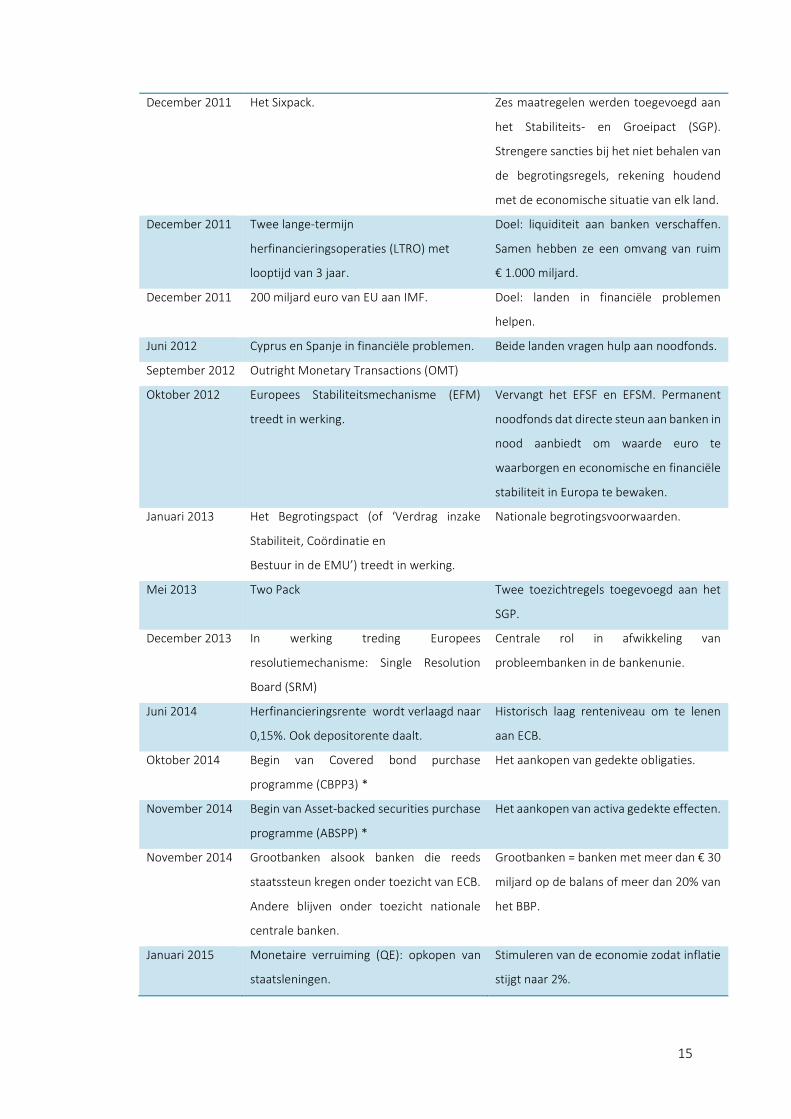

December 2011 Het Sixpack.

Zes maatregelen werden toegevoegd aan

het Stabiliteits- en Groeipact (SGP).

Strengere sancties bij het niet behalen van

de begrotingsregels, rekening houdend

met de economische situatie van elk land.

December 2011 Twee lange-termijn

herfinancieringsoperaties (LTRO) met

looptijd van 3 jaar.

Doel: liquiditeit aan banken verschaffen.

Samen hebben ze een omvang van ruim

€ 1.000 miljard.

December 2011 200 miljard euro van EU aan IMF. Doel: landen in financiële problemen

helpen.

Juni 2012 Cyprus en Spanje in financiële problemen. Beide landen vragen hulp aan noodfonds.

September 2012 Outright Monetary Transactions (OMT)

Oktober 2012 Europees Stabiliteitsmechanisme (EFM)

treedt in werking.

Vervangt het EFSF en EFSM. Permanent

noodfonds dat directe steun aan banken in

nood aanbiedt om waarde euro te

waarborgen en economische en financiële

stabiliteit in Europa te bewaken.

Januari 2013 Het Begrotingspact (of ‘Verdrag inzake

Stabiliteit, Coördinatie en

Bestuur in de EMU’) treedt in werking.

Nationale begrotingsvoorwaarden.

Mei 2013 Two Pack Twee toezichtregels toegevoegd aan het

SGP.

December 2013 In werking treding Europees

resolutiemechanisme: Single Resolution

Board (SRM)

Centrale rol in afwikkeling van

probleembanken in de bankenunie.

Juni 2014 Herfinancieringsrente wordt verlaagd naar

0,15%. Ook depositorente daalt.

Historisch laag renteniveau om te lenen

aan ECB.

Oktober 2014 Begin van Covered bond purchase

programme (CBPP3) *

Het aankopen van gedekte obligaties.

November 2014 Begin van Asset-backed securities purchase

programme (ABSPP) *

Het aankopen van activa gedekte effecten.

November 2014 Grootbanken alsook banken die reeds

staatssteun kregen onder toezicht van ECB.

Andere blijven onder toezicht nationale

centrale banken.

Grootbanken = banken met meer dan € 30

miljard op de balans of meer dan 20% van

het BBP.

Januari 2015 Monetaire verruiming (QE): opkopen van

staatsleningen.

Stimuleren van de economie zodat inflatie

stijgt naar 2%.

16

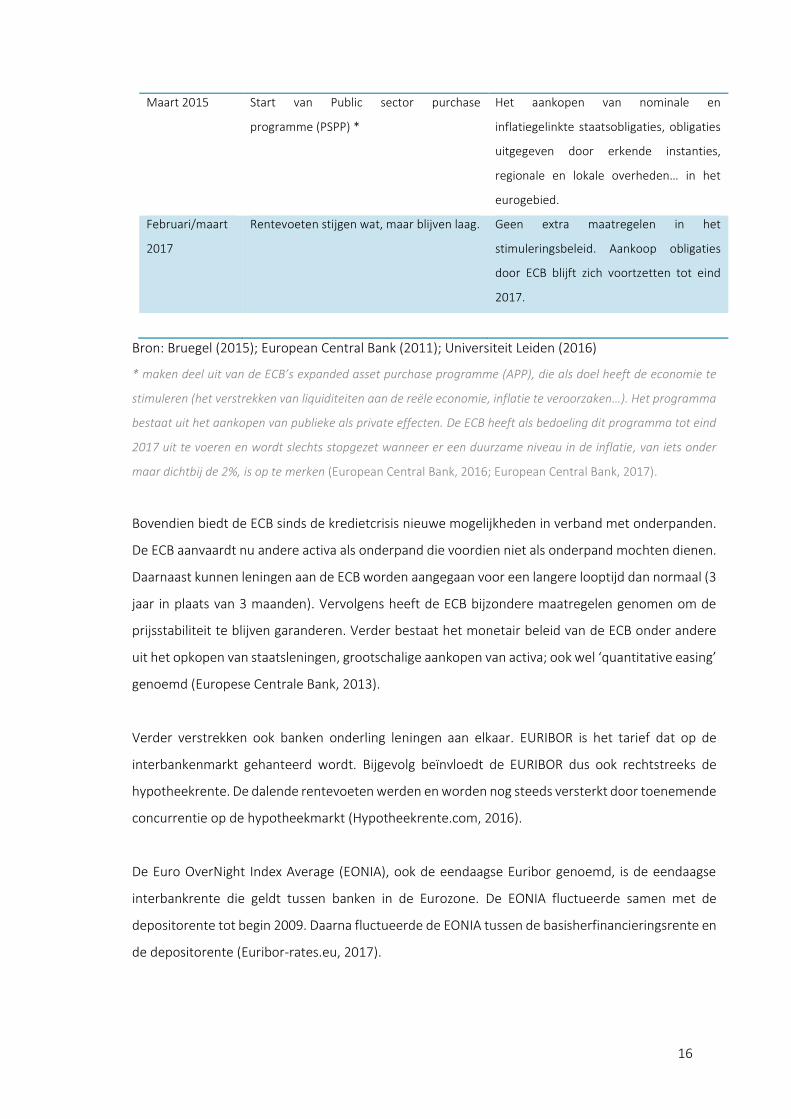

Maart 2015 Start van Public sector purchase

programme (PSPP) *

Het aankopen van nominale en

inflatiegelinkte staatsobligaties, obligaties

uitgegeven door erkende instanties,

regionale en lokale overheden… in het

eurogebied.

Februari/maart

2017

Rentevoeten stijgen wat, maar blijven laag. Geen extra maatregelen in het

stimuleringsbeleid. Aankoop obligaties

door ECB blijft zich voortzetten tot eind

2017.

Bron: Bruegel (2015); European Central Bank (2011); Universiteit Leiden (2016)

* maken deel uit van de ECB’s expanded asset purchase programme (APP), die als doel heeft de economie te

stimuleren (het verstrekken van liquiditeiten aan de reële economie, inflatie te veroorzaken…). Het programma

bestaat uit het aankopen van publieke als private effecten. De ECB heeft als bedoeling dit programma tot eind

2017 uit te voeren en wordt slechts stopgezet wanneer er een duurzame niveau in de inflatie, van iets onder

maar dichtbij de 2%, is op te merken (European Central Bank, 2016; European Central Bank, 2017).

Bovendien biedt de ECB sinds de kredietcrisis nieuwe mogelijkheden in verband met onderpanden.

De ECB aanvaardt nu andere activa als onderpand die voordien niet als onderpand mochten dienen.

Daarnaast kunnen leningen aan de ECB worden aangegaan voor een langere looptijd dan normaal (3

jaar in plaats van 3 maanden). Vervolgens heeft de ECB bijzondere maatregelen genomen om de

prijsstabiliteit te blijven garanderen. Verder bestaat het monetair beleid van de ECB onder andere

uit het opkopen van staatsleningen, grootschalige aankopen van activa; ook wel ‘quantitative easing’

genoemd (Europese Centrale Bank, 2013).

Verder verstrekken ook banken onderling leningen aan elkaar. EURIBOR is het tarief dat op de

interbankenmarkt gehanteerd wordt. Bijgevolg beïnvloedt de EURIBOR dus ook rechtstreeks de

hypotheekrente. De dalende rentevoeten werden en worden nog steeds versterkt door toenemende

concurrentie op de hypotheekmarkt (Hypotheekrente.com, 2016).

De Euro OverNight Index Average (EONIA), ook de eendaagse Euribor genoemd, is de eendaagse

interbankrente die geldt tussen banken in de Eurozone. De EONIA fluctueerde samen met de

depositorente tot begin 2009. Daarna fluctueerde de EONIA tussen de basisherfinancieringsrente en

de depositorente (Euribor-rates.eu, 2017).

17

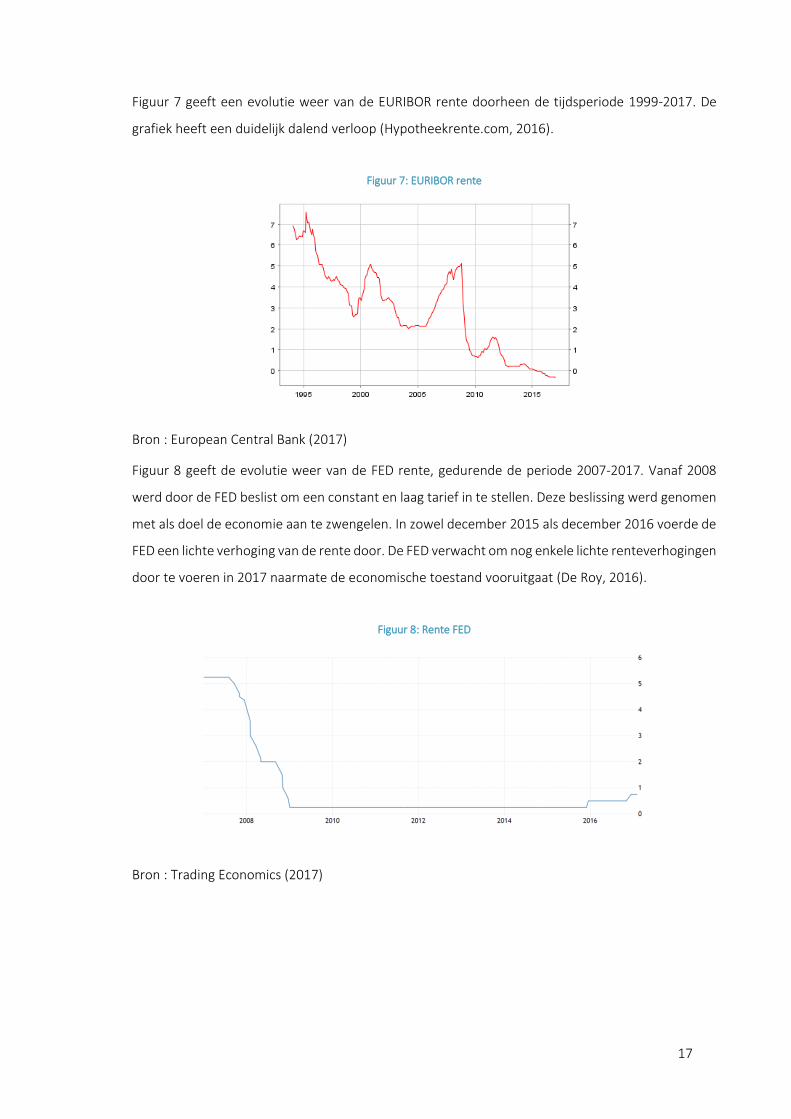

Figuur 7 geeft een evolutie weer van de EURIBOR rente doorheen de tijdsperiode 1999-2017. De

grafiek heeft een duidelijk dalend verloop (Hypotheekrente.com, 2016).

Figuur 7: EURIBOR rente

Bron : European Central Bank (2017)

Figuur 8 geeft de evolutie weer van de FED rente, gedurende de periode 2007-2017. Vanaf 2008

werd door de FED beslist om een constant en laag tarief in te stellen. Deze beslissing werd genomen

met als doel de economie aan te zwengelen. In zowel december 2015 als december 2016 voerde de

FED een lichte verhoging van de rente door. De FED verwacht om nog enkele lichte renteverhogingen

door te voeren in 2017 naarmate de economische toestand vooruitgaat (De Roy, 2016).

Figuur 8: Rente FED

Bron : Trading Economics (2017)

18

2 DETERMINANTEN VAN DE HYPOTHEEKRENTE

2.1 Macro-economische determinanten

Meidan en Chin (1995) onderzochten de prijszetting van hypothecaire leningen door de 89 banken

in het Verenigd Koninkrijk, geregistreerd in de ‘Directory of Members’ in juni 1993, een vragenlijst

te sturen. Meidan en Chin (1995) concludeerden uit hun onderzoek dat de bepaling van de

prijszetting van hypothecaire leningen eerst en vooral afhankelijk is van de kenmerken van de interne

industrie en niet van de marktcondities. Zij stelden zes determinanten vast: kosten, elasticiteit van

de vraag, prijzen van de concurrenten, waardering van consument, overheidsreglementering en

basisrente van de bank. Hieronder behoren kosten, waardering van de consument en

vraagelasticiteit tot de kenmerken van de interne industrie. Met andere woorden, deze

determinanten kunnen beïnvloed worden door andere banken. Volgens Meidan en Chin (1995)

verschilt verder het prijszettingsbeleid tussen nationale, regionale en lokale banken (Meidan & Chin,

1995).

Milani (2012) onderzocht de determinanten van de hypotheekrente, zowel vast als variabel, in de

toen 15 eurolanden gedurende de periode januari 2003 tot september 2009. Uit dit onderzoek bleek

dat de financieringskosten, de waarborgen, de relatie tussen de bank en zijn klant en de efficiëntie

van het civiele rechtssysteem de meest relevante variabelen zijn in het bepalen van de

hypotheekrente. De laatste variabele geldt enkel als belangrijke determinant van de vaste

hypotheekrente (Milani, 2012).

Ozdemir en Altinoz (2013) onderzochten de rol van regionale factoren in het determineren van

hypotheekrentes in de 50 deelstaten van de Verenigde Staten. Deze 50 staten werden

onderverdeeld in 5 regio’s. Uit dit onderzoek bleek ten eerste dat de impact van regionale factoren

in het bepalen van hypotheekrente afhankelijk is van het type hypothecaire lening die beschouwd

worden. Een hypothecaire lening met variabele hypotheekrente wordt immers meer beïnvloed door

regionale factoren dan een hypothecaire lening met vaste hypotheekrente. Hieruit volgt dat het

monetair beleid in de VS de grootste invloed heeft op de vaste hypotheekrente (Ozdemir & Altinoz,

2013).

19

Ten tweede toont het onderzoek van Ozdemer en Altinoz (2013) aan dat het monetaire beleid in de

VS een grotere invloed had op de hypotheekrenten tijdens de ‘housing bubble’ periode. Het

monetair beleid heeft tegenwoordig een kleinere invloed op de hypotheekrenten in vergelijking met

de ‘housing bubble’ periode (Ozdemir & Altinoz, 2013).

Het doel van het onderzoek gevoerd door Murithi (2014) was het bepalen van de impact van

bepaalde macro-economische en financiële variabelen op de hypotheekrenten in Kenia gedurende

de periode 2000-2013. Hieruit resulteerde dat de hypotheekrenten in Kenia bepaald worden door

de hypotheekrenten in het verleden, inflatie en de economische groei (Murithi, 2014).

In bovenstaande onderzoeken zijn het vooral macro-economische factoren die onderzocht worden

als determinant voor de hypotheekrenten. Toch kan ook onderzoek dat zich focust op de dossier-

specifieke determinanten erg betekenisvol zijn. Ut infra worden specifieke studies die zich hierop

concentreren verder toegelicht.

20

2.2 Determinanten bij individuele dossiers

In het verleden trachtten reeds enkele onderzoekers (Hendershott & Shilling, 1989; Jung, 1962; Page,

1964; Sandor & Sosin, 1975; Von Furstenberg G. M., 1971) een combinatie te maken van

verschillende dossier-specifieke determinanten in hun onderzoek, om op deze manier na te gaan

welke determinanten een invloed uitoefenen op de hypothecaire rente.

Jung (1962) geloofde erin dat de hypotheekrente afhankelijk was van de kenmerken van de

hypotheek (looptijd, grootte van lening, …). Page (1964) voegde een regressie analyse toe aan het

werk van Jung (1962). Hij onderzocht in de VS de relatie tussen de hypotheekrente en volgende 3

variabelen: een ratio die de verhouding van de waarde van de lening tot het eigen aandeel in de

woning weergeeft, waarde onderliggend vastgoed en de looptijd van de lening. Verder hebben

Sandor en Sosin (1975) de determinanten van risicopremies op hypothecaire leningen, uitgegeven

tussen 1967 en 1971 voor eengezinswoningen in Noord-Californië, onderzocht bij

kredietinstellingen. De resultaten van Jung (1962) en Page (1964) werden door Sandor en Sosin

(1975) bevestigd (Jung, 1962; Page, 1964; Sandor & Sosin, 1975).

Von Furstenberg (1971) beschouwde in zijn studie de invloed van de verhouding tussen de waarde

van de lening en de waarde van het vastgoed, de looptijd van de hypothecaire lening en het verschil

in risico dat de lening niet terugbetaald zal worden tussen een nieuwe en een bestaande woning. Er

werd vanuit gegaan dat het risico gekoppeld aan de hypothecaire lening, id est het risico op niet

terugbetaling, weergegeven werd in de prijszetting van de banken voor deze hypothecaire lening.

Uit het onderzoek werd geconcludeerd dat de verhouding tussen de waarde van de lening en de

waarde van het vastgoed de sterkste risicodeterminant was. Het risico van een lening werd ook

hoger beschouwd naarmate de looptijd van deze lening toenam. Ook de leeftijd van de hypothecaire

lening, of hoe lang de hypothecaire lening al afgesloten is zou een belangrijke factor zijn in het

bepalen van de kans op wanbetaling. De kans op wanbetaling stijgt gedurende de eerste jaren sterk,

om vervolgens weer af te nemen (Von Furstenberg G. M., 1971).

Hendershott en Shilling (1989) analyseerden de rendementen van leningen, waarvan 4.900

afgesloten in mei-juni 1978 en 1.800 afgesloten in mei-juni 1986, in Californië. De conclusie van het

onderzoek was dat de hypotheekrentevoet bepaald werd door de verhouding van de lening tot de

waarde van het actief en de grootte van de lening. Ook het feit of de lening ver boven, net boven of

onder de adequate leningslimiet zat werd door hen als een determinant van de rente bevonden

(Hendershott & Shilling, 1989).

21

2.2.1 Looptijd

Over het algemeen varieert de looptijd van een hypothecaire lening tussen 3 jaar en 30 jaar

(LenenHuis, 2015).

Scanlon et al. (2008) deden in 2005 onderzoek aan de hand van een vragenlijst die informatie over

hypotheekmarkten en productinnovatie naging in 13 ontwikkelde landen. In de meeste ontwikkelde

landen bevond de looptijd zich traditioneel tussen 15 en 30 jaar, al valt op te merken dat de

gemiddelde looptijden zijn gestegen in de loop der jaren. In sommige landen zoals Spanje, Frankrijk

en Verenigd Koninkrijk zijn zelfs looptijden tot 50 jaar mogelijk (Scanlon, Lunde, & Whitehead, 2008).

Looptijd is invers gerelateerd met hypotheekrentevoeten volgens Page (1964). Wanneer de looptijd

stijgt wordt dus verwacht dat de rentevoet op de hypotheeklening zal dalen. De negatieve relatie is

sterker voor bestaande huizen dan voor nieuwe huizen (Page, 1964).

Alhoewel deze laatstgenoemde inverse relatie moeilijk te onderbouwen is, geeft Page (1964) er in

zijn studie verschillende mogelijke verklaringen voor. Jonge professionele ontleners hebben een veel

hoger toekomstig inkomen dan hun huidig inkomen. Om de huidige verhouding tussen betaling (voor

de lening) en inkomen op een aanvaardbaar niveau te houden worden deze lage-risico ontleners

gekoppeld aan lange looptijden en lage rentevoeten (Page, 1964).

Een alternatieve hypothese die Page (1964) vooropstelt is dat de karakteristieken van het

gehypothekeerd vastgoed zorgen voor de waargenomen negatieve relatie. Eén van deze

karakteristieken is de waarde van het vastgoed. Specifieker, het feit dat huizen die zich bevinden in

minder gewilde of wenselijke buurten geassocieerd kunnen worden met relatief korte looptijden en

hoge rentevoeten. Als de toekomst van een buurt enigszins twijfelachtig is, wordt verwacht dat het

‘leven’ van een huis korter en onzekerder is. Eigendommen die zich bevinden in dergelijke buurten

worden geassocieerd met kortere looptijden en hogere rentevoeten. De hierboven vooropgestelde

hypothese is sterker voor bestaande huizen dan voor nieuwe huizen, aangezien nieuwe huizen een

levensduur hebben die langer loopt dan de looptijd van de hypotheeklening. Bovendien worden

meer bestaande huizen dan nieuwe huizen aangetroffen in de minder wenselijke buurten (Page,

1964).

22

Verschillende auteurs (Herzog & Early, 1970 ; Von Furstenberg G. M., 1971) vertrokken in hun studie

vanuit de visie dat de verwachting omtrent mogelijke wanbetaling die uitleners hebben vertaald

wordt in hun prijszettingsmechanisme van hypothecaire leningen. Een hogere kans op wanbetaling

impliceert dan een hogere rentevoet.

Herzog en Early (1970) onderzochten, aan de hand van een meervoudige regressie-analyse, de

karakteristieken die de prestaties van de Amerikaanse hypotheekmarkt in het jaar 1963 significant

beïnvloeden. Zij concludeerden in hun onderzoek dat de looptijd geen of slechts een geringe invloed

had op het risico van de lening (Herzog & Early, 1970).

Von Furstenberg gaf in zijn onderzoek, dat betrekking heeft op de periode 1957-1966, echter aan

dat het risico van een lening hoger werd naarmate de originele looptijd langer was, dit hoger risico

wordt vervolgens omgezet in een hogere rentevoet. Bijgevolg zou een lening met een looptijd van

30 jaar voor een nieuwe woning 8 keer zo risicovol zijn als een gelijkaardige lening met een looptijd

van 20 jaar (Von Furstenberg G. M., 1971).

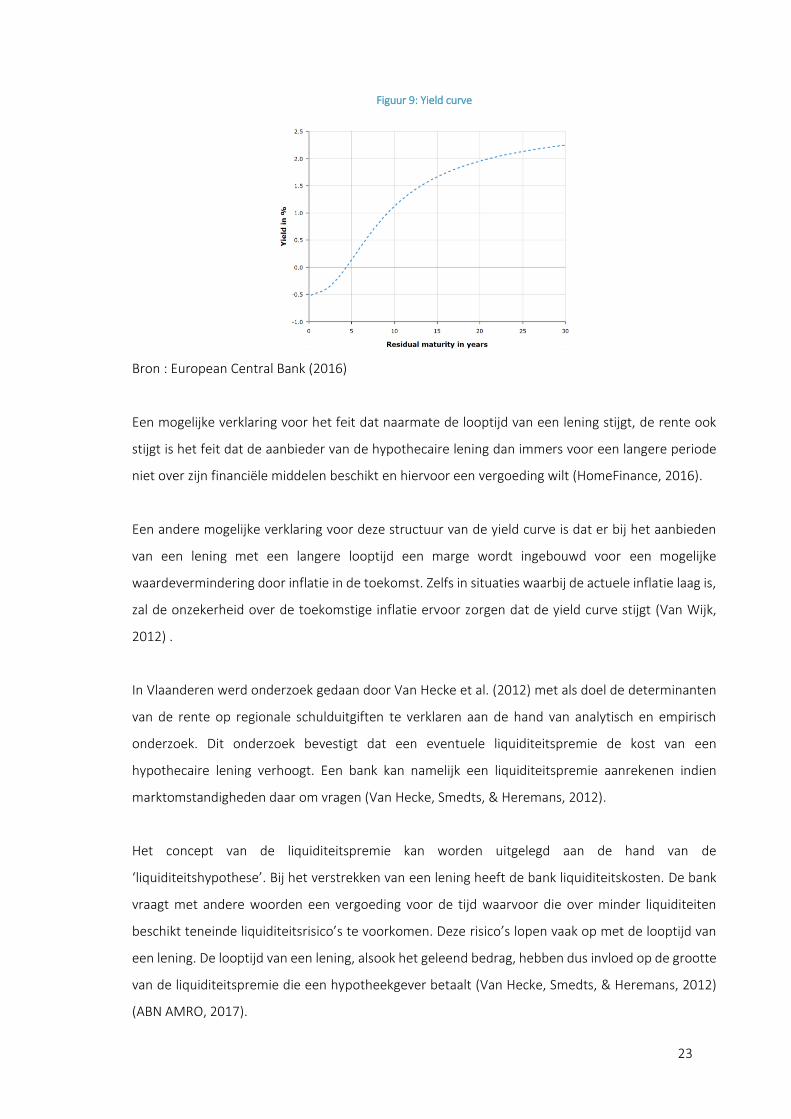

Wanneer de invloed van looptijd op de te betalen rente wordt onderzocht, kan ook gekeken worden

naar de yield curve, zoals weergegeven door figuur 9. Deze curve geeft het verband weer tussen de

rente van gelijksoortige leningen met verschillende looptijden. De yield curve kan verschillende

vormen aannemen. Op de horizontale as wordt de looptijd weergegeven, op de verticale as de rente

(Investopdia).

Wanneer wordt gekeken naar de huidige yield curve, zien we dat deze de vorm aanneemt van de

‘normale yield curve’. De grafiek geeft het rendement weer op overheidsobligaties uit landen die lid

zijn van de eurozone. Dit betekent dat leningen met een kortere looptijd een lagere rente hebben

dan leningen met een langere looptijd (European Central Bank, 2016).

Door gebruik te maken van de yield curve wordt de vooropgestelde hypothese van Page (1964)

bijgevolg betwist.

23

Figuur 9: Yield curve

Bron : European Central Bank (2016)

Een mogelijke verklaring voor het feit dat naarmate de looptijd van een lening stijgt, de rente ook

stijgt is het feit dat de aanbieder van de hypothecaire lening dan immers voor een langere periode

niet over zijn financiële middelen beschikt en hiervoor een vergoeding wilt (HomeFinance, 2016).

Een andere mogelijke verklaring voor deze structuur van de yield curve is dat er bij het aanbieden

van een lening met een langere looptijd een marge wordt ingebouwd voor een mogelijke

waardevermindering door inflatie in de toekomst. Zelfs in situaties waarbij de actuele inflatie laag is,

zal de onzekerheid over de toekomstige inflatie ervoor zorgen dat de yield curve stijgt (Van Wijk,

2012) .

In Vlaanderen werd onderzoek gedaan door Van Hecke et al. (2012) met als doel de determinanten

van de rente op regionale schulduitgiften te verklaren aan de hand van analytisch en empirisch

onderzoek. Dit onderzoek bevestigt dat een eventuele liquiditeitspremie de kost van een

hypothecaire lening verhoogt. Een bank kan namelijk een liquiditeitspremie aanrekenen indien

marktomstandigheden daar om vragen (Van Hecke, Smedts, & Heremans, 2012).

Het concept van de liquiditeitspremie kan worden uitgelegd aan de hand van de

‘liquiditeitshypothese’. Bij het verstrekken van een lening heeft de bank liquiditeitskosten. De bank

vraagt met andere woorden een vergoeding voor de tijd waarvoor die over minder liquiditeiten

beschikt teneinde liquiditeitsrisico’s te voorkomen. Deze risico’s lopen vaak op met de looptijd van

een lening. De looptijd van een lening, alsook het geleend bedrag, hebben dus invloed op de grootte

van de liquiditeitspremie die een hypotheekgever betaalt (Van Hecke, Smedts, & Heremans, 2012)

(ABN AMRO, 2017).

24

2.2.2 Geleend bedrag

Doorheen de jaren werd door de ECB reeds onderzoek gedaan naar de grootte van leningen

afgesloten door huishoudens. Hiertoe werd een specifieke organisatie opgericht in 2008, namelijk

de HFCN (Household Finance and Consumption Network). Het organiseert in de landen van de

eurozone surveys, HFCS (Househould Finance and Consumption Surveys) genaamd, omtrent onder

andere de verdeling van het vermogen van huishoudens (Du Caju, 2016; Eurosystem Household

Finance and Consumption Network, 2013).

De surveys werden georganiseerd in verschillende golven. De eerste golf werd afgenomen in 2010;

de tweede golf werd afgenomen in 2014 en afname van de derde golf staat gepland voor 2017. In

de eerste golf werden 15 landen uit de eurozone bevraagd, in de tweede golf werd dit uitgebreid

naar 17 landen. De tweede golf bevat dus alle landen uit de eurozone (behalve Litouwen) en

bovendien ook Hongarije en Polen. Het totaal aantal bevraagde huishoudens werd verder ook

uitgebreid van 62.000 bij de eerste golf naar 84.000 bij de tweede golf (Du Caju, 2016; Eurosystem

Household Finance and Consumption Network, 2013, 2016).

Bij de eerste golf gaf 23,1% van de bevraagde huishoudens aan hypothecaire schulden te hebben,

waarvan ook het grootste deel gerelateerd was aan de eigen hoofdverblijfplaats. Slechts een héél

kleine fractie van de hypothecaire schulden had betrekking op ander vastgoed. Ook in de tweede

golf gaf ongeveer 23% van de huishoudens aan hypothecaire schulden te hebben, dit percentage

bleef dus bij benadering ongewijzigd. Er vond echter een verandering plaats in de samenstelling van

de bovengenoemde 23% huishoudens. Een toenemend aantal gezinnen die zelf een hoog eigen

vermogen hebben ging hypothecaire schulden aan, al blijft dit natuurlijk slechts een kleine fractie

van de totale 23%. Langs de andere kant nam het aantal gezinnen met een laag eigen vermogen dat

een hypothecaire lening heeft lichtjes af (Eurosystem Household Finance and Consumption Network,

2013, 2016).

HFCN kon concluderen uit haar surveys dat het mediaan uitstaande bedrag voor huishoudens in

België die voor de eigen woning een hypothecaire lening hebben lopen toenam van € 66 700 in 2010

tot € 79 100 in 2014. Ook het geleend bedrag voor het bezit van ander vastgoed, id est niet voor de

eigen woning, is gestegen in deze periode (Du Caju, 2016).

25

Figuur 10 geeft de samenstelling van de schulden van de huishoudens weer. Het aandeel van

hypothecaire leningen in schulden van de huishoudens is gestegen gedurende de periode 2010-

2014.

Figuur 10: Samenstelling van de schulden van de huishoudens in België

Bron: Eurosystem Household Finance and Consumption Network (2016)

Figuur 11 geeft de evolutie van het gemiddeld bedrag van de verstrekte hypothecaire leningen weer,

ofwel het gemiddeld geleend bedrag gedurende de periode 2000-2016. In 2016 bedroeg het

gemiddeld geleend bedrag € 116 960. Een sterke toename tegenover het gemiddeld geleend bedrag

van € 66 728 in 2000 (Eurosystem Household Finance and Consumption Network, 2013, 2016).

Figuur 11: Gemiddeld bedrag van de verstrekte hypothecaire leningen

Bron : Beroepsvereniging Van het Krediet (2016)

26

In het onderzoek van Hendershott en Shilling (1989) werd geconstateerd dat de grootte van de

lening, ofwel het geleend bedrag een invloed heeft op de gehanteerde hypotheekrente. Volgens de

onderzoekers, zou de hypotheekrente moeten afnemen naarmate de grootte van de lening stijgt.

Dit omdat de verhouding van de kosten voor het ontstaan en aanbieden van de lening tegenover het

geleend bedrag dan lager ligt (Hendershott & Shilling, 1989).

De vooropgestelde hypothese door Hendershott en Shilling (1989) zou kunnen tegengesproken

worden door de a priori vermelde liquiditeitshypothese. Wanneer banken hogere leningen uitgeven

beschikken ze dus zelf over minder liquiditeiten en willen ze hiervoor mogelijks een hogere

vergoeding.

27

2.2.3 Quotiteit

De quotiteit van een lening kan gedefinieerd worden als de verhouding tussen het geleend bedrag

en de waarde van het vastgoed; 𝑤𝑎𝑎𝑟𝑑𝑒 𝑣𝑎𝑛 ℎ𝑒𝑡 𝑘𝑟𝑒𝑑𝑖𝑒𝑡

𝑤𝑎𝑎𝑟𝑑𝑒 𝑜𝑛𝑑𝑒𝑟𝑙𝑖𝑔𝑔𝑒𝑛𝑑 𝑣𝑎𝑠𝑡𝑔𝑜𝑒𝑑 (Infotalia, 2011).

Banken hechten veel belang aan de quotiteit. Vanuit de visie van banken weerspiegelt deze immers

hun veiligheidsmarge wanneer een verplichte verkoop van de woning zich zou voordoen (Infotalia,

2011).

Bij het berekenen van de quotiteit worden extra kosten, die zich voordoen bij de aankoop van een

vastgoed niet meegerekend. Een voorbeeld van dergelijke kosten zijn notariskosten, dossierkosten,

registratierechten, … (Infotalia, 2011).

Jung (1962) concludeerde in zijn onderzoek dat een hogere intrestvoet werd aangerekend bij een

hogere quotiteit. Ook Page (1964) toonde dit later aan, hij voegde eraan toe dat een evenredige

toename in de quotiteit zorgt voor een meer dan evenredige toename in de aangerekende

hypotheekrentevoet (Jung, 1962; Page, 1964).

Aspinwall (1970) voerde een cross-sectionele regressie uit om het verband tussen contractueel

aangegane hypotheekrenten te onderzoeken en verder het aantal banken en de onderlinge

concentratie te meten. Dit onderzoek heeft betrekking op hypothecaire leningen aangegaan tussen

januari en september 1965 in de VS. In tegenstelling tot wat Page (1964) beweerde, bleek uit

onderzoek van Aspinwall (1970) dat de quotiteit de intrestvoet niet beïnvloedt (Aspinwall, 1970;

Page, 1964).

Daarentegen bevestigden Sandor en Sosin (1975) in hun onderzoek wél de bevindingen van Jung

(1962) en Page (1964).

Ook Hendershott en Shilling (1989) en Milani (2012) besloten uit hun onderzoek dat de quotiteit de

hypotheekrente beïnvloedt. De rentevoet stijgt vooral wanneer de quotiteit een bepaalde grens

overschrijdt, die door de onderzoekers op 0,8 wordt gesteld, omdat de verwachte verliezen door

wanbetaling dan ook stijgen. Men acht dus de kans op wanbetaling groter.

28

Zoals ut supra vermeld onderzocht Von Furstenberg (1970) de invloed van onder andere de quotiteit

en de looptijd op het risico op wanbetaling. Hieruit kon hij afleiden dat quotiteit de belangrijkste

determinant is voor het risico op wanbetaling. Daarnaast hebben Herzog en Early (1970) ook

significante bijdrage geleverd in onderzoeken met betrekking tot het risico op wanbetaling. Zij

concludeerden, evenals Von Furstenberg (1970), dat de quotiteit een significante, positieve relatie

zou hebben met de achterstalligheid van de afbetalingen of het nalaten van de afbetalingen (Herzog

& Early, 1970; Von Furstenberg G. M., 1970).

Verder heeft Edelberg (2006) een empirische analyse gevoerd naar de rol die het risico op

wanbetaling speelt in de bepaling van de interestvoet in het midden van de jaren ’90 in de VS. Uit dit

onderzoek werd besloten dat het risico op wanbetaling, ook wel ‘default risico’ genoemd, een

invloed heeft op de hypotheekrente (Edelberg, 2006).

In februari 2017 werd door de Nationale Bank van België aangekondigd dat deze laatstgenoemde

een beperking wil opleggen voor de banken. Deze beperking zou een eigen inbreng van 20% van de

kredietnemer inhouden, wat resulteert in een maximale quotiteit van 80%. Banken die leningen

toekennen met een eigen inbreng van de ontlener die lager is dan 20% zullen verplicht worden

hiervoor bepaalde extra kapitaalbuffers aan te leggen. In de praktijk betekent dit dus dat een bank

een straf wordt toegekend indien een ze dergelijke lening toekennen (BELGA, 2017; Mooijman,

2017)..

De reden voor deze maatregel is dat wanneer de koper van het vastgoed zijn lening, met een hoge

quotiteit, niet kan terugbetalen de kans groter is dat de waarde van het huis niet voldoende is om

de lening te vereffenen (BELGA, 2017; Mooijman, 2017).

De ontmoedigingsmaatregel van de Nationale Bank om risicovolle leningen toe te kennen moet

alsnog worden goedgekeurd door de Europese instellingen (Mooijman, 2017).

29

2.2.4 Herfinanciering

Hypothecaire leningen met een vaste hypotheekrente houden gedurende de looptijd van de lening

eenzelfde hypotheekrente aan. Een sterke rentedaling kan ervoor zorgen dat gezinnen hun lening

laten herzien. De herfinanciering van een lening impliceert kosten, maar zorgt ervoor dat gezinnen

die een hoge hypotheekrente hadden, kunnen genieten van de gedaalde hypotheekrente

(Lening.org, 2016).

Het herfinancieren van een hypothecaire lening kan zowel bij dezelfde bank waarbij de hypothecaire

lening oorspronkelijk was aangegaan als bij een nieuwe bank. Indien er wordt gekozen voor de

hypotheek bij een nieuwe bank in te schrijven, komen er extra kosten bij. Daarom is het aangeraden,

pas te veranderen van bank in het geval dat het verschil tussen huidige rentevoet en toekomstige

rentevoet zo groot is dat de extra kosten kunnen gedekt worden (Lening.org, 2016).

Die extra kosten houden in:

De herbeleggingsvergoeding; met andere woorden de vergoeding voor het vervroegd

aflossen van de hypotheek. Deze mag niet meer bedragen dan 3 maanden interest van het

nog verschuldigde kapitaal. Deze kan gezien worden als een schadevergoeding voor het

rendementsverlies dat de bank heeft door de vervroegde terugbetaling (De Paepe, 2014;

Wikifin, 2013).

De vergoeding voor het schrappen van de bestaande hypotheek bij de eerste bank en het

vestigen van een nieuwe hypotheek bij de nieuwe bank. Deze schrapping en vestiging van

de hypotheek houdt de tussenkomst van een notaris in. Er moet een notariële akte

geschrapt worden en vervolgens een andere opnieuw worden opgemaakt (Lening.org,

2016).

Extra kosten zoals dossierkosten bij de bank, kosten voor de schatting van de waarde van

het onderliggend onroerend goed door een expert (Lening.org, 2016).

Indien de herfinanciering plaatsvindt bij dezelfde bank, hoeven bovenstaande kosten niet opnieuw

verricht te worden. Een uitzondering hierop is de herbeleggingsvergoeding, hiervoor gelden

uiteenlopende regels bij de verschillende banken. De hypotheek blijft in handen van dezelfde bank.

Een nieuwe bank kan bij een herfinanciering zijn rente drukken als verleiding voor de kredietnemer

aangezien deze laatste reeds bijkomende kosten heeft (Lening.org, 2016).

30

Het al dan niet toestaan van de herfinanciering door de bank wordt beoordeeld aan de hand van de

spaarcapaciteit van de klant, de producten die u heeft bij die specifieke bank en de quotiteit van de

lening. Een quotiteit die lager is dan 0,8 levert een voordeel op bij de mogelijkheid tot het verkrijgen

van een herfinanciering (Steenackers, 2015).

Herfinancieren betekent niet enkel het veranderen van huidige rente naar een lagere

hypotheekrente. De cliënt kan ervoor kiezen om de looptijd te behouden en de maandlast te

verlagen; ofwel de maandlast te verhogen en looptijd te verkorten. Ook geeft herfinanciering de

optie om over te schakelen van een vaste naar een variabele hypotheekrente (Canner, Dynan, &

Passmore, 2002; Forento.be, 2016; Steenackers, 2015).

Brady et al. (2000) maakten aan de hand van enquêtes onder andere schattingen over de

veranderingen in de maandelijkse betalingen als gevolg van herfinancieringen in de VS. Uit hun

onderzoek is gebleken dat voor de meeste huiseigenaars de keuze tot herfinanciering gemotiveerd

wordt vanuit een verlangen om de maandelijkse hypotheekafbetalingen te verminderen aan de hand

van een lagere rentevoet (Brady, Canner, & Maki, 2000).

Ook Hurst en Stafford (2004) onderzochten de redenen waarom huishoudens in de VS willen

overgaan tot herfinanciering in de periode 1991-1996. In hun onderzoek worden 2 oorzaken

aangebracht. De eerste is een daling van de interestvoeten, waardoor het huishouden haar

afbetalingen wil laten zakken. Als tweede wordt het verlangen van huishoudens om te consumeren

aangevoerd. Ze willen hierbij dus het eigen aandeel die ze al verworven hebben in hun eigen huis

laten dalen, en een groter deel lenen bij de bank. Op deze manier willen ze hun mogelijkheid tot

consumptie opdrijven (Hurst & Stafford, 2004).

Een lage hypotheekrente zet gezinnen met een lopende hypothecaire lening met een vaste

rentevoet ertoe aan om hun lening te herfinancieren, aangezien dit dan het ideale moment is. De

herfinanciering is meestal het interessantst wanneer de lopende hypothecaire lening nog een lange

resterende looptijd heeft en wanneer ook het nog af te lossen bedrag hoog is (Steenackers, 2015).

In het verleden werd vaak de norm gehanteerd dat er minstens één procent van de huidige rentevoet

moest kunnen worden afgetrokken, om mogelijk voordeel te kunnen halen uit herfinanciering. Deze

stelling is echter niet volledig sluitend. Hoe langer de resttijd van een lening, hoe meer tijd er is om

de kosten voor de nieuwe lening, de herfinanciering, terug te verdienen. De kans om voordeel te

halen uit herfinanciering stijgt hierdoor wellicht bij een langere resterende looptijd (De Raedt, 2016).

31

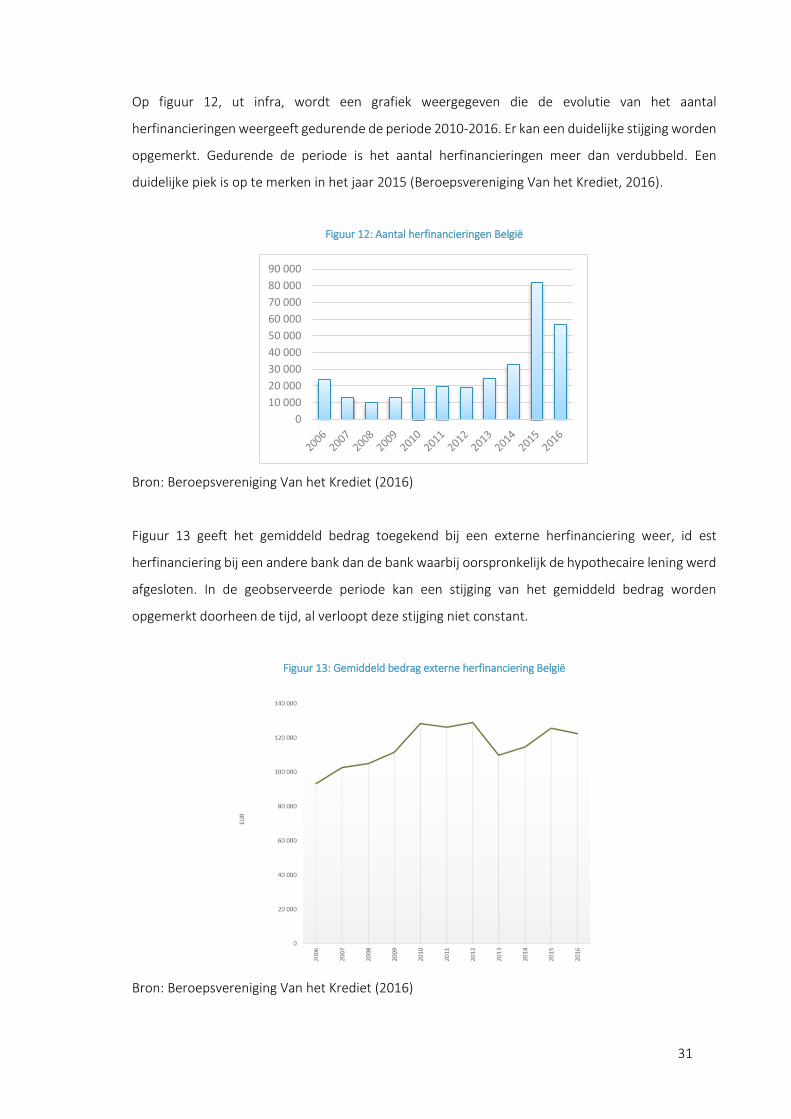

Op figuur 12, ut infra, wordt een grafiek weergegeven die de evolutie van het aantal

herfinancieringen weergeeft gedurende de periode 2010-2016. Er kan een duidelijke stijging worden

opgemerkt. Gedurende de periode is het aantal herfinancieringen meer dan verdubbeld. Een

duidelijke piek is op te merken in het jaar 2015 (Beroepsvereniging Van het Krediet, 2016).

Figuur 12: Aantal herfinancieringen België

Bron: Beroepsvereniging Van het Krediet (2016)

Figuur 13 geeft het gemiddeld bedrag toegekend bij een externe herfinanciering weer, id est

herfinanciering bij een andere bank dan de bank waarbij oorspronkelijk de hypothecaire lening werd

afgesloten. In de geobserveerde periode kan een stijging van het gemiddeld bedrag worden

opgemerkt doorheen de tijd, al verloopt deze stijging niet constant.

Figuur 13: Gemiddeld bedrag externe herfinanciering België

Bron: Beroepsvereniging Van het Krediet (2016)

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

32

2.2.5 Competitiviteit op de markt

Saunders en Schumacher (2000) bestudeerden de determinanten van de netto rentemarges van

banken in zes Europese landen en de VS gedurende de periode 1988-1995 uitgaande van een

steekproef van 614 banken. Het effect van de structuur van de markt, die dus de competitiviteit

weergeeft, op de rentemarge die banken hanteren verschilt van land tot land. De monopoliekracht

van de aanwezige banken en hun gehanteerde rentemarge is hoger in landen waar het banksysteem

meer gesegmenteerd of gereglementeerd is (Saunders & Schumacher, 2000).

Mojon (2001) onderzocht onder andere het verschil in de financiële structuur tussen de zes grootste

eurozone landen (België, Duitsland, Spanje, Frankrijk, Italië en Nederland) gedurende de periode

1979-1998. Een hogere concurrentiegraad zet druk op de banken om hun interestvoeten op leningen

sneller aan te passen wanneer de rente op de geldmarkt, id est de rente op korte termijn, daalt.

Langs de andere kant zorgt meer concurrentie ervoor dat de mogelijkheid van banken om hun

rentevoeten te verhogen meer beperkt wordt wanneer de rente op de geldmarkt omhoog gaat

(Mojon, 2001).

Gedurende de laatste decennia was er een trend om de markt van hypothecaire leningen te

liberaliseren. Dit maakte deel uit van een meer globaal plan om de financiële markt te globaliseren.

Als gevolg van deze liberalisering hebben meer financiële instituties het recht om hypothecaire

leningen aan te bieden en werden bovendien de voorwaarden in verband met het gebruik en de

voorwaarden voor leningen versoepeld. Zodoende zijn de kosten die worden doorgerekend aan de

ontleners gedaald. Verder heeft het toegenomen aantal uitleners verschillende nieuwe hypothecaire

producten geïntroduceerd. Het onderzoek van Low et al. (2003) heeft betrekking op de ut supra

beschreven liberalisatie. De onderzoekers bestudeerden de efficiëntie van 8 Europese

hypotheekmarkten en evalueerden de potentiële voordelen van een grotere integratie van de

hypotheekmarkten en de belemmeringen voor de verwezenlijking ervan (Low, Sebag-Montefiore, &

Dübel, 2003).

Later ging alsook Maudosa en Fernández de Guevara (2004) de fundamentele determinanten van

de rentemarge in de vijf Europese landen in de jaren 1993-2000 na. Dit onderzoek is gebaseerd op

een panel van 15.888 waarnemingen van banken gedurende de bestudeerde periode. Op basis van

twee indexen die de graad van concentratie of competiviteit in de banksector kunnen schatten, met

name de Herfindahl Index en de Lerner Index, gingen Maudosa en Fernández de Guevara (2004) te

werk.

33

Hun onderzoek toont aan dat de daling van de rentemarges in de Europese banksector gedurende

1993-2000 in overeenstemming is met een versoepeling van de concurrentievoorwaarden, met

andere woorden een afname van de marktmacht (Maudosa & Fernández de Guevara, 2004) .

Het onderzoek van Claeys en Vander Vennet (2008) bestudeerde de determinanten van de

rentemarges van 2.279 banken in Centraal- en Oost-Europa over de jaren 1994-2001. Hun resultaten

tonen aan dat er vooral hoge rentemarges terug te vinden zijn in landen met een inefficiënt

werkende markt of een niet-competitieve markt. De bevindingen van Claeys en Vander Vennet

(2008) liggen dan ook in lijn met onder andere het onderzoek van Saunders en Schumacher (2000)

en Maudosa en Fernández de Guevara (2004).

De impact van de competitie tussen banken in eurozone landen op de interestvoeten van de

leningen die deze banken toekenden werd tijdens de periode 1994-2004 door Van Leuvensteijn,

Sorensen, Bikker, en Van Rixtel (2008) onderzocht. Hierbij werd gebruik gemaakt van de Boone

indicator om de competitiviteit te meten. Het onderzoek baseerde zich op een steekproef van 2815

banken, verspreid over 8 landen. Een sterkere competitiviteit leidt tot een significant lagere marge

die de banken doorrekenen. Deze marge is het verschil tussen de marktrentevoeten en de door de

bank aangerekende rentevoeten aan haar klanten op leningen. Dit betekent dus dat een sterkere

competitie zorgt voor lagere interestvoeten op de leningen. De bevindingen van Van Leuvensteijn et