Embed Size (px)

Citation preview

DECISIONES FINANCIERAS

DE LARGO PLAZO

DECISIONES

GERENCIALES

Cualidades de la toma de decisiones :

a) Oportunidad, que sean adoptadas en el momento adecuado, sin precipitaciones y sin demoras inconvenientes.

b) Calidad, que hayan sido analizadas suficientemente para tener en cuenta los elementos de juicio precisos y limitar al máximo las posibilidades de cometer errores.

c) Pertinencia, que se refieran a los objetivos y dirigidos a suprimir obstáculos que impidan su logro.

TOMA DE DECISIONES

Contextos donde se toma decisiones :

Bajo Certidumbre: Conocemos nuestro objetivo y tenemos información exacta, medida y confiable acerca del resultado de cada una de las alternativas que consideremos.

Bajo Riesgo: Se produce el riesgo siempre que no somos capaces de prever con certeza el resultado de alguna alternativa, pero contamos con suficiente información como para prever la probabilidad que tenga para llevarnos a un estado de cosas deseado.

Bajo Incertidumbre: Es poco lo que se sabe de las alternativas o de sus resultados.

Turbulencia: Bajo condiciones de certeza, riesgo e incertidumbre, el objetivo final esta siempre claro, pero bajo condiciones de turbulencia incluso el objetivo puede ser poco claro.

TOMA DE DECISIONES - CONTEXTOS

Criterio de Laplace : Igual probabilidad a todos los estados.

Maximin : El máximo valor de la utilidad mínima de cada evento.

Maximax : La máxima utilidad de cada evento.

Minimax: El mínimo valor de las utilidades máximas.

Ejemplo:

Evento A B C D

Util. Max 100 110 120 100

Util. Min 30 40 20 10

TOMA DE DECISIONES - INCERTIDUMBRE

“ La información es un conocimiento bajo una forma comunicable, es todo aquello que disminuye la incertidumbre.”

“Es un conjunto de datos con algun significado, es un reductor de incertidumbre.”

Requisitos:

Pertinencia

Confiabilidad

UTILIDAD Claridad

Comparabilidad

Oportunidad

¿ QUE ES LA INFORMACION?

Esquema de Sistemas de información

TOMA DE DECISIONES - CONTINUOS

ESQUEMA CON TRES DIMENSIONES

1.- Análisis

- Reconocer que existe un problema

- Definir el problema y especificar los datos adicionales necesarios.

- Obtener y analizar los datos.

2.- Decisión

- Proponer diferentes opciones.

- Seleccionar la mejor

3.- Instrumentación

- Poner en marcha la opción seleccionada.

- Realizar el seguimiento para controlar el plan

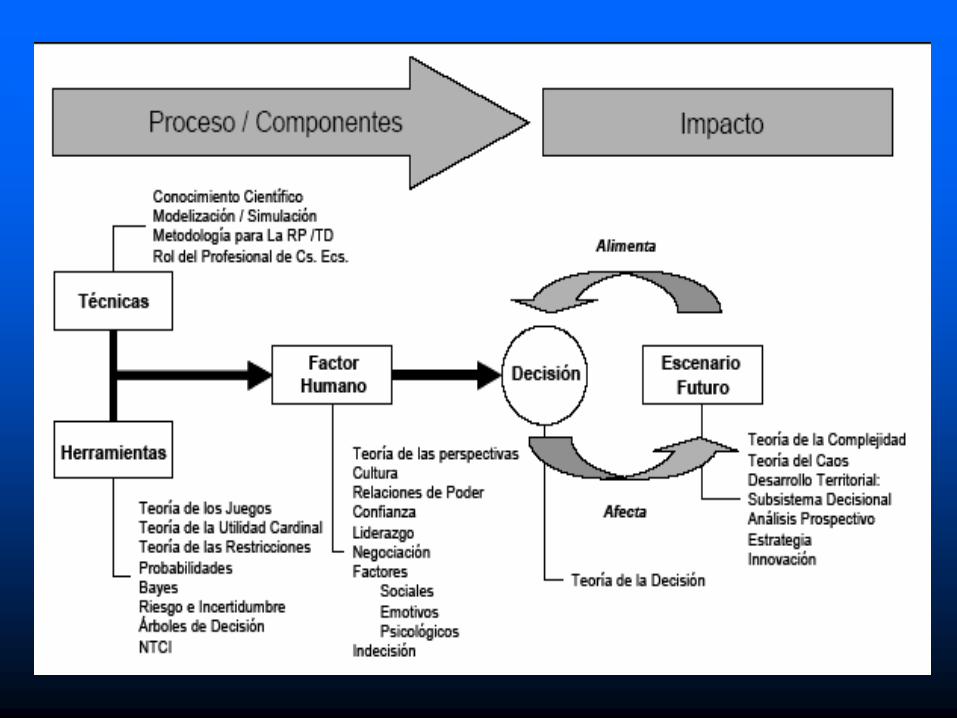

METODO CIENTIFICO PARA LA

TOMA DE DECISIONES

Optimizar

la decisión

ESCENARIO

FUTURO

TECNICAS Y

HERRAMIENTAS

FACTOR

HUMANO

PROCESO DE OPTIMIZACION

ADMINISTRACION FINANCIERA

DEFINICION: Es una parte de la ciencia de administración de empresas que estudia y analiza como las organizaciones con fines de lucro pueden optimizar:

Adquisición de activos y operaciones con el mayor rendimiento.

Financiamiento de las inversiones y operaciones con el menor costo posible (definiendo cuando y como devolver a los acreedores, retribuir a los inversores en dinero y en bienes de capital).

La administración de activos de la organización..”

Maximizar la riqueza del inversor y minimizar el riesgo de resultados desfavorables.

RELACIONES DE LAS FINANZAS

Con la Economía : Políticas Económicas, niveles de actividad económica, usar teorías económicas para operar eficientemente la empresa (oferta demanda, maximizar ingresos, teoría de precios)

Principio económico clave : análisis de costos y beneficios marginales, se procede cuando los beneficios adiciones exceden a los costos adicionales.

Con la Contabilidad: Es estrecha y se superponen, sin embargo existen dos diferencias:

Devengado o acumulado Vs. Flujo de efectivo Base efectivo.

Existe utilidad contable pero en términos de flujo es un fracaso financiero.

Toma de Decisiones

Contador: Recolección y presentación de datos financieros

Financiero: Utiliza datos adicionales, toma decisiones evaluando rendimientos y riesgos relacionados.

Teoría de los juegos se usa para ayudar a los responsables de tomar las decisiones a licitar contratos, negociar acuerdos laborales, desarrollar planes de expansión y tomar un sinnúmero de otras decisiones.

La teoría de los juegos utiliza modelos matemáticos para analizar los resultados de toma de decisiones si todas las partes actúan de manera racional.

Programación lineal : utiliza técnicas gráficas o algebraicas para solucionar en forma óptima los dilemas de la distribución de los recursos.

Teoría de las colas: Si una decisión implica equilibrar el costo de tener una línea en espera contra el costo del servicio de mantener dicha línea, ésta puede facilitarse con la teoría de las colas

ANALISIS CUANTITATIVO

DECISIONES FINANCIERAS

Análisis del punto de equilibrio: Es una técnica ampliamente utilizada en la toma de decisiones financieras que permite determinar si el volumen particular de ventas dará como resultado pérdidas o ganancias.

Rendimiento sobre la inversión (ROI) : Sirve para medir la productividad de los activos. Mediante el calculo de las ganancias como porcentaje del capital invertido.

Análisis marginal : Se ocupa de los costos adicionales de una decisión en particular más que del costo promedio.

Teoría de las restricciones: Se ocupa de hacer mas con lo mismo, identificando cuellos de botella.

ANALISIS CUANTITATIVO

DECISIONES FINANCIERAS

Decisiones en inversiones

Significativa

Beneficios futuros (rendimiento – riesgo)

Irreversible

Decisiones de financiamiento

Mejor mezcla de financiamiento y composición de capital.

Decisiones sobre los dividendos

DECISIONES DE LAS FINANZAS

DECISIONES ESTRATEGICAS

DE LA GERENCIA

FINANCIERA

Etapas:

1) Definición de la misión: Enunciado que refleja el

objetivo fundamental de la organización.

2) Definición de los valores: Sobre los cuales se

basan todas las acciones y decisiones en la

organización. Conjunto de enunciados que reflejan los

principios fundamentales con los que opera la

organización.(espíritu emprendedor, honestidad, trabajo

de equipo).

PLANIFICACION ESTRATEGICA

3) Identificación del negocio: Conjunto de actividades y

productos que satisface una necesidad particular en un mercado

externo. Cuantos negocios forman la empresa. (Clientes,

competidores, precios, calidad, capacidad, variedad productos

etc)

4) Análisis de la industria: Conocimiento profundo del negocio

con el fin de detectar oportunidades, la madurez del sector, su

atractivo, competidores.

Embriónica : Establecer mercado, riesgos, alta

inversión, baja rentabilidad.

Crecimiento: Líder, distribución, invertir en el futuro,

mantener crecimiento, rentabilidad moderada.

Madurez: Inversión reducción costos, eficiencia

operativa, mantener mercado, rentabilidad alta,

generar efectivo.

Envejecimiento: Inversión cauta, maximiza el 1

efectivo, racionaliza operaciones, retiro programado.

5) Identificación de factores básicos de competencia:

Cultura de la organización a ofrecer algo diferente y mejor que

la competencia. Factores de la preferencia del cliente/

participación del mercado. Encuestas clientes actuales y

potenciales

6) Identificación de Fuerzas y Debilidades: Del negocio

resultados de la competencia, experiencia del personal clave.

Transformar debilidades y acrecentar fuerzas.

7) Definición de la dirección estratégica: Marcar el

rumbo del negocio, diseñar planes de acción concretos,

determinar impulsores de la estrategia (diferenciación,

desarrollo nicho de mercado, liderazgo en costo)

8) Definición planes de acción: Traducir los deseos en

acciones, traducir en recursos monetarios, plazos, medición y

forma de evaluar y controlar. Presupuestos apoyan la

planeación de operaciones.

¿ Cuales es el fin último de una empresa?

OBJETIVOS DE LAS FINANZAS

La Teoría Económica ha definido a las empresas como unidades de producción

(de bienes y prestación de servicios), por tanto, se puede formular como objetivo

de la empresa la fabricación de bienes o la realización de servicios, según el sector

en que opere.

Objetivo clásico Maximización del beneficio: Este objetivo no es independiente

del sistema económico. El beneficio puede medirse de múltiples formas: respecto

al capital total invertido o el beneficio por acción, a corto, medio o largo plazo,

antes o después de intereses o de impuestos, reservas o dividendos, etc.

Múltiples objetivos: La Teoría de la Organización (Barnard, Simon, March, etc.)

habla de los intereses de cada grupo de presión (stakeholders) y su poder relativo

dentro de la empresa. Cada grupo obtendría la “satisfacción” no la optimización.

de sus objetivos, de forma que seguirían interesados en la empresa

Objetivo Financiero de la empresa: Identifica a los intereses de sus propietarios,

los accionistas. Se formula como “la maximización del valor [precio] en el

mercado del capital propio” de la misma, es decir, las cotizaciones de las

acciones.

¿CUAL ES LA META U OBJETIVO DE LA EMPRESA?

Incrementar al máximo las utilidades

Las utilidades generalmente se miden en términos de ganancia por

acción EPS (Earnings per share) :

EPSA = Ganancias por periodo disponible p/Acc Com.

No. Acciones comunes en circulación.

No es evidente por las siguientes razones:

No considera el tiempo en los rendimientos

Ignora los flujos de efectivo disponibles para los accionistas.

No toma en cuenta el riesgo.

¿CUAL ES LA META U OBJETIVO DE LA EMPRESA?

Incrementar al máximo la riqueza de los accionistas

La riqueza de los propietarios se mide por el precio de las acciones,

las mismas que se basan en el tiempo de los rendimientos (cuando

reciben los flujos de efectivo), su magnitud y su riesgo.

Un Enfoque más amplio

Incluir los intereses de las partes interesadas (empleados, clientes,

proveedores, acreedores y otros y de los accionistas. La meta no es

incrementar el máximo bienestar de las partes interesadas, si

mantenerlo, esto es el marco de la RSE, evitando conflictos, litigios,

rotaciones, etc.

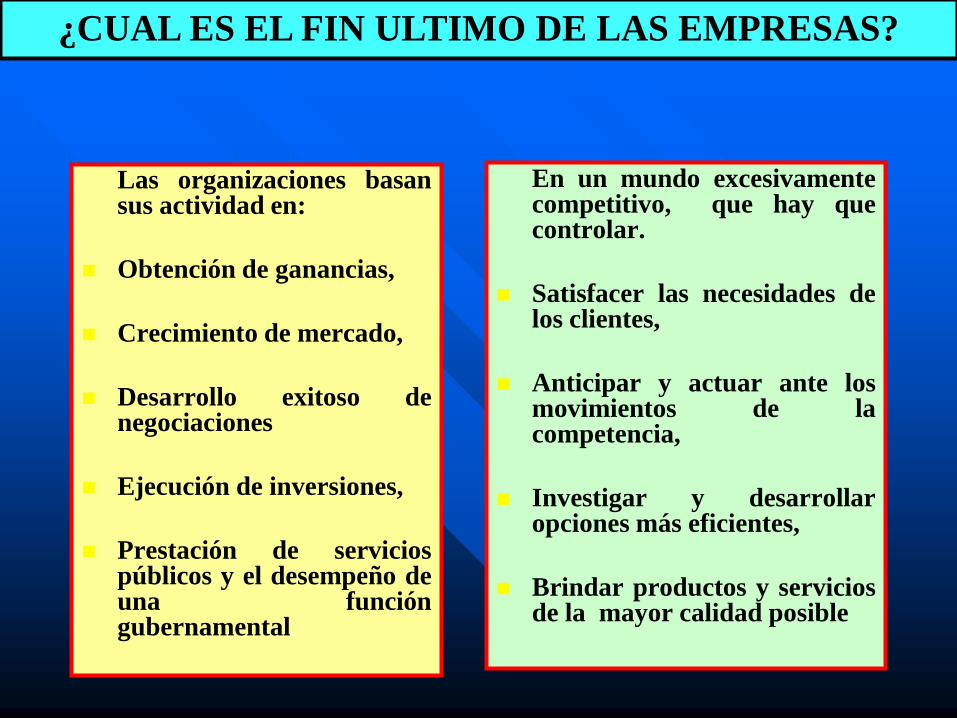

Las organizaciones basan sus actividad en:

Obtención de ganancias,

Crecimiento de mercado,

Desarrollo exitoso de negociaciones

Ejecución de inversiones,

Prestación de servicios públicos y el desempeño de una función gubernamental.

En un mundo excesivamente competitivo, que hay que controlar.

Satisfacer las necesidades de los clientes,

Anticipar y actuar ante los movimientos de la competencia,

Investigar y desarrollar opciones más eficientes,

Brindar productos y servicios de la mayor calidad posible

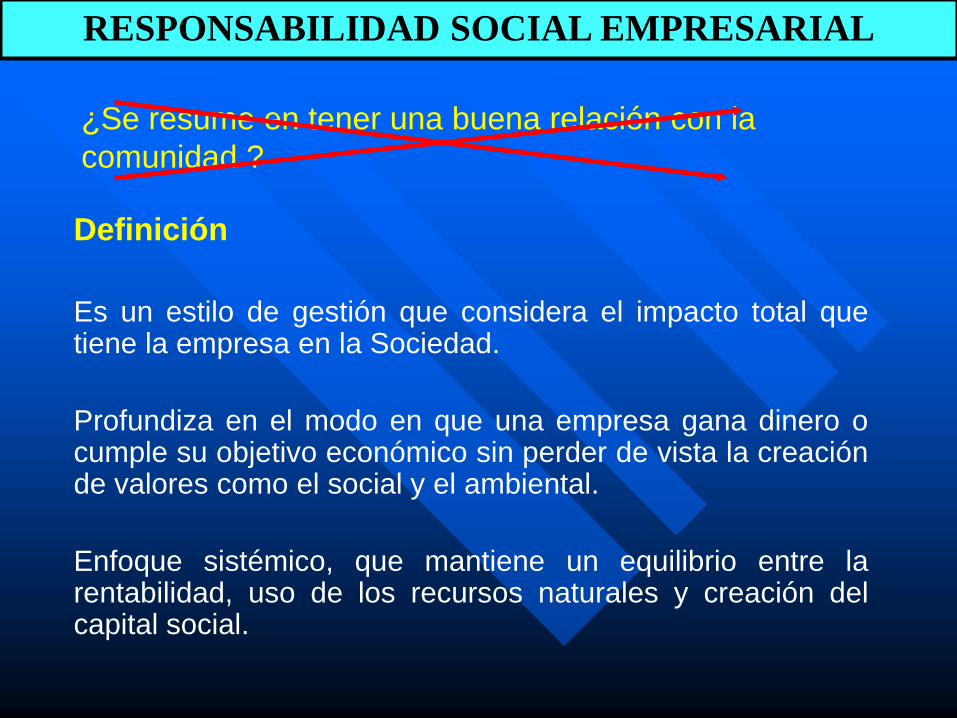

¿CUAL ES EL FIN ULTIMO DE LAS EMPRESAS?

¿Se resume en tener una buena relación con la

comunidad ?

Definición

Es un estilo de gestión que considera el impacto total que tiene la empresa en la Sociedad.

Profundiza en el modo en que una empresa gana dinero o cumple su objetivo económico sin perder de vista la creación de valores como el social y el ambiental.

Enfoque sistémico, que mantiene un equilibrio entre la rentabilidad, uso de los recursos naturales y creación del capital social.

RESPONSABILIDAD SOCIAL EMPRESARIAL

DIMENSIONES

LA COMUNIDAD

RESPONSABILIDAD SOCIAL EMPRESARIAL

PUBLICO INTERNO

PROVEEDORES Y

DISTRIBUIDORES

CUIDADO DE CLIENTES

Y CONSUMIDORES

LOS VALORES Y LA

TRANSPARENCIA

MEDIO AMBIENTE

BIEN COMUN

(Estado Sociedad)

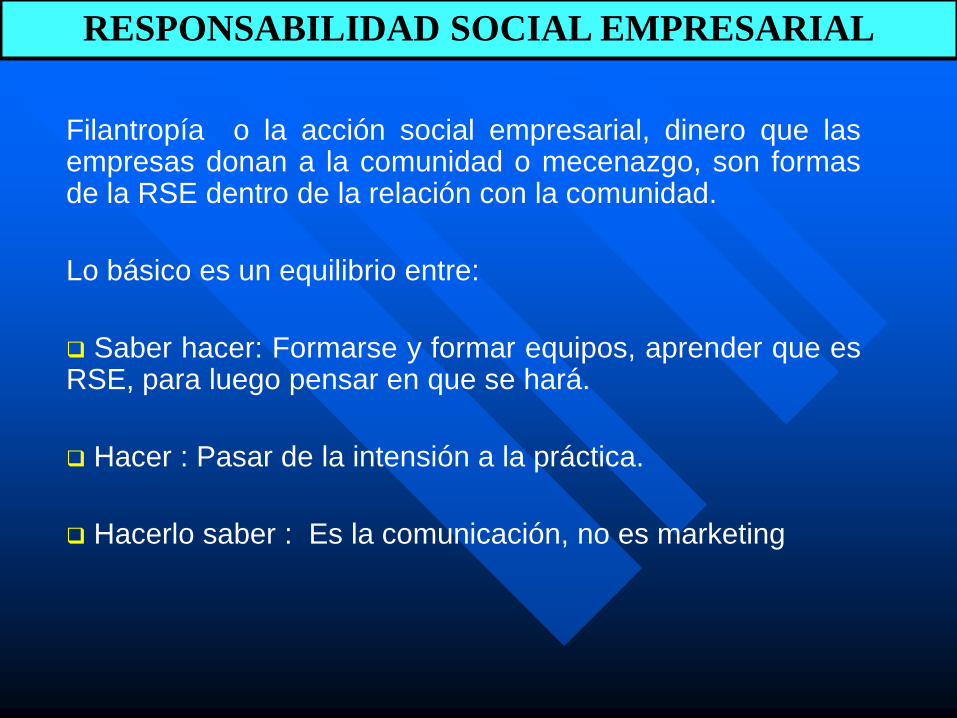

Filantropía o la acción social empresarial, dinero que las empresas donan a la comunidad o mecenazgo, son formas de la RSE dentro de la relación con la comunidad.

Lo básico es un equilibrio entre:

Saber hacer: Formarse y formar equipos, aprender que es RSE, para luego pensar en que se hará.

Hacer : Pasar de la intensión a la práctica.

Hacerlo saber : Es la comunicación, no es marketing

RESPONSABILIDAD SOCIAL EMPRESARIAL

ANALISIS DE

RENTABILIDAD Y RIESGO

DEFINICIONES DE RIESGO

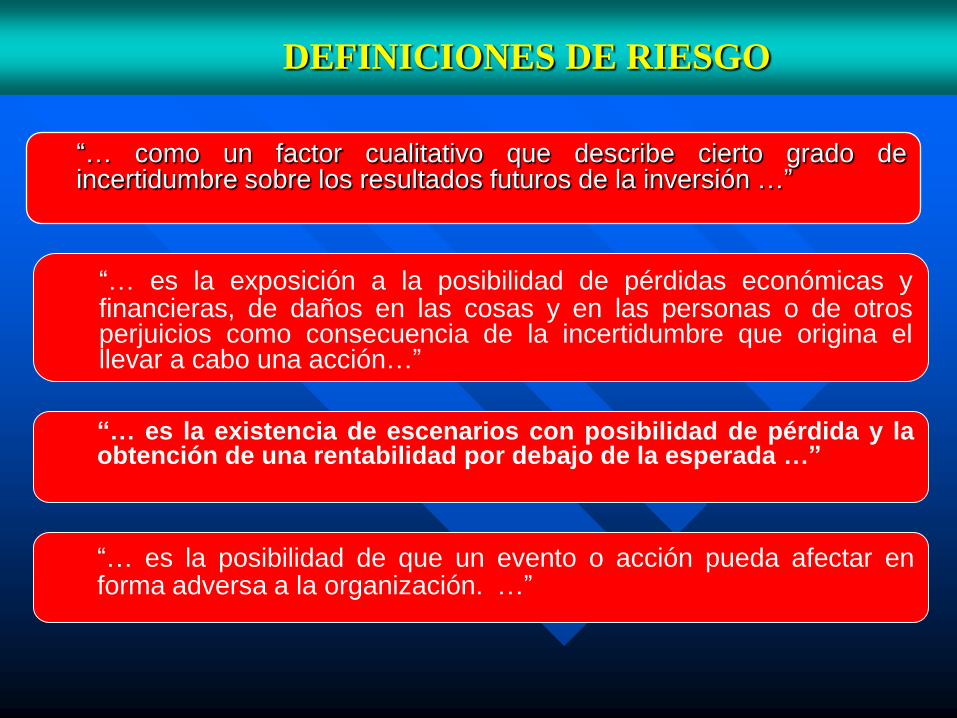

“… como un factor cualitativo que describe cierto grado de incertidumbre sobre los resultados futuros de la inversión …”

“… es la exposición a la posibilidad de pérdidas económicas y financieras, de daños en las cosas y en las personas o de otros perjuicios como consecuencia de la incertidumbre que origina el llevar a cabo una acción…”

“… es la existencia de escenarios con posibilidad de pérdida y la obtención de una rentabilidad por debajo de la esperada …”

“… es la posibilidad de que un evento o acción pueda afectar en forma adversa a la organización. …”

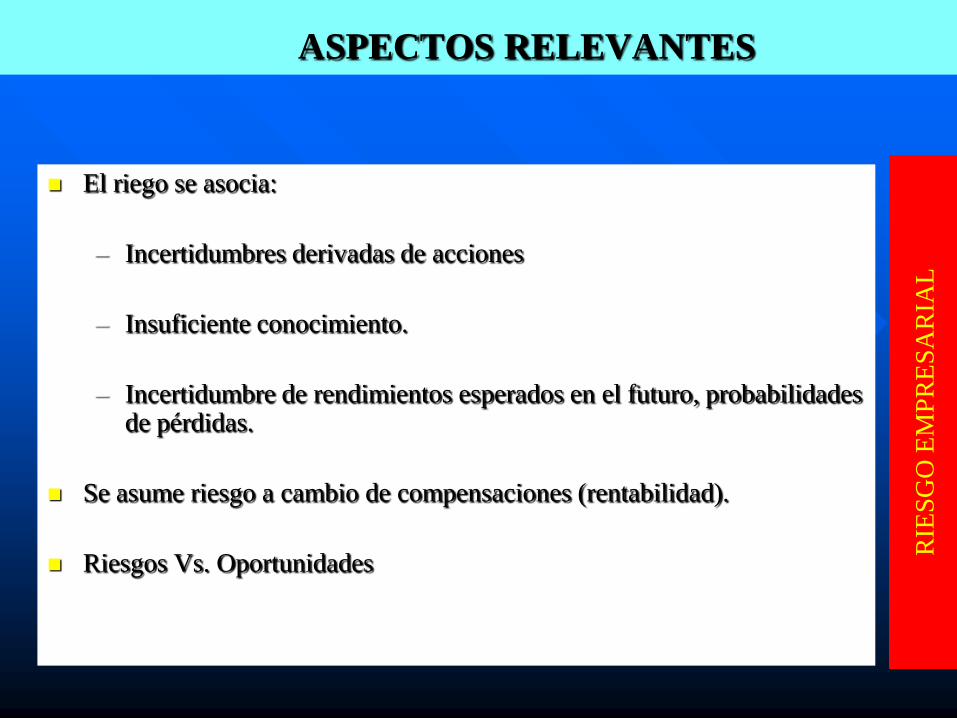

El riego se asocia:

– Incertidumbres derivadas de acciones

– Insuficiente conocimiento.

– Incertidumbre de rendimientos esperados en el futuro, probabilidades de pérdidas.

Se asume riesgo a cambio de compensaciones (rentabilidad).

Riesgos Vs. Oportunidades

ASPECTOS RELEVANTES

RIE

SG

O E

MP

RE

SA

RIA

L

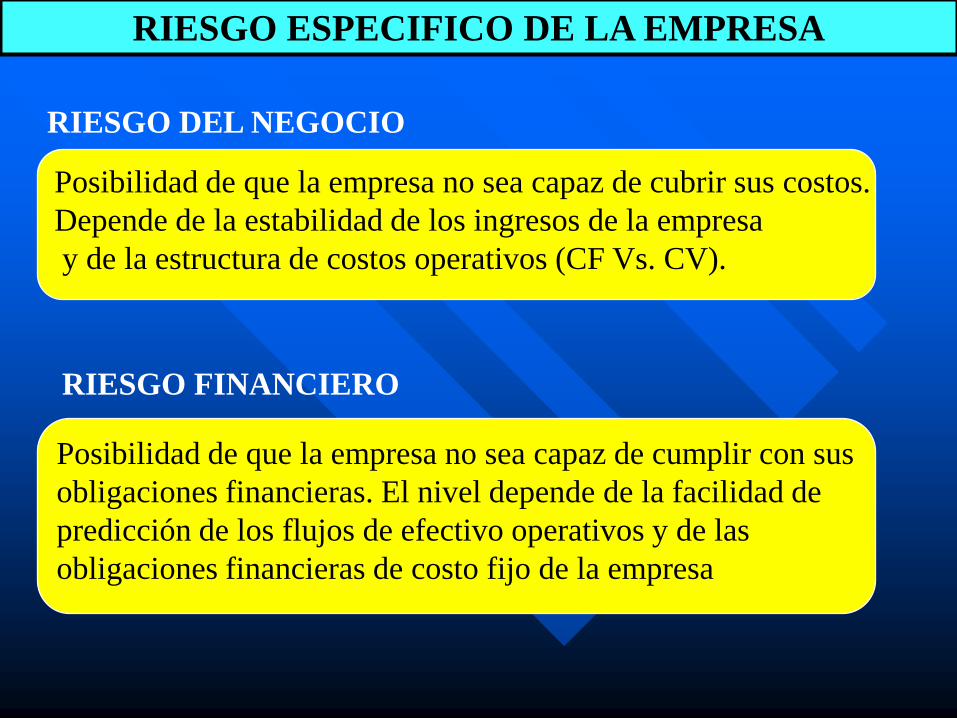

RIESGO ESPECIFICO DE LA EMPRESA

Posibilidad de que la empresa no sea capaz de cubrir sus costos.

Depende de la estabilidad de los ingresos de la empresa

y de la estructura de costos operativos (CF Vs. CV).

RIESGO DEL NEGOCIO

Posibilidad de que la empresa no sea capaz de cumplir con sus

obligaciones financieras. El nivel depende de la facilidad de

predicción de los flujos de efectivo operativos y de las

obligaciones financieras de costo fijo de la empresa

RIESGO FINANCIERO

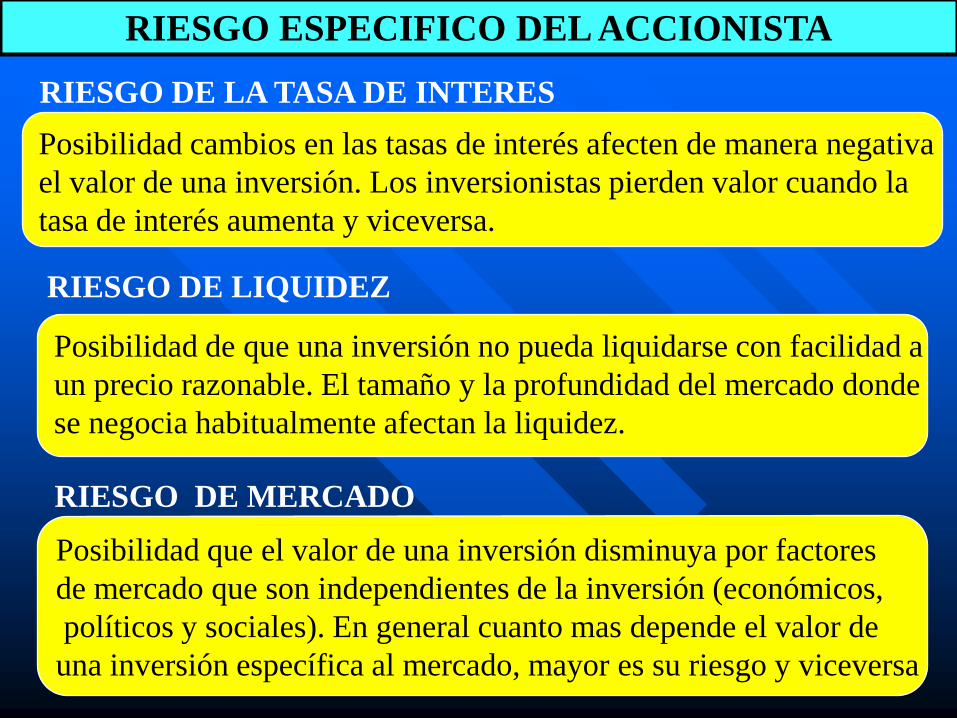

RIESGO ESPECIFICO DEL ACCIONISTA

Posibilidad cambios en las tasas de interés afecten de manera negativa

el valor de una inversión. Los inversionistas pierden valor cuando la

tasa de interés aumenta y viceversa.

RIESGO DE LA TASA DE INTERES

Posibilidad de que una inversión no pueda liquidarse con facilidad a

un precio razonable. El tamaño y la profundidad del mercado donde

se negocia habitualmente afectan la liquidez.

RIESGO DE LIQUIDEZ

Posibilidad que el valor de una inversión disminuya por factores

de mercado que son independientes de la inversión (económicos,

políticos y sociales). En general cuanto mas depende el valor de

una inversión específica al mercado, mayor es su riesgo y viceversa

RIESGO DE MERCADO

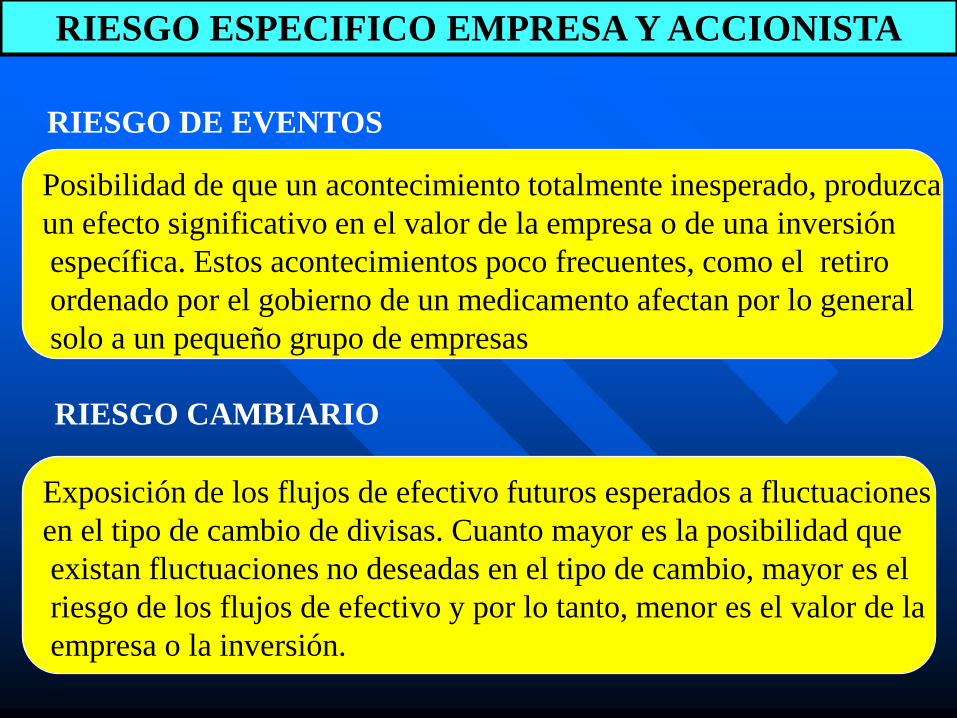

RIESGO ESPECIFICO EMPRESA Y ACCIONISTA

Posibilidad de que un acontecimiento totalmente inesperado, produzca

un efecto significativo en el valor de la empresa o de una inversión

específica. Estos acontecimientos poco frecuentes, como el retiro

ordenado por el gobierno de un medicamento afectan por lo general

solo a un pequeño grupo de empresas

RIESGO DE EVENTOS

Exposición de los flujos de efectivo futuros esperados a fluctuaciones

en el tipo de cambio de divisas. Cuanto mayor es la posibilidad que

existan fluctuaciones no deseadas en el tipo de cambio, mayor es el

riesgo de los flujos de efectivo y por lo tanto, menor es el valor de la

empresa o la inversión.

RIESGO CAMBIARIO

RIESGO ESPECIFICO EMPRESA Y ACCIONISTA

Posibilidad de que los niveles cambiantes de los precios ocasionados

por la inflación o deflación de la economía afecten en forma negativa

a los flujos de efectivo y el valor de la empresa o la inversión

RIESGO DE PODER DE COMPRA

Posibilidad de que ocurran cambios desfavorables de las leyes fiscales.

Las empresas y las inversiones con valores que son sensibles a los

cambios de las leyes fiscales son mas riesgosas.

RIESGO FISCAL

AGRUPACION GENERAL DE RIESGOS

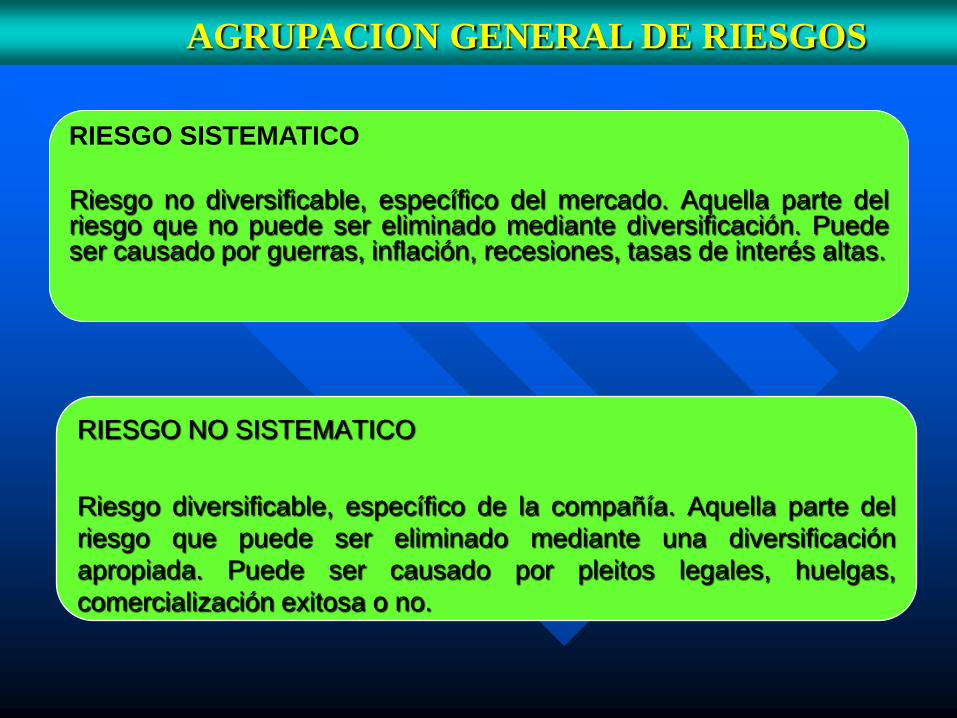

RIESGO NO SISTEMATICO

Riesgo diversificable, específico de la compañía. Aquella parte del

riesgo que puede ser eliminado mediante una diversificación

apropiada. Puede ser causado por pleitos legales, huelgas,

comercialización exitosa o no.

RIESGO SISTEMATICO

Riesgo no diversificable, específico del mercado. Aquella parte del riesgo que no puede ser eliminado mediante diversificación. Puede ser causado por guerras, inflación, recesiones, tasas de interés altas.

ANALISIS DEL RIESGO DE

UN SOLO ACTIVO

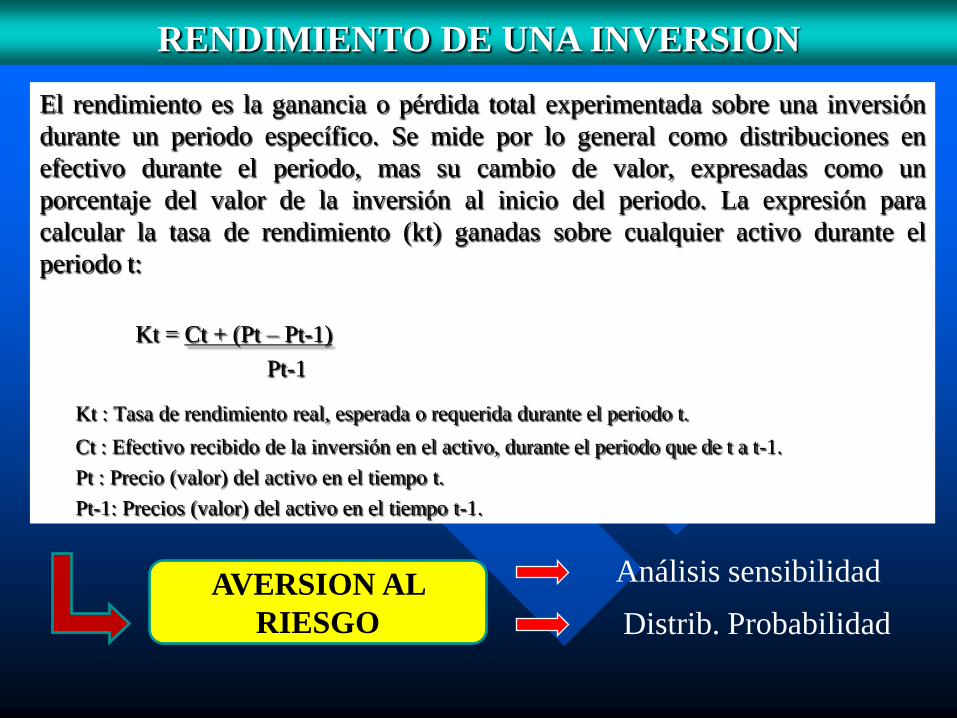

El rendimiento es la ganancia o pérdida total experimentada sobre una inversión

durante un periodo específico. Se mide por lo general como distribuciones en

efectivo durante el periodo, mas su cambio de valor, expresadas como un

porcentaje del valor de la inversión al inicio del periodo. La expresión para

calcular la tasa de rendimiento (kt) ganadas sobre cualquier activo durante el

periodo t:

Kt = Ct + (Pt – Pt-1)

Pt-1

Kt : Tasa de rendimiento real, esperada o requerida durante el periodo t.

Ct : Efectivo recibido de la inversión en el activo, durante el periodo que de t a t-1.

Pt : Precio (valor) del activo en el tiempo t.

Pt-1: Precios (valor) del activo en el tiempo t-1.

RENDIMIENTO DE UNA INVERSION

AVERSION AL

RIESGO

Análisis sensibilidad

Distrib. Probabilidad

Utiliza varios cálculos del rendimiento posible, para obtener una percepción del grado de variación entre los resultados. Un método común es efectuar cálculos pesimistas , más probables (esperados) y optimistas de los rendimientos relacionados con el activo.

El riesgo se mide determinando el intervalo de los rendimientos

(rendimiento mas alto – rendimiento mas bajo), cuanto mayor sea

el resultado del intervalo, mayor será el riesgo o grado de

variación que tiene el activo.

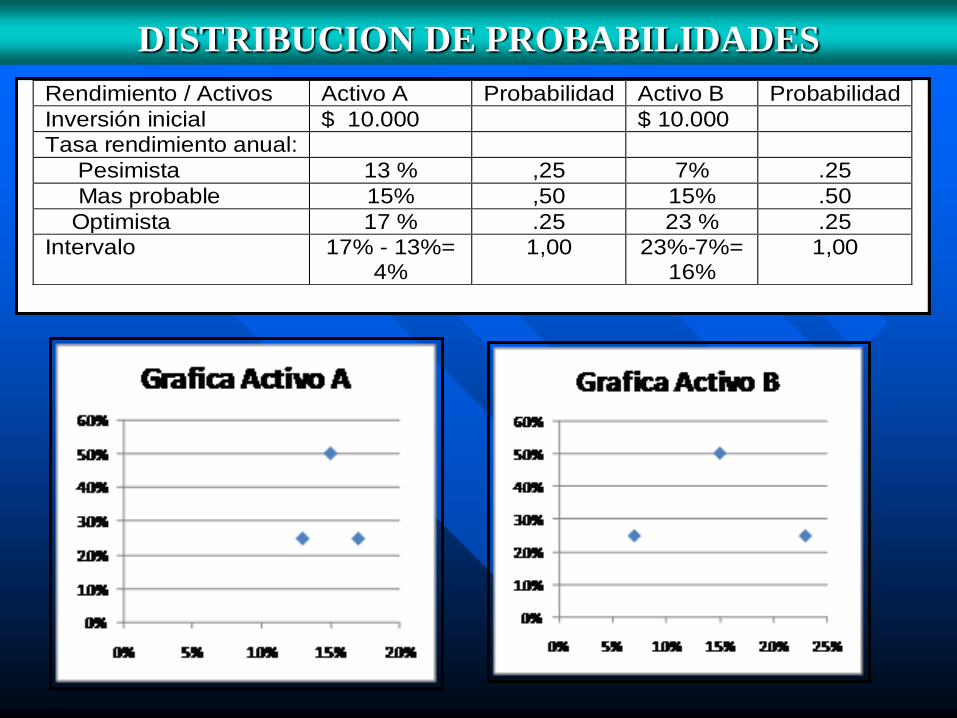

ANALISIS DE SENSILIDAD

Rendimiento / Activos Activo A Activo B

Inversión inicial $ 10.000 $ 10.000

Tasa rendimiento anual:

Pesimista 13 % 7%

Mas probable 15% 15%

Optimista 17 % 23 %

Intervalo 17% - 13%= 4% 23%-7%= 16%

Mas

riesgoso

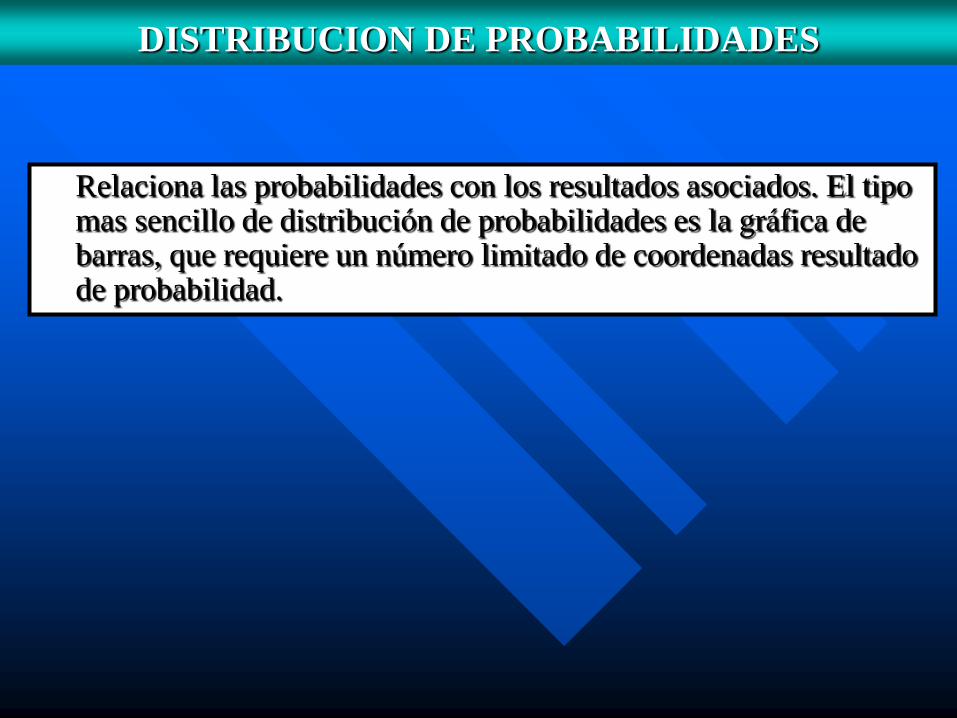

Relaciona las probabilidades con los resultados asociados. El tipo mas sencillo de distribución de probabilidades es la gráfica de barras, que requiere un número limitado de coordenadas resultado de probabilidad.

DISTRIBUCION DE PROBABILIDADES

DISTRIBUCION DE PROBABILIDADES

Rendimiento / Activos Activo A Probabilidad Activo B Probabilidad

Inversión inicial $ 10.000 $ 10.000

Tasa rendimiento anual:

Pesimista 13 % ,25 7% .25

Mas probable 15% ,50 15% .50

Optimista 17 % .25 23 % .25

Intervalo 17% - 13%= 4%

1,00 23%-7%= 16%

1,00

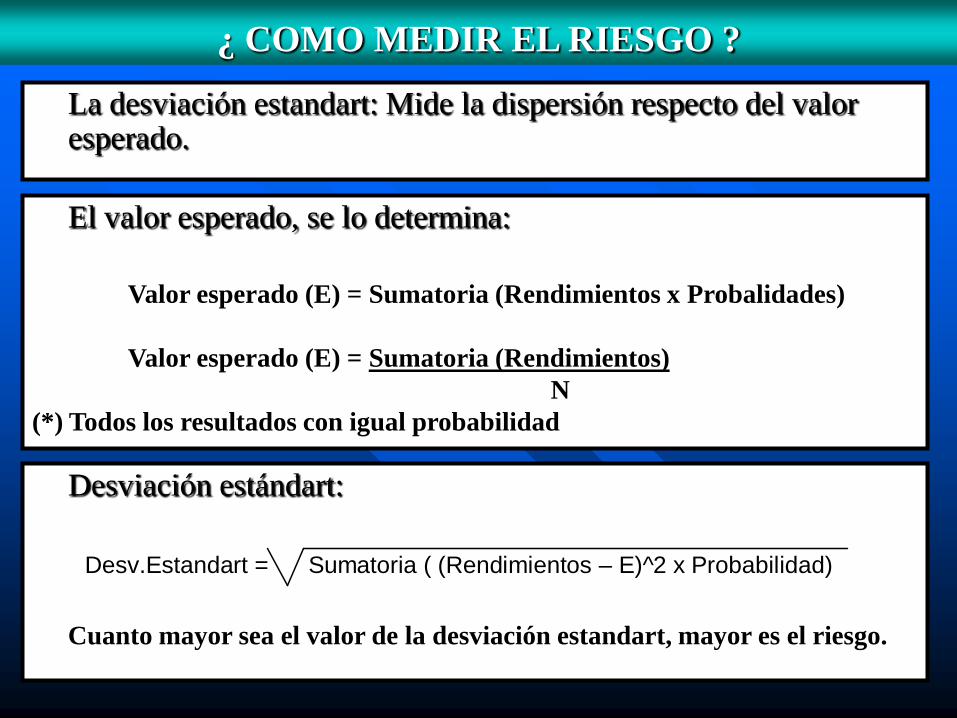

La desviación estandart: Mide la dispersión respecto del valor esperado.

¿ COMO MEDIR EL RIESGO ?

El valor esperado, se lo determina:

Valor esperado (E) = Sumatoria (Rendimientos x Probalidades)

Valor esperado (E) = Sumatoria (Rendimientos)

N

(*) Todos los resultados con igual probabilidad

Desviación estándart:

Cuanto mayor sea el valor de la desviación estandart, mayor es el riesgo.

Desv.Estandart = Sumatoria ( (Rendimientos – E)^2 x Probabilidad)

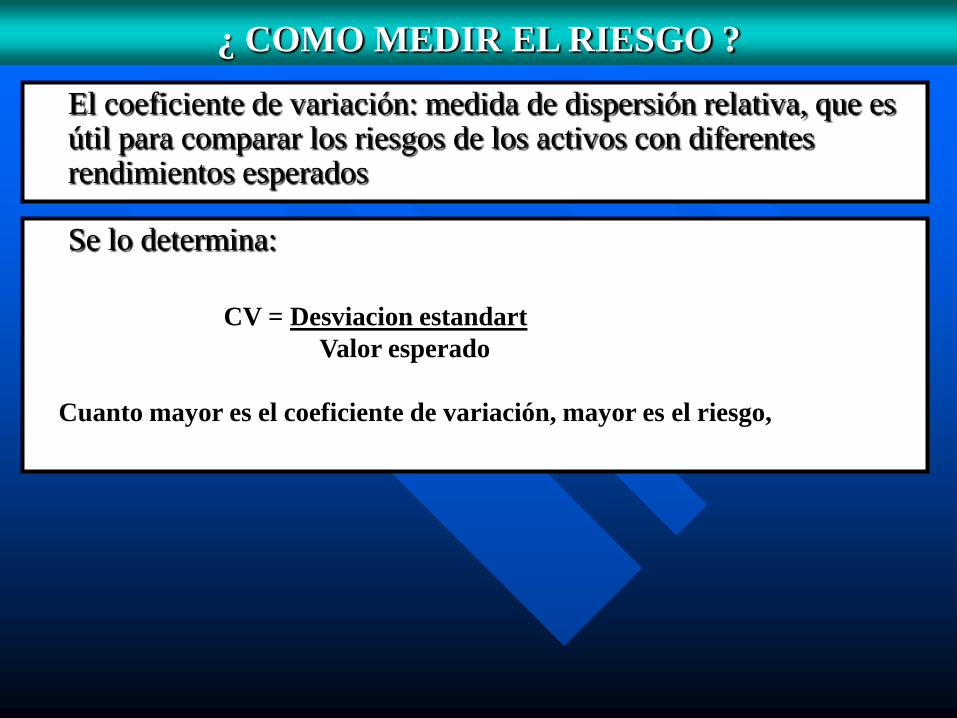

El coeficiente de variación: medida de dispersión relativa, que es útil para comparar los riesgos de los activos con diferentes rendimientos esperados

¿ COMO MEDIR EL RIESGO ?

Se lo determina:

CV = Desviacion estandart

Valor esperado

Cuanto mayor es el coeficiente de variación, mayor es el riesgo,

DECISIONES DE

INVERSION

AMBIENTE DE CERTEZA

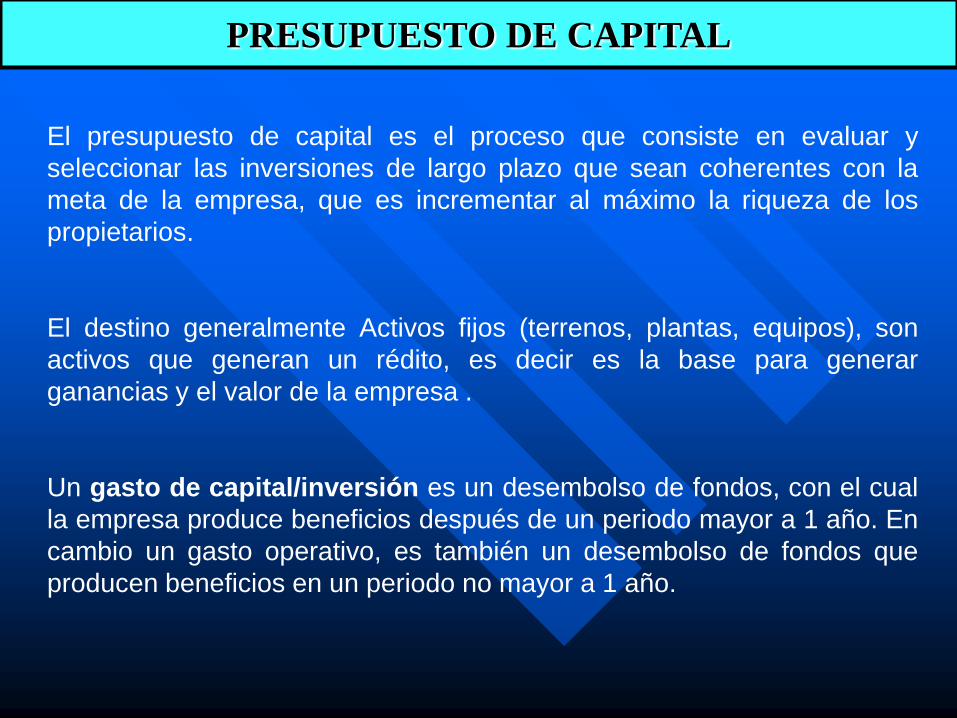

PRESUPUESTO DE CAPITAL

El presupuesto de capital es el proceso que consiste en evaluar y

seleccionar las inversiones de largo plazo que sean coherentes con la

meta de la empresa, que es incrementar al máximo la riqueza de los

propietarios.

El destino generalmente Activos fijos (terrenos, plantas, equipos), son

activos que generan un rédito, es decir es la base para generar

ganancias y el valor de la empresa .

Un gasto de capital/inversión es un desembolso de fondos, con el cual

la empresa produce beneficios después de un periodo mayor a 1 año. En

cambio un gasto operativo, es también un desembolso de fondos que

producen beneficios en un periodo no mayor a 1 año.

MOTIVOS PARA INVERTIR

Inversiones de expansión: Es para expandir el nivel de las

operaciones.

Inversiones de reemplazo: Sustituye los activos obsoletos o

deteriorados, el gasto de reparar es mayor que los desembolsos para

reemplazar.

Inversiones de renovación: Es una alternativa para el reemplazo,

implica reconstruir, retardar o adaptar un activo fijo existente. Ejemplo, el

cambio de motor de un vehículo.

Otros propósitos: Como son las campañas publicItarias,

investigación y desarrollo, consultorías administrativas, nuevos

productos, implican un compromiso a largo plazo de fondos, con la

expectativa de un retorno futuro.

Las decisiones de inversión de corto plazo: Comprometer fondos en cuentas corrientes (cuentas por cobrar, ampliar crédito para pagar, mas inventarios),se conocen como decisiones de capital de trabajo.

Las decisiones de inversión a largo plazo: Compromiso para el desembolso de fondos a futuro del cual se espera recibir beneficios en un periodo mayor a un año. Ejem. comprar edificios, reemplazar un sistema telefónico, desarrollar un medicamento, etc.

Proyecto de inversión : “Un plan que, si se le asigna determinado monto de capital y se le proporcionan insumos de varios tipos, podrá producir un bien o un servicio, útil al ser humano o a la sociedad en general.

La evaluación de un proyecto de inversión, cualquiera que éste sea, tiene por objeto conocer su rentabilidad económica y social

DECISIONES DE INVERSION

Proyectos no lucrativos : Son aquellos que una empresa esta obligada a hacer por requerimientos contractuales, cuyo objetivo no es la rentabilidad, como el control de contaminación, medidas de protección de seguridad industrial para sus trabajadores.

La empresa no tiene un procedimiento para evaluar la conveniencia o no de los mismos

Proyectos de utilidad no cuantificable : Son inversiones cuyo objetivo es aumentar utilidades, pero cuyas ganancias no pueden computarse con un grado razonable de exactitud, aquí se hallan las inversiones a largo plazo para promocionar los productos, investigación, mejorar el estado de animo de los trabajadores.

Magnitud de la inversión un porcentaje de las ventas, de las utilidades, los gastos comparables de los competidores,etc.

CATEGORIAS GRALS DE INVERSION

Proyectos de reposición de capital : La reposición de activos existentes representa esencialmente un problema de oportunidad, (el costo de operar el activo existente excederá los costos de un activo sustituto)

También considerar los ingresos, si la capacidad del nuevo activo exceda al actual y exista un mercado que absorverá esa nueva producción.

Proyectos de expansión. : Tienen por objeto aumentar la capacidad existente, para las inversiones de capital de este tipo es conveniente estimar las utilidades futuras y el rendimiento de la inversión.

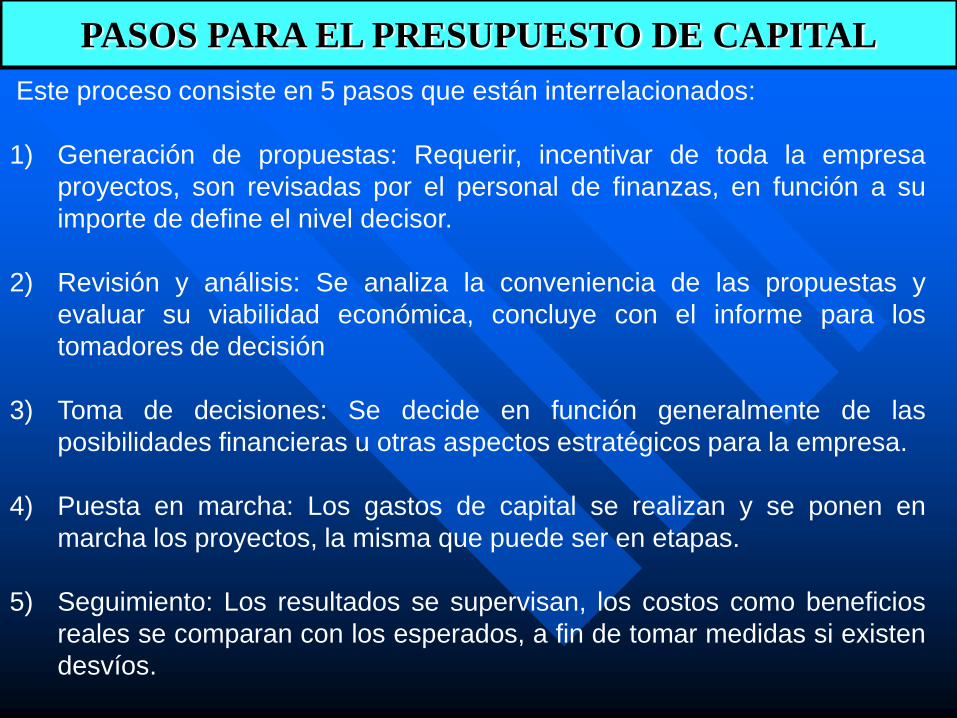

PASOS PARA EL PRESUPUESTO DE CAPITAL

Este proceso consiste en 5 pasos que están interrelacionados:

1) Generación de propuestas: Requerir, incentivar de toda la empresa

proyectos, son revisadas por el personal de finanzas, en función a su

importe de define el nivel decisor.

2) Revisión y análisis: Se analiza la conveniencia de las propuestas y

evaluar su viabilidad económica, concluye con el informe para los

tomadores de decisión

3) Toma de decisiones: Se decide en función generalmente de las

posibilidades financieras u otras aspectos estratégicos para la empresa.

4) Puesta en marcha: Los gastos de capital se realizan y se ponen en

marcha los proyectos, la misma que puede ser en etapas.

5) Seguimiento: Los resultados se supervisan, los costos como beneficios

reales se comparan con los esperados, a fin de tomar medidas si existen

desvíos.

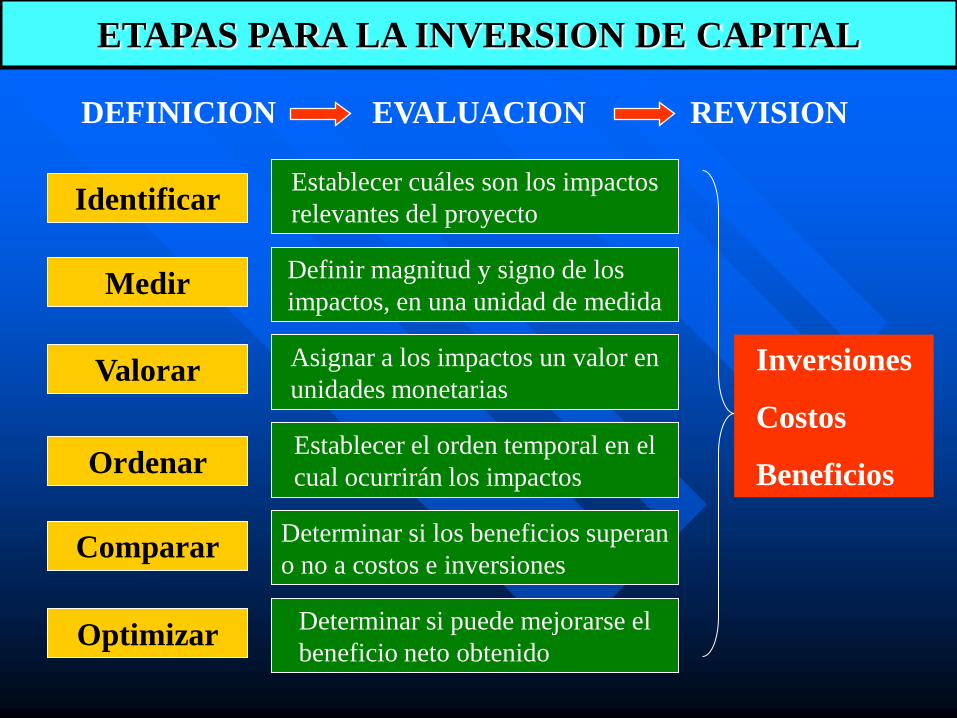

Identificar Establecer cuáles son los impactos

relevantes del proyecto

Inversiones

Costos

Beneficios

Medir

Valorar

Ordenar

Comparar

Optimizar

Definir magnitud y signo de los

impactos, en una unidad de medida

Asignar a los impactos un valor en

unidades monetarias

Establecer el orden temporal en el

cual ocurrirán los impactos

Determinar si los beneficios superan

o no a costos e inversiones

Determinar si puede mejorarse el

beneficio neto obtenido

ETAPAS PARA LA INVERSION DE CAPITAL

DEFINICION EVALUACION REVISION

Lo primero es tener en claro en qué consiste el

proyecto a analizar

Lo importante es no definir al proyecto por sus

acciones, sino por sus resultados y sus objetivos

¿Cuál es el proyecto?

Identificación del proyecto

¿Cuál es la pregunta básica de todo el análisis?

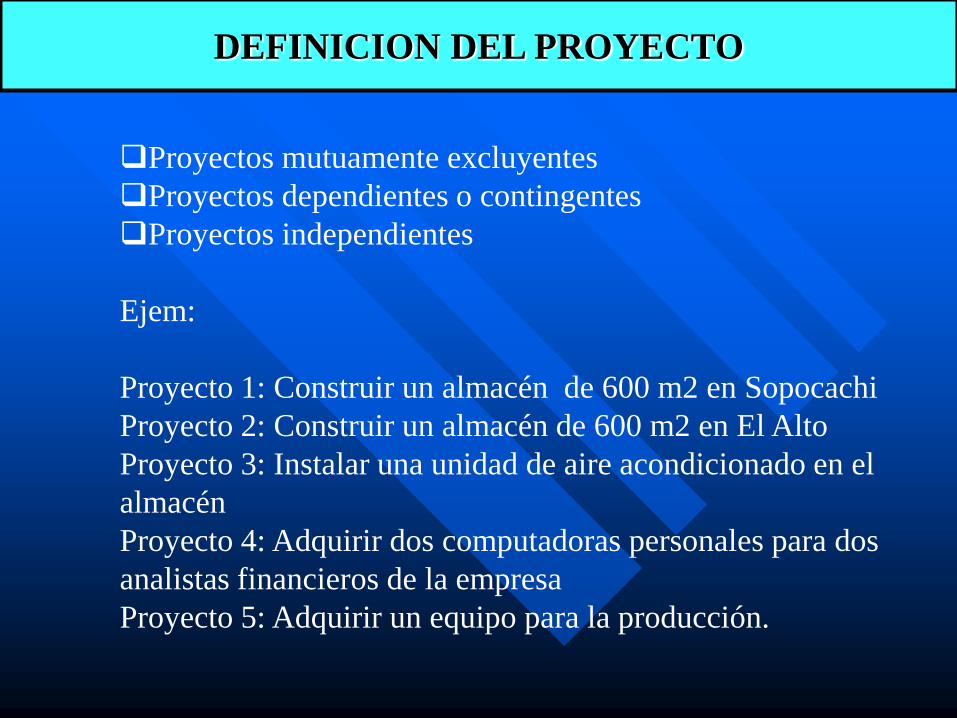

DEFINICION DEL PROYECTO

Proyectos mutuamente excluyentes

Proyectos dependientes o contingentes

Proyectos independientes

Ejem:

Proyecto 1: Construir un almacén de 600 m2 en Sopocachi

Proyecto 2: Construir un almacén de 600 m2 en El Alto

Proyecto 3: Instalar una unidad de aire acondicionado en el

almacén

Proyecto 4: Adquirir dos computadoras personales para dos

analistas financieros de la empresa

Proyecto 5: Adquirir un equipo para la producción.

DEFINICION DEL PROYECTO

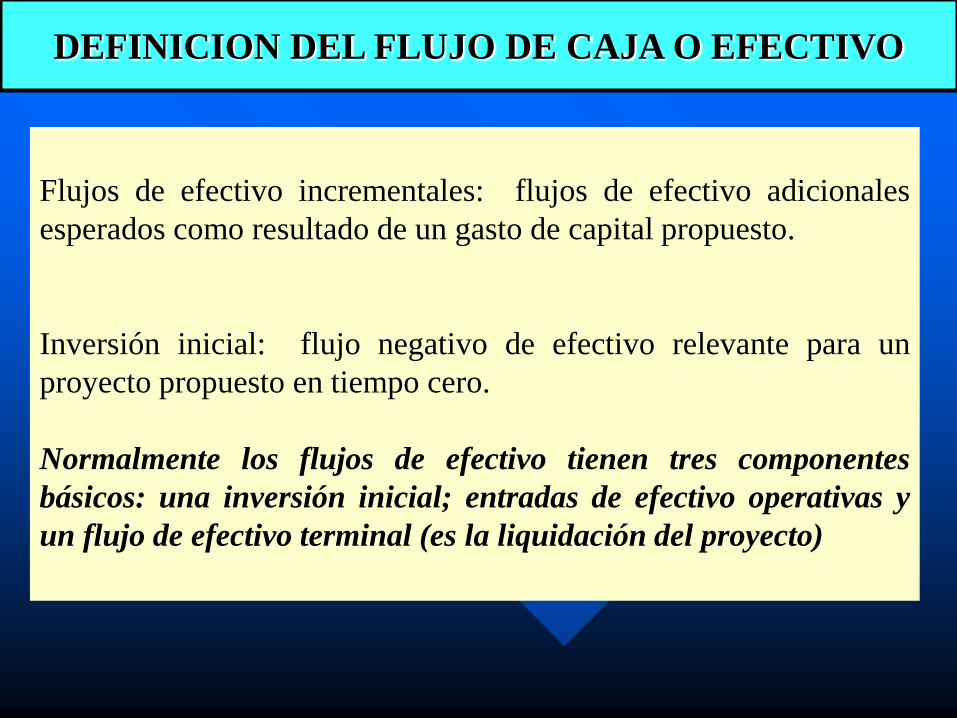

Flujos de efectivo incrementales: flujos de efectivo adicionales

esperados como resultado de un gasto de capital propuesto.

Inversión inicial: flujo negativo de efectivo relevante para un

proyecto propuesto en tiempo cero.

Normalmente los flujos de efectivo tienen tres componentes

básicos: una inversión inicial; entradas de efectivo operativas y

un flujo de efectivo terminal (es la liquidación del proyecto)

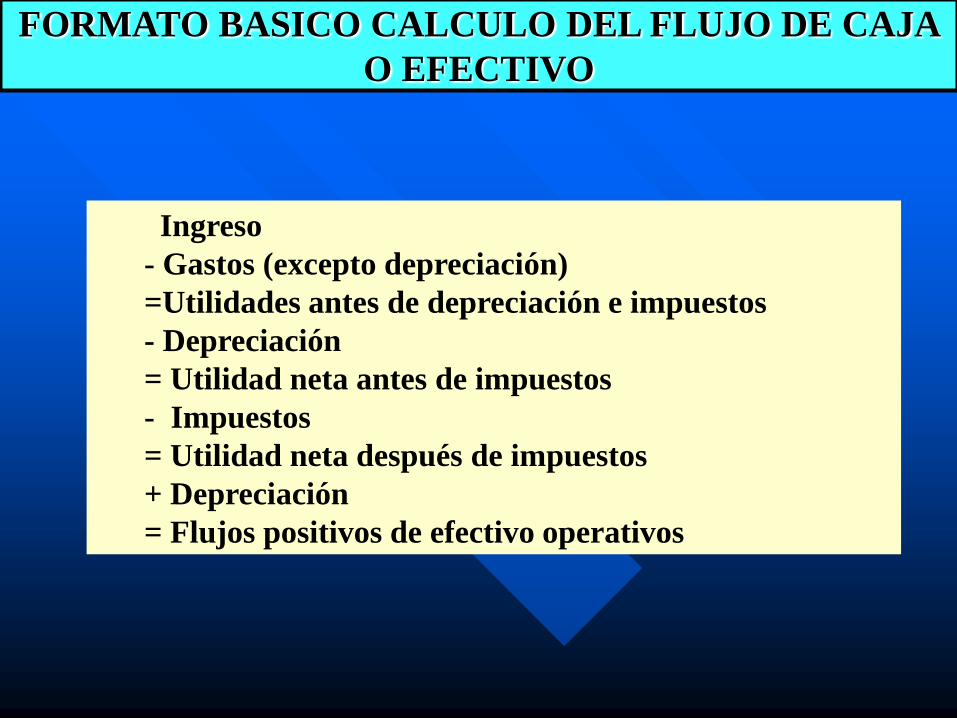

DEFINICION DEL FLUJO DE CAJA O EFECTIVO

Ingreso

- Gastos (excepto depreciación)

=Utilidades antes de depreciación e impuestos

- Depreciación

= Utilidad neta antes de impuestos

- Impuestos

= Utilidad neta después de impuestos

+ Depreciación

= Flujos positivos de efectivo operativos

FORMATO BASICO CALCULO DEL FLUJO DE CAJA

O EFECTIVO

EJERCICIO DE FLUJO

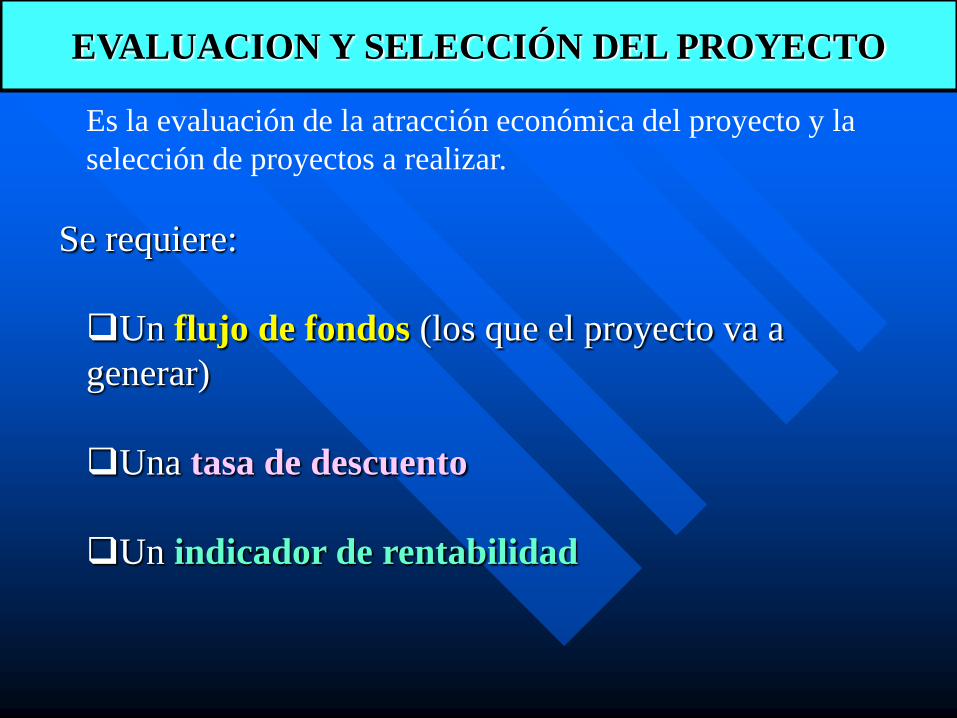

Es la evaluación de la atracción económica del proyecto y la

selección de proyectos a realizar.

Se requiere:

Un flujo de fondos (los que el proyecto va a

generar)

Una tasa de descuento

Un indicador de rentabilidad

EVALUACION Y SELECCIÓN DEL PROYECTO

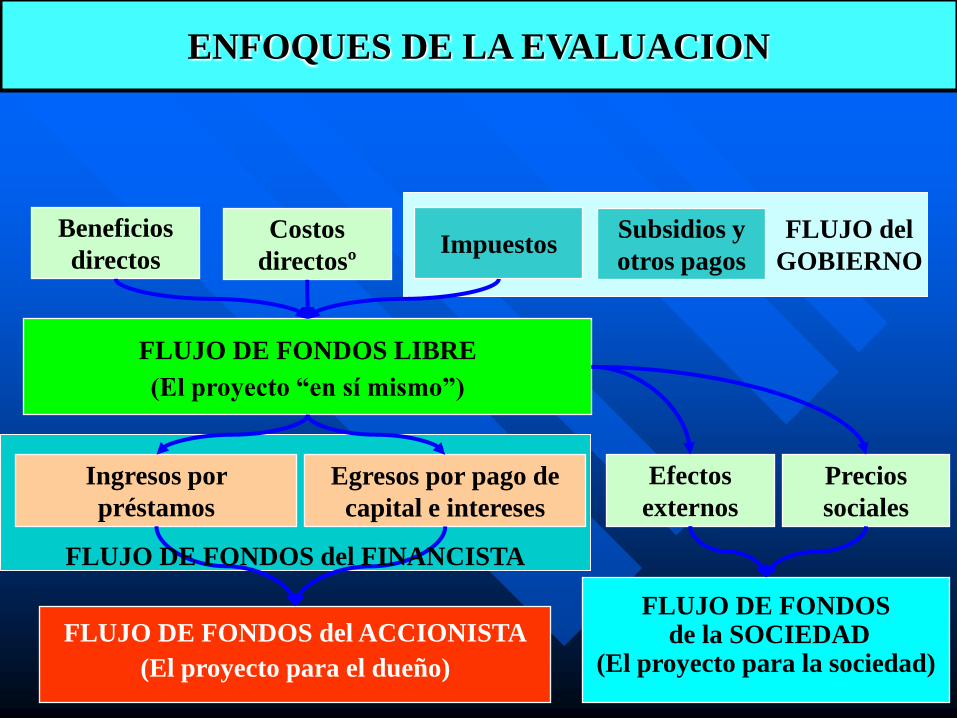

Beneficios

directos

Costos

directosº

FLUJO DE FONDOS LIBRE

(El proyecto “en sí mismo”)

Ingresos por

préstamos

Egresos por pago de

capital e intereses

FLUJO DE FONDOS del ACCIONISTA

(El proyecto para el dueño)

FLUJO DE FONDOS del FINANCISTA

Impuestos FLUJO del

GOBIERNO

Efectos

externos

Precios

sociales

FLUJO DE FONDOS de la SOCIEDAD

(El proyecto para la sociedad)

Subsidios y

otros pagos

ENFOQUES DE LA EVALUACION

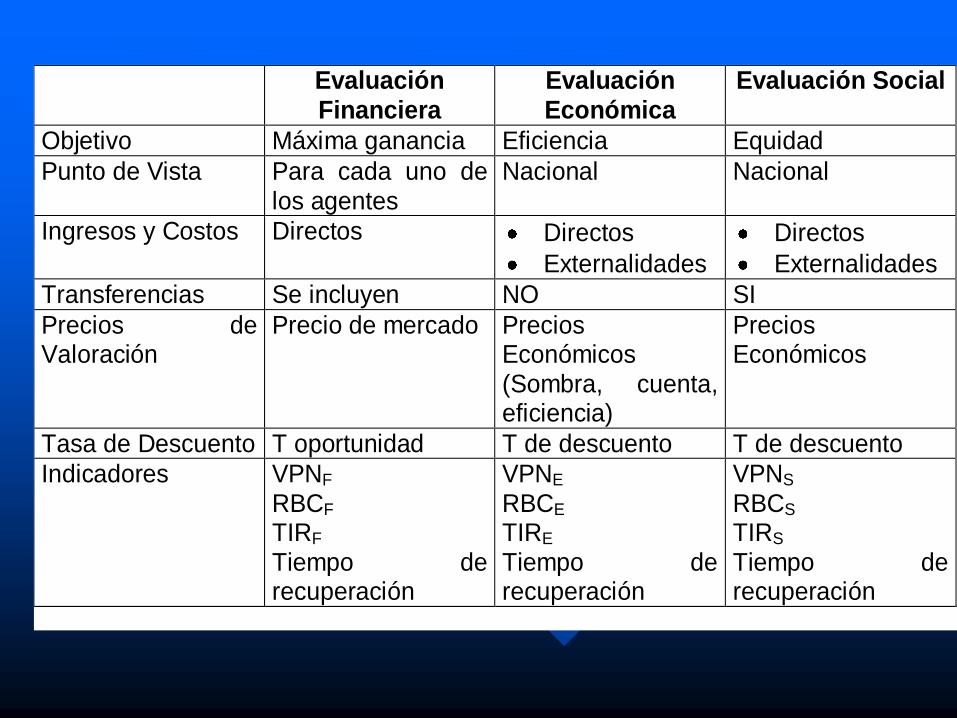

Evaluación Financiera

Evaluación Económica

Evaluación Social

Objetivo Máxima ganancia Eficiencia Equidad

Punto de Vista Para cada uno de los agentes

Nacional Nacional

Ingresos y Costos Directos Directos

Externalidades

Directos

Externalidades

Transferencias Se incluyen NO SI

Precios de Valoración

Precio de mercado Precios Económicos (Sombra, cuenta, eficiencia)

Precios Económicos

Tasa de Descuento T oportunidad T de descuento T de descuento

Indicadores VPNF RBCF TIRF Tiempo de recuperación

VPNE RBCE TIRE Tiempo de recuperación

VPNS RBCS TIRS Tiempo de recuperación

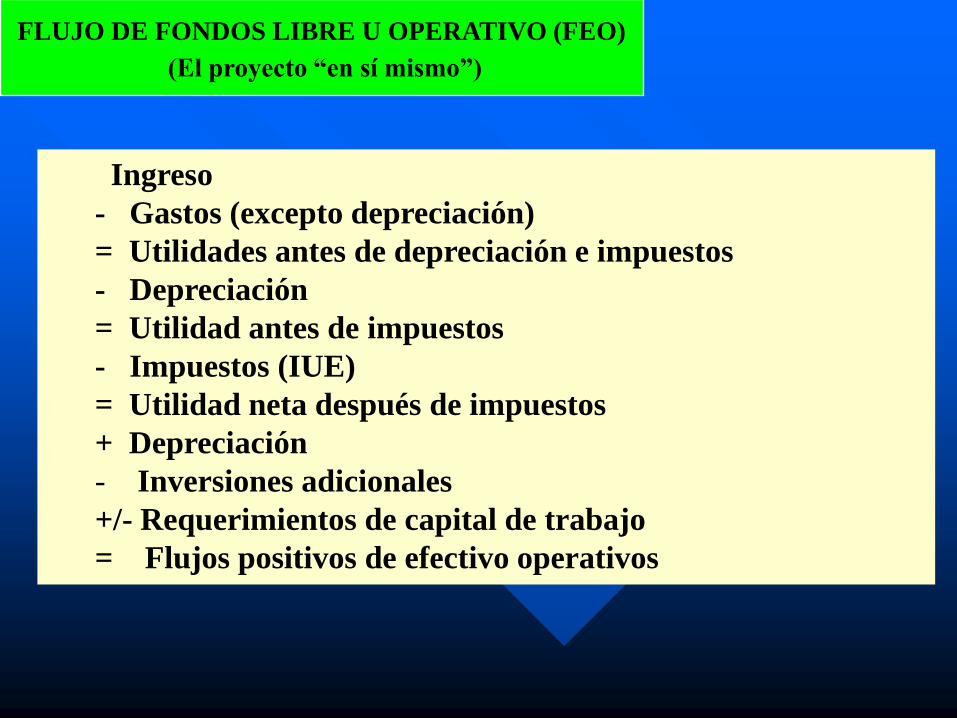

FLUJO DE FONDOS LIBRE U OPERATIVO (FEO)

(El proyecto “en sí mismo”)

Ingreso

- Gastos (excepto depreciación)

= Utilidades antes de depreciación e impuestos

- Depreciación

= Utilidad antes de impuestos

- Impuestos (IUE)

= Utilidad neta después de impuestos

+ Depreciación

- Inversiones adicionales

+/- Requerimientos de capital de trabajo

= Flujos positivos de efectivo operativos

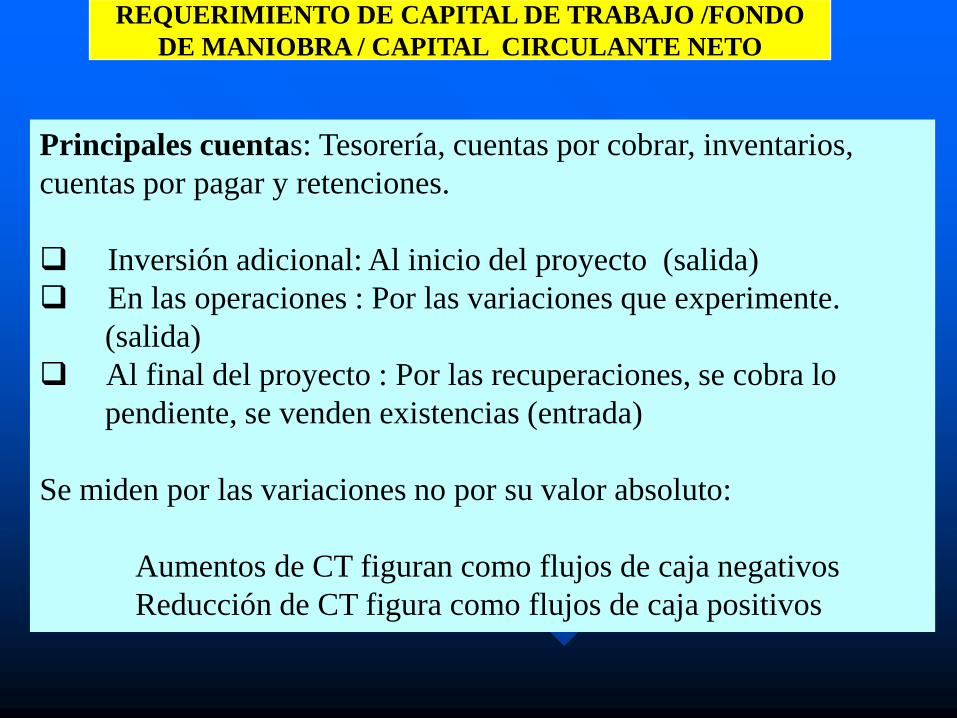

REQUERIMIENTO DE CAPITAL DE TRABAJO /FONDO

DE MANIOBRA / CAPITAL CIRCULANTE NETO

Principales cuentas: Tesorería, cuentas por cobrar, inventarios,

cuentas por pagar y retenciones.

Inversión adicional: Al inicio del proyecto (salida)

En las operaciones : Por las variaciones que experimente.

(salida)

Al final del proyecto : Por las recuperaciones, se cobra lo

pendiente, se venden existencias (entrada)

Se miden por las variaciones no por su valor absoluto:

Aumentos de CT figuran como flujos de caja negativos

Reducción de CT figura como flujos de caja positivos

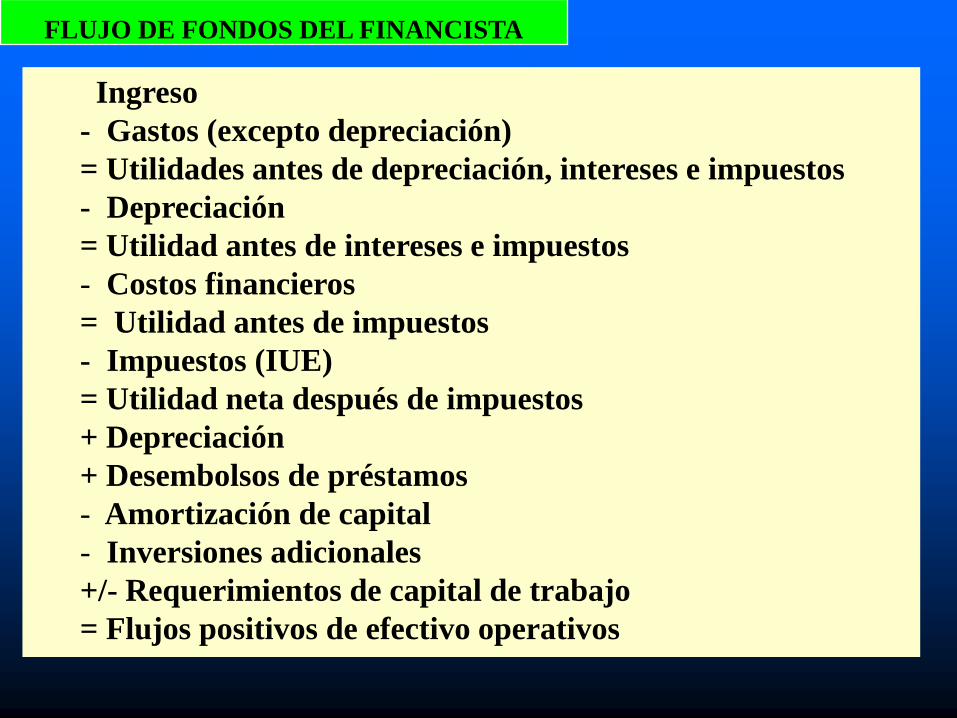

Ingreso

- Gastos (excepto depreciación)

= Utilidades antes de depreciación, intereses e impuestos

- Depreciación

= Utilidad antes de intereses e impuestos

- Costos financieros

= Utilidad antes de impuestos

- Impuestos (IUE)

= Utilidad neta después de impuestos

+ Depreciación

+ Desembolsos de préstamos

- Amortización de capital

- Inversiones adicionales

+/- Requerimientos de capital de trabajo

= Flujos positivos de efectivo operativos

FLUJO DE FONDOS DEL FINANCISTA

DECISIONES DE

INVERSION EN AMBIENTES

DE CERTEZA

PRESUPUESTO

DE CAPITAL

Asignación

Eficiente de

recursos

CREAR VALOR: Incrementando riqueza

de los accionistas o propietarios

Invertir en proyectos cuyo rendimiento es mayor

al Costo de capital necesario para ejecutarlo

1ro.Proyecto sin financiamiento

2do. Proyecto con financiamiento

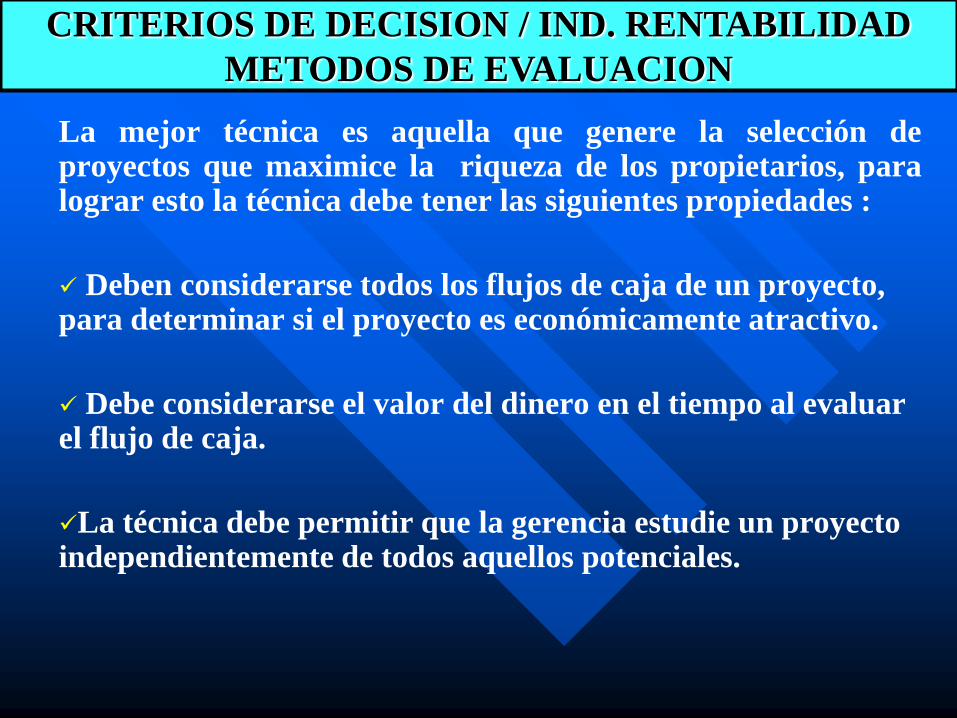

La mejor técnica es aquella que genere la selección de proyectos que maximice la riqueza de los propietarios, para lograr esto la técnica debe tener las siguientes propiedades :

Deben considerarse todos los flujos de caja de un proyecto, para determinar si el proyecto es económicamente atractivo.

Debe considerarse el valor del dinero en el tiempo al evaluar el flujo de caja.

La técnica debe permitir que la gerencia estudie un proyecto independientemente de todos aquellos potenciales.

CRITERIOS DE DECISION / IND. RENTABILIDAD

METODOS DE EVALUACION

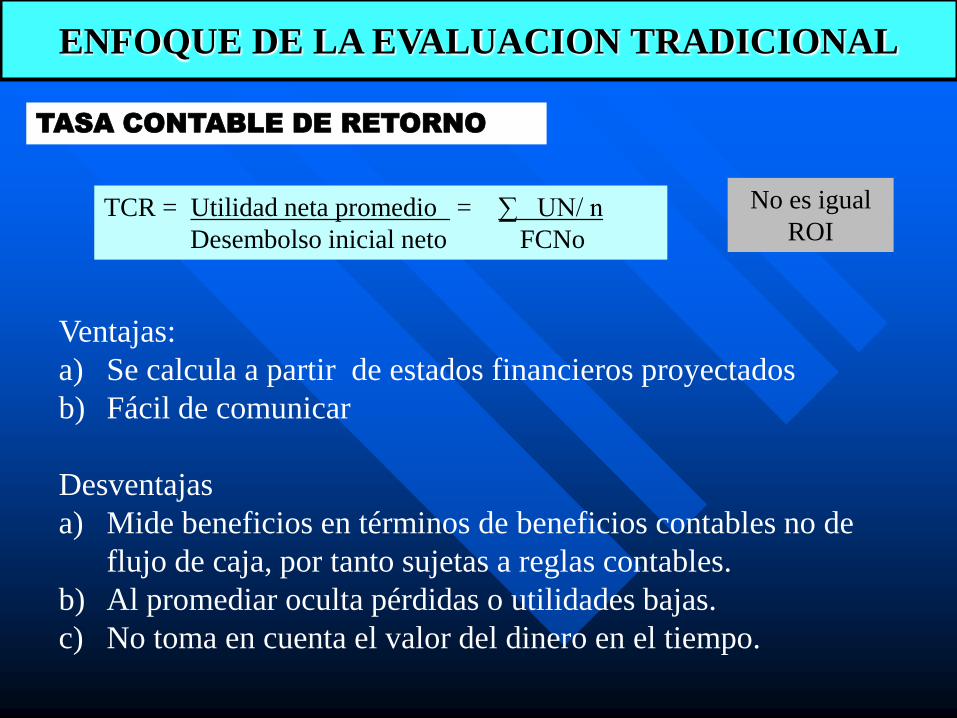

ENFOQUE DE LA EVALUACION TRADICIONAL

TASA CONTABLE DE RETORNO

TCR = Utilidad neta promedio = ∑ UN/ n

Desembolso inicial neto FCNo

Ventajas:

a) Se calcula a partir de estados financieros proyectados

b) Fácil de comunicar

Desventajas

a) Mide beneficios en términos de beneficios contables no de

flujo de caja, por tanto sujetas a reglas contables.

b) Al promediar oculta pérdidas o utilidades bajas.

c) No toma en cuenta el valor del dinero en el tiempo.

No es igual

ROI

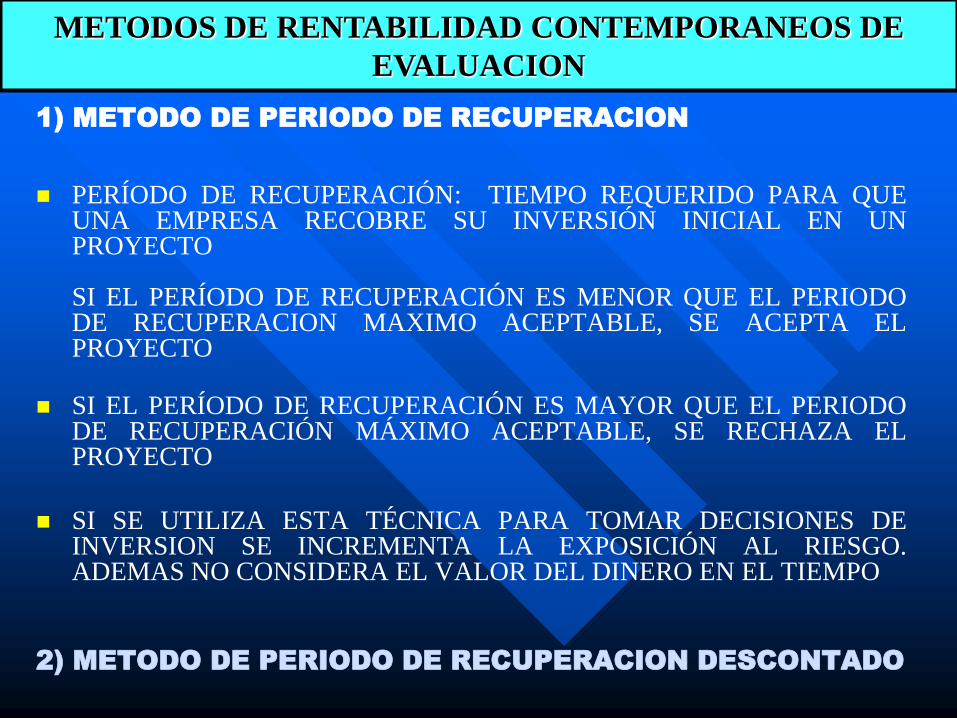

1) METODO DE PERIODO DE RECUPERACION

PERÍODO DE RECUPERACIÓN: TIEMPO REQUERIDO PARA QUE

UNA EMPRESA RECOBRE SU INVERSIÓN INICIAL EN UN PROYECTO

SI EL PERÍODO DE RECUPERACIÓN ES MENOR QUE EL PERIODO DE RECUPERACION MAXIMO ACEPTABLE, SE ACEPTA EL PROYECTO

SI EL PERÍODO DE RECUPERACIÓN ES MAYOR QUE EL PERIODO DE RECUPERACIÓN MÁXIMO ACEPTABLE, SE RECHAZA EL PROYECTO

SI SE UTILIZA ESTA TÉCNICA PARA TOMAR DECISIONES DE INVERSION SE INCREMENTA LA EXPOSICIÓN AL RIESGO. ADEMAS NO CONSIDERA EL VALOR DEL DINERO EN EL TIEMPO

2) METODO DE PERIODO DE RECUPERACION DESCONTADO

METODOS DE RENTABILIDAD CONTEMPORANEOS DE

EVALUACION

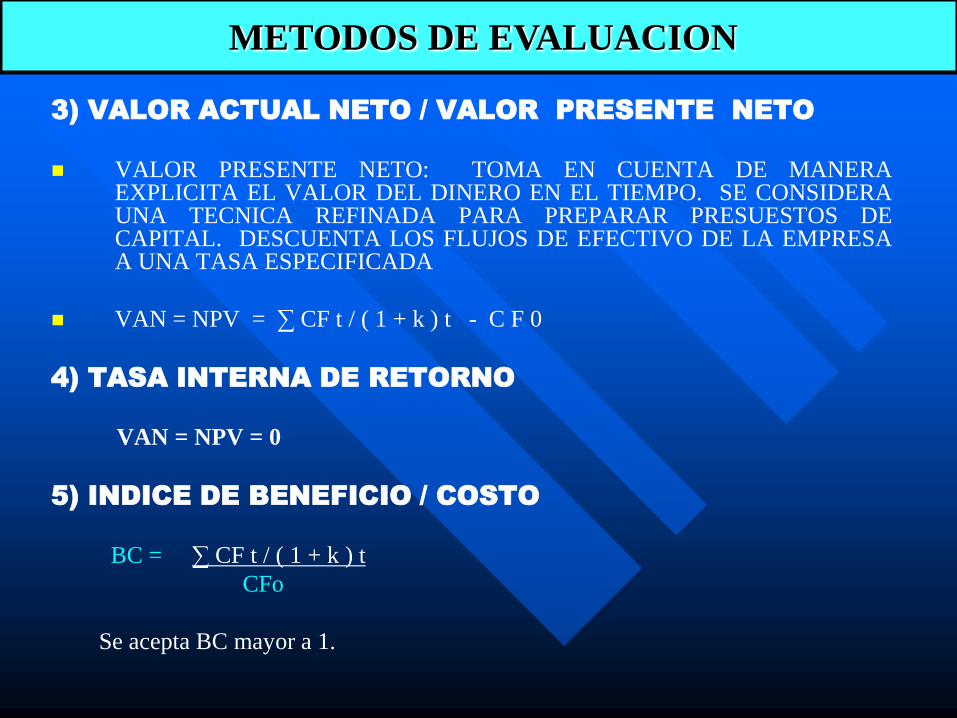

3) VALOR ACTUAL NETO / VALOR PRESENTE NETO

VALOR PRESENTE NETO: TOMA EN CUENTA DE MANERA EXPLICITA EL VALOR DEL DINERO EN EL TIEMPO. SE CONSIDERA UNA TECNICA REFINADA PARA PREPARAR PRESUESTOS DE CAPITAL. DESCUENTA LOS FLUJOS DE EFECTIVO DE LA EMPRESA A UNA TASA ESPECIFICADA

VAN = NPV = ∑ CF t / ( 1 + k ) t - C F 0

4) TASA INTERNA DE RETORNO

VAN = NPV = 0

5) INDICE DE BENEFICIO / COSTO

BC = ∑ CF t / ( 1 + k ) t

CFo

Se acepta BC mayor a 1.

METODOS DE EVALUACION

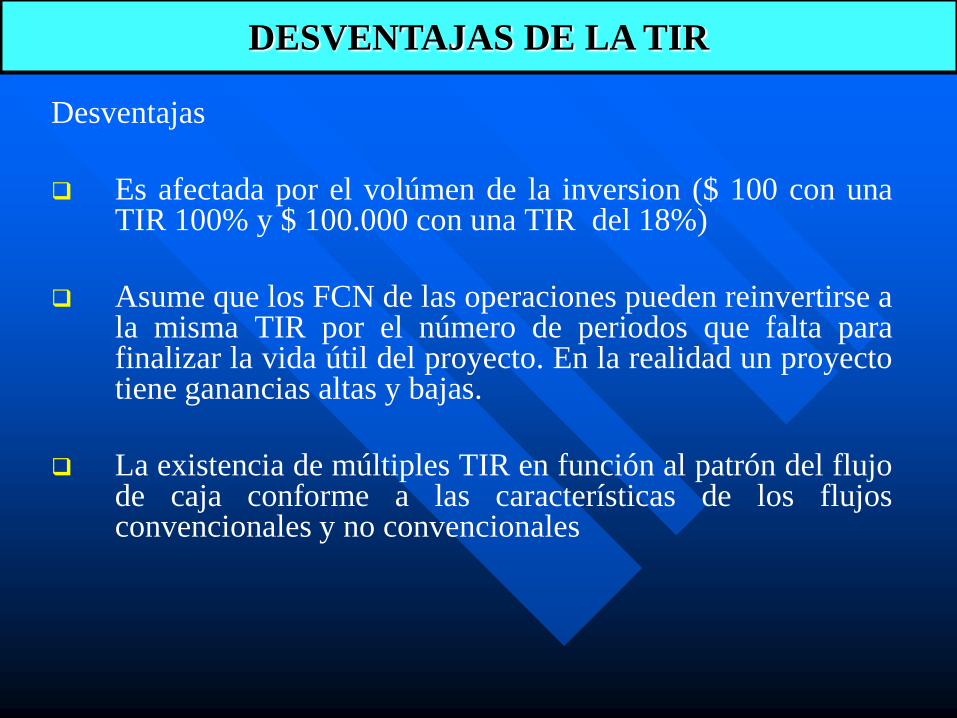

Desventajas

Es afectada por el volúmen de la inversion ($ 100 con una TIR 100% y $ 100.000 con una TIR del 18%)

Asume que los FCN de las operaciones pueden reinvertirse a la misma TIR por el número de periodos que falta para finalizar la vida útil del proyecto. En la realidad un proyecto tiene ganancias altas y bajas.

La existencia de múltiples TIR en función al patrón del flujo de caja conforme a las características de los flujos convencionales y no convencionales

DESVENTAJAS DE LA TIR

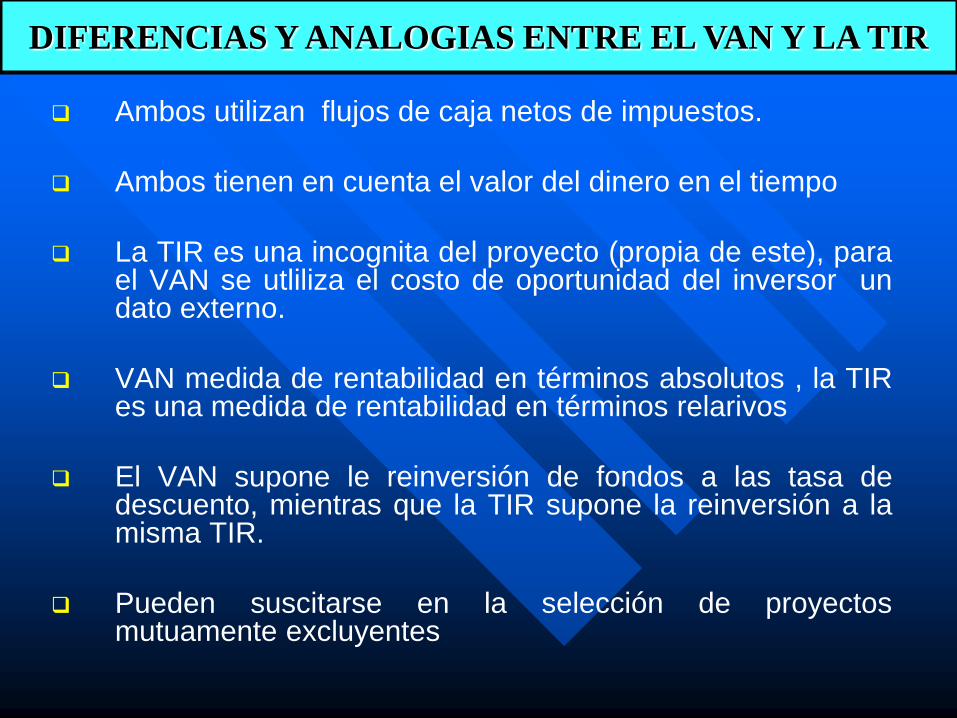

Ambos utilizan flujos de caja netos de impuestos.

Ambos tienen en cuenta el valor del dinero en el tiempo

La TIR es una incognita del proyecto (propia de este), para el VAN se utliliza el costo de oportunidad del inversor un dato externo.

VAN medida de rentabilidad en términos absolutos , la TIR es una medida de rentabilidad en términos relarivos

El VAN supone le reinversión de fondos a las tasa de descuento, mientras que la TIR supone la reinversión a la misma TIR.

Pueden suscitarse en la selección de proyectos mutuamente excluyentes

DIFERENCIAS Y ANALOGIAS ENTRE EL VAN Y LA TIR

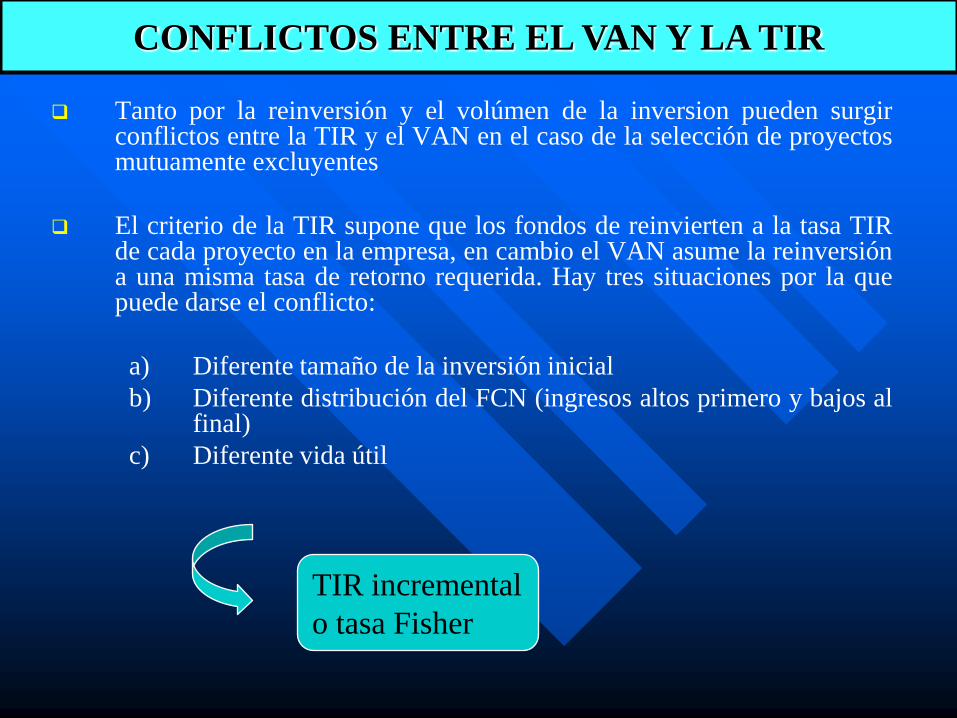

Tanto por la reinversión y el volúmen de la inversion pueden surgir conflictos entre la TIR y el VAN en el caso de la selección de proyectos mutuamente excluyentes

El criterio de la TIR supone que los fondos de reinvierten a la tasa TIR de cada proyecto en la empresa, en cambio el VAN asume la reinversión a una misma tasa de retorno requerida. Hay tres situaciones por la que puede darse el conflicto:

a) Diferente tamaño de la inversión inicial

b) Diferente distribución del FCN (ingresos altos primero y bajos al final)

c) Diferente vida útil

CONFLICTOS ENTRE EL VAN Y LA TIR

TIR incremental

o tasa Fisher

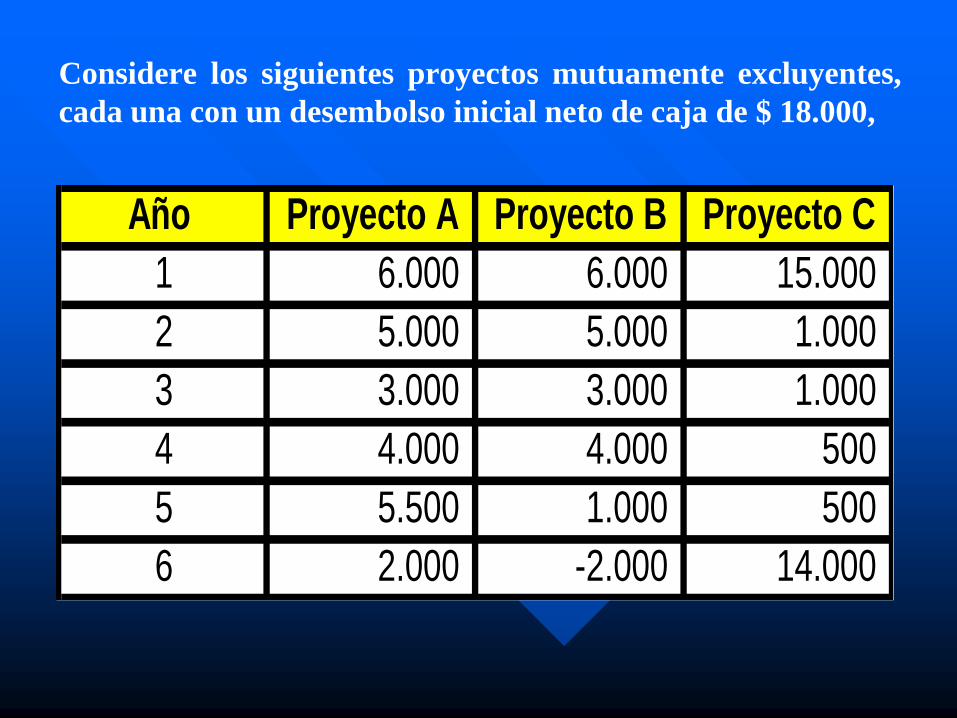

Considere los siguientes proyectos mutuamente excluyentes,

cada una con un desembolso inicial neto de caja de $ 18.000,

Año Proyecto A Proyecto B Proyecto C

1 6.000 6.000 15.000

2 5.000 5.000 1.000

3 3.000 3.000 1.000

4 4.000 4.000 500

5 5.500 1.000 500

6 2.000 -2.000 14.000

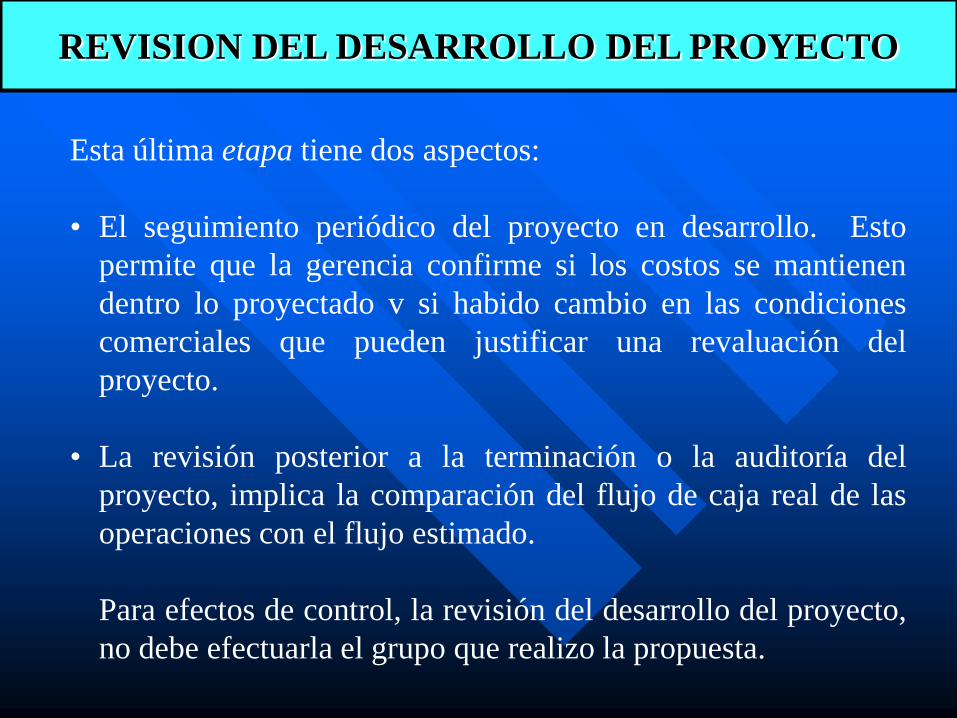

Esta última etapa tiene dos aspectos:

• El seguimiento periódico del proyecto en desarrollo. Esto

permite que la gerencia confirme si los costos se mantienen

dentro lo proyectado v si habido cambio en las condiciones

comerciales que pueden justificar una revaluación del

proyecto.

• La revisión posterior a la terminación o la auditoría del

proyecto, implica la comparación del flujo de caja real de las

operaciones con el flujo estimado.

Para efectos de control, la revisión del desarrollo del proyecto,

no debe efectuarla el grupo que realizo la propuesta.

REVISION DEL DESARROLLO DEL PROYECTO

DECISIONES DE

INVERSION

AMBIENTE DE RIESGO

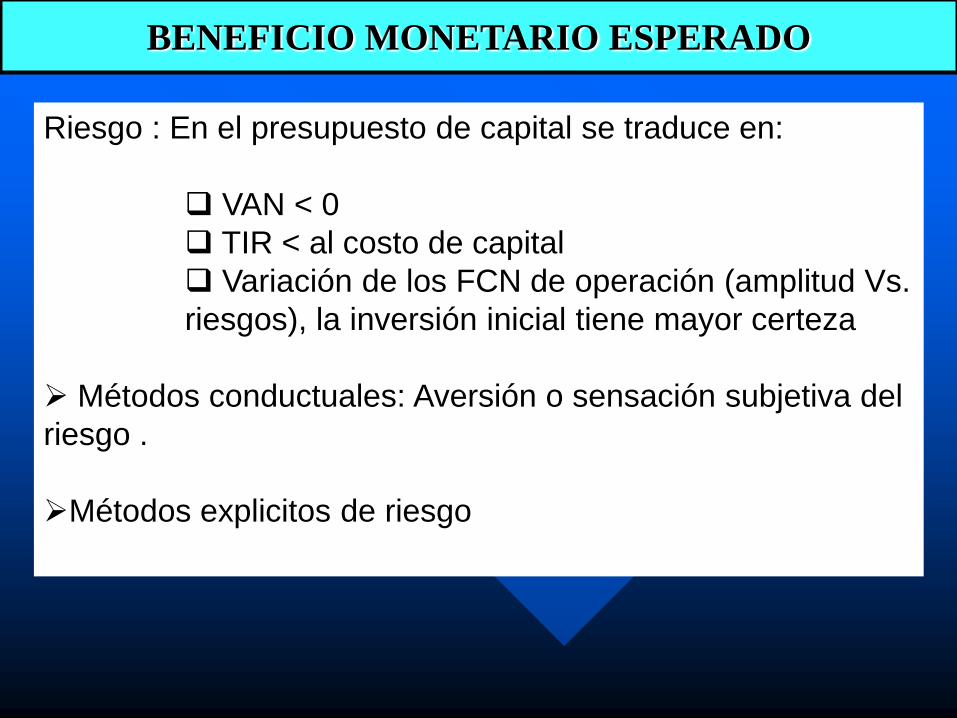

BENEFICIO MONETARIO ESPERADO

Riesgo : En el presupuesto de capital se traduce en:

VAN < 0

TIR < al costo de capital

Variación de los FCN de operación (amplitud Vs.

riesgos), la inversión inicial tiene mayor certeza

Métodos conductuales: Aversión o sensación subjetiva del

riesgo .

Métodos explicitos de riesgo

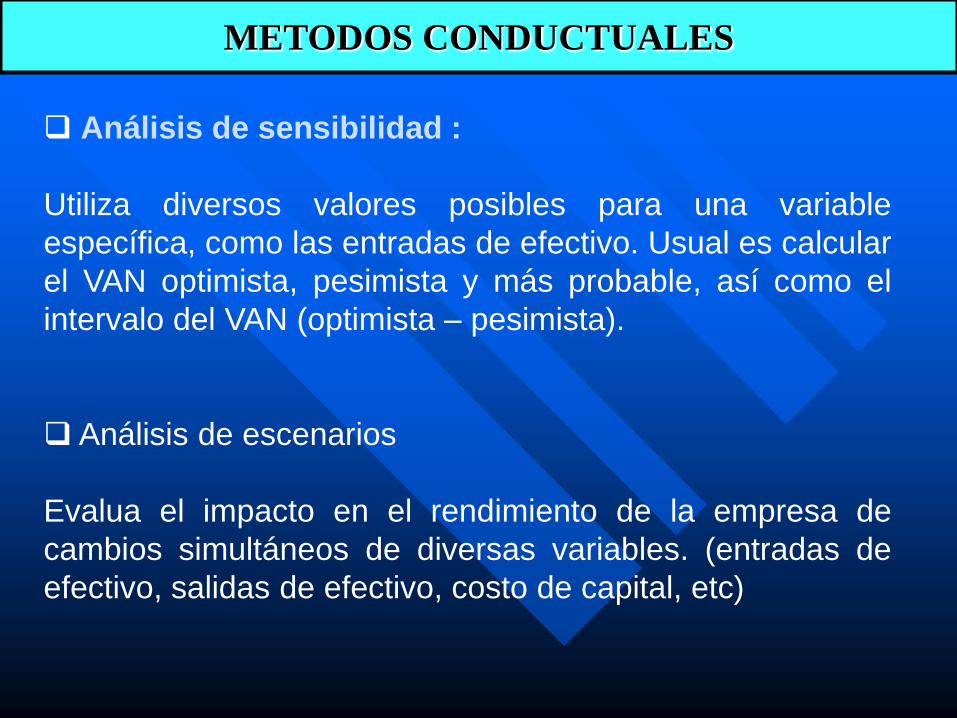

METODOS CONDUCTUALES

Análisis de sensibilidad :

Utiliza diversos valores posibles para una variable

específica, como las entradas de efectivo. Usual es calcular

el VAN optimista, pesimista y más probable, así como el

intervalo del VAN (optimista – pesimista).

Análisis de escenarios

Evalua el impacto en el rendimiento de la empresa de

cambios simultáneos de diversas variables. (entradas de

efectivo, salidas de efectivo, costo de capital, etc)

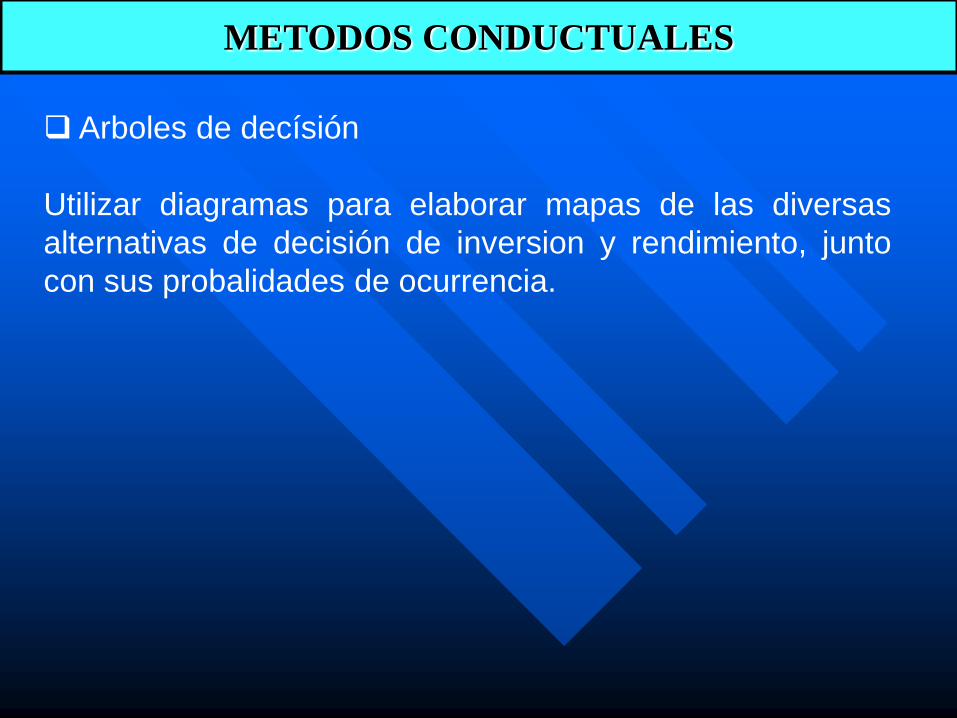

METODOS CONDUCTUALES

Arboles de decísión

Utilizar diagramas para elaborar mapas de las diversas

alternativas de decisión de inversion y rendimiento, junto

con sus probalidades de ocurrencia.

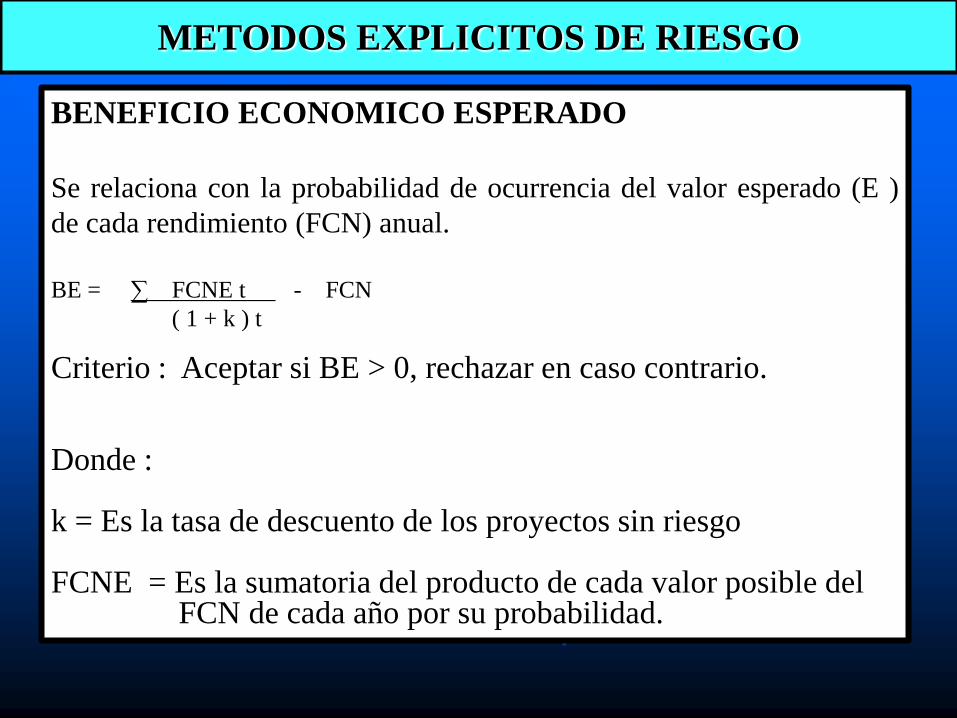

METODOS EXPLICITOS DE RIESGO

BENEFICIO ECONOMICO ESPERADO

Se relaciona con la probabilidad de ocurrencia del valor esperado (E )

de cada rendimiento (FCN) anual.

BE = ∑ FCNE t - FCN

( 1 + k ) t

Criterio : Aceptar si BE > 0, rechazar en caso contrario. Donde : k = Es la tasa de descuento de los proyectos sin riesgo FCNE = Es la sumatoria del producto de cada valor posible del

FCN de cada año por su probabilidad.

METODOS EXPLICITOS DE RIESGO

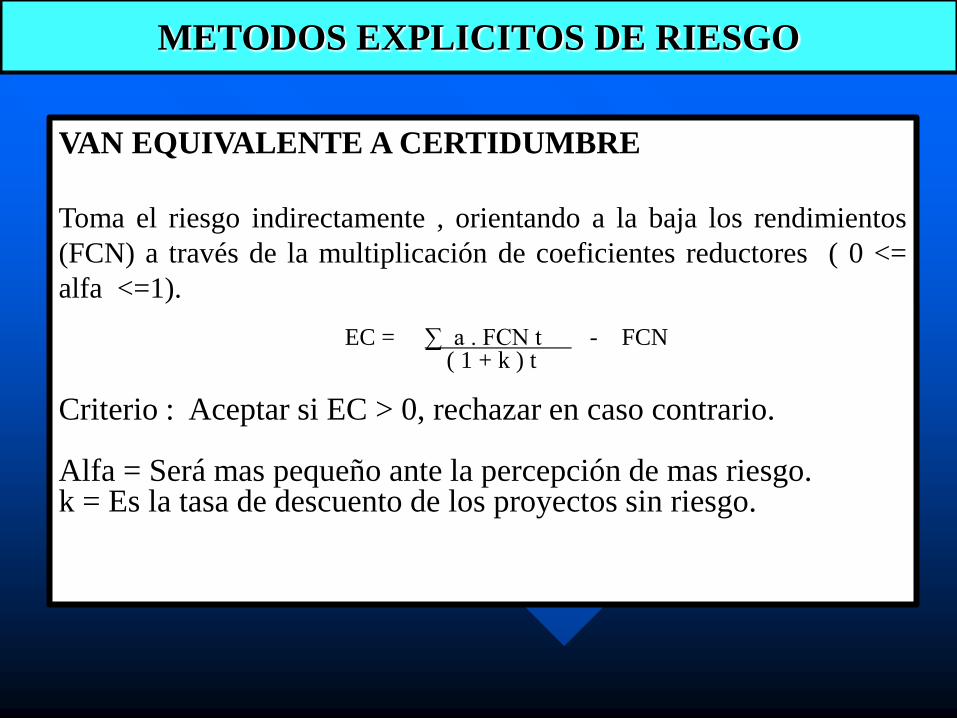

VAN EQUIVALENTE A CERTIDUMBRE

Toma el riesgo indirectamente , orientando a la baja los rendimientos

(FCN) a través de la multiplicación de coeficientes reductores ( 0 <=

alfa <=1).

EC = ∑ a . FCN t - FCN ( 1 + k ) t

Criterio : Aceptar si EC > 0, rechazar en caso contrario. Alfa = Será mas pequeño ante la percepción de mas riesgo. k = Es la tasa de descuento de los proyectos sin riesgo.

METODOS EXPLICITOS DE RIESGO

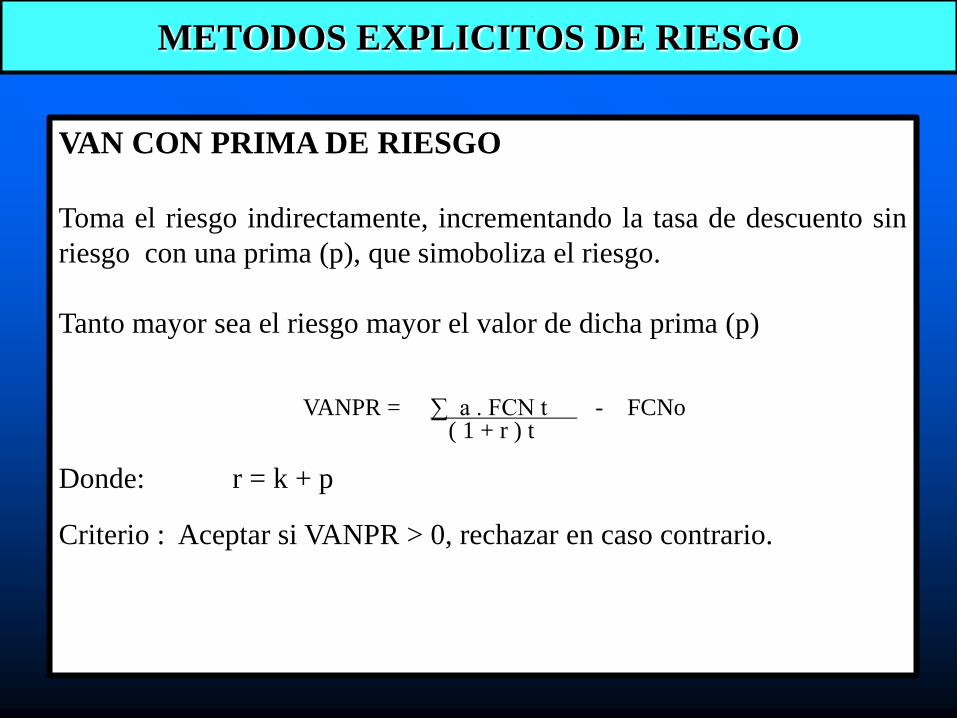

VAN CON PRIMA DE RIESGO

Toma el riesgo indirectamente, incrementando la tasa de descuento sin

riesgo con una prima (p), que simoboliza el riesgo.

Tanto mayor sea el riesgo mayor el valor de dicha prima (p)

VANPR = ∑ a . FCN t - FCNo ( 1 + r ) t

Donde: r = k + p Criterio : Aceptar si VANPR > 0, rechazar en caso contrario.