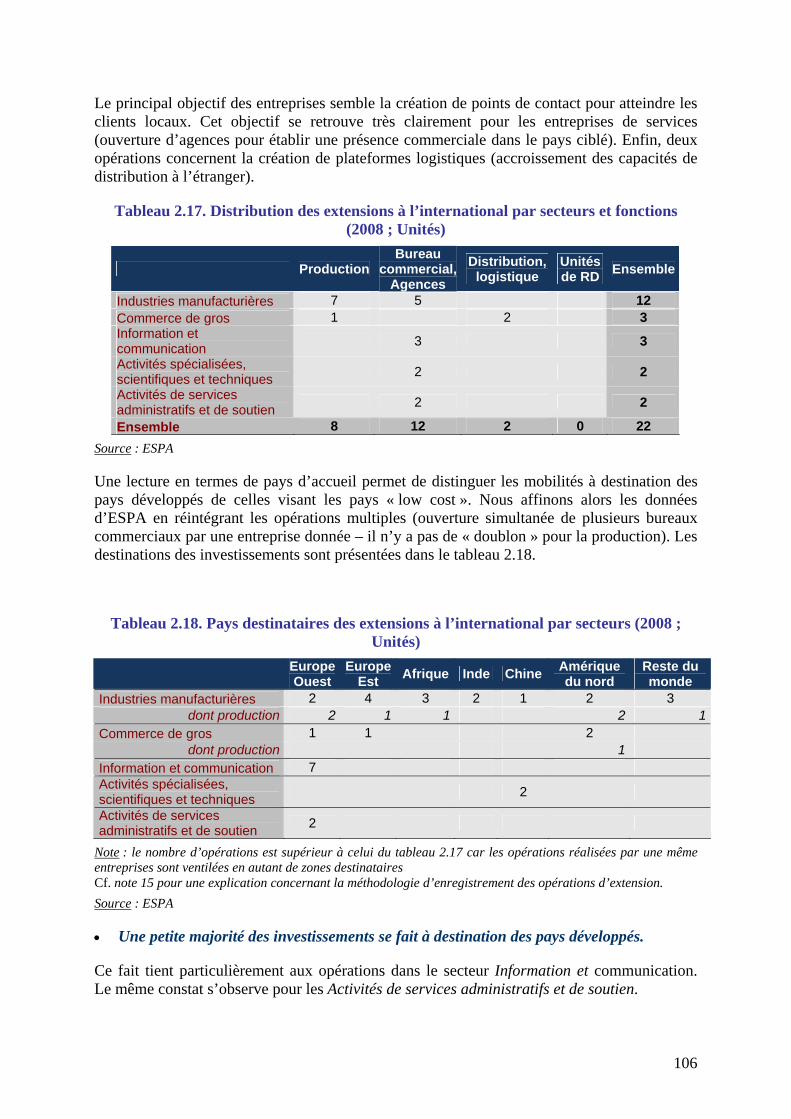

Embed Size (px)

Citation preview

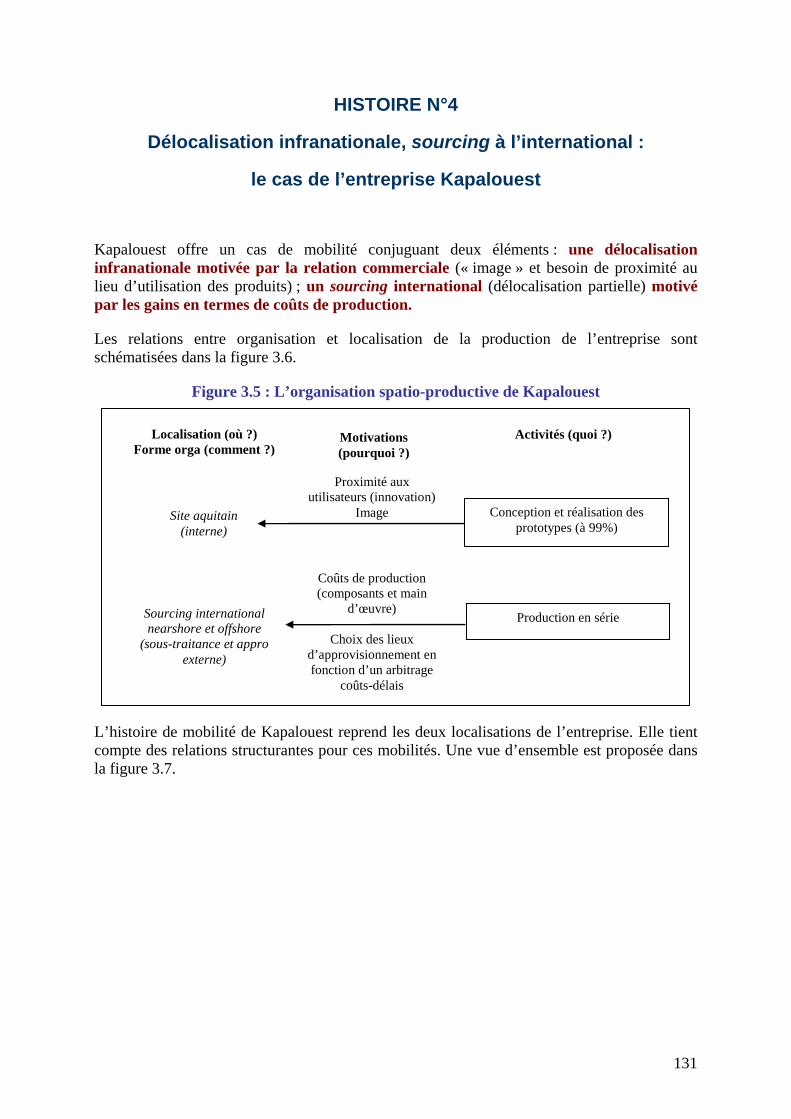

Délocalisations, relocalisations :

Mise en perspective et enjeux pour la région Aquitaine

Rapport du GREThA (UMR CNRS 5113, Université de Bordeaux)

pour la DIRECCTE Aquitaine

Marie CORIS

(coordinatrice)

Christophe CARRINCAZEAUX

Vincent FRIGANT

Alain PIVETEAU

2

3

Présentation de l’étude

Le présent rapport a été effectué dans le cadre du marché de services et de développement (études et recherches fondamentales et appliquées) conclu entre la DIRECCTE Aquitaine et une équipe de chercheurs du GREThA. L’étude s’est étendue sur une période de sept mois. Elle s’intègre dans le projet de recherche ESCAPE (CCRRDT Région Aquitaine, 2010-2013).

Problématique générale

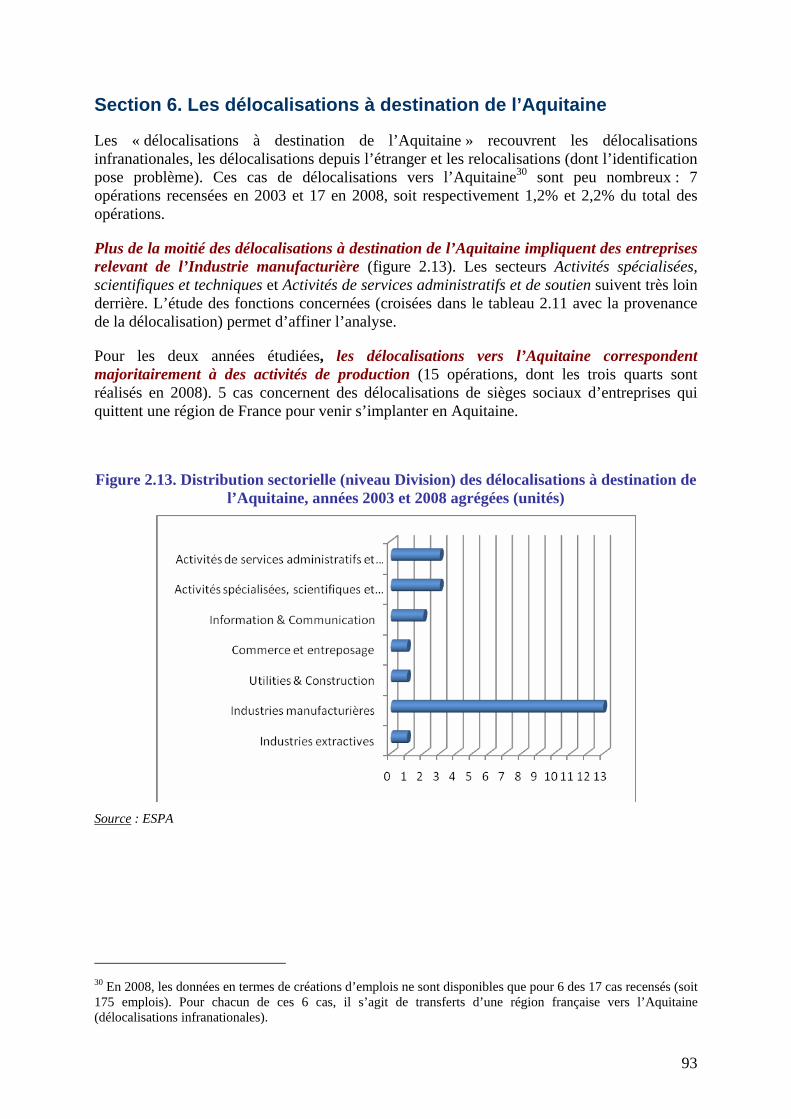

L’actualité des délocalisations se lit dans la médiatisation croissante du phénomène et de ses effets sociaux. Si la croissance quantitative des mouvements de délocalisation s’interprète comme une manifestation de la globalisation des économies, c’est leur évolution qualitative qui retient l’attention des décideurs et des praticiens. En effet, l’extension des délocalisations à l’ensemble des secteurs industriels et de services, y compris aux activités à fort contenu technologique (notamment les activités de R&D), signale une transformation du phénomène qui en bouscule les perceptions courantes. Deux séries d’interrogations orientent alors les débats en cours, indiquant par là même un fort enjeu de connaissance auquel l’étude commanditée par la DIRECCTE Aquitaine se propose de contribuer.

C’est en premier lieu l’ampleur du phénomène des « délocalisations » qui interroge l’observateur car il semble beaucoup plus limité que ce qu’en suggère sa couverture médiatique. Une partie de ce décalage vient du fait que, le plus souvent, seules les fermetures consécutives à des délocalisations vers les pays à bas coûts retiennent l’attention des médias alors qu’une approche d’ensemble de ces mouvements oblige à appréhender, certes les sorties, mais également les entrées. Ainsi, la question des délocalisations est plus large et nécessite d’être réintégrée dans celle de la mobilité des entreprises.

En second lieu, certaines analyses soulignent que des mouvements plus complexes qu’un simple transfert d’activités motivé par des gains salariaux seraient à l’œuvre. La mobilité des firmes ne se fait pas uniquement dans le sens nord-sud mais également dans un sens nord-nord et dans un sens sud-nord. En effet, à côté des exemples de délocalisations, on observe des relocalisations d’entreprises après des expériences jugées décevantes. De plus, et c’est là un phénomène relativement récent, des études montrent que des multinationales originaires des pays à bas coûts, en particulier des pays émergents (Chine et Inde), cherchent à leur tour à s’implanter dans les pays développés

Ces mouvements croisés reflètent les dynamiques de la géographie des activités économiques qui se restructurent rapidement dans le contexte actuel de mondialisation. Le schéma traditionnel de division internationale du travail, réservant les activités de conception au centre (i.e. les pays développés) et la production à bas coûts dans les pays émergents, est largement remis en cause : à la fois par la capacité limitée à dissocier les différentes fonctions (notamment de conception et de production) de la firme, et par la montée en puissance du potentiel technologique des “périphéries”.

Plutôt que de proposer un nouveau diagnostic macroéconomique des délocalisations, l’étude propose d’en observer et d’en étudier la mécanique d’ensemble depuis une échelle d’observation infranationale où, précisément, se manifestent les effets productifs et

4

économiques des délocalisations/relocalisations et où se contextualisent les décisions des entreprises. C’est de cette manière que l’équipe du GREThA a décidé de répondre à la demande de la DIRECCTE.

Les quatre points clefs de l’étude

1 – La contextualisation des débats : comprendre les délocalisations pour mieux les maîtriser

Le rapport propose une contextualisation et un bilan du phénomène des délocalisations. En revenant sur l’ampleur limitée des délocalisations dans le contexte français, il fait ressortir que les principaux enjeux sous-jacents du phénomène sont d’ordre qualitatif.

Un diagnostic global des mouvements de localisation est ainsi proposé afin de préciser la manière dont se posent les termes du débat et dont peuvent s’appréhender les stratégies de délocalisation mais aussi les choix de relocalisation (au sens de retour d’activités précédemment délocalisées) des firmes.

Trois propositions analytiques se dégagent pour affiner la compréhension du phénomène :

- une identification des facteurs de délocalisations croisant les résultats des grandes enquêtes disponibles et ceux des analyses plus théoriques ;

- la mise en évidence de l’existence de spécificités sectorielles et territoriales ;

- le passage d’une logique statique à une appréhension dans le temps des processus de localisation.

2 – Situer les délocalisations dans la mobilité des firmes en Aquitaine : quel poids, quelles tendances ?

La question des délocalisations se pose à différentes échelles spatiales (infranationale, nationale, internationale…) et fait intervenir plusieurs niveaux de concurrence territoriale (entre pays, entre régions…). Certains enjeux ou certaines tendances sont partagés par l’ensemble des régions françaises mais d’autres semblent plus spécifiques à l’Aquitaine.

L’évaluation de la mobilité des activités économiques en Aquitaine proposée par la base ESPA permet de situer les mouvements de délocalisation et de relocalisation dans le contexte général de la mobilité (attraction/répulsion).

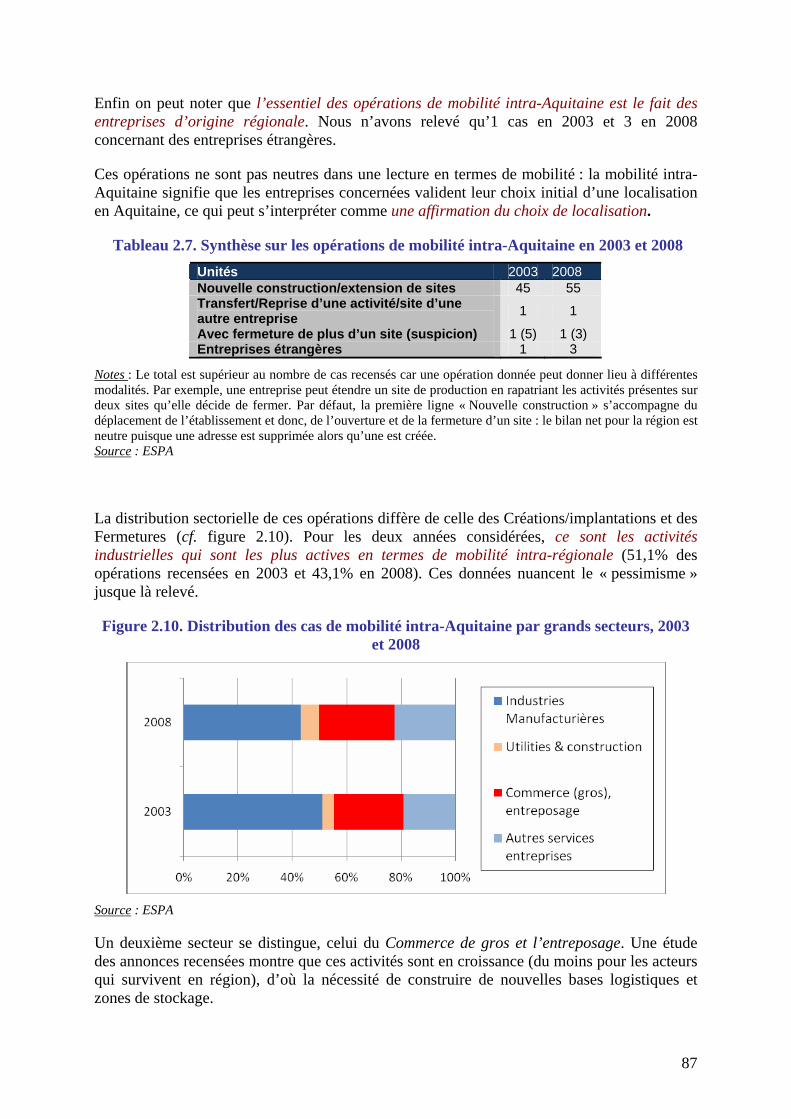

L’étude fait ressortir, pour deux années (2003 et 2008), les secteurs et les activités les plus concernés par la mobilité et souligne ainsi les points de force et de faiblesse de la capacité d’attraction de l’Aquitaine.

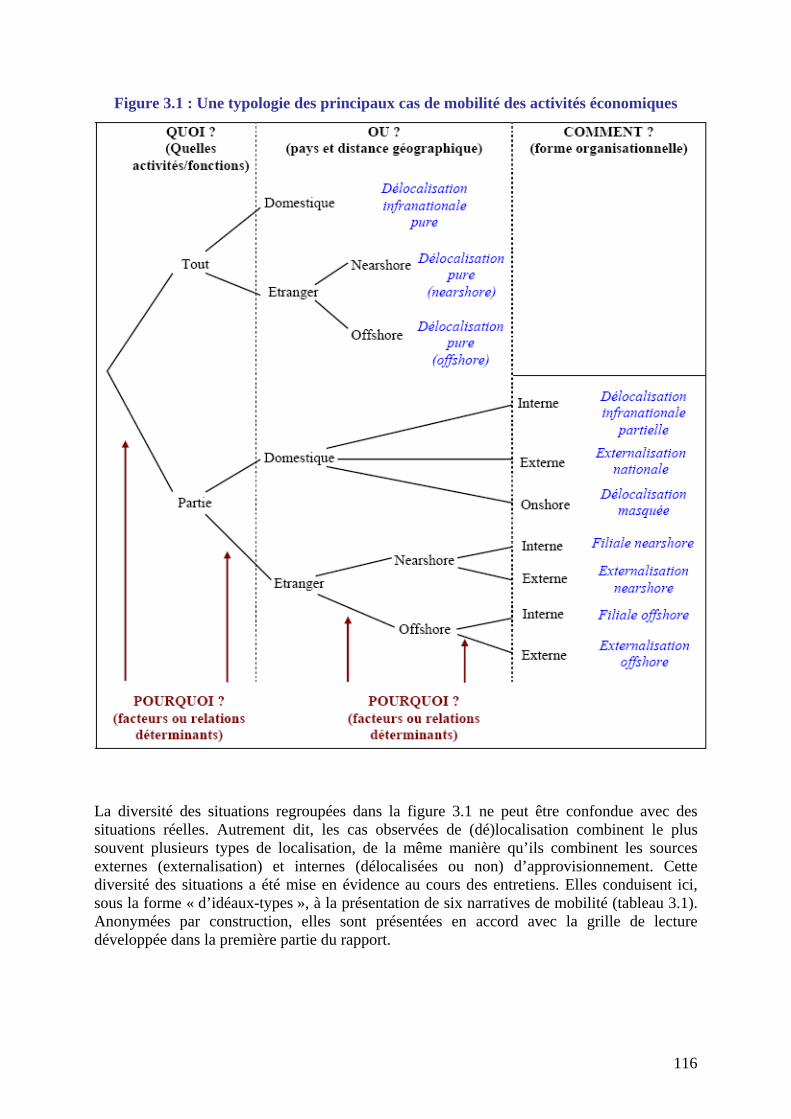

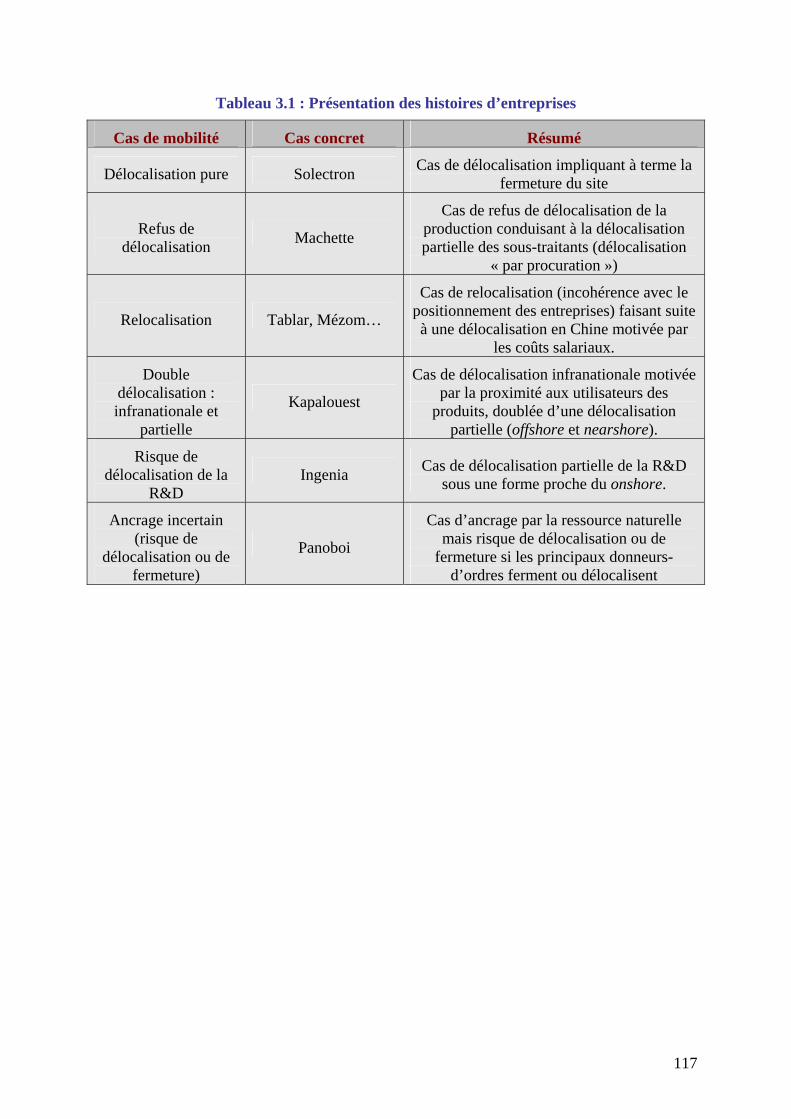

3 – De la diversité des trajectoires à la reconstitution de cas types de (dé)localisation

Il ressort des trois types d’analyses menées (revue de littérature, étude quantitative et analyse qualitative) que les délocalisations sont des processus complexes qui ne se traduisent pas par un mouvement massif obéissant à une logique unique, ni même dominante. Une même mobilité peut combiner différentes stratégies de localisation (ancrage, délocalisation partielle, externalisation…). Ses impacts et ses conséquences ne sont pas nécessairement immédiats et directs.

5

Une grille de lecture de la mobilité des firmes a donc été construite par l’équipe pour permettre une analyse en termes de trajectoires temporelles. Grâce à cette grille, l’étude offre une illustration d’un certain nombre de cas types de délocalisation et relocalisation.

Construites à partir des éléments significatifs collectés au cours des entretiens, les narratives d’entreprises reconstituées et anonymées rendent compte de la multiplicité des facteurs qui, dans un contexte marqué par la mondialisation des processus productifs, fondent les stratégies de mobilité des entreprises.

4 – Proposer une lecture sectorielle et territoriale de la mobilité des entreprises : quelles stratégies pour l’Aquitaine ?

La grille de lecture construite pour le projet offre la possibilité de resituer la mobilité des firmes dans leurs contextes sectoriel et territorial.

Cinq secteurs jugés prioritaires par les instances régionales font l’objet d’un focus particulier : l’automobile, l’aéronautique, l’informatique de santé, la filière glisse et la pharmacie. Chaque focus rend compte des dynamiques sectorielles de localisation (niveau national ou international) et dresse un panorama des enjeux liés pour l’Aquitaine (en termes de risque de mobilité et d’ancrage des activités).

Il ressort de l’étude que les dynamiques sectorielles sont déterminantes dans la mobilité des firmes. Mais l’action publique possède une influence certaine pour tenter d’infléchir les décisions stratégiques. La synthèse de l’ensemble des résultats de l’étude permet de proposer quelques pistes d’action en vue :

- de prévenir les délocalisations

- et/ou de favoriser les relocalisations en région.

Les deux méthodes mises en œuvre dans l’étude

L’étude repose sur la mise en œuvre de deux méthodes. L’une est statistique (construction d’une base de données) et l’autre est qualitative (réalisation d’entretiens).

L’un des apports du projet est d’ordre méthodologique. Partant de l’objectif de dresser un bilan quantitatif des mouvements de localisation-délocalisation-relocalisation des activités économiques en Aquitaine, l’équipe a été confrontée au manque de données statistiques disponibles sur la question. En suivant alors les méthodologies proposées par l’ERM (European Restructuring Monitor) au niveau européen et J.-P. Chanteau1 dans son étude de la région Rhône-Alpes, nous avons construit une base de données originales (ESPA) repérant, autant que faire se peut, les mouvements de mobilité en Aquitaine (industries manufacturières et services aux entreprises). Deux années ont été retenues (2003 et 2008).

ESPA est renseignée à partir des informations publiées par l’Aquitaine Presse Service (APS) et elle est complétée par la base DIANE, le site Internet Société.com ou les sites Internet des entreprises. D’autres sources de presse ont parfois été mobilisées afin d’affiner l’information

1 CHANTEAU Jean-Pierre, 2008, "Quantification et analyse stratégique des délocalisations : une étude empirique sur données d’entreprises", Revue d’économie industrielle, n°124, pp. 23-50.

6

relative aux motivations à la mobilité (notamment la base de données Factiva qui recouvre l’ensemble de la presse nationale et régionale).

Les opérations recensées sont d’abord codées, puis analysées, selon qu’elles contribuent à renforcer le potentiel productif de la région (création d’entreprises et/ou d’établissements, reprises et extension d’activités, y compris les délocalisations à destination de l’Aquitaine) ou à réduire la capacité productive de l’Aquitaine (fermetures, investissements à l’étranger ou à destination d’autres régions françaises, y compris les délocalisations depuis l’Aquitaine).

Objectif général du travail d’enquête

Le cœur de l’étude repose sur la réalisation d’une série d’entretiens approfondis. De dimension qualitative, le travail d’enquête rend compte de la complexité des facteurs et du processus de décision qui, au sein de l’entreprise, fondent la stratégie de localisation des activités. Ces stratégies ne s’éclairent pleinement et ne peuvent s’expliquer qu’à la lumière des dynamiques sectorielles dans lesquelles elles s’inscrivent.

Le travail d’enquête intègre cette double dimension, entre dynamique d’ensemble d’un secteur et stratégie plus « individuelle » de l’entreprise, et permet de resituer ces réalités sectorielles et d’entreprises dans le territoire aquitain. Pour ce faire, une cinquantaine d’entretiens approfondis (d’une durée moyenne d’une heure et trente minutes) ont été menés auprès de deux groupes d’acteurs : des représentants (responsables) d’entreprises issus des différents secteurs retenus pour l’étude (une trentaine) ; des experts sectoriels et des associations et organisations professionnelles ainsi que des représentants des institutions et organismes en charge de la politique économique du territoire (une douzaine).

Pour des raisons de confidentialité, la liste des personnes rencontrées n’est pas reproduite dans le présent rapport.

Méthodologie du travail d’enquête

Les entretiens auprès des acteurs de la politique économique locale ceux menés auprès des représentants professionnels et des experts sectoriels ont poursuivis le même objectif de croiser les points de vue des représentants de la politique territoriale sur :

- la réalité et les facteurs explicatifs des délocalisations/relocalisations en Aquitaine ;

- le risque à venir des délocalisations

- les tendances à la relocalisation

Les enquêtes auprès des entreprises avaient pour enjeu majeur de reconstruire des histoires vécues de mobilité en vue d’en comprendre le processus et de recueillir les expériences et les attentes en matière de politique publique des acteurs impliqués dans ces mouvements.

Un travail préalable de sélection a été réalisé auprès de personnes ressources en lien avec la DIRECCTE. Une vingtaine d’entreprises ont été ciblées lors de cette phase, retenues sur la base d’un double critère : leur appartenance à l’un des secteurs retenus et/ou le fait qu’elles aient été confrontées à une situation de mobilité. Le ciblage s’est affiné et s’est complété au cours des entretiens (notamment ceux auprès des institutionnels et des représentants sectoriels).

7

Dans cette phase du travail d’enquête, la focale a été placée sur les « stratégies » de localisation des entreprises (délocalisation, absence de délocalisation, relocalisation). L’approche est donc résolument qualitative puisqu’elle vise à déconstruire puis reconstruire le processus de décision conduisant au « choix » de localisation.

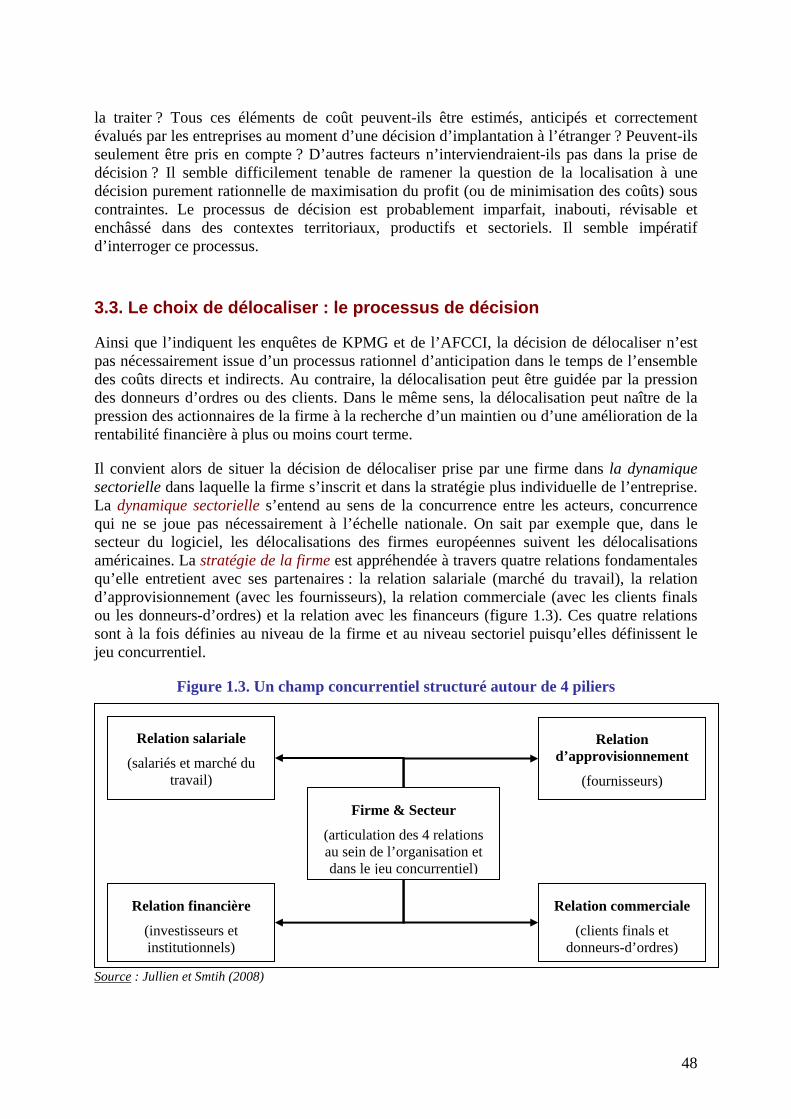

Suivant une méthodologie éprouvée par les économistes du GREThA, la « stratégie » de l’entreprise est appréhendée comme le produit d’une combinaison de quatre relations fondamentales : la relation avec les travailleurs, la relation avec les fournisseurs, la relation avec les clients et la relation avec les financeurs.

Une compilation de données (fiche entreprise et dossier de presse) a été réalisée pour chacune des entreprises enquêtées, préalablement aux entretiens approfondis conduits auprès de leurs responsables et décisionnaires afin :

a) de mettre à jour les caractéristiques essentielles de chacune des quatre relations constitutives de la stratégie ;

b) d’identifier les principaux éléments qui, dans ces relations, ont conduit l’entreprise à son choix de localisation ;

c) de décrire et analyser le processus de décision qui a conduit à ce choix.

Testé dans une première phase auprès de quatre entreprises, un guide complet d’entretien semi ouvert et une grille d’analyse ont été mis à disposition des enquêteurs. Ils sont directement issus de la grille de lecture mobilisée pour cette étude.

Plan du rapport

Le rapport est composé de trois parties.

1 – « Les délocalisations : une réalité controversée » pose la question de la France face aux délocalisations. La contextualisation du phénomène et le développement de la grille d’analyse qui en découle font l’objet de cette première partie.

2 – « ESPA : une évaluation de la mobilité des activités en Aquitaine » présente la base de données originale construite pour l’étude et détaille les éléments de cadrage qui ressortent, relativement à la mobilité des activités économiques sur le territoire aquitain. Le poids et les formes des délocalisations vers et depuis l’Aquitaine sont resitués dans cette mobilité.

3 – « Analyse qualitative de la mobilité des firmes : enjeux et orientations possibles pour l’Aquitaine » offre, en mobilisant la grille de lecture développée dans la première partie, trois grandes séries de résultats. Le premier chapitre est dédié à l’illustration des « cas types » reconstruits en termes de trajectoires de mobilité. Les focus sectoriels et les résultats de l’ensemble de l’enquête qualitative sont ensuite synthétisés et discutés dans un second chapitre mettant en relief une série d’enjeux et d’orientations possibles pour l’Aquitaine.

9

Sommaire

Présentation de l’étude 3

Synthèse 11

Partie 1 - Les délocalisations : une réalité controversée 23 Section 1. Les délocalisations, de quoi parle-t-on ? 24 Section 2. Les délocalisations : quelle quantification du phénomène et quels enjeux sous-jacents ?29 Section 3. Les facteurs explicatifs des délocalisations 37 Conclusion de la partie 1 56

Partie 2 - ESPA : une évaluation de la mobilité des activités économiques en Aquitaine 57 Section 1. Présentation de la Base de Données des Evolutions des Structures Productives en Aquitaine (ESPA) 59 Section 2. Un panorama général de l’évolution des capacités productives en Aquitaine 63 Section 3. Les créations d’entreprises et les implantations en Aquitaine 71 Section 4. Les fermetures, faillites et réductions significatives d’effectifs 81 Section 5. Le renforcement du potentiel régional 86 Section 6. Les délocalisations à destination de l’Aquitaine 93 Section 7. Entre attractivité et ancrage : les acquisitions et les prises de participation en Aquitaine 97 Section 8. La mobilité extra-régionale (y compris délocalisations) des entreprises aquitaines 102

Partie 3 - Analyse qualitative de la mobilité des firmes : enjeux et orientations pour l’Aquitaine 113

Chapitre 1 - Histoires de mobilité en Aquitaine 115

Chapitre 2 - Synthèse des expériences de mobilité en Aquitaine et pistes d’action 140 Section 1. Les déterminants de la mobilité : focus sur cinq secteurs en Aquitaine 142 Section 2. Les enjeux de la mobilité des firmes en Aquitaine : des faits saillants aux pistes d’action 168

10

11

Synthèse

12

Préambule : la problématique des délocalisations à l’échelle régionale

L’actualité des délocalisations se lit dans la médiatisation croissante du phénomène et de ses effets sociaux présumés. Si elles peuvent être vues comme une manifestation de la globalisation des économies, leurs évolutions quantitative et qualitative retiennent l’attention des décideurs et des praticiens.

Plutôt que de proposer un nouveau diagnostic macroéconomique des délocalisations, l’étude du GREThA et de la DIRECCTE analyse le phénomène depuis une échelle d’observation infranationale, celle de la région. C’est en effet à cette échelle que se manifestent les effets productifs et économiques des délocalisations (et des relocalisations) et que se contextualisent les décisions des entreprises.

Les délocalisations sont une source inépuisable de débats car elles ne font pas l’objet d’une définition consensuelle ni de mesures satisfaisantes. Certes les effets mesurés sur l’emploi (principale crainte suscitée par ce mouvement) apparaissent faibles, mais la rapidité des transformations actuelles du commerce européen (ouverture à l’Est) et la montée des pays émergents (des BRIC en général et de la Chine en particulier) renforcent les inquiétudes à ce sujet.

D’une façon générale, la théorie économique souligne les effets bénéfiques sur la croissance de cette forme de mondialisation qui contribue à l’approfondissement des « avantages comparatifs dynamiques » et à la diffusion des technologies au niveau mondial. Il reste que l’accélération du processus présente dans certains cas des dangers à la fois pour les pays émergents (enfermés dans une stratégie coût empêchant toute forme de rattrapage) et pour les pays développés (perte de compétitivité dans certains domaines). Le jeu des effets de compensation n’est donc pas assuré ce qui, d’un point de vue théorique, laisse entrevoir le risque d’une dégradation des conditions locales (nationales) de l’emploi. Cette indétermination des effets des délocalisations est d’autant plus prononcée au niveau des régions que les effets négatifs à court terme peuvent ne pas être compensés dans une temporalité équivalente ou au sein de la zone initialement concernée.

La présente étude a pour but de contribuer à une meilleure compréhension des mouvements de délocalisation en Aquitaine à partir du recueil d’expériences locales. A cet effet, deux méthodes ont été mobilisées : un dépouillement de la presse locale à des fins de quantification du phénomène et une série d’entretiens approfondis à des fins de compréhension des motivations à la délocalisation. Dans les deux cas, il s’est avéré nécessaire de repenser les délocalisations comme modalité particulière de la mobilité des entreprises.

L’éclairage proposé des situations observées repose sur une approche sectorielle des déterminants de la mobilité au travers de la mobilisation d’une grille permettant de comprendre les logiques d’ancrage et de mobilité des entreprises. Cette étude s’intègre dans le projet de recherche ESCAPE (CCRRDT Région Aquitaine, 2010-2013).

13

1- Les termes du débat Définition, mesures, impacts sur l’emploi, déterminants : les délocalisations, de quoi parle-t-on ? Un premier temps consiste à poser les termes du débat.

Les délocalisations : une absence de définition consensuelle

On sait combien la notion de délocalisation est floue et pose des problèmes de mesure. Stricto sensu, une délocalisation suppose la fermeture d’une unité de production sur le territoire national suivie de sa réouverture à l’étranger, en vue de réimporter sur le territoire national les biens produits et/ou de continuer à fournir les marchés d’exportation à partir de cette implantation. Cette définition ne permet ni de prendre en compte la complexité du phénomène ni de le mesurer correctement. Au contraire, elle le sous-estime. Afin de ne pas négliger les différents types de déplacements d’activités (fermeture partielle, IDE, non localisation), une définition élargie des délocalisations s’impose. On considère alors, avec la Commission des Finances française, que sur un plan microéconomique, la délocalisation regroupe tous les arbitrages réalisés par les entreprises dans un sens défavorable à la localisation des activités et des emplois sur le territoire national. Cette définition permet de resituer les choix de localisation dans l’ensemble du processus décisionnel de l’entreprise.

Le poids des délocalisations : une absence de mesure satisfaisante

Les débats portant sur la définition se retrouvent dans l’hétérogénéité des modes de quantification des mouvements de délocalisation. Chaque type de mesure a ses limites. La mesure par la suppression d’emplois imputés, dite mesure directe, sous-estime le phénomène ; la mesure indirecte en termes d’investissements directs à l’étranger ou d’importations donne une indication

d’ampleur mais n’offre pas d’évaluation fiable des délocalisations qui ne sont pas assimilables aux IDE ou aux importations. En l’absence d’enquête systématique sur les délocalisations, aucune tentative de mesure ne peut fournir, comme le rappelle l’OCDE dans différents rapports, une appréhension satisfaisante du phénomène. Les études sur les délocalisations : analyse

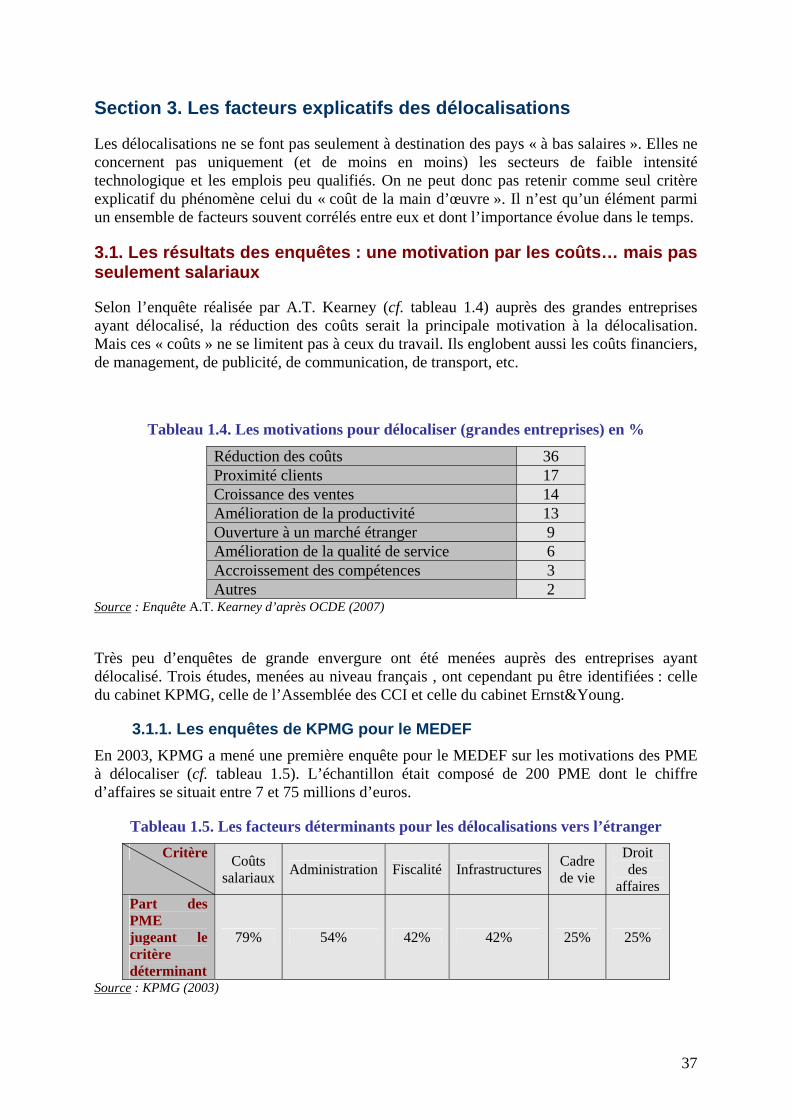

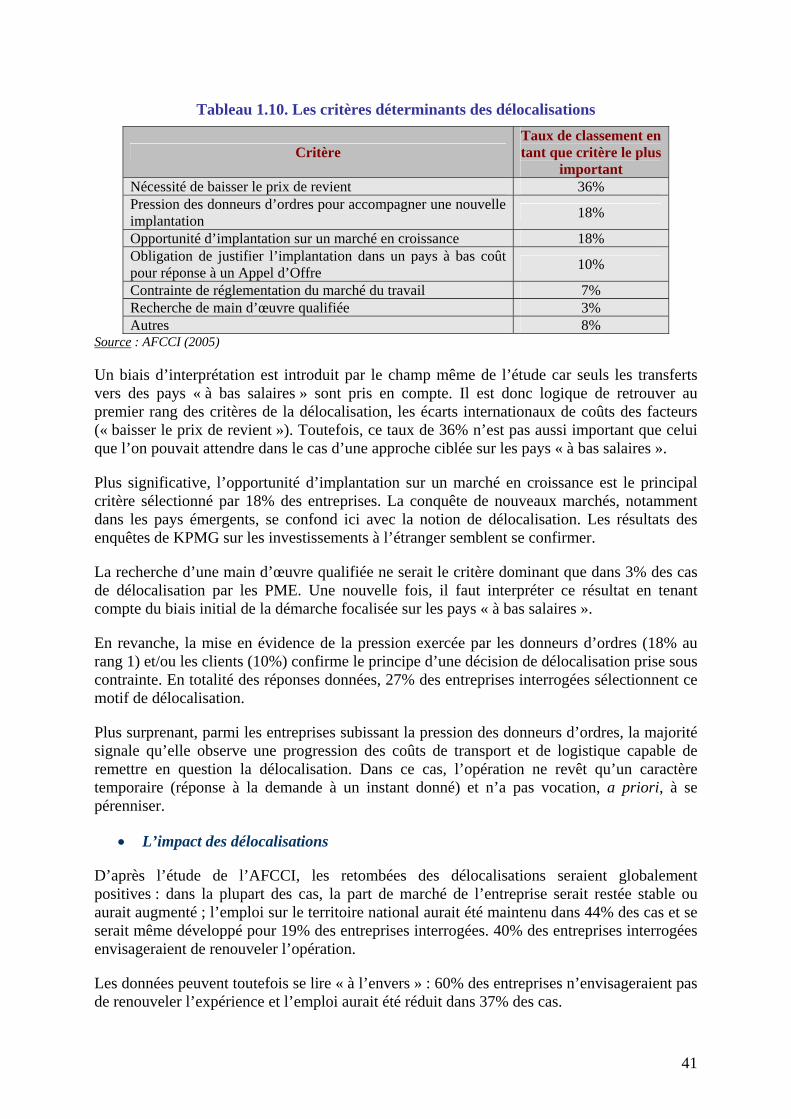

de quelques idées reçues Les études et les enquêtes menées sur la question permettent cependant d’interroger quelques idées reçues couramment admises. Idée reçue n°1 : les délocalisations sont un important facteur de destruction d’emplois Une étude de l’OCDE montre que lorsque la part de production des biens manufacturés externalisée à l’étranger puis importée augmente de 1%, la perte d’emplois dans le pays d’origine se chiffre à 0,15% de l’emploi sectoriel. L’ERM, observatoire européen des restructurations, estime quant à lui que seuls 6 % des emplois détruits en France seraient imputables aux délocalisations (la majorité des destructions proviennent de faillites ou fermetures). L’effet des délocalisations sur la destruction d’emploi serait donc sinon négligeable, du moins marginal au niveau macroéconomique. Les évaluations statistiques nuancent ainsi les préjugés sur l’étendue du phénomène, mais son accélération dans la période récente et la fragilité des mesures proposées doivent être rappelées.

L’impact direct sur le niveau d’emploi semble marginal au niveau macroéconomique

14

Idée reçue n°2 : les délocalisations se font à destination des pays « low cost »

D’après une enquête de l’INSEE, une légère majorité (53%) des délocalisations au sens large ne se font pas vers des pays à bas salaires mais entre pays développés.

Les délocalisations se font autant à destination des pays développés que des pays low cost

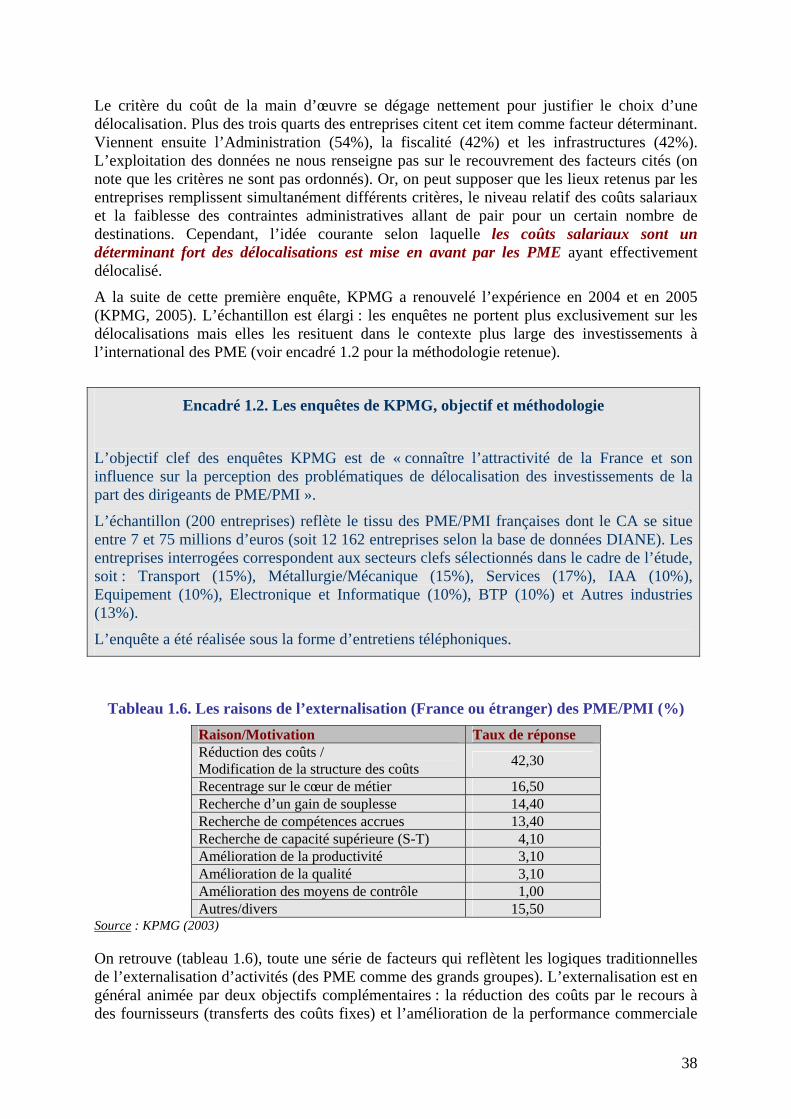

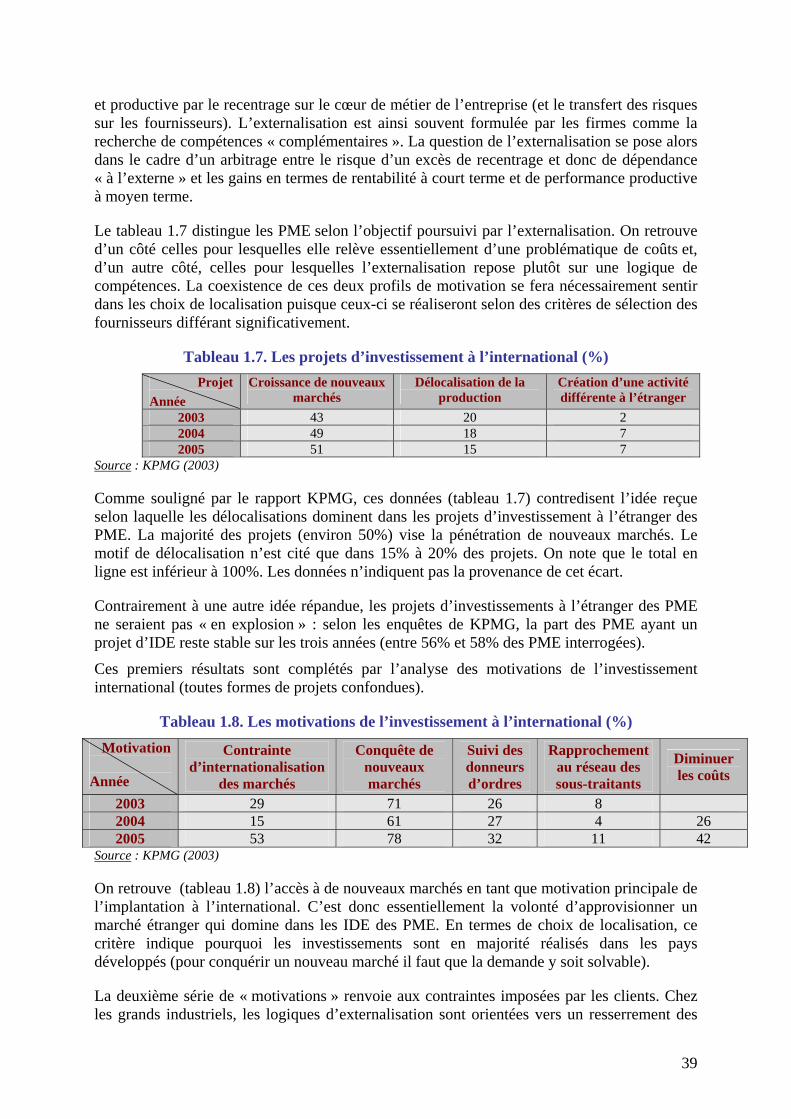

Idée reçue n°3 : les délocalisations sont motivées par les différentiels de coûts salariaux La hiérarchie des critères énoncés par les entreprises pour justifier leur choix d’externalisation dans les différentes enquêtes (AFCCI, KPMG, A.T. Kearney, Ernst and Young) ne permet pas d’attester de la prédominance de la motivation par les coûts salariaux. Les diverses enquêtes montrent qu’il existe un large éventail de déterminants des délocalisations. Sont ainsi mis en évidence le recentrage sur le cœur de métier et la recherche de compétences complémentaires externes. Ceci autorise un transfert des coûts fixes (et parfois des risques) sur les fournisseurs afin de générer une réduction des coûts et une amélioration de la performance productive et commerciale. La pénétration de nouveaux marchés et la conservation des clients actuels peuvent se conjuguer pour motiver les délocalisations.

Le choix de délocaliser : une pluralité de facteurs explicatifs

Des motivations aux enjeux : deux tendances remarquables

Tendance n°1 : Des délocalisations sous contrainte, la pression des parties prenantes L’enquête AFCCI met en exergue les pressions de la clientèle (donneurs d’ordres et clients) et des actionnaires qui poussent les entreprises à délocaliser. Tendance n°2 : Des enjeux locaux, dépendants du contexte sectoriel Les impacts positifs et négatifs sur l’emploi et sur le tissu productif, s’ils peuvent se compenser au niveau national, sont ressentis différemment, et peuvent perdurer, au niveau local. Les secteurs de basse technologie, tels que le textile ou l’habillement-cuir, qui emploient une main d’œuvre peu qualifiée, sont plus enclins à délocaliser vers les pays low cost (motivation par les coûts salariaux). Mais certains secteurs de plus haute intensité technologique semblent de plus en plus attirés par les pays émergents (biens d’équipements, électronique, etc.). Les différences régionales s’expliquent par la composition du tissu productif local. Une région qui concentre majoritairement des secteurs de basse technologie sera plus sensible aux délocalisations qu’une région dont le tissu productif est basé sur des industries de haute technologie. Cependant, cette logique pourrait être remise en cause par de nouvelles formes spécifiques de délocalisations, touchant les laboratoires de R&D, les centres de décision et plus généralement par la restructuration internationale de la chaîne de valeur.

Ces divers enseignements incitent à déplacer la réflexion vers une analyse dans la durée afin d’appréhender la mobilité des entreprises comme un processus temporel et une trajectoire décisionnelle. Deux techniques d’étude doivent pour cela être mises en œuvre (voir encadré).

15

Les deux méthodes mobilisées dans l’étude

La construction d’une base de données originale (ESPA). La base de données ESPA (Evolution des Structures Productives en Aquitaine) a été spécifiquement construite pour évaluer le poids des délocalisations dans la mobilité des firmes en Aquitaine. Elle recense les mouvements de mobilité, depuis et à destination de l’Aquitaine, observés en 2003 et 2008 pour les industries manufacturières et les services aux entreprises. Les informations publiées par Aquitaine Presse Service (APS) sont la principale source de renseignement d’ESPA. La réalisation d’une enquête de terrain. Afin de comprendre les choix de localisation (délocalisations et relocalisations) dans leur contexte sectoriel et spatial, une cinquantaine d’entretiens approfondis ont été menés auprès de représentants (responsables) d’entreprises, d’experts sectoriels et de représentants des institutions et organismes en charge de l’animation économique du territoire. Ce travail d’enquête intègre la double dimension de la dynamique d’ensemble d’un secteur et de la stratégie plus « individuelle » de l’entreprise en les resituant dans le territoire aquitain.

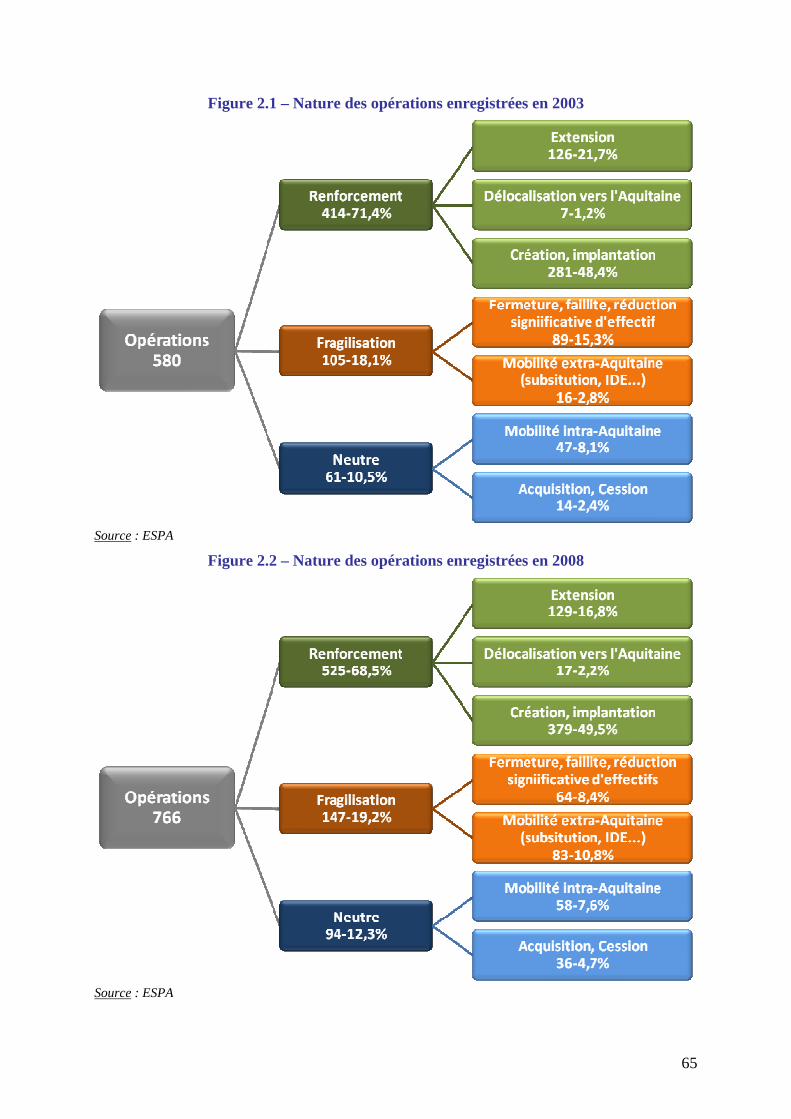

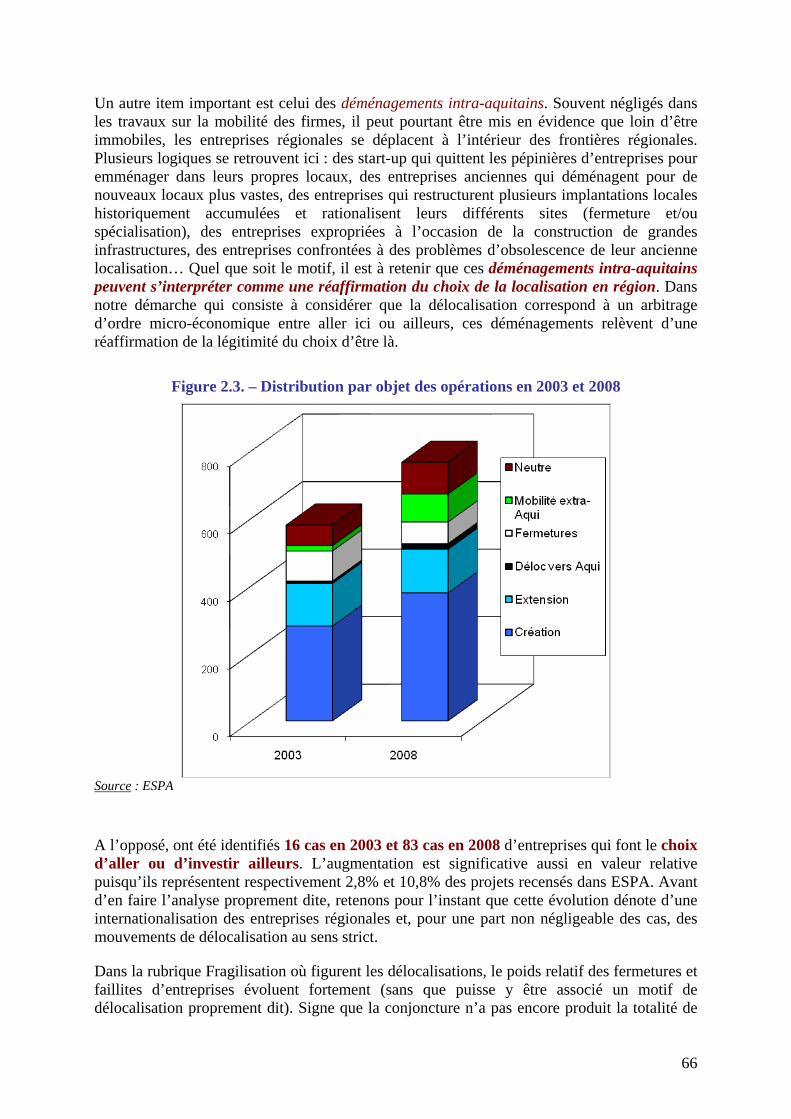

2- ESPA : le poids des délocalisations dans la mobilité des firmes en Aquitaine

Le principe d’enregistrement des opérations de mobilité dans ESPA

ESPA recense les opérations de mobilité des activités productives depuis ou à destination du territoire aquitain :

- selon qu’elles contribuent à renforcer le potentiel productif de la région (création d’entreprises et/ou d’établissements, reprises et extension d’activités, y compris les délocalisations à destination de l’Aquitaine)

- ou selon qu’elles participent à réduire la capacité productive de l’Aquitaine (fermetures, investissement à l’étranger ou à destination d’autres régions françaises, y compris les délocalisations depuis l’Aquitaine).

Les quatre grands résultats d’ESPA

1) Les mobilités infranationales et infrarégionales sont les premières

pratiques de mobilité des entreprises La mobilité se joue d’abord au sein de l’espace domestique (national et régional). Ce point est d’importance car il signifie que la question de l’ancrage du potentiel productif se joue aussi dans la capacité à cerner les attentes des entreprises locales, pas seulement dans la capacité à attirer des entreprises étrangères. La question de l’ancrage doit se poser y compris lorsque les enjeux de mobilité à l’international semblent absents.

2) Une attractivité relative mais une véritable capacité d’ancrage des

entreprises étrangères ESPA permet de distinguer les opérations relevant d’un choix initial de localisation de celles relevant d’une réaffirmation, dans le temps, de ce choix. Pour les entreprises étrangères, l’analyse montre : - une faiblesse relative de l’attractivité régionale (difficulté à attirer les entreprises étrangères sur son territoire) - une capacité d’ancrage certaine dans la mesure où les entreprises étrangères implantées sur le territoire aquitain ont tendance à y renforcer leur potentiel productif.

16

3) La fragilité de l’industrie manufacturière

Quelle que soit la forme de mobilité étudiée, l’industrie manufacturière apparaît sujette à une certaine faiblesse. L’Aquitaine souffre d’une difficulté récurrente à ancrer les activités manufacturières (notamment les activités de production). Ceci est en particulier vérifié lorsqu’on étudie les délocalisations. N’oublions pas qu’une part importante du tissu local relève du low tech et que ce dernier n’est pas forcément le moins mobile.

4) La pluralité des motifs à la mobilité à l’international

Un des grands enseignements d’ESPA est de vérifier : - la diversité des formes (extension, substitution), des motivations (accès au marché, aux compétences, recherche de gains en termes de coûts) et des destinations (pays développés et low cost) pour la mobilité à l’international. - la dimension temporelle des pratiques de mobilité.

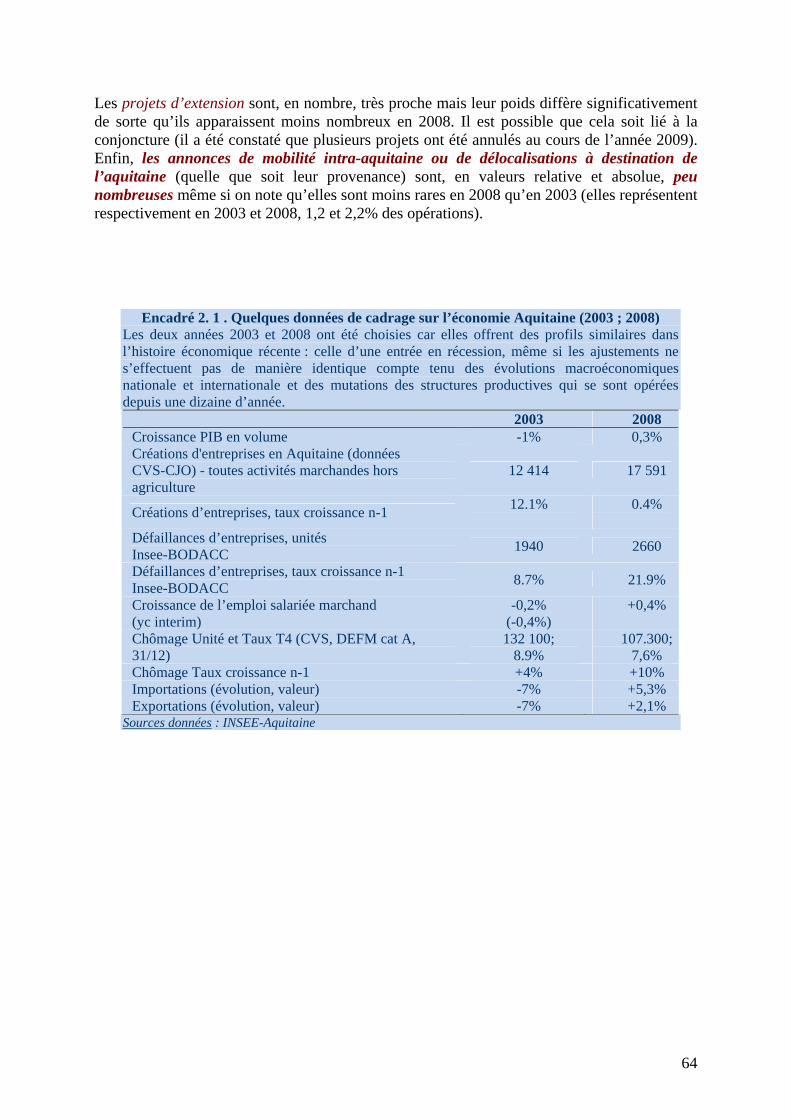

Quelques chiffres sur les délocalisations et les relocalisations en Aquitaine

Les délocalisations à destination de l’Aquitaine

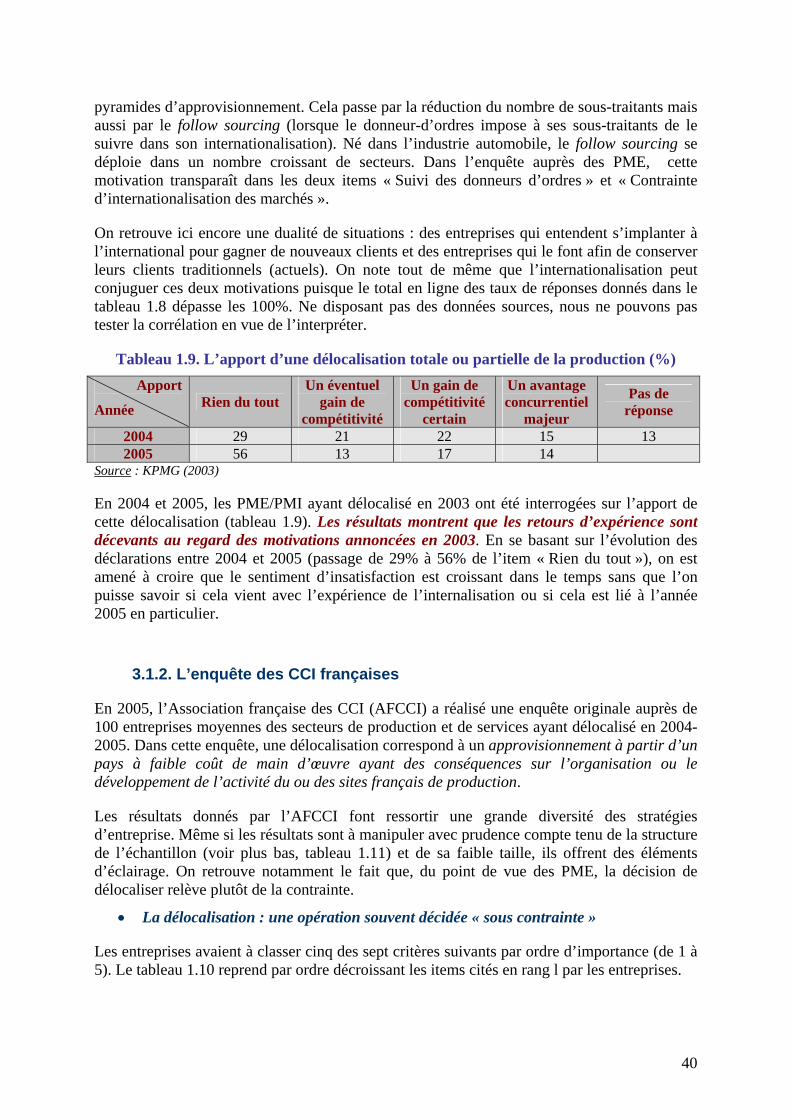

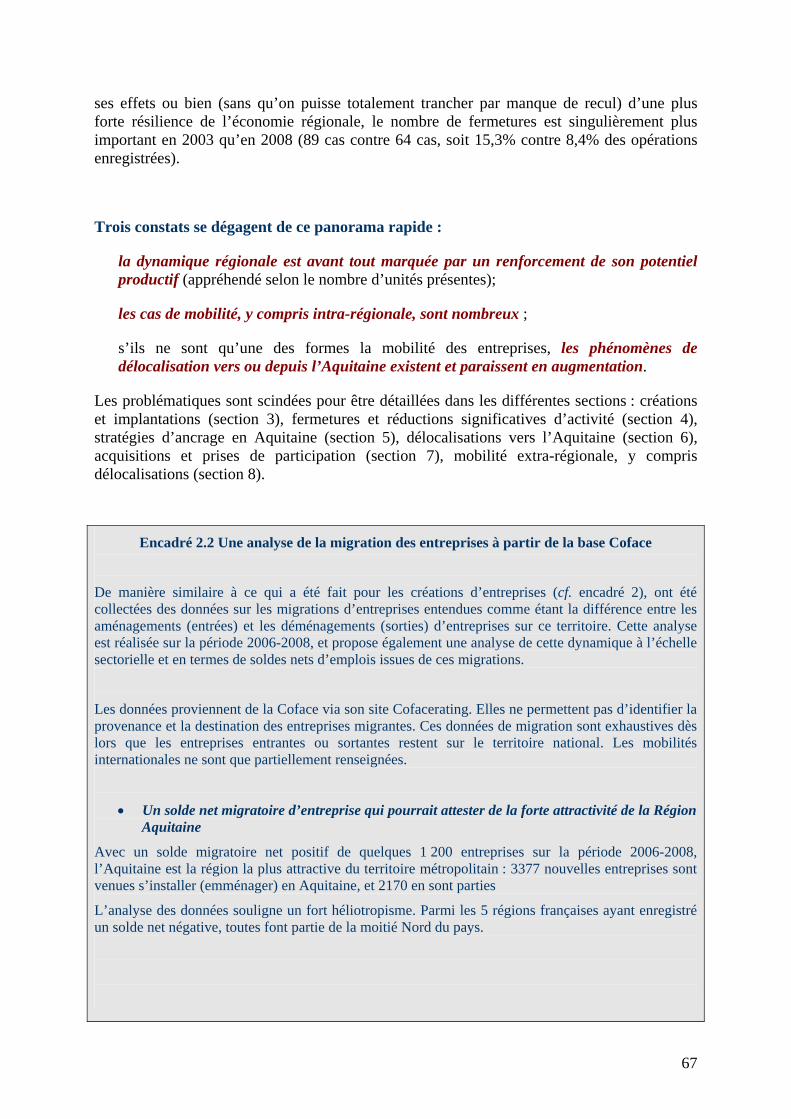

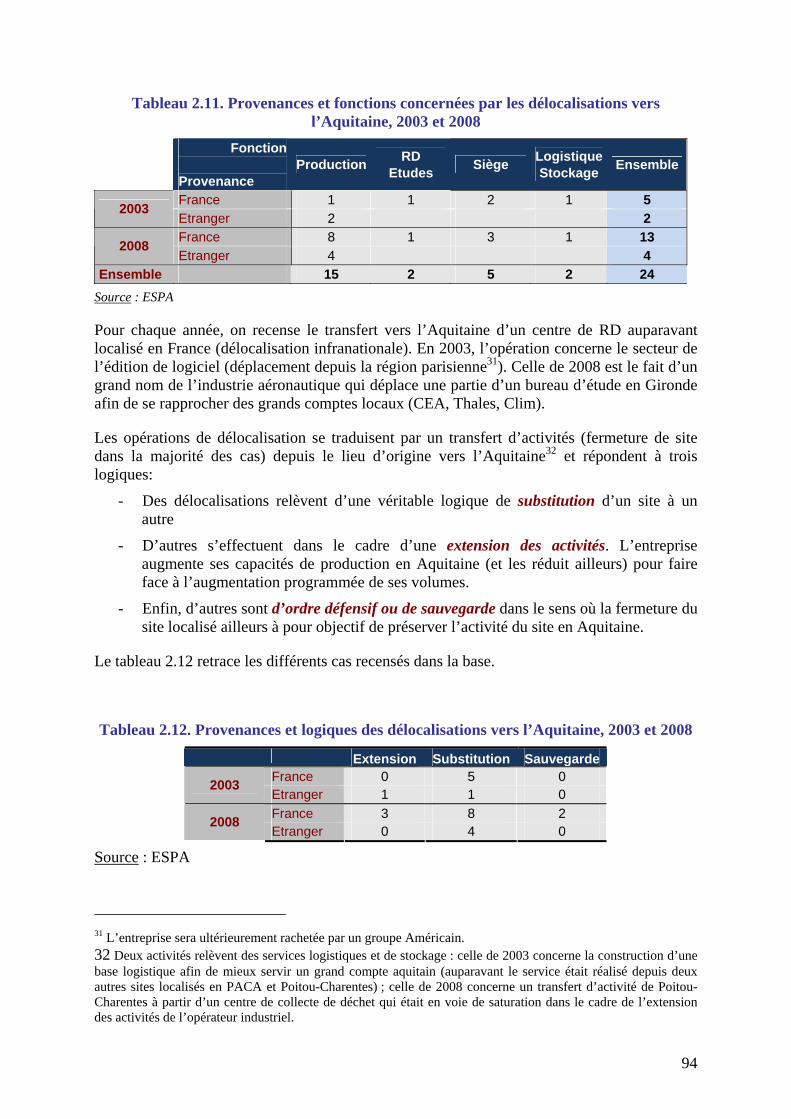

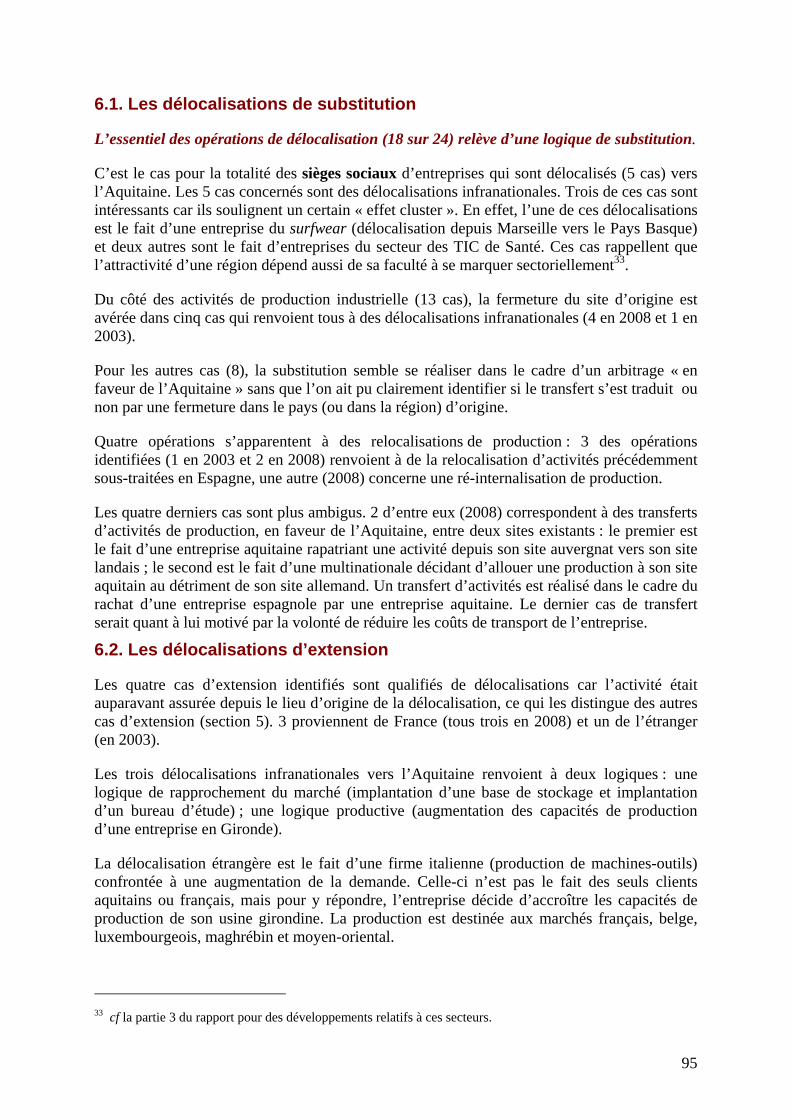

Très difficiles à évaluer sur la base des « annonces » des entreprises, les délocalisations à destination de l’Aquitaine (d’origine étrangère ou nationale) comptent pour seulement 1,2% du total des opérations de mobilité en 2003 (7 cas identifiés) et 2,2% en 2008 (17 cas). Les trois quarts de ces opérations renvoient à une logique de substitution (l’activité en Aquitaine se substitue à l’activité extrarégionale) ; 4 cas sont des cas de relocalisation d’activités précédemment délocalisées depuis l’Aquitaine.

Les pratiques de délocalisations des firmes aquitaines

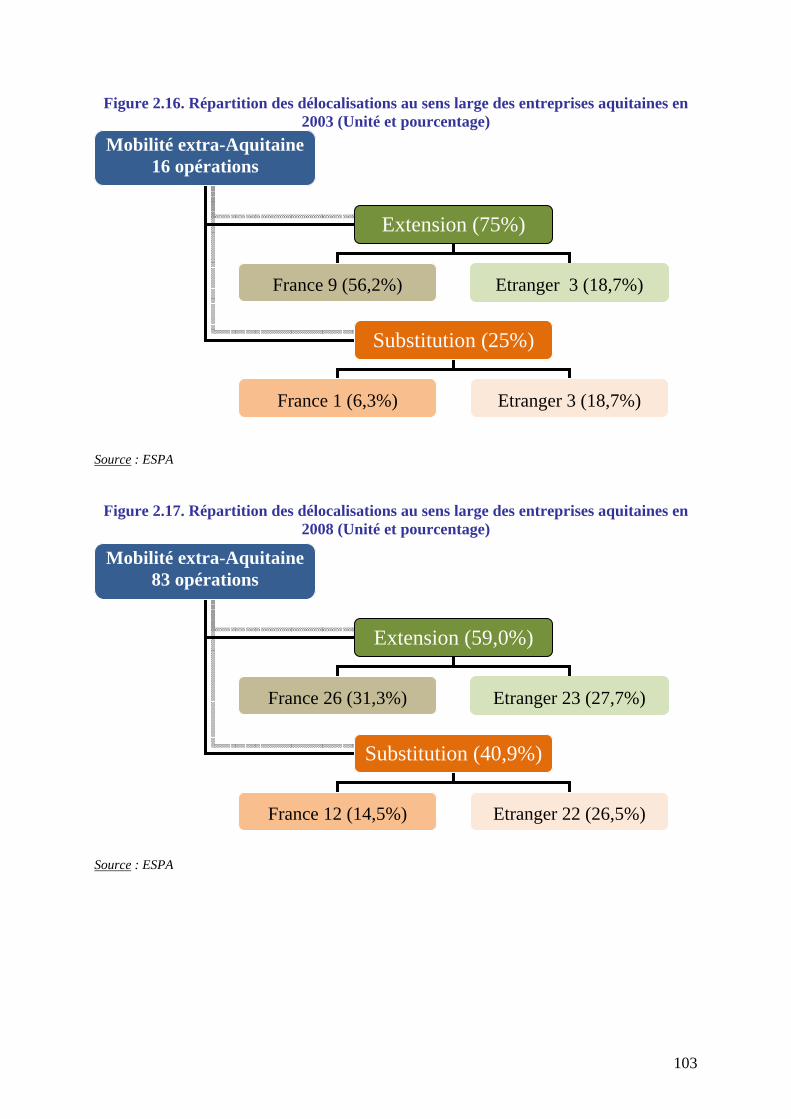

Le choix de la mobilité extrarégionale pour les entreprises aquitaines (y compris les délocalisations infranationales et les délocalisations à l’étranger) concerneraient 16 opérations en 2003 et 83 en 2008. Parmi ces opérations, seules 4 d’entre elles renvoient à des délocalisations au sens strict en 2003. Ce chiffre est cependant porté à 34 en 2008. En 2008, 12 opérations de délocalisations se font à destination de la France (délocalisations infranationales) et 22 à destination de l’étranger. Les délocalisations pures à l’étranger pèsent ainsi pour 2,9% des opérations de mobilité enregistrées en 2008. Elles concernent très majoritairement les fonctions de production et d’assemblage.

3- Les « narratives » (histoires de mobilité) Entre rapports de forces et repositionnement de gamme

Les objectifs de l’enquête par entretien

Les entretiens menés auprès des acteurs de la politique économique locale et des experts sectoriels ont poursuivi l’objectif de croiser les points de vue sur la réalité et les facteurs explicatifs des délocalisations en Aquitaine, les risques à venir et les tendances à la relocalisation. Les enquêtes auprès des entreprises avaient pour enjeu majeur de reconstruire des histoires vécues de mobilité afin d’en comprendre le processus, ainsi que de recueillir les expériences et attentes des entreprises en matière d’action publique.

Une approche résolument qualitative : la réalisation d’entretiens approfondis auprès des responsables et décisionnaires a permis de déconstruire puis de reconstruire le processus de décision conduisant au « choix » de localisation (délocalisation, absence de délocalisation, relocalisation).

17

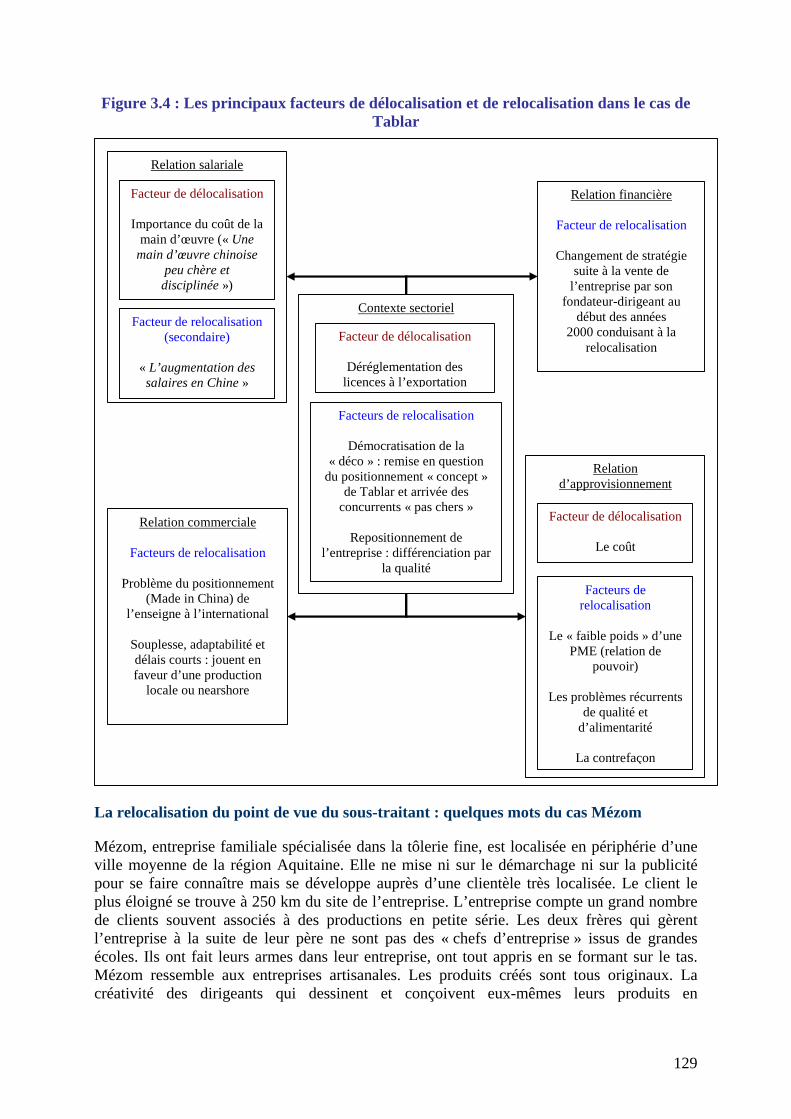

Les études de cas ont révélé la très grande variété des cas de mobilité en Aquitaine : délocalisation pure, relocalisation, double délocalisation (infranationale et partielle), délocalisation partielle de la R&D, ancrage (plus ou moins incertain) par la ressource, etc.

Quatre faits saillants issus des narratives

Les six « narratives » confirment l’importance des phénomènes de « délocalisation partielle » qui, indissociables des logiques d’externalisation (d’ailleurs peu ou pas mesurées), sont pourtant souvent associés à une stratégie d’ancrage des activités sur le territoire. Le jeu des rapports de forces entre les différentes parties-prenantes de la firme est prégnant dans les choix de localisation (délocalisation versus ancrage). L’étude confirme le poids des délocalisations réalisées « sous-contrainte » des actionnaires ou des donneurs-d’ordres. L’enjeu de l’attractivité du territoire est mis en avant, notamment à travers l’existence d’infrastructures locales adéquates et de systèmes productifs locaux. La présence de sous-traitants compétents est un atout pour des firmes qui sont en recherche de qualité, de réactivité et de répartition de l’effort d’investissement. Ces effets sont renforcés par l’existence d’une demande locale. La mobilité des firmes apparaît fortement sensible à ces éléments. L’attractivité joue aussi au travers des financements publics locaux. Le repositionnement de la gamme des produits (montée en gamme) semble jouer un rôle prépondérant dans la mobilité des firmes. La décision de produire des biens de qualité supérieure est un facteur de non mobilité, voire de relocalisation.

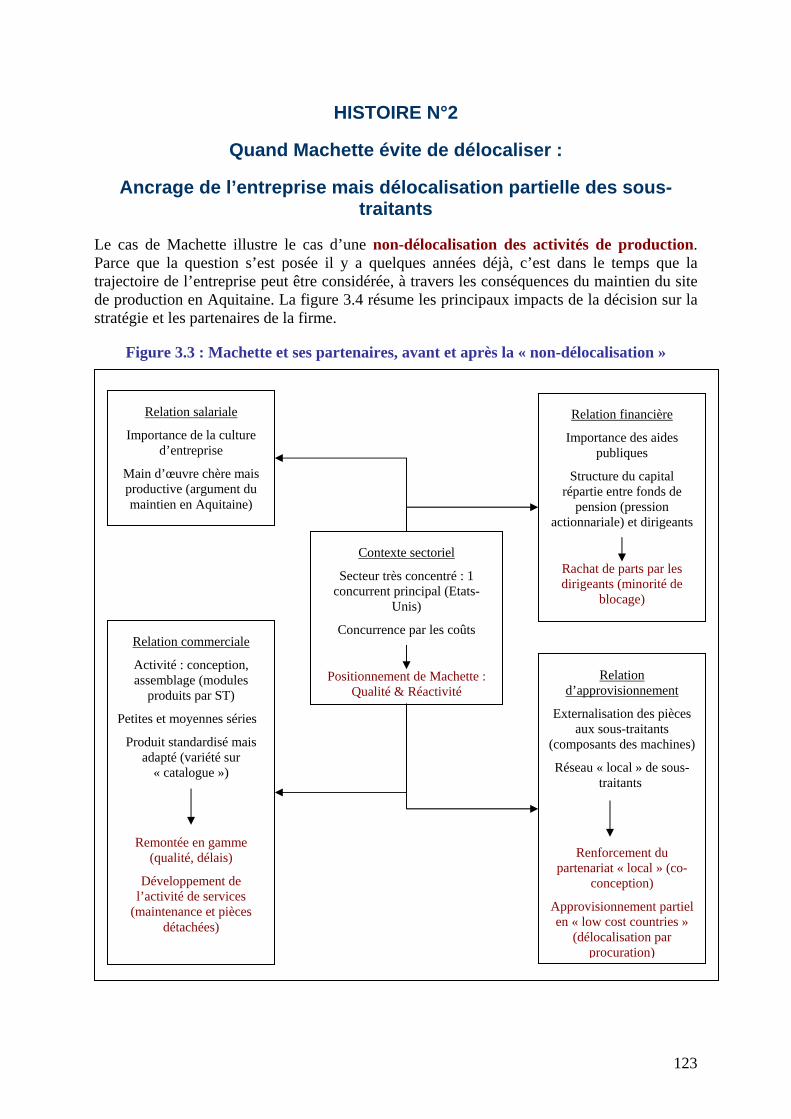

Une illustration par le cas Machette : les impacts d’une « non-délocalisation »

Machette est une entreprise agissant dans la conception, l’assemblage et la maintenance de machines d’usage spécifique. Son secteur d’activité est oligopolistique (deux acteurs se partagent la majorité du marché). En 200X et sous pression de ses actionnaires, l’entreprise envisage la délocalisation de la production en Chine (seule la conception serait maintenue sur le territoire aquitain). Les études spécifiques menées indiquent une économie en termes de coûts de l’ordre de 20%. Parallèlement, les dirigeants réalisent une « contre-étude » montrant qu’en reconcevant les machines (en partenariat avec les sous-traitants locaux), une baisse des coûts de l’ordre de 20 à 25% peut être envisagée. La délocalisation n’est pas effectuée. Dans le temps, le choix de l’ancrage réalisé par Machette aura trois principaux impacts :

- Sur la relation financière par l’acquisition de la minorité de blocage par les dirigeants (souhaitée pour s’affranchir de la pression des actionnaires à la délocalisation)

- Sur la relation commerciale puisque la re-conception des machines se traduira par une remontée en gamme et un repositionnement (sur la réactivité et les services liés)

- Sur la relation d’approvisionnement car la co-conception des machines avec le réseau de sous-traitants (locaux) conduira à un renforcement des liens « locaux » mais aussi à de la délocalisation partielle « par procuration » (ce sont les sous-traitants qui délocalisent une partie de leur production sur demande de leur donneur-d’ordres, Machette).

Cette narrative souligne l’importance des besoins de proximité entre le donneur-d’ordres et ses fournisseurs dans le cas où la dissociation entre conception et production n’est pas totalement praticable. Les dirigeants affirment que « si la production avait été délocalisée, à terme, la conception aurait suivi ».

18

L’influence du contexte sectoriel Les exemples de l’aéronautique et du secteur de la glisse

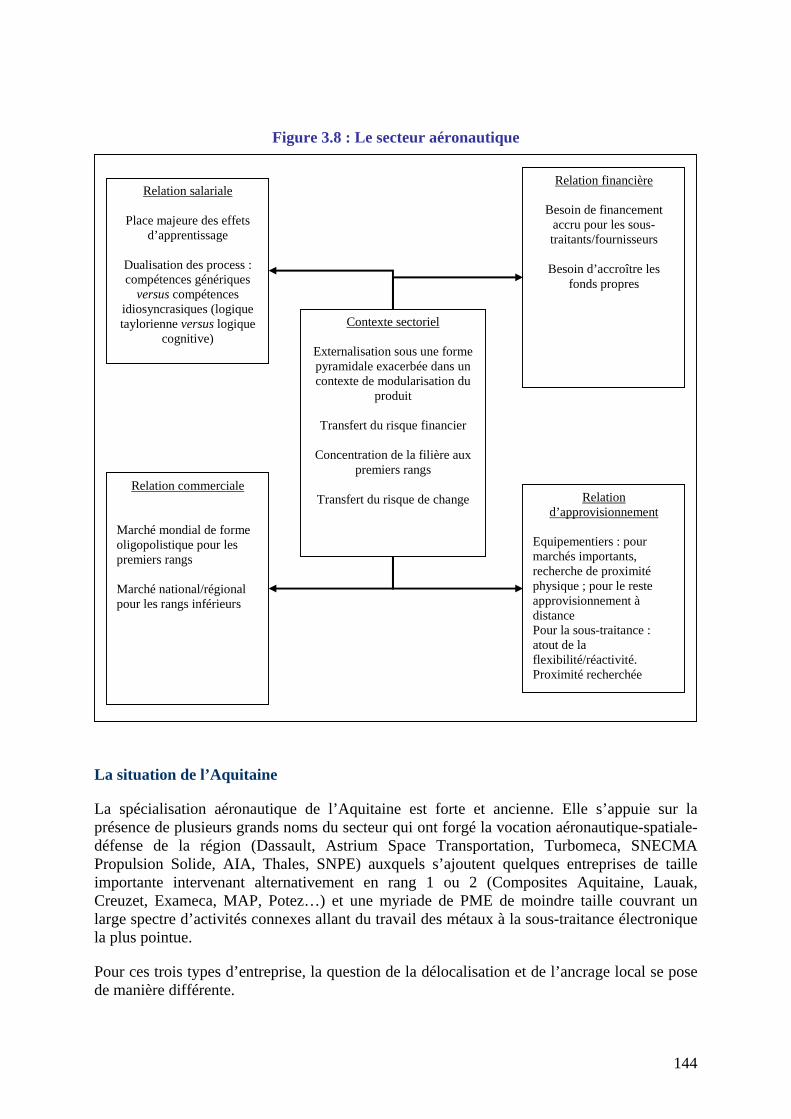

Les trajectoires des firmes ont chacune leur part de spécificité mais l’étude révèle le poids des déterminants sectoriels dans les choix de localisation. Un focus analytique sur chacun de cinq secteurs « clés » en Aquitaine (automobile aéronautique, informatique de santé, pharmacie et secteur de la glisse) a été réalisé. Il ressort que la problématique de la mobilité se pose en des termes différents au sein des cinq secteurs étudiés. La mobilité d’une firme est dépendante du secteur dans lequel elle opère, mais également de la place qu’elle occupe au sein de la filière. A titre d’exemple, le secteur aéronautique et le secteur de la glisse font tous deux preuves d’un ancrage ancien dans la région Aquitaine mais ils sont aujourd’hui concernés par des logiques de mobilité très différentes. Dans le secteur aéronautique, le resserrement de la pyramide d’approvisionnement a positionné les équipementiers et les sous-traitants en « victimes » de la pression sur les prix. La mobilité semble dès lors imposée par les donneurs d’ordres. De plus, la facturation en dollars d’une production effectuée en zone euro pose un dilemme commercial aux donneurs d’ordres du secteur. Ils optent donc pour un transfert du risque de change et du risque d’investissement vers les fournisseurs qui s’efforcent d’ouvrir des sites de production dans les zones dollar. Ces pratiques sont principalement l’apanage de grands groupes, les PME réfléchissent à cette possibilité mais elles n’ont pas toujours les moyens de la mettre en œuvre.

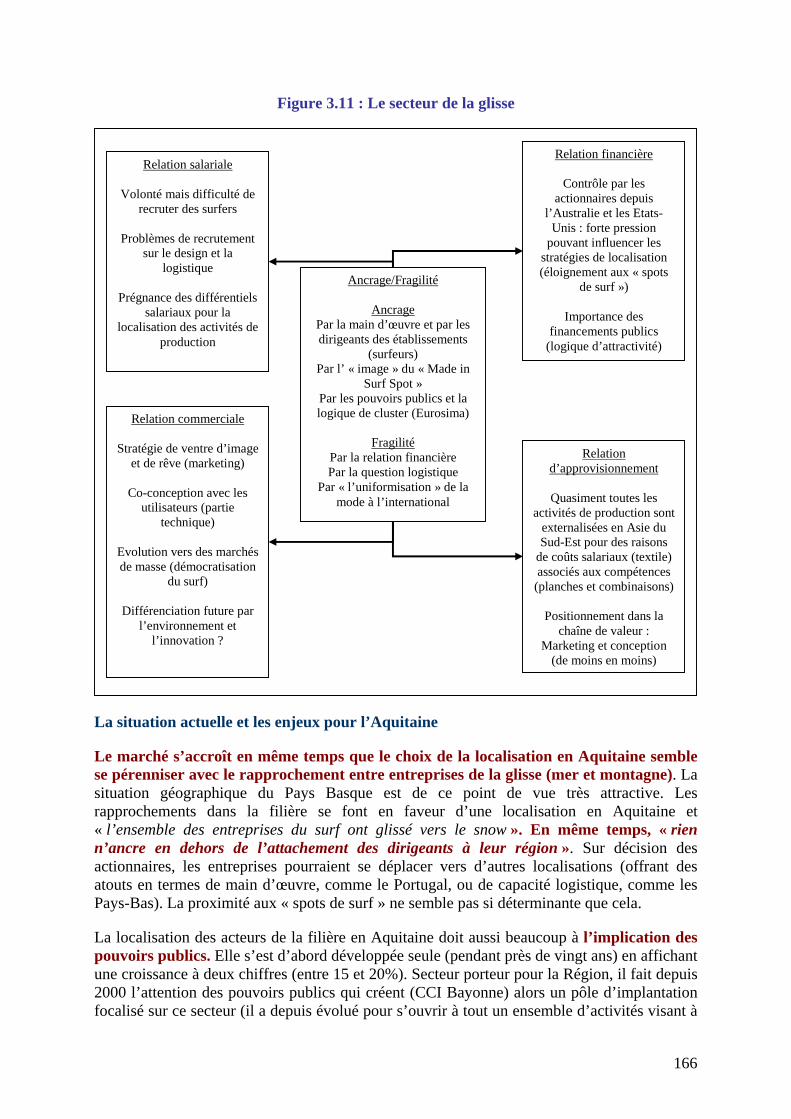

Le secteur de la glisse renvoie largement à celui du textile puisque 80% de la valeur ajoutée est généré par la vente de vêtements et autres équipements textiles. La question de la mobilité s’aborde ici de façon différente car la majorité de la production s’effectue depuis plusieurs années en Asie. Les activités de conception, de marketing, de logistique et de design sont toujours localisées à proximité des bassins de clientèle (choix de la côte basquo-landaise en Europe). La question de la mobilité se pose aujourd’hui pour ces activités. Les sections marketing s’internationalisent et le défaut d’infrastructures ou de formation pourraient conduire les entreprises à délocaliser les activités de logistique ou de design (ailleurs en Europe occidentale). L’ancrage par les « spots de surf » peut se révéler fragile à terme.

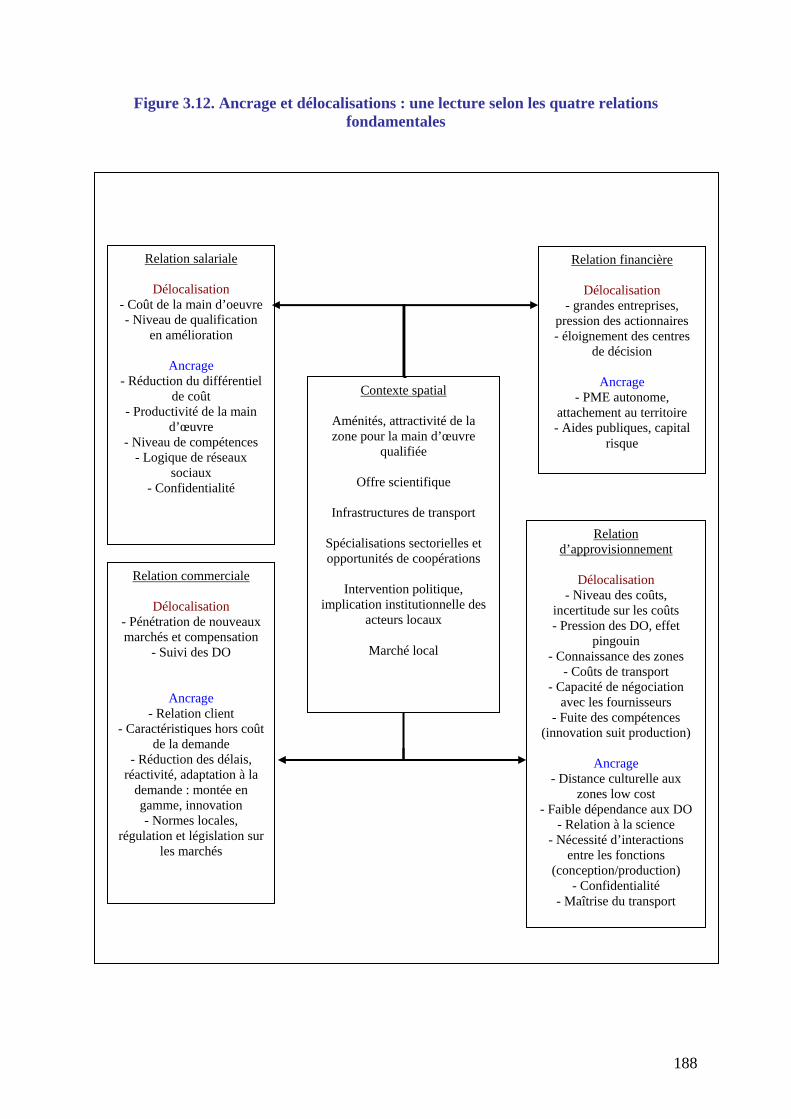

4- Ancrage et délocalisation en Aquitaine

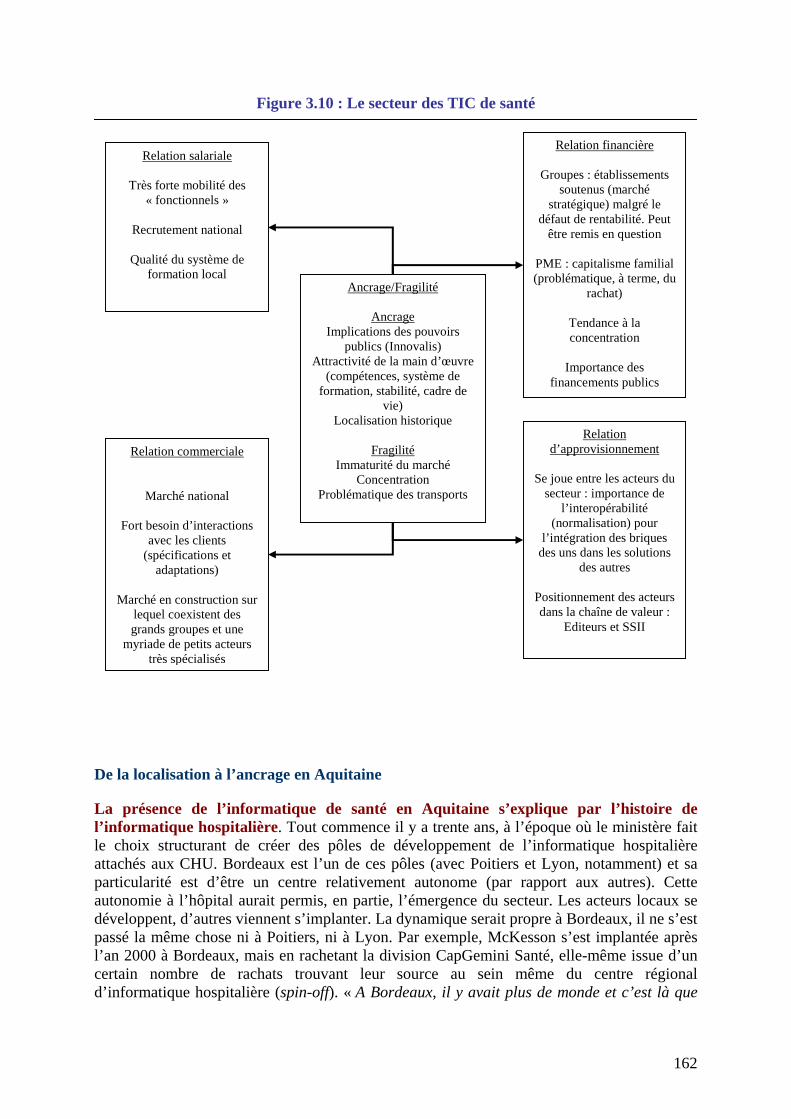

Une lecture suivant quatre relations fondamentales

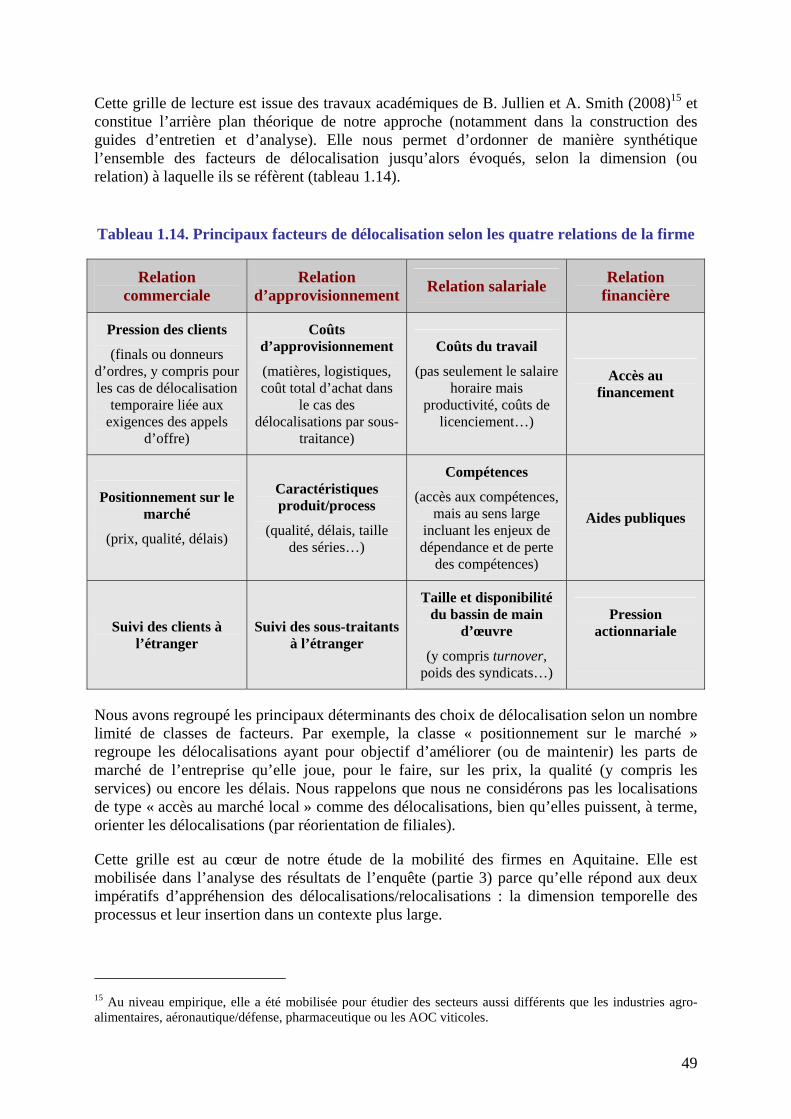

Quatre relations fondamentales structurent les relations que la firme entretient avec ses partenaires : la relation salariale (marché du travail), la relation d’approvisionnement (avec les fournisseurs), la relation commerciale (avec les clients finals ou les donneurs-d’ordres) et la relation avec les financeurs. Au niveau sectoriel, ces quatre relations définissent le jeu concurrentiel. En synthétisant l’ensemble des résultats d’enquête, on peut offrir une lecture des principaux facteurs d’ancrage et de délocalisations selon ces quatre relations. Bien que certains de ces éléments puissent être généralisés, l’analyse reste spécifique à l’Aquitaine.

19

La relation financière ou la pression des actionnaires Un facteur d’accélération des délocalisations ?

La relation financière est déterminante pour les choix de localisation. Les différences sont essentielles en fonction de la structure du capital. Premier résultat, la pression actionnariale ressort bien comme un facteur important de fragilisation de l’ancrage local (autrement dit comme un facteur de délocalisation). En revanche, l’attachement au territoire (par l’origine des dirigeants et/ou le cadre de vie « en région ») associé à une structure de propriété plus « locale » joue bien son rôle de facteur d’ancrage. La relation financière renvoie aussi au rôle des financements publics pour l’attractivité et l’ancrage des activités sur le territoire. Un constat et une proposition ressortent de l’analyse du discours des dirigeants. Le constat : les aides publiques sont plébiscitées par les PME (en particulier le crédit impôt recherche) mais certaines d’entre elles peuvent avoir des effets macroéconomiques (nationaux) limités et nuancés par le jeu de la concurrence territoriale. La proposition : le dispositif financier d’aides publiques pourrait être renforcé et doublé d’un principe de reversement lorsque le risque diminue.

La relation d’approvisionnement ou le paradoxe de la « dictature » des coûts

L’argument du moindre coût est systématiquement évoqué ou invoqué par les responsables d’entreprises… mais il s’accompagne d’une imprécision chronique du calcul « ex ante ». Pourquoi une telle imprécision que les entretiens approfondis et confidentiels ne permettent pas de lever ? Deux interprétations sont possibles :

- l’élément serait trop stratégique pour être dévoilé ; - le coût global réel ne se révèlerait qu’au cours de l’expérience, une fois la décision prise et

la délocalisation effective. Le « coût réel » serait incalculable ex ante. N.B. D’après les expériences de mobilité analysées, le coût réel serait sensiblement différent en fonction de la taille de l’entreprise (relativement plus élevé pour la PME en raison, notamment, de son défaut de pouvoir de négociation, auprès des fournisseurs comme des autorités, et pouvant conduire à la relocalisation de l’entreprise). La décision de délocaliser ne dépend pas nécessairement d’un calcul en termes de coûts. La dépendance de l’entreprise (par exemple au donneur-d’ordres) peut-être telle que la « décision » ne dépend pas d’un tel calcul. Le discours sur la séparabilité des activités de conception (au Nord) et de production (au Sud) ne semble pas passer l’épreuve des faits. L’innovation est un facteur d’ancrage par la différenciation, la qualité et le service MAIS les interactions entre conception et production limitent les possibilités de séparation géographique DONC l’innovation retient la production, mais si la production part, à terme la conception suivra.

20

La relation commerciale ou l’impératif de qualité La relation commerciale peut jouer tout à la fois comme facteur d’ancrage et comme facteur de mobilité des activités. La relation commerciale : facteur de mobilité Le premier motif est bien entendu l’accès à de nouveaux marchés. L’apprentissage lié à ces implantations facilite alors les délocalisations éventuelles futures : à partir d’une masse critique d’implantations sur les marchés offshore, le verrou de la distance culturelle et logistique s’estompe jusqu’à pouvoir devenir un accélérateur des délocalisations. Le second motif peut être celui du « suivi » des donneurs-d’ordres (voire des fournisseurs) : la mobilité des grands donneurs d’ordres s’accompagne généralement de celle de leurs principaux fournisseurs. La relation commerciale : facteur d’ancrage La relation commerciale reste l’un des principaux facteurs d’ancrage des entreprises au travers du besoin de proximité au marché MAIS la proximité peut être gérée de manière temporaire (simple implantation commerciale ou délégation de personnel chez le client) DONC la proximité au marché joue finalement plus à l’échelle nationale ou des grandes zones. Le nearshore (délocalisation à proximité) est alors compatible avec la contrainte de proximité au marché. La stratégie d’ancrage la plus souvent constatée est celle qui mise sur la remontée en gamme par différenciation (innovation, marketing « Made in France », qualité, réactivité et services) et le rôle des normes (par exemple celles montantes du développement durable, tant au plan environnemental que social). Cette stratégie est celle qui est invoquée dans les cas de relocalisation et de « non-délocalisation » analysés dans l’étude. On constate à ce titre le rôle important des grands comptes qui sont en capacité d’influencer les stratégies de localisation de leurs fournisseurs au travers des critères de leur approvisionnement (le plus souvent liés à des normes de développement durable).

La relation salariale ou l’ancrage par les compétences Les débats autour du coût de la main d’œuvre sont évidemment au centre de la motivation des délocalisations Globalement, les délocalisations touchent d’abord et principalement les parties du processus productif les plus intenses en main d’œuvre. MAIS on retrouve l’imprécision de calcul ex ante et la relativisation de l’avantage du coût par l’élévation des prix liée à l’élévation de la qualification de la main d’œuvre dans les pays émergents. L’ancrage des activités productives et la maîtrise des délocalisations sont envisageables en Aquitaine car la région peut s’appuyer sur la main d’œuvre qualifiée disponible dans le bassin d’emplois aquitain. Sont alors soulignés :

- l’enjeu de la qualité de l’offre de formation en tant que facteur d’attractivité et d’ancrage (la région, lieu de production et d’attraction de talents)

- la capacité du système de formation (écoles et universités) à favoriser et à structurer l’émergence de réseaux sociaux innovants

- la nécessité d’améliorer les moyens de transport pour favoriser la connexion avec les autres villes françaises et européennes (mobilité temporaire de la main d’œuvre).

21

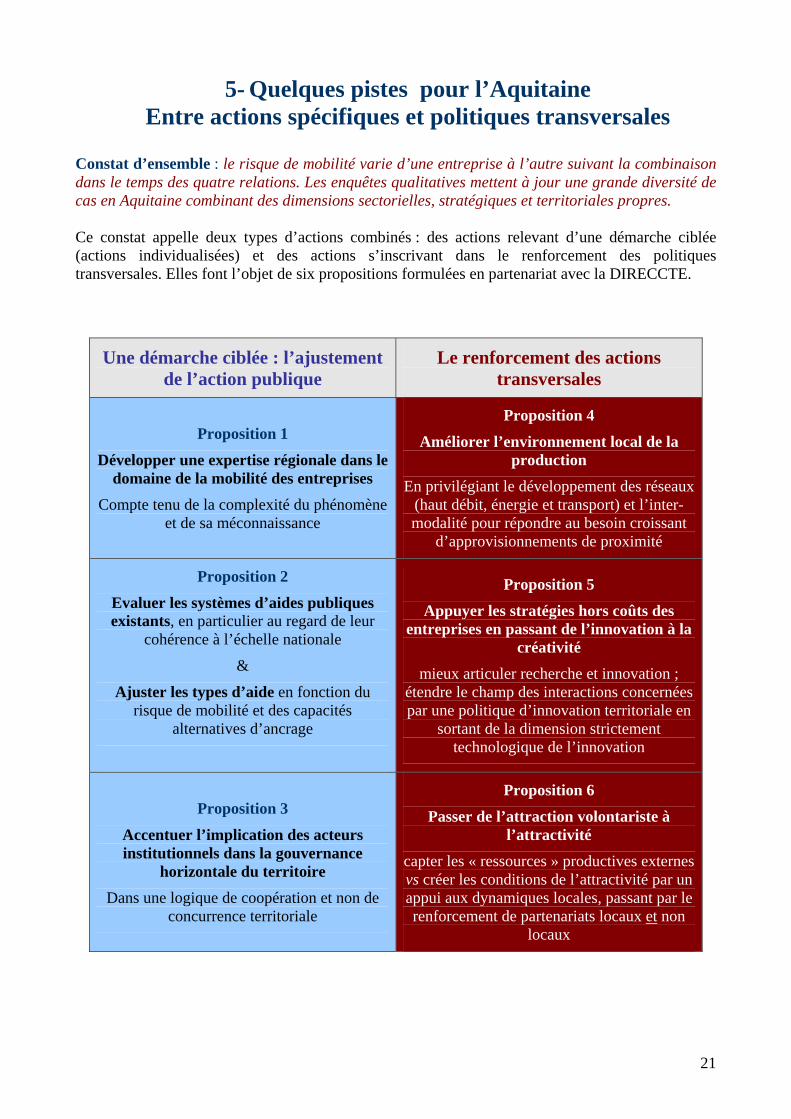

5- Quelques pistes pour l’Aquitaine Entre actions spécifiques et politiques transversales

Constat d’ensemble : le risque de mobilité varie d’une entreprise à l’autre suivant la combinaison dans le temps des quatre relations. Les enquêtes qualitatives mettent à jour une grande diversité de cas en Aquitaine combinant des dimensions sectorielles, stratégiques et territoriales propres. Ce constat appelle deux types d’actions combinés : des actions relevant d’une démarche ciblée (actions individualisées) et des actions s’inscrivant dans le renforcement des politiques transversales. Elles font l’objet de six propositions formulées en partenariat avec la DIRECCTE.

Une démarche ciblée : l’ajustement de l’action publique

Le renforcement des actions transversales

Proposition 1

Développer une expertise régionale dans le domaine de la mobilité des entreprises

Compte tenu de la complexité du phénomène et de sa méconnaissance

Proposition 4

Améliorer l’environnement local de la production

En privilégiant le développement des réseaux (haut débit, énergie et transport) et l’inter-modalité pour répondre au besoin croissant

d’approvisionnements de proximité

Proposition 2

Evaluer les systèmes d’aides publiques existants, en particulier au regard de leur

cohérence à l’échelle nationale

&

Ajuster les types d’aide en fonction du risque de mobilité et des capacités

alternatives d’ancrage

Proposition 5

Appuyer les stratégies hors coûts des entreprises en passant de l’innovation à la

créativité mieux articuler recherche et innovation ;

étendre le champ des interactions concernées par une politique d’innovation territoriale en

sortant de la dimension strictement technologique de l’innovation

Proposition 3

Accentuer l’implication des acteurs institutionnels dans la gouvernance

horizontale du territoire Dans une logique de coopération et non de

concurrence territoriale

Proposition 6

Passer de l’attraction volontariste à l’attractivité

capter les « ressources » productives externes vs créer les conditions de l’attractivité par un appui aux dynamiques locales, passant par le renforcement de partenariats locaux et non

locaux

23

Partie 1

Les délocalisations : une réalité controversée

24

Introduction

La question des délocalisations est largement étudiée dans la littérature économique et débattue sur la scène publique. Or, parler de délocalisation n’est pas chose aisée. On sait combien cette notion est floue et pose des problèmes de mesure (Arthuis , 2005 ; Aubert et Sillard, 2005 ; Bouba-Olga, 2006 ; Mouhoud, 2006)2.

« Les délocalisations : une réalité controversée » se propose de poser la question de la France face au phénomène des délocalisations. Pour en saisir les enjeux et présenter les objectifs de notre analyse spécifique à l’Aquitaine, sa structure suit celle des principales études réalisées sur la question.

Dans un premier temps, nous précisons ce qu’il faut entendre par « délocalisations » (section 1). En cherchant ensuite à proposer un bilan chiffré des délocalisations, nous sommes conduits à exposer les problèmes de mesure posés et à envisager les enjeux sous-jacents du phénomène, non mesurables (section 2). Sont ensuite discutés les déterminants (autrement dit les motivations) des délocalisations que nous nous proposons d’envisager dans le temps et en tenant compte des contextes sectoriels et territoriaux dans lesquels les firmes s’inscrivent (section 3). Enfin, nous résumons les principales recommandations couramment formulées en termes de politique publique (section 4).

*

* *

Section 1. Les délocalisations, de quoi parle-t-on ?

Plusieurs réalités aux impacts sociaux et économiques différenciés cohabitent sous le terme unique de délocalisation. Parler des délocalisations nécessite donc de préciser le sens qu’on leur donne, autrement dit de revenir sur la définition même du phénomène.

1.1. La définition stricto sensu des délocalisations

La définition la plus étroite considère qu’il y a délocalisation si un espace de production « étranger » se substitue totalement à un espace de production national :

Une délocalisation se définit comme la fermeture d’une unité de production sur le territoire national suivie de sa réouverture à l’étranger, en vue de réimporter sur le territoire national les biens produits et/ou de continuer à fournir les marchés d’exportations à partir de cette implantation (Fontagné et Lorenzi, 2005)3.

Le phénomène est facilement repérable donc aisément mesurable. Elle est d’ailleurs fréquemment mobilisée en Europe et aux Etats-Unis où le débat se focalise sur la question des emplois supprimés. La définition se heurte toutefois à la qualité et à l’incomplétude des sources de données, mais ce n’est pas sa principale limite.

2 Arthuis, 2005, La globalisation de l'économie et les délocalisations d'activité et d'emplois, Rapport au Sénat ; Aubert P., Sillard P., 2005, Délocalisations et réduction d’effectifs dans l’industrie française, Insse ; Bouba-Olga O., 2006, Les nouvelles géographies du capitalisme, Comprendre et maîtriser les délocalisations, Seuil ; Mouhoud el M., 2006, Mondialisation et délocalisation des entreprises, Repères, La Découverte. 3 Fontagné et Lorenzi, 2005, Désindustrialisation, Délocalisations, Rapport du Conseil d’Analyse Economique.

25

Son principal défaut est de sous-estimer le phénomène : elle ne prend en compte ni les déplacements partiels d’activité, ni le recours à la sous-traitance internationale (Benaroya, 2005)4. Cette définition est ainsi qualifiée de restrictive. Il est en outre impossible d’identifier dans quelle mesure les firmes font, dans le cadre de la délocalisation, appel à leurs filiales historiquement implantées à l’étranger et orientées pour ce marché. Or, l’ensemble de ces éléments relève bien des logiques de la délocalisation. Pour en tenir compte, il est nécessaire de partir d’une définition élargie.

1.2. Elargir la notion de délocalisation : proposition de définition

L’élargissement de la définition se fait en abandonnant la logique de pure substitution, autrement dit de fermeture/ouverture. Dans cette perspective, l’OCDE (OCDE, 2007)5 propose de définir une délocalisation de la manière suivante :

Déplacement total ou partiel d’une activité industrielle (manufacturière ou de services) à l’étranger, soit auprès d’une filiale existante ou nouvelle, soit à travers une sous-traitance auprès de firmes non affiliées. La partie de l’activité délocalisée qui auparavant été destinée au marché intérieur est ensuite importée.

Cette définition permet d’appréhender des réalités connexes à celle que recouvre la définition stricto sensu et conduit à préciser un ensemble de termes qui font désormais partie du débat public (cf. encadré 1.1).

Encadré 1.1. Les termes associés aux délocalisations selon l’OCDE

Externalisation (outsourcing) : utilisation de biens ou services produits à l’extérieur de l’entreprise. - Si elle a lieu à l’intérieur du pays où est localisée l’entreprise : domestic outsourcing ; - Si elle a lieu à l’étranger : outsourcing abroad.

Délocalisation (offshoring) : externalisation à l’étranger.

On distingue deux formes de délocalisations : - L’Offshore-inhouse sourcing : au sein du même groupe, soit des filiales préexistantes, soit des filiales créées à partir de zéro (ex nihilo, filiales « greenfields ») - Le transfert auprès d’une entreprise non affiliée (offshore outsourcing) : c’est de la sous-traitance à l’étranger (subcontracting aboard).

On se situe néanmoins dans une acception encore trop restrictive car seuls sont pris en compte les déplacements (complets ou partiels) d’activités.

• Les délocalisations : une proposition de définition « extensive »

L’approche retenue par la Commission des Finances française permet de tenir compte des cas de « non localisation », autrement dit de resituer le phénomène dans l’ensemble du processus décisionnel de l’entreprise :

4 In Fontagné et Lorenzi, 2005, op. cit. 5 Les délocalisations et l’emploi : tendances et impacts, Emploi, OCDE, 2007, pp. 1-216.

26

Sur un plan micro-économique, la délocalisation regroupe tous les arbitrages réalisés par les entreprises dans un sens défavorable à la localisation des activités et des emplois sur le territoire national (Arthuis, 2005 ; Brunel, 20066).

La « délocalisation » désigne alors toute localisation réalisée à l’étranger qui s’effectue aux dépens d’une localisation domestique. La définition suppose un lien mécanique et négatif entre délocalisation et emploi dans le pays émetteur et elle nous autorise à exclure les stratégies de localisation à l’étranger à des fins de desserte du marché local. Trois types de délocalisations peuvent maintenant être distingués :

- La délocalisation pure : transfert direct vers un pays étranger d’activités réalisées sur le territoire national (entraînant la fermeture ou la réduction forte de l’activité des sites sur ce territoire) ;

- La délocalisation diffuse (ou partielle) : transfert et regroupement vers un pays étranger d’une activité répartie sur un ou plusieurs sites sur le territoire national (et n’entraînant pas nécessairement de fermeture) ;

- La non-localisation : ouverture à l’étranger d’activités qui auraient pu être ouvertes sur le territoire national (elles sont par nature très difficiles à évaluer).

Cette définition (extensive) pose un véritable problème de mesure. Il devient difficile de repérer et donc de quantifier ce qui relève réellement des délocalisations dans les stratégies d’internationalisation des firmes. Mais elle offre l’avantage indéniable de refléter la complexité du phénomène.

1.3. L’intérêt de la définition : la prise en compte de la complexité du phénomène

Les délocalisations concernent aussi bien les transferts d'activités que les localisations d'unités nouvelles (avec ou sans prise de participation en capital) ayant pour objectif de réexporter la production. La volonté d’envelopper ces différentes réalités dans ce qu’elles ont de commun renvoie à la question de la prise de décision, autrement dit à un choix de nature micro-économique. C’est dans cette différence avec les analyses macroéconomiques que réside l’intérêt de l’approche extensive des délocalisations : la délocalisation est le fait des firmes.

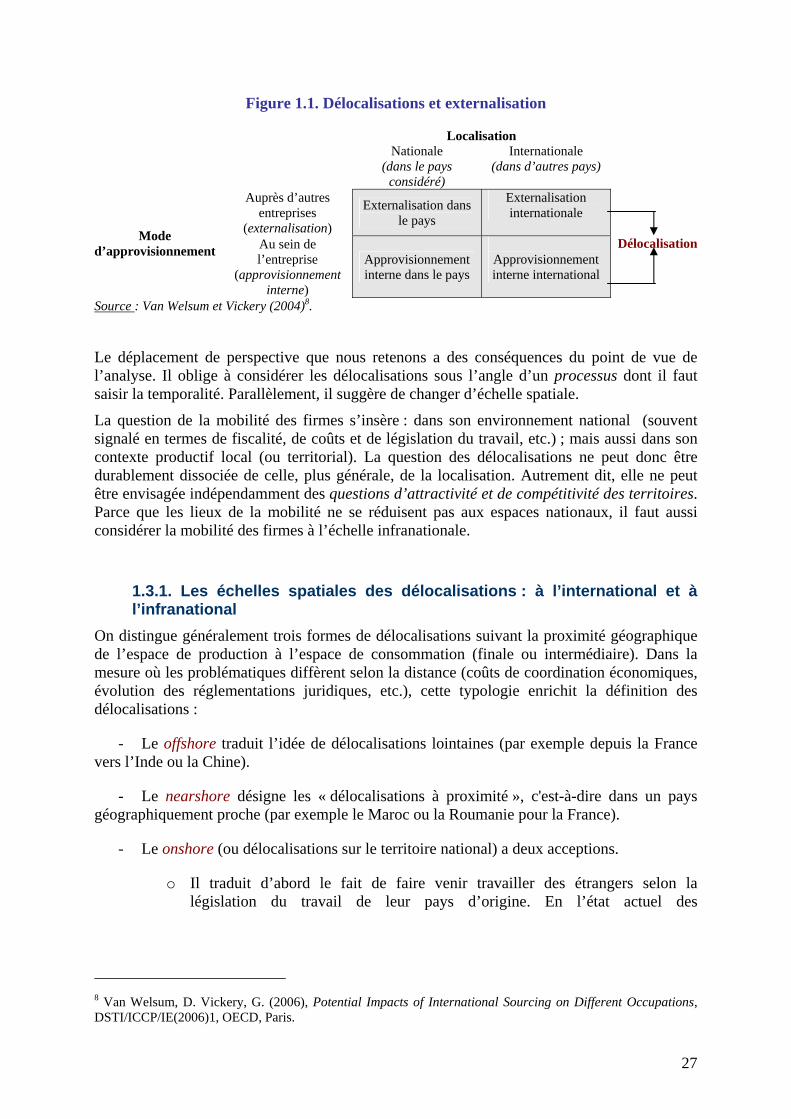

La complexité des délocalisations se retrouve dans les formes organisationnelles multiples qu’elles peuvent prendre. Elles vont de la sous-traitance, aux Investissement Directs à l’Etranger (IDE), en passant par des créations de filiales. Proposé par Van Welsum et Vickery (2004) et repris par l’OCDE7, un tableau à double entrée croisant la localisation de la firme (nationale ou internationale) avec son mode d’approvisionnement (externe ou interne), permet de mieux situer les délocalisations par rapport aux logiques plus larges de l’externalisation (figure 1.1).

6 Arthuis, 2005, op. cit ;, Brunel, 2006, Les délocalisations, Rapport d’informations à l’Assemblée Nationale. 7 Molnar M., Pain N., Taglioni D., 2007, The Internationalisation Of Production, International Outsourcing And Employment In The OECD, Economics Department Working Papers N°.561.

27

Figure 1.1. Délocalisations et externalisation

Localisation Nationale

(dans le pays considéré)

Internationale (dans d’autres pays)

Auprès d’autres entreprises

(externalisation)

Externalisation dans le pays

Externalisation internationale

Mode d’approvisionnement Au sein de

l’entreprise (approvisionnement

interne)

Approvisionnement interne dans le pays

Approvisionnement interne international

Délocalisation

Source : Van Welsum et Vickery (2004)8.

Le déplacement de perspective que nous retenons a des conséquences du point de vue de l’analyse. Il oblige à considérer les délocalisations sous l’angle d’un processus dont il faut saisir la temporalité. Parallèlement, il suggère de changer d’échelle spatiale.

La question de la mobilité des firmes s’insère : dans son environnement national (souvent signalé en termes de fiscalité, de coûts et de législation du travail, etc.) ; mais aussi dans son contexte productif local (ou territorial). La question des délocalisations ne peut donc être durablement dissociée de celle, plus générale, de la localisation. Autrement dit, elle ne peut être envisagée indépendamment des questions d’attractivité et de compétitivité des territoires. Parce que les lieux de la mobilité ne se réduisent pas aux espaces nationaux, il faut aussi considérer la mobilité des firmes à l’échelle infranationale.

1.3.1. Les échelles spatiales des délocalisations : à l’international et à l’infranational

On distingue généralement trois formes de délocalisations suivant la proximité géographique de l’espace de production à l’espace de consommation (finale ou intermédiaire). Dans la mesure où les problématiques diffèrent selon la distance (coûts de coordination économiques, évolution des réglementations juridiques, etc.), cette typologie enrichit la définition des délocalisations :

- Le offshore traduit l’idée de délocalisations lointaines (par exemple depuis la France vers l’Inde ou la Chine).

- Le nearshore désigne les « délocalisations à proximité », c'est-à-dire dans un pays géographiquement proche (par exemple le Maroc ou la Roumanie pour la France).

- Le onshore (ou délocalisations sur le territoire national) a deux acceptions.

o Il traduit d’abord le fait de faire venir travailler des étrangers selon la législation du travail de leur pays d’origine. En l’état actuel des

8 Van Welsum, D. Vickery, G. (2006), Potential Impacts of International Sourcing on Different Occupations, DSTI/ICCP/IE(2006)1, OECD, Paris.

28

réglementations, le onshore est autorisé aux Etats-Unis mais, pour l’instant, prohibé en Europe9.

o Selon une deuxième acception, le onshore désigne les « délocalisations » d’activités au niveau infranational (en général de la capitale vers la province), notamment motivée par les différentiels salariaux pouvant exister entre régions.

Il est primordial de tenir compte de ces deux dernières formes de mobilité dans notre analyse des délocalisations car les enjeux de compétitivité et les politiques d’attractivité mettent en jeu la concurrence entre territoires, à l’échelle infranationale aussi.

1.3.2. La compétitivité et l’attractivité des territoires. La mobilité des activités économiques est nécessairement liée à la compétitivité et à l’attractivité des territoires. Le choix auquel l’entreprise est confrontée n’est pas simple car il ne se résume pas à quitter ou non l’espace productif national. La localisation dépend certes de facteurs macroscopiques, à l’instar de celui des écarts internationaux de coût des facteurs, mais la décision s’éclaire différemment lorsque l’on tient compte de la qualité relative des espaces de départ et d’arrivée, telle qu’une zone industrielle, un cluster, un territoire productif, une métropole, etc. Par exemple, lorsque le secteur informatique délocalise en Inde, ce n’est pas nécessairement l’Inde qui est choisie mais Bangalore et toutes les singularités productives, institutionnelles, technologiques qui lui sont associées. Peut-être en va-t-il de même lorsque les constructeurs et les équipementiers automobiles s’installent au Maroc, initialement dans la région de Casablanca, puis plus récemment à Tanger.

Dans ces conditions, les délocalisations, mais aussi les relocalisations conçues comme un retour sur le territoire originel d’activités précédemment délocalisées, sont un révélateur de la compétitivité des espaces. S’il est bien question d’attirer de nouvelles activités économiques – et notamment d’attirer en Région ce qui pourrait partir sous la forme du nearshore – les mouvements de délocalisation/relocalisation rappellent qu’il est aussi question d’ancrage et qu’ils sont alors à considérer sous l’angle de la compétitivité des espaces.

*

* *

La notion de délocalisation est loin de faire l’objet d’une définition consensuelle et unifiée. Plusieurs définitions co-existent selon que l’on adopte une vision étroite ou large du phénomène à étudier. De ce débat terminologique, on retient l’intérêt analytique d’une définition extensive. Elle seule permet d’appréhender la complexité du processus plus général de la localisation de la firme : dimension temporelle, influence des stratégies organisationnelles des entreprises (en particulier la question de l’externalisation), phénomènes exogènes concernant la compétitivité et l’attractivité des territoires.

9 Une des clauses de la directive Bolkestein entendait autoriser la référence au droit du travail d’origine pour les tâches durant moins de 8 jours.

29

Section 2. Les délocalisations : quelle quantification du phénomène et quels enjeux sous-jacents ?

La difficulté à qualifier les délocalisations se retrouve quand on cherche à les quantifier. A la diversité des définitions est ainsi associée une variété d’estimations statistiques. Toutes les tentatives de mesure empirique convergent cependant sur un point : l’importance quantitative du phénomène reste modérée. Mais la faiblesse du repérage statistique n’enlève rien au fait que les délocalisations dessinent de nouveaux enjeux pour le tissu productif français à court et à long termes

2.1. Quantifier les délocalisations : des problèmes de mesure La quantification des mouvements de délocalisation renvoie à deux grands types de mesure. La mesure statistique directe décompte les présomptions de suppression d’emplois directement liées aux délocalisations. Elle est peu développée car les délocalisations ne font l’objet d’aucun repérage systématique, ce qui tient à la complexité du phénomène et à l’absence de définition claire et consensuelle, mais surtout au défaut d’enquêtes portant directement sur la question (OCDE, 2007, op. cit.). D’où le fait que l’on recourt à des méthodes indirectes.

Les mesures statistiques indirectes estiment les délocalisations soit par les importations directes de biens manufacturés en provenance des pays « à bas salaires » (émergents et en voie de développement) effectués par les entreprises localisées sur le territoire national, soit par les IDE à destination de ces pays. Ces mesures indirectes souffrent néanmoins de plusieurs limites.

• L’approche par les importations

Elle surestime nécessairement les délocalisations car les importations considérées renvoient non seulement aux investissements de délocalisation et à la sous-traitance internationale mais aussi au développement des approvisionnements auprès des pays émergents et en voie de développement. Il est impossible de dissocier ce qui est imputable à l’un ou à l’autre.

• L’approche par les IDE

Une délocalisation au sens strict implique un flux de capital à destination du pays où a lieu l’implantation de la filiale. C’est pourquoi les IDE sont parfois utilisés pour estimer les délocalisations. On calcule alors la part des IDE destinés aux pays « à bas salaires ». Cette méthode est sujette à quatre critiques principales conduisant à minorer (a et b) ou à majorer (c et d) le phénomène sans qu’on puisse au total espérer que les effets se compensent.

a. Basée sur la définition stricto sensu des délocalisations, elle ne rend pas compte de la complexité du phénomène (échanges intragroupes ou sous-traitance, par exemple).

b. Une partie de la croissance des capacités de production délocalisées peut être autofinancée par des entités juridiques implantées dans le pays. On a donc dans ce cas, croissance des capacités de production dans le pays concerné sans flux d’IDE.

c. A l’inverse, tous les IDE ne sont pas des délocalisations et tous les IDE n’impliquent pas de fermeture, ne serait-ce que partielle, sur le territoire national d’origine.

d. Les IDE peuvent être des opérations purement financières, n’ayant rien à voir avec un transfert d’activités d’un pays à l’autre.

30

Ces deux approches (IDE et importations) donnent une indication sur l’ampleur du mouvement mais elles ne peuvent pas offrir une évaluation fiable des délocalisations. La raison fondamentale tient à ce que délocalisation et redistribution de capital productif ne sont pas synonymes. En outre, elles présupposent que les délocalisations se font exclusivement à destination des pays à « bas salaires ». D’autres approches existent mais souffrent, selon l’OCDE (2007, p.54), des mêmes limites : « seule l’utilisation de données de firmes individuelles permet une approximation plus proche de la réalité concernant l’impact des délocalisations sur l’emploi ». C’est l’objet des enquêtes et des mesures dites directes.

2.2. Les délocalisations : des chiffres aux enjeux sous-jacents

Différentes études ont tenté de quantifier les délocalisations. Relativement insatisfaisantes au regard de l’impératif quantitatif, elles permettent cependant de révéler un certain nombre de faits stylisés utiles à la caractérisation du phénomène et de ses impacts sur le tissu productif.

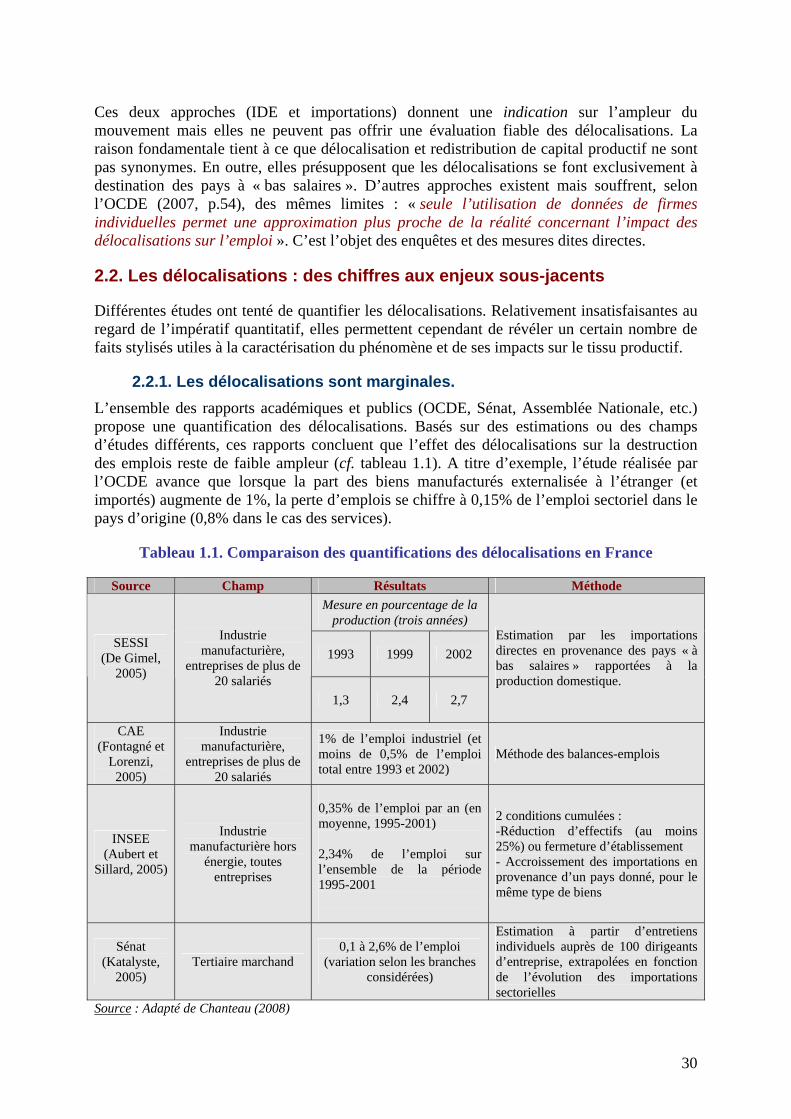

2.2.1. Les délocalisations sont marginales. L’ensemble des rapports académiques et publics (OCDE, Sénat, Assemblée Nationale, etc.) propose une quantification des délocalisations. Basés sur des estimations ou des champs d’études différents, ces rapports concluent que l’effet des délocalisations sur la destruction des emplois reste de faible ampleur (cf. tableau 1.1). A titre d’exemple, l’étude réalisée par l’OCDE avance que lorsque la part des biens manufacturés externalisée à l’étranger (et importés) augmente de 1%, la perte d’emplois se chiffre à 0,15% de l’emploi sectoriel dans le pays d’origine (0,8% dans le cas des services).

Tableau 1.1. Comparaison des quantifications des délocalisations en France

Source Champ Résultats Méthode Mesure en pourcentage de la

production (trois années)

1993 1999 2002 SESSI

(De Gimel, 2005)

Industrie manufacturière,

entreprises de plus de 20 salariés

1,3 2,4 2,7

Estimation par les importations directes en provenance des pays « à bas salaires » rapportées à la production domestique.

CAE (Fontagné et

Lorenzi, 2005)

Industrie manufacturière,

entreprises de plus de 20 salariés

1% de l’emploi industriel (et moins de 0,5% de l’emploi total entre 1993 et 2002)

Méthode des balances-emplois

INSEE (Aubert et

Sillard, 2005)

Industrie manufacturière hors

énergie, toutes entreprises

0,35% de l’emploi par an (en moyenne, 1995-2001) 2,34% de l’emploi sur l’ensemble de la période 1995-2001

2 conditions cumulées : -Réduction d’effectifs (au moins 25%) ou fermeture d’établissement - Accroissement des importations en provenance d’un pays donné, pour le même type de biens

Sénat (Katalyste,

2005) Tertiaire marchand

0,1 à 2,6% de l’emploi (variation selon les branches

considérées)

Estimation à partir d’entretiens individuels auprès de 100 dirigeants d’entreprise, extrapolées en fonction de l’évolution des importations sectorielles

Source : Adapté de Chanteau (2008)

31

La plupart des rapports (CAE, Sénat, etc.) sont venus alimenter les débats en concluant donc à la faible ampleur des délocalisations. Toutefois, tous soulignent la « faiblesse » de leurs propres estimations quantitatives.

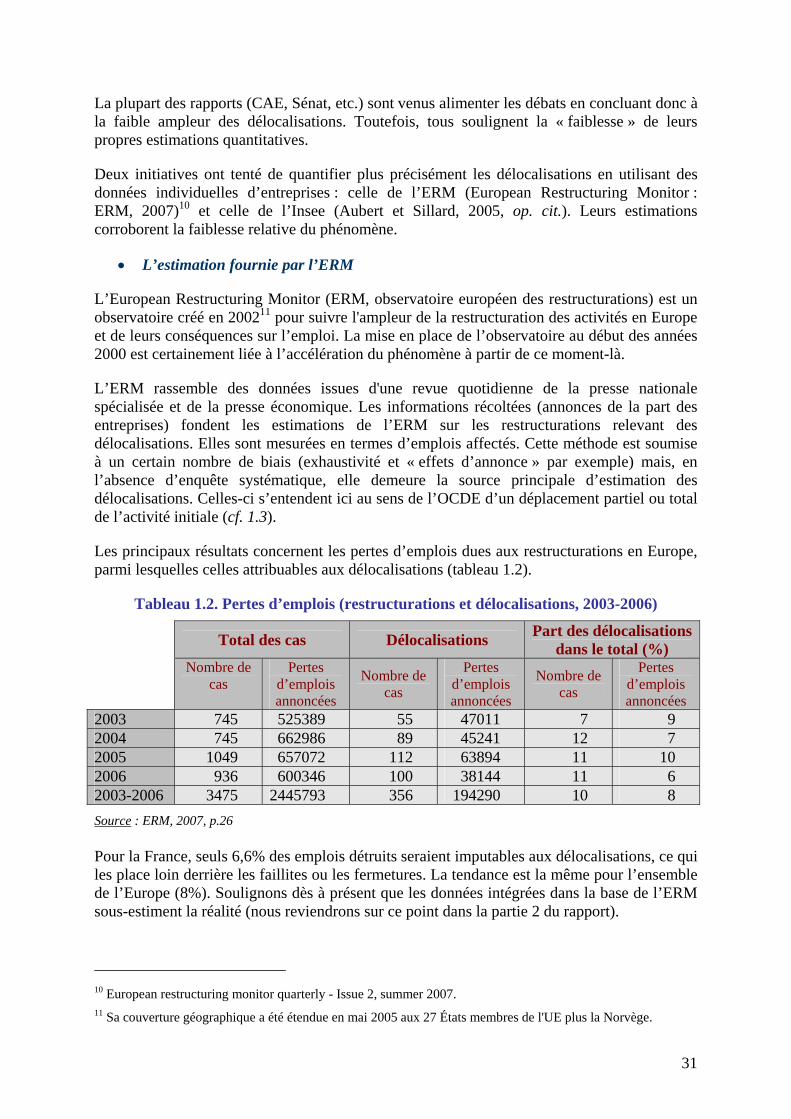

Deux initiatives ont tenté de quantifier plus précisément les délocalisations en utilisant des données individuelles d’entreprises : celle de l’ERM (European Restructuring Monitor : ERM, 2007)10 et celle de l’Insee (Aubert et Sillard, 2005, op. cit.). Leurs estimations corroborent la faiblesse relative du phénomène.

• L’estimation fournie par l’ERM

L’European Restructuring Monitor (ERM, observatoire européen des restructurations) est un observatoire créé en 200211 pour suivre l'ampleur de la restructuration des activités en Europe et de leurs conséquences sur l’emploi. La mise en place de l’observatoire au début des années 2000 est certainement liée à l’accélération du phénomène à partir de ce moment-là.

L’ERM rassemble des données issues d'une revue quotidienne de la presse nationale spécialisée et de la presse économique. Les informations récoltées (annonces de la part des entreprises) fondent les estimations de l’ERM sur les restructurations relevant des délocalisations. Elles sont mesurées en termes d’emplois affectés. Cette méthode est soumise à un certain nombre de biais (exhaustivité et « effets d’annonce » par exemple) mais, en l’absence d’enquête systématique, elle demeure la source principale d’estimation des délocalisations. Celles-ci s’entendent ici au sens de l’OCDE d’un déplacement partiel ou total de l’activité initiale (cf. 1.3).

Les principaux résultats concernent les pertes d’emplois dues aux restructurations en Europe, parmi lesquelles celles attribuables aux délocalisations (tableau 1.2).

Tableau 1.2. Pertes d’emplois (restructurations et délocalisations, 2003-2006)

Total des cas Délocalisations Part des délocalisations dans le total (%)

Nombre de cas

Pertes d’emplois annoncées

Nombre de cas

Pertes d’emplois annoncées

Nombre de cas

Pertes d’emplois annoncées

2003 745 525389 55 47011 7 9 2004 745 662986 89 45241 12 7 2005 1049 657072 112 63894 11 10 2006 936 600346 100 38144 11 6 2003-2006 3475 2445793 356 194290 10 8 Source : ERM, 2007, p.26

Pour la France, seuls 6,6% des emplois détruits seraient imputables aux délocalisations, ce qui les place loin derrière les faillites ou les fermetures. La tendance est la même pour l’ensemble de l’Europe (8%). Soulignons dès à présent que les données intégrées dans la base de l’ERM sous-estiment la réalité (nous reviendrons sur ce point dans la partie 2 du rapport).

10 European restructuring monitor quarterly - Issue 2, summer 2007. 11 Sa couverture géographique a été étendue en mai 2005 aux 27 États membres de l'UE plus la Norvège.

32

• L’estimation fournie par l’INSEE

Pour l’INSEE (Aubert et Sillard 2005, p.64), « on parlera de délocalisation s’il y a substitution de production étrangère à une production française, résultant de l’arbitrage d’un producteur qui renonce à produire en France pour produire ou sous-traiter à l’étranger ».

Afin de repérer statistiquement les délocalisations, les deux auteurs choisissent de croiser plusieurs sources de données (notamment le répertoire SIRENE d’établissements et d’entreprises, les Déclarations annuelles de données sociales (DADS) et les données douanières). La méthode reste soumise à l’impossibilité de repérer et d’enregistrer directement les délocalisations : ce sont les effets des délocalisations sur l’emploi et sur les importations qui servent à en repérer l’importance.

Ce repérage se fait selon la méthode suivante. Il y a présomption de délocalisation si deux conditions sont conjointement remplies :

1- Une fermeture d’établissement ou une réduction d’effectif importante (au moins 25% du total) sur une période de temps limitée ;

2- Une augmentation, dans le même temps, des importations en provenance d’un pays étranger donné, du même type de biens auparavant produits en France.

Les estimations de l’INSEE donnent les résultats suivants : dans les secteurs manufacturiers en France, 95000 emplois auraient été supprimés entre 1995 et 2001 du fait des délocalisations, ce qui ne représente que 2,4% des effectifs de l’industrie manufacturière.

Bien que limités par l’impossibilité de mesurer directement le phénomène, les travaux de l’INSEE corroborent les conclusions des études précédentes concernant la faiblesse des délocalisations. Mais surtout, cette étude apporte trois résultats d’importance pour la caractérisation des enjeux liés aux mouvements de délocalisation : le premier concerne les pays de destination des délocalisations, le second, les variations sectorielles et le troisième, l’absence de fortes disparités régionales.

2.2.2. Des délocalisations… à destination des pays développés ! Contrairement à l’idée fortement répandue et fondant d’ailleurs la plupart des méthodes d’estimation, les délocalisations vers les pays « à bas salaires » ne sont pas majoritaires. Selon les chiffres de l’INSEE, elles ne concerneraient que 47% des délocalisations françaises.

53% des emplois perdus par les délocalisations sont le fait de migrations d’activités vers des pays développés.

Ce résultat peut expliquer la faiblesse du phénomène lorsqu’il est mesuré sur la base de mouvements enregistrés vers les pays à « bas salaires ». A défaut d’analyse plus fine, il relativise la prédominance du coût des facteurs dans la décision de délocaliser ou, tout au moins, il indique que les entreprises exploitent des différences relativement minimes de coûts et de déplacer leurs sites de production pour d’autres raisons.

Un autre résultat porte sur les formes organisationnelles prises par les délocalisations : les délocalisations à destination des pays développés passent majoritairement par la création de filiales ou le recours aux filiales préexistantes, tandis que la sous-traitance est le mode organisationnel dominant (à l’exception de l’Europe de l’Est) dans le cas des délocalisations à destination des pays à « bas salaires ».

33

2.2.3. Tous les secteurs sont concernés, mais certains plus que d’autres

Les secteurs principalement touchés par les délocalisations vers les pays « à bas salaires » sont bien les secteurs de basse technologie employant une main d’œuvre peu qualifiée tels que l’habillement-cuir ou le textile (cf. tableau 1.3). Mais les délocalisations sont aussi de plus en plus nombreuses dans les secteurs de plus haute technologie, comme l’électronique et l’électroménager ou les biens d’équipement.

Tableau 1.3. Emplois délocalisés par secteur Emplois délocalisés, moyenne annuelle (1995-2001), en % de

l’emploi de 1994 Secteur Vers les pays développés

Vers les pays « à bas salaires »

Principales destinations

Habillement, cuir 0,1 0,7 Maroc, Tunisie, Vietnam, Chine

Industrie textile 0,1 0,3 Roumanie, Chine, Italie, Mexique

Industrie des équipements électriques et électroniques 0,3 0,3 Chine, République Tchèque,

Etats-Unis

Pharmacie, parfumerie et entretien 0,6 0,0 Suisse, Etats-Unis, Allemagne, Irlande

Industrie des produits minéraux 0,2 0,1 Italie, Venezuela, Belgique

Edition, imprimerie, reproduction 0,1 0,0 Italie

Industries du bois et du papier 0,1 0,1 Indonésie, Brésil, Finlande

Industries des équipements des foyers 0,1 0,5 Chine, Pologne

Construction navale, aéronautique et ferroviaire 0,4 0,0 Etats-Unis, Allemagne

Industrie automobile 0,2 0,0 Espagne

Industrie des équipements mécaniques 0,1 0,1 Italie, Turquie, Royaume-Uni, Chine

Métallurgie et transformation des métaux 0,1 0,1 Belgique, Brésil

Chimie, caoutchouc, plastiques 0,2 0,1 Inde, Espagne, Pays-Bas

Industries agricoles et alimentaires 0,1 0,1 Allemagne, Pays Bas, Espagne, Belgique

Industrie des composants électriques et électroniques 0,4 0,3 Italie, Espagne, Chine, Maroc

Total 0,2 0,2

Source : Aubert et Sillard, 2005, p.78 N.B. : il faut manier les données avec prudence car elles sont relativement anciennes (1995-2001).

2.2.4. Peu de différences régionales Contrairement à la variabilité qui s’observe entre secteurs d’activités, les différences entre régions sont de moindre ampleur. Trois régions ont toutefois été plus durement touchées que les autres par les délocalisations : la Basse Normandie, la Lorraine et la région Champagne-Ardenne. Ces différences tiennent probablement aux poids des secteurs les plus touchés dans

34

ces trois régions, bien que cette présomption ne fasse l’objet d’aucun développement dans l’étude de l’INSEE.

Au final, quelle que soit la méthode d’estimation retenue, les études réalisées sur les délocalisations convergent pour relativiser l’ampleur économique du phénomène. Compte tenu des faiblesses intrinsèques des méthodologies déployées, il ne fait cependant guère de doute qu’une partie du phénomène reste masquée.

Le décalage entre la perception courante du phénomène et sa mesure dite « scientifique » est loin de trancher le débat. Les délocalisations posent de réels problèmes économiques et sociaux plus ou moins aigus selon les secteurs, les régions et les périodes. Pour appréhender les points de retournement de 2003 et 2008, il serait nécessaire de disposer de données plus récentes (l’enquête de l’INSEE porte sur 1995-2001)

Ce sont maintenant les enjeux et les craintes légitimes que les délocalisations véhiculent qui doivent être considérés et replacés au cœur des débats.

2.3. Les enjeux sous-jacents des délocalisations

Quelques thèmes récurrents suscitent le débat sur les délocalisations et justifient les inquiétudes des politiques comme des analystes.