Embed Size (px)

Citation preview

2ª ediçãoAmpliada e Revisada

Capítulo 11 Demonstração dos

Fluxos de Caixa

Tópicos do Estudo

Demonstração dos Fluxos de Caixa.

Demonstrações Financeiras para montagem daDemonstração do Fluxo de Caixa - DFC.

Notas Explicativas para montagem do Fluxo de Caixa –DFC

Modelo Direto

Explicação sobre os dados obtidos da contabilidade:

Explicação sobre a Demonstração dos Fluxos de Caixa(Modelo Indireto)

Explicação da montagem da Demonstração do Fluxode Caixa - Indireto

Planejamento financeiro2

11

Demonstração dos Fluxos de Caixa

3

11

Nos últimos quinhentos anos, a contabilidade tem sido ogrande instrumento de gestão empresarial e definanceira. No entanto, com a crescente complexidadedos processos empresariais, a contabilidade começa aapresentar suas vulnerabilidades, o que dificulta aoadministrador uma visão precisa da situação financeira epatrimonial de seu negócio.

Isto faz com que o administrador busque novosinstrumentos que o auxiliem a interpretar a realidade deseu negócio. E é aí que entra o fluxo de caixa. No entantoo fluxo de caixa tem sido usado, quase queexclusivamente, como instrumento de avaliação deinvestimentos. Muito pouco tem sido escrito acerca ofluxo de caixa como o poderosíssimo instrumento degestão financeira que ele é. Daí as empresas, de um modogeral, fazerem um uso tão limitado de suas possibilidades.

Demonstração dos Fluxos de Caixa

E, no entanto, o fluxo de caixa pode ser usado para obterinformações tais como:

• Qual a capacidade da empresa de gerar recursos parafinanciar suas operações?

• Se a empresa é geradora de caixa, por que o dinheironão aparece?

• Se a empresa não é geradora de caixa, o que é que temviabilizado suas operações?

• Quais as necessidades de capital de giro da empresa?

• Qual a relação ótima entre o capital de giro próprio e ode terceiros na empresa ?

• Qual o saldo de caixa mínimo que a empresa devemanter para fazer face a suas obrigações financeiras ?

• Qual a capacidade da empresa imobilizar ou distribuirdividendos sem fragilizar a estrutura de capital de giro?

4

11

Demonstração dos Fluxos de Caixa• A capacidade de geração de caixa da empresa é compatível

com suas políticas de reposição de estoques e definanciamento de seus clientes?

Apesar de ser um instrumento importantíssimo de gestãoempresarial e financeira, o fluxo de caixa é quasecompletamente desconhecido pelas empresas e desprezadopelo meio acadêmico. Os livros que tratam do assunto sãopoucos e, quase sempre, ruins. Sem que o meio acadêmicodisponibilize estas informações o meio empresarial faz um usomuito limitado deste instrumento. O que nós vemos, quasesempre, é que as empresas olham para o fluxo realizadoapenas para verem se o saldo no período foi positivo ou não.Quanto ao fluxo projetado, este tem sido usado, quase queexclusivamente, para verificar se a empresa terá recursossuficientes para pagar suas contas.

5

11

Demonstração dos Fluxos de Caixa

6

11

Apresentamos neste capítulo por ser uma demonstraçãoainda não obrigatória no Brasil. Todavia dispomos de umanteprojeto de Lei nº 3741 das Sociedades Anônimas que,quando aprovado, tornará esta demonstração obrigatória.

O anteprojeto diz que a demonstração dos Fluxos de Caixaindicará, no mínimo, as alterações ocorridas no Exercíciono saldo de caixa e equivalentes de caixa, segregadas emfluxos das operações, dos financiamentos e dosinvestimentos.

O anteprojeto propõe a substituição da Demonstração dasOrigens e Aplicações de Recursos (DOAR) pelaDemonstração dos Fluxos de Caixa (DFC). A nova propostanão estabelece um modelo para a DFC, nem estabelece seesta demonstração será obtida de forma direta (a partir damovimentação do caixa e equivalentes de caixa) ou deforma indireta (a partir do lucro/prejuízo do exercício).

Demonstração dos Fluxos de Caixa

7

11

Requer apenas o anteprojeto que, em linha com aspráticas internacionais, essa demonstração sejasegregada em três tipos de Fluxos de Caixa: os fluxos dasatividades operacionais, das atividades de financiamentoe das atividades de investimentos. Dessa forma, pormeio de normatização específica, os órgãos reguladorespoderão estabelecer o modelo de DFC que julgaremmelhor atender as necessidades de informações dosseus usuários.

Demonstração dos Fluxos de CaixaA estrutura da Demonstração dos Fluxos de Caixa (DCF),utilizaremos o modelo norte-americano, é conhecidocomo FAS nº 95 (Financial Accounting Standard), que estátornando padrão mundial, e o modelo Normas eProcedimentos de Contabilidade do IBRACON – NPC 20,compõe-se de três grandes grupos, que são:

• Atividades operacionais.

• Atividades de Investimentos.

• Atividades de financiamentos.

Essa estrutura é de fácil entendimento, pode ser utilizadopara qualquer tipo de empresa: pequenas, médias ougrandes, sendo comércio, prestação de serviços einstituições financeiras. Que analisaremos o conteúdo decada um desses grupos.

8

11

Demonstração dos Fluxos de Caixa

9

11

• Atividades Operacionais

Recebimentos Operacionais de: Conta a receber – clientes à vista. Contas a receber – clientes a prazo. Contas a receber – adiantamentos. Rendimentos de aplicações financeiras. Juros de empréstimos concedidos. Dividendos recebidos. Outros recebimentos.

Pagamentos Operacionais de: Fornecedores de matérias-prima. Fornecedores de mercadorias. Adiantamentos a fornecedores. Salários e encargos. Impostos. Outros pagamentos.

Demonstração dos Fluxos de Caixa

O conceito de operacional é basicamente todos osrecebimentos e pagamentos das operações da empresa.

• Atividades de Investimentos

Aplicações financeiras (com prazo superior a trêsmeses).

Empréstimos concedidos.

Participações em coligadas/controladas.

Participações em outras empresas.

Imobilizado.

Diferido.

10

11

Demonstração dos Fluxos de Caixa

• Atividades de Financiamentos

Empréstimos bancários.

Financiamentos/leasing.

Recursos próprios.

(-) dividendos pagos.

Conceito de Financiamentos inclui os recursos deterceiros e os próprios recursos recebidos.

Esta demonstração poderá ser num Modelo Direto ouIndireto. Apresentamos os dois modelos. Para melhorentendermos esta demonstração, partiremos de suamontagem com os dados da Cia. Jundiaí S.A.

11

11

Demonstrações Financeiras para montagem da Demonstração do Fluxo de Caixa - DFC

12

11

BALANÇO PATRIMONIAL

Companhia Jundiaí S.AATIVO PASSIVO

20X1 20X2 20X1 20X2CIRCULANTE: 376.000 505.000CIRCULANTE: 245.000 437.000Disponível: 251.000 352.000 - Fornecedores 75.000 150.000- Caixa 1.000 2.000 - Empréstimos bancários 100.000 200.000

- Aplicações financeiras 250.000 350.000- Salários e encargos sociais

12.000 24.000

Direitos realizáveis a curto prazo

125.000 153.000- Provisão de imposto de renda

5.000 7.000

- Contas a receber – Clientes 100.000 120.000- Provisão de contribuição social

3.000 6.000

- Baixas de créditos(5.000)

(7.000)- Honorários da diretoria a pagar

5.000 10.000

- Impostos a compensar 20.000 25.000 - Outras provisões 15.000 35.000Estoques 10.000 15.000 - Demais contas a pagar 30.000 5.000

REALIZÁVEL A LONGO PRAZO 165.000 220.000EXIGÍVEL A LONGO PRAZO 500.000 915.000

- Contas a receber –clientes 15.000 35.000- Empréstimos e financiamentos

350.000 700.000

- Títulos e valores mobiliários

150.000 185.000 - Provisões de contingências

100.000 150.000

- Demais contas a pagar 50.000 65.000

Demonstrações Financeiras para montagem da Demonstração do Fluxo de Caixa - DFC

13

11

PERMANENTE 669.000 1.300.000

Investimento: 220.000 385.000PATRIMÔNIO LÍQUIDO 465.000 673.000

- Participações em outras

sociedades 150.000 300.000

- Outros investimentos 70.000 85.000 - Capital social 350.000 450.000

Imobilizado: 425.000 885.000 - Reserva de capital 10.000 15.000

- Imóveis 400.000 800.000 - Reserva de lucros 105.000 208.000

- Móveis e utensílios 10.000 25.000

- Equipamentos de

informática 15.000 50.000

- Veículos 25.000 70.000

Depreciação acumulada (25.000) (60.000)

Diferido 24.000 30.000

- Despesas pré-operacionais 30.000 45.000

Amortização acumulada (6.000) (15.000)

TOTAL DO ATIVO 1.210.000 2.025.000TOTAL PASSIVO + PL 1.210.000 2.025.000

Demonstrações Financeiras para montagem da Demonstração do Fluxo de Caixa - DFC

14

11

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIOCompanhia Jundiaí S.A - CNPJ 43.771.517/0001-80

20X1 20X2

Receitas operacionais bruta

Vendas de mercadorias, produtos e serviços. 2.000.000 3.000.000

Deduções e abatimentos

Vendas anuladas. (10.000) (15.000)

Descontos incondicionais concedidos. (45.000) (70.000)

ICMS sobre vendas. (220.000) (330.000)

PIS sobre o faturamento (alíquota 1,65% - Lei 10.637) (13.200) (19.800)

COFINS (60.000) (90.000)

Receita operacional líquida 1.651.800 2.475.200

Custo das vendas e dos serviços prestados (991.000) (1.485.000)

Lucro Bruto 660.800 990.200

Despesas operacionais

Despesas com vendas (250.000) (150.000)

Despesas administrativas (226.709) (443.048)

Despesas financeiras, líquidas (27.000) (83.000)

Lucro (prejuízo) Operacional 157.091 314.152

(Despesas) receitas não operacionais

Perda na venda de imobilizado (5.000) (1.000)

Outras 7.000 2.000

2.000 1.000

Lucro (prejuízo) antes do imposto de renda e contribuição social 159.091 156.066

Imposto de Renda e Contribuição Social - (Alíquota 34%) (54.091) (53.066)

Lucro líquido 105.000 103.000

Demonstrações Financeiras para montagem da Demonstração do Fluxo de Caixa - DFC

15

11

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO - DMPL

Companhia Jundiaí S.A - CNPJ 43.771.517/0001-80

Movimentações Capital

Realizado

Reserva de Capital Reservas de Lucros

Lucros

Acumula

dos

Total

Ágio na

Emissão

de Ações

Outras

Reservas

de

Capital

Legal Estatut

ária

P/con

tingên

cia

Orçam

entária

Lucros

a

Realiz

ar

Saldo em 20X1 350.000 0,00 10.000 0,00 0,00 0,00 0,00 0,00 105.000 465.000

Integralização

Capital105.000 105.000

Reserva de

Capital(5.000) 5.000 0,00

Lucro do

Exercício103.000 103.000

Saldo em 20X2 450.000 0,00 15.000 0,00 0,00 0,00 0,00 0,00 208.000 673.000

Notas Explicativas para montagem do Fluxo de Caixa – DFC

16

11

Mutações ocorridas nas contas de Investimento,Imobilizado, Diferido e Empréstimos e Financiamentos(Curto Prazo de Longo Prazo).

Investimentos: Compra de ações da Empresa Cia. Araraquara Ltda,

valor de R$ 150,.000,00. Compra de um terreno (não utilizado na operação da

Cia.), valor de R$ 15.000,00.

Imobilizado: Perda na baixa de ativo imobilizado, valor de R$

5.000,00. Despesas com Depreciação, valor de R$ 35.000,00. Aquisições de bens do ativo imobilizado, valor de R$

490.000,00.

Notas Explicativas para montagem do Fluxo de Caixa – DFC

17

11

Diferido: Despesas com amortização, valor de R$ 9.000,00. Novos projetos de desenvolvimento de produtos, valor

de R$ 15.000,00.

Empréstimos e Financiamentos Juros e taxas provisionados, valor de R$ 100.000,00 Variações monetárias e cambiais, valor R$ 50.000,00 Captações de novos empréstimos e financiamentos,

valor R$ 350.000,00 Amortizações de principal, valor R$ 50.000,00

Modelo Direto

18

11

É uma maneira simples de fazer Demonstração dos Fluxosde Caixa – DFC. Partimos do saldo inicial do caixa noBalanço Patrimonial e somando as entradas, diminuindoas saídas de dinheiro, chegamos ao saldo final destaconta.

DEMONSTRAÇÃO DO FLUXO DE CAIXA

Companhia Jundiaí S.A

Caixa inicial em 31.12.20X1 251.000

Entradas:

Receita Operacional Recebida 1.480.000

Receita Financeira 30.000

Novos Financiamentos 350.000

Integralização de Capital 103.000 1.963.000

Modelo Direto

19

11

Saídas:

Fornecedores de mercadorias pagos (1.180.000)

Aquisição de bens do imobilizado (490.000)

Despesas de Vendas pagas (30.000)

Despesas Administrativas (100.000)

Despesas Financeiras (57.000)

Impostos recolhidos (5.000) (1.862.000)

Caixa Final em 21.12.20X2 352.000

Explicação sobre os dados obtidos da contabilidade

20

11

Entradas de caixa:

Contas a Receber - Clientes

Saldo em 31.12.20X1 100.000

Receita operacionais recebidas (1.480.000)

Vendas a prazo 1.500.000

Saldo em 31.12.20X2 120.000

Evidentemente que as Receitas Operacionaisdemonstradas no resultado do exercício (DRE) nãoforam totalmente recebidas, pois há saldo de Contas aReceber – Clientes no Balanço Patrimonial. Assim, areceita de R$ 3.000.000 conforme DRE, R$ 1.500.000não foram recebidas.Considerando que a Receita Operacional foram de R$3.000.000 (-) R$ 1.500.000, certamente o valor de R$1.480.000 entrou no caixa da empresa.

21

11

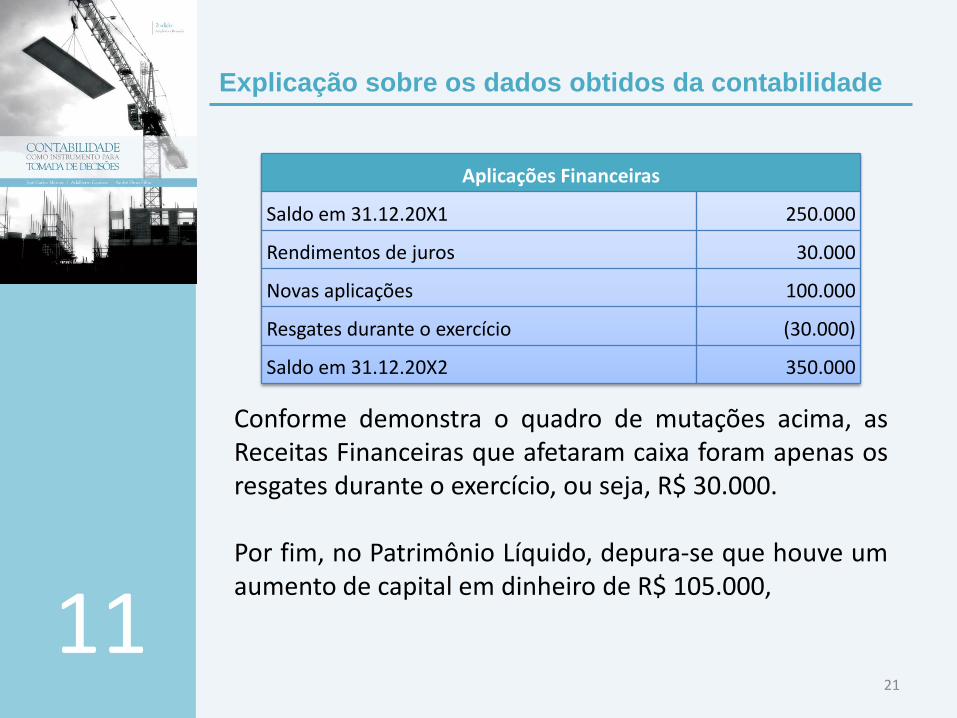

Conforme demonstra o quadro de mutações acima, asReceitas Financeiras que afetaram caixa foram apenas osresgates durante o exercício, ou seja, R$ 30.000.

Por fim, no Patrimônio Líquido, depura-se que houve umaumento de capital em dinheiro de R$ 105.000,

Aplicações Financeiras

Saldo em 31.12.20X1 250.000

Rendimentos de juros 30.000

Novas aplicações 100.000

Resgates durante o exercício (30.000)

Saldo em 31.12.20X2 350.000

Explicação sobre os dados obtidos da contabilidade

22

11

Saídas:

Fornecedores

Saldo em 31.12.20X1 75.000

Pagamentos durante o exercício (1.180.000)

Apropriações durante o exercício 1.255.000

Saldo em 31.12.20X2 150.000

Em Notas Explicativas constatamos que a empresacomprou R$ 1.255.000, mas não pagou tudo, pois aconta demonstra em 20X2 que houve um aumento deR$ 75.000 comparados com o exercício anterior, sendoque a empresa pagou apenas R$ 1.180.000, deixandono seu passivo um acréscimo de R$ 75.000.

Explicação sobre os dados obtidos da contabilidade

23

11

Ativo – Imobilizado

Saldo em 31.12.20X1 425.000

Perda na baixa de imobilizado 5.000

Depreciação do ano (35.000)

Aquisições de bens do imobilizado 490.000

Saldo em 31.12.20X2 885.000

Os demais pagamentos, como por exemplo, aquisiçõesde imobilizado, conforme demonstrado em notasexplicativas.

Explicação sobre os dados obtidos da contabilidade

Explicação sobre a Demonstração dos Fluxos de Caixa (Modelo Indireto)

24

11

Ajuste do Lucro Líquido referente à despesa nãodesembolsávelHá determinados itens que reduziram o Lucro Líquido naDemonstração do Resultado do Exercício - DRE que nãorepresentam saída de dinheiro. Daí, o fato de se adicionarnovamente este custos e despesas, como por exemplo,Cia Jundiaí S.A, conforme quadro nº ????: Provisões. Perdas na Baixa de Imobilizado. Depreciação. Amortização. Juros calculados no exigível a longo prazo. Variações monetárias de longo prazo Provisões para devedores duvidosos (Baixa de Crédito)Estes itens não significam desembolso (Caixa), mas simfatos econômicos.

Explicação sobre a Demonstração dos Fluxos de Caixa (Modelo Indireto)

25

11

Ajuste do Lucro Líquido em decorrência de (aumentos) ediminuições de Ativos.

O fato de aumentar mais Estoques usa-se dinheiro nacompra de novos lingeries. Dessa forma, o aumento deEstoques reduz o caixa.

O fato de aumentar Contas a Receber - Clientes significaretardar recebimento do dinheiro que vai para o caixa,tendo-se que sacrificar recursos financeiros que teriamoutro destino.

Reduções nos montantes de Estoque e Contas a Receber -Clientes significam mais recursos no caixa. Quando, osclientes, por exemplo, antecipam pagamento, reduz-se omontante de Duplicatas a Receber e, conseqüentemente,aumenta o caixa.

Explicação sobre a Demonstração dos Fluxos de Caixa (Modelo Indireto)

26

11

Por outro lado, um aumento de fornecedores no PassivoCirculante significa mais crédito, evitando saída do caixaneste momento, podendo-se utilizar o dinheiro para outrasfinalidades. A recíproca é verdadeira.

Uma redução de Imposto a Recolher significa que dinheirofoi usado para esta finalidade, impedindo liberar estemesmo dinheiro para outros pagamentos.

Como regras gerais têm:

• Os aumentos no Ativo Circulante provocam uso dedinheiro (caixa); as reduções do Ativo Circulanteproduzem caixa (origem de caixa).

• Os aumentos do Passivo Circulante evitam saída de maisdinheiro, aumentando o caixa; as reduções do PassivoCirculante significam que pagamento foi feito, reduzindoo caixa (uso de caixa).

Explicação sobre a Demonstração dos Fluxos de Caixa (Modelo Indireto)

27

11

• Para calcular as variações líquida, basta subtrair o saldoanterior do saldo atual das contas do Circulante (Ativo ePassivo).

Atividades de investimentosReferem-se ao Não Circulante da empresa. Quando umaempresa compra Máquinas, Ações, Prédios, reduz o caixa.Quando a empresa vende esses itens, aumenta o caixa.

Atividades de financiamentosOs financiamentos poderão vir dos proprietários(aumentando de Capital em dinheiro) ou de terceiros(financiamentos, bancos).

FLUXO DE CAIXA – MÉTODO INDIRETO Cia. Jundiaí S.A

Disponível Clientes PDD

Impostos

a Estoques

Contas a Títulos e

Investime

ntosElaQu

al

cartomant

e

Imobilizad

o

Diferido

Forneced

ores

Emprésti

mos

Salários e Imposto e Demais

ctas.

Provisões Patrimôni

o FLUXO

Compensa

r

Receber Valores

Mob.

A Pagar Financiam

ento

CP/LP

Honorário

s

Contribuiç

ões

Pagar

CP/LP

C.P. L.P. Líquido

(+) BALANÇO PATRIMONIAL EM 20X1 251.000 100.000 (5.000) 20.000 10.000 15.000 150.000 220.000 425.000 24.000 75.000 450.000 17.000 8.000 80.000 115.000 465.000

(-) BALANÇO PATRIMONIAL EM 20X2 352.000 120.000 (7.000) 25.000 15.000 35.000 185.000 385.000 885.000 30.000 150.000 900.000 34.000 13.000 70.000 185.000 673.000

MOVIMENTAÇÃO DO PERÍODO 20X1 PARA 20X2 101.000 20.000 (2.000) 5.000 5.000 20.000 35.000 165.000 460.000 6.000 (75.000) (450.000) (17.000) (5.000) 10.000 (70.000) (208.000)

FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS

- Lucro Líquido (prejuízo) do período 103.000 103.000

AJUSTES PARA RECONCILIAÇÃO DO LUCRO:

- Provisões 70.000 70.000

- Perda na baixa do ativo imobilizado (5.000) (5.000)

- Depreciação 35.000 35.000

- Amortização 9.000 9.000

- Juros e taxas calculado sobre empréstimos e financiamento 100.000 100.000

- Variações monetárias e cambiais de empréstimos/financ. 50.000 50.000

- Provisões para Devedores Duvidosos – PDD 2.000 2.000

364.000

(AUMENTO) DIMINUIÇÃO DE ATIVOS:

- Clientes – Curto e Longo Prazo (20.000) (20.000) (40.000)

- Estoques (5.000) (5.000)

- Impostos e contribuições a compensar (5.000) (5.000)

- Demais contas a receber (35.000) (35.000)

(85.000)

AUMENTO (DIMINUIÇÃO) DE PASSIVOS:

- Fornecedores a pagar 75.000 75.000

- Salários e honorários 17.000 17.000

- Impostos e contribuições 5.000 5.000

Demais contas a pagar (10.000) (10.000)

87.000

CAIXA LÍQUIDO PROVINIENTE DAS ATIVIDADES OPER. 366.000

FLUXO DE CAIXA DAS ATIVIDADES DE INVESTIMENTOS: 366.000

- Aumento de investimento (165.000) (165.000)

- Aquisição de bens do imobilizado (490.000) (490.000)

- Aumento do diferido (15.000) (15.000)

CAIXA LÍQUIDO APLICADO NAS ATIVIDADES DE INVEST. (670.000)

FLUXO DE CAIXA DAS ATIVIDADES DE FINANCIAMENTOS:

- Captações de recursos 350.000 350.000

- Amortizações de principal (50.000) (50.000)

Integralização de Capital 105.000 105.000

CAIXA LÍQUIDO NAS ATIVIDADES DE FINANCIAMENTOS 405.000

AUMENTO (DIMINUIÇÃO) LÍQUIDO NO CAIXA EQUIV. 101.000

Caixa no inicio do exercício (251.000) (251.000)

Caixa no final do exercício 352.000 352.000

VARIAÇÃO DE CAIXA 101.000

TOTAL DO BALANÇO PATRIMONIAL X1/X2 (101.000) 20.000 (2.000) 5.000 5.000 20.000 35.000 165.000 460.000 6.000 (75.000) (450.000) (17.000) (9.000) 10.000 (70.000) (208.000) -

MOVIMENTAÇÃO INTERNA NO FLUXO DE CAIXA 101.000 20.000 2.000 5.000 5.000 20.000 35.000 165.000 460.000 6.000 75.000 450.000 17.000 9.000 10.000 70.000 208.000 -

CONFERÊNCIA DA MOVIMENTAÇÃO - - - - - - - - - - - - - - - - - -

Explicação sobre a Demonstração dos Fluxos de Caixa (Modelo Indireto)

28

11

Explicação sobre a Demonstração dos Fluxos de Caixa (Modelo Indireto)

29

11

DEMONSTRAÇÃO DE FLUXO DE CAIXA – MÉTODO INDIRETO Companhia Jundiaí S.A - CNPJ 43.771.517/0001-80

Cia. Jundiaí S.A

1 FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS

2 - Lucro Líquido (prejuízo) do período 103.000

3 AJUSTES PARA RECONCILIAÇÃO DO LUCRO:

4 - Provisões 70.000

5 - Perda na baixa do ativo imobilizado (5.000)

6 - Depreciação 35.000

7 - Amortização 9.000

8 - Juros e taxas calculado sobre empréstimos e financiamento 100.000

9 - Variações monetárias e cambiais de empréstimos/financiamentos 50.000

10 - Provisões para Devedores Duvidosos – PDD 2.000

11 364.000

12 (AUMENTO) DIMINUIÇÃO DE ATIVOS:

13 - Clientes – Curto e Longo Prazo (40.000)

14 - Estoques (5.000)

15 - Impostos e contribuições a compensar (5.000)

16 - Demais contas a receber (35.000)

17 (85.000)

18 AUMENTO (DIMINUIÇÃO) DE PASSIVOS:

19 - Fornecedores a pagar 75.000

20 - Salários e honorários 17.000

21 - Impostos e contribuições 5.000

22 - Demais contas a pagar (10.000)

23 87.000

24 CAIXA LÍQUIDO PROVINIENTE DAS ATIVIDADES OPERACIONAIS 366.000

26 FLUXO DE CAIXA DAS ATIVIDADES DE INVESTIMENTOS:

27 - Novos de investimentos (165.000)

28 - Aquisições de bens do imobilizado (490.000)

29 - Aumento no diferido (15.000)

30 CAIXA LÍQUIDO APLICADO NAS ATIVIDADES DE INVESTIMENTOS (670.000)

32 FLUXO DE CAIXA DAS ATIVIDADES DE FINANCIAMENTOS:

33 - Captações de recursos 350.000

34 - Amortizações de principal (50.000)

35 - Integralização de Capital 105.000

36 CAIXA LÍQUIDO NAS ATIVIDADES DE FINANCIAMENTOS 405.000

37

38 AUMENTO (DIMINUIÇÃO) LÍQUIDO NO CAIXA. 101.000

39

40 Caixa no inicio do exercício (251.000)

41 Caixa no final do exercício 352.000

Explicação da montagem da Demonstração do Fluxo de Caixa - Indireto

30

11

Este método de elaboração da Demonstração dos Fluxosde Caixa – DFC foi desenvolvido na Sabesp em parceriacom a PriceHaterHouseCoopers, que consideramosmétodo mais prático e didático, que o leitor entenderáas mutações ocorridas em cada grupo de contas doBalanço Patrimonial, que aqui vamos chamar de MétodoIndireto Horizontal.

O Método Indireto Horizontal fica bem fácil suaelaboração, quando desenvolvido em uma planilha doExcel, para explicar sua elaboração, enumeramos todas apassagens de 1 a 21.

Nas variações da contas de Ativo, a contas queapresentam saldos maior que o exercício anterior,deverá apresentar uma variação negativa no Fluxo deCaixa, porque entendemos que houve uma redução decaixa

Explicação da montagem da Demonstração do Fluxo de Caixa - Indireto

31

11

Enquanto, ao contrário, entendemos que houve umacréscimo. Por outro lado, um aumento de passivo, houveum aumento no caixa, ou seja, evitando uma saída decaixa, podendo utilizar o dinheiro para outras finalidades.

De posse do Balanço Patrimonial da empresa Cia.Jundiaí S.A referente aos exercícios de 20X1 e 20X2,delinear uma planilha do excel dos grupos de contasdo BP, conforme demonstrado no quadro XXXX, nalinha de baixo coloca os valores dos grupos de contasdo BP de 20X1, na próxima linha os valores do BP de20X2, na linha elaborar um equação de subtração,gerando uma variação dos grupos de contas doBalanço Patrimonial.

A ultima coluna seria os valores do Fluxo de Caixa, quedeverá ser transferida para a próxima planilha, quadronº ??????.

Explicação da montagem da Demonstração do Fluxo de Caixa - Indireto

32

11

O Grupo do Disponível, conforme item 1, gerou umavariação de R$ 101.000, que basicamente é a Variação deCaixa, conforme demonstrado no quadro XX: Caixa no inicio do Exercício – (R$ 251.000) Caixa no final do Exercício – R$ 352.000 Variação............................ – R$ 101.000

Que na realidade, serve para fazer a comprovação daexatidão da Demonstração dos Fluxos de Caixa, porque partedo lucro líquido e chagamos em R$ 101.000, que lançamosnas linhas.

Grupo de Contas a Receber – Clientes, teve uma variaçãode R$ 20.000, no método indireto não há necessidade dedemonstrar todos os pagamentos e sim a variação é osuficiente, já no método direto é demonstrado todos ospagamentos e recebimentos.

Explicação da montagem da Demonstração do Fluxo de Caixa - Indireto

33

11

Provisão para Devedores Duvidosos – PDD, teve umavariação de (R$ 2.000) em comparação com o exercício20x!

Impostos a Compensar, teve uma variação de R$ 5.000.

Estoque, no exercício de 20X1 tínhamos um saldo de R$10.000 em 20x2 saldo de R$ 15.000, neste R$ 5.000diminuiu o caixa, e o fator entendimento é que a empresacomprou mais.

Contas a Receber – Clientes, o saldo em 20X1 de R$15.000 e passou para R$ 35.000 em 20X2, entendemosque o caixa contribuiu com R$ 10.000, por isso que o valorapresenta negativo.

Título e Valores a Receber, apresentam uma variação deR$ 35.000 comparados com o exercício anteriorapresenta, este valor será apresentado no fluxo de caixanegativo.

Explicação da montagem da Demonstração do Fluxo de Caixa - Indireto

34

11

Investimentos, apresenta uma variação positiva de R$165.000, isto em decorrência que a empresa Cia. JundiaíS.A comprou ações da empresa Cia. Araraquara, valor deR$ 150.000 e aquisição de um terreno (não utilizado naoperação da Cia.), valor de R$ 15.000.

Imobilizado, a variação de imobilizado, foi de R$ 460.000,e conforme informações das notas explicativas oimobilizado apresenta as seguintes mutações:

a. Perda na baixa de imobilizado, valor de R$ 5.000.

b. Depreciação realizada no exercício, valor de R$ 35.000.

c. Aquisição de Bens do imobilizado, valor de R$ 490.000.

Diferido, apresenta uma variação positiva, sendo assim,deverá apresentar no fluxo de caixa negativa.

Fornecedor a pagar, apresenta uma variação de R$75.000, ou seja, capital de terceiros contribuiu com ocaixa.

Explicação da montagem da Demonstração do Fluxo de Caixa - Indireto

35

11

Empréstimos e Financiamentos, apresenta um variaçãode R$ 450.000, e conforme a notas explicativas, tivemos aseguinte mutações:

a. Juros calculados e apropriados no exigível a longoprazo, valor de R$ 100.000.

b. Variações monetária e cambiais no exigível a longoprazo, valor de R$ 50.000.

c. Captações de recursos (novos empréstimos), valor deR$ 350.000.

d. Amortização de principal, valor de R$ 50.000.

Salários e Honorários de Diretoria, apresenta variação deR$ 17.000 positiva, a empresa deixou de pagar aosfuncionários e diretoria, sendo assim, o valor vai positivono fluxo de caixa, a empresa utilizou o dinheiro em outraobrigação ou investimento.

Explicação da montagem da Demonstração do Fluxo de Caixa - Indireto

36

11

Impostos e contribuições, apresenta variação de R$5.000, o saldo em X1 era de R$ 8.000, passou em X2 paraR$ 13.000.

Demais contas a pagar, apresenta variação de R$ 10.000,o saldo em X1 era de R$ 80.000, passou em X2 para R$70.000.

Provisões – Curto e Longo Prazo, apresentavariação de R$ 70.00 como as provisões não visam aosdesembolsos (caixa), ajustamos o lucro,.

Patrimônio Líquido, variação de R$ 208.000, e conformeinformações contidas na Demonstração das Mutações doPatrimônio Líquido, este grupo de contas apresenta asseguintes mutações:

a. Lucro líquido do exercício, valor de R$ 103.000.

b. Integralização de capital, valor de R$ 105.000.

Explicação da montagem da Demonstração do Fluxo de Caixa - Indireto

37

11

Estas linhas servem para conferência das mutaçõesocorridas nos grupos de contas do Balanço Patrimonial,conforme demonstra saldos com valor zero.

Esta modelo (planilha) serve apenas para elaborar o Fluxo deCaixa, que posteriormente transferimos para uma planilhaonde será concluído para publicação, conforme quadro nº????.

Planejamento financeiro

38

11

É importante planejar corretamente o fluxo de caixa deseu negócio. Em outras palavras, é preciso saberexatamente quanto dinheiro você poderá ter disponível ese esses recursos serão suficientes para cumprir suasobrigações (pagar contas diversas, considerando oscustos fixos, como aluguel de imóvel e salários deempregados, e os custos variáveis, como impostos, taxase contas de luz, água, aquecimento, etc).

O fluxo de caixa opera em ciclos, desde a compra deestoques até o recebimento do dinheiro decorrente davenda de seus produtos a prazo. A análise do fluxo decaixa basicamente mostrará a relação entre a despesa(outflow) decorrente do cumprimento das obrigações e areceita (inflow) obtida pela venda de seus produtos.

Planejamento financeiro

39

11

A combinação da entrada e saída de dinheiro poderesultar em saldo positivo ou negativo. É convenienteque no final do mês você tenha saldo em dinheirosuficiente para pagar suas obrigações do mês seguinte.

A projeção mensal do fluxo de caixa ajuda a identificar eeliminar déficits e mesmo superávits. Se o fluxo de caixafor deficitário, você precisará alterar seus planosfinanceiros para conseguir mais dinheiro. Por outro lado,um fluxo de caixa superavitário pode indicar que vocêpediu dinheiro emprestado em excesso ou que osrecursos que estão sobrando poderiam ser investidos. Oobjetivo é desenvolver um plano que proporcione umfluxo de caixa equilibrado.

Planejamento financeiro

40

11

Caso seu fluxo de caixa esteja deficitário, existem váriasformas pelas quais você poderá buscar aumentar suasreservas. A mais conhecida é o aumento de vendas.Porém, caso grande parte de suas vendas seja feita acrédito, o aumento de vendas não resultaránecessariamente em incremento imediato dos recursosà sua disposição. Além disso, seu estoque ficarádesfalcado e precisará ser reposto, o que aumentarásuas despesas.

Você deverá cobrar de seus clientes todos ospagamentos em atraso. Se você não for eficiente nacobrança de seus créditos, tenderá a perder recursos.Quanto mais tempo seus clientes levarem para pagá-lo,mais difícil será para recuperar a totalidade de seuscréditos.

Planejamento financeiro

41

11

Você também poderá aumentar suas reservasrestringindo suas vendas a crédito. Quanto mais seusclientes pagarem à vista, mais recursos você terádisponíveis e menores serão os custos de cobrança einadimplência. No entanto, a restrição de créditopoderá também implicar uma redução das vendas.

Portanto, você precisará avaliar a conveniência demanter, no longo prazo, uma política de crédito mais oumenos restrita.

Outra opção de aumento de recursos para cobrirdéficits temporários em seu fluxo de caixa é a tomadade empréstimos de curto prazo, como os revolvingcredit lines ou os equity loans.

Planejamento financeiro

42

11

O planejamento financeiro deve envolver a planificação dasreceitas e despesas dentro de um modelo de fluxo de caixa.

Planejamento financeiro é um método onde é estabelecidameta financeira que devem ser atingidas em suas duasdimensões: prazo e valor.

Agora que já sabemos o que é um planejamento financeiro,vamos saber porque ele é tão necessário para o processo deelaboração de um planejamento financeiro.

Entradas de Caixa

Saídas de Caixa

Demonstrativo de Fluxo de Caixa Operacional

Demonstrativo de Fluxo de Caixa Livre

As entradas de caixa de uma empresa devem estar deacordo com a política de concessão de crédito

Planejamento financeiro

43

11

Vamos realizar um exemplo:

Digamos que “Nossa Empresa” Cia. Jundiaí S.A trata-se deuma confecção de roupas vende por mês R$ 3.000,00, sóque recebe 20% à vista e 30% em 30 dias e 50% em 60 dias.Desta forma temos:

MêsVendas

Realizadas

Vendas recebidas

A vista

Vendas recebidas

em 30 dias

Vendas recebidas

em 60 dias

Total dosrecebimentos

Jan 3.000,00 600,00 - - 600,00

Fev 3.000,00 600,00 900.00 - 1.500,00

Mar 3.000,00 600,00 900.00 1.500,00 3.000,00

Abr 3.000,00 600,00 900.00 1.500,00 3.000,00

Mai 3.000,00 600,00 900.00 1.500,00 3.000,00

Jun 3.000,00 600,00 900.00 1.500,00 3.000,00

Jul 3.000,00 600,00 900.00 1.500,00 3.000,00

Ago 3.000,00 600,00 900.00 1.500,00 3.000,00

Set 3.000,00 600,00 900.00 1.500,00 3.000,00

Out 3.000,00 600,00 900.00 1.500,00 3.000,00

Nov 3.000,00 600,00 900.00 1.500,00 3.000,00

Dez 3.000,00 600,00 900.00 1.500,00 3.000,00

Planejamento financeiro

44

11

Como podemos observar, qualquer nível de inadimplênciadas vendas a prazo podem afetar o planejamento financeiroda empresa. Digamos que a empresa espera receber o fluxode caixa acima, mas por causa de maus critérios deconcessão de crédito obteve taxa média de inadimplência de15% em 30 dias e 25% em 60 dias. Com isso teremos:

MêsVendas

Realizadas

Vendas recebidas

A vista

Vendas recebidas

em 30 dias (*)

Vendas recebidas

em 60 dias (**)

Total dosrecebimentos

Jan 3.000,00 600,00 - - 600,00Fev 3.000,00 600,00 765,00 - 1.365,00Mar 3.000,00 600,00 765,00 1.125,00 2.490,00Abr 3.000,00 600,00 765,00 1.125,00 2.490,00Mai 3.000,00 600,00 765,00 1.125,00 2.490,00Jun 3.000,00 600,00 765,00 1.125,00 2.490,00Jul 3.000,00 600,00 765,00 1.125,00 2.490,00

Ago 3.000,00 600,00 765,00 1.125,00 2.490,00Set 3.000,00 600,00 765,00 1.125,00 2.490,00Out 3.000,00 600,00 765,00 1.125,00 2.490,00Nov 3.000,00 600,00 765,00 1.125,00 2.490,00Dez 3.000,00 600,00 765,00 1.125,00 2.490,00

(*) 15% de inadimplências(**) 25% de inadimplências

Planejamento financeiro

45

11

Mas porque é tão importante planejar e organizar os fluxosde entrada de caixa? O principal motivo é Planejar asdespesas e o Fluxo de caixa

A necessidade de planejar adequadamente o fluxo de caixaé diminuir a necessidade de financiamento da empresa.Voltando ao nosso exemplo, digamos que a empresa paga osfuncionários a cada 15 dias no valor de R$ 750,00, osfornecedores em 45 dias no valor de R$1.000,00.

Dias Salários Fornecedores Total

15 750,00 - 750,00

30 750,00 - 750,00

45 750,00 1.000,00 1.750,00

Planejamento financeiro

46

11

O sonho de todo tesoureiro e gestores financeiros é “casar”as entradas e as saídas de caixa, mas isso nem sempre épossível. Então vamos ver como ficou no nosso caso:

Dias ReceitasDespesas Fluxo de

Caixa

Saldo de

CaixaSalários Fornecedores Total

0 600,00 - - - 600,00 600,00

15 - (750,00) - (750.,00) (750.,00) (150,00)

30 1.500,00 (750,00) - (750,00) 750,00 600,00

45 - (750,00) (1.000,00) (1.750,00) (1.750,00) (1.150,00)

60 3.000,00 (750,00) - (750,00) 2.250,00 1.100,00

Planejamento financeiro

47

11Mas o devemos fazer quando o saldo do caixa fornegativo? Tomar dinheiro emprestado dos bancos e pagaros juros sobre os empréstimos.

Vamos realizar novamente este exemplo com os índicesde inadimplência citados acima:

Dias ReceitasDespesas Fluxo de

Caixa

Saldo de

CaixaSalários Fornecedores Total

0 600,00 - - - 600,00 600,00

15 - (750,00) - (750.,00) (750.,00) (150,00)

30 1.365,00 (750,00) - (750,00) 615,00 465,00

45 - (750,00) (1.000,00) (1.750,00) (1.750,00) (1.285,00)

60 2.490,00 (750,00) - (750,00) 1.740,00 455,00

Exercícios

48

11