Embed Size (px)

Citation preview

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra

Demonstrações Contábeis

e Prestação de Contas

das Entidades do 3º Setor

Elaborado por:

Anderson Oliveira do Nascimento

O conteúdo desta apostila é de inteira

responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Abril 2015

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

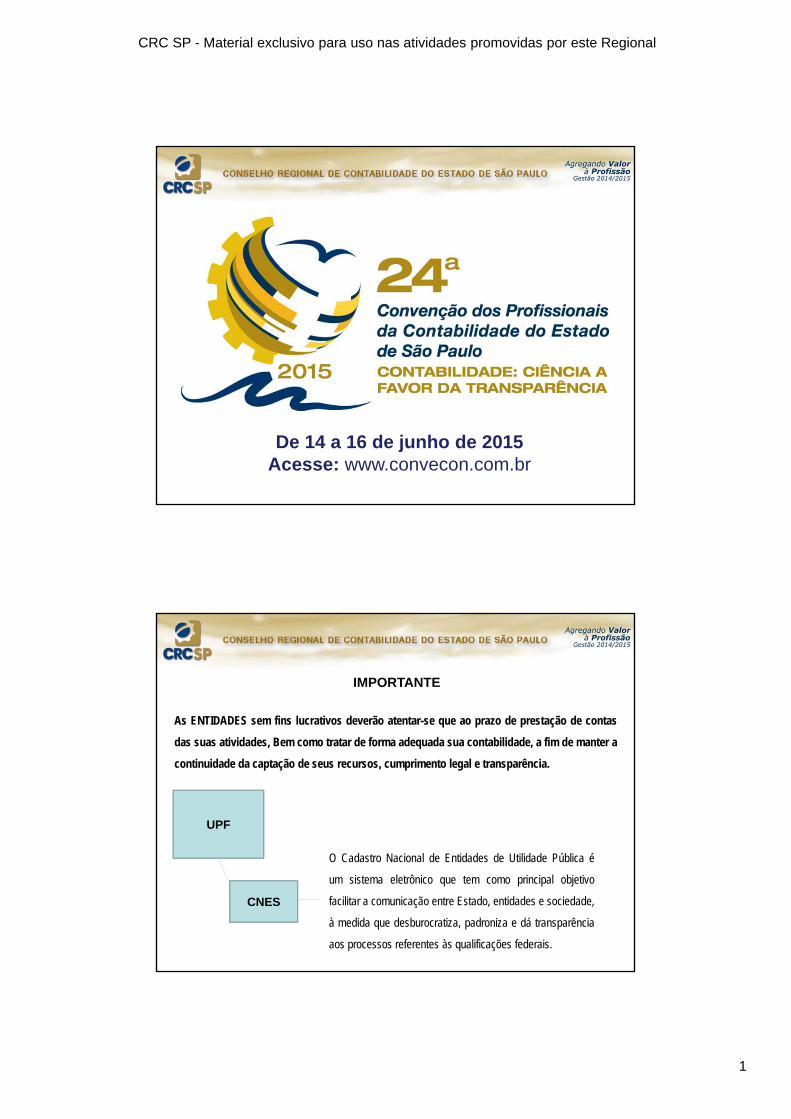

De 14 a 16 de junho de 2015Acesse: www.convecon.com.br

IMPORTANTE

As ENTIDADES sem fins lucrativos deverão atentar-se que ao prazo de prestação de contas

das suas atividades, Bem como tratar de forma adequada sua contabilidade, a fim de manter a

continuidade da captação de seus recursos, cumprimento legal e transparência.

UPF

CNES

O Cadastro Nacional de Entidades de Utilidade Pública é

um sistema eletrônico que tem como principal objetivo

facilitar a comunicação entre Estado, entidades e sociedade,

à medida que desburocratiza, padroniza e dá transparência

aos processos referentes às qualificações federais.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

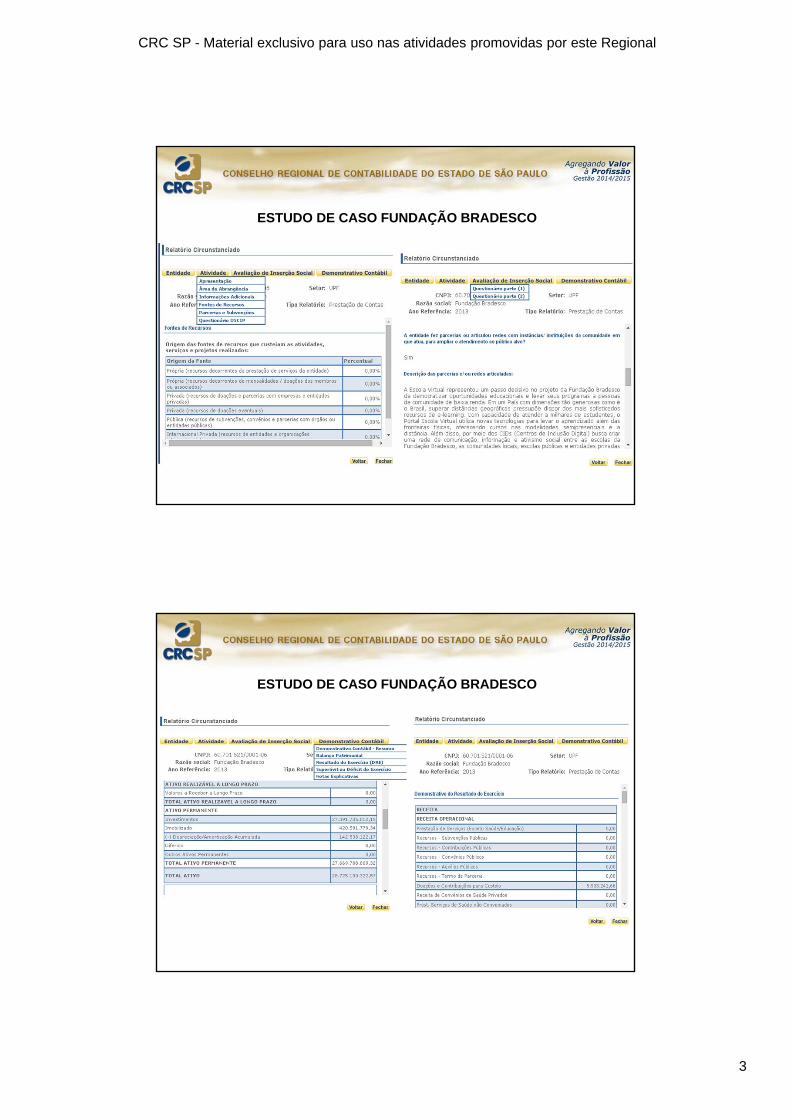

ESTUDO DE CASO FUNDAÇÃO BRADESCO - PRESTAÇÃO DE CONTAS

ESTUDO DE CASO FUNDAÇÃO BRADESCO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

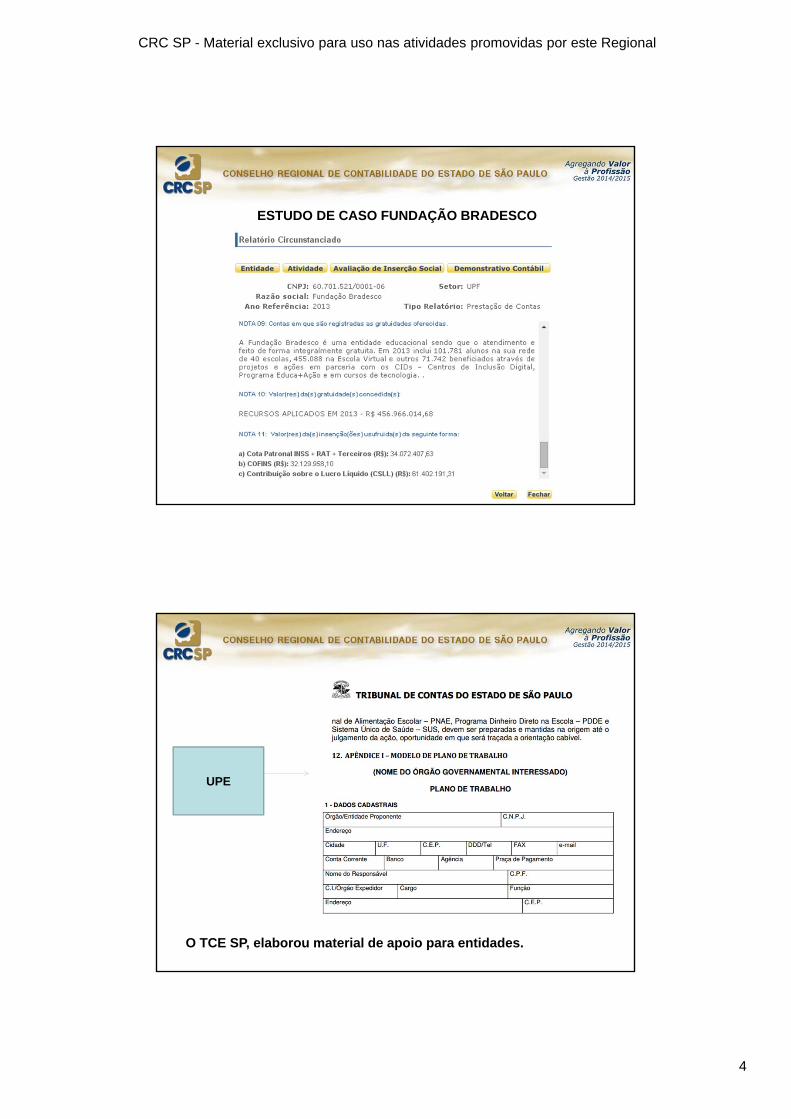

ESTUDO DE CASO FUNDAÇÃO BRADESCO

ESTUDO DE CASO FUNDAÇÃO BRADESCO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

ESTUDO DE CASO FUNDAÇÃO BRADESCO

UPE

O TCE SP, elaborou material de apoio para entidades.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

UPM Analizar as exigências municipais.

OBSERVAÇÃO GERAL

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

PUBLICAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Decreto: 50517/61

Art 1º As sociedades civis, associações e fundações, constituídas no país, que sirvam desinteressadamente à coletividade,poderão ser declaradas de utilidade pública, a pedido ou " ex-officio ", mediante decreto do Presidente da República.

Art 2º O pedido de declaração de utilidade pública será dirigido ao Presidente da República, por intermédio do Ministérioda Justiça e Negócios Interiores, provados pelo requerente os seguintes requisitos:a) que se constituiu no país;b) que tem personalidade jurídica;c) que esteve em efetivo e contínuo funcionamento, nos três imediatamente anteriores, com a exata observância dos

estatutos;d) que não são remunerados, por qualquer forma, os cargos de diretoria e que não distribui lucros, bonificados ou

vantagens a dirigentes, mantenedores ou associados, sob nenhuma forma ou pretextos;e) que, comprovadamente, mediante a apresentação de relatórios circunstanciados dos três anos de exercício anteriores à

formulação do pedido, promove a educação ou exerce atividades de pesquisas científicas, de cultura, inclusive artisticas,ou filantrópicas, estas de caráter geral ou indiscriminado, predominantemente.f) que seus diretores possuem fôlha corrida e moralidade comprovada;g) Que se obriga a publicar, anualmente, a demonstração da receita e despesa realizadas no período anterior, desde que

contemplada com subvenção por parte da União, neste mesmo período. (Redação dada pelo Decreto nº 60.931, de4.7.1967)Parágrafo único. A falta de qualquer dos documentos enumerados neste artigo importará no arquivamento do processo.

UTILIDADE PÚBLICA FEDERAL

a) Imateriais: - A posse do título de utilidade pública confere prestígio e credibilidade, namedida em que pode ser considerada prova do reconhecimento oficial do serviçosprestado pela entidade; - A posse do título de utilidade pública federal é pré-requisitopara a obtenção do certificado de entidade de fins filantrópicos, que é concedido peloMinistério da Previdência).

a) Materiais - Possibilidade de receber doações da União e de suas autarquias; -Possibilidade de, para fins de cobrança de imposto de renda, o doador (pessoa física!)deduzir da renda bruta , as contribuições feitas às entidades declarada de utilidadepública; - Possibilidade de realizar sorteios; - Imunidade fiscal (art.150, VI, c); - Isençãoda contribuição do empregador para o custeio do sistema previdenciário. Nota: Notocante às vantagens materiais, cumpre advertir que a regulamentação da concessãodesses benefícios é muito dinâmica, estando sujeita a mudanças constantes eimprevisíveis. Embora referida a entidades de fins filantrópicos, a Lei nº 9.732, de 11 dedezembro de 1998, que restringiu os casos de isenção da contribuição patronal para aSeguridade, pode servir de exemplo.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

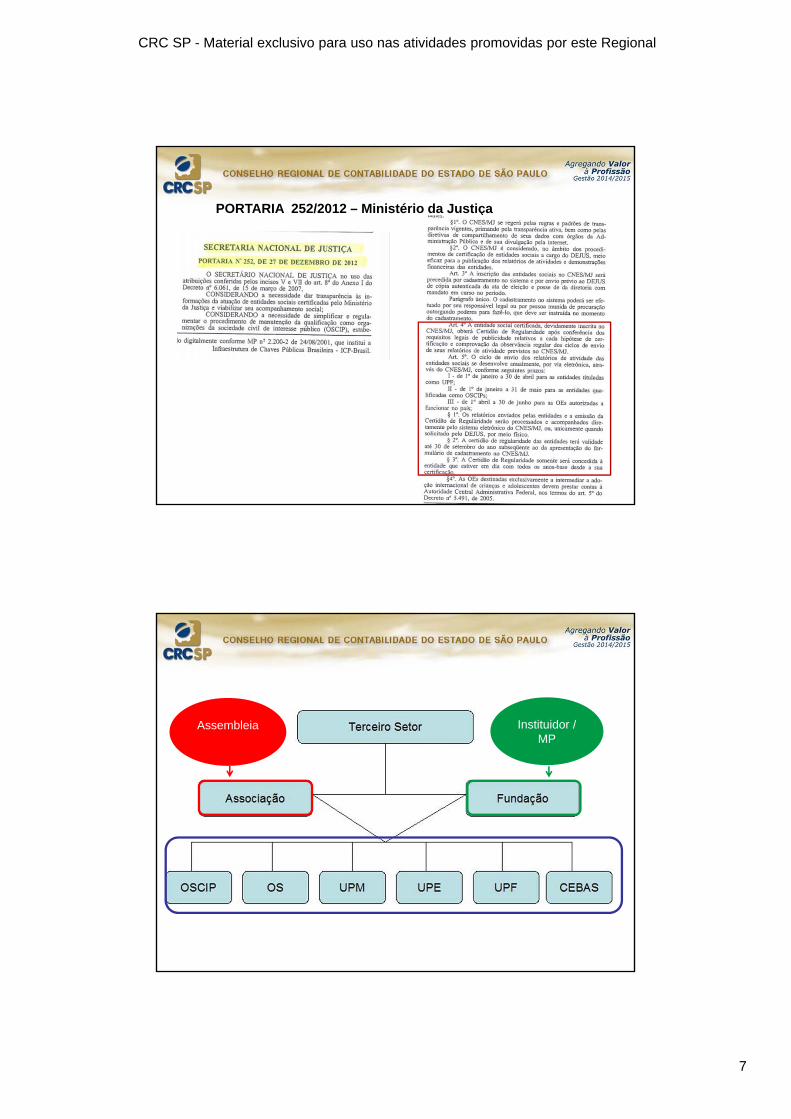

PORTARIA 252/2012 – Ministério da Justiça

Instituidor / MP

Assembleia

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

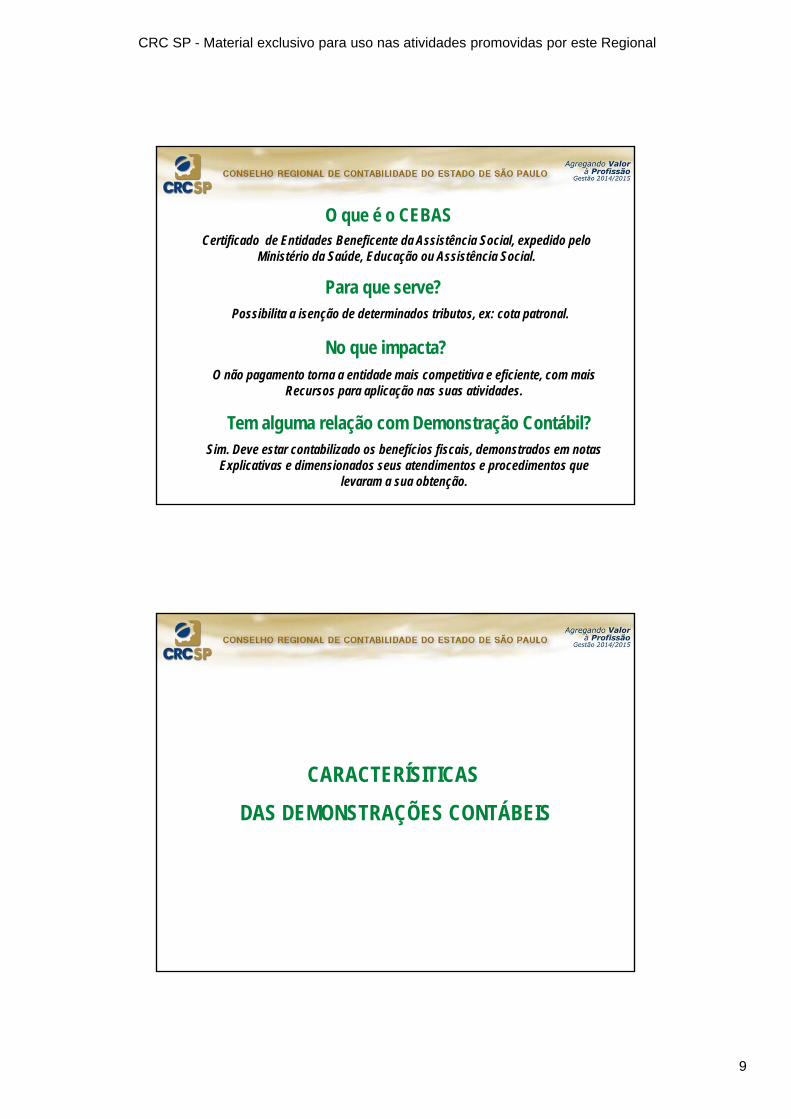

ENTIDADES SEM FINS LUCRATIVOS

FUNDAÇÕES

ASSOCIAÇÃOCARÁTER FILANTRÓPICO

CARÁTER NÃO FILANTRÓPICO

- Saúde- Educação- Ass. Social

AS ENTIDADES ASSISTÊNCIAIS QUE POSSUEM O

CEBAS POSSUEM CARACTERÍSTICAS DIFERENCIADAS

ESTABELECIDAS PELO MINISTÉRIO DA SAÚDE, EDUCAÇÃO

OU ASSISTÊNCIA SOCIAL ESTABELECIDOS PELA LEI 12101/09

E POSTERIORES

Importante!

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Certificado de Entidades Beneficente da Assistência Social, expedido pelo Ministério da Saúde, Educação ou Assistência Social.

O que é o CEBAS

Possibilita a isenção de determinados tributos, ex: cota patronal.

Para que serve?

O não pagamento torna a entidade mais competitiva e eficiente, com maisRecursos para aplicação nas suas atividades.

No que impacta?

Sim. Deve estar contabilizado os benefícios fiscais, demonstrados em notasExplicativas e dimensionados seus atendimentos e procedimentos que

levaram a sua obtenção.

Tem alguma relação com Demonstração Contábil?

CARACTERÍSITICAS

DAS DEMONSTRAÇÕES CONTÁBEIS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

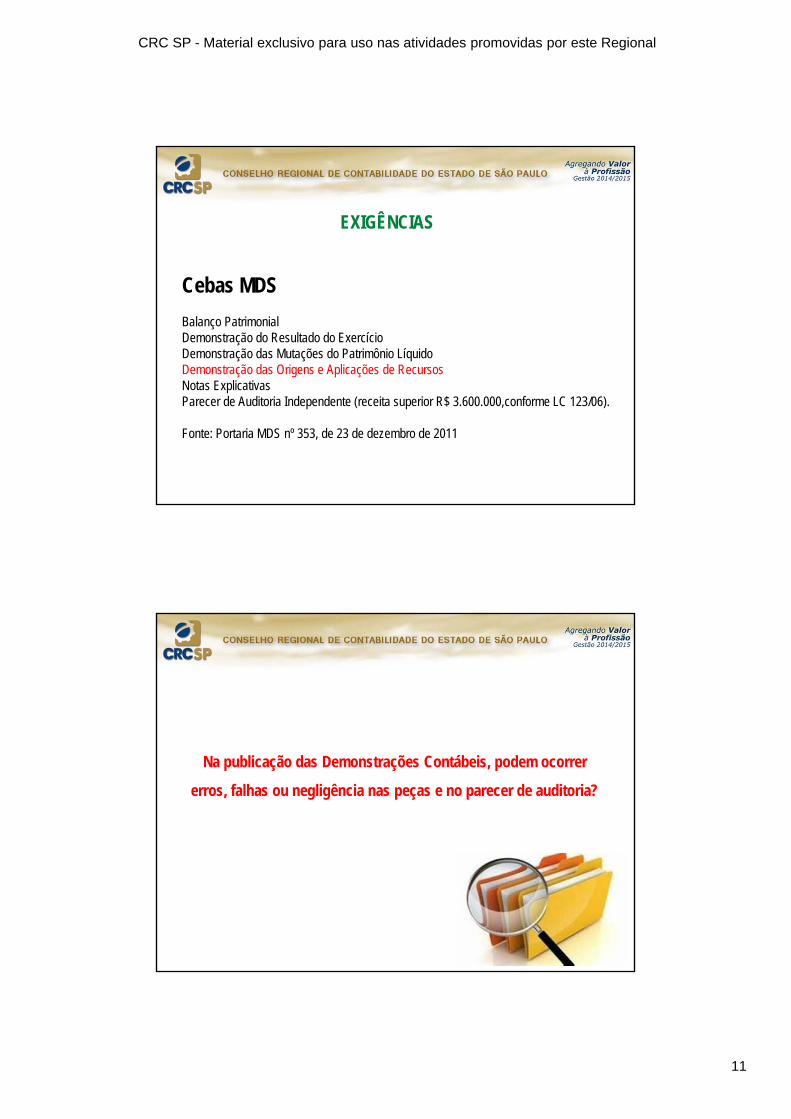

SISCebas MEC

Balanço PatrimonialDemonstração do Superávit/ Déficit do ExercícioDemonstração das Mutações do Patrimônio SocialDemonstração dos Fluxos de CaixaDemonstração do Valor AdicionadoNotas ExplicativasParecer de Auditoria Independente (receita superior R$ 3.600.000,conforme LC 123/06).

Fonte: Manual de uso do sistema para as entidades mantenedorashttp://siscebas.mec.gov.br/principal/manual-usuario

EXIGÊNCIAS

Cebas Saúde

Balanço PatrimonialDemonstração do Resultado do ExercícioNotas ExplicativasParecer de Auditoria Independente (receita superior R$ 3.600.000,conforme LC 123/06).

Fonte: Portaria nº 1970, de 16 de agosto de 2011

EXIGÊNCIAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Cebas MDS

Balanço PatrimonialDemonstração do Resultado do ExercícioDemonstração das Mutações do Patrimônio LíquidoDemonstração das Origens e Aplicações de RecursosNotas ExplicativasParecer de Auditoria Independente (receita superior R$ 3.600.000,conforme LC 123/06).

Fonte: Portaria MDS nº 353, de 23 de dezembro de 2011

EXIGÊNCIAS

Na publicação das Demonstrações Contábeis, podem ocorrer

erros, falhas ou negligência nas peças e no parecer de auditoria?

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

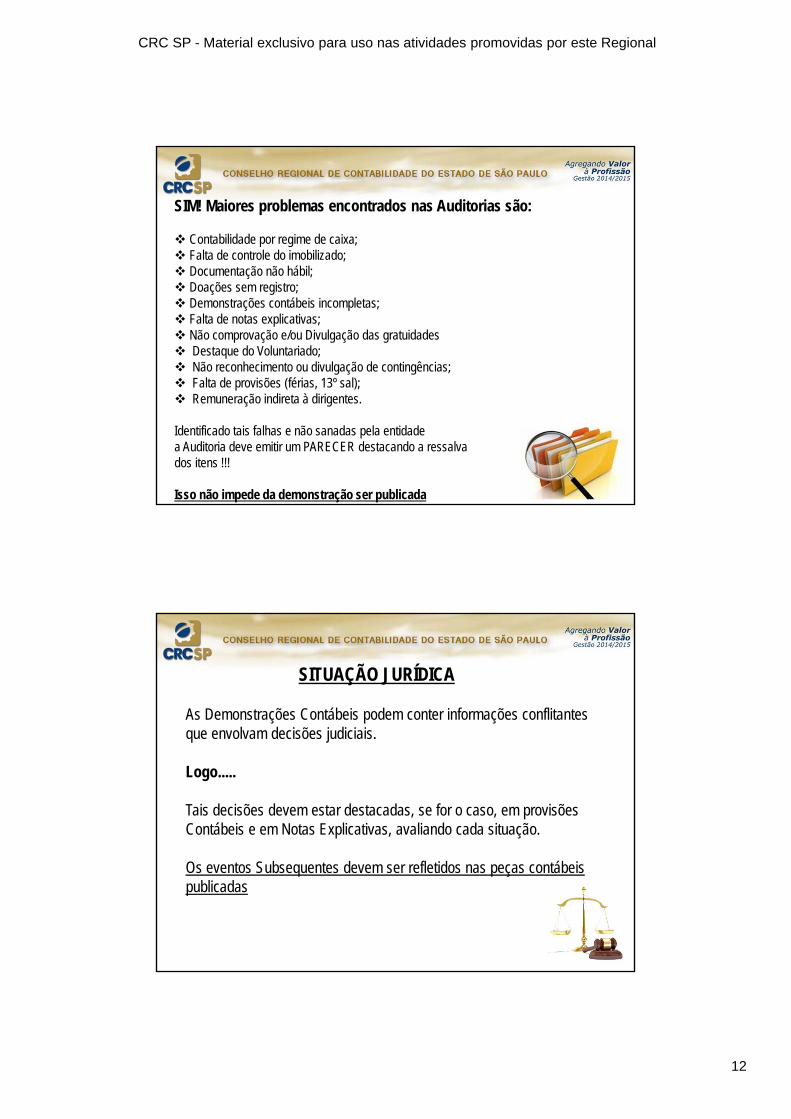

SIM! Maiores problemas encontrados nas Auditorias são:

Contabilidade por regime de caixa; Falta de controle do imobilizado; Documentação não hábil; Doações sem registro; Demonstrações contábeis incompletas; Falta de notas explicativas; Não comprovação e/ou Divulgação das gratuidades Destaque do Voluntariado; Não reconhecimento ou divulgação de contingências; Falta de provisões (férias, 13º sal); Remuneração indireta à dirigentes.

Identificado tais falhas e não sanadas pela entidadea Auditoria deve emitir um PARECER destacando a ressalvados itens !!!

Isso não impede da demonstração ser publicada

As Demonstrações Contábeis podem conter informações conflitantesque envolvam decisões judiciais.

Logo.....

Tais decisões devem estar destacadas, se for o caso, em provisõesContábeis e em Notas Explicativas, avaliando cada situação.

Os eventos Subsequentes devem ser refletidos nas peças contábeispublicadas

SITUAÇÃO JURÍDICA

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

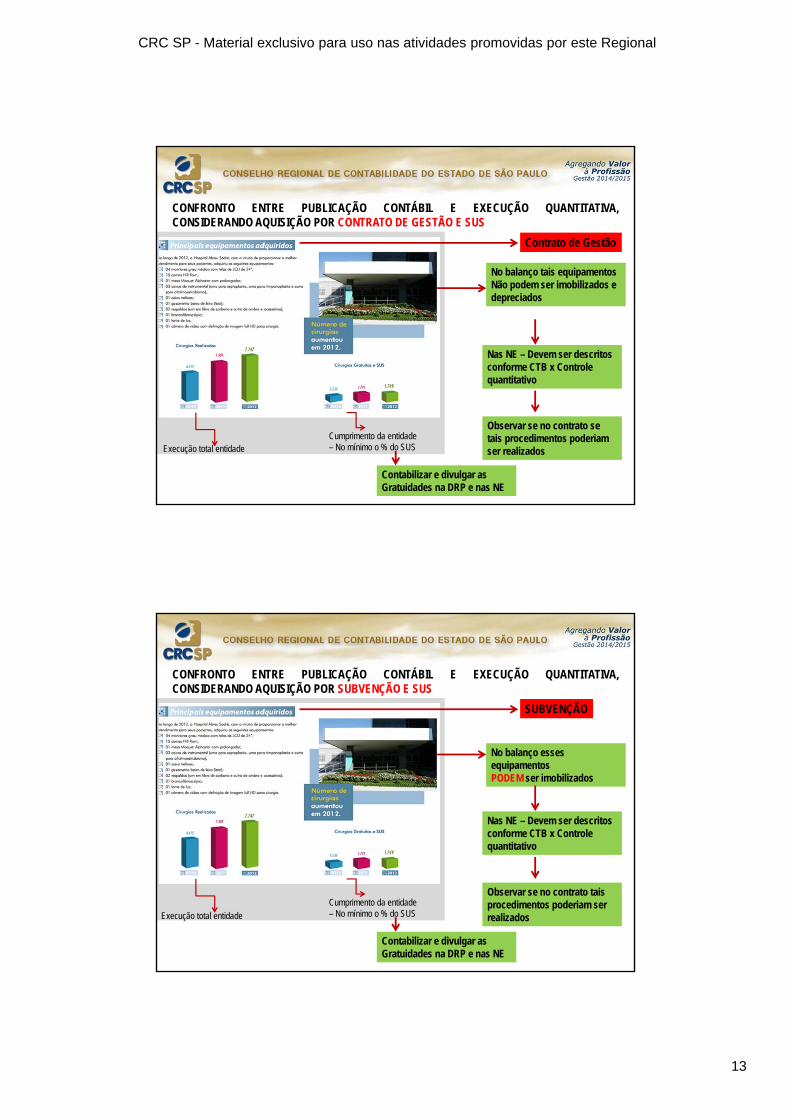

CONFRONTO ENTRE PUBLICAÇÃO CONTÁBIL E EXECUÇÃO QUANTITATIVA,CONSIDERANDO AQUISIÇÃO POR CONTRATO DE GESTÃO E SUS

Execução total entidadeCumprimento da entidade– No mínimo o % do SUS

Contrato de Gestão

No balanço tais equipamentosNão podem ser imobilizados e depreciados

Nas NE – Devem ser descritos conforme CTB x Controle quantitativo

Observar se no contrato se tais procedimentos poderiam ser realizados

Contabilizar e divulgar as Gratuidades na DRP e nas NE

CONFRONTO ENTRE PUBLICAÇÃO CONTÁBIL E EXECUÇÃO QUANTITATIVA,CONSIDERANDO AQUISIÇÃO POR SUBVENÇÃO E SUS

Execução total entidade

Cumprimento da entidade– No mínimo o % do SUS

SUBVENÇÃO

No balanço esses equipamentosPODEM ser imobilizados

Nas NE – Devem ser descritos conforme CTB x Controle quantitativo

Observar se no contrato tais procedimentos poderiam ser realizados

Contabilizar e divulgar as Gratuidades na DRP e nas NE

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

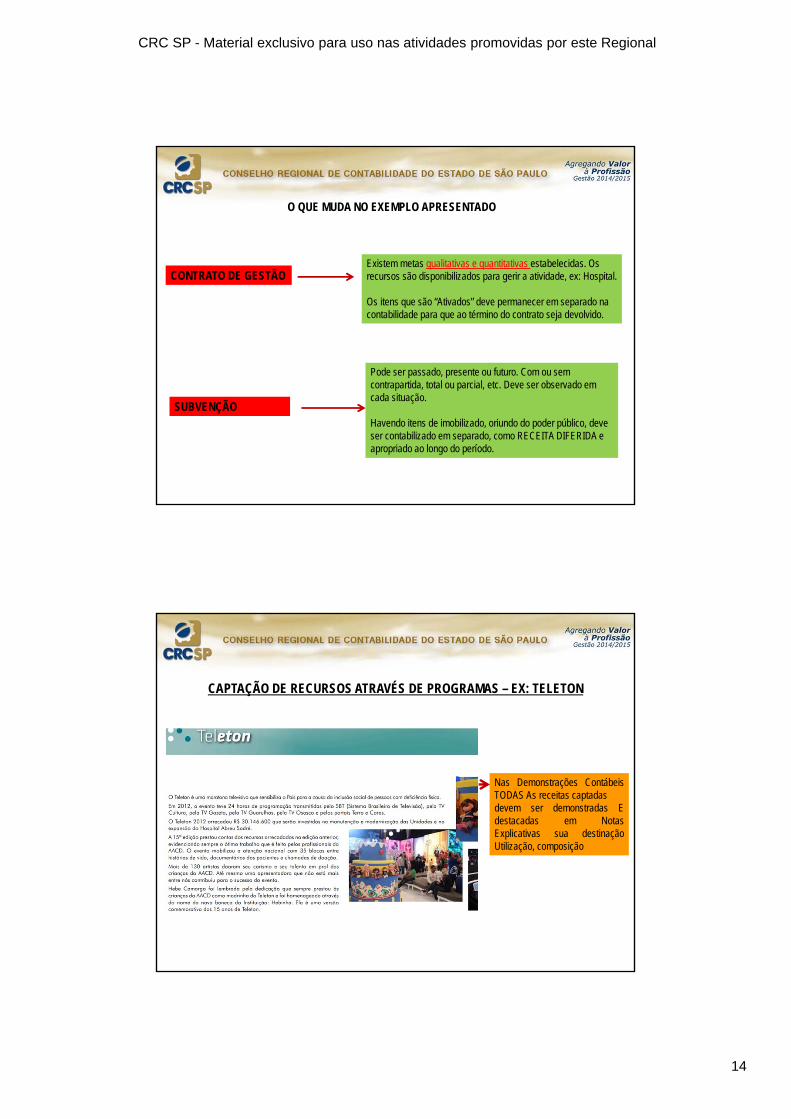

O QUE MUDA NO EXEMPLO APRESENTADO

CONTRATO DE GESTÃOExistem metas qualitativas e quantitativas estabelecidas. Os recursos são disponibilizados para gerir a atividade, ex: Hospital.

Os itens que são “Ativados” deve permanecer em separado na contabilidade para que ao término do contrato seja devolvido.

Pode ser passado, presente ou futuro. Com ou sem contrapartida, total ou parcial, etc. Deve ser observado em cada situação.

Havendo itens de imobilizado, oriundo do poder público, deve ser contabilizado em separado, como RECEITA DIFERIDA e apropriado ao longo do período.

SUBVENÇÃO

CAPTAÇÃO DE RECURSOS ATRAVÉS DE PROGRAMAS – EX: TELETON

Nas Demonstrações ContábeisTODAS As receitas captadasdevem ser demonstradas Edestacadas em NotasExplicativas sua destinaçãoUtilização, composição

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

PRINCÍPIOS DE CONTABILIDADE – Res. CFC 1282/10 E 750/93

ENTIDADE reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomiapatrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dospatrimônios existentes

CONTINUIDADE pressupõe que a Entidade continuará em operação no futuro e, portanto,a mensuração e a apresentação dos componentes do patrimônio levam em conta estacircunstância.

OPORTUNIDADE refere-se ao processo de mensuração e apresentação dos componentespatrimoniais para produzir informações íntegras e tempestivas.

REGISTRO PELO VALOR ORIGINAL determina que os componentes do patrimôniodevem ser inicialmente registrados pelos valores originais das transações, expressos emmoeda nacional.

PRINCÍPIOS DE CONTABILIDADE – Res. CFC 1282/10

COMPETÊNCIA determina que os efeitos das transações e outros eventos sejamreconhecidos nos períodos a que se referem, independentemente do recebimento oupagamento.

O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e dedespesas correlatas.

PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e domaior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidaspara a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercíciodos julgamentos necessários às estimativas em certas condições de incerteza, no sentidode que ativos e receitas não sejam superestimados e que passivos e despesas não sejamsubestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentaçãodos componentes patrimoniais.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

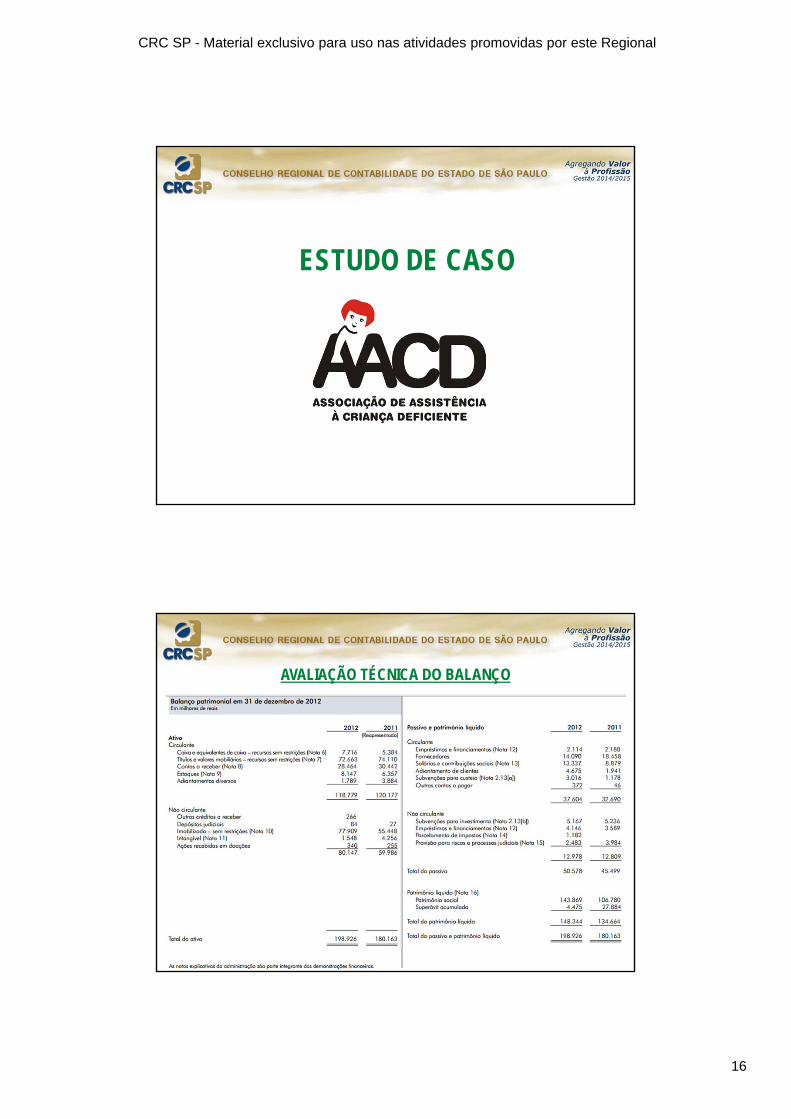

ESTUDO DE CASO

AVALIAÇÃO TÉCNICA DO BALANÇO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

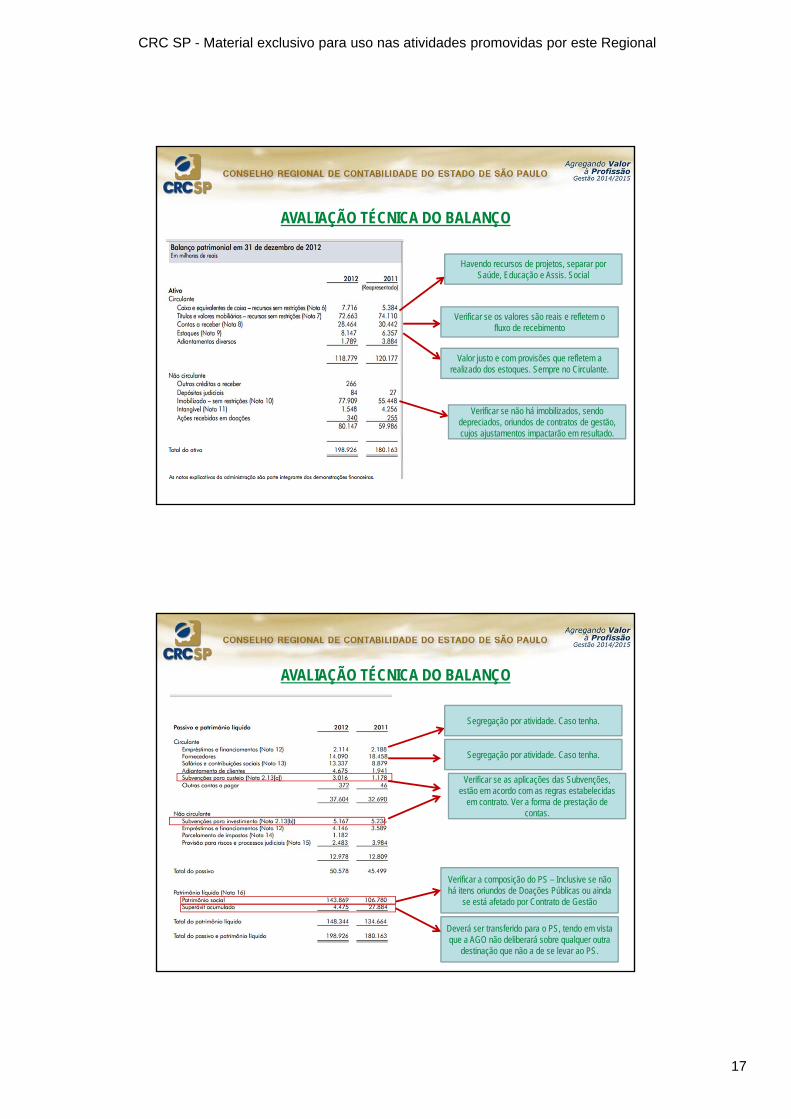

AVALIAÇÃO TÉCNICA DO BALANÇO

Havendo recursos de projetos, separar por Saúde, Educação e Assis. Social

Verificar se os valores são reais e refletem o fluxo de recebimento

Valor justo e com provisões que refletem a realizado dos estoques. Sempre no Circulante.

Verificar se não há imobilizados, sendo depreciados, oriundos de contratos de gestão, cujos ajustamentos impactarão em resultado.

AVALIAÇÃO TÉCNICA DO BALANÇO

Segregação por atividade. Caso tenha.

Segregação por atividade. Caso tenha.

Verificar se as aplicações das Subvenções, estão em acordo com as regras estabelecidas

em contrato. Ver a forma de prestação de contas.

Verificar a composição do PS – Inclusive se não há itens oriundos de Doações Públicas ou ainda

se está afetado por Contrato de Gestão

Deverá ser transferido para o PS, tendo em vista que a AGO não deliberará sobre qualquer outra

destinação que não a de se levar ao PS.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

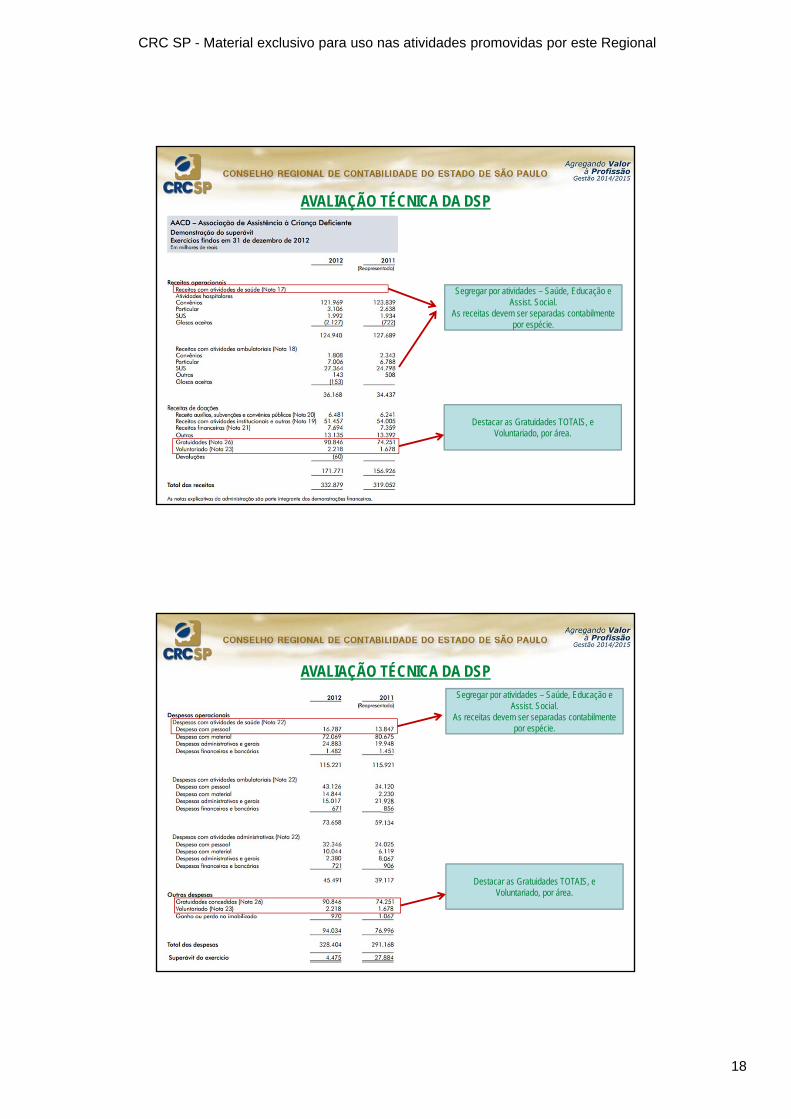

Segregar por atividades – Saúde, Educação e Assist. Social.

As receitas devem ser separadas contabilmente por espécie.

Destacar as Gratuidades TOTAIS, e Voluntariado, por área.

AVALIAÇÃO TÉCNICA DA DSP

Segregar por atividades – Saúde, Educação e Assist. Social.

As receitas devem ser separadas contabilmente por espécie.

Destacar as Gratuidades TOTAIS, e Voluntariado, por área.

AVALIAÇÃO TÉCNICA DA DSP

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

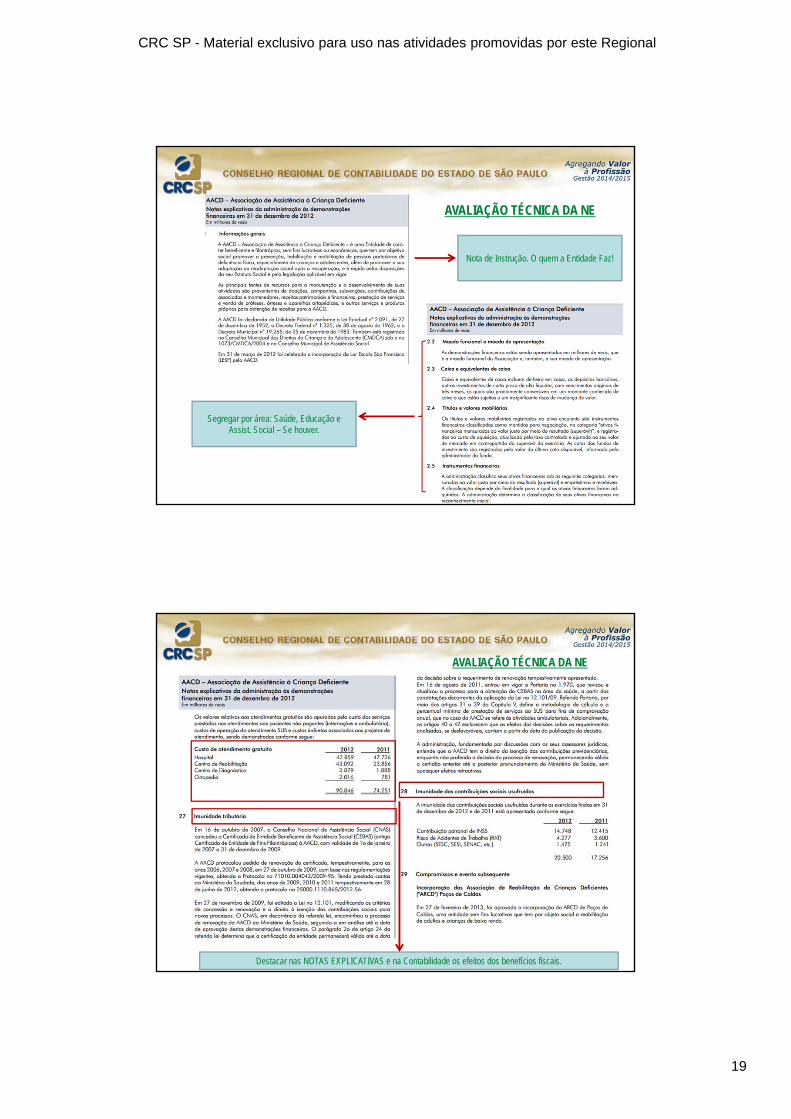

Nota de Instrução. O quem a Entidade Faz!

Segregar por área: Saúde, Educação e Assist. Social – Se houver.

AVALIAÇÃO TÉCNICA DA NE

AVALIAÇÃO TÉCNICA DA NE

Destacar nas NOTAS EXPLICATIVAS e na Contabilidade os efeitos dos benefícios fiscais.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

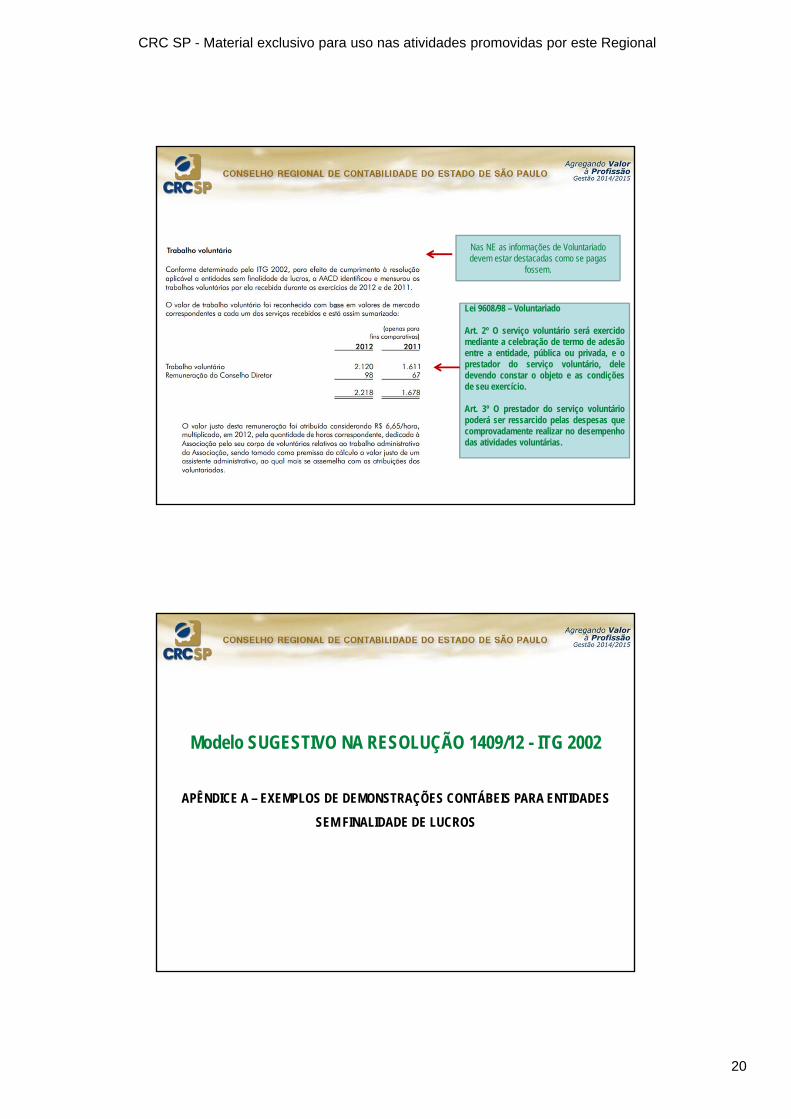

Nas NE as informações de Voluntariado devem estar destacadas como se pagas

fossem.

Lei 9608/98 – Voluntariado

Art. 2º O serviço voluntário será exercidomediante a celebração de termo de adesãoentre a entidade, pública ou privada, e oprestador do serviço voluntário, deledevendo constar o objeto e as condiçõesde seu exercício.

Art. 3º O prestador do serviço voluntáriopoderá ser ressarcido pelas despesas quecomprovadamente realizar no desempenhodas atividades voluntárias.

Modelo SUGESTIVO NA RESOLUÇÃO 1409/12 - ITG 2002

APÊNDICE A – EXEMPLOS DE DEMONSTRAÇÕES CONTÁBEIS PARA ENTIDADES

SEM FINALIDADE DE LUCROS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

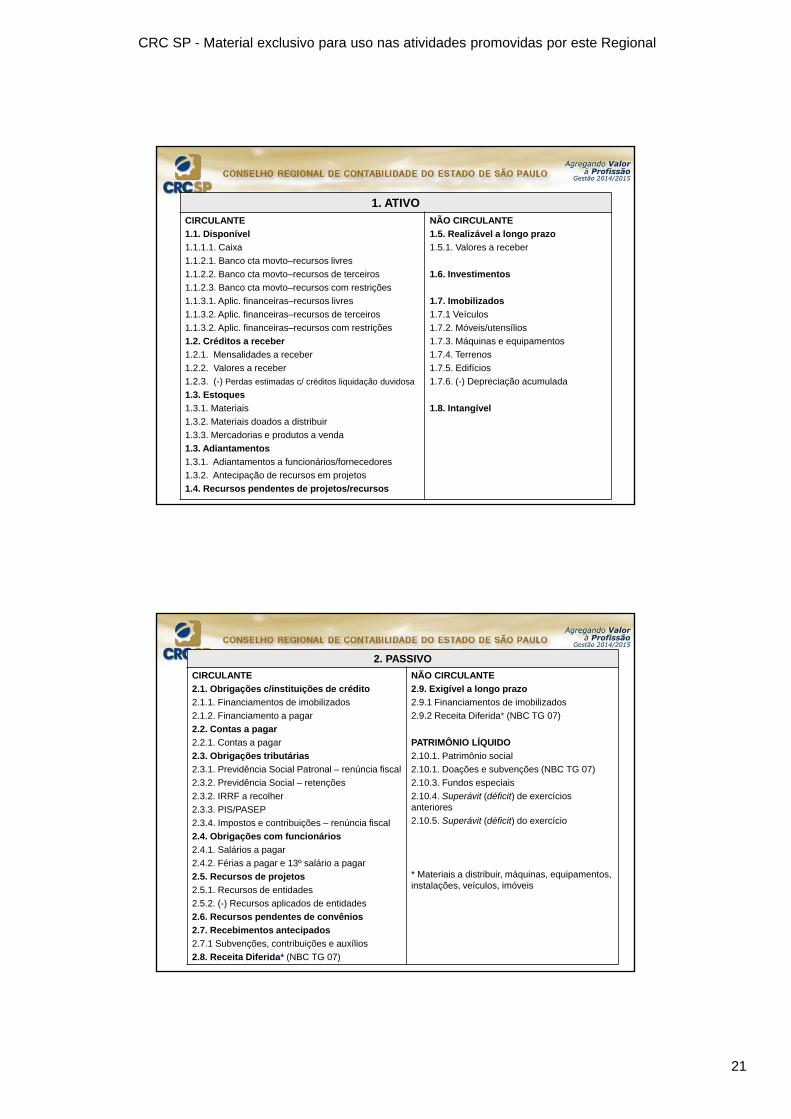

1. ATIVOCIRCULANTE

1.1. Disponível

1.1.1.1. Caixa

1.1.2.1. Banco cta movto–recursos livres

1.1.2.2. Banco cta movto–recursos de terceiros

1.1.2.3. Banco cta movto–recursos com restrições

1.1.3.1. Aplic. financeiras–recursos livres

1.1.3.2. Aplic. financeiras–recursos de terceiros

1.1.3.2. Aplic. financeiras–recursos com restrições

1.2. Créditos a receber

1.2.1. Mensalidades a receber

1.2.2. Valores a receber

1.2.3. (-) Perdas estimadas c/ créditos liquidação duvidosa

1.3. Estoques

1.3.1. Materiais

1.3.2. Materiais doados a distribuir

1.3.3. Mercadorias e produtos a venda

1.3. Adiantamentos

1.3.1. Adiantamentos a funcionários/fornecedores

1.3.2. Antecipação de recursos em projetos

1.4. Recursos pendentes de projetos/recursos

NÃO CIRCULANTE

1.5. Realizável a longo prazo

1.5.1. Valores a receber

1.6. Investimentos

1.7. Imobilizados

1.7.1 Veículos

1.7.2. Móveis/utensílios

1.7.3. Máquinas e equipamentos

1.7.4. Terrenos

1.7.5. Edifícios

1.7.6. (-) Depreciação acumulada

1.8. Intangível

2. PASSIVO

CIRCULANTE

2.1. Obrigações c/instituições de crédito

2.1.1. Financiamentos de imobilizados

2.1.2. Financiamento a pagar

2.2. Contas a pagar

2.2.1. Contas a pagar

2.3. Obrigações tributárias

2.3.1. Previdência Social Patronal – renúncia fiscal

2.3.2. Previdência Social – retenções

2.3.2. IRRF a recolher

2.3.3. PIS/PASEP

2.3.4. Impostos e contribuições – renúncia fiscal

2.4. Obrigações com funcionários

2.4.1. Salários a pagar

2.4.2. Férias a pagar e 13º salário a pagar

2.5. Recursos de projetos

2.5.1. Recursos de entidades

2.5.2. (-) Recursos aplicados de entidades

2.6. Recursos pendentes de convênios

2.7. Recebimentos antecipados

2.7.1 Subvenções, contribuições e auxílios

2.8. Receita Diferida* (NBC TG 07)

NÃO CIRCULANTE

2.9. Exigível a longo prazo

2.9.1 Financiamentos de imobilizados

2.9.2 Receita Diferida* (NBC TG 07)

PATRIMÔNIO LÍQUIDO

2.10.1. Patrimônio social

2.10.1. Doações e subvenções (NBC TG 07)

2.10.3. Fundos especiais

2.10.4. Superávit (déficit) de exercícios anteriores

2.10.5. Superávit (déficit) do exercício

* Materiais a distribuir, máquinas, equipamentos, instalações, veículos, imóveis

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

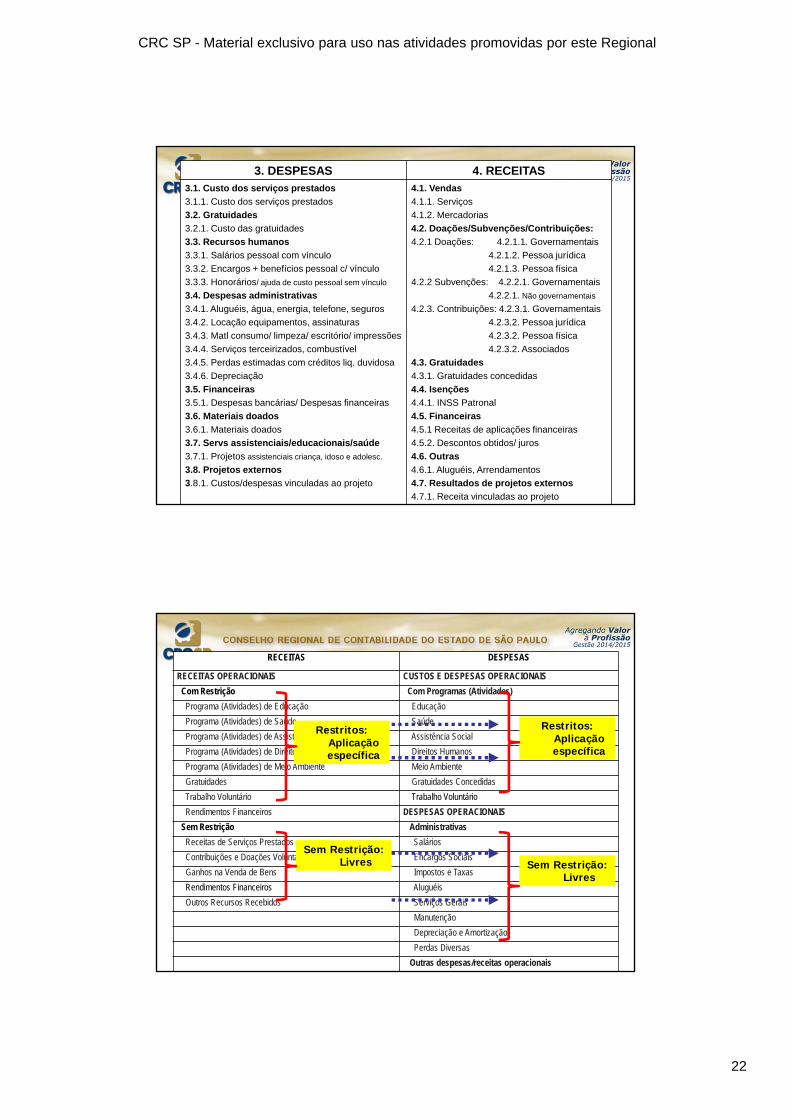

3. DESPESAS 4. RECEITAS3.1. Custo dos serviços prestados

3.1.1. Custo dos serviços prestados

3.2. Gratuidades

3.2.1. Custo das gratuidades

3.3. Recursos humanos

3.3.1. Salários pessoal com vínculo

3.3.2. Encargos + benefícios pessoal c/ vínculo

3.3.3. Honorários/ ajuda de custo pessoal sem vínculo

3.4. Despesas administrativas

3.4.1. Aluguéis, água, energia, telefone, seguros

3.4.2. Locação equipamentos, assinaturas

3.4.3. Matl consumo/ limpeza/ escritório/ impressões

3.4.4. Serviços terceirizados, combustível

3.4.5. Perdas estimadas com créditos liq. duvidosa

3.4.6. Depreciação

3.5. Financeiras

3.5.1. Despesas bancárias/ Despesas financeiras

3.6. Materiais doados

3.6.1. Materiais doados

3.7. Servs assistenciais/educacionais/saúde

3.7.1. Projetos assistenciais criança, idoso e adolesc.

3.8. Projetos externos

3.8.1. Custos/despesas vinculadas ao projeto

4.1. Vendas

4.1.1. Serviços

4.1.2. Mercadorias

4.2. Doações/Subvenções/Contribuições:

4.2.1 Doações: 4.2.1.1. Governamentais

4.2.1.2. Pessoa jurídica

4.2.1.3. Pessoa física

4.2.2 Subvenções: 4.2.2.1. Governamentais

4.2.2.1. Não governamentais

4.2.3. Contribuições: 4.2.3.1. Governamentais

4.2.3.2. Pessoa jurídica

4.2.3.2. Pessoa física

4.2.3.2. Associados

4.3. Gratuidades

4.3.1. Gratuidades concedidas

4.4. Isenções

4.4.1. INSS Patronal

4.5. Financeiras

4.5.1 Receitas de aplicações financeiras

4.5.2. Descontos obtidos/ juros

4.6. Outras

4.6.1. Aluguéis, Arrendamentos

4.7. Resultados de projetos externos

4.7.1. Receita vinculadas ao projeto

RECEITAS DESPESAS

RECEITAS OPERACIONAIS CUSTOS E DESPESAS OPERACIONAIS

Com Restrição Com Programas (Atividades)

Programa (Atividades) de Educação Educação

Programa (Atividades) de Saúde Saúde

Programa (Atividades) de Assistência Social Assistência Social

Programa (Atividades) de Direitos Humanos Direitos Humanos

Programa (Atividades) de Meio Ambiente Meio Ambiente

Gratuidades Gratuidades Concedidas

Trabalho Voluntário Trabalho Voluntário

Rendimentos Financeiros DESPESAS OPERACIONAIS

Sem Restrição Administrativas

Receitas de Serviços Prestados Salários

Contribuições e Doações Voluntárias Encargos Sociais

Ganhos na Venda de Bens Impostos e Taxas

Rendimentos Financeiros Aluguéis

Outros Recursos Recebidos Serviços Gerais

Manutenção

Depreciação e Amortização

Perdas Diversas

Outras despesas/receitas operacionais

Restritos: Aplicação específica

Restritos: Aplicação específica

Sem Restrição: Livres Sem Restrição:

Livres

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

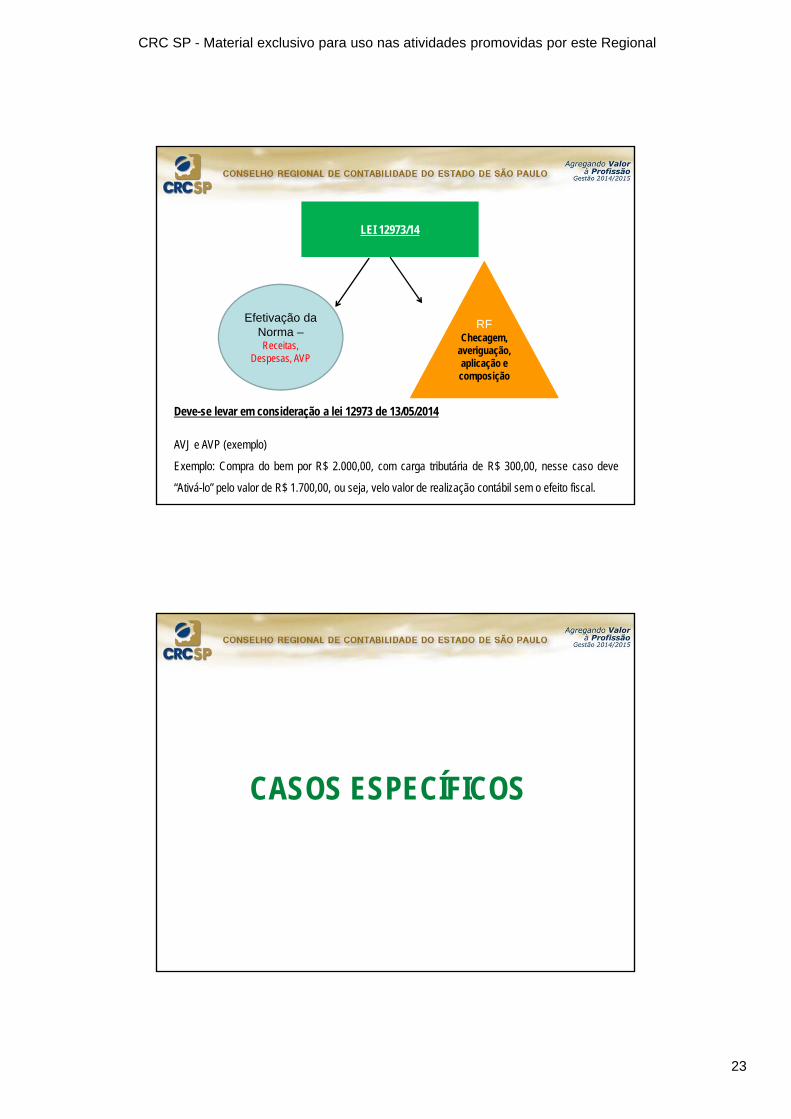

LEI 12973/14

Efetivação da Norma –Receitas,

Despesas, AVP

RFChecagem,

averiguação, aplicação e composição

Deve-se levar em consideração a lei 12973 de 13/05/2014

AVJ e AVP (exemplo)

Exemplo: Compra do bem por R$ 2.000,00, com carga tributária de R$ 300,00, nesse caso deve

“Ativá-lo” pelo valor de R$ 1.700,00, ou seja, velo valor de realização contábil sem o efeito fiscal.

CASOS ESPECÍFICOS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

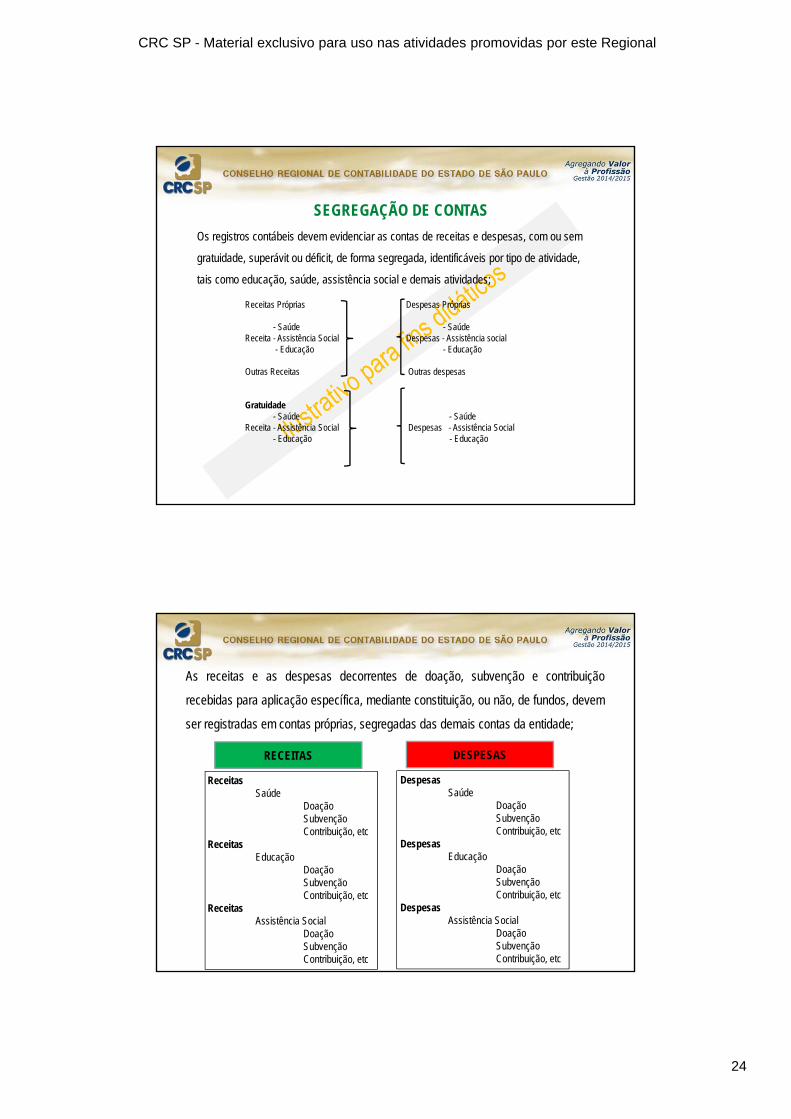

Receitas Próprias Despesas Próprias

- Saúde - SaúdeReceita - Assistência Social Despesas - Assistência social

- Educação - Educação

Outras Receitas Outras despesas

Gratuidade- Saúde - Saúde

Receita - Assistência Social Despesas - Assistência Social- Educação - Educação

Os registros contábeis devem evidenciar as contas de receitas e despesas, com ou sem

gratuidade, superávit ou déficit, de forma segregada, identificáveis por tipo de atividade,

tais como educação, saúde, assistência social e demais atividades;

SEGREGAÇÃO DE CONTAS

As receitas e as despesas decorrentes de doação, subvenção e contribuição

recebidas para aplicação específica, mediante constituição, ou não, de fundos, devem

ser registradas em contas próprias, segregadas das demais contas da entidade;

ReceitasSaúde

DoaçãoSubvençãoContribuição, etc

ReceitasEducação

DoaçãoSubvençãoContribuição, etc

ReceitasAssistência Social

DoaçãoSubvençãoContribuição, etc

RECEITAS

DespesasSaúde

DoaçãoSubvençãoContribuição, etc

DespesasEducação

DoaçãoSubvençãoContribuição, etc

DespesasAssistência Social

DoaçãoSubvençãoContribuição, etc

DESPESAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

As gratuidades praticadas devem ser registradas de forma segregada,

destacando-se aquelas que devem ser utilizadas em prestações de contas

perante os órgãos governamentais;

Gratuidades Gratuidades

- Saúde - Saúde Receita - Assistência Social Despesas - Assistência Social

- Educação - Educação

Obs: Destacar os percentuais mínimos ou os alcançados a título de GRATUIDADE;

GRATUIDADE

Relatório da Administração - Complementar

dos principais fatores e influências que determinam o desempenho, incluindoalterações no ambiente em que a entidade opera, a resposta da entidade a essasalterações e o seu efeito e a política de investimento da entidade para manter emelhorar o desempenho, incluindo a sua política de dividendos;

das fontes de financiamento da entidade e a respectiva relação pretendida entrepassivos e o patrimônio líquido; e

dos recursos da entidade não reconhecidos nas demonstrações contábeis deacordo com as normas.

Relatório e demonstrações ambientais e sociais (ATIVIDADES, RESULTADOS,EXPECTATIVAS, ETC)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

Frequência de Apresentação das Demonstrações Contábeis

O conjunto completo das demonstrações contábeis deve serapresentado pelo menos anualmente (inclusive informaçãocomparativa). Quando se altera a data de encerramento dasdemonstrações contábeis da entidade e as demonstrações contábeissão apresentadas para um período mais longo ou mais curto do queum ano, a entidade deve divulgar, além do período abrangido pelasdemonstrações contábeis:

a) a razão para usar um período mais longo ou mais curto; e

b) o fato de que não são inteiramente comparáveis os montantescomparativos apresentados nessas demonstrações.

Informação Comparativa

A entidade deve, ao divulgar informação comparativa, apresentar no mínimo doisbalanços patrimoniais e duas de cada uma das demais demonstrações contábeis,bem como as respectivas notas explicativas.

Os balanços patrimoniais a serem apresentados nesse caso devem ser os relativos:

a) ao término do período corrente;

b) ao término do período anterior (que corresponde ao início do período corrente); e

c) ao início do mais antigo período comparativo apresentado.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

Informação ComparativaQuando a apresentação ou a classificação de itens nas demonstrações contábeisforem modificadas, os montantes apresentados para fins comparativos devem serreclassificados, a menos que a reclassificação seja impraticável. Quando osmontantes apresentados para fins comparativos são reclassificados, a entidade devedivulgar:

a) a natureza da reclassificação;b) o montante de cada item ou classe de itens que foi reclassificado; ec) a razão para a reclassificação.

Quando for impraticável reclassificar montantes apresentados para fins comparativos,a entidade deve divulgar:

a) a razão para não reclassificar os montantes; eb) a natureza dos ajustes que teriam sido feitos se os montantes tivessem sidoreclassificados.

Consistência de Apresentação

A apresentação e a classificação de itens nas demonstrações contábeisdevem ser mantidas de um período para outro, salvo se:

a) for evidente, após uma alteração significativa na natureza dasoperações da entidade ou uma revisão das respectivas demonstraçõescontábeis, que outra apresentação ou classificação seja maisapropriada tendo em vista os critérios para a seleção e aplicação depolíticas contábeis contidos na NBC TG 23; ou

b) outra norma, interpretação ou comunicado técnico requerer alteraçãona apresentação.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

REGISTRO CONTÁBIL

REGISTRO CONTÁBIL - Res 1330/11 - ITG 2000A escrituração contábil deve ser executada:

em idioma e em moeda corrente nacionais;em forma contábil;em ordem cronológica de dia, mês e ano;com ausência de espaços em branco, entrelinhas, borrões, rasuras ou emendas; ecom base em documentos de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

A escrituração em forma contábil de que trata o item 5 deve conter, no mínimo:

data do registro contábil, ou seja, a data em que o fato contábil ocorreu;conta devedora;conta credora;histórico que represente a essência econômica da transação ou o código de histórico padronizado, neste caso baseado em tabela auxiliar inclusa em livro próprio;valor do registro contábil;informação que permita identificar, de forma unívoca, todos os registros que integram um mesmo lançamento contábil.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

Risco de Auditoria e Execução dos Trabalhos

Risco de auditoria é o risco de que o auditor expresse uma opinião de

auditoria inadequada quando as demonstrações contábeis contiverem distorção

relevante. O risco de auditoria é uma função dos riscos de distorção relevante e

do risco de detecção.

Risco de detecção é o risco de que os procedimentos executados pelo auditor

para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem

uma distorção existente que possa ser relevante, individualmente ou em

conjunto com outras distorções.

Os contratos de OSCIPS acima de 600 mil reais deve ser auditado. E as entidades que

tiverem resultados superiores a 3,6 milhões, as Demonstrações Contábeis devem ser

acompanhadas do parecer de auditoria. NBC-PA-13 (CNAI)

- Possibilita a garantia dos recursos

- Atende as exigências legais

- Maior abrangência nos projetos

- Elo de segurança e credibilidade

- Qualifica a mão de obra das entidades

- Aprimora os padrões de controles internos

AUDITORIA NAS DEMONSTRAÇÕES CONTÁBEIS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

PRINCIPAIS PRÁTICAS A SEREM OBSERVADAS

Os princípios fundamentais de ética profissional relevantes para oauditor quando da condução de auditoria de demonstrações contábeisestão implícitos no Código de Ética Profissional do Contabilista e naNBC PA 01, que trata do controle de qualidade. Esses princípios estãoem linha com os princípios do Código de Ética do IFAC, cujocumprimento é exigido dos auditores. Esses princípios são:

(a) Integridade;(b) Objetividade;(c) Competência e zelo profissional;(d) Confidencialidade; e(e) Comportamento (ou conduta) profissional.

Ética Profissional

Os princípios fundamentais de ética profissional relevantes para oauditor quando da condução de auditoria de demonstrações contábeisestão implícitos no Código de Ética Profissional do Contabilista e naNBC PA 01, que trata do controle de qualidade. Esses princípios estãoem linha com os princípios do Código de Ética do IFAC, cujocumprimento é exigido dos auditores. Esses princípios são:

(a) Integridade;(b) Objetividade;(c) Competência e zelo profissional;(d) Confidencialidade; e(e) Comportamento (ou conduta) profissional.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

CUSTEIO E BENS ORIUNDOS DO CONTRATO DE GESTÃO

Os bens oriundos de contratos de Gestão podem ser ativados, contudo DEVOLVIDOS ao término

E, havendo RENOVAÇÃO, serão contabilizados em contas de controles

Recebimento (considerando 80% Custeio e 20% Ativos

D – Disponibilidade – Rec. c/ Restrição Proj. X 1.200C – Receita – Custeio 1.000C – PNC – c/ restrição Proj. X 200

Observar ser o recurso é com ou sem condição

Esse valor deve ser contabilizado de tal forma que possa ser identificada sua Ativação e devolução ao término do Contrato de Gestão

COMPRA DE ATIVO

D – Ativo não Circulante 200C – Disponibilidade – Rec. c/ Restrição Proj. X 200

1

2

CUSTEIO E BENS ORIUNDOS DO CONTRATO DE GESTÃO

Devolução dos Bens relacionados em Contrato de Gestão

DEVOLUÇÃO PARA ENTE PÚBLICO

D – PNC – c/ restrição Proj. X 200C – Ativo não Circulante 200

Renovação do CONTRATO DE GESTÃO – (Obs: apenas os itens do ANC)

D – Compensação Ativa - Proj. X 200C – Compensação Passiva - Proj. X 200

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

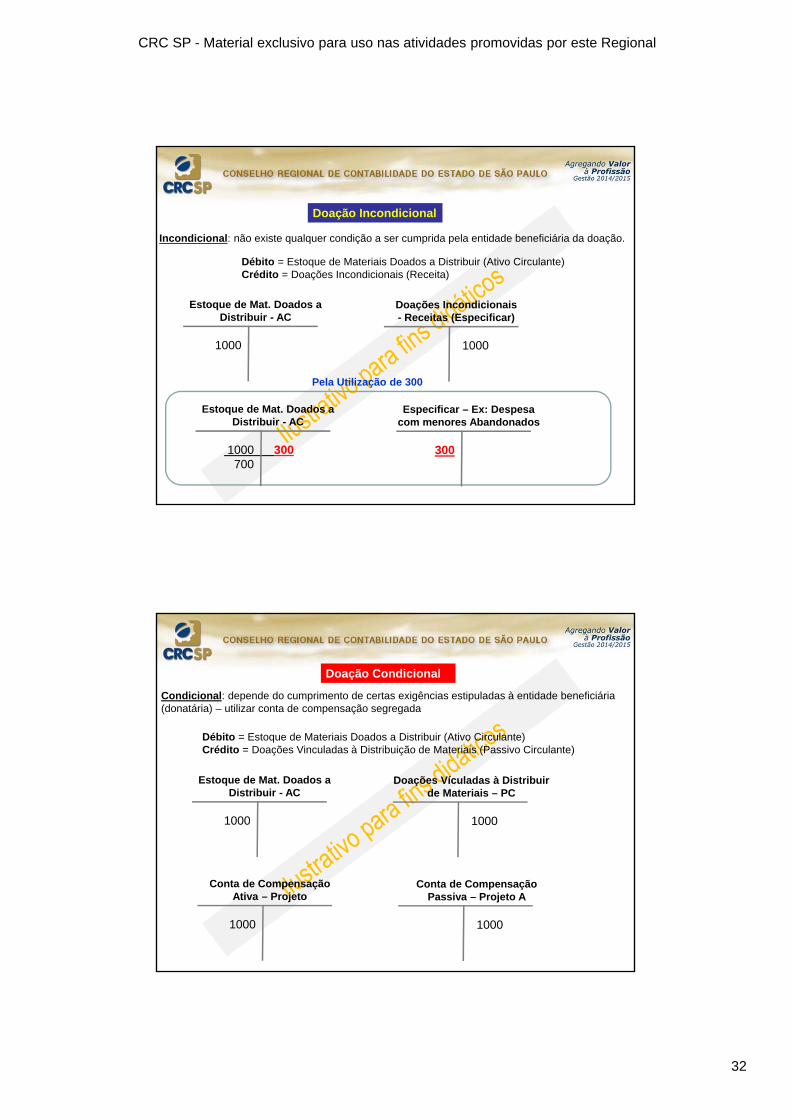

Doação Incondicional

Estoque de Mat. Doados a Distribuir - AC

1000

Incondicional: não existe qualquer condição a ser cumprida pela entidade beneficiária da doação.

Débito = Estoque de Materiais Doados a Distribuir (Ativo Circulante)Crédito = Doações Incondicionais (Receita)

Doações Incondicionais- Receitas (Especificar)

1000

Pela Utilização de 300

Estoque de Mat. Doados a Distribuir - AC

1000 300700

Especificar – Ex: Despesa com menores Abandonados

300

Doação Condicional

Estoque de Mat. Doados a Distribuir - AC

1000

Doações Vículadas à Distribuir de Materiais – PC

1000

Condicional: depende do cumprimento de certas exigências estipuladas à entidade beneficiária (donatária) – utilizar conta de compensação segregada

Débito = Estoque de Materiais Doados a Distribuir (Ativo Circulante)Crédito = Doações Vinculadas à Distribuição de Materiais (Passivo Circulante)

Conta de Compensação Ativa – Projeto

1000

Conta de Compensação Passiva – Projeto A

1000

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

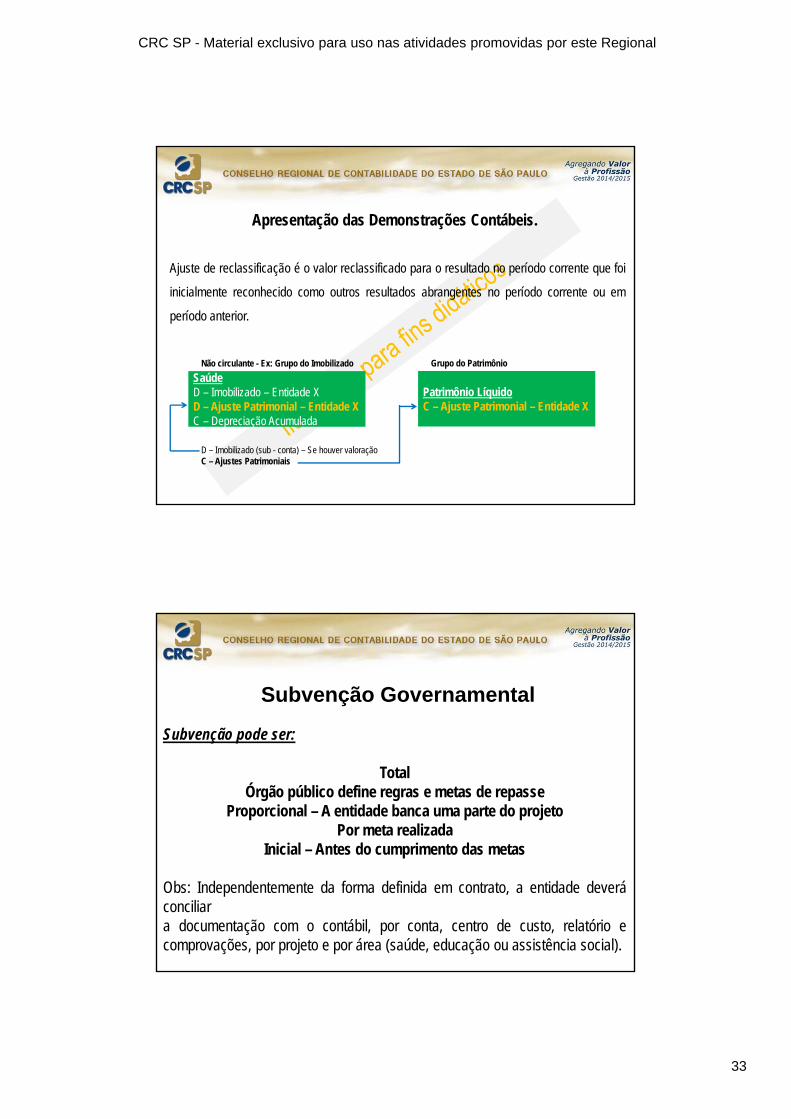

Ajuste de reclassificação é o valor reclassificado para o resultado no período corrente que foi

inicialmente reconhecido como outros resultados abrangentes no período corrente ou em

período anterior.

Apresentação das Demonstrações Contábeis.

SaúdeD – Imobilizado – Entidade XD – Ajuste Patrimonial – Entidade XC – Depreciação Acumulada

Não circulante - Ex: Grupo do Imobilizado

D – Imobilizado (sub - conta) – Se houver valoraçãoC – Ajustes Patrimoniais

Patrimônio LíquidoC – Ajuste Patrimonial – Entidade X

Grupo do Patrimônio

Subvenção Governamental

Subvenção pode ser:

TotalÓrgão público define regras e metas de repasse

Proporcional – A entidade banca uma parte do projetoPor meta realizada

Inicial – Antes do cumprimento das metas

Obs: Independentemente da forma definida em contrato, a entidade deveráconciliara documentação com o contábil, por conta, centro de custo, relatório ecomprovações, por projeto e por área (saúde, educação ou assistência social).

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

![2011 demonstracoes contabeis[1]](https://img.pdfslide.tips/doc/110x75/5582527ed8b42a09258b46f1/2011-demonstracoes-contabeis1.jpg)