Embed Size (px)

Citation preview

Bul

leti

n d’

info

rmat

ion

— V

olum

e 6,

no

11

La Loi de l’impôt sur le revenu1

(ci-après la «Loi») contientdes dispositions susceptibles

d’assujettir à l’impôt de la PartieXIII un montant payé par un non-résident à un autre non-résidentCanada2. Certaines de ces disposi-tions s’appliquent notammentlorsqu’un non-résident paieou crédite unesomme à uneautre personnenon-résidente àl’égard de lafraction de cepaiement quiétait déductibledans le calculde son revenuimposable ga-gné au Canada.Dans ce con-texte, l’interprétation des mots«déductible dans le calcul de sonrevenu imposable» est d’unegrande importance. L’interpré-tation de ces termes est clarifiéerécemment par la Cour cana-dienne de l’impôt relativement àl’effet du paragraphe 18(3.1) de laLoi qui précise qu’«aucunedéduction n’est faite à l’égard

d’une dépense [...] attribuable à lapériode de construction», dans lecontexte d’un financement d’uncomplexe immobilier3.

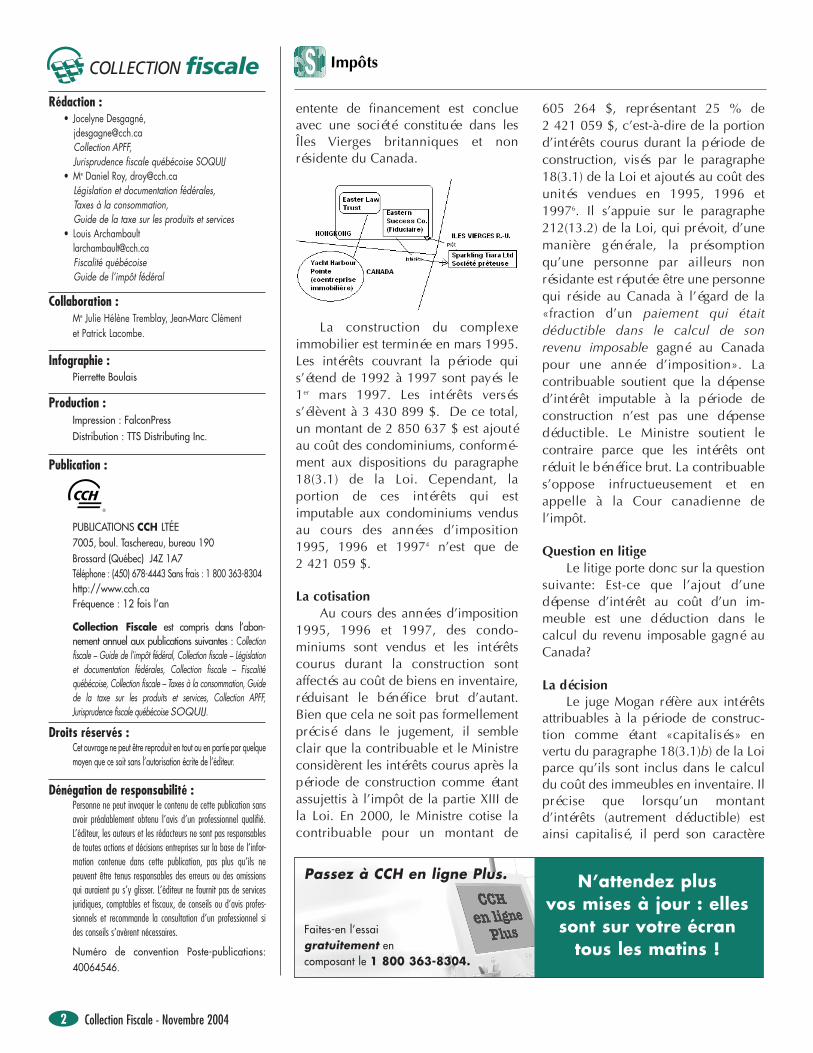

Les faitsDans l’affaire Eastern

Success4, la contribuable, EasterLaw Trust, estune fiducie etest représentéepar une société,Eastern SuccessCo. Ltd., en saqualité de fidu-ciaire (ci-aprèsdésignées col-l e c t i v e m e n tcomme la con-tribuable). Lac o n t r i b u a b l eest résidente deHong-Kong et

non résidente du Canada. Àcompter de 1988, la contribuableexploite une coentreprise dedéveloppement et de vented’immeubles résidentiels àVancouver. La participation dansla coentreprise est de l’ordre de63 %. En 1992, dans le cadre desactivités de la coentreprise, une

SOMMAIREIMPÔTS Dépense d’intérêt payée à un non-résident par un autre non-résident .................. 1 Information gouvernementale ...... 3 Dépouillement de surplus ............ 4Documents techniques .................. 7 Législation .................................... 7

TAXES À LA CONSOMMATION Décisions récentes rendues en matière de TPS.......................... 8Dans quelles circonstancesdevez-vous ajuster les prix desmarchandises importées pour fins de douanes ? ..........................10Documents techniques .............. 12 Information gouvernementale .... 12 Législation .................................. 12

Ce bulletin accompagne les mises à jour suivantes :

NOTE DE LA RÉDACTION

Feuilles mobilesNovembre 2004

CD-RomDécembre 2004

Est-ce que l’ajout

d’une dépense d’intérêt

au coût

d’un immeuble

est une déduction dans

le calcul du revenu

imposable

Novembre 2004

Dépense d’intérêt payée à un non-résident par un autre non-résident Application de la partie XIII ?Par Me Julie Hélène Tremblay, LL.B., D.Fisc.

Impôts

Rédaction :• Jocelyne Desgagné,

[email protected] APFF, Jurisprudence fiscale québécoise SOQUIJ

• Me Daniel Roy, [email protected]égislation et documentation fédérales, Taxes à la consommation, Guide de la taxe sur les produits et services

• Louis Archambault [email protected] Fiscalité québécoiseGuide de l’impôt fédéral

Collaboration :Me Julie Hélène Tremblay, Jean-Marc Clémentet Patrick Lacombe.

Infographie :Pierrette Boulais

Production :Impression : FalconPressDistribution : TTS Distributing Inc.

Publication :

PUBLICATIONS CCH LTÉE7005, boul. Taschereau, bureau 190Brossard (Québec) J4Z 1A7Téléphone : (450) 678-4443 Sans frais : 1 800 363-8304http://www.cch.caFréquence : 12 fois l’an

Collection Fiscale est compris dans l’abon-nement annuel aux publications suivantes : Collectionfiscale – Guide de l’impôt fédéral, Collection fiscale – Législationet documentation fédérales, Collection fiscale – Fiscalitéquébécoise, Collection fiscale – Taxes à la consommation, Guidede la taxe sur les produits et services, Collection APFF,Jurisprudence fiscale québécoise SOQUIJ.

Droits réservés :Cet ouvrage ne peut être reproduit en tout ou en partie par quelquemoyen que ce soit sans l’autorisation écrite de l’éditeur.

Dénégation de responsabilité :Personne ne peut invoquer le contenu de cette publication sansavoir préalablement obtenu l’avis d’un professionnel qualifié.L’éditeur, les auteurs et les rédacteurs ne sont pas responsablesde toutes actions et décisions entreprises sur la base de l’infor-mation contenue dans cette publication, pas plus qu’ils nepeuvent être tenus responsables des erreurs ou des omissionsqui auraient pu s’y glisser. L’éditeur ne fournit pas de servicesjuridiques, comptables et fiscaux, de conseils ou d’avis profes-sionnels et recommande la consultation d’un professionnel sides conseils s’avèrent nécessaires.

Numéro de convention Poste-publications:40064546.

Collection Fiscale - Novembre 20042

entente de financement est conclueavec une société constituée dans lesÎles Vierges britanniques et nonrésidente du Canada.

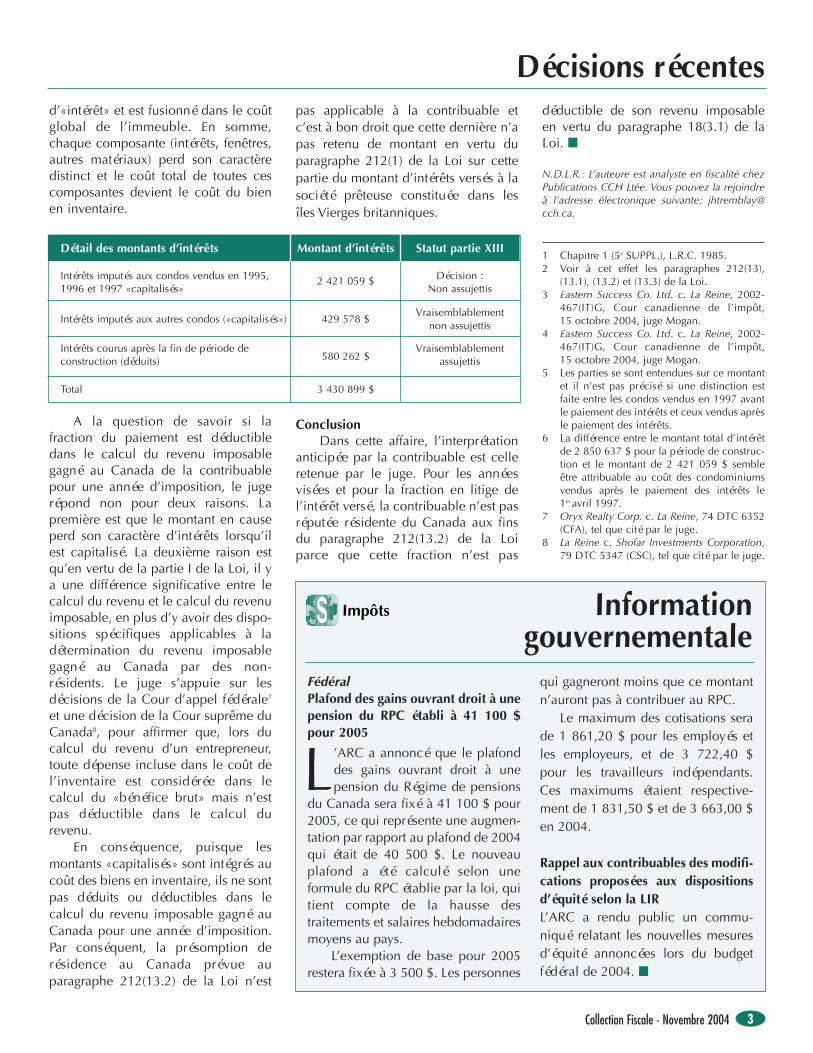

La construction du complexeimmobilier est terminée en mars 1995.Les intérêts couvrant la période quis’étend de 1992 à 1997 sont payés le1er mars 1997. Les intérêts verséss’élèvent à 3 430 899 $. De ce total,un montant de 2 850 637 $ est ajoutéau coût des condominiums, conformé-ment aux dispositions du paragraphe18(3.1) de la Loi. Cependant, laportion de ces intérêts qui estimputable aux condominiums vendusau cours des années d’imposition1995, 1996 et 19974 n’est que de2 421 059 $.

La cotisationAu cours des années d’imposition

1995, 1996 et 1997, des condo-miniums sont vendus et les intérêtscourus durant la construction sontaffectés au coût de biens en inventaire,réduisant le bénéfice brut d’autant.Bien que cela ne soit pas formellementprécisé dans le jugement, il sembleclair que la contribuable et le Ministreconsidèrent les intérêts courus après lapériode de construction comme étantassujettis à l’impôt de la partie XIII dela Loi. En 2000, le Ministre cotise lacontribuable pour un montant de

605 264 $, représentant 25 % de2 421 059 $, c’est-à-dire de la portiond’intérêts courus durant la période deconstruction, visés par le paragraphe18(3.1) de la Loi et ajoutés au coût desunités vendues en 1995, 1996 et19976. Il s’appuie sur le paragraphe212(13.2) de la Loi, qui prévoit, d’unemanière générale, la présomptionqu’une personne par ailleurs nonrésidante est réputée être une personnequi réside au Canada à l’égard de la«fraction d’un paiement qui étaitdéductible dans le calcul de sonrevenu imposable gagné au Canadapour une année d’imposition». Lacontribuable soutient que la dépensed’intérêt imputable à la période deconstruction n’est pas une dépensedéductible. Le Ministre soutient lecontraire parce que les intérêts ontréduit le bénéfice brut. La contribuables’oppose infructueusement et enappelle à la Cour canadienne del’impôt.

Question en litigeLe litige porte donc sur la question

suivante: Est-ce que l’ajout d’unedépense d’intérêt au coût d’un im-meuble est une déduction dans lecalcul du revenu imposable gagné auCanada?

La décisionLe juge Mogan réfère aux intérêts

attribuables à la période de construc-tion comme étant «capitalisés» envertu du paragraphe 18(3.1)b) de la Loiparce qu’ils sont inclus dans le calculdu coût des immeubles en inventaire. Ilprécise que lorsqu’un montantd’intérêts (autrement déductible) estainsi capitalisé, il perd son caractère

Impôts

Passez à CCH en ligne Plus.

Faites-en l’essai gratuitement en composant le 1 800 363-8304.

N’attendez plus vos mises à jour : elles

sont sur votre écrantous les matins !

d’«intérêt» et est fusionné dans le coûtglobal de l’immeuble. En somme,chaque composante (intérêts, fenêtres,autres matériaux) perd son caractèredistinct et le coût total de toutes cescomposantes devient le coût du bienen inventaire.

A la question de savoir si lafraction du paiement est déductibledans le calcul du revenu imposablegagné au Canada de la contribuablepour une année d’imposition, le jugerépond non pour deux raisons. Lapremière est que le montant en causeperd son caractère d’intérêts lorsqu’ilest capitalisé. La deuxième raison estqu’en vertu de la partie I de la Loi, il ya une différence significative entre lecalcul du revenu et le calcul du revenuimposable, en plus d’y avoir des dispo-sitions spécifiques applicables à ladétermination du revenu imposablegagné au Canada par des non-résidents. Le juge s’appuie sur lesdécisions de la Cour d’appel fédérale7

et une décision de la Cour suprême duCanada8, pour affirmer que, lors ducalcul du revenu d’un entrepreneur,toute dépense incluse dans le coût del’inventaire est considérée dans lecalcul du «bénéfice brut» mais n’estpas déductible dans le calcul durevenu.

En conséquence, puisque lesmontants «capitalisés» sont intégrés aucoût des biens en inventaire, ils ne sontpas déduits ou déductibles dans lecalcul du revenu imposable gagné auCanada pour une année d’imposition.Par conséquent, la présomption derésidence au Canada prévue auparagraphe 212(13.2) de la Loi n’est

pas applicable à la contribuable etc’est à bon droit que cette dernière n’apas retenu de montant en vertu duparagraphe 212(1) de la Loi sur cette partie du montant d’intérêts versés à lasociété prêteuse constituée dans lesîles Vierges britanniques.

ConclusionDans cette affaire, l’interprétation

anticipée par la contribuable est celleretenue par le juge. Pour les annéesvisées et pour la fraction en litige del’intérêt versé, la contribuable n’est pasréputée résidente du Canada aux finsdu paragraphe 212(13.2) de la Loiparce que cette fraction n’est pas

déductible de son revenu imposableen vertu du paragraphe 18(3.1) de laLoi. ■

N.D.L.R.: L’auteure est analyste en fiscalité chezPublications CCH Ltée. Vous pouvez la rejoindreà l’adresse électronique suivante: [email protected].

1 Chapitre 1 (5e SUPPL.), L.R.C. 1985.2 Voir à cet effet les paragraphes 212(13),

(13.1), (13.2) et (13.3) de la Loi.3 Eastern Success Co. Ltd. c. La Reine, 2002-

467(IT)G, Cour canadienne de l’impôt,15 octobre 2004, juge Mogan.

4 Eastern Success Co. Ltd. c. La Reine, 2002-467(IT)G, Cour canadienne de l’impôt,15 octobre 2004, juge Mogan.

5 Les parties se sont entendues sur ce montantet il n’est pas précisé si une distinction estfaite entre les condos vendus en 1997 avantle paiement des intérêts et ceux vendus aprèsle paiement des intérêts.

6 La différence entre le montant total d’intérêtde 2 850 637 $ pour la période de construc-tion et le montant de 2 421 059 $ sembleêtre attribuable au coût des condominiumsvendus après le paiement des intérêts le1er avril 1997.

7 Oryx Realty Corp. c. La Reine, 74 DTC 6352(CFA), tel que cité par le juge.

8 La Reine c. Shofar Investments Corporation,79 DTC 5347 (CSC), tel que cité par le juge.

Décisions récentes

Collection Fiscale - Novembre 2004 3

Détail des montants d’intérêts Montant d’intérêts Statut partie XIII

Intérêts imputés aux condos vendus en 1995, 2 421 059 $ Décision :1996 et 1997 «capitalisés» Non assujettis

Intérêts imputés aux autres condos («capitalisés») 429 578 $Vraisemblablement

non assujettis

Intérêts courus après la fin de période de 580 262 $

Vraisemblablementconstruction (déduits) assujettis

Total 3 430 899 $

FédéralPlafond des gains ouvrant droit à unepension du RPC établi à 41 100 $pour 2005

L’ARC a annoncé que le plafonddes gains ouvrant droit à unepension du Régime de pensions

du Canada sera fixé à 41 100 $ pour2005, ce qui représente une augmen-tation par rapport au plafond de 2004qui était de 40 500 $. Le nouveauplafond a été calculé selon uneformule du RPC établie par la loi, quitient compte de la hausse destraitements et salaires hebdomadairesmoyens au pays.

L’exemption de base pour 2005restera fixée à 3 500 $. Les personnes

qui gagneront moins que ce montantn’auront pas à contribuer au RPC.

Le maximum des cotisations serade 1 861,20 $ pour les employés etles employeurs, et de 3 722,40 $pour les travailleurs indépendants.Ces maximums étaient respective-ment de 1 831,50 $ et de 3 663,00 $en 2004.

Rappel aux contribuables des modifi-cations proposées aux dispositionsd’équité selon la LIRL’ARC a rendu public un commu-niqué relatant les nouvelles mesuresd’équité annoncées lors du budgetfédéral de 2004. ■

Informationgouvernementale

Impôts

Collection Fiscale - Novembre 20044

La règle anti-dépouillement desurplus prévue à l’article 55(2) dela Loi de l’impôt sur le revenu1

(ci-après la «Loi») prévoit notamment,lorsque les conditions qui lui donnenteffet sont satisfaites, qu’un dividendeintersociétés autrement libre d’impôtest réputé ne pas être un dividendereçu par la société. Dans un tel cas,lorsque la société qui reçoit ledividende a disposé de l’action, il estalors plutôt considéré (sauf exception)être le produit de disposition de cetteaction (impliquant ainsi un gain encapital).

Parmi les conditions prévues auparagraphe 55(2) de la Loi, il y a cellequi prévoit son application lorsque lesdividendes sont versés dans le cadred’une «série» d’opérations visées. Uneexception est applicable en ce quiconcerne l’impôt de la partie IV, c’est-à-dire que les règles prévues auparagraphe 55(2) de la Loi ne sont pasapplicables «à la partie [du montant dudividende] qui est assujettie à l’impôten vertu de la partie IV qui n’est pasremboursé en raison du paiementd’un dividende à une société lorsqu’untel paiement fait partie de la série».Cette condition et cette exceptionsont l’objet d’un jugement récent de laCour d’appel fédérale dans l’affaireCanadian Utilities Ltd. et al2 rendu par

le juge Rothstein. Une demande d’au-torisation de pourvoi devant la Coursuprême du Canada est toutefoispendante3.

Les faitsIl s’agit d’une réorganisation

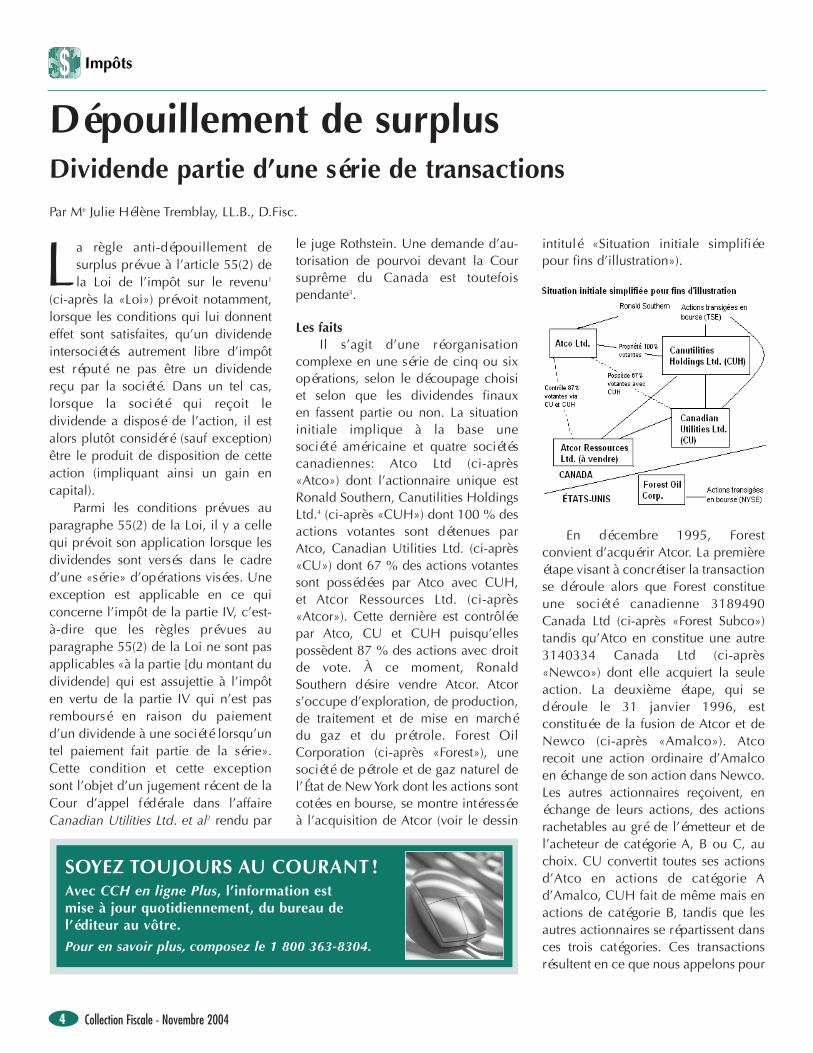

complexe en une série de cinq ou sixopérations, selon le découpage choisiet selon que les dividendes finauxen fassent partie ou non. La situationinitiale implique à la base unesociété américaine et quatre sociétéscanadiennes: Atco Ltd (ci-après«Atco») dont l’actionnaire unique estRonald Southern, Canutilities HoldingsLtd.4 (ci-après «CUH») dont 100 % desactions votantes sont détenues parAtco, Canadian Utilities Ltd. (ci-après«CU») dont 67 % des actions votantessont possédées par Atco avec CUH,et Atcor Ressources Ltd. (ci-après«Atcor»). Cette dernière est contrôléepar Atco, CU et CUH puisqu’ellespossèdent 87 % des actions avec droitde vote. À ce moment, RonaldSouthern désire vendre Atcor. Atcors’occupe d’exploration, de production,de traitement et de mise en marchédu gaz et du prétrole. Forest OilCorporation (ci-après «Forest»), unesociété de pétrole et de gaz naturel del’État de New York dont les actions sontcotées en bourse, se montre intéresséeà l’acquisition de Atcor (voir le dessin

intitulé «Situation initiale simplifiéepour fins d’illustration»).

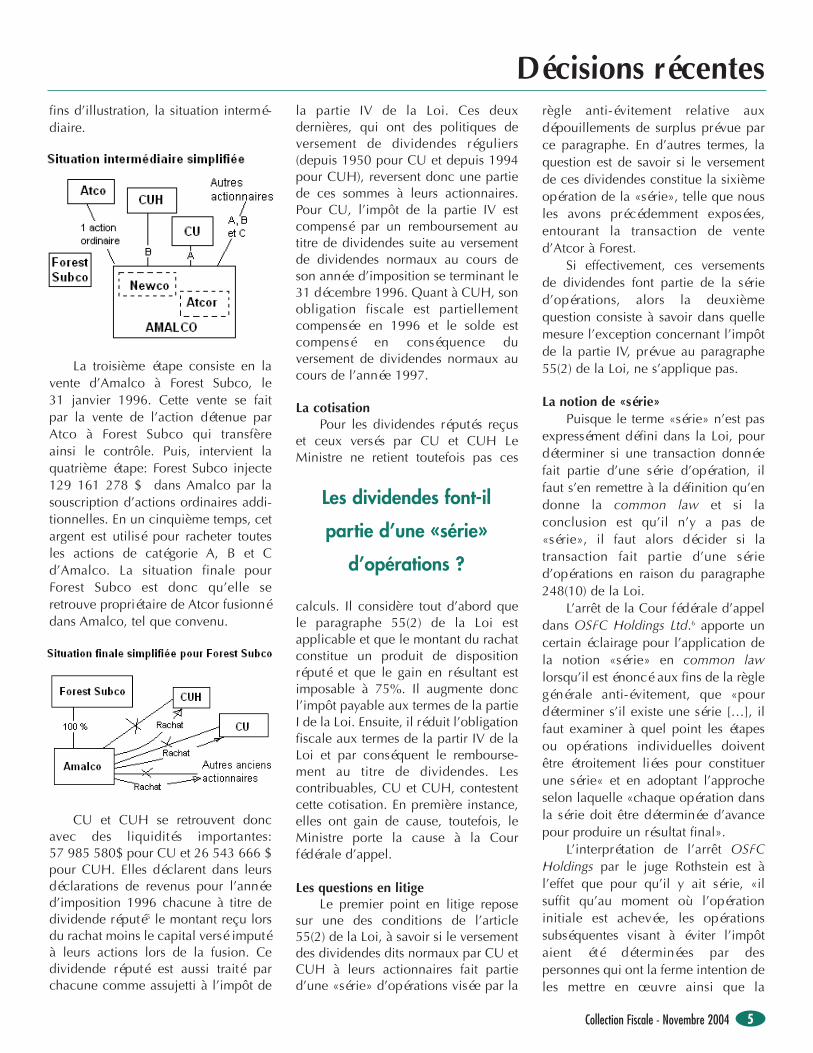

En décembre 1995, Forestconvient d’acquérir Atcor. La premièreétape visant à concrétiser la transactionse déroule alors que Forest constitueune société canadienne 3189490Canada Ltd (ci-après «Forest Subco»)tandis qu’Atco en constitue une autre3140334 Canada Ltd (ci-après«Newco») dont elle acquiert la seuleaction. La deuxième étape, qui sedéroule le 31 janvier 1996, estconstituée de la fusion de Atcor et deNewco (ci-après «Amalco»). Atcorecoit une action ordinaire d’Amalcoen échange de son action dans Newco.Les autres actionnaires reçoivent, enéchange de leurs actions, des actionsrachetables au gré de l’émetteur et del’acheteur de catégorie A, B ou C, auchoix. CU convertit toutes ses actionsd’Atco en actions de catégorie Ad’Amalco, CUH fait de même mais enactions de catégorie B, tandis que lesautres actionnaires se répartissent dansces trois catégories. Ces transactionsrésultent en ce que nous appelons pour

Impôts

Dépouillement de surplusDividende partie d’une série de transactions Par Me Julie Hélène Tremblay, LL.B., D.Fisc.

SOYEZ TOUJOURS AU COURANT! Avec CCH en ligne Plus, l’information estmise à jour quotidiennement, du bureau de l’éditeur au vôtre.

Pour en savoir plus, composez le 1 800 363-8304.

Collection Fiscale - Novembre 2004 5

fins d’illustration, la situation intermé-diaire.

La troisième étape consiste en lavente d’Amalco à Forest Subco, le31 janvier 1996. Cette vente se faitpar la vente de l’action détenue parAtco à Forest Subco qui transfèreainsi le contrôle. Puis, intervient laquatrième étape: Forest Subco injecte129 161 278 $ dans Amalco par lasouscription d’actions ordinaires addi-tionnelles. En un cinquième temps, cetargent est utilisé pour racheter toutesles actions de catégorie A, B et Cd’Amalco. La situation finale pourForest Subco est donc qu’elle seretrouve propriétaire de Atcor fusionnédans Amalco, tel que convenu.

CU et CUH se retrouvent doncavec des liquidités importantes:57 985 580$ pour CU et 26 543 666 $pour CUH. Elles déclarent dans leursdéclarations de revenus pour l’annéed’imposition 1996 chacune à titre dedividende réputé5 le montant reçu lorsdu rachat moins le capital versé imputéà leurs actions lors de la fusion. Cedividende réputé est aussi traité parchacune comme assujetti à l’impôt de

la partie IV de la Loi. Ces deuxdernières, qui ont des politiques deversement de dividendes réguliers(depuis 1950 pour CU et depuis 1994pour CUH), reversent donc une partiede ces sommes à leurs actionnaires.Pour CU, l’impôt de la partie IV estcompensé par un remboursement autitre de dividendes suite au versementde dividendes normaux au cours deson année d’imposition se terminant le31 décembre 1996. Quant à CUH, sonobligation fiscale est partiellementcompensée en 1996 et le solde estcompensé en conséquence duversement de dividendes normaux aucours de l’année 1997.

La cotisationPour les dividendes réputés reçus

et ceux versés par CU et CUH LeMinistre ne retient toutefois pas ces

calculs. Il considère tout d’abord quele paragraphe 55(2) de la Loi estapplicable et que le montant du rachatconstitue un produit de dispositionréputé et que le gain en résultant estimposable à 75%. Il augmente doncl’impôt payable aux termes de la partieI de la Loi. Ensuite, il réduit l’obligationfiscale aux termes de la partir IV de laLoi et par conséquent le rembourse-ment au titre de dividendes. Lescontribuables, CU et CUH, contestentcette cotisation. En première instance,elles ont gain de cause, toutefois, leMinistre porte la cause à la Courfédérale d’appel.

Les questions en litigeLe premier point en litige repose

sur une des conditions de l’article55(2) de la Loi, à savoir si le versementdes dividendes dits normaux par CU etCUH à leurs actionnaires fait partied’une «série» d’opérations visée par la

règle anti-évitement relative auxdépouillements de surplus prévue parce paragraphe. En d’autres termes, laquestion est de savoir si le versementde ces dividendes constitue la sixièmeopération de la «série», telle que nousles avons précédemment exposées,entourant la transaction de vented’Atcor à Forest.

Si effectivement, ces versementsde dividendes font partie de la séried’opérations, alors la deuxièmequestion consiste à savoir dans quellemesure l’exception concernant l’impôtde la partie IV, prévue au paragraphe55(2) de la Loi, ne s’applique pas.

La notion de «série»Puisque le terme «série» n’est pas

expressément défini dans la Loi, pourdéterminer si une transaction donnéefait partie d’une série d’opération, ilfaut s’en remettre à la définition qu’endonne la common law et si laconclusion est qu’il n’y a pas de«série», il faut alors décider si latransaction fait partie d’une séried’opérations en raison du paragraphe248(10) de la Loi.

L’arrêt de la Cour fédérale d’appeldans OSFC Holdings Ltd.6 apporte uncertain éclairage pour l’application dela notion «série» en common lawlorsqu’il est énoncé aux fins de la règlegénérale anti-évitement, que «pourdéterminer s’il existe une série […], ilfaut examiner à quel point les étapesou opérations individuelles doiventêtre étroitement liées pour constituerune série« et en adoptant l’approcheselon laquelle «chaque opération dansla série doit être déterminée d’avancepour produire un résultat final».

L’interprétation de l’arrêt OSFCHoldings par le juge Rothstein est àl’effet que pour qu’il y ait série, «ilsuffit qu’au moment où l’opérationinitiale est achevée, les opérationssubséquentes visant à éviter l’impôtaient été déterminées par despersonnes qui ont la ferme intention deles mettre en œuvre ainsi que la

Décisions récentes

Les dividendes font-il

partie d’une «série»

d’opérations ?

capacité de le faire et que toutes cesopérations soient en fait effectuées».Suite à l’analyse de l’affaire à lalumière de cette règle, le juge consi-dère que le versement de dividendespar CU et CUH est partie de la «série».Cela est attribuable au fait que CU etCUH ont eu l’intention d’utiliser lesopérations de la transaction de vented’Atcor à Forest et les dividendesnormaux (non réputés) «pour réaliserleur objectif d’évitement fiscal» etqu’elles ont eu la capacité de s’assurerque toutes les opérations soienteffectuées comme prévu.

Étant donné la conclusion à savoirque les dividendes versés en sixièmeétape font partie de la «série» d’opéra-tions est positive, il n’est pas considérénécessaire d’examiner l’application de248(10) de la Loi.

L’exceptionReste la deuxième question, à

savoir dans quelle mesure l’exceptioncontenue dans le passage du para-graphe 55(2) de la Loi à l’effet que laprésomption y prévue n’est pas appli-cable «à […] la partie [du montant dudividende] qui est assujettie à l’impôten vertu de la partie IV qui n’est pasremboursé en raison du paiement d’undividende à une société lorsqu’un telpaiement fait partie de la série».Puisqu’il est reconnu que CU et CUHsont des sociétés assujetties, il s’agitalors de déterminer dans quellemesure.

Le Ministre soutient la méthode derépartition proportionnelle. Elle est àl’effet que pour établir cette mesure, «ilfaut déterminer la proportion dumontant total des dividendes […]versée à des sociétés et celle versée àdes particuliers. En conséquence, letaux obtenu (en l’occurrence 43,273 %pour CU et 19 % pour CUH) représen-tant la proportion des dividendesversés à des particuliers déterminealors la portion de l’impôt de la partieIV qui est visée par l’exception. Àl’opposé, CU et CUH soutiennent uneposition qui leur est plus avantageuse,

c’est-à-dire que «le montant de l’impôtde la partie IV qui est remboursé selonl’exception relative à la partie IV doitêtre calculé en fonction du montantréel des dividendes versés aux parti-culiers et non pas sur la proportion desdividendes totaux versés à des parti-culiers».

Sans élaborer sur les fondementsde la répartition préconisée par CU etCUH, le juge ne trouve aucun fonde-ment légal à la position du Ministre,ni même de règle de répartition.En l’absence d’une telle règle, lejuge reconnaît que les contribuablespeuvent effectuer la répartition selon laméthode qui leur est la plus avanta-geuse.

Or, le Ministre reconnaît que si sonargument est rejeté, un des effets decette conclusion est que «CU a verséun montant suffisant de dividendesnormaux à des particuliers au cours deson année d’imposition 1996 pourqu’elle ait droit au remboursementintégral de l’impôt de la partie IVqu’elle a payé». En conséquence, ledividende réputé reçu par CU n’a pas àêtre traité comme un gain en capital.

Pour CUH, la situation estdifférente. Tout d’abord, cette sociétén’a pas versé à des particuliers desdividendes suffisants en 1996 et 1997(seules années en appel) pour luidonner droit à un remboursementintégral de son impôt de la partie IV.Par ailleurs, le juge s’abstient expressé-ment de formuler une opinion sur letraitement fiscal des dividendesnormaux versés à des particuliers pourles années postérieures à 1997. Ainsi,le juge décide que «seul le dividenderéputé reçu par CUH sur le rachat deses actions d’Amalco moins le montantdes dividendes normaux versés à desparticuliers au cours de ses annéesd’imposition 1996 et 1997 doit êtretraité comme un gain en capital».

ConclusionAinsi, pour la définition de la

notion de «série», ce jugement clarifieles critères pour déterminer si unetransaction fait partie d’une série

d’opérations. Le juge de premièreinstance avait retenu une approchedifférente. De plus, la Cour fédéraled’appel le contredit et considère qu’il a«ajouté au critère de l’existence d’uneopération une condition que n’exigepas la common law» et précise qu’ilimporte peu «qu’une ou plusieursopérations aient eu une existence et unbut indépendant 7».

Enfin, quant à la répartition dugain en capital réputé en présenced’une application partielle de la règled’exclusion concernant l’impôt de lapartie IV, la décision de la Courfédérale d’appel tranche où le juge depremière instance n’a pas eu à tran-cher. Toutefois, ce dernier dans unobiter dictum va dans le même sensque la Cour fédérale d’appel en affir-mant que les contribuables auraientégalement eu gain de cause sur cepoint, puisque «le libellé exprès de laLoi ne résout pas la question et l’inter-prétation favorable au contribuabledoit être retenue8». ■

N.D.L.R.: L’auteure est analyste en fiscalité chezPublications CCH Ltée. Vous pouvez la rejoindreà l’adresse électronique suivante: [email protected].

1 Chapitre 1 (5e SUPPL.), L.R.C. 1985.2 Canadian Utilities Ltd. et al. c. La Reine,

dossiers A-438-03 et A-439-03, 2004 DTC6475 (CFA), en appel de CanutilitiesHoldings Ltd. et al. c. La Reine, dossiers2001-4026(IT)G et 2001-4030(IT)G, 2003DTC 1029 (CCI).

3 Déposée par Canutilities Holdings Ltd. selonle dossier de la Cour suprême du Canada telque présenté sur la page Internethttp://209.47.227.135/information/scc_case/docket_F.asp?caseno=30492, consultée le27 octobre 2004.

4 Désignée comme Canadian Utilities HoldingLimited dans le libellé du jugement,paragraphe 7.

5 Imposable conformément au paragraphe84(3) et déductibles sous 112(1) de la Loi.

6 OSFC Holding Ltd. c. La Reine, dossierA-424-99, 2001 DTC 5471 (CFA), para-graphes 19 et 24.

7 Op. cit, note 2, paragraphes 59 et 67.8 Op. cit, note 2, paragraphes 152 à 155.

Collection Fiscale - Novembre 20046

Décisions récentesImpôts

FÉDÉRALFormulairesLes formulaires suivants ont été révisés:✒ T2202A, Certificat pour les frais descolarité et le montant relatif aux études(rév. 04);✒ T2222, Déductions pour les habi-tants de régions éloignées (rév. 04).

GuidesLes guides suivants ont été mis à jour:✒ T4011, Déclarations de revenus depersonnes décédées — 2004 (rév. 04);✒ T4039, Déductions pour leshabitants de régions éloignées —Endroits situés dans les zones visées parrèglement (rév. 04); ✒ T4041, Guide des conventions deretraite (rév. 04);✒ T4068, Guide pour la déclarationde renseignements des sociétés depersonnes — 2004 (rév. 04); ✒ T4091, Guide T5008 — Déclarationdes opérations sur titres (rév. 04).

QUÉBECBulletins d’interprétation Les bulletins d’interprétation suivantssont insérés:

✒ IMP. 462.1-1/R1, Règles d’attribu-tion entre conjoints (cessions et prêts debiens entre conjoints) (30/9/04); ✒ IMP. 462.2-1/R1, Règles d’attribu-tion — mineurs liés (cessions et prêts debiens à un mineur lié) (30/9/04);✒ IMP. 462.9-1/R1, Règles d’attribu-tion — Emploi d’une fiducie ouassistance d’une tierce personne aubénéfice du conjoint ou d’un mineur lié(30/9/04);✒ IMP. 726.4.7-1/R1, Déduction addi-tionnelle de 66 2/3 % accordée à unparticulier à l’égard d’un film certifiéquébécois (30/9/04);✒ IMP. 726.4.7-2/R1, Déduction addi-tionnelle relative à un film certifiéquébécois et accordée en fonction del’engagement financier du particulier —investisseur (30/9/04);✒ LMR. 28-1/R64, Taux d’intérêt(30/9/04).

FormulairesLes formulaires suivants ont été révisés:✒ DS-4, Déclaration relative aux droitssuccessoraux (rév. 04);

✒ MR-69, Procuration, autorisationrelative à la communication de rensei-gnements confidentiels ou révocation(rév. 04); ✒ RL-2, Revenus de retraite et rentes(rév. 04); ✒ RL-2.L, Revenus de retraite et rentes(Laser) (rév. 04); ✒ RL-3.S, Revenus de placements(sommaire) (rév. 04); ✒ TP-1.R, Demande de redressementd’une déclaration de revenus (rév. 04);✒ TP-1029.8.54, Crédit d’impôt pourl’hébergement d’un parent (rév. 04).

GuidesLes guides suivants ont été mis à jour:✒ IN-301, Travailleur autonome ousalarié ? (rév. 04);✒ IN-315, Déclaration de services auxcitoyens et aux entreprises (rév. 04);✒ IN-413, Exigences relatives auxfac-similés de formulaires ou auxformulaires imprimés par ordinateur —Déclaration de revenus des particuliers(rév. 04). ■

Collection Fiscale - Novembre 2004

Documents techniques

7

Impôts

FÉDÉRALProjet de loi C-5

Le projet de loi C-5, Loi sur l’aidefinancière à l’épargne destinée auxétudes postsecondaires, dont la

première lecture a eu lieu à la Chambredes communes le 8 octobre dernier, apour objet d’encourager le financementdes études postsecondaires par la consti-tution d’une épargne dans les régimesenregistrés d’épargne-études. Il prévoit leversement de subventions canadiennespour l’épargne-études à l’égard de toutecotisation versée dans un tel régime. Lemontant de la subvention est majorédans le cas des enfants issus d’unefamille à faible revenu ou moyen revenu.Le texte prévoit également le versementde bons d’études canadiens à l’égard detout enfant pour qui est versé lesupplément de la prestation nationale

pour enfants. Ce projet de loi apporte desmodifications corrélatives à la Loi del’impôt sur le revenu.

Projet de loi S-10Le projet de loi S-10, Loi no 2 visant

à harmoniser le droit fédéral avec le droitcivil de la province de Québec etmodifiant certaines lois pour que chaqueversion linguistique tienne compte dudroit civil et de la common law, a étéprésenté au Sénat en première lecture le19 octobre 2004. Ce projet de loicorrespond à l’ancien projet de loi C-37initialement présenté à la Chambre descommunes le 13 mai 2004.

Loi sur la gestion des finances publiquesL’annexe I.1 de la Loi sur la gestion

des finances publiques a été modifiée par

DORS/2004-204 (G.C. II, p. 1427),prenant effet le 24 septembre 2004.

Entrée en vigueur de la Conventionfiscale entre le Canada et la Belgique

La Convention entre le Canada et laBelgique en vue d’éviter les doublesimpositions et de prévenir l’évasionfiscale est entrée en vigueur le 6 octobre2004. La convention a été signée le23 mai 2002. Ses dispositions serontapplicables, à l’égard de l’impôt retenu àla source, sur les montants payés à desnon-résidents, ou portés à leur crédit, le1er janvier 2004 ou par la suite; et àl’égard des autres impôts, pour touteannée d’imposition commençant le1er janvier 2004 ou par la suite. ■

LégislationImpôts

RÉPARTITION DES INTRANTS1

Dans cette cause, il s’agissait dedéterminer si la méthode choisiepar l’appelante pour répartir ses

intrants entre les fournitures taxables etles fournitures exonérées était juste etraisonnable.

Résumé des faitsL’appelante offre un service de

traversiers dans les Maritimes. Elle opèredeux bateaux: le Catamaran et le MVPrincess of Acadia. La Catamaraneffectue la liaison entre Yarmouth(Nouvelle-Écosse) et Bar Harbour(Maine). Quant à lui, le MV Princess ofAcadia effectue le transport entreDigby (Nouvelle-Écosse) et Saint-Jean(Nouveau-Brunswick).

Dans le cas du Catamaran, il estadmis par les parties que le service detransport international de passagers estdétaxé aux fins de la TPS. Par contre, leMV Princess of Acadia effectuant destransports au Canada uniquement, sonservice de traversiers est plutôt exonéréselon l’article 1 de la partie VIII del’annexe V de la Loi sur la taxe d’accise(«LTA»). En plus des fournitures deservices de traversiers, le MV Princess ofAcadia effectue des fournitures taxablesde location d’espaces à bord du bateau(boutique cadeau, cafétéria, bar, etc…)et de marchandises via des machinesdistributrices. C’est ce navire qui est àl’origine de la présente cause.

Étant donné la présence defournitures taxables et exonérées pour leMV Princess of Acadia, l’appelante sedevait de déterminer une façon derépartir ses intrants entre les deux typesd’activités. La méthode choisie fut cellebasée sur la surface utilisée à des finstaxables. En analysant attentivement lesdifférents espaces existant à bord du MV

Princess of Acadia, l’appelante a établique 30,29 % du navire était accessibleaux passagers et destiné aux activitéscommerciales sur le navire.

Lors de la réclamation des créditsde taxe sur les intrants («CTI»),l’appelante a plutôt réclamé 25 % desintrants disponibles en expliquant quecertains espaces communs étaientinclus dans l’analyse effectuée et queces espaces étaient accessibles autantaux passagers qu’aux membres del’équipage. Il n’était pas évident quetout le 30,29 % servait uniquement auxactivités taxables. L’appelante a doncconsidéré une réduction du pourcen-tage de réclamation de CTI afind’obtenir un pourcentage juste etraisonnable.

L’intimée quant à elle prétend quela méthode utilisée par l’appelante n’estpas juste et raisonnable (tel que l’exige141.01(5) LTA) et que la méthode la plusappropriée serait celle basée sur lesrevenus. Selon elle, la fourniture deservices de restauration et autresservices est accessoire aux services detraversiers. Selon cette méthode, moinsde 10 % des revenus étant taxables,l’appelante ne pourrait pas demander deCTI étant donné que les intrants seraientutilisés à 90 % autrement que dans lecadre d’activités commerciales (voir141(4) LTA).

Il est important de rappeler que laméthode choisie doit être juste etraisonnable et non être la méthode laplus juste et la plus raisonnable. Le jugeavait donc à décider si la méthode étaitjuste et raisonnable et non si celleutilisée par l’intimée était meilleure. Deplus, cette méthode ne doit servir quepour déterminer les CTI à demanderpour les intrants «mixtes» et non pour

ceux étant utilisés uniquement dans lecadre d’activités taxables ou exonérées.

ConclusionLe juge a fait référence au

mémorandum de TPS 700-5-1 qui traitedes méthodes d’allocations des intrants.Il a rappelé que la méthode d’attributiondirecte était la meilleure, suivie par laméthode basée sur les intrants et endernier lieu la méthode basée sur lesextrants (revenus). Il a mentionné qu’ilconsidérait la méthode utilisée parl’appelante comme étant juste etraisonnable et qu’il n’était pas pertinentde déterminer si la méthode utilisée parl’intimée était meilleure. L’appel futdonc accueilli.

EST-CE UN CONSTRUCTEUR ?2

Dans cette cause, la question enlitige consistait à déterminer sil’appelant était un «constructeur» auxfins de la LTA afin de déterminer le statuttaxable ou non de la vente de samaison.

Résumé des faitsL’appelant est un poseur de briques

qui a émigré de l’Italie en 1965. Suite àson mariage en 1970, il a acquis unerésidence de deux étages à Thunder Bay(Ontario). Nous considérerons cettemaison comme étant sa «premièrerésidence» pour les fins de ce texte.L’appelant a trois enfants. En 1976, il aconstruit une autre résidence dans lamême localité et toute sa famille yrésida jusqu’en 1983. Cette année-là, laconjointe de l’appelant décida deretourner vivre en Italie avec leursenfants afin que ces derniers soientéduqués en Italien.

Suite au départ de sa femme et deses enfants, l’appelant décide de

Collection Fiscale - Novembre 20048

Taxes à laconsommation

Décisions récentes rendues en matière de TPSPar Patrick Lacombe, CA.

Collection Fiscale - Novembre 2004 9

retourner vivre à sa première résidence.Cette dernière fut convertie en troishabitations et l’appelant habite l’uned’entre elles. Il travaille et réside àThunder Bay entre avril et novembre dechaque année et passe le reste du tempsavec sa famille en Italie.

En juin 1993, l’appelant achèted’un ami un terrain vague pour55 000 $. Il investit 300 $ de mise defonds et demeure avec une balance deprix de vente de 54 700 $. En juin 1994,l’appelant hypothèque sa premièrerésidence pour 40 000 $ et met en venteune autre propriété locative qu’il détientafin de pouvoir payer son terrain. Ildébute la construction d’une maison surle terrain vacant acquis et y travaille parses temps libres. En mai 1995, laconstruction de la maison n’est pasencore terminée mais l’appelant yapporte quelques effets personnels (ungrille-pain, un micro-onde et unmatelas). Peu de temps après, leraccordement à l’aqueduc est effectué.L’appelant mentionne qu’il avait fait unedemande pour faire transférer soncourrier à la nouvelle maison maisaucune preuve à cet effet ne supporteses dires.

L’appelant explique qu’il a construitcette nouvelle maison car son fils aînérêvait de revenir pratiquer la médecineen Ontario (il étudiait la médecine enItalie) et qu’il prévoyait que sa famillequitterait donc l’Italie pour revenirs’installer à Thunder Bay. La premièrerésidence de l’appelante étant troppetite selon lui, c’est pourquoi il aconstruit la nouvelle maison. Cepen-dant, en août 1995, il apprend que lesplans de son fils ont changé et quela famille demeurera en Italie. Lanouvelle maison n’est donc plusnécessaire. En octobre 1995, il vend lamaison nouvellement construite pour175 000 $.

Afin de pouvoir obtenir gain decause, l’appelant doit prouver qu’iln’a pas construit la maison «dans lecadre d’une entreprise, d’un projet àrisques ou d’une affaire de caractèrecommercial» afin de ne pas être réputéun «constructeur» selon 123 LTA. À

cette fin, le juge applique le test utilisédans les causes Taylor et Happy ValleyFarms Ltd. Voici les résultats de ce test:

1- La nature du bien vendu: larésidence en question pouvait aussi bienêtre un bien en capital qu’un biendestiné à la vente.

2- La durée de la propriété: lamaison fut vendue plus de deux ansaprès l’acquisition par l’appelant duterrain vacant. Étant donné quel’appelant y travaillait par ses tempslibres, la construction dura donc pluslongtemps qu’à la normale. L’appelantn’y «séjourna» que cinq mois. On nepeut pas considérer qu’il déménageadans cette maison étant donné le peu decommodités sur place et le fait que seseffets personnels sont demeurés dans sapremière résidence. La période depropriété fut donc courte.

3- La fréquence de transactionssimilaires: la vente de la maison est unévénement isolé.

4- Les efforts et le travail mis sur lamaison: bien que l’appelant a investibeaucoup de temps et de travail sur lamaison, les preuves soumises tendent àdémontrer que ses efforts étaientdestinés à augmenter le potentiel devente de la maison plutôt que desatisfaire ses goûts personnels. Rien nedémontre que l’appelant était person-nellement intéressé par cette maison. Ilavait utilisé des plans empruntés, lamaison n’était pas complétée lors de lavente et les tapis n’étaient pas choisis.Tout ceci ressemble à ce qui se fait dansla pratique dans le domaine de laconstruction résidentielle. L’appelant amentionné qu’il attendait le retourd’Italie de sa femme avant d’effectuerces choix. Dans son témoignage, laconjointe de l’appelant a mentionnéqu’elle ne savait même pas le nom de larue où se trouvait cette résidence quidevait lui servir de demeure suite à sonretour prévu d’Italie.

Un autre aspect qui doit êtreconsidéré est de déterminer si l’appelanta fait des efforts pour trouver ou attirerdes acheteurs potentiels pour larésidence. L’appelant a mentionné qu’iln’avait jamais pensé vendre cette

maison jusqu’au jour où son fils décidade rester en Italie ainsi que le reste de lafamille. Il a tout simplement mentionnéà son ami qui lui avait vendu le terrainvacant qu’il envisageait vendre lamaison et de lui référer des acheteurspotentiels s’il en connaissait. Le jugeexpliqua qu’il croyait plutôt quel’appelant avait toujours eu l’intentionde vendre la maison aussitôt que desacheteurs potentiels se manifesteraient.

5- Les circonstances ayant mené àla vente de la maison: l’appelant amentionné qu’il n’avait jamais eul’intention de se départir de la propriété.Dans le contrat notarié de vente del’immeuble, l’appelant a mentionnéqu’il n’utilisait pas la maison commerésidence familiale. Les changements deplans de son fils en août 1995 ontdéclenché le besoin urgent de vendre lamaison acquise initialement pour dulong terme. L’appelant avait égalementmentionné au vérificateur qu’il a dûvendre la maison car il ne pouvait plussupporter l’hypothèque de 40 000 $contractée sur sa première résidence. Lejuge n’a pas cru ces raisons expliquantla vente de la maison.

6- L’intention de l’appelant lors del’acquisition de la maison: le juge futincapable de se convaincre quel’appelant a construit la maison à desfins de résidence principale.

ConclusionPour toutes ces raisons, le juge

conclut que la vente de la maison futeffectuée dans le cadre «d’une affaireà caractère commercial» aux finsde l’impôt sur le revenu donc quel’appelant est un «constructeur» auxfins de la définition à 123 LTA. Aucuneautre exonération ne semblant trouverapplication, le juge rejette l’appel. ■

N.D.L.R.: L’auteur est premier directeur chezPricewaterhouseCoopers s.r.l.

1 Bay Ferries Limited c. la Reine, Courcanadienne de l’impôt, 13 août 2004, dossierNo 2003-87(GST)G.

2 Scopacasa c. la Reine, Cour canadienne del’impôt, 28 septembre 2004, dossiers No 2000-2768(IT)G et 2000-3648(GST)I.

Actualité

Le 27 août 2004, l’Agence desservices frontaliers du Canada(«l’Agence») a publié l’Avis des

douanes N-585 dans lequel sonténoncées les circonstances où unimportateur doit obligatoirement effec-tuer des ajustements à la valeur desmarchandises importées en déduisantcertains montants du prix facturé.

En guise de mise en contexte, nousexposerons brièvement les règles debase en ce qui concerne l’établissementde la valeur en douane pour ensuitediscuter plus en détail des cas oùcertaines déductions doivent êtreeffectuées.

ÉTABLISSEMENTS DE LA VALEUR ENDOUANE

L’importateur a l’obligation dedéclarer la valeur de toute marchandiseimportée au Canada. Cette valeur estpar la suite utilisée pour les fins ducalcul des droits et taxes dus à l’Agence.La détermination de la valeur en douaneest effectuée en utilisant l’une des cinqméthodes prévues aux articles 48 à 53de la Loi sur les douanes («la Loi»).

La méthode de la valeur transac-tionnelle prévue à l’article 48 de la Loiest la principale méthode d’établisse-ment de la valeur en douane. En vertude cette méthode, la valeur en douanecorrespond au prix payé ou à payer pourles marchandises importées. Ce prixpeut toutefois être sujet à ajustement, àla hausse ou à la baisse, pour obtenir la

«valeur en douane» des marchandises àpartir de laquelle les droits et taxes sontcalculés.

Les ajustements à la hausse et à labaisse sont prévus aux alinéas 48(5)a) et48(5)b) de la Loi. Ils sont énumérés dansles lignes qui suivent.

Additions au prix payé [48(5)a)]:➛ Les commissions et frais de cour-tage;➛ Les coûts d’emballage;➛ Les «aides»;➛ Les redevances et droits de licence;➛ Le produit des ventes ultérieures;➛ Les coûts de transport et fraisconnexes, et coûts d’assurance jusqu’aulieu d’expédition directe des marchan-dises dans le pays d’exportation.

Déductions du prix payé [48(5)b)]:➛ Coûts de transport et frais con-nexes, et coûts d’assurance encourus àpartir du lieu d’expédition directe desmarchandises à destination du Canada;➛ Certains frais pour des activitésayant lieu après l’importation desmarchandises (construction, installation,assemblage, entretien);

➛ Droits et taxes dus à l’importation.L’importateur doit tenir compte des

montants précités et vérifier si les prixfacturés à l’exportation incluent ou nonlesdits montants et effectuer les ajoutset/ou les déductions nécessaires selonles circonstances.

Notons qu’il ne fait généralementpas de doute qu’un ajout constitue uneobligation, surtout si celui-ci donne lieuà des droits de douanes additionnels. Enrevanche, il est parfois moins clair qu’unimportateur ait l’obligation d’effectuercertaines déductions même lorsqu’untel ajustement n’aurait pas pour effet deréduire les droits à payer à l’égard del’importation.

En ce sens, l’Avis des douanesN-585 apporte certaines clarificationsen distinguant les cas où une déductiondoit nécessairement être effectuée descas où une déduction peut être effec-tuée au gré de l’importateur.

DÉDUIRE OU NE PAS DÉDUIRE?L’Avis clarifie les obligations des

importateurs en ce qui a trait auxdéductions prévues à l’alinéa 48(5)b) dela Loi quand vient le moment de calcu-ler la valeur en douane des marchan-dises importées selon la méthode de lavaleur transactionnelle.

Selon le paragraphe 48(5), l’impor-tateur est tenu d’ajuster le prix payé ouà payer lorsqu’il calcule la valeur endouane. Pour cela il doit additionner lesmontants désignés à l’alinéa 48(5)a) etsoustraire ceux désignés à l’alinéa48(5)b) du prix facturé. L’utilisation del’expression «est tenu» signifie que l’im-portateur est obligé d’apporter lesajustements spécifiés.

Collection Fiscale - Novembre 200410

Taxes à laconsommation

Dans quelles circonstances devez-vousajuster le prix des marchandisesimportées pour fins de douanes ?Résumé d’un avis de l’ASFC sur l’obligation de l’importateur d’effectuer certaines déductions à la valeur des marchandises importées.Par Jean-Marc Clément, LL.L., DESS

Collection Fiscale - Novembre 2004 11

Décisions récentesSi l’importateur sait, lors de l’impor-

tation, que des frais prévus à l’alinéa48(5)b) sont inclus dans le prix facturé,il doit déduire ces frais du prix lorsqu’ilcalcule la valeur en douane. Cependant,il est tenu de le faire seulement s’il saitque les frais en question correspondentbel et bien aux frais véritablementencourus.

L’Avis N-585 donne l’exemplesuivant: Des marchandises sont impor-tées au Canada sur une base CAF (Portde Montréal)1. La facture du vendeurindique que le prix de vente desmarchandises inclut des montants pourle transport et l’assurance et spécifie cesmontant séparément sur la facture.

Selon l’alinéa 48(5)b), les frais pourle transport et l’assurance encourus àpartir du lieu d’expédition directe desmarchandises à destination du Canadaconstituent des déductions au prixfacturé pour le calcul des droits et taxesà payer. Lors de la déclaration d’impor-tation, l’importateur doit déduire cesmontants dans le calcul la valeur endouane. Cependant, l’importateur nesera pas tenu de faire cette déductions’il ne sait pas si les montants indiquéscorrespondent bel et bien aux frais véri-tablement encourus, ou s’il ne pensepas être en mesure de justifier ladéduction avec des documents prouvantle montant véritable de ces frais.

Si la facture du vendeur indiquequ’un montant pour le transport etl’assurance étaient inclus dans le prixfacturé des marchandises sans préciserle montant en question et si l’importa-teur ne peut pas prouver le montantvéritable des frais, l’importateur n’estpas tenu de faire une déduction du prixpayé ou à payer. En revanche, si lafacture du vendeur est accompagnée dedocuments indiquant le montant véri-table pour le transport et l’assurance,l’importateur est tenu de déduire cesmontants.

VÉRIFICATIONS DOUANIÈRES ETPÉNALITÉS

Suite à l’importation, l’Agence peutdemander à l’importateur de justifierune déduction en fournissant des

renseignements indiquant le montantvéritable des frais. Si l’importateur nepeut pas fournir ces renseignements,l’Agence peut exiger une correction à ladéclaration douanière et augmenter lavaleur en douane du montant de ladéduction.

En vertu du paragraphe 32.2(2) dela Loi, l’importateur doit corriger ladéclaration de valeur en douanelorsqu’il a des motifs de croire qu’elleest incorrecte. C’est le cas notammentlorsqu’il dispose de renseignementsrelatifs à la valeur en douane desmarchandises importées qui lui fontcroire que la déclaration est incorrecte.Le Mémorandum D11-6-6 intituléAutorajustement des déclarations con-cernant l’origine, le classement tari-faire, la valeur en douane et la réaffecta-tion des marchandises explique ce quiest entendu par «motifs de croire». Lesrègles à observer peuvent être résuméesainsi:➛ L’importateur doit corriger ladéclaration de la valeur en douane s’il ades motifs de croire qu’une déductionest incorrecte ou n’a pas été faite, et queladite correction donne lieu à des droitsadditionnels ou n’a pas d’incidence surles recettes.➛ En revanche, l’importateur n’est pastenu de corriger la déclaration de lavaleur en douane si une déduction estincorrecte ou n’a pas été faite, et si lacorrection donne lieu à un rembourse-ment. Dans un tel cas, l’importateur al’option de présenter une demande deremboursement en vertu de l’article 74mais il n’est pas tenu de le faire.

L’Agence peut imposer une pénalitési l’importateur avait des motifs decroire que la déclaration de la valeur endouane était incorrecte et qu’il ne l’apas corrigée dans les délais prévus. Lapénalité prévue à la contravention C353sera applicable si des droits de douanessont dus à l’Agence. Celle prévue à lacontravention C083 sera appliquée dansles cas où la correction ne donne paslieu à des droits additionnels. Cesdeux contraventions sont reproduitesci-après:

C353 Une personne autorisée a omisde payer les droits résultant decorrections requises à unedéclaration de la valeur endouane dans les 90 jours aprèsavoir eu des motifs de croire quela déclaration était inexacte.

première contravention:100 $ ou 5 % de la valeur(portion non déclarée)

deuxième contravention:200 $ ou 10 % de la valeur(portion non déclarée)

troisième contravention:300 $ ou 20 % de la valeur

C083 Une personne autorisée a omisd’effectuer les ajustements requisà une déclaration de valeur dedouane dans les 90 jours aprèsavoir eu des motifs de croire quela déclaration était inexacte:

première contravention:100 $/cas

deuxième contravention:200 $/cas

troisième contravention:300 $/cas

Si la déclaration de la valeur endouane est incorrecte et que l’importa-teur ne présente pas de correction quientraînerait un remboursement desdroits, l’Agence n’imposera pas depénalité.

CONCLUSIONUne attention particulière doit être

apportée sur les prix utilisés lors dudédouanement des marchandises im-portées. Ces prix comportent parfois desmontants qui donnent lieu à desobligations d’ajustements. Des révisionssur les valeurs déclarées à l’importationdevraient être régulièrement entreprisespour éviter les pénalités. ■

N.D.L.R.: L’auteur est premier directeur chezPricewaterhouseCoopers s.r.l.

1 Pour en savoir plus sur l’expression «CAF», veuillez consulter la publication «Incoterms2000» publiée par la Chambre de commerceinternationale, 38 Cours Albert 1er, 75008Paris, France (www.iccbooks.com).

Documents techniques

Collection Fiscale - Novembre 200412 BUCF

Taxes à laconsommation

FÉDÉRALInfo TPS/TVH

L’ARC a publié deux nou-veaux documents de la série InfoTPS/TVH:➛ GI-007, Exploitation d’un gîtetouristique dans votre habitation; ➛ GI-008, Administrations por-tuaires.

QUÉBECBulletin d’information 2004-8

Finances Québec a rendupublic (le 21 octobre 2004) lebulletin d’information 2004-8,Précision concernant la restric-tion au remboursement de la taxesur les intrants à l’égard del’énergie.

Bulletins d’interprétationRevenu Québec a récemmentémis les bulletins d’interprétationsuivants:➛ AVIS 2004-5, Divers règle-ments d’ordre fiscal — Modifi-cations;➛ AVIS 2004-6, Administrationfiscale — Modifications;➛ LMR. 28-1/R64, Taux d’inté-rêt;➛ TAB. 9/R1, Remboursementde l’impôt sur le tabac résultant dela réduction de l’impôt sur letabac;➛ TVQ. 406-1/R3, Compen-sation à l’égard des livresimprimés;➛ TVQ. 541.23-1/R2, Applica-tion de la taxe spécifique surl’hébergement dans les régions

touristiques prescrites — Règlestransitoires;➛ TVQ. 541.24-1, Perception dela taxe spécifique sur l’héberge-ment;➛ TVQ. 541.24-2, Fournitured’une unité d’hébergement pourune période de plus de 31 joursconsécutifs en regard de l’imposi-tion de la taxe spécifique surl’hébergement;➛ TVQ. 678-1/R4, Le gouverne-ment du Québec et les taxes à laconsommation du Québec.

FormulairesRevenu Québec a récemmentrévisé le formulaire suivant:MR-69, Procuration, autorisationrelative à la communication derenseignements ou révocation. ■

QUÉBECTaxe sur les carburants: Pénalitépour déclaration produite enretard

Revenu Québec, feuillet d’in-formation PZ-849.

À compter du 1er janvier 2005,toute déclaration produite en

retard et toute déclaration produiteà temps mais non accompagnée dupaiement prévu entraîneront unepénalité. Cette pénalité corres-pondra au plus élevé des montantssuivants:➛ 10 % de la somme due;➛ 50 $.

Par exemple, si vous produisez

une déclaration après le 31

décembre 2004 alors que vous

devriez l’avoir produite avant cette

date, votre pénalité sera calculée

en fonction de votre situation:

➛ si vous devez 500 $ et plus au

ministre du Revenu du Québec,

votre pénalité correspondra à 10 %

de la somme due;

➛ si vous lui devez moins de

500 $ (ce qui inclut une

déclaration pour laquelle aucune

somme n’est due) ou si vous avez

droit à un remboursement, votre

pénalité sera de 50 $.

Cette pénalité a été établie

conformément à l’article R1220.

100 de l’entente IFTA (IN-322) et

s’applique à tout trimestre de

déclaration. ■

FÉDÉRAL

Projet de loi S-10

Le projet de loi S-10, Loi no 2

visant à harmoniser le droit

fédéral avec le droit civil de la

province de Québec et modifiant

certaines lois pour que chaque

version linguistique tienne compte

du droit civil et de la common

law, a été présenté au Sénat en

première lecture le 19 octobre

2004. Ce projet de loi correspond

à l’ancien projet de loi C-37

initialement présenté à la

Chambre des communes le 13

mai 2004. ■

LégislationTaxes à laconsommation

Information gouvernementaleTaxes à laconsommation