Embed Size (px)

Citation preview

Der digitale Energiekunde – Herausforderung für die österreichische EnergiewirtschaftEine Studie der Deloitte Industry Line Energy & Resources

02

Brochure / report title goes here | Section title goes here

Einleitung 03

Key Findings 05

Daten zur Studie 04

Digitalisierung | Tools & Umsatz 05

Digitale Prozesse | Abrechnung und Zahlungsverkehr 06

Produktentwicklung | Gamification & Innovation 08

Produktentwicklung | Konfiguration 09

Digital ist die neue Normalität 10

Digital – disruptiert Branchen 11

Ohne Energie läuft nichts 12

Deloitte Studien | Ein Überblick 13

Deloitte Industry Line Energy & Resources 14

Kontakt 16

Inhalt

Digitalisierung und Energiekunden |Inhalt

03

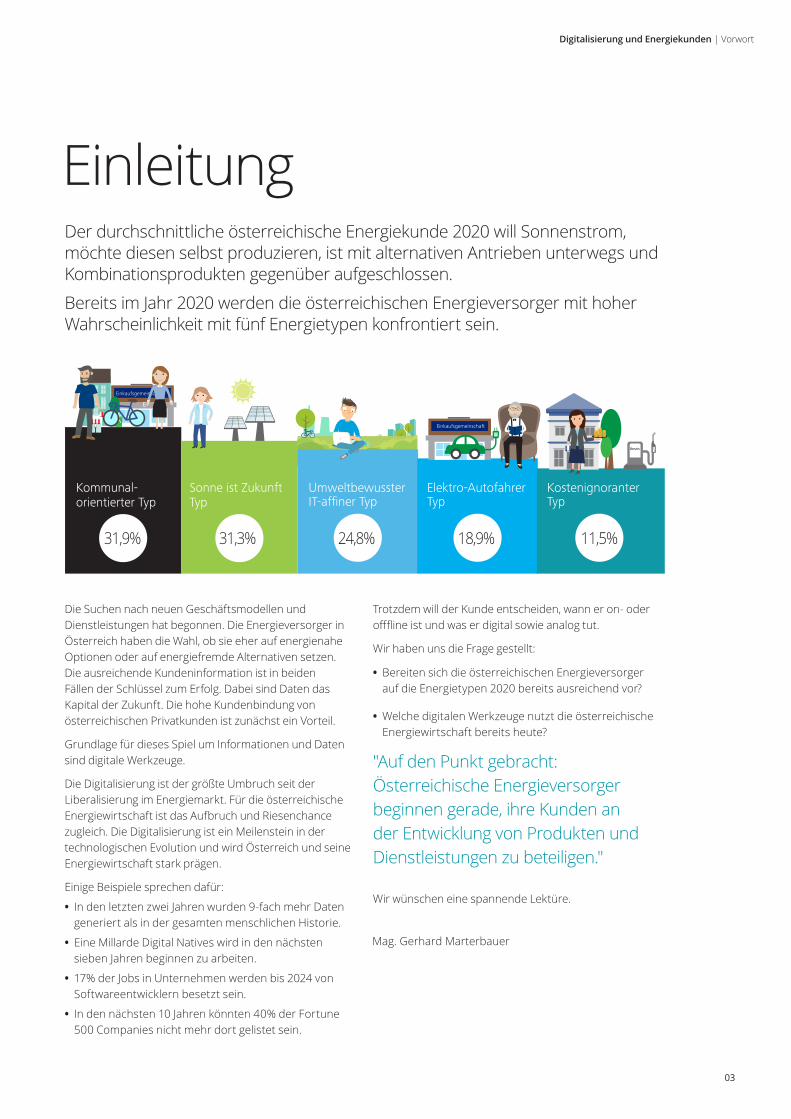

EinleitungDer durchschnittliche österreichische Energiekunde 2020 will Sonnenstrom, möchte diesen selbst produzieren, ist mit alternativen Antrieben unterwegs und Kombinationsprodukten gegenüber aufgeschlossen.

Bereits im Jahr 2020 werden die österreichischen Energieversorger mit hoher Wahrscheinlichkeit mit fünf Energietypen konfrontiert sein.

Kommunal- orientierter Typ

Sonne ist Zukunft Typ

Umweltbewusster IT-affiner Typ

Elektro-Autofahrer Typ

Kostenignoranter Typ

31,9% 31,3% 24,8% 18,9% 11,5%

Benzin

Einkaufsgemeinschaft

Einkaufsgemeinschaft

Die Suchen nach neuen Geschäftsmodellen und Dienstleistungen hat begonnen. Die Energieversorger in Österreich haben die Wahl, ob sie eher auf energienahe Optionen oder auf energiefremde Alternativen setzen. Die ausreichende Kundeninformation ist in beiden Fällen der Schlüssel zum Erfolg. Dabei sind Daten das Kapital der Zukunft. Die hohe Kundenbindung von österreichischen Privatkunden ist zunächst ein Vorteil.

Grundlage für dieses Spiel um Informationen und Daten sind digitale Werkzeuge.

Die Digitalisierung ist der größte Umbruch seit der Liberalisierung im Energiemarkt. Für die österreichische Energiewirtschaft ist das Aufbruch und Riesenchance zugleich. Die Digitalisierung ist ein Meilenstein in der technologischen Evolution und wird Österreich und seine Energiewirtschaft stark prägen.

Einige Beispiele sprechen dafür:

• In den letzten zwei Jahren wurden 9-fach mehr Daten generiert als in der gesamten menschlichen Historie.

• Eine Millarde Digital Natives wird in den nächsten sieben Jahren beginnen zu arbeiten.

• 17% der Jobs in Unternehmen werden bis 2024 von Softwareentwicklern besetzt sein.

• In den nächsten 10 Jahren könnten 40% der Fortune 500 Companies nicht mehr dort gelistet sein.

Trotzdem will der Kunde entscheiden, wann er on- oder offfline ist und was er digital sowie analog tut.

Wir haben uns die Frage gestellt:

• Bereiten sich die österreichischen Energieversorger auf die Energietypen 2020 bereits ausreichend vor?

• Welche digitalen Werkzeuge nutzt die österreichische Energiewirtschaft bereits heute?

"Auf den Punkt gebracht: Österreichische Energieversorger beginnen gerade, ihre Kunden an der Entwicklung von Produkten und Dienstleistungen zu beteiligen."

Wir wünschen eine spannende Lektüre.

Mag. Gerhard Marterbauer

Digitalisierung und Energiekunden | Vorwort

04

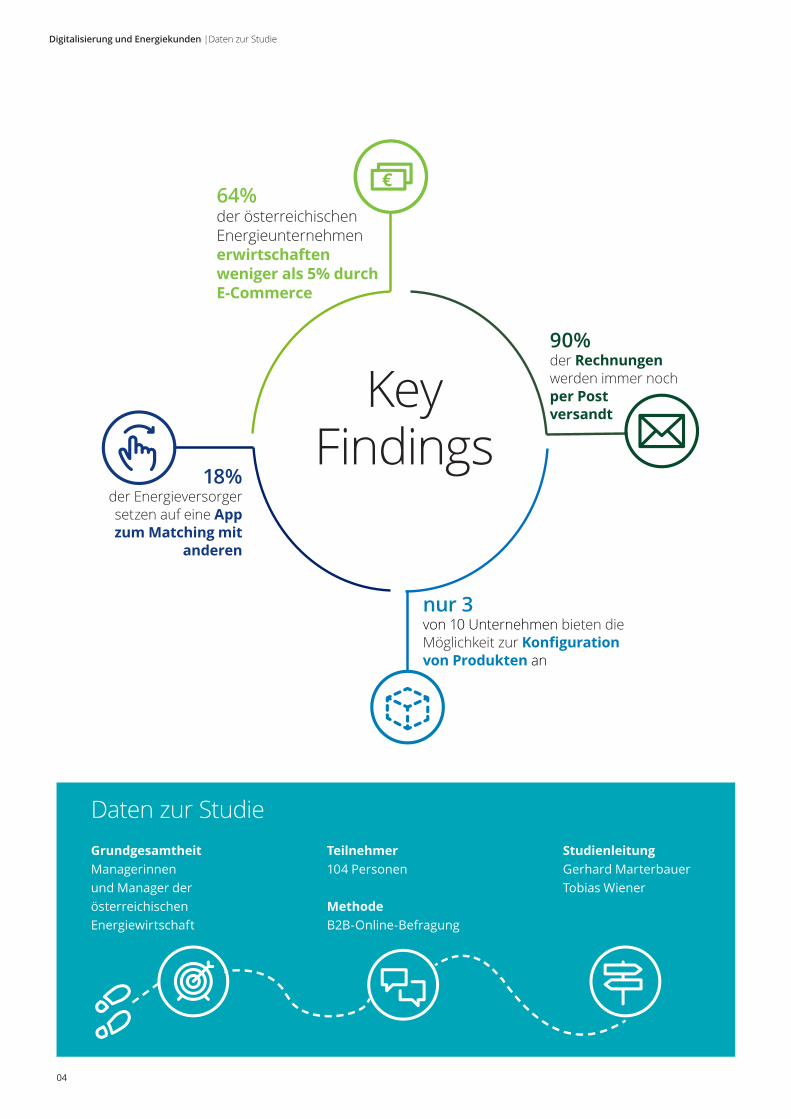

64%

der österreichischen Energieunternehmen erwirtschaften weniger als 5% durch E-Commerce

90% der Rechnungen werden immer noch per Post versandt

18% der Energieversorger setzen auf eine App zum Matching mit

anderen

Key Findings

€

nur 3von 10 Unternehmen bieten die Möglichkeit zur Konfiguration von Produkten an

Digitalisierung und Energiekunden |Daten zur Studie

Daten zur StudieGrundgesamtheit Managerinnen und Manager der österreichischen Energiewirtschaft

Teilnehmer104 Personen

MethodeB2B-Online-Befragung

StudienleitungGerhard Marterbauer Tobias Wiener

05

Digitalisierung | Tools & Umsatz

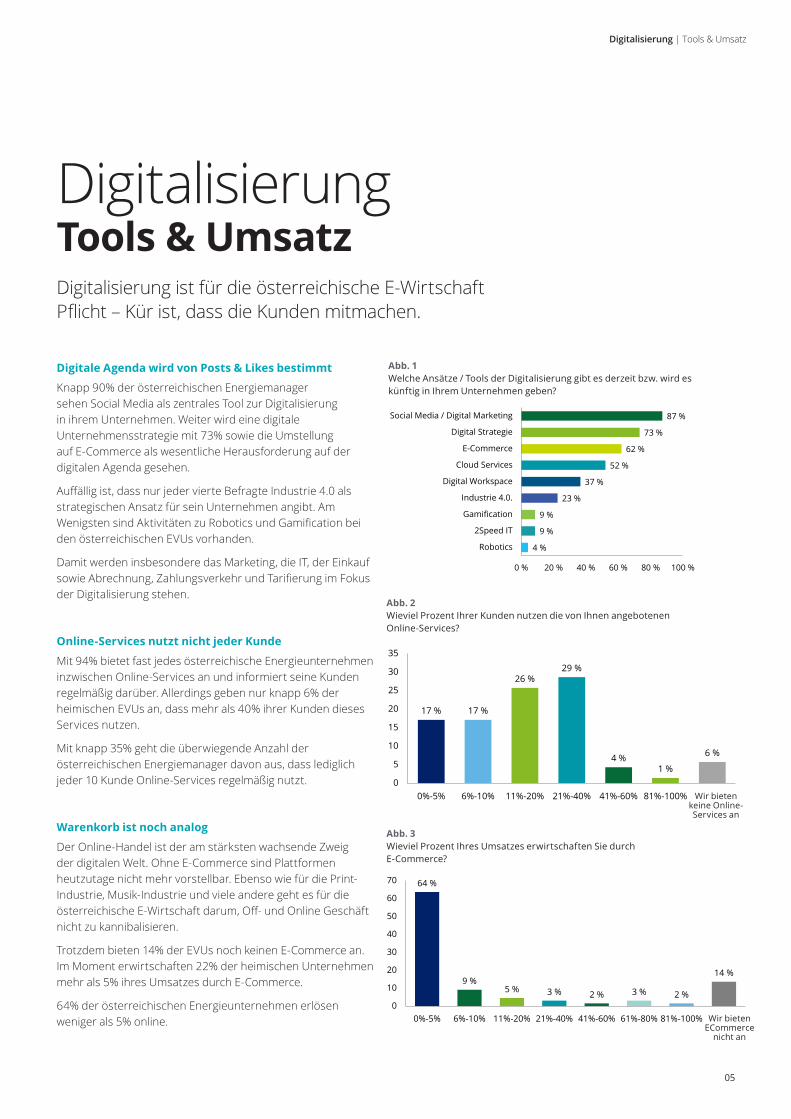

DigitalisierungTools & UmsatzDigitalisierung ist für die österreichische E-Wirtschaft Pflicht – Kür ist, dass die Kunden mitmachen.

Digitale Agenda wird von Posts & Likes bestimmt

Knapp 90% der österreichischen Energiemanager sehen Social Media als zentrales Tool zur Digitalisierung in ihrem Unternehmen. Weiter wird eine digitale Unternehmensstrategie mit 73% sowie die Umstellung auf E-Commerce als wesentliche Herausforderung auf der digitalen Agenda gesehen.

Auffällig ist, dass nur jeder vierte Befragte Industrie 4.0 als strategischen Ansatz für sein Unternehmen angibt. Am Wenigsten sind Aktivitäten zu Robotics und Gamification bei den österreichischen EVUs vorhanden.

Damit werden insbesondere das Marketing, die IT, der Einkauf sowie Abrechnung, Zahlungsverkehr und Tarifierung im Fokus der Digitalisierung stehen.

Online-Services nutzt nicht jeder Kunde

Mit 94% bietet fast jedes österreichische Energieunter nehmen inzwischen Online-Services an und informiert seine Kunden regelmäßig darüber. Allerdings geben nur knapp 6% der heimischen EVUs an, dass mehr als 40% ihrer Kunden dieses Services nutzen.

Mit knapp 35% geht die überwiegende Anzahl der österreichischen Energiemanager davon aus, dass lediglich jeder 10 Kunde Online-Services regelmäßig nutzt.

Warenkorb ist noch analog

Der Online-Handel ist der am stärksten wachsende Zweig der digitalen Welt. Ohne E-Commerce sind Plattformen heutzutage nicht mehr vorstellbar. Ebenso wie für die Print-Industrie, Musik-Industrie und viele andere geht es für die österreichische E-Wirtschaft darum, Off- und Online Geschäft nicht zu kannibalisieren.

Trotzdem bieten 14% der EVUs noch keinen E-Commerce an. Im Moment erwirtschaften 22% der heimischen Unternehmen mehr als 5% ihres Umsatzes durch E-Commerce.

64% der österreichischen Energieunternehmen erlösen weniger als 5% online.

Abb. 1Welche Ansätze / Tools der Digitalisierung gibt es derzeit bzw. wird es künftig in Ihrem Unternehmen geben?

Abb. 3Wieviel Prozent Ihres Umsatzes erwirtschaften Sie durch E-Commerce?

Abb. 2Wieviel Prozent Ihrer Kunden nutzen die von Ihnen angebotenen Online-Services?

17 % 17 %

26 %29 %

4 %1 %

6 %

0

5

10

15

20

25

30

35

0%-5% 6%-10% 11%-20% 21%-40% 41%-60% 81%-100% -Wir bieten keine Online-Services an

4 %

9 %

9 %

23 %

37 %

52 %

62 %

73 %

87 %

0 % 20 % 40 % 60 % 80 % 100 %

Robotics

2Speed IT

Gamification

Industrie 4.0.

Digital Workspace

Cloud Services

E-Commerce

Digital Strategie

Social Media / Digital Marketing

64 %

9 %5 % 3 % 2 % 3 % 2 %

14 %

0

10

20

30

40

50

60

70

0%-5% 6%-10% 11%-20% 21%-40% 41%-60% 61%-80% 81%-100% -Wir bieten ECommerce

nicht an

06

Digitale Prozesse | Abrechnung und Zahlungsverkehrg

Digitale ProzesseAbrechnung und ZahlungsverkehrArt und Weise der aktuellen Abrechnung und Zahlungen passen nicht zur Generation Online.

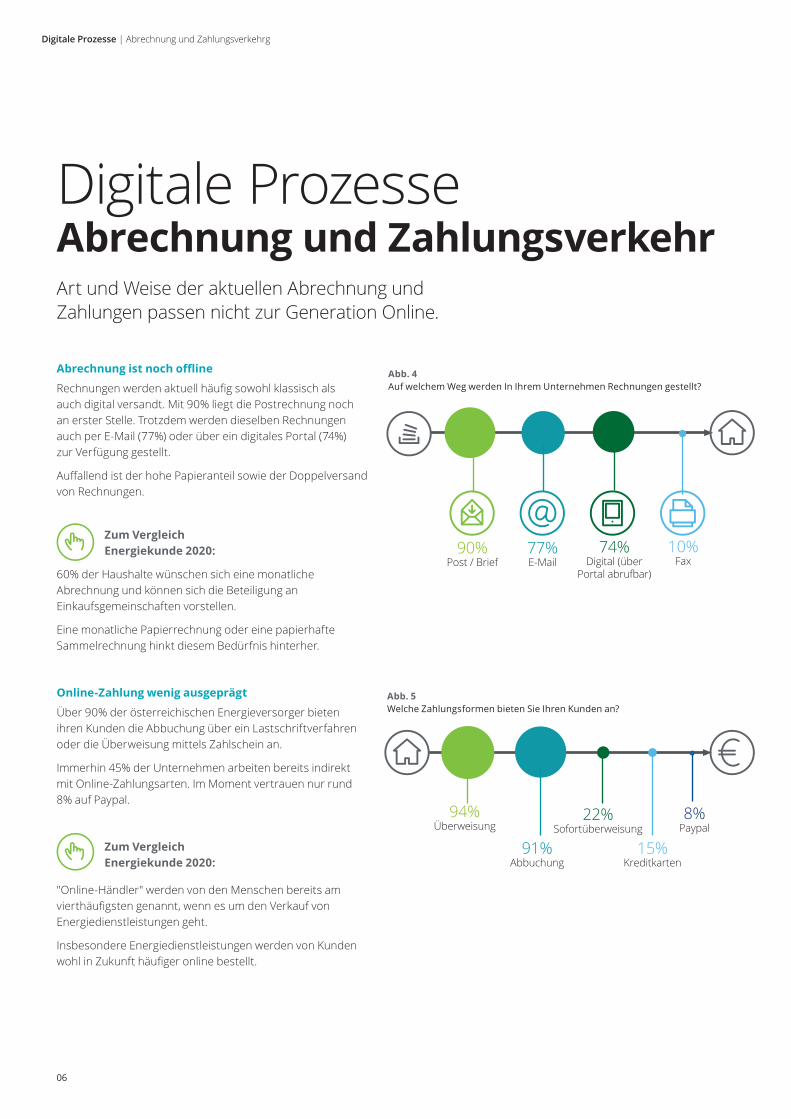

Abrechnung ist noch offline

Rechnungen werden aktuell häufig sowohl klassisch als auch digital versandt. Mit 90% liegt die Postrechnung noch an erster Stelle. Trotzdem werden dieselben Rechnungen auch per E-Mail (77%) oder über ein digitales Portal (74%) zur Verfügung gestellt.

Auffallend ist der hohe Papieranteil sowie der Doppelversand von Rechnungen.

Zum Vergleich Energiekunde 2020:

60% der Haushalte wünschen sich eine monatliche Abrechnung und können sich die Beteiligung an Einkaufsgemeinschaften vorstellen.

Eine monatliche Papierrechnung oder eine papierhafte Sammelrechnung hinkt diesem Bedürfnis hinterher.

Online-Zahlung wenig ausgeprägt

Über 90% der österreichischen Energieversorger bieten ihren Kunden die Abbuchung über ein Lastschriftverfahren oder die Überweisung mittels Zahlschein an.

Immerhin 45% der Unternehmen arbeiten bereits indirekt mit Online-Zahlungsarten. Im Moment vertrauen nur rund 8% auf Paypal.

Zum Vergleich Energiekunde 2020:

"Online-Händler" werden von den Menschen bereits am vierthäufigsten genannt, wenn es um den Verkauf von Energiedienstleistungen geht.

Insbesondere Energiedienstleistungen werden von Kunden wohl in Zukunft häufiger online bestellt.

Abb. 4Auf welchem Weg werden In Ihrem Unternehmen Rechnungen gestellt?

90% Post / Brief

77% E-Mail

10% Fax

74%Digital (über

Portal abrufbar)

Abb. 5Welche Zahlungsformen bieten Sie Ihren Kunden an?

94% Überweisung

91% Abbuchung

15% Kreditkarten

22%Sofortüberweisung

8% Paypal

07

Digitale Prozesse | Abrechnung und Zahlungsverkehrg

Energiekunden lieben den Vergleich und EVU bieten das an – it́ s a match.

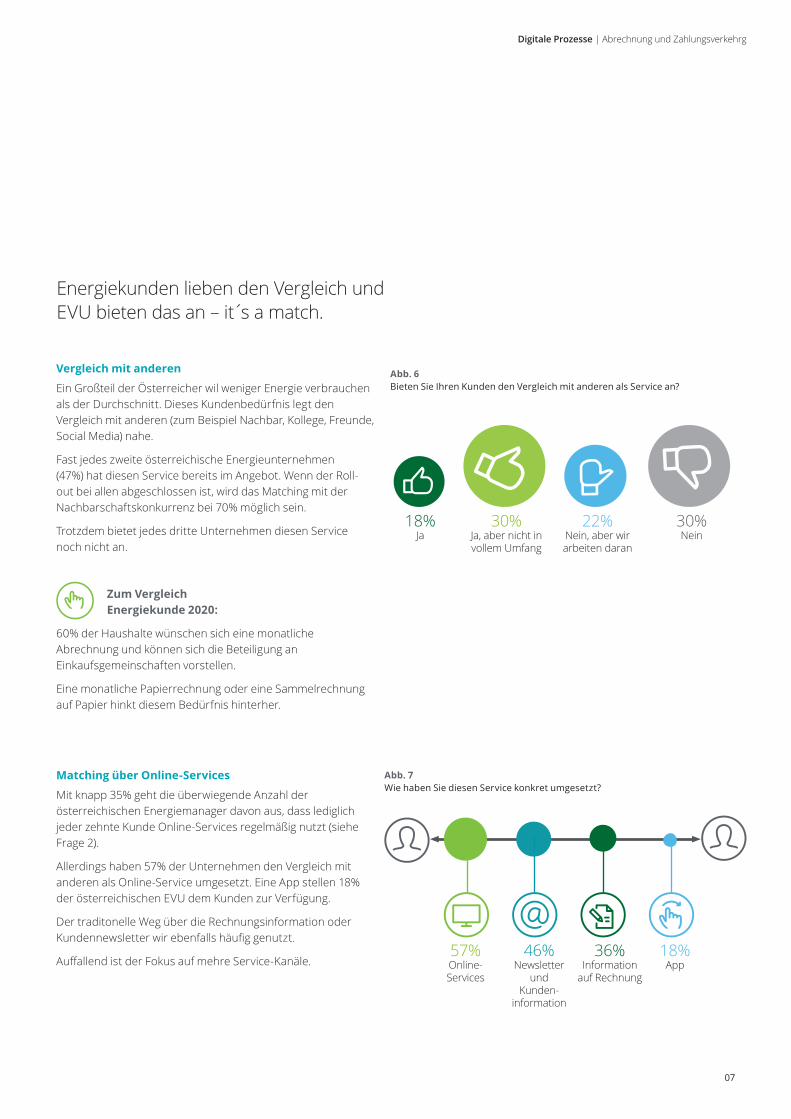

Vergleich mit anderen

Ein Großteil der Österreicher wil weniger Energie verbrauchen als der Durchschnitt. Dieses Kundenbedürfnis legt den Vergleich mit anderen (zum Beispiel Nachbar, Kollege, Freunde, Social Media) nahe.

Fast jedes zweite österreichische Energieunternehmen (47%) hat diesen Service bereits im Angebot. Wenn der Roll-out bei allen abgeschlossen ist, wird das Matching mit der Nachbarschaftskonkurrenz bei 70% möglich sein.

Trotzdem bietet jedes dritte Unternehmen diesen Service noch nicht an.

Zum Vergleich Energiekunde 2020:

60% der Haushalte wünschen sich eine monatliche Abrechnung und können sich die Beteiligung an Einkaufsgemeinschaften vorstellen.

Eine monatliche Papierrechnung oder eine Sammelrechnung auf Papier hinkt diesem Bedürfnis hinterher.

Matching über Online-Services

Mit knapp 35% geht die überwiegende Anzahl der österreichischen Energiemanager davon aus, dass lediglich jeder zehnte Kunde Online-Services regelmäßig nutzt (siehe Frage 2).

Allerdings haben 57% der Unternehmen den Vergleich mit anderen als Online-Service umgesetzt. Eine App stellen 18% der österreichischen EVU dem Kunden zur Verfügung.

Der traditonelle Weg über die Rechnungsinformation oder Kundennewsletter wir ebenfalls häufig genutzt.

Auffallend ist der Fokus auf mehre Service-Kanäle.

Abb. 6Bieten Sie Ihren Kunden den Vergleich mit anderen als Service an?

18%Ja

30% Ja, aber nicht in vollem Umfang

22% Nein, aber wir arbeiten daran

30% Nein

Abb. 7Wie haben Sie diesen Service konkret umgesetzt?

57% Online- Services

46% Newsletter

und Kunden-

information

18% App

36%Information

auf Rechnung

08

Produktentwicklung | Gamification & Innovation

ProduktentwicklungGamification & InnovationÖsterreichische Energieversorger beginnen gerade, ihre Kunden an der Produktentwicklung zu beteiligen.

Energy Games sind noch nicht im Markt

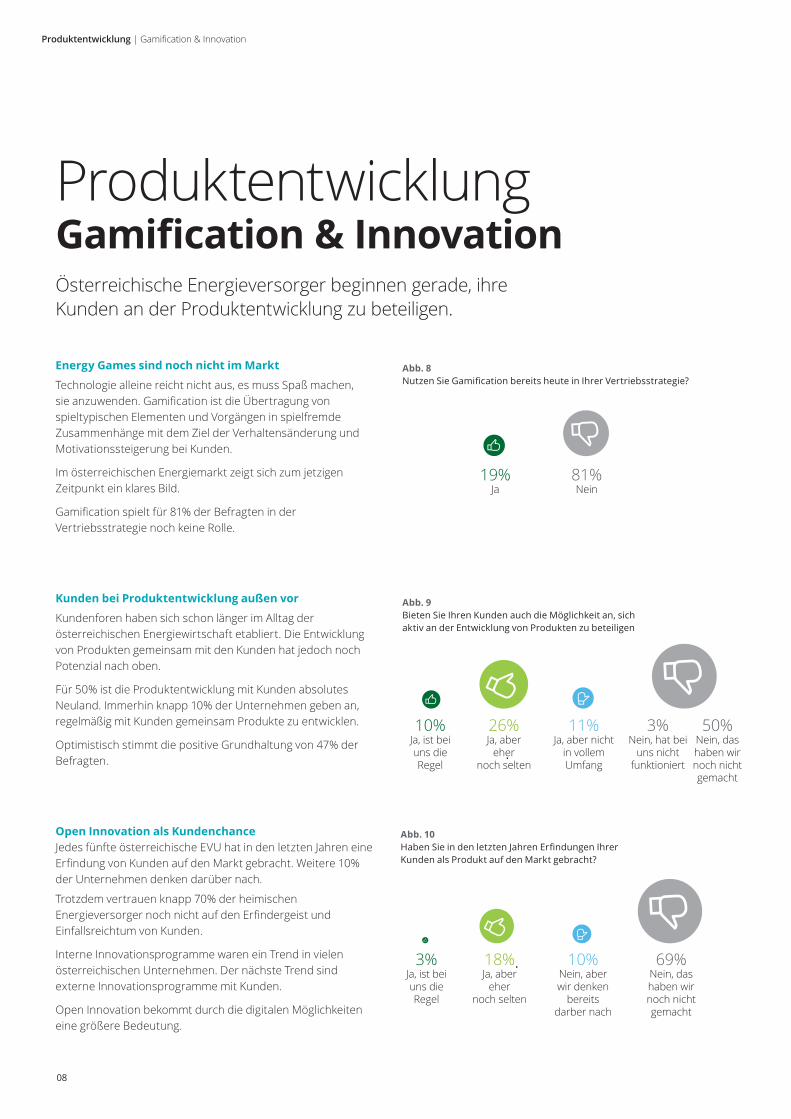

Technologie alleine reicht nicht aus, es muss Spaß machen, sie anzuwenden. Gamification ist die Übertragung von spieltypischen Elementen und Vorgängen in spielfremde Zusammenhänge mit dem Ziel der Verhaltensänderung und Motivationssteigerung bei Kunden.

Im österreichischen Energiemarkt zeigt sich zum jetzigen Zeitpunkt ein klares Bild.

Gamification spielt für 81% der Befragten in der Vertriebsstrategie noch keine Rolle.

Kunden bei Produktentwicklung außen vor

Kundenforen haben sich schon länger im Alltag der österreichischen Energiewirtschaft etabliert. Die Entwicklung von Produkten gemeinsam mit den Kunden hat jedoch noch Potenzial nach oben.

Für 50% ist die Produktentwicklung mit Kunden absolutes Neuland. Immerhin knapp 10% der Unternehmen geben an, regelmäßig mit Kunden gemeinsam Produkte zu entwicklen.

Optimistisch stimmt die positive Grundhaltung von 47% der Befragten.

Open Innovation als Kundenchance Jedes fünfte österreichische EVU hat in den letzten Jahren eine Erfindung von Kunden auf den Markt gebracht. Weitere 10% der Unternehmen denken darüber nach.

Trotzdem vertrauen knapp 70% der heimischen Energie versorger noch nicht auf den Erfindergeist und Einfallsreichtum von Kunden.

Interne Innovationsprogramme waren ein Trend in vielen österreichischen Unternehmen. Der nächste Trend sind externe Innovationsprogramme mit Kunden.

Open Innovation bekommt durch die digitalen Möglichkeiten eine größere Bedeutung.

Abb. 8Nutzen Sie Gamification bereits heute in Ihrer Vertriebsstrategie?

Abb. 9Bieten Sie Ihren Kunden auch die Möglichkeit an, sich aktiv an der Entwicklung von Produkten zu beteiligen

Abb. 10Haben Sie in den letzten Jahren Erfindungen Ihrer Kunden als Produkt auf den Markt gebracht?

19%Ja

81% Nein

10%Ja, ist bei uns die Regel

26% Ja, aber

eher noch selten

11% Ja, aber nicht

in vollem Umfang

3% Nein, hat bei

uns nicht funktioniert

50% Nein, das haben wir noch nicht gemacht

3%Ja, ist bei uns die Regel

18% Ja, aber

eher noch selten

10% Nein, aber wir denken

bereits darber nach

69% Nein, das haben wir noch nicht gemacht

09

Produktentwicklung | Konfiguration

ProduktentwicklungKonfigurationVon zehn Unternehmen bieten nur drei Unternehmen die Möglichkeit zur Produktkonfiguration an. Dieses Verhältnis muss sich bis 2020 ändern.

Einkaufsgemeinschaften sind gefragt

Der Kunde möchte einzigartig sein. Die individuelle Zusammenstellung von Warenkörben, Dienstleistungen oder Produkten bestimmt den Zeitgeist schon länger. Jeder möchte sich ein wenig vom andern unterscheiden. In der Unternehmenswelt hat sich das in unterschiedlichen Produktkonfiguratoren – meist online – etabliert. Die befragten Energiemanager zeichnen mit knapp 70% ein gegenteiliges Branchenbild.

Das Kundenbedürfnis Produkte selbst zu kombinieren oder an Einkaufsgemeinschaften teilzunehmen, kann im Moment nur jeder dritte Energieversorger erfüllen. Der Kunde erhält dort die Möglichkeit Produkte, Dienstleistungen und Tarife selbst zu konfigurieren oder gemeinsam einzukaufen.

Abb. 11 Kann der Kunde seine Produkte selbst konfigurieren?

31%Ja

69% Nein

10

Rohstoffe Design & 3D-Druck zB: erneuerbare Energieprodukte Endkunde

Rohstoffe Erzeugung Verteilung Handel Marketing/Vertrieb Endkunde

Digital ist die neue Normalität

Digital ist die neue NormalitätÖsterreichische Energieversorger beginnen gerade, ihreKunden an der Produktentwicklung zu beteiligen.

Die Digitalisierung ist allgegenwärtig: Industrie 4.0, künstliche Intelligenz, Cloud Computing, das Internet der Dinge, 3D-Druck, Social Networking, universelle Konnektivität und Big Data zählen heute zu den meistdiskutierten Themen der digitalen Welt. Jede dieser Technologien hat bereits die Art und Weise verändert, in der wir kommunizieren, interagieren, arbeiten und leben. Und das ist erst der Anfang. Digitale Technologien werden nicht nur Wertschöpfungsketten, Organisationsstrukturen, operative Prozesse und Geschäftsmodelle grundlegend verändern, sondern gesamte Unternehmen. Diesem Wandel wird sich keine Branche und kein Unternehmen entziehen können, auch nicht die österreichische Energiewirtschaft.

Die erfolgreiche Umsetzung der digitalen Transformation wird demnach maßgeblich

dafür sein, welche Unternehmen überleben werden und welche nicht.

Für österreichische Energiemanager ist es jetzt an der Zeit, sich drei grund legende Fragen zu stellen, um das Bestehen ihres Unternehmens langfristig zu sichern:

• Inwiefern wird die Digitalisierung meine Branche und mein Unternehmen betreffen?

• Wie schnell wird dies geschehen?

• Was sind die nächsten Schritte, um die Rolle meines Unternehmens in der digitalen Welt neu zu definieren?

Dieses Phänomen lässt sich beispielsweise im Zusammenhang mit 3D-Druck beobachten, eine jener digitalen Technologien, die, sobald sie für den Massenkonsum geeignet ist, das Potenzial hat, ganze Industrien zu revolutionieren.

Der Kunde kann künftig ein Produkt vor Ort entwickeln, konstruieren und ausdrucken – zum Beispiel Photovoltaik-Module. Traditionelle Wertschöpfungsketten werden auf diese Weise grundlegend verändert.

Abbildung 12 zeigt am Beispiel des 3D-Drucks, dass die traditionellen Akteure der Wertschöpfungskette ,wie Anbieter, entweder aus der Wertschöpfungskette verschwinden oder sich ihre Rollen signifikant verändern werden.

Traditionelle Wertschöpfungs- kette

Neue Wertschöpfungs- kette

Abb. 12 Veränderung der Wertschöpfungskette

11

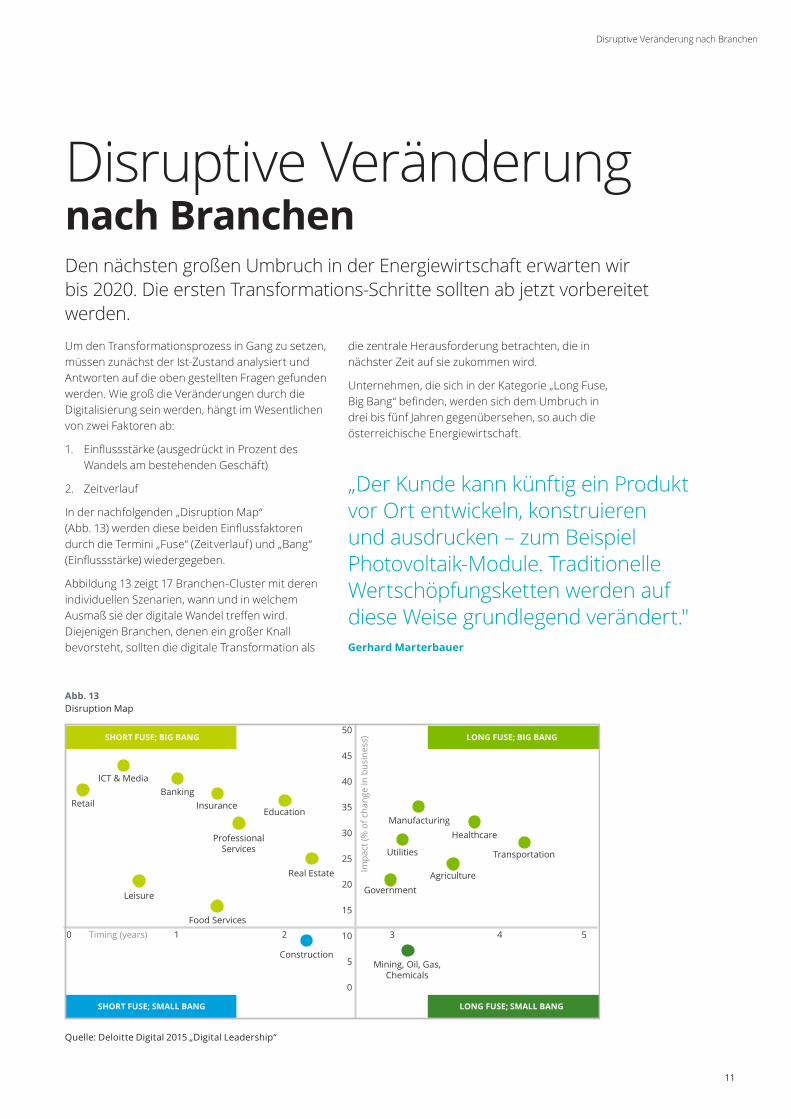

Um den Transformationsprozess in Gang zu setzen, müssen zunächst der Ist-Zustand analysiert und Antworten auf die oben gestellten Fragen gefunden werden. Wie groß die Veränderungen durch die Digitalisierung sein werden, hängt im Wesentlichen von zwei Faktoren ab:

1. Einflussstärke (ausgedrückt in Prozent des Wandels am bestehenden Geschäft)

2. Zeitverlauf

In der nachfolgenden „Disruption Map“ (Abb. 13) werden diese beiden Einflussfaktoren durch die Termini „Fuse“ (Zeitverlauf) und „Bang“ (Einflussstärke) wiedergegeben.

Abbildung 13 zeigt 17 Branchen-Cluster mit deren individuellen Szenarien, wann und in welchem Ausmaß sie der digitale Wandel treffen wird. Diejenigen Branchen, denen ein großer Knall bevorsteht, sollten die digitale Transformation als

die zentrale Herausforderung betrachten, die in nächster Zeit auf sie zukommen wird.

Unternehmen, die sich in der Kategorie „Long Fuse, Big Bang“ befinden, werden sich dem Umbruch in drei bis fünf Jahren gegenübersehen, so auch die österreichische Energiewirtschaft.

Disruptive Veränderung nach Branchen

Abb. 13Disruption Map

Quelle: Deloitte Digital 2015 „Digital Leadership“

50

45

40

35

30

25

20

15

10

5

0

0 1 2 3 4 5

SHORT FUSE; BIG BANG LONG FUSE; BIG BANG

SHORT FUSE; SMALL BANG LONG FUSE; SMALL BANG

Retail

ICT & MediaBanking

InsuranceEducation

Real Estate

Professional Services

Leisure

Manufacturing

Utilities

GovernmentAgriculture

Healthcare

Transportation

Construction

Food Services

Mining, Oil, Gas, Chemicals

Timing (years)

Impa

ct (%

ofc

hang

ein

bus

ines

s)

„Der Kunde kann künftig ein Produkt vor Ort entwickeln, konstruieren und ausdrucken – zum Beispiel Photovoltaik-Module. Traditionelle Wertschöpfungsketten werden auf diese Weise grundlegend verändert."Gerhard Marterbauer

Den nächsten großen Umbruch in der Energiewirtschaft erwarten wir bis 2020. Die ersten Transformations-Schritte sollten ab jetzt vorbereitet werden.

Disruptive Veränderungnach Branchen

12

Ohne Energie läuft nichts

Ohne Energie läuft nichtsEine zu erwartende Konsequenz ist die absolute Abhängigkeit von einer sicheren und sauberen Stromversorgung. Wenn alles vernetzt ist, läuft mit Strom alles – ohne Strom nichts.

Häufig heißt es aus der Energiebranche:

"Der Kunde ist noch gar nicht so weit." Tatsächlich ist aber der Kunde oft weiter als die EVU mit ihren Angeboten.

Weil er diese aus anderen Branchen kennt, vergleicht er Qualität, Kosten und Service von Produkten.

Und am Ende erwartet er sich einfach „Komfort“. Er kennt die Vorteile der Digitalisierung eben bereits.

Überlegen sollte sich die österreichische E-Wirtschaft "geschickte sozialmediale Kooperationen auf regionaler Basis", denn es gibt schon andere Player außerhalb des Energiesektors, die besser Bescheid wissen über die Kunden als die Versorger selbst.

"Online-Händler" werden von den Menschen schon am vierthäufigsten genannt auf die Frage "Wer soll Ihnen in Zukunft Energie und Dienstleistungen rund um Energie anbieten?" Denn "die haben das Wissen über Verhaltensmuster von E-Wirtschafts-Kunden bereits heute."

Die aktuell noch niedrige Kunden-Wechselrate von 3-4% ist "auch ein Ausdruck des Vertrauens“. Aber was passiert, wenn 15 oder 25% wechseln?

Für österreichische EVU heißt das für die Managementagenda 2017:

• Neue Produkte und Geschäftsmodelle schneller auf den Markt bringen

• Auf einen stärkeren Verdrängungsmarkt vorbereitet sein

• Automatisierung von Prozessen, um geringere Prozesskosten zu realisieren

• Segmentierung von Kunden und Verhaltensmustern

• Unterscheidung zwischen On – Offline Services

• In Plattformen rund um Einkaufs gemeinschaften, Erneuerbare Energien und Abrechnung zusammenarbeiten

• Kooperationsbereitschaft mit Online-Händlern

• Konzentration auf neue Energietypen und Ableitung von Produkten, Dienstleistungen und Tarifen

„Die Digitalisierung bietet für die österreichische Energiewirtschaft eine einmalige Chance:Jedes Gerät wird vernetzt und benötigt Energie.”Gerhard Marterbauer

13

Deloitte Studien | Ein Überblick

Deloitte StudienEin Überblick

14

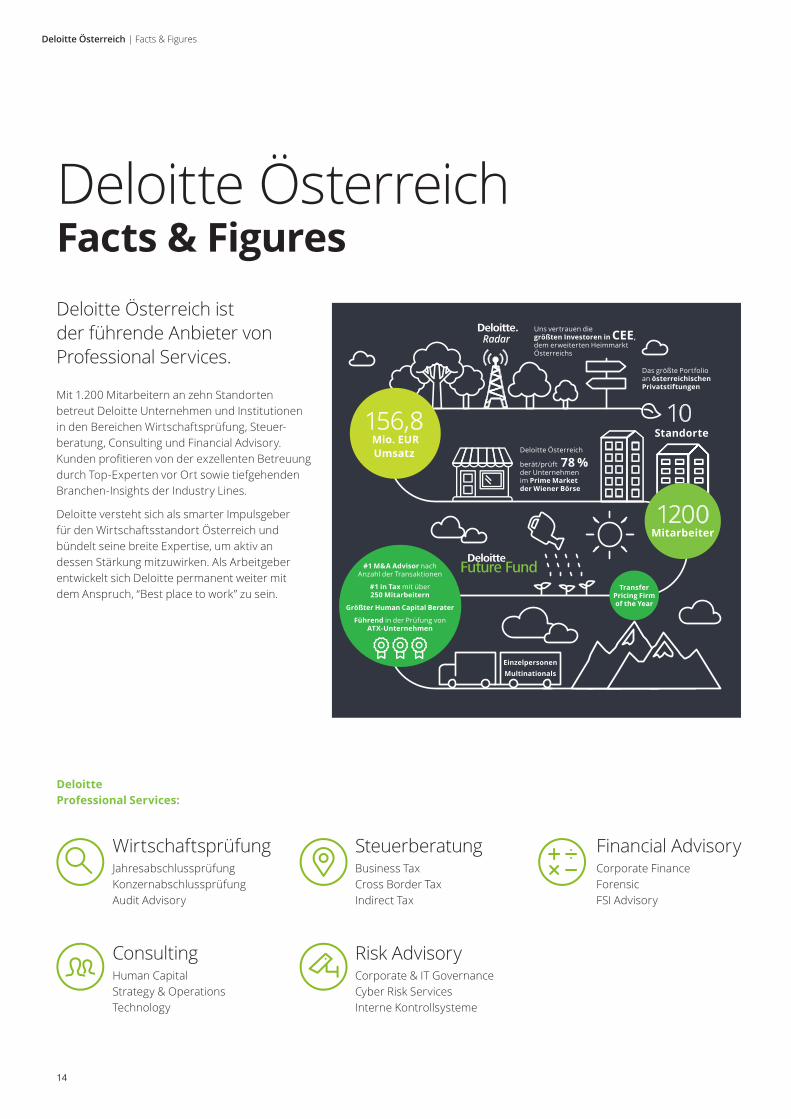

Deloitte Österreich | Facts & Figures

10 Standorte

#1 M&A Advisor nach Anzahl der Transaktionen

#1 in Tax mit über 250 Mitarbeitern

Größter Human Capital Berater

Führend in der Prüfung von ATX-Unternehmen

Das größte Portfolio an österreichischen Privatstiftungen

EinzelpersonenMultinationals

Transfer Pricing Firm of the Year

156,8 Mio. EUR Umsatz

1200 Mitarbeiter

Deloitte Österreich

berät/prüft 78 % der Unternehmen im Prime Market der Wiener Börse

Uns vertrauen die größten Investoren in CEE, dem erweiterten Heimmarkt Österreichs

Deloitte ÖsterreichFacts & FiguresDeloitte Österreich ist der führende Anbieter von Professional Services.

Mit 1.200 Mitarbeitern an zehn Standorten betreut Deloitte Unternehmen und Institutionen in den Bereichen Wirtschaftsprüfung, Steuer- beratung, Consulting und Financial Advisory. Kunden profitieren von der exzellenten Betreuung durch Top-Experten vor Ort sowie tiefgehenden Branchen-Insights der Industry Lines.

Deloitte versteht sich als smarter Impulsgeber für den Wirtschaftsstandort Österreich und bündelt seine breite Expertise, um aktiv an dessen Stärkung mitzuwirken. Als Arbeitgeber entwickelt sich Deloitte permanent weiter mit dem Anspruch, “Best place to work” zu sein.

Wirtschaftsprüfung Jahresabschlussprüfung Konzern abschlussprüfung Audit Advisory

SteuerberatungBusiness TaxCross Border TaxIndirect Tax

Financial AdvisoryCorporate FinanceForensicFSI Advisory

ConsultingHuman CapitalStrategy & OperationsTechnology

Risk Advisory Corporate & IT GovernanceCyber Risk ServicesInterne Kontrollsysteme

Deloitte Professional Services:

15

Wir bieten:

• Portfolio-Review für Strategiebildung und Umsetzungsprojekte (Divestments, Reorganisation, Kooperation)

• End-to-end-Beratung bei Kooperationen

• End-to-end-Beratung zu erneuerbaren Energien: Markteintrittsstrategie, Umsetzung

• Konzeptionierung und Bewertung von Geschäftsmodellen und Prozessen (Stichwort: Digitale Transformation)

• Entwickeln von Steuerungskonzepten bis zur Integration in die IT-Systeme

• Analyse der Auswirkung von regulatorischen Vorgaben auf Organisation, Prozesse und IT Governance

• Management von Transformationen aus der Projekt und Change Management Perspektive

• Begleiter komplexer IT-Projekte

• Identifikation und Umsetzung von Maßnahmen zur Effizienz- und Leistungssteigerung

Unsere interdisziplinären Beraterteams sind an mehreren Standorten in ganz Österreich für Sie vor Ort. Zudem erwartet Sie in unserer Industry Line Energy & Resources in Wien fundiertes Fachwissen, breite Umsetzungserfahrung und umfangreiches technisches Know-how.

Deloitte Industry Line Energy & Resources

Deloitte Industry Line Energy & ResourcesLassen Sie uns die digitale Transformation gemeinsam gestalten.Mit unseren Leistungen bringen wir Ihre strategische und operativen Ziele in Einklang. Wir sorgen mit einem übergreifenden Programm- und Projektmanagement dafür, dass Maßnahmen effizient durchgeführt werden und begleiten Sie in der richtigen Geschwindigkeit.

Mit folgenden Maßen einfügen: 50mm x 15 mm

Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited, eine "UK private company limited by guarantee" („DTTL“), deren Netzwerk von Mitgliedsunter-nehmen und deren verbundenen Unternehmen. DTTL und jedes ihrer Mitglieds-unternehmen sind rechtlich selbstständige und unabhängige Unter nehmen. TTL (auch "Deloitte Global" genannt) erbringt keine Dienst leistungen für Kunden. Unter www.deloitte.com/about finden Sie eine detaillierte Beschreibung von DTTL und ihrer Mitgliedsunternehmen. Deloitte erbringt Dienstleistungen aus den Bereichen Wirtschaftsprüfung, Steuerberatung, Consulting und Financial Advisory für Unternehmen und Institutionen aus allen Wirtschaftszweigen. Mit einem weltweiten Netzwerk von Mitgliedsgesellschaften in mehr als 150 Ländern verbindet Deloitte herausragende Kompetenz mit erstklassigen Leistungen und steht Kunden bei der Bewältigung ihrer komplexen unternehmerischen Herausforderungen zur Seite. „Making an impact that matters" – mehr als 240.000 Mitarbeiter von Deloitte teilen dieses gemeinsame Verständnis für den Beitrag, den wir als Unternehmen stetig für unsere Klienten, Mitarbeiter und die Gesellschaft erbringen. Dieses Dokument enthält lediglich allgemeine Informationen, die eine Beratung im Einzelfall nicht ersetzen können. Die Informationen in diesem Dokument sind weder ein Ersatz für eine professionelle Beratung noch sollte sie als Basis für eine Entscheidung oder Aktion dienen, die eine Auswirkung auf Ihre Finanzen oder Ihre Geschäftstätigkeit hat. Bevor Sie eine diesbezügliche Entscheidung treffen, sollten Sie einen qualifizierten, professionellen Berater konsultieren. Deloitte Mitgliedsfirmen übernehmen keinerlei Haftung oder Gewährleistung für in diesem Dokument enthaltene Informationen. © 2016 Deloitte Audit Wirtschaftsprüfungs GmbH

Mag. Gerhard MarterbauerPartner | Leader Energy & Resources +43 1 537 [email protected]

Dipl. BW. Tobias Wiener, MBA Senior Manager, Consulting | Energy & Resources+43 1 537 [email protected]

Kontakt

www.deloitte.at/energie