Embed Size (px)

Citation preview

Derecho de la Seguridad

Social

SESIÓN #5 Base de cotización y pago de cuotas al régimen obligatorio y el seguro de

riesgo de trabajo.

Contextualización

En el día a día, los trabajadores del área de recursos humanos de cada empresa,

los abogados laboralistas que prestan sus servicios a las empresas, e inclusive

los trabajadores de cada una de las empresas inscritas en el IMSS, requieren de

los conocimientos de técnica jurídica de seguridad social para desempeñar sus

trabajos adecuadamente. El área de recursos humanos sobre todo, tiene como

principales obligaciones identificar cuál es la base de cotización y el pago de

cuotas al régimen obligatorio al que está obligada la empresa para la que trabaja,

a efectos de lograr que dicha empresa cumpla con las responsabilidades que la

ley le atribuye, y así evitar cualquier tipo de multa o sanción que pudiera

corresponderle por su incumplimiento.

Los conceptos que se analizarán a continuación tienen especial relevancia en el

ámbito de estudio de recursos humanos, de derecho laboral o de seguridad

social; y de las implicaciones del seguro de riesgos de trabajo al que tienen

derecho los trabajadores derivados de la ley del seguro social y su reglamento.

Introducción

Las cuotas obrero patronales se denominan así porque el patrón está obligado a

retener la cuota del trabajador, junto con la que corresponde al propio patrón, y

constituyen sólo la aportación de dos de los tres sectores obligados al pago de la

prima; el tercero, el Gobierno Federal, realiza sus aportaciones en forma

independiente a la del patrón, pero siempre como parte de aquélla, es decir, de la

suma que debe percibir el IMSS, para la prestación del servicio público que tiene

encomendado.

Por su parte, el salario base de cotización, se integra con los pagos hechos en

efectivo por cuota diaria, gratificaciones, percepciones, alimentación, habitación,

primas, comisiones, prestaciones en especie y cualquier otra cantidad o

prestación que se entregue al trabajador por su labor, con excepción de los

conceptos previstos en el artículo 27 de la ley del IMSS que se analizarán en esta

sesión.

Informe (1989). Parte III, Octava Época, tesis 12, p. 1196; IUS.

Explicación Integración del salario para el pago de

cuotas al IMSS

Las cuotas al IMSS son contribuciones por la calificación formal que de ellas

hace el Artículo 2do fracción II del Código Fiscal de la Federación, además de

que, por su naturaleza, son obligaciones fiscales derivadas de los principios

tributarios.

Al respecto, el Artículo 27 de la Ley del

Seguro Social, establece que el salario

base de cotización se integra por los

siguientes conceptos:

- Pagos hechos en efectivo por cuota

diaria, gratificaciones, percepciones,

alimentación, primas, comisiones,

prestaciones en especie y cualquier

otra cantidad o prestación que se

entregue al trabajador por su trabajo.

Las reglas para la integración son las siguientes

(artículos 28, 29 y 30 de la Ley del Seguro Social):

- Los asegurados se inscribirán con el salario

base de cotización que perciban en el momento

de su afiliación, estableciéndose como límite

superior el equivalente a 25 veces el salario

mínimo general del Distrito Federal y como

límite inferior el salario mínimo general del área

geográfica respectiva.

- La base de cotización para los sujetos obligados

señalados en la fracción II del Artículo 12 de

esta Ley, se integrará por el total de las

percepciones que reciban por la aportación de

su trabajo personal, aplicándose en lo

conducente lo establecido en los Artículos 28,

29, 30, 32 y demás aplicables de esta Ley.

- Para determinar la forma de cotización se aplicarán las siguientes reglas:

o El mes natural será el período de pago de cuotas;

o Para fijar el salario diario en caso de que se pague por semana,

quincena o mes, se dividirá la remuneración correspondiente entre siete,

quince o treinta respectivamente. Análogo procedimiento será empleado

cuando el salario se fije por períodos distintos a los señalados y;

o Si por la naturaleza o peculiaridades de las labores, el salario no se

estipula por semana o por mes, sino por día trabajado y comprende

menos días de los de una semana o el asegurado labora jornadas

reducidas y su salario se determina por unidad de tiempo, en ningún

caso se recibirán cuotas con base en un salario inferior al mínimo.

o En los casos en que el salario de un trabajador se integre con

elementos fijos y variables, se considerará de carácter mixto, por lo que,

para los efectos de cotización, se sumará a los elementos fijos el

promedio obtenido de los variables en términos de lo que se establece

en la fracción anterior.

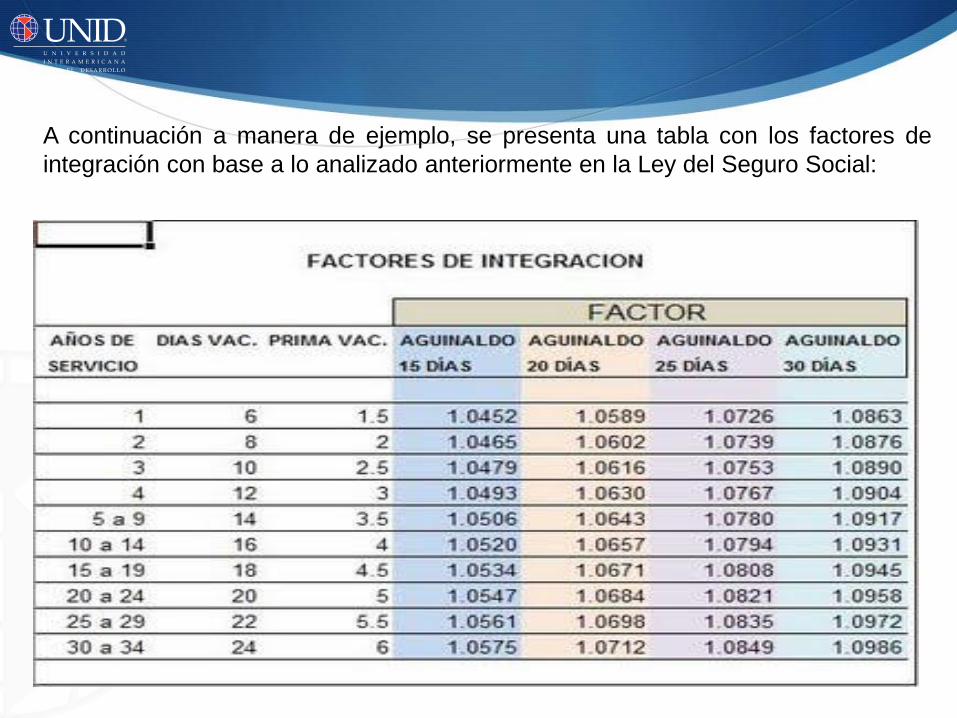

A continuación a manera de ejemplo, se presenta una tabla con los factores de

integración con base a lo analizado anteriormente en la Ley del Seguro Social:

Bases de cotización por los diferentes

seguros

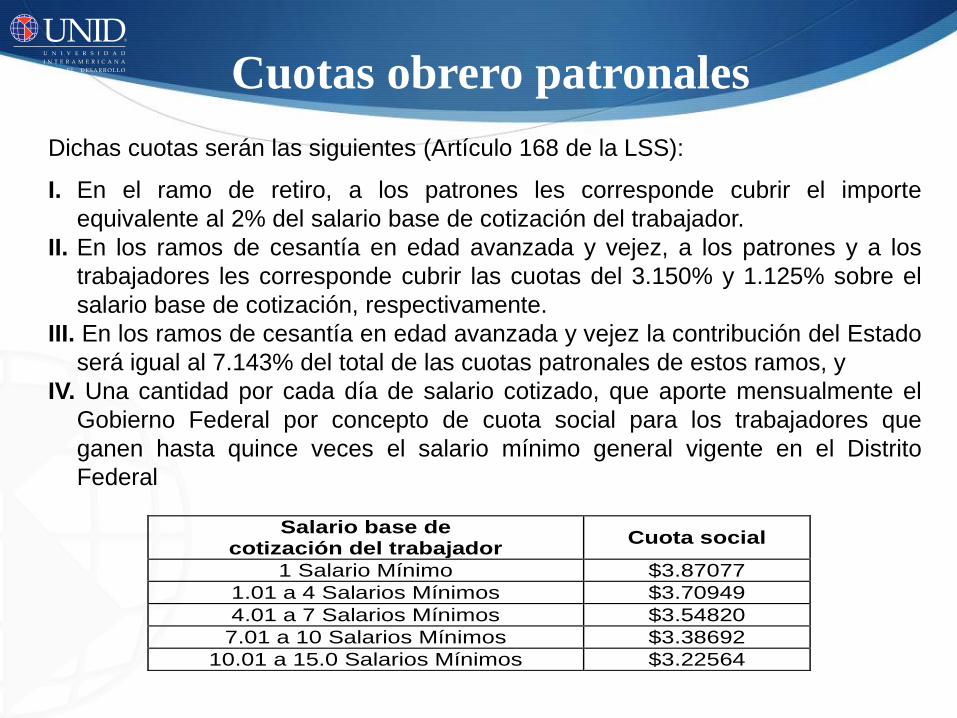

Cuotas obrero patronales

Dichas cuotas serán las siguientes (Artículo 168 de la LSS):

I. En el ramo de retiro, a los patrones les corresponde cubrir el importe

equivalente al 2% del salario base de cotización del trabajador.

II. En los ramos de cesantía en edad avanzada y vejez, a los patrones y a los

trabajadores les corresponde cubrir las cuotas del 3.150% y 1.125% sobre el

salario base de cotización, respectivamente.

III. En los ramos de cesantía en edad avanzada y vejez la contribución del Estado

será igual al 7.143% del total de las cuotas patronales de estos ramos, y

IV. Una cantidad por cada día de salario cotizado, que aporte mensualmente el

Gobierno Federal por concepto de cuota social para los trabajadores que

ganen hasta quince veces el salario mínimo general vigente en el Distrito

Federal

Salario base de cotización del trabajador

Cuota social

1 Salario Mínimo $3.87077

1.01 a 4 Salarios Mínimos $3.70949

4.01 a 7 Salarios Mínimos $3.54820

7.01 a 10 Salarios Mínimos $3.38692

10.01 a 15.0 Salarios Mínimos $3.22564

Bases especiales de cotización

Jornada reducida. El reglamento de la

Ley del Seguro Social en su Artículo 2-

III y IV, define a la jornada reducida

como el tiempo que labora el trabajador,

inferior a los máximos establecidos por

la Ley Federal del Trabajo, en el cual el

salario se determina por unidad de

tiempo.

Semana reducida. El reglamento de la

Ley del Seguro Social lo define como

número de días que labora el

trabajador, inferior al establecido por

una semana por la Ley Federal del

Trabajo, en el cual el salario se

determina por día trabajado.

Por otro lado, el Artículo 63 del mismo reglamento

define los casos en que el trabajador preste

servicios a varios patrones, con jornada o semana

reducida:

Artículo 63.- En los casos en que el trabajador preste

sus servicios a varios patrones, laborando para los

mismos jornada o semana reducida, a solicitud por

escrito de cualquiera de éstos, el Instituto determinará y

autorizará para cada uno, el salario con el cual deberá

cubrir las cuotas aplicando las reglas .

Continuación voluntaria al régimen obligatorio. El

reglamento a la Ley del Seguro Social establece en su

Artículo 64 que los asegurados que dejen de pertenecer

al régimen obligatorio, podrán optar por continuar

voluntariamente en el mismo, en los términos del Artículo

218 de la Ley del Seguro Social.

Incorporación voluntaria al régimen

obligatorio. Por otra parte, el mismo

reglamento a la Ley del Seguro Social,

establece en su Artículo 75, la facultad

otorgada a los sujetos de aseguramiento a

incorporarse voluntariamente al régimen

obligatorio (de acuerdo con lo establecido

en el Artículo 13 de la Ley del Seguro

Social), ya sea en forma colectiva o

individual.

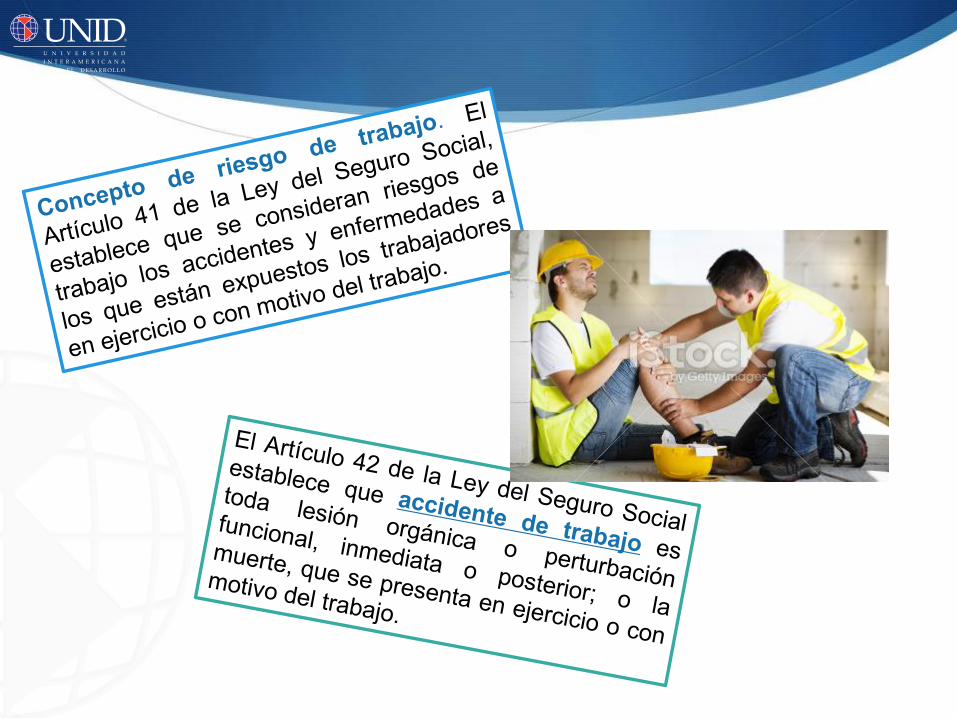

La Ley del Seguro Social establece que un

riesgo de trabajo puede producir:

1. Incapacidad temporal;

2. Incapacidad permanente total;

3. Incapacidad permanente parcial y;

4. Muerte. Muerte

Si el riesgo de trabajo trae como

consecuencia la muerte del asegurado, el

IMSS calculará el monto constitutivo al que

se le restarán los recursos acumulados en

la cuenta individual del trabajador fallecido,

con el propósito de determinar la suma

asegurada que el IMSS deberá cubrir a la

institución de seguros, necesaria para

obtener una pensión, ayudas asistenciales

y demás prestaciones económicas

previstas en ley.

Conclusión

Se analizó las diferentes bases de cotización para los diferentes seguros que son:

- Ausentismo: Artículo 31 de la Ley del Seguro Social.

- Incapacidades: Artículo 58 de la Ley del Seguro Social.

De igual forma, las bases especiales de cotización:

- Jornada Reducida: Artículo 2-III del Reglamento de la Ley del Seguro Social.

- Semana Reducida: Artículo 2-IV del Reglamento de la Ley del Seguro Social.

- Trabajadores que prestan servicio a varios patrones: Artículo 62 y 63 del

Reglamento de la Ley del Seguro Social.

Y por último se tocó el tema de la continuación e incorporación al régimen

obligatorio:

- Continuación al régimen obligatorio: artículo 64 de la Ley del Seguro Social.

- Incorporación al régimen obligatorio: Artículo 75 de la Ley del Seguro

Social.

Para aprender más

Jornadas laborales en México

El Norte videos (2013). Dudas en jornadas laborales. Video disponible en:

https://www.youtube.com/watch?v=8xAbJ4nSPiY

Dudas acerca de las jornadas laborales en México, contestadas por un

abogado experto en derecho de seguridad social.

Bibliografía

Barajas, M. O. S. (2001). Derechos del pensionado y del jubilado, 2ª. Edición,

UNAM, Cámara de Diputados, LVIII Legislatura, México.

Informe (1989). Parte III, Octava Época, tesis 12, p. 1196; IUS.

Moreno, P. J. (s/f). Seguridad Social Obligatoria y Voluntaria.

Biblio.jurídicas.unam.mx/libros/5/2458/34.

Legislativas

SEGOB Diario Oficial de la Federación (2014). Ley del seguro Social. Documento

disponible en:

http://www.diputados.gob.mx/LeyesBiblio/pdf/92.pdf

SEGOB Diario Oficial de la Federación (2002). Reglamento de la Ley del seguro

Social. Documento disponible en:

http://dof.gob.mx/nota_detalle.php?codigo=717468&fecha=01/11/2002

Cibergrafía

El Norte videos (2013). Dudas en jornadas laborales. Video disponible en:

https://www.youtube.com/watch?v=8xAbJ4nSPiY

S/a (s/f). La seguridad social en México. Documento disponible en:

http://biblio.juridicas.unam.mx/libros/5/2493/4.pdf