Embed Size (px)

Citation preview

1

Setembro de 2018

Cenário Setorial

Desaceleração da economia argentina será desafio para exportações de vários setores industriais

Automotivo: redução das exportações de veículos para a Argentina pode impactar negativamente aprodução doméstica no segundo semestre

O ritmo de crescimento da atividade econômica segue lento e gradual. Porém, o setor automotivopermanece como um dos setores mais dinâmicos da economia, tanto em relação à produção como emrelação às vendas internas. A crise cambial da Argentina e suas consequências econômicas devem afetarnegativamente o setor automotivo brasileiro, uma vez que aproximadamente 75% das exportações deveículos brasileiros é destinada ao país vizinho. Acreditamos que, mesmo com o impacto dessa crise, o setorautomotivo continuará aquecido, permanecendo como um dos mais dinâmicos da economia em 2018,principalmente pela retomada da demanda interna represada durante a recessão.

Energia elétrica: últimos leilões de energia evidenciam tendência positiva para os investimentos no setorelétrico

Os investimentos no setor elétrico brasileiro têm se sustentado, apesar da desaceleração da atividadedoméstica. Isso pode ser constatado nos resultados dos últimos leilões de geração, marcados porcompetição acirrada pelos empreendimentos, evidenciada nos altos deságios, e com a contratação dediversas plantas eólicas, solares e térmicas a gás. No setor de transmissão, o cenário é semelhante: o leilãorealizado em junho deste ano contou com o maior deságio dos últimos anos e com a participaçãosignificativa de empresas estrangeiras. Importantes desafios para o setor permanecem, com destaque parao déficit de geração das hidrelétricas.

Saúde: geração de emprego formal será positiva para o crescimento das contratações de planos de saúdeprivados

Esperamos expansão de 0,8% no número de beneficiários de planos de saúde neste ano, acelerando para1,9% em 2019. O resultado positivo reflete o crescimento, ainda que tímido, do ritmo de contratação deemprego com carteira assinada. Apesar da expansão, a taxa de cobertura se manterá em torno de 23%.

Setores em Foco

A crise argentina se acentuou nas últimas semanas. O peso argentino sofreu forte depreciação (perdendometade de seu valor em relação ao dólar) em meio à desconfiança dos investidores sobre a implementaçãodo ajuste fiscal. O banco central elevou os juros para 60% para conter a desvalorização e a inflação, jápróxima de 30%, e o governo está novamente negociando com FMI a antecipação dos desembolsos emcontrapartida de um ajuste fiscal mais célere. Diante desse pano de fundo, uma forte desaceleração docrescimento econômico argentino é praticamente inevitável. Diante disso, quais os impactos para economiabrasileira do ponto de vista dos distintos setores industriais?

Sem dúvida, o setor automobilístico é o mais sensibilizado, mas outros setores como máquinas eequipamentos, produtos químicos e eletroeletrônicos podem ter suas exportações afetadas. Assim,considerando nossa nova projeção para o PIB da Argentina de uma queda de 1,5%, poderemos perder cercade US$ 3 bilhões em exportações (sendo US$ 2 bilhões no segmento automobilístico e US$ 1,0 bilhão nosdemais setores) ao longo de 12 meses, o que poderia representar uma perda de 0,2% para o PIB brasileiro,distribuído ao longo de 2018 e 2019.

22

Cenário Setorial

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

0

5.000

10.000

15.000

20.000

25.000

06 07 08 09 10 11 12 13 14 15 16 17 18

saldo importações exportações

A situação da economia argentina se tornou ainda mais crítica nas últimas semanas. O peso argentinosofreu forte depreciação (perdendo metade de seu valor em relação ao dólar) em meio à desconfiança dosinvestidores sobre a implementação do ajuste fiscal. O banco central elevou os juros para 60% para conter adesvalorização e a inflação, já próxima de 30%, e o governo está novamente negociando com FMI aantecipação dos desembolsos em contrapartida de um ajuste fiscal mais célere, dessa vez. Diante dessepano de fundo, uma forte desaceleração do crescimento econômico argentino é praticamente inevitável.Diante disso, quais os impactos para economia brasileira do ponto de vista dos distintos setores industriais?

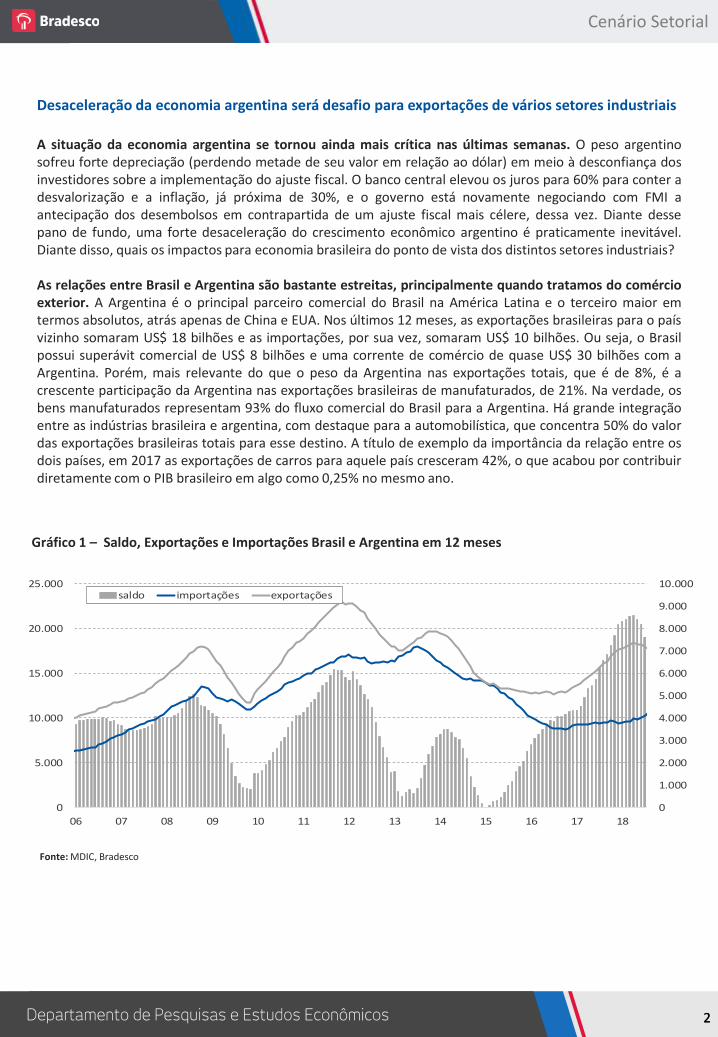

As relações entre Brasil e Argentina são bastante estreitas, principalmente quando tratamos do comércioexterior. A Argentina é o principal parceiro comercial do Brasil na América Latina e o terceiro maior emtermos absolutos, atrás apenas de China e EUA. Nos últimos 12 meses, as exportações brasileiras para o paísvizinho somaram US$ 18 bilhões e as importações, por sua vez, somaram US$ 10 bilhões. Ou seja, o Brasilpossui superávit comercial de US$ 8 bilhões e uma corrente de comércio de quase US$ 30 bilhões com aArgentina. Porém, mais relevante do que o peso da Argentina nas exportações totais, que é de 8%, é acrescente participação da Argentina nas exportações brasileiras de manufaturados, de 21%. Na verdade, osbens manufaturados representam 93% do fluxo comercial do Brasil para a Argentina. Há grande integraçãoentre as indústrias brasileira e argentina, com destaque para a automobilística, que concentra 50% do valordas exportações brasileiras totais para esse destino. A título de exemplo da importância da relação entre osdois países, em 2017 as exportações de carros para aquele país cresceram 42%, o que acabou por contribuirdiretamente com o PIB brasileiro em algo como 0,25% no mesmo ano.

Desaceleração da economia argentina será desafio para exportações de vários setores industriais

Gráfico 1 – Saldo, Exportações e Importações Brasil e Argentina em 12 meses

Fonte: MDIC, Bradesco

33

Cenário Setorial

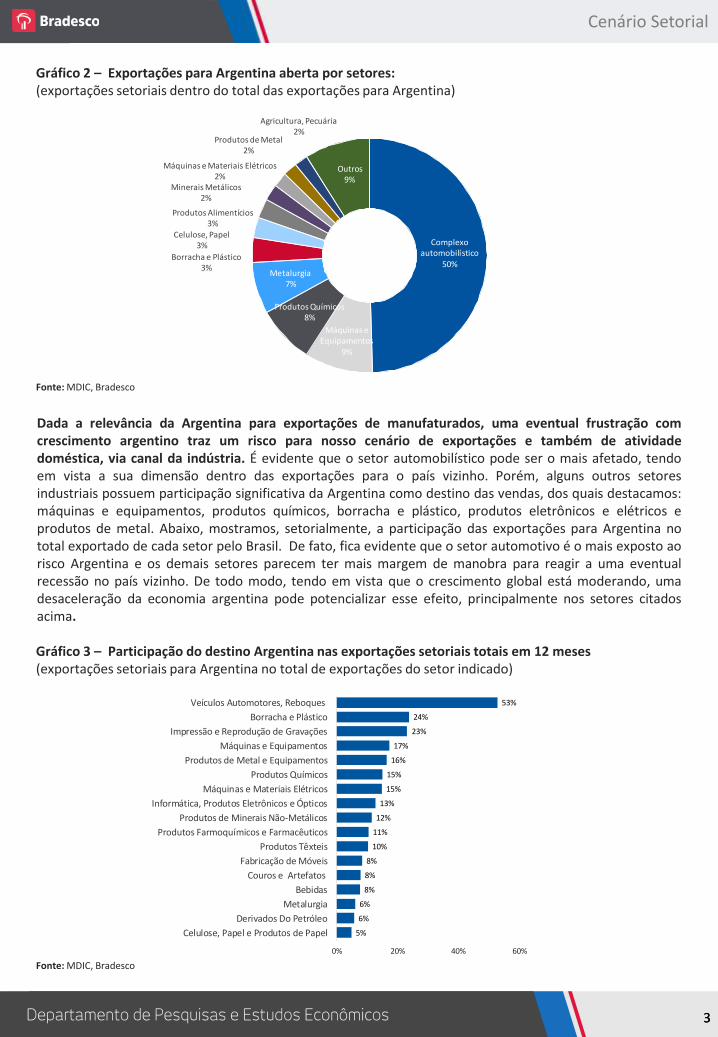

Gráfico 2 – Exportações para Argentina aberta por setores:(exportações setoriais dentro do total das exportações para Argentina)

Complexo automobilístico

50%

Máquinas e Equipamentos

9%

Produtos Químicos8%

Metalurgia7%

Borracha e Plástico3%

Celulose, Papel3%

Produtos Alimentícios3%

Minerais Metálicos2%

Máquinas e Materiais Elétricos2%

Produtos de Metal2%

Agricultura, Pecuária 2%

Outros9%

Fonte: MDIC, Bradesco

Dada a relevância da Argentina para exportações de manufaturados, uma eventual frustração comcrescimento argentino traz um risco para nosso cenário de exportações e também de atividadedoméstica, via canal da indústria. É evidente que o setor automobilístico pode ser o mais afetado, tendoem vista a sua dimensão dentro das exportações para o país vizinho. Porém, alguns outros setoresindustriais possuem participação significativa da Argentina como destino das vendas, dos quais destacamos:máquinas e equipamentos, produtos químicos, borracha e plástico, produtos eletrônicos e elétricos eprodutos de metal. Abaixo, mostramos, setorialmente, a participação das exportações para Argentina nototal exportado de cada setor pelo Brasil. De fato, fica evidente que o setor automotivo é o mais exposto aorisco Argentina e os demais setores parecem ter mais margem de manobra para reagir a uma eventualrecessão no país vizinho. De todo modo, tendo em vista que o crescimento global está moderando, umadesaceleração da economia argentina pode potencializar esse efeito, principalmente nos setores citadosacima.

Gráfico 3 – Participação do destino Argentina nas exportações setoriais totais em 12 meses(exportações setoriais para Argentina no total de exportações do setor indicado)

Fonte: MDIC, Bradesco

53%

24%

23%

17%

16%

15%

15%

13%

12%

11%

10%

8%

8%

8%

6%

6%

5%

0% 20% 40% 60%

Veículos Automotores, Reboques

Borracha e Plástico

Impressão e Reprodução de Gravações

Máquinas e Equipamentos

Produtos de Metal e Equipamentos

Produtos Químicos

Máquinas e Materiais Elétricos

Informática, Produtos Eletrônicos e Ópticos

Produtos de Minerais Não-Metálicos

Produtos Farmoquímicos e Farmacêuticos

Produtos Têxteis

Fabricação de Móveis

Couros e Artefatos

Bebidas

Metalurgia

Derivados Do Petróleo

Celulose, Papel e Produtos de Papel

44

Cenário Setorial

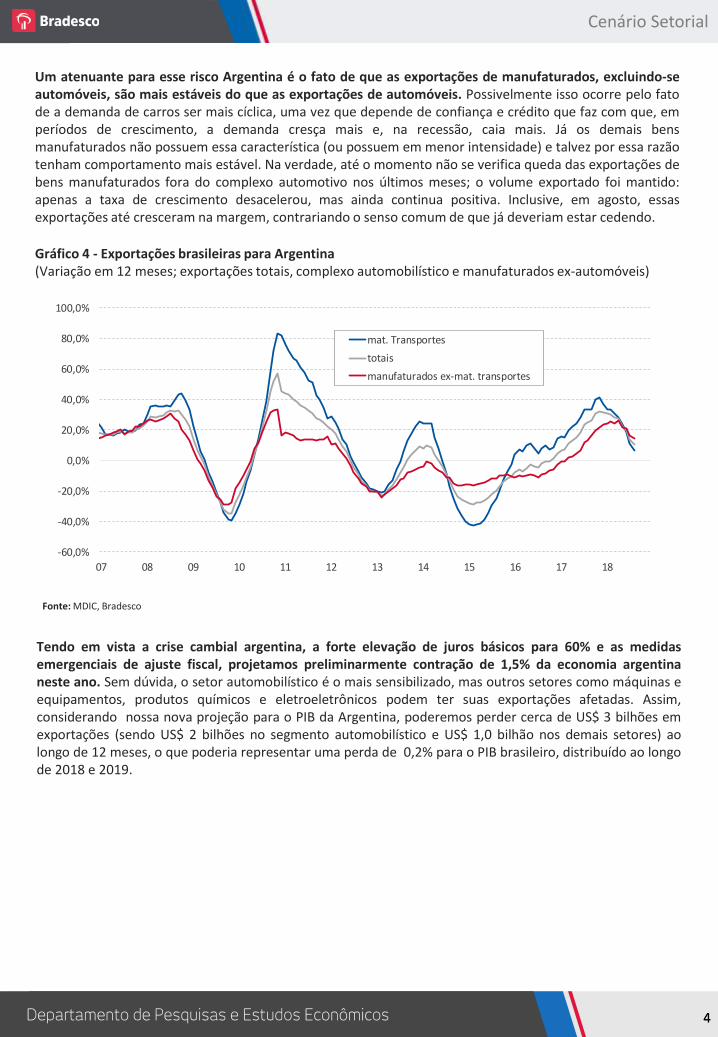

Um atenuante para esse risco Argentina é o fato de que as exportações de manufaturados, excluindo-seautomóveis, são mais estáveis do que as exportações de automóveis. Possivelmente isso ocorre pelo fatode a demanda de carros ser mais cíclica, uma vez que depende de confiança e crédito que faz com que, emperíodos de crescimento, a demanda cresça mais e, na recessão, caia mais. Já os demais bensmanufaturados não possuem essa característica (ou possuem em menor intensidade) e talvez por essa razãotenham comportamento mais estável. Na verdade, até o momento não se verifica queda das exportações debens manufaturados fora do complexo automotivo nos últimos meses; o volume exportado foi mantido:apenas a taxa de crescimento desacelerou, mas ainda continua positiva. Inclusive, em agosto, essasexportações até cresceram na margem, contrariando o senso comum de que já deveriam estar cedendo.

Gráfico 4 - Exportações brasileiras para Argentina(Variação em 12 meses; exportações totais, complexo automobilístico e manufaturados ex-automóveis)

Fonte: MDIC, Bradesco

-60,0%

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

07 08 09 10 11 12 13 14 15 16 17 18

Título do Gráfico

mat. Transportes

totais

manufaturados ex-mat. transportes

Tendo em vista a crise cambial argentina, a forte elevação de juros básicos para 60% e as medidasemergenciais de ajuste fiscal, projetamos preliminarmente contração de 1,5% da economia argentinaneste ano. Sem dúvida, o setor automobilístico é o mais sensibilizado, mas outros setores como máquinas eequipamentos, produtos químicos e eletroeletrônicos podem ter suas exportações afetadas. Assim,considerando nossa nova projeção para o PIB da Argentina, poderemos perder cerca de US$ 3 bilhões emexportações (sendo US$ 2 bilhões no segmento automobilístico e US$ 1,0 bilhão nos demais setores) aolongo de 12 meses, o que poderia representar uma perda de 0,2% para o PIB brasileiro, distribuído ao longode 2018 e 2019.

55

Cenário Setorial

Setor em Foco: Automotivo

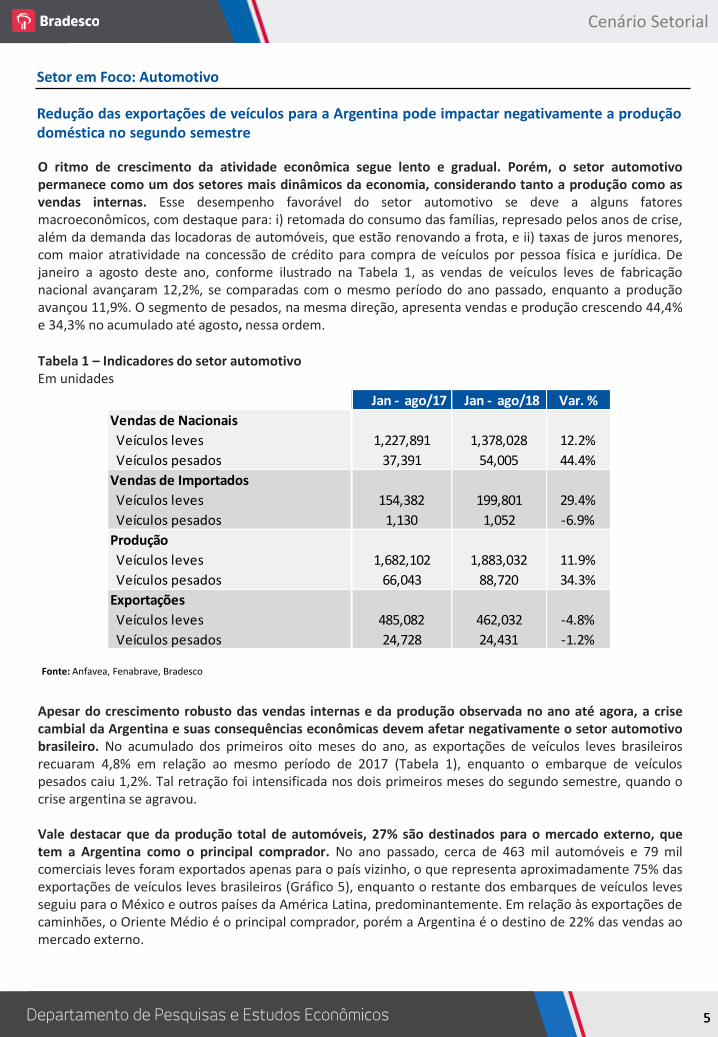

O ritmo de crescimento da atividade econômica segue lento e gradual. Porém, o setor automotivopermanece como um dos setores mais dinâmicos da economia, considerando tanto a produção como asvendas internas. Esse desempenho favorável do setor automotivo se deve a alguns fatoresmacroeconômicos, com destaque para: i) retomada do consumo das famílias, represado pelos anos de crise,além da demanda das locadoras de automóveis, que estão renovando a frota, e ii) taxas de juros menores,com maior atratividade na concessão de crédito para compra de veículos por pessoa física e jurídica. Dejaneiro a agosto deste ano, conforme ilustrado na Tabela 1, as vendas de veículos leves de fabricaçãonacional avançaram 12,2%, se comparadas com o mesmo período do ano passado, enquanto a produçãoavançou 11,9%. O segmento de pesados, na mesma direção, apresenta vendas e produção crescendo 44,4%e 34,3% no acumulado até agosto, nessa ordem.

Apesar do crescimento robusto das vendas internas e da produção observada no ano até agora, a crisecambial da Argentina e suas consequências econômicas devem afetar negativamente o setor automotivobrasileiro. No acumulado dos primeiros oito meses do ano, as exportações de veículos leves brasileirosrecuaram 4,8% em relação ao mesmo período de 2017 (Tabela 1), enquanto o embarque de veículospesados caiu 1,2%. Tal retração foi intensificada nos dois primeiros meses do segundo semestre, quando ocrise argentina se agravou.

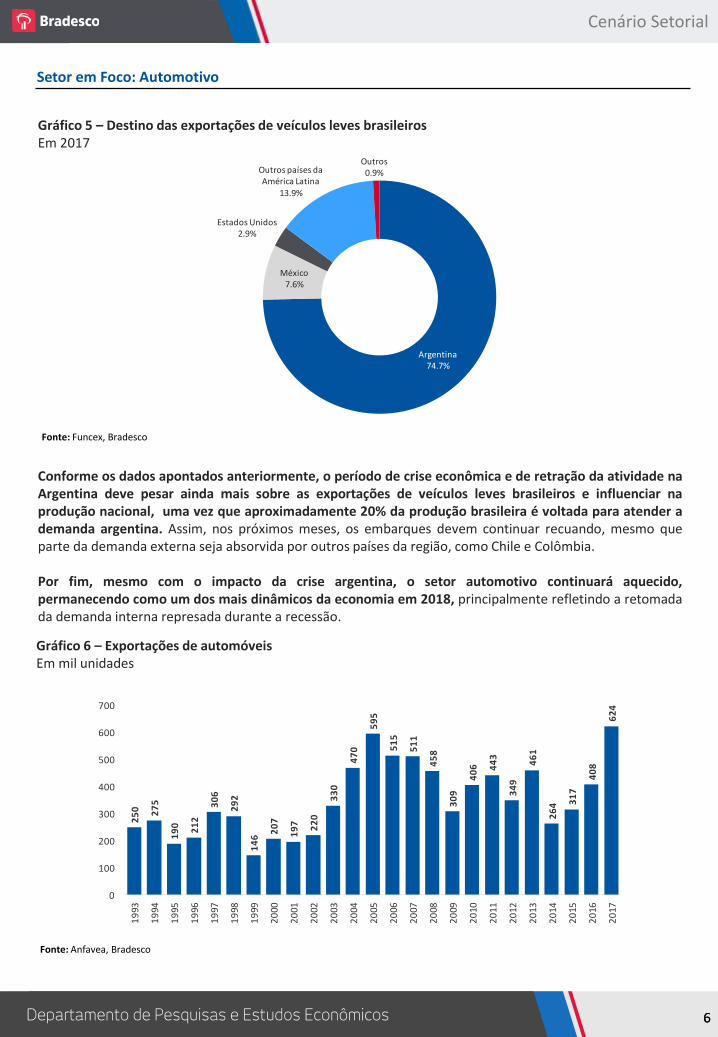

Vale destacar que da produção total de automóveis, 27% são destinados para o mercado externo, quetem a Argentina como o principal comprador. No ano passado, cerca de 463 mil automóveis e 79 milcomerciais leves foram exportados apenas para o país vizinho, o que representa aproximadamente 75% dasexportações de veículos leves brasileiros (Gráfico 5), enquanto o restante dos embarques de veículos levesseguiu para o México e outros países da América Latina, predominantemente. Em relação às exportações decaminhões, o Oriente Médio é o principal comprador, porém a Argentina é o destino de 22% das vendas aomercado externo.

Redução das exportações de veículos para a Argentina pode impactar negativamente a produçãodoméstica no segundo semestre

Tabela 1 – Indicadores do setor automotivoEm unidades

Fonte: Anfavea, Fenabrave, Bradesco

Jan - ago/17 Jan - ago/18 Var. %

Vendas de Nacionais

Veículos leves 12.2%

Veículos pesados 44.4%

Vendas de Importados

Veículos leves 29.4%

Veículos pesados -6.9%

Produção

Veículos leves 11.9%

Veículos pesados 34.3%

Exportações

Veículos leves -4.8%

Veículos pesados -1.2%

485,082 462,032

24,728 24,431

1,682,102 1,883,032

66,043 88,720

154,382 199,801

1,130 1,052

1,227,891 1,378,028

37,391 54,005

66

Cenário Setorial

Setor em Foco: Automotivo

Conforme os dados apontados anteriormente, o período de crise econômica e de retração da atividade naArgentina deve pesar ainda mais sobre as exportações de veículos leves brasileiros e influenciar naprodução nacional, uma vez que aproximadamente 20% da produção brasileira é voltada para atender ademanda argentina. Assim, nos próximos meses, os embarques devem continuar recuando, mesmo queparte da demanda externa seja absorvida por outros países da região, como Chile e Colômbia.

Por fim, mesmo com o impacto da crise argentina, o setor automotivo continuará aquecido,permanecendo como um dos mais dinâmicos da economia em 2018, principalmente refletindo a retomadada demanda interna represada durante a recessão.

Gráfico 5 – Destino das exportações de veículos leves brasileirosEm 2017

Fonte: Funcex, Bradesco

Argentina74.7%

México7.6%

Estados Unidos2.9%

Outros países da América Latina

13.9%

Outros0.9%

Título do Gráfico

Gráfico 6 – Exportações de automóveisEm mil unidades

Fonte: Anfavea, Bradesco

25

0 27

5

19

0 21

2

30

6

29

2

14

6

20

7

19

7 22

0

33

0

47

0

59

5

51

5

51

1

45

8

30

9

40

6 44

3

34

9

46

1

26

4 31

7

40

8

62

4

0

100

200

300

400

500

600

700

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

em m ilhões US$

em %

em m il t

77

Cenário Setorial

Setor em Foco: Energia elétrica

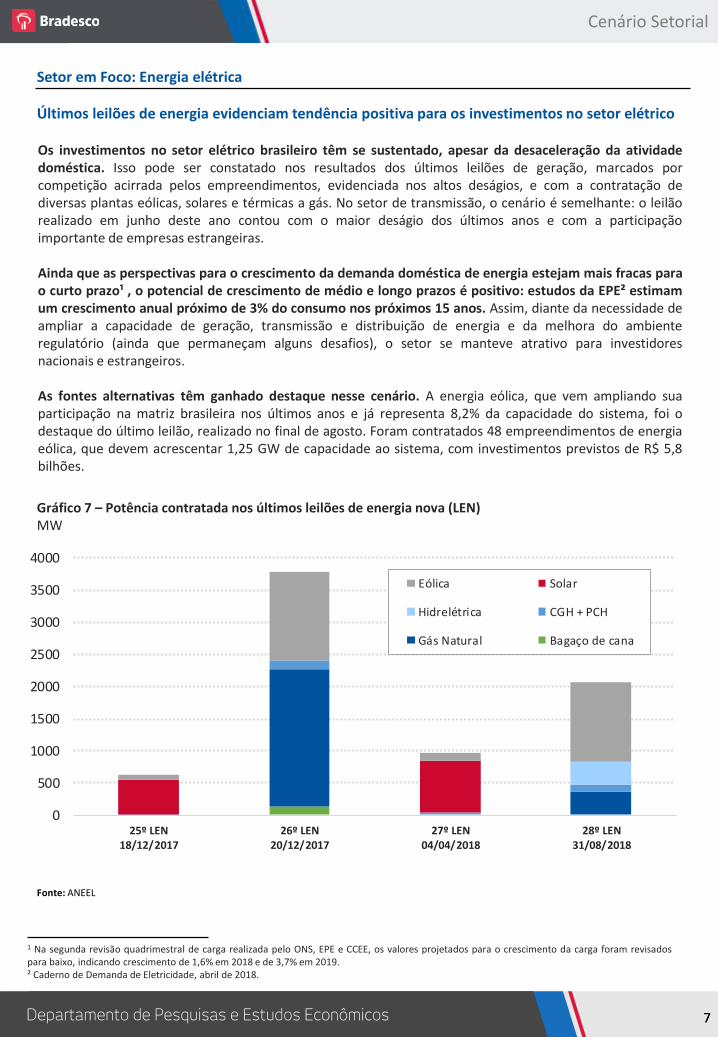

Os investimentos no setor elétrico brasileiro têm se sustentado, apesar da desaceleração da atividadedoméstica. Isso pode ser constatado nos resultados dos últimos leilões de geração, marcados porcompetição acirrada pelos empreendimentos, evidenciada nos altos deságios, e com a contratação dediversas plantas eólicas, solares e térmicas a gás. No setor de transmissão, o cenário é semelhante: o leilãorealizado em junho deste ano contou com o maior deságio dos últimos anos e com a participaçãoimportante de empresas estrangeiras.

Ainda que as perspectivas para o crescimento da demanda doméstica de energia estejam mais fracas parao curto prazo¹ , o potencial de crescimento de médio e longo prazos é positivo: estudos da EPE² estimamum crescimento anual próximo de 3% do consumo nos próximos 15 anos. Assim, diante da necessidade deampliar a capacidade de geração, transmissão e distribuição de energia e da melhora do ambienteregulatório (ainda que permaneçam alguns desafios), o setor se manteve atrativo para investidoresnacionais e estrangeiros.

As fontes alternativas têm ganhado destaque nesse cenário. A energia eólica, que vem ampliando suaparticipação na matriz brasileira nos últimos anos e já representa 8,2% da capacidade do sistema, foi odestaque do último leilão, realizado no final de agosto. Foram contratados 48 empreendimentos de energiaeólica, que devem acrescentar 1,25 GW de capacidade ao sistema, com investimentos previstos de R$ 5,8bilhões.

Últimos leilões de energia evidenciam tendência positiva para os investimentos no setor elétrico

Gráfico 7 – Potência contratada nos últimos leilões de energia nova (LEN) MW

Fonte: ANEEL

0

500

1000

1500

2000

2500

3000

3500

4000

25º LEN18/12/2017

26º LEN20/12/2017

27º LEN04/04/2018

28º LEN31/08/2018

Eólica Solar

Hidrelétrica CGH + PCH

Gás Natural Bagaço de cana

1 Na segunda revisão quadrimestral de carga realizada pelo ONS, EPE e CCEE, os valores projetados para o crescimento da carga foram revisadospara baixo, indicando crescimento de 1,6% em 2018 e de 3,7% em 2019.² Caderno de Demanda de Eletricidade, abril de 2018.

88

Cenário Setorial

Setor em Foco: Energia Elétrica

A busca por empreendimentos de energia solar também ganhou relevância. A redução dos custos degeração tem levado a um aumento importante da capacidade instalada de energia fotovoltaica no mundo,com destaque para a China. Em linha com essa tendência global, os custos de implantação dos sistemasfotovoltaicos vêm ganhando competitividade no Brasil, ainda que de forma gradual. O protagonismo daenergia solar nos leilões realizados em abril deste ano e em dezembro de 2017 é reflexo desse processo.

Além disso, a energia solar assume um papel central no crescimento da geração distribuída. Um doselementos da transformação do setor elétrico nos últimos anos é a descentralização, ou seja, a geração deenergia junto às unidades consumidoras. Com a redução dos custos dos sistemas fotovoltaicos, vemos umaumento da busca por projetos de micro e mini geração distribuída, ainda que isso ocorra de formaincipiente no Brasil. Vale destacar que a entrada de recursos distribuídos impõe desafios ao gerenciamentodo sistema, que hoje é feito de forma centralizada.

4,5 6,9 8,0 10,3 13,9 23,3 31,751,7

66,593,2

126,0155,3

191,3

265,2

333,5

de

z-1

2

de

z-1

3

jun

-14

de

z-1

4

jun

-15

de

z-1

5

mar

-16

jun

-16

set-

16

de

z-1

6

mar

-17

jun

-17

set-

17

de

z-1

7

mar

-18

Gráfico 8 – Geração distribuída: potência instalada MW

Fonte: ANEEL, Superintendência de Regulação dos Serviços de Distribuição

Os investimentos em empreendimentos termelétricos também se destacaram, em especial no leilãorealizado em dezembro do ano passado, que contratou 2,1 GW de geração termelétrica a gás natural. Nosúltimos anos, o gás natural vem se consolidando como uma das principais fontes de energia termelétrica,em detrimento de fontes mais caras e poluentes como o diesel e o óleo combustível.

Assim, podemos observar que os investimentos no setor de geração nos últimos leilões reforçam asmudanças na matriz elétrica brasileira nos últimos anos: entrada de fontes renováveis não despacháveis,como os projetos eólicos e solares, juntamente com a ampliação da capacidade de geração termelétrica,que se mostra hoje essencial para garantir a segurança do suprimento. Com isso, essas fontes tendem aatuar de forma complementar à geração hidrelétrica, que, apesar de constituir a principal fonte na matrizbrasileira, encontra entraves estruturais e restrições ambientais para sua expansão.

99

Cenário Setorial

Setor em Foco: Energia Elétrica

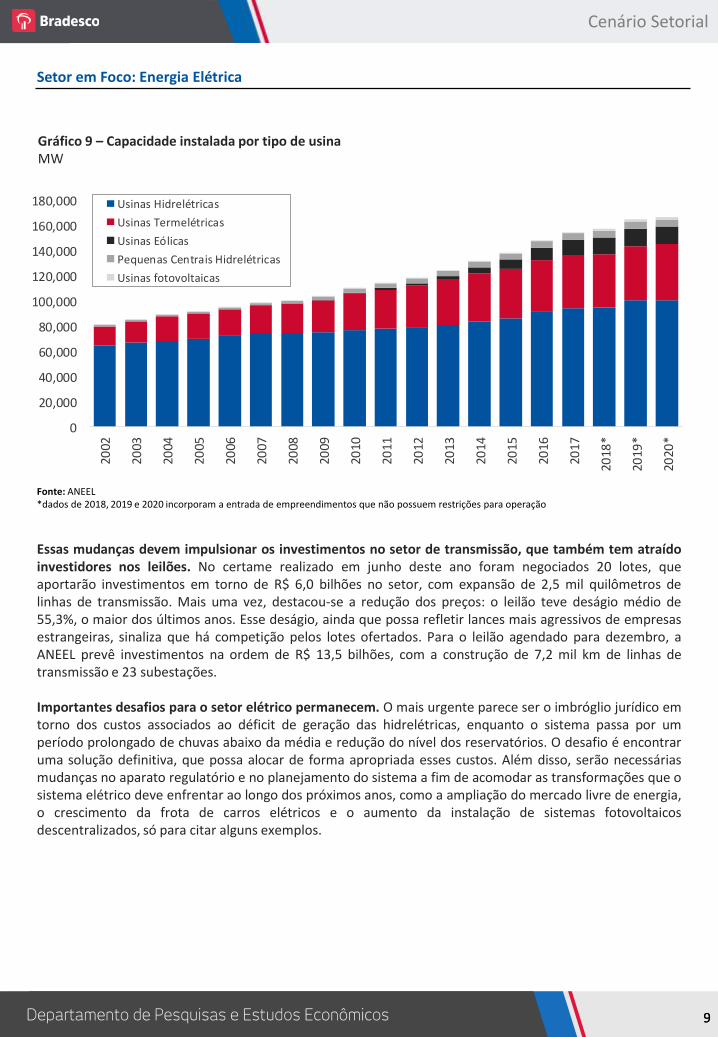

Gráfico 9 – Capacidade instalada por tipo de usina MW

Essas mudanças devem impulsionar os investimentos no setor de transmissão, que também tem atraídoinvestidores nos leilões. No certame realizado em junho deste ano foram negociados 20 lotes, queaportarão investimentos em torno de R$ 6,0 bilhões no setor, com expansão de 2,5 mil quilômetros delinhas de transmissão. Mais uma vez, destacou-se a redução dos preços: o leilão teve deságio médio de55,3%, o maior dos últimos anos. Esse deságio, ainda que possa refletir lances mais agressivos de empresasestrangeiras, sinaliza que há competição pelos lotes ofertados. Para o leilão agendado para dezembro, aANEEL prevê investimentos na ordem de R$ 13,5 bilhões, com a construção de 7,2 mil km de linhas detransmissão e 23 subestações.

Importantes desafios para o setor elétrico permanecem. O mais urgente parece ser o imbróglio jurídico emtorno dos custos associados ao déficit de geração das hidrelétricas, enquanto o sistema passa por umperíodo prolongado de chuvas abaixo da média e redução do nível dos reservatórios. O desafio é encontraruma solução definitiva, que possa alocar de forma apropriada esses custos. Além disso, serão necessáriasmudanças no aparato regulatório e no planejamento do sistema a fim de acomodar as transformações que osistema elétrico deve enfrentar ao longo dos próximos anos, como a ampliação do mercado livre de energia,o crescimento da frota de carros elétricos e o aumento da instalação de sistemas fotovoltaicosdescentralizados, só para citar alguns exemplos.

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

*

2019

*

2020

*

Usinas Hidrelétricas

Usinas Termelétricas

Usinas Eólicas

Pequenas Centrais Hidrelétricas

Usinas fotovoltaicas

Fonte: ANEEL*dados de 2018, 2019 e 2020 incorporam a entrada de empreendimentos que não possuem restrições para operação

1010

Cenário Setorial

Setor em Foco: Sistema de saúde privado

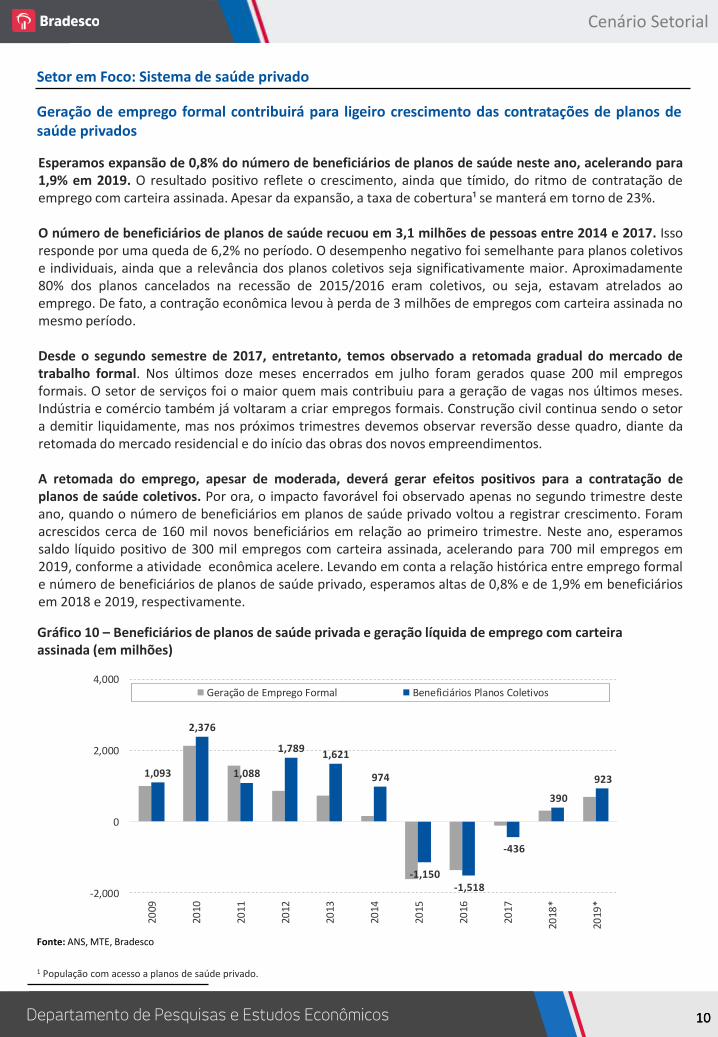

Esperamos expansão de 0,8% do número de beneficiários de planos de saúde neste ano, acelerando para1,9% em 2019. O resultado positivo reflete o crescimento, ainda que tímido, do ritmo de contratação deemprego com carteira assinada. Apesar da expansão, a taxa de cobertura¹ se manterá em torno de 23%.

O número de beneficiários de planos de saúde recuou em 3,1 milhões de pessoas entre 2014 e 2017. Issoresponde por uma queda de 6,2% no período. O desempenho negativo foi semelhante para planos coletivose individuais, ainda que a relevância dos planos coletivos seja significativamente maior. Aproximadamente80% dos planos cancelados na recessão de 2015/2016 eram coletivos, ou seja, estavam atrelados aoemprego. De fato, a contração econômica levou à perda de 3 milhões de empregos com carteira assinada nomesmo período.

Desde o segundo semestre de 2017, entretanto, temos observado a retomada gradual do mercado detrabalho formal. Nos últimos doze meses encerrados em julho foram gerados quase 200 mil empregosformais. O setor de serviços foi o maior quem mais contribuiu para a geração de vagas nos últimos meses.Indústria e comércio também já voltaram a criar empregos formais. Construção civil continua sendo o setora demitir liquidamente, mas nos próximos trimestres devemos observar reversão desse quadro, diante daretomada do mercado residencial e do início das obras dos novos empreendimentos.

A retomada do emprego, apesar de moderada, deverá gerar efeitos positivos para a contratação deplanos de saúde coletivos. Por ora, o impacto favorável foi observado apenas no segundo trimestre desteano, quando o número de beneficiários em planos de saúde privado voltou a registrar crescimento. Foramacrescidos cerca de 160 mil novos beneficiários em relação ao primeiro trimestre. Neste ano, esperamossaldo líquido positivo de 300 mil empregos com carteira assinada, acelerando para 700 mil empregos em2019, conforme a atividade econômica acelere. Levando em conta a relação histórica entre emprego formale número de beneficiários de planos de saúde privado, esperamos altas de 0,8% e de 1,9% em beneficiáriosem 2018 e 2019, respectivamente.

1 População com acesso a planos de saúde privado.

Geração de emprego formal contribuirá para ligeiro crescimento das contratações de planos desaúde privados

Gráfico 10 – Beneficiários de planos de saúde privada e geração líquida de emprego com carteira assinada (em milhões)

Fonte: ANS, MTE, Bradesco

1,093

2,376

1,088

1,7891,621

974

-1,150-1,518

-436

390

923

-2,000

0

2,000

4,000

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

*

2019

*

Milh

ares

Beneficiários de planos coletivos

Geração de Emprego Formal Beneficiários Planos Coletivos

1111

Cenário Setorial

Por fim, a taxa de cobertura deverá se manter ao redor de 23% até 2019. Mesmo com o crescimento donúmero de beneficiários de planos de saúde privados, a taxa de cobertura deve subir de forma lenta. Nofinal de 2017 a taxa de cobertura estava em 22,8%. Com nossa estimativa de avanço do número debeneficiários, chegaremos em 2019 a uma taxa de cobertura de 23,1%.

Setor em Foco: Sistema de saúde privado

1212

Cenário Setorial

Equipe Técnica

O DEPEC – BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicaçõese projeções. Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados e elaborados por profissionais plenamentequalificados, mas não devem ser tomados, em nenhuma hipótese, como base, balizamento, guia ou norma para qualquer documento, avaliações,julgamentos ou tomadas de decisões, sejam de natureza formal ou informal. Desse modo, ressaltamos que todas as consequências ouresponsabilidades pelo uso de quaisquer dados ou análises desta publicação são assumidas exclusivamente pelo usuário, eximindo o BRADESCO detodas as ações decorrentes do uso deste material. Lembramos ainda que o acesso a essas informações implica a total aceitação deste termo deresponsabilidade e uso. A reprodução total ou parcial desta publicação é expressamente proibida, exceto com a autorização do Banco BRADESCOou a citação por completo da fonte (nomes dos autores, da publicação e do Banco BRADESCO)

Diretor de Pesquisas e Estudos Econômicos Fernando Honorato Barbosa

Economistas Andréa Bastos Damico / Constantin Jancsó / Ellen Regina Steter Hanna Farath / Estevão Augusto OllerScripilliti / Fabiana D’Atri / Igor Velecico / Leandro Câmara Negrão / Mariana Silva de Freitas / MyriãTatiany Neves Bast / Priscila Pacheco Trigo / Rafael Martins Murrer / Robson Rodrigues Pereira / Thomas Henrique Schreurs Pires

Estagiários Ana Beatriz Moreira dos Santos / Camila Medeiros Tanomaru / Felipe Yamamoto Ricardo da Silva / Isabel Cristina Elias de Souza Oliveira / Lucas Maia Campos / Renan Bassoli Diniz / Thaís Rodrigues da Silva

economiaemdia.com.br