Embed Size (px)

Citation preview

Desa%íos en la Supervisión y Regulación del Sector Bancario en C.R.

Gobierno Corporativo y su rol dentro del enfoque SBR Hoja de ruta sobre las nuevas normas regulatorias

15 de octubre de 2014

Contenidos

• Un repaso conceptual de lo que signiCica la Supervisión Basada en Riesgos. (SBR)

• DesaCíos que incorpora SBR para el supervisor y la industria.

• Hoja de ruta regulatoria.

2

Modelo de Supervisión Basada en Riesgos

4

Modelo de Supervisión Basada en Riesgos

Tiene que ver con la forma como el supervisor: ü Decide qué mirar y porqué.

ü Conoce y entiende el modelo de negocio y los riesgos de la entidad.

ü Valora el marco de gobierno y gestión de riesgos de la entidad.

ü Asigna recursos.

ü Se comunica con la entidad.

ü Toma acciones oportunas.

Promover un sistema financiero más robusto y eficiente, mediante la implementación de esquemas de incentivos adecuados para la mejora en el gobierno corporativo y en los procesos de gestión de riesgo.

5

¿Cuál es el objetivo?

Regulación y supervisión con

enfoque de cumplimiento

Regulación y supervisión con enfoque basado en

riesgos

¿Hacia dónde vamos?

7

Modelo de Supervisión Basada en Riesgos

Enfoque SBR SUGEF • Sistema de supervisión centrado en el análisis prospectivo,

continuo e integral de los riesgos asumidos por los supervisados, que permite determinar y evaluar la naturaleza, impacto y alcance de los riesgos a que se exponen las entidades y grupos supervisados, considerando además su importancia sistémica.

• Complementado con la supervisión de aspectos que permiten velar por el cumplimiento de leyes y regulaciones, así como la situación financiera de las entidades supervisadas.

8

Modelo de Supervisión Basada en Riesgos

Enfoque SBR SUGEF El enfoque de supervisión está orientado hacia la determinación del perfil de riesgo de una entidad, mediante la revisión dirigida del supervisor, con el propósito de evaluar la gestión que realiza la entidad sobre tales riesgos y establecer la vulnerabilidad financiera ante eventuales situaciones adversas.

9

Modelo de Supervisión Basada en Riesgos

El concepto ha sido adoptado por diversas autoridades supervisoras (Estados Unidos, Canadá, España, Chile, etc.)

El proceso de cabio de enfoque en Costa Rica inició en el 2009 y se espera su oficialización en el año 2016.

El reto para la Superintendencia es adoptar su propio modelo, a partir de las diversas experiencias trasmitidas mediante Asistencias Técnicas y consultorías, la cultura y madurez en la gobernanza y gestión de riesgos de las entidades, las características del sistema financiero y el marco legal.

El entorno financiero:

ü Es más complejo, dinámico y volátil, exige procesos integrales de administración de riesgos.

ü Exige entidades con marcos robustos de gobierno corporativo y con procesos rigurosos de gestión integral de riesgos.

¿Por qué avanzar hacia el cambio de enfoque?

Las entidades supervisadas:

ü Están adoptando mejores prácticas de gobierno corporativo y gestión de riesgos.

ü Ofrecen productos más complejos que requieren habilidades y técnicas más sofisticadas.

ü Presentan diferentes perfiles de negocio, volumen de operación y grado de sofisticación.

ü Entidades con impacto sistémico.

¿Por qué avanzar hacia el cambio de enfoque?

Enfoque de supervisión obsoleto ü Backward looking (retrospectivo) en lugar de forward looking (prospectivo) ü Centrado en procedimientos y no en análisis de riesgos ü En la evaluación cualitativa predomina el check list en lugar del juicio experto

Sistema de clasificación ineficiente ü Uso inadecuado de indicadores cuantitativos ü Uso de algoritmos de clasificación limita juicio experto y arroja resultados

inconsistentes

Funcionamiento global de SUGEF ü Fragmentación funcional ü Debilidad en funciones de estudios y seguimiento global de los riesgos

12

¿Por qué la necesidad de la reforma?

La supervisión y regulación: ü Debe evolucionar para adecuarse a un contexto más dinámico y

complejo.

ü Necesita asignar los recursos de supervisión de manera eficiente, hacia entidades más riesgosas.

ü En un contexto regional de creciente integración de mercados y riesgos interrelacionados, el avance hacia estructuras regulatorias que desmotiven prácticas de arbitraje, contribuye con la estabilidad regional y doméstica.

ü La calidad de la regulación y supervisión son factores importantes que valora la banca internacional en sus relaciones con la banca local.

¿Por qué avanzar hacia el cambio de enfoque?

Un ejemplo de la necesidad de revisar y ajustar el marco de regulación, es el “Reglamento de Gobierno Corporativo” (SUGEF 16-09)

¿Por qué avanzar hacia el cambio de enfoque?

El artículo presenta inconsistencias con el enfoque SBR: 1. El Reglamento no puede establecer los órganos de gobierno que

como mínimo deben tener las entidades. ü Esto se encuentra en las leyes o es definido internamente, pues

representa la forma cómo la entidad decide organizarse para realizar su negocio y gestionar sus riesgos.

2. El Reglamento no puede establecer las políticas y procedimientos que deben emitir las entidades. ü Esto genera un riesgo de coadministración.

3. El reglamento no puede tener como objetivo asegurar la adopción de sanas prácticas de gobierno. ü La adopción de sanas prácticas compete a las entidades, y es

un aspecto que se valora en el ejercicio de la supervisión.

Supervisión Basada en Riesgos (SBR):

ü Enfoque hacia riesgos significativos.

ü Visión integral, con amplio conocimiento del negocio y sus riesgos (Matriz de riesgos).

ü Clara distinción entre los riesgos inherentes y la administración del riesgo.

ü Identificación temprana de debilidades y oportuna aplicación de acciones correctivas.

15

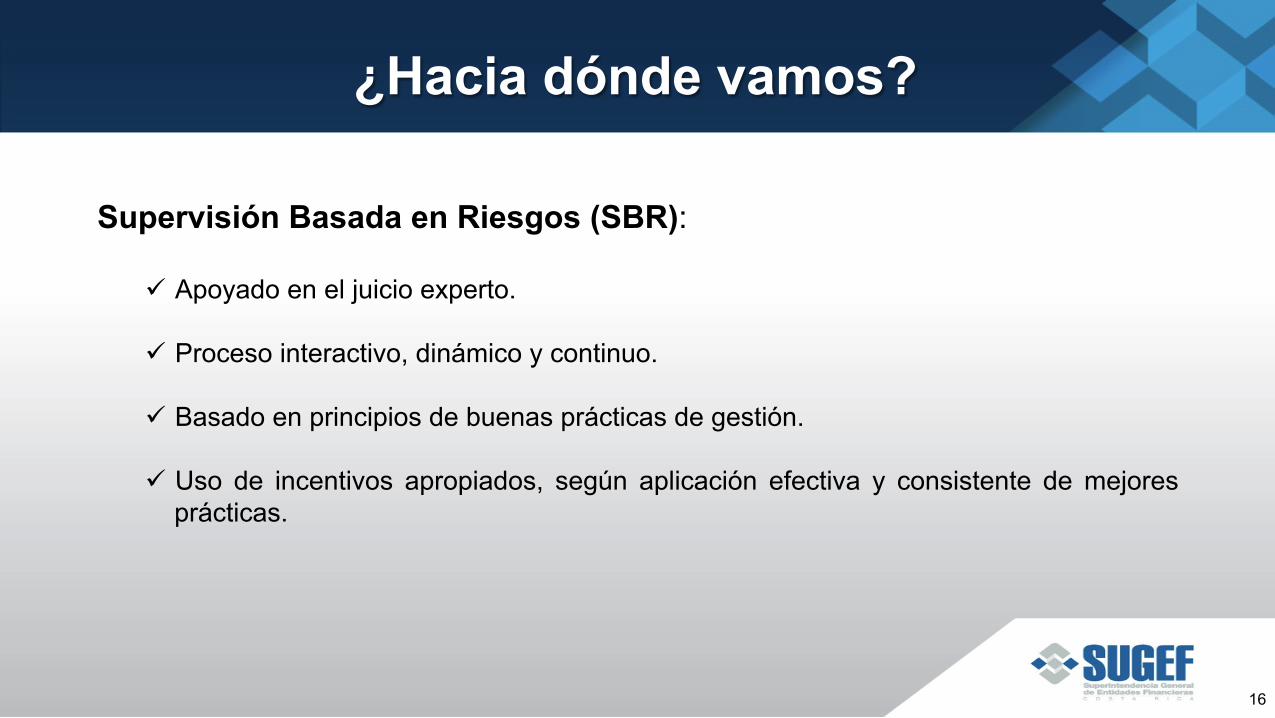

¿Hacia dónde vamos?

Supervisión Basada en Riesgos (SBR):

ü Apoyado en el juicio experto.

ü Proceso interactivo, dinámico y continuo.

ü Basado en principios de buenas prácticas de gestión.

ü Uso de incentivos apropiados, según aplicación efectiva y consistente de mejores prácticas.

16

¿Hacia dónde vamos?

Evaluación metódica de los

riesgos

Promueve una sólida gestión

de riesgos en la IF’s

Monitoreo continuo

Medidas de previsión /

alerta temprana

Flexibilidad

Disminuye carga normativa

17

Beneficios de la Supervisión Basada en Riesgos

18

Matriz de riesgos

La matriz de riesgos es una herramienta fundamental del enfoque.

Una matriz de riesgo se utiliza para registrar las evaluaciones relativas a las actividades significativas: riesgos inherentes, calidad de la administración del riesgo, riesgo neto, ganancias, capital y liquidez.

El propósito de la matriz de riesgo es facilitar una evaluación del riesgo global de una institución financiera. Esta evaluación culmina en una valoración de riesgo compuesto.

19

Matriz de riesgos

SUGEF debe definir su propia matriz de riesgos (métrica de tolerancia al riesgo).

Cada institución financiera debe contar con una matriz de riesgos.

20

Matriz de riesgos

Negocio o Proceso

Significativo

Materialidad

Crédito MercadoOperacio

nalLegal y

RegulatorioEstratégi

coGestión

OperacionalAnálisis

FinancieroCumplimiento

Auditoría Interna

Gestión de Riesgos

Adm. Superior

Supervisión de Junta Directiva

Calificación Dirección HorizonteUtilidadesCapital LiquidezRiesgo Compuesto

Calidad de Administración de RiesgosRiesgo Neto

Dirección del Riesgo

Importancia

MATRIZ DE RIESGOSRiesgos Inherentes

Riesgo InherenteA: AltoSP: Sobre PromedioM: ModeradoB: BajoND: No disponible

MaterialidadA: AltaM: ModeradaB: BajaN: No material

Administración RiesgosF: FuerteA: AceptableNM: Necesita MejoraD: DébilNC: No Calificada

Tendencia del RiesgoC: CrecienteE: EstableD: Decreciente

ImportanciaA: Alta M: MediaB: Baja

Gobierno Corporativo

ü El gobierno corporativo implica un conjunto de relaciones entre la dirección de una empresa, su consejo, sus accionistas y otras partes interesadas.

ü El gobierno corporativo también proporciona la estructura a través de la cual se establecen los objetivos de la empresa, y el medio para alcanzar dichos objetivos y la supervisión del desempeño.

ü El buen gobierno corporativo debe proporcionar incentivos adecuados para el consejo y la dirección en función de objetivos que están en los intereses de la empresa y sus accionistas y deberían facilitar una supervisión eficaz.

ü La presencia de un sistema eficaz de gobierno corporativo, dentro de una empresa individual y a través de una economía en su conjunto, ayuda a proporcionar un grado de confianza que es necesaria para el buen funcionamiento de una economía de mercado.

Gobierno Corporativo (OECD, 2004)

ü Prácticas efectivas de gobierno corporativo son esenciales para lograr y mantener la confianza del público en el sistema bancario, aspectos fundamentales para el buen funcionamiento del sector bancario y la economía en su conjunto.

ü Un gobierno corporativo deficiente puede contribuir a la quiebra de bancos, que a su vez puede representar costos públicos significativos y consecuencias debido a su impacto potencial en cualquier sistema de seguro de depósitos aplicable y la posibilidad de implicaciones macroeconómicas más amplias, tales como el riesgo de contagio y el impacto en los sistemas de pagos.

ü Además, la mala gobernanza corporativa puede llevar mercados a perder la confianza en la capacidad de un banco para gestionar adecuadamente sus activos y pasivos, incluyendo los depósitos, lo que podría a su vez desencadenar una corrida bancaria o crisis de liquidez. De hecho, además de sus responsabilidades para con los accionistas, los bancos también tienen la responsabilidad de sus depositantes y otras partes interesadas reconocidas.

Gobierno Corporativo (Basilea, 2010)

ü El Gobierno Corporativo es la forma mediante la cual las instituciones se organizan para llevar a cabo la administración y el control de su gestión.

ü Está constituido por las estructuras de dirección de la institución (el Directorio y sus Comités), las de gestión (la Alta Gerencia) y las de control (Auditoría Interna y Auditoría Externa, entre otros), así como por el conjunto de prácticas adoptadas para llevar adelante la dirección, monitoreo y control diario del negocio, en el marco de las leyes y regulaciones aplicables.

ü Las prácticas citadas deberán permitir establecer los objetivos institucionales, determinar los medios para alcanzarlos y supervisar su cumplimiento, asegurando en todos los casos una actuación de acuerdo con el mejor interés de la institución, sus accionistas, depositantes y acreedores, respetando los derechos de los consumidores y de los demás grupos de interés.

ü El gobierno corporativo procurará además la adhesión de los funcionarios de la institución a estas prácticas.

Gobierno Corporativo (ASBA, 2013)

Congruencia de objetivos

25

• Estabilidad • Seguridad • Solvencia

• Rentabilidad • Crecimiento • Continuidad

Objetivos de la Entidad Objetivos de Supervisor

Marcos fuertes de gobierno

corporativo y procesos

robustos de administración

integral de riesgos

Claro entendimiento

del negocio, con identificación de

riesgos relevantes y

evaluación de la calidad de la gestión en

congruencia con dichos riesgos.

• GC en general, no es tema nuevo.

• Sin embargo, el tema en entidades financieras surge con interés remozado luego de la crisis financiera.

– Débil supervisión de Juntas Directivas sobre la Administración.

– Inadecuada gestión de riesgos.

– Actividades y estructuras excesivamente complejas y opacas.

Gobierno Corporativo

• Compromiso, involucramiento, liderazgo, sentido crítico de los Directorios.

• Declaración clara del apetito al riesgo, con políticas, metas de negocio y tolerancias al riesgo bien definidas y divulgadas.

• Buen seguimiento de Alta Administración, buen alineamiento con políticas, metas de negocio y riesgos, monitoreo de desempeño y rendición de cuentas.

• Instancias de gobierno corporativo bien articuladas.

• Alto grado de comunicación, con involucramiento de las diferentes áreas de la organización.

• Responsabilidades y funciones claramente definidas.

¿Qué espera el Supervisor?

• Personal entrenado y capacitado (permanente). • Inversiones en tecnologías de información (adecuada) • Uso, actualización, testeo de metodologías internas, procesos y

sistemas. • Gestión prospectiva de capital, liquidez, riesgos (stress testing) • Proceso de administración de riesgos: formal, integral, continuo y

proporcional al modelo de negocio, perfil de riesgo y entorno económico.

• Funciones de control independientes, respetadas, con recursos, técnicamente fuertes.

• Visión en la mejora continua de la gestión de riesgos y gobernanza, y menos en hacer para el regulador.

¿Qué espera el Supervisor?

Relevancia de un Buen Gobierno Corporativo para la Supervisión Basada en Riesgos

Un buen Gobierno Corporativo es relevante porque: • Establece claridad en cuanto a las competencias y los órganos

que toman decisiones al interior de la entidad. • Fomenta mayor participación al interior del Órgano Directivo en

la formalización de algunos procesos, y potencia el involucramiento y desempeño de sus miembros;

• Promueve mayor compromiso de los miembros de los órganos de GC, más allá del cumplimiento de requerimientos regulatorios y del mercado.

Relevancia del Buen Gobierno Corporativo

Un buen Gobierno Corporativo es relevante porque: • Fortalece de manera transversal los sistemas de

administración de riesgos y control interno, mediante la interacción de los involucrados en el gobierno de la entidad.

• Permite identificar el tipo de información a revelar y los mecanismos a través de los cuales se realiza tal divulgación.

• Fortalece los mecanismos para la prevención de conflictos de interés.

• Fomenta una cultura basada en transparencia y ética, mediante la formalización de principios y políticas de conducta.

Relevancia del Buen Gobierno Corporativo

• La confianza se convierte en sinónimo de: Ø Cuadros directivos idóneos y comprometidos,

Ø Un norte claro consagrado en objetivos estratégicos y entendimiento de los riesgos,

Ø Un marco para la toma de decisiones informadas,

Ø Una cultura basada en los más altos estándares éticos,

Ø Líneas de responsabilidad y mecanismos de rendición de cuentas,

Ø Un robusto ambiente de control,

Ø Comunicación interna efectiva por canales formales y

Ø Transparencia en las divulgaciones públicas.

Relevancia del Buen Gobierno Corporativo

Para el Supervisor, la existencia de un buen Gobierno Corporativo es fundamental para aplicar su enfoque de incentivos hacia la mejora en la calidad de la gestión. Algunos de estos incentivos son:

– Intensidad supervisora (presencia y requerimientos del supervisor). – Periodicidad de auditorías externas de riesgos, TI, cumplimiento

(Mayor espacio entre auditorías). – Uso de metodologías internas de calificación de deudores y cálculo de

pérdida esperada (Apropiadas al modelo de negocio) – Modelos internos para requerimientos de capital. – Capital adecuado en función de la calidad de gestión frente a los

riesgos inherentes significativos.

Relevancia del Buen Gobierno Corporativo

Hoja de Ruta Regulatoria

Riesgos de Mercado

ü SUGEF deCine algoritmo

ü SUGEF calcula VaR

ü SUGEF incluye resultado en suCiciencia y entrega a entidad

ü SUGEF aplica supervisión y monitoreo Marco de

Gestión sobre RM

Marco para aprobación

supervisora de modelos propios

Set 2014 IV TR 2016 I TR 2015

Mejora al Enfoque Estándar

(SUGEF 3-‐06)

Marco para Back Testing de modelos propios

I TR 2016 IV TR 2017

Reforma parcial SUGEF 3-‐06 y 24-‐00/27-‐00

ü Se traslada cálculo de suCiciencia e indicadores CAMELS a entidades.

ü Reporte de resultados a SUGEF

Situación Actual

ü Responsabilidad del GC,

ü Congruente con gestión integral de riesgos

ü Análisis de estrés

ü Uso de Modelos propios (Para Gestión)

ü Más sensible al riesgo

ü Más congruente con estándar Basilea

ü Una alternativa a entidades que no optan por modelos propios

Aún no se admiten modelos propios para Cines de capital

Se comienzan admitir modelos propios para capital, con aplicación en paralelo de modelo estándar

ü Marco técnico para testeo de los modelos.

Se admiten modelos propios para capital

ü Marco técnico para admisión de modelos

Aprobado

Riesgos Operativo

Marco de Gestión sobre

RO

Marco para aprobación

supervisora de modelos propios

Set 2014 IV TR 2017 I TR 2015

Enfoque Estándar Mejorado

(SUGEF 3-‐06)

Marco para Back Testing de modelos propios

IV TR 2016 IV TR 2018

Reforma parcial SUGEF 3-‐06 y 24-‐00/27-‐00

Situación Actual

ü Responsabilidad del GC

ü Plan de Contingencia

ü Bases de datos ü Mapeo de

proceso /Líneas de Negocio/Eventos

ü Más sensible al riesgo operativo

ü Más congruente con estándar Basilea

ü Es alternativa a entidades que no optan por modelos propios

Aún no se aceptan modelos propios para Cines de capital

Se comienzan admitir modelos propios para capital, con aplicación en paralelo de modelo estándar

ü Marco técnico para testeo de los modelos.

Se admiten modelos propios para capital

ü Marco técnico para admisión de modelos

ü SUGEF deCine algoritmo (Básico)

ü SUGEF calcula resultado

ü SUGEF incluye resultado en suCiciencia y entrega a entidad

ü SUGEF aplica supervisión y monitoreo

ü Enfoque Básico

(15% UOB), no genera incentivos a mejora en gestión de RO

ü Basilea va en dirección a eliminarlo

ü Se traslada cálculo de suCiciencia e indicadores CAMELS a entidades.

ü Reporte de resultados a SUGEF

Aprobado

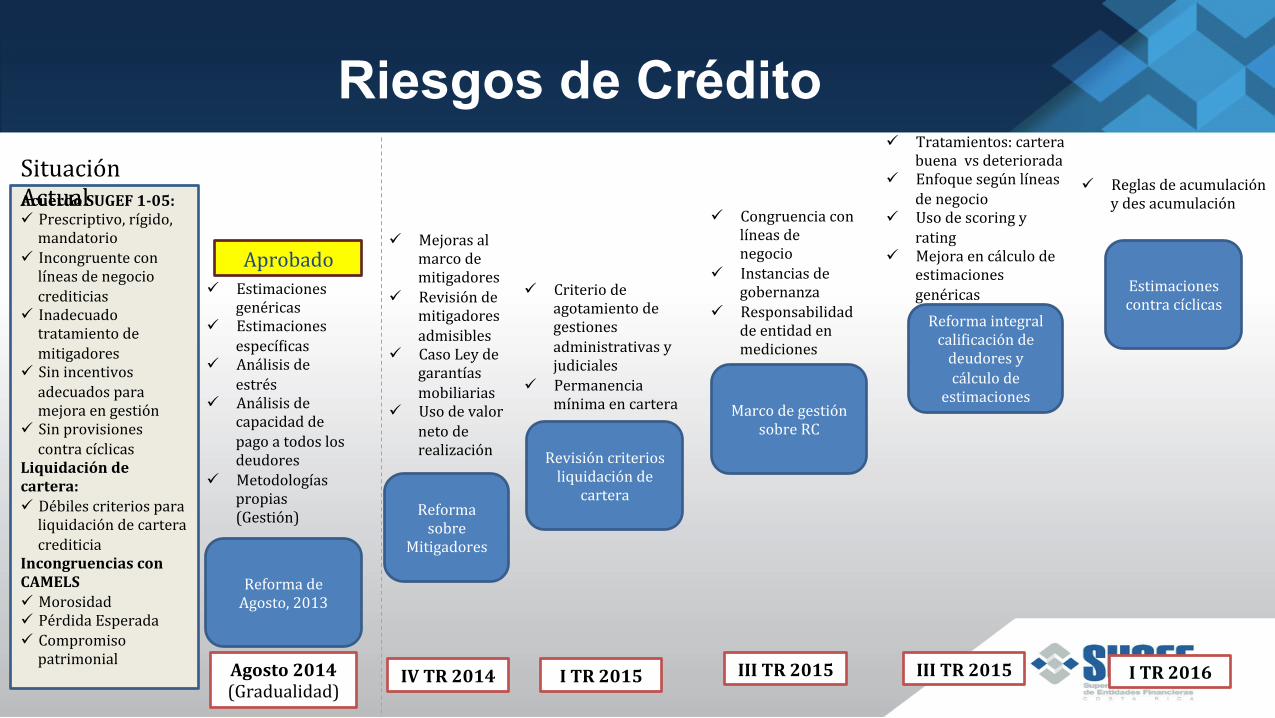

Riesgos de Crédito

Acuerdo SUGEF 1-‐05: ü Prescriptivo, rígido, mandatorio

ü Incongruente con líneas de negocio crediticias

ü Inadecuado tratamiento de mitigadores

ü Sin incentivos adecuados para mejora en gestión

ü Sin provisiones contra cíclicas

Liquidación de cartera: ü Débiles criterios para liquidación de cartera crediticia

Incongruencias con CAMELS ü Morosidad ü Pérdida Esperada ü Compromiso patrimonial

Estimaciones contra cíclicas

Reforma integral caliCicación de deudores y cálculo de

estimaciones Marco de gestión

sobre RC

ü Congruencia con líneas de negocio

ü Instancias de gobernanza

ü Responsabilidad de entidad en mediciones

ü Tratamientos: cartera buena vs deteriorada

ü Enfoque según líneas de negocio

ü Uso de scoring y rating

ü Mejora en cálculo de estimaciones genéricas

Revisión criterios liquidación de

cartera

ü Criterio de agotamiento de gestiones administrativas y judiciales

ü Permanencia mínima en cartera

ü Reglas de acumulación y des acumulación

Situación Actual

Reforma de Agosto, 2013

ü Estimaciones genéricas

ü Estimaciones especíCicas

ü Análisis de estrés

ü Análisis de capacidad de pago a todos los deudores

ü Metodologías propias (Gestión)

Agosto 2014 (Gradualidad)

I TR 2015 III TR 2015 I TR 2016 III TR 2015

Reforma sobre

Mitigadores

IV TR 2014

ü Mejoras al marco de mitigadores

ü Revisión de mitigadores admisibles

ü Caso Ley de garantías mobiliarias

ü Uso de valor neto de realización

Aprobado

Modelo de calificación SBR

SUGEF 24/27-‐00 ü 80%

Cuantitativo ü Base CAMELS ü 20% Cualitativo ü Matriz de

CaliCicación de Gestión

Enfoque no congruente con

SBR

ü OCicialización de SBR ü Matriz de Riesgos y

Rating Compuesto ü Plena relevancia del

criterio supervisor (juicio informado)

ü Aplicación paralela Ø Modelo CAMELS Ø Modelo SBR

Revisión Parcial

ü Vigencia plena de enfoque SBR

IV 2014 2016 2017

Situación Actual ü Corregir incentivos

inadecuados en indicadores: Ø Pérdida

Esperada Ø Exposición

Riesgo Cambiario

Ø Compromiso patrimonial

Ø Morosidad ü Mayor énfasis a

criterio supervisor Mejora al Marco

Regulatorio

ü Gobierno Corporativo ü Administración Riesgos ü Gestión Fideicomisos y

Titularizaciones ü Riesgo de Mercado ü Riesgo Operativo y TI ü Riesgo de Mercado ü Riesgo de Crédito

2015 -‐ 2016

Revisión Integral

ü Basadas en Principios ü Con incentivos hacia mejora en

gestión de riesgos ü Congruente con modelos de

negocio ü Con responsabilidad en gobierno

corporativo de entidades

Aplicación SBR

Transformación SUGEF

2016 -‐ 2017

ü Estructura para SBR ü Procesos eCicientes ü Procedimientos e

Informes ü Capacitación de

cuadros supervisores

ü Divulgación externa ü Fin de Pilotos

Reformas en el corto plazo

Reformas en el corto plazo

Temas aprobados: • Reforma sobre VaR/Camels (SUGEF deja de oficializar resultados) • Reforma sobre separación de utilidades a OPC de capital público (Plan de Cuentas) • Procedimiento Excepciones Encaje (Art. 62 bis, 62 ter Ley 7558) Temas en audiencia: • Derogatoria Reglamento 13-10 sobre Gestión de Fideicomisos y Titularizaciones • Reformas al CIC (SUGEF 7-06) Temas de reciente y próxima entrada en vigencia: • Separación de calces de plazos por moneda (setiembre 2014, gradualidad) • Aplicación metodologías análisis capacidad de pago (setiembre 2014, gradualidad) • Indicador de Cobertura de Liquidez –ICL (enero 2015, gradualidad) • Envío a SUGEF de resultados VaR e indicadores CAMELS (Diciembre 2015) • Mejoras al CIC (Diciembre 2015) • Cambio base NIIF2011 y notas según NIIF (Auditados 2014)

Próximas reformas

Próximos temas: IV TRI 2014 • Reformas sobre presentación del diferencial cambiario neto • Reformas al registro auditores externos • Reforma sobre uniformidad de plazos y debido proceso (descargos, apelaciones,

recursos) • Resultados del Estudio de Impacto ICL • Reforma sobre mitigadores crediticios Próximos temas: I SEM 2015 • Marco de gestión de riesgo de mercado y tasas de interés • Marco de gestión de Riesgo Operativo Próximos temas: II SEM 2015 • Marco de gestión de riesgo de crédito

Muchas Gracias!!!

42