Embed Size (px)

Citation preview

Desarrollando las PYMES que el país requiere

Enero de 2009

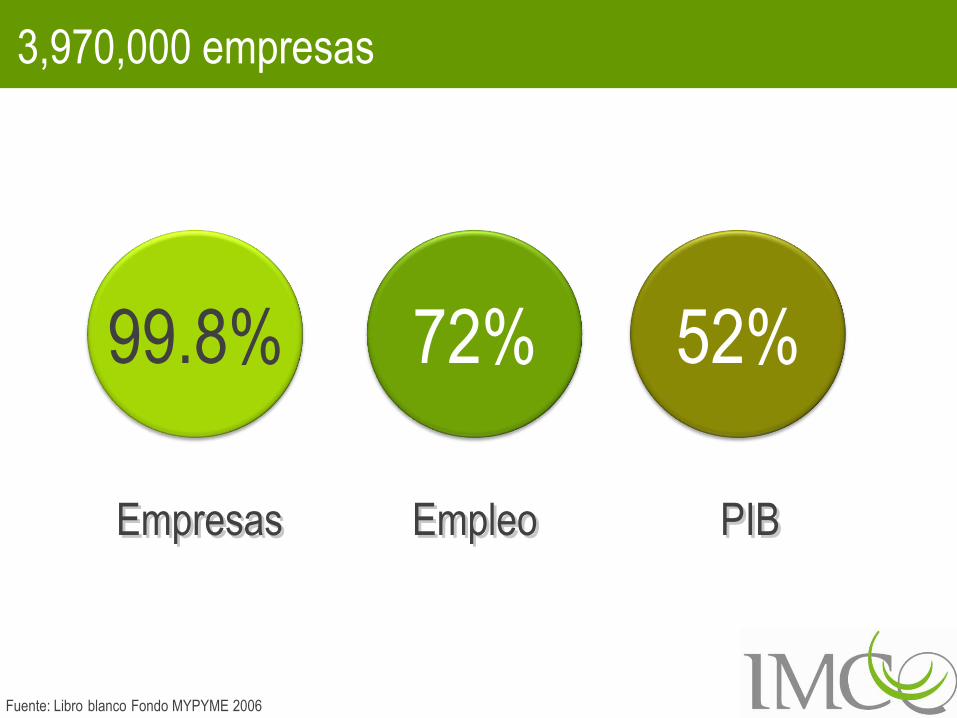

PYMES ocupan un lugar clave en la economía

99.8% 72% 52%

Fuente: Libro blanco Fondo MYPYME 2006

Empresas Empleo PIB

3,970,000 empresas

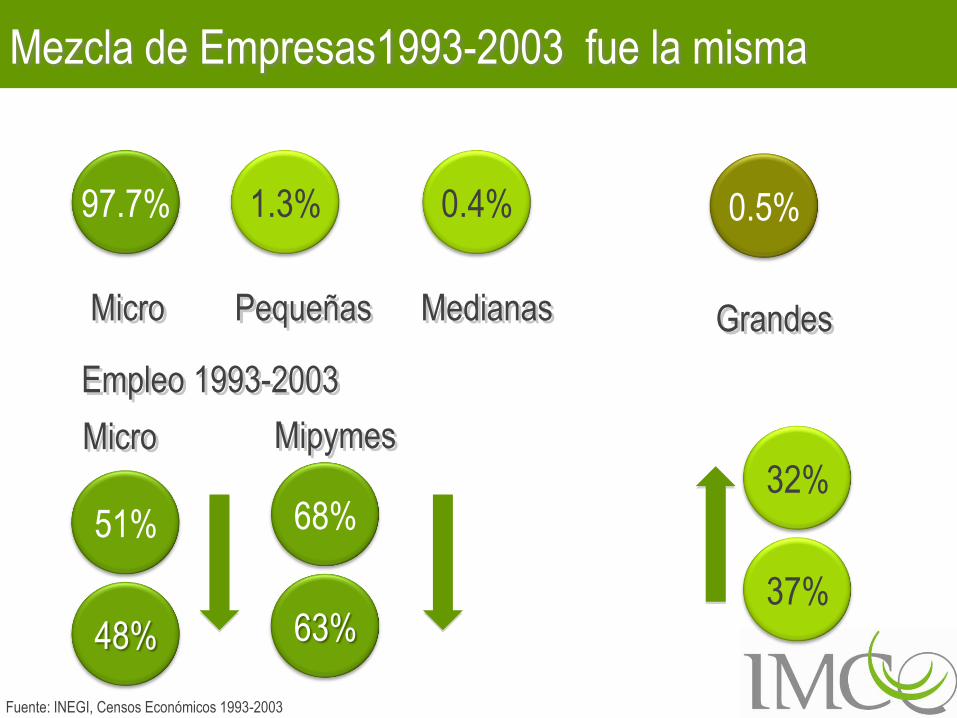

Fuente: INEGI, Censos Económicos 1993-2003

97.7% 1.3% 0.4% 0.5%

Micro Pequeñas Medianas Grandes

Mezcla de Empresas1993-2003 fue la misma

Empleo 1993-2003

68%

63%

51%

48%

Micro Mipymes

32%

37%

Sin embargo, su desempeñoes relativamente pobre

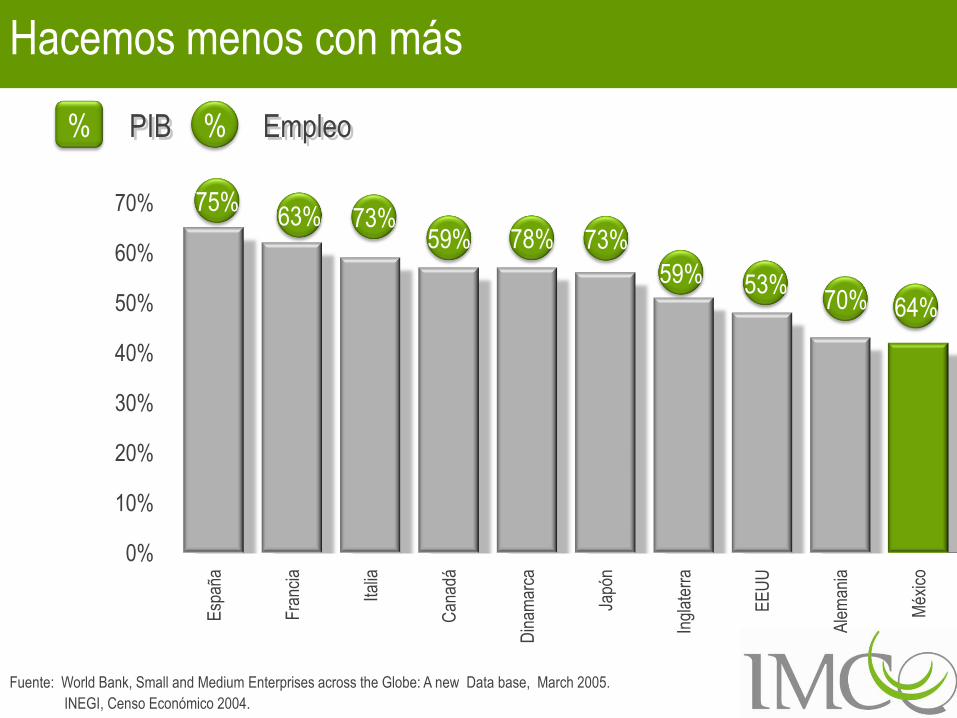

Hacemos menos con más

0%

10%

20%

30%

40%

50%

60%

70%E

spañ

a

Fra

ncia

Italia

Can

adá

Din

amar

ca

Japó

n

Ingl

ater

ra

EE

UU

Ale

man

ia

Méx

ico

75%63% 73%

59% 78% 73%

59% 53%70% 64%

%% EmpleoPIB

Fuente: World Bank, Small and Medium Enterprises across the Globe: A new Data base, March 2005.

INEGI, Censo Económico 2004.

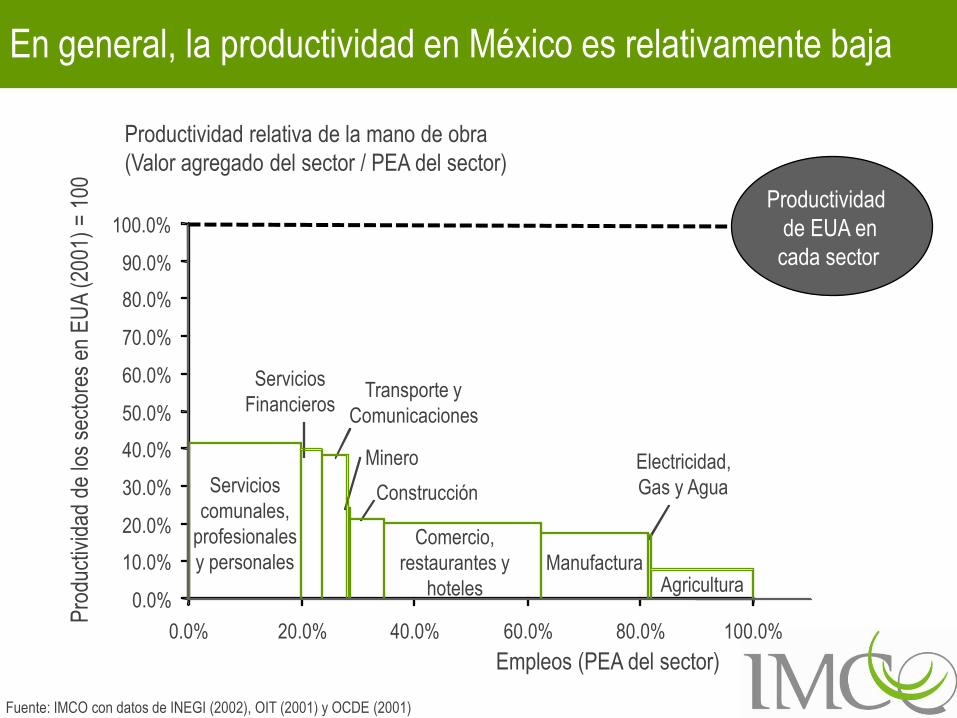

En general, la productividad en México es relativamente baja

Fuente: IMCO con datos de INEGI (2002), OIT (2001) y OCDE (2001)

Empleos (PEA del sector)

Productividad

de EUA en

cada sector

Minero

Servicios

Financieros

Electricidad,

Gas y AguaServicios

comunales,

profesionales

y personales Manufactura

Construcción

Comercio,

restaurantes y

hoteles Agricultura

Transporte y

Comunicaciones

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

0.0% 20.0% 40.0% 60.0% 80.0% 100.0%

Productividad relativa de la mano de obra

(Valor agregado del sector / PEA del sector)

Pro

duct

ivid

ad d

e lo

s se

ctor

es e

n E

UA

(20

01)

= 1

00

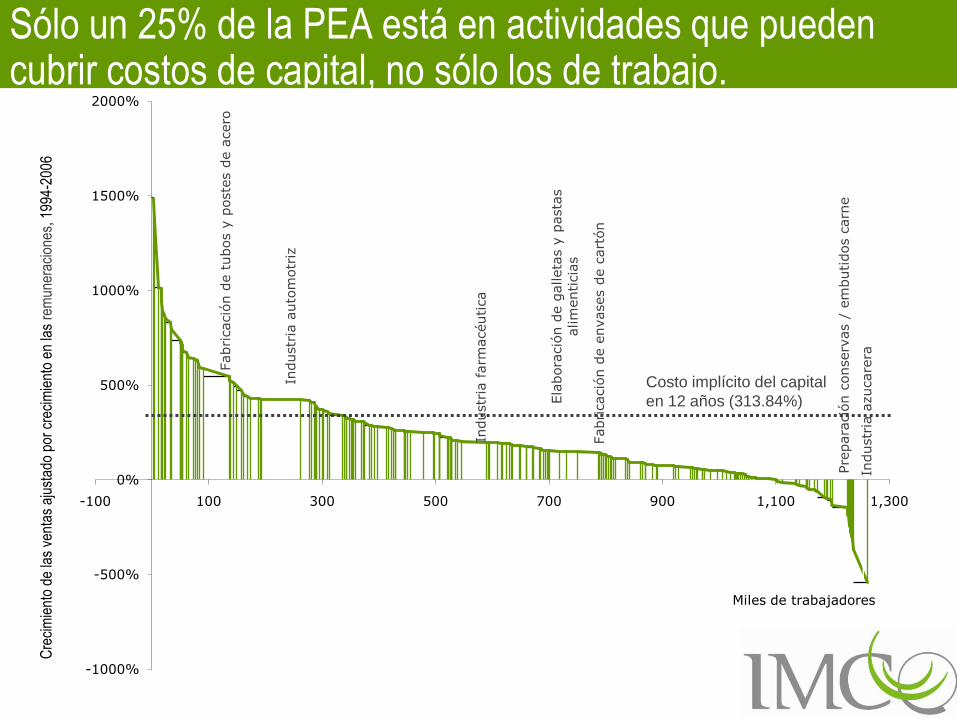

Sólo un 25% de la PEA está en actividades que pueden cubrir costos de capital, no sólo los de trabajo.

Costo implícito del capital

en 12 años (313.84%)

Cre

cim

ient

o de

las

vent

as a

just

ado

por

crec

imie

nto

en la

s re

mun

erac

ione

s, 1

994-

2006

Fabri

cació

n d

e t

ubos y

poste

s d

e a

cero

Industr

ia a

uto

motr

iz

Industr

ia farm

acéutica

Ela

bora

ció

n d

e g

alleta

s y

pasta

s

alim

enticia

s

Fabri

cació

n d

e e

nvases d

e c

art

ón

Pre

para

ció

n c

onserv

as /

em

butidos c

arn

e

Industr

ia a

zucare

ra

-1000%

-500%

0%

500%

1000%

1500%

2000%

-100 100 300 500 700 900 1,100 1,300

Miles de trabajadores

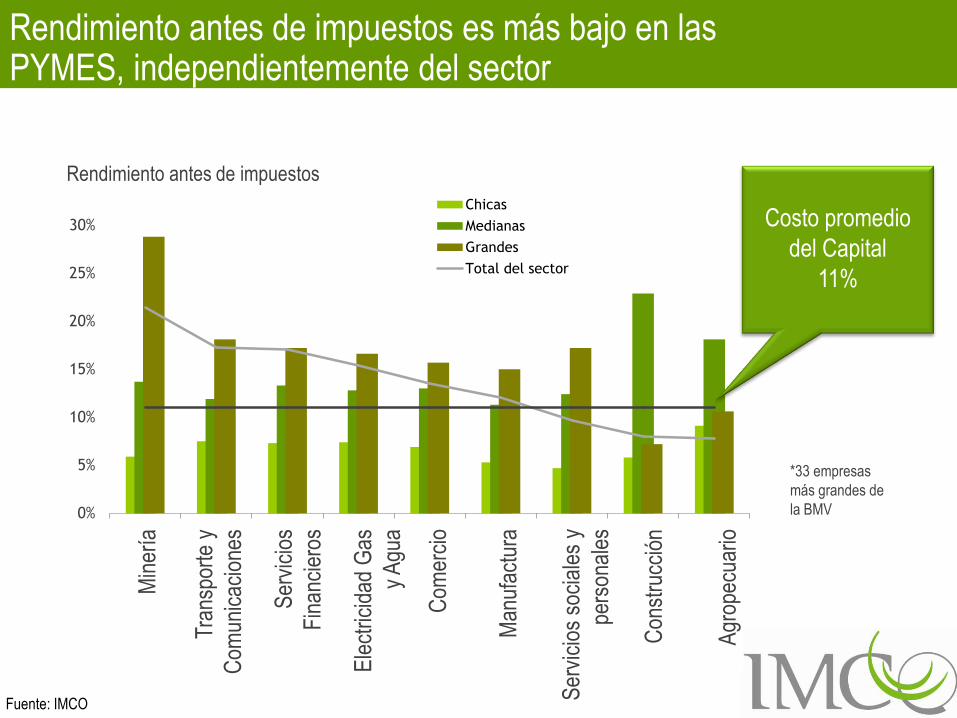

Rendimiento antes de impuestos es más bajo en las PYMES, independientemente del sector

0%

5%

10%

15%

20%

25%

30%

Min

ería

Tra

nspo

rte

y C

omun

ic

S F

inan

cier

os

Ele

ct, G

as y

Agu

a

Com

erci

o

Man

ufac

tura

S S

ocia

les

y P

erso

nale

s

Con

stru

cció

n

Agr

opec

uario

Chicas

Medianas

Grandes

Total del sector

Costo promedio

del Capital

11%

Rendimiento antes de impuestos

*33 empresas

más grandes de

la BMV

Min

ería

Tra

nspo

rte

y

Com

unic

acio

nes

Ser

vici

os

Fin

anci

eros

Ele

ctric

idad

Gas

y A

gua

Com

erci

o

Man

ufac

tura

Ser

vici

os s

ocia

les

y

pers

onal

es

Con

stru

cció

n

Agr

opec

uario

Fuente: IMCO

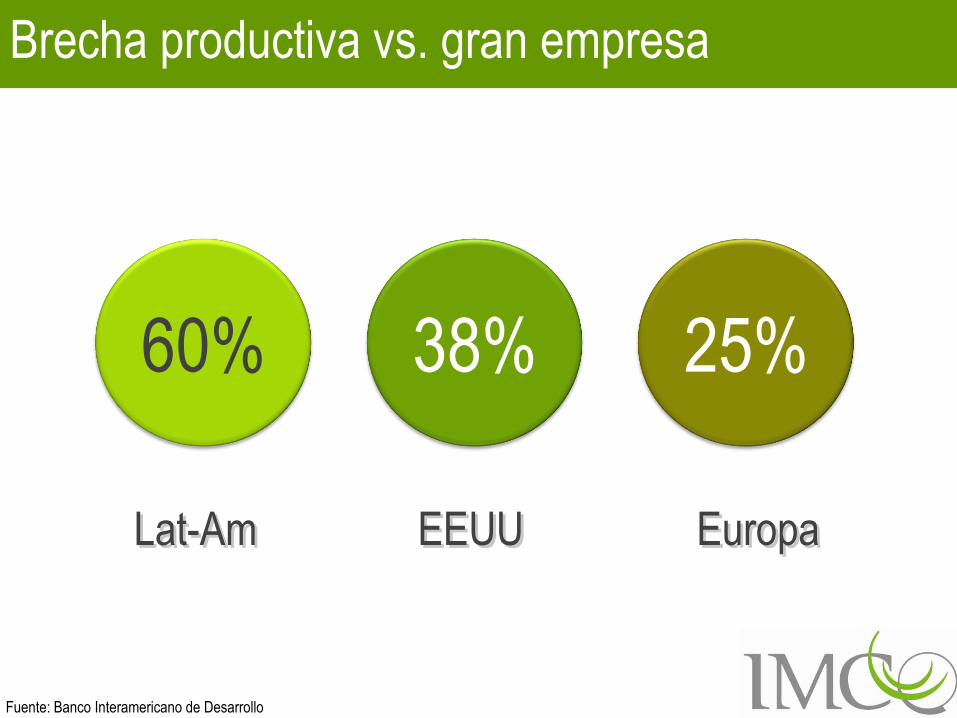

Brecha productiva vs. gran empresa

60% 38% 25%

Fuente: Banco Interamericano de Desarrollo

Lat-Am EEUU Europa

Nuestrodiagnóstico

Factores de éxito en la nueva economía

Escala mínima Diferenciación

Destrezas Financiamiento

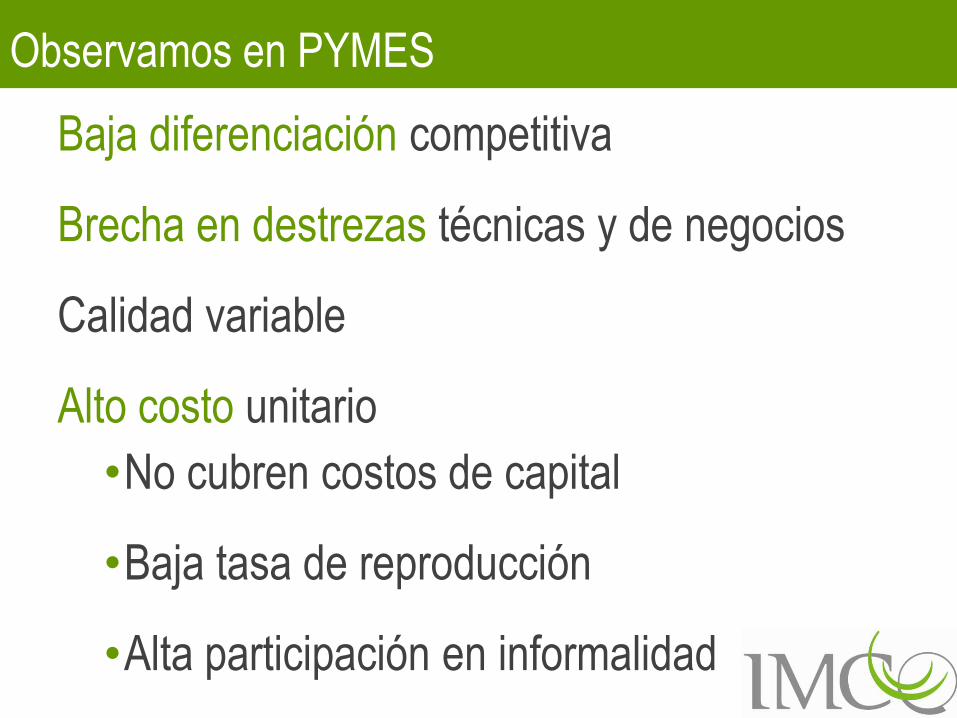

•No cubren costos de capital

•Baja tasa de reproducción

•Alta participación en informalidad

Observamos en PYMES

Baja diferenciación competitiva

Brecha en destrezas técnicas y de negocios

Calidad variable

Alto costo unitario

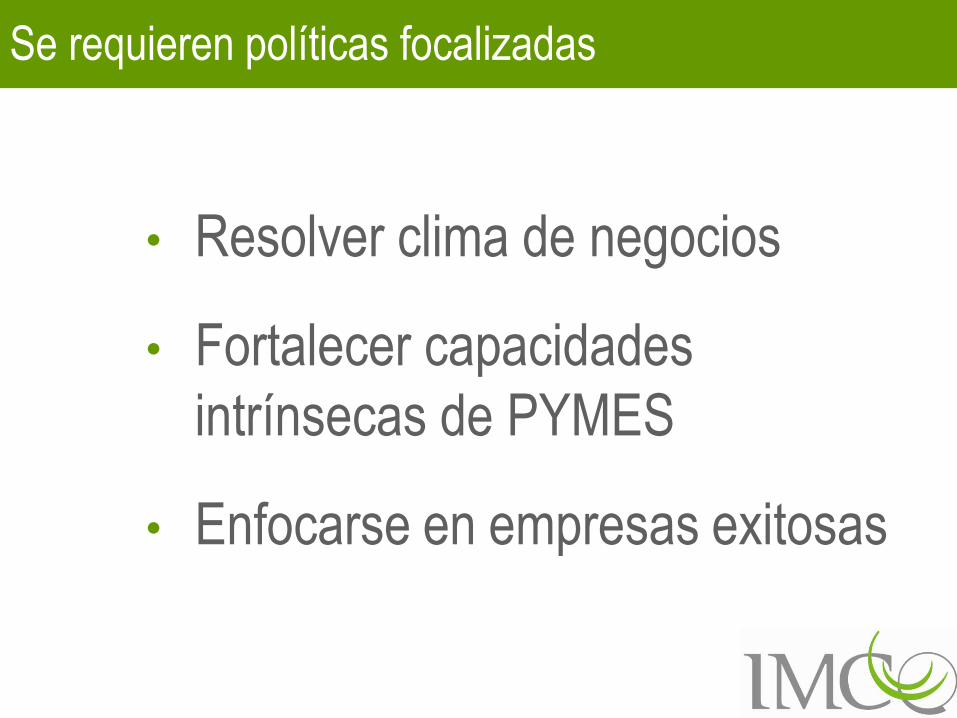

Se requieren políticas focalizadas

• Resolver clima de negocios

• Fortalecer capacidades

intrínsecas de PYMES

• Enfocarse en empresas exitosas

* Fuente: 3a. Reunión del Consejo Nacional para la Competitividad de las MYPYMES (2006).

7,400

500

31,600

138,500

3,800,000 Micro

Pequeña

Mediana

Grandes

3,970,100

Se requieren políticas focalizadas

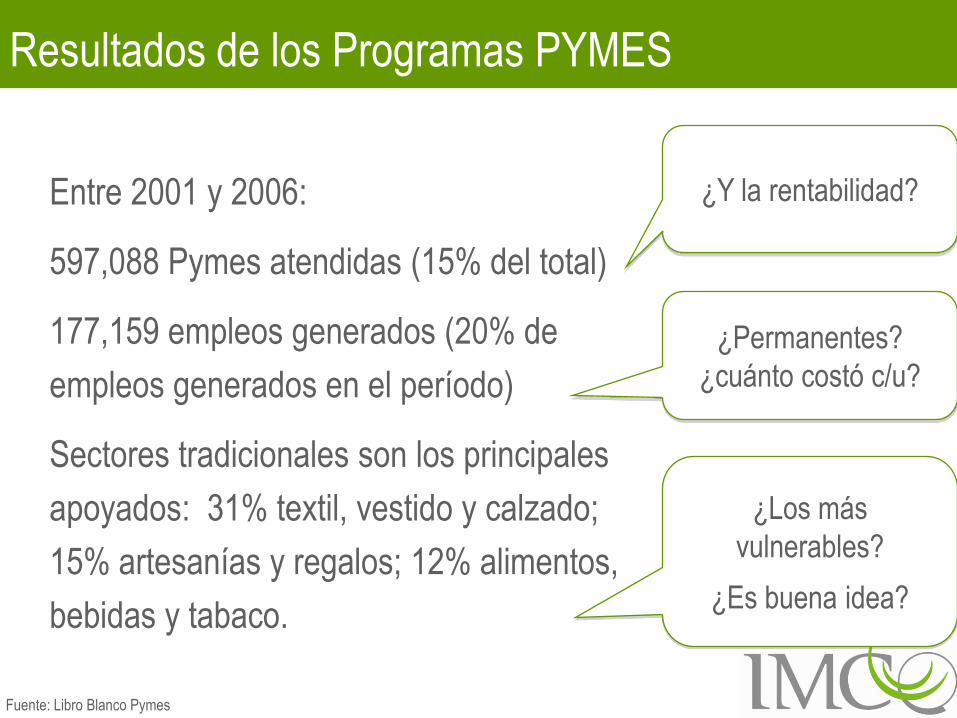

Resultados de los Programas PYMES

Entre 2001 y 2006:

597,088 Pymes atendidas (15% del total)

177,159 empleos generados (20% de

empleos generados en el período)

Sectores tradicionales son los principales

apoyados: 31% textil, vestido y calzado;

15% artesanías y regalos; 12% alimentos,

bebidas y tabaco.

¿Y la rentabilidad?

¿Permanentes?

¿cuánto costó c/u?

¿Los más

vulnerables?

¿Es buena idea?

Fuente: Libro Blanco Pymes

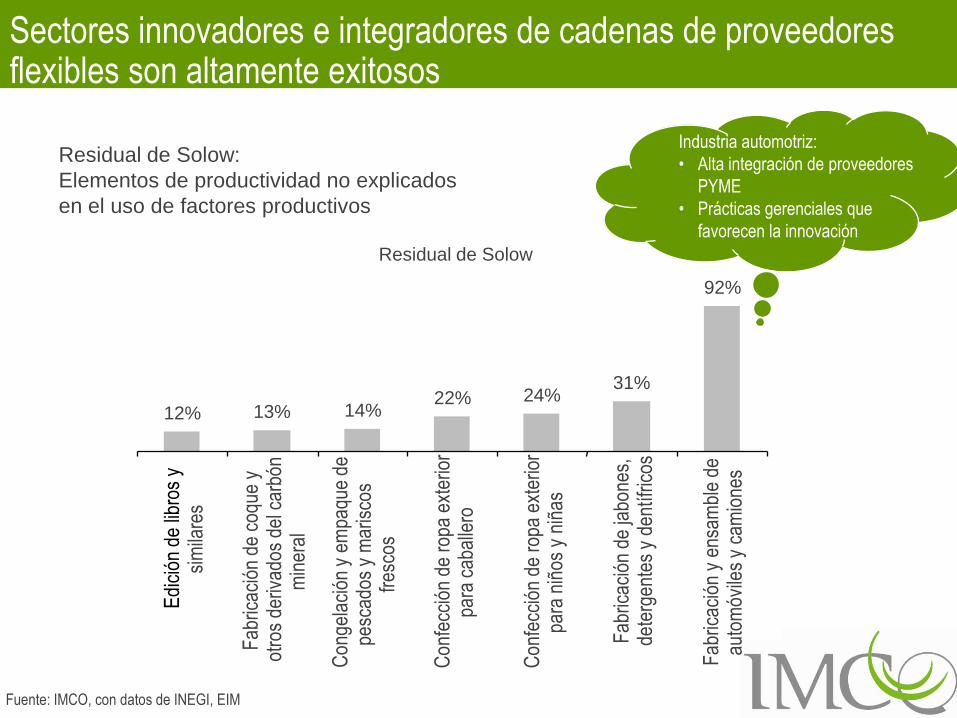

Residual de Solow

12% 13% 14%22% 24%

31%

92%

Edi

ción

de

libro

s y

sim

ilare

s

Fab

ricac

ión

de c

oque

yot

ros

deriv

ados

del

car

bón

min

eral

Con

gela

ción

y e

mpa

que

depe

scad

os y

mar

isco

sfr

esco

s

Con

fecc

ión

de r

opa

exte

rior

para

cab

alle

ro

Con

fecc

ión

de r

opa

exte

rior

para

niñ

os y

niñ

as

Fab

ricac

ión

de ja

bone

s,de

terg

ente

s y

dent

ífric

os

Fab

ricac

ión

y en

sam

ble

deau

tom

óvile

s y

cam

ione

s

Sectores innovadores e integradores de cadenas de proveedores flexibles son altamente exitosos

Fuente: IMCO, con datos de INEGI, EIM

Residual de Solow:

Elementos de productividad no explicados

en el uso de factores productivos

Industria automotriz:

• Alta integración de proveedores

PYME

• Prácticas gerenciales que

favorecen la innovación

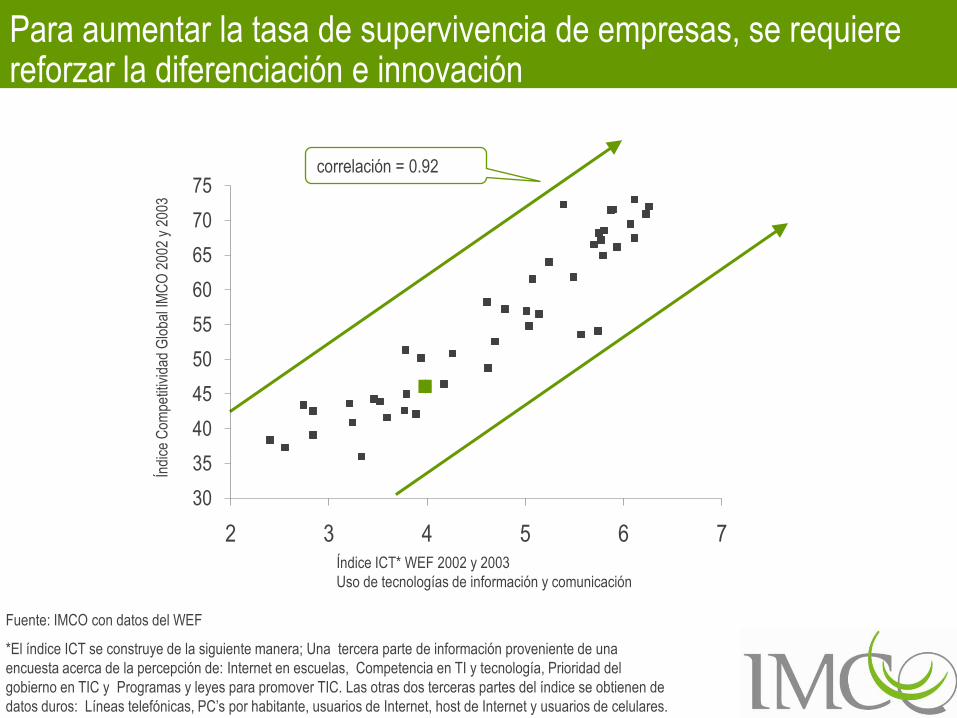

Índice ICT* WEF 2002 y 2003

Uso de tecnologías de información y comunicación

Índi

ce C

ompe

titiv

idad

Glo

bal I

MC

O 2

002

y 20

03

Fuente: IMCO con datos del WEF

*El índice ICT se construye de la siguiente manera; Una tercera parte de información proveniente de una

encuesta acerca de la percepción de: Internet en escuelas, Competencia en TI y tecnología, Prioridad del

gobierno en TIC y Programas y leyes para promover TIC. Las otras dos terceras partes del índice se obtienen de

datos duros: Líneas telefónicas, PC’s por habitante, usuarios de Internet, host de Internet y usuarios de celulares.

correlación = 0.92

Para aumentar la tasa de supervivencia de empresas, se requiere reforzar la diferenciación e innovación

30

35

40

45

50

55

60

65

70

75

2 3 4 5 6 7

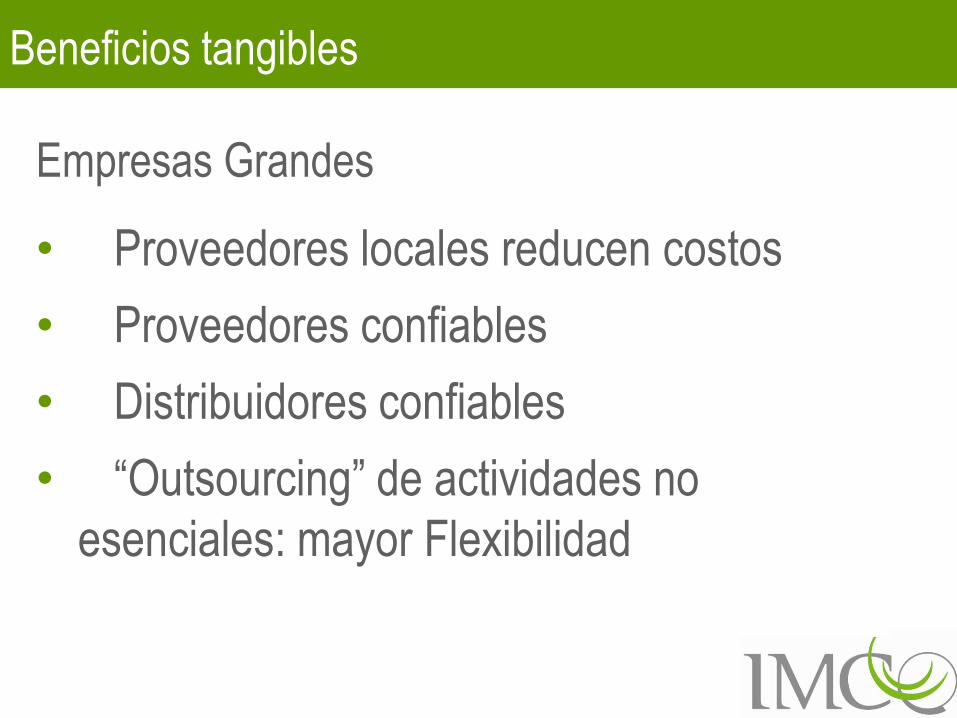

Conclusiones de investigación de campo con PYMES y grandes empresas

Intereses

alineados

Beneficios

tangibles

Modelos

transportables

Beneficios tangibles

Empresas Grandes

• Proveedores locales reducen costos

• Proveedores confiables

• Distribuidores confiables

• “Outsourcing” de actividades no

esenciales: mayor Flexibilidad

Beneficios tangibles

PYMES adquieren:

• Destrezas, procesos y estándares de calidad

• Capacitación, asistencia técnica, mejores prácticas y

tecnologías

• Capacidad financiera, calidad crediticia y aseguramiento

• Comparten inteligencia comercial y planes estratégicos

• Expansión geográfica y aumento de escala

Modelos transportables

Mayoría considera que sus modelos son

transportables a otros sectores:

• Programas de proveedores preferidos

• Programas de distribuidores

• Contratos a largo plazo

• Recursos compartidos: Inteligencia comercial

Modelos transportables

Las Pymes están dispuestas a :

• Establecer relaciones de largo plazo

• Inversiones específicas

• Certificación de capacidades y estándares

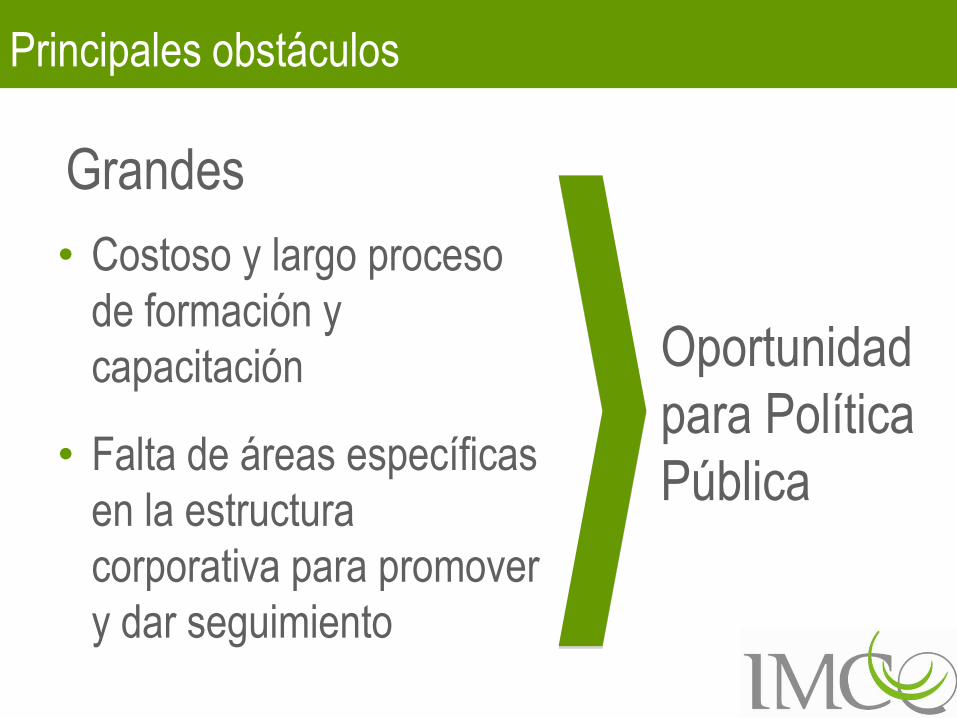

Principales obstáculos

• Costoso y largo proceso

de formación y

capacitación

• Falta de áreas específicas

en la estructura

corporativa para promover

y dar seguimiento

Oportunidad

para Política

Pública

Grandes

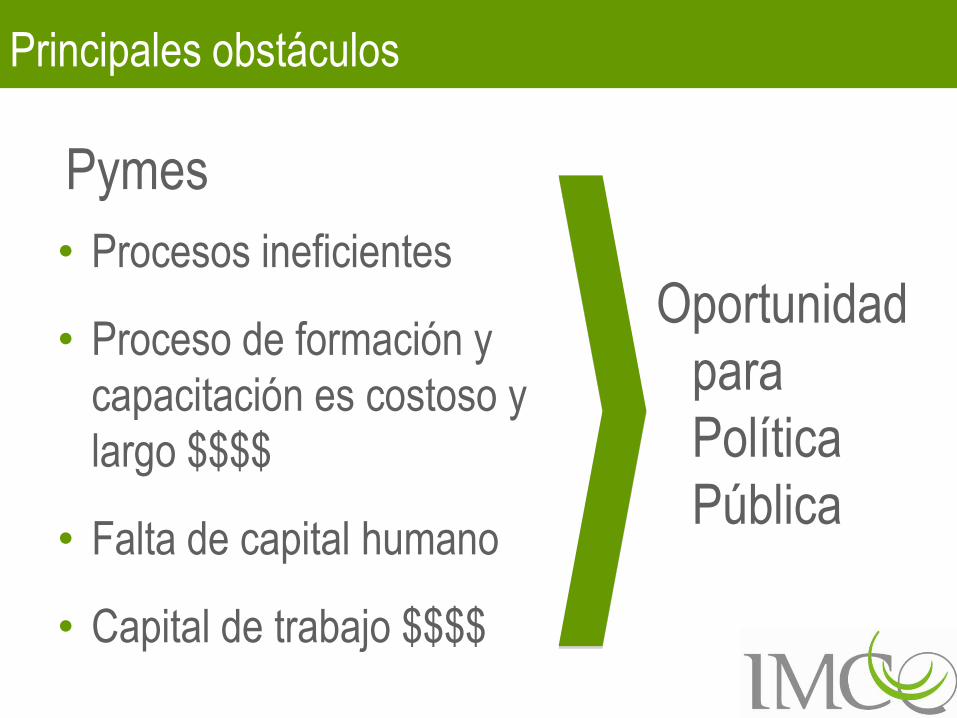

Principales obstáculos

• Procesos ineficientes

• Proceso de formación y

capacitación es costoso y

largo $$$$

• Falta de capital humano

• Capital de trabajo $$$$

Oportunidad

para

Política

Pública

Pymes

Ideas para un modelo eficiente

• La gestión del modelo y los recursos debe ser

descentralizada

• Empresas grandes y Pymes son las más indicadas para

gestionar los recursos

• El gobierno debe centrarse en financiamiento y

coordinación

• Adopción de instrumentos tecnológicos es clave para la

coordinación

Financiamiento de programas Pymes

¿Apuestas riesgosas?

¿Con el dinero de quién?

¿Dónde y cómo?

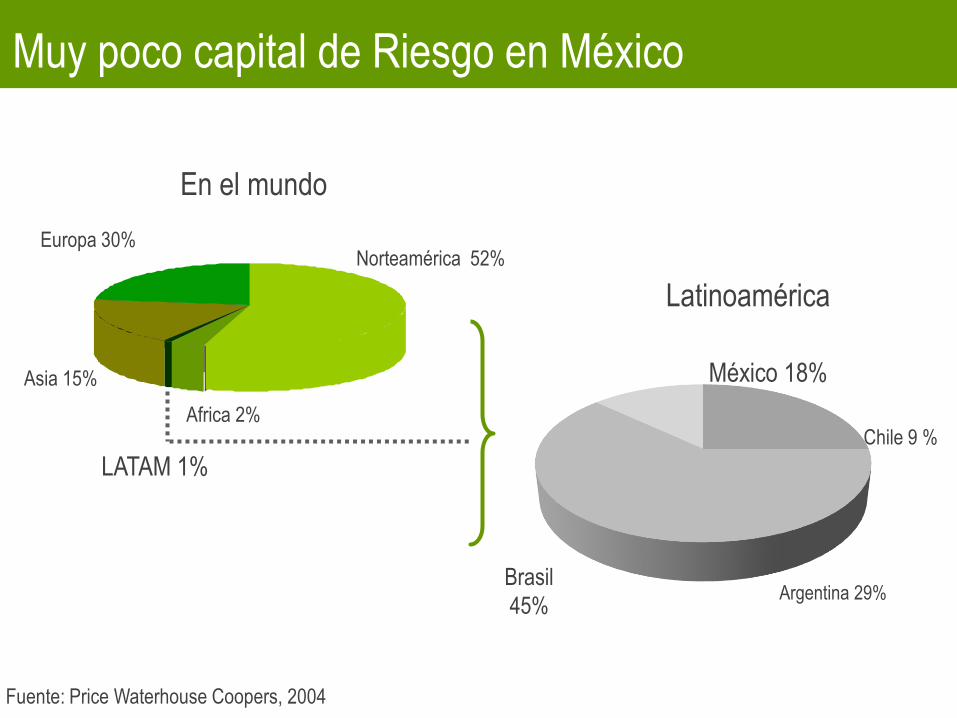

Fuente: Price Waterhouse Coopers, 2004

LATAM 1%

Africa 2%

Asia 15%

Europa 30%Norteamérica 52%

Argentina 29%Brasil

45%

México 18%

Chile 9 %

Muy poco capital de Riesgo en México

En el mundo

Latinoamérica

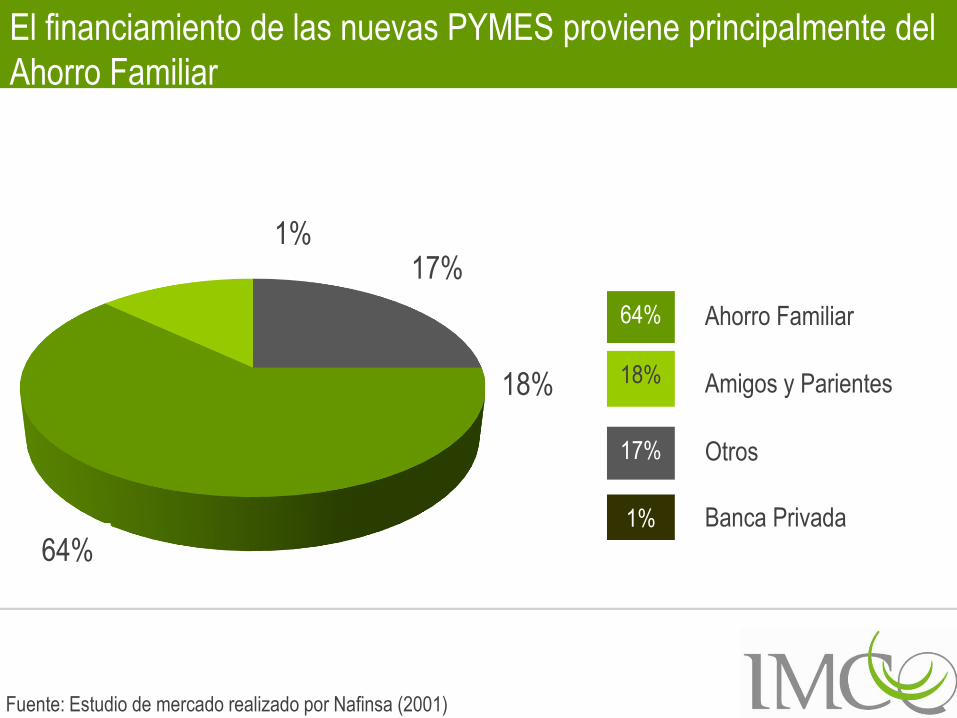

El financiamiento de las nuevas PYMES proviene principalmente del

Ahorro Familiar

Fuente: Estudio de mercado realizado por Nafinsa (2001)

64% Ahorro Familiar

18% Amigos y Parientes

17% Otros

1% Banca Privada

1%17%

18%

64%

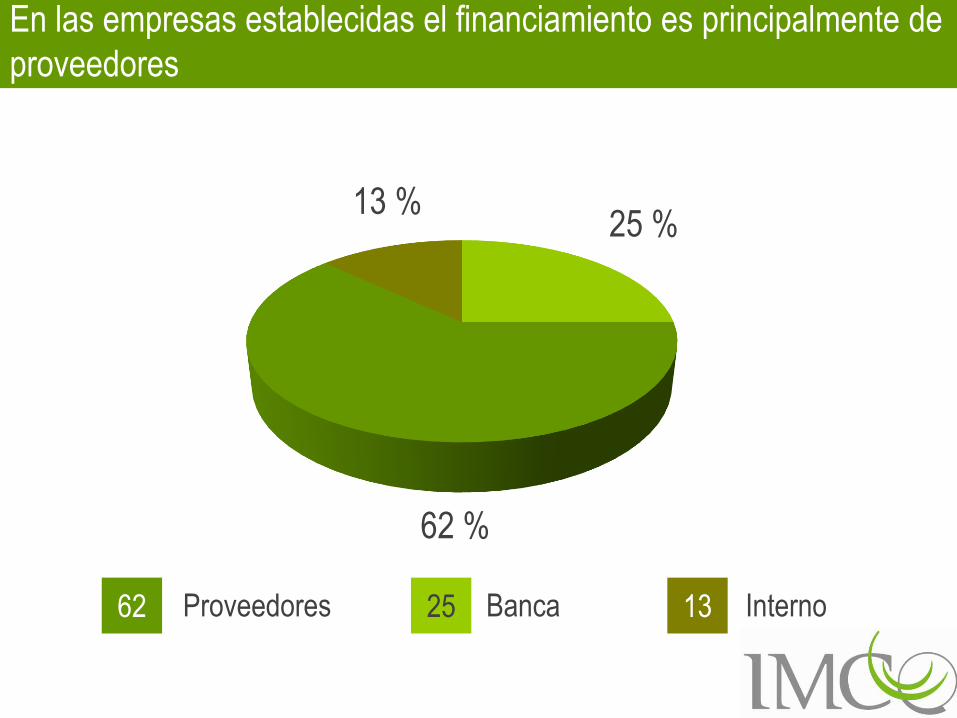

En las empresas establecidas el financiamiento es principalmente de

proveedores

Proveedores Banca Interno

62 %

62 25 13

13 %25 %

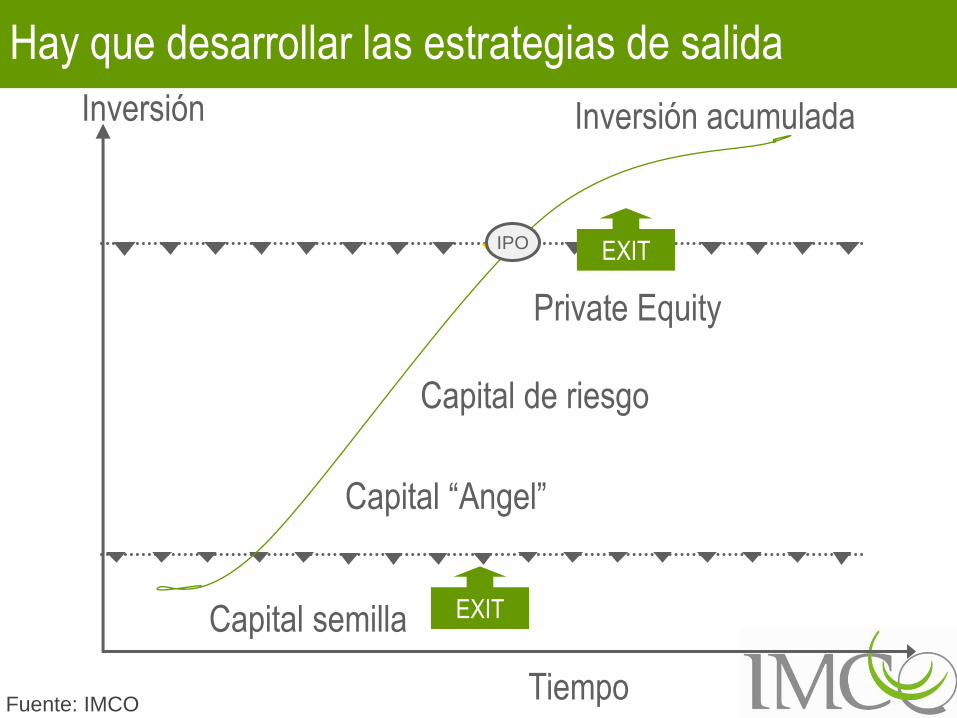

Hay que desarrollar las estrategias de salida

Capital semilla

Capital “Angel”

Capital de riesgo

Private Equity

Tiempo

Inversión acumulada

EXIT

EXIT

Fuente: IMCO

Inversión

IPO

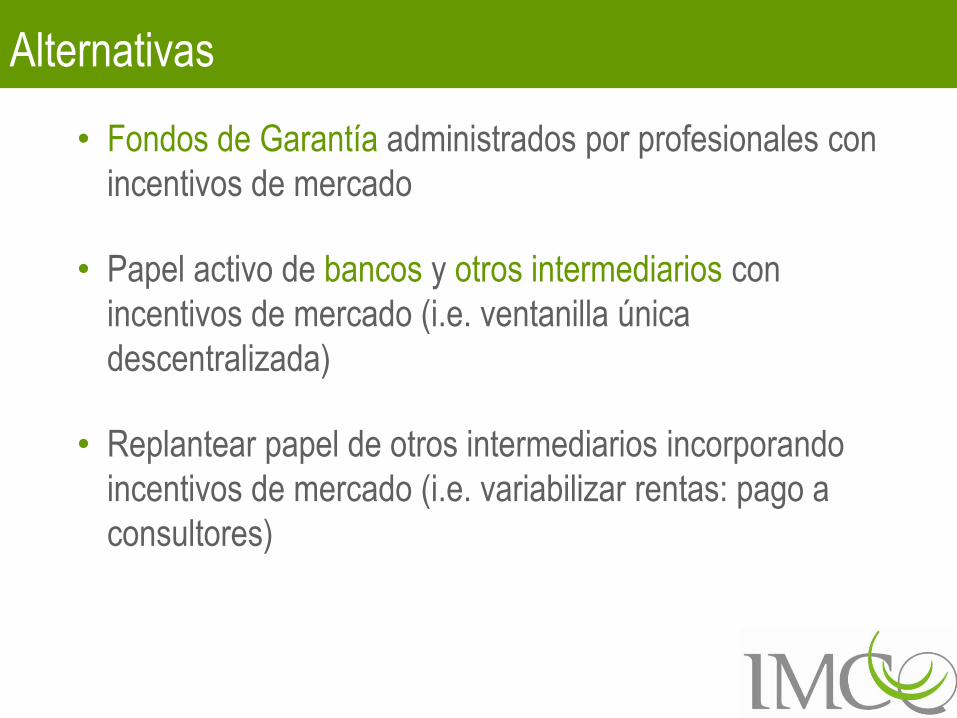

Alternativas

• Fondos de Garantía administrados por profesionales con

incentivos de mercado

• Papel activo de bancos y otros intermediarios con

incentivos de mercado (i.e. ventanilla única

descentralizada)

• Replantear papel de otros intermediarios incorporando

incentivos de mercado (i.e. variabilizar rentas: pago a

consultores)

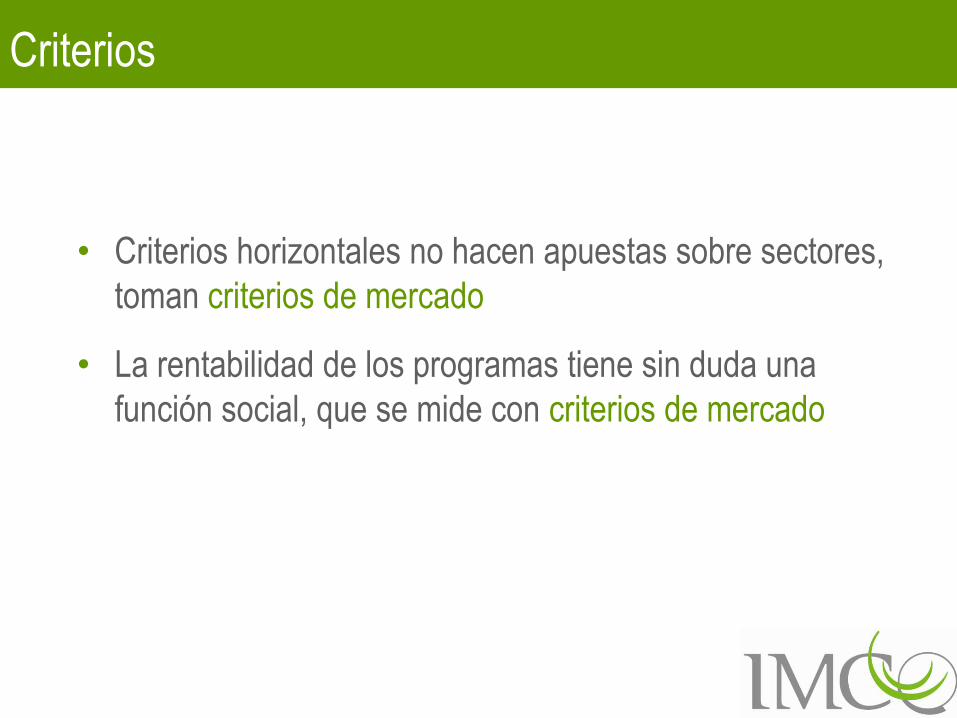

Criterios

• Criterios horizontales no hacen apuestas sobre sectores,

toman criterios de mercado

• La rentabilidad de los programas tiene sin duda una

función social, que se mide con criterios de mercado

GRACIAS

www.imco.org.mx