Embed Size (px)

Citation preview

1

Destaque Depec - BradescoD

epar

tam

ento

de

Pesq

uisa

s e

Estu

dos

Econ

ômic

osAno XII - Número 92 - 05 de janeiro de 2015

Igor Velecico

Elaboração: BRADESCO

Fonte: FuncexElaboração e projeção: BRADESCO

Índice de termos de troca (1996 = 100)

Considerações sobre o hiato do PIB

Hiato do PIB – supondo crescimento próximo à estabilidade em 2015 (%)

Os vetores que atuarão sobre a inflação de preços livres em 2015 e 2016 sofreram mudanças relevantes nos últimos meses.

Do lado externo, a principal mudança ocorreu na distribuição de probabilidade da taxa de câmbio, na direção de níveis mais depreciados. As sucessivas surpresas positivas com a economia norte-americana, seja na geração de postos de trabalho ou no próprio desempenho do PIB, continuam atuando na direção de fortalecimento do dólar frente às outras moedas. Associado a isso temos, cada vez mais clara, a disposição do Fed em

começar o processo de normalização da política monetária (em meados de 2015) e o consequente fluxo de capitais para os EUA, impactando a moeda dos emergentes.

Concomitantemente, os termos de troca brasileiros (definidos como a razão entre os preços dos produtos exportados sobre os dos importados) aceleraram a tendência de queda dos últimos meses, por conta da queda das cotações internacionais das commodities agrícolas e do minério de ferro, o que por sua vez exige uma taxa de câmbio de equilíbrio também mais elevada.

88,2

98,1

90,0

96,0

86,9

95,1

88,0

96,0

101,8

97,7

102,7

96,8

108,4

93,6

110,0

125,6

129,1

117,2113,1

117,5

107,6

103,1

98,8

112,0

107,3

82

87

92

97

102

107

112

117

122

127

132

jun/

99se

t/99

dez/

99m

ar/0

0ju

n/00

set/0

0de

z/00

mar

/01

jun/

01se

t/01

dez/

01m

ar/0

2ju

n/02

set/0

2de

z/02

mar

/03

jun/

03se

t/03

dez/

03m

ar/0

4ju

n/04

set/0

4de

z/04

mar

/05

jun/

05se

t/05

dez/

05m

ar/0

6ju

n/06

set/0

6de

z/06

mar

/07

jun/

07se

t/07

dez/

07m

ar/0

8ju

n/08

set/0

8de

z/08

mar

/09

jun/

09se

t/09

dez/

09m

ar/1

0ju

n/10

set/1

0de

z/10

mar

/11

jun/

11se

t/11

dez/

11m

ar/1

2ju

n/12

set/1

2de

z/12

mar

/13

jun/

13se

t/13

dez/

13m

ar/1

4ju

n/14

set/1

4de

z/14

mar

/15

jun/

15se

t/15

dez/

15

Termos de Troca

Média Móvel 12 Meses

Índice de termos de troca (1996 = 100). Preço das exportações / preço das importações. Fonte: Funcex. 1999-2007Índice de termos de troca (1996 = 100). Preço das exportações / preço das importações. Fonte: Funcex. 1999-2007

Do lado interno, a desaceleração da atividade doméstica (em especial, a demanda agregada) foi bastante acentuada, e os efeitos dessa sobre o hiato do produto (entendido como a diferença entre o crescimento observado e seu potencial) já são nítidos, em nossa visão. Estimamos que o hiato já se encontre em terreno fortemente negativo (-1,1% no

quarto trimestre de 2014), o que implica dizer que o PIB brasileiro está crescendo bem abaixo do seu potencial. Se concretizadas as projeções de crescimento próximo à estabilidade para 2015, esse patamar deverá se acentuar e ajudar a trazer a inflação de preços livres para baixo. O gráfico a seguir simula o hiato supondo um crescimento próximo de zero em 2015.

0,0

-0,8

1,3

-3,2

0,7 0,6

0,1

0,9

0,6

-1,1

-2,2

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Título

2DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Elaboração: BRADESCO

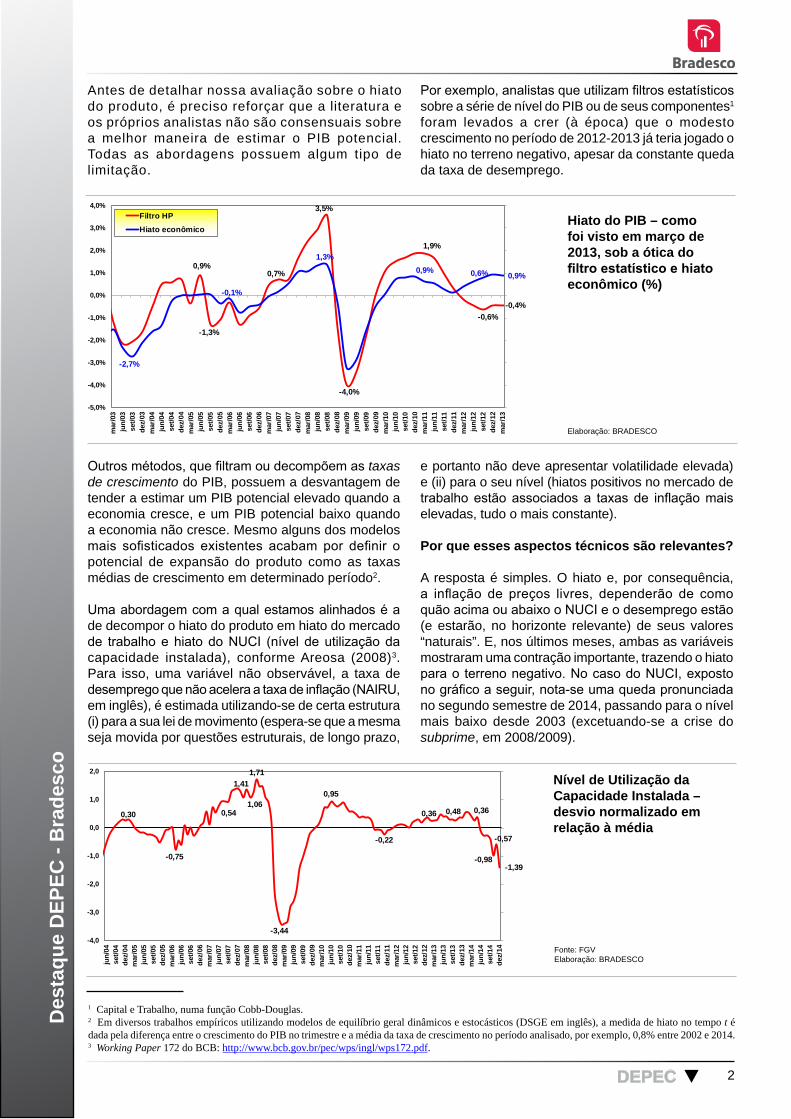

Hiato do PIB – como foi visto em março de 2013, sob a ótica do filtro estatístico e hiato econômico (%)

Nível de Utilização da Capacidade Instalada – desvio normalizado em relação à média

Antes de detalhar nossa avaliação sobre o hiato do produto, é preciso reforçar que a literatura e os próprios analistas não são consensuais sobre a melhor maneira de estimar o PIB potencial. Todas as abordagens possuem algum tipo de limitação.

Por exemplo, analistas que utilizam filtros estatísticos sobre a série de nível do PIB ou de seus componentes1 foram levados a crer (à época) que o modesto crescimento no período de 2012-2013 já teria jogado o hiato no terreno negativo, apesar da constante queda da taxa de desemprego.

1 Capital e Trabalho, numa função Cobb-Douglas.2 Em diversos trabalhos empíricos utilizando modelos de equilíbrio geral dinâmicos e estocásticos (DSGE em inglês), a medida de hiato no tempo t é dada pela diferença entre o crescimento do PIB no trimestre e a média da taxa de crescimento no período analisado, por exemplo, 0,8% entre 2002 e 2014.3 Working Paper 172 do BCB: http://www.bcb.gov.br/pec/wps/ingl/wps172.pdf.

0,9%

-1,3%

0,7%

3,5%

-4,0%

1,9%

-0,6%-0,4%

-2,7%

-0,1%

1,3%0,9% 0,6% 0,9%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

mar

/03

jun/

03se

t/03

dez/

03m

ar/0

4ju

n/04

set/0

4de

z/04

mar

/05

jun/

05se

t/05

dez/

05m

ar/0

6ju

n/06

set/0

6de

z/06

mar

/07

jun/

07se

t/07

dez/

07m

ar/0

8ju

n/08

set/0

8de

z/08

mar

/09

jun/

09se

t/09

dez/

09m

ar/1

0ju

n/10

set/1

0de

z/10

mar

/11

jun/

11se

t/11

dez/

11m

ar/1

2ju

n/12

set/1

2de

z/12

mar

/13

Título

Filtro HPHiato econômico

Outros métodos, que filtram ou decompõem as taxas de crescimento do PIB, possuem a desvantagem de tender a estimar um PIB potencial elevado quando a economia cresce, e um PIB potencial baixo quando a economia não cresce. Mesmo alguns dos modelos mais sofisticados existentes acabam por definir o potencial de expansão do produto como as taxas médias de crescimento em determinado período2.

Uma abordagem com a qual estamos alinhados é a de decompor o hiato do produto em hiato do mercado de trabalho e hiato do NUCI (nível de utilização da capacidade instalada), conforme Areosa (2008)3. Para isso, uma variável não observável, a taxa de desemprego que não acelera a taxa de inflação (NAIRU, em inglês), é estimada utilizando-se de certa estrutura (i) para a sua lei de movimento (espera-se que a mesma seja movida por questões estruturais, de longo prazo,

e portanto não deve apresentar volatilidade elevada) e (ii) para o seu nível (hiatos positivos no mercado de trabalho estão associados a taxas de inflação mais elevadas, tudo o mais constante).

Por que esses aspectos técnicos são relevantes?

A resposta é simples. O hiato e, por consequência, a inflação de preços livres, dependerão de como quão acima ou abaixo o NUCI e o desemprego estão (e estarão, no horizonte relevante) de seus valores “naturais”. E, nos últimos meses, ambas as variáveis mostraram uma contração importante, trazendo o hiato para o terreno negativo. No caso do NUCI, exposto no gráfico a seguir, nota-se uma queda pronunciada no segundo semestre de 2014, passando para o nível mais baixo desde 2003 (excetuando-se a crise do subprime, em 2008/2009).

0,30

-0,75

0,54

1,41

1,06

1,71

-3,44

0,95

-0,22

0,36 0,48 0,36

-0,98

-0,57

-1,39

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

jun/

04se

t/04

dez/

04m

ar/0

5ju

n/05

set/0

5de

z/05

mar

/06

jun/

06se

t/06

dez/

06m

ar/0

7ju

n/07

set/0

7de

z/07

mar

/08

jun/

08se

t/08

dez/

08m

ar/0

9ju

n/09

set/0

9de

z/09

mar

/10

jun/

10se

t/10

dez/

10m

ar/1

1ju

n/11

set/1

1de

z/11

mar

/12

jun/

12se

t/12

dez/

12m

ar/1

3ju

n/13

set/1

3de

z/13

mar

/14

jun/

14se

t/14

dez/

14

Nuci (FGV)

Fonte: FGVElaboração: BRADESCO

3DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

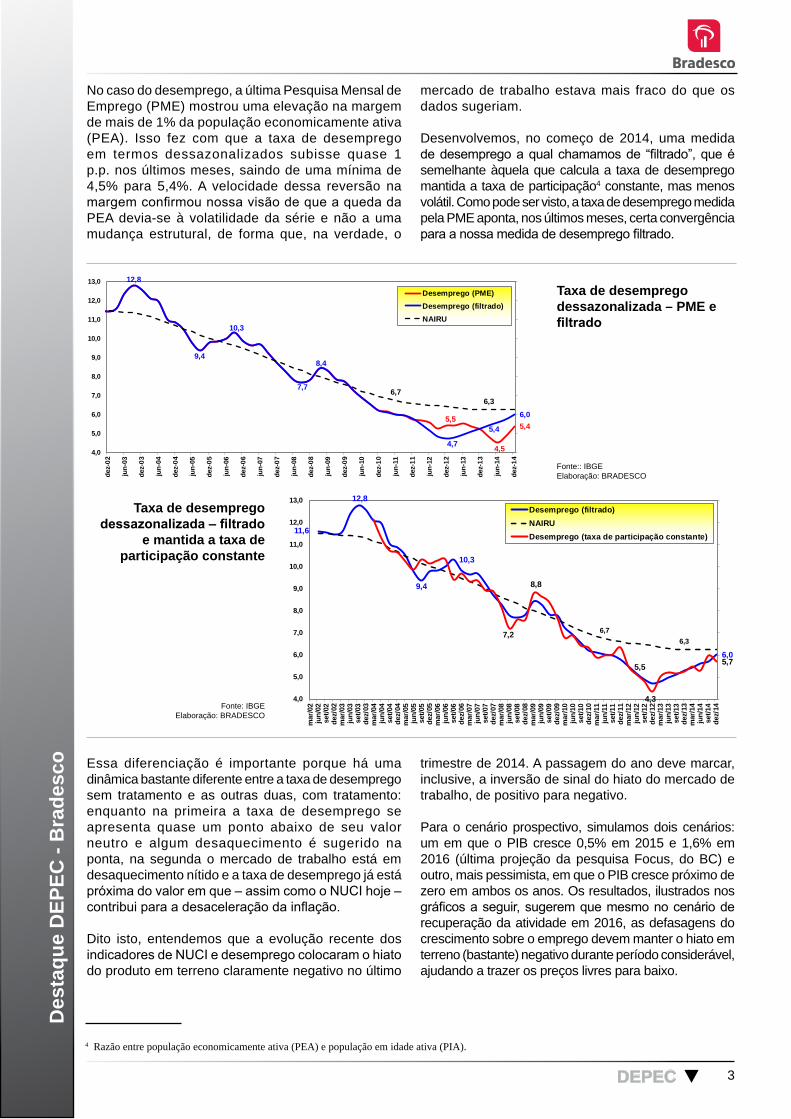

Taxa de desemprego dessazonalizada – filtrado

e mantida a taxa de participação constante

Taxa de desemprego dessazonalizada – PME e filtrado

No caso do desemprego, a última Pesquisa Mensal de Emprego (PME) mostrou uma elevação na margem de mais de 1% da população economicamente ativa (PEA). Isso fez com que a taxa de desemprego em termos dessazonalizados subisse quase 1 p.p. nos últimos meses, saindo de uma mínima de 4,5% para 5,4%. A velocidade dessa reversão na margem confirmou nossa visão de que a queda da PEA devia-se à volatilidade da série e não a uma mudança estrutural, de forma que, na verdade, o

mercado de trabalho estava mais fraco do que os dados sugeriam.

Desenvolvemos, no começo de 2014, uma medida de desemprego a qual chamamos de “filtrado”, que é semelhante àquela que calcula a taxa de desemprego mantida a taxa de participação4 constante, mas menos volátil. Como pode ser visto, a taxa de desemprego medida pela PME aponta, nos últimos meses, certa convergência para a nossa medida de desemprego filtrado.

4 Razão entre população economicamente ativa (PEA) e população em idade ativa (PIA).

5,5

4,5

5,4

12,8

9,4

10,3

7,7

8,4

4,7

5,4

6,0

6,76,3

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

dez-

02

jun-

03

dez-

03

jun-

04

dez-

04

jun-

05

dez-

05

jun-

06

dez-

06

jun-

07

dez-

07

jun-

08

dez-

08

jun-

09

dez-

09

jun-

10

dez-

10

jun-

11

dez-

11

jun-

12

dez-

12

jun-

13

dez-

13

jun-

14

dez-

14

Título

Desemprego (PME)Desemprego (filtrado)NAIRU

Fonte:: IBGEElaboração: BRADESCO

Fonte: IBGEElaboração: BRADESCO

Essa diferenciação é importante porque há uma dinâmica bastante diferente entre a taxa de desemprego sem tratamento e as outras duas, com tratamento: enquanto na primeira a taxa de desemprego se apresenta quase um ponto abaixo de seu valor neutro e algum desaquecimento é sugerido na ponta, na segunda o mercado de trabalho está em desaquecimento nítido e a taxa de desemprego já está próxima do valor em que – assim como o NUCI hoje – contribui para a desaceleração da inflação.

Dito isto, entendemos que a evolução recente dos indicadores de NUCI e desemprego colocaram o hiato do produto em terreno claramente negativo no último

trimestre de 2014. A passagem do ano deve marcar, inclusive, a inversão de sinal do hiato do mercado de trabalho, de positivo para negativo.

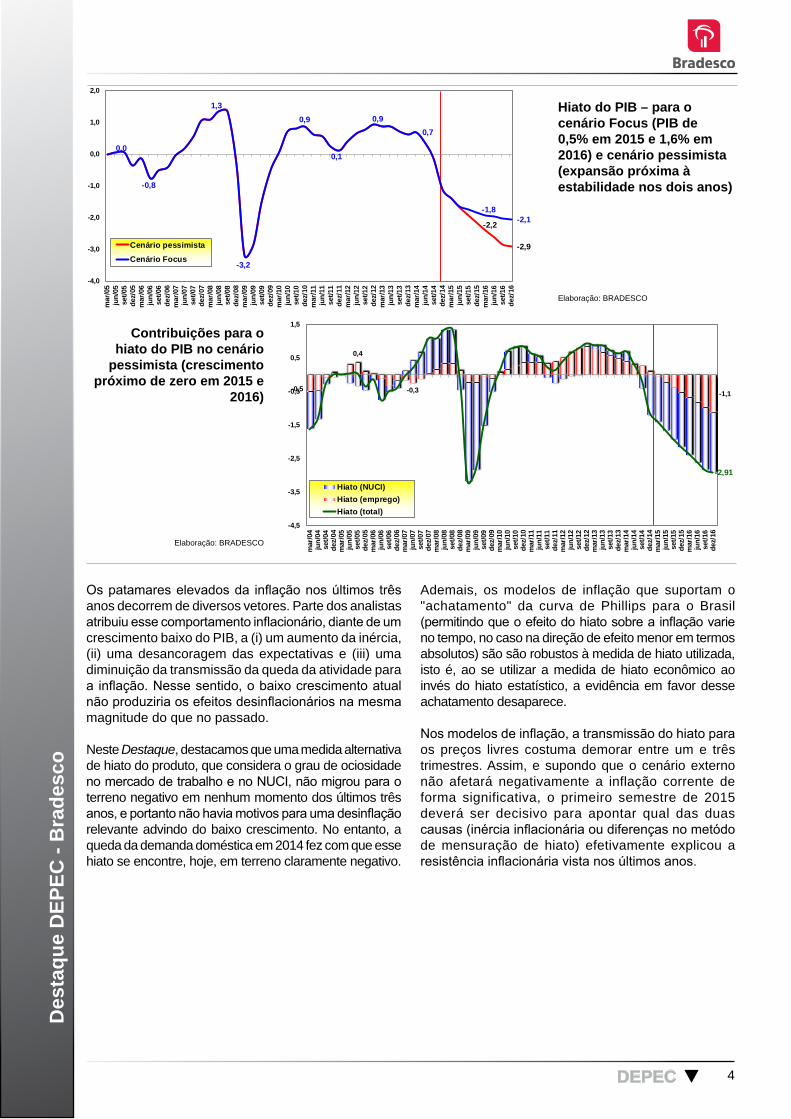

Para o cenário prospectivo, simulamos dois cenários: um em que o PIB cresce 0,5% em 2015 e 1,6% em 2016 (última projeção da pesquisa Focus, do BC) e outro, mais pessimista, em que o PIB cresce próximo de zero em ambos os anos. Os resultados, ilustrados nos gráficos a seguir, sugerem que mesmo no cenário de recuperação da atividade em 2016, as defasagens do crescimento sobre o emprego devem manter o hiato em terreno (bastante) negativo durante período considerável, ajudando a trazer os preços livres para baixo.

11,6

12,8

9,4

10,3

6,0

6,76,3

7,2

8,8

5,5

4,3

5,7

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

mar

/02

jun/

02se

t/02

dez/

02m

ar/0

3ju

n/03

set/0

3de

z/03

mar

/04

jun/

04se

t/04

dez/

04m

ar/0

5ju

n/05

set/0

5de

z/05

mar

/06

jun/

06se

t/06

dez/

06m

ar/0

7ju

n/07

set/0

7de

z/07

mar

/08

jun/

08se

t/08

dez/

08m

ar/0

9ju

n/09

set/0

9de

z/09

mar

/10

jun/

10se

t/10

dez/

10m

ar/1

1ju

n/11

set/1

1de

z/11

mar

/12

jun/

12se

t/12

dez/

12m

ar/1

3ju

n/13

set/1

3de

z/13

mar

/14

jun/

14se

t/14

dez/

14

Título

Desemprego (filtrado)NAIRUDesemprego (taxa de participação constante)

4DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Hiato do PIB – para o cenário Focus (PIB de 0,5% em 2015 e 1,6% em 2016) e cenário pessimista (expansão próxima à estabilidade nos dois anos)

Elaboração: BRADESCO

Contribuições para o hiato do PIB no cenário

pessimista (crescimento próximo de zero em 2015 e

2016)

-2,2

-2,9

0,0

-0,8

1,3

-3,2

0,9

0,1

0,90,7

-1,8-2,1

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

mar

/05

jun/

05se

t/05

dez/

05m

ar/0

6ju

n/06

set/0

6de

z/06

mar

/07

jun/

07se

t/07

dez/

07m

ar/0

8ju

n/08

set/0

8de

z/08

mar

/09

jun/

09se

t/09

dez/

09m

ar/1

0ju

n/10

set/1

0de

z/10

mar

/11

jun/

11se

t/11

dez/

11m

ar/1

2ju

n/12

set/1

2de

z/12

mar

/13

jun/

13se

t/13

dez/

13m

ar/1

4ju

n/14

set/1

4de

z/14

mar

/15

jun/

15se

t/15

dez/

15m

ar/1

6ju

n/16

set/1

6de

z/16

Título

Cenário pessimista

Cenário Focus

Elaboração: BRADESCO

Os patamares elevados da inflação nos últimos três anos decorrem de diversos vetores. Parte dos analistas atribuiu esse comportamento inflacionário, diante de um crescimento baixo do PIB, a (i) um aumento da inércia, (ii) uma desancoragem das expectativas e (iii) uma diminuição da transmissão da queda da atividade para a inflação. Nesse sentido, o baixo crescimento atual não produziria os efeitos desinflacionários na mesma magnitude do que no passado.

Neste Destaque, destacamos que uma medida alternativa de hiato do produto, que considera o grau de ociosidade no mercado de trabalho e no NUCI, não migrou para o terreno negativo em nenhum momento dos últimos três anos, e portanto não havia motivos para uma desinflação relevante advindo do baixo crescimento. No entanto, a queda da demanda doméstica em 2014 fez com que esse hiato se encontre, hoje, em terreno claramente negativo.

Ademais, os modelos de inflação que suportam o "achatamento" da curva de Phillips para o Brasil (permitindo que o efeito do hiato sobre a inflação varie no tempo, no caso na direção de efeito menor em termos absolutos) são são robustos à medida de hiato utilizada, isto é, ao se utilizar a medida de hiato econômico ao invés do hiato estatístico, a evidência em favor desse achatamento desaparece.

Nos modelos de inflação, a transmissão do hiato para os preços livres costuma demorar entre um e três trimestres. Assim, e supondo que o cenário externo não afetará negativamente a inflação corrente de forma significativa, o primeiro semestre de 2015 deverá ser decisivo para apontar qual das duas causas (inércia inflacionária ou diferenças no metódo de mensuração de hiato) efetivamente explicou a resistência inflacionária vista nos últimos anos.

-0,5

0,4

-0,3 -1,1

-2,91

-4,5

-3,5

-2,5

-1,5

-0,5

0,5

1,5

mar

/04

jun/

04se

t/04

dez/

04m

ar/0

5ju

n/05

set/0

5de

z/05

mar

/06

jun/

06se

t/06

dez/

06m

ar/0

7ju

n/07

set/0

7de

z/07

mar

/08

jun/

08se

t/08

dez/

08m

ar/0

9ju

n/09

set/0

9de

z/09

mar

/10

jun/

10se

t/10

dez/

10m

ar/1

1ju

n/11

set/1

1de

z/11

mar

/12

jun/

12se

t/12

dez/

12m

ar/1

3ju

n/13

set/1

3de

z/13

mar

/14

jun/

14se

t/14

dez/

14m

ar/1

5ju

n/15

set/1

5de

z/15

mar

/16

jun/

16se

t/16

dez/

16

Título

Hiato (NUCI)Hiato (emprego)Hiato (total)

5DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Octavio de Barros - Diretor de Pesquisas e Estudos EconômicosMarcelo Cirne de Toledo - Superintendente executivoEconomia Internacional: Fabiana D’Atri / Felipe Wajskop França / Thomas Henrique Schreurs PiresEconomia Doméstica: Igor Velecico / Robson Rodrigues Pereira / Andréa Bastos Damico / Ellen Regina Steter / Leandro de Oliveira Almeida / Myriã Tatiany Neves BastAnálise Setorial: Regina Helena Couto Silva / Priscila Pacheco Trigo Pesquisa Proprietária: Fernando Freitas / Leandro Câmara NegrãoEstagiários: Ariana Stephanie Zerbinatti / Vanderley Rodrigues Gonçalves Junior / Lucas Zaniboni / Felipe Escandor Rubio / Thomaz Lopes Macetti / Victor Hugo Carvalho Alexandrino da Silva / Davi Sacomani Beganskas

Equipe Técnica

O DEPEC – BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações e projeções. Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados e elaborados por profissionais plenamente qualificados, mas não devem ser tomados, em nenhuma hipótese, como base, balizamento, guia ou norma para qualquer documento, avaliações, julgamentos ou tomadas de decisões, sejam de natureza formal ou informal. Desse modo, ressaltamos que todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises desta publicação são assumidas exclusivamente pelo usuário, eximindo o BRADESCO de todas as ações decorrentes do uso deste material. Lembramos ainda que o acesso a essas informações implica a total aceitação deste termo de responsabilidade e uso. A reprodução total ou parcial desta publicação é expressamente proibida, exceto com a autorização do Banco BRADESCO ou a citação por completo da fonte (nomes dos autores, da publicação e do Banco BRADESCO).