Embed Size (px)

Citation preview

DESVENDANDO OS

DERIVATIVOS – II

Opções, Swaps e Taxas

Leonardo Faccini

As opiniões e conclusões externadas nesta apresentação são de inteira responsabilidade do palestrante, não refletindo, necessariamente, o

entendimento da Comissão de Valores Mobiliários.

Leonardo Faccini 2

As opiniões e conclusões externadas nesta apresentação são de inteira responsabilidade do palestrante, não

refletindo, necessariamente, o entendimento da Comissão de Valores Mobiliários.

Alertas

As operações com derivativos envolvem elevado grau de risco, inclusive de perda total do capital investido, sendo indicadas

apenas para profissionais ou investidores com suficiente conhecimento do seu funcionamento.

Leonardo Faccini

Tópicos:

1 – Mercado de Opções

2 – Swaps

3 – Derivativos Financeiros (Taxas e Índices) e de Commodities da B3

3

1 - Mercado de Opções

4 Leonardo Faccini

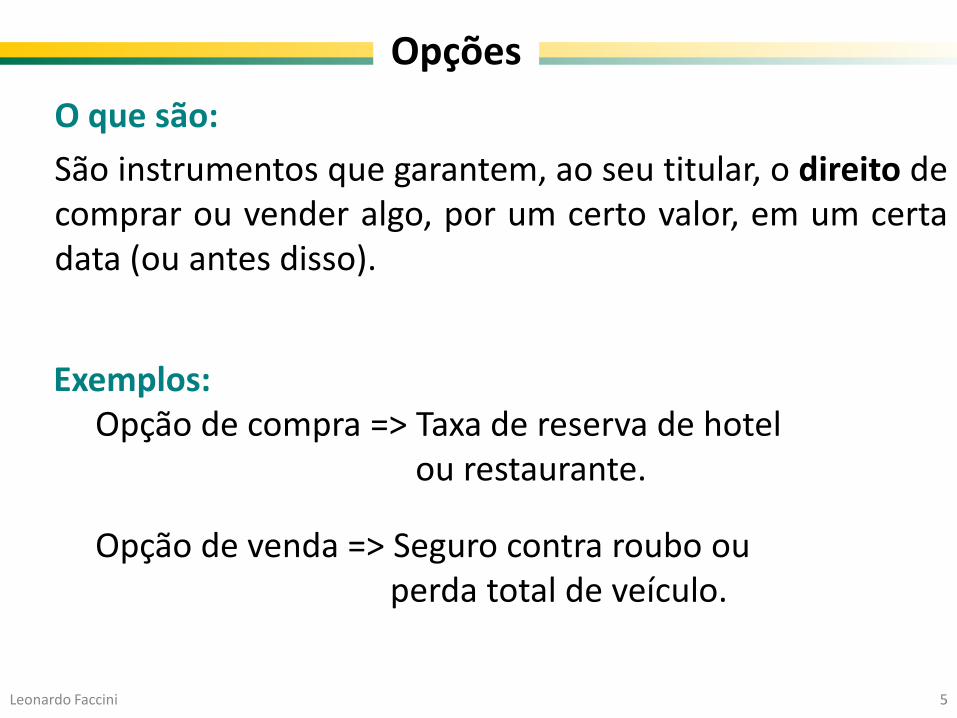

Opções

O que são:

São instrumentos que garantem, ao seu titular, o direito de comprar ou vender algo, por um certo valor, em um certa data (ou antes disso).

Exemplos:

Opção de compra => Taxa de reserva de hotel ou restaurante.

Opção de venda => Seguro contra roubo ou perda total de veículo.

5 Leonardo Faccini

Caso não interesse ao titular exercer a opção:

Zeragem de posição

6 Leonardo Faccini

Opções

Ela se extingue no vencimento (“vira pó”).

Pode ser feita tanto pelo lançador como pelo titular com a realização da operação inversa.

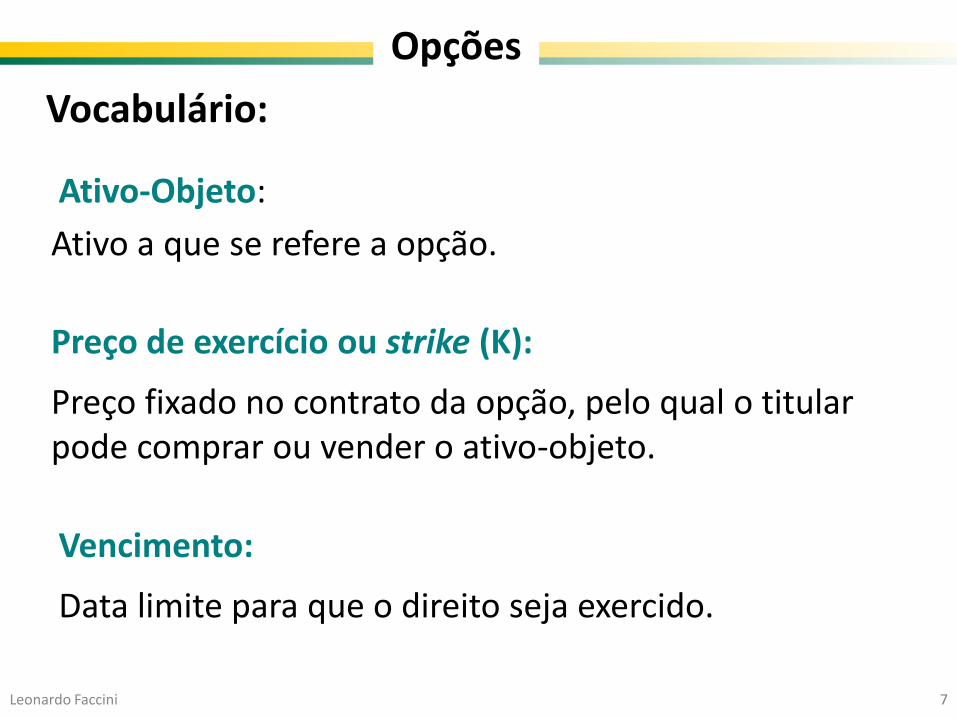

Vocabulário:

Preço de exercício ou strike (K):

Ativo-Objeto:

Vencimento:

7 Leonardo Faccini

Opções

Ativo a que se refere a opção..

Preço fixado no contrato da opção, pelo qual o titular pode comprar ou vender o ativo-objeto.

Data limite para que o direito seja exercido.

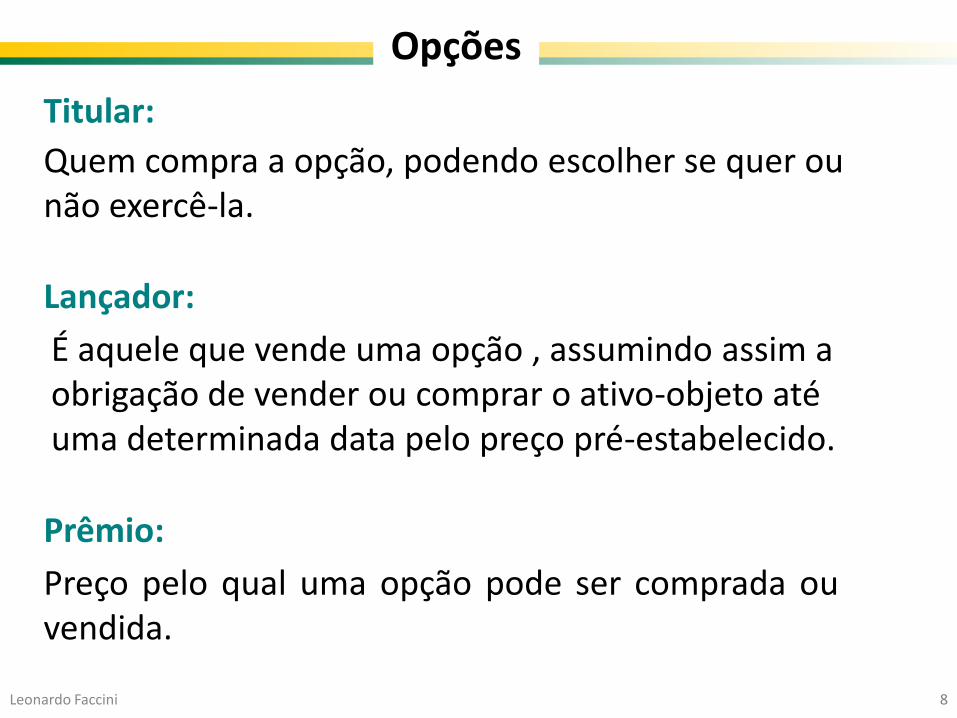

Titular:

Preço pelo qual uma opção pode ser comprada ou vendida.

Lançador:

8 Leonardo Faccini

Opções

Quem compra a opção, podendo escolher se quer ou não exercê-la.

É aquele que vende uma opção , assumindo assim a obrigação de vender ou comprar o ativo-objeto até uma determinada data pelo preço pré-estabelecido.

Prêmio:

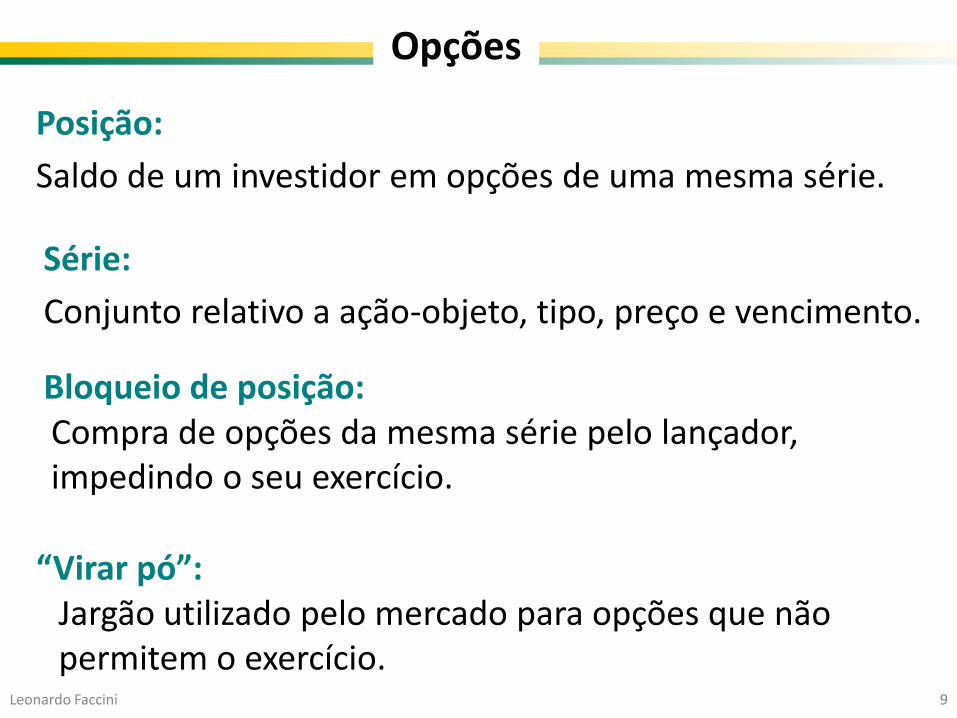

Posição:

Série:

“Virar pó”:

Bloqueio de posição:

9 Leonardo Faccini

Opções

Saldo de um investidor em opções de uma mesma série.

Conjunto relativo a ação-objeto, tipo, preço e vencimento.

Compra de opções da mesma série pelo lançador, impedindo o seu exercício.

Jargão utilizado pelo mercado para opções que não permitem o exercício.

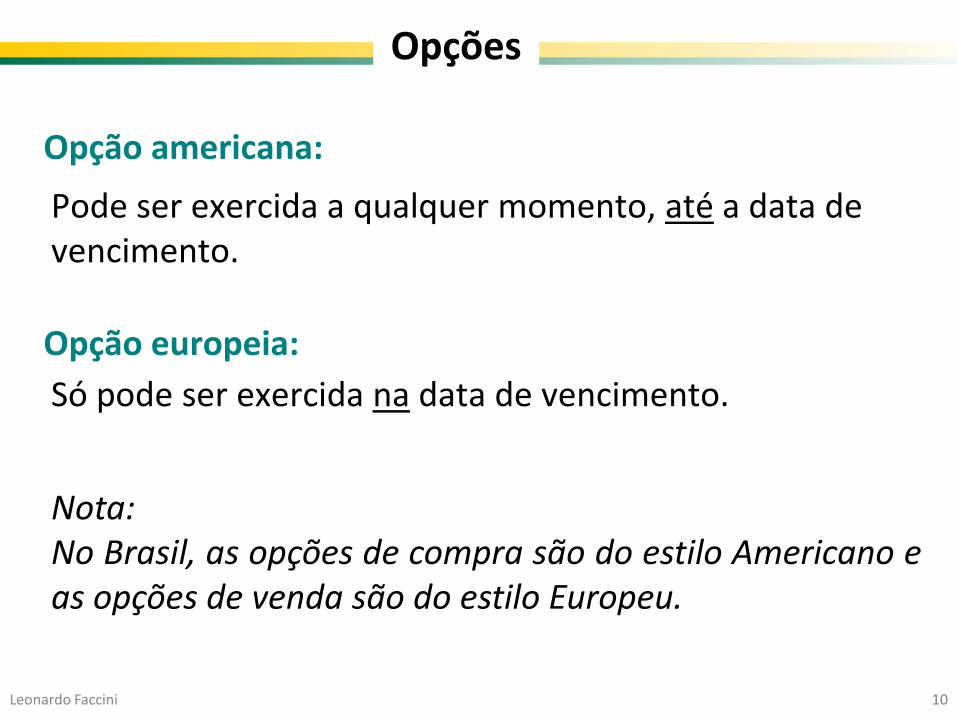

Opção americana:

Nota: No Brasil, as opções de compra são do estilo Americano e as opções de venda são do estilo Europeu.

10 Leonardo Faccini

Opções

Pode ser exercida a qualquer momento, até a data de vencimento.

Só pode ser exercida na data de vencimento.

Opção europeia:

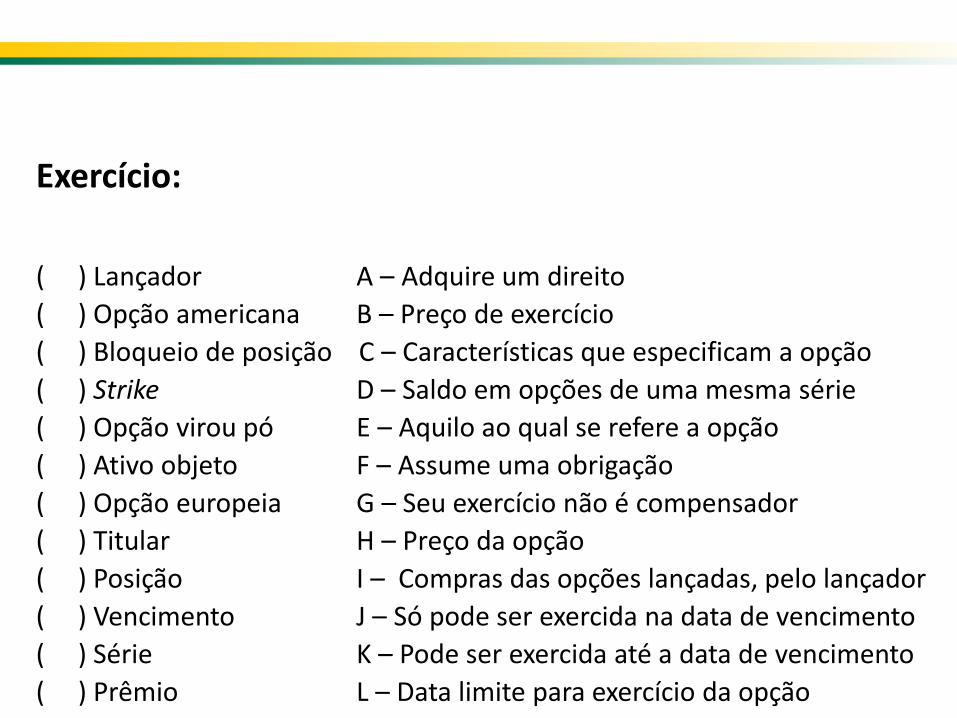

Exercício:

( ) Lançador A – Adquire um direito

( ) Opção americana B – Preço de exercício

( ) Bloqueio de posição C – Características que especificam a opção

( ) Strike D – Saldo em opções de uma mesma série

( ) Opção virou pó E – Aquilo ao qual se refere a opção

( ) Ativo objeto F – Assume uma obrigação

( ) Opção europeia G – Seu exercício não é compensador

( ) Titular H – Preço da opção

( ) Posição I – Compras das opções lançadas, pelo lançador

( ) Vencimento J – Só pode ser exercida na data de vencimento

( ) Série K – Pode ser exercida até a data de vencimento

( ) Prêmio L – Data limite para exercício da opção

Avaliação de opções no vencimento

12 Leonardo Faccini

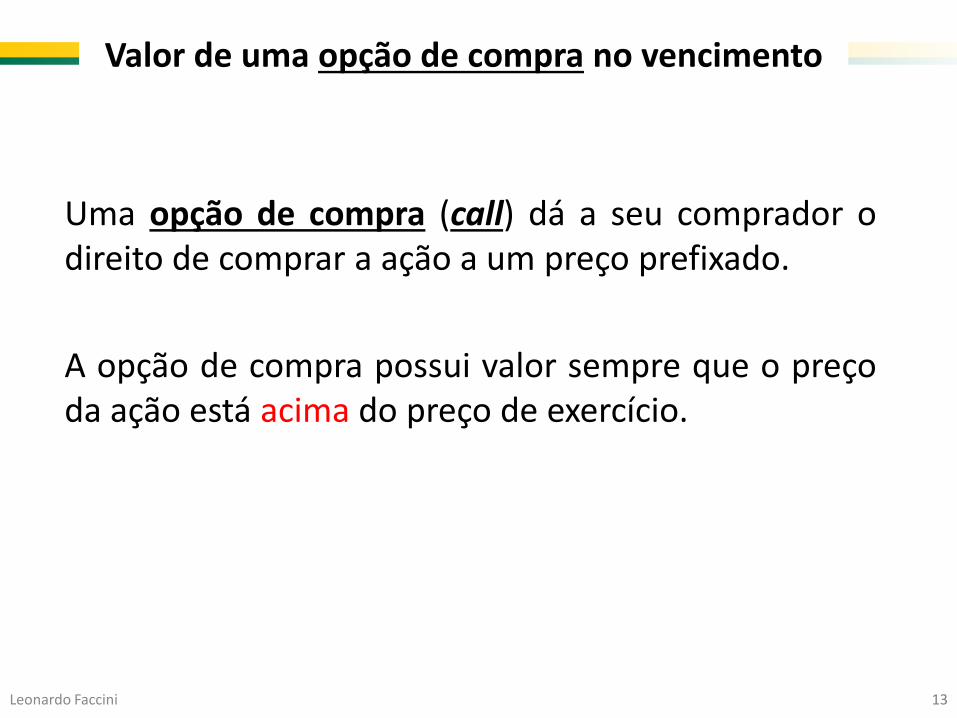

Uma opção de compra (call) dá a seu comprador o direito de comprar a ação a um preço prefixado.

A opção de compra possui valor sempre que o preço da ação está acima do preço de exercício.

13 Leonardo Faccini

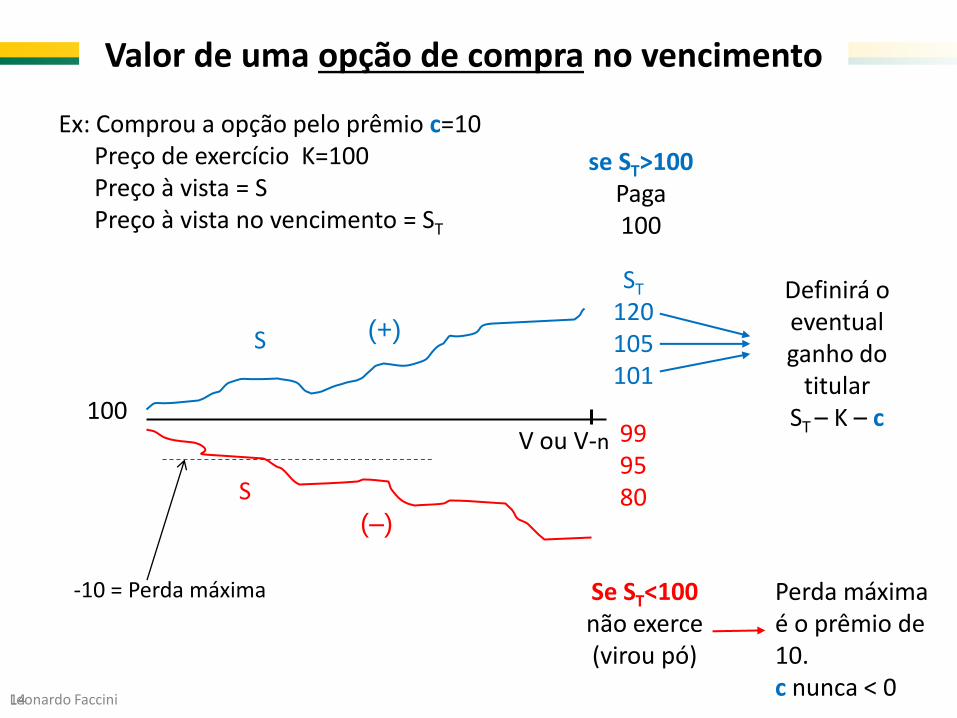

Valor de uma opção de compra no vencimento

14

Ex: Comprou a opção pelo prêmio c=10 Preço de exercício K=100 Preço à vista = S Preço à vista no vencimento = ST

se ST>100 Paga 100

V ou V-n

ST

120 105 101

Definirá o eventual ganho do

titular ST – K – c

Perda máxima é o prêmio de 10. c nunca < 0

Se ST<100 não exerce (virou pó)

100

(–)

(+)

99 95 80

S

S

-10 = Perda máxima

Leonardo Faccini

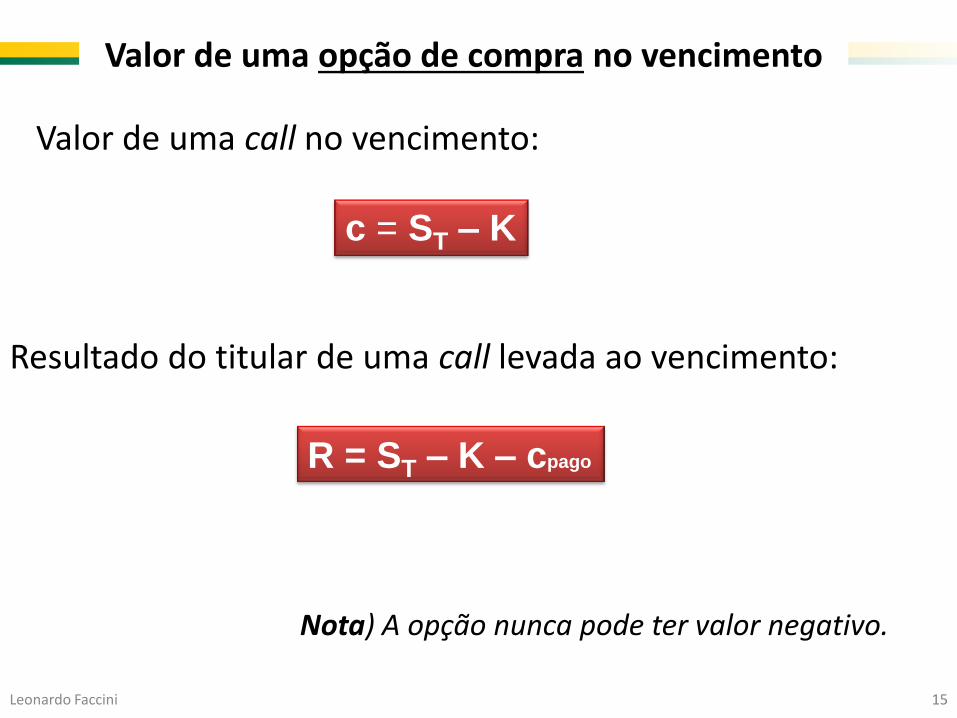

Valor de uma opção de compra no vencimento

c = ST – K

Valor de uma call no vencimento:

Resultado do titular de uma call levada ao vencimento:

R = ST – K – cpago

15 Leonardo Faccini

Nota) A opção nunca pode ter valor negativo.

Valor de uma opção de compra no vencimento

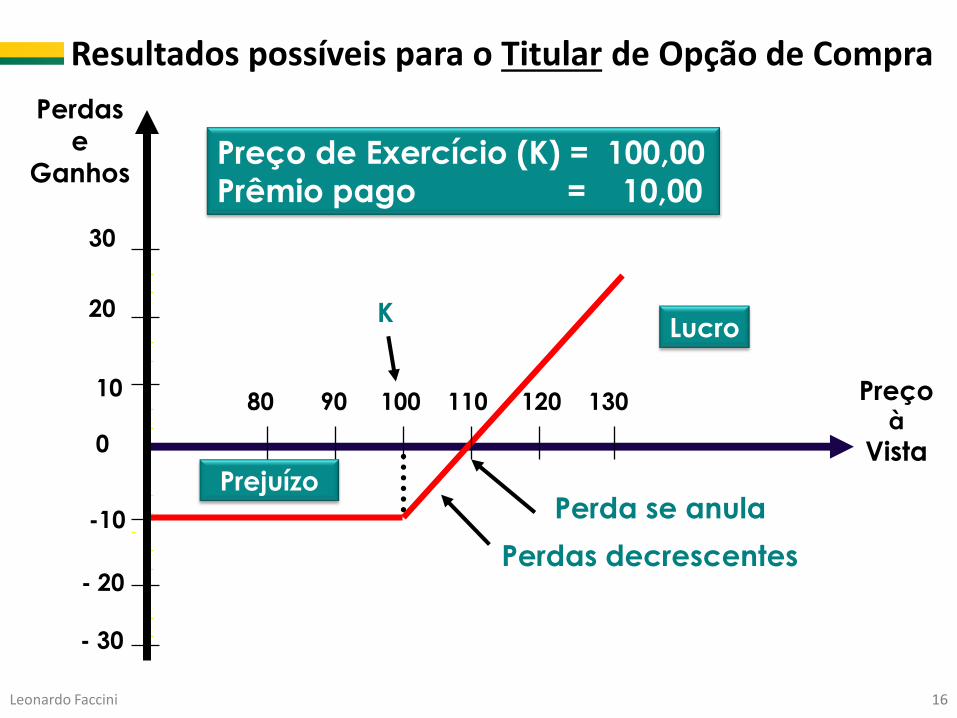

Resultados possíveis para o Titular de Opção de Compra

Perda se anula

Perdas decrescentes

Preço à

Vista

80 90 100 110 120 130

Perdas

e

Ganhos

K

30

20

10

0

-10

- 20

- 30

Prejuízo

Lucro

Preço de Exercício (K) = 100,00

Prêmio pago = 10,00

16 Leonardo Faccini

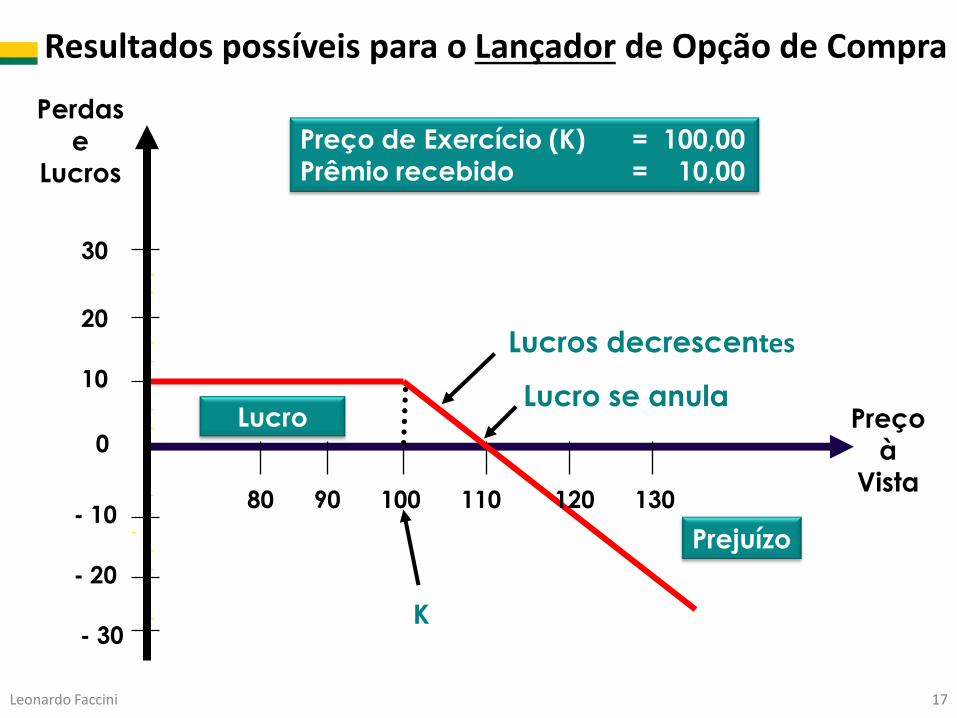

Resultados possíveis para o Lançador de Opção de Compra

Lucro se anula

Lucros decrescentes

Preço à

Vista

Perdas

e

Lucros

Prejuízo

Lucro

Preço de Exercício (K) = 100,00

Prêmio recebido = 10,00

30

20

10

0

- 10

- 20

- 30 K

80 90 100 110 120 130

17 Leonardo Faccini

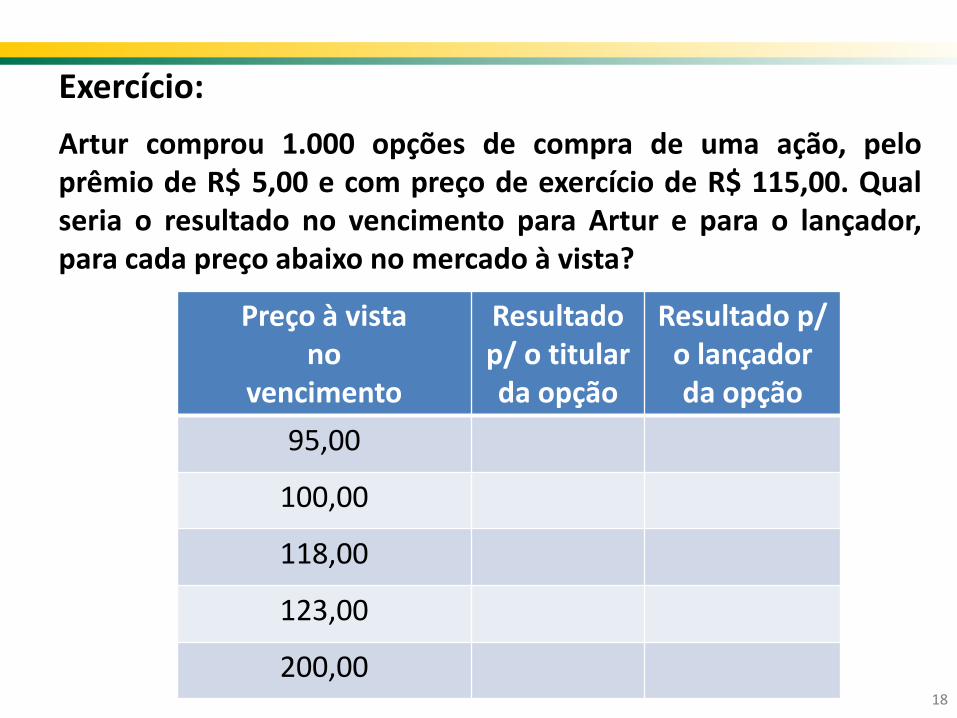

Exercício:

Artur comprou 1.000 opções de compra de uma ação, pelo prêmio de R$ 5,00 e com preço de exercício de R$ 115,00. Qual seria o resultado no vencimento para Artur e para o lançador, para cada preço abaixo no mercado à vista?

Preço à vista no

vencimento

Resultado p/ o titular da opção

Resultado p/ o lançador da opção

95,00

100,00

118,00

123,00

200,00 18

Uma opção de venda (put) dá a seu comprador o direito de vender a ação a um preço prefixado.

A opção de venda possui valor sempre que o preço da ação está abaixo do preço de exercício.

19 Leonardo Faccini

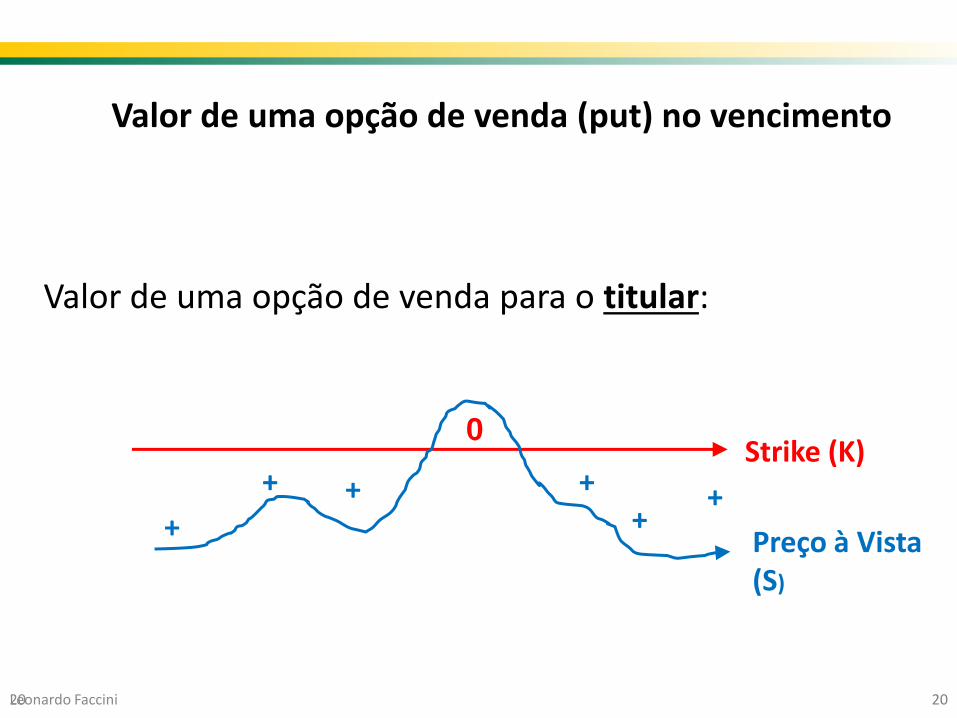

Valor de uma opção de venda no vencimento

20

Valor de uma opção de venda para o titular:

Strike (K)

Preço à Vista (S)

+

+ + + +

+

0

20 Leonardo Faccini

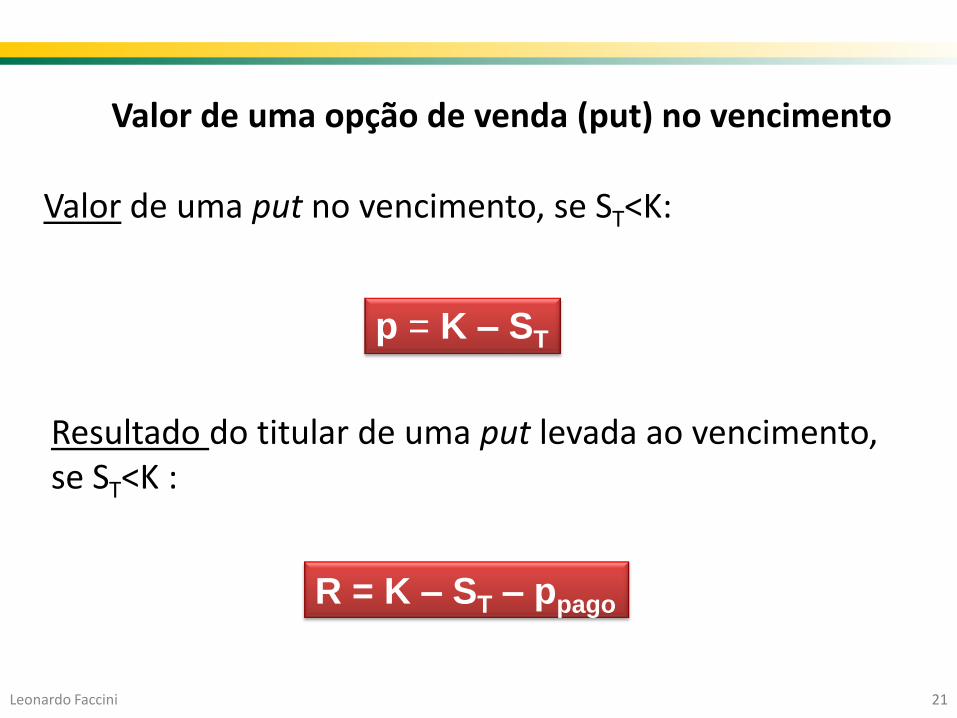

Valor de uma opção de venda (put) no vencimento

p = K – ST

Valor de uma put no vencimento, se ST<K:

Resultado do titular de uma put levada ao vencimento, se ST<K :

R = K – ST – ppago

21 Leonardo Faccini

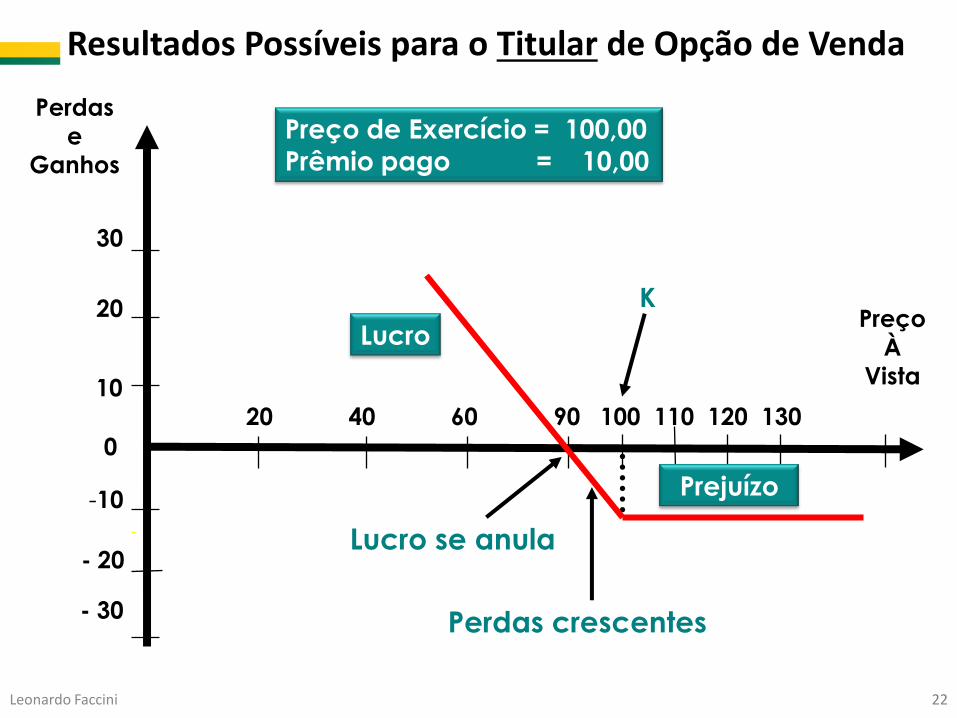

Valor de uma opção de venda (put) no vencimento

Resultados Possíveis para o Titular de Opção de Venda

Lucro se anula

Perdas crescentes

Preço

À

Vista

20 40 60 90 100 110 120 130

Perdas

e

Ganhos

Preço de Exercício = 100,00

Prêmio pago = 10,00

Lucro

Prejuízo

30

20

10

0

-10

- 20

- 30

K

22 Leonardo Faccini

Preço

À

Vista

20 40 60 90 100 110 120 130

Perdas

e

Ganhos Preço de Exercício = 100,00

Prêmio pago = 10,00

Lucro

Prejuízo

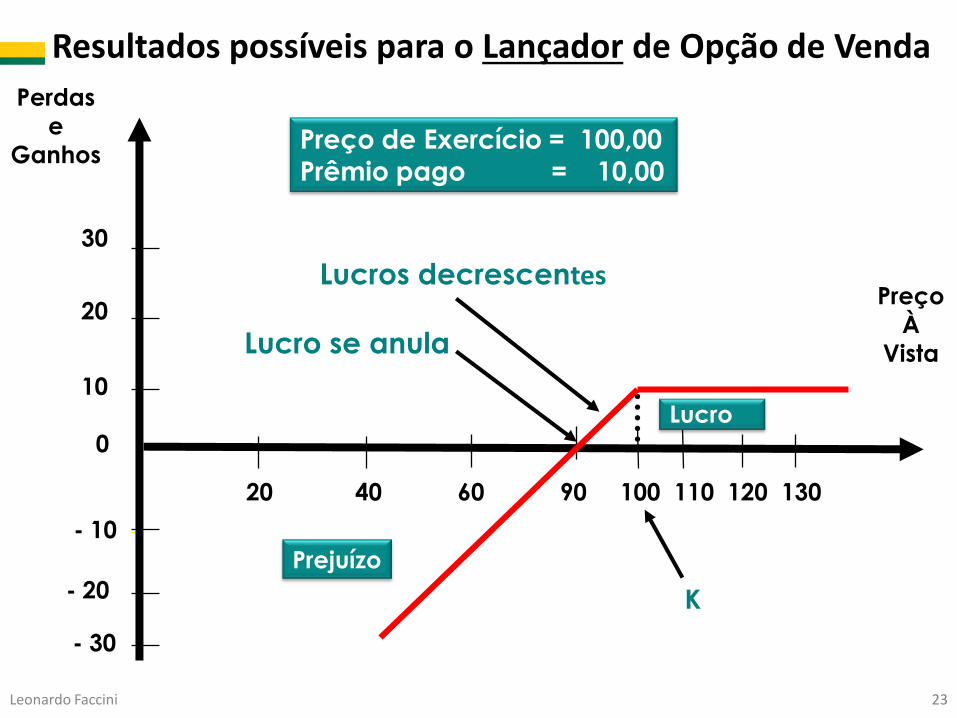

Resultados possíveis para o Lançador de Opção de Venda

30

20

10

0

- 10

- 20

- 30

K

Lucros decrescentes

Lucro se anula

23 Leonardo Faccini

Avaliação de opções antes do vencimento

24 Leonardo Faccini

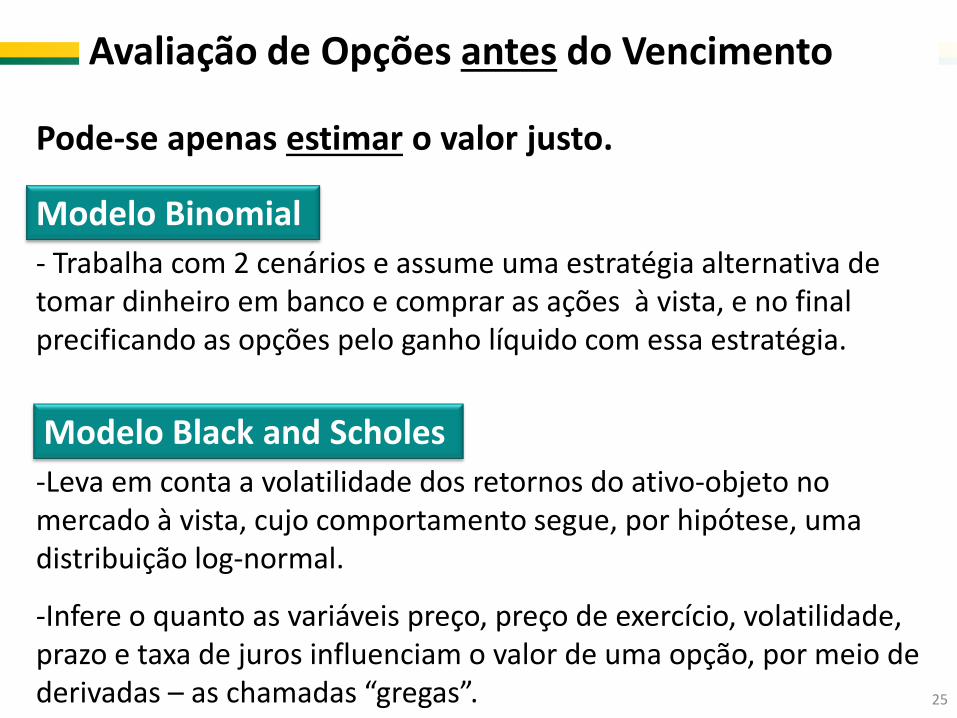

Avaliação de Opções antes do Vencimento

Modelo Binomial

- Trabalha com 2 cenários e assume uma estratégia alternativa de tomar dinheiro em banco e comprar as ações à vista, e no final precificando as opções pelo ganho líquido com essa estratégia.

-Leva em conta a volatilidade dos retornos do ativo-objeto no mercado à vista, cujo comportamento segue, por hipótese, uma distribuição log-normal.

-Infere o quanto as variáveis preço, preço de exercício, volatilidade, prazo e taxa de juros influenciam o valor de uma opção, por meio de derivadas – as chamadas “gregas”.

Modelo Black and Scholes

25

Pode-se apenas estimar o valor justo.

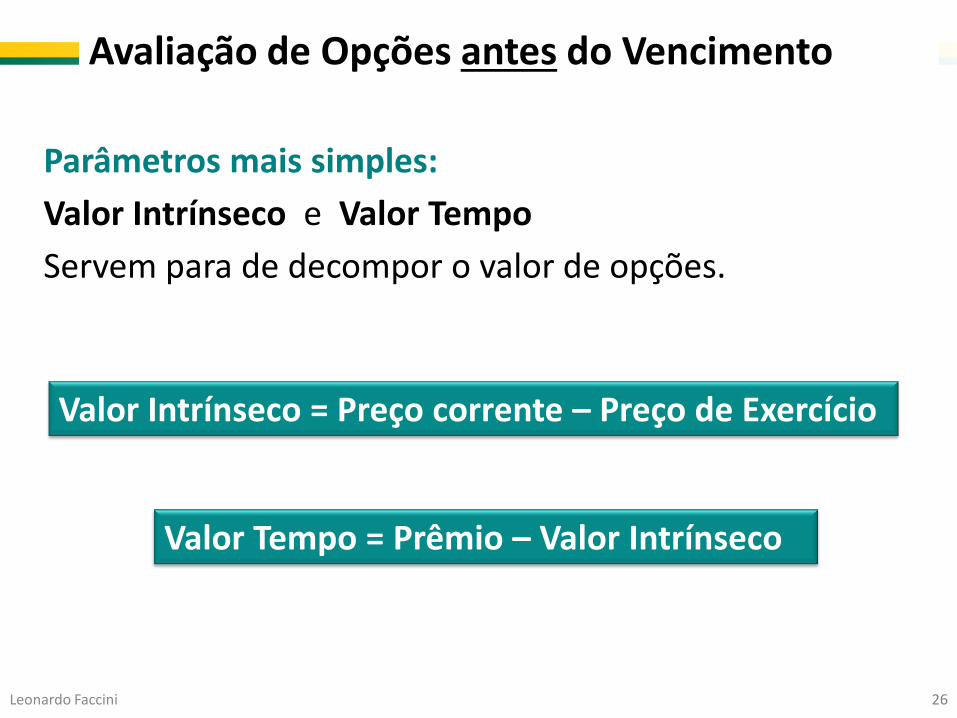

Parâmetros mais simples:

Valor Intrínseco e Valor Tempo

Servem para de decompor o valor de opções.

Valor Intrínseco = Preço corrente – Preço de Exercício

Valor Tempo = Prêmio – Valor Intrínseco

26 Leonardo Faccini

Avaliação de Opções antes do Vencimento

27

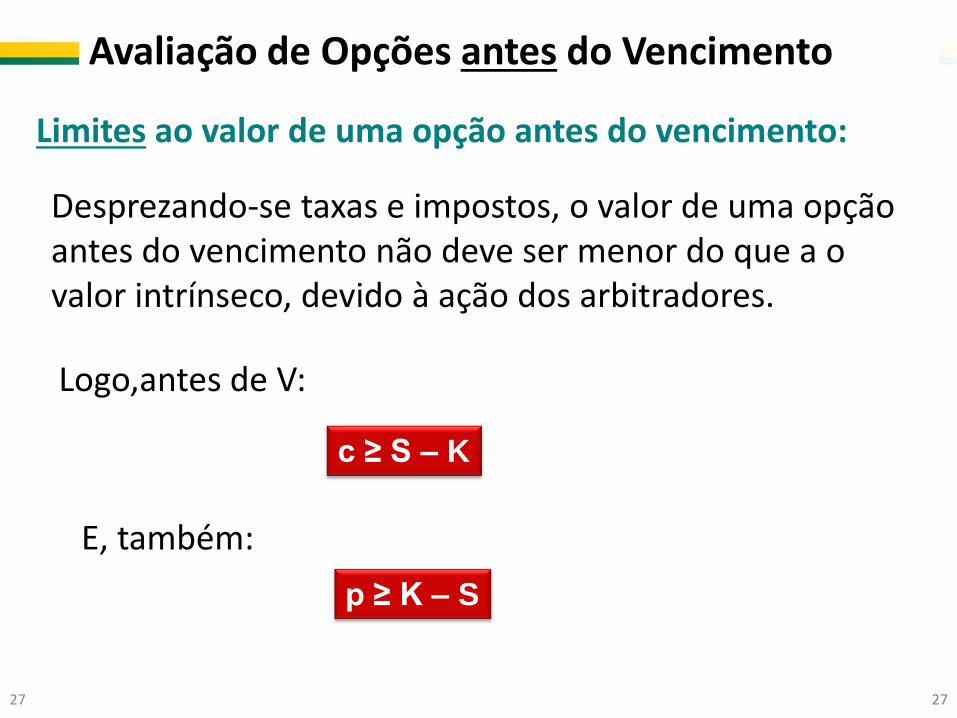

c ≥ S – K

p ≥ K – S

Logo,antes de V:

E, também:

27

Desprezando-se taxas e impostos, o valor de uma opção antes do vencimento não deve ser menor do que a o valor intrínseco, devido à ação dos arbitradores.

Limites ao valor de uma opção antes do vencimento:

Avaliação de Opções antes do Vencimento

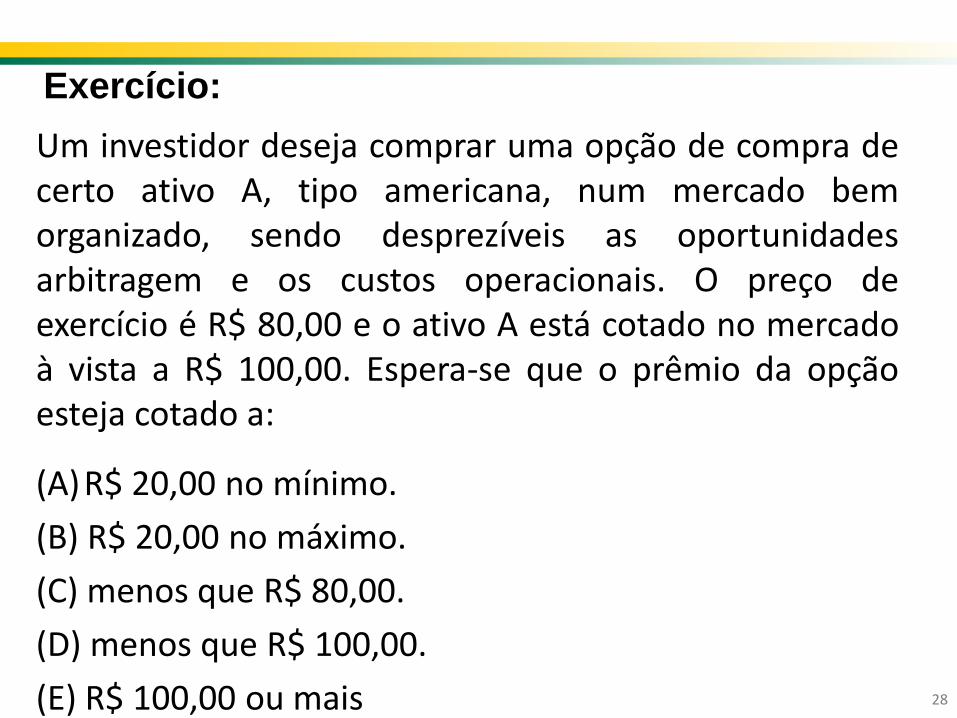

Exercício:

Um investidor deseja comprar uma opção de compra de certo ativo A, tipo americana, num mercado bem organizado, sendo desprezíveis as oportunidades arbitragem e os custos operacionais. O preço de exercício é R$ 80,00 e o ativo A está cotado no mercado à vista a R$ 100,00. Espera-se que o prêmio da opção esteja cotado a:

(A)R$ 20,00 no mínimo.

(B) R$ 20,00 no máximo.

(C) menos que R$ 80,00.

(D) menos que R$ 100,00.

(E) R$ 100,00 ou mais 28

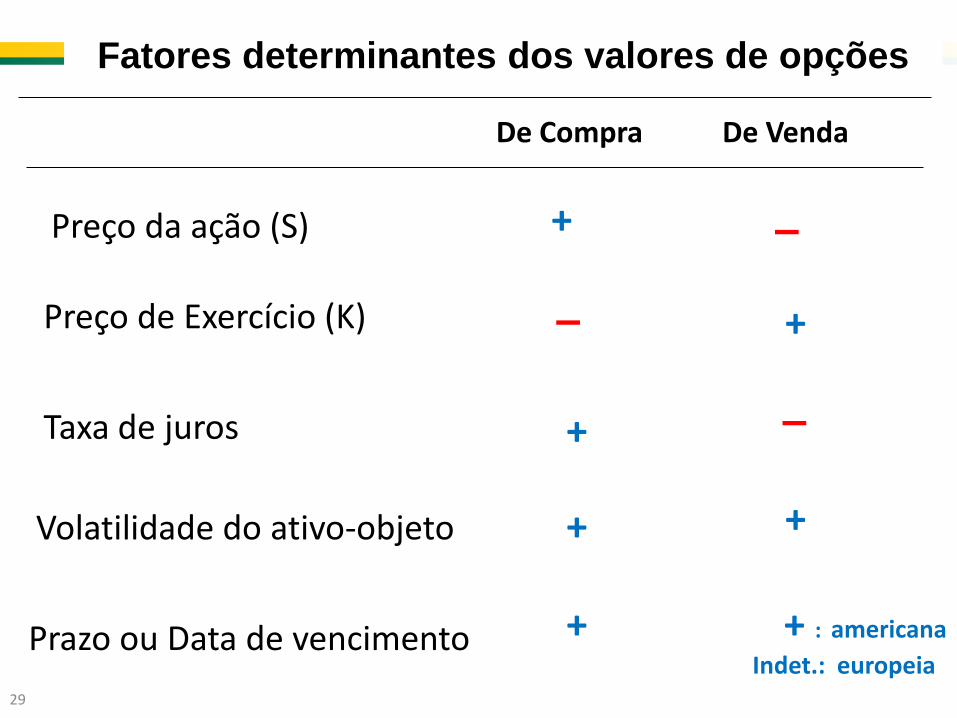

Fatores determinantes dos valores de opções

29

Preço de Exercício (K)

Preço da ação (S)

Taxa de juros

Volatilidade do ativo-objeto

Prazo ou Data de vencimento

De Compra De Venda

+

–

–

–

+

+

+ +

+ : americana

Indet.: europeia

+

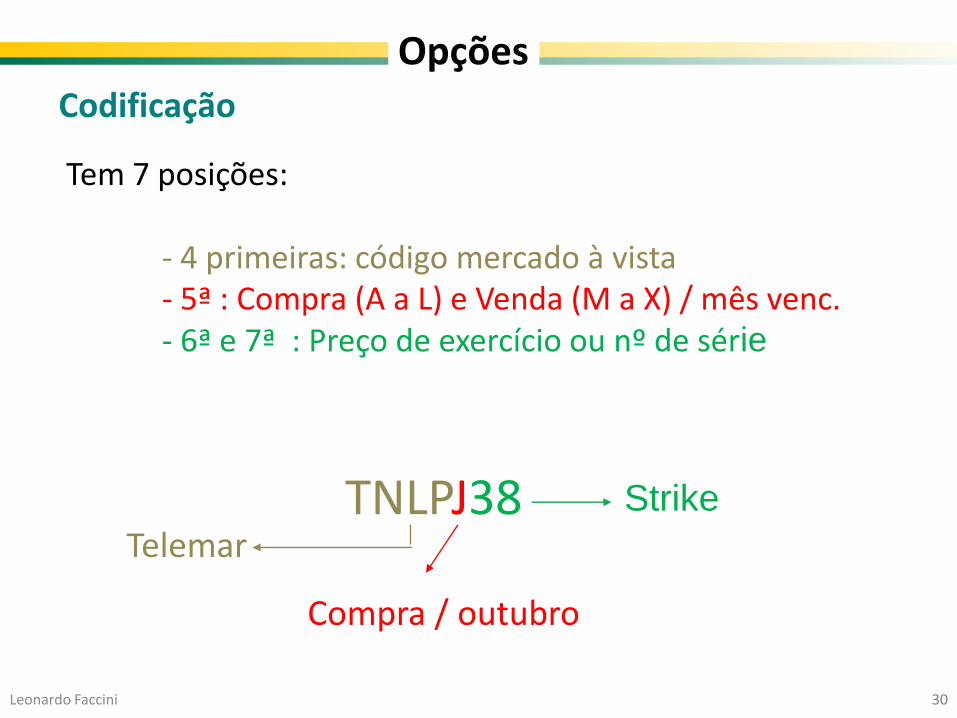

Opções Codificação

Tem 7 posições: - 4 primeiras: código mercado à vista - 5ª : Compra (A a L) e Venda (M a X) / mês venc. - 6ª e 7ª : Preço de exercício ou nº de série

TNLPJ38 Strike

Compra / outubro

Telemar

30 Leonardo Faccini

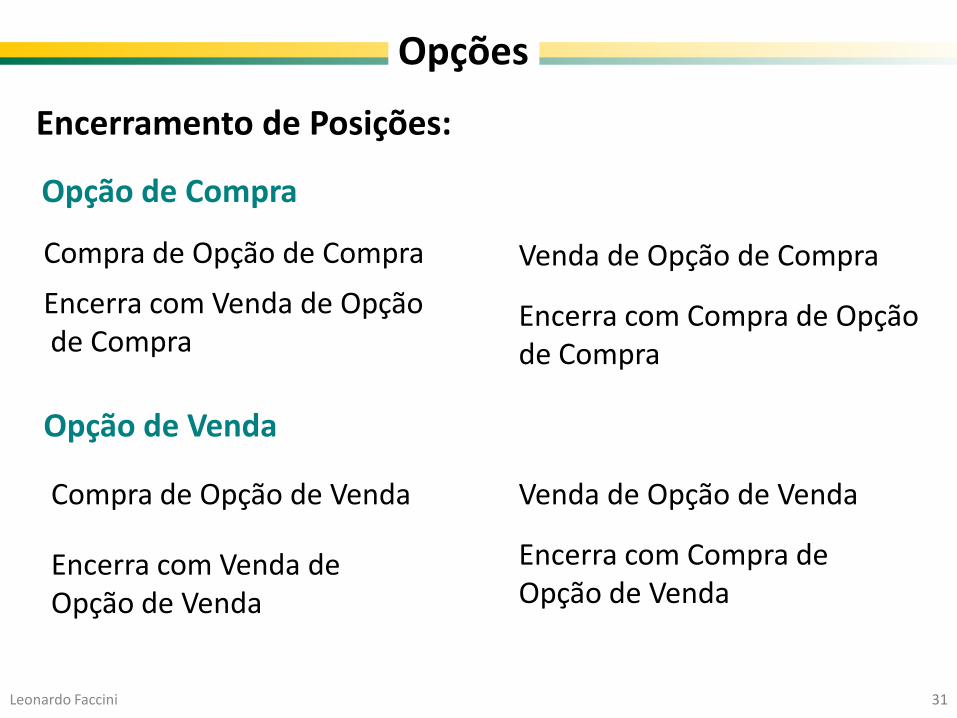

Opção de Compra

Opção de Venda

Encerramento de Posições:

Encerra com Venda de Opção de Compra

Venda de Opção de Compra

Encerra com Compra de Opção de Compra

Compra de Opção de Venda

Encerra com Venda de Opção de Venda

Venda de Opção de Venda

Encerra com Compra de Opção de Venda

Compra de Opção de Compra

31 Leonardo Faccini

Opções

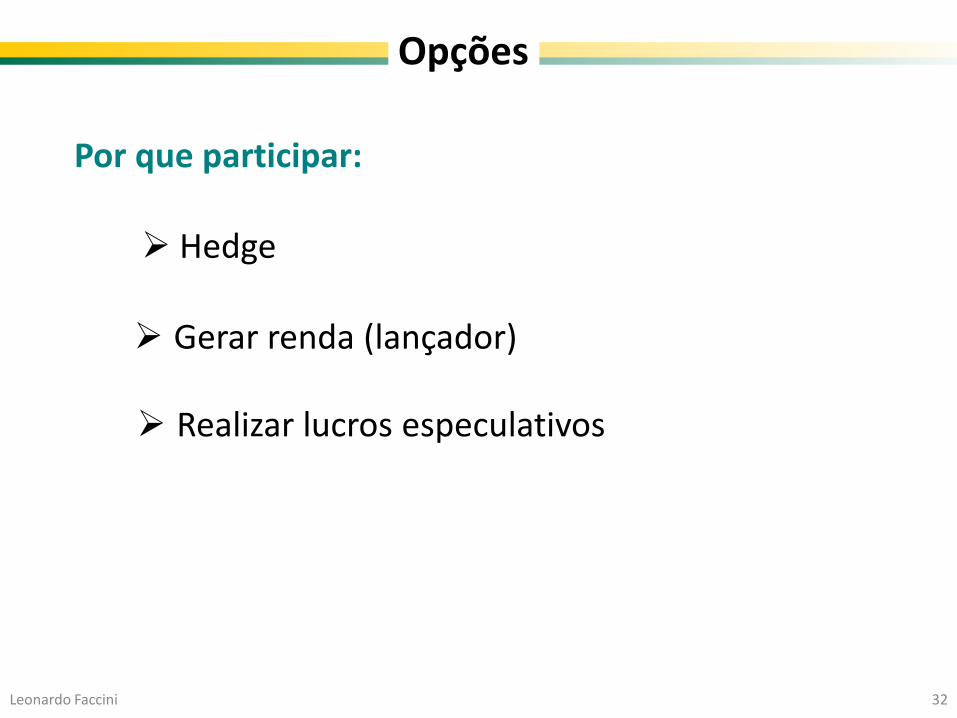

Por que participar:

Hedge

Gerar renda (lançador)

Realizar lucros especulativos

32 Leonardo Faccini

Opções

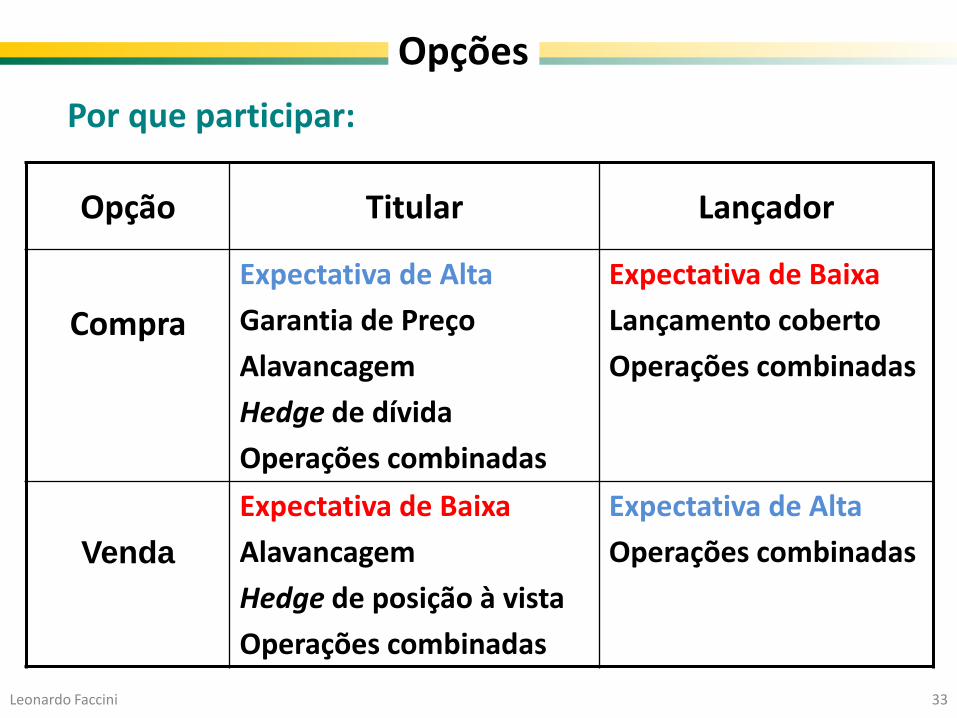

Por que participar:

Opção Titular Lançador

Compra

Expectativa de Alta

Garantia de Preço

Alavancagem

Hedge de dívida

Operações combinadas

Expectativa de Baixa

Lançamento coberto

Operações combinadas

Venda

Expectativa de Baixa

Alavancagem

Hedge de posição à vista

Operações combinadas

Expectativa de Alta

Operações combinadas

33 Leonardo Faccini

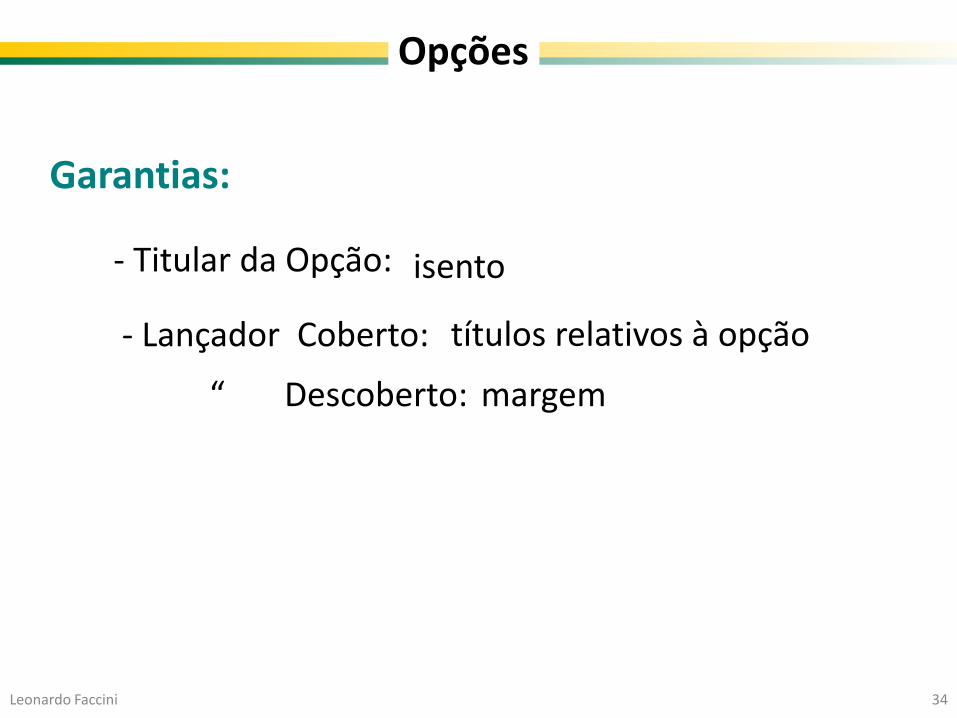

Opções

Garantias:

- Titular da Opção:

“ Descoberto:

isento

- Lançador Coberto: títulos relativos à opção

margem

34 Leonardo Faccini

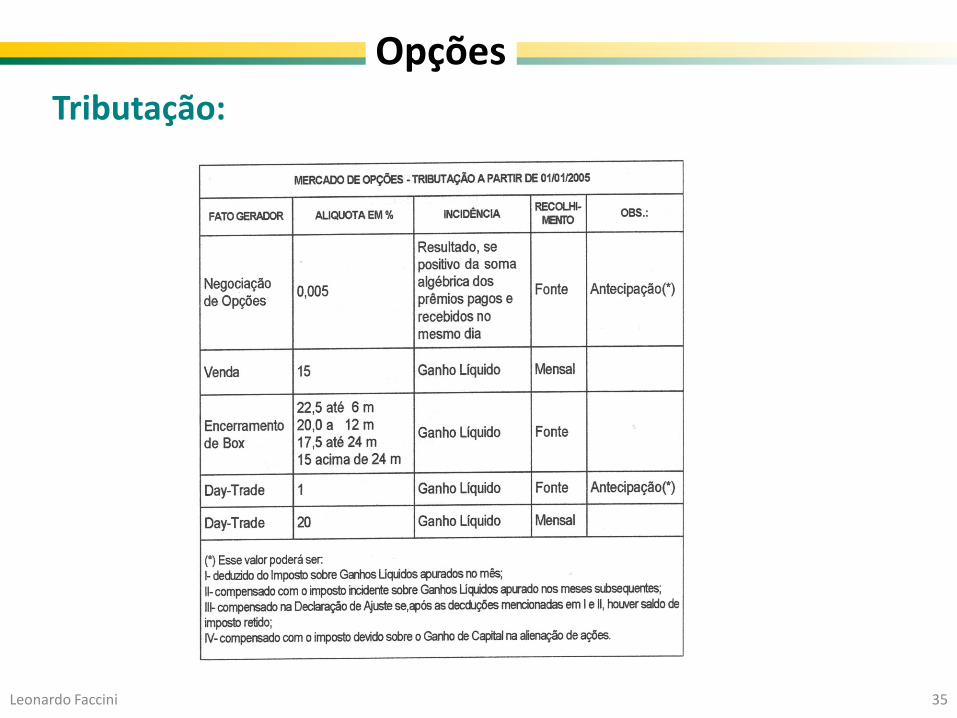

Opções

Tributação:

Opções

35 Leonardo Faccini

2 - Swaps

36 Leonardo Faccini

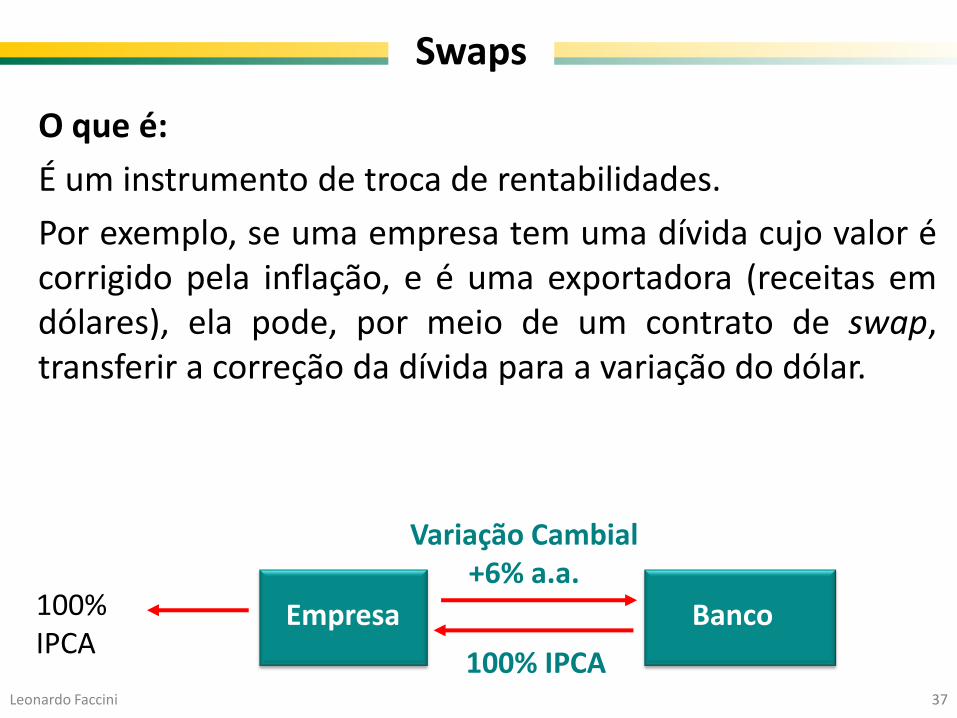

Swaps

O que é:

É um instrumento de troca de rentabilidades.

Por exemplo, se uma empresa tem uma dívida cujo valor é corrigido pela inflação, e é uma exportadora (receitas em dólares), ela pode, por meio de um contrato de swap, transferir a correção da dívida para a variação do dólar.

Empresa Banco

Variação Cambial +6% a.a.

100% IPCA

100% IPCA

37 Leonardo Faccini

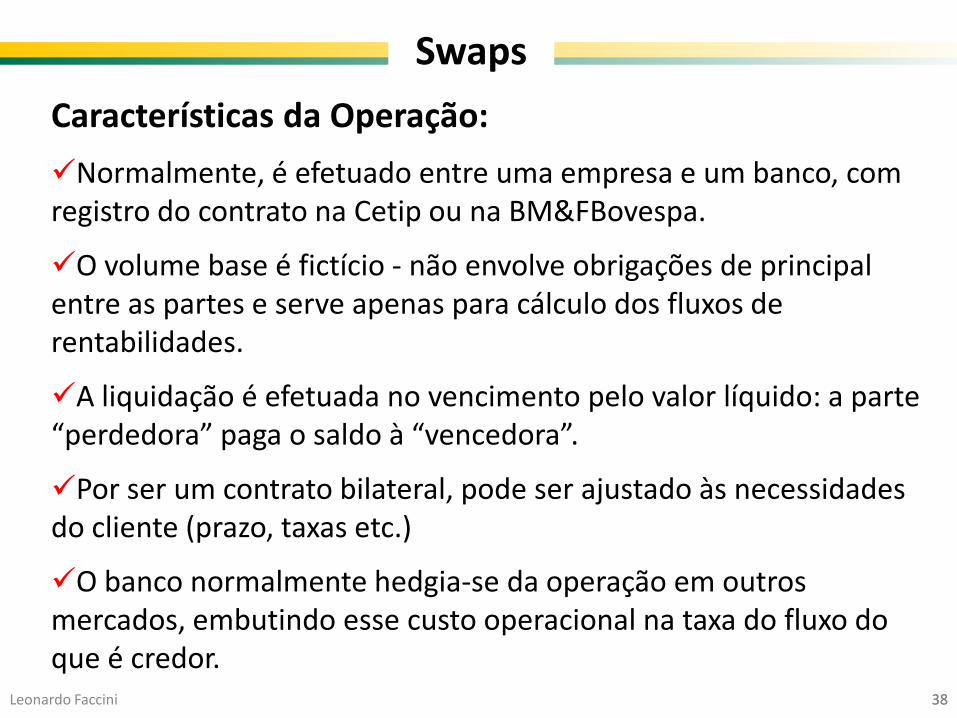

Características da Operação:

Normalmente, é efetuado entre uma empresa e um banco, com registro do contrato na Cetip ou na BM&FBovespa.

O volume base é fictício - não envolve obrigações de principal entre as partes e serve apenas para cálculo dos fluxos de rentabilidades.

A liquidação é efetuada no vencimento pelo valor líquido: a parte “perdedora” paga o saldo à “vencedora”.

Por ser um contrato bilateral, pode ser ajustado às necessidades do cliente (prazo, taxas etc.)

O banco normalmente hedgia-se da operação em outros mercados, embutindo esse custo operacional na taxa do fluxo do que é credor.

38 38 Leonardo Faccini

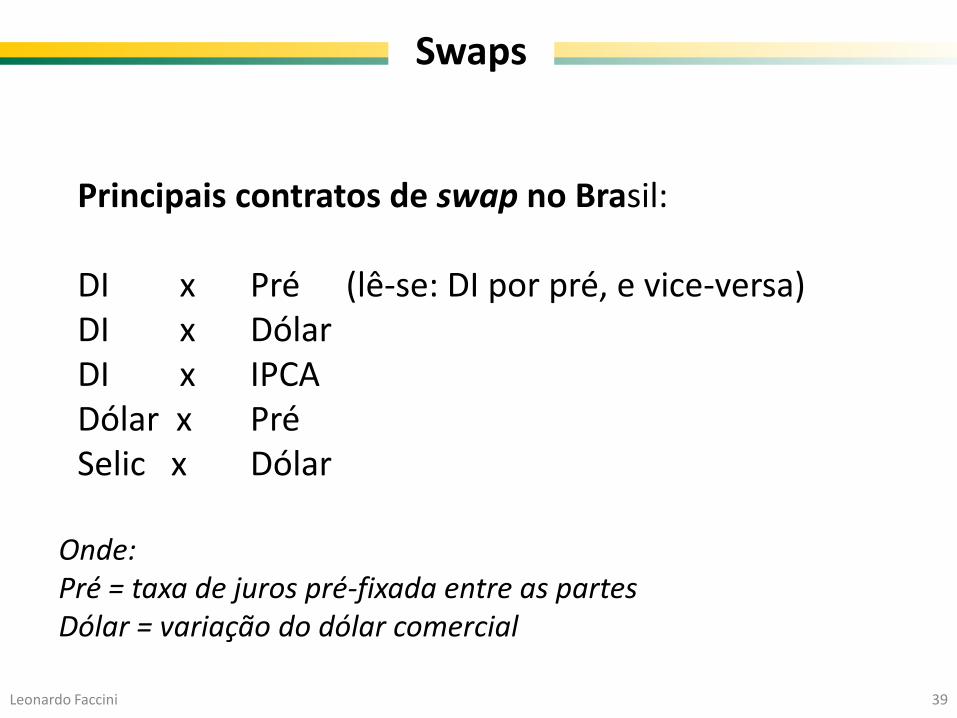

Swaps

Principais contratos de swap no Brasil: DI x Pré (lê-se: DI por pré, e vice-versa) DI x Dólar DI x IPCA Dólar x Pré Selic x Dólar

Onde: Pré = taxa de juros pré-fixada entre as partes Dólar = variação do dólar comercial

39 Leonardo Faccini

Swaps

40

Swaps Exemplo:

Uma empresa possui a seguinte dívida em dólar:

Dívida: US$100.000.000,00

Juros da dívida: 3,6% a.a.

Vencimento: 90 dias corridos / 69 dias úteis

No dia D+0, o dólar spot (à vista) está cotado a R$ 3,40, e a empresa

teme uma alta até o dia do vencimento da dívida. Então ela negocia

com um banco um swap de dólar por CDB pré, com o mesmo

vencimento da dívida. Acabam fechando a seguinte operação:

(US$ + 3,6% a.a.) x Pré (14,5% a.a.)

Ou seja, o banco pagará à empresa a variação do dólar mais os

mesmos juros da dívida que ela possui. E a empresa pagará ao banco

uma taxa de juros pré-fixada.

Se, no vencimento da dívida da empresa e do swap desta com o

banco, o dólar estiver cotado a R$ 3,85, qual será o resultado da

operação para a empresa?

41

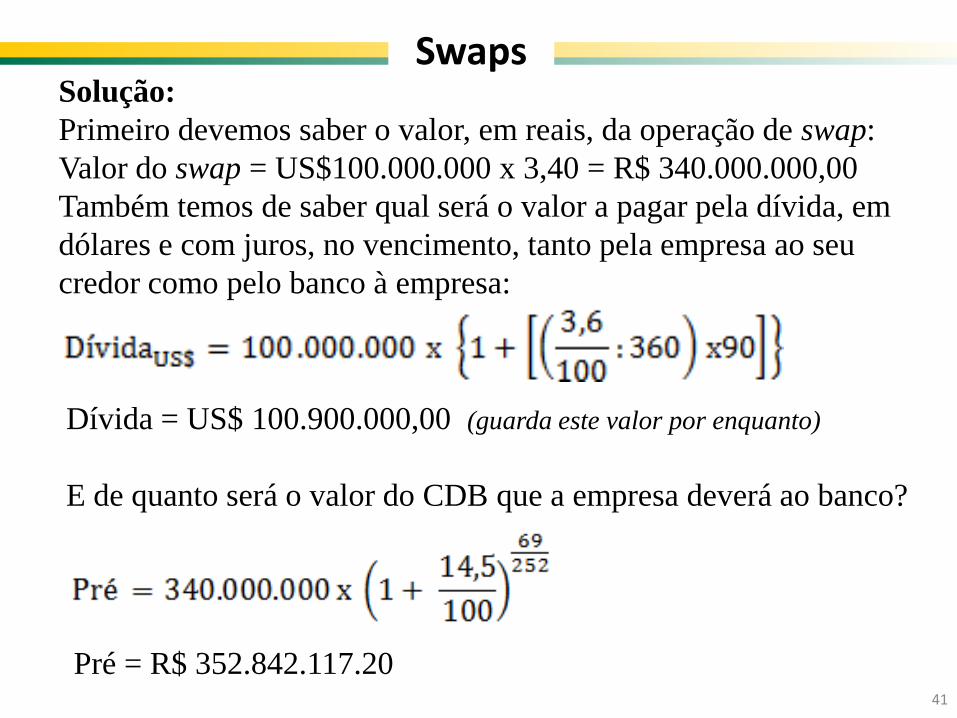

Swaps Solução:

Primeiro devemos saber o valor, em reais, da operação de swap:

Valor do swap = US$100.000.000 x 3,40 = R$ 340.000.000,00

Também temos de saber qual será o valor a pagar pela dívida, em

dólares e com juros, no vencimento, tanto pela empresa ao seu

credor como pelo banco à empresa:

Dívida = US$ 100.900.000,00 (guarda este valor por enquanto)

E de quanto será o valor do CDB que a empresa deverá ao banco?

Pré = R$ 352.842.117.20

Leonardo Faccini 42

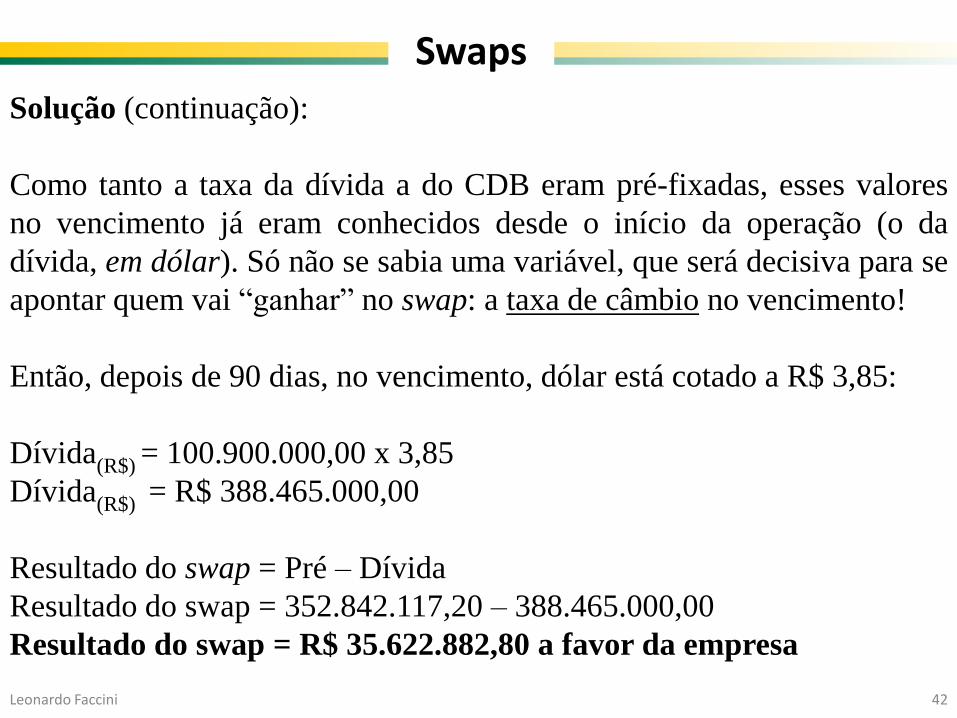

Swaps

Solução (continuação):

Como tanto a taxa da dívida a do CDB eram pré-fixadas, esses valores

no vencimento já eram conhecidos desde o início da operação (o da

dívida, em dólar). Só não se sabia uma variável, que será decisiva para se

apontar quem vai “ganhar” no swap: a taxa de câmbio no vencimento!

Então, depois de 90 dias, no vencimento, dólar está cotado a R$ 3,85:

Dívida(R$) = 100.900.000,00 x 3,85

Dívida(R$) = R$ 388.465.000,00

Resultado do swap = Pré – Dívida

Resultado do swap = 352.842.117,20 – 388.465.000,00

Resultado do swap = R$ 35.622.882,80 a favor da empresa

3 – Derivativos Financeiros e de Commodities da BM&FBovespa

43 Leonardo Faccini

44

Principais Derivativos de Taxas de Juros

Futuro Taxa Média de DI de 1 dia

Opções sobre Futuro DI

Futuro de Operações Compromissadas de Um Dia (OC1)

Opções sobre OC1

Futuro, FRA e Swap Futuro, FRA e Swap Futuro, FRA e Swap

Futuro, FRA e Swap

45

Derivativos de Índices de Inflação

Derivativos de Índices de Ações

Futuro e Futuro Mini

Opções

46

Derivativos de Taxas de Câmbio

Futuro e Futuro Mini

Opções

Futuro e Futuro Mini

Futuro Futuro Futuro Futuro

47 Leonardo Faccini

Derivativos de Taxas de Câmbio

Futuro Futuro Futuro

Futuro Futuro Futuro

48

Derivativos de Commodities

49 Leonardo Faccini

Derivativos de Commodities

50

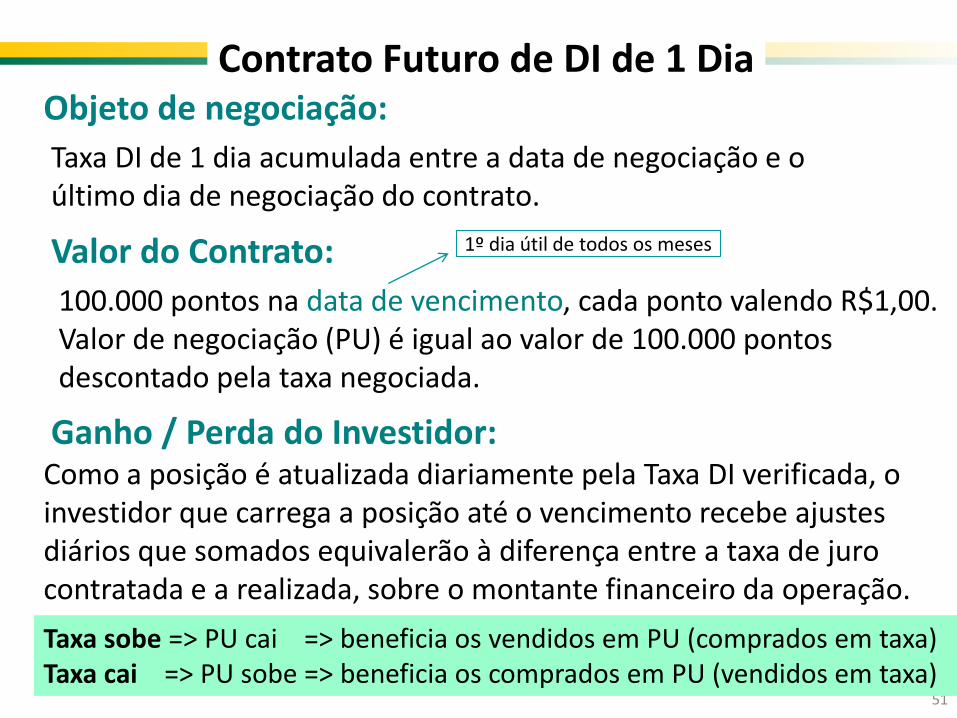

Contrato Futuro de DI de 1 Dia

Importante sinalizador de expectativas:

Valor Econômico 28.08.17

51

Contrato Futuro de DI de 1 Dia Objeto de negociação:

Taxa DI de 1 dia acumulada entre a data de negociação e o último dia de negociação do contrato.

Valor do Contrato:

100.000 pontos na data de vencimento, cada ponto valendo R$1,00. Valor de negociação (PU) é igual ao valor de 100.000 pontos descontado pela taxa negociada.

Como a posição é atualizada diariamente pela Taxa DI verificada, o investidor que carrega a posição até o vencimento recebe ajustes diários que somados equivalerão à diferença entre a taxa de juro contratada e a realizada, sobre o montante financeiro da operação.

Ganho / Perda do Investidor:

Taxa sobe => PU cai => beneficia os vendidos em PU (comprados em taxa) Taxa cai => PU sobe => beneficia os comprados em PU (vendidos em taxa)

1º dia útil de todos os meses

Leonardo Faccini 52

Contrato Futuro de DI de 1 Dia

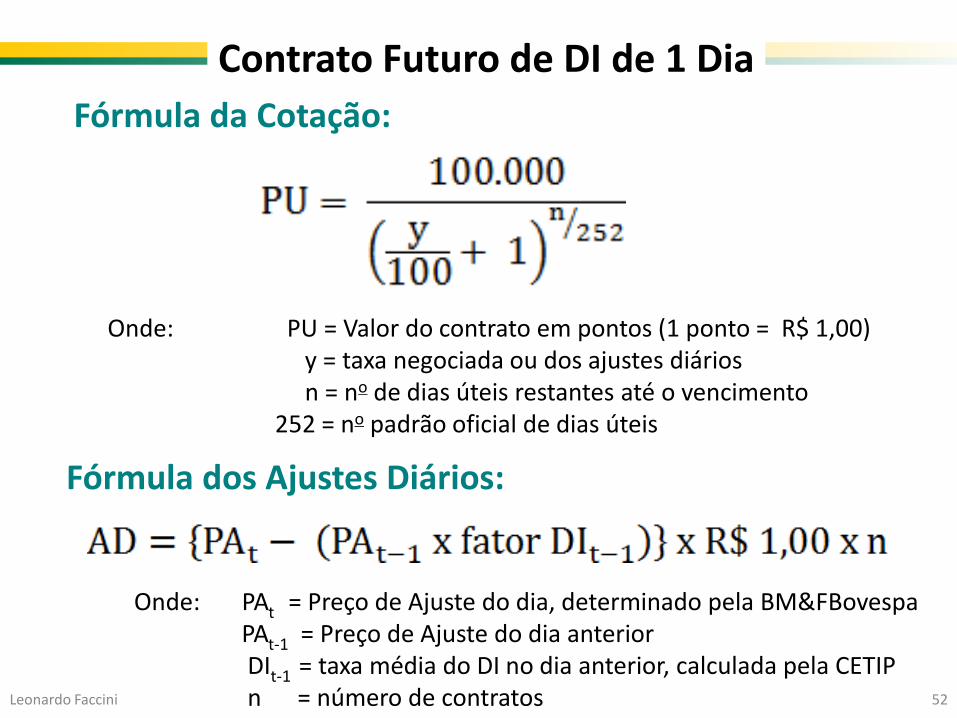

Fórmula da Cotação:

Fórmula dos Ajustes Diários:

Onde: PU = Valor do contrato em pontos (1 ponto = R$ 1,00) y = taxa negociada ou dos ajustes diários n = no de dias úteis restantes até o vencimento 252 = no padrão oficial de dias úteis

Onde: PAt = Preço de Ajuste do dia, determinado pela BM&FBovespa

PAt-1 = Preço de Ajuste do dia anterior DIt-1 = taxa média do DI no dia anterior, calculada pela CETIP

n = número de contratos

53

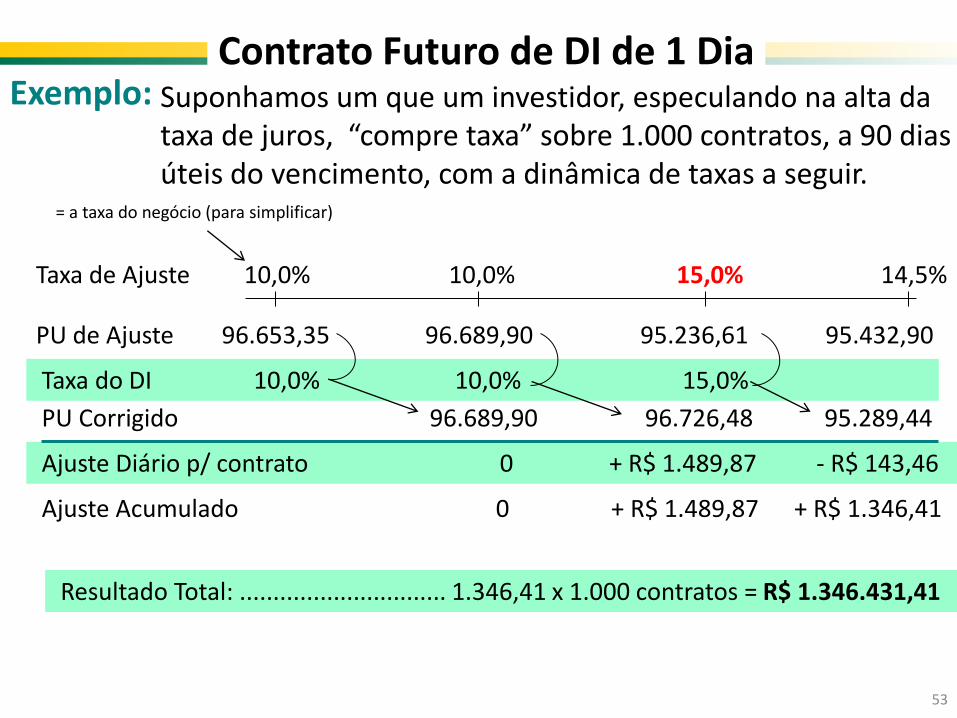

Contrato Futuro de DI de 1 Dia Exemplo: Suponhamos um que um investidor, especulando na alta da

taxa de juros, “compre taxa” sobre 1.000 contratos, a 90 dias úteis do vencimento, com a dinâmica de taxas a seguir.

Taxa de Ajuste 10,0% 10,0% 15,0% 14,5%

Taxa do DI 10,0% 10,0% 15,0%

PU de Ajuste 96.653,35 96.689,90 95.236,61 95.432,90

PU Corrigido 96.689,90 96.726,48 95.289,44

Ajuste Diário p/ contrato 0 + R$ 1.489,87 - R$ 143,46

Ajuste Acumulado 0 + R$ 1.489,87 + R$ 1.346,41

Resultado Total: ............................... 1.346,41 x 1.000 contratos = R$ 1.346.431,41

= a taxa do negócio (para simplificar)

54

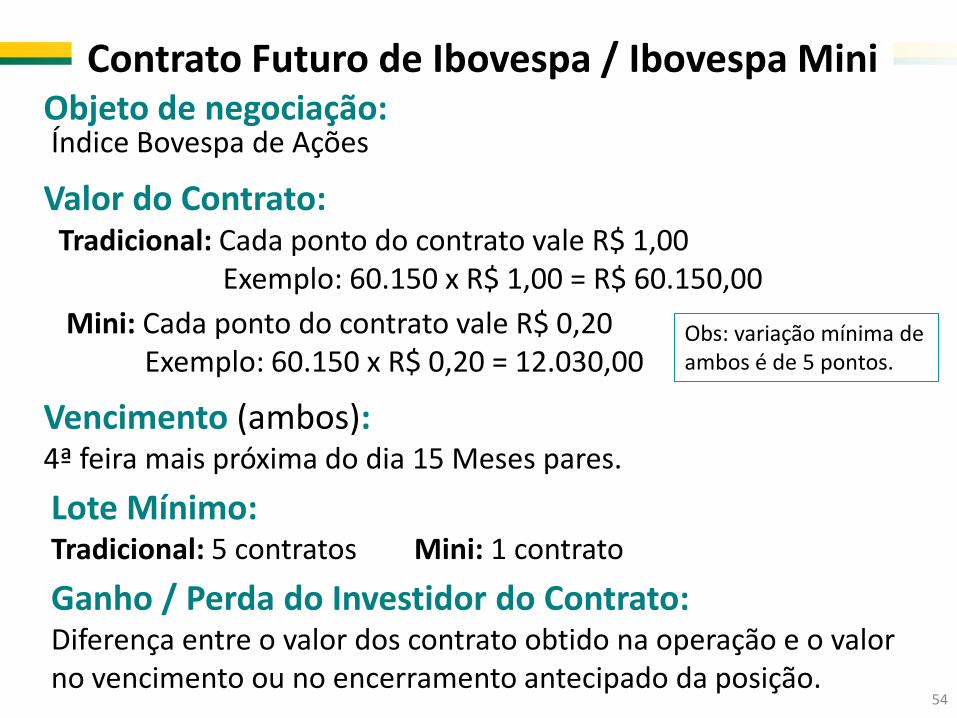

Contrato Futuro de Ibovespa / Ibovespa Mini Objeto de negociação: Índice Bovespa de Ações

Valor do Contrato: Tradicional: Cada ponto do contrato vale R$ 1,00 Exemplo: 60.150 x R$ 1,00 = R$ 60.150,00

Ganho / Perda do Investidor do Contrato: Diferença entre o valor dos contrato obtido na operação e o valor no vencimento ou no encerramento antecipado da posição.

Mini: Cada ponto do contrato vale R$ 0,20 Exemplo: 60.150 x R$ 0,20 = 12.030,00

Vencimento (ambos): 4ª feira mais próxima do dia 15 Meses pares.

Lote Mínimo: Tradicional: 5 contratos Mini: 1 contrato

Obs: variação mínima de ambos é de 5 pontos.

Leonardo Faccini

Contrato Futuro de Ibovespa / Ibovespa Mini

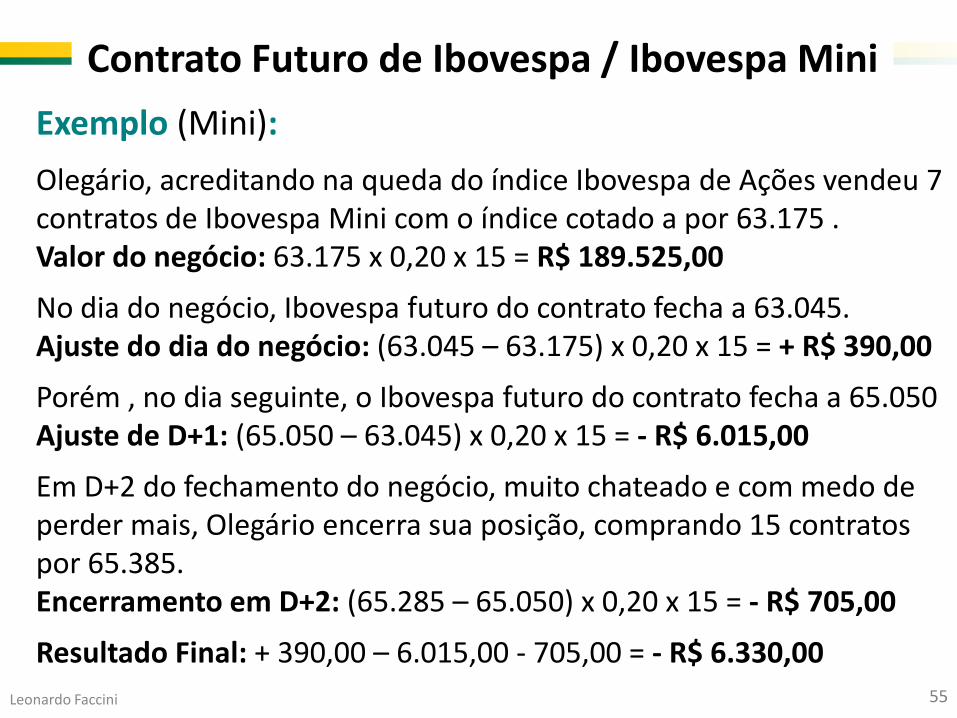

Exemplo (Mini):

Olegário, acreditando na queda do índice Ibovespa de Ações vendeu 7 contratos de Ibovespa Mini com o índice cotado a por 63.175 . Valor do negócio: 63.175 x 0,20 x 15 = R$ 189.525,00

No dia do negócio, Ibovespa futuro do contrato fecha a 63.045. Ajuste do dia do negócio: (63.045 – 63.175) x 0,20 x 15 = + R$ 390,00

Porém , no dia seguinte, o Ibovespa futuro do contrato fecha a 65.050 Ajuste de D+1: (65.050 – 63.045) x 0,20 x 15 = - R$ 6.015,00

Em D+2 do fechamento do negócio, muito chateado e com medo de perder mais, Olegário encerra sua posição, comprando 15 contratos por 65.385. Encerramento em D+2: (65.285 – 65.050) x 0,20 x 15 = - R$ 705,00

Resultado Final: + 390,00 – 6.015,00 - 705,00 = - R$ 6.330,00 55

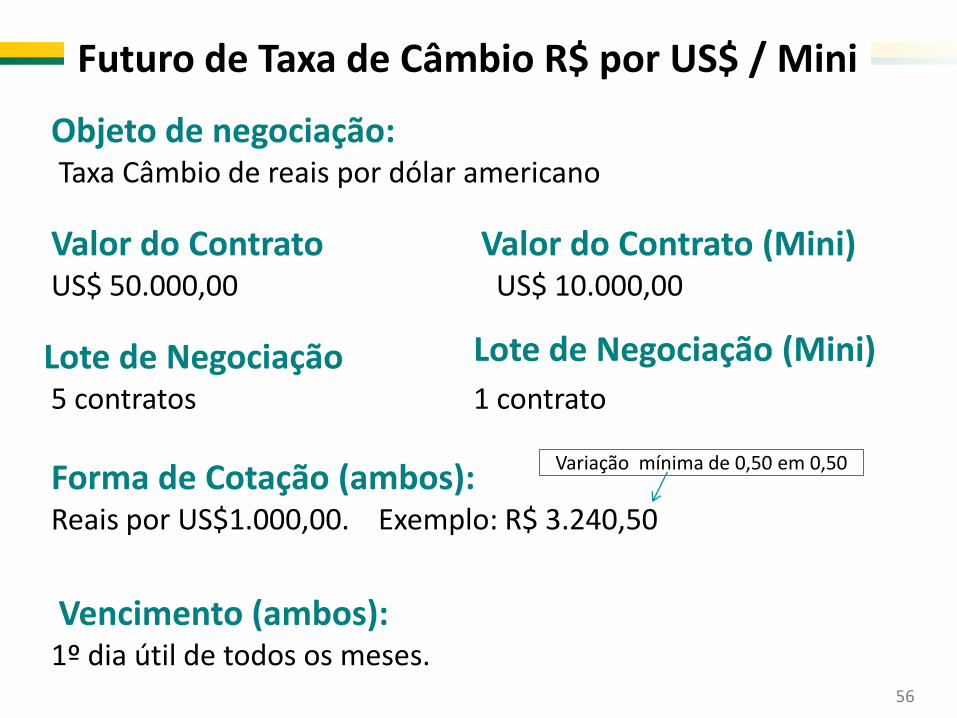

Futuro de Taxa de Câmbio R$ por US$ / Mini

Objeto de negociação: Taxa Câmbio de reais por dólar americano

Valor do Contrato US$ 50.000,00

Forma de Cotação (ambos): Reais por US$1.000,00. Exemplo: R$ 3.240,50

Variação mínima de 0,50 em 0,50

Valor do Contrato (Mini) US$ 10.000,00

Lote de Negociação 5 contratos

Lote de Negociação (Mini)

1 contrato

Vencimento (ambos): 1º dia útil de todos os meses.

56

Leonardo Faccini

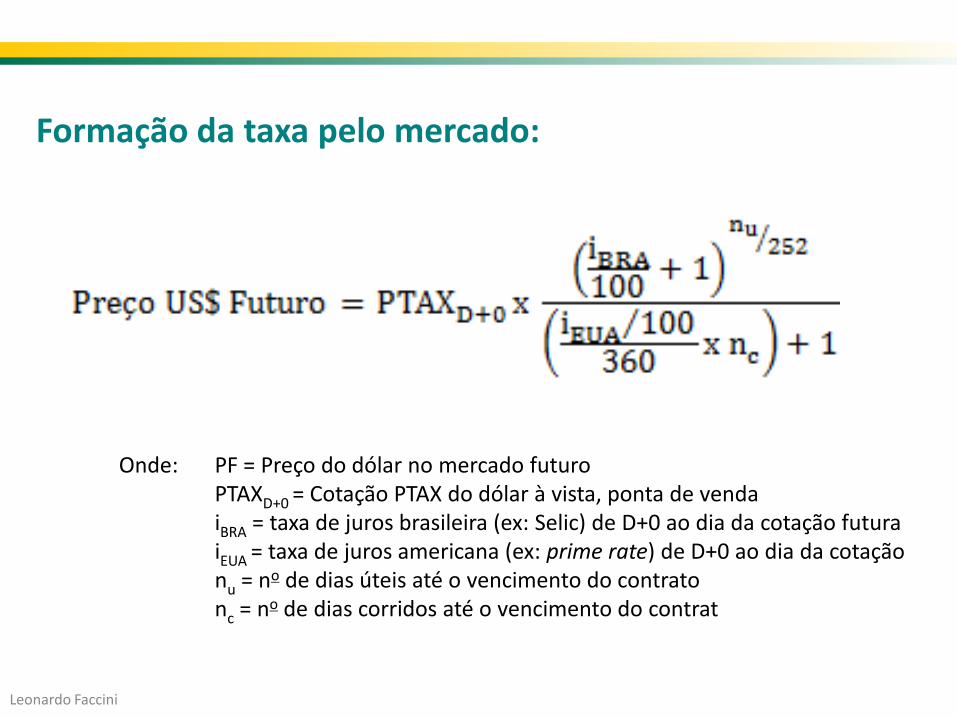

Formação da taxa pelo mercado:

Onde: PF = Preço do dólar no mercado futuro PTAXD+0 = Cotação PTAX do dólar à vista, ponta de venda iBRA = taxa de juros brasileira (ex: Selic) de D+0 ao dia da cotação futura iEUA = taxa de juros americana (ex: prime rate) de D+0 ao dia da cotação nu = no de dias úteis até o vencimento do contrato nc = no de dias corridos até o vencimento do contrat

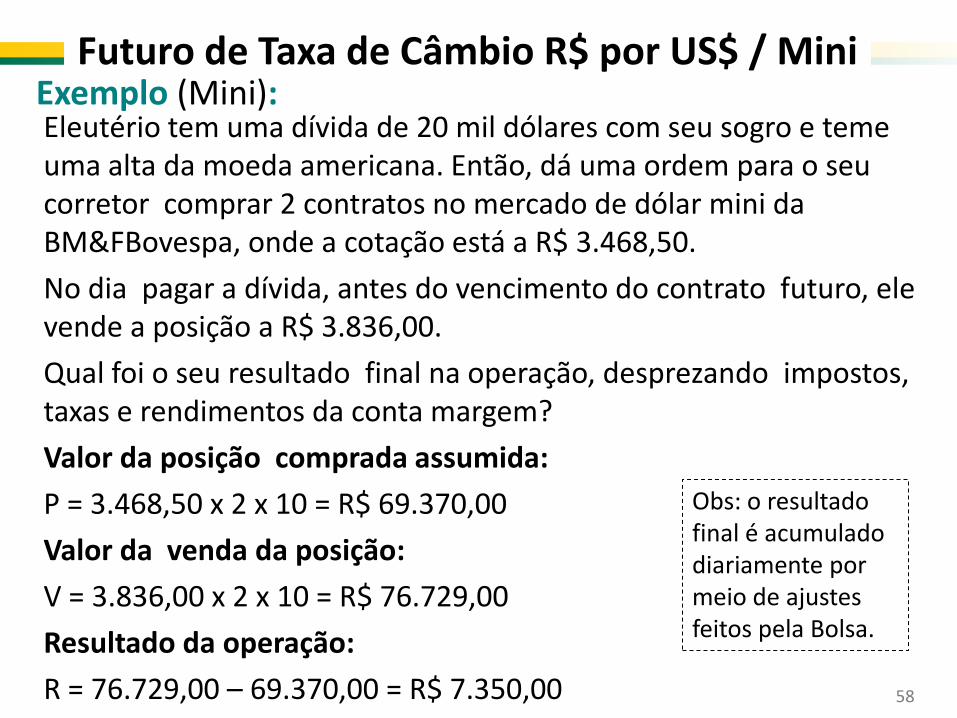

Futuro de Taxa de Câmbio R$ por US$ / Mini Exemplo (Mini): Eleutério tem uma dívida de 20 mil dólares com seu sogro e teme uma alta da moeda americana. Então, dá uma ordem para o seu corretor comprar 2 contratos no mercado de dólar mini da BM&FBovespa, onde a cotação está a R$ 3.468,50.

No dia pagar a dívida, antes do vencimento do contrato futuro, ele vende a posição a R$ 3.836,00.

Qual foi o seu resultado final na operação, desprezando impostos, taxas e rendimentos da conta margem?

Valor da posição comprada assumida:

P = 3.468,50 x 2 x 10 = R$ 69.370,00

Valor da venda da posição:

V = 3.836,00 x 2 x 10 = R$ 76.729,00

Resultado da operação:

R = 76.729,00 – 69.370,00 = R$ 7.350,00 58

Obs: o resultado final é acumulado diariamente por meio de ajustes feitos pela Bolsa.

Obrigado a todos!

Leonardo Faccini Gerência de Acompanhamento de Empresas – 4

SEP – Superintendência de Relações com Empresas

59

![Swaps Finalllllllll[1]](https://img.pdfslide.tips/doc/110x75/55cf9682550346d0338bf107/swaps-finalllllllll1.jpg)

![Cuadernillo Futuros de SWAPS[1]](https://img.pdfslide.tips/doc/110x75/5571f96349795991698f7777/cuadernillo-futuros-de-swaps1.jpg)