Embed Size (px)

Citation preview

E-bo

ok

guida professionale

DETRAZIONI PER INTERVENTI DI RECUPERO

DEL PATRIMONIO EDILIZIO

Ristrutturazioni edilizie Sisma BONUS Acquisto del box auto pertinenziale Acquisto/assegnazione di immobili

ristrutturati

Con schede di aggiornamento elettroniche!

*non appena saranno emanati i Decreti attuativi per la comunicazione all'ENEA degli interventi di recupero del patrimonio edilizio.

Aggiornato alla CM 7/E/2018

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

Introduzione al testo

Il presente lavoro è dedicato all’analisi della detrazione delle spese per interventi di recupero del patrimonio edilizio (art. 16-bis, Tuir). Viene analizzata la disciplina delle detrazioni per: interventi di recupero del patrimonio edilizio (art. 16-bis, TUIR), tra cui:

le detrazioni per ristrutturazioni edilizie; il c.d. SISMA BONUS; la detrazione per l’acquisto del box auto pertinenziale; la detrazione per l’acquisto/assegnazione di immobili ristrutturati.

Nella prima parte sono analizzati gli aspetti generali:

Evoluzione normativa Soggetti interessati e immobili agevolabili Individuazione interventi agevolabili

Nella seconda parte si focalizza l’attenzione sulle procedure operative necessarie alla fruizione dell’agevolazione:

Adempimenti necessari Calcolo della detrazione Esempi di compilazione dichiarazione.

Si evidenzia che il testo è aggiornato: alla recente CM 7/E del 27.04.2018, con la quale l’Agenzia delle Entrate ha fornito la

consueta guida alla dichiarazione dei redditi delle persone fisiche relativa all’anno d’imposta 2017: spese che danno diritto a deduzioni dal reddito, a detrazioni d’imposta, crediti d’imposta e altri elementi rilevanti per la compilazione della dichiarazione e per l’apposizione del visto di conformità.

della Legge di bilancio per il 2018: l’art. 1 c. 3 Legge di Bilancio 2018 (L. 205/2017 in G.U. 302 del 29/07/2017), in vigore dal 1° gennaio 2018, ha disposto una serie di proroghe, con modifiche, delle detrazioni Irpef per gli interventi sostenute sul patrimonio immobiliare.

Aggiornato al 30/04/2018

I diritti di riproduzione totale o parziale con qualsiasi mezzo sono riservati. L'elaborazione dei testi, ancorché curata con scrupolosa attenzione,

non comporta alcuna responsabilità.

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

SOMMARIO PREMESSA ................................................................................................................................................ 1

PARTE I - ASPETTI GENERALI .................................................................................................................... 2

Capitolo 1 - Quadro normativo ......................................................................................................... 2 1. Novità 2018 ......................................................................................................................................................... 3

Capitolo 2 - Soggetti interessati e immobili agevolabili ................................................................. 6 1. Immobili agevolabili.......................................................................................................................................... 6 2. Pertinenze delle unità immobiliari residenziali ............................................................................................. 8 3. Parti comuni di edifici residenziali .................................................................................................................. 9

3.1. Individuazione parti comuni: RM 7/E/2010 ..................................................................................... 11 3.2. La comunicazione dei dati e gli altri adempimenti ...................................................................... 12 3.3. Condominio minimo ......................................................................................................................... 13

4. Soggetti interessati .......................................................................................................................................... 15 Capitolo 3 - Interventi agevolabili .................................................................................................. 22

1. Inquadramento degli interventi ................................................................................................................... 22 1.1. Altre spese ammesse all’agevolazione .......................................................................................... 23

2. Interventi di recupero del patrimonio edilizio ............................................................................................ 23 3. Altri interventi agevolabili .............................................................................................................................. 28

PARTE II – PROCEDURE OPERATIVE ....................................................................................................... 35

Capitolo 4 - Adempimenti necessari .............................................................................................. 35 1. Interventi edilizi su singole unità e pertinenze ............................................................................................ 35

1.1. Documentazione edilizia .................................................................................................................. 35 1.2. Comunicazione all’Azienda Sanitaria Locale competente nel territorio in cui si svolgono i lavori ........................................................................................................................................................... 39 1.3. Comunicazione all’ENEA .................................................................................................................. 40 1.4. Pagamento delle spese tramite bonifico bancario o postale .................................................... 41 1.5. Intestazione documento di spesa ................................................................................................... 45 1.6. Indicazione dei dati nella dichiarazione dei redditi e conservazione della documentazione ...................................................................................................................................... 48 1.7. Altri adempimenti .............................................................................................................................. 48

2. Interventi sulle parti comuni condominiali ................................................................................................. 49 2.1. Richiesta di attribuzione del Codice Fiscale al condominio ....................................................... 49 2.2. Documentazione edilizia .................................................................................................................. 50 2.3. Comunicazione all’Azienda Sanitaria Locale competente nel territorio in cui si svolgono i lavori ........................................................................................................................................................... 50 2.4. Comunicazione all’ENEA .................................................................................................................. 50 2.5. Documentazione attestante le spese sostenute .......................................................................... 50 2.6. Ricevuta di pagamento delle spese .............................................................................................. 51 2.7. Adempimenti dichiarativi ................................................................................................................. 52 2.8. Comunicazione dati all’Agenzia delle Entrate ............................................................................. 52

2.8.1. Dati da comunicare .................................................................................................................................... 54 2.8.2. Riepilogo dei dati ........................................................................................................................................ 55

2.9. Le FAQ dell’Agenzia ......................................................................................................................... 58 2.10.Documentazione necessaria .......................................................................................................... 62

Capitolo 5 - Il calcolo della detrazione.......................................................................................... 63 1. Percentuale di detrazione ............................................................................................................................. 64 2. Limite massimo detraibile .............................................................................................................................. 65

Capitolo 6 – Trasferimento della detrazione .................................................................................. 72 1. Vendita dell’immobile .................................................................................................................................... 72

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

2. Trasferimento dell’immobile mortis causa .................................................................................................. 74 Capitolo 7 – Sisma bonus ................................................................................................................. 77

1. L’agevolazione ................................................................................................................................................ 77 2. L’individuazione del grado di rischio sismico ............................................................................................. 82

2.1. Attestazione della riduzione del grado di rischio .......................................................................... 83 2.2. Modalità per accedere alla detrazione ........................................................................................ 83 2.3 Limite massimo di spesa ................................................................................................................... 84

3. Sisma Bonus: obbligatorie le cinque rate ................................................................................................... 85 4. La cessione della detrazione ........................................................................................................................ 86

4.1. Le regole per la cessione ................................................................................................................. 87 5. FAQ del Ministero ............................................................................................................................................ 89 6. Divieto di cumulo ............................................................................................................................................ 92 7. Acquisto case antisismiche ........................................................................................................................... 92

Capitolo 8 – Acquisto o costruzione di Box/posto auto pertinenziale ......................................... 94 1. Acquisto da impresa costruttrice o cooperativa edilizia ........................................................................ 94 2. Spesa sostenuta dal familiare convivente ................................................................................................. 96 3. Costruzione Box/posto auto “IN PROPRIO” ................................................................................................ 97 4. Spese ammesse alla detrazione .................................................................................................................. 98 5. Documentazione da esibire su richiesta .................................................................................................... 99

Capitolo 9 – Acquisto/assegnazione di immobili ristrutturati...................................................... 100 1. Titolo di possesso e unità immobiliari agevolabili ................................................................................... 101 2. Spese ammesse alla detrazione ............................................................................................................... 103 3. Versamento di acconti ............................................................................................................................... 104 4. Documentazione da esibire su richiesta ................................................................................................. 104

Capitolo 10 – Indicazioni in dichiarazione ................................................................................... 105 1. Modello Redditi 2018 - SEZIONE III A E III B - RIGHI DA RP41 A RP53: interventi di recupero del patrimonio edilizio e misure antisismiche ......................................................................................................... 105

1.1. ESEMPIO N. 1 - Spese di ristrutturazione sostenute nel 2017 ....................................................... 107 1.2. ESEMPIO N. 2 – Interventi antisismici .............................................................................................. 107 1.3. ESEMPIO N. 3 – Interventi su parti comuni condominiali ............................................................ 109

2. Modello 730/2018 - SEZIONE III A E III B - RIGHI DA E41 A E53: interventi di recupero del patrimonio edilizio e misure antisismiche .............................................................................................................................. 111

2.1. ESEMPIO N. 1 – Spese di ristrutturazione sostenute per abitazione e pertinenza nel 2017 ..... 111 2.2. ESEMPIO N. 2 – Spese di ristrutturazione sostenute nel 2017 da più soggetti ........................... 113 2.3. ESEMPIO N. 3 – Stesso intervento di ristrutturazione che si protrae per più anni ..................... 113 2.4. ESEMPIO N. 4 – Intervento di ristrutturazione sostenuto dal conduttore ................................... 114 2.5. ESEMPIO N. 5 – Acquisto di immobile ristrutturato ....................................................................... 115

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

1

Premessa Con la Legge di Bilancio per il 2018:

• intervenendo sull’art. 16 DL 63/2013 • è stata confermata la detrazione Irpef per tutti gli interventi “di recupero del patrimonio

edilizio”: nella misura del 50% e nel limite massimo di spesa detraibile pari a €. 96.000 per unità

immobiliare per le spese sostenute nel periodo 26/06/2012 fino al 31/12/2018.

La detrazione nelle misure ordinaria del 36% nel limite di spesa di €. 48.000 per unità abitativa si applicherà a decorrere dalle spese sostenute dal 1/01/2019, senza un ulteriore intervento legislativo.

Una particolare fattispecie di detrazione per ripristino del patrimonio immobiliare è quella di cui al comma 3 dell’art. 16-bis Tuir riguardante l’acquisto/assegnazione di unità immobiliari: site in fabbricati interamente sottoposti ad interventi di restauro/risanamento conservativo eseguiti da imprese di costruzione/ristrutturazione immobiliare o da cooperative edilizie

che provvedono, entro 18 mesi dal termine dei lavori, alla successiva alienazione/ assegnazione

Si ritiene che anche per questa detrazione operi la proroga al 31/12/2018 dei requisiti maggiorati visti per gli altri interventi di recupero edilizio.

È stato inoltre introdotto l’obbligo: di trasmettere all’Enea le informazioni sui lavori effettuati analogamente a quanto già previsto per la riqualificazione energetica degli edifici.

Questa nuova comunicazione è necessaria per monitorare e valutare il risparmio energetico conseguito con la realizzazione degli interventi di recupero edilizio. Si demandava ad un successivo Decreto l’attuazione di tale disposizione (in attesa di emanazione). Il decreto ad oggi non è stato emanato e pertanto il nuovo adempimento non è ancora dovuto. Tale dato è confermato sul sito dell’ENEA:

“Per la trasmissione dei dati degli interventi di ristrutturazione edilizia terminati nel 2018 che comportano riduzione dei consumi energetici, l'ENEA è in attesa di specifiche indicazioni da parte delle istituzioni di riferimento”

Una volta emanati i necessari Decreti attuativi provvederemo prontamente ad aggiornarvi con apposti schede elettroniche.

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

2

Parte I - Aspetti generali

Capitolo 1 - Quadro normativo La detrazione in esame è stata disciplinata originariamente dall’art.1 L. 449/1997 relativamente: alle spese sostenute nei periodi d’imposta 1998 e nel 1999

prevedendo la detraibilità delle spese per interventi di recupero del patrimonio edilizio:

nella misura del 41% con limite massimo di spesa di € 48.000 alle spese sostenute nei periodi d’imposta 2000 e 2001 prevedendo la detraibilità:

nella misura del 36% con limite massimo di € 48.000 Con l’introduzione dell’art. 16-bis del Tuir ad opera dal c.d. Decreto Salva Italia (art. 4, c. 1, lett. c), D.L. 201/2011, conv. con mod. L. 214/2011): il bonus è stato reso permanente confermando le previsioni della norma istitutiva per gli

anni 2000 e 2001: detraibilità 36% con limite massimo di spesa € 48.000

Con il c.d. Decreto crescita (art. 11, DL 83/2012) sono stati innalzati sia i limiti di spesa che la percentuale di detraibilità; è stato previsto in particolare: per le spese sostenute dal 26.06.2012 al 31.12.2013

detraibilità 50% con limite massimo di € 96.000 L’art. 16, DL 63/2013: ha confermato per le spese sostenute fino al 31.12.2013

detraibilità 50% con limite massimo di € 96.000 introducendo una norma ad hoc (co. 1-bis, all’art. 16 bisTuir) per gli interventi di recupero

edilizio: riferiti ad immobili adibiti ad abitazione principale o ad attività produttive, ricadenti

nelle zone sismiche ad alta pericolosità (zone 1 e 2) di cui all’O.P.C.M. 20 marzo 2003 n. 3274,

o con procedure autorizzative attivate dal 4 agosto 2013 o prevedendo la detraibilità del 65% con limite massimo di € 96.000 o per le spese sostenute fino al 31.12.2013

L’agevolazione come disciplinata dal DL 63/2013 è stata prorogata di anno in anno dalle Leggi di Stabilità.

Da ultimo l’art. 1 c. 3 Legge di Bilancio 2018 (L. 205/2017 in G.U. 302 del 29/07/2017), in vigore dal 1° gennaio 2018, ha disposto una serie di proroghe, con modifiche, delle detrazioni Irpef per gli interventi sostenute sul patrimonio immobiliare.

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

3

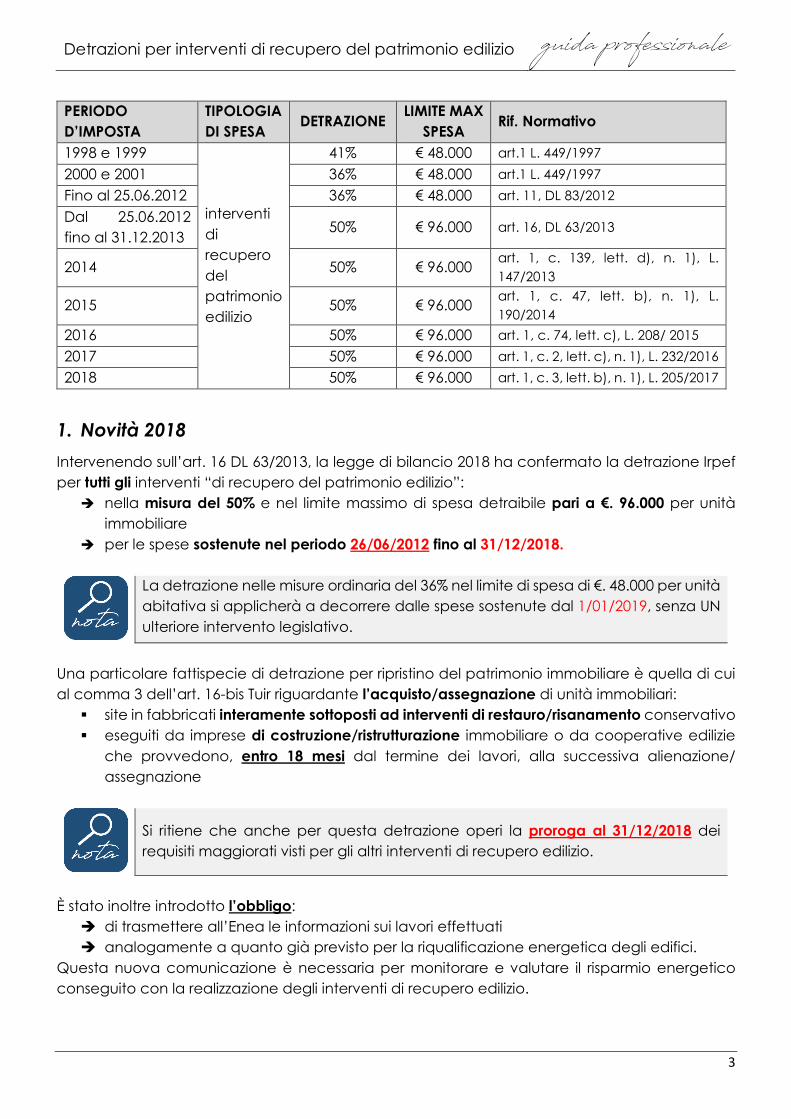

PERIODO D’IMPOSTA

TIPOLOGIA DI SPESA DETRAZIONE LIMITE MAX

SPESA Rif. Normativo

1998 e 1999

interventi di recupero del patrimonio edilizio

41% € 48.000 art.1 L. 449/1997 2000 e 2001 36% € 48.000 art.1 L. 449/1997 Fino al 25.06.2012 36% € 48.000 art. 11, DL 83/2012 Dal 25.06.2012 fino al 31.12.2013

50% € 96.000 art. 16, DL 63/2013

2014 50% € 96.000 art. 1, c. 139, lett. d), n. 1), L. 147/2013

2015 50% € 96.000 art. 1, c. 47, lett. b), n. 1), L. 190/2014

2016 50% € 96.000 art. 1, c. 74, lett. c), L. 208/ 2015 2017 50% € 96.000 art. 1, c. 2, lett. c), n. 1), L. 232/2016 2018 50% € 96.000 art. 1, c. 3, lett. b), n. 1), L. 205/2017

1. Novità 2018 Intervenendo sull’art. 16 DL 63/2013, la legge di bilancio 2018 ha confermato la detrazione Irpef per tutti gli interventi “di recupero del patrimonio edilizio”:

nella misura del 50% e nel limite massimo di spesa detraibile pari a €. 96.000 per unità immobiliare

per le spese sostenute nel periodo 26/06/2012 fino al 31/12/2018.

La detrazione nelle misure ordinaria del 36% nel limite di spesa di €. 48.000 per unità abitativa si applicherà a decorrere dalle spese sostenute dal 1/01/2019, senza UN ulteriore intervento legislativo.

Una particolare fattispecie di detrazione per ripristino del patrimonio immobiliare è quella di cui al comma 3 dell’art. 16-bis Tuir riguardante l’acquisto/assegnazione di unità immobiliari: site in fabbricati interamente sottoposti ad interventi di restauro/risanamento conservativo eseguiti da imprese di costruzione/ristrutturazione immobiliare o da cooperative edilizie

che provvedono, entro 18 mesi dal termine dei lavori, alla successiva alienazione/ assegnazione

Si ritiene che anche per questa detrazione operi la proroga al 31/12/2018 dei requisiti maggiorati visti per gli altri interventi di recupero edilizio.

È stato inoltre introdotto l’obbligo: di trasmettere all’Enea le informazioni sui lavori effettuati analogamente a quanto già previsto per la riqualificazione energetica degli edifici.

Questa nuova comunicazione è necessaria per monitorare e valutare il risparmio energetico conseguito con la realizzazione degli interventi di recupero edilizio.

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

4

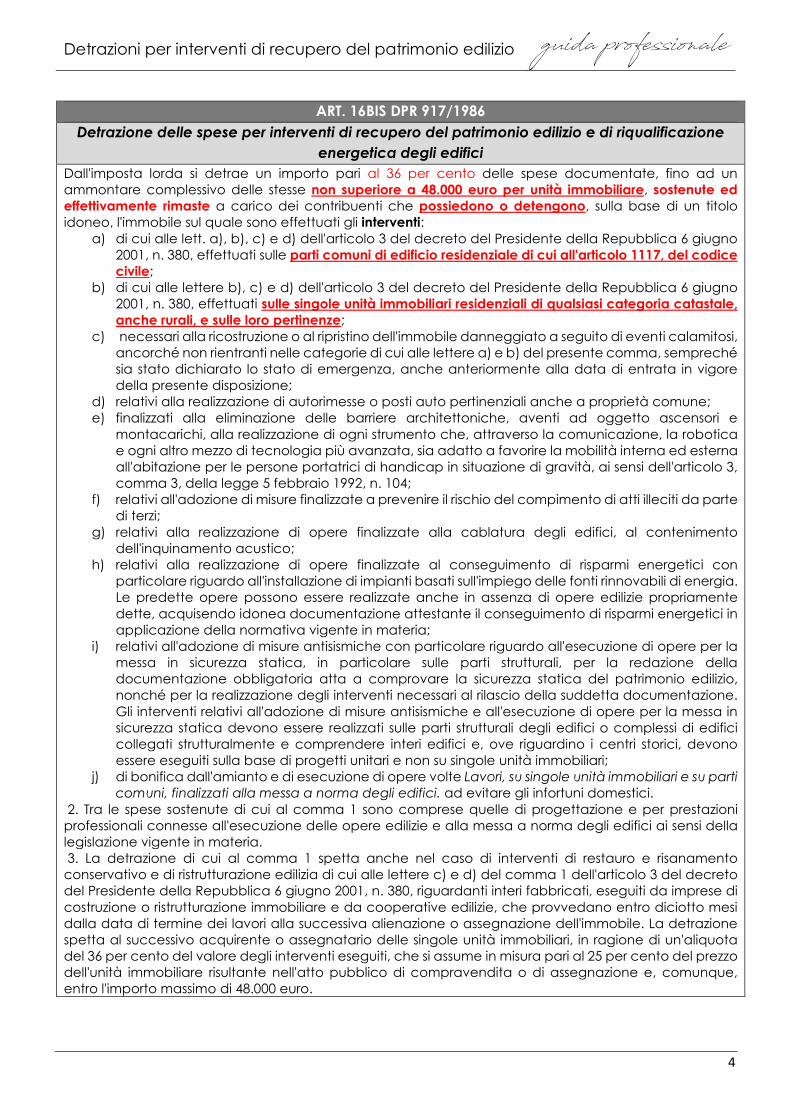

ART. 16BIS DPR 917/1986 Detrazione delle spese per interventi di recupero del patrimonio edilizio e di riqualificazione

energetica degli edifici Dall'imposta lorda si detrae un importo pari al 36 per cento delle spese documentate, fino ad un ammontare complessivo delle stesse non superiore a 48.000 euro per unità immobiliare, sostenute ed effettivamente rimaste a carico dei contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l'immobile sul quale sono effettuati gli interventi:

a) di cui alle lett. a), b), c) e d) dell'articolo 3 del decreto del Presidente della Repubblica 6 giugno 2001, n. 380, effettuati sulle parti comuni di edificio residenziale di cui all'articolo 1117, del codice civile;

b) di cui alle lettere b), c) e d) dell'articolo 3 del decreto del Presidente della Repubblica 6 giugno 2001, n. 380, effettuati sulle singole unità immobiliari residenziali di qualsiasi categoria catastale, anche rurali, e sulle loro pertinenze;

c) necessari alla ricostruzione o al ripristino dell'immobile danneggiato a seguito di eventi calamitosi, ancorché non rientranti nelle categorie di cui alle lettere a) e b) del presente comma, sempreché sia stato dichiarato lo stato di emergenza, anche anteriormente alla data di entrata in vigore della presente disposizione;

d) relativi alla realizzazione di autorimesse o posti auto pertinenziali anche a proprietà comune; e) finalizzati alla eliminazione delle barriere architettoniche, aventi ad oggetto ascensori e

montacarichi, alla realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia adatto a favorire la mobilità interna ed esterna all'abitazione per le persone portatrici di handicap in situazione di gravità, ai sensi dell'articolo 3, comma 3, della legge 5 febbraio 1992, n. 104;

f) relativi all'adozione di misure finalizzate a prevenire il rischio del compimento di atti illeciti da parte di terzi;

g) relativi alla realizzazione di opere finalizzate alla cablatura degli edifici, al contenimento dell'inquinamento acustico;

h) relativi alla realizzazione di opere finalizzate al conseguimento di risparmi energetici con particolare riguardo all'installazione di impianti basati sull'impiego delle fonti rinnovabili di energia. Le predette opere possono essere realizzate anche in assenza di opere edilizie propriamente dette, acquisendo idonea documentazione attestante il conseguimento di risparmi energetici in applicazione della normativa vigente in materia;

i) relativi all'adozione di misure antisismiche con particolare riguardo all'esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali, per la redazione della documentazione obbligatoria atta a comprovare la sicurezza statica del patrimonio edilizio, nonché per la realizzazione degli interventi necessari al rilascio della suddetta documentazione. Gli interventi relativi all'adozione di misure antisismiche e all'esecuzione di opere per la messa in sicurezza statica devono essere realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici e, ove riguardino i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari;

j) di bonifica dall'amianto e di esecuzione di opere volte Lavori, su singole unità immobiliari e su parti comuni, finalizzati alla messa a norma degli edifici. ad evitare gli infortuni domestici.

2. Tra le spese sostenute di cui al comma 1 sono comprese quelle di progettazione e per prestazioni professionali connesse all'esecuzione delle opere edilizie e alla messa a norma degli edifici ai sensi della legislazione vigente in materia. 3. La detrazione di cui al comma 1 spetta anche nel caso di interventi di restauro e risanamento conservativo e di ristrutturazione edilizia di cui alle lettere c) e d) del comma 1 dell'articolo 3 del decreto del Presidente della Repubblica 6 giugno 2001, n. 380, riguardanti interi fabbricati, eseguiti da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie, che provvedano entro diciotto mesi dalla data di termine dei lavori alla successiva alienazione o assegnazione dell'immobile. La detrazione spetta al successivo acquirente o assegnatario delle singole unità immobiliari, in ragione di un'aliquota del 36 per cento del valore degli interventi eseguiti, che si assume in misura pari al 25 per cento del prezzo dell'unità immobiliare risultante nell'atto pubblico di compravendita o di assegnazione e, comunque, entro l'importo massimo di 48.000 euro.

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

5

4. Nel caso in cui gli interventi di cui al comma 1 realizzati in ciascun anno consistano nella mera prosecuzione di interventi iniziati in anni precedenti, ai fini del computo del limite massimo delle spese ammesse a fruire della detrazione si tiene conto anche delle spese sostenute negli stessi anni. 5. Se gli interventi di cui al comma 1 sono realizzati su unità immobiliari residenziali adibite promiscuamente all'esercizio dell'arte o della professione, ovvero all'esercizio dell'attività commerciale, la detrazione spettante è ridotta al 50 per cento. 6. La detrazione è cumulabile con le agevolazioni già previste sugli immobili oggetto di vincolo ai sensi del decreto legislativo 22 gennaio 2004, n. 42, ridotte nella misura del 50 per cento. 7. La detrazione è ripartita in dieci quote annuali costanti e di pari importo nell'anno di sostenimento delle spese e in quelli successivi. 8. In caso di vendita dell'unità immobiliare sulla quale sono stati realizzati gli interventi di cui al comma 1 la detrazione non utilizzata in tutto o in parte è trasferita per i rimanenti periodi di imposta, salvo diverso accordo delle parti, all'acquirente persona fisica dell'unità immobiliare. In caso di decesso dell'avente diritto, la fruizione del beneficio fiscale si trasmette, per intero, esclusivamente all'erede che conservi la detenzione materiale e diretta del bene. 9. Si applicano le disposizioni di cui al decreto del Ministro delle finanze di concerto con il Ministro dei lavori pubblici 18 febbraio 1998, n. 41, pubblicato nella Gazzetta Ufficiale 13 marzo 1998, n. 60, con il quale è stato adottato il "Regolamento recante norme di attuazione e procedure di controllo di cui all'articolo 1 della L. 27 dicembre 1997, n. 449, in materia di detrazioni per le spese di ristrutturazione edilizia". 10. Con successivo decreto del Ministro dell'economia e delle finanze possono essere stabilite ulteriori modalità di attuazione delle disposizioni di cui al presente articolo.

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

6

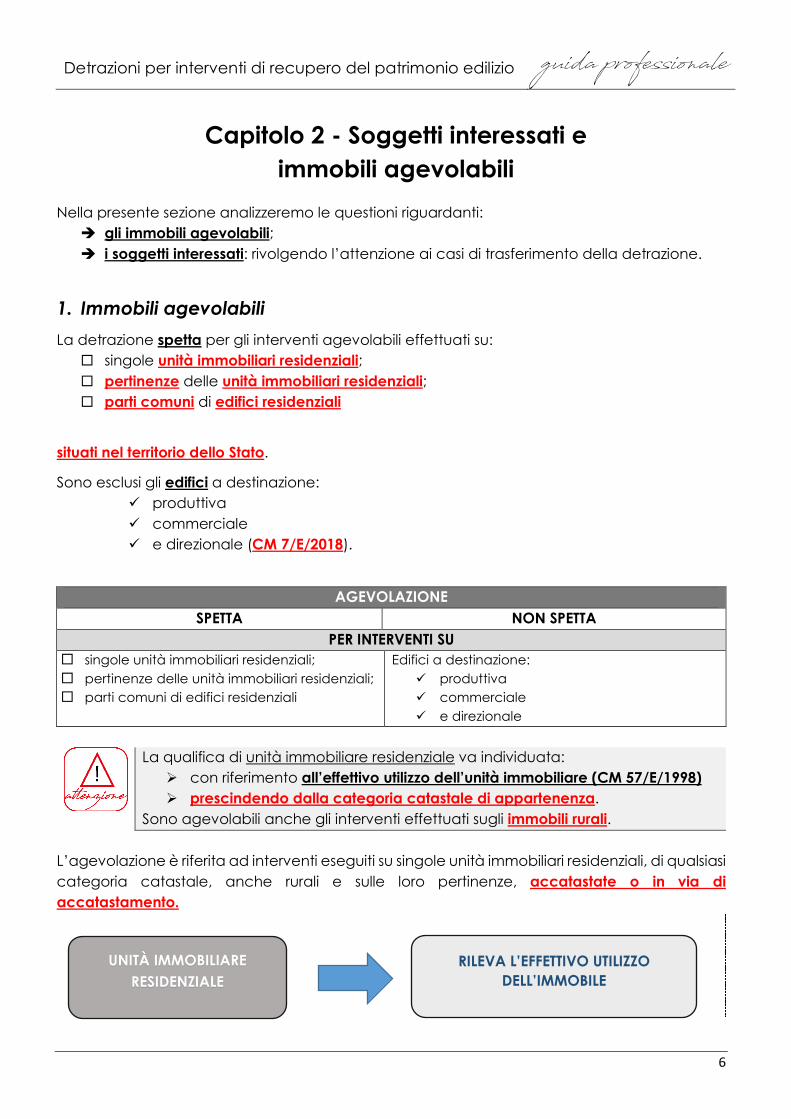

Capitolo 2 - Soggetti interessati e immobili agevolabili

Nella presente sezione analizzeremo le questioni riguardanti: gli immobili agevolabili; i soggetti interessati: rivolgendo l’attenzione ai casi di trasferimento della detrazione.

1. Immobili agevolabili La detrazione spetta per gli interventi agevolabili effettuati su: singole unità immobiliari residenziali; pertinenze delle unità immobiliari residenziali; parti comuni di edifici residenziali

situati nel territorio dello Stato.

Sono esclusi gli edifici a destinazione: produttiva commerciale e direzionale (CM 7/E/2018).

AGEVOLAZIONE SPETTA NON SPETTA

PER INTERVENTI SU singole unità immobiliari residenziali; pertinenze delle unità immobiliari residenziali; parti comuni di edifici residenziali

Edifici a destinazione: produttiva commerciale e direzionale

La qualifica di unità immobiliare residenziale va individuata: con riferimento all’effettivo utilizzo dell’unità immobiliare (CM 57/E/1998) prescindendo dalla categoria catastale di appartenenza.

Sono agevolabili anche gli interventi effettuati sugli immobili rurali. L’agevolazione è riferita ad interventi eseguiti su singole unità immobiliari residenziali, di qualsiasi categoria catastale, anche rurali e sulle loro pertinenze, accatastate o in via di accatastamento.

UNITÀ IMMOBILIARE RESIDENZIALE

RILEVA L’EFFETTIVO UTILIZZO DELL’IMMOBILE

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

7

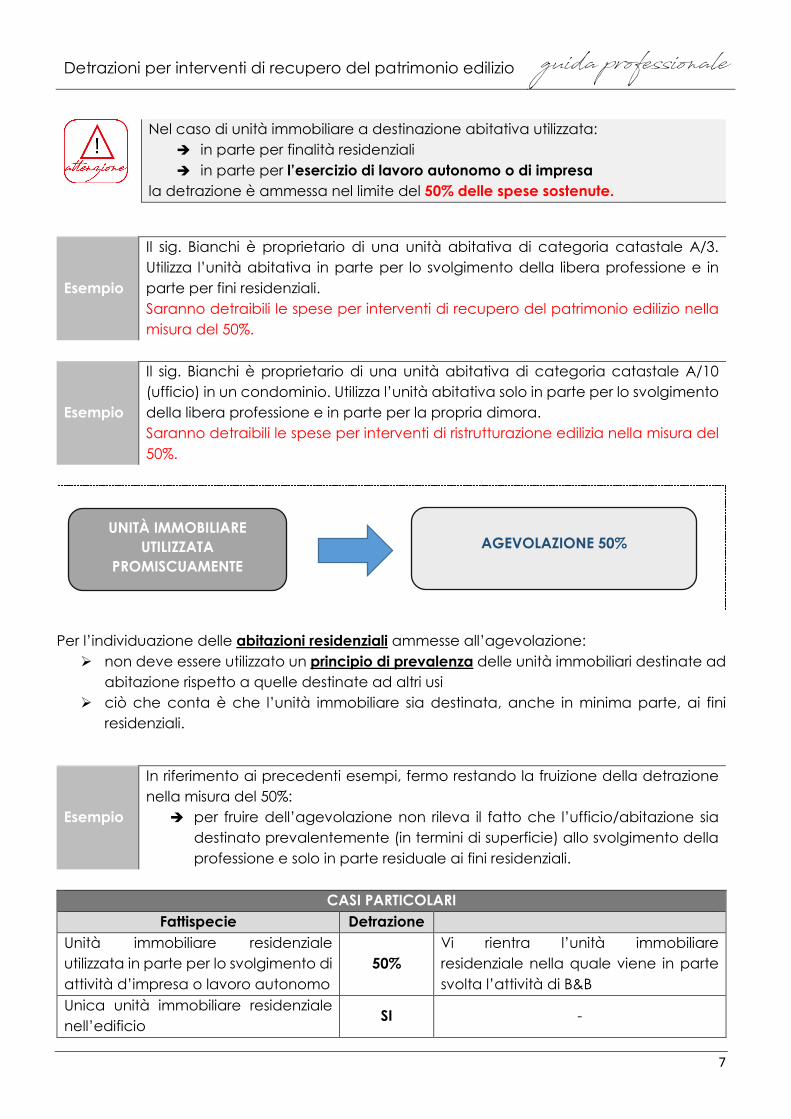

Nel caso di unità immobiliare a destinazione abitativa utilizzata: in parte per finalità residenziali in parte per l’esercizio di lavoro autonomo o di impresa

la detrazione è ammessa nel limite del 50% delle spese sostenute.

Esempio

Il sig. Bianchi è proprietario di una unità abitativa di categoria catastale A/10 (ufficio) in un condominio. Utilizza l’unità abitativa solo in parte per lo svolgimento della libera professione e in parte per la propria dimora. Saranno detraibili le spese per interventi di ristrutturazione edilizia nella misura del 50%.

Per l’individuazione delle abitazioni residenziali ammesse all’agevolazione: non deve essere utilizzato un principio di prevalenza delle unità immobiliari destinate ad

abitazione rispetto a quelle destinate ad altri usi ciò che conta è che l’unità immobiliare sia destinata, anche in minima parte, ai fini

residenziali.

Esempio

In riferimento ai precedenti esempi, fermo restando la fruizione della detrazione nella misura del 50%:

per fruire dell’agevolazione non rileva il fatto che l’ufficio/abitazione sia destinato prevalentemente (in termini di superficie) allo svolgimento della professione e solo in parte residuale ai fini residenziali.

CASI PARTICOLARI

Fattispecie Detrazione Unità immobiliare residenziale utilizzata in parte per lo svolgimento di attività d’impresa o lavoro autonomo

50% Vi rientra l’unità immobiliare residenziale nella quale viene in parte svolta l’attività di B&B

Unica unità immobiliare residenziale nell’edificio

SI -

Esempio

Il sig. Bianchi è proprietario di una unità abitativa di categoria catastale A/3. Utilizza l’unità abitativa in parte per lo svolgimento della libera professione e in parte per fini residenziali. Saranno detraibili le spese per interventi di recupero del patrimonio edilizio nella misura del 50%.

UNITÀ IMMOBILIARE UTILIZZATA

PROMISCUAMENTE AGEVOLAZIONE 50%

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

8

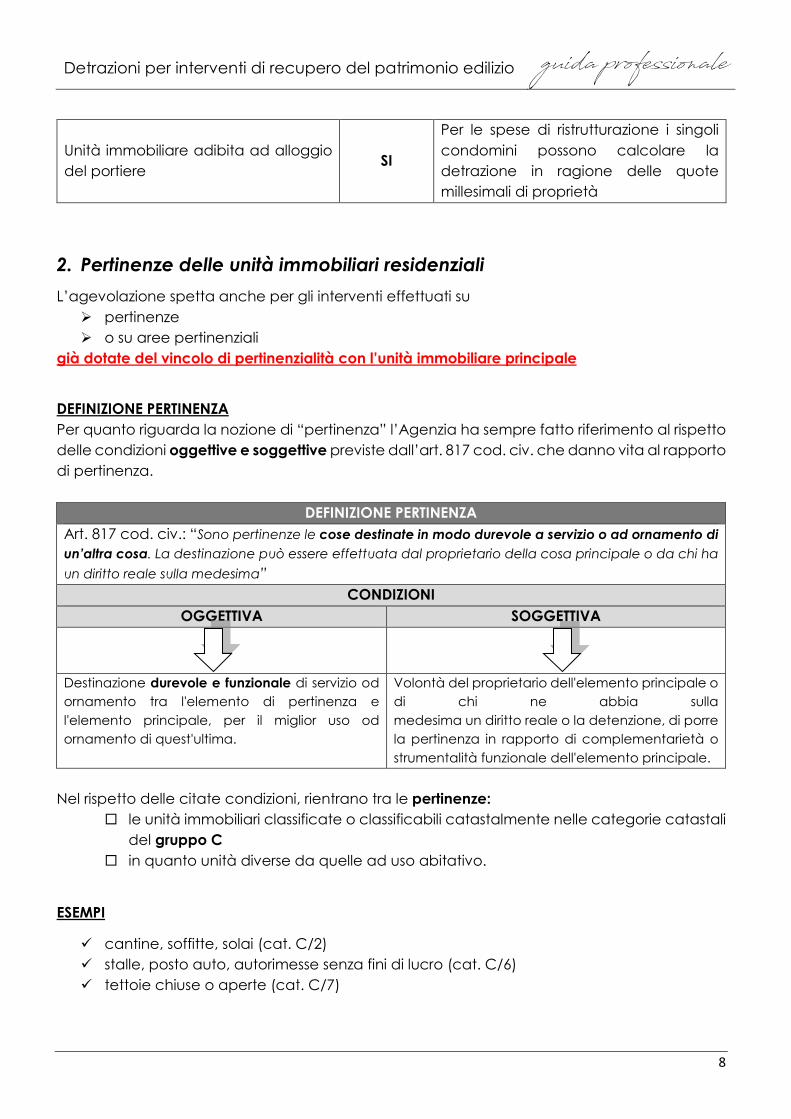

Unità immobiliare adibita ad alloggio del portiere

SI

Per le spese di ristrutturazione i singoli condomini possono calcolare la detrazione in ragione delle quote millesimali di proprietà

2. Pertinenze delle unità immobiliari residenziali L’agevolazione spetta anche per gli interventi effettuati su pertinenze o su aree pertinenziali

già dotate del vincolo di pertinenzialità con l’unità immobiliare principale

DEFINIZIONE PERTINENZA Per quanto riguarda la nozione di “pertinenza” l’Agenzia ha sempre fatto riferimento al rispetto delle condizioni oggettive e soggettive previste dall’art. 817 cod. civ. che danno vita al rapporto di pertinenza.

DEFINIZIONE PERTINENZA Art. 817 cod. civ.: “Sono pertinenze le cose destinate in modo durevole a servizio o ad ornamento di un’altra cosa. La destinazione può essere effettuata dal proprietario della cosa principale o da chi ha un diritto reale sulla medesima”

CONDIZIONI OGGETTIVA SOGGETTIVA

Destinazione durevole e funzionale di servizio od ornamento tra l'elemento di pertinenza e l'elemento principale, per il miglior uso od ornamento di quest'ultima.

Volontà del proprietario dell'elemento principale o di chi ne abbia sulla medesima un diritto reale o la detenzione, di porre la pertinenza in rapporto di complementarietà o strumentalità funzionale dell'elemento principale.

Nel rispetto delle citate condizioni, rientrano tra le pertinenze:

le unità immobiliari classificate o classificabili catastalmente nelle categorie catastali del gruppo C

in quanto unità diverse da quelle ad uso abitativo.

ESEMPI

cantine, soffitte, solai (cat. C/2) stalle, posto auto, autorimesse senza fini di lucro (cat. C/6) tettoie chiuse o aperte (cat. C/7)

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

9

Nella CM 57/1998 l’Agenzia aveva chiarito che sono compresi nell'ambito applicativo della disposizione tutti gli interventi, anche innovativi, realizzati su pertinenze o su aree pertinenziali (senza alcun limite numerico) già dotate del vincolo di pertinenzialità con l’unità immobiliare principale.

Non è possibile calcolare un autonomo limite di spesa per le pertinenze, a prescindere dal fatto che le pertinenze siano accatastate autonomamente.

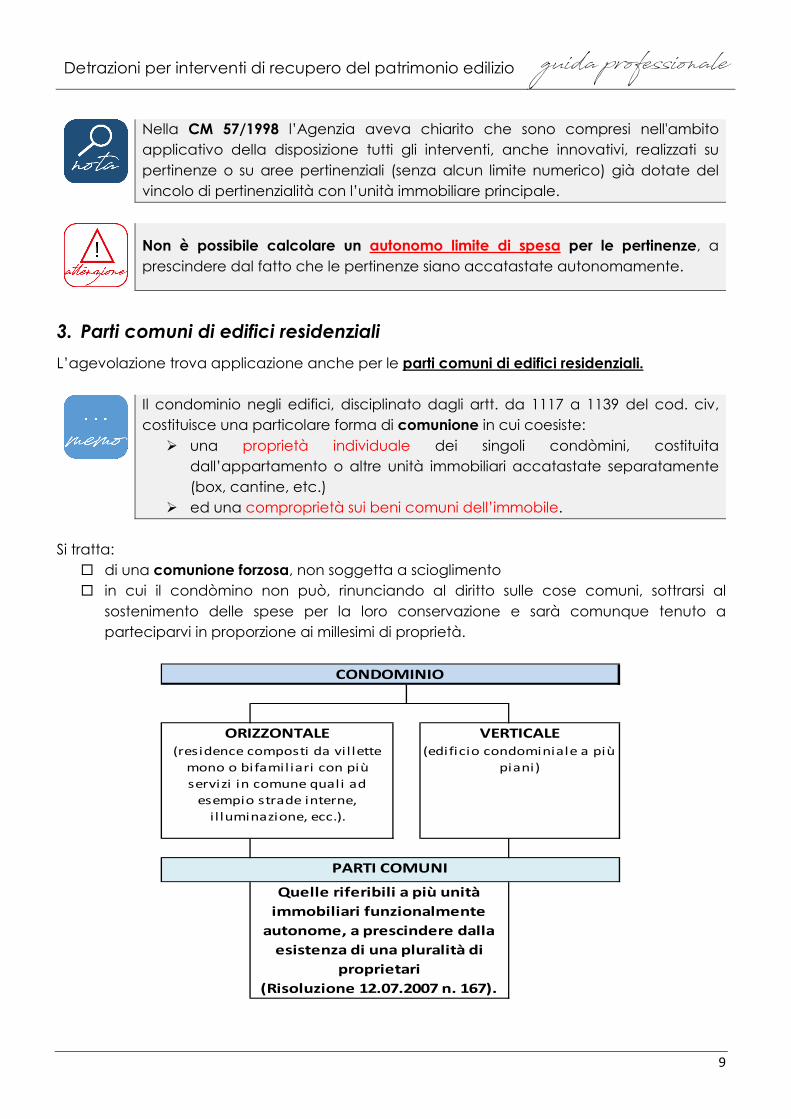

3. Parti comuni di edifici residenziali L’agevolazione trova applicazione anche per le parti comuni di edifici residenziali.

Il condominio negli edifici, disciplinato dagli artt. da 1117 a 1139 del cod. civ, costituisce una particolare forma di comunione in cui coesiste: una proprietà individuale dei singoli condòmini, costituita

dall’appartamento o altre unità immobiliari accatastate separatamente (box, cantine, etc.)

ed una comproprietà sui beni comuni dell’immobile. Si tratta: di una comunione forzosa, non soggetta a scioglimento in cui il condòmino non può, rinunciando al diritto sulle cose comuni, sottrarsi al

sostenimento delle spese per la loro conservazione e sarà comunque tenuto a parteciparvi in proporzione ai millesimi di proprietà.

CONDOMINIO

ORIZZONTALE (residence composti da vil lette

mono o bifamiliari con più servizi in comune quali ad

esempio strade interne, i l luminazione, ecc.).

VERTICALE (edificio condominiale a più

piani)

PARTI COMUNI

Quelle riferibili a più unità immobiliari funzionalmente

autonome, a prescindere dalla esistenza di una pluralità di

proprietari (Risoluzione 12.07.2007 n. 167).

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

10

Nel caso di interventi su parti comuni condominiali, ogni singolo condomino potrà beneficiare dell’agevolazione proporzionalmente alle quote millesimali risultanti dalle relative tabelle o ai diversi criteri applicabili ai sensi dell’art. 1123 e ss. C.C.

Così come visto per l’individuazione delle abitazioni residenziali ammesse all’agevolazione: anche per l’individuazione dell’edificio residenziale non deve essere utilizzato un principio di prevalenza delle unità immobiliari destinate ad

abitazione rispetto a quelle destinate ad altri usi ma ciò che rileva è l’effettiva destinazione dell’edificio, anche in parte, a fini residenziali.

Esempio Vengono effettuati interventi agevolabili su parti comuni di un condominio costituito da 10 unità immobiliari: 6 utilizzate ai fini commerciali e 4 ai fini residenziali. L’agevolazione troverà applicazione.

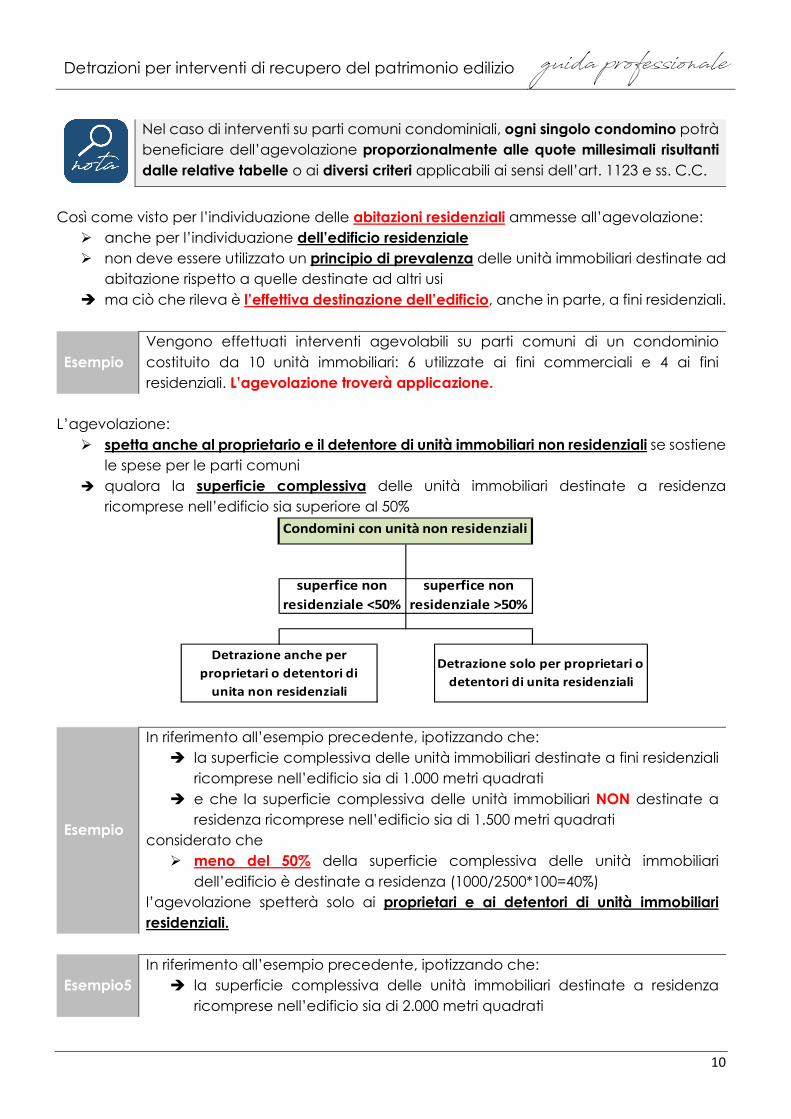

L’agevolazione: spetta anche al proprietario e il detentore di unità immobiliari non residenziali se sostiene

le spese per le parti comuni qualora la superficie complessiva delle unità immobiliari destinate a residenza

ricomprese nell’edificio sia superiore al 50%

Esempio

In riferimento all’esempio precedente, ipotizzando che: la superficie complessiva delle unità immobiliari destinate a fini residenziali

ricomprese nell’edificio sia di 1.000 metri quadrati e che la superficie complessiva delle unità immobiliari NON destinate a

residenza ricomprese nell’edificio sia di 1.500 metri quadrati considerato che meno del 50% della superficie complessiva delle unità immobiliari

dell’edificio è destinate a residenza (1000/2500*100=40%) l’agevolazione spetterà solo ai proprietari e ai detentori di unità immobiliari residenziali.

Esempio5 In riferimento all’esempio precedente, ipotizzando che: la superficie complessiva delle unità immobiliari destinate a residenza

ricomprese nell’edificio sia di 2.000 metri quadrati

Condomini con unità non residenziali

superfice non residenziale <50%

superfice non residenziale >50%

Detrazione anche per proprietari o detentori di

unita non residenziali

Detrazione solo per proprietari o detentori di unita residenziali

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

11

e che la superficie complessiva delle unità immobiliari NON destinate a residenza ricomprese nell’edificio sia di 1.500 metri quadrati

considerato che: più del 50% della superficie complessiva delle unità immobiliari dell’edificio

è destinate a residenza (2000/3500*100=57%) l’agevolazione spetterà solo anche proprietari e ai detentori di unità immobiliari NON residenziali.

In caso di interventi realizzati sulle parti comuni di un edificio: le relative spese possono essere considerate ai fini del calcolo della detrazione soltanto se riguardano un edificio residenziale considerato nella sua interezza.

Ciò indica la necessità di valutare se l’intervento agevolabile effettuato sulle parti comuni esplichi la propria efficacia su tutto l’edificio e non solo su una parte. Si segnala infine che la detrazione per gli interventi realizzati sulle parti comuni spetta anche ai proprietari di soli box o cantine.

Qual è la documentazione necessaria nel caso in cui le spese sulle parti comuni condominiali siano sostenute dal familiare convivente o dal convivente more uxorio del proprietario dell’immobile? Sul documento rilasciato dall’amministratore, comprovante il pagamento della quota millesimale relativa alle spese in questione, il convivente dovrà indicare i propri estremi anagrafici e l’attestazione dell’effettivo sostenimento delle spese (Circolare 11/2014, risposta 4.2).

Un contribuente ha acquistato un immobile strumentale (una porzione accatastata come c/2 e una come a/10). Tale immobile verrà utilizzato in parte ai fini produttivi da parte di una SRL di cui il contribuente è socio e in parte ai fini residenziali (il piano 1 verrà utilizzato come abitazione principale dal soggetto stesso). Nel caso di interventi di recupero edilizio realizzati su tale immobile, si potrà fruire dell’agevolazione? La riposta è positiva. In tale caso ciò che rileva è che l’immobile sia utilizzato anche solo sin parte ai fini residenziali.

3.1. Individuazione parti comuni: RM 7/E/2010

Il riferimento è all’art. 1117 del cod. civ. in base al quale sono parti comuni: il suolo su cui sorge l’edificio, le fondazioni, i muri maestri, i tetti e i lastrici solari, le scale, i portoni

d’ingresso, i vestiboli, gli anditi, i portici, i cortili e in genere tutte le parti dell’edificio necessarie all’uso comune

i locali per la portineria e per l’alloggio del portiere, per la lavanderia, per il riscaldamento centrale, per gli stenditoi o per altri simili servizi in comune

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

12

le opere, le installazioni, i manufatti di qualunque genere che servono all’uso e al godimento comune, come gli ascensori, i pozzi, le cisterne, gli acquedotti e, inoltre, le fognature e i canali

Come chiarito dall’Agenzia delle Entrate: la locuzione “parti comuni di edificio residenziale” deve essere considerata in senso oggettivo e non soggettivo e va riferita, pertanto, alle

parti comuni a più unità immobiliari e non alle parti comuni a più possessori

Esempio

Il sig. Rossi è proprietario di un edificio composto da 5 unità immobiliari. Nell’edificio è presente il locale per il riscaldamento centrale sul quale vengono effettuati interventi agevolabili. L’agevolazione troverà applicazione essendo rinvenibili parti comuni a due o più unità immobiliari distintamente accatastate (a nulla rilevando il fatto che le diverse unità immobiliari siano di proprietà dello stesso soggetto)

Nell’edificio con unica unità abitativa e più pertinenze sono ravvisabili parti comuni? La riposta è negativa. Il concetto di “parti comuni” presuppone la presenza di più unità immobiliari funzionalmente autonome (CM 7/E/2018). Poiché nel caso in esame l’edificio è costituito esclusivamente da un’unità abitativa e dalle relative pertinenze non sono ravvisabili elementi dell’edificio qualificabili come “parti comuni” (RM 167/E/2007).

3.2. La comunicazione dei dati e gli altri adempimenti

Nel caso di interventi realizzati su parti comuni condominiali, sono posti in capo all’amministratore di condominio, ove esistente (obbligatoria la nomina se i condomini sono più di 8) alcuni obblighi procedimentali. OBBLIGHI DICHIARATIVI

In primo luogo è l’amministratore che, per gli interventi sulle parti comuni, provvede: all’indicazione dei dati del fabbricato in dichiarazione

RILASCIO CERTIFICAZIONE AI CONDOMINI

L’amministratore rilascia, in caso di effettivo pagamento delle spese da parte del condòmino, una certificazione dalla quale risultano:

le sue generalità ed il suo codice fiscale gli elementi identificativi del condominio l’ammontare delle spese sostenute nell’anno di riferimento la quota parte millesimale imputabile al condòmino

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

13

Tale certificazione deve essere inviata ad ogni condòmino che ha sostenuto le spese.

Nel caso in cui la certificazione dell’amministratore del condominio: indichi i dati relativi ad un solo proprietario mentre le spese per quel determinato alloggio sono state sostenute anche

da altri gli altri condomini per fruire della detrazione, nel rispetto delle altre condizioni, devono richiedere all’amministratore un’attestazione comprovante il pagamento della quota relativa alle spese, il loro effettivo sostenimento e la percentuale di ripartizione (Circolare 122/1999, risposta 4.7).

CONSERVAZIONE DOCUMENTAZIONE

È previsto inoltre l’obbligo in capo all’amministratore: di conservare tutta la documentazione originale (individuata dal Provvedimento del

Direttore dell’Agenzia delle Entrate n. 149646 del 2 novembre 2011) al fine di esibirla a richiesta degli Uffici.

In tali ipotesi, nella dichiarazione dei redditi, i singoli condòmini devono limitarsi ad indicare il codice fiscale del condominio.

COMUNICAZIONE DATI DETRAZIONE AL’AGENZIA DELLE ENTRATE

Come noto, con la finalità di mettere in grado l’Agenzia delle Entrate di predisporre le dichiarazioni 730 precompilate, l’art. 3 c. 4 D.Lgs. 175/2014 ha previsto che: il MEF possa individuare termini e modalità di invio dei dati relativi alle spese che danno

diritto a deduzioni e/o detrazioni a favore dei contribuenti in applicazione di tale previsione il DM del 1/12/2016 ha introdotto, tra l’altro:

l’obbligo di invio per i condomini - dei dati relativi alle spese per interventi di recupero del patrimonio edilizio e di

riqualificazione energetica effettuati sulle parti comuni di edifici residenziali. Tale comunicazione sarà analizzata nel dettaglio nella parte “adempimenti”. MANCATA NOMINA AMMINISTRATORE

Ove non esista possibilità di accordo tra i condòmini sulla gestione delle parti comuni di un edificio, l’autorità giudiziaria potrà nominare un rappresentante giudiziale del condominio. Tale soggetto è legittimato a porre in essere tutti gli adempimenti inerenti la gestione dell’agevolazione, compreso il rilascio della certificazione dell’avvenuto assolvimento degli obblighi necessari ai fini dell’imputazione/suddivisione della spesa per ciascun condòmino (Risoluzione 314/2008).

3.3. Condominio minimo La nascita del condominio: si determina automaticamente senza che sia necessaria alcuna deliberazione

nel momento in cu:

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

14

più soggetti costruiscono su un suolo comune ovvero quando l’unico proprietario di un edificio ne ceda a terzi piani o porzioni di piano

in proprietà esclusiva, realizzando l’oggettiva condizione del frazionamento

Ai fini della determinazione del condominio, a nulla rileva il fatto che l’edificio sia composto da un numero non superiore a otto condomini, ossia quello minimo previsto per la nomina dell’amministratore di condominio (c.d. condominio minimo)

Nella CM 7/E/2018 l’Agenzia ha confermato che nel caso di condominio minimo: per beneficiare della detrazione per i lavori eseguiti sulle parti comuni non è più necessario acquisire il codice fiscale del condominio

nelle ipotesi in cui i condòmini non avendo l’obbligo di nominare un amministratore non vi abbiano provveduto

a condizione che non vi sia stato pregiudizio al rispetto, da parte delle banche e di Poste italiane Spa, dell’obbligo di operare la prescritta ritenuta all’atto dell’accredito del pagamento.

Su tale aspetto si evidenzia che sempre l’Agenzia nella CM 43/2016, aveva chiarito che: la detrazione non si perde anche qualora si utilizzi un bonifico “ordinario” (senza applicazione della ritenuta) a

condizione che l’impresa/professionista che ha eseguito i lavori attesti di aver ricevuto e correttamente contabilizzato i corrispettivi.

CONDOMINIO MINIMO: INDICAZIONE CODICE FISCALE DI CHI HA EFFETTUATO IL BONIFICO In assenza del codice fiscale del condominio, i contribuenti, per beneficiare della detrazione per gli interventi edilizi realizzati su parti comuni di un condominio minimo, per la quota di spettanza, possono inserire nei modelli di dichiarazione le spese sostenute utilizzando il codice fiscale del condomino che ha effettuato il relativo bonifico. Se ogni condomino ha eseguito il bonifico per la propria quota di competenza dovrà riportare in dichiarazione il proprio codice fiscale.

CONDOMINIO MINIMO con amministratore senza amministratore

DETRAZIONE Spetta se: la fattura bonifico di pagamento

siano intestati al condominio con indicazione nei modelli

dichiarativi del codice fiscale del condominio

Spetta se nei modelli di dichiarazione vengono indicate: le spese sostenute (per la propria quota di

spettanza) nonché il codice fiscale del condòmino che ha

effettuato il relativo bonifico (CM 3/E/2016, p.to 1.7).

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

15

Nel caso di condominio minimo senza amministratore, il contribuente è tenuto, in sede di controllo, a dimostrare che: gli interventi sono stati effettuati su parti comuni dell’edificio e, se si avvale dell’assistenza fiscale, è tenuto ad esibire ai CAF o agli intermediari abilitati,

oltre alla documentazione ordinariamente richiesta per comprovare il diritto alla agevolazione, una autocertificazione che attesti la natura dei lavori effettuati e indichi i dati catastali delle unità immobiliari facenti parte del condominio.

Si può parlare di condominio nel caso di proprietà dell’edificio a più soggetti con quote indivise? La risposta è negativa. Si propongono i seguenti esempi.

Esempio Un edificio è costituito da 3 unità immobiliari e 3 pertinenze. Ciascuno di tre fratelli è proprietario di una unità immobiliare e di una pertinenza. In questo caso si ha un condominio.

Esempio

In riferimento al precedente esempio, si ipotizzi il caso che le 3 unità immobiliari e le 3 pertinenze siano possedute in comunione dai tre fratelli (ricevute per successione) ognuno con il 33,33% del totale. In tale caso non si ha un condominio. Il condominio si avrà nel momento in cui si procedere alla divisione dei beni tra i tre fratelli.

4. Soggetti interessati Analizziamo i soggetti che possono fruire della detrazione. In via generale, possono fruire della detrazione: tutti i contribuenti assoggettati all’imposta sul reddito delle persone fisiche, residenti o

meno nel territorio dello Stato (l’agevolazione spetta anche ai soggetti fiscalmente non residenti in Italia)

che possiedono o detengono, sulla base di un titolo idoneo, gli immobili oggetto degli interventi a condizione che:

ne sostengano le relative spese. e tali spese rimangano effettivamente a loro carico.

Tali soggetti possono essere individuati come segue:

proprietari e i nudi proprietari i titolari di diritti reali di godimento (usufrutto, etc.) I titolari di diritti personali di godimento/detentori (inquilini, comodatari) degli

immobili sui quali sono effettuati i lavori; le persone conviventi (familiari e non) dei possessori e detentori. altri soggetti quali l’imprenditore individuale, i soci di società di persone, etc.

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

16

FATTISPECIE DETR. Riferimento e Condizioni PROPRIETARIO Art. 16-bis, Tuir, CM 57/1998 NUDO PROPRIETARIO CM 57/1998

FUTURO ACQUIRENTE

La detrazione spetta se: è stato stipulato un contratto preliminare di vendita

dell’immobile regolarmente registrato (Circolare 121/1998; RM 38/2008)

e il promissario acquirente sia stato immesso nel possesso dell’immobile ed esegua gli interventi a proprio carico

ACCONTI È possibile beneficiare della detrazione per gli importi versati in acconto (per i lavori di ristrutturazione) a condizione che alla data di presentazione della dichiarazione dei redditi siano stati registrati il preliminare di acquisto o il rogito. Non è richiesta l’autorizzazione ad eseguire i lavori da parte del promittente venditore che può ritenersi implicitamente accordata in conseguenza dell’anticipata immissione nel possesso dell’immobile (CM 43/2016).

Esempio

Contribuente stipula contratto preliminare in data 10.10.2017 per l’acquisto di un immobile da adibire ad abitazione principale. Si accorda verbalmente per effettuare interventi di recupero edilizio sull’immobile, sostenendo parte delle spese nel 2017. Nel rispetto delle altre condizioni, potrà detrarre le spese nei Redditi 2018, avendo registrando il preliminare prima del sostenimento delle spese di ristrutturazione.

Esempio

Contribuente si accorda verbalmente per l’acquisto di un immobile da adibire ad abitazione principale. Sostiene spese per interventi di recupero edilizio sull’immobile, sostenendo parte delle spese nel 2017. Nel rispetto delle altre condizioni, potrà detrarre le spese nei Redditi 2018 solo a condizione che entro il 31.10.2018 (termine presentazione dichiarazione redditi 2018, periodo d’imposta 2017,) verrà alternativamente: registrato il preliminare di vendita

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

17

registrato il rogito.

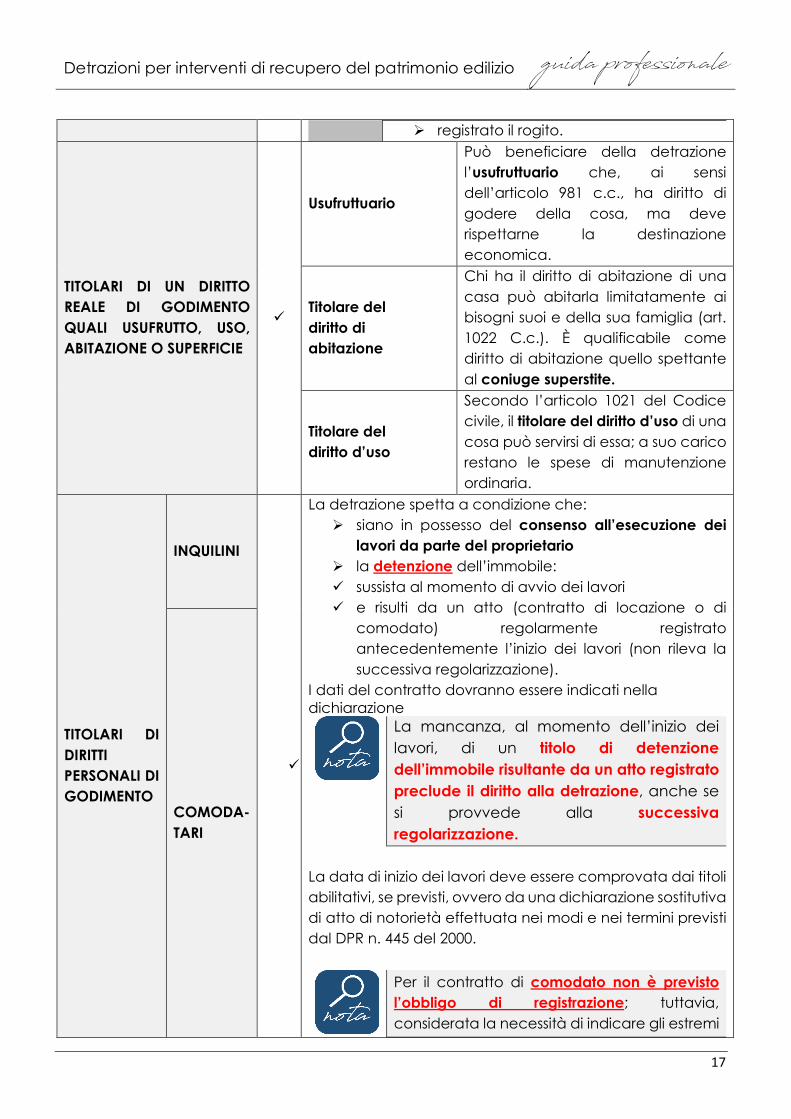

TITOLARI DI UN DIRITTO REALE DI GODIMENTO QUALI USUFRUTTO, USO, ABITAZIONE O SUPERFICIE

Usufruttuario

Può beneficiare della detrazione l’usufruttuario che, ai sensi dell’articolo 981 c.c., ha diritto di godere della cosa, ma deve rispettarne la destinazione economica.

Titolare del diritto di abitazione

Chi ha il diritto di abitazione di una casa può abitarla limitatamente ai bisogni suoi e della sua famiglia (art. 1022 C.c.). È qualificabile come diritto di abitazione quello spettante al coniuge superstite.

Titolare del diritto d’uso

Secondo l’articolo 1021 del Codice civile, il titolare del diritto d’uso di una cosa può servirsi di essa; a suo carico restano le spese di manutenzione ordinaria.

TITOLARI DI DIRITTI PERSONALI DI GODIMENTO

INQUILINI

La detrazione spetta a condizione che: siano in possesso del consenso all’esecuzione dei

lavori da parte del proprietario la detenzione dell’immobile: sussista al momento di avvio dei lavori e risulti da un atto (contratto di locazione o di

comodato) regolarmente registrato antecedentemente l’inizio dei lavori (non rileva la successiva regolarizzazione).

I dati del contratto dovranno essere indicati nella dichiarazione

La mancanza, al momento dell’inizio dei lavori, di un titolo di detenzione dell’immobile risultante da un atto registrato preclude il diritto alla detrazione, anche se si provvede alla successiva regolarizzazione.

La data di inizio dei lavori deve essere comprovata dai titoli abilitativi, se previsti, ovvero da una dichiarazione sostitutiva di atto di notorietà effettuata nei modi e nei termini previsti dal DPR n. 445 del 2000.

Per il contratto di comodato non è previsto l’obbligo di registrazione; tuttavia, considerata la necessità di indicare gli estremi

COMODA-TARI

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

18

del contratto nel modello dichiarativo, si consiglia di procedervi.

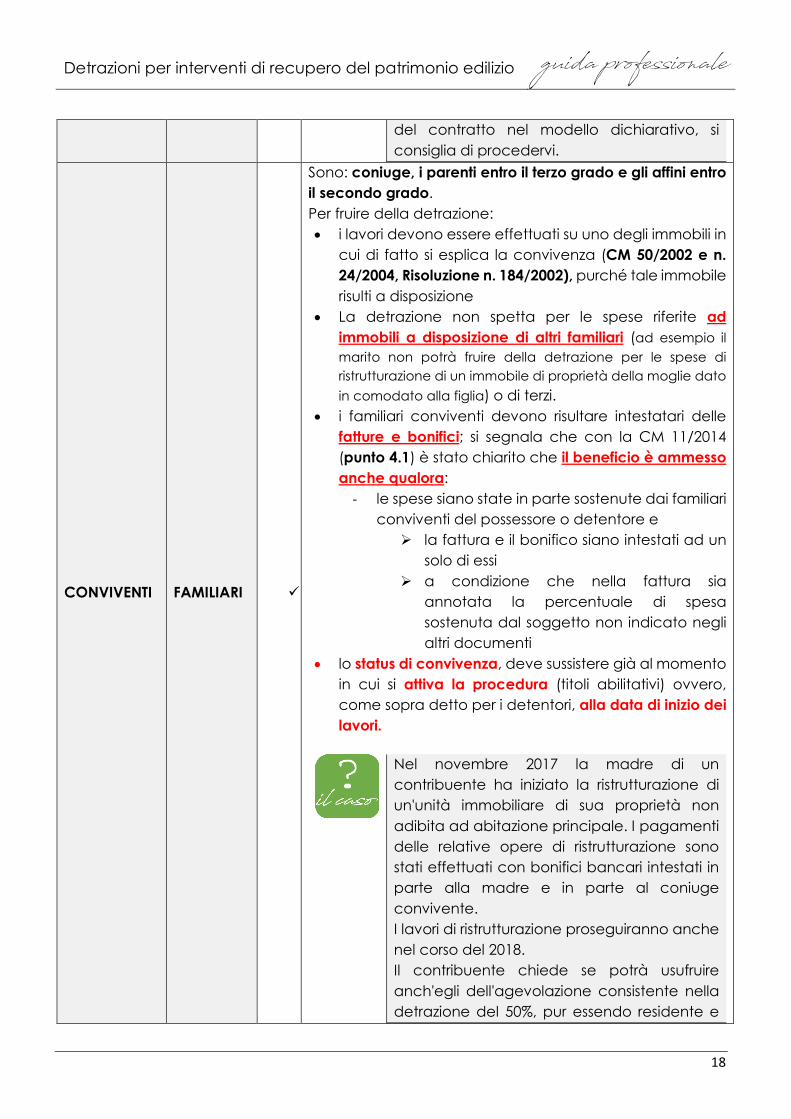

CONVIVENTI FAMILIARI

Sono: coniuge, i parenti entro il terzo grado e gli affini entro il secondo grado. Per fruire della detrazione: • i lavori devono essere effettuati su uno degli immobili in

cui di fatto si esplica la convivenza (CM 50/2002 e n. 24/2004, Risoluzione n. 184/2002), purché tale immobile risulti a disposizione

• La detrazione non spetta per le spese riferite ad immobili a disposizione di altri familiari (ad esempio il marito non potrà fruire della detrazione per le spese di ristrutturazione di un immobile di proprietà della moglie dato in comodato alla figlia) o di terzi.

• i familiari conviventi devono risultare intestatari delle fatture e bonifici; si segnala che con la CM 11/2014 (punto 4.1) è stato chiarito che il beneficio è ammesso anche qualora:

- le spese siano state in parte sostenute dai familiari conviventi del possessore o detentore e la fattura e il bonifico siano intestati ad un

solo di essi a condizione che nella fattura sia

annotata la percentuale di spesa sostenuta dal soggetto non indicato negli altri documenti

• lo status di convivenza, deve sussistere già al momento in cui si attiva la procedura (titoli abilitativi) ovvero, come sopra detto per i detentori, alla data di inizio dei lavori.

Nel novembre 2017 la madre di un contribuente ha iniziato la ristrutturazione di un'unità immobiliare di sua proprietà non adibita ad abitazione principale. I pagamenti delle relative opere di ristrutturazione sono stati effettuati con bonifici bancari intestati in parte alla madre e in parte al coniuge convivente. I lavori di ristrutturazione proseguiranno anche nel corso del 2018. Il contribuente chiede se potrà usufruire anch'egli dell'agevolazione consistente nella detrazione del 50%, pur essendo residente e

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

19

domiciliato in un alloggio distinto da quello dei genitori.? La risposta è negativa. Nel caso di specie il contribuente non ha diritto a fruire del beneficio in quanto all’atto dell’avvio della procedura non era convivente della proprietaria dello stesso

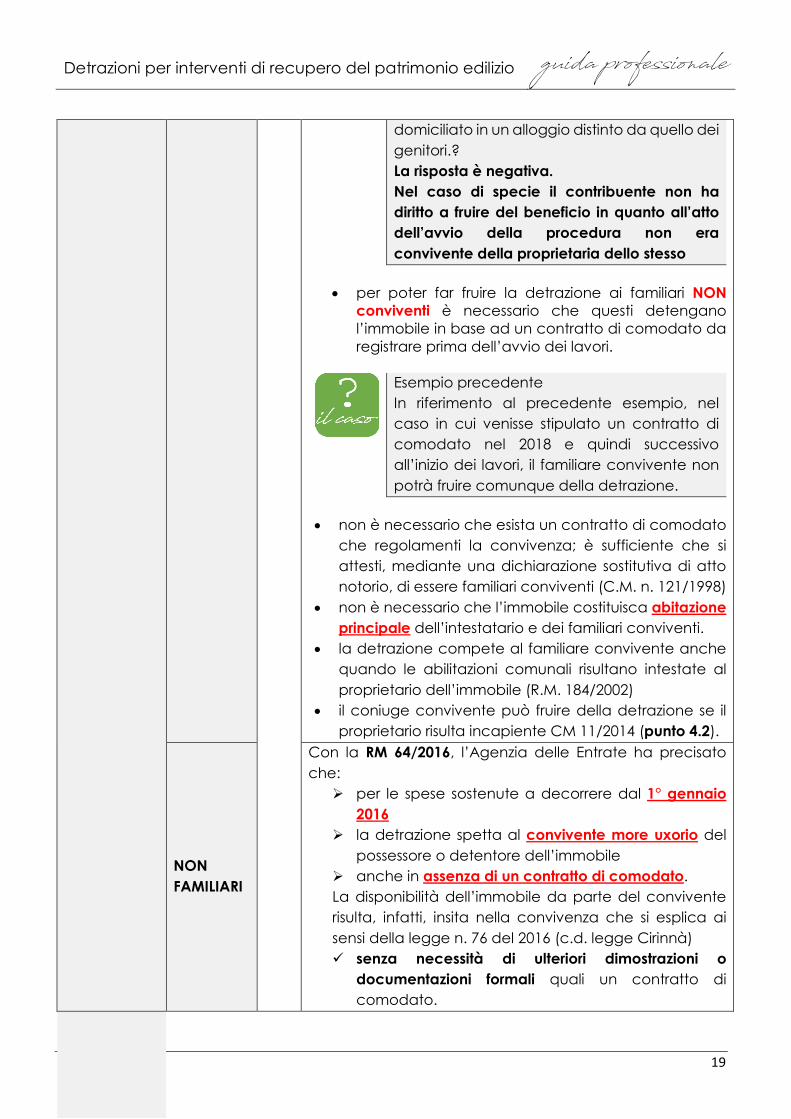

• per poter far fruire la detrazione ai familiari NON

conviventi è necessario che questi detengano l’immobile in base ad un contratto di comodato da registrare prima dell’avvio dei lavori.

Esempio precedente In riferimento al precedente esempio, nel caso in cui venisse stipulato un contratto di comodato nel 2018 e quindi successivo all’inizio dei lavori, il familiare convivente non potrà fruire comunque della detrazione.

• non è necessario che esista un contratto di comodato

che regolamenti la convivenza; è sufficiente che si attesti, mediante una dichiarazione sostitutiva di atto notorio, di essere familiari conviventi (C.M. n. 121/1998)

• non è necessario che l’immobile costituisca abitazione principale dell’intestatario e dei familiari conviventi.

• la detrazione compete al familiare convivente anche quando le abilitazioni comunali risultano intestate al proprietario dell’immobile (R.M. 184/2002)

• il coniuge convivente può fruire della detrazione se il proprietario risulta incapiente CM 11/2014 (punto 4.2).

NON FAMILIARI

Con la RM 64/2016, l’Agenzia delle Entrate ha precisato che: per le spese sostenute a decorrere dal 1° gennaio

2016 la detrazione spetta al convivente more uxorio del

possessore o detentore dell’immobile anche in assenza di un contratto di comodato. La disponibilità dell’immobile da parte del convivente risulta, infatti, insita nella convivenza che si esplica ai sensi della legge n. 76 del 2016 (c.d. legge Cirinnà) senza necessità di ulteriori dimostrazioni o

documentazioni formali quali un contratto di comodato.

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

20

Il convivente more uxorio che sostiene le spese di recupero del patrimonio edilizio, nel rispetto delle condizioni previste dal citato art. 16-bis, può fruire della detrazione alla stregua di quanto chiarito per i familiari conviventi. Così, ad esempio, come chiarito nella RM 184/2002, il convivente non proprietario dell’immobile può fruire della detrazione anche per le spese sostenute per interventi effettuati su una delle abitazioni nelle quali si esplica il rapporto di convivenza anche se diversa dall’abitazione principale della coppia. Poiché ai fini dell’accertamento della “stabile convivenza” la legge n. 76 del 2016 richiama il concetto di famiglia anagrafica previsto dal regolamento anagrafico di cui al DPR n. 223 del 1989 tale status può risultare dai registri anagrafici o

essere oggetto di autocertificazione resa ai sensi dell’art. 47 del DPR n. 445 del 2000.

CONIUGE SEPARATO ASSEGNATARIO DELLA

CASA CONIUGALE

La sentenza di separazione con cui è assegnato a un coniuge l’immobile intestato all’altro coniuge costituisce, ricorrendone ogni altro presupposto, titolo idoneo per fruire della detrazione (CM 13/E/2013, p.to 1.2)

PROFESSIONISTI

Qualora gli interventi siano realizzati su unità immobiliari residenziali adibite promiscuamente all’esercizio dell’attività professionale, la detrazione spettante va ridotta al 50%

IMPRENDITORI INDIVIDUALI

SOCIETÀ SEMPLICI SOCIETÀ IN NOME

COLLETTIVO (S.N.C.) SOCIETÀ IN

ACCOMANDITA SEMPLICE (S.A.S)

SOGGETTI A QUESTI EQUIPARATI AI SENSI DELL’ART. 5, TUIR

IMPRESE FAMILIARI.

L’agevolazione spetta esclusivamente per gli immobili patrimonio che concorrono a formare il reddito d’impresa secondo le regole dei redditi fondiari. Per i soggetti che svolgono attività commerciale in forma associata la ripartizione delle spese segue i criteri di cui all’art. 5, TUIR: IMPRESE FAMILIARI:

• almeno il 51% della spesa è attribuito al titolare • al massimo il 49% della spesa è imputato ai familiari

collaboratori dell’impresa, proporzionalmente alle rispettive quote di partecipazione agli utili.

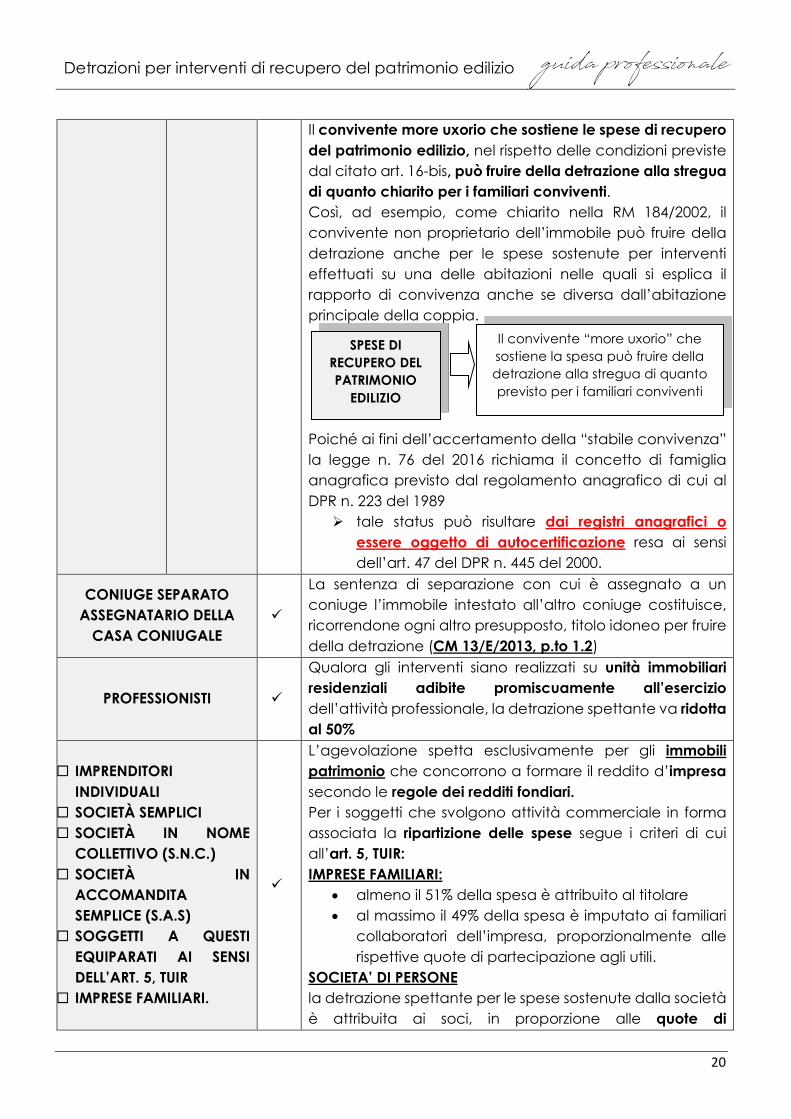

SOCIETA’ DI PERSONE la detrazione spettante per le spese sostenute dalla società è attribuita ai soci, in proporzione alle quote di

SPESE DI RECUPERO DEL PATRIMONIO

EDILIZIO

Il convivente “more uxorio” che sostiene la spesa può fruire della detrazione alla stregua di quanto previsto per i familiari conviventi

Detrazioni per interventi di recupero del patrimonio edilizio guida professionale

21

partecipazione agli utili che, ai sensi dell’art. 5, TUIR, si presumono:

• proporzionate al valore dei conferimenti dei soci se non risultano determinate diversamente da atto pubblico o scrittura privata autenticata di data anteriore all’inizio del periodo d’imposta;

• uguali, se il valore dei conferimenti non risulta determinato.

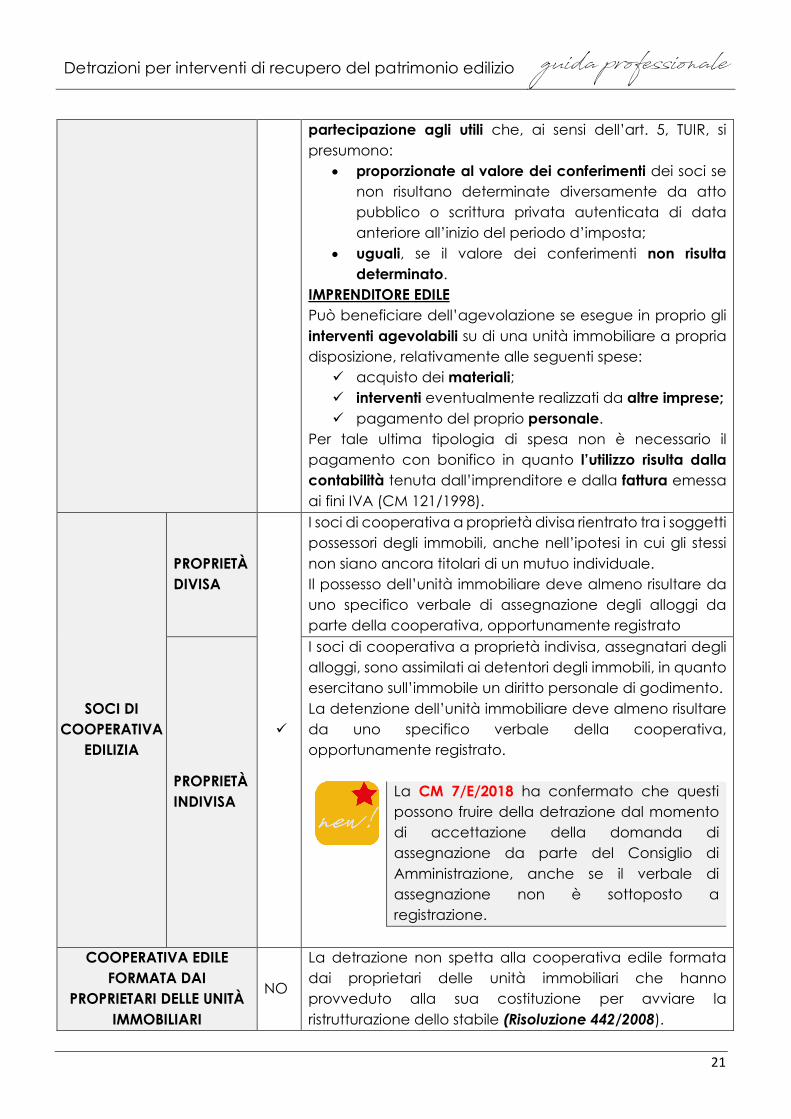

IMPRENDITORE EDILE Può beneficiare dell’agevolazione se esegue in proprio gli interventi agevolabili su di una unità immobiliare a propria disposizione, relativamente alle seguenti spese: acquisto dei materiali; interventi eventualmente realizzati da altre imprese; pagamento del proprio personale.

Per tale ultima tipologia di spesa non è necessario il pagamento con bonifico in quanto l’utilizzo risulta dalla contabilità tenuta dall’imprenditore e dalla fattura emessa ai fini IVA (CM 121/1998).

SOCI DI COOPERATIVA

EDILIZIA

PROPRIETÀ DIVISA

I soci di cooperativa a proprietà divisa rientrato tra i soggetti possessori degli immobili, anche nell’ipotesi in cui gli stessi non siano ancora titolari di un mutuo individuale. Il possesso dell’unità immobiliare deve almeno risultare da uno specifico verbale di assegnazione degli alloggi da parte della cooperativa, opportunamente registrato

PROPRIETÀ INDIVISA

I soci di cooperativa a proprietà indivisa, assegnatari degli alloggi, sono assimilati ai detentori degli immobili, in quanto esercitano sull’immobile un diritto personale di godimento. La detenzione dell’unità immobiliare deve almeno risultare da uno specifico verbale della cooperativa, opportunamente registrato.

La CM 7/E/2018 ha confermato che questi possono fruire della detrazione dal momento di accettazione della domanda di assegnazione da parte del Consiglio di Amministrazione, anche se il verbale di assegnazione non è sottoposto a registrazione.

COOPERATIVA EDILE

FORMATA DAI PROPRIETARI DELLE UNITÀ

IMMOBILIARI

NO

La detrazione non spetta alla cooperativa edile formata dai proprietari delle unità immobiliari che hanno provveduto alla sua costituzione per avviare la ristrutturazione dello stabile (Risoluzione 442/2008).