Embed Size (px)

Citation preview

Deutsches Stabilitätsprogramm2019

Deutsches Stabilitätsprogramm2019

Seite 2

SeiteVorbemerkungen zum Deutschen Stabilitätsprogramm 2019 ......................................................... 5 1. Zusammenfassung ............................................................................................................................... 6

2. Gesamtwirtschaftliches Umfeld in Deutschland ...................................................................112.1 Gesamtwirtschaftliche Lage in Deutschland im Jahr 2018 ...................................................... 112.2 Kurz- und mittelfristige Perspektiven der Gesamtwirtschaft 2019 bis 2023 ................... 12

3. Deutsche Finanzpolitik im europäischen Kontext ...............................................................173.1 Vorgaben des Stabilitäts- und Wachstumspakts und des Fiskalvertrags und deren Umsetzung in Deutschland .................................................................................................................... 173.2 Finanzpolitische Ausgangslage und strategische Ausrichtung .............................................. 193.3 Finanzpolitische Maßnahmen auf der Ausgaben- und Einnahmenseite .......................... 223.4 Umsetzung der finanzpolitischen länderspezifischen Empfehlungen .............................. 28

4. Projektion der Entwicklung des gesamtstaatlichen Finanzierungssaldos und Schuldenstands ....................................................................................................................................294.1 Entwicklung gesamtstaatlicher Einnahmen und Ausgaben ................................................... 294.2 Entwicklung des Finanzierungssaldos .............................................................................................. 314.3 Entwicklung struktureller Indikatoren ............................................................................................ 324.4 Sensitivität der Projektion des Finanzierungssaldos .................................................................. 354.5 Entwicklung des Schuldenstands ........................................................................................................ 36

5. Langfristige Tragfähigkeit und Qualität der öffentlichen Finanzen ..............................375.1 Herausforderungen für die Tragfähigkeit der öffentlichen Finanzen ................................ 375.2 Staatliche Einnahmen und Ausgaben in der langfristigen Perspektive ............................. 395.3 Maßnahmen zur Sicherung der langfristigen Tragfähigkeit ................................................... 405.4 Maßnahmen zur Steigerung von Wirksamkeit und Effizienz öffentlicher Einnahmen und Ausgaben...................................................................................................................... 44

Inhalt Seite 3

Inhalt

Seite 4 Tabellen/Abbildungen

TabellenSeite

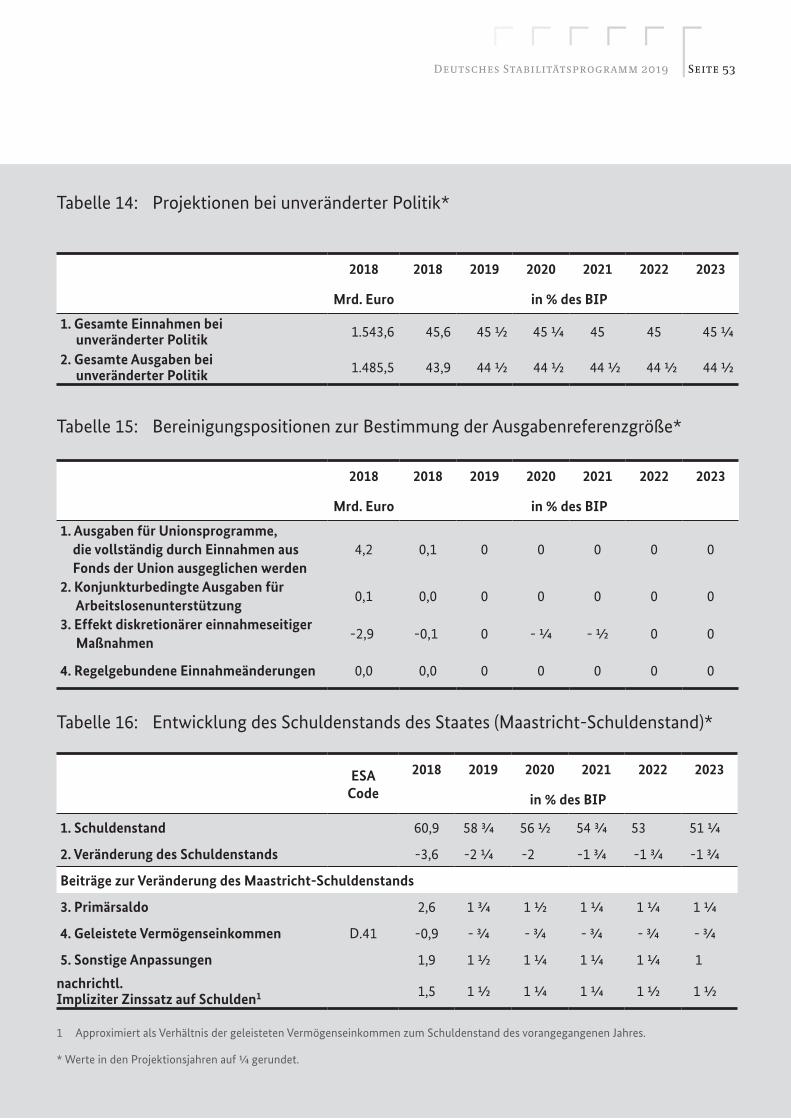

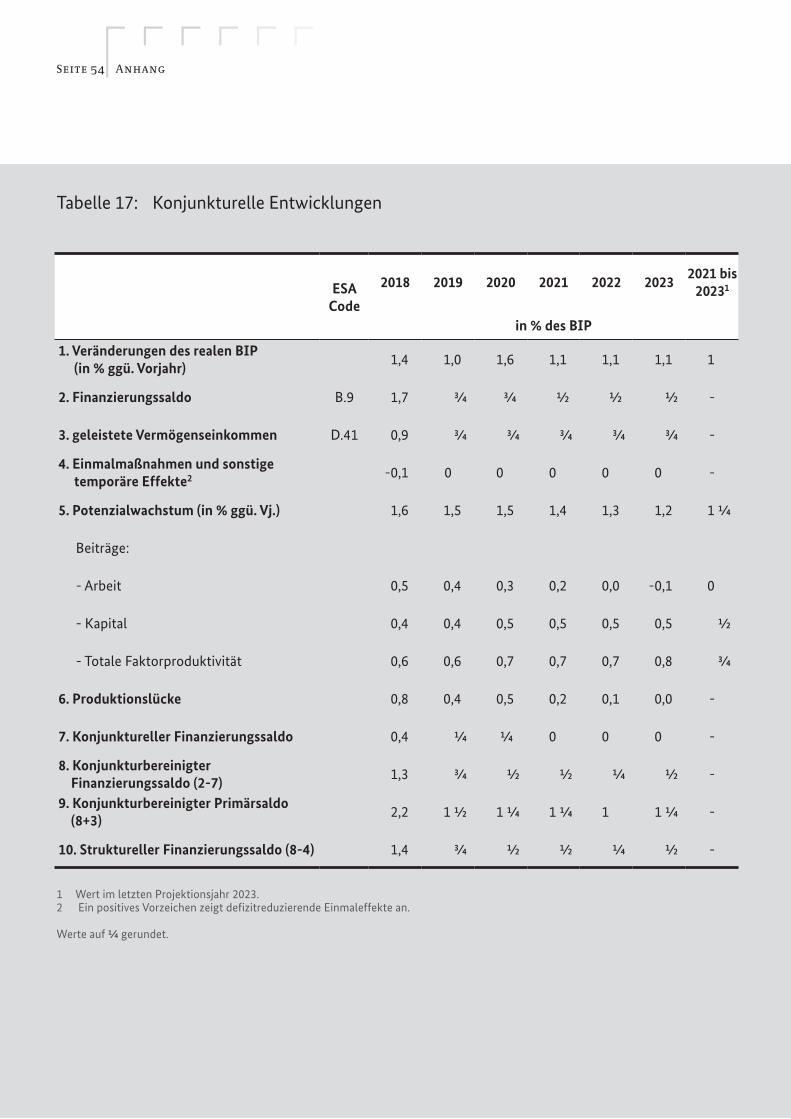

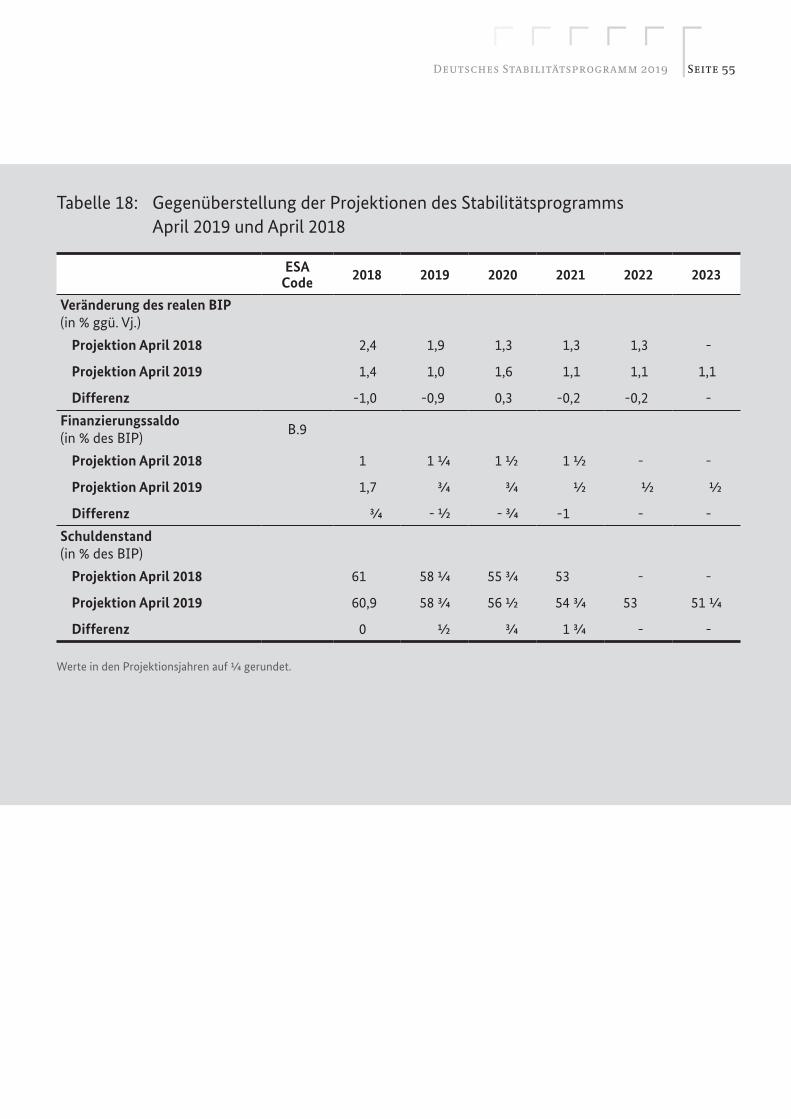

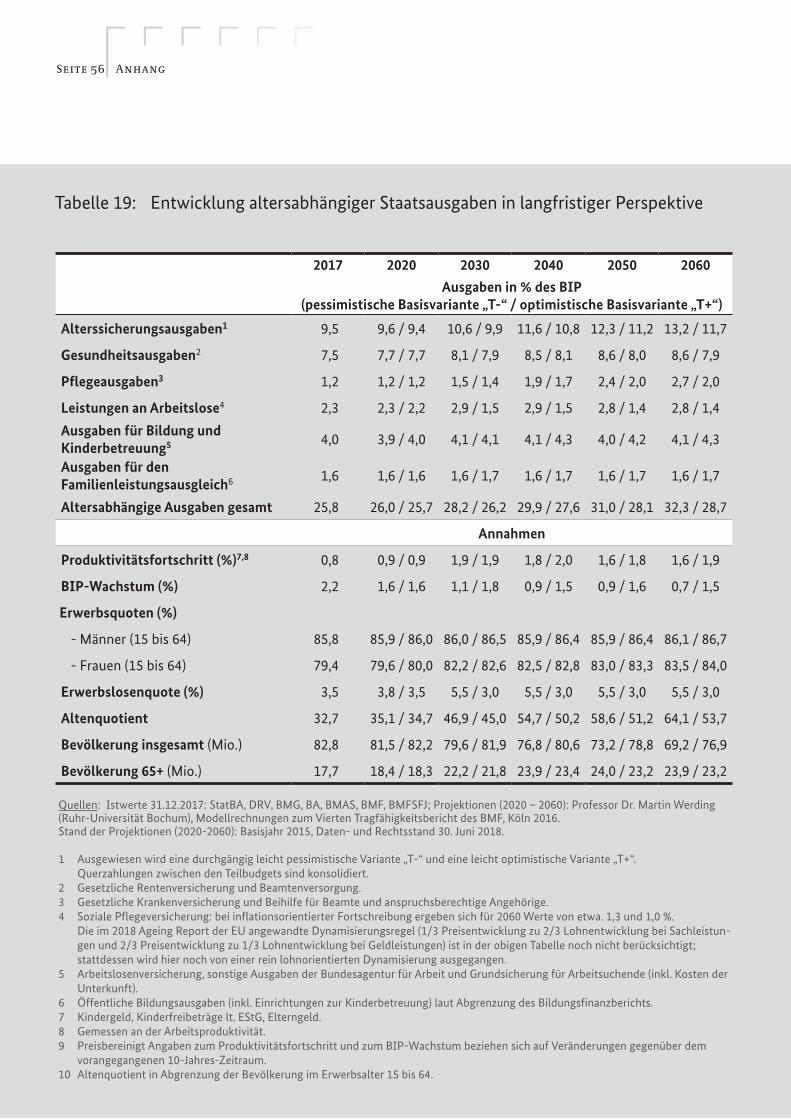

Tabelle 1: Entwicklung der staatlichen Einnahmequote ...................................................................... 30Tabelle 2: Entwicklung der Staatsquote ....................................................................................................... 31Tabelle 3: Entwicklung des gesamtstaatlichen Finanzierungssaldos .............................................. 31Tabelle 4: Finanzierungssalden nach staatlichen Ebenen .................................................................... 32Tabelle 5: Struktureller Finanzierungssaldo im Vergleich zum tatsächlichen Finanzierungssaldo sowie zur Entwicklung des BIP ......................................................... 33Tabelle 6: Ausgabenregel: Projektion der Ausgaben und des Produktionspotenzials ............. 34Tabelle 7: Sensivität der Projektion des gesamtstaatlichen Finanzierungssaldos ..................... 35Tabelle 8: Entwicklung der gesamtstaatlichen Schuldenstandsquote ............................................ 36Tabelle 9: Projektion der gesamtwirtschaftlichen Entwicklung ....................................................... 47Tabelle 10: Preisentwicklung - Deflatoren ..................................................................................................... 48Tabelle 11: Entwicklung auf dem Arbeitsmarkt .......................................................................................... 49Tabelle 12: Salden der Sektoren .......................................................................................................................... 50Tabelle 13: Entwicklung der Staatsfinanzen ................................................................................................. 51Tabelle 14: Projektionen bei unveränderter Politik ................................................................................... 53Tabelle 15: Bereinigungspositionen zur Bestimmung der Ausgabenreferenzgröße .................. 53Tabelle 16: Entwicklung des Schuldenstandes des Staates (Maastricht-Schuldenstand) ......... 53Tabelle 17: Konjunkturelle Entwicklungen ................................................................................................... 54Tabelle 18: Gegenüberstellung der Projektionen des Stabilitätsprogramms April 2019 und April 2018 ..................................................................................................................................... 55Tabelle 19: Entwicklung altersabhängiger Staatsausgaben in langfristiger Perspektive .......... 56Tabelle 20: Technische Annahmen .................................................................................................................... 57Tabelle 21: Eventualverbindlichkeiten ............................................................................................................ 57

Abbildungen

Abbildung 1: Zinsausgaben der staatlichen Haushalte im historischen Vergleich ....................... 10Abbildung 2: Entwicklung der Steuerquote 2010 - 2023 .......................................................................... 10Abbildung 3: Wachstumsbeiträge zum Anstieg des realen BIP in Prozentpunkten .................... 15Abbildung 4: Kapazitätsauslastung in Deutschland ................................................................................... 15Abbildung 5: Arbeitsmarktentwicklung in Deutschland ......................................................................... 16Abbildung 6: Bruttoinlandsprodukt, preisbereinigt ................................................................................... 16Abbildung 7: Struktureller und tatsächlicher Finanzierungssaldo im Vergleich (in % des BIP) ................................................................................................................................... 18Abbildung 8: Entwicklung der strukturellen Nettokreditaufnahme des Bundes (in % des BIP) ................................................................................................................................... 21Abbildung 9: Gesamtstaatliche Einnahmen- und Ausgabenstruktur 2018 ..................................... 27Abbildung 10: Entwicklung des deutschen Produktionspotentials 2010 - 2023 ........................... 38Abbildung 11: Leistungen des Bundes zur gesetzlichen Rentenversicherung ............................... 43

Tabellen/Abbildungen

Deutsches Stabilitätsprogramm 2019 Seite 5

Bis Ende April jeden Jahres legen die Mit-gliedstaaten der Europäischen Union (EU) ihre mittelfristigen Finanzplanungen der Europäischen Kommission und dem Rat der Wirtschafts- und Finanzminister (ECOFIN- Rat) vor. Dabei folgen die Mitgliedstaaten des Euroraums mit ihren so genannten ak-tualisierten Stabilitätsprogrammen den Be-stimmungen des Stabilitäts- und Wachs-tumspakts (SWP), nach denen auch alle weiteren EU-Staaten aktualisierte Konver-genzprogramme vorzulegen haben.

Die vorliegende Aktualisierung des deut-schen Stabilitätsprogramms hat das Bun-deskabinett am 17. April 2019 gebilligt. Das Programm folgt den Vorgaben, die in den Vereinbarungen zu Form und Inhalt der Stabilitäts- und Konvergenzprogramme („Verhaltenskodex“) festgelegt wurden. Die jeweilige Aktualisierung des deutschen Sta-bilitätsprogramms wird von der Bundesre-gierung an die zuständigen Fachausschüsse des Deutschen Bundestags, an die Finanz-ministerkonferenz und an den Stabilitätsrat übermittelt. Nach der Befassung im ECO-FIN-Rat wird die Bundesregierung auch die Ratsstellungnahme zum Programm an diese Stellen übersenden.

Mit der Vorlage des aktualisierten deut-schen Stabilitätsprogramms, welches die Projektion der Haushaltsentwicklung al-ler staatlichen Ebenen (Bund, Länder, Ge-meinden und Sozialversicherungen) um-fasst, kommt die Bundesregierung für das Jahr 2019 ihrer Verpflichtung zur Übermitt-lung der nationalen mittelfristigen Finanz-planung nach Artikel 4 der Verordnung (EU) Nr. 473/2013 über die Bestimmungen für

die Überwachung und Bewertung der Über-sichten über die Haushaltsplanung vollum-fänglich nach.

Die im Stabilitätsprogramm enthaltenen Projektionen der Haushaltsentwicklung al-ler staatlichen Ebenen beruhen auf allen bis zum Veröffentlichungszeitpunkt bekannten Informationen, insbesondere der Jahrespro-jektion der Bundesregierung zur gesamt-wirtschaftlichen Entwicklung vom 30. Janu-ar 2019 sowie den daraufhin aktualisierten Ergebnissen des Arbeitskreises Steuerschät-zungen vom 25. Oktober 2018. Die aktuel-le Frühjahrsprojektion der Bundesregierung zur gesamtwirtschaftlichen Entwicklung in Deutschland, die taggleich am 17. April 2019 veröffentlicht worden ist, ist im Stabi-litätsprogramm im Kapitel 2 und den ent-sprechenden Tabellen noch nicht enthal-ten; sie bildet die Grundlage für die Anfang Mai 2019 anstehende Steuerschätzung des Arbeitskreises.

Das Bundesministerium der Finanzen veröffentlicht das aktualisierte Stabilitäts-programm sowie die Programme der ver-gangenen Jahre auf der Seite: http://www.bundesfinanzministerium.de

Die Programme aller EU-Mitgliedstaa-ten sowie die entsprechenden Analysen der Europäischen Kommission und die Empfehlungen des ECOFIN-Rats sind auf der Seite der Europäischen Kommission veröffentlicht:h t t p : //e c . e u r o p a . e u / i n f o / b u s i n e s s -economy-euro/economic-and-fiscal-policy- coordination/eu-economic-governance-m o n i t o r i n g - p re ve n t io n - co r re c t io n /stability-and-growth-pact/stability-and-convergence-programmes_en

Vorbemerkungen zum Deutschen Stabilitätsprogramm 2019

Seite 6 Zusammenfassung

Die Bundesregierung hat sich zum Ziel ge-setzt, die Zukunftsfähigkeit und die Wachs-tumsgrundlagen der deutschen Wirtschaft zu verbessern, den Zusammenhalt in der Gesellschaft zu stärken und zugleich die So-lidität der öffentlichen Finanzen sicherzu-stellen. Mit ihrer Finanzpolitik bildet sie die-se Zielsetzungen systematisch ab.

Der konjunkturelle Aufschwung in Deutschland hat sich im Jahr 2018 mit ei-nem realen Wachstum des Bruttoinlands-produkts (BIP) von 1,4 % im neunten Jahr in Folge fortgesetzt. Gleichwohl hat sich die Dynamik deutlich abgeschwächt, nicht zu-letzt angesichts eingetrübter weltwirtschaft-licher Perspektiven, auch geprägt durch Un-sicherheiten bezüglich der internationalen Handelspolitik und des Austritts des Verei-nigten Königreichs aus der EU. Zudem hat-te die Umstellung auf neue EU-Abgasmess-standards erhebliche Lieferverzögerungen in der Schlüsselindustriebranche Automo-bilbau zur Folge.

Die Voraussetzungen für die Finanzpo-litik blieben unbeschadet dessen günstig. Die Lage auf dem deutschen Arbeitsmarkt war unverändert robust; die durchschnitt-

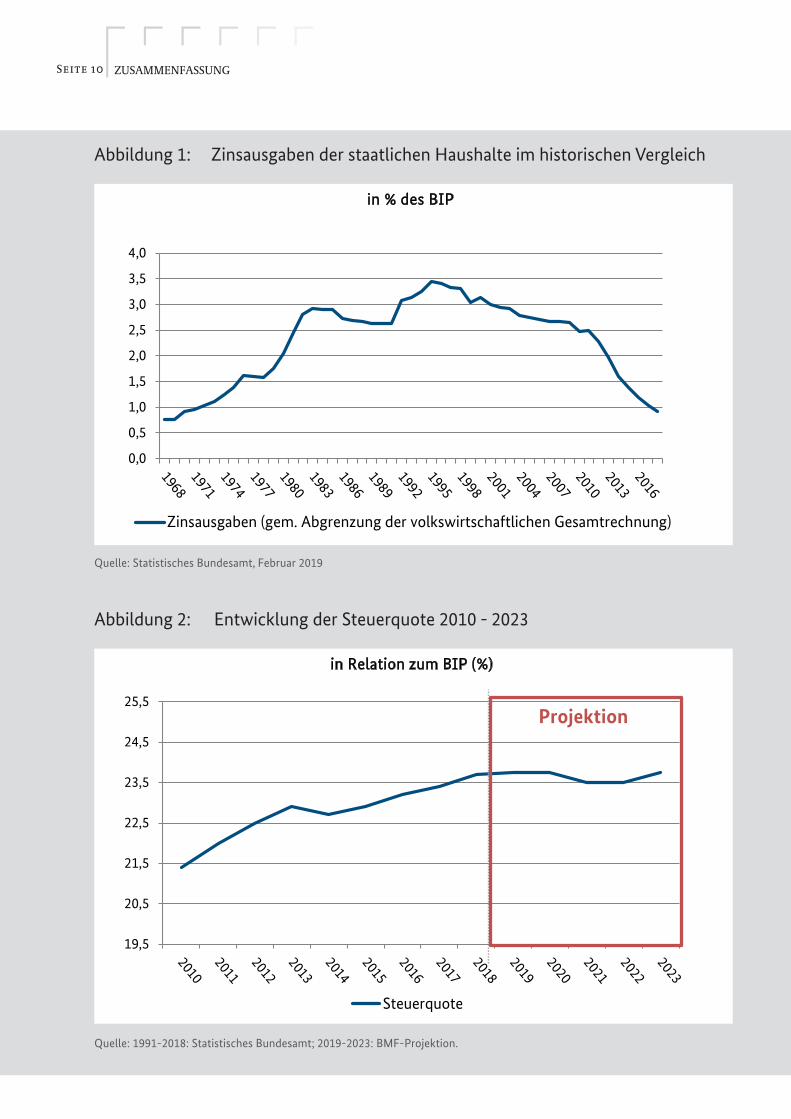

liche Erwerbstätigenzahl hat im Jahr 2018 mit über 44,8 Millionen Personen ein neu-es Rekordhoch erreicht. Löhne und Gehäl-ter verzeichneten nennenswerte Zuwäch-se. Höhere Steuereinnahmen und zugleich erhebliche Zinsminderausgaben haben die öffentlichen Finanzen begünstigt. Die Zinsausgaben der öffentlichen Hand in Deutschland verringerten sich im Jahr 2018 auf nur noch 0,9 % der Wirtschaftsleistung und damit auf den tiefsten Stand seit 50 Jah-ren (siehe Abbildung 1).

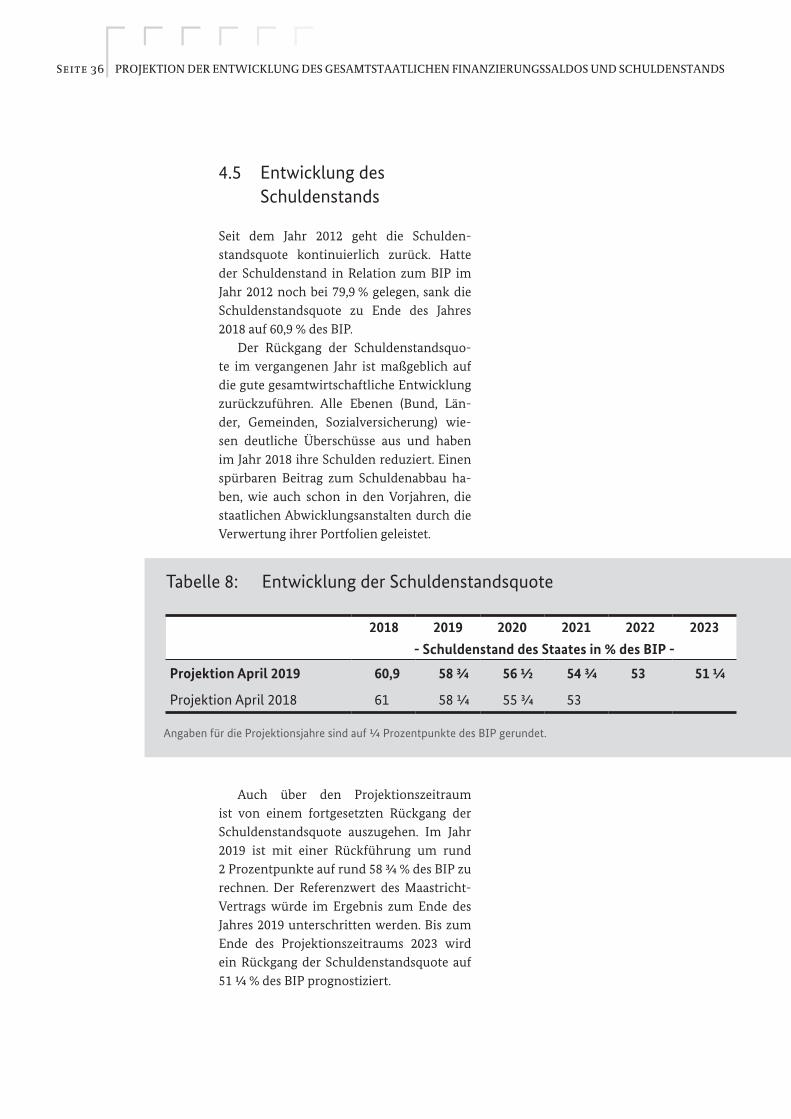

Im Ergebnis erzielte Deutschland im Jahr 2018 einen gesamtstaatlichen Finan-zierungsüberschuss in Höhe von 1,7 % des BIP. Der Überschuss entfiel dabei zu fast gleichen Teilen auf die Gebietskörperschaf-ten Bund, Länder und Gemeinden sowie auf die Sozialversicherungen. Die gesamtwirt-schaftliche Schuldenstandsquote sank im Jahr 2018 um 3,6 Prozentpunkte auf 60,9 % des BIP. Deutschland hat damit alle Vorga-ben des Stabilitäts- und Wachstumspakts (SWP) wie auch des Fiskalvertrags in vollem Umfang erfüllt.

1. Zusammenfassung

Deutsches Stabilitätsprogramm 2019 Seite 7

Bei der Einordnung des hohen Finan-zierungsüberschusses ist zu bedenken, dass die Bildung einer neuen Koalitionsregie-rung auf Bundesebene erhebliche Zeit in Anspruch nahm und daher erst im vergan-genen Juni das Bundeshaushaltsgesetz 2018 im Bundestag verabschiedet werden konn-te. Bis dahin herrschte auf Bundesebene vorläufige Haushaltsführung, so dass kei-ne neuen finanzwirksamen Maßnahmen ausgeführt werden konnten, insofern die-se nicht sachlich und zeitlich unabweisbar waren. Die im Koalitionsvertrag der Bun-desregierung vereinbarten ausgaben- und einnahmeseitigen Maßnahmen werden da-her ganz überwiegend erst ab dem Jahr 2019 und in den Folgejahren finanzwirksam.

Das Bundeshaushaltsgesetz 2019, der Eckwertebeschluss für den Bundeshaushalt 2020 und die Folgejahre bis 2023 konkreti-sieren diese Maßnahmen. So wird die Bun-desregierung finanzpolitische Spielräume nutzen, um die öffentlichen Investitionen in Infrastruktur, Bildung und Forschung wei-ter zu stärken. Auch zu diesem Zweck haben der Deutsche Bundestag und der Bundes-rat eine Verfassungsänderung beschlossen, die es der Bundesregierung fortan ermög-licht, Länder und Gemeinden u.a. bei der Fi-nanzierung von Schulen, öffentlichem Nah-verkehr und auch weiterhin beim sozialen Wohnungsbau unmittelbar zu unterstützen (Näheres hierzu siehe Seite 23).

Länder und Gemeinden stehen vor ent-scheidenden Aufgaben, geeignete Investiti-onsprojekte zu identifizieren, planungs- und ausschreibungsrechtlich umzusetzen und gewerblich zu beauftragen. Die erheblichen Mittel, die der Bund an Länder und Gemein-den weitergibt, sollten dazu führen, dass Haushaltsspielräume in den nächsten Jah-ren auch bei den Ländern und Gemeinden genutzt werden. Die Bundesregierung ver-stetigt damit ihre Politik, mit Investitionen in Bildung und Infrastruktur die Grund-lagen für künftiges Wachstum zu stärken. Schon im vergangenen Jahr sind die ge-

samtstaatlichen Investitionen um 7,6 % auf 78,9 Mrd. Euro gestiegen. Die staatlichen In-vestitionen haben somit ein neues Hoch er-reicht; die Steigerungsrate lag deutlich über dem nominalen BIP-Wachstum. Dieser Trend wird mit der eingeschlagenen Finanz-politik fortgesetzt.

Die in den letzten Jahren ausgesprochen gute Lage am Arbeitsmarkt hat durch kon-tinuierliches Wachstum von Beschäftigung und Löhnen zu höheren Steuereinnahmen beigetragen. Auch aus diesem Blickwinkel hat die Bundesregierung wichtige Maßnah-men für eine wachstumsfreundliche und sozial gerechte Steuer- und Abgabenpoli-tik auf den Weg gebracht. Steuer- und Ab-gabensenkungen, insbesondere für Fami-lien und Bezieher kleinerer und mittlerer Einkommen, stärken die verfügbaren Ein-kommen und setzen positive Anreize für die Arbeitsmarktbeteiligung. Die entlasten-den Maßnahmen betreffen vor allem den Ausgleich der kalten Progression durch hö-here Grundfreibeträge und Erhöhung der übrigen Eckwerte des Einkommensteuer-tarifs, deutlich höhere Familienleistungen u.a. beim Kindergeld, geringere Sozialbei-träge für Geringverdiener, die Wiederher-stellung der paritätischen Finanzierung in der gesetzlichen Krankenversicherung und die Beitragssatzsenkung in der Arbeitslo-senversicherung. Vereinbart ist zudem, in einem ersten Schritt ab dem Jahr 2021 den Solidaritätszuschlag für 90 % der vom Soli-daritätszuschlag betroffenen Einkommen-steuerzahler abzuschaffen. Vorgesehen ist auch die Einführung einer steuerlichen For-schungsförderung, die im Unternehmens-bereich für zielgerichtete Entlastungen sorgt und die Investitionsfreundlichkeit des Steuersystems verbessert. Im Ergebnis wer-den die steuerlichen Maßnahmen der Jah-re 2019 bis 2021 in voller Jahreswirkung ein Volumen erreichen, das deutlich über die 25 Milliarden Euro-Marke hinausgeht. So-mit wird die Umsetzung dieser Maßnahmen nach aktuellen Projektionen dazu beitragen,

Seite 8 Zusammenfassung

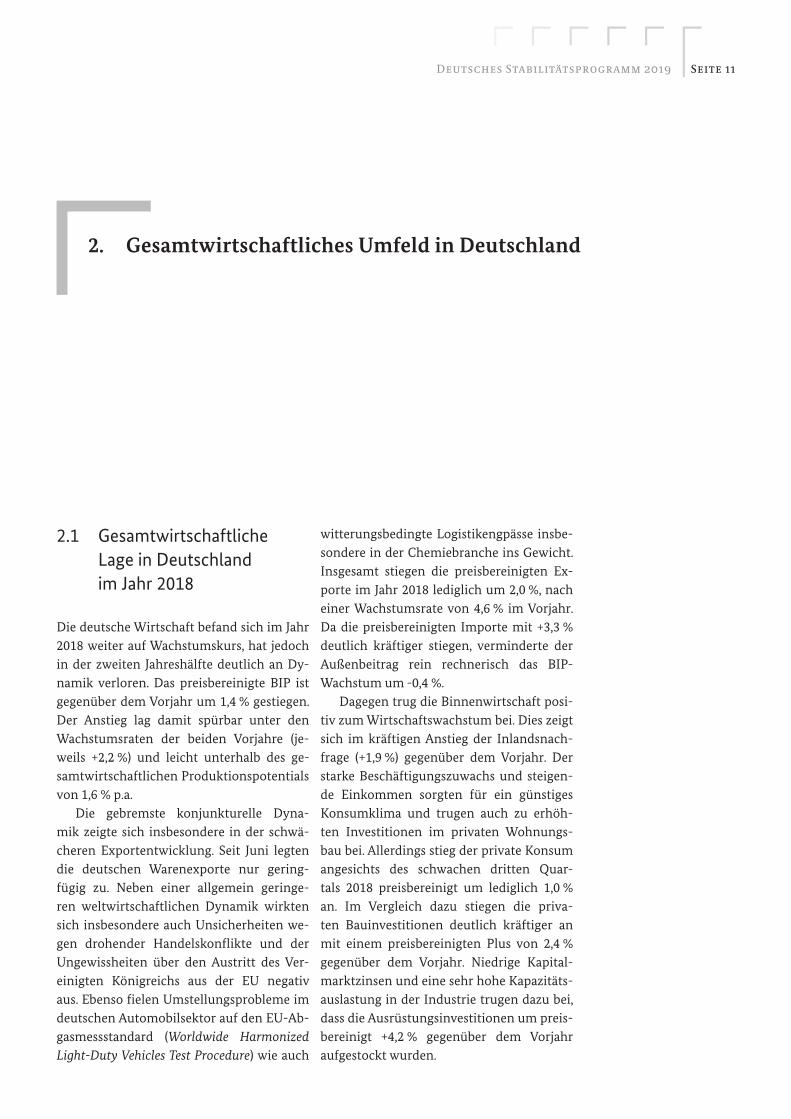

die Steuerquote, die zuletzt auf ein Hoch von 23,7 % des BIP gestiegen ist, im Verlauf der Legislaturperiode auf das Anfangsniveau zurückzuführen.

Ein wichtiges Ziel der Finanzpolitik der Bundesregierung ist es, den sozialen Zusam-menhalt in der Gesellschaft zu stärken, da-mit möglichst alle Bürgerinnen und Bürger von der guten wirtschaftlichen Lage profi-tieren. Dazu hat die Bundesregierung um-fangreiche Maßnahmen beschlossen, wie etwa Lohnkostenzuschüsse zur Integrati-on von Langzeitarbeitslosen in den Arbeits-markt sowie geringere Kitagebühren und ein besseres Betreuungsangebot ab Jah-resbeginn 2019, einen erhöhten Kinderzu-schlag für einkommensschwache Familien ab Mitte 2019 und Finanzhilfen für den so-zialen Wohnungsbau. Zudem sollen ab dem Jahr 2021 Kindergeld und Kinderfreibetrag nochmals deutlich erhöht werden.

Für das Jahr 2019 sind Maßnahmen der deutschen Finanzpolitik vorgesehen, die zu Mehrausgaben in Höhe von 0,5 % des BIP sowie Mindereinnahmen einschließ-lich Steuersenkungen in Höhe von 0,2 % des BIP führen. Im Jahr 2019 ist die Finanzpoli-tik deutlich expansiv ausgerichtet. Trotz des aktuell abgeschwächten Wirtschaftswachs-tums sind die Kapazitäten in der deutschen Wirtschaft weiterhin leicht überausgelas-tet; dies gilt insbesondere für einige Indus-triebranchen, den Bausektor sowie die Be-reiche IT- und Pflegedienstleistungen, in denen Fachkräfte knapp sind. Insgesamt er-scheint für Deutschland eine Finanzpolitik angemessen, die die Wachstumspotentiale der deutschen Wirtschaft strukturell zu ver-bessern hilft und zugleich mit ihrer expan-siven Ausrichtung auch dafür Sorge trägt, angesichts außenwirtschaftlicher Konjunk-turrisiken den daraus resultierenden negati-ven Entwicklungen zu begegnen.

Angesichts der derzeitigen Abschwä-chung der Konjunktur gilt es, sich auf fi-nanzpolitisch schwierigere Zeiten einzustel-len. Die Schuldenbremse erfordert von den

Ländern, ihre Haushalte ab dem Jahr 2020 ohne Nettokreditaufnahme auszugleichen. Für den Bundeshaushalt gilt nach Maßga-be des Grundgesetzes eine Obergrenze von 0,35 % des BIP für die strukturelle, d.h. um Konjunktureffekte und Einmalmaßnahmen bereinigte, Nettokreditaufnahme.

Bis Ende der Finanzplanungsperio-de im Jahr 2023 plant die Bundesregierung mit fortgesetzt ausgeglichenen Haushalten ohne Neuverschuldung und stellt so auch die Einhaltung der verfassungsrechtlichen Schuldenregel sicher. In den vorliegenden Projektionen geht sie davon aus, dass die ge-samtstaatlichen Finanzierungsüberschüsse sich zwar deutlich verringern, aber mittel-fristig – nicht zuletzt aufgrund der besseren Finanzausstattung der Länder und Gemein-den – noch im Positiven verbleiben. Auch infolgedessen wird die Schuldenstandsquo-te in diesem Jahr auf unter 60 % des BIP sin-ken und damit erstmals seit dem Jahr 2002 wieder die Obergrenze gemäß Maastricht-Vertrag von 60 % unterschreiten.

Die fortgesetzte Konsolidierung der öf-fentlichen Haushalte ist aus diesem Blick-winkel auch eine wichtige Vorausset-zung für die weitere Handlungsfähigkeit Deutschlands angesichts vielfacher künfti-ger Herausforderungen und Aufgaben. Dazu zählen unter anderem die Finanzierung des Klimaschutzes und damit zusammenhän-gend der von einer Expertenkommission unlängst empfohlene Ausstieg Deutschlands aus dem Kohleabbau und der Kohleverstro-mung, die Übernahme internationaler Ver-antwortung in der sicherheits- und ent-wicklungspolitischen Zusammenarbeit und die künftigen Finanzierungsbeiträge Deutschlands zum Haushalt der EU.

Zudem stehen die Herausforderun-gen des demografischen Wandels der deut-schen Gesellschaft schon bald bevor. Die ge-burtenstarke Generation der Babyboomer steht kurz vor dem Ausscheiden aus dem Erwerbsleben, das Verhältnis der Bevölke-rung im Rentenalter zur Bevölkerung im er-

Deutsches Stabilitätsprogramm 2019 Seite 9

werbsfähigen Alter wird sich von rund 33 % im Jahr 2018 auf knapp 44 % im Jahr 2030 erhöhen. Die Folgen dieser Entwicklung werden die Finanzpolitik auf die Probe stel-len. Zugleich steht die Politik vor der Auf-gabe, sowohl für Leistungsempfänger wie auch für Beitragszahler die Akzeptanz und Verlässlichkeit der Sozialsysteme weiterhin zu sichern. Für die gesetzliche Rentenver-sicherung hat der Gesetzgeber geregelt, im Bedarfsfall bis zum Jahr 2025 Maßnahmen zur Stabilisierung des Sicherungsniveaus zu ergreifen wie auch durch Bundeszuschüs-se den Beitragssatz zu beschränken. Außer-dem wurden die Rentenansprüche für er-werbsgeminderte Personen verbessert und die Anrechnung geleisteter Erziehungszei-ten erhöht. Die Leistungen des Bundes an die gesetzliche Rentenversicherung wer-den im Jahre 2019 insgesamt 98 Mrd. Euro erreichen und bis zum Jahr 2023 auf 114 Mrd. Euro steigen. Über die Entwicklung der Tragfähigkeit der öffentlichen Finan-zen wird das Bundesministerium der Fi-nanzen voraussichtlich um die Jahreswende 2019/20 in seinem nächsten Tragfähigkeits-bericht informieren.

Eine noch höhere Erwerbstätigkeit ins-besondere von Älteren, Frauen und Zuge-wanderten und ein stärkeres Produktivitäts-wachstum bleiben wesentlich für dauerhaft solide Finanzen. Die Bundesregierung er-leichtert daher die Eingliederung von Älte-ren in den Arbeitsmarkt, verbessert die Ver-einbarkeit von Familie und Beruf durch den Ausbau der Ganztagesbetreuung weiter und ermöglicht eine gezieltere Steuerung der Zuwanderung von Fachkräften. Weitere Po-tentiale entstehen durch produktivitätsstei-gernde Maßnahmen, u.a. durch eine bes-sere Qualifizierung der Erwerbstätigen in Kombination mit lebenslangem Lernen, ei-ner konsequenten Digitalisierung von Wirt-schaft und öffentlicher Verwaltung sowie investitions- und innovationsfreundlichen Rahmenbedingungen für Unternehmen. Angesichts der demografischen Heraus-

forderungen hat die Bundesregierung die „Kommission Verlässlicher Generationen-vertrag“ eingesetzt, die sich mit der nach-haltigen Sicherung und Fortentwicklung der Alterssicherung befassen und bis zum März 2020 Empfehlungen vorlegen wird.

Die konkreten Maßnahmen der Bun-desregierung für Wachstum und Beschäfti-gung sind im Nationalen Reformprogramm (NRP) detailliert dargestellt, das am 10. Ap-ril 2019 von der Bundesregierung beschlos-sen wurde und bis Ende April der Europä-ischen Kommission vorgelegt wird. Darin führt die Bundesregierung unter anderem aus, wie sie den gesamtwirtschaftlichen He-rausforderungen begegnet, die die Europä-ische Kommission in ihrem Länderbericht vom 27. Februar 2019 beschreibt. Dabei wer-den auch die Fortschritte Deutschlands hin-sichtlich der Umsetzung der vom Rat der Europäischen Union im Jahr 2018 ausge-sprochenen länderspezifischen Empfehlun-gen aufgezeigt.

Seite 10 ZUSAMMENFASSUNG

Abbildung 1: Zinsausgaben der staatlichen Haushalte im historischen Vergleich

Abbildung 2: Entwicklung der Steuerquote 2010 - 2023

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

in % des BIP

Zinsausgaben (gem. Abgrenzung der volkswirtschaftlichen Gesamtrechnung)

19,5

20,5

21,5

22,5

23,5

24,5

25,5

in Relation zum BIP (%)

Steuerquote

Projektion

Quelle: Statistisches Bundesamt, Februar 2019

Quelle: 1991-2018: Statistisches Bundesamt; 2019-2023: BMF-Projektion.

Deutsches Stabilitätsprogramm 2019 Seite 11

2.1 Gesamtwirtschaftliche Lage in Deutschland im Jahr 2018

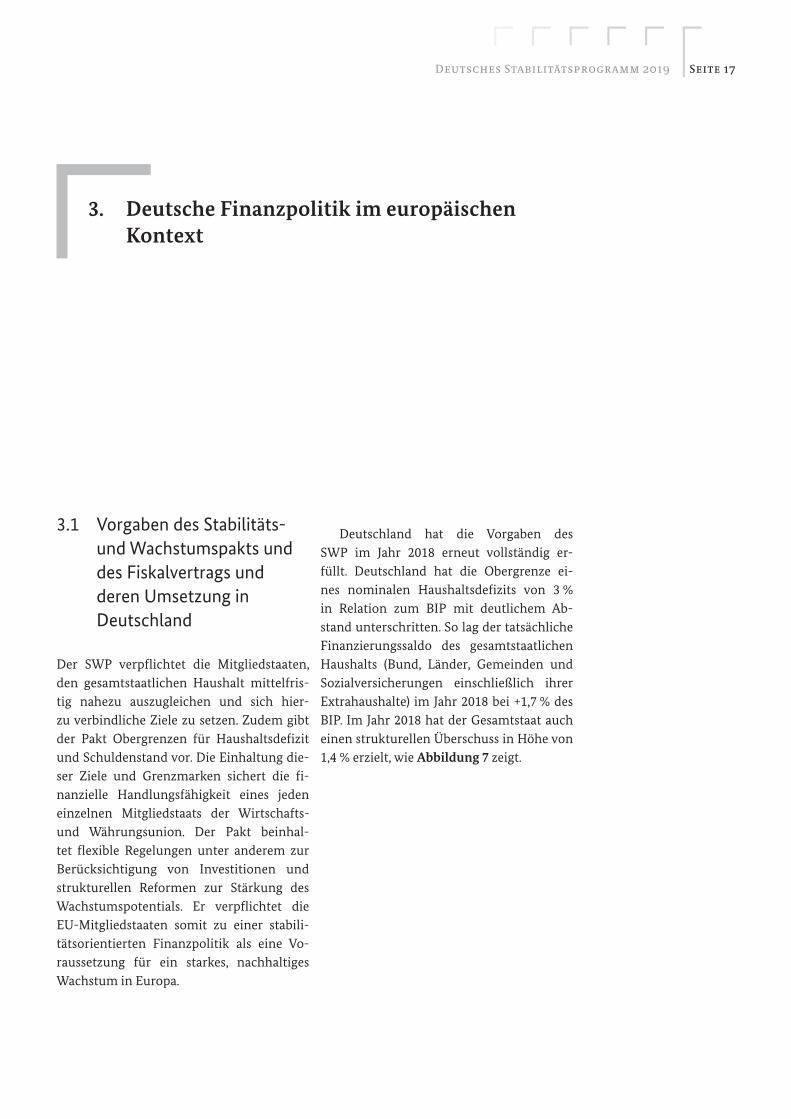

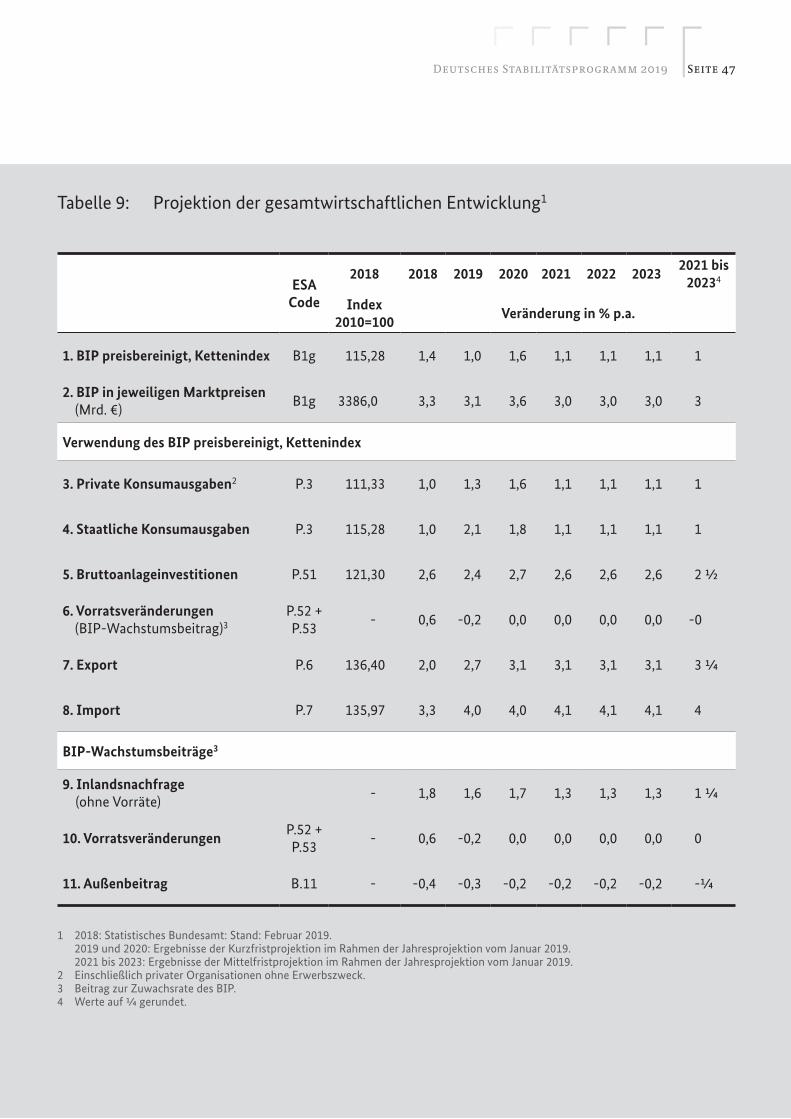

Die deutsche Wirtschaft befand sich im Jahr 2018 weiter auf Wachstumskurs, hat jedoch in der zweiten Jahreshälfte deutlich an Dy-namik verloren. Das preisbereinigte BIP ist gegenüber dem Vorjahr um 1,4 % gestiegen. Der Anstieg lag damit spürbar unter den Wachstumsraten der beiden Vorjahre (je-weils +2,2 %) und leicht unterhalb des ge-samtwirtschaftlichen Produktionspotentials von 1,6 % p.a.

Die gebremste konjunkturelle Dyna-mik zeigte sich insbesondere in der schwä-cheren Exportentwicklung. Seit Juni legten die deutschen Warenexporte nur gering-fügig zu. Neben einer allgemein geringe-ren weltwirtschaftlichen Dynamik wirkten sich insbesondere auch Unsicherheiten we-gen drohender Handelskonflikte und der Ungewissheiten über den Austritt des Ver-einigten Königreichs aus der EU negativ aus. Ebenso fielen Umstellungsprobleme im deutschen Automobilsektor auf den EU-Ab-gasmessstandard (Worldwide Harmonized Light-Duty Vehicles Test Procedure) wie auch

witterungsbedingte Logistikengpässe insbe-sondere in der Chemiebranche ins Gewicht. Insgesamt stiegen die preisbereinigten Ex-porte im Jahr 2018 lediglich um 2,0 %, nach einer Wachstumsrate von 4,6 % im Vorjahr. Da die preisbereinigten Importe mit +3,3 % deutlich kräftiger stiegen, verminderte der Außenbeitrag rein rechnerisch das BIP-Wachstum um -0,4 %.

Dagegen trug die Binnenwirtschaft posi-tiv zum Wirtschaftswachstum bei. Dies zeigt sich im kräftigen Anstieg der Inlandsnach-frage (+1,9 %) gegenüber dem Vorjahr. Der starke Beschäftigungszuwachs und steigen-de Einkommen sorgten für ein günstiges Konsumklima und trugen auch zu erhöh-ten Investitionen im privaten Wohnungs-bau bei. Allerdings stieg der private Konsum angesichts des schwachen dritten Quar-tals 2018 preisbereinigt um lediglich 1,0 % an. Im Vergleich dazu stiegen die priva-ten Bauinvestitionen deutlich kräftiger an mit einem preisbereinigten Plus von 2,4 % gegenüber dem Vorjahr. Niedrige Kapital-marktzinsen und eine sehr hohe Kapazitäts-auslastung in der Industrie trugen dazu bei, dass die Ausrüstungsinvestitionen um preis-bereinigt +4,2 % gegenüber dem Vorjahr aufgestockt wurden.

2. Gesamtwirtschaftliches Umfeld in Deutschland

Seite 12 GESAMTWIRTSCHAFTLICHES UMFELD IN DEUTSCHLAND

Der Arbeitsmarkt entwickelte sich wei-terhin sehr positiv. Nach vorläufigen Be-rechnungen des Statistischen Bundesamts stieg die Erwerbstätigkeit im Jahr 2018 auf durchschnittlich 44,8 Millionen Personen und damit auf einen neuen Höchststand seit der Wiedervereinigung. Der Anstieg ist insbesondere auf die höhere Anzahl sozial-versicherungspflichtiger Beschäftigungsver-hältnisse zurückzuführen. Die Betrachtung nach Branchen zeigt fast durchweg Anstie-ge in der Beschäftigung. Besonders zule-gen konnte in der absoluten Betrachtung das Verarbeitende Gewerbe; überdurch-schnittliche Zuwächse wurden zudem in den unternehmensnahen Dienstleistungs-bereichen sowie im Gesundheits- und Sozi-alwesen verzeichnet. Die Zahl der Arbeits-losen hat im Jahr 2018 mit durchschnittlich 2,34 Millionen Personen ein neues langjäh-riges Rekordtief seit der Wiedervereinigung erreicht. Die jahresdurchschnittliche Ar-beitslosenquote betrug lediglich 5,2 %. Laut Bundesagentur für Arbeit ist es in einer Rei-he von Berufen deutlich schwieriger gewor-den, Fachkräfte zu finden. Davon besonders betroffen sind technische Berufe, Bauberufe sowie Gesundheits- und Pflegeberufe.

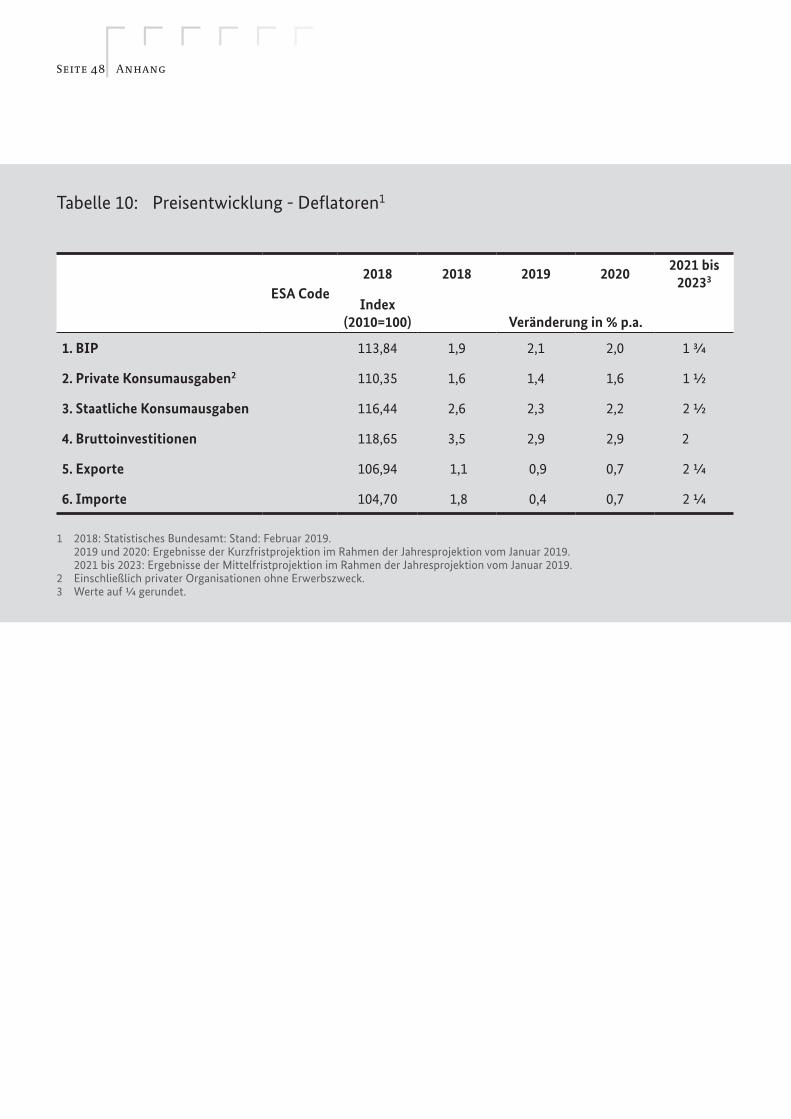

Die Verbraucherpreise in Deutschland erhöhten sich im Jahresdurchschnitt 2018 um 1,8 % gegenüber dem Vorjahr. Zum An-stieg trugen insbesondere höhere Energie-preise für leichtes Heizöl und Kraftstoffe bei. Die Kerninflationsrate, also die Preis-entwicklung ohne Einbeziehung von Nah-rungsmittel- und Energiepreisen, lag im Jahresdurchschnitt bei 1,3 %.

2.2 Kurz- und mittelfristige Perspektiven der Gesamt- wirtschaft 2019 bis 2023

Die Frühindikatoren lassen eine weiterhin gebremste konjunkturelle Dynamik für das Jahr 2019 erwarten. Die Stimmung der Un-ternehmen bleibt eingetrübt und die Expor-terwartungen im Verarbeitenden Gewerbe deuten auf ein Fortbestehen der außenwirt-schaftlichen Unsicherheiten hin. Positivere Signale kommen hingegen vom Konsumkli-ma. Steigende Löhne und Beschäftigung so-wie höhere monetäre Sozialleistungen tra-gen zur positiven Stimmung bei.

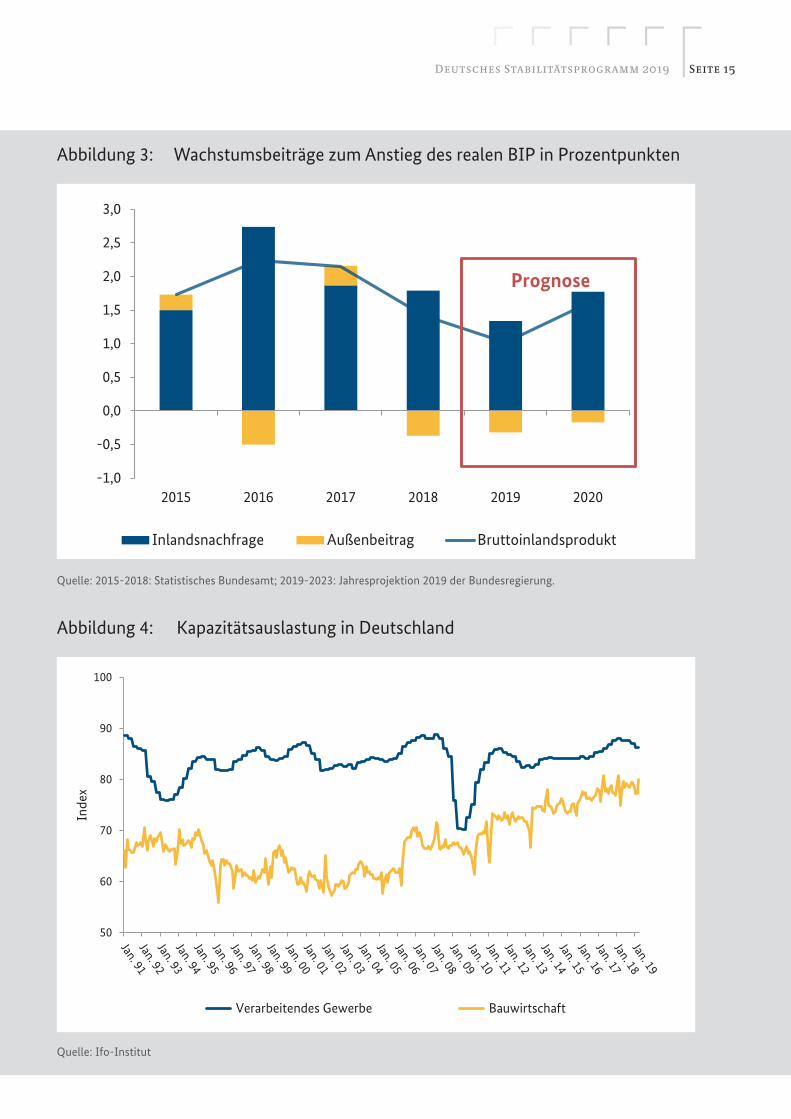

Die Bundesregierung geht in ihrer Jah-resprojektion für das Jahr 2019 von einem moderaten Anstieg des preisbereinigten BIP von 1,0 % aus. Die geringere jahresdurch-schnittliche Wachstumsrate im Vorjahres-vergleich ist dabei in Teilen auch durch ei-nen sehr geringen statistischen Überhang aus dem Vorjahr bedingt. Der BIP-Zuwachs ist vor allem auf die weiterhin starke In-landsnachfrage zurückzuführen (siehe Ab-bildung 3). Der private Konsum steigt im Jahr 2019 preisbereinigt voraussichtlich um 1,3 % und setzt damit merkliche Wachstum-simpulse. Die Entwicklung wird maßgeblich von fortgesetzten Einkommens- und Be-schäftigungszuwächsen getragen. So erhö-hen sich die Bruttolöhne und -gehälter vo-raussichtlich um 4,2 %. Zum Jahresbeginn 2019 traten zudem Änderungen bei Steu-ern und Abgaben in Kraft, die den Steuer-progressionseffekten entgegenwirken und sich damit spürbar positiv auf die Netto-löhne (+4,8 %) auswirken. Infolge der Erhö-hung der monetären Sozialleistungen, auch bedingt durch Beschlüsse der Bundesregie-rung, sowie der zum 1. Juli zu erwartenden Rentenerhöhung ist anzunehmen, dass die verfügbaren Einkommen mit +2,8 % kräf-tig zulegen.

Deutsches Stabilitätsprogramm 2019 Seite 13

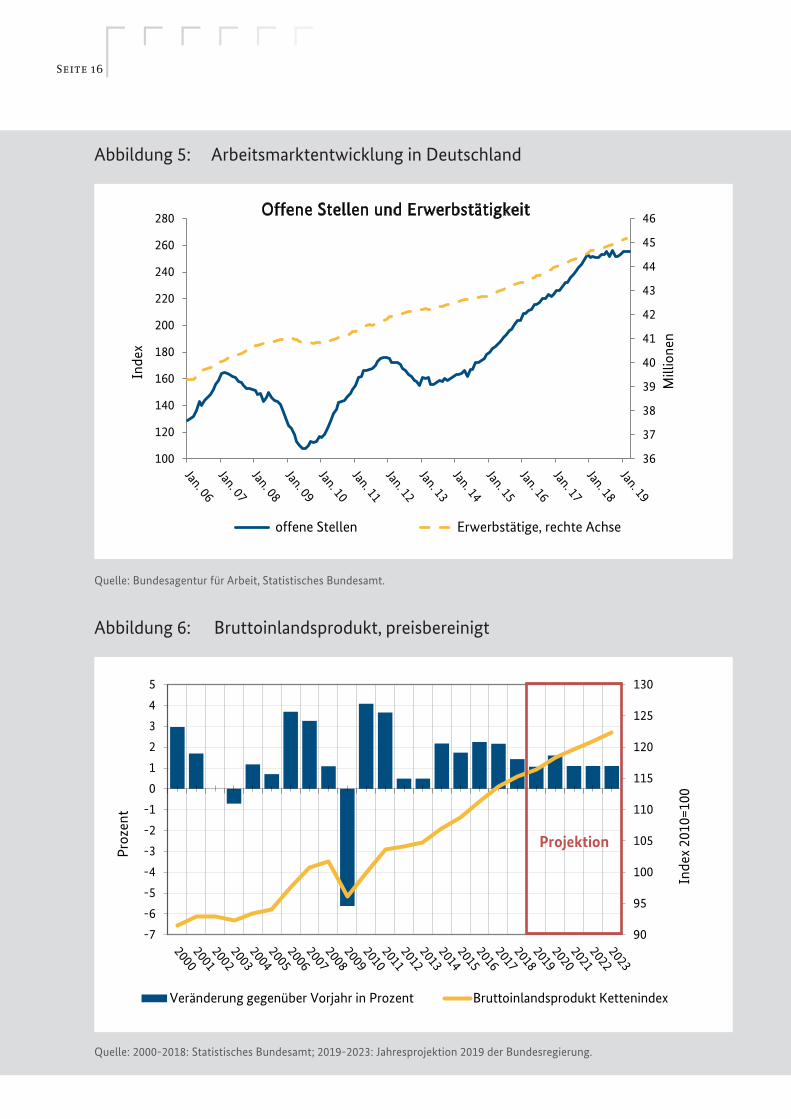

Der Arbeitsmarkt dürfte sich weiterhin robust entwickeln und eine wichtige Stüt-ze der deutschen Konjunktur bleiben. Aller-dings haben einige Arbeitsmarkt-Frühindi-katoren, wie der Bestand an offenen Stellen, kürzlich leicht nachgegeben. Folglich ist da-mit zu rechnen, dass die Beschäftigung im laufenden Jahr nicht mehr ganz so stark an-steigen könnte wie in den Vorjahren. Insge-samt dürfte die Zahl der Erwerbstätigen im Jahr 2019 um rund 390.000 Personen zuneh-men. Damit würde die Erwerbstätigkeit ein neues Rekordniveau von 45,2 Millionen Per-sonen erreichen.

Der Anstieg des Verbraucherpreisniveaus wird im Jahr 2019 mit voraussichtlich 1,5 % geringer ausfallen als im Vorjahr. Hierbei schlägt zu Buche, dass Energiegüter im Ver-gleich zum Vorjahr günstiger sein dürften. Die Kerninflationsrate liegt voraussichtlich bei +1,6 %.

Durch das etwas schwächere Wachs-tum im Jahr 2018 hat sich die positive Pro-duktionslücke zwischen tatsächlichem BIP und Produktionspotential leicht verringert. In diesem Jahr wird sich die Produktions-lücke angesichts des erwarteten schwäche-ren Wirtschaftswachstums voraussichtlich um 0,4 Prozentpunkte auf 0,4 % des Produk-tionspotentials weiter verkleinern. Für das Jahr 2020 geht die Bundesregierung von ei-ner Zunahme des preisbereinigten BIP um 1,6 % aus, wobei hierzu mit rund +0,4 Pro-zentpunkten ein Effekt wegen zusätzli-cher Arbeitstage im Kalenderjahr 2020 zu Buche schlägt. In der Mittelfristprojek-tion für den Zeitraum von 2021 bis 2023 wird eine durchschnittliche Wachstumsra-te des BIP von jährlich 1,1 % angenommen (siehe Abbildung 6). Die positive Entwick-lung am Arbeitsmarkt dürfte sich fortset-zen. Die Zahl der Erwerbstätigen wird vor-aussichtlich bis zum Jahr 2023 auf etwa 45,4 Millionen Personen steigen. Die Inlands-nachfrage bleibt eine wichtige Stütze des Wirtschaftswachstums.

Die Bruttoanlageinvestitionen dürften trotz Unsicherheiten aus dem außenwirt-schaftlichen Umfeld weiterhin steigen, da es auch für Erweiterungsinvestitionen im Unternehmenssektor gute Gründe gibt. Zu nennen sind hier insbesondere die hohe Kapazitätsauslastung, gefüllte Auftragsbü-cher sowie günstige Finanzierungsbedin-gungen, die sich aus dem Niedrigzinsumfeld und der hohen Liquidität der Unternehmen ergeben (siehe Abbildung 4). Die Dynamik bei Ausrüstungsinvestitionen (+2,3 %) wird dennoch angesichts schwächerer Impul-se der Weltkonjunktur voraussichtlich et-was geringer ausfallen als im Vorjahr. Hin-gegen dürften die Bauinvestitionen (+2,9 %) im Jahr 2019 merklich steigen, da der ro-buste Arbeitsmarkt, Einkommenszuwächse der privaten Haushalte sowie niedrige Zin-sen weiterhin den privaten Wohnungsbau begünstigen. Auch die investiven Ausgaben der öffentlichen Hand werden im Jahr 2019 deutlich expandieren. Allerdings deuten merklich steigende Baupreise auf zuneh-mende Angebotsrestriktionen hin.

Das globale Wachstum hat im letzten Jahr an Tempo verloren. Im Euroraum ver-zeichneten alle größeren Mitgliedstaaten ein geringeres Wachstum als im Vorjahr. Ge-mäß den Erwartungen internationaler Or-ganisationen dürfte die konjunkturelle Dy-namik im laufenden Jahr abermals leicht an Fahrt verlieren. Daher ist bei den preisbe-reinigten Exporten im Jahr 2019 erneut nur ein moderater Zuwachs von 2,7 % zu erwar-ten. Positive Impulse könnten sich hinge-gen nach Lösung der Umstellungsprobleme in der Automobilindustrie ergeben. Für die Importe wird aufgrund der dynamischen Inlandsnachfrage ein vergleichsweise star-ker Zuwachs von 4,0 % erwartet. Der Leis-tungsbilanzsaldo wird sich weiter zurückbil-den auf rund 7 ¼ % des BIP.

Seite 14 GESAMTWIRTSCHAFTLICHES UMFELD IN DEUTSCHLAND

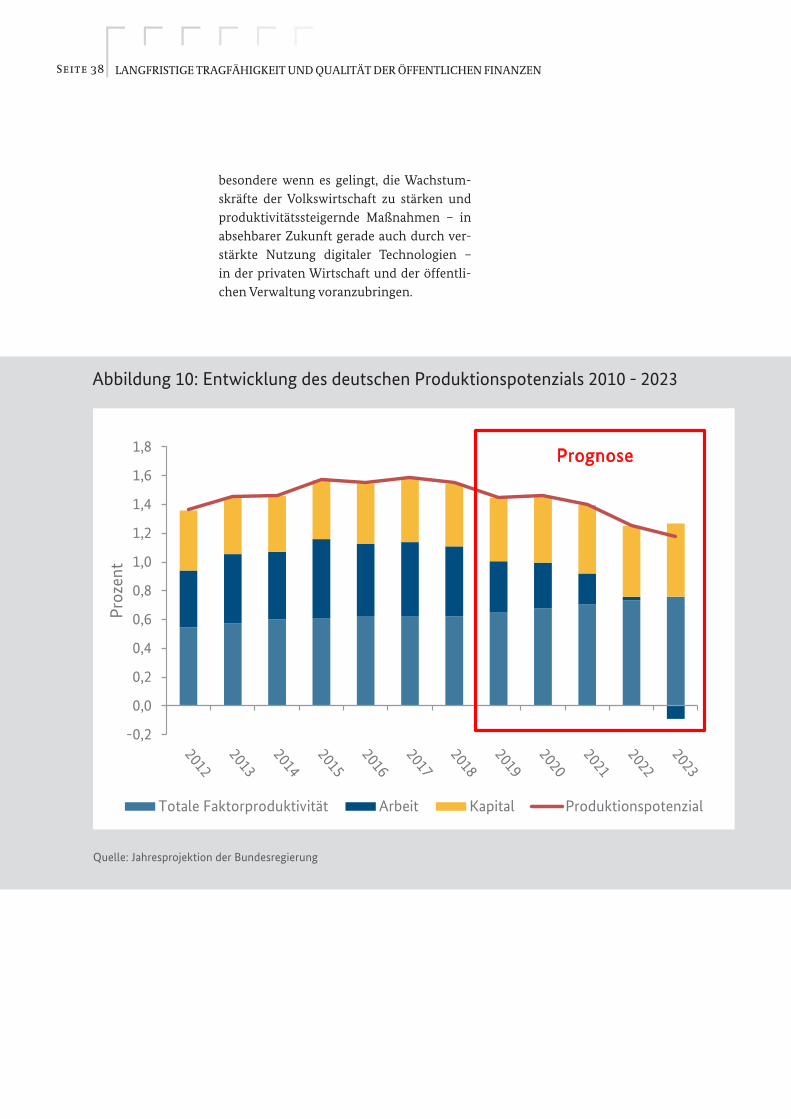

Die moderate Wachstumsrate des BIP im Zeitraum von 2021 bis 2023 wird zum einen durch die technische Annahme ei-ner geschlossenen Produktionslücke im Jahr 2023 bedingt. Zum anderen nimmt die Wachstumsrate des geschätzten Produk-tionspotentials von derzeit 1,5 % auf 1,2 % im Jahr 2023 ab. Ursache hierfür ist ein ge-dämpfter und im Jahr 2023 sogar nega-tiver Wachstumsbeitrag des Faktors Ar-beit. Die aktuelle Erwerbsbeteiligung ist bereits ausgesprochen hoch und die struk-turelle Arbeitslosigkeit sehr niedrig, so dass durch eine weitere Aktivierung der inlän-dischen Erwerbsbevölkerung kaum poten-tialsteigernde Effekte zu erwarten sind. In absehbarer Zukunft dürften daher neben qualifizierter Zuwanderung produktivitäts-steigernde Maßnahmen auch durch die ver-stärkte Nutzung digitaler Technologien so-wohl in der privaten Wirtschaft wie auch in der öffentlichen Verwaltung noch stärker an Bedeutung gewinnen. Die demografische Entwicklung mit dem verstärkten Abgang der Baby-Boomer-Generation in den Ru-hestand macht diese Fortentwicklung noch dringlicher.

Deutsches Stabilitätsprogramm 2019 Seite 15

Abbildung 3: Wachstumsbeiträge zum Anstieg des realen BIP in Prozentpunkten

Abbildung 4: Kapazitätsauslastung in Deutschland

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2015 2016 2017 2018 2019 2020

Inlandsnachfrage Außenbeitrag Bruttoinlandsprodukt

Prognose

50

60

70

80

90

100

Inde

x

Verarbeitendes Gewerbe Bauwirtschaft

Quelle: 2015-2018: Statistisches Bundesamt; 2019-2023: Jahresprojektion 2019 der Bundesregierung.

Quelle: Ifo-Institut

Seite 16

Abbildung 5: Arbeitsmarktentwicklung in Deutschland

Abbildung 6: Bruttoinlandsprodukt, preisbereinigt

36

37

38

39

40

41

42

43

44

45

46

100

120

140

160

180

200

220

240

260

280

Mill

ione

n

Inde

x

Offene Stellen und Erwerbstätigkeit

offene Stellen Erwerbstätige, rechte Achse

90

95

100

105

110

115

120

125

130

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5In

dex

2010

=100

Proz

ent

Veränderung gegenüber Vorjahr in Prozent Bruttoinlandsprodukt Kettenindex

Projektion

Quelle: Bundesagentur für Arbeit, Statistisches Bundesamt.

Quelle: 2000-2018: Statistisches Bundesamt; 2019-2023: Jahresprojektion 2019 der Bundesregierung.

Deutsches Stabilitätsprogramm 2019 Seite 17

3.1 Vorgaben des Stabilitäts- und Wachstumspakts und des Fiskalvertrags und deren Umsetzung in Deutschland

Der SWP verpflichtet die Mitgliedstaaten, den gesamtstaatlichen Haushalt mittelfris-tig nahezu auszugleichen und sich hier-zu verbindliche Ziele zu setzen. Zudem gibt der Pakt Obergrenzen für Haushaltsdefizit und Schuldenstand vor. Die Einhaltung die-ser Ziele und Grenzmarken sichert die fi-nanzielle Handlungsfähigkeit eines jeden einzelnen Mitgliedstaats der Wirtschafts- und Währungsunion. Der Pakt beinhal-tet flexible Regelungen unter anderem zur Berücksichtigung von Investitionen und strukturellen Reformen zur Stärkung des Wachstumspotentials. Er verpflichtet die EU-Mitgliedstaaten somit zu einer stabili-tätsorientierten Finanzpolitik als eine Vo-raussetzung für ein starkes, nachhaltiges Wachstum in Europa.

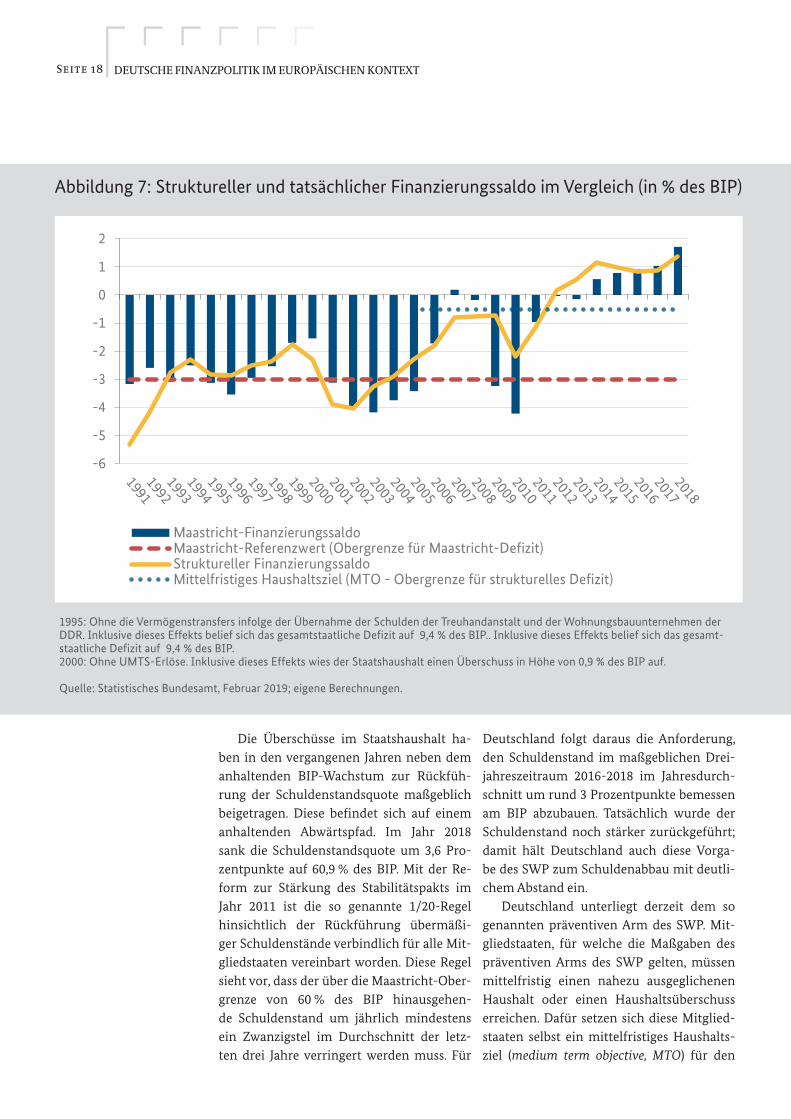

Deutschland hat die Vorgaben des SWP im Jahr 2018 erneut vollständig er-füllt. Deutschland hat die Obergrenze ei-nes nominalen Haushaltsdefizits von 3 % in Relation zum BIP mit deutlichem Ab-stand unterschritten. So lag der tatsächliche Finanzierungssaldo des gesamtstaatlichen Haushalts (Bund, Länder, Gemeinden und Sozialversicherungen einschließlich ihrer Extrahaushalte) im Jahr 2018 bei +1,7 % des BIP. Im Jahr 2018 hat der Gesamtstaat auch einen strukturellen Überschuss in Höhe von 1,4 % erzielt, wie Abbildung 7 zeigt.

3. Deutsche Finanzpolitik im europäischen Kontext

Seite 18 DEUTSCHE FINANZPOLITIK IM EUROPÄISCHEN KONTEXT

Die Überschüsse im Staatshaushalt ha-ben in den vergangenen Jahren neben dem anhaltenden BIP-Wachstum zur Rückfüh-rung der Schuldenstandsquote maßgeblich beigetragen. Diese befindet sich auf einem anhaltenden Abwärtspfad. Im Jahr 2018 sank die Schuldenstandsquote um 3,6 Pro-zentpunkte auf 60,9 % des BIP. Mit der Re-form zur Stärkung des Stabilitätspakts im Jahr 2011 ist die so genannte 1/20-Regel hinsichtlich der Rückführung übermäßi-ger Schuldenstände verbindlich für alle Mit-gliedstaaten vereinbart worden. Diese Regel sieht vor, dass der über die Maastricht-Ober-grenze von 60 % des BIP hinausgehen-de Schuldenstand um jährlich mindestens ein Zwanzigstel im Durchschnitt der letz-ten drei Jahre verringert werden muss. Für

Deutschland folgt daraus die Anforderung, den Schuldenstand im maßgeblichen Drei-jahreszeitraum 2016-2018 im Jahresdurch-schnitt um rund 3 Prozentpunkte bemessen am BIP abzubauen. Tatsächlich wurde der Schuldenstand noch stärker zurückgeführt; damit hält Deutschland auch diese Vorga-be des SWP zum Schuldenabbau mit deutli-chem Abstand ein.

Deutschland unterliegt derzeit dem so genannten präventiven Arm des SWP. Mit-gliedstaaten, für welche die Maßgaben des präventiven Arms des SWP gelten, müssen mittelfristig einen nahezu ausgeglichenen Haushalt oder einen Haushaltsüberschuss erreichen. Dafür setzen sich diese Mitglied-staaten selbst ein mittelfristiges Haushalts-ziel (medium term objective, MTO) für den

Abbildung 7: Struktureller und tatsächlicher Finanzierungssaldo im Vergleich (in % des BIP)

-6

-5

-4

-3

-2

-1

0

1

2

Maastricht-FinanzierungssaldoMaastricht-Referenzwert (Obergrenze für Maastricht-Defizit)Struktureller FinanzierungssaldoMittelfristiges Haushaltsziel (MTO - Obergrenze für strukturelles Defizit)

1995: Ohne die Vermögenstransfers infolge der Übernahme der Schulden der Treuhandanstalt und der Wohnungsbauunternehmen der DDR. Inklusive dieses Effekts belief sich das gesamtstaatliche Defizit auf 9,4 % des BIP.. Inklusive dieses Effekts belief sich das gesamt-staatliche Defizit auf 9,4 % des BIP.2000: Ohne UMTS-Erlöse. Inklusive dieses Effekts wies der Staatshaushalt einen Überschuss in Höhe von 0,9 % des BIP auf.

Quelle: Statistisches Bundesamt, Februar 2019; eigene Berechnungen.

Deutsches Stabilitätsprogramm 2019 Seite 19

strukturellen gesamtstaatlichen Finanzie-rungssaldo. Dieser Saldo wird ermittelt, in-dem der nominale Finanzierungssaldo um konjunkturelle Effekte und um Einmalef-fekte bereinigt wird. Für die Euro-Mitglied-staaten gilt außerdem der Fiskalvertrag („Vertrag über Stabilität, Koordinierung und Steuerung in der Wirtschafts- und Wäh-rungsunion“). Nach dessen Vorgabe muss der gesamtstaatliche Haushalt ausgegli-chen oder im Überschuss sein. Dies ist er-reicht, wenn das MTO eingehalten wird. Ein Mitgliedstaat, bei dem das Verhältnis zwi-schen öffentlichem Schuldenstand und BIP zu Marktpreisen erheblich unter 60 % liegt und zugleich die Risiken für die lang-fristige Tragfähigkeit der öffentlichen Fi-nanzen gering sind, kann sein mittelfristi-ges Haushaltsziel für das strukturelle Defizit auf maximal 1,0 % des BIP zu Marktprei-sen erhöhen. Deutschland behält mit sei-nem Stabilitätsprogramm das mittelfristi-ge Haushaltsziel eines strukturellen Defizits von maximal 0,5 % des BIP bei.

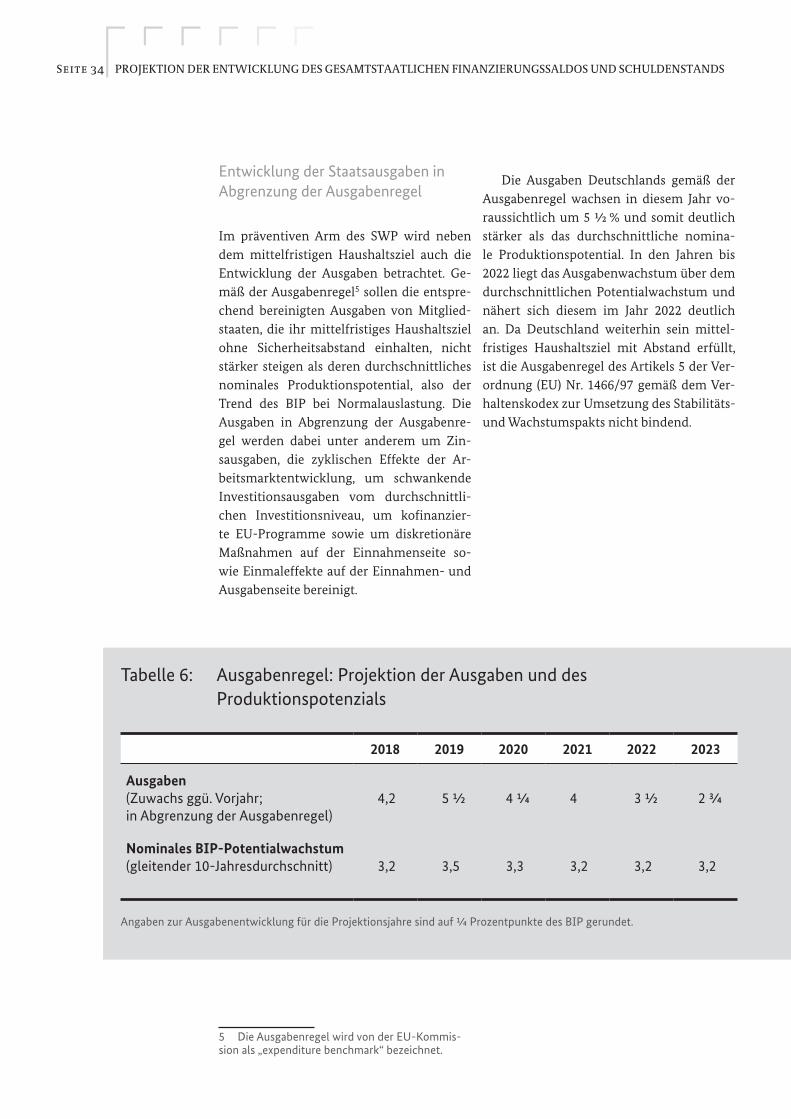

Ergänzt werden die Vorgaben im präven-tiven Arm des SWP durch eine Ausgaben-regel. Diese beschränkt die zulässige Ausga-bensteigerung für Mitgliedstaaten, die auf dem Anpassungspfad zu ihrem mittelfris-tigen Haushaltsziel sind oder es gerade er-reichen. Wird das länderspezifische MTO übertroffen und ist seine Einhaltung im ge-samten Programmzeitraum ungefährdet, ist diese Ausgabenregel nicht bindend. Dies ist für Deutschland der Fall.

3.2 Finanzpolitische Ausgangs- lage und strategische Ausrichtung

Die Bundesregierung berücksichtigt mit ihrer Finanzpolitik diese Leitlinien. Sie hat sich zum Ziel gesetzt, die Zukunftsfähigkeit und die Wachstumsgrundlagen der deut-schen Wirtschaft zu verbessern, den sozi-alen Zusammenhalt in der Gesellschaft zu stärken und zugleich die Solidität der öf-fentlichen Finanzen sicherzustellen. Das finanzpolitische Umfeld mit robustem Arbeitsmarkt und Rekordbeschäftigung, überdurchschnittlichen Steuereinnahmen und niedrigen Zinsen auf Staatsschulden ist bislang ausgesprochen günstig gewesen. Al-lerdings gilt es, sich auf vielfache Heraus-forderungen, vor denen Deutschland steht, vorzubereiten.

Zu den Herausforderungen zählen unter anderem die Klimaschutzfinanzierung, der von einer Expertenkommission empfohlene Ausstieg Deutschlands aus dem Kohleabbau und der Kohleverstromung, die Übernah-me internationaler Verantwortung in der sicherheits- und entwicklungspolitischen

Gemäß der allgemeinen Empfehlungen des ECOFIN-Rats an die Euro-Staaten bezüglich ihrer Finanzpolitik vom 22. Januar 2019 sollen die Mitgliedstaaten

„unter uneingeschränkter Einhaltung des Stabilitäts- und Wachstumspakts bei der Verfolgung ihrer Politik öffentliche und private Investitionen fördern und die Qualität und Zusammensetzung der öffentlichen Finanzen verbessern; erneut Haushaltspuffer aufbauen, insbesondere in Mitgliedstaaten des Euro-Währungsgebiets, in denen die Staatsverschuldung nach wie vor hoch ist; die Maßnahmen der EU zur Bekämpfung der aggressiven Steuerplanung unterstützen und umsetzen; den Faktor Arbeit steuerlich entlasten und die Systeme der allgemeinen und beruflichen Bildung und Investitionen in den Erwerb von Kompetenzen und Qualifikationen sowie die Wirksamkeit aktiver Arbeitsmarktstrategien, die erfolgreiche Arbeitsmarktübergänge unterstützen, fördern; die Schaffung hochwertiger Arbeitsplätze fördern und Maßnahmen gegen die Segmentierung des Arbeitsmarktes ergreifen und adäquate und tragfähige Sozialschutzsysteme im gesamten Euro-Währungsgebiet gewährleisten.“

Seite 20 DEUTSCHE FINANZPOLITIK IM EUROPÄISCHEN KONTEXT

Zusammenarbeit und die künftigen Finan-zierungsbeiträge Deutschlands zum EU-Haushalt. Zudem steht der Abgang der ge-burtenstarken Generation der Babyboomer aus dem Arbeitsmarkt schon bald bevor. Die Folgen dieser Entwicklung werden die Fi-nanzpolitik auf die Probe stellen. Die Bun-desregierung hat daher die „Kommission Verlässlicher Generationenvertrag“ einge-setzt, die sich mit der nachhaltigen Siche-rung und Fortentwicklung der gesetzlichen Rentenversicherung wie auch der beiden weiteren Rentensäulen ab dem Jahr 2025 be-fassen und bis zum März 2020 Empfehlun-gen vorlegen wird.

Die Bundesregierung verfolgt eine Fi-nanzpolitik, die über höhere Investitio-nen Bildung, Forschung und Digitalisie-rung voranbringt und damit Produktivität und Wachstumspotential stärkt. Nach den aktuellen Projektionen der Bundesregie-rung wird der gesamtstaatliche Haushalt auch im Jahr 2019 einen deutlichen Finan-zierungsüberschuss aufweisen, der jedoch geringer ausfällt als im Vorjahr (+¾ % des BIP im Jahr 2019 gegenüber +1,7 % im Jahr 2018). Für das Jahr 2019 sind Maßnahmen der deutschen Finanzpolitik vorgesehen, die zu Mehrausgaben in Höhe von 0,5 % des BIP sowie Mindereinnahmen einschließ-lich Steuersenkungen in Höhe von 0,2 % des BIP führen. Der konjunkturbereinigte Pri-märsaldo wird sich im Jahr 2019 nach der Projektion um ¾ Prozentpunkte von 2,2 % auf 1 ½ % des BIP verringern; demnach ist die Ausrichtung der Finanzpolitik als deut-lich expansiv einzuordnen. Trotz des abge-schwächten Wirtschaftswachstums sind die Kapazitäten in der deutschen Wirtschaft weiterhin leicht überausgelastet; die posi-tive Produktionslücke wird sich von 0,8 % des potentiellen BIP im Jahr 2018 auf 0,4 % im Jahr 2019 verringern. Die expansive Aus-richtung der Finanzpolitik erscheint ange-messen, um Konjunktur- und Außenwirt-schaftsrisiken zu mindern.

Die Politik der Bundesregierung trägt ferner dazu bei, dass im Jahr 2019 sowohl die gesamtstaatlichen Investitionen der öf-fentlichen Hand (+ 7 ¾ % gegenüber Vor-jahr) als auch die Investitionen des Bundes (38,9 Mrd. Euro) auf ein neues Hoch stei-gen. Bis zum Jahr 2023 fokussiert die Bun-desregierung ihre Zukunftsinvestitionen auf Infrastruktur, Bildung, Hochschulen, For-schung und Digitalisierung. Da viele dieser Bereiche in der Verantwortung der Länder und Gemeinden liegen, hat die Bundesregie-rung die Weichen dafür gestellt, dass diese Gebietskörperschaften über umfangreiche Mittel verfügen, um Investitionsvorhaben voranzubringen.

Ein weiteres wichtiges Ziel der Bundes-regierung ist es, soziale Gerechtigkeit zu stärken und den gesellschaftlichen Zusam-menhalt zu sichern. Daher stärkt die Bun-desregierung die Bezieher von unteren und mittleren Einkommen sowie Familien. Im Bereich des sozialen Wohnungsbaus werden die Mittel im Jahr 2019 angehoben. Zudem werden die Ausgaben für die Eingliederung von Langzeitarbeitslosen erhöht. Diese Ziel-setzung bildet sich in Ausgaben des Bundes für Soziales ab. So werden die Sozialausga-ben im Jahr 2019 auf 173 Mrd. Euro, der An-teil am Bundeshaushalt zugleich auf über 50 % steigen. Auf gesamtstaatlicher Ebene werden die Sozialausgaben einen Anteil von 24 ¼ % des BIP haben.

Deutsches Stabilitätsprogramm 2019 Seite 21

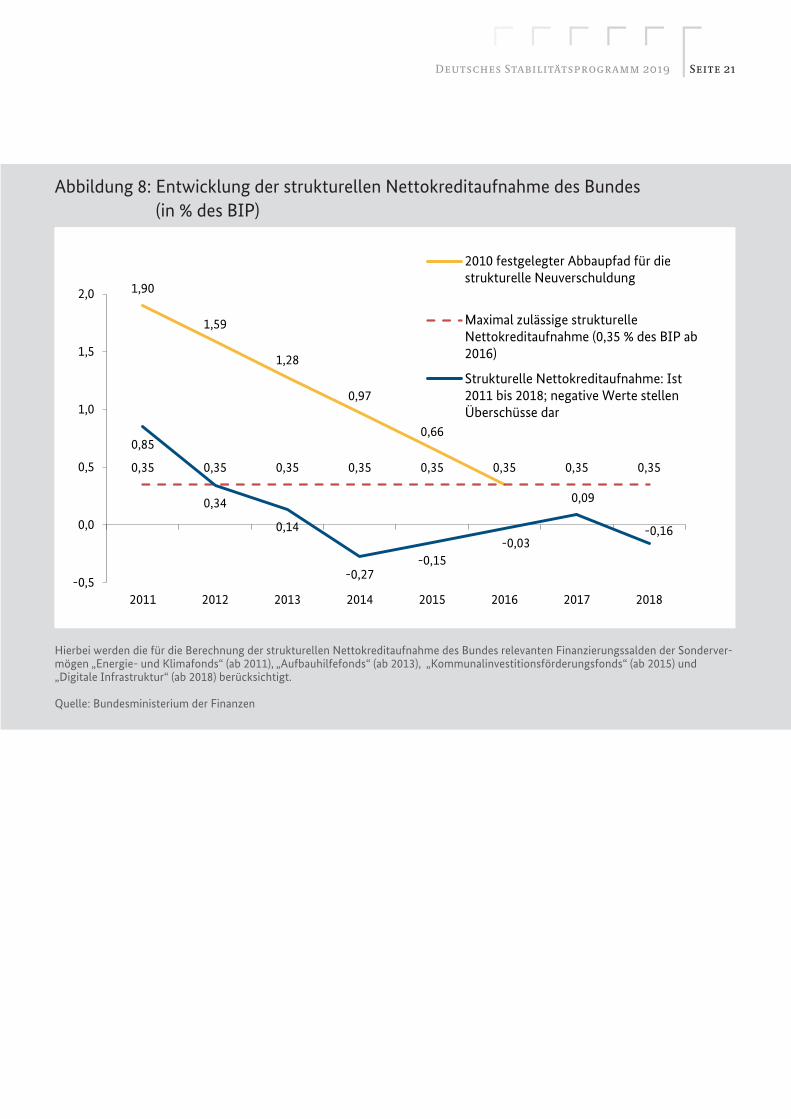

Abbildung 8: Entwicklung der strukturellen Nettokreditaufnahme des Bundes (in % des BIP)

Hierbei werden die für die Berechnung der strukturellen Nettokreditaufnahme des Bundes relevanten Finanzierungssalden der Sonderver-mögen „Energie- und Klimafonds“ (ab 2011), „Aufbauhilfefonds“ (ab 2013), „Kommunalinvestitionsförderungsfonds“ (ab 2015) und „Digitale Infrastruktur“ (ab 2018) berücksichtigt.

Quelle: Bundesministerium der Finanzen

1,90

1,59

1,28

0,97

0,66

0,35 0,35 0,35 0,35 0,35 0,35 0,35 0,35

0,85

0,34

0,14

-0,27 -0,15

-0,03

0,09

-0,16

-0,5

0,0

0,5

1,0

1,5

2,0

2011 2012 2013 2014 2015 2016 2017 2018

2010 festgelegter Abbaupfad für diestrukturelle Neuverschuldung

Maximal zulässige strukturelleNettokreditaufnahme (0,35 % des BIP ab2016)

Strukturelle Nettokreditaufnahme: Ist2011 bis 2018; negative Werte stellenÜberschüsse dar

Seite 22 DEUTSCHE FINANZPOLITIK IM EUROPÄISCHEN KONTEXT

3.3 Finanzpolitische Maßnah- men auf der Ausgaben- und Einnahmenseite

Investitionen in Infrastruktur, Bildung und Forschung zielen auf eine Anhebung des Wachstumspotentials. In der laufenden Le-gislaturperiode liegt ein finanzpolitischer Schwerpunkt der Bundesregierung auf hö-heren öffentlichen Investitionen. Für Inves-titionen in die Bundesverkehrswege hat der Bund im Jahr 2018 insgesamt 14,3 Mrd. Euro bereitgestellt; er wird die investiven Mit-tel hierfür im Jahr 2019 auf rund 14,6 Mrd. Euro weiter anheben. Zudem setzt die Bun-desregierung ihren Kurs fort, Länder und Gemeinden bei ihren Investitionen zu un-terstützen, u.a. beim sozialen Wohnungs-bau und dem öffentlichen Personennah-verkehr. Dies geschieht durch eine höhere Beteiligung der Länder an der Umsatzsteu-er wie auch ab dem Jahr 2020 über erhöhte Ergänzungszuweisungen an finanzschwä-chere Länder, so wie in der Neuordnung der Bund-Länder-Finanzbeziehungen aus dem Jahr 2017 vorgesehen. Daneben stellt die Bundesregierung für den Bereich des sozialen Wohnungsbaus für den Zeitraum von 2018 bis einschließlich 2021 insgesamt 5 Mrd. Euro zur Verfügung. Zudem werden die Mittel des Bundes für den öffentlichen Personennahverkehr für den Zeitraum bis 2022 um 1,7 Mrd. Euro aufgestockt.

Die Bundesregierung hat darüber hinaus ein Sondervermögen „Digitale Infrastruk-tur“ geschaffen; 70 % der Mittel sollen für die Unterstützung des flächendeckenden Gigabit-Netzausbaus verwandt werden. Es erfolgt eine Kofinanzierung durch die Län-der und Gemeinden. Die restlichen 30 % des Sondervermögens dienen dazu, die Länder bei der Umsetzung des „Digitalpakt Schule“ zu unterstützen. Mit diesem Pakt sollen die Voraussetzungen für eine stärker an digita-len Prozessen ausgerichtete Bildung an allen Schulen in Deutschland verbessert werden.

Die Bundesregierung hat das Sondervermö-gen im Jahr 2018 bereits mit 2,4 Mrd. Euro dotiert. Ab diesem Jahr werden die Einnah-men aus der Vergabe der 5G-Frequenzen dem Sondervermögen zugeführt werden.

Zur Umsetzung eines Teils der Entlas-tungen der Länder und Kommunen bedarf es einer Änderung des Grundgesetzes.

Deutsches Stabilitätsprogramm 2019 Seite 23

Änderung des Grundgesetzes (GG) zur Ausweitung der finanziellen Unterstützung von Länderaufgaben durch den Bund

Mit dem Gesetz zur Änderung des Grundgesetzes (insbesondere Artikel 104c, 104d ,125c) erhält der Bund zusätzliche Kompetenzen zur finanziellen Unterstützung von Investitionen der Länder und Gemeinden in die kommunale Bildungsinfrastruktur, in den sozialen Wohnungsbau und in den schienengebundenen öffentlichen Personennahverkehr.

Die Zuständigkeit für die Bildungsinfrastruktur liegt nach der Verfassung grundsätzlich bei den Ländern. Angesichts des hohen Investitionsbedarfs soll der Bund fortan in die Lage versetzt werden, durch zweckgebundene Mitfinanzierung die Länder stärker bei bestimmten Aufgaben zu unterstützen; dies betrifft die kommunale Bildungsinfrastruktur, insbesondere Ganztagsschul- und Betreuungsangebote, Digitalisierung und berufliche Schulen. Bislang war die Finanzhilfekompetenz des Bundes auf die Mitfinanzierung von Investitionen finanzschwacher Kommunen beschränkt. Diese Beschränkung ist nunmehr aufgehoben worden (Artikel 104c GG). Die soziale Wohnraumförderung wurde mit der Föderalismusreform I im Jahr 2006 in die alleinige Verantwortung der Länder übertragen. Die Situation auf den Wohnungsmärkten hat sich in den letzten Jahren allerdings in vielen Regionen, insbesondere in den großen Ballungsgebieten, deutlich angespannt; die Wohnimmobilienpreise und die Mieten sind deutlich gestiegen. Dem Bund soll es ermöglicht werden, der angespannten Lage entgegenzuwirken, indem Mittel für den sozialen Wohnungsbau bereitgestellt werden können. Der Bund kann danach die Länder durch zweckgebundene Finanzhilfen beim sozialen Wohnungsbau unmittelbar unterstützen (neuer Artikel 104d GG).

Mit der Änderung des Grundgesetzes (Artikel 125c GG) wird ferner der Bundesregierung schon jetzt ermöglicht, Mittel für besondere Programme beim schienengebundenen öffentlichen Personennahverkehr (§ 6 Absatz 1 Gemeindeverkehrsfinanzierungsgesetz) aufzustocken; bislang wäre dies gemäß der Neuordnung der Bund-Länder-Finanzbeziehungen aus dem Jahr 2017 erst zum Jahr 2025 möglich geworden.

Seite 24 DEUTSCHE FINANZPOLITIK IM EUROPÄISCHEN KONTEXT

Mit gezielten Maßnahmen bei der Steu-erpolitik, im Bildungsbereich und bei der sozialen Sicherung stärkt die Bundesregie-rung den Zusammenhalt in der Gesellschaft. Um die frühkindliche Bildung, Betreuung und Erziehung wie auch die Vereinbarkeit von Familie und Beruf zu fördern, wendet der Bund bis zum Jahr 2022 5,5 Mrd. Euro für die Weiterentwicklung der Qualität in der Kindertagesbetreuung und zur Entlas-tung der Eltern bei den Gebühren auf. Zu-dem wird der Höchstsatz des Kinderzu-schlags zum 1. Juli 2019 von 170 Euro auf 185 Euro pro Monat und Kind angehoben. Dieser Zuschlag sichert den Grundbedarf von Kindern in einkommensschwachen Fa-milien, in denen das Erwerbseinkommen der Eltern den Mindestbedarf der Kinder nicht vollständig deckt.

Mit dem so genannten Baukindergeld werden seit September 2018 gezielt Famili-en und Alleinerziehende mit Kindern beim erstmaligen Erwerb von selbstgenutztem Wohneigentum unterstützt. Die familien-bezogene Förderung erfolgt über maximal zehn Jahre mit einem Zuschuss von 1.200 Euro pro Jahr und minderjährigem Kind. Im Bundeshaushalt 2019 sind dafür 570 Mio. Euro eingestellt; für die Jahre bis 2023 sind hierfür rund 3,8 Mrd. Euro eingeplant.

Finanzielle Mehrbelastungen sind für die Bundesregierung in den letzten Jahren da-rüber hinaus durch die Aufnahme einer er-heblichen Anzahl an Flüchtlingen aufge-kommen. Die Bundesregierung hat Länder und Gemeinden bei den flüchtlingsbezoge-nen Aufwendungen seit dem Jahr 2015 er-heblich entlastet. Die Länder erhalten für Asylbewerber 670 Euro je Verfahrensmo-nat sowie für jeden abgelehnten Asylbewer-ber pauschal 670 Euro. Einschließlich Spitz-abrechnungen und einer Abschlagzahlung für die Monate September bis Dezember be-trug die weitere Bundesbeteiligung für das Jahr 2018 insgesamt rund 1,6 Mrd. Euro. Zu-dem leistete die Bundesregierung für Integ-rationsmaßnahmen eine pauschale Zuwei-

sung an die Länder in Höhe von 2 Mrd. Euro. Ferner übernahm die Bundesregierung voll-ständig die zusätzlichen Unterkunftskosten für anerkannte Asyl- und Schutzberechtig-te. Insgesamt beliefen sich die flüchtlingsbe-zogenen Entlastungen zugunsten der Län-der und Gemeinden im Jahr 2018 auf rund 7,5 Mrd. Euro. Auch im Jahr 2019 werden diese Entlastungen fortgesetzt, hierfür sind im Bundeshaushalt 2019 insgesamt rund 6,2 Mrd. Euro vorgesehen.

Die Bundesregierung wendet auch er-hebliche Mittel auf, um in Krisenregionen und in Hauptherkunftsländern von Flücht-lingen Hilfe zu leisten und so auch mögli-che Abwanderung zu mindern. Im letzten Jahr waren rund 6,9 Mrd. Euro für die Min-derung von Fluchtursachen einschließlich der Unterstützung von Flüchtlingen in ih-ren Herkunftsregionen vorgesehen. Im lau-fenden Jahr plant die Bundesregierung wei-tere 6,9 Mrd. Euro aufzuwenden.

In der internationalen Entwicklungszu-sammenarbeit hat sich ferner die Bundes-regierung unter Finanzierungsvorbehalt dazu bekannt, die ODA-Quote („Official De-velopment Assistance“, Aufwand in Relation zum Bruttonationaleinkommen) ohne Ein-beziehung der ODA-anrechenbaren inlän-dischen Flüchtlingskosten mindestens sta-bil zu halten. Deutschland hat im Jahr 2017 nach der Berechnung der OECD ODA-Mit-tel in Höhe von 25,0 Mrd. US-Dollar aufge-bracht; die ODA-Quote (einschließlich der ODA-anrechenbaren Anteile der Inlands-flüchtlingskosten) lag damit bei 0,67 % des Bruttonationaleinkommens.

Die Verteidigungsausgaben nach NA-TO-Kriterien erhöhen sich im Jahr 2019 im Vergleich zu den diesbezüglichen Ist-Aus-gaben des Jahres 2018 um rund 5,2 Mrd. Euro auf insgesamt 47,3 Mrd. Euro; dies er-möglicht der Bundeswehr, Personal auf-zustocken, die Ausrüstung weiter zu mo-dernisieren und damit die eingeleiteten Trendwenden zu verstetigen – auch in Erfül-lung der Beistandsverpflichtungen gegen-

Deutsches Stabilitätsprogramm 2019 Seite 25

über den Bündnispartnern im Nordatlan-tikpakt-Bündnis und für die Gemeinsame Außen- und Sicherheitspolitik der EU.

Auch bei weiteren Aufgaben kommt Deutschland seiner internationalen Verant-wortung nach. Die Bundesregierung trägt einen angemessenen Anteil an der interna-tionalen Klimaschutzfinanzierung und ist einer der größten Geber weltweit. So hatte Deutschland schon im Jahr 2015 angekün-digt anzustreben, seine Beiträge zur inter-nationalen Klimaschutzfinanzierung über Haushaltsmittel und Schenkungsäquivalen-te1 aus Entwicklungskrediten bis zum Jahr 2020 auf 4 Mrd. Euro zu erhöhen. Auf der Weltklimakonferenz in Kattowitz im De-zember 2018 haben sich die Unterzeichner-staaten des Pariser Klimaschutzabkommens nun auch auf ein umfassendes Regelbuch einigen können. Deutschland hatte dabei frühzeitig in den Verhandlungen angekün-digt, seinen Beitrag zum Grünen Klima-fonds deutlich zu erhöhen. Bei der ersten Auffüllung des Grünen Klimafonds im Jahr 2015 hat die Bundesregierung 750 Mio. Euro zugesagt, die bis zum Jahre 2023 aus dem Bundeshaushalt ausgezahlt werden. Zusätz-lich hat die Bundesregierung in Kattowitz angekündigt, voraussichtlich ab dem Jahr 2020 diesem Fonds bis zu 1,5 Mrd. Euro an weiteren Mitteln zuzuführen.

Zur Umsetzung der Klimaschutzziele in Deutschland hatte die Bundesregierung eine Expertenkommission „Wachstum, Struktur-wandel und Beschäftigung" einberufen, die Ende Januar 2019 ihren Abschlussbericht übergeben hat. Darin empfiehlt die Kom-mission den Ausstieg aus dem Kohleabbau und der Kohleverstromung bis spätestens zum Jahr 2038. Die Bundesregierung prüft derzeit diese Empfehlungen, unter anderem im Hinblick auf die potentiellen Kosten. Bis-

1 Das Schenkungsäquivalent ist die Differenz zwischen dem Nominalwert eines Kredites und dem Barwert des Schuldendienstes (Tilgung und Zinszahlungen, diskontiert mit vom Development Assistance Committee (DAC) der OECD festgeleg-ten Diskontierungssätzen).

lang hat die Bundesregierung für die Beglei-tung des notwendigen Strukturwandels in ihrer Finanzplanung bis zum Jahr 2023 ins-gesamt 2,5 Mrd. Euro vorgesehen.

Auf der Einnahmenseite setzt die Bun-desregierung ebenso wichtige Akzente für eine zukunftsgerechte, wachstumsfreund-liche und sozial gerechte Steuer- und Ab-gabenpolitik. Steuer- und Abgabensenkun-gen insbesondere für Familien und Bezieher kleinerer und mittlerer Einkommen erhö-hen die verfügbaren Einkommen und setzen positive Anreize für die Arbeitsmarktbetei-ligung. Gerade bei den Sozialversicherungs-beiträgen fallen die Entlastungen bei gerin-geren Verdiensten besonders ins Gewicht: Die derzeitige Gleitzone für sozialversiche-rungspflichtige Beschäftigungsverhältnis-se mit ermäßigten Arbeitnehmerbeiträgen (sog. Midijobs) wird zu einem Übergangsbe-reich hin zu uneingeschränkt beitragspflich-tigen Beschäftigungsverhältnissen weiter-entwickelt. Ab dem 1. Juli 2019 wird die Entgeltobergrenze von bisher 850 Euro auf 1.300 Euro angehoben. Auch führen fort-an die verringerten Rentenbeiträge für die-se Beschäftigungsverhältnisse nicht länger zu geringeren Rentenansprüchen. Ein Ar-beitnehmer mit beispielsweise 850 Euro mo-natlichem Bruttolohn wird künftig rund 23 Euro weniger an Sozialbeiträgen im Monat zahlen. Von der Neuregelung werden bis zu 3,5 Millionen Beschäftigte profitieren

Bei den Sozialabgaben senkt die Bun-desregierung zudem die Beiträge der Versi-cherten in der gesetzlichen Krankenversi-cherung um jährlich rund 8 Mrd. Euro; so werden seit Jahresanfang 2019 unter ande-rem die Beiträge zur gesetzlichen Kranken-versicherung wieder zu gleichen Teilen von Arbeitgebern und Arbeitnehmern finanziert. Dadurch sinkt der durchschnittliche Zusatz-beitragssatz der Versicherten im Jahr 2019 um 0,5 Prozentpunkte bezogen auf das sozi-alversicherungspflichtige Einkommen. Dar-über hinaus wurde zu Jahresbeginn der auf die beitragspflichtigen Bruttoarbeitsentgelte

Seite 26 DEUTSCHE FINANZPOLITIK IM EUROPÄISCHEN KONTEXT

erhobene Beitragssatz zur Arbeitslosenversi-cherung um 0,5 Prozentpunkte gesenkt. Die Senkung wurde möglich, weil die Rückla-gen in der Arbeitslosenversicherung in Fol-ge des lang anhaltenden Beschäftigungs-booms auf dem deutschen Arbeitsmarkt deutlich gestiegen waren. Um die Mehraus-gaben aufgrund beschlossener Leistungs-ausweitungen im Pflegesektor für die lau-fende Legislaturperiode zu decken und so Beitragsstabilität bis zum Jahr 2022 sicher-zustellen, wurde der Beitragssatz der sozia-len Pflegeversicherung zum 1. Januar 2019 um 0,5 Prozentpunkte angehoben.

Die Bundesregierung sieht verschiedene steuerliche Maßnahmen vor, die zum Ende der Legislaturperiode im Jahr 2021 in vol-ler Jahreswirkung deutlich über die 25 Mrd. Euro-Marke hinausgehen werden. So ist zu Jahresbeginn 2019 das Gesetz zur steuerli-chen Entlastung der Familien sowie zur An-passung weiterer steuerlicher Regelungen in Kraft getreten. Die Erhöhungen von Grund-freibetrag, Kindergeld, Kinderfreibetrag und der Ausgleich der kalten Progression führen in den Jahren 2019 und 2020 zu einer Bes-serstellung der Steuerzahler von 9,8 Mrd. Euro in voller Jahreswirkung. Darüber hin-aus wird der Solidaritätszuschlag in einem ersten Schritt für rund 90 % aller betroffe-nen Einkommensteuerzahler ab dem Jahr 2021 abgeschafft, was einer Steuersenkung von rund 10 Mrd. Euro entspricht.

Die Bundesregierung setzt ferner steuer-liche Impulse für den privaten Wohnungs-bau. Mit dem Gesetz zur steuerlichen Förde-rung des Mietwohnungsneubaus wird eine zeitlich befristete Sonderabschreibung für den Mietwohnungsneubau im bezahlbaren Mietsegment eingeführt. Dadurch soll ein Anreiz für Investoren geschaffen werden, möglichst zeitnah in neuen Mietwohnraum zu investieren. Die Förderung wird gesamt-staatlich zu Steuermindereinahmen führen, die in voller Jahreswirkung zum Ende des Projektionszeitraums 0,3 Mrd. Euro errei-chen dürften.

Darüber hinaus wird der Gesetzgeber noch in diesem Jahr die Grundsteuer neu re-geln. Diese kommt ausschließlich den Ge-meinden zugute und ist mit zuletzt (2018) rund 14,2 Mrd. Euro eine ihrer wichtigsten Einnahmequellen. Das Bundesverfassungs-gericht hatte im April 2018 die bislang prak-tizierte Bemessung der Grundsteuer anhand von Einheitswerten für Häuser und unbe-baute Grundstücke aus dem Jahr 1964 (alte Länder) bzw. 1935 (neue Länder) für ver-fassungswidrig erklärt und eine gesetzli-che Neuregelung bis Ende 2019 gefordert. Hauptkritikpunkt war, dass die zugrun-de gelegten Werte die tatsächlichen Wert-entwicklungen nicht mehr in ausreichen-dem Maße widerspiegeln. Die Neuregelung wird die Vorgaben des Bundesverfassungs-gerichts beachten, das derzeitige Aufkom-mensniveau sichern und das kommunale Hebesatzrecht beibehalten.

Für Unternehmen wird die Bundesregie-rung wachstumsfreundliche und faire steu-erliche Rahmenbedingungen sicherstellen; so beabsichtigt sie, noch im ersten Halb-jahr 2019 einen Gesetzentwurf zur Einfüh-rung einer steuerlichen Forschungsförde-rung vorzulegen.

Ein weiteres wichtiges Anliegen der Bun-desregierung gilt effektiven Maßnahmen gegen Steuerbetrug und Steuervermeidung. Schon im Dezember 2018 ist ein Gesetz ver-abschiedet worden, um Umsatzsteueraus-fälle beim Handel mit Waren im Internet zu vermeiden und eine Haftung für Platt-formbetreiber im Hinblick auf die Abfüh-rung der Umsatzsteuer zu verankern. Zu-dem intensiviert die Bundesregierung die grenzüberschreitende Zusammenarbeit ge-gen internationalen Steuerbetrug und Steu-ervermeidung, insbesondere durch um-fassenden Austausch von Informationen, Daten und Erfahrungen mit Behörden an-derer Länder.

Deutsches Stabilitätsprogramm 2019 Seite 27

Über die nationalen Grenzen hinaus setzt sich die Bundesregierung für ein faires und leistungsfähiges Steuersystem ein. In Fortsetzung des erfolgreichen G20/OECD-BEPS-Projekts bleiben weitere Maßnahmen gegen Gewinnverlagerung und Gewinn-kürzung („Base Erosion and Profit Shifting“, BEPS) erforderlich. Zudem ist ein umfassen-der, international abgestimmter Ansatz nö-tig, um Herausforderungen mit Blick auf die Besteuerung der digitalen Wirtschaft anzu-gehen. Um beide Anliegen zu adressieren, werden auf OECD-Ebene neben der Umver-teilung von Besteuerungsrechten auch – auf gemeinsame Initiative Deutschlands und Frankreichs – Maßnahmen für eine effekti-ve internationale Mindestbesteuerung dis-kutiert. Der Abschlussbericht wird im Jahr 2020 erwartet.

Auf Ebene der EU soll durch die deutsch-französische Zusammenarbeit über eine ge-meinsame Körperschaftsteuerbemessungs-grundlage ein neuer Impuls gesetzt werden für die Harmonisierung der direkten Steu-ern und den Verhandlungen hierzu im Rat der Europäischen Union. Die Grundlage ist der entsprechende Richtlinienentwurf der EU-Kommission. Deutschland und Frank-reich haben während des bilateralen Minis-tertreffens auf Schloss Meseberg bei Berlin im Juni 2018 ihre gemeinsame Position poli-tisch abgestimmt und dabei auch den Über-legungen einer europäischen Finanztrans-aktionssteuer neue Impulse gegeben.

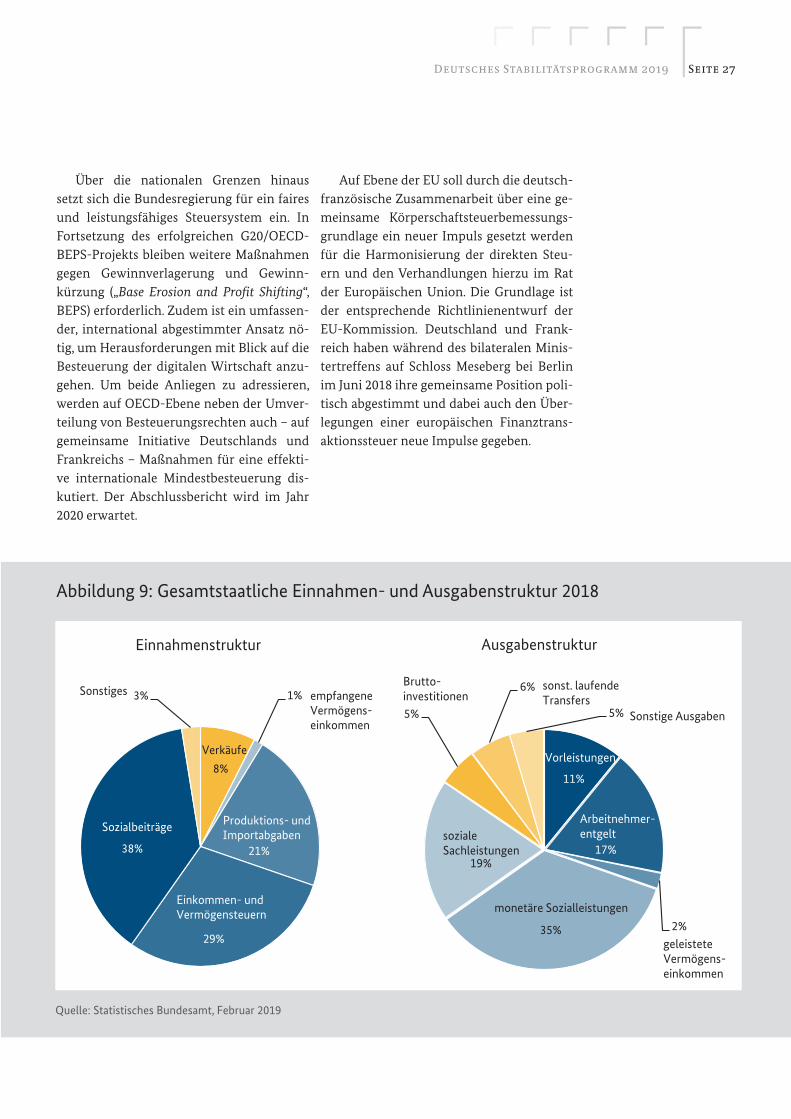

Abbildung 9: Gesamtstaatliche Einnahmen- und Ausgabenstruktur 2018

Einnahmenstruktur Ausgabenstruktur

8%

1%

21%

29%

38%

3%

Verkäufe

empfangene Vermögens- einkommen

Produktions- und Importabgaben

Einkommen- und Vermögensteuern

Sozialbeiträge

Sonstiges

11%

17%

2% 35%

19%

5%

6%

5%

Vorleistungen

Sonstige Ausgaben

Arbeitnehmer- entgelt

geleistete Vermögens- einkommen

monetäre Sozialleistungen

soziale Sachleistungen

Brutto- investitionen

sonst. laufende Transfers

Quelle: Statistisches Bundesamt, Februar 2019

Seite 28 DEUTSCHE FINANZPOLITIK IM EUROPÄISCHEN KONTEXT

3.4 Umsetzung der finanz- politischen länderspezifi- schen Empfehlungen

Mit ihrer oben dargestellten finanzpoli-tischen Strategie adressiert die Bundes-regierung die finanzpolitischen länder-spezifischen Empfehlungen des Rates der Europäischen Union vom 13. Juli 2018. Der Rat empfiehlt Deutschland eine wei-tere Stärkung der Investitionstätigkeit bei gleichzeitiger Einhaltung des mittelfris-tigen Haushaltsziels. Neben fiskalischen Maßnahmen werden auch die privaten In-vestitionen in den Blick genommen und zu diesem Zweck strukturelle Reformen angeregt. Neu ist hierbei die spezifische Empfehlung, verstärkte Anstrengungen für eine flächendeckende Verfügbarkeit von hochleistungsfähigen Breitbandanschlüssen zu unternehmen. Finanzpolitischen Hand-lungsbedarf und auch Handlungsspielraum sieht der Rat weiterhin bei der Effizienz und Investitionsfreundlichkeit des Steuersys-tems sowie der hohen Steuer- und Abga-benlast, insbesondere auch für Gering- und Zweitverdiener.

In ihrem Länderbericht vom 27. Februar 2019 attestiert die Europäische Kommission Deutschland begrenzte Fortschritte bei der Umsetzung der finanzpolitischen Empfeh-lungen. So würdigt die Europäische Kom-mission, dass Deutschland die öffentlichen Investitionen gestärkt und zugleich Maß-nahmen für eine Verringerung der Steu-ern- und Abgaben ergriffen hat. Sie mahnt aber weitere Verbesserungen insbesondere bei den kommunalen Investitionen an. Die Europäische Kommission erkennt zugleich die Kapazitätsengpässe in der Bauwirtschaft als ein Hindernis an, das auch unerwünsch-te Folgen für Baupreise und gewerbliche In-vestitionen zeitigen könnte.

Eine ausführliche Darstellung aller Maß-nahmen, mit denen die Bundesregierung die länderspezifischen Empfehlungen des Rates der Europäischen Union umsetzt, ent-hält das NRP 2019, das am 10. April 2019 vom Bundeskabinett beschlossen worden ist.

Deutsches Stabilitätsprogramm 2019 Seite 29

Mittelfristiges Haushaltsziel

Das mittelfristige Haushaltsziel in Deutsch-land ist ein struktureller gesamtstaatlicher Finanzierungssaldo von -0,5 % in Relation zum BIP.

4.1 Entwicklung gesamtstaatli- cher Einnahmen und Aus- gaben

Rekordeinnahmen dank zunächst weiter sehr guter Arbeitsmarktlage

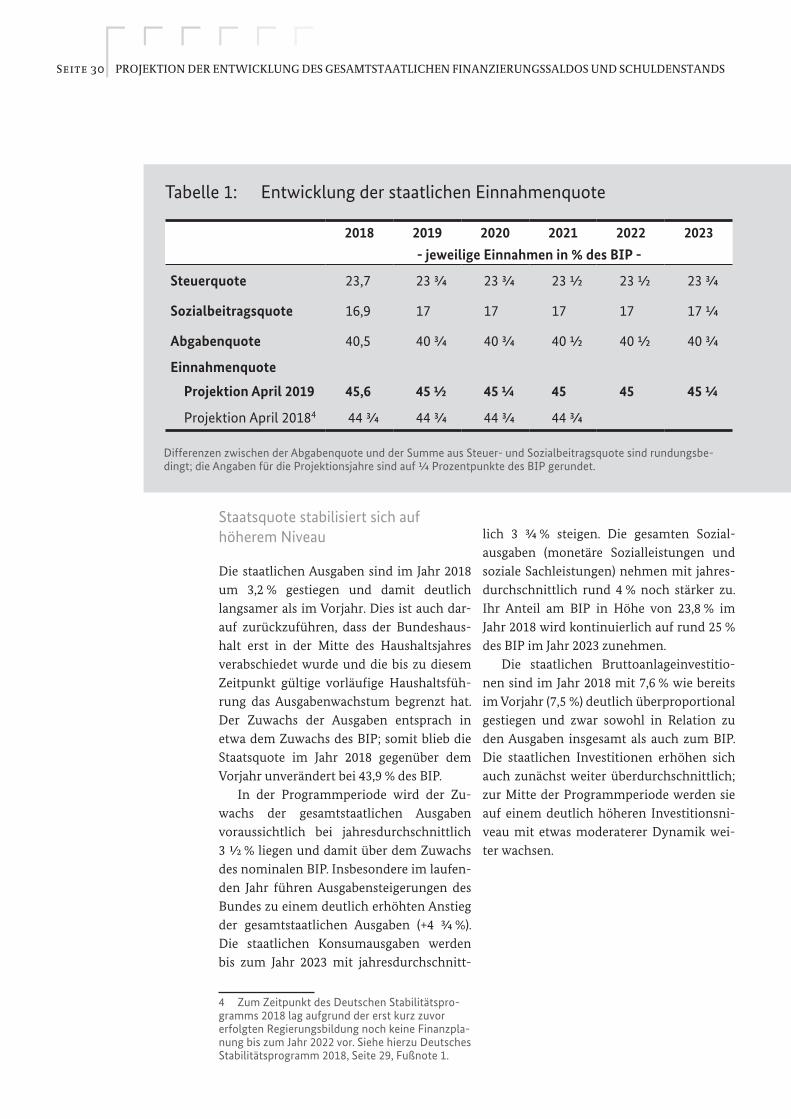

Die Einnahmen entwickelten sich im Jahr 2018 mit einem Zuwachs um 4,7 % gegen-über dem Vorjahr erneut dynamischer als die Wirtschaftsleistung.2 Hierzu hat ein-mal mehr die sehr gute Entwicklung am Arbeitsmarkt beigetragen. Die Steuerein-nahmen sowie die Einnahmen aus Sozial-beiträgen stiegen um 4,5 % bzw. 4,2 %. In der Folge stieg die Einnahmenquote, die neben den Steuereinnahmen und Einnahmen aus Sozialbeiträgen noch sonstige Einnahmen des Staates wie Gebühren oder Einnahmen aus wirtschaftlicher Tätigkeit enthält, von 45,0 % auf 45,6 % des BIP. Die Steuerquo-te in Abgrenzung der volkswirtschaftlichen Gesamtrechnungen erhöhte sich von 23,4 % auf 23,7 % des BIP.

2 Alle Angaben beziehen sich, soweit nicht anders angegeben, auf die Abgrenzung des Euro-päischen Systems Volkswirtschaftlicher Gesamt-rechnungen 2010 gemäß Verordnung (EU) Nr. 549/2013.

In der Programmperiode bis zum Jahr 2023 werden sich die Steuereinnahmen zu-nächst mit geringerer Dynamik entwickeln; hierzu tragen die schwächere konjunkturel-le Entwicklung sowie die Einkommensteu-er mindernde Maßnahmen bei. Im Jahres-durchschnitt der Programmperiode steigen sowohl die Steuereinnahmen wie auch das nominale BIP mit einer Wachstumsra-te von rund +3 %. Die Steuerquote liegt in der Programmperiode zunächst bei rund 23 ¾ % des BIP und wird in Folge der Absen-kung des Solidaritätszuschlages vorüberge-hend auf rund 23 ½ % des BIP zurückgehen, bevor sie zum Ende der Programmperio-de wieder auf 23 ¾ % des BIP steigen wird. Die Sozialbeitragsquote bleibt zunächst an-nähernd stabil bei rund 17 % und wird zum Ende des Projektionszeitraums auf rund 17 ¼ % des BIP steigen. Dies ist zurückzufüh-ren auf einen dann stärkeren Anstieg der Sozialversicherungsbeiträge; so gilt eine im Jahr 2018 per Verordnung erfolgte Bei-tragssatzsenkung zur Arbeitslosenversiche-rung um 0,1 Prozentpunkte nur bis zum Jahr 2022.3

Die Einnahmenquote wird der Projek-tion zufolge in den kommenden Jahren zu-nächst auf rund 45 % des BIP sinken und zum Ende der Programmperiode wieder leicht auf rund 45 ¼ % des BIP steigen.

3 Die im Jahr 2018 per Gesetz erfolgte Senkung des Beitragssatzes zur Arbeitslosenversicherung um 0,4 Prozentpunkte ist hingegen nicht befristet.

4. Projektion der Entwicklung des gesamtstaat- lichen Finanzierungssaldos und Schuldenstands

Seite 30 PROJEKTION DER ENTWICKLUNG DES GESAMTSTAATLICHEN FINANZIERUNGSSALDOS UND SCHULDENSTANDS

Staatsquote stabilisiert sich auf höherem Niveau

Die4staatlichen Ausgaben sind im Jahr 2018 um 3,2 % gestiegen und damit deutlich langsamer als im Vorjahr. Dies ist auch dar-auf zurückzuführen, dass der Bundeshaus-halt erst in der Mitte des Haushaltsjahres verabschiedet wurde und die bis zu diesem Zeitpunkt gültige vorläufige Haushaltsfüh-rung das Ausgabenwachstum begrenzt hat. Der Zuwachs der Ausgaben entsprach in etwa dem Zuwachs des BIP; somit blieb die Staatsquote im Jahr 2018 gegenüber dem Vorjahr unverändert bei 43,9 % des BIP.

In der Programmperiode wird der Zu-wachs der gesamtstaatlichen Ausgaben voraussichtlich bei jahresdurchschnittlich 3 ½ % liegen und damit über dem Zuwachs des nominalen BIP. Insbesondere im laufen-den Jahr führen Ausgabensteigerungen des Bundes zu einem deutlich erhöhten Anstieg der gesamtstaatlichen Ausgaben (+4 ¾ %). Die staatlichen Konsumausgaben werden bis zum Jahr 2023 mit jahresdurchschnitt-

4 Zum Zeitpunkt des Deutschen Stabilitätspro-gramms 2018 lag aufgrund der erst kurz zuvor erfolgten Regierungsbildung noch keine Finanzpla-nung bis zum Jahr 2022 vor. Siehe hierzu Deutsches Stabilitätsprogramm 2018, Seite 29, Fußnote 1.

lich 3 ¾ % steigen. Die gesamten Sozial-ausgaben (monetäre Sozialleistungen und soziale Sachleistungen) nehmen mit jahres-durchschnittlich rund 4 % noch stärker zu. Ihr Anteil am BIP in Höhe von 23,8 % im Jahr 2018 wird kontinuierlich auf rund 25 % des BIP im Jahr 2023 zunehmen.

Die staatlichen Bruttoanlageinvestitio-nen sind im Jahr 2018 mit 7,6 % wie bereits im Vorjahr (7,5 %) deutlich überproportional gestiegen und zwar sowohl in Relation zu den Ausgaben insgesamt als auch zum BIP. Die staatlichen Investitionen erhöhen sich auch zunächst weiter überdurchschnittlich; zur Mitte der Programmperiode werden sie auf einem deutlich höheren Investitionsni-veau mit etwas moderaterer Dynamik wei-ter wachsen.

Tabelle 1: Entwicklung der staatlichen Einnahmenquote

2018 2019 2020 2021 2022 2023

- jeweilige Einnahmen in % des BIP -

Steuerquote 23,7 23 ¾ 23 ¾ 23 ½ 23 ½ 23 ¾

Sozialbeitragsquote 16,9 17 17 17 17 17 ¼

Abgabenquote 40,5 40 ¾ 40 ¾ 40 ½ 40 ½ 40 ¾

Einnahmenquote

Projektion April 2019 45,6 45 ½ 45 ¼ 45 45 45 ¼

Projektion April 20184 44 ¾ 44 ¾ 44 ¾ 44 ¾

Differenzen zwischen der Abgabenquote und der Summe aus Steuer- und Sozialbeitragsquote sind rundungsbe-dingt; die Angaben für die Projektionsjahre sind auf ¼ Prozentpunkte des BIP gerundet.

Deutsches Stabilitätsprogramm 2019 Seite 31

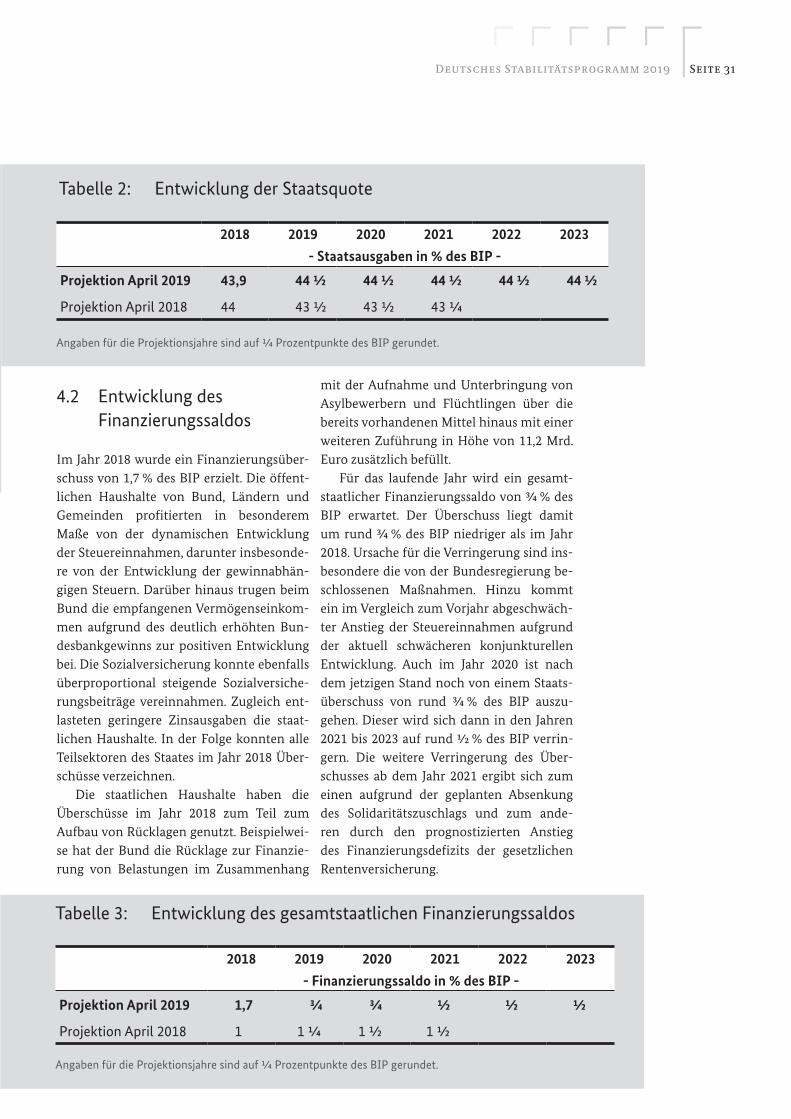

4.2 Entwicklung des Finanzierungssaldos

Im Jahr 2018 wurde ein Finanzierungsüber-schuss von 1,7 % des BIP erzielt. Die öffent-lichen Haushalte von Bund, Ländern und Gemeinden profitierten in besonderem Maße von der dynamischen Entwicklung der Steuereinnahmen, darunter insbesonde-re von der Entwicklung der gewinnabhän-gigen Steuern. Darüber hinaus trugen beim Bund die empfangenen Vermögenseinkom-men aufgrund des deutlich erhöhten Bun-desbankgewinns zur positiven Entwicklung bei. Die Sozialversicherung konnte ebenfalls überproportional steigende Sozialversiche-rungsbeiträge vereinnahmen. Zugleich ent-lasteten geringere Zinsausgaben die staat-lichen Haushalte. In der Folge konnten alle Teilsektoren des Staates im Jahr 2018 Über-schüsse verzeichnen.

Die staatlichen Haushalte haben die Überschüsse im Jahr 2018 zum Teil zum Aufbau von Rücklagen genutzt. Beispielwei-se hat der Bund die Rücklage zur Finanzie-rung von Belastungen im Zusammenhang

mit der Aufnahme und Unterbringung von Asylbewerbern und Flüchtlingen über die bereits vorhandenen Mittel hinaus mit einer weiteren Zuführung in Höhe von 11,2 Mrd. Euro zusätzlich befüllt.

Für das laufende Jahr wird ein gesamt-staatlicher Finanzierungssaldo von ¾ % des BIP erwartet. Der Überschuss liegt damit um rund ¾ % des BIP niedriger als im Jahr 2018. Ursache für die Verringerung sind ins-besondere die von der Bundesregierung be-schlossenen Maßnahmen. Hinzu kommt ein im Vergleich zum Vorjahr abgeschwäch-ter Anstieg der Steuereinnahmen aufgrund der aktuell schwächeren konjunkturellen Entwicklung. Auch im Jahr 2020 ist nach dem jetzigen Stand noch von einem Staats-überschuss von rund ¾ % des BIP auszu-gehen. Dieser wird sich dann in den Jahren 2021 bis 2023 auf rund ½ % des BIP verrin-gern. Die weitere Verringerung des Über-schusses ab dem Jahr 2021 ergibt sich zum einen aufgrund der geplanten Absenkung des Solidaritätszuschlags und zum ande-ren durch den prognostizierten Anstieg des Finanzierungsdefizits der gesetzlichen Rentenversicherung.

Tabelle 2: Entwicklung der Staatsquote

2018 2019 2020 2021 2022 2023

- Staatsausgaben in % des BIP -

Projektion April 2019 43,9 44 ½ 44 ½ 44 ½ 44 ½ 44 ½

Projektion April 2018 44 43 ½ 43 ½ 43 ¼

Angaben für die Projektionsjahre sind auf ¼ Prozentpunkte des BIP gerundet.

Tabelle 3: Entwicklung des gesamtstaatlichen Finanzierungssaldos

2018 2019 2020 2021 2022 2023

- Finanzierungssaldo in % des BIP -

Projektion April 2019 1,7 ¾ ¾ ½ ½ ½

Projektion April 2018 1 1 ¼ 1 ½ 1 ½

Angaben für die Projektionsjahre sind auf ¼ Prozentpunkte des BIP gerundet.

Seite 32 PROJEKTION DER ENTWICKLUNG DES GESAMTSTAATLICHEN FINANZIERUNGSSALDOS UND SCHULDENSTANDS

betrachtet. Dabei werden der strukturel-le Finanzierungssaldo und die Entwicklung der Primärausgaben im Vergleich mit der trendmäßigen Entwicklung des Bruttoin-landsprodukts bei konjunktureller Normal-auslastung herangezogen.

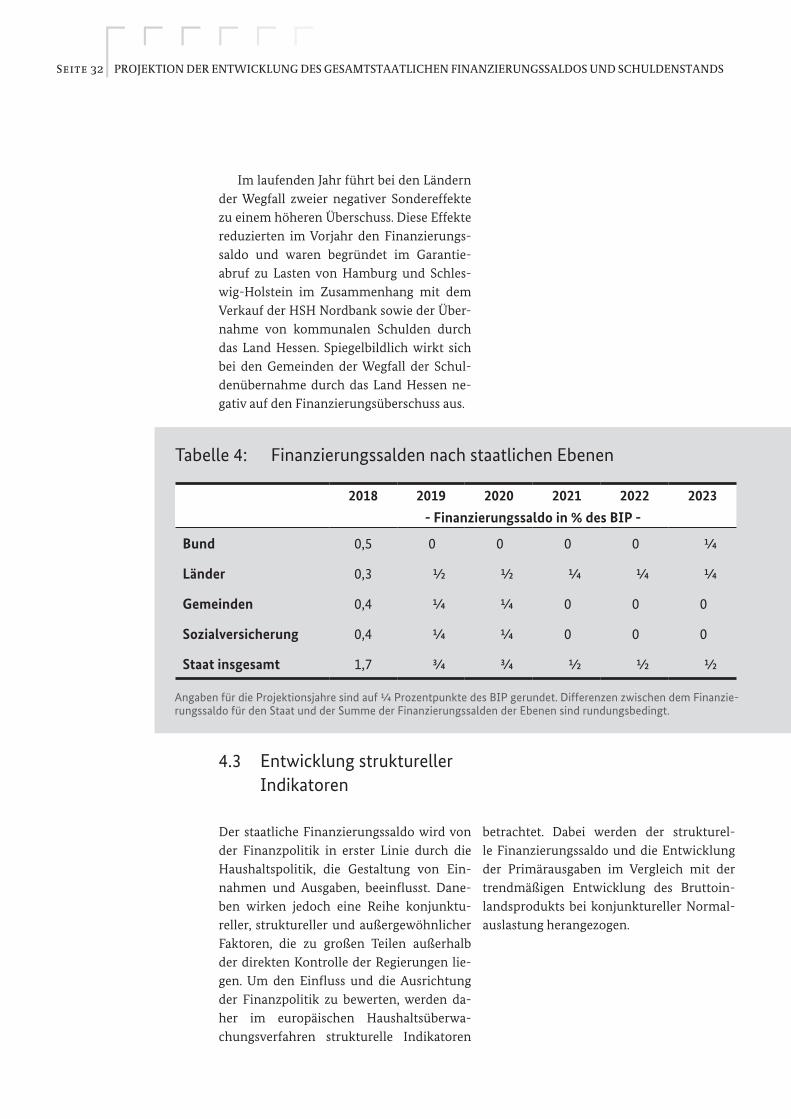

Im laufenden Jahr führt bei den Ländern der Wegfall zweier negativer Sondereffekte zu einem höheren Überschuss. Diese Effekte reduzierten im Vorjahr den Finanzierungs-saldo und waren begründet im Garantie-abruf zu Lasten von Hamburg und Schles-wig-Holstein im Zusammenhang mit dem Verkauf der HSH Nordbank sowie der Über-nahme von kommunalen Schulden durch das Land Hessen. Spiegelbildlich wirkt sich bei den Gemeinden der Wegfall der Schul-denübernahme durch das Land Hessen ne-gativ auf den Finanzierungsüberschuss aus.

4.3 Entwicklung struktureller Indikatoren

Der staatliche Finanzierungssaldo wird von der Finanzpolitik in erster Linie durch die Haushaltspolitik, die Gestaltung von Ein-nahmen und Ausgaben, beeinflusst. Dane-ben wirken jedoch eine Reihe konjunktu-reller, struktureller und außergewöhnlicher Faktoren, die zu großen Teilen außerhalb der direkten Kontrolle der Regierungen lie-gen. Um den Einfluss und die Ausrichtung der Finanzpolitik zu bewerten, werden da-her im europäischen Haushaltsüberwa-chungsverfahren strukturelle Indikatoren

Tabelle 4: Finanzierungssalden nach staatlichen Ebenen

2018 2019 2020 2021 2022 2023

- Finanzierungssaldo in % des BIP -

Bund 0,5 0 0 0 0 ¼

Länder 0,3 ½ ½ ¼ ¼ ¼

Gemeinden 0,4 ¼ ¼ 0 0 0

Sozialversicherung 0,4 ¼ ¼ 0 0 0

Staat insgesamt 1,7 ¾ ¾ ½ ½ ½

Angaben für die Projektionsjahre sind auf ¼ Prozentpunkte des BIP gerundet. Differenzen zwischen dem Finanzie-rungssaldo für den Staat und der Summe der Finanzierungssalden der Ebenen sind rundungsbedingt.

Deutsches Stabilitätsprogramm 2019 Seite 33

Struktureller Finanzierungssaldo: Mittelfristiges Haushaltsziel wird mit deutlichem Sicherheitsabstand eingehalten

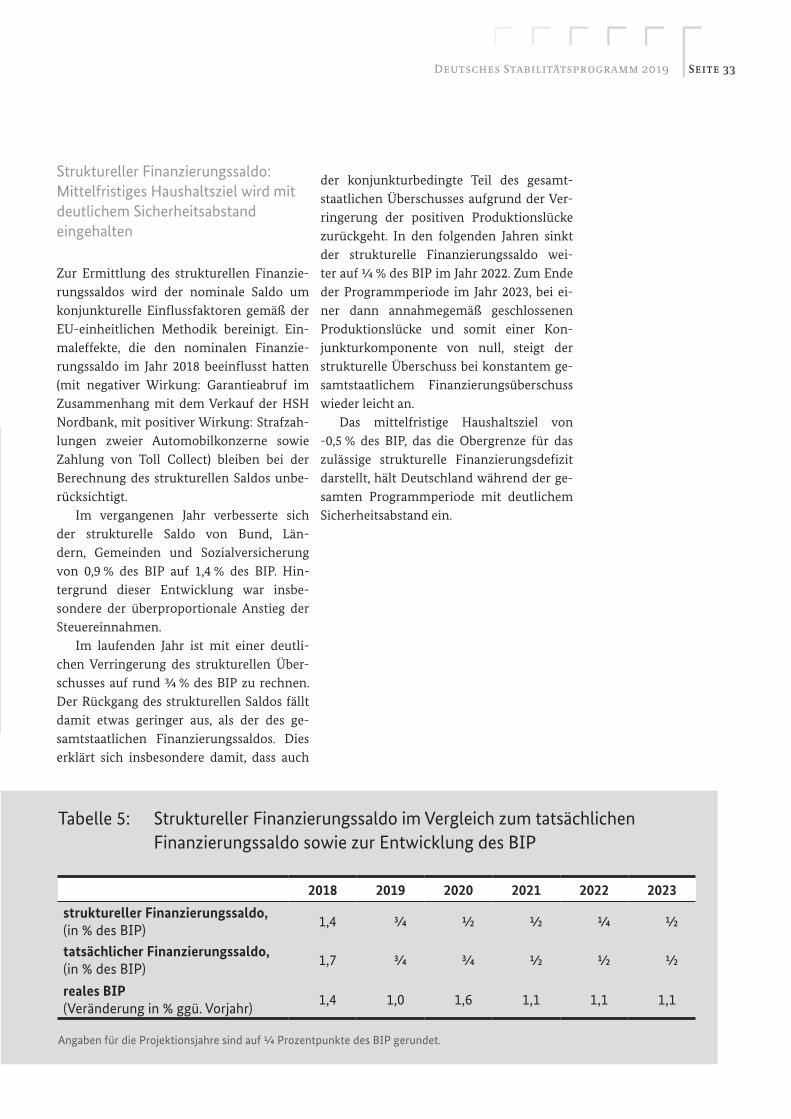

Zur Ermittlung des strukturellen Finanzie-rungssaldos wird der nominale Saldo um konjunkturelle Einflussfaktoren gemäß der EU-einheitlichen Methodik bereinigt. Ein-maleffekte, die den nominalen Finanzie-rungssaldo im Jahr 2018 beeinflusst hatten (mit negativer Wirkung: Garantieabruf im Zusammenhang mit dem Verkauf der HSH Nordbank, mit positiver Wirkung: Strafzah-lungen zweier Automobilkonzerne sowie Zahlung von Toll Collect) bleiben bei der Berechnung des strukturellen Saldos unbe-rücksichtigt.

Im vergangenen Jahr verbesserte sich der strukturelle Saldo von Bund, Län-dern, Gemeinden und Sozialversicherung von 0,9 % des BIP auf 1,4 % des BIP. Hin-tergrund dieser Entwicklung war insbe-sondere der überproportionale Anstieg der Steuereinnahmen.

Im laufenden Jahr ist mit einer deutli-chen Verringerung des strukturellen Über-schusses auf rund ¾ % des BIP zu rechnen. Der Rückgang des strukturellen Saldos fällt damit etwas geringer aus, als der des ge-samtstaatlichen Finanzierungssaldos. Dies erklärt sich insbesondere damit, dass auch

der konjunkturbedingte Teil des gesamt-staatlichen Überschusses aufgrund der Ver-ringerung der positiven Produktionslücke zurückgeht. In den folgenden Jahren sinkt der strukturelle Finanzierungssaldo wei-ter auf ¼ % des BIP im Jahr 2022. Zum Ende der Programmperiode im Jahr 2023, bei ei-ner dann annahmegemäß geschlossenen Produktionslücke und somit einer Kon-junkturkomponente von null, steigt der strukturelle Überschuss bei konstantem ge-samtstaatlichem Finanzierungsüberschuss wieder leicht an.

Das mittelfristige Haushaltsziel von -0,5 % des BIP, das die Obergrenze für das zulässige strukturelle Finanzierungsdefizit darstellt, hält Deutschland während der ge-samten Programmperiode mit deutlichem Sicherheitsabstand ein.

Tabelle 5: Struktureller Finanzierungssaldo im Vergleich zum tatsächlichen Finanzierungssaldo sowie zur Entwicklung des BIP

2018 2019 2020 2021 2022 2023

struktureller Finanzierungssaldo, (in % des BIP) 1,4 ¾ ½ ½ ¼ ½

tatsächlicher Finanzierungssaldo, (in % des BIP) 1,7 ¾ ¾ ½ ½ ½

reales BIP (Veränderung in % ggü. Vorjahr)

1,4 1,0 1,6 1,1 1,1 1,1