Embed Size (px)

Citation preview

Plus de 28 ans

d’Excellence en Gestion Fiscale

Executive Master en Gestion Fiscale--

www.solvay.edu/emgf

EXECUTIVE MASTER EN GESTION FISCALE---

EXECUTIVE MASTER EN GESTION FISCALE---

L’EXPERTISE

L’Executive Master en Gestion Fiscale fait partie des troisièmes cycles organisés par la Solvay

Brussels School of Economics and Management et est reconnue comme Formation Continue de

l’ULB.

Il s’agit d’un cycle d’études complet, organisé sur deux années de cours, de séminaires et de

travaux pratiques (environ 400 heures par an représentant 36 ECTS).

Le but de l’Executive Master en Gestion Fiscale est de former des fi scalistes de premier plan

destinés à conseiller les entreprises, soit comme conseil fi scal interne, soit comme fi scaliste

indépendant, travaillant dans un bureau d’avocats, une fi duciaire, un bureau de conseils fi scaux,

de réviseurs d’entreprises, ou d’experts comptables.

L’Executive Master en Gestion Fiscale est également ouvert à des agents de l’administration fi scale

souhaitant se perfectionner.

UNE APPROCHE ORIGINALE DE LA FISCALITÉ

Le programme de l’Executive Master en Gestion Fiscale diffère de celui de la plupart des autres

cycles d’enseignement de la fi scalité existant en Belgique.

Il ne se limite en effet pas à une division “verticale” de la matière, en impôts directs, TVA, autres

impôts indirects …

Le programme se caractérise par les deux éléments novateurs suivants:

a. De nombreux cours sont consacrés à des synthèses “horizontales” de disciplines fi scales

affectant un secteur particulier de l’économie : estate planning, fi scalité bancaire, fi scalité de

l’immobilier. Certains cours sont même axés sur des techniques très pointues, notamment en

matière fi nancière. Ces cours abordent simultanément tous les impôts que ces activités peuvent

concerner.

b. Un enseignement pratique ne peut se fonder exclusivement sur des cours “ex cathedra”. C’est

pourquoi certains cours, très approfondis, sont organisés sous forme de séminaires, où l’étude

se fait suivant la célèbre “méthode des cas”, qui exige une participation active des étudiants.

L ’ E X E C U T I V E M A S T E R E N G E S T I O N F I S C A L EL’Expertise .......................................................................................................................................................................... 3

L’Excellence ......................................................................................................................................................................... 4 La Diversité ........................................................................................................................................................................ 4

La Flexibilité ...................................................................................................................................................................... 5

La Référence ...................................................................................................................................................................... 6

ORGANISATION PRATIQUE DE L’EXECUTIVE MASTER EN GESTION FISCALE .................................... 7

A . Conditions d’admission ............................................................................................................................................. 7

B. Durée des études ......................................................................................................................................................... 7

C. Choix des modules ....................................................................................................................................................... 7

D. Organisation, horaire et lieu des cours ................................................................................................................... 8

E. Langues ......................................................................................................................................................................... 8

F. Diplômes attribués ....................................................................................................................................................... 8

G. Prix Corinne BARTHOLME ............................................................................................................................................. 8

H. Inscriptions à l’Executive Master en Gestion Fiscale ............................................................................................. 8 I. Coût du programme ...................................................................................................................................................... 8

LE RESEAU DES ALUMNI ........................................................................................................................................... 9

BUREAU DE L’EXECUTIVE MASTER EN GESTION FISCALE ......................................................................... 10

Les membres du bureau .................................................................................................................................................. 10

LES TEMOIGNAGES ...................................................................................................................................................... 11

PROGRAMME DES COURS ........................................................................................................................................ 12

Module 1 : INTRODUCTION A LA FISCALITE .................................................................................................................. 12

Module 2 : COURS DE BASE ........................................................................................................................................... 14

Module 3 : SPECIALISATION : COURS DE BASE ............................................................................................................ 16

Module 4 : SPECIALISATION : COURS APPROFONDIS .................................................................................................. 18

CORPS PROFESSORAL ...................................................................................................................................................... 20

PLAN .................................................................................................................................................................................... 23

// 2 3 //

EXECUTIVE MASTER EN GESTION FISCALE---

EXECUTIVE MASTER EN GESTION FISCALE---

L’EXCELLENCEOrganisé au sein de l’Université par la Solvay Brussels School of Economics and Management, l’Executive Master en

Gestion Fiscale entend fournir une véritable maîtrise scientifi que à ses candidats.

Suivant les principes de l’Université, cette formation repose sur une analyse critique des lois, de la jurisprudence, de

la doctrine, des pratiques de l’administration et des contribuables.

Le recrutement du corps professoral parmi les avocats fi scalistes et les conseils fi scaux d’une qualité reconnue et d’une

grande expérience permet de procurer un enseignement tenant compte des véritables nécessités des entreprises, tout

en abordant également les opinions de l’administration fi scale.

L’enseignement est exigeant; la matière enseignée et les examens sont diffi ciles. La réputation de la formation est à

ce prix.

LA FLEXIBILITE

Comme l’Executive Master en Gestion Fiscale s’adresse notamment à des personnes qui exercent déjà une activité

professionnelle, l’horaire est organisé afi n de favoriser cette même activité.

Les cours sont dispensés le lundi, mardi et jeudi en début de soirée de 18h à 21h ainsi que le samedi matin de 9h30

à 12h30.

Celui qui s’inscrit à l’Executive Master en Gestion Fiscale a le choix entre trois possibilités :

1 S’il souhaite recevoir une formation complète, et obtenir éventuellement le certifi cat d’Executive Master en Gestion

Fiscale, il peut s’inscrire à l’ensemble du programme étalé sur deux années. Il obtiendra le certifi cat s’il réussit les

examens.

S’il s’intéresse à une partie substantielle de la matière, mais n’est pas intéressé par l’acquisition du certifi cat

d’Executive Master en Gestion Fiscale, ou s’il ne peut consacrer le temps nécessaire à la poursuite de l’ensemble

du programme, il peut s’inscrire à l’un des 4 modules et obtenir le cas échéant un certifi cat après présentation

d’examens.

Les personnes intéressées par suivre un ou plusieurs cours dans le cadre de leur formation permanente sont également

bienvenus. Ils recevront en fi n d’année une attestation de présence valable pour les instituts professionnels.

L’inscription est autorisée pour un maximum de deux modules par an.

Il peut cumuler les certifi cats relatifs aux quatre modules et obtenir également le certifi cat d’Executive Master en

Gestion Fiscale, après étalement de ses études sur la période qu’il souhaitera.

S’il s’intéresse à une partie substantielle de la matière, mais n’est pas intéressé par l’acquisition du certifi cat

d’Executive Master en Gestion Fiscale, ou s’il ne peut consacrer le temps nécessaire à la poursuite de l’ensemble

2

Les personnes intéressées par suivre un ou plusieurs cours dans le cadre de leur formation permanente sont également

bienvenus. Ils recevront en fi n d’année une attestation de présence valable pour les instituts professionnels.

3

LA DIVERSITEL’Executive Master en Gestion Fiscale est destiné à des

types d’étudiants diversifi és.

■ Il peut s’agir, tout d’abord, de professionnels de la

fi scalité, déjà actifs, souhaitant une spécialisation

accrue et prêts à y consacrer, pendant deux années,

une part importante de leur temps libre.

■ Il peut également s’agir de jeunes diplômés

universitaires souhaitant acquérir un Executive Master

en Gestion Fiscale les formant immédiatement à une

activité professionnelle pratique.

Ces deux premières catégories de personnes veulent

en général s’inscrire à l’ensemble du programme de

l’Executive Master en Gestion Fiscale et souhaitent

obtenir le certifi cat d’Executive Master en Gestion Fiscale.

■ Des professionnels déjà spécialisés peuvent souhaiter

se recycler ou acquérir des connaissances plus

pointues dans certains domaines tels la fi scalité du

secteur fi nancier ou de la fi scalité internationale. Ils

peuvent alors souhaiter ne s’inscrire qu’à un module.

■ Des participants étrangers, exerçant une profession

liée à la fi scalité dans leur pays ou faisant partie

d’organismes fi nanciers internationaux, peuvent être

intéressés par l’acquisition de connaissances

approfondies en fi scalité belge ou en fi scalité

européenne. Suivant le cas, ils peuvent être intéressés

par l’ensemble du programme, par un module ou par

un cycle de spécialisation. La participation active et

des travaux personnels sont requis pour certains cours

donnés sous forme de séminaires, en groupes limités

de participants.

Le cursus des étudiants lors de la dernière année

académique était le suivant :

// 4 5 //

Bachelor en droit

Licence et Master Droit

Formation comptable

Ingénieurs en Gestion

Formation en fi nance

Autres

EXECUTIVE MASTER EN GESTION FISCALE---

EXECUTIVE MASTER EN GESTION FISCALE---

// 6 7 //

LA REFERENCECOLLECTION FISCALEDE LA SOLVAY BRUSSELS SCHOOL OF ECONOMICS AND MANAGEMENT

---

Depuis sa création en 1988, il y a 28 ans, l’Executive Master en Gestion Fiscale a eu comme principe d’exiger de ses

professeurs la rédaction de cours écrits et complets de la matière enseignée.

Les étudiants disposent dès lors toujours d’un document écrit, rédigé par le professeur lui-même retraçant avec certitude

la portée de l’enseignement.

Certains ouvrages – et à terme l’ensemble des cours écrits devra répondre à ce critère – sont inclus dans la “Collection

fi scale de la Solvay Brussels School” (publiée par les Editions Larcier), qui regroupe les matières données, reprenant et

complétant l’enseignement des professeurs.

Ces ouvrages sont régulièrement mis à jour et fournissent aux participants un outil de référence actualisé et fondé sur

l’enseignement qu’ils auront suivi.

Ces ouvrages sont devenus des références dans le milieu de la fi scalité.

ORGANISATION PRATIQUE

A. CONDITIONS D’ADMISSION---Les inscriptions à l’ensemble du cycle de l’Executive

Master en Gestion Fiscale ou à l’un des modules de

celui-ci sont soumises à l’une des conditions suivantes :

[1] Tout porteur d’un diplôme universitaire (licencié,

ingénieur, master …), délivré par une université belge,

est admissible. Il n’existe à cet égard pas d’exigence

quant à la nature du diplôme (droit, ingénieur de gestion,

sciences économiques, mais aussi d’autres domaines).

[2] Tout porteur d’un diplôme universitaire délivré à

l’étranger peut être admis moyennant accord du Bureau

de l’Executive Master en Gestion Fiscale.

[3] Tout candidat non porteur d’un diplôme universitaire

et sur la base d’un dossier justifi ant d’un intérêt pour

la matière enseignée, peut être admis et éligible à la

formation après accord du bureau.

[4] Sauf dérogation accordée par le Bureau ou son délégué,

les candidats devront déposer leur dossier de candidature

au secrétariat, au plus tard le 10 octobre 2016

Au cas où le nombre d’inscriptions serait trop élevé, le

Bureau de l’Executive Master en Gestion Fiscale pourra

établir des critères de sélection des candidats.

Le Bureau se réserve le droit de limiter le nombre

d’inscrits par cycle pour préserver la qualité de

l’enseignement. Pour l’année 2015-2016, plus de 100

candidatures ont été acceptées en première année.

B. DURÉE DES ÉTUDES---Le programme complet de l’Executive Master en Gestion

Fiscale comporte 4 modules et a une durée de deux ans

au moins, soit en principe deux modules par an.

Le nombre d’heures de cours par an est légèrement

supérieur à 400, correspondant à un total de 36 ECTS.

C. CHOIX DES MODULES---Le candidat admis peut ne s’inscrire qu’à un ou deux

modules par année.

S’il souhaite obtenir le certifi cat d’Executive Master

en Gestion Fiscale, il doit présenter avec succès les 4

modules dans l’ordre qu’il souhaite.

RENDEZ-VOUS SUR WWW.LARCIER.COM

Commandez les ouvrages en ligne

Abonnez-vous à nos newsletters

Découvrez plus d’informations

Voyez toutes nos actualités à l’agenda

L’extranet de la SBS “MySBS” (my.solvay.edu)

est une plateforme d’échanges entre professeurs,

participants et coordinateurs proposant une

multitude de services. Accessible 24h/24, vous

pouvez y consulter et télécharger les événements,

les conférences, les présentations et les syllabus

proposés par les professeurs.

---

Consultez régulièrement la plateforme MySBS et

tenez-vous au courant des actualités de la Solvay

Brussels School of Economics and Management

et de l’Executive Master en Gestion Fiscale. Les

slides des séminaires sont disponibles pour les

Alumni et les étudiants sur le site par simple

téléchargement

EXECUTIVE MASTER EN GESTION FISCALE---

EXECUTIVE MASTER EN GESTION FISCALE---

// 8 9 //

LE RESEAU DES ALUMNIL’Executive Master en Gestion Fiscale a multiplié ces dernières années les réunions entre anciens diplômés par des

colloques et des séminaires d’actualités fi scales donnés par les professeurs, ainsi que par notre président Maître

Afschrift et notre vice-président Monsieur Pascal Minne.

En outre, les alumni ont accès à la plateforme My SBS, à partir de laquelle ils peuvent télécharger les syllabus actualisés

et les dernières notes de cours des professeurs et sont invités à participer chaque année à la séance inaugurale donnée

en octobre.

CE QU’ILS SONT DEVENUSSami DOUENIAS - Rédacteur en chef de la Revue Générale de Fiscalité Luxembourgeoise - Tax Partner PwC

Jean CAVENAILE - Chief Financial Offi cer, AXA IM Benelux

Didier WAFFLARD - Auditeur interne, Groupe AG Insurance

Edouard-Jean NAVEZ - Legal Advisor chez Sophie MAQUET & Stijn JOYE

Thomas VANHEE - Avocat au Barreau de Bruxelles (cabinet Laga)

D. ORGANISATION, HORAIRE ET LIEU DES COURS---L’année académique débutera par la séance inaugurale

le lundi 10 octobre 2016 qui sera suivie d’un cocktail

de rencontre entre professeurs et étudiants (anciens,

actuels, nouveaux et potentiels).

Les invitations peuvent être obtenues en téléphonant au

secrétariat. Les étudiants peuvent répartir leurs examens

sur les deux sessions de juin et de septembre; une pré-

session facultative est organisée fi n février/début mars

2017.

Les cours se donnent à l’Université Libre de Bruxelles

dans le bâtiment R42 de la Solvay Brussels School of

Economics and Management, situé au 42 de l’avenue

F.D. Roosevelt à Bruxelles, les lundis, mardis et jeudis

de 18h à 21h ainsi que les samedis de 9h30 à 12h30.

Le secrétariat est situé au niveau 3 du bâtiment (local 204)

Téléphone : 02/650.41.76

Email: [email protected]

Site : www.solvay.edu/emgf

E. LANGUE---L’enseignement est dispensé en français.

F. CERTIFICATS ATTRIBUÉS---Tout candidat ayant présenté et réussi, suivant la décision

souveraine du jury, les quatre modules de l’Executive

Master en Gestion Fiscale, se verra attribuer le certifi cat

d’Executive Master en Gestion Fiscale, reconnu par

l’ULB.

G. PRIX CORINNE BARTHOLME---A la mémoire de Mme Corinne BARTHOLME, professeur

décédé en 1995, la Fondation Corinne BARTHOLME

attribue tous les ans un prix à l’étudiant le plus méritant

en matière d’impôts indirects.

H. INSCRIPTIONS À L’EXECUTIVE MASTER EN GESTION FISCALE

---Le dossier de candidature est disponible :

sur www.solvay.edu/emgf ou

en contactant Madame Josiane Fekenne.

Le dossier doit être renvoyé à l’Executive Master en

Gestion Fiscale, Université Libre de Bruxelles, F.D.

Roosevelt 42 – CP 114/01 à 1050 Bruxelles. Le

secrétariat fera parvenir à bref délai à tous les candidats

une lettre faisant part de leur acceptation par le Bureau.

I. COÛT DU PROGRAMME---Le droit d’inscription est fi xé à 2400 euros (coût inscription

au rôle de l’ULB, assurance et carte étudiant non inclus)

par année d’étude, composée de deux modules.

Pour un module séparé, le droit d’inscription est de 1400

euros.

Ces études furent pour moi l’occasion de commencer une toute nouvelle vie professionnelle. Je travaillais en effet au Congo en relation avec une fi rme

japonaise de trading et après le Master, je suis devenu un conseil fi scal spécialisé dans les sociétés. L’extraordinaire bagage théorique a contribué à me

permettre d’obtenir la cooptation chez Pricewatherhousecoopers comme associé au bout de 7 ans, d’enseigner, de rédiger des articles et un ouvrage.

«»

Je collabore au pôle de gestion d’actifs au Benelux au sein d’AXA Investment Managers et assume la responsabilité des fonctions fi nancières et

administratives de l’entité belge. Je me félicite de pouvoir toujours tirer profi t des connaissances que votre programme m’a permis d’assimiler en matière

fi scale. Cette formation me laisse des souvenirs très forts.

«»

La pratique de l’analyse de textes juridiques durant mes deux années de Gestion Fiscale, en complément à ma formation d’ingénieur commercial, a constitué

un atout pour mon emploi actuel.

A l’issue du Master, j’ai eu l’opportunité d’intégrer la Chaire PwC de droit fi scal (UCL) au sein de laquelle j’ai réalisé une thèse de doctorat et assuré la

coordination de divers projets scientifi ques. Parallèlement aux activités de recherche et d’enseignement, j’ai développé une pratique notariale orientée

principalement vers la planifi cation patrimoniale et successorale, le droit immobilier et le droit des sociétés.

Après avoir terminé mon Master à Solvay, j’ai été recruté par CMS Bureau Francis Lefebvre, cabinet d’avocats français le plus prestigieux en matière fi scale

pour ensuite rentrer en Belgique et rejoindre le cabinet Laga. Mes clients sont principalement des entreprises multinationales dans des domaines divers

mais aussi des gouvernements ou encore des acteurs du secteur immobilier. Je publie également souvent dans des revues scientifi ques et j’ai été auteur de

nombreux ouvrages.

Josianne FekenneProgramme Coordinator

Executive Master en Gestion Fiscale

«

««

»»»

EXECUTIVE MASTER EN GESTION FISCALE---

EXECUTIVE MASTER EN GESTION FISCALE---

// 10 11 //

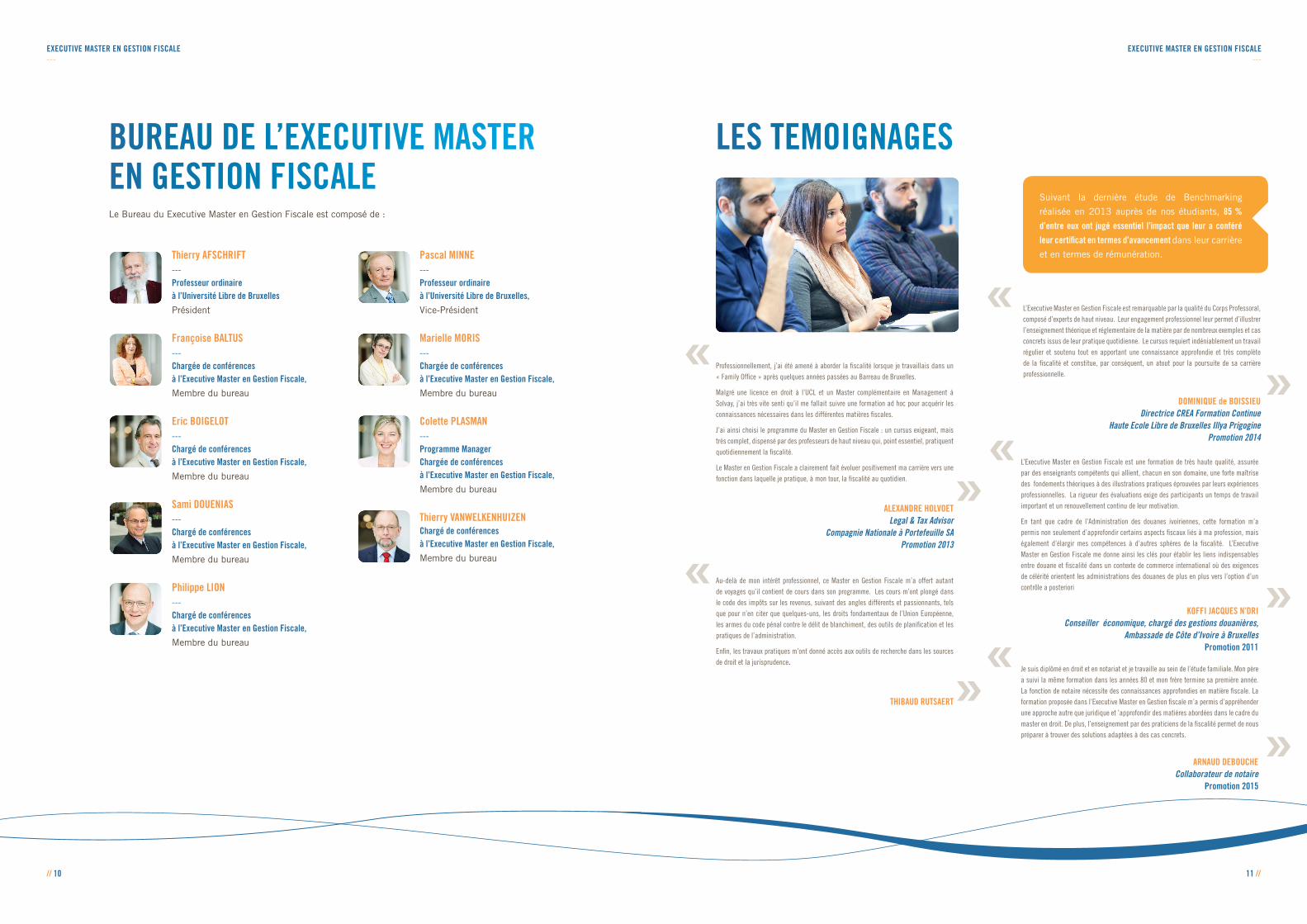

LES TEMOIGNAGES

Professionnellement, j’ai été amené à aborder la fi scalité lorsque je travaillais dans un « Family Offi ce » après quelques années passées au Barreau de Bruxelles.

Malgré une licence en droit à l’UCL et un Master complémentaire en Management à Solvay, j’ai très vite senti qu’il me fallait suivre une formation ad hoc pour acquérir les connaissances nécessaires dans les différentes matières fi scales.

J’ai ainsi choisi le programme du Master en Gestion Fiscale : un cursus exigeant, mais très complet, dispensé par des professeurs de haut niveau qui, point essentiel, pratiquent quotidiennement la fi scalité.

Le Master en Gestion Fiscale a clairement fait évoluer positivement ma carrière vers une fonction dans laquelle je pratique, à mon tour, la fi scalité au quotidien.

ALEXANDRE HOLVOETLegal & Tax Advisor

Compagnie Nationale à Portefeuille SAPromotion 2013

L’Executive Master en Gestion Fiscale est remarquable par la qualité du Corps Professoral, composé d’experts de haut niveau. Leur engagement professionnel leur permet d’illustrer l’enseignement théorique et réglementaire de la matière par de nombreux exemples et cas concrets issus de leur pratique quotidienne. Le cursus requiert indéniablement un travail régulier et soutenu tout en apportant une connaissance approfondie et très complète de la fi scalité et constitue, par conséquent, un atout pour la poursuite de sa carrière professionnelle.

DOMINIQUE de BOISSIEUDirectrice CREA Formation Continue

Haute Ecole Libre de Bruxelles Illya PrigoginePromotion 2014

BUREAU DE L’EXECUTIVE MASTER EN GESTION FISCALELe Bureau du Executive Master en Gestion Fiscale est composé de :

Thierry AFSCHRIFT---Professeur ordinaire à l’Université Libre de Bruxelles

Président

Françoise BALTUS---Chargée de conférences à l’Executive Master en Gestion Fiscale,

Membre du bureau

Eric BOIGELOT---Chargé de conférences à l’Executive Master en Gestion Fiscale,

Membre du bureau

Sami DOUENIAS---Chargé de conférences à l’Executive Master en Gestion Fiscale,

Membre du bureau

Philippe LION--- Chargé de conférences à l’Executive Master en Gestion Fiscale,

Membre du bureau

Pascal MINNE---Professeur ordinaire à l’Université Libre de Bruxelles,

Vice-Président

Marielle MORIS---Chargée de conférences à l’Executive Master en Gestion Fiscale,

Membre du bureau

Colette PLASMAN---Programme Manager Chargée de conférences à l’Executive Master en Gestion Fiscale,

Membre du bureau

Thierry VANWELKENHUIZENChargé de conférences à l’Executive Master en Gestion Fiscale,

Membre du bureau

L’Executive Master en Gestion Fiscale est une formation de très haute qualité, assurée par des enseignants compétents qui allient, chacun en son domaine, une forte maîtrise des fondements théoriques à des illustrations pratiques éprouvées par leurs expériences professionnelles. La rigueur des évaluations exige des participants un temps de travail important et un renouvellement continu de leur motivation.

En tant que cadre de l’Administration des douanes ivoiriennes, cette formation m’a permis non seulement d’approfondir certains aspects fi scaux liés à ma profession, mais également d’élargir mes compétences à d’autres sphères de la fi scalité. L’Executive Master en Gestion Fiscale me donne ainsi les clés pour établir les liens indispensables entre douane et fi scalité dans un contexte de commerce international où des exigences de célérité orientent les administrations des douanes de plus en plus vers l’option d’un contrôle a posteriori

KOFFI JACQUES N’DRIConseiller économique, chargé des gestions douanières,

Ambassade de Côte d’Ivoire à BruxellesPromotion 2011

«

Je suis diplômé en droit et en notariat et je travaille au sein de l’étude familiale. Mon père a suivi la même formation dans les années 80 et mon frère termine sa première année. La fonction de notaire nécessite des connaissances approfondies en matière fi scale. La formation proposée dans l’Executive Master en Gestion fi scale m’a permis d’appréhender une approche autre que juridique et ’approfondir des matières abordées dans le cadre du master en droit. De plus, l’enseignement par des praticiens de la fi scalité permet de nous préparer à trouver des solutions adaptées à des cas concrets.

ARNAUD DEBOUCHECollaborateur de notaire

Promotion 2015

»

»

»

Suivant la dernière étude de Benchmarking

réalisée en 2013 auprès de nos étudiants, 85 %

d’entre eux ont jugé essentiel l’impact que leur a conféré

leur certifi cat en termes d’avancement dans leur carrière

et en termes de rémunération.

«

«

»

«

Au-delà de mon intérêt professionnel, ce Master en Gestion Fiscale m’a offert autant de voyages qu’il contient de cours dans son programme. Les cours m’ont plongé dans le code des impôts sur les revenus, suivant des angles différents et passionnants, tels que pour n’en citer que quelques-uns, les droits fondamentaux de l’Union Européenne, les armes du code pénal contre le délit de blanchiment, des outils de planifi cation et les pratiques de l’administration.

Enfi n, les travaux pratiques m’ont donné accès aux outils de recherche dans les sources de droit et la jurisprudence.

THIBAUD RUTSAERT»

«

EXECUTIVE MASTER EN GESTION FISCALE---

EXECUTIVE MASTER EN GESTION FISCALE---

// 12 13 //

PROGRAMME DES COURSMODULE 1---INTRODUCTION A LA FISCALITÉResponsable académique : Pascal MINNE

SÉMINAIRE D’INTRODUCTION AU DROIT FISCAL (1) 20H (1,5 ECTS)A. BLAFFART, V-A de BRAUWERE, Th. VANHEE.

Le premier objectif de ce séminaire est de familiariser l’étudiant qui ne dispose pas d’une formation juridique avec les notions

élémentaires qui constituent les fondements du droit fi scal belge, dans l’identifi cation, la compréhension et la recherche de

ses sources (législation, jurisprudence et doctrine). Ce séminaire intègre également l’enseignement de droit civil en rapport avec le

droit fi scal.

PRINCIPES GÉNÉRAUX DU DROIT FISCAL (1) et (3) 10H (1 ECTS)M. MORIS Le cours traite des principales sources de droit interne et de droit européen qui régissent le droit fi scal, des principes qui délimitent

les pouvoirs des autorités taxatrices ou les droits des redevables, tels que les principes constitutionnels d’égalité, le droit à la sécurité

juridique, le choix licite de la voie la moins imposée et les limites de ce droit.

IMPÔT DES PERSONNES PHYSIQUES (2) et (3) 20H (2 ECTS)M. DAUBE Il s’agit d’un cours général dont l’objet est l’étude des règles de base qui régissent la première catégorie d’impôts sur les revenus. Il

constitue le préalable nécessaire pour aborder les cours plus spécifi ques qui approfondissent certains aspects de l’impôt des personnes

physiques.

IMPÔT DES SOCIÉTÉS (2) et (3) 35H (3 ECTS)P. MINNE, P. DELACROIX

Le cours vise à donner une connaissance de base, mais déjà fort détaillée, de l'impôt des sociétés.

Dans une première partie, sont analysés les dispositions relatives à l'établissement de la base imposable des sociétés (prédominance

des comptes annuels avec règles fi scales contraires expresses, bénéfi ces bruts, frais professionnels, déductions extra-comptables,

pertes, taux de l'I.Soc).

La deuxième partie traite des conséquences fi scales des opérations spéciales propres aux sociétés : augmentation et réduction de

capital, liquidation et rachat d'actions, fusions et scissions, apport de branche d'activité et d'universalité de biens, etc.

Enfi n la troisième partie donne un aperçu des aspects internationaux de la fi scalité des sociétés : impact des conventions internationales

et du droit européen, établissement stable, QFIE, etc.

EXERCICES PRATIQUES D’IMPÔT DES PERSONNES PHYSIQUES (2) 30H (1 ECTS)M. REMION, S. SCARNA

Ces travaux pratiques ont pour but de permettre à l’étudiant d’appliquer, dans ces exercices proposés, les différentes règles enseignées

en la matière au cours magistral. L’étudiant est invité à participer de manière interactive (en utilisant le code) à la résolution des

différents cas qui lui sont soumis par le titulaire.

DROIT DES SOCIÉTÉS 30H (2,5 ECTS)TH. TILQUIN

Cours exposant certains principes généraux relatifs respectivement aux sociétés non personnalisées et aux sociétés dotées de la

personnalité et examinant en détail chacune des sociétés qui ne sont pas dotées de la personnalité (société de droit commun, société

momentanée et société interne) et le fonctionnement de chaque type de société dotée de la personnalité. Il vise aussi la mutation des

sociétés dotées de la personnalité (transformation, fusion, scission, apport d’universalité ou de branche d’activité), la dissolution et la

liquidation, de même que certaines questions de droit international privé.

COMPTABILITÉ (4) 20H (1,5 ECTS)V. VROMAN

Le cours de comptabilité propose à l’étudiant les bases de la comptabilité. A la fi n du cours, l’étudiant pourra lire et interpréter un bilan,

le compte de résultats et les annexes, et comprendre la comptabilisation des transactions usuelles.

GESTION FINANCIERE ET CAS PRATIQUES DE COMPTABILITE 15H (1,5 ECTS)C. PLASMAN

Ce cours aborde les notions de base de Corporate Finance et étudie au travers de cas pratiques de comptabilité, comme le rachat

d’actions propres, les augmentations de capital les emprunts , les ventes d’immobilisés...., quelles sont les conséquences fi nancières

qu’ont ces opérations sur la valeur d’une société. Les méthodes de calculs d’actualisation sont également expliquées et font l’objet

d’exercices.

CHOIX DE LA VOIE LA MOINS IMPOSEE ET ABUS FISCAL 10H (1 ECTS)M. MORIS

Si le but de réduire sa charge fi scale ou d’échapper à l’impôt constitue un droit, la méthode utilisée pour atteindre ce but expose le

contribuable à des conséquences différentes. Ce cours concerne l’étude des différentes méthodes permettant d’échapper à l’impôt et

de leurs conséquences, tant pour le redevable que pour l’administration.

Sont examinées les notions de fraude fi scale et de simulation ainsi que la mesure anti-abus. Cette dernière repose sur des conditions

d’application différentes suivant que l’impôt concerné est la TVA ou un impôt direct. L’étude de la notion d’abus fi scal et de ses

conditions d’application occupe une place importante dans le cours. En effet, cette notion de droit interne doit s’intégrer dans une

pratique européenne développée par la jurisprudence communautaire et la Cour européenne des droits de l’homme.

INTRODUCTION AUX INSTITUTIONS EUROPEENNES ET AU DROIT FISCAL EUROPEEN 10H (1 ECTS)E-J. NAVEZ

Le cours d’Introduction aux institutions européennes et au droit fi scal européen vise en premier lieu à familiariser les étudiants avec

le cadre dans lequel s’inscrivent l’organisation et le fonctionnement des institutions de l’Union européenne et l’adoption des normes

européennes. Un accent particulier sera mis sur les instruments d’harmonisation des législations dans l’espace européen. Ce cours

d’introduction a pour objet de préparer les étudiants à aborder les matières d’autres enseignements du programme dans lesquels le droit

de l’Union occupe une place de plus en plus importante.

---

200 H CORRESPONDANT À 16 ECTS

(1) facultatif pour les licenciés et/ou Master en droit promus d’une université européenne

(2) facultatif pour les licenciés et/ou Master en droit diplômés depuis le 1/1/2014 d’une université européenne

(3) facultatif pour les ingénieurs de gestion et/ou Master en sciences de gestion Solvay ULB diplômés depuis le 1/1/2014

(4) facultatif pour les ingénieurs de gestion et/ou Master en sciences de gestion et pour les experts comptables IEC et les réviseurs d’entreprises

1

EXECUTIVE MASTER EN GESTION FISCALE---

EXECUTIVE MASTER EN GESTION FISCALE---

// 14 15 //

MODULE 2---COURS DE BASEResponsable académique : Thierry AFSCHRIFT

TVA 30H (2,5 ECTS)F. BALTUS

Cours axé sur l’étude, en droit européen et en droit interne, des mécanismes, des principes et des fondements de la TVA. Par une

approche analytique, à travers tant la réglementation que la jurisprudence, il couvre l’assujettissement et ses conséquences, les

opérations imposables (taxation, exonérations, base d’imposition, etc.), les déductions (principe, étendue, révisions), la taxation des

opérations internationales et les opérations dans le domaine de l’immobilier.

DROITS D’ENREGISTREMENT ET DE SUCCESSION (5) 20H (2 ECTS)A. CULOT L’objectif du cours est d’initier l’étudiant aux principes généraux applicables dans les trois régions en cas d’enregistrement des

principales conventions visées par le Code des droits d’enregistrement : obligation et délai pour les enregistrer, taux et bases de

perception, restitutions, délais de prescription, poursuites,…

En droits de succession, le but poursuivi est de permettre aux étudiants de connaître les principes de base et surtout les clignotants les

plus importants pour pouvoir prodiguer les premiers conseils en cette matière afi n de déposer la déclaration de succession et de fournir

les règles générales de perception.

PROCÉDURE ET PREUVE 20H (2 ECTS)I. WOUTERS Cours destiné à des praticiens ou futurs patriciens dans le domaine de la fi scalité. Sont enseignés les principes fondamentaux en

matière de la preuve, à savoir la charge de la preuve et les modes de preuve. La procédure fi scale est aussi un élément capital pour

être en mesure de faire valoir utilement les arguments d’un contribuable tout en permettant de vérifi er si l’administration a respecté

les règles applicables en la matière.

DROIT PÉNAL FISCAL ET FINANCIER 25H (2,5 ECTS)A. RISOPOULOS

Le cours a pour fonction principale de conduire les étudiants à comprendre et à maîtriser les éléments constitutifs des infractions

pénales fi scales. L’accent est mis sur les frontières, changeantes, qui séparent le libre choix de la voie la moins imposée et la fraude

fi scale pénalement réprimée, en tenant compte des nombreuses modifi cations législatives récentes et des évolutions fréquentes de la

jurisprudence.

Les nouvelles lois relatives à la procédure pénale fi scale et aux façons d’y mettre fi n sont abordées de façon spécifi que, avec un examen

des différences de modalités d’exercice des droits de la défense selon que la procédure soit fi scale ou pénale.

Un éclairage particulier est apporté à l’infraction de blanchiment qui transcende tout le droit pénal fi nancier, et à l’incidence de la

fraude fi scale comme infraction préalable à un blanchiment ultérieur.

(f) facultatif pour les licenciés et/ou Master en notariat diplômés depuis le 1/1/2014 d’une université belge

FONCTIONNEMENT ET PRATIQUE DE L’ADMINISTRATION FISCALE 10H (1 ECTS)F. BALTUS

Cours ayant principalement pour but de familiariser l’étudiant avec les structures et le fonctionnement des principaux services chargés

des principales administrations chargées de l’établissement et du recouvrement des impôts directs et des services plus spécifi ques tels

que le service des décisions anticipées et le service de conciliation fi scale. Il étudie également l’intérêt que revêtent dans la pratique

fi scale, les lois sur la motivation formelle des actes administratifs et sur la publicité de l’administration.

ASPECTS FISCAUX DE LA COMPTABILITÉ 30H (2,5 ECTS)H. LAMON, A. VAN BAVEL

Cours couvrant le traitement comptable et fi scal lié à l’application des règles d’évaluation conformes aux dispositions du droit belge

des comptes annuels, et abordant aussi de manière succincte les normes comptables internationales (IAS/IFRS). Celui-ci est structuré

selon les rubriques des comptes annuels.

QUESTIONS APPROFONDIES DE TVA 20H (2 ECTS)F. BALTUS, I. WOUTERS, M. GOSSIAUX

Cours ayant pour objet le travail de questions concrètes de TVA. Il demande à l’étudiant de comprendre, analyser et étudier de manière

critique des questions d’actualité. Il comprend la rédaction d’un travail écrit et sa défense orale devant l’ensemble des étudiants.

L’étudiant est invité à accroître ses capacités en matière de recherches de sources, d’analyse critique de celles-ci et de présentation

des solutions trouvées.

QUESTIONS APPROFONDIES D’IMPÔT DES PERSONNES PHYSIQUES 15H (2 ECTS)P. HAUTFENNE

Cours ayant pour objet d’étudier de manière approfondie des controverses d’actualité en matière d’impôt des personnes physiques telles

que taxation et planifi cation des avantages de toute nature (stock-options, régime des revenus divers et de plus-values sur actions).

TECHNIQUE DE LA DÉCLARATION FISCALE 10H (1 ECTS)H. LAMON

Le cours constitue un prolongement du cours ‘Aspects Fiscaux de la comptabilité’ et vise à appréhender la technique de la déclaration

fi scale. Le cours repose sur un cas pratique lié au remplissage de la déclaration fi scale à l’impôt des sociétés résidentes

DROITS DE L’HOMME ET LE FISC 15H (1,5 ECTS)M. MORIS

Ce cours étudie les évolutions récentes du droit fi scal grâce à l’application de la Convention européenne des droits de l’homme.

L’interaction entre cette Convention et le droit fi scal a permis de faire évoluer des matières telles que le droit à un recours effectif devant

un tribunal contre une amende fi scale, la reconnaissance du droit à la sécurité juridique et la recherche d’un équilibre raisonnable entre

d’une part, la protection du domicile et de la vie privée, le droit de garder le silence et d’autre part, les pouvoirs d’investigation reconnus

à l’administration fi scale en vue d’établir l’impôt.

NORMES PROFESSIONNELLES ET PREVENTION DU DELIT DE BLANCHIMENT 10H (1 ECTS)A. LECOCQ, M. FERNANDEZ-BERTIER

La prévention du blanchiment de capitaux est devenu, au fi l du temps, un enjeu essentiel pour les professionnels soumis au champ

d’application de la loi (notaires, avocats, etc.). Néanmoins, en vingt années d’existence, cette législation devenue complexe, a connu

des adaptations signifi catives, particulièrement en ce qui concerne la place de la fraude fi scale. De même, des normes professionnelles

furent édictées afi n de compléter cet arsenal législatif. L’objectif du cours est de mettre en évidence cette évolution, d’exposer le

contenu de la législation préventive et de discuter, par des cas concrets, la manière d’appréhender l’application au quotidien de celle-ci.

---

205 H CORRESPONDANT À 20 ECTSTOTAL DES MODULES 1 ET 2 : 405H

2

EXECUTIVE MASTER EN GESTION FISCALE---

EXECUTIVE MASTER EN GESTION FISCALE---

// 16 17 //

FISCALITÉ ET PARAFISCALITÉ DES DIRIGEANTS D’ENTREPRISES 15H (1,5 ECTS)E. BOIGELOT Cours analysant de manière complète cette catégorie spécifi que de revenu professionnel, réservée à certaines personnes physiques en

fonction de leur activité et de leur statut social. Il étudie également les différents mécanismes permettant aux dirigeants d’entreprises,

mais aussi aux cadres souvent confrontés à la même recherche d’effi cacité, de gérer leur fi scalité par le recours, par exemple, aux

avantages de toute nature, à l’intéressement au capital de l’entreprise, à l’interposition d’une société de management, aux pensions

complémentaires, à l’expatriation ou au fractionnement de rémunération.

FISCALITÉ ET RÉSIDENCE DANS UN CONTEXTE INTERNATIONAL ET FISCALITÉ BELGE DES NON RÉSIDENTS (PERSONNES PHYSIQUES ET SOCIÉTÉS) 15H (1,5 ECTS)A. PIERON Cours visant à mettre en lumière, autour du concept de résidence, les enjeux et les grandes tendances de la fi scalité internationale. Le

cours analyse le mode d’imposition actuel des revenus (mobiliers, immobiliers, professionnels, autres) recueillis en Belgique par des

personnes physique ou des sociétés non résidentes ainsi que les perspectives d’évolution liée au contexte international.

Dans ce cadre, l’analyse notamment des travaux actuels en matière de fi scalité directe (conventions internationales, prix de transfert,

rapport sur l’érosion fi scale…) de l’OCDE et de la Commission Européenne permet d’en comprendre les implications pour la gestion

fi scale internationale. La revue de la jurisprudence de la Cour de Justice Européenne dans le cadre de la protection des libertés

fondamentales européennes permet également d’identifi er les axes d’évolution dans le cadre de l’Union Européenne.

QUESTIONS APPROFONDIES DE DROITS D’ENREGISTREMENT ET DE SUCCESSION 20H (2 ECTS) A. CULOT En droits de succession, l’objectif du cours est de permettre aux étudiants de pouvoir conseiller un client sur les obligations fi scales à

remplir lors d’un décès, notamment lors du dépôt de la déclaration de succession, mais aussi d’agiter les clignotants lors de la rédaction

de conventions ou de la réalisation d’actes de la vie courante et ce en vue d’éviter un accident fi scal lors du décès d’une des parties

contractantes. L’enseignement, à la fois magistral et ponctué de cas concrets, aura également pour but d’introduire des notions de

planifi cation successorale en suscitant le dialogue avec les étudiants.

En droits d’enregistrement, il a pour but d’attirer l’attention de l’étudiant sur certaines conventions (vente avec déclaration de command),

opérations (fusion ou partage de sociétés) ou structures usuelles (renonciation à accession, contrat de promotion) et sur leurs incidences

fi scales au regard dudit Code. Le compromis de vente fera l’objet d’une attention toute particulière.

PRINCIPES DE FISCALITÉ RÉGIONALE ET LOCALE 15H (1,5 ECTS)J.P. MAGREMANNE

Cours débutant par un exposé relatif au pouvoir fi scal des communes, des provinces et des régions exposant les tempéraments et

limites imposés par différents textes à ce pouvoir fi scal. Il étudie ensuite la procédure d’établissement du règlement-taxe communal et

provincial ainsi que du décret régional ou de l’ordonnance ainsi que la procédure d’établissement de la taxe elle-même (établissement du

rôle, taxation d’offi ce, délais d’imposition, etc). Enfi n sont examinées les règles de procédure applicables au contentieux du règlement-

taxe (recours en annulation devant le Conseil d’Etat, etc) et de la taxe (réclamation, recours devant le Tribunal de première instance)

---

195 H CORRESPONDANT À 17 ECTS

3

MODULE 3---SPECIALISATION : COURS DE BASEResponsable académique : Thierry AFSCHRIFT

RÉORGANISATION DE SOCIÉTÉS 15H (1,5 ECTS)J.F. LYCOPS

Cours ayant pour objectif d’inciter l’étudiant à appréhender les mécanismes, les principes et l’interaction des différentes règles

applicables en cas de réorganisation de sociétés telles que défi nies par la directive européenne « Fusion » N° 90/434. Il traite

également d’une manière non exhaustive tant de droit communautaire, de droit de sociétés que de leurs incidences comptables et

fi scales directes et indirectes.

QUESTIONS APPROFONDIES D’IMPÔT DES SOCIÉTÉS (ETUDES DE CAS) 40H (2,5 ECTS)T. AFSCHRIFT, T. BLOCKERYE, E. BOIGELOT, O. NEIRYNCK , M. VAN BEIRS

Le cours traite des principales sources de droit interne et de droit européen qui régissent le droit fi scal, des principes qui délimitent

les pouvoirs des autorités taxatrices ou les droits des redevables, tels que les principes constitutionnels d’égalité, le droit à la sécurité

juridique, le choix licite de la voie la moins imposée et les limites de ce droit.

CONVENTIONS INTERNATIONALES 30H (2,5 ECTS)C. DOCCLO Le cours comporte une introduction à la politique fi scale internationale et un rappel des grands principes du Droit international public,

nécessaires à la bonne compréhension des conventions fi scales. Le cours se poursuit par une étude interactive du Modèle de convention

de l’OCDE. Ce modèle est comparé à celui de l’ONU et aux conventions signées par la Belgique. L’enseignement vise à faire acquérir

aux étudiants un protocole de raisonnement pour appliquer n’importe quelle convention fi scale.

GESTION DU RISQUE FISCAL DE L’ENTREPRISE 15H (1,5 ECTS)J.-L. VAN DE PERRE Le cours de “gestion du risque fi scal dans l’entreprise” étudie les facteurs de risques fi scaux que rencontrent aujourd’hui les entreprises

tels que les changements incessants des lois, l’attitude de plus en plus pointue des administrations fi scales ou l’attention particulière

des medias a la charge fi scale des entreprises . Ensuite, le cours analyse les possibilités de gérer et de réduire au mieux les risques

fi scaux rencontres afi n de maintenir une création de valeur optimale pour l’entreprise.

DROIT FISCAL EUROPEEN 30H (2,5 ECTS)N Cours essentiellement consacré aux grands principes du droit européen, appliqués en matière fi scale par la Cour européenne de Justice.

Il a également pour ambition de donner à l’étudiant des clés de lecture qui lui permettent de cerner la portée des arrêts de la Cour, de

les comparer, d’analyser la jurisprudence de manière critique et de l’exploiter concrètement.

EXECUTIVE MASTER EN GESTION FISCALE---

EXECUTIVE MASTER EN GESTION FISCALE---

// 18 19 //

MODULE 4---SPECIALISATION COURS APPROFONDISResponsable académique : Pascal MINNE

A - SECTEURS

FISCALITÉ DES HOLDINGS 15H (1,5 ECTS)V. DELLOYE

Le propos de ce cours est de donner une vision globale du régime fi scal applicable aux sociétés holdings. Il se concentre

sur l’analyse du traitement fi scal réservé par le code des impôts sur les revenus aux actions, principal actif d’une société holding,

depuis leur acquisition jusqu’à leur cession et examine de manière approfondie le régime fi scal des dividendes, des plus-values et

des moins-values sur actions. Ce cours est illustré par différents exemples tirés de la pratique.

FISCALITÉ BANCAIRE 15H (1,5 ECTS)E. ANDRÉ

Cours visant à exposer plusieurs domaines choisis, de la fi scalité directe et indirecte, relatifs aux établissements de crédit et

aux activités fi nancières exercées par ces établissements. Sans être exhaustif, il décrit les obligations ou restrictions spécifi ques

auxquels ils sont assujettis en matière fi scale (prélèvements, directive épargne, obligations en matière de droits de succession,

« secret bancaire »,…), ainsi que certaines particularités de leur régime fi scal propre.

FISCALITÉ DE L’ASSURANCE 15H (1,5 ECTS)H. STULEMEYER La place de l’assurance dans la société actuelle est de plus en plus importante. Cette activité est d’ailleurs totalement réglementée

au niveau national et européen. Ce cours vise à donner un aperçu des principaux aspects réglementaires, juridiques et fi scaux liés à

l’activité de l’assurance et à ses produits (essentiellement les produits d’assurance vie). Si un accent particulier sera mis sur leur aspect

fi nancier, les prélèvements de nature fi scale ou parafi scale ainsi que l’impact en matière de droits de succession sera bien entendu

examiné. Enfi n, les aspects particuliers de la fi scalité des compagnies d’assurances seront également abordés. Le but poursuivi est

donc d’attirer l’attention du praticien sur les différentes facettes de la fi scalité du secteur des assurances et de lui donner des lignes

directrices pour l’avenir.

DROIT FISCAL IMMOBILIER* 20H (2 ECTS)M. IGALSON Cours traitant du régime fi scal et des coûts fi scaux d’une détention, location, acquisition ou aliénation d’un immeuble ou d’un droit réel,

tant en matière d’impôts directs qu’indirects. Il étudie également les procédés pour réduire les coûts fi scaux (droits d’enregistrement,

récupération de la TVA) tel entre autres, le régime des démembrements de propriété, de la société immobilière, d’opérations soumises

à la TVA ainsi que certains aspects du fi nancement d’une acquisition immobilière.

FISCALITÉ DU SECTEUR NON MARCHAND 15H (1,5 ECTS)H. LOUVEAUX Le cours s’oriente vers l’étude de questions bien particulières, l’examen de certaines formules avantageuses et les changements récents.

Il parcourt l’impôt sur les revenus, impôt des personnes morales et l’impôt des sociétés, la déductibilité de certains dons et legs,

l’immunité du précompte immobilier, la TVA, la taxe annuelle compensatoire des droits de succession et les droits d’enregistrement sur

les donations et des droits de succession.

* Le cours de droit fi scal en immobilier est donné dans le cadre de « L’Executive Programme en Immobilier » sans supplément de prix.

FISCALITÉ DES PME 15H (1,5 ECTS)S. VANHAELST Cours examinant le régime fi scal des PME belges et de leurs dirigeants, de leur constitution à leur liquidation, en analysant les

possibilités de réduction de la charge fi scale de la société et du dirigeant.

ESTATE PLANNING 15H (1,5 ECTS)P. MINNE, C. KESTELOOT

Le cours d’Estate Planning vise à donner aux étudiants une approche pratique de la planifi cation successorale en se basant sur les

enseignements antérieurs. Après une introduction rappelant les principes de dévolution successorale, chaque cours se concentre sur

un ou plusieurs aspects de la planifi cation : biens mobiliers (donations et diverses modalités, cas spécifi ques, assurances-vie), biens

immobiliers, utilisation des régimes matrimoniaux et des testaments, éléments de droit international privé et structures internationales.

Chaque cours est agrémenté d’exemples tirés de la pratique des intervenants. L’enseignement se termine par une discussion générale

sur un cas typique de planifi cation.

B - INTERNATIONAL

PLANIFICATION FISCALE INTERNATIONALE DES SOCIÉTÉS 45H (3,5 ECTS)P. DELACROIX, S. DOUENIAS, Ph. LION L’enseignement du cours vise à comprendre le fonctionnement des principales techniques de planifi cation fi scale internationale ainsi

que les objectifs poursuivis par les groupes de sociétés en la matière.

Après avoir brossé un tableau des principes généraux et des grands concepts de la planifi cation fi scale internationale des sociétés,

un accent particulier est accordé aux mesures anti-abus, qui conditionnent toute planifi cation, ainsi qu’aux contraintes et limitations

applicables en matière de rapatriement des revenus et d’utilisation des incitants fi scaux.

Le cours passe également en revue, en collant à la réalité la plus actuelle, l’utilisation des sociétés holdings, des sociétés de fi nancement

(en ce compris les intérêts notionnels) et des partnerships en fi scalité internationale, ainsi que les structures habituellement utilisées

dans le cadre du « private quity » .

Enfi n, le cours ne manque pas de mettre en évidence la transition actuellement entamée vers une fi scalité internationale sensiblement

différente dans les années à venir, au sein d’un environnement post-BEPS.

TRANSFER PRICING 20H (2 ECTS)TH. VANWELKENHUYZEN Le cours examine les exigences fi scales relatives aux opérations réalisées entre les sociétés d’un même groupe. Les dispositions belges

et internationales ainsi que la jurisprudence sont commentées, de même que les initiatives prises par l’OCDE et par la Commission

européenne (lutte contre le transfert de bénéfi ces, évitement de la double non-taxation, etc.). La résolution des confl its créant des

doubles impositions est également analysée.

QUESTIONS APPROFONDIES DE FISCALITÉ INTERNATIONALE (ÉTUDES DE CAS) 30H (2,5 ECTS)P. DELACROIX, G. CRUYSMANS, B. NIBELLE, Th. VANWELKENHUYZEN, L. WIELEMANS

Les étudiants préparent un travail écrit sur des cas concrets qui leur ont été soumis par les professeurs, lesquels commentent avec eux

les différentes questions en abordant tous les aspects de la fi scalité internationale.

---

205 H CORRESPONDANT À 19 ECTSTOTAL MODULES 3 + 4 : 400 H

4Un nombre minimum de 125 heures est à choisir parmi le Module 4.

EXECUTIVE MASTER EN GESTION FISCALE---

EXECUTIVE MASTER EN GESTION FISCALE---

// 20 21 //

LE CORPS PROFESSORAL

Monsieur Thierry AFSCHRIFTResponsable académique du Module 2 et 3, Président, Questions approfondies d’impôt des sociétés Professeur ordinaire à la Solvay Business School-ULB

Licencié en droit à ULB

Licencié en droit économique ULB

Licencié en sciences fi scales ULB

Avocat aux Barreaux de Bruxelles, Anvers, Fribourg et Madrid, inscrit

aux Barreaux de Genève et de Luxembourg, Foreign lawyer à Hong

Kong

Madame Evelyne ANDRÉFiscalité bancaireLicenciée en Philosophie et Lettres ULB

Licenciée en Droit ULB

Conseil fi scal IEC

Conseil fi scal AG Insurance

Madame Françoise BALTUSTVA, Questions approfondies de TVA, Fonctionnement et pratique de l’administration fi scaleLicenciée en droit ULB

Licenciée en droit économique ULB

Licenciée en droit fi scal ULB

Secrétaire de rédaction du Journal de droit fi scal

Avocat au Barreau de Bruxelles

Madame Aurélie BLAFFARTSéminaire d’introduction au droit fi scalLicenciée en droit ULB

Assistante à la faculté de droit ULB

Avocat au Barreau de Bruxelles (Association Praetica)

Monsieur Thierry BLOCKERYEQuestions approfondies d’impôt des sociétésLicencié en droit UCL

Licencié en droit fi scal ULB

Professeur à L’Ecole Supérieure des Sciences Fiscales

Avocat au Barreau de Bruxelles (Avocat associé Clifford Chance)

Monsieur Eric BOIGELOTFiscalité et parafi scalité des dirigeants d’entreprise, Questions approfondies d’impôt des sociétésLicencié en droit ULB

Licencié en droit économique ULB

Professeur de pratique civile et judiciaire dans le cycle CAPA de

formation professionnelle des avocats du Barreau de Bruxelles

Avocat au Barreau de Bruxelles (Association Praetica)

Avocat membre de la section des avocats étrangers du Barreau de

Genève

Monsieur André CULOTDroits d’enregistrement et de succession, Questions approfondies de droits d’enregistrement de succession.Consultant pour PricewaterhouseCoopers

Conseil fi scal

Rédacteur en chef du Recueil général de l’enregistrement

et du notariat

Madame Mélanie DAUBEImpôt des personnes physiquesLicenciée en droit à l’ULB

Licenciée en droit économique ULB

Avocat aux Barreaux de Bruxelles, Anvers et Luxembourg

(Association Afschrift)

Madame Valérie-Anne de BRAUWERESéminaire d’introduction au droit fi scalLicenciée en droit de l’UCL

Avocat au Barreau de Bruxelles (Association Thales)

Monsieur Patrice DELACROIXPlanifi cation fi scale internationale des sociétés, Questions approfondies de fi scalité internationale, Impôt des sociétésLicencié en droit UCL

Licencié en droit fi scal VUB

Conseil fi scal IEC

Tax Partner PwC

Monsieur Victor DELLOYEFiscalité des holdingsLicencié en droit UCL

Diplômé de l’Ecole Supérieure des Sciences fi scales (ESSF)

Administrateur – Secrétaire Général de Frère-Bourgeois

et de sa fi liale, Administrateur et Membre du Comité Permanent

du Groupe Bruxelles Lambert

Vice-Président de l’association belge des Sociétés Cotées.

Madame Caroline DOCCLOConventions internationales Licenciée en droit ULB

Licenciée en droit fi scal ULB

Licenciée en droit économique ULB

Licenciée en criminologie ULB

LLM in Taxation New York University

Avocat au Barreau de Bruxelles (Loyens & Loeff)

Ancien président du Groupement belge de l’IFA

Secrétaire de rédaction du Journal de Droit fi scal

Monsieur Sami DOUENIASPlanifi cation fi scale internationale des sociétésIngénieur commercial Solvay

Maître en Gestion Fiscale SBS

Tax Partner PwC

Rédacteur en chef de la Revue Générale de Fiscalité

Luxembourgeoise

Monsieur Mikaël GOSSIAUXQuestions approfondies de TVALicencié en droit ULB

Licencié en droit de l’entreprise UGent

Licencié en droit fi scal ULB

Avocat au barreau de Bruxelles.

Association Hirsch & Vanhaelst

Madame Pascale HAUTFENNEQuestions approfondies d’impôt des personnes physiquesLicenciée en droit UCL

Licenciée en droit fi scal ULB

Avocat au Barreau de Bruxelles (Association Afschrift)

Madame Muriel IGALSONDroit fi scal immobilierLicenciée en droit ULB

Avocat au Barreau de Bruxelles (Association Afschrift)

Monsieur Charles KESTELOOT Estate PlanningLicencié en droit UCL

Licencié en fi scalité KUL

Head of Estate Planning Petercam

Monsieur Hugues LAMON

Aspects fi scaux de la comptabilitéTechnique de la déclaration fi scale Ingénieur commercial Solvay Brussels School-ULB

Maître en Gestion Fiscale SBS

Diplômé en Analyse Financière ABAF

Conseil fi scal IEC

Tax Partner PwC

Monsieur Arnaud LECOCQ Normes professionnelles et prévention du délit de blanchiment Licencié en droit, UCL

LL.M. Georgetown University (Washington DC)

Avocat au Barreau de Bruxelles

Maître conférences en droit, ULB

Monsieur Philippe LIONPlanifi cation fi scale internationale des sociétésLicencié en droit KUL

Diplômé en Sciences Fiscales (ESSF)

D.A.A.D. Juristenaustauschprogramm (Tübingen)

Master of Laws in Taxation (University of London)

Avocat au Barreau de Bruxelles

(Baker & McKenzie)

Monsieur Hervé LOUVEAUXFiscalité du secteur non marchandLicencié en droit ULB

Licencié en droit fi scal ULB

Juge au Tribunal de première instance de Bruxelles

Monsieur Jean-François LYCOPSRéorganisation de sociétésLicencié en droit VUB

Administrateur Private Insurer SA

Monsieur Jean-Pierre MAGREMANNEPrincipes de fi scalité régionale et localePrincipes de fi scalité régionale et locale

Licencié en droit ULB

Licencié en droit des entreprises VUB

Diplômé en Sciences Fiscales (ESSF)

Avocat au Barreau de Bruxelles (Xirius)

Monsieur Pascal MINNE

Responsable académique des modules 1 et 4, Vice-présidentImpôt des sociétésEstate PlanningProfesseur ordinaire à la Solvay Business School-ULB

Licencié en droit ULB

Certifi cate in Economics (Oxford) Certifi cate in International Taxation (N.Y.U)

Chairman Wealth Structuring Committee Banque DEGROOF

PETERCAM et Administrateur de sociétés

Madame Marielle MORISPrincipes généraux du droit fi scal,Droits de l’homme et le fi scChoix de la voie la moins imposée et abus fi scalLicenciée en droit ULB

Conseiller à la cour d’appel de Bruxelles

EXECUTIVE MASTER EN GESTION FISCALE---

EXECUTIVE MASTER EN GESTION FISCALE---

// 22 23 //

Monsieur Edouard-Jean NAVEZ Introduction aux institutions européennes et au droit fi scal européenDocteur en sciences juridiques UCL

Maître de conférences UCL

Licence en droit et notariat UCL

Maître en Gestion Fiscale Solvay ULB

Maître de conférences, UCL

Monsieur Olivier NEIRYNCKQuestions approfondies d’impôt des sociétésLicencié en droit UCL

Licencié en droit fi scal ULB

Avocat

Professeur et directeur du bachelier en sciences fi scales

de l’EPHEC

Avocat au Barreau de Bruxelles (Association Forestini)

Monsieur Benoît NIBELLEQuestions approfondies de fi scalité internationaleLicencié en droit UCL

Licencié en droit fi scal ULB

Avocat au Barreau de Bruxelles (Nibelle & Associés)

Madame Astrid PIERONFiscalité et résidence dans un contexte international et fi scalité belge des non-résidentsLicenciée en droit UCL

Diplômée de l’Ecole Supérieure des Sciences Fiscales (ESSF)

Avocat au barreau de Bruxelles (Partner Mayer Brown)

Madame Colette PLASMANGestion fi nancière et cas pratiques de comptabilitéIngénieur commercial Solvay Brussels School-ULB

Conseil Fiscal IEC

Juge consulaire au Tribunal de commerce de Bruxelles

Administrateur (Stratego Finance)

Madame Myriam REMIONExercices pratiques d’impôt des personnes physiquesLicenciée en droit UCL

Avocat honoraire au barreau de Bruxelles

Conseiller à la Cour d’appel de Bruxelles

Président de chambre ff de la chambre fi scale

Monsieur André RISOPOULOSDroit pénal fi scal et fi nancierLicencié en droit ULB

Avocat au Barreau de Bruxelles (Association Schmitz -

Jottrand - Klees - Risopoulos & Gernay)

Madame Sabrina SCARNAExercices pratiques d’impôt des personnes physiquesLicenciée en droit UCL

Avocat au Barreau de Bruxelles

(Association Tetra Law)

Monsieur Hervé STULEMEYERFiscalité de l’assuranceLicencié en droit UCL

Licencié en droit fi scal ULB

Conseil fi scal IEC

Intuitae offi ce - Associé-gérant

Monsieur Thierry TILQUINDroit des sociétésLicencié en droit ULB

Licencié en droit économique ULB

Licencié en sciences économiques ULB

Avocat au Barreau de Bruxelles (Liedekerke, Wolters, Waelbroeck,

Kirkpatrick)

Monsieur Alexis VAN BAVELAspects fi scaux de la comptabilitéIngénieur commercial et de gestion IAG – UCL

CEMS Master Community of European Management Schools

Reviseur d’entreprises,

Audit Partner, PwC

Monsieur Martin VAN BEIRSQuestions approfondies d’impôt des sociétésLicencié en droit ULB

Post-Graduat en gestion du CEPAC

Avocat au Barreau de Bruxelles (Association Afschrift)

Monsieur Jean-Louis VAN DE PERREGestion du risque fi scal de l’entrepriseLicencié en droit, UCL

Diplômé en droit fi scal, ICHEC

Diplome en comptabilité, CCB

Conseil Fiscal International, IEC

Membre de la commission Fiscale, FEB

Président des Brasseurs belges

Madame Sophie VANHAELSTFiscalité des PMELicenciée en droit ULB

Licenciée en droit économique ULB

Avocat au Barreau de Bruxelles (Association Hirsch & Vanhaelst)

Monsieur Thomas VANHEESéminaire d’introduction au droit fi scalAvocat au Barreau de Bruxelles (cabinet Laga)

Ancien avocat du Barreau des Hauts-de-seine

Master en droit KUL

Master en Gestion Fiscale

Monsieur Thierry VANWELKENHUYZENQuestions approfondies de fi scalité internationaleTransfer PricingLicencié en droit UCL

Master of Law (LLM), New York University, School of law

Gradué en Sciences fi scales, Fiscale Hogeschool, Bruxelles

Conseil fi scal IEC – spécialisé en prix de transfert

Madame Inès WOUTERSProcédure et preuve, Questions approfondies de TVALicenciée en droit ULB

Maîtrise en droit comparé, LL.M., Mg Gill University Montréal,

Avocat au Barreau de Bruxelles (Association Legisquadra)

AU COEUR DE BRUXELLES

- VERS LE CAMPUS DE LA PLAINE- VERS LE CAMPUS AUDERGHEM- VERS LE CAMPUS SPORTIF

DE LA FORÊT DE SOIGNES

VERS LE CENTRE VILLE

BUS 71/72 - TRAM 25/94

PLACE FACULTAIRE

SQUARE GROUPE G

parking janson

logement étudiants

parking

parking

hall inscription

AVENUE ADOLPHE BUYL

SQUARE JEAN SERVAIS

AVEN

UE A

NTOI

NE D

EPAG

E

AVEN

UE P

AUL

HEGE

R

AVEN

UE JE

ANNE

AVENUE DES COURSES

87a 8791

28

26

30

13

52

50

22

105117 129 145

38

44

52

565860

29

28

C

S

G

E F

C

A

ADC B

R

B

JH A

NB

P1

P3

P2

UU

L

D

P4

D

Z

ZYX

N

W

F2

E1

E2

O

B

M

F1

V

BUREAU :NIVEAU 3 - LOCAL 204AUDITOIRES DE COURS

Executive Master en Gestion Fiscale 2016-2017

--www.solvay.edu/emgf

Université libre de Bruxelles

Avenue F.D Roosevelt 42 - CP114/01

B-1050 Brussels, Belgium

Tel: +32 (0)2 650 41 76

E-mail: [email protected]

---

www.solvay.edu/emgf

© G

raph

isme: w

ww

.idfirst.b

e

![Gestion des connaissances fiscales pour les vérificateurs de l’Administration Fiscale Marocaine [ ]](https://img.pdfslide.tips/doc/110x75/577cdac81a28ab9e78a68528/gestion-des-connaissances-fiscales-pour-les-verificateurs-de-ladministration.jpg)