Embed Size (px)

Citation preview

DIŞ TİCARET İŞLEMLERİ

VE MUHASEBESİ

EGEMEN ÇITAK

Dış Ticaret İşlemleri ve Muhasebesi

2

İthalat İşlemleri ve Muhasebe Uygulamaları

1. İthalatın tanımı ve ithalatçı olma şartları,

2. Hariçte işleme rejimi,

3. İthalat bedellerinin ödenmesi ve maliyet bedeli,

4. Katma Değer Vergisi

5. İthalat işlemlerinde kullanılan hesaplar

6. Uygulama

6.1. Maddi Duran Varlık İthalatı

6.2. Ticari Mal İthalat

6.3. Bedelsiz İthalat

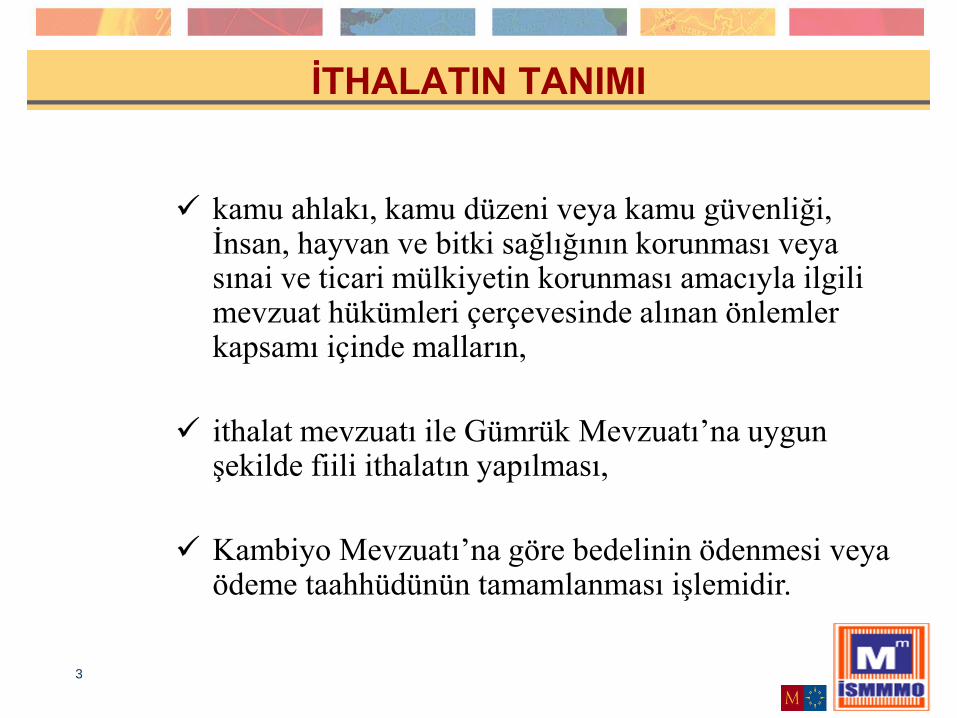

İTHALATIN TANIMI

3

kamu ahlakı, kamu düzeni veya kamu güvenliği, İnsan, hayvan ve bitki sağlığının korunması veya sınai ve ticari mülkiyetin korunması amacıyla ilgili mevzuat hükümleri çerçevesinde alınan önlemler kapsamı içinde malların,

ithalat mevzuatı ile Gümrük Mevzuatı’na uygun şekilde fiili ithalatın yapılması,

Kambiyo Mevzuatı’na göre bedelinin ödenmesi veya ödeme taahhüdünün tamamlanması işlemidir.

İTHALATÇI OLMA ŞARTLARI

4

Vergi numarasına sahip her gerçek ve tüzel kişi ile

tüzel kişilik statüsüne sahip olmakla birlikte

yürürlükteki mevzuat hükümlerine istinaden hukuki

tasarruf yapma yetkisi tanınan kişiler ortaklıkları

ithalat işlemlerini yürütebilir.

Kambiyo hükümleri saklı kalmak kaydıyla, ilgili

mevzuat hükümleri çerçevesinde tacirler ve vergi

mükellefleri almaları gereken belgeler ile birlikte

doğrudan gümrük idaresine başvurmak suretiyle

ithalat yapabilir

Dış Ticaret İşlemleri ve Muhasebesi

5

Hangi malların ithalatında “Vergi Numarası”

aranmaz?

• Özel anlaşmaya dayalı ithalatta, (NATO, BM)

• Kitap ve diğer yayınların ithalatında,

• Ülkemizde açılan fuar ve sergilerde Dış Ticaret

Müsteşarlığı’nca perakende satışına izin verilen

malların ithalatında…

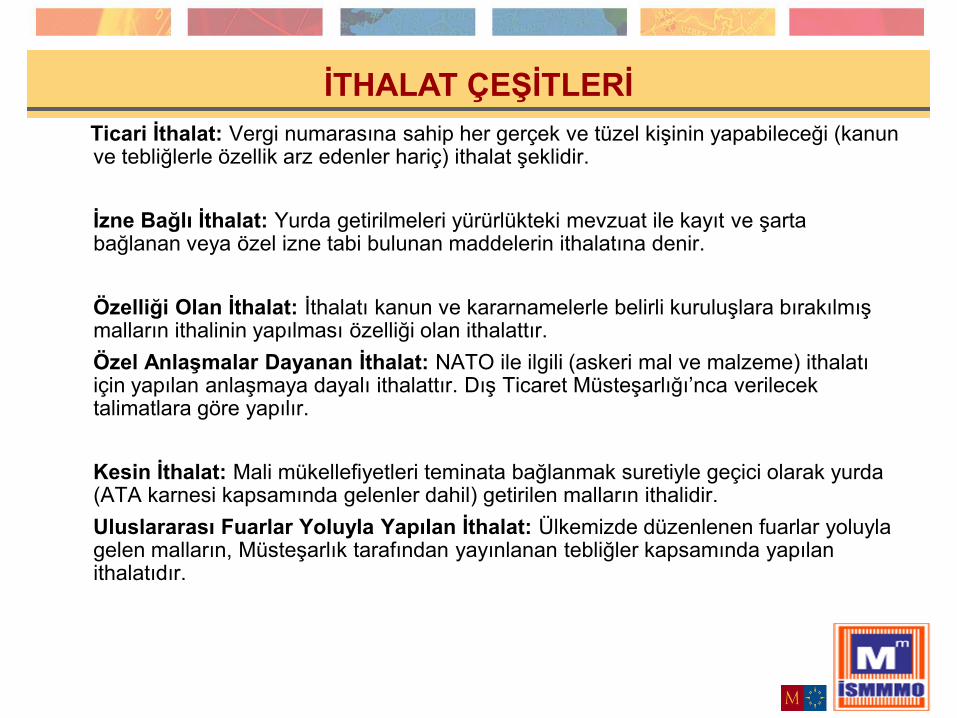

1.6.2. İTHALAT ÇEŞİTLERİ

Ticari İthalat: Vergi numarasına sahip her gerçek ve tüzel kişinin yapabileceği (kanun ve tebliğlerle özellik arz edenler hariç) ithalat şeklidir.

İzne Bağlı İthalat: Yurda getirilmeleri yürürlükteki mevzuat ile kayıt ve şarta bağlanan veya özel izne tabi bulunan maddelerin ithalatına denir.

Özelliği Olan İthalat: İthalatı kanun ve kararnamelerle belirli kuruluşlara bırakılmış malların ithalinin yapılması özelliği olan ithalattır.

Özel Anlaşmalar Dayanan İthalat: NATO ile ilgili (askeri mal ve malzeme) ithalatı için yapılan anlaşmaya dayalı ithalattır. Dış Ticaret Müsteşarlığı’nca verilecek talimatlara göre yapılır.

Kesin İthalat: Mali mükellefiyetleri teminata bağlanmak suretiyle geçici olarak yurda (ATA karnesi kapsamında gelenler dahil) getirilen malların ithalidir.

Uluslararası Fuarlar Yoluyla Yapılan İthalat: Ülkemizde düzenlenen fuarlar yoluyla gelen malların, Müsteşarlık tarafından yayınlanan tebliğler kapsamında yapılan ithalatıdır.

İTHALAT ÇEŞİTLERİ

1.6.2. İTHALAT ÇEŞİTLERİ

Bedelsiz İthalat: Her hangi bir döviz transferi olmaksızın veya

yurt dışında kazanılan dövizlerle alınıp yurda getirilen eşyalara

ilişkin ithalatı ifade eder.

Bedelsiz ithalatta sadece malı temin edilen firma veya kişiye

mal bedeli için ödeme yapılmaz.

Bunun yanı sıra kdv, gümrük vergisi, sigorta ve nakliye bedeli

gibi giderler ödenir.

İTHALAT ÇEŞİTLERİ

Dış Ticaret İşlemleri ve Muhasebesi

8

21.09.2010 tarihinde bedelsiz olmak üzere 15 adet

valiz ithal edilmiştir. Valizin adet başı emsal bedeli

200,00 TL ‘sı olup ekstradan aşağıdaki giderler

yapılmıştır.

• Nakliye gideri : 1.000,00 TL

• Sigorta gideri : 500,00 TL

• Gümrük müşaviri : 300,00 TL

• Kdv : 900,00 TL

BEDELSİZ İTHALAT İŞLEMİ MUHASEBESİ

Dış Ticaret İşlemleri ve Muhasebesi

9

Mal bedeli = Emsal bedel x Miktar

= 200,00 TL X 15

= 3.000,00 TL

Hesap Hesap Adı Borç Alacak

159 Verilen Sipariş Avansları 3.000,00

679 Diğer Olağan Dışı Gelir 3.000,00

21.09.2010 Emsal bedel

BEDELSİZ İTHALAT İŞLEMİ MUHASEBESİ

EMSAL BEDEL MUHASEBE KAYDI

Dış Ticaret İşlemleri ve Muhasebesi

10

ööö

Hesap Hesap Adı Borç Alacak

159 Verilen Sipariş Avansları 1.800,00

320 Satıcılar 1.800,00

21.09.2010 Nakliye Gideri-1.000,00

21.09.2010 Sigorta - 500,00

21.09.2010 Gümrük Müş.- 300,00

BEDELSİZ İTHALAT İŞLEMİ MUHASEBESİ

İTHALAT GİDERLERİNİN MUHASEBE KAYDI

Dış Ticaret İşlemleri ve Muhasebesi

11

ö

Hesap Hesap Adı Borç Alacak

153 Ticari Mallar 4.800,00

159 Verilen Sipariş Avansları 4.800,00

21.09.2010 Emsal bedel -3.000,00

21.09.2010 Giderler -1,800,00

BEDELSİZ İTHALAT İŞLEMİ MUHASEBESİ

FİİLİ İTHALATIN GERÇEKLEŞMESİ

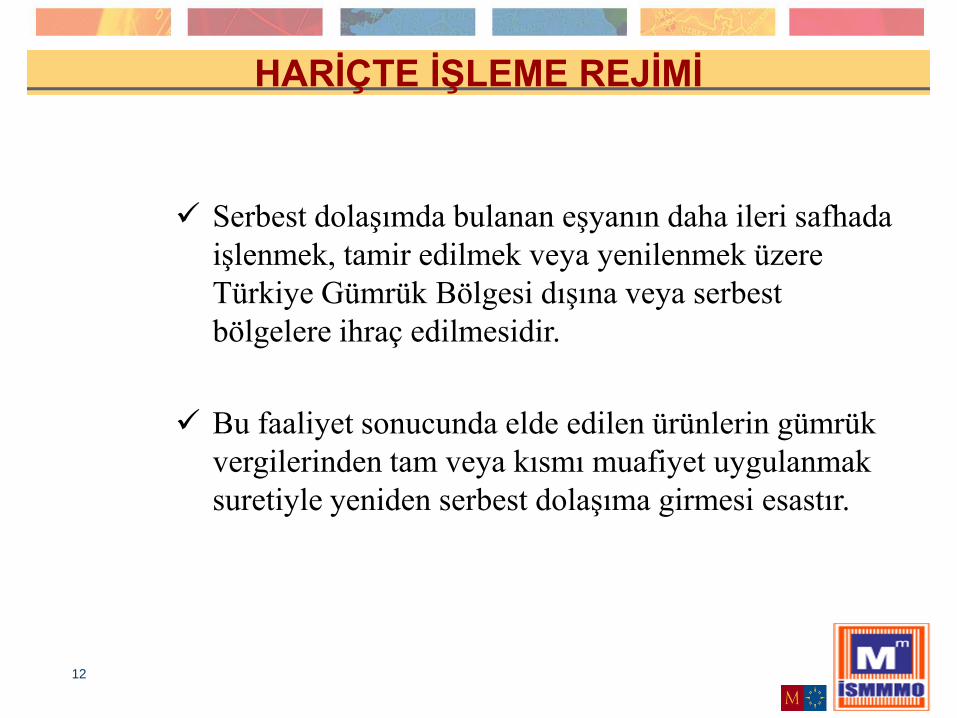

HARİÇTE İŞLEME REJİMİ

12

Serbest dolaşımda bulanan eşyanın daha ileri safhada

işlenmek, tamir edilmek veya yenilenmek üzere

Türkiye Gümrük Bölgesi dışına veya serbest

bölgelere ihraç edilmesidir.

Bu faaliyet sonucunda elde edilen ürünlerin gümrük

vergilerinden tam veya kısmı muafiyet uygulanmak

suretiyle yeniden serbest dolaşıma girmesi esastır.

13

Bir eşyanın Hariçte İşleme Rejimine tabi olabilmesi

için;

• Yetkili kurumdan izin alınması,

• Geçici olarak ihraç edilmesi,

• Türkiye Gümrük Bölgesi dışında işlem görmesi,

• İthal edilmesi,

• Vergi muafiyeti uygulanmak suretiyle yeniden

serbest dolaşıma girmesi gerekmektedir.

HARİÇTE İŞLEME REJİMİ

14

Örneğin :

• Makinenin geçici olarak yurt dışına “tamir”

edilmek için gönderilip geri getirilmesi.

• İplik olarak gönderilip ”kumaş” olarak geri alım.

(Arasındaki farkın KDV’si ödenir)

HARİÇTE İŞLEME REJİMİ

İTHALATTA KAMBİYO

15

İthalat ve transit ticaret işlemlerine ilişkin yurt dışına döviz ve

Türk Lirası transferi bankalarca yapılır.

Türk parası ve Türk parasıyla ödemeyi sağlayan belgelerin yurda

ithali ile aşağıda belirlenen esaslar çerçevesinde ihracı serbesttir.

Türkiye'de yerleşik kişiler ile dışarıda yerleşik kişiler, bankalar

vasıtasıyla yurt dışına serbestçe Türk parası gönderebilirler.

Bankalar, ithalat, ihracat ve görünmeyen işlemler dışındaki yurt

dışına yapılan 50.000 ABD Doları karşılığını aşan Türk lirası

transferlerine ilişkin bilgileri, transfer tarihinden itibaren 30 gün

içinde ilgili mercilere bildirirler.

Dış Ticaret İşlemleri ve Muhasebesi

16

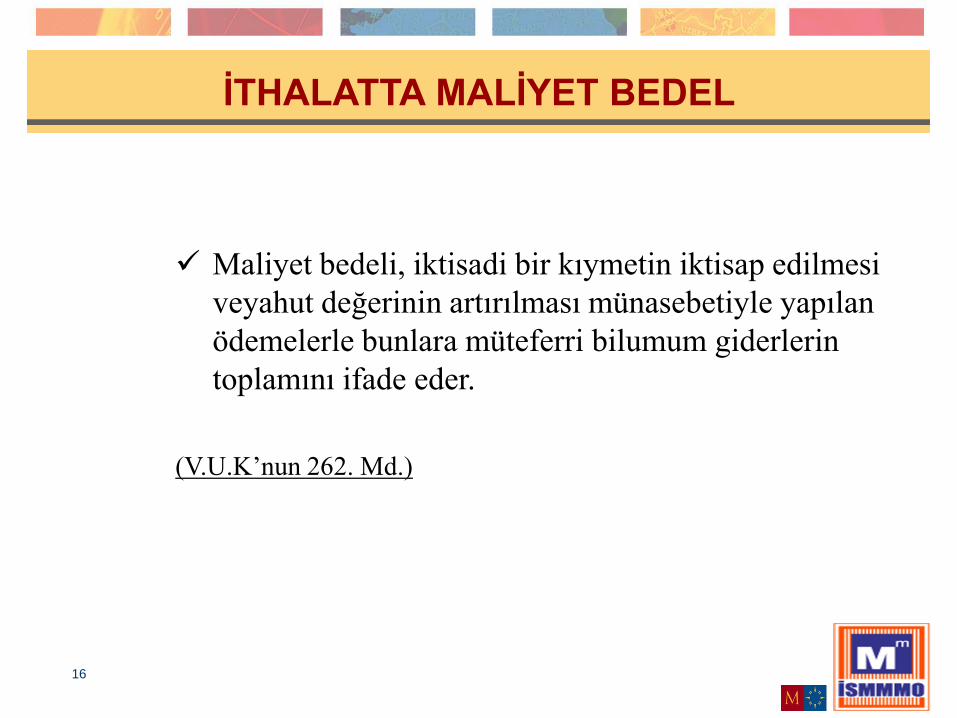

Maliyet bedeli, iktisadi bir kıymetin iktisap edilmesi

veyahut değerinin artırılması münasebetiyle yapılan

ödemelerle bunlara müteferri bilumum giderlerin

toplamını ifade eder.

(V.U.K’nun 262. Md.)

İTHALATTA MALİYET BEDEL

Dış Ticaret İşlemleri ve Muhasebesi

17

Sabit Kıymetlerin,

-ithal edilmesi sırasında veya sonradan bu kıymetlere ilişkin borç

taksitlerinin değerlemesi dolayısıyla ortaya çıkan kur farklarından

sabit kıymetin iktisap edildiği dönem sonuna kadar olanların,

kıymetin maliyetine eklenmesi zorunlu bulunmaktadır.(V.U.K 163

No’lu Genel tebliğ)

-aynı kıymetlerle ilgili söz konusu dönemden sonra ortaya çıkan

kur farklarının ise, ait oldukları yıllarda doğrudan gider yazılması

ya da maliyete intikal ettirilerek amortisman konusu yapılması,

mümkün bulunmaktadır.

İTHALATTA DEĞERLEME

Dış Ticaret İşlemleri ve Muhasebesi

18

Ticari Emtianın,

• Satın alınıp işletme stoklarına girdiği tarihe kadar

oluşan kur farklarının maliyete intikal ettirilmesi

zorunludur.

• Stokta kalan emtia ile ilgili olarak daha sonra

ortaya çıkacak kur farklarının ise, ilgili

bulundukları yıllarda gider yazılması veya

maliyete intikal ettirilmesi mümkün

bulunmaktadır.

İTHALATTA DEĞERLEME

Dış Ticaret İşlemleri ve Muhasebesi

19

KDV’ye tabi olan işlemler :

• Türkiye’ye yapılan her türlü mal ve hizmet ithalatı

KDV’ye tabidir.

• İthalatta KDV mükellefi, mal ve hizmet ithal

edendir.

• İthalatta vergiyi doğuran olay, gümrük vergisi

ödeme mükellefiyetidir.

İTHALATTA KATMA DEĞER VERGİSİ

Dış Ticaret İşlemleri ve Muhasebesi

20

İthalatta verginin matrahı aşağıda gösterilen unsurların toplamıdır;

• Fob, Sigorta ve navlun bedelleri dahil (CIF) değeri, bu bedelin belli olmadığı hallerde malın gümrükçe tespit edilecek değeri (emsal değer),

• İthalat sırasında ödenen her türlü vergi, resim, harç ve paylar,

(KDVK. Md:21)

İTHALATTA KATMA DEĞER VERGİSİ

Dış Ticaret İşlemleri ve Muhasebesi

21

159 Verilen Sipariş Avansları;

• Stok ile ilgili ithalatın maliyetine dahil edilecek mal bedeli ve girdiler (harcamalar) ithalatın tamamlanma aşamasına kadar, 159 Verilen Sipariş Avansları hesabının alt kırımında izlenir.

259 Verilen Sipariş Avansları;

• Maddi Duran Varlık ile ilgili ithalatın maliyetine dahil edilecek mal bedeli ve girdiler (harcamalar) ithalatın tamamlanma aşamasına kadar, 259 Verilen Sipariş Avansları hesabının alt kırımında izlenir.

İTHALAT İŞLEMLERİNDE KULLANILAN

HESAPLAR

Dış Ticaret İşlemleri ve Muhasebesi

22

159 VERİLEN SİPARİŞ AVANSLARI

159.10 Verilen Sipariş Avansları

159.10.10 Yurt İçi Sipariş Avansları

159.10.20 Yurt Dışı Sipariş Avansları

İTHALAT İŞLEMLERİ ÖRNEK HESAP PLANI

Dış Ticaret İşlemleri ve Muhasebesi

23

159.20 İthalatlar

159.20.10 X Takvim Yılı İthalatları

159.20.10.10 X No’lu Dosya

159.20.10.10.10 Mal Bedeli

159.20.10.10.10.10 Mal Bedeli - FOB

159.20.10.10.10.11 Mal Bedeli - CİF

İTHALAT İŞLEMLERİ ÖRNEK HESAP PLANI

Dış Ticaret İşlemleri ve Muhasebesi

24

159.20.10.10.11 Navlun-Nakliye-Ordino Giderleri

159.20.10.10.11.10 Navlun Giderleri

159.20.10.10.11.11 Yurt İçi Nakliye Giderleri

159.20.10.10.11.12 Ordino Giderleri

159.20.10.10.12 Sigorta Giderleri

159.20.10.10.12.10 Sigorta Poliçesi

İTHALAT İŞLEMLERİ ÖRNEK HESAP PLANI

Dış Ticaret İşlemleri ve Muhasebesi

25

159.20.10.10.14 Banka Masrafları

159.20.10.10.14.10 Akreditif Giderleri

159.20.10.10.14.11 Banka Havale Masrafları

159.20.10.10.14.12 Banka Döviz Alım Giderleri

159.20.10.10.14.13 Banka Döviz Satış Giderleri

159.20.10.10.14.14 Muhabir Banka Giderleri

159.20.10.10.15 İthalat Öncesi Ödenen Fonlar

150.20.10.10.15.10 Kaynak Kullanma Destek Fonu

İTHALAT İŞLEMLERİ ÖRNEK HESAP PLANI

Dış Ticaret İşlemleri ve Muhasebesi

26

159.20.10.10.16 İthalat Kur Farkı Gelirleri

159.20.10.10.16.10 Ödeme ve Tahsilattan Doğan Kur Farkları

Gelirleri

159.20.10.10.16.11 Değerlemeden Doğan Kur Farkı Gelirleri

159.20.10.10.17 İthalat Kur Farkı Giderleri

159.20.10.10.17.10 Ödeme ve Tahsilattan Doğan Kur

Farkları Giderleri

159.20.10.10.17.11 Değerlemeden Doğan Kur Farkı

Giderleri

159.20.10.10.18 İthalat Banka Kredi Faiz Giderleri

İTHALAT İŞLEMLERİ ÖRNEK HESAP PLANI

Dış Ticaret İşlemleri ve Muhasebesi

27

159.20.10.10.19 Gümrük Müşavirlik Giderleri

159.20.10.10.19.10 Gümrük Müşavirlik Ücreti

159.20.10.10.19.11 Gümrük Müş. Dek. – Ordino giderleri

159.20.10.10.19.12 Gümrük Müş. Dek.- Ardiye gideri

159.20.10.10.19.13 Gümrük Müş. Dek.- Pul Gideri

159.20.10.10.19.14 Gümrük Müş. Dek- K.K.D.F

159.20.10.10.19.15 Gümrük Müş. Dek. – TSE Belgesi

159.20.10.10.19.16 Gümrük Müş. Dek. – Ambar Servis Gid.

159.20.10.10.20 Tercüme Giderleri

İTHALAT İŞLEMLERİ ÖRNEK HESAP PLANI

Dış Ticaret İşlemleri ve Muhasebesi

28

İthalatçı firma ABC Tekstil Sanayi A.Ş

Teslim Şekli F.O.B.

Ödeme Şekli Vadeli Akreditif

Fiili İthalat tarihi 05.10.2010

Mal Bedeli 100.000 $

Beyanname kuru 1,50000 TL

İTHALAT İŞLEMLERİ UYGULAMALAR MADDİ DURAN VARLIK İTHALATI

Dış Ticaret İşlemleri ve Muhasebesi

29

Hesap Adı Borç Alacak

259 Ver. Sipariş Avanslar

259.20.10.10 Mal Bedeli 150.000

320 Satıcılar

320.20.01 IS Machine CO. 150.000

05.10.2010 tarih 1063 No’lu fatura

100.000 $ x 1,50000 = 150.000 TL

İTHALAT İŞLEMLERİ UYGULAMALAR MAL BEDELİ MUHASEBE FİŞİ

Dış Ticaret İşlemleri ve Muhasebesi

30

Hesap Adı Borç Alacak

259 Ver. Sipariş Avanslar

259.20.10.11 Navlun Gideri 22.500

320 Satıcılar

320.20.02 Arı Taşımacılık 22.500

05.10.2010 tarih 1060 No’lu fatura

15.000 $ x 1,50000 = 22.500 TL

İTHALAT İŞLEMLERİ UYGULAMALAR NAVLUN BEDELİ MUHASEBE FİŞİ

Dış Ticaret İşlemleri ve Muhasebesi

31

Hesap Adı Borç Alacak

259 Ver. Sipariş Avanslar

259.20.10.12 Sigorta Gideri 1.500

320 Satıcılar

320.20.02 Kesin Sigorta 1.500

05.10.2010 tarih poliçe

1.000 $ x 1,50000 = 1.500 TL

İTHALAT İŞLEMLERİ UYGULAMALAR SİGORTA BEDELİ MUHASEBE FİŞİ

Dış Ticaret İşlemleri ve Muhasebesi

32

Hesap Adı Borç Alacak

259 Ver. Sipariş Avanslar

259.20.10.13 K.K.D.F 5.220

320 Satıcılar

320.10.10 Yerel Gümrükleme 5.220

(100.000 +15.000 +1.000) = 116.000 $

(116.000 $ x 0.003 x 1,50000) 5.220 TL

İTHALAT İŞLEMLERİ UYGULAMALAR KKDF BEDELİ MUHASEBE FİŞİ

Dış Ticaret İşlemleri ve Muhasebesi

33

Hesap Adı Borç Alacak

259 Ver. Sipariş Avanslar

259.20.10.14 Ordino Gideri 300

191 İndirilecek KDV’si

191.10.10 Dönem alış KDV’si 54

320 Satıcılar

320.10.10 Yerel Gümrükleme 354

Ordino Gideri

İTHALAT İŞLEMLERİ UYGULAMALAR ORDİNO BEDELİ MUHASEBE FİŞİ

Dış Ticaret İşlemleri ve Muhasebesi

34

Hesap Adı Borç Alacak

259 Ver. Sipariş Avanslar

259.20.10.15 Gümrük Masrafları 1.875

259.20.10.16 Gümrük Vergisi 5.375

191.10.10 Dönem alış KDV’si 32.475

320 Satıcılar

320.10.10 Yerel Gümrükleme 39.725

Yapılan Giderler

İTHALAT İŞLEMLERİ UYGULAMALAR GÜMRÜK MASRAFLARI MUHASEBE FİŞİ

Dış Ticaret İşlemleri ve Muhasebesi

35

Hesap Adı Borç Alacak

259 Ver. Sipariş Avanslar

259.20.10.11 Nakliye Gideri 500

191 İndirilecek KDV’si

191.10.10 Dönem alış KDV’si 90

320 Satıcılar

320.10.11 AC Taşımacılık A.Ş. 590

Yurt içi nakliye gideri

İTHALAT İŞLEMLERİ UYGULAMALAR YURTİÇİ NAKLİYE GİDERİ MUHASEBE FİŞİ

Dış Ticaret İşlemleri ve Muhasebesi

36

Hesap Adı Borç Alacak

259 Ver. Sipariş Avanslar

259.20.10.19 Gümrük Müşavir 150

191 İndirilecek KDV’si

191.10.10 Dönem alış KDV’si 27

320 Satıcılar

320.10.10 Yerel Gümrükleme 177

Gümrük komisyon gideri

İTHALAT İŞLEMLERİ UYGULAMALAR GÜMRÜK MÜŞAVİRLİK ÜCRETİ MUHASEBE FİŞİ

Dış Ticaret İşlemleri ve Muhasebesi

37

Tediye Bilgileri

Tarih Meblağ Kur

31.10.2010 25.000 $ 1,55000 TL

30.11.2010 25.000 $ 1,45000 TL

31.12.2010 50.000 $ bakiye 1,60000 TL

31.01.2011 50.000 $ 1,50000 TL

İTHALAT İŞLEMLERİ UYGULAMALAR ÖDEME PLANI VE DEĞERLEME İŞLEMLERİ

Dış Ticaret İşlemleri ve Muhasebesi

38

Hesap Adı Borç Alacak

320 Satıcılar

320.20.10 IS Machine CO. 37.500

102 Bankalar

102.20.10 Ak Bank Laleli Şb. 38.750

259 Verilen Sipariş Ava.

259.20.10.19 Kur değerlemesi 1.250

31.10.2010 tarih 25.000 $ x 1,55000 = 38.750 TL

(38.750 – 37.500) = 1.250 İthalat kur farkı

İTHALAT İŞLEMLERİ UYGULAMALAR KUR DEĞERLEMESİ

Dış Ticaret İşlemleri ve Muhasebesi

39

Hesap Adı Borç Alacak

320 Satıcılar

320.20.10 IS Machine CO. 37.500

102 Bankalar

102.20.10 Ak Bank Laleli Şb. 36.250

259 Verilen Sipariş Ava.

259.20.10.19 Kur değerlemesi 1.250

30.11.2010 tarih 25.000 $ x 1,45000 = 36.250 TL

(37.500 – 36.250) = 1.250 İthalat kur farkı

İTHALAT İŞLEMLERİ UYGULAMALAR KUR DEĞERLEMESİ

Dış Ticaret İşlemleri ve Muhasebesi

40

Hesap Adı Borç Alacak

259 Verilen Sipariş Av.

259.20.10.19 Kur değerlemesi 5.000

320 Satıcılar

320.20.10 IS Machine CO. 5.000

31.12.2010 (1,60000 – 1,50000) x 50.000 $ =5.000 TL

İTHALAT İŞLEMLERİ UYGULAMALAR DÖNEM SONU KUR DEĞERLEMESİ

Dış Ticaret İşlemleri ve Muhasebesi

41

259 Verilen Sipariş Avansları

Mal bedeli 150.000 Kur farkı 1.250

Navlun 22.500

Sigorta 1.500

K.k.d.f 5.220

Ordino gideri 300

Gümrük masrafları 1.875

Gümrük vergisi 5.375

İTHALAT İŞLEMLERİ UYGULAMALAR İTHALATIN MALİYET BEDELİ

42

259 Verilen Sipariş Avansları

Nakliye gideri 500

Gümrük müşaviri 150

Kur farkı 1.250

Kur farkı 5.000

Toplam 193.670 Toplam 1.250

253 Tesis Makine ve Cihazlar Devir 192.420

İTHALAT İŞLEMLERİ UYGULAMALAR İTHALATIN MALİYET BEDELİ

43

Hesap Adı Borç Alacak

320 Satıcılar

320.20.10 IS Machine CO. 80.000

102 Bankalar

102.20.10 Ak Bank Laleli Şb. 75.000

646 Kambiyo Karları

646.10 Kur değerlemesi 5.000

31.01.2011 tarih 50.000 $ x 1,50000 = 75.000 TL

(80.000– 75.000) = 5.000 TL. Tediye kur farkı

İTHALAT İŞLEMLERİ UYGULAMALAR İTHALATTA KUR FARKI

44

İthalat Bilgileri;

İthalatçı firma : AC Tekstil Sanayi Ltd. Şti.

Fiili ithal tarihi: 15.10.2009

Kur : 1,310

A kalite kumaş 5.000.- Mt. x 6 $ = 30.000 $

B kalite kumaş 5.000.- Mt. x 4 $ = 20.000 $

Toplam 10.000.- Mt = 50.000 $

İTHALAT İŞLEMLERİ UYGULAMALAR TİCARİ MAL İTHALATI

45

Hesap Adı Borç Alacak

159 Verilen Sipariş Avanslar

159.20.10.10 Mal Bedeli 65.500

320 Satıcılar

320.20.01 R Cl. Company 65.500

15.10.2009 tarih 1063 No’lu fatura

50.000 x 1.310 = 65.500 TL

İTHALAT İŞLEMLERİ UYGULAMALAR TİCARİ MAL BEDELİ

46

Hesap Adı Borç Alacak

159 Verilen Sipariş Avanslar

159.20.10.11 Nakliye Gideri 3.000

320 Satıcılar

320.10.34.01 Eser Nakliyat Ltd. Şti. 3.000

15.10.2009 tarih 1961 No’lu fatura

Nakliye gideri

İTHALAT İŞLEMLERİ UYGULAMALAR NAKLİYE GİDERİ MUHASEBE FİŞİ

47

Hesap Adı Borç Alacak

159 Verilen Sipariş Avanslar

159.20.10.12 Sigorta Gideri 2.400

320 Satıcılar

320.10.34.59 G Sigorta Ltd. Şti. 2.400

15.10.2009 tarih 78 No’lu poliçe

Sigorta gideri

İTHALAT İŞLEMLERİ UYGULAMALAR SİGORTA GİDERİ MUHASEBE FİŞİ

48

Hesap Adı Borç Alacak

159 Verilen Sipariş Avanslar

159.20.10.13

191.01.

Gümrük ve Diğer Harçlar

İndirilecek KDV(Gümrükte

Ödenen)

5.000

7.500

102/320 Halkalı Gümrük Müdürlüğü 12.500

15.10.2009 tarih 5959 No’lu Gümrük alındı makbuzu

İTHALAT İŞLEMLERİ UYGULAMALAR GÜMRÜKTE ÖDENEN VERGİ VE HARÇLAR

49

Hesap Adı Borç Alacak

159 Verilen Sipariş Avanslar

159.20.10.15 Gümrük Kom. giderleri 6.000

320 Satıcılar

102.10.34.01 Güven Gümrük Ltd. Şti. 6.000

15.10.2009 Gümrük Komisyoncusunun yaptığı giderler.

İTHALAT İŞLEMLERİ UYGULAMALAR GÜMRÜK KOMİSYONU MUHASEBE FİŞİ

50

Hesap Adı Borç Alacak

159 Verilen Sipariş Avanslar

159.20.10.16 Gümrük Kom. Ücreti 2.500

320 Satıcılar

102.10.34.01 Güven Gümrük Ltd. Şti. 2.500

15.10.2009 Gümrük Komisyoncusu ücreti.

İTHALAT İŞLEMLERİ UYGULAMALAR GÜMRÜK KOMİSYONCUSU ÜCRETİ

51

Hesap Adı Borç Alacak

153 Ticari Mallar

153.10 Tekstil Grubu 84.400

159.20.10.10 Mal bedeli 65.500

159.20.10.11 Navlun 3.000

159.20.10.12 Sigorta 2.400

159.20.10.13 Gümrük ve Diğer Harçlar 5.000

159.20.10.15 Gümrük Komisyoncu Gideri 6.000

159.20.10.16 Gümrük Komisyoncu Ücreti 2.500

15.10.2009 İthalat Maliyeti

İTHALAT İŞLEMLERİ UYGULAMALAR FİİLİ İTHALATIN GERÇEKLEŞMESİ

52

İTHALAT İŞLEMLERİ UYGULAMALAR ÖDEME PLANI VE DEĞERLEMELER

Tediye Bilgileri

Tarih Meblağ Kur

01.11.2009 10.000 $ 1,30 TL

30.11.2009 20.000 $ 1,29 TL

31.12.2009 20.000 $

(Bakiye)

1,32 TL

53

Hesap Adı Borç Alacak

320 Satıcılar

320.20.01 R. Cl. Company 13.000

102 Bankalar

102.10.10.10 Akbank - Laleli 13.000

01.11.2009 Tarihinde yapılan havale

10.000 $ x 1.3000 = 13.000 TL

İTHALAT İŞLEMLERİ UYGULAMALAR ÖDEME İŞLEMİ MUHASEBE FİŞİ

54

Hesap Adı Borç Alacak

320 Satıcılar

320.20.01 R. Cl. Company 100

646 Kambiyo Karları

646.10 Kur farkları 100

01.11.2009 Tarihinde yapılan havale

10.000 $ (1.31000 – 1.30000) = 100 Kur farkı

İTHALAT İŞLEMLERİ UYGULAMALAR ÖDEME İŞLEMİ KUR FARKI MUHASEBE FİŞİ

55

Hesap Adı Borç Alacak

320 Satıcılar

320.20.01 R Cl. Company 25.800

102 Bankalar

102.10.10.10 Akbank – Laleli 25.800

30.11.2009 Tarihinde yapılan havale

20.000 $ x 1.29000 = 25.800 TL

İTHALAT İŞLEMLERİ UYGULAMALAR ÖDEME İŞLEMİ MUHASEBE FİŞİ

56

Hesap Adı Borç Alacak

656 Kambiyo Zararları

656.10 Kur farkı 400

320 Satıcılar

320.20.01 R. Cl. Company 400

30.11.2009 Tarihinde yapılan havale

20.000 $ (1.31000 – 1.29000) = 400 Kur farkı

İTHALAT İŞLEMLERİ UYGULAMALAR ÖDEME İŞLEMİ KUR FARKI MUHASEBE FİŞİ

57

Hesap Adı Borç Alacak

320 Satıcılar

320.20.01 R Cl. Company 200

646 Kambiyo Karları

646.10 Kur farkları 200

31.12.2009 Tarihinde Döviz Borcunun Değerlemesi

20.000 $ (1.31000 – 1.32000) = 200 Kur farkı

İTHALAT İŞLEMLERİ UYGULAMALAR DÖNEMSONU DÖVİZ BORCUNUN DEĞERLEMESİ