Embed Size (px)

Citation preview

1

DICTAMEN

COMISIÓN PERMANENTE DE ASUNTOS FISCALES

Y ADMINISTRATIVOS

HONORABLE ASAMBLEA: DICTAMEN DE LA COMISIÓN PERMANENTE DE ASUNTOS FISCALES Y ADMINISTRATIVOS, CON RELACIÓN A LA INICIATIVA QUE CONTIENE LAS TABLAS DE VALORES UNITARIOS DE SUELO, VALORES UNITARIOS DE CONSTRUCCIÓN E INDUSTRIALES, QUE SIRVAN DE BASE PARA EL COBRO DE LAS CONTRIBUCIONES SOBRE LA PROPIEDAD INMOBILIARIA PARA EL EJERCICIO FISCAL DOS MIL DIECISEIS, APROBADAS POR EL HONORABLE AYUNTAMIENTO DE LORETO, BAJA CALIFORNIA SUR, MISMAS QUE SE SUJETA A LOS SIGUIENTES:

A N T E C E D E N T E S

I.- La Ciudadana Presidenta Municipal del VIII Ayuntamiento de Loreto,

Areli Arce Peralta, presentó ante éste Congreso del Estado el 13 de

octubre del presente año, mediante oficio PM/SFA/003\2015, la propuesta

de Tablas de Valores Unitarios de Suelo, Valores Unitarios de

Construcción e Industriales para el Ejercicio Fiscal del Dos Mil Dieciséis.

II.- Con fecha 15 de octubre de 2015, le fue turnada a la Comisión

Permanente de Asuntos Fiscales y Administrativos para el estudio, análisis

y dictamen correspondiente, la Iniciativa descrita en el párrafo que

antecede, procediendo a su estudio de conformidad a los siguientes:

2

C O N S I D E R A N D O S

PRIMERO.- De acuerdo con lo dispuesto por el inciso a) de la fracción IV

del artículo 115 de la Constitución Política de los Estados Unidos

Mexicanos, los Ayuntamientos de los Estados de la República, percibirán

las contribuciones, incluyendo las tasas adicionales, que establezcan los

Estados sobre la propiedad inmobiliaria, de su fraccionamiento, división,

consolidación, traslación y mejora, así como las que tengan por base el

cambio del valor de los inmuebles, es decir, las tablas de valores unitarios

de suelo, construcción e industriales que sirvan de base para el cobro de

las contribuciones sobre la propiedad inmobiliaria que corresponden a ese

Municipio.

Debemos señalar la obligación para los ciudadanos mexicanos, de

contribuir para los gastos públicos así de la Federación, como del Distrito

Federal o Estado y Municipio en que residan de la manera proporcional y

equitativa que dispongan las leyes, de conformidad con lo ordenado por la

fracción IV del artículo 31 de la Constitución General de la República; de

igual manera se establece que los ciudadanos deben inscribirse en el

catastro municipal que les correspondan manifestando la propiedad que en

dicha demarcación territorial tengan, tal y como lo prevé el primer párrafo,

de la fracción I del artículo 36 de nuestra ley fundamental.

3

SEGUNDO.- La Constitución Política del Estado de Baja California Sur y la

Ley Reglamentaria del Poder Legislativo del Estado de Baja California Sur,

establecen para los Ayuntamientos del Estado en sus artículos 57 fracción

III y 101 fracción III, respectivamente, la facultad de iniciar, adicionar o

reformar leyes o decretos; derivado de lo anterior, en su carácter de

Presidenta Municipal del VIII Ayuntamiento de Loreto, en términos de lo

ordenado por los artículos 150 y 151 fracción II de la Constitución Política

del Estado de Baja California Sur y 53 fracción I inciso a) de la Ley

Orgánica del Gobierno Municipal del Estado de Baja California Sur,

presentó la iniciativa que ahora se dictamina, por lo que por su origen es

procedente el análisis y dictaminación por parte de la Comisión que

dictamina, atendiendo además a lo que ordena el artículo 51, fracción IV

inciso d) de la Ley Orgánica del Gobierno Municipal del Estado de Baja

California Sur, en el sentido de que es facultad de los Ayuntamientos

proponer a esta Legislatura Local, las tablas de valores unitarios de suelo,

construcción y vialidades especiales que sirvan de base para el cobro de

las contribuciones sobre la propiedad inmobiliaria en materia municipal.

4

TERCERO.- De acuerdo con lo previsto por los artículos 7 y 8 de la Ley de

Catastro para los Municipios del Estado de Baja California Sur, los

Presidentes Municipales son autoridad en materia catastral y a

convocatoria de los mismos deberán integrar en cada Municipio, una

Comisión Técnica de Catastro que revisará y confirmará las delimitaciones

de colonias catastrales y avenidas especiales, y propondrá los valores

unitarios de terrenos y valores unitarios de construcción e industriales,

para su aprobación por el Honorable Cabildo, y posterior presentación ante

el Congreso del Estado, a más tardar en la primera quincena del mes de

octubre del año de que se trate.

CUARTO.- Del análisis de la documentación presentada por el Honorable

Ayuntamiento de Loreto, específicamente del Acta de la Sesión de Cabildo

numero 129 de fecha 22 de septiembre de 2015, se desprende de la parte

conducente lo que a continuación se transcribe de manera textual:

“Construcción: No hay incremento para él 2016. Se mantienen los

mismos valores aprobados para el ejercicio fiscal 2015.

5

Predios rústicos: No hay incremento para el 2016. Se mantienen

los valores aprobados para el ejercicio fiscal de 2015,

extraordinariamente se incluye un nuevo concepto; el valor

monetario de $28,000/Ha para suelos de uso y/o explotación

correspondiente al sector industrial minero.

Zona urbana de Nopolo: No hay incremento para el 2016. Se

mantienen los valores aprobados para el ejercicio fiscal 2015.

Zona urbana de puerto escondido: No hay incremento para el

2016. Se mantienen los valores aprobados para el ejercicio fiscal

2015.

Zona Ligüi y Ensenada Blanca: No hay incremento para el 2016.

Desarrollo turístico:

Villa del palmar $3,000/m2 (Urbanos y/o semiurbanos).

Vista danzante $1,000/m2 (Urbanos y/o semiurbanos).

Faja costera turística con frente de playa $28,000/Ha. en 100

metros profundidad y extraordinariamente la consideración

gradual de demerito en función de la profundidad de la faja.

En zona costera sin frente de playa $22,400/Ha. en 100 metros

de profundidad.

Corredor colinda con carretera $14,500/m2 con ancho de banda

200 metros. Fuera del área urbanizada y/o semi urbanizada.

En zona serrana uso agostadero $220/Ha.

6

Área privada Isla del Carmen: No hay incremento para el 2016.

Se mantienen los valores aprobados para el ejercicio fiscal 2015.

En cabecera municipal zona urbana-semiurbana y conurbada de

Loreto: No hay incremento para el 2016. Se mantienen los

valores aprobados para el ejercicio fiscal 2015.”

QUINTO.- Los integrantes de la Comisión que dictamina observamos que

en términos generales el Ayuntamiento de Loreto propone no incrementar

sus valores catastrales de suelo y construcción, aduciendo que se sujetan

al valor que se estableció en los correspondientes para el ejercicio fiscal de

2015, no obstante, fue necesario que los suscritos nos avocáramos a

verificar lo descrito en el acta de Cabildo numero 129 emitida por el

Ayuntamiento de Loreto el día 22 de septiembre del presente año,

resultando lo siguiente:

Se desprende de la propuesta del cabildo Loretano tres innovaciones con

respecto a los valores catastrales; la primera, en cuanto a definir bandas

de valor en fajas turísticas costeras del corredor costero, considerándose

la gradualmente las profundidades, planteamiento que debidamente se

encuentra previsto en plano número 4 de los presentados ante este

Congreso del Estado, y que estudiada que fue la propuesta, efectivamente,

se traduce en una redacción de la que se desprende la gradualidad para

medir el cobro del impuesto predial, atendiendo a la profundidad del

predio.

Seguidamente, se propone clarificar el concepto de campo de golf con la

finalidad de no causar confusión con los lotes para uso residencial y/u

hotelero, situación que después de verificada, efectivamente, se contempla

su zonificación dentro del plano número 2 de los presentados por el

Ayuntamiento de Loreto.

7

Especial atención merece el hecho de que se desprende de la misma acta

de Cabildo número 129, la aprobación de un nuevo concepto de valor

catastral con un valor monetario de $28,000/Ha, para suelos rústicos para

uso en la industria minera, clarificando ese órgano de gobierno municipal

que no se trata de la aprobación de un proyecto minero, sino únicamente

“contar fiscalmente con un valor monetario especifico de ese sector” (sic),

debiendo destacar que la resolución de incluir ese nuevo valor fue el 22 de

septiembre de 2015, es decir, fue realizado por la administración municipal

saliente, el VII Ayuntamiento de Loreto; empero, derivado de la

documentación recibida en este Congreso del Estado, se desprende del

punto VII del Acta de Cabildo número 003 de fecha 10 de octubre de 2015,

que ese órgano de gobierno municipal, tuvo a bien aprobar por mayoría la

exclusión de valor catastral con un valor monetario de $28,000.00 por

Hectárea, para suelos rústicos para uso en la industria minera,

esgrimiendo, entre otras cosas, que no puede considerarse pues existe la

necesidad de realizar un estudio técnico y profesional para efecto de poder

contemplar ese valor, lo que no aconteció por lo que en consecuencia,

atendiendo a la autonomía hacendaria municipal que caracteriza a los

Ayuntamientos del país, prevista en el artículo 115 de la Constitución

General de la República, esta comisión considera procedente respetar la

decisión que aprobó ese órgano de gobierno municipal en el Estado y

excluir el valor que se había considerado para uso en la industria minera.

Debemos mencionar que las últimas tablas de valores unitarios de suelo,

construcción e industriales que sirvan de base para el cobro de las

contribuciones sobre la propiedad inmobiliaria que corresponden al

Municipio de Loreto, fueron aprobadas por el Congreso del Estado a los 13

días del mes de diciembre de 2013, y que fueron publicados el día 31 de

diciembre de 2013 en el Boletín Oficial del Gobierno del Estado de Baja

California Sur número 66, con el número de Decreto 2145, para su

aplicación en el Ejercicio Fiscal de 2014; en otras palabras, el

8

Ayuntamiento de Loreto lleva aplicando sus valores catastrales de suelo y

construcción desde hace casi dos años, por lo que en consecuencia, los

que integramos la Comisión que dictamina consideramos prudentemente

legal sujetarnos a los valores que en la fecha señalada fueron aprobados,

para efecto de llevar a cabo una compulsa de todos estos valores con

respecto a los que este año propuso el Ayuntamiento de Loreto, situación

que después de realizada se hizo necesario emitir a esa autoridad ciertas

consideraciones de tipo técnico para efecto de poder hacer coincidir

cantidades, valores catastrales, bandas de excepción, entre otros

aspectos, lo que género que con fecha 26 de noviembre del presente año,

ese Ayuntamiento del Estado llevó a cabo la Sesión de Cabildo número

010, en la que se ventiló la necesidad de tratar el “análisis, discusión y

aprobación, en su caso, de una Fe de Erratas a los planos 2016 y

omisiones involuntarias al acta de Cabildo número 129, de la Iniciativa de

decreto Tablas de Valores de catastro Municipal periodo 2016”, documento

municipal en el que en su parte conducente para el asunto que nos ocupa,

se acordó, lo que en seguida se manifiesta de manera textual:

“SEGUNDO.- El Honorable Cuerpo de Cabildo del VIII

Ayuntamiento del Municipio de Loreto B.C.S. constituido en pleno

y teniendo quórum legal aprueba por unanimidad de votos,

emisión de oficio con fe de erratas y omisiones involuntarias al

proyecto de tabla de valores para el Ejercicio Fiscal 2016, con

exclusiva excepción a la inclusión del nuevo valor catastral

monetario en suelos rústicos para uso de la industria minera, en

virtud de que en ningún momento se funda y se motiva la

necesidad de la medida, toda vez que en la misma no se exhiben

los procedimientos técnicos requeridos para incluir un nuevo

valor. El cual solicitan no aparezcan ni como valor, ni como

anotación, en las tablas de valores catastrales correspondientes

al ejercicio fiscal 2016, toda vez que no fue aprobado por el

9

Honorable Cabildo de VIII Ayuntamiento del Municipio de Loreto

B.C.S., en la Sesión Extraordinaria de Cabildo número 003 con

fecha 10 de octubre de 2015.

Oficio en el cual el H. Ayuntamiento de Loreto atiende las

observaciones de omisiones involuntarias señaladas por los

Asesores Jurídicos del H. Congreso del Estado de Baja California

Sur; Quienes se apersonaron ante la dirección de catastro del

municipio de Loreto el día 29 de octubre del presente año.

Reiterando el proyecto propuesto de tablas de valores catastrales

que aplicarían para el 2016, refrendando los actuales vigentes del

2105, valores mismos que fueron aprobados por el H. Congreso

del Estado de Baja California Sur el pasado diciembre del 2014 y

publicado en el boletín oficial del estado de Baja California Sur.”

Por su parte, el régimen transitorio de esa Acta de Cabildo, estableció, de

manera textual, lo siguiente:

PRIMERO: Se instruye al C. Profr. Rigoberto Gómez Gutiérrez,

Secretario General Municipal, notificar de los presentes acuerdos,

a la Presidenta de la Mesa Directiva del Primer Periodo Ordinario

de Sesiones del primer año de ejercicio Constitucional de la XIV

Legislatura al Congreso del Estado de Baja California Sur, para

los efectos legales a que haya lugar.

SEGUNDO: Se instruye al C. Profr. Rigoberto Gómez Gutiérrez,

Secretario General Municipal, solicite la publicación del presente

acuerdo en el Boletín Oficial del Gobierno del Estado de Baja

California Sur, para los efectos legales a que haya lugar.”

10

En tal sentido, los integrantes de la Comisión que suscribimos el presente

Dictamen, consideramos que en efecto, lo que se pretende con la emisión

de la Fe de Erratas aprobada por el Ayuntamiento de Loreto, obedece a la

necesidad de hacer coincidir las propuestas que la Comisión Técnica de

Catastro realizó, con lo aprobado por el Cabildo de ese Ayuntamiento,

situación que a criterio de esta Comisión fue necesario para poder otorgar

la certeza jurídica adecuada, y la debida proporcionalidad en materia

contributiva que debe respetar ese Ayuntamiento para efecto de llevar a

cabo el cobro del impuesto predial, considerando en lo sumo necesario los

integrantes de la Comisión de Asuntos Fiscales y Administrativos, que la

citada Fe de Erratas del Ayuntamiento de Loreto aprobada el 26 de

noviembre del presente año, en la Sesión Extraordinaria de Cabildo

número 010, en la que se ventiló la necesidad de tratar el “análisis,

discusión y aprobación, en su caso, de una Fe de Erratas a los planos

2016 y omisiones involuntarias al acta de Cabildo número 129, de la

Iniciativa de decreto Tablas de Valores de catastro Municipal periodo

2016”, se anexe al Proyecto de Decreto de este Dictamen para que se

publique en el Boletín Oficial del Gobierno del Estado de Baja California

Sur, para los efectos constitucionales y legales a que haya lugar.

QUINTO.- Es de precisarse que resulta clara la propuesta de Loreto, en el

sentido de incentivar la venta de inmuebles con el propósito único de

fortalecer las finanzas municipales, pues tal estrategia, seguramente

reactivara la inversión en materia inmobiliaria, generando mayores

ingresos a las arcas municipales a través de una mayor recaudación por

concepto de Impuesto Sobre Adquisición de Bienes Inmuebles, lo que

generara un mayor desarrollo turístico y consecuentemente incremento

también de la recaudación por concepto de Impuesto Predial, lo cual

indudablemente redundara en beneficio de los Loretanos, pues

seguramente el Ayuntamiento brindara los servicios públicos a que esta

obligado de acuerdo al articulo 115 de la Constitución Política de los

11

Estados Unidos Mexicanos, con mayor eficiencia, y permita que el

Municipio de Loreto pueda competir en materia turística con otros destinos

del Estado y del País, por lo que lo que en consecuencia crea convicción

en esta Comisión que dictamina en el sentido de que son de aprobarse y

se aprueban las Tablas de Valores Catastrales de Suelo, Construcción e

industriales propuestas por el Honorable Cabildo de Loreto, por lo que, con

fundamento en lo dispuesto por los artículos 113, 114 y 115 de la Ley

Reglamentaria del Poder Legislativo del Estado de Baja California Sur,

sometemos a consideración de la Honorable Asamblea y solicitamos su

voto aprobatorio para el siguiente:

PROYECTO DE DECRETO

EL HONORABLE CONGRESO DEL ESTADO DE BAJA CALIFORNIA SUR

DECRETA:

SE APRUEBAN LAS TABLAS DE VALORES UNITARIOS DE SUELO, CONSTRUCCIÓN E INDUSTRIALES QUE SIRVAN DE BASE PARA EL COBRO DE LAS CONTRIBUCIONES DE LA PROPIEDAD INMOBILIARIA EN EL MUNICIPIO DE LORETO, BAJA CALIFORNIA SUR, APLICABLES PARA EL EJERCICIO FISCAL DEL AÑO DOS MIL DIECISEIS. ARTÍCULO ÚNICO.- Se aprueban las Tablas de Valores Unitarios de Suelo, Construcción e Industriales, que sirvan de base para el cobro de las contribuciones de la propiedad inmobiliaria en el Municipio de Loreto, Baja California Sur, aplicables para el Ejercicio Fiscal del año dos mil dieciséis, los planos correspondientes (Láminas 1 a 7), así como la Fe de Erratas aprobada por el H. Ayuntamiento de Loreto, Baja California Sur, en la Sesión Extraordinaria de Cabildo número 010, de fecha 26 de noviembre de 2015, de la siguiente manera:

12

ZH 01 $4,000/M2

ZH-02 $1,500/M2

ZH-03 $1,200/M2

ZH 04 $1,100/M2

ZH 05 $1,000/M2

ZH 06 $900/m2

ZH-06A $600/m2

ZH-07 $700/m2

ZH-08 $600/m2

ZH-09 $600/m2

ZH-10 $400/m2

ZH-011 $200/m2

ZH-11A $80/m2

ZH-11B $200/m2

ZH-11R $140/m2

ZH-12 $200/m2

ZH-12A $80/m2

LORETO

ZONAS URBANAS Y SEMIURBANAS

ZONAS HOMOLOGADAS:

FRONTERAS DE ZONAS

08-04 $850/m2

06-010 $650/m2

09-010 $500/M2

010-011 $300/m2

011-08 $400/m2

011-01 $2,100/m2 011-05 $600/m2

13

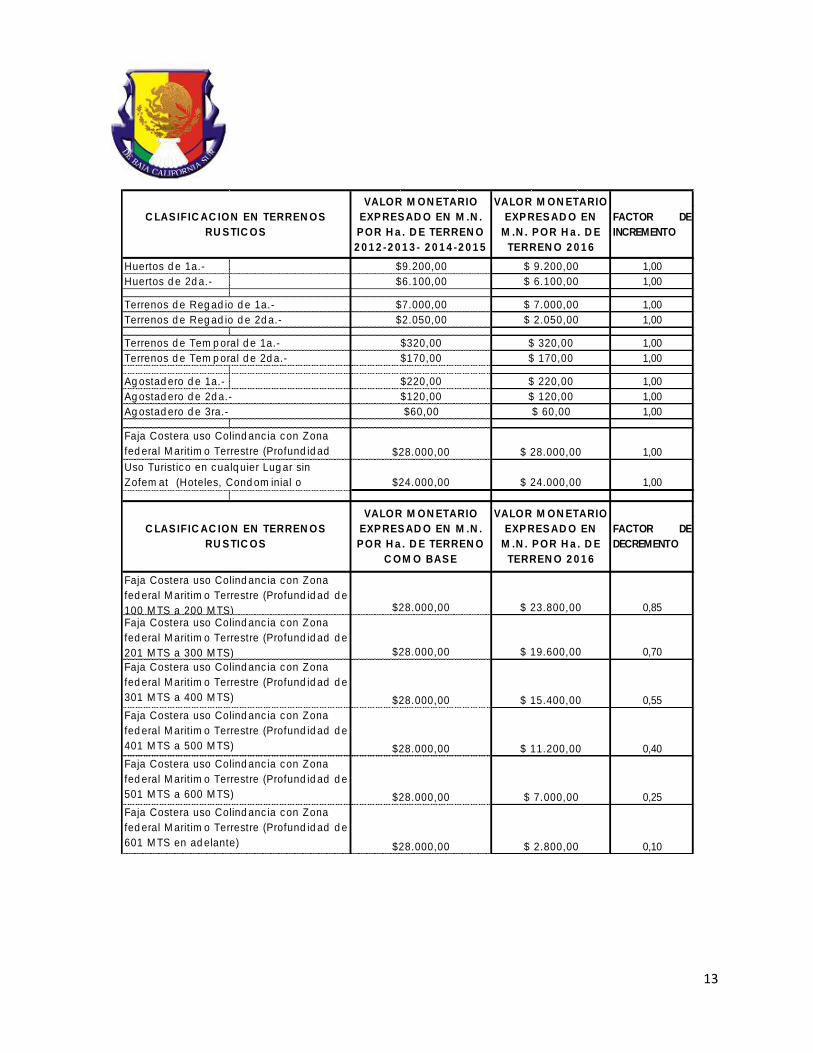

Huertos d e 1a.- 1,00

Huertos d e 2d a.- 1,00

Terrenos d e Reg ad io d e 1a.- 1,00

Terrenos d e Reg ad io d e 2d a.- 1,00

Terrenos d e Tem p oral d e 1a.- 1,00

Terrenos d e Tem p oral d e 2d a.- 1,00

Ag ostad ero d e 1a.- 1,00

Ag ostad ero d e 2d a.- 1,00

Ag ostad ero d e 3ra.- 1,00

1,00

1,00

0,85

0,70

0,55

0,40

0,25

0,10

Faja Costera uso Colind anc ia con Zona

fed eral M arit im o Terrestre (Profund id ad d e

201 M TS a 300 M TS)

Faja Costera uso Colind anc ia con Zona

fed eral M arit im o Terrestre (Profund id ad d e

301 M TS a 400 M TS) $28.000,00 $ 15.400,00

Faja Costera uso Colind anc ia con Zona

fed eral M arit im o Terrestre (Profund id ad d e

601 M TS en ad elante) $28.000,00 $ 2.800,00

$28.000,00 $ 19.600,00

Faja Costera uso Colind anc ia con Zona

fed eral M arit im o Terrestre (Profund id ad d e

401 M TS a 500 M TS) $28.000,00 $ 11.200,00

Faja Costera uso Colind anc ia con Zona

fed eral M arit im o Terrestre (Profund id ad d e

501 M TS a 600 M TS) $28.000,00 $ 7.000,00

$28.000,00 $ 23.800,00

C LAS IFIC AC ION EN TERREN OS

RU S TIC OS

VALOR M ON ETARIO

EXP RES AD O EN M .N .

P OR H a . D E TERREN O

2 0 1 2 -2 0 1 3 - 2 0 1 4 -2 0 1 5

VALOR M ON ETARIO

EXP RES AD O EN

M .N . P OR H a . D E

TERREN O 2 0 1 6

$7.000,00 $ 7.000,00

$2.050,00 $ 2.050,00

$320,00

Faja Costera uso Colind anc ia con Zona

fed eral M arit im o Terrestre (Profund id ad d e

100 M TS a 200 M TS)

$ 320,00

FACTOR DE

INCREMENTO

$9.200,00 $ 9.200,00

$6.100,00 $ 6.100,00

$170,00 $ 170,00

$220,00 $ 220,00

$120,00 $ 120,00

$60,00 $ 60,00

Faja Costera uso Colind anc ia con Zona

fed eral M arit im o Terrestre (Profund id ad $28.000,00 $ 28.000,00

FACTOR DE

DECREMENTO

Uso Turistico en cualq uier Lug ar sin

Zofem at (Hoteles, Cond om inial o $24.000,00 $ 24.000,00

C LAS IFIC AC ION EN TERREN OS

RU S TIC OS

VALOR M ON ETARIO

EXP RES AD O EN M .N .

P OR H a . D E TERREN O

C OM O BAS E

VALOR M ON ETARIO

EXP RES AD O EN

M .N . P OR H a . D E

TERREN O 2 0 1 6

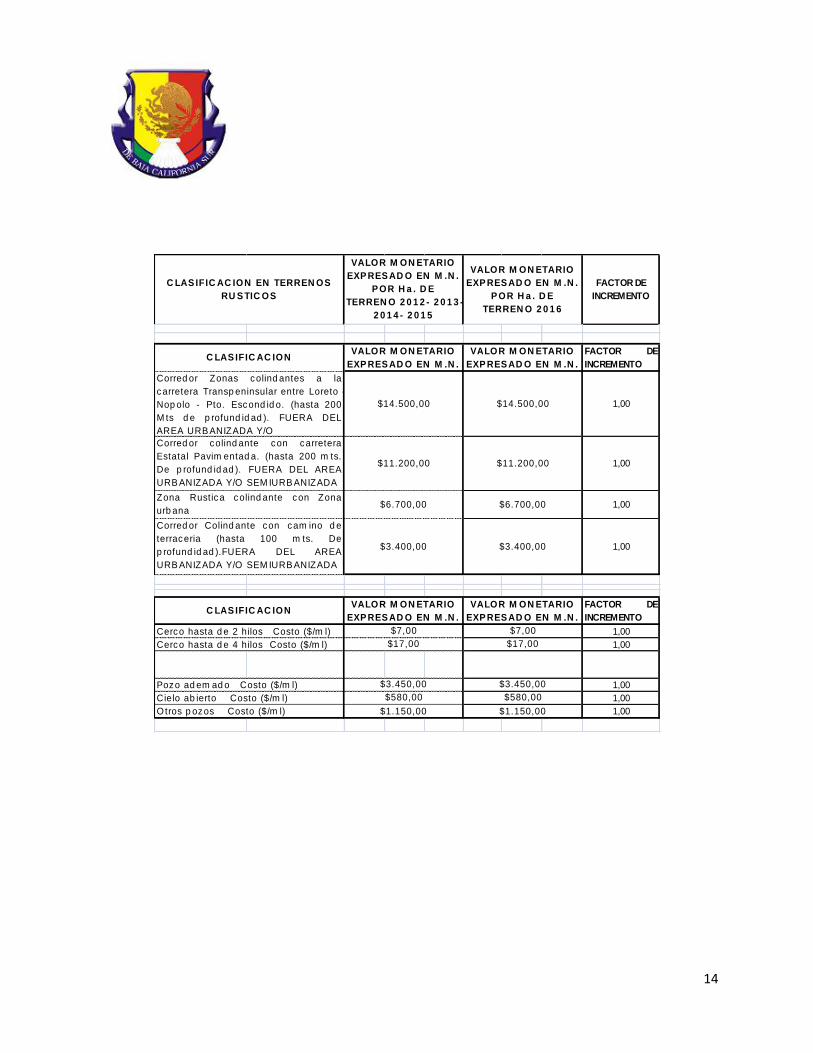

14

FACTOR DE

INCREMENTO

1,00

1,00

1,00

1,00

Cerco hasta d e 2 hilos Costo ($/m l) 1,00

Cerco hasta d e 4 hilos Costo ($/m l) 1,00

Pozo ad em ad o Costo ($/m l) 1,00

Cielo ab ierto Costo ($/m l) 1,00

Otros p ozos Costo ($/m l) 1,00

$580,00 $580,00

$1.150,00 $1.150,00

Corred or Zonas colind antes a la

carretera Transp eninsular entre Loreto -

Nop olo - Pto. Escond id o. (hasta 200

M ts d e p rofund id ad ). FUERA DEL

AREA URB ANIZADA Y/O

Zona Rustica colind ante con Zona

urb ana

Corred or Colind ante con cam ino d e

terraceria (hasta 100 m ts. De

p rofund id ad ).FUERA DEL AREA

URB ANIZADA Y/O SEM IURB ANIZADA

Corred or colind ante con carretera

Estatal Pavim entad a. (hasta 200 m ts.

De p rofund id ad ). FUERA DEL AREA

URB ANIZADA Y/O SEM IURB ANIZADA

$7,00 $7,00

$17,00 $17,00

$3.450,00 $3.450,00

$3.400,00 $3.400,00

C LAS IFIC AC IONVALOR M ON ETARIO

EXP RES AD O EN M .N .

VALOR M ON ETARIO

EXP RES AD O EN M .N .

FACTOR DE

INCREMENTO

FACTOR DE

INCREMENTO

$14.500,00 $14.500,00

$11.200,00 $11.200,00

$6.700,00 $6.700,00

C LAS IFIC AC ION EN TERREN OS

RU S TIC OS

VALOR M ON ETARIO

EXP RES AD O EN M .N .

P OR H a . D E

TERREN O 2 0 1 2 - 2 0 1 3 -

2 0 1 4 - 2 0 1 5

VALOR M ON ETARIO

EXP RES AD O EN M .N .

P OR H a . D E

TERREN O 2 0 1 6

C LAS IFIC AC IONVALOR M ON ETARIO

EXP RES AD O EN M .N .

VALOR M ON ETARIO

EXP RES AD O EN M .N .

15

TRANSITORIO

ARTÍCULO ÚNICO.- El presente Decreto entrara en vigor el día primero

de enero del año dos mil dieciséis, previa su publicación en el Boletín

Oficial del Gobierno del Estado de Baja California Sur.

DADO EN LA SALA DE COMISIONES DEL PODER LEGISLATIVO, LA

PAZ, BAJA CALIFORNIA SUR, A LOS DIEZ DÍAS DEL MES DE

DICIEMBRE DEL AÑO DOS MIL QUINCE.

COMISIÓN PERMANENTE DE ASUNTOS FISCALES Y ADMINISTRATIVOS.

A T E N T A M E N T E

COMISIÓN PERMANENTE

DE ASUNTOS FISCALES Y ADMINISTRATIVOS.

DIP. MARCO ANTONIO ALMENDARIZ PUPPO. PRESIDENTE.

DIP. SERGIO ULISES GARCÍA COVARRUBIAS. SECRETARIO

DIP. MARITZA MUÑOZ VARGAS. SECRETARIA