Embed Size (px)

Citation preview

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

Régimen de Protección Social en Salud Dictamen de la revisión de la Cuenta Pública 2017

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Ó ílW Q /f.'Z't 1 O

AUDITORÍA SUPERI

AUDITORÍA SUPERIOR DEL ESTADO DE NUEVO LEÓNAUDITOR GENERAL DEL ESTADO

OFICIO NO: ASENL-AGE-PLOl-1723/2018ASUNTO: Se remite Informe del Resultado

Monterrey, Nuevo León, a 16 de octubre de 2018

. CONGRESO DEL ESTADODIP. MARÍA TERESA DURÁN ARVIZU OF!CIALIA MAYOR

: s !si L A ; : Gc :óN i - OCT 18 n T ,

p REsE NT E.- ¡ nr:.-r; A "'e')lú cüDe conformidad con lo establecido en los artícul s & <ti Ílci sti t ucói nPolítica del Estado, 1, 2, fracciones 1, V, VIII y X, 3, 1 ':f. film.. sia'liz.á)füi t!r..S.u. pe ior del Estado de Nuevo León, este Órgano Auxiliar del H. Congreso del Estado realizó con el objeto de evaluar los resultados de la gestión financiera, comprobar el ejercicio de las Leyes de Ingresos, Egresos y sus respectivos presupuestos y verificar el cumplimiento de las leyes y reglamentos aplicables, la fiscalización de la Cuenta Pública 2017 del Régimen de Protección Social en Salud de Nuevo León, Seguro Popular.

Dicha función se desarrolló con forme a las normas y principios constitucionales rectores de la fiscalización, a saber, principios de posterioridad, anualidad, legalidad, defi nitividad , universalidad, imparciali dad y confiabilidad, con lo que se garantizó que los resultados obtenidos en el referido proceso de fi scaliza ción, y plasmados en el Informe del Resultado, fueran suficientes para soportar el dictamen contenido en el mismo.

Por lo expuesto y en observancia a lo preceptuado en los artículos 20 fracción XXXI, 82 fracciones XV y XXV de la Ley de Fiscalización Superior del Estado de Nuevo León, 8 fracción XVIII y 9 primer párrafo del Reglamento Interior de la Auditoría Superior del Estado de Nuevo León, me permito remitir a ese H. Congreso del Estado, por conducto de la Comisión que preside, en documento por escrito y forma digital, el Informe del Resultado de la revisión de la Cuenta Pública correspondiente al ejercicio 2017, del citado ente público.

Lo anterior, a fin de que se sirva dar el trámite legislativo que corres ponda.

O LEÓN

PE GALVÁN GONZÁLEZ

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

CONTENIDO

I. Dictamen del Auditor 1

II. Presentación 2

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de 4los resultados generales de la revisión practicada

IV. Entidad objeto de la revisión 11

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al 12desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

VI. Descripción de los elementos revisados y resultados obtenidos en la 15revisión

A. La evaluación de la gestión financiera y del gasto público 15

B. Cumplimiento de las normas de información financiera aplicables 36al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

C. La evaluación del avance o cumplimiento de los programas y 36subprogramas aprobados

VII. Observaciones derivadas de la revisión practicada, las aclaraciones a las 41mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

VIII. Trámite y resultados obtenidos, derivados de las solicitudes formuladas 64por el H. Congreso del Estado

IX. Resultados de la revisión de situación excepcional 69

X. Situación que guardan las observaciones, recomendaciones y acciones 69promovidas, en la fiscalización de las Cuentas Públicas de ejercicios anteriores

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

I. Dictamen del Auditor

Opinión

Hemos auditado los estados de situación financiera y de actividades que integran la Cuenta Pública del Régimen de Protección Social en Salud, correspondiente al ejercicio fiscal del 1 de enero al 31 de diciembre de 2017.

En nuestra opinión, los estados financieros adjuntos, presentan razonablemente, en todos los aspectos materiales, la situación financiera del Ente Público al 31 de diciembre de 2017, así como el resultado de sus actividades por el año terminado en esa fecha de conformidad con la Ley General de Contabilidad Gubernamental y las normas contables emitidas por el Consejo Nacional de Armonización Contable (CONAC), así como, con las Normas de Información Financiera aplicables.

Responsabilidades de la Auditoría Superior del Estado de Nuevo León

La información mencionada en el párrafo anterior fue proporcionada por el Ente Público, por lo que nuestra responsabilidad consiste en expresar con seguridad razonable una opinión sobre la misma, la cual deriva del análisis del resultado de la gestión y situación financiera, la auditoría fue realizada en base a pruebas selectivas de acuerdo a Normas Internacionales de Auditoría (NIA), las cuales requieren que la revisión sea planeada y realizada de tal manera que permitan obtener elementos de juicio de que los estados financieros no contienen incorrecciones o errores importantes, que están preparados de acuerdo a la Ley General de Contabilidad Gubernamental y los Acuerdos emitidos por el CONAC.

La auditoría se efectúa posterior a la gestión financiera, siendo de carácter externo, de manera independiente y autónoma del Ente Público fiscalizado y de cualquier otra forma de control y auditoría.

Responsabilidades del Ente Público

Es de señalar que el Ente Público es responsable de sus operaciones y del resultado de las mismas, así como de sus actos, hechos jurídicos y de la preparación y presentación fiel de la información financiera de conformidad con la Ley General de Contabilidad Gubernamental, las normas contables emitidas por el CONAC y las Normas de Información Financiera aplicables, además de diseñar e implementar el control interno con base en planes, métodos y medidas necesarias que promuevan la eficiencia en su operación y permita la generación y preparación exacta y veraz de los estados e información financiera que conforman la Cuenta Pública.

Monterrey, Nuevo León, a 18 de julio de 2018

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

II. Presentación

La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos.

En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2017 del Régimen de Protección Social en Salud recibida el 18 de abril de 2018, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo.

En tal sentido, y en cumplimiento de lo preceptuado en los artículos 20 fracción XXXI y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2017 del referido Ente Público, al H. Congreso del Estado.

El Dictamen del Auditor, refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental, así como, las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). El cual fue elaborado por el C.P.C. Jorge Guadalupe Galván González, Auditor General y el C.P. Eduardo González Jasso, Auditor Especial de Gobierno del Estado y Organismos Públicos Autónomos, el 18 de julio de 2018 fecha que corresponde al último procedimiento de auditoría realizado por este Órgano Fiscalizador como parte de la revisión.

En el apartado V de este Informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados.

En el apartado VI se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

La evaluación de la gestión financiera y del gasto público; Cumplimiento de las normas de información financiera aplicables y de las disposiciones

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3/72

contenidas en los ordenamientos y normativa correspondiente;

La evaluación del avance o cumplimiento de los programas y subprogramas aprobados.

En el apartado VII del presente Informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León.

Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por esta Auditoría Superior del Estado en la fiscalización de las Cuentas Públicas de ejercicios anteriores.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 4/72

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultados generales de la revisión practicada

A. Resumen de la Cuenta Pública presentada por el ente fiscalizado y resultados generales de la revisión practicada

Como resultado de la revisión de la Cuenta Pública del Régimen de Protección Social en Salud, nos permitimos enviar el presente resumen ejecutivo con cifras en pesos con los comentarios que consideramos más importantes, siendo los siguientes:

ACTIVO

Efectivo y equivalentes $17,036,005

Corresponde a la cuenta de Bancos / tesorería integrada por cinco cuentas bancarias y una en la Tesorería de la Federación, en las cuales se reciben recursos por los conceptos de Cuota Social (CS), Aportación Solidaria Federal (ASF) y Aportación Solidaria Estatal (ASE), para utilizarse en pagos a terceros por la prestación de servicios médicos integrales, gastos de operación y adquisición de bienes muebles.

Derechos a recibir efectivo o equivalentes $29,501,400

Se integra por las inversiones financieras a corto plazo realizadas en mesa de dinero y sociedades de inversión en el Banco Mercantil del Norte, S.A.

Bienes muebles $35,509,651

Se integra principalmente por el mobiliario y equipo de administración recibido de Servicios de Salud de Nuevo León por $28,522,510.

PASIVO

Cuentas por pagar a corto plazo $41,213,945

Representa los saldos a cargo del Ente Público por los bienes y/o servicios recibidos y no pagados al cierre del ejercicio 2017 por $39,588,527 y las obligaciones fiscales por concepto de retención de ISR por honorarios asimilados a salarios y arrendamientos de $1,625,418.

INGRESOS Y OTROS BENEFICIOS

Participaciones y aportaciones $1,239,410,814

Se integra por los recursos recibidos de $1,019,046,066 por concepto de Cuota Social (CS) y Aportación Solidaria Federal (ASF) correspondientes al Sistema de Protección Social en Salud y establecidas en la Ley General de Salud para el ejercicio fiscal 2017, así como por la Aportación Solidaria Estatal (ASE) recibida de la Secretaría de Finanzas y Tesorería General del Estado por

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 5/72

$220,364,748 para utilizarse en el pago a terceros por la prestación de servicios médicos integrales, gastos de operación y adquisición de bienes muebles.

Ingresos financieros $13,797,457

Corresponde a los recursos obtenidos de los intereses generados en tres cuentas de inversión en Banco Mercantil del Norte, S.A., y una cuenta de la Tesorería de la Federación a nombre del Ente Público.

GASTOS Y OTRAS PÉRDIDAS

Servicios personales $53,241,076

Corresponde a las remuneraciones al personal eventual por $46,859,400, aguinaldo o gratificación de fin de año de $6,117,581 y estímulos al personal operativo por $264,095.

Materiales y suministros $3,536,103

Ampara principalmente la compra de materiales de administración, emisión de documentos y artículos oficiales de $1,549,416, combustibles, lubricantes y aditivos por $1,370,746, así como vestuarios, blancos, prendas de protección y artículos deportivos de $269,589

Servicios Generales $1,198,779,183

Representa principalmente los servicios profesionales, científicos y técnicos y otros servicios de$1,186,849,871, servicios de arrendamiento por $5,472,760, servicios de instalación, reparación, mantenimiento y conservación de $2,594,704, servicios básicos por $1,950,597, así como servicios de traslado y viáticos de $960,396.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 6/72

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la Cuenta Pública correspondiente al ejercicio 2017, y de manera previa a la presentación del presente Informe del Resultado de la revisión, acorde con lo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León, la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y en su caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto de revisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntas deficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en un plazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaran las justificaciones y aclaraciones que correspondan.

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la Constitución Política del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de manera previa a la emisión del presente informe, para efecto informativo, el resultado del análisis realizado por esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaraciones presentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalización de la Cuenta Pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o no solventadas.

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmente solventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superior del Estado a las justificaciones y aclaraciones presentadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 7/72

GRÁFICA: Observaciones por tipo de auditoría

Asimismo, en función de las observaciones detectadas durante la fiscalización de la Cuenta Pública, en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de la cual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderante con el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observaciones preliminares

Montoobservado1 $

No. deobservaciones solventadas

Montossolventados2 $

Recuperacionesoperadas3 $

No. deobservaciones

no solventadas

Montos nosolventados4 $

Probablesrecuperaciones5 $

GESTIÓN FINANCIERANormativaA 7 0 3 0 0 4 0 0

FinancieraB 6 25,195,418 1 353,874 0 5 24,841,544 0ControlInternoE

3 0 1 0 0 2 0 0

Total

16 25,195,418 5 353,874 0 11 24,841,544 0

CUADRO: Resultados Generales de la revisión (Pesos)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 8/72

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicos para salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la Cuenta Pública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados los hechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagados no ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente público o por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibido la documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren a procesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondo federal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegro a la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspecto económico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidades resarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competente a la cual corresponde iniciar los procedimientos respectivos.

En alcance al CUADRO anterior, se presenta a continuación la integración de las observaciones indicadas como no solventadas del presente informe, así como su clasificación, señalando además las acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas por esta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

9 Normativa 0 VAI, RG8 Normativa 0 VAI, RG2 Normativa 0 VAI, RG1 Normativa 0 VAI, RG7 Financiera 21,881,418 VAI, RG4 Financiera 213,152 VAI, RG5 Financiera 73,729 VAI, RG6 Financiera 2,673,245 RG11 Financiera 0 RG3 Control Interno 0 RG10 Control Interno 0 RG

Total 24,841,544

CUADRO: Relación de observaciones con sus acciones y recomendaciones (Pesos)

Acciones

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación Fiscal IDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

VAI.- Vista la Autoridad Investigadora

Recomendaciones

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 9/72

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestiones que se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superior del Estado, en relación a los casos en que el ente público auditado o quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar las observaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dicho efecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observaciones por Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos de lo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León, procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en el siguiente CUADRO:

Tipo deauditoría

Obs. Acciones Recomendaciones Totalacciones

Monto nosolventad

o$

PEFCF1 IDP2 IASF3 VAI4 RG5 RD6

GESTIÓNFINANCIERA

11 7 11 18 24,841,544

Total 11 7 11 18 24,841,544Monto no

solventado por tipo de acción $

0 0 0 22,168,299

24,841,544

0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre una

posible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción de errores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que conste la determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

2 Interposición de Denuncias Penales: Acción por la que se interpone ante la Fiscalía Especializada en Combate a la Corrupción, denuncia sobre hechos que la Auditoría Superior del Estado conoció durante su labor de fiscalización, o en las diligencias realizadas por su Autoridad Investigadora, que pueden implicar la comisión de un delito; con el propósito de que dicha Fiscalía inicie la investigación correspondiente, y en su caso ejercite acción penal en contra del posible autor o participe de los hechos denunciados.

3 Informe a la Auditoría Superior de la Federación: Informe que en observancia de lo dispuesto en el penúltimo párrafo del artículo 49 de la Ley de Coordinación Fiscal, se emite para dar a conocer a la Auditoría Superior de la Federación, irregularidades relacionadas con la aplicación y destino de los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal, a fines diversos a los establecidos en la referida ley.

4 Vista la Autoridad Investigadora: Acción que tiene por objeto dar a conocer a la Unidad Investigadora competente sobre la existencia de actos u omisiones que la Ley General de Responsabilidades Administrativas señala como falta administrativa, a efecto de que lleve las diligencias de investigación conducentes, para que en su caso emita el informe de presunta responsabilidad que se le dará a conocer a la Autoridad Substanciadora para el inicio del procedimiento de responsabilidad, en el que la Autoridad Resolutora determinará mediante sentencia, sobre la existencia o inexistencia de falta administrativa, así como de las sanciones o indemnizaciones que se fijarán a los servidores públicos o particulares responsables.

Recomendaciones

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

5 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestión financiera, así como áreas de oportunidad en el control interno y de gestión.

6 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto de fortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buen gobierno.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

IV. Entidad objeto de la revisión

El Régimen de Protección Social en Salud es un Organismo Público Descentralizado de la Administración Pública del Estado de Nuevo León, sectorizado a la Secretaría de Salud, con personalidad jurídica y patrimonio propios, autonomía administrativa, presupuestal, técnica, de gestión y de ejecución, creado mediante Decreto número 037 publicado en el Periódico Oficial del Gobierno Constitucional del Estado Libre y Soberano de Nuevo León el 16 de diciembre de 2015, expidiéndose la Ley que lo crea.

El Ente Público tendrá por objeto garantizar las acciones de protección social en salud estipuladas en la Ley General de Salud, mediante el financiamiento y la coordinación eficiente, oportuna y sistemática de la prestación de los servicios de salud a las personas.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2018 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2017, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 31 de agosto del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Ente Público en cuestión, por tipo o materia, a saber:

EntidadTipos de auditoría a Cuenta Pública 2017

Auditoría Financiera1

Auditoría Técnica a la

Obra2

Auditoría en Desarrollo Urbano3

Laboratorio de Obra Pública4

Auditoría de Evaluaciónal

5

Auditoría a Recursos Federales6

Total

Régimen de Protección Social en Salud

1 - - - - - 1

CUADRO. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1Auditoría Financiera. Orientada fundamentalmente a comprobar que en la recaudación de los ingresos y en la aplicación del gasto se haya observado lo dispuesto en las Leyes de Ingresos y Egresos y sus respectivos Presupuestos, así como en la demás legislación aplicable.2Auditoría Técnica a la Obra Pública. Consiste en la verificación del cumplimiento de los objetivos fijados en los planes y programas de obras

públicas, a la justificación de los servicios que se contraten para este fin, al ejercicio de los recursos y al desempeño de las funciones de los entesfiscalizables a cargo, con base a la correcta integración y procedencia de los documentos que integran las etapas de planeación, programación, presupuesto y ejecución de las obras, contenidos en los expedientes técnicos.3 Auditoría en Desarrollo Urbano. Tiene por objeto verificar que las acciones de crecimiento, conservación y mejoramiento: licencias de uso desuelo,edificación, construcción, fraccionamientos, subdivisiones, parcelaciones, fusiones, conjuntos urbanos, entre otros, se hayan autorizado por los entes cumpliendo con los requisitos, lineamientos restrictivos y ambientales que establece la Ley de Desarrollo Urbano del Estado de Nuevo León, los planes y programas de desarrollo urbano y su zonificación, reglamentos de construcción, uso de suelo, y demás disposiciones aplicables; así como verificar que los derechos y demás contribuciones causadas con motivo de su aprobación, hayan sido cobradas conforme a las cuotas o tarifas establecidas en los ordenamientos jurídicos respectivos.4 Laboratorio de Obra Pública. Para la verificación de la obra pública, la Auditoría Superior del Estado de Nuevo León cuenta con un laboratorio dedicado a comprobar la calidad de los materiales de la obra ejecutada o contratada por los entes públicos; mediante inspecciones físicas que serealizan a los inmuebles en los que se ejecutó la obra pública, se recaban muestras de materiales a efecto de practicar los ensayos o pruebas necesarias para verificar si la calidad de éstos se encuentran conforme a las especificaciones pactadas.5Auditoría de Evaluación al Desempeño. Consiste en verificar el cumplimiento de los objetivos y metas contenidos en los planes y programas, a

través de indicadores establecidos; identificando las áreas de oportunidad que limitan la consecución de dichos objetivos, generando recomendaciones que promuevan una gestión gubernamental económica, eficaz y eficiente, además de contribuir a la rendición de cuentas.6Auditoría a los Recursos Federales. Su propósito es verificar y evaluar que los recursos fueron recibidos a través de los ramos generales y

administrativos, o mediante reasignaciones de las dependencias y entidades de la Administración Pública Federal, y que se ejercieron y aplicaron de conformidad con lo dispuesto por la legislación y normativa en la materia.

Objetivos y alcances de la revisión practicada

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

En la implementación y ejecución del Programa Anual de Auditoría 2018 para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2017, entre las cuales se encuentra el Ente Público auditado en cuestión, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría.

En ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la gestión financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en la materia de la gestión financiera, así como de los planes de desarrollo y los programas operativos anuales.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

IV. De conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del Ente Fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

Criterios de selección y descripción de los procedimientos de auditoría aplicados

Las auditorías practicadas se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2018 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2017, considerando la importancia, pertinencia y factibilidad de su realización.

El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al Ente Público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión.

La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del Dictamen del Auditor. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

Con base en lo anterior, en forma específica en el Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

VI. Descripción de los elementos revisados y resultados obtenidos en la revisión

A. La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por el período del 1 de enero al 31 de diciembre de 2017, que el Régimen de Protección Social en Salud presentó como parte de la información que integra la Cuenta Pública.

Para el desarrollo de la revisión de la información antes mencionada, la Auditoría Superior del Estado, aplicó una serie de procedimientos para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, además que su presentación y registro estuvo conforme a las disposiciones de la Ley General de Contabilidad Gubernamental y a los lineamientos emitidos por el Consejo Nacional de Armonización Contable (Conac), considerando las Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (Cinif), asimismo que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas.

Los Estados Financieros presentados en pesos del Régimen de Protección Social en Salud al 31 de diciembre de 2017, que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

Cuenta Pública 2017 Estado de Situación Financiera

Del 1 de enero al 31 de diciembre de 2017 y 2016 [SIC] 1

(Pesos)Régimen de Protección Social en Salud de Nuevo León [SIC] 2

Concepto Cuarto Trim 2017 [SIC] 3

Anual 2016 [SIC] 4

Concepto Cuarto Trim 2017 [SIC] 5

Anual 2016 [SIC] 6

ACTIVO PASIVO

ACTIVO CIRCULANTE PASIVO CIRCULANTEEfectivo y equivalentes $ 17,036,005 $ 12,017,117 Cuentas por pagar a corto plazo $ 41,213,945 $ 44,589,617Derechos a recibir efectivo o 29,501,400 38,907,865 Documentos por pagar a corto plazo - -equivalentes Porción a corto plazo de la deuda pública a - -Derechos a recibir bienes o - - largo plazoservicios

Títulos y valores a corto plazo - -Inventarios - - Pasivos diferidos a corto plazo - -Almacenes 129,200 108,973 Fondos y bienes de terceros en garantía y/o - -Estimación por pérdida o deterioro - - administración a corto plazode activos circulantes Provisiones a corto plazo - -

Otros pasivos a corto plazo - -Otros activos circulantes - - Total de pasivos circulantes 41,213,945 44,589,617

Total de activos circulantes 46,666,605 51,033,955 PASIVO NO CIRCULANTECuentas por pagar a largo plazo - -Documentos por pagar a largo plazo - -Deuda pública a largo plazo - -Pasivos diferidos a largo plazo - -Fondos y bienes de terceros en garantía y/o - -

ACTIVO NO CIRCULANTE en administración a largo plazoInversiones financieras a largo - - Provisiones a largo plazo - -plazo Total de pasivos no circulantes - -Derechos a recibir efectivo o - -equivalentes a largo plazo Total del pasivo $ 41,213,945 $ 44,589,617

Bienes inmuebles, infraestructura y - -construcciones en proceso

HACIENDA PÚBLICA / PATRIMONIOBienes muebles 35,509,651 32,066,086 Hacienda pública / patrimonio contribuido $ 28,522,510 $ 28,522,510Activos intangibles [SIC] 7 373,062 - Aportaciones - -Depreciación, deterioro y 25,102,497 - Donaciones de capital 28,522,510 28,522,510amortización acumulada de bienes[SIC] 8

Actualización de la hacienda pública / patrimonio

- -

Activos diferidosEstimación por pérdida o deterioro

--

-- Hacienda pública/patrimonio (12,289,632) 9,987,915

de activos no circulantes generado[SIC] 11

Otros activos no circulantes - -

Resultados del ejercicio (ahorro / desahorro)[SIC] 12

Resultados de ejercicios anteriores [SIC] 13

Revalúo

(22,277,546)

9,987,915-

9,987,915

--

Total de activos no circulantes [SIC] 9

10,780,217 32,066,086 ReservasRectificaciones de resultados de ejercicios anteriores

--

--

Exceso o insuficiencia en la actualización - -de la hacienda pública/patrimonioResultado por posición monetaria - -Resultado por tenencia de activos no - -monetarios

Total hacienda pública / patrimonio $ 16,232,878 $ 38,510,424

Total del activo [SIC] 10 $ 57,446,822 $ 83,100,041 Total del pasivo y hacienda pública / patrimonio [SIC]14

$ 57,446,822 $ 83,100,041

Cuenta Pública 2017 Estado de Actividades

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

Del 1 de enero al 31 de diciembre de 2017 y 2016 (Pesos)

Régimen de Protección Social en Salud de Nuevo León [SIC]14

Concepto 2017 2016 Concepto 2017 2016INGRESOS Y OTROS BENEFICIOS GASTOS Y OTRAS PÉRDIDAS

Gastos de funcionamiento [SIC]16 $ 1,255,556,363 $ 1,115,147,427Ingresos de gestión $ 5,173,042 $ 1,676 Servicios personales 53,241,076 41,568,899Impuestos - - Materiales y suministros 3,536,103 3,021,759Cuotas y aportaciones de seguridad social

- - Servicios generales 1,198,779,183 1,070,556,769

Contribuciones de mejoras - - Transferencias, asignaciones, subsidios y otras ayudas

- -Derechos - -Productos de tipo corriente Aprovechamientos de tipo corriente

--

--

Transferencias internas y asignaciones al sector público

- -

Ingresos por venta de bienes y servicios

5,173,042 1,676 Transferencias al resto del sector público

- -

Ingresos no comprendidos en las fracciones de la ley de ingresos causados en ejercicios fiscales anteriores pendientes de liquidación o pago

- - Subsidios y subvenciones - -Ayudas sociales - -Pensiones y jubilaciones - -Transferencias a fideicomisos, mandatos y contratos análogos

- -

Transferencias a la seguridad social - -Donativos - -Transferencias al exterior - -

Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

1,239,410,814 1,118,145,114 Participaciones y aportaciones - -Participaciones - -Aportaciones - -

Participaciones y aportaciones 1,239,410,814 1,118,145,114 Convenios - -Transferencias, asignaciones, subsidios y otras ayudas

- -Intereses, comisiones y otros gastos de la deuda pública

- -

Intereses de la deuda pública - -Comisiones de la deuda pública - -Gastos de la deuda pública - -

Otros ingresos y beneficios 13,797,457 6,988,551 Costo por coberturas - -Ingresos financieros 13,797,457 6,988,551 Apoyos financieros - -Incremento por variación de inventarios

- -Otros gastos y pérdidas extraordinarias

25,102,497 -Disminución del exceso de estimaciones por pérdida o deterioro u obsolescencia

- -Estimaciones, depreciaciones, deterioros, obsolescencia y amortizaciones

25,102,497 -

Disminución del exceso de provisiones

- -Provisiones - -

Otros ingresos y beneficios varios - - Disminución de inventarios - -Aumento por insuficiencia de estimaciones por pérdida o deterioro u obsolescencia

- -

Aumento por insuficiencia de provisiones

- -Total de ingresos y otros beneficios

$ 1,258,381,313 $ 1,125,135,341Otros gastos - -

Inversión pública - -Inversión pública no capitalizable - -

Total de gastos y otras pérdidas $ 1,280,658,859 $ 1,115,147,427

Resultados del ejercicio (ahorro / desahorro) [SIC]17

$ (22,277,546) $ 9,987,915

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

[SIC]1 Debe ser al 31 de diciembre de 2017 y 2016

[SIC]2 Debe ser Régimen de Protección Social en Salud [SIC]3 Debe ser 2017[SIC]4 Debe ser 2016 [SIC]5 Debe ser 2017 [SIC]6 Debe ser 2016 [SIC]7 Debe ser $373,064[SIC]8 Debe ser $(25,102,497)[SIC]9 En la columna 2017 debe ser $10,780,218 [SIC]10 En la columna 2017 debe ser $57,446,823 [SIC]11 En la columna 2016 debe ser $9,987,914 [SIC]12 En la columna 2016 debe ser $9,987,914 [SIC]13 Debe ser $9,987,914[SIC]14 En la columna 2017 debe $57,446,823[SIC]15 Debe ser Régimen de Protección Social en Salud [SIC]16 En la columna 2017 debe ser $1,255,556,362 [SIC]17 En la columna 2016 debe ser $9,987,914

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

Los datos sobresalientes de los Estados Financieros al 31 de diciembre de 2017, son los que se indican a continuación y están presentados en pesos:

Concepto Importea) Activo $ 57,446,823b) Pasivo 41,213,945c) Hacienda pública / patrimonio 16,232,878d) Ingresos y otros beneficios 1,258,381,313e) Gastos y otras pérdidas 1,280,658,859

RESULTADOS DE LA REVISIÓN

Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2017 presentados como Cuenta Pública, se eligieron en nuestro examen partidas en forma selectiva con base al análisis de la información proporcionada por el Ente Público.

a) ACTIVO $57,446,823

Se integra como sigue:Concepto Importe

Activo circulante $ 46,666,605Activo no circulante 10,780,218

Total $ 57,446,823

ACTIVO CIRCULANTE $46,666,605

Se integra como sigue:

Concepto Informe

Efectivo y equivalentes $ 17,036,005Derechos a recibir efectivo o equivalentes 29,501,400Almacenes 129,200

Total $ 46,666,605

Efectivo y equivalentes $17,036,005

Corresponde a la cuenta contable de Bancos / tesorería integrada por cinco cuentas bancarias y una en la Tesorería de la Federación, en las cuales se reciben recursos por los conceptos de Cuota Social (CS), Aportación Solidaria Federal (ASF) y Aportación Solidaria Estatal (ASE), para utilizarse en pagos a terceros por la prestación de servicios médicos integrales, gastos de operación y adquisición de bienes muebles.Las cuentas son las siguientes:

Cuenta Banco ImporteTesorería de la Federación $ 16,987,315

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 20/

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

******6961 Banco Mercantil del Norte, S.A. 25,981******2482 Banco Mercantil del Norte, S.A. 12,485******8735 Banco Mercantil del Norte, S.A. 10,103******9494 Banco Mercantil del Norte, S.A. 121******2675 Banco Mercantil del Norte, S.A. -

Total $ 17,036,005

Para su revisión se verificaron en forma selectiva la documentación de las pólizas de ingresos y estados de cuenta bancarios, así como las conciliaciones bancarias del mes de diciembre de 2017.

Adicionalmente se enviaron y recibieron confirmaciones de saldos de las cuentas bancarias del Banco Mercantil del Norte, S.A.

Derechos a recibir efectivo o equivalentes $29,501,400

Se integra por la cuenta contable Inversiones financieras a corto plazo, realizadas en mesa de dinero y sociedades de inversión en el Banco Mercantil del Norte, S.A. por 3 días a partir del 29 de diciembre de 2017 y hasta el 2 de enero de 2018, depositando los intereses en las cuentas bancarias ******8735, ******6961 y ******9494 del mismo banco, los contratos de inversión son los siguientes:

Concepto Importe

Inversiones Banorte 8735 contrato ******4753 $ 16,000,000Inversiones Banorte 6961 contrato ******0124 10,600,000Inversiones Banorte 9494 contrato*******5127 2,901,400

Total $ 29,501,400

Para su revisión se verificaron las conciliaciones bancarias y estados de cuenta bancarios al 31 de diciembre de 2017, así como el envío y recibo de las confirmaciones de inversión.

Almacenes $129,200

Ampara el valor en existencia de vales de gasolina registrados en la cuenta de Combustibles, lubricantes y aditivos, los cuales se utilizan para los vehículos propiedad del Ente Público, controlando su consumo a través del sistema “Control y seguimiento de consumo de gasolina”.

Para su revisión se verificó en forma selectiva la documentación de las pólizas de diario y egresos, facturas y la bitácora de consumos de almacén.

ACTIVO NO CIRCULANTE $10,780,218

Se integra como sigue:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

ConceptoSaldo al 31/dic/16 Cargos Abonos

Saldo al 31/dic/17

Bienes Muebles $ 32,066,086 $ 3,443,565 $ - $ 35,509,651Mobiliario y equipo de administración 32,066,086 3,443,565 - 35,509,651Activos intangibles - 708,765 335,701 373,064Software - 335,701 335,701 -Licencias - 373,064 - 373,064Depreciación, deterioro y amortización acumulada de bienes e intangibles

- 839 25,103,336 (25,102,497)

Depreciación acumulada de bienes muebles

- 839 25,040,226 (25,039,387)

Depreciación acumulada de activos intangibles

- - 63,110 (63,110)

Total $ 32,066,086 $ 4,151,491 $ 24,767,635 $ 10,780,218

Para su revisión se analizaron selectivamente pólizas de diario y egresos, documentación soporte, el cumplimiento a la normatividad establecida en la Ley de Egresos del Estado de Nuevo León para el ejercicio fiscal 2017 y la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Nuevo León, así como la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público.

Mobiliario y equipo de administración $35,509,651

Los cargos por $3,443,565 se integran por las adquisiciones de mobiliario y equipo de administración realizadas durante el ejercicio 2017, como se muestra a continuación:

Cantidad Concepto Importe

5 Vehículos Nissan. $ 856,50030 Laptops. 588,1201 Camioneta Pick Up marca Nissan. 371,5002 Remolques de 1.50X3X2 mts equipados. 290,928

61 Estantes metálicos. 235,07420 Multifuncionales HP LaserJet PRO M521DN. 163,56021 Escáners. 159,7442 Servidores para Rack. 156,6009 CPU para computadora. 141,896

42 UPS / reguladores. 87,69624 Sillas secretariales. 59,0671 Sistema CCTV. 52,3716 Bancas metálicas. 51,7363 Minisplits. 44,7535 Sillones ejecutivos. 38,1061 Sistema HIKVISION con DVR 16 canales. 32,5621 Cambio de site solicitado por Sistemas. 22,0753 Videoproyectores Benq DLP MX602. 19,8948 Monitores. 14,6161 Extintor. 13,0501 Videocámara Virb XE Garmin color negro. 9,860

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

Cantidad Concepto Importe

20 Reguladores. 4,6404 Teléfonos inalámbricos. 4,5473 Trituradoras y sacapuntas eléctrico. 4,2611 Extractor de aire. 3,9181 Enmicadora para gafetes. 3,5441 Podadora modelo GH750 Blak and Decker. 2,4361 Caja fuerte. 2,2973 Mesas plegable y dos termos de 10 galones. 2,1052 Soportes universales para pantalla plana de TV. 1,9701 Escalera de tres peldaños. 1,7401 Memoria USB. 1,3172 Varios. 1,082

Total $ 3,443,565

Para su revisión se analizaron selectivamente pólizas de diario, egresos y presupuestales, transferencias electrónicas, documentación soporte e inspección física de bienes muebles.

Licencias $373,064

Los cargos por $373,064 corresponden a las adquisiciones de 87 licencias de Microsoft office por$335,701 y 24 licencias de Windows server 2012 por $37,363.

Para su revisión se analizaron selectivamente pólizas de diario y egresos, transferencias electrónicas y documentación soporte.

Depreciación, deterioro y amortización acumulada de bienes e intangibles

$(25,102,497)

Los abonos de $(25,040,226) amparan la depreciación acumulada de bienes muebles e intangibles por $(63,110) como demérito por el uso de los mismos, calculado por el método de línea recta.

b) PASIVO $41,213,945

Representa el rubro de Cuentas por pagar a corto plazo, el cual se integra como sigue:

Concepto Importe

Proveedores por pagar a corto plazo $ 39,588,281Retenciones y contribuciones por pagar a corto plazo 1,625,418Otras cuentas por pagar a corto plazo 246

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

Total $ 41,213,945

Proveedores por pagar a corto plazo $39,588,281

Representa los saldos a cargo del Ente Público por los bienes y/o servicios recibidos y no pagados al cierre del ejercicio 2017, los cuales se integran como sigue:

Proveedor ConceptoSaldo al 31/dic/17

Servicios de Salud de Nuevo León, O.P.D.

Prestación de servicios médicos integrales pertenecientes al Catálogo Universal de Servicios de Salud (Causes) para los beneficiarios del Sistema de Protección Social en Salud 2017.

$ 37,286,246

Compu Marck, S.A. de C.V. Adquisición de 30 laptops HP, ocho CPU con monitor HP, tres escaner Cannon y 20 multifuncionales HP.

1,148,122

Construcciones y Servicios CYS, S.A. de C.V.

Servicio integral para presentación del evento denominado “Totem” y pastorela.

552,833

Seguros Inbursa, S.A. Grupo Financiero Inbursa

Seguro para el parque vehícular. 307,474

Jhon Luis Antonio Vargas Osorio Suministro y aplicación de impermeabilizante en las oficinas centrales.

186,528

Universidad Autónoma de Nuevo León Servicios de salud odontológicos a la población incorporada al Sistema de Protección Social en Salud.

92,182

Grupo Mirazul, S.A. de C.V. Dos cajas de cable UTP y 100 nodos para mantenimiento de oficinas.

14,896

Total $ 39,588,281

En eventos posteriores realizados al 31 de enero de 2018, corroboramos que el Ente Público liquidó un importe de $39,573,385, mismo que representa el 100% de este saldo.

Nuestra revisión consistió en verificar selectivamente pólizas de egresos, presupuestales, transferencias electrónicas, convenios de colaboración, contratos, facturas, órdenes de compra y requisiciones.

Retenciones y contribuciones por pagar a corto plazo $1,625,418

Representan las obligaciones fiscales a cargo del Ente Público al cierre del ejercicio 2017, las cuales se integran a continuación:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

ConceptoSaldo al 31/dic/17

Retención ISR honorarios asimilados asalariados $ 1,596,374Retención ISR arrendamientos 27,121Retención IVA honorarios 992Retención ISR honorarios 931

Total $ 1,625,418

En eventos posteriores al 31 de enero de 2018, verificamos que fueron pagadas en su totalidad.

Nuestra revisión consistió en verificar selectivamente pólizas de egresos, transferencias electrónicas y acuse de recibo de la declaración provisional o definitiva de los impuestos federales de enero de 2018.

c) HACIENDA PÚBLICA / PATRIMONIO $16,232,878

Se integra como sigue:

ConceptoSaldo al 31/dic/16 Cargos

Saldo alAbonos 31/dic/17

Hacienda pública / patrimonio contribuido $ 28,522,510 $ - $ - $ 28,522,510Donaciones de capital 28,522,510 - - 28,522,510

Hacienda pública / patrimonio generado 9,987,914 22,277,546 - (12,289,632)Resultados del ejercicio (ahorro / desahorro) - 22,277,546 - (22,277,546)Resultados de ejercicios anteriores 9,987,914 - - 9,987,914

Total $ 38,510,424 $ 22,277,546 $ - $ 16,232,878

Resultados del ejercicio (ahorro / desahorro)

El cargo corresponde al resultado del ejercicio 2017, el cual representó un desahorro de$(22,277,546).

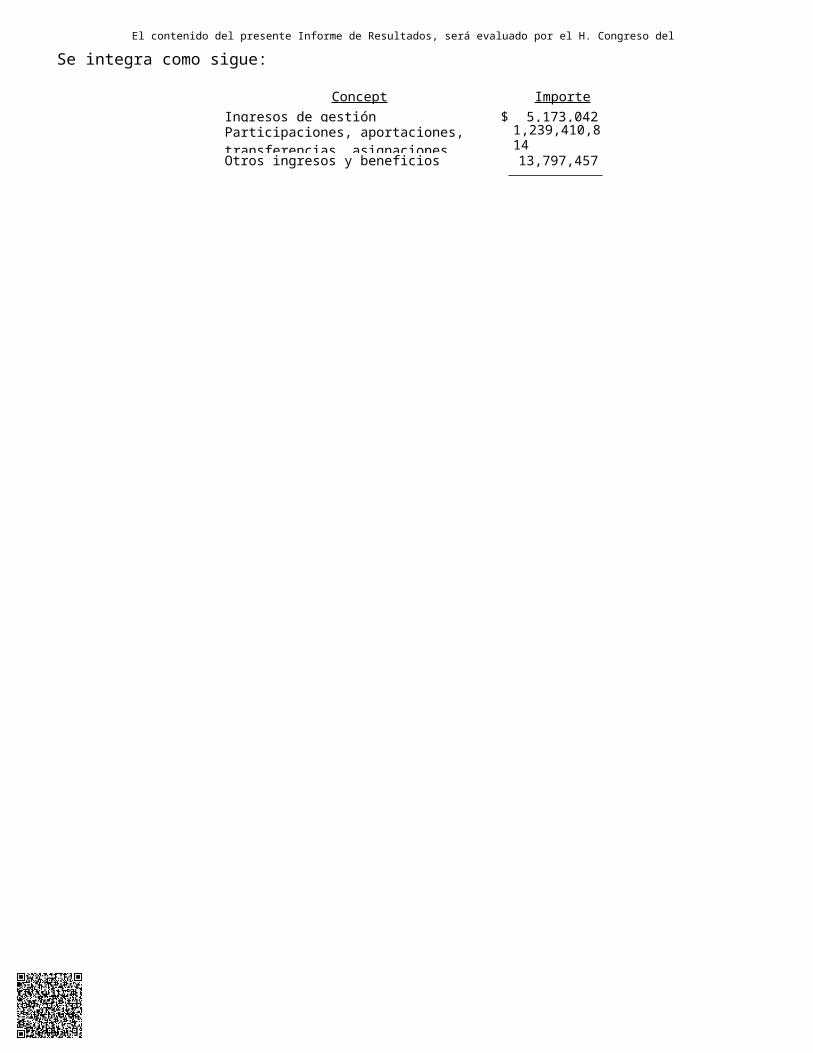

d) INGRESOS Y OTROS BENEFICIOS $1,258,381,313

Se integra como sigue:

Concepto ImporteIngresos de gestión $ 5,173,042Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

1,239,410,814

Otros ingresos y beneficios 13,797,457

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

Total $ 1,258,381,313

Para su revisión se verificó la documentación de las pólizas de ingreso, diario y presupuestales, recibos de ingresos, convenios y estados de cuenta bancarios, con el objeto de comprobar su razonabilidad en la presentación de la Cuenta Pública, con un alcance del 58%.

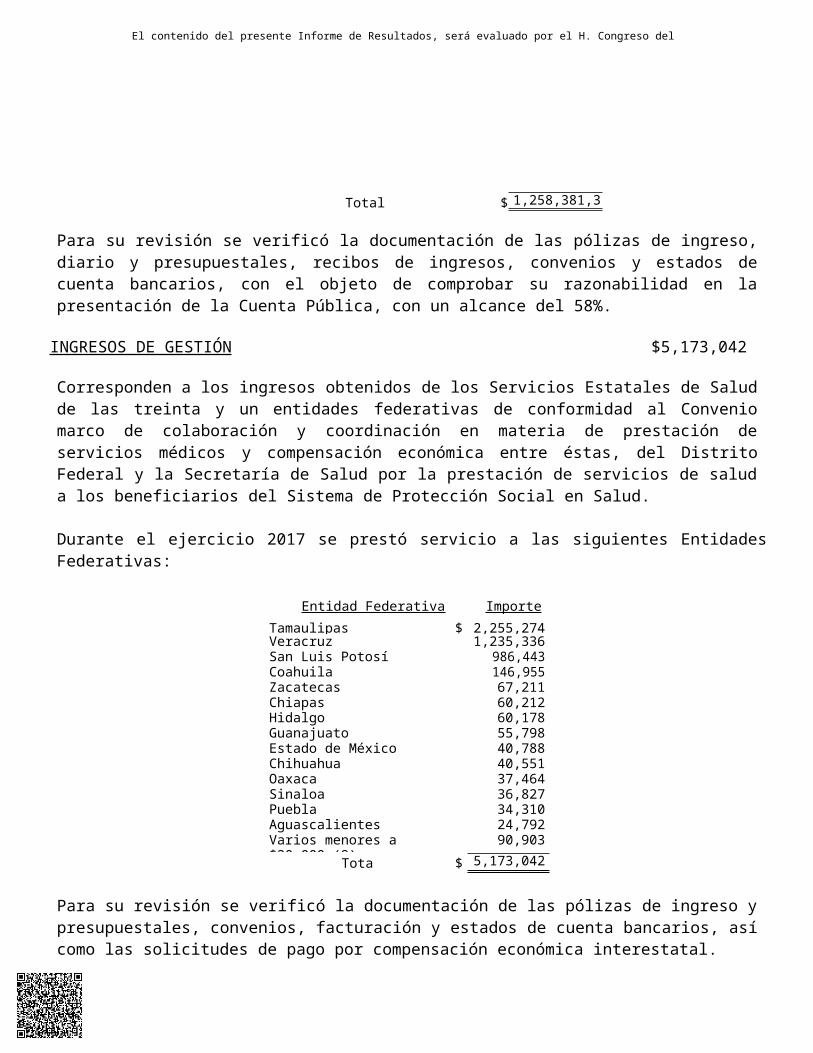

INGRESOS DE GESTIÓN $5,173,042

Corresponden a los ingresos obtenidos de los Servicios Estatales de Salud de las treinta y un entidades federativas de conformidad al Convenio marco de colaboración y coordinación en materia de prestación de servicios médicos y compensación económica entre éstas, del Distrito Federal y la Secretaría de Salud por la prestación de servicios de salud a los beneficiarios del Sistema de Protección Social en Salud.

Durante el ejercicio 2017 se prestó servicio a las siguientes Entidades Federativas:

Entidad Federativa ImporteTamaulipas $ 2,255,274Veracruz 1,235,336San Luis Potosí 986,443Coahuila 146,955Zacatecas 67,211Chiapas 60,212Hidalgo 60,178Guanajuato 55,798Estado de México 40,788Chihuahua 40,551Oaxaca 37,464Sinaloa 36,827Puebla 34,310Aguascalientes 24,792Varios menores a $20,000 (9) 90,903

Total $ 5,173,042

Para su revisión se verificó la documentación de las pólizas de ingreso y presupuestales, convenios, facturación y estados de cuenta bancarios, así como las solicitudes de pago por compensación económica interestatal.

PARTICIPACIONES, APORTACIONES, TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS

$1,239,410,814

Se integra por los recursos recibidos de $1,019,046,066 por concepto de Cuota Social (CS) y Aportación Solidaria Federal (ASF) correspondientes al Sistema de Protección Social en Salud y establecidas en la Ley General de Salud para el ejercicio fiscal 2017, así como por la Aportación Solidaria Estatal (ASE) recibida de la Secretaría de Finanzas y Tesorería General del Estado por

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

$220,364,748 para utilizarse en el pago a terceros por la prestación de servicios médicos integrales, gastos de operación y adquisición de bienes muebles, como se integra a continuación:

Concepto Importe

Convenio seguro popular Csyasf $ 1,019,046,066Convenio seguro popular ASE 220,364,748

Total $ 1,239,410,814

Convenio seguro popular Csyasf $1,019,046,066

Representa las transferencias de recursos federales recibidas correspondientes al Sistema de Protección Social en Salud por Cuota Social (CS) y Aportación Solidaria Federal (ASF), establecida en la Ley General de Salud para el ejercicio fiscal 2017.

Nuestra revisión consistió en verificar pólizas de ingreso, diario y presupuestales, estados de cuenta bancarios, oficios de transferencia de recursos, convenios y la Ley General de Salud.

Convenio seguro popular ASE $220,364,748

Ampara la Aportación Solidaria Estatal (ASE) recibida para sustentar financieramente al Sistema de Protección Social en Salud, con el objetivo de brindar una atención adecuada a los afiliados al Seguro Popular en el Estado, además de mantener el abasto suficiente de materiales e insumos para brindar una atención médica de calidad.

Nuestra revisión consistió en verificar pólizas de ingreso y presupuestales, convenio, oficios de Aportación Solidaria Estatal (ASE) y estados de cuenta bancarios.

OTROS INGRESOS Y BENEFICIOS $13,797,457

Se integra del rubro de Ingresos financieros derivados de los intereses generados en las cinco cuentas de inversión en Banco Mercantil del Norte, S.A., así como los originados en las dos cuentas de la Tesorería de la Federación a nombre del Ente Público.

Nuestra revisión consistió en verificar pólizas de ingreso y diario, oficios de rendimientos generados, estados de cuenta bancarios y de la Tesorería de la Federación.

e) GASTOS Y OTRAS PÉRDIDAS $1,280,658,859

Se integra como sigue:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

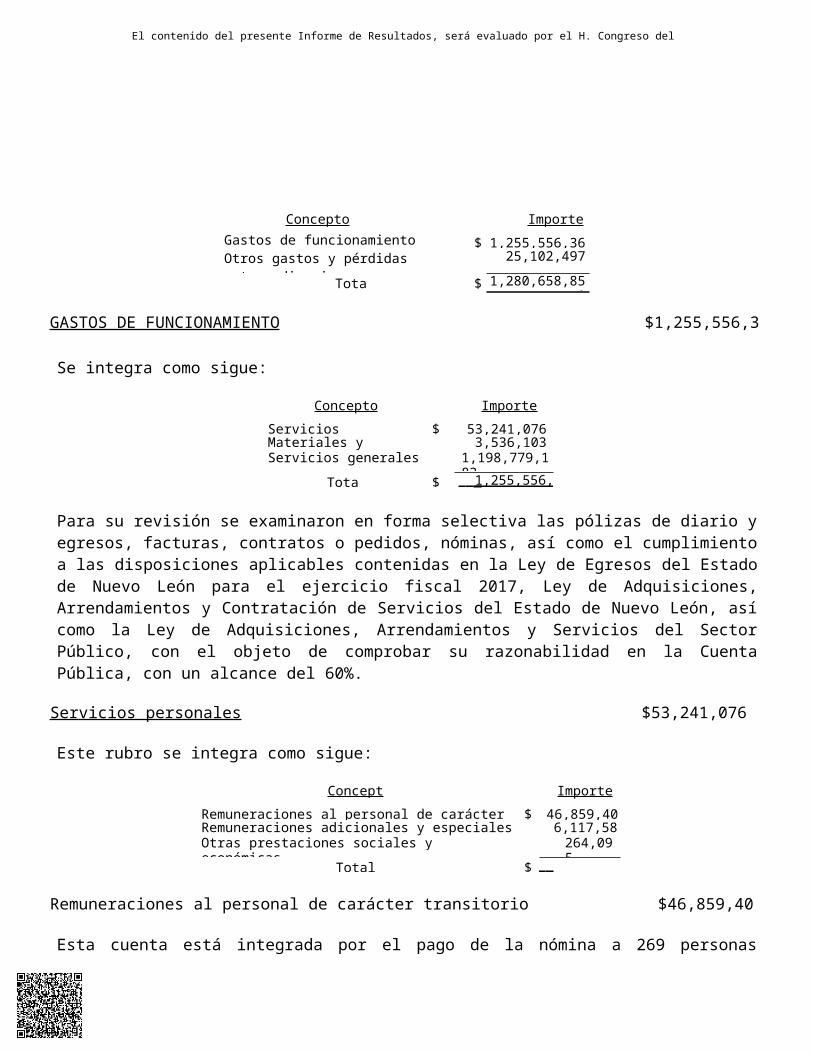

Concepto ImporteGastos de funcionamiento $ 1,255,556,362Otros gastos y pérdidas extraordinarias 25,102,497

Total $ 1,280,658,859

GASTOS DE FUNCIONAMIENTO $1,255,556,362

Se integra como sigue:

Concepto Importe

Servicios personales $ 53,241,076Materiales y suministros 3,536,103Servicios generales 1,198,779,183

Total $ 1,255,556,362

Para su revisión se examinaron en forma selectiva las pólizas de diario y egresos, facturas, contratos o pedidos, nóminas, así como el cumplimiento a las disposiciones aplicables contenidas en la Ley de Egresos del Estado de Nuevo León para el ejercicio fiscal 2017, Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Nuevo León, así como la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público, con el objeto de comprobar su razonabilidad en la Cuenta Pública, con un alcance del 60%.

Servicios personales $53,241,076

Este rubro se integra como sigue:

Concepto Importe

Remuneraciones al personal de carácter transitorio $ 46,859,400Remuneraciones adicionales y especiales 6,117,581Otras prestaciones sociales y económicas 264,095

Total $ 53,241,076

Remuneraciones al personal de carácter transitorio $46,859,400

Esta cuenta está integrada por el pago de la nómina a 269 personas contratadas durante el ejercicio 2017 por honorarios asimilables a sueldos para desempeñar funciones administrativas y operativas necesarias para el desarrollo de las actividades propias del Ente Público.

Para su revisión se verificaron pólizas de diario, egresos y presupuestales, contratos, conciliación de los registros contables contra las nóminas proporcionadas por el Ente Público, cálculo del ISR, expedientes de personal y validación de sueldos.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

Remuneraciones adicionales y especiales $6,117,581

Cuenta que ampara principalmente el aguinaldo anual 2017 que se entrega en diciembre al personal contratado por honorarios asimilables a sueldos, el cual consiste en 40 días de salario o el proporcional al tiempo laborado por la terminación de contratos, en base a los lineamientos federales del ejercicio fiscal 2017 con cargo al presupuesto autorizado, así mismo la devolución del Impuesto Sobre la Renta (ISR) correspondiente a esta prestación.

Para su revisión se examinaron pólizas de diario y presupuestales, nómina de aguinaldo y devolución de ISR.

Materiales y suministros $3,536,103

Este rubro se integra como sigue:

Concepto Importe

Materiales de administración, emisión de documentos y artículos oficiales

$ 1,549,416

Combustibles, lubricantes y aditivos 1,370,746Vestuario, blancos, prendas de protección y artículos deportivos

269,589

Alimentos y utensilios 205,015Herramientas, refacciones y accesorios menores 76,427Materiales y artículos de construcción y reparación 59,797Plaguicidas, Abonos y Fertilizantes 5,113

Total $ 3,536,103

Materiales de administración, emisión de documentos y artículos oficiales $1,549,416

Corresponde principalmente a las compras de artículos y materiales de oficina como son: cartuchos de tinta para impresoras, hojas de máquina y artículos de limpieza, entre otros.

Nuestra revisión consistió en verificar selectivamente las pólizas de egreso y presupuestales, transferencias electrónicas, cotizaciones, requisiciones, órdenes de compra, autorización presupuestal y facturas.

Combustibles, lubricantes y aditivos $1,370,746

Se integra principalmente por el suministro de vales de gasolina para los vehículos oficiales utilizados en la operación diaria del Ente Público.

Nuestra revisión consistió en verificar selectivamente pólizas de diario, facturas, flotilla vehicular,

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

transferencias electrónicas, bitácoras y autorización presupuestal.

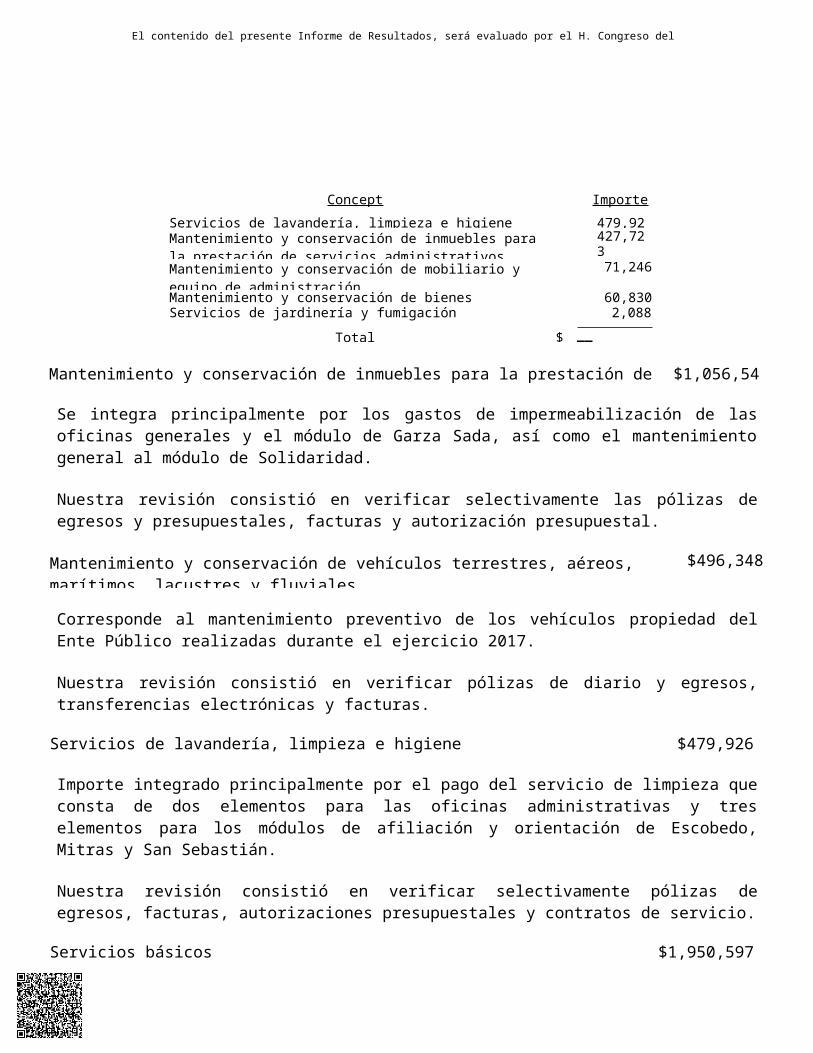

Vestuario, blancos, prendas de protección y artículos deportivos $269,589

Ampara la compra de 745 prendas de vestir de las cuales corresponden a la misma cantidad de 149 las camisas de color blanco de manga larga con bordado de tres logotipos institucionales, chalecos unisex color gris con cuatro bolsas al frente en tela gabardina con bordado de cuatro logotipos, playeras tipo polo color gris, moradas y blancas.

Nuestra revisión consistió en verificar selectivamente pólizas de egresos y presupuestales, transferencias electrónicas, autorización presupuestal, cotizaciones y facturas.

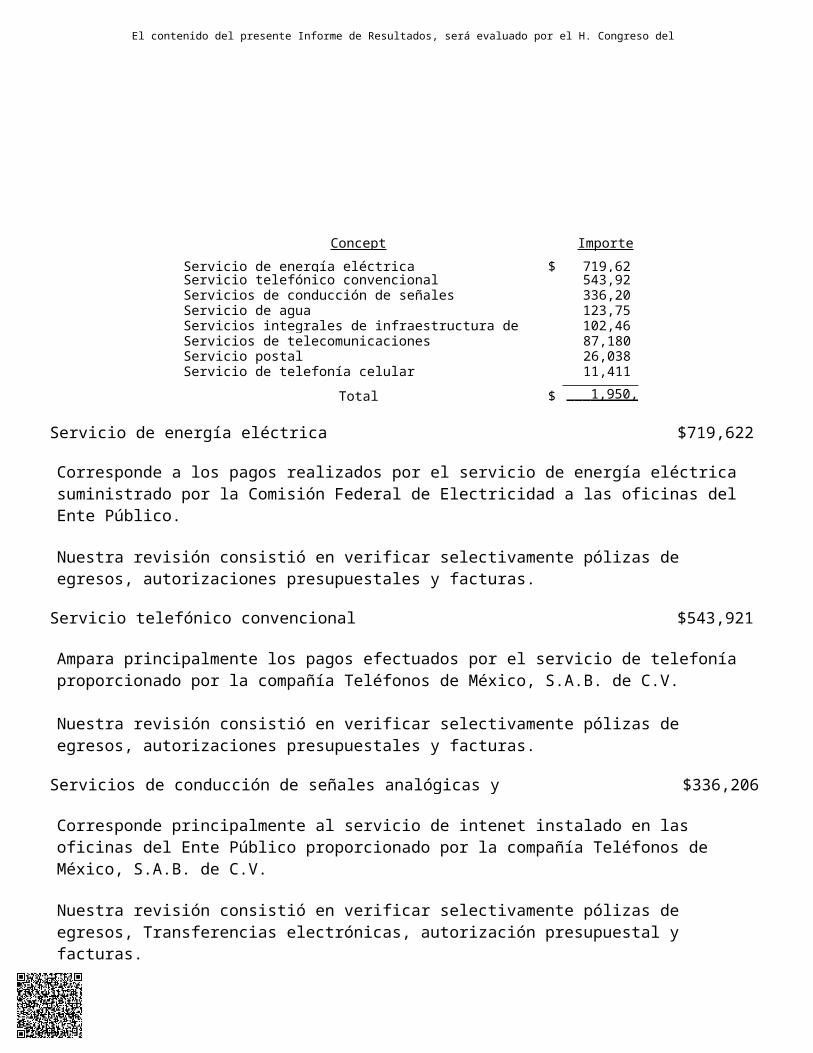

Servicios generales $1,198,779,183

Este rubro representa el 95% del total del gasto, integrándose por las siguientes cuentas contables:

Concepto Importe

Servicios profesionales, científicos y técnicos y otros servicios $ 1,186,849,871Servicios de arrendamiento 5,472,760Servicios de instalación, reparación, mantenimiento y conservación 2,594,704Servicios básicos 1,950,597Servicios de traslado y viáticos 960,396Congresos y convenciones 364,527Servicios financieros, bancarios y comerciales 360,102Otros servicios generales 226,226

Total $ 1,198,779,183

Servicios profesionales, científicos, y técnicos y otros servicios $1,186,849,871

Se integran como sigue:

Concepto Importe

Subcontratación de servicios con terceros $ 1,180,717,853Impresión y elaboración de material informativo derivado de la operación y administración de las dependencias y entidades

3,069,786

Servicios integrales 1,833,473Servicios de vigilancia 643,897Asesoría y asociados a convenios, tratados o acuerdos 358,960Servicios relacionados con certificación de procesos 125,860Servicios para capacitación a servidores públicos 42,154Servicios de informática 38,106Partidas menores a $13,000 (2) 19,782

Total $ 1,186,849,871

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 30/

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

Subcontratación de servicios con terceros $1,180,717,853

Corresponde a los pagos realizados por la prestación de servicios médicos integrales pertenecientes al Catálogo Universal de Servicios de Salud (Causes) para los beneficiarios del Sistema de Protección Social en Salud.

Los pagos realizados a cada proveedor son los siguientes:

Proveedor Concepto Importe

Servicios de Salud de Nuevo León Convenio de gestión para la transferencia de recursos financieros y la prestación de servicios médicos integrales pertenecientes al catálogo universal de servicios de salud para los beneficiarios del sistema de protección social en salud.

$ 939,088,215

Universidad Autónoma de Nuevo León

Convenio de coordinación para la implementación y operación del sistema de protección social en salud.

231,092,182

Pro Superación Familiar Neolonesa, A.C.

Convenio de coordinación para la implementación y operación del sistema de protección social en salud.

8,029,109

Pagos a diversos proveedores menores a $780,000 (20)

Convenio de coordinación para la implementación y operación del sistema de protección social en salud.

2,508,347

Total $ 1,180,717,853

Para su revisión se examinaron en forma selectiva las pólizas de egresos y transferencias electrónicas, facturas, autorizaciones presupuestales y convenios.

Impresión y elaboración de material informativo derivado de la operación y administración de las dependencias y entidades

$3,069,786

Amparan las erogaciones realizadas principalmente por la impresión de la revista “Carta de derechos y obligaciones” para ser distribuidas a todas las personas afiliadas al Seguro Popular, elaboración de tripticos “Yo si tengo Seguro Popular”, calcomanías “mi familia y yo somos seguro popular” y volantes ¿Qué necesito para afiliarme al Seguro Popular”.

Para su revisión se examinaron en forma selectiva las pólizas de egresos y transferencias electrónicas, facturas, contratos, procedimientos de adjudicación y autorizaciones presupuestales.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

Servicios integrales $1,833,473

Corresponde principalmente al servicio integral de elaboración y embalaje de 240,000 ejemplares del documento denominado "Comunicación Epistolar” el cual asciende a $1,280,640, mismo que incluye los materiales requeridos para la impresión, diseño y ensobretado.

Para su revisión se examinó la póliza de egreso y transferencia electrónica, factura y autorización presupuestal y la evidencia del trabajo realizado.

Servicios de arrendamiento $5,472,760

Ampara las erogaciones realizadas durante el ejercicio por los pagos derivados de las rentas de edificio y locales, las cuales se integran como sigue:

Edificio y locales Importe

Oficinas administrativas $ 2,765,440Módulo Garza Sada 715,488Módulo Escobedo 448,224Módulo de García 275,320Módulo Solidaridad 293,350Módulo San Sebastián 278,400Módulo Mitras 236,640Módulo Guadalupe 225,065Bodega Archivo 180,960Otros arrendamientos (5) 53,873

Total $ 5,472,760

Para su revisión verificamos selectivamente pólizas de egresos y presupuestales, transferencias electrónicas, facturas, contratos de arrendamiento y justipreciaciones de rentas emitidas por la Dirección de Catastro del Instituto Registral y Catastral del Estado de Nuevo León.

Servicios de instalación, reparación, mantenimiento y conservación $2,594,704

Se integra como sigue:

Concepto Importe

Mantenimiento y conservación de inmuebles para la prestación de servicios públicos

$ 1,056,543

Mantenimiento y conservación de vehículos terrestres, aéreos, marítimos, lacustres y fluviales

496,348

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Régimen de Protección Social en

Concepto Importe

Servicios de lavandería, limpieza e higiene 479,926Mantenimiento y conservación de inmuebles para la prestación de servicios administrativos

427,723

Mantenimiento y conservación de mobiliario y equipo de administración

71,246

Mantenimiento y conservación de bienes informáticos 60,830Servicios de jardinería y fumigación 2,088

Total $ 2,594,704

Mantenimiento y conservación de inmuebles para la prestación de servicios públicos $1,056,543

Se integra principalmente por los gastos de impermeabilización de las oficinas generales y el módulo de Garza Sada, así como el mantenimiento general al módulo de Solidaridad.

Nuestra revisión consistió en verificar selectivamente las pólizas de egresos y presupuestales, facturas y autorización presupuestal.

Mantenimiento y conservación de vehículos terrestres, aéreos, marítimos, lacustres y fluviales

$496,348