Embed Size (px)

Citation preview

10 RETOS Y 10 OPORTUNIDADES

PARA LA COMPETITIVIDAD

Juan Guillermo Ruiz

Felipe Aroca

Juan David Barbosa

DIEZ OPORTUNIDADES

EN MATERIA TRIBUTARIA Y

ADUANERA

LAS DIEZ OPORTUNIDADES

1. Flexibilización, sustancialidad y transparencia.

2. Centros de distribución logística internacional.

3. Beneficios del Plan de Impulso a la Productividad y el Empleo (“PIPE”).

4. Ventajas para las zonas francas actuales.

5. Exportación de servicios.

6. Nueva regulación aduanera.

7. Conciliación de procesos tributarios y aduaneros.

8. Beneficios de IVA por adquisición de bienes de capital.

9. Red de tratados de Colombia – Tratados de Libre Comercio y Convenios para Evitar la Doble Tributación Internacional.

10.Establecimiento permanente.

Eje No. 1:

Extensión de la

potestad

tributaria y

atracción de

ingresos

Eje No. 2:

Antievasión,

Antielusión y

Antiabuso

Eje No. 3:

Flexibilización,

Sustancialidad

y Transparencia

EJES DE LA REFORMA TRIBUTARIA

1. FLEXIBILIZACIÓN, SUSTANCIALIDAD Y TRANSPARENCIA

• Listado de derechos de los contribuyentes en sus relaciones con la DIAN.

• Principios en materia sancionatoria:

– Legalidad.

– Lesividad.

– Favorabilidad.

• Reducción de la tarifa de ganancias ocasionales al 10%.

• Saneamiento de activos omitidos y pasivos inexistentes.

• Admisión del traslado de pérdidas fiscales y de beneficios plenos a través de fideicomisos.

1. FLEXIBILIZACIÓN, SUSTANCIALIDAD Y TRANSPARENCIA

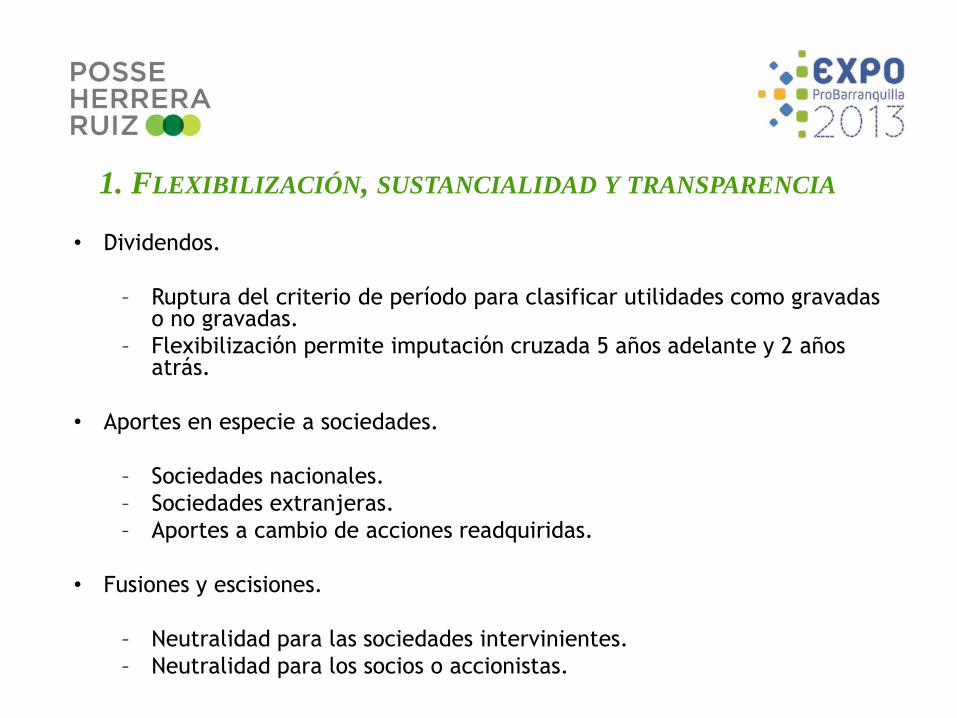

• Dividendos.

– Ruptura del criterio de período para clasificar utilidades como gravadas o no gravadas.

– Flexibilización permite imputación cruzada 5 años adelante y 2 años atrás.

• Aportes en especie a sociedades.

– Sociedades nacionales.

– Sociedades extranjeras.

– Aportes a cambio de acciones readquiridas.

• Fusiones y escisiones.

– Neutralidad para las sociedades intervinientes.

– Neutralidad para los socios o accionistas.

2. CENTROS DE DISTRIBUCIÓN LOGÍSTICA INTERNACIONAL

• Regla general: Renta de fuente nacional por ventas en territorio colombiano.

• Excepción: Ventas desde Centros de Distribución Logística Internacional ubicados en puertos marítimos.

• Colombia como hub logístico internacional.

• Definición del concepto de Centro de Distribución Logística Internacional.

– Puertos marítimos habilitados por la DIAN.

– ¿Zonas francas?

3. BENEFICIOS DEL PLAN DE IMPULSO (PIPE)

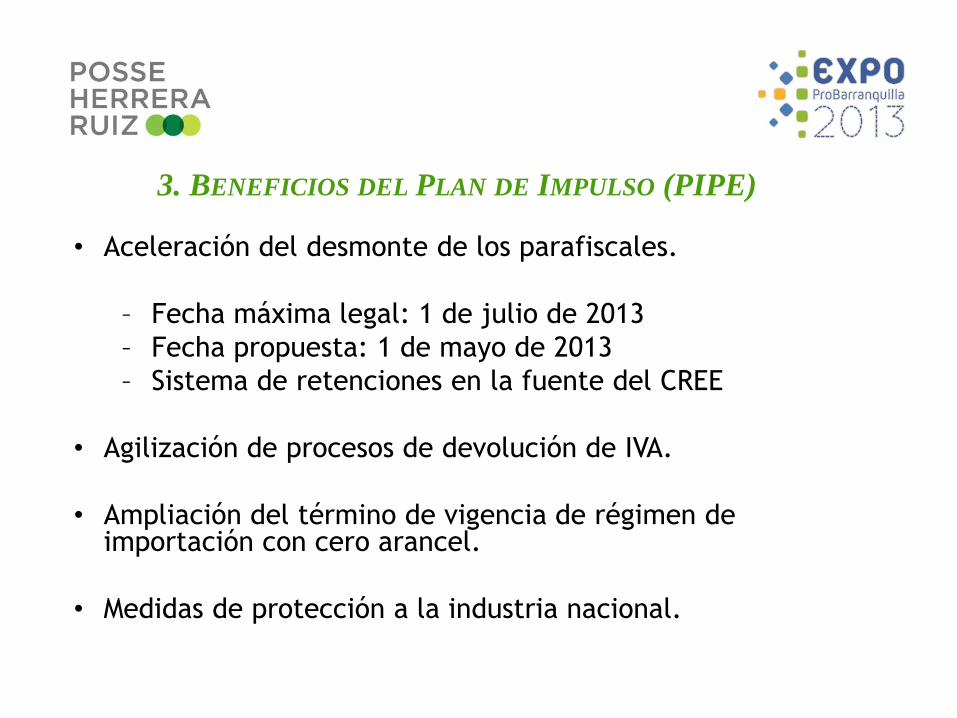

• Aceleración del desmonte de los parafiscales.

– Fecha máxima legal: 1 de julio de 2013

– Fecha propuesta: 1 de mayo de 2013

– Sistema de retenciones en la fuente del CREE

• Agilización de procesos de devolución de IVA.

• Ampliación del término de vigencia de régimen de importación con cero arancel.

• Medidas de protección a la industria nacional.

4. VENTAJAS PARA ZONAS FRANCAS ACTUALES

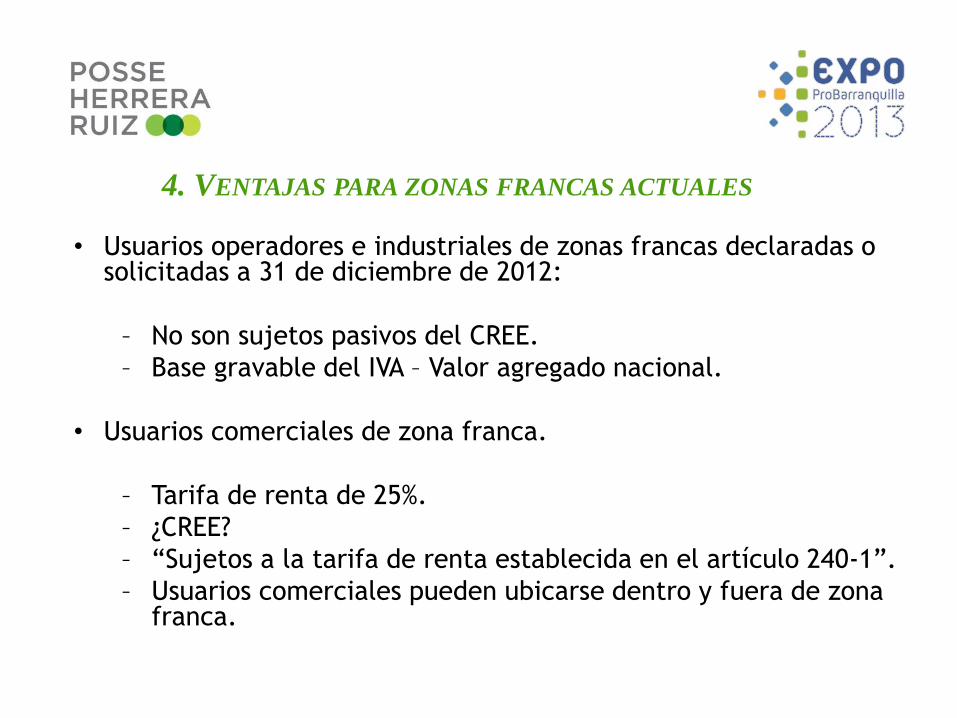

• Usuarios operadores e industriales de zonas francas declaradas o solicitadas a 31 de diciembre de 2012:

– No son sujetos pasivos del CREE.

– Base gravable del IVA – Valor agregado nacional.

• Usuarios comerciales de zona franca.

– Tarifa de renta de 25%.

– ¿CREE?

– “Sujetos a la tarifa de renta establecida en el artículo 240-1”.

– Usuarios comerciales pueden ubicarse dentro y fuera de zona franca.

5. EXPORTACIÓN DE SERVICIOS

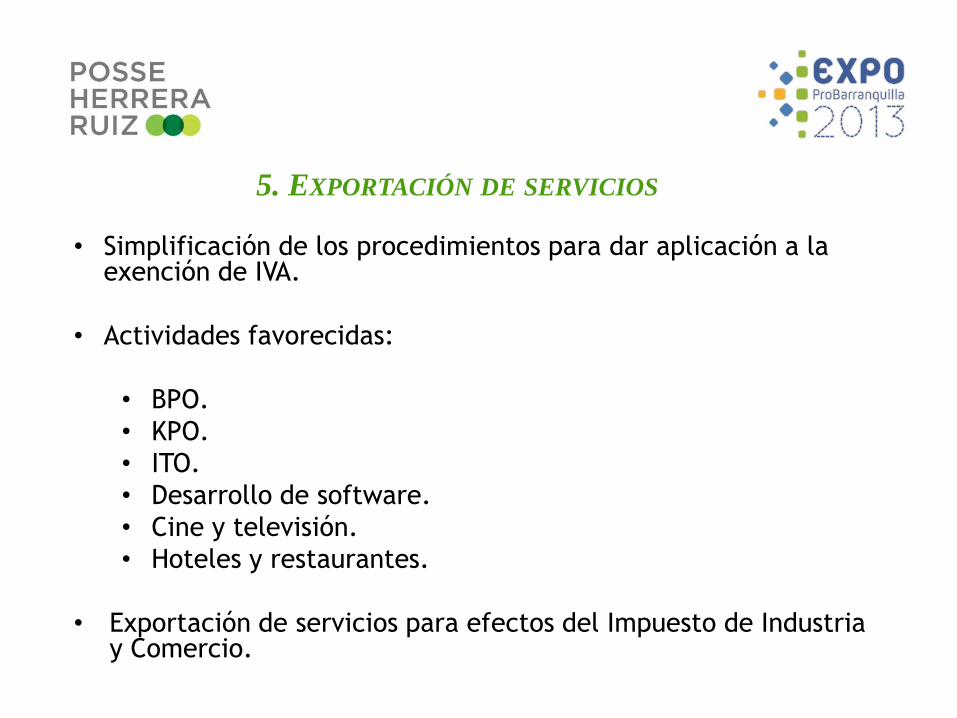

• Simplificación de los procedimientos para dar aplicación a la exención de IVA.

• Actividades favorecidas:

• BPO.

• KPO.

• ITO.

• Desarrollo de software.

• Cine y televisión.

• Hoteles y restaurantes.

• Exportación de servicios para efectos del Impuesto de Industria y Comercio.

6. NUEVA REGULACIÓN ADUANERA

• Nuevo Estatuto Aduanero.

– Estándares internacionales.

– Tendencia hacia una mayor transparencia, eficacia, menores costos y mayor seguridad comercial.

• Nueva regulación de zonas francas.

– Simplificación del trámite de declaratoria.

– Posible eliminación de requisitos.

7. CONCILIACIÓN DE PROCESOS TRIBUTARIOS Y ADUANEROS

• Derecho del contribuyente a eliminar sanciones e intereses por terminación o conciliación, cuando la ley lo permita.

• Ley 1607 de 2012 autorizó:

– Conciliación de procesos judiciales.

– Conciliación de procesos administrativos.

– Condiciones especiales de pago.

• Requisitos generales:

– Debe solicitarse antes del 31 de agosto de 2013.

– Debe pagarse todo el impuesto o haberse suscrito acuerdo de pago.

– DIAN tiene 30 días hábiles para estudiar la propuesta.

– Fórmula de acuerdo debe suscribirse antes del 30 de septiembre de 2013.

– La conciliación judicial debe ser presentada ante el juez del proceso dentro de los 10 días hábiles siguientes a ser suscrita, para su aprobación.

8. BENEFICIOS DE IVA POR ADQUISICIÓN DE BIENES DE CAPITAL

• Descuento en renta del IVA pagado en adquisición de bienes de capital.

– Descuento de impuesto causado y pagado.

– Por adquisición o importación de bienes de capital.

– En una vigencia fiscal.

– Beneficio en renta para la vigencia fiscal siguiente.

– Limitación porcentual según recaudo.

• Descuento en renta del IVA pagado en importaciones de industrias básicas.

– Aplica para maquinaria pesada.

– Descuento en el año fiscal de la importación y en los años siguientes.

– Son industrias básicas la minería, hidrocarburos, química pesada, siderurgia, metalurgia extractiva, generación y transmisión de electricidad, y obtención, purificación y conducción de óxido de hidrógeno.

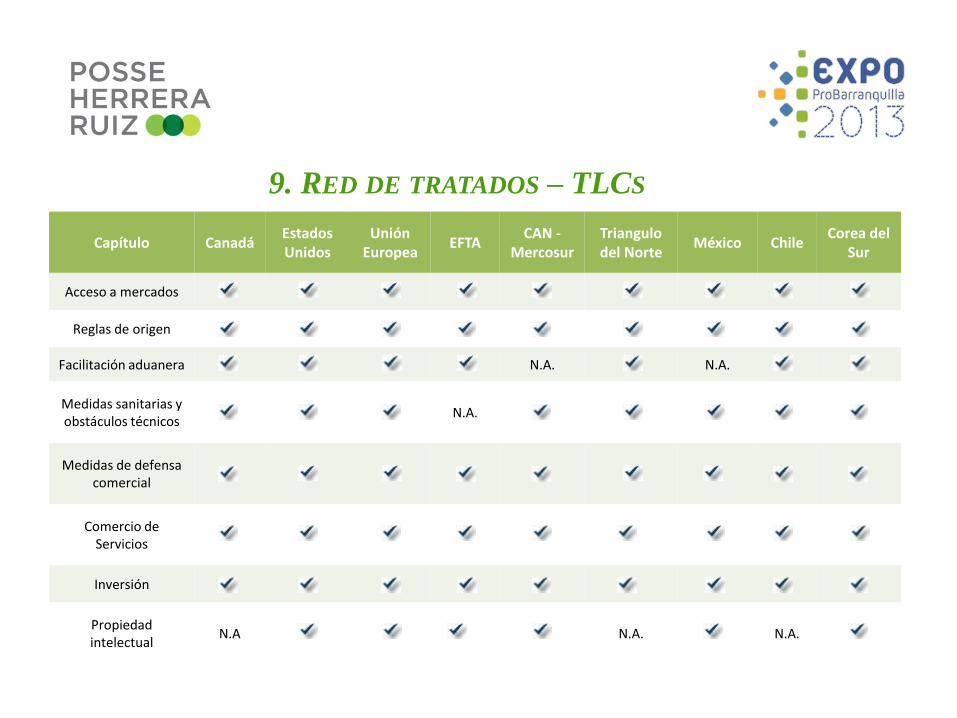

9. RED DE TRATADOS – TLCS

Capítulo Canadá Estados Unidos

Unión Europea

EFTA CAN -

Mercosur Triangulo del Norte

México Chile Corea del

Sur

Acceso a mercados

Reglas de origen

Facilitación aduanera N.A. N.A.

Medidas sanitarias y obstáculos técnicos

N.A.

Medidas de defensa comercial

Comercio de Servicios

Inversión

Propiedad intelectual

N.A N.A. N.A.

9. RED DE TRATADOS – CDIS

CDI Vigencia desde Ley Aprobatoria

Perú, Ecuador and Bolivia (Comunidad Andina)*

2004

Decisión 578

España 2009 Ley 1082 de 2006

Chile 2010 Ley 1261 de2008

Suiza 2012 Ley 1344 de 2009

Canadá 2013 Ley 1459 de 2011

Convenios para Evitar la Doble Imposición Vigentes

9. RED DE TRATADOS – CDIS Convenios para Evitar la Doble Imposición Pendientes

CDI Status

México Pendiente entrada en vigencia

Corea del Sur Pendiente de aprobación

Portugal Pendiente de aprobación

India Pendiente de aprobación

Bélgica En negociación

República Checa Pendiente de aprobación

Francia Pendiente de aprobación

Estados Unidos En negociación

Alemania En negociación

Holanda En negociación

Japón En negociación

10. ESTABLECIMIENTO PERMANENTE

• Concepto de establecimiento permanente:

– Lugar fijo.

– Donde una sociedad, entidad o persona física.

– Desarrolla toda o parte de su actividad.

– Realiza ingresos de fuente nacional.

• Atribución de ingresos, costos y gastos a establecimientos permanentes:

– Funciones.

– Riesgos.

– Activos.

– Personal.

DIEZ RETOS

EN MATERIA TRIBUTARIA Y

ADUANERA

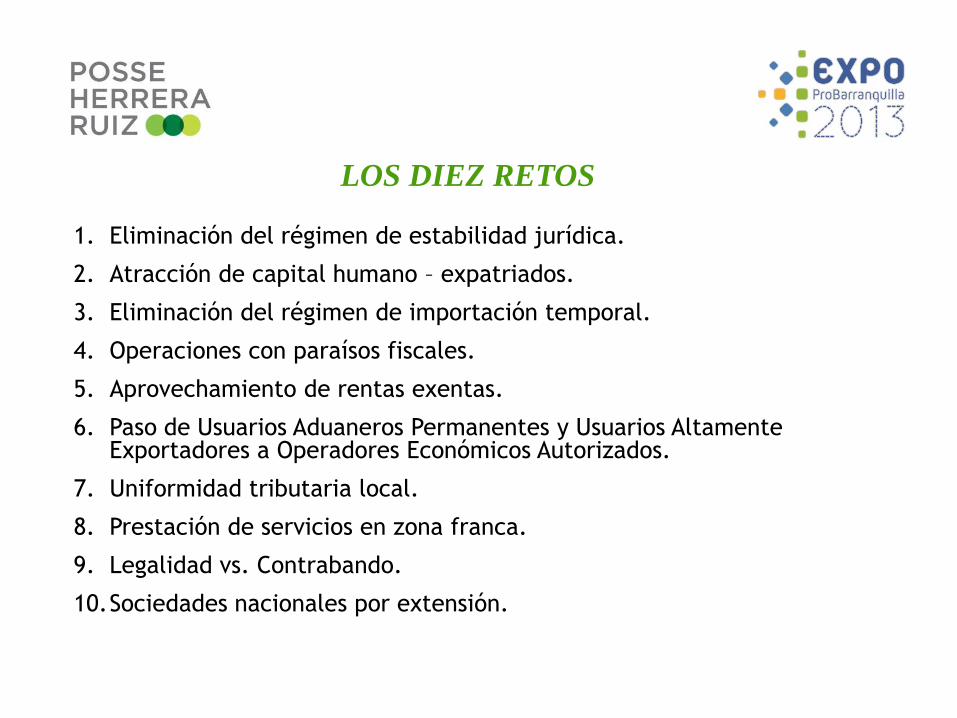

LOS DIEZ RETOS

1. Eliminación del régimen de estabilidad jurídica.

2. Atracción de capital humano – expatriados.

3. Eliminación del régimen de importación temporal.

4. Operaciones con paraísos fiscales.

5. Aprovechamiento de rentas exentas.

6. Paso de Usuarios Aduaneros Permanentes y Usuarios Altamente Exportadores a Operadores Económicos Autorizados.

7. Uniformidad tributaria local.

8. Prestación de servicios en zona franca.

9. Legalidad vs. Contrabando.

10.Sociedades nacionales por extensión.

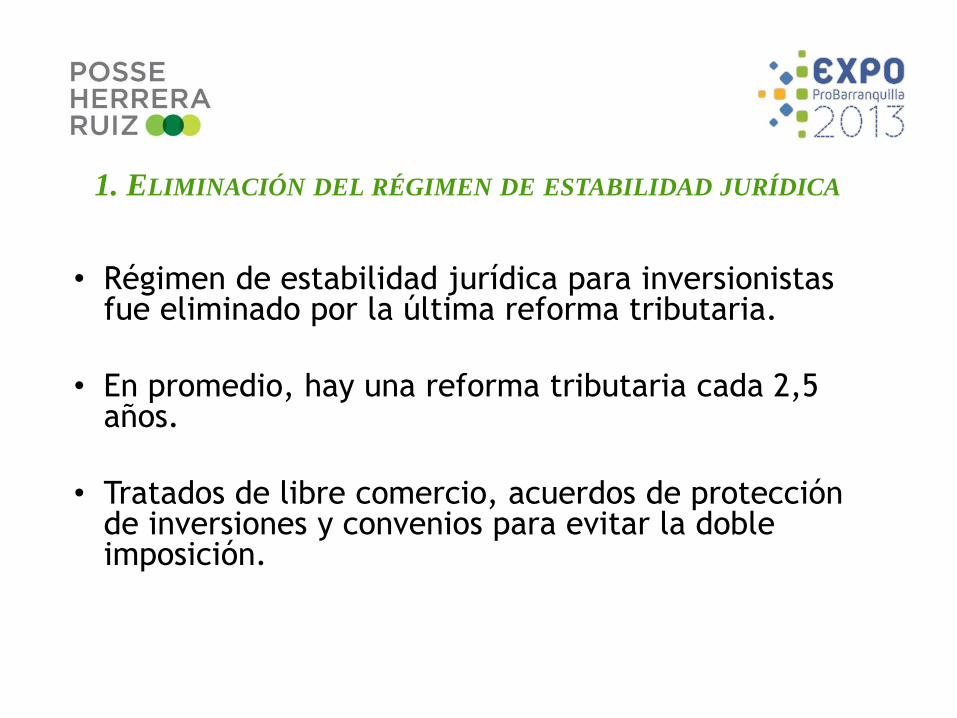

1. ELIMINACIÓN DEL RÉGIMEN DE ESTABILIDAD JURÍDICA

• Régimen de estabilidad jurídica para inversionistas fue eliminado por la última reforma tributaria.

• En promedio, hay una reforma tributaria cada 2,5 años.

• Tratados de libre comercio, acuerdos de protección de inversiones y convenios para evitar la doble imposición.

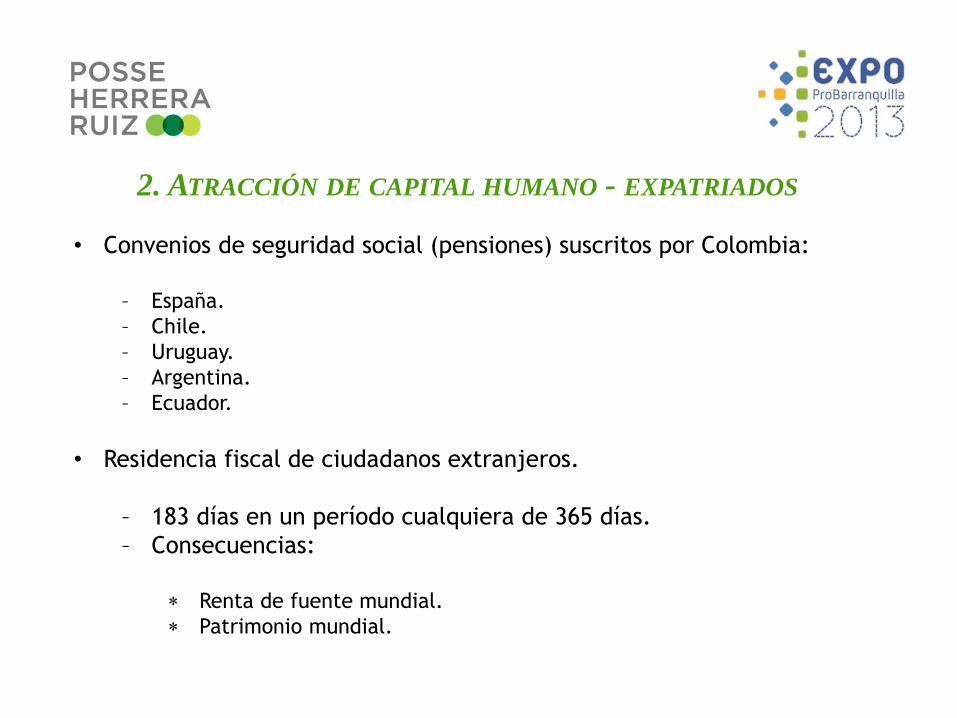

2. ATRACCIÓN DE CAPITAL HUMANO - EXPATRIADOS

• Convenios de seguridad social (pensiones) suscritos por Colombia:

– España.

– Chile.

– Uruguay.

– Argentina.

– Ecuador.

• Residencia fiscal de ciudadanos extranjeros.

– 183 días en un período cualquiera de 365 días.

– Consecuencias:

Renta de fuente mundial.

Patrimonio mundial.

3. ELIMINACIÓN DEL RÉGIMEN DE IMPORTACIÓN TEMPORAL

• Manejo de beneficios tributarios asociados a las importaciones temporales:

– Diferimiento en la causación de arancel e IVA.

– Exclusiones de IVA.

– Limitación de escenarios al arrendamiento.

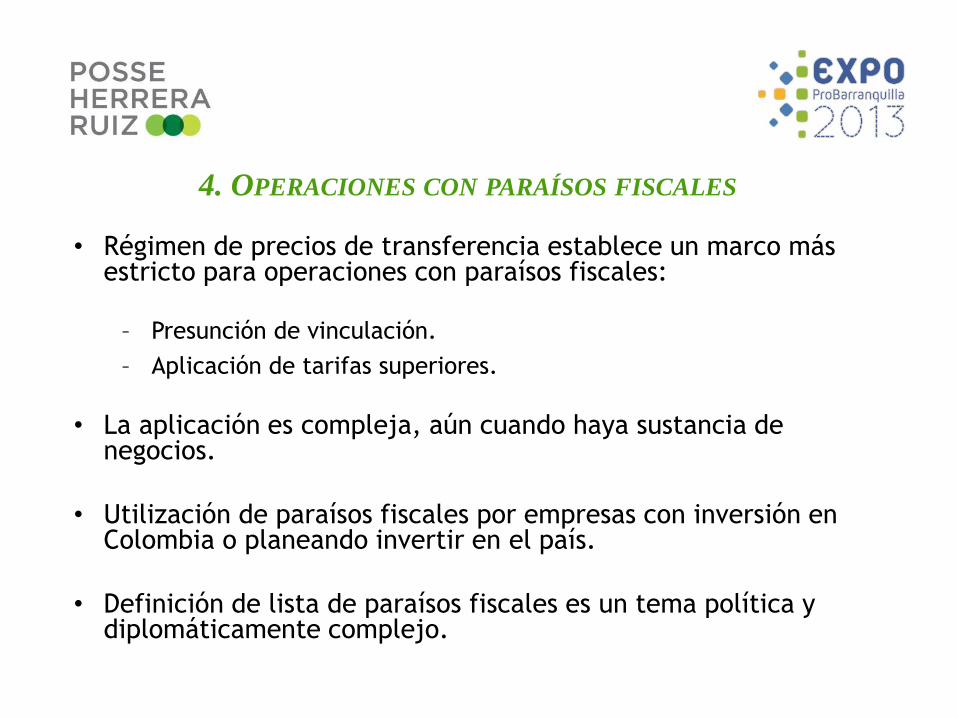

4. OPERACIONES CON PARAÍSOS FISCALES

• Régimen de precios de transferencia establece un marco más estricto para operaciones con paraísos fiscales:

– Presunción de vinculación.

– Aplicación de tarifas superiores.

• La aplicación es compleja, aún cuando haya sustancia de negocios.

• Utilización de paraísos fiscales por empresas con inversión en Colombia o planeando invertir en el país.

• Definición de lista de paraísos fiscales es un tema política y diplomáticamente complejo.

5. APROVECHAMIENTO DE RENTAS EXENTAS

• La posibilidad de aprovechar el beneficio de rentas exentas, en la práctica, fue duramente restringida.

• Expectativas de inversionistas en sectores como:

– Transporte fluvial.

– Hoteles.

– Cultivos de tardío rendimiento.

– Forestal.

• Algunas alternativas subsisten:

– Jurisdicciones con convenios para evitar la doble imposición internacional.

– Patrimonios autónomos.

6. PASO DE UAPS Y ALTEX A OEAS.

• Eliminación de las categorías de Usuarios Aduaneros Permanentes y Usuarios Altamente Exportadores.

• Transición a Operadores Económicos Autorizados.

– Requisitos.

– Período de transición.

• Consecuencias para UAPs y ALTEX que no puedan homologarse como OEA.

7. UNIFORMIDAD TRIBUTARIA LOCAL

• Creación de regímenes beneficiosos o exceptivos para atraer inversión.

• Proliferación de estampillas.

• Impuesto de alumbrado público.

• Incremento en tarifas del impuesto predial.

• Contribuciones por valorización.

8. PRESTACIÓN DE SERVICIOS EN ZONA FRANCA

• Exención actual en materia de IVA:

– Materias primas, partes, insumos y bienes terminados.

– Que se vendan desde el TAN o entre usuarios de bienes y/o servicios.

– Siempre que sean necesarios para el desarrollo del objeto social de los usuarios.

• Inexistencia de norma en materia de servicios.

– Servicios actualmente se encuentran gravados a tarifa general del 16%, salvo excepciones de ley.

– Exportación de servicios se rige por normas generales.

9. LEGALIDAD VS. CONTRABANDO

• Proyecto de ley anti-contrabando.

• Nuevas regulaciones de control aduanero.

• Facilitación del comercio.

10. SOCIEDADES NACIONALES POR EXTENSIÓN

• Concepto de sociedades nacionales:

– Sociedades nacionales por creación.

– Sociedades nacionales por extensión (sede efectiva de dirección o administración).

• Potenciales consecuencias teóricas:

– Tributación sobre rentas de fuente mundial.

– Retención en la fuente.

– Cumplimiento de deberes formales.

– Régimen de precios de transferencia.

POSSE HERRERA RUIZ

Áreas de Práctica

– Planeación Tributaria, Impuestos y

Comercio Exterior

– Fusiones y Adquisiciones

– Derecho Corporativo

– Derecho de la Competencia

– Mercado de Capitales y Derecho

Financiero

– Resolución de Conflictos

– Recursos Naturales y Energía

– Infraestructura y Asociaciones Público

Privadas – APP

– Proyectos de Desarrollo Inmobiliario y

Fiducia

– Propiedad Intelectual

Contacto

www.phrlegal.com

Juan Guillermo Ruiz

Felipe Aroca