Embed Size (px)

Citation preview

Digitalisierungs- und Sourcing-Potenziale im KreditgeschäftEine Studie unter den Kreditinstituten der D/A/CH-Region

Eine Untersuchung des ProcessLab der Frankfurt School of Finance & Management

Seite 2Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

Kreditinstitute befinden sich in einem Markt, der aufgrund vielfältiger Herausforderungen bis in seine Grundstrukturenerschüttert wird. Ob es das dauerhafte Niedrigzinsniveau, die kostentreibende Zunahme von Regulierung auf nationaler,europäischer und internationaler Ebene oder die sich andeutende Neuaufteilung der Wertschöpfungskette durchdigitale Initiativen neuer Wettbewerber ist – die Frage nach den richtigen Geschäftsmodellen sowie der richtigenGestaltung der bestehenden Geschäftsmodelle ist und bleibt eine enorme Herausforderung.

In der vorliegenden Studie hat ein Team am ProcessLab der Frankfurt School of Finance & Management untersucht, obund wie Banken diese Herausforderungen in einem wesentlichen Kerngeschäftsfeld – dem Kreditgeschäft – adressieren.In einer umfassenden Befragung von Verantwortlichen für die Prozesse der privaten Baufinanzierung und vonMittelstandsdarlehen unter den Instituten in Deutschland, Österreich und dem deutschsprachigen Teil der Schweizhaben wir schwerpunktmäßig beleuchtet, welche Digitalisierungspotenziale und Sourcing-Optionen genutzt werden, umdie Kreditprozesse fit für die Zukunft zu machen. Der vorliegende Abschlussbericht gibt die Ergebnisse wieder und sollIhnen helfen, Ihre eigene Strategieentwicklung erfolgreich voranzutreiben.

Eine solche Studie wäre nicht möglich, wenn Sie – die Studienteilnehmer – sich nicht die nötige Zeit genommen hätten,um den Fragebogen umfassend und detailliert auszufüllen; dafür danken wir Ihnen ganz herzlich! Abschließend dankenwir auch den folgenden Partnern der Frankfurt School, die die Durchführung dieser Studie finanziell ermöglicht haben:

VORWORT

Ich hoffe, dass Ihnen die Lektüre wertvolle Erkenntnisse über den aktuellen Stand und die Potenziale der Gestaltung des Kreditgeschäfts durch Digitalisierungs- und Sourcing-Möglichkeiten gibt.

Prof. Dr. Daniel BeimbornProfessor für Wirtschaftsinformatik, Co-Head ProcessLab

Frankfurt School of Finance & Management

EX E C U T IV E SU M M A R Y

Seite 4Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

• Mehr als die Hälfte der Institute sieht bei der aktuellen Prozessgestaltung und -vermessung noch Luft nachoben: Viele Banken kennen nicht die exakten Zeiten für die Antragsbearbeitung und über zwei Drittel habenkeine Transparenz bzgl. Prozesskosten. Dadurch fehlt die Basis zur Bewertung von Alternativen, bspw.hinsichtlich Auslagerung und Prozessoptimierung.

• Digitale Technologien: Die gegenwärtig höchste Bedeutung haben die elektronische Kreditakte, die automati-sierte Kreditentscheidung und die mobile Kundenschnittstelle. Größte Entwicklungspotenziale in den nächstenJahren werden hinsichtlich digitaler Antragstellung und digitalem Assistent gesehen.

• Prozessdigitalisierung: Es bestehen vor allem Potenziale für einen höheren Automatisierungsgrad.• Viele Institute vermissen die für digitale Initiativen notwendigen Kompetenzen und es bestehen häufig auch

noch keine klaren Lösungsansätze zur Behebung dieses Defizits.• Im Kreditgeschäft werden FinTechs mehrheitlich weder als Bedrohung noch als potenzielle Partner gesehen.

• Prozess-Outsourcing: Ca. 80% der Institute betreiben die Kreditprozesse komplett in Eigenerstellung. Diewenigen Auslagerungsaktivitäten der übrigen Banken beziehen sich überwiegend auf einen Verbandsprovider.

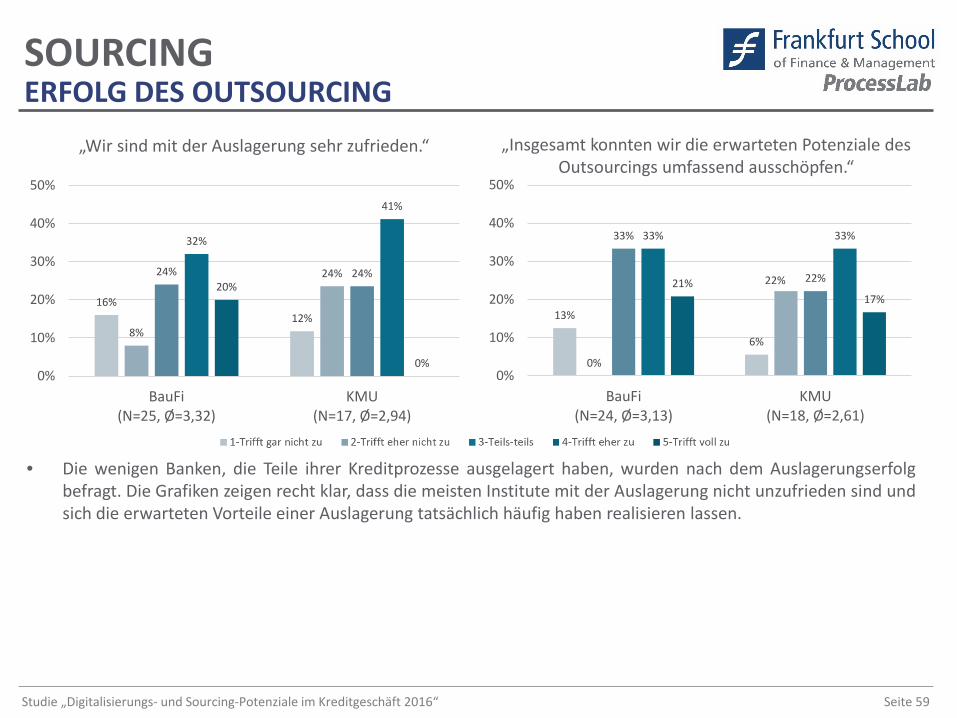

• Die wenigen Banken, die Teile des Kreditprozesses ausgelagert haben, konnten die erwarteten Potenzialehäufig ausschöpfen. Trotzdem würden die wenigsten der übrigen Institute den Fremdbezugsgrad erhöhen (8%KMU-Kreditprozess, 3% BauFi-Prozess) – dabei haben nur 20% überhaupt Auslagerungsoptionen evaluiert.

• Wichtigste Auslagerungsvorteile sind Zugriff auf Innovationen und externe Ressourcen; der größteHinderungsgrund sind strategische Risiken (Verlust eigener Kompetenzen, Abhängigkeit vom Dienstleister).

• Die Zunahme regulatorischer Anforderungen hat keinen wesentlichen Einfluss auf die Sourcing-Entscheidungen– weder pro noch contra Outsourcing.

EXECUTIVE SUMMARY (1/2)DIGITALISIERUNG UND SOURCING

Digi

talis

ieru

ngSo

urci

ng-O

ptio

nen

Proz

ess

Seite 5Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

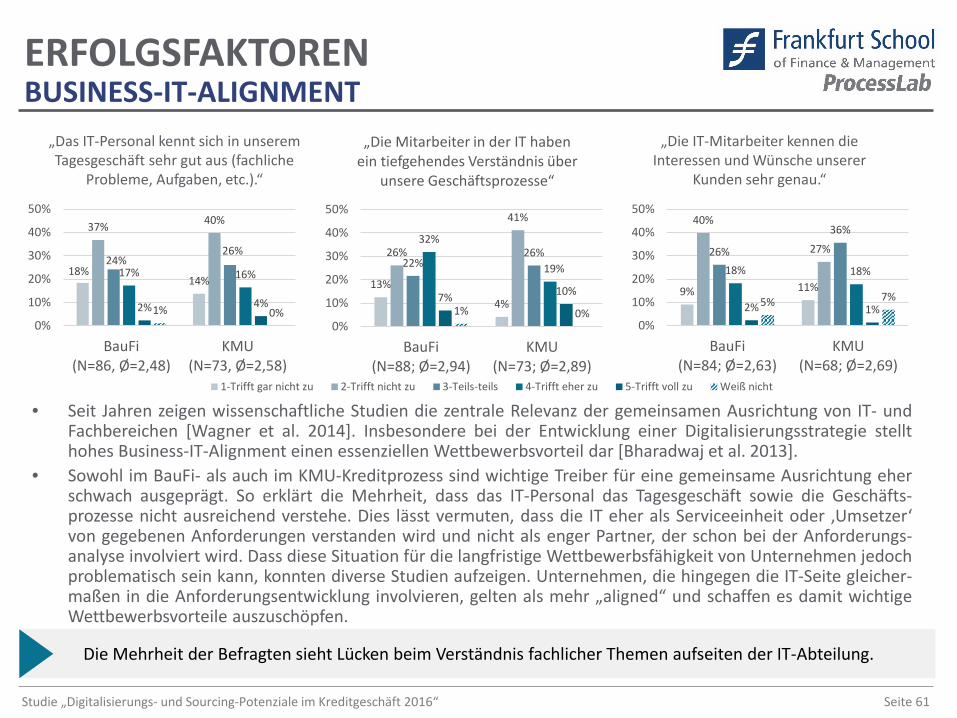

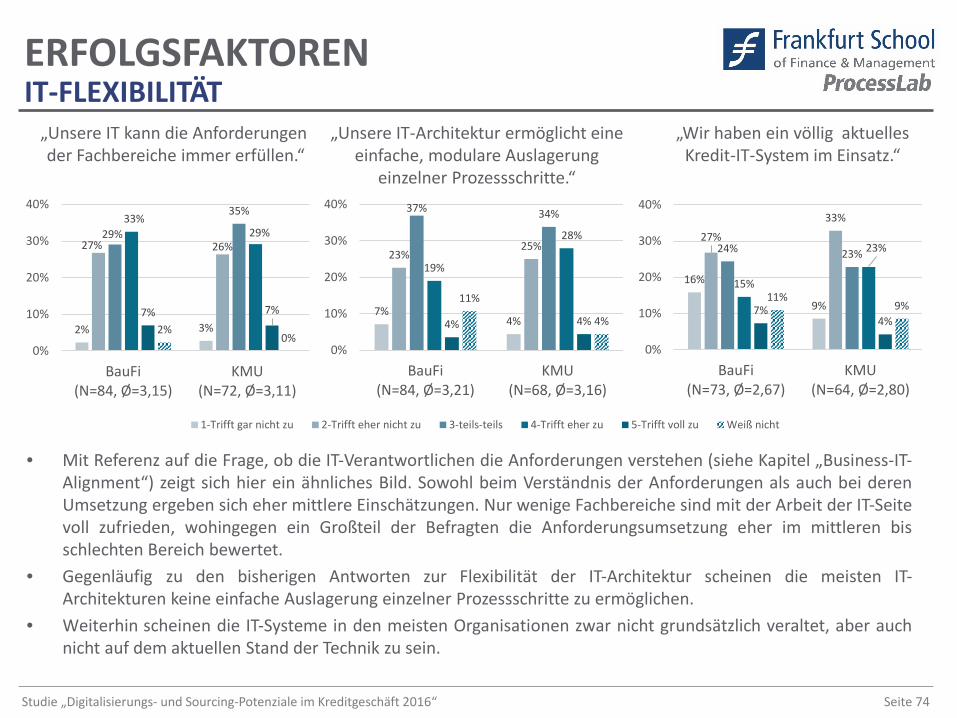

• Das Verständnis der Bank-IT für das Kreditgeschäft könnte höher sein. Banken haben zudem bisher kaumReorganisationsmaßnahmen ergriffen, um die für digitale Initiativen relevanten Einheiten stärker zusammen-zubringen. Die Folge: die IT erfüllt nur in 40% der Häuser die Anforderungen des Fachbereichs.

• Die meisten Banken nutzen Standard-IT-Lösungen für das Kreditgeschäft, die überwiegend als „nicht aktuell“wahrgenommen werden.

• Auch die Prozesse sind in vielen Häusern standardisiert – zudem wird bestätigt, dass die Ähnlichkeit zwischenden eigenen Prozessen und denen anderer Institute hoch ist – was grundsätzlich auf substanzielle Synergie-effekte durch Konsolidierung, bspw. durch gemeinsames Sourcing, hinweist.

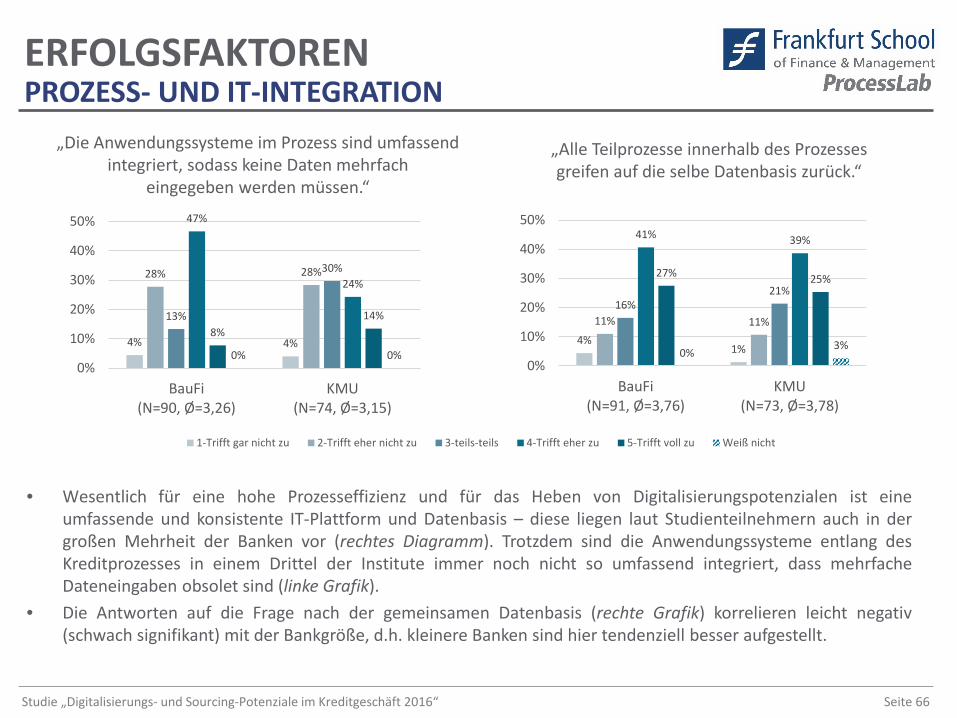

• Ungefähr zwei Drittel der Banken haben die Kreditprozesse auf der IT-Ebene hinreichend integriert. Manarbeitet auf einer einheitlichen Datenbasis und mehrfache Dateneingaben sind nicht mehr nötig.

• Zudem hat ungefähr die Hälfte der Institute Schnittstellen zu Processing-Partnern oder anderen Dienstleisternimplementiert (unternehmensübergreifendes Straight-through-Processing).

• Fachlich sind die Prozesse in vielen Instituten modularisiert, bei knapp der Hälfte der Banken spiegelt sich diesauch im modularen Aufbau der IT-Systeme wieder.

• Die IT-Architekturen werden jedoch häufig als unzureichend für die modulare Auslagerung einzelner Prozess-schritte der Kreditprozesse wahrgenommen.

• Standardisierte Schnittstellen nach außen (i.S. einer Bank API) sind bisher in den wenigsten IT-Architekturenvorgesehen. Über die Unternehmensgrenzen hinaus gehende Digitalisierungsinitiativen, bspw. das Andockenvon innovativen Vertriebsangeboten von FinTechs, sind entsprechend infrastrukturell in den meisten Häusernnoch nicht vorbereitet.

EXECUTIVE SUMMARY (2/2)St

anda

rdisi

erun

gM

odul

arisi

erun

gIn

tegr

atio

nAl

ignm

ent

ERFOLGSFAKTOREN

ZUSAMMENFASSUNG

Seite 7Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

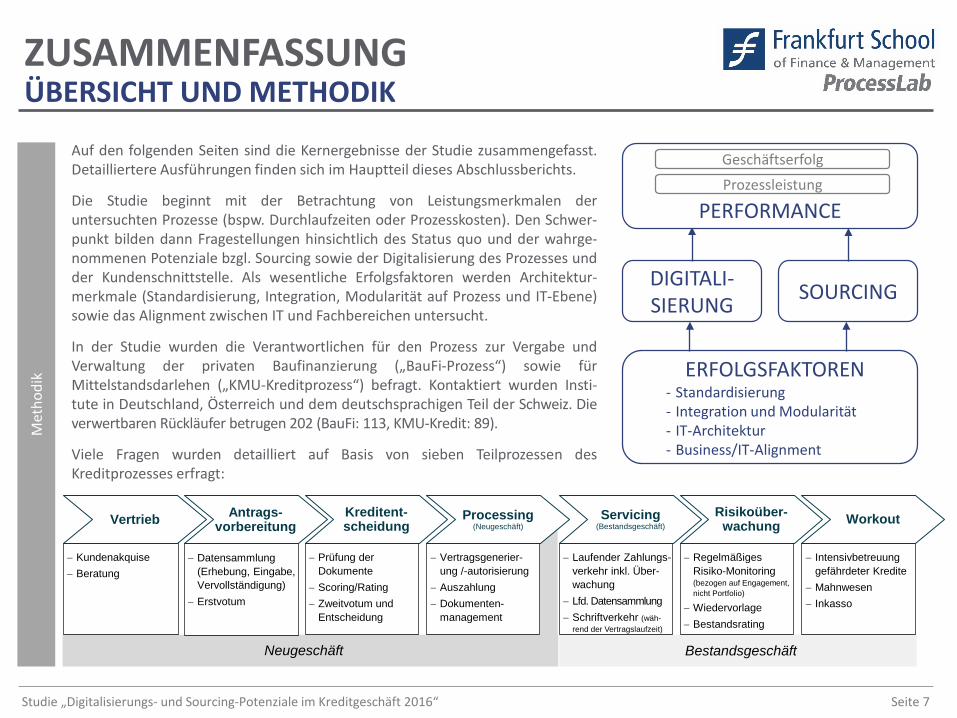

• Auf den folgenden Seiten sind die Kernergebnisse der Studie zusammengefasst.Detailliertere Ausführungen finden sich im Hauptteil dieses Abschlussberichts.

• Die Studie beginnt mit der Betrachtung von Leistungsmerkmalen deruntersuchten Prozesse (bspw. Durchlaufzeiten oder Prozesskosten). Den Schwer-punkt bilden dann Fragestellungen hinsichtlich des Status quo und der wahrge-nommenen Potenziale bzgl. Sourcing sowie der Digitalisierung des Prozesses undder Kundenschnittstelle. Als wesentliche Erfolgsfaktoren werden Architektur-merkmale (Standardisierung, Integration, Modularität auf Prozess und IT-Ebene)sowie das Alignment zwischen IT und Fachbereichen untersucht.

• In der Studie wurden die Verantwortlichen für den Prozess zur Vergabe undVerwaltung der privaten Baufinanzierung („BauFi-Prozess“) sowie fürMittelstandsdarlehen („KMU-Kreditprozess“) befragt. Kontaktiert wurden Insti-tute in Deutschland, Österreich und dem deutschsprachigen Teil der Schweiz. Dieverwertbaren Rückläufer betrugen 202 (BauFi: 113, KMU-Kredit: 89).

• Viele Fragen wurden detailliert auf Basis von sieben Teilprozessen desKreditprozesses erfragt:

ZUSAMMENFASSUNGÜBERSICHT UND METHODIK

Met

hodi

k

− Datensammlung (Erhebung, Eingabe, Vervollständigung)

− Erstvotum

− Prüfung der Dokumente

− Scoring/Rating− Zweitvotum und

Entscheidung

− Regelmäßiges Risiko-Monitoring (bezogen auf Engagement, nicht Portfolio)

− Wiedervorlage− Bestandsrating

Neugeschäft Bestandsgeschäft

− Kundenakquise− Beratung

− Vertragsgenerier-ung /-autorisierung

− Auszahlung− Dokumenten-

management

Laufender Zahlungs− -verkehr inkl. Über-wachungLfd. Datensammlung −Schriftverkehr − (wäh-rend der Vertragslaufzeit)

− Intensivbetreuung gefährdeter Kredite

− Mahnwesen− Inkasso

Antrags-vorbereitung

Kreditent-scheidung

Processing(Neugeschäft)

Servicing(Bestandsgeschäft)

Risikoüber-wachung WorkoutVertrieb

DIGITALI-SIERUNG SOURCING

ERFOLGSFAKTOREN- Standardisierung- Integration und Modularität- IT-Architektur- Business/IT-Alignment

PERFORMANCEProzessleistung

Geschäftserfolg

Seite 8Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

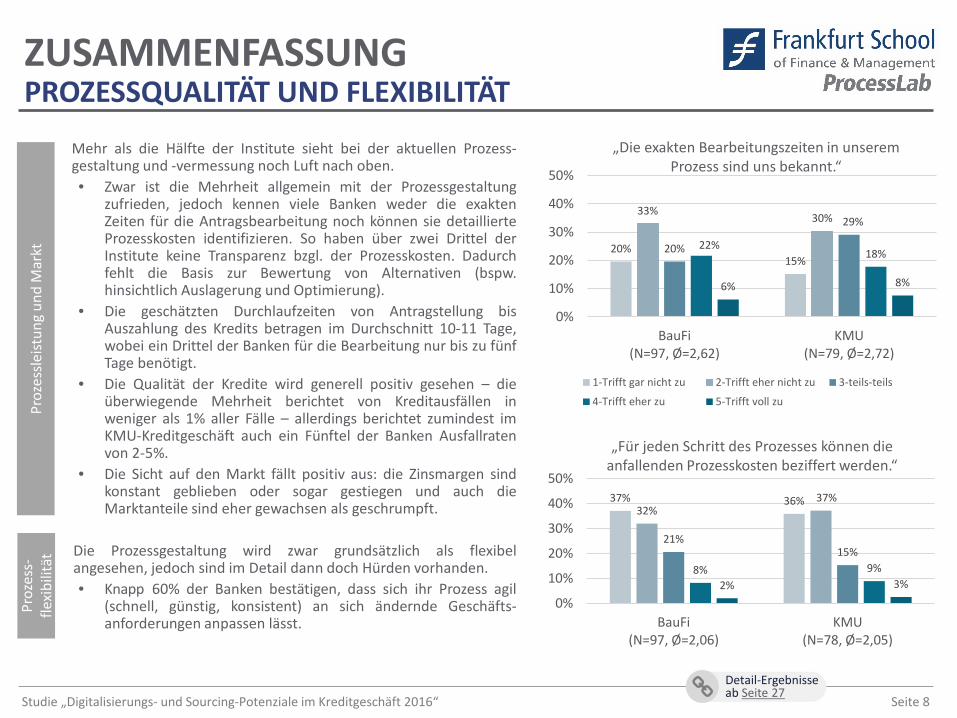

• Mehr als die Hälfte der Institute sieht bei der aktuellen Prozess-gestaltung und -vermessung noch Luft nach oben.• Zwar ist die Mehrheit allgemein mit der Prozessgestaltung

zufrieden, jedoch kennen viele Banken weder die exaktenZeiten für die Antragsbearbeitung noch können sie detaillierteProzesskosten identifizieren. So haben über zwei Drittel derInstitute keine Transparenz bzgl. der Prozesskosten. Dadurchfehlt die Basis zur Bewertung von Alternativen (bspw.hinsichtlich Auslagerung und Optimierung).

• Die geschätzten Durchlaufzeiten von Antragstellung bisAuszahlung des Kredits betragen im Durchschnitt 10-11 Tage,wobei ein Drittel der Banken für die Bearbeitung nur bis zu fünfTage benötigt.

• Die Qualität der Kredite wird generell positiv gesehen – dieüberwiegende Mehrheit berichtet von Kreditausfällen inweniger als 1% aller Fälle – allerdings berichtet zumindest imKMU-Kreditgeschäft auch ein Fünftel der Banken Ausfallratenvon 2-5%.

• Die Sicht auf den Markt fällt positiv aus: die Zinsmargen sindkonstant geblieben oder sogar gestiegen und auch dieMarktanteile sind eher gewachsen als geschrumpft.

• Die Prozessgestaltung wird zwar grundsätzlich als flexibelangesehen, jedoch sind im Detail dann doch Hürden vorhanden.• Knapp 60% der Banken bestätigen, dass sich ihr Prozess agil

(schnell, günstig, konsistent) an sich ändernde Geschäfts-anforderungen anpassen lässt.

ZUSAMMENFASSUNGPROZESSQUALITÄT UND FLEXIBILITÄT

Proz

essle

istun

g un

d M

arkt

Proz

ess-

flexi

bilit

ät

20%15%

33% 30%

20%

29%

22%18%

6% 8%

0%

10%

20%

30%

40%

50%

BauFi(N=97, Ø=2,62)

KMU(N=79, Ø=2,72)

1-Trifft gar nicht zu 2-Trifft eher nicht zu 3-teils-teils

4-Trifft eher zu 5-Trifft voll zu

„Die exakten Bearbeitungszeiten in unserem Prozess sind uns bekannt.“

37% 36%32%

37%

21%15%

8% 9%2% 3%

0%

10%

20%

30%

40%

50%

BauFi(N=97, Ø=2,06)

KMU(N=78, Ø=2,05)

„Für jeden Schritt des Prozesses können die anfallenden Prozesskosten beziffert werden.“

Detail-Ergebnisse ab Seite 27

Seite 9Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

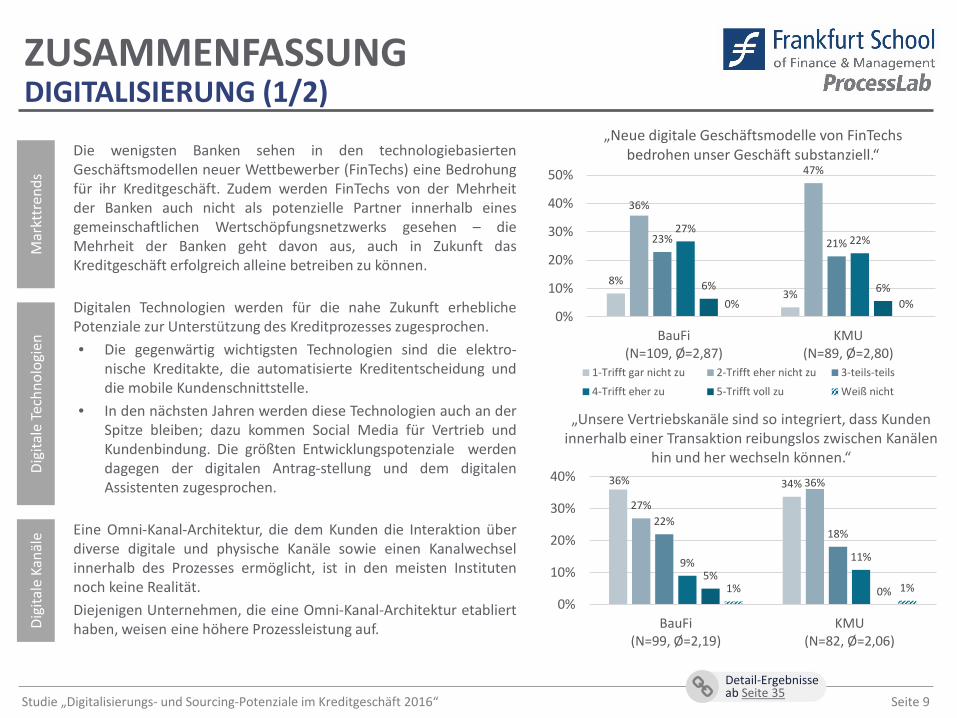

• Die wenigsten Banken sehen in den technologiebasiertenGeschäftsmodellen neuer Wettbewerber (FinTechs) eine Bedrohungfür ihr Kreditgeschäft. Zudem werden FinTechs von der Mehrheitder Banken auch nicht als potenzielle Partner innerhalb einesgemeinschaftlichen Wertschöpfungsnetzwerks gesehen – dieMehrheit der Banken geht davon aus, auch in Zukunft dasKreditgeschäft erfolgreich alleine betreiben zu können.

• Digitalen Technologien werden für die nahe Zukunft erheblichePotenziale zur Unterstützung des Kreditprozesses zugesprochen.• Die gegenwärtig wichtigsten Technologien sind die elektro-

nische Kreditakte, die automatisierte Kreditentscheidung unddie mobile Kundenschnittstelle.

• In den nächsten Jahren werden diese Technologien auch an derSpitze bleiben; dazu kommen Social Media für Vertrieb undKundenbindung. Die größten Entwicklungspotenziale werdendagegen der digitalen Antrag-stellung und dem digitalenAssistenten zugesprochen.

• Eine Omni-Kanal-Architektur, die dem Kunden die Interaktion überdiverse digitale und physische Kanäle sowie einen Kanalwechselinnerhalb des Prozesses ermöglicht, ist in den meisten Institutennoch keine Realität.

• Diejenigen Unternehmen, die eine Omni-Kanal-Architektur etablierthaben, weisen eine höhere Prozessleistung auf.

ZUSAMMENFASSUNGDIGITALISIERUNG (1/2)

Mar

kttr

ends

Digi

tale

Tech

nolo

gien

Digi

tale

Kan

äle

8%3%

36%

47%

23% 21%27%

22%

6% 6%0% 0%

0%

10%

20%

30%

40%

50%

BauFi(N=109, Ø=2,87)

KMU(N=89, Ø=2,80)

„Neue digitale Geschäftsmodelle von FinTechsbedrohen unser Geschäft substanziell.“

1-Trifft gar nicht zu 2-Trifft eher nicht zu 3-teils-teils

4-Trifft eher zu 5-Trifft voll zu Weiß nicht

„Unsere Vertriebskanäle sind so integriert, dass Kunden innerhalb einer Transaktion reibungslos zwischen Kanälen

hin und her wechseln können.“36% 34%

27%

36%

22%18%

9% 11%5%

0%1% 1%0%

10%

20%

30%

40%

BauFi(N=99, Ø=2,19)

KMU(N=82, Ø=2,06)

Detail-Ergebnisse ab Seite 35

Seite 10Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

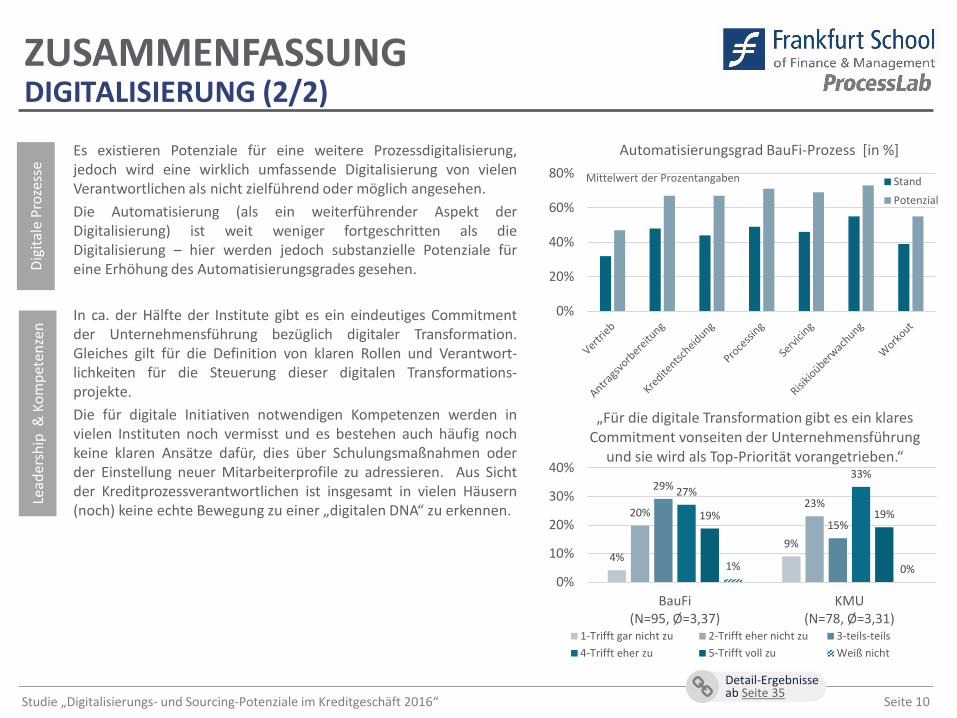

• Es existieren Potenziale für eine weitere Prozessdigitalisierung,jedoch wird eine wirklich umfassende Digitalisierung von vielenVerantwortlichen als nicht zielführend oder möglich angesehen.

• Die Automatisierung (als ein weiterführender Aspekt derDigitalisierung) ist weit weniger fortgeschritten als dieDigitalisierung – hier werden jedoch substanzielle Potenziale füreine Erhöhung des Automatisierungsgrades gesehen.

• In ca. der Hälfte der Institute gibt es ein eindeutiges Commitmentder Unternehmensführung bezüglich digitaler Transformation.Gleiches gilt für die Definition von klaren Rollen und Verantwort-lichkeiten für die Steuerung dieser digitalen Transformations-projekte.

• Die für digitale Initiativen notwendigen Kompetenzen werden invielen Instituten noch vermisst und es bestehen auch häufig nochkeine klaren Ansätze dafür, dies über Schulungsmaßnahmen oderder Einstellung neuer Mitarbeiterprofile zu adressieren. Aus Sichtder Kreditprozessverantwortlichen ist insgesamt in vielen Häusern(noch) keine echte Bewegung zu einer „digitalen DNA“ zu erkennen.

ZUSAMMENFASSUNGDIGITALISIERUNG (2/2)

Lead

ersh

ip &

Kom

pete

nzen

Digi

tale

Pro

zess

e

4%9%

20%23%

29%

15%

27%33%

19% 19%

1% 0%0%

10%

20%

30%

40%

BauFi(N=95, Ø=3,37)

KMU(N=78, Ø=3,31)

„Für die digitale Transformation gibt es ein klares Commitment vonseiten der Unternehmensführung

und sie wird als Top-Priorität vorangetrieben.“

1-Trifft gar nicht zu 2-Trifft eher nicht zu 3-teils-teils4-Trifft eher zu 5-Trifft voll zu Weiß nicht

0%

20%

40%

60%

80%Automatisierungsgrad BauFi-Prozess [in %]

StandPotenzial

Mittelwert der Prozentangaben

Detail-Ergebnisse ab Seite 35

Seite 11Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

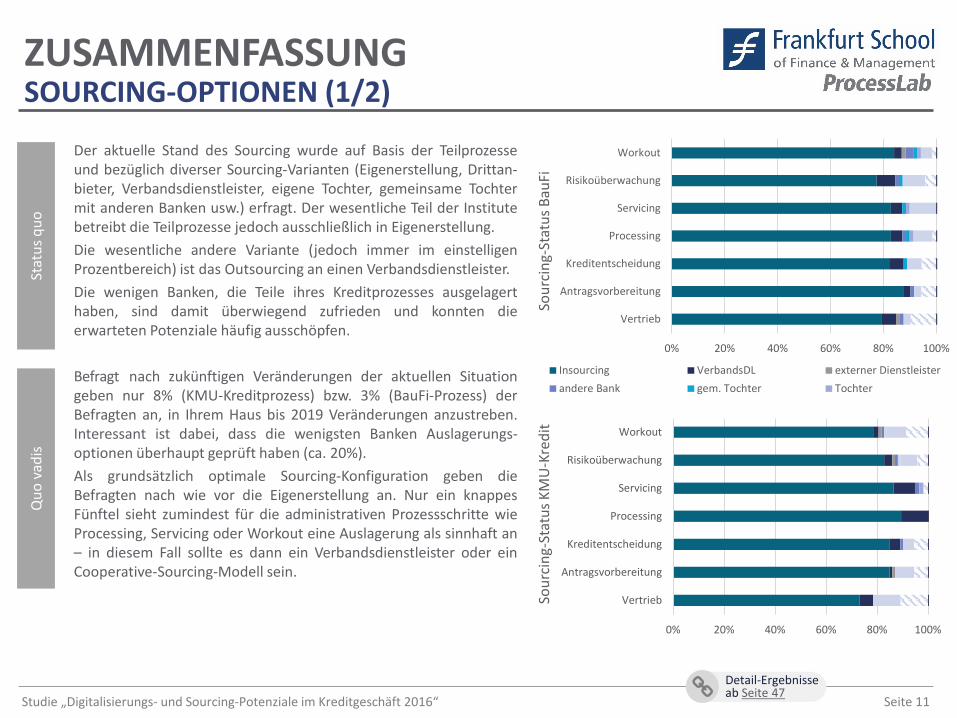

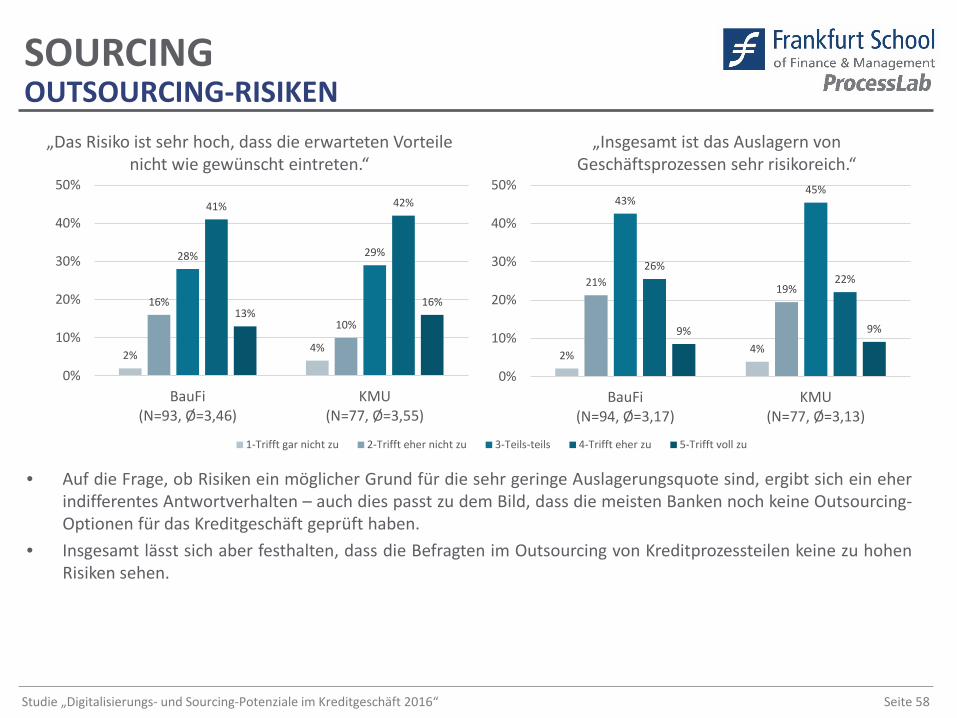

• Der aktuelle Stand des Sourcing wurde auf Basis der Teilprozesseund bezüglich diverser Sourcing-Varianten (Eigenerstellung, Drittan-bieter, Verbandsdienstleister, eigene Tochter, gemeinsame Tochtermit anderen Banken usw.) erfragt. Der wesentliche Teil der Institutebetreibt die Teilprozesse jedoch ausschließlich in Eigenerstellung.

• Die wesentliche andere Variante (jedoch immer im einstelligenProzentbereich) ist das Outsourcing an einen Verbandsdienstleister.

• Die wenigen Banken, die Teile ihres Kreditprozesses ausgelagerthaben, sind damit überwiegend zufrieden und konnten dieerwarteten Potenziale häufig ausschöpfen.

• Befragt nach zukünftigen Veränderungen der aktuellen Situationgeben nur 8% (KMU-Kreditprozess) bzw. 3% (BauFi-Prozess) derBefragten an, in Ihrem Haus bis 2019 Veränderungen anzustreben.Interessant ist dabei, dass die wenigsten Banken Auslagerungs-optionen überhaupt geprüft haben (ca. 20%).

• Als grundsätzlich optimale Sourcing-Konfiguration geben dieBefragten nach wie vor die Eigenerstellung an. Nur ein knappesFünftel sieht zumindest für die administrativen Prozessschritte wieProcessing, Servicing oder Workout eine Auslagerung als sinnhaft an– in diesem Fall sollte es dann ein Verbandsdienstleister oder einCooperative-Sourcing-Modell sein.

ZUSAMMENFASSUNGSOURCING-OPTIONEN (1/2)

Stat

us q

uoQ

uo v

adis

0% 20% 40% 60% 80% 100%

Vertrieb

Antragsvorbereitung

Kreditentscheidung

Processing

Servicing

Risikoüberwachung

Workout

Insourcing VerbandsDL externer Dienstleisterandere Bank gem. Tochter Tochter

Sour

cing

-Sta

tus B

auFi

0% 20% 40% 60% 80% 100%

Vertrieb

Antragsvorbereitung

Kreditentscheidung

Processing

Servicing

Risikoüberwachung

Workout

Sour

cing

-Sta

tus K

MU

-Kre

dit

Detail-Ergebnisse ab Seite 47

Seite 12Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

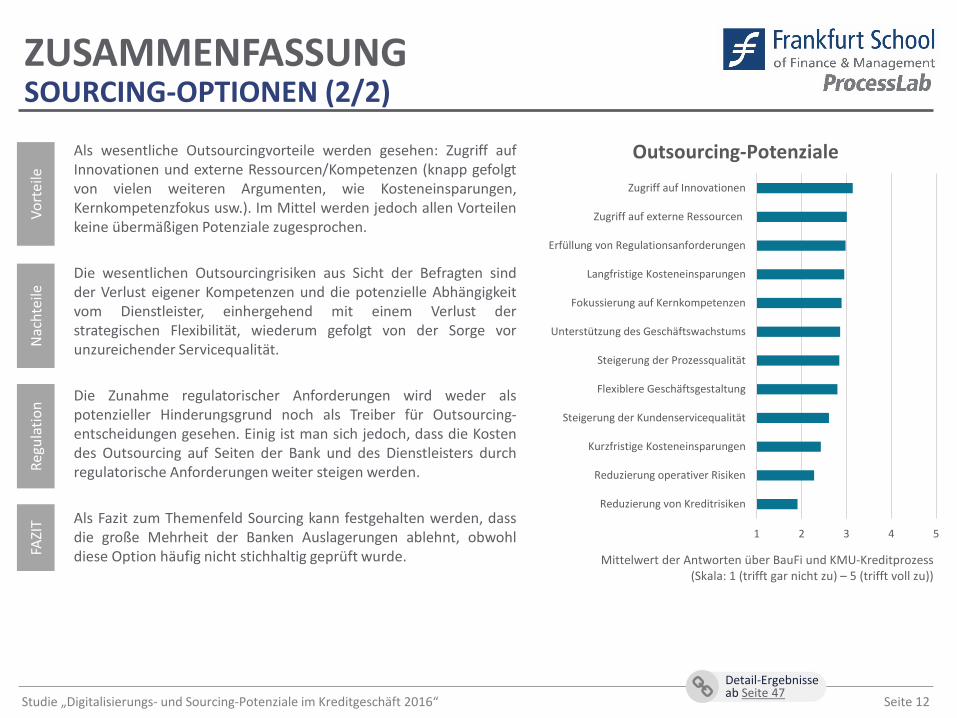

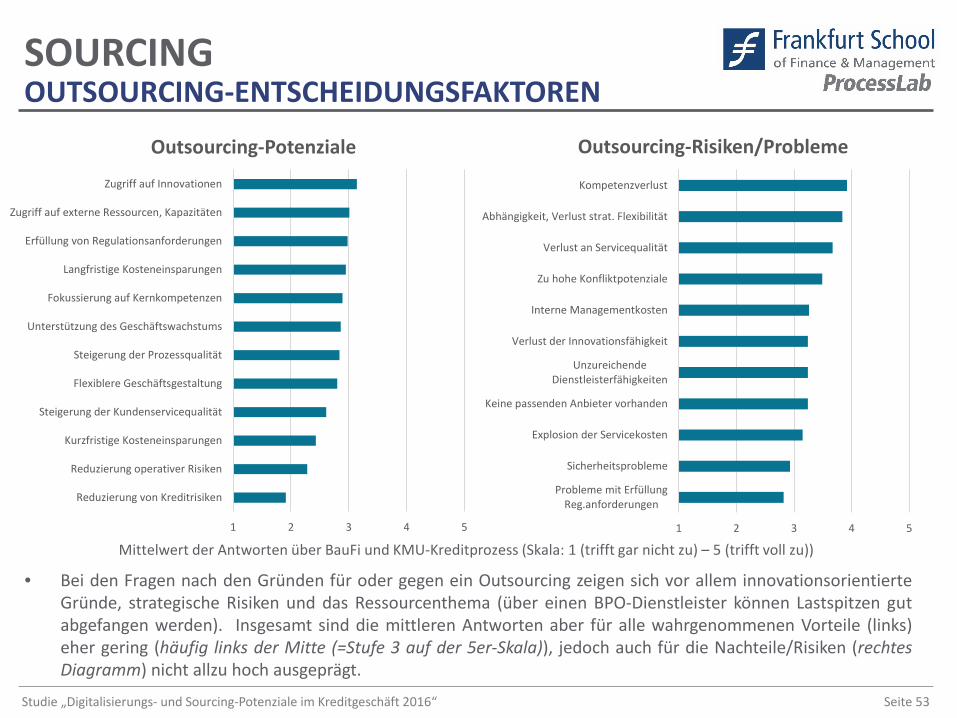

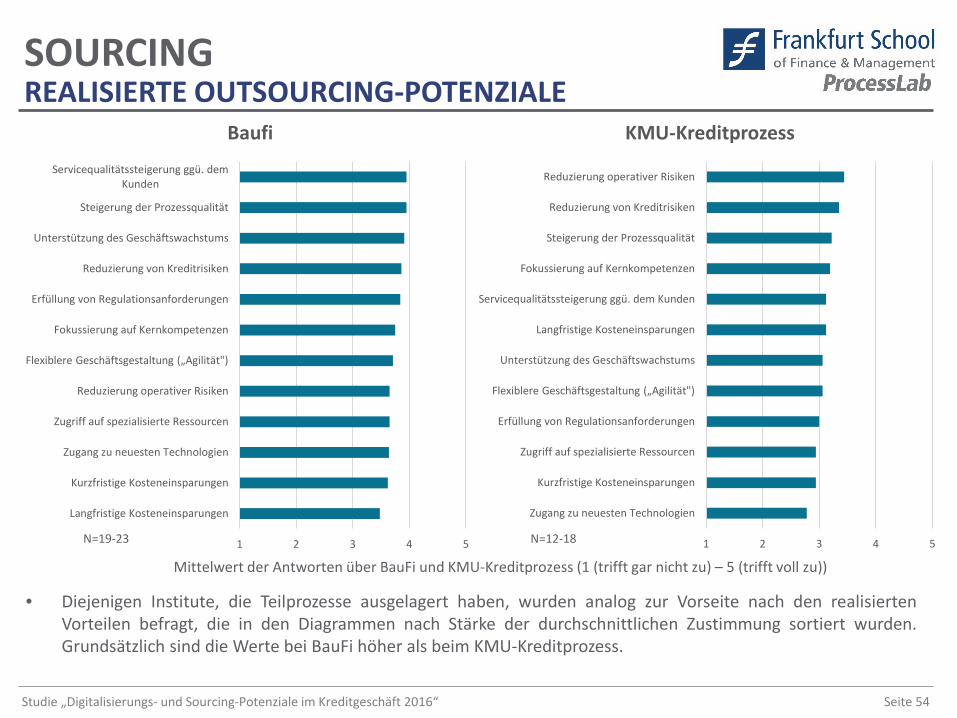

Als• wesentliche Outsourcingvorteile werden gesehen: Zugriff aufInnovationen und externe Ressourcen/Kompetenzen (knapp gefolgtvon vielen weiteren Argumenten, wie Kosteneinsparungen,Kernkompetenzfokus usw.). Im Mittel werden jedoch allen Vorteilenkeine übermäßigen Potenziale zugesprochen.

Die• wesentlichen Outsourcingrisiken aus Sicht der Befragten sindder Verlust eigener Kompetenzen und die potenzielle Abhängigkeitvom Dienstleister, einhergehend mit einem Verlust derstrategischen Flexibilität, wiederum gefolgt von der Sorge vorunzureichender Servicequalität.

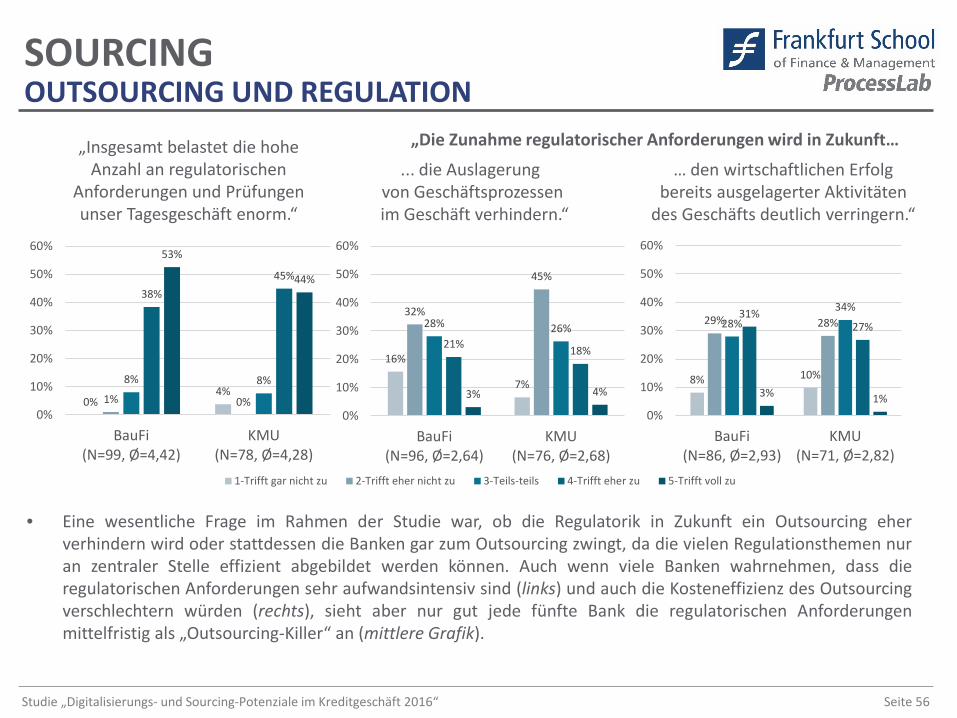

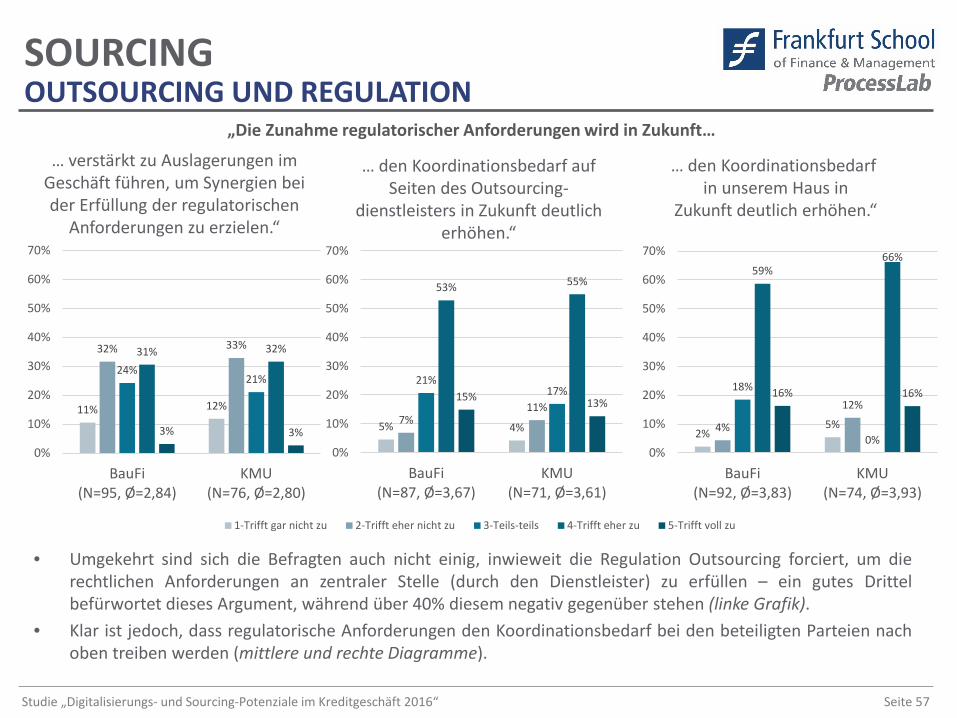

Die• Zunahme regulatorischer Anforderungen wird weder alspotenzieller Hinderungsgrund noch als Treiber für Outsourcing-entscheidungen gesehen. Einig ist man sich jedoch, dass die Kostendes Outsourcing auf Seiten der Bank und des Dienstleisters durchregulatorische Anforderungen weiter steigen werden.

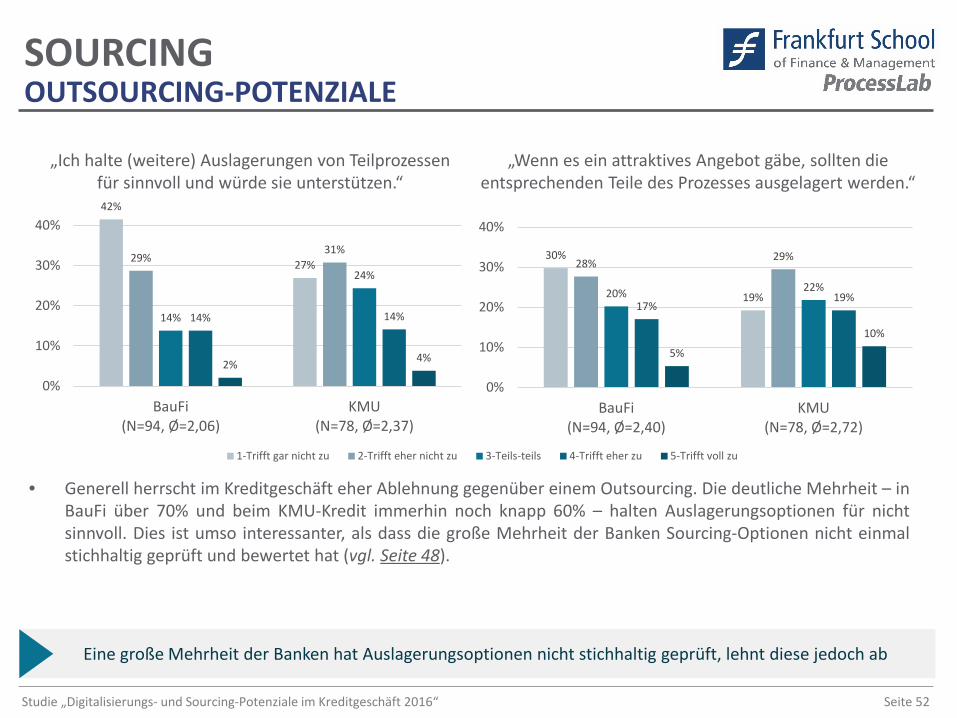

Als• Fazit zum Themenfeld Sourcing kann festgehalten werden, dassdie große Mehrheit der Banken Auslagerungen ablehnt, obwohldiese Option häufig nicht stichhaltig geprüft wurde.

ZUSAMMENFASSUNGSOURCING-OPTIONEN (2/2)

Vort

eile

Nac

htei

leRe

gula

tion

FAZI

T

Mittelwert der Antworten über BauFi und KMU-Kreditprozess (Skala: 1 (trifft gar nicht zu) – 5 (trifft voll zu))

1 2 3 4 5

Reduzierung von Kreditrisiken

Reduzierung operativer Risiken

Kurzfristige Kosteneinsparungen

Steigerung der Kundenservicequalität

Flexiblere Geschäftsgestaltung

Steigerung der Prozessqualität

Unterstützung des Geschäftswachstums

Fokussierung auf Kernkompetenzen

Langfristige Kosteneinsparungen

Erfüllung von Regulationsanforderungen

Zugriff auf externe Ressourcen,…

Zugriff auf Innovationen

Outsourcing-Potenziale

Detail-Ergebnisse ab Seite 47

Seite 13Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

• Hinsichtlich der Erfolgsfaktoren zielte die Studie vor allem aufarchitekturale Themen ab. Neben dem Alignment oder ‚Fit‘ vonProzessen und zugrundliegenden IT-Systemen wurden die ThemenStandardisierung, Integration und Modularität betrachtet.

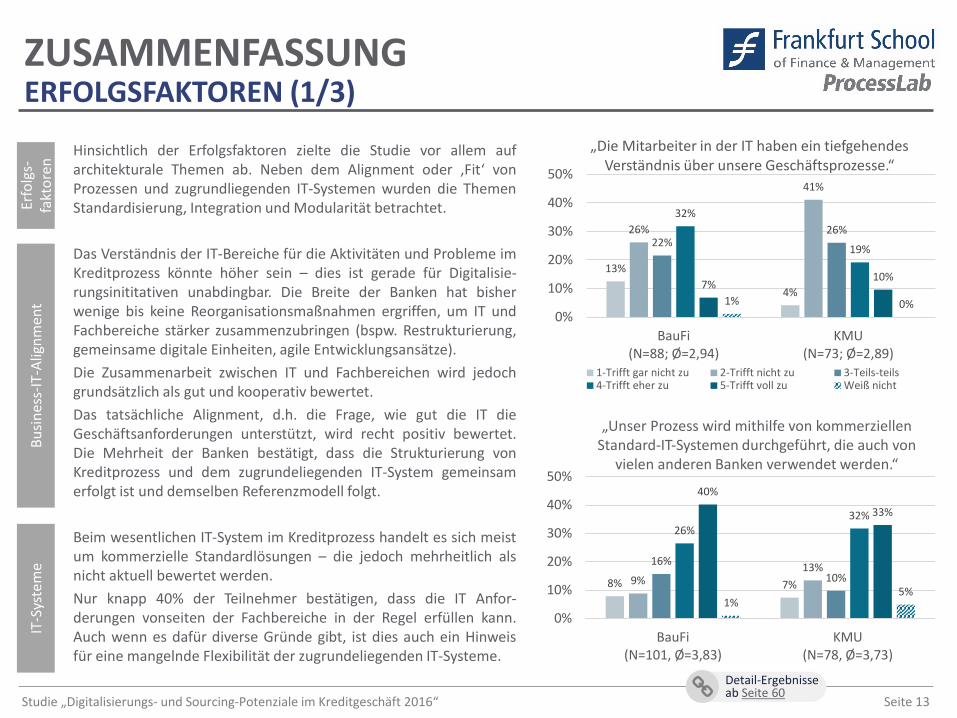

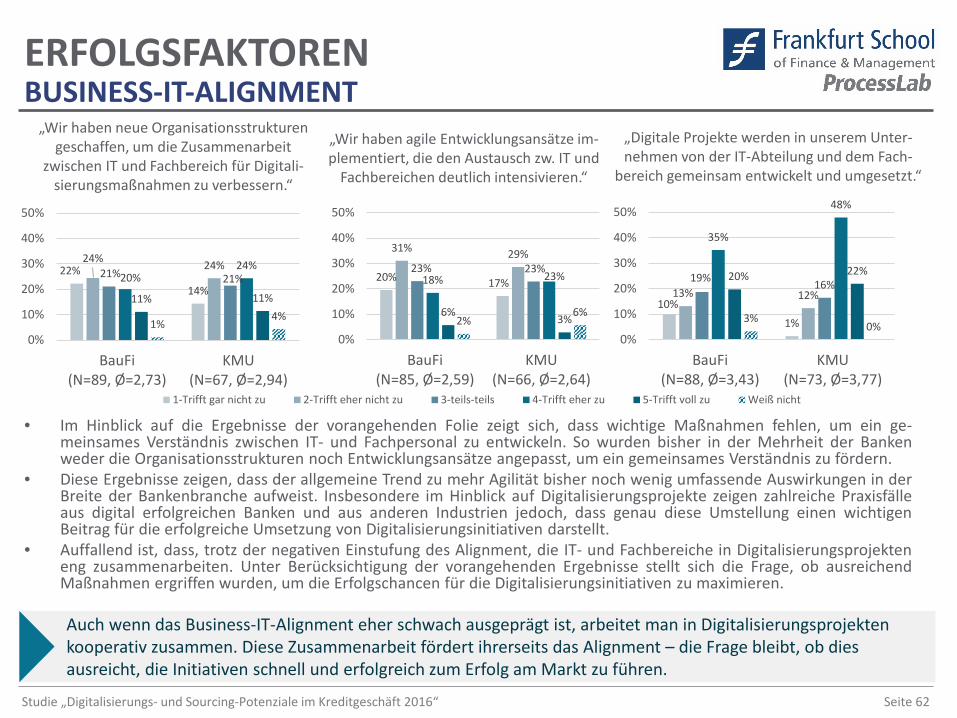

• Das Verständnis der IT-Bereiche für die Aktivitäten und Probleme imKreditprozess könnte höher sein – dies ist gerade für Digitalisie-rungsinititativen unabdingbar. Die Breite der Banken hat bisherwenige bis keine Reorganisationsmaßnahmen ergriffen, um IT undFachbereiche stärker zusammenzubringen (bspw. Restrukturierung,gemeinsame digitale Einheiten, agile Entwicklungsansätze).

• Die Zusammenarbeit zwischen IT und Fachbereichen wird jedochgrundsätzlich als gut und kooperativ bewertet.

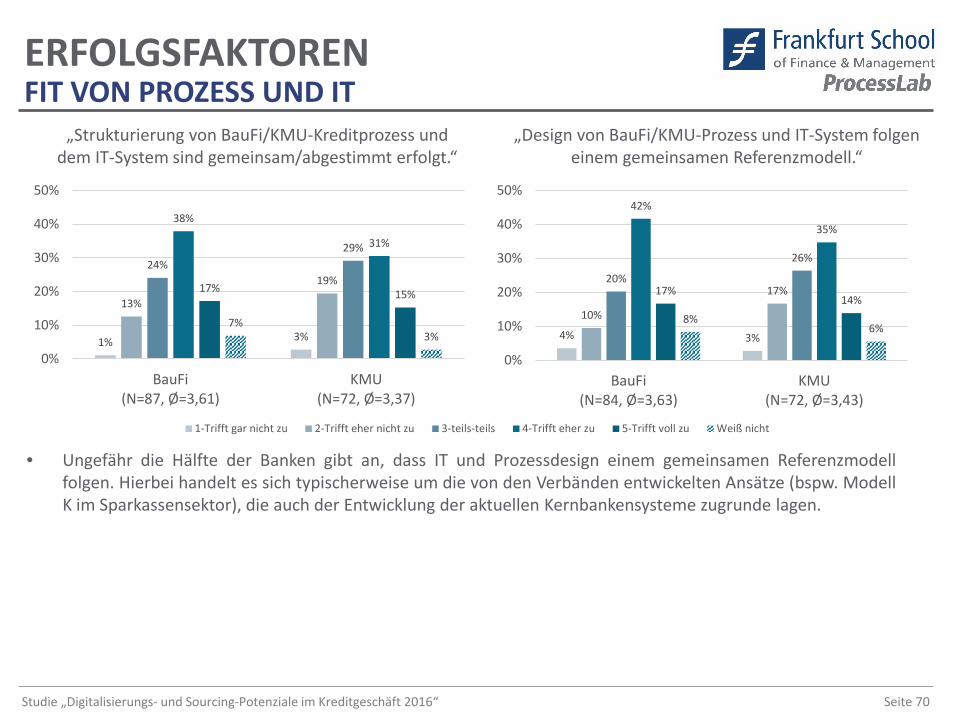

• Das tatsächliche Alignment, d.h. die Frage, wie gut die IT dieGeschäftsanforderungen unterstützt, wird recht positiv bewertet.Die Mehrheit der Banken bestätigt, dass die Strukturierung vonKreditprozess und dem zugrundeliegenden IT-System gemeinsamerfolgt ist und demselben Referenzmodell folgt.

• Beim wesentlichen IT-System im Kreditprozess handelt es sich meistum kommerzielle Standardlösungen – die jedoch mehrheitlich alsnicht aktuell bewertet werden.

• Nur knapp 40% der Teilnehmer bestätigen, dass die IT Anfor-derungen vonseiten der Fachbereiche in der Regel erfüllen kann.Auch wenn es dafür diverse Gründe gibt, ist dies auch ein Hinweisfür eine mangelnde Flexibilität der zugrundeliegenden IT-Systeme.

ZUSAMMENFASSUNGERFOLGSFAKTOREN (1/3)

Erfo

lgs-

fakt

oren

Busin

ess-

IT-A

lignm

ent

IT-S

yste

me

13%

4%

26%

41%

22%26%

32%

19%

7%10%

1% 0%0%

10%

20%

30%

40%

50%

BauFi(N=88; Ø=2,94)

KMU(N=73; Ø=2,89)

„Die Mitarbeiter in der IT haben ein tiefgehendes Verständnis über unsere Geschäftsprozesse.“

1-Trifft gar nicht zu 2-Trifft nicht zu 3-Teils-teils4-Trifft eher zu 5-Trifft voll zu Weiß nicht

„Unser Prozess wird mithilfe von kommerziellen Standard-IT-Systemen durchgeführt, die auch von

vielen anderen Banken verwendet werden.“

8% 7%9%13%16%

10%

26%32%

40%

33%

1%5%

0%

10%

20%

30%

40%

50%

BauFi(N=101, Ø=3,83)

KMU(N=78, Ø=3,73)

Detail-Ergebnisse ab Seite 60

Seite 14Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

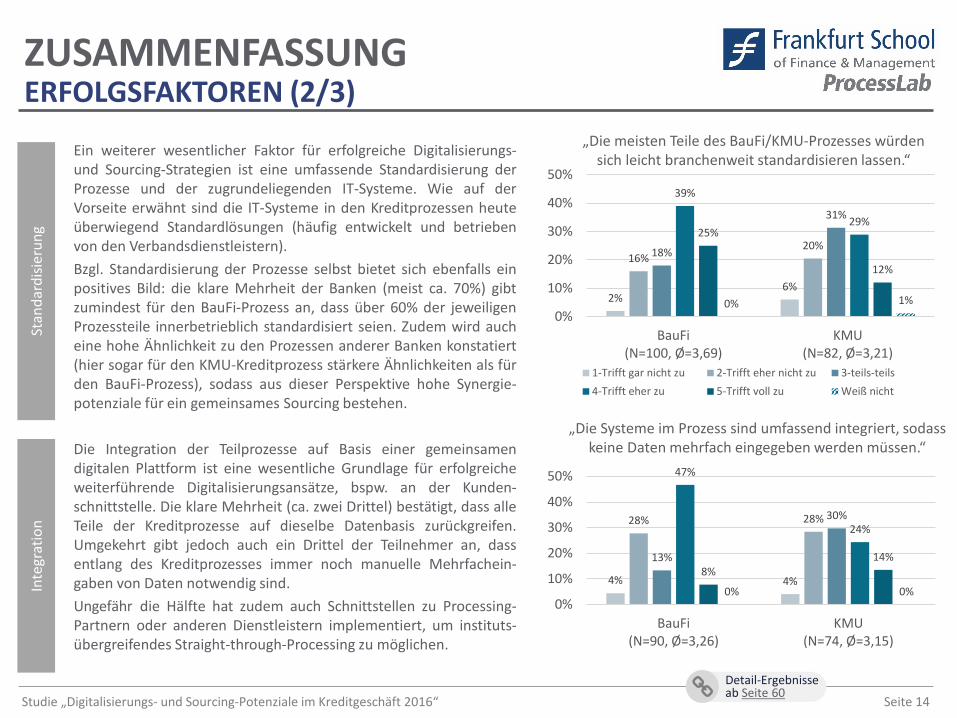

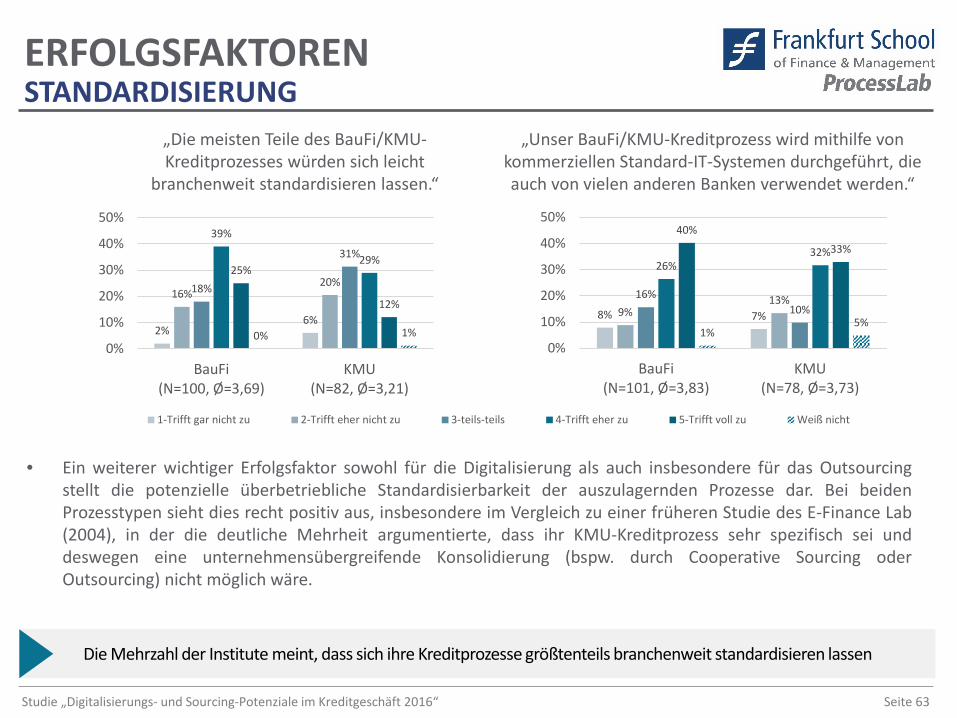

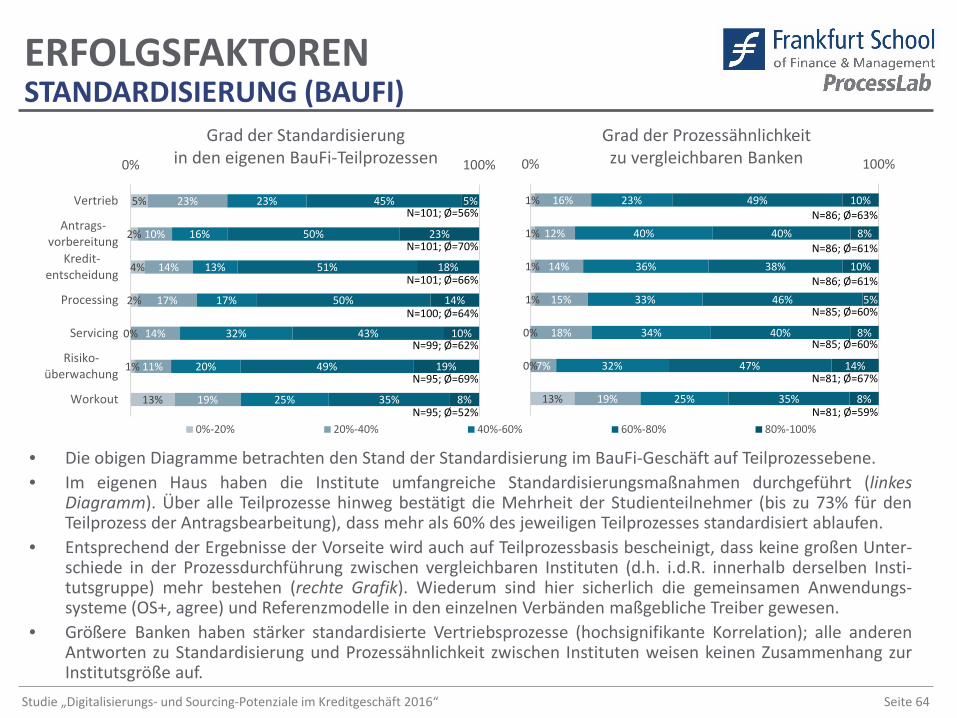

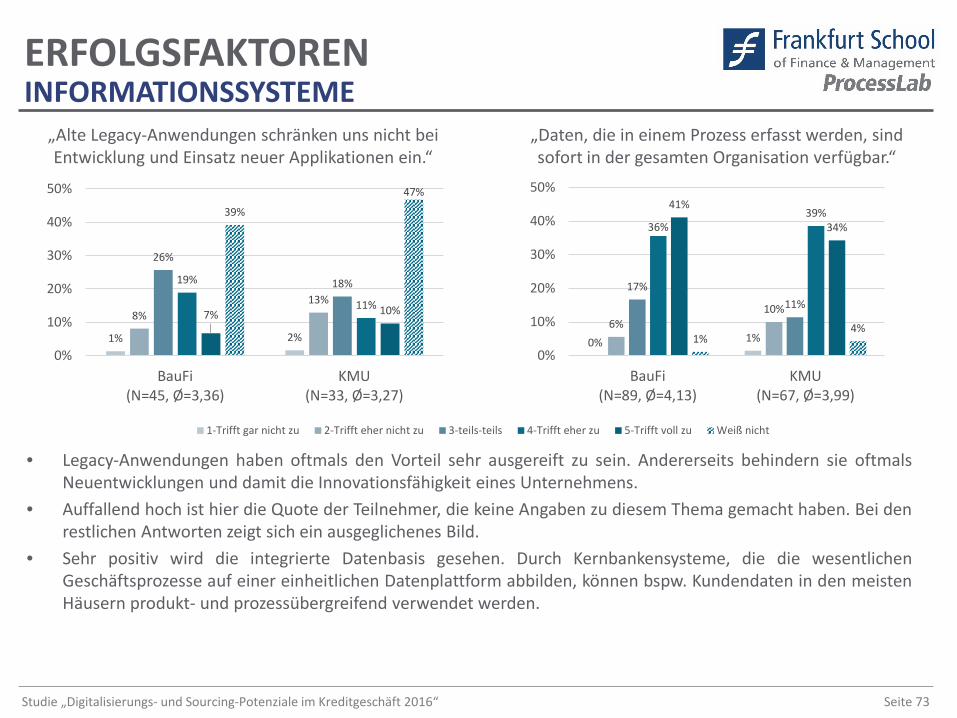

• Ein weiterer wesentlicher Faktor für erfolgreiche Digitalisierungs-und Sourcing-Strategien ist eine umfassende Standardisierung derProzesse und der zugrundeliegenden IT-Systeme. Wie auf derVorseite erwähnt sind die IT-Systeme in den Kreditprozessen heuteüberwiegend Standardlösungen (häufig entwickelt und betriebenvon den Verbandsdienstleistern).

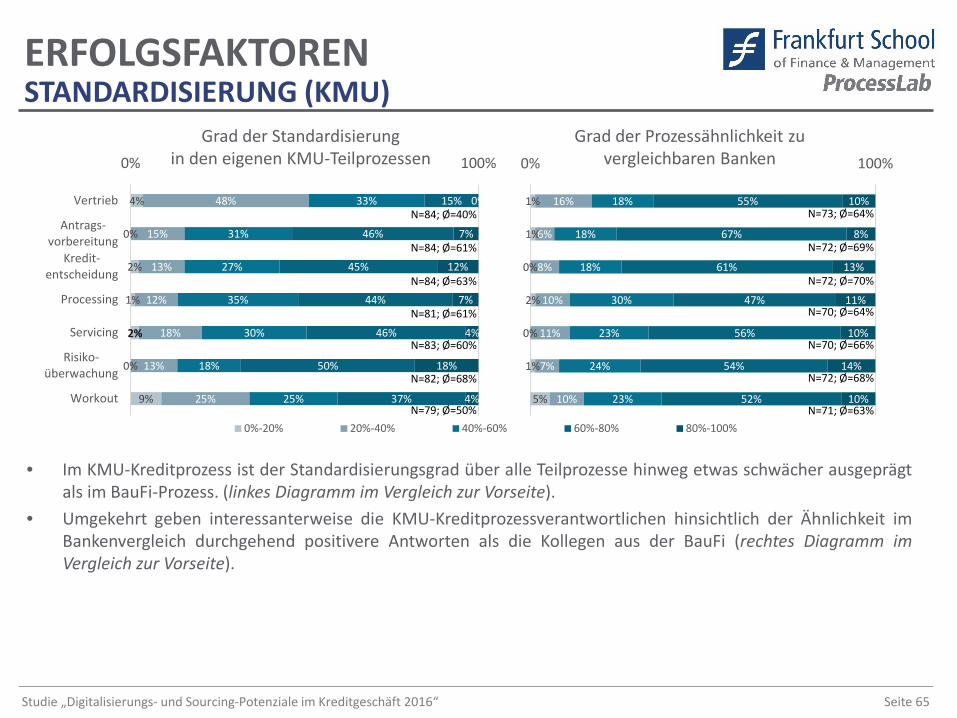

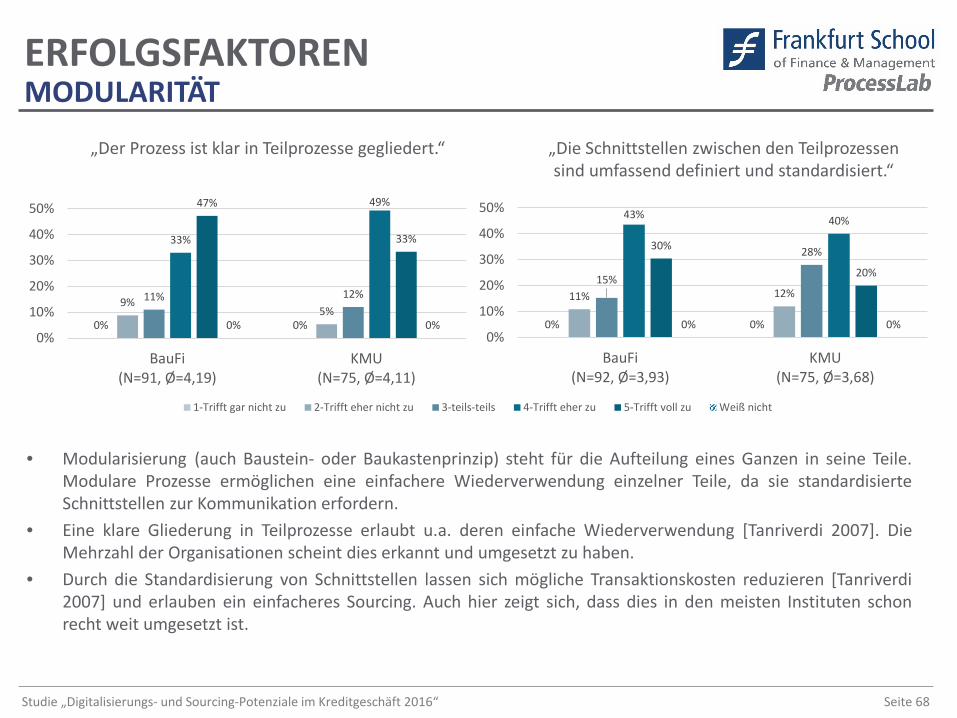

• Bzgl. Standardisierung der Prozesse selbst bietet sich ebenfalls einpositives Bild: die klare Mehrheit der Banken (meist ca. 70%) gibtzumindest für den BauFi-Prozess an, dass über 60% der jeweiligenProzessteile innerbetrieblich standardisiert seien. Zudem wird aucheine hohe Ähnlichkeit zu den Prozessen anderer Banken konstatiert(hier sogar für den KMU-Kreditprozess stärkere Ähnlichkeiten als fürden BauFi-Prozess), sodass aus dieser Perspektive hohe Synergie-potenziale für ein gemeinsames Sourcing bestehen.

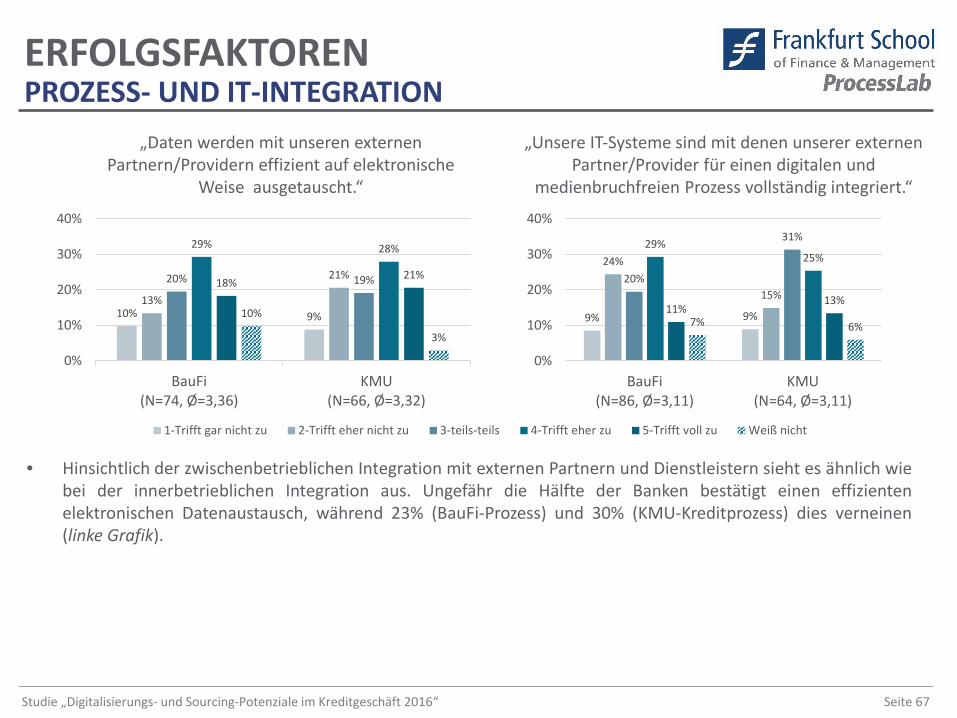

• Die Integration der Teilprozesse auf Basis einer gemeinsamendigitalen Plattform ist eine wesentliche Grundlage für erfolgreicheweiterführende Digitalisierungsansätze, bspw. an der Kunden-schnittstelle. Die klare Mehrheit (ca. zwei Drittel) bestätigt, dass alleTeile der Kreditprozesse auf dieselbe Datenbasis zurückgreifen.Umgekehrt gibt jedoch auch ein Drittel der Teilnehmer an, dassentlang des Kreditprozesses immer noch manuelle Mehrfachein-gaben von Daten notwendig sind.

• Ungefähr die Hälfte hat zudem auch Schnittstellen zu Processing-Partnern oder anderen Dienstleistern implementiert, um instituts-übergreifendes Straight-through-Processing zu möglichen.

ZUSAMMENFASSUNGERFOLGSFAKTOREN (2/3)

Inte

grat

ion

Stan

dard

isier

ung

„Die meisten Teile des BauFi/KMU-Prozesses würden sich leicht branchenweit standardisieren lassen.“

2%6%

16%20%18%

31%

39%

29%25%

12%

0% 1%0%

10%

20%

30%

40%

50%

BauFi(N=100, Ø=3,69)

KMU(N=82, Ø=3,21)

1-Trifft gar nicht zu 2-Trifft eher nicht zu 3-teils-teils4-Trifft eher zu 5-Trifft voll zu Weiß nicht

4% 4%

28% 28%

13%

30%

47%

24%

8%14%

0% 0%0%

10%

20%

30%

40%

50%

BauFi(N=90, Ø=3,26)

KMU(N=74, Ø=3,15)

„Die Systeme im Prozess sind umfassend integriert, sodass keine Daten mehrfach eingegeben werden müssen.“

Detail-Ergebnisse ab Seite 60

Seite 15Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

6% 6%10%

22%

33% 36%35%

22%

14%

7%2%

7%

0%

10%

20%

30%

40%

BauFi(N=86, Ø=3,48)

KMU(N=71, Ø=3,24)

1-Trifft gar nicht zu 2-Trifft eher nicht zu 3-teils-teils

4-Trifft eher zu 5-Trifft voll zu Weiß nicht

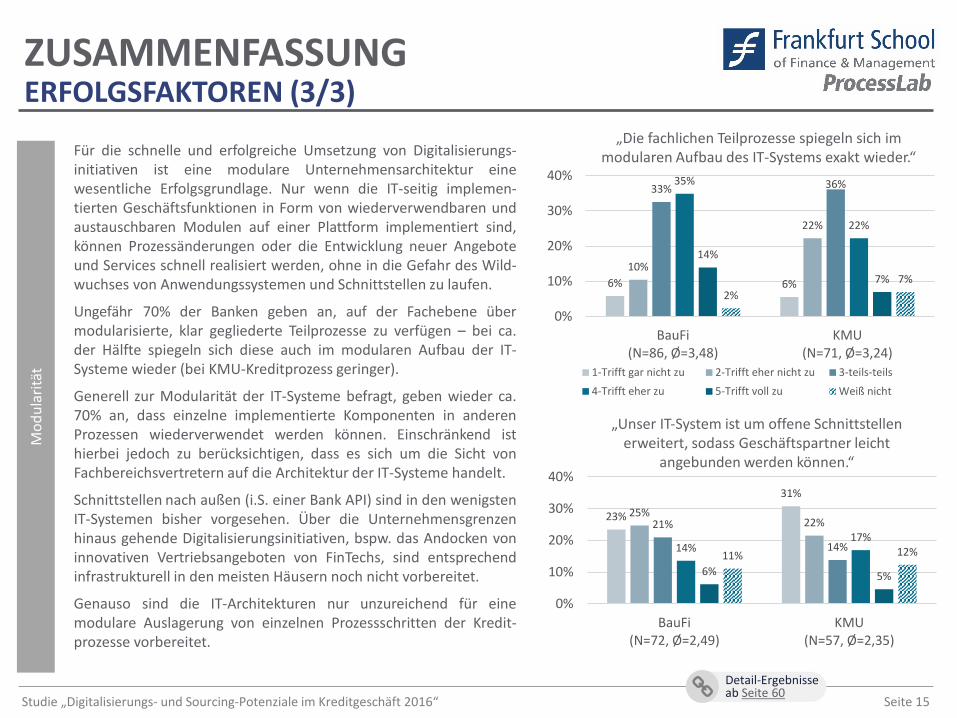

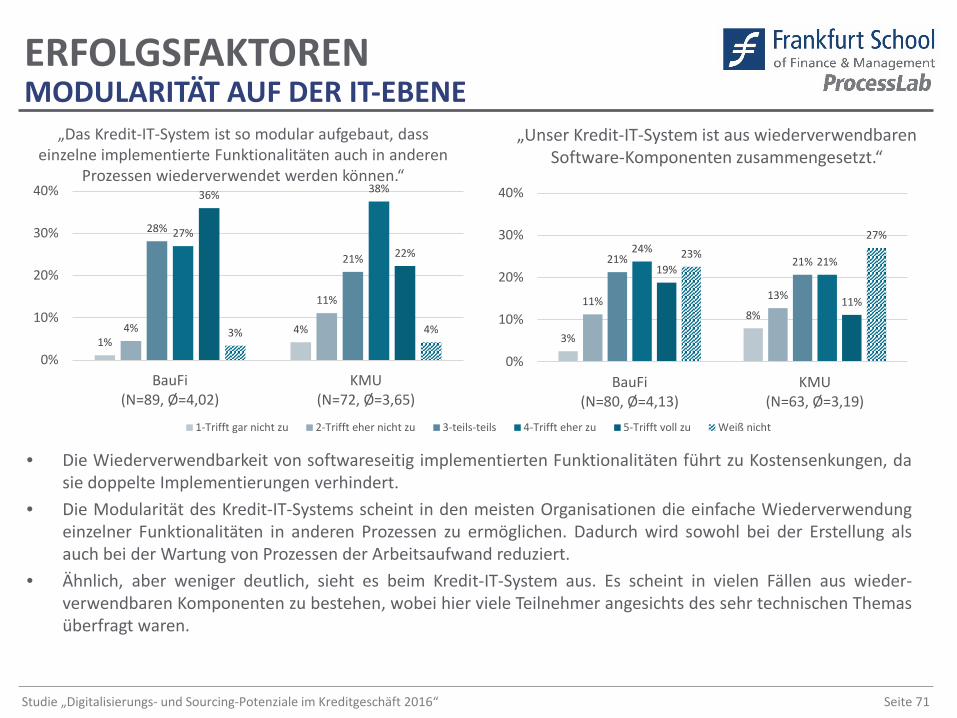

• Für die schnelle und erfolgreiche Umsetzung von Digitalisierungs-initiativen ist eine modulare Unternehmensarchitektur einewesentliche Erfolgsgrundlage. Nur wenn die IT-seitig implemen-tierten Geschäftsfunktionen in Form von wiederverwendbaren undaustauschbaren Modulen auf einer Plattform implementiert sind,können Prozessänderungen oder die Entwicklung neuer Angeboteund Services schnell realisiert werden, ohne in die Gefahr des Wild-wuchses von Anwendungssystemen und Schnittstellen zu laufen.

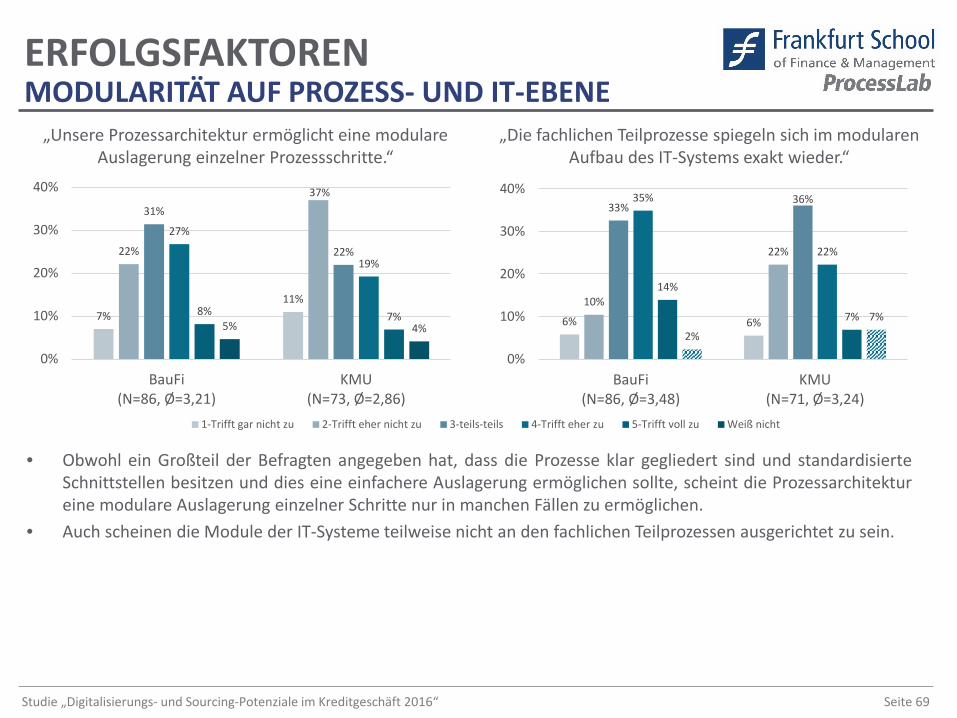

• Ungefähr 70% der Banken geben an, auf der Fachebene übermodularisierte, klar gegliederte Teilprozesse zu verfügen – bei ca.der Hälfte spiegeln sich diese auch im modularen Aufbau der IT-Systeme wieder (bei KMU-Kreditprozess geringer).

• Generell zur Modularität der IT-Systeme befragt, geben wieder ca.70% an, dass einzelne implementierte Komponenten in anderenProzessen wiederverwendet werden können. Einschränkend isthierbei jedoch zu berücksichtigen, dass es sich um die Sicht vonFachbereichsvertretern auf die Architektur der IT-Systeme handelt.

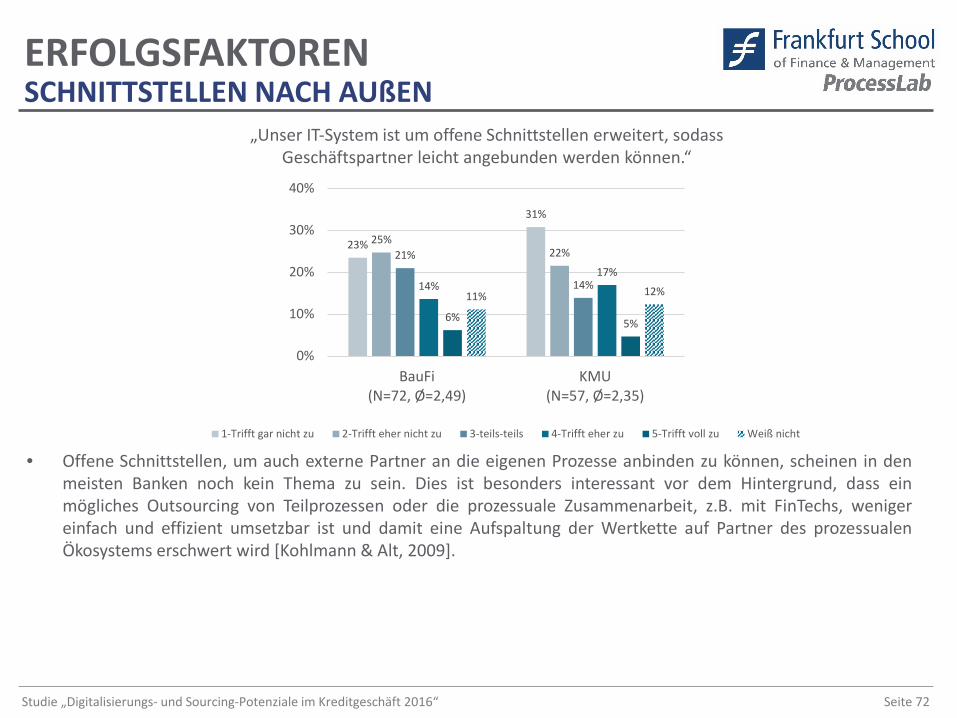

• Schnittstellen nach außen (i.S. einer Bank API) sind in den wenigstenIT-Systemen bisher vorgesehen. Über die Unternehmensgrenzenhinaus gehende Digitalisierungsinitiativen, bspw. das Andocken voninnovativen Vertriebsangeboten von FinTechs, sind entsprechendinfrastrukturell in den meisten Häusern noch nicht vorbereitet.

• Genauso sind die IT-Architekturen nur unzureichend für einemodulare Auslagerung von einzelnen Prozessschritten der Kredit-prozesse vorbereitet.

ZUSAMMENFASSUNGERFOLGSFAKTOREN (3/3)

Mod

ular

ität

„Unser IT-System ist um offene Schnittstellen erweitert, sodass Geschäftspartner leicht

angebunden werden können.“

23%

31%

25%22%21%

14%14%17%

6% 5%

11% 12%

0%

10%

20%

30%

40%

BauFi(N=72, Ø=2,49)

KMU(N=57, Ø=2,35)

„Die fachlichen Teilprozesse spiegeln sich im modularen Aufbau des IT-Systems exakt wieder.“

Detail-Ergebnisse ab Seite 60

Seite 16Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

• Die aktuell oder in naher Zukunft stattfindende digitaleTransformation der verschiedenen Geschäftsfelder desKreditgeschäfts erfordert das Schaffen von (Re-)Aktions-potenzialen. Dazu gehört zunächst eine hohe Transparenzüber die Performance der entsprechenden Geschäftspro-zesse (in den klassischen Dimensionen Zeit, Kosten undQualität), um Umgestaltungsmöglichkeiten auf einer validenGrundlage bewerten zu können. Der erste Schritt ist folglichdas Schaffen dieser Transparenz – auch wenn dieserImperativ eigentlich schon seit Jahrzehnten gilt, bestehtanscheinend in vielen Instituten Nachholbedarf.

• Weiterhin sollten die Institute, sofern noch nicht geschehen,ein ganzheitliches Unternehmensarchitektur-Managementeinrichten, welches die fachliche Ebene mit der IT-System-landschaft verzahnt und letztere hin zu einer ganzheitlichen,konsistenten und modularen Plattform entwickelt, aufderen Basis dann in Zukunft Veränderungen an Produkten(bspw. innovative, datengetriebene Kreditangebote),Prozessen (regulations- oder innovationsgetrieben), bei derKundeninteraktion (bspw. der Implementierung eines neuenVertriebskanals oder der Integration einer FinTech-Lösung)oder beim Sourcing (modulares selektives In-/Outsourcingeinzelner Prozessteile) vergleichsweise schnell, einfach undkonsistent zur Gesamtarchitektur umgesetzt werdenkönnen.

HANDLUNGSEMPFEHLUNGEN

• Auf Basis dieser Lösung lassen sich weitere Digitalisierungs-und damit auch Automatisierungspotenziale heben, dieheute evtl. noch gar nicht gesehen werden, sich aber beiInnovationsführern schon beobachten lassen.

• In diesem Kontext sollte auch neu über Sourcing-Optionen nachgedacht werden. Auch wenn Kredite Teildes Kerngeschäfts sind, so gilt dies doch nicht für alleTeile der zugrundliegenden Prozesse. Sourcing auf Basismoderner, modularer Prozessplattformen bietet neueEffizienzpotenziale und Möglichkeiten, Prozessteilevergleichsweise einfach auszulagern und innovativeDigitalisierungsleistungen von Technologie-Providerneinzukaufen, um insbesondere administrative Teile desKreditgeschäfts auf eine neue Effizienzstufe zu heben.

• Streben Banken dagegen an, im eigenen Hausumfassende digitale Initiativen zu starten, sollten diederzeit vieldiskutierten organisatorischen Maßnahmen inErwägung gezogen werden: Aufbau und zentraleVerortung digitaler Kompetenzen, klares Commitmentvonseiten der Leitungsebene, Personalentwicklungs-maßnahmen, das Befördern einer digitalen Innovations-kultur durch agile Projekte, gemischte Teams/Abteilungen, innovationsorientierte Anreiz-mechanismensowie Maßnahmen zur Erhöhung des Business-IT-Alignment auf der strategischen, organisatorischen undsozialen/kulturellen Ebene.

Schl

ussf

olge

rung

Seite 17Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

AUSBLICK

• Die vorliegende Studie gibt einen Einblick in den aktuellenStand und die Potenziale hinsichtlich Sourcing undDigitalisierung im Kreditgeschäft der Banken in Deutschland,Österreich und dem deutschsprachigen Teil der Schweiz.Auf Basis der Antworten von 202 leitenden Bankmanagernkonnte ein Einblick in die Perspektiven der Verantwortlichenfür die Geschäftsfelder der privaten Baufinanzierung und derMittelstandsdarlehen gewonnen werden. Es zeigen sichdiverse Handlungspotenziale, von Digitalisierungsinitiativenan der Kundenschnittstelle über Prozessdigitalisierung, -stan-dardisierung und -automatisierung bis hin zu diversenSourcing-Optionen.Diesen Möglichkeiten werden vonseiten der Verant-wortlichen mehr oder weniger Potenziale zugesprochen, umdas Kreditgeschäft prozessual auf eine zukunftsorientierteGrundlage zu stellen.

• Interessant ist hier insbesondere die Ansicht, dassProzessauslagerungen kaum Potenziale zu habenscheinen, obwohl andere Banken damit erfolgreich sind.Damit unterscheidet sich das Kreditgeschäft von quasiallen anderen Geschäftsfeldern von Banken, da dort(Out-)Sourcing-Modelle eine deutlich präsentere Rollespielen. Ähnlich ist es bspw. selbst im Kreditbereich derBanken in angloamerikanischen Ländern.

• Die Zukunft wird zeigen, ob hier langfristig, bspw. durchdie digitale Transformation des Bankgeschäfts und dieEtablierung modularer Prozessplattformen neue Poten-ziale entstehen und wahrgenommen werden, oder ob dietiefe vertikale Integration des Kreditgeschäfts unsererBanken auch dann – oder gerade aufgrund derDigitalisierung – die dominante Sourcing-Strategie bleibt.Zu

kunf

t

ERGEBNISSE IM DETAIL

Seite 19Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

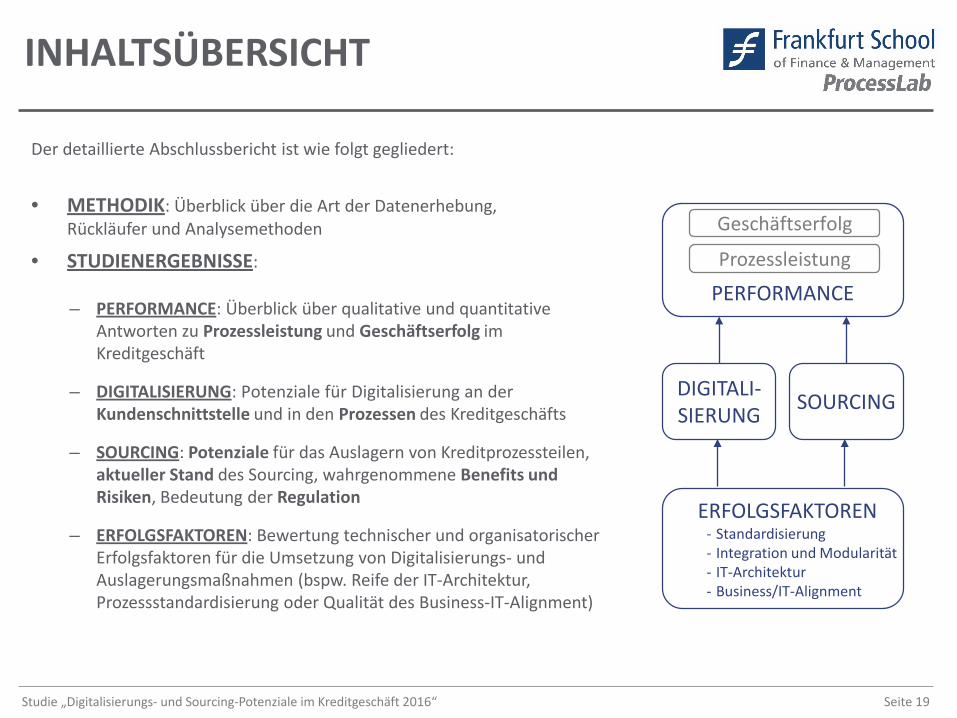

Der detaillierte Abschlussbericht ist wie folgt gegliedert:

• METHODIK: Überblick über die Art der Datenerhebung, Rückläufer und Analysemethoden

• STUDIENERGEBNISSE:

– PERFORMANCE: Überblick über qualitative und quantitative Antworten zu Prozessleistung und Geschäftserfolg im Kreditgeschäft

– DIGITALISIERUNG: Potenziale für Digitalisierung an der Kundenschnittstelle und in den Prozessen des Kreditgeschäfts

– SOURCING: Potenziale für das Auslagern von Kreditprozessteilen, aktueller Stand des Sourcing, wahrgenommene Benefits und Risiken, Bedeutung der Regulation

– ERFOLGSFAKTOREN: Bewertung technischer und organisatorischer Erfolgsfaktoren für die Umsetzung von Digitalisierungs- und Auslagerungsmaßnahmen (bspw. Reife der IT-Architektur, Prozessstandardisierung oder Qualität des Business-IT-Alignment)

INHALTSÜBERSICHT

DIGITALI-SIERUNG SOURCING

ERFOLGSFAKTOREN- Standardisierung- Integration und Modularität- IT-Architektur- Business/IT-Alignment

PERFORMANCEProzessleistung

Geschäftserfolg

METHODIK

Seite 21Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

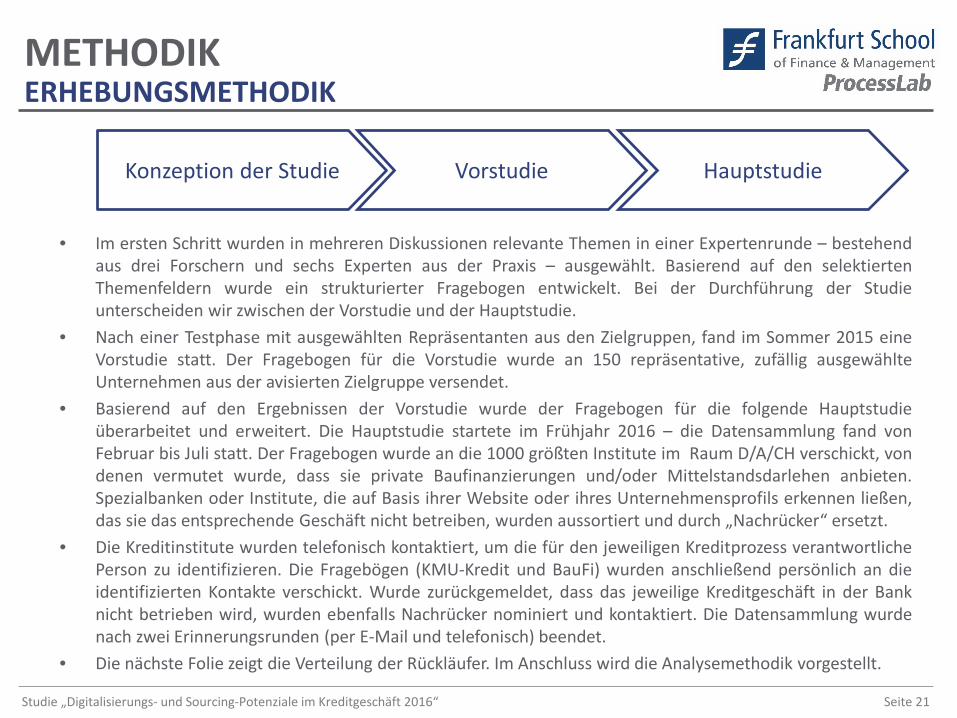

• Im ersten Schritt wurden in mehreren Diskussionen relevante Themen in einer Expertenrunde – bestehendaus drei Forschern und sechs Experten aus der Praxis – ausgewählt. Basierend auf den selektiertenThemenfeldern wurde ein strukturierter Fragebogen entwickelt. Bei der Durchführung der Studieunterscheiden wir zwischen der Vorstudie und der Hauptstudie.

• Nach einer Testphase mit ausgewählten Repräsentanten aus den Zielgruppen, fand im Sommer 2015 eineVorstudie statt. Der Fragebogen für die Vorstudie wurde an 150 repräsentative, zufällig ausgewählteUnternehmen aus der avisierten Zielgruppe versendet.

• Basierend auf den Ergebnissen der Vorstudie wurde der Fragebogen für die folgende Hauptstudieüberarbeitet und erweitert. Die Hauptstudie startete im Frühjahr 2016 – die Datensammlung fand vonFebruar bis Juli statt. Der Fragebogen wurde an die 1000 größten Institute im Raum D/A/CH verschickt, vondenen vermutet wurde, dass sie private Baufinanzierungen und/oder Mittelstandsdarlehen anbieten.Spezialbanken oder Institute, die auf Basis ihrer Website oder ihres Unternehmensprofils erkennen ließen,das sie das entsprechende Geschäft nicht betreiben, wurden aussortiert und durch „Nachrücker“ ersetzt.

• Die Kreditinstitute wurden telefonisch kontaktiert, um die für den jeweiligen Kreditprozess verantwortlichePerson zu identifizieren. Die Fragebögen (KMU-Kredit und BauFi) wurden anschließend persönlich an dieidentifizierten Kontakte verschickt. Wurde zurückgemeldet, dass das jeweilige Kreditgeschäft in der Banknicht betrieben wird, wurden ebenfalls Nachrücker nominiert und kontaktiert. Die Datensammlung wurdenach zwei Erinnerungsrunden (per E-Mail und telefonisch) beendet.

• Die nächste Folie zeigt die Verteilung der Rückläufer. Im Anschluss wird die Analysemethodik vorgestellt.

METHODIKERHEBUNGSMETHODIK

Konzeption der Studie Vorstudie Hauptstudie

Seite 22Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

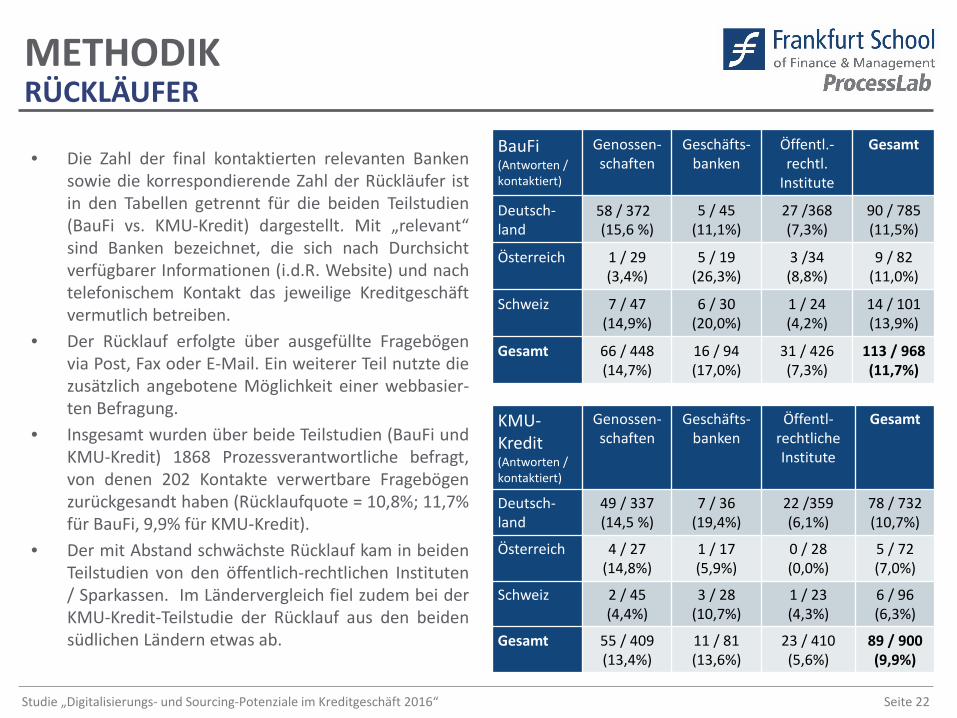

METHODIKRÜCKLÄUFER

• Die Zahl der final kontaktierten relevanten Bankensowie die korrespondierende Zahl der Rückläufer istin den Tabellen getrennt für die beiden Teilstudien(BauFi vs. KMU-Kredit) dargestellt. Mit „relevant“sind Banken bezeichnet, die sich nach Durchsichtverfügbarer Informationen (i.d.R. Website) und nachtelefonischem Kontakt das jeweilige Kreditgeschäftvermutlich betreiben.

• Der Rücklauf erfolgte über ausgefüllte Fragebögenvia Post, Fax oder E-Mail. Ein weiterer Teil nutzte diezusätzlich angebotene Möglichkeit einer webbasier-ten Befragung.

• Insgesamt wurden über beide Teilstudien (BauFi undKMU-Kredit) 1868 Prozessverantwortliche befragt,von denen 202 Kontakte verwertbare Fragebögenzurückgesandt haben (Rücklaufquote = 10,8%; 11,7%für BauFi, 9,9% für KMU-Kredit).

• Der mit Abstand schwächste Rücklauf kam in beidenTeilstudien von den öffentlich-rechtlichen Instituten/ Sparkassen. Im Ländervergleich fiel zudem bei derKMU-Kredit-Teilstudie der Rücklauf aus den beidensüdlichen Ländern etwas ab.

BauFi(Antworten / kontaktiert)

Genossen-schaften

Geschäfts-banken

Öffentl.-rechtl.

Institute

Gesamt

Deutsch-land

58 / 372(15,6 %)

5 / 45(11,1%)

27 /368(7,3%)

90 / 785(11,5%)

Österreich 1 / 29(3,4%)

5 / 19(26,3%)

3 /34(8,8%)

9 / 82(11,0%)

Schweiz 7 / 47(14,9%)

6 / 30(20,0%)

1 / 24(4,2%)

14 / 101(13,9%)

Gesamt 66 / 448(14,7%)

16 / 94(17,0%)

31 / 426(7,3%)

113 / 968(11,7%)

KMU-Kredit(Antworten / kontaktiert)

Genossen-schaften

Geschäfts-banken

Öffentl-rechtliche Institute

Gesamt

Deutsch-land

49 / 337(14,5 %)

7 / 36(19,4%)

22 /359(6,1%)

78 / 732(10,7%)

Österreich 4 / 27(14,8%)

1 / 17(5,9%)

0 / 28(0,0%)

5 / 72(7,0%)

Schweiz 2 / 45(4,4%)

3 / 28(10,7%)

1 / 23(4,3%)

6 / 96(6,3%)

Gesamt 55 / 409(13,4%)

11 / 81(13,6%)

23 / 410(5,6%)

89 / 900(9,9%)

Seite 23Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

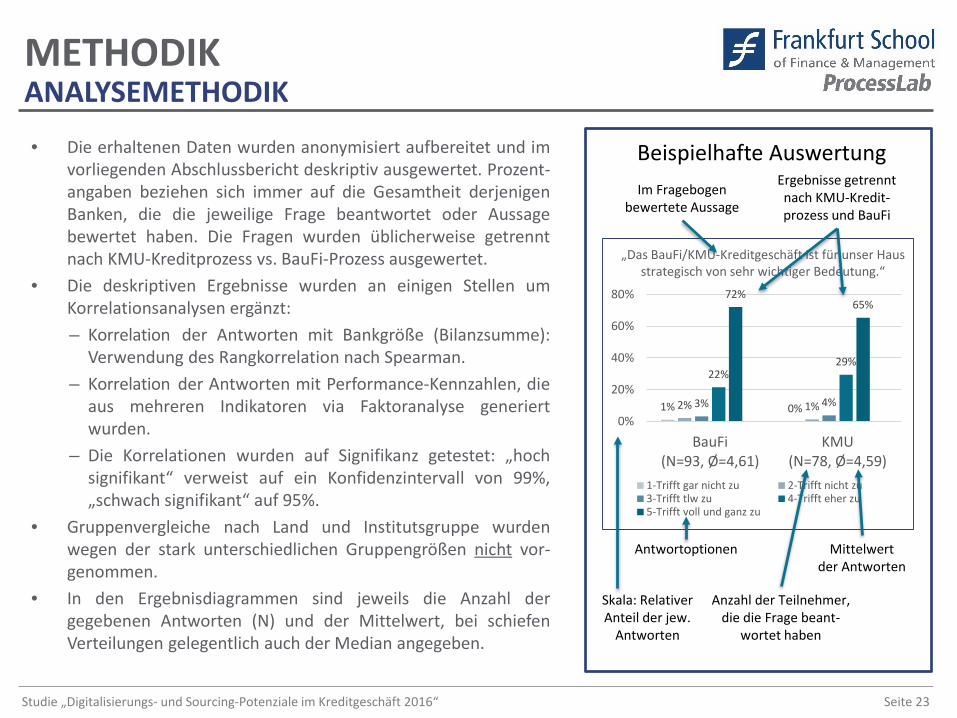

• Die erhaltenen Daten wurden anonymisiert aufbereitet und imvorliegenden Abschlussbericht deskriptiv ausgewertet. Prozent-angaben beziehen sich immer auf die Gesamtheit derjenigenBanken, die die jeweilige Frage beantwortet oder Aussagebewertet haben. Die Fragen wurden üblicherweise getrenntnach KMU-Kreditprozess vs. BauFi-Prozess ausgewertet.

• Die deskriptiven Ergebnisse wurden an einigen Stellen umKorrelationsanalysen ergänzt:– Korrelation der Antworten mit Bankgröße (Bilanzsumme):

Verwendung des Rangkorrelation nach Spearman.– Korrelation der Antworten mit Performance-Kennzahlen, die

aus mehreren Indikatoren via Faktoranalyse generiertwurden.

– Die Korrelationen wurden auf Signifikanz getestet: „hochsignifikant“ verweist auf ein Konfidenzintervall von 99%,„schwach signifikant“ auf 95%.

• Gruppenvergleiche nach Land und Institutsgruppe wurdenwegen der stark unterschiedlichen Gruppengrößen nicht vor-genommen.

• In den Ergebnisdiagrammen sind jeweils die Anzahl dergegebenen Antworten (N) und der Mittelwert, bei schiefenVerteilungen gelegentlich auch der Median angegeben.

METHODIKANALYSEMETHODIK

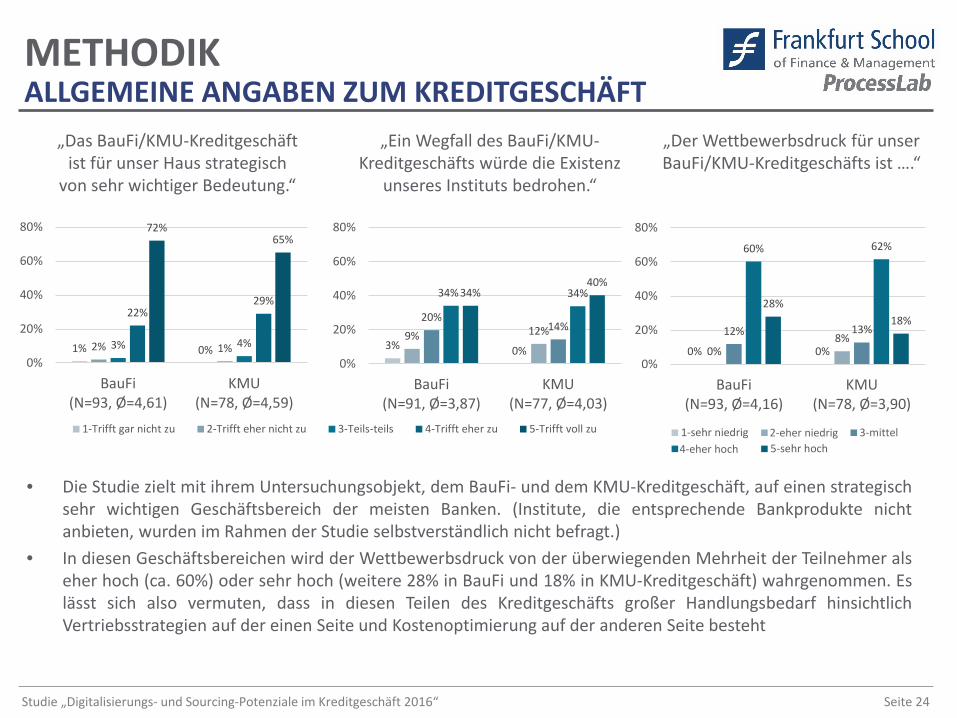

„Das BauFi/KMU-Kreditgeschäft ist für unser Haus strategisch von sehr wichtiger Bedeutung.“

1% 0%2% 1%3% 4%

22%29%

72%65%

0%

20%

40%

60%

80%

BauFi(N=93, Ø=4,61)

KMU(N=78, Ø=4,59)

1-Trifft gar nicht zu 2-Trifft nicht zu3-Trifft tlw zu 4-Trifft eher zu5-Trifft voll und ganz zu

Beispielhafte AuswertungIm Fragebogen

bewertete Aussage

Ergebnisse getrennt nach KMU-Kredit-prozess und BauFi

Antwortoptionen

Anzahl der Teilnehmer, die die Frage beant-

wortet haben

Mittelwertder Antworten

Skala: Relativer Anteil der jew.

Antworten

Seite 24Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

1% 0%2% 1%3% 4%

22%29%

72%65%

0%

20%

40%

60%

80%

BauFi(N=93, Ø=4,61)

KMU(N=78, Ø=4,59)

1-Trifft gar nicht zu 2-Trifft eher nicht zu 3-Teils-teils 4-Trifft eher zu 5-Trifft voll zu

„Das BauFi/KMU-Kreditgeschäft ist für unser Haus strategisch

von sehr wichtiger Bedeutung.“

„Ein Wegfall des BauFi/KMU-Kreditgeschäfts würde die Existenz

unseres Instituts bedrohen.“

„Der Wettbewerbsdruck für unser BauFi/KMU-Kreditgeschäfts ist ….“

3% 0%9% 12%

20%14%

34% 34%34%40%

0%

20%

40%

60%

80%

BauFi(N=91, Ø=3,87)

KMU(N=77, Ø=4,03)

• Die Studie zielt mit ihrem Untersuchungsobjekt, dem BauFi- und dem KMU-Kreditgeschäft, auf einen strategischsehr wichtigen Geschäftsbereich der meisten Banken. (Institute, die entsprechende Bankprodukte nichtanbieten, wurden im Rahmen der Studie selbstverständlich nicht befragt.)

• In diesen Geschäftsbereichen wird der Wettbewerbsdruck von der überwiegenden Mehrheit der Teilnehmer alseher hoch (ca. 60%) oder sehr hoch (weitere 28% in BauFi und 18% in KMU-Kreditgeschäft) wahrgenommen. Eslässt sich also vermuten, dass in diesen Teilen des Kreditgeschäfts großer Handlungsbedarf hinsichtlichVertriebsstrategien auf der einen Seite und Kostenoptimierung auf der anderen Seite besteht

0% 0%0%8%12% 13%

60% 62%

28%18%

0%

20%

40%

60%

80%

BauFi(N=93, Ø=4,16)

KMU(N=78, Ø=3,90)

1-sehr niedrig 2-tlw niedrig 3-ausgeglichen4-tlw hoch 5-sehr hoch

2-eher niedrig 3-mittel4-eher hoch

ALLGEMEINE ANGABEN ZUM KREDITGESCHÄFTMETHODIK

Seite 25Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

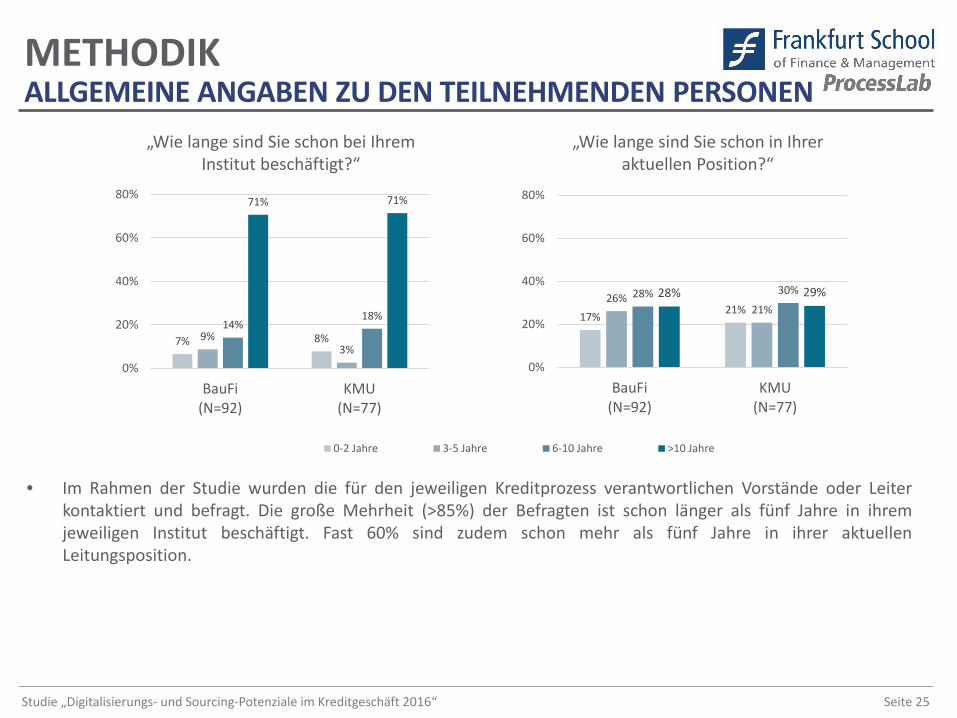

„Wie lange sind Sie schon bei Ihrem Institut beschäftigt?“

„Wie lange sind Sie schon in Ihrer aktuellen Position?“

• Im Rahmen der Studie wurden die für den jeweiligen Kreditprozess verantwortlichen Vorstände oder Leiterkontaktiert und befragt. Die große Mehrheit (>85%) der Befragten ist schon länger als fünf Jahre in ihremjeweiligen Institut beschäftigt. Fast 60% sind zudem schon mehr als fünf Jahre in ihrer aktuellenLeitungsposition.

7% 8%9%3%

14%18%

71% 71%

0%

20%

40%

60%

80%

BauFi(N=92)

KMU(N=77)

0-2 Jahre 3-5 Jahre 6-10 Jahre >10 Jahre

17% 21%26%

21%28% 30%28% 29%

0%

20%

40%

60%

80%

BauFi(N=92)

KMU(N=77)

ALLGEMEINE ANGABEN ZU DEN TEILNEHMENDEN PERSONENMETHODIK

Seite 26Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

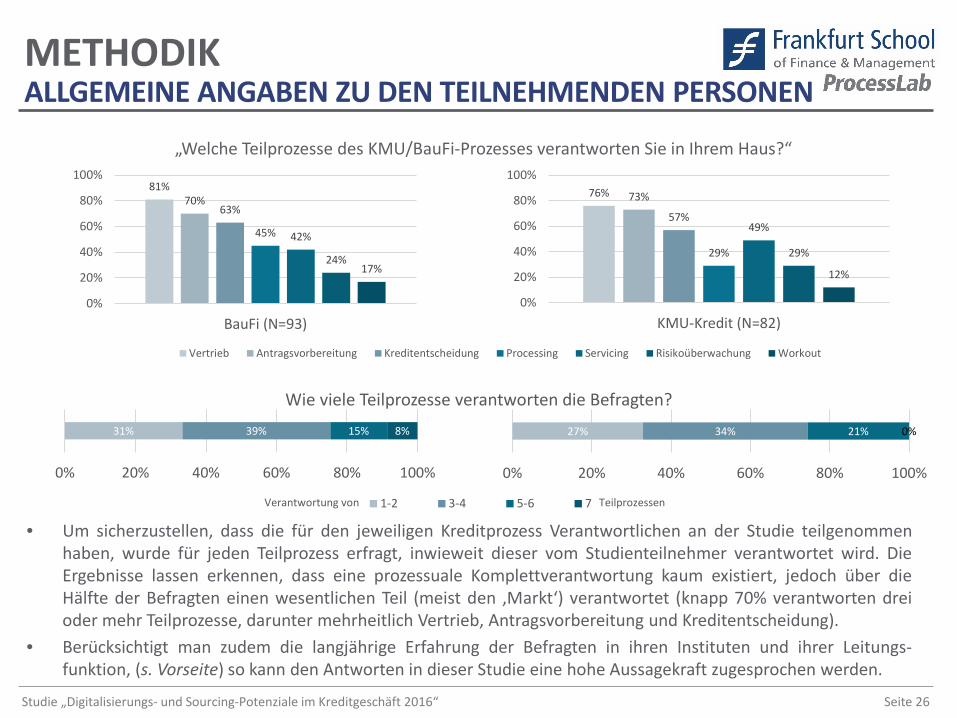

• Um sicherzustellen, dass die für den jeweiligen Kreditprozess Verantwortlichen an der Studie teilgenommenhaben, wurde für jeden Teilprozess erfragt, inwieweit dieser vom Studienteilnehmer verantwortet wird. DieErgebnisse lassen erkennen, dass eine prozessuale Komplettverantwortung kaum existiert, jedoch über dieHälfte der Befragten einen wesentlichen Teil (meist den ‚Markt‘) verantwortet (knapp 70% verantworten dreioder mehr Teilprozesse, darunter mehrheitlich Vertrieb, Antragsvorbereitung und Kreditentscheidung).

• Berücksichtigt man zudem die langjährige Erfahrung der Befragten in ihren Instituten und ihrer Leitungs-funktion, (s. Vorseite) so kann den Antworten in dieser Studie eine hohe Aussagekraft zugesprochen werden.

METHODIK

„Welche Teilprozesse des KMU/BauFi-Prozesses verantworten Sie in Ihrem Haus?“

31% 39% 15% 8%

0% 20% 40% 60% 80% 100%

1-2 3-4 5-6 7

81%70%

63%

45% 42%

24%17%

0%

20%

40%

60%

80%

100%

BauFi (N=93)

Vertrieb Antragsvorbereitung Kreditentscheidung Processing Servicing Risikoüberwachung Workout

76% 73%

57%

29%

49%

29%

12%

0%

20%

40%

60%

80%

100%

KMU-Kredit (N=82)

27% 34% 21% 0%

0% 20% 40% 60% 80% 100%

Wie viele Teilprozesse verantworten die Befragten?

Verantwortung von Teilprozessen

ALLGEMEINE ANGABEN ZU DEN TEILNEHMENDEN PERSONEN

PROZESSLEISTUNGST U D IE N E R G E B N IS S E

Seite 28Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

7%1%

18%

35%35% 37%33%

21%

6% 6%

0%

10%

20%

30%

40%

50%

BauFi(N=99, Ø=3,13)

KMU(N=81, Ø=2,96)

1-Trifft gar nicht zu 2-Trifft eher nicht zu 3-teils-teils 4-Trifft eher zu 5-Trifft voll zu

PROZESSLEISTUNG

4% 1%

16%

25%

33%30%

41% 40%

5% 5%

0%

10%

20%

30%

40%

50%

BauFi(N=99, Ø=3,27)

KMU(N=81, Ø=3,22)

„Der Prozess in seiner aktuellen Ausgestaltung liefert uns die

höchstmögliche Qualität.“

„Mit der aktuellen Gestaltung des gesamten BauFi/ KMU-Prozesses

sind wir sehr zufrieden.“

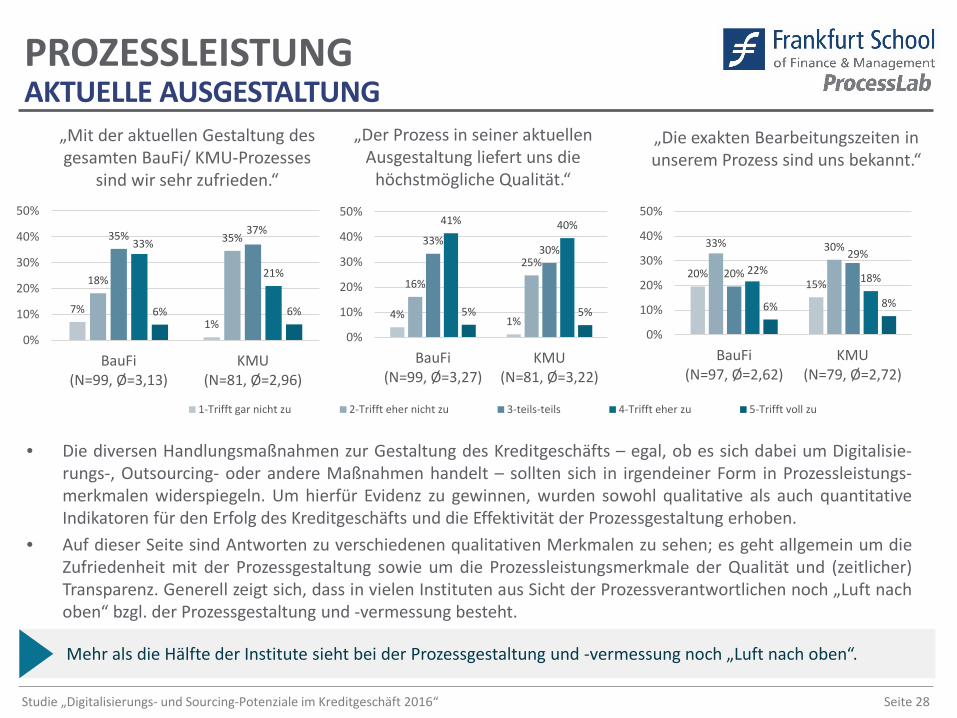

• Die diversen Handlungsmaßnahmen zur Gestaltung des Kreditgeschäfts – egal, ob es sich dabei um Digitalisie-rungs-, Outsourcing- oder andere Maßnahmen handelt – sollten sich in irgendeiner Form in Prozessleistungs-merkmalen widerspiegeln. Um hierfür Evidenz zu gewinnen, wurden sowohl qualitative als auch quantitativeIndikatoren für den Erfolg des Kreditgeschäfts und die Effektivität der Prozessgestaltung erhoben.

• Auf dieser Seite sind Antworten zu verschiedenen qualitativen Merkmalen zu sehen; es geht allgemein um dieZufriedenheit mit der Prozessgestaltung sowie um die Prozessleistungsmerkmale der Qualität und (zeitlicher)Transparenz. Generell zeigt sich, dass in vielen Instituten aus Sicht der Prozessverantwortlichen noch „Luft nachoben“ bzgl. der Prozessgestaltung und -vermessung besteht.

20%15%

33% 30%

20%

29%22%

18%

6% 8%

0%

10%

20%

30%

40%

50%

BauFi(N=97, Ø=2,62)

KMU(N=79, Ø=2,72)

„Die exakten Bearbeitungszeiten in unserem Prozess sind uns bekannt.“

Mehr als die Hälfte der Institute sieht bei der Prozessgestaltung und -vermessung noch „Luft nach oben“.

AKTUELLE AUSGESTALTUNG

Seite 29Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

PROZESSLEISTUNG

26% 27%

39% 41%

27%23%

6% 8%2% 3%

0%

10%

20%

30%

40%

50%

BauFi(N=97, Ø=2,20)

KMU(N=79, Ø=2,19)

1-Trifft gar nicht zu 2-Trifft eher nicht zu 3-teils-teils 4-Trifft eher zu 5-Trifft voll zu

37% 36%32%

37%

21%15%

8% 9%2% 3%

0%

10%

20%

30%

40%

50%

BauFi(N=97, Ø=2,06)

KMU(N=78, Ø=2,05)

„Innerhalb des Prozesses haben wir vollkommene Kostentransparenz.“

„Für jeden Schritt des Prozesses können die anfallenden

Prozesskosten beziffert werden.“

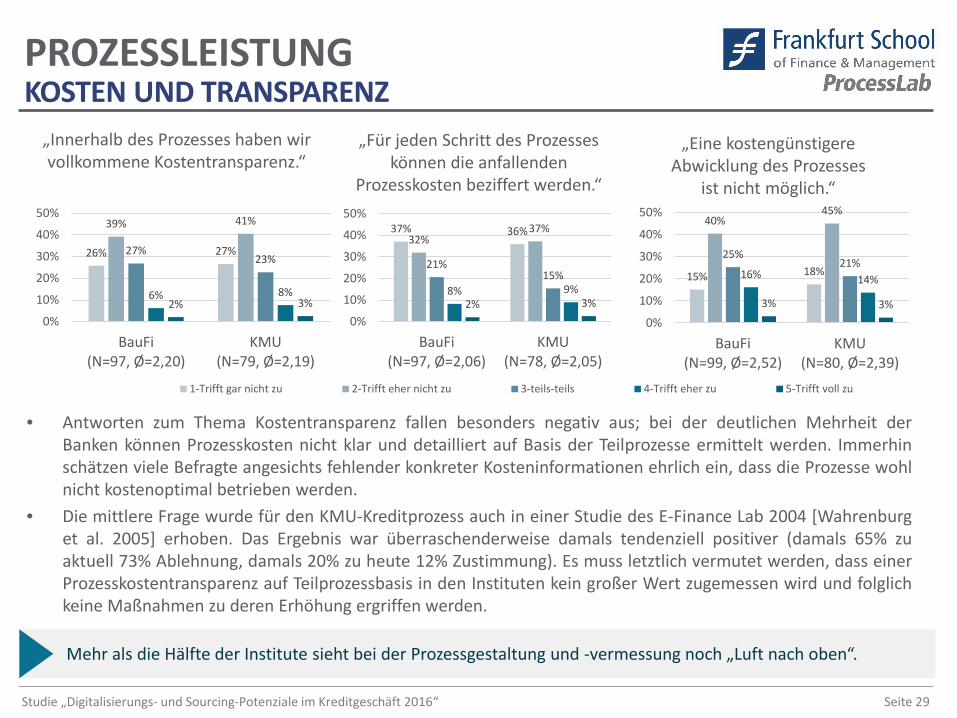

• Antworten zum Thema Kostentransparenz fallen besonders negativ aus; bei der deutlichen Mehrheit derBanken können Prozesskosten nicht klar und detailliert auf Basis der Teilprozesse ermittelt werden. Immerhinschätzen viele Befragte angesichts fehlender konkreter Kosteninformationen ehrlich ein, dass die Prozesse wohlnicht kostenoptimal betrieben werden.

• Die mittlere Frage wurde für den KMU-Kreditprozess auch in einer Studie des E-Finance Lab 2004 [Wahrenburget al. 2005] erhoben. Das Ergebnis war überraschenderweise damals tendenziell positiver (damals 65% zuaktuell 73% Ablehnung, damals 20% zu heute 12% Zustimmung). Es muss letztlich vermutet werden, dass einerProzesskostentransparenz auf Teilprozessbasis in den Instituten kein großer Wert zugemessen wird und folglichkeine Maßnahmen zu deren Erhöhung ergriffen werden.

15% 18%

40%45%

25%21%

16% 14%

3% 3%0%

10%

20%

30%

40%

50%

BauFi(N=99, Ø=2,52)

KMU(N=80, Ø=2,39)

„Eine kostengünstigere Abwicklung des Prozesses

ist nicht möglich.“

Mehr als die Hälfte der Institute sieht bei der Prozessgestaltung und -vermessung noch „Luft nach oben“.

KOSTEN UND TRANSPARENZ

Seite 30Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

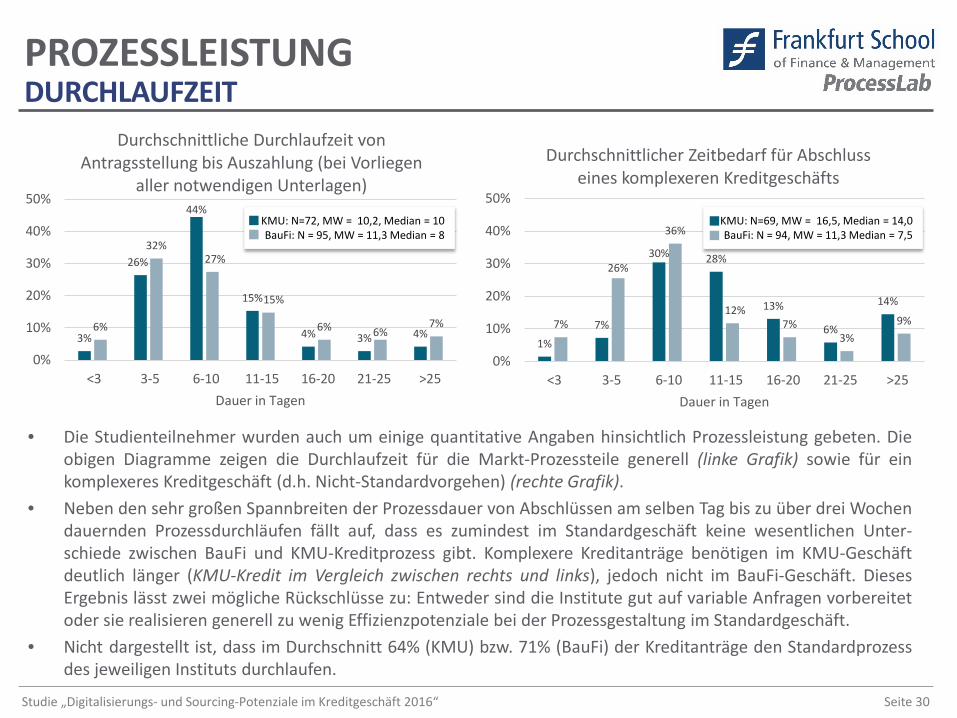

• Die Studienteilnehmer wurden auch um einige quantitative Angaben hinsichtlich Prozessleistung gebeten. Dieobigen Diagramme zeigen die Durchlaufzeit für die Markt-Prozessteile generell (linke Grafik) sowie für einkomplexeres Kreditgeschäft (d.h. Nicht-Standardvorgehen) (rechte Grafik).

• Neben den sehr großen Spannbreiten der Prozessdauer von Abschlüssen am selben Tag bis zu über drei Wochendauernden Prozessdurchläufen fällt auf, dass es zumindest im Standardgeschäft keine wesentlichen Unter-schiede zwischen BauFi und KMU-Kreditprozess gibt. Komplexere Kreditanträge benötigen im KMU-Geschäftdeutlich länger (KMU-Kredit im Vergleich zwischen rechts und links), jedoch nicht im BauFi-Geschäft. DiesesErgebnis lässt zwei mögliche Rückschlüsse zu: Entweder sind die Institute gut auf variable Anfragen vorbereitetoder sie realisieren generell zu wenig Effizienzpotenziale bei der Prozessgestaltung im Standardgeschäft.

• Nicht dargestellt ist, dass im Durchschnitt 64% (KMU) bzw. 71% (BauFi) der Kreditanträge den Standardprozessdes jeweiligen Instituts durchlaufen.

PROZESSLEISTUNG

3%

26%

44%

15%

4% 3% 4%6%

32%27%

15%

6% 6%7%

0%

10%

20%

30%

40%

50%

<3 3-5 6-10 11-15 16-20 21-25 >25Dauer in Tagen

Durchschnittliche Durchlaufzeit von Antragsstellung bis Auszahlung (bei Vorliegen

aller notwendigen Unterlagen)

1%7%

30% 28%

13%

6%

14%

7%

26%

36%

12%7%

3%9%

0%

10%

20%

30%

40%

50%

<3 3-5 6-10 11-15 16-20 21-25 >25Dauer in Tagen

Durchschnittlicher Zeitbedarf für Abschluss eines komplexeren Kreditgeschäfts

KMU: N=72, MW = 10,2, Median = 10BauFi: N = 95, MW = 11,3 Median = 8

KMU: N=69, MW = 16,5, Median = 14,0BauFi: N = 94, MW = 11,3 Median = 7,5

DURCHLAUFZEIT

Seite 31Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

38%33%

10%

19%

35%

43%

16%

7%

0%

10%

20%

30%

40%

50%

60%

< 0,5% 0,5-1% >1-2% >2-5%Anteil ausfallender Kredite

Anteil ausfallender Kredite

0%

10%16%

47%

28%

0% 0%

7%

40%

54%

0%

10%

20%

30%

40%

50%

60%

0-20% 21-40% 41-60% 61-80% 81-100%Anteil Kredite mit guter Bonität

Anteil von Krediten mit guter Bonität

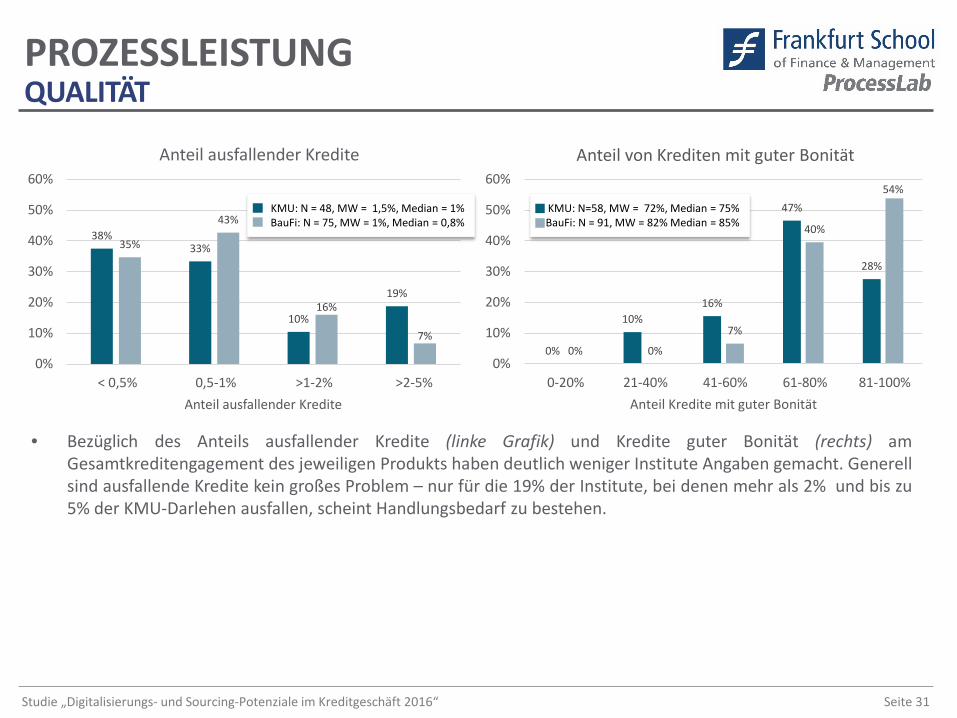

• Bezüglich des Anteils ausfallender Kredite (linke Grafik) und Kredite guter Bonität (rechts) amGesamtkreditengagement des jeweiligen Produkts haben deutlich weniger Institute Angaben gemacht. Generellsind ausfallende Kredite kein großes Problem – nur für die 19% der Institute, bei denen mehr als 2% und bis zu5% der KMU-Darlehen ausfallen, scheint Handlungsbedarf zu bestehen.

PROZESSLEISTUNG

KMU: N = 48, MW = 1,5%, Median = 1%BauFi: N = 75, MW = 1%, Median = 0,8%

KMU: N=58, MW = 72%, Median = 75%BauFi: N = 91, MW = 82% Median = 85%

QUALITÄT

Seite 32Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

18%

45%

18%

9% 9%

17%

44%

22%

7%10%

0%

10%

20%

30%

40%

50%

100-400 401-800 801-1200 1201-1600 >1600Prozesskosten in EUR

Kosten für Bearbeitung eines Kreditantrags bis zur Kreditentscheidung

0%

13%

44%

29%

12%

2%6%

54%

30%

9%

1% 0%0%

10%

20%

30%

40%

50%

60%

< 0,5% 0,5 - <1,0% 1,0 - <1,5% 1,5 - <2,0% 2,0 - <2,5% >2,5%

Zinsmarge

Zinsmarge bei Krediten guter Bonität

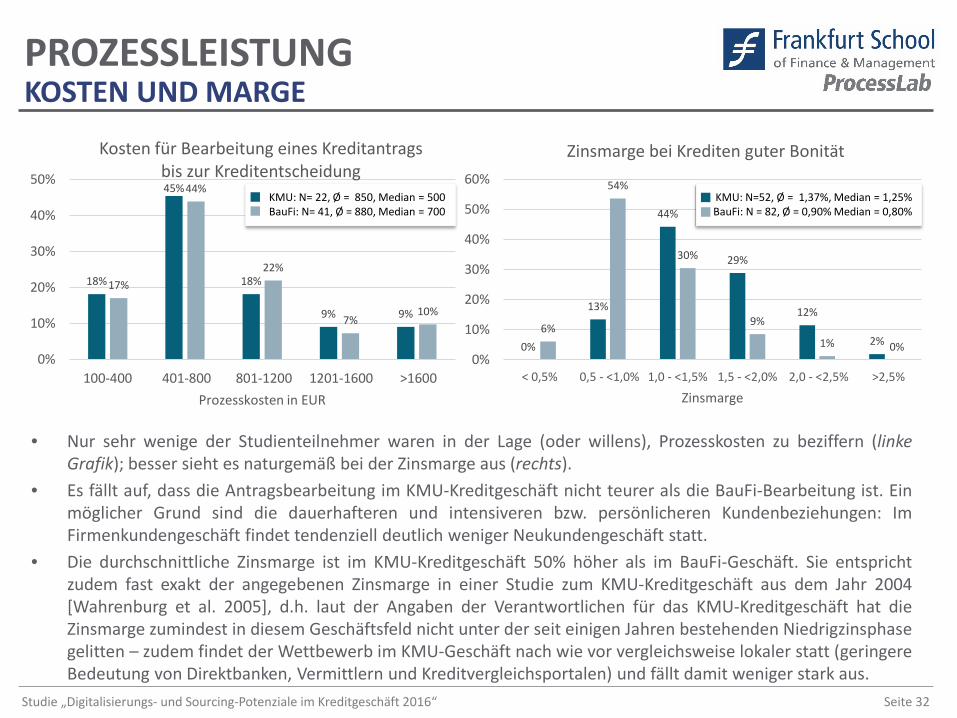

• Nur sehr wenige der Studienteilnehmer waren in der Lage (oder willens), Prozesskosten zu beziffern (linkeGrafik); besser sieht es naturgemäß bei der Zinsmarge aus (rechts).

• Es fällt auf, dass die Antragsbearbeitung im KMU-Kreditgeschäft nicht teurer als die BauFi-Bearbeitung ist. Einmöglicher Grund sind die dauerhafteren und intensiveren bzw. persönlicheren Kundenbeziehungen: ImFirmenkundengeschäft findet tendenziell deutlich weniger Neukundengeschäft statt.

• Die durchschnittliche Zinsmarge ist im KMU-Kreditgeschäft 50% höher als im BauFi-Geschäft. Sie entsprichtzudem fast exakt der angegebenen Zinsmarge in einer Studie zum KMU-Kreditgeschäft aus dem Jahr 2004[Wahrenburg et al. 2005], d.h. laut der Angaben der Verantwortlichen für das KMU-Kreditgeschäft hat dieZinsmarge zumindest in diesem Geschäftsfeld nicht unter der seit einigen Jahren bestehenden Niedrigzinsphasegelitten – zudem findet der Wettbewerb im KMU-Geschäft nach wie vor vergleichsweise lokaler statt (geringereBedeutung von Direktbanken, Vermittlern und Kreditvergleichsportalen) und fällt damit weniger stark aus.

PROZESSLEISTUNG

KMU: N= 22, Ø = 850, Median = 500BauFi: N= 41, Ø = 880, Median = 700

KMU: N=52, Ø = 1,37%, Median = 1,25%BauFi: N = 82, Ø = 0,90% Median = 0,80%

KOSTEN UND MARGE

Seite 33Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

„Im Vergleich zu unseren Wettbewerbern ist unsere Zinsmarge ….“

„In den letzten 3 Jahren ist unser Marktanteil gegenüber dem Marktanteil unserer Wettbewerber …“

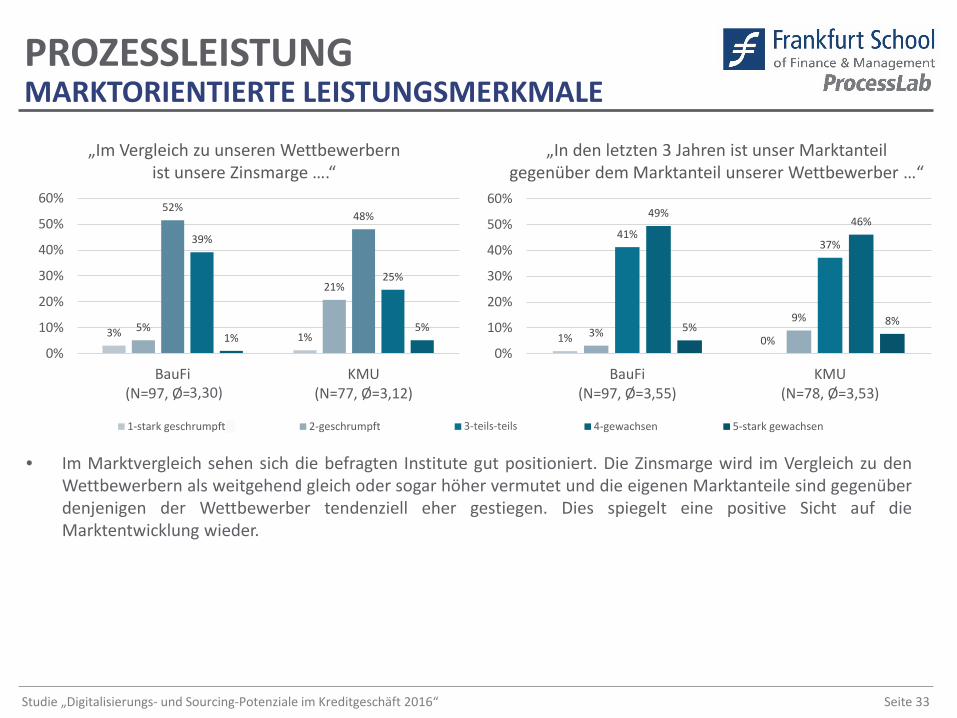

• Im Marktvergleich sehen sich die befragten Institute gut positioniert. Die Zinsmarge wird im Vergleich zu denWettbewerbern als weitgehend gleich oder sogar höher vermutet und die eigenen Marktanteile sind gegenüberdenjenigen der Wettbewerber tendenziell eher gestiegen. Dies spiegelt eine positive Sicht auf dieMarktentwicklung wieder.

1% 0%3%

9%

41%37%

49%46%

5% 8%

0%

10%

20%

30%

40%

50%

60%

BauFi(N=97, Ø=3,55)

KMU(N=78, Ø=3,53)

1-stark geschrumpft% 2-geschrumpft% 3-teils/teils 4-gewachsen 5-stark gewachsen

3% 1%5%

21%

52%48%

39%

25%

1%5%

0%

10%

20%

30%

40%

50%

60%

BauFi(N=97, Ø=x,xx)

KMU(N=77, Ø=3,12)3,30)

PROZESSLEISTUNG MARKTORIENTIERTE LEISTUNGSMERKMALE

3-teils-teils

Seite 34Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

4% 3%

23%

33%29%

36%34%

26%23%

33%

0%

10%

20%

30%

40%

50%

BauFi(N=99, Ø=3,21)

KMU(N=80, Ø=2,94)

1-Trifft gar nicht zu 2-Trifft eher nicht zu 3-teils-teils 4-Trifft eher zu 5-Trifft voll zu

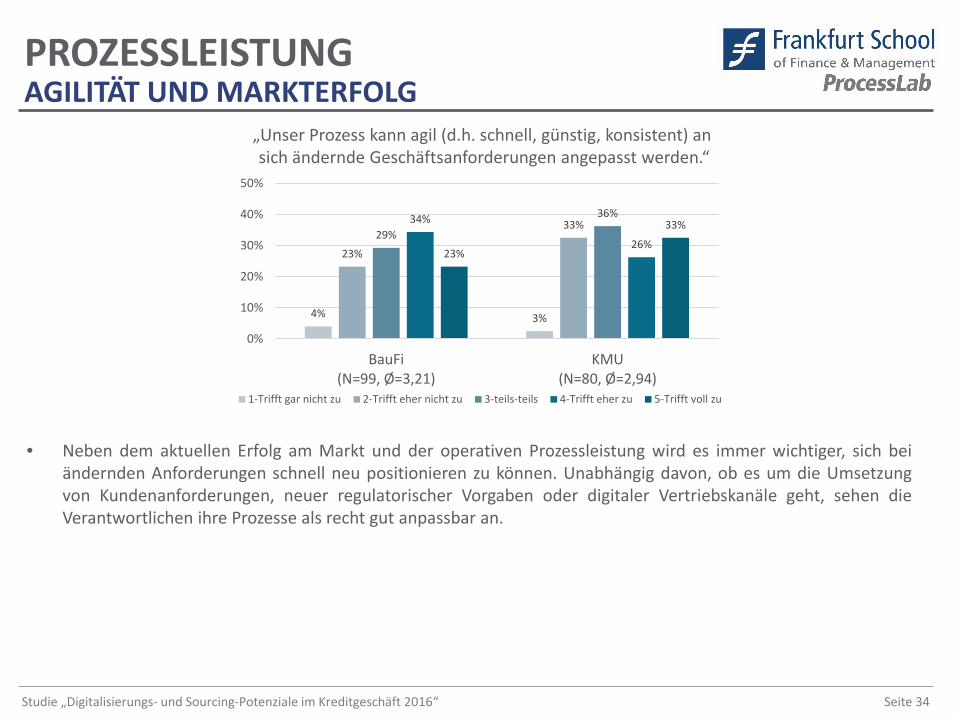

„Unser Prozess kann agil (d.h. schnell, günstig, konsistent) an sich ändernde Geschäftsanforderungen angepasst werden.“

• Neben dem aktuellen Erfolg am Markt und der operativen Prozessleistung wird es immer wichtiger, sich beiändernden Anforderungen schnell neu positionieren zu können. Unabhängig davon, ob es um die Umsetzungvon Kundenanforderungen, neuer regulatorischer Vorgaben oder digitaler Vertriebskanäle geht, sehen dieVerantwortlichen ihre Prozesse als recht gut anpassbar an.

AGILITÄT UND MARKTERFOLGPROZESSLEISTUNG

DIGITALISIERUNGSTUDIENERGEBNISSE

Seite 36Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

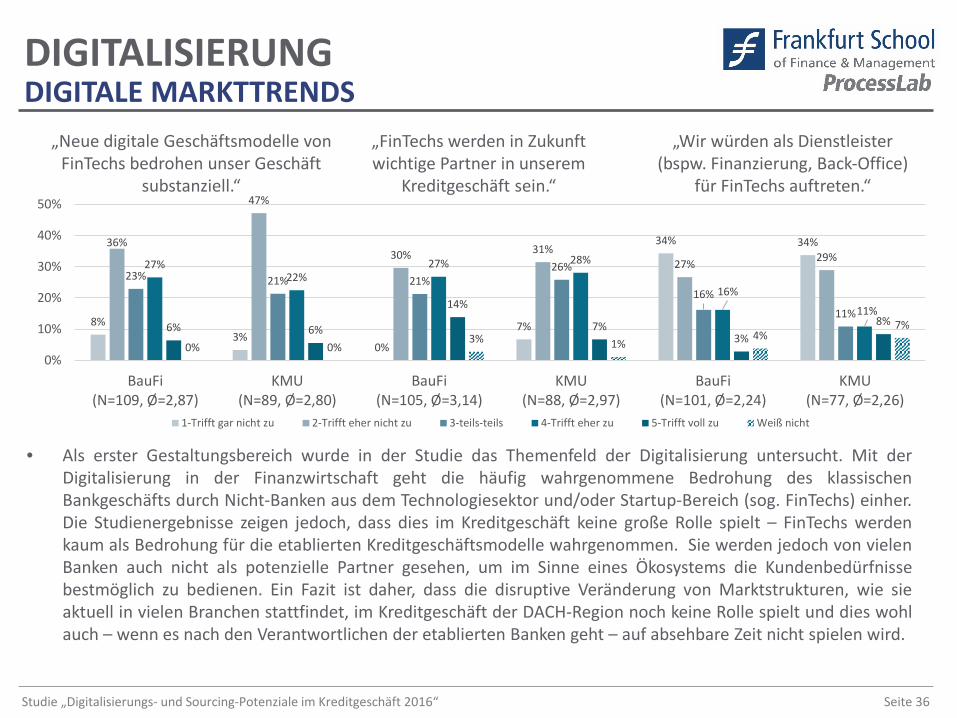

• Als erster Gestaltungsbereich wurde in der Studie das Themenfeld der Digitalisierung untersucht. Mit derDigitalisierung in der Finanzwirtschaft geht die häufig wahrgenommene Bedrohung des klassischenBankgeschäfts durch Nicht-Banken aus dem Technologiesektor und/oder Startup-Bereich (sog. FinTechs) einher.Die Studienergebnisse zeigen jedoch, dass dies im Kreditgeschäft keine große Rolle spielt – FinTechs werdenkaum als Bedrohung für die etablierten Kreditgeschäftsmodelle wahrgenommen. Sie werden jedoch von vielenBanken auch nicht als potenzielle Partner gesehen, um im Sinne eines Ökosystems die Kundenbedürfnissebestmöglich zu bedienen. Ein Fazit ist daher, dass die disruptive Veränderung von Marktstrukturen, wie sieaktuell in vielen Branchen stattfindet, im Kreditgeschäft der DACH-Region noch keine Rolle spielt und dies wohlauch – wenn es nach den Verantwortlichen der etablierten Banken geht – auf absehbare Zeit nicht spielen wird.

DIGITALISIERUNG

„Neue digitale Geschäftsmodelle von FinTechs bedrohen unser Geschäft

substanziell.“

„FinTechs werden in Zukunft wichtige Partner in unserem

Kreditgeschäft sein.“

„Wir würden als Dienstleister (bspw. Finanzierung, Back-Office)

für FinTechs auftreten.“

8%3%

0%

7%

34% 34%36%

47%

30% 31%27% 29%

23% 21% 21%26%

16%

11%

27%22%

27% 28%

16%

11%6% 6%

14%

7%3%

8%

0% 0%3% 1%

4%7%

0%

10%

20%

30%

40%

50%

BauFi(N=109, Ø=2,87)

KMU(N=89, Ø=2,80)

BauFi(N=105, Ø=3,14)

KMU(N=88, Ø=2,97)

BauFi(N=101, Ø=2,24)

KMU(N=77, Ø=2,26)

1-Trifft gar nicht zu 2-Trifft eher nicht zu 3-teils-teils 4-Trifft eher zu 5-Trifft voll zu Weiß nicht

DIGITALE MARKTTRENDS

Seite 37Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

DIGITALISIERUNG

18%

2%

49%

18%

54%

21%

25%

6%

72%

49%

39%

26%

40%

26%

20%

7%

16%

9%

19%

11%

26%

21%

18%

22%

29%

15%

20%

29%

29%

30%

28%

20%

13%

6%

18%

11%

30%

25%

16%

26%

15%

16%

19%

26%

7%

16%

22%

26%

21%

23%

13%

21%

21%

20%

23%

37%

5%

30%

11%

27%

21%

37%

1%

6%

9%

14%

10%

20%

19%

19%

31%

32%

10%

25%

5%

5%

2%

13%

6%

16%

0%

0%

1%

3%

2%

12%

35%

47%

13%

27%

heute (N=106,Ø=2,89)

in 2 Jahren (N=95,Ø=3,73)

heute (N=105,Ø=1,91)

in 2 Jahren (N=94,Ø=2,83)

heute (N=104,Ø=1,88)

in 2 Jahren (N=89,Ø=2,89)

heute (N=106,Ø=2,52)

in 2 Jahren (N=95,Ø=3,41)

heute (N=105,Ø=1,36)

in 2 Jahren (N=94,Ø=1,80)

heute (N=104,Ø=2,03)

in 2 Jahren (N=91,Ø=2,38)

heute (N=101,Ø=2,07)

in 2 Jahren (N=92,Ø=2,72)

heute (N=104,Ø=3,35)

in 2 Jahren (N=97,Ø=3,93)

heute (N=105,Ø=3,08)

in 2 Jahren (N=96,Ø=3,56)

1-Spielt keine Rolle 2-Spielt eher keine Rolle 3-Indifferent 4-Spielt eher eine Rolle 5-Spielt eine große Rolle

Social Media fur Vertrieb und Kundenbindung

Social Media für die Risikoanalyse

Mobile Kundenschnittstellen

Data Analytics

Predictive Analytics

Digitale Antragsstellung

Elektronische Kreditakte

Automatisierte Kredit-entscheidung/Scoring

Digitaler Assistent

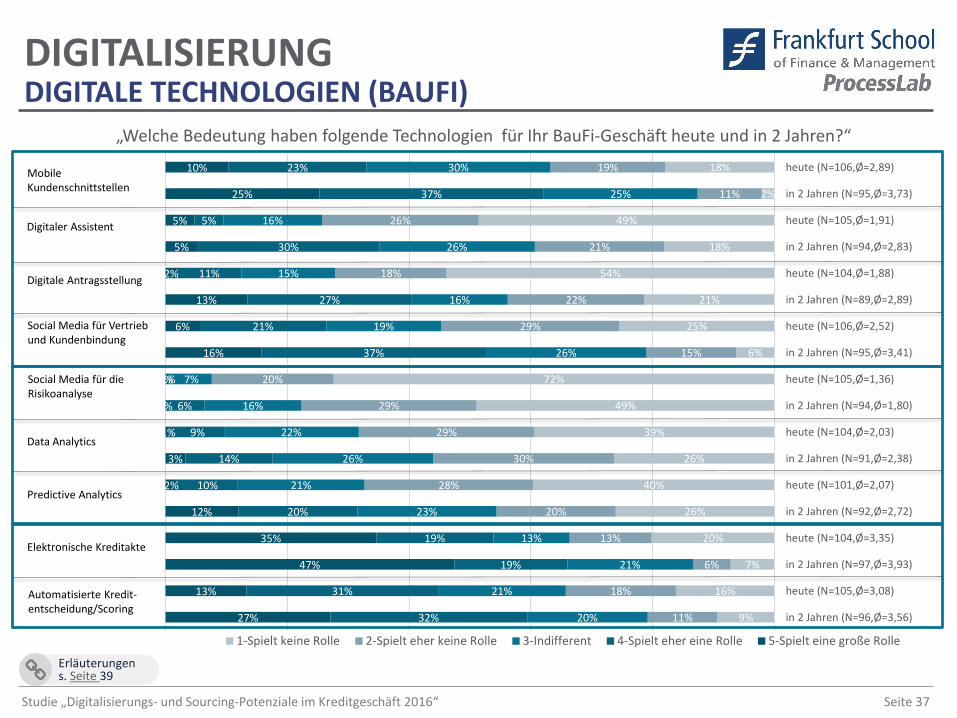

„Welche Bedeutung haben folgende Technologien für Ihr BauFi-Geschäft heute und in 2 Jahren?“

DIGITALE TECHNOLOGIEN (BAUFI)

Erläuterungens. Seite 39

Seite 38Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

DIGITALISIERUNG

17%

10%

55%

41%

17%

8%

42%

22%

51%

28%

52%

17%

13%

8%

24%

6%

12%

6%

50%

21%

36%

14%

36%

34%

15%

12%

33%

23%

27%

25%

34%

26%

19%

2%

29%

6%

28%

13%

33%

22%

27%

29%

8%

19%

22%

23%

20%

29%

15%

23%

6%

24%

25%

20%

20%

26%

25%

19%

11%

26%

14%

36%

1%

6%

35%

30%

2%

23%

5%

20%

7%

29%

15%

30%

20%

38%

24%

45%

3%

28%

6%

10%

0%

0%

10%

27%

2%

4%

1%

4%

1%

4%

28%

40%

6%

23%

11%

18%

4%

4%

heute (N=86, Ø=2,55)

in 2 Jahren (N=77, Ø=3,22)

heute (N=84, Ø=1,56)

in 2 Jahren (N=79, Ø=1,91)

heute (N=86, Ø=3,06)

in 2 Jahren (N=77, Ø=3,57)

heute (N=84, Ø=1,90)

in 2 Jahren (N=79, Ø=2,65

heute (N=84, Ø=1,77)

in 2 Jahren (N=79, Ø=2,47)

heute (N=83, Ø=1,72)

in 2 Jahren (N=78, Ø=2,78)

heute (N=53, Ø=3,26)

in 2 Jahren (N=50, Ø=3,92)

heute (N=79, Ø=2,56)

in 2 Jahren (N=78, Ø=3,65)

heute (N=83, Ø=2,94)

in 2 Jahren (N=80, Ø=3,55)

heute (N=80, Ø=1,78)

in 2 Jahren (N=78, Ø=2,73)

1-Spielt keine Rolle 2-Spielt eher keine Rolle 3-Indifferent 4-Spielt eher eine Rolle 5-Spielt eine große Rolle

Social Media für Vertrieb und Kundenbindung

Social Media für die Risikoanalyse

Mobile Kundenschnittstellen

Data Analytics

Predictive Analytics

Digitale Antragsstellung

Elektronische Kreditakte

Automatisierte Kredit-entscheidung/Rating

Digitaler Assistent

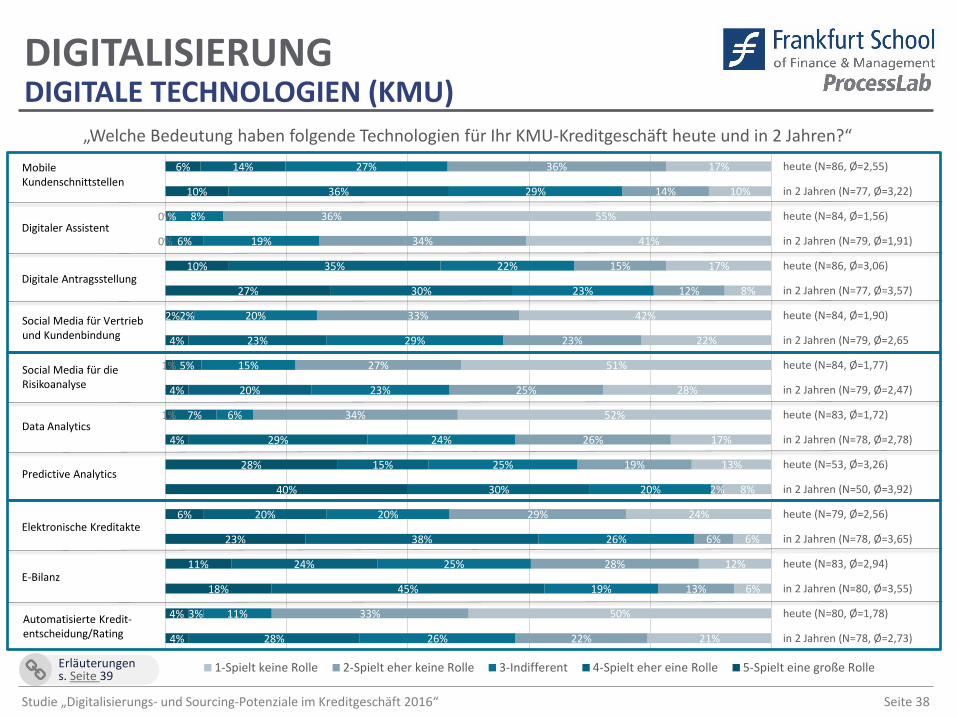

„Welche Bedeutung haben folgende Technologien für Ihr KMU-Kreditgeschäft heute und in 2 Jahren?“

E-Bilanz

DIGITALE TECHNOLOGIEN (KMU)

Erläuterungens. Seite 39

Seite 39Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

• Es wurde die Bedeutung diverser Technologien erfragt, die im Kontext„Digitalisierung“ allgemein oder konkret im Kreditbereich als bedeutendgesehen und diskutiert werden. Diese Technologien wurden unterteilt inEntwicklungen, die die Kundeninteraktion verändern oder erweitern,Analytics-Ansätze, sowie Technologien, die die interne Prozessdigitali-sierung vorantreiben.

• Zunächst zeigt sich, dass die Bedeutung aller Technologien über die Zeitpotenziell zunehmen wird und dass der BauFi-Prozess generell einestärkere digitale Unterstützung erfährt als der KMU-Kreditprozess.

• Die gegenwärtigen Top-3-Technologien in beiden untersuchtenGeschäftsfeldern sind die elektronische Kreditakte, die automatisierteKreditentscheidung sowie mobile Kundenschnittstellen. In den nächstenJahren werden diese Technologien auch an der Spitze bleiben – dazuwerden Social Media für Vertrieb und Kundenbindung kommen. Dieübrigen Technologien werden wohl auch in zwei Jahren noch einedeutlich geringere Rolle spielen.

• Im Verhältnis der zukunftsgerichteten vs. gegenwartsorientiertenAntworten zeigt sich der stärkste relative Anstieg bei der digitalenAntragsstellung und beim digitalen Assistenten. Hier werden die größtenEntwicklungs- und Umsetzungsschritte erwartet. Im KMU-Kreditprozessfolgen mit etwas Abstand die E-Bilanz und Predictive Analytics; in derBauFi sind es die Social Media für Kundenbeziehung und Risikoanalyse.

DIGITALISIERUNG

Erläuterung ausgewählter Technologien:

Digitaler• Assistent: Einsatz vonVerfahren künstlicher Intelligenz inder Kundenberatung (RoboAdvisory)oder in der beratenden Unter-stützung von Bankmitarbeitern

Social• Media für Risikoanalyse:Ergänzende Verwendung von Datenaus sozialen Medien zur Bewertungder Kreditwürdigkeit

Data• Analytics: Konsolidierung allerüber (bspw.) Kunden vorliegendenDaten und deren computerbasierteAnalyse (bspw. für individualisierteAngebote (z.B. „Segment of one“))

Predictive• Analytics: Analysieren vonMustern für die Vorhersage vonEntwicklungen

• E-Bilanz: XML-basierte digitale Bilanz,die eine direkte elektronischeDatenverarbeitung ermöglicht

ERLÄUTERUNGEN ZU DIGITALEN TECHNOLOGIEN (VORSEITEN)

Seite 40Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

DIGITALISIERUNG

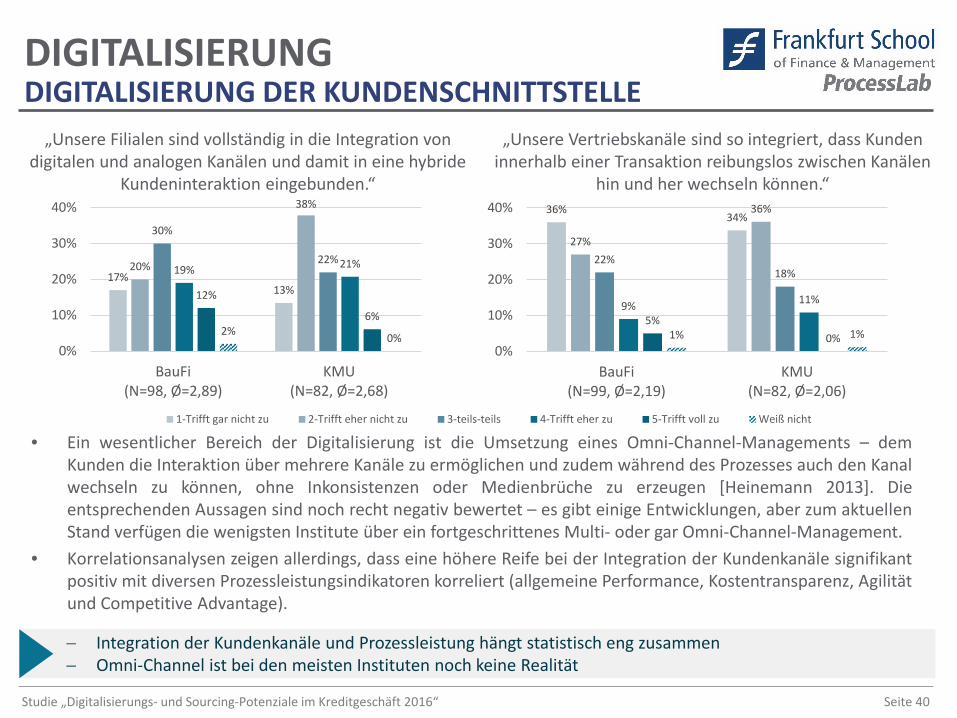

„Unsere Filialen sind vollständig in die Integration von digitalen und analogen Kanälen und damit in eine hybride

Kundeninteraktion eingebunden.“

„Unsere Vertriebskanäle sind so integriert, dass Kunden innerhalb einer Transaktion reibungslos zwischen Kanälen

hin und her wechseln können.“

17%13%

20%

38%

30%

22%19% 21%

12%

6%2% 0%

0%

10%

20%

30%

40%

BauFi(N=98, Ø=2,89)

KMU(N=82, Ø=2,68)

1-Trifft gar nicht zu 2-Trifft eher nicht zu 3-teils-teils 4-Trifft eher zu 5-Trifft voll zu Weiß nicht

36%34%

27%

36%

22%18%

9% 11%

5%0%1% 1%

0%

10%

20%

30%

40%

BauFi(N=99, Ø=2,19)

KMU(N=82, Ø=2,06)

• Ein wesentlicher Bereich der Digitalisierung ist die Umsetzung eines Omni-Channel-Managements – demKunden die Interaktion über mehrere Kanäle zu ermöglichen und zudem während des Prozesses auch den Kanalwechseln zu können, ohne Inkonsistenzen oder Medienbrüche zu erzeugen [Heinemann 2013]. Dieentsprechenden Aussagen sind noch recht negativ bewertet – es gibt einige Entwicklungen, aber zum aktuellenStand verfügen die wenigsten Institute über ein fortgeschrittenes Multi- oder gar Omni-Channel-Management.

• Korrelationsanalysen zeigen allerdings, dass eine höhere Reife bei der Integration der Kundenkanäle signifikantpositiv mit diversen Prozessleistungsindikatoren korreliert (allgemeine Performance, Kostentransparenz, Agilitätund Competitive Advantage).

DIGITALISIERUNG DER KUNDENSCHNITTSTELLE

− Integration der Kundenkanäle und Prozessleistung hängt statistisch eng zusammen− Omni-Channel ist bei den meisten Instituten noch keine Realität

Seite 41Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

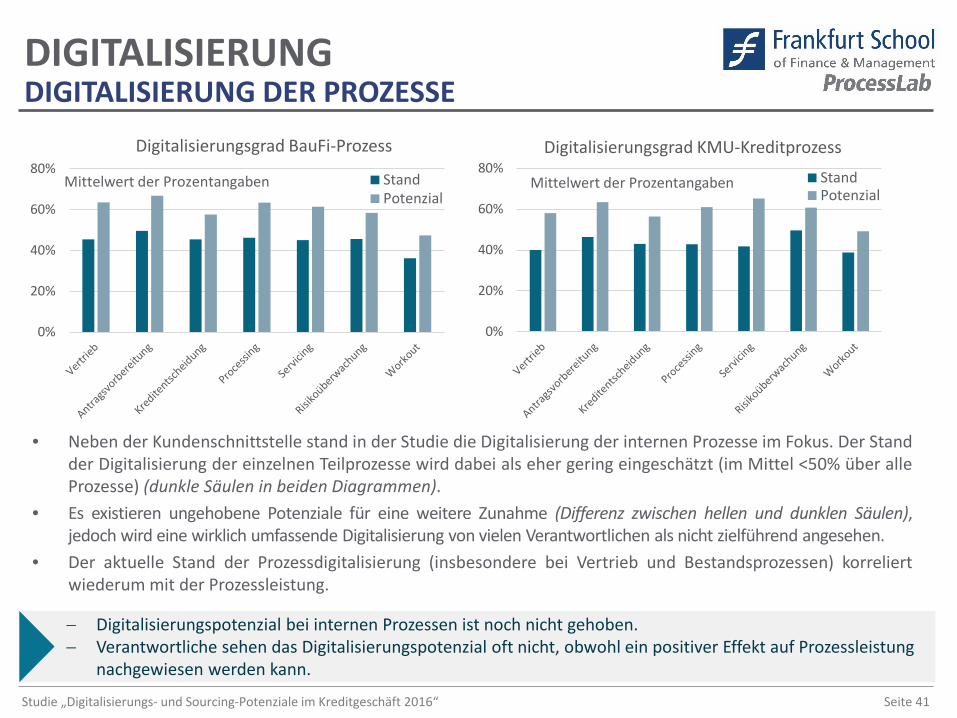

DIGITALISIERUNG

• Neben der Kundenschnittstelle stand in der Studie die Digitalisierung der internen Prozesse im Fokus. Der Standder Digitalisierung der einzelnen Teilprozesse wird dabei als eher gering eingeschätzt (im Mittel <50% über alleProzesse) (dunkle Säulen in beiden Diagrammen).

• Es existieren ungehobene Potenziale für eine weitere Zunahme (Differenz zwischen hellen und dunklen Säulen),jedoch wird eine wirklich umfassende Digitalisierung von vielen Verantwortlichen als nicht zielführend angesehen.

• Der aktuelle Stand der Prozessdigitalisierung (insbesondere bei Vertrieb und Bestandsprozessen) korreliertwiederum mit der Prozessleistung.

Mittelwert der ProzentangabenMittelwert der Prozentangaben

0%

20%

40%

60%

80%Digitalisierungsgrad KMU-Kreditprozess

StandPotenzial

0%

20%

40%

60%

80%Digitalisierungsgrad BauFi-Prozess

StandPotenzial

DIGITALISIERUNG DER PROZESSE

− Digitalisierungspotenzial bei internen Prozessen ist noch nicht gehoben.− Verantwortliche sehen das Digitalisierungspotenzial oft nicht, obwohl ein positiver Effekt auf Prozessleistung

nachgewiesen werden kann.

Seite 42Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

DIGITALISIERUNG

0%

20%

40%

60%

80%Automatisierungsgrad BauFi-Prozess

StandPotenzial

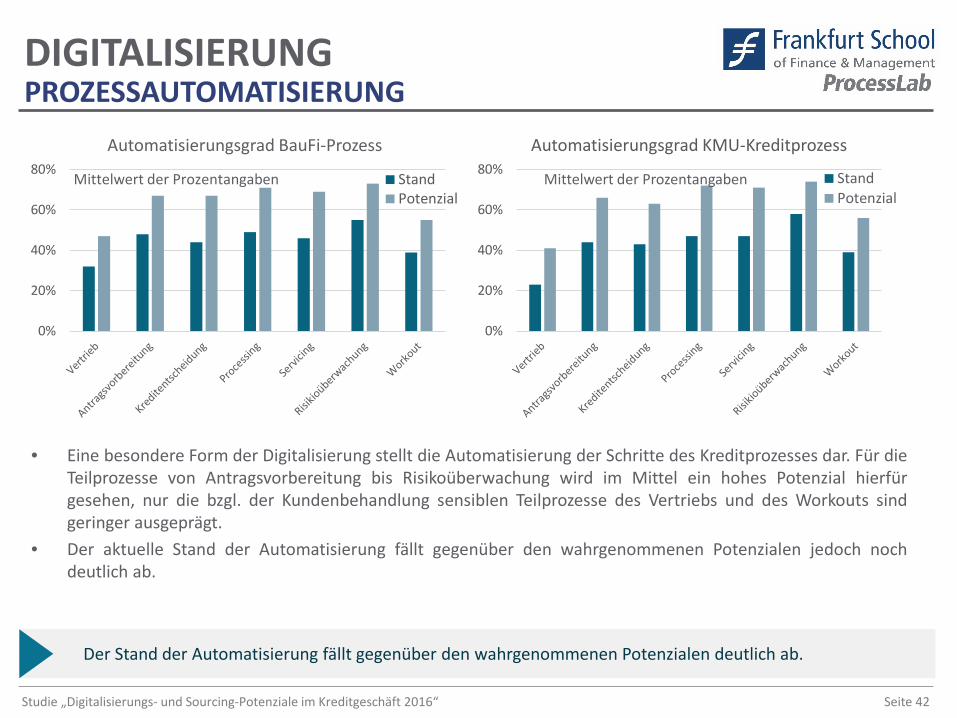

• Eine besondere Form der Digitalisierung stellt die Automatisierung der Schritte des Kreditprozesses dar. Für dieTeilprozesse von Antragsvorbereitung bis Risikoüberwachung wird im Mittel ein hohes Potenzial hierfürgesehen, nur die bzgl. der Kundenbehandlung sensiblen Teilprozesse des Vertriebs und des Workouts sindgeringer ausgeprägt.

• Der aktuelle Stand der Automatisierung fällt gegenüber den wahrgenommenen Potenzialen jedoch nochdeutlich ab.

Mittelwert der Prozentangaben

0%

20%

40%

60%

80%Automatisierungsgrad KMU-Kreditprozess

StandPotenzial

Mittelwert der Prozentangaben

PROZESSAUTOMATISIERUNG

Der Stand der Automatisierung fällt gegenüber den wahrgenommenen Potenzialen deutlich ab.

Seite 43Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

DIGITALISIERUNG

Insbesondere• in Transformationsprozessen ist ein klares Commitment seitens der Führung von enormerBedeutung. In zahlreichen Studien wird dieser Faktor als einer der wichtigsten Erfolgskriterien im Transforma-tionsprozess diskutiert und nachgewiesen. In unserer Studie konnten wir feststellen, dass das Commitment derFührung bzgl. digitaler Transformation als unterschiedlich wahrgenommen wird, wobei ca. die Hälfte der Befrag-ten dieses als (eher) vorhanden angibt. Aus Sicht der KMU-Verantwortlichen scheint es hier klarere Positio-nierungen des Vorstandes für oder gegen das Thema der digitalen Transformation zu geben, während die Ant-worten der BauFi-Verantwortlichen eher zur Mitte tendieren.Auch• die Kommunikation der Vision von der Unternehmensführung in die Organisation hinein ist eherdurchwachsen. Im BauFi-Bereich als auch im KMU-Bereich streuen die Ergebnisse um den Mittpunkt.

4%

9%

20%23%

29%

15%

27%

33%

19% 19%

1% 0%0%

10%

20%

30%

40%

BauFi(N=95, Ø=3,37)

KMU(N=78, Ø=3,31)

„Für die digitale Transformation gibt es ein klares Commitment vonseiten der Unternehmensführung

und sie wird als Top-Priorität vorangetrieben.“

1-Trifft gar nicht zu 2-Trifft eher nicht zu 3-teils-teils 4-Trifft eher zu 5-Trifft voll zu Weiß nicht

4%8%

15% 15%

28%

15%

24%

39%

27%

22%

2% 1%0%

10%

20%

30%

40%

BauFi(N=96, Ø=3,55)

KMU(N=78, Ø=3,53)

„In unserem Haus wird von oben eine klare digitale Vision kommuniziert.“

DIGITALISIERUNG UND LEADERSHIP

Seite 44Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

„Rollen und Verantwortlichkeiten für die Steuerung digitaler Initiativen sind klar

definiert.“

„Wir unterscheiden nicht zw. Geschäfts-vs. IT-Strategie – beide sind zu einer digitalen Geschäftsstrategie vereint.“

DIGITALISIERUNG

2%5%

15%

20%

28%

23%

29% 30%

23% 20%

3%1%

0%

10%

20%

30%

40%

BauFi(N=94, Ø=3,56)

KMU(N=78, Ø=3,41)

1-Trifft gar nicht zu 2-Trifft eher nicht zu 3-teils-teils 4-Trifft eher zu 5-Trifft voll zu Weiß nicht

14%

30%32%

30%

22%

17%12%

9%

16%

9%

4% 5%

0%

10%

20%

30%

40%

BauFi(N=89, Ø=2,83)

KMU(N=73, Ø=2,34)

4%6%

15% 16%

28% 29%31%34%

19%

14%

3%1%

0%

10%

20%

30%

40%

BauFi(N=92, Ø=3,47)

KMU(N=76, Ø=3,34)

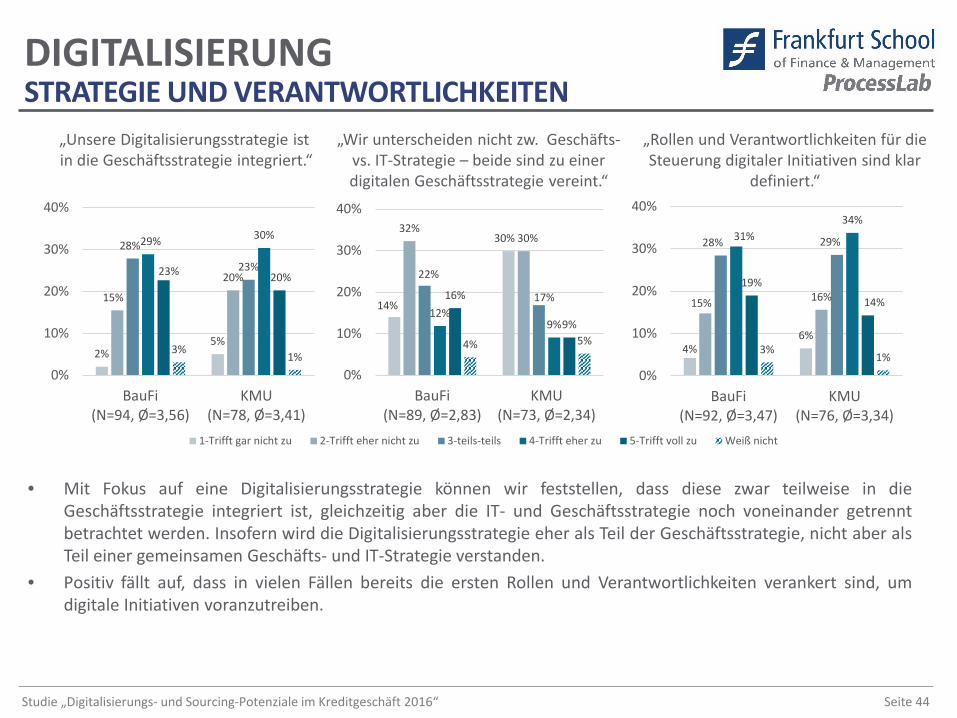

„Unsere Digitalisierungsstrategie ist in die Geschäftsstrategie integriert.“

• Mit Fokus auf eine Digitalisierungsstrategie können wir feststellen, dass diese zwar teilweise in dieGeschäftsstrategie integriert ist, gleichzeitig aber die IT- und Geschäftsstrategie noch voneinander getrenntbetrachtet werden. Insofern wird die Digitalisierungsstrategie eher als Teil der Geschäftsstrategie, nicht aber alsTeil einer gemeinsamen Geschäfts- und IT-Strategie verstanden.

• Positiv fällt auf, dass in vielen Fällen bereits die ersten Rollen und Verantwortlichkeiten verankert sind, umdigitale Initiativen voranzutreiben.

STRATEGIE UND VERANTWORTLICHKEITEN

Seite 45Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

DIGITALISIERUNG

„Unsere Mitarbeiter verfügen über ausgeprägte digitale Expertise.“

„Unsere Mitarbeiter werden hinsichtlich digitaler Kompetenzen geschult.“

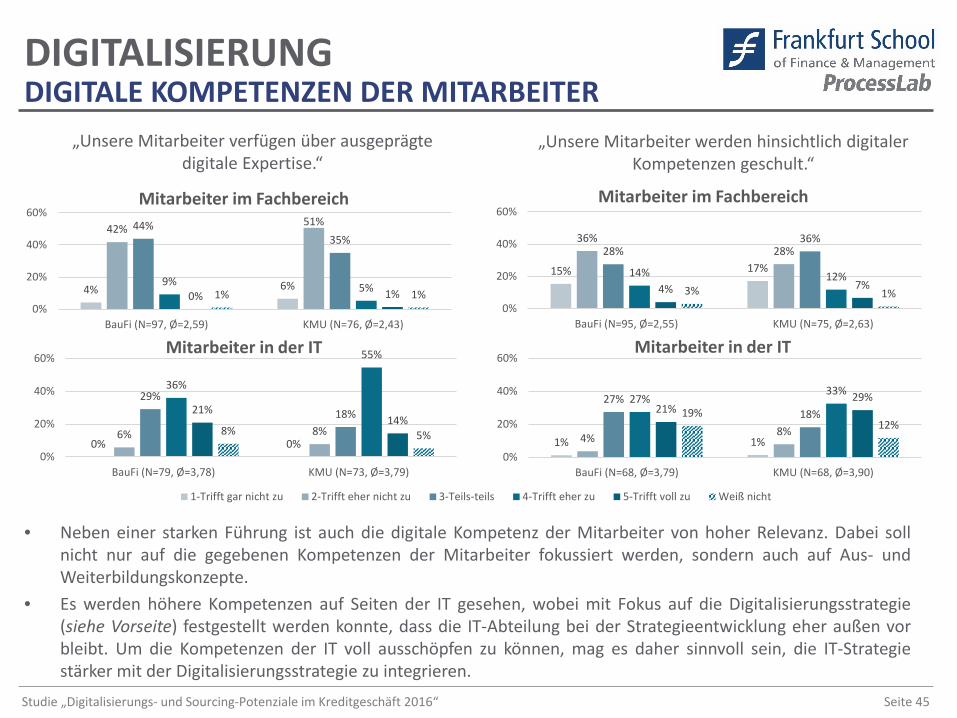

• Neben einer starken Führung ist auch die digitale Kompetenz der Mitarbeiter von hoher Relevanz. Dabei sollnicht nur auf die gegebenen Kompetenzen der Mitarbeiter fokussiert werden, sondern auch auf Aus- undWeiterbildungskonzepte.

• Es werden höhere Kompetenzen auf Seiten der IT gesehen, wobei mit Fokus auf die Digitalisierungsstrategie(siehe Vorseite) festgestellt werden konnte, dass die IT-Abteilung bei der Strategieentwicklung eher außen vorbleibt. Um die Kompetenzen der IT voll ausschöpfen zu können, mag es daher sinnvoll sein, die IT-Strategiestärker mit der Digitalisierungsstrategie zu integrieren.

4% 6%

42% 51%44%35%

9% 5%0% 1%1% 1%

0%

20%

40%

60%

BauFi (N=97, Ø=2,59) KMU (N=76, Ø=2,43)

Mitarbeiter im Fachbereich

15% 17%

36%28%28%

36%

14% 12%4% 7%3% 1%

0%

20%

40%

60%

BauFi (N=95, Ø=2,55) KMU (N=75, Ø=2,63)

Mitarbeiter im Fachbereich

0% 0%6% 8%

29%18%

36%

55%

21%14%

8% 5%

0%

20%

40%

60%

BauFi (N=79, Ø=3,78) KMU (N=73, Ø=3,79)

Mitarbeiter in der IT

1-Trifft gar nicht zu 2-Trifft eher nicht zu 3-Teils-teils 4-Trifft eher zu 5-Trifft voll zu Weiß nicht

1% 1%4% 8%

27%18%

27%33%

21%29%

19%12%

0%

20%

40%

60%

BauFi (N=68, Ø=3,79) KMU (N=68, Ø=3,90)

Mitarbeiter in der IT

DIGITALE KOMPETENZEN DER MITARBEITER

Seite 46Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

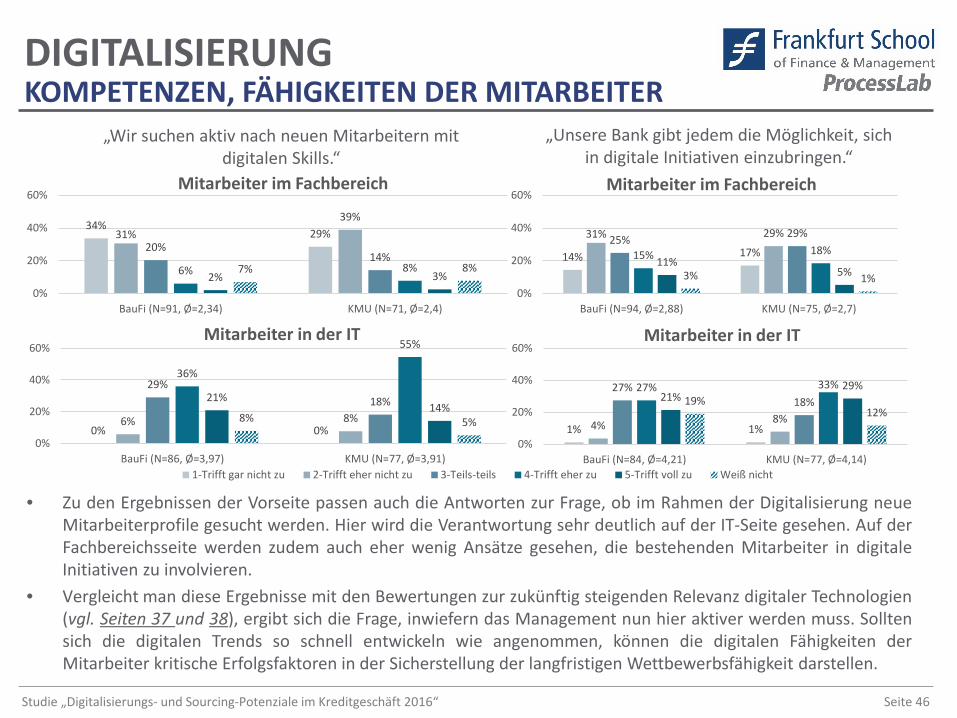

DIGITALISIERUNG

„Wir suchen aktiv nach neuen Mitarbeitern mit digitalen Skills.“

„Unsere Bank gibt jedem die Möglichkeit, sich in digitale Initiativen einzubringen.“

• Zu den Ergebnissen der Vorseite passen auch die Antworten zur Frage, ob im Rahmen der Digitalisierung neueMitarbeiterprofile gesucht werden. Hier wird die Verantwortung sehr deutlich auf der IT-Seite gesehen. Auf derFachbereichsseite werden zudem auch eher wenig Ansätze gesehen, die bestehenden Mitarbeiter in digitaleInitiativen zu involvieren.

• Vergleicht man diese Ergebnisse mit den Bewertungen zur zukünftig steigenden Relevanz digitaler Technologien(vgl. Seiten 37 und 38), ergibt sich die Frage, inwiefern das Management nun hier aktiver werden muss. Solltensich die digitalen Trends so schnell entwickeln wie angenommen, können die digitalen Fähigkeiten derMitarbeiter kritische Erfolgsfaktoren in der Sicherstellung der langfristigen Wettbewerbsfähigkeit darstellen.

34%29%31%

39%

20%14%

6% 8%2% 3%7% 8%

0%

20%

40%

60%

BauFi (N=91, Ø=2,34) KMU (N=71, Ø=2,4)

Mitarbeiter im Fachbereich

14% 17%31% 29%25% 29%

15% 18%11%

5%3% 1%0%

20%

40%

60%

BauFi (N=94, Ø=2,88) KMU (N=75, Ø=2,7)

Mitarbeiter im Fachbereich

0% 0%6% 8%

29%18%

36%

55%

21%14%

8% 5%

0%

20%

40%

60%

BauFi (N=86, Ø=3,97) KMU (N=77, Ø=3,91)

Mitarbeiter in der IT

1-Trifft gar nicht zu 2-Trifft eher nicht zu 3-Teils-teils 4-Trifft eher zu 5-Trifft voll zu Weiß nicht

1% 1%4% 8%

27%18%

27% 33%21%

29%19%

12%

0%

20%

40%

60%

BauFi (N=84, Ø=4,21) KMU (N=77, Ø=4,14)

Mitarbeiter in der IT

KOMPETENZEN, FÄHIGKEITEN DER MITARBEITER

SOURCINGSTUDIENERGEBNISSE

Seite 48Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

0% 20% 40% 60% 80% 100%

Vertrieb

Antragsvorbereitung

Kreditentscheidung

Processing

Servicing

Risikoüberwachung

Workout

Insourcing VerbandsDL externer Dienstleister andere Bankgem. Tochter Tochter VerbandsDL + Insourcing Sonstige

SOURCING

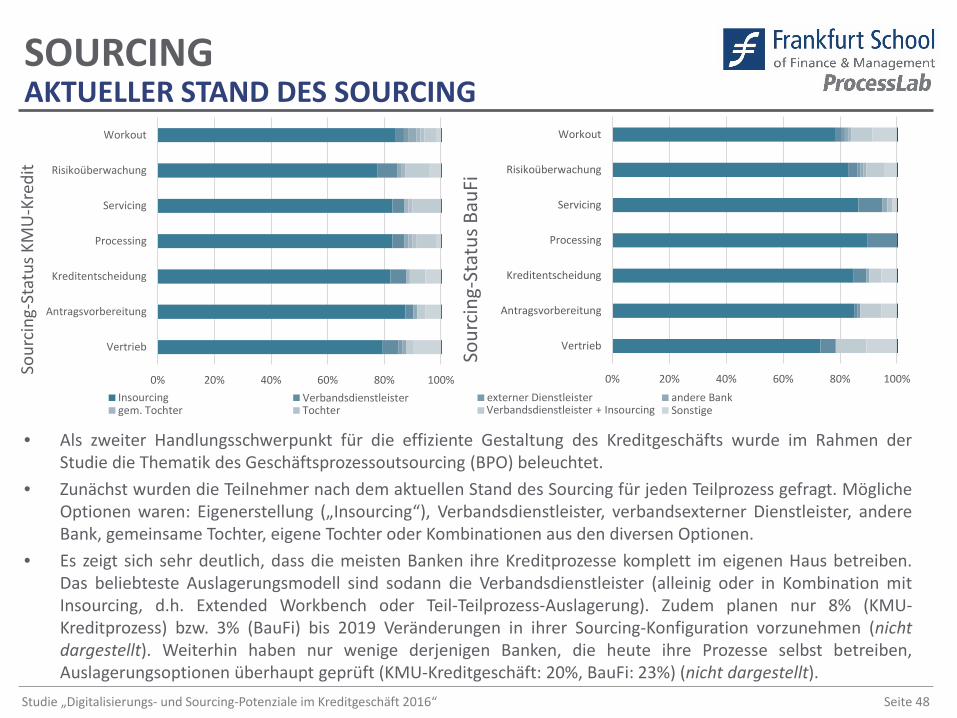

• Als zweiter Handlungsschwerpunkt für die effiziente Gestaltung des Kreditgeschäfts wurde im Rahmen derStudie die Thematik des Geschäftsprozessoutsourcing (BPO) beleuchtet.

• Zunächst wurden die Teilnehmer nach dem aktuellen Stand des Sourcing für jeden Teilprozess gefragt. MöglicheOptionen waren: Eigenerstellung („Insourcing“), Verbandsdienstleister, verbandsexterner Dienstleister, andereBank, gemeinsame Tochter, eigene Tochter oder Kombinationen aus den diversen Optionen.

• Es zeigt sich sehr deutlich, dass die meisten Banken ihre Kreditprozesse komplett im eigenen Haus betreiben.Das beliebteste Auslagerungsmodell sind sodann die Verbandsdienstleister (alleinig oder in Kombination mitInsourcing, d.h. Extended Workbench oder Teil-Teilprozess-Auslagerung). Zudem planen nur 8% (KMU-Kreditprozess) bzw. 3% (BauFi) bis 2019 Veränderungen in ihrer Sourcing-Konfiguration vorzunehmen (nichtdargestellt). Weiterhin haben nur wenige derjenigen Banken, die heute ihre Prozesse selbst betreiben,Auslagerungsoptionen überhaupt geprüft (KMU-Kreditgeschäft: 20%, BauFi: 23%) (nicht dargestellt).

Sour

cing

-Sta

tus K

MU

-Kre

dit

Sour

cing

-Sta

tus B

auFi

0% 20% 40% 60% 80% 100%

Vertrieb

Antragsvorbereitung

Kreditentscheidung

Processing

Servicing

Risikoüberwachung

Workout

VerbandsdienstleisterVerbandsdienstleister + Insourcing

AKTUELLER STAND DES SOURCING

Seite 49Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

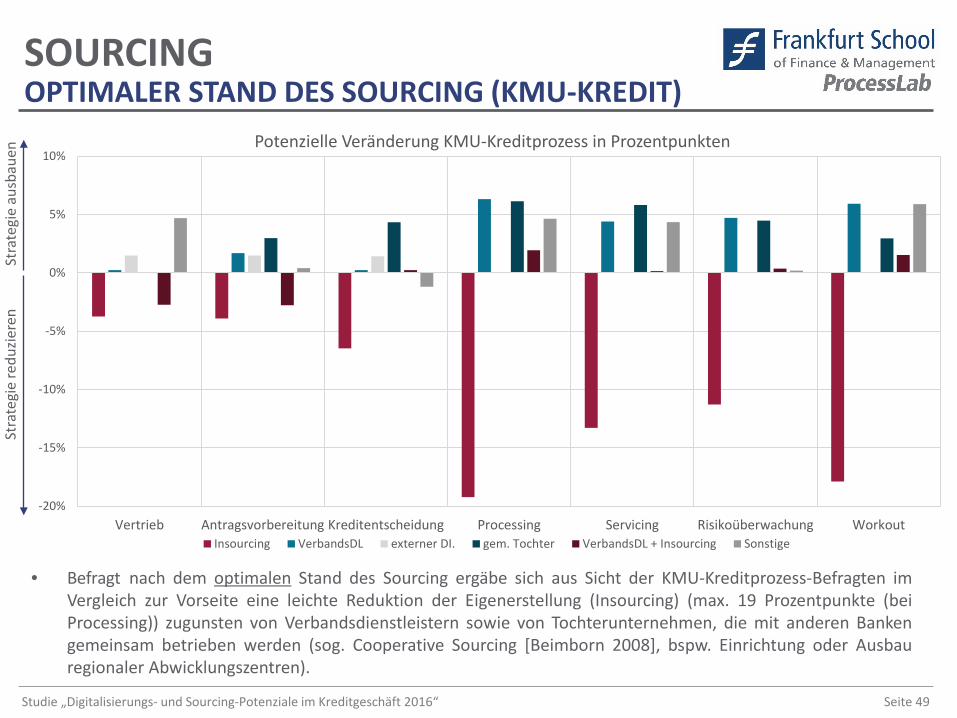

• Befragt nach dem optimalen Stand des Sourcing ergäbe sich aus Sicht der KMU-Kreditprozess-Befragten imVergleich zur Vorseite eine leichte Reduktion der Eigenerstellung (Insourcing) (max. 19 Prozentpunkte (beiProcessing)) zugunsten von Verbandsdienstleistern sowie von Tochterunternehmen, die mit anderen Bankengemeinsam betrieben werden (sog. Cooperative Sourcing [Beimborn 2008], bspw. Einrichtung oder Ausbauregionaler Abwicklungszentren).

SOURCING

-20%

-15%

-10%

-5%

0%

5%

10%

Vertrieb Antragsvorbereitung Kreditentscheidung Processing Servicing Risikoüberwachung Workout

Potenzielle Veränderung KMU-Kreditprozess in Prozentpunkten

Insourcing VerbandsDL externer DI. gem. Tochter VerbandsDL + Insourcing Sonstige

Stra

tegi

e re

duzie

ren

Stra

tegi

e au

sbau

en

OPTIMALER STAND DES SOURCING (KMU-KREDIT)

Seite 50Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

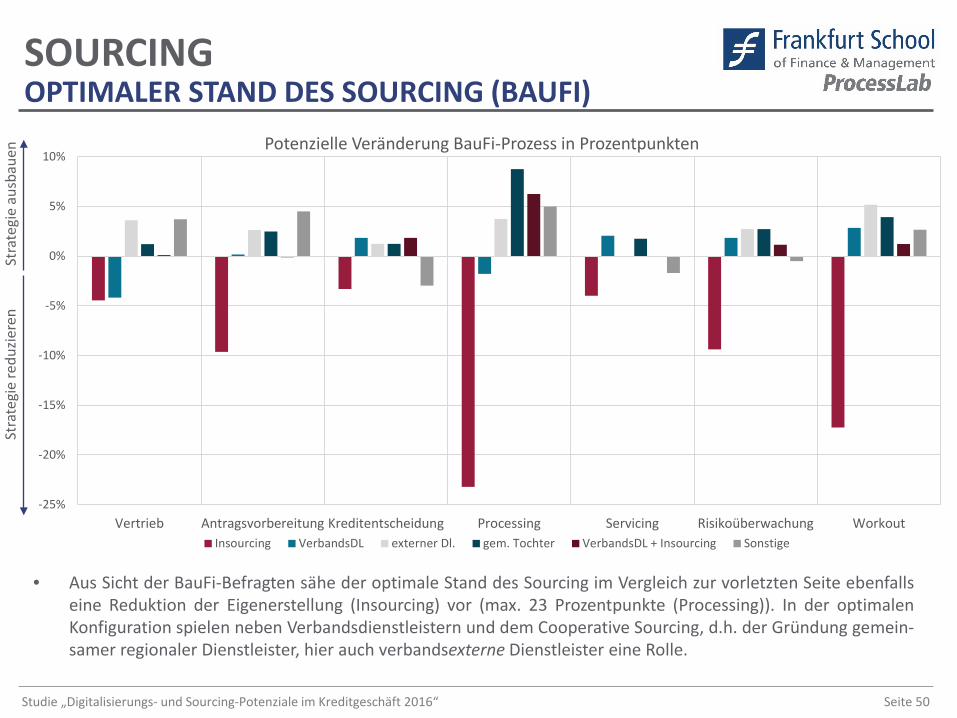

• Aus Sicht der BauFi-Befragten sähe der optimale Stand des Sourcing im Vergleich zur vorletzten Seite ebenfallseine Reduktion der Eigenerstellung (Insourcing) vor (max. 23 Prozentpunkte (Processing)). In der optimalenKonfiguration spielen neben Verbandsdienstleistern und dem Cooperative Sourcing, d.h. der Gründung gemein-samer regionaler Dienstleister, hier auch verbandsexterne Dienstleister eine Rolle.

SOURCING

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

Vertrieb Antragsvorbereitung Kreditentscheidung Processing Servicing Risikoüberwachung Workout

Potenzielle Veränderung BauFi-Prozess in Prozentpunkten

Insourcing VerbandsDL externer Dl. gem. Tochter VerbandsDL + Insourcing Sonstige

Stra

tegi

e re

duzie

ren

Stra

tegi

e au

sbau

en

OPTIMALER STAND DES SOURCING (BAUFI)

Seite 51Studie „Digitalisierungs- und Sourcing-Potenziale im Kreditgeschäft 2016“

„Wie viele Dienstleister sind in die Prozessdurchführung involviert?“

„Planen Sie in den nächsten 3 Jahren mehr oder weniger Dienstleister in

den Prozess einzubinden?“

„Ist derselbe Dienstleister für die Durchführung des Prozesses UND für

den Betrieb der in den Prozess involvierten IT-Systeme zuständig?“

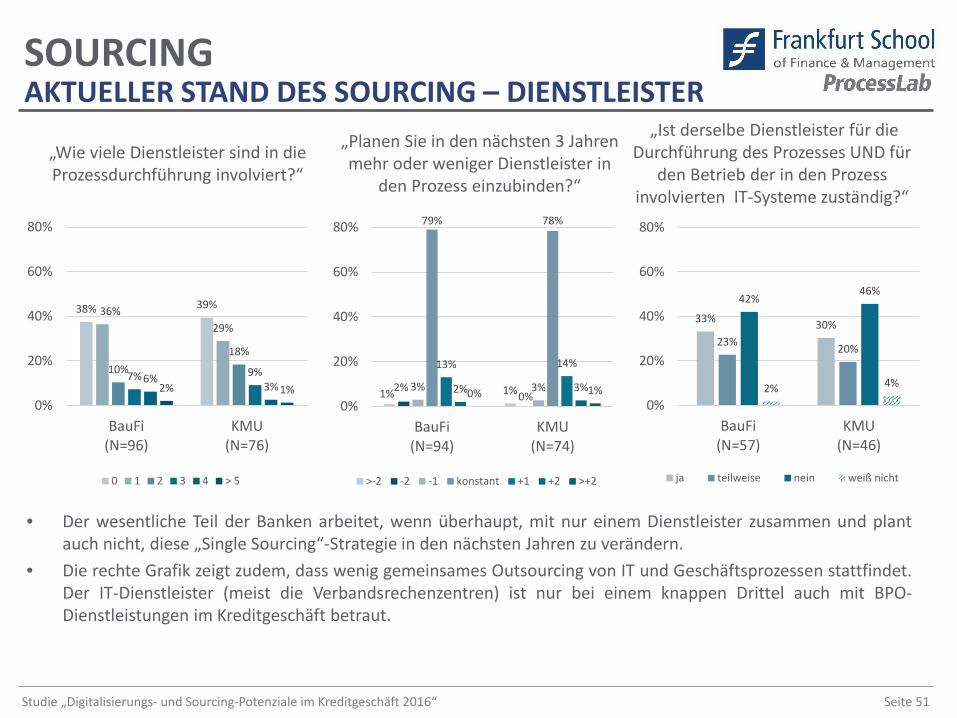

• Der wesentliche Teil der Banken arbeitet, wenn überhaupt, mit nur einem Dienstleister zusammen und plantauch nicht, diese „Single Sourcing“-Strategie in den nächsten Jahren zu verändern.

• Die rechte Grafik zeigt zudem, dass wenig gemeinsames Outsourcing von IT und Geschäftsprozessen stattfindet.Der IT-Dienstleister (meist die Verbandsrechenzentren) ist nur bei einem knappen Drittel auch mit BPO-Dienstleistungen im Kreditgeschäft betraut.

38% 39%36%29%

10%18%

7% 9%6%3%2% 1%

0%

20%

40%

60%

80%

BauFi(N=96)

KMU(N=76)

0 1 2 3 4 > 5

1% 1%2% 3% 3%