Embed Size (px)

Citation preview

Dirección de Inteligencia Comercial

Prospección del mercado de alimentos en Guatemala

Cindy Medaglia Monge

Analista Económico

IC-IM-03-2014

Junio, 2014

2

Contenido

I. Introducción .......................................................................................................................... 3

II. Características generales de Guatemala ................................................................................. 4

III. La economía guatemalteca .................................................................................................... 6

IV. Comercio exterior .................................................................................................................. 9

V. Intercambio comercial entre Costa Rica y Guatemala ........................................................... 13

VI. El consumidor guatemalteco ................................................................................................ 14

a. Nivel de ingreso ................................................................................................................ 14

b. Gasto en consumo ............................................................................................................ 16

VII. Industria alimentaria en Guatemala ..................................................................................... 18

a. Esquema de distribución de alimentos ............................................................................. 18

b. Industria local ................................................................................................................... 24

c. Comercio exterior............................................................................................................. 31

d. Tendencias de consumo ................................................................................................... 32

VIII. Requisitos de acceso ............................................................................................................ 34

IX. Conclusiones ........................................................................................................................ 36

X. Anexos ................................................................................................................................. 38

XI. Referencias bibliográficas ..................................................................................................... 46

3

I. Introducción

Guatemala es el sexto destino de las exportaciones costarricenses y el segundo dentro de la región

centroamericana. El comercio total a este mercado ha crecido un 8,2% en la última década, al

pasar de 411,1 millones en el 2003 a 836,7 millones en el 2013.

En el último año 430 empresas han exportado a Guatemala una totalidad de 1.576 productos. La

estructura de las exportaciones se encuentra dominada por el sector alimentario con una

participación del 30%, siendo los principales productos exportados las preparaciones alimenticias

para la industria de bebidas, salsas y preparaciones y productos de panadería.

La presente investigación tiene como objetivo analizar la industria alimentaria en Guatemala con

el fin de detectar oportunidades comerciales para los exportadores costarricenses, con énfasis en

determinadas categorías como: snacks, bebidas no alcohólicas, alimentos preparados y

congelados, bebidas alcohólicas, productos horneados y cereales. Específicamente este estudio

responde a los siguientes objetivos específicos:

• Caracterizar la cadena de distribución de alimentos y determinar los principales actores

asociados a cada eslabón de la comercialización.

• Analizar las principales tendencias que impulsan el consumo de productos alimentarios en

el mercado guatemalteco.

• Determinar los principales requisitos de ingreso al mercado guatemalteco para productos

alimentarios.

Los resultados se desprenden de la consulta a fuentes secundarias y de los hallazgos del trabajo de

campo realizado en la ciudad de Guatemala durante la semana del 24 al 28 de abril del presente

año. Se visitaron los principales puntos de venta, así como a representantes de compañías

distribuidoras y mayoristas de productos del sector alimentario, y a instituciones gubernamentales

como el Ministerio de Economía y el de Salud.

El documento incluye tres grandes áreas de análisis, primero la caracterización general y

socioeconómica de Guatemala, luego el análisis del consumidor guatemalteco con énfasis en su

ingreso y composición del gasto y por último una reseña de la importancia de la industria

alimentaria en la economía de este país.

4

II. Características generales de Guatemala

a. Territorio y población

Guatemala cuenta con una extensión territorial de 180.889 km², se posiciona como el tercer país

de la región centroamericana según tamaño. Limita al oeste y al norte con México, al este con

Belice y el golfo de Honduras, al sur con El Salvador y Honduras, y al suroeste con el océano

Pacífico.

En relación con su división político-administrativa Guatemala se encuentra organizada en ocho

regiones1, 22 departamentos y 334 municipios. La capital, Ciudad de Guatemala, se encuentra en

el centro del país y forma parte de la Región Metropolitana. Los departamentos corresponden a:

Alta Verapaz, Baja Verapaz, Chimaltenango, Chiquimula, El Progreso, Escuintla, Guatemala,

Huehuetenango, Izabal, Jalapa, Jutiapa, Peten, Quetzaltenango, Quiche, Retalhuleu, Sacatepequez,

San Marcos, Santa Rosa, Solola, Suchitepequez, Totonicapan, Zacapa.

Mapa de Guatemala

Según estimaciones del Instituto Nacional de Estadísticas (INE) de Guatemala, en 2013 la

población alcanzó los 15,4 millones de habitantes, de los cuales el 48,8% son hombres y el 51,2%

son mujeres; en su mayoría rural (51%). Guatemala registra el mayor crecimiento poblacional de

Centroamérica, con un 2,4% en el 2013 en relación con el año anterior.

1 Las regiones son Metropolitana, Norte, Nororiental, Suroriental, Central, Suroccidental, Noroccidental y

Petén.

5

Es un país multiétnico, multilingüe y pluricultural, en el que cohabitan 22 comunidades lingüísticas

de origen maya, además de los pueblos Xinca y Garífuna. En concordancia con lo anterior, se

posiciona como el país de Centroamérica con el mayor porcentaje de población indígena; se

estima que la distribución según etnia es de: 59,4% no indígenas, 40,3% mayas, 0,2% garífunas y

xincas y 0,1% otros.

En cuanto a la distribución geográfica de la población, los dos departamentos más poblados son

Guatemala y Huehuetenango. El primero con 3,2 millones de habitantes (21% del total de la

población) es a su vez el departamento con mayor densidad con un total de 1.420 habitantes por

kilómetro cuadrado; y el segundo con el 7,7% y una densidad de 371. Por el contrario el de

departamento de menor población es El Progreso con 158.092 habitantes (1%). A nivel regional la

población se concentra en la Suroccidental, la Metropolitana y la Noroccidental las cuales en

conjunto acumulan el 60% del total de los habitantes.

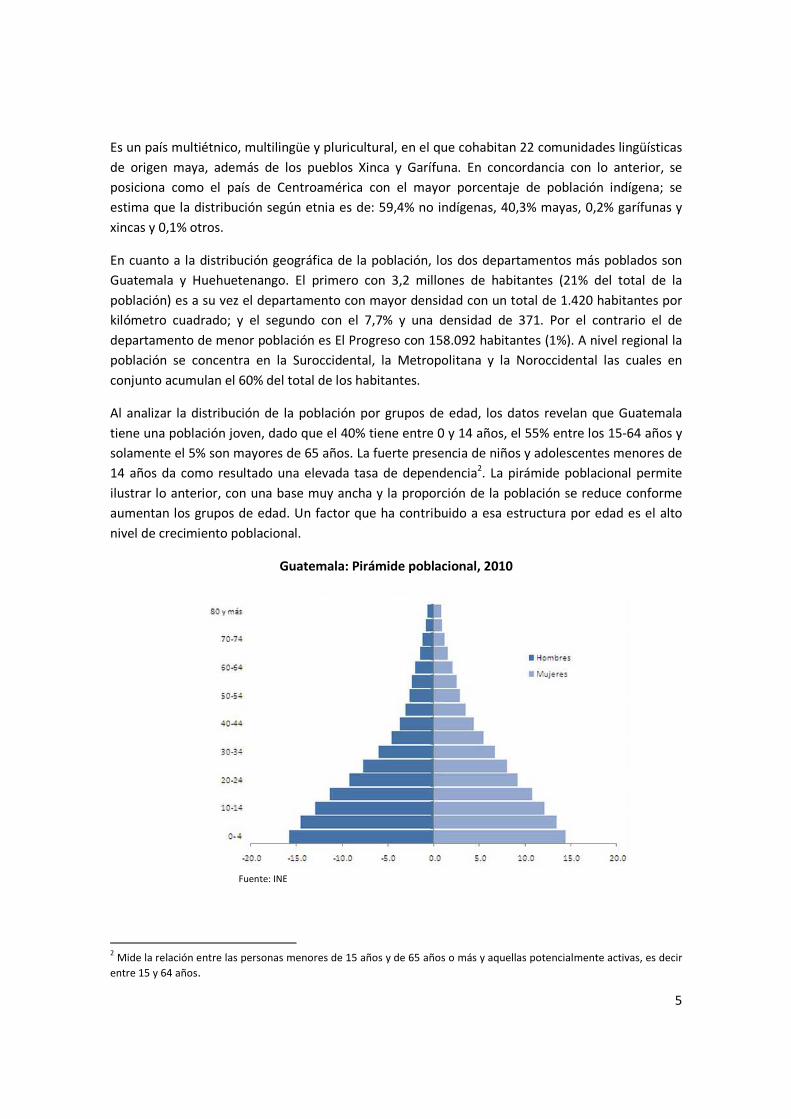

Al analizar la distribución de la población por grupos de edad, los datos revelan que Guatemala

tiene una población joven, dado que el 40% tiene entre 0 y 14 años, el 55% entre los 15-64 años y

solamente el 5% son mayores de 65 años. La fuerte presencia de niños y adolescentes menores de

14 años da como resultado una elevada tasa de dependencia2. La pirámide poblacional permite

ilustrar lo anterior, con una base muy ancha y la proporción de la población se reduce conforme

aumentan los grupos de edad. Un factor que ha contribuido a esa estructura por edad es el alto

nivel de crecimiento poblacional.

Guatemala: Pirámide poblacional, 2010

Fuente: INE

2 Mide la relación entre las personas menores de 15 años y de 65 años o más y aquellas potencialmente activas, es decir

entre 15 y 64 años.

6

El tamaño promedio del hogar es de 4,9 personas, siendo mayor en la zona rural que en la urbana,

con 5,4 y 4,5 respectivamente. En relación con la tasa de fecundidad Guatemala tiene la tasa más

alta de toda Centroamérica que se ubicó en 3,8 hijos por mujer en edad reproductiva.

III. La economía guatemalteca

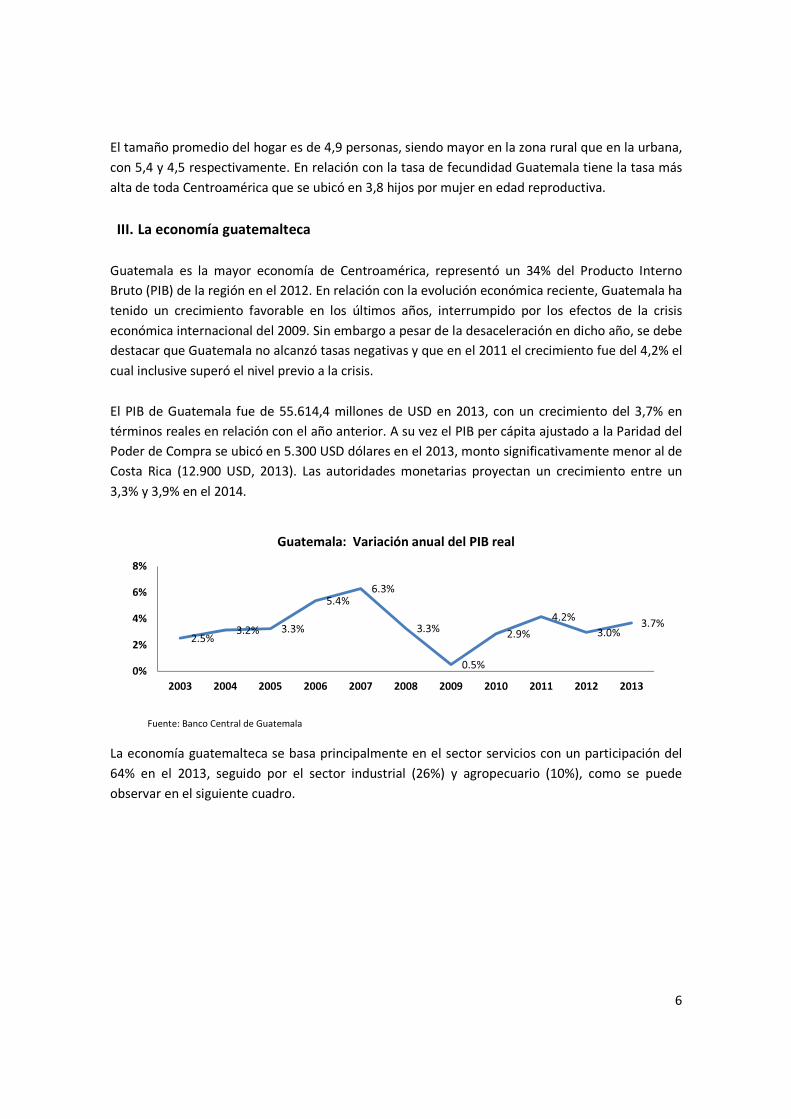

Guatemala es la mayor economía de Centroamérica, representó un 34% del Producto Interno

Bruto (PIB) de la región en el 2012. En relación con la evolución económica reciente, Guatemala ha

tenido un crecimiento favorable en los últimos años, interrumpido por los efectos de la crisis

económica internacional del 2009. Sin embargo a pesar de la desaceleración en dicho año, se debe

destacar que Guatemala no alcanzó tasas negativas y que en el 2011 el crecimiento fue del 4,2% el

cual inclusive superó el nivel previo a la crisis.

El PIB de Guatemala fue de 55.614,4 millones de USD en 2013, con un crecimiento del 3,7% en

términos reales en relación con el año anterior. A su vez el PIB per cápita ajustado a la Paridad del

Poder de Compra se ubicó en 5.300 USD dólares en el 2013, monto significativamente menor al de

Costa Rica (12.900 USD, 2013). Las autoridades monetarias proyectan un crecimiento entre un

3,3% y 3,9% en el 2014.

Fuente: Banco Central de Guatemala

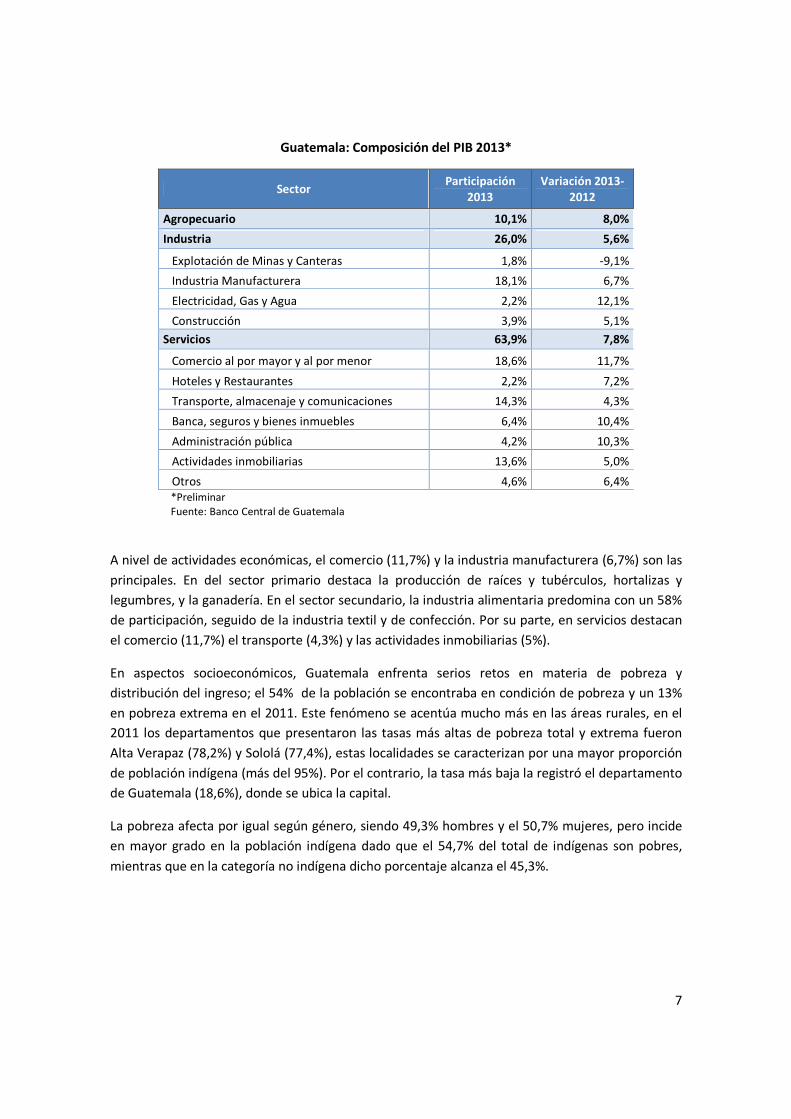

La economía guatemalteca se basa principalmente en el sector servicios con un participación del

64% en el 2013, seguido por el sector industrial (26%) y agropecuario (10%), como se puede

observar en el siguiente cuadro.

2.5%3.2% 3.3%

5.4%

6.3%

3.3%

0.5%

2.9%

4.2%

3.0%3.7%

0%

2%

4%

6%

8%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Guatemala: Variación anual del PIB real

7

Guatemala: Composición del PIB 2013*

Sector Participación

2013

Variación 2013-

2012

Agropecuario 10,1% 8,0%

Industria 26,0% 5,6%

Explotación de Minas y Canteras 1,8% -9,1%

Industria Manufacturera 18,1% 6,7%

Electricidad, Gas y Agua 2,2% 12,1%

Construcción 3,9% 5,1%

Servicios 63,9% 7,8%

Comercio al por mayor y al por menor 18,6% 11,7%

Hoteles y Restaurantes 2,2% 7,2%

Transporte, almacenaje y comunicaciones 14,3% 4,3%

Banca, seguros y bienes inmuebles 6,4% 10,4%

Administración pública 4,2% 10,3%

Actividades inmobiliarias 13,6% 5,0%

Otros 4,6% 6,4%

*Preliminar

Fuente: Banco Central de Guatemala

A nivel de actividades económicas, el comercio (11,7%) y la industria manufacturera (6,7%) son las

principales. En del sector primario destaca la producción de raíces y tubérculos, hortalizas y

legumbres, y la ganadería. En el sector secundario, la industria alimentaria predomina con un 58%

de participación, seguido de la industria textil y de confección. Por su parte, en servicios destacan

el comercio (11,7%) el transporte (4,3%) y las actividades inmobiliarias (5%).

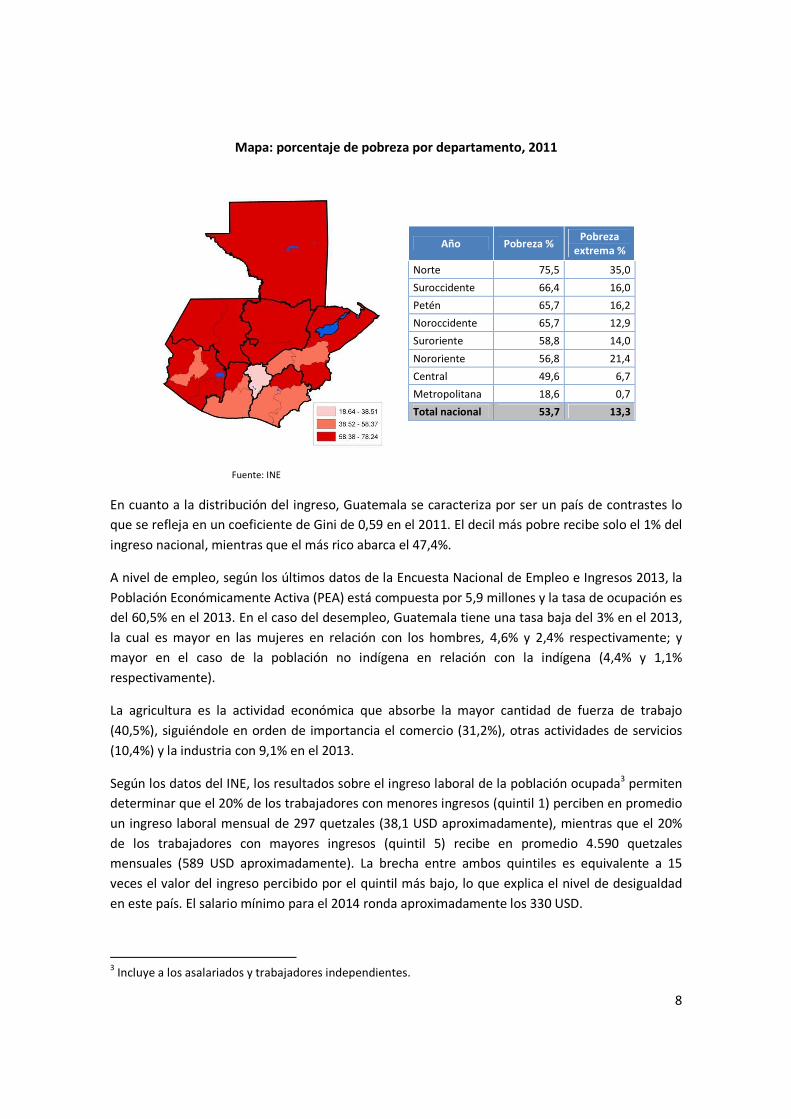

En aspectos socioeconómicos, Guatemala enfrenta serios retos en materia de pobreza y

distribución del ingreso; el 54% de la población se encontraba en condición de pobreza y un 13%

en pobreza extrema en el 2011. Este fenómeno se acentúa mucho más en las áreas rurales, en el

2011 los departamentos que presentaron las tasas más altas de pobreza total y extrema fueron

Alta Verapaz (78,2%) y Sololá (77,4%), estas localidades se caracterizan por una mayor proporción

de población indígena (más del 95%). Por el contrario, la tasa más baja la registró el departamento

de Guatemala (18,6%), donde se ubica la capital.

La pobreza afecta por igual según género, siendo 49,3% hombres y el 50,7% mujeres, pero incide

en mayor grado en la población indígena dado que el 54,7% del total de indígenas son pobres,

mientras que en la categoría no indígena dicho porcentaje alcanza el 45,3%.

8

Mapa: porcentaje de pobreza por departamento, 2011

Año Pobreza % Pobreza

extrema %

Norte 75,5 35,0

Suroccidente 66,4 16,0

Petén 65,7 16,2

Noroccidente 65,7 12,9

Suroriente 58,8 14,0

Nororiente 56,8 21,4

Central 49,6 6,7

Metropolitana 18,6 0,7

Total nacional 53,7 13,3

Fuente: INE

En cuanto a la distribución del ingreso, Guatemala se caracteriza por ser un país de contrastes lo

que se refleja en un coeficiente de Gini de 0,59 en el 2011. El decil más pobre recibe solo el 1% del

ingreso nacional, mientras que el más rico abarca el 47,4%.

A nivel de empleo, según los últimos datos de la Encuesta Nacional de Empleo e Ingresos 2013, la

Población Económicamente Activa (PEA) está compuesta por 5,9 millones y la tasa de ocupación es

del 60,5% en el 2013. En el caso del desempleo, Guatemala tiene una tasa baja del 3% en el 2013,

la cual es mayor en las mujeres en relación con los hombres, 4,6% y 2,4% respectivamente; y

mayor en el caso de la población no indígena en relación con la indígena (4,4% y 1,1%

respectivamente).

La agricultura es la actividad económica que absorbe la mayor cantidad de fuerza de trabajo

(40,5%), siguiéndole en orden de importancia el comercio (31,2%), otras actividades de servicios

(10,4%) y la industria con 9,1% en el 2013.

Según los datos del INE, los resultados sobre el ingreso laboral de la población ocupada3 permiten

determinar que el 20% de los trabajadores con menores ingresos (quintil 1) perciben en promedio

un ingreso laboral mensual de 297 quetzales (38,1 USD aproximadamente), mientras que el 20%

de los trabajadores con mayores ingresos (quintil 5) recibe en promedio 4.590 quetzales

mensuales (589 USD aproximadamente). La brecha entre ambos quintiles es equivalente a 15

veces el valor del ingreso percibido por el quintil más bajo, lo que explica el nivel de desigualdad

en este país. El salario mínimo para el 2014 ronda aproximadamente los 330 USD.

3 Incluye a los asalariados y trabajadores independientes.

9

El alto porcentaje de informalidad en el mercado laboral (69,2% de la población ocupada), el

subempleo (17% de la PEA) y la baja calificación del empleo, explica por qué a pesar de que la

economía guatemalteca tiene un bajo nivel de desempleo, los porcentajes de pobreza

permanezcan altos. En este aspecto, existe una mayor vulnerabilidad de la población indígena, ya

que en esta categoría 9 de cada 10 personas se ubican en el sector informal y por consiguiente

carecen de seguro social. En el caso de la población no indígena, 6 de cada 10 se emplean en el

sector informal.

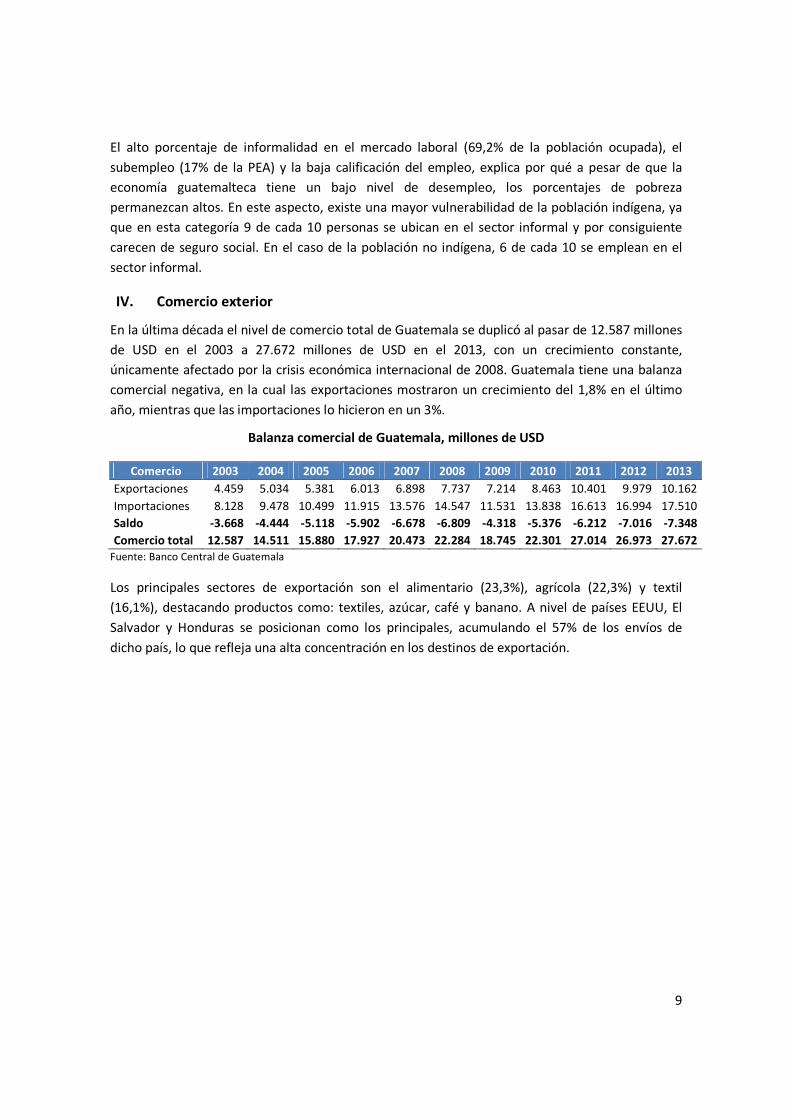

IV. Comercio exterior

En la última década el nivel de comercio total de Guatemala se duplicó al pasar de 12.587 millones

de USD en el 2003 a 27.672 millones de USD en el 2013, con un crecimiento constante,

únicamente afectado por la crisis económica internacional de 2008. Guatemala tiene una balanza

comercial negativa, en la cual las exportaciones mostraron un crecimiento del 1,8% en el último

año, mientras que las importaciones lo hicieron en un 3%.

Balanza comercial de Guatemala, millones de USD

Comercio 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Exportaciones 4.459 5.034 5.381 6.013 6.898 7.737 7.214 8.463 10.401 9.979 10.162

Importaciones 8.128 9.478 10.499 11.915 13.576 14.547 11.531 13.838 16.613 16.994 17.510

Saldo -3.668 -4.444 -5.118 -5.902 -6.678 -6.809 -4.318 -5.376 -6.212 -7.016 -7.348

Comercio total 12.587 14.511 15.880 17.927 20.473 22.284 18.745 22.301 27.014 26.973 27.672

Fuente: Banco Central de Guatemala

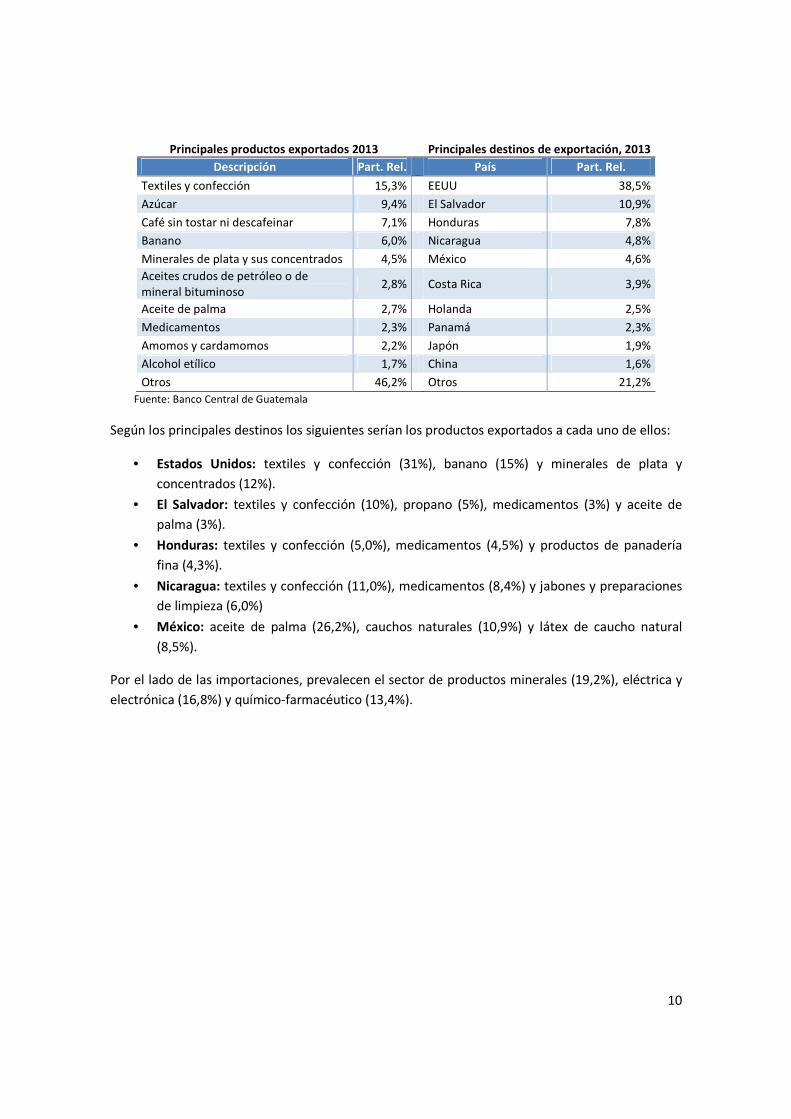

Los principales sectores de exportación son el alimentario (23,3%), agrícola (22,3%) y textil

(16,1%), destacando productos como: textiles, azúcar, café y banano. A nivel de países EEUU, El

Salvador y Honduras se posicionan como los principales, acumulando el 57% de los envíos de

dicho país, lo que refleja una alta concentración en los destinos de exportación.

10

Principales productos exportados 2013

Principales destinos de exportación, 2013

Descripción Part. Rel.

País Part. Rel.

Textiles y confección 15,3% EEUU 38,5%

Azúcar 9,4% El Salvador 10,9%

Café sin tostar ni descafeinar 7,1% Honduras 7,8%

Banano 6,0% Nicaragua 4,8%

Minerales de plata y sus concentrados 4,5% México 4,6%

Aceites crudos de petróleo o de

mineral bituminoso 2,8% Costa Rica 3,9%

Aceite de palma 2,7% Holanda 2,5%

Medicamentos 2,3% Panamá 2,3%

Amomos y cardamomos 2,2% Japón 1,9%

Alcohol etílico 1,7% China 1,6%

Otros 46,2% Otros 21,2%

Fuente: Banco Central de Guatemala

Según los principales destinos los siguientes serían los productos exportados a cada uno de ellos:

• Estados Unidos: textiles y confección (31%), banano (15%) y minerales de plata y

concentrados (12%).

• El Salvador: textiles y confección (10%), propano (5%), medicamentos (3%) y aceite de

palma (3%).

• Honduras: textiles y confección (5,0%), medicamentos (4,5%) y productos de panadería

fina (4,3%).

• Nicaragua: textiles y confección (11,0%), medicamentos (8,4%) y jabones y preparaciones

de limpieza (6,0%)

• México: aceite de palma (26,2%), cauchos naturales (10,9%) y látex de caucho natural

(8,5%).

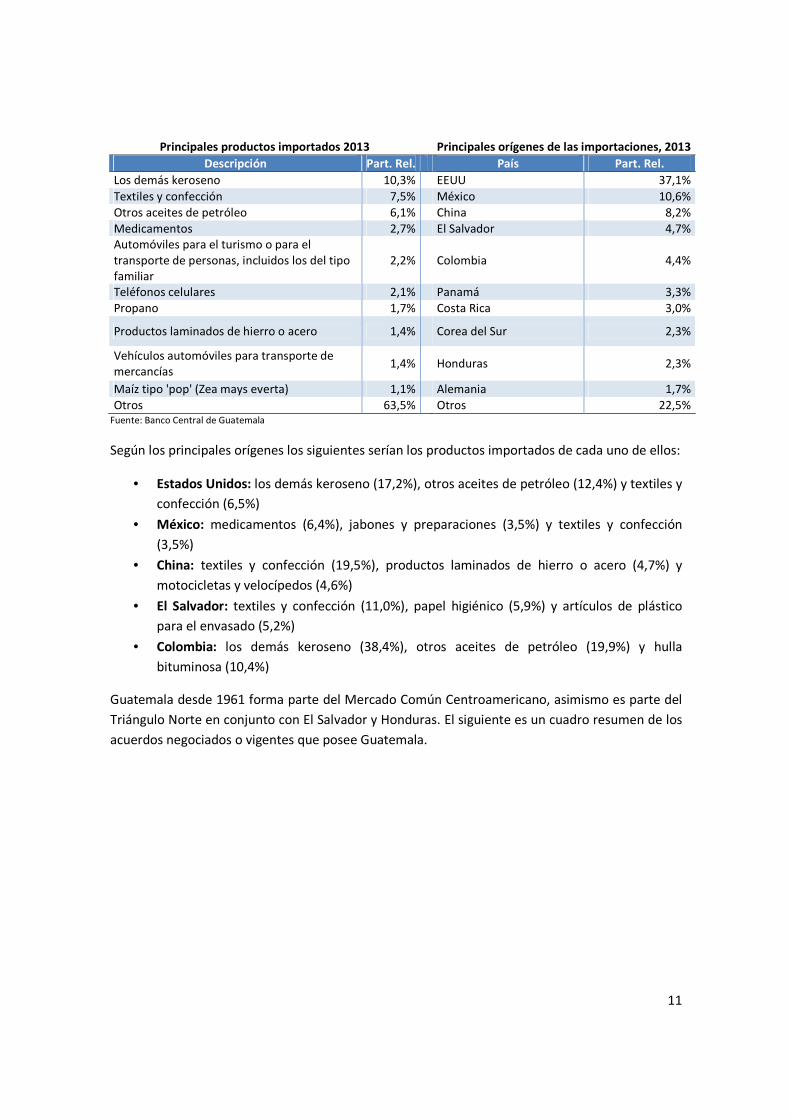

Por el lado de las importaciones, prevalecen el sector de productos minerales (19,2%), eléctrica y

electrónica (16,8%) y químico-farmacéutico (13,4%).

11

Principales productos importados 2013

Principales orígenes de las importaciones, 2013

Descripción Part. Rel. País Part. Rel.

Los demás keroseno 10,3%

EEUU 37,1%

Textiles y confección 7,5%

México 10,6%

Otros aceites de petróleo 6,1%

China 8,2%

Medicamentos 2,7%

El Salvador 4,7%

Automóviles para el turismo o para el

transporte de personas, incluidos los del tipo

familiar

2,2%

Colombia 4,4%

Teléfonos celulares 2,1%

Panamá 3,3%

Propano 1,7%

Costa Rica 3,0%

Productos laminados de hierro o acero 1,4%

Corea del Sur 2,3%

Vehículos automóviles para transporte de

mercancías 1,4%

Honduras 2,3%

Maíz tipo 'pop' (Zea mays everta) 1,1%

Alemania 1,7%

Otros 63,5%

Otros 22,5% Fuente: Banco Central de Guatemala

Según los principales orígenes los siguientes serían los productos importados de cada uno de ellos:

• Estados Unidos: los demás keroseno (17,2%), otros aceites de petróleo (12,4%) y textiles y

confección (6,5%)

• México: medicamentos (6,4%), jabones y preparaciones (3,5%) y textiles y confección

(3,5%)

• China: textiles y confección (19,5%), productos laminados de hierro o acero (4,7%) y

motocicletas y velocípedos (4,6%)

• El Salvador: textiles y confección (11,0%), papel higiénico (5,9%) y artículos de plástico

para el envasado (5,2%)

• Colombia: los demás keroseno (38,4%), otros aceites de petróleo (19,9%) y hulla

bituminosa (10,4%)

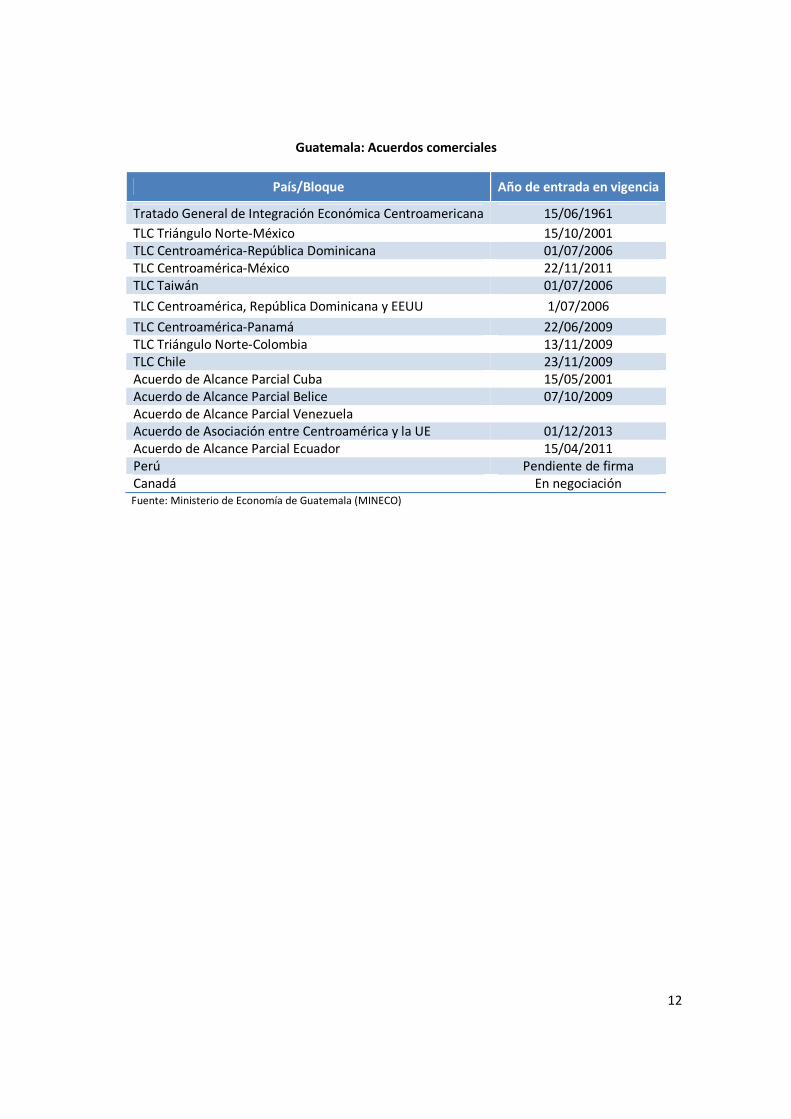

Guatemala desde 1961 forma parte del Mercado Común Centroamericano, asimismo es parte del

Triángulo Norte en conjunto con El Salvador y Honduras. El siguiente es un cuadro resumen de los

acuerdos negociados o vigentes que posee Guatemala.

12

Guatemala: Acuerdos comerciales

País/Bloque Año de entrada en vigencia

Tratado General de Integración Económica Centroamericana 15/06/1961

TLC Triángulo Norte-México 15/10/2001 TLC Centroamérica-República Dominicana 01/07/2006 TLC Centroamérica-México 22/11/2011 TLC Taiwán 01/07/2006

TLC Centroamérica, República Dominicana y EEUU 1/07/2006

TLC Centroamérica-Panamá 22/06/2009 TLC Triángulo Norte-Colombia 13/11/2009 TLC Chile 23/11/2009 Acuerdo de Alcance Parcial Cuba 15/05/2001 Acuerdo de Alcance Parcial Belice 07/10/2009 Acuerdo de Alcance Parcial Venezuela Acuerdo de Asociación entre Centroamérica y la UE 01/12/2013 Acuerdo de Alcance Parcial Ecuador 15/04/2011 Perú Pendiente de firma Canadá En negociación

Fuente: Ministerio de Economía de Guatemala (MINECO)

13

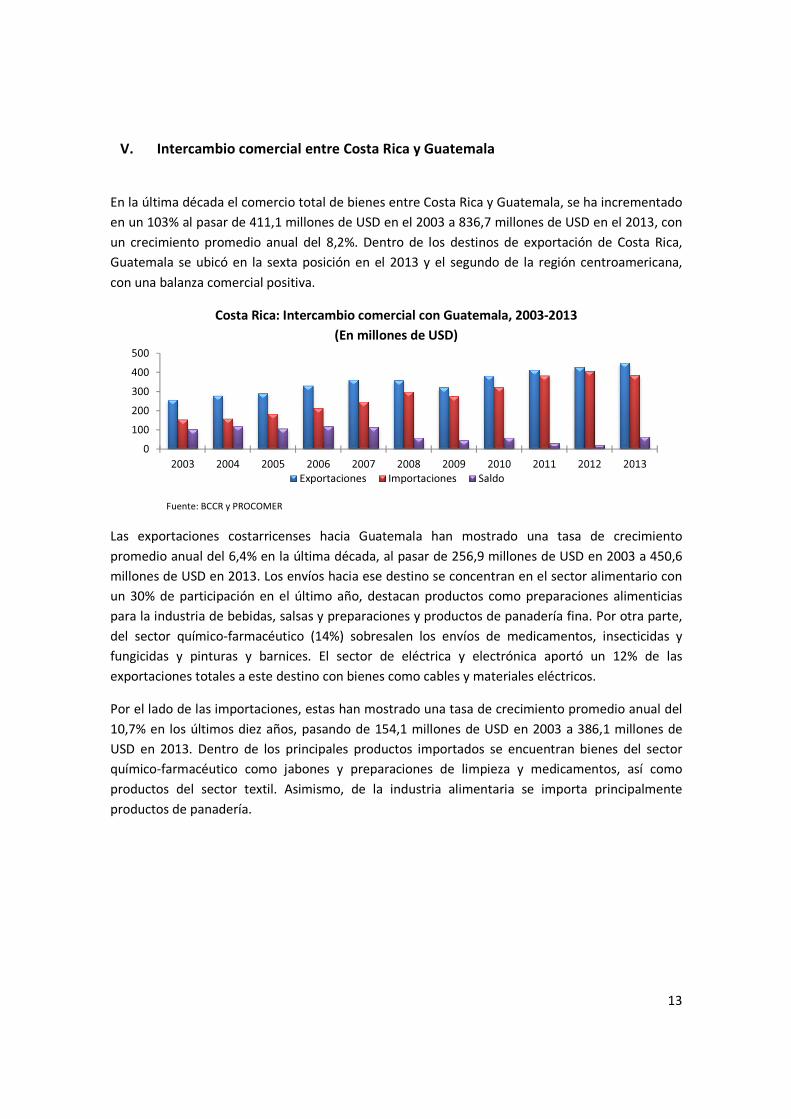

V. Intercambio comercial entre Costa Rica y Guatemala

En la última década el comercio total de bienes entre Costa Rica y Guatemala, se ha incrementado

en un 103% al pasar de 411,1 millones de USD en el 2003 a 836,7 millones de USD en el 2013, con

un crecimiento promedio anual del 8,2%. Dentro de los destinos de exportación de Costa Rica,

Guatemala se ubicó en la sexta posición en el 2013 y el segundo de la región centroamericana,

con una balanza comercial positiva.

Costa Rica: Intercambio comercial con Guatemala, 2003-2013

(En millones de USD)

Fuente: BCCR y PROCOMER

Las exportaciones costarricenses hacia Guatemala han mostrado una tasa de crecimiento

promedio anual del 6,4% en la última década, al pasar de 256,9 millones de USD en 2003 a 450,6

millones de USD en 2013. Los envíos hacia ese destino se concentran en el sector alimentario con

un 30% de participación en el último año, destacan productos como preparaciones alimenticias

para la industria de bebidas, salsas y preparaciones y productos de panadería fina. Por otra parte,

del sector químico-farmacéutico (14%) sobresalen los envíos de medicamentos, insecticidas y

fungicidas y pinturas y barnices. El sector de eléctrica y electrónica aportó un 12% de las

exportaciones totales a este destino con bienes como cables y materiales eléctricos.

Por el lado de las importaciones, estas han mostrado una tasa de crecimiento promedio anual del

10,7% en los últimos diez años, pasando de 154,1 millones de USD en 2003 a 386,1 millones de

USD en 2013. Dentro de los principales productos importados se encuentran bienes del sector

químico-farmacéutico como jabones y preparaciones de limpieza y medicamentos, así como

productos del sector textil. Asimismo, de la industria alimentaria se importa principalmente

productos de panadería.

0

100

200

300

400

500

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Exportaciones Importaciones Saldo

14

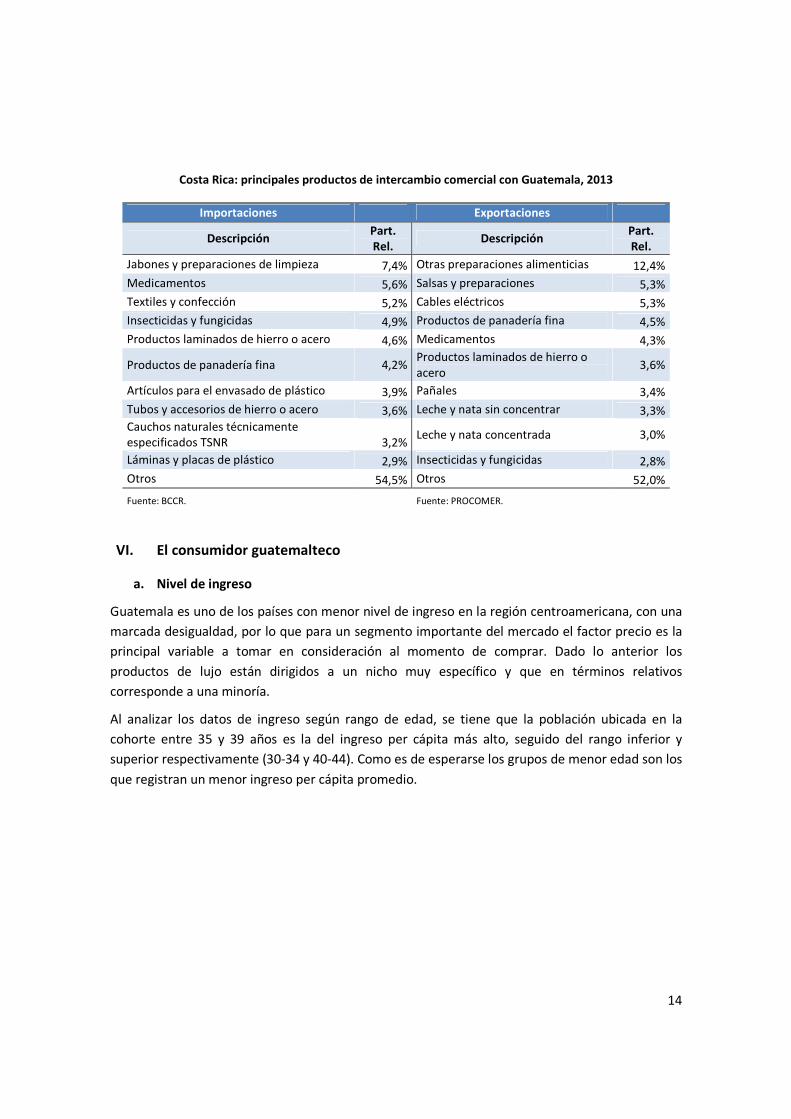

Costa Rica: principales productos de intercambio comercial con Guatemala, 2013

Importaciones Exportaciones

Descripción Part.

Rel. Descripción

Part.

Rel.

Jabones y preparaciones de limpieza 7,4% Otras preparaciones alimenticias 12,4%

Medicamentos 5,6% Salsas y preparaciones 5,3%

Textiles y confección 5,2% Cables eléctricos 5,3%

Insecticidas y fungicidas 4,9% Productos de panadería fina 4,5%

Productos laminados de hierro o acero 4,6% Medicamentos 4,3%

Productos de panadería fina 4,2% Productos laminados de hierro o

acero 3,6%

Artículos para el envasado de plástico 3,9% Pañales 3,4%

Tubos y accesorios de hierro o acero 3,6% Leche y nata sin concentrar 3,3%

Cauchos naturales técnicamente

especificados TSNR 3,2% Leche y nata concentrada 3,0%

Láminas y placas de plástico 2,9% Insecticidas y fungicidas 2,8%

Otros 54,5% Otros 52,0%

Fuente: BCCR.

Fuente: PROCOMER.

VI. El consumidor guatemalteco

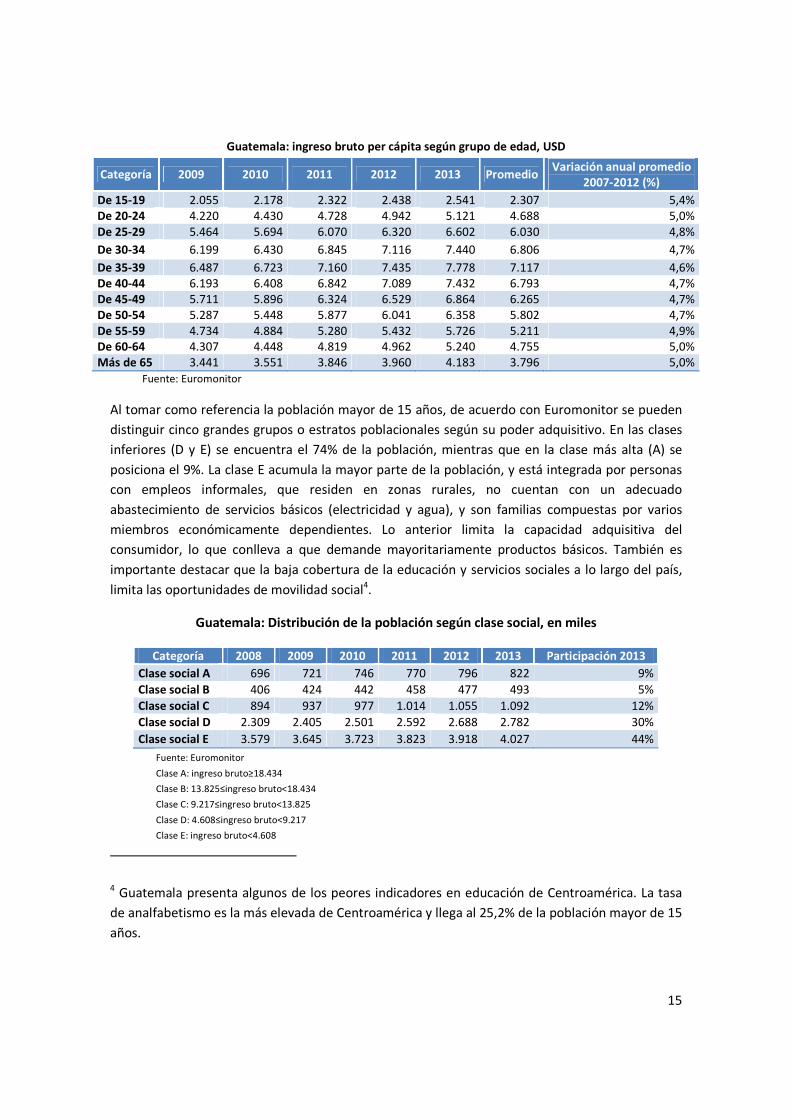

a. Nivel de ingreso

Guatemala es uno de los países con menor nivel de ingreso en la región centroamericana, con una

marcada desigualdad, por lo que para un segmento importante del mercado el factor precio es la

principal variable a tomar en consideración al momento de comprar. Dado lo anterior los

productos de lujo están dirigidos a un nicho muy específico y que en términos relativos

corresponde a una minoría.

Al analizar los datos de ingreso según rango de edad, se tiene que la población ubicada en la

cohorte entre 35 y 39 años es la del ingreso per cápita más alto, seguido del rango inferior y

superior respectivamente (30-34 y 40-44). Como es de esperarse los grupos de menor edad son los

que registran un menor ingreso per cápita promedio.

15

Guatemala: ingreso bruto per cápita según grupo de edad, USD

Categoría 2009 2010 2011 2012 2013 Promedio Variación anual promedio

2007-2012 (%)

De 15-19 2.055 2.178 2.322 2.438 2.541 2.307 5,4%

De 20-24 4.220 4.430 4.728 4.942 5.121 4.688 5,0%

De 25-29 5.464 5.694 6.070 6.320 6.602 6.030 4,8%

De 30-34 6.199 6.430 6.845 7.116 7.440 6.806 4,7%

De 35-39 6.487 6.723 7.160 7.435 7.778 7.117 4,6%

De 40-44 6.193 6.408 6.842 7.089 7.432 6.793 4,7%

De 45-49 5.711 5.896 6.324 6.529 6.864 6.265 4,7%

De 50-54 5.287 5.448 5.877 6.041 6.358 5.802 4,7%

De 55-59 4.734 4.884 5.280 5.432 5.726 5.211 4,9%

De 60-64 4.307 4.448 4.819 4.962 5.240 4.755 5,0%

Más de 65 3.441 3.551 3.846 3.960 4.183 3.796 5,0%

Fuente: Euromonitor

Al tomar como referencia la población mayor de 15 años, de acuerdo con Euromonitor se pueden

distinguir cinco grandes grupos o estratos poblacionales según su poder adquisitivo. En las clases

inferiores (D y E) se encuentra el 74% de la población, mientras que en la clase más alta (A) se

posiciona el 9%. La clase E acumula la mayor parte de la población, y está integrada por personas

con empleos informales, que residen en zonas rurales, no cuentan con un adecuado

abastecimiento de servicios básicos (electricidad y agua), y son familias compuestas por varios

miembros económicamente dependientes. Lo anterior limita la capacidad adquisitiva del

consumidor, lo que conlleva a que demande mayoritariamente productos básicos. También es

importante destacar que la baja cobertura de la educación y servicios sociales a lo largo del país,

limita las oportunidades de movilidad social4.

Guatemala: Distribución de la población según clase social, en miles

Categoría 2008 2009 2010 2011 2012 2013 Participación 2013

Clase social A 696 721 746 770 796 822 9%

Clase social B 406 424 442 458 477 493 5%

Clase social C 894 937 977 1.014 1.055 1.092 12%

Clase social D 2.309 2.405 2.501 2.592 2.688 2.782 30%

Clase social E 3.579 3.645 3.723 3.823 3.918 4.027 44%

Fuente: Euromonitor

Clase A: ingreso bruto≥18.434

Clase B: 13.825≤ingreso bruto˂18.434

Clase C: 9.217≤ingreso bruto˂13.825

Clase D: 4.608≤ingreso bruto˂9.217

Clase E: ingreso bruto˂4.608

4 Guatemala presenta algunos de los peores indicadores en educación de Centroamérica. La tasa

de analfabetismo es la más elevada de Centroamérica y llega al 25,2% de la población mayor de 15

años.

16

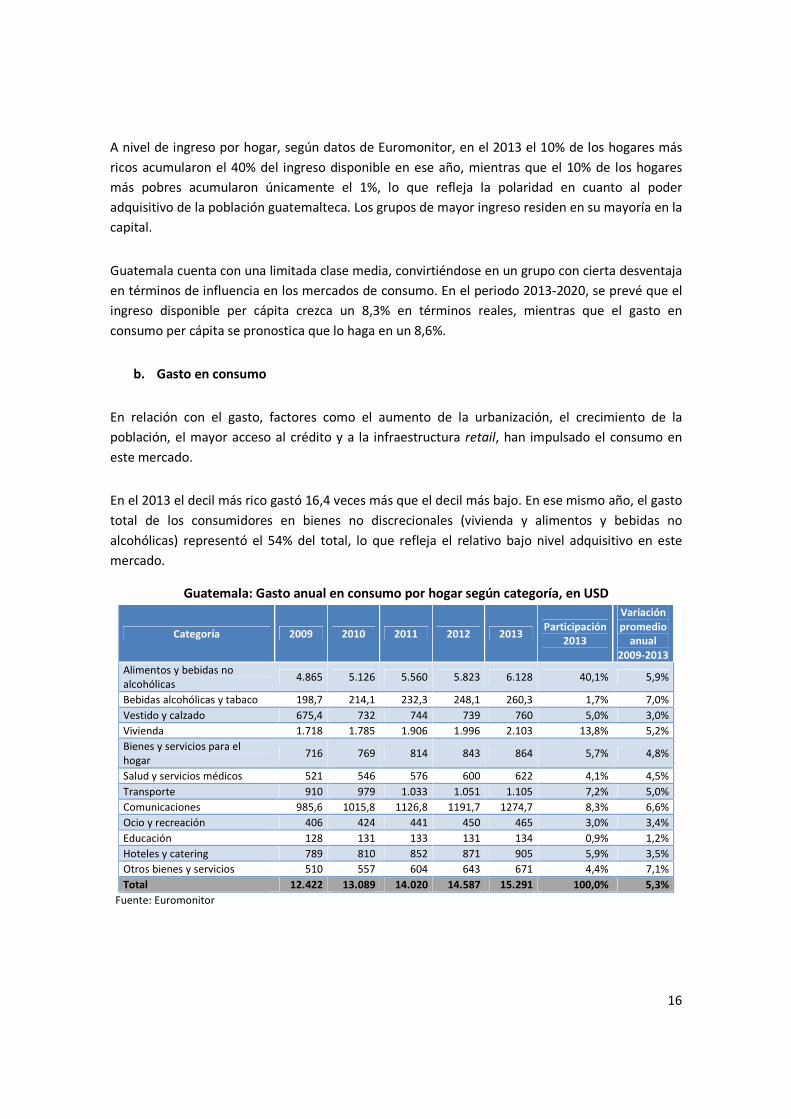

A nivel de ingreso por hogar, según datos de Euromonitor, en el 2013 el 10% de los hogares más

ricos acumularon el 40% del ingreso disponible en ese año, mientras que el 10% de los hogares

más pobres acumularon únicamente el 1%, lo que refleja la polaridad en cuanto al poder

adquisitivo de la población guatemalteca. Los grupos de mayor ingreso residen en su mayoría en la

capital.

Guatemala cuenta con una limitada clase media, convirtiéndose en un grupo con cierta desventaja

en términos de influencia en los mercados de consumo. En el periodo 2013-2020, se prevé que el

ingreso disponible per cápita crezca un 8,3% en términos reales, mientras que el gasto en

consumo per cápita se pronostica que lo haga en un 8,6%.

b. Gasto en consumo

En relación con el gasto, factores como el aumento de la urbanización, el crecimiento de la

población, el mayor acceso al crédito y a la infraestructura retail, han impulsado el consumo en

este mercado.

En el 2013 el decil más rico gastó 16,4 veces más que el decil más bajo. En ese mismo año, el gasto

total de los consumidores en bienes no discrecionales (vivienda y alimentos y bebidas no

alcohólicas) representó el 54% del total, lo que refleja el relativo bajo nivel adquisitivo en este

mercado.

Guatemala: Gasto anual en consumo por hogar según categoría, en USD

Categoría 2009 2010 2011 2012 2013 Participación

2013

Variación

promedio

anual

2009-2013

Alimentos y bebidas no

alcohólicas 4.865 5.126 5.560 5.823 6.128 40,1% 5,9%

Bebidas alcohólicas y tabaco 198,7 214,1 232,3 248,1 260,3 1,7% 7,0%

Vestido y calzado 675,4 732 744 739 760 5,0% 3,0%

Vivienda 1.718 1.785 1.906 1.996 2.103 13,8% 5,2%

Bienes y servicios para el

hogar 716 769 814 843 864 5,7% 4,8%

Salud y servicios médicos 521 546 576 600 622 4,1% 4,5%

Transporte 910 979 1.033 1.051 1.105 7,2% 5,0%

Comunicaciones 985,6 1015,8 1126,8 1191,7 1274,7 8,3% 6,6%

Ocio y recreación 406 424 441 450 465 3,0% 3,4%

Educación 128 131 133 131 134 0,9% 1,2%

Hoteles y catering 789 810 852 871 905 5,9% 3,5%

Otros bienes y servicios 510 557 604 643 671 4,4% 7,1%

Total 12.422 13.089 14.020 14.587 15.291 100,0% 5,3%

Fuente: Euromonitor

17

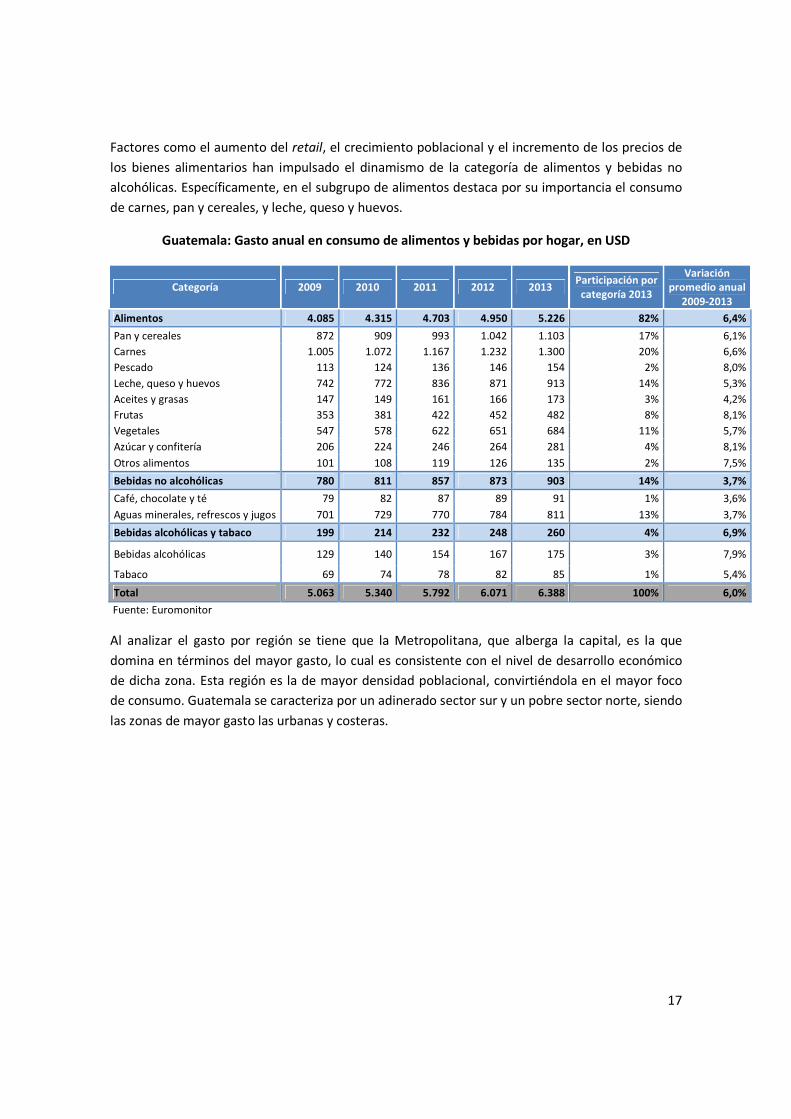

Factores como el aumento del retail, el crecimiento poblacional y el incremento de los precios de

los bienes alimentarios han impulsado el dinamismo de la categoría de alimentos y bebidas no

alcohólicas. Específicamente, en el subgrupo de alimentos destaca por su importancia el consumo

de carnes, pan y cereales, y leche, queso y huevos.

Guatemala: Gasto anual en consumo de alimentos y bebidas por hogar, en USD

Categoría 2009 2010 2011 2012 2013 Participación por

categoría 2013

Variación

promedio anual

2009-2013

Alimentos 4.085 4.315 4.703 4.950 5.226 82% 6,4%

Pan y cereales 872 909 993 1.042 1.103 17% 6,1%

Carnes 1.005 1.072 1.167 1.232 1.300 20% 6,6%

Pescado 113 124 136 146 154 2% 8,0%

Leche, queso y huevos 742 772 836 871 913 14% 5,3%

Aceites y grasas 147 149 161 166 173 3% 4,2%

Frutas 353 381 422 452 482 8% 8,1%

Vegetales 547 578 622 651 684 11% 5,7%

Azúcar y confitería 206 224 246 264 281 4% 8,1%

Otros alimentos 101 108 119 126 135 2% 7,5%

Bebidas no alcohólicas 780 811 857 873 903 14% 3,7%

Café, chocolate y té 79 82 87 89 91 1% 3,6%

Aguas minerales, refrescos y jugos 701 729 770 784 811 13% 3,7%

Bebidas alcohólicas y tabaco 199 214 232 248 260 4% 6,9%

Bebidas alcohólicas 129 140 154 167 175 3% 7,9%

Tabaco 69 74 78 82 85 1% 5,4%

Total 5.063 5.340 5.792 6.071 6.388 100% 6,0%

Fuente: Euromonitor

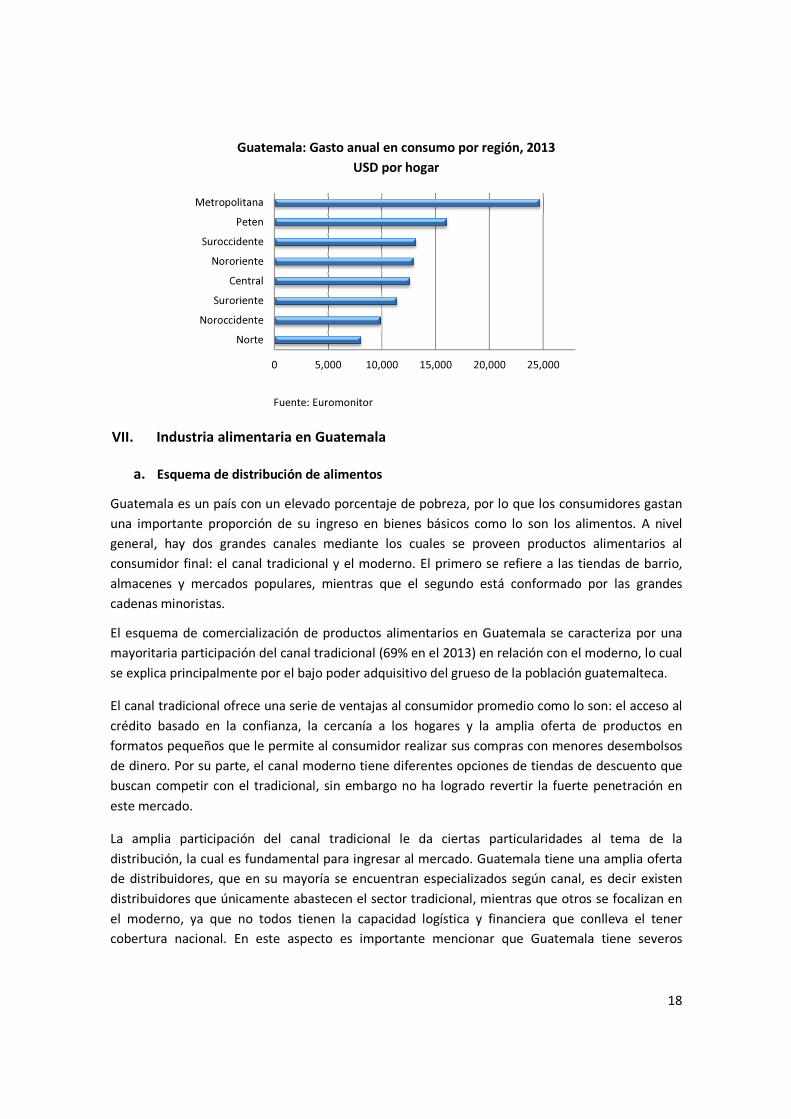

Al analizar el gasto por región se tiene que la Metropolitana, que alberga la capital, es la que

domina en términos del mayor gasto, lo cual es consistente con el nivel de desarrollo económico

de dicha zona. Esta región es la de mayor densidad poblacional, convirtiéndola en el mayor foco

de consumo. Guatemala se caracteriza por un adinerado sector sur y un pobre sector norte, siendo

las zonas de mayor gasto las urbanas y costeras.

18

Guatemala: Gasto anual en consumo por región, 2013

USD por hogar

Fuente: Euromonitor

VII. Industria alimentaria en Guatemala

a. Esquema de distribución de alimentos

Guatemala es un país con un elevado porcentaje de pobreza, por lo que los consumidores gastan

una importante proporción de su ingreso en bienes básicos como lo son los alimentos. A nivel

general, hay dos grandes canales mediante los cuales se proveen productos alimentarios al

consumidor final: el canal tradicional y el moderno. El primero se refiere a las tiendas de barrio,

almacenes y mercados populares, mientras que el segundo está conformado por las grandes

cadenas minoristas.

El esquema de comercialización de productos alimentarios en Guatemala se caracteriza por una

mayoritaria participación del canal tradicional (69% en el 2013) en relación con el moderno, lo cual

se explica principalmente por el bajo poder adquisitivo del grueso de la población guatemalteca.

El canal tradicional ofrece una serie de ventajas al consumidor promedio como lo son: el acceso al

crédito basado en la confianza, la cercanía a los hogares y la amplia oferta de productos en

formatos pequeños que le permite al consumidor realizar sus compras con menores desembolsos

de dinero. Por su parte, el canal moderno tiene diferentes opciones de tiendas de descuento que

buscan competir con el tradicional, sin embargo no ha logrado revertir la fuerte penetración en

este mercado.

La amplia participación del canal tradicional le da ciertas particularidades al tema de la

distribución, la cual es fundamental para ingresar al mercado. Guatemala tiene una amplia oferta

de distribuidores, que en su mayoría se encuentran especializados según canal, es decir existen

distribuidores que únicamente abastecen el sector tradicional, mientras que otros se focalizan en

el moderno, ya que no todos tienen la capacidad logística y financiera que conlleva el tener

cobertura nacional. En este aspecto es importante mencionar que Guatemala tiene severos

0 5,000 10,000 15,000 20,000 25,000

Norte

Noroccidente

Suroriente

Central

Nororiente

Suroccidente

Peten

Metropolitana

19

problemas en materia de seguridad, por lo que la utilización de custodios en los camiones

repartidores es una práctica común en el mercado.

La mayoría de los productos importados se comercializan a través de los distribuidores, sin

embargo los grandes supermercados también realizan directamente compras externas.

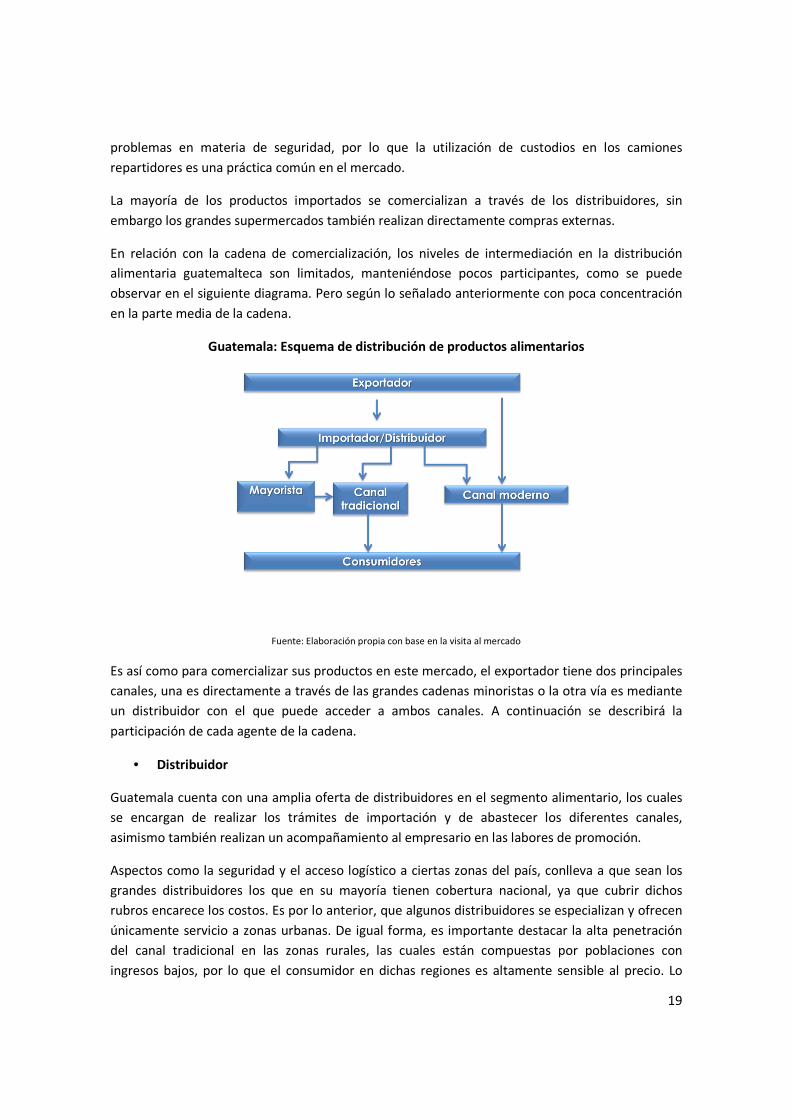

En relación con la cadena de comercialización, los niveles de intermediación en la distribución

alimentaria guatemalteca son limitados, manteniéndose pocos participantes, como se puede

observar en el siguiente diagrama. Pero según lo señalado anteriormente con poca concentración

en la parte media de la cadena.

Guatemala: Esquema de distribución de productos alimentarios

Fuente: Elaboración propia con base en la visita al mercado

Es así como para comercializar sus productos en este mercado, el exportador tiene dos principales

canales, una es directamente a través de las grandes cadenas minoristas o la otra vía es mediante

un distribuidor con el que puede acceder a ambos canales. A continuación se describirá la

participación de cada agente de la cadena.

• Distribuidor

Guatemala cuenta con una amplia oferta de distribuidores en el segmento alimentario, los cuales

se encargan de realizar los trámites de importación y de abastecer los diferentes canales,

asimismo también realizan un acompañamiento al empresario en las labores de promoción.

Aspectos como la seguridad y el acceso logístico a ciertas zonas del país, conlleva a que sean los

grandes distribuidores los que en su mayoría tienen cobertura nacional, ya que cubrir dichos

rubros encarece los costos. Es por lo anterior, que algunos distribuidores se especializan y ofrecen

únicamente servicio a zonas urbanas. De igual forma, es importante destacar la alta penetración

del canal tradicional en las zonas rurales, las cuales están compuestas por poblaciones con

ingresos bajos, por lo que el consumidor en dichas regiones es altamente sensible al precio. Lo

20

anterior explica por qué muchos de los productos importados se comercializan únicamente en

ciertos focos de consumo y no a nivel nacional, lo cual se intensifica para productos de valor

agregado con cierto nivel de diferenciación.

En promedio, los distribuidores manejan un período de pago de entre 45-60 días en el canal

tradicional y un plazo de 60 a 90 días en el canal moderno, y sus márgenes oscilan entre 25% y

30%, lo cual podría variar según la categoría de producto.

También hay que destacar que Guatemala cuenta con una importante industria alimentaria, lo que

exige que para el ingreso de nuevos productos se deba invertir fuertemente en campañas de

promoción, aspecto en el cual el distribuidor y el empresario trabajan en conjunto.

Dentro de los principales distribuidores se pueden nombrar los siguientes:

Principales distribuidores

Belca Guatemala

Central de Alimentos S.A.

CODICASA

COMPAÑÍA DISTRIBUIDORA CONTINENTAL, S.A.

COPRODISA

CORPORACIÓN DR S.A.

NINOSHKA

PADES S.A.

Harricks de Centroamérica

Distribuidora Marte

CODICO

Distribuidora Interamericana de Alimentos, S.A.

• Canal moderno y tradicional

En el canal moderno destacan las cadenas minoristas Walmart, Unisuper y Pricesmart, siendo la

primera la líder en el mercado guatemalteco con un 18% de participación en el total de ventas de

alimentos al detalle en el último año. Esta cadena estadounidense cuenta con los siguientes cuatro

formatos: hipermercado (Walmart, 7 establecimientos), supermercado (Paiz, 31 establecimientos),

dos formatos de tiendas de descuento (La Despensa Familiar con 146 establecimientos y Maxi

Despensa con 24) y un almacén de compra por membresía (Club Co). Todos estos

establecimientos pertenecían anteriormente al grupo guatemalteco La Fragua y fueron adquiridos

por Walmart. Dado que cuenta con diferentes formatos, estos se adaptan según el nivel de ingreso

y población en las diferentes áreas del país.

La empresa ha sido agresiva en cuanto a la inauguración de nuevos establecimientos,

especialmente de los formatos de descuento, los cuales se caracterizan por una oferta de

productos de bajo precio y compiten principalmente con las tiendas de barrio. En el caso de Maxi

21

Despensa ofrece productos de bajo costo en presentaciones al por mayor y la Despensa Familiar

se especializa en venta unitaria. A nivel geográfico, Walmart tiene presencia nacional, con una

importante concentración en Ciudad de Guatemala y en zonas urbanas.

Por su parte, UNISUPER, grupo de capital nacional, acumuló un 5% de participación en el total de

ventas del 2013 a través de sus dos cadenas de supermercados, La Torre (18 establecimientos) y

Econosuper (12 establecimientos). En el 2013, de la categoría de supermercados, UNISUPER

registró el mayor crecimiento (13% de las ventas), con la apertura de cuatro nuevos

supermercados La Torre, y la remodelación de los existentes, convirtiéndose en un importante

competidor de Walmart. Dicha compañía ha promovido fuertemente el ser una empresa

guatemalteca como estrategia ante la fuerte presencia de Walmart, lo cual ha tenido un impacto

positivo entre los consumidores. Asimismo como parte de sus acciones, han incorporado una

tarjeta de cliente frecuente con lo cual los clientes ahorran el 10% de forma permanente y sin

restricciones en todas las compras, esto se hizo en convenio con el banco Ficohsa.

En el caso de Pricesmart, esta cadena cuenta con tres establecimientos ubicados en Ciudad de

Guatemala, en las zonas de elevada concentración de población con ingresos altos. En el 2013,

esta cadena acumuló una participación del 3%5 en el total de ventas al detalle, la cual mostró un

crecimiento en el último año como resultado de una estrategia de ventas por internet, sin

embargo el bajo crecimiento de tiendas físicas ha limitado el aumento de las ventas. El concepto

de PriceSmart consiste en productos en presentaciones de “bulto”, con lo cual los precios unitarios

por lo general son menores en comparación con otros minoristas. El consumidor debe adquirir una

membresía anual para poder realizar sus compras en el club. Esta compañía ofrece opciones de

productos de marca privada bajo las marcas Members Selection y Kirkland, en diferentes

categorías de alimentos, productos de higiene personal y del hogar. Club Co es el formato de

Walmart que compite directamente con Pricesmart, sin embargo dentro de la categoría de

almacenes por membresía este último continúa siendo el líder. Se prevé que próximamente

cambiará el nombre a Sam´s Club.

Otro canal que ha mostrado un importante crecimiento son las tiendas de conveniencia, bajo este

formato únicamente existe Super 24 (propiedad de la Cervecería Centroamericana),

establecimientos que pasaron de 56 a 82 en total en el 2013 y se espera que abran 33 nuevas

tiendas en el 2014. Es posible que la penetración de este formato se fortalezca en los próximos

años dado que se prevé la entrada de la cadena mexicana OXXO.

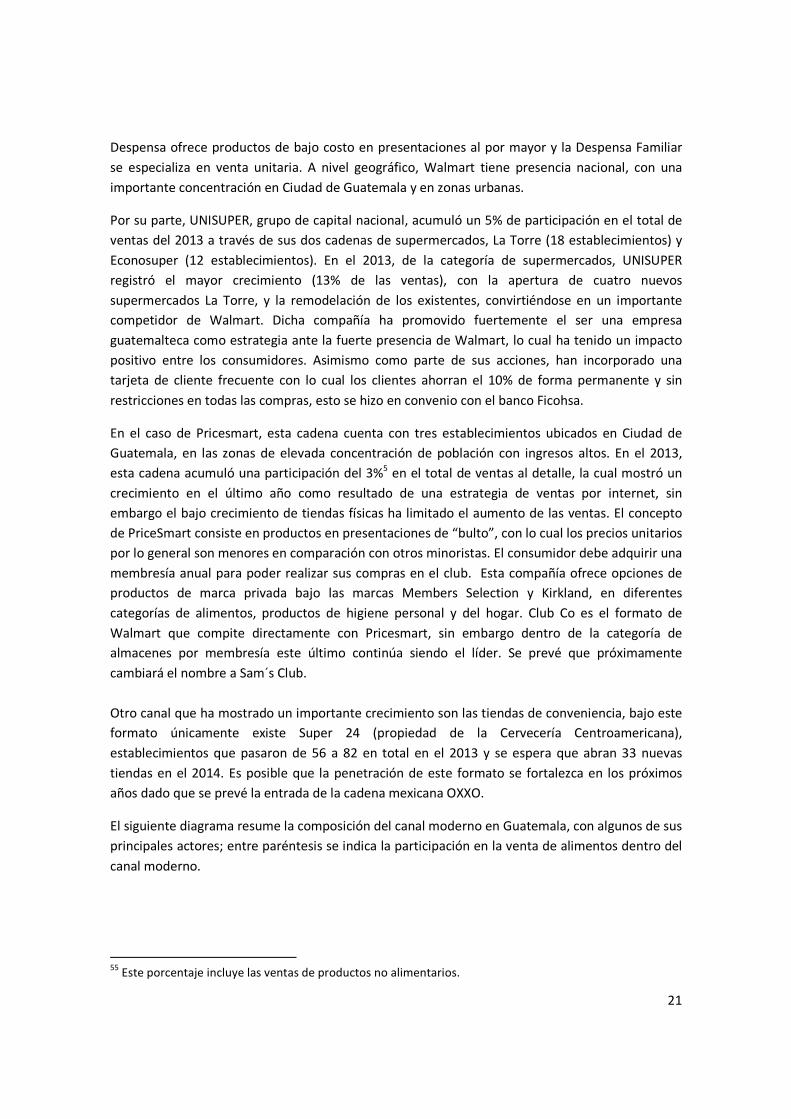

El siguiente diagrama resume la composición del canal moderno en Guatemala, con algunos de sus

principales actores; entre paréntesis se indica la participación en la venta de alimentos dentro del

canal moderno.

55

Este porcentaje incluye las ventas de productos no alimentarios.

22

*No se tienen datos desagregados para esta categoría. Los porcentajes corresponden a la participación en las ventas de

alimentos.

Fuente: Elaboración propia con base en datos de Euromonitor

A nivel socioeconómico, Despensa Familiar, Maxi Bodega y Econosuper se dirigen a estratos de

ingreso bajo y compiten directamente con el canal tradicional. En este tipo de establecimientos

son comunes las ofertas y promociones diarias y a pesar de que existe una amplia gama de

productos importados, en estos formatos se maneja una limitada cantidad de productos

diferenciados y de precios altos.

En el caso de Walmart, Paiz y La Torre estos se proyectan para las poblaciones de ingresos

medio/altos y cuentan con una gran oferta de productos importados. Walmart maneja un formato

estandarizado en todas sus tiendas, sin embargo esto no es así para el caso de Paiz y La Torre,

establecimientos en los cuales la oferta puede variar según la zona geográfica en la que se

encuentre ubicado el local. Es así como existen Paiz y La Torre ubicados en zonas de ingreso

adquisitivo alto (Carretera a El Salvador y Cayalá por ejemplo) que cuentan con una amplia gama

de productos importados, diferenciados y de mayor valor agregado, como por ejemplo opciones

gourmet, orgánico, light, entre otros, pero no existe mayor diferenciación en las góndolas en

relación con el resto de la oferta.

Según la participación de cada formato del canal moderno, en la categoría de tiendas de

descuento lidera la Despensa Familiar con un 7,5% en el 2013. En supermercados lidera Unisuper

con La Torre, seguido de Walmart y Paiz, tal y como se puede observar en el siguiente cuadro. En

el caso de la tienda de conveniencia solo se cuenta con Super 24.

CANAL MODERNO

(31%)

Supermercado

s (50%)

La Torre

Econosuper

Paiz

Tiendas de

descuento

(31,3%)

Despensa

Familiar

Maxi Despensa

Hipermercados

(13,4%)

Walmart

Almacenes por

membresía*

Pricesmart ClubCo

Tiendas de

conveniencia (3,5%)

Super 24

Otros

(1,8%)

23

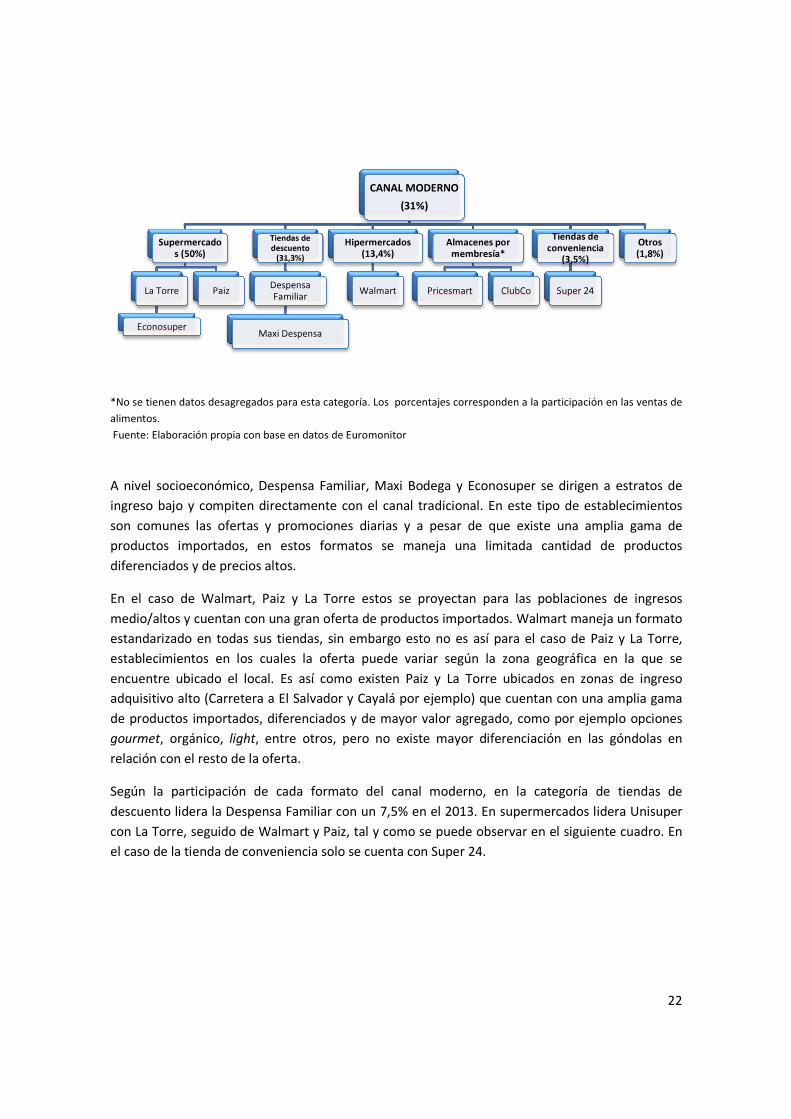

Guatemala: Participación en las ventas de alimentos según formato del canal moderno

Punto de venta Grupo 2008 2009 2010 2011 2012 2013

Despensa Familiar Walmart 6,7 7,7 8,3 8,3 7,9 7,5

La Torre Unisuper SA 2,4 2,4 2,9 4,3 4,6 5,0

Paiz Walmart 4,7 5,2 6 4,4 4,2 4,4

Walmart Walmart - - - 4,6 4,4 4,2

Maxi Despensa Walmart - - - 2,3 2,5 2,3

Super 24 Cervecería Centroamericana SA 0,4 0,4 0,5 0,6 0,8 1,1

Super del Barrio Super del Barrio 0,1 0,1 0,3 0,4 0,5 0,5

Pastelería Holandesa Pastelería Holandesa, SA 0,5 0,5 0,5 0,5 0,5 0,5

La Barata La Barata, SA 0,2 0,3 0,3 0,3 0,4 0,4

San Martin La Panería, SA 0,2 0,2 0,2 0,2 0,2 0,2

Econosuper Unisuper SA 0,4 0,4 0,3 0,3 0,3 0,2

Select Grupo Terra - 0,2 0,2 0,2 0,2 0,2

Pan Pavailler Pan Pavailler, SA 0,2 0,2 0,2 0,2 0,1 0,1

Super 7 Puma Energy - - - - - 0,1

Super Elmar Super Elmar SA 0,1 0,1 0,1 0,1 0,1 0,1

Isopan Isopan, SA 0,1 0,1 0,1 0,1 0,1 0,1

Super Pan Super Pan SA 0 0 0,1 0 0 0

Vinoteca Distribuidora Marte SA 0 0 0 0 0 0

Distribuidora Marte Distribuidora Marte SA 0,5 0,5 0,5 0,5 0,4 -

Esso Exxon Mobil Corp 0,1 0,1 0,1 0,1 0,1 -

Hiper Paiz Walmart 4,7 5,7 5,3 - - -

Maxibodega Walmart 1,6 1,7 1,6 - - -

Shell Select Koninklijke Shell Groep/Royal Dutch Shell Group 0,1 - - - - -

Otros Otros 77,1 74,3 72,8 72,6 72,7 72,9

Total Total 100 100 100 100 100 100

Fuente: Euromonitor

Con respecto a los productos de marca privada, Walmart ofrece las marcas Suli y Sabemas. Esta

categoría de productos tomó impulso después de la crisis económica del 2008, en la cual muchos

de los consumidores buscaban opciones más económicas. La aceptación de estos hace que

actualmente exista una gama amplia, no solo en la categoría de alimentos sino que se ha

expandido a productos para el cuidado personal y del hogar. UNISUPER por su parte, no cuenta

con un portafolio de marca privada.

• Canal tradicional:

Este canal es el de mayor penetración en Guatemala, con un 69% del total de las ventas de

alimentos en el último año. Muchos de los consumidores guatemaltecos compran sus alimentos

de forma diaria, por lo que adquieren en este tipo de comercios sus productos de necesidad

básica. Esto implica que el consumidor realice menores desembolsos cada vez que visita el punto

de venta, pero lo hace con mayor frecuencia. Se estima que existen alrededor de 114.000 tiendas

en el 2013, ubicadas mayoritariamente en las zonas rurales y cerca de los focos ocupacionales.

Todo este esquema se alimenta por la misma estructura del empleo y la distribución del ingreso en

el país.

24

Este tipo de establecimientos están ubicados en zonas de menores recursos económicos y se

caracterizan por manejar mayoritariamente productos de consumo básico. Son abastecidos

principalmente por la red de distribuidores, o directamente a través de cadenas mayoristas. Cabe

mencionar que Guatemala gracias a su cercanía con México, tiene un grave problema de

contrabando de mercancías, y es común que este tipo de establecimientos estén abastecidos a

través de este mecanismo, lo cual limita el margen de acción de las distribuidoras.

b. Industria local

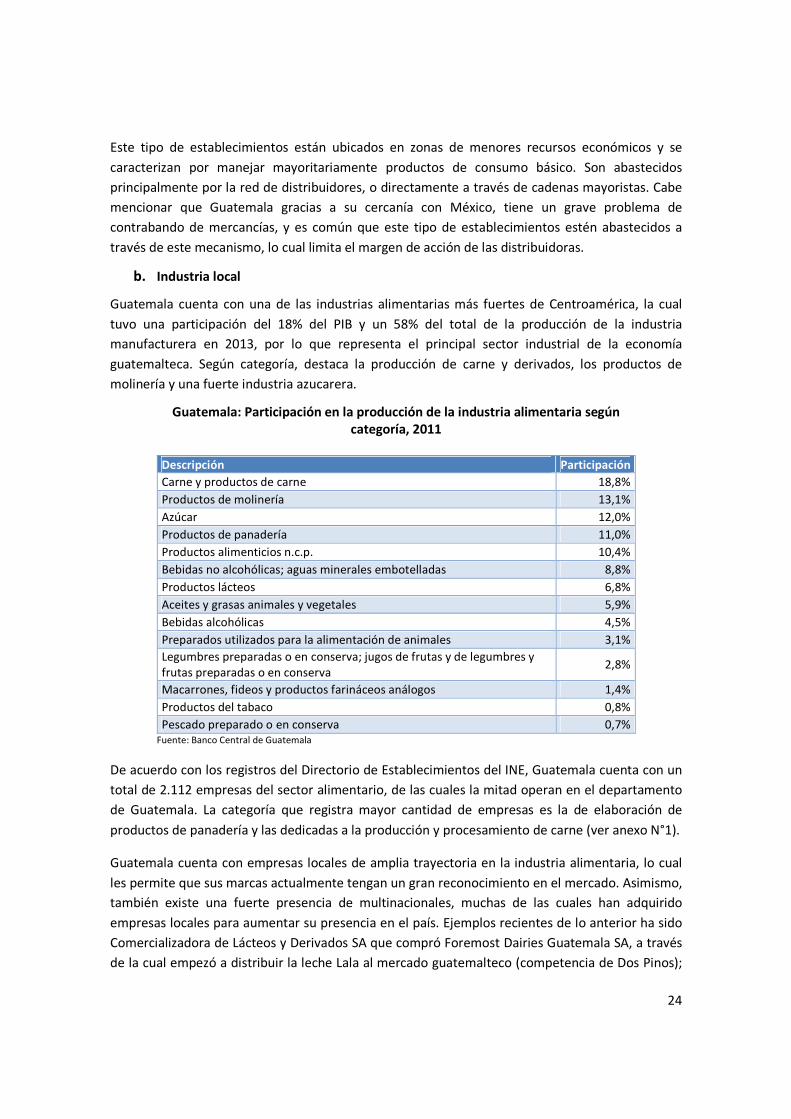

Guatemala cuenta con una de las industrias alimentarias más fuertes de Centroamérica, la cual

tuvo una participación del 18% del PIB y un 58% del total de la producción de la industria

manufacturera en 2013, por lo que representa el principal sector industrial de la economía

guatemalteca. Según categoría, destaca la producción de carne y derivados, los productos de

molinería y una fuerte industria azucarera.

Guatemala: Participación en la producción de la industria alimentaria según categoría, 2011

Descripción Participación

Carne y productos de carne 18,8%

Productos de molinería 13,1%

Azúcar 12,0%

Productos de panadería 11,0%

Productos alimenticios n.c.p. 10,4%

Bebidas no alcohólicas; aguas minerales embotelladas 8,8%

Productos lácteos 6,8%

Aceites y grasas animales y vegetales 5,9%

Bebidas alcohólicas 4,5%

Preparados utilizados para la alimentación de animales 3,1%

Legumbres preparadas o en conserva; jugos de frutas y de legumbres y

frutas preparadas o en conserva 2,8%

Macarrones, fideos y productos farináceos análogos 1,4%

Productos del tabaco 0,8%

Pescado preparado o en conserva 0,7%

Fuente: Banco Central de Guatemala

De acuerdo con los registros del Directorio de Establecimientos del INE, Guatemala cuenta con un

total de 2.112 empresas del sector alimentario, de las cuales la mitad operan en el departamento

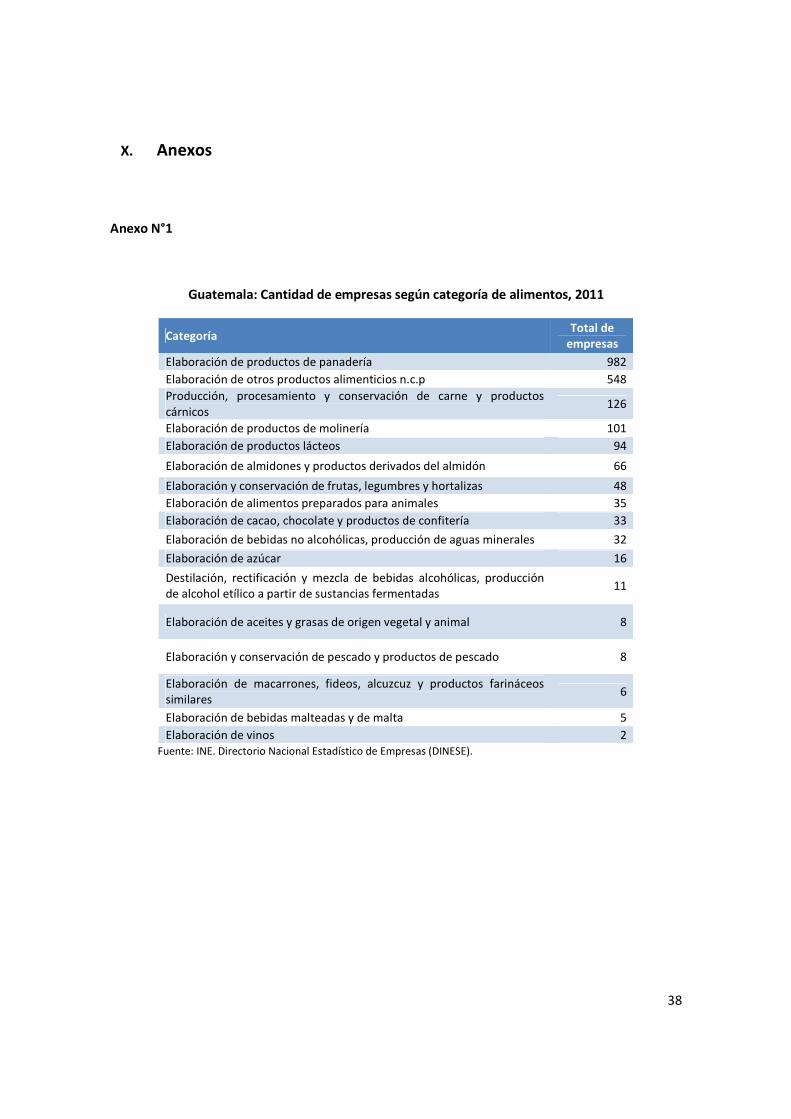

de Guatemala. La categoría que registra mayor cantidad de empresas es la de elaboración de

productos de panadería y las dedicadas a la producción y procesamiento de carne (ver anexo N°1).

Guatemala cuenta con empresas locales de amplia trayectoria en la industria alimentaria, lo cual

les permite que sus marcas actualmente tengan un gran reconocimiento en el mercado. Asimismo,

también existe una fuerte presencia de multinacionales, muchas de las cuales han adquirido

empresas locales para aumentar su presencia en el país. Ejemplos recientes de lo anterior ha sido

Comercializadora de Lácteos y Derivados SA que compró Foremost Dairies Guatemala SA, a través

de la cual empezó a distribuir la leche Lala al mercado guatemalteco (competencia de Dos Pinos);

25

Nestlé adquirió Malher S.A., fuerte participante en la categoría de sopas y salsas, aderezos y

condimentos.

La industria alimentaria guatemalteca es altamente competitiva lo que conlleva a que

prácticamente en todas las categorías de alimentos procesados, pocas compañías acumulen un

alto porcentaje de las ventas. Ejemplos de lo anterior es en la categoría de snacks destacan según

la participación en el nivel de ventas Productos Alimenticios René (propiedad de Pepsi Co) y

Alimentos Señorial, en galletas destaca Expro, en bebidas no alcohólicas Alimentos Maravilla e

Industrias Alimenticias Kerns y Cia, en licores lidera Cervecería Centroamericana S.A (cerveza

Gallo) y la Industrias Licoreras de Guatemala S.A (ron Zacapa) y en alimentos preparados

Empacadora Toledo y Productos Ya Está, por mencionar algunos casos. Lo anterior, si bien refleja

que es un mercado competitivo e interesante para la industria alimentaria, también implica que el

exportador nacional que desee ingresar al mismo deberá invertir en actividades de promoción y

en ciertos casos deberá adaptar el producto para ajustarse a las necesidades del mercado

(presentaciones más económicas o de menor tamaño).

A continuación se desarrollará una descripción del mercado en diferentes categorías de alimentos.

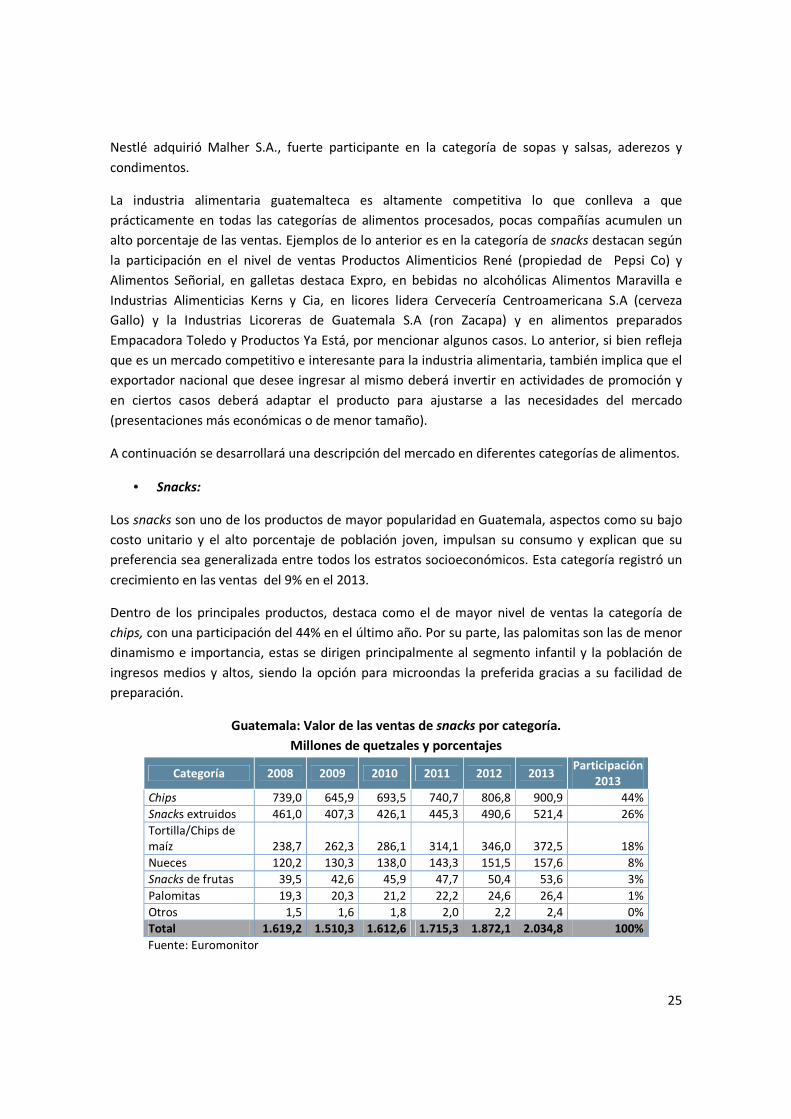

• Snacks:

Los snacks son uno de los productos de mayor popularidad en Guatemala, aspectos como su bajo

costo unitario y el alto porcentaje de población joven, impulsan su consumo y explican que su

preferencia sea generalizada entre todos los estratos socioeconómicos. Esta categoría registró un

crecimiento en las ventas del 9% en el 2013.

Dentro de los principales productos, destaca como el de mayor nivel de ventas la categoría de

chips, con una participación del 44% en el último año. Por su parte, las palomitas son las de menor

dinamismo e importancia, estas se dirigen principalmente al segmento infantil y la población de

ingresos medios y altos, siendo la opción para microondas la preferida gracias a su facilidad de

preparación.

Guatemala: Valor de las ventas de snacks por categoría.

Millones de quetzales y porcentajes

Categoría 2008 2009 2010 2011 2012 2013 Participación

2013

Chips 739,0 645,9 693,5 740,7 806,8 900,9 44%

Snacks extruidos 461,0 407,3 426,1 445,3 490,6 521,4 26%

Tortilla/Chips de

maíz 238,7 262,3 286,1 314,1 346,0 372,5 18%

Nueces 120,2 130,3 138,0 143,3 151,5 157,6 8%

Snacks de frutas 39,5 42,6 45,9 47,7 50,4 53,6 3%

Palomitas 19,3 20,3 21,2 22,2 24,6 26,4 1%

Otros 1,5 1,6 1,8 2,0 2,2 2,4 0%

Total 1.619,2 1.510,3 1.612,6 1.715,3 1.872,1 2.034,8 100%

Fuente: Euromonitor

26

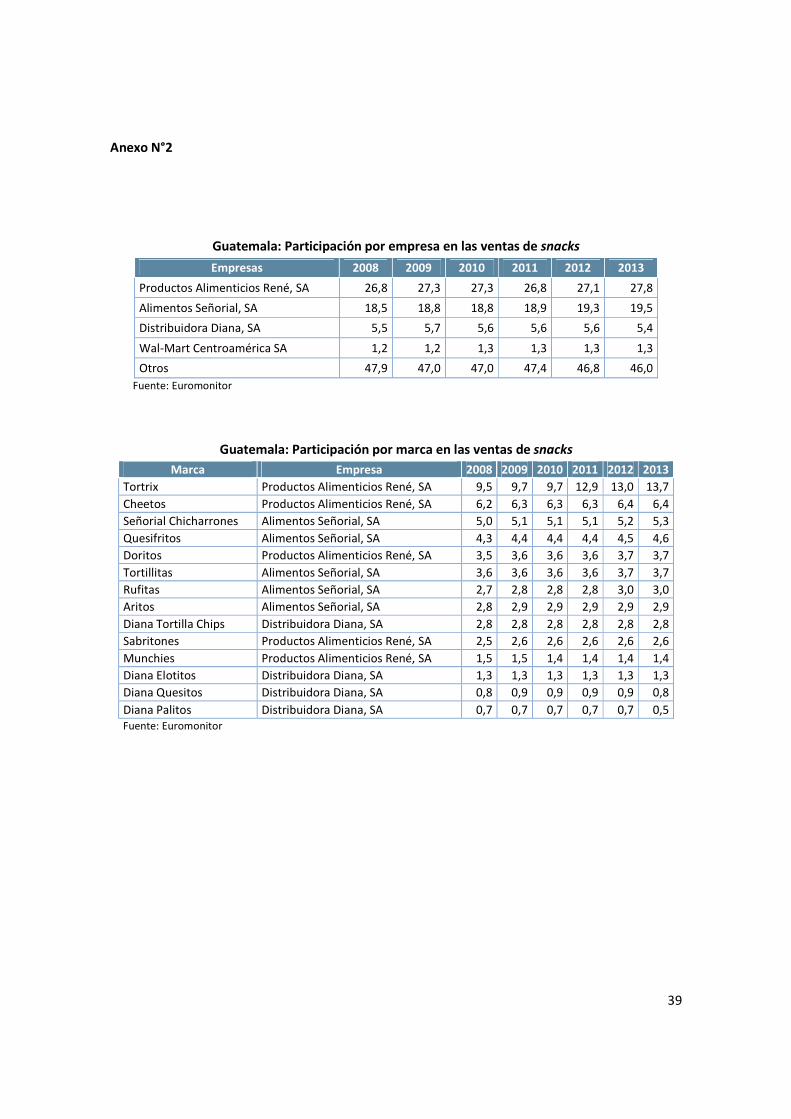

Este es un segmento altamente competitivo en el cual tres compañías acumulan más de la mitad

de las ventas en el mercado. Productos Alimenticios René S.A. (propiedad de Pepsi Co), lidera con

un 28% de las ventas en el último año, seguido de Alimentos Señorial S.A. (19,5%) y Distribuidora

Diana (5,4%, empresa salvadoreña). La oferta está compuesta mayoritariamente por productos

económicos y de calidad estándar, con lo cual la base de consumidores es amplia. Marcas como

Señorial, Tortix (Productos Alimenticios René S.A) y Diana son los principales competidores que

además poseen la ventaja de tener una fuerte cadena de distribución, precios asequibles y un

reconocimiento de marca. Las opciones premium son por lo general de marcas importadas (como

es el caso de las Pringles, Doritos y Lays), se venden a precios más altos, por lo que éstas son

distribuidas principalmente en el canal moderno y en zonas urbanas.

El canal tradicional continúa siendo el más importante para la comercialización de este tipo de

productos (75,4% de las ventas), la alta penetración del mismo hace que sean accesibles para

adultos y niños, por su cercanía a las casas, escuelas y centros de trabajo. Dada la importancia de

este canal, muchas empresas han adaptado sus presentaciones para ampliar su base de

consumidores, es así como es común que en este canal se ofrezcan opciones de 10 gramos, lo cual

le ha permitido al consumidor acceder al producto sin tener que desembolsar mucho dinero. En el

canal moderno el 12,3% de las ventas se dieron a través de las tiendas de descuento.

En cuanto a las tendencias, a pesar de ser un producto de poco aporte nutricional, este es

consumido diariamente como acompañamiento en las comidas o como aperitivo entre comidas.

Recientemente se está registrando una incipiente tendencia hacia la preferencia por alimentos

saludables, impulsada por madres que residen en zonas urbanas y que buscan mejores opciones

para sus familias, como por ejemplo las barras de cereal.

En el anexo N°2 se presentan las principales empresas y marcas en esta categoría según

participación.

• Alimentos preparados y congelados

Los alimentos preparados es la categoría de menor participación dentro las ventas de alimentos

procesados, dado que la comida casera continúa siendo muy tradicional dentro de las familias

guatemaltecas. Sin embargo la mayor inserción de la mujer en el mercado laboral, el aumento de

la urbanización y el ingreso disponible, ha dinamizado las ventas de esta categoría, para alcanzar

un crecimiento del 8% en el último año.

Este tipo de productos facilitan la preparación de las comidas en el hogar, y son particularmente

populares en las zonas urbanas. Los de mayor nivel de ventas fueron los enlatados y las pizzas

congeladas.

27

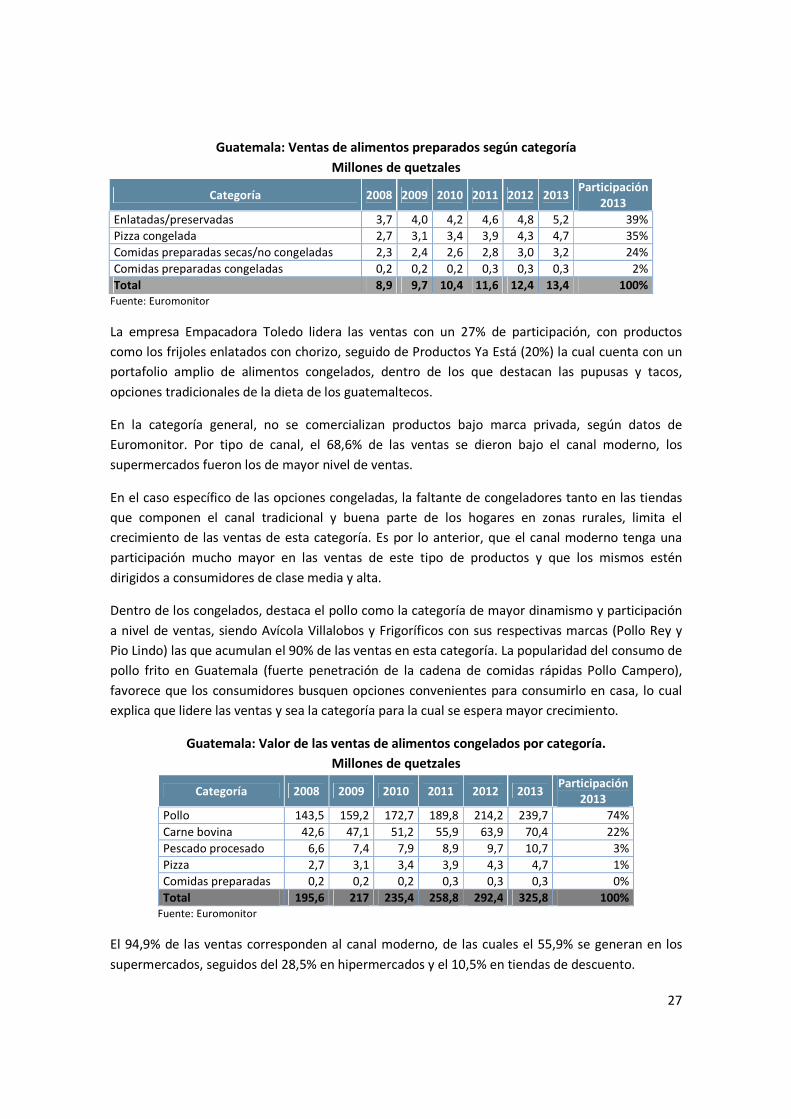

Guatemala: Ventas de alimentos preparados según categoría

Millones de quetzales

Categoría 2008 2009 2010 2011 2012 2013 Participación

2013

Enlatadas/preservadas 3,7 4,0 4,2 4,6 4,8 5,2 39%

Pizza congelada 2,7 3,1 3,4 3,9 4,3 4,7 35%

Comidas preparadas secas/no congeladas 2,3 2,4 2,6 2,8 3,0 3,2 24%

Comidas preparadas congeladas 0,2 0,2 0,2 0,3 0,3 0,3 2%

Total 8,9 9,7 10,4 11,6 12,4 13,4 100%

Fuente: Euromonitor

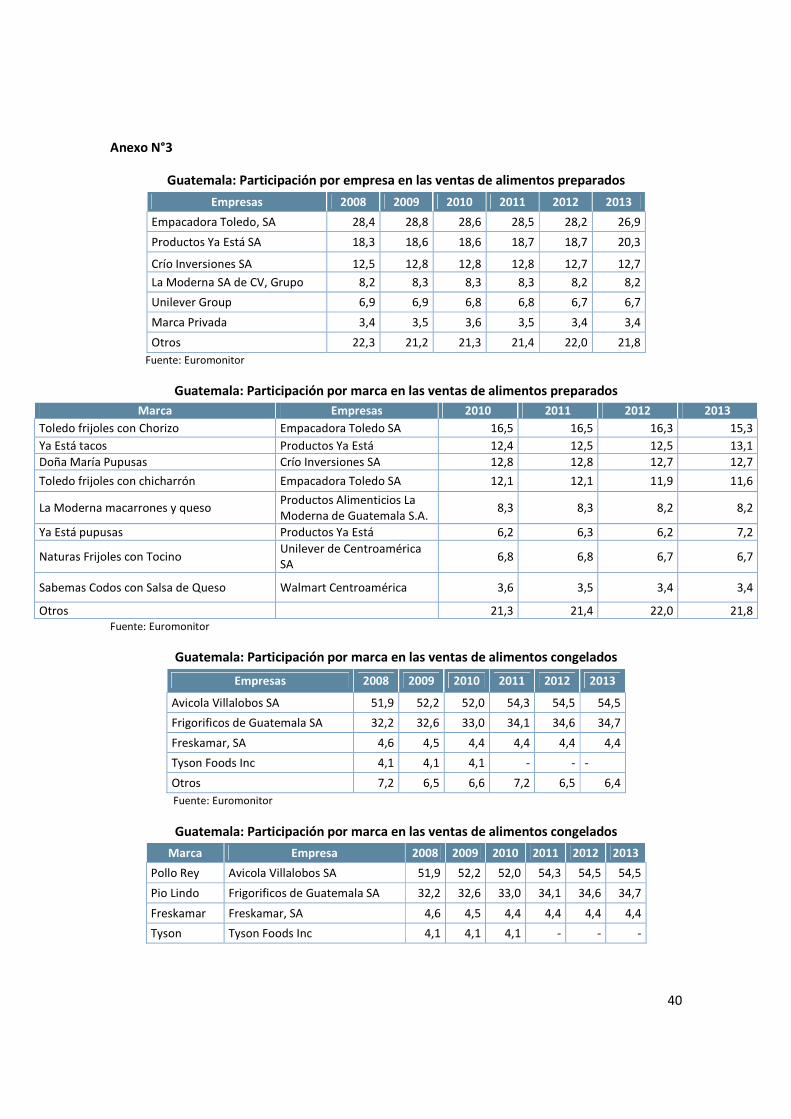

La empresa Empacadora Toledo lidera las ventas con un 27% de participación, con productos

como los frijoles enlatados con chorizo, seguido de Productos Ya Está (20%) la cual cuenta con un

portafolio amplio de alimentos congelados, dentro de los que destacan las pupusas y tacos,

opciones tradicionales de la dieta de los guatemaltecos.

En la categoría general, no se comercializan productos bajo marca privada, según datos de

Euromonitor. Por tipo de canal, el 68,6% de las ventas se dieron bajo el canal moderno, los

supermercados fueron los de mayor nivel de ventas.

En el caso específico de las opciones congeladas, la faltante de congeladores tanto en las tiendas

que componen el canal tradicional y buena parte de los hogares en zonas rurales, limita el

crecimiento de las ventas de esta categoría. Es por lo anterior, que el canal moderno tenga una

participación mucho mayor en las ventas de este tipo de productos y que los mismos estén

dirigidos a consumidores de clase media y alta.

Dentro de los congelados, destaca el pollo como la categoría de mayor dinamismo y participación

a nivel de ventas, siendo Avícola Villalobos y Frigoríficos con sus respectivas marcas (Pollo Rey y

Pio Lindo) las que acumulan el 90% de las ventas en esta categoría. La popularidad del consumo de

pollo frito en Guatemala (fuerte penetración de la cadena de comidas rápidas Pollo Campero),

favorece que los consumidores busquen opciones convenientes para consumirlo en casa, lo cual

explica que lidere las ventas y sea la categoría para la cual se espera mayor crecimiento.

Guatemala: Valor de las ventas de alimentos congelados por categoría.

Millones de quetzales

Categoría 2008 2009 2010 2011 2012 2013 Participación

2013

Pollo 143,5 159,2 172,7 189,8 214,2 239,7 74%

Carne bovina 42,6 47,1 51,2 55,9 63,9 70,4 22%

Pescado procesado 6,6 7,4 7,9 8,9 9,7 10,7 3%

Pizza 2,7 3,1 3,4 3,9 4,3 4,7 1%

Comidas preparadas 0,2 0,2 0,2 0,3 0,3 0,3 0%

Total 195,6 217 235,4 258,8 292,4 325,8 100%

Fuente: Euromonitor

El 94,9% de las ventas corresponden al canal moderno, de las cuales el 55,9% se generan en los

supermercados, seguidos del 28,5% en hipermercados y el 10,5% en tiendas de descuento.

28

En el anexo N°3 se presentan las principales empresas y marcas en esta categoría según

participación.

• Bebidas no alcohólicas

Las ventas de bebidas no alcohólicas están registrando un fuerte crecimiento en Guatemala, dado

que los consumidores los perciben como productos de valor agregado y saludables.

Las bebidas de frutas (sin contenido de jugo) son las de mayor crecimiento en ventas; a pesar de

que tienen un importante contenido de azúcar, las personas los consideran más saludables en

relación con las bebidas carbonatadas. Por el contrario, las opciones 100% jugo son las de menor

crecimiento, dado que su alto precio limita el consumo de estas opciones.

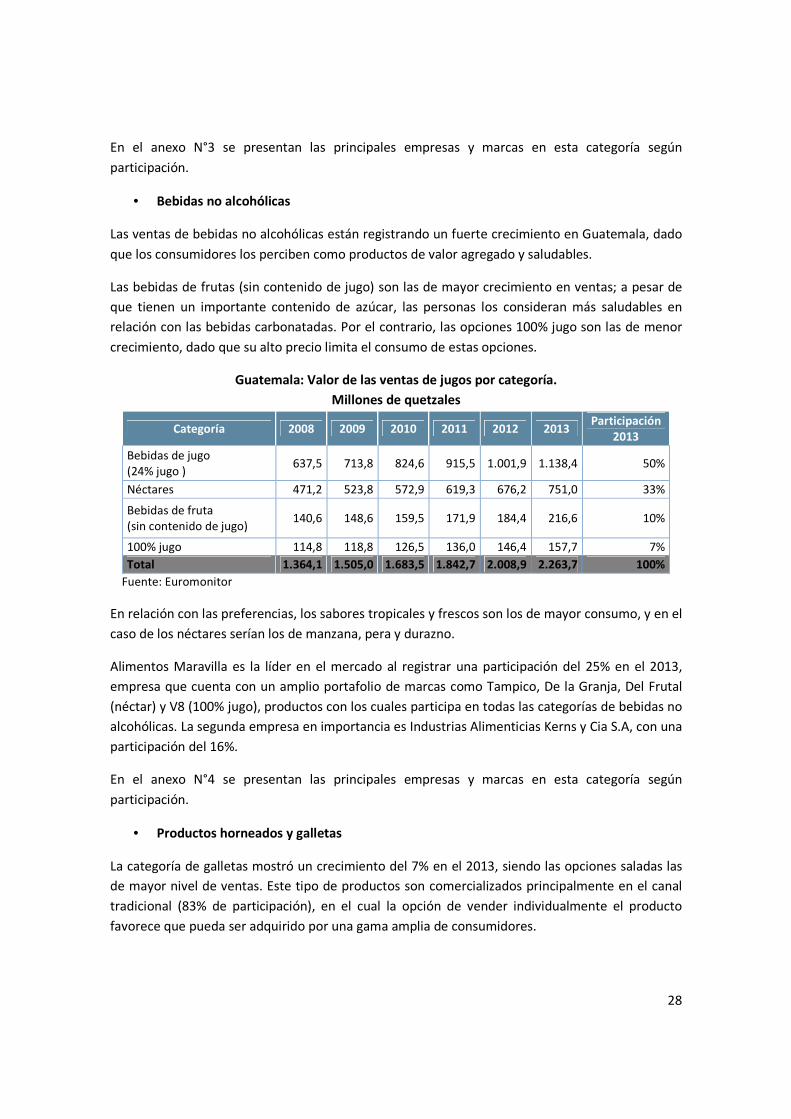

Guatemala: Valor de las ventas de jugos por categoría.

Millones de quetzales

Categoría 2008 2009 2010 2011 2012 2013 Participación

2013

Bebidas de jugo

(24% jugo ) 637,5 713,8 824,6 915,5 1.001,9 1.138,4 50%

Néctares 471,2 523,8 572,9 619,3 676,2 751,0 33%

Bebidas de fruta

(sin contenido de jugo) 140,6 148,6 159,5 171,9 184,4 216,6 10%

100% jugo 114,8 118,8 126,5 136,0 146,4 157,7 7%

Total 1.364,1 1.505,0 1.683,5 1.842,7 2.008,9 2.263,7 100%

Fuente: Euromonitor

En relación con las preferencias, los sabores tropicales y frescos son los de mayor consumo, y en el

caso de los néctares serían los de manzana, pera y durazno.

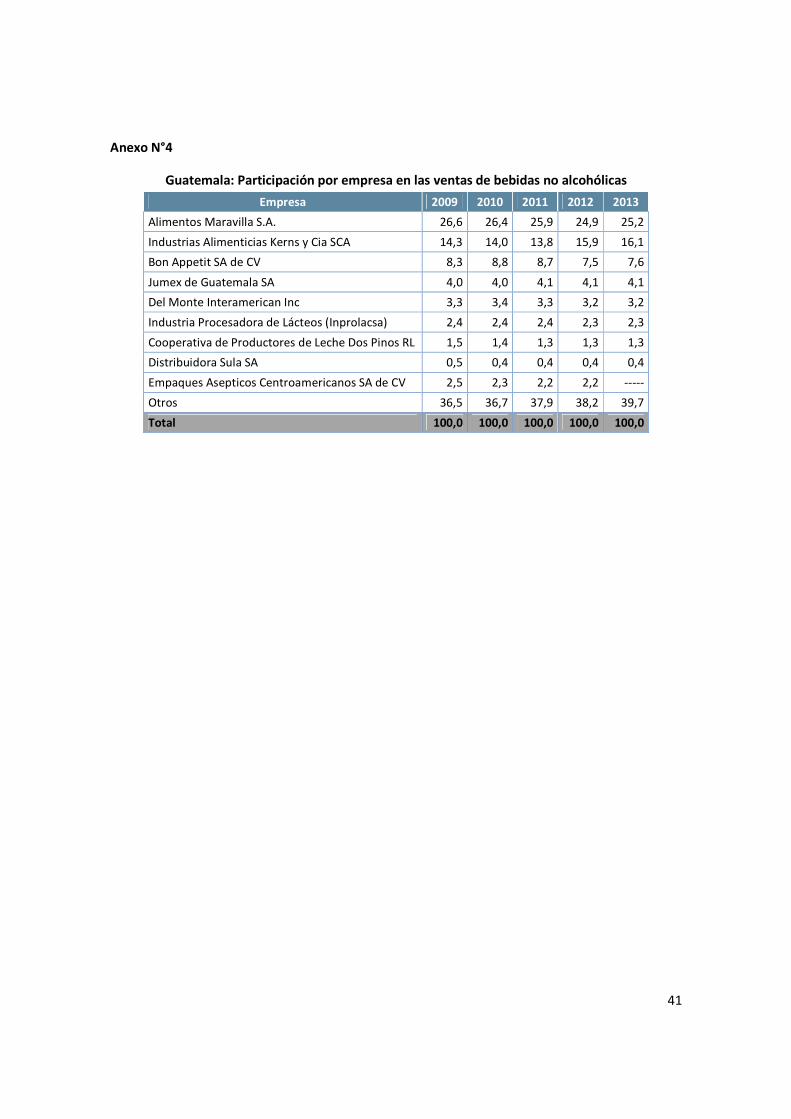

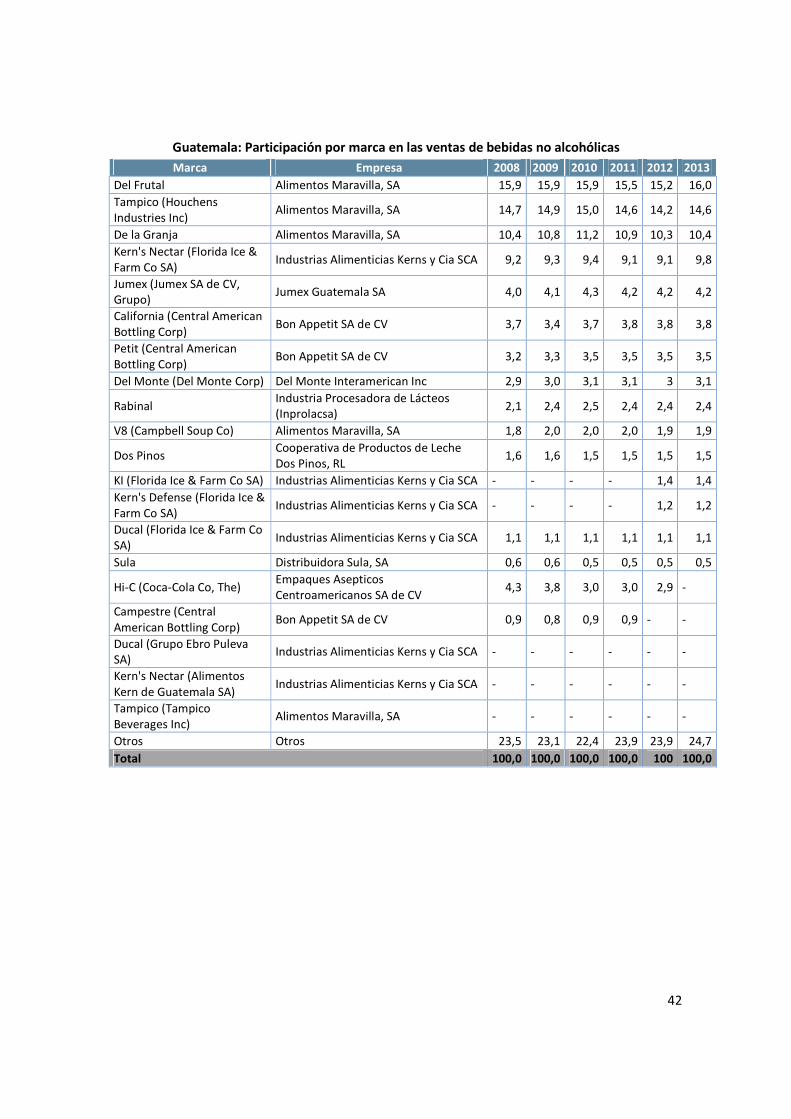

Alimentos Maravilla es la líder en el mercado al registrar una participación del 25% en el 2013,

empresa que cuenta con un amplio portafolio de marcas como Tampico, De la Granja, Del Frutal

(néctar) y V8 (100% jugo), productos con los cuales participa en todas las categorías de bebidas no

alcohólicas. La segunda empresa en importancia es Industrias Alimenticias Kerns y Cia S.A, con una

participación del 16%.

En el anexo N°4 se presentan las principales empresas y marcas en esta categoría según

participación.

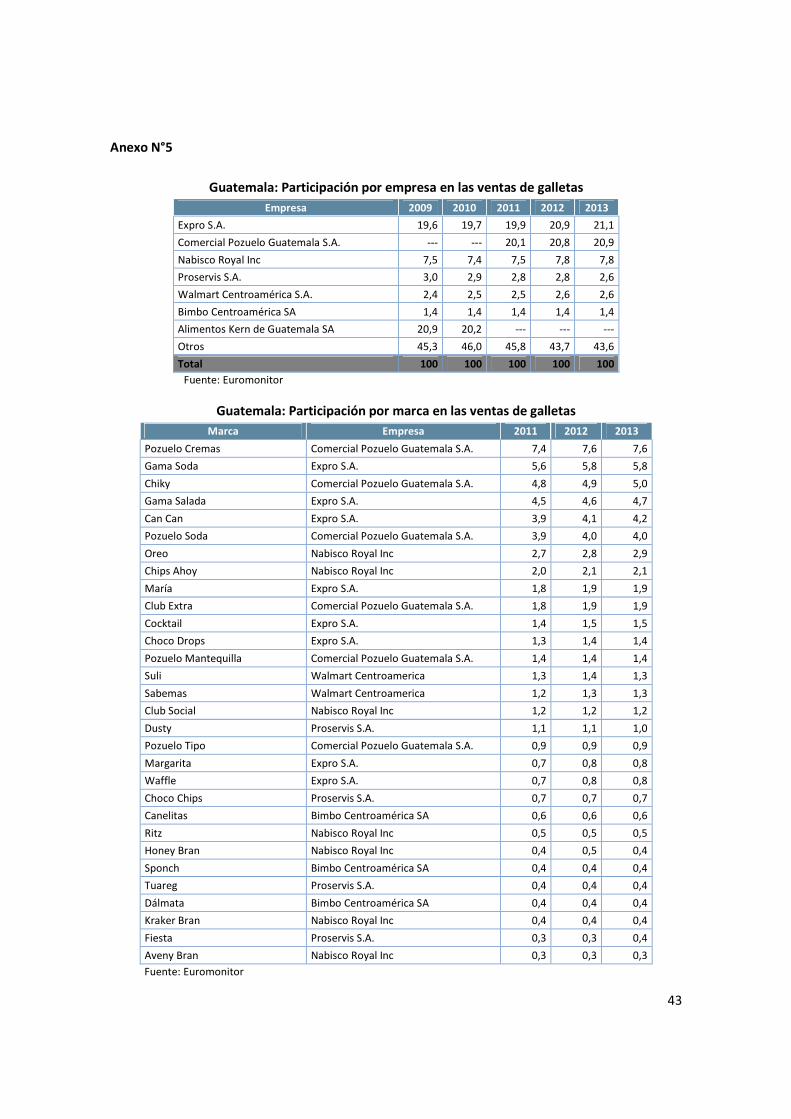

• Productos horneados y galletas

La categoría de galletas mostró un crecimiento del 7% en el 2013, siendo las opciones saladas las

de mayor nivel de ventas. Este tipo de productos son comercializados principalmente en el canal

tradicional (83% de participación), en el cual la opción de vender individualmente el producto

favorece que pueda ser adquirido por una gama amplia de consumidores.

29

Este es un segmento competitivo con una fuerte participación de empresas nacionales y

extranjeras como Expro, Pozuelo y Nabisco, únicamente las dos primeras acumulan el 42% de las

ventas. Walmart ofrece opciones de marca privada bajo el nombre de Sabemas y Suli, con el cual

manejan un portafolio amplio y precios bajos.

En el anexo N°5 se presentan las principales empresas y marcas en esta categoría según

participación.

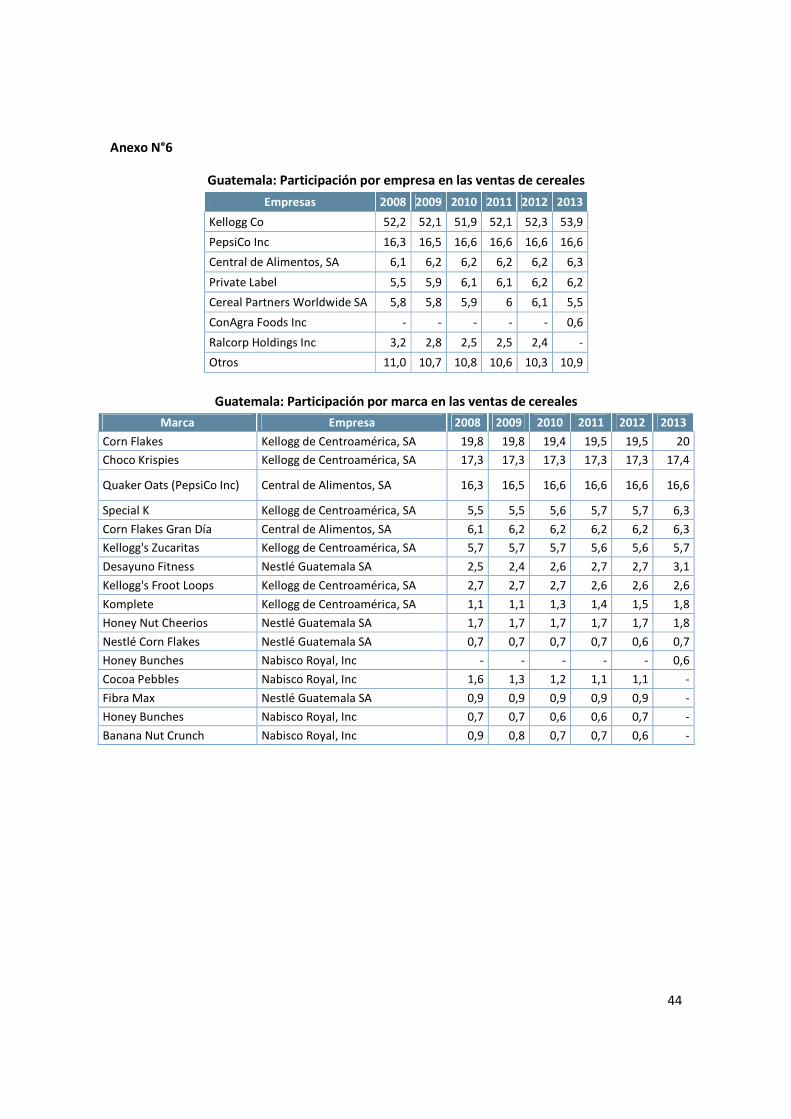

• Cereales

La categoría de cereales es la de menor participación en las ventas de productos horneados6,

registrando un 6% en el último año. Sin embargo la constante innovación en los productos

(opciones saludables y nuevos sabores), está haciendo que sea una categoría emergente.

Las ventas de productos para niños son las de mayor dinamismo, dado el alto porcentaje de

población infantil en Guatemala. A nivel de comercialización, el canal tradicional es el más

importante para las ventas de cereales, con un 80% de las ventas en el 2013.

Kelloggs es la empresa líder con un 54% de las ventas en el último año, la mitad de su portafolio se

dirige al segmento infantil. En segundo lugar se encuentra Central de Alimentos con un 23% de

participación, entre ambas empresas se acumula el 74% del mercado. En esta categoría destacan

las marcas internacionales como Kelloggs, Quaker y Nestlé como las de mayor innovación,

mientras que las marcas locales ofrecen productos de calidad básica cuya principal ventaja es un

menor precio. Las principales marcas de Central de Alimentos son Gran Día y Quaker.

En el caso de la granola no existe una alta penetración ni competencia, marcas como Helios y

Quaker son las más de mayor penetración en el mercado. El crecimiento en las ventas de este

producto, se ve limitado dado el alto desarrollo de opciones de cereales saludables, tales como el

Special K y Komplete, que se convierten en competencia directa y que se favorecen de una fuerte

inversión en mercadeo.

En el anexo N°6 se presentan las principales empresas y marcas en esta categoría según

participación.

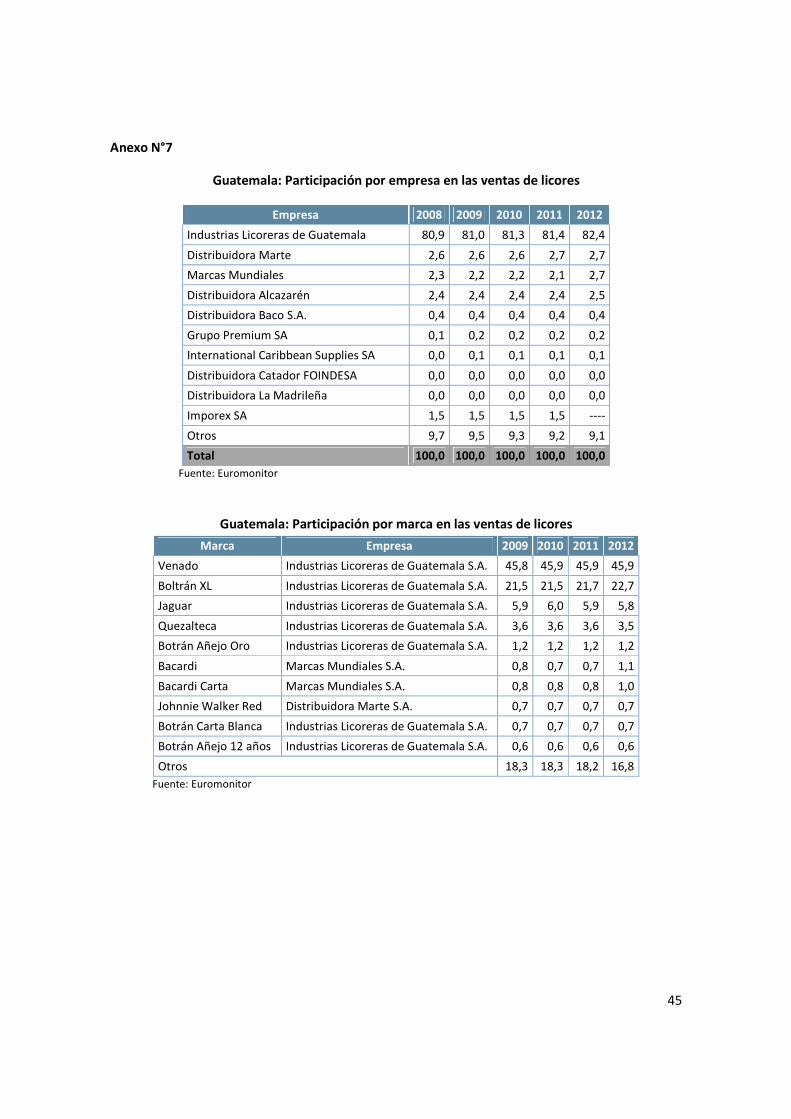

• Bebidas alcohólicas

En esta categoría las empresas guatemaltecas lideran las ventas en el mercado. Cervecería

Centroamericana S.A., compañía que nace en 1886, es la líder con su tradicional cerveza Gallo. En

segundo lugar se encuentra Industrias Licoreras, fundada en 1914, especializada en el segmento

de licores, productora del famoso ron Zacapa. Ambas compañías cuentan con un portafolio de

productos de amplia trayectoria, lealtad entre los consumidores y reconocimiento de marca,

haciéndolos segmentos muy competitivos. Es por lo anterior, que las empresas extranjeras han

6 La categoría de productos horneados incluye repostería, galletas y cereales.

30

encontrado mayores oportunidades en las categorías en las cuales no hay producción interna

significativa como lo son el whisky, tequila, vino, licores y gin.

Para esta gama de productos el contrabando afecta notoriamente al mercado, se estima que entre

el 12-15% del volumen de las ventas de cerveza en Guatemala corresponde a contrabando y en la

de whisky puede llegar al 60%.

Dentro de los productos de mayor consumo se encuentran las cervezas, categoría que lidera

también en términos de lanzamientos. El crecimiento del ingreso disponible y la mayor

sofisticación de los gustos, está haciendo que se desarrollen opciones premium. En la gama de

licores, destaca el lanzamiento, por parte de Industrias Licoreras, del aguardiente Quezalteca en

sabores como rosa de jamaica y tamarindo, lo cual ha sido muy bien recibido por parte de los

consumidores. Otro lanzamiento importante de esta empresa ha sido el ron oscuro Bortán Baktún,

y XL mandarina un ron saborizado dirigido principalmente a los jóvenes.

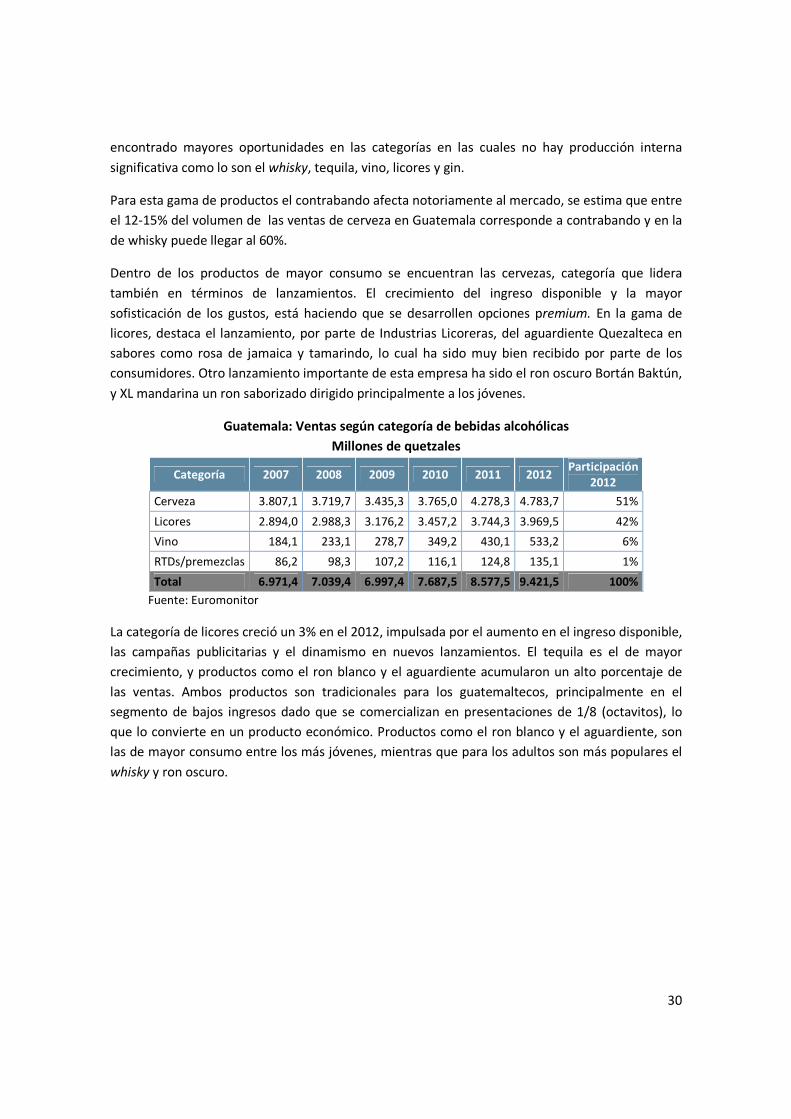

Guatemala: Ventas según categoría de bebidas alcohólicas

Millones de quetzales

Categoría 2007 2008 2009 2010 2011 2012 Participación

2012

Cerveza 3.807,1 3.719,7 3.435,3 3.765,0 4.278,3 4.783,7 51%

Licores 2.894,0 2.988,3 3.176,2 3.457,2 3.744,3 3.969,5 42%

Vino 184,1 233,1 278,7 349,2 430,1 533,2 6%

RTDs/premezclas 86,2 98,3 107,2 116,1 124,8 135,1 1%

Total 6.971,4 7.039,4 6.997,4 7.687,5 8.577,5 9.421,5 100%

Fuente: Euromonitor

La categoría de licores creció un 3% en el 2012, impulsada por el aumento en el ingreso disponible,

las campañas publicitarias y el dinamismo en nuevos lanzamientos. El tequila es el de mayor

crecimiento, y productos como el ron blanco y el aguardiente acumularon un alto porcentaje de

las ventas. Ambos productos son tradicionales para los guatemaltecos, principalmente en el

segmento de bajos ingresos dado que se comercializan en presentaciones de 1/8 (octavitos), lo

que lo convierte en un producto económico. Productos como el ron blanco y el aguardiente, son

las de mayor consumo entre los más jóvenes, mientras que para los adultos son más populares el

whisky y ron oscuro.

31

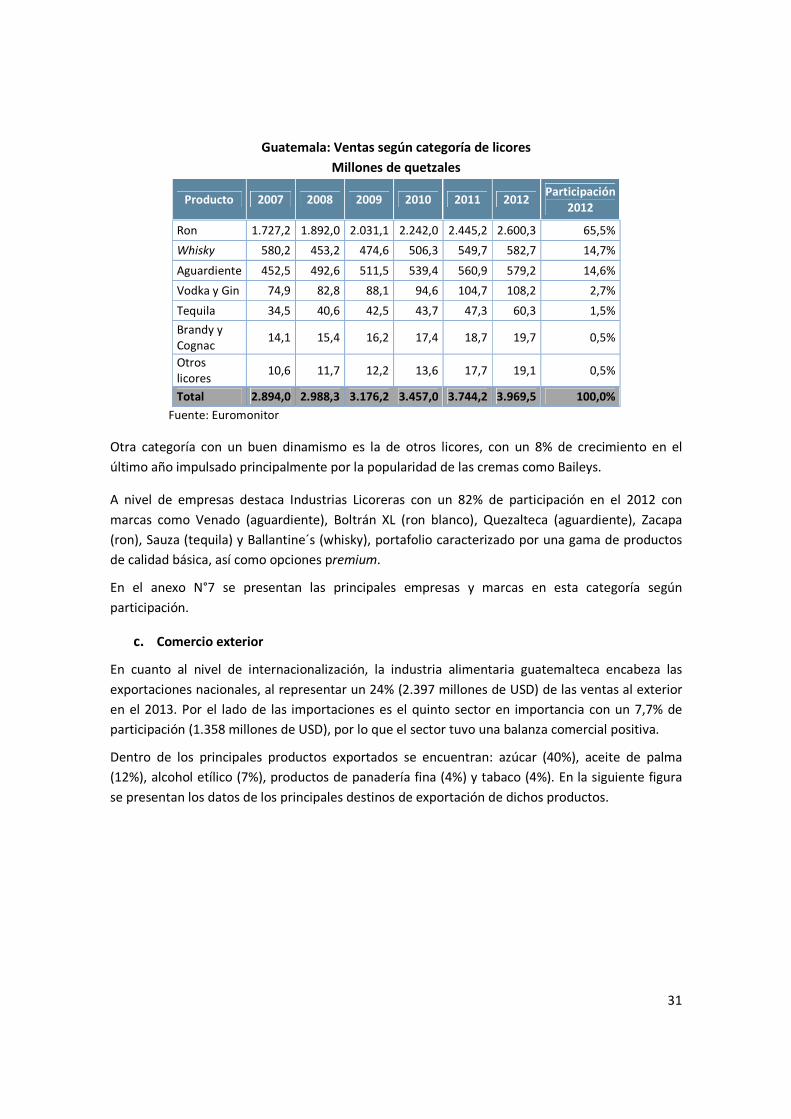

Guatemala: Ventas según categoría de licores

Millones de quetzales

Producto 2007 2008 2009 2010 2011 2012 Participación

2012

Ron 1.727,2 1.892,0 2.031,1 2.242,0 2.445,2 2.600,3 65,5%

Whisky 580,2 453,2 474,6 506,3 549,7 582,7 14,7%

Aguardiente 452,5 492,6 511,5 539,4 560,9 579,2 14,6%

Vodka y Gin 74,9 82,8 88,1 94,6 104,7 108,2 2,7%

Tequila 34,5 40,6 42,5 43,7 47,3 60,3 1,5%

Brandy y

Cognac 14,1 15,4 16,2 17,4 18,7 19,7 0,5%

Otros

licores 10,6 11,7 12,2 13,6 17,7 19,1 0,5%

Total 2.894,0 2.988,3 3.176,2 3.457,0 3.744,2 3.969,5 100,0%

Fuente: Euromonitor

Otra categoría con un buen dinamismo es la de otros licores, con un 8% de crecimiento en el

último año impulsado principalmente por la popularidad de las cremas como Baileys.

A nivel de empresas destaca Industrias Licoreras con un 82% de participación en el 2012 con

marcas como Venado (aguardiente), Boltrán XL (ron blanco), Quezalteca (aguardiente), Zacapa

(ron), Sauza (tequila) y Ballantine´s (whisky), portafolio caracterizado por una gama de productos

de calidad básica, así como opciones premium.

En el anexo N°7 se presentan las principales empresas y marcas en esta categoría según

participación.

c. Comercio exterior

En cuanto al nivel de internacionalización, la industria alimentaria guatemalteca encabeza las

exportaciones nacionales, al representar un 24% (2.397 millones de USD) de las ventas al exterior

en el 2013. Por el lado de las importaciones es el quinto sector en importancia con un 7,7% de

participación (1.358 millones de USD), por lo que el sector tuvo una balanza comercial positiva.

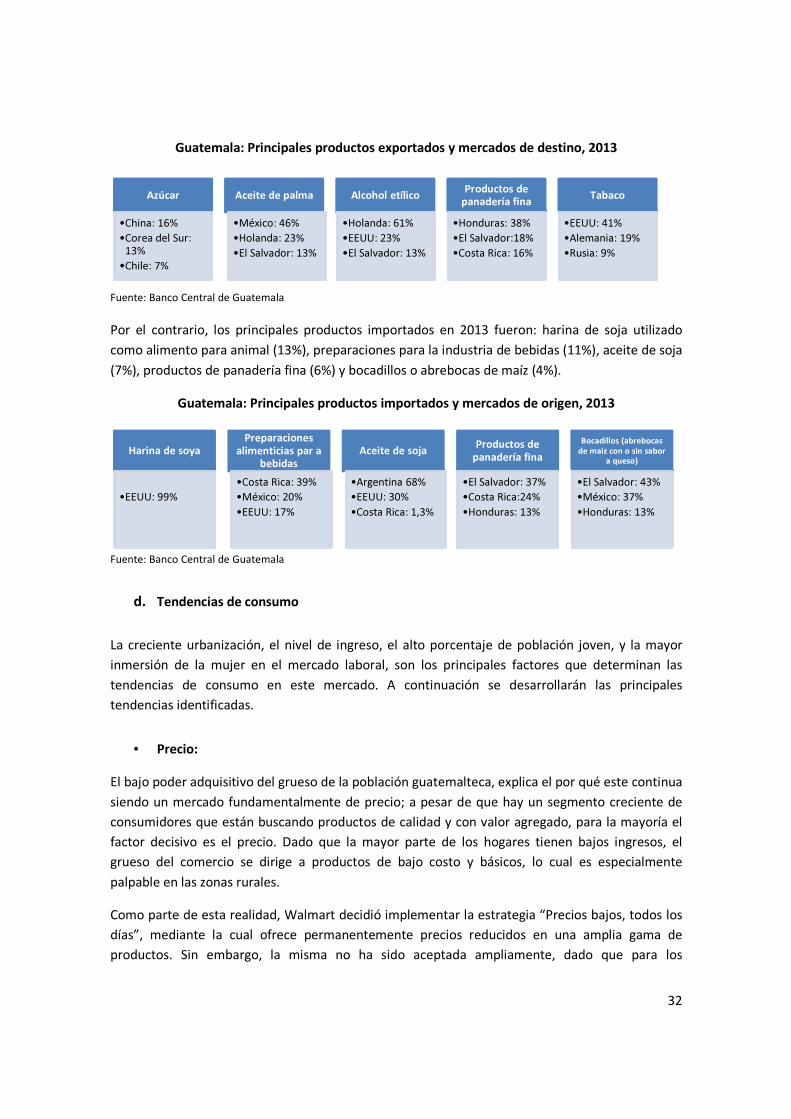

Dentro de los principales productos exportados se encuentran: azúcar (40%), aceite de palma

(12%), alcohol etílico (7%), productos de panadería fina (4%) y tabaco (4%). En la siguiente figura

se presentan los datos de los principales destinos de exportación de dichos productos.

32

Guatemala: Principales productos exportados y mercados de destino, 2013

Fuente: Banco Central de Guatemala

Por el contrario, los principales productos importados en 2013 fueron: harina de soja utilizado

como alimento para animal (13%), preparaciones para la industria de bebidas (11%), aceite de soja

(7%), productos de panadería fina (6%) y bocadillos o abrebocas de maíz (4%).

Guatemala: Principales productos importados y mercados de origen, 2013

Fuente: Banco Central de Guatemala

d. Tendencias de consumo

La creciente urbanización, el nivel de ingreso, el alto porcentaje de población joven, y la mayor

inmersión de la mujer en el mercado laboral, son los principales factores que determinan las

tendencias de consumo en este mercado. A continuación se desarrollarán las principales

tendencias identificadas.

• Precio:

El bajo poder adquisitivo del grueso de la población guatemalteca, explica el por qué este continua

siendo un mercado fundamentalmente de precio; a pesar de que hay un segmento creciente de

consumidores que están buscando productos de calidad y con valor agregado, para la mayoría el

factor decisivo es el precio. Dado que la mayor parte de los hogares tienen bajos ingresos, el

grueso del comercio se dirige a productos de bajo costo y básicos, lo cual es especialmente

palpable en las zonas rurales.

Como parte de esta realidad, Walmart decidió implementar la estrategia “Precios bajos, todos los

días”, mediante la cual ofrece permanentemente precios reducidos en una amplia gama de

productos. Sin embargo, la misma no ha sido aceptada ampliamente, dado que para los

Azúcar

•China: 16%

•Corea del Sur:

13%

•Chile: 7%

Aceite de palma

•México: 46%

•Holanda: 23%

•El Salvador: 13%

Alcohol etílico

•Holanda: 61%

•EEUU: 23%

•El Salvador: 13%

Productos de

panadería fina

•Honduras: 38%

•El Salvador:18%

•Costa Rica: 16%

Tabaco

•EEUU: 41%

•Alemania: 19%

•Rusia: 9%

Harina de soya

•EEUU: 99%

Preparaciones

alimenticias par a

bebidas

•Costa Rica: 39%

•México: 20%

•EEUU: 17%

Aceite de soja

•Argentina 68%

•EEUU: 30%

•Costa Rica: 1,3%

Productos de

panadería fina

•El Salvador: 37%

•Costa Rica:24%

•Honduras: 13%

Bocadillos (abrebocas

de maiz con o sin sabor

a queso)

•El Salvador: 43%

•México: 37%

•Honduras: 13%

33

guatemaltecos es importante comprar productos en ofertas y buscar promociones diarias, es decir

más que sentirse atraídos por comprar a precios bajos permanentes, lo que más le llama la

atención al consumidor es sentir que compra buenas promociones y ofertas temporales.

Es por lo anterior que en los puntos de venta son comunes las ofertas, el bandeo de productos y

las promociones por cantidad (por ejemplo, compre 6 y lleve 7). En esta misma línea, en el canal

tradicional y las tiendas de descuento, es común que el producto sea adaptado según las

capacidades del consumidor, por ejemplo en el caso de los snacks, los mismos se ofrecen en

presentaciones de menor tamaño con lo que se busca lograr reducir su precio unitario. Esta

estrategia tiene como objetivo hacer que el consumidor pueda acceder a un producto fuera de la

canasta básica, sin tener que desembolsar mucho dinero.

• Conveniencia y valor agregado

Esta es la tendencia que predomina entre los consumidores de ingreso adquisitivo medio y alto.

Factores como el crecimiento de la urbanización y la mayor inserción de la mujer en el mercado

laboral, ha impulsado la demanda por productos que ahorran tiempo y que ofrecen alguna

característica diferenciadora.

Es así, como existe un nicho compuesto por consumidores de alto poder adquisitivo que valoran

más la calidad del producto por encima del precio, por lo que se inclinan por adquirir productos

diferenciados y de alta calidad que estén enfocados en promover la salud, recalcar sus contenidos

naturales, conveniencia u opción gourmet.

Sin embargo, dadas las características específicas de este tipo de productos y su costo, esta

tendencia tiene una reducida penetración, por lo que los alimentos más especializados son

distribuidos únicamente en el canal moderno, limitando la base de consumo.

• Enfoque en poblaciones jóvenes

Guatemala cuenta con un importante porcentaje de población en edades jóvenes, por lo que

muchos de los productos van dirigidos o han sido adaptados para atraer a este segmento de

consumidores. Esta estrategia de adaptación a la población juvenil se manifiesta especialmente en

alimentos como las galletas, cereales y snacks, en los cuales es común que las presentaciones

hagan alusión a algún personaje de caricatura, o que incluyan dentro del producto algún regalo

dirigidos a los niños, con el objetivo de hacerlo más atractivo para este segmento.

34

VIII. Requisitos de acceso

a. Registro sanitario en Centroamérica:

Según el Reglamento Técnico Centroamericano (RTCA) sobre el Reconocimiento de los Registros

Sanitarios de Alimentos y Bebidas Procesados, como parte de la integración centroamericana,

todos los países miembros de la región cuentan con un procedimiento para que sus respectivos

registros sanitarios de alimentos sean reconocidos.

El reconocimiento es un trámite mediante el cual cada país acepta que un producto que ha sido

registrado en otro estado parte de la región centroamericana pueda comercializarse en su

territorio con el número de registro original. Para la homologación de este registro el interesado

(puede ser cualquier persona natural o jurídica) debe presentar ante la autoridad sanitaria los

siguientes requisitos:

Solicitud escrita del Reconocimiento de Registro, con la información indicada a continuación:

a) Nombre o razón social del solicitante

b) Número de identificación

c) Dirección exacta del solicitante

d) Teléfono(s), fax, correo electrónico

e) Dirección exacta de la bodega o distribuidora en el país destino, teléfono, fax, correo

electrónico.

f) Número de licencia o permiso sanitario y vigencia de la licencia o permiso sanitario de la

bodega de almacenamiento del producto en el país destino[1]

2) Datos del producto:

a) Nombre del producto a reconocer

b) Nombre de la fábrica y dirección exacta

c) Marca del producto

d) Contenido neto del producto (todas las presentaciones del producto a comercializarse)

e) Número de Registro Sanitario y vigencia

f) País de procedencia

3) Otros requisitos:

a) Original y fotocopia del Certificado de Libre Venta en el formato unificado para la Unión

Aduanera, sin consularizar y firmado por la autoridad sanitaria que extiende los registros.

Este documento indica que el producto es de libre venta y consumo en Costa Rica y se

puede solicitar en Ventanilla Única de PROCOMER (teléfonos: 25 05 48 15 o 25 05 48 20).

[1] Si se trata de una distribuidora de alimentos deberá presentarse ante el Centro de Salud correspondiente

para obtener la licencia sanitaria.

35

Para ello, deben cumplir con la normativa nacional que regula la comercialización a nivel

local y por ello deben estar registradas ante el Ministerio de Salud.

b) Pago para la vigilancia sanitaria derivado del reconocimiento de registros, el cual será

equivalente al costo del registro de alimentos según lo establece el país que reconoce el

registro.

La vigencia del reconocimiento de registro será la misma que el periodo que se indique en el

Certificado de Libre Venta, el cual corresponde a la vigencia del registro del país de origen, por lo

tanto dicho documento se exigirá una sola vez mientras dure la vigencia de registro en el país de

origen.

El trámite indicado supra aplica para todos los países centroamericanos, sin embargo a

continuación se detallan las autoridades competentes en cada país para realizar el procedimiento

de homologación.

b. Guatemala:

Requisitos:

• Formulario de Solicitud de Reconocimiento Mutuo V1 lleno

• Certificado de Libre Venta (CLV) emitido por el país de origen (original y copia simple).

• Recibo de pago del Arancel de Vigilancia por Reconocimiento Mutuo de Registro Sanitario

(Q 1,650.00 por cada presentación de producto aproximadamente 210 USD).

• En el caso de que un CLV ampare a varios productos que se vayan a reconocer, se llenará

una solicitud por cada producto, acompañada de dos fotocopias simples del CLV original,

resaltando en cada fotocopia del CLV el producto del que se solicita el Reconocimiento

Mutuo en el folder respectivo. Presentar sus documentos en folder color manila tamaño

carta con gancho, uno por cada solicitud.

• Fotocopia de la Licencia Sanitaria del Distribuidor.

Casos de aplicación:

- Fabricante con varios distribuidores: Los registros del fabricante son reconocidos para los

distribuidores que declare en la solicitud el fabricante.

- Distribuidor que desea ingresar a Guatemala por su cuenta: deberá reconocer el producto

a su nombre.

La información anterior se encuentra disponible en el sitio web del Ministerio de Salud Pública y

Asistencia Social de Guatemala en el siguiente enlace: Reconocimiento mutuo (CA).

36

IX. Conclusiones

Guatemala, por su cercanía geográfica y similitudes culturales es un mercado natural para Costa

Rica, y en los últimos años aspectos como su creciente población y aumento del ingreso disponible

lo hace un destino más atractivo para la oferta exportable costarricense.

Guatemala es un país de contrastes; es la mayor economía centroamericana según el nivel del PIB,

sin embargo, más de la mitad de su población vive en condición de pobreza. Lo anterior implica

que Guatemala se caracterice por ser un mercado de precio, en el cual los productos de lujo son

verdaderamente un nicho.

En términos generales es un mercado con poca sofisticación, en el cual buena parte de la

población gasta una elevada proporción de su ingreso en bienes básicos como lo son los alimentos

y vivienda, y no en bienes discrecionales. Lo anterior determina que el mercado potencial para los

exportadores nacionales del sector alimentario es amplio, si la oferta logra adaptarse y si se es

competitivo en precio.

A nivel del esquema de comercialización, este se caracteriza por una mayor participación del canal

tradicional en relación con el moderno, lo que conlleva a que el tema de la distribución tenga

ciertas particularidades y sea fundamental para ingresar a este mercado.

En relación con la competencia, Guatemala cuenta con una de las industrias alimentarias más

fuertes de Centroamérica, con una participación del 18% en el PIB y un 58% del total de la

producción de la industria manufacturera en 2013, por lo que es el principal sector industrial

guatemalteco. Este país cuenta con empresas locales de amplia trayectoria en la industria

alimentaria, con marcas de gran reconocimiento en el mercado local e internacional. De la mano

con lo anterior, existe una fuerte presencia de multinacionales, muchas de las cuales han