Embed Size (px)

Citation preview

Dirección: San José, Barrio Tournón, Ave. 15, calle 1

Tel. Central: (506)2522-6500 / 2522-6666 ext. 423-422 • Apdo.: 11384-1000 San José, Costa Rica

www.sinac.go.cr

INFORME No. SE-01-2018

7 DE FEBRERO, 2018

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN

AUDITORÍA INTERNA

INFORME No SE-01-2018

INFORME DEL ESTUDIO DE SEGUIMIENTO DE RECOMENDACIONES EMITIDAS POR LA AUDITORIA INTERNA O AUDITORIAS EXTERNAS Y

COMUNICACIÓN DEL SEGUIMIENTO DE DISPOSICIONES DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA AL 31 DE DICIEMBRE DEL 2017

2018

Dirección: San José, Barrio Tournón, Ave. 15, calle 1

Tel. Central: (506)2522-6500 / 2522-6666 ext. 423-422 • Apdo.: 11384-1000 San José, Costa Rica

www.sinac.go.cr

CONTENIDO

No. de página

1. INTRODUCCIÓN. ..................................................................................................... 4

1.1. ORIGEN DEL ESTUDIO. ........................................................................................ 4

1.2. OBJETIVOS DEL ESTUDIO. ................................................................................. 4

1.3. ALCANCE DEL ESTUDIO. ..................................................................................... 4

1.4. GENERALIDADES. .................................................................................................. 5

1.5. METODOLOGÍA APLICADA. ................................................................................ 7

1.6. COMUNICACIÓN VERBAL DE LOS RESULTADOS DEL ESTUDIO ....... 7

1.7. LIMITACIONES.......................................................................................................... 8

2. RESULTADOS. .......................................................................................................... 9

2.1. ESTADO DE RECOMENDACIONES, ASESORÍAS Y ADVERTENCIAS EMITIDAS POR LA AUDITORÍA INTERNA DEL SINAC: ...................................... 9

2.1.A RECOMENDACIONES AÑO 2010: .................................................................. 11

2.1.B RECOMENDACIONES AÑO 2011: .................................................................. 12

2.1.C RECOMENDACIONES AÑO 2012: ................................................................. 12

2.1.D RECOMENDACIONES AÑO 2013: ................................................................. 13

2.1.E RECOMENDACIONES AÑO 2014: .................................................................. 13

2.1.F RECOMENDACIONES AÑO 2015: .................................................................. 14

2.1.G RECOMENDACIONES AÑO 2016: ................................................................. 15

2.1.H RECOMENDACIONES AÑO 2017: ................................................................. 15

2.2 DEBILIDADES EN EL PROCESO DE ATENCIÓN, SEGUIMIENTO Y CUMPLIMIENTO DE LAS

RECOMENDACIONES Y DISPOSICIONES, CARENCIA DE MEDIDAS DE CONTROL EN EL

PROCESO DE INFORMES Y DEBILIDADES EN EL ARCHIVO DOCUMENTAL. ............ 17

2.2. A. EL PROCESO DE SEGUIMIENTO DE RECOMENDACIONES Y DISPOSICIONES NO ES

SISTEMÁTICO. .............................................................................................................. 17

2.2.B LA COMISIÓN CREADA POR EL CONAC, PARA ANALIZAR LAS RECOMENDACIONES Y

DISPOSICIONES EMITIDAS AL JERARCA POR LA AUDITORÍA INTERNA Y LA CONTRALORÍA

GENERAL DE LA REPÚBLICA, NO ATENDIÓ OPORTUNAMENTE DOS INFORMES .. 19

2.2.C DEBILIDADES EN EL PROCEDIMIENTO “ATENCIÓN DE INFORMES CON DISPOSICIÓN Y/O

RECOMENDACIONES PARA EL DE” ........................................................................... 19

2

2.2.D LA PROPUESTA DE MODIFICACIÓN DE LOS “LINEAMIENTOS PARA LA ATENCIÓN DE

INFORMES CON DISPOSICIONES Y RECOMENDACIONES COMPETENCIA DEL SISTEMA

NACIONAL DE ÁREAS DE CONSERVACIÓN EMITIDOS POR LOS ÓRGANOS DE

FISCALIZACIÓN SUPERIOR (CONTRALORÍA GENERAL DE LA REPÚBLICA Y LA

AUDITORÍA INTERNA)” PRESENTA DEBILIDADES, EL BLOQUE DE LEGALIDAD Y LOS

ÓRGANOS DE FISCALIZACIÓN. ................................................................................... 21

2.2.E NO SE INCLUYÓ DENTRO DEL PLAN ESTRATÉGICO SINAC 2016-2026 UNA INICIATIVA

ESTRATÉGICA CONCRETA PARA LA ATENCIÓN DE LAS RECOMENDACIONES Y

DISPOSICIONES. .......................................................................................................... 22

2.2.F FALTA DE SEGUIMIENTO A LA ADVERTENCIA Y LAS RECOMENDACIONES DADAS POR LA

AUDITORÍA EN LOS INFORMES DE SEGUIMIENTO, EN CUANTO A LA CONSTRUCCIÓN Y/O

ACONDICIONAMIENTO DE LAS EDIFICACIONES EN EL PARQUE ECOLÓGICO PARA

ALBERGAR LAS OFICINAS DE LA SECRETARÍA EJECUTIVA Y DOS DIRECCIONES

REGIONALES. .............................................................................................................. 23

2.3 INFORME DE AUDITORES EXTERNOS: ...................................................................... 40

2.4. SEGUIMIENTO A LAS DISPOSICIONES DE LA CGR ................................................. 40

3. CONCLUSIONES. .................................................................................................. 40

4. RECOMENDACIONES ......................................................................................... 41

5. ANEXOS. ................................................................................................................... 44

3

RESUMEN EJECUTIVO

¿Qué examinamos? El presente estudio se origina en atención de lo establecido en el artículo 22, inciso g) de la Ley General de Control Interno (LGCI) (Ley No 8292) ¿Por qué es importante? La LGCI norma la responsabilidad que tiene el Consejo Nacional de Áreas de Conservación (CONAC) y los titulares subordinados, de establecer, mantener, perfeccionar y evaluar el sistema de control interno institucional. Asimismo, será responsabilidad de la administración activa realizar las acciones necesarias para garantizar su efectivo funcionamiento. Uno de los deberes del CONAC y titulares subordinados es el analizar e implantar, de inmediato, las observaciones, recomendaciones y disposiciones formuladas por la auditoría interna, la Contraloría General de la República, la auditoría externa y las demás instituciones de control y fiscalización que correspondan. ¿Qué encontramos? Al 31 de diciembre del 2017, del total de 511 recomendaciones emitidas por la auditoría interna, emitidas entre el 10 de marzo del 2010 al 31 de diciembre del 2017: 2.54% fueron cerradas por reiteradas, 35.03% quedan en proceso, 2.15% no fueron iniciadas y un 60.28% están cerradas. Con el oficio N°00492 del 30 de enero del 2017, el Área de Seguimiento de Disposiciones remitió el “Estado de cumplimiento de las disposiciones emitidas por la Contraloría General de la República al 31 de diciembre del 2016” (DFOE-SD-0189), con un total de 38 disposiciones en estado en proceso. Solamente, llegó a conocimiento de la auditoría interna, el informe de auditoría independiente del proyecto denominado Programa de Turismo en Áreas Silvestres Protegidas, con observaciones puntuales sobre el mantenimiento de una obra. El proceso de seguimiento de recomendaciones y disposiciones, no es sistemático y presenta una serie de oportunidades de mejora, en especial de las causas que provocan un debilitamiento del proceso. A la fecha de emisión del presente informe, el SINAC no ha realizado la construcción de un nuevo edificio y el acondicionamiento de las edificaciones para albergar las oficinas de la Secretaría Ejecutiva y las Direcciones Regionales del Área de Conservación Central y el Área de Conservación Marina Cocos. Tampoco se ha formalizado la alianza estratégica y no se evidencian las acciones de la Comisión Nacional de Educación Ambiental. ¿Qué sigue? La auditoría interna emite recomendaciones al CONAC, al Director Ejecutivo y a Jefatura de la Unidad de Control Interno de la Secretaría Ejecutiva, para coadyuvar en la mejora del SCI, específicamente respecto a las mejoras en proceso de atención, seguimiento y cumplimiento de las recomendaciones y disposiciones; mejora a los lineamientos y procedimientos y rendición de cuentas a un proyecto de la institución. Con las recomendaciones dadas la Auditoría Interna aporta valor agregado en la mejora de los procesos y subprocesos y coadyuva con la Administración en el logro de los objetivos institucional del SCI

4

INFORME No. SE-01-2018 7 DE FEBRERO, 2018

SISTEMA NACIONAL DE ÁREAS DE CONSERVACIÓN

AUDITORÍA INTERNA

INFORME DEL ESTUDIO DE SEGUIMIENTO DE RECOMENDACIONES EMITIDAS POR LA AUDITORIA INTERNA O AUDITORIAS EXTERNAS Y COMUNICACIÓN DEL

SEGUIMIENTO DE DISPOSICIONES DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA AL 31 DE DICIEMBRE DEL 2017

1. INTRODUCCIÓN.

1.1. ORIGEN DEL ESTUDIO.

El presente estudio se origina en atención de lo establecido en el artículo 22, inciso g) de la Ley General de Control Interno (LGCI) (Ley No 8292), que dicta:

“Elaborar un informe anual del estado de las recomendaciones de la auditoría interna, de la Contraloría General de la República y de los despachos de contadores públicos; en los últimos dos casos, cuando sean de su conocimiento, sin perjuicio de que se elaboren informes y se presenten al jerarca cuando las circunstancias lo ameriten”

1.2. OBJETIVOS DEL ESTUDIO.

a. Evaluar el grado de cumplimiento de recomendaciones de las auditorías internas, auditorías externas u otros órganos de fiscalización, estas últimas si son del conocimiento de la Auditoría Interna al 31 de diciembre de 20171.

b. Informar al Jerarca el estado del seguimiento de las disposiciones giradas por la Contraloría General de la República (CGR) al 31 de diciembre del 2017, en cumplimiento a la normativa aplicable.

1.3. ALCANCE DEL ESTUDIO.

El estudio comprenderá la evaluación sobre el grado de cumplimiento de las recomendaciones de la Auditoría Interna del Sistema Nacional de Áreas de Conservación (SINAC) y las recomendaciones de las auditorías externas emitidas al 31 de diciembre del 2017.

En el caso de las recomendaciones de los auditores externos, se evaluarán los dictámenes y otros documentos relacionados con convenios de cooperación u otros mecanismos de financiamiento mediante los cuales se han desarrollado proyectos en beneficio del SINAC, siempre y cuando fueran del conocimiento de la auditoría interna. No obstante; no debe

1 Para el seguimiento se consideraron las acciones realizadas por la Administración Activa, y que constan en los expedientes de cada informe, en la unidad de Control Interno de la Secretaría Ejecutiva, y que fueran comunicadas a la Auditoría Interna hasta el 31 de diciembre de 2017. En los casos que se consideró relevante se comunicaron el seguimiento al 7 de febrero del 2018, por eventos subsecuentes.

5

considerarse que el presente estudio tenga un alcance sobre la evaluación de los proyectos desarrollados bajo convenios de cooperación, ni sobre el cumplimiento de los principios de eficiencia, eficacia y economía.

En cumplimiento al artículo 22 inciso g) de la LGCI y en atención a lo establecido en el punto 2.5.2 de las “LINEAMIENTOS GENERALES PARA EL CUMPLIMIENTO DE LAS DISPOSICIONES Y RECOMENDACIONES EMITIDAS POR LA CONTRALORÍA GENERAL DE LA REPÚBLICA EN SUS INFORMES DE AUDITORIA”2), se debe remitir al Consejo Nacional de Áreas de Conservación (CONAC) el estado de seguimiento de las disposiciones giradas por la CGR al 31 de diciembre del 2017, que fuese remitido por el Área de Seguimiento de Disposiciones.

No forma parte del presente estudio, una auditoría interna de la identificación, formulación y evaluación de los proyectos de inversión3 (“Construcción de un nuevo edificio para la Secretaría Ejecutiva en los terrenos del Parque Ecológico” y el “Reacondicionamiento de algunas edificaciones en el Parque Ecológico para albergar las Direcciones Regionales de la actual Área de Conservación Central y de la actual Área de Conservación Marina Cocos”), que incluya el cumplimiento del bloque de legalidad aplicable en materia de proyectos de inversión pública4.

1.4. GENERALIDADES.

La Auditoría Interna debe establecer, mantener y velar porque se aplique un proceso de seguimiento de las recomendaciones, observaciones y demás resultados derivados de los servicios de la auditoría interna, para asegurarse que las acciones establecidas por las instancias competentes se hayan implementado eficazmente y dentro de los plazos definidos por la administración. Ese proceso también debe contemplar los resultados conocidos por la auditoría interna, de estudios de auditores externos, la CGR y demás instituciones de control y fiscalización que correspondan. En el caso de las disposiciones de la CGR, únicamente se debe someter a conocimiento del CONAC el informe enviado a la Auditoría Interna por parte del Área de Seguimiento de Disposiciones, del ente Contralor.

Considerando la importancia que tiene el informe de seguimiento de recomendaciones y comunicación del estado del cumplimiento de disposiciones emitido por la Auditoría Interna del SINAC, para el componente de monitoreo del SCI, con el oficio SINAC-AI-195-2013, del 24 de julio del 2013, se le recomendó al jerarca del SINAC:

“4.1.1 Instruir al Director Ejecutivo y a los titulares subordinados para que cumplan con la remisión de información en forma íntegra y oportuna a solicitud de la Auditoría Interna del SINAC, en cumplimiento al bloque de legalidad, cuando se realiza la apertura del estudio de seguimiento de recomendaciones y comunicación del seguimiento de disposiciones del órgano contralor, con la finalidad de fortalecer el componente de seguimiento del Sistema de Control Interno del SINAC”.

2 Publicado en el Diario Oficial La Gaceta No 242 del 14 de diciembre del 2015 3 La “Guía Metodológica General para la Identificación, Formulación y Evaluación de Proyectos de Inversión Pública”, del

Ministerio de Planificación Nacional y Política Económica (MIDEPLAN), define los proyectos de inversión pública como: “Proyecto de inversión: es el conjunto de procedimientos y actividades planificadas y relacionadas entre sí que permiten ejecutar una inversión pública y cuyos componentes están vinculados como una unidad funcional, el cual permite dar una solución integral a una necesidad o exigencia social, promover el desarrollo o mejorar la prestación de un servicio o actividad pública”. 4 “Inversión pública: conjunto de recursos de origen público, destinado a mantener o incrementar el capital físico y humano que cada institución pretende ejecutar, como parte de las políticas enunciadas en el Plan Nacional de Desarrollo, que proporcione la ampliación de la capacidad de producción de bienes y servicios, con fundamento en una metodología que faculte su identificación, ejecución y evaluación. (Decreto 34694-PLAN-H) (Decreto Nº 30058-H-MPPLAN. Reglamento de la Ley de administración financiera de la República y presupuestos Públicos, capítulo I , disposiciones generales)”

6

En cumplimiento a las recomendaciones 4.1, 4.2 y 4.3, del informe SE-01-2016; el CONAC, con el oficio SINAC-CONAC-SA-120 del 20.06.2016 comunica:

“… se les recuerda que el jerarca, los titulares subordinados y los demás funcionarios públicos también incurrirán en responsabilidad administrativa y civil, cuando corresponda, por obstaculizar o retrasar el cumplimiento de las potestades del auditor, subauditor y los demás funcionarios de la auditoría interna, establecidas en esta Ley. Cuando se trate de actos u omisiones de órganos colegiados, la responsabilidad será atribuida a todos sus integrantes, salvo que conste, de manera expresa, el voto negativo”.

En la Sesión Ordinaria No 11-2017, el CONAC toma el siguiente acuerdo:

“ACUERDO N° 6 El CONAC instruye al señor Mario Coto Hidalgo, Secretario Ejecutivo del CONAC a comunicarle a las instancias correspondientes que la Auditoría Interna va a iniciar el informe de seguimiento y en caso de tener a su cargo la atención de recomendaciones deberán mantener el expediente público que custodia la unidad de Control Interno de la Secretaría Ejecutiva debidamente actualizado a más tardar el día 2 de enero del 2018, para que esta disposición de la Auditoría Interna a partir de dicha fecha. Que se comunique este acuerdo a los CORAC de las Áreas de Conservación y a la Auditoría Interna. ACUERDO APROBADO Y UNÁNIME”

La Ley General de Control Interno norma en su artículo 39, lo siguiente:

“Artículo 39.—Causales de responsabilidad administrativa. (…) El jerarca, los titulares subordinados y los demás funcionarios públicos incurrirán en responsabilidad administrativa, cuando debiliten con sus acciones el sistema de control interno u omitan las actuaciones necesarias para establecerlo, mantenerlo, perfeccionarlo y evaluarlo, según la normativa técnica aplicable. (…) Igualmente, cabrá responsabilidad administrativa contra los funcionarios públicos que injustificadamente incumplan los deberes y las funciones que en materia de control interno les asigne el jerarca o el titular subordinado, incluso las acciones para instaurar las recomendaciones emitidas por la auditoría interna, sin perjuicio de las responsabilidades que les puedan ser imputadas civil y penalmente. El jerarca, los titulares subordinados y los demás funcionarios públicos también incurrirán en responsabilidad administrativa y civil, cuando corresponda, por obstaculizar o retrasar el cumplimiento de las potestades del auditor, el subauditor y los demás funcionarios de la auditoría interna, establecidas en esta Ley. Cuando se trate de actos u omisiones de órganos colegiados, la responsabilidad será atribuida a todos sus integrantes, salvo que conste, de manera expresa, el voto negativo”. (los destacados no son del original)

7

1.5. METODOLOGÍA APLICADA.

Para llevar a cabo el presente estudio se validó la información para la atención, seguimiento y cierre en los expedientes5; que custodia la unidad de Control Interno de la Secretaría Ejecutiva, para lo cual se solicitaron el 15 de diciembre del 2017. A su vez, se solicitó formalmente información correspondiente al CONAC, al Director Ejecutivo y al resto de titulares subordinados.

En los casos que fue necesario, se realizaron entrevistas a Director Ejecutivo y a los titulares subordinados que fueron instruidos para el cumplimiento de las recomendaciones.

Para la ejecución del estudio y la emisión del informe se cumplió con el Manual de Normas Generales de Auditoría para el Sector Público (M-2-2006-CO-DFOE) y los procedimientos de la unidad.

1.6. COMUNICACIÓN VERBAL DE LOS RESULTADOS DEL ESTUDIO

En reuniones efectuadas el 8 y el 13 de febrero del 2018, la Auditoría Interna comunicó los resultados del presente estudio a los siguientes funcionarios del SINAC: Máster. Mario Coto, en calidad de Secretario Ejecutivo del CONAC6 , Director Ejecutivo, y en su calidad de quien preside el CGTI; Máster Marco Tulio Castro Chinchilla, en calidad de Director Administrativo-Financiero de la Secretaría Ejecutiva y miembro del CGTI; Sr. Jorge Alvarado Boirivant, Presidente del Consejo Regional del Área de Conservación Guanacaste (ACG), representado por el Secretario Ejecutivo; Ing. Alejandro Masis Cuevillas, Director ai del ACG y miembro del CGTI; Sra. Pilar Campos Rodríguez, Presidente del Consejo Regional del Área de Conservación Tempisque (ACT), representado por Secretario Ejecutivo; Ing. Nelson Marín Mora, Director ai del ACT; Sr. Geiner Alvarado Huertas, Presidente del Consejo Regional del Área de Conservación Arenal Tempisque (ACAT), representado por el Secretario Ejecutivo; Ing. Alexander León Campos Director ai del ACAT y miembro del CGTI; Sr. Danilo Arias Presidente del Consejo Regional del Área de Conservación Arenal Huetar Norte (ACAHN), representado por el Sr. Miguel Zamora; Lic. Wilson Barrantes, Director ai ACAHN, representando por el Sr. Miguel Zamora; Sr. Asdrúbal Calvo, Presidente del Consejo Regional del Área de Conservación Pacífico Central (ACOPAC), representado por el Secretario Ejecutivo; Máster. Fernando Bermúdez, Director ai del ACOPAC; Sr. Carlos Morera Beita, Presidenta del Consejo Regional del Área de Conservación Central (ACC); Máster. Rafael Gutiérrez Rojas, Director ai del ACC y miembro del CGTI; Sra. Alejandra Madrigal, Presidenta del Consejo Regional del Área de Conservación Marina Cocos (ACMC), representada por el Sr. Johanning Corrales; Máster Marco Vinicio Araya, Director ai del ACMC, representada por el Sr. Johanning Corrales; Sr. Mainor Sibaja Loria, Presidente del Consejo Regional La Amistad Pacífico (ACLAP), representado por la Licda. Iveth Morales; Ing. Ronald Chan, Director ai de ACLAP, representado por la Licda. Iveth Morales; Sra. Maritza Espinal Umanzor, Presidente del Consejo Regional La Amistad Caribe (ACLAC), representada por el Secretario Ejecutivo; Máster, Edwin Cyrus Cyrus, Director ai ACLAC; Sra. Anabelle Berrocal, Presidente del Consejo Regional del Área de Conservación Tortuguero (ACTo); Ing. Laura Rivera Quintanilla, Directora ai del ACTo; Mario Jiménez Presidente del Consejo Regional de Área de Conservación Osa (ACOSA); Máster. Paula Mena Corea, Directora ai ACOSA; Máster Guisselle Méndez, Directora Técnica ai; Ing. Esteban Soto Barrantes Jefatura de Tecnología de Información y miembro del CGTI; Máster. María de los Ángeles Gómez

5 Excepto en el caso del informe ICI-05-2016, que se solicitó los expedientes a los Encargado de Control Interno de las Áreas

de Conservación 6 Delegado por el jerarca para asistir por el CONAC, en las conferencias finales de los informes borradores que presente la

Auditoría Interna

8

Zúñiga, Asesora Jurídica; Máster. Marietta Tencio Olivas, Proveedora Institucional; Ing. Fernando Quirós, Jefatura de Participación Ciudadana y Gobernanza; y Lic. Rosny Barquero Jefatura de Control Interno.

La Licda. Ana Lucía Ovares Jaén, Jefatura del Departamento Financiero-Contable, no se presentó a la conferencia final convocada para el 13 de febrero del 2018, sin justificación alguna.

El 14 de febrero del 2018 con el oficio SINAC-AI-023-2018 se le remitió el informe en calidad de borrador y sus 26 anexos (en formato digital) al Secretario Ejecutivo del CONAC, al Director Ejecutivo (quien preside el Comité Asesor de Tecnología de Información (CGTI), a los Presidentes de los Consejos Regionales, a los Directores Regionales a.i, a la Directora Técnica de la Secretaría Ejecutiva, al Director Administrativo Financiero de la Secretaría Ejecutiva (miembro del CGTI), a la Jefatura de Control Interno, a la Jefatura de Gestión Institucional de Desarrollo del Recurso Humano, a la Jefatura de Tecnología de Información de la Secretaria Ejecutiva (miembro del CGTI), a la Jefatura de Servicios Generales, la Jefatura de Participación y Gobernanza; y a la Jefatura de Asesoría Jurídica de la Secretaría Ejecutiva.

La Administración Activa, remitió las observaciones al informe y sus anexos, con los siguientes oficios: CORACACOSA-006-18 del 21 de febrero del 2018, D-256 del 28 de febrero del 2018, SINAC-ACTo-DIR-074-2018 del 28 de febrero de 2018 y SINAC-DE-280 del 28 de febrero del 2018

1.7. LIMITACIONES.

El SINAC no cuenta con un seguimiento sistemático de las recomendaciones de la auditoría interna ni de los informes de auditoría externa de los proyectos o cualquier informe de control interno.

En cuanto a los proyectos de cooperación que está ejecutando la Administración Activa, se tuvo como limitante, el obtener información de las auditorías independientes realizadas al proyecto “Visitación turística, empleabilidad y conservación de las Áreas Silvestres protegidas del Pacifico Sur”, ya que después de solicitar formalmente la información mediante oficio SINAC-AI-269 del 14 de diciembre del 2017, y varios recordatorios por correo electrónico institucional, no se obtuvo respuesta por parte del Director del proyecto.

Al 7 de febrero del 2018, la auditoría interna no contó con la respuesta a las siguientes solicitudes de información:

No de Oficio Fecha Destinatario

SINAC-AI-002 15.01.2018 Secretario Ejecutivo CONAC

SINAC-AI-004 16.01.2018 Secretario Ejecutivo CONAC

SINAC-AI-008 16.01.2018 Director Ejecutivo

SINAC-AI-022 06.02.2018 Director Ejecutivo

9

2. RESULTADOS.

2.1. Estado de recomendaciones, asesorías y advertencias emitidas por la Auditoría Interna del SINAC:

Desde el 16 de marzo del 2010, la Auditoría Interna ha emitido diferentes informes respecto a las evaluaciones efectuadas, respecto a la efectividad en los procesos del SINAC de valoración del riesgo, control y dirección, por medio de la prestación de sus servicios a saber: servicios de auditoría y servicios preventivos. De los servicios prestados se emitieron informes de control interno, asesorías, advertencias y servicios de legalización de libros, con recomendaciones para promover oportunidades de mejora del Sistema de Control Interno (SCI) del SINAC, todo ello en aras del estricto cumplimiento del bloque de legalidad aplicable al SINAC, y de la consecución de los objetivos establecidos por la institución. A continuación, se detalla la cantidad de recomendaciones emitidas por los servicios prestados:

Cuadro Nº1 Estadísticas de recomendaciones emitidas por la

Auditoría Interna y que fueron aceptadas por la Administración Activa Del 16 de marzo del 2010 al 31 de diciembre del 2017

TIPO DE SERVICIO 2010 2011 2012

2013

2014

2015

2016

2017 Total

SERVICIO DE AUDITORÍA 85 63 118 42 54 22 82 45 511

SEGUIMIENTO 0 0 0 0 0 12 12 9 33

AUDITORÍA OPERATIVA 35 16 59 4 9 0 0 0 123

ESTUDIO ESPECIAL 50 47 59 38 22 10 60 36 322

TECNOLOGIA DE INFORMACIÓN 0 0 0 0 23 0 10 0 33

SERVICIO PREVENTIVO 33 32 26 24 35 25 52 129 356

ASESORÍA 2 2 3 3 0 0 0 0 10

LEGALIZACIÓN7 27 27 17 19 29 22 50 117 308

ADVERTENCIA 4 3 6 2 6 3 2 12 38

Los servicios prestados por la auditoría interna conforme a sus competencias, como órgano que ejerce una actividad independiente, objetiva y asesora a fin de contribuir al logro de los objetivos institucionales, han generado un aporte positivo en el sistema de control interno institucional, en sus procesos de control, riesgo y dirección conforme al bloque de legalidad. Con la implementación de las recomendaciones formuladas por la auditoría interna y las acciones adoptadas por la Administración Activa con motivo de sus advertencias y asesorías, para subsanar las debilidades detectadas y sus causas o bien prevenir situaciones no deseadas, se evidencia el valor agregado de los informes de auditoría. Del estudio de seguimiento de recomendaciones con fecha de corte 31 de diciembre 2017, se determina que existe un avance en el cumplimiento de las recomendaciones,

7 Cantidad de servicios de legalización. En términos generales en los oficios de comunicación de la apertura y cierre,

generalmente se emite un oficio con algunas observaciones y recomendaciones.

10

advertencias y asesorías, y por tanto presenta el estado como “CUMPLIDAS” (C). No obstante, algunas recomendaciones se mantienen en estado de “NO INICIADAS” (NI) o “EN PROCESO” (P). Respecto a las recomendaciones que están “EN PROCESO”, ameritan mayor atención las que superaron los plazos establecidos por acuerdo del CONAC y las aceptadas por la Administración Activa para su implementación, en especial las emitidas en los años 2010, 2011, 2012, 2013, 2014, 2015, 2016 y 2017. Los plazos de las recomendaciones siempre han sido analizados, en la conferencia final con la Administración Activa, para asegurar que estos plazos sean razonables y factibles de cumplir. Por el incumplimiento a las recomendaciones, la Auditoría Interna a partir del año 2011, se vio obligada a reiterar una serie de recomendaciones por los riesgos a los que podría exponerse la institución. En el tanto la Administración Activa, en la mayoría de los casos cumplió con la normativa interna para contar con planes de acción (los cuales establecen responsables de su cumplimiento), se procede a crear un nuevo estado “CERRADO POR REINTERADO” (CR). En este caso puede ser que la recomendación original, si bien es cierto está en “PROCESO”, al contar con plan de acción y avance, se procede al cierre de las recomendaciones reiteradas en años posteriores. El CONAC aprobó con el acuerdo No 12 de la Sesión Ordinaria No 10-2014 celebrada el 27 de octubre del 2014 los "Lineamientos para la Atención de Informes con Disposiciones y Recomendaciones Competencia del Sistema Nacional de Áreas de Conservación Emitidos por la Contraloría General de la República y la Auditoría Interna". Con el oficio SINAC-DE-166-2015 del 02 de febrero del 2015, se realiza la comunicación de dichos lineamientos. No obstante, el SINAC no realiza un control sistemático de las recomendaciones de la auditoría interna, de las disposiciones del órgano contralor, de los informes de control interno de las auditorías externas y cualquier otra recomendación. En los informes de seguimiento para los años 2011, 2012, 2013, 2014, 2015 y 2016, se recomendó al CONAC, que la Dirección Ejecutiva presentara un informe que detallara las acciones que tomaría la Administración Activa, para asegurar el cumplimiento de las recomendaciones que se detallaban en los anexos (dando énfasis a algunas recomendaciones de mayor importancia para el fortalecimiento del SCI del SINAC). No obstante, no llegó a conocimiento de la Auditoría Interna, que se entregaran esos informes al órgano colegiado, como parte del seguimiento de acuerdos, para los años 2011, 2012, 20138 y 2014. La Administración Activa presenta el siguiente estado de avance en el cumplimiento de las recomendaciones emitidas por la Auditoría Interna, para lo cual deberá analizarse los anexos de la “Herramienta de seguimiento” (formato digital adjunta a este informe), con los estados: En los Anexos n°1, n°2, y n°3 se adjunta el seguimiento realizado a las recomendaciones y asesorías de la auditoría al 7 de febrero de 2018, que fueron emitidas en el período comprendido entre el 16 de marzo y el 31 de diciembre del 2010. En los Anexos n°4 y n°5 se adjunta el seguimiento realizado al 7 de febrero de 2018, de las recomendaciones y asesorías que fueron emitidas en el período de doce meses terminado el 31 de diciembre del 2011.

8 Se emitió un informe parcial en el año 2014, por la recomendación del seguimiento del 2013.

11

En los Anexos n°6, n°7 y n°8 se adjunta el seguimiento realizado al 7 de febrero de 2018, de las recomendaciones y advertencias que fueron emitidas en el período de doce meses terminado el 31 de diciembre del 2012. En los Anexos n°9, n°10, n°11 y n°12 se adjunta el seguimiento realizado al 7 de febrero de 2018, de las recomendaciones, asesorías y advertencias que fueron emitidas en el período de doce meses terminado el 31de diciembre del 2013. En los Anexos n°13, n°14, n°15, y n°16 se adjunta el seguimiento realizado al 7 de febrero de 2018, de las recomendaciones y advertencias que fueron emitidas en el período de doce meses terminado el 31 de diciembre del 2014. En los Anexos n°17, n°18 y n°19 se adjunta el seguimiento realizado al 7 de febrero de 2018, de las recomendaciones y advertencias que fueron emitidas en el período de doce meses terminado el 31 de diciembre del 2015. En los Anexos n°20, n°21 y n°22 se adjunta el seguimiento realizado al 7 de febrero de 2018, de las advertencias que fueron emitidas en el período de doce meses terminado el 31 de diciembre del 2016. En los Anexos n°23, n°24 y n°25 se adjunta el seguimiento realizado al 7 de febrero de 2018, de las recomendaciones que fueron emitidas en el período de doce meses terminado el 31 de diciembre del 2017. Para identificar el estado de cada recomendación se estableció la siguiente codificación: “CUMPLIDA” (C), “EN PROCESO” (P), “CERRADA POR REINTERADA” (CR) y “NO INICIADA” (NI). Respecto a la gestión de la Auditoría Interna y el aporte en la mejora al sistema de control interno del SINAC, a continuación, se detallan los resultados de la gestión en el año 2017, por parte del equipo de la Auditoría Interna:

100% de las recomendaciones formuladas por la AI fueron aceptadas por la Administración Activa.

100% de las advertencias y asesorías formuladas por la AI fueron aceptadas por la Administración Activa.

2.1.a Recomendaciones año 2010:

En el Cuadro No 2 se resume el estado de las recomendaciones emitidas por la Auditoría Interna entre el 16 de marzo del 2010 al 31 de diciembre del 2010 con el seguimiento realizado hasta al 7 de febrero del 2018. El cuadro muestra en forma comparativa el estado de cumplimiento de recomendaciones al final de los años 2011, 2012, 2013, 2014, 2015, 2016 y 2017.

12

Cuadro Nº2 Estado de las recomendaciones emitidas por la Auditoría Interna

Servicio de Auditoría del 16 de marzo al 31 de diciembre del 2010

2.1.b Recomendaciones año 2011:

En el Cuadro No 3 se resumen el estado de las recomendaciones emitidas por la Auditoría Interna entre el 1 de enero de 2011 al 31 de diciembre de 2011 con el seguimiento realizado hasta el 7 de febrero del 2018. El cuadro muestra en forma comparativa el estado de cumplimiento de recomendaciones al final de los años 2011, 2012, 2013, 2014, 2015. 2016 y 2017.

Cuadro Nº3 Estado de las recomendaciones emitidas por la Auditoría Interna

Servicio de Auditoría Al 31 de diciembre del 2011

2.1.c Recomendaciones año 2012:

En el Cuadro No 4 se resumen el estado de las recomendaciones emitidas por la Auditoría Interna entre el 1 de enero de 2012 al 31 de diciembre de 2012, con el seguimiento realizado hasta el 7 de febrero del 2018.

9 De las recomendaciones que pasan del estado (P) al estado (C), la Auditoría Interna cerró en el año 2012, un total de 9

recomendaciones, porque tuvieron que ser reiteradas en el año 2012. 10 Dos recomendaciones se cerraron en el 2014 por información no correcta dada por la Administración Activa.

TIPO

Auditoría Operativa Estudio Especiales

2011 2012 2013 2014 2015 2016 2017 2011 2012 2013 2014 2015 2016 2017

No iniciadas 3 1 1 0 0 0 0 2 1 1 0 0

0 0

En proceso 21 14 14 7 6 5 5 29 8 5 4 4 3 3

Cumplidas9 11 20 20 28 29 30 30 19 41 44 46 46 47 47

TOTAL 35 35 35 35 35 35 35 50 50 50 50 50 50 50

TIPO

Auditoría Operativa Estudio Especiales

2011 2012 2013 2014 2015 2016 2017 2011 2012 2013 2014 2015 2016 2017

No iniciadas 3 1 1 0 0 0 0 8 0 0 0 0 0 0

En proceso10 10 8 7 4 4

2 2 21 16 14 10 12

7 7

Cumplidas 3 7 8 12 12 13 13 18 31 33 37 35 39 39

Cerrada por reiteración 0 0 0 0 0

1

1 0 0 0 0 0

1

1

TOTAL 16 16 16 16 16 16 16 47 47 47 47 47 47 47

13

Cuadro Nº4 Estado de las recomendaciones emitidas por la Auditoría Interna

Servicio de Auditoría Al 31 de diciembre del 2012

TIPO Auditoría Operativa Estudio Especiales

2012 2013 2014 2015 2016 2017 2012 2013 2014 2015 2016 2017

No iniciadas

8 0 0 0 0 0 1 0 0 0 0 0

En proceso

35 34 19 17 15 13 42 31 24 24 15 14

Cumplidas 16 25 40 42 42 44 16 28 35 35 44 45

Cerrada por reiteración

0 0 0 0 2 2 0 0 0 0 0 0

TOTAL 59 59 59 59 59 59 59 59 59 59 59 59

2.1.d Recomendaciones año 2013:

En el Cuadro No 5 se resume el estado de las recomendaciones emitidas por la Auditoría Interna entre el 1 de enero de 2013 al 31 de diciembre de 2013, con el seguimiento realizado hasta el 7 de febrero del 2018.

Cuadro Nº5 Estado de las recomendaciones emitidas por la Auditoría Interna

Servicio de Auditoría Al 31 de diciembre del 2013

TIPO Auditoría Operativa Estudio Especiales

2013 2014 2015 2016 2017 2013 2014 2015 2016 2017

No iniciadas 0 0 0 0 0 0 0 0 0 0

En proceso 3 2 2 1 1 20 11 9 4 5

Cumplidas 1 2 2 2 2 18 27 29 34 33

Cerrada por reiteración

0 0 0 1 1 0 0 0 0 0

TOTAL 4 4 4 4 4 38 38 38 38 38

2.1.e Recomendaciones año 2014:

En los cuadros No 6 y No 7 se resume el estado de las recomendaciones emitidas por la Auditoría Interna entre el 1 de enero de 2014 al 31 de diciembre de 2014, con el seguimiento realizado hasta el 7 de febrero del 2018.

14

Cuadro Nº6 Estado de las recomendaciones emitidas por la Auditoría Interna

Servicio de Auditoría Al 31 de diciembre del 2014

TIPO Auditoría Operativa Estudio Especiales

2014 2015 2016 2017 2014 2015 2016 2017

No iniciadas

0 0 0 0 0 0 0 0

En proceso 6 2 0 0 9 9 7 7

Cumplidas 3 7 9 9 13 13 15 15

Cerrada por reiteración

0 0 0 0 0 0 0 0

TOTAL 9 9 9 9 22 22 22 22

Cuadro Nº7

Cuadro resumen Estado de las recomendaciones emitidas por la Auditoría Interna

Al 31 de diciembre del 2014

AÑO Tecnología de Información (TI)

No iniciadas

Proceso Concluida

2014 4 17 2

2015 0 21 2

2016 0 21 2

2017 0 17 6

2.1.f Recomendaciones año 2015:

En el Cuadro No 8 se resume el estado de las recomendaciones emitidas por la Auditoría Interna entre el 1 de enero de 2015 al 31 de diciembre de 2015, con el seguimiento realizado hasta el 7 de febrero del 2018.

Cuadro Nº8 Estado de las recomendaciones emitidas por la Auditoría Interna

Servicio de Auditoría Al 31 de diciembre del 2015

TIPO

Seguimiento Estudios Especiales

2015 2016 2017 2015 2016 2017

Proceso 12 3 3 8 7 6

Cumplidas 0 3 3 2 3 4

Cerrada por reiteración 0

6

6

0

0

0

TOTAL 12 12 12 10 10 10

15

2.1.g Recomendaciones año 2016:

En el Cuadro No 9 se resume el estado de las recomendaciones emitidas por la Auditoría Interna entre el 1 de enero de 2016 al 31 de diciembre de 2016, con el seguimiento realizado hasta el 7 de febrero del 2018.

Cuadro Nº9

Estado de las recomendaciones emitidas por la Auditoría Interna Servicio de Auditoría

Al 31 de diciembre del 2016

TIPO

Seguimiento Estudios

Especiales Tecnología de Información

2016 2017 201611 2017 2016 2016

Proceso 8 4 6 53 10 10

Cumplidas 4 6 2 7 0 0

Cerradas por reiteradas 0 2 0 0

0 0

TOTAL 12 12 8 60 10 10

2.1.h Recomendaciones año 2017:

En el Cuadro No 10 se resume el estado de las recomendaciones emitidas por la Auditoría Interna entre el 1 de enero de 2016 al 31 de diciembre de 2016, con el seguimiento realizado hasta el 7 de febrero del 2018.

Cuadro Nº10 Estado de las recomendaciones emitidas por la Auditoría Interna

Servicio de Auditoría Al 31 de diciembre del 2017

TIPO

Advertencias Seguimiento Estudios Especiales

No iniciada

0 3 8

Proceso 14 5 24

Cumplidas 0 1 4

TOTAL 14 9 36

11 En el informe de seguimiento SE-01-2016, no se consideraron las recomendaciones de los informes ICI-04-2016, ICI-05-

2016 y ICI-06-2016. En el caso de los informes ICI-05-2016 y ICI-06-2016, fueron conocidos por el CONAC, hasta la Sesión Ordinaria No 01-2017, celebrada el 23.01.2017

16

Cuadro Nº11 Cuadro resumen

Estado de las recomendaciones emitidas por la Auditoría Interna Al 31 de diciembre del 2017

AÑO Auditoría Operativa/ Seguimiento Estudio Especiales

No iniciada

Cerrada por

reiterada

Proceso Cumplida No iniciada

Cerrada por

reiterada

Proceso Cumplida

2010 0 0 5 30 0 0 3 47

2011 0 1 2 13 0 1 7 39

2012 0 2 13 44 0 0 14 45

2013 0 1 1 2 0 0 5 33

2014 0 0 0 9 0 0 7 15

2015 0 6 3 3 0 0 6 4

2016 0 2 4 6 0 0 53 7

2017 3 0 5 1 8 0 24 4

Estado al 31.12.2017

3 12 33 108 8 1 119 194

Cuadro Nº12

Cuadro resumen Estado de las recomendaciones emitidas por la Auditoría Interna

Al 31 de diciembre del 2017

AÑO Tecnología de Información

Cerrada por reiterada

Proceso Cumplida

2014 0 17 6

2016 0 10 0

Estado al 31.12.2017

0 27 6

Cuadro Nº13

Cuadro resumen Estado de las recomendaciones emitidas por la Auditoría Interna

Al 31 de diciembre del 2017

Tipo No iniciada

Cerrada por

reiterada

Proceso Cumplida Total

Auditoría Operativa/ Seguimiento

3 12 33 108 156

Estudio Especiales

8 1 119 194 322

TI 0 0 27 6 33

Total 11 13 179 308 511

% 2.15% 2.54% 35.03% 60.28% 100%

En cuanto al seguimiento de las recomendaciones de la Auditoría Interna, correspondientes a los informes por servicios de auditoría y servicios preventivos, no existe sobre las mismas,

17

un control sistemático por parte de la Administración Activa, del cumplimiento de las recomendaciones, de las advertencias, relaciones de hechos e informes de asesoría.

2.2 Debilidades en el proceso de atención, seguimiento y cumplimiento de las recomendaciones y disposiciones, carencia de medidas de control en el proceso de informes y debilidades en el archivo documental.

Como se muestra en el punto 2.1, existe un bajo nivel de cumplimiento de las recomendaciones por parte de la Administración Activa, lo cual refleja debilidades en el componente de seguimiento (monitoreo) del SCI, específicamente en cuanto a los siguientes puntos:

2.2. a. El proceso de seguimiento de recomendaciones y disposiciones no es sistemático.

De la revisión de los expedientes físicos y de la herramienta de seguimiento, se identificó lo siguiente:

a. El SINAC no cuenta con un sistema de información institucional que permita el seguimiento de disposiciones, recomendaciones, acciones correctivas, acciones preventivas, planes de mejora por parte de todos los usuarios involucrados, y la conformación de un expediente digital para contar con la información oportunamente.

b. Si bien es cierto, en los expedientes constan correos electrónicos o recordatorios de cumplimiento a los instruidos o responsables del cumplimiento de las recomendaciones, el expediente carece de informes de avance, con cierta periodicidad que permita conocer a una fecha dada el cumplimiento o avance en la ejecución del plan de acción aprobado o limitaciones que han presentado para el cumplimiento de lo recomendado. Algunos expedientes cuentan con una certificación de avance, pero no es una práctica sistemática, que se evidencie en todos los expedientes

c. Si bien es cierto, no forma parte del estudio, se determinó que algunos planes de acción formalizados y autorizados para cumplir con las recomendaciones, presentan debilidades en cuanto a la razonabilidad de las actividades, varias recomendaciones en un mismo plan de acción, tachones, razonabilidad de los plazos, no se adjunta autorización de prórroga y referencia numérica. Por ejemplos el plan de acción 2012-02-000-02 de la recomendación 4.7 informe ES-01-2012.

d. En la herramienta de seguimiento (anexos del n.1 al n.25), no se indica para un aproximado de 130 recomendaciones en PROCESO o NO INICIADA, la referencia del plan de acción, por lo que no existe vinculación de la herramienta con el documento de plan de acción en el expediente

e. La mayoría de los planes de acción ya están vencidos y existen renovaciones de plan de acción, sin que se adjuntará al nuevo plan de acción la solicitud y aprobación de la prórroga por parte de la auditoría interna. Por ejemplos el plan de acción 2010-018-SE-02. El Director Ejecutivo solicitó la actualización de planes de acción de algunas recomendaciones, pero no se evidencia seguimiento por parte de la Dirección Ejecutiva, al cumplimiento de lo instruido. Algunos ejemplos son el oficio SINAC-

18

DE-2092-2016 dirigido al Director de ACOPAC y el oficio SINAC-DE-101-2017, dirigido al Señor Jaime Wright Coordinador de la Contraloría de Servicios

f. En el caso de las certificaciones deberá asegurarse que se incorpore junto a la misma los documentos que permitan validar lo actuado por la Administración y no solo la certificación. A pesar que las recomendaciones a partir del 2014 hacen referencia puntual al documento a remitir a la auditoría interna (informes, acuerdos, certificaciones, etc.), en la mayoría de los casos no se le remiten a la Auditoría Interna

g. La Administración Activa no ha realizado acciones concretas para el cumplimiento del Decreto Ejecutivo N°39753-MP “Deber de la Administración Central de cumplir con las obligaciones derivadas de sistema de control interno”. La auditoría interna, con el oficio SINAC-AI-191 del 04 de julio del 2016, remitió al Director Ejecutivo, la publicación respectiva, para que la Administración Activa tomará acciones al respecto. Se consultó al Director Ejecutivo, las acciones tomadas con el oficio SINAC-AI-22 del 6 de febrero de 2018, pero no respondió antes de la conferencia final. Según lo indicado por el Encargado de Control Interno, por correo electrónico, no se ha cumplido con dicho decreto ejecutivo.

h. En cuanto a las comisiones creadas para atender algunas recomendaciones de los informes ICI-04-2016, ICI-05-2016 y ICI-06-2016, las mismas no cumplieron con los tiempos aceptados por la Administración Activa para su cumplimiento. Se evidenció debilidades en cuanto a la definición de alcance del cumplimiento (que puntos se abordarían mediante consultoría y que puntos no), líneas de coordinación, falta de comunicación y falta de una línea clara de dirección de la comisión y seguimiento por parte de los que los instruyeron.

En reunión sostenida el 25 de enero del 2018 con el Director Ejecutivo (entrevista) y el Encargado de Control Interno, se afirma que entre las causas de las debilidades se encuentran:

a. Los instruidos no formulan como parte de sus planes de trabajo, las actividades relacionadas con el cumplimiento de recomendaciones y disposiciones; y con ello existe un incumplimiento de la normativa interna (ver observación 2.2.e)

b. Un mismo funcionario puede estar instruido para cumplir varias recomendaciones y disposiciones al mismo tiempo. Sin que el Director Ejecutivo, asigne prioridades conforme la importancia del cumplimiento de la recomendación para el SCI, y su antigüedad.

c. A pesar que se dotó a la unidad de Control Interno de un recurso humano para seguimiento, la unidad se quedó temporalmente con dos plazas, y la Jefatura asume funciones de Asesor de la Dirección Ejecutiva.

d. En el caso de las Áreas de Conservación, se cuenta con un Encargado de Control Interno, pero no está claro en la Administración Activa, si será un cargo específico. No obstante, la auditoría interna reconoce el esfuerzo de los Encargados de Control Interno de las Áreas de Conservación, en especial del avance en el cumplimiento de las recomendaciones ICI-05-2016

e. En el caso de las recomendaciones que se requiera apoyo de las once Áreas de Conservación, si existe un atraso de una o varias, en el suministro de información, no puede avanzarse en el cumplimiento. Por ejemplo, en el caso del cumplimiento de las recomendaciones del informe ICI-05-2016, algunas Áreas de Conservación presenta un avance considerable en el cumplimiento, pero otras no. En el caso del ACT, no remitió el expediente.

19

f. No existen sanciones claras por incumplimiento (ver punto 2.2.d), a pesar que el CONAC tomo un acuerdo al respecto y la LGCI, es clara en cuanto a las

responsabilidades administrativas y civiles.12. En este caso, queda la duda del seguimiento que realiza el responsable directo del cumplimiento de una recomendación al instruido. Toda vez, que el mismo sigue siendo responsable del cumplimiento y debería velar por que exista un plan de acción y realizar un seguimiento permanente.

2.2.b La Comisión creada por el CONAC, para analizar las recomendaciones y disposiciones emitidas al jerarca por la Auditoría Interna y la Contraloría General de la República, no atendió oportunamente dos informes

Con el acuerdo No 07 de la Sesión Ordinaria No 07-2014, el CONAC creó una comisión para analizar las recomendaciones que fueran dirigidos al jerarca, de los informes emitidos por la Auditoría Interna. No obstante, se determinó, que dicha comisión no realizó el análisis del informe (conforme lo indicado por el Encargado de Control Interno de la Secretaría Ejecutiva y la Secretaría de Actas) y en otra ocasión no consideró los tiempos que norma la LGCI, es su artículo 37. Adicionalmente, las observaciones que realiza dicha comisión se concentran en las fechas límites dadas por la auditoría interna para remitir la información del cumplimiento a lo recomendado, conforme el plazo establecido por la Administración Activa para el cumplimiento; y no en la afectación que tendría el SCI por el incumplimiento oportuno de la recomendación. A su vez, no se considera, que las fechas límites de la recomendación o disposición se conocen en la conferencia final del informe, y la Administración Activa tiene un plazo de diez días hábiles, para emitir sus observaciones razonables. Se evidenció puntualmente que la Comisión de Informes de Auditoría, no atendió el Acuerdo N°31 de la Sesión Ordinaria N°03-2017, solicitado por la señora Patricia Madrigal Cordero, Presidente del CONAC, mediante oficio SINAC-CONAC-SA-095. Los informes ICI-05-2016 y ICI-06-2016, fueron presentados por la Auditoría Interna, en la Sesión Ordinaria No 01-2017, celebrada el 23 de enero del 2018. Con el acuerdo No 14, de dicha sesión, se remiten los informes a la comisión para la revisión, para lo cual se tenía que considerar los plazos que norma la LGCI. El CONAC conoce las observaciones de la Comisión, hasta la Sesión Ordinaria No 04-2017, celebrada el 24 de abril del 2017. La auditoría interna, desconoce las causas por la que la comisión creada no cumple los plazos dados por la LGCI. Las omisiones de dicha Comisión, pudieron provocar un debilitamiento del Componente de Seguimiento, considerando el valor agregado que da realmente esta comisión SCI.

2.2.c Debilidades en el procedimiento “Atención de informes con Disposición y/o recomendaciones para el DE”

El SINAC, tiene formalizado el procedimiento denominado “Atención de Informes con Disposiciones y/o Recomendaciones para el DE”. Del análisis de las actividades los procedimientos, los responsables y los lineamientos, se determinó que dicho procedimiento

12 Ver artículo 39 y 41

20

carece de medidas de control, que permitan determinar en forma oportuna desviaciones o inconsistencias, respecto a una actividad crítica. Algunas oportunidades de mejora identificadas son las siguientes:

a. En los lineamientos se indican responsabilidades a la Dirección Ejecutiva, que podría ser realizadas por la unidad de control interno o por los instruidos. Por ejemplos, se indica: “La Dirección Ejecutiva podrá determinar qué documentación se incorporará en el expediente y cuál podrá mantenerse como información suplementaria por parte de las instancias o funcionarios instruidos para dar cumplimiento a disposiciones y recomendaciones”. “La Dirección Ejecutiva hará devolución formal de la información suplementaria a las instancias o funcionarios instruidos para dar cumplimiento a disposiciones o recomendaciones”

b. No queda claro el rol de las Unidades de Control Interno (Secretaría Ejecutiva y de las Áreas de Conservación); ya que dentro del procedimiento no aparece.

c. En cuanto a documentos críticos del proceso (planes de acción, certificaciones de avance, solicitud de prórroga o certificación de cumplimiento); no queda claras las medidas de control antes de la aprobación final, ni en los lineamientos ni en las actividades del procedimiento

d. No queda claro en el procedimiento la vinculación con el procedimiento denominado “FORMULACIÓN Y SEGUIMIENTO DEL PLAN PRESUPUESTO”, para asegurar el cumplimiento del artículo XXVI de los “Lineamientos para la Atención de Informes con Disposiciones y Recomendaciones” (ver punto 2.2.e)

e. El procedimiento carece de las actividades de seguimiento que deben realizar las unidades de Control Interno y de su rol de facilitador a los responsables y a los instruidos

f. El procedimiento carece de informes de avance entre el responsable y el instruido. g. No queda claro, en el procedimiento cuando por vencimiento (por casos de

excepción) debidamente justificados se requiera pedir prórroga. h. El procedimiento no incluye lineamientos para cumplir con el Decreto Ejecutivo

N°39753-MP “Deber de la Administración Central de cumplir con las obligaciones derivadas de sistema de control interno”, en la que quede claro los responsables de cada unidad.

Entre las principales causas, se identificó ausencia de un mapeo integral del proceso, en el cual identifique claramente el alcance, los involucrados y la identificación de medidas de control para toda actividad crítica o decisoria. Una adecuada definición de procedimientos permitirá que éstos se constituyan en una guía de trabajo, para que las actividades se ejecuten de una forma más eficiente; asimismo proporcionan uniformidad en la interpretación y aplicación de políticas que permiten la coordinación y revisión constante sobre lo que se hace y facilitan la labor de supervisión y capacitación de las tareas. Por lo tanto, es importante, que el SINAC, formule lineamientos y procedimientos uniformes para toda la institución a partir de un análisis del proceso, del bloque de legalidad y de las particularidades que puedan tenerse. A su vez, debe asegurarse que ninguna práctica, procedimiento, lineamiento o costumbre administrativa, bajo el criterio de discrecionalidad administrativa, pueda constituirse contraria al ordenamiento jurídico.

21

2.2.d La propuesta de modificación de los “Lineamientos para la Atención de Informes con Disposiciones y Recomendaciones Competencia del Sistema Nacional de Áreas de Conservación Emitidos por los Órganos de Fiscalización Superior (Contraloría General de la República y la Auditoría Interna)” presenta debilidades, el bloque de legalidad y los órganos de fiscalización.

Para fortalecer el SCI, en la Sesión Ordinaria No 01-2017, el CONAC tomó el acuerdo No 11, que fuese comunicado con el oficio SINAC-CONAC-SA-022 del 02.02.2017:

“Instruir a la Dirección Ejecutiva a elaborar, en un plazo de cuatro meses, los lineamientos de regulación y aplicación de sanciones por el incumplimiento de los plazos para la atención de informes con recomendaciones y disposiciones”

Como parte del seguimiento del acuerdo, que permitiría fortalecer el Componente de Seguimiento del SCI, se le solicitó al Encargado de Control Interno, remitiera la propuesta de sanciones, que fue analizada en la reunión de Directores. La Auditoría Interna, revisó la propuesta de modificación de éstos lineamientos, que indican en dos sus articulados.

“XXXVII. Apercibimientos por el vencimiento de plazos para cumplir con disposiciones y recomendaciones. En caso de vencimiento de una disposición o recomendación para la cual se le instruyó gestionar su cumplimiento dentro del plazo establecido, y no conste en el expediente del destinatario certificación de cumplimiento o prórroga autorizada, se emitirá un apercibimiento indicando la obligatoriedad de cumplir con dicha obligación en un plazo perentorio y la responsabilidad que se ha derivado por haber incurrido en el incumplimiento; lo anterior salvo que se demuestre dentro de los tres días siguientes, que el vencimiento no fue imputable al instruido. En tal caso se dejará sin efecto el apercibimiento”.

“XXXVIII. Incumplimiento por Reiteración de Apercibimientos. La suma de tres apercibimientos originados por el vencimiento de una misma disposición o recomendación será considerada para todos los efectos como una Falta Leve”.

Como puede analizarse estos artículos propuestos, no tiene una relación directa con los artículos 39 y 41 de la LGCI, estableciendo una gravedad de la falta, sin realizar un análisis de las implicaciones que tiene para el SCI, el incumplimiento de una recomendación y disposición, sino que en forma genérica se norma una gravedad13. A su vez, no se consideró el seguimiento que deben realizar los órganos fiscalizadores, quienes pueden realizar investigaciones preliminares o solicitarlas a la Administración Activa, por no cumplir con una recomendación y disposición.

Según lo indicado por el Encargado de Control Interno de la Secretaria Ejecutiva, se realizó la propuesta por una comisión, pero se consideró en el “Foro” de los Directores de Áreas de Conservación, que podría establecerse como faltas leves, pero nunca se consideró el rol de los órganos fiscalizadores y que no pueden generalizarse todas las

13 Por ejemplo, no queda evidencia del análisis del ARTÍCULO 110.- Hechos generadores de responsabilidad administrativa,

de la Ley de la Administración Financiera de la República y Presupuestos Públicos (Ley No 8131), conforme la afectación que podría tener para el SINAC, el incumplimiento.

22

recomendaciones, considerando los riesgos que podría tener para el SINAC, por su incumplimiento. Debe entenderse que una recomendación o disposición es para mejorar los procesos, los controles, la estructura o para evidenciar el incumplimiento del bloque de legalidad14, por lo que el incumplimiento injustificado podría ser considerado un presunto debilitamiento del SCI y generar responsabilidad administrativa, civil o penal. Tanto el jerarca como el resto de titulares subordinados son responsables del fortalecimiento y la mejora del SCI, por lo tanto, ningún procedimiento y lineamiento, bajo criterio de discrecionalidad administrativa podrá constituirse contraria al ordenamiento jurídico

2.2.e No se incluyó dentro del Plan Estratégico SINAC 2016-2026 una iniciativa estratégica concreta para la atención de las recomendaciones y disposiciones.

La auditoría interna evidenció que a pesar que existe dentro del Plan Estratégico SINAC 2016-2026, en la Perspectiva Procesos Internos PPI-03, un objetivo de “Atender oportunamente las recomendaciones para cumplir con los objetivos del sistema de control interno”, con lo cual se fortalece el SCI; no se incluyó en dicho plan una iniciativa estratégica concreta, para la atención de las disposiciones o recomendaciones. Lo cual les permitiría a los responsables del cumplimiento de una recomendación o al instruido, elaborar un plan presupuesto o plan operativo necesario, para cumplir con las disposiciones o recomendaciones. La Administración Activa, no le explicó a la auditoría interna la causa, por la que no se incorporó dicha iniciativa crítica, que es la que realmente permitiría cumplir con la meta estratégica y llevar los indicadores identificados, en una forma sistemática. Lo anterior, está provocando un posible debilitamiento en el proceso de atención y seguimiento de las recomendaciones y disposiciones y consecuentemente un debilitamiento del sistema de control interno (ver causa identificada por la Administración Activa en 2.2.a). A su vez existe un claro incumplimiento de los “Lineamientos para la Atención de Informes con Disposiciones y Recomendaciones” en su punto XXVI “Incorporación de las Actividades Dentro de la Planificación Operativa” que norma la obligación de formular las actividades asociadas al cumplimiento de una recomendación o disposición de manera específica con la tarea o acción a la cual corresponda según el plan de acción del plan estratégico institucional y el plan presupuesto.

14 Por el Principio de legalidad.

23

2.2.f Falta de seguimiento a la advertencia y las recomendaciones dadas por la auditoría en los informes de seguimiento, en cuanto a la construcción y/o acondicionamiento de las edificaciones en el Parque Ecológico para albergar las oficinas de la Secretaría Ejecutiva y dos Direcciones Regionales.

Antecedentes: El 11 de enero del 2011, la Auditoría Interna, emitió el informe de control interno del estudio de carácter especial ES-08-2010. Una recomendación concreta a la Administración Activa era la siguiente:

“4.1.9 Remitir en un plazo de tres meses un plan o programación que asegure el cumplimiento de la disposición del órgano contralor, en cuanto a: “Tomar medidas de control en materia de seguimiento a los proyectos de obra pública que realice el SINAC”. El plan debe contener al menos las siguientes actividades (observación 2.8): (…) f. Conformar y coordinar un equipo interdisciplinario para que se desarrolle el Plan de inversión pública del SINAC, conforme la normativa aplicable. Entre los miembros del equipo debe existir la Gerencia de Planificación, la Coordinación Administrativa, la Proveeduría Institucional, la OAIF y la Coordinadora de Cooperación Internacional. El plazo de la recomendación estará en función al cumplimiento de la normativa aplicable relacionada con la formulación del plan de inversión pública”.

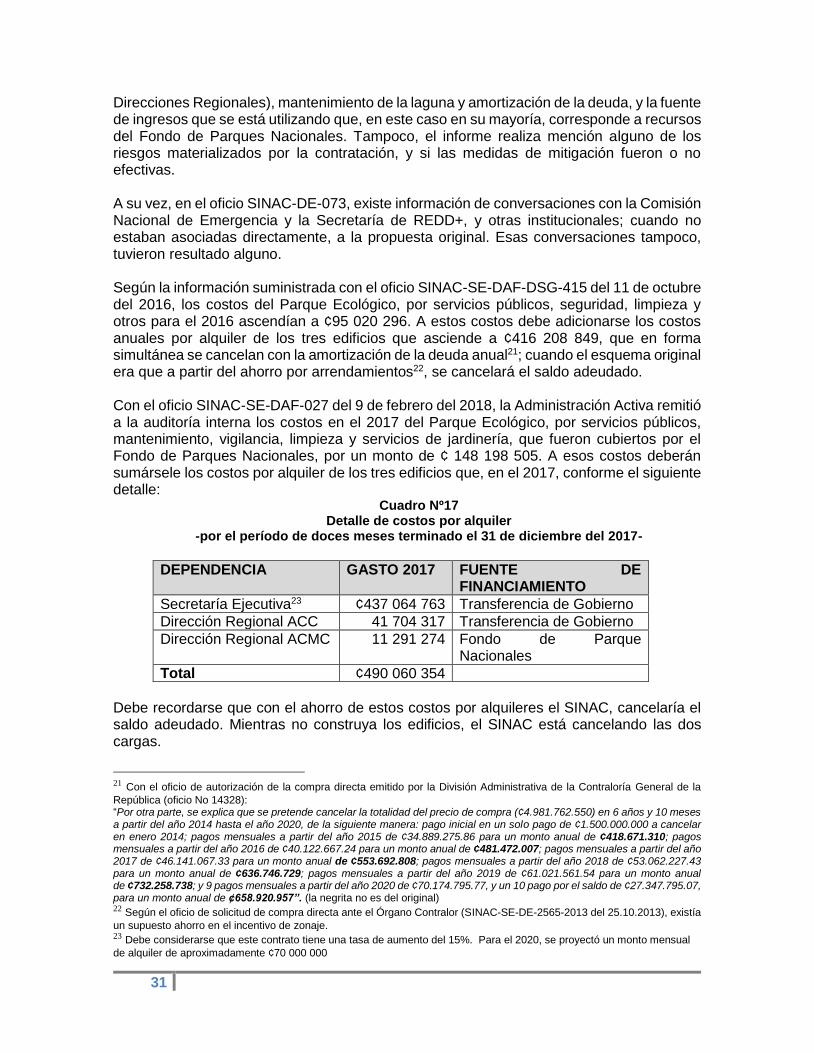

El SINAC solicitó con los oficios SINAC-SE-DE-2565-2013, SINAC-SE-DE-2688-2013, SINAC-SE-DE-2739-2013, SINAC-SE-DE-2923-2013 del 25 de octubre, 8, 13 de noviembre, y 5 de diciembre del 2013, al Órgano Contralor una autorización de compra directa, de una serie de inmuebles y sus edificaciones, a partir de una serie de necesidades (construcción edificaciones propias) identificadas por la Administración Activa. La CGR con el oficio No 14328 (DCA-3291) del 19 de diciembre de 2013, autorizó la compra directa de los inmuebles (más construcciones) inscritos en los folios reales de Heredia 236209-000 por ¢297 735 000; 236217-000 por ¢695 746 000; 236210-000 por ¢409 320 000; 236212-000 por ¢1 333 556 000; 33261-000 por ¢163 901 550; y 236219-000 por ¢2 081 504 000, para un gran total de ¢4 981 762.550, “para albergar en ellos las oficinas de la Dirección Ejecutiva, las oficinas regionales del Área de Conservación Cordillera Volcánica Central (ACCVC) y del Área de Conservación Marina Isla del Coco (ACMIC) pertenecientes al SINAC”. En el Presupuesto Nacional se tenían ¢2 000 000 000 (¢1 500 000 000 para el primer pago y ¢500 000 000 para para el acondicionamiento y construcción de un nuevo edificio), quedando un saldo a pagar de ¢ 3 481 762 550. El costo15 de acondicionamiento de los edificios existentes para oficinas y otras necesidades de la Dirección Ejecutiva y las Direcciones Regionales (actual ACC y actual ACMC), se estimaba aproximadamente en ¢263, 4 millones de colones. La construcción de un nuevo edificio, sería de ¢ 410, 8 millones de colones. La inversión total del SINAC, sería ¢674, 2 millones de colones, para lo cual se contaría con ¢500 millones del Presupuesto Público.

15 Según documento denominado “ANÁLISIS DE INFRAESTRUCTURA FÍSICA Y TELECOMUNICACIONES DE LAS

INSTALACIONES DEL INBIO-PARQUE PARA USO COMO OFICINAS DEL SINAC”

24

En respuesta a las consultas de la Dirección de Contratación Administrativa de la CGR, con el oficio DCA-3002 del 26 de noviembre de 2013, el ex Director Ejecutivo respondió con el oficio SINAC-SE-DE-2923 del 5 de noviembre de 2013:

“4. La ubicación del personal de la Secretaría Ejecutiva y Áreas de Conservación Marina Isla del Coco y Cordillera Volcánica Central, está proyectado para realizarse en los primeros meses del año 2015, lo cual permitirá contar con el tiempo suficiente para el acondicionamiento de la infraestructura ya existente, así como la construcción de un nuevo edificio” (el destacado no es del original)

El 04 de abril del 2014, se suscribe la escritura pública por el traspaso de los seis inmuebles y las edificaciones. Según la escritura la Asociación Instituto Nacional de Biodiversidad, contaba con dos meses a partir de la firma, para entregar los inmuebles y sus edificaciones. A pesar de que no formó parte del alcance del estudio especial ES-04-2014, la auditoría interna remitió al CONAC, un informe de advertencia al CONAC, con el oficio SINAC-AI-174-2015, del 21 de mayo del 2015, respecto a la cancelación de los arrendamientos de los edificios para la Secretaría Ejecutiva y los dos edificios de las Direcciones Regionales durante el 2015; considerando que la División de Contratación Administrativa en su oficio de autorización No 14328 del 19 de diciembre, indica:

“(…) Al efecto se incorporó la suma de ¢1.500.000.000 en el Presupuesto Nacional del 2014, y a partir del 2015 el SINAC hará frente al pago del monto restante, destinando lo que en la actualidad se paga por concepto de alquileres de las oficinas de la Secretaría Técnica y Direcciones Regionales de las Áreas de Conservación de Cordillera Volcánica Central y Marina Isla del Coco, recursos que forman parte del Presupuesto Nacional. (…) Así las cosas, es claro el interés público envuelto en la adquisición de los inmuebles, y el interés del SINAC en adquirirlos para albergar en ellos las oficinas de la Dirección Ejecutiva, las Oficinas Regionales de las Áreas de Conservación Cordillera Volcánica Central y Marina Islas del Coco pertenecientes al SINAC”. “(…) Es importante señalar que el MINAE ha manifestado expresamente que para efectos del mantenimiento de las actividades que actualmente se realizan en los seis inmuebles a adquirir, la institución no cuenta con recursos presupuestarios suficientes para ese fin, una vez que se concrete la adquisición de las fincas se estará procurando establecer alguna alianza estratégica para efectos de mantener en operación las áreas de uso público tal que se permita mantener el beneficio ecológico social del parque, no solamente con la permanencia de las áreas boscosas y los servicios que ahí se brindan, sino también con la generación de ingreso que permita brindar el mantenimiento respectivo. De lograrse lo anterior, e indica que no sería necesaria la reubicación de los animales silvestres y domésticos actualmente en exhibición” (el destacado no es del original)

El 28 de julio del 2014, se formula la decisión inicial para el concurso No 2014LA-00009-01100, denominado “Consultoría en materia de ingeniería y arquitectura de diseño-inspección para la construcción de Edificio en Secretaría Ejecutiva del SINAC y reacondicionamiento de Edificios existentes en propiedad ubicada en Santo Domingo de

25

Heredia antiguo INBIO Parque”16. Con el oficio D-900 del 18 de setiembre del 2014, el Director Regional de ACCVC, solicitó al Director Ejecutivo retirar o suspender el cartel temporalmente para realizar ajustes o modificaciones. Con el oficio SINAC-ACMIC-D-815-2014 del 13 de octubre del 2014, el Director Regional de ACMIC, solicitó al Director Ejecutivo, suspender el proceso del cartel, para que se consideren las necesidades y requerimiento del ACMIC. Con el oficio SINAC-SE-CA-202 del 10 de abril del 2015, el entonces Coordinador Administrativo le solicita a la Oficina Asesora de Infraestructura Física, se concluya en el plazo de diez días los términos de referencia para la contratación de los diseños, planos y presupuestos para ejecutar las obras de remodelación y construcción. En el oficio de cita, se indica que las edificaciones del denominado Herbario para el uso de la Dirección de la ACCVC y que la Dirección del ACMIC debería considerarse como parte del edificio administrativo17. Con el oficio SINAC-DE-730 del 11 de mayo del 2015, el Director Ejecutivo, solicita a la Proveedora Institucional, declarar desierta la contratación 2014LA-000009-0110018, por las siguientes razones:

“Debido a que la contratación 2014LA-00009-01100, fue suspendida como consecuencia de una serie de observaciones realizadas al cartel…Así mismo dado que los recursos presupuestarios para esa contratación no fueron trasladados al SINAC, durante el período 2014, lo cual ha provocado aun cuando fueron previstos en el Presupuesto 2015, en términos reales no se dispone de ellos, por lo que la contratación de marras no dispone del contenido presupuestario. Por estas razones le solicito proceder a declarar desierta por interés institucional esta contratación”.

La auditoría interna solicitó a la Presidenta del CONAC, con el oficio SINAC-AI-176-2015, el seguimiento al oficio de advertencia remitido con el oficio SINAC-AI-174-2015. Esta misma información fue solicitada con el oficio SINAC-AI-264-2015 del 21 de mayo del 2015. En la Sesión Ordinaria No 06-2015, celebrada el 29 de junio del 2015, el CONAC discute según agenda el punto “XI. REVISIÓN Y ANÁLISIS DE LAS RECOMENDACIONES DE LA AUDITORÍA INTERNA SOBRE EL INFORME DEL INBIO SEGÚN OFICIO SINAC-AI-174-2015”, sin que se tomará acuerdo alguno. También el CONAC, conoció, según la agenda de dicha sesión, el punto “VISIÓN DEL MINISTERIO DE AMBIENTE Y ENERGÍA SOBRE EDUCACIÓN AMBIENTAL EN EL INBIO PARQUE”. Al respecto al Ministro de Ambiente y Energía, indica:

“Expresa la posibilidad de que el ACCVC y el ACMIC se puedan pasar para estas instalaciones que anteriormente pertenecían al INBIoparque es una oportunidad que aún puede ser valorada… (…) Señala que el Consejo Nacional Ambiental en una reunión con el señor Presidente de la República vio esto y se propuso que el INBioparque tenía que mantenerse funcionando, y fue una decisión del Ministerio de Cultura, el Ministerio de Educación Pública y el Ministerio de Ambiente que quería rescatar el INBioparque

16 El presupuesto total de dicha contratación ascendía a ¢108 millones (solicitud de pedido 219A14T0212) 17 No se copia a los Directores Regionales de ACMIC ni de ACCVC 18 De este oficio no tiene copia los Directores de ACMIC ni ACCVC

26

y convertirlo en un Pulmón de la Educación Ambiental de Costa Rica, en un centro de innovación lúdica para la educación ambiental… (…) la Ministra de Educación Pública realizó una solicitud para establecer la CONEA (Comisión Nacional de Educación Ambiental)…e inclusive se analiza la posibilidad de que se pueda instalar en el INBioparque. (…) ya el Ministerio de Cultura ofreció una persona para que se empiece a trabajar en la transición de la administración INBio hacia la administración SINAC del INBioparque, y el Ministerio de Educación Pública también va a transferir recurso humano, para hacer un equipo de personas que puedan responsabilizarse de la gestión propiamente del INBioparque. (…) Manifiesta que el actual Ministro de Turismo…desea participar en éste proceso…se espera que el INBio sea una puerta de entrada de los turistas… (…) para ello se cuenta con el apoyo del Banco Interamericano de Integración Económica que está interesado en el lanzamiento de este gran proyecto…” (el destacado no del original)

El 1° de setiembre del 2015, la auditoria interna recibe el oficio DVM-140-2015 del 28 de agosto del 2015, en respuesta al oficio SINAC-AI-264-2015, y por el informe de advertencia con el oficio SINAC-AI-174-2015 del 21 de mayo del 2015. En el oficio DVM-140-215, se indica que después del análisis y la discusión al respecto; el CONAC no generó ningún acuerdo y el tema se dio por conocido. Un resumen del oficio es el siguiente:

a. Prevalece y se mantiene el interés de acondicionar algunas instalaciones existentes en el sitio, para albergar las oficinas del ACCVC (actual ACC) y del ACMIC (actual ACMC), además de construir un edificio para las oficinas de la Dirección Ejecutiva.

b. Las expectativas para la implementación de los programas de educación ambiental se mantienen.

c. Los costos aproximados eran a la fecha del oficio DVM-140-2015:

Cuadro Nº14 Detalle de costos del oficio DVM-140-2015

Al 28 de agosto del 2015

Detalle Monto en millones de colones

Construcción de nuevo edificio de la Secretaría Ejecutiva

632

Costos de acondicionamiento del Edificio Administrativo para ubicar la Dirección Regional del ACMC (ACMIC)

65

Costos de acondicionamiento del Edificio Botánico para ubicar la Dirección Regional del ACC (ACCVC)

230

TOTAL 927

d. Los plazos estimados eran (considerando los plazos indicados en el oficio DVM-

140-2015 del 28 de agosto del 2015)

27

Cuadro Nº15 Detalle de fechas del oficio DVM-140-2015

Al 28 de agosto del 2015

Detalle Plazo Fecha supuesta

Construcción de nuevo edificio de la Secretaría Ejecutiva

Proceso de contratación de diseños y planos y elaboración de diseños

9 meses 28.05.2016

Contratación de ejecución de obra

9 meses 28.02.2017

Ejecución de obra 12 meses 28.02.2018

Acondicionamiento del Edificio Administrativo para ubicar la Dirección Regional del ACMC (ACMIC) y Acondicionamiento del Edificio Botánico para ubicar la Dirección Regional del ACC (ACCVC)

Proceso de contratación de diseños y planes

6 meses 28.02.2016

Proceso de elaboración de diseños

4 meses 28.06.2016

Contratación del proceso constructivo

9 meses 28.03.2017

Ejecución de la obra 6 meses 28.09.2017

e. El Ministro del MINAE manifestó su visión de cuáles serán las actividades y posibles

usos que se podrán dar a los terrenos e instalaciones adquiridas por parte MINAE-SINAC.

El 23 de mayo del 2016, en la Sesión Ordinaria No 05-2016, por el seguimiento realizado por la Auditoría Interna, a la advertencia realizada al jerarca, el CONAC conoce el siguiente punto de agenda: “XV. PRESENTACIÓN ANTE EL CONAC SOBRE EL PROCESO DE COMPRA DE INMUEBLES DE LAS INSTALACIONES QUE ANTERIORMENTE PERTENECIA AL INBIO”. El CONAC, en dicha sesión toma el siguiente acuerdo:

“Acuerdo No 31 De acuerdo al informe de Auditoría Interna AI-174-2015 se mantiene el interés público para albergar las oficinas de la Secretaría Ejecutiva y la Dirección Regional del ACCVC y ACMIC. Se instruye a la Secretaría Ejecutiva para que informe a la Auditoría Interna del plan de acción para el cumplimiento de estos fines, previa presentación al CONAC”

El 24 de mayo del 2016, el Director Administrativo Financiero, informa al Departamento de Infraestructura Física, con el oficio SINAC-SE-DAF-16119, que mediante el oficio SINAC-DE-824-2016, el Director Ejecutivo solicita que se someta a la brevedad posible la contratación de los diseños y planos para la Secretaría Ejecutiva, para lo cual deberá quedar la reserva en el Presupuesto del 2017.

19 Comunicado hasta el 15.12.2016, con el oficio SINAC-CONAC-SA-201 al Director Administrativo Financiero de la

Secretaría Ejecutiva, sin copia a los Directores Regionales (ACCVC y ACMIC)

28

El 2 de junio del 2016, con el oficio OAIF-150-2016, el Coordinador de la Oficina Asesora de Infraestructura Física, le recuerda al Director Administrativo Financiero con copia a Planificación y Evaluación, la importancia de conformar el Plan de Inversión Pública, y cumplir con la normativa del MIDEPLAN.

El 4 de agosto del 2016, el Director Regional de ACMIC, le indica al Director Ejecutivo que en la Sesión Ordinaria No-05-2016 se conoció la presentación y se ratificó con el acuerdo No 31, el interés en albergar las oficinas de la Dirección Regional del ACMIC, lo cual era contrario a la indicación verbal del Director Ejecutivo de trasladar las Oficinas de la Dirección Regional del ACMIC a la provincia de Puntarenas.

Es hasta la Sesión Ordinaria No 10-2016, que CONAC conoce y aprueba el Plan de acción20, el cual establece responsables y plazos, para la construcción del edificio de la Secretaria Ejecutiva y los dos acondicionamientos. No se emite un cronograma para la alianza estratégica, que se indicó al Órgano Contralor como supuestamente necesaria por la carencia de recursos:

Cuadro Nº16 Detalle de plan de acción Al 31 de octubre del 2016

No Acción Responsable Fecha estimada

Inicio Final

1. Asignación de presupuesto para la formulación de planos edificio Secretaria Ejecutiva

Director Ejecutivo

01.07.2016 30.09.2016

2. Contratación de servicios para la formulación de los planos del edificio de la Secretaría Ejecutiva

01.01.2017 31.12.2017

3. Asignación de Recursos Presupuestarios para la Construcción

01.05.2017 30.09.2017

4. Contratación de la construcción del nuevo edificio de la Secretaría Ejecutiva

01.08.2018 30.06.2019

5. Construcción del edificio de la Secretaría Ejecutiva

01.01.2020 31.12.2020

6. Asignación de presupuesto para la formulación de planos para el acondicionamiento de edificio para el ACCVC y ACMIC

Director Ejecutivo y Directores de ACCVC y ACMIC

01.05.2017 30.09.2017

7. Contratación de servicios para la formulación de los planos para las remodelaciones de los edificios del ACCV y ACMIC

Directores de ACCV y ACMIC

01.01.2018 31.12.2018

20 Aprobado por el Director Ejecutivo del 29.09.2016

29

No Acción Responsable Fecha estimada

Inicio Final

8. Asignación de presupuesto para contratar las remodelaciones de los edificios del ACCV y ACMIC

Director Ejecutivo y Directores de ACCVC y ACMIC

01.05.2018 30.09.2018

9. Contratación de remodelación de los edificios del ACCV y ACMIC

Directores de ACCV y ACMIC

01.01.2019 31.12.2019

10 Ejecución de las remodelaciones de los edificios del ACCV y ACMIC

Directores de ACCV y ACMIC

01.01.2020 31.12.2020