Embed Size (px)

Citation preview

1 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

Diritto

Commerciale

Corso P-Z – 2012/13

Appunti lezioni con la prof. Vercellino integrati con il libro Campobasso

l’imprenditore – libro 1 pag 1-160

le società in generale e le società di persone – libro 2 pag 1 – 139

le società di capitali – libro 2 fino a pag 669

le procedure concorsuali – libro 3 pag 327-452

Prima parte:

L’evoluzione storica del diritto commerciale. L’imprenditore. Le categorie di imprenditori.

L’acquisto della qualità di imprenditore. Lo statuto dell’imprenditore commerciale.

L’azienda. Le società. La società semplice. La società in nome collettivo. La società in

accomandita semplice.

Seconda parte:

La società per azioni. Le azioni. Le partecipazioni rilevanti. I gruppi di società. L’assemblea.

L'amministrazione. I controlli. Il bilancio. Le modificazioni dello statuto. Le obbligazioni. Lo

scioglimento delle società di capitali. La società in accomandita per azioni. La società a

responsabilità illimitata. Le società cooperative. Trasformazione. Fusione. Scissione. La crisi

dell’impresa e le procedure concorsuali (cenni).

A cura di Ilaria Tranquillo

2 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

Introduzione al diritto commerciale

Nel nostro sistema giuridico privato possiamo individuare un articolato insieme di norme che

riguardano l’imprenditore e l’attività da lui svolta (vedi dopo pag. Per la definizione di

imprenditore)

La complessità è da ricercare nel fatto che numerosi interessi meritevoli di tutela gravatano intorno

alla realtà di impresa.

Lavoratori dipendenti dell’impresa imprenditore: interessi legati all’esercizio

dell’attività

impresa

consumatori/clienti che finanziatori: garanzie sui loro crediti

acquistano i prodotti dell’impresa

chi risiede vicino all’attività produttiva

(tutela ambientale)

Il legislatore deve tener conto di questi interessi che variano continuamente nel tempo.

Altro elemento di complessità della disciplina è il fatto che la normativa non proviene unicamente

dalla stessa fonte (codice civile, leggi speciali, regolamenti di soggetti privati come la consob...)

Inoltre la materia ha una vocazione ultranazionale perchè i rapporti derivati dagli scambi

intercorrono spesso tra soggetti di diversi stati. Hanno grosso peso le normative europee e le fonti di

diritto internazionale.

La Costituzione riconosce la proprietà privata e la libertà di iniziativa economica. Ciò inserisce il

nostro paese tra quelli che prescelgono un modello di sviluppo economico basato sull’economia

di mercato. Tale modello presuppone

a) La tendenziale libertà dei privati di dedicarsi alla produzione e alla distribuzione di quanto

necessario per il soddisfacimento dei bisogni della collettività

b) Libertà di competizione economica fra quanti operano sul mercato

Sono libertà relative, strumentali alla realizzazione del benessere collettivo, quindi indirizzate

controllate e coordinate dalla trama degli interventi pubblici legittimati dalla Costituzione.

Il diritto commerciale moderno è frutto di un percorso evulutivo di molti secoli

La nascita del diritto commerciale si colloca attorno l’XI secolo, momento in cui si chiude l’epoca

feudale; precedentemente ogni feudo bastava a sè stesso, produceva tutto ciò che era

necessario al sostentamento degli abitanti; gli scambi erano sporadici e effettuati per ottenere ciò

che era impossibile ottenere nel proprio feudo, erano solo funzionali al sostentamento.

Col nascere delle città gli scambi si intensificano e emerge la figura del mercante, colui che si

dedica professionalmente agli scambi per ottenere un profitto. Il sistema normativo prevedeva

però solo fonti di diritto romano e canonico, inadatti alla materia perchè aveva per oggetto la

conservazione della ricchezza, non la sua creazione. La classe mercantile rispose tramite la lus

mercatorum, un diritto di classe creato e amministrato dagli stessi mercanti. Le controversie che

sorgevano venivano decise all’interno delle corporazioni di cui i mercanti facevano parte. In

questo periodo vengono introdotti strumenti come la lettera di cambio e le scritture contabili e

principi giuridici come quello del possesso in buona fede vale titolo, finalizzato ad aumentare la

certezza degli scambi commerciali.

Con la nascita degli stati nazionali nel XV-XVI secolo aumenta l’intervento statale e go

radualmente avviene una trasposizione maggiore della normativa a livello nazionale: questo

passaggio non è stato traumatico perchè mercanti e sovrani avevano interessi simili o che

comunque vanno nella stessa direzione. Nella stessa epoca emergono gli antenati delle società di

capitali, le Compagnie delle Indie Occidentali: raccoglievano gli ingenti capitali necessari per

3 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

finanziare le spedizioni; Ciò consentiva ai partecipanti alle compagnie una limitazione della

responsabilità, dato che si rischiava solo la parte di capitale conferito, non l’intero patrimonio.

Ciò era una concessione, un privilegio accordato dal sovrano.

Dopo la rivoluzione francese vengono adottati i codici Napoleonici: questi sistemi di raccolta di

norme erano concepiti separando i diversi ambiti di riferimento delle norme. In italia avevamo il

codice civile e il codice di commercio.

Il fulcro della normativa del codice di commercio non è lo stesso della normativa precedente: non

è più chi svolge l’attività ma gli atti di commercio. Le regole si applicano a tutti gli atti di

commercio.

Nel sistema italiano questa ripartizione è durata fino al 1942, quando è stato indrodotto il codice

civile che unifica i due codici precedenti e risposta l’accento sull’imprenditore.

Ancora oggi adottiamo il codice civile del 1942 con variazioni più o meno significative nel corso

degli anni: oggi alla normativa del codice si affianca il TUIB, la legge fallimentare, ecc.

L’imprenditore

Art. 2082 Imprenditore

E' imprenditore chi esercita professionalmente un'attività economica organizzata al fine della produzione o dello scambio di beni o di servizi

Dal punto di vista economico è imprenditore colui che svolge funzione di intermediazione fra chi

dispone dei necessari fattori produttivi e chi domanda prodotti e servizi, mettendo in atto un

processo di trasformazione che trasforma i fattori produttivi nei prodotti domandati. L’imprenditore

è colui che corre il c.d rischio di impresa, ovvero che i ricavi derivanti dalla gestione non siano

sufficienti a coprire i costi dei fattori impiegati. Il rischio giustifica il fatto che all’imprenditore spetti

una remunerazione, il profitto, e il potere decisionale strategico.

La norma presa in esame qui identifica dei parametri precisi per identificare l’imprenditore sotto il

profilo giuridico e comprendere i requisiti necessari per l’acquisto della qualità di imprenditore. In

particolare i requisiti minimi necessari e sufficienti che devono ricorrere perchè un soggetto sia

esposto alla disciplina dell’imprenditore (la distinzione tra chi è e chi non è imprenditore è utile per

comprendere se siano o meno applicabili le norme che studieremo):

È imprenditore chi svolge un'attività : serie coordinata di atti unificati da una funzione

unitaria, finalizzata alla produzione o allo scambio di beni o servizi. È un attività produttiva.

Per qualificare un attività come produttiva è irrilevante la natura dei beni e servizi prodotti o

scambiati e il tipo di bisogno destinati a soddisfare (è impresa anche l’attività di produzione

di servizi di natura assistenziale, culturale o ricreativa).

1. Parliamo di attività, non mero godimento di beni: essere imprenditore

comporta svolgere attivamente delle operazioni e non semplicemente

godere dei frutti di un bene. Il godimento non dà luogo alla produzione di

nuovi beni o servizi. Esempio: chi da in affitto un appartamento e riceve un canone di locazione sta svolgendo un mero godimento del suo bene. Chi nell’immobile predispone camere e le affitta in formula bed &breakfast è imptrenditore perchè svolge una serie coordinata di operazioni per la sua attività (colazioni, pubblicità, gestione prenotazione, check in)

L’impiego di proprie disponibilità finanziarie nella compravendita di strumenti

finanziari con intento di investimento o speculazione è godimento. Sono imprese le

società di investimento, che hanno per oggetto l’impiego del proprio patrimonio

nella compravendita di titoli secondo il criterio della diversificazione e frammentazioni

di rischi. Anche le holding sono imprese commerciali: società che hanno per oggetto

l’acquisto e la gestione di partecipazioni di controllo in altre società, sono a capo del

gruppo di società.

4 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

2. Si deve trattare di una serie coordinata di atti e non un singolo atto.

È imprenditore chi svolge un'attività economica: il concetto economicità è molto

diverso dalla definizione aziendalistica: comporta che l’attività sia volta tendenzialmente

alla copertura dei costi coi ricavi. Ed assicurino l’autosufficienza economica. Ciò che

qualifica un attività come economica non è solo il fine produttivo a cui essa è organizzata

ma anche il modo il metodo con cui è condotta; il metodo è economico quando è

perseguito con modalità che nel lungo termine consentono la copertura dei costi coi ricavi.

Volutamente non è richiesto lo scopo di lucro per non escludere dalle definizione il settore

no profit e le aziende mutualistiche. Non svolgono un’attività economica i soggetti che

realizzano le attività per spirito di liberalità, erogando beni e servizi a titolo gratuito o

richiedendo un prezzo simbolico per cui non è immaginabile coprire i costi coi ricavi

conseguiti. È imprenditore invece chi gestisce il medesimo servizio con metodo economico

anche se le condizioni non consentono poi di fatto di remunerare i fattori produttivi

Il requisito valutato su base di indici oggettivi esteriori percepibili dai terzi.

È imprenditore chi svolge un'attività economica organizzata : non è concepibile

un’attività di impresa senza programmazione e serie di atti in cui essa si sviluppa, senza

l’impiego coordinato di fattori produttivi. Il concetto di organizzazione è inteso come

eterorganizzazione, ovvero la combinazione di diversi fattori in modo da servire

unitariamente allo scopo di produrre il prodotto. Normalmente l’impresa si concretizza nella

creazione di un apparato produttivo stabile e complesso, formato da persone e da beni

strumentali. Non è essenziale, affinchè un attività possa dirsi organizzata, l’organizzazione

del lavoro altrui: è imprenditore anche chi opera solo il fattore capitale e il proprio lavoro.

Non è inoltre necessario un apparato strumentale, i mezzi materiali possono ridursi al solo

impiego di mezzi finanziari (il caso di attività di investimento/finanziamento). Siamo davanti

quindi a un attività di impresa anche se non c’è organizzazione del lavoro altrui nè un

complesso aziendale materialmente percepibile

Il lavoro autonomo

È colui che organizza autonomamente il proprio lavoro. In concreto anche l’autonomo ha

una propria organizzazione. Inoltre secondo alcuni teorici l’organizzazione è implicita nello

svolgimento di un’attività. Semplici lavoratori autonomi restano i prestatori d’opera manuali,

i mediatori, gli agenti di commercio fin quando usano mezzi inespressivi (telefono, pc,

strumentali all’utilizzo di ogni attività) o strettamente necessari alle esplicazione della propria

attività lavorativa (attrezzi dell’indraulico)

È imprenditore chi esercita professionalmente un'attività : dal punto di vista giuridico

reputiamo un’attività svolta in modo professionale se non presenta caratteri di

occasionalità. Deve essere quindi svolta con una certa continuità nel tempo; tuttavia ciò

non implica che l’attività sia

1. Ininterrotta: sono professionali le attività stagionali

2. Esclusiva: sono professionali attività svolte come secondo lavoro

3. Principale: sono professionali attività a cui non viene dedicata la maggior

parte del tempo o da cui si trae principalmente sostentamento.

Indice espressivo di professionalità, in caso di mancanza di reiterazione nel tempo degli atti

di impresa, può essere anche la creazione di un complesso aziendale idoneo allo

svolgimento di un’attività potenzialmente stabile e duratura (esempio: impresa che ha

appena aperto)

L’unico affare

A seconda del caso concreto si può ritenere l’unico affare un attività di impresa. Ciò in

particolare quando, per la sua rilevanza economica/per la sua complessità, implichi il

compimento di operazioni molteplici e complesse e l’utilizzo di un apparato produttivo

idoneo ad escludere il carattere occasionale e non coordinato dei singoli atti economici.

5 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

È imprenditore chi svolge un'attività economica organizzata al fine della produzione o dello scambio di beni o di servizi : con questa specificazione il

legislatore esclude gli speculatori in borsa/differenziali, perchè non offrono servizi di

intermediazione.

L’impresa per proprio conto

In questo caso lo svolgimento dell’attività imprenditoriale è finalizzata alla produzione di

beni e servizi al fine di essere utilizzati dallo stesso imptenditore. Sono imprese per proprio

conto la coltivazione del fondo diretta al soddisfacimento dei bisogni familiari e la

costruzione di appartamenti non destinati alla vendita (costruzione in economia). È attività

di impresa? Il punto è controverso in dottrina, anche perchè si rende necessario tutelare le

posizioni dei terzi che entrano in contatto col soggetto. Il costruttore in economia è

qualificato come imprenditore indipendetemente dalla sua intenzione che motiva l’atto

dato che lo è anche chi costruisce un singolo immobile (l’unico affare). Il soggetto sarà

imprenditore se ricorrono i requisiti oggettivi del 2082: il requisito di economicità è verificato

perchè i costi sono coperti da un risparmio di spesa o da un incremento del patrimonio del

produttore

ANALISI DI ALCUNI ELEMENTI NON AFFRONTATI NEL 2082 CC liceità dell’attività

non si specifica che l’attività svolta dall’imprenditore debba essere lecita.

Un attività è considerata illecita quando viola una o più norme imperative, (quando non è

conforme ai regolamenti, agli obblighi di concorrenza, quando l’attività non ha le

concessioni/licenze/autorizzazioni prescritte per lo svolgimento dell’attività) è contraria all’ordine

pubblico, è contraria al buon costume, è immorale.

Per stabilire se possiamo considerare un’attività illecita attività di impresa ci dobbiamo rifare al

principio per cui da un attività illecita non possono sorgere benefici: ciò comporta che chi svolge

un’attività illecita sarà sottoposto a tutti gli obblighi previsti per l’imprenditore commerciale (quindi

è esposto a fallimento) ma non riceverà i benefici derivanti dal suo status.

Impresa illegale

= senza autorizzazioni concessioni

Impresa immorale

= oggetto dell’attività illecito

Tale illecito non esclude l’acquisto della qualità di

imprenditore con pienezza di effetti sia sfavorevoli

che favorevoli e tutte le sanzioni del caso

amministrative e penali. È esposto al fallimento

Non potrà ricavare assolutamente i benefici derivanti

dalla qualifica di imprenditore (pretese del titolare

d’azienda, agire per chiedere tutela della

concorrenza, ecc) ma sarà sottoposto

esclusivamente agli obblighi ed esposto a fallimento

le professioni intellettuali

Per le professioni intellettuali la qualifica di imprenditore è esclusa dal legislatore. I liberi professionisti

in quanto tali non sono imprenditori: lo sono soltanto quando la professione intellettuale è

esercitata nell’ambito di un’altra attività qualificabile come impresa (medico che dirige la sua

clinica privata); diventa imprenditore quando l’apparato di cui si serve non è più strumentale

rispetto all’attività della professione, ovvero della sua attività personali. Se il libero professionista ha

dei dipendenti non è imprenditore: l’esercizio di una professione non costituisce di per sè attività di

impresa, neppure quando l’attuazione di tale attività comporti l’impiego di mezzi materiali e

dell’opera di qualche ausiliario.

Perchè? Ciò è un beneficio concesso ad alcune attività, volutamente volto a tutelare, almeno

inizialmente, le attività protette, ovvero quelle disciplinate da un ordine professionale, per il cui

esercizio è richiesto il superamento di un esame e l’iscrizione all’albo. L’ordine assolve infatti a

funzioni di vigilanza qualitativa della prestazione erogata, imponendo esami d’accesso,

aggiornamenti e effettuando controlli a tutela dei clienti. Attualmente però, molti liberi

professionisti esercitano attività non regolate da nessun ordine professionale, quindi non sono

sottoposti nè al controllo dell’ordine nè alle regole volute per l’imprenditore. Non sono sottoposti al

fallimento ma non godono nemmeno degli strumenti di difesa a tutela della concorrenza, della

6 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

disciplina del marchio e dell’azienda. Erogano le loro prestazoni per mezzo del contratto d’opera

intellettuale che prevede l’esecuzione personale della prestazione.

Chi sono? Si usa un criterio sostanziale dato che non tutte le professioni sono iscritte all’albo, basato

sul carattere eminentemente intellettuale della prestazione: non è libero professionista (anche se

iscritto all’albo apposito) ma imprendotore commerciale il farmacista perchè vende specialità

farmaceutiche acquistate dalle case produttrici.

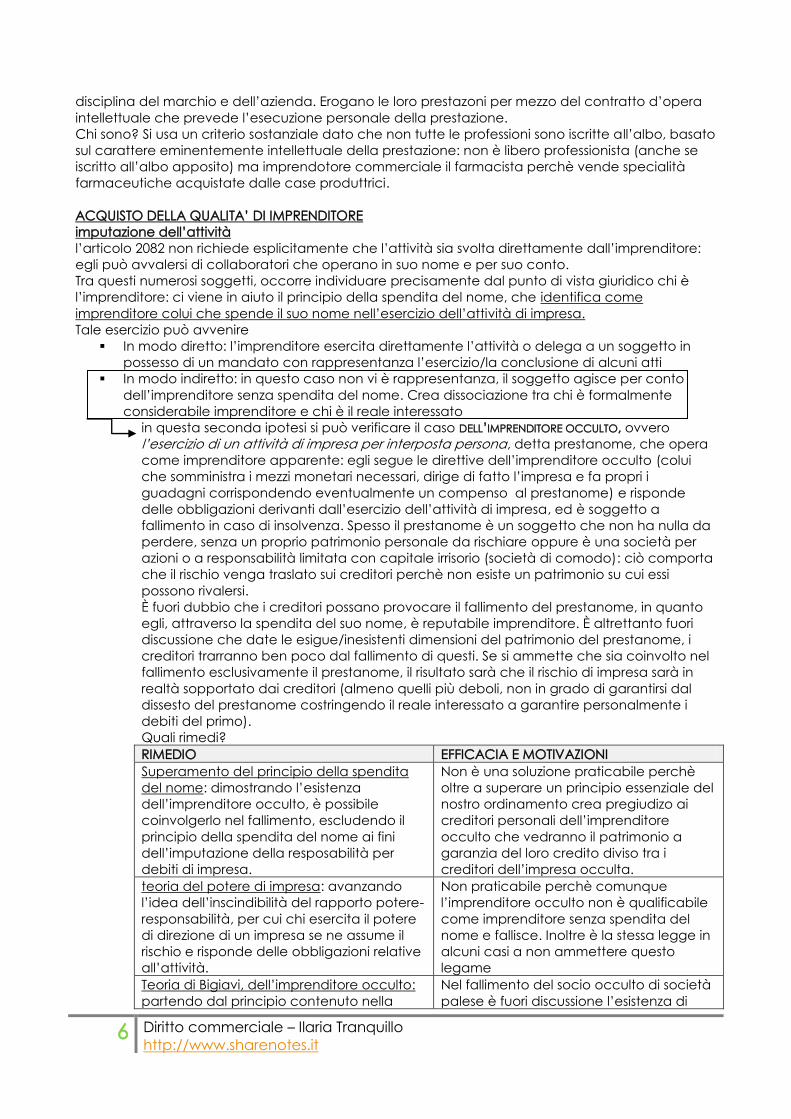

ACQUISTO DELLA QUALITA’ DI IMPRENDITORE

imputazione dell’attività

l’articolo 2082 non richiede esplicitamente che l’attività sia svolta direttamente dall’imprenditore:

egli può avvalersi di collaboratori che operano in suo nome e per suo conto.

Tra questi numerosi soggetti, occorre individuare precisamente dal punto di vista giuridico chi è

l’imprenditore: ci viene in aiuto il principio della spendita del nome, che identifica come

imprenditore colui che spende il suo nome nell’esercizio dell’attività di impresa.

Tale esercizio può avvenire

In modo diretto: l’imprenditore esercita direttamente l’attività o delega a un soggetto in

possesso di un mandato con rappresentanza l’esercizio/la conclusione di alcuni atti

In modo indiretto: in questo caso non vi è rappresentanza, il soggetto agisce per conto

dell’imprenditore senza spendita del nome. Crea dissociazione tra chi è formalmente

considerabile imprenditore e chi è il reale interessato

in questa seconda ipotesi si può verificare il caso DELL’IMPRENDITORE OCCULTO, ovvero

l’esercizio di un attività di impresa per interposta persona, detta prestanome, che opera

come imprenditore apparente: egli segue le direttive dell’imprenditore occulto (colui

che somministra i mezzi monetari necessari, dirige di fatto l’impresa e fa propri i

guadagni corrispondendo eventualmente un compenso al prestanome) e risponde

delle obbligazioni derivanti dall’esercizio dell’attività di impresa, ed è soggetto a

fallimento in caso di insolvenza. Spesso il prestanome è un soggetto che non ha nulla da

perdere, senza un proprio patrimonio personale da rischiare oppure è una società per

azioni o a responsabilità limitata con capitale irrisorio (società di comodo): ciò comporta

che il rischio venga traslato sui creditori perchè non esiste un patrimonio su cui essi

possono rivalersi.

È fuori dubbio che i creditori possano provocare il fallimento del prestanome, in quanto

egli, attraverso la spendita del suo nome, è reputabile imprenditore. È altrettanto fuori

discussione che date le esigue/inesistenti dimensioni del patrimonio del prestanome, i

creditori trarranno ben poco dal fallimento di questi. Se si ammette che sia coinvolto nel

fallimento esclusivamente il prestanome, il risultato sarà che il rischio di impresa sarà in

realtà sopportato dai creditori (almeno quelli più deboli, non in grado di garantirsi dal

dissesto del prestanome costringendo il reale interessato a garantire personalmente i

debiti del primo).

Quali rimedi?

RIMEDIO EFFICACIA E MOTIVAZIONI

Superamento del principio della spendita

del nome: dimostrando l’esistenza

dell’imprenditore occulto, è possibile

coinvolgerlo nel fallimento, escludendo il

principio della spendita del nome ai fini

dell’imputazione della resposabilità per

debiti di impresa.

Non è una soluzione praticabile perchè

oltre a superare un principio essenziale del

nostro ordinamento crea pregiudizo ai

creditori personali dell’imprenditore

occulto che vedranno il patrimonio a

garanzia del loro credito diviso tra i

creditori dell’impresa occulta.

teoria del potere di impresa: avanzando

l’idea dell’inscindibilità del rapporto potere-

responsabilità, per cui chi esercita il potere

di direzione di un impresa se ne assume il

rischio e risponde delle obbligazioni relative

all’attività.

Non praticabile perchè comunque

l’imprenditore occulto non è qualificabile

come imprenditore senza spendita del

nome e fallisce. Inoltre è la stessa legge in

alcuni casi a non ammettere questo

legame

Teoria di Bigiavi, dell’imprenditore occulto:

partendo dal principio contenuto nella

Nel fallimento del socio occulto di società

palese è fuori discussione l’esistenza di

7 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

legge fallimentare per cui fallisce il socio

occulto di società palese per cui

estendiamo il fallimento al socio occulto

possiamo applicarlo al nostro caso?

Se abbiamo di fronte a un imprenditore

occulto e a un prestanome, possiamo dire

di avere davanti una società occulta con

socio occulto?

Possiamo utilizzare l’analogia perchè ciò

che cambia è solo il numero dei soci

occulti. Ma se fallisce la società occulta

fallisce anche l’imprenditore occulto e per

ciò arriviamo a dire che non importa che

chi appare si palesi come esclusivo titolare

dell’impresa.

una società a responsabilità illimitata e

che gli atti sono stati posti in essere nel

nome della società. Il socio occulto

fallisce perchè fa parte della società. In

caso di socio occulto di società occulta, il

socio occulto è chiamato a rispondere di

atti posti in essere in nome del prestanome

e fallisce perchè fa parte di una società di

persone con soci illimitatamente

responsabili. In caso invece di rapporto

imprenditore occulto-prestanome

siccome non esiste nessuna società tra i

due per definizione, quindi la regola non

può essere applicata.

Teoria dell’impresa fiancheggiatrice:

provando il rapporto tra impresa e

prestanome si può affermare che in realtà

l’imprenditore occulto è titolare di una

propria attività di impresa occulta che

consiste nel finanziare ed organizzare

l’attività del prestanome. Di conseguenza

quando il prestanome fallisce fallisce anche

l’imprenditore occulto perchè il

prestanome è insolvente perchè

l’imprenditore non gli ha più fornito i mezzi

finanziari perchè a sua volta insolvente

In realtà il collegamento tra l’insolvenza

dell’impresa apparente e quella

dell’impresa occulta non è così diretto:

semplicemente l’imprenditore occulto

potrebbe essersi stancato di finanziare

l’attività. Inoltre anche questo

stratagemma non tutela i creditori del

prestanome perchè prenderanno parte a

una procedura concorsuale distinta dal

fallimento dell’imprenditore occulto visto

che le imprese insolventi sono 2.

esatto momento di inizio e fine dell’attività

inizio dell’attività a) Impresa individuale: un attività di impresa si considera iniziata quando c’è effettività

dell’esercizio dell’attività di impresa. Un soggetto si considera imprenditore al compimento

dell’insieme atti che servono ad organizzare l’attività d impresa: non occorre aspettare fino

al termine del primo ciclo produttivo nè basta una semplice manifestazione di intenti.

L’effettività porta a considerare iniziata un’attività anche se esercitata in violazione di

norme amministrative abilitanti

b) Società: l’attività inizia al momento della loro costituzione perchè nascono finalizzate

all’esercizio dell’attività di impresa. Le società di capitali sono imprenditori a partire

dall’iscrizione nel registro delle imprese, le società di persone esistono a partire dalla stipula

del contratto di società anche se non iscritte nel registro delle imprese, come società

irregolari.

fine dell’attività a) Impresa individuale: un attività di impresa si considera cessata quando c’è effettività della

cessazione dell’attività di impresa. L’attività si considera cessata al momento della

cancellazione dal registro delle imprese. Nel concreto l’effettiva cessazione si verifica con

la disgregazione dell’apparato produttivo, la cancellazione è un punto di riferimento

formale.

b) Società: l’attività cessa di esistere nel momento della cancellazione dal registro delle

imprese. Il momento della cessazione è molto importante perchè a partire da quel

momento incomincia a decorrere un anno in cui l’impresa può essere ancora soggetta a

fallimento.

Un tempo, con la vecchia disciplina, si riteneva conclusa l’attività di una società solo

quando tutti i rapporti giuridici che interessano la società erano chiusi (niente più debiti,

crediti, proprietà). Questo, insieme all’estensione del fallimento fino ad un anno dopo la

8 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

cessazione dell’attività comportavano che, dato che fallisce l’impresa insolvente, ovvero

che ha dei debiti che non riesce a saldare, l’impresa insolvente è assoggettabile al

fallimento all’infinito, fin chè non salda i debiti aperti perchè finchè non sono conclusi

l’attività non si reputa cessata. Dal 2007 si adotta la nuova normativa che risolve il

problema.

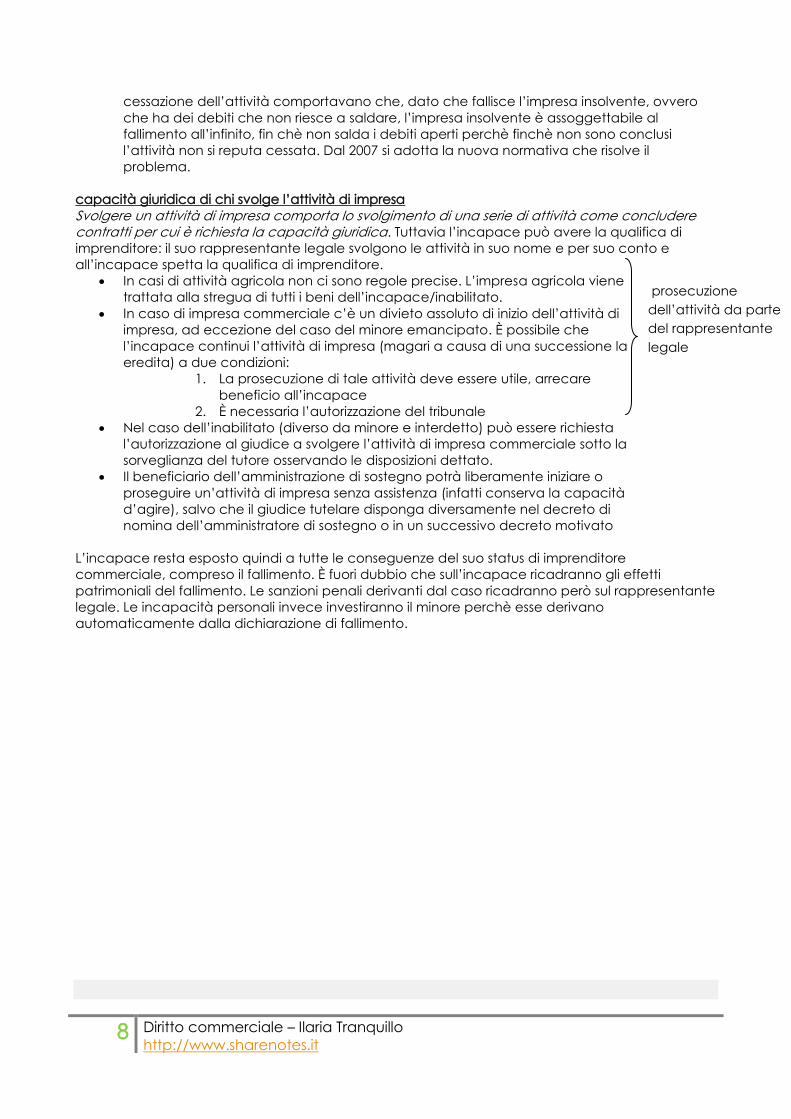

capacità giuridica di chi svolge l’attività di impresa

Svolgere un attività di impresa comporta lo svolgimento di una serie di attività come concludere contratti per cui è richiesta la capacità giuridica. Tuttavia l’incapace può avere la qualifica di

imprenditore: il suo rappresentante legale svolgono le attività in suo nome e per suo conto e

all’incapace spetta la qualifica di imprenditore.

In casi di attività agricola non ci sono regole precise. L’impresa agricola viene

trattata alla stregua di tutti i beni dell’incapace/inabilitato.

In caso di impresa commerciale c’è un divieto assoluto di inizio dell’attività di

impresa, ad eccezione del caso del minore emancipato. È possibile che

l’incapace continui l’attività di impresa (magari a causa di una successione la

eredita) a due condizioni:

1. La prosecuzione di tale attività deve essere utile, arrecare

beneficio all’incapace

2. È necessaria l’autorizzazione del tribunale

Nel caso dell’inabilitato (diverso da minore e interdetto) può essere richiesta

l’autorizzazione al giudice a svolgere l’attività di impresa commerciale sotto la

sorveglianza del tutore osservando le disposizioni dettato.

Il beneficiario dell’amministrazione di sostegno potrà liberamente iniziare o

proseguire un’attività di impresa senza assistenza (infatti conserva la capacità

d’agire), salvo che il giudice tutelare disponga diversamente nel decreto di

nomina dell’amministratore di sostegno o in un successivo decreto motivato

L’incapace resta esposto quindi a tutte le conseguenze del suo status di imprenditore

commerciale, compreso il fallimento. È fuori dubbio che sull’incapace ricadranno gli effetti

patrimoniali del fallimento. Le sanzioni penali derivanti dal caso ricadranno però sul rappresentante

legale. Le incapacità personali invece investiranno il minore perchè esse derivano

automaticamente dalla dichiarazione di fallimento.

prosecuzione

dell’attività da parte

del rappresentante

legale

9 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

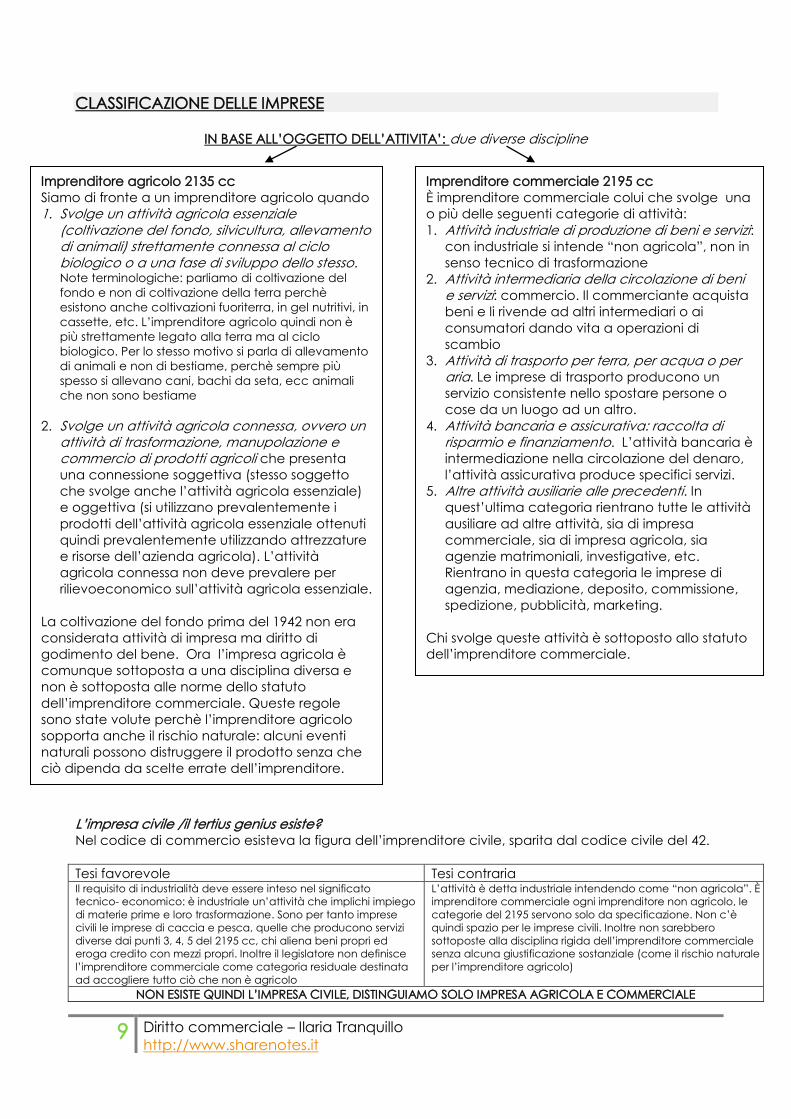

CLASSIFICAZIONE DELLE IMPRESE

IN BASE ALL’OGGETTO DELL’ATTIVITA’: due diverse discipline

L’impresa civile /il tertius genius esiste? Nel codice di commercio esisteva la figura dell’imprenditore civile, sparita dal codice civile del 42.

Tesi favorevole Tesi contraria Il requisito di industrialità deve essere inteso nel significato

tecnico- economico: è industriale un’attività che implichi impiego

di materie prime e loro trasformazione. Sono per tanto imprese

civili le imprese di caccia e pesca, quelle che producono servizi

diverse dai punti 3, 4, 5 del 2195 cc, chi aliena beni propri ed

eroga credito con mezzi propri. Inoltre il legislatore non definisce

l’imprenditore commerciale come categoria residuale destinata

ad accogliere tutto ciò che non è agricolo

L’attività è detta industriale intendendo come “non agricola”. È

imprenditore commerciale ogni imprenditore non agricolo, le

categorie del 2195 servono solo da specificazione. Non c’è

quindi spazio per le imprese civili. Inoltre non sarebbero

sottoposte alla disciplina rigida dell’imprenditore commerciale

senza alcuna giustificazione sostanziale (come il rischio naturale

per l’imprenditore agricolo)

NON ESISTE QUINDI L’IMPRESA CIVILE, DISTINGUIAMO SOLO IMPRESA AGRICOLA E COMMERCIALE

Imprenditore agricolo 2135 cc

Siamo di fronte a un imprenditore agricolo quando

1. Svolge un attività agricola essenziale (coltivazione del fondo, silvicultura, allevamento di animali) strettamente connessa al ciclo biologico o a una fase di sviluppo dello stesso. Note terminologiche: parliamo di coltivazione del

fondo e non di coltivazione della terra perchè

esistono anche coltivazioni fuoriterra, in gel nutritivi, in

cassette, etc. L’imprenditore agricolo quindi non è

più strettamente legato alla terra ma al ciclo

biologico. Per lo stesso motivo si parla di allevamento

di animali e non di bestiame, perchè sempre più

spesso si allevano cani, bachi da seta, ecc animali

che non sono bestiame

2. Svolge un attività agricola connessa, ovvero un attività di trasformazione, manupolazione e commercio di prodotti agricoli che presenta

una connessione soggettiva (stesso soggetto

che svolge anche l’attività agricola essenziale)

e oggettiva (si utilizzano prevalentemente i

prodotti dell’attività agricola essenziale ottenuti

quindi prevalentemente utilizzando attrezzature

e risorse dell’azienda agricola). L’attività

agricola connessa non deve prevalere per

rilievoeconomico sull’attività agricola essenziale.

La coltivazione del fondo prima del 1942 non era

considerata attività di impresa ma diritto di

godimento del bene. Ora l’impresa agricola è

comunque sottoposta a una disciplina diversa e

non è sottoposta alle norme dello statuto

dell’imprenditore commerciale. Queste regole

sono state volute perchè l’imprenditore agricolo

sopporta anche il rischio naturale: alcuni eventi

naturali possono distruggere il prodotto senza che

ciò dipenda da scelte errate dell’imprenditore.

Imprenditore commerciale 2195 cc

È imprenditore commerciale colui che svolge una

o più delle seguenti categorie di attività:

1. Attività industriale di produzione di beni e servizi: con industriale si intende “non agricola”, non in

senso tecnico di trasformazione

2. Attività intermediaria della circolazione di beni e servizi: commercio. Il commerciante acquista

beni e li rivende ad altri intermediari o ai

consumatori dando vita a operazioni di

scambio

3. Attività di trasporto per terra, per acqua o per aria. Le imprese di trasporto producono un

servizio consistente nello spostare persone o

cose da un luogo ad un altro.

4. Attività bancaria e assicurativa: raccolta di risparmio e finanziamento. L’attività bancaria è

intermediazione nella circolazione del denaro,

l’attività assicurativa produce specifici servizi.

5. Altre attività ausiliarie alle precedenti. In

quest’ultima categoria rientrano tutte le attività

ausiliare ad altre attività, sia di impresa

commerciale, sia di impresa agricola, sia

agenzie matrimoniali, investigative, etc.

Rientrano in questa categoria le imprese di

agenzia, mediazione, deposito, commissione,

spedizione, pubblicità, marketing.

Chi svolge queste attività è sottoposto allo statuto

dell’imprenditore commerciale.

10 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

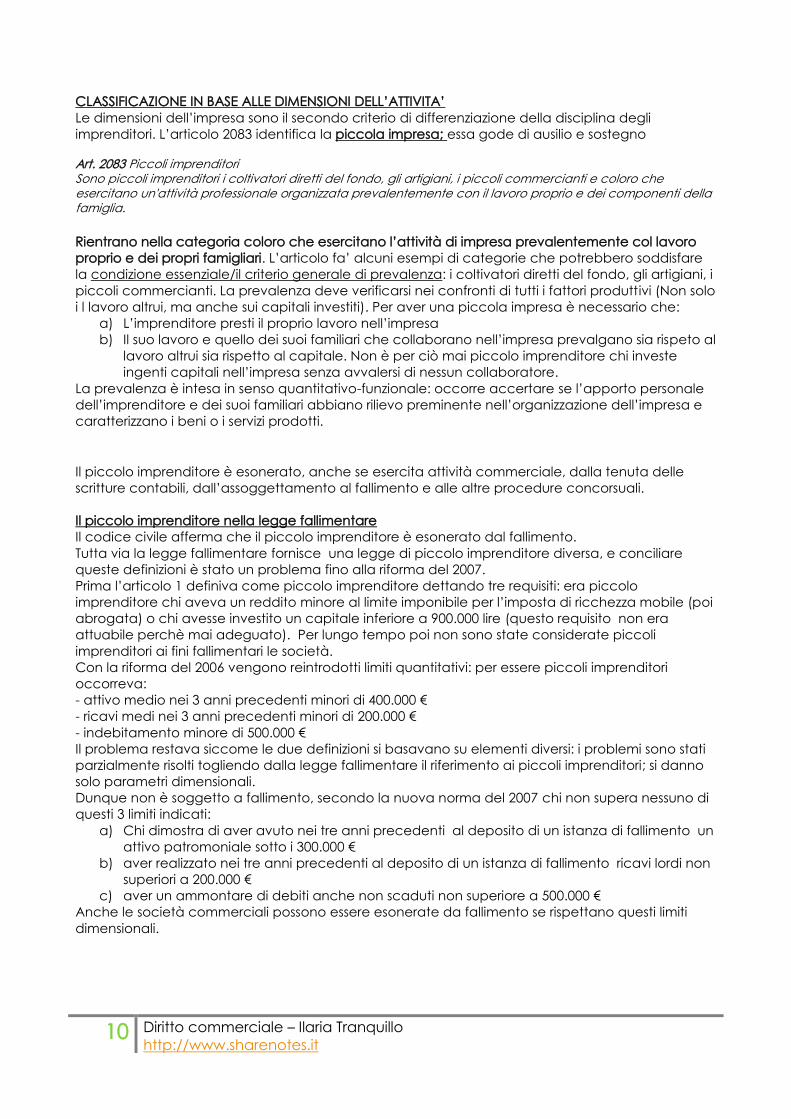

CLASSIFICAZIONE IN BASE ALLE DIMENSIONI DELL’ATTIVITA’

Le dimensioni dell’impresa sono il secondo criterio di differenziazione della disciplina degli

imprenditori. L’articolo 2083 identifica la piccola impresa; essa gode di ausilio e sostegno

Art. 2083 Piccoli imprenditori Sono piccoli imprenditori i coltivatori diretti del fondo, gli artigiani, i piccoli commercianti e coloro che esercitano un'attività professionale organizzata prevalentemente con il lavoro proprio e dei componenti della famiglia.

Rientrano nella categoria coloro che esercitano l’attività di impresa prevalentemente col lavoro

proprio e dei propri famigliari. L’articolo fa’ alcuni esempi di categorie che potrebbero soddisfare

la condizione essenziale/il criterio generale di prevalenza: i coltivatori diretti del fondo, gli artigiani, i

piccoli commercianti. La prevalenza deve verificarsi nei confronti di tutti i fattori produttivi (Non solo

i l lavoro altrui, ma anche sui capitali investiti). Per aver una piccola impresa è necessario che:

a) L’imprenditore presti il proprio lavoro nell’impresa

b) Il suo lavoro e quello dei suoi familiari che collaborano nell’impresa prevalgano sia rispeto al

lavoro altrui sia rispetto al capitale. Non è per ciò mai piccolo imprenditore chi investe

ingenti capitali nell’impresa senza avvalersi di nessun collaboratore.

La prevalenza è intesa in senso quantitativo-funzionale: occorre accertare se l’apporto personale

dell’imprenditore e dei suoi familiari abbiano rilievo preminente nell’organizzazione dell’impresa e

caratterizzano i beni o i servizi prodotti.

Il piccolo imprenditore è esonerato, anche se esercita attività commerciale, dalla tenuta delle

scritture contabili, dall’assoggettamento al fallimento e alle altre procedure concorsuali.

Il piccolo imprenditore nella legge fallimentare

Il codice civile afferma che il piccolo imprenditore è esonerato dal fallimento.

Tutta via la legge fallimentare fornisce una legge di piccolo imprenditore diversa, e conciliare

queste definizioni è stato un problema fino alla riforma del 2007.

Prima l’articolo 1 definiva come piccolo imprenditore dettando tre requisiti: era piccolo

imprenditore chi aveva un reddito minore al limite imponibile per l’imposta di ricchezza mobile (poi

abrogata) o chi avesse investito un capitale inferiore a 900.000 lire (questo requisito non era

attuabile perchè mai adeguato). Per lungo tempo poi non sono state considerate piccoli

imprenditori ai fini fallimentari le società.

Con la riforma del 2006 vengono reintrodotti limiti quantitativi: per essere piccoli imprenditori

occorreva:

- attivo medio nei 3 anni precedenti minori di 400.000 €

- ricavi medi nei 3 anni precedenti minori di 200.000 €

- indebitamento minore di 500.000 €

Il problema restava siccome le due definizioni si basavano su elementi diversi: i problemi sono stati

parzialmente risolti togliendo dalla legge fallimentare il riferimento ai piccoli imprenditori; si danno

solo parametri dimensionali.

Dunque non è soggetto a fallimento, secondo la nuova norma del 2007 chi non supera nessuno di

questi 3 limiti indicati:

a) Chi dimostra di aver avuto nei tre anni precedenti al deposito di un istanza di fallimento un

attivo patromoniale sotto i 300.000 €

b) aver realizzato nei tre anni precedenti al deposito di un istanza di fallimento ricavi lordi non

superiori a 200.000 €

c) aver un ammontare di debiti anche non scaduti non superiore a 500.000 €

Anche le società commerciali possono essere esonerate da fallimento se rispettano questi limiti

dimensionali.

11 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

L’impresa artigiana

Non troviamo nel codice nessuna definizione specifica di artigiano, dobbiamo ricercarla nella

legge quadro sull’artigianato .La legge del 1956 definiva le imprese artigiane a tutti gli effetti di

legge, in qualsiasi circostanza, civilistica, fallimentare, ecc. Con la successiva legge dell’85 non

propone quell’inciso, quindi la definizione è valida ai soli fini della legge quadro. Quindi la qualifica

di artigiano non è da sola sufficiente a sottrarre l’artigiano alla disciplina dell’imprenditore

commerciale, a meno che non rispretti il requisito della prevalenza.

È artigiano colui che svolge una qualsiasi attività di beni e servizi (salvo limitazioni) svolgendo prevalentemente il proprio lavoro, anche manuale, nel processo produttivo. (prevalenza nel ciclo

produttivo, non sugli altri fattori produttivi). Essa è quindi contraddistinta da:

il ruolo preponderante dell'artigiano, che deve prestare in misura prevalente il proprio

lavoro anche manuale nel processo produttivo (art. 2, 1° comma); deve comunque essere

in possesso di tutti i requisiti tecnico-professionali previsti dalle leggi speciali;

l'oggetto dell'impresa, che oggi può essere costituito da qualsiasi attività di produzione di

beni, anche semilavorati o di prestazioni di servizi; sono escluse le attività agricole e le

attività di prestazione di servizi commerciali, di intermediazione nella circolazione dei beni o

ausiliarie di queste ultime, di somministrazione al pubblico di alimenti e bevande.

Molto probabilmente l’impresa artigiana integra la caratteristica essenziale del 2083 cc ma non c’è

equivalenza automatica perchè non è detto che il lavoro sia un fattore prevalente sugli altri.

La legge del 1985 considera artigiane anche le imprese costituite in società cooperativa o in nome

collettivo a condizione che la maggioranza dei soci svolga in prevalenza lavoro personale, anche

manuale, nel processo produttivo e che nell’impresa il lavoro abbia funzione preminente sul

capitale. Titolare di un'impresa artigiana può essere anche una società, purché sia organizzata in

forma di società in nome collettivo, società in accomandita semplice, società a responsabilità

limitata, sia unipersonale che pluripersonale, o società cooperativa, con esclusione pertanto delle

sole società per azioni e società in accomandita per azioni.

L'impresa artigiana non può oltrepassare i limiti dimensionali fissati dall'art. 4 della legge quadro e

deve iscriversi in un apposito albo previsto dal successivo art. 5 al fine di godere delle provvidenze

ed agevolazioni previste dalla disciplina di dettaglio.

L’IMPRESA FAMILIARE

L’istituto dell’impresa famigliare è volto non tanto all’individuazione di una specifica categoria quanto a

disciplinare alcuni rapporti familiari.

È impresa familiare l’impresa nella quale collaborano il coniuge, i parenti entro il terzo grado e gli affini entro il secondo dell’imprenditore. È frequente che un’impresa familiare ispetti anche i requisiti della piccola impresa ma non c’è

coincidenza tra le due fattispecie.

È un istituto nato nel 1975 per tutelare i familiari dallo sfruttamento da parte dell’imprenditore del lavoro

dei familiari, senza costringere il capofamiglia a formare una società o ad assumere e familiari come

dipendenti. È una forma di impresa che ha origine dalla situazione di fatto (il fatto che i familiari prestano

lavoro nell’impresa).

I familiari beneficiano di diritti patrimoniali e amministrativi:

- partecipazione agli utili proporzionalmente al lavoro prestato (qualitativamente e quantitativ)

- diritto mantenimento

- diritti sui beni acquistati con gli utili

- in caso di cessione dell’attività hanno, a parità di condizioni, una prelazione rispetto ai terzi

- possono partecipare ad alcune decisioni amministrative di straordinaria amministrazione

l’impresa familiare resta pur sempre un impresa individuale. Solo il titolare è autorizzato alla

gestione e si occupa delle decisioni di ordinaria amministrazione. Solo il titolare risponde delle

obbligazioni dell’impresa ed è soggetto a fallimento (se l’impresa famigliare non rientra nei

parametri sopra indicati parlando di fallimento).

12 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

CLASSIFICAZIONE IN BASE AL SOGGETTO CHE ESERCITA L’ATTIVITA’

Impresa:

♥ individiale

♥ collettiva: più soggetti agiscono in modo coordinato nello svolgimento dell’attività,

utilizzando lo strumento apposito previsto dal diritto, la società. La società semplice è

utilizzabile solo per lo svolgimento di attività non commerciali, gli altri tipi di società, dette

società commerciali, possono avere oggetto agricolo o commerciali

impresa

privata: esercitata da privati cittadini

pubblica: quando l’attività di impresa è svolta da un soggetto pubblico. Distinguiamo

diversi tipi di impresa pubblica a seconda del grado di intervento pubblico:

imprese organo: svolgono attività di impresa in modo servile a una certa

funzionalità pubblica. Lo stato o un altro ente pubblico svolgono attività di impresa

direttamente avvalendosi di proprie strutture organizzative dotate di più o meno

ampia autonomia decisionale e contabile

Aziende municipalizzate:

Enti pubblici economici: il loro scopo principale è lo svolgimento dell’attività di

impresa

Società a partecipazione pubblica: società, ovvero soggetti di diritto privato i cui i

soci (tutti o alcuni) sono soggetti di diritto pubblico. Si adottano le regole del diritto

privato.

LO STATUTO DELL’IMPRENDITORE COMMERCIALE

Regole che riguardano solo le imprese commerciali, che rientrano tra le attività indicate nel 2195.

Alcune imprese commerciali possono essere sottoposte a statuti settoriali specifici dell’attività in cui

operano.

LA PUBBLICITA’ LEGALE

Le imprese commerciali sono tenute alla registrazione presso il registro delle imprese, tenuto presso

la camera di commercio e contenente informazioni su di esse.

Il sistema di pubblicità legale assolve alla necessità degli operatori economici di disporre di

informazioni veritiere e non contestabili su fatti e situazioni delle imprese con cui entrano in

contatto. Le informazioni contenute non sono solo accessibili a terzi ma anche ad essi opponibili

per la conoscibilità legale.

Il registro delle imprese era previsto sin dal 1942, ma attuato solo di recente: è operativo infatti dal

1997, prima le funzioni del registro delle imprese venivano svolte dalle cancellerie dei tribunali.

L’attuale registro delle imprese è strumento di informazione sui dati organizzativi di tutte le imprese

anche non commerciali ed è tenuto con tecniche informatiche per rendere le informazioni

tempestivamente accessibili a tutti.

Chi è iscritto nel registro delle imprese? Il registro delle imprese si divide in diverse sezioni:

Nella sezione ordinaria sono tenuti ad iscriversi gli imprenditori commerciali, le società

commerciali, gli enti pubblici economici, le società estere con sedi in italia e i consorzi con

attività esterne.

Nelle sezioni straordinarie/speciali troviamo i piccoli imprenditori, gli artigiani, le società

semplici, gli imprenditori agricoli, le società di professionisti

Cosa viene iscritto nel registro delle imprese? Nel registro vengono iscritti tutti gli atti e i fatti riguardanti l’impresa, tutte le informazioni utili ai terzi

che interagiscono con essa.

13 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

Che effetti ha l’iscrizione? L’iscrizione può avere 3 diversi gradi di efficacia:

1) efficacia dichiarativa, per quasi tutte le iscrizioni

a. positiva: tutto ciò che è iscritto nel regostro delle imprese è opponibile a terzi

b. negativa: tutto ciò che non è iscritta non è opponibile a terzi

2) efficacia normativa: l’iscrizione è il presupposto per applicare certe regole, una certa

normativa. Un esempio di questa efficacia la troviamo nella disciplina della snc: l’iscrizione

è obbligatoria ma se dovesse mancare siamo di fronte a una snc irregolare per cui

applichiamo, anzichè la normativa dell’snc le regole previste per la società semplice.

3) efficacia costitutiva:

a. totale: un esempio è nella disciplina delle società di capitali; esse esistono solo se il

loro atto costitutivo viene iscritto nel registro delle imprese

b. parziale: l’iscrizione consente di reputare l’atto come esistente solo nei confronti di

un certo soggetto. È il caso della riduzione del capitale sociale: la decisione va

iscritta e a partire da quel momento decorrono 3 mesi in cui i creditori possono fare

opposizione (sono preoccupati per la riduzione di garanzie dei loro crediti). Dato

che la mancata iscrizione comporta la mancata possibilità di fare opposizione, la

riduzione non iscritta non avrà efficacia nei confronti dei creditori antecedenti.

LE SCRITTURE CONTABILI

Le norme civilistiche impongono alcune regole in materia di scritture contabili. Le scritture contabili

sono appunto i documenti che contengono la rappresentazione, in termini quantitativi e/o

monetari, dei singoli atti di impresa, della situazione del patrimonio dell’imprenditore e del risultato

economico dell’attività svolta (trasposizione degli avvenimenti di gestione): sono importanti per

valutare l’andamento dell’impresa sia da parte dell’imprenditore sia da parte dei terzi che

vengono a contatto dell’impresa. Esse contribuiscono a rendere razionale ed efficente

l’organizzazione e la gestione dell’impresa e perciò sono di regola tenute da qualsiasi imprenditore.

È obbligatoria la loro tenuta per tutti gli imprenditori commerciali. I piccoli imprenditori non hanno

questo obbligo, anche se esercitano attività commerciali. L’esclusione dell’obbligo dal punto di

vista civilistico per piccoli imprenditori e imprenditori agricoli non escludono obblighi di natura

fiscale e tributaria.

Chi deve

tenerle

Quali scritture Modalità in cui

vanno tenute

Conseguenze per

mancata tenuta delle

scritture/tenuta in modo

errato

Sono

obbligati

tutti gli iscritti

alla sezione

ordinaria del

registro delle

imprese

Scritture obbligatorie e inderogabili

libro degli inventari dove si

annota il bilancio

periodicamente, contiene le

valutazioni delle attività e

passività dell’impresa.

il libro giornale dove si

annotano cronologicamente le

operazioni realizzate,

nell’ordine in cui sono compiute

+ tutte le altre scritture necessarie

a seconda della tipologia,

dimensioni, modalità di

realizzazione dell’attività

Devono essere

tenute in

modo

ordinato,

senza

cancellature e

abrasioni, su

pagine

numerate

Tralasciando le

conseguenze di tipo

fiscale/ tributario e penali

(bancarotta

semplice/fraudolenta), il

codice civile sanzions

l’imprenditore

impedendogli di usare le

scritture contabili come

mezzo di prova a suo

favore. potranno essere

usate come prova contro di

lui

LE PROCEDURE CONCORSUALI

Nel momento in cui l’impresa è in crisi vengono toccati gli interessi di numerosi soggetti: per gestire

queste situazioni complesse sono state eleborate procedure ad hoc che sostituiscono i classici

rimedi di diritto privato per insolvenza. Esse realizzano la parità di trattamento tra tutti i soggetti

14 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

coinvolti e sono volte a salvaguardare il valore dell’impresa (nuovo orientamento: prima era più

orientato a estromettere l’impresa dal mercato)

Le procedure consensuali sono fallimento, liquidazione coatta amministrativa, il concordato

preventivo, l’amministrazione straordinaria della grande impresa in crisi. Queste procedure

concursuali sono applicabili solo agli imprenditori commerciali.

LA RAPPRESENTANZA COMMERCIALE

L’imprenditore, nell’esercizio della sua impresa può avvalersi di collaboratori che agiscono in

rappresentanza, in nome e per conto dell’imprenditore. Nel diritto privato esiste l’istituto della

rappresentanza legale: il terzo che entra in contatto col rappresentante deve accertarsi che questi

sia in possesso di un mandato/procura realmente esistente, che l’atto rientri nei limiti della procura,

ecc. Per non rallentare le trattative a causa dei controlli che i terzi devono efettuare il diritto privato

ha elaborato figure tipiche con diversi poteri di rappresentanza per gli ausiliari intrerni

dell’imprenditore. Chi conclude affari con tali ausiliari dovrà solo verificare se l’imprenditore ha

modificato con atto espresso e reso pubblico i loro naturali poteri previsti per legge; non dovrà

verificare se la rappresentanza è stata loro conferita.

definizione poteri limiti altro

INSTITORE È colui che è

preposto dal titolare

all’esercizio di un

impresa, di una sua

sede secondaria o di

un ramo di essa. Si

sostituisce in tutto e

per tutto

all’imprenditore

nell’esercizio delle

sue funzioni.

Ha potere di

gestione generali

che abbraccia tutte

le operazioni della

struttura alla quale è

preposto. Ha sia la

rappresentanza

sostanziale (gestione

dell’impresa, poteri

decisionali) sia la

rappresentanza

processuale attiva e

passiva (può stare in

giudizio al posto

dell’imprenditore

come attore o

convenuto). Può

concludere contratti

con i terzi.

La nomina viene

iscritta nel registro

delle imprese.

Imposti dalla legge:

- non può vendere in

blocco l’azienda

- non può alienare e

ipotecare beni

immobili (a meno

che l’attività di

impresa sia

compravendita di

immobili)

L’imprenditore può

derogare a questi

limiti autorizzando

l’institore a compiere

lo stesso questi atti e

imporre limiti che

vanno iscritti nel

registro delle imprese

(altrimenti non sono

opponibili a terzi).

In mancanza di

pubblicità legale la

rappresentanza si

reputa generale,

salvo provare che i

terzi erano a

conoscenza dei limiti

non iscritti.

Dall’iscrizione dei

limiti e dalla

spendita del nome

dipende la

responsabilità

dell’imprenditore per

gli atti compiuti

dall’imprenditore:

- se non c’è spendita

del nome se l’atto è

palesemente

relativo all’impresa

gli effetti giuridici

ricadono

sull’imprenditore

- se c’è spendita del

nome distinguiamo

a. se l’operazione

rispetta i limiti ne

risponde

l’imprenditore

b. se l’operazione

non rispetta i limiti e

tali limiti sono iscritti

ne risponde

l’institore

c. se l’operazione

non rispetta limiti

non iscritti ne

risponde anche

l’imprenditore

perchè non sono

opponibili a terzi

15 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

definizione poteri limiti altro

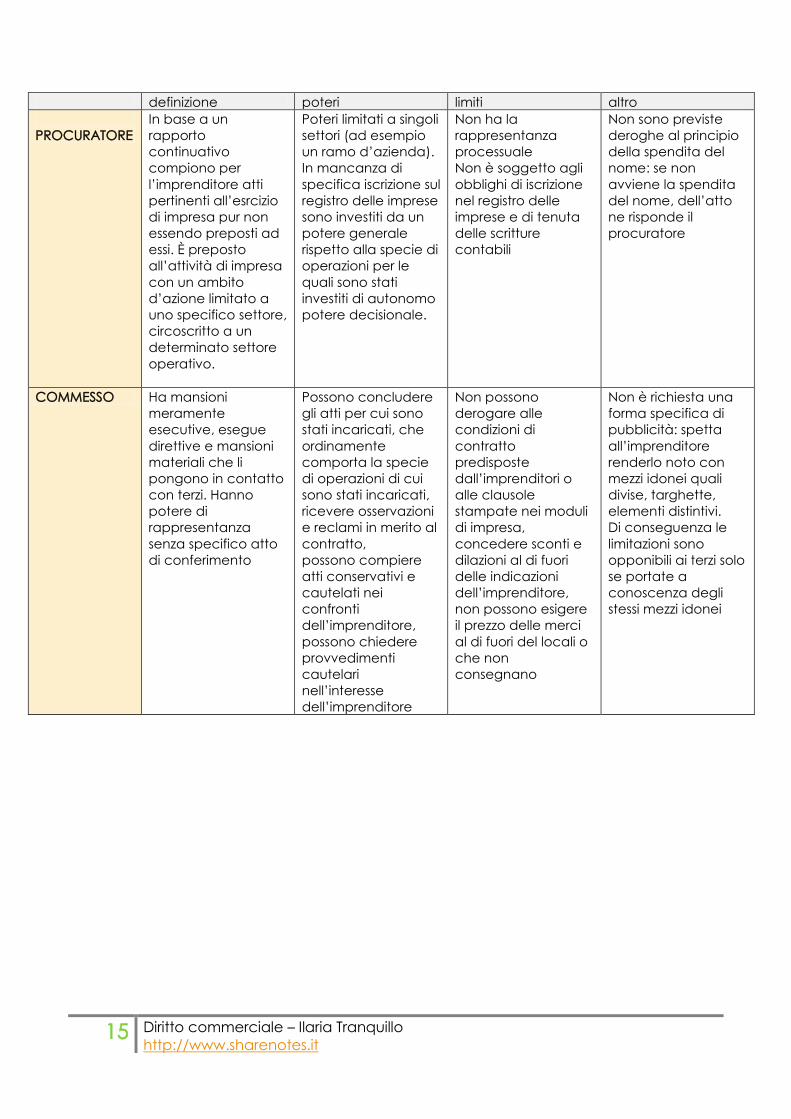

PROCURATORE

In base a un

rapporto

continuativo

compiono per

l’imprenditore atti

pertinenti all’esrcizio

di impresa pur non

essendo preposti ad

essi. È preposto

all’attività di impresa

con un ambito

d’azione limitato a

uno specifico settore,

circoscritto a un

determinato settore

operativo.

Poteri limitati a singoli

settori (ad esempio

un ramo d’azienda).

In mancanza di

specifica iscrizione sul

registro delle imprese

sono investiti da un

potere generale

rispetto alla specie di

operazioni per le

quali sono stati

investiti di autonomo

potere decisionale.

Non ha la

rappresentanza

processuale

Non è soggetto agli

obblighi di iscrizione

nel registro delle

imprese e di tenuta

delle scritture

contabili

Non sono previste

deroghe al principio

della spendita del

nome: se non

avviene la spendita

del nome, dell’atto

ne risponde il

procuratore

COMMESSO Ha mansioni

meramente

esecutive, esegue

direttive e mansioni

materiali che li

pongono in contatto

con terzi. Hanno

potere di

rappresentanza

senza specifico atto

di conferimento

Possono concludere

gli atti per cui sono

stati incaricati, che

ordinamente

comporta la specie

di operazioni di cui

sono stati incaricati,

ricevere osservazioni

e reclami in merito al

contratto,

possono compiere

atti conservativi e

cautelati nei

confronti

dell’imprenditore,

possono chiedere

provvedimenti

cautelari

nell’interesse

dell’imprenditore

Non possono

derogare alle

condizioni di

contratto

predisposte

dall’imprenditori o

alle clausole

stampate nei moduli

di impresa,

concedere sconti e

dilazioni al di fuori

delle indicazioni

dell’imprenditore,

non possono esigere

il prezzo delle merci

al di fuori del locali o

che non

consegnano

Non è richiesta una

forma specifica di

pubblicità: spetta

all’imprenditore

renderlo noto con

mezzi idonei quali

divise, targhette,

elementi distintivi.

Di conseguenza le

limitazioni sono

opponibili ai terzi solo

se portate a

conoscenza degli

stessi mezzi idonei

16 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

L’azienda

Art. 2555

L'azienda è il complesso dei beni organizzati dall'imprenditore per l'esercizio dell'impresa.

L’azienda costituisce l’apparato strumentale di cui l’imprenditore si avvale nello svolgimento della

sua attività. I beni organizzati ad azienda consentono la produzione di unità nuove, diverse e

maggiori di quelle traibili dai singoli beni isolatamente considerati.il valore di scambio dell’azienda

è maggiore della somma del valore di scambio dei singoli beni che la compongono presi

singolarmente: Tale maggior valore è detto “avviamento”.

In dottrina ci sono due diverse teoria (che nella pratica non incidono)

- teoria atomistica: l’impresa è l’insieme dei beni che la compongono.

- Teoria unitaria: l’azienda è un universalità di beni, un bene distinto dai beni che la

compongono, un bene untario

Disciplina dell’azienda: finalizzata alla conservazione dell’apparato organizzativo, cercando di non smembrarlo

Da cosa è composta l’azienda? L’azienda è composta da tutti i beni strumentali materiali e immateriali di cui l’imprenditore ha

facoltà di utilizzo (non occorre che sia proprietario, è irrilevante il titolo giuridico reale o obbligatorio

che conferisce la facoltà di utilizzo). Un bene fà parte dell’azienda se è utilizzato nello svolgimento

dell’attività di impresa: ciò che conta è lo scopo funzionale del bene.

Il trasferimento d’azienda: regole L’azienda può essere venduta, conferita in società, donata e su di essa possono essere costituiti

diritti reali (usufrutto) o personali(affitto) di godimento a favore di terzi.

L’imprenditore può trasferire l’azienda o singoli beni aziendali: siamo di fronte a un trasferimento

d’azienda (e applichiamo la relativa disciplina) quando il trasferimento riguarda un insieme di beni

di per sè potenzialmente idonei a essere utilizzati per una determinata attività di impresa (non

necessariamente la stessa del trasferente); è necessario che i beni esclusi dal trasferimento non

alterino l’unità economica e funzionale di quella data azienda, devono essere trasferiti tutti gli

elementi determinanti.

Norme riguardanti il trasferimento d’azienda

Forma negoziale: il contratto di trasferimento d’azienda non richiede forme particolari per

la validità del contratto: devono osservare le forme richieste per il trasferimento dei singoli

beni componenti l’azienda (se comprende immobili è necessaria la forma scritta ad

esempio) e eventualmente per il particolare tipo di negozio traslativo(il conferimento di un

azienda in una società di capitali dovrà sempre avvenire per atto pubblico). le regole

antiriciclaggio impongono limiti diversi. Solo per le imprese soggette a registrazione nella

sezione ordinaria del registro delle imprese è poi previsto che ogni atto di disposizione

dell’azienda deve essere provato per iscritto: la forma è richiesta ai soli fini probatori.

Sempre per la registrazione può essere richiesta una forma specifica (atto pubblico/scrittura

privata autenticata) e deve essere depositato dal notaio entro 30 giorni per la trascrizione.

L’avviamento: il valore dell’azienda non è pari alla somma dei valori dei beni che la

compongono esaminati singolarmente, ma superiore perchè i beni sono già organizzati e

coordinati in un apparato idoneo a produrre valore economico. Dipende sia da fattori

soggettivi (capacità dell’imprenditore di coordinare nel modo più efficente i beni,

capacità dell’imprenditore di attrarre e fidelizzare i clienti ) che oggettivi (sinergie positive

ottenute combinando due beni, sono suscettibili di rimanere anche se muta il titolare in

quanto insiti nel coordinamento funzionale dell’azienda)

17 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

Effetti dell’operazione:

Sull’alienante: divieto di concorrenza In capo a chi trasferisce l’azienda è imposto un divieto

di concorrenza: per 5 anni l’alienante deve astenersi per al massimo 5 anni (periodo riducibile

dalle parti) dall’aprire un’attività che per oggetto e/o per luogo possa sviare la clientela

dell’azienda alienata. Questo divieto è un tentativo di conciliare due interessi opposti:

l’interesse dell’alienante a non vedere troppo limitata la sua libertà di iniziativa economica

(ecco perchè il limite non può essere aumentato) e l’interesse dell’acquirente di non subire

uno sviamento della clientela involontario. Lo sviamento involontario della clientela comporta

che il cliente continui erroneamente a intrattenere rapporti col precedente titolare

dell’azienda pensando di aver a che fare con la stessa azienda che in realtà è stata alienata.

Inoltre l’acquirente ha pagato l’avviamento per goderne, e lo sviamento pregiudicherebbe

ciò in quanto non potrebbe godere del pacchetto clienti incluso nell’avviamento.

Il divieto si applica sia alla vendita volontaria, sia alla vendita coattiva (vendita in blocco

dell’impresa da parte degli organi fallimentari).

Su debiti dell’azienda A tutela della posizione dei terzi i debiti vengono sì trasferiti in modo

automatico se risultano dalle scritture contabili ma l’alienante non è liberato salvo che il

creditore non abbia acconsentito espressamente alla sua liberazione. Nel caso in cui i creditori

non abbiano espressamente accosentito a liberare l’alienante egli risponderà in solido

all’acquirente inadempiente.

Sui crediti dell’azienda nel diritto privato la cessione deve essere notificata al debitore

ceduto. In questa frangente il provvedimento di notifica è stato sostituito con l’iscrizione nel

registro delle imprese come metodo di informazione . se il debitore ceduto paga al vecchio

titolare, il vecchio titolare egli deve pagare l’indebito al nuovo titolare.

Sui contratti in corso di esecuzione In caso di contratti a prestazioni corrispettive in cui

entrambe le parti non hanno terminato l’esecuzione (altrimenti sarebbe un credito/debito)

stipulati dall’alienante per assicurarsi i fattori produttivi necessari all’organizzazione

dell’impresa, allo svolgimento dei cicli produttivi, per dar sbocco ai suoi prodotti (esempio:

contratto di lavoro, di fornitura, di trasporto, di somministrazione dei prodotti dell’impresa ai

clienti). I manuali in questo caso distinguono spesso tra

Contratti di impresa: tutti gli atti necessari all’attività di impresa

Contratti aziendali: per poter disporre dei beni dell’azienda

La distinzione è irrilevante ai fini della disciplina perchè è uguale per le due categorie perchè

entrambi i contratti sono funzionali all’attività di impresa e quindi vengono trasferiti

automaticamente all’acquirente dell’azienda, salvo il caso di contratti personali ovvero in cui

l’identità di una delle parti è stata determinante nella conclusione del contratto perchè la

prestazione è legata all’abilità / capacità dell’esecutore.

Queste regole sono derogabili dalle parti: alienante e acquirente possono stabilire quali

contratti trasferire e quali no, la vontà delle parti è sovrana, la disciplina standard si applica se

non si è disposto nulla. Nel trasferimento d’azienda, a differenza del diritto privato, non viene

quindi richiesto il consenso della controparte ceduta, ma ella può recedere dal contratto

entro 3 mesi dalla cessione per giusta causa.

Regole specifiche sono previste per i contratti particolari come il contratto di lavoro.

Per i contratti personali come già detto non vengono trasferiti automaticamente e, in caso le

parti optino per trasferire il contratto serve il consenso del contraente ceduto, si torna alla

disciplina di diritto comune riguardante la cessione del contratto.

Usofrutto e affitto dell’azienda.

usofrutto: l’usofruttuario dell’azienda deve esercitarla sotto la ditta che la contraddistingue. L’usofruttuario deve disporre

dell’azienda senza modificarne la destinazione economica e in modo da conservarne l’efficenza dell’organizzazione e

degli impianti e le normali dotazioni di scorte. Può disporre dell’azienda nei limiti delle esigenze di gestione. Al termine

dell’usofrutto l’azienda sarà mutata e risulterà composta da beni diversi: verranno redatti un inventario a inizio usofrutto e un

inventario alla fine e la differenza verrà regolata in denaro. La stessa disciplina si applica anche all’affitto di azienda (da

non confondere con la locazione di un immobile per l’attività di azienda). Si applicano alle stesse fattispecie il divieto di

concorrenza e la successione nei contratti aziendali. Si applica all’usofrutto ma non all’affitto la disciplina dei crediti

aziendali. Dei debiti aziendali anteriori alla concessione dell’usofrutto o dell’affitto risponderanno solo il nudo proprietario o

il locatore salvo che per i debiti di lavoro espressamente accollati anche al titolare del diritto di godimento.

18 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

Le società

La società è una possibile forma di esercizio dell’attività economica (non

necessariamente realizzato in forma collettiva).

Evoluzione storica Nel diritto civile esisteva l’istituto della Società civile, consistente nella coproprietà di alcuni beni. La

prima forma societaria moderna che si afferma è la società in accomandita, caratterizzata da due

tipologie di soci, gli accomandanti che apportano capitali e beneficiano di una responsabilità

limitata e gli accomandatari che si occupano della gestione e rispondono illimitatamente delle

obbligazioni sociali. Con le esplorazioni geografiche si affermano le Compagnie Delle Indie, un

modello precursore della moderne SPA, finalizzate alla raccolta dei capitali necessari per

organizzare i viaggi commerciali nelle nuove terre. Per concessione sovrana godevano di

responsabilità limitata, i soci rischiavano solo l’importo apportato nella compagnia. Il beneficio di

responsabilità limitata è stato poi esteso e tutte le imprese rispondenti a certi requisiti. Le

partecipazioni in queste imprese sono caratterizzate da una crescente mobilità.

Art. 2247 Contratto di società

Con il contratto di società due o più persone conferiscono beni o servizi per l'esercizio in comune di un'attività economica allo scopo di dividerne gli utili.

N.B. Fino al 1993 la definizione del contratto di società era idonea a definire le società, perchè

l’unico modo possibile per costituirle era appunto il contratto di società. A partire dal 1993 per

la SRL e dal 2004 per la SPA è possibile costituire una società unipersonale mediante un atto

unilaterale.

ANALISI DEL CONTRATTO DI SOCIETÀ

1) Contratto di tipo associativo/con comunione di scopo

2) Con specifiche caratteristiche:

a) Numero di parti variabili: è pluralaterale e aperto. Può essere stipulato da un numero

variabile di parti anche durante lo svolgimento del rapporto

b) Può sopravvivere alle parti iniziali, fondatrici

c) Le prestazioni delle parti possono essere di varia natura e di diverso ammontare: i

soci si obbligano a un conferimento che può essere eterogeneo sia in termini

quantitativi che qualitativi (beni, denaro, prestazioni d’opera). Le prestazioni non

sono destinate a scambiarsi in un rapporto di corrispettività, ma alla realizzazione di

uno scopo comune.

d) Il contratto non esaurisce la sua efficacia con la prestazione delle parti in quanto

fissa le basi per lo svolgimento della futura attività economica in comune e

predetermina le modalità individuali di partecipazione alla stessa. Il suo fine è quello

di organizzare un attività futura. Dal contratto nascono situazioni strumentali, non

finali.

e) L’invalidità, i vizi, la nullità, la risoluzione per eccessiva onerosità sopravvenuta o per

inadempimento del singolo vincolo associativo non si trasferiscono sull’intero

contratto, comportano solo la annullabilità/nullità/risoluzione della partecipazione

oggetto del vizio. (salvo che la partecipazione non sia da ritenersi essenziale)

3) Caratteristiche del contratto che contraddistinguono la società da altre forme associative

(associazione, comunioni, consorzi, ecc)

a) Conferimenti

I conferimenti sono le prestazioni a cui le parti del contratto si obbligano. La loro

funzione è quella di dotare la società del capitale di rischio/capitale sociale iniziale

per lo svolgimento dell’attività di impresa. Il capitale sociale ammonta al valore in

19 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

denaro dei conferimenti, rappresenta ciò che è espressamente destinato allo

svolgimento dell’attività di impresa. Inoltre è il metro con il quale attribuire diritti ai

soci e con cui valutare l’andamento della società *. Col conferimento il socio

destina stabilmente (per tutta la durata della società) parte della propria ricchezza

e si espone al rischio di impresa: corre il rischio di non ricevere remunerazione per il

suo capitale apportato, corre il rischio di perdere il valore del conferimento se la

società subisce perdite. N.B. non confondere il concetto di capitale sociale (valore in denaro dei conferimenti) col concetto di patrimonio sociale: con cui si intende l’insieme delle posizioni giuridiche attive e passive dell’impresa in un dato momento; ha una funzione di garanzia per i creditori, esclusiva in alcuni casi (società di capitali che beneficiano di limitazioni della resonsabilità) principale in altri (società di persone); esso varia costantemente durante la vita della società, a differenza del capitale sociale che varia poco di frequente, seguendo gli specifici iter dettati dalla legge per gli aumenti e le diminuizioni. Al momento della Costituzione patrimonio sociale e capitale sociale coincidono perchè l’unico rapporto in capo alla società sono i conferimenti: basta la prima operazione e non coincidono più. Si definisce “Patrimonio Netto” la differenza positiva tra attività e passività. *Il capitale sociale assolve due funzioni

I. Funzione vincolistica: indica l’ammontare dei conferimenti dei soci, il valore delle attività sociali che i soci hanno vincolato all’attività di impresa e che non possono liberamente ripartirsi per la durata della società. Indica la frazione di patrimonio sociale non distribuibile tra i soci : i soci possono distribuirsi durante l’attività solo la parte di patrimonio netto che eccede il capitale sociale.

II. Funzione organizzativa: permette di valutare l’andamento della gestione ( siamo di fronte a un utile se attività + patrimonio netto > passività, a una perdita se attività + patrimonio netto < passività). Inoltre funge da base misurativa per situazioni soggettive dei soci come il diritto di voto, agli utili e alla quota di liquidazione

Sono conferibili beni e servizi: denaro, beni in natura (mobili/immobili,

materiali/immateriali) trasferiti in proprietà o concessi in godimento, prestazione di

attività lavorativa: può costituire oggetto di conferimento ogni entità suscettibile di

valutazione economica che le parti ritengono utile per lo svolgimento in comune

dell’attività di impresa.

b) Scopo – mezzo: esercizio in comune di un’attività economica

È l’obiettivo che costituisce anche lo strumento volto al raggiungimento del fine di

redditività. È l’oggetto sociale, ovvero l’attività economica organizzata che i soci si

propongono di svolgere. Tale attività è predeterminata dall’atto costitutivo.

L’attività della società è attività di impresa? In tutte le società l’oggetto sociale deve consistere nello svolgimento di un attività

economica, ovvero di un’attività a contenuto patrimoniale, condotta con metodo

economico e finalizzata alla produzione o allo scambio di beni e servizi. L’elemento

essenziale che identifica una società è l’esercizio in comune dell’attività. Come

identificare questo requisito? Utilizzare un punto di vista soggettivo che si focalizza

sul potere del singolo socio di partecipare all’attività di gestione non è praticabile;

alcuni requisiti minimi possono però essere fissati dal punto di vista oggettivo:

possiamo ritenere un attività economica comune se volta alla realizzazione di un

risultato unitario e comune, imputabile al gruppo, in modo che tutti siano partecipi

in misura diversa al suo raggiungimento. È quindi il modo di svolgimento che la

consente di identificare come comune; è anche necessario che i singoli atti di

impresa nei confronti dei terzi avvengano con la spendita del nome del gruppo

unitariamente considerato. Non dobbiamo quindi confondere la società con

l’associazione in partecipazione, fattispecie in cui all’associato l’associante attribuisce una

partecipazione agli utili della sua impresa o di uno o più affari verso il corrispettivo di uno

specifico apporto: il titolare dell’impresa resta solo l’associante, gli atti sono compiuti in suo

nome e sono a lui imputabili anche se compiuti dall’associato; la gestione dell’impresa è

riservata all’associante e l’associato partecipa al rischio economico solo per la perdita del

valore del suo apporto. proprio la mancanza di attività in comune impedisce che l’apporto

dell’associato dia vita a un capitale sociale.

20 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

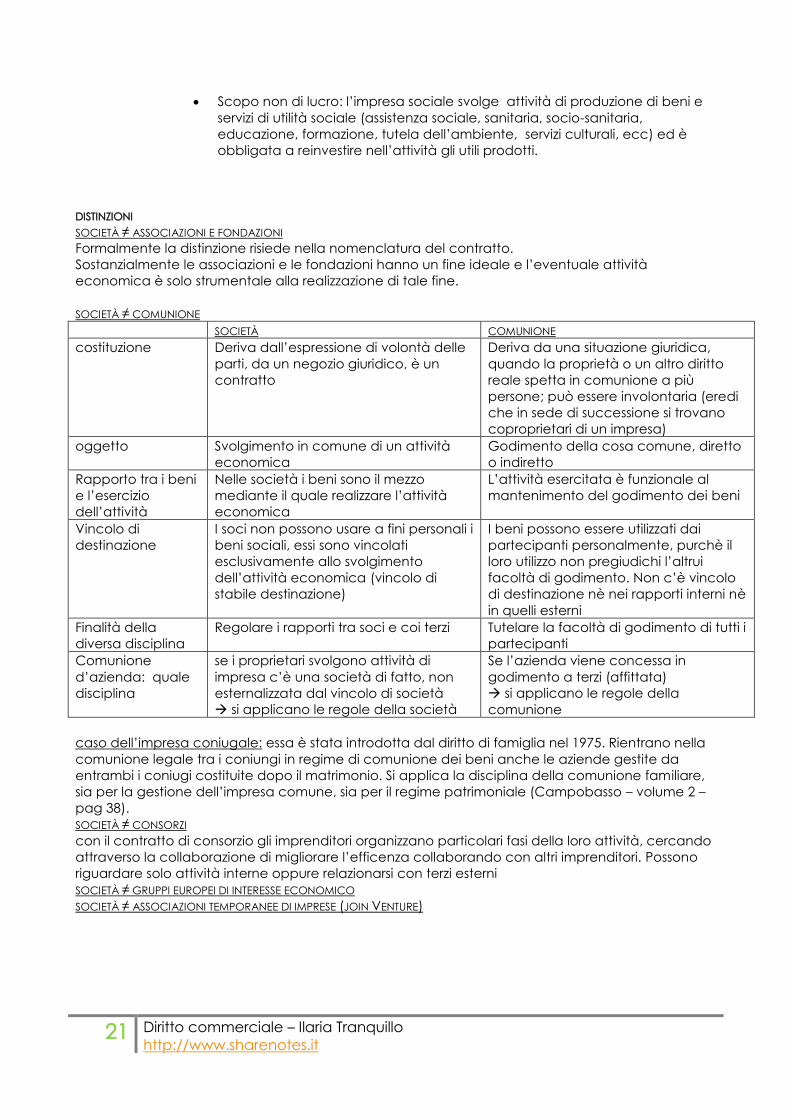

Di certo possiamo affermare che l’attività oggetto dell’articolo 2247 c.c. non

manca del requisito di organizzazione perchè i conferimenti costituiscono appunto

un apparato organizzativo. Dato che l’articolo non menziona l’attività di impresa

quindi possono esserci società che

Mancano del requisito di professionalità società occasionali

L’esercizio in comune di un’attività occasionale è sufficiente per dar vita ad

una società, ma non da vita all’impresa per mancanza della professionalità.

Alle società occasionali si applica la disciplina del tipo di società prescelto.

Esse sono però escluse dal fallimento anche se l’attività è commerciale.

Possiamo considerare come società occasionale se si formalizza un

contratto per uno scopo oggetivamente non duraturo, ovvero se la società

costituita è volta all’esercizio di un’attività oggettivamente non duratura

che si esaurisce nel compimento di pochi atti elementari coordinati, che non

richiedono la predisposizione di alcun apparato produttivo oggettivamente

apprezzabile (quindi non il compimento di un unico atto in comune perchè

si difetta del requisito dell’attività inteso come serie di atti coordinati, nè

tanto meno nel caso di un affare complesso, perchè non vi è incompatibilità

tra professionalità e singolo affare).

Esempio: due tipi si accordano per l’acquisto in pianta di una partita di

agrumi, per la loro raccolta personale e la vendita della stessa. Questo

fenomeno è ammissibile ma ha un rilievo pratico marginale. Nella pratica

inoltre, dato i costi e l’iter necessario per la costituzione di una società non

ha senso compiere questi sforzi per uno scopo non duraturo, considerando

anche che lo scioglimento della stessa non è agevole.

Svolgono un attività non di impresa società di professionisti

l’attività economica svolta dai professionisti non è ritenuta attività di impresa.

Una società fra professionisti per l’esercizio in comune della loro attività è

considerata ammissibile solo dal 1997, a patto che rispetti specifiche regole

disposte appositamente da regolamenti ministeriali: tutti i soci devono essere

abilitati all’esercizio della prestazione che svolgono, il cliente può scegliere

chi deve eseguire la prestazione, la forma societaria è un snc. Definiamo

come società tra professionisti che hanno per oggetto unico ed esclusivo

l’esercizio in comune dell’attività ad essi stessi riservata per legge. esempio:

società tra avvocati (Campobasso – volume 2 pag 21)

Non bisogna confondere la società di professionisti con le società di mezzi

che hanno per oggetto la gestione di beni utilizzati in comune dai

professionisti, con l’assunzione congiunta di un incarico, con gli studi

associati e le società di servizi imprenditoriali (esempi società di ingegneria che oltre

a occuparsi della progettazione si occupano di ricerche di fattibilità, reperimento di fondi fino

alla realizzazione e vendita degli impianti realizzati) e società di revisione contabile)

c) Scopo – fine: scopo di divisione degli utili

Lo scopo fine di una società è la divisione degli utili, uno scopo di lucro

- Oggettivo: obiettivo per la società di massimizzare i profitti

- Soggettivo: successiva distribuzione degli utili ai soci

Questo è lo scopo tipico che il legislatore assegna alla società di persone e di

capitali, definite società lucrative. Per legge sono ammessi anche altri scopi:

Scopo mutualistico perseguito dalle società cooperative: consiste nel fornire

ai soci beni, servizi, occasioni di lavoro a condizioni più vantaggiose di quelle

di mercato. Procurano ai soci un vantaggio patrimoniale diretto che potrà

consistere in un risparmio di impresa o in una maggiore remunerazione del

lavoro prestato in cooperativa. La società opera in modo economico per

garantire questi vantaggi, realizzando uno scopo economico dei soci.

Scopo consortile perseguito da società consortili, società di imprenditori: è

volto ad organizzare fasi del processo produttivo delle proprie imprese in

modo da ottimizzare il processo produttivo fornendo beni e servizi.

21 Diritto commerciale – Ilaria Tranquillo

http://www.sharenotes.it

Scopo non di lucro: l’impresa sociale svolge attività di produzione di beni e

servizi di utilità sociale (assistenza sociale, sanitaria, socio-sanitaria,