Embed Size (px)

Citation preview

Le panorama des marchés locatifs résidentiels ne peut être considéré comme exhaustif. Il a pour objectif de livrer une vision générale des marchés régionaux. Par ailleurs, les marchés placés sous surveillance peuvent inclure des secteurs géographiques et/ou segments de biens locatifs porteurs ou prometteurs. A l’inverse, des marchés considérés comme dynamiques ou équilibrés peuvent comporter des secteurs géographiques et/ou segments de biens locatifs à risques.

Juin 2009

Reproduction Interdite

L’analyse des fondamentaux que sont l’emplacement du bien, le quartier dans lequel il se situe, la qualité de la desserte, des infrastructures publiques et commerciales est indispensable tout comme l’est celle des besoins locatifs, de l’offre existante, des prix de vente du programme cible confrontés à ceux des opérations concurrentes et des loyers prévisionnels. Mais au-delà de ces critères élémentaires de choix, s’agissant bien souvent d’un investissement de moyen/long terme, il faut également étudier l’attractivité démographique et économique de l’agglomération ainsi que la qualité de la politique locale d’urbanisme qui conditionnent l’évolution présente et future du marché résidentiel, déterminent une valorisation élevée de l’investissement et assurent la qualité de l’occupation locative.

HagueneauNancy

St Ouen

Mâcon

Bourgoin

Arras

St Denis

Reims

Chatellerault

Gap

Dijon

Janzac

Bernay

Besançon

Salon de

Provence

BriançonSt Jean d’Angely

Elboeuf

Dieppe

Parthenay

ManosqueDigne

Fécamp

Rochefort

Valence

SoissonsLaon

St Quentin

Barr-Molsheim-Obernai

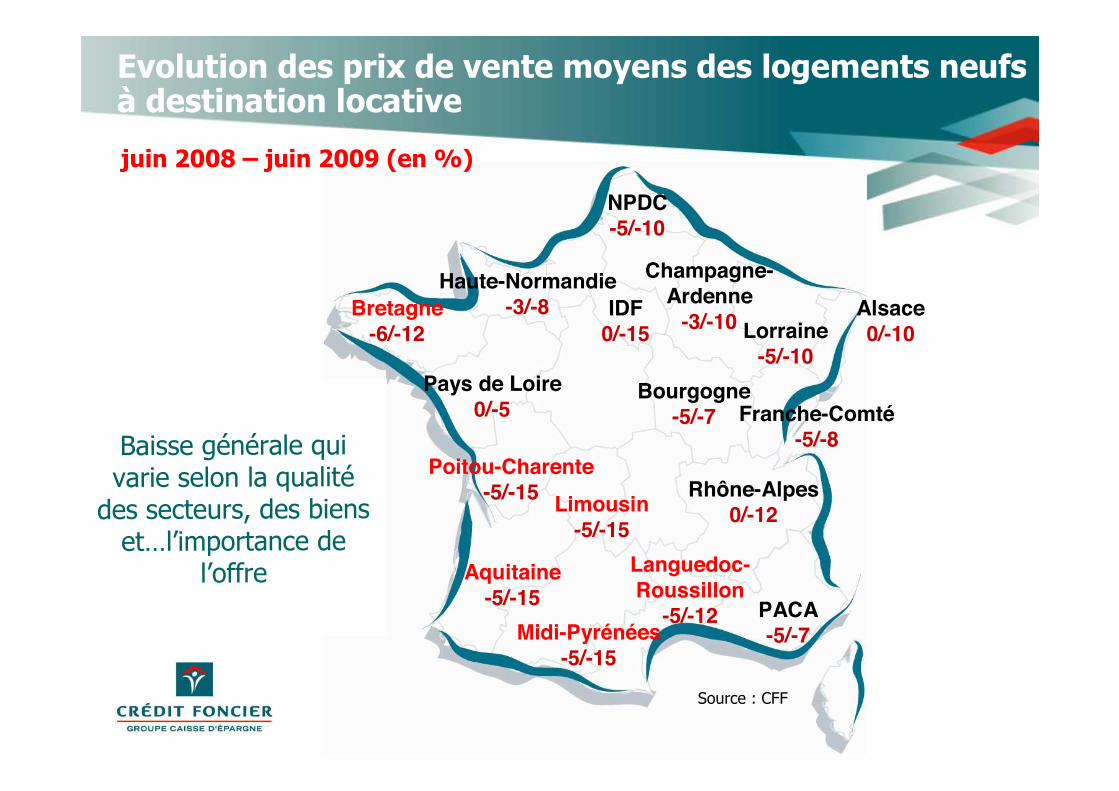

Alsace0/-10

Aquitaine-5/-15

Bourgogne-5/-7

Bretagne-6/-12

Champagne-Ardenne

-3/-10

Languedoc-Roussillon

-5/-12

Limousin-5/-15

Midi-Pyrénées-5/-15

NPDC-5/-10

Haute-Normandie-3/-8

Pays de Loire0/-5

IDF0/-15

PACA-5/-7

Rhône-Alpes0/-12

Poitou-Charente-5/-15

Lorraine-5/-10

Franche-Comté-5/-8

Alsace+3/-10

Aquitaine+2/-15

Bourgogne0/-3

Bretagne-2/-5

Champagne-Ardenne

0/-4

Languedoc-Roussillon

0/-5

Limousin0/-10

Midi-Pyrénées0/-5

NPDC+2/-2

Haute-Normandie0/-3

Pays de la Loire0/-3

IDF+5/-3

PACA+2/+5

Rhône-Alpes+3/-2

Poitou-Charente-5/-10

Lorraine0/-5

Franche-Comté-2/-4

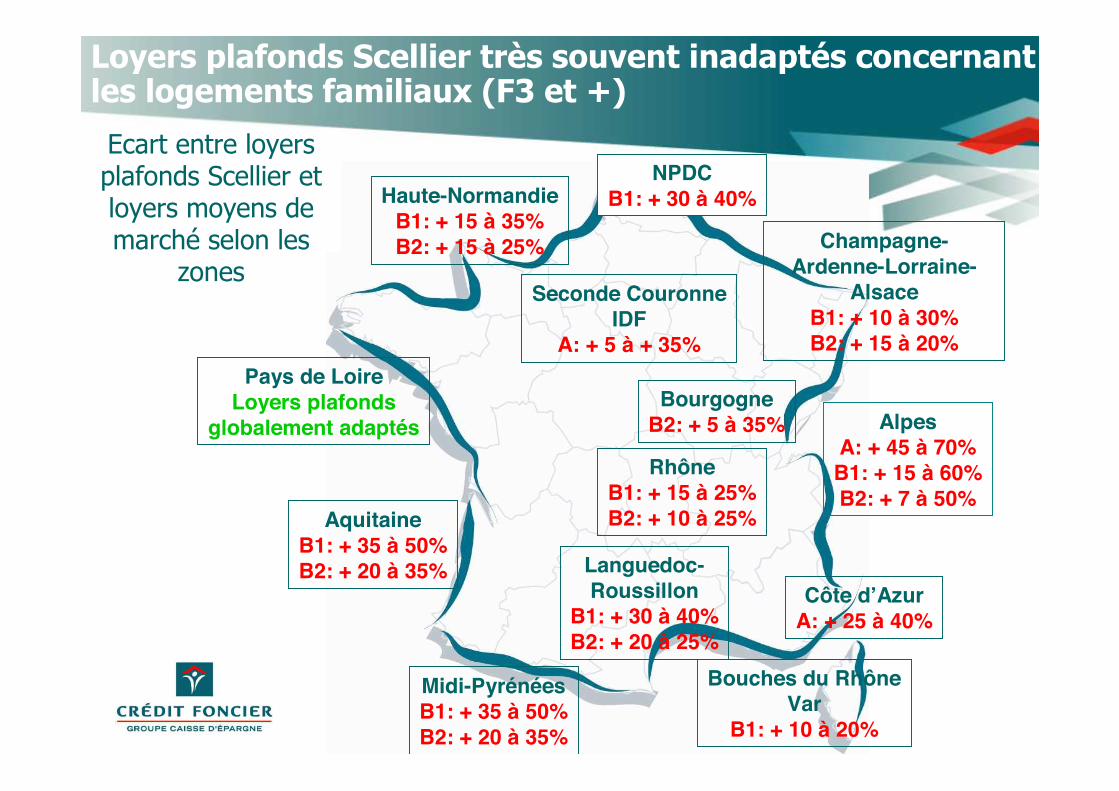

AquitaineB1: + 35 à 50%B2: + 20 à 35%

BourgogneB2: + 5 à 35%

Champagne-Ardenne-Lorraine-

AlsaceB1: + 10 à 30%B2: + 15 à 20%

Languedoc-Roussillon

B1: + 30 à 40%B2: + 20 à 25%

NPDCB1: + 30 à 40%Haute-Normandie

B1: + 15 à 35%B2: + 15 à 25%

Pays de LoireLoyers plafonds

globalement adaptés

Seconde CouronneIDF

A: + 5 à + 35%

Côte d’AzurA: + 25 à 40%

RhôneB1: + 15 à 25%B2: + 10 à 25%

AlpesA: + 45 à 70%B1: + 15 à 60%B2: + 7 à 50%

Bouches du RhôneVar

B1: + 10 à 20%

Midi-PyrénéesB1: + 35 à 50%B2: + 20 à 35%

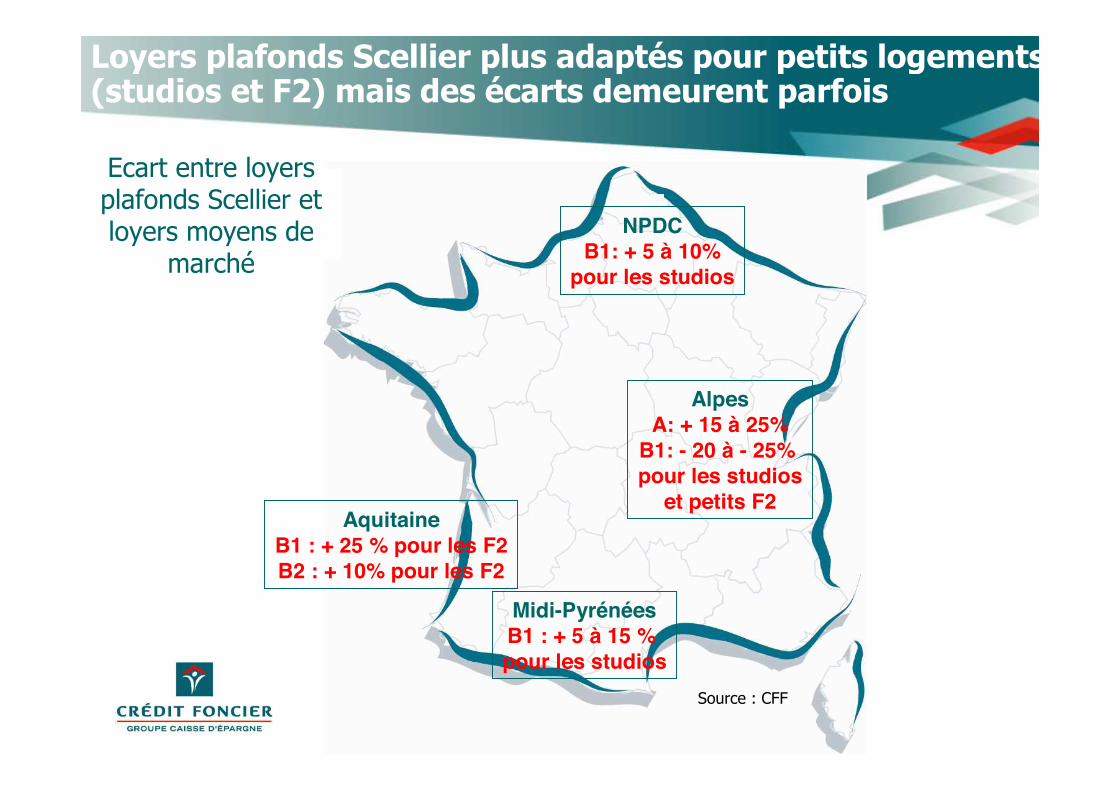

AquitaineB1 : + 25 % pour les F2B2 : + 10% pour les F2

AlpesA: + 15 à 25%

B1: - 20 à - 25% pour les studios

et petits F2

NPDCB1: + 5 à 10%

pour les studios

Midi-PyrénéesB1 : + 5 à 15 % pour les studios

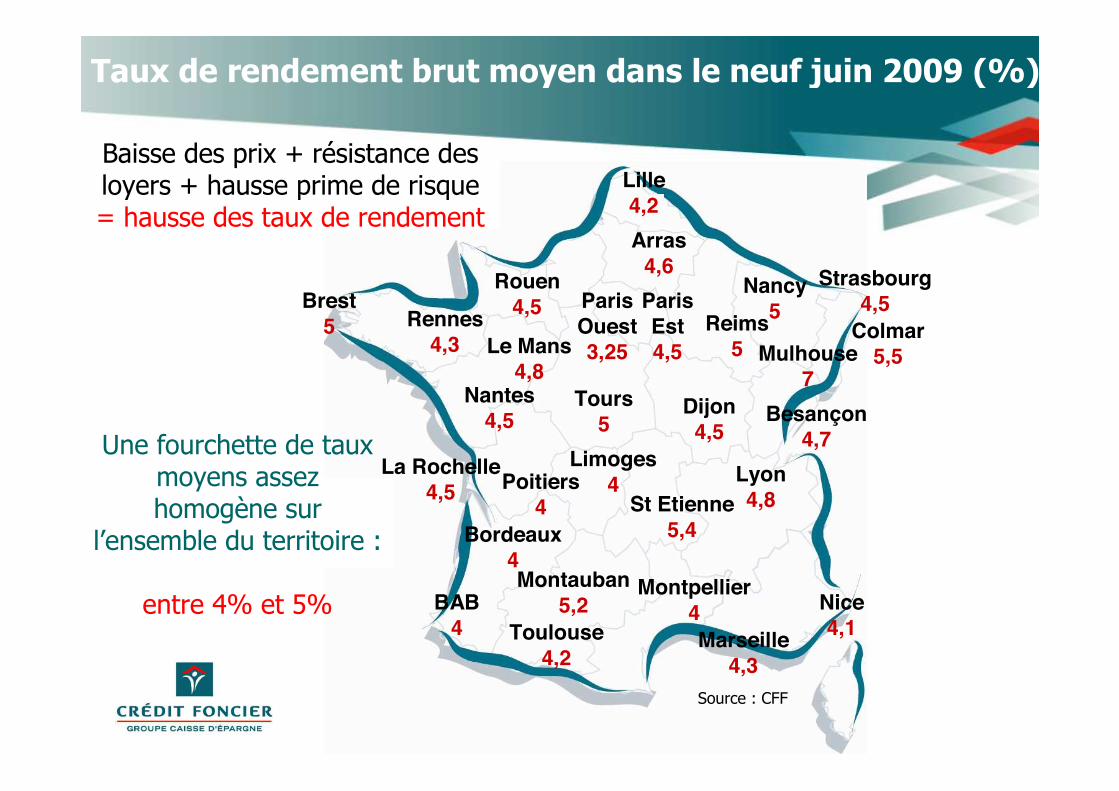

Strasbourg4,5

Bordeaux4

Dijon4,5

Rennes4,3

Reims5

Montpellier4

Limoges4

Toulouse4,2

Lille4,2

Rouen4,5

Nantes4,5

ParisOuest3,25

Marseille4,3

Lyon4,8

Poitiers4

Nancy5Brest

5

Besançon4,7

Nice4,1

BAB4

Le Mans4,8

Mulhouse7

Colmar5,5

Montauban5,2

Arras4,6

La Rochelle4,5

ParisEst4,5

Tours5

St Etienne5,4

Alsace0/-10

Aquitaine-3/-10

Bourgogne-2/-4

Bretagne-5/-10

Champagne-Ardenne

0/-5

Languedoc-Roussillon

0/-7

Limousin-2/-4

Midi-Pyrénées0/-5

NPDC0/-5

Haute-Normandie0/-3

Pays de la Loire0/-5

IDF0/-5

PACA0/-3

Rhône-Alpes0/-5

Poitou-Charente-5/-10

Lorraine0/-10

Franche-Comté-3/-5

Alsace+2/-5

Aquitaine+2/-15

Bourgogne0/-3

Bretagne0/-2

Champagne-Ardenne

0/-2

Languedoc-Roussillon

0/-5

Limousin0/-10

Midi-Pyrénées0/-5

NPDC+1/-3

Haute-Normandie0/-2

Pays de la Loire0/-2

IDF0/+5

PACA0/+3

Rhône-Alpes0/+3

Poitou-Charente-5/-10

Lorraine0/-5

Franche-Comté-2/-4

Capacité de résistance

Capacité de rebond

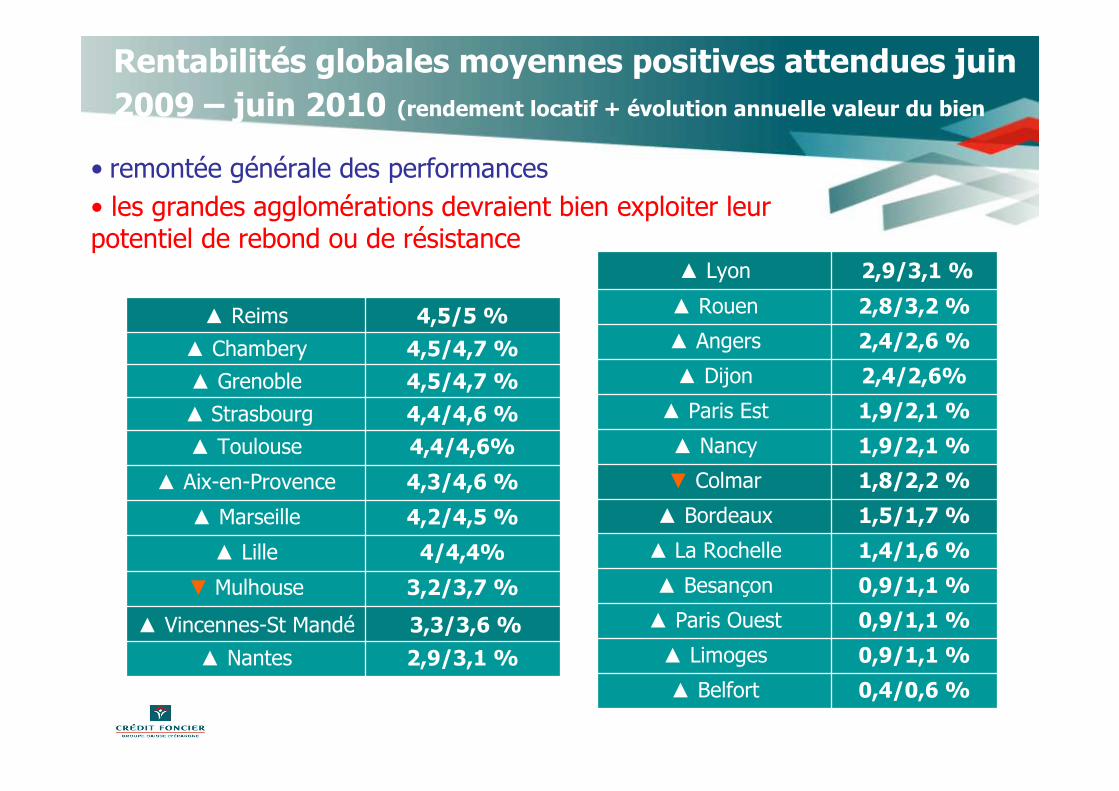

Dijon+ 3,9/4,1

Aix en P+ 4,8/5,1Toulouse

+ 6,9/7,1

Lille+ 4,9/5,3

Paris Ouest+ 5,7/5,9

Marseille+ 6,9/7,2

Lyon+ 2,9/3,1

Grenoble+ 5/5,2

Rouen+ 1,3/1,7

Paris Est

+ 5,4/5,6

Reims+ 5/5,5

Bordeaux+ 2,5/2,7

Angers+ 2,4/2,6

+ 2,5/2,7 : écart entretaux de rentabilité estimé

juin 2010 et rentabilité relevée en juin 2009