Embed Size (px)

Citation preview

Il Sole 24 Ore 7Domenica 21 Dicembre 2014 N. 350

Legge di stabilitàLA FAMIGLIA

SCONTI STRUTTURALI

Per il recupero di quanto anticipato ci si potrà avvalere della compensazione esterna con l’utilizzo del modello F24

Il bonus di 80 euro nella busta pagadiventa definitivoFuori i pensionati, le partite Iva e gli incapienti

Antonino CanniotoGiuseppe Maccarone

pLa legge di stabilità 2015 tagliail traguardo e con essa il bonus di 80 euro che introdotto per una sola parte del 2014, diventa definitivo. Conferma tutte le regole già applicate per l’anno in corso.

Il bonus verrà dunque riconosciuto, anche il prossimo anno, nel rispetto delle condizioni poste dalla norma, a coloro che hanno un reddito complessivo formato da: redditi di lavoro dipendente; redditi assimilati aquelli di lavoro dipendente; compensi percepiti dai lavoratori soci delle cooperative; indennità e i compensi percepiti a carico di terzi dai lavoratori dipendenti per incarichi svolti in relazione a tale qualità; somme da chiunque corrisposte a titolo di borsa di studio, premio o sussidio per fini di studio o addestramento professionale; redditi derivanti da rapporti di collaborazione coordinata e continuativa; remunerazioni deisacerdoti; prestazioni pensionistiche, comunque erogate, dai fondi di previdenza complementare; compensi per lavori socialmente utili.

Tali soggetti potranno fruire delcredito se, nel 2015, riceveranno un reddito di lavoro dipendente e/o assimilato, compreso tra 8.145 e 24mila euro, mentre per i dipendenti che avranno un reddito che supererà i 24mila ma fino a 26mila euro è previsto un dècalage. Secondo le regole oggi conosciute, nella determinazione del reddito si può escludere quello dell’unità immobiliare adibita ad abitazione principale e delle relative pertinenze.

Ai fini del superamento della soglia reddituale non contano neppure le somme percepite dal lavoratore a titolo di incremento della produttività e che scontano un’im

posta sostitutiva del 10%. Fortunatamente, la stessa legge di stabilità prevede che nel reddito che serve per verificare il diritto a percepire ilbonus di 80 euro, non vi rientri anche l’eventuale liquidazione in busta paga del trattamento di fine rapporto (così detta monetizzazione mensile del Tfr) introdotta (dalla medesima norma), in via sperimentale per il periodo 1° marzo 201530 giugno 2018.

La legge di stabilità prevede,inoltre che nella formazione del reddito non si possano applicare lefacilitazioni previste per il rientro dei cervelli e dei ricercatori in Italia. Si tratta di un’agevolazione fiscale che consiste in una considerevole riduzione dell’imponibile per un certo numero di anni, concessa a chi torna in Italia dall’estero.

Anche per il 2015, il bonus in bu

sta paga continuerà a essere erogato se dal reddito emergerà un’imposta dovuta all’erario, dopo aver applicato la sola detrazione fiscale riconosciuta per i redditi di lavoro dipendente.

Nel maxiemendamento nonc’è traccia dell’eventuale estensione degli 80 euro ai pensionati,le partite Iva e agli incapienti:l’ampliamento a questa platea di esclusi, anche se più volte annunciata con messaggi probabilmente propagandistici, avrebbe richiesto risorse, forse, fuori portata per il governo.

Restano invariate le regoleper i sostituti di imposta obbligati a erogare il bonus dopo cheavranno verificato, in base alleinformazioni di cui sono a conoscenza, la spettanza del bonus stesso.

Il datore di lavoro, il committente ovvero chi erogherà i redditi la cui percezione farà nascere ildiritto al bonus, riconosceranno il credito in forma automatica. Resta ferma la possibilità per il percipiente di comunicare, al sostituto, l’assenza dei requisiti per ricevere il bonus.

Per il recupero di quanto anticipato ci si potrà avvalere della compensazione, sistema che consenteai contribuenti di effettuare bilanciamenti tra i debiti e i crediti nei confronti dei diversi enti impositori (Stato, Inps, Regioni, ecc). Peril bonus 80 euro si può ricorrere a quella esterna, utilizzando il modello F24.

Il maxiemendamento non haaffrontato, come era stato annunciato, il tema delle famiglie numerose, in cui a portare lo stipendio acasa è una sola persona; situazionein cui la famiglia mono reddituale viene penalizzata, nel riconoscimento del bonus dall’attuale regolamentazione.

© RIPRODUZIONE RISERVATA

I BENEFICIARIPotranno fruire del credito coloro che, nel 2015, riceveranno un reddito di lavoro dipendente e/o assimilato, compreso tra 8.145 e 24mila euro, mentre per i dipendenti che avranno un reddito che supererà i 24mila ma fino a 26mila euro è previsto un dècalage

CASA ESCLUSASecondo le regole oggi conosciute, nella determinazione del reddito si può escludere quello dell’unità immobiliare adibita ad abitazione principale e delle relative pertinenze

IN SINTESI

L’intervento

Le regole che entreranno in vigore dal 1° gennaio 2015, molte delle quali confermate dall’anno in corso

Nuclei a basso reddito. Nascite e adozioni 20152017

Bonus bebè anche a extra-UeMaria Rosa Gheido

pLa legge di stabilità 2015 interviene su più versanti in aiuto alle famiglie a basso reddito. Oltre che la conferma e messa a regimedel credito di 80 euro mensili a favore dei lavoratori il cui reddito annuo non supera i 24mila euro (ola minor cifra per coloro che non superano i 26mila euro), un ulteriore intervento di pari importo èintrodotto a favore dei genitori dibimbi nati o adottati tra il 1º gennaio 2015 e il 31 dicembre 2017.

Il bonus bebè tiene però contodel reddito del nucleo familiare di appartenenza del genitore richiedente l'assegno, determinato utilizzando l’indicatore della situazione economica equivalente (Isee), secondo le regole stabilite dal decreto del presidente del Consiglio dei ministri 159/2013 non superiore a 25mila euro annui (si veda «Il Sole 24 Ore» del 17 dicembre).

Il riferimento all’Isee è stato inserito nel corso del esame alla Camera, mentre il testo originario riconosceva il diritto all’assegno ai genitori che avessero conseguito, nell’anno solare precedente quello di nascita del figlio beneficiario, un reddito complessivamente non superiore a 90mila euro, determinato in base alle regole stabilite per la corresponsione dell’assegno al nucleo familiare (Anf).

Con la finalità dichiarata di incentivare la natalità e contribuirealle spese per il suo sostegno, per ogni figlio nato o adottato nel triennio 20152017 da cittadini italiani o di uno Stato membro dell’Unione europea o di cittadini di Stati extracomunitari con permesso di soggiorno di lungo periodo di cui all’articolo 9 del Dlgs 286/98, residenti in Italia, è riconosciuto fino al compimento del

terzo anno di età o di ingresso in famiglia un assegno di importo pari a 960 euro annui, erogato mensilmente a decorrere dal mese di nascita o adozione.

L’importo è raddoppiato nelcaso in cui il nucleo familiare di appartenenza del genitore richiedente l’assegno sia in una condizione economica corrispondente a un valore dell’Isee non superiore a 7mila euro annui.Sarà un Dpcm, su proposta del ministro del Lavoro e delle politiche sociali, di concerto con il ministro della Salute e con il ministro dell’Economia e delle finanze, a stabilire entro fine gennaio

del 2015 le norme di attuazione di questa misura, fermo restando che l’assegno sarà erogato (a domanda) dall’Inps a cui è demandato anche il monitoraggio delle spese afferenti l’operazione con l’invio di relazioni mensili al ministero del Lavoro e delle politiche sociali e al ministero dell’Economia e delle finanze.

La spesa preventivata è, infatti,valutata in 202 milioni di euro perl’anno 2015, 607 milioni per l’anno2016, 1,012 miliardi per l’anno 2017,in 1,012 miliardi per l’anno 2018, in607 milioni per l’anno 2019 e in 202 milioni per l’anno 2020. Qualora l’andamento degli interventisi discosti da queste previsioni, l’importo annuo dell’assegno potrà essere rideterminato con decreto del ministro dell’Economia

e delle finanze, di concerto con il ministro del Lavoro e delle politiche sociali e con il ministro della Salute.

Si ricorda che un analogo provvedimento era stato introdotto dalla legge finanziaria per il 2006 che prevedeva la concessione di un assegno di mille euro per ogni figlio nato ovvero adottato negli anni 20052006, riservando però il beneficio ai cittadini italiani o comunitari residenti in Italia.

La nuova disposizione include, invece, anche i cittadini extracomunitari con permesso di soggiorno Ue, cosiddetti soggiornanti di lungo periodo (in Italia daalmeno 5 anni).

Gli importi erogati per la nascita, o l’adozione del bimbo, di cui alle norme in esame non concorrono alla determinazione dei limiti di reddito complessivo valido per il riconoscimento del bonus di 960 euro annui di cui all’articolo 13, comma 1bis, del testo unico delle imposte sui redditi, come rivisto dalla legge di stabilità in commento.

Ulteriori 45 milioni di euro sono peraltro stanziati per l’anno 2015 quale contributo alle spese per il mantenimento dei figli tramite la corresponsione di buoni per l’acquisto di beni e servizi a favore dei nuclei familiari con un numero di figli minori pari o superiore a quattro in possesso di una situazione economica corrispondente a un valore dell’Isee non superiore a 8.500 euro annui.Anche in questo caso è, però, necessario il Dpcm di attuazione, per il quale non sono previsti i tempi di emanazione e che dovràstabilire l’importo massimo complessivo del beneficio per ogni nucleo familiare e le modalità di accesso al beneficio.

© RIPRODUZIONE RISERVATA

GLI IMPORTII 960 euro annuiriservati a chi ha redditifino a 25mila euroL’importo raddoppiacon Isee sotto 7mila euro

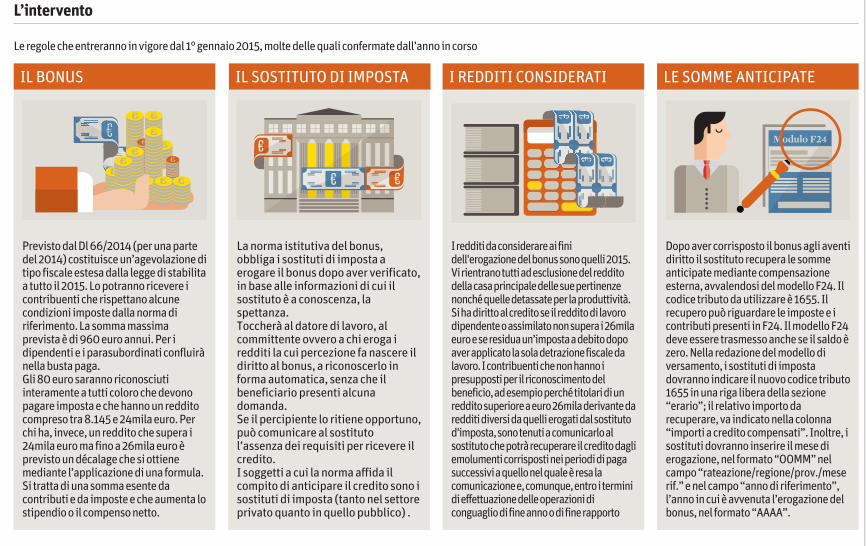

Previsto dal Dl 66/2014 (per una parte del 2014) costituisce un’agevolazione di tipo fiscale estesa dalla legge di stabilita a tutto il 2015. Lo potranno ricevere i contribuenti che rispettano alcune condizioni imposte dalla norma di riferimento. La somma massima prevista è di 960 euro annui. Per i dipendenti e i parasubordinati confluirà nella busta paga. Gli 80 euro saranno riconosciuti interamente a tutti coloro che devono pagare imposta e che hanno un reddito compreso tra 8.145 e 24mila euro. Per chi ha, invece, un reddito che supera i 24mila euro ma fino a 26mila euro è previsto un décalage che si ottiene mediante l’applicazione di una formula. Si tratta di una somma esente da contributi e da imposte e che aumenta lo stipendio o il compenso netto.

La norma istitutiva del bonus, obbliga i sostituti di imposta a erogare il bonus dopo aver verificato, in base alle informazioni di cui il sostituto è a conoscenza, la spettanza. Toccherà al datore di lavoro, al committente ovvero a chi eroga i redditi la cui percezione fa nascere il diritto al bonus, a riconoscerlo in forma automatica, senza che il beneficiario presenti alcuna domanda. Se il percipiente lo ritiene opportuno, può comunicare al sostituto l’assenza dei requisiti per ricevere il credito. I soggetti a cui la norma affida il compito di anticipare il credito sono i sostituti di imposta (tanto nel settore privato quanto in quello pubblico) .

I redditi da considerare ai fini dell'erogazione del bonus sono quelli 2015. Vi rientrano tutti ad esclusione del reddito della casa principale delle sue pertinenze nonché quelle detassate per la produttività. Si ha diritto al credito se il reddito di lavoro dipendente o assimilato non supera i 26mila euro e se residua un’imposta a debito dopo aver applicato la sola detrazione fiscale da lavoro. I contribuenti che non hanno i presupposti per il riconoscimento del beneficio, ad esempio perché titolari di un reddito superiore a euro 26mila derivante da redditi diversi da quelli erogati dal sostituto d'imposta, sono tenuti a comunicarlo al sostituto che potrà recuperare il credito dagliemolumenti corrisposti nei periodi di paga successivi a quello nel quale è resa la comunicazione e, comunque, entro i termini di effettuazione delle operazioni di conguaglio di fine anno o di fine rapporto

Dopo aver corrisposto il bonus agli aventidiritto il sostituto recupera le somme anticipate mediante compensazione esterna, avvalendosi del modello F24. Il codice tributo da utilizzare è 1655. Il recupero può riguardare le imposte e i contributi presenti in F24. Il modello F24 deve essere trasmesso anche se il saldo è zero. Nella redazione del modello di versamento, i sostituti di imposta dovranno indicare il nuovo codice tributo1655 in una riga libera della sezione “erario”; il relativo importo da recuperare, va indicato nella colonna “importi a credito compensati”. Inoltre, i sostituti dovranno inserire il mese di erogazione, nel formato “OOMM” nel campo “rateazione/regione/prov./mese rif.” e nel campo “anno di riferimento”, l’anno in cui è avvenuta l’erogazione del bonus, nel formato “AAAA”.

LE SOMME ANTICIPATE

Modulo F24Modulo F24

I REDDITI CONSIDERATIIL SOSTITUTO DI IMPOSTAIL BONUS

![Nr. 80 / 16 BM | 2,40 Euro - - mein-trabrennsport.de€¦Nr. 80 / 16 BM | 2,40 Euro Die Fachzeitung für den deutschen 7UDEUHQQVSRUW PLW RI¿]LHOOHP 5HQQSURJUDPP](https://img.pdfslide.tips/doc/110x75/5bb782be09d3f237458de1fe/nr-80-16-bm-240-euro-mein-80-16-bm-240-euro-die-fachzeitung-fuer.jpg)