Embed Size (px)

Citation preview

Dlaczego Międzynarodowe Standardy

Sprawozdawczości Finansowej

to ciągłe wyzwanie?

Konferencja MSSF 2017

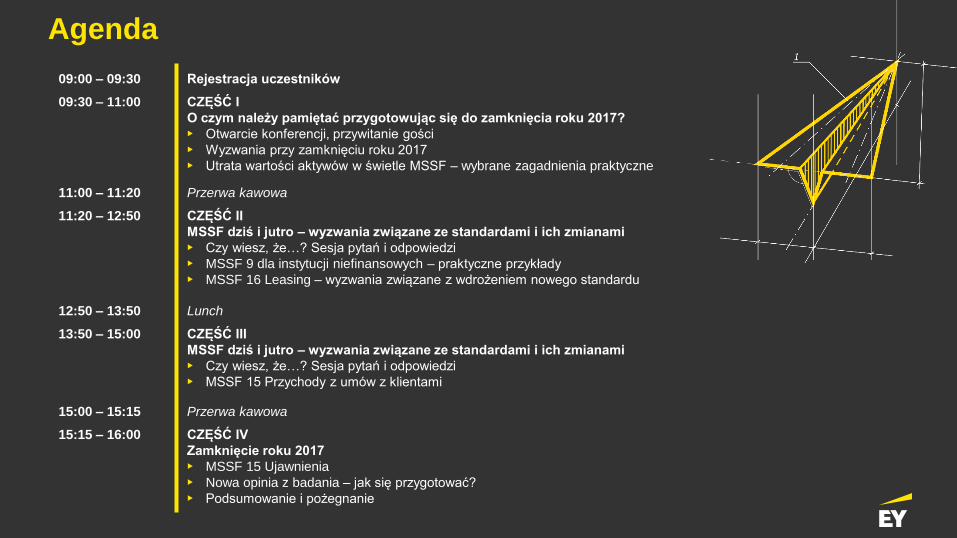

Agenda

09:00 – 09:30 Rejestracja uczestników

09:30 – 11:00 CZĘŚĆ I

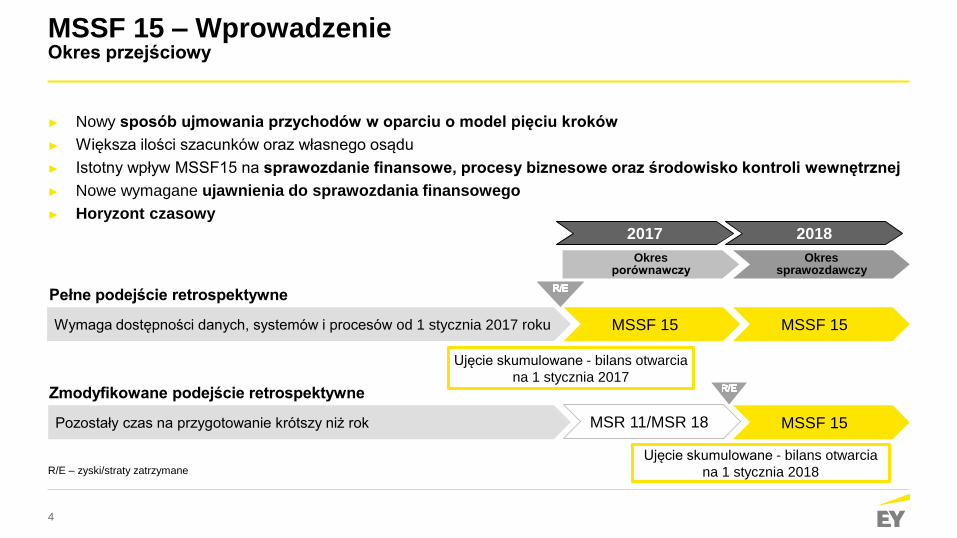

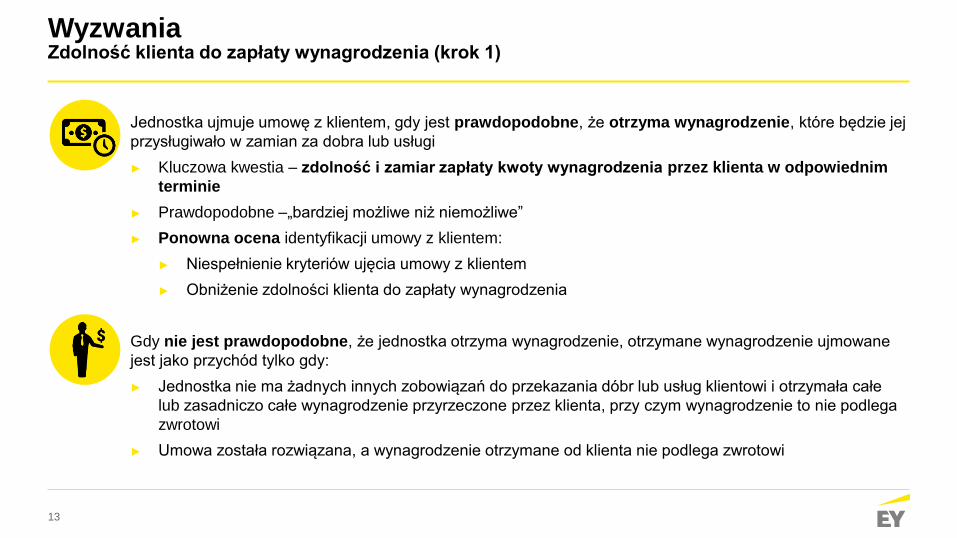

O czym należy pamiętać przygotowując się do zamknięcia roku 2017?

• Otwarcie konferencji, przywitanie gości

• Wyzwania przy zamknięciu roku 2017

• Utrata wartości aktywów w świetle MSSF – wybrane zagadnienia praktyczne

11:00 – 11:20 Przerwa kawowa

11:20 – 12:50 CZĘŚĆ II

MSSF dziś i jutro – wyzwania związane ze standardami i ich zmianami

• Czy wiesz, że…? Sesja pytań i odpowiedzi

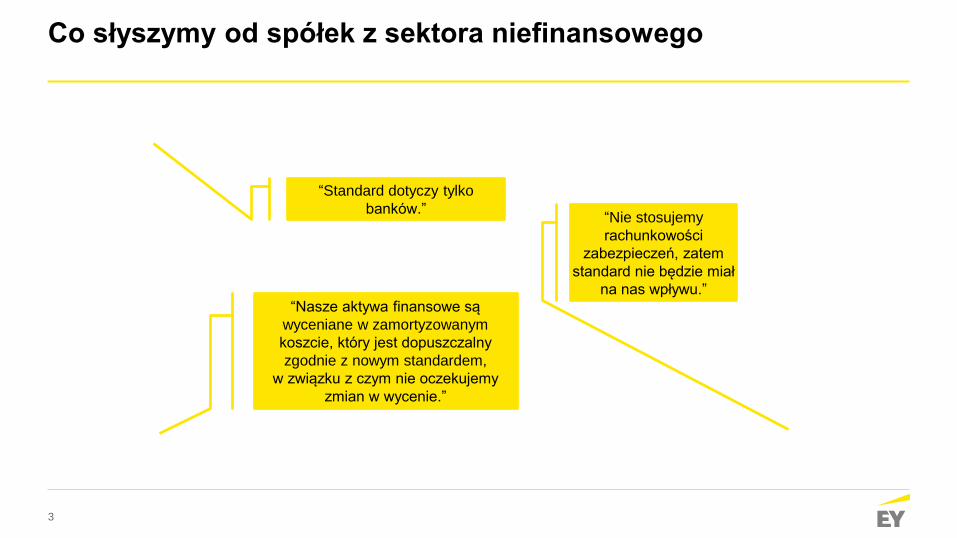

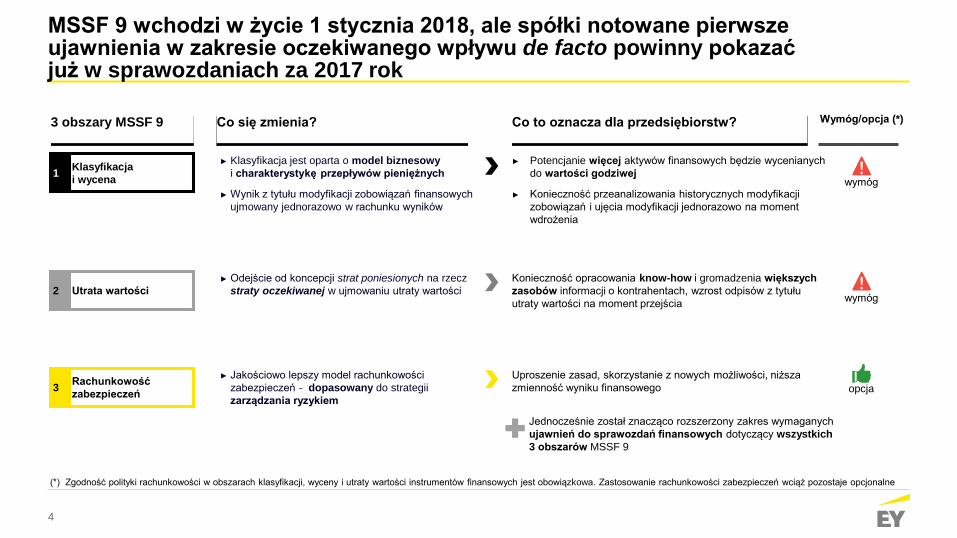

• MSSF 9 dla instytucji niefinansowych – praktyczne przykłady

• MSSF 16 Leasing – wyzwania związane z wdrożeniem nowego standardu

12:50 – 13:50 Lunch

13:50 – 15:00 CZĘŚĆ III

MSSF dziś i jutro – wyzwania związane ze standardami i ich zmianami

• Czy wiesz, że…? Sesja pytań i odpowiedzi

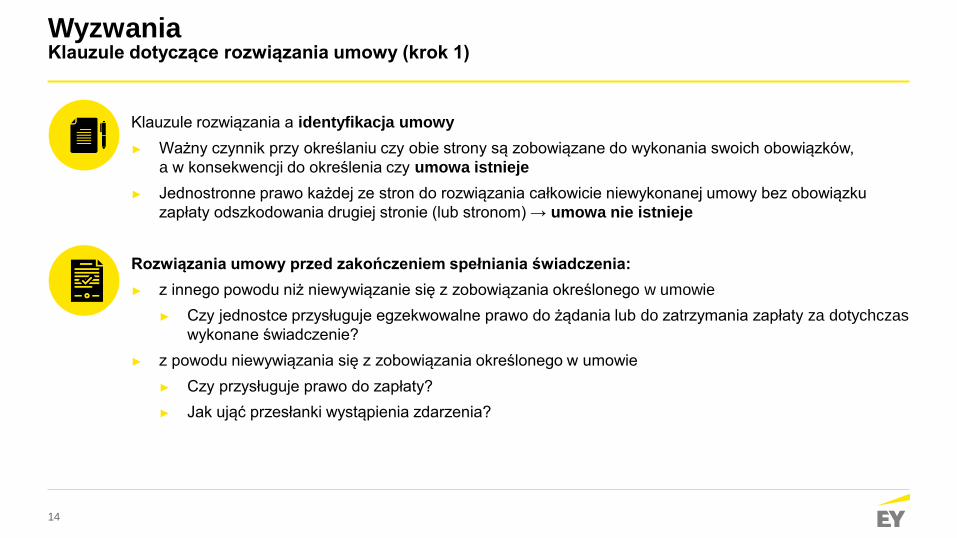

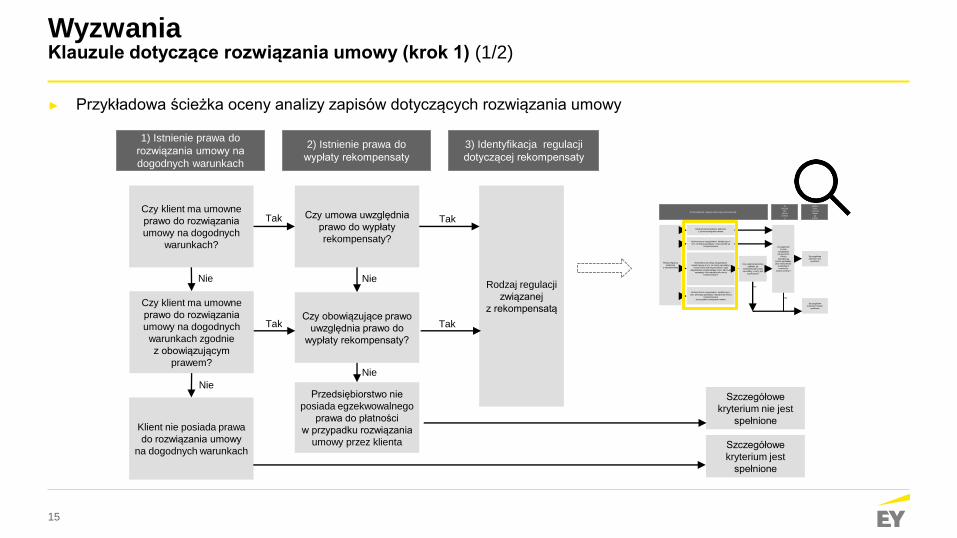

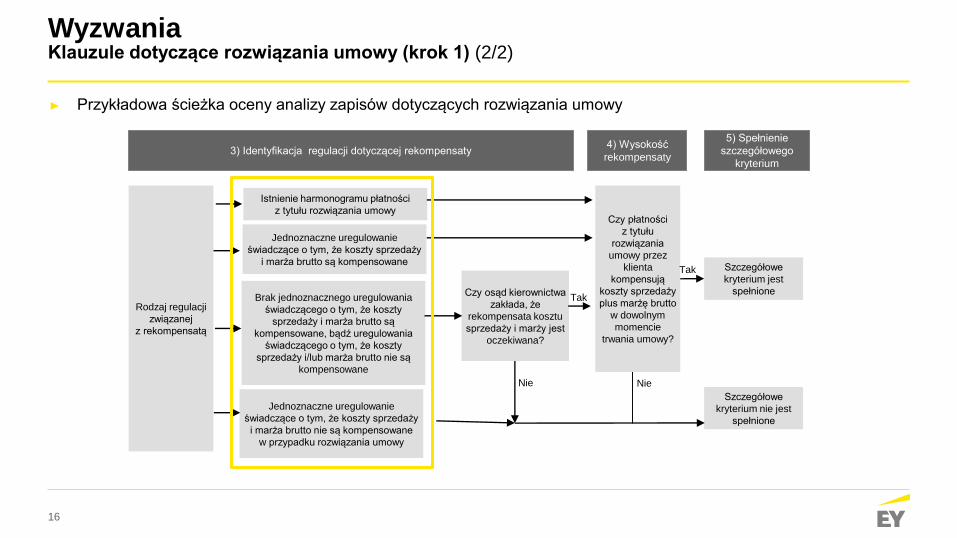

• MSSF 15 Przychody z umów z klientami

15:00 – 15:15 Przerwa kawowa

15:15 – 16:00 CZĘŚĆ IV

Zamknięcie roku 2017

• MSSF 15 Ujawnienia

• Nowa opinia z badania – jak się przygotować?

• Podsumowanie i pożegnanie

CZĘŚĆ I

O czym należy pamiętać przygotowując się do zamknięcia roku 2017?

Wyzwania przy zamknięciu

roku 2017

Konferencja MSSF 2017

2

Agenda

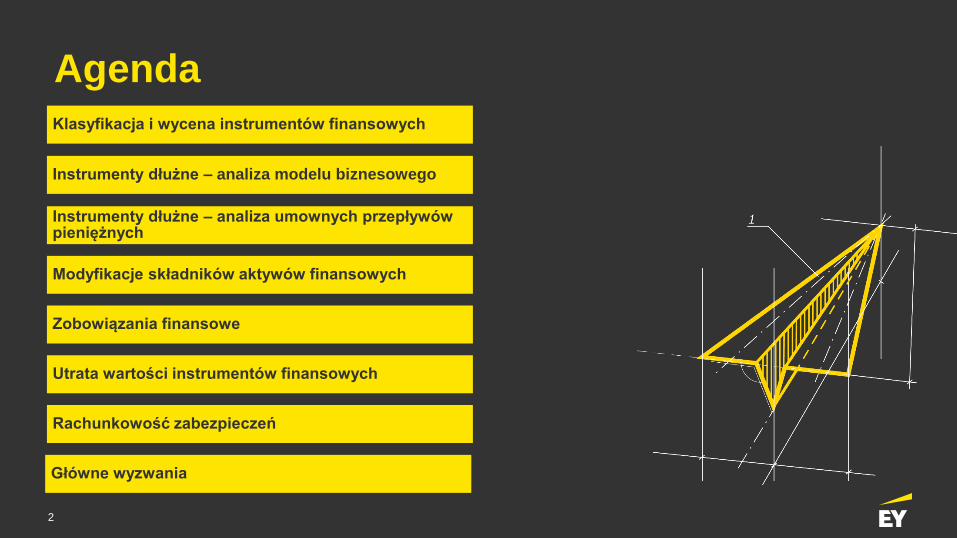

Podsumowanie

Wybrane zmiany do MSSF/Decyzje KIMSF

Zamknięcie roku 2017 - aktualne zagadnienia

Dodatkowe materiały

3

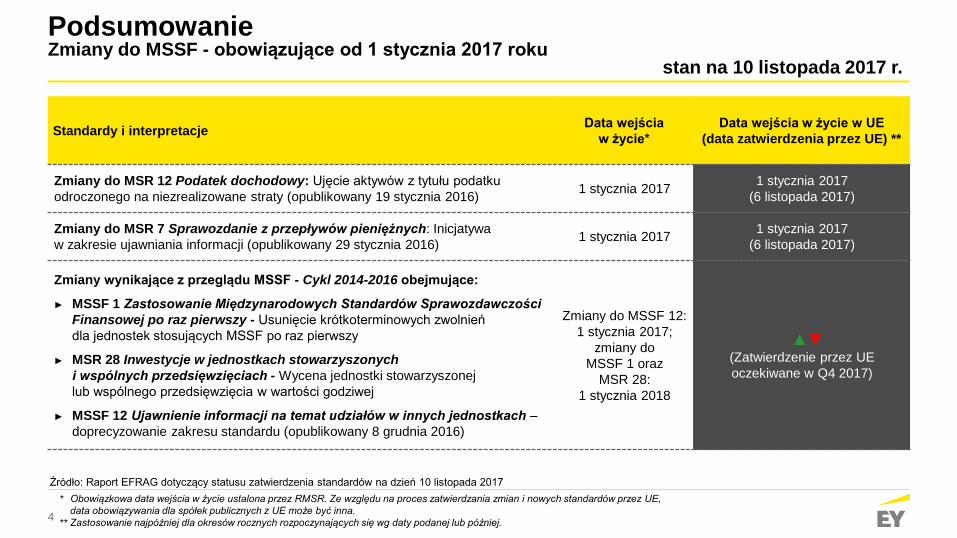

Podsumowanie

4

* Obowiązkowa data wejścia w życie ustalona przez RMSR. Ze względu na proces zatwierdzania zmian i nowych standardów przez UE,

data obowiązywania dla spółek publicznych z UE może być inna.

** Zastosowanie najpóźniej dla okresów rocznych rozpoczynających się wg daty podanej lub później.

PodsumowanieZmiany do MSSF - obowiązujące od 1 stycznia 2017 roku

stan na 10 listopada 2017 r.

Standardy i interpretacjeData wejścia

w życie*

Data wejścia w życie w UE

(data zatwierdzenia przez UE) **

Zmiany do MSR 12 Podatek dochodowy: Ujęcie aktywów z tytułu podatku

odroczonego na niezrealizowane straty (opublikowany 19 stycznia 2016) 1 stycznia 2017

1 stycznia 2017

(6 listopada 2017)

Zmiany do MSR 7 Sprawozdanie z przepływów pieniężnych: Inicjatywa

w zakresie ujawniania informacji (opublikowany 29 stycznia 2016) 1 stycznia 2017

1 stycznia 2017

(6 listopada 2017)

Zmiany wynikające z przeglądu MSSF - Cykl 2014-2016 obejmujące:

► MSSF 1 Zastosowanie Międzynarodowych Standardów Sprawozdawczości

Finansowej po raz pierwszy - Usunięcie krótkoterminowych zwolnień

dla jednostek stosujących MSSF po raz pierwszy

► MSR 28 Inwestycje w jednostkach stowarzyszonych

i wspólnych przedsięwzięciach - Wycena jednostki stowarzyszonej

lub wspólnego przedsięwzięcia w wartości godziwej

► MSSF 12 Ujawnienie informacji na temat udziałów w innych jednostkach –

doprecyzowanie zakresu standardu (opublikowany 8 grudnia 2016)

Zmiany do MSSF 12:

1 stycznia 2017;

zmiany do

MSSF 1 oraz

MSR 28:

1 stycznia 2018

▲▼(Zatwierdzenie przez UE

oczekiwane w Q4 2017)

Źródło: Raport EFRAG dotyczący statusu zatwierdzenia standardów na dzień 10 listopada 2017

5

PodsumowanieMSSF i zmiany do MSSF nieobowiązujące w 2017 roku

stan na 10 listopada 2017 r.

Standardy i interpretacje Przepisy przejścioweData wejścia

w życie*

Data wejścia

w życie w UE

(data zatwierdzenia

przez UE) **

MSSF 9 Instrumenty finansowe

(opublikowany 24 lipca 2014)

Poza kilkoma ograniczonymi zwolnieniami

standard ma zastosowanie retrospektywne

w odniesieniu do klasyfikacji, wyceny i utraty

wartości i prospektywne w stosunku do

rachunkowości zabezpieczeń

1 stycznia 20181 stycznia 2018

(22 listopada 2016)

Zmiany do MSSF 9 Kontrakty z cechami

przedpłat z ujemną rekompensatą

(opublikowane 12 października 2017)

Podejście retrospektywne zgodnie z MSR 8

poza kilkoma zwolnieniami1 stycznia 2019

▲(spodziewana data

zatwierdzenia: 2018)

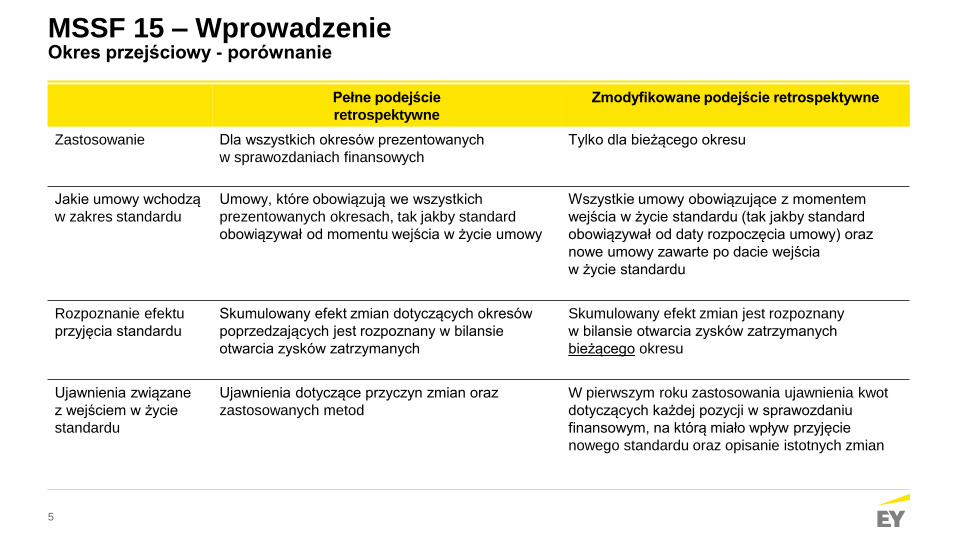

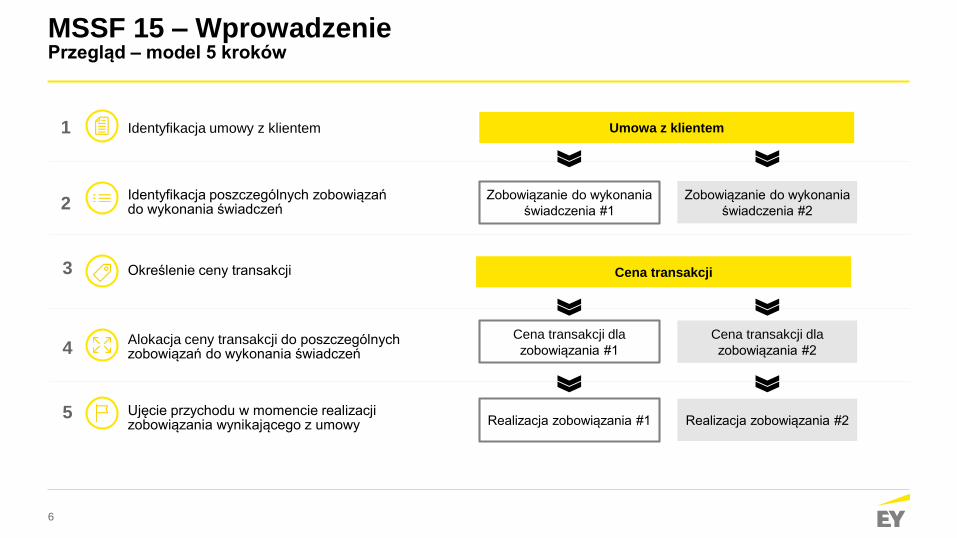

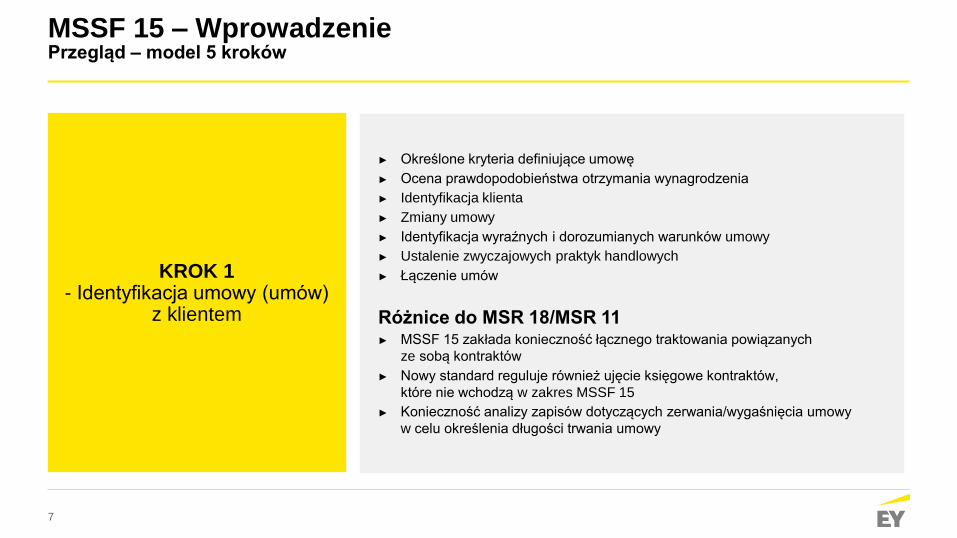

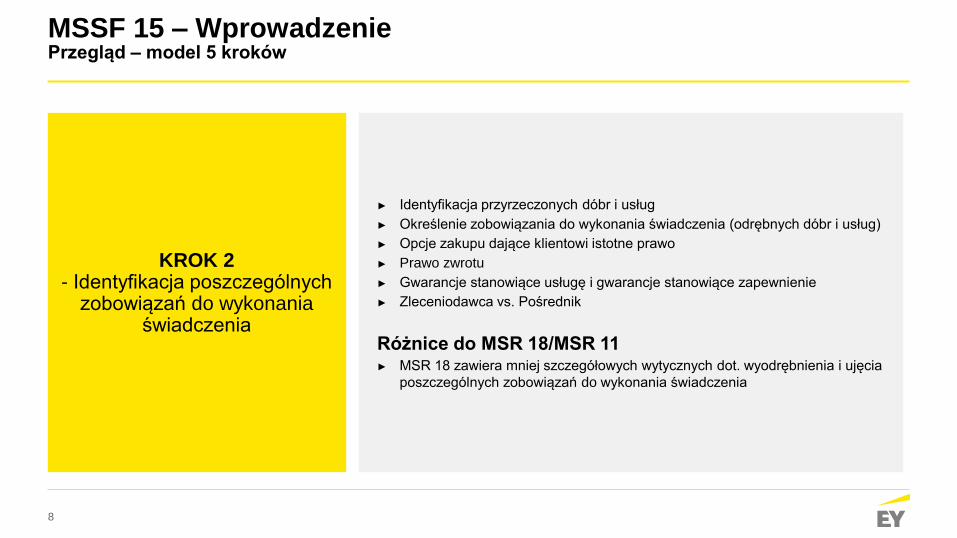

MSSF 15 Przychody z umów z klientami

(opublikowany 28 maja 2014) wraz ze zmianami

do MSSF 15: Data wejścia w życie MSSF 15

(opublikowane 11 września 2015)

Podejście retrospektywne pełne

lub zmodyfikowane1 stycznia 2018

1 stycznia 2018

(22 września 2016)

Wyjaśnienia do MSSF 15

Przychody z umów z klientami

(opublikowane 12 kwietnia 2016)

Podejście retrospektywne pełne

lub zmodyfikowane1 stycznia 2018

1 stycznia 2018

(31 października 2017)

* Data wejścia w życie ustalona przez RMSR. Ze względu na proces zatwierdzania zmian i nowych standardów przez UE data obowiązywania

dla spółek publicznych z UE może być inna.

** Zastosowanie najpóźniej dla okresów rocznych rozpoczynających się wg daty podanej lub później.

Źródło: Raport EFRAG dotyczący statusu zatwierdzenia standardów na dzień 10 listopada 2017

6

PodsumowanieMSSF i zmiany do MSSF nieobowiązujące w 2017 roku

stan na 10 listopada 2017 r.

Standardy i interpretacje Przepisy przejścioweData wejścia

w życie*

Data wejścia

w życie w UE

(data zatwierdzenia

przez UE) **

Zmiany do MSSF 2 Klasyfikacja

i pomiar transakcji płatności na bazie akcji

(opublikowany 20 czerwca 2016)

Prospektywnie (możliwe podejście retrospektywne

jeżeli jednostka stosuje wszystkie trzy zmiany

jednocześnie)

1 stycznia 2018▼(spodziewana data

zatwierdzenia: Q1 2018)

Zmiany do MSSF 4 Zastosowanie MSSF 9

Instrumenty finansowe do MSSF 4

Umowy ubezpieczeniowe

(opublikowane 12 września 2016)

Tzw. overlay approach. Podejście zgodnie

z przepisami przejściowymi MSSF 9

lub MSSF 17

1 stycznia 20181 stycznia 2018

(3 listopada 2017)

Zmiany do MSR 40 Nieruchomości inwestycyjne

(opublikowane 8 grudnia 2016)

Podejście prospektywne lub retrospektywne (bez

efektu pewności wstecznej)1 stycznia 2018

▼(spodziewana data

zatwierdzenia: Q1 2018)

KIMSF 22 Transakcje w walucie obcej

i otrzymane przedpłaty

(opublikowany 8 grudnia 2016)

Podejście prospektywne lub retrospektywne dla

transakcji ujętych: (i) na dzień pierwszego

zastosowania lub (ii) na pierwszy dzień okresu

porównawczego

1 stycznia 2018▼(spodziewana data

zatwierdzenia: Q1 2018)

MSSF 16 Leasing

(opublikowany 13 stycznia 2016)

Podejście pełne retrospektywne

lub zmodyfikowane retrospektywne 1 stycznia 2019

1 stycznia 2019

(31 października 2017)

* Data wejścia w życie ustalona przez RMSR. Ze względu na proces zatwierdzania zmian i nowych standardów przez UE data obowiązywania

dla spółek publicznych z UE może być inna.

** Zastosowanie najpóźniej dla okresów rocznych rozpoczynających się wg daty podanej lub później.

Źródło: Raport EFRAG dotyczący statusu zatwierdzenia standardów na dzień 10 listopada 2017

7

PodsumowanieMSSF i zmiany do MSSF nieobowiązujące w 2017 roku

stan na 10 listopada 2017 r.

Standardy i interpretacje Przepisy przejścioweData wejścia

w życie*

Data wejścia

w życie w UE

(data zatwierdzenia

przez UE) **

KIMSF 23 Niepewność w ujmowaniu

podatku dochodowego

(opublikowany 7 czerwca 2017)

Podejście retrospektywne zgodnie z MSR 8

(bez efektu pewności wstecznej) lub

retrospektywne rozpoznając skumulowany efekt

pierwszego zastosowania w kapitałach w

momencie pierwszego zastosowania bez korekty

danych porównawczych

1 stycznia 2019(spodziewana

data zatwierdzenia: 2018)

Zmiany do MSR 28 Udziały długoterminowe

w jednostkach stowarzyszonych i wspólnych

przedsięwzięciach

(opublikowane 12 października 2017)

Podejście retrospektywne zgodnie

z MSR 8 poza kilkoma zwolnieniami1 stycznia 2019

(spodziewana

data zatwierdzenia: 2018)

MSSF 17 Umowy ubezpieczeniowe

(opublikowany 18 maja 2017 roku)

Podejście retrospektywne pełne

(jeżeli niemożliwe do zastosowania, jednostka

stosuje zmodyfikowane podejście retrospektywne

lub podejście wg wartości godziwej)

1 stycznia 2021 Brak danych

Pozostałe publikacje

Publikacja Stanowiska Praktycznego: Inicjatywa

dotycząca ujawnień – Kwestie związane z

istotnością („Materiality Practice Statement”)

Brak danychW momencie publikacji

(wrzesień 2017)Brak danych

* Data wejścia w życie ustalona przez RMSR. Ze względu na proces zatwierdzania zmian i nowych standardów przez UE data obowiązywania

dla spółek publicznych z UE może być inna.

** Zastosowanie najpóźniej dla okresów rocznych rozpoczynających się wg daty podanej lub później.

Źródło: Raport EFRAG dotyczący statusu zatwierdzenia standardów na dzień 10 listopada 2017

8

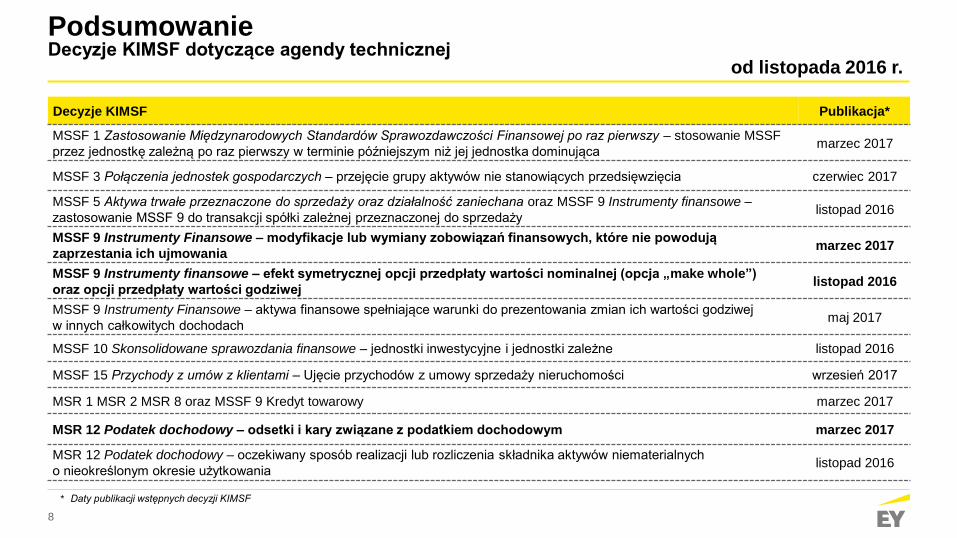

PodsumowanieDecyzje KIMSF dotyczące agendy technicznej

od listopada 2016 r.

Decyzje KIMSF Publikacja*

MSSF 1 Zastosowanie Międzynarodowych Standardów Sprawozdawczości Finansowej po raz pierwszy – stosowanie MSSF

przez jednostkę zależną po raz pierwszy w terminie późniejszym niż jej jednostka dominującamarzec 2017

MSSF 3 Połączenia jednostek gospodarczych – przejęcie grupy aktywów nie stanowiących przedsięwzięcia czerwiec 2017

MSSF 5 Aktywa trwałe przeznaczone do sprzedaży oraz działalność zaniechana oraz MSSF 9 Instrumenty finansowe –

zastosowanie MSSF 9 do transakcji spółki zależnej przeznaczonej do sprzedażylistopad 2016

MSSF 9 Instrumenty Finansowe – modyfikacje lub wymiany zobowiązań finansowych, które nie powodują

zaprzestania ich ujmowaniamarzec 2017

MSSF 9 Instrumenty finansowe – efekt symetrycznej opcji przedpłaty wartości nominalnej (opcja „make whole”)

oraz opcji przedpłaty wartości godziwejlistopad 2016

MSSF 9 Instrumenty Finansowe – aktywa finansowe spełniające warunki do prezentowania zmian ich wartości godziwej

w innych całkowitych dochodachmaj 2017

MSSF 10 Skonsolidowane sprawozdania finansowe – jednostki inwestycyjne i jednostki zależne listopad 2016

MSSF 15 Przychody z umów z klientami – Ujęcie przychodów z umowy sprzedaży nieruchomości wrzesień 2017

MSR 1 MSR 2 MSR 8 oraz MSSF 9 Kredyt towarowy marzec 2017

MSR 12 Podatek dochodowy – odsetki i kary związane z podatkiem dochodowym marzec 2017

MSR 12 Podatek dochodowy – oczekiwany sposób realizacji lub rozliczenia składnika aktywów niematerialnych

o nieokreślonym okresie użytkowanialistopad 2016

* Daty publikacji wstępnych decyzji KIMSF

9

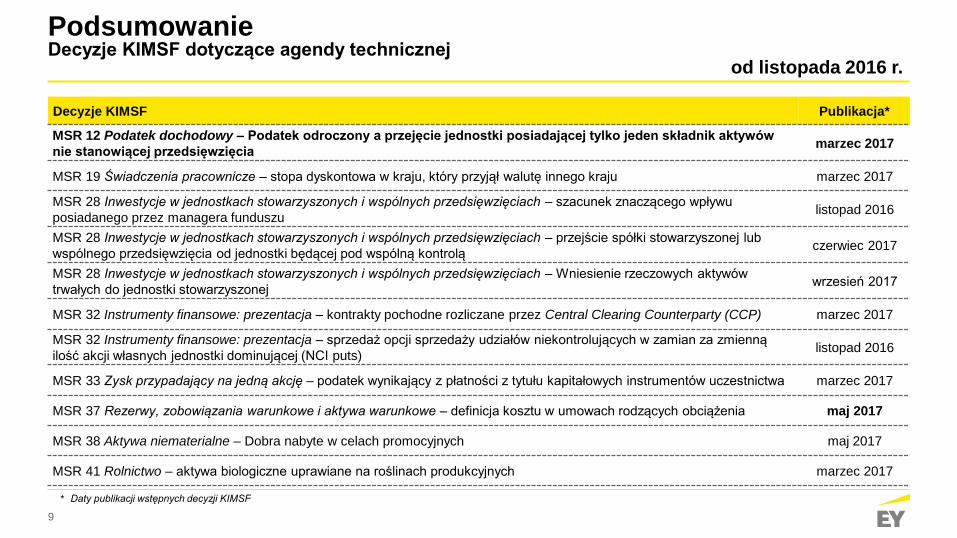

PodsumowanieDecyzje KIMSF dotyczące agendy technicznej

od listopada 2016 r.

Decyzje KIMSF Publikacja*

MSR 12 Podatek dochodowy – Podatek odroczony a przejęcie jednostki posiadającej tylko jeden składnik aktywów

nie stanowiącej przedsięwzięciamarzec 2017

MSR 19 Świadczenia pracownicze – stopa dyskontowa w kraju, który przyjął walutę innego kraju marzec 2017

MSR 28 Inwestycje w jednostkach stowarzyszonych i wspólnych przedsięwzięciach – szacunek znaczącego wpływu

posiadanego przez managera funduszulistopad 2016

MSR 28 Inwestycje w jednostkach stowarzyszonych i wspólnych przedsięwzięciach – przejście spółki stowarzyszonej lub

wspólnego przedsięwzięcia od jednostki będącej pod wspólną kontrolączerwiec 2017

MSR 28 Inwestycje w jednostkach stowarzyszonych i wspólnych przedsięwzięciach – Wniesienie rzeczowych aktywów

trwałych do jednostki stowarzyszonej wrzesień 2017

MSR 32 Instrumenty finansowe: prezentacja – kontrakty pochodne rozliczane przez Central Clearing Counterparty (CCP) marzec 2017

MSR 32 Instrumenty finansowe: prezentacja – sprzedaż opcji sprzedaży udziałów niekontrolujących w zamian za zmienną

ilość akcji własnych jednostki dominującej (NCI puts)listopad 2016

MSR 33 Zysk przypadający na jedną akcję – podatek wynikający z płatności z tytułu kapitałowych instrumentów uczestnictwa marzec 2017

MSR 37 Rezerwy, zobowiązania warunkowe i aktywa warunkowe – definicja kosztu w umowach rodzących obciążenia maj 2017

MSR 38 Aktywa niematerialne – Dobra nabyte w celach promocyjnych maj 2017

MSR 41 Rolnictwo – aktywa biologiczne uprawiane na roślinach produkcyjnych marzec 2017

* Daty publikacji wstępnych decyzji KIMSF

10

Wybrane zmiany do MSSF/Decyzje KIMSF

11

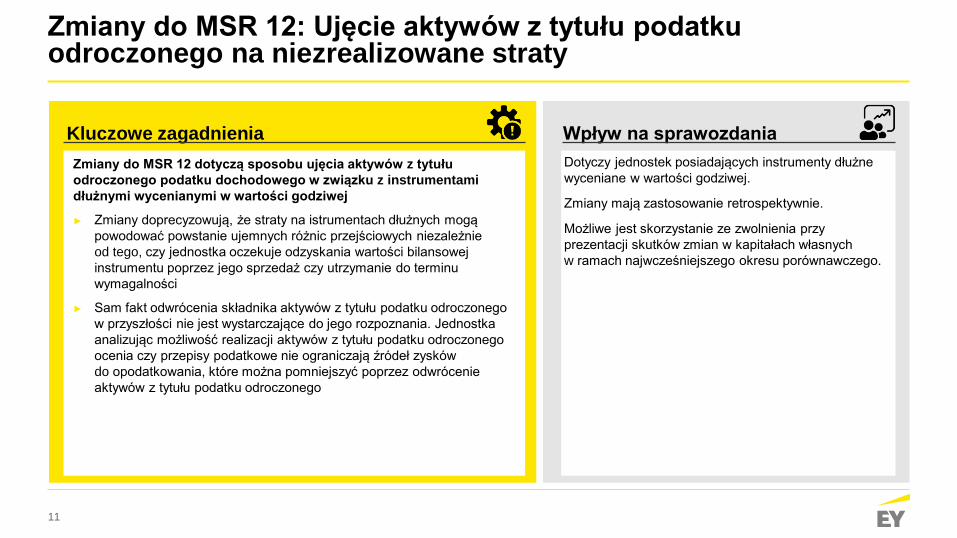

Zmiany do MSR 12: Ujęcie aktywów z tytułu podatku odroczonego na niezrealizowane straty

Kluczowe zagadnienia Wpływ na sprawozdania

Zmiany do MSR 12 dotyczą sposobu ujęcia aktywów z tytułu

odroczonego podatku dochodowego w związku z instrumentami

dłużnymi wycenianymi w wartości godziwej

► Zmiany doprecyzowują, że straty na istrumentach dłużnych mogą

powodować powstanie ujemnych różnic przejściowych niezależnie

od tego, czy jednostka oczekuje odzyskania wartości bilansowej

instrumentu poprzez jego sprzedaż czy utrzymanie do terminu

wymagalności

► Sam fakt odwrócenia składnika aktywów z tytułu podatku odroczonego

w przyszłości nie jest wystarczające do jego rozpoznania. Jednostka

analizując możliwość realizacji aktywów z tytułu podatku odroczonego

ocenia czy przepisy podatkowe nie ograniczają źródeł zysków

do opodatkowania, które można pomniejszyć poprzez odwrócenie

aktywów z tytułu podatku odroczonego

Dotyczy jednostek posiadających instrumenty dłużne

wyceniane w wartości godziwej.

Zmiany mają zastosowanie retrospektywnie.

Możliwe jest skorzystanie ze zwolnienia przy

prezentacji skutków zmian w kapitałach własnych

w ramach najwcześniejszego okresu porównawczego.

12

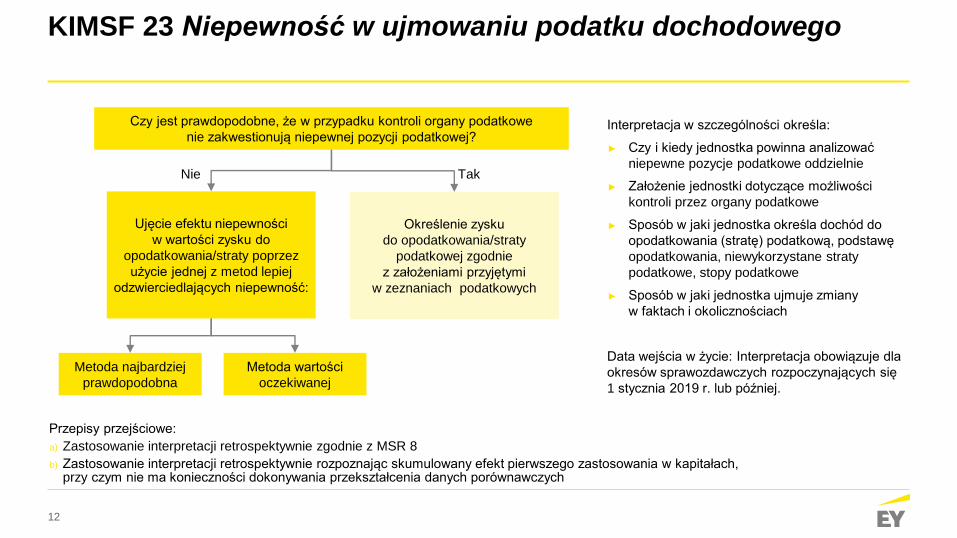

Interpretacja w szczególności określa:

► Czy i kiedy jednostka powinna analizować

niepewne pozycje podatkowe oddzielnie

► Założenie jednostki dotyczące możliwości

kontroli przez organy podatkowe

► Sposób w jaki jednostka określa dochód do

opodatkowania (stratę) podatkową, podstawę

opodatkowania, niewykorzystane straty

podatkowe, stopy podatkowe

► Sposób w jaki jednostka ujmuje zmiany

w faktach i okolicznościach

Data wejścia w życie: Interpretacja obowiązuje dla

okresów sprawozdawczych rozpoczynających się

1 stycznia 2019 r. lub później.

Przepisy przejściowe:

a) Zastosowanie interpretacji retrospektywnie zgodnie z MSR 8

b) Zastosowanie interpretacji retrospektywnie rozpoznając skumulowany efekt pierwszego zastosowania w kapitałach, przy czym nie ma konieczności dokonywania przekształcenia danych porównawczych

KIMSF 23 Niepewność w ujmowaniu podatku dochodowego

Określenie zysku

do opodatkowania/straty

podatkowej zgodnie

z założeniami przyjętymi

w zeznaniach podatkowych

Metoda wartości

oczekiwanej

Nie

Ujęcie efektu niepewności

w wartości zysku do

opodatkowania/straty poprzez

użycie jednej z metod lepiej

odzwierciedlających niepewność:

Metoda najbardziej

prawdopodobna

Tak

Czy jest prawdopodobne, że w przypadku kontroli organy podatkowe

nie zakwestionują niepewnej pozycji podatkowej?

13

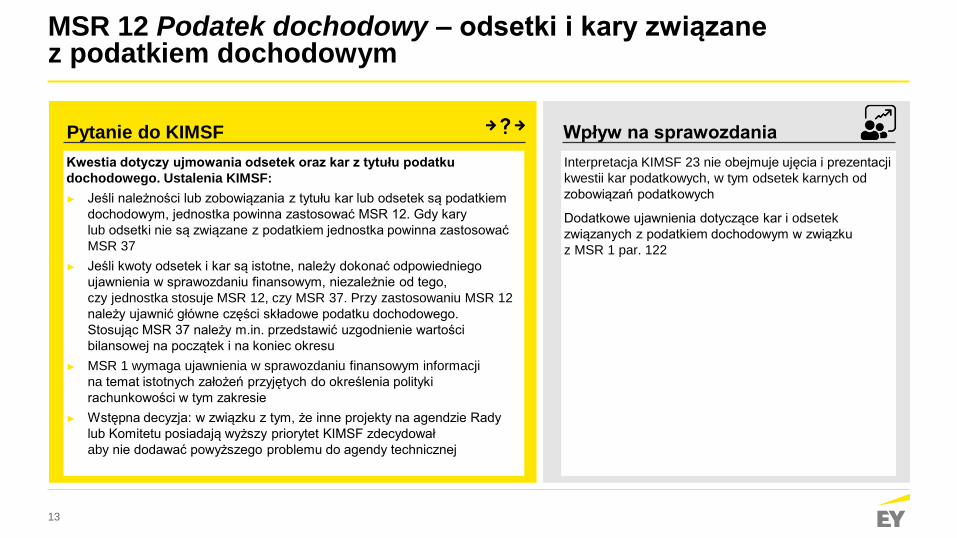

Pytanie do KIMSF Wpływ na sprawozdania

Interpretacja KIMSF 23 nie obejmuje ujęcia i prezentacji

kwestii kar podatkowych, w tym odsetek karnych od

zobowiązań podatkowych

Dodatkowe ujawnienia dotyczące kar i odsetek

związanych z podatkiem dochodowym w związku

z MSR 1 par. 122

Kwestia dotyczy ujmowania odsetek oraz kar z tytułu podatku

dochodowego. Ustalenia KIMSF:

► Jeśli należności lub zobowiązania z tytułu kar lub odsetek są podatkiem

dochodowym, jednostka powinna zastosować MSR 12. Gdy kary

lub odsetki nie są związane z podatkiem jednostka powinna zastosować

MSR 37

► Jeśli kwoty odsetek i kar są istotne, należy dokonać odpowiedniego

ujawnienia w sprawozdaniu finansowym, niezależnie od tego,

czy jednostka stosuje MSR 12, czy MSR 37. Przy zastosowaniu MSR 12

należy ujawnić główne części składowe podatku dochodowego.

Stosując MSR 37 należy m.in. przedstawić uzgodnienie wartości

bilansowej na początek i na koniec okresu

► MSR 1 wymaga ujawnienia w sprawozdaniu finansowym informacji

na temat istotnych założeń przyjętych do określenia polityki

rachunkowości w tym zakresie

► Wstępna decyzja: w związku z tym, że inne projekty na agendzie Rady

lub Komitetu posiadają wyższy priorytet KIMSF zdecydował

aby nie dodawać powyższego problemu do agendy technicznej

MSR 12 Podatek dochodowy – odsetki i kary związane z podatkiem dochodowym

14

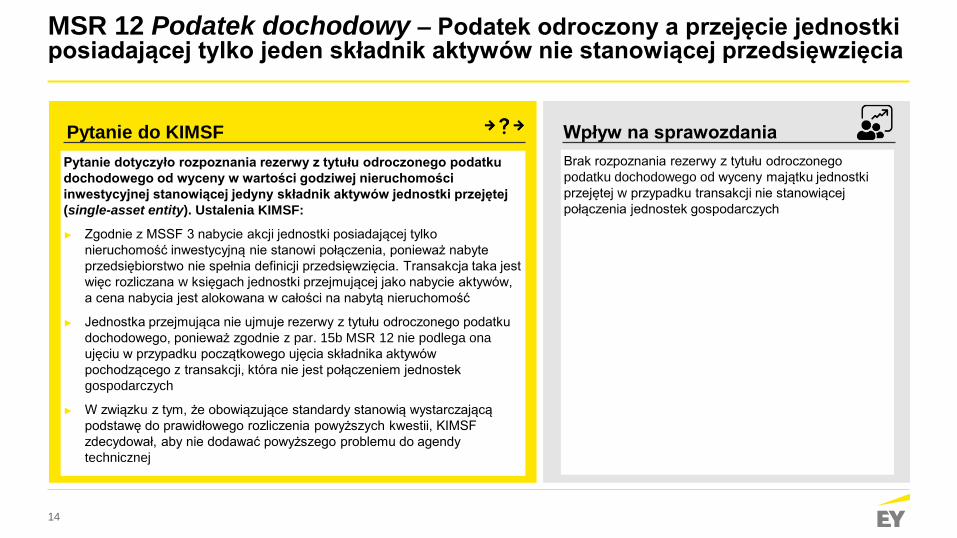

Pytanie do KIMSF Wpływ na sprawozdania

Brak rozpoznania rezerwy z tytułu odroczonego

podatku dochodowego od wyceny majątku jednostki

przejętej w przypadku transakcji nie stanowiącej

połączenia jednostek gospodarczych

Pytanie dotyczyło rozpoznania rezerwy z tytułu odroczonego podatku

dochodowego od wyceny w wartości godziwej nieruchomości

inwestycyjnej stanowiącej jedyny składnik aktywów jednostki przejętej

(single-asset entity). Ustalenia KIMSF:

► Zgodnie z MSSF 3 nabycie akcji jednostki posiadającej tylko

nieruchomość inwestycyjną nie stanowi połączenia, ponieważ nabyte

przedsiębiorstwo nie spełnia definicji przedsięwzięcia. Transakcja taka jest

więc rozliczana w księgach jednostki przejmującej jako nabycie aktywów,

a cena nabycia jest alokowana w całości na nabytą nieruchomość

► Jednostka przejmująca nie ujmuje rezerwy z tytułu odroczonego podatku

dochodowego, ponieważ zgodnie z par. 15b MSR 12 nie podlega ona

ujęciu w przypadku początkowego ujęcia składnika aktywów

pochodzącego z transakcji, która nie jest połączeniem jednostek

gospodarczych

► W związku z tym, że obowiązujące standardy stanowią wystarczającą

podstawę do prawidłowego rozliczenia powyższych kwestii, KIMSF

zdecydował, aby nie dodawać powyższego problemu do agendy

technicznej

MSR 12 Podatek dochodowy – Podatek odroczony a przejęcie jednostki posiadającej tylko jeden składnik aktywów nie stanowiącej przedsięwzięcia

15

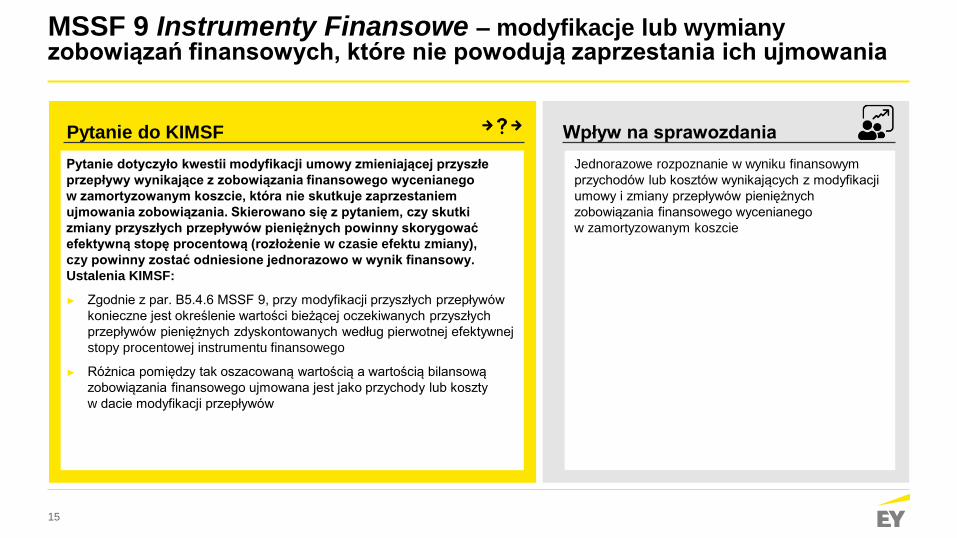

Pytanie do KIMSF Wpływ na sprawozdania

Jednorazowe rozpoznanie w wyniku finansowym

przychodów lub kosztów wynikających z modyfikacji

umowy i zmiany przepływów pieniężnych

zobowiązania finansowego wycenianego

w zamortyzowanym koszcie

Pytanie dotyczyło kwestii modyfikacji umowy zmieniającej przyszłe

przepływy wynikające z zobowiązania finansowego wycenianego

w zamortyzowanym koszcie, która nie skutkuje zaprzestaniem

ujmowania zobowiązania. Skierowano się z pytaniem, czy skutki

zmiany przyszłych przepływów pieniężnych powinny skorygować

efektywną stopę procentową (rozłożenie w czasie efektu zmiany),

czy powinny zostać odniesione jednorazowo w wynik finansowy.

Ustalenia KIMSF:

► Zgodnie z par. B5.4.6 MSSF 9, przy modyfikacji przyszłych przepływów

konieczne jest określenie wartości bieżącej oczekiwanych przyszłych

przepływów pieniężnych zdyskontowanych według pierwotnej efektywnej

stopy procentowej instrumentu finansowego

► Różnica pomiędzy tak oszacowaną wartością a wartością bilansową

zobowiązania finansowego ujmowana jest jako przychody lub koszty

w dacie modyfikacji przepływów

MSSF 9 Instrumenty Finansowe – modyfikacje lub wymiany zobowiązań finansowych, które nie powodują zaprzestania ich ujmowania

16

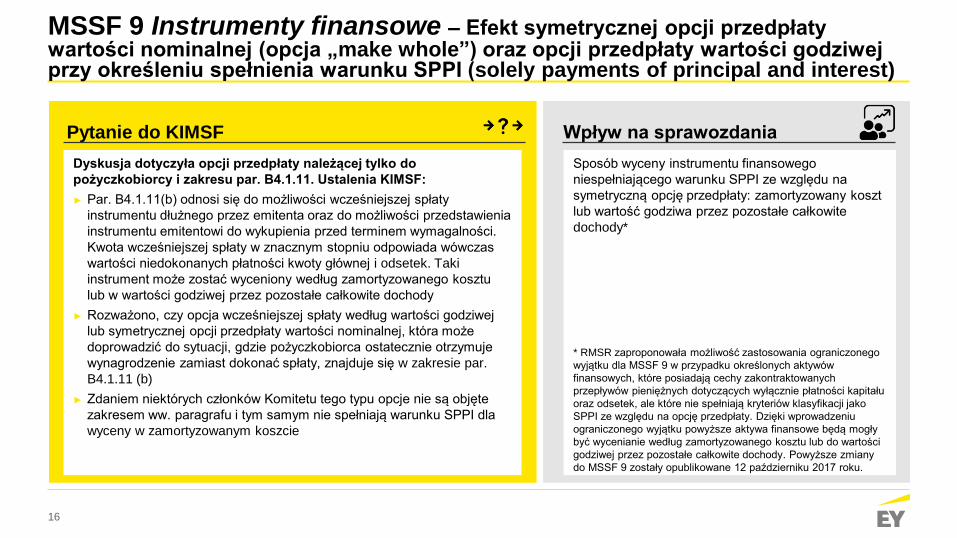

Pytanie do KIMSF Wpływ na sprawozdania

Dyskusja dotyczyła opcji przedpłaty należącej tylko do

pożyczkobiorcy i zakresu par. B4.1.11. Ustalenia KIMSF:

► Par. B4.1.11(b) odnosi się do możliwości wcześniejszej spłaty

instrumentu dłużnego przez emitenta oraz do możliwości przedstawienia

instrumentu emitentowi do wykupienia przed terminem wymagalności.

Kwota wcześniejszej spłaty w znacznym stopniu odpowiada wówczas

wartości niedokonanych płatności kwoty głównej i odsetek. Taki

instrument może zostać wyceniony według zamortyzowanego kosztu

lub w wartości godziwej przez pozostałe całkowite dochody

► Rozważono, czy opcja wcześniejszej spłaty według wartości godziwej

lub symetrycznej opcji przedpłaty wartości nominalnej, która może

doprowadzić do sytuacji, gdzie pożyczkobiorca ostatecznie otrzymuje

wynagrodzenie zamiast dokonać spłaty, znajduje się w zakresie par.

B4.1.11 (b)

► Zdaniem niektórych członków Komitetu tego typu opcje nie są objęte

zakresem ww. paragrafu i tym samym nie spełniają warunku SPPI dla

wyceny w zamortyzowanym koszcie

Sposób wyceny instrumentu finansowego

niespełniającego warunku SPPI ze względu na

symetryczną opcję przedpłaty: zamortyzowany koszt

lub wartość godziwa przez pozostałe całkowite

dochody*

* RMSR zaproponowała możliwość zastosowania ograniczonego

wyjątku dla MSSF 9 w przypadku określonych aktywów

finansowych, które posiadają cechy zakontraktowanych

przepływów pieniężnych dotyczących wyłącznie płatności kapitału

oraz odsetek, ale które nie spełniają kryteriów klasyfikacji jako

SPPI ze względu na opcję przedpłaty. Dzięki wprowadzeniu

ograniczonego wyjątku powyższe aktywa finansowe będą mogły

być wycenianie według zamortyzowanego kosztu lub do wartości

godziwej przez pozostałe całkowite dochody. Powyższe zmiany

do MSSF 9 zostały opublikowane 12 październiku 2017 roku.

MSSF 9 Instrumenty finansowe – Efekt symetrycznej opcji przedpłaty wartości nominalnej (opcja „make whole”) oraz opcji przedpłaty wartości godziwej przy określeniu spełnienia warunku SPPI (solely payments of principal and interest)

17

Zamknięcie roku 2017 - aktualne zagadnienia

18

Zamknięcie roku 2017 - aktualne zagadnienia

Zamknięcie roku 2017:

na co zwrócić uwagę?

Aktualizacja wartości szacunkowych

Wybrane zmiany w regulacjach

i główne obszary zainteresowania

regulatorów

Rewizja osądów z poprzedniego okresu

sprawozdawczego

Analiza istotnych transakcji w ciągu roku

Zmiana czynników makroekonomicznych

Zmiany zasad (polityk) rachunkowości i korekty błędów

poprzedniego okresu

19

Zamknięcie roku 2017 - aktualne zagadnieniaNowelizacja Ustawy o Rachunkowości: Ujawnianie informacji niefinansowych i informacji dotyczących różnorodności przez niektóre duże jednostki oraz grupy

► Rozszerzenie zakresu informacji niefinansowych oraz wprowadzenie nowych ujawnień w zakresie polityki różnorodności

w sprawozdaniach finansowych w związku z implementacją Dyrektywy 2014/95/UE Parlamentu Europejskiego i Rady

► Zmiana dotyczy największych jednostek z katalogu dużych jednostek zainteresowania publicznego i polega przede wszystkim na

wprowadzeniu wymogu ujawniania w sprawozdaniu z działalności w formie oświadczenia minimum istotnych informacji obejmujących,

co najmniej:

1. zwięzły opis modelu biznesowego jednostki

2. kluczowe niefinansowe wskaźniki efektywności związane z działalnością jednostki

3. opis polityk stosowanych przez jednostkę w odniesieniu do zagadnień społecznych, pracowniczych, środowiska naturalnego,

poszanowania praw człowieka oraz przeciwdziałania korupcji, a także opis rezultatów stosowania tych polityk

4. opis procedur należytej staranności - jeżeli jednostka je stosuje w ramach polityk, o których mowa w pkt 3

5. opis istotnych ryzyk związanych z działalnością jednostki mogących wywierać niekorzystny wpływ na zagadnienia, o których mowa

w pkt 3, w tym ryzyk związanych z produktami jednostki lub jej relacjami z otoczeniem zewnętrznym, w tym z kontrahentami, a także

opis zarządzania tymi ryzykami

► Spółki objęte ww. regulacjami będą miały obowiązek zastosowania zasady "stosuj lub wyjaśnij" (ang.: comply or explain)

- tj. w przypadku, gdy dana jednostka nie prowadzi polityki w zakresie jednego lub kilku omawianych zagadnień, będzie miała ona

obowiązek ujawnić ten fakt oraz podać przyczyny

Wymóg w zakresie informacji niefinansowych ma zastosowanie do okresów

sprawozdawczych rozpoczynających się po dniu 31 grudnia 2016 roku

20

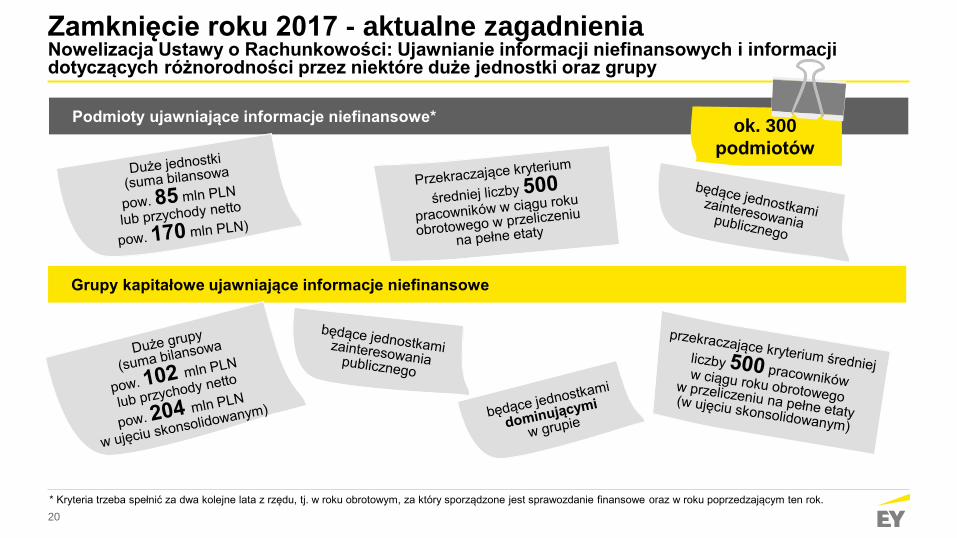

Zamknięcie roku 2017 - aktualne zagadnieniaNowelizacja Ustawy o Rachunkowości: Ujawnianie informacji niefinansowych i informacji dotyczących różnorodności przez niektóre duże jednostki oraz grupy

Podmioty ujawniające informacje niefinansowe*

Grupy kapitałowe ujawniające informacje niefinansowe

* Kryteria trzeba spełnić za dwa kolejne lata z rzędu, tj. w roku obrotowym, za który sporządzone jest sprawozdanie finansowe oraz w roku poprzedzającym ten rok.

ok. 300

podmiotów

21

► Przepisy dotyczą emitentów, którzy w roku obrotowym, za który sporządzają sprawozdanie finansowe, oraz w roku

poprzedzającym ten rok przekraczają co najmniej dwie z następujących trzech wielkości

a. 85 000 000 zł - w przypadku sumy aktywów bilansu na koniec roku obrotowego

b. 170 000 000 zł - w przypadku przychodów ze sprzedaży netto za rok obrotowy

c. 250 osób - w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty

► Sprawozdanie z działalności emitenta powinno zawierać opis polityki różnorodności stosowanej do organów administrujących,

zarządzających i nadzorujących emitenta w odniesieniu do aspektów, takich jak na przykład wiek, płeć lub wykształcenie

i doświadczenie zawodowe zawierający informacje dotyczące między innymi: celów polityki, sposobów jej realizacji

oraz skutków w okresie sprawozdawczym

► Implementacja ww. przepisów unijnych zostanie przeprowadzona w ramach oświadczenia o stosowaniu ładu

korporacyjnego

► Jeżeli emitent nie stosuje i nie ujawnia informacji dotyczących różnorodności zawiera w oświadczeniu wyjaśnienie takiej decyzji

Wymóg w zakresie opisu polityk różnorodności ma zastosowanie do okresów

sprawozdawczych rozpoczynających się po dniu 31 grudnia 2016 roku

Zamknięcie roku 2017 - aktualne zagadnieniaRozporządzenie Ministra Finansów w sprawie informacji bieżących i okresowych: Ujawniania informacji dotyczących różnorodności przez niektóre duże jednostki oraz grupy

22

Zamknięcie roku 2017 - aktualne zagadnieniaDziałalność ESMA – wybrane publikacje

► Przegląd w zakresie egzekwowania wymogu ujawniania informacji finansowych (lipiec 2017) 1

► Przegląd w zakresie ustalania wartości godziwej w sprawozdaniach finansowych sporządzanych zgodnie z MSSF (lipiec 2017) 2

► Wytyczne ESMA ws. alternatywnych pomiarów wyników (lipiec 2017) 3

► Raport prezentujący wyciągi z poufnej bazy danych ESMA zawierającej decyzje organów nadzoru z Europejskiego

Obszaru Gospodarczego w związku z nadzorem nad stosowaniem MSSF (styczeń 2017) 4

1 Peer Review Report: Enforcement of financial information (ESMA42-111-4138, 18 lipca 2017) (https://www.esma.europa.eu,zakładka: Convergence/IFRS Supervisory

Convergence)

2 Report: Review of Fair Value Measurement in the IFRS financial statements (ESMA32-67-284, 12 lipca 2017) (https://www.esma.europa.eu,zakładka: Convergence/IFRS

Supervisory Convergence)

3 Q&A on ESMA Guidelines on Alternative Performance Measures (ESMA32-51-370, 12 lipca 2017) ((https://www.esma.europa.eu, zakładka: Rules, Databases & Library/ESMA

Library)

4 20th Extract from EECS’s Database of Enforcement (ESMA32-63-200, 5 stycznia 2017) (https://www.esma.europa.eu,zakładka: Convergence/IFRS Supervisory Convergence)

Działalność ESMA – wybrane publikacje:

23

Zamknięcie roku 2017 - aktualne zagadnieniaDziałalność ESMA – wybrane publikacje

► Feedback Statement ESMA w sprawie europejskiego jednolitego formatu elektronicznego (grudzień 2016) 5

► Podsumowanie analizy stanu przygotowania do zastosowania MSSF 9 oraz MSSF 15 (październik 2017) 6

► Publiczne stanowisko ESMA w sprawie wspólnych priorytetów nadzorczych (październik 2017) 7

► Raport prezentujący wyciągi z poufnej bazy danych ESMA zawierającej decyzje organów nadzoru z Europejskiego

Obszaru Gospodarczego w związku z nadzorem nad stosowaniem MSSF (październik 2017) 8

5 Feedback Statement on the Consultation Paper on the Regulatory Technical Standard on the European Single Electronic Format (ESEF) (ESMA/2016/1668, 21 grudnia 2016)

(www.esma.europa.eu, zakładka: Rules, Databases & Library/ESMA Library)

6 Summary of results of the fact finding exercise on IFRS 9 and IFRS 15 (ESMA32-63-364, 27 października 2017) (www.esma.europa.eu, zakładka: Rules, Databases &

Library/ESMA Library)

7 Public Statement on European common enforcement priorities for 2017 IFRS financial statements (ESMA32-63-340, 27 października 2017) (www.esma.europa.eu, zakładka:

Rules, Databases & Library/ESMA Library)

8 21th Extract from the EECS’s Database of Enforcement (ESMA32-63-334, 31 października 2017) (www.esma.europa.eu, zakładka: Convergence/IFRS Supervisory

Convergence)

Działalność ESMA – wybrane publikacje:

24

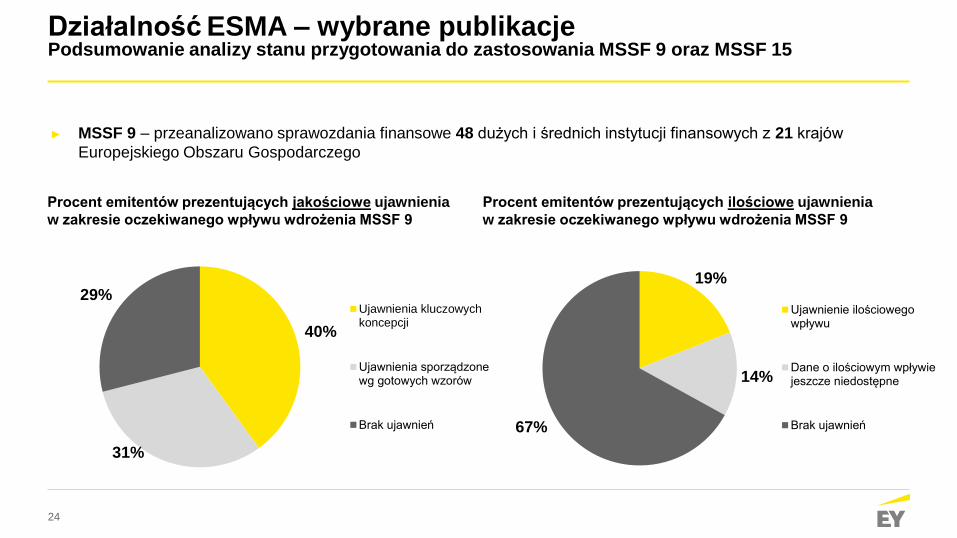

Działalność ESMA – wybrane publikacjePodsumowanie analizy stanu przygotowania do zastosowania MSSF 9 oraz MSSF 15

► MSSF 9 – przeanalizowano sprawozdania finansowe 48 dużych i średnich instytucji finansowych z 21 krajów

Europejskiego Obszaru Gospodarczego

40%

31%

29%Ujawnienia kluczowychkoncepcji

Ujawnienia sporządzonewg gotowych wzorów

Brak ujawnień

Procent emitentów prezentujących jakościowe ujawnienia

w zakresie oczekiwanego wpływu wdrożenia MSSF 9

19%

14%

67%

Ujawnienie ilościowegowpływu

Dane o ilościowym wpływiejeszcze niedostępne

Brak ujawnień

Procent emitentów prezentujących ilościowe ujawnienia

w zakresie oczekiwanego wpływu wdrożenia MSSF 9

25

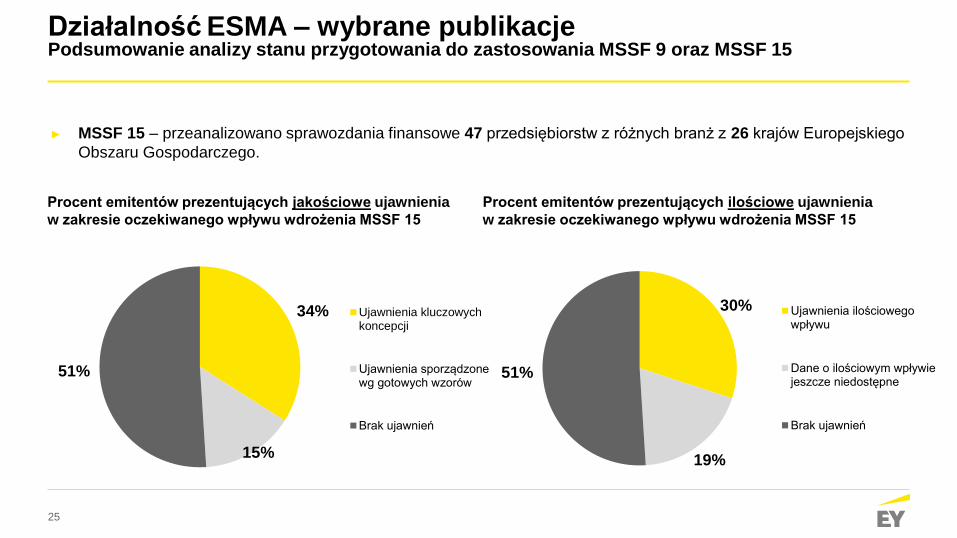

Działalność ESMA – wybrane publikacjePodsumowanie analizy stanu przygotowania do zastosowania MSSF 9 oraz MSSF 15

► MSSF 15 – przeanalizowano sprawozdania finansowe 47 przedsiębiorstw z różnych branż z 26 krajów Europejskiego

Obszaru Gospodarczego.

34%

15%

51%

Ujawnienia kluczowychkoncepcji

Ujawnienia sporządzonewg gotowych wzorów

Brak ujawnień

30%

19%

51%

Ujawnienia ilościowegowpływu

Dane o ilościowym wpływiejeszcze niedostępne

Brak ujawnień

Procent emitentów prezentujących jakościowe ujawnienia

w zakresie oczekiwanego wpływu wdrożenia MSSF 15

Procent emitentów prezentujących ilościowe ujawnienia

w zakresie oczekiwanego wpływu wdrożenia MSSF 15

26

Działalność ESMA – wybrane publikacjePubliczne stanowisko ESMA w sprawie wspólnych priorytetów nadzorczych

► Ujawnienia w zakresie oczekiwanego wpływu wdrożenia nowych standardów, tj. MSSF 9 Instrumenty

Finansowe, MSSF 15 Przychody z umów z klientami oraz MSSF 16 Leasing w dniu ich pierwszego

zastosowania

ESMA spodziewa się, że do dnia publikacji sprawozdań finansowych za 2017 rok wpływ wdrożenia nowych

standardów w dniu ich pierwszego zastosowania będzie znany bądź wiarygodnie oszacowany. ESMA oczekuje

ujawnień ilościowych i jakościowych dostosowanych do specyfiki emitenta – wyraźne „nie” dla opisów,

które nic nie wnoszą (boiler plate disclosures).

► Specyficzne kwestie wynikające z MSSF 3 Połączenia jednostek takie jak aktywa niematerialne, korekta

prowizorycznych kwot w okresie wyceny, okazyjne nabycie, zapłata warunkowa, połączenia pod wspólną kontrolą

oraz przymusowy wykup udziałów niekontrolujących, a także ujawnienia w zakresie ustalenia wartości godziwej.

► Specyficzne kwestie wynikające z MSR 7 Sprawozdanie z przepływów pieniężnych takie jak m.in. ujawnienia

informacji umożliwiających ocenę zmiany stanu zobowiązań z tytułu działalności finansowej, polityk rachunkowości

w zakresie traktowania poszczególnych składowych jako środki pieniężne i ekwiwalenty środków pieniężnych

w tym kredytów w rachunku bieżącym lub sald z tytułu cash pool.

► Pozostałe m.in. - wycena i ujawnienia przez instytucje finansowe kredytów z utratą wartości (non-performing loans);

ocena i ujawnienia ryzyk oraz oczekiwanego wpływu decyzji Wielkiej Brytanii dotyczącej opuszczenia Unii

Europejskiej (pot. „Brexit”) na działalność emitenta; wytyczne w zakresie alternatywnych pomiarów wyników

(Guidelines on the Alternative Performance Measures)

27

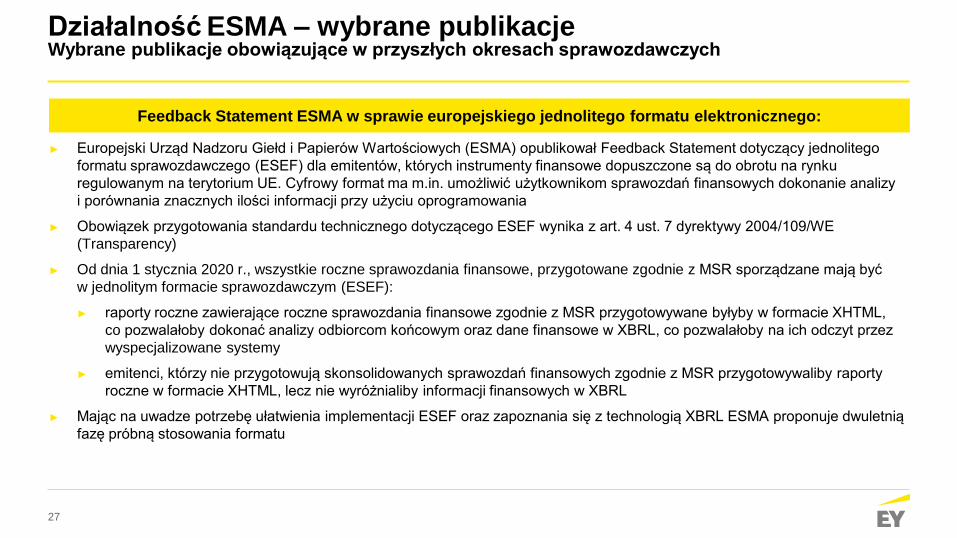

Działalność ESMA – wybrane publikacjeWybrane publikacje obowiązujące w przyszłych okresach sprawozdawczych

► Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) opublikował Feedback Statement dotyczący jednolitego

formatu sprawozdawczego (ESEF) dla emitentów, których instrumenty finansowe dopuszczone są do obrotu na rynku

regulowanym na terytorium UE. Cyfrowy format ma m.in. umożliwić użytkownikom sprawozdań finansowych dokonanie analizy

i porównania znacznych ilości informacji przy użyciu oprogramowania

► Obowiązek przygotowania standardu technicznego dotyczącego ESEF wynika z art. 4 ust. 7 dyrektywy 2004/109/WE

(Transparency)

► Od dnia 1 stycznia 2020 r., wszystkie roczne sprawozdania finansowe, przygotowane zgodnie z MSR sporządzane mają być

w jednolitym formacie sprawozdawczym (ESEF):

► raporty roczne zawierające roczne sprawozdania finansowe zgodnie z MSR przygotowywane byłyby w formacie XHTML,

co pozwalałoby dokonać analizy odbiorcom końcowym oraz dane finansowe w XBRL, co pozwalałoby na ich odczyt przez

wyspecjalizowane systemy

► emitenci, którzy nie przygotowują skonsolidowanych sprawozdań finansowych zgodnie z MSR przygotowywaliby raporty

roczne w formacie XHTML, lecz nie wyróżnialiby informacji finansowych w XBRL

► Mając na uwadze potrzebę ułatwienia implementacji ESEF oraz zapoznania się z technologią XBRL ESMA proponuje dwuletnią

fazę próbną stosowania formatu

Feedback Statement ESMA w sprawie europejskiego jednolitego formatu elektronicznego:

28

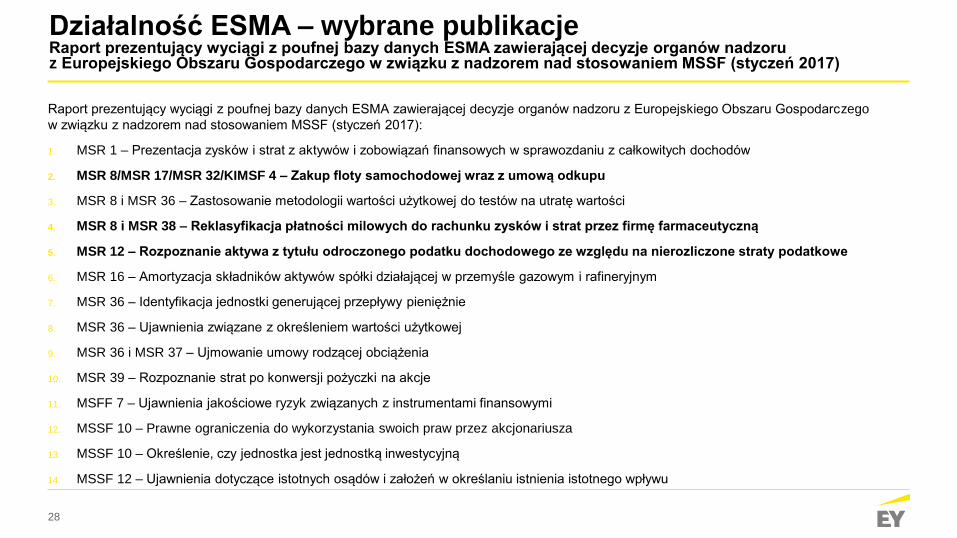

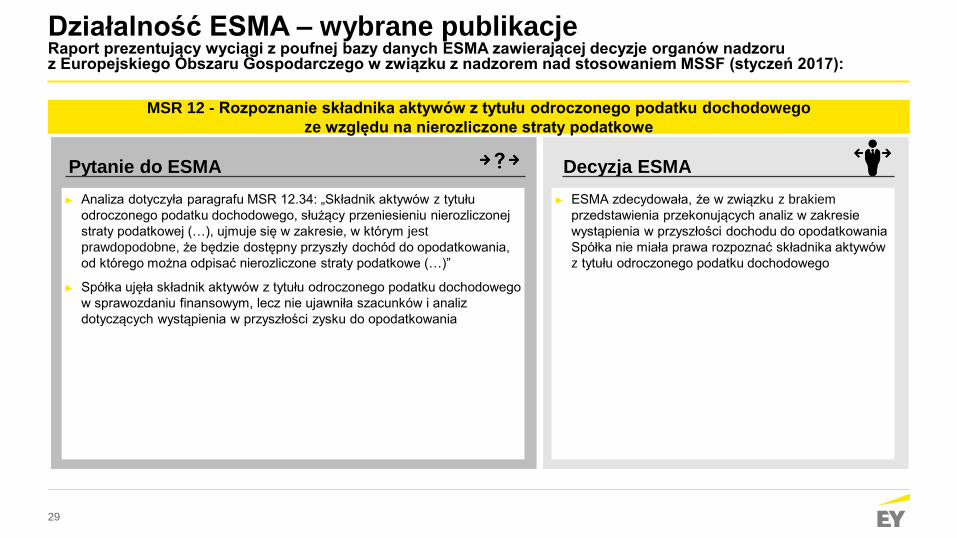

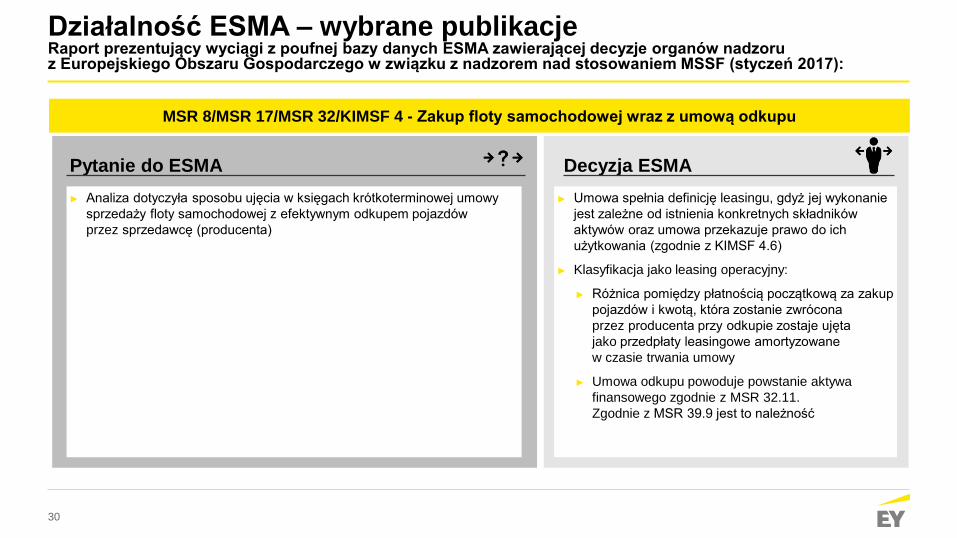

Działalność ESMA – wybrane publikacjeRaport prezentujący wyciągi z poufnej bazy danych ESMA zawierającej decyzje organów nadzoru z Europejskiego Obszaru Gospodarczego w związku z nadzorem nad stosowaniem MSSF (styczeń 2017)

Raport prezentujący wyciągi z poufnej bazy danych ESMA zawierającej decyzje organów nadzoru z Europejskiego Obszaru Gospodarczego

w związku z nadzorem nad stosowaniem MSSF (styczeń 2017):

1. MSR 1 – Prezentacja zysków i strat z aktywów i zobowiązań finansowych w sprawozdaniu z całkowitych dochodów

2. MSR 8/MSR 17/MSR 32/KIMSF 4 – Zakup floty samochodowej wraz z umową odkupu

3. MSR 8 i MSR 36 – Zastosowanie metodologii wartości użytkowej do testów na utratę wartości

4. MSR 8 i MSR 38 – Reklasyfikacja płatności milowych do rachunku zysków i strat przez firmę farmaceutyczną

5. MSR 12 – Rozpoznanie aktywa z tytułu odroczonego podatku dochodowego ze względu na nierozliczone straty podatkowe

6. MSR 16 – Amortyzacja składników aktywów spółki działającej w przemyśle gazowym i rafineryjnym

7. MSR 36 – Identyfikacja jednostki generującej przepływy pieniężnie

8. MSR 36 – Ujawnienia związane z określeniem wartości użytkowej

9. MSR 36 i MSR 37 – Ujmowanie umowy rodzącej obciążenia

10. MSR 39 – Rozpoznanie strat po konwersji pożyczki na akcje

11. MSFF 7 – Ujawnienia jakościowe ryzyk związanych z instrumentami finansowymi

12. MSSF 10 – Prawne ograniczenia do wykorzystania swoich praw przez akcjonariusza

13. MSSF 10 – Określenie, czy jednostka jest jednostką inwestycyjną

14. MSSF 12 – Ujawnienia dotyczące istotnych osądów i założeń w określaniu istnienia istotnego wpływu

29

Pytanie do ESMA Decyzja ESMA

► Analiza dotyczyła paragrafu MSR 12.34: „Składnik aktywów z tytułu

odroczonego podatku dochodowego, służący przeniesieniu nierozliczonej

straty podatkowej (…), ujmuje się w zakresie, w którym jest

prawdopodobne, że będzie dostępny przyszły dochód do opodatkowania,

od którego można odpisać nierozliczone straty podatkowe (…)”

► Spółka ujęła składnik aktywów z tytułu odroczonego podatku dochodowego

w sprawozdaniu finansowym, lecz nie ujawniła szacunków i analiz

dotyczących wystąpienia w przyszłości zysku do opodatkowania

► ESMA zdecydowała, że w związku z brakiem

przedstawienia przekonujących analiz w zakresie

wystąpienia w przyszłości dochodu do opodatkowania

Spółka nie miała prawa rozpoznać składnika aktywów

z tytułu odroczonego podatku dochodowego

MSR 12 - Rozpoznanie składnika aktywów z tytułu odroczonego podatku dochodowego

ze względu na nierozliczone straty podatkowe

Działalność ESMA – wybrane publikacjeRaport prezentujący wyciągi z poufnej bazy danych ESMA zawierającej decyzje organów nadzoru z Europejskiego Obszaru Gospodarczego w związku z nadzorem nad stosowaniem MSSF (styczeń 2017):

30

Pytanie do ESMA Decyzja ESMA

► Analiza dotyczyła sposobu ujęcia w księgach krótkoterminowej umowy

sprzedaży floty samochodowej z efektywnym odkupem pojazdów

przez sprzedawcę (producenta)

► Umowa spełnia definicję leasingu, gdyż jej wykonanie

jest zależne od istnienia konkretnych składników

aktywów oraz umowa przekazuje prawo do ich

użytkowania (zgodnie z KIMSF 4.6)

► Klasyfikacja jako leasing operacyjny:

► Różnica pomiędzy płatnością początkową za zakup

pojazdów i kwotą, która zostanie zwrócona

przez producenta przy odkupie zostaje ujęta

jako przedpłaty leasingowe amortyzowane

w czasie trwania umowy

► Umowa odkupu powoduje powstanie aktywa

finansowego zgodnie z MSR 32.11.

Zgodnie z MSR 39.9 jest to należność

MSR 8/MSR 17/MSR 32/KIMSF 4 - Zakup floty samochodowej wraz z umową odkupu

Działalność ESMA – wybrane publikacjeRaport prezentujący wyciągi z poufnej bazy danych ESMA zawierającej decyzje organów nadzoru z Europejskiego Obszaru Gospodarczego w związku z nadzorem nad stosowaniem MSSF (styczeń 2017):

31

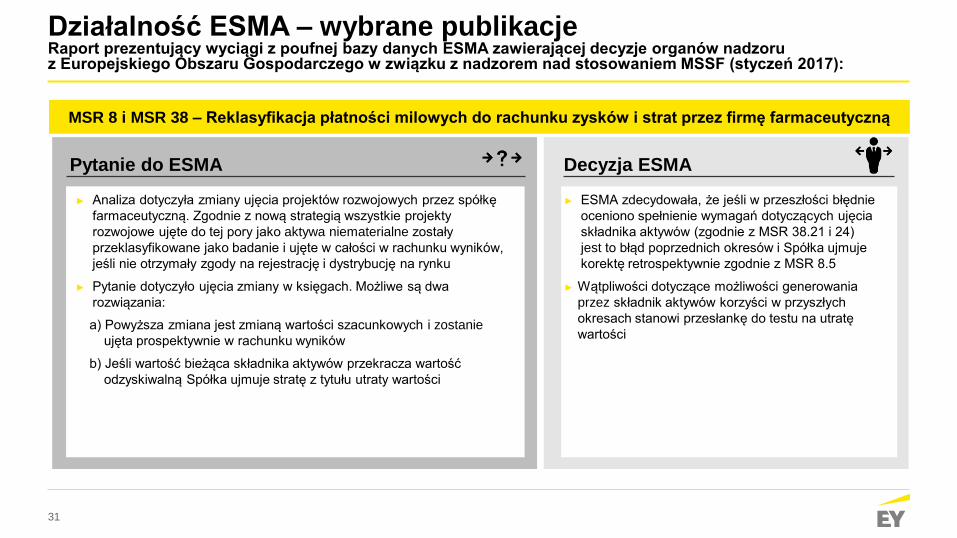

Działalność ESMA – wybrane publikacjeRaport prezentujący wyciągi z poufnej bazy danych ESMA zawierającej decyzje organów nadzoru z Europejskiego Obszaru Gospodarczego w związku z nadzorem nad stosowaniem MSSF (styczeń 2017):

► Analiza dotyczyła zmiany ujęcia projektów rozwojowych przez spółkę

farmaceutyczną. Zgodnie z nową strategią wszystkie projekty

rozwojowe ujęte do tej pory jako aktywa niematerialne zostały

przeklasyfikowane jako badanie i ujęte w całości w rachunku wyników,

jeśli nie otrzymały zgody na rejestrację i dystrybucję na rynku

► Pytanie dotyczyło ujęcia zmiany w księgach. Możliwe są dwa

rozwiązania:

a) Powyższa zmiana jest zmianą wartości szacunkowych i zostanie

ujęta prospektywnie w rachunku wyników

b) Jeśli wartość bieżąca składnika aktywów przekracza wartość

odzyskiwalną Spółka ujmuje stratę z tytułu utraty wartości

► ESMA zdecydowała, że jeśli w przeszłości błędnie

oceniono spełnienie wymagań dotyczących ujęcia

składnika aktywów (zgodnie z MSR 38.21 i 24)

jest to błąd poprzednich okresów i Spółka ujmuje

korektę retrospektywnie zgodnie z MSR 8.5

► Wątpliwości dotyczące możliwości generowania

przez składnik aktywów korzyści w przyszłych

okresach stanowi przesłankę do testu na utratę

wartości

MSR 8 i MSR 38 – Reklasyfikacja płatności milowych do rachunku zysków i strat przez firmę farmaceutyczną

Pytanie do ESMA Decyzja ESMA

32

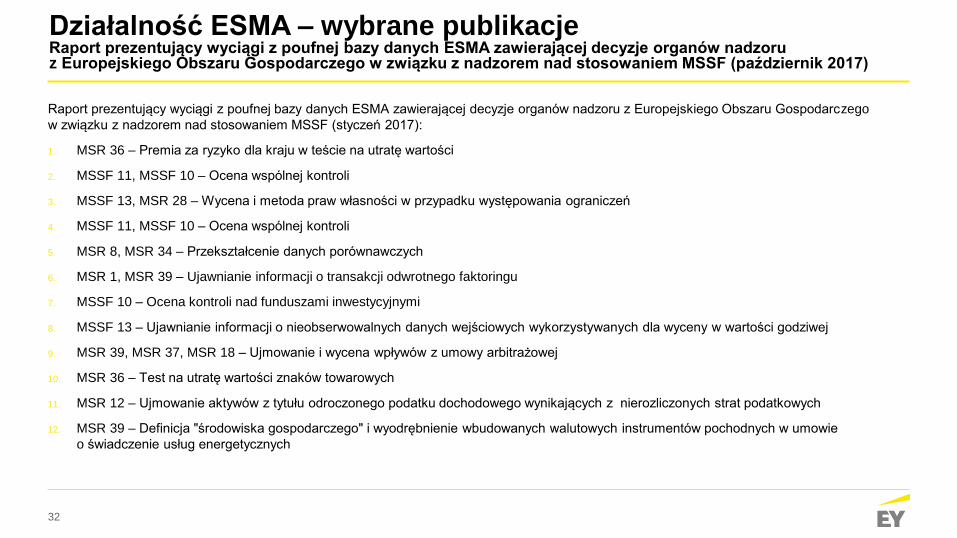

Działalność ESMA – wybrane publikacjeRaport prezentujący wyciągi z poufnej bazy danych ESMA zawierającej decyzje organów nadzoru z Europejskiego Obszaru Gospodarczego w związku z nadzorem nad stosowaniem MSSF (październik 2017)

Raport prezentujący wyciągi z poufnej bazy danych ESMA zawierającej decyzje organów nadzoru z Europejskiego Obszaru Gospodarczego

w związku z nadzorem nad stosowaniem MSSF (styczeń 2017):

1. MSR 36 – Premia za ryzyko dla kraju w teście na utratę wartości

2. MSSF 11, MSSF 10 – Ocena wspólnej kontroli

3. MSSF 13, MSR 28 – Wycena i metoda praw własności w przypadku występowania ograniczeń

4. MSSF 11, MSSF 10 – Ocena wspólnej kontroli

5. MSR 8, MSR 34 – Przekształcenie danych porównawczych

6. MSR 1, MSR 39 – Ujawnianie informacji o transakcji odwrotnego faktoringu

7. MSSF 10 – Ocena kontroli nad funduszami inwestycyjnymi

8. MSSF 13 – Ujawnianie informacji o nieobserwowalnych danych wejściowych wykorzystywanych dla wyceny w wartości godziwej

9. MSR 39, MSR 37, MSR 18 – Ujmowanie i wycena wpływów z umowy arbitrażowej

10. MSR 36 – Test na utratę wartości znaków towarowych

11. MSR 12 – Ujmowanie aktywów z tytułu odroczonego podatku dochodowego wynikających z nierozliczonych strat podatkowych

12. MSR 39 – Definicja "środowiska gospodarczego" i wyodrębnienie wbudowanych walutowych instrumentów pochodnych w umowie

o świadczenie usług energetycznych

33

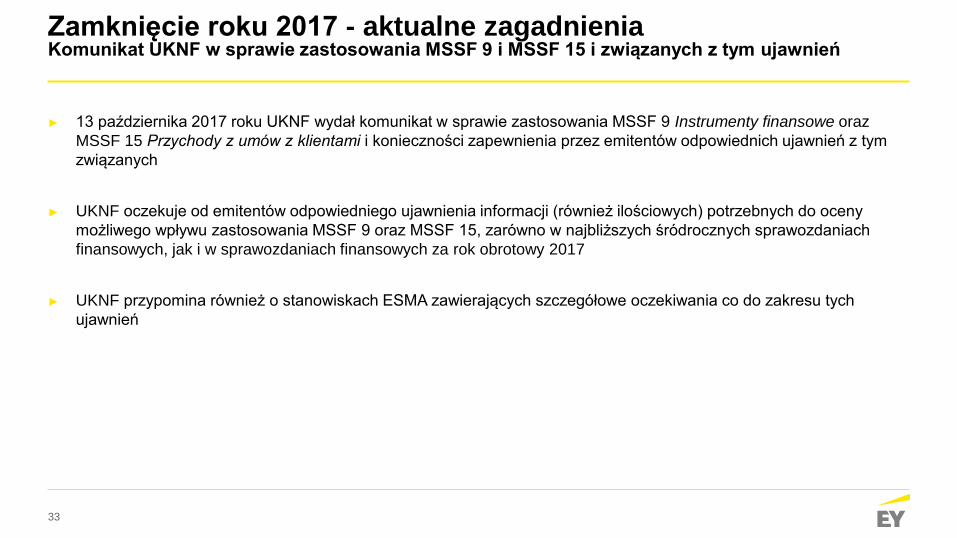

Zamknięcie roku 2017 - aktualne zagadnieniaKomunikat UKNF w sprawie zastosowania MSSF 9 i MSSF 15 i związanych z tym ujawnień

► 13 października 2017 roku UKNF wydał komunikat w sprawie zastosowania MSSF 9 Instrumenty finansowe oraz

MSSF 15 Przychody z umów z klientami i konieczności zapewnienia przez emitentów odpowiednich ujawnień z tym

związanych

► UKNF oczekuje od emitentów odpowiedniego ujawnienia informacji (również ilościowych) potrzebnych do oceny

możliwego wpływu zastosowania MSSF 9 oraz MSSF 15, zarówno w najbliższych śródrocznych sprawozdaniach

finansowych, jak i w sprawozdaniach finansowych za rok obrotowy 2017

► UKNF przypomina również o stanowiskach ESMA zawierających szczegółowe oczekiwania co do zakresu tych

ujawnień

34

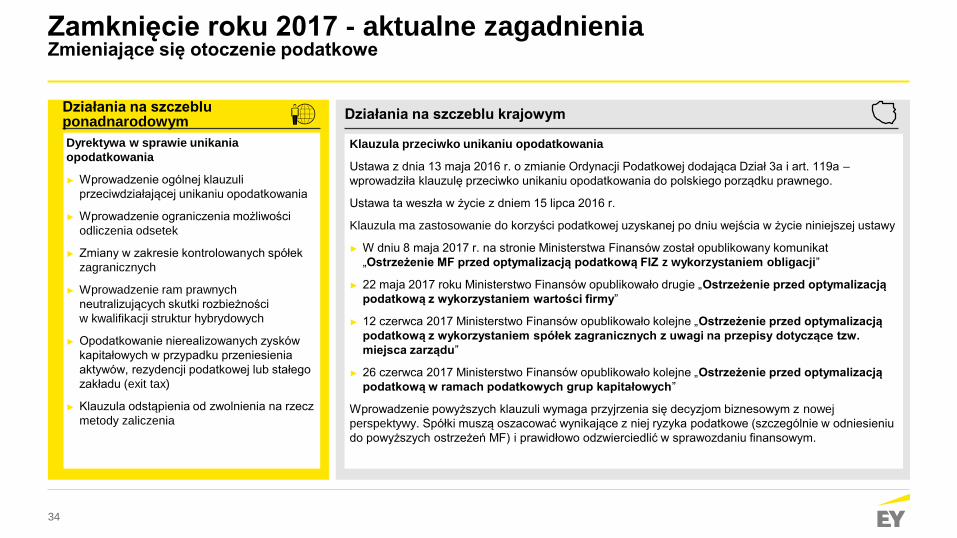

Zamknięcie roku 2017 - aktualne zagadnieniaZmieniające się otoczenie podatkowe

Działania na szczeblu ponadnarodowym

Dyrektywa w sprawie unikania

opodatkowania

► Wprowadzenie ogólnej klauzuli

przeciwdziałającej unikaniu opodatkowania

► Wprowadzenie ograniczenia możliwości

odliczenia odsetek

► Zmiany w zakresie kontrolowanych spółek

zagranicznych

► Wprowadzenie ram prawnych

neutralizujących skutki rozbieżności

w kwalifikacji struktur hybrydowych

► Opodatkowanie nierealizowanych zysków

kapitałowych w przypadku przeniesienia

aktywów, rezydencji podatkowej lub stałego

zakładu (exit tax)

► Klauzula odstąpienia od zwolnienia na rzecz

metody zaliczenia

Działania na szczeblu krajowym

Klauzula przeciwko unikaniu opodatkowania

Ustawa z dnia 13 maja 2016 r. o zmianie Ordynacji Podatkowej dodająca Dział 3a i art. 119a –

wprowadziła klauzulę przeciwko unikaniu opodatkowania do polskiego porządku prawnego.

Ustawa ta weszła w życie z dniem 15 lipca 2016 r.

Klauzula ma zastosowanie do korzyści podatkowej uzyskanej po dniu wejścia w życie niniejszej ustawy

► W dniu 8 maja 2017 r. na stronie Ministerstwa Finansów został opublikowany komunikat

„Ostrzeżenie MF przed optymalizacją podatkową FIZ z wykorzystaniem obligacji”

► 22 maja 2017 roku Ministerstwo Finansów opublikowało drugie „Ostrzeżenie przed optymalizacją

podatkową z wykorzystaniem wartości firmy”

► 12 czerwca 2017 Ministerstwo Finansów opublikowało kolejne „Ostrzeżenie przed optymalizacją

podatkową z wykorzystaniem spółek zagranicznych z uwagi na przepisy dotyczące tzw.

miejsca zarządu”

► 26 czerwca 2017 Ministerstwo Finansów opublikowało kolejne „Ostrzeżenie przed optymalizacją

podatkową w ramach podatkowych grup kapitałowych”

Wprowadzenie powyższych klauzuli wymaga przyjrzenia się decyzjom biznesowym z nowej

perspektywy. Spółki muszą oszacować wynikające z niej ryzyka podatkowe (szczególnie w odniesieniu

do powyższych ostrzeżeń MF) i prawidłowo odzwierciedlić w sprawozdaniu finansowym.

35

Dodatkowe materiały

36

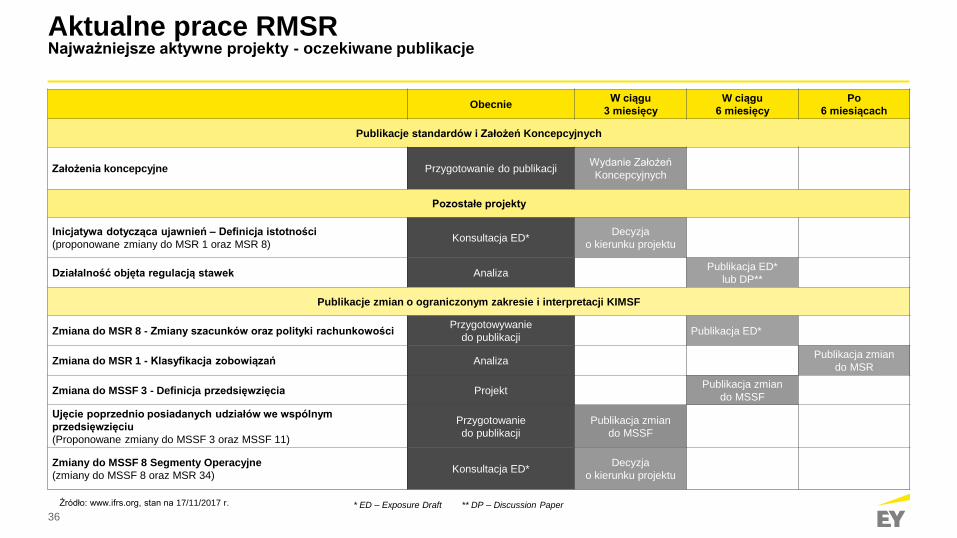

Aktualne prace RMSRNajważniejsze aktywne projekty - oczekiwane publikacje

ObecnieW ciągu

3 miesięcy

W ciągu

6 miesięcy

Po

6 miesiącach

Publikacje standardów i Założeń Koncepcyjnych

Założenia koncepcyjne Przygotowanie do publikacjiWydanie Założeń

Koncepcyjnych

Pozostałe projekty

Inicjatywa dotycząca ujawnień – Definicja istotności

(proponowane zmiany do MSR 1 oraz MSR 8)Konsultacja ED*

Decyzja

o kierunku projektu

Działalność objęta regulacją stawek AnalizaPublikacja ED*

lub DP**

Publikacje zmian o ograniczonym zakresie i interpretacji KIMSF

Zmiana do MSR 8 - Zmiany szacunków oraz polityki rachunkowości Przygotowywanie

do publikacjiPublikacja ED*

Zmiana do MSR 1 - Klasyfikacja zobowiązań AnalizaPublikacja zmian

do MSR

Zmiana do MSSF 3 - Definicja przedsięwzięcia ProjektPublikacja zmian

do MSSF

Ujęcie poprzednio posiadanych udziałów we wspólnym

przedsięwzięciu

(Proponowane zmiany do MSSF 3 oraz MSSF 11)

Przygotowanie

do publikacji

Publikacja zmian

do MSSF

Zmiany do MSSF 8 Segmenty Operacyjne

(zmiany do MSSF 8 oraz MSR 34)Konsultacja ED*

Decyzja

o kierunku projektu

Źródło: www.ifrs.org, stan na 17/11/2017 r. * ED – Exposure Draft ** DP – Discussion Paper

37

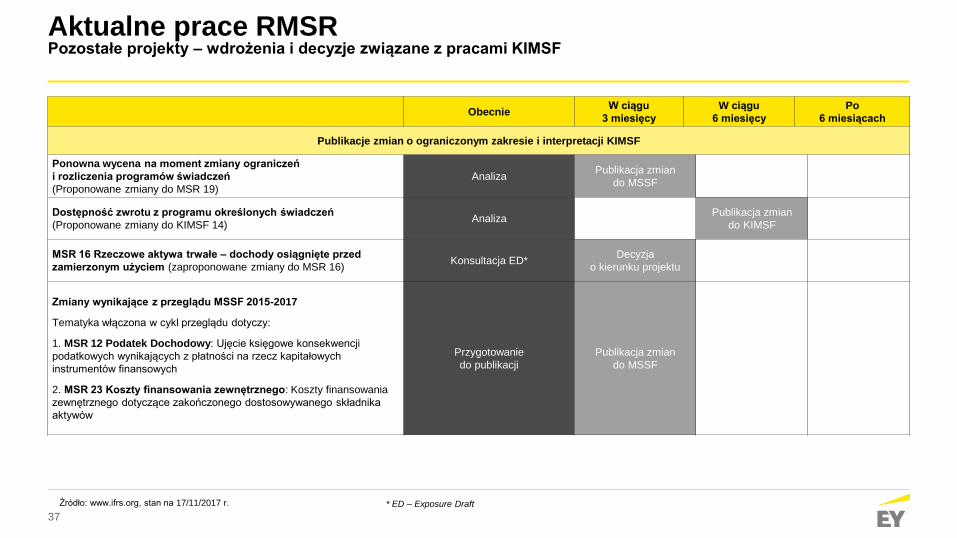

Aktualne prace RMSRPozostałe projekty – wdrożenia i decyzje związane z pracami KIMSF

ObecnieW ciągu

3 miesięcy

W ciągu

6 miesięcy

Po

6 miesiącach

Publikacje zmian o ograniczonym zakresie i interpretacji KIMSF

Ponowna wycena na moment zmiany ograniczeń

i rozliczenia programów świadczeń

(Proponowane zmiany do MSR 19)

AnalizaPublikacja zmian

do MSSF

Dostępność zwrotu z programu określonych świadczeń

(Proponowane zmiany do KIMSF 14)Analiza

Publikacja zmian

do KIMSF

MSR 16 Rzeczowe aktywa trwałe – dochody osiągnięte przed

zamierzonym użyciem (zaproponowane zmiany do MSR 16)Konsultacja ED*

Decyzja

o kierunku projektu

Zmiany wynikające z przeglądu MSSF 2015-2017

Tematyka włączona w cykl przeglądu dotyczy:

1. MSR 12 Podatek Dochodowy: Ujęcie księgowe konsekwencji

podatkowych wynikających z płatności na rzecz kapitałowych

instrumentów finansowych

2. MSR 23 Koszty finansowania zewnętrznego: Koszty finansowania

zewnętrznego dotyczące zakończonego dostosowywanego składnika

aktywów

Przygotowanie

do publikacji

Publikacja zmian

do MSSF

* ED – Exposure DraftŹródło: www.ifrs.org, stan na 17/11/2017 r.

38

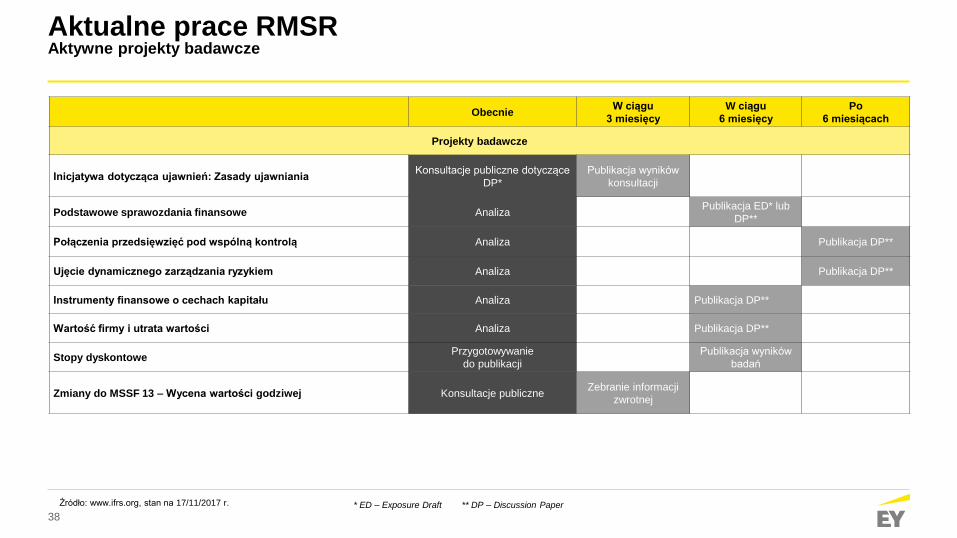

Aktualne prace RMSRAktywne projekty badawcze

ObecnieW ciągu

3 miesięcy

W ciągu

6 miesięcy

Po

6 miesiącach

Projekty badawcze

Inicjatywa dotycząca ujawnień: Zasady ujawnianiaKonsultacje publiczne dotyczące

DP*

Publikacja wyników

konsultacji

Podstawowe sprawozdania finansowe AnalizaPublikacja ED* lub

DP**

Połączenia przedsięwzięć pod wspólną kontrolą Analiza Publikacja DP**

Ujęcie dynamicznego zarządzania ryzykiem Analiza Publikacja DP**

Instrumenty finansowe o cechach kapitału Analiza Publikacja DP**

Wartość firmy i utrata wartości Analiza Publikacja DP**

Stopy dyskontowePrzygotowywanie

do publikacji

Publikacja wyników

badań

Zmiany do MSSF 13 – Wycena wartości godziwej Konsultacje publiczneZebranie informacji

zwrotnej

* ED – Exposure Draft ** DP – Discussion PaperŹródło: www.ifrs.org, stan na 17/11/2017 r.

39

Aktualne prace RMSRInicjatywa dotycząca ujawnień: Zasady ujawniania

Projekt jest częścią większej inicjatywy: „Lepsza komunikacja w sprawozdawczości finansowej” jako odpowiedź na przeprowadzone w 2015 roku konsultacje

społeczne. Jest to główny temat agendy RMSR w latach 2017-2021 i może ewentualnie doprowadzić do zmiany lub zastąpienia MSR 1.

Celem Rady jest stworzenie jasnych zasad wskazujących, co, w jaki sposób i gdzie w sprawozdaniu finansowym ujawnić, aby było to najbardziej użyteczne

dla odbiorców sprawozdania. Główny nacisk położono na efektywną komunikację oraz na zapewnieniu wysokiej jakości ujawnień w notach do sprawozdania

finansowego.

Inicjatywa dotycząca ujawnień

Projekty zakończone

Zmiany do MSR 1 dotyczące

usuwania barier w wykorzystaniu profesjonalnego

osądu

Zmiany do MSR 7 dotyczące

ujawnień zobowiązań finansowych

Projekty dotyczące

implementacji koncepcji

istotności

Inicjatywa dotycząca ujawnień –

Kwestie związane z istotnością (Publikacja

Praktycznego Stanowiska)

Inicjatywa dotyczącaujawnień –Definicja istotności

Projekty będące w fazie

badań

Zasady dotyczące ujawnień

Przegląd Standardów

pod względem wymaganych

ujawnień

40

Pytania i komentarze

41

Dziękujemy za uwagę

Utrata wartości aktywów w świetle MSSF – wybrane zagadnienia praktyczne

Konferencja MSSF 2017

2

Wstęp

Wymogi MSR 36 Utrata wartości

Zagadnienia praktyczne

Agenda

Podsumowanie

Załącznik

3

Utrata wartości aktywów – wstęp

Inwestycje w jednostkach

stowarzyszonych i wspólnych

przedsięwzięciach?

Aktywa trwałe zaklasyfikowane

jako przeznaczone do sprzedaży

zgodnie z MSSF 5?

Budynki, nieruchomości inwestycyjne?

Aktywa finansowe

Wartość firmy, znaki towarowe, koszty rozwoju,

oprogramowanie komputerowe?

Aktywa z tytułu podatku

odroczonego?

Zapasy,

należności?

Jakie czynności i w jakiej kolejności powinna wykonać jednostka w ramach wykonywania procedur końcoworocznych w odniesieniu do MSR 36 Utrata wartości aktywów?

4

Wymogi MSR 36 Utrata wartości

5

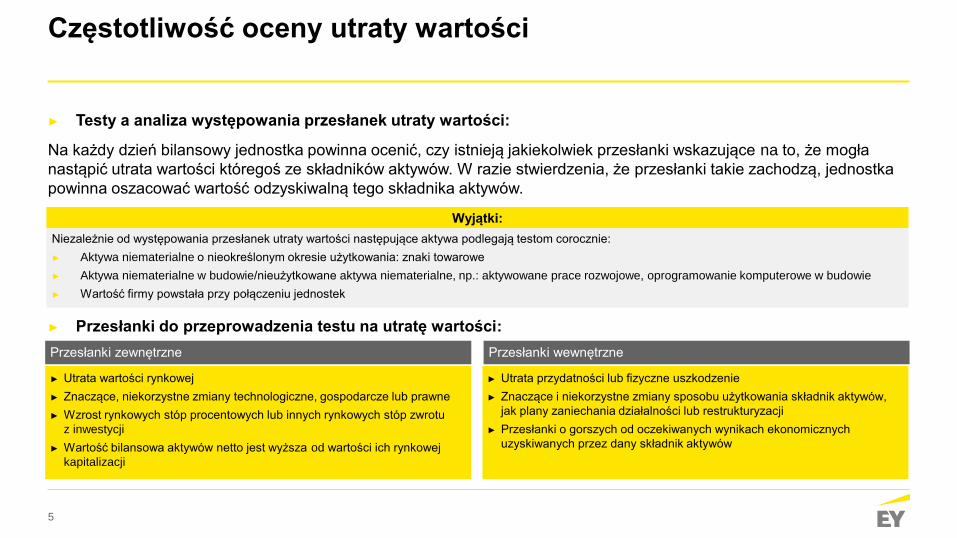

Częstotliwość oceny utraty wartości

► Testy a analiza występowania przesłanek utraty wartości:

Na każdy dzień bilansowy jednostka powinna ocenić, czy istnieją jakiekolwiek przesłanki wskazujące na to, że mogła

nastąpić utrata wartości któregoś ze składników aktywów. W razie stwierdzenia, że przesłanki takie zachodzą, jednostka

powinna oszacować wartość odzyskiwalną tego składnika aktywów.

► Przesłanki do przeprowadzenia testu na utratę wartości:

Wyjątki:

Niezależnie od występowania przesłanek utraty wartości następujące aktywa podlegają testom corocznie:

► Aktywa niematerialne o nieokreślonym okresie użytkowania: znaki towarowe

► Aktywa niematerialne w budowie/nieużytkowane aktywa niematerialne, np.: aktywowane prace rozwojowe, oprogramowanie komputerowe w budowie

► Wartość firmy powstała przy połączeniu jednostek

Przesłanki zewnętrzne

► Utrata wartości rynkowej

► Znaczące, niekorzystne zmiany technologiczne, gospodarcze lub prawne

► Wzrost rynkowych stóp procentowych lub innych rynkowych stóp zwrotu

z inwestycji

► Wartość bilansowa aktywów netto jest wyższa od wartości ich rynkowej

kapitalizacji

Przesłanki wewnętrzne

► Utrata przydatności lub fizyczne uszkodzenie

► Znaczące i niekorzystne zmiany sposobu użytkowania składnik aktywów,

jak plany zaniechania działalności lub restrukturyzacji

► Przesłanki o gorszych od oczekiwanych wynikach ekonomicznych

uzyskiwanych przez dany składnik aktywów

6

Użyteczne pojęcia

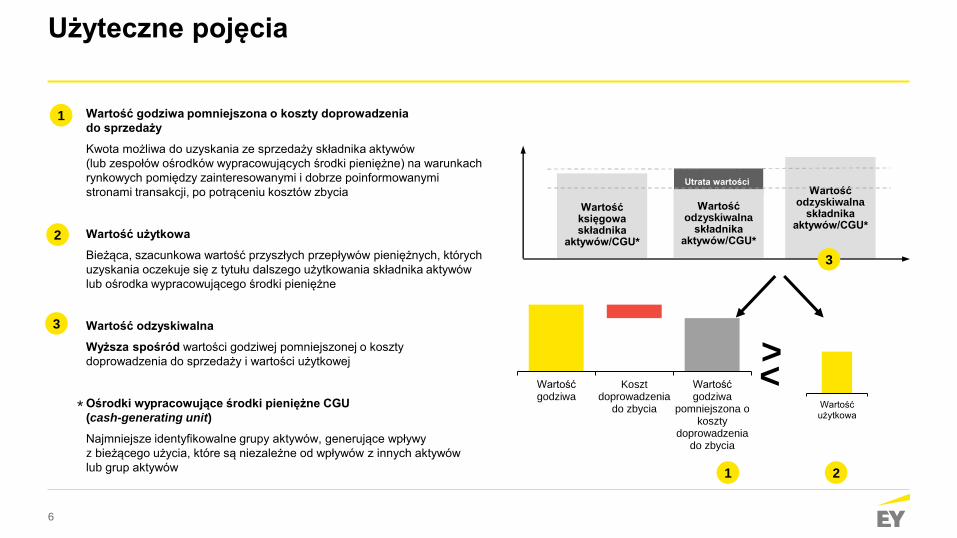

Wartość godziwa pomniejszona o koszty doprowadzenia

do sprzedaży

Kwota możliwa do uzyskania ze sprzedaży składnika aktywów

(lub zespołów ośrodków wypracowujących środki pieniężne) na warunkach

rynkowych pomiędzy zainteresowanymi i dobrze poinformowanymi

stronami transakcji, po potrąceniu kosztów zbycia

Wartość użytkowa

Bieżąca, szacunkowa wartość przyszłych przepływów pieniężnych, których

uzyskania oczekuje się z tytułu dalszego użytkowania składnika aktywów

lub ośrodka wypracowującego środki pieniężne

Wartość odzyskiwalna

Wyższa spośród wartości godziwej pomniejszonej o koszty

doprowadzenia do sprzedaży i wartości użytkowej

Ośrodki wypracowujące środki pieniężne CGU

(cash-generating unit)

Najmniejsze identyfikowalne grupy aktywów, generujące wpływy

z bieżącego użycia, które są niezależne od wpływów z innych aktywów

lub grup aktywów

1

2

3

1 2

Utrata wartości

Wartość księgowa składnika

aktywów/CGU*

Wartość odzyskiwalna

składnika aktywów/CGU*

Wartość odzyskiwalna

składnika aktywów/CGU*

Wartośćgodziwa

Kosztdoprowadzenia

do zbycia

Wartośćgodziwa

pomniejszona okoszty

doprowadzeniado zbycia

Wartośćużytkowa

3

><

*

7

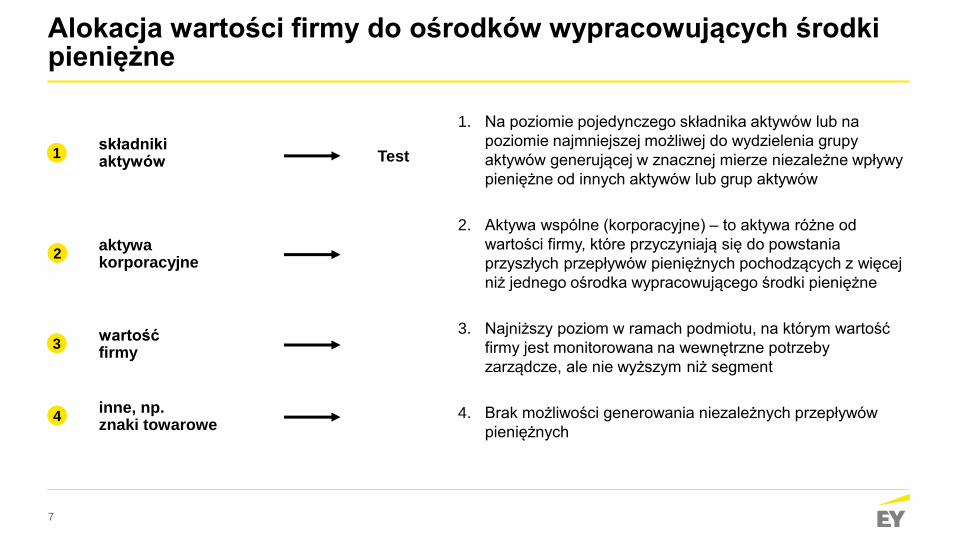

Alokacja wartości firmy do ośrodków wypracowujących środki pieniężne

1. Na poziomie pojedynczego składnika aktywów lub na

poziomie najmniejszej możliwej do wydzielenia grupy

aktywów generującej w znacznej mierze niezależne wpływy

pieniężne od innych aktywów lub grup aktywów

2. Aktywa wspólne (korporacyjne) – to aktywa różne od

wartości firmy, które przyczyniają się do powstania

przyszłych przepływów pieniężnych pochodzących z więcej

niż jednego ośrodka wypracowującego środki pieniężne

3. Najniższy poziom w ramach podmiotu, na którym wartość

firmy jest monitorowana na wewnętrzne potrzeby

zarządcze, ale nie wyższym niż segment

4. Brak możliwości generowania niezależnych przepływów

pieniężnych

składniki aktywów

wartość firmy

Test

aktywa korporacyjne

inne, np. znaki towarowe

1

2

3

4

8

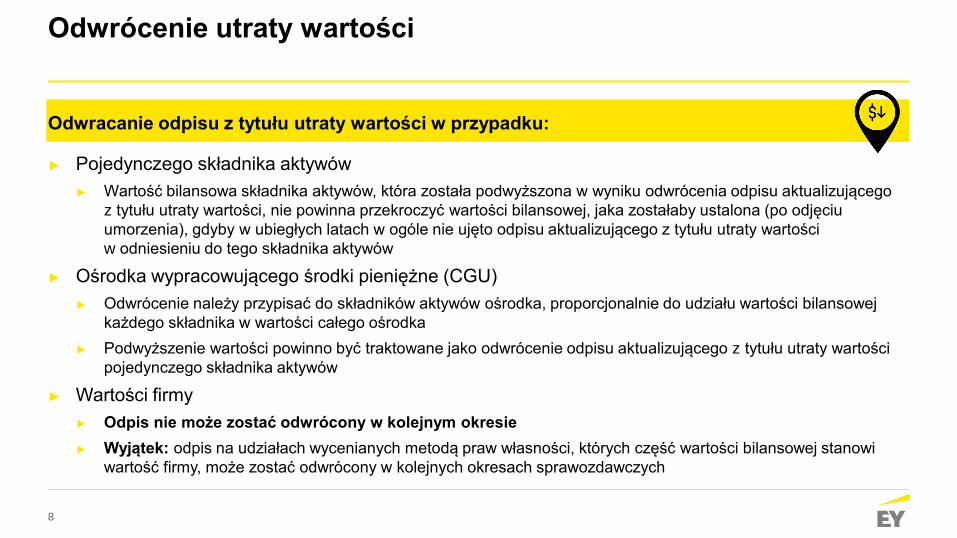

Odwrócenie utraty wartości

Odwracanie odpisu z tytułu utraty wartości w przypadku:

► Pojedynczego składnika aktywów

► Wartość bilansowa składnika aktywów, która została podwyższona w wyniku odwrócenia odpisu aktualizującego

z tytułu utraty wartości, nie powinna przekroczyć wartości bilansowej, jaka zostałaby ustalona (po odjęciu

umorzenia), gdyby w ubiegłych latach w ogóle nie ujęto odpisu aktualizującego z tytułu utraty wartości

w odniesieniu do tego składnika aktywów

► Ośrodka wypracowującego środki pieniężne (CGU)

► Odwrócenie należy przypisać do składników aktywów ośrodka, proporcjonalnie do udziału wartości bilansowej

każdego składnika w wartości całego ośrodka

► Podwyższenie wartości powinno być traktowane jako odwrócenie odpisu aktualizującego z tytułu utraty wartości

pojedynczego składnika aktywów

► Wartości firmy

► Odpis nie może zostać odwrócony w kolejnym okresie

► Wyjątek: odpis na udziałach wycenianych metodą praw własności, których część wartości bilansowej stanowi

wartość firmy, może zostać odwrócony w kolejnych okresach sprawozdawczych

9

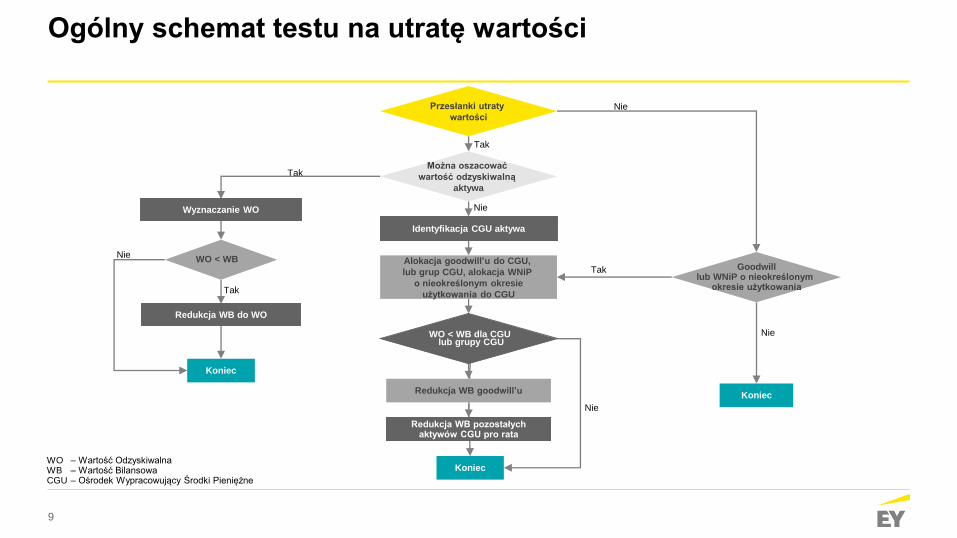

Ogólny schemat testu na utratę wartości

WO – Wartość OdzyskiwalnaWB – Wartość BilansowaCGU – Ośrodek Wypracowujący Środki Pieniężne

Goodwilllub WNiP o nieokreślonym

okresie użytkowania

Nie

Nie

Nie

Nie

Nie

Tak

Tak

Tak

Tak

Tak

Przesłanki utraty

wartości

Identyfikacja CGU aktywa

Redukcja WB do WO

Wyznaczanie WO

Alokacja goodwill’u do CGU,

lub grup CGU, alokacja WNiP

o nieokreślonym okresie

użytkowania do CGU

Można oszacować

wartość odzyskiwalną

aktywa

WO < WB

Redukcja WB goodwill’u

Redukcja WB pozostałychaktywów CGU pro rata

Koniec

Koniec

Koniec

WO < WB dla CGU lub grupy CGU

10

Zagadnienia praktyczne

11

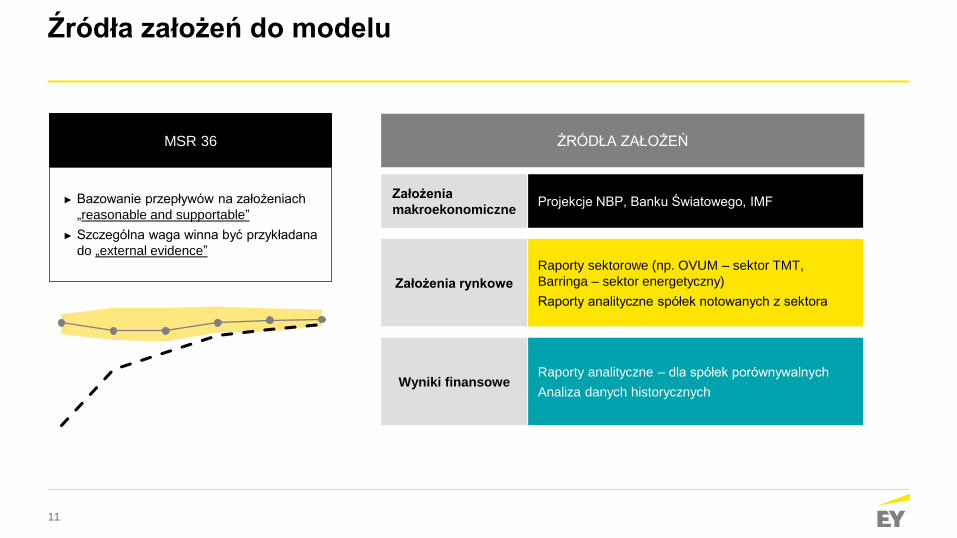

Źródła założeń do modelu

MSR 36

► Bazowanie przepływów na założeniach

„reasonable and supportable”

► Szczególna waga winna być przykładana

do „external evidence”

Założenia

makroekonomiczneProjekcje NBP, Banku Światowego, IMF

Założenia rynkowe

Raporty sektorowe (np. OVUM – sektor TMT,

Barringa – sektor energetyczny)

Raporty analityczne spółek notowanych z sektora

Wyniki finansoweRaporty analityczne – dla spółek porównywalnych

Analiza danych historycznych

ŹRÓDŁA ZAŁOŻEŃ

12

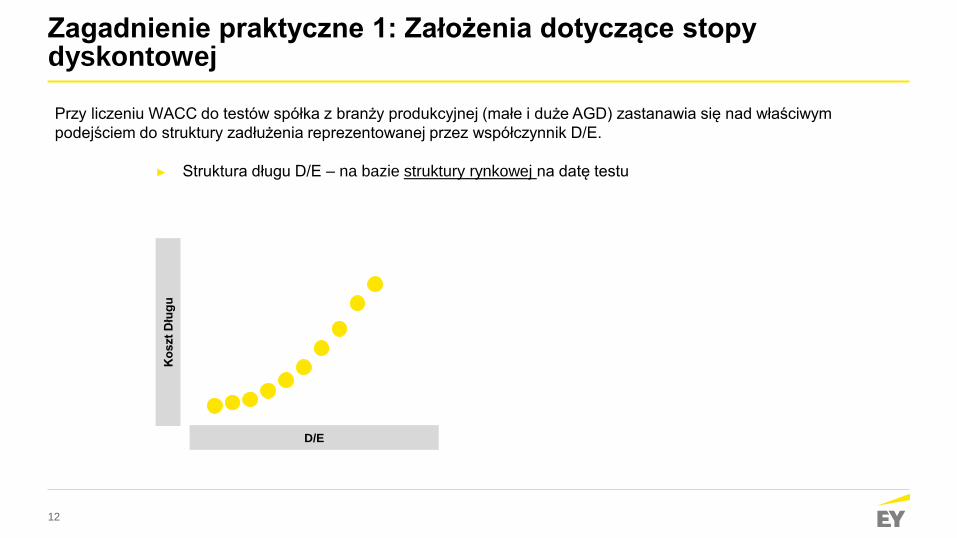

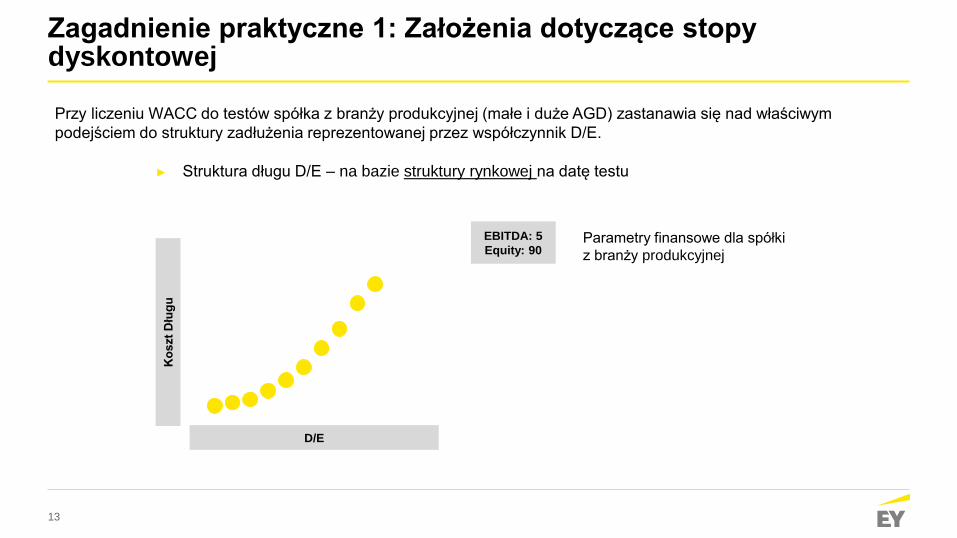

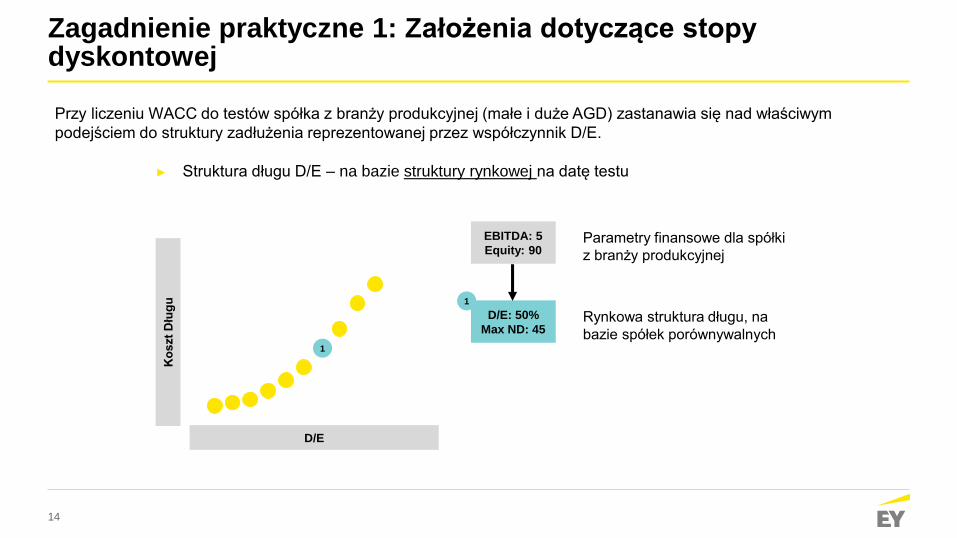

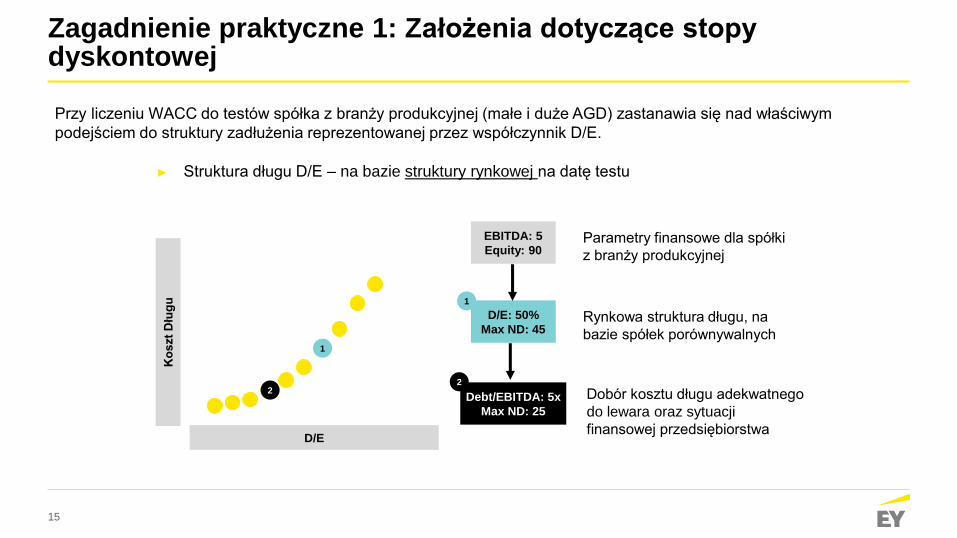

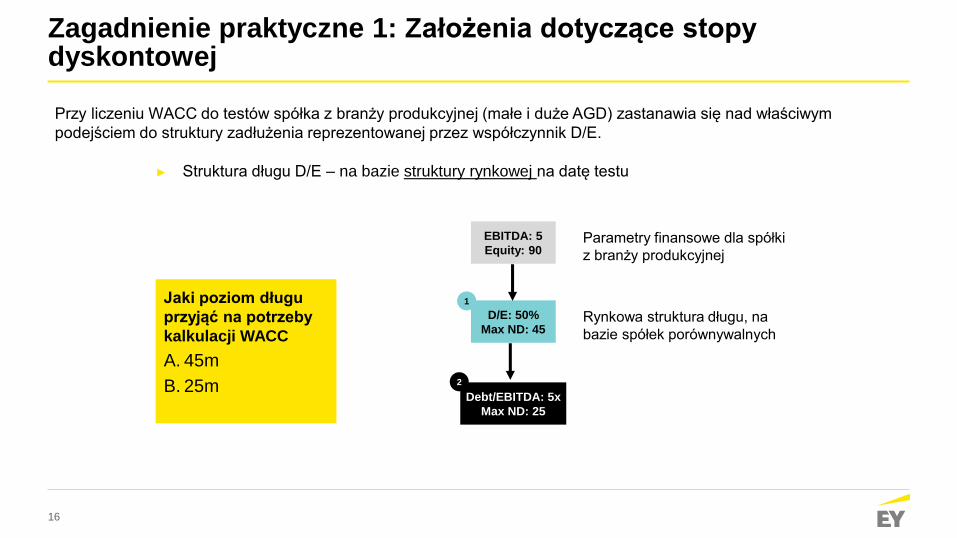

Zagadnienie praktyczne 1: Założenia dotyczące stopy dyskontowej

► Struktura długu D/E – na bazie struktury rynkowej na datę testuK

os

zt

Dłu

gu

D/E

Przy liczeniu WACC do testów spółka z branży produkcyjnej (małe i duże AGD) zastanawia się nad właściwym

podejściem do struktury zadłużenia reprezentowanej przez współczynnik D/E.

13

Zagadnienie praktyczne 1: Założenia dotyczące stopy dyskontowej

EBITDA: 5

Equity: 90Parametry finansowe dla spółki

z branży produkcyjnej

Ko

szt

Dłu

gu

D/E

► Struktura długu D/E – na bazie struktury rynkowej na datę testu

Przy liczeniu WACC do testów spółka z branży produkcyjnej (małe i duże AGD) zastanawia się nad właściwym

podejściem do struktury zadłużenia reprezentowanej przez współczynnik D/E.

14

Zagadnienie praktyczne 1: Założenia dotyczące stopy dyskontowej

D/E: 50%

Max ND: 45Rynkowa struktura długu, na

bazie spółek porównywalnych

1

1

EBITDA: 5

Equity: 90Parametry finansowe dla spółki

z branży produkcyjnej

Ko

szt

Dłu

gu

D/E

► Struktura długu D/E – na bazie struktury rynkowej na datę testu

Przy liczeniu WACC do testów spółka z branży produkcyjnej (małe i duże AGD) zastanawia się nad właściwym

podejściem do struktury zadłużenia reprezentowanej przez współczynnik D/E.

15

Zagadnienie praktyczne 1: Założenia dotyczące stopy dyskontowej

Debt/EBITDA: 5x

Max ND: 25

Dobór kosztu długu adekwatnego

do lewara oraz sytuacji

finansowej przedsiębiorstwa

22

D/E: 50%

Max ND: 45Rynkowa struktura długu, na

bazie spółek porównywalnych

1

1

EBITDA: 5

Equity: 90Parametry finansowe dla spółki

z branży produkcyjnej

Ko

szt

Dłu

gu

D/E

► Struktura długu D/E – na bazie struktury rynkowej na datę testu

Przy liczeniu WACC do testów spółka z branży produkcyjnej (małe i duże AGD) zastanawia się nad właściwym

podejściem do struktury zadłużenia reprezentowanej przez współczynnik D/E.

16

Zagadnienie praktyczne 1: Założenia dotyczące stopy dyskontowej

Jaki poziom długu

przyjąć na potrzeby

kalkulacji WACC

A. 45m

B. 25m Debt/EBITDA: 5x

Max ND: 25

2

D/E: 50%

Max ND: 45Rynkowa struktura długu, na

bazie spółek porównywalnych

1

EBITDA: 5

Equity: 90Parametry finansowe dla spółki

z branży produkcyjnej

► Struktura długu D/E – na bazie struktury rynkowej na datę testu

Przy liczeniu WACC do testów spółka z branży produkcyjnej (małe i duże AGD) zastanawia się nad właściwym

podejściem do struktury zadłużenia reprezentowanej przez współczynnik D/E.

17

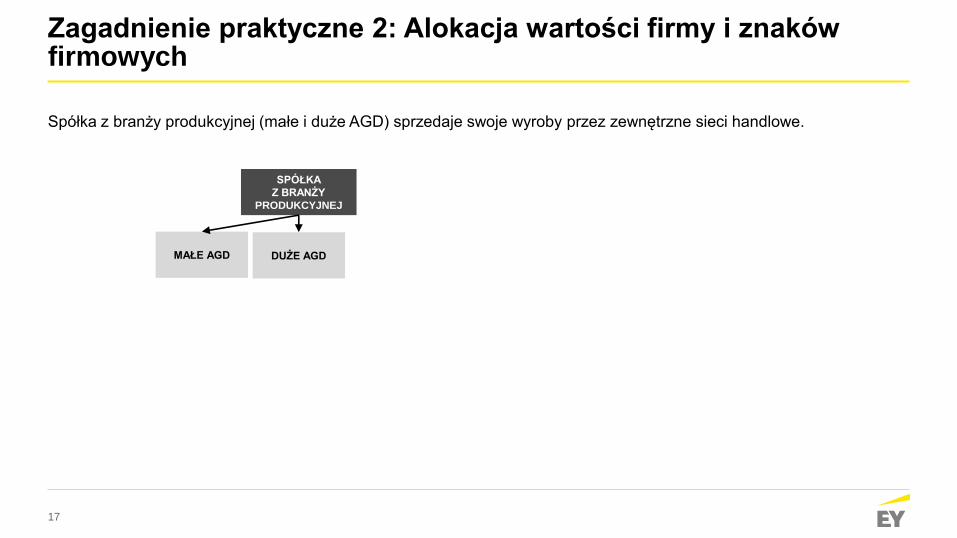

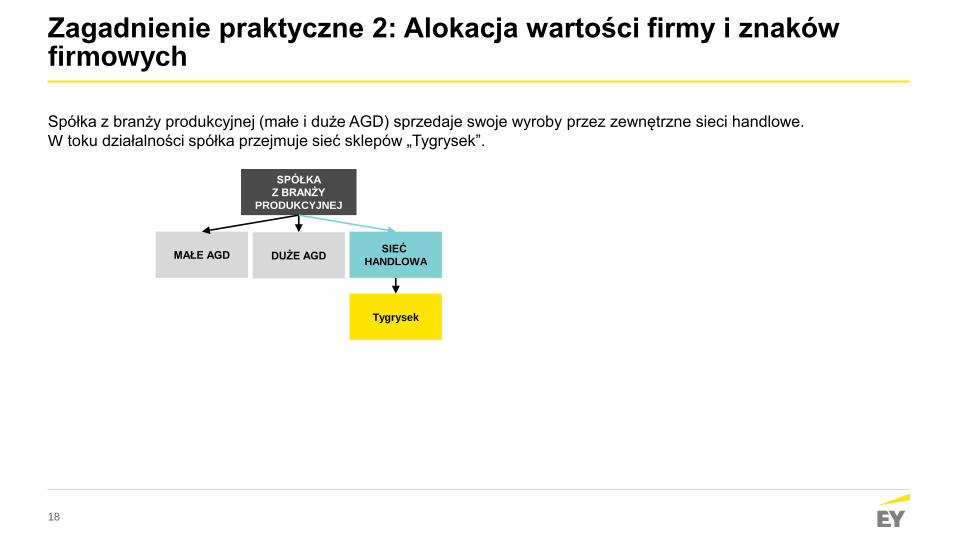

Zagadnienie praktyczne 2: Alokacja wartości firmy i znaków firmowych

Spółka z branży produkcyjnej (małe i duże AGD) sprzedaje swoje wyroby przez zewnętrzne sieci handlowe.

MAŁE AGD DUŻE AGD

SPÓŁKA

Z BRANŻY

PRODUKCYJNEJ

18

Zagadnienie praktyczne 2: Alokacja wartości firmy i znaków firmowych

Spółka z branży produkcyjnej (małe i duże AGD) sprzedaje swoje wyroby przez zewnętrzne sieci handlowe.

W toku działalności spółka przejmuje sieć sklepów „Tygrysek”.

MAŁE AGD DUŻE AGD

SPÓŁKA

Z BRANŻY

PRODUKCYJNEJ

SIEĆ

HANDLOWA

Tygrysek

19

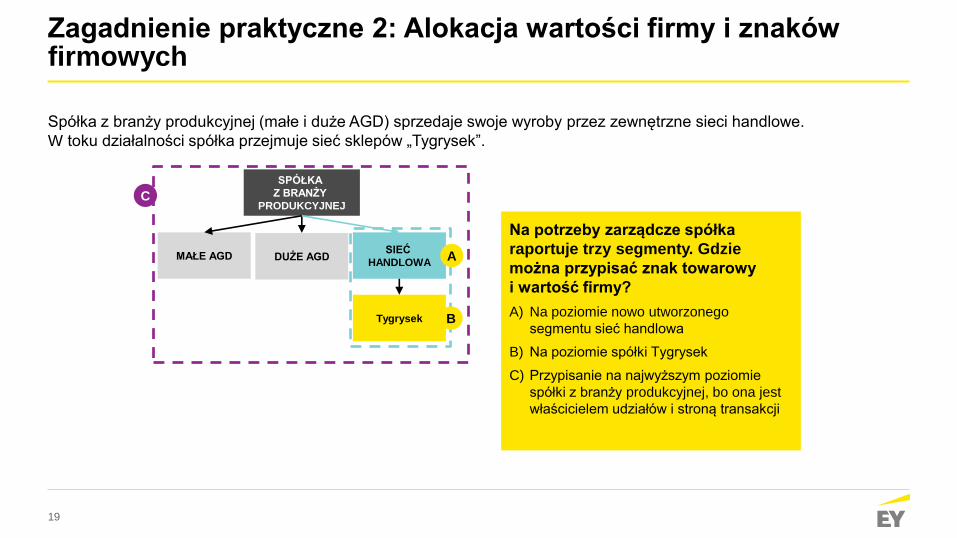

Zagadnienie praktyczne 2: Alokacja wartości firmy i znaków firmowych

Spółka z branży produkcyjnej (małe i duże AGD) sprzedaje swoje wyroby przez zewnętrzne sieci handlowe.

W toku działalności spółka przejmuje sieć sklepów „Tygrysek”.

Na potrzeby zarządcze spółka

raportuje trzy segmenty. Gdzie

można przypisać znak towarowy

i wartość firmy?

A) Na poziomie nowo utworzonego

segmentu sieć handlowa

B) Na poziomie spółki Tygrysek

C) Przypisanie na najwyższym poziomie

spółki z branży produkcyjnej, bo ona jest

właścicielem udziałów i stroną transakcji

C

MAŁE AGD DUŻE AGD

SPÓŁKA

Z BRANŻY

PRODUKCYJNEJ

SIEĆ

HANDLOWA

Tygrysek

A

B

20

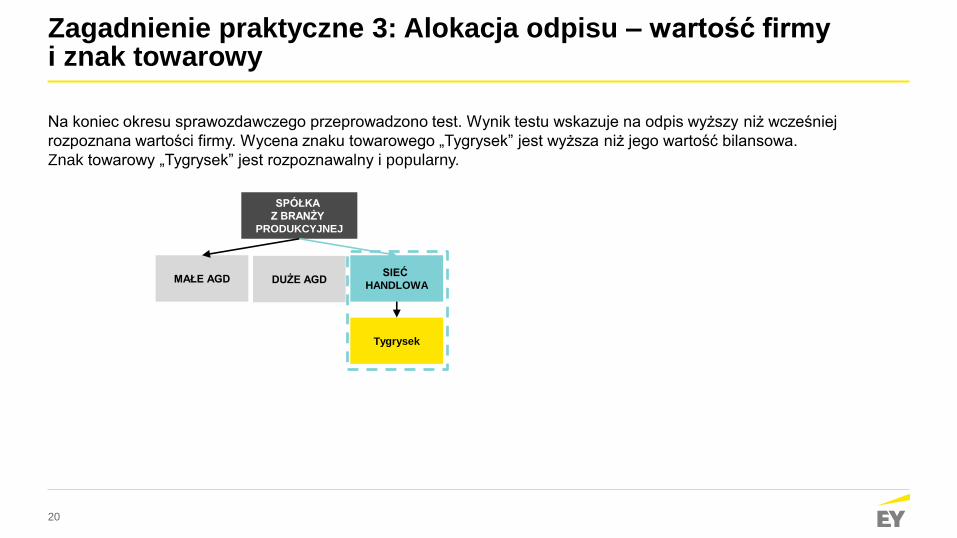

Zagadnienie praktyczne 3: Alokacja odpisu – wartość firmy i znak towarowy

Na koniec okresu sprawozdawczego przeprowadzono test. Wynik testu wskazuje na odpis wyższy niż wcześniej

rozpoznana wartości firmy. Wycena znaku towarowego „Tygrysek” jest wyższa niż jego wartość bilansowa.

Znak towarowy „Tygrysek” jest rozpoznawalny i popularny.

MAŁE AGD DUŻE AGD

SPÓŁKA

Z BRANŻY

PRODUKCYJNEJ

SIEĆ

HANDLOWA

Tygrysek

21

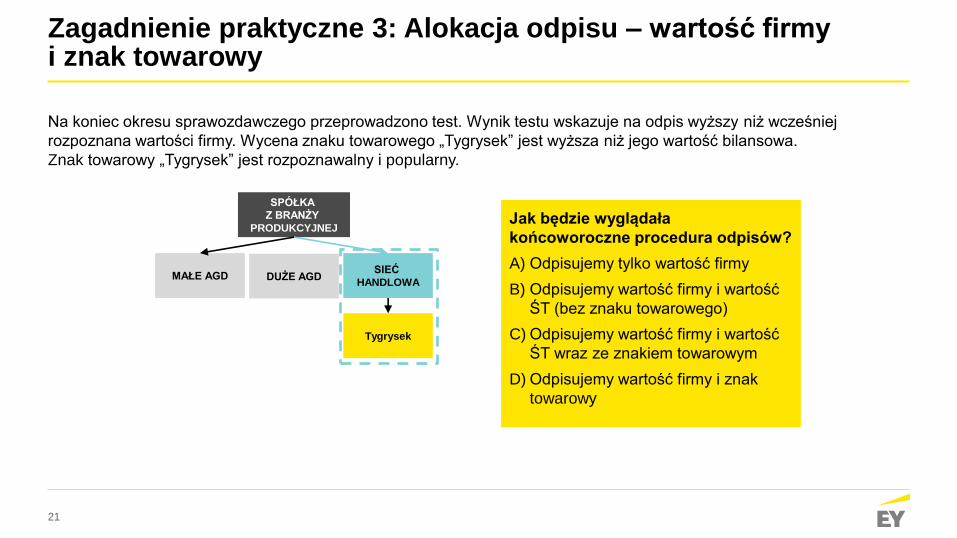

Zagadnienie praktyczne 3: Alokacja odpisu – wartość firmy i znak towarowy

Na koniec okresu sprawozdawczego przeprowadzono test. Wynik testu wskazuje na odpis wyższy niż wcześniej

rozpoznana wartości firmy. Wycena znaku towarowego „Tygrysek” jest wyższa niż jego wartość bilansowa.

Znak towarowy „Tygrysek” jest rozpoznawalny i popularny.

Jak będzie wyglądała

końcoworoczne procedura odpisów?

A) Odpisujemy tylko wartość firmy

B) Odpisujemy wartość firmy i wartość

ŚT (bez znaku towarowego)

C) Odpisujemy wartość firmy i wartość

ŚT wraz ze znakiem towarowym

D) Odpisujemy wartość firmy i znak

towarowy

MAŁE AGD DUŻE AGD

SPÓŁKA

Z BRANŻY

PRODUKCYJNEJ

SIEĆ

HANDLOWA

Tygrysek

22

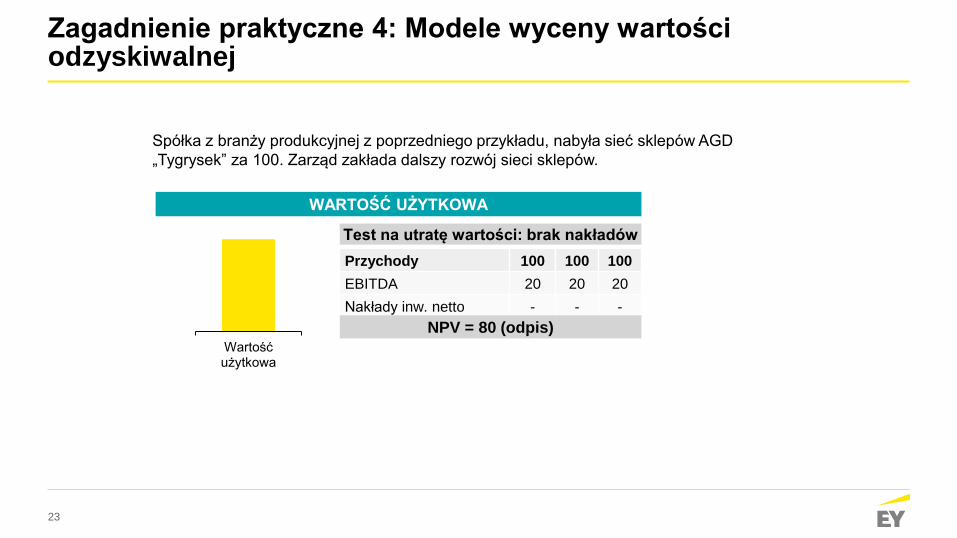

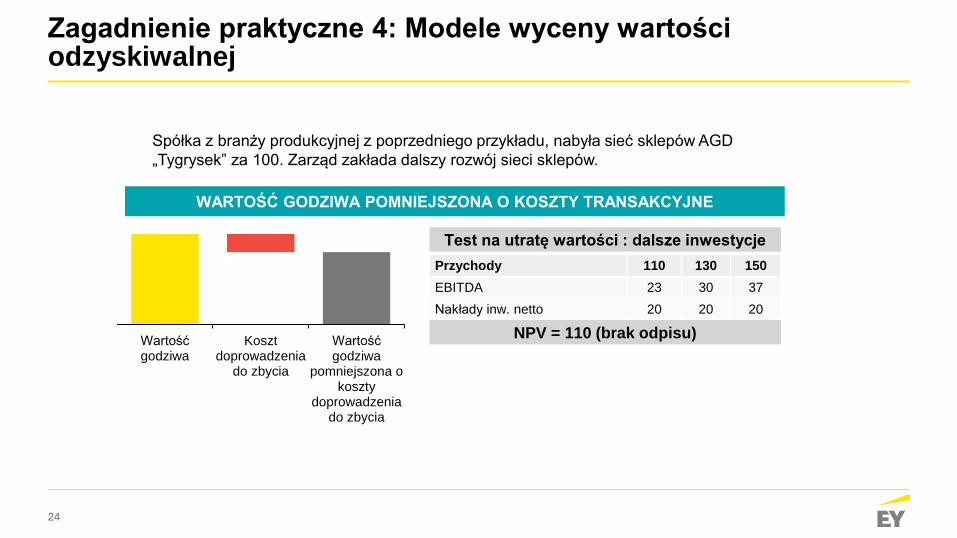

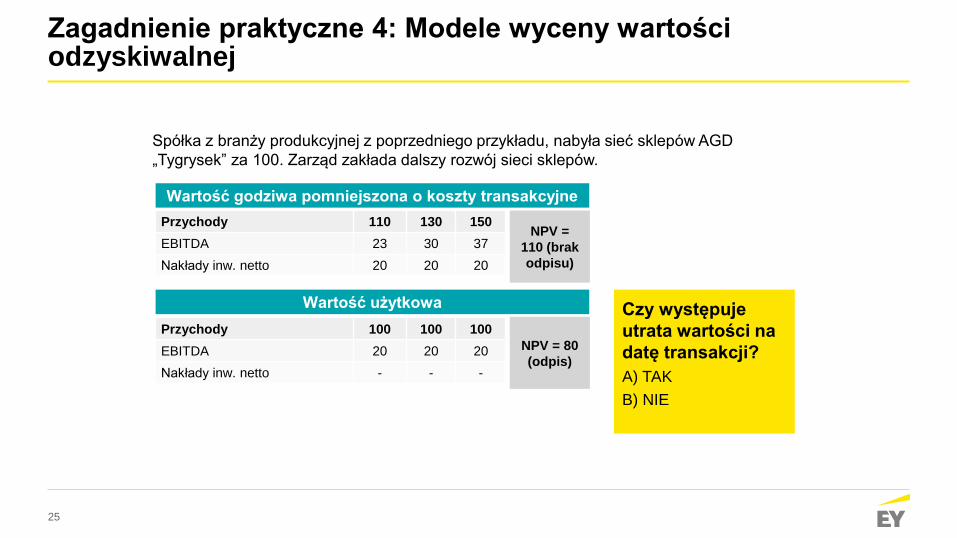

Zagadnienie praktyczne 4: Modele wyceny wartości odzyskiwalnej

Spółka z branży produkcyjnej z poprzedniego przykładu, nabyła sieć sklepów AGD

„Tygrysek” za 100. Zarząd zakłada dalszy rozwój sieci sklepów.

23

Zagadnienie praktyczne 4: Modele wyceny wartości odzyskiwalnej

Wartośćużytkowa

Spółka z branży produkcyjnej z poprzedniego przykładu, nabyła sieć sklepów AGD

„Tygrysek” za 100. Zarząd zakłada dalszy rozwój sieci sklepów.

Test na utratę wartości: brak nakładów

Przychody 100 100 100

EBITDA 20 20 20

Nakłady inw. netto - - -

WARTOŚĆ UŻYTKOWA

NPV = 80 (odpis)

24

Zagadnienie praktyczne 4: Modele wyceny wartości odzyskiwalnej

Wartośćgodziwa

Kosztdoprowadzenia

do zbycia

Wartośćgodziwa

pomniejszona okoszty

doprowadzeniado zbycia

Spółka z branży produkcyjnej z poprzedniego przykładu, nabyła sieć sklepów AGD

„Tygrysek” za 100. Zarząd zakłada dalszy rozwój sieci sklepów.

Test na utratę wartości : dalsze inwestycje

Przychody 110 130 150

EBITDA 23 30 37

Nakłady inw. netto 20 20 20

WARTOŚĆ GODZIWA POMNIEJSZONA O KOSZTY TRANSAKCYJNE

NPV = 110 (brak odpisu)

25

Zagadnienie praktyczne 4: Modele wyceny wartości odzyskiwalnej

Spółka z branży produkcyjnej z poprzedniego przykładu, nabyła sieć sklepów AGD

„Tygrysek” za 100. Zarząd zakłada dalszy rozwój sieci sklepów.

Wartość użytkowa

Wartość godziwa pomniejszona o koszty transakcyjne

Przychody 100 100 100

EBITDA 20 20 20

Nakłady inw. netto - - -

Przychody 110 130 150

EBITDA 23 30 37

Nakłady inw. netto 20 20 20

Czy występuje

utrata wartości na

datę transakcji?

A) TAK

B) NIE

NPV = 80

(odpis)

NPV =

110 (brak

odpisu)

26

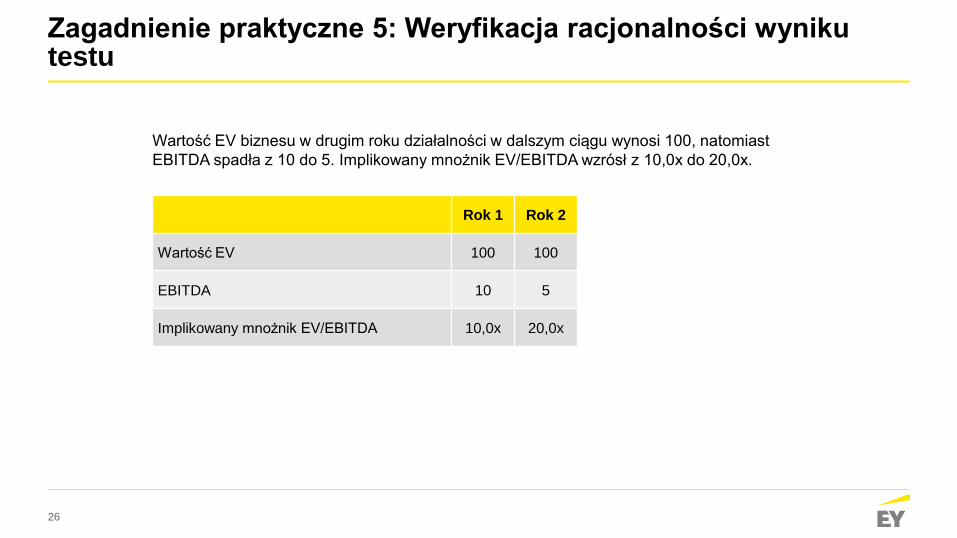

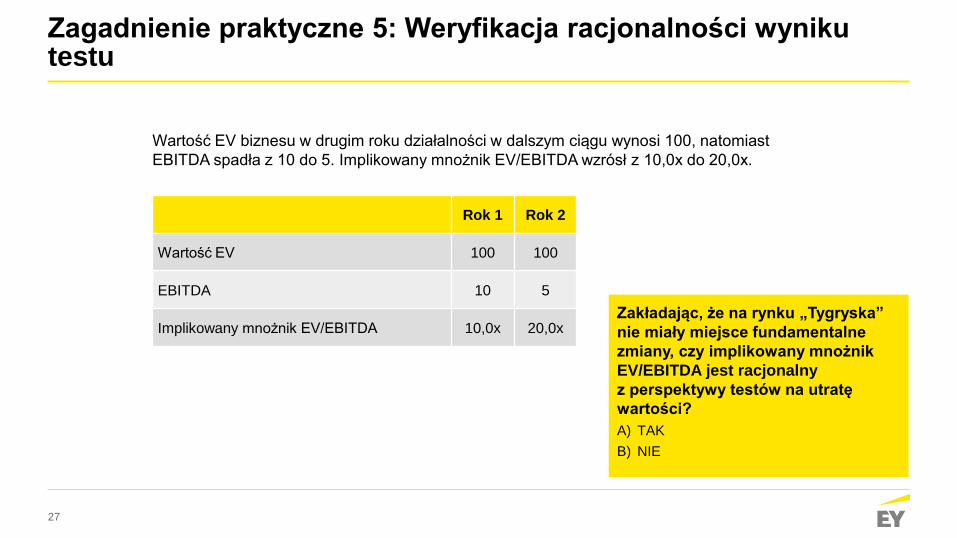

Zagadnienie praktyczne 5: Weryfikacja racjonalności wyniku testu

Rok 1 Rok 2

Wartość EV 100 100

EBITDA 10 5

Implikowany mnożnik EV/EBITDA 10,0x 20,0x

Wartość EV biznesu w drugim roku działalności w dalszym ciągu wynosi 100, natomiast

EBITDA spadła z 10 do 5. Implikowany mnożnik EV/EBITDA wzrósł z 10,0x do 20,0x.

27

Zagadnienie praktyczne 5: Weryfikacja racjonalności wyniku testu

Zakładając, że na rynku „Tygryska”

nie miały miejsce fundamentalne

zmiany, czy implikowany mnożnik

EV/EBITDA jest racjonalny

z perspektywy testów na utratę

wartości?

A) TAK

B) NIE

Rok 1 Rok 2

Wartość EV 100 100

EBITDA 10 5

Implikowany mnożnik EV/EBITDA 10,0x 20,0x

Wartość EV biznesu w drugim roku działalności w dalszym ciągu wynosi 100, natomiast

EBITDA spadła z 10 do 5. Implikowany mnożnik EV/EBITDA wzrósł z 10,0x do 20,0x.

28

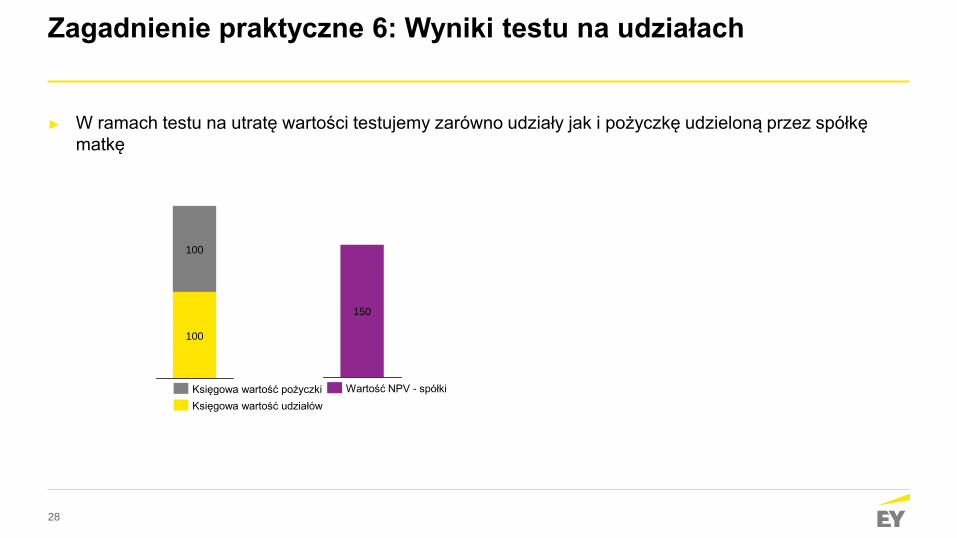

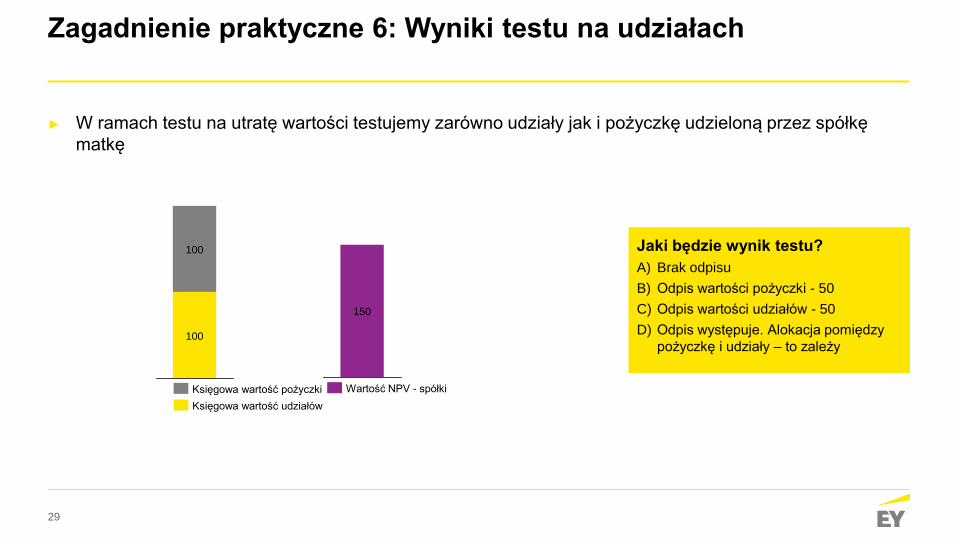

Zagadnienie praktyczne 6: Wyniki testu na udziałach

► W ramach testu na utratę wartości testujemy zarówno udziały jak i pożyczkę udzieloną przez spółkę

matkę

100

100

Księgowa wartość udziałów

Księgowa wartość pożyczki

150

Wartość NPV - spółki

29

Zagadnienie praktyczne 6: Wyniki testu na udziałach

► W ramach testu na utratę wartości testujemy zarówno udziały jak i pożyczkę udzieloną przez spółkę

matkę

Jaki będzie wynik testu?

A) Brak odpisu

B) Odpis wartości pożyczki - 50

C) Odpis wartości udziałów - 50

D) Odpis występuje. Alokacja pomiędzy

pożyczkę i udziały – to zależy100

100

Księgowa wartość udziałów

Księgowa wartość pożyczki

150

Wartość NPV - spółki

30

Zagadnienie praktyczne 7: Wartość przedsiębiorstwa i wartość kapitałów własnych

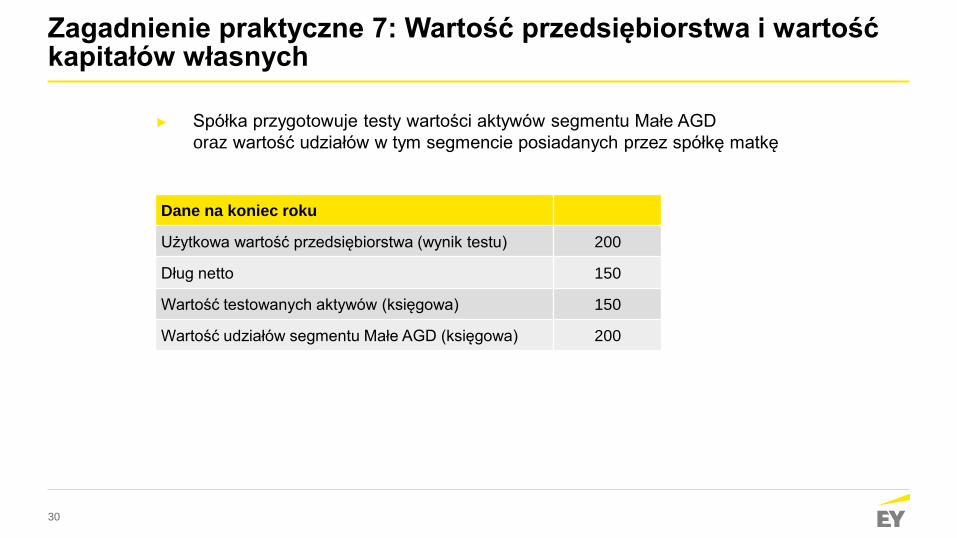

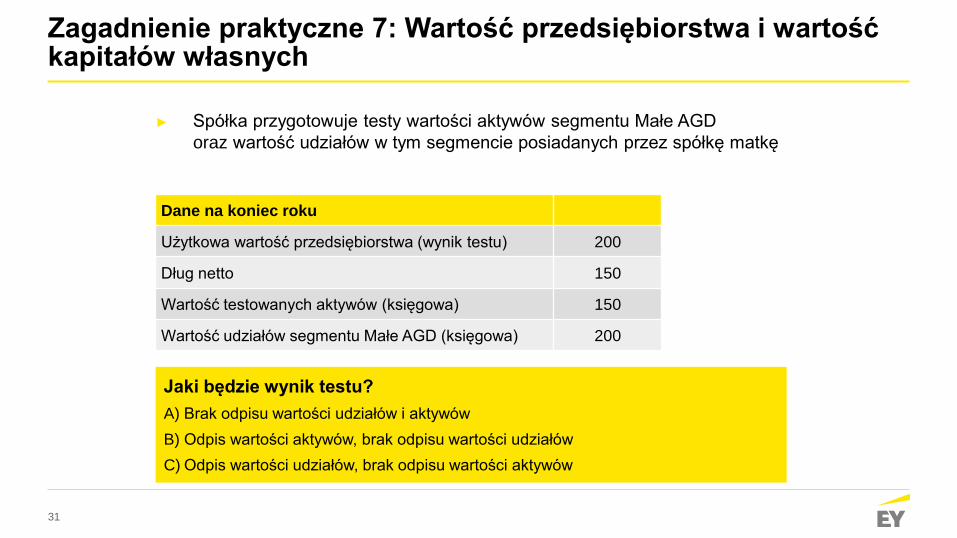

Dane na koniec roku

Użytkowa wartość przedsiębiorstwa (wynik testu) 200

Dług netto 150

Wartość testowanych aktywów (księgowa) 150

Wartość udziałów segmentu Małe AGD (księgowa) 200

► Spółka przygotowuje testy wartości aktywów segmentu Małe AGD

oraz wartość udziałów w tym segmencie posiadanych przez spółkę matkę

31

Zagadnienie praktyczne 7: Wartość przedsiębiorstwa i wartość kapitałów własnych

► Spółka przygotowuje testy wartości aktywów segmentu Małe AGD

oraz wartość udziałów w tym segmencie posiadanych przez spółkę matkę

Jaki będzie wynik testu?

A) Brak odpisu wartości udziałów i aktywów

B) Odpis wartości aktywów, brak odpisu wartości udziałów

C) Odpis wartości udziałów, brak odpisu wartości aktywów

Dane na koniec roku

Użytkowa wartość przedsiębiorstwa (wynik testu) 200

Dług netto 150

Wartość testowanych aktywów (księgowa) 150

Wartość udziałów segmentu Małe AGD (księgowa) 200

32

Podsumowanie

33

Utrata wartości aktywów Najczęstsze błędy

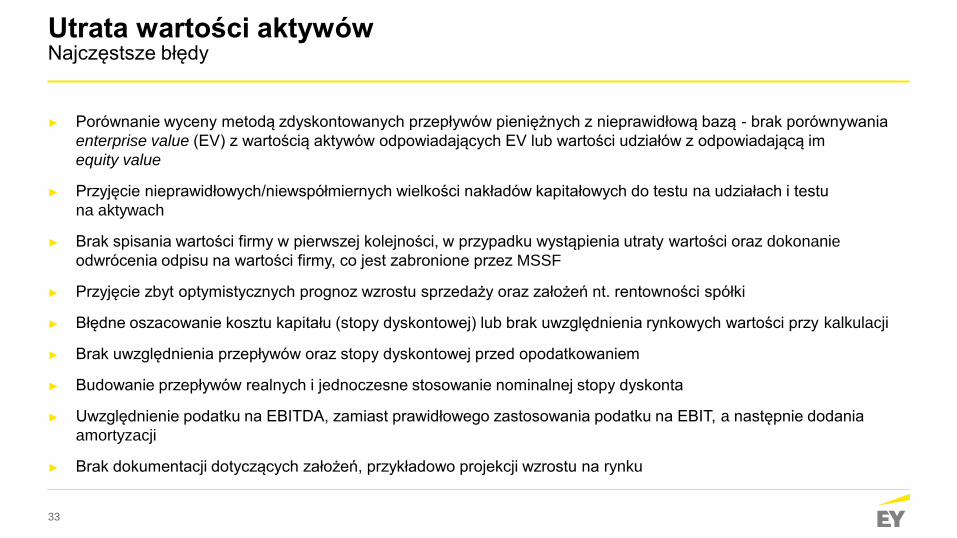

► Porównanie wyceny metodą zdyskontowanych przepływów pieniężnych z nieprawidłową bazą - brak porównywania

enterprise value (EV) z wartością aktywów odpowiadających EV lub wartości udziałów z odpowiadającą im

equity value

► Przyjęcie nieprawidłowych/niewspółmiernych wielkości nakładów kapitałowych do testu na udziałach i testu

na aktywach

► Brak spisania wartości firmy w pierwszej kolejności, w przypadku wystąpienia utraty wartości oraz dokonanie

odwrócenia odpisu na wartości firmy, co jest zabronione przez MSSF

► Przyjęcie zbyt optymistycznych prognoz wzrostu sprzedaży oraz założeń nt. rentowności spółki

► Błędne oszacowanie kosztu kapitału (stopy dyskontowej) lub brak uwzględnienia rynkowych wartości przy kalkulacji

► Brak uwzględnienia przepływów oraz stopy dyskontowej przed opodatkowaniem

► Budowanie przepływów realnych i jednoczesne stosowanie nominalnej stopy dyskonta

► Uwzględnienie podatku na EBITDA, zamiast prawidłowego zastosowania podatku na EBIT, a następnie dodania

amortyzacji

► Brak dokumentacji dotyczących założeń, przykładowo projekcji wzrostu na rynku

34

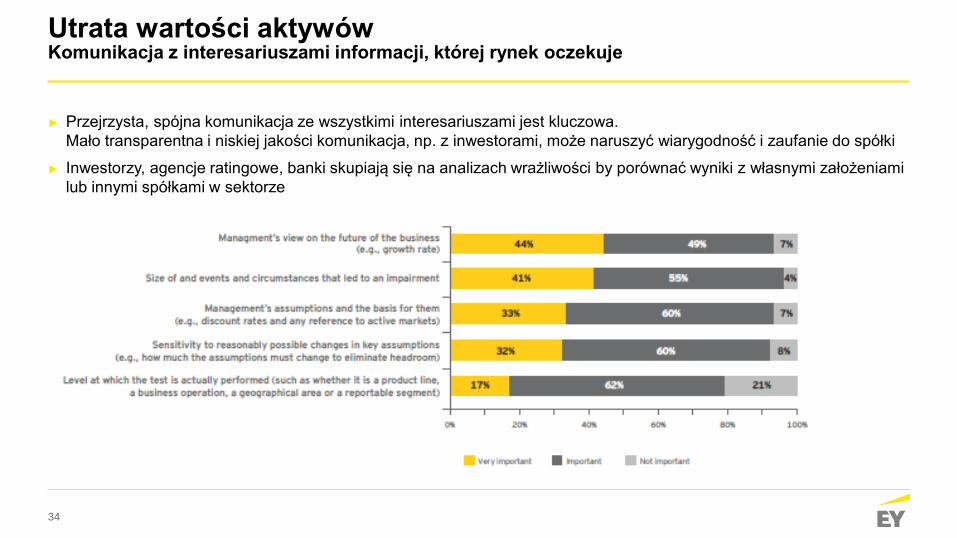

Utrata wartości aktywów Komunikacja z interesariuszami informacji, której rynek oczekuje

► Przejrzysta, spójna komunikacja ze wszystkimi interesariuszami jest kluczowa.

Mało transparentna i niskiej jakości komunikacja, np. z inwestorami, może naruszyć wiarygodność i zaufanie do spółki

► Inwestorzy, agencje ratingowe, banki skupiają się na analizach wrażliwości by porównać wyniki z własnymi założeniami

lub innymi spółkami w sektorze

35

Załącznik

► Test na utratę wartości udziałów oraz test na utratę wartości wartości firmy

36

Pytania i komentarze

37

Dziękujemy za uwagę

CZĘŚĆ II

MSSF dziś i jutro – wyzwania związane ze standardami i ich zmianami

Czy wiesz, że…?Sesja pytań i odpowiedzi

Konferencja MSSF 2017

2

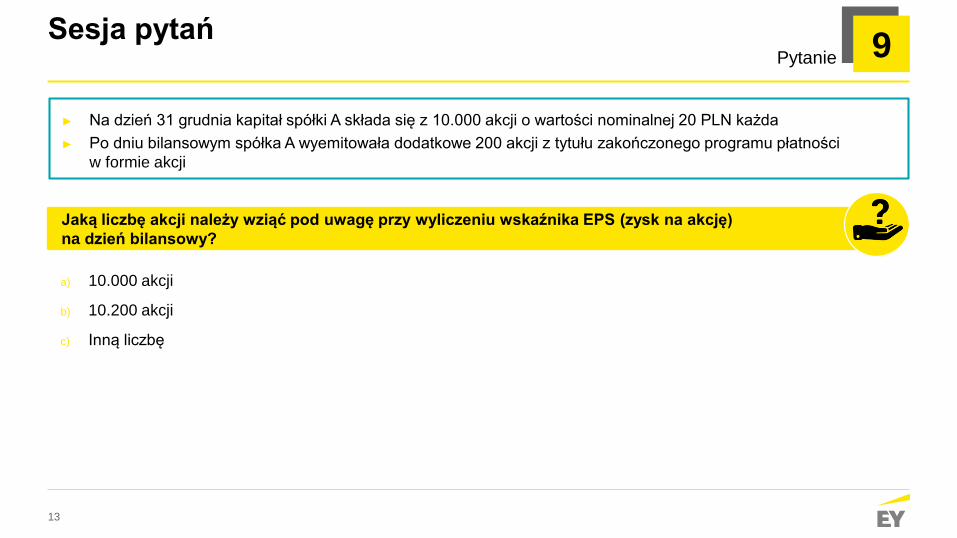

Sesja pytań

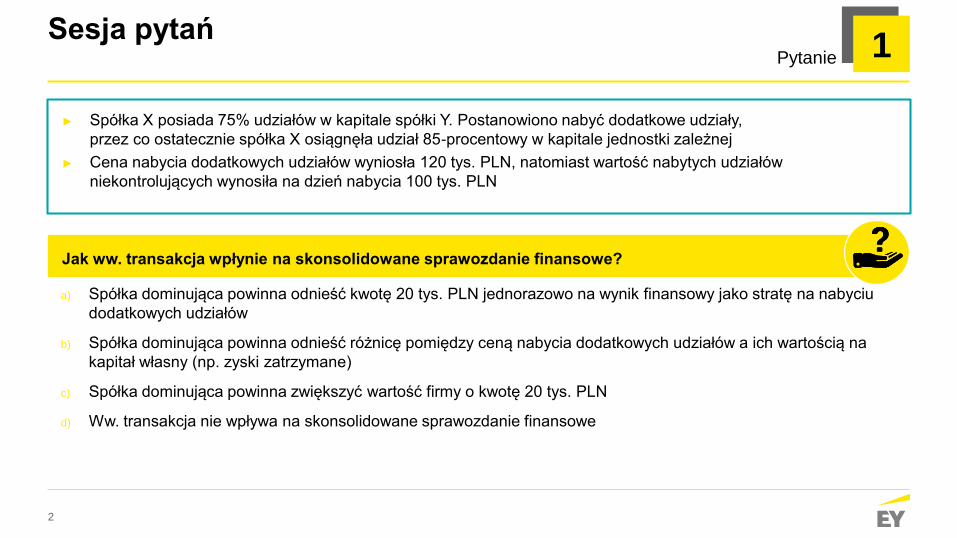

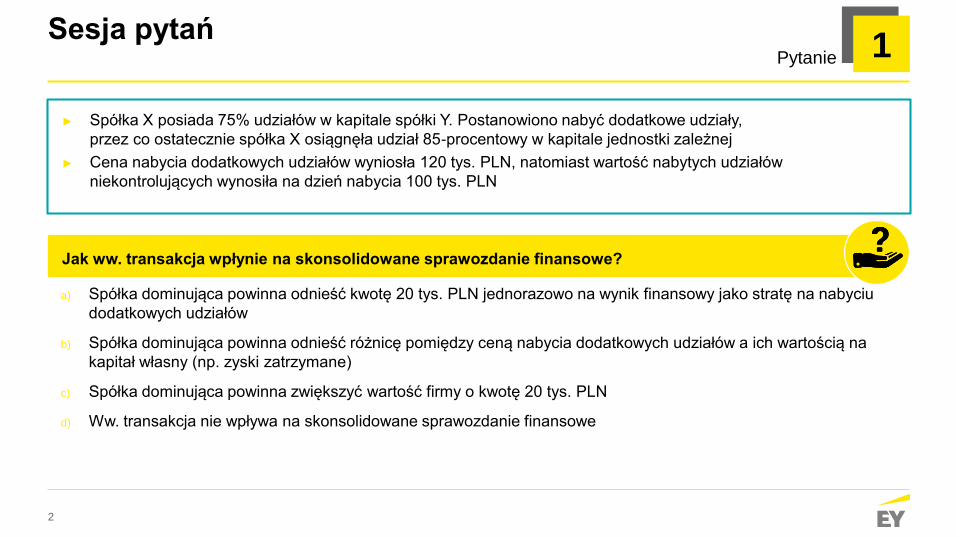

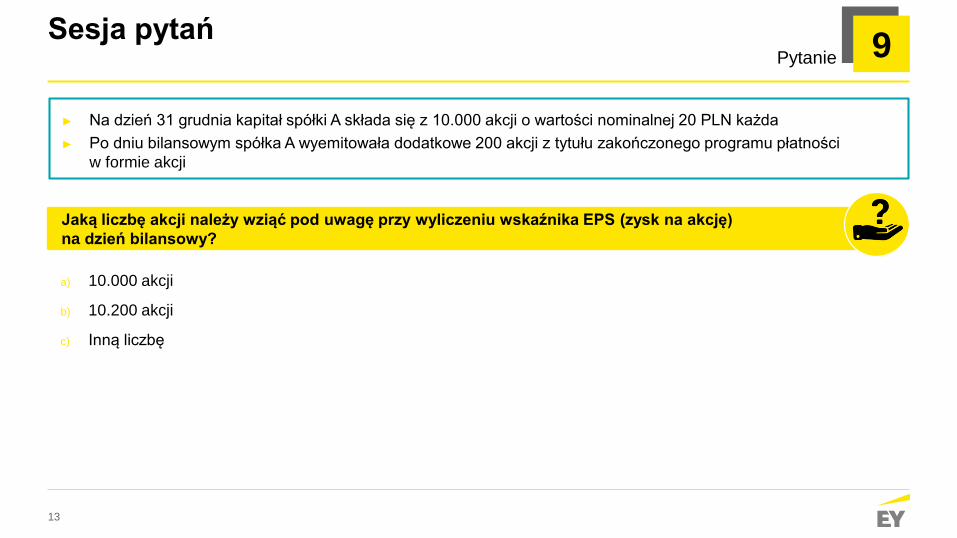

► Spółka X posiada 75% udziałów w kapitale spółki Y. Postanowiono nabyć dodatkowe udziały,

przez co ostatecznie spółka X osiągnęła udział 85-procentowy w kapitale jednostki zależnej

► Cena nabycia dodatkowych udziałów wyniosła 120 tys. PLN, natomiast wartość nabytych udziałów

niekontrolujących wynosiła na dzień nabycia 100 tys. PLN

Jak ww. transakcja wpłynie na skonsolidowane sprawozdanie finansowe?

a) Spółka dominująca powinna odnieść kwotę 20 tys. PLN jednorazowo na wynik finansowy jako stratę na nabyciu

dodatkowych udziałów

b) Spółka dominująca powinna odnieść różnicę pomiędzy ceną nabycia dodatkowych udziałów a ich wartością na

kapitał własny (np. zyski zatrzymane)

c) Spółka dominująca powinna zwiększyć wartość firmy o kwotę 20 tys. PLN

d) Ww. transakcja nie wpływa na skonsolidowane sprawozdanie finansowe

1Pytanie

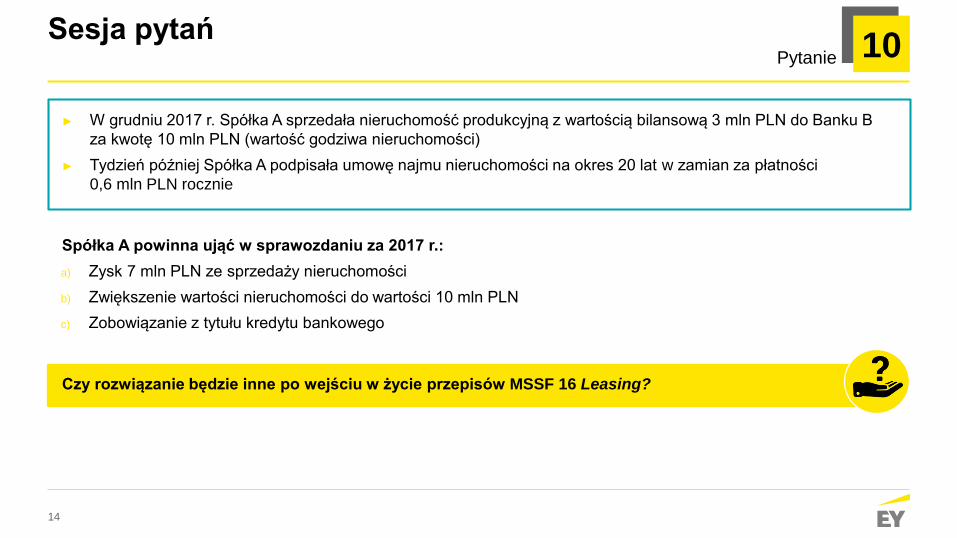

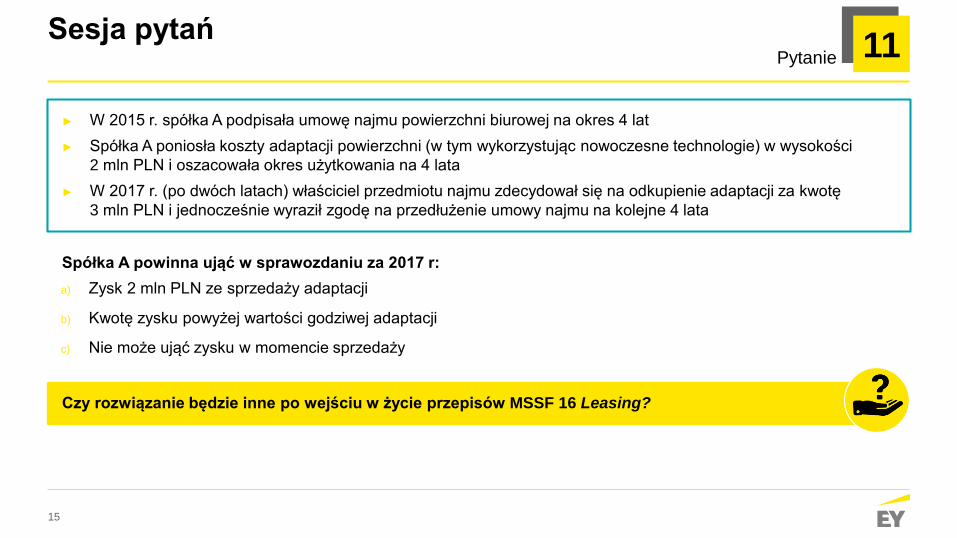

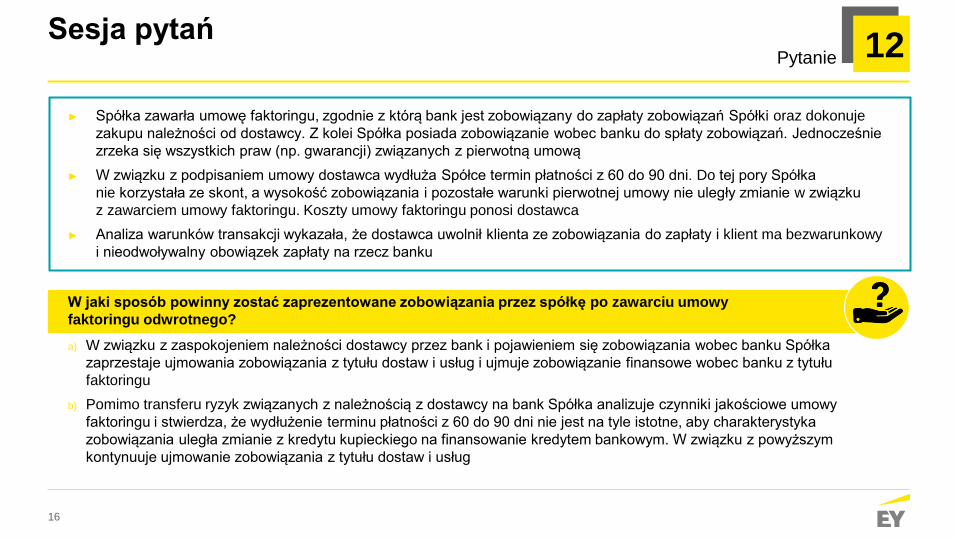

3

Sesja pytań

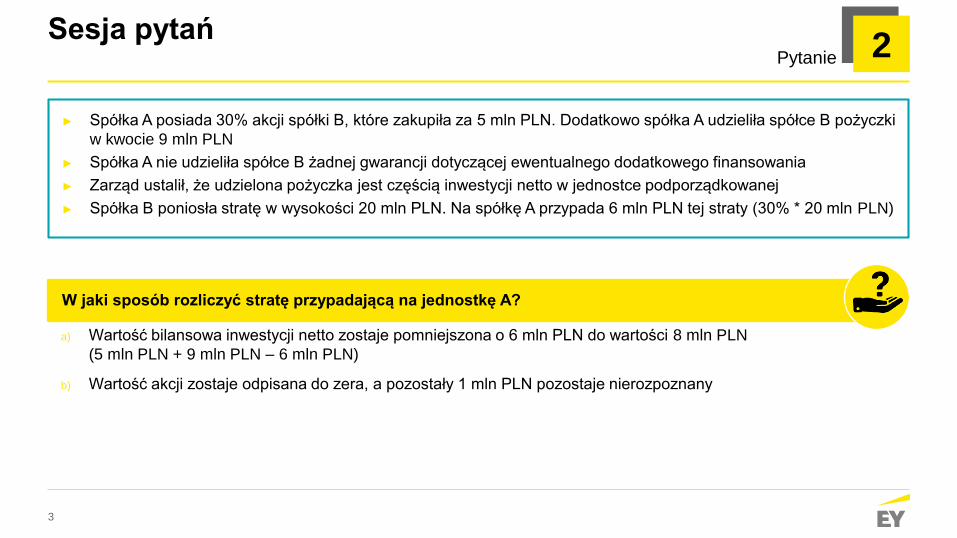

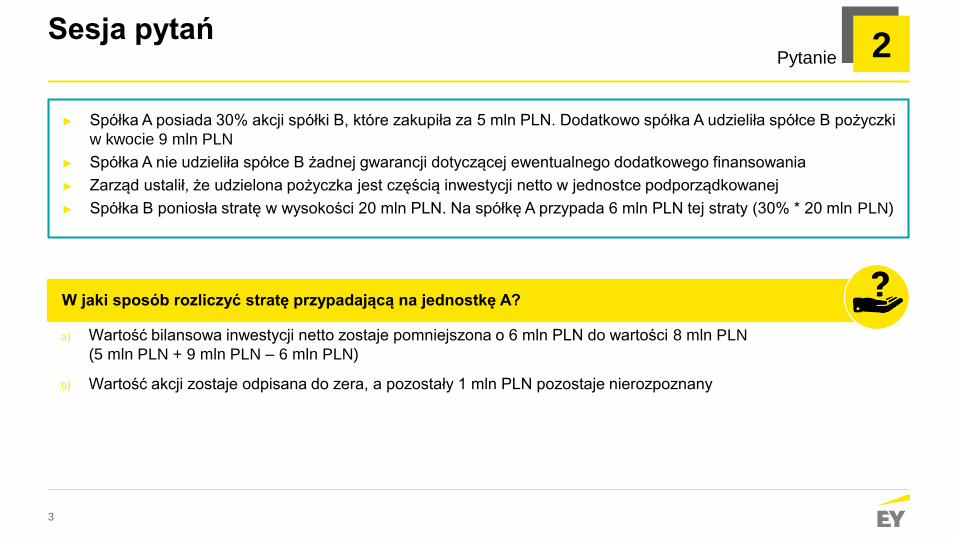

► Spółka A posiada 30% akcji spółki B, które zakupiła za 5 mln PLN. Dodatkowo spółka A udzieliła spółce B pożyczki

w kwocie 9 mln PLN

► Spółka A nie udzieliła spółce B żadnej gwarancji dotyczącej ewentualnego dodatkowego finansowania

► Zarząd ustalił, że udzielona pożyczka jest częścią inwestycji netto w jednostce podporządkowanej

► Spółka B poniosła stratę w wysokości 20 mln PLN. Na spółkę A przypada 6 mln PLN tej straty (30% * 20 mln PLN)

W jaki sposób rozliczyć stratę przypadającą na jednostkę A?

a) Wartość bilansowa inwestycji netto zostaje pomniejszona o 6 mln PLN do wartości 8 mln PLN

(5 mln PLN + 9 mln PLN – 6 mln PLN)

b) Wartość akcji zostaje odpisana do zera, a pozostały 1 mln PLN pozostaje nierozpoznany

2Pytanie

4

Sesja pytań

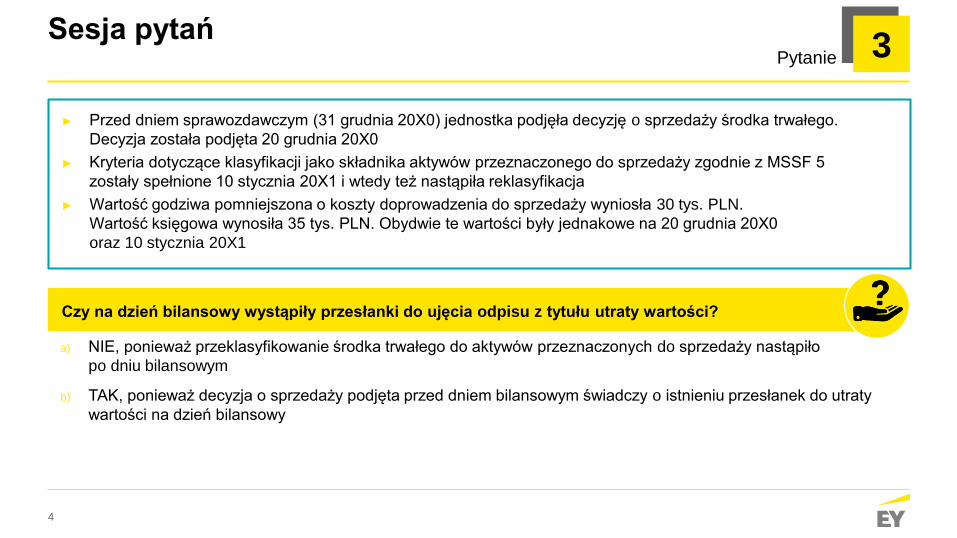

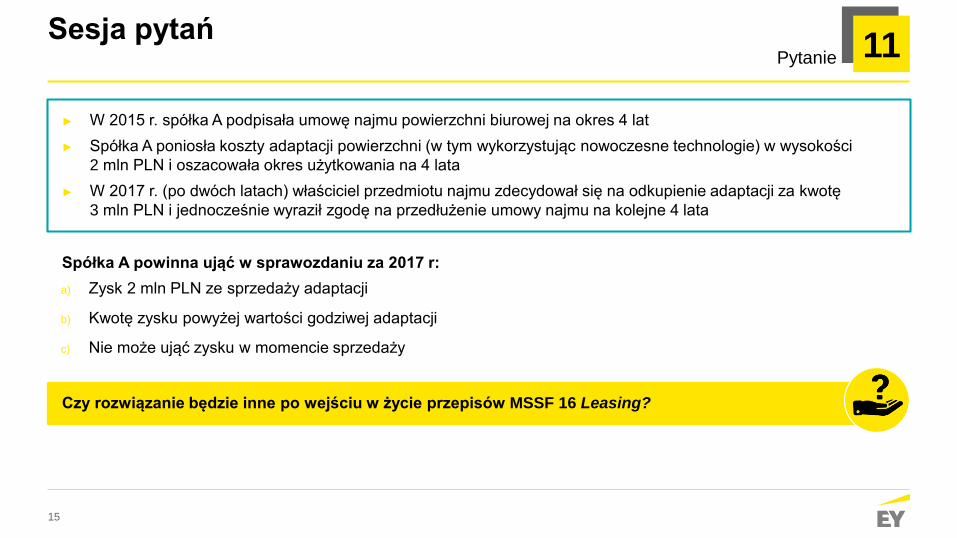

► Przed dniem sprawozdawczym (31 grudnia 20X0) jednostka podjęła decyzję o sprzedaży środka trwałego.

Decyzja została podjęta 20 grudnia 20X0

► Kryteria dotyczące klasyfikacji jako składnika aktywów przeznaczonego do sprzedaży zgodnie z MSSF 5

zostały spełnione 10 stycznia 20X1 i wtedy też nastąpiła reklasyfikacja

► Wartość godziwa pomniejszona o koszty doprowadzenia do sprzedaży wyniosła 30 tys. PLN.

Wartość księgowa wynosiła 35 tys. PLN. Obydwie te wartości były jednakowe na 20 grudnia 20X0

oraz 10 stycznia 20X1

Czy na dzień bilansowy wystąpiły przesłanki do ujęcia odpisu z tytułu utraty wartości?

a) NIE, ponieważ przeklasyfikowanie środka trwałego do aktywów przeznaczonych do sprzedaży nastąpiło

po dniu bilansowym

b) TAK, ponieważ decyzja o sprzedaży podjęta przed dniem bilansowym świadczy o istnieniu przesłanek do utraty

wartości na dzień bilansowy

3Pytanie

5

Sesja pytań

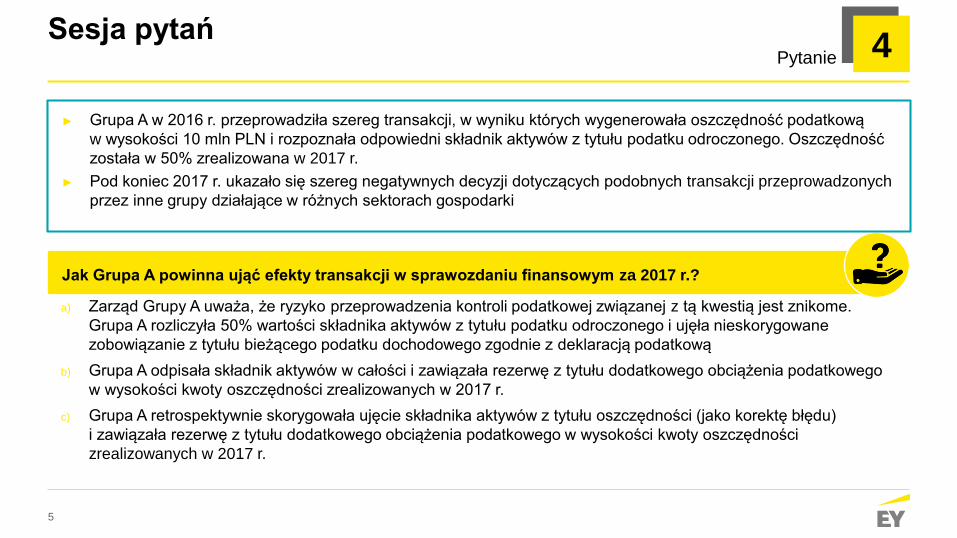

► Grupa A w 2016 r. przeprowadziła szereg transakcji, w wyniku których wygenerowała oszczędność podatkową

w wysokości 10 mln PLN i rozpoznała odpowiedni składnik aktywów z tytułu podatku odroczonego. Oszczędność

została w 50% zrealizowana w 2017 r.

► Pod koniec 2017 r. ukazało się szereg negatywnych decyzji dotyczących podobnych transakcji przeprowadzonych

przez inne grupy działające w różnych sektorach gospodarki

Jak Grupa A powinna ująć efekty transakcji w sprawozdaniu finansowym za 2017 r.?

a) Zarząd Grupy A uważa, że ryzyko przeprowadzenia kontroli podatkowej związanej z tą kwestią jest znikome.

Grupa A rozliczyła 50% wartości składnika aktywów z tytułu podatku odroczonego i ujęła nieskorygowane

zobowiązanie z tytułu bieżącego podatku dochodowego zgodnie z deklaracją podatkową

b) Grupa A odpisała składnik aktywów w całości i zawiązała rezerwę z tytułu dodatkowego obciążenia podatkowego

w wysokości kwoty oszczędności zrealizowanych w 2017 r.

c) Grupa A retrospektywnie skorygowała ujęcie składnika aktywów z tytułu oszczędności (jako korektę błędu)

i zawiązała rezerwę z tytułu dodatkowego obciążenia podatkowego w wysokości kwoty oszczędności

zrealizowanych w 2017 r.

4Pytanie

6

Sesja pytań

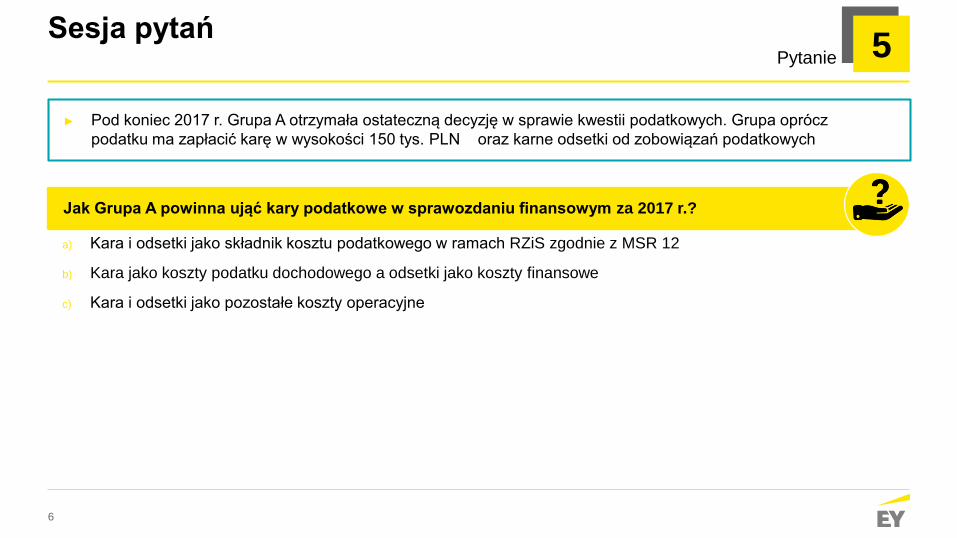

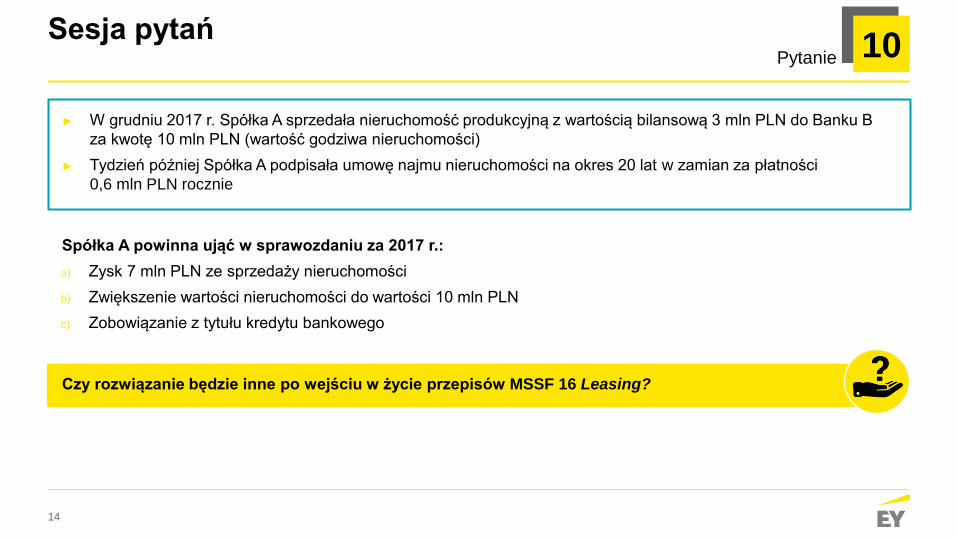

► Pod koniec 2017 r. Grupa A otrzymała ostateczną decyzję w sprawie kwestii podatkowych. Grupa oprócz

podatku ma zapłacić karę w wysokości 150 tys. PLN oraz karne odsetki od zobowiązań podatkowych

Jak Grupa A powinna ująć kary podatkowe w sprawozdaniu finansowym za 2017 r.?

a) Kara i odsetki jako składnik kosztu podatkowego w ramach RZiS zgodnie z MSR 12

b) Kara jako koszty podatku dochodowego a odsetki jako koszty finansowe

c) Kara i odsetki jako pozostałe koszty operacyjne

5Pytanie

7

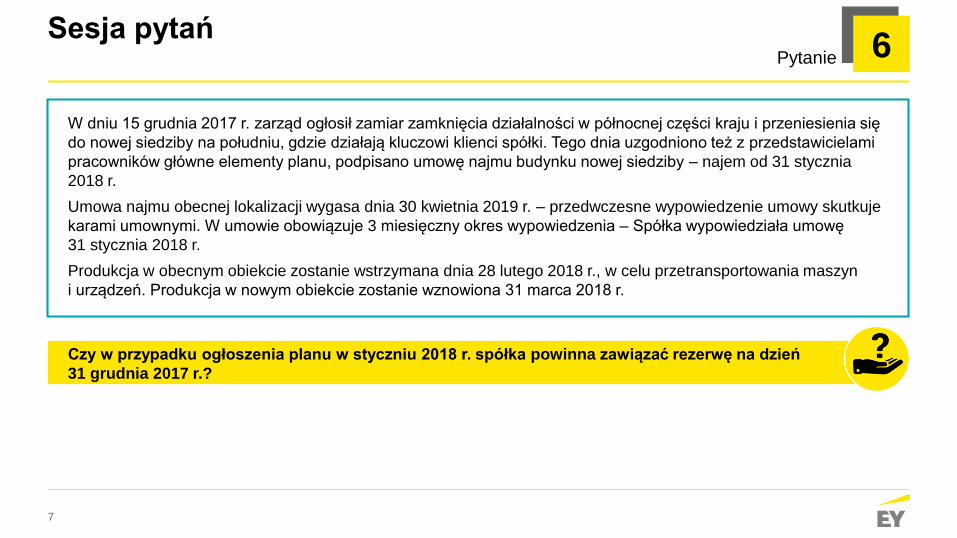

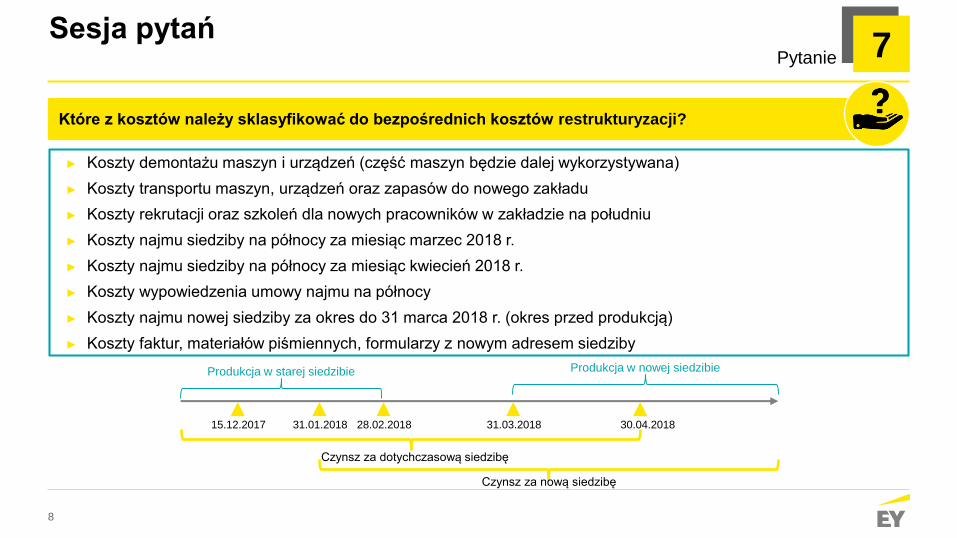

W dniu 15 grudnia 2017 r. zarząd ogłosił zamiar zamknięcia działalności w północnej części kraju i przeniesienia się

do nowej siedziby na południu, gdzie działają kluczowi klienci spółki. Tego dnia uzgodniono też z przedstawicielami

pracowników główne elementy planu, podpisano umowę najmu budynku nowej siedziby – najem od 31 stycznia

2018 r.

Umowa najmu obecnej lokalizacji wygasa dnia 30 kwietnia 2019 r. – przedwczesne wypowiedzenie umowy skutkuje

karami umownymi. W umowie obowiązuje 3 miesięczny okres wypowiedzenia – Spółka wypowiedziała umowę

31 stycznia 2018 r.

Produkcja w obecnym obiekcie zostanie wstrzymana dnia 28 lutego 2018 r., w celu przetransportowania maszyn

i urządzeń. Produkcja w nowym obiekcie zostanie wznowiona 31 marca 2018 r.

Czy w przypadku ogłoszenia planu w styczniu 2018 r. spółka powinna zawiązać rezerwę na dzień

31 grudnia 2017 r.?

Sesja pytań6Pytanie

8

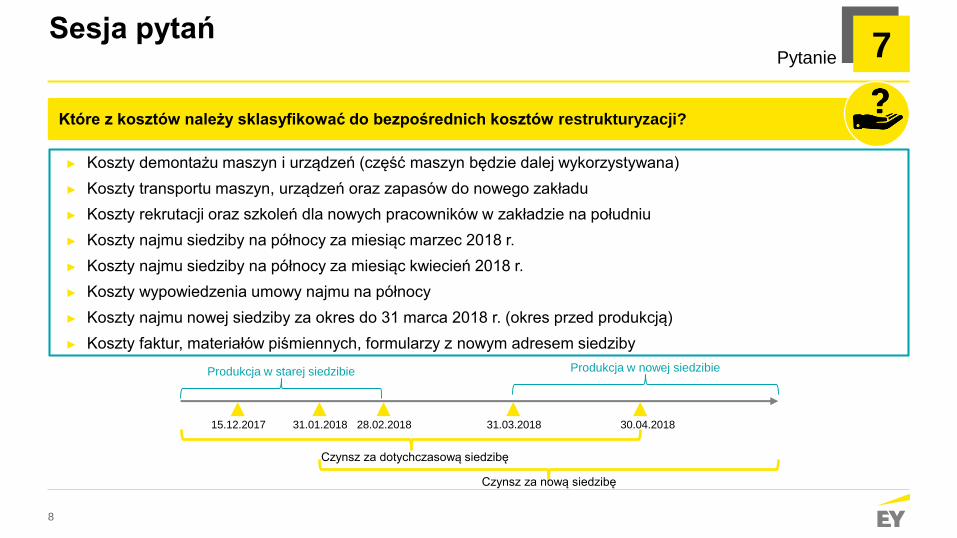

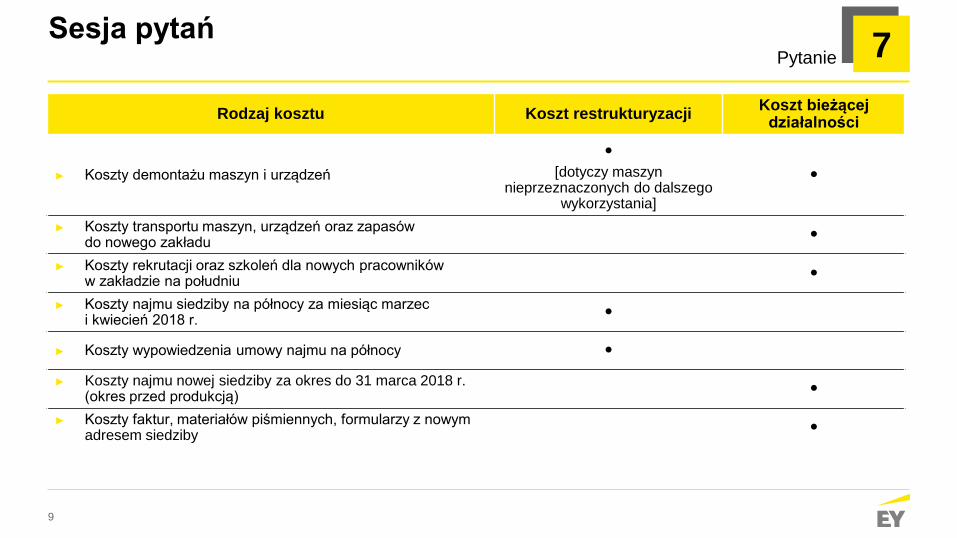

Sesja pytań

Które z kosztów należy sklasyfikować do bezpośrednich kosztów restrukturyzacji?

► Koszty demontażu maszyn i urządzeń (część maszyn będzie dalej wykorzystywana)

► Koszty transportu maszyn, urządzeń oraz zapasów do nowego zakładu

► Koszty rekrutacji oraz szkoleń dla nowych pracowników w zakładzie na południu

► Koszty najmu siedziby na północy za miesiąc marzec 2018 r.

► Koszty najmu siedziby na północy za miesiąc kwiecień 2018 r.

► Koszty wypowiedzenia umowy najmu na północy

► Koszty najmu nowej siedziby za okres do 31 marca 2018 r. (okres przed produkcją)

► Koszty faktur, materiałów piśmiennych, formularzy z nowym adresem siedziby

15.12.2017 31.03.2018 30.04.201828.02.2018

Produkcja w starej siedzibie Produkcja w nowej siedzibie

Czynsz za dotychczasową siedzibę

Czynsz za nową siedzibę

31.01.2018

7Pytanie

9

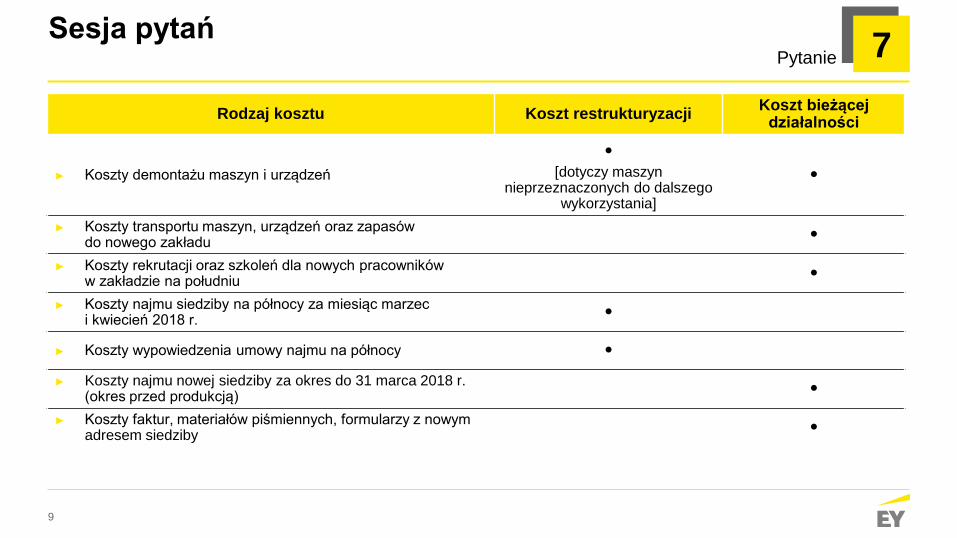

Sesja pytań

Rodzaj kosztu Koszt restrukturyzacjiKoszt bieżącej

działalności

► Koszty demontażu maszyn i urządzeń

•[dotyczy maszyn

nieprzeznaczonych do dalszego wykorzystania]

•

► Koszty transportu maszyn, urządzeń oraz zapasów do nowego zakładu •

► Koszty rekrutacji oraz szkoleń dla nowych pracowników w zakładzie na południu •

► Koszty najmu siedziby na północy za miesiąc marzec i kwiecień 2018 r. •

► Koszty wypowiedzenia umowy najmu na północy • ► Koszty najmu nowej siedziby za okres do 31 marca 2018 r.

(okres przed produkcją) • ► Koszty faktur, materiałów piśmiennych, formularzy z nowym

adresem siedziby •

7Pytanie

10

Sesja pytań

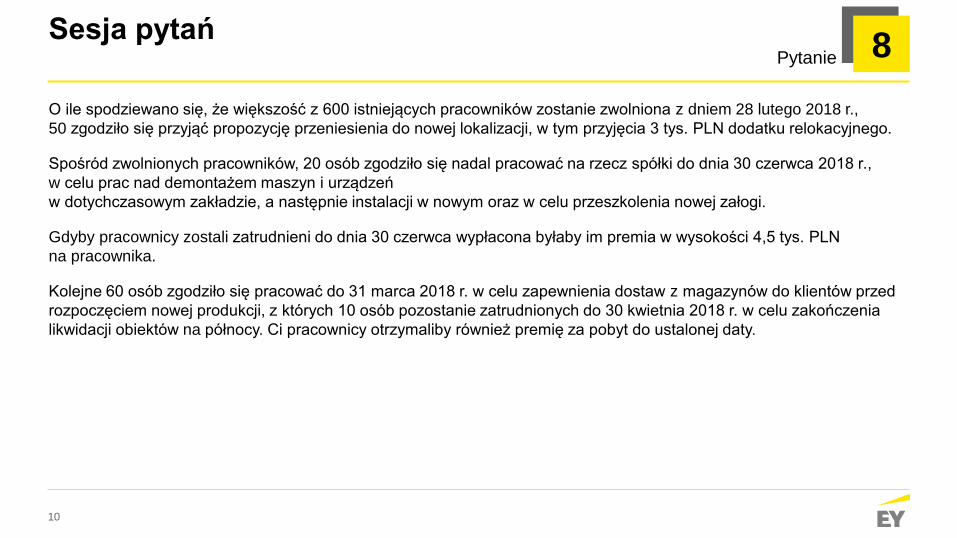

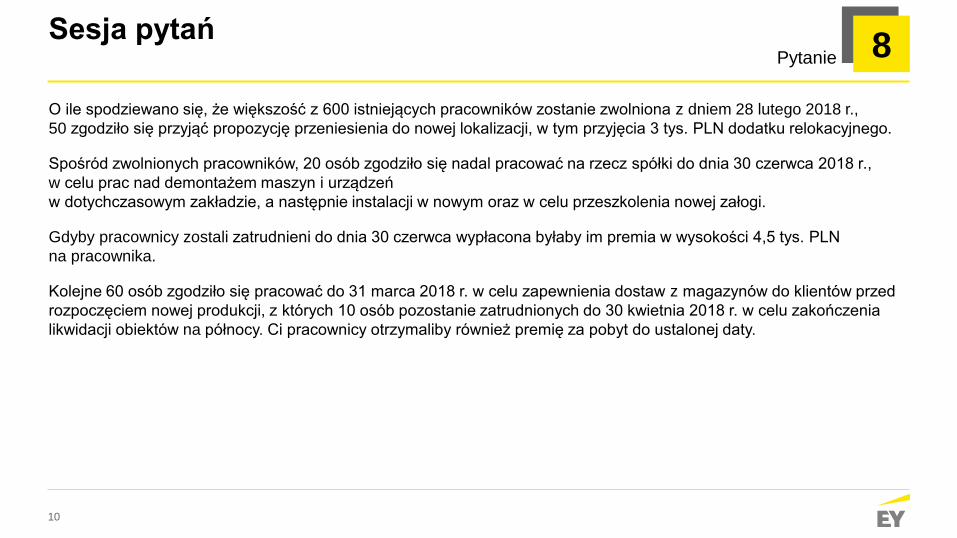

O ile spodziewano się, że większość z 600 istniejących pracowników zostanie zwolniona z dniem 28 lutego 2018 r.,

50 zgodziło się przyjąć propozycję przeniesienia do nowej lokalizacji, w tym przyjęcia 3 tys. PLN dodatku relokacyjnego.

Spośród zwolnionych pracowników, 20 osób zgodziło się nadal pracować na rzecz spółki do dnia 30 czerwca 2018 r.,

w celu prac nad demontażem maszyn i urządzeń

w dotychczasowym zakładzie, a następnie instalacji w nowym oraz w celu przeszkolenia nowej załogi.

Gdyby pracownicy zostali zatrudnieni do dnia 30 czerwca wypłacona byłaby im premia w wysokości 4,5 tys. PLN

na pracownika.

Kolejne 60 osób zgodziło się pracować do 31 marca 2018 r. w celu zapewnienia dostaw z magazynów do klientów przed

rozpoczęciem nowej produkcji, z których 10 osób pozostanie zatrudnionych do 30 kwietnia 2018 r. w celu zakończenia

likwidacji obiektów na północy. Ci pracownicy otrzymaliby również premię za pobyt do ustalonej daty.

8Pytanie

11

Sesja pytań

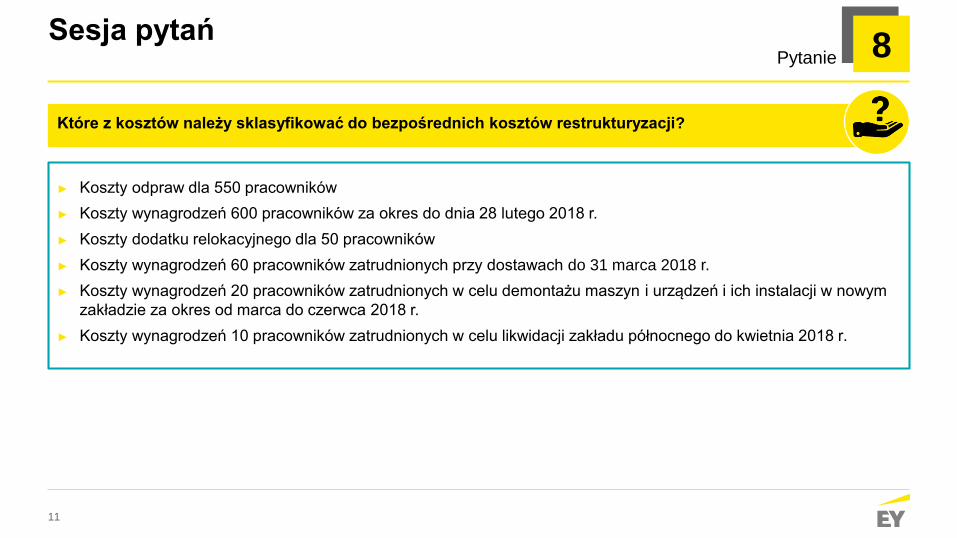

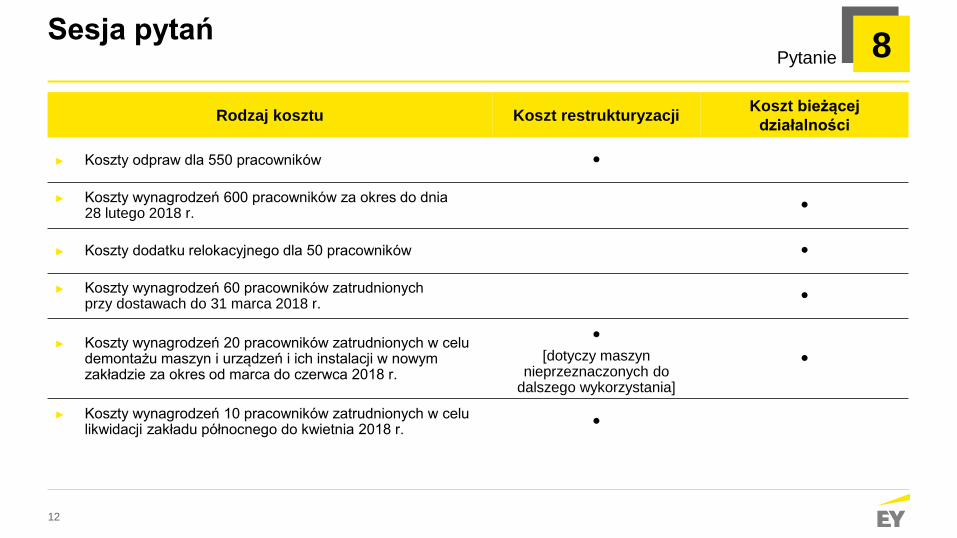

Które z kosztów należy sklasyfikować do bezpośrednich kosztów restrukturyzacji?

► Koszty odpraw dla 550 pracowników

► Koszty wynagrodzeń 600 pracowników za okres do dnia 28 lutego 2018 r.

► Koszty dodatku relokacyjnego dla 50 pracowników

► Koszty wynagrodzeń 60 pracowników zatrudnionych przy dostawach do 31 marca 2018 r.

► Koszty wynagrodzeń 20 pracowników zatrudnionych w celu demontażu maszyn i urządzeń i ich instalacji w nowym

zakładzie za okres od marca do czerwca 2018 r.

► Koszty wynagrodzeń 10 pracowników zatrudnionych w celu likwidacji zakładu północnego do kwietnia 2018 r.

8Pytanie

12

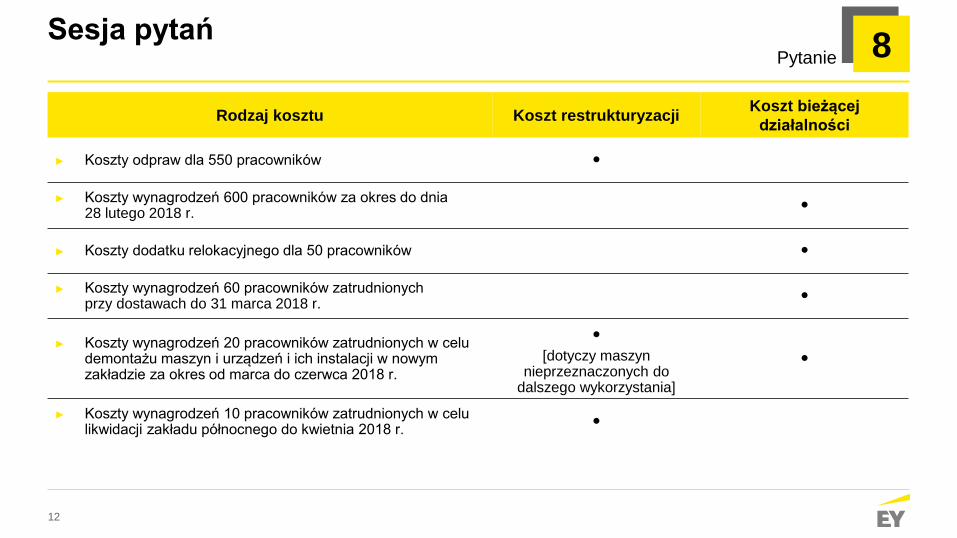

Rodzaj kosztu Koszt restrukturyzacjiKoszt bieżącej

działalności

► Koszty odpraw dla 550 pracowników •

► Koszty wynagrodzeń 600 pracowników za okres do dnia 28 lutego 2018 r. •

► Koszty dodatku relokacyjnego dla 50 pracowników •

► Koszty wynagrodzeń 60 pracowników zatrudnionych przy dostawach do 31 marca 2018 r. •

► Koszty wynagrodzeń 20 pracowników zatrudnionych w celu demontażu maszyn i urządzeń i ich instalacji w nowym zakładzie za okres od marca do czerwca 2018 r.

•[dotyczy maszyn

nieprzeznaczonych do dalszego wykorzystania]

•

► Koszty wynagrodzeń 10 pracowników zatrudnionych w celu likwidacji zakładu północnego do kwietnia 2018 r. •