Embed Size (px)

Citation preview

Document alBăncii Mondiale

Raport Nr. 22180-RO

MEMORANDUMUL PREŞEDINTELUI

BĂNCII INTERNAŢIONALE PENTRU RECONSTRUCŢIE ŞI DEZVOLTARE

ŞI AL

CORPORAŢIEI FINANCIARE INTERNAŢIONALE

ADRESAT

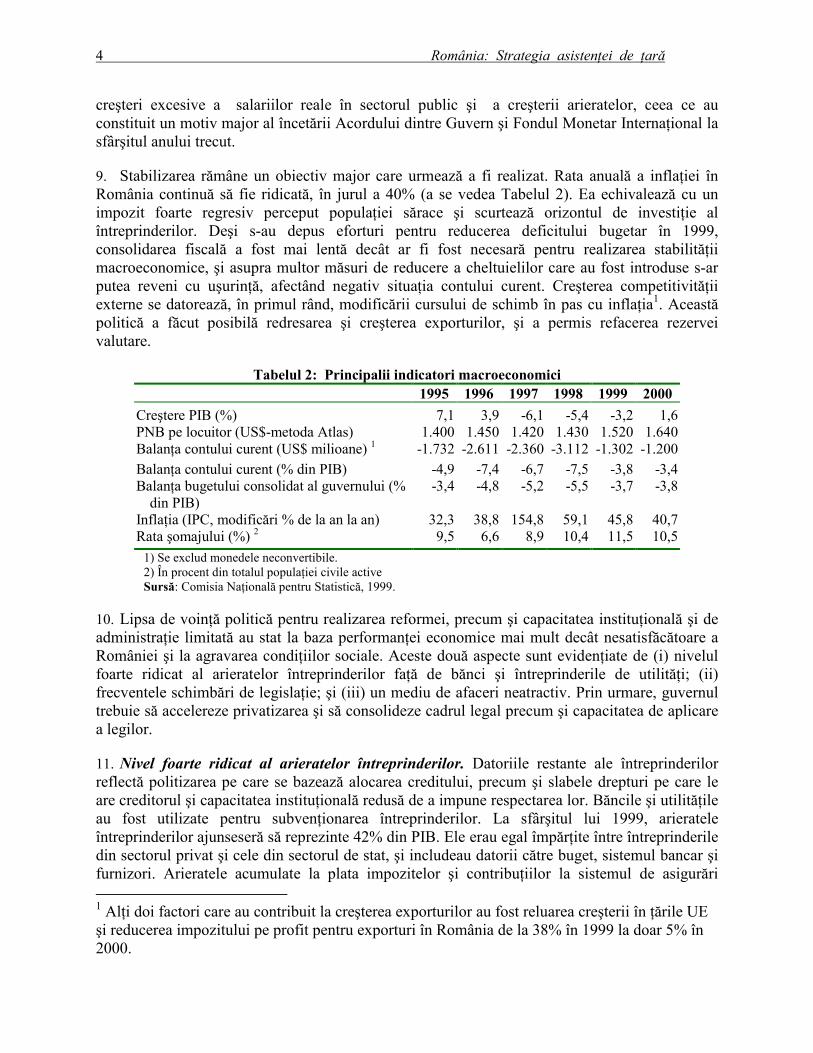

DIRECTORILOR EXECUTIVI

PRIVIND

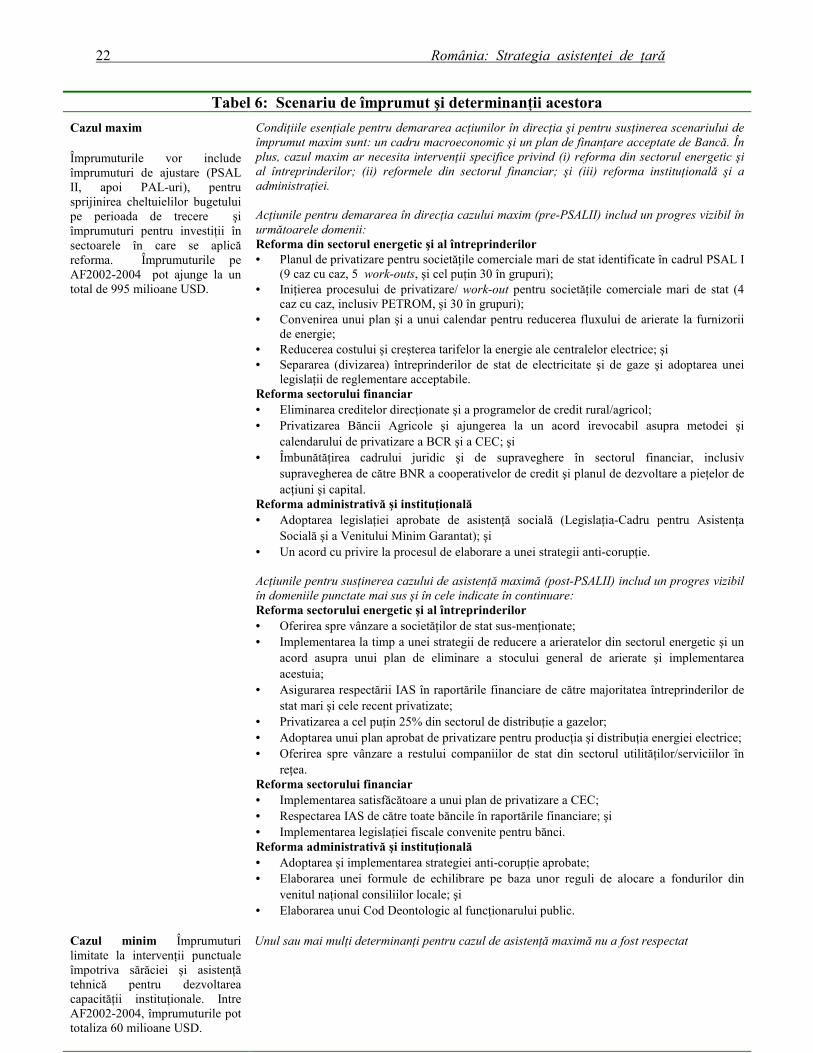

STRATEGIA DE ASISTENŢĂ

A GRUPULUI BĂNCII MONDIALE

PENTRU

ROMÂNIA

22 MAI 2001

Unitatea de ţară pentru Europa Centrală şi de SudRegiunea Europei şi Asiei Centrale

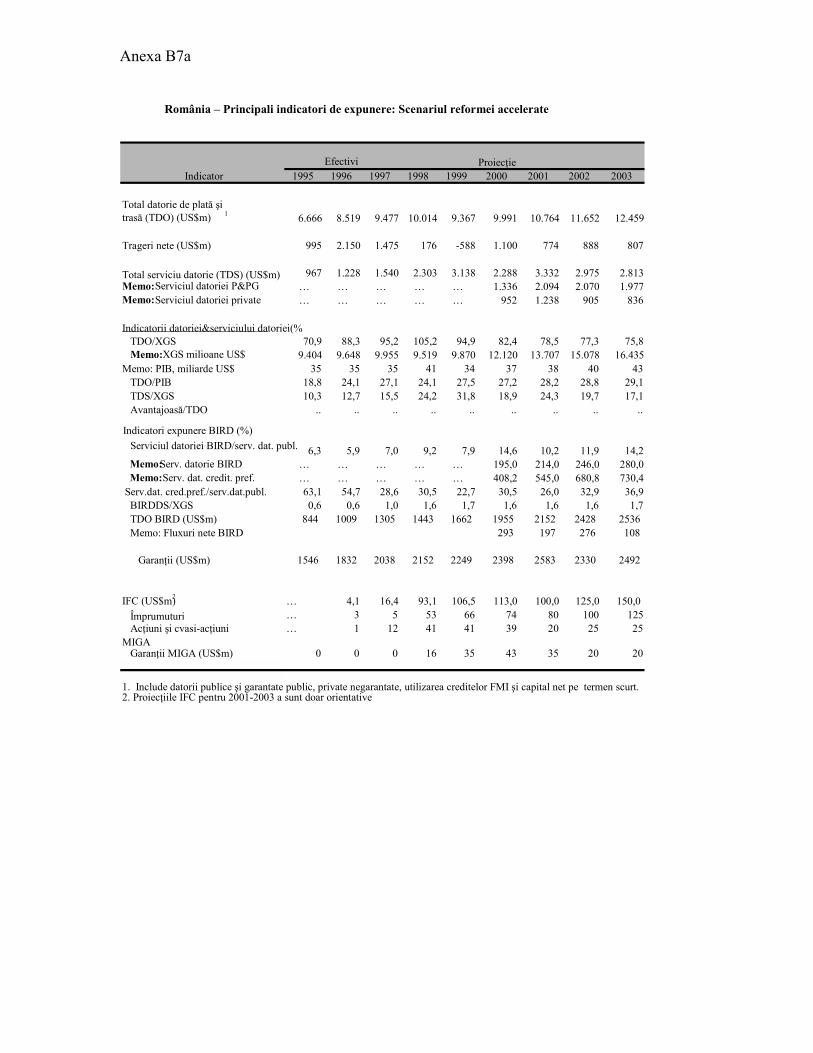

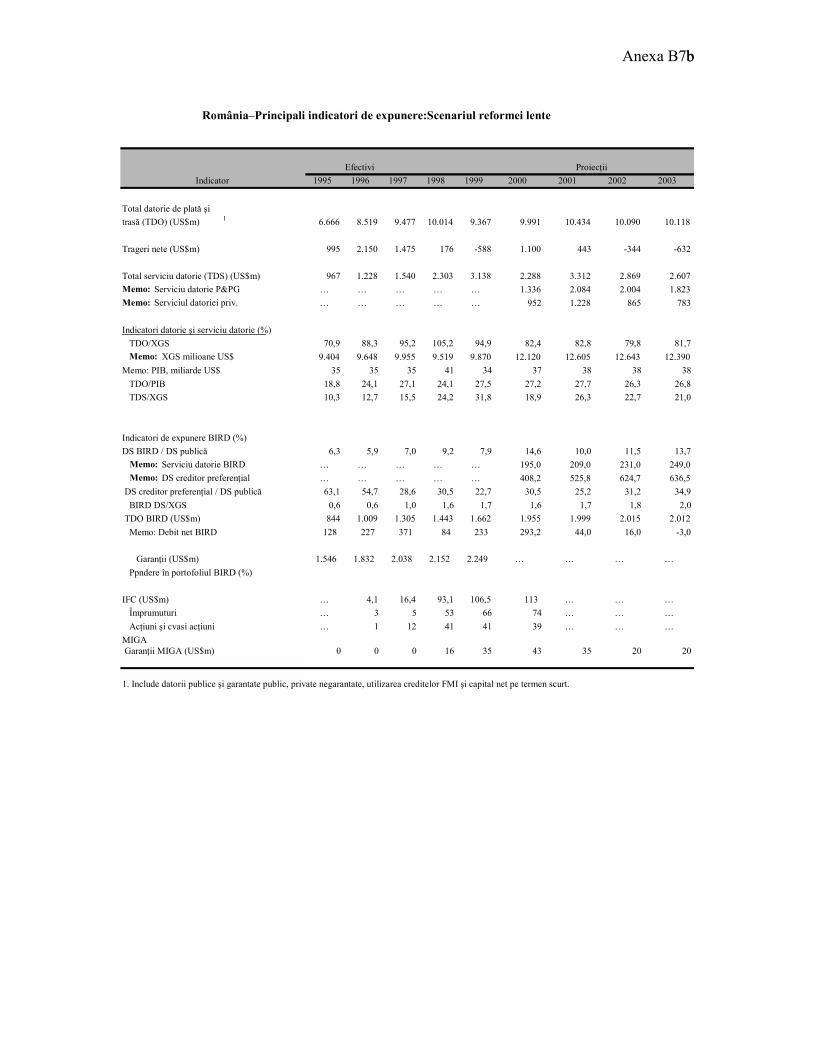

Corporaţia Financiară InternaţionalăDepartamentul Europei de Sud şi Asiei Centrale

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

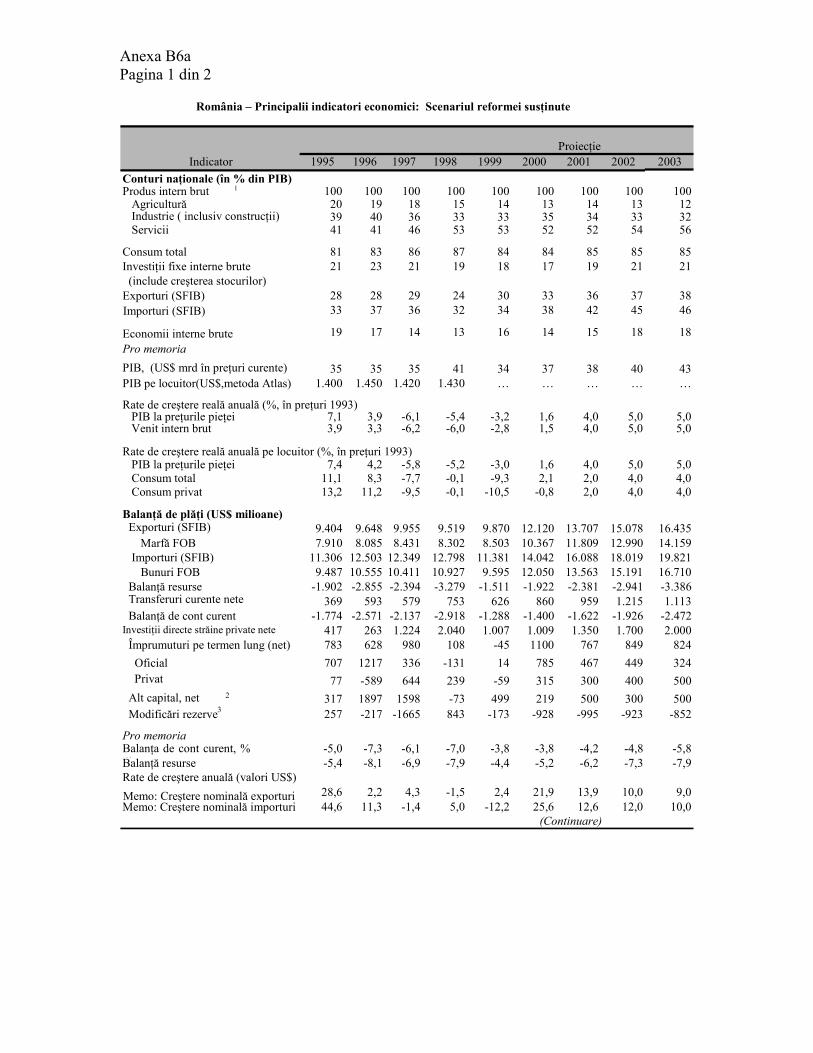

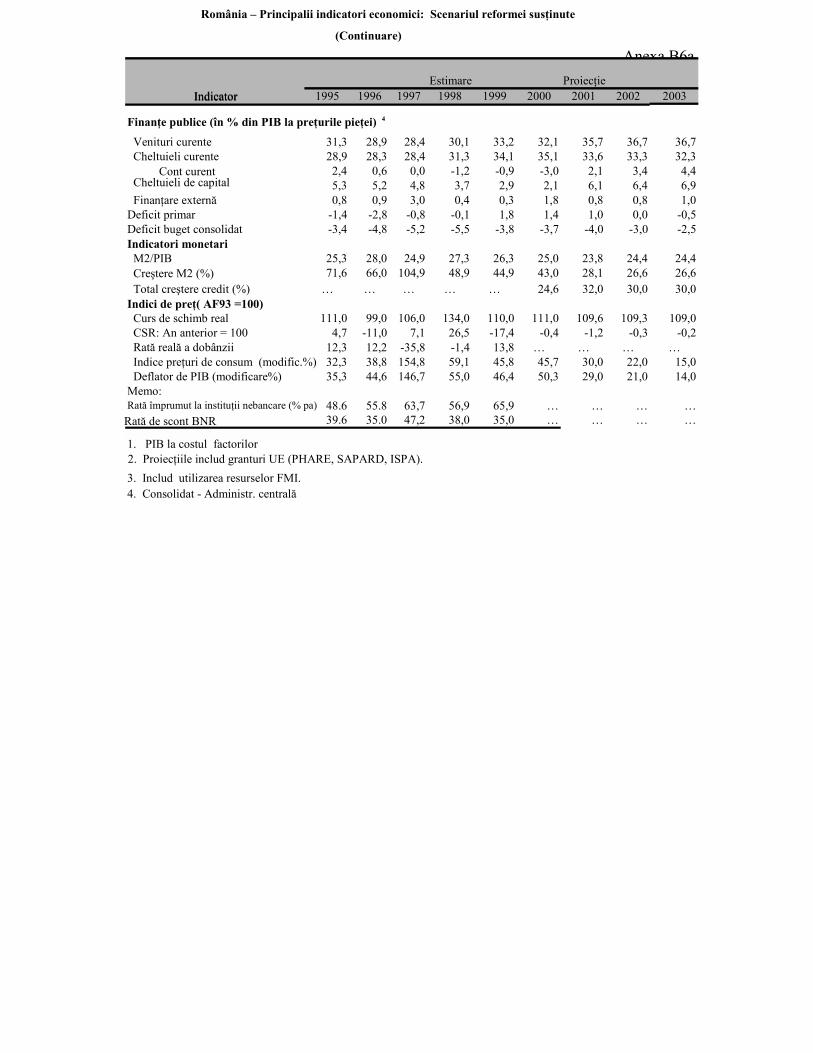

e A

utho

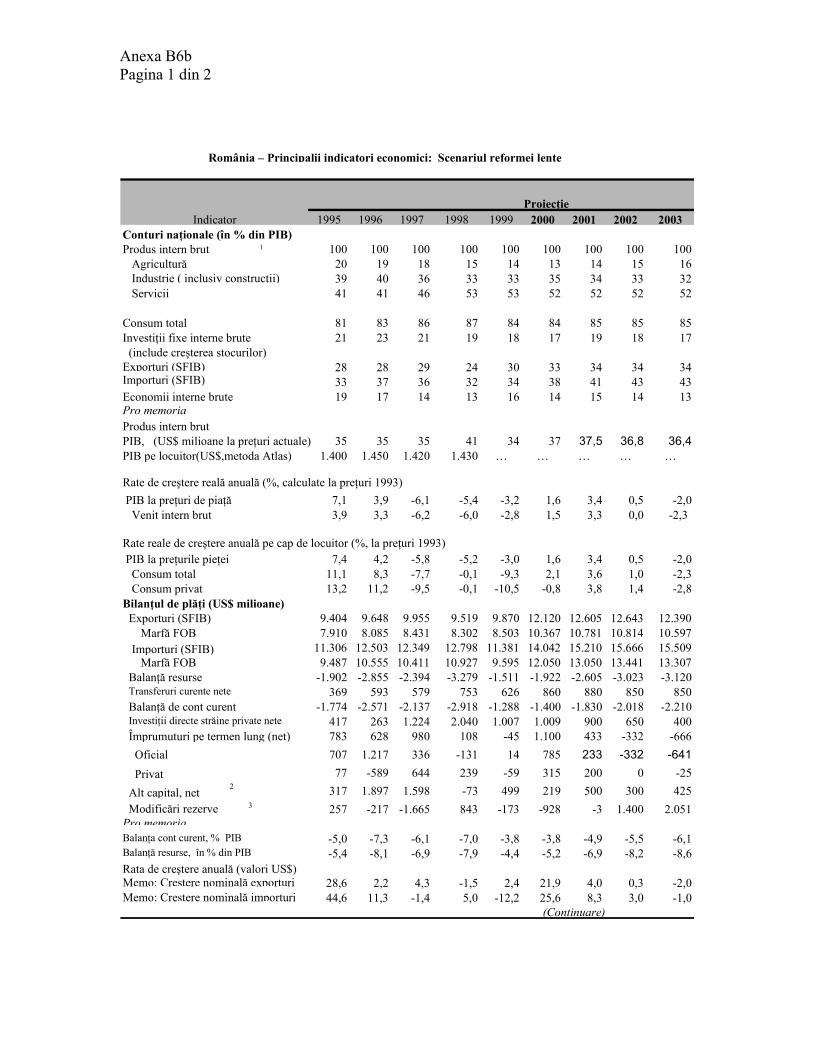

rized

Pub

lic D

iscl

osur

e A

utho

rized

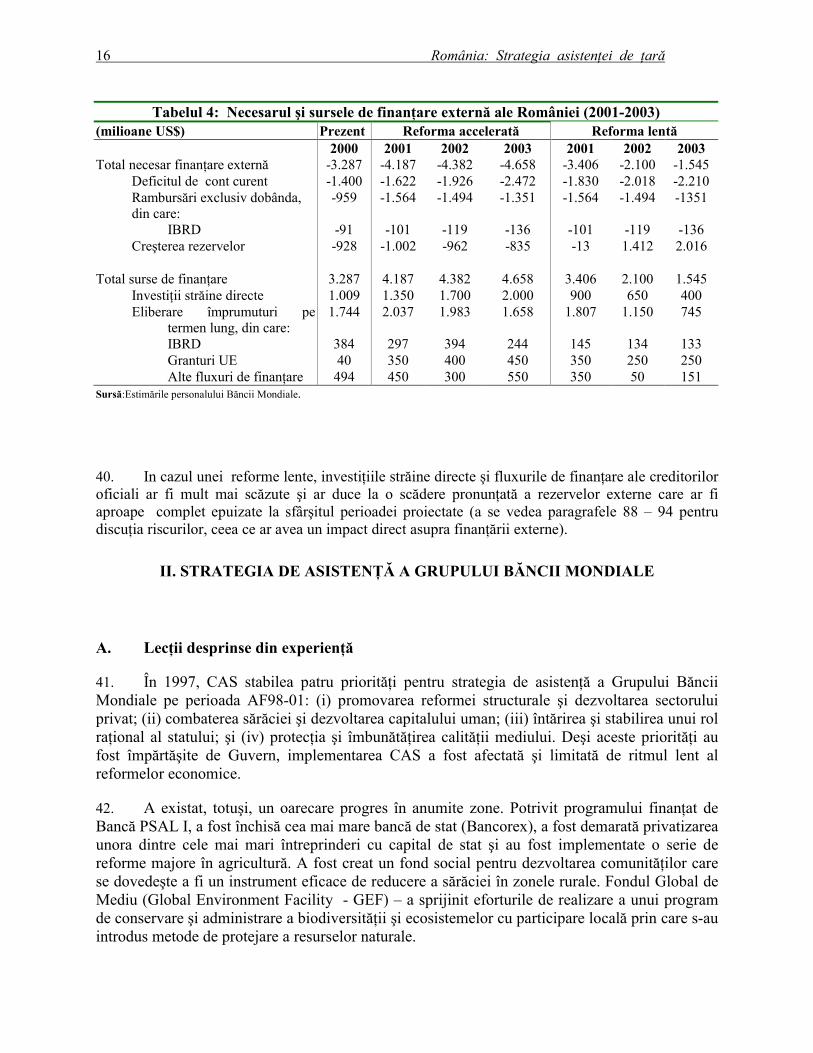

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

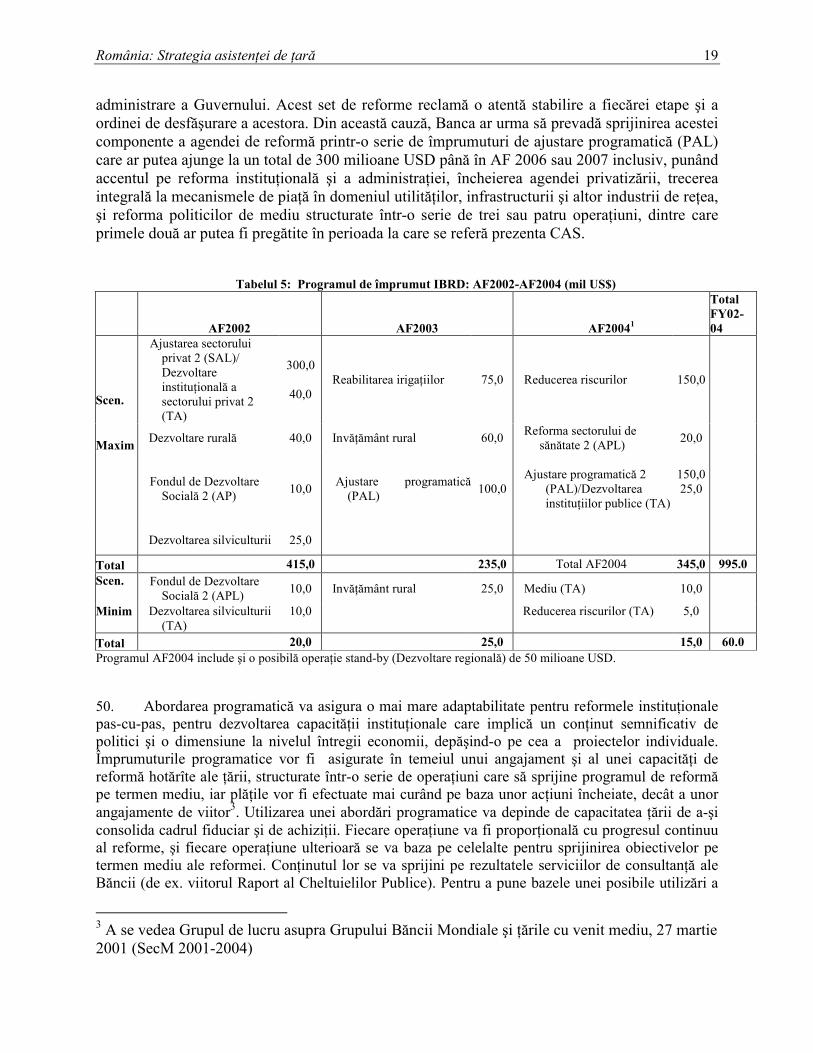

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

PARITATEA MONEDEI

(Rata de schimb la 11 mai 2001)

Moneda = LEI româneşti (ROL)US$ = 28.412 ROL

ANUL FISCAL AL GUVERNULUI1 ianuarie – 31 decembrieGREUTĂŢI ŞI MĂSURI

Sistemul metricACRONIME ŞI ABREVIERI

APL Imprumut pt. program adaptabilBCR Banca Comercială RomânăCAS Strategia de asistenţă pt. ţară - CASCDF Cadrul cuprinzător de dezvoltareCEB Banca de Dezvoltare a Consiliului

EuropeiCEC Casa de economii şi consemnaţiuniCEFTA Acordul de liber schimb pentru

Europa CentralăCEM Memorandumul privind economia

ţăriiCGAS Comisia guvernamentală anti-

sărăcieCONPET S.C. pt. transportul ţiţeiului brutDOTS Tratament observat directEBRD Banca Europeană pentru

Reconstrucţie şi DezvoltareEC Comisia EuropeanăECA Europa şi Asia CentralăEIB Banca Europeană pentru InvestiţiiEMS Serviciile medicale de urgenţăEU Uniunea EuropeanăEUR EuroFDI Investiţii străine directeFESAL Împrumutul pentru reabilitarea sect.

financiar şi al întreprinderilorFRY Republica Federală IugoslaviaGDP Produs Intern BrutGEF Program global de protecţie a

mediuluiGNP Produs Naţional BrutIAS Standarde internaţionale de

contabilitateIBRD Banca Internaţională pentru

Reconstrucţie şi DezvoltareIFC Corporaţia Financiară

Internaţională IFI Instituţie Financiară Internaţională

IMF Fondul Monetar InternaţionalISPA Instrument al politicilor structurale pentru

pre-aderareJPR Analiza portofoliului de proiecteM&E Monitorizare şi evaluareMIGA Agenţia pentru garantarea investiţiilor

multilateraleMTES Strategia economică pe termen mediuNATO Organizaţia Tratatului Atlanticului de NordNGO Organizaţie neguvernamentalăOECD Organizaţia pentru Cooperare şi Dezvoltare

EconomicăOED Departamentul evaluare operaţiuniPAL Împrumut de ajustare struct. programaticăPAYG Sistemul public de pensiiPCF Fondul pt. reducerea emisiilor de carbonPDSR Partidul Democraţiei Sociale din RomâniaPER Analiza cheltuielilor publiceP&PG Publică şi garantată publicPSAL Împrumut de ajustare a sectorului privatPSC Comisia de supraveghere a pensiilorSAPARD Programul special de aderare pentru

agricultură şi dezvoltare ruralăSBA Acordul Stand-BySMEs Întreprinderi mici şi mijlociiSNIF Societatea Naţională Imbunătăţiri FunciareSOE Societate cu capital de statSOF Fondul Proprietăţii de StatSTD Boli transmise pe cale sexualăTB TuberculozăUK DFID Departamentul Marii Britanii pentru

Dezvoltare InternaţionalăUNDP Programul de Dezvoltare al Naţiunilor

UniteUSAID Agenţia Statelor Unite ale Americii pentru

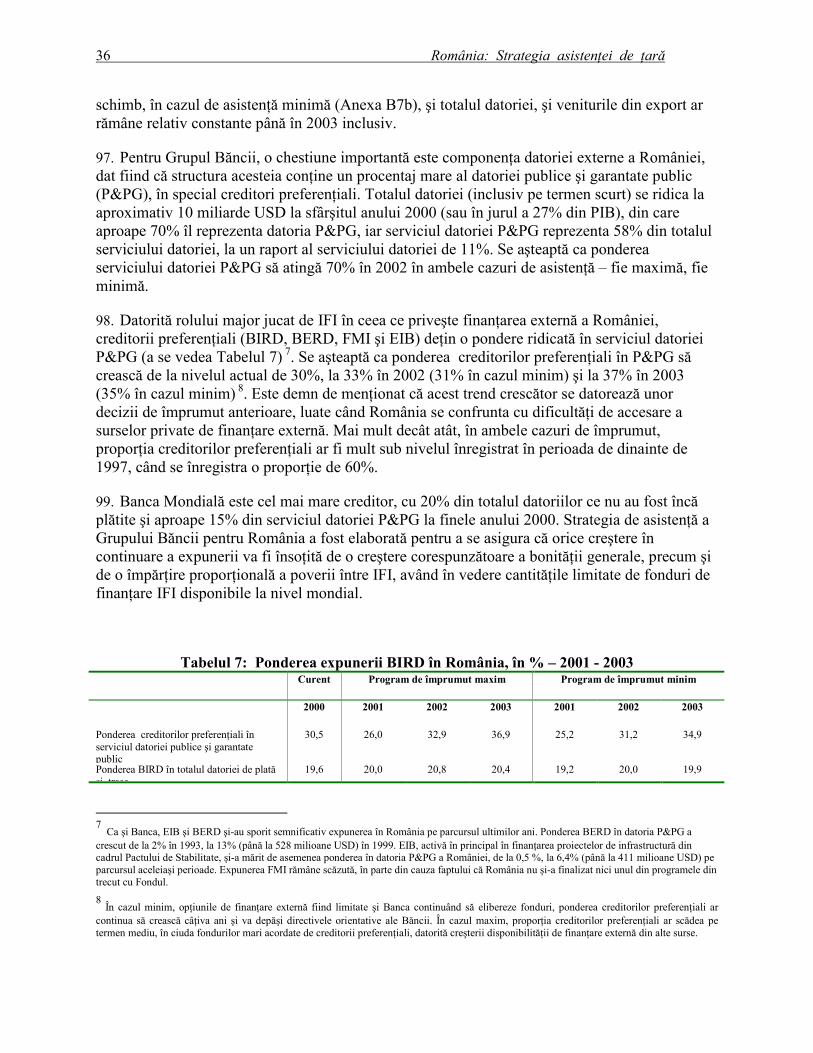

dezvoltare internaţionalăWBI Institutul Băncii Mondiale

Echipa Grupului Băncii MondialeIBRD

Vice Preşedinte: Johannes F. LinnDirector : Andrew N. VorkinkConducătorii echipei CAS: Myla Taylor Williams

Carlos B. CavalcantiMembrii echipei CAS: Echipă din România

IFCVice Preşedinte: Assaad JabreDirector: Khosrow ZamaniManager: Sujata LambaSef programe: Arthur Karlin

Ultima strategie de asistenţă pentru România a fost discutată de către Directorii Executivi înmai 1997 (Raport Nr. 16559 RO)

ROMÂNIA: STRATEGIA DE ASISTENŢĂ

CUPRINS

STRATEGIA DE ASISTENŢĂ PENTRU ŢARĂ A GRUPULUI BĂNCII MONDIALE .... I

REZUMAT .................................................................................................................................... II. SITUAŢIA ŢĂRII.............................................................................................................1

A. Introducere ...................................................................................................................... 1B. Evoluţii politice ............................................................................................................... 1C. Evoluţii sociale şi economice .......................................................................................... 2D. Constatările CDF............................................................................................................ 7E. Programul de dezvoltare şi recentele acţiuni de politică ale Guvernului ..................... 7F. Agenda reformei structurale neterminate a României .................................................... 9G. Perspective economice, climatul extern şi finanţarea externă...................................... 12

II. STRATEGIA DE ASISTENŢĂ A GRUPULUI BĂNCII MONDIALE.......................16A. Lecţii desprinse din experienţă ..................................................................................... 16B. Strategia de asistenţă pentru ţară AF2002-2004......................................................... 17C. Administrarea portofoliului Băncii Mondiale............................................................... 32

III. RISCURI ........................................................................................................................... 34IV. MANAGEMENTUL EXPUNERII ................................................................................. 35V. CONCLUZII...................................................................................................................... 37

TABELE:

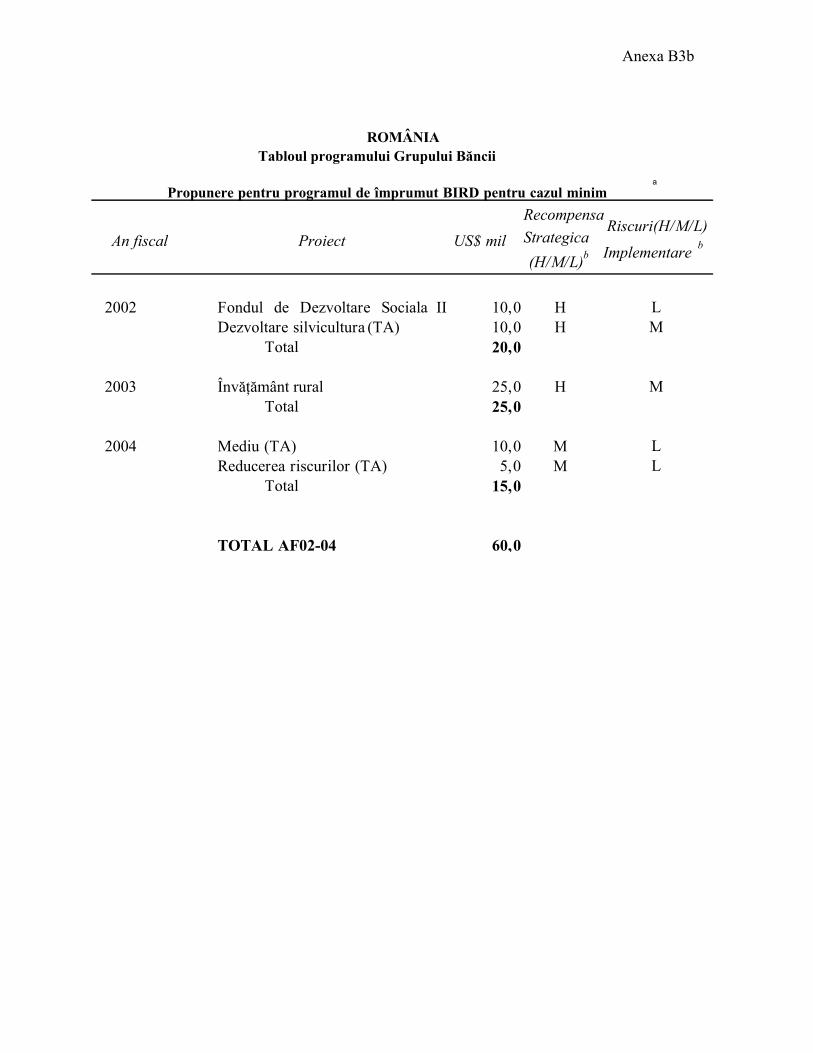

Tabelul 1: Sărăcie şi inegalitate în România...................................................................... 3Tabelul 2: Principalii indicatori macroeconomici.............................................................. 4Tabelul 3: Perspective macroeconomice.......................................................................... 14Tabelul 4: Necesităţile şi sursele de finanţare externă ale României (2001-2003).......... 16Tabelul 5: Programul de împrumut BIRD: AF02-AF04 (US$mil).................................. 19Tabelul 6: Scenariul de asistenţă şi determinanţii acestuia .............................................. 22Tabelul 7: Expunere BIRD în România (în procente) – 2001 - 2003 ............................. 36

CASETE:

Caseta 1: Relaţiile cu Uniunea Europeană ......................................................................... 2Caseta 2: Profilul sărăciei................................................................................................... 3Caseta 3: Dinamica indicatorilor statistici în funcţie de sex .............................................. 6

ANEXE:

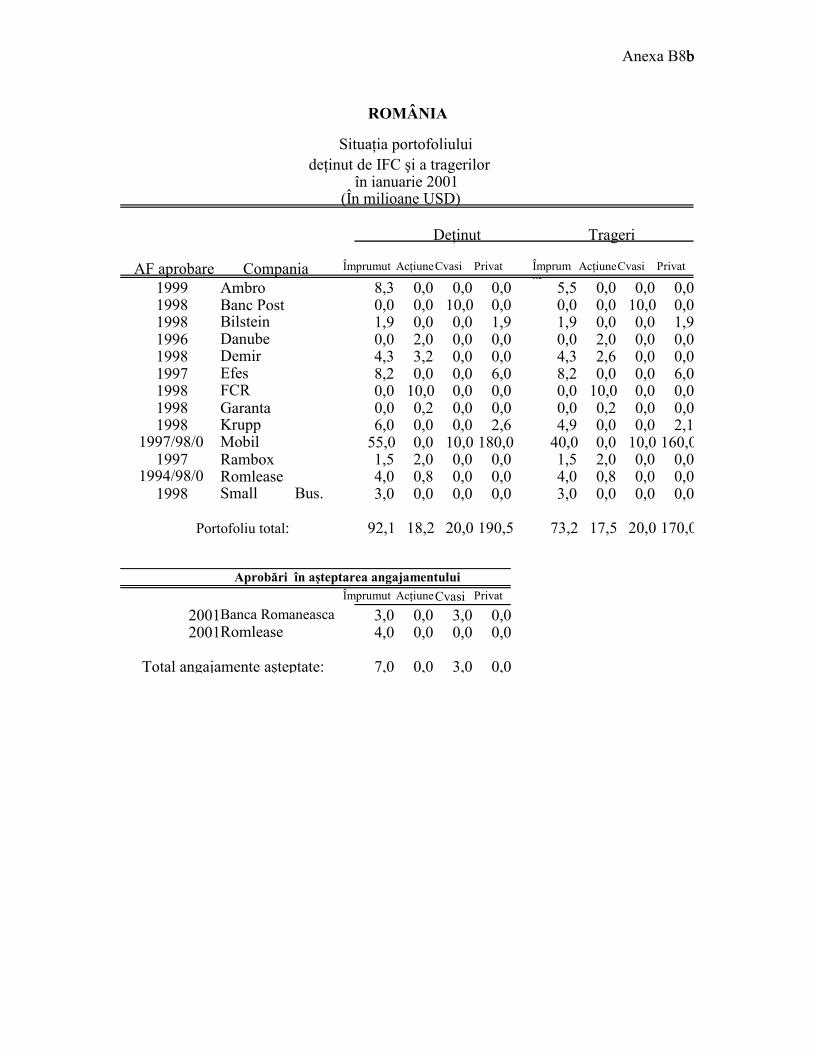

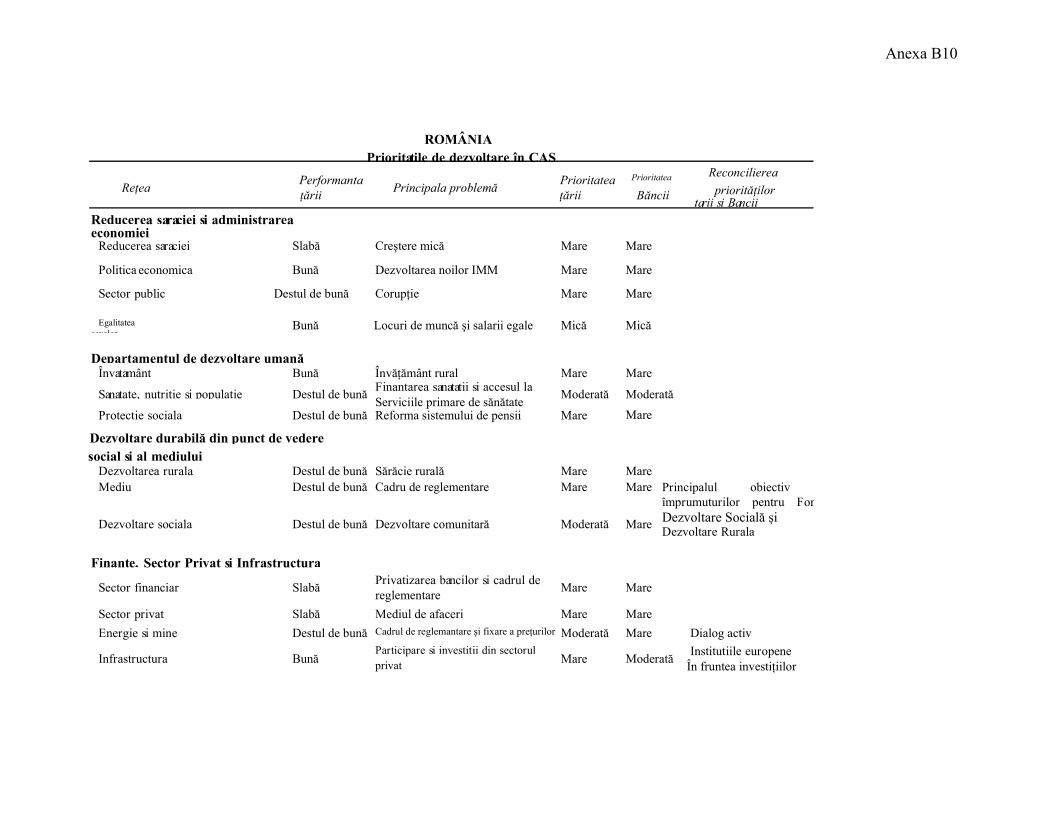

Anexa A2: România – scurtă prezentareAnexa B2: Unii indicatori de performanţă şi management ai portofoliului BănciiAnexa B3: Tabloul programului Grupului BănciiAnexa B4: Tabloul serviciilor în afara celor de împrumutAnexa B5: Indicatori sociali de dezvoltareAnexa B6a: Principalii indicatori economici – Scenariul reformei accelerateAnexa B6b: Principalii indicatori economici – Scenariul reformei lenteAnexa B7a: Principalii indicatori de expunere – Scenariul de asistenţă maximăAnexa B7b: Principalii indicatori de expunere – Scenariul de asistenţă minimăAnexa B8a: Stadiul operaţiunilor Grupului BănciiAnexa B8b: Situaţia portofoliului de proiecte IFC şi a tragerilor din împrumuturiAnexa B9: Matricea programului CASAnexa B10: Priorităţile de dezvoltare în CASAnexa C: Rezumarea reacţiilor la proiectul CASAnexa D: România şi programele de asistenţă nerambursabilă ale UEAnexa E: Corupţia în RomâniaAnexa F: Minorităţile etniceAnexa G: Constatările CDF în RomâniaAnexa H: Obstacole în mediul de afaceri din RomâniaAnexa I: Activităţile WBI

STRATEGIA DE ASISTENŢĂ A GRUPULUI BĂNCII MONDIALE

PENTRU ROMÂNIA

REZUMAT

1. Acest document este prezentat Consiliului în momentul în care România lasă în urmămoştenirea unei administrări macroeconomice haotice a anilor Nouăzeci. După aproape undeceniu de inegale eforturi de reformă, noul Guvern instalat în decembrie 2000 a începutelaborarea planurilor de reformă necesară unei tranziţii economice de succes şi aderare laUniunea Europeană. Principala provocare cu care se va confrunta de acum încolo va fitransformarea acestor planuri în acţiuni susţinute.

Situaţia ţării

2. Punctul de plecare în procesul de tranziţie a fost, în multe privinţe, mai dificil în Româniadecât în alte ţări din Centrul şi Estul Europei. Politicile anterioare tranziţiei şi accentul pus deacestea pe resursele interne duseseră la acordarea unei atenţii excesive industriei grele şi marilorproiecte de infrastructură. În timpul anilor Optzeci, plata rapidă a datoriei externe în valoare de11 miliarde de dolari (20% până la 30% din produsul intern brut - PIB) a impus constrângerisevere populaţiei, o reducere masivă a importurilor şi accentuarea decalajului tehnologic. Spresfârşitul anilor Optzeci, economia românească ajunsese în pragul colapsului fără a se fi întreprinsîncă vreo încercare de reformă.

3. Dată fiind această moştenire grea, protejarea grupurilor de interese şi reducerea laminimum a costurilor sociale aferente tranziţiei către o economie de piaţă, autorităţile române aupreferat o abordare treptată şi segmentată a reformei în anii Nouăzeci. Impunerea unor stricteconstrângeri bugetare şi privatizarea societăţilor cu capital de stat au fost semnificativ întârziate.Deşi preocupările de ordin social erau de înţeles, această strategie nu a reuşit să aducă beneficiidurabile nici în plan economic, nici în cel social. După cum reiese din experienţa ultimilor 10ani, costurile acestei reforme ezitante s-au dovedit a fi mai mari decât dacă s-ar fi optat de la bunînceput pentru o abordare mai curajoasă a transformărilor structurale. Sărăcia a crescut mult în adoua jumătate a ultimului deceniu al secolului când ponderea populaţiei aflată sub pragulnaţional de sărăcie s-a dublat, de la 20% la 41%.

4. Lipsa de voinţă politică pentru realizarea reformei, precum şi capacitatea instituţională şide administraţie limitată au stat la baza performanţei economice mai mult decât nesatisfăcătoarea României şi la agravarea condiţiilor sociale. Aceste două aspecte sunt evidenţiate de nivelulfoarte ridicat al arieratelor societăţilor comerciale care ajunseseră să reprezinte 42% din PIB lasfârşitul anului 1999; frecventele schimbări de legislaţie cu accent pe măsurile de urgenţă şipuţine acţiuni de dezvoltare a capacităţii instituţionale de aplicare a noii legislaţii sau deîndeplinire a noilor responsabilităţi; precum şi de un mediu de afaceri neatractiv. Instabilitateacadrului legislativ, precum şi întârzierile în dezvoltarea capacităţii administrative necesare s-aurepercutat negativ asupra serviciilor de îngrijire a sănătăţii şi asistenţă socială, în special pentrupopulaţia săracă, precum şi asupra mediului de afaceri necesar atragerii de investiţii străinedirecte şi dezvoltării sectorului privat. Multe din aceste probleme au reieşit în timpul

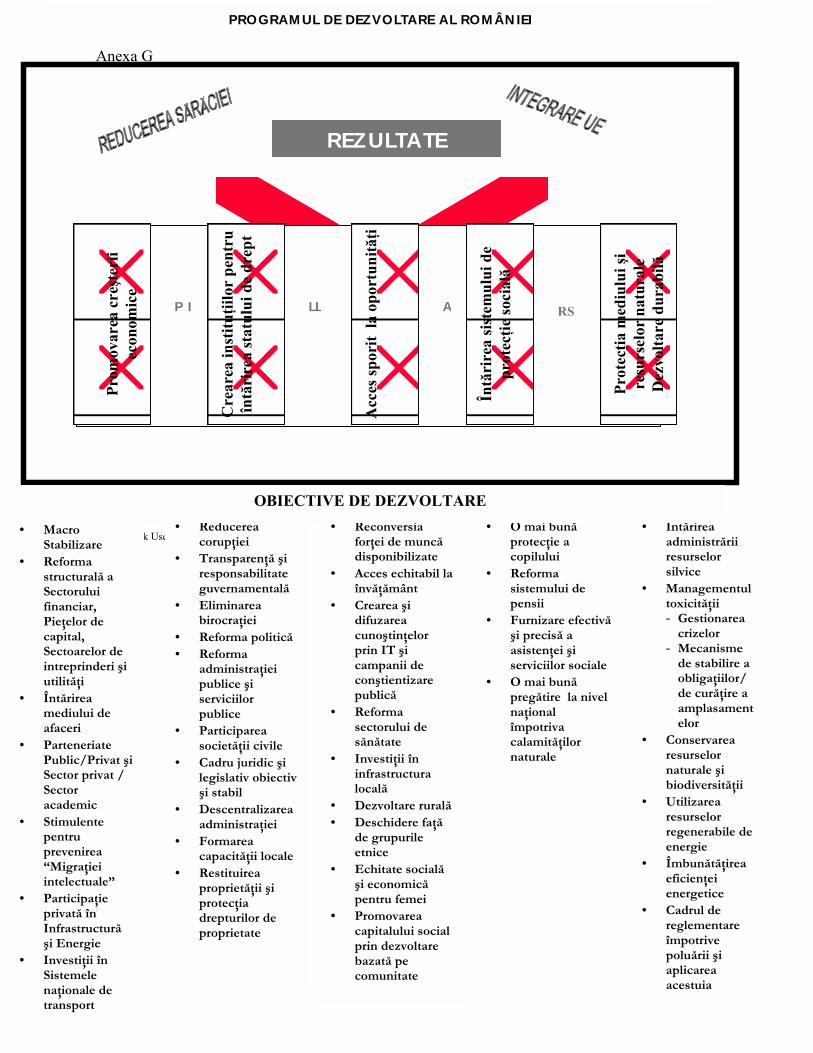

ii Rezumatconsultărilor desfăşurate în perioada 1999-2000 pe marginea iniţiativei Cadrului Cuprinzător deDezvoltare (CDF), pentru care România este o ţară pilot. Aceste consultări au făcut să reiasă cuclaritate consensul populaţiei asupra reducerii sărăciei şi aderării la UE ca obiective dedezvoltare, precum şi opinia larg împărtăşită că, pentru atingerea acestor obiective, va fi nevoiede creştere economică, consolidarea instituţiilor publice, un mai mare acces la oportunităţi, unsolid sistem de protecţie socială, precum şi de o dezvoltare durabilă şi protecţie a resurselornaturale şi de mediu.

5. Cunoscând aceste păreri larg împărtăşite, Guvernul nou ales şi-a stabilit priorităţile peaceste coordonate. Programul Guvernului se bazează pe o abordare pragmatică a reformeieconomice şi ridicarea standardului de viaţă prin ridicarea calităţii serviciilor publice şi creareaunui mediu de afaceri atractiv. Realizarea unui acord cu Fondul Monetar Internaţional (FMI)printr-un Acord Stand-By va marca un punct de referinţă, întrucât acesta va facilita accesulRomâniei pe pieţele internaţionale de capital, progresul în vederea aderării la UE, precum şicapacitatea de atragere a investiţiilor străine directe. Guvernul se află în discuţii active cu FMIasupra unui cadru macroeconomic şi a unui posibil Acord Stand-By.

6. În plus, Guvernul a întreprins o serie de acţiuni de reformă structurală printre care: (i)desfiinţarea tuturor programelor de credit direcţionat, inclusiv a finanţării de către Guvern acreditului rural şi agricol; (ii) semnarea unui contract de vânzare-cumpărare a acţiunilor BănciiAgricole; (iii) crearea unei Comisii Anti-Sărăcie în subordinea Primului Ministru; (iv) iniţiereareducerii cu 30 la sută a personalului din administraţia publică. În plus, Guvernul s-a angajat săia măsuri şi pe alte planuri, în special de continuare a privatizării.

7. Au mai rămas, totuşi, o serie de importante obiective de dezvoltare, legate mai ales decontinuarea privatizării întreprinderilor, reforma bancară şi din sectorul financiar, restructurareaşi deregularizarea sectorului energetic, descentralizarea fiscală, privatizarea fermelor de stat şicontinuarea reformelor în agricultură, accesul la un învăţământ de calitate în mediul rural şireforma sistemului de pensii pentru ca acesta să se poată menţine în contextul îmbătrâniriipopulaţiei.

8. Guvernul trebuie să-şi dovedească angajamentul susţinut pentru o reformă accelerată şi săevite revenirea la modul ezitant de implementare a reformei, pentru a asigura o finanţare externăcomplementară. Evoluţiile recente din România plasează ţara într-o poziţie foarte avantajoasăcare îi permite continuarea reformelor într-un ritm accelerat. După trei ani de declin al PIB întermeni reali, economia românească şi-a reluat creşterea în 2000; pentru 2001 ritmul de creşterea PIB-ului este prevăzut să atingă 4% în termeni reali. Redresarea economică este, în parte,urmarea creşterii susţinute a exporturilor, în special a re-exportului de materii prime importatedin UE şi prelucrate în ţară. Actualul reviriment din economie se va putea menţine în măsura încare noul Guvern va putea implementa un pachet de reforme economice coerente, dar va fi şivulnerabil la şocurile externe.

Strategia de asistenţă pentru ţară

9. Strategia de asistenţă pentru ţară a Grupului Băncii prezintă două scenarii distincte deîmprumut. Dacă România revine la cursul ezitant al reformei, asistenţa Grupului Băncii va fifoarte limitată, concentrându-se pe câteva acţiuni de combatere a sărăciei, şi la un nivelsemnificativ mai redus faţă de sprijinul acordat de Grupul Băncii în ultimii patru ani (cazul de

Rezumat iii

asistenţă minimă). Dacă, însă, România menţine un ritm accelerat al reformei, asistenţa acordatăde Grupul Băncii va sprijini un pachet larg de reforme structurale şi sectoriale pentru a acceleracreşterea şi a netezi drumul României de aderare la UE, pe lângă un program extins de intervenţiiîmpotriva sărăciei (cazul de asistenţă maximă).

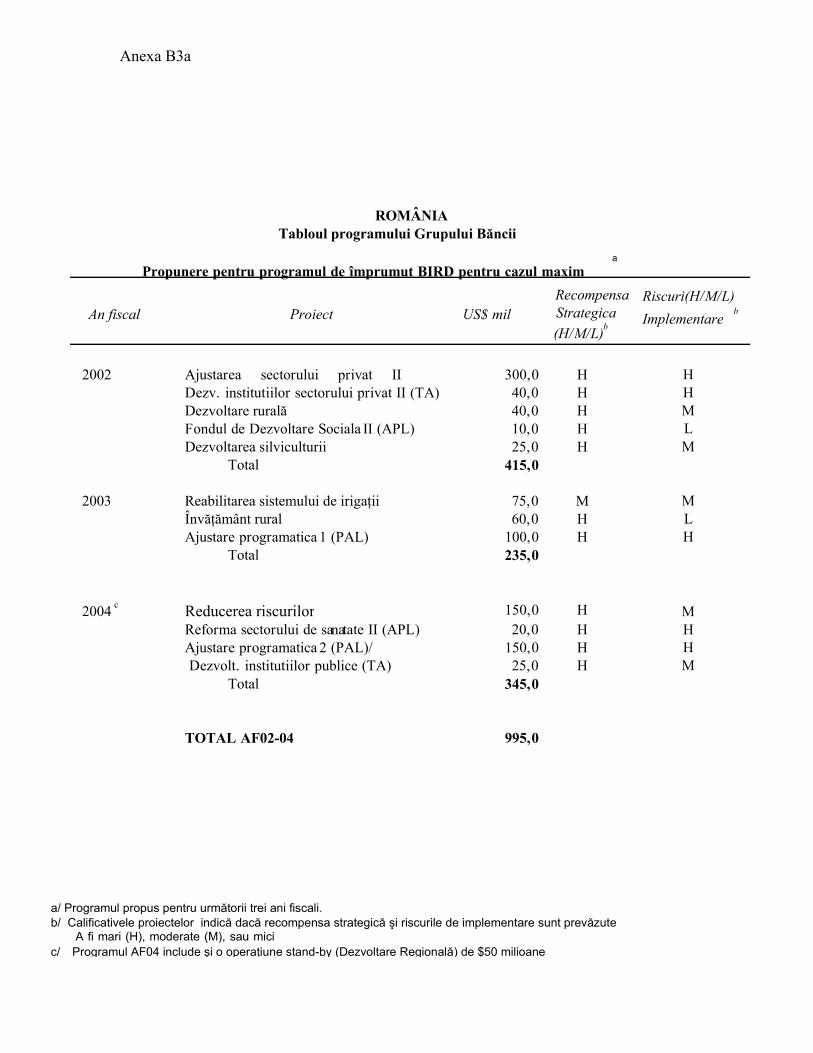

10. Împrumuturile de ajustare ar constitui un sprijin important în scenariul unei reformeaccelerate. Din cauza agendei încărcate a reformei structurale a Guvernului, împrumuturile deajustare reprezintă aproximativ o jumătate din volumul împrumuturilor proiectate pentru aniifiscali 2002-2004. O primă astfel de operaţiune ar avea drept scop sprijinirea reformelor ceîncurajează dezvoltarea sectorului privat. Aceasta s-ar realiza prin propusul program al celui de-al doilea Împrumut de Ajustare a Sectorului Privat (PSAL II) – o continuare a programuluiPSAL I. Intr-o a doua fază, post-PSAL II, Banca ar sprijini programul Guvernului de reformă acadrului instituţional, de reglementare şi de administrare, precum şi continuarea reformelor însectorul financiar, energetic şi al întreprinderilor. Banca are în vedere sprijinirea acestei agendede reformă printr-o serie de împrumuturi de ajustare programatică (PAL). Instrumentulprogramatic s-ar preta mai bine unor reforme instituţionale realizate pas cu pas, dezvoltăriicapacităţii în care conţinutul de politică este semnificativ, şi aplicării la nivelul întregii economii,nelimitându-se la proiecte individuale. Utilizarea sistemului programatic depinde de capacitateaţării de consolidare a cadrului de achiziţii şi management financiar. Imprumuturile programaticese vor baza pe angajamentul clar al ţării şi pe capacitatea acesteia de realizare a reformei, fiindstructurate sub forma unor operaţiuni de sprijinire a unui program de reformă pe termen mediu,fondurile fiind eliberate pe baza acţiunilor încheiate. Conţinutul lor se va sprijini pe rezultateleserviciilor de consultanţă ale Băncii (de ex. raportul asupra Cheltuielilor Publice în curs deelaborare). Pregătind terenul pentru o posibilă utilizare a împrumutului de ajustare programatică,Banca sprijină România în consolidarea sistemelor de management financiar şi de achiziţii. Dupăîncheierea evaluării achiziţiilor pentru anul fiscal AF2000, se prevede o Evaluare aResponsabilităţii Financiare a Ţării în AF2002-2003.

11. Scenariul de asistenţă maximă. In eventualitatea acestui scenariu, angajamentul Bănciiar putea creşte până la 995 milioane USD pe perioada AF2002-2004, cu trei sau patru operaţiunipe an, faţă de cele aproape 600 milioane USD angajate pe perioada AF1998-2000 (inclusivîmprumuturile de ajustare). Această creştere s-ar datora în principal împrumuturilor de ajustare(până la 550 milioane USD pe parcursul celor trei ani) pentru a sprijini programul de reformă apoliticilor asociat scenariului de reformă accelerată. Împrumuturile de ajustare ar urmărisprijinirea dezvoltării sectorului privat şi a reformelor instituţionale şi a administraţiei, acesteafiind complementare reformelor sectoriale realizate pe baza unor împrumuturi de investiţiiseparate. In cazul scenariului de asistenţă maximă, în afara împrumuturilor se vor mai furniza şialte servicii printre care cel puţin patru studii pe an, câteva granturi (asistenţă nerambursabilă),asistenţă tehnică şi instruire în domenii esenţiale ale reformei în cadrul Institutului BănciiMondiale (WBI). IFC va întregi eforturile Băncii de dezvoltare a sectorului privat, concentrându-se asupra patru zone-cheie: restructurarea infrastructurii municipale; obţinerea de finanţarepentru restructurarea post-privatizare; sprijinirea pieţelor de capital şi dezvoltarea IMM-urilor; şirealizarea de investiţii ale sectorului privat în silvicultură. În ansamblu, nivelul activităţii IFC vadepinde foarte mult de măsura în care se va îmbunătăţi mediul de afaceri din ţară.

12. Determinanţi. Scenariul de asistenţă maximă va fi determinat de progresul României încrearea unui mediu macroeconomic ce va duce la o inflaţie scăzută şi un ritm de creştere

iv Rezumatsusţinut, precum şi într-o serie de domenii-cheie de politică: (i) încheierea privatizărilor şirealizarea planurilor iniţiate prin PSAL I; (ii) iniţierea procesului de privatizare şi măsurilornecesare pentru un anumit număr din marile întreprinderi de stat rămase; (iii) convenirea unuiplan şi a unui calendar de reducere a arieratelor în sectorul energetic; (iv) convenirea irevocabilăasupra metodei şi calendarului de privatizare a Băncii Comerciale Române (BCR) şi Casei deEconomii şi Consemnaţiuni (CEC); (v) îmbunătăţirea cadrului legislativ şi de supraveghere dinsectorul financiar; (vi) convenirea unui proces de elaborare a unei strategii anti-corupţie; şi (vii)aprobarea legislaţiei de asistenţă socială convenită (legislaţia-cadru pentru garantarea venituluiminim şi de asistenţă socială).

13. Scenariul de asistenţă minimă. În cazul scenariului de asistenţă minimă, împrumuturileBăncii vor fi semnificativ diminuate, la un total de 60 de milioane USD pe perioada AF2002-2004. Numărul de operaţiuni ale Băncii va fi de asemenea diminuat, la una sau două pe an.Instrumentele de împrumut pentru AF2002-2004 vor consta dintr-o a doua fază a unui împrumutpentru un program adaptabil, două împrumuturi de asistenţă tehnică şi un împrumut de investiţii.Acest program minimal de împrumut se va concentra asupra reducerii sărăciei şi unei modestedezvoltări a capacităţii instituţionale, la care se vor adăuga de servicii de consultanţă pentrumenţinerea dialogului asupra politicilor cu autorităţile. Acestea vor include câteva note asupraunor schimbări rapide de politică (de ex. asupra problemelor din sectorul energetic), un Raportasupra Cheltuielilor Publice şi un Memorandum privind economia ţării ce se va concentra asupraaderării la UE.

Riscurile şi administrarea expunerii

14. Strategia de asistenţă a Grupului Băncii se confruntă cu riscuri. Cel mai important risceste cel politic şi provine de la potenţialele divizări în cadrul Guvernului care ar putea întârziaelaborarea şi implementarea unui program de reformă. Guvernului anterior i-au trebuit aproapetrei ani pentru elaborarea unui program de reformă care să poată fi sprijinit de către comunitateafinanciară internaţională, iar această întârziere a avut un impact negativ asupra performanţeieconomice. Dacă noul Guvern adoptă o poziţie similară, el îşi va asuma riscul erodăriisprijinului instituţiilor financiare internaţionale şi accesului pe piaţa creditului, precum şi al uneiaccentuate deteriorări a performanţei economice şi, eventual, dificultăţi de finanţare externă.Marja de manevră a noului Guvern este mult mai restrânsă decât era la jumătatea anilorNouăzeci, ca urmare a creşterii datoriei externe şi epuizării resurselor umane şi de capital.

15. Riscul politic, deşi mare, este atenuat de trei factori. În primul rând, spre deosebire deGuvernul anterior, noul Guvern nu este format dintr-o coaliţie şi a dat semne de mai multădisciplină şi hotărîre în acţiunile sale în unele domenii ale reformei. În al doilea rând, există unlarg consens politic în ceea ce priveşte obiectivul României de intrare în UE. Acesta ar trebui săconstituie un motiv în plus pentru dinamizarea reformei. În al treilea rând, comunitateainternaţională şi-a dovedit clar disponibilitatea de angajare în continuare a României într-undialog activ, inclusiv contacte la nivel foarte înalt şi participare curentă la evenimenteleinternaţionale. În mod special, Banca şi-a menţinut şi va continua să-şi menţină o prezenţă solidăîn ţară, inclusiv prin furnizarea de servicii de analiză şi consultanţă, chiar şi în cazul unuiscenariu de asistenţă minimă.

16. O poziţie fiscală fragilă şi necesităţi de finanţare externă relativ mari în următorii trei anireprezintă riscuri economice legate între ele. Dacă nu se acţionează rapid şi decisiv pentru

Rezumat v

limitarea cheltuielilor publice şi împrumuturilor acordate de băncile cu capital de stat, s-ar puteaajunge la o pierdere a încrederii în managementul economic. Aceste riscuri economice suntexacerbate de derapajul produs în consolidarea fiscală la sfârşitul anului 2000 şi începutul anului2001 care a redus presiunea exercitată asupra întreprinderilor de stat de a se restructura şi carevor impune, probabil, constrângeri suplimentare balanţei de plăţi. În următoarele luni, este foarteprobabil ca angajamentul noului Guvern faţă de reformă să fie evaluat de către comunitateafinanciară internaţională în funcţie de cât de bine îşi va putea administra politica fiscală.

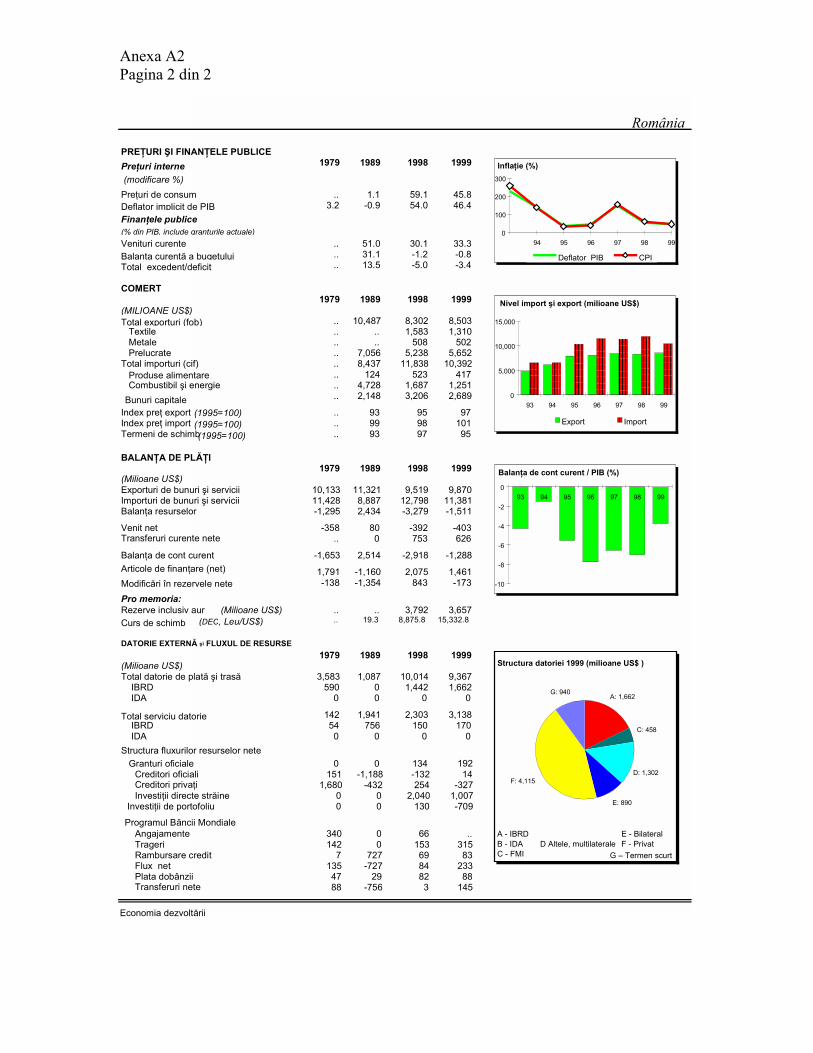

17. O problemă importantă pentru Grupul Băncii este structura datoriei externe a României,deoarece ea conţine un procentaj ridicat al datoriei publice şi al celei garantate public şi făcutepublice (P&PG), în special faţă de creditori privilegiaţi. Datoria totală neachitată (inclusiv petermen scurt) era de aproximativ 10 miliarde dolari la sfârşitul anului 2000 (sau aproximativ 27%din PIB), din care aproape 70% reprezenta datorie P&PG, iar serviciul datoriei P&PG reprezenta58% din serviciul total al datoriei, la un raport de îndatorare de 11%. Ponderea serviciuluidatoriei P&PG este estimată a se ridica la 70% în 2002 în cazul ambelor scenarii de asistenţă –maximă şi minimă - datorită fondurilor ne-eliberate (557 milioane USD în ianuarie 2001).

18. Cel mai mare creditor este Banca Mondială, cu aproximativ 20% din totalul datoriei deplată şi aproximativ 15% din serviciul datoriei P&PG la sfârşitul anului 2000. Strategia deasistenţă a Grupului Băncii pentru România a fost elaborată pentru a se asigura că orice creştereîn continuare a expunerii va fi însoţită de o creştere corespunzătoare a bonităţii generale, precumşi de o împărţire proporţională a poverii între IFI. Cu cât mai mare este perioada pentru care sesusţine scenariul de asistenţă maximă, cu atât expunerea relativă a Băncii se va diminua, întrucâtvor exista tot mai multe surse private de finanţare P&PG rezultate dintr-un program de reformăaccelerată. În cazul unui program de asistenţă minimă, însă, datorită liniei de fonduri ne-eliberatede 557 milioane USD (în ianuarie 2001) şi al probabilităţii ca România să întâmpine dificultăţi înobţinerea de finanţare din surse private, expunerea relativă a Băncii va rămâne ridicată, chiar şipe termen mediu.

Concluzii

19. Deşi noul Guvern al României a întreprins o serie de acţiuni care semnalează intenţia de aaccelera ritmul reformei comparativele cu guvernele faţă de cele care l-au precedat, va fi foarteimportant ca acest Guvern să-şi demonstreze, pe perioada care a mai rămas din acest an,angajamentul său faţă de o reformă accelerată. El ar putea realiza un progres semnificativ şisusţinut în reformele structurale şi de management financiar – mai ales în domeniul privatizării –şi deci adopta un program care ar putea întruni sprijinul Băncii şi FMI. Aceasta ar plasa rapidRomânia în scenariul de asistenţă maximă până la sfârşitul acestui an calendaristic. Sau, noulGuvern ar putea opta pentru o abordare mai ezitantă a reformelor, sau chiar o schimbare asensului progresului realizat anterior în unele domenii. Aceasta ar duce la o semnificativădiminuare a sprijinului Grupului Băncii din două motive. În mediul de politică pe care scenariulde asistenţă minimă îl presupune implicit, Guvernul Român nu trebuie să angajeze populaţia lanoi obligaţii, nu în ultimul rând datorită faptului că finanţarea furnizată de Grupul Băncii nu vagenera creşterea necesară serviciului datoriei. În plus, ar exista preocupări din partea Bănciilegate de expunere şi bonitate.

vi Rezumat20. Guvernul va trebui să cântărească atât implicaţiile politice, cât şi pe cele economice aleritmului de reformă ales. Totuşi, dat fiind că reducerea sărăciei şi aderarea la UE sunt aspiraţiilepe termen lung ale românilor, este foarte posibil ca Guvernul să ajungă la concluzia că întreconsiderentele de ordin politic şi cele de ordin economic nu există un conflict, ci că ele suntconvergente. In cazul în care Guvernul îşi va menţine această concluzie într-un mod susţinut,Grupul Băncii Mondiale este gata să sprijine eforturile Guvernului de a depăşi punctele criticeale procesului de reformă, asigurând îmbunătăţirea serviciilor esenţiale furnizate celor săraci,întreprinderea unor paşi esenţiali şi ireversibili în cadrul programului de privatizare şi ajutând lacrearea fundamentelor instituţiilor cheie din sectorul public.

Agenda supusă atenţiei Consiliului

21. Directorii executivi vor lua în discuţie următoarele aspecte:

• Este bună metoda propusă a celor două scenarii, dată fiind situaţia reformei în România?

• Sprijină strategia propusă de către Grupul Băncii Mondiale în mod adecvat priorităţileprincipale ale României aşa cum au rezultat ele în urma consultărilor în cadrul CDF, şianume reducerea sărăciei şi aderarea la UE?

• Sunt determinanţii propuşi pentru aceste scenarii adecvaţi?

• Sunt riscurile de ţară şi cele de implementare bine avute în vedere şi reduse prin strategiape care o propune Grupul Băncii Mondiale?

România: Strategia de asistenţă pentru ţară 1

MEMORANDUMUL PREŞEDINTELUIBĂNCII INTERNAŢIONALE PENTRU RECONSTRUCŢIE ŞI DEZVOLTARE

ŞI AL CORPORAŢIEI FINANCIARE INTERNAŢIONALECĂTRE DIRECTORII EXECUTIVI PRIVIND

STRATEGIA DE ASISTENŢĂ A GRUPULUI BĂNCII MONDIALEPENTRU ROMÂNIA

I. SITUAŢIA ŢĂRII

A. Introducere

1. Ultima strategie de asistenţă (CAS) pentru România a fost prezentată Consiliului la data de 3iunie 1997. Această CAS a fost elaborată de către Banca Mondială împreună cu IFC şi cu date dela MIGA. Documentul a fost discutat în faza de proiect cu Guvernul Român care şi-a dataprobarea cu privire la strategia de asistenţă. Documentul a beneficiat de asemenea şi de largiconsultări în ţară cu societatea civilă (a se vedea Anexa C).

B. Evoluţii politice

2. Alegerile din noiembrie 2000 au readus la putere un partid de centru-stânga, PartidulDemocraţiei Sociale din România (PDSR), care a mai guvernat ţara în perioada 1992 – 1996.PDSR a revenit la putere pe fundalul deteriorării condiţiilor sociale şi economice pentrupopulaţia României în a doua jumătate a anilor Nouăzeci. Rezultatele alegerilor au indicatsperanţa ca PDSR, ca grupare politică mai coerentă şi mai organizată, să reuşească mai bine înatingerea obiectivelor larg împărtăşite de reducere a sărăciei şi aderare la Uniunea Europeană(UE) (a se vedea paragrafele 14 – 15).

3. Aceste obiective vor trebui, totuşi, urmărite în contextul unor circumstanţe politice şieconomice semnificativ diferite de cele existente în perioada primei guvernări PDSR. NoulGuvern nu-şi poate permite să nu ţină cont de obiectivul popular de aderare la UE. Dar sprijinulUE pentru aderarea României depinde, la rândul său, de reformele adoptate de Guvern pentru caţara să devină o economie de piaţă funcţională – o condiţie ce nu a fost încă îndeplinită, conformultimului raport UE privind aderarea României (a se vedea Caseta 1).

2 România: Strategia asistenţei de ţară

Caseta 1: Relaţiile cu Uniunea Europeană

UE a deschis negocierile de aderare cu România la 7 din cele 31 capitole ale Acquis-ului la începutulanului 2000. Şase din aceste capitole au fost închise cu succes iar în prezent, noul Guvern elaboreazădocumentele de poziţie pentru alte opt capitole. Guvernul pregăteşte de asemenea Planul de Acţiune pentruStrategia Economică pe Termen Mediu (MTES) care va identifica măsurile de reformă economică şistructurală aliniate la politicile UE, ce ar putea fi sprijinite prin programele FMI şi ale Băncii Mondiale.Acest Plan de Acţiune pentru MTES va constitui un îndreptar în luarea deciziilor curente pentru reformaeconomiei româneşti şi pentru ca ea să devină o economie de piaţă funcţională. România beneficiază de osubstanţială asistenţă din partea UE prin programele UE PHARE, precum şi de două facilităţi de pre-aderare (Programul Special de Aderare pentru Agricultură şi Dezvoltare Rurală (SAPARD) şiInstrumentul pentru Politici Structurale de Pre-Aderare (ISPA)). Totalul sumelor acordate prin aceste treiprograme în 2001 s-ar putea ridica la aproximativ 650 milioane euro (EUR), adică în jurul a 0,5% din PIB-ul României (a se vedea Anexa D).

C. Evoluţii sociale şi economice

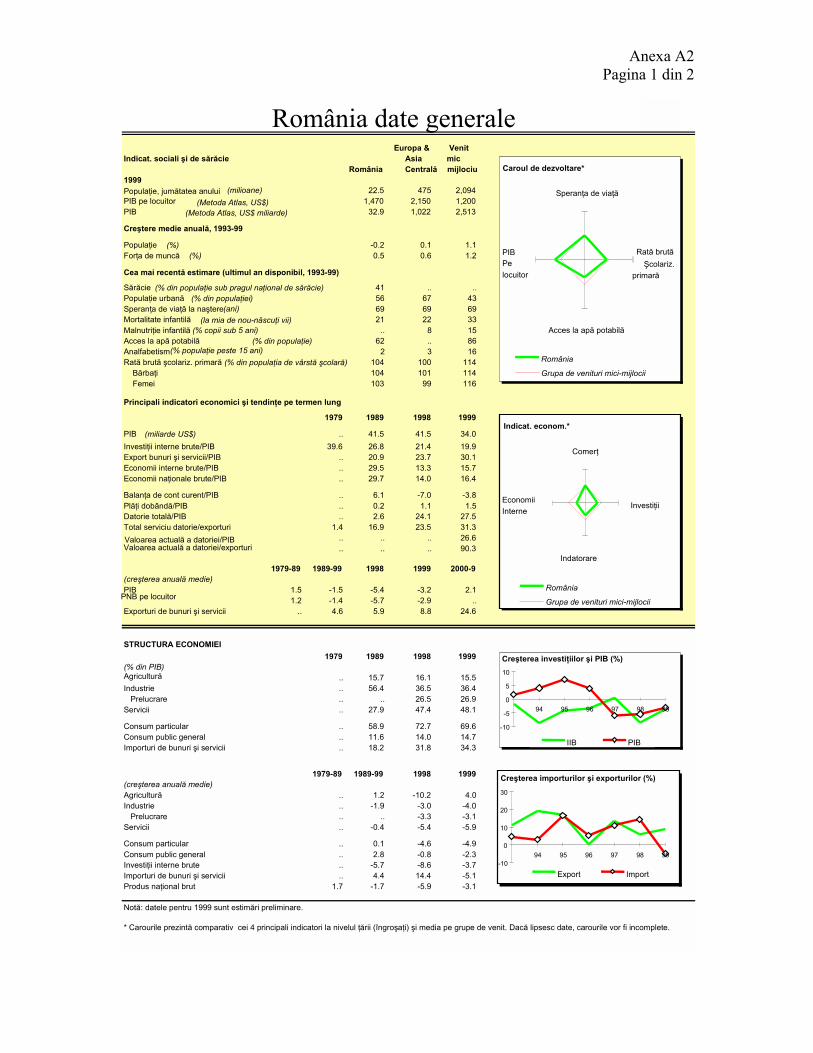

4. Punctul de plecare în procesul de tranziţie a fost, în multe privinţe, mai dificil în Româniadecât în alte ţări din Centrul şi Estul Europei. Politicile anterioare tranziţiei şi accentul pus deacestea pe resursele interne duseseră la acordarea unei atenţii excesive industriei grele şi marilorproiecte de infrastructură. Această strategie avusese drept rezultat epuizarea resurselor energeticeinterne şi condusese la o dependenţă costisitoare de importurile de energie şi materii prime. Înanii Optzeci, plata rapidă a datoriei externe în valoare de 11 miliarde de dolari (20% până la 30%din produsul intern brut - PIB) a impus constrângeri severe populaţiei. In absenţa unei creşteri aexporturilor (exprimate în dolari), importurile din Occident au fost reduse practic la jumătate peparcursul deceniului pentru a se putea plăti datoria. Drept urmare, decalajul tehnologic s-aaccentuat considerabil. Spre sfârşitul anilor Optzeci, economia românească ajunsese în pragulcolapsului fără a se fi întreprins încă vreo încercare de reformă.

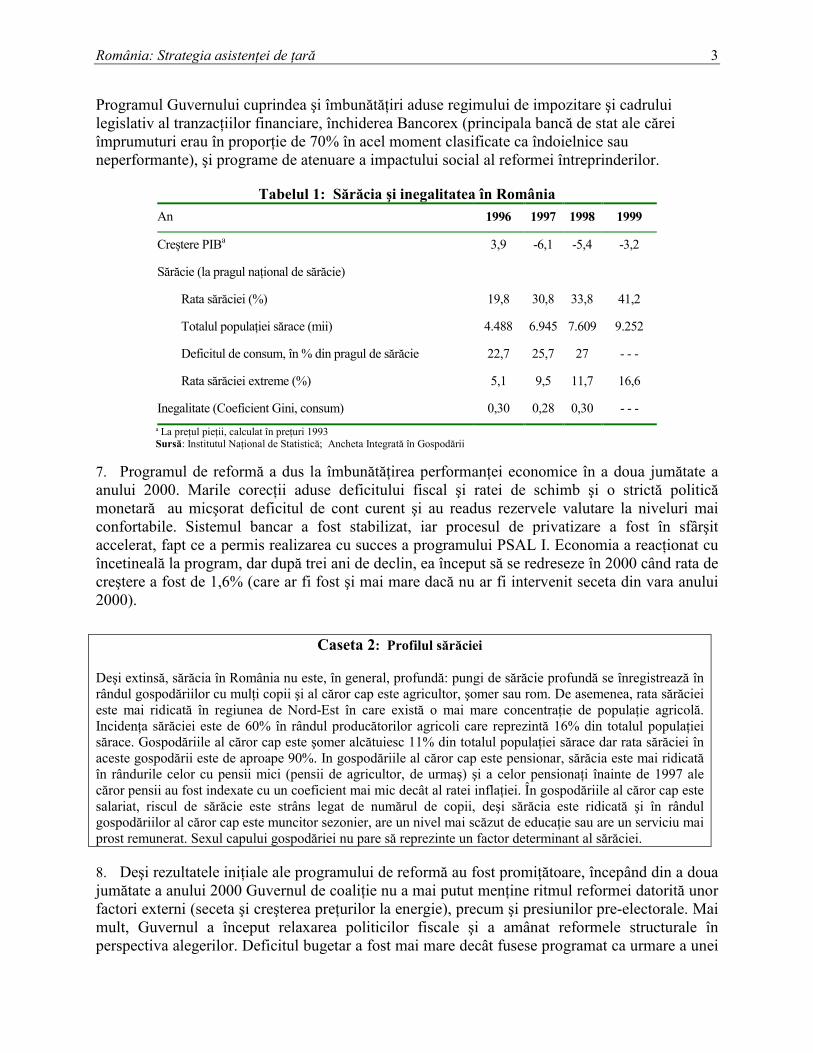

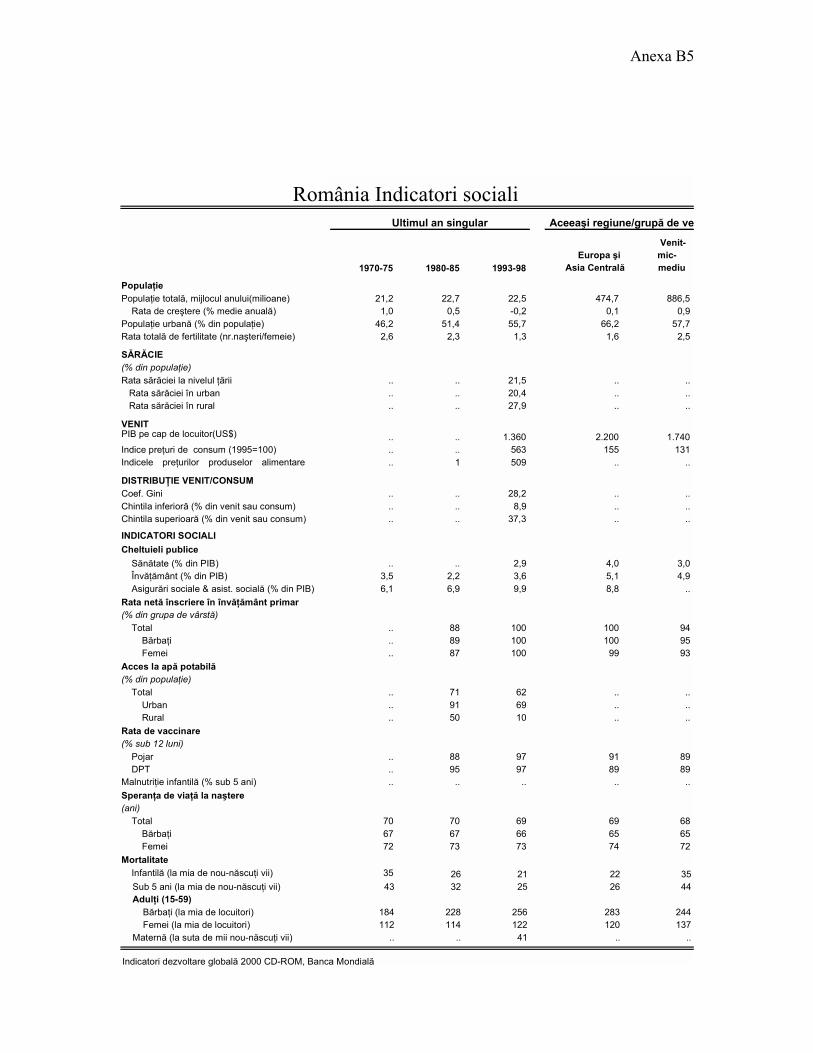

5. Dată fiind această moştenire grea şi încercând totodată protejarea investiţiilor făcute şireducerea la minimum a costurilor sociale aferente tranziţiei spre o economie de piaţă,autorităţile române au preferat o abordare treptată şi segmentată a reformei în anii Nouăzeci.Impunerea unor stricte constrângeri bugetare şi privatizarea societăţilor cu capital de stat au fostsemnificativ întârziate. Deşi preocupările de ordin social erau de înţeles, această strategie nu areuşit să aducă beneficii durabile nici în plan economic, nici în cel social. După cum reiese dinexperienţa ultimilor 10 ani, costurile acestei reforme ezitante s-au dovedit a fi mai mari decâtdacă s-ar fi optat de la bun început pentru o abordare mai curajoasă a transformărilor structurale.Sărăcia a crescut mult în a doua jumătate a ultimului deceniu al secolului când pondereapopulaţiei aflată sub pragul naţional de sărăcie (stabilit la 60% din consumul mediu pe unechivalent adult) s-a dublat, de la 20% la 41% (a se vedea Tabelul 1 şi Caseta 2).

6. Înrăutăţirea condiţiilor economice şi sociale a fost rezultatul implementării lente şi, în multecazuri, haotice a reformei. Deabia la jumătatea anului 1999, Guvernul de coaliţie anterior aînceput un ambiţios program de măsuri de stabilizare macroeconomică şi reforme structurale.Programul de reformă a fost sprijinit de Bancă (prin primul Împrumut de Ajustare a SectoruluiPrivat - PSAL I) şi de către Fond (prin Acordul Stand-By - SBA). In centrul programuluimacroeconomic se afla o dură corecţie fiscală, sprijinită prin politici monetare şi de venit stricte,precum şi printr-o politică a ratei de schimb care urmărea refacerea competitivăţii externe.

România: Strategia asistenţei de ţară 3

Programul Guvernului cuprindea şi îmbunătăţiri aduse regimului de impozitare şi cadruluilegislativ al tranzacţiilor financiare, închiderea Bancorex (principala bancă de stat ale căreiîmprumuturi erau în proporţie de 70% în acel moment clasificate ca îndoielnice sauneperformante), şi programe de atenuare a impactului social al reformei întreprinderilor.

Tabelul 1: Sărăcia şi inegalitatea în RomâniaAn 1996 1997 1998 1999

Creştere PIBa 3,9 -6,1 -5,4 -3,2

Sărăcie (la pragul naţional de sărăcie)

Rata sărăciei (%) 19,8 30,8 33,8 41,2

Totalul populaţiei sărace (mii) 4.488 6.945 7.609 9.252

Deficitul de consum, în % din pragul de sărăcie 22,7 25,7 27 - - -

Rata sărăciei extreme (%) 5,1 9,5 11,7 16,6

Inegalitate (Coeficient Gini, consum) 0,30 0,28 0,30 - - -a La preţul pieţii, calculat în preţuri 1993Sursă: Institutul Naţional de Statistică; Ancheta Integrată în Gospodării

7. Programul de reformă a dus la îmbunătăţirea performanţei economice în a doua jumătate aanului 2000. Marile corecţii aduse deficitului fiscal şi ratei de schimb şi o strictă politicămonetară au micşorat deficitul de cont curent şi au readus rezervele valutare la niveluri maiconfortabile. Sistemul bancar a fost stabilizat, iar procesul de privatizare a fost în sfârşitaccelerat, fapt ce a permis realizarea cu succes a programului PSAL I. Economia a reacţionat cuîncetineală la program, dar după trei ani de declin, ea început să se redreseze în 2000 când rata decreştere a fost de 1,6% (care ar fi fost şi mai mare dacă nu ar fi intervenit seceta din vara anului2000).

8. Deşi rezultatele iniţiale ale programului de reformă au fost promiţătoare, începând din a douajumătate a anului 2000 Guvernul de coaliţie nu a mai putut menţine ritmul reformei datorită unorfactori externi (seceta şi creşterea preţurilor la energie), precum şi presiunilor pre-electorale. Maimult, Guvernul a început relaxarea politicilor fiscale şi a amânat reformele structurale înperspectiva alegerilor. Deficitul bugetar a fost mai mare decât fusese programat ca urmare a unei

Caseta 2: Profilul sărăciei

Deşi extinsă, sărăcia în România nu este, în general, profundă: pungi de sărăcie profundă se înregistrează înrândul gospodăriilor cu mulţi copii şi al căror cap este agricultor, şomer sau rom. De asemenea, rata sărăcieieste mai ridicată în regiunea de Nord-Est în care există o mai mare concentraţie de populaţie agricolă.Incidenţa sărăciei este de 60% în rândul producătorilor agricoli care reprezintă 16% din totalul populaţieisărace. Gospodăriile al căror cap este şomer alcătuiesc 11% din totalul populaţiei sărace dar rata sărăciei înaceste gospodării este de aproape 90%. In gospodăriile al căror cap este pensionar, sărăcia este mai ridicatăîn rândurile celor cu pensii mici (pensii de agricultor, de urmaş) şi a celor pensionaţi înainte de 1997 alecăror pensii au fost indexate cu un coeficient mai mic decât al ratei inflaţiei. În gospodăriile al căror cap estesalariat, riscul de sărăcie este strâns legat de numărul de copii, deşi sărăcia este ridicată şi în rândulgospodăriilor al căror cap este muncitor sezonier, are un nivel mai scăzut de educaţie sau are un serviciu maiprost remunerat. Sexul capului gospodăriei nu pare să reprezinte un factor determinant al sărăciei.

4 România: Strategia asistenţei de ţară

creşteri excesive a salariilor reale în sectorul public şi a creşterii arieratelor, ceea ce auconstituit un motiv major al încetării Acordului dintre Guvern şi Fondul Monetar Internaţional lasfârşitul anului trecut.

9. Stabilizarea rămâne un obiectiv major care urmează a fi realizat. Rata anuală a inflaţiei înRomânia continuă să fie ridicată, în jurul a 40% (a se vedea Tabelul 2). Ea echivalează cu unimpozit foarte regresiv perceput populaţiei sărace şi scurtează orizontul de investiţie alîntreprinderilor. Deşi s-au depus eforturi pentru reducerea deficitului bugetar în 1999,consolidarea fiscală a fost mai lentă decât ar fi fost necesară pentru realizarea stabilităţiimacroeconomice, şi asupra multor măsuri de reducere a cheltuielilor care au fost introduse s-arputea reveni cu uşurinţă, afectând negativ situaţia contului curent. Creşterea competitivităţiiexterne se datorează, în primul rând, modificării cursului de schimb în pas cu inflaţia1. Aceastăpolitică a făcut posibilă redresarea şi creşterea exporturilor, şi a permis refacerea rezerveivalutare.

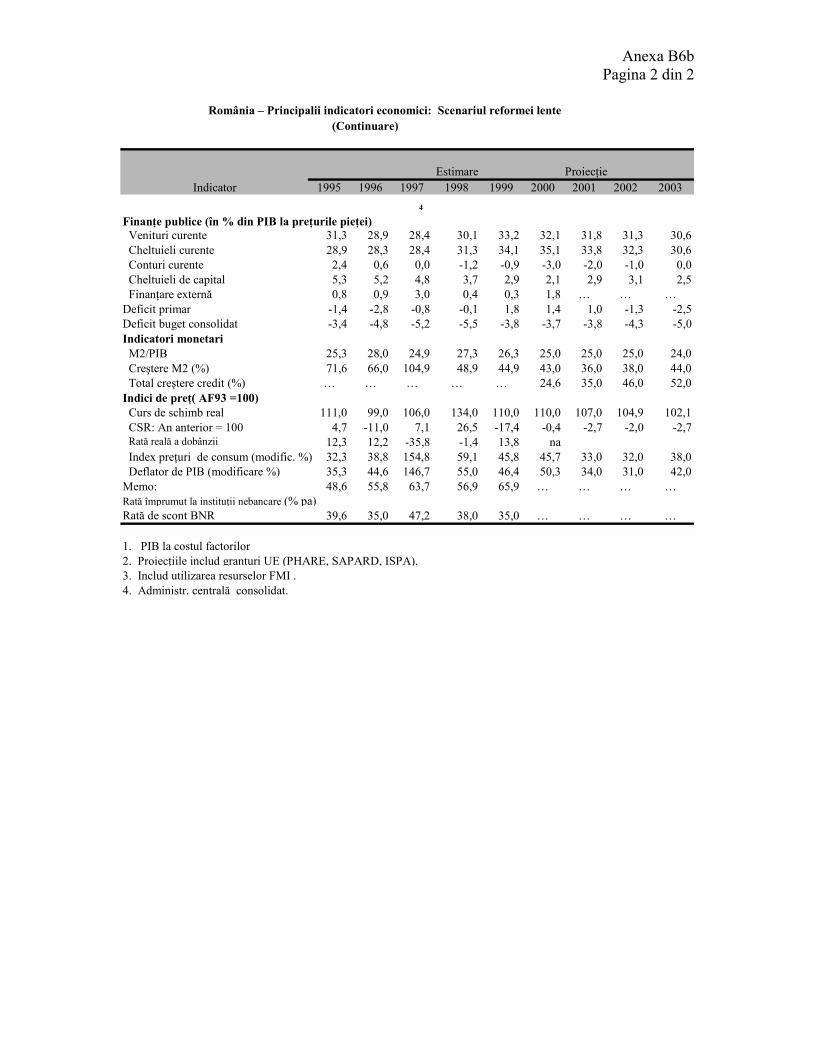

Tabelul 2: Principalii indicatori macroeconomici1995 1996 1997 1998 1999 2000

Creştere PIB (%) 7,1 3,9 -6,1 -5,4 -3,2 1,6PNB pe locuitor (US$-metoda Atlas) 1.400 1.450 1.420 1.430 1.520 1.640Balanţa contului curent (US$ milioane) 1 -1.732 -2.611 -2.360 -3.112 -1.302 -1.200Balanţa contului curent (% din PIB) -4,9 -7,4 -6,7 -7,5 -3,8 -3,4Balanţa bugetului consolidat al guvernului (%

din PIB)-3,4 -4,8 -5,2 -5,5 -3,7 -3,8

Inflaţia (IPC, modificări % de la an la an) 32,3 38,8 154,8 59,1 45,8 40,7Rata şomajului (%) 2 9,5 6,6 8,9 10,4 11,5 10,5

1) Se exclud monedele neconvertibile.2) În procent din totalul populaţiei civile activeSursă: Comisia Naţională pentru Statistică, 1999.

10. Lipsa de voinţă politică pentru realizarea reformei, precum şi capacitatea instituţională şi deadministraţie limitată au stat la baza performanţei economice mai mult decât nesatisfăcătoare aRomâniei şi la agravarea condiţiilor sociale. Aceste două aspecte sunt evidenţiate de (i) nivelulfoarte ridicat al arieratelor întreprinderilor faţă de bănci şi întreprinderile de utilităţi; (ii)frecventele schimbări de legislaţie; şi (iii) un mediu de afaceri neatractiv. Prin urmare, guvernultrebuie să accelereze privatizarea şi să consolideze cadrul legal precum şi capacitatea de aplicarea legilor.

11. Nivel foarte ridicat al arieratelor întreprinderilor. Datoriile restante ale întreprinderilorreflectă politizarea pe care se bazează alocarea creditului, precum şi slabele drepturi pe care leare creditorul şi capacitatea instituţională redusă de a impune respectarea lor. Băncile şi utilităţileau fost utilizate pentru subvenţionarea întreprinderilor. La sfârşitul lui 1999, arierateleîntreprinderilor ajunseseră să reprezinte 42% din PIB. Ele erau egal împărţite între întreprinderiledin sectorul privat şi cele din sectorul de stat, şi includeau datorii către buget, sistemul bancar şifurnizori. Arieratele acumulate la plata impozitelor şi contribuţiilor la sistemul de asigurări 1 Alţi doi factori care au contribuit la creşterea exporturilor au fost reluarea creşterii în ţările UEşi reducerea impozitului pe profit pentru exporturi în România de la 38% în 1999 la doar 5% în2000.

România: Strategia asistenţei de ţară 5

sociale reprezentau ceva mai mult de 8% din PIB, o scădere substanţială a veniturilor de la buget.În afara acestor transferuri indirecte, multe întreprinderi beneficiază de transferuri directe de labuget şi acces preferenţial la credite de la băncile de stat. Arieratele întreprinderilor faţă desistemul bancar, dintre care peste două treimi reprezentau restanţe de plată a creditelor, fărădobânda aferentă, reprezentau ceva mai puţin de 6,5% din PIB. Cea mai mare parte a arieratelorîntre întreprinderi erau reprezentate de restanţele la plata furnizorilor (18% din PIB), aceştia fiindîn primul rând companiile furnizoare de energie care nu puteau sau nu voiau să impunădisciplina de plată consumatorilor industriali. Aceasta, în pofida faptului că preţul diferitelorforme de energie (petrol, gaze, electricitate, termoficare) era fie sub nivelul pieţei mondiale(petrole şi gaze), fie sub cel al recuperării costurilor (electricitate şi termoficare).

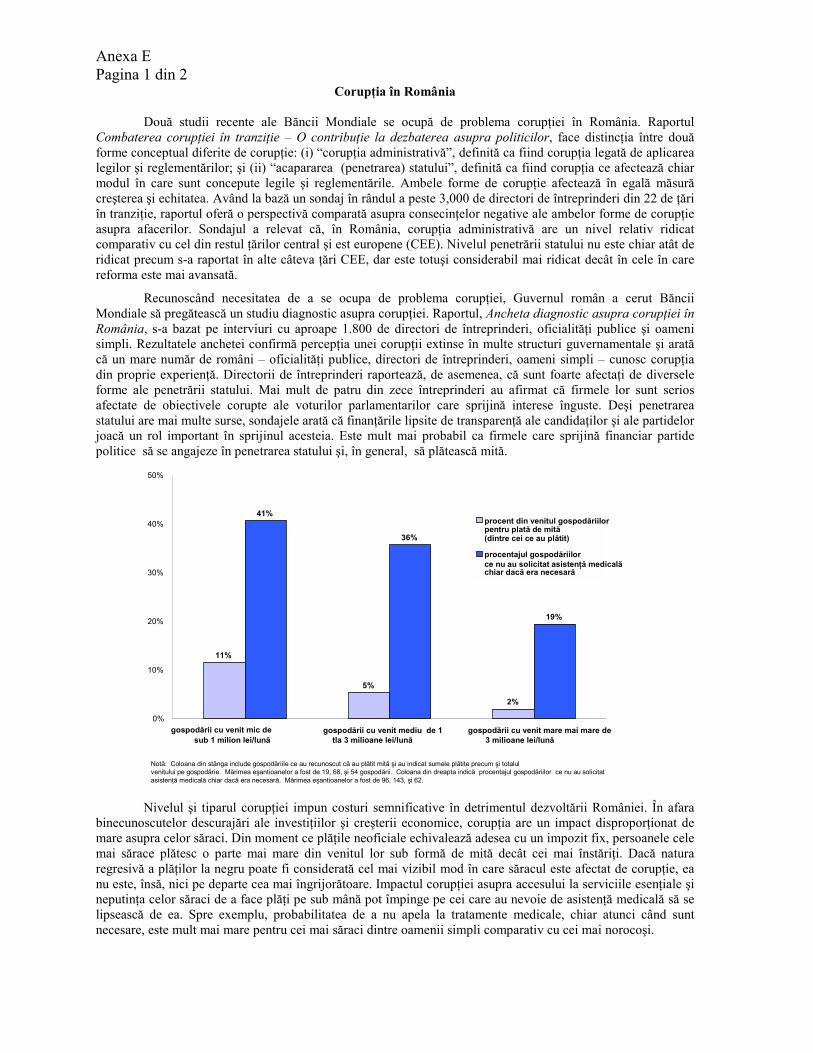

12. Schimbări frecvente în legislaţie şi o slabă capacitate instituţională. In absenţa consensuluipolitic, guvernele anterioare s-au bazat foarte mult pe ordonanţe de urgenţă. Legislaţia a fostadesea confuză şi frecvent modificată, permiţând în acelaşi timp o prea mare latitudine deinterpretare. Mai mult decât atât, s-a acordat prea puţină atenţie necesităţii de a dezvoltacapacitatea instituţională necesară aplicării noii legislaţii ori îndeplinirii noilor responsabilităţi.Aceasta a obstrucţionat capacitatea oraganismelor publice de aplicare cu eficacitate a noilor legişi reglementări, amplificând problema resurselor financiare reduse necesare funcţionării lor. Înacest labirint de legi, reglementări şi agenţii guvernamentale care se suprapun, corupţia estepercepută ca fiind o problemă serioasă (a se vedea Anexa E).

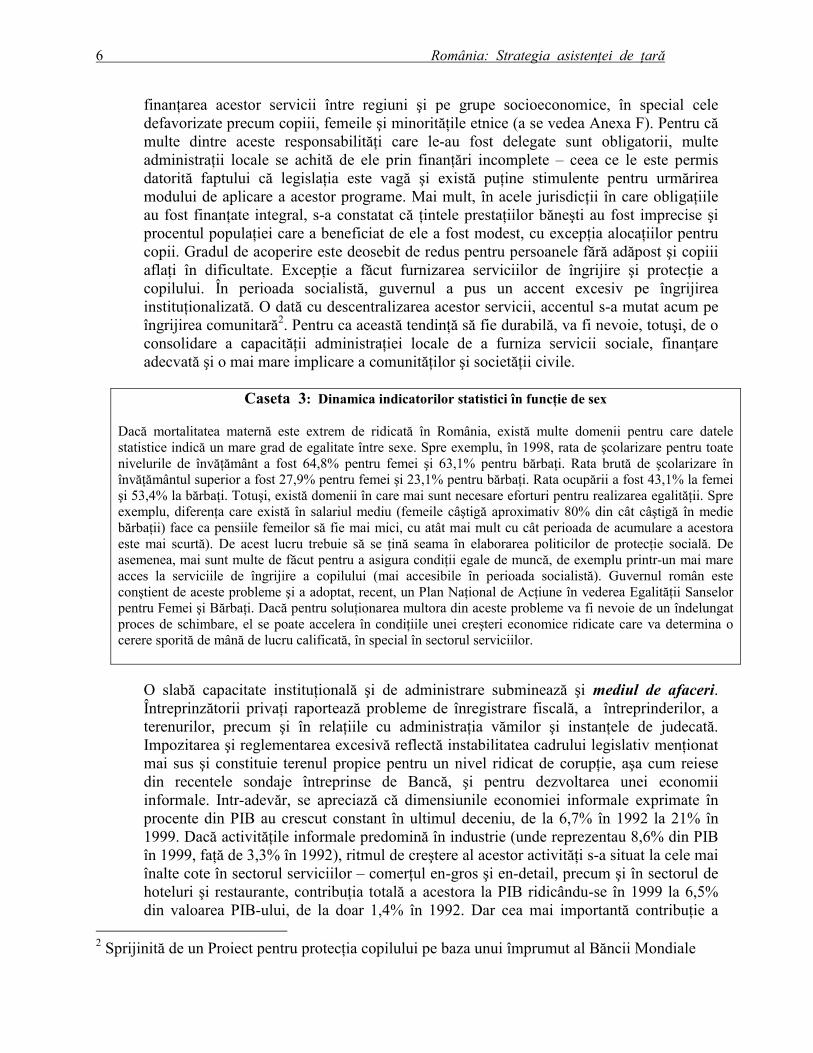

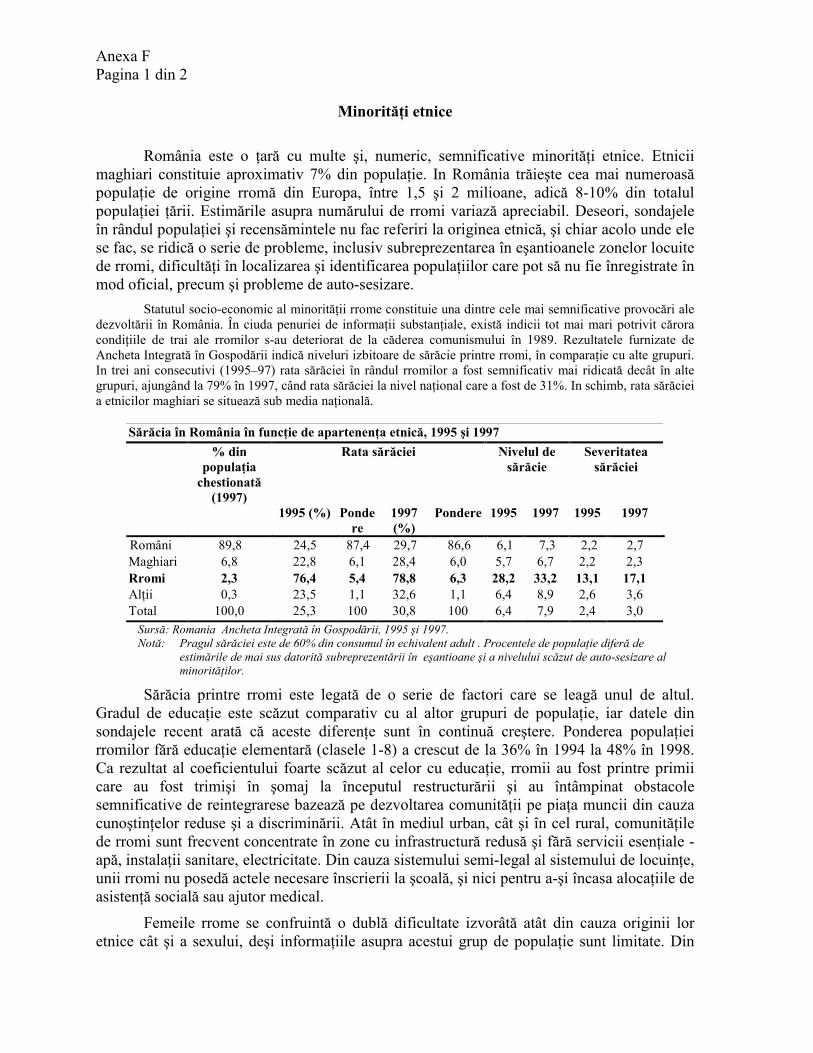

13. Instabilitatea cadrului legal şi întârzierile în dezvoltarea capacităţii administrative necesareau un impact puternic asupra furnizării serviciilor de sănătate şi asistenţă socială, în specialpentru populaţia săracă, şi asupra climatului de afaceri necesar atragerii investiţiilor străinedirecte (FDI) şi dezvoltării sectorului privat care să conducă la creştere economică.

• Alocarea resurselor pentru serviciile de îngrijire a sănătăţii a fost perturbată prin trecereade la un sistem de management centralizat fără mecanisme de echilibrare la un sistem pebază de asigurări. În timp ce veniturile sunt încasate de la angajaţi pe baza unui sistem deasigurări, cheltuielile sunt stabilite prin bugetul anual, reprezentând de obicei aproximativ85%-90% din venituri. In felul acesta, surplusul pe termen scurt al Casei Asigurărilor deSănătate este utilizat la reducerea deficitului consolidat al sectorului public. De asemeni,aceasta permite Guvernului menţinerea unei formule netransparente de redistribuire avenitului care este utilizată în primul rând ca instrument de rezolvare a problemelor deneîncasare a veniturilor în regiunile mai puţin dezvoltate, decât de creştere a echităţii. Nueste surprinzător faptul că România se numără printre ţările cu cele mai mici cheltuielipentru sănătate din Europa Centrală şi de Est, iar indicatorii săi de sănătate sunt multinferiori celor ai vecinilor ei. Mortalitatea infantilă în 1998 a fost de 20,5 la mia de nou-născuţi vii, o rată foarte ridicată faţă de 9,5 în Polonia şi 14,4 în Bulgaria (a se vedeaCaseta 3). Rata mortalităţii materne a fost de 40,5 la suta de mii de nou-născuţi vii înRomânia, faţă de 4,8 în Polonia şi 18,7 în Bulgaria. La nivelul întregii ţări, aceştiindicatori au prezentat mari variaţii, rata mortalităţii infantile mergând de la 14 înBucureşti până la 27 în Tulcea.

• Furnizarea şi, până nu demult, finanţarea asistenţei sociale (prestaţiile băneşti) au fosttrecute în sarcina administraţiei locale fără a se ţine seama de capacitatea loradministrativă sau de finanţare a acestor programe. Aceasta a condus la inegalităţi în

6 România: Strategia asistenţei de ţară

finanţarea acestor servicii între regiuni şi pe grupe socioeconomice, în special celedefavorizate precum copiii, femeile şi minorităţile etnice (a se vedea Anexa F). Pentru cămulte dintre aceste responsabilităţi care le-au fost delegate sunt obligatorii, multeadministraţii locale se achită de ele prin finanţări incomplete – ceea ce le este permisdatorită faptului că legislaţia este vagă şi există puţine stimulente pentru urmărireamodului de aplicare a acestor programe. Mai mult, în acele jurisdicţii în care obligaţiileau fost finanţate integral, s-a constatat că ţintele prestaţiilor băneşti au fost imprecise şiprocentul populaţiei care a beneficiat de ele a fost modest, cu excepţia alocaţiilor pentrucopii. Gradul de acoperire este deosebit de redus pentru persoanele fără adăpost şi copiiiaflaţi în dificultate. Excepţie a făcut furnizarea serviciilor de îngrijire şi protecţie acopilului. În perioada socialistă, guvernul a pus un accent excesiv pe îngrijireainstituţionalizată. O dată cu descentralizarea acestor servicii, accentul s-a mutat acum peîngrijirea comunitară2. Pentru ca această tendinţă să fie durabilă, va fi nevoie, totuşi, de oconsolidare a capacităţii administraţiei locale de a furniza servicii sociale, finanţareadecvată şi o mai mare implicare a comunităţilor şi societăţii civile.

O slabă capacitate instituţională şi de administrare subminează şi mediul de afaceri.Întreprinzătorii privaţi raportează probleme de înregistrare fiscală, a întreprinderilor, aterenurilor, precum şi în relaţiile cu administraţia vămilor şi instanţele de judecată.Impozitarea şi reglementarea excesivă reflectă instabilitatea cadrului legislativ menţionatmai sus şi constituie terenul propice pentru un nivel ridicat de corupţie, aşa cum reiesedin recentele sondaje întreprinse de Bancă, şi pentru dezvoltarea unei economiiinformale. Intr-adevăr, se apreciază că dimensiunile economiei informale exprimate înprocente din PIB au crescut constant în ultimul deceniu, de la 6,7% în 1992 la 21% în1999. Dacă activităţile informale predomină în industrie (unde reprezentau 8,6% din PIBîn 1999, faţă de 3,3% în 1992), ritmul de creştere al acestor activităţi s-a situat la cele maiînalte cote în sectorul serviciilor – comerţul en-gros şi en-detail, precum şi în sectorul dehoteluri şi restaurante, contribuţia totală a acestora la PIB ridicându-se în 1999 la 6,5%din valoarea PIB-ului, de la doar 1,4% în 1992. Dar cea mai importantă contribuţie a

2 Sprijinită de un Proiect pentru protecţia copilului pe baza unui împrumut al Băncii Mondiale

Caseta 3: Dinamica indicatorilor statistici în funcţie de sex

Dacă mortalitatea maternă este extrem de ridicată în România, există multe domenii pentru care datelestatistice indică un mare grad de egalitate între sexe. Spre exemplu, în 1998, rata de şcolarizare pentru toatenivelurile de învăţământ a fost 64,8% pentru femei şi 63,1% pentru bărbaţi. Rata brută de şcolarizare înînvăţământul superior a fost 27,9% pentru femei şi 23,1% pentru bărbaţi. Rata ocupării a fost 43,1% la femeişi 53,4% la bărbaţi. Totuşi, există domenii în care mai sunt necesare eforturi pentru realizarea egalităţii. Spreexemplu, diferenţa care există în salariul mediu (femeile câştigă aproximativ 80% din cât câştigă în mediebărbaţii) face ca pensiile femeilor să fie mai mici, cu atât mai mult cu cât perioada de acumulare a acestoraeste mai scurtă). De acest lucru trebuie să se ţină seama în elaborarea politicilor de protecţie socială. Deasemenea, mai sunt multe de făcut pentru a asigura condiţii egale de muncă, de exemplu printr-un mai mareacces la serviciile de îngrijire a copilului (mai accesibile în perioada socialistă). Guvernul român esteconştient de aceste probleme şi a adoptat, recent, un Plan Naţional de Acţiune în vederea Egalităţii Sanselorpentru Femei şi Bărbaţi. Dacă pentru soluţionarea multora din aceste probleme va fi nevoie de un îndelungatproces de schimbare, el se poate accelera în condiţiile unei creşteri economice ridicate care va determina ocerere sporită de mână de lucru calificată, în special în sectorul serviciilor.

România: Strategia asistenţei de ţară 7

economiei informale este în domeniul ocupării în mediul rural. Mulţi din muncitoriidisponibilizaţi din industrie lucrează neoficial în mediul rural desfăşurând activităţi carenu sunt impozitate şi primind salarii care nu sunt nici ele grevate de impozite (impozitulpe salariu reprezintă aproape 40% din salariul brut). Drept urmare, agricultura desubzistenţă a devenit tot mai mult o supapă de siguranţă economică pentru populaţie, datfiind că puţin peste jumătate din totalul familiilor din România deţin teren agricol, deşisuprafeţele sunt deseori prea mici pentru a putea deveni exploataţii comerciale viabile.Sondajele în rândul forţei de muncă arată că aproximativ două cincimi din numărulsalariaţilor lucrează în agricultură, iar mai bine de jumătate din venitul acestora provinedin producţia realizată pentru consumul propriu.

D. Constatările CDF

14. Iniţiativa CDF (Comprehensive Development Framework), lansată în România în 1999, aajutat noul guvern să-şi structureze agenda de dezvoltare. Recunoscând dificultăţile cu care s-aconfruntat România din 1999 în întrunirea consensului populaţiei asupra priorităţilor dedezvoltare pe termen mediu şi lung, Banca a acceptat cererea autorităţilor române ca România săfie inclusă în grupul ţărilor pilot pentru CDF. În consecinţă, iniţiativa CDF în România a urmăritrealizarea consensului asupra unei strategii de dezvoltare.

15. Faptul că România face parte din grupul ţărilor pilot al CDF a oferit sectoarelor public şiprivat şi societăţii civile posibilitatea de a-şi exprima părerea cu privire la priorităţile majorepentru realizarea unei dezvoltări susţinute în următorii zece ani. O serie de largi consultări auavut loc în 1999 şi 2000 (a se vedea Anexa G). Acestea au dezvăluit următoarele priorităţi şiconstrângeri de dezvoltare: frustrări legate de ineficacitatea cadrului legislativ în special, şi ainstituţiilor publice, în general (mulţi au considerat că aceasta constituia cea mai urgentăproblemă); o vie dorinţă de integrare în Europa Occidentală prin aderarea la UE; o necesitatestringentă ca oportunităţile economice şi sociale să devină mai accesibile populaţiei; frustrareaprodusă de sărăcia din România în mijlocul “bogăţiilor naturale”; nevoia transferului decunoştinţe pentru adaptarea producţiei la cererea pieţei şi a modului de organizare, în linii mari,a economiei de piaţă; moştenirea neîncrederii care împiedică formarea parteneriatelor şiasumarea a riscurilor; şi o continuă dependenţă de guvern, în ciuda neîncrederii în acesta.Informaţiile sunt în concordanţă cu diagnosticul Băncii şi au fost puse la dispoziţia Programuluide Dezvoltare al Guvernului.

E. Programul de dezvoltare şi recentele acţiuni de politică ale Guvernului

Programul de dezvoltare

16. Imediat după instalarea oficială a noului Guvern, la sfârşitul lui decembrie 2000,Parlamentul a aprobat Programul său de guvernare pe perioada 2000 – 2004. Acest programarată ce îşi propune noul guvern să realizeze în următorii patru ani, şi se inspiră atât din StrategiaEconomică pe Termen Mediu, prezentată în 1999 Uniunii Europene ( pe care PDSR l-a susţinut-o când era în opoziţie), cât şi din rezultatele pe marginea consultărilor CDF (la care PDSR aparticipat). Obiectivele majore ale programului sunt: reluarea creşterii economice, reducereasărăciei şi şomajului, lupta împotriva corupţiei şi accelerarea integrării în UE şi Organizaţia

8 România: Strategia asistenţei de ţară

Tratatului Atlanticului de Nord (NATO). Programul pune bazele unei abordări mai curândpragmatice, decât abstracte, pentru realizarea reformei economice şi ridicarea standardului deviaţă prin îmbunătăţirea calităţii serviciilor publice, inclusiv a funcţiilor de reglementare şisistemului judiciar, şi crearea unui climat de afaceri care să atragă investitorii străini şi localiinclusiv pentru crearea de noi întreprinderi mici şi mijlocii şi privatizarea celor de stat.

17. Prioritatea imediată a noului Guvern a fost asigurarea stabilităţii economice. Programulguvernului anterior, convenit cu FMI în august 1999 pe baza SBA, nu a mai fost respectat spresfârşitul anului 2000. SBA a expirat în februarie 2001. Noul Guvern este angajat acum în discuţiicu FMI pentru ajungerea la un acord asupra unui nou program. Din acest motiv, în ceea cepriveşte politicile, au predominat măsurile pe termen scurt pentru limitarea deficitului sectoruluipublic.

Acţiuni de politică recente

18. Conştient de importanţa implementării rapide a programului său, noul guvern a înregistratrecent progrese în următoarele domenii:

• Desfiinţarea tuturor programelor de credit direcţionat şi a oricărei finanţări de cătreGuvern a creditului rural şi agricol, aşa cum a fost convenit în cadrul Proiectului deFinanţare Rurală sprijinit de Banca Mondială şi aprobat la 29 martie 2001.

• Clarificarea proprietăţii activelor Societăţii Comerciale de Transport a Petrolului Brut(CONPET, transportatorul naţional de petrol brut prin conducte). Decizia nouluiguvern asupra patrimoniului CONPET, luată în primele zile ale administraţiei sale, aclarificat faptul că această companie nu poate fi deţinută sau exploatată de o întreprindereimplicată în explorarea, rafinarea sau aprovizionarea cu petrol. Această deciziegarantează o mai mare concurenţă pe piaţă. De asemenea, ea corespunde intenţiilorguvernului de elaborare a unui plan de acţiune pentru sectorul energetic care săstabilească închiderea întreprinderilor neviabile, privatizarea altora şi restructurareaîntreprinderilor care vor rămâne în proprietatea statului.

• Semnarea unui contract de vânzare a Băncii Agricole. La 13 aprilie, noul guvern asemnat un contract de vânzare-cumpărare pentru vânzarea acţiunilor Băncii Agricole unuiconsorţiu compus din banca austriacă Reiffeisen Zentralbank Oesterreich şi FondulRomâno-American de Investiţii. Banca Agricolă este una din cele patru bănci rămase înproprietatea statului şi reprezintă 4% din totalul activelor bancare ale ţării. Privatizarea eimarchează un progres major în retragerea statului din sectorul bancar, după închidereaBANCOREX în 1999.

• Confirmarea că guvernul va continua acordurile de privatizare încheiate în bazaprimului Împrumut de Ajustare a Sectorului Privat (PSAL I). După un debut lent pefrontul privatizării, noul Guvern şi-a semnalat intenţia de a continua privatizarea a celpuţin 30 mari întreprinderi de stat din protofoliul actual. Aceste întreprinderi vor fi oferitespre privatizare în grupuri de câte cinci unor agenţi de vânzări contractaţi prin licitaţiiinternaţionale. Guvernul a convenit şi asupra contractelor de închidere tehnică şi lucrările

România: Strategia asistenţei de ţară 9

de protecţie a mediului cu privire la cel puţin 10 mine de cărbune şi la reducerea încontinuare a pierderilor înregistate de şase companii miniere.

• Constituirea recentă a Comisiei Guvernamentale Anti-Sărăcie (CGAS) în subordineaPrimului Ministru. Principala funcţie a acestei comisii este evaluarea şi monitorizareaimpactului programelor guvernului şi partenerilor săi de dezvoltare asupra reduceriisărăciei. Pe baza unei analize anterioare asupra sărăciei şi distribuţiei venitului, nouacomisie urmăreşte promovarea unor iniţiative durabile şi coerente de reducere a sărăciei.Oficialii CGAS s-au implicat masiv în finalizarea pregătirii proiectului de Dezvoltare aSectorului Social şi este de aşteptat să joace un rol important în implementarea acestuiproiect.

• Reducerea cu 30% a personalului din sectorul public la nivelul întregii economiipentru diminuarea poverii fiscale a administraţiei publice este în curs de realizare.Deşi reducerile de personal de asemenea ordin constituie, inevitabil, un motiv depreocupare, ele semnalează intenţia noului guvern de a rezolva problema cheltuielilorsalariale din sectorul public prin reducerea numărului salariaţilor, nu a nivelului salariilor.Ea corespunde şi programului noului Guvern în care reforma administraţiei publicefigurează ca un obiectiv central.

F. Agenda reformei structurale neterminate a României

19. In timp ce noul Guvern iniţiază acţiuni pe mai multe fronturi, o serie de importanteprobleme de dezvoltare persistă, după cum se arată în continuare.

20. Privatizarea întreprinderilor . Dacă multe întreprinderi mici au fost privatizate în primiiani ai tranziţiei, inclusiv toate magazinele şi serviciile, aproape toate întreprinderile industrialemari au rămas în proprietatea statului. Intre acestea se numără şi regiile autonome, aşa-numiteleîntreprinderi strategice şi de utilităţi publice, care reprezintă în jurul a 20% din totalul locurilorde muncă din economie. Aceste întreprinderi nu au fost încă incluse în programul de privatizareşi sunt, în mare parte, nerestructurate. In consecinţă, statul continuă să deţină acţiuni înaproximativ 6.000 întreprinderi care furnizează aproximativ trei pătrimi din producţia industrială.Deşi sectorul privat contribuie cu 60% la crearea PIB-ului, majoritatea activităţilor sale sederulează în sectorul de servicii.

21. Reformele din sectorul bancar şi financiar. Deşi există astăzi 40 bănci comercialeautorizate să funcţioneze în România, cele patru bănci cu capital de stat reprezintă cam jumătatedin totalul activelor bancare, iar majoritatea împrumuturilor acestora sunt acordateîntreprinderilor de stat care înregistrează pierderi. Guvernul nu a luat încă o hotărîre irevocabilăasupra modului şi perioadei de timp în care intenţionează să realizeze privatizarea BănciiComerciale Române (BCR) şi a Casei de Economii şi Consemnaţiuni (CEC). Acesta vareprezenta un pas important prin care se va pune capăt practicii de canalizare a fondurilor dinsectorul bancar spre întreprinderile nerentabile. Altfel, părerea că Guvernul va interveniîntotdeauna pentru rezolvarea problemelor activelor neperformante nu va face decât săperpetueze problema slabei administraţii a întreprinderilor. De asemenea, acţiunile de creştere aparticipaţiei sectorului privat în sistemul bancar vor trebui să se desfăşoare concomitent cu

10 România: Strategia asistenţei de ţară

consolidarea supravegherii bancare, precum şi cu îmbunătăţirea cadrului juridic şi a structuriistimulentelor economice pentru rezolvarea litigiilor comerciale.

22. Reformele din sectorul energetic. Preţul produselor petroliere în România urmeazăcursul celor existente la nivel mondial, deşi cu o oarecare întârziere. Preţurile gazelor de sondă,care ar trebui aliniate la preţurile de import reprezintă, în schimb, a cincea parte din costulimporturilor. Preţurile la electricitate şi căldura prin reţeaua de termoficare sunt şi ele masivcontrolate, preţurile atât pentru consumatorii casnici, cât şi pentru cei industriali fiind mult subcel de recuperare a costurilor. Recenta decizie de amânare şi reducere a modificării preţurilor laenergia electrică şi anunţarea hotărîrii de a reduce preţul la gaze naturale constituie un motiv depreocupare. Printr-un acord încheiat cu guvernul anterior, România se angaja să aducă nivelulpreţurilor la gaze pentru producătorii interni la nivelul celor de pe piaţa mondială până lajumătatea anului 2002. Continuarea acestor subvenţii constituie unul din principalii factori aidezechilibrelor fiscale ale României. Situaţia fiscală şi poziţia financiară slabă a societăţiiTermoelectrica (întreprinderea de stat care exploatează termocentralele din România) suntexacerbate de faptul că cei mai mari beneficiari ai acestor subvenţii sunt întreprinderile de statcare nu îşi achită facturile la energie, chiar la preţuri subvenţionate. Prin urmare, noul Guverntrebuie să elimine subvenţiile la energie (cu excepţia celor acordate populaţiei nevoiaşe pentrutermoficare), să îmbunătăţească nivelul încasărilor şi să pună în aplicare debranşarea furnizăriiserviciilor în caz de neplată. În prezent, Banca evaluează situaţia în detaliu şi lucrează împreunăcu Guvernul la elaborarea unui program de acţiuni care să îndrepte această situaţie.

23. Descentralizarea fiscală. Descentralizarea fiscală a început cu adevărat în 1998. Dacălegislaţia a oferit autorităţilor locale controlul asupra încasării veniturilor proprii, acordareaautonomiei administraţiei locale în ceea ce priveşte cheltuielile a progresat foarte puţin.Programul noului guvern pune accentul pe accelerarea descentralizării concomitent cu acordareade noi responsabilităţi administraţiilor locale pentru furnizarea şi finanţarea serviciilor publice.Aceasta va impune necesitatea altor iniţiative de politică, inclusiv legi asupra controlului – şiresponsabilităţii cheltuielilor legate de acesta – proprietăţii publice, la nivel naţional sau local,precum şi responsabilitatea cheltuielilor de asistenţă socială. Descentralizarea accelerată vanecesita un sistem mai eficient de transferuri, un nivel de consolidare a administraţiei locale maiadecvat, măsuri de creare a unui sistem public profesionist meritocratic, şi măsuri de consolidareşi simplificare a cadrului legal şi de reglementare pentru serviciile publice locale.

24. Privatizarea proprietăţii funciare şi reforma sectorului agricol. Privatizarea fonduluifunciar a debutat la începutul procesului de tranziţie (1991) prin restituirea pământului dincooperative foştilor proprietari, dar aproape două treimi din pământul astfel restituit a ajuns înposesia ţăranilor în vârstă, şi doar diferenţa la cei mai tineri, şi în general săraci. Multe dingospodăriile agricole individuale actuale dispun de suprafeţe foarte mici, de aproximativ douăhectare, ai căror proprietari au cunoştinţe agricole limitate şi care sunt foarte puţin integrate pepiaţa factorilor de producţie şi produselor agricole. Productivitatea multor asemenea exploataţiieste redusă şi datorită capacităţii fizice limitate a proprietarilor lor care sunt persoane în vârstă.Aceste probleme structurale impun necesitatea unor investiţii publice şi private în infrastructurade desfacere din rural, şi dezvoltarea activităţii de cercetare şi extensie în scopul integrăriigospodăriilor mici pe piaţa factorilor de producţie şi produselor agricole. În acelaşi timp,privatizarea fermelor de stat, care merg invariabil în pierdere, rămâne o sarcină importantă ce nua fost dusă la bun sfârşit. Aceste ferme deţin o suprafaţă apreciabilă din terenul arabil (17 % la

România: Strategia asistenţei de ţară 11

sfârşitul lui 2000) de cea mai bună calitate al ţării. Dacă alocarea subvenţiilor în agricultură afost îmbunătăţită prin instituirea cupoanelor pentru factorii de producţie agricolă, decizia nouluiguvern de a aloca majoritatea transferurilor bugetare “producătorilor avansaţi”, fără stabilireaunui plafon pentru un beneficiar, va face ca de ele să beneficieze în primul rând marii proprietaride pământ. Fermele de stat au fost şi ele eligibile, ceea ce poate avea ca rezultat încetinireaprivatizării lor.

25. Reforma învăţământului. Indicatorii pentru învăţământul primar în România sunt buni.Frecventarea învăţământului obligatoriu (clasele 1 – 8) este aproape generală (95%), ceva maiscăzută în zonele rurale şi în cadrul unor grupuri etnice. Rata brută de şcolarizare pentru toatenivelurile este de 64%. Managementul sistemului a evoluat dintr-o structură puternic centralizatăîn care responsabilitatea autorităţilor centrale mergea până la modul de desfăşurare aînvăţământului, într-un sistem care acordă administraţiilor locale mai multă autonomie. Lanivelul de judeţ, Inspectoratele Şcolare acţionează ca unităţi descentralizate ale MinisteruluiEducaţiei şi Cercetării. Autorităţilor locale alese li s-a cerut să-şi asume responsabilitatea pentrumajoritatea activităţilor din învăţământul preuniversitar, şi anume reabilitarea şi întreţinereaclădirilor şcolare şi, mai recent, salariile profesorilor şi manualele şcolare. Dacă descentralizareaa fost însoţită de măsuri de continuare a monitorizării de la centru a cunoştinţelor elevilor (existăun sistem de examene la nivel naţional pentru evaluarea cunoştinţelor învăţate în şcoală),rezultatele acestora sugerează că există încă diferenţe semnificative în accesul la educaţie şicalitatea acesteia între mediul rural şi cel urban. În timp ce 46 % din populaţia României devârstă şcolară locuieşte în rural, doar 6 % din elevii din învăţământul liceal şi 1% din studenţiiinstituelor de învăţământ superior provin din mediul rural. Noul Guvern va trebui să instituie unsistem de învăţământ mai echitabil din punct de vedere al distribuţiei şi care să ţină seama şi deraportul cost/eficienţă. Aceasta va face necesare cheltuieli de investiţie în pregătirea personaluluididactic, elaborarea programei de învăţământ, precum şi în materiale şi resurse, pentru ridicareacalităţii învăţământului în mediul rural.

26. Reforma pensiilor. Sistemul de asigurări împotriva bătrâneţii este alcătuit dintr-unsistem public de pensii care prevede regimuri speciale pentru anumite categorii de ocupaţii, unplan de pensii suplimentar pe baza contribuţiei membrilor, şi un program de pensii pentruagricultori care este necontributiv în cea mai mare parte. Participarea la programul de asigurareîmpotriva bătrâneţii este obligatorie pentru toţi salariaţii. Pentru cei care lucrează pe cont propriuşi cei angajaţi pe bază de convenţie civilă, participarea este voluntară. In prezent contribuţiile sesituează, în medie, la 37,5% din salariul brut şi sunt integral plătite de angajator. Sistemulabsoarbe 8% din PIB şi se confruntă cu trei probleme majore: evaziune, pensionare excesivăînainte de limita de vârstă şi pe motive de invaliditate care absoarbe 8% din PIB, şi prevederipreferenţiale pentru un mare număr de categorii de ocupaţii. Aceşti factori au compromis seriosviabilitatea financiară a sistemului de pensii care înregistrează deficite mari pe termen scurt (înspecial dacă se au în vedere pensiile din agricultură) şi a cărui viabilitate pe termen lung esteîndoielnică datorită dezechilibrului dintre pensiile promise şi contribuţiile necesare pentruacestea pe fondul unei populaţii îmbătrânite şi a unui coeficient mare de dependenţă (În 1999,raportul a fost de doar 1,3 plătitori la 1 pensionar). Contribuţiile vor trebui să ajungă la 62% în2050 pentru a putea finanţa acutala rată de înlocuire (70% din salariul mediu). Pentru ca sistemulde pensii din România să se poată susţine, noul Guvern va trebui să creeze un sistem multi-pilon,adică unul care să cuprindă şi fonduri private de pensii. La rândul lor, acestea vor necesita o

12 România: Strategia asistenţei de ţară

reducere semnificativă a inflaţiei şi dezvoltarea pieţei de capital, inclusiv un cadru dereglementare.

G. Perspective economice, climatul extern şi finanţarea externă

Perspective economice

27. După trei ani în care rata de creştere a PIB-ului a fost negativă în termeni reali, economiaromânească a început să se redreseze, reluându-şi creşterea în 2000, rata de creştere a PIB-uluifiind proiectată să ajungă, prin accelerarea reformei, la aproximativ 4% în 2001. Revirimentuleconomic a fost impulsionat de o creştere puternică a exporturilor, în primul rând re-exportulmateriilor prime prelucrate în ţările UE şi o expansiune moderată a economiei în preajmaalegerilor şi după acestea. Fixarea ratei de schimb reale la un nivel competitiv, realizarea într-ounei oarecare măsură a consolidării fiscale şi iniţierea privatizării băncilor şi întreprinderilor aucontribuit la această reluare a cursului creşterii.

28. Durabilitatea redresării economice actuale va depinde de capacitatea noului guvern de aimplementa un pachet coerent de reforme economice. Pe termen scurt, astfel de reforme ar urmasă cuprindă implementarea unei politici fiscale sănătoase care să menţină surplusurile primare,înăsprirea constrângerilor bugetare pentru întreprinderi, şi progresul vizibil în privatizareaîntreprinderilor şi băncilor. Acestea ar stimula creşterea prin trecerea resurselor – de capital şiforţă de muncă – în sectorul privat care se dezvoltă şi ar conduce la scăderea inflaţiei care, larândul ei, ar îmbunătăţi perspectivele realizării unei creşteri mai echitabile. Pe termen mai lung,creşterea susţinută va depinde de îmbunătăţirea climatului pentru investiţii noi, mai precis, pentruimplementarea unui program de reformă a administraţiei care să pună accentul pe transparenţa şiresponsabilitatea Guvernului, pe îmbunătăţirea modului de administrare a sectorului public şi peconsolidarea supravegherii de către parlament şi justiţie.

29. În baza unui scenariu de reformă accelerată, rata reală de creştere a PIB-ului ar puteaajunge la o medie de cel puţin 4,5% pe an în perioada 2001 – 2003 (a se vedea Tabelul 3 şiAnexa B6a). Această creştere ar fi determinată iniţial de o creştere susţinută a exporturilor,urmată de politici de sprijin corespunzătoare realizării şi menţinerii unei inflaţii scăzute şicreşterii investiţiilor necesare reconstrucţiei capacităţii productive a ţării. Aceste politici desprijin ar include o politică fiscală severă, salarii moderate şi sporirea competitivităţii şieficienţei. Creşterea producţiei va determina creşterea importurilor şi va conduce la mărireadeficitului de cont curent. Dar investiţiile străine mai mari şi accesul la credit din surse oficiale şiprivate vor face, totuşi, posibilă finanţarea acestui deficit şi susţine revirimentul economiei. Oredresare susţinută va încuraja crearea de locuri de muncă şi va mări sprijnul pentru disciplinafiscală şi politicile de încurajare a investiţiilor. In felul acesta s-ar pune bazele unei creşterieconomice în continuare, forţa de muncă trecând din agricultură şi întreprinderile de stat, undeeste subocupată în prezent, în locuri de muncă din sectorul privat în curs de dezvoltare.

30. Realizarea acestui scenariu al reformei accelerate depinde de trei factori:

• Progresele în continuarea stabilizării şi agendei structurale, inclusiv acţiunile petermen scurt care să asigure îndeplinirea obiectivelor fiscale convenite şi reformelestructurale care să reducă sursele deficitelor cvasi-fiscale şi să îmbunătăţească modul de

România: Strategia asistenţei de ţară 13

administrare a cheltuielilor publice în general. Acţiunile pe termen scurt includ reducereadatoriilor către buget şi către societăţile de stat furnizoare de utilităţi, privatizarea marilorîntreprinderi comerciale de stat şi reforma sistemului de pensii care se rezumă în prezentla sistemul public de pensii. Reformele structurale vizează consolidarea capacităţiiGuvernului de a-şi administra bugetul în scopul stabilirii priorităţilor şi utilizării eficientea fondurilor, precum şi măsuri de îmbunătăţire a cadrului de finanţare inter-guvernamentală.

• Creşterea valorii adăugate a exporturilor României pe pieţele UE. La rândul ei, aceastava depinde de capacitatea României de a atrage fluxuri de investiţii străine în industriilecu potenţial de export, dar şi de a reduce întârzierile în diferitele stadii ale procedurilorvamale, cauzate fie de proceduri birocratice greoaie, fie de corupţie. Acesta este un aspectdeosebit de important, întrucât o mare parte din comerţul României cu UE se bazează peprelucrarea materiilor prime importate în vederea exportului. Creşterea susţinută aexportului va depinde şi de capacitatea ţării de a-şi menţine competitivitatea pe planextern în condiţiile unui aflux mai mare de capital. Va fi necesară o solidă politică fiscalăcare să poată contrabalansa impactul acestui aflux asupra cererii agregate şi o posibilăapreciere a monedei. Iar aceasta va impune, la rândul ei, accelerarea programului deprivatizare, în special a băncilor de stat şi a marilor întreprinderi comerciale de stat carecontinuă să solicite mari resurse fiscale, fie direct prin transferuri bugetare, fie indirectprin creşterea arieratelor fiscale şi între întreprinderi.

• Sporirea rapidă a investiţiilor private de la nivelurile actuale foarte scăzute, dublată deintroducerea treptată a măsurilor de creştere a economiilor şi a relaxării accesuluisectorului privat la credite din sectorul financiar. Pentru a impulsiona investiţiile,Guvernul trebuie să ia măsuri de ameliorare a climatului de afaceri prin facilitareaînfiinţării noilor companii şi eliminarea obstacolelor în funcţionarea celor existente.Aceste măsuri cuprind simplificarea sistemului fiscal, simplificarea procedurilor necesareînregistrării întreprinderilor şi desfiinţarea practicii de canalizare a fondurilor prinintermediul sistemului bancar către sectorul de stat. Acţiunile de sporire a economiilorinterne cuprind realizarea de progrese în privatizarea băncilor, reducerea volumuluideficitului din sectorul public şi introducerea unui nou pilon (adică fonduri private) însistemul de pensii.

31. Calea reformei lente ar fi rezultatul imposibilităţii realizării reformelor structurale caresă sprijine stabilitatea macroeconomică, cum ar fi impunerea unor severe constrângeri bugetaremarilor întreprinderi de stat (de ex. în sectorul energetic) şi eliminarea politizării împrumuturilorbancare prin privatizarea băncilor de stat. Poziţia fiscală a guvernului s-ar deteriora semnificativ,redresarea ar fi oprită şi ar putea apărea instabilitatea financiară. Această situaţie s-ar puteamanifesta printr-o creştere rapidă a inflaţiei şi/sau printr-o la fel de rapidă înrăutăţire a contuluicurent extern (a se vedea Tabelul 3 şi Anexa B6b). S-ar pierde accesul pe pieţele internaţionalede capital, iar fluxul investiţiilor directe străine ar scădea semnificativ faţă de nivelul actual. Fărăsprijinul instituţiilor financiare internaţionale şi bilaterale (IFI), necesarul de finanţare externă arfi suplinit de rezervele externe care se vor diminua. Chiar dacă, în următorii trei ani, ar fi evitatăo criză majoră de finanţare externă, o încetinire accentuată a creşterii economice va avea,oricum, loc.

14 România: Strategia asistenţei de ţară

Tabel 3: Perspective macroeconomicePrezent Reforma accelerată Reforma lentă2000 2001 2002 2003 2001 2002 2003

PIB la preţurile pieţei, creştere reală (%) 1,6 4,0 5,0 5,0 3,4 0,5 -2,0Balanţa de cont curent, în % din PIB -3,8 -4,2 -4,8 -5,8 -4,9 -5,5 -6,1Deficit bugetar consolidat (% din PIB) -3,7 -3,7 -3,0 -2,5 -3,8 -4,3 -5,0Indicele preţurilor de consum (% schimbare) 45,7 30,0 22,0 15,0 33,0 32,0 38,0Sursa: Estimările personalului Băncii Mondiale

Climatul extern

32. Perspectivele economice ale României vor fi puternic influenţate de climatul său extern,dată fiind importanţa pieţelor UE pentru exporturile româneşti, necesităţile sale financiareexterne mari şi contribuţia sub forma cunoştinţelor manageriale şi de marketing pe care o potaduce investitorii externi în întreprinderile noi, ca şi în cele existente. Patru factori externi vorinfluenţa perspectivele economice ale României în următorii câţiva ani: (i) progresele în vedereaintegrării în UE; (ii) stabilitatea în regiunea Balcanilor; (iii) şocurile ce pot interveni în termeniide schimb; (iv) accesul pe pieţele internaţionale de capital.

33. Integrarea în Uniunea Europeană. Integrarea României în UE ar avea efecte favorabileputernice asupra economiei. UE este şi în prezent cel mai important partener comercial al ţării,absorbind 70% din totalul exporturilor sale. De asemenea, este cea mai importantă sursă deinvestiţii străine directe în România. O încetinire economică în Europa ar duce la scăderea cereriila export şi a fluxului de investiţii, şi ar putea încetini procesul de aderare (de ex. programul dede finanţare nerambursbilă al UE ar putea fi micşorat). Pentru a diminua aceste riscuri, Româniatrebuie să-şi aprofundeze legăturile comerciale cu UE prin efectuarea de investiţii care săîntrunească standardele de calitate şi îmbunătăţirea climatului de afaceri (a se vedea Anexa H).

34. Stabilitate regională. Instabilitatea politică şi escaladarea în continuare a conflictelor dinţările vecine ar avea efecte negative asupra perspectivelor de dezvoltare ale României şi arperturba redresarea economică actuală. Aceste riscuri sunt diminuate, totuşi, de evenimentelerecente din Republica Federală Iugoslavia (FRY) care creează posibilitatea unui climat maifavorabil revirimentului economic. România va beneficia de oportunităţi mai bune de comerţ şide o creştere a cererii de servicii economice ca urmare a ridicării sancţiunilor, eventualei reluări atraficului de-a lungul Dunării şi necesităţii reconstruirii infrastructurii din FRY. Un rol activ alPactului de Stabilitate ar ajuta la diminuarea acestor riscuri regionale.

35. Şocuri externe. Dependenţa României de importurile de energie – trei pătrimi dinconsumul de petrol şi gaze naturale sunt importate – o fac vulnerabilă la creşterea preţurilorenergiei. O creştere substanţială a actualelor preţuri la energie ar putea afecta negativ situaţiabalanţei sale de plăţi şi ar limita capacitatea sa de import a bunurilor de investiţie necesare.Pentru reducerea acestui risc, ţara trebuie să ia măsuri pentru a-şi alinia preţurile sale la energiela cele ale pieţei mondiale şi să-şi administreze cu prudenţă rezervele valutare.

36. Accesul pe pieţele internaţionale de capital. Dacă profilul datoriei externe a Românieinu prevede o concentrare a rambursărilor, necesităţile de finanţare pentru următorii trei ani sunt,totuşi, consistente. O pierdere temporară a accesului la pieţele internaţionale de capital, asemeni

România: Strategia asistenţei de ţară 15

celei din prima jumătate a anului 1999, ar conduce la încetinirea creşterii şi ar impune utilizarearezervelor interne în scopul achitării obligaţiilor externe.

Finanţarea externă

37. Situaţia externă a României s-a îmbunătăţit în ultimii doi ani. Afirmaţia este valabilă, înspecial, pentru situaţia contului curent şi calendarul serviciului datoriei. Primul a beneficiat determeni de schimb mai favorabili în perioada imediat următoare devalorizării masive a monedeiîn martie 1999. Leul s-a depreciat în raport cu dolarul american cu 30% în acea perioadă (20 %în 1999 faţă de 1998) iar de atunci, s-a depreciat mai mult sau mai puţin în ritm cu inflaţia şi şi-apăstrat constantă valoarea reală (a se vedea Anexele B6a şi B6b). În consecinţă, deficitul de contcurent a scăzut de la 7,0% din PIB în 1998 la 3,8% în 1999 şi se estimează că a rămas la acestnivel şi în 2000.