Embed Size (px)

Citation preview

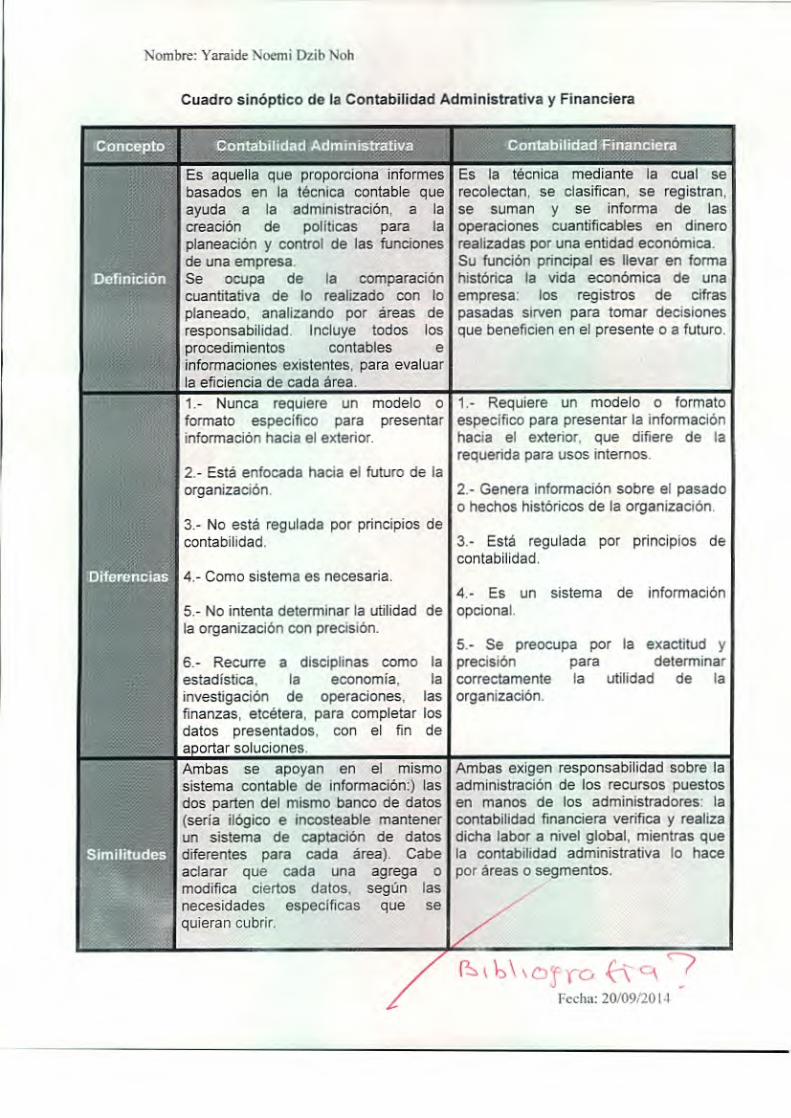

Nombre: Yaraide Noemi Dzib Noh

Cuadro sinóptico de la Contabilidad Administrativa y Financiera

Es aquella que proporciona informes basados en la técnica contable que ayuda a la administración, a la creación de políticas para la planeación y control de las funciones de una empresa. Se ocupa de la comparación cuantitativa de lo realizado con lo planeado, analizando por áreas de responsabilidad. Incluye todos los procedimientos contables e informaciones existentes, para evaluar la eficiencia de cada área. 1.- Nunca requiere un modelo o formato especifico para presentar información hacia el exterior.

2.- Está enfocada hacia el futuro de la organización.

3.- No está regulada por principios de contabilidad.

4.- Como sistema es necesaria.

5.- No intenta determinar la utilidad de la organización con precisión.

6.- Recurre a disciplinas como la estadística, la economía, la investigación de operaciones, las finanzas, etcétera, para completar los datos presentados, con el fin de aportar soluciones. Ambas se apoyan en el mismo sistema contable de información:) las dos parten del mismo banco de datos (sería ilógico e incosteable mantener un sistema de captación de datos diferentes para cada área). Cabe aclarar que cada una agrega o modifica ciertos datos, según las necesidades específicas que se quieran cubrir.

Es la técnica mediante la cual se recolectan, se clasifican, se registran, se suman y se informa de las operaciones cuantificables en dinero realizadas por una entidad económica. Su función principal es llevar en forma histórica la vida económica de una empresa: los registros de cifras pasadas sirven para tomar decisiones que beneficien en el presente o a futuro.

1.- Requiere un modelo o formato especifico para presentar la información hacia el exterior, que difiere de la requerida para usos internos.

2.- Genera información sobre el pasado o hechos históricos de la organización.

3.- Está regulada por principios de contabilidad.

4.- Es un sistema de información opcional.

5.- Se preocupa por la exactitud y precisión para determinar correctamente la utilidad de la organización.

Ambas exigen responsabilidad sobre la administración de los recursos puestos en manos de los administradores: la contabilidad financiera verifica y realiza dicha labor a nivel global, mientras que la contabilidad administrativa lo hace por áreas o segmentos.

Cro h? Fecha: 2010912014