Embed Size (px)

Citation preview

1

Dossier

Noticias Proyectos Reportes Estudios

Proyecciones

Energías Renovables

Mayo 2016

Una mirada global a un mercado cada vez mas conectado

Ejecutivo

2

EERR

Este Dossier Global recopila los hechos, estudios, reportes, proyecciones y documentos científicos

elaborados o publicados por más de 100 consulto-ras, institutos, organismos gubernamentales, re-vistas científicas y organismos no gubernamenta-les, referidos, transcurridos o publicados durante

el mes previo.

Al respecto, toda la información difundida en el presente Dossier respeta los derechos de autoría

los entes emisores del contenido.

El Dossier es mensual. Forma parte de una amplia serie divida en Tópicos: Hidrocarburos no Con-

vencionales, Petróleo, Gas Natural, GNL, Carbón, Líquidos, Energías Renovables, Eficiencia Energé-

tica, Economía y Cambio Climático.

Para suscribirse escríbanos a: [email protected]

En África no se pone el sol

China empieza a exportar su tecnología nuclear al mundo.

SunEdison, la mayor compañía global de energías renovables, en

quiebra.

San Francisco obliga a instalar paneles solares en todos los edificios

nuevos.

La fotovoltaica consigue un nuevo récord: ofrecen un precio de 29.9

dólares el MWh en Dubai

Tesla venderá 168,5 MWh de sistema de almacenamiento en 2016 con

su Powerwall

Crean un cargador para celulares que usa la energía de las plantas

China conecta a la red la mayor planta flotante fotovoltaica del mundo

Los residuos de la cerveza para producir biobutanol.

Vestas obtuvo en el 1° trim. del año un beneficio de 35 MM de euros, un

38% menos.

Japón reforzará sus inspecciones nucleares según recomienda el

OIEA.

Noticias

Proyectos

Reportes / Estudios

Proyecciones

Mega Ultra Solar Park: Proyecto Solar Andhra Pradesh (4000 MW) en

la India

Arkona Wind Farm (360 MW) en el Mar Báltico por parte de Statoil y

E.ON

En marzo, en EEUU, se incorporaron al sistema 1291 MW, con

exclusividad de energías renovables. (OEP)

U.S. Wind Industry Annual Market Report. (AWEA)

El desacople entre las emisiones globales y el crecimiento (WRI)

En 2015 se incorporaron más de 63 GW de Energía Eólica, (WGEC)

El costo de los paneles solares se reducen en forma diferenciada

según las regiones (IHS)

Los esfuerzos gubernamentales de I+D para el desarrollo fotovoltaico

deben asociarse (SIPA)

El mercado fotovoltaico global superó los 227GW de capacidad

instalada en 2015 (IEA)

Papers The quest for fusion power (Steven C. Cowley et al.) Nature Physics J.

A Solar Cell That Is Triggered by Sun and Rain (Q. Tang et al.)

Angewandte Chemie Int Ed

PV 2016-2020: Los mercados, las tendencias y los principales actores

(GTM)

Global Solar Forecast (MERCOM Cap.)

La generación a partir de la biomasa crecerá a una tasa del 6,5% (TMR)

Los Vehículos eléctricos reemplazarán a los de combustión interna en

2025 (Stanford)

3

EERR Noticias

En África no se pone el sol

Por primera vez en la historia de África, Abengoa ha operado una planta termosolar de torre durante 24 horas ininterrumpidas. Se trata de la planta Khi Solar One, que entró en operación en febrero, y que ha sido desarrollada por Abengoa e Industrial Deve-lopment Corporation de Sudáfrica (IDC). Khi Solar One es una planta de tecnología termosolar de torre de vapor sobrecalentado, la primera con estas características en el mundo, con una capacidad de 50 MW, lo que permite abastecer de energía limpia aproximadamente a 45.000 hogares sudafricanos. La planta comenzó su operación comercial el pasado 2 de fe-brero de 2016. La compañía ha logrado este hito gracias al sistema de al-macenamiento de Khi Solar One desarrollado por los equi-pos de I+D de Abengoa, que acumula vapor a alta tempera-tura y presión, permitiendo la generación de electricidad tras la puesta de sol. Este sistema es capaz de generar 50 MW durante dos horas. Sin embargo, la caída en el consu-mo energético nocturno hace que no sea necesario operar la planta a máxima potencia.

M

ayo 20

16

Durante el año pasado entraron en funcionamiento diez nuevos reactores nucleares en el mundo; ocho en China. Con apenas 30 años de proyectos a sus espaldas, China ha pasado de aprendiz a potencia nuclear y sus empresas, de clientes a competidores en el mercado global. Lejos quedan los tiempos en que las empresas chinas necesitaban importar tecnología de sus homólogas de otros países -principalmente de Francia, Canadá y Rusia- para hacer funcionar sus centrales nucleares. Pekín ya cuenta con su propia tecnología y está empezando a venderla a otros países. La gran mayoría de los proyectos se realizan en países como Pa-kistán, Rumanía, Argentina, Turquía o Sudáfrica, pero también en otros de renta alta como Reino Unido. CNNC y CGN han crea-do recientemente una empresa conjunta para promocionar el primer reactor nuclear íntegramente chino destinado al mercado internacional, el Hualong-1. Según los medios chino el objetivo es construir unos 30 reactores nucleares en los próximos 15 años en países que forman las llamadas Nuevas Rutas de la Seda, un proyecto que pretende conectar China con Europa por tierra y mar pasando por el sureste asiático, Oriente Próximo y África oriental. El rápido desarrollo y la magnitud del mercado interno le da a las compañías chinas ciertas ventajas que, combinadas con los menores costes laborales o su solidez financiera, convierten sus reactores nucleares en productos atractivos para otros países.

China empieza a exportar su tecnología nuclear al mundo.

SunEdison se ha acogido al Capítulo 11 de la Ley de Quiebras de EEUU tras alcanzar una deuda inmanejable: La mayor compañía mundial de energías renovables gastó en adquisiciones 3.100 millones de dólares en los últimos dos años y disparó sus pasivos hasta los 12.000 millones. Los inversores de Wall Street ya habían anticipado este escenario y habían detectado algo sospechoso en sus últimos resultados empresariales. De hecho, las acciones de SunEdison se dejan en los últimos 12 meses el 95% de su va-lor. Más a largo plazo, sus títulos valían 90 dólares en 2007 y ahora cotizan en menos de 40 centavos.

SunEdison, la mayor compañía global de energías renovables, en quiebra.

La ciudad de San Francisco, en California, se ha convertido en la primera gran urbe del país que ordena mediante una ley instalar paneles solares en todos y cada uno de los edificios que se construyan a partir de ahora, como parte del objetivo municipal de abastecerse únicamente con energías renovables. La nueva norma municipal lo que hace es profundizar en ese requerimiento, y ordena que el 15% de superficie mínima no sólo esté preparada para albergar paneles solares, sino que debe tenerlos instalados antes de que los nuevos inquilinos se muden a la propiedad. Para flexibilizar el uso en cada edificio, San Francisco sí permite que los arquitectos elijan entre paneles fotovoltaicos (que generan electricidad) o solares térmicos (que calientan el agua destinada a uso sanitario).

San Francisco obliga a instalar paneles solares en todos los edificios nuevos.

La fotovoltaica consigue un nuevo récord: ofrecen un precio de 29.9 dólares el MWh en Dubai

La Autoridad de Electricidad y Agua de Dubai (DEWA, en sus siglas en inglés) ha comunicado la oferta más baja en el concurso que está llevando a cabo para entregar la III Fase del proyecto solar Mohammed bin Rashid Al Maktoum Solar Park de 800 MW. Se trata de la oferta mas baja registrada para la provisión de energía a partir de energía solar: 29,9 dólares MWh, es decir, a 0,0299 dólares por kWh.

4

EERR Noticias

Tesla venderá 168,5 MWh de sistema de almacenamiento en 2016 con su Powerwall

Según informe de GTM Research se estima que Tesla venderá 168,5 megavatios-hora (MWh) de sistemas de almacenamiento de energía a SolarCity este año. Esa cantidad es más de seis veces lo que Tesla ven-dió a SolarCity en 2015, según la misma nota. Si se excluyen los 52 MWh del proyecto de almacenamiento solar en KIUC, en Hawai, Tesla espera vender 116,5 MWh, cantidad que será un 60% mayor que todo el mercado de almacenamiento de Estados Unidos en 2015, según se puede observar en este gráfico. Según GTM Research estos números “indican el mercado de almacenamiento de energía en EEUU se está preparando para experimentar un crecimiento importante.

M

ayo 20

16

Un cargador para teléfonos celulares que funciona con la energía provista por la fotosíntesis de una planta promete revolucionar

la ciencia y crear un sistema de electricidad ecológico. Se trata de una iniciativa de la empresa Arkyne Tecnologies ubicada en

Barcelona, España, que aprovecha la fotosíntesis que realizan de manera natural las plantas para generar electricidad utilizando

solamente agua, suelo y cualquier planta de la casa. El cargador para celulares Bioo Lite promete recargar los teléfonos móviles

con la energía de la fotosíntesis, como si las hojas fuesen paneles solares. El sistema puede hacer hasta tres recargas completas

en 24 horas para la mayoría de los teléfonos inteligentes o tabletas.

Crean un cargador para celulares que usa la energía de las plantas

La Oficina de Energía de la provincia china de Anhui ha anunciado hace unos días que China ha instalado la mayor planta fotovol-taica flotante encima de un estanque de peces. La planta, de 20 MW, se encuentra en una zona de subsidencia de la minería de carbón de la ciudad de Huainan, se conectó a la red el mes pasado y es la primera fase de un proyecto de 300 MW. Según un acuerdo firmado entre el gobierno local de Anhui y el contratista general Hefei Jntech New Energy, la capacidad total previsto para el programa de la planta fotovoltaica del estanque ascenderá a 300 MW, alcanzando una inversión total de alrededor de 462 millones de dólares

China conecta a la red la mayor planta flotante fotovoltaica del mundo

Investigadores de la Universidad de Valladolid y del Instituto Tecnológico Agrario de Castilla y León estudian el uso de los resi-

duos de la cerveza para producir biobutanol, con un octanaje similar a la gasolina y que permitiría su uso sin modificar los moto-

res de combustión. Este residuo de la cerveza está disponible en grandes cantidades, ya que se estima que representa cerca del

30% del grano de la cebada, por lo que las industrias cerveceras tienen especial interés en su valorización y utilización como re-

curso para generar nuevos productos de valor añadido, como sería el biobutanol, y para cerrar el ciclo de producción. No obs-

tante, el aprovechamiento de estos residuos está aún poco explotado, sobre todo en el caso de las pequeñas empresas cervece-

ras, que tendrían en el ámbito de los biocombustibles una buena forma de dar salida a este subproducto.

Los residuos de la cerveza para producir biobutanol.

La danesa Vestas Wind Systems, uno de los principales consorcios eólicos mundiales, tuvo un beneficio neto de 35 millones de

euros en el primer trimestre, un 38 % menos que en el mismo período de 2015. El resultado se vio perjudicado por partidas fi-

nancieras negativas y por el descenso en la potencia instalada, señaló en su balance la empresa, que anunció una cifra récord de

pedidos en este parcial de 2.403 megavatios. El Ebitda subió un 9 % hasta los 175 millones, debido a una mejora en los márgenes

de los proyectos de la firma. Obtuvo entre enero y marzo unos ingresos de 1.464 millones, lo que supone una caída del 4% res-

pecto a un año antes. La potencia producida se situó en 1.814 megavatios, un 36% más, mientras que la potencia instalada se

redujo un 4%, hasta 1.214 megavatios, debido a la caída del mercado estadounidense.

Vestas obtuvo en el 1° trim. del año un beneficio de 35 MM de euros, un 38% menos.

La Autoridad de Regulación Nuclear de Japón (NRA) reforzará sus métodos de inspección de centrales nucleares, a los que incor-

porará revisiones sorpresa, siguiendo las recomendaciones recibidas del Organismo Internacional de la Energía Atómica

(OIEA). Bajo el reglamento actual, el organismo realiza inspecciones una vez por trimestre durante un período de dos semanas y

necesita el consentimiento de las propietarias de las plantas para acceder a las instalaciones. Con el nuevo reglamento, que en-

trará en vigor como pronto en 2020, las inspecciones tendrán mayor regularidad y se podrán llevar a cabo “in situ” sin necesidad

de avisar previamente y sin que ello suponga el veto a su entrada al recinto. Las nuevas normas permitirán a los inspectores deci-

dir qué procedimientos y operaciones evaluarán en el momento de la visita. Hasta ahora, era necesario el aviso previo.

Japón reforzará sus inspecciones nucleares según recomienda el OIEA.

5

EERR Proyecto

Mayo

201

6

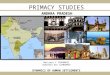

El Ananthapuramu Mega Ultra Solar Park, de 1500 MW es el mayor de un ambicioso proyecto Indio por instalar 4000MW de capacidad de potencia en base a energía solar en los próximos en los que el gobierno Indio a través de su sitio gubernamental www.apspcl.ap.gov.in invita al sector privado a participar de los pro-yectos. El proyecto consolidado está compuesto por:

Ananthapuramu Mega Ultra Solar Park (1500 MW)

Kurnool Ultra Mega Solar Park (1000 MW )

Ananthapuramu II Mega Ultra Solar Park (500 MW)

Kadapa Ultra Mega Solar Park (1000 MW ). Los últimos tres todavía sin definiciones. En el caso del Al Ananthapura-mu Mega Ultra Solar Park (1500 MW) en Abril ya se ha puesto en mar-cha 200 MW de 250MW de la fase I del proyecto. Según el gobierno Indio la naturaleza y el estado el proyecto es el siguiente: ESTADO DE ADQUISICIÓN DE LA TIERRA: Del total de 7.924,76 Acres, el 95% de la tierra (7470.25 acres) de la adquisición se haya completada. Solicitud presentada para la adquisi-ción de la tierra adicional para una extensión de 399.48 Acres para dar cabida a la capacidad total de 750 MW en la Fase II. ESTADO DEL PROYECTO DE ENERGÍA SOLAR NTPC: FASE I (250 MW): Todos los contratistas EPC han establecido sus oficinas de la obra y obras de erección han comenzado. Actividades de diseño, ingeniería y construcción están en plena marcha. Nivelación del sitio se ha completado. El montaje de obras están bajo el progreso con cinco bloques de 50 MW con módulos fotovoltaicos de 12 MW en P2 y de 0,9 MW en el bloque P3 FASE II (750 MW): programado para ser comisionado en abril de 2017

La petrolera noruega Statoil y el consorcio energético alemán E.ON han anunciado una inversión conjunta de 1.200 millones de euros en la construcción de un parque eólico en alta mar en el Báltico con 360 MW de potencia. El parque Arkona, que estará controlado al 50% por ambas compañías, suministrará electricidad a partir de 2019 a hasta 400.000 hogares alemanes, convir-tiéndose en uno de los proyectos eólicos en alta mar más grandes en Europa. E.ON tendrá la responsabilidad de cons-truir y mantener operativo el parque, que constará de sesenta turbinas de seis megavatios. El proyecto supondrá la entrada en el mercado eólico en alta mar alemán de Statoil, segundo principal proveedor de gas natural en Alemania, y convertirá a E.ON en la primera compa-ñía en operar parques eólicos en la parte alemana del mar del Norte y del mar Báltico. El parque eólico Arkona estará ubicado en el Mar Báltico, a 35 kilómetros al no-reste de la isla de Rügen, en Alemania, al suroeste de la isla danesa de Born-holm. Constará de 60 turbinas de seis megavatios, para ser montado sobre bases a profundidades de 23 a 37 me-tros. E.ON tendrá la responsabilidad de la construcción y operación del parque eólico. Hasta 400 personas ayudarán a construir el parque eólico durante la fase de construcción de dos años. Inicio de la producción de electricidad se espera que en el año 2019. Una vez en servicio, el parque eólico creará hasta 50 pues-tos de trabajo permanentes para el personal altamente calificado en las operaciones, administración y mantenimiento, así co-mo, indirectamente, otros 100 puestos de trabajo para los proveedores de servicios externos.

Arkona Wind Farm (360 MW) en el Mar Báltico por parte de Statoil y E.ON

Mega Ultra Solar Park: Proyecto Solar Andhra Pradesh (4000 MW) en la India

6

EERR Reporte / Estudio

Mayo

201

6

Según el Reporte mensual de la Oficina de Proyectos de Energía de la Comisión Federal Reguladora de Energía (FERC, según sus siglas en inglés) denominado “Actualización de la Infraestructura Energé-tica de los Estados Unidos”, comunica las

nuevas incorporaciones de equipos de generación de energía eléctrica en Estados Unidos durante los últimos meses. Al respecto, el reporte presentado en abril detecta la incorporación en marzo de nueve unidades de genera-ción eólica que proporcionan un adicional de 707 me-gavatios (MW), seguido por 44 unidades de energía solar (522 MW) , 9 unidades de biomasa (33 MW) y 1 unidad de energía hidráulica (29 MW). En comparación, sólo dos nuevas unidades a gas natural (18 MW) entra-ron en funcionamiento. En tanto no hubo nueva capaci-dad reportada en el primer trimestre tanto de carbón , petróleo, nuclear o geotérmico. Las fuentes de energía renovables representan ahora el 18,11 por ciento de la capacidad total instalada de ge-neración disponible en los EE.UU. (hidraúlica (8,58%), eólica (6,39%), biomasa (1,43%), solar (1,38%) y geotér-mica (0,33%)). Para ponerlo en perspectiva, cuando la FERC emitió su primera "Actualización de infraestructu-ra de energía" en diciembre de 2010, las fuentes reno-vables representaron sólo el 13,71 por ciento. Además, la proporción de la capacidad de generación instalada total disponible ahora proporcionada por las energías renovables no hidráulicas (9,53 por ciento) no sólo supera a la de la energía hidráulica convencional (8,58 por ciento), pero es también mayor que la de cualquiera de la energía nuclear (9,17 por ciento) o derivados de petróleo (3,83 por ciento).

EEUU: En marzo se incorporaron al sistema 1291 MW, con 1273 MW de fuentes renovables.

La energía eólica en Estados Unidos empleó 88.000 puestos de trabajo en el inicio de 2016, un incremento del 20 por ciento respecto al año anterior, según informa el Reporte llamado U.S. Wind Industry Annual Market Report, publica-do el 12 de abril por la American Wind Energy Association (AWEA). Fuerte crecimiento del empleo coincidió con el

ascenso por parte de la energía eólica al primer lugar como fuente prin-cipal de nuevas instala-ciones generadoras de Estados Unidos, su-perando el sol y el gas natural. Entre los Estados se destaca Texas con más de 24 mil trabajadores ocupados hacia fines del 2015. Según la AWEA, las in-novaciones tecnológi-cas en la construcción de turbinas ha reducido el costo de la energía eólica en dos tercios en sólo seis años.

EEUU: U.S. Wind Industry Annual Market Report.

7

Mayo

201

6

Según un análisis del World Resources Institute, el avance de las energías renovables ha permitido superar una de las mayores preocupaciones de las políticas orientadas a reducir las emisiones: si impacto en la actividad económica.

Es decir, a medida que los países se embarcan en la transición hacia la llamada economía climática , ha emergido un debate sobre si el crecimiento económico puede conducir, o inclu-so coexistir con, la estabilización del clima. O a la inversa si ello implica inexorablemente una transformación económica que implica un ajuste en la actividad productiva en aquellos países donde las restricciones son aplicadas.. Los debates sobre el creci-miento y los recursos y sus usos son complejos e infieren enor-mes dificultades empíricas. Una investigación publicada por la Agencia Internacional de Ener-gía descubrió que la tendencia se mantuvo en 2015. En este sen-tido el World Resources Institute, concluyó que desde el inicio del siglo XXI, 21 países (entre los que se incluye a Estados Unidos) ya han desacoplado por completo su crecimiento económico de las emisiones de carbono. En estos países el PIB creció en los últimos 15 años y se redujo la contaminación por carbono. Esto sugiere que los países pueden destruir el vínculo histórico entre crecimiento económico y emi-siones de gases de efecto invernadero No obstante cabe remarcar que así como 21 países han logrado el desacoplamiento, son más de 170 los que no lo han hecho y si-guen el camino tradicional del crecimiento económico vinculado a la contaminación por carbono. Entre ellos se encuentran algu-nos de los mayores contaminantes del planeta: China, la India, Brasil e Indonesia. Que 21 países logren un cambio no es suficiente para salvar al planeta. Según el informe en los 15 años analizados los países desacoplados redujeron cerca de mil millones de toneladas de sus emisiones; pero, en general, las emisiones mundiales aumen-taron unos 10.000 millones de toneladas. La pregunta que debemos hacer es si lo ocurrido en esos países puede ser un modelo para el resto del mundo. Casi todos ellos son europeos, pero no todos pertenecen al G-20; Bulgaria, Ruma-nia y Uzbekistán están entre ellos. El Acuerdo de París sobre cambio climático, firmado en diciem-bre, compromete a casi todos los países a tomar medidas en rela-ción con el cambio climático y hacerlas más estrictas durante las próximas décadas. Pero si no se dan avances importantes en cuanto al desacoplamiento, es probable que los países vacilen al tomar medidas agre-sivas para frenar las emisiones si implican pérdidas económicas. En Estados Unidos el auge del gas natural doméstico fue lo que más favoreció el desacoplamiento de emisiones y crecimiento económico, pues su combustión produce la mitad de contaminación por carbono que el carbón. La abundancia de gas natural barato hizo que los servicios eléctricos dejaran de usar carbón, aunque siguieron dando luz y ener-gía cada vez a más hogares y fábricas. Los avances en tecnologías eficientes para producir energía también favorecieron el des-acoplamiento. Suecia experimentó un crecimiento económico del 31 por ciento mientras que sus emisiones cayeron 8 por ciento, con lo que mantuvo una tendencia que desde hace mucho tiempo ha favorecido el impuesto sobre emisiones de carbono, instituido en 1991. En la actualidad Suecia produce casi la mitad de su electricidad a partir de energía nuclear, que no genera emisiones, y 35 por ciento a partir de fuentes renovables, en particular la hidroeléctrica. Pero para las grandes economías industriales que intentan desacoplar esos dos factores, el cambio genera preguntas espinosas. Por ejemplo: ¿la contaminación simplemente se desplazará a otra parte? En el Reino Unido, las emisiones disminuyeron 20 por ciento entre 2000 y 2014, mientras que el PIB aumentó 27 por ciento. En gran medida, estas cifras fueron el resultado de acciones para desindustrializar al país donde se originó la Revolución Indus-trial. En esta época, durante la cual crecieron los sectores financiero y de servicios británicos y cerraron sus minas de carbón, plantas y fábricas de acero, algunas de esas industrias se fueron a China, que se convirtió en el país donde se produce más con-taminación. Según el estudio el PIB de China ha aumentado 270 por ciento desde 2000, y sus emisiones de carbono: 178 por ciento. Pero hay señales muy tentativas de que incluso China puede estar desacoplando las emisiones y el crecimiento.

Los últimos registros confirman el “desacople” entre las emisiones globales y el crecimiento.

8

Mayo

201

6

El Consejo Mundial de Energía Eólica (WGEC, según sus siglas en ingles) publicó el 19 de abril, el Informe Global Wind Report: Annual Market Update pone en relieve los numerosos registros establecidos en toda la industria mun-dial de la energía eólica: La energía eólica lideró todas las tecnologías de nueva generación de energía en el año 2015. Guiadas por el viento, las energías renovables han alcanzado la mayoría de edad y están transformando el sector de la energía. Las primeras líneas del informe destacan el año fenomenal la industria eólica tuvo en 2015: El 2015 fue un año sin precedentes para la industria eólica: las instalaciones anuales superaron los 63 GW de nue-

va capacidad de instalada, un record que supera los 51,7 GW del 2014. Como era de esperar, la industria eólica de China eclipsó al resto con 30,8 GW en un año, y con lo que su capacidad actual alcan-za los 145 GW. No obstante, el Conse-jo sostiene que Europa y Estados Unidos se desempeñaron mejor de lo esperado, y el sector de energía eóli-ca offshore marina europea estableció un nuevo récord, la insta-lación de más de 3 GW. La energía eólica es ahora una fuente de energía competitiva, confiable y limpia ca-paz de impulsar el crecimiento económi-co y para reducir las emisiones, mientras que al mismo tiempo la creación de nuevos puestos de trabajo, nuevas industrias, y la mejora de la seguri-dad energética, sostiene el Informe. Si bien el informe presenta una gran cantidad de informa-ción que ya hemos visto en otros informes, desarrolla también otros tópicos enfoca-dos en el surgimiento de nue-vos mercados en África, Asia y América Latina:

Sudáfrica fue el primer mercado africano de su-perar los 1.000 MW en el año 2015;

Egipto, Marruecos, Etiopía y Kenia también potencia-rán en avance del merca-do africano;

Brasil continúa siendo líder en América Latina, seguido por Chile y Uru-guay, y, potencialmente, Argentina;

Detrás de China, Asia será liderado por la India, y en futuro cercano se suma-rán Indonesia, Vietnam, Filipinas, Pakistán y Mon-golia.

En 2015 se incorporaron más de 63 GW de Energía Eólica, un record (WGEC)

9

Mayo

201

6

Recientemente publicado por Solar Alliance for Europe, elaborado por IHS Reachers examina las razones de las diferencias de precio regionales, así como las altas tasas de disminución de los costes de fabricación de energía solar en todo el mundo. Titulado The Price of Solar – Benchmarking PV Module Manufacturing Cost IHS examina el costo de fabricación directa del modulo Tier 1 por regiones entre 2012 y 2015. Se ponderan los datos de las distintas empresas investigadas por la cantidad de envíos y se agrupan los fabricantes en tres grupos regionales:

“China” (Trina Solar, Jinko Solar, Canadian Solar y JA Solar), “Resto de Asia” (Hanwha Q-Cells yREC) y “Resto del mun-do” (SolarWorld, Kyocera y Sharp). En 2015, estas nueve empresas representaron el 38% de la capacidad de fabricación mundial de energía fotovoltaica y el 47% de la producción mundial de módulos. Mientras que las reducciones de costes regionales variaron entre el 33% y el 47%,los datos indican que, si bien la diferencia de coste entre los grupos se está reduciendo, el liderazgo chino en costes aún perdura. De hecho, el coste de producción de las empresas del grupo “Resto del mundo” van con dos años de re-traso sobre las chinas. En 2015, los proveedores de Tier 1 con centros de producción ubi-cados en los países occidentales y Japón produjeron módulos foto-voltaicos a 0,60 $/ vatio. Durante el mismo período de tiempo, los productores de módulos Tier 1 en China fueron un 22% más baratos (0,47 $ / vatio), mientras que los productores en Singapur y Mala-sia fueron un 10% más baratos (0,54 $ / vatio). En cuanto a las razones que están detrás de esa brecha de costes, IHS identifica tres factores clave: 1) Las economías de escala. Las

fábricas en China tienen capacidades de producción y de salida del producto mucho más altas que en otros lugares. La fábri-ca más grande de China tiene una capacidad de 3,2 GW, mientras que la fábrica más grande de “Resto del mundo” es de sólo 650 MW. También el tamaño medio de las fábricas es significativamente más grande y las plantas se han diseñado de forma óptima para una mayor potencia y menor costo unitario, ya que los grandes volúmenes permiten descuentos considerables en materiales y equipos.

2) La proximidad a los proveedores de materiales de bajo coste. Las principales compañías chinas fueron las primera en utilizar proveedores locales con bajos costes de material y, por tanto, pueden reducir sus costes de materiales en comparación con sus rivales globales.

3) La tendencia a la fabricación de módulos estándar. Tanto las empresas chinas como las del resto de Asia reducen sus costes centrándose en productos estándar (multi-cristalinos de 60 células). En contraste, las compañías occidentales y japonesas (“Resto del mundo”) que están orientadas hacia proveedores que históricamente utilizan una ga-ma de paneles más amplia de tamaños y tecnologías.

IHS señala que estos factores están relacionados entre sí y la suma de ellos permite la reducción de los costes de pro-ducción de un módulo solar fotovoltaico. Las diferencias de escala, la cadena de suministro de bajo costo local y el en-foque en productos estándar arrojan como resultado una ventaja en costes del 22% para los productores chinos en comparación con sus competidores de Europa, EEUU y Japón. El mercado fotovoltaico seguirá creciendo, con la mayor demanda en Asia, particularmente en China. IHS estima que el crecimiento anual en términos de capacidad instala-da será del 8,6% entre 2015 y 2019. En ese período, se prevé que la capacidad acumulada de las instalaciones globales se duplicará. El estudio prevé una caída del 21% del coste de producción entre 2015 y 2019, lo que supone una disminución del costo anual media del 5% en los cuatro años. En 2019, el coste de fabricación de módulos fotovoltaicos tiene probabilidades de alcanzar un rango de 0,35 $ / vatio en China y de 0,48 $ / vatio en el resto del mundo.

El Costo de los paneles solares se reducen en forma diferenciada según las regiones

10

Mayo

201

6

Un Estudio del Centro de Política Energética Global de la Universidad de Columbia (The Center on Global Energy Policy , Columbia /SIPA) publicado en abril bajo el título de “Solar Together: A Proposal“ analiza el potencial impac-to de las futuras inversiones en I+D por parte de las Naciones para hacer frente al Desafío Energético Global. Los gobiernos nacionales gastan más de u$s 10 mil millones en I+D por año en energía limpia, estas cantidades au-mentarán de manera significativa bajo lo que se dio a llamar Mission Innovation, una iniciativa para duplicar los presupuestos de I+D de energía limpia a ponerse en marcha en 20 países a partir de la conferencia sobre el clima

de París en noviembre de 2015. Esta nueva financiación podría ayudar significativamente a reducir las emisiones de carbono y la pobreza energética, aunque más dinero por sí solo no necesariamente ofrecer mejores resultados. Para hacer realidad la promesa Mission innovation, el gasto en investigación debe estar bien dirigido y resultados de la investiga-ción debe encontrar su camino en el mercado. Una forma de ayudar a canalizar fondos a los tópicos de investigación más prometedoras es mejorar la comprensión los trabajos afines en todo el mundo. A pesar de que el intercambio de información entre los programas de I+D gubernamentales puede ser difícil, los gobiernos han demostrado su voluntad de trabajar juntos en energía limpia en I+D en varios foros, incluyendo los pro-gramas de colaboración tecnológica de la Agencia Internacional de la Energía. Para los programas de I+D en energía limpia tengan impacto, sus resultados deben ser comercializados. Esto es a menudo difícil o imposible con los mecanismos de financiación existentes, lo que resulta en un "valle de la muerte" que deja muchas innovacio-nes técnicas exitosas en el estante. El Breakthrough Energy Coalition, un grupo de 27 multimillonarios también se lanzó en no-viembre de 2015. La energía solar es un área muy importante de energía limpia de I+D. Aunque los costos de energía solar están cayendo y su implementación aumentando, la industria aún es joven. El I+D en temas tales como las células solares transparentes y materiales de perovskita po-dría acelerar significativamente la reducción de costes. El Trabajo presenta una revisión de los pro-gramas de I+D en energía solar fotovoltaica en cuatro países (Estados Unidos, Japón, Ale-mania y Corea del Sur) y revela similitudes importantes:

Los programas se centran en la reducción de los costes y mejorar la eficiencia de las células y módulos fotovoltaicos.

Los programas apuntan tanto en la inves-tigación en tecnología fotovoltaica de silicio (la tecnología dominante en la in-dustria hoy en día), así como en materia-les concepto avanzadas tales como teluro de cadmio (CdTe), seleniuro de cobre, indio y galio (CIGS) y perovskitas.

Los programas enfocan a desarrollos que se conecten a la red de suministro.

Específicamente para el caso de EEUU, el que desarrolla con mayor profundidad el Estudio, el programa insignia en I+D centrado en la energía solar fotovoltaica es el programa SunShot, llevado adelante por el Departamen-to de Energía (DOE) y lanzado en 2011. El programa se ha fijado desafiantes objetivos para el 2020 (ver tabla). Se ha establecido en base a tres áreas de enfoque: (1) reducir el costo de la tecnología de la base, (2) reducir el coste de la integración en red y (3) acelerar el despliegue tecnológico. Al mismo tiempo, el énfasis de estos programas difieren. Contar con más información sobre estos y otros programas podría ayu-dar a evitar la duplicación de esfuerzos y mejorar la asignación de los fondos. El SIPA propone Solar Together, un programa para llevar los programas gubernamentales de I+D en energía solar fotovoltaica en conjunto y junto con los miembros de la Breakth-rough Energy Coalition en base a reuniones anuales para evaluar los resultados y discutir los planes de investigación.

Los esfuerzos gubernamentales de I+D para el desarrollo fotovoltaico deben asociarse

11

Mayo

201

6

Según el Informe publicado el 6 de abril por la Agencia Internacional de Energía en el marco de The International Energy Agency’s Photovoltaic Power System Programme (IEA PVPS), el mercado fotovoltaico mundial creció 50 GW el año pasado, mientras que la capacidad total ha alcanzado al menos los 227 GW. Las cifras preliminares del infor-me muestran que alrededor de 49 GW de capacidad fotovoltaica fue instalada en los países que forman parte de la AIE PVP y en otros mercados importantes durante el año 2015. Esta cifra alcanza el total de 50 GW cuando se in-cluyen otros mercados más pequeños adicionales.

La región de Asia y Pacífico representó alrededor del 59% del mer-cado mundial de energía fotovoltaica en 2015 y es la primera región de la clasificación por tercer año consecutivo, según el estudio de la AIE. Los avances más significativos se observaron en China, donde el mercado añadió 15,3 GW, según la AIE PVPS. El segundo mercado más importante fue Japón con 11 GW año pasado, por delante de la Unión Europea y EEUU, con más de 7 GW cada uno. La agencia des-taca a la India, con 2 GW, como “la estrella ascendente en el sector fotovoltaico.” La cuota de mercado de Europa se redujo al 18% a pesar de regis-trar un crecimiento en términos absolutos. En el continente ameri-cano el mercado fotovoltaico siguió creciendo, con Estados Unidos, Canadá y Chile a la cabeza, por delante de varios nuevos mercados. En el continente africano el mercado fotovoltaico decreció, mien-tras que Oriente Medio anunciaba grandes proyectos y ponía en marcha una serie de instalaciones. El informe encontró que en 22 países, la contribución anual de la demanda de electricidad fotovoltaica había superado la marca del 1%, con Italia encabezando la clasificación con una cuota en torno al 8%, seguida por Grecia, con el 7,4% y Alemania con un 7,1%. La contribución mundial de energía fotovoltaica global asciende a alre-dedor del 1,3% de la demanda eléctrica mundial, según el estudio. La solar fotovoltaica se ha convertido en una importante fuente de energía eléctrica a un ritmo extremadamente rápido en varios países de todo el mundo conforme a su flexibilidad y adaptabilidad para adecuarse a la mayoría de entornos. “La velocidad de su desarrollo se debe a su capacidad única para cubrir la mayoría de los segmentos del mercado, desde los muy pequeños sistemas individuales para la electrificación rural a las centrales eléctricas a gran escala (hoy más de 750 MWp).” El informe de la AIE PVPS proporciona datos de capacidad fotovoltaica estimadas en los países asociados a la agencia y merca-dos clave adicionales. La evaluación preliminar es un avance del Informe de Tendencias de la AIE que será publicado en septiem-bre. En 22 países, la contribución anual de la demanda de electricidad fotovoltaica ha superado la marca de 1%, con Italia al frente de la clasificación con una cuota en torno al 8%, seguida por Grecia, con el 7,4% y Alemania con un 7,1%. La introducción de las ayu-das a la energía solar fotovoltaica en Alemania permitió a la industria pasar de suponer ser un pequeño nicho de mercado a con-formar un mercado de tamaño industrial que la aupó a liderar el mercado mundial de la energía solar fotovoltaica. Políticas co-mo la desplegada por Alemania han transformado el mercado y han liderado economías de escala que han acelerado las mejo-ras tecnológicas y su desarrollo. Las economías de escala en particular, han dado lugar a fuertes descensos de los precios -un 80% más baratos que hace seis años- de tal manera que ahora, incluso con la retirada de un número considerable de programas de incentivos, la energía foto-voltaica es cada vez más competitiva y el mercado sigue creciendo año tras año. El crecimiento fotovoltaico total en 50 GW del año pasado representa un aumento del 25% sobre el año anterior. Además, se ha producido un desplazamiento de los mercados desde el área de la OCDE hacia los países emergentes, especialmente en Asia, donde la región de Asia y el Pacífico ahora representa alrededor del 59% del mercado mundial de fotovoltaica y es la región líder por tercer año consecutivo. El mercado internacio-nal más importante en 2015 fue China, que añadió un total de 15,3 GW. El segundo mercado más im-portante fue Japón con 11 GW en 2015, por delan-te del creciente mercado de Estados Unidos, con más de 7 GW. India, con un mercado de 2 GW en 2015 es la estrella ascendente en el sector fotovol-taico. El Top Ten de la energía fotovoltaica mundial por nuevas instalaciones en 2015 y por capacidad acumulada queda así:

El mercado fotovoltaico global superó los 227GW de capacidad instalada en 2015 (IEA)

12

EERR Papers

Mayo

201

6 The quest for fusion power. (Steven C. Cowley) Nature Physics Nature Physics 12, 384–386 (2016) doi:10.1038/nphys3719 La energía de fusión es una de las pocas opciones sostenibles para sustituir a los combustibles fósiles como fuente de energía primaria del mundo. Aunque se han alcanzado las condiciones para la fusión, aún queda mucho por hacer para convertir éxito científico en energía eléctrica comercial. En 1920, Arthur Eddington, como presidente de la Mathematical and Physical Sciences Section of the British Association pro-nunció una de los más grandes conferencias públicas sobre la ciencia de la historia. Su conjetura, hoy confirmada, de que el Sol es accionado girando hidrógeno en helio, revolucionó el conocimiento científico: a eso hoy se lo llama fusión nuclear. Por desgracia, las reacciones de fusión no suceden a temperatura ambiente - los núcleos en colisión deben tener energía sufi-ciente para superar la repulsión de Coulomb y la suficiente fuerza nuclear fuerte para unirlas. Hay muchas reacciones de fu-sión, pero el más fácil de iniciar es la reacción entre deuterio (hidrógeno pesado) y tritio (hidrógeno superpesado). Casi toda la investigación de fusión se dirige a la producción de energía a partir de la reacción de deuterio y tritio (DT). Además de temperaturas extremadamente altas, se necesitan presiones lo suficientemente altas para hacer la fusión eficien-te. Para una fusión tenga éxito a nivel comercial se requieren densidades de potencia de muchos megavatios por metro cúbi-co. Se requieren por lo tanto, las presiones en plasma de al menos diez atmósferas. El mayor interés por la fusión nuclear es la abundancia de combustible - deuterio y litio-. Veamos un ejemplo, utilicemos la producción de electricidad global actual en un año co-mo una unidad de energía - una unidad de energía mundial (UEO) - donde 1 años UEO = 7,5 × 1019 J = 2,4 teravatios. Una central eléctrica de fusión gigavatios consumiría alrededor de 120 kg de deuterio y cuatro toneladas de litio cada año para generar esa energía. El deuterio se puede extraer del agua de mar a un costo mínimo. Cada litro de agua de mar contiene ~ 0,02 g de deuterio y por lo tanto suficiente para el suministro de más de 5 × 1010 años (UEO). Las reservas de litio del mundo actual son aproximadamente 13,5 millones de toneladas -suficiente para la fusión para suministrar unos 103 UEO. Sin embargo, el litio está presente tam-bién en el agua de mar con una concentración de 0,2 mg por litro. Por lo tanto, los 230 millones de toneladas de litio en los océanos del mundo es suficiente para abastecer cerca de 25 × 106 UEO si la extracción de litio del agua de mar se hace lo suficientemente eficiente. Claramente, la fusión podría abastecer al mundo con energía durante millones de años. Un recurso solamen-te comparado con la energía solar.

A Solar Cell That Is Triggered by Sun and Rain (Q. Tang et.al.) Angewandte Chemie Int Ed Angewandte Chemie International Edition DOI: 10.1002/anie.201602114

¿Es posible obtener electricidad al mismo tiempo del sol y de la lluvia? Aparentemente, sí. Un grupo de científicos chinos ha probado un nuevo método que permite a los paneles solares fotovoltaicos producir electricidad tanto cuando hace solo como cuando llueve. El “milagro” se consigue gracias al material del futuro: el grafeno. El grafeno es un material formado por carbono puro, con átomos dispuestos de forma hexagonal y manera regular en una hoja de un átomo de espesor. Es, además, muy resistente y ligero (más que el aluminio) y tiene una alta conductividad, lo que per-mite que los electrones fluyan libremente a través de su superficie, de manera que resulta idóneo para conducir la electricidad. El grafeno tiene, asimismo, la capacidad de excitar a varios electrones cuando es alcanzado por cada fotón; una peculiaridad que lo convierte en candidato ideal para la energía solar. Y ahí es donde entra en juego el trabajo desarrollado por un grupo de investigadores de la Universidad Oceánica de China. Lo que han hecho es desarrollar una solución que permite utilizar el agua de lluvia como fuente energética. Para ello, han colo-cado sobre los paneles solares láminas ultra finas de grafeno que al ser golpeadas por las gotas de lluvia, que van cargadas de iones –de calcio, amonio, sodio….– reaccionan con los iones del grafeno y así se genera la electricidad. Gracias a esta sencilla reacción química, el equipo chino, liderado por el profesor Qunwei Tang, estiman que un papel solar cubierto de esa capa de grafeno puede generar varios cientos de microvoltios en los días de lluvia. En contrapartida, en los días de sol su rendimiento cae al 6,5%, frente al 20% que ya alcanzan los paneles normales. La investi-gación está todavía en una fase muy inicial, si bien Tang y su equipo creen que su trabajo –que ha sido publicado en la revis-ta Angewandte Chemie– puede abrir una vía, hasta ahora inexplorada, para que la energía solar pueda ser utilizada en todo tipo de climas y sumarse a la creciente influencia de las renovables a nivel mundial.

13

EERR Proyecciones

Mayo

201

6

GTM Research Consulting y SoliChamba, acaban de publicar un informe, según el cual durante este año se añadirán 58 gigavatios (GW) de monitorización fotovoltaica en todo el mundo, por lo que este mercado alcanzará una capaci-dad acumulada de 242 GW. Además de la instalación de una base cada vez más amplia, el paisaje del mercado de la

monitorización fotovoltaica está experimentando un cambio tremendo, ya que se integra en un ecosistema de software fotovol-taico más amplio, que hace referencia a los requisitos normativos y de seguridad ciber-nética adicionales, y se enfrenta a rivales del mercado de gestión de la energía. Ahora, en su cuarta edición, el infor-me, Global PV Monitoring 2016-2020: Mar-kets, Trends and Leading Players, es el análi-sis más completo de la industria del mercado mundial de monitorización fotovoltaica. GTM Research Consulting y SoliChamba pre-vén que el mercado mundial de monitoriza-ción fotovoltaica supere los 524 GW en 2020. Es decir un crecimiento de más de 174%. Liderada por la potencia del mercado chino y las subvenciones del mercado japonés, la región de Asia y Pacífico representará el 56% del total mundial en el 2020. América del Norte será la segunda región más grande con un 27% seguida de Europa que le cederá el segundo lugar. Norte de África y América Latina crecerán intensivamente a fines de la década. Por otra parte es Estudio hace hincapié en los proveedores del mercado de monitorización fotovoltaica son diversos según el área geográfica y el modelo de negocio. El informe clasifica a los proveedores en tres segmentos: los proveedores de software independientes (ISV), proveedores de electrónica de potencia, y empresas solares. A nivel mundial, de las 10 principales empre-sas, seis son proveedores de software independientes, dos son proveedores de electrónica de potencia, y dos son empresas de energía solar. En 2015, el mercado experimen-tó un importante número de fusiones y adquisiciones inclu-yendo la compra de Solar-Log por parte de BKW y la compra realizada por Genscape del líder estadounidense del mercado de monitorización fotovoltaica residencial Locus Energy. El in-forme señala que es muy proba-ble que el mercado de monitori-zación fotovoltaica asista a una actividad fusiones y adquisicio-nes similar en 2016. De he-cho, Solarrus Corporation acaba de anunciar la adquisición de Powers Factor este mes. “El monitoreo es crítico para el negocio de la gestión técnica, comercial y financiera de los activos fotovoltaicos, y los inver-sores están considerando ahora la capacidad de financiarse co-mo un factor importante al se-leccionar un proveedor, especialmente después de ver a importantes jugadores en todas las categorías de proveedores pasando por situaciones financieras turbulentas, incluidas las quiebras, dice el informe.

PV 2016-2020: Los mercados, las tendencias y los principales actores

14

Mayo

201

6

Mercom Capital ha dado a conocer sus proyecciones para el mercado solar global en el año 2016 , y su predicción de crecimiento para los principales mercados arroja un aumento global del 15%, hasta un total de 66,7 GW. El or-den de los principales mercados del mundo va a cambiar ligeramente, con Estados Unidos desplazando a Japón

como el segundo mayor mercado, y la India adelantando al Reino Unido para ocupar el cuarto lugar. Mercom predice que China volverá a ser el mercado más grande, con unos 18,5 GW, que suponen casi el 30% de la nueva capa-cidad instalada en el mundo este año. China ya ha empezado fuerte con 7,14 GW instalados en el primer trimestre, y Mercom observa cierta prisa antes de alcanzar la fecha tope de la ayudas. China ha reducido su sistema de primas hasta un 11%, pero también está poniendo en marcha medidas para apoyar los pagos de energía renovable, incluida la aplicación gradual de pago garantizado de electricidad a partir de fuentes renovables para abordar los problemas de restricciones. El mercado de Estados Unidos está a la espera de un auge aún mayor este año. Mercom afirma que, a pesar de un primer tri-mestre lento, se espera un significativo aumento gradual en la segunda mitad, y le ha dado un pronóstico “conservador” de 13,5 GW instalados en 2016. Mercom también señala que la extensión sorpresa del crédito fiscal a la inversión en Estados Unidos en diciembre pasado tiene “cambiada com-pletamente la dinámica del mercado de Estados Unidos”, y ha preparado a la nación para el crecimiento futuro. En Japón se espera un crecimiento plano, pues aunque el sistema de primas se ha reducido un 11%, sigue ofreciendo unos generosos 24 yenes (0,21 dólares) por kilovatio-hora. Japón también está lu-chando con las limitaciones del sistema y el lento desarrollo de una cartera de pro-yectos solares masiva, y tiene la inten-ción de pasar de las tarifas de alimenta-ción a un sistema de subasta para pro-yectos más grandes. En cualquier caso, la nación todavía seespera instalar 10,5 GW este año. Tal vez la historia más emocionante en las predicciones de este año es la de India, donde Mercom prevé que el mercado se duplicará este año hasta 4 GW. La nación tiene 10 GW de proyec-tos solares en fase de desarrollo, y está trabajando hacia un objetivo declarado de 100 GW para 2022 con el nuevo pri-mer ministro Narendra Modi. Aunque esto va a ser muy difícil de lograr, es una indicación de la ambición de la nueva administración. La historia de Europa es menos positiva. Después de una serie de reveses de las políticas de los gobiernos conservado-res, se espera que el mercado solar del Reino Unido caiga de casi 4 GW a alrede-dor de 2 GW este año. Mercom espera que Alemania y Francia ocupen los otros dos puestos del podio europeo. Mercom señala que la energía solar ha continuado su impresionante crecimien-to desde los 2,6 GW instalados en 2007, sin embargo, la tasa de crecimiento pa-rece haberse desacelerado. Mientras que en la primera década del siglo XXI las tasas de crecimiento fueron de un promedio de 40%, durante los últimos cinco años han caído al 13-28%, y la tasa de crecimiento del 15% que se espera para este año es la más baja de los últimos cuatro años.

Global Solar Forecast (MERCOM Cap.)

15

Mayo

201

6

Transparency Market Research publicó en abril un estudio bajo el título: Biomass power generation. En el trabajo se estima que el mercado mundial de energía de biomasa que crezca a una tasa de alrededor del 6,5% hasta el año 2022 debido al apoyo gubernamental. De acuerdo con el informe, el mercado de generación de energía de biomasa aumentará de los u$s 28.68 mil millones a u$s 50.52 mil millones para el 2022. En términos de generación de energía, el

mercado se espera que aumente a 738,350.3 millones de KWh en el año 2022 a partir de 72,571.9 MW en 2013, exhibiendo una tasa anual del 6,8% durante el período. En términos de capacidad instalada, se espera que el mercado exhiba una tasa anual del 6,2% alcan-zando los 122,331.6 MW para el año 2022, lejos de los 72,571.9 MW de 2013. Conforme es Estudio, el Marco Regulatorio y el apoyo gubernamental en cuanto a las subvenciones, progra-mas de financiación que contribuyan a la inversión y los beneficios fiscales juegan un papel clave en el fomento de las empresas de generación de energía a partir de la biomasa. Muchos países, como los EE.UU., Reino Unido y Alema-nia ofrecen una serie de incentivos y subvenciones para fomentar el desarrollo y uso de la biomasa como fuente de energía. Algunos países como India, Indonesia, Australia y Polonia están proponiendo una legislación para impulsar las inversiones en generación de energía de biomasa.

Con el apoyo de los gobiernos la generación a partir de la biomasa crecerá a una tasa del 6,5%

Según el profesor e investigador de la Universidad de Stanford, Tony Seba, los vehículos con motor de combustión interna esta-rán fuera de uso en el 2025. No solo los coches, también los camiones y autobuses serán eléctrico. Estas conclusiones se susten-tan en una precipitada caída en el precio del almacenamiento de la batería, y en consecuencia de los vehículos. Hoy alanzando el umbral de los u$s 35.000 con el lan-zamiento del Chevy Perno y el Tesla Mo-del 3. Esto conduce a una conclusión lógica de que la alta tecnología Vehículos Eléctri-cos va a costar menos de un auto prome-dio en los EE.UU. Si tenemos en cuenta el bajo costo de la electricidad, y que va-mos a estar disminuyendo la emisión de carbono en la atmósfera, esta es una situación de win.win, sostiene Tony Seba. Un vehículo eléctrico tiene alrededor de 20 partes en movimiento, y el motor de combustión interna tiene alrededor de 2.000 de ellos. Esto lleva a la conclusión de que el EV será mucho más fácil en cuanto al mantenimiento también. Además el motor de combustión interna tiene una eficiencia de alrededor del 20%, mientras que el motor eléctrico es de 90 a 95% incluso eficiente. Esa es una diferencia enorme, y significa que el vehículo eléctrico es 5 veces más eficien-tes energéticamente. Si a esto se agrega el hecho que es más fácil de transmitir electrones (electricidad) que átomos (gasolina o diesel), se obtiene que los costos de energía/milla son 10 veces más baratos para vehículos eléctricos. Por supuesto, esto varía en diferentes afirma, pero la variación es reducida. Si el Chevy Perno y Tesla Model 3 llegan al mercado como esta previsto, en 2017, van a empujar al mundo a una nueva era. Será más barato para comprar un vehículo eléctrico. Será más barato para cargar un vehículo eléctrico. El mantenimiento de un vehículo eléctrico será mucho más barato. Todo esto lleva a una conclusión lógica para el año 2020 no tendrá sentido financiero para conducir el coche motor de combustión interna. En 2025 todos los vehículos serán eléctricos. Todo dependerá de la capaci-dad de fabricar la cantidad suficiente de vehículos y de la defensa de mercado que realicen los fabricantes de vehículos a com-bustión interna como los productores de combustible.

Los Vehículos eléctricos reemplazarán a los de combustión interna en 2025.

16

Es un producto de