Embed Size (px)

Citation preview

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

……

…..

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

2

Contenu

CHAPITRE UN : LE MARCHE MONDIAL DE LA BIJOUTERIE-JOAILLERIE ............................................ 3

1°- Un marché en pleine expansion ............................................................................................. 3

2°- Un secteur stimulé par l’augmentation de la tension concurrentielle ......................................... 3

3°- Une filière française diversifiée : les acteurs de la chaîne de valeur .......................................... 3

a. Les Maisons .................................................................................................................... 4

b. Les créateurs .................................................................................................................. 5

c. Les entreprises dites « industrielles » :............................................................................. 5

d. Les fabricants joailliers .................................................................................................... 5

e. Les artisans .................................................................................................................... 5

f. Les négociants en métaux précieux ................................................................................. 5

g. Les pierres et les perles .................................................................................................. 6

h. Les orfèvres ................................................................................................................... 6

CHAPITRE DEUX – LA FABRICATION FRANCAISE ............................................................................ 7

1° - Une fabrication compétitive .................................................................................................. 7

2°- Les exportations en progression constante ............................................................................. 8

CHAPITRE TROIS - LE MARCHE HEXAGONAL DE LA BIJOUTERIE .................................................... 8

1° - La consommation : un marché hexagonal stable ................................................................... 8

2° - Une augmentation exponentielle des importations ................................................................12

CHAPITRE TROIS : LES ENJEUX DE COMPETITIVITE ......................................................................13

1°- La formation et la transmission des savoir-faire .....................................................................13

Une refonte des diplômes en phase avec les attentes des professionnels et les enjeux de

formation du secteur ..............................................................................................................13

Les diplômes de la Branche ....................................................................................................13

Les établissements de formation dans l’hexagone ....................................................................13

2°- Les enjeux de ressources humaines ......................................................................................14

Un investissement massif sur l’enjeu RH .................................................................................14

3°- Les enjeux de performance économique ...............................................................................15

Taille critique et évolution des modèles économiques ..............................................................15

Rapports donneurs d’ordre sous-traitants ...................................................................................16

Enjeux de développement durable et de sécurisation des produits ............................................17

CONCLUSION ...............................................................................................................................19

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

3

CHAPITRE UN : LE MARCHE MONDIAL DE LA BIJOUTERIE-JOAILLERIE

1°- Un marché en pleine expansion

En 2012, le marché mondial de la bijouterie de luxe et de la haute joaillerie était estimé à près de 11

milliards d’euros1, avec une croissance de 12,5%.

Si l’on compte la bijouterie-joaillerie « générique », c’est-à-dire sans marque, qui représente entre 80

et 85% de l’offre, et les prévisions à horizon 2017, avec une croissance annuelle de 5% en moyenne,

on peut alors estimer le marché mondial de la bijouterie-joaillerie à plus de 156 milliards d’euros en

20122.

Ainsi, les plus gros compétiteurs de la bijouterie sont le groupe chinois Chow Tai Fook Jewellery, qui a

un volume d’affaire estimé à près de 5,5 milliards d’euros, suivi de près par le groupe suisse

Richemont qui réalise près de 4,6 milliards d’euros de chiffre d’affaires avec la joaillerie ( avec les

Maisons Cartier et Van Cleef & Arpels), et l’américain Tiffany avec près de 3,8 milliards d’euros de

chiffre d’affaires en 2012.

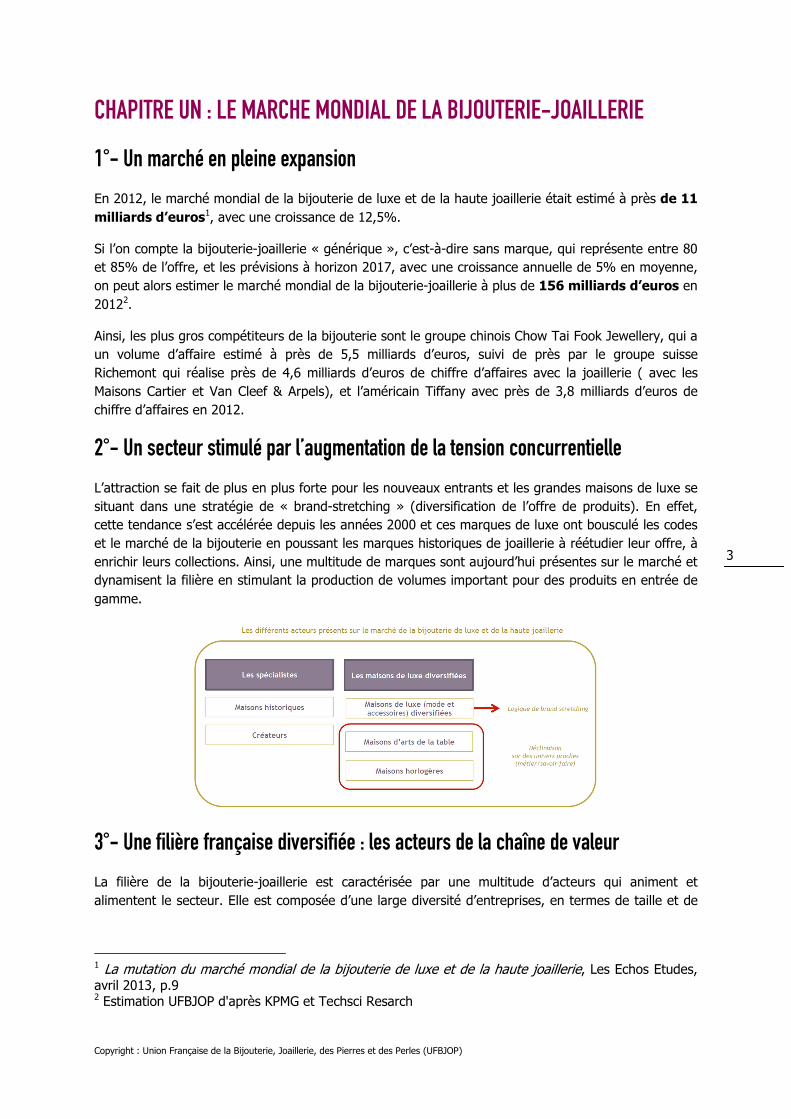

2°- Un secteur stimulé par l’augmentation de la tension concurrentielle

L’attraction se fait de plus en plus forte pour les nouveaux entrants et les grandes maisons de luxe se

situant dans une stratégie de « brand-stretching » (diversification de l’offre de produits). En effet,

cette tendance s’est accélérée depuis les années 2000 et ces marques de luxe ont bousculé les codes

et le marché de la bijouterie en poussant les marques historiques de joaillerie à réétudier leur offre, à

enrichir leurs collections. Ainsi, une multitude de marques sont aujourd’hui présentes sur le marché et

dynamisent la filière en stimulant la production de volumes important pour des produits en entrée de

gamme.

3°- Une filière française diversifiée : les acteurs de la chaîne de valeur

La filière de la bijouterie-joaillerie est caractérisée par une multitude d’acteurs qui animent et

alimentent le secteur. Elle est composée d’une large diversité d’entreprises, en termes de taille et de

1 La mutation du marché mondial de la bijouterie de luxe et de la haute joaillerie, Les Echos Etudes, avril 2013, p.9 2 Estimation UFBJOP d'après KPMG et Techsci Resarch

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

4

métiers exercés, qui participent à la richesse de la filière, à sa capacité créatrice, à son dynamisme, et

à son rayonnement hors des frontières.

Le dynamisme de la filière repose également en grande partie sur les demandes des grands groupes

qui portent la sous-traitance et sont le vecteur du savoir-faire et du prestige français à l’échelle

mondiale. En effet, les grands groupes possèdent une renommée internationale ainsi qu’une immense

puissance financière et commerciale qui élèvent la filière.

a. Les Maisons Le capital historique de la joaillerie française repose sur les spécialistes de la bijouterie, les Maisons

familiales, qui naissent et connaissent au XIXe siècle, une période très prospère et propice au

développement. A ce jour, ces fameuses Maisons représentent toujours le symbole du luxe à travers

le monde.

Le XXe siècle marque l’ère du style, de la créativité avec un grand avant-gardisme qui fait la spécificité

de la joaillerie française. A partir des années 80, les grandes Maisons fondatrices familiales deviennent

des « marques » ; en effet, elles développent une politique commerciale forte et se diversifient sur le

secteur de l’horlogerie et de la parfumerie pour assurer leur visibilité. Cette évolution a profondément

modifié les rapports avec les ateliers de sous-traitance qui sont désormais moins portés sur la

création, et davantage sur la fabrication. En intégrant la création, les marques font appel à des

designers issus de la haute-couture ou du design, de manière à donner une ligne artistique

différenciante des marques concurrentes.

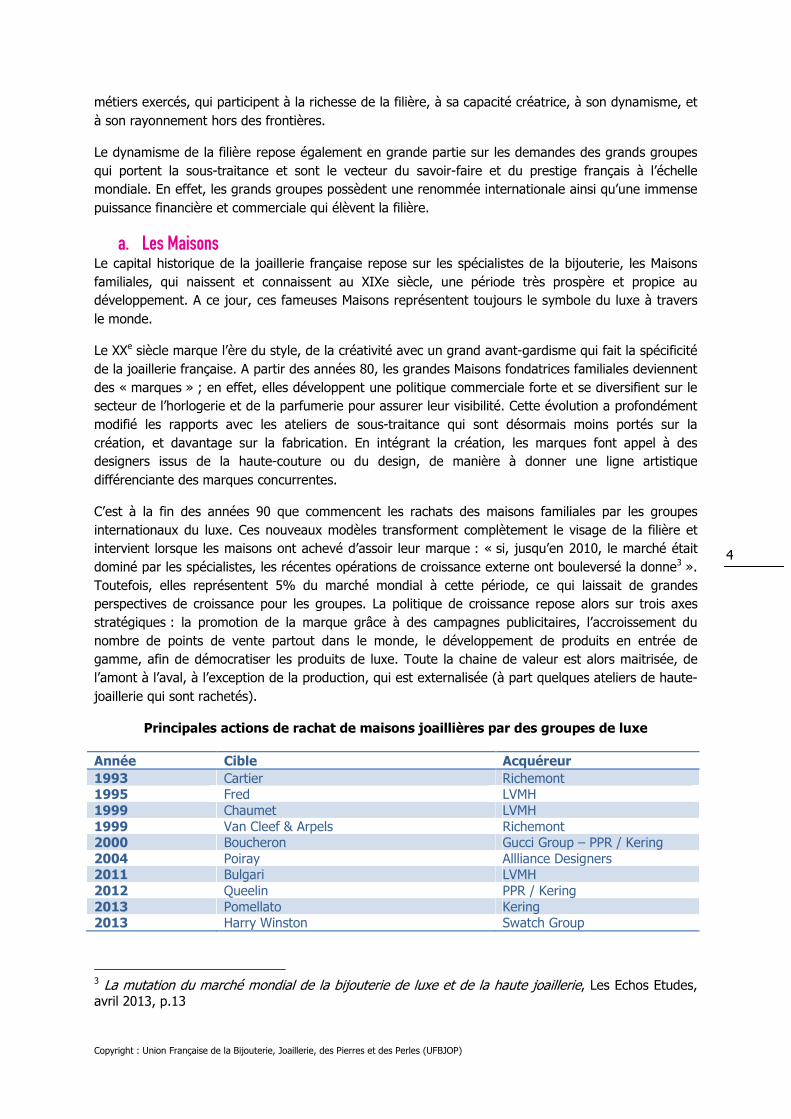

C’est à la fin des années 90 que commencent les rachats des maisons familiales par les groupes

internationaux du luxe. Ces nouveaux modèles transforment complètement le visage de la filière et

intervient lorsque les maisons ont achevé d’assoir leur marque : « si, jusqu’en 2010, le marché était

dominé par les spécialistes, les récentes opérations de croissance externe ont bouleversé la donne3 ».

Toutefois, elles représentent 5% du marché mondial à cette période, ce qui laissait de grandes

perspectives de croissance pour les groupes. La politique de croissance repose alors sur trois axes

stratégiques : la promotion de la marque grâce à des campagnes publicitaires, l’accroissement du

nombre de points de vente partout dans le monde, le développement de produits en entrée de

gamme, afin de démocratiser les produits de luxe. Toute la chaine de valeur est alors maitrisée, de

l’amont à l’aval, à l’exception de la production, qui est externalisée (à part quelques ateliers de haute-

joaillerie qui sont rachetés).

Principales actions de rachat de maisons joaillières par des groupes de luxe

Année Cible Acquéreur

1993 Cartier Richemont 1995 Fred LVMH 1999 Chaumet LVMH 1999 Van Cleef & Arpels Richemont 2000 Boucheron Gucci Group – PPR / Kering 2004 Poiray Allliance Designers 2011 Bulgari LVMH 2012 Queelin PPR / Kering 2013 Pomellato Kering 2013 Harry Winston Swatch Group

3 La mutation du marché mondial de la bijouterie de luxe et de la haute joaillerie, Les Echos Etudes, avril 2013, p.13

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

5

b. Les créateurs

Selon Les Echos Etudes4, les joailliers créateurs sont de « jeunes » maisons indépendantes et

spécialisées. Elles sont nombreuses et relativement peu connues du grand public, bien que certaines

bénéficient d’une certaine notoriété (Jean Christophe, Lorenz Bäumer...).

« Les créateurs travaillent pour les maisons historiques et sont parfois des anciens des grandes

maisons de joaillerie et du luxe. Les collections des créateurs joailliers se caractérisent par un style

résolument contemporain, moderne, voire en rupture, se démarquant de la concurrence. Dans la

majorité des cas, ils se positionnent à la base de la pyramide des prix. Néanmoins, certains créateurs

proposent également des pièces de haute joaillerie à l’instar de Lorenz Bäumer. Ces maisons font

figure d’outsiders sur le marché, eu égard à leur puissance financière et commerciale et leur notoriété

limitée auprès du grand public. »

Ce sont des structures très souples et flexibles qui s’orientent aussi vers le sur-mesure, avec la

création de pièces originales.

c. Les entreprises dites « industrielles » :

Ces structures peuvent dépasser les 300 personnes, spécialisées en bijouterie, et aussi en joaillerie

«access », elles travaillent en France et à l’étranger pour au moins 50% de leur chiffre d’affaires pour

des chaînes spécialisées ou la grande distribution.

d. Les fabricants joailliers

Ces TPE/PME disposent d’ateliers de fabrication et réalisent des produits de joaillerie en sous-traitance

pour les donneurs d’ordre et/ou développent leur propre collections.

Elles sont de taille moyenne et comptent entre 10 et 50 personnes. Ces ateliers doivent être capables

de traiter des volumes, de réaliser des prototypes dans les plus brefs délais et d’assurer une qualité

irréprochable.

e. Les artisans

Ces très petites entreprises artisanales, de 1 à 3 personnes, créent leurs propres modèles. Elles

représentent 80% de la fabrication française, c’est –à-dire près de 2500 entreprises pour 2 789

salariés. Ces entreprises offrent également aux consommateurs la possibilité de réaliser des bijoux

sur-mesure. Ce service spécifique n’est pas ou peu proposé par les autres joailliers à des prix de

milieu de gamme. Ces entreprises font appel à des petits ateliers de proximité.

f. Les négociants en métaux précieux

Les deux acteurs principaux en négoce de métaux précieux sont la société Cookson Clal et la Saamp.

Ils approvisionnent la chaîne de valeur en métaux précieux, soit provenant des mines, soit recyclés.

4 La mutation du marché mondial de la bijouterie de luxe et de la haute joaillerie, Les Echos Etudes, avril 2013, p.58.

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

6

g. Les pierres et les perles

Le marché des pierres précieuses se compose de négociants en pierres et perles et aussi de

diamantaires et de lapidaires.

Les négociants en pierres et perles

En France, on dénombre une cinquantaine d’entreprises de négoce de pierres et perles. Le secteur du

négoce représente 4% des salariés HBJO, pour près de 180 emplois5.

Les diamantaires

En 2012, le marché mondial du diamant était estimé à près de 60 milliards de dollars.

Les diamantaires travaillent dans des ateliers intégrés aux entreprises de négoce ou dans de petits

ateliers (une dizaine d’artisans spécialisés en France). Pour contrer la concurrence des entreprises

indiennes et israéliennes, les acteurs français misent sur le goût et le très haut de gamme.

Les lapidaires

« En France, on estime à une trentaine le nombre d’ateliers concentrés en Ile-de-France, dont les 3/4

à Paris et dans le Haut-Jura. Les lapidaires assurent une partie de leur chiffre d’affaires grâce aux

travaux d’ajustement pour les ateliers de haute joaillerie, de réfection de pierres abîmées et au

négoce de gemmes6. »

h. Les orfèvres

La production d’orfèvrerie représentait 60 millions € HT en 2012, contre 65 millions € HT en 2011, soit

une baisse de 7% du chiffre d’affaires. La part de l’exportation est de 59% du chiffre d’affaires, elle a

augmenté de 6% en 2012 par rapport à 2011.

Les entreprises d’orfèvrerie sont une quarantaine et emploient plus de 500 personnes, ainsi, elles sont

pour une large part (88%) des entreprises de plus de 20 salariés.

L’industrie des orfèvres est organisée autour d’acteurs qui ont acquis une forte notoriété : Puiforcat,

Christofle, Ercuis…

6http://www.institut-metiersdart.org/metiers-d-art/bijouterie-joaillerie-orfevrerie-et-horlogerie/lapidaire

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

7

CHAPITRE DEUX – LA FABRICATION FRANCAISE

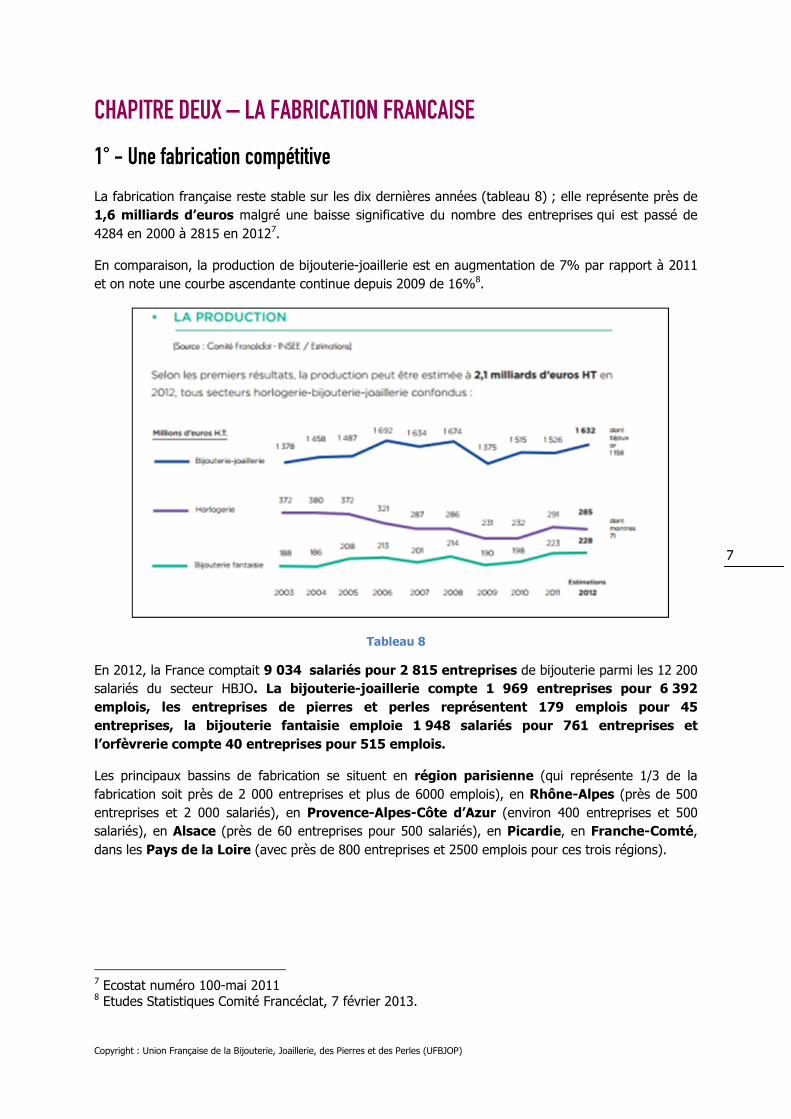

1° - Une fabrication compétitive

La fabrication française reste stable sur les dix dernières années (tableau 8) ; elle représente près de

1,6 milliards d’euros malgré une baisse significative du nombre des entreprises qui est passé de

4284 en 2000 à 2815 en 20127.

En comparaison, la production de bijouterie-joaillerie est en augmentation de 7% par rapport à 2011

et on note une courbe ascendante continue depuis 2009 de 16%8.

Tableau 8

En 2012, la France comptait 9 034 salariés pour 2 815 entreprises de bijouterie parmi les 12 200

salariés du secteur HBJO. La bijouterie-joaillerie compte 1 969 entreprises pour 6 392

emplois, les entreprises de pierres et perles représentent 179 emplois pour 45

entreprises, la bijouterie fantaisie emploie 1 948 salariés pour 761 entreprises et

l’orfèvrerie compte 40 entreprises pour 515 emplois.

Les principaux bassins de fabrication se situent en région parisienne (qui représente 1/3 de la

fabrication soit près de 2 000 entreprises et plus de 6000 emplois), en Rhône-Alpes (près de 500

entreprises et 2 000 salariés), en Provence-Alpes-Côte d’Azur (environ 400 entreprises et 500

salariés), en Alsace (près de 60 entreprises pour 500 salariés), en Picardie, en Franche-Comté,

dans les Pays de la Loire (avec près de 800 entreprises et 2500 emplois pour ces trois régions).

7 Ecostat numéro 100-mai 2011 8 Etudes Statistiques Comité Francéclat, 7 février 2013.

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

8

Les entreprises se répartissent de la manière suivante :

2°- Les exportations en progression constante

Le secteur se maintient et enregistre depuis 2011 des résultats conjoncturels positifs, grâce

notamment aux ventes hors de France et au développement des grands groupes de luxe à

l’international qui entraînent avec eux la chaine de sous-traitance. Les résultats des exportations sont

donc positifs et en constante évolution.

En 2012, les exportations et réexportations des produits de l’horlogerie-bijouterie-joaillerie sont estimées à 5,0 milliards d’euros HT (Statistiques des douanes françaises). La bijouterie-joaillerie représente 60% de cette valeur9.

Chiffres en millions d’euros

2011 Estimations 2012 Variation 2012/2011

Bijouterie-joaillerie 2 404 3 016 + 25 %

dont bijoux or 2 076 2 497 + 20 %

La Suisse est toujours le premier pays client de la France mais il s’agit essentiellement de transit. Elle est suivie du Royaume-Uni, de l’Italie et de l’Allemagne. Le taux d’exportation est de 53% pour l’année 2012.

CHAPITRE TROIS - LE MARCHE HEXAGONAL DE LA BIJOUTERIE

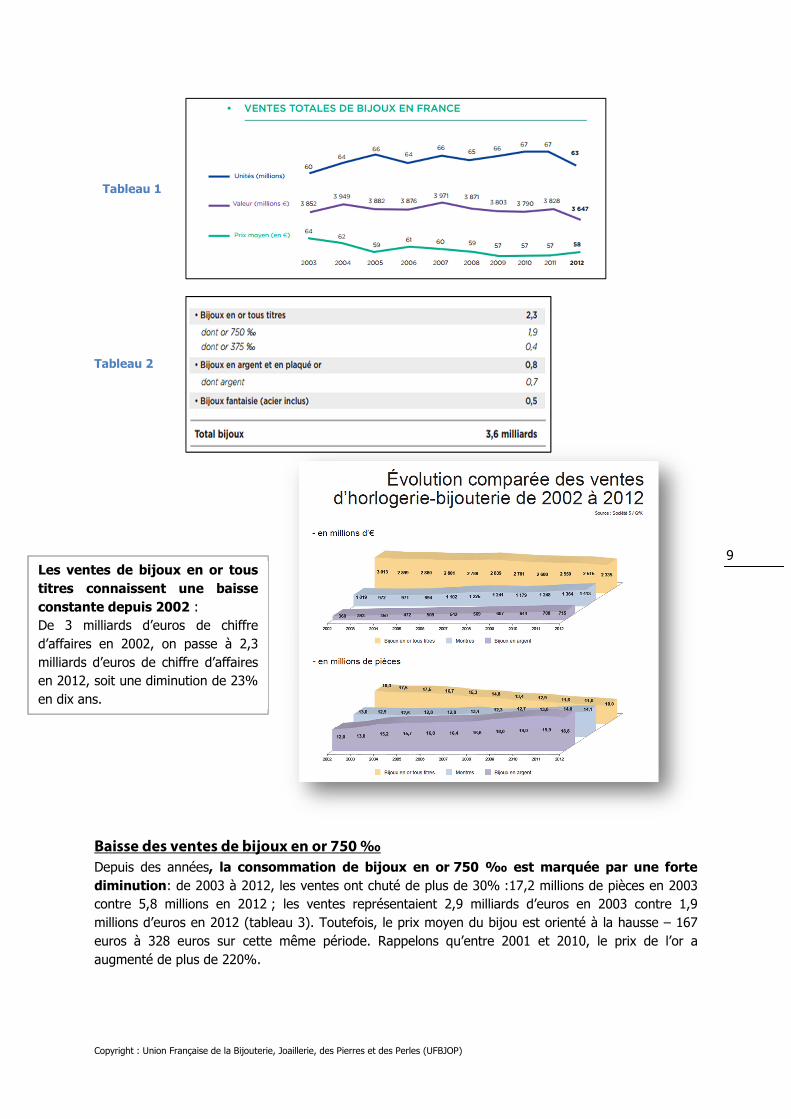

1° - La consommation : un marché hexagonal stable

Ventes totales

Les ventes de bijouterie représentaient 3,6 milliards d’euros (tableau 1) en 2012 parmi des ventes

en horlogerie-bijouterie en 2012 qui s’élevaient à 5,3 milliards d’euros. Ce chiffre est en baisse de 2%

par rapport à 2011.

La part de vente de bijoux en or 750 ‰ est estimée à 1,9 milliards d’euros (tableau 2). ). Il faut

signaler une baisse des ventes importante (-20%) des bijoux en or 750 ‰, tant en volume, qu’en

valeur : 63 millions de bijoux sont vendus en France en 2012 (67 millions d’unités vendues en 2011),

pour un prix moyen de 58€10.

9 Ecostat - 2012 chiffres clés du secteur horlogerie-bijouterie-joaillerie // dossier de presse 10 Société 5/GfK (Distribution) – Ecostat Complément au n°119-février 2013

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

9

Baisse des ventes de bijoux en or 750 ‰

Depuis des années, la consommation de bijoux en or 750 ‰ est marquée par une forte

diminution: de 2003 à 2012, les ventes ont chuté de plus de 30% :17,2 millions de pièces en 2003

contre 5,8 millions en 2012 ; les ventes représentaient 2,9 milliards d’euros en 2003 contre 1,9

millions d’euros en 2012 (tableau 3). Toutefois, le prix moyen du bijou est orienté à la hausse – 167

euros à 328 euros sur cette même période. Rappelons qu’entre 2001 et 2010, le prix de l’or a

augmenté de plus de 220%.

Les ventes de bijoux en or tous

titres connaissent une baisse

constante depuis 2002 :

De 3 milliards d’euros de chiffre

d’affaires en 2002, on passe à 2,3

milliards d’euros de chiffre d’affaires

en 2012, soit une diminution de 23%

en dix ans.

Tableau 1

Tableau 2

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

10

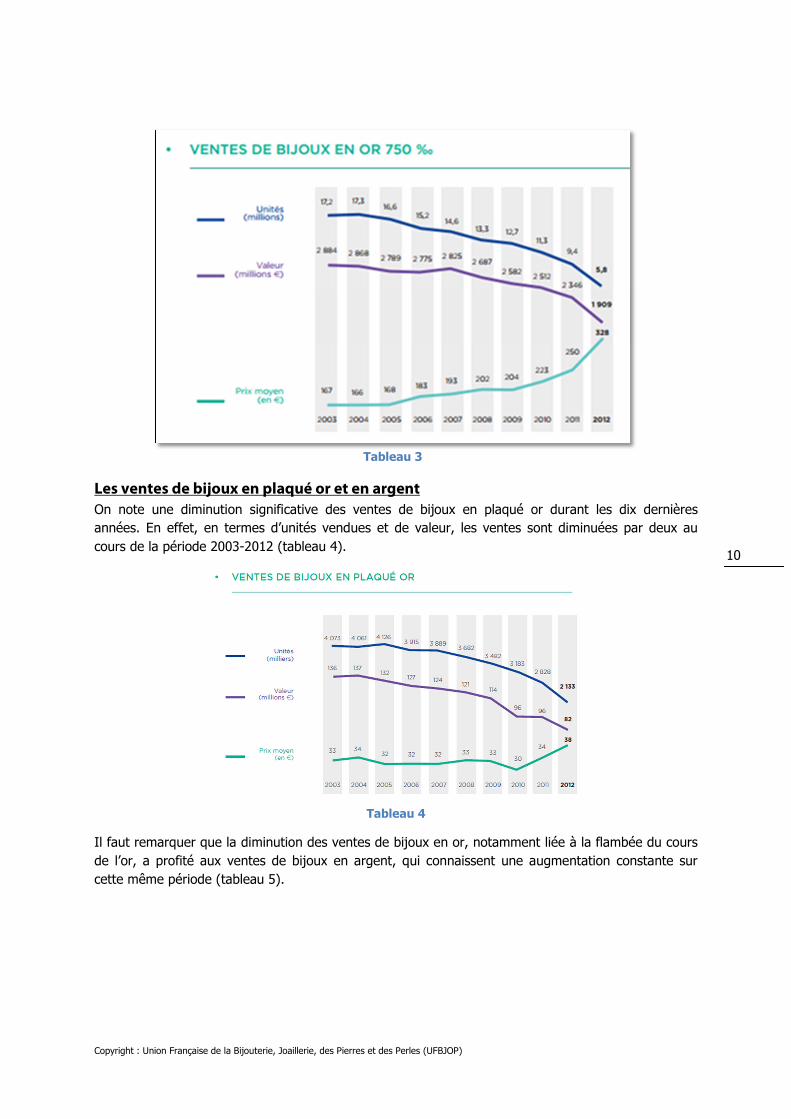

Les ventes de bijoux en plaqué or et en argent

On note une diminution significative des ventes de bijoux en plaqué or durant les dix dernières

années. En effet, en termes d’unités vendues et de valeur, les ventes sont diminuées par deux au

cours de la période 2003-2012 (tableau 4).

Tableau 4

Il faut remarquer que la diminution des ventes de bijoux en or, notamment liée à la flambée du cours

de l’or, a profité aux ventes de bijoux en argent, qui connaissent une augmentation constante sur

cette même période (tableau 5).

Tableau 3

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

11

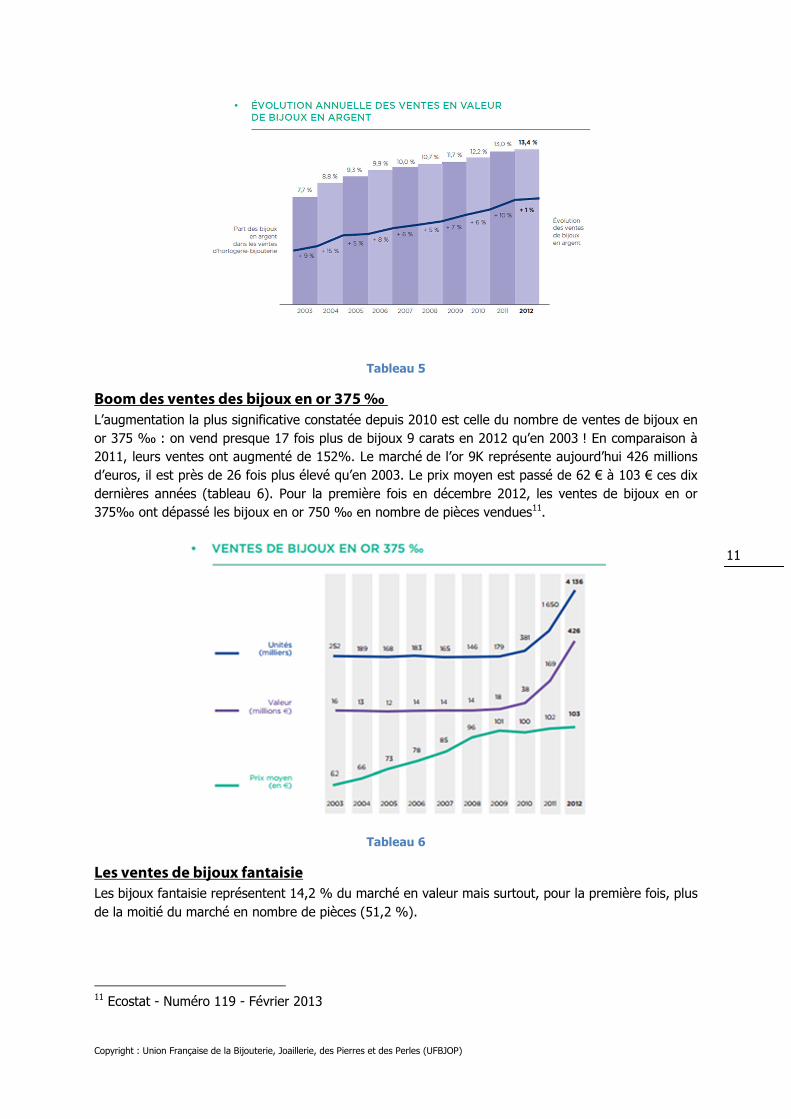

Tableau 5

Boom des ventes des bijoux en or 375 ‰

L’augmentation la plus significative constatée depuis 2010 est celle du nombre de ventes de bijoux en

or 375 ‰ : on vend presque 17 fois plus de bijoux 9 carats en 2012 qu’en 2003 ! En comparaison à

2011, leurs ventes ont augmenté de 152%. Le marché de l’or 9K représente aujourd’hui 426 millions

d’euros, il est près de 26 fois plus élevé qu’en 2003. Le prix moyen est passé de 62 € à 103 € ces dix

dernières années (tableau 6). Pour la première fois en décembre 2012, les ventes de bijoux en or

375‰ ont dépassé les bijoux en or 750 ‰ en nombre de pièces vendues11.

Tableau 6

Les ventes de bijoux fantaisie

Les bijoux fantaisie représentent 14,2 % du marché en valeur mais surtout, pour la première fois, plus

de la moitié du marché en nombre de pièces (51,2 %).

11 Ecostat - Numéro 119 - Février 2013

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

12

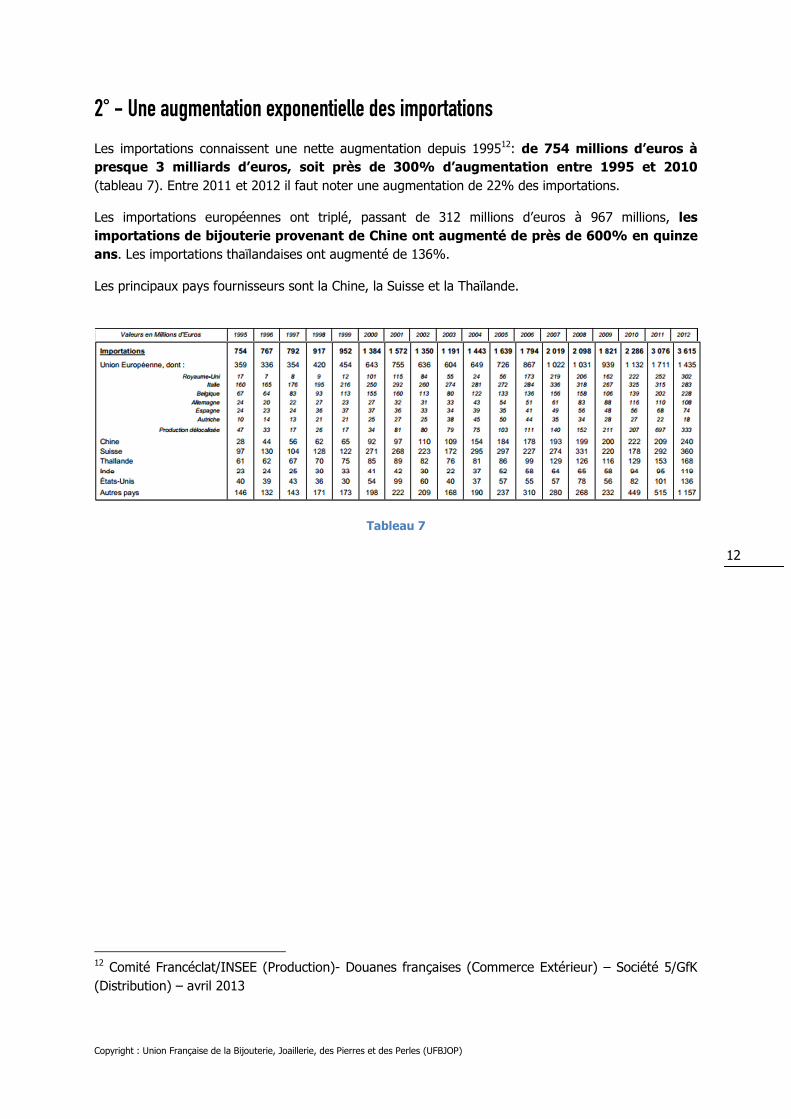

2° - Une augmentation exponentielle des importations

Les importations connaissent une nette augmentation depuis 199512: de 754 millions d’euros à

presque 3 milliards d’euros, soit près de 300% d’augmentation entre 1995 et 2010

(tableau 7). Entre 2011 et 2012 il faut noter une augmentation de 22% des importations.

Les importations européennes ont triplé, passant de 312 millions d’euros à 967 millions, les

importations de bijouterie provenant de Chine ont augmenté de près de 600% en quinze

ans. Les importations thaïlandaises ont augmenté de 136%.

Les principaux pays fournisseurs sont la Chine, la Suisse et la Thaïlande.

Tableau 7

12 Comité Francéclat/INSEE (Production)- Douanes françaises (Commerce Extérieur) – Société 5/GfK

(Distribution) – avril 2013

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

13

CHAPITRE TROIS : LES ENJEUX DE COMPETITIVITE

1°- La formation et la transmission des savoir-faire

Une refonte des diplômes en phase avec les attentes des professionnels et les enjeux de

formation du secteur La refonte des diplômes conduite de concert par l’Education Nationale et l’Union française BJOP,

achevée en 2006, a eu l’objectif d’élever le niveau de compétence des élèves, par l’enseignement de

toute la chaîne de valeur de la fabrication, pendant quatre ans, et de faire du Brevet des Métiers d’Art

un diplôme de référence de niveau Bac Professionnel. Cette refonte a intégré l’enseignement des

techniques de finition (sertissage et polissage), qui constitue une forte valeur ajoutée.

Les diplômes de la Branche Un enseignement de niveau V : Le CAP ATBJ (Art et Technique du Bijou et du Joyau). Le CAP

ATBJ s’effectue en 2 ans (élèves issus de classes de 3e ou de 2nde) ou en 1 an (élèves de terminale

ou bacheliers). Il forme les élèves au travail fondamental du métier de Bijoutier Joaillier. Le CAP

Sertissage forme des sertisseurs. La Mention Complémentaire en Joaillerie (MCJ) permet d’approfondir

le métier de bijoutier par une formation spécifique Joaillerie et Haute Joaillerie ;

Un enseignement de niveau IV : par le Brevet des Métiers d’Art (BMA) ABJ ;

Un enseignement de niveau III : le Diplôme des Métiers d’Art, DMA Arts du Bijou - Arts du Joyau.

Les établissements de formation dans l’hexagone A Paris, les établissements de formation et d’enseignement accueillent et forment chaque année près de 500 élèves ; Les cursus intègrent des stages en entreprise. A ce jour, le taux d’employabilité des élèves et apprentis diplômés est de 100%.

Les différents centres de formation parisiens sont les suivants :

� L’Ecole Privée de la Bijouterie-Joaillerie, créée en 1867, est considérée comme « l’Ecole du Métier

». Chaque année elle recrute sur concours, 30 élèves qui préparent en 2 ans le Certificat d’Aptitude

Professionnelle (CAP) Art du Bijou et en 4 ans (deux années après le CAP) le Brevet des Métiers d’Art des Joyaux

(BMA).

L’Ecole privée propose également, après une sélection sur dossier, un cursus DMA (Diplôme des Métiers d’Arts),

équivalent à un Bac + 2.

� Le Centre de Formation d’Apprentis de la Bijouterie Joaillerie de Paris (CFA), seul CFA pour

notre secteur en France, reçoit une centaine de jeunes signataires d’un contrat d’apprentissage par an, préparant

aux différents diplômes de la branche, soutenu financièrement par la région Ile-de-France.

� BJO Formation propose des stages spécifiques destinés aux professionnels, aux salariés de la branche,

aux jeunes signataires d’un contrat de professionnalisation ainsi qu’à toute personne désireuse de suivre une

formation complète ou d’acquérir une spécialisation professionnelle en bijouterie.

� L’Ecole Boulle, avec son atelier Arts du Bijou - Arts du Joyau était implantée dans le Marais, au cœur

du quartier ancestral des bijoutiers, à deux pas de celui des orfèvres, sur le site Nicolas Flamel. Elle a été

transférée à la rentrée 2012 sur le site Bourdan de l’Ecole Boulle, dans le 12e arrondissement de Paris.

� Le GRETA Création, Design et Métiers d’Arts organise des formations pour adultes dans la

bijouterie. On peut aussi bien y préparer un diplôme du CAP au BTS que suivre un simple module de formation.

Les cours proposés sont divers : gemmologie, histoire du bijou, dessin de bijou, modelage et dessin technique

d’un bijou, maquette à la cire, atelier de bijouterie, sertissage, etc.

En province, les centres de formation se situent sur tout le territoire :

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

14

� Eysines

� Graulhet

� Illkirch

� Longwy

� Lyon

� Marseille

� Montpellier

� Morteau

� Nice

� Ploërmel

� Saint-Amand-Montrond

� Saumur

� Valence

2°- Les enjeux de ressources humaines

Un investissement massif sur l’enjeu RH Le plan crise de 2009 a permis de dispenser près de 55 000 heures de soutien à la formation interne

pendant les périodes de sous activité auprès des ateliers indépendants et de conserver ainsi les

compétences des salariés en vue de la reprise. Le bilan de cette action, soutenue par l’Etat, les

partenaires sociaux, et la Région Ile de France, a été présenté au Comité Tripartite et lors de la SPER

Ile-de-France.

Dès 2010, dans le prolongement de cette action, la branche a pu investir fortement sur les enjeux RH

de la branche et sur l’accompagnement des entreprises et des salariés dans l’accès et la valorisation

de leurs compétences présentes et à venir, dans un contexte de dialogue social de grande qualité,

débouchant sur des accords novateurs (la branche a ainsi et notamment intégré dans son dernier

accord paritaire sur la prévoyance une garantie dépendance, et a opéré une refonte complète des

classifications professionnelles).

La Branche s’engage dans une démarche prévisionnelle des emplois et des compétences, dans un

cadre paritaire : audits de performance RH, plan d’action pour les emplois sensibles, mise en place de

parcours sur la sécurisation des parcours professionnels, mise en place d’une plateforme RH.

Tous ces projets sont en cours de mise en place pour une montée en puissance inscrite dans la feuille

de route de l’année 2013-2014.

Un dialogue social de qualité, qui favorise le consensus

La Branche BJOC est, malgré sa taille ou encore ses moyens, une Branche dynamique en matière de

dialogue social, qui a permis la signature d’un grand nombre d’accords fondateurs tels que : les

accords relatifs à l'aménagement et à la durée du travail et la modulation du temps de travail, le

dispositif relatif au régime de prévoyance, les dispositions à la formation professionnelle, l’avenant du

17 décembre 2007 sur les classifications professionnelles, l’accord relatif aux seniors, l’accord relatif

au développement du paritarisme, l’accord relatif aux périodes d’essai et aux périodes de préavis,

l’accord cadre relatif aux garanties « frais de santé » ou encore le dernier en cours de construction

relatif à la Gestion Prévisionnelle des Emplois et des Compétences (GPEC).

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

15

3°- Les enjeux de performance économique

Taille critique et évolution des modèles économiques

Selon le cabinet Eurogroup et le Rapport sur la pérennité et la compétitivité de la filière (p.121), il

paraît important que les fabricants atteignent une taille critique afin de faire face aux coûts fixes des

activités de support nécessaires à leur performance (gestion de production, qualité, relation client,

sécurité). Sans recourir systématiquement à une fusion d’entreprises, Eurogroup recommande une

plus grande mutualisation entre les ateliers, notamment en terme immobilier et de sécurité, ce qui

permettrait de réduire les coûts.

Dans le cadre des relations donneurs d’ordres – fabricants, pour répondre à l’attente de structuration

de la sous-traitance, et de la montée en gamme des ateliers de fabrication, les évolutions des modèles

économiques soulèvent les problématiques suivantes :

- Quel rapport entre d’un côté la taille de l’entreprise et d’un autre côté la compétitivité et

l’adaptabilité face aux crises ?

- Comment augmenter, si nécessaire, la taille de l’entreprise ?

• Croissance interne / croissance externe

• Avec quelle entreprise, comment ?

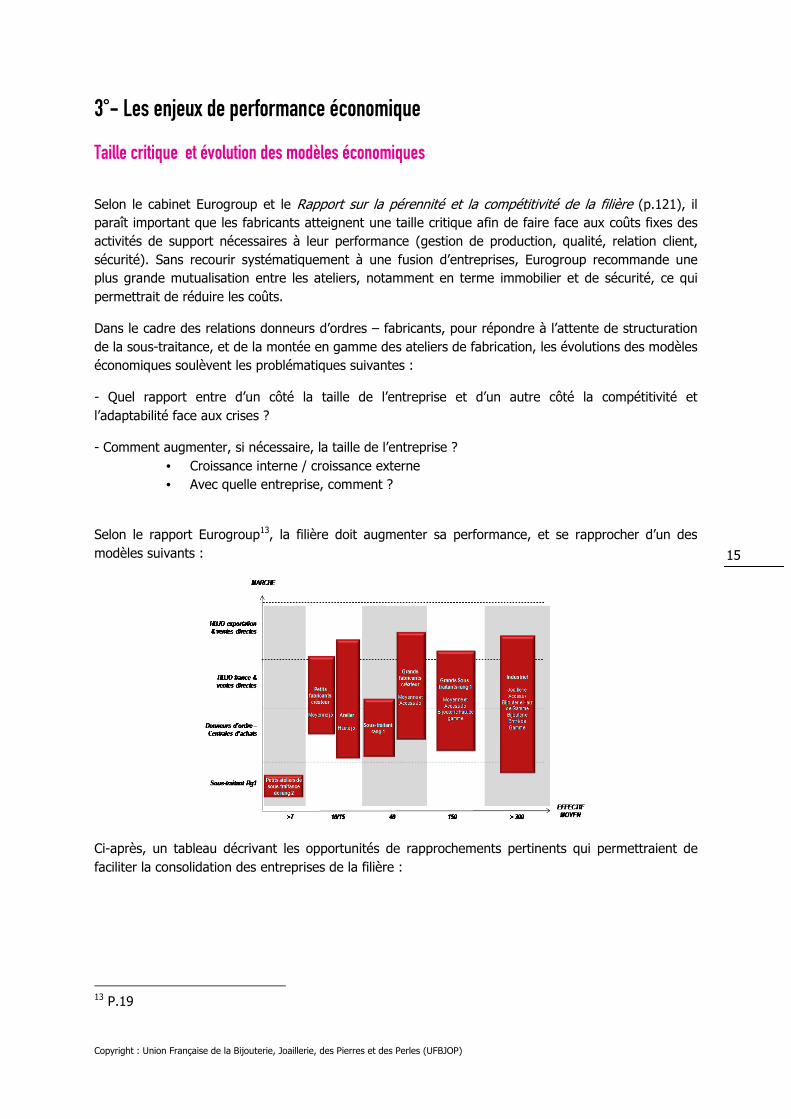

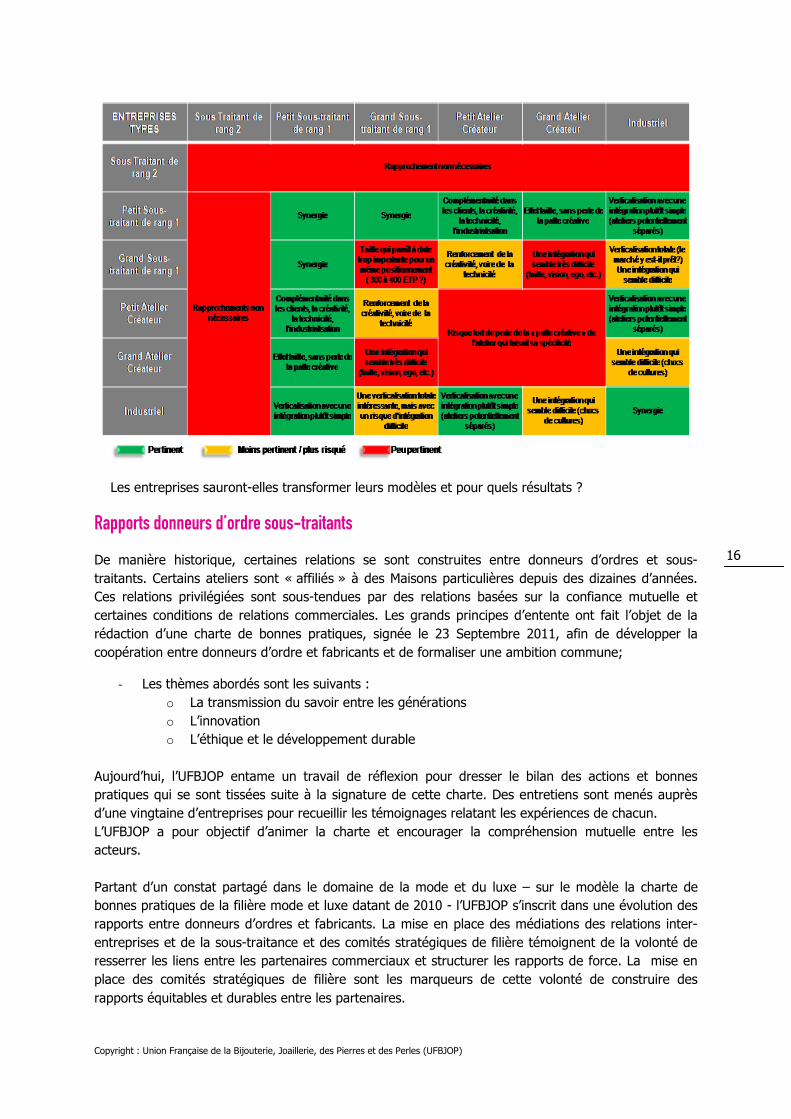

Selon le rapport Eurogroup13, la filière doit augmenter sa performance, et se rapprocher d’un des

modèles suivants :

Ci-après, un tableau décrivant les opportunités de rapprochements pertinents qui permettraient de

faciliter la consolidation des entreprises de la filière :

13 P.19

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

16

Les entreprises sauront-elles transformer leurs modèles et pour quels résultats ?

Rapports donneurs d’ordre sous-traitants

De manière historique, certaines relations se sont construites entre donneurs d’ordres et sous-

traitants. Certains ateliers sont « affiliés » à des Maisons particulières depuis des dizaines d’années.

Ces relations privilégiées sont sous-tendues par des relations basées sur la confiance mutuelle et

certaines conditions de relations commerciales. Les grands principes d’entente ont fait l’objet de la

rédaction d’une charte de bonnes pratiques, signée le 23 Septembre 2011, afin de développer la

coopération entre donneurs d’ordre et fabricants et de formaliser une ambition commune;

- Les thèmes abordés sont les suivants :

o La transmission du savoir entre les générations

o L’innovation

o L’éthique et le développement durable

Aujourd’hui, l’UFBJOP entame un travail de réflexion pour dresser le bilan des actions et bonnes

pratiques qui se sont tissées suite à la signature de cette charte. Des entretiens sont menés auprès

d’une vingtaine d’entreprises pour recueillir les témoignages relatant les expériences de chacun.

L’UFBJOP a pour objectif d’animer la charte et encourager la compréhension mutuelle entre les

acteurs.

Partant d’un constat partagé dans le domaine de la mode et du luxe – sur le modèle la charte de

bonnes pratiques de la filière mode et luxe datant de 2010 - l’UFBJOP s’inscrit dans une évolution des

rapports entre donneurs d’ordres et fabricants. La mise en place des médiations des relations inter-

entreprises et de la sous-traitance et des comités stratégiques de filière témoignent de la volonté de

resserrer les liens entre les partenaires commerciaux et structurer les rapports de force. La mise en

place des comités stratégiques de filière sont les marqueurs de cette volonté de construire des

rapports équitables et durables entre les partenaires.

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

17

Produire en France : un enjeu de performance éthique

Les normes et réglementations

En France et plus largement en Europe, la mise en conformité à un nombre de plus en plus important

de réglementations encadrant les risques professionnels, le droit du travail et l’environnement

amènent les entreprises à rester vigilantes sur les lois applicables au Métier. L’anticipation étant la

règle d’or pour garantir la pérennité des activités, la veille réglementaire est un outil stratégique qui

est désormais intégré à la marche des entreprises.

La maîtrise des produits chimiques s’inscrit également dans la perspective de responsabilisation des

entreprises : REACH est une réglementation européenne qui tend à assurer un niveau élevé de

protection de la santé humaine et de l'environnement contre les risques que peuvent poser les

produits chimiques. Ainsi, les entreprises ont la responsabilité d'évaluer et de gérer les risques posés

par les produits chimiques et de fournir des informations de sécurité adéquates à leurs utilisateurs. En

effet, de nombreuses précautions doivent être prises lorsqu’il s’agit d’utiliser des substances ou

matériaux traditionnels. L’exemple du nickel est représentatif de l’attention que doivent porter les

fabricants aux réglementations afin de rester en conformité. Ce métal, utilisé très couramment dans

les alliages a fait récemment l’objet d’une nouvelle norme européenne qui en limitait l’utilisation et a

dû obliger les entreprises à s’adapter et mettre en place de nouveaux process de fabrication afin de

faire face aux nouvelles exigences.

La France est conforme aux diverses normes qui s’appliquent à la profession concernant l’utilisation du

nickel, du plomb, ou encore du cadmium, contrairement à d’autres pays européens.

Le Label Joaillerie de France

Créé en 2006, le Label Joaillerie de France assure la promotion du savoir-faire et de la qualité

française. Il apporte la garantie que le produit fabriqué souscrit aux impératifs de bonnes pratiques

responsables aux plans éthique, social et environnemental. Cette initiative des fabricants bijoutiers-

joailliers porte les valeurs de la bijouterie-joaillerie française et atteste que les produits ont été

fabriqués, montés, sertis et polis en France. Nous comptons aujourd’hui 47 labellisés.

Le Label Joaillerie de France se matérialise par un poinçon « Joaillerie de France » représentant un

hexagone comprenant le poinçon du fabricant et le poinçon qui garantit la composition du métal

précieux (tête d’aigle pour l’or, tête de chien pour le platine), créée en collaboration avec la Monnaie

de Paris et agréée par la Direction Générale des Douanes et Droits Indirects (DGDDI) aux termes

d’une convention signée en 2006.

Enjeux de développement durable et de sécurisation des produits

Selon une étude de l’ADEME, (Agence de l’environnement et de la maitrise de l’énergie), le

consommateur recherche davantage :

− de traçabilité sur l’origine des matières importées (48% des consommateurs interrogés désirent

voir apparaitre l’origine des matières premières sur le produit),

− de proximité (selon 51% des consommateurs interrogés, un produit lui permettant de faire un

achat responsable doit être fabriqué localement, afin de favoriser le développement de l’emploi

local et les économies de transport)

− et de qualité (31% des consommateurs estiment que le produit doit être robuste),

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

18

Nous trouvons le prolongement de ces attentes et de ces évolutions dans les labels et les démarches

éthiques qui deviennent incontournables dans le secteur :

o Il existe des dispositifs visant à instaurer une chaine de valeur transparente dans l’industrie de

l’or et du diamant, telle que la certification Responsible Jewellery Council (RJC), qui demande au

secteur de la joaillerie de rendre des comptes aux acteurs de la chaine de fabrication quant à leurs

pratiques RSE (Responsabilité sociale et environnementale des entreprises), de l’extraction de l’or et

des diamants de la mine, à la vitrine. Les entreprises décidant de s’investir dans cette démarche

font le choix de s'engager à promouvoir des pratiques responsables au sein de leur filière, par le biais

d'une démarche transparente, permettant de rendre compte des résultats à la société civile.

Aujourd’hui, le RJC rassemble plus de 400 entreprises du secteur au niveau mondial. La

méthode choisie est d’agir selon une manière concertée et mondiale, afin de faire face aux

problématiques éthiques, sociales et environnementales de la filière joaillière et pour soutenir une

démarche de progrès continu au bénéfice de l'ensemble des parties prenantes concernées et de

conserver la confiance des consommateurs en ce qui concerne la chaîne de fabrication.

En France, nous comptons 43 membres du RJC, dont 29 ont obtenus la certification.

La politique suivie par le Label Joaillerie de France depuis sa création est celle de la garantie d’un haut

niveau de qualité et d’éthique. Les labellisés s’engagent à respecter le processus de certification du Responsible

Jewellery Council (RJC). Afin de les aider à suivre cette démarche, un plan d’accompagnement a été défini en

collaboration avec le Comité Francéclat. Aujourd’hui, 9 labellisés sont certifiés RJC.

o Les diamants du conflit (ou blood diamonds) ont été à l’origine de la mise en place du

Kimberley Process : le but de cette réglementation est de garantir à l’acheteur qu’un diamant ne sert

pas à financer des mouvements rebelles dans leur lutte contre les gouvernements légitimes. Le

système de certification du processus de Kimberley oblige les pays participants à expédier les

diamants bruts dans des contenants inviolables, accompagnés d’un certificat ; validé par le

gouvernement du pays exportateur, il atteste que les diamants ne sont pas issus d’une zone de

conflit. Les pays participants interdisent d’importer des diamants bruts de pays ne souscrivant pas au

Processus de Kimberley.

o Des initiatives de traçabilité des pierres de couleur sont en cours, de manière à encadrer

les pratiques extractives et rassurer les consommateurs. Les projets étant nombreux à ce jour, le RJC,

disposant du savoir-faire, de la reconnaissance et des ressources nécessaires, fait actuellement mener

une étude de recherche et benchmark de toutes les initiatives existantes pour aider les plus efficaces

dans le domaine.

o Dans le prolongement, voient le jour les approches réglementaires, qui doivent être

anticipées en raison de leur future portée obligatoire. Dans ce contexte nous trouvons la question de

l’affichage environnemental des produits, qui touche tous les secteurs et qui rend compte de

l’empreinte de la fabrication d’un objet sur son environnement. C’est dans le contexte de la loi

Grenelle 2 de l’Environnement qu’une telle mesure prend place. La volonté du gouvernement à

informer le consommateur sur les conséquences de sa consommation, a pour objectif de modifier sur

le long terme ses comportements d’achat et inciter les fabricants à être plus responsables dans leur

cycle de production.

o La question de l’origine est un point névralgique avec une volonté de plus en plus exprimée

par les consommateurs de connaitre l’histoire et la provenance des produits. La question du Made in

est un sujet d’actualité, politique et économique, qui mène à penser que l’implication des entreprises

dans des dispositifs de traçabilité seront à terme, incontournables.

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

19

CONCLUSION

La filière de la bijouterie-joaillerie est dynamique : ses entreprises, marquées par une grande diversité

forment une chaîne de valeur dont les maillons contribuent toutes, d’une manière harmonieuse, au

prestige de la bijouterie française. Cette filière s’inscrivant dans un marché mondial en pleine

croissance, elle est aujourd’hui en capacité de relever les défis qui accompagnent la mondialisation.

Caractérisée par une forte employabilité, la filière de la bijouterie-joaillerie propose une offre de

formation très performante, et un diplôme de référence de niveau IV Education nationale axée sur la

fabrication: le Brevet des Métiers d’Art ainsi qu’un diplôme de niveau III, niveau Baccalauréat, qui

forme des créateurs. La forte attractivité pour les métiers de la bijouterie se manifeste tant auprès des

jeunes qui s’inscrivent pour une formation initiale, qu’en alternance, ou en formation professionnelle

continue.

L’Union Française de la Bijouterie, Joaillerie, Orfèvrerie, des Pierres et des Perles est la fédération professionnelle

de référence du métier. Elle représente l’ensemble des acteurs de la filière, les représente et les accompagne

dans les questions de compétitivité, d’emploi et de développement durable. L’UFBJOP abrite des centres de

formation : le CFA, la formation professionnelle continue et l’Ecole privée, réputée comme étant « l’école du

Métier ». Elle a acquis en 2011 le Laboratoire français de gemmologie, centre d’expertise des pierres gemmes.

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

20

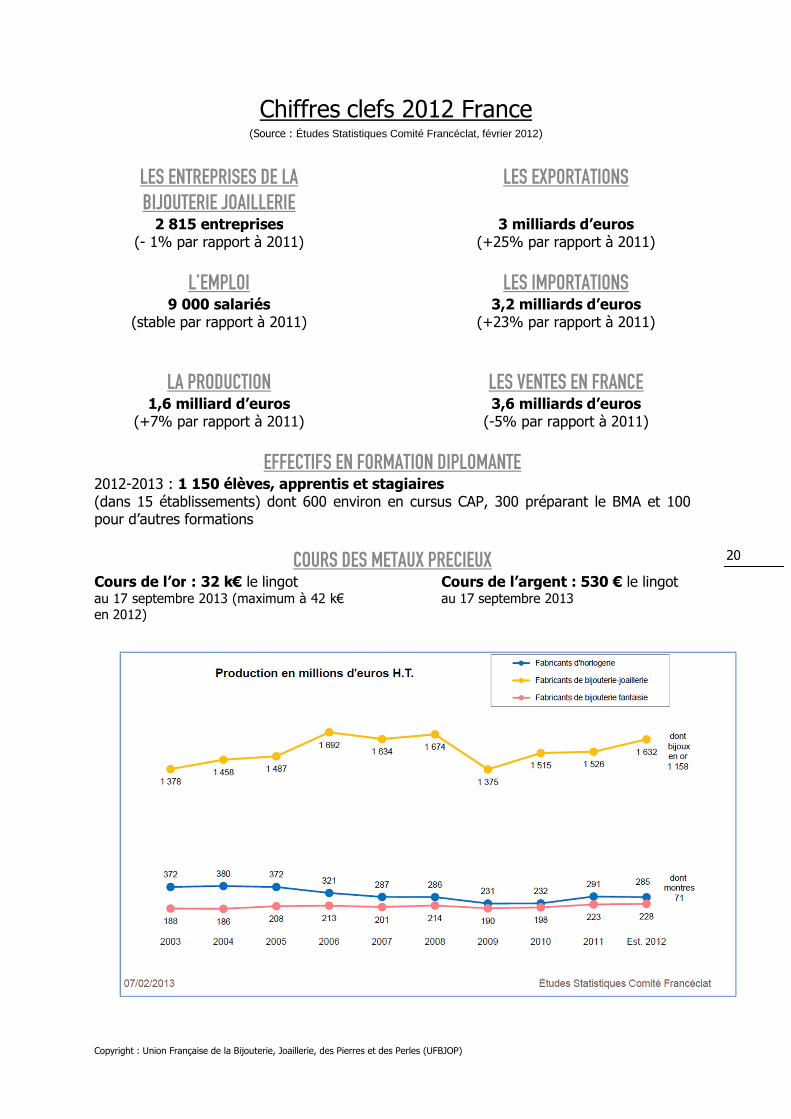

Chiffres clefs 2012 France (Source : Études Statistiques Comité Francéclat, février 2012)

LES ENTREPRISES DE LA

BIJOUTERIE JOAILLERIE

LES EXPORTATIONS

2 815 entreprises (- 1% par rapport à 2011)

3 milliards d’euros (+25% par rapport à 2011)

L’EMPLOI LES IMPORTATIONS 9 000 salariés

(stable par rapport à 2011) 3,2 milliards d’euros

(+23% par rapport à 2011)

LA PRODUCTION LES VENTES EN FRANCE 1,6 milliard d’euros

(+7% par rapport à 2011) 3,6 milliards d’euros

(-5% par rapport à 2011)

EFFECTIFS EN FORMATION DIPLOMANTE 2012-2013 : 1 150 élèves, apprentis et stagiaires (dans 15 établissements) dont 600 environ en cursus CAP, 300 préparant le BMA et 100 pour d’autres formations

COURS DES METAUX PRECIEUX Cours de l’or : 32 k€ le lingot au 17 septembre 2013 (maximum à 42 k€ en 2012)

Cours de l’argent : 530 € le lingot au 17 septembre 2013

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

21

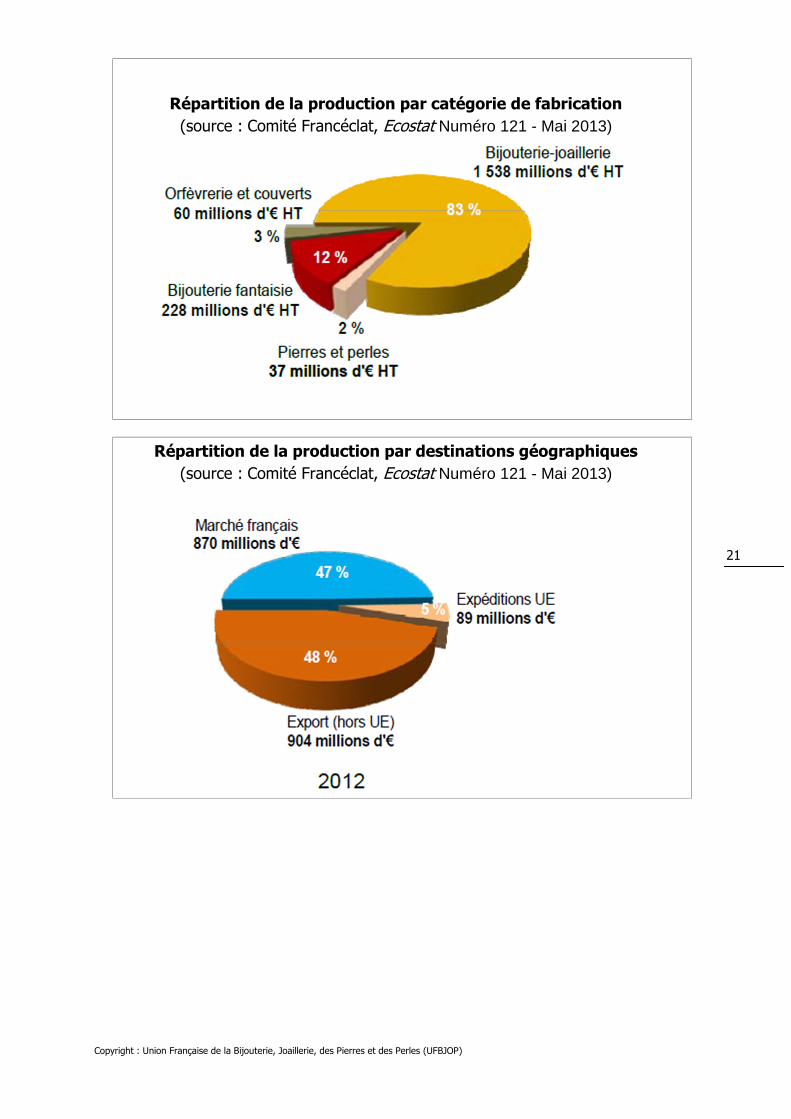

Répartition de la production par catégorie de fabrication

(source : Comité Francéclat, Ecostat Numéro 121 - Mai 2013)

Répartition de la production par destinations géographiques

(source : Comité Francéclat, Ecostat Numéro 121 - Mai 2013)

Copyright : Union Française de la Bijouterie, Joaillerie, des Pierres et des Perles (UFBJOP)

22

Contact presse : Florence Rey ; [email protected] ; 01 40 26 26 61

58, RUE DU LOUVRE 75002 PARIS

TEL. 01 40 26 98 00 FAX 01 40 26 29 51

WWW.BJOP-FRANCE.COM