Embed Size (px)

Citation preview

Liquiditätsrisiko

Dr. Bernd Walter - Kasseler Sparkasse

Seite 2

Ziel dieser Vorlesung

In diesem Abschnitt der Vorlesung sollen Sie lernen, was unter Liquiditätsrisiken eines Kreditinstituts verstanden wird, und welche Methoden zur Steuerung der Liquidität es gibt.

Liquiditätssteuerung und Liquiditätsrisiken

Seite 3

Definitionen

Kurzfristige Liquidität

Unter dem kurzfristigen Liquiditätsrisiko oder dem Liquiditätsrisiko im engeren Sinne wird allgemein die Gefahr verstanden, dass ein Institut seinen Zahlungsverpflichtungen nicht mehr uneingeschränkt nachkommen kann.

Bilanzseitig kann man sich das kurzfristige Liquiditätsrisiko als das Fehlen liquider bzw. liquidierbarer Aktiva vorstellen.

Seite 4

Definitionen

Mittel / Langfristige Liquidität und Refinanzierung

Unter dem Refinanzierungsrisiko wird allgemein die Gefahr verstanden, dass die Sparkasse das gewünschte Refinanzierungsniveau, entweder im Kunden- oder im Interbankgeschäft nicht mehr halten kann.

Hiermit eng verbunden ist die Frage, wie teuer die Refinanzierung für ein Institut ist.

Bilanzseitig kann man sich das Refinanzierungsrisiko als das fehlen ausreichender Fremdkapitalien auf der Passivseite vorstellen.

Seite 5

Definitionen

Marktliquiditäts-risiko

Unter dem Marktliquiditätsrisiko wird allgemein

die Gefahr verstanden, dass ein Institut

Vermögensgegenstände, von denen unter

normalen Umständen ein problemloser Verkauf

erwartet werden kann, nicht oder nicht zu einem

akzeptablen Preis verkaufen kann.

Es ist entscheidend, die wechselseitige Abhängigkeit der Risiken voneinander zu berücksichtigen.

Seite 6

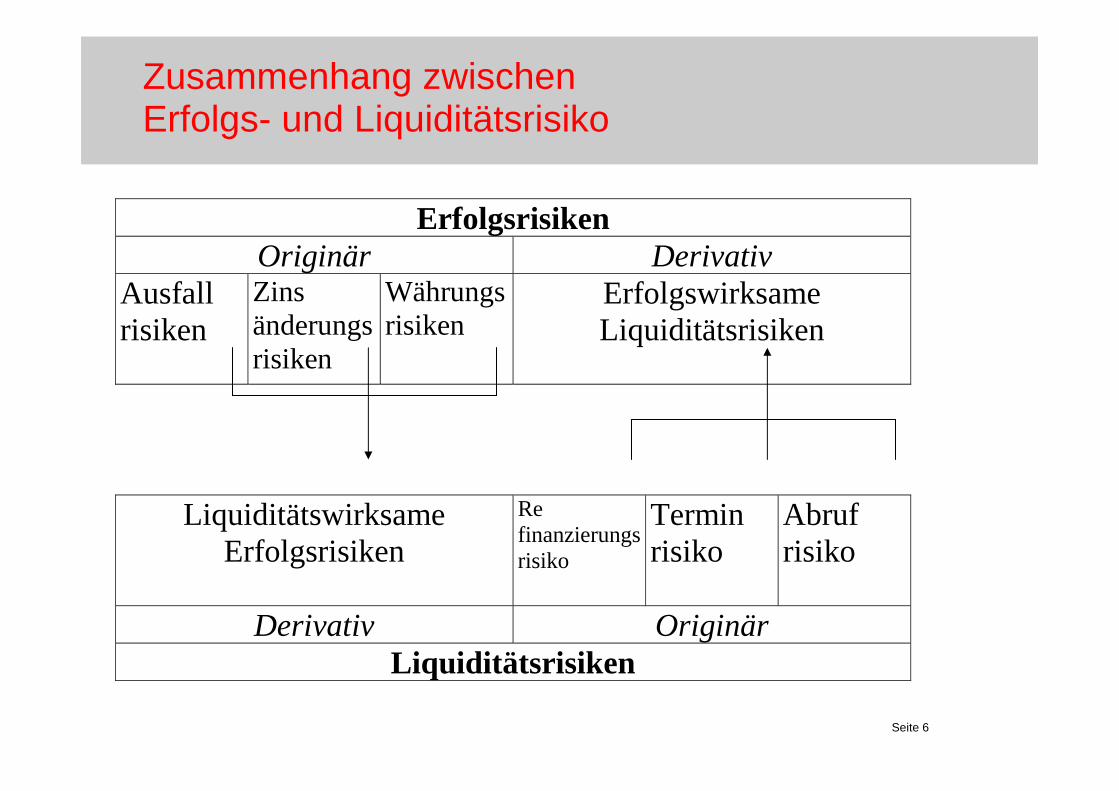

Zusammenhang zwischen Erfolgs- und Liquiditätsrisiko

ErfolgsrisikenOriginär Derivativ

Ausfallrisiken

Zinsänderungsrisiken

Währungsrisiken

ErfolgswirksameLiquiditätsrisiken

LiquiditätswirksameErfolgsrisiken

Refinanzierungsrisiko

Terminrisiko

Abrufrisiko

Derivativ OriginärLiquiditätsrisiken

Seite 7

MaRisk

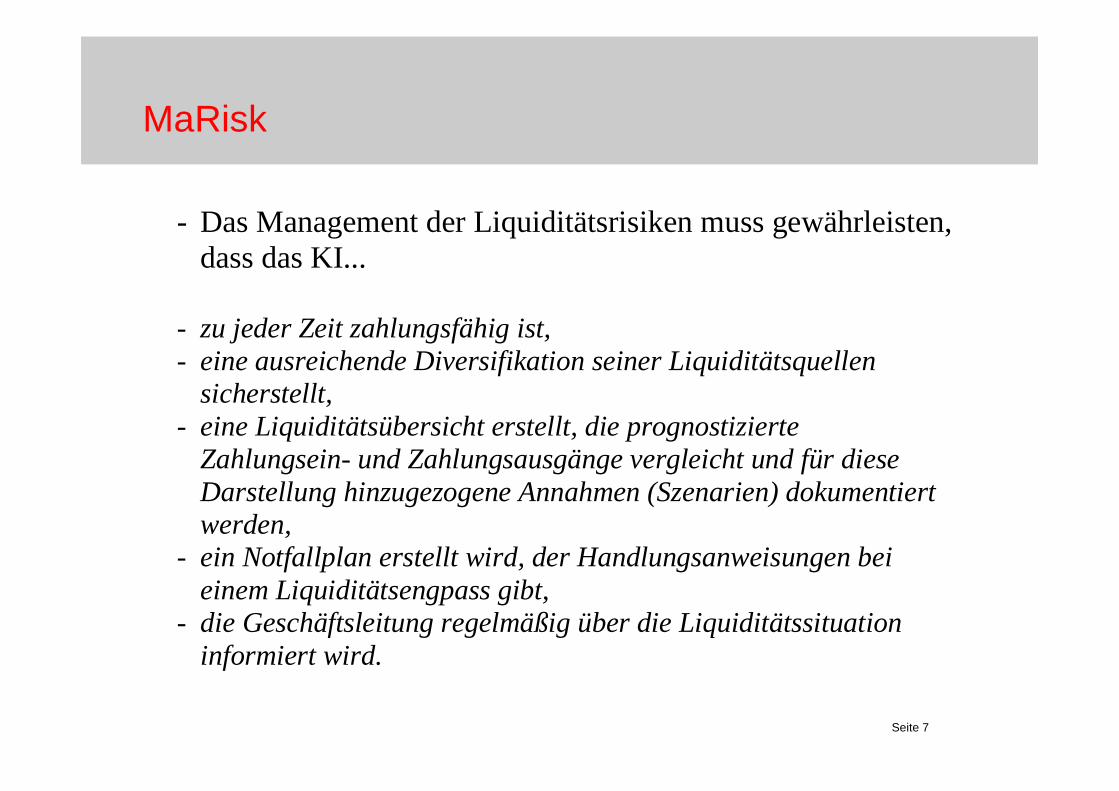

- Das Management der Liquiditätsrisiken muss gewährleisten,dass das KI...

- zu jeder Zeit zahlungsfähig ist,- eine ausreichende Diversifikation seiner Liquiditätsquellen

sicherstellt,- eine Liquiditätsübersicht erstellt, die prognostizierte

Zahlungsein- und Zahlungsausgänge vergleicht und für dieseDarstellung hinzugezogene Annahmen (Szenarien) dokumentiertwerden,

- ein Notfallplan erstellt wird, der Handlungsanweisungen beieinem Liquiditätsengpass gibt,

- die Geschäftsleitung regelmäßig über die Liquiditätssituationinformiert wird.

Seite 8

Sound Practices

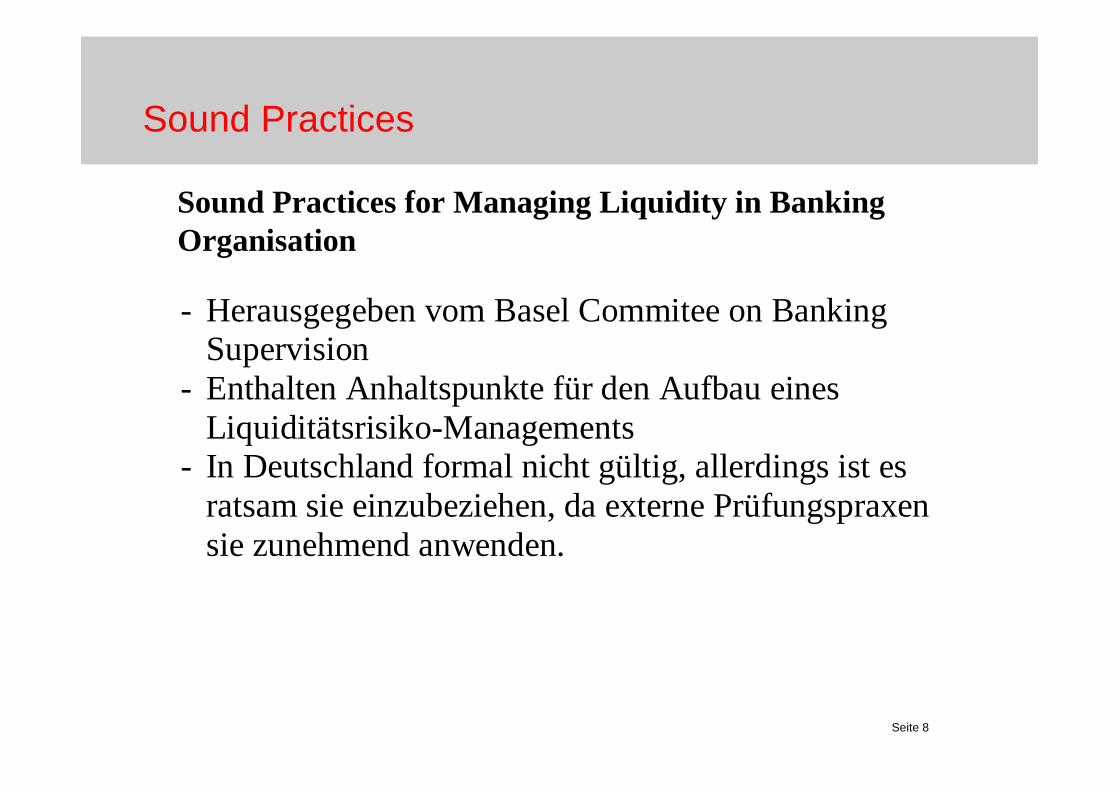

- Herausgegeben vom Basel Commitee on Banking Supervision

- Enthalten Anhaltspunkte für den Aufbau eines Liquiditätsrisiko-Managements

- In Deutschland formal nicht gültig, allerdings ist es ratsam sie einzubeziehen, da externe Prüfungspraxen sie zunehmend anwenden.

Sound Practices for Managing Liquidity in Banking Organisation

Seite 9

1.–4. Prinzip:Developing a Structure for Managing Liquidity

- Vereinbarung einer Strategie für das alltäglicheLiquiditätsmanagement.

- Verbreitung dieser Strategie in der ganzen Organisation.- Genehmigung der Strategie und der Politik für das

Liquiditätsmanagement durch den Vorstand.- Überwachung und Steuerung der Gefahren, die zu

Zahlungsunfähigkeit führen

„Entwicklung einer Struktur für die Liquiditätssteuerung“

Sound Practices

Seite 10

- Dem Vorstand , dem gehobenem Management und sonstigemzuständigen Personal sollen regelm äßig Berichte zur Verfügung gestellt werden, um jederzeit darüber informiert zu sein, wie die gegenwärtige Liquiditätssituation der Bank bestellt ist und sofort benachrichtigt werden, sobald wesentliche Änderungen eintreten.

- Das Management muss ein passendes Verfahren entwickeln , dass geeignet ist, die Liquiditätsgefahr zu steuern und begrenzen .

- Eine Bank muss ein ausreichendes Informationssystem für das Messen, die Überwachung, das Steuern und das Berichte n der Liquiditätsgefahren haben.

Sound Practices

Seite 11

5.-7. Prinzip:Measuring and Monitoring Net Funding Requirements

- Ein Prozess für die Messung und Kontrolle desNettoliquiditätsbedarfs muss aufgebaut werden und inForm einer „Maturity- Ladder “ dargestellt werden.

- Die benötigte Liquidität kann anhand von Stress-Szenarien festgestellt werden.

- Die Annahmen, die zur Überwachung derLiquiditätssteuerung verwendet werden sollten häufigüberprüft werden, um die Gültigkeit sicherzustellen.

„Messung und Überwachung des Nettofinanzierungsbedarfs”

Sound Practices

Seite 12

8. Prinzip:Managing Market Acces

- Die Bank sollte die gute Beziehung zu potentiellenGläubigern sowie Schuldner aufrechterhalten, um dieDiversifikation von Verbindlichkeiten und den Verkaufvon Aktivposten jederzeit sicherzustellen.

„Offenhalten des Marktzugangs”

Sound Practices

Seite 13

9. Prinzip:Contingency Planning

- Eine Bank soll Notfallpläne bereitstellen, die für dieBehandlung von Liquiditätsrisiken und Cashflow-Ausfällen geeignet sind.

„Notfallplanung”

Sound Practices

Seite 14

10.-11. Prinzip:Foreign Currency Liquidity Management

- Individuelle Analyse der Strategie für jede bedeutendeWährung in angemessenen Zeiträumen.

„Liquiditätssteuerung in Fremdwährung”

Sound Practices

Seite 15

12. Prinzip:Internal Controls for Liquidity Risk Management

- Durchführung regelmäßiger unabhängiger Kontrollen undEffektivitätsbewertungen.

- Umsetzung eventueller Überarbeitungen undVerbesserungen.

- Mitteilung der Ergebnisse an den Vorstand.

„Interne Kontrolle des Liquiditätsrisikomanagements”

Sound Practices

Seite 16

13. Prinzip:Role of Public Disclosure in Improving Liquidity

- Sicherstellung einer Informationspolitik , welche überOrganisation und Bonität des Instituts geeignet externkommuniziert.

„Rolle der Offenlegung bei der Verbesserung der Liquidität”

Sound Practices

Seite 17

14. Prinzip:Role of Supervisors

- Prüfer sollten eine unabhängige Auswertung derStrategien, der Politik , der Verfahren und der Praktikeneiner Bank in Bezug auf das Liquiditätsmanagementdurchführen.

- Sie sollten ein für die Bank wirkungsvolles System zurMessung, Überwachung und Steuerung vonLiquiditätsrisiken fordern .

- Zur Auswertung des Liquiditätsniveaus sollten die Prüferfristgerechte Informationen von jeder Bank erhalten.

„Rolle der Aufsichtsinstanzen”

Sound Practices

Seite 18

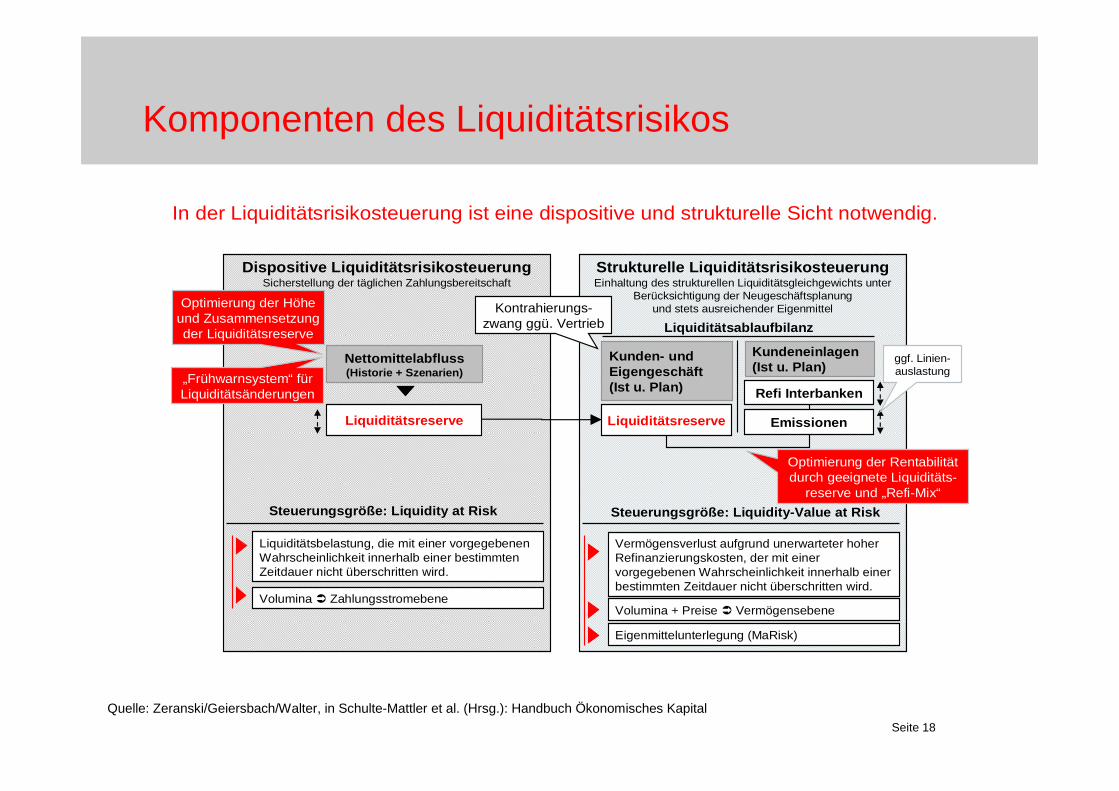

Komponenten des Liquiditätsrisikos

In der Liquiditätsrisikosteuerung ist eine dispositive und strukturelle Sicht notwendig.

Dispositive LiquiditätsrisikosteuerungSicherstellung der täglichen Zahlungsbereitschaft

Strukturelle LiquiditätsrisikosteuerungEinhaltung des strukturellen Liquiditätsgleichgewichts unter

Berücksichtigung der Neugeschäftsplanungund stets ausreichender Eigenmittel

Liquiditätsablaufbilanz

Kunden- und Eigengeschäft (Ist u. Plan)

Kundeneinlagen (Ist u. Plan)

Liquiditätsreserve

Refi Interbanken

Kontrahierungs-zwang ggü. Vertrieb

Volumina � Zahlungsstromebene

Liquiditätsbelastung, die mit einer vorgegebenen Wahrscheinlichkeit innerhalb einer bestimmten Zeitdauer nicht überschritten wird.

Volumina + Preise � Vermögensebene

Vermögensverlust aufgrund unerwarteter hoher Refinanzierungskosten, der mit einer vorgegebenen Wahrscheinlichkeit innerhalb einer bestimmten Zeitdauer nicht überschritten wird.

Eigenmittelunterlegung (MaRisk)

Steuerungsgröße: Liquidity at Risk Steuerungsgröße: Liquidity-Value at Risk

Emissionen

Optimierung der Rentabilität durch geeignete Liquiditäts-

reserve und „Refi-Mix“

Nettomittelabfluss(Historie + Szenarien)

Optimierung der Höhe und Zusammensetzung der Liquiditätsreserve

ggf. Linien-auslastung

Liquiditätsreserve

„Frühwarnsystem“ für Liquiditätsänderungen

Quelle: Zeranski/Geiersbach/Walter, in Schulte-Mattler et al. (Hrsg.): Handbuch Ökonomisches Kapital

Seite 19

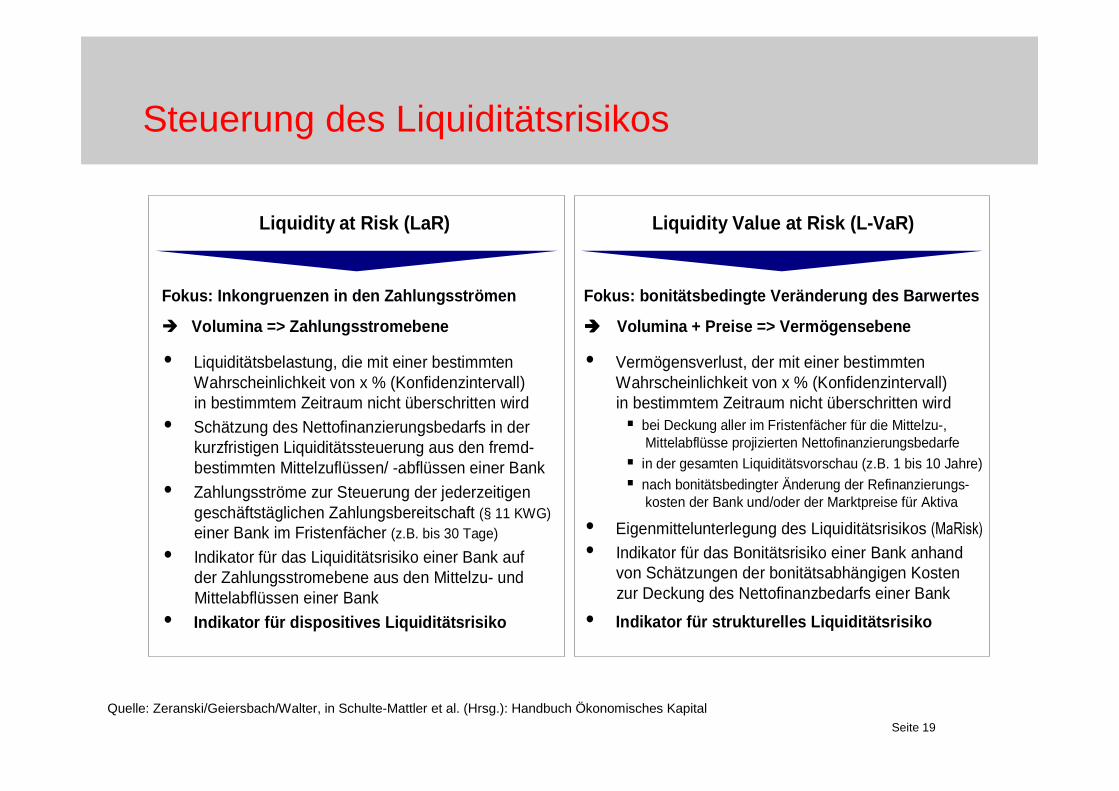

Steuerung des Liquiditätsrisikos

Liquidity at Risk (LaR) Liquidity Value at Risk (L-V aR)

Fokus: Inkongruenzen in den Zahlungsströmen

� Volumina => Zahlungsstromebene

Fokus: bonitätsbedingte Veränderung des Barwertes

���� Volumina + Preise => Vermögensebene

• Liquiditätsbelastung, die mit einer bestimmten Wahrscheinlichkeit von x % (Konfidenzintervall) in bestimmtem Zeitraum nicht überschritten wird

• Schätzung des Nettofinanzierungsbedarfs in der kurzfristigen Liquiditätssteuerung aus den fremd-bestimmten Mittelzuflüssen/ -abflüssen einer Bank

• Zahlungsströme zur Steuerung der jederzeitigen geschäftstäglichen Zahlungsbereitschaft (§ 11 KWG)einer Bank im Fristenfächer (z.B. bis 30 Tage)

• Indikator für das Liquiditätsrisiko einer Bank auf der Zahlungsstromebene aus den Mittelzu- und Mittelabflüssen einer Bank

• Indikator für dispositives Liquiditätsrisiko

• Vermögensverlust, der mit einer bestimmten Wahrscheinlichkeit von x % (Konfidenzintervall) in bestimmtem Zeitraum nicht überschritten wird� bei Deckung aller im Fristenfächer für die Mittelzu-,

Mittelabflüsse projizierten Nettofinanzierungsbedarfe � in der gesamten Liquiditätsvorschau (z.B. 1 bis 10 Jahre) � nach bonitätsbedingter Änderung der Refinanzierungs-

kosten der Bank und/oder der Marktpreise für Aktiva

• Eigenmittelunterlegung des Liquiditätsrisikos (MaRisk)

• Indikator für das Bonitätsrisiko einer Bank anhand von Schätzungen der bonitätsabhängigen Kosten zur Deckung des Nettofinanzbedarfs einer Bank

• Indikator für strukturelles Liquiditätsrisiko

Quelle: Zeranski/Geiersbach/Walter, in Schulte-Mattler et al. (Hrsg.): Handbuch Ökonomisches Kapital

Seite 20

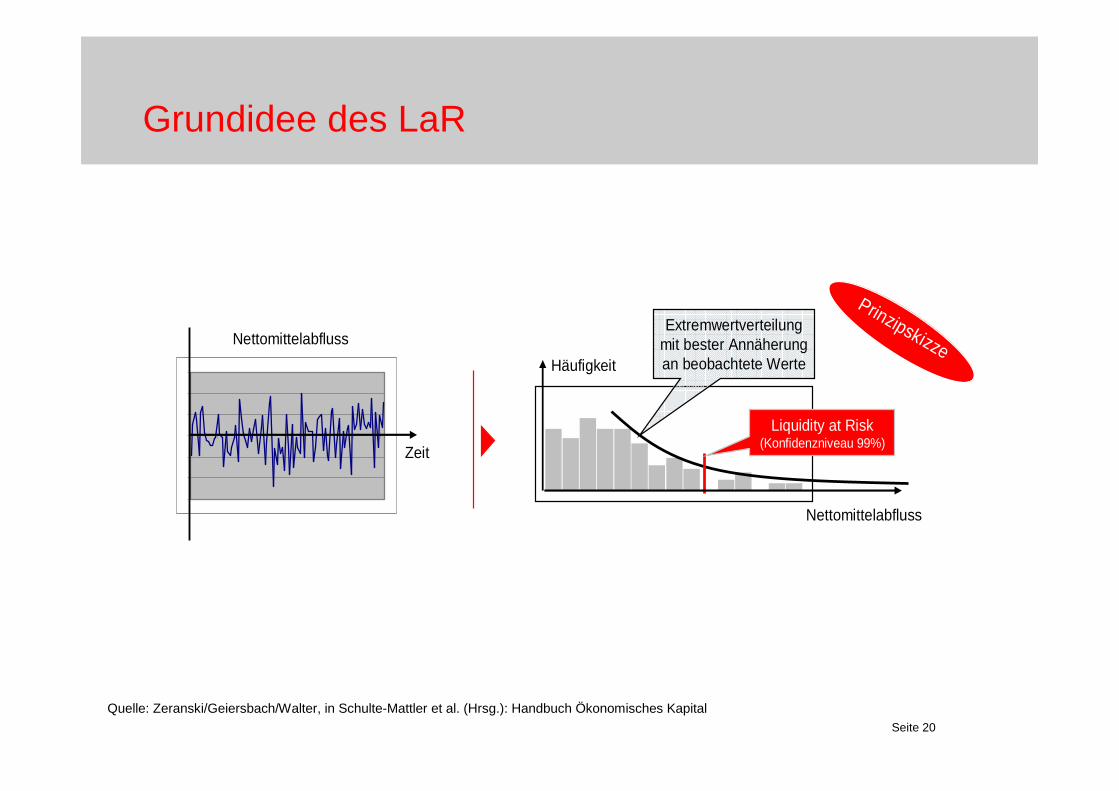

Grundidee des LaR

Nettomittelabfluss

Häufigkeit

Nettomittelabfluss

Zeit

Liquidity at Risk(Konfidenzniveau 99%)

Extremwertverteilung mit bester Annäherung an beobachtete Werte

Prinzipskizze

Quelle: Zeranski/Geiersbach/Walter, in Schulte-Mattler et al. (Hrsg.): Handbuch Ökonomisches Kapital

Seite 21

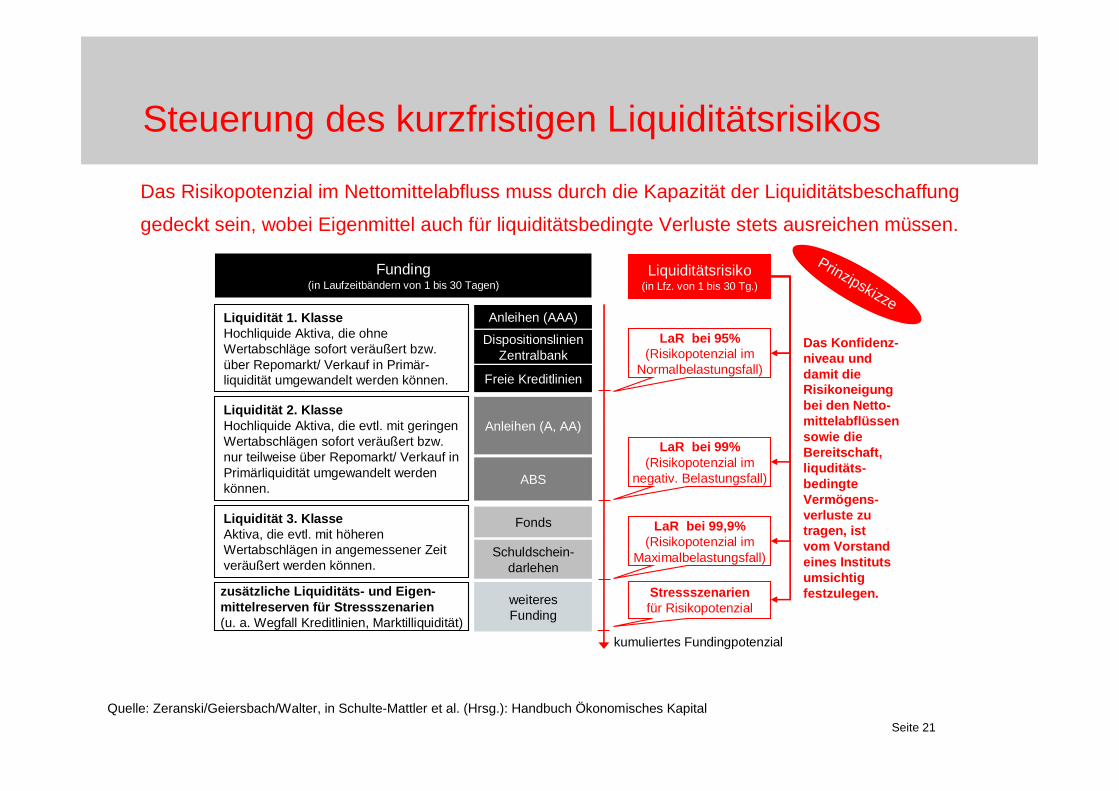

Steuerung des kurzfristigen Liquiditätsrisikos

Das Risikopotenzial im Nettomittelabfluss muss durch die Kapazität der Liquiditätsbeschaffung

gedeckt sein, wobei Eigenmittel auch für liquiditätsbedingte Verluste stets ausreichen müssen.

Funding(in Laufzeitbändern von 1 bis 30 Tagen)

Liquidität 1. KlasseHochliquide Aktiva, die ohne Wertabschläge sofort veräußert bzw. über Repomarkt/ Verkauf in Primär-liquidität umgewandelt werden können.

Anleihen (AAA)

DispositionslinienZentralbank

Freie Kreditlinien

Liquidität 2. KlasseHochliquide Aktiva, die evtl. mit geringen Wertabschlägen sofort veräußert bzw. nur teilweise über Repomarkt/ Verkauf in Primärliquidität umgewandelt werden können.

Anleihen (A, AA)

ABS

Liquidität 3. KlasseAktiva, die evtl. mit höheren Wertabschlägen in angemessener Zeit veräußert werden können.

Fonds

Schuldschein-darlehen

Liquiditätsrisiko(in Lfz. von 1 bis 30 Tg.)

Das Konfidenz-niveau und damit die Risikoneigungbei den Netto-mittelabflüssensowie die Bereitschaft, liquditäts-bedingteVermögens-verluste zu tragen, ist vom Vorstandeines Institutsumsichtig festzulegen.

LaR bei 95%(Risikopotenzial im

Normalbelastungsfall)

LaR bei 99%(Risikopotenzial im

negativ. Belastungsfall)

LaR bei 99,9%(Risikopotenzial im

Maximalbelastungsfall)

kumuliertes Fundingpotenzial

zusätzliche Liquiditäts- und Eigen-mittelreserven für Stressszenarien (u. a. Wegfall Kreditlinien, Marktilliquidität)

Prinzipskizze

weiteres Funding

Stressszenarienfür Risikopotenzial

Quelle: Zeranski/Geiersbach/Walter, in Schulte-Mattler et al. (Hrsg.): Handbuch Ökonomisches Kapital

Seite 22

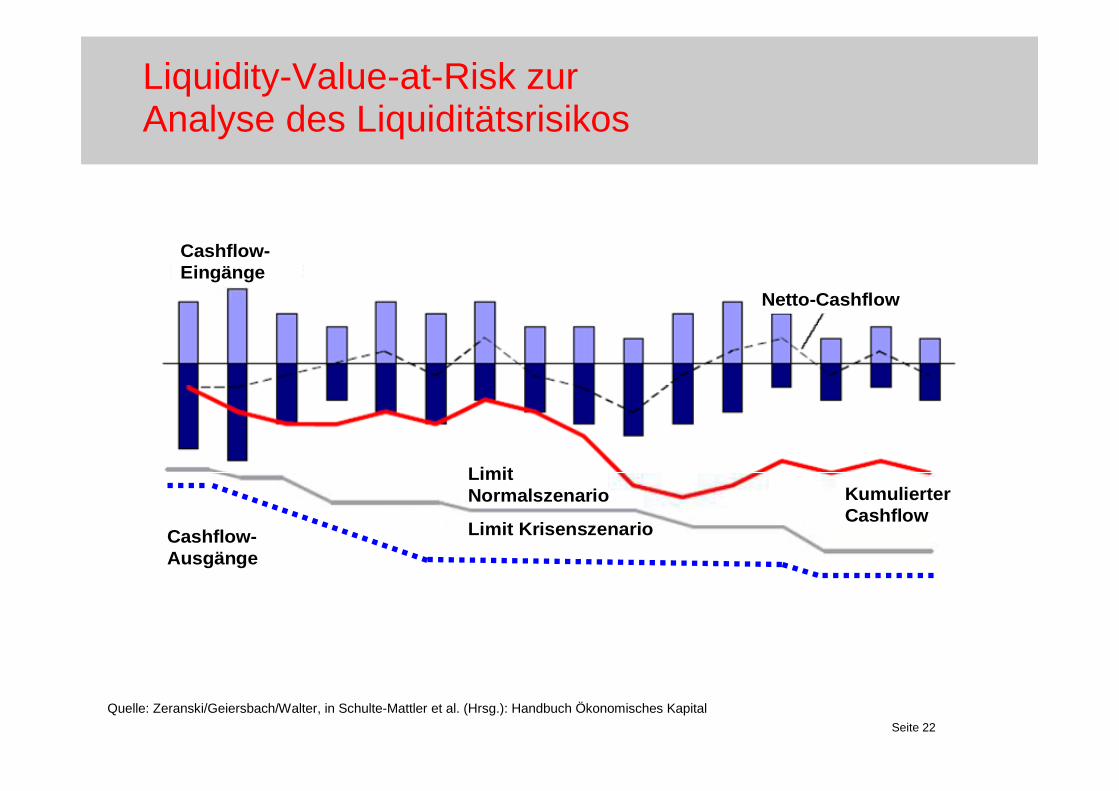

Liquidity-Value-at-Risk zur Analyse des Liquiditätsrisikos

Cashflow-Eingänge

Cashflow-Ausgänge

Kumulierter Cashflow

Limit Normalszenario

Netto-Cashflow

Limit Krisenszenario

Quelle: Zeranski/Geiersbach/Walter, in Schulte-Mattler et al. (Hrsg.): Handbuch Ökonomisches Kapital

Seite 23

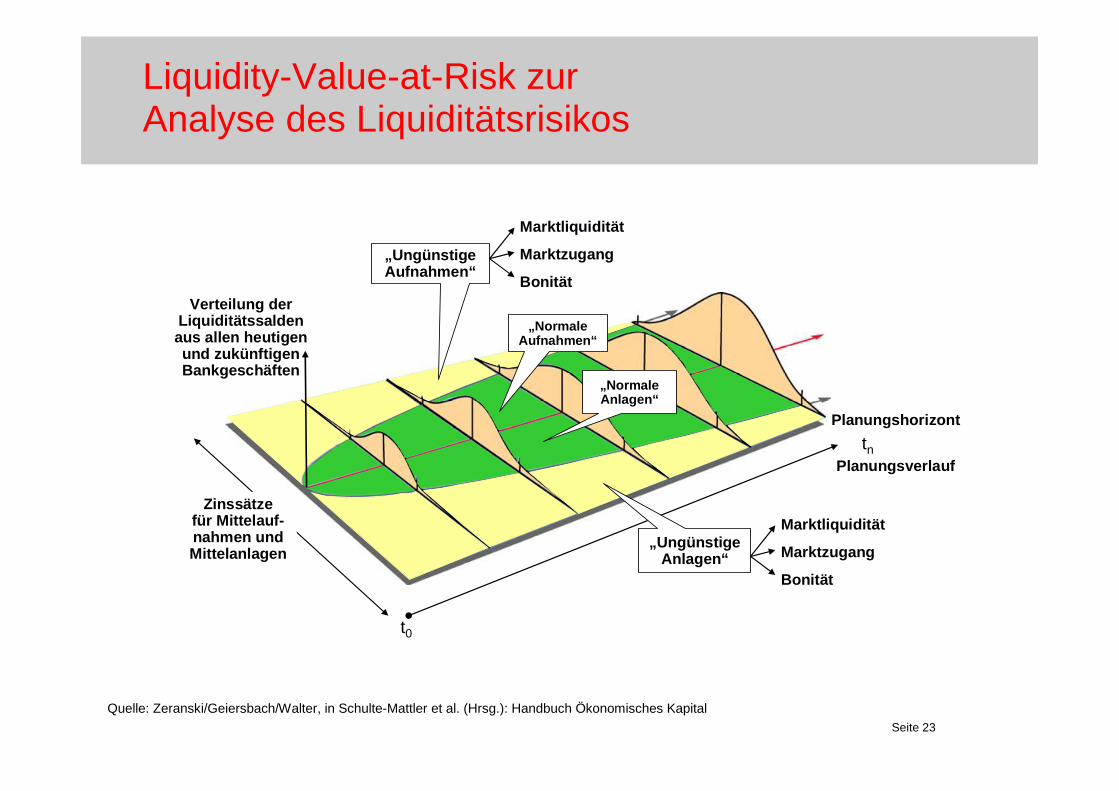

t0

Zinssätzefür Mittelauf-nahmen und Mittelanlagen

tn

„Ungünstige Anlagen“

„Normale Anlagen“

„Normale Aufnahmen“

„Ungünstige Aufnahmen“

Marktliquidität

Marktzugang

Bonität

Planungshorizont

Planungsverlauf

Verteilung derLiquiditätssaldenaus allen heutigen und zukünftigen Bankgeschäften

Marktliquidität

Marktzugang

Bonität

Liquidity-Value-at-Risk zur Analyse des Liquiditätsrisikos

Quelle: Zeranski/Geiersbach/Walter, in Schulte-Mattler et al. (Hrsg.): Handbuch Ökonomisches Kapital

Seite 24

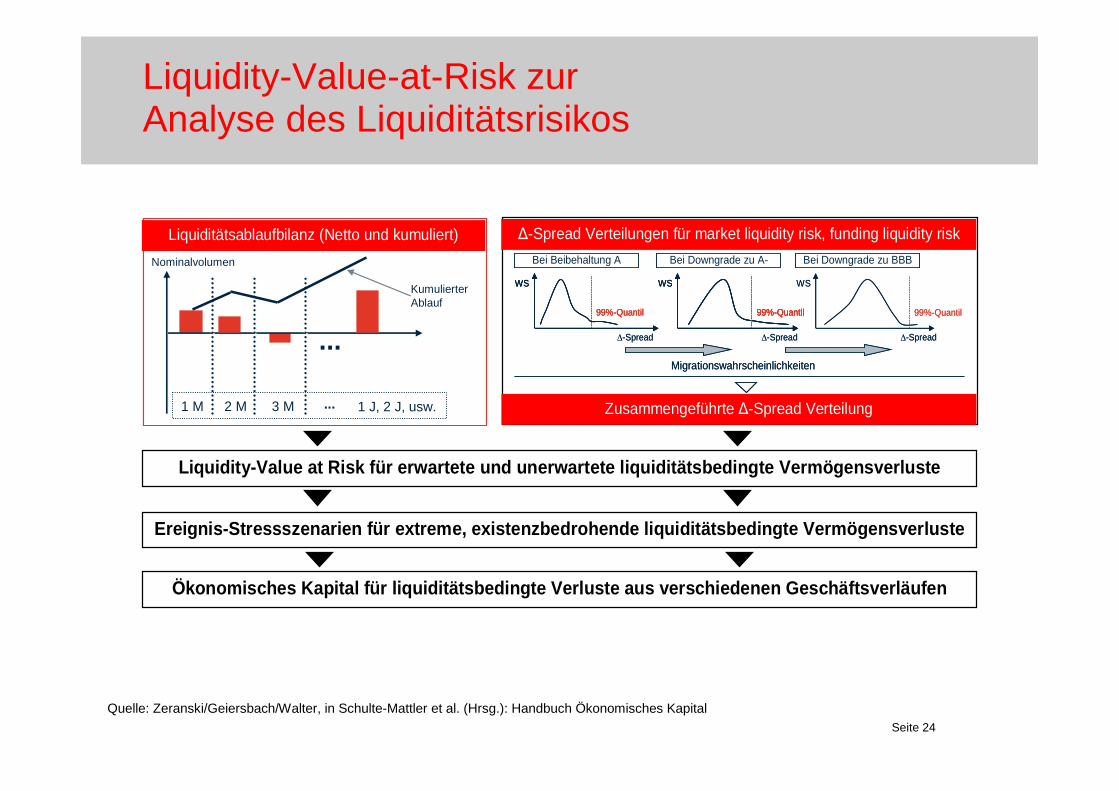

...

Kumulierter Ablauf

1 M 2 M 3 M ... 1 J, 2 J, usw.

Nominalvolumen

...

Kumulierter Ablauf

1 M 2 M 3 M ... 1 J, 2 J, usw.

Nominalvolumen

Liquiditätsablaufbilanz (Netto und kumuliert)

Liquidity-Value at Risk für erwartete und unerwartete liquiditätsbedingte Vermögensverluste

∆-Spread Verteilungen für market liquidity risk, funding liquidity risk

Zusammengeführte ∆-Spread Verteilung

Bei Beibehaltung A Bei Downgrade zu A- Bei Downgrade zu BBB

Migrationswahrscheinlichkeiten

∆-Spread ∆-Spread ∆-Spread

WS

99%-Quantil

WS

99%-Quantil

WS

99%-Quantil

Bei Beibehaltung A Bei Downgrade zu A- Bei Downgrade zu BBB

Migrationswahrscheinlichkeiten

∆-Spread ∆-Spread ∆-Spread

WS

99%-Quantil

WS

99%-Quantil

WS

99%-Quantil

WS

99%-Quantil99%-Quantil

WS

99%-Quantil

Ereignis-Stressszenarien für extreme, existenzbedro hende liquiditätsbedingte Vermögensverluste

Ökonomisches Kapital für liquiditätsbedingte Verlus te aus verschiedenen Geschäftsverläufen

Liquidity-Value-at-Risk zur Analyse des Liquiditätsrisikos

Quelle: Zeranski/Geiersbach/Walter, in Schulte-Mattler et al. (Hrsg.): Handbuch Ökonomisches Kapital

Seite 25

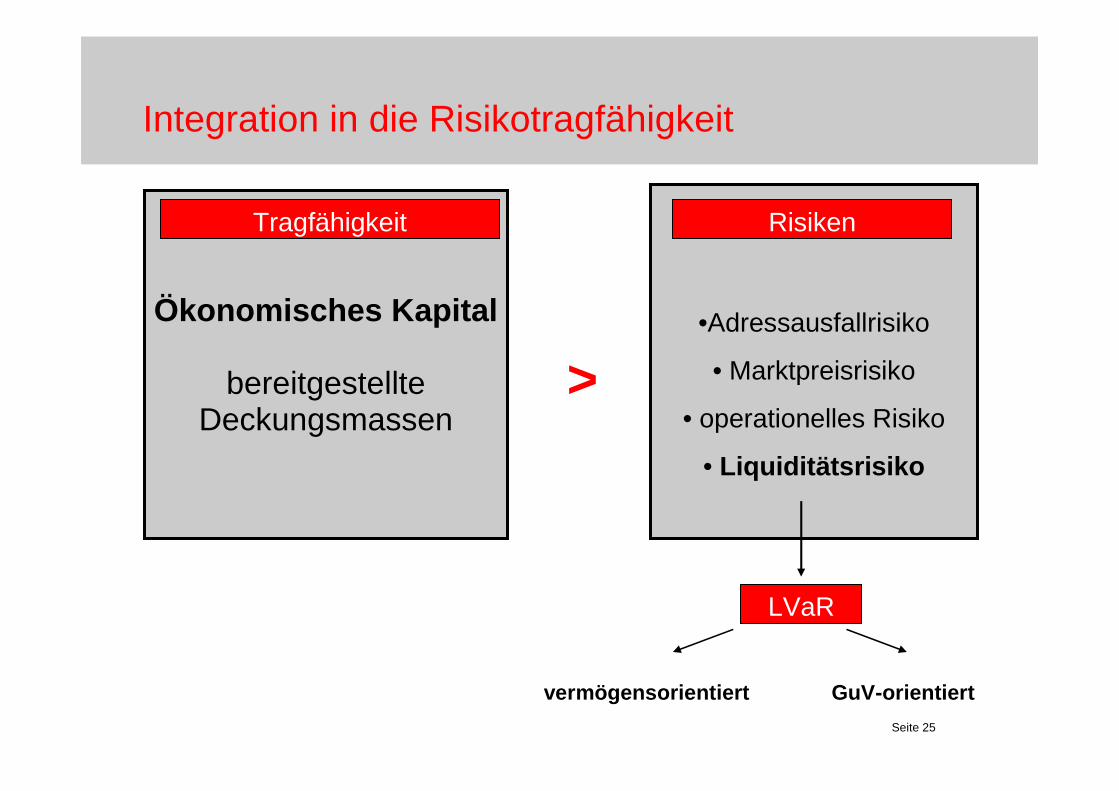

Integration in die Risikotragfähigkeit

Ökonomisches Kapital

bereitgestellte Deckungsmassen

•Adressausfallrisiko

• Marktpreisrisiko

• operationelles Risiko

• Liquiditätsrisiko

LVaR

vermögensorientiert GuV-orientiert

RisikenTragfähigkeit

>

Seite 26

Vereinfachte Risikoermittlung auf Basis bestehender Systeme

Die Risikoanalyse im Bereich der strukturellen Liquidität zeigt für die Kasseler Sparkasse eine sehr geringe Ausrichtung auf Interbankrefinanzierung.

Die Implementierung umfassender Verfahren über Fristenablaufbilanzen ist somit, besonders vor sehr stark annahmengetriebenen Parametern im Kundengeschäft nicht sinnvoll. Dennoch ist es notwendig, sich eine Übersicht über das Risikoprofil sowie evtl. Auswirkungen auf die Ertragslage zu verschaffen.

Unter den gegebenen Rahmenbedingungen wurde ein einfaches Analysemodell zur Abschätzung des Liquiditätsrisikos im Rahmen der Refinanzierung entwickelt.

Seite 27

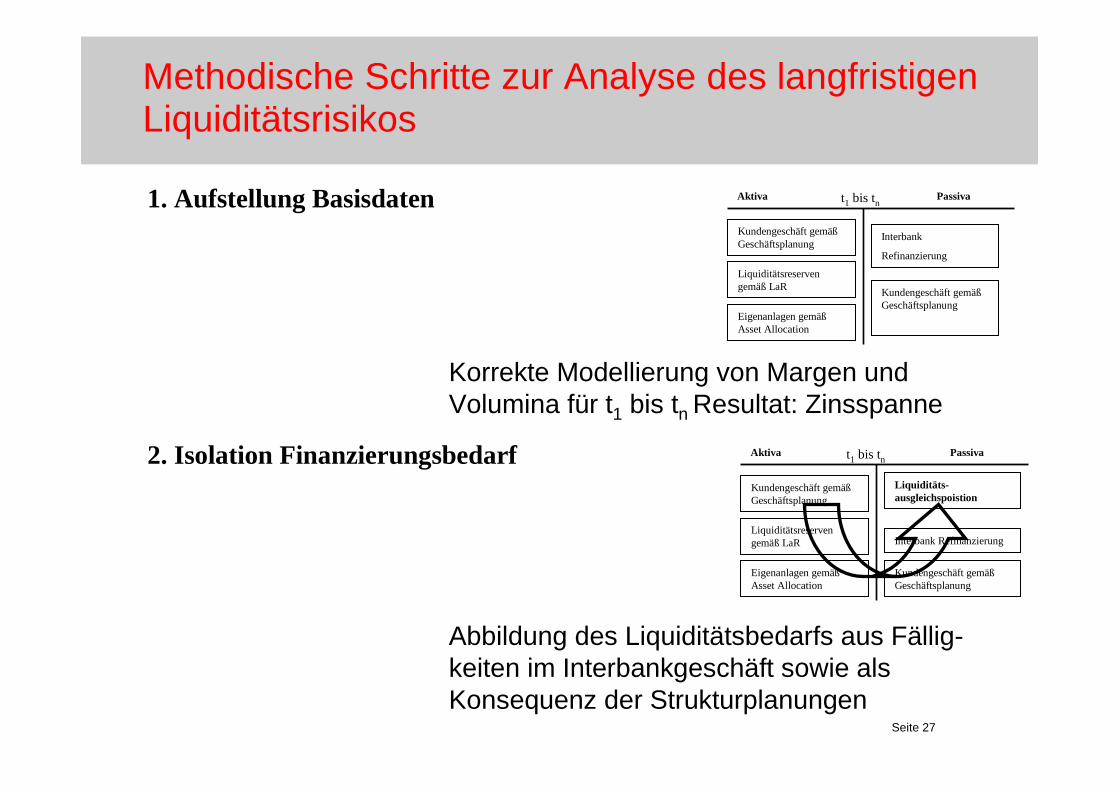

Liquiditätsreserven gemäß LaR

Kundengeschäft gemäßGeschäftsplanung

Eigenanlagen gemäßAsset Allocation

Kundengeschäft gemäßGeschäftsplanung

Interbank

Refinanzierung

Aktiva Passiva1. Aufstellung Basisdaten

Korrekte Modellierung von Margen und Volumina für t1 bis tn Resultat: Zinsspanne

t1 bis tn

Liquiditätsreserven gemäß LaR

Kundengeschäft gemäßGeschäftsplanung

Eigenanlagen gemäßAsset Allocation

Kundengeschäft gemäßGeschäftsplanung

Interbank Refinanzierung

Aktiva Passiva2. Isolation Finanzierungsbedarf

Abbildung des Liquiditätsbedarfs aus Fällig-keiten im Interbankgeschäft sowie als Konsequenz der Strukturplanungen

Liquiditäts-ausgleichspoistion

t1 bis tn

Methodische Schritte zur Analyse des langfristigen Liquiditätsrisikos

Seite 28

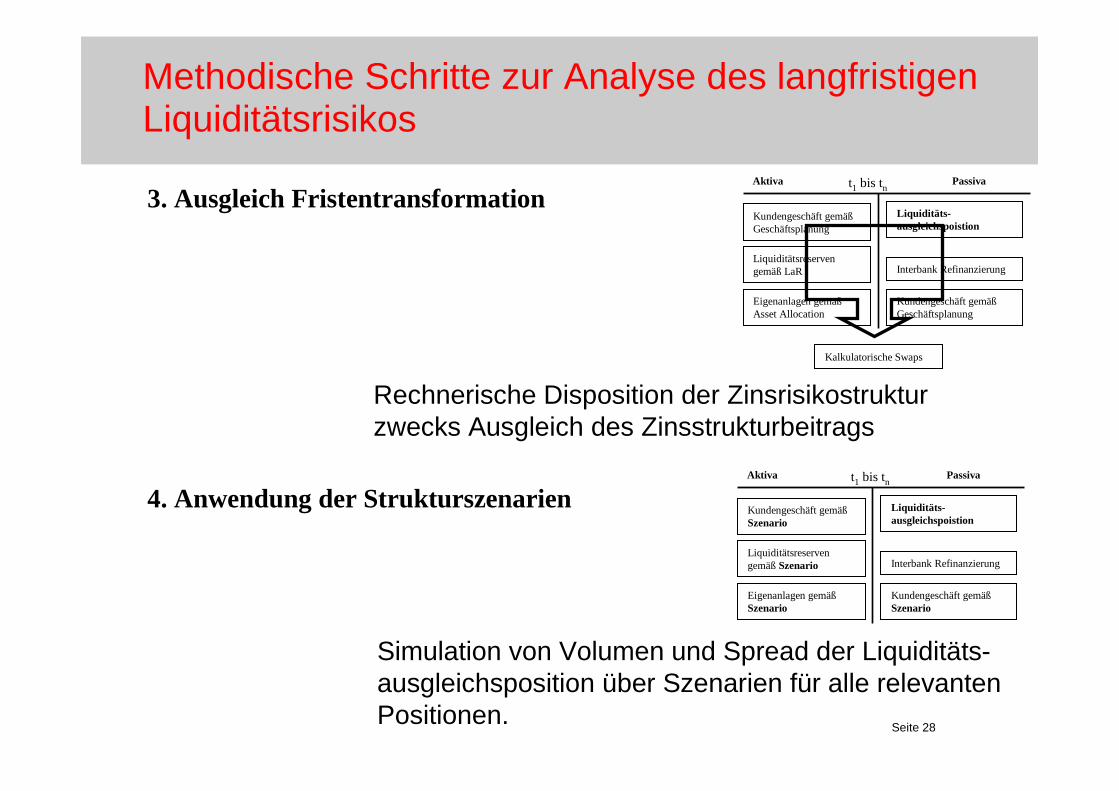

Liquiditätsreserven gemäß LaR

Kundengeschäft gemäßGeschäftsplanung

Eigenanlagen gemäßAsset Allocation

Kundengeschäft gemäßGeschäftsplanung

Interbank Refinanzierung

Aktiva Passiva

3. Ausgleich Fristentransformation

Rechnerische Disposition der Zinsrisikostruktur zwecks Ausgleich des Zinsstrukturbeitrags

Liquiditäts-ausgleichspoistion

Kalkulatorische Swaps

t1 bis tn

Liquiditätsreserven gemäßSzenario

Kundengeschäft gemäßSzenario

Eigenanlagen gemäßSzenario

Kundengeschäft gemäßSzenario

Interbank Refinanzierung

Aktiva Passiva

4. Anwendung der Strukturszenarien

Simulation von Volumen und Spread der Liquiditäts-ausgleichsposition über Szenarien für alle relevanten Positionen.

Liquiditäts-ausgleichspoistion

t1 bis tn

Methodische Schritte zur Analyse des langfristigen Liquiditätsrisikos

Seite 29

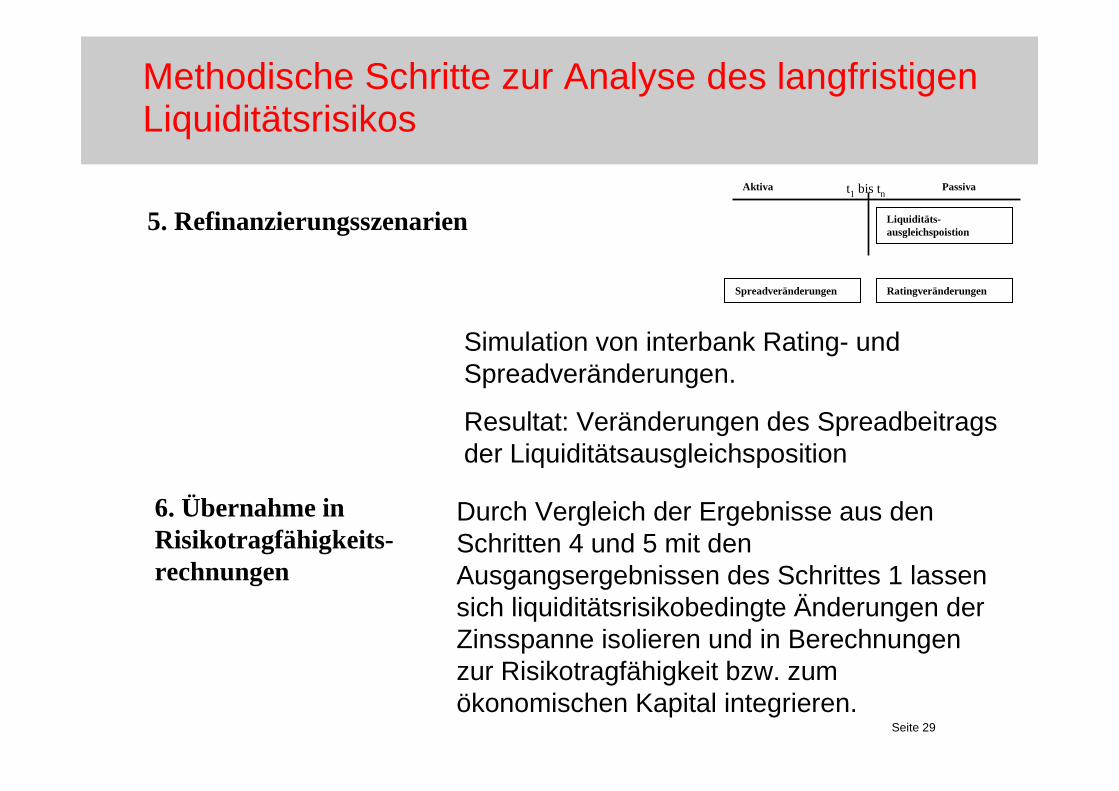

Aktiva Passiva

5. Refinanzierungsszenarien

Simulation von interbank Rating- und Spreadveränderungen.

Resultat: Veränderungen des Spreadbeitragsder Liquiditätsausgleichsposition

Liquiditäts-ausgleichspoistion

t1 bis tn

Spreadveränderungen Ratingveränderungen

Durch Vergleich der Ergebnisse aus den Schritten 4 und 5 mit den Ausgangsergebnissen des Schrittes 1 lassen sich liquiditätsrisikobedingte Änderungen der Zinsspanne isolieren und in Berechnungen zur Risikotragfähigkeit bzw. zum ökonomischen Kapital integrieren.

6. Übernahme in Risikotragfähigkeits-rechnungen

Methodische Schritte zur Analyse des langfristigen Liquiditätsrisikos

Seite 30

Strukturszenarien

Ableitungsm öglichkeiten für die Risikoszenarien:

Zunächst besteht die Möglichkeit, die Szenarien ausgehend von den Anforderungen der Liquiditätsablaufbilanz und der hier bekannten Modellrisiken aufzubauen. So können Szenarien entwickelt werden, die bewusst thematisieren, wie ein erheblicher Verlust von Kundenrefinanzierung oder aber ein deutlicher Anstieg im Kreditgeschäft auf die Liquiditätspositionen der einzelnen Laufzeitbänder wirken.

Andererseits kann auch aus Sicht des Vertriebs bzw. der Marktforschung der Aufbau von Szenarien erfolgen und diese können als unabhängige Variable in den Aufbau der Liquiditätsablaufbilanzen integriert werden.

Seite 31

Strukturszenarien

Beispiele für Risikoszenarien:

•Simulation von Schocks und der Absicherung / Steuerung des Portfolios unter schwierigen Marktbedingungen

•Vollständiger oder teilweiser Abzug von Interbankeinlagen

•Streichung wichtiger Kreditlinien

•Ausfall der x größten Kreditnehmer / Kreditgeber

•Starker Abzug von Spareinlagen / Sichteinlagen / Eigenemissionen

•Fehlen der Möglichkeit zur Platzierung von Eigenemissionen

•Hohe Neugeschäftsvolumina

•Erhöhte Inanspruchnahme von Kreditlinien oder Bürgschaften

Seite 32

Strukturszenarien

Beispiele für Risikoszenarien:

•Verändertes Tilgungs- / Ziehungsverhalten der Kunden

•Veränderte Zahlungsströme strukturierter Geschäfte auf Basis spezieller Marktlagen

•Geringe Liquidität oder Illiquidität von Märkten (Refinanzierung oder auch Anlage – Zusammenhang zum Marktliquiditätsrisiko) unter angespannten Marktbedingungen

Seite 33

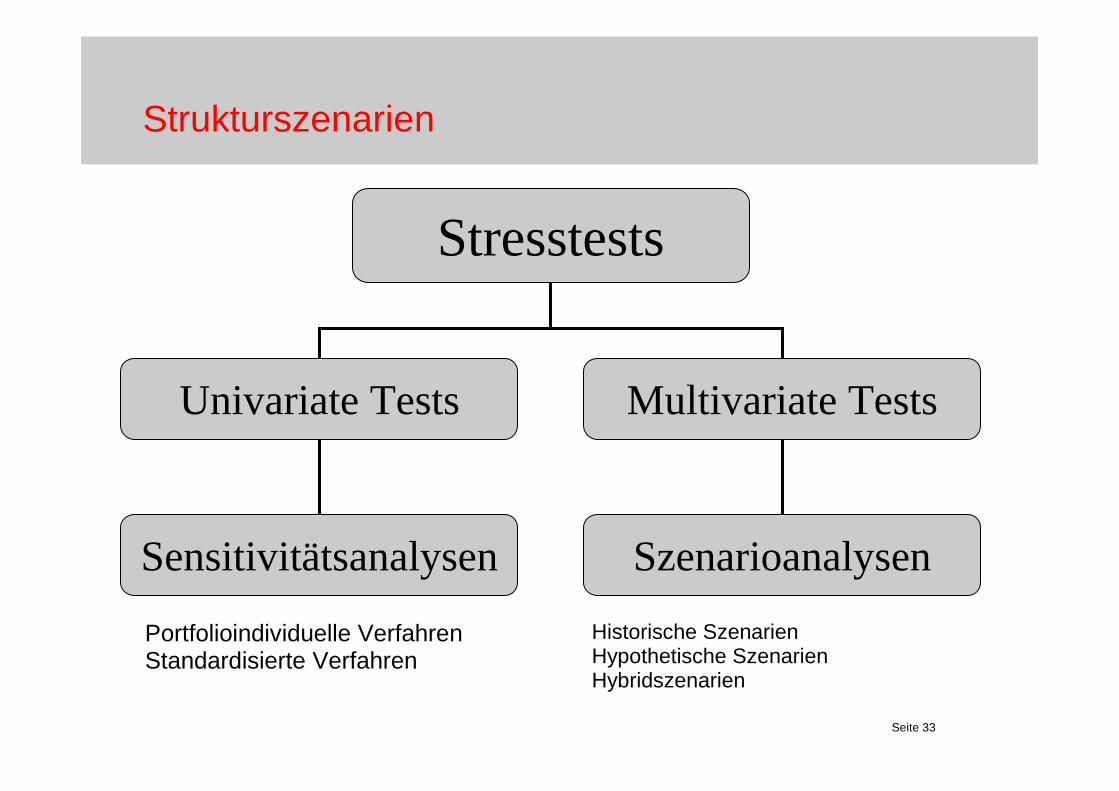

Strukturszenarien

Stresstests

Univariate Tests Multivariate Tests

Sensitivitätsanalysen Szenarioanalysen

Portfolioindividuelle VerfahrenStandardisierte Verfahren

Historische SzenarienHypothetische SzenarienHybridszenarien

Seite 34

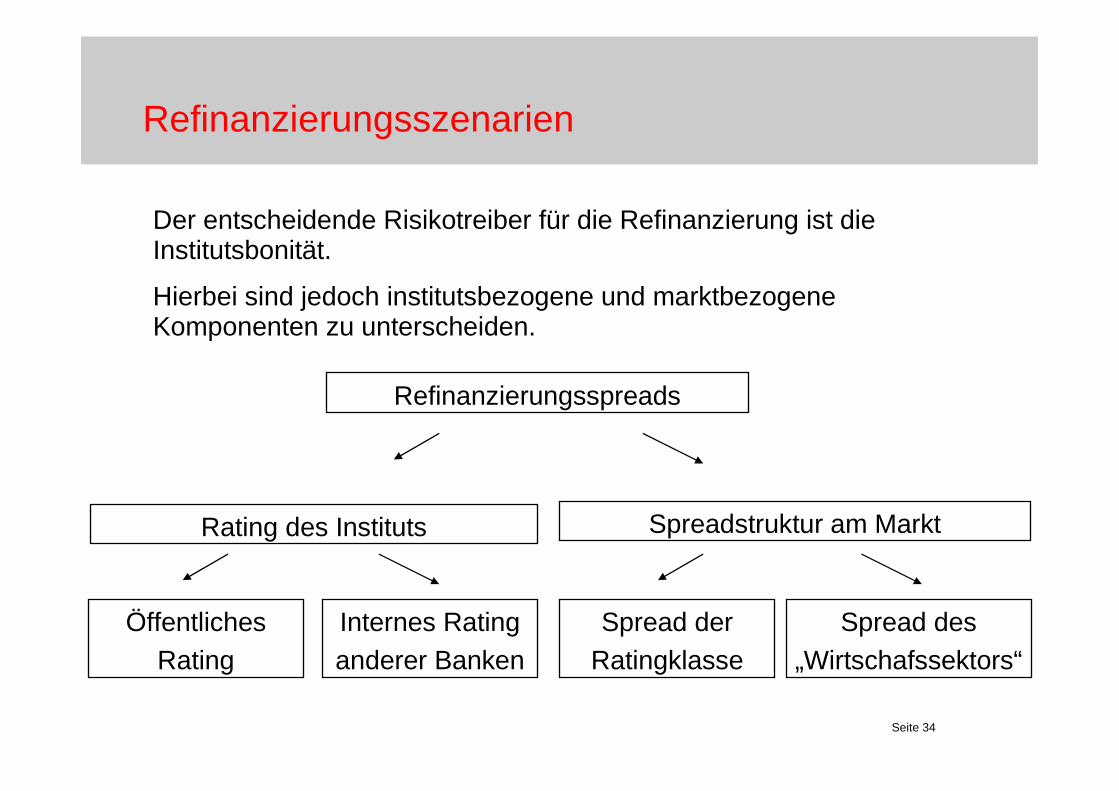

Refinanzierungsszenarien

Der entscheidende Risikotreiber für die Refinanzierung ist die Institutsbonität.

Hierbei sind jedoch institutsbezogene und marktbezogene Komponenten zu unterscheiden.

Refinanzierungsspreads

Rating des Instituts Spreadstruktur am Markt

Öffentliches Rating

Internes Ratinganderer Banken

Spread der Ratingklasse

Spread des „Wirtschafssektors“

Seite 35

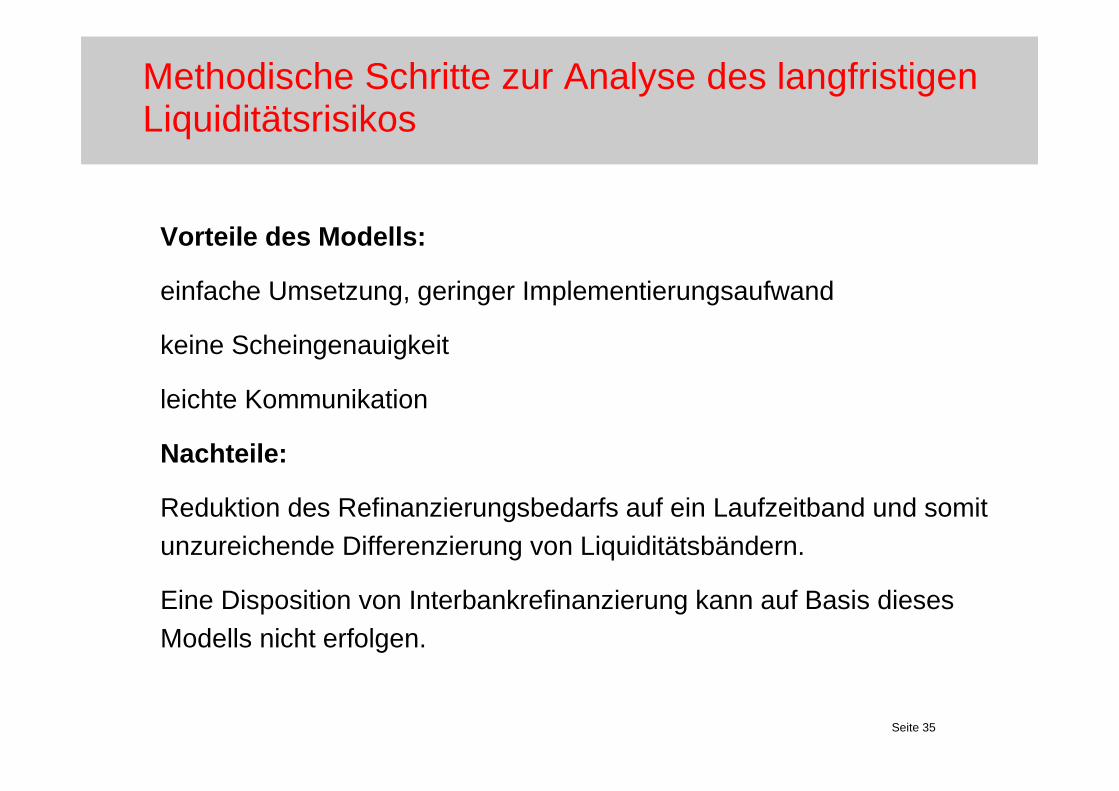

Methodische Schritte zur Analyse des langfristigen Liquiditätsrisikos

Vorteile des Modells:

einfache Umsetzung, geringer Implementierungsaufwand

keine Scheingenauigkeit

leichte Kommunikation

Nachteile:

Reduktion des Refinanzierungsbedarfs auf ein Laufzeitband und somit unzureichende Differenzierung von Liquiditätsbändern.

Eine Disposition von Interbankrefinanzierung kann auf Basis dieses Modells nicht erfolgen.

Seite 36

z. B.KreditrisikenGroßkreditrisikenLänderrisiken

Strategische Risiken

Eigentümer-risiken

Management-risiken

Organi-sations-risiken

System-risiken

Geschäfts-feld-

risiken

Beteili-gungs-risiken

Betriebs-größen-risiken

Techno-logie-risiken

Operative Risiken

im Finanzbereich im Betriebsbereich

z. B.ProduktrisikenVolumenrisikenMargenrisiken

Ausfallrisiken Vertriebsrisiken

personeller,sachlich-technischer,organisatorischer Art

Kosten-abbau-risiken

Abwicklungsrisiken Betriebskostenrisiken

Kosten-erhöhungs-risiken

Strategische Ebene

Operative Ebene

Liquiditätsrisikenund

Liquiditätsreserven

Erfolgsrisikenund

Eigenmittelreserven

Wir

kun g

sbez

ug

Ges

amtv

erm

ögen

sebe

ne

Zahl

ungs

s tro

meb

ene

Ursac

henbe

zug

z. B.ZinsänderungsrisikenWechselkursrisikenAktienkursrisiken

Finanzmarktrisiken

Financial

Mobility

at Risk,

Stresstests

Liquidity-

Value at Risk,

Stresstests

Liquidity-

at Risk,

Stresstests

Reputations-risiken

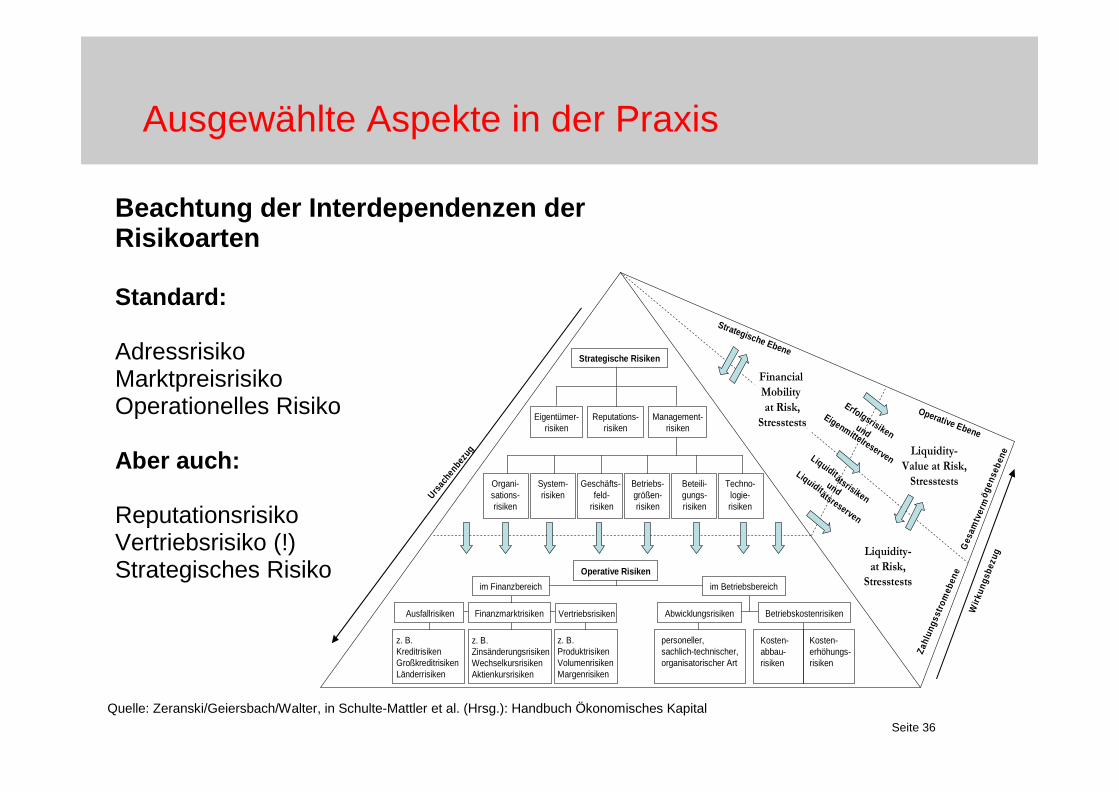

Ausgewählte Aspekte in der Praxis

Beachtung der Interdependenzen der Risikoarten

Standard:

AdressrisikoMarktpreisrisikoOperationelles Risiko

Aber auch:

ReputationsrisikoVertriebsrisiko (!)Strategisches Risiko

Quelle: Zeranski/Geiersbach/Walter, in Schulte-Mattler et al. (Hrsg.): Handbuch Ökonomisches Kapital

Seite 37

Ausgewählte Aspekte in der Praxis

Wirtschaftlichkeitsüberlegungen

Welche Systeme erzielen den besten Kompromiss zwischen Wirtschaftlichkeit, Risikoüberwachung und Zusatzertägen?

Welche Investitionen in Software, Systeme und Personal sind notwendig?

Reicht es auch, sich einen Überblick über das Risiko zu verschaffen oder muss es stets die „große“ Lösung sein?

Quelle: Zeranski/Geiersbach/Walter, in Schulte-Mattler et al. (Hrsg.): Handbuch Ökonomisches Kapital

Seite 38

Ausgewählte Aspekte in der Praxis

Schaffung eines Grundverständnisses

Kern der Integration der Liquiditätsrisiken in das ökonomische Kapital muss die Schaffung von Transparenz, Wissen und einem echten Verständins für die Risikoart sein.

Dieses muss nicht nur bei Positionsverantwortlichen sondern bei allen Entscheidern – bis hin zu den Aufsichtsorganen erzeugt werden.

Quelle: Zeranski/Geiersbach/Walter, in Schulte-Mattler et al. (Hrsg.): Handbuch Ökonomisches Kapital

Seite 39

Ausgewählte Aspekte in der Praxis

Verwendung geeigneter Kalkulationszinssätze

Bereits vor der Forderung einer geeigneten Berücksichtigung von Liquiditätskosten in der Produktkalkulation wurde klar, dass die vernachlässigungdieser zu erheblichen Schwierigkeiten führt.

In der Literatur wird nach wie vor klar für die Verwendung des Gegenseitenprinzips der Marktzinsmethode plädiert.

In der Praxis zeigt sich, dass Liquiditätskosten – insbesondere im Baufinanzierungsbereich – nach wie vor oft nicht berücksichtigt werden.

Ein integriertes Liquiditätsmanagement muss die Frage nach den geeigneten Abrechnungskurven stellen. Dies gilt insbesondere im Hinblick auf die Integration in das ökonomische Kapital.

Quelle: Zeranski/Geiersbach/Walter, in Schulte-Mattler et al. (Hrsg.): Handbuch Ökonomisches Kapital

Seite 40

Literatureinstieg

Zeranski, Stefan; Geiersbach, Karsten; Walter, Bern d: Ökonomisches Kapital für das Liquiditätsrisiko in Instituten, in: Schulte-Mattler et al. (Hrsg.): Handbuch Ökonomisches Kapital; 2008

Walter, Bernd : Ertragssteigerungen und MaRisk konforme Ausgestaltung der Liquiditätssteuerung, in Risikomanager, 02/2008

Zeranski, Stefan: Liquidity at Risk – Quantifizierung extremer Zahlungsstromrisiken; in: Risikomanager; 11 / 2006; S. 1 ff.

Zeranski, Stefan: Liquidity at Risk bankbetrieblicher Zahlungsströme; in: Bank Praktiker; 05 / 2006

Hamm, Margaretha; Liquidity at Risk; in: Banken und Partner; 03 / 2006; S. 33 ff.