Embed Size (px)

Citation preview

Dr Mirna Pajević RožajacOvlašteni eksterni i interni revizor

Pojmovno određenje finansijskih pokazatelja

Značaj analize finansijskih izvještaja

Tumačenje finansijskih pokazatelja

Poslovno odlučivanje

Finansijski pokazatelji kao dio seta finansijskih izvještaja

Ocjena likvidnosti, profitabilnosti i konkurentnosti

• Finansijska analiza je proces skupljanja, upoznavanja,provjeravanja i interpretiranja finansijskih podataka.

• Finansijska analiza je zapravo sinteza finansijskih podataka skojom se pokušavaju prepoznati ekonomski trendovi,odrediti finansijske politike i usmjerenja, izraditifinansijski planove za budućnost, te identifikovatipotencijalne projekte i investicije.

• Takve analize se ponajviše izvode za preduzeća, međutim sanjima se mogu pokriti i druge organizacije, države ili projekti –sve što u svojoj djelatnosti sadrži finansijske tokove(transakcije).

• Pomaže menadžerima da donesu strateške odluke nabazi dvije osnovne pretpostavke:

• Jasno razumijevanje odnosa između troškova iisporučene vrijednosti (prihoda),

• Maksimiziranje ukupne profitabilnosti upotrijebljenihograničenih resursa.

• Uloga menadžera:

Obezbjeđuje informacije za upravljanje troškovima iprihodima kako bi se pratio korak sa svakodnevnimpromjenama u okruženju

Informacije trebaju uključivati što je moguće višenefinansijskiih pokazatelja - različite operativne ifinansijske pokazatelje

Izvještaji trebaju biti primjenjivi i prikladni za sveorganizacione jedinice

• Koriste sve menadžerske funkcije

• Informacije koje menadžer treba kako bi upravljaoefektivnije i efikasnije

• Informacije mogu biti finansijske i nefinansijske

• Finansijske informacije su fokusirane na kratak rok i istesu razvijene od strane računovodstva i kontrolinga, a zapotrebe finansijskog direktora organizacije

• Nefinansijske informacije su najčešće srednjeg i dugogroka

• Uloga analize finansijskih izvještaja

• Metodološki finansijsko analiziranje možemo podijeliti natri osnovna segmenta:

• Analiziranje prošlih rezultata – sa pregledavanjem proteklihposlovnih rezultata i podataka, te računanjem pokazatelja, analitičarprovjerava kakve je poslovne rezultate preduzeće ostvarivalo uprošlim razdobljima.

• Analiziranje budućih rezultata – uz analiziranje prošlih rezultata iupotrebu određenih matematičkih i statističkih metoda i modela,analitičar pokušava predvidjeti potencijalne buduće trendove iposlovne rezultate. Važno je istaknuti kako ekstrapolacija proteklihrezultata na buduća razdoblja vrlo često vodi u pogrešne zaključke.Prošli rezultati su zapravo loš prediskazatelj budućih dostignuća.

• Analiziranje rezultata sličnih preduzeća – pregledavanjem iuspoređivanjem finansijskih podataka sličnih tvrtki iz iste djelatnosti(industrije), analitičar pokušava dobiti uvid u uspješnost preduzeća.

FINANSIJSKA ANALIZA

• Dva aspekta:

1. Analiza na osnovu finansijskih izvještaja• Sastavljeni po načelu nastanka događaja, kao i pod pretpostavkom vremenske

neograničenosti poslovanja.

2. Racio analiza analiza• Upoređivanje koeficijenata jednog preduzeća sa drugim sličnim preduzećima, ili

sa prosjekom industrijske grane (eksterno upoređivanje).

• Konačni produkt finansijske analize je najčešće pisni izvještaj u kojemsu prezentovani zaključci analize i prijedlozi za buduće ravnanje.

• Sa aspekta analiziranja vrijednosnh papira postoje dvije osnovne vrstefinansijske analize fundamentalna analiza i tehnička analiza.

• Horizontalna analiza

• Komparativna analiza promjena u apsolutnim iznosima i strukturiizmeđu baznog razdoblja i proteklih razdoblja.

• Trend analiza

• Komparativna analiza između najuspješnijih ili najlošijih godina,prilagodljiva je za analizu sezonskih utjecaja.

• Vertikalna analiza

• Koristi strukturu (postotke) s ciljem da se ukaže na relacije izmeđupojedinih dijelova istog finansijskog izvještaja.

• Analiza pomoću pokazatelja finansijske analize (RACIOanaliza)

• Pokazatelji su relacije između pojedinih pozicija Finansijskihizvještaja.

• Analiziranje podataka i promjena kroz više obračunskih razdoblja.

• Primjer je prikazan na narednoj slici.

• Relacije između pojedinih dijelova istog finansijskog izvještaja.

PROFITABILNOSTI

Prijedlog: EBITDA, EBIT, EVA

EFIKASNOSTI

LIKVIDNOSTI

ZADUŽENOSTI

Finansijski pokazatelji

AKTIVNOSTI

RACIO ANALIZA–FINANSIJSKI POKAZATELJI

• Izračunavanje pokazatelja odnosno kombinovanje različitihfinansijskih podataka iz različitih finansijskih izvještaja koji imajusvrhu prikazati uspješnost poslovanja preduzeća.

• Pokazatelj je racionalni ili odnosni broj, štopodrazumijeva da se jedna ekonomska veličina stavlja uodnos (dijeli) sa drugom ekonomskom veličinom.

• Važno je naglasiti da nema smisla dovoditi u vezu bilokoje dvije ekonomske veličine, te da sam pokazatelj punone znači ukoliko se ne uporedi sa određenomreferentnom veličinom.

• Finansijski pokazetelji s obzirom na vremenskudimenziju, u osnovi se mogu podijeliti u dvije grupe.

• Prvu grupu finansijskih pokazetelja obuhvata razmatranjeposlovanja preduzeća unutar određenog vremenskograzdoblja (najčešće unutar godine dana), te se oni temelje napodacima iz Bilansa uspjeha (Izvještaja o ukupnomrezultatu za period).

• Druga grupa finansijskih pokazatelja odnosi se na tačnoodređeni trenutak koji se podudara sa trenutnkomsastavljanja Bilansa stanja (Izvještaja o finansijskompoložaju) i govori o finansijskom položaju preduzeća u tomtrenutku.

Izračunati pokazatelji sami za sebe ne govoremnogo – potrebno je poređenje pokazateljasa određenim veličinama koji predstavljajubazu poređenja.

• Najčešće korištene veličine za poređenje su:

• Planirani pokazatelj za razdoblje koje se analizira,

• Kretanje veličine određenog pokazatelja tokomodređenog vremena u istom preduzeću,

• Veličina tog pokazatelja u sličnom preduzeću kojipripada istoj grupaciji (privrednoj grani),

• Prosječna vrijednost određenog pokazatelja kojipripadaju istoj grupaciji.

• Razlikuje se nekoliko grupa finansijskih pokazatelja:

• Pokazatelji likvidnosti (solventnosti),

• Pokazatelji zaduženosti (upotreba poluge),

• Pokazatelji aktivnosti (pokazatelj obrtaja),

• Pokazatelji profitabilnosti (rentabilnosti) i

• Pokazatelji investiranja.

• Likvidnost se obično definiše kao sposobnost preduzeća da uroku podmiri svoje tekuće obaveze, dok solventnost se običnodefiniše kao sposobnost preduzeća da u roku udovolji svojimdugoročnim obavezama.

• Likvidnost je pokazatelj koji se najranije počeo koristiti uanalizi finansijskih izvještaja. Likividnost se često naziva ikratkoročna solventnost.

• Najčešći pokazatelji likvidnosti su:

• Tekuća likvidnost,

• Ubrzana likvidnost,

• Finansijska stabilnost.

• Dobije se kao omjer kratkoročne imovine ikratkoročnih obaveza.

• Veća vrijednost pokazatelja tekuće likvidnosti osigurava boljupoziciju dužniku.

• Posmatrajući sa stajališta pozajmitelja veća vrijednostpokazatelja tekuće likvidnosti trebala bi pružati zaštitu odeventualnih drastičnih gubitaka prouzrokovanih poslovnimpromašajima dužnika.

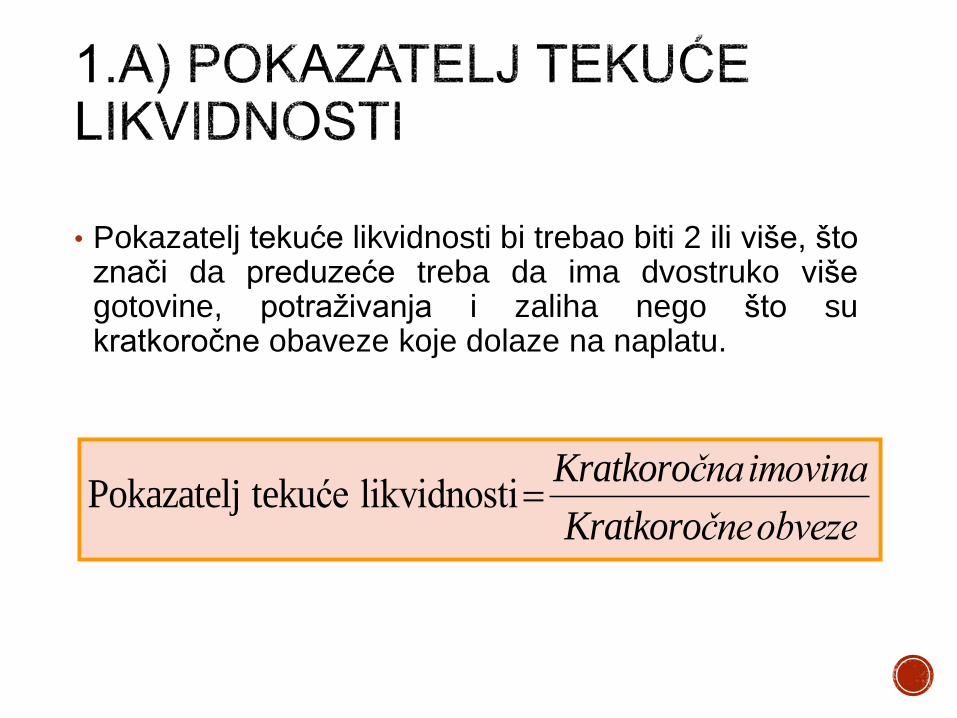

• Pokazatelj tekuće likvidnosti bi trebao biti 2 ili više, štoznači da preduzeće treba da ima dvostruko višegotovine, potraživanja i zaliha nego što sukratkoročne obaveze koje dolaze na naplatu.

Pokazatelj tekuće likvidnostiKratkoročnaimovina

Kratkoročneobveze

• Se koristi za procjenu može li preduzeće udovoljiti svojimkratkoročnim obvezama upotrebom svoje najlikvidnijeimovine.

• Ovaj pokazatelj izuzima zalihe iz izračuna i stoga je preciznijikao mjerilo likvidnosti.

• Ovaj pokazatelj bi trebao iznositi minimalno 1 ili više, odnosnotekuće obaveze ne bi smjele biti veće od zbira iznosa novca ipotraživanja, premda ima izuzetaka, ovisno o industriji,odnosno privrednoj grani.

Pokazatelj ubrzane likvidnostiTekuća imovina Zalihe

Tekućeobveze

• Smanjenje pokazatelja finansijske stabilnosti je pozitivnatendencija, jer znači da se veći dio kratkotrajne imovinefinansira iz dugoročnih izvora finansiranja, čime sestvaraju pretpostavke za finansijsku stabilnostposmatranog preduzeća.

• Pokazatelj finansijske stabilnosti bi trebao iznositinajviše 1 ili manje od 1.

Pokazatelj finansijske stabilnostiDugoročnaimovina

Glavnica Dugoročneobveze

• Pokazatelji zaduženosti govore o relativnoj zaduženostipreduzeća ili teretu kamate i drugih finansijskihizdataka, te isti predstavljaju mjeru stepena rizika ulaganjau preduzeće.

• U analizi zaduženosti važne su dvije vrste pokazateljazaduženosti (financijske poluge):

• Pokazatelji na temelju stavljanja u omjer stavki iz bilansastanja, radi utvrđivanja razmjera u kojem se imovina finansiraposuđenim sredstvima, i

• Pokazatelji na temelju računa bilansa uspjeha radiutvrđivanja koliko su puta fiksne naknade pokrivene dobitkom.

• Najčešci pokazatelji zaduženosti su:

Pokazatelj zaduženosti,

Pokazatelj vlastitog finansiranja,

Pokazatelj finansiranja,

Pokazatelj pokrića kamata,

Faktor zaduženosti,

Stepen pokrića I, i

Stepen pokrića II.

• Pokazatelj zaduženosti pokazuje koliki dio aktive sefinansira iz tuđih izvora. Ovaj pokazatelj predstavljasvojevrstan rizik vraćanja sredstava kreditorima, kao irizik ulaganja u preduzeće.

• Što je veći odnos duga i imovine, veći je finansijskirizik, i obratno. U pravilu bi vrijednost pokazateljazaduženosti trebala biti 0,5 ili manja.

• Finansijski rizik predstavlja rizik kod fiksnih troškovafinansiranja (rizik da se ostvarenim finansijskimrezultatom neće pokriti kamate na dugove preduzeća)i/ili rizik koji proizlazi iz stepena zaduženosti preduzeća(rizik da preduzeće neće biti u mogućnosti vratiti dug).

PokazateljzaduženostiUkupneobveze

Ukupnaimovina

• Pokazatelj vlastitog finansiranja pokazuje koliki dio ukupneimovine se finansira iz vlastitog kapitala (glavnice).Koeficijent je bolji ako je veći od 0,50, što bi značilo dapreduzeće više od 50% svoje ukupne imovine finansira izvlastitih izvora.

• Odnosno, možemo reći što je stepen samofinansiranja veći tosu vjerovnici sigurniji i rizik poslovanja s tim preduzećima jemanji.

PokazateljvlastitogfinansiranjaGlavnica

Ukupnaimovina

Pokazatelj zaduženosti + Pokazatelj vlastitog finansiranja = 1

• Pokazatelj finansiranja je jedan od značajnijihpokazatelja rizičnosti ulaganja u određeno preduzeće, tese dobije stavljanjem u odnos iznosa ukupnog duga savlastitim izvorima finansiranja.

• Naziva se još i pokazatelj mogućeg zaduživanja.

• Prema konzervativnom pristupu trebao bi iznositi 1:1.

• U današnjim savremenim uslovima poslovanja sve više seodstupa od konzervativnog odnosa.

• Sve veći naglasak se pridaje rezultatima koji se postižuukupnim kapitalom, tj. trajnom snagom prihoda. U tomkontekstu toleriše se veća zaduženost preduzeća i pomičese odnos vlastitog i tuđeg kapitala prema omjeru 30:70, au mnogim bankama to predstavlja granicu kreditnesposobnosti preduzeća.

Pokazatelj finansiranjaUkupneobveze

Glavnica

• Pokriće troškova kamata je pokazatelj koji govori odinamičkoj zaduženosti preduzeća.

• Ovaj pokazatelj pokazuje razmjer u kojem poslovni dobitakmože pasti a da ne dovede u pitanje plaćanje kamata,odnosno pokazatelj daje informaciju o tome koliko su troškovikamata pokriveni sa dobiti prije oporezivanja.

• Kod ovog pokazatelja kao sredstva koja se mogu upotrijebitiza podmirenje godišnjeg troška kamata, uzima se dobitak prijeporeza i kamata (EBIT), jer su kamate neoporezivi trošak (tj.na njihovo plaćanje ne utječe porez-poreski zaklon), odnosnoukupan EBIT je raspoloživ za plaćanje kamata.

• Poželjnim se smatra što veći odnos pokrića troškovakamata, jer je u tom slučaju manja rizičnost podmirenjaobaveza po dospjelim kamatama.

• Ovaj pokazatelj služi kao orijentir za odluku ozaduživanju kod finansijskih organizacija, tj. govori da li jepreduzeće uopšte u mogućnosti podmiriti troškovekamata za kredit koji bi eventualno zatražilo.

Pokriće troškova kamata (PTK)EBIT

Godišnji troškovi kamata

• Pokazuje koliko bi godina trebalo uz postojeće usloveposlovanja i ostvarivanja dobiti da preduzeće podmirisvoje ukupne obveze.

• Manji faktor zaduženosti znaci veću sigurnost i obratno.

• Kontrolna mjera za ovaj pokazatelj je 5 godina, što značiako preduzeće može podmiriti sve svoje obaveze unutar5 godina ono je solventno i nije prezaduženo.

Faktor zaduženosti (FZ)Ukupneobveze

Neto dobit amortizacija

• Zlatno bankarsko pravilo – nalaže ročnu usklađenostdijelova aktive i pasive, odnosno zahtjeva finansiranjedugotrajne imovine iz vlastitih izvora.

• Ovaj pokazatelja bi trebao iznositi 1 ili više.

• Što je vrijednost veća od 1 to je pokazatelj bolji, što znači dase jedan dio kratkoročne imovine finansira vlastitimizvorima.

Stepen pokrića IGlavnica

Dugotrajnaimovina

• Zlatno bilansno pravilo – nalaže ročnu usklađenostdijelova aktive i pasive, odnosno zahtjeva finansiranjedugotrajne imovine iz dugoročnih izvora, bilo vlastitih(temeljni kapital, rezerve i sl.) ili tuđih (bankarski krediti).

• Vrijednost ovog pokazatelja bi takoder trebala biti 1 ili veća.

• Što je pokazatelj veći od 1 to je zaduženost preduzećamanja, a likvidnost veća.

Stepen pokrića IIGlavnica Dugoročneobveze

Dugotrajnaimovina

• Pokazatelji aktivnosti poslovanja mjere koliko efikasnopreduzeće upotrebljava svoje resurse.

• Pokazatelji aktivnosti poznati su još pod nazivom pokazateljiobrtaja.

• Pokazatelji obrtaja ukazuju na brzinu cirkulacije imovine uposlovnom procesu.

• Opšti obrazac za izračunavanje pokazatelja obrtaja dobijese stavljajući u odnos promet u unutar preduzeća saprosječnim stanjem određene stavke.

Pokazateljobrtaja =Promet

Prosječnostanje

• Najčešci pokazatelji aktivnosti su:

• Pokazatelj obrtaja ukupne imovine,

• Pokazatelj obrtaja potraživanja,

• Trajanje naplate potraživanja,

• Pokazatelj obrtaja zaliha i

• Broj dana vezivanja zaliha.

• Pokazatelj obrtaja ukupne imovine stavlja u odnosfinansijske učinke te imovine (prihode) s njezinom ukupnomvrijednošću.

• Pokazatelj upućuje na brzinu cirkulacije imovine uposlovnom procesu.

• Što je taj pokazatelj veći, to je veća brzina cirkulacije (tj. brojdana vezivanja imovine manji).

Pokazateljobrtaja ukupne imovine =Prihod

Prosječna ukupna imovina

• Prilikom izračunavanja prosječnog stanja, obično se u obzir uzimazbir knjigovodstvenog stanja na početku i na kraju godine i dijeli sa 2.

[(Prethodna godina + Tekuća godina)/2]

• Osim toga, ako je poznat pokazatelj obrtaja tada je moguće iizračunati i prosječne dane vezivanja sredstva tj. prosječno trajanjeobrtaja.

• S aspekta uspješnosti i sigurnosti bolje je da je pokazatelj obrtaja štoveći broj, odnosno da je vrijeme vezivanja što kraće.

365Brojdana vezivanja

Pokazatelj obrtaja

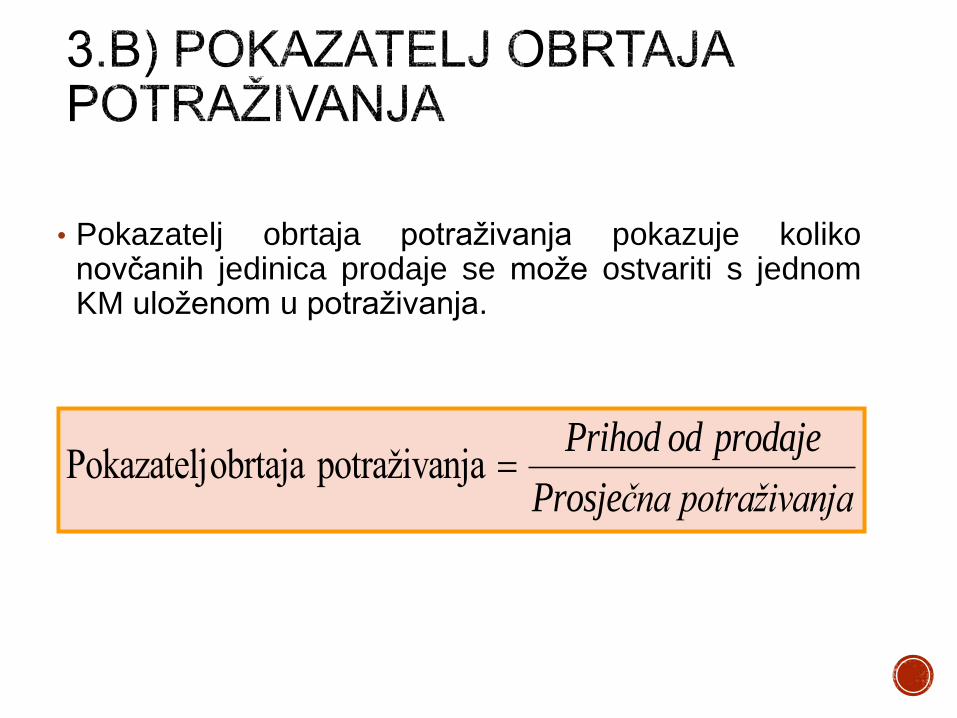

• Pokazatelj obrtaja potraživanja pokazuje kolikonovčanih jedinica prodaje se može ostvariti s jednomKM uloženom u potraživanja.

Pokazateljobrtaja potraživanjaPrihod od prodaje

Prosječna potraživanja

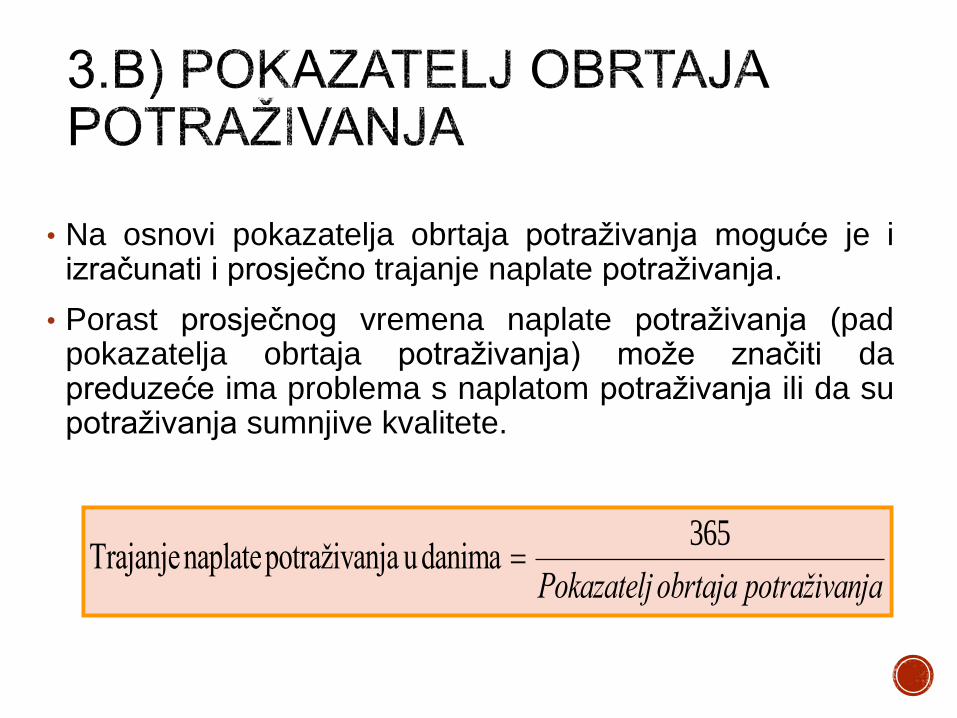

• Na osnovi pokazatelja obrtaja potraživanja moguće je iizračunati i prosječno trajanje naplate potraživanja.

• Porast prosječnog vremena naplate potraživanja (padpokazatelja obrtaja potraživanja) može značiti dapreduzeće ima problema s naplatom potraživanja ili da supotraživanja sumnjive kvalitete.

365Trajanjenaplatepotraživanja udanima

Pokazatelj obrtaja potraživanja

• Pokazatelj obrtaja zaliha pokazuje koliko puta godišnjepreduzeće okrene (obrne) prosječne zalihe.

• Niski pokazatelj implicira da preduzeće ima visokeoportunitetne troškove tj. neproduktivno koristi sredstva.

• Niski pokazatelj obično ukazuje i na nekvalitetne (zastarjele,pokvarene) zalihe.

• Moguće je i da preduzeće ima na zalihama dio starih zalihakoje se ne koriste, dok se ostale zalihe dobro obrću, pa bi tezalihe trebalo prodati uz diskont ili ako to nije moguće, treba ihotpisati.

• Previsoki pokazatelj upućuje, da preduzeće vjerojatno čestoiscrpljuje zalihe i tako gubi kupce.

• Pomoću pokazatelja obrtaja zaliha možemo i izračunati broj dana vezivanja zaliha.

Pokazateljobrtaja zaliha =

Prihod od prodaje

Prosječne zalihe

365Brojdana vezivanja zaliha =

Pokazatelj obrtaja zaliha

• Pokazatelji profitabilnosti izražavaju snagu zarade preduzeća,odnosno pokazuju ukupni efekt likvidnosti, upravljanja imovinomi dugom na mogućnost ostvarenja profita.

• Pokazatelji profitabilnosti se mogu podijeliti u dvije temeljneskupine:

• 1) Pokazatelje koji pokazuju profitabilnost u odnosu premaprodaji:

• Bruto marža profita i

• Neto marža profita.

• 2) Pokazatelje koji pokazuju profitabilnost u odnosu premaulaganjima:

• Rentabilnost imovine i

• Rentabilnost kapitala.

• Bruto marža profita stavlja u odnos dobit prijeoporezivanja (bruto dobit) uvećanu za kamate saprihodima od prodaje preduzeća.

• Ona označava udio bruto dobiti uvećanu za kamate saukupnom prodajom preduzeća, te se može izraziti ipostotno.

• Što je ona veća, preduzeće je uspješnije uostvarivanju zarade.

Brutomarža profita (BMP)Dobit prije poreza kamate

Prihod od prodaje

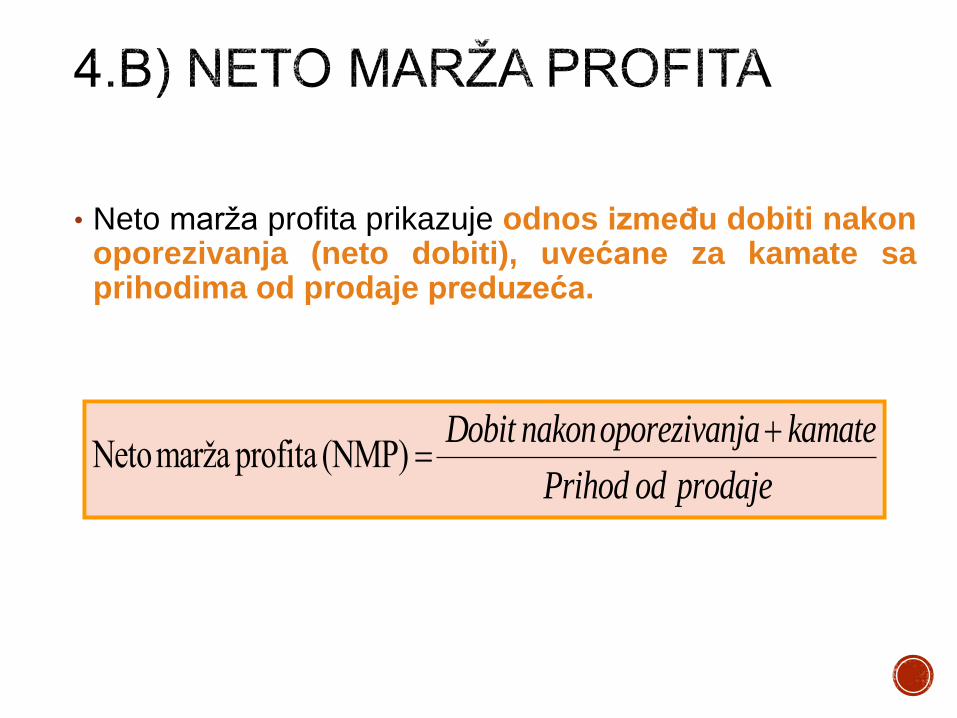

• Neto marža profita prikazuje odnos između dobiti nakonoporezivanja (neto dobiti), uvećane za kamate saprihodima od prodaje preduzeća.

Netomarža profita (NMP)Dobit nakonoporezivanja kamate

Prihod od prodaje

• Pokazatelj povrata na ukupnu imovinu (ROA) pokazujesposobnost preduzeća da korištenjem raspoloživeimovine ostvari dobit, odnosno pokazuje koliko jepreduzeće ukupno zaradilo na svaku KM imovine.

Netorentabilnost imovine(Rn)Netodobit kamate

Prosječna ukupna imovina

*Formula može i biti bez dodavanja kamata.

• Pokazatelj povrata na ukupni kapital (ROE) pokazujesnagu zarade u odnosu na ulaganje dioničara.

• Na temelju usporedbe pokazatelja profitabilnosti kapitala iprofitabilnosti imovine sa kamatnim stopama na tržištu (kojeodražavaju cijenu korištenja tuđeg kapitala), moguće jezaključiti isplati li se preduzeću više koristiti vlastitim ili tuđimkapitalom. Da su, na primjer, stope profitabilnosti vlastitogkapitala vrlo visoke, pa čak i više od stope profitabilnostiimovine, preduzeću bi se isplatilo više koristiti tuđim kapitalom,i obratno.

Neto rentabilnost kapitala =

Neto dobit

Prosječni ukupni kapital

• Pokazatelji investiranja mjere uspješnost ulaganja udionice preduzeća.

• Osim pokazatelja iz finansijskih izvještaja, zaizračunavanje ovih indikatora potrebne su iinformacije o dionicama, posebno o broju dionicate njihovoj tržišnoj vrijednosti.

• Najvažniji pokazatelji investiranja su:

• Pokazatelj zarade po dionici,

• Pokazatelj dividende po dionici,

• Odnos isplate dividendi,

• Ukupna rentabilnost dionice, i

• Prinos po dividendi.

• Dobit po dionici pokazuje relativnu profitabilnostdioničkog društva promatranu kroz ostvareni dobitakposlije oporezivanja po jednoj redovnoj dionici.

• U pravilu, vrijednost društva je tolika koliko to društvomože u budućnosti zaraditi.

Dobit podionici (EPS)Netodobit

Broj dionica

• Dividenda po dionici prikazuje koji iznos dividende ćedioničar dobiti za svaku dionicu koju posjeduje.

• Obično je da odnos isplate dividendi bude manji od 1, jer jepo pravilu zarada po dionici veća od dividende po dionici izrazloga što se dio dobiti zadržava (reinvestiranje zarade).

• Moguća je i situacija kad je taj pokazatelj veći od 1, tj. da jezarada po dionici manja od dividende po dionici, ali to ondaznači da su se dividende isplatile iz zadržane dobiti.

( )Dividenda podionici (DPS)

Dionetodobiti podionici DPS

Broj dionica

( )Odnos isplate dividendi (DPR)

( )

Dividenda podionici DPS

Dobit podionici EPS

• Pokazatelj rentabilnosti dionice je najznačajniji pokazateljinvestiranja.

• Ukupna rentabilnost dionice prikazuje odnos izmeđudobiti po dionici i tržišne cijene dionice.

• Bitno je da se prilikom izračunavanja tržišne vrijednostidionice kapital iskaže po tržišnoj, a ne po knjigovodstvenojvrijednosti, te se u nazivniku i koristi tržišna cijena dionice.

Ukupna rentabilnost dioniceDobit podionici

Tržišnacijenadionice

• Prinos od dividendi prikazuje dividendnu rentabilnost podionici, pa se stavlja u odnos dividenda po dionici i tržišnavrijednost te dionice.

• U normalnim će uslovima ukupna rentabilnost dionice bitiveća od prinosa po dividendi.

• Obrnuta situacija je moguća samo ako se dividendeisplaćuju iz zadržane dobiti koja je akumulirana uprethodnim godinama.

( )Prinospodividendi

Dividenda podionici DPS

Tržišnacijenadionice

Kompanija se trudi da efikasno upravlja obrtnim sredstvima da biobezbjedila likvidnost i profitabilnost u svom poslovanju,

Odnosno pozitivan neto novčan tok, sa akcentom na novčani tokod poslovnih (operativnih) aktivnosti.

Efikasno upravljanje obrtnim sredstvima podrazumjeva tri važneodluke:

1. Naplata od kupaca treba da je što brža,

2. Zadržavanje zaliha treba da je kratko uz ostvarenje zadatihciljeva proizvodnja i prodaje, i

3. Plaćanje dobavljačima treba da je što duže.

L

I

K

V

I

D

N

O

S

T

Sedam ključnih komponenti koje pridonose rastuprofitabilnosti, likvidnosti i povećanju slobodnognovčanog toka (FCF-Free Cash Flow):

1. Doprinos rastu prodaje u odnosu na prethodnu godinu - Rast prodaje %,

2. Bruto marža u procentu od prodaje - Bruto marža %,

3. Operativni troškovi u procentu od prodaje - OPEX %,

4. Investicije u osnovna sredstva - CAPEX,

5. Period naplate od kupaca (DSO - Days Sales Out),

6. Period zadržavanja zaliha (DIO - Days Inventories Out),

7. Period plaćanja dobavljačima (DPO - Days Payables Out).

Analiziraju se proizvodi ili usluge, i prati se koji proizvodili usluga daje najveći doprinos rastu prodaje.

U odnos se stavlja pojedinačni rast određenogproizvoda ili usluge sa ukupnim rastom prodajekompanije.

Rast prodaje u apsolutnom iznosu kako pojedinačnogproizvoda ili usluge, tako i čitave kompanije se računada se aktuelno stanje posmatrane godine umanji zastanje prethodne godine.

Bruto marža je razlika između prodaje kompanije i troškaprodate robe - COGS (Cost Of Goods Sold).

Ista se može izraziti u apsolutnom i relativnom iznosu:

Pojedine kompanije često koriste i izraz RUC - Razlika u cijeni.

Razlika u cijeni se računa na nabavnu vrijednost robe, odnosnona COGS.

U prikazanom slučaju RUC bi bio 25%, odnosno 10 EURpodijeljeno sa 40 EUR.

OPEX su tekući, dnevni troškovi koji se javljaju u kompaniji.

OPEX se dijeli u grupe i obično ima desetak glavnih grupa:

Plate, energija, putovanja, marketing, kancelarija, osiguranje, porezi,održavanje, itd.

Ponekad se OPEX izdaci zovu režijski troškovi ili administrativnitroškovi.

OPEX se najčešće koristi kao suprotnost za CAPEX, koji predstavljaulaganja u osnovno (stalno) sredstvo.

CAPEX se može prevesti kao osnovna (stalna) sredstva. CAPEX senajčešće koristi u dva slučaja:

1. Operativno planiranje i budžetiranje - „Kompanija će imati CAPEX od1 mEUR“ znači „Kompanija će kupiti osnovna sredstva u vrijednosti 1mEUR“,

2. Bilans stanja – CAPEX iznosi 3 mEUR znači „Kompanija imavrijednost osnovnih sredstava u vrijednosti 3 mEUR“.

CAPEX = KAPITALNI IZDATAK

Ponekad se CAPEX koristi i umjesto izraza Novčani tok odinvesticionih (ulagačkih) aktivnosti.

Novčani tok od investicionih (ulagačkih) aktivnosti direktno utječe naSlobodni novčani tok (FCF - Free Cash Flow) koji je ključan za rastprofitabilnosti kompanije.

Period naplate od kupaca (DSO - Days Sales Out) pokazuje zakoje vrijeme kompanija naplaćuje od kupaca svoja potraživanja.

DSO se zražava u danima i trebalo bi da ima što manju vrijednost,odnosno da je što manji broj dana naplate.

DSO ovisi od industrije

Optimum je DSO<30 dana, najčešće isti je 30<DSO<60, problemDSO>60

Finansijski cilj LIKVIDNOST!

Maloprodaja ima najčešće brzu naplatu,

Odnosno naplaćivanje se vrši najčešće odmah od krajnjih potrošača(pazar), period naplate skoro i da ne postoji i nema rizika odnenaplaćivanja.

Primjeri maloprodaje su apoteke, kafići, hoteli, prodavnice, restorani,benzinske pumpe i sl.

Kompanije koje rade sa državom imaju vrlo sporu naplatu.

DSO je visok kod ovih kompanija i često se dešava da bude i preko300 dana.

Primjeri djelatnosti sa visokom DSO su farmacija, izgradnja škola, nabavkaopreme za ministarstva i drugi.

Prodaja pravnim licima je negdje u sredini po brzini naplate.

Obično je DSO od 30 do 60 dana i on najviše zavisi od uslova u tojdjelatnosti (broj konkurenata, veličina konkurencije, intenzitet borbe isl).

Postoje i nefinansijski razlozi (prodaja, marketing, proizvodnja) kojima ponekad cilj da DSO bude viši.

Odnos prema kupcima i DSO će zavisiti i od značaja kupca.

Kompanija može da napravi portfolio kupaca na osnovu dva parametra:

Veličina i potencijal kupca,

Udio kupčevog budžeta.

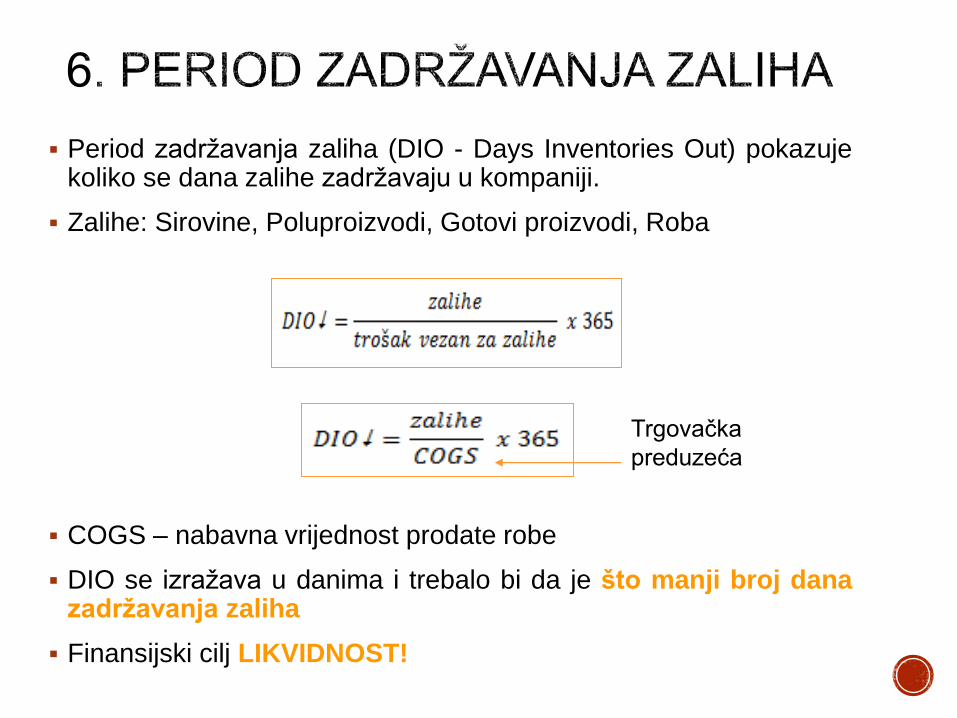

Period zadržavanja zaliha (DIO - Days Inventories Out) pokazujekoliko se dana zalihe zadržavaju u kompaniji.

Zalihe: Sirovine, Poluproizvodi, Gotovi proizvodi, Roba

COGS – nabavna vrijednost prodate robe

DIO se izražava u danima i trebalo bi da je što manji broj danazadržavanja zaliha

Finansijski cilj LIKVIDNOST!

Trgovačka

preduzeća

DIO zavisi i od djelatnosti kompanije

Treba uzeti i u obzir specifične slučajeve:

Sezonske zalihe, zalihe sa kratkim rokom trajanja, dug proces proizvodnje, berzanse zalihe

Proizvodnja ima tri vrste zaliha: sirovine, poluproizvode i gotove proizvode, i obično je DIO visok

Na primjer željezara 73 dana

Trgovina ima robu i obično je DIO nizak

Na primjer maloprodaja hrane 26 dana

Uslužne kompanije obično nemaju zalihe ili su zalihe vrlo niske

Na primjer telekom kompanija 5 dana

Period plaćanja dobavljačima (DPO - Days Payables Out) pokazujeposlije koliko dana se plaćaju obaveze dobavljačima.

DPO se izražava u danima i treba da je što veći broj dana, tj. dakompanija što kasnije plati dobavljačima.

Sa druge strane, ako kompanija pretjera sa kašnjenjem u plaćanju,postoji opasnost da dobavljači prestanu da isporučuju robu.

Finansijski cilj LIKVIDNOST!

Trgovačka

preduzeća

DPO je uglavnom od 30 do 60 dana

Pojedine kompanije koriste svoju izrazitu jaku pregovaračkupoziciju i onda plaćaju robu od 60 do 120 dana

Optimum je DPO>60 dana, najčešće isti je 30<DPO<60, problemDSO<30

KLJUČNO JE USAGLASITI DSO i DPO

Cilj je platiit dobavljčima tek kada se primi novac od kupaca.

Kompanije nekada smanjuju DPO tako što plaćaju fakture prijeroka dospjeća ili avansno da bi dobile dodatni rabat (popust) i imalebolji tretman kod dobavljača.

„Slobodan“ novac – MJERA PROFITABILNOSTI

Najčešće se koristi za vraćanje kredita i ispatu dividendi

Predstavlja razliku između novčanog toka od operativnih aktivnosti(CFO - Cash Flow from Operating activities) i novčanog toka odinvesticionih (ulagačkih) aktivnosti (CFI - Cash Flow from Investingactivities).

FCF = CFO – CFI

FCF zavisi kako je prethodno nabrojano od sedam komponenti,kategorija ili „pokretača“ profitabilnosti: procenta rasta kompanije,bruto marže, OPEX-a, CAPEX-a (investicije u osnovna sredstva),DSO (perioda naplate od kupaca), DIO (perioda zadržavanja zaliha) iDPO (perioda plaćanja dobavljačima).

Postoje tri metode za izradu izvještaja o novčanimtokovima:

1. Indirektna metoda

2. Direktna metoda

3. Menadžerska metoda

Indirektna metoda se najčešće koristi u praksi. Ona je brza,jednostavna i praktična.

Direktna metoda je propisana zakonom i standardima, i svimkompanije kada predaju završni račun se preporučuje da koristedirektnu metodu.

Menadžerska metoda je „najzgodnija“ za direktore, menadžere jer istivole da imaju jasne ciljeve koje prate.

Ove tri metode se razlikuju jedino u načinu izrade prilivi i odlivi novca izposlovnih aktivnosti (CFO).

EBITDA - dobit prije kamata, poreza i amortizacije je jedan odpokazatelja poslovne uspješnosti kompanije

EBITDA = EBIT (dobit prije kamata i poreza) + Amortizacija

Uz amortizaciju, EBITDA isključuje i učinke finansiranja, vanrednihposlovnih događaja, te drugih mogućih nenovčanih računovodstvenihknjiženja.

Na taj način EBITDA pokazuje „čistu“ uspješnost poslovanja i služi kaopribližan pokazatelj novčanom toku od poslovnih aktivnosti (CFO).

EBITDA je izuzetno dobar pokazatelj profitabilnosti, posebno u odnosuna relativno upoređivanje sa drugim kompanija u istoj djelatnosti.

EBITDA se u velikoj mjeri koristi kao osnova za kreditnu analizu(ocjena sposobnosti kompanije da redovno ispunjava svoje finansijskeobaveze).

EBITDA postaje izuzetno koristan pokazatelj kada se kombinuje snekim drugim stavkama iz finansijskih izvještaja, kao npr.:

EBITDA marža

Neto dug / EBITDA

EBITDA je samo aproksimacija novčanog toka od poslovnihaktivnosti.

EBITDA govori koliko kompanija napravi operativnog novca.

EBITDA se računa iz bilansa uspjeha.

Važno je naglasiti da EBITDA ne znači isto što novac na računu.

EBITDA znači da je kompanija tokom godine približno stvorilax jedinica novca iz operativnog poslovanja, a stanje na žiroračunu zavisi i od drugih stavki (kupci, zalihe, CAPEX, krediti).

Operativna dobit ili EBIT u odnosu na EBITDA, kao mjeruprofitabilnosti, ne uzima u obzir trošak amortizacije, tako da semože reći da je osnovna razlika između ova dva pojma u troškuamortizacije.

Operativna dobit govori o operativnom profitu, a EBITDA govorio operativnom novcu.

Posljednjih godina mnoge kompanije su postale izrazito fokusiranena novac i EBITDA, obzirom da je stepen tehnoloških promjenaizuzetno visok i osnovna sredstva brzo zastarijevaju.

Često se operativna dobit izjednačava sa bruto dobiti.

Razlika između ova dva pojma je što operativna dobit uzima u obzir ikamate i poreze, a bruto dobit je dobit samo prije oporezivanja.

Menadžeri često operativnu dobit zovu EBIT odnosno dobit prijekamata i poreza na dobit.

Pitanje koje se postavlja je zašto se ne uzima kamata u obračun?Zašto se ne gleda samo krajnja dobit kod kompanije?

Odgovor je da je kamata neoperativni trošak.

Kamata je finansijski trošak koji se plaća finansijerima tj. najčešćebankama, i ne veže se direktno za operativno poslovanje.

Kompanija A B C D

Kompanija A:

Problem sa bruto maržom koja je niska i iznosi 10%.

Operativni problem koji može da riješi sa kupcima (više cijene,drugačiji miks proizvoda) ili sa dobavljačima (jeftinije nabavne cijene).

Kompanija A ima i negativan EBITDA, što znači da ona ne stvaranovac iz normalnog poslovanja.

Kompanija B:

Problem sa operativnim troškovima (OPEX) koji su visoki.

Neefikasna i mora da optimizuje troškove.

Negativan EBITDA što znači da ni ona kao kompanija A ne stvaranovac iz normalnog (operativnog) poslovanja.

Kompanija C:

Problem sa bankama jer ima visoke troškove kamata.

Pravi pozitivan EBITDA.

Pozitivna operativna dobit.

Operativno dobro radi, ali ima finansijski problem.

Kompanija D:

Jedini problem je što ista mora da plati veliki iznos poreza na dobit.

Porezni problem.

Ostale stavke u posmatranom bilansu su dobre.

D C B A

RANGIRANJE KOMPANIJA

PO USPJEŠNOSTI

Finansijski cilj LIKVIDNOST!

Uslovi:

Naplata od kupaca treba da je što brža. Kompanija koristi broj dananaplate potraživanja od kupaca (DSO) da bi pratila potraživanje odkupaca.

Zadržavanje zaliha treba da je kratko. Kompanija se trudi da ima štoniže zalihe, a da sa druge strane ostvari sve zadate ciljeve (proizvodnja,prodaja). Kompanija koristi pokazatelj broja dana zadržavanja zaliha(DIO) za praćenje nivoa zaliha.

Plaćanje dobavljačima treba da je što duže. Dobavljači daju robu bezkamata i zato je bolje koristiti dobavljače u odnosu na bankare. Periodplaćanja ka dobavljačima (DPO) govori za koje vrijeme se plaćajudobavljači.

BILJEŠKE UZ FINANSIJSKE IZVJEŠTAJE

Na osnovu pogrešne slike, neminovno se donose i pogrešne odluke!

Definicija:

Pojašnjenja i objašnjenja pojedinih stavki finansijskih izvještaja.

Zadatak (tačke 112. do 138. MRS-a 1) :

Prikaz informacija o osnovama za izradu finansijskih izvještaja ispecifičnih računovodstvenih politika koje su korištene u pravnomlicu,

Objava informacija koje zahtijevaju MRS/MSFI-ovi, a koje nisuprikazane na glavnim obrascima bilansa stanja, bilansa uspjeha,izvještaja o novčanim tokovima ili izvještaja o promjenama na kapitalu,

Prikaz dodatnih informacija koje nisu prikazane u finansijskimizvještajima, ali su relevantne za razumijevanje svakog od njih.

Cilj:

Učiniti dostupnim i razumljivim podatke i pokazatelje iz finansijskihizvještaja eksternim i internim korisnicima.

NAČELO ZNAČAJNOSTI

−U bilješkama treba objaviti informacije koje su:

• Relevantne za potrebe donošenja odluka korisnika,

• Pouzdane, tako da vjerno predočuju rezultate ifinansijski položaj preduzeća, održavaju ekonomskubit poslovnih događaja i transakcija, a ne samozakonsku formu,

• Neutralne i nepristrane,

• Oprezne i cjelovite u svim značajnim dijelovima.

Korisnici

Dioničari/ulagači

Kreditori

Dobavljači

Kupci

Imaoci obveznica

Javnost