Embed Size (px)

Citation preview

DRA. MONICA RAMON

20-02-2014

FISCALIZACIÓN OBRAS SOCIALES Y SINDICALES

PUEDEN FISCALIZAR COMO LA AFIP??

• CONFORME CON EL ART. 21 DE LA LEY 23.660 LAS OBRAS SOCIALES APLICAN LAS DISPOSCIONES DE DNRP

• CONFORME CON EL ART. 7° LEY 24.642, LOS SINDICATOS DEBEN CUMPLIR LAS NORMAS DE O. SOCIALES

POSTESTADES • Efectuar inspecciones en los lugares de

trabajo, oficinas administración de las empresas y todo otro sito que permite el cumplimiento de su cometido.

• Citar y hacer comparecer al responsable u obligado, o a terceros, para contestar o informar.

• Formular a los responsables u obligados o a terceros requerimientos, solicitud de información o documentación y registros previstos en las leyes previsionales.

POSTESTADES • Inspeccionar los libros, anotaciones,

registros, papeles y documentos de los responsables u obligados.

• Practicar notificaciones e intimaciones.

• Requerir el auxilio de la fuerza pública cuando fuese necesario para el desempeño de sus funciones.

• Recabar orden de allanamiento al juez competente.

HAY LIMITES ??? EL EMPLEADOR NO ESTA

FACULTADO A ENTREGAR INFORMACIÓN Y/O DOCUMENTACIÓN DE TRABAJADORES NO APORTANTES DE LA OB SOCIAL Y/O DEL SINDICATO.

TAMBIEN ES IMPORTANTE QUIEN ES EL INSPECTOR.

SE PUEDEN USAR PRESUNCIONES ???

SI LAS PRESUNCIONES DE LA LEY 18820 Y DE LA LEY 26063

PRESUNCIONES LEY 26063

Relación laboral de toda prestación personal que se efectúe a través de un trabajo,

Fecha de inicio de la relación laboral anterior a libros cuando no se cumple con la CAT. Indicios para determinar la fecha de inicio,

Cantidad de trabajadores y remuneración, cuando los declarados sean insuficientes. IMT.

En el caso de trabajadores comprendidos en Conv Colectivo, la remuneración será la establecida en el Conv Colectivo, proporcional el tiempo trabajado

REQUISITOS DE LAS ACTAS

LAS ACTAS DEBEN CUMPLIR CIERTOS REQUISITOS MINIMOS COMO ACTOS ADMINISTRATIVOS PREPARATORIOS:

• CAUSA, MOTIVACIÓN, EMITIDO POR FUNCIONARIO COMPETENTE, DEBIDAMENTE NOTIFICADO.

REQUISITOS DE LAS ACTAS CONFORME CON LA RG 3329:

Determinaciones de deudas de los recursos de la Seguridad Social. Se realizarán en forma global, detallándose en un anexo la cantidad total de los trabajadores dependientes involucrados en dicha determinación, individualizados cada uno de ellos con su respectivo Código Unico de Identificación Laboral (C.U.I.L.), la remuneración imponible utilizada como base de cálculo de la deuda y el concepto en virtud del cual se determinó la misma. Dicho anexo será notificado a los empleadores juntamente con el acta de inspección.

REQUISITOS DE LAS ACTAS A los fines previstos en el párrafo anterior,

cuando exista personal no registrado, se asignará de oficio a cada uno de esos empleados el Código Unico de Identificación Laboral (C.U.I.L.), el que será notificado al empleador.

REQUISITOS DE LAS ACTAS

CONFORME CON LA RG 3329: Las determinaciones que se realicen mediante

Indicadores Mínimos de Trabajadores (IMT), de acuerdo con lo establecido por la Resolución General Nº 2927 y sus modificatorias, cuando no fuere posible identificar al personal efectivamente ocupado, se confeccionarán sin identificación de los Códigos Unicos de Identificación Laboral (C.U.I.L.) de los trabajadores involucrados.

REQUISITOS DE LAS ACTAS

En el caso que la deuda se intime al deudor solidario, en virtud de algunos de los supuestos previstos en la legislación vigente, se dejará expresa constancia de tal encuadramiento en el acta de inspección.

Determinaciones de deudas intimadas por las obras sociales de acuerdo con la facultad conferida por la Resolución Conjunta Nº 202/95 del Ministerio de Economía, Obras y Servicios Públicos y Nº 202/95 del Ministerio de Trabajo y Seguridad Social. Se realizarán de conformidad con lo dispuesto

DEUDA SINDICAL

En todo lo que sea compatible se aplicarán a estos créditos y certificados de deuda las normas y procedimientos relativos al cobro de aportes y Contribuciones a las obras sociales art. 7 Ley 24.642.

QUE PASA SI ACEPTO EL AJUSTE

Procedimiento de Inspección

Inspección

Detección de Infracciones

Instrucción Sumario por infracción laboral

Notificación a la AFIP en el caso de corresponder

Notificación a Migraciones en el caso

de corresponder

Determinación de Deuda y aplicación de

sanciones

Aplicación de sanciones

Registro Centralizado

Las Actuaciones A.F.I.P.

Las Actuaciones del Ministerio de

Trabajo

Las Actuaciones de las Obras Sociales

Conforman Base de Datos del Registro Administrado por

A.F.I.P.

Todos los organismos de la Seguridad Social

pueden Acceder al Registro

Procedimiento de Inspección

Inspección

Detección de Infracciones

Instrucción Sumario por infracción laboral

Notificación a la AFIP en el caso de corresponder

Notificación a Migraciones en el caso

de corresponder

Determinación de Deuda y aplicación de

sanciones

Aplicación de sanciones

IMPLICANCIAS TRIBUTARIAS

• EN PRIMERA INSTANCIA, SURGE LA DEUDA DE SEGURIDAD SOCIAL YA SEA DE CAPITAL, INTERESES Y MULTAS.

• DEPENDIENDO DEL CONCEPTO DE LA DEUDA, SE PUEDEN GENERAR RECLAMOS DE IVA Y DE GANANCIAS.

QUE SUCEDE CUANDO SE IMPUGNA

30 días

10 días

15 días

Cese de Controversia

DGI emite

Acta Rectificativa

Errores Acta

- Numérico

- Materiales

Contribuyente APELA

C.F.S.S.

Contribuyente solicita

Liquidación y Paga

DGI emite Boleta de deuda e

inicia la ejecución

Contribuyente

NO paga

DGI

Resolución adversa

DGI

Dictámen Jurídico

- Inconstitucionalidad

- Composición Coeficiente

Contribuyente: Alegato

DGI. Certificación

Clausura Prueba

Contribuyente PRODUCE

la Prueba

DGI Ap. a pruebas y

incluido p/ mejor proveer.

Otras causales

Cumple con los Requisitos Formales (A)

Contribuyente IMPUGNA

ACTA

- Confeccionada por el inspector

- Intimación determinativa

21

10/30 días

10 días

Favorable al Contribuyente

Cese de Controversia

Favorable al Contribuyente

Cese Controversia

Desfavorable al

Contribuyente de AFIP

Contribución presenta

Recurso de Revisión – ante AFIP

Contribuyente APELA C.F.S.S.

Previo Pago

Practica Liquidación

Contribuyente solicita Liquidación

de deuda

Desfavorable al Contribuyente

Obra Social

Resolución

Obra Social

Dictámen Jurídico

Cont.

30/45 días

REQUISITOS DE LA RESOLUCION QUE RESUELVE LAS IMPUGNACION

DEBE CUMPLIR CON TODOS LOS REQUISITOS DE LOS ACTOS ADMINISTRATIVOS :

CAUSA, MOTIVACIÓN, NOTIFICACION, SUSCRIPTO POR AUTORIDAD COMPETENTE (EN O SOCIAL, REPRESENTANTE DE LA ENTIDAD), DICTAMEN URIDICO PREVIO AL ACTO. ADEMAS DE CUMPLIR CON LOS REQUISITOS DE LA RG 79 Y SUS MODIF.

ANTECEDENTES JUDICIALES

• TECHINT CIA. TECNICA INTERNACIONAL -CSJN

• SANTA LUCIA CRISTAL – SALA I-1997

• DIARIO LOS ANTES SALA I-1995

• CRIBA S.A. SALA II – 1998

OB SOCIAL DEL PERSONAL DE LA CONSTRUCCION c/SCIBA SRL – SALA I-

13/10/2005

LAS OBRAS SOCIALES DEBE CUMPLIR CON LA NORMATIVA DE LA AFIP, AL FISCALIZAR Y DETERMINAR DEUDA. COMO PASO PREVIO A LA EMISIÓN DE UNA BOLETA DE DEUDA YA QUE ES LA UNICA FORMA DE GARANTIZAR EL DEBIDO PROCESO.

OSPREYHA c/URUGUAY 750 y 752 S/EJ – SALA I-29/03/2006

LA FALTA DE REGISTRO DEL PAGO EN LA OB SOCIAL NO ES SUFICIENTE PARA INICIAR LA EJECUCION, ADEMAS HAY QUE DEJARLE PROBAR AL CONTRIBUYENTE SU PAGO.

OB SOC PERSONAL DE EDIFICION DE RENTAS Y PROP HORIZONTAL c/Cons de Prop Palacio de las Soc Anonimas

S/EJ – SALA II-17/12/2012 EL TITULO QUE ENCABEZA LA EJECUCIÓN DEBE

REFERIRSE A CREDITOS LIQUIDOS Y CONTENER UNA AFIRMACION DETALLADA Y PRECISA ACERCA DE LA DEUDA CON DISCRIMINACIÓN CABAL DE LOS PERÍODOS, DISCRIMINANDO DE AQUELLO QUE ORIGINA LA OBLIGACIÓN Y EL DETALLE DE LO QUE SE IMPUTA TAMBIEN A INTERESES.

STERTZ EDUARDO c/ OB SOC PERSONAL RURAL s/Impugnación

– SALA III-07/03/2012

SE RATIFICA LOS PROCEDIMIENTOS ESTABLECIDOS POR LA AFIP Y LA OBSERVANCIA DE LA LEY DE PROCEDIMIENTO ADMINISTRATIVO, YA QUE ES LA UNICA FORMA DE GARANTIZAR UNA MEJOR ADMINISTRACIÓN.

DEUDA SINDICAL

En todo lo que sea compatible se aplicarán a estos créditos y certificados de deuda las normas y procedimientos relativos al cobro de aportes y contribuciones a las obras sociales.

art. 7 Ley 24.642.

CUESTIONES DE ALTAS Y BAJAS DE CAT

SANCION POR ALTAS Y BAJAS • Artículo incorporado por la Ley Nº 25795/2003:

Artículo...: Las sanciones indicadas en el artículo precedente, exceptuando a la de clausura, se aplicará a quienes ocuparen trabajadores en relación de dependencia y no los registraren y declararen con las formalidades exigidas por las leyes respectivas.

La sanción de clausura podrá aplicarse atendiendo a la gravedad del hecho y a la condición de reincidente del infractor.

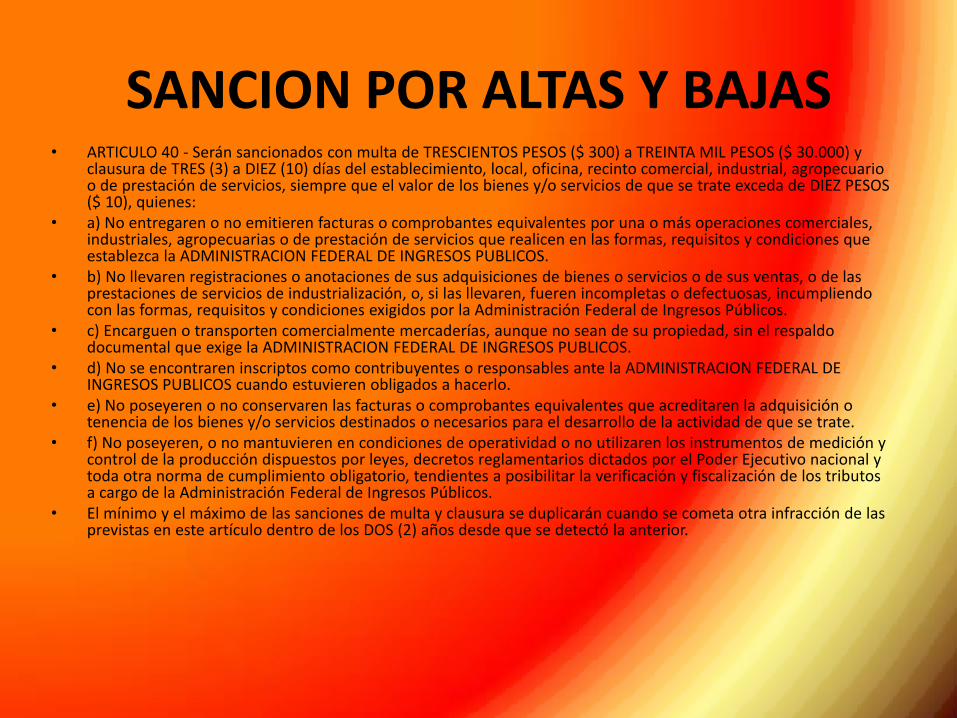

SANCION POR ALTAS Y BAJAS • ARTICULO 40 - Serán sancionados con multa de TRESCIENTOS PESOS ($ 300) a TREINTA MIL PESOS ($ 30.000) y

clausura de TRES (3) a DIEZ (10) días del establecimiento, local, oficina, recinto comercial, industrial, agropecuario o de prestación de servicios, siempre que el valor de los bienes y/o servicios de que se trate exceda de DIEZ PESOS ($ 10), quienes:

• a) No entregaren o no emitieren facturas o comprobantes equivalentes por una o más operaciones comerciales, industriales, agropecuarias o de prestación de servicios que realicen en las formas, requisitos y condiciones que establezca la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

• b) No llevaren registraciones o anotaciones de sus adquisiciones de bienes o servicios o de sus ventas, o de las prestaciones de servicios de industrialización, o, si las llevaren, fueren incompletas o defectuosas, incumpliendo con las formas, requisitos y condiciones exigidos por la Administración Federal de Ingresos Públicos.

• c) Encarguen o transporten comercialmente mercaderías, aunque no sean de su propiedad, sin el respaldo documental que exige la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS.

• d) No se encontraren inscriptos como contribuyentes o responsables ante la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS cuando estuvieren obligados a hacerlo.

• e) No poseyeren o no conservaren las facturas o comprobantes equivalentes que acreditaren la adquisición o tenencia de los bienes y/o servicios destinados o necesarios para el desarrollo de la actividad de que se trate.

• f) No poseyeren, o no mantuvieren en condiciones de operatividad o no utilizaren los instrumentos de medición y control de la producción dispuestos por leyes, decretos reglamentarios dictados por el Poder Ejecutivo nacional y toda otra norma de cumplimiento obligatorio, tendientes a posibilitar la verificación y fiscalización de los tributos a cargo de la Administración Federal de Ingresos Públicos.

• El mínimo y el máximo de las sanciones de multa y clausura se duplicarán cuando se cometa otra infracción de las previstas en este artículo dentro de los DOS (2) años desde que se detectó la anterior.

SANCION POR ALTAS Y BAJAS

POR ELLO LA RG 1779, DISPONÍA UNA SANCION DE $1.500 POR EL INCUMPLIMIENTO A LA DEBIDA REGISTRACIÓN DEL ALTA Y BAJA DE LOS TRABAJADORES.

SANCION POR ALTAS Y BAJAS

POR LA RG 2766 MODIFICO EN CONTRA DEL CRITERIO DE LA LEY EXPRESANDO QUE LA SANCIÓN ES POR CADA ALTA Y CADA BAJA DE CADA TRABAJADOR

MULTIPLICANDO EN FORMA IRRACIONAL EL EFECTO RECAUDADOR DE LA MULTA

EN EL CASO DE LOS LIBROS ES POR CADA TRABAJADOR.

A.F.I.P. (cont)- A PARTIR 1/09

Incumplimiento al registro de Altas y Bajas (art agreg 40 y sig. Ley 11.683 t.o. 1998 y sus modif.)

MULTA 10 VECES BASE MINIMA ART. 9 10 X 861,57 = $ 8.615.70

Atenuante: 1 Se reducirá a $ 300 si el contribuyente

regulariza la situación antes de la audiencia, aun cuando hayan incurrido en situaciones agravantes.

A.F.I.P. (cont)- A PARTIR 1/09

Incumplimiento al registro de Altas y Bajas (art agreg 40 y sig. Ley 11.683 t.o. 1998 y sus modif.)

MULTA $ 8.615,70

Agravantes

SE DUPLICARÁ cuando se trate de 10 trabajadores o más del 50% de los trabajadores ocupados.

SE CUADRUPLICARÁ cuando se constate las dos anteriores.

A.F.I.P. (cont)- A PARTIR 1/09

Falta o audencia del registro del art. 52 Ley 20744 (art agreg 40 y sig. Ley 11.683 t.o. 1998 y

sus modif.)

MULTA 5 VECES BASE MINIMA ART. 9

5 X 861,57 = $ 4.307,85

Atenuante:

Se reducirá a $ 300 si el contribuyente regulariza la situación antes de la audiencia

A.F.I.P. (cont)- A PARTIR 1/09

Falta o audencia del registro del art. 52 Ley 20744 (art agreg 40 y sig. Ley 11.683 t.o. 1998 y sus modif.)

MULTA $ 4.307,85

Agravantes

SE DUPLICARÁ cuando se trate de 10 trabajadores o más del 50% de los trabajadores ocupados.

SE CUADRUPLICARÁ cuando se constate las dos anteriores.

A.F.I.P. (cont)- A PARTIR 1/09

Declaración formalmente erronea en la DDJJ (art agreg 40 y sig. Ley 11.683 t.o. 1998 y sus modif.)

MULTA 3 VECES BASE MINIMA ART 9

3 X 753,05 = $ 2.584,71

Atenuante:

Se reducirá a $ 300 si el contribuyente regulariza la situación antes de la audiencia

NUEVOS TOPES, MONTOS Y MULTAS

A PARTIR DE MARZO

2014

TOPES

A partir de los sueldos devengados en marzo de 2014, los nuevos topes imponibles a aplicar son:

• a) Tope Mínimo $ 959,01

• b) Tope Máximo $ 31.167,56

MULTAS • Incumplimiento al registro de altas y bajas, la

multa es de 10 veces el tope imponible mínimo, es decir que a partir de marzo la multa es de $9.590,10.

• Si el incumplimiento se regulariza antes de la fecha de la audiencia, la multa es de $300.

• Falta o ausencia del Libro de Sueldos y Jornales, la multa es de 5 veces el tope mínimo, es decir que a partir de marzo la multa es de $ 4.795,05

AUTONOMOS Categorías Importes en pesos

I 511,47

II 716,00

III 1.022,93

IV 1.636,68

V 2.250,43

AUTONOMOS CATEGORIAS PRIMAS

Categorías Importes en pesos

I’ (I prima) 559,41

II’ (II’ prima) 783,17

III’ (III prima) 1.118,83

IV’ (IV prima) 1.790,00

V’ (V prima) 2.460,50

AUTONOMOS JUBILADOS

En el caso del jubilado que continua trabajando como autónomo deberá pagar $ 431,55.

![Manual Contribuyente[1]](https://img.pdfslide.tips/doc/110x75/5571fa804979599169925c7c/manual-contribuyente1.jpg)