Embed Size (px)

Citation preview

Inhaltsverzeichnis

Dynamische Methoden in der VWL c©

Prof. Dr. Lutz Arnold

Universitat Regensburg

1 / 132

Inhaltsverzeichnis

Inhaltsverzeichnis

1. Einfuhrung2. Motivation3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung7. Stochastische lineare DGLs8. Erwartungs-DGLs9. Optimierung: Dynamische ProgrammierungAnhang. Stetige Zeit: Differentialgleichungen

2 / 132

1. Einfuhrung2. Motivation

Einfuhrung

1. Einfuhrung

3 / 132

1. Einfuhrung2. Motivation

Einfuhrung

1. Einfuhrung2. Motivation3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung7. Stochastische lineare DGLs8. Erwartungs-DGLs9. Optimierung: Dynamische ProgrammierungAnhang. Stetige Zeit: Differentialgleichungen

4 / 132

1. Einfuhrung2. Motivation

Einfuhrung

Die VWL ist voll von Fragen uber okonomische Ablaufe in derZeit:

I Wie findet ein Markt ins Gleichgewicht?I Wie schnell wachst eine Okonomie?I Wie wahlt ein Haushalt sein optimales Konsumprofil?I Wie kann die Zentralbank den Preisanstieg (die Inflation)

kontrollieren?

5 / 132

1. Einfuhrung2. Motivation

Ubungen

Motivation

2. Motivation

6 / 132

1. Einfuhrung2. Motivation

Ubungen

Motivation

1. Einfuhrung2. Motivation3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung7. Stochastische lineare DGLs8. Erwartungs-DGLs9. Optimierung: Dynamische ProgrammierungAnhang. Stetige Zeit: Differentialgleichungen

7 / 132

1. Einfuhrung2. Motivation

Ubungen

Motivation

Betrachten wir diskrete Zeitpunkte t . Von einem Zeitpunkt zumnachsten steige eine Variable xt (z.B. das Vermogen einesHaushalts) gleichmaßig um den Prozentsatz r (im Beispiel: denZinssatz, etwa r = 0,02 = 2%). D.h.:

xt = (1 + r)xt−1.

Diese Gleichung ist eine Differenzengleichung (DGL), denn sieenthalt die Werte einer Variablen in verschiedenen Zeitpunkten.Frage: Wie ”lost“ man eine solche Gleichung? Es handelt sichja nicht einfach um eine (algebraische) Gleichung mit einerUnbekannten. Was ist angesichts dessen uberhaupt dieLosung einer solchen Gleichung?

8 / 132

1. Einfuhrung2. Motivation

Ubungen

Motivation

Suchen wir xt ’s, die diese DGL in jedem Zeitpunkt erfullen. EinWeg besteht darin, rekursiv einzusetzen. Beginnt man miteinem festliegenden Wert x0 (im Beispiel: demAnfangsvermogen) in t = 0, so erhalt man:

x1 = (1 + r)x0

x2 = (1 + r)x1 = (1 + r)2x0

x3 = (1 + r)x2 = (1 + r)3x0

x4 = (1 + r)x3 = (1 + r)4x0...

9 / 132

1. Einfuhrung2. Motivation

Ubungen

Motivation

Auf diesem Wege ”erkennt“ man schnell die Losung:

xt = x0(1 + r)t .

Jetzt konnen wir auch sagen, was eigentlich eine Losung derDGL ist. Die DGL ist eine Funktion xt = f (xt−1) : R → R. EineLosung ist eine Funktion xt = g(t) : N → R.Wenn der Startwert x0 nicht vorgegeben ist, dann gibt es nichteine Losung, sondern eine Vielzahl, fur jeden Startwert x0 eineandere (unterschiedliche Anfangsvermogen ergebenunterschiedliche Vermogensentwicklungen).

10 / 132

1. Einfuhrung2. Motivation

Ubungen

Motivation

Alternativ kann statt einem Startwert x0 ein Endwert xT ineinem festliegenden Zeitpunkt T > 0 vorgegeben sein (einAnsparplan). Man kann wieder rekursiv eine Losung suchen,wobei man nun am Ende anfangen muss:

xT−1 = (1 + r)−1xT

xT−2 = (1 + r)−1xT−1 = (1 + r)−2xT

xT−3 = (1 + r)−1xT−2 = (1 + r)−3xT

xT−4 = (1 + r)−1xT−3 = (1 + r)−4xT...

11 / 132

1. Einfuhrung2. Motivation

Ubungen

Motivation

Die Losung ist ”offensichtlich“:

xT−t = (1 + r)−txT .

(Im Beispiel besagt sie, mit wieviel Vermogen xT−t man startenmuss, wenn man t Jahre vor Auszahlung in den Sparplaneinsteigt, der das vorgegebene Endvermogen xT liefert.)

12 / 132

1. Einfuhrung2. Motivation

Ubungen

Motivation

Ubungen

1. Ihre Urgroßtante hat 1910 einen Sparplan mit konstant 5% Zinsen furSie angelegt, der Ihnen 2010 e 100.000 auszahlt (allenzwischenzeitlichen Wahrungsreformen zum Trotz). Wie viel hat sie1910 eingezahlt?

2. Nehmen Sie nun weiterhin an, dass Sie im Jahr 2050 uber e 1 Mioverfugen mochten. Wieviel zusatzliches Kapital mussten Sie im Jahr2010 anlegen (zusatzlich zum Geld Ihrer Urgroßtante), um 2050 uber e1 Mio verfugen zu konnen? Die Zinsen werden weiterhin in einer Hohevon 5% als konstant angenommen.

3. In Deutschland wuchs die Arbeitsproduktivitat zwischen 1870 und 1998um durchschnittlich 2,24% p.a. Um welchen Faktor war sie in 1998hoher als in 1870?

13 / 132

1. Einfuhrung2. Motivation

Ubungen

Motivation

4. ”Weizenkornlegende“. Der Erfinder des Schachspiels wunschte sich1000 v. Chr. von seinem Auftraggeber, einem persischen Herrscher, soviele Weizenkorner, wie sich fur das letzte Feld des Bretts ergeben,wenn man mit einem Korn anfangt und die Anzahl von Feld zu Feldverdoppelt.(a) Wie lasst sich dieser Sachverhalt in einer DGL ausdrucken?(b) Wie viele Weizenkorner ergeben sich fur das letzte Feld?(c) Wie viele Tonnen wiegen diese?(Ein Weizenkorn wiegt ca. 4 mg, d.h. 4 · 10−9 Tonnen.)

14 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

3. Lineare DGLs1. Ordnung

15 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

1. Einfuhrung2. Motivation3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung7. Stochastische lineare DGLs8. Erwartungs-DGLs9. Optimierung: Dynamische ProgrammierungAnhang. Stetige Zeit: Differentialgleichungen

16 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

Lineare DGL 1. OrdnungWir betrachten lineare DGLs der Form:

xt = axt−1

und suchen eine Losung xt = g(t) : N → R.

17 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

Der Ubersichtlichkeit halber behandeln wir drei triviale Fallevorab:

I Fur a = 0 ist die Losung immer gleich null: xt = 0 fur allet > 0.

I Fur a = 1 ist die Losung immer konstant: xt = xt−1 = x0 furalle t .

I Fur a = −1 ist die Losung im Betrag fur immer konstant,wechselt aber jede Periode das Vorzeichen: xt = −xt−1,d.h. |xt | = |x0| fur alle t .

Wir konzentrieren uns auf die Falle 0 < |a| < 1 und |a| > 1.

18 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

Konstanten EliminierenAllgemeiner ware:

xt = axt−1 + b.

Die Konstante b kann man aber eliminieren, wenn a 6= 1 ist:

xt = axt−1 + bb

1− a= a

b1− a

+ b(xt −

b1− a

)= a

(xt−1 −

b1− a

)xt = axt−1

mit19 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

xt ≡ xt −b

1− aund b/(1− a) als Mittelwert von x , der sich ergibt, indem manxt = xt−1 = x setzt.

SATZ (”KONSTANTEN ELIMINIEREN“): Aus einer linea-ren DGL 1. Ordnung mit Konstante (xt = axt−1 + b) unda 6= 1 kann man eine DGL ohne Konstante machen (xt =axt−1), indem man xt als Abweichung der Variablen xt vonihrem Mittelwert b/(1− a) definiert.

20 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

LosungWir losen die DGL per Versuch:

xt = Aλt ,

wobei λ und A zu bestimmen sind. λ nennt man den

”Eigenwert“ der DGL. Einsetzen ergibt:

Aλt = aAλt−1

λ = axt = Aat .

Das nennt man die ”allgemeine Losung“ der DGL.21 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

Fur jedes A ergibt sich eine Losung. Aus dieser Vielzahl kannman eine isolieren, wenn x0 gegeben ist:

x0 = Aa0

x0 = Axt = x0at .

22 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

SATZ (”LOSUNG“): Die allgemeine Losung der DGL ist

xt = Aat .

Bei gegebenem x0 ist

xt = x0at .

Mit a = 1 + r ist das das Ergebnis aus Kapitel 2.

23 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

StabilitatDie Losung xt = g(t) : N → R der DGL heißt ”stabil“, wenn siegegen null konvergiert, und ”instabil“, wenn sie im Betrag gegenunendlich divergiert.Aus

xt = Aat

folgt: Ist A 6= 0 (z.B. weil x0 = A gegeben und 6= 0 ist), dann gilt:

24 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

I a > 1: xt →∞, falls A > 0, und xt → −∞, falls A < 0, d.h.xt ”divergiert monoton“.

I 0 < a < 1: xt → 0 mit immer gleichem Vorzeichen, d.h. xt

”konvergiert monoton“.I −1 < a < 0: xt → 0 mit immer wechselndem Vorzeichen,

d.h. xt ”konvergiert springend“.I a < −1: |xt | → ∞ mit immer wechselndem Vorzeichen von

xt , d.h. xt ”divergiert springend“.

25 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

Zusammengefasst:

SATZ (”STABILITAT“): Ist A 6= 0, dann ist die DGL stabilfur |a| < 1 und instabil fur |a| > 1.

Der Satz macht eine Aussage zu Stabilitat ”relativ zu A“. Kannman A wahlen, dann kann man immer A = 0 setzen, so dassxt = 0 fur alle t .Die folgenden Grafiken veranschaulichen das dynamischeVerhalten der Losung einer linearen DGL 1. Ordnung beigegebenem x0.

26 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

Lineare DGL 1. Ordnung (a=1,1)

-120

-70

-20

30

80

0 10 20 30 40 50

t

x_t x_0=1

x_0=-1

Lineare DGL 1. Ordnung (a=0,8)

-1,1

-0,6

-0,1

0,4

0,9

0 5 10 15 20

t

x_t x_0=1

x_0=-1

Lineare DGL 1. Ordnung (a=-0,8)

-1,1

-0,1

0,9

0 5 10 15 20

t

x_t x_0=1

x_0=-1

Lineare DGL 1. Ordnung (a=-1,1)

-120

-20

80

-10 10 30 50

t

x_t x_0=1

x_0=-1

27 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

Beispiele: Staatshaushalt und Stabilitat eines MarktesSei Dt der Schuldenstand des Staats (D0 ist gegeben), r derkonstante Zinssatz und P der konstante Primaruberschuss(Steuereinnahmen abzuglich Ausgaben ohne Zinsen), so dass

Dt = (1 + r)Dt−1 − P.

28 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

Konstanten eliminieren:

Dt = (1 + r)Dt−1 − PPr

= (1 + r)Pr− P

Dt −Pr

= (1 + r)(

Dt−1 −Pr

)Dt = (1 + r)Dt−1

mitDt ≡ Dt −

Pr.

29 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

Wegen (a =) 1 + r > 1 ist die Gleichung fur Dt instabil, fallsD0 6= 0. Der Finanzminister kann aber (zumindest in derTheorie) den Primaruberschuss P so wahlen, dassD0 = D0 − P/r = 0 ist:

P = r D0.

So verhindert man eine instabile Entwicklung desStaatshaushalts. Instabilitat liegt nur ”relativ“ zu D0 vor.

30 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

Nachfrage und Angebot in einem Markt seien durch

Dt = d0 − d1pt

St = s0 + s1pt

mit d0 > s0 > 0, d1 > 0 und s1 > 0 gegeben. p0 ist gegeben.Die Preisanpassung erfolgt gemaß

pt+1 − pt = α(Dt − St), α > 0.

31 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

Es folgt:

pt+1 = [1− α(d1 + s1)]pt + α(d0 − s0).

Konstanten Eliminieren:

pt+1 = [1− α(d1 + s1)]pt .

Fur α(d1 + s1) < 2 konvergiert der Preis. Fur α(d1 + s1) < 1konvergiert er monoton.

32 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

Ubungen

1. Seixt = axt−1 + b

(a) Eliminieren Sie die Konstante b.(b) Berechnen Sie ”von Hand“ xt bis t = 10 fur x0 = 1.

2. Losen Sie xt = axt−1 + b fur a = 1 und b 6= 0.

3. ”Konstanten eliminieren“. Gegeben sei die lineare DGL in der Formxt = (a + b)xt−1 + c.(a) Eliminieren Sie die Konstante c unter der Voraussetzung, dass(a + b) 6= 1 gilt.(b) Welche Gleichung ergibt sich, wenn (a + b) = 1 gilt?

33 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

4. (a) Losen Sie die in der vorigen Aufgabe genannte DGL durch Versuch.(b) Was gilt, wenn x0 als gegeben angenommen werden kann?

5. Nachfrage und Angebot in einem Markt seien durch

Dt = 25− 2pt

St = 1 + 2pt

gegeben. p0 = 10 ist gegeben. Die Preisanpassung erfolgt gemaß

pt+1 − pt =18

(Dt − St).

(a) Wie lautet der (konstante) Gleichgewichtspreis?(b) Wie entwickeln sich pt (die Abweichung vom Gleichgewichtspreis)und pt im Zeitablauf? Ist der Markt stabil?

34 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

6. Schreiben Sie die Excel-Datei, mit der Sie die Dynamik einer linearenDGL 1.Ordnung veranschaulichen konnen.

7. Betrachten Sie folgenden Marktmechanismus: Der Gleichgewichtspreisergibt sich fur jede gegebene Menge xt nach der inversenMarktnachfrage pD

t = a− bxt (b 6= 0). Das Marktangebot derFolgeperiode richtet sich nach dem aktuellen Preis: pt = c + dxt+1

(d 6= 0).(a) Formulieren Sie diesen Mechanismus als Differenzengleichung in xt .(b) Berechnen Sie die gleichgewichtige Menge x∗.(c) Uberprufen Sie das Gleichgewicht auf Stabilitat fur die Falle (i)b, d > 0, (ii) b > 0, d < 0.

35 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Lineare DGL 1. OrdnungKonstanten EliminierenLosungStabilitatBeispiele: Staatshaushalt und Stabilitat eines MarktesUbungen

Lineare DGLs 1. Ordnung

8. Gegeben sei eine lineare DGL 1. Ordnung, die die Entwicklung derGuternachfrage in Abhangigkeit von konstantem Konsum C von derNachfrage der letzten Periode Yt−1, den Investitionen I und denStaatsausgaben G an:

Yt = C + cYt−1 + I + G.

(a) Berechnen Sie das Y ∗ im steady state.(b) Wie reagiert das berechnete Y ∗ auf Veranderungen derStaatsausgaben G (berechnen Sie ∆Y/∆G)?

9. Illustrieren Sie die Losung der DGL xt = axt−1 fur 0 < a < 1 grafischanhand eines Diagramms, in dem Sie xt und die 45-Grad-Linie uberxt−1 abtragen. Erlautern Sie Ihr Vorgehen.

36 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Nichtlineare DGLsBeispielLinearisierenMalenExistenzUbungen

Nichtlineare DGLs 1. Ordnung: Linearisieren undMalen

4. Nichtlineare DGLs1. Ordnung:

Linearisieren und Malen

37 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Nichtlineare DGLsBeispielLinearisierenMalenExistenzUbungen

Nichtlineare DGLs 1. Ordnung: Linearisieren undMalen

1. Einfuhrung2. Motivation3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung7. Stochastische lineare DGLs8. Erwartungs-DGLs9. Optimierung: Dynamische ProgrammierungAnhang. Stetige Zeit: Differentialgleichungen

38 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Nichtlineare DGLsBeispielLinearisierenMalenExistenzUbungen

Nichtlineare DGLs 1. Ordnung: Linearisieren undMalen

Nichtlineare DGLsWeil lineare DGLs leicht zu losen sind, geht man bei derAnalyse von nichtlinearen DGLs oft so vor, dass man dieGleichung zunachst linearisiert und dann die so erhaltenelineare DGL lost. Das wird in diesem Kapitel an einem Beispieleiner nichtlinearen DGL 1. Ordnung illustriert. Dass diesesVorgehen durchaus problematisch sein kann, zeigt dasanfolgende Kapitel 5.

39 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Nichtlineare DGLsBeispielLinearisierenMalenExistenzUbungen

Nichtlineare DGLs 1. Ordnung: Linearisieren undMalen

BeispielWir nehmen hier (anders als im Fall linearer DGLs 1. Ordnung)keine systematische Analyse vor, sondern illustrieren dasVorgehen anhand eines Beispiels:

xt = f (xt−1) = 1− e−axt−1 , 0 < a < 1.

40 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Nichtlineare DGLsBeispielLinearisierenMalenExistenzUbungen

Nichtlineare DGLs 1. Ordnung: Linearisieren undMalen

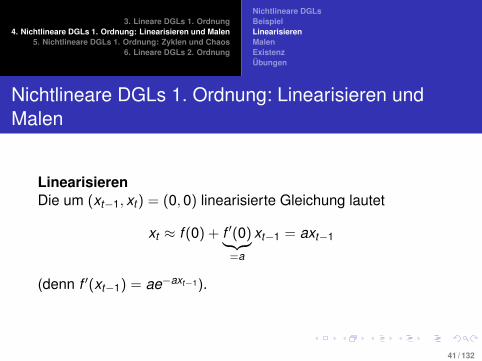

LinearisierenDie um (xt−1, xt) = (0,0) linearisierte Gleichung lautet

xt ≈ f (0) + f ′(0)︸︷︷︸=a

xt−1 = axt−1

(denn f ′(xt−1) = ae−axt−1).

41 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Nichtlineare DGLsBeispielLinearisierenMalenExistenzUbungen

Nichtlineare DGLs 1. Ordnung: Linearisieren undMalen

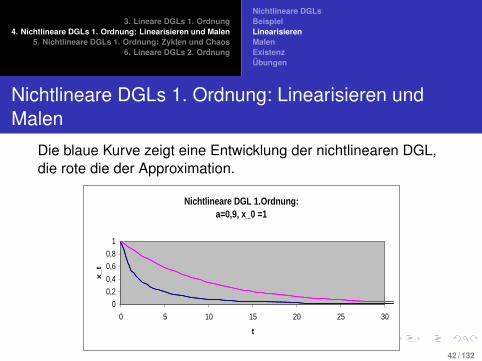

Die blaue Kurve zeigt eine Entwicklung der nichtlinearen DGL,die rote die der Approximation.

Nichtlineare DGL 1.Ordnung: a=0,9, x_0 =1

00,20,40,60,8

1

0 5 10 15 20 25 30

t

x_t

42 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Nichtlineare DGLsBeispielLinearisierenMalenExistenzUbungen

Nichtlineare DGLs 1. Ordnung: Linearisieren undMalen

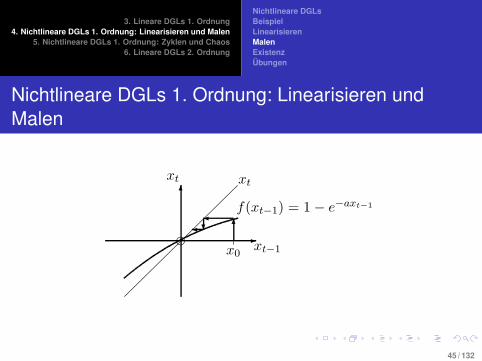

MalenEine alternative Art, eine nichtlineare DGL 1. Ordnung zu

”losen“, ist Malen. So erhalt man die Losung zwar nicht in Formeiner Formel, kann aber dennoch moglicherweise wichtigeEigenschaften erkennen.Bei der grafischen Losung tragt man die Funktion f (xt−1) undxt = xt−1 uber xt−1 ab. Die ”Losung“ der Gleichung lasst sichdann wie folgt ablesen:

43 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Nichtlineare DGLsBeispielLinearisierenMalenExistenzUbungen

Nichtlineare DGLs 1. Ordnung: Linearisieren undMalen

I Fur einen gegebenen Startwert x0 kann man, von derAbszisse senkrecht nach oben gehend, an der Funktionf (xt−1) den Wert x1 ablesen.

I Von diesem Wert waagerecht zur 45-Grad-Linie xt = xt−1und von dort aus senkrecht nach unten gehend, kann manx1 auch an der Abszisse ablesen.

I Indem man diese Prozedur wieder und wieder wiederholterhalt man die Entwicklung von xt im Zeitablauf, d.h. die

”Losung“ der DGL.

44 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Nichtlineare DGLsBeispielLinearisierenMalenExistenzUbungen

Nichtlineare DGLs 1. Ordnung: Linearisieren undMalen

�

�

xt

xt−1

xt

��

���

x0

f(xt−1) = 1− e−axt−1

45 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Nichtlineare DGLsBeispielLinearisierenMalenExistenzUbungen

Nichtlineare DGLs 1. Ordnung: Linearisieren undMalen

ExistenzFur lineare DGLs 1. Ordnung xt = axt−1 existiert immer eineLosung xt = g(t) : N → R. Wir haben sie im vorigen Kapitelexplizit hergeleitet: xt = Aat .Das ist in nichtlinearen DGLs nicht zwingend so. Problemeergeben sich, wenn die DGL nicht fur alle reellen Zahlen Rdefiniert ist, sondern nur fur eine Teilmenge davon:

SATZ (”NICHT-EXISTENZ“): Eine nichtlineare DGL 1. Ord-nung xt = f (xt−1) : D → R mit D ⊂ R hat nicht notwendi-gerweise eine Losung xt = g(t) : N → R.

46 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Nichtlineare DGLsBeispielLinearisierenMalenExistenzUbungen

Nichtlineare DGLs 1. Ordnung: Linearisieren undMalen

Zum Beweis reicht ein Gegenbeispiel. Sei

xt =12

ln(1 + xt−1), xt−1 ∈ (−1,∞) = D.

Fur x0 < −0,865 ist

x1 =12

ln(1 + x0) <12

ln(1− 0,865) = −1,001 < −1,

so dass die DGL nicht mehr nach x2 losbar ist.

47 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Nichtlineare DGLsBeispielLinearisierenMalenExistenzUbungen

Nichtlineare DGLs 1. Ordnung: Linearisieren undMalen

Ubungen1. (a) Was passiert, wenn im Beispiel xt = f (xt−1) = 1− e−axt−1

(0 < a < 1), wenn x0 negativ und im Betrag ”sehr groß“ ist?(b) Was passiert, wenn a > 1 ist?

2. Betrachten Sie folgende Gleichung:

xt = f (xt−1) = 1− e−0,75xt−1

(a) Linearisieren Sie diese nichtlineare Funktion durch eine Geradedurch den stationaren Punkt (xt−1, xt) = (0, 0),, die dort die gleicheSteigung hat.(b) Berechnen Sie jeweils fur die nichtlineare und die lineare Form mitStartwerten von x0 = 10 bzw. x0 = 1 bzw. x0 = 0, 1 die Werte furt = 1, 2, 3, und zeichnen Sie diese in ein geeignetesKoordinatensystem ein.

48 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Nichtlineare DGLsBeispielLinearisierenMalenExistenzUbungen

Nichtlineare DGLs 1. Ordnung: Linearisieren undMalen

3. Im Solow-Modell gilt

Yt

AtLt=

�1− c

(1 + gA)(1 + gL)

�α � Yt−1

At−1Lt−1

�α

mit Yt als BIP, At als Technologie, gA als deren Wachstumsrate, Lt alsBeschaftigung, gL als deren Wachstumsrate, c als Konsumquote und αals Kapitalanteil in der Cobb-Douglas-Produktionsfunktion (s. LutzArnold, Makrookonomik, 2. Auflage, Mohr-Siebeck, 2006, S. 31).Charakterisieren Sie die Entwicklung von Yt/(AtLt) im Zeitablauf.

4. Illustrieren Sie das Nicht-Existenz-Resultat bei xt = (1/2) ln(1 + xt−1)(xt−1 ∈ (−1,∞)) anhand einer Grafik mit xt−1 und xt an den Achsen.

49 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Ubungen

Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos

5. Nichtlineare DGLs1. Ordnung:

Zyklen und Chaos

50 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Ubungen

Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos

1. Einfuhrung2. Motivation3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung7. Stochastische lineare DGLs8. Erwartungs-DGLs9. Optimierung: Dynamische ProgrammierungAnhang. Stetige Zeit: Differentialgleichungen

51 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Ubungen

Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos

Linearisieren kann aber kritisch sein, denn nicht-lineareGleichungen konnen Losungsmuster aufweisen, die in linearenGleichungen nicht auftauchen konnen. Das wird in diesemKapitel an der ”Logistischen Gleichung“ illustriert:

xt = axt−1(1− xt−1), 0 < a < 4.

Es giltxt > 0, fur 0 < xt−1 < 1.

52 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Ubungen

Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos

Weiter:dxt

dxt−1= a(1− 2xt−1).

D.h.: xt erreicht ein Maximum von a/4 (< 1) bei xt−1 = 1/2, sodass

xt < 1, fur 0 < xt−1 < 1.

53 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Ubungen

Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos

Startet xt also im Intervall (0,1), so bleibt es immer darin.Innerhalb dieses Intervalls kann aber Vieles passieren:

SATZ (”ZYKLEN“): Die logistische Gleichung kann mehr-periodige Zyklen aufweisen.

SATZ (”CHAOS“): Die logistische Gleichung kann einaperiodisches Verhalten aufweisen. Kleine Differenzen imStartwert konnen große Differenzen in der Folge bedingen.

Weil jeweils nur eine ”Kann-Aussage“ getroffen wird, reichenzum Beweis Beispiele aus.

54 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Ubungen

Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos

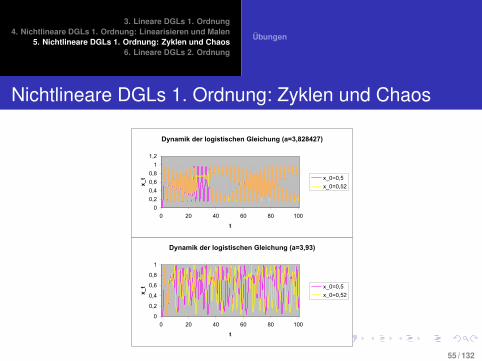

Dynamik der logistischen Gleichung (a=3,828427)

00,20,40,60,81

1,2

0 20 40 60 80 100

t

x_t x_0=0,5

x_0=0,52

Dynamik der logistischen Gleichung (a=3,93)

0

0,2

0,4

0,6

0,8

1

0 20 40 60 80 100

t

x_t x_0=0,5

x_0=0,52

55 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Ubungen

Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos

1. ”Logistische Gleichung“. Die logistische Gleichung entstand, alsmathematische Gesetzmaßigkeiten gesucht wurden, die dieEntwicklung einer Population modellhaft darstellen. Aus der Große xn

der Population zu einem gewissen Zeitpunkt soll auf die Große xn+1

nach einer Fortpflanzungsperiode (z.B. nach einem Jahr) geschlossenwerden. Das mathematische Modell lautet:

xn+1 = rxn(1− xn)

mit 0 < xn < 1 als relative Große der Population im Jahr n. x0 ist dieStartpopulation im Jahr 0. r > 0 ist die kombinierte Auswirkung vonVermehrung und Verhungern.(a) Leiten Sie die logistische Gleichung nach xn ab.(b) Bei welchem Wert fur xn existiert ein Maximum? Errechnen Sie denmaximalen Wert fur xn+1.

56 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

Ubungen

Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos

(c) Stellen Sie die erhaltene Funktion fur folgende Werte dar, undinterpretieren Sie Ihr Ergebnis: (i) 0 < r < 1, (ii) 1 < r < 2, (iii)2 < r < 3, (iv) 3 < r < 1 +

√6 und (v) 3, 57 < r < 3, 54.

2. Schreiben Sie ein Excel-File, mit dem Sie die logistische Gleichunguberprufen konnen, und erklaren Sie das Verhalten bei verschiedenenParametern an einem selbst gewahlten Beispiel.

57 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

6. Lineare DGLs2. Ordnung

58 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

1. Einfuhrung2. Motivation3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung7. Stochastische lineare DGLs8. Erwartungs-DGLs9. Optimierung: Dynamische ProgrammierungAnhang. Stetige Zeit: Differentialgleichungen

59 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungMan kann auch DGLs ”hoherer Ordnung“ betrachten, in denenxt nicht nur vom Wert in der Vorperiode abhangt, sondern auchvon weiter in der Vergangenheit liegenden Werten. Wie manmit solchen DGLs umgeht, sieht man am einfachsten an derlinearen DGL 2. Ordnung:

xt = a1xt−1 + a2xt−2.

Taucht in der DGL eine Konstante auf, so eliminiert man sieanalog zu Abschnitt 3.1, indem man den Mittelwert xsubtrahiert, der sich ergibt, indem man xt = xt−1 = xt−2 = xsetzt.

60 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

LosungDie Losung erfolgt analog zum Fall 1. Ordnung (Abschnitt 3.2).Wir ”versuchen“ eine Losung der Form xt = Aλt :

Aλt = a1Aλt−1 + a2Aλt−2.

Umstellen liefert:

Aλt − a1Aλt−1 − a2Aλt−2 = 0λ2 − a1λ− a2 = 0.

Diese quadratische Gleichung liefert zwei λ’s (λ1/2), so dassA1λ

t1 und A2λ

t2 die DGL losen. Wir nehmen furs Erste an, dass

diese λ’s real sind.61 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

Auch die Summe dieser beiden Losungen

xt = A1λt1 + A2λ

t2

(”allgemeine Losung“) lost die DGL:

xt = a1xt−1 + a2xt−2

A1λt1 + A2λ

t2 = a1(A1λ

t−11 + A2λ

t−12 ) + a2(A1λ

t−21 + A2λ

t−22 ).

Diese Gleichung ist erfullt, weil

A1λt1 = a1A1λ

t−11 + a2A1λ

t−21

undA2λ

t2 = a1A2λ

t−12 + a2A2λ

t−22 .

62 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

Zwei Startwerte (x−1 und x0) determinieren die beidenKonstanten A1 und A2:

x−1 = A1λ−11 + A2λ

−12

x0 = A1 + A2.

63 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

SATZ (”LOSUNG DGL 2.ORDNUNG“): Die allgemeineLosung der DGL ist

xt = A1λt1 + A2λ

t2.

Bei gegebenen x−1 und x0 werden A1 und A2 durch

x−1 = A1λ−11 + A2λ

−12

x0 = A1 + A2.

bestimmt.

64 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

StabilitatDie Losung der DGL ist offensichtlich dann stabil (d.h. xtkonvergiert gegen null), wenn beide λ’s im Betrag kleiner alseins sind (vgl. Abschnitt 3.2).Stabilitat ist allerdings wieder nur ”relativ zu Startwerten“definiert. Sind nicht zwei Startwerte x−1 und x0 vorgegeben, sokann man moglicherweise durch Wahl der Startwerte dieKoeffizienten Ai der instabilen λ’s auf null setzen, so dass dieLosung konvergiert.

65 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

ZyklenDie Losungen der Gleichung

λ2 − a1λ− a2 = 0

mussen naturlich nicht real sein. Sind sie es nicht, soresultieren Zyklen. Eine komplette Abhandlung findet sich beiLutz G. Arnold (Business Cycle Theory, Oxford UniversityPress, 2002, Appendix 1, 147-52). Hier betrachten wir nurBeispiele.

66 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

SATZ (”ZYKLEN IN DGL 2. ORDNUNG“): Lineare DGLs2. Ordnung konnen Zyklen aufweisen.

In Verbindung mit den Kapitel 4 und 5 bedeutet das: Fur dasVorliegen von zyklischen Losungen muss eine DGL

I entweder nicht-linearI oder von mindestens 2.Ordnung

sein.

67 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

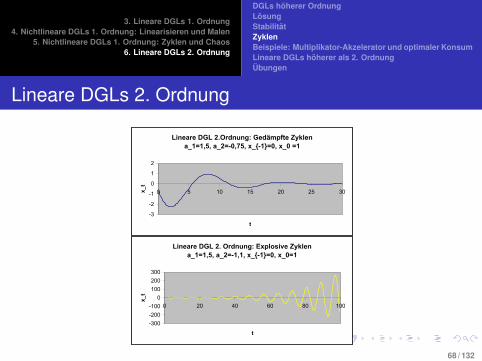

Lineare DGL 2.Ordnung: Gedämpfte Zyklena_1=1,5, a_2=-0,75, x_{-1}=0, x_0 =1

-3

-2

-1

0

1

2

0 5 10 15 20 25 30

t

x_t

Lineare DGL 2. Ordnung: Explosive Zyklena_1=1,5, a_2=-1,1, x_{-1}=0, x_0=1

-300-200-1000

100200300

0 20 40 60 80 100

t

x_t

68 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

Beispiele: Multiplikator-Akzelerator und optimaler KonsumSeien die Konsum- und die Investitionsfunktion gegeben durch

Ct = cYt

It = v∆Yt−1 = v(Yt−1 − Yt−2).

Fur ein Gleichgewicht mit Yt = Ct + It folgt:

Yt −v

1− cYt−1 +

v1− c

Yt−2 = 0.

Je nach Hohe des Multiplikators 1/(1− c) und des Akzeleratorsv erhalt man Zyklen, die gedampft oder explosiv sein konnen.

69 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

In Modellen mit intertemporaler Nutzenmaximierung hangt dasWachstum des Konsums Ct positiv vom Zins r ab:

Ct − Ct−1 = σ(rt−1 − ρ).

Ferner gilt bei einer Produktionsfunktion mit fallenderGrenzproduktivitat des Kapitals, dass der Zins um so hoher ist,je geringer der Kapitalstock Kt ist, d.h. je hoher der Konsum inder Vergangenheit war:

rt−1 = B − κKt−1 = B − κ(Y − Ct−2)

mit B als einer Konstanten. Zusammen genommen, folgt:

Ct = Ct−1 + σκCt−2 + σ(B − κY − ρ).

70 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

Konstanten Eliminieren funktioniert auch hier:

Ct = Ct−1 + σκCt−2 + σ(B − κY − ρ).Mit

Ct ≡ Ct −(

Y − B − ρκ

)gilt

Ct = Ct−1 + σκCt−2.

Ct = Aλt liefert:

Aλt − Aλt−1 − σκAλt−2 = 0λ2 − λ− σκ = 0,

(1)71 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

so dass

λ1/2 =1±

√1 + 4σκ2

.

Es folgt:λ1 > 1, λ2 < 0.

Seiλ2 > −1.

72 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

Dann ist λ1 das einzige instabile λ. C−1 ist gegeben. Damit Ctkonvergiert, muss A1 = 0 sein. Aus

C−1 = A2λ−12

C0 = A2

folgt:C0 = λ2C−1.

Weil A1 gewahlt werden kann, liegt Instabilitat wieder nur relativzu den Startwerten vor.

73 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

Lineare DGLs hoherer als 2. OrdnungLineare DGLs konnen auch mehr als zwei verzogerte Werteenthalten:

xt =n∑

i=1

aixt−1.

Man lost sie dann ganz analog zum Fall 2. Ordnung.

74 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

I Man probiert Losungen xt = Aλt . Einsetzen in die DGLliefert ein Polynom n-ten Grades. Also erhalt man nLosungen Aiλ

ti (i = 1, . . . ,n).

I Die Summe xt =∑n

i=1 Aiλti dieser n Losungen ist ebenfalls

eine Losung. So erhalt man die allgemeine Losung derDGL n-ter Ordnung.

I Sind n Startwerte gegeben, so kann man daraus die nKonstanten Ai (i = 1, . . . ,n) bestimmen. Wenn nicht,mussen zur Bestimmung der Konstanten weitereBedingungen herangezogen werden, z.B. dass Ai = 0 ist,wenn λi > 1 ist.

75 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

Ubungen

1. Gegeben sei folgende dynamische Gleichung:

xt = a1xt−1 + a2xt−2 + b

(a) Berechnen Sie den Mittelwert x .(b) Eliminieren Sie die Konstante.(c) Setzen Sie nun xt = Aλt als Versuch einer Losung ein, und losenSie die Gleichung allgemein.(d) Wir nehmen an, dass die λ’s real sind. Fur welche Werte von a1 unda2 sind die λ’s wirklich real? Aus welchen beiden Zahlenmengen setzensie sich zusammen, wenn sie nicht real sind?(e) Zeigen Sie, dass die Gleichung xt = A1λ

t1 + A2λ

t2 die DGL lost.

(f) Wie werden A1 und A2 bei gegebenen x−1 und x0 bestimmt?

76 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

2. (a) Wie ist Stabilitat in DGLs 2. Ordnung definiert?(b) Welche Werte mussen die λ’s annehmen, damit die Losung derDGL stabil ist?

3. Wann kann eine DGL zyklische Losungen aufweisen?

4. ”Multiplikator-Akzelerator-Modell“ (Lutz G. Arnold, Business CycleTheory, Oxford University Press, 2002, Aufgabe 2.5, 29). BetrachtenSie das Originalmodell von Samuelson (Paul A. Samuelson,

”Interactions between the Multiplier Analysis and the Principle ofAcceleration“, Review of Economics and Statistics 21, 75-78).

77 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

Der Konsum ist abhangig vom Einkommen der vorangegangenenPeriode: Ct = A + cYt−1. Die Investitionen hangen von der aktuellenVeranderung des Konsums ab: It = I + v∆Ct . Ignorieren SieStaatsausgaben und Nettoexporte.(a) Zeigen Sie, dass gilt:

Yt = c(1 + v)Yt−1 − cvYt−2

mit Yt = Yt − Y ∗ und Y ∗ = (A + I)/(1− c).(b) Charakterisieren Sie die Parameterteilbereiche, in denen dieEigenwerte reell bzw. komplex sind.

78 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

5. ”Optimaler Konsum“. Unterstellen Sie fur das Modell aus der Vorlesung

Ct − Ct−1 = σ(rt−1 − ρ)

die Parameterwerte ρ = 0, 1 und σ = 3 sowie

rt−1 = B − κKt−1 = B − κ(Y − Ct−2)

mit B als Konstante und κ = 0, 3.(a) Berechnen Sie aus den beiden o.g. Gleichungen Ct . Setzen siedabei die angegebenen Parameterwerte ein.(b) Eliminieren Sie die Konstante.(c) Setzen Sie nun Ct = Aλt , und losen Sie nach den λ’s auf.(d) Wie kann man bei gegebenen C−1 die DGL zum Konvergierenbringen?

79 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

(e) Berechnen Sie C0 in Abhangigkeit von C−1. Fur welche Werte liegtInstabilitat vor?

6. Nehmen Sie in der Gleichung

Yt −v

(1− c)Yt−1 +

v(1− c)

Yt−2 = 0

c = 0, 5 an. Weiter sei Yt−1 = 3 und Yt−2 = 2.(a) Setzen Sie nun v = 0, 75, und berechnen Sie die Werte fur Yt , Yt+1

und Yt+2.(b) Setzen Sie nun v = 0, 25, und berechnen Sie die gleichen Wertewie in (a). Was fallt Ihnen auf?

80 / 132

3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen

5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung

DGLs hoherer OrdnungLosungStabilitatZyklenBeispiele: Multiplikator-Akzelerator und optimaler KonsumLineare DGLs hoherer als 2. OrdnungUbungen

Lineare DGLs 2. Ordnung

7. Gegeben sei das monetaristische Grundmodell:

mt − pt = φyt

∆2pt = γyt

mit m, p und y als Logarithmen von Geldmenge, Preisniveau und BIPund mit konstantem Geldmengenwachstum ∆mt (d.h. ∆2mt = 0).Berechnen Sie aus diesen Gleichungen die DGL 2. Ordnung, die dasBIP in Abhangigkeit von zwei verzogerten BIP-Werten angibt.

81 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Stochastische lineare DGLs 1. OrdnungLosungStochastische lineare DGLs 2. OrdnungUbungen

Stochastische lineare DGLs

7. Stochastische lineareDGLs

82 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Stochastische lineare DGLs 1. OrdnungLosungStochastische lineare DGLs 2. OrdnungUbungen

Stochastische lineare DGLs

1. Einfuhrung2. Motivation3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung7. Stochastische lineare DGLs8. Erwartungs-DGLs9. Optimierung: Dynamische ProgrammierungAnhang. Stetige Zeit: Differentialgleichungen

83 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Stochastische lineare DGLs 1. OrdnungLosungStochastische lineare DGLs 2. OrdnungUbungen

Stochastische lineare DGLs

Stochastische lineare DGLs 1. OrdnungIn einer stochastische linearen DGL 1. Ordnung bestimmen derVorperiodenwert xt−1 und ein stochastischer ”Schock“ εt denaktuellen Wert xt :

xt = axt−1 + εt .

Stochastische DGLs werden auch ”stochastische Prozesse“genannt, stochastische lineare DGLs 1. Ordnung auch

”autoregressive Prozesse 1. Ordnung“ oder kurz

”AR(1)-Prozesse“.

84 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Stochastische lineare DGLs 1. OrdnungLosungStochastische lineare DGLs 2. OrdnungUbungen

Stochastische lineare DGLs

LosungDurch iteratives Einsetzen ”erkennt“ man die Losung – eineSumme der Losung des deterministischen Teils und dervergangenen Zufallseinflusse:

x1 = ax0 + ε1

x2 = a(ax0 + ε1) + ε2 = a2x0 + aε1 + ε2

x3 = a(a2x0 + aε1 + ε2) + ε3 = a3x0 + a2ε1 + aε2 + ε3...

xt = atx0 + at−1ε1 + at−2ε2 + · · ·+ aεt−1 + εt

xt = atx0 +t∑

i=1

at−iεi .85 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Stochastische lineare DGLs 1. OrdnungLosungStochastische lineare DGLs 2. OrdnungUbungen

Stochastische lineare DGLs

Dies lasst sich durch Induktion beweisen:

xt+1 = axt + εt+1

= a

(atx0 +

t∑i=1

at−iεi

)+ εt+1

= at+1x0 +t∑

i=1

at+1−iεi + a0εt+1

= at+1x0 +t+1∑i=1

at+1−iεi .

86 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Stochastische lineare DGLs 1. OrdnungLosungStochastische lineare DGLs 2. OrdnungUbungen

Stochastische lineare DGLs

Stochastische lineare DGLs 2. OrdnungMan kann auch stochastische Impulse in eine lineare DGL 2.Ordnung einbauen:

xt = a1xt−1 + a2xt−2 + εt .

Bei den zugehorigen Parameterwerten losen die Schocks εtsich uberlagernde gedampften Zyklen (vom in Abschnitt 6.3beschriebenen Typ) aus. Dies ist ein ubliches Vorgehen, umKonjunkturzyklen zu modellieren. Fur Details s. Lutz G. Arnold(Business Cycle Theory, Oxford University Press, 2002,Appendix 1, 153).

87 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Stochastische lineare DGLs 1. OrdnungLosungStochastische lineare DGLs 2. OrdnungUbungen

Stochastische lineare DGLs

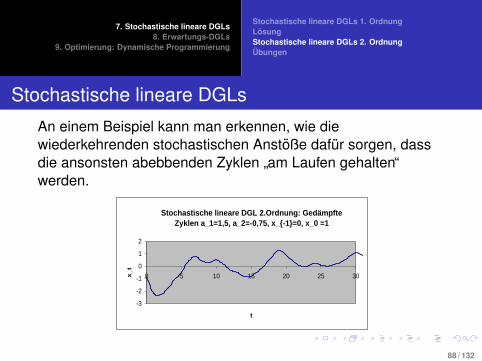

An einem Beispiel kann man erkennen, wie diewiederkehrenden stochastischen Anstoße dafur sorgen, dassdie ansonsten abebbenden Zyklen ”am Laufen gehalten“werden.

Stochastische lineare DGL 2.Ordnung: Gedämpfte Zyklen a_1=1,5, a_2=-0,75, x_{-1}=0, x_0 =1

-3

-2

-1

0

1

2

0 5 10 15 20 25 30

t

x_t

88 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Stochastische lineare DGLs 1. OrdnungLosungStochastische lineare DGLs 2. OrdnungUbungen

Stochastische lineare DGLs

1. ”Stochastische lineare DGL 1. Ordnung“. Nehmen sie den folgendenAR(1) Prozess an:

yt = αyt−1 + ut

mit ut ≡ white noise und |α| < 1.(a) Wie ist eine White-noise-Variable gekennzeichnet?(b) Zeigen Sie, wie man durch Iteration die allgemeine Form

yt = αty0 +tX

i=1

αt−iui

eines AR(1)-Prozesses berechnen kann.

89 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Stochastische lineare DGLs 1. OrdnungLosungStochastische lineare DGLs 2. OrdnungUbungen

Stochastische lineare DGLs

(c) Berechnen Sie den unbedingten Erwartungswert desAR(1)-Prozesses sowie den auf yt−1 bedingten Erwartungswert fur yt .(d) Berechnen Sie die Varianz eines AR(1)-Prozesses mit Hilfe desunbedingten Erwartungswertes.(e) Berechnen Sie die Autokorrelation 1. Ordnung (d.h. die unbedingteKorrelation zwischen yt−1 und yt ).

2. Betrachten Sie den AR(1)-Prozess

xt = axt−1 + εt

mit x0 = 0 und a = 0, 2. Gegeben sei folgende Serie von Schocks:ε1 = 5, ε2 = −2, ε3 = 4, ε4 = 7 und ε5 = 1. Berechnen Sie die Werte x1

bis x5.

90 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Stochastische lineare DGLs 1. OrdnungLosungStochastische lineare DGLs 2. OrdnungUbungen

Stochastische lineare DGLs

3. ”Stochastische lineare DGL 2. Ordnung“. Drucken Sie denAR(2)-Prozess

yt = a1yt−1 + a2yt−2 + εt

mit Hilfe von Lag-Operatoren aus.

4. Betrachten Sie Samuelsons Multiplikator-Akzelerator-Modell mitstochastischen Investitionen: Ct = A + cYt−1 und It = I + v∆Ct + εt mitEεt = 0.(a) Leiten Sie die stochastische DGL 2. Ordnung her, die dieEntwicklung von Yt = Yt − Y ∗ beschreibt (mit Y ∗ = (A + I)/(1− c)).(b) Suchen Sie Parameterwerte fur c und v , so dass diedeterministische Gleichung (mit εt identisch gleich null) Zyklen aufweist.(c) Tippen Sie ein Excel-File, mit dem Sie das Verhalten derstochastischen DGL aus Aufgabenteil (a) fur verschiedeneParameterwerte fur c und v darstellen konnen.

91 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Stochastische lineare DGLs 1. OrdnungLosungStochastische lineare DGLs 2. OrdnungUbungen

Stochastische lineare DGLs

5. Sei im monetaristischen Grundmodell

mt − pt = φyt

∆2pt = γyt

die Anderung des Geldmengenwachstums zufallig mit E(∆2mt) = 0.Berechnen Sie die stochastische DGL 2. Ordnung, der das BIP folgt.

92 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

8. Erwartungs-DGLs

93 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

1. Einfuhrung2. Motivation3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung7. Stochastische lineare DGLs8. Erwartungs-DGLs9. Optimierung: Dynamische ProgrammierungAnhang. Stetige Zeit: Differentialgleichungen

94 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

Erwartungs-DGLsIn einer Erwartungs-DGL bestimmen die Erwartungen ubereine Variable xt in der Zukunft den heutigen Wert von xt . Dereinfachste Fall ist:

xt = a−1Etxt+1 + εt .

Ohne Schocks εt wird dies zur linearen DGL 1. Ordnung(xt+1 = axt bzw. xt = axt−1).

95 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

Beispiele:I Fur die Nachfrage nach – und damit den Kurs xt – einer

Aktie ist der erwartete Wiederverkaufswert Etxt+1maßgeblich.

I Fur die Steuerung der Inflation durch die Zentralbank sinddie Inflationserwartungen entscheidend.

Bei der Losung der DGL folgen wir Michael Woodford (Interestand Prices, Princeton University Press, 2003, Appendix A.4, S.635-7).

96 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

Fall 1: |a| > 1Mit Et(Et+ixt+i+1) = Etxt+i+1 ergibt sich:

xt+i = a−1Et+ixt+i+1 + εt+i

Etxt+i = a−1Et(Et+ixt+i+1) + Etεt+i

= a−1Etxt+i+1 + Etεt+i

a−iEtxt+i = a−(i+1)Etxt+i+1 + a−iEtεt+ij−1∑i=0

a−iEtxt+i =

j−1∑i=0

a−(i+1)Etxt+i+1 +

j−1∑i=0

a−iEtεt+i

97 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

j−1∑i=0

a−iEtxt+i =

j−1∑i=0

a−(i+1)Etxt+i+1 +

j−1∑i=0

a−iEtεt+i

xt +

j−1∑i=1

a−iEtxt+i =

j∑i=1

a−iEtxt+i +

j−1∑i=0

a−iEtεt+i

=

j−1∑i=1

a−iEtxt+i + a−jEtxt+j +

j−1∑i=0

a−iEtεt+i

xt = a−jEtxt+j +

j−1∑i=0

a−iEtεt+i .

98 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

Wir betrachten nur zunachst beschrankte Losungen mit

limj→∞

a−jEtxt+j = 0.

Damit folgt:

xt =∞∑

i=0

a−iEtεt+i .

D.h.: Die eindeutige beschrankte Losung im Fall |a| > 1 ist die

”diskontierte“ Summe der zukunftig erwarteten Schocks.

99 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

Fall 2: |a| ≤ 1Das Vorgehen vom Fall |a| > 1 funktioniert hier nicht, weil dieSummationen nicht notwendigerweise zu endlichenErgebnissen fuhrt.Behauptung: Fur beliebiges x0 und beliebige Prozesse ηt mitEtηt+1 = 0 sind die durch

xt+1 = a(xt − εt) + ηt+1

rekursiv festgelegten xt ’s eine Losung der DGL.

100 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

Beweis: Erwartungen Nehmen und Umstellen ergibt

Etxt+1 = a(xt − εt)

xt = a−1Etxt+1 + εt .

Es gibt hier also eine ganze Vielzahl von Losungen, die vonbeliebigen Zufallsvariablen ηt abhangen konnen, die mit derErwartungs-DGL ”eigentlich nichts zu tun haben“. D.h.: Es liegt

”Indeterminiertheit“ (”indeterminacy“) vor.

101 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

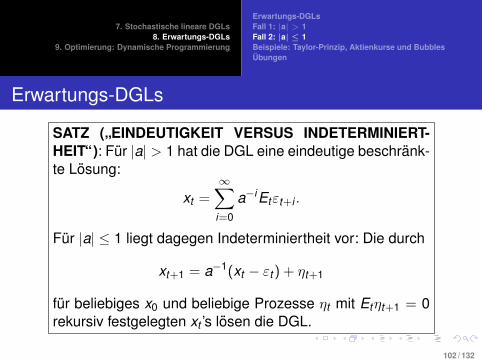

Erwartungs-DGLs

SATZ (”EINDEUTIGKEIT VERSUS INDETERMINIERT-HEIT“): Fur |a| > 1 hat die DGL eine eindeutige beschrank-te Losung:

xt =∞∑

i=0

a−iEtεt+i .

Fur |a| ≤ 1 liegt dagegen Indeterminiertheit vor: Die durch

xt+1 = a−1(xt − εt) + ηt+1

fur beliebiges x0 und beliebige Prozesse ηt mit Etηt+1 = 0rekursiv festgelegten xt ’s losen die DGL.

102 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

Beispiele: Taylor-Prinzip, Aktienkurse und BubblesDas bekannteste Beispiel zu Erwartungs-DGLs betrifft dieDeterminiertheit oder Indeterminiertheit der Inflationsrate inAbhangigkeit der von der Zentralbank gewahlten Taylor-Regel.Dieser Abschnitt folgt Michael Woodford (Interest and Prices,Princeton University Press, 2003, Abschnitt 2.2, S. 90-4).

103 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

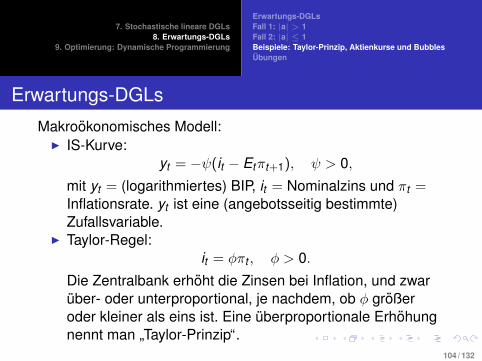

Makrookonomisches Modell:I IS-Kurve:

yt = −ψ(it − Etπt+1), ψ > 0,

mit yt = (logarithmiertes) BIP, it = Nominalzins und πt =Inflationsrate. yt ist eine (angebotsseitig bestimmte)Zufallsvariable.

I Taylor-Regel:it = φπt , φ > 0.

Die Zentralbank erhoht die Zinsen bei Inflation, und zwaruber- oder unterproportional, je nachdem, ob φ großeroder kleiner als eins ist. Eine uberproportionale Erhohungnennt man ”Taylor-Prinzip“.

104 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

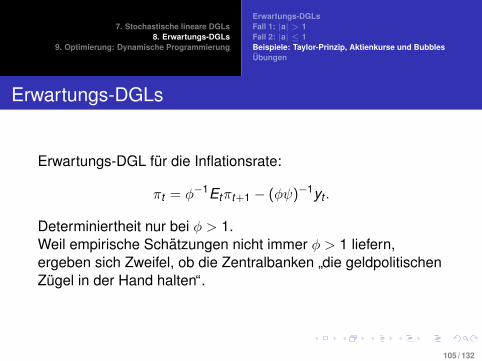

Erwartungs-DGL fur die Inflationsrate:

πt = φ−1Etπt+1 − (φψ)−1yt .

Determiniertheit nur bei φ > 1.Weil empirische Schatzungen nicht immer φ > 1 liefern,ergeben sich Zweifel, ob die Zentralbanken ”die geldpolitischenZugel in der Hand halten“.

105 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

Das nachstliegende Beispiel fur eine stochastische DGL ersterOrdnung ist Aktienbewertung.Bei Risikoneutralitat muss ein gleiches erwartetes Vermogenaus Anlage von ext in festverzinslichen Titeln resultieren wiebei Anlage in Aktien:

(1 + r)xt = Etxt+1 + (1 + r)εt

xt = (1 + r)−1Etxt+1 + εt

mit r (> 0) als (konstantem) Zinssatz und εt als (noch in derKaufperiode gezahlter und wiederangelegter) Dividende in t .

106 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

Mit a ≡ 1 + r (> 1) ergibt sich die DGL xt = a−1Etxt+1 + εt mitder eindeutigen Losung

xt =∞∑

i=0

(1 + r)−iEtεt+i .

Der einzige beschrankte gleichgewichtige Aktienkurs ist diediskontierte Summe der zukunftig erwarteten Dividenden.

107 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

Kann es andere – unbeschrankte – Gleichgewichtskursegeben?Anders gefragt: Mit ft =

∑∞i=0(1 + r)−iEtεt+i als eindeutiger

beschrankter Losung (”Fundamentalkurs“) – gibt es ”Bubbles“bt , so dass xt = ft + bt auch eine Losung der DGL ist?

108 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

Da xt (per Annahme) und ft (der Fundamentalkurs)Gleichgewichtskurse sind, gilt:

xt = (1 + r)−1Etxt+1 + εt

ft = (1 + r)−1Et ft+1 + εt .

Es folgt:

bt = xt − ft= (1 + r)−1Et(xt+1 − ft+1)

= (1 + r)−1Etbt+1.

Erfullt bt = (1 + r)−1Etbt+1, dann ist xt = ft + bt einGleichgewichtskurs.

109 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

Ein Beispiel. Eine Bubble wachst mit Wahrscheinlichkeit p umden Faktor (1 + r)/p und ”platzt“ mit derGegenwahrscheinlichkeit auf einen Wert von im Mittel null:

bt+1 =

{ 1+rp bt ; W’keit pηt+1; W’keit 1− p

mit Etηt+1 = 0. Dann ist Etbt+1 = (1 + r)bt , d.h.bt = (1 + r)−1Etbt+1, wie verlangt.Hierbei wird die Frage ausgeklammert, ob die Bubble negativoder großer als die gesamte Volkswirtschaft werden kann. Ist(1 + r)/p kleiner als die Wachstumsrate der Volkswirtschaft,dann kann das nicht passieren.

110 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

Erwartungs-DGLsFall 1: |a| > 1Fall 2: |a| ≤ 1Beispiele: Taylor-Prinzip, Aktienkurse und BubblesUbungen

Erwartungs-DGLs

1. Gegeben sei:

xt = aEtxt+1 + εt .

(a) Zeigen Sie fur den Fall |a| > 1, dass xt+1 = a−1(xt − εt) + ηt+1 eineLosung der o.g. DGL ist.(b) Beschreiben Sie die in diesem Fall vorliegende Indeterminiertheit.(c) Was ergibt sich fur xt fur den Fall |a| < 1?

2. (a) Geben Sie die Gleichung fur die IS-Kurve und fur die Taylor-Regelan.(b) Leiten Sie aus diesen Gleichungen die Erwartungs-DGL fur dieInflationsrate her. Wann liegt Determiniertheit vor?

111 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

ProblemLosungBeispiele: Optimale Konsumplanung und AK-ModellUbungen

Optimierung: Dynamische Programmierung

9. Optimierung:Dynamische

Programmierung

112 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

ProblemLosungBeispiele: Optimale Konsumplanung und AK-ModellUbungen

Optimierung: Dynamische Programmierung

1. Einfuhrung2. Motivation3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung7. Stochastische lineare DGLs8. Erwartungs-DGLs9. Optimierung: Dynamische ProgrammierungAnhang. Stetige Zeit: Differentialgleichungen

113 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

ProblemLosungBeispiele: Optimale Konsumplanung und AK-ModellUbungen

Optimierung: Dynamische Programmierung

ProblemZu losen ist das folgende Maximierungsproblem:

max{ct+i}∞i=0

∞∑i=0

Et

[u(xt+i , ct+i)

(1 + ρ)i

]u.d.N.: xt+1 = f (xt , ct , εt)

I ρ (> 0): DiskontfaktorI ct : WahlvariableI xt : ZustandsvariableI u: ZielfunktionI f : technologische Restriktion.

114 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

ProblemLosungBeispiele: Optimale Konsumplanung und AK-ModellUbungen

Optimierung: Dynamische Programmierung

εt ist eine Zufallsvariable. Das Verfahren zielt also insbesondereauch auf die optimale Kontrolle stochastischer Systeme ab.Auch wenn die Beispiele unten keine Zufallseinflussebeinhalten, stellen wir das Verfahren mit Unsicherheit vor, weildas praktisch keine zusatzlichen Schwierigkeiten bereitet.

115 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

ProblemLosungBeispiele: Optimale Konsumplanung und AK-ModellUbungen

Optimierung: Dynamische Programmierung

LosungGrundidee: Sei v(xt+1) die ”Wertfunktion“ (die ausgewerteteNutzenfunktion) bei Verfolgung des optimalen Programms vonZeitpunkt t + 1 an. Dann ist in t die Summe von zwei Dingen zumaximieren:

I dem momentanen Wert u(xt , ct) der Zielfunktion undI dem diskontierten Erwartungswert Et [v(xt+1)]/(1 + ρ) der

Wertfunktion,und das Maximum dieser Summe ist die aktuelle Wertfunktionv(xt).

116 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

ProblemLosungBeispiele: Optimale Konsumplanung und AK-ModellUbungen

Optimierung: Dynamische Programmierung

Damit erhalt man die ”Bellman-Gleichung“

v(xt) = maxct

{u(xt , ct) +

11 + ρ

Et [v(xt+1)]

}u.d.N.: xt+1 = f (xt , ct , εt)

und hat das langfristige Problem in einzelneEin-Perioden-Probleme ”zerschlagen“.

117 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

ProblemLosungBeispiele: Optimale Konsumplanung und AK-ModellUbungen

Optimierung: Dynamische Programmierung

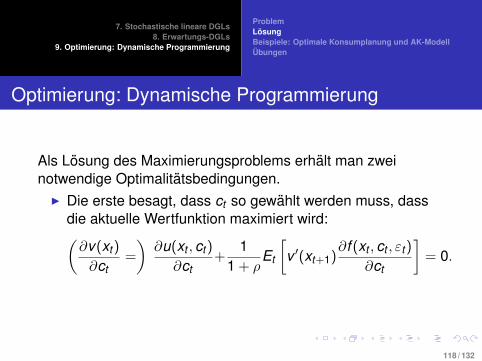

Als Losung des Maximierungsproblems erhalt man zweinotwendige Optimalitatsbedingungen.

I Die erste besagt, dass ct so gewahlt werden muss, dassdie aktuelle Wertfunktion maximiert wird:(∂v(xt)

∂ct=

)∂u(xt , ct)

∂ct+

11 + ρ

Et

[v ′(xt+1)

∂f (xt , ct , εt)

∂ct

]= 0.

118 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

ProblemLosungBeispiele: Optimale Konsumplanung und AK-ModellUbungen

Optimierung: Dynamische Programmierung

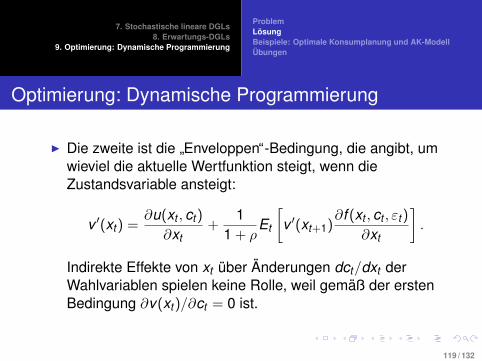

I Die zweite ist die ”Enveloppen“-Bedingung, die angibt, umwieviel die aktuelle Wertfunktion steigt, wenn dieZustandsvariable ansteigt:

v ′(xt) =∂u(xt , ct)

∂xt+

11 + ρ

Et

[v ′(xt+1)

∂f (xt , ct , εt)

∂xt

].

Indirekte Effekte von xt uber Anderungen dct/dxt derWahlvariablen spielen keine Rolle, weil gemaß der erstenBedingung ∂v(xt)/∂ct = 0 ist.

119 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

ProblemLosungBeispiele: Optimale Konsumplanung und AK-ModellUbungen

Optimierung: Dynamische Programmierung

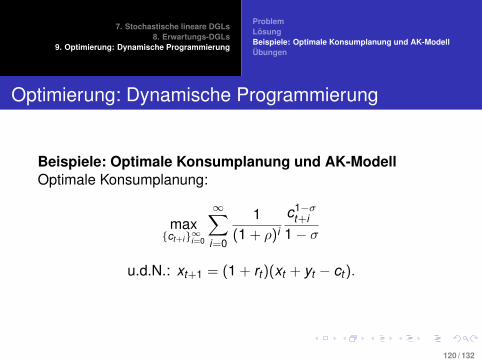

Beispiele: Optimale Konsumplanung und AK-ModellOptimale Konsumplanung:

max{ct+i}∞i=0

∞∑i=0

1(1 + ρ)i

c1−σt+i

1− σ

u.d.N.: xt+1 = (1 + rt)(xt + yt − ct).

120 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

ProblemLosungBeispiele: Optimale Konsumplanung und AK-ModellUbungen

Optimierung: Dynamische Programmierung

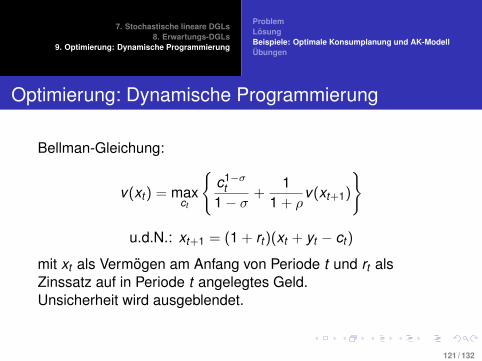

Bellman-Gleichung:

v(xt) = maxct

{c1−σ

t1− σ

+1

1 + ρv(xt+1)

}

u.d.N.: xt+1 = (1 + rt)(xt + yt − ct)

mit xt als Vermogen am Anfang von Periode t und rt alsZinssatz auf in Periode t angelegtes Geld.Unsicherheit wird ausgeblendet.

121 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

ProblemLosungBeispiele: Optimale Konsumplanung und AK-ModellUbungen

Optimierung: Dynamische Programmierung

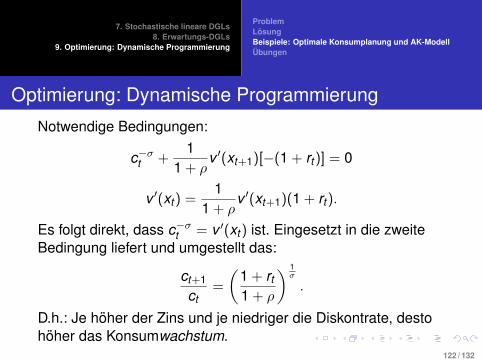

Notwendige Bedingungen:

c−σt +

11 + ρ

v ′(xt+1)[−(1 + rt)] = 0

v ′(xt) =1

1 + ρv ′(xt+1)(1 + rt).

Es folgt direkt, dass c−σt = v ′(xt) ist. Eingesetzt in die zweite

Bedingung liefert und umgestellt das:

ct+1

ct=

(1 + rt

1 + ρ

) 1σ

.

D.h.: Je hoher der Zins und je niedriger die Diskontrate, destohoher das Konsumwachstum.

122 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

ProblemLosungBeispiele: Optimale Konsumplanung und AK-ModellUbungen

Optimierung: Dynamische Programmierung

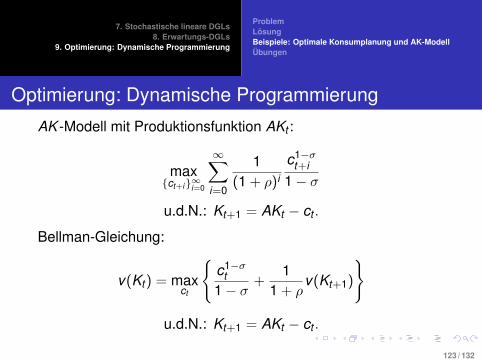

AK -Modell mit Produktionsfunktion AKt :

max{ct+i}∞i=0

∞∑i=0

1(1 + ρ)i

c1−σt+i

1− σ

u.d.N.: Kt+1 = AKt − ct .

Bellman-Gleichung:

v(Kt) = maxct

{c1−σ

t1− σ

+1

1 + ρv(Kt+1)

}

u.d.N.: Kt+1 = AKt − ct .

123 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

ProblemLosungBeispiele: Optimale Konsumplanung und AK-ModellUbungen

Optimierung: Dynamische Programmierung

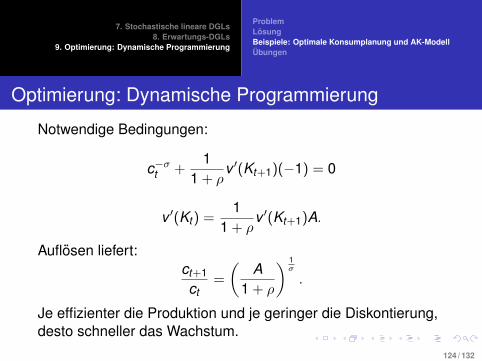

Notwendige Bedingungen:

c−σt +

11 + ρ

v ′(Kt+1)(−1) = 0

v ′(Kt) =1

1 + ρv ′(Kt+1)A.

Auflosen liefert:ct+1

ct=

(A

1 + ρ

) 1σ

.

Je effizienter die Produktion und je geringer die Diskontierung,desto schneller das Wachstum.

124 / 132

7. Stochastische lineare DGLs8. Erwartungs-DGLs

9. Optimierung: Dynamische Programmierung

ProblemLosungBeispiele: Optimale Konsumplanung und AK-ModellUbungen

Lineare DGLs 1. Ordnung

Ubungen

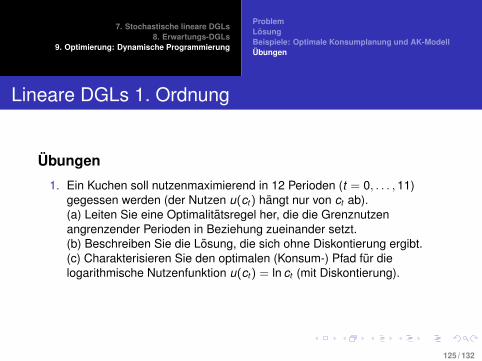

1. Ein Kuchen soll nutzenmaximierend in 12 Perioden (t = 0, . . . , 11)gegessen werden (der Nutzen u(ct) hangt nur von ct ab).(a) Leiten Sie eine Optimalitatsregel her, die die Grenznutzenangrenzender Perioden in Beziehung zueinander setzt.(b) Beschreiben Sie die Losung, die sich ohne Diskontierung ergibt.(c) Charakterisieren Sie den optimalen (Konsum-) Pfad fur dielogarithmische Nutzenfunktion u(ct) = ln ct (mit Diskontierung).

125 / 132

Anhang. Stetige Zeit: Differentialgleichungen

Optimierung: Dynamische Programmierung

Anhang. Stetige Zeit:Differentialgleichungen

126 / 132

Anhang. Stetige Zeit: Differentialgleichungen

Stetige Zeit: Differentialgleichungen

1. Einfuhrung2. Motivation3. Lineare DGLs 1. Ordnung4. Nichtlineare DGLs 1. Ordnung: Linearisieren und Malen5. Nichtlineare DGLs 1. Ordnung: Zyklen und Chaos6. Lineare DGLs 2. Ordnung7. Stochastische lineare DGLs8. Erwartungs-DGLs9. Optimierung: Dynamische ProgrammierungAnhang. Stetige Zeit: Differentialgleichungen

127 / 132

Anhang. Stetige Zeit: Differentialgleichungen

Stetige Zeit: Differentialgleichungen

Gleichungen, die in stetiger Zeit die Anderung einer Variablenx(t) angeben (im einfachsten Fall dx(t)/dt = ax(t), aber auchmit Zeit als autonomem Faktor, hoheren Ableitungen,Konstanten, Nichtlinearitaten, stochastischen Impulsen undvorausschauenden Erwartungen), nennt manDifferentialgleichungen. Differentialgleichungen bedurfen einereigenen Theorie. Die Grundzuge dieser Theorie sind aber denhier vorgestellten Grundlagen sehr ahnlich – kann man dasEine, kann man das Andere schnell lernen. Daher liegt indiesem Kurs der Schwerpunkt darauf, an einem der beidenFalle die Hauptideen herauszuarbeiten, anstatt die Halftedavon in jeweils beiden Sytemen durchzuexerzieren.

128 / 132

Anhang. Stetige Zeit: Differentialgleichungen

Stetige Zeit: Differentialgleichungen

Wir beschranken uns daher auf die Betrachtung desallereinfachsten Falls: einer linearen Differentialgleichung 1.Ordnung ohne Konstante:

dx(t)dt

= axt .

Wir losen die DGL per Versuch. Dabei unterstellen wir anstattwie in diskreter Zeit geometrischen Wachstums (xt = Aλt ) nunexponentielles Wachstum:

x(t) = Aeλt .

129 / 132

Anhang. Stetige Zeit: Differentialgleichungen

Stetige Zeit: Differentialgleichungen

Ableiten ergibt

dx(t)dt

= λAeλt︸︷︷︸=x(t)

= λx(t).

Einsetzen in die Differentialgleichung ergibt:

λx(t) = axt

λ = a.

Also erhalt man die ”allgemeine Losung“:

x(t) = Aeat .

130 / 132

Anhang. Stetige Zeit: Differentialgleichungen

Stetige Zeit: Differentialgleichungen

Bei gegebenem x0 gilt weiter:

x(0) = A ea0︸︷︷︸=1

= A.

SATZ (”LOSUNG“): Die Losung der Differentialgleichung1. Ordnung ohne Konstante und mit Startwert x(0) ist

x(t) = x(0)eat .

131 / 132

Anhang. Stetige Zeit: Differentialgleichungen

Stetige Zeit: Differentialgleichungen

λ = a ist der ”Eigenwert“ der DGL. Er ist entscheidend fur dasWachstum und die Stabilitatseigenschaften von x(t). DerGroßteil der Komplikationen der DGL erster Ordnung ausKapitel 2, die in den Kapiteln 3-9 durchgefuhrt wurden, lasstsich weitgehend analog fur Differentialgleichungen durchfuhren(die Handhabung von Unsicherheit wird allerdings weitausschwieriger!).

132 / 132

![MIKRO-01 Einführung.ppt [Kompatibilitätsmodus] IVorwort I I. MOTIVATION: 1 Warum VWL studieren?1. Warum VWL studieren? 2. Warum VWL im Wi-Ing Studium? II. ABGRENZUNG: VWL (Sozialwissenschaften)](https://img.pdfslide.tips/doc/110x75/5ba0659f09d3f242318cd963/mikro-01-einfuehrungppt-kompatibilitaetsmodus-ivorwort-i-i-motivation-1-warum.jpg)