Embed Size (px)

Citation preview

1

Table

_F

irst

Table_First|Table_ReportType

证券研究报告

投资策略专题

Tabl e_First|Tabl e_Summar y

宠爱有加,萌宠经济崛起正当时

——宠物产业主题投资报告

投资要点:

宠物产业简介

我国现有宠物约为1亿只,狗和猫占据了绝大部分比例。目前宠物产业细

分领域覆盖宠物生活的方方面面,从出生到繁殖到死亡,从基本的衣食住

行到高端的美容娱乐培训,并且不断增加。

宠物产业市场未来空间大

我国宠物市场规模在总量上增长迅速,2015年达到978亿元,有很大的发

展前景,预计未来五年内会以不低于20%增长。宠物产业市场的规模可以

分解为人口基数、养宠比例、养宠年均花费这几项来看,人口基数大是我

国的一个客观情况,而养宠比例和年均花费则主要受到收入水平、人口结

构(及不同层次人群的需求)、政策等方面的影响。增长因素之一是收入

提高、文化深入,增长因素之二是空巢压力大、人口老龄化,增长因素之

三是政策解禁、态度包容。

宠物产业最具潜力细分领域:宠物医疗

在养宠物的过程中,医疗是相对刚性的需求,我国宠物医疗占比23%,规

模约225亿元,对比美国的宠物市场50%的占比,还相对较低。宠物医疗

专业性高、需求稳定,有门槛、是利润较高的一块细分市场。我们认为未

来宠物医疗有三大发展趋势,一是行业整顿、大公司实力凸显,未来行业

内很可能进行系统整顿,建立行业标准和管理规范,淘汰部分小型的、不

正规的宠物医院,这将有利于大公司大品牌的发展。二是直营连锁趋势不

减、向二三线城市发展,无论从需求端还是供给端来看,目前宠物医疗市

场主要集中在发达城市和地区,随着我国居民收入水平的整体提升和养宠

文化的逐渐深入,还会向未布局的二线城市和部分三线城市扩张,从门店

类型来看,直营的形式更有利于公司控制和管理,最终宠物医疗市场很可

能走向直营连锁化。三是以医疗为核心聚合其他产品服务,宠物消费相关

产品服务的聚合是具有优势的,宠物医疗有望稳步扩张,在主业稳定的情

况下,再聚合其他产品服务,风险相对可控。

相关概念股票

目前国内市场并无纯粹做宠物医疗的上市公司,但一些公司已经开始往这

个方向布局,预计未来上市公司涉入宠物医疗领域主要有三种方式:第一

是持股与宠物医疗相关的公司,如瑞普生物(300119.SZ);第二是做传

统动物产业的公司新增或转型宠物医疗,如普莱柯(603566.SH)和中牧

股份(600195.SH)。第三是宠物医疗类公司规模扩大之后上市, 如美

国的VCA(WOOF.O)。我们建议重点关注瑞普生物(300119.SZ)。

风险提示:市场扩张速度不及预期、国外厂商争夺市场等。

Tabl e_First|Tabl e_R eportD ate

2016 年 12 月 20 日

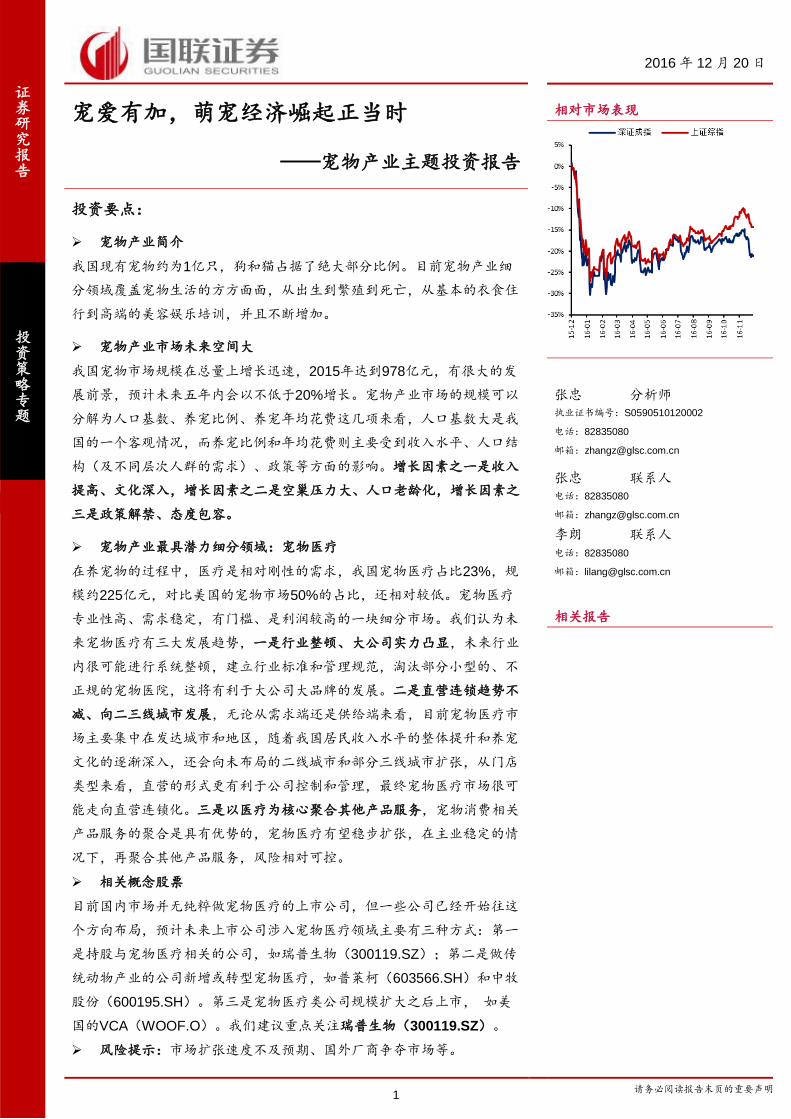

相对市场表现

Tabl e_First|Tabl e_Author

张忠 分析师

执业证书编号:S0590510120002

电话:82835080

Tabl e_First|Tabl e_Contacter 张忠 联系人

电话:82835080

李朗 联系人

电话:82835080

Tabl e_First|Tabl e_Rel ateRepor t

相关报告

请务必阅读报告末页的重要声明

2 请务必阅读报告末页的重要声明

投资策略专题

正文目录

1 宠物产业简介 .......................................................... 4

1.1 这里是汪星人和喵星人的地盘 .................................................................... 4

1.2 产业细分丰富,覆盖方方面面 .................................................................... 4

2 宠物产业市场未来空间大 ................................................ 5

2.1 增长速度快,发展空间大 ........................................................................... 5

2.2 增长因素一:收入提高,文化深入 ............................................................. 6

2.3 增长因素二:空巢压力大,人口老龄化 ..................................................... 8

2.4 增长因素三:政策解禁,态度包容 ........................................................... 10

3 宠物产业最具潜力细分领域:宠物医疗 ................................... 11

3.1 宠物医疗是宠物产业的主力 ...................................................................... 11

3.2 宠物医疗趋势一:行业整顿、大公司实力凸显 ........................................ 15

3.3 宠物医疗趋势二:直营连锁趋势不减,将会向二三线城市发展 ............... 15

3.4 宠物医疗趋势三:医疗为核心聚合其他产品服务 ..................................... 16

4 相关概念股票 ......................................................... 17

3 请务必阅读报告末页的重要声明

投资策略专题

图表目录

图表 1:我国宠物种类分布 .............................................................................................. 4

图表 2:我国宠物产业细分 .............................................................................................. 5

图表 3:中美宠物市场规模对比 ....................................................................................... 6

图表 4:养一只中小型宠物狗每年消费估算 .................................................................... 6

图表 5:宠物月开支 ......................................................................................................... 7

图表 6:养宠用户收入分布 .............................................................................................. 7

图表 7:2015 年各国人均宠物猫/狗数与人均 GDP ......................................................... 7

图表 8:我国城镇居民人均可支配收入持续增加 ............................................................. 7

图表 9:回忆专用小马甲微博 .......................................................................................... 8

图表 10:和宠物有关的电影评论情况 ............................................................................. 8

图表 11:宠物在家庭中扮演的角色调查 .......................................................................... 8

图表 12:我国宠物用户年龄分布 ..................................................................................... 9

图表 13:我国宠物用户婚姻分布 ..................................................................................... 9

图表 14:中国青年报关于你身边的空巢年轻人调查 ....................................................... 9

图表 15:北京上海一人户比例 ........................................................................................ 9

图表 16:我国 65 岁以上人口占比持续提升 .................................................................. 10

图表 17:2030 年我国人口结构和日本对比 .................................................................. 10

图表 18:北京市犬只管理变迁 ...................................................................................... 10

图表 19:部分城市最新养犬管理条例 ........................................................................... 11

图表 20:美国动物保护立法情况 ................................................................................... 11

图表 21:我国动物保护立法提案 ................................................................................... 11

图表 22:2015 年美国每只宠物猫和狗的开支 ............................................................... 12

图表 23:2015 美国宠物产业细分市场占比 .................................................................. 12

图表 24:中国宠物产业细分市场占比 ........................................................................... 12

图表 25:百度指数宠物相关搜索近况 ........................................................................... 13

图表 26:百度指数宠物相关搜索历史 ........................................................................... 13

图表 27:设立动物诊疗机构的条件 ............................................................................... 13

图表 28:大众点评与宠物医院相关的搜索结果 ............................................................. 14

图表 29:部分宠物医院价格表 ...................................................................................... 14

图表 30:我国主要大型宠物医院分布 ........................................................................... 15

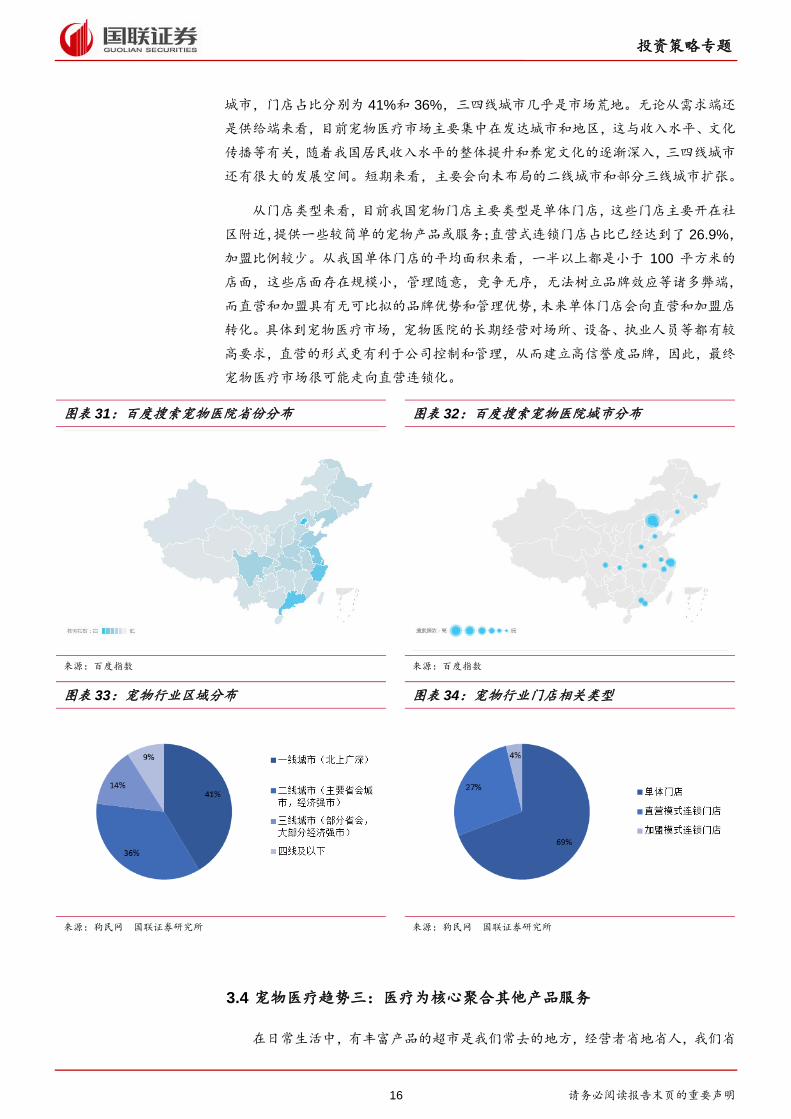

图表 31:百度搜索宠物医院省份分布 ........................................................................... 16

图表 32:百度搜索宠物医院城市分布 ........................................................................... 16

图表 33:宠物行业区域分布 .......................................................................................... 16

图表 34:宠物行业门店相关类型 ................................................................................... 16

4 请务必阅读报告末页的重要声明

投资策略专题

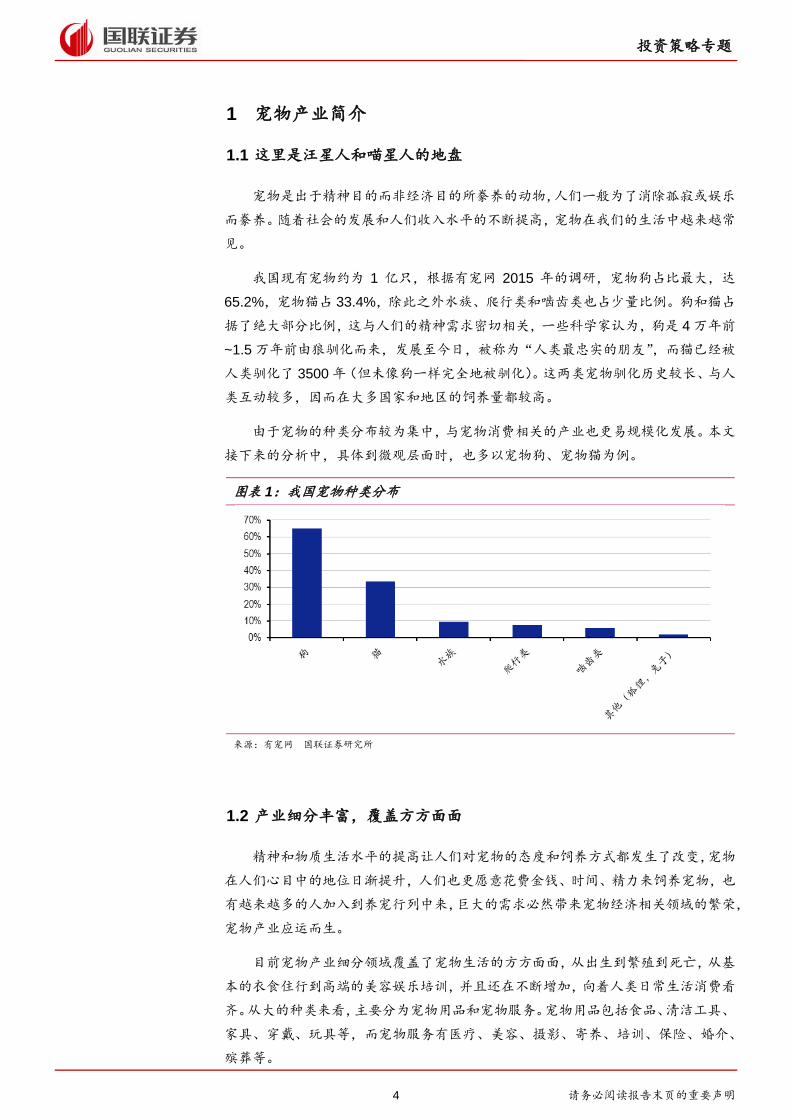

1 宠物产业简介

1.1 这里是汪星人和喵星人的地盘

宠物是出于精神目的而非经济目的所豢养的动物,人们一般为了消除孤寂或娱乐

而豢养。随着社会的发展和人们收入水平的不断提高,宠物在我们的生活中越来越常

见。

我国现有宠物约为 1 亿只,根据有宠网 2015 年的调研,宠物狗占比最大,达

65.2%,宠物猫占 33.4%,除此之外水族、爬行类和啮齿类也占少量比例。狗和猫占

据了绝大部分比例,这与人们的精神需求密切相关,一些科学家认为,狗是 4 万年前

~1.5 万年前由狼驯化而来,发展至今日,被称为“人类最忠实的朋友”,而猫已经被

人类驯化了 3500 年(但未像狗一样完全地被驯化)。这两类宠物驯化历史较长、与人

类互动较多,因而在大多国家和地区的饲养量都较高。

由于宠物的种类分布较为集中,与宠物消费相关的产业也更易规模化发展。本文

接下来的分析中,具体到微观层面时,也多以宠物狗、宠物猫为例。

图表 1:我国宠物种类分布

来源:有宠网 国联证券研究所

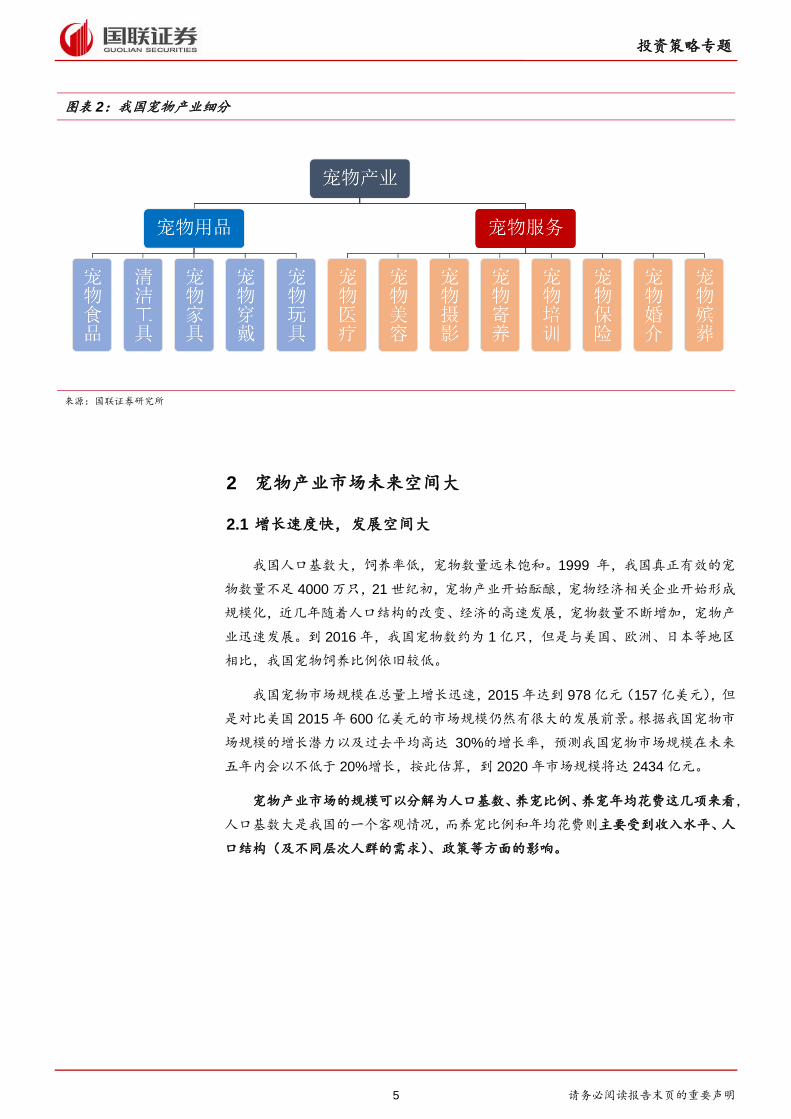

1.2 产业细分丰富,覆盖方方面面

精神和物质生活水平的提高让人们对宠物的态度和饲养方式都发生了改变,宠物

在人们心目中的地位日渐提升,人们也更愿意花费金钱、时间、精力来饲养宠物,也

有越来越多的人加入到养宠行列中来,巨大的需求必然带来宠物经济相关领域的繁荣,

宠物产业应运而生。

目前宠物产业细分领域覆盖了宠物生活的方方面面,从出生到繁殖到死亡,从基

本的衣食住行到高端的美容娱乐培训,并且还在不断增加,向着人类日常生活消费看

齐。从大的种类来看,主要分为宠物用品和宠物服务。宠物用品包括食品、清洁工具、

家具、穿戴、玩具等,而宠物服务有医疗、美容、摄影、寄养、培训、保险、婚介、

殡葬等。

5 请务必阅读报告末页的重要声明

投资策略专题

图表 2:我国宠物产业细分

来源:国联证券研究所

2 宠物产业市场未来空间大

2.1 增长速度快,发展空间大

我国人口基数大,饲养率低,宠物数量远未饱和。1999 年,我国真正有效的宠

物数量不足 4000 万只,21 世纪初,宠物产业开始酝酿,宠物经济相关企业开始形成

规模化,近几年随着人口结构的改变、经济的高速发展,宠物数量不断增加,宠物产

业迅速发展。到 2016 年,我国宠物数约为 1 亿只,但是与美国、欧洲、日本等地区

相比,我国宠物饲养比例依旧较低。

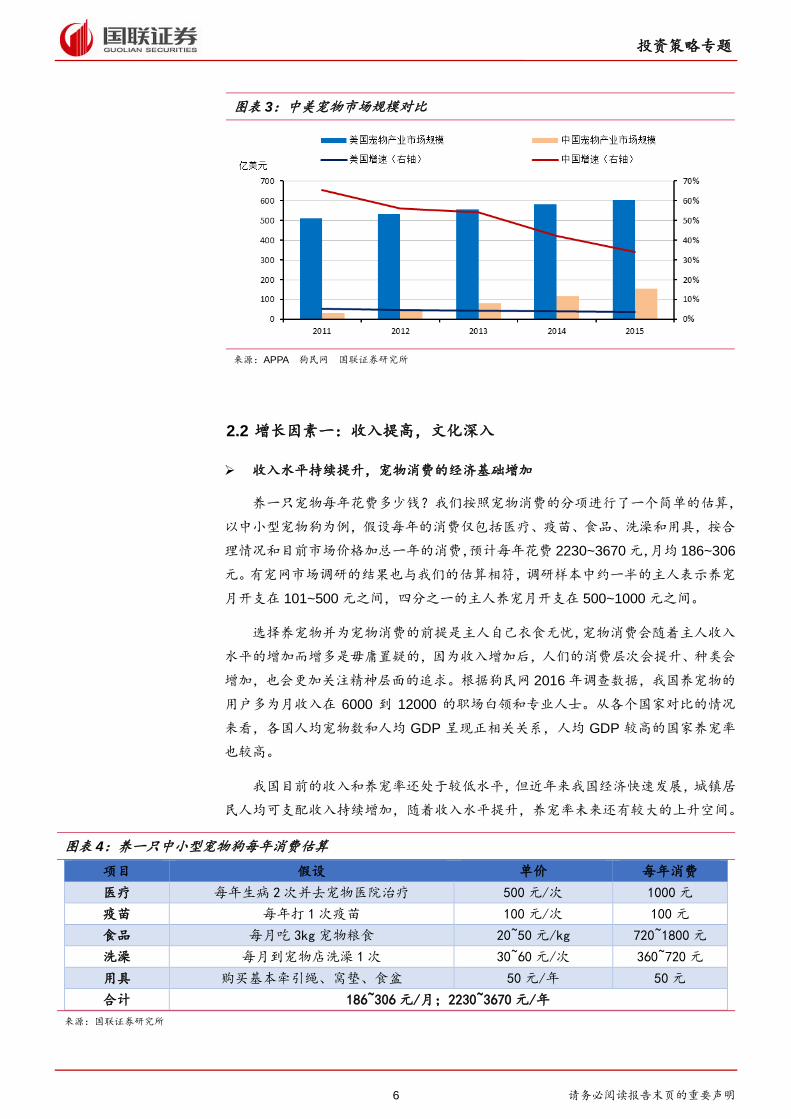

我国宠物市场规模在总量上增长迅速,2015 年达到 978 亿元(157 亿美元),但

是对比美国 2015 年 600 亿美元的市场规模仍然有很大的发展前景。根据我国宠物市

场规模的增长潜力以及过去平均高达 30%的增长率,预测我国宠物市场规模在未来

五年内会以不低于 20%增长,按此估算,到 2020 年市场规模将达 2434 亿元。

宠物产业市场的规模可以分解为人口基数、养宠比例、养宠年均花费这几项来看,

人口基数大是我国的一个客观情况,而养宠比例和年均花费则主要受到收入水平、人

口结构(及不同层次人群的需求)、政策等方面的影响。

6 请务必阅读报告末页的重要声明

投资策略专题

图表 3:中美宠物市场规模对比

来源:APPA 狗民网 国联证券研究所

2.2 增长因素一:收入提高,文化深入

收入水平持续提升,宠物消费的经济基础增加

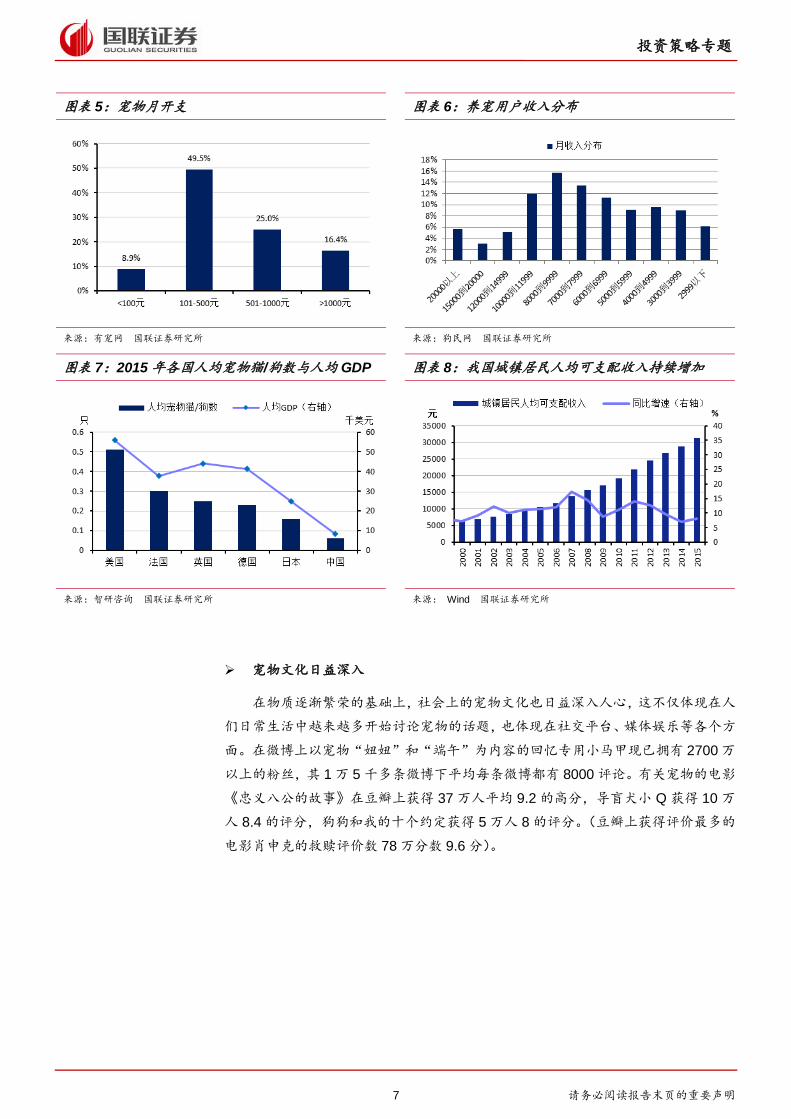

养一只宠物每年花费多少钱?我们按照宠物消费的分项进行了一个简单的估算,

以中小型宠物狗为例,假设每年的消费仅包括医疗、疫苗、食品、洗澡和用具,按合

理情况和目前市场价格加总一年的消费,预计每年花费 2230~3670 元,月均 186~306

元。有宠网市场调研的结果也与我们的估算相符,调研样本中约一半的主人表示养宠

月开支在 101~500 元之间,四分之一的主人养宠月开支在 500~1000 元之间。

选择养宠物并为宠物消费的前提是主人自己衣食无忧,宠物消费会随着主人收入

水平的增加而增多是毋庸置疑的,因为收入增加后,人们的消费层次会提升、种类会

增加,也会更加关注精神层面的追求。根据狗民网 2016 年调查数据,我国养宠物的

用户多为月收入在 6000 到 12000 的职场白领和专业人士。从各个国家对比的情况

来看,各国人均宠物数和人均 GDP 呈现正相关关系,人均 GDP 较高的国家养宠率

也较高。

我国目前的收入和养宠率还处于较低水平,但近年来我国经济快速发展,城镇居

民人均可支配收入持续增加,随着收入水平提升,养宠率未来还有较大的上升空间。

图表 4:养一只中小型宠物狗每年消费估算

项目 假设 单价 每年消费

医疗 每年生病 2次并去宠物医院治疗 500元/次 1000元

疫苗 每年打 1 次疫苗 100元/次 100元

食品 每月吃 3kg宠物粮食 20~50元/kg 720~1800元

洗澡 每月到宠物店洗澡 1次 30~60元/次 360~720元

用具 购买基本牵引绳、窝垫、食盆 50元/年 50元

合计 186~306 元/月;2230~3670元/年

来源:国联证券研究所

7 请务必阅读报告末页的重要声明

投资策略专题

宠物文化日益深入

在物质逐渐繁荣的基础上,社会上的宠物文化也日益深入人心,这不仅体现在人

们日常生活中越来越多开始讨论宠物的话题,也体现在社交平台、媒体娱乐等各个方

面。在微博上以宠物“妞妞”和“端午”为内容的回忆专用小马甲现已拥有 2700 万

以上的粉丝,其 1 万 5 千多条微博下平均每条微博都有 8000 评论。有关宠物的电影

《忠义八公的故事》在豆瓣上获得 37 万人平均 9.2 的高分,导盲犬小 Q 获得 10 万

人 8.4 的评分,狗狗和我的十个约定获得 5 万人 8 的评分。(豆瓣上获得评价最多的

电影肖申克的救赎评价数 78 万分数 9.6 分)。

图表 5:宠物月开支 图表 6:养宠用户收入分布

来源:有宠网 国联证券研究所 来源:狗民网 国联证券研究所

图表 7:2015 年各国人均宠物猫/狗数与人均 GDP 图表 8:我国城镇居民人均可支配收入持续增加

来源:智研咨询 国联证券研究所 来源: Wind 国联证券研究所

8 请务必阅读报告末页的重要声明

投资策略专题

2.3 增长因素二:空巢压力大,人口老龄化

宠物作为人类的伴侣,其存在最重要的价值就是通过陪伴满足人类的情感需求。

根据有宠网的调研,55%的主人将宠物看作孩子,34%将宠物看作亲人,8%将宠物

看作朋友,可见宠物在人们生活中主要扮演着家人的角色,随着宠物是家庭的一员这

一观念的普及,宠物的主人将会在宠物身上消费更多。最需要宠物陪伴的人群有两类,

一类是空巢年轻人,一类是老年人。

图表 11:宠物在家庭中扮演的角色调查

来源:有宠网 国联证券研究所

“单身狗”养狗越发普遍

据有宠网的统计调查,从宠物主人的年龄结构上看,我国养宠主力为 80 后和 90

后;从宠物主人的婚姻分布来看,有一半用户为未婚。我国宠物用户主力为 80 后和

90 后一方面说明青年人接受宠物文化的能力强,另一方面和在城镇化和异地务工的

大环境下的空巢现象有关,大城市一人户占比逐年增高,2015 年为 20%左右,在异

地求学工作的空巢年轻人的更加“空虚寂寞冷”,此时宠物的陪伴对他们尤其重要。

图表 9:回忆专用小马甲微博 图表 10:和宠物有关的电影评论情况

影片名称 导盲犬小

Q

忠义八公

的故事

狗狗和我的

十个约定

评论人数 10 万 37 万 5 万

评分 8.4 9.2 8

来源:新浪微博 来源:豆瓣网 国联证券研究所

9 请务必阅读报告末页的重要声明

投资策略专题

据国家民政局数据,中国单身男女人数已近 2 亿,随着女性经济地位的提高以及

婚姻观念的变革,中国正在面临第四次单身潮。日益壮大的“单身狗”群体们可能真

的需要养只猫或狗。

老龄化到来,老年人用户潜力大

与宠物市场较为成熟的日本对比,可以发现我国老年人群也是一个庞大的潜在用

户群。据日本统计局调查,2014 年日本 50 岁以上老人共计 3300 万人,占人口总数

的 26%。而且日本 60%以上的宠物猫狗是由 50 岁以上的老年人饲养的。我国目前

已经进入人口老龄化快速发展及生育率迅速降低时期,65 岁以上人口为 1.44 亿,占

总人口数的 10.5%,并且正以每年 4%以上的速度增长,根据国外机构预测,到 2030

年,我国人口结构将与日本 2013 年时的情况接近。此外,老龄化带来的空巢现象也

使老年人更加需要宠物的陪伴,全国老龄办统计数据显示,目前我国有近一半的老人

属于城乡空巢家庭或类空巢家庭。

我国老年人饲养宠物的比例相较日本还属于比较低的水平,但是随着老年人接受

新鲜事物的能力的提升以及老年人口的增加,由老年人饲养宠物的比例将会越来越高。

图表 12:我国宠物用户年龄分布 图表 13:我国宠物用户婚姻分布

来源:有宠网 国联证券研究所 来源:有宠网 国联证券研究所

图表 14:中国青年报关于你身边的空巢年轻人调查 图表 15:北京上海一人户比例

来源:中国青年报 国联证券研究所 来源:Wind 国联证券研究所

0%

5%

10%

15%

20%

25%

30%

2004 2005 2006 2007 2008 2009 2011 2012 2013 2014 2015

北京一人户占比 上海一人户占比

10 请务必阅读报告末页的重要声明

投资策略专题

2.4 增长因素三:政策解禁,态度包容

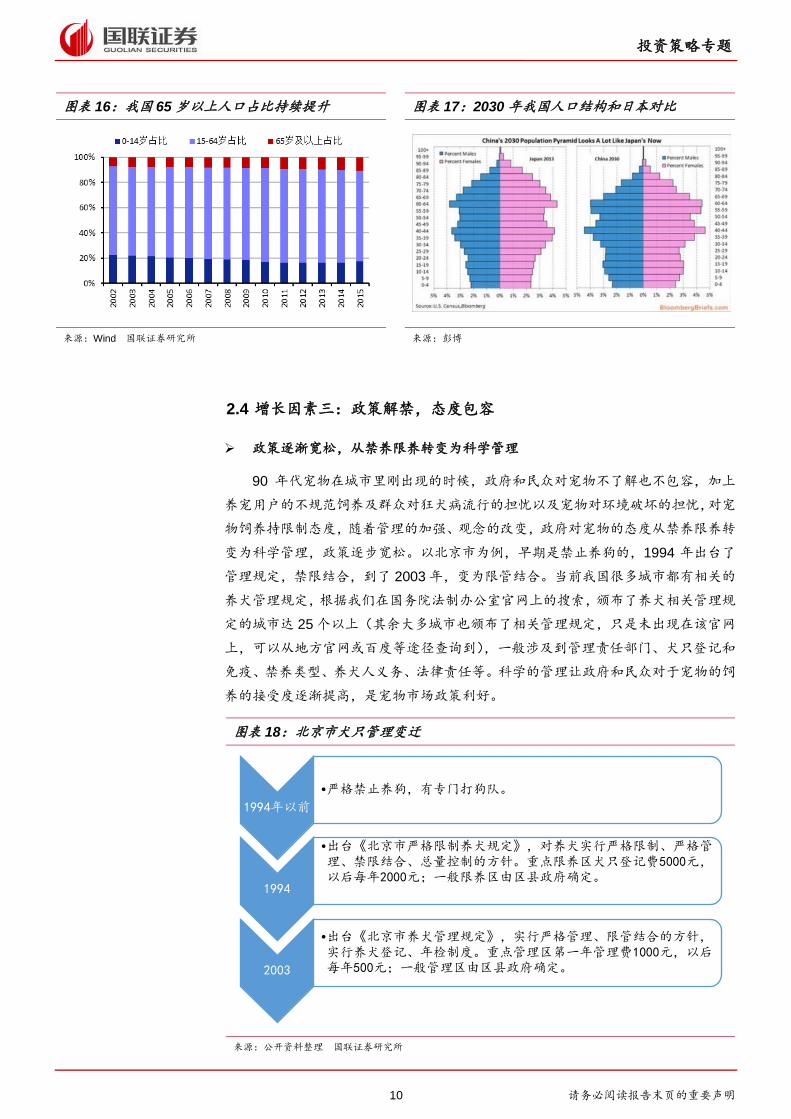

政策逐渐宽松,从禁养限养转变为科学管理

90 年代宠物在城市里刚出现的时候,政府和民众对宠物不了解也不包容,加上

养宠用户的不规范饲养及群众对狂犬病流行的担忧以及宠物对环境破坏的担忧,对宠

物饲养持限制态度,随着管理的加强、观念的改变,政府对宠物的态度从禁养限养转

变为科学管理,政策逐步宽松。以北京市为例,早期是禁止养狗的,1994 年出台了

管理规定,禁限结合,到了 2003 年,变为限管结合。当前我国很多城市都有相关的

养犬管理规定,根据我们在国务院法制办公室官网上的搜索,颁布了养犬相关管理规

定的城市达 25 个以上(其余大多城市也颁布了相关管理规定,只是未出现在该官网

上,可以从地方官网或百度等途径查询到),一般涉及到管理责任部门、犬只登记和

免疫、禁养类型、养犬人义务、法律责任等。科学的管理让政府和民众对于宠物的饲

养的接受度逐渐提高,是宠物市场政策利好。

图表 18:北京市犬只管理变迁

来源:公开资料整理 国联证券研究所

1994年以前

•严格禁止养狗,有专门打狗队。

1994

•出台《北京市严格限制养犬规定》,对养犬实行严格限制、严格管理、禁限结合、总量控制的方针。重点限养区犬只登记费5000元,以后每年2000元;一般限养区由区县政府确定。

2003

•出台《北京市养犬管理规定》,实行严格管理、限管结合的方针,实行养犬登记、年检制度。重点管理区第一年管理费1000元,以后每年500元;一般管理区由区县政府确定。

图表 16:我国 65 岁以上人口占比持续提升 图表 17:2030 年我国人口结构和日本对比

来源:Wind 国联证券研究所 来源:彭博

11 请务必阅读报告末页的重要声明

投资策略专题

图表 19:部分城市最新养犬管理条例

地方养犬管理规定 颁布日期 主要内容

南京市养犬管理条例 2007/8/6

养犬管理实行管理和服务相结合,行政机关执法和基层组织参与管理

相结合,养犬人自律和社会公众监督相结合的原则。对犬只依法实行

动物免疫制度。养犬人的合法权益依法受保护。重点管理区养犬实行

登记制度。

广州市养犬管理条例 2009/6/24 行政街辖区为养犬严格管理区,实行犬只强制免疫和养犬登记制度;

镇辖区为养犬一般管理区,实行犬只强制免疫制度。

成都市养犬管理条例 2009/11/27 实行养犬信息化管理。市行政区域内实行犬只强制免疫制度。

上海市养犬管理条例 2016/3/31

养犬管理实行政府部门监管、养犬人自律、基层组织参与、社会公众

监督相结合的原则。实施狂犬病强制免疫,实行养犬登记制度和年检

制度。

拉萨市养犬规定 2016/5/1 养犬管理实行政府部门监管、养犬人自律、基层组织参与、社会公众

监督相结合的原则。 实行养犬登记、年检制度。

来源:国务院法制办公室官网 国联证券研究所

动物保护立法呼之欲出,宠物作为人类的朋友即将有法律依据

说起动物保护,一直是热爱动物人群的心头之痛,近些年来我国一直有虐猫虐狗

事件挑战道德底线。而在动物保护方面,我国目前无法可依。但是在发达国家,动物

保护的观念不仅深入人心,而且有法律保护。当宠物保护立法后,全社会会形成热爱

小动物的热潮,从总量上看,饲养宠物的用户数会增加;从质量上看,养宠用户会加

大对宠物的消费投入,宠物陪伴,宠物宾馆的消费需求会大大增加。令人欣慰的是,

我国的动物保护已经由民间呼吁走上了人大提案。

3 宠物产业最具潜力细分领域:宠物医疗

3.1 宠物医疗是宠物产业的主力

宠物医疗在宠物产业中占比较大

图表 20:美国动物保护立法情况 图表 21:我国动物保护立法提案

来源:公开资料整理 国联证券研究所 来源:公开资料整理 国联证券研究所

•虐待猫和狗等小动物要受到经济处罚或法律制裁,甚至入狱

联邦动物保护法

•拴狗时要留有足够的空间,不能将狗锁在比较狭窄的地方

各州立法

•狗的主人或监护人不得让狗独自在家时间超过10小时;狗的主人及家人外出旅行可将狗放在托狗所,由其代为饲养和管理

动物保护协会章程

•“关于尽快实施《中华人民共和国反虐待动物法》建议”提案

全国政协委员腾格尔

•呼吁制定《动物保护法》,打击取缔猫狗肉不法产业链条,保障动物福利

全国人大代表郑孝和

•呼吁加快《动物保护法》立法

全国人大港澳台代表叶国谦

12 请务必阅读报告末页的重要声明

投资策略专题

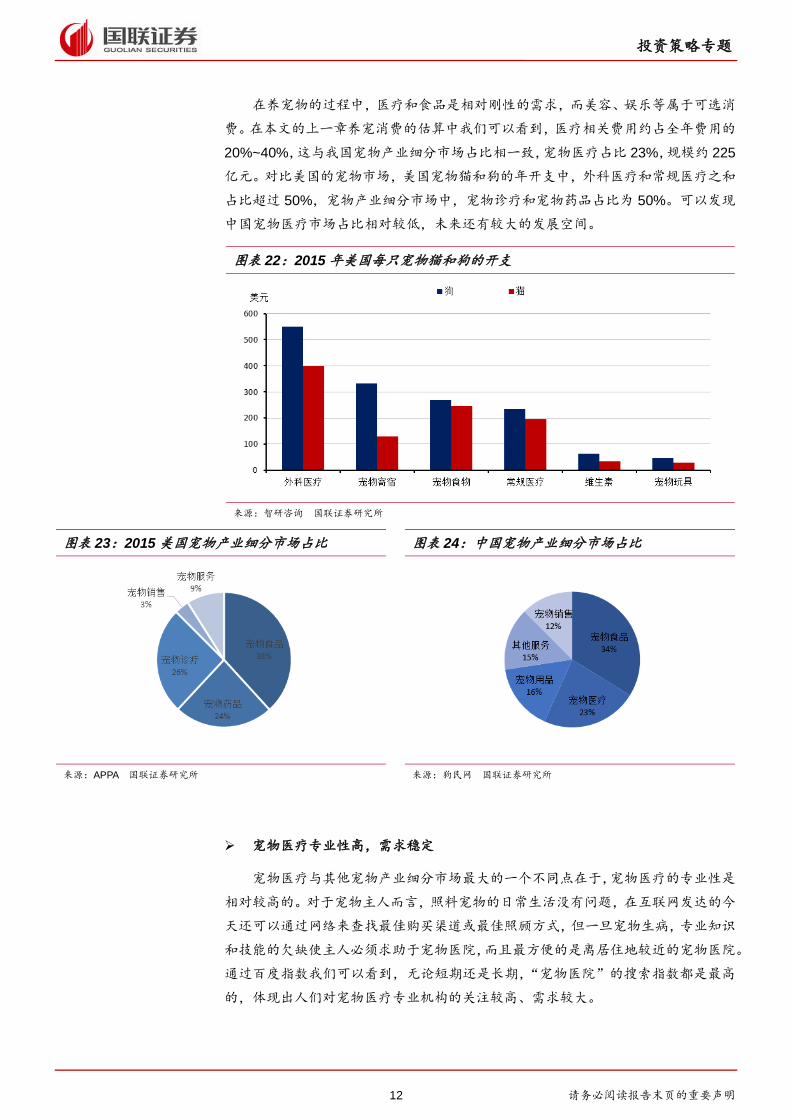

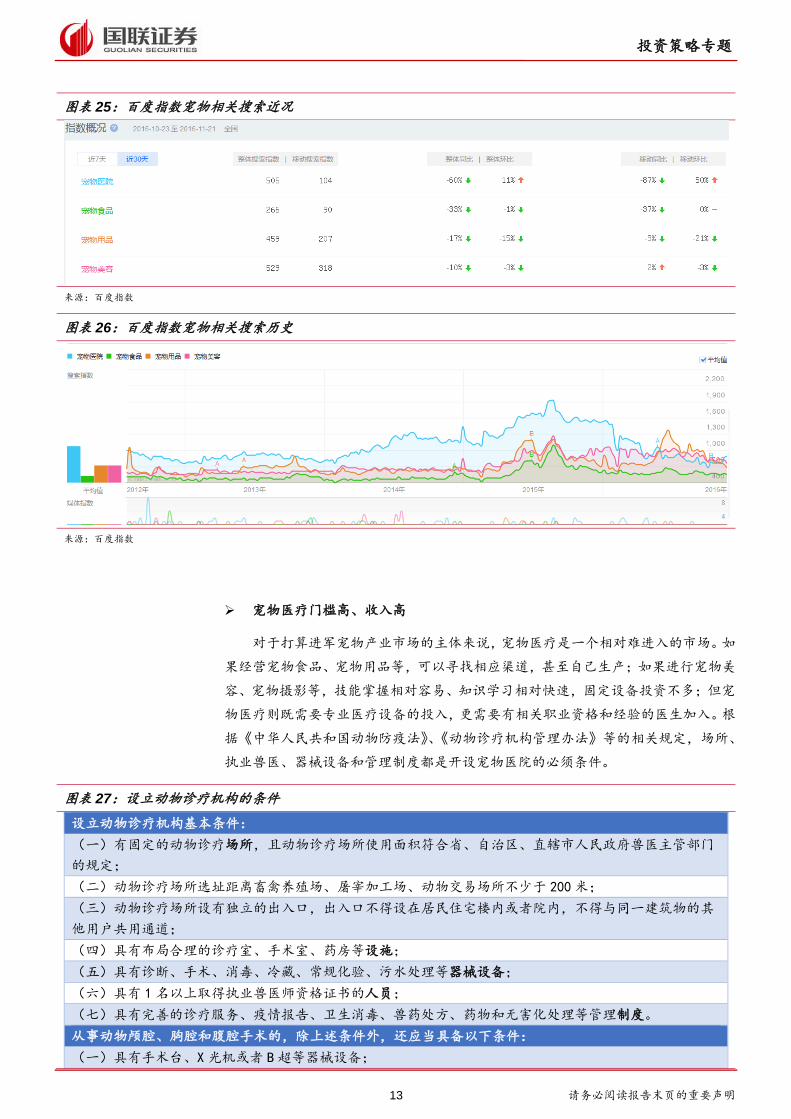

在养宠物的过程中,医疗和食品是相对刚性的需求,而美容、娱乐等属于可选消

费。在本文的上一章养宠消费的估算中我们可以看到,医疗相关费用约占全年费用的

20%~40%,这与我国宠物产业细分市场占比相一致,宠物医疗占比 23%,规模约 225

亿元。对比美国的宠物市场,美国宠物猫和狗的年开支中,外科医疗和常规医疗之和

占比超过 50%,宠物产业细分市场中,宠物诊疗和宠物药品占比为 50%。可以发现

中国宠物医疗市场占比相对较低,未来还有较大的发展空间。

图表 22:2015 年美国每只宠物猫和狗的开支

来源:智研咨询 国联证券研究所

宠物医疗专业性高,需求稳定

宠物医疗与其他宠物产业细分市场最大的一个不同点在于,宠物医疗的专业性是

相对较高的。对于宠物主人而言,照料宠物的日常生活没有问题,在互联网发达的今

天还可以通过网络来查找最佳购买渠道或最佳照顾方式,但一旦宠物生病,专业知识

和技能的欠缺使主人必须求助于宠物医院,而且最方便的是离居住地较近的宠物医院。

通过百度指数我们可以看到,无论短期还是长期,“宠物医院”的搜索指数都是最高

的,体现出人们对宠物医疗专业机构的关注较高、需求较大。

图表 23:2015 美国宠物产业细分市场占比 图表 24:中国宠物产业细分市场占比

来源:APPA 国联证券研究所 来源:狗民网 国联证券研究所

13 请务必阅读报告末页的重要声明

投资策略专题

图表 25:百度指数宠物相关搜索近况

来源:百度指数

图表 26:百度指数宠物相关搜索历史

来源:百度指数

宠物医疗门槛高、收入高

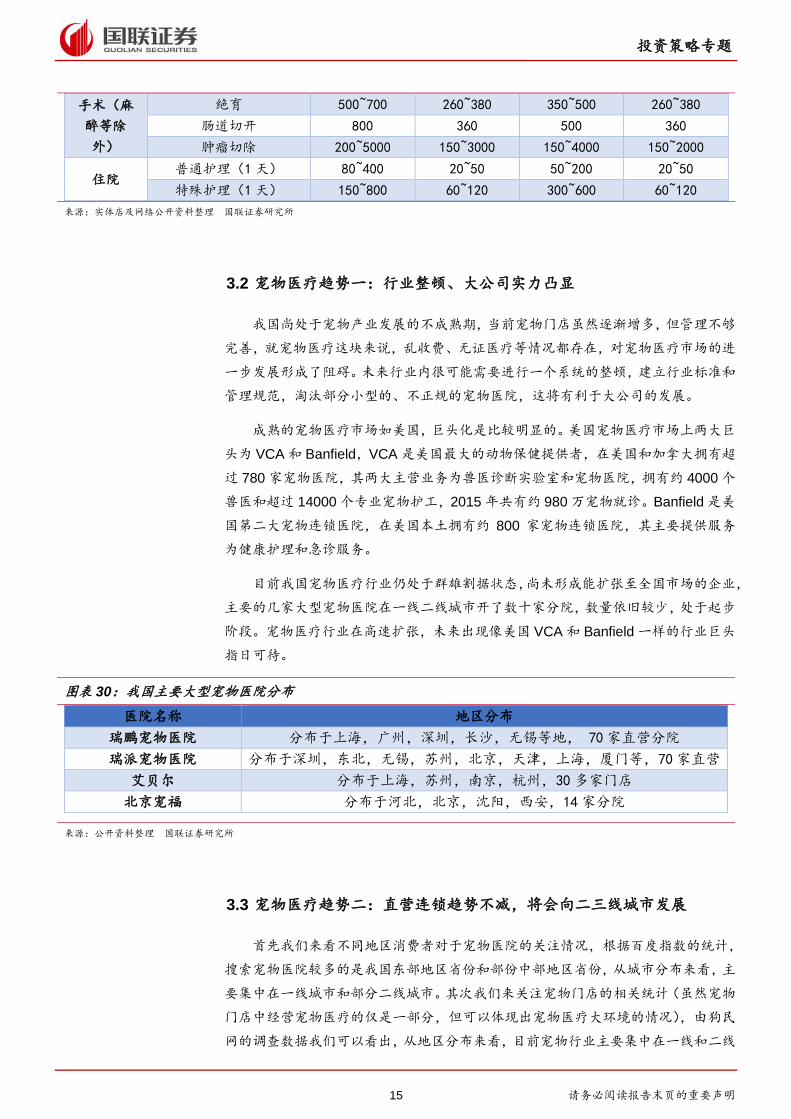

对于打算进军宠物产业市场的主体来说,宠物医疗是一个相对难进入的市场。如

果经营宠物食品、宠物用品等,可以寻找相应渠道,甚至自己生产;如果进行宠物美

容、宠物摄影等,技能掌握相对容易、知识学习相对快速,固定设备投资不多;但宠

物医疗则既需要专业医疗设备的投入,更需要有相关职业资格和经验的医生加入。根

据《中华人民共和国动物防疫法》、《动物诊疗机构管理办法》等的相关规定,场所、

执业兽医、器械设备和管理制度都是开设宠物医院的必须条件。

图表 27:设立动物诊疗机构的条件

设立动物诊疗机构基本条件:

(一)有固定的动物诊疗场所,且动物诊疗场所使用面积符合省、自治区、直辖市人民政府兽医主管部门

的规定;

(二)动物诊疗场所选址距离畜禽养殖场、屠宰加工场、动物交易场所不少于 200米;

(三)动物诊疗场所设有独立的出入口,出入口不得设在居民住宅楼内或者院内,不得与同一建筑物的其

他用户共用通道;

(四)具有布局合理的诊疗室、手术室、药房等设施;

(五)具有诊断、手术、消毒、冷藏、常规化验、污水处理等器械设备;

(六)具有 1名以上取得执业兽医师资格证书的人员;

(七)具有完善的诊疗服务、疫情报告、卫生消毒、兽药处方、药物和无害化处理等管理制度。

从事动物颅腔、胸腔和腹腔手术的,除上述条件外,还应当具备以下条件:

(一)具有手术台、X光机或者 B超等器械设备;

14 请务必阅读报告末页的重要声明

投资策略专题

(二)具有 3名以上取得执业兽医师资格证书的人员。

来源:《动物诊疗机构管理办法》 国联证券研究所

与高门槛相对应的,是宠物医院的高收入。我们统计了大众点评上我国一线城市

和部分二线城市的宠物医院消费水平,一线城市医院数量相对较多,但单次消费金额

略低于二线城市,整体来看,给宠物看一次病,平均花费在 500 元以上。从部分宠物

医院的价格表我们也可以看出宠物医疗收费水平,诊断和检查基本要花费 100 元以

上,涉及手术则还要花费 500 以上,高的可达 5000 以上,此外输液、住院护理等项

目收费价格也不菲。

宠物医院的利润率在数据上没有准确统计,根据部分行业人员和新闻采访的反映,

利润率较低的为 20%~30%,较高的为 60%~70%,这可能与不同宠物医院的客流量

等相关,但从单项医疗的收入成本来看,宠物医疗的利润率较高是公认的。另外,横

向比较来看,宠物用品、宠物食品是利润最低的,很多客户都选择网上比较购买;宠

物寄养、美容等利润一般,主要因为人力成本和时间成本较高;宠物医疗相对是利润

较高的一块细分市场。

图表 28:大众点评与宠物医院相关的搜索结果

城市 一线城市 二线城市

上海 北京 天津 广州 深圳 成都 济南 南京 武汉 西安

大众点评搜索结

果(个) 294 560 219 322 233 398 113 140 132 138

人气最高前 10均

价(元/次) 771 691 494 369 273 931 546 536 533 494

来源:大众点评 国联证券研究所

图表 29:部分宠物医院价格表

分类 项目 医院 A

(2016年)

医院 B

(2016年)

医院 C

(2012 年)

医院 D

(2012年)

诊断(挂

号+初诊)

门诊 60 20 25 20

夜诊/急诊 150 100 70 50

专家初诊 140 100 150 100

专家会诊 2000 - 1500 -

检查

化验采血 30 10 30 10

血常规 60~100 40~60 40 40

疾病检查(1 个样本) 60~550 30~200 40~600 50~300

X光 100~500 50~80 60~90 50~80

B超 130 50~200 100~500 100

治疗(药

物等除

外)

注射 6~55 5~30 5~40 5~30

小外伤处理 30~90 30~50 30~90 30~50

麻醉

局部(点) 60 15 35 15

吸入式(1h) 400 300~500 225 300~500

全身(20kg) 100 200~300 100~300 200~400

15 请务必阅读报告末页的重要声明

投资策略专题

手术(麻

醉等除

外)

绝育 500~700 260~380 350~500 260~380

肠道切开 800 360 500 360

肿瘤切除 200~5000 150~3000 150~4000 150~2000

住院 普通护理(1天) 80~400 20~50 50~200 20~50

特殊护理(1天) 150~800 60~120 300~600 60~120

来源:实体店及网络公开资料整理 国联证券研究所

3.2 宠物医疗趋势一:行业整顿、大公司实力凸显

我国尚处于宠物产业发展的不成熟期,当前宠物门店虽然逐渐增多,但管理不够

完善,就宠物医疗这块来说,乱收费、无证医疗等情况都存在,对宠物医疗市场的进

一步发展形成了阻碍。未来行业内很可能需要进行一个系统的整顿,建立行业标准和

管理规范,淘汰部分小型的、不正规的宠物医院,这将有利于大公司的发展。

成熟的宠物医疗市场如美国,巨头化是比较明显的。美国宠物医疗市场上两大巨

头为 VCA 和 Banfield,VCA 是美国最大的动物保健提供者,在美国和加拿大拥有超

过 780 家宠物医院,其两大主营业务为兽医诊断实验室和宠物医院,拥有约 4000 个

兽医和超过 14000 个专业宠物护工,2015 年共有约 980 万宠物就诊。Banfield 是美

国第二大宠物连锁医院,在美国本土拥有约 800 家宠物连锁医院,其主要提供服务

为健康护理和急诊服务。

目前我国宠物医疗行业仍处于群雄割据状态,尚未形成能扩张至全国市场的企业,

主要的几家大型宠物医院在一线二线城市开了数十家分院,数量依旧较少,处于起步

阶段。宠物医疗行业在高速扩张,未来出现像美国 VCA 和 Banfield 一样的行业巨头

指日可待。

图表 30:我国主要大型宠物医院分布

医院名称 地区分布

瑞鹏宠物医院 分布于上海,广州,深圳,长沙,无锡等地, 70家直营分院

瑞派宠物医院 分布于深圳,东北,无锡,苏州,北京,天津,上海,厦门等,70家直营

艾贝尔 分布于上海,苏州,南京,杭州,30多家门店

北京宠福 分布于河北,北京,沈阳,西安,14 家分院

来源:公开资料整理 国联证券研究所

3.3 宠物医疗趋势二:直营连锁趋势不减,将会向二三线城市发展

首先我们来看不同地区消费者对于宠物医院的关注情况,根据百度指数的统计,

搜索宠物医院较多的是我国东部地区省份和部份中部地区省份,从城市分布来看,主

要集中在一线城市和部分二线城市。其次我们来关注宠物门店的相关统计(虽然宠物

门店中经营宠物医疗的仅是一部分,但可以体现出宠物医疗大环境的情况),由狗民

网的调查数据我们可以看出,从地区分布来看,目前宠物行业主要集中在一线和二线

16 请务必阅读报告末页的重要声明

投资策略专题

城市,门店占比分别为 41%和 36%,三四线城市几乎是市场荒地。无论从需求端还

是供给端来看,目前宠物医疗市场主要集中在发达城市和地区,这与收入水平、文化

传播等有关,随着我国居民收入水平的整体提升和养宠文化的逐渐深入,三四线城市

还有很大的发展空间。短期来看,主要会向未布局的二线城市和部分三线城市扩张。

从门店类型来看,目前我国宠物门店主要类型是单体门店,这些门店主要开在社

区附近,提供一些较简单的宠物产品或服务;直营式连锁门店占比已经达到了 26.9%,

加盟比例较少。从我国单体门店的平均面积来看,一半以上都是小于 100 平方米的

店面,这些店面存在规模小,管理随意,竞争无序,无法树立品牌效应等诸多弊端,

而直营和加盟具有无可比拟的品牌优势和管理优势,未来单体门店会向直营和加盟店

转化。具体到宠物医疗市场,宠物医院的长期经营对场所、设备、执业人员等都有较

高要求,直营的形式更有利于公司控制和管理,从而建立高信誉度品牌,因此,最终

宠物医疗市场很可能走向直营连锁化。

3.4 宠物医疗趋势三:医疗为核心聚合其他产品服务

在日常生活中,有丰富产品的超市是我们常去的地方,经营者省地省人,我们省

图表 31:百度搜索宠物医院省份分布 图表 32:百度搜索宠物医院城市分布

来源:百度指数 来源:百度指数

图表 33:宠物行业区域分布 图表 34:宠物行业门店相关类型

来源:狗民网 国联证券研究所 来源:狗民网 国联证券研究所

17 请务必阅读报告末页的重要声明

投资策略专题

时省力,这种双赢的模式奠定了超市的发展。同理,在宠物产业市场,宠物消费相关

产品服务的聚合是具有优势的。对于经营者,可在场所、人力等成本确定的情况下,

最大化获取和利用客户资源,一只宠物需要的往往不止一种产品/服务,不同的产品

服务的销售还可以相互促进,比起提供单一产品/服务的一对多模式,聚合经营的多

对多模式更能提升盈利水平。而对于消费者,宠物主人能够在“一条龙”的服务下节

省时间和精力,比如,宠物主人可以在给宠物看病之后顺便为其买零食、美容,也可

以到提供洗澡服务的宠物医院为宠物清洁时顺便为其检查身体,不用跑到另一个商店。

目前我国的宠物市场产品/服务聚合还在起步阶段,未来最有希望发展壮大的则

是以医疗为核心的聚合。宠物食品、宠物用品等产品方面,由于线上销售省去了库存、

门店、人工等成本,价格上占优,在线下销售的情况,或是品牌优势明显,或是规模

效应降低成本,或是面向一些价格不敏感的客户,适合作为被聚合的对象而非聚合的

基础;宠物清洁、宠物美容等服务,客流量是其盈利基础,因此拥有便捷性和客户忠

诚度的经营者拥有优势,宠物医疗能够与其相辅相成。在前几部分的分析中可以看到,

宠物医疗是一个需求较大、潜力较大、盈利可观的市场,未来有望稳步扩张,在主业

稳定的情况下,再聚合其他产品服务,风险相对可控,盈利提升迅速。

4 相关概念股票

由于宠物医疗市场刚起步,国内产业大多还未走到上市融资扩容这一步。随着未

来市场的扩大,未来相关概念有望崛起。具体到上市公司,当前相关的公司主要集中

在研发生产兽药、生物疫苗、诊断试剂的领域。早期饲养动物多出于经济目的,因此

以猪牛羊和禽类等经济动物为主,相应需求主要集中在兽药、饲料等方面,当前这一

方面的需求依旧存在,但宠物市场的出现产生了新的需求,人们不仅把动物当作动物,

更当作一个家人和伙伴,因此消费较经济动物更加细致和高级。

目前国内市场并无纯粹做宠物医疗的上市公司,但可以看到一些公司已经开始往

这个方向布局,预计未来上市公司涉入宠物医疗领域主要有三种方式:

第一是持股与宠物医疗相关的公司,如瑞普生物(300119.SZ)两年内先后共以

6000 万资金持股瑞派宠物 16.52%,瑞派宠物专门从事宠物医院连锁经营管理,在华

东、东北、华南、北京、天津设立五大管理公司,旗下有无锡派特,东北我爱我宠,

深圳皇家等宠物医院品牌,共 70 余家直营连锁宠物医院,年营业收入达 1.8 亿。

第二是做传统动物产业的公司新增或转型宠物医疗,如普莱柯(603566.SH)子

公司布局宠物诊断试剂,中牧股份(600195.SH)子公司布局宠物疫苗。

第三是宠物医疗类公司规模扩大之后上市,这种方式需要一些时间积蓄,在国外

已有先例,如 1986 年以私人动物医院起家的美国的动物医疗保健公司 VCA

(WOOF.O),其拥有、经营和管理由独立动物医院和动物临床实验室组成的网络,

提供专门的治疗方法,包括先进的诊断服务、内科、肿瘤科、眼科、皮肤科和心脏病。

我们建议重点关注瑞普生物(300119)。

18 请务必阅读报告末页的重要声明

投资策略专题

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所

有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具

体投资建议或观点有直接或间接联系。

投资评级说明

股票

投资评级

强烈推荐 股票价格在未来 6 个月内超越大盘 20%以上

推荐 股票价格在未来 6 个月内超越大盘 10%以上

谨慎推荐 股票价格在未来 6 个月内超越大盘 5%以上

观望 股票价格在未来 6 个月内相对大盘变动幅度为-10%~10%

卖出 股票价格在未来 6 个月内相对大盘下跌 10%以上

行业

投资评级

优异 行业指数在未来 6 个月内强于大盘

中性 行业指数在未来 6 个月内与大盘持平

落后 行业指数在未来 6 个月内弱于大盘

一般声明

除非另有规定,本报告中的所有材料版权均属国联证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属

机构(以下统称“国联证券”)。未经国联证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、

内容。所有本报告中使用的商标、服务标识及标记均为国联证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,国联证券不因收件人收到本报告而视其为国联证券的客户。本报告中的信息均来源于我

们认为可靠的已公开资料,但国联证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,

不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定

需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目

的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后

果,国联证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦

不应作为日后表现的预示和担保。在不同时期,国联证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

国联证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告

意见及建议不一致的市场评论和/或交易观点。国联证券没有将此意见及建议向报告所有接收者进行更新的义务。国联证券的资产

管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

特别声明

在法律许可的情况下,国联证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资

银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到国联证券及/或其相关人员可能存在影响本报告观点客观性

的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

分公司机构销售联系方式

无锡

国联证券股份有限公司研究所

江苏省无锡市太湖新城金融一街 8 号国联金融大厦 9 层

电话:0510-82833337

传真:0510-82833217

上海

国联证券股份有限公司研究所

上海市浦东新区源深路 1088 号葛洲坝大厦 22F

电话:021-38991500

传真:021-38571373

19 请务必阅读报告末页的重要声明

投资策略专题

地区 姓名 固定电话

北京 张鸿韵 010-68790949-8006

北京 管峰 010-68790949-8007

北京 窦红丽 010-68790949-8030

上海 刘莉 021-38991500-831

深圳 张杰甫 0755-82556064

![Animals 动物 Dòng wù. Pets[chǒng wù] 宠物 Cat [māo] 猫 Dog [gǒu] 狗 Goldfish [jīn yú] 金鱼 Mouse [lǎo shǔ] 老鼠 Rat/mouse [shǔ] 鼠 Rabbit [tù zi] 兔子](https://img.pdfslide.tips/doc/110x75/5697c0271a28abf838cd6329/animals-dong-wu-petschong-wu-cat-mao-dog-gou.jpg)