Embed Size (px)

Citation preview

第 69 回税理士試験

解答速報

所得税法

本解答は令和元年 8 月 9日 14 時に学校法人大原学園が独自に作成したもので、予告なしに内容を変更する場合があります。また、本解答は学校法人大原学園が独自の見解で作成/提供しており、試験機関による本試験の結果等について保証するものではありません。 本解答の著作権は学校法人大原学園に帰属します。無断転用・転載を禁じます。

資格の大原 本文中無断転載禁

本試験模範解答 所 得 税 法 〔第一問〕 問1(25点) 〔1〕概 要 (1) Aが債務の免除を受けた場合には、その免除を受けた金額(経済的利益の価額)は、原則としてAの事業所得の金額の計算上総収入金額に算入する。(2点) (2) 破産法に規定する免責許可の決定があった場合等には、(1)の経済的利益の価額は総収入金額に算入しない。(2点) (3) 債務処理計画に基づく減価償却資産等の損失が生じた場合には、その損失については、(2)の適用を受ける場合を除き、Aの事業所得の金額の計算上必要経費に算入することができる。(2点) 〔2〕収入金額の通則(法36①②)(5点) その年分の各種所得の金額の計算上収入金額とすべき金額又は総収入金額に算入すべき金額は、別段の定めがあるものを除き、その年において収入すべき金額(金銭以外の物又は権利その他経済的利益をもって収入する場合には、その物もしくは権利を取得し又は経済的利益を享受する時における価額)とする。 〔3〕債務免除を受けた場合の経済的利益の総収入金額不算入(法44の2) (1) 内 容(5点) 居住者が破産法に規定する免責許可の決定又は再生計画認可の決定があった場合その他資力を喪失して債務を弁済することが著しく困難である場合にその有する債務の免除を受けたときは、その免除により受ける経済的利益の価額については、その者の各種所得の金額の計算上、総収入金額に算入しない。 (2) 適用除外(1点) (1)の場合において、その経済的利益の価額のうち、その免除を受けた日の属する年分の不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上生じた損失の金額等の合計額に相当する部分については、(1)の規定は適用しない。 (3) 申告要件(1点) (1)の規定は、確定申告書に一定の事項の記載がある場合に限り適用する。 なお、宥恕規定がある。 〔4〕減価償却資産等の損失の必要経費算入の特例(措法28の2の2) (1) 内 容(6点) 青色申告者である個人が、債務処理計画に基づきその有する債務の免除を受けた場合(〔3〕の適用を受ける場合を除く。)において、その個人の不動産所得、事業所得又は山林所得を生ずべき事業の用に供される減価償却資産等の価額について評定が行われているときは、その資産の損失の額は、その免除を受けた日の属する年分の不動産所得の金額、事業所得の金額又は山林所得の金額(この規定の適用前)を限度として、これらの所得の金額の計算上、必要経費に算入する。 (2) 申告要件(1点) (1)の規定は、確定申告書に一定の事項の記載があり、かつ、一定の書類の添付がある場合に限り適用する。 なお、宥恕規定がある。 資格の大原 本文中無断転載禁1

資格の大原 本文中無断転載禁

問2(25点) 1 〔1〕国外財産調書(国外送金法5①)(8点) 居住者(非永住者を除く。)は、その年 12 月 31 日においてその価額の合計額が 5,000 万円をこえる国外財産を有する場合には、その者の氏名、住所又は居所及び個人番号並びにその国外財産の種類、数量及び価額その他必要な事項を記載した国外財産調書を、その年の翌年3月15日までに、税務署長に提出しなければならない。 ただし、その年の翌年 3 月 15 日までの間にその国外財産調書を提出しないで死亡し、又は出国をしたときは、この限りでない。 〔2〕財産債務調書(国外送金法6の2) (1) 財産債務調書の提出義務(7点) 確定申告書を提出すべき者は、その申告書に記載すべきその年分の退職所得金額以外の課税標準の合計額が2,000万円をこえ、かつ、その年12月31日においてその価額の合計額が3億円以上の財産を有する場合には、その者の氏名、住所又は居所及び個人番号並びにその者が同日において有する財産の種類、数量及び価額並びに債務の金額その他必要な事項を記載した財産債務調書を、その年の翌年3月15日までに、納税地の所轄税務署長に提出しなければならない。 ただし、その年の翌年 3 月 15 日までの間にその財産債務調書を提出しないで死亡したときは、この限りでない。 (2) 財産債務調書への記載(2点) 国外財産調書の提出義務がある場合における国外財産に係る財産債務調書に記載すべき事項(その国外財産の価額を除く。)については、その財産債務調書への記載を要しないものとする。 2 提出期限内に提出しなかった場合の加重措置(国外送金法6②、6の3②)(8点) 国外財産調書及び財産債務調書を提出期限内に提出しなかった場合又は提出期限内に提出された国外財産調書に記載すべき国外財産もしくは財産債務調書に記載すべき財産債務の記載がない場合(記載が不十分と認められる場合を含む。)に、その国外財産及び財産債務に関して所得税等の申告漏れ(死亡した者に係るものを除く。)が生じたときは、その国外財産及び財産債務に係る過少申告加算税又は無申告加算税が5%加重される。

資格の大原 本文中無断転載禁2

Z-69-C 〔第二問〕 答 案 用 紙

資格の大原 本文中無断転載禁

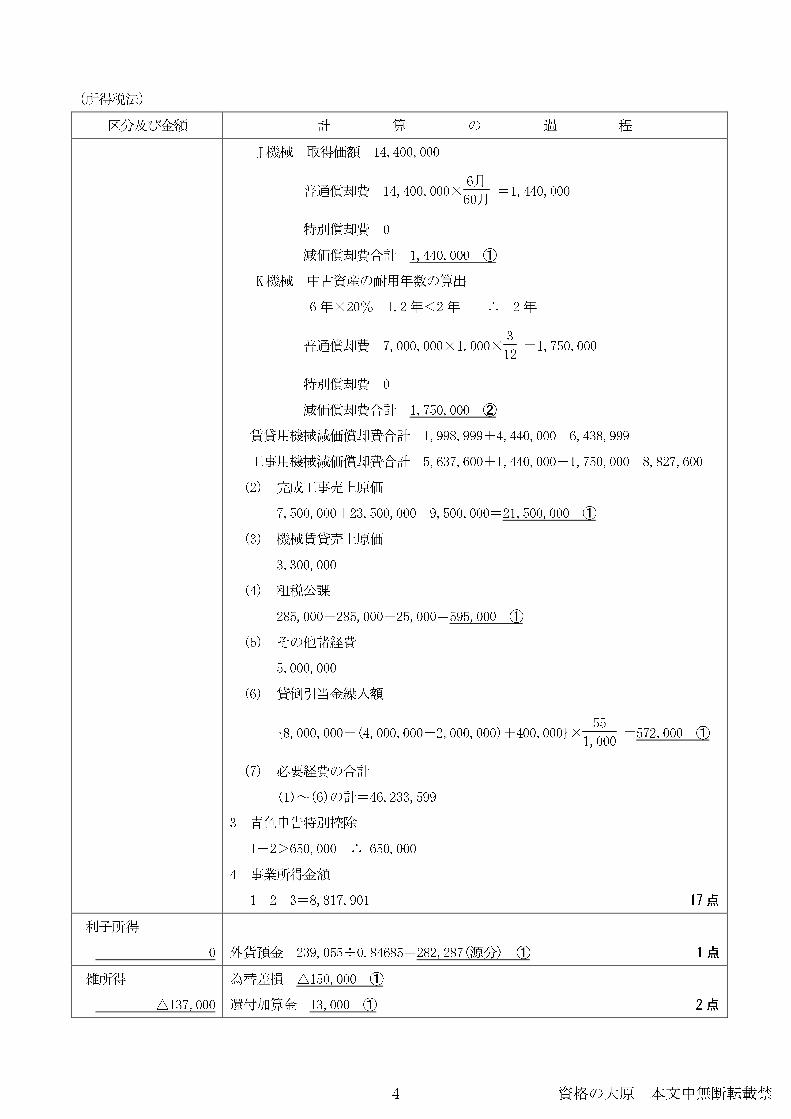

(所得税法) 問1(31点) 1 各種所得の金額 (単位:円) 区分及び金額 計 算 の 過 程 事業所得 8,817,901 1 総収入金額 (1) 完成工事売上高 A工事 24,000,000 ① B工事 0 ① C工事 4,000,000 ① D工事 17,000,000 ① E工事 0 完成工事高合計 45,000,000 (2) 機械賃貸収入 F機械 300,000×5月+400,000×7月=4,300,000 ① G機械 600,000×10月=6,000,000 ① 機械賃貸収入合計 10,300,000 (3) 雑収入 0 (4) その他 貸倒引当金戻入 401,500 (5) 総収入金額合計 55,701,500 2 必要経費 (1) 減価償却費 F機械 6,003,000×0.333=1,998,999 ① G機械 普通償却費 16,000,000×0.333×1012 =4,440,000 特別償却費 0 減価償却費合計 4,440,000 ② I機械 取得価額 11,340,000-540,000=10,800,000 普通償却費 10,800,000×0.333× 812 =2,397,600 特別償却費 10,800,000×30%=3,240,000 減価償却費合計 5,637,600 ② 資格の大原 本文中無断転載禁3

資格の大原 本文中無断転載禁

(所得税法) 区分及び金額 計 算 の 過 程 J機械 取得価額 14,400,000 普通償却費 14,400,000× 6月60月 =1,440,000 特別償却費 0 減価償却費合計 1,440,000 ① K機械 中古資産の耐用年数の算出 6年×20%=1.2年<2年 ∴ 2年 普通償却費 7,000,000×1.000× 312 =1,750,000 特別償却費 0 減価償却費合計 1,750,000 ② 賃貸用機械減価償却費合計 1,998,999+4,440,000=6,438,999 工事用機械減価償却費合計 5,637,600+1,440,000+1,750,000=8,827,600 (2) 完成工事売上原価 7,500,000+23,500,000-9,500,000=21,500,000 ① (3) 機械賃貸売上原価 3,300,000 (4) 租税公課 285,000+285,000+25,000=595,000 ① (5) その他諸経費 5,000,000 (6) 貸倒引当金繰入額 {8,000,000+(4,000,000-2,000,000)+400,000}× 551,000 =572,000 ① (7) 必要経費の合計 (1)~(6)の計=46,233,599 3 青色申告特別控除 1-2>650,000 ∴ 650,000 4 事業所得金額 1-2-3=8,817,901 17点 利子所得 0 外貨預金 239,055÷0.84685=282,287(源分) ① 1点 雑所得 △137,000 為替差損 △150,000 ① 還付加算金 13,000 ① 2点 資格の大原 本文中無断転載禁4

資格の大原 本文中無断転載禁

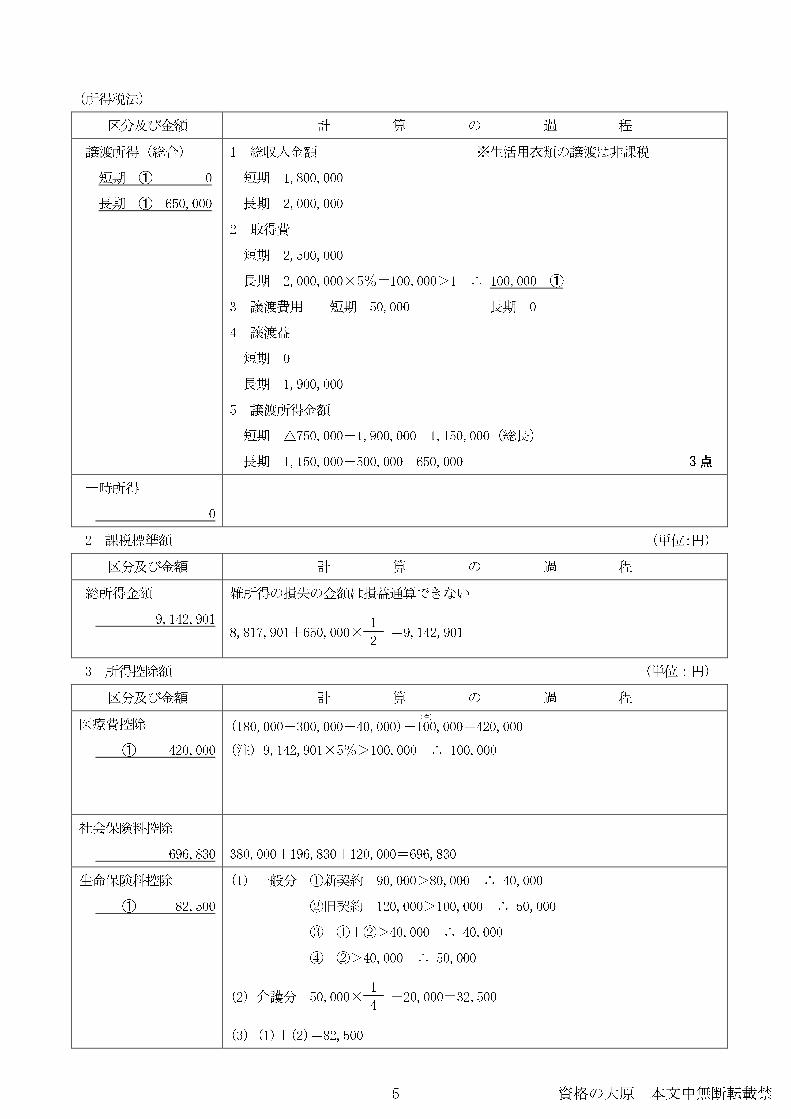

(所得税法) 区分及び金額 計 算 の 過 程 譲渡所得(総合) 短期 ① 0 長期 ① 650,000 1 総収入金額 ※生活用衣類の譲渡は非課税 短期 1,800,000 長期 2,000,000 2 取得費 短期 2,500,000 長期 2,000,000×5%=100,000>1 ∴ 100,000 ① 3 譲渡費用 短期 50,000 長期 0 4 譲渡益 短期 0 長期 1,900,000 5 譲渡所得金額 短期 △750,000+1,900,000=1,150,000(総長) 長期 1,150,000-500,000=650,000 3点 一時所得 0 2 課税標準額 (単位:円) 区分及び金額 計 算 の 過 程 総所得金額 9,142,901 雑所得の損失の金額は損益通算できない 8,817,901+650,000× 1 2 =9,142,901 3 所得控除額 (単位:円) 区分及び金額 計 算 の 過 程 医療費控除 ① 420,000 (180,000+300,000+40,000)-100(注),000=420,000 (注) 9,142,901×5%>100,000 ∴ 100,000 社会保険料控除 696,830 380,000+196,830+120,000=696,830 生命保険料控除 ① 82,500 (1) 一般分 ①新契約 90,000>80,000 ∴ 40,000 ②旧契約 120,000>100,000 ∴ 50,000 ③ ①+②>40,000 ∴ 40,000 ④ ②>40,000 ∴ 50,000 (2) 介護分 50,000× 1 4 +20,000=32,500 (3) (1)+(2)=82,500 資格の大原 本文中無断転載禁5

資格の大原 本文中無断転載禁

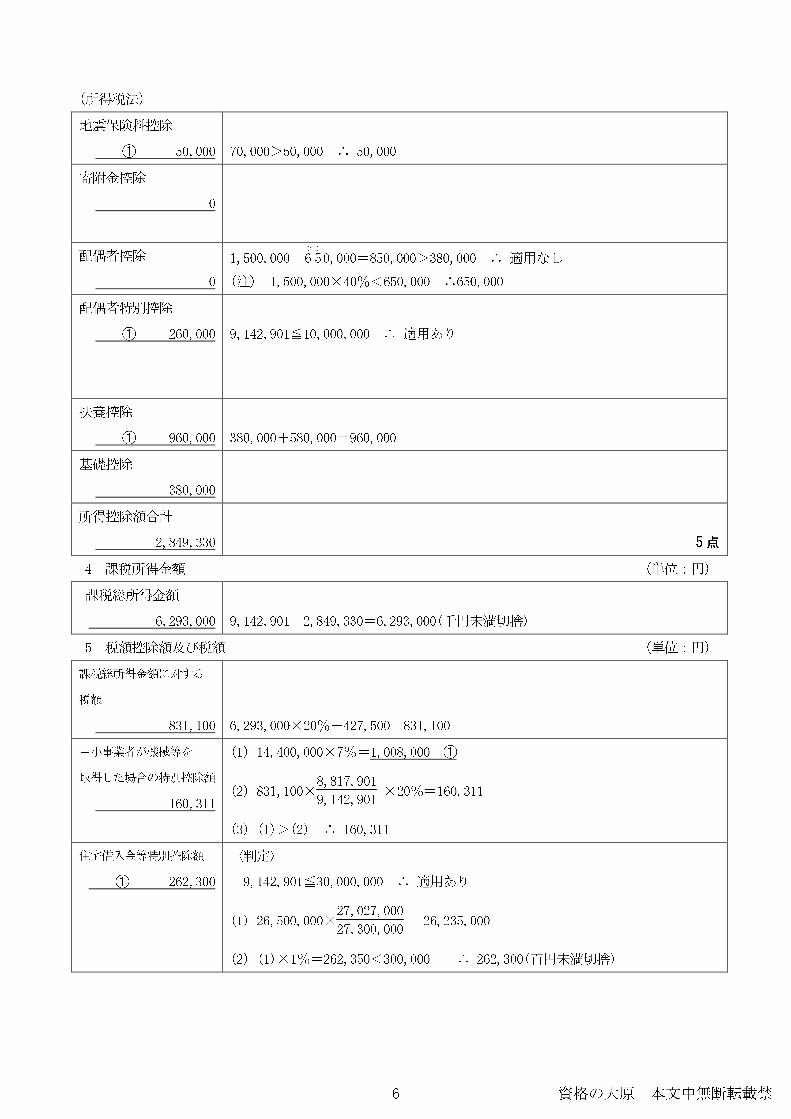

(所得税法) 地震保険料控除 ① 50,000 70,000>50,000 ∴ 50,000 寄附金控除 0 配偶者控除 0 1,500,000-6 5(注)0,000=850,000>380,000 ∴ 適用なし (注) 1,500,000×40%<650,000 ∴650,000 配偶者特別控除 ① 260,000 9,142,901≦10,000,000 ∴ 適用あり 扶養控除 ① 960,000 380,000+580,000=960,000 基礎控除 380,000 所得控除額合計 2,849,330 5点 4 課税所得金額 (単位:円) 課税総所得金額 6,293,000 9,142,901-2,849,330=6,293,000(千円未満切捨) 5 税額控除額及び税額 (単位:円) 課税総所得金額に対する 税額 831,100 6,293,000×20%-427,500=831,100 中小事業者が機械等を 取得した場合の特別控除額 160,311 (1) 14,400,000×7%=1,008,000 ① (2) 831,100×8,817,9019,142,901 ×20%=160,311 (3) (1)>(2) ∴ 160,311 住宅借入金等特別控除額 ① 262,300 〈判定〉 9,142,901≦30,000,000 ∴ 適用あり (1) 26,500,000×27,027,00027,300,000 =26,235,000 (2) (1)×1%=262,350<300,000 ∴ 262,300(百円未満切捨) 資格の大原 本文中無断転載禁6

資格の大原 本文中無断転載禁

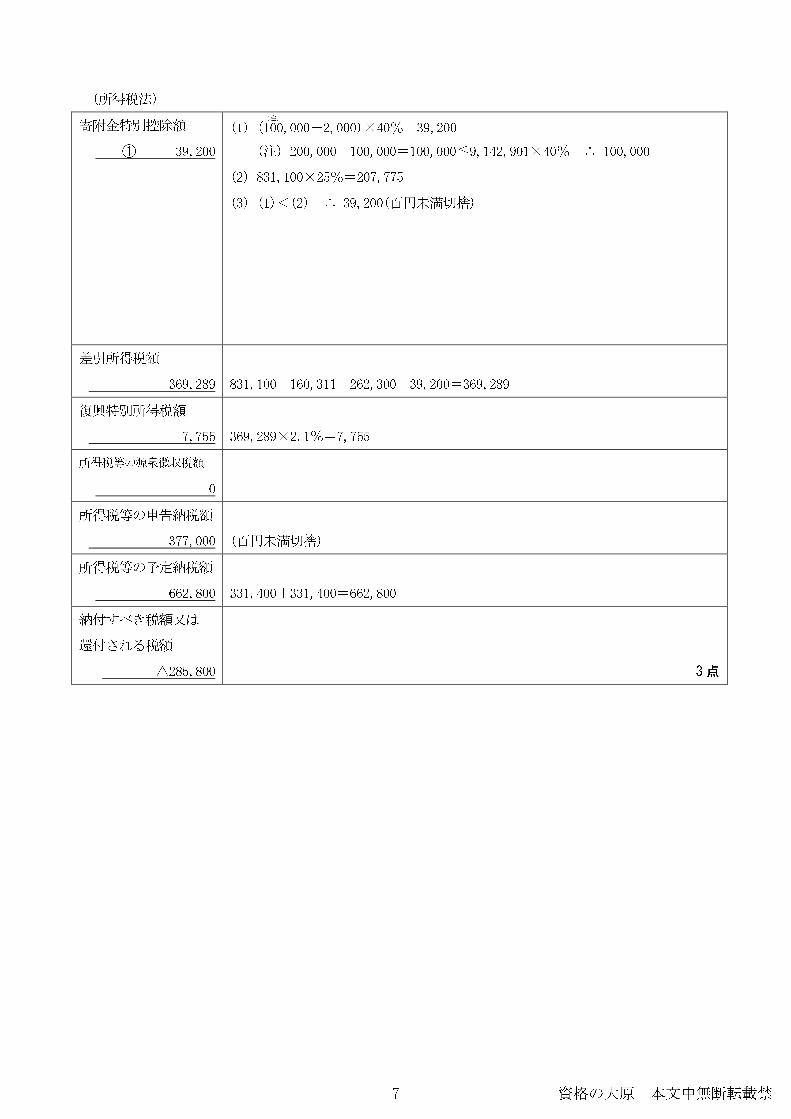

(所得税法) 寄附金特別控除額 ① 39,200 (1) (100(注),000-2,000)×40%=39,200 (注) 200,000-100,000=100,000≦9,142,901×40% ∴ 100,000 (2) 831,100×25%=207,775 (3) (1)<(2) ∴ 39,200(百円未満切捨) 差引所得税額 369,289 831,100-160,311-262,300-39,200=369,289 復興特別所得税額 7,755 369,289×2.1%=7,755 所得税等の源泉徴収税額 0 所得税等の申告納税額 377,000 (百円未満切捨) 所得税等の予定納税額 662,800 331,400+331,400=662,800 納付すべき税額又は 還付される税額 △285,800 3点 資格の大原 本文中無断転載禁7

資格の大原 本文中無断転載禁

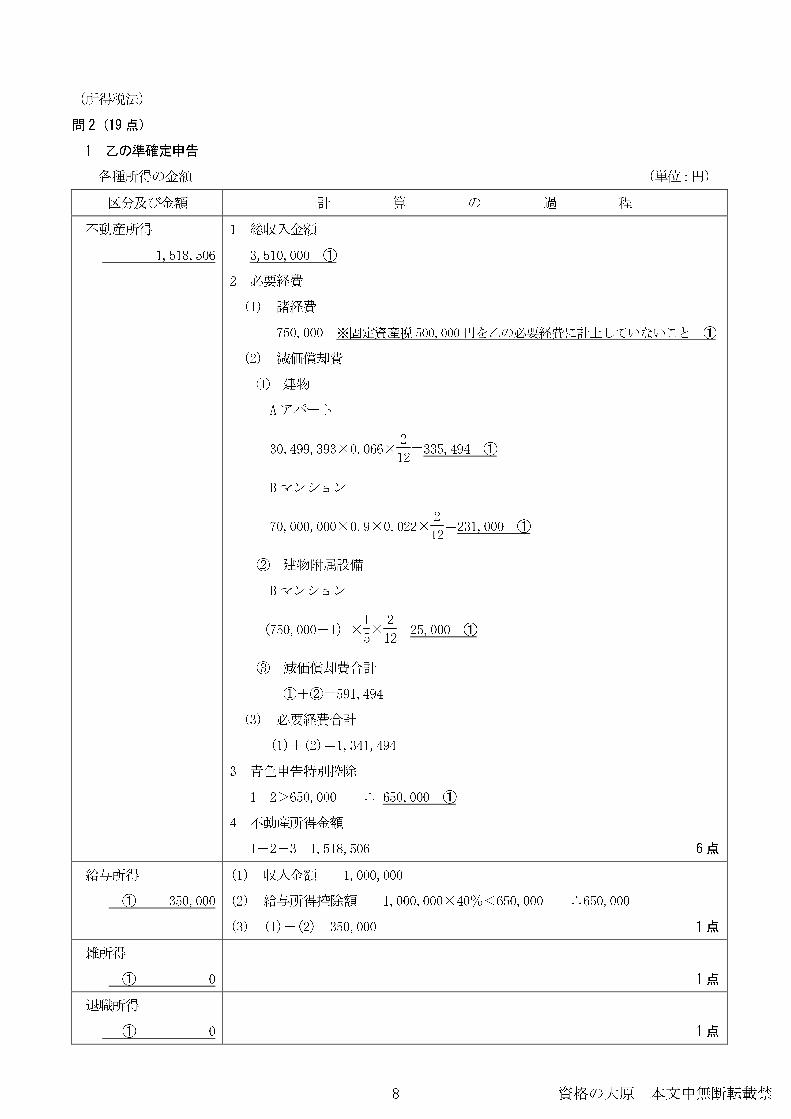

(所得税法) 問2(19点) 1 乙の準確定申告 各種所得の金額 (単位:円) 区分及び金額 計 算 の 過 程 不動産所得 1,518,506 1 総収入金額 3,510,000 ① 2 必要経費 (1) 諸経費 750,000 ※固定資産税500,000円を乙の必要経費に計上していないこと ① (2) 減価償却費 ① 建物 Aアパート 30,499,393×0.066× 212=335,494 ① Bマンション 70,000,000×0.9×0.022× 212=231,000 ① ② 建物附属設備 Bマンション (750,000-1)×15× 212=25,000 ① ③ 減価償却費合計 ①+②=591,494 (3) 必要経費合計 (1)+(2)=1,341,494 3 青色申告特別控除 1-2>650,000 ∴ 650,000 ① 4 不動産所得金額 1-2-3=1,518,506 6点 給与所得 ① 350,000 (1) 収入金額 1,000,000 (2) 給与所得控除額 1,000,000×40%<650,000 ∴650,000 (3) (1)-(2)=350,000 1点 雑所得 ① 0 1点 退職所得 ① 0 1点 資格の大原 本文中無断転載禁8

資格の大原 本文中無断転載禁

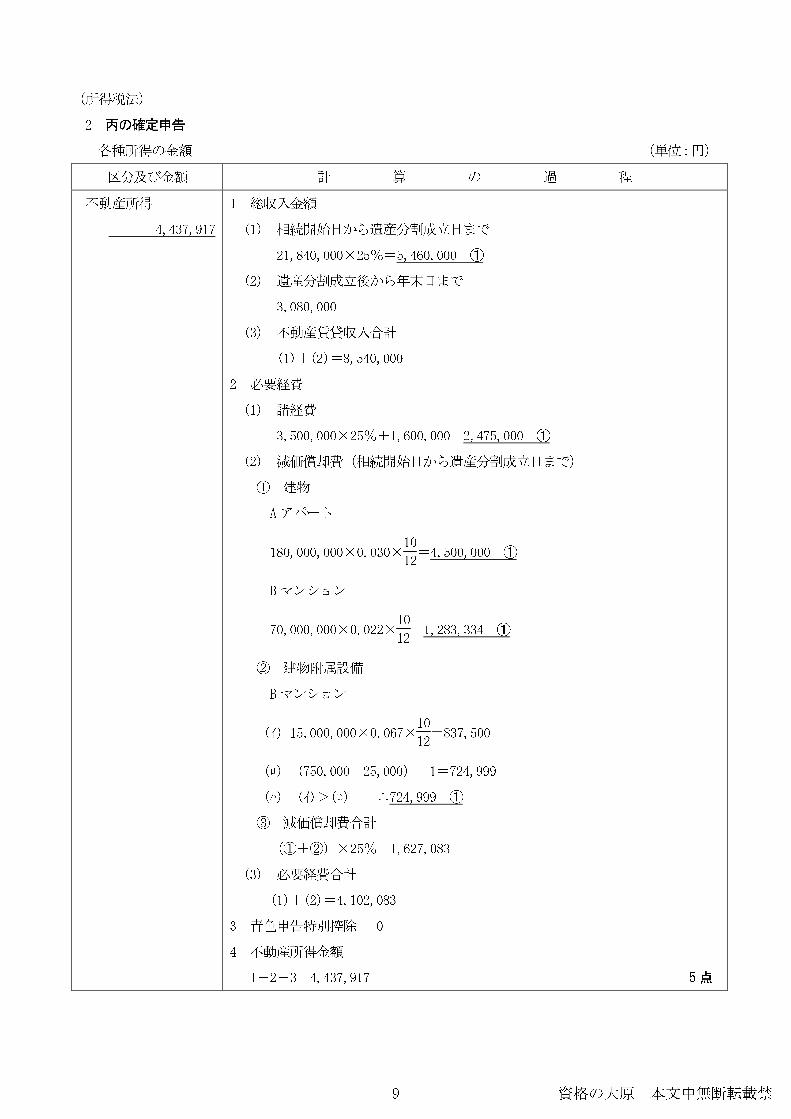

(所得税法) 2 丙の確定申告 各種所得の金額 (単位:円) 区分及び金額 計 算 の 過 程 不動産所得 4,437,917 1 総収入金額 (1) 相続開始日から遺産分割成立日まで 21,840,000×25%=5,460,000 ① (2) 遺産分割成立後から年末日まで 3,080,000 (3) 不動産賃貸収入合計 (1)+(2)=8,540,000 2 必要経費 (1) 諸経費 3,500,000×25%+1,600,000=2,475,000 ① (2) 減価償却費(相続開始日から遺産分割成立日まで) ① 建物 Aアパート 180,000,000×0.030×1012=4,500,000 ① Bマンション 70,000,000×0.022×1012=1,283,334 ① ② 建物附属設備 Bマンション (イ) 15,000,000×0.067×1012=837,500 (ロ) (750,000-25,000)-1=724,999 (ハ) (イ)>(ロ) ∴724,999 ① ③ 減価償却費合計 (①+②)×25%=1,627,083 (3) 必要経費合計 (1)+(2)=4,102,083 3 青色申告特別控除 0 4 不動産所得金額 1-2-3=4,437,917 5点 資格の大原 本文中無断転載禁9

資格の大原 本文中無断転載禁

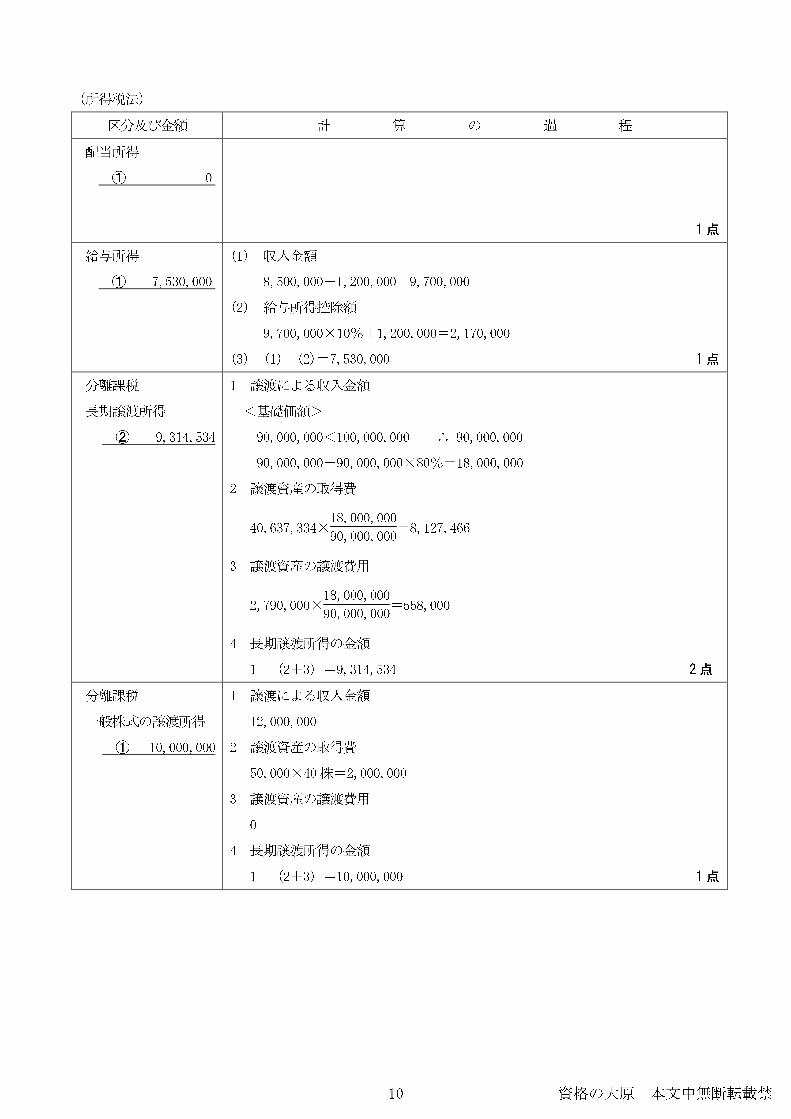

(所得税法) 区分及び金額 計 算 の 過 程 配当所得 ① 0 1点 給与所得 ① 7,530,000 (1) 収入金額 8,500,000+1,200,000=9,700,000 (2) 給与所得控除額 9,700,000×10%+1,200,000=2,170,000 (3) (1)-(2)=7,530,000 1点 分離課税 長期譲渡所得 ② 9,314,534 1 譲渡による収入金額 <基礎価額> 90,000,000<100,000,000 ∴ 90,000,000 90,000,000-90,000,000×80%=18,000,000 2 譲渡資産の取得費 40,637,334×18,000,00090,000,000=8,127,466 3 譲渡資産の譲渡費用 2,790,000×18,000,00090,000,000=558,000 4 長期譲渡所得の金額 1-(2+3)=9,314,534 2点 分離課税 一般株式の譲渡所得 ① 10,000,000 1 譲渡による収入金額 12,000,000 2 譲渡資産の取得費 50,000×40株=2,000,000 3 譲渡資産の譲渡費用 0 4 長期譲渡所得の金額 1-(2+3)=10,000,000 1点 資格の大原 本文中無断転載禁10

資格の大原 本文中無断転載禁

□合格ラインの読み□ 理論問題は、一部難易度の高い箇所がありましたが、解答する規定は明確であり、個別理論の暗記で解答できる問題でした。 計算問題は、総合問題 2題の出題であり、事業所得を中心とした問題及び不動産所得を中心とした問題 でした。 ボリュームは非常に多く、問題の設定を落ち着いて読み取り、確実に処理できたかどうかがポイントとなります。難易度の高い問題や解答上判断に迷う問題もあったため、学習した基本項目をミスすることなく確実に得点できたかどうかが重要なポイントであったと言えます。 全体としては、理論のボリュームはやや少なく、計算に使える時間をある程度確保することができたため、一つ一つ確実に得点できたかどうかが重要なポイントであったと言えます。 〔第一問〕 理論問題の問 1 は、債務の免除を受けた場合の所得税の課税関係を問う問題でした。債務免除を受けた場合の経済的利益の総収入金額不算入、減価償却資産等の損失の必要経費算入の特例は未学習論点であったため、債務免除益の経済的利益に相当する収入金額の通則規定を確実に挙げることが重要なポイントであったと言えます。 理論問題の問 2 は、国外財産調書及び財産債務調書に関する基本的な内容と加重措置を問う問題でした。国外財産調書及び財産債務調書に関する基本的な内容は個別理論を精度高く暗記できていたかが重要なポイントであったと言えます。また、国外財産調書及び財産債務調書についての加重措置は未学習論点であったため、解答できなくても大きな影響はないと思われます。 理論問題全体としては、ボリュームはやや少ない問題であり、個別理論の暗記で解答可能な箇所を、精度高く確実に解答する必要がありました。 〔第二問〕 問 1 は、事業所得を中心とした者の納付すべき税額までを計算する総合問題でした。工事の収入計上時期や減価償却の特別償却又は特別控除を中心に問う問題でした。それぞれの資産の用途、リース資産又は中古資産に応じて解答ができたかどうかがポイントであったと言えます。また、為替差損、医療費控除又は直前答練で出題した住宅借入金等特別税額控除の借り換えが解答できるとアドバンテージになるでしょう。 問 2 は、事業承継に伴う、被相続人の準確定申告及び相続人の確定申告に伴う各種所得の金額を問う問題でした。問題の設定を落ち着いて読み取り、解答可能な給与所得、相続財産である非上場株式を発行会社に譲渡した場合のみなし配当課税の特例等、基本的な項目を確実に解答できたかどうかがポイントであったと言えます。 以上を踏まえるとボーダーラインは理論 24 点、計算 31 点、合計 55 点前後になると思われ、合格確実ラインは合計63点以上になると思われます。

資格の大原 本文中無断転載禁11

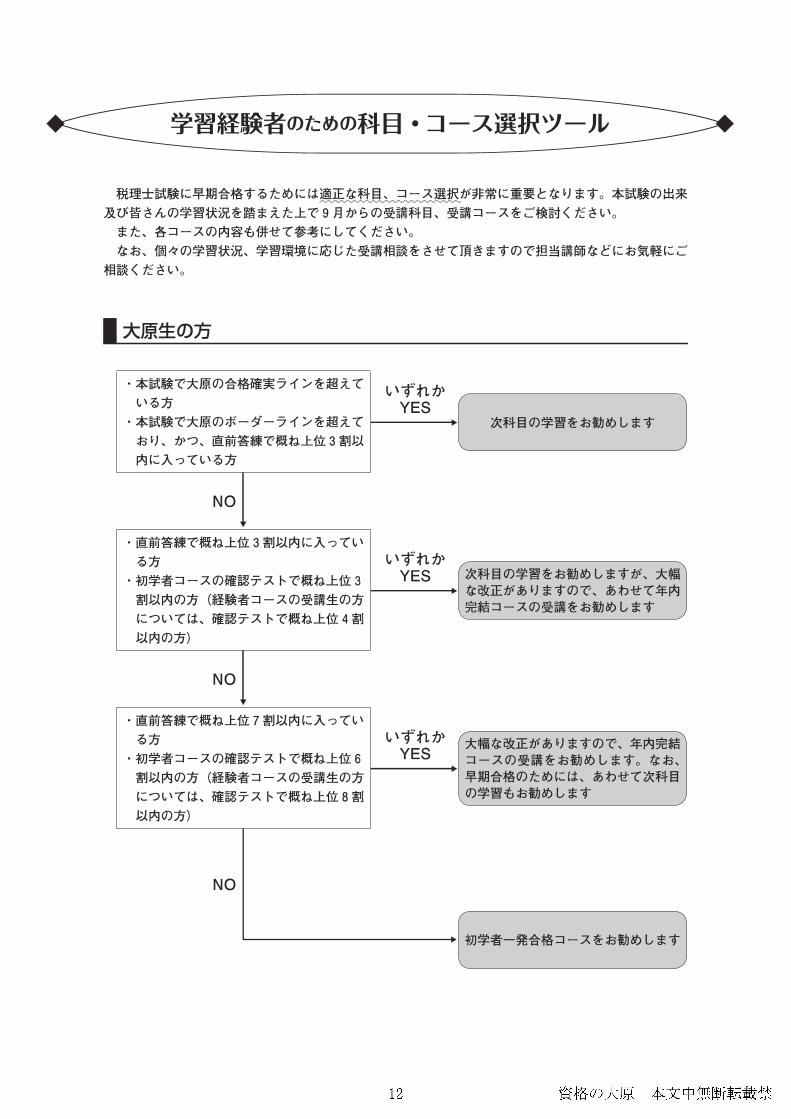

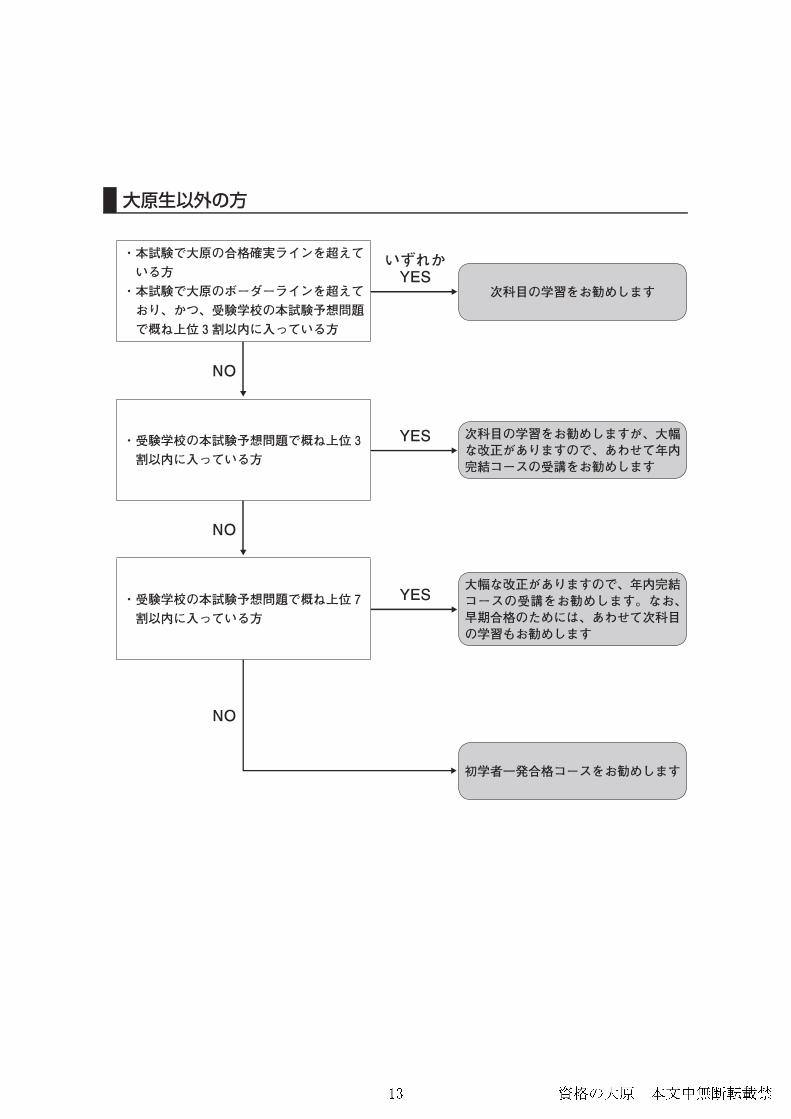

資格の大原 本文中無断転載禁12

資格の大原 本文中無断転載禁13

資格の大原 本文中無断転載禁14

![9 67:(;< => %6 ;?@4 A.BC * DEFG H-./HI14J · H4 Ò%é AÑ8 êãº_ dX ëì %;í4;yºNîÁ -.Îï * ðñ * òó hié AÑ 8 &§ H ôhié AÑ« $ ) ¬ õö ®Å µ+, :Ï5hO] ÷](https://img.pdfslide.tips/doc/110x75/5dd077e806d5421854454a84/9-67-6-4-abc-defg-h-h4-a8-dx-4yn.jpg)