Embed Size (px)

Citation preview

Banques et risque systémique

Jean-Sébastien PentecôteJean-Sébastien PentecôteCREM, Université de Rennes I

Ecole des systèmes complexes

Rennes, 15 septembre 2009

1

MOTIVATIONS

• ENJEUX DU RISQUE DE SYSTÈME EN ECONOMIE

– Facteurs

– Mécanismes

– Comportements des banques

– Cadre réglementaire et tutelle– Cadre réglementaire et tutelle

• MODELISATION DU RISQUE SYSTEMIQUE :

– Approches et buts

– Enseignements

– Pistes de recherche

2

PLAN DE L’INTERVENTION

1. QUE SONT DEVENUES LES BANQUES ?

2. RISQUES BANCAIRES ET RISQUE SYSTÉMIQUE

3. RISQUE SYSTÉMIQUE ET SURPVERVISION BANCAIRE

4. LA MODÉLISATION ÉCONOMIQUE DU RISQUE SYSTÉMIQUE

3

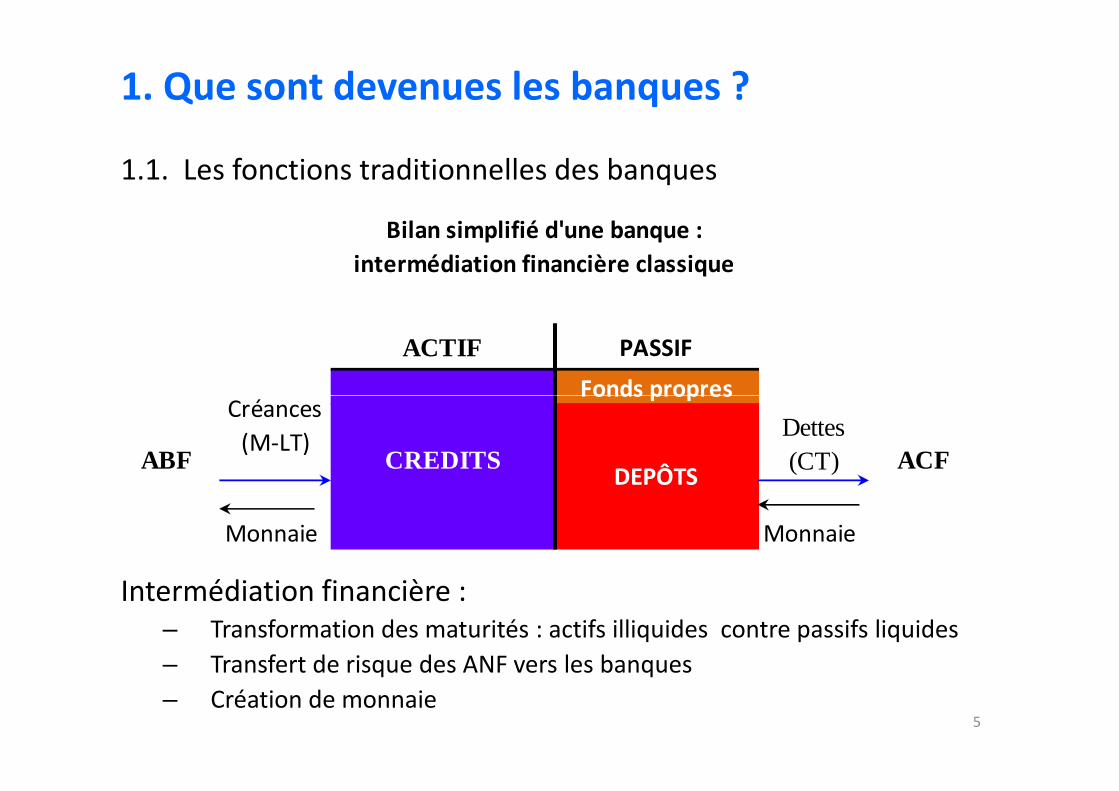

1. Que sont devenues les banques ?

1.1 Les fonctions traditionnelles des banques

– Collecte des dépôts (à terme, à vue)

– Distribution du crédit à l’économie (bilatéral, ANF)

– Gestion des moyens de paiements : spécifique aux institutions de dépôts– Gestion des moyens de paiements : spécifique aux institutions de dépôts

– Banques incontournables pour plusieurs raisons :

• Mutualisation des fonds et diversification des risques

• Réduction des coûts de transaction

• Résolution (partielle) des asymétries d’information entre prêteur et emprunteur

• Création de liquidités4

1.1. Les fonctions traditionnelles des banques

ACTIF PASSIF

Bilan simplifié d'une banque :

intermédiation financière classique

Fonds propresCréances

1. Que sont devenues les banques ?

Intermédiation financière :– Transformation des maturités : actifs illiquides contre passifs liquides

– Transfert de risque des ANF vers les banques

– Création de monnaie

Monnaie Monnaie

ABF CREDITS ACFDettes (CT)

DEPÔTS

Fonds propresCréances

(M-LT)

5

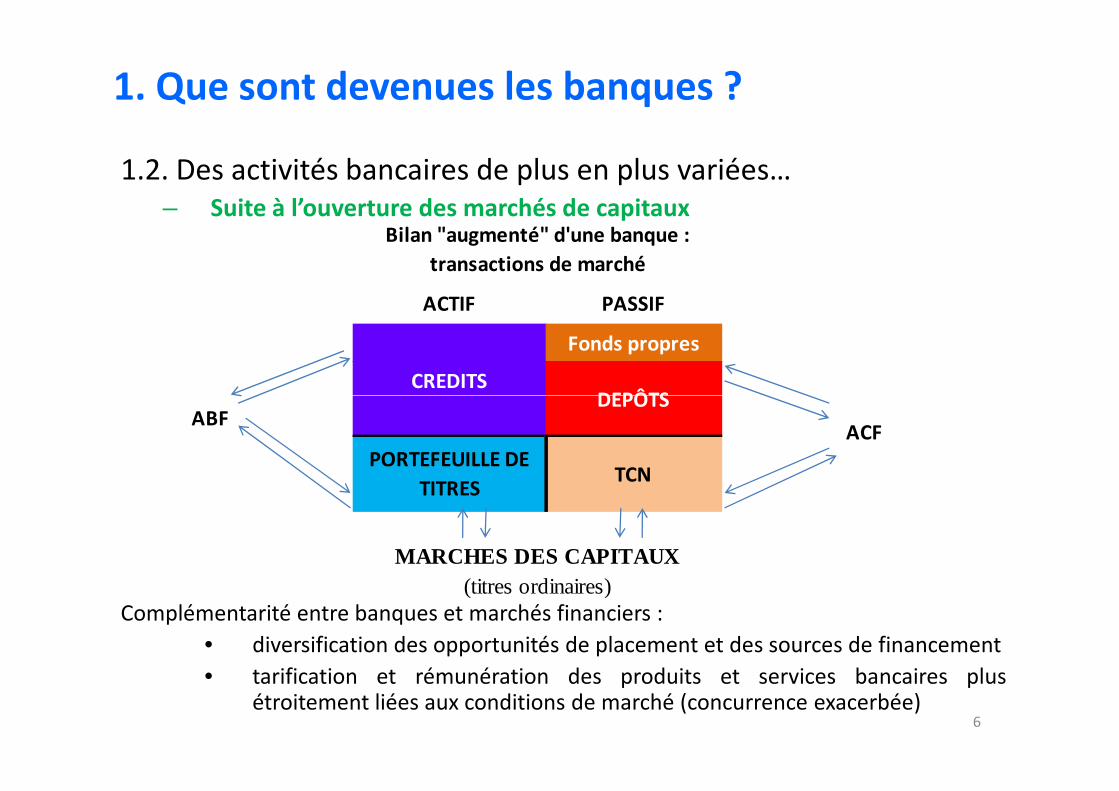

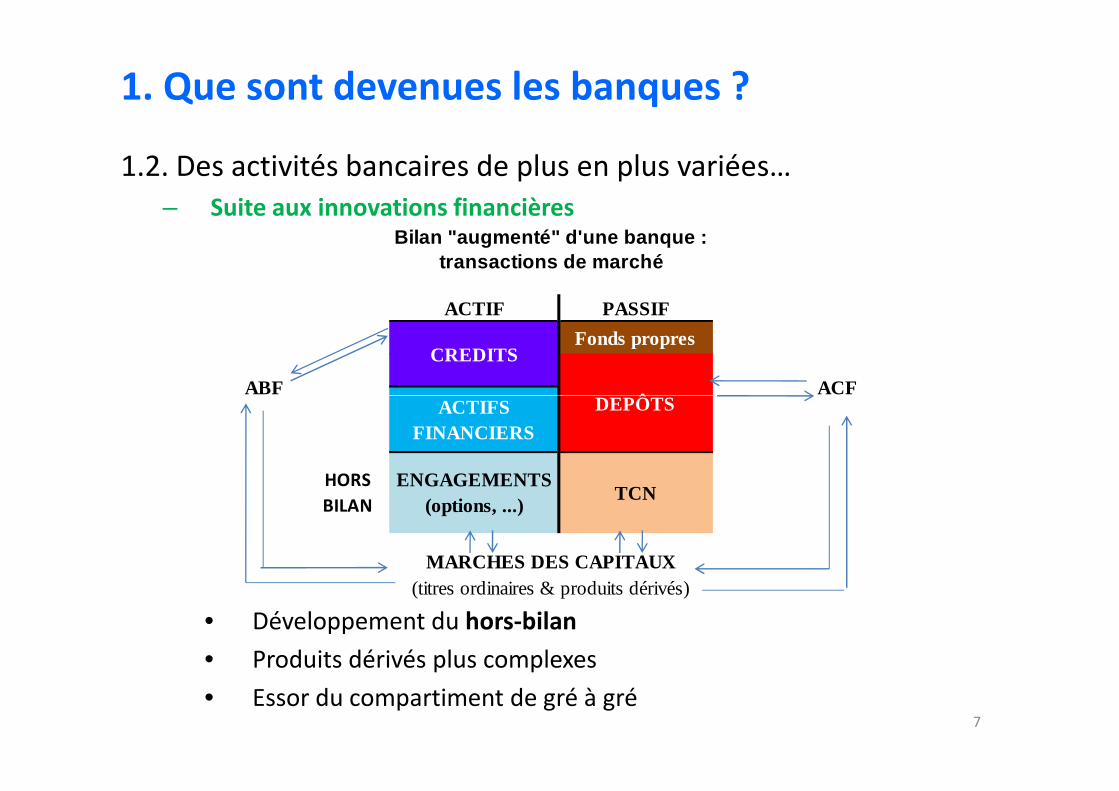

1.2. Des activités bancaires de plus en plus variées…– Suite à l’ouverture des marchés de capitaux

DEPÔTS

Fonds propres

Bilan "augmenté" d'une banque :

transactions de marché

ACTIF PASSIF

CREDITS

1. Que sont devenues les banques ?

Complémentarité entre banques et marchés financiers :

• diversification des opportunités de placement et des sources de financement

• tarification et rémunération des produits et services bancaires plusétroitement liées aux conditions de marché (concurrence exacerbée)

ABFDEPÔTS

ACFPORTEFEUILLE DE

TITRESTCN

MARCHES DES CAPITAUX (titres ordinaires)

6

ACF

PASSIF

ABF

CREDITSFonds propres

DEPÔTS

Bilan "augmenté" d'une banque : transactions de marché

ACTIF

1.2. Des activités bancaires de plus en plus variées…– Suite aux innovations financières

1. Que sont devenues les banques ?

ACFABFACTIFS

FINANCIERS

MARCHES DES CAPITAUX (titres ordinaires & produits dérivés)

ENGAGEMENTS (options, ...)

TCN

DEPÔTS

HORS

BILAN

• Développement du hors-bilan

• Produits dérivés plus complexes

• Essor du compartiment de gré à gré7

PORTEFEUILLE ACF

(résidents DEPÔTS

(F1, F2, euros,

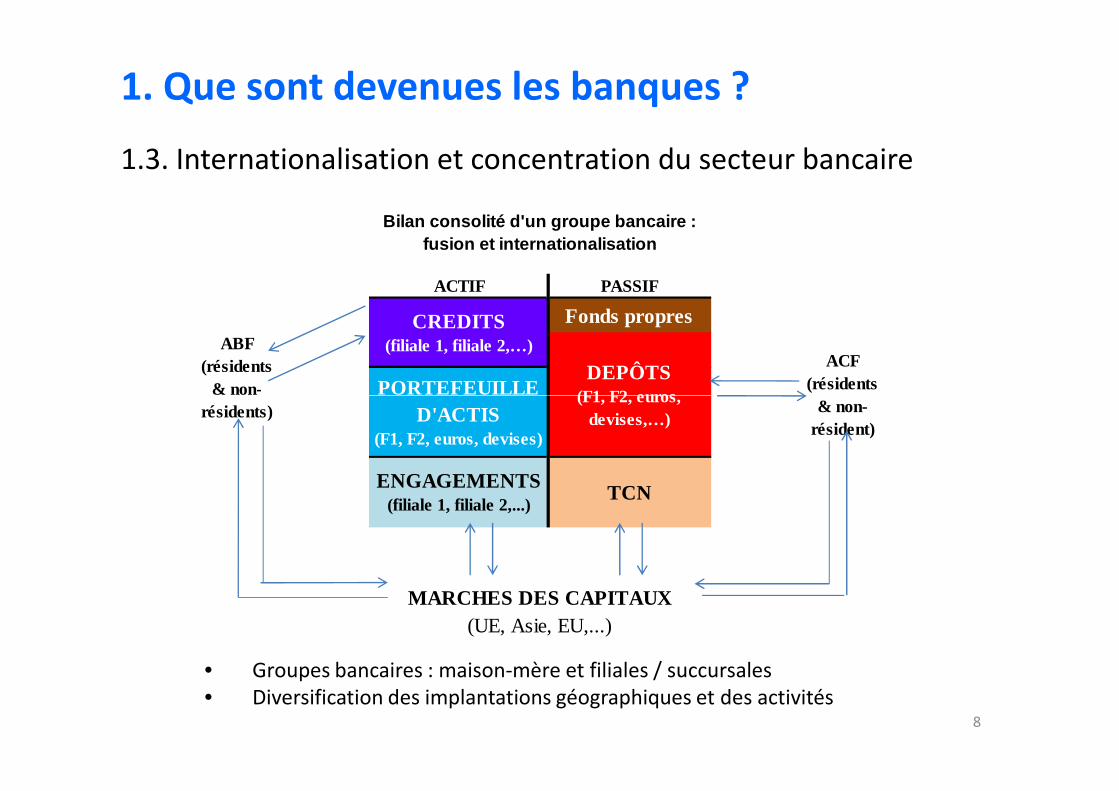

Bilan consolité d'un groupe bancaire : fusion et internationalisation

ACTIF PASSIF

ABF (résidents

& non-

CREDITS (filiale 1, filiale 2,…)

Fonds propres

1.3. Internationalisation et concentration du secteur bancaire

1. Que sont devenues les banques ?

PORTEFEUILLE D'ACTIS

(F1, F2, euros, devises)

ENGAGEMENTS (filiale 1, filiale 2,...)

TCN

& non-résident)

(F1, F2, euros, devises,…)

MARCHES DES CAPITAUX (UE, Asie, EU,...)

& non-résidents)

• Groupes bancaires : maison-mère et filiales / succursales• Diversification des implantations géographiques et des activités

8

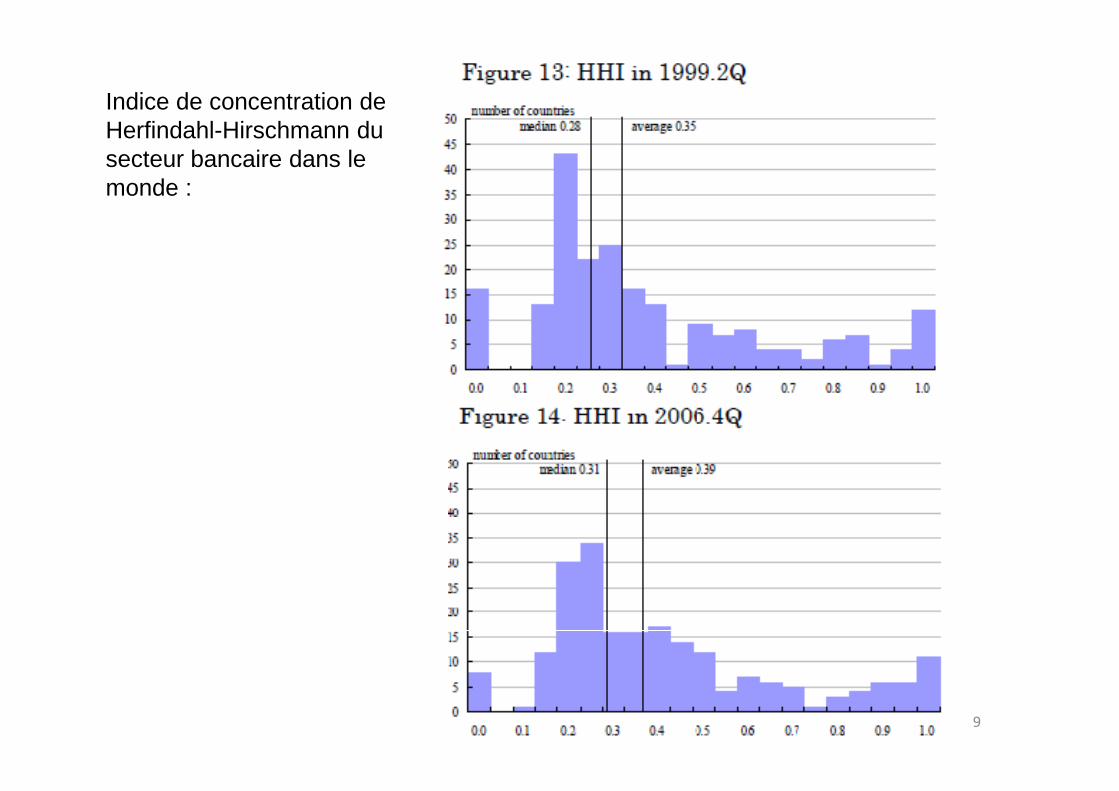

Indice de concentration deHerfindahl-Hirschmann du secteur bancaire dans lemonde :

9

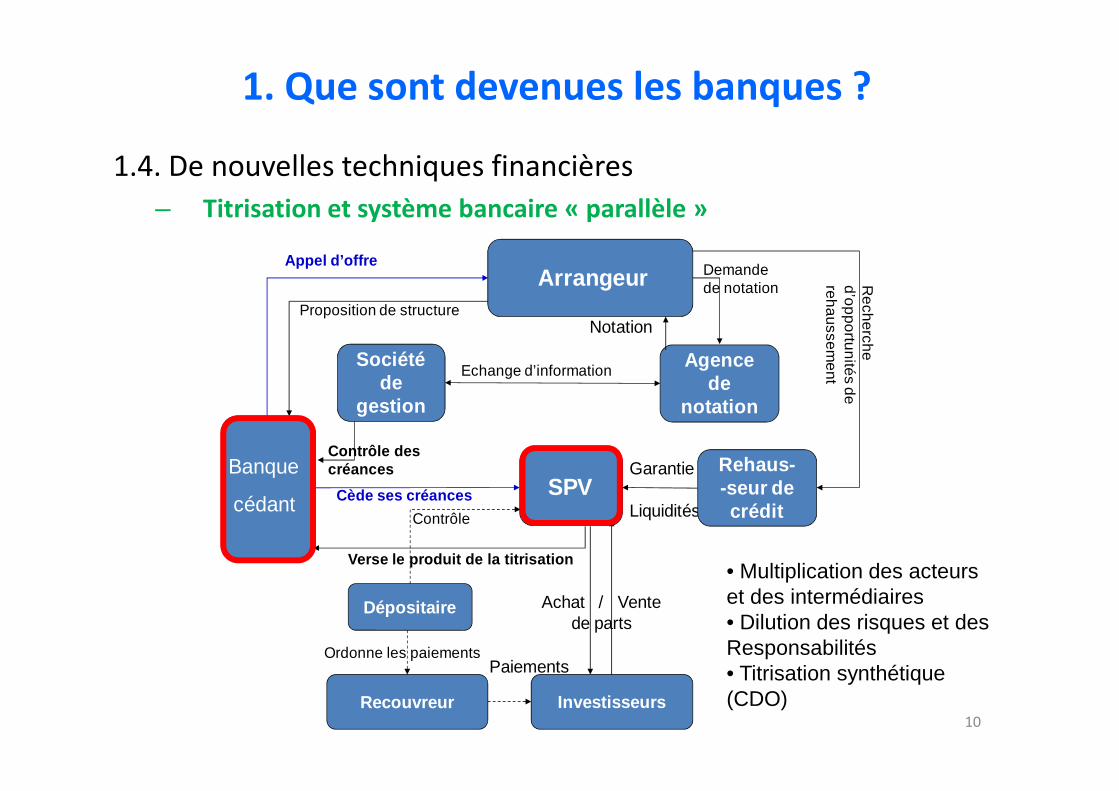

1.4. De nouvelles techniques financières

– Titrisation et système bancaire « parallèle »

ArrangeurAppel d’offre

Proposition de structure

Société de

gestion

Echange d’informationAgence

de notation

Demande de notation R

ech

erche

d’o

ppo

rtun

ités d

e reh

aussem

ent

Notation

1. Que sont devenues les banques ?

10

Contrôle des créancesBanque

cédantSPVCède ses créances

gestion notation

Verse le produit de la titrisation

Garantie

Liquidités

Rehaus--seur de crédit

d’op

portu

nité

s de

Investisseurs

Achat / Vente de parts

Dépositaire

Contrôle

Recouvreur

Ordonne les paiementsPaiements

10

• Multiplication des acteurs et des intermédiaires• Dilution des risques et des Responsabilités• Titrisation synthétique (CDO)

1.4. De nouvelles techniques financières

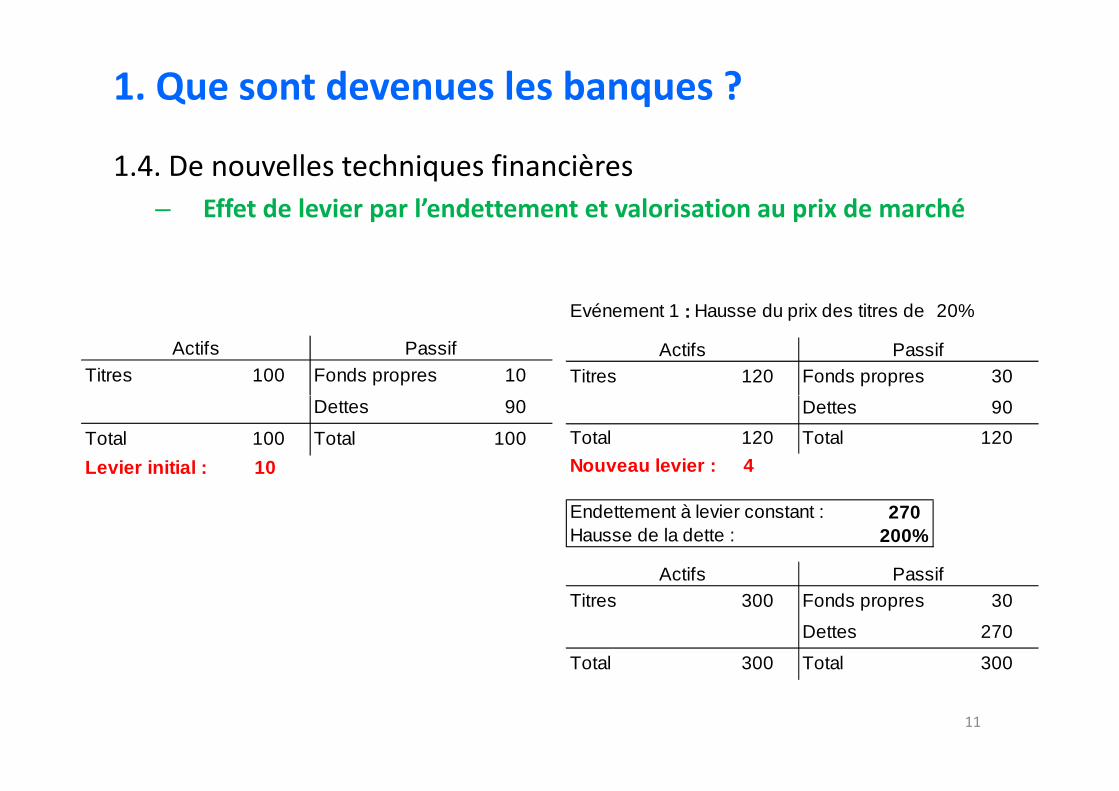

– Effet de levier par l’endettement et valorisation au prix de marché

Fonds propresActifs Passif

Titres 100 10

Evénement 1 : Hausse du prix des titres de 20%

Actifs PassifTitres 120 Fonds propres 30

1. Que sont devenues les banques ?

Levier initial : 10

Dettes 90

100 Total 100 TotalNouveau levier : 4

Endettement à levier constant : 270Hausse de la dette : 200%

Total 120 Total 120

Dettes 90

Actifs PassifTitres 300 Fonds propres 30

Total 300 Total 300

Dettes 270

11

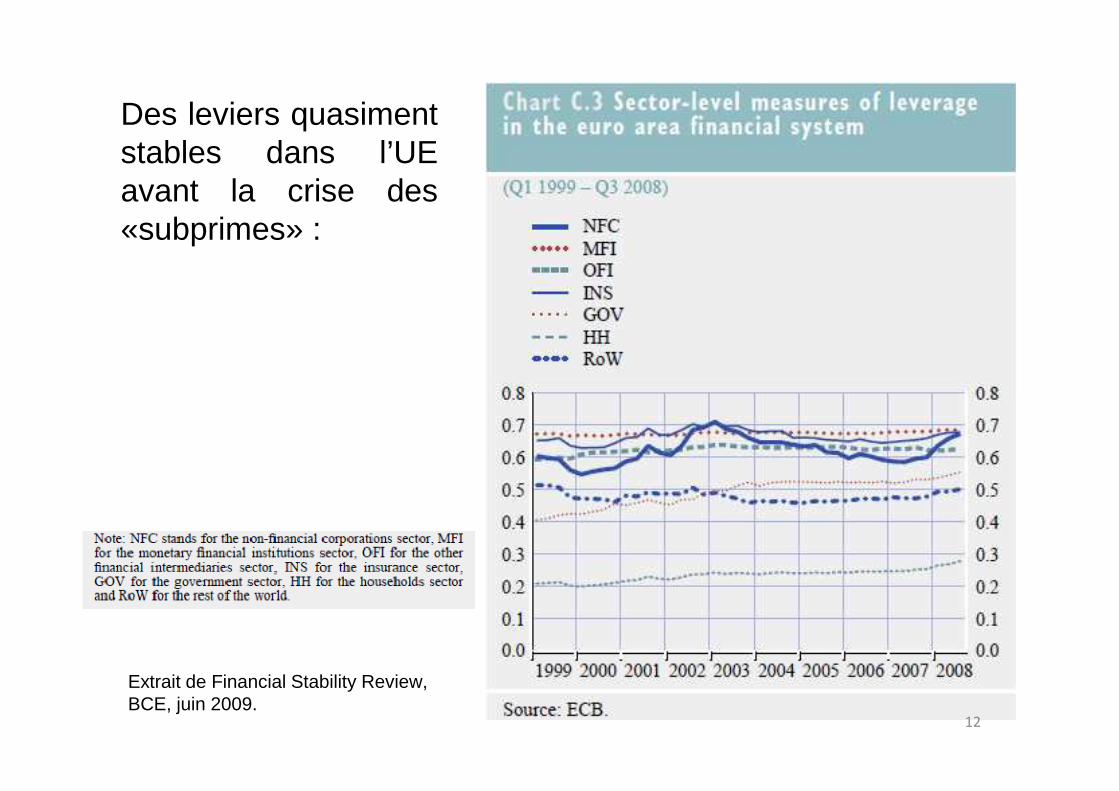

Des leviers quasimentstables dans l’UEavant la crise des«subprimes» :

Extrait de Financial Stability Review, BCE, juin 2009.

12

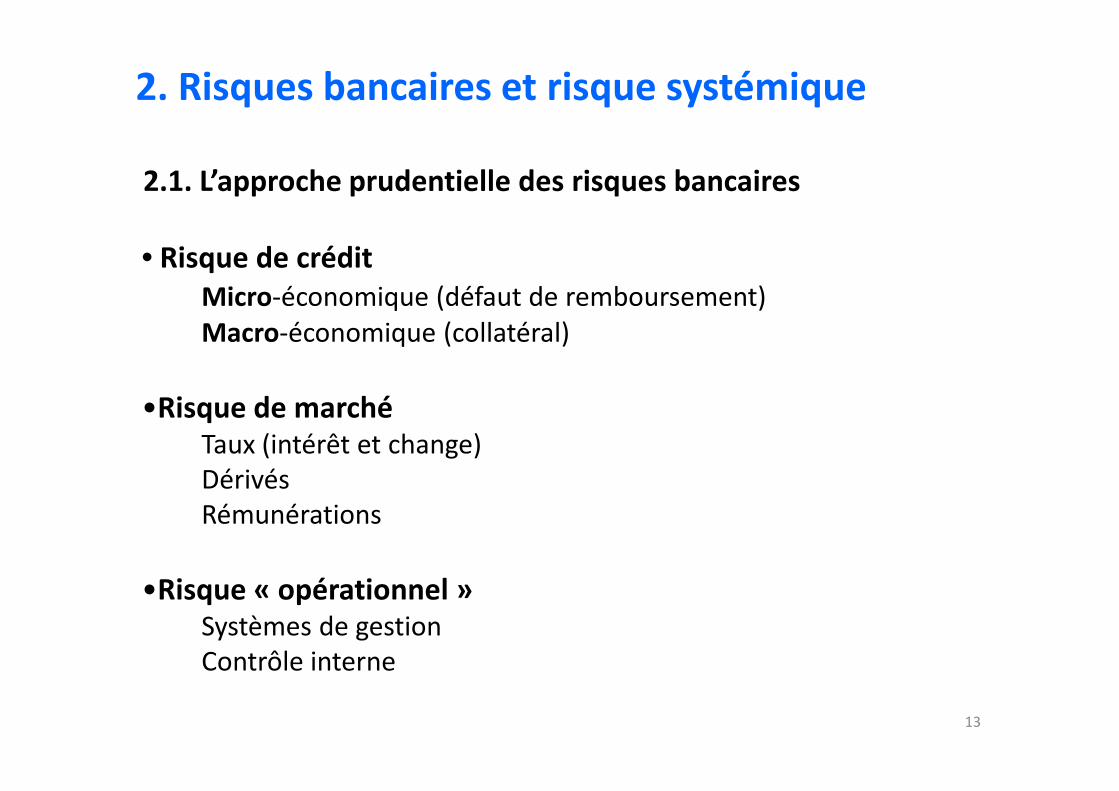

2. Risques bancaires et risque systémique

2.1. L’approche prudentielle des risques bancaires

• Risque de créditMicro-économique (défaut de remboursement)Macro-économique (collatéral)

•Risque de marché•Risque de marchéTaux (intérêt et change)DérivésRémunérations

•Risque « opérationnel » Systèmes de gestionContrôle interne

13

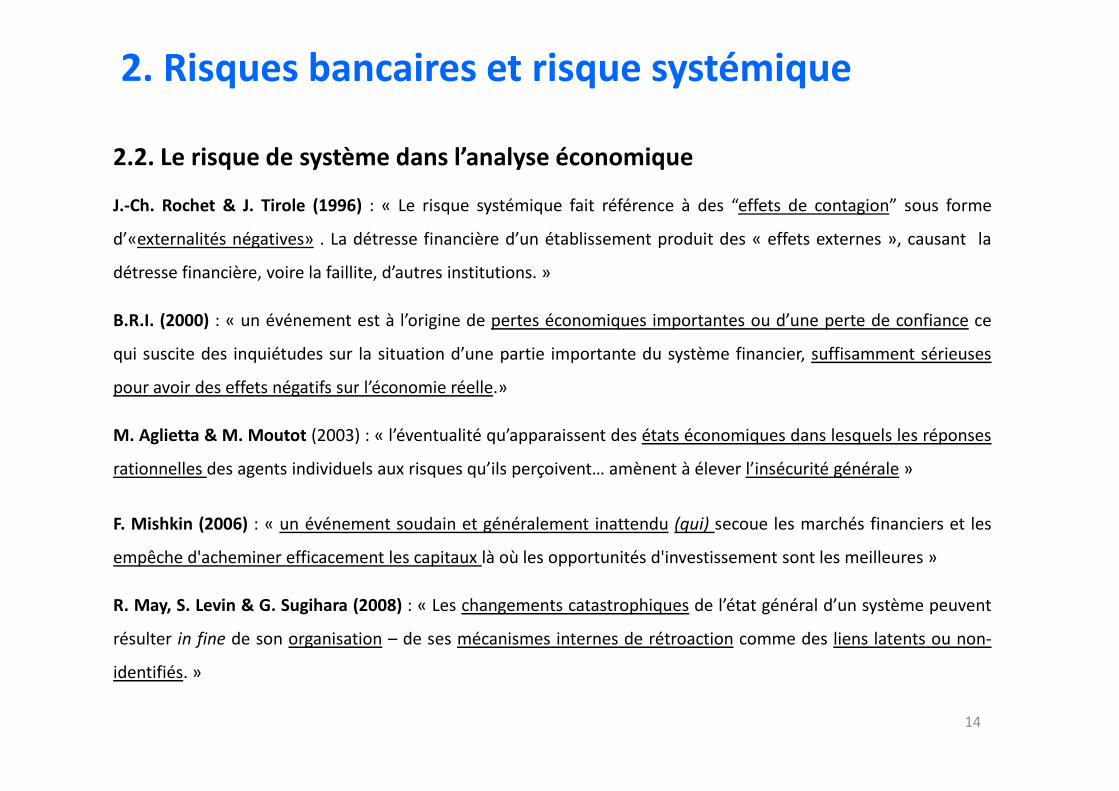

2.2. Le risque de système dans l’analyse économique

J.-Ch. Rochet & J. Tirole (1996) : « Le risque systémique fait référence à des “effets de contagion” sous forme

d’«externalités négatives» . La détresse financière d’un établissement produit des « effets externes », causant la

détresse financière, voire la faillite, d’autres institutions. »

B.R.I. (2000) : « un événement est à l’origine de pertes économiques importantes ou d’une perte de confiance ce

qui suscite des inquiétudes sur la situation d’une partie importante du système financier, suffisamment sérieuses

pour avoir des effets négatifs sur l’économie réelle.»

2. Risques bancaires et risque systémique

pour avoir des effets négatifs sur l’économie réelle.»

M. Aglietta & M. Moutot (2003) : « l’éventualité qu’apparaissent des états économiques dans lesquels les réponses

rationnelles des agents individuels aux risques qu’ils perçoivent… amènent à élever l’insécurité générale »

F. Mishkin (2006) : « un événement soudain et généralement inattendu (qui) secoue les marchés financiers et les

empêche d'acheminer efficacement les capitaux là où les opportunités d'investissement sont les meilleures »

R. May, S. Levin & G. Sugihara (2008) : « Les changements catastrophiques de l’état général d’un système peuvent

résulter in fine de son organisation – de ses mécanismes internes de rétroaction comme des liens latents ou non-

identifiés. »

14

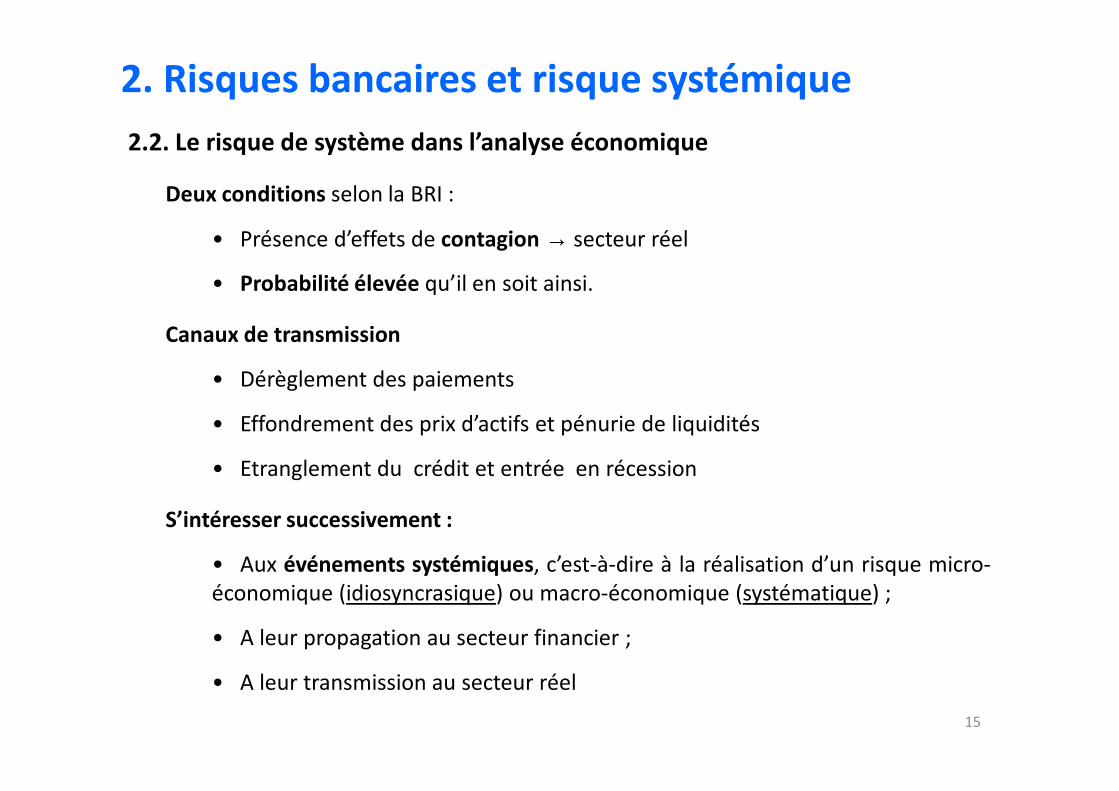

2.2. Le risque de système dans l’analyse économique

Deux conditions selon la BRI :

• Présence d’effets de contagion → secteur réel

• Probabilité élevée qu’il en soit ainsi.

Canaux de transmission

• Dérèglement des paiements

2. Risques bancaires et risque systémique

• Effondrement des prix d’actifs et pénurie de liquidités

• Etranglement du crédit et entrée en récession

S’intéresser successivement :

• Aux événements systémiques, c’est-à-dire à la réalisation d’un risque micro-économique (idiosyncrasique) ou macro-économique (systématique) ;

• A leur propagation au secteur financier ;

• A leur transmission au secteur réel

15

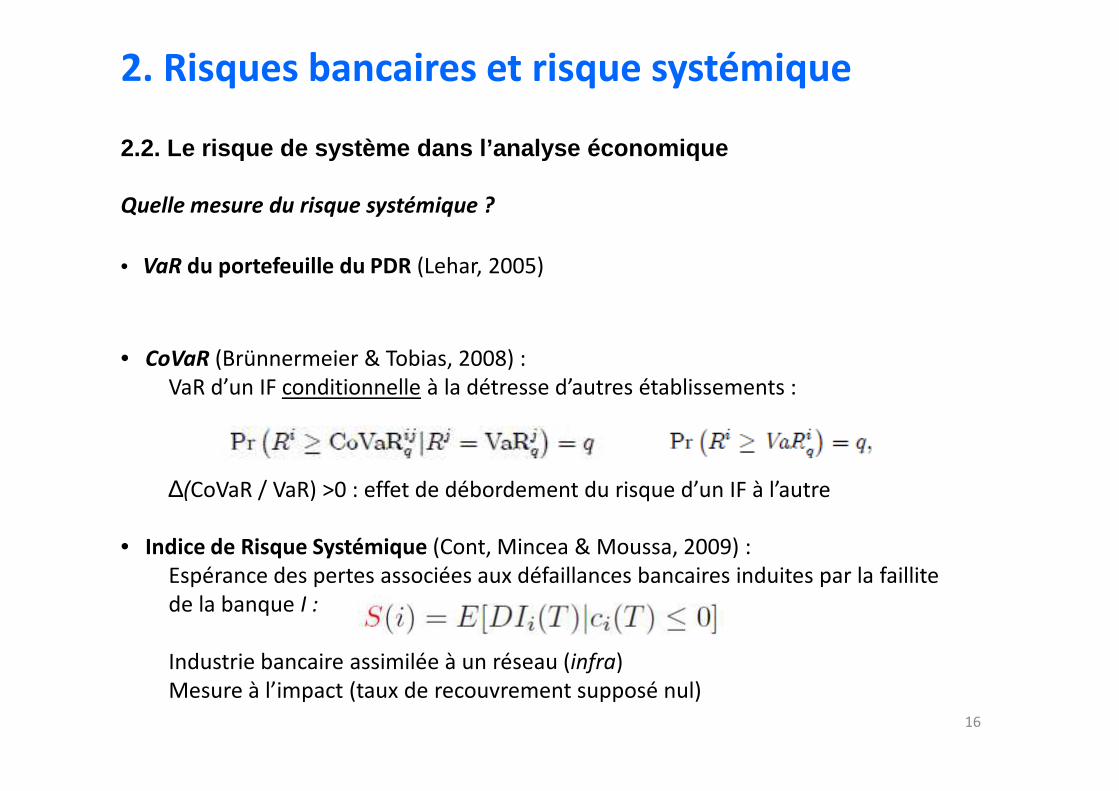

2.2. Le risque de système dans l’analyse économique

Quelle mesure du risque systémique ?

• VaR du portefeuille du PDR (Lehar, 2005)

• CoVaR (Brünnermeier & Tobias, 2008) : VaR d’un IF conditionnelle à la détresse d’autres établissements :

2. Risques bancaires et risque systémique

16

VaR d’un IF conditionnelle à la détresse d’autres établissements :

∆(CoVaR / VaR) >0 : effet de débordement du risque d’un IF à l’autre

• Indice de Risque Systémique (Cont, Mincea & Moussa, 2009) :Espérance des pertes associées aux défaillances bancaires induites par la faillite de la banque I :

Industrie bancaire assimilée à un réseau (infra)Mesure à l’impact (taux de recouvrement supposé nul)

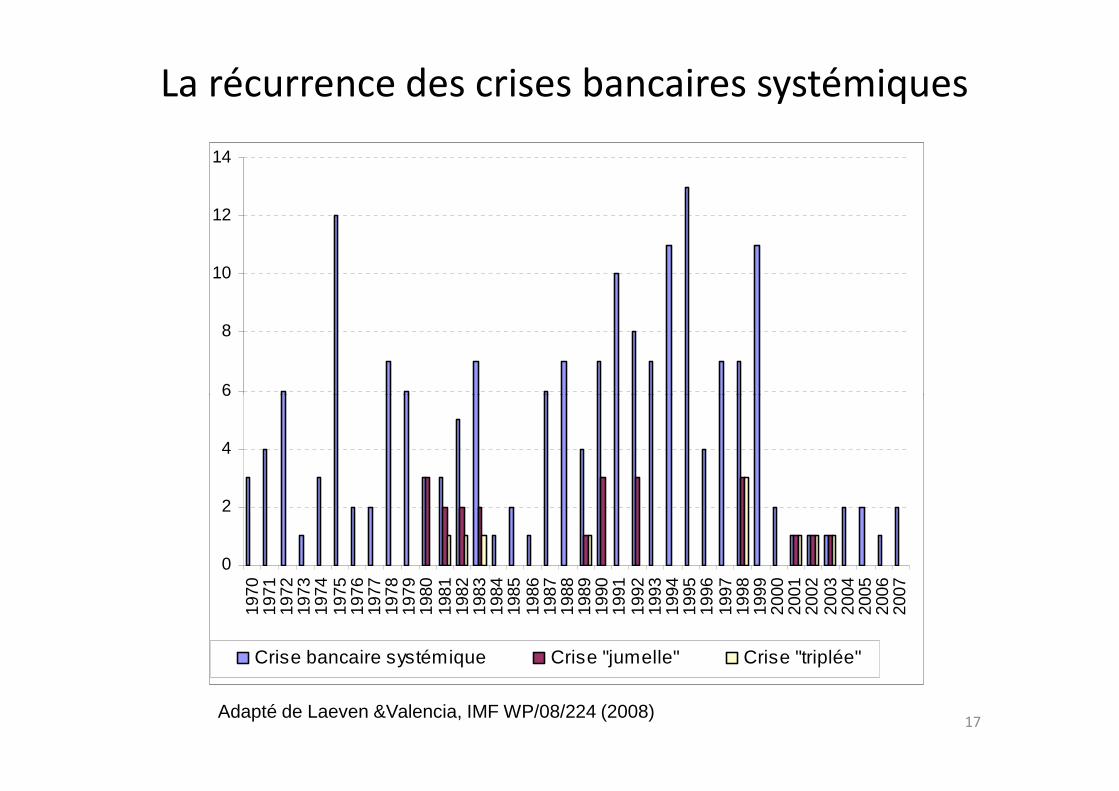

La récurrence des crises bancaires systémiques

6

8

10

12

14

0

2

4

6

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Crise bancaire systémique Crise "jumelle" Crise "triplée"

Adapté de Laeven &Valencia, IMF WP/08/224 (2008)17

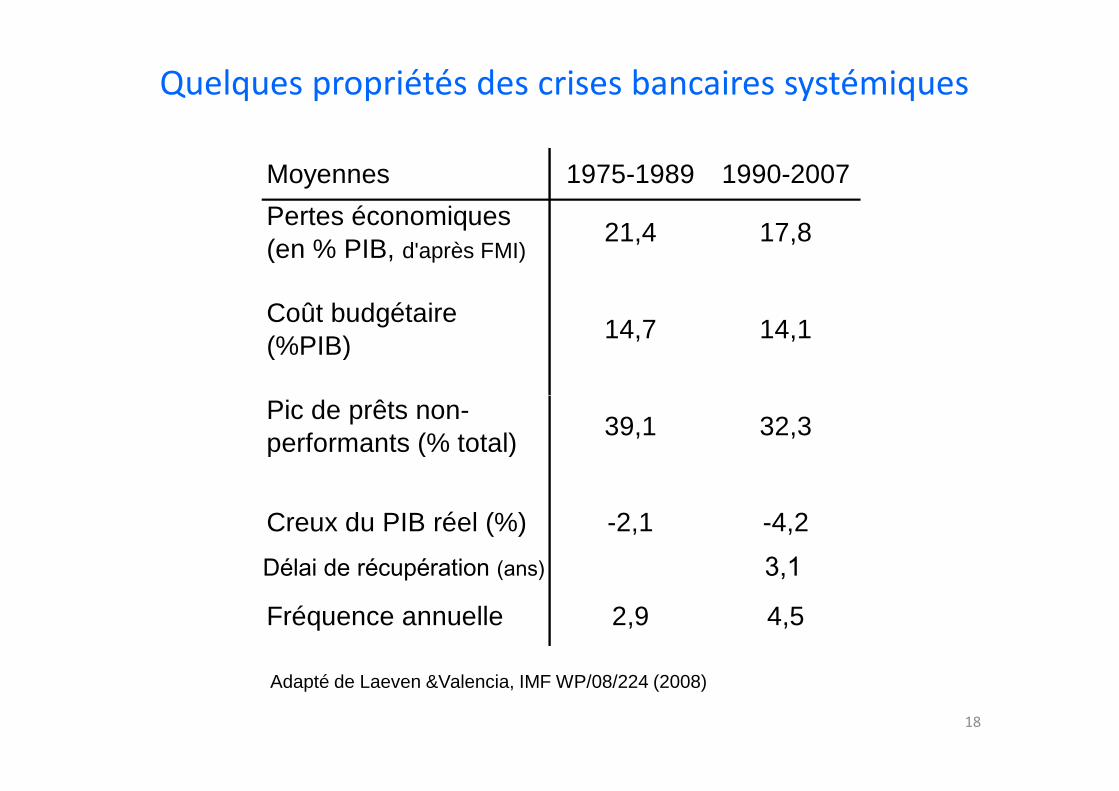

Quelques propriétés des crises bancaires systémiques

Moyennes 1975-1989 1990-2007

Pertes économiques (en % PIB, d'après FMI)

21,4 17,8

Coût budgétaire (%PIB)

14,7 14,1

Pic de prêts non-

Adapté de Laeven &Valencia, IMF WP/08/224 (2008)

Pic de prêts non-performants (% total)

39,1 32,3

Creux du PIB réel (%) -2,1 -4,2

Fréquence annuelle 2,9 4,5

Délai de récupération (ans) 3,1

18

2.2. Le risque de système dans l’analyse économique

Source principale : asymétries d’information• Anti-sélection (ex ante)

• Aléa moral (ex post)

Catalyseurs internes :

2. Risques bancaires et risque systémique

• Concentration de l’industrie bancaire

• Uniformisation des structures

• Etendue et qualité des relations (interbancaires ou autres)

Catalyseurs « externes »:• Système d’incitations individuelles défectueux

• Défaillance de coordination des choix individuels

• Persistance des déséquilibres économiques

19

3.2. La gestion du risque de système

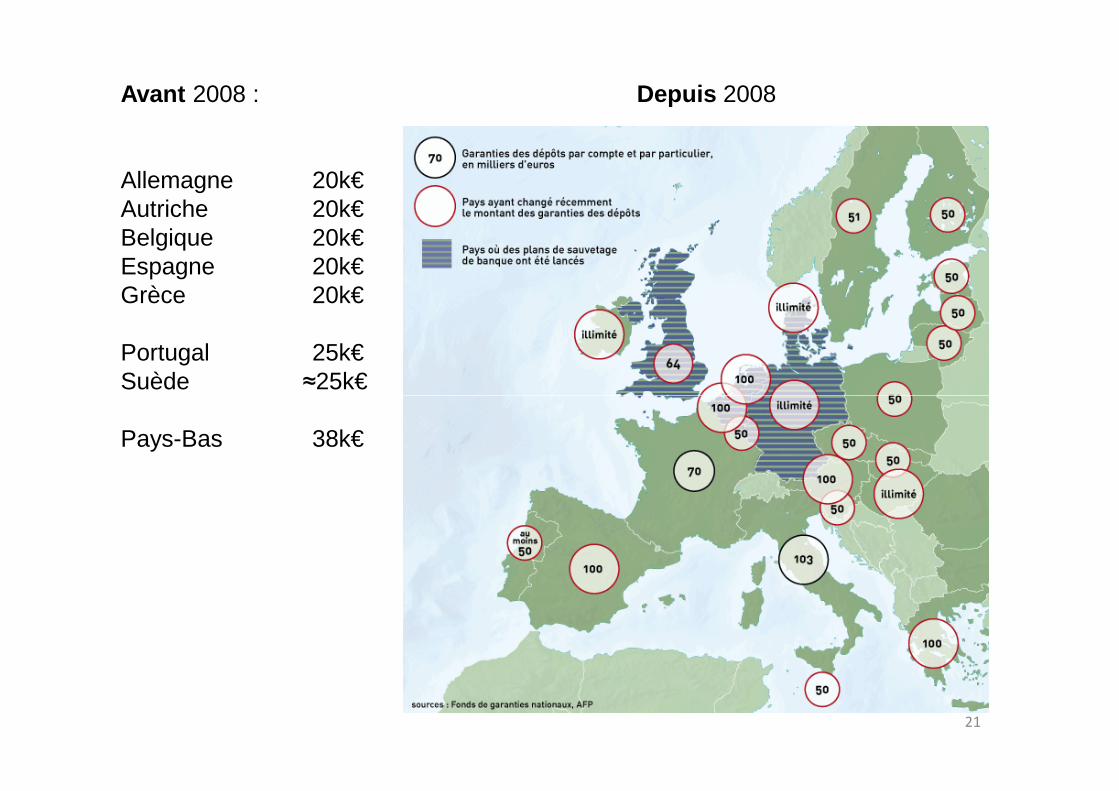

i) La garantie des dépôts

• Motivations :Eviter les ruées aux guichets (bank runs)Protection des déposants... totale ou partielle ?

3. Risque systémique et supervision bancaire

Protection des déposants... totale ou partielle ?

• Première expérience significative : FDIC et FSLIC• En France : le Fonds de Garantie des Dépôts

• Les effets pervers de l’assurance des dépôts :

- Prise de risque excessive des banques : pari de la résurrection

- Défaut de vigilance des assurés (déposants et actionnaires)

20

Avant 2008 :

Allemagne 20k€Autriche 20k€Belgique 20k€Espagne 20k€Grèce 20k€

Portugal 25k€Suède ≈25k€

Depuis 2008

21

Pays-Bas 38k€

3.2. La gestion du risque de système

ii) Le prêteur en dernier ressort et l’apport de liquidités

• Approche des auteurs classiques (19e siècle) : H. Thornton et W. BagehotRenflouement des établissements illiquides, sans être insolvables, à un tauxpénalisant

• Provision de monnaie centrale par des opérations « à marché ouvert » : G.Goodfriend et M. King

3. Risque systémique et supervision bancaire

Goodfriend et M. King

• Un sauvetage rapide et indifférencié : C. Goodhart

• Le laisser-faire (free banking, T. Selgin)

•Des questions en suspens :

- Quelle autorité : régulateur financier et/ou banque centrale ?

- Annonce préalable des règles ou mesures discrétionnaires : « l’ambiguïtéconstructive »

- Too Big To Fail ?22

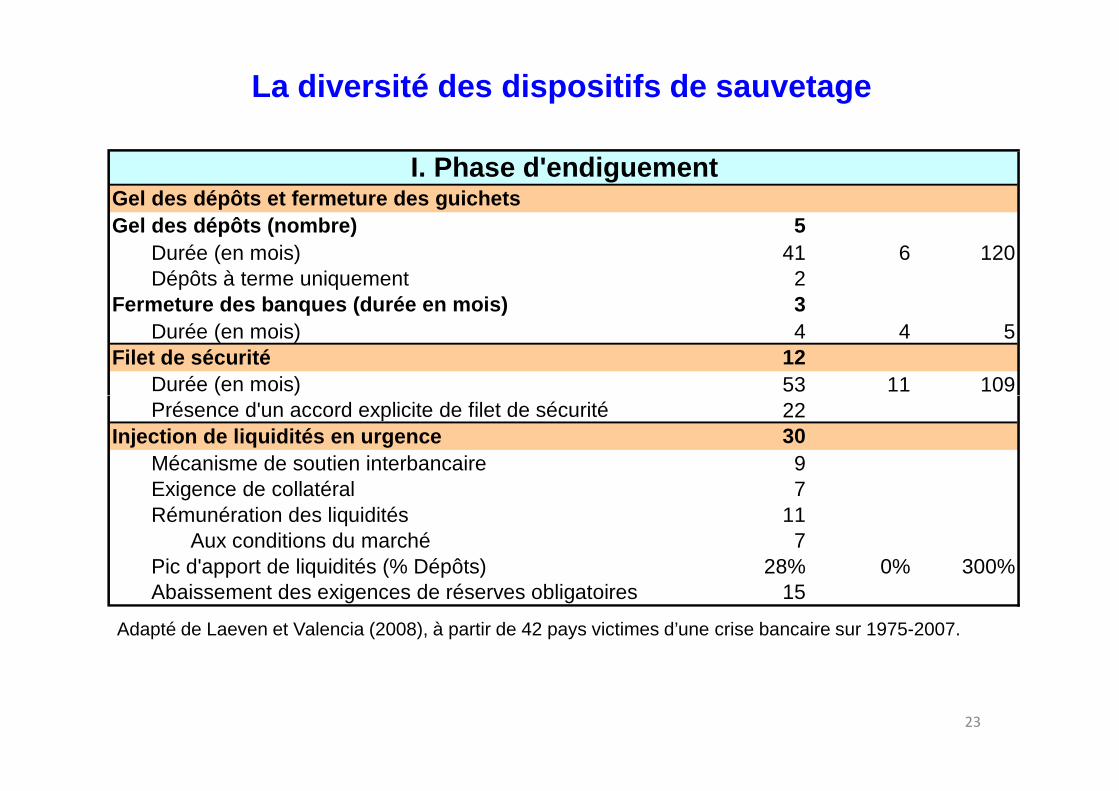

Gel des dépôts et fermeture des guichetsGel des dépôts (nombre) 5

Durée (en mois) 41 6 120Dépôts à terme uniquement 2

Fermeture des banques (durée en mois) 3Durée (en mois) 4 4 5

Filet de sécurité 12Durée (en mois) 53 11 109

I. Phase d'endiguement

La diversité des dispositifs de sauvetage

Adapté de Laeven et Valencia (2008), à partir de 42 pays victimes d’une crise bancaire sur 1975-2007.

Durée (en mois) 53 11 109Présence d'un accord explicite de filet de sécurité 22

Injection de liquidités en urgence 30Mécanisme de soutien interbancaire 9Exigence de collatéral 7Rémunération des liquidités 11

Aux conditions du marché 7Pic d'apport de liquidités (% Dépôts) 28% 0% 300%Abaissement des exigences de réserves obligatoires 15

23

3.2. La gestion du risque de système

iii) L’intervention publique

Un degré d’engagement de l’Etat variable :

• Liquidation pure et simple (Lehman Brothers, EU)

3. Risque systémique et supervision bancaire

• Rachat par la concurrence (Fortis, Pays-Bas)

• Garantie publique (SG, CA, LCL,…, France)

• Nationalisation (Northern Rock, RU)

24

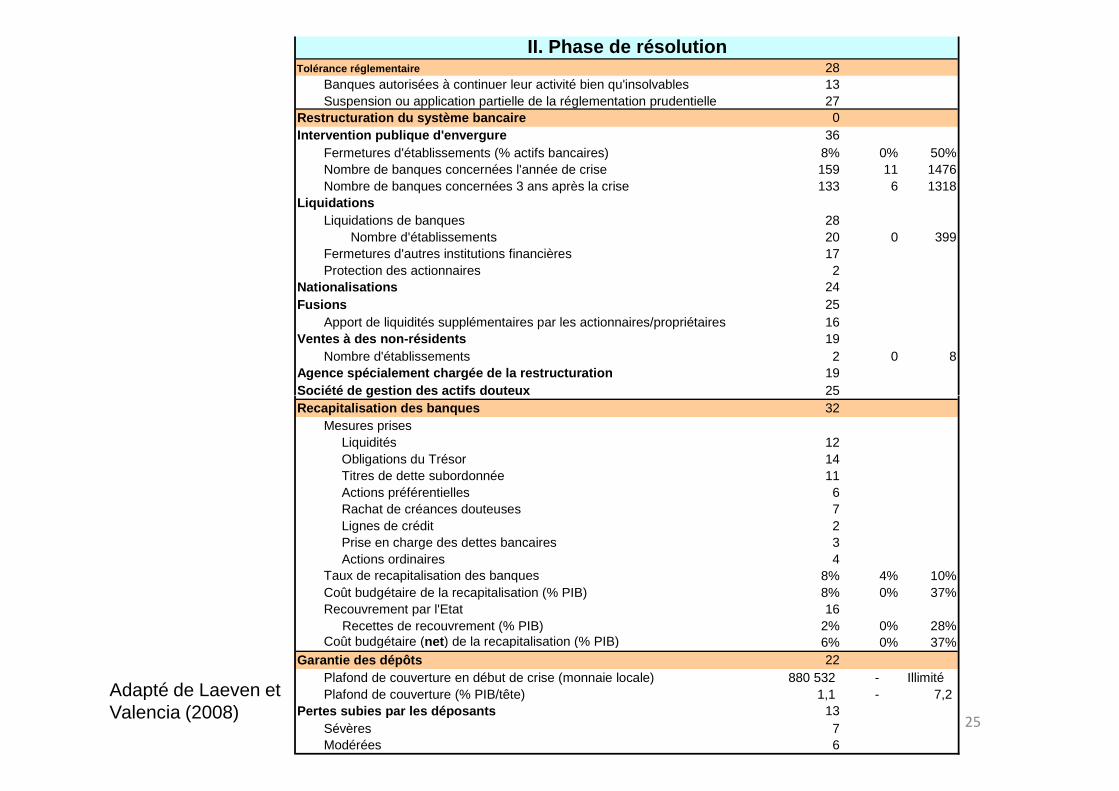

Tolérance réglementaire 28Banques autorisées à continuer leur activité bien qu'insolvables 13Suspension ou application partielle de la réglementation prudentielle 27

Restructuration du système bancaire 0Intervention publique d'envergure 36

Fermetures d'établissements (% actifs bancaires) 8% 0% 50%Nombre de banques concernées l'année de crise 159 11 1476Nombre de banques concernées 3 ans après la crise 133 6 1318

LiquidationsLiquidations de banques 28

Nombre d'établissements 20 0 399Fermetures d'autres institutions financières 17Protection des actionnaires 2

Nationalisations 24Fusions 25

Apport de liquidités supplémentaires par les actionnaires/propriétaires 16Ventes à des non-résidents 19

Nombre d'établissements 2 0 8Agence spécialement chargée de la restructuration 19Société de gestion des actifs douteux 25

II. Phase de résolution

Adapté de Laeven et Valencia (2008)

Société de gestion des actifs douteux 25Recapitalisation des banques 32

Mesures prisesLiquidités 12Obligations du Trésor 14Titres de dette subordonnée 11Actions préférentielles 6Rachat de créances douteuses 7Lignes de crédit 2Prise en charge des dettes bancaires 3Actions ordinaires 4

Taux de recapitalisation des banques 8% 4% 10%Coût budgétaire de la recapitalisation (% PIB) 8% 0% 37%Recouvrement par l'Etat 16 Recettes de recouvrement (% PIB) 2% 0% 28%Coût budgétaire (net ) de la recapitalisation (% PIB) 6% 0% 37%

Garantie des dépôts 22Plafond de couverture en début de crise (monnaie locale) 880 532 - IllimitéPlafond de couverture (% PIB/tête) 1,1 - 7,2

Pertes subies par les déposants 13Sévères 7Modérées 6

25

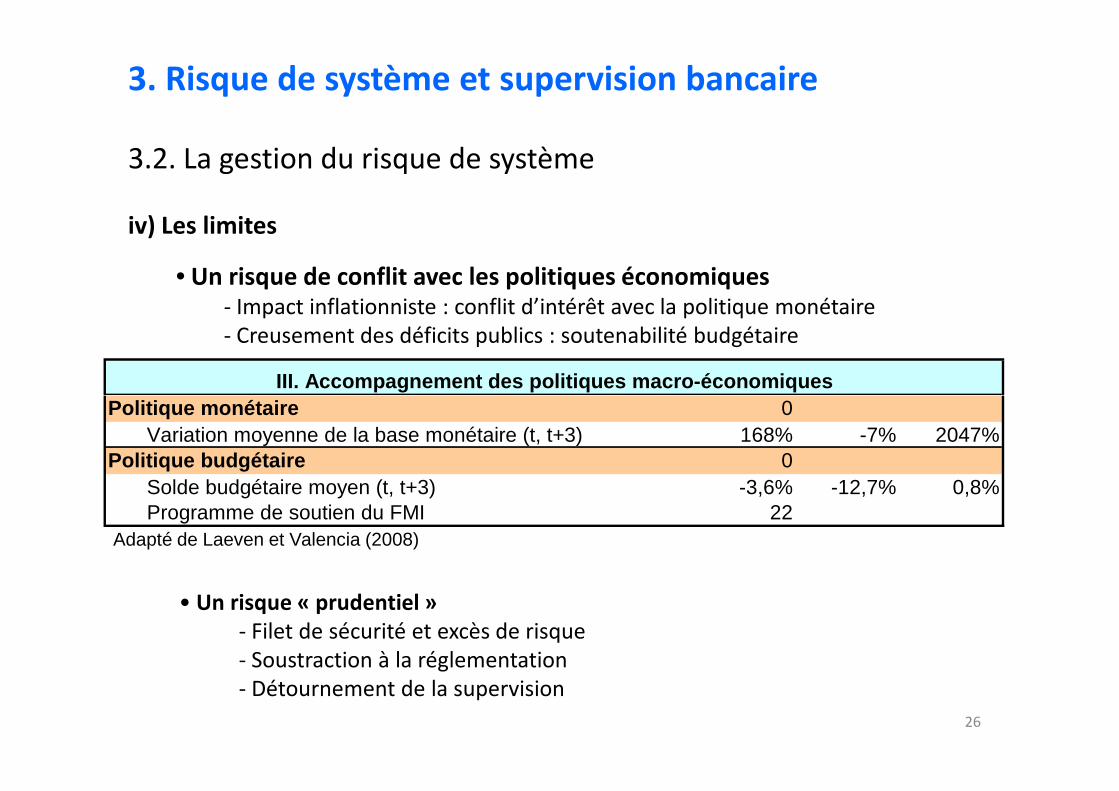

III. Accompagnement des politiques macro-économique s

3.2. La gestion du risque de système

iv) Les limites

• Un risque de conflit avec les politiques économiques- Impact inflationniste : conflit d’intérêt avec la politique monétaire- Creusement des déficits publics : soutenabilité budgétaire

3. Risque de système et supervision bancaire

Adapté de Laeven et Valencia (2008)

Politique monétaire 0Variation moyenne de la base monétaire (t, t+3) 168% -7% 2047%

Politique budgétaire 0Solde budgétaire moyen (t, t+3) -3,6% -12,7% 0,8%Programme de soutien du FMI 22

26

• Un risque « prudentiel » - Filet de sécurité et excès de risque- Soustraction à la réglementation- Détournement de la supervision

3.3. La prévention du risque de système

i) Le dispositif micro-prudentiel

a) Modifier les comportements par l’adaptation du cadre réglementaire Restriction sur la gamme d’instruments ou d’activitéLimite d’exposition aux contrepartiesExigences de fonds propresTenue et publicité des comptes

3. Risque de système et supervision bancaire

Tenue et publicité des comptes

b) La surveillance des établissementsContrôles : à distance ou in situ

Tests de résistance individuelle (stress tests)

ii) Le dispositif macro-prudentiel

a) Systèmes d’alerte (EWS)

b) Tests de résistance globaux

27

4.1. Asymétrie d’information et multiplicité des équilibres

Le modèle fondateur de Diamond & Dybvig (1983)

• Ruée aux guichets : par les déposants d’une banque qui craignent de nepouvoir récupérer leurs encaisses liquides (premier arrivé, premier servi)

• Panique bancaire : défaillance de plusieurs banques au point de dérégler lesystème monétaire et de réduire l’activité → risque systémique

4. Les modèles économiques du risque systémique

• Mécanismes à l’œuvre :• Transformation des actifs illiquides en dettes bancaires liquides (DAV)• Demande de liquidités sensible aux anticipations des déposants• Défaut d’assurance des dépôts rend les banques vulnérables au risque

de retraits massifs inattendus.

• Conclusions :• Equilibres multiples associés à des degrés de confiance distincts• Solution optimale : suspension de la convertibilité des dépôts• Moyen (le) plus efficace : garantie publique des dépôts

28

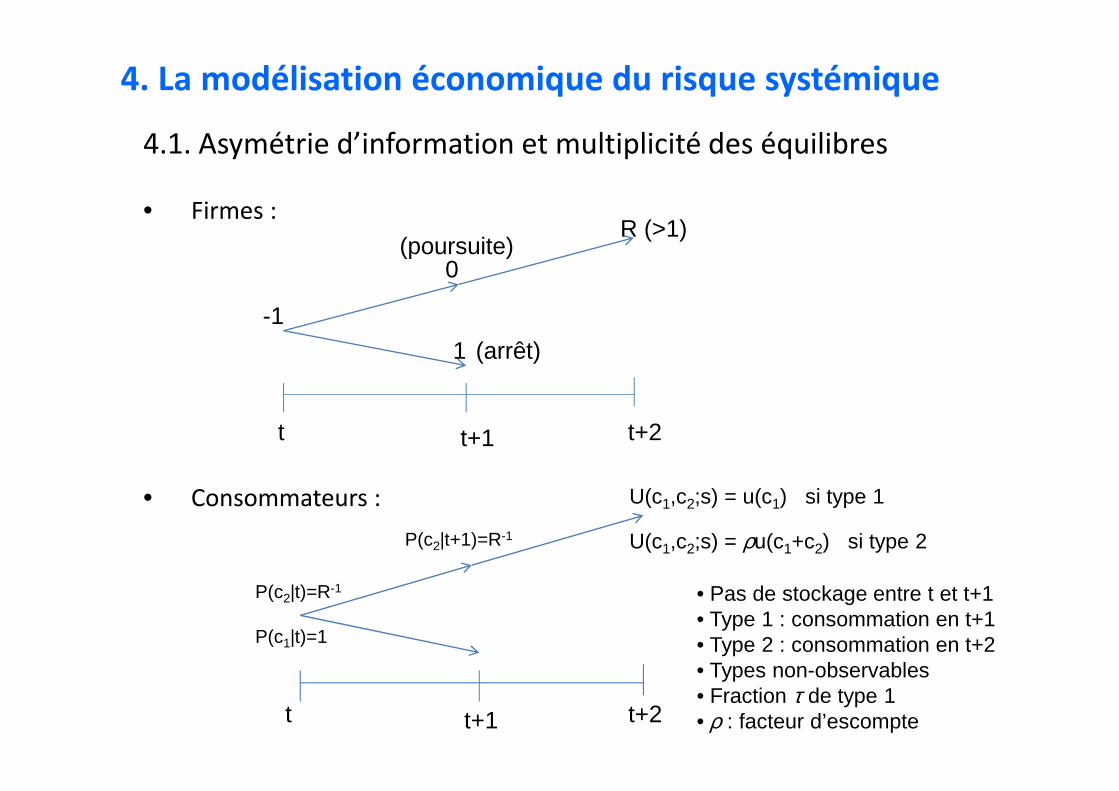

4.1. Asymétrie d’information et multiplicité des équilibres

• Firmes :

4. La modélisation économique du risque systémique

-1

0

1

R (>1)(poursuite)

(arrêt)

• Consommateurs :

t t+1 t+2

t t+1 t+2

U(c1,c2;s) = ρu(c1+c2) si type 2

U(c1,c2;s) = u(c1) si type 1

• Pas de stockage entre t et t+1• Type 1 : consommation en t+1• Type 2 : consommation en t+2• Types non-observables• Fraction τ de type 1• ρ : facteur d’escompte

P(c1|t)=1

P(c2|t)=R-1

P(c2|t+1)=R-1

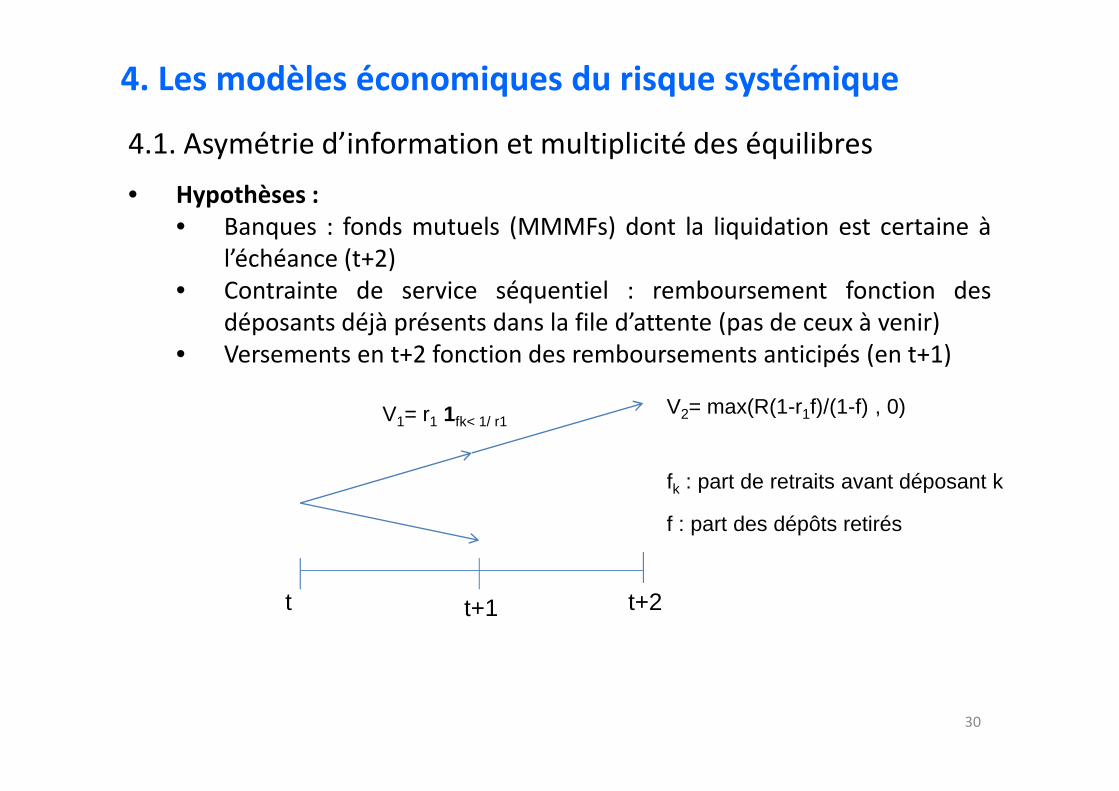

4.1. Asymétrie d’information et multiplicité des équilibres

• Hypothèses :• Banques : fonds mutuels (MMMFs) dont la liquidation est certaine à

l’échéance (t+2)• Contrainte de service séquentiel : remboursement fonction des

déposants déjà présents dans la file d’attente (pas de ceux à venir)• Versements en t+2 fonction des remboursements anticipés (en t+1)

4. Les modèles économiques du risque systémique

V = max(R(1-r f)/(1-f) , 0)

30

t t+1 t+2

V2= max(R(1-r1f)/(1-f) , 0)V1= r1 1fk< 1/ r1

fk : part de retraits avant déposant k

f : part des dépôts retirés

4.1. Asymétrie d’information et multiplicité des équilibres

• Equilibre : toute stratégie pure, solution de Nash, en information complèteconduisant au partage optimal du risque entre déposants.

• Condition : retraits en t+1 équivalents au niveau de consommation à cettedate en information complète

• Etat d’équilibre concurrent : panique bancaire où tous les déposants se

4. Les modèles économiques du risque systémique

• Etat d’équilibre concurrent : panique bancaire où tous les déposants seprésentent aux guichets en t+1

- Valeur de liquidation des actifs de la banque à l’échéance < Valeur faciale desdépôts à rembourser

- Auto-validation des anticipations sur la solvabilité des banques

- Allocation des fonds prêtables inefficace / situation sans banques

- Elimination du risque systémique si r1=1… mais des banques aussi !

31

4.1. Asymétrie d’information et multiplicité des équilibres

• 2 solutions (contrats d’assurance) :• Suspension de convertibilité par les banques (M. Friedman & A. Schwartz)

Propriétés:

4. Les modèles économiques du risque systémique

V1= r1 1fk< S

V2= max(R(1-r1f)/(1-f) , R(1-r1S)/(1-S)) t.q. (1-r1S)>0

Propriétés:- Stratégie dominante S=τ,- Condition : taux de retrait « anticipé » (en t+1, soit τ) connu a priori.

• Garantie publique des dépôts :- Couverture intégrale,- Optimale si financée par un impôt (égal au taux d’inflation)… et si τ

v.a. bornée,

- liquidation des actifs dissociée de la contrainte de service séquentiel- Garantie privée pas exclue, mais limitée par le collatéral- Action du PDR équivalente en l’absence de risque de production (R

certain), déstabilisante sinon32

4.2. Risque de système et modèles de réseau

Simon et alii (2008) :

“An example of this kind emerges from work on the network structure of

4. Les modèles économiques du risque systémique

“An example of this kind emerges from work on the network structure of

communities of pollinators and the plants they pollinate. These networks

are disassortative, in the sense that highly connected ‘large’ nodes tend to

have their connections disproportionately with ‘small’ nodes; conversely,

small nodes connect with disproportionately few large ones.”

33

4. Les modèles économiques du risque systémique

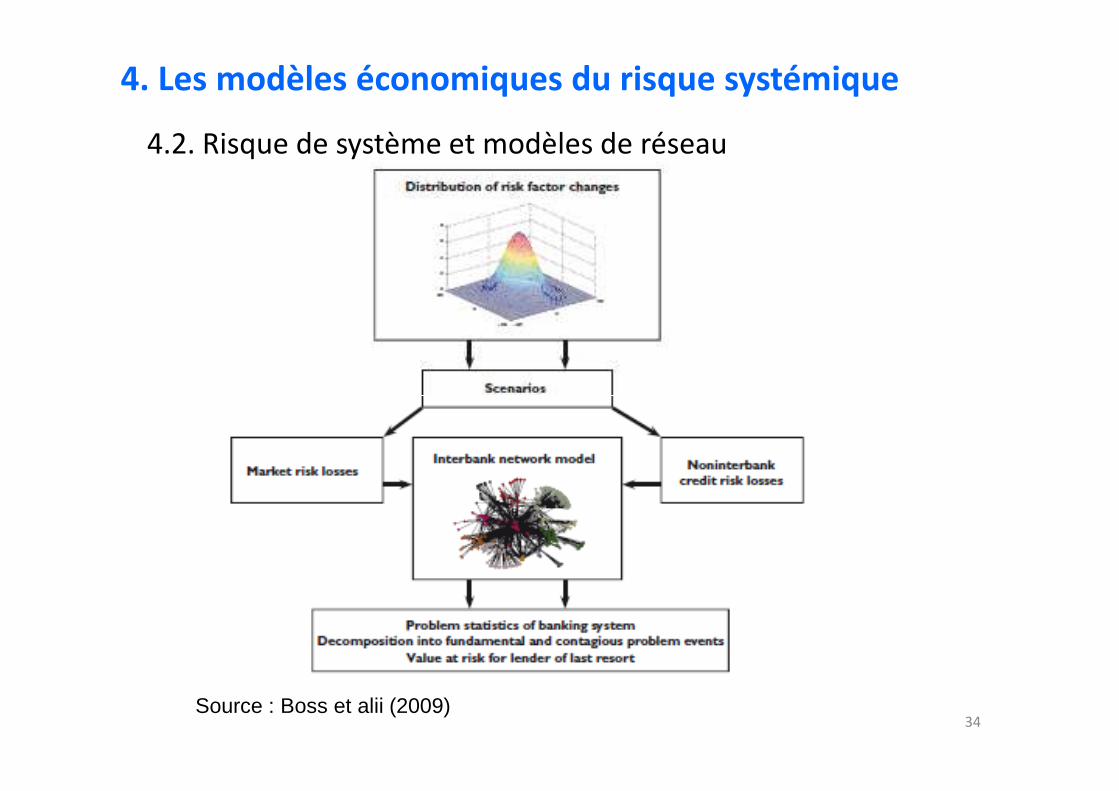

4.2. Risque de système et modèles de réseau

34Source : Boss et alii (2009)

4.2. Risque de système et modèles de réseau

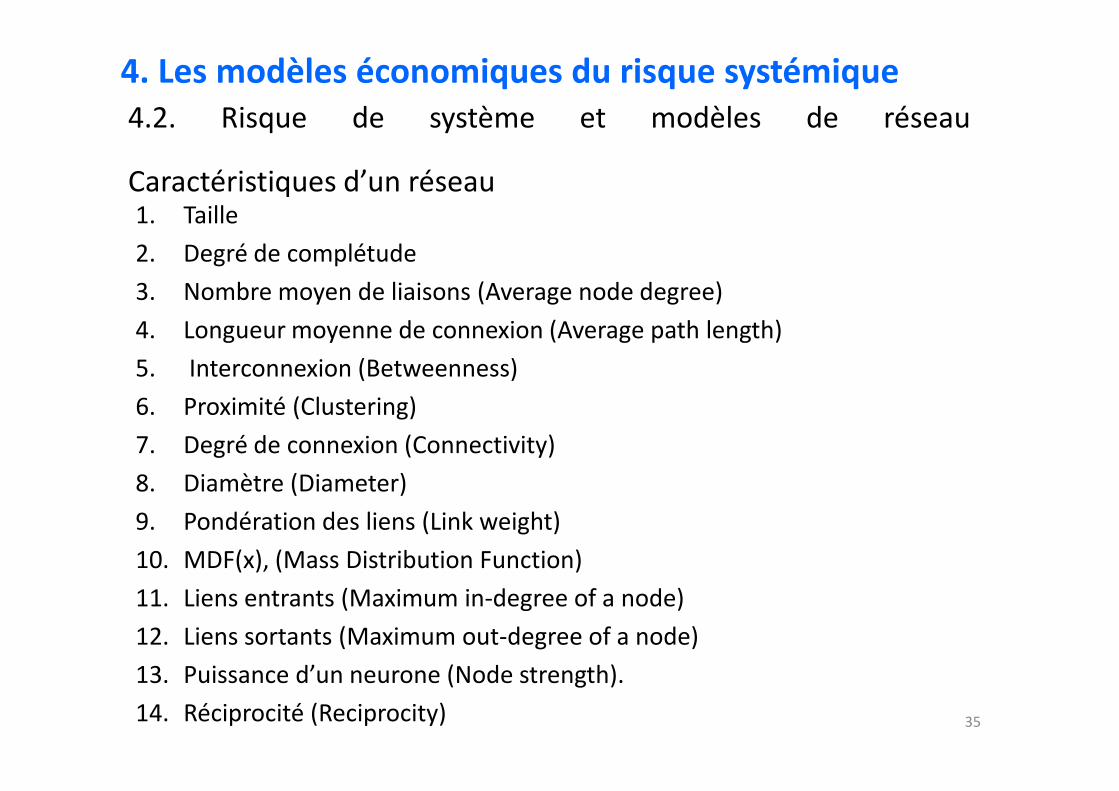

Caractéristiques d’un réseau1. Taille

2. Degré de complétude

3. Nombre moyen de liaisons (Average node degree)

4. Longueur moyenne de connexion (Average path length)

5. Interconnexion (Betweenness)

6. Proximité (Clustering)

4. Les modèles économiques du risque systémique

6. Proximité (Clustering)

7. Degré de connexion (Connectivity)

8. Diamètre (Diameter)

9. Pondération des liens (Link weight)

10. MDF(x), (Mass Distribution Function)

11. Liens entrants (Maximum in-degree of a node)

12. Liens sortants (Maximum out-degree of a node)

13. Puissance d’un neurone (Node strength).

14. Réciprocité (Reciprocity) 35

36

4.2. Risque de système et modèles de réseau

a) Approche de Iori & Jafarey (2008)

• Temps discret, 2 dates : 0 et t

• Matrice de connectivité fondée sur les relations de prêts entre banques

• Choix aléatoire des Jijs avec une probabilité donnée (c=0 pas de lien ; c=1 réseau

complet)

• Banques défaillantes non remplacées par de nouveaux entrants

• Dépôts (A) et actifs bancaires (ω=I) : v.a. iid orthogonales L2-intégrables

• Investissements (actifs) illiquides, immobilisés jusqu’à t+τ

4. Les modèles économiques du risque systémique

• Investissements (actifs) illiquides, immobilisés jusqu’à t+τ• Rendement fixé au taux d’intérêt sans risque

• Liquidité bancaire : M(t-1) = A(t-1) + V(t-1) + B(t-1) - ΣI(t-s)

• M : Variable d’ajustement en réponse aux variations des dépôts et aux revenus desinvestissements passés

• B : emprunts interbancaires à taux fixe

• 2 types de banques– Prêteuses : priorité au paiement des dividendes et à l’investissement

– Emprunteuses : émission de dette interbancaire, pas d’emprunt possible si l’intégralité dufinancement n’est pas assuré auprès des banques

• Défaut si : liquidités négatives ou inférieures aux remboursements des prêtsinterbancaires

37

• 2 configurations du système bancaire

– Banques « homogènes » car identiques en termes de taille d’actif et de dépôts :Effet de contamination limité car faiblesse des prêts interbancaires

– Banques « hétérogènes » en termes d’actifs : contagion d’autant plus étendueque la variance des actifs est forte

4. Les modèles économiques du risque systémique4.2. Risque de système et modèles de réseau

a) Approche de Iori & Jafarey (2008)

– Banques « hétérogènes » en termes d’actifs et de taille : risque systémique plusimportant si problème de liquidité d’une banque de grande taille

– Effets similaires au RFIM (random field ising model) : transition de phases(avalanche limitée vs avalanche du système tout entier)

– Rôle ambigu des réserves obligatoires :• Réduction de l’exposition des bilans bancaires au risque (de crédit)

• Frein aux prêts de liquidités interbancaires38

• Approches concurrentes :

– Rochet & Tirole (1996), Allen & Gale (2000), Eisenberg & Noe (2001) :

• Défaillances bancaires déterminées par les conditions d’équilibre du marché

• Détermination des flux monétaires en supposant la liquidation simultanée despositions de l’ensemble des participants

– Lehar (2005), Elsinger et al. (2005) : système bancaire appréhendé comme unportefeuille

• Simulation de la distribution des pertes

• Calcul de la VaR du portefeuille

4. Les modèles économiques du risque systémique

• Calcul de la VaR du portefeuille

– Cont, Moussa & Mincea (2009)

• Etude de la réponse du réseau bancaire à la défaillance d’un établissement

• Point de départ : situation de déséquilibre, et non le résultat permettantl’équilibre du marché des prêts ou celui des règlements interbancaires

• Mise en évidence de la chaîne des défaillances par une procédure itérative

• Pas de lien entre taille de l’IF défaillant et contagion aux contreparties (LTCM vsAmaranth) ≠ Erlend et alii (2007)

• CDS source particulière de contagion (AIG)

39

4.2. Risque de système et modèles de réseaub) Approche de Cont & al. (2009) :

• Graphe pondéré directionnel des contreparties bancaires

• N participants (banques ou autres IF) (application au Brésil : N=100)

• Exposition (nette) aux contreparties décrites par les liaisons directionnelles Lik

(valeur de marché des engagements de i envers k)

• Nombre de débiteurs (créanciers) de i = degré entrant (sortant) associé à i (hyp. :distribution de Pareto, selon observation AIG)

4. Les modèles économiques du risque systémique

distribution de Pareto, selon observation AIG)

• Chaque membre dispose d’une réserve de liquidité (ci) = TIER1 + Encaisses

• Construction itérative du réseau jusqu’à card(G(t))=N :

– A chaque nouvelle étape :

• Nouveau neurone v avec lien vers un neurone existant avec proba pfonction de deg_in

• Nouveau neurone w avec lien en provenance d’un neurone existant avecproba p fonction de deg_out

• Lien entre deux neurones existants avec proba 1-2p 40

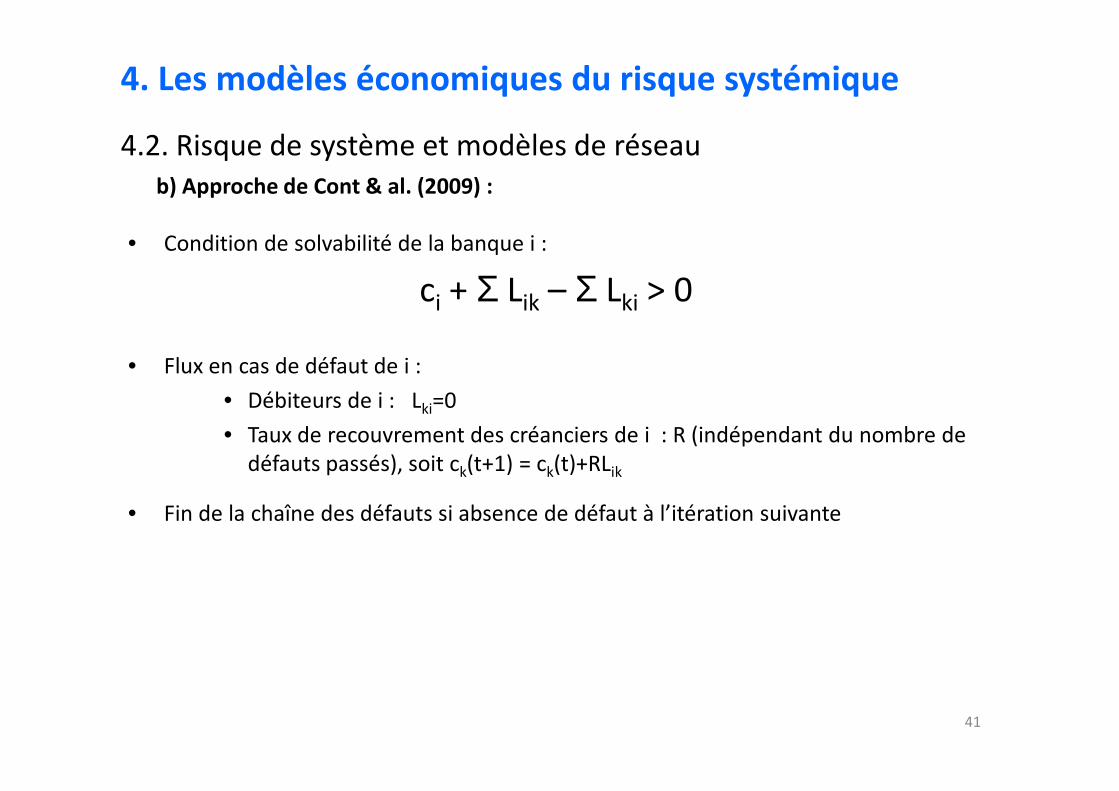

• Condition de solvabilité de la banque i :

ci + Σ Lik – Σ Lki > 0

• Flux en cas de défaut de i :

• Débiteurs de i : L =0

4. Les modèles économiques du risque systémique

4.2. Risque de système et modèles de réseaub) Approche de Cont & al. (2009) :

• Débiteurs de i : Lki=0

• Taux de recouvrement des créanciers de i : R (indépendant du nombre de défauts passés), soit ck(t+1) = ck(t)+RLik

• Fin de la chaîne des défauts si absence de défaut à l’itération suivante

41

4.2. Risque de système et modèles de réseau

• Prolongements :

a) Représentation du réseau

- Prise en compte des liens transfrontières : Hattori & Sutto (2007)

4. Les modèles économiques du risque systémique

- Rôle des produits dérivés : Cont et alii (2009)

42

4. Les modèles économiques du risque systémique

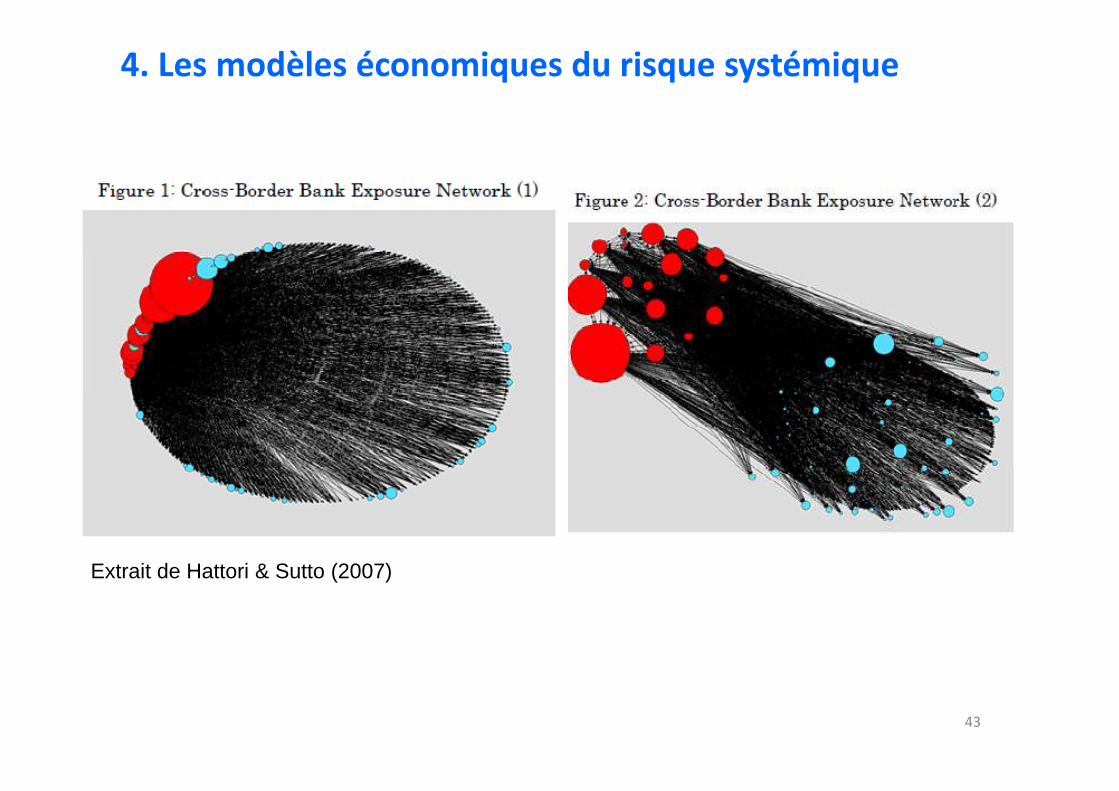

Extrait de Hattori & Sutto (2007)

43

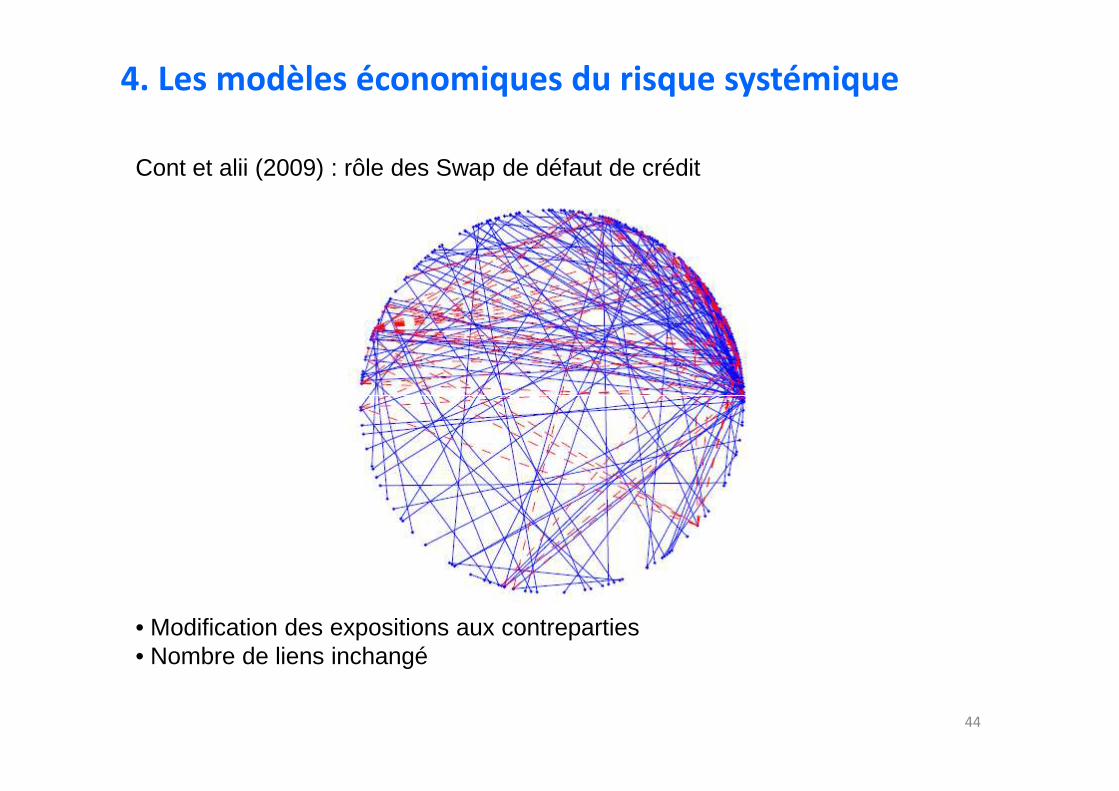

Cont et alii (2009) : rôle des Swap de défaut de crédit

4. Les modèles économiques du risque systémique

44

• Modification des expositions aux contreparties• Nombre de liens inchangé

4.2. Risque de système et modèles de réseau

• Prolongements :

a) Représentation du réseau

- Modularité du réseau et risque systémique : Allen & Gale (2000) vs Simonet alii (2008) ?

“significant degree of stability against disturbance. More generally, ecologistsand others have long suggested that modularity — the degree to which

4. Les modèles économiques du risque systémique

and others have long suggested that modularity — the degree to whichthe nodes of a system can be decoupled into relatively discretecomponents — can promote robustness…

modularity will often involve a trade-off between local and systemic risk.Moreover, the wrong compartmentalization in financial markets couldpreclude stabilizing feedbacks, such as mechanisms for maintainingliquidity of cash flows through the financial system, wherefragmentation leading to illiquidity could actually increase systemic risk(as in the bank runs leading to the Great Depression).”

45

4.2. Risque de système et modèles de réseau

• Prolongements :

a) Représentation du réseau

- Prévention et résolution du risque systémique :

- Rôle de la « banque des banques » ? Coordination des actions ?

- Réponse des acteurs (banques et autres) aux mesures prudentielles

4. Les modèles économiques du risque systémique

- Réponse des acteurs (banques et autres) aux mesures prudentielles

Khambhu, Weidman & Krishnan (2007) : “… in contrast to management of theelectric power grid, there are only coarse or indirect options for control of thefinancial system. The tools available to policymakers — such as those usedby central banks — are designed to modify individual incentives andindividual behaviors in ways that will support the collective good. Such top-down efforts to influence individual behaviors can often be effective, but it isstill difficult to control the spread of panic behavior or to manage financialcrises in an optimal way. Within the financial system, robustness issomething that emerges; it cannot be engineered.”

46

4.2. Risque de système et modèles de réseau

• Prolongements :

b) Risque systémique et pertes économiques

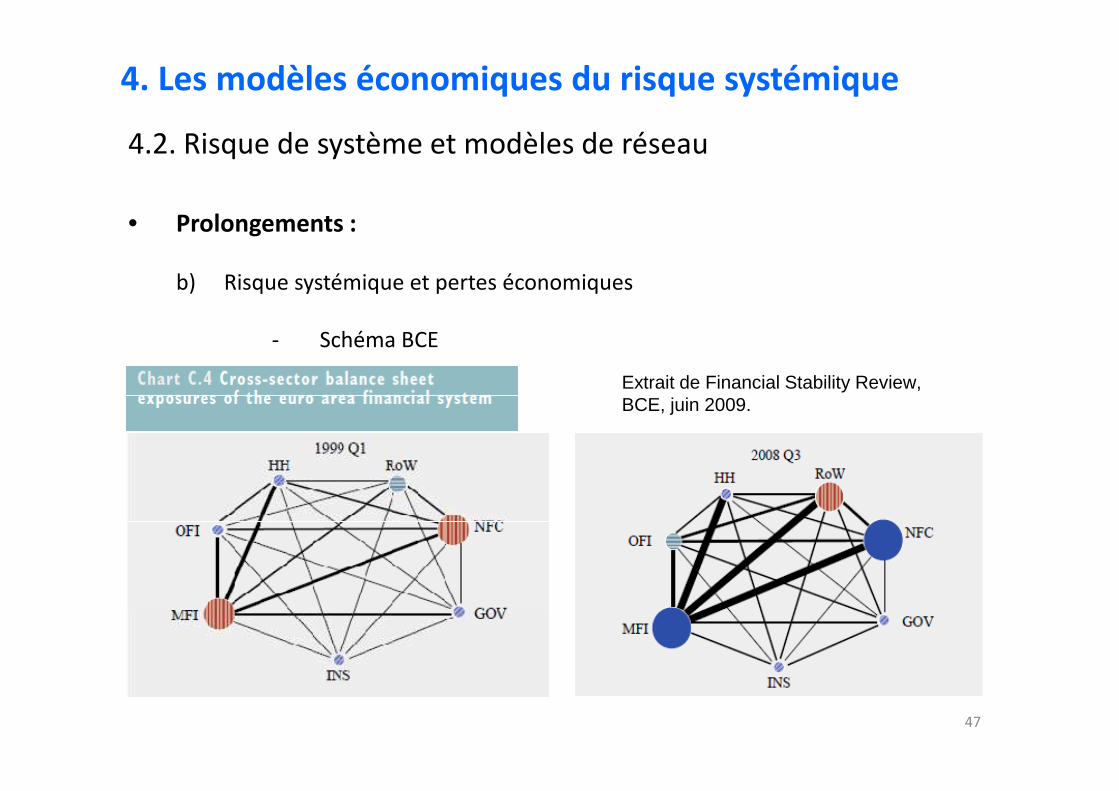

- Schéma BCE

4. Les modèles économiques du risque systémique

Extrait de Financial Stability Review, BCE, juin 2009.

47

BCE, juin 2009.

4.2. Risque de système et modèles de réseau

• Prolongements :

b) Risque systémique et pertes économiques

- Evaluation des risques par une approche comptable de secteurséconomiques interconnectés et interdépenants : Modèles deDéfaillance des systèmes d’Entrées-Sorties (Inoperability Input-

4. Les modèles économiques du risque systémique

Défaillance des systèmes d’Entrées-Sorties (Inoperability Input-Output Model, cf. Setola 2003)� Fondement : W. Léontief (1950s)

� Principes :� proportionnalité (« coefficients techniques »)� linéarité (intrants – produit)� dépendance « logique » (équilibre)

� Applications : modélisation des catastrophes naturelles

48

4.2. Risque de système et modèles de réseau

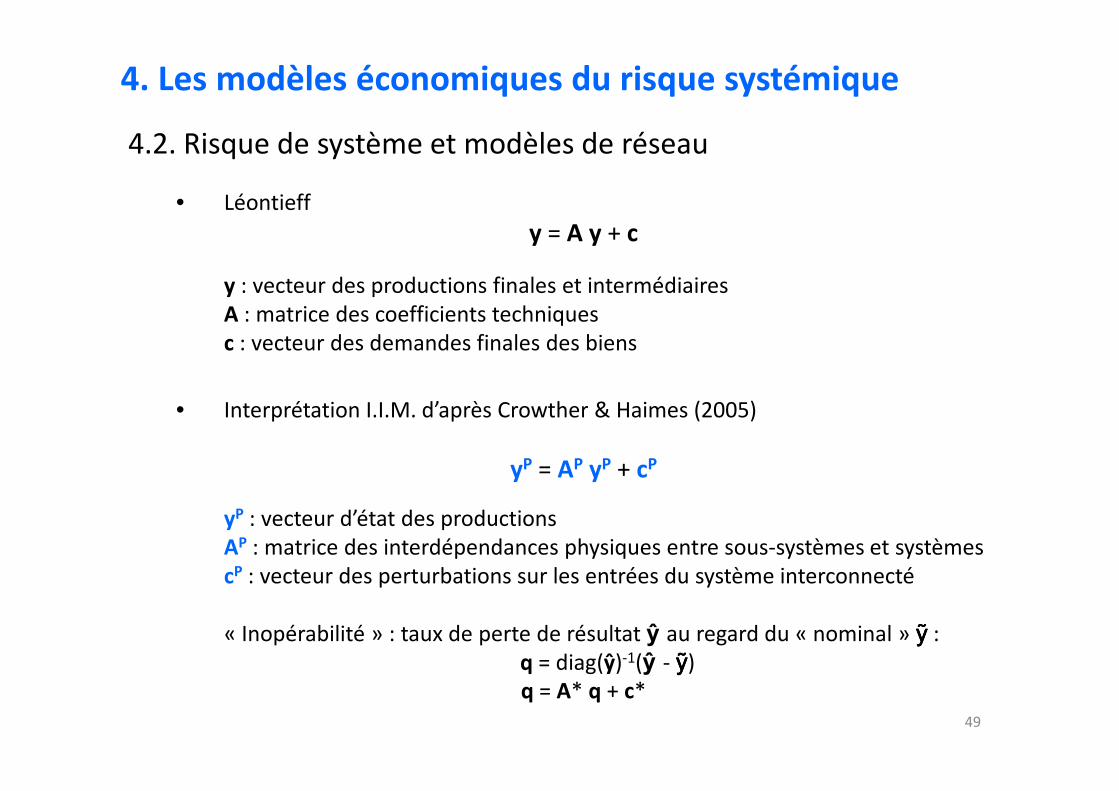

• Léontieff

y = A y + c

y : vecteur des productions finales et intermédiairesA : matrice des coefficients techniquesc : vecteur des demandes finales des biens

Interprétation I.I.M. d’après Crowther & Haimes (2005)

4. Les modèles économiques du risque systémique

• Interprétation I.I.M. d’après Crowther & Haimes (2005)

yP = AP yP + cP

yP : vecteur d’état des productionsAP : matrice des interdépendances physiques entre sous-systèmes et systèmescP : vecteur des perturbations sur les entrées du système interconnecté

« Inopérabilité » : taux de perte de résultat ŷ au regard du « nominal » ỹỹỹỹ :q = diag(ŷ)-1(ŷ - ỹỹỹỹ)q = A* q + c*

49

Pour aller plus loin…

1. Adrian, T. & Brünnermeier, M., 2008. CoVaR. Staff Reports #348, Federal Reserve Bank of New York.

2. Allen, R., & Gale, D., 2000. Financial contagion . Journal of Political Economy 108, 1-33.

3. Boss, M., Breuer, T., Elsinger, H., Jandacka, M., Krenn, G., Lehar A., Puhr K. & Summer M., 2006. SystemicRisk Monitor: A Model for Systemic Risk Analysis and Stress Testing of Banking Systems. Technical Report,Banque Nationale d’Autriche.

4. Cont R., Mincea, A. & Moussa, A., 2009. Too interconnected to fail: Contagion and Systemic Risk inFinancial Networks. Document de travail, Université Paris 6.

5. Crowther K. & Y. Haimes Y., 2005. Application of the Inoperability Input-Output Model (IIM) for SystemicRisk Assessment and Management of Interdependent Infrastructures. System Engineering 8(4), 323-41.

6. Diamond, D. & Dybvig, P., 1983. Bank Runs, Deposit Insurance, and Liquidity. Journal of Political Economy91(3), 401-19.91(3), 401-19.

7. Erlend, N., Jing, Y., Yorulmazera T. & Alentornb, A., 2007. Network models and financial stability. Journalof Economic Dynamics & Control 31, 2033-60.

8. Hattori, M. & Sutto, Y. 2007. Developments in a Cross-Border Bank Exposure "Network“, CGFS Paper 29,Bank for International Settlements.

9. Kambhu, J., Weidman, S. & Krishnan, N. 2007. New Directions for Understanding Systemic Risk.NationalAcademies Press, Washington DC.

10. Lo, A., 2008. Hedge Funds, Systemic Risk, and the Financial Crisis of 2007–2008. Written Testimony for theU.S. House of Representatives Committee on Oversight and Government Reform.

11. Rochet, J.-C. & Tirole, J., 1996. Interbank lending and systemic risk. Journal of Money, Credit and Banking28 (4), 733–762.

12. Simon, R., Levin , S. & Sugihara, G., 2008. Ecology for bankers. Nature 451(21), 893-95.

13. Soramäki, K., Bech, M. L., Arnold, J., Glass, R. J. & Beyeler, W. E., 2007. The Topology of InterbankPayment Flows. Physica A 379, 317–333.

50