Embed Size (px)

Citation preview

1

Octubre de 2017ISSN 2357-5581

BOLETÍN

Áreas de Economía y de Gestión Comercial EstratégicaFederación Nacional de Cult ivadores de Palma de Aceite

ECONÓMICO

Balance económico del sector palmero colombiano en el segundo trimestre de 2017

Desempeño productivo del sector palmero colombiano

Producción de aceite de palma

El sector palmero colombiano continuó su buen desem-peño productivo durante el segundo trimestre de 2017, periodo en el que logró un récord histórico de 453.544 toneladas de aceite de palma crudo, con lo cual se alcan-zaron 876.877 toneladas al cierre del primer semestre del año. Lo anterior se traduce en un crecimiento de 42 % frente a lo reportado en el mismo semestre del año ante-rior (259.000 toneladas más a las 617.872 registradas de enero a junio de 2016). Particularmente, en los meses de marzo y mayo se alcanzaron niveles de crecimiento récord (59 % y 73 %, respectivamente) al comparar con 2016 (Figura 1 A).

Producción de almendra de palma

Durante el segundo trimestre de 2017 se produjeron 90.587 toneladas de almendra de palma, alcanzan-do 178.545 toneladas al cierre del primer semestre del año. Esta producción aumentó en 35 % respecto a las 132.187 toneladas producidas en el mismo periodo de 2016 (Figura 1 B).

Los aumentos en la producción de aceite de palma y almendra, responden al incremento en la productividad de los cultivos en las diferentes zonas palmeras, como efecto de la mejora de las condiciones climáticas en lo corrido de 2017, y al ingreso a fase productiva de áreas que estaban en desarrollo.

Desempeño regional primer semestre 2014-2017

Durante el primer semestre de 2017 todas las zonas repor-taron crecimientos superiores al 30 % en la producción de aceite de palma crudo y almendra de palma. Mientras la

Figura 1. Colombia. Producción mensual de aceite de palma

crudo (A) y almendra de palma (B), 2014-2017

*Cifras con corte al 25 de julio de 2017Fuente: Fedepalma – Sistema de Información Estadística del Sector Palmero, Sispa

Zona Suroccidental muestra crecimientos sostenidos en la producción tanto de aceite como de almendra a lo lar-go del primer semestre del periodo 2014-2017, las zonas Oriental, Norte y Central que evidenciaron contracciones en algún momento del periodo 2014-2016 muestran recu-peración en 2017 (Tablas 1 y 2).

50

70

90

110

130

150

170

190

Ene Feb Mar Abr May Jun Jul Ago Sept Oct Nov Dic

Miles de toneladas

2014 2015 2016 2017

A. Producción mensual de aceite de palma crudo

B. Producción mensual de almendra

11,0

16,0

21,0

26,0

31,0

36,0

41,0

Ene Feb Mar Abr May Jun Jul Ago Sept Oct Nov Dic

Miles de toneladas

2014 2015 2016 2017

2

Participación por zonas en la produc-ción nacional de aceite de palma crudo y almendra de palma durante el primer semestre 2014-2017

Las zonas Oriental y Central se caracterizaron por tener la mayor participación en la producción nacional de

ZonaEnero-Junio Variación 16/17

2014 2015 2016 2017 Abs %

Oriental 256,065 293,070 282,536 392,416 109,9 38,9 %

Central 184,605 172,609 180,587 264,429 83,8 46,4 %

Norte 188,429 178,892 142,737 203,469 60,7 42,5 %

Suroccidental 9,022 10,588 12,012 16,564 4,6 37,9 %

Total 638,121 655,159 617,872 876,877 259,0 41,9 %

*Cifras con corte al 25 de julio de 2017 / Fuente: Fedepalma – Sistema de Información Estadística del Sector Palmero, Sispa

Tabla 2. Colombia. Producción de almendra de palma por zonas. Enero-junio. 2014-2017 (Miles de toneladas)

ZonaEnero-Junio Variación 16/17

2014 2015 2016 2017 Abs %

Oriental 49,225 55,947 52,245 69,229 16,98 32,5 %

Central 42,255 40,505 42,945 60,531 17,59 40,9 %

Norte 45,638 44,443 36,360 47,641 11,28 31,0 %

Suroccidental 0,459 0,526 0,636 1,143 0,51 79,6 %

Total 137,577 141,421 132,187 178,545 46,36 35,1 %

*Cifras con corte al 25 de julio de 2017 / Fuente: Fedepalma – Sistema de Información Estadística del Sector Palmero, Sispa

Tabla 1. Colombia. Producción de aceite de palma crudo por zonas. Enero-junio. 2014-2017 (Miles de toneladas)

Figura 2. Colombia. Distribución de la producción nacional de aceite de palma y almendra de palma por zonas palmeras. Enero-junio. 2014-2017

B. Participación en la producción de almendra de palma

36 % 40 % 40 % 38,8 %

31 % 29 % 32 % 33,9 %

33 % 31 % 28 % 26,7 %

0,3 % 0,4 % 0,5 % 0,6 %

2014 2015 2016 2017

Oriental Central Norte Suroccidental

A. Participación en la producción de aceite de palma

40,1 % 44,7 % 45,7 % 44,8 %

28,9 %26,3 % 29,2 % 30,2 %

29,5 % 27,3 % 23,1 % 23,2 %

1,4 % 1,6 % 1,9 % 1,9 %

0 %

20 %

40 %

60 %

80 %

100 %

2014 2015 2016 2017

Oriental Central Norte Suroccidental

aceite de palma crudo y almendra de palma durante el periodo enero-junio de 2017 (Figura 2 A y B).

*Cifras con corte al 25 de julio de 2017 / Fuente: Fedepalma-Sistema de Información Estadística del Sector Palmero, Sispa

3

Caracterización de la producción por zona durante el primer semestre

de 2017

Aceite de palma crudo Almendra de palma

Producción: 392.416 toneladas

Variación: 38,9 % respecto a 1S 2016

Participación: 44,8 % del total

ZONA ORIENTAL

Producción: 264.429 toneladas

Variación: 46,4 % respecto a 1S 2016

Participación: 30,2 % del total

ZONA CENTRAL

Producción: 203.469 toneladas

Variación: 42,5 % respecto a 1S 2016

Participación: 23,2 % del total

ZONA NORTE

Producción: 16.564 toneladas

Variación: 37,9 % respecto a 1S 2016

Participación: 1,9 % del total

ZONA SUROCCIDENTAL

Producción: 69.229 toneladas

Variación: 32,5 % respecto a 1S 2016

Participación: 38,8 % del total

ZONA ORIENTAL

Producción: : 60.531 toneladas

Variación: 40,9 % respecto a 1S 2016

Participación: 33,9 % del total

ZONA CENTRAL

Producción: 47.641 toneladas

Variación: 31 % respecto a 1S 2016

Participación: 26,7 % del total

ZONA NORTE

Producción: 1.143 toneladas

Variación: 79,6 % respecto a 1S 2016

Participación: 0,6 % del total

ZONA SUROCCIDENTAL

Producción: 876.877 toneladasVariación: 41,9 % respecto a 1S 2016

Producción: 178.545 toneladasVariación: 35,1 % respecto a 1S 2016

Producción total de Aceite de palma crudoEnero – junio de 2017:

Producción total de Almendra de palma Enero – junio de 2017:

4

Comportamiento del mercado nacional y las exportaciones

Ventas en el mercado doméstico

Durante el primer semestre de 2017 las ventas de acei-te de palma crudo de producción nacional al mercado local totalizaron 412.000 toneladas, un aumento del 4 % respecto al primer semestre de 2016. Este incremento obedece (i) al buen desempeño de la producción colom-biana, que a raíz de la mejora en las condiciones climá-ticas, alcanzó cifras récord en lo corrido del año, y (ii) a los ajustes de la metodología del FEP, que anticiparon los nuevos pisos y techos del Sistema Andino de Franjas de Precios (SAFP) y mejoraron la competitividad de la oleína de palma RBD local en relación al aceite de soya importado (Figura 3 A).

Figura 3. Colombia. Ventas de aceite de palma crudo. Enero-junio. 2016-2017

A. Mercado Local

199,94 204,06

194,57 208,2

050100150200250300350400450

2016 2017

2 %

7 %

395 412 4 %

Primer Trimestre Segundo Trimestre Total

B. Ventas por segmento

244,22

132,58

15,09 1,39 1,24

229,57

157,32

22,331,63 1,36

0

50

100

150

200

250

300

Biodiésel Industria de aceites y grasas comestibles

Industria de alimentosconcentrados

Industriales jaboneros

Otros industriales

Mile

s de

tone

lada

s

2016 2017

-6 %

19 %

17 %48 %

10 %

Fuente: Fedepalma-Sispa y FEP Palmero

Si bien la mezcla de biodiésel de palma para el Centro del país y los Llanos Orientales subió del 8 % al 9 %, las ventas de aceite de palma crudo al segmento de bio-diésel cayeron en 6 %, como efecto del debilitamiento en la demanda nacional de combustibles. Lo anterior obedeció a la disminución en los flujos de carga, una menor dinámica económica y la caída en la producción y exportación de petróleo (Figura 3 B). En efecto, la economía nacional alcanzó apenas un crecimiento del 1,3 % durante el segundo trimestre de 2017. El segmen-to de aceites y grasas comestibles fue segundo destino en importancia de las ventas locales y experimentó un incremento del 19 %.

Por su parte, las ventas de aceite de palmiste crudo al mercado local fueron aproximadamente de 10.800 tone-ladas durante los primeros seis meses de 2017, un nivel similar al del mismo periodo de 2016 (Figura 4).

Exportaciones

Las exportaciones colombianas de aceite de palma lle-garon a 281.000 toneladas durante el primer semestre de 2017, un aumento del 18 % con respecto al mismo periodo de 2016. Dentro del total exportado, las corres-pondientes al aceite de palma crudo representaron el 84 % mientras que el restante 16 % correspondió al aceite de palma refinado e incorporado en productos procesados (Figura 5 A).

Como destino principal de las exportaciones se encuen-tra Holanda (40 %), México (20 %), Brasil (9 %), Repú-blica Dominicana (5 %), España (4 %), Alemania (3 %) y otros países (19 %). En buena parte de estos mercados las exportaciones colombianas de aceite de palma cuen-tan con acceso preferencial frente a otros proveedores, en razón a las condiciones establecidas en los diferentes TLC firmados por el país (Figura 5 B).

Figura 4. Colombia. Ventas de aceite de palmiste en el mercado local. Enero-junio. 2016-2017

4,73 5,3

6,04 5,5

0

2

4

6

8

10

12

2016 2017

Mile

s de

tone

lada

s

Primer Trimestre Segundo Trimestre

12 %

-9 %

0 %10,810,8

Total

Fuente: Fedepalma-Sispa

5

Las exportaciones colombianas de aceite de palmiste llegaron a 37.000 toneladas en los primeros seis meses de 2017, siendo Holanda su principal destino con el 45 % del total exportado, seguido por México (23 %), Argentina (7 %), Chile (6 %), Brasil (5 %) y otros países (14 %) (Figuras 6 A y B).

Ventas de exportación por zona

Las ventas de exportación de aceite de palma crudo alcanzaron 418 mil toneladas en los primeros seis meses de 2017, representando aproximadamente el

50 % de las ventas totales y evidenciando un creci-miento del 84 % respecto del mismo periodo de 2016. El aumento considerable de los excedentes exporta-bles de la agroindustria de la palma de aceite responde al aumento significativo en la producción de aceite de palma crudo, aunado al lento crecimiento de su deman-da local. La mayor y adecuada colocación de exceden-tes exportables (de manera organizada y fluida) en los mercados internacionales, se ha logrado gracias a que el sector cuenta con instrumentos de política comercial como el FEP Palmero, que le permite a los producto-res optimizar su ingreso por las ventas a los mercados local y de exportación.

Figura 5. Colombia. Exportaciones de aceite de palma. Enero-junio. 2016-2017

Fuente: DIAN.

Fuente: DIAN.

A. Crecimiento de las exportaciones

195236

43

45

0

50

100

150

200

250

300

2016 2017

Mile

s de

tone

lada

s

Aceite de palma crudo

Aceite de palma refinado e incorporado en productos procesados

239

281

21 %

4 %

18 %

Total

B. Distribución por país de destino

Holanda40 %

México20 %

Brasil9 %

República Dominicana

5 %

España 4 %

Alemania 3 %

Otros19 %

Figura 6. Colombia. Exportaciones de aceite de palmiste. Enero-junio. 2016-2017

A. Crecimiento de las exportaciones

3227

610

05

1015202530354045

2016 2017

Mile

s de

tone

lada

s

Aceite de palmiste crudo

Aceite de palmiste refinado e incorporado en productos procesados

39 37

-17 %

53 %

-5 %

Total

B: Distribución por país de destino

Holanda45 %

23 %

Argentina7 %

Chile 6 %

Brasil 5 %

Otros14 %

México

6

ZonaProducción miles de toneladas

(Enero-Junio)Ventas de Exportación miles de

toneladas (Enero-Junio)Expo/Prod

(Enero-Junio)

2016 2017 2016 2017 2016 2017

Central 180,6 264,4 81,7 169,4 45 % 64 %

Oriental 282,5 392,4 73,2 126,2 26 % 32 %

Norte 142,5 203,5 60,6 110,3 43 % 54 %

Suroccidental 12,0 16,6 11,2 12,8 93 % 77 %

Total 617,6 876,9 226,7 418,7 37 % 48 %

1 Las ventas de exportación corresponden a los reportes sobre el destino de las ventas, declaradas directamente por los productores al Fondo de Estabilización de Pre-cios (FEP). / Las exportaciones corresponden a los reportes de la DIAN sobre los productos que efectivamente salen de puerto.

En el primer semestre de 2017 se observó un fuerte cre-cimiento en la participación de las ventas de exportación sobre la producción de las diferentes zonas palmeras. En el caso de la Zona Central, estas pasaron de represen-tar el 45 % al 64 % de su producción durante el periodo enero-junio 2017; aproximadamente 169.000 toneladas, más del doble de las registradas en el mismo periodo de 2016. En la Zona Norte las ventas de exportación pasaron de representar el 43 % al 54 % de su producción y las de la Zona Oriental del 26 % al 32 %. La Zona Suroccidental continuó su tendencia de destinar la mayor parte de su producción a los mercados internacionales (Tabla 3).

Importaciones de aceites y grasas

Durante el primer semestre de 2017 se importaron 423.000 toneladas de aceites y grasas vegetales y ani-

males, 14 % más que las registradas en el mismo periodo de 2016, continuando con la tendencia creciente de los últimos años. En ese sentido, se observa una recomposi-ción en los volúmenes de aceites y grasas provenientes del exterior: las menores importaciones de aceites cru-dos son compensadas con mayores importaciones de aceites refinados (Figura 7).

A ese respecto, se importaron 272.000 toneladas de aceites crudos entre enero y junio de 2017, un creci-miento del 1 % respecto al primer semestre de 2016. Los volúmenes de aceite en frijol soya y los de aceite de soya crudo disminuyeron en 4 % (llegando a 49.000 toneladas) y 10 % (alcanzando 145.000 toneladas), res-pectivamente, estos últimos procedentes principalmente de Bolivia (49 %), Estados Unidos (30 %) y Argentina (20 %). Cabe mencionar que el contingente anual de aceite de soya crudo con 0 % de arancel otorgado por

Fuente: DIAN.

Tabla 3. Colombia. Producción y ventas de exportación de aceite de palma crudo por zonas. Enero-junio. 2016-2017 (Miles de toneladas)1

Fuente: SISPA, FEP Palmero

269,18

51,198,99

370,25

271,67

48,9212

423,2

050

100150200250300350400450

Aceites vegetalescrudos

Aceite en fríjolsoya

Aceites vegetalesrefinados

Aceites y grasas animales

Mile

s de

tone

lada

s

2016

20171 %

122 %

33 %

14 %

-4 %90,61

40,89

Semillas Oleaginosas,aceites y grasas vegetalesy animales

Figura 7. Colombia. Importaciones de semillas oleaginosas, aceites y grasas vegetales y animales. Enero-junio. 2016-2017

Fuente: DIAN

Colombia a Estados Unidos en el TLC y que para este año es de alrededor de 38.000 toneladas, fue usado en su totalidad entre los meses de enero y abril de 2017.

Las importaciones de aceites vegetales refinados ascen-dieron a 91.000 toneladas en la primera mitad de 2017, 122 % más que lo observado el año inmediatamente anterior. En esta categoría, se destacan las importacio-nes de aceite de soya refinado que pasaron de 5.600 a 52.000 toneladas entre enero y junio de 2016 al mismo periodo de 2017, mostrando un crecimiento de cerca del 800 %. La mayoría de estas importaciones provienen de Estados Unidos, favoreciéndose de su condición de libre acceso al mercado colombiano, como resultado de lo acordado por el país en el TLC.

Las importaciones de aceite de palma crudo aumenta-ron 24 %, totalizando cerca de 99.000 toneladas durante los primeros 6 meses del año y su principal origen fue Ecuador (75 %), seguido de Brasil (14 %) y Perú (11 %) (Figura 8).

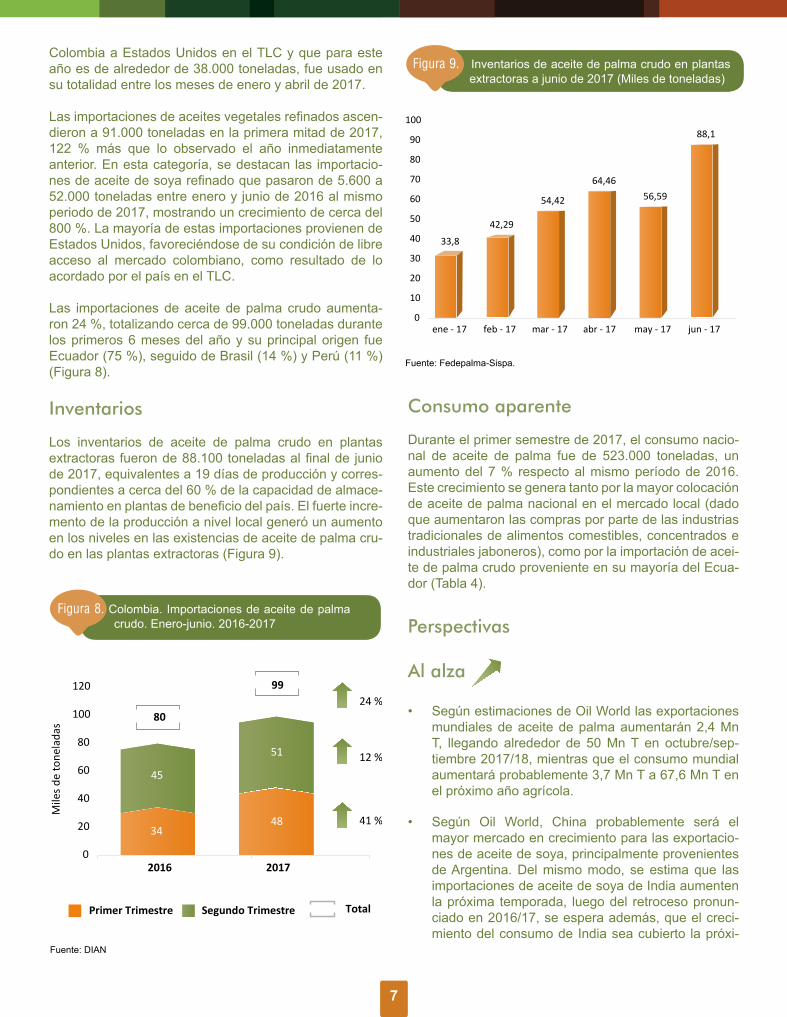

Inventarios

Los inventarios de aceite de palma crudo en plantas extractoras fueron de 88.100 toneladas al final de junio de 2017, equivalentes a 19 días de producción y corres-pondientes a cerca del 60 % de la capacidad de almace-namiento en plantas de beneficio del país. El fuerte incre-mento de la producción a nivel local generó un aumento en los niveles en las existencias de aceite de palma cru-do en las plantas extractoras (Figura 9).

Consumo aparente

Durante el primer semestre de 2017, el consumo nacio-nal de aceite de palma fue de 523.000 toneladas, un aumento del 7 % respecto al mismo período de 2016. Este crecimiento se genera tanto por la mayor colocación de aceite de palma nacional en el mercado local (dado que aumentaron las compras por parte de las industrias tradicionales de alimentos comestibles, concentrados e industriales jaboneros), como por la importación de acei-te de palma crudo proveniente en su mayoría del Ecua-dor (Tabla 4).

Perspectivas

Al alza

• Según estimaciones de Oil World las exportaciones mundiales de aceite de palma aumentarán 2,4 Mn T, llegando alrededor de 50 Mn T en octubre/sep-tiembre 2017/18, mientras que el consumo mundial aumentará probablemente 3,7 Mn T a 67,6 Mn T en el próximo año agrícola.

• Según Oil World, China probablemente será el mayor mercado en crecimiento para las exportacio-nes de aceite de soya, principalmente provenientes de Argentina. Del mismo modo, se estima que las importaciones de aceite de soya de India aumenten la próxima temporada, luego del retroceso pronun-ciado en 2016/17, se espera además, que el creci-miento del consumo de India sea cubierto la próxi-

Figura 8. Colombia. Importaciones de aceite de palma crudo. Enero-junio. 2016-2017

Fuente: DIAN

3448

45

51

0

20

40

60

80

100

120

2016 2017

Mile

s de

tone

lada

s

Primer Trimestre Segundo Trimestre

99

41 %

24 %

12 %

80

Total

Figura 9. Inventarios de aceite de palma crudo en plantas extractoras a junio de 2017 (Miles de toneladas)

Fuente: Fedepalma-Sispa.

33,8

42,29

54,42

64,4656,59

88,1

0

10

20

30

40

50

60

70

80

90

100

ene - 17 feb - 17 mar - 17 abr - 17 may - 17 jun - 17

7

8

ma temporada principalmente por aceite de palma y otros aceites vegetales.

• Por otra parte se estima que la cosecha mundial de girasol caiga en 0,9 Mn T en 2017/18, llegando a 48,7 Mn T en 2017/18. La mayor parte de la reducción de la producción ocurrirá en los países de la Comunidad de Estados Independientes, donde las condiciones climáticas fueron menos favorables que en 2016, sobre todo en Ucrania.

A la baja

• Según el MPOB la producción de aceite de palma de Malasia en el segundo semestre de 2017 será de 8,7 millones de toneladas con respecto a los 7,6 Mn T del mismo periodo en 2016, lo que significaría un aumento del 15 %.

• Oil World estima que la producción mundial de acei-te de palma alcanzará los 66,1 Mn T en 2017, 7,2 millones de toneladas por encima de 2016, aunque el aumento sería contrarrestado por los bajos niveles de inventarios de principios de 2017. Por otra parte, se espera que la producción mundial de aceite de

palma alcance 69,7 Mn T en 2018, con una produc-ción de 20,7 Mn T en Malasia y de 38,1 Mn T en Indonesia, los dos principales productores.

• Según LMC, la tendencia a la baja de los precios del aceite de palma en el segundo semestre es inminen-te, debido a que se están empezando a recuperar los inventarios y a la falta de competitividad del biodiésel de Indonesia en el mercado norteamericano, luego de que Estados Unidos aplicara derechos compen-satorios a las importaciones de dicho biocombustible proveniente de Indonesia, lo que se estima desviaría al menos 30 mil toneladas de aceite de palma por mes al mercado de exportación.

• Por otra parte, los impuestos de Estados Unidos sobre el biodiésel argentino podrían conllevar a que hasta 200.000 toneladas por mes de aceite de soya argentino sean llevadas al mercado mundial como aceite y no como biodiésel. Sin embargo, dentro del mercado estadounidense, al generarse una mayor demanda de aceite de soya local para hacer biodié-sel, el resultado sería alcista para el aceite de soya estadounidense, pero a la baja para el aceite de soya argentino (un factor que hasta ahora el mercado parece pasar por alto).

Tabla 4. Colombia. Consumo aparente de aceite de palma. Enero–junio, 2016-2017

ConceptoEnero-junio Variación

2016 2017 Abs. %

I. Producción 618 877 259 42 %

II. Importaciones 93 109 16 17 %

III. Ventas de Exportación

227 418 191 84 %

IV. Oferta disponible 484 571 87 18 %

V. Cambio de inventarios -4 48 52 N.A.

VI. Consumo ( E ) 487 523 35 7 %

Fuente: Fedepalma-Sispa, DIAN, FEP Palmero

Santander

Norte Santander

de

3

Caracterización de las ventaspor mercado de destino durante el

primer semestre de 2017

Zona

Ventas Mercado Local

Ventas de Exportación

2016 2017 2016 2017

Central 98,9 95 81,7 169,4

Oriental 209,3 266,2 73,2 126,2

Norte 82,1 93,2 60,6 110,3

Suroccidental 0,8 3,8 11,2 12,8

Total 391,2 458,2 226,7 418,7

NORTE

CENTRAL

ORIENTAL

SUROCCIDENTAL

*Miles de toneladas

9

10

Desempeño de la economía colombiana durante el primer semestre de 2017

El crecimiento económico del primer semestre del año se ubicó en 1,2 %, cifra inferior al 2,5 % alcanzado en el mismo periodo de 2016 (Figura 10).

Debido a este bajo desempe-ño de la economía, Fedesa-rrollo mantuvo su expectativa de crecimiento para 2017 en 2 %, mientras que el Banco de la República la redujo a 1,6 %.

Figura 10. Crecimiento del PIB por componentes de oferta. Enero - junio.

El sector agropecuario presen-tó la tasa de crecimiento más alta (6,1 %) entre los sectores que componen el PIB. Lo ante-rior obedece, en gran parte, a la normalización de las condi-ciones climáticas (Figura 11).

La mayor tasa de crecimiento se observó en el rubro cultivo de otros productos agrícolas, donde los cultivos permanen-tes evidenciaron una alta par-ticipación en el desempeño de este rubro. En particular, la producción de aceite de palma aumentó en 42 %.

Figura 11. Crecimiento del PIB agropecuario. Enero - junio.

3,1

3,5

4,8

2,4

0,6

1,1

0,3

4,8

-5,8

2,5

-0,6

2,9

4,1

0,2

0,2

0,3

6,1

-1,5

-7,7

1,2

-10,0 -8,0 -6,0 -4,0 -2,0 0,0 2,0 4,0 6,0 8,0

Construcción

Servicios sociales

Establecimientos financieros

Comercio

Transporte

Electricidad, gas y agua

Agropecuario

Industria manufacturera

Minas y canteras

TOTAL NACIONAL

2017 1 semestre 2016 1 semestre

6,0

(3,6)

3,3

0,4

0,3

(2,0)

12,5

3,2

(4,8)

6,1

(6,0) (4,0) (2,0) - 2,0 4,0 6,0 8,0 10,0 12,0 14,0

Cultivo de café

Cultivo de otros productos agrícolas

Producción pecuaria y caza

Silvicultura, extracción de madera y pesca

TOTAL AGROPECUARIO

2017 1 semestre 2016 1 semestre

Fuente: DANE

Fuente: DANE

La tasa de Cambio promedio entre enero y junio de 2017 se ubi-có en 2.921 $/USD, evidenciando una revaluación promedio del 6,4 % con respecto al mismo periodo de 2016, cuando se regis-tró una tasa de cambio promedio de 3.120 $/USD (Figura 12).

Figura 12. Comportamiento de la tasa de cambio nominal. Enero - junio.

La variación del índice de pre-cios al consumidor (IPC) en junio de 2017 (doce meses) fue de 3,99 %, cifra inferior a la reportada en junio de 2016 (8,6 %). Del mismo modo, la variación correspondiente al primer semestre de 2017 (año corrido) fue de 3,35 %.

A junio de 2017, los IPC de acei-tes y grasas reportaron variacio-nes anuales de 4,31 % y 8,53 %, respectivamente, evidenciando valores inferiores a los de junio de 2016, cuando se presenta-ron cifras elevadas de inflación, principalmente en dichos com-ponentes, y en general, en el rubro alimentos (Figura 13).

Figura 13. Comportamiento de la Inflación. Enero - junio.

-20,00 %-15,00 %-10,00 %-5,00 %0,00 %5,00 %10,00 %15,00 %20,00 %25,00 %

$1.550$1.750$1.950$2.150$2.350$2.550$2.750$2.950$3.150$3.350

jun.

-16

jul.-

16

ago.

-16

sep.

-16

oct.-

16

nov.

-16

dic.

-16

ene.

-17

feb.

-17

mar

.-17

abr.-

17

may

.-17

jun.

-17

Tasa

de

cam

bio

(pes

os/d

ólar

)

Cambio Anual (Der.) Tasa de cambio peso/dólar

3,99 %4,31 %

8,53 %

0 %

5 %

10 %

15 %

20 %

25%

30 %

35 %

40 %

45 %

50 %

jun.-16

jul.-16

ago.-1

6

sep.-1

6

oct.-16

nov.-16

dic.-16

ene.-17

feb.-17

mar.-17

abr.-

17

may.-1

7

jun.-17

Variación IPC Total Variación IPC Aceites Variación IPC Grasas

Fuente: DANE

Fuente: Banco de la República

11

Publicación de Fedepalma cofinanciada por el Fondo de Fomento Palmero.Federación Nacional de Cultivadores de Palma de Aceite

Carrera 10A Nº 69A - 44 Tel. (1) 313 8600. Bogotá, D.C. - Colombia

Andrea González Cárdenas Directora de la Unidad de Planeación

Sectorial y Desarrollo Sostenible

Mabyr Valderrama VillabonaLíder de Economía

Jaime González TrianaLíder de Comercialización

www.fedepalma.org

María Alejandra GonzálezAnalista de Economía

José Miguel AriasEspecialista en Comercio Exterior

Ginna Rodríguez Palacios

Analista de Precios y Mercados

Luis Enrique CastroAnalista de Economía

Yolanda Moreno Muñoz Esteban Mantilla

Coordinación Editorial

Jenny A. Ramirez JácomeDiseño

JavegrafImpresión

Esta publicación es propiedad de la Federación Nacional de Cultivadores de Palma de Aceite, Fedepalma, por tanto, ninguna parte del material ni su contenido, ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros sin el consentimiento expreso de la Federación. Al realizar la presente publicación, la Federación ha confiado en la información proveniente de fuentes públicas o fuentes debidamente publicadas. Contiene recomendaciones o sugerencias que profesionalmente resultan adecuadas e idóneas con base en el estado actual de la técnica, los estudios científicos, así como las investigaciones propias adelantadas. A menos que esté expresamente indicado, no se ha utilizado en esta publicación información sujeta a confidencialidad ni información privilegiada o aquella que pueda significar incumplimiento a la legislación sobre derechos de autor. La información contenida en esta publicación es de carácter estrictamente referencial y así debe ser tomada y está ajustada a las normas nacionales de competencia, Código de Ética y Buen Gobierno de la

Federación, respetando en todo momento la libre participación de las empresas en el mercado, el bienestar de los consumidores y la eficiencia económica.

El Presupuesto de la Nación dedicado a la agricultura para 2017 (preliminar) es de $ 2.3 billones. A junio de 2017 la eje-cución presupuestal fue del 72 % (Figura 14).

Figura 14. Presupuesto para agricultura y porcentaje de ejecución a junio. 2013 - 2017

3.5314.594 4.806

2.765 2.262

64 %

61 % 65 %

61 %

72 %

0 %10 %20 %30 %40 %50 %60 %70 %80 %90 %100 %

0

1.000

2.000

3.000

4.000

5.000

6.000

2013 2014 2015 2016 2017

Mile

s de

mill

ones

de

peso

s de

2017

(ju

nio)

Presupuesto Sector Agropecuario Porcentaje ejecución (Eje derecho)

Fuente: Ministerio de Hacienda y Crédito Público