Embed Size (px)

Citation preview

ING Economisch Bureau • September 2017

Worstelen met de weelde? Economen bieden kompas vooroverheidsfinanciën in goede en slechte tijden

ING Economisch Bureau 2 Worstelen met de weelde ? • September 2017

Bij de overheid stromen de miljarden binnen, maar burgers voelen het herstel na de crisis nog nauwelijks. ‘Geef dat geld uit, zoals aan zorg en veiligheid’, zeggen Nederlanders in onze Vraag van Vandaag. Europa roept Nederland ook al een tijd op om meer uit te geven. De druk op politici is groot. Maar tegelijk is er het verhaal over het krappe houdbaarheidssaldo.

Welke raad kunnen economen bieden als politici ‘worstelen met de weelde’? Of zou de ene econoom zeggen dat er meer geld uitgegeven moet worden, terwijl de andere roept dat het minder moet? We vroegen het elf, juist op dit gebied deskundige Nederlandse economen. We doken in de literatuur. En in deze publicatie bundelen we die inzichten tot een economenkompas voor de overheidsfinanciën.

Ze waren niet altijd unaniem, maar wij zagen toch duidelijk meer overeenkomsten dan verschillen. Ten eerste over wat er niet toe doet: • Wat er in een jaar onderaan de streep overblijft, het saldo,

heeft nauwelijks economische betekenis. Sturen op het saldo voegt niets toe. Erger nog: het kan de economie onnodig instabiel maken;

• De overheidsschuld als percentage van het bbp (schuld- quote) doet er ook weinig toe. Zolang die quote niet al te ver doorschiet, is een lagere schuldquote niet persé beter. Sterker nog, dat een overheid schuld heeft, is juist wenselijk.

Deze inzichten gaan tegen het onderbuikgevoel in. Voor een huishouden tellen ze immers wel mee. Maar een overheid heeft, in tegenstelling tot een huishouden, het eeuwige leven. En een overheid beïnvloedt met zijn uitgaven bovendien zijn eigen inkomsten. Het huishoudboekje als metafoor werkt niet voor overheidsfinanciën.

Maar belangrijker: het saldo en de schuldquote zijn nu juist de kern van de Europese afspraken. De politieke werkelijkheid is dat Europa een saldo van 3% en een schuldquote van 60% tot een soort harde grenzen heeft gemaakt. Die Europese maatstaven zijn in het beste geval economisch niet uit te leggen en leiden in het slechtste geval tot een economie die onnodig hard krimpt of groeit.

Dan waar economen juist wel naar kijken. Ook daarover is overeenstemming: de lange termijn. Het economenkompas mikt op de verre horizon.• Schat in, gegeven wat voor ‘afspraken’ overheid en burgers

hebben, hoe de uitgaven en inkomsten op lange termijn zich zullen ontwikkelen;

• Zorg ervoor dat die uitgaven gemiddeld genomen iets hoger zijn dan het inkomen, zodat op de lange termijn de schuldquote stabiliseert (schuld en economie groeien gelijk op).

Dit economenkompas blijkt in Nederland precies op koers. Het CPB meet een minuscuul houdbaarheidsoverschot, zo klein dat het eigenlijk uitgelegd mag worden als een evenwicht, want de houdbaarheidssommen zijn erg onzeker. Die situatie heeft volgens economen vier implicaties.1. Het kompas werkt in goede en in slechte tijden. De

overheidsfinanciën kunnen een crisis op het ene moment, compenseren met gunstiger inkomsten in hoogconjunctuur. Ze zijn in die zin crisisbestendig.

2. De Nederlandse overheidsfinanciën zijn vergrijzingsbestendig. Op de lange termijn zullen door de vergrijzing tekorten ontstaan. Maar de aow en zorg zijn dan nog altijd betaalbaar, omdat het kompas daar al rekening mee houdt.

3. Voor consumptieve uitgaven aan maatschappelijke doelen zoals zorg, veiligheid of defensie zullen de belastingen omhoog moeten, of andere uitgaven moeten sneuvelen. Zo blijft het kompas op koers. Wat voor gaat, het ene of het andere doel en meer of minder belasten, dat is een kwestie van politieke en maatschappelijke voorkeuren.

4. Investeringen juichen economen op dit moment toe. Ze denken dan aan menselijk of fysiek kapitaal (onderwijs en onderzoek of infrastructuur voor vervoer, energie of digitalisering). Investeringen verdienen zich terug, ze zijn altijd verstandig. Door de lage rente zijn nu meer investeringen rendabel dan anders. Ze leveren op korte én lange termijn meer groei en inkomen op. Dat de Nederlandse economie daardoor de komende jaren wat oververhit, nemen de meeste economen op de koop toe. Bovendien kan het goed zijn voor de economische en politieke verhoudingen in Europa.

De economenblik biedt niet alleen helderheid, maar geeft ook rust en ruimte voor de toekomst. Rust vanwege de crisis- en vergrijzingsbestendigheid van onze overheidsfinanciën. Ruimte om politieke keuzes te maken over uitgaven aan maatschappelijke doelen. En nadrukkelijk ruimte om te investeren.

Veel mooier kan het eigenlijk niet worden, met die overheidsfinanciën.

Marieke BlomHoofdeconoomING Nederland

Inleiding

Economenkompas biedt rust én ruimte om te investeren

Inhoud >>

ING Economisch Bureau 3 Worstelen met de weelde ? • September 2017

Inhoud

Inleiding: Economenkompas biedt rust en ruimte om te investeren 2

Het economenkompas 8 Belangrijkste economenkompas: de lange termijn 9 Het noodanker: de korte termijn 10 Richtsnoer: een kompas en een noodanker 11

Hoe geeft de overheid economisch verantwoord haar geld uit? 12 Overzicht: wat bereikt de overheid met een euro – voor de economie? 13 Extra uitgeven: wat is het effect op de economische groei? 14 Extra uitgeven: hoe financier je extra uitgaven? 15 Extra uitgeven: vooral hier aan 16 Niet uitgeven: het effect van (extra) aflossen 17

De cijfers en feiten over de Nederlandse overheidsfinanciën 4 Stand overheidsfinanciën I: een uitzonderlijk overschot 5 Stand overheidsfinanciën II: op de lange termijn in balans 6 Stand overheidsfinanciën III: meer bezit dan schuld 7

Conclusie en verantwoording 18

Deel 1

Deel 2

Deel 3

1. De cijfers en feiten over de Nederlandse overheidsfinanciën

• Stand overheidsfinanciën I: een uitzonderlijk overschot 5• Stand overheidsfinanciën II: op de lange termijn in balans 6• Stand overheidsfinanciën III: meer bezit dan schuld 7

<< Inhoud

ING Economisch Bureau 5 Worstelen met de weelde ? • September 2017

-1

0

1

2

3

4

VKZWEDENEZGRIIERPORSPAITAFRADUIBELNL

-10

-8

-6

-4

-2

0

2

201820081998198819781968-10

-8

-6

-4

-2

0

2

2016201120062001199619911986198119761971

-10

-8

-6

-4

-2

0

2

2016201120062001199619911986198119761971

■ 20-30 jaar ■ Totaal ■ 70+

Helft van tekort komt dooreenmalige afkoop subsidiesaan woningbouwcorporaties

Helft van tekort komt dooreenmalige afkoop subsidiesaan woningbouwcorporaties

-6

-4

-2

0

2

VKZWEDENEZGRIIERPORSPAITAFRADUIBELNL

-6

-4

-2

0

2

VKZWEDENEZGRIIERPORSPAITAFRADUIBELNL

■ 20-30 jaar ■ Totaal ■ 70+

Afgesproken bovengrens van 3% voor het tekort van eurolanden

-1

0

1

2

3

4

VKZWEDENEZGRIIERPORSPAITAFRADUIBELNL

-1

0

1

2

3

4

VKZWEDENEZGRIIERPORSPAITAFRADUIBELNL

■ Contributie aan maatschappelijke organisaties

■ Collectes en donaties

■ 20-30 jaar ■ Totaal ■ 70+

■ Contributie aan maatschappelijke organisaties

■ Collectes en donaties

Contributie aan maatschappelijke organisaties

Collectes en donaties

Reële uitgavenNominale uitgaven

3%

91%

-33%

25%

8,9%

Stand overheidsfinanciën I

Een uitzonderlijk overschot

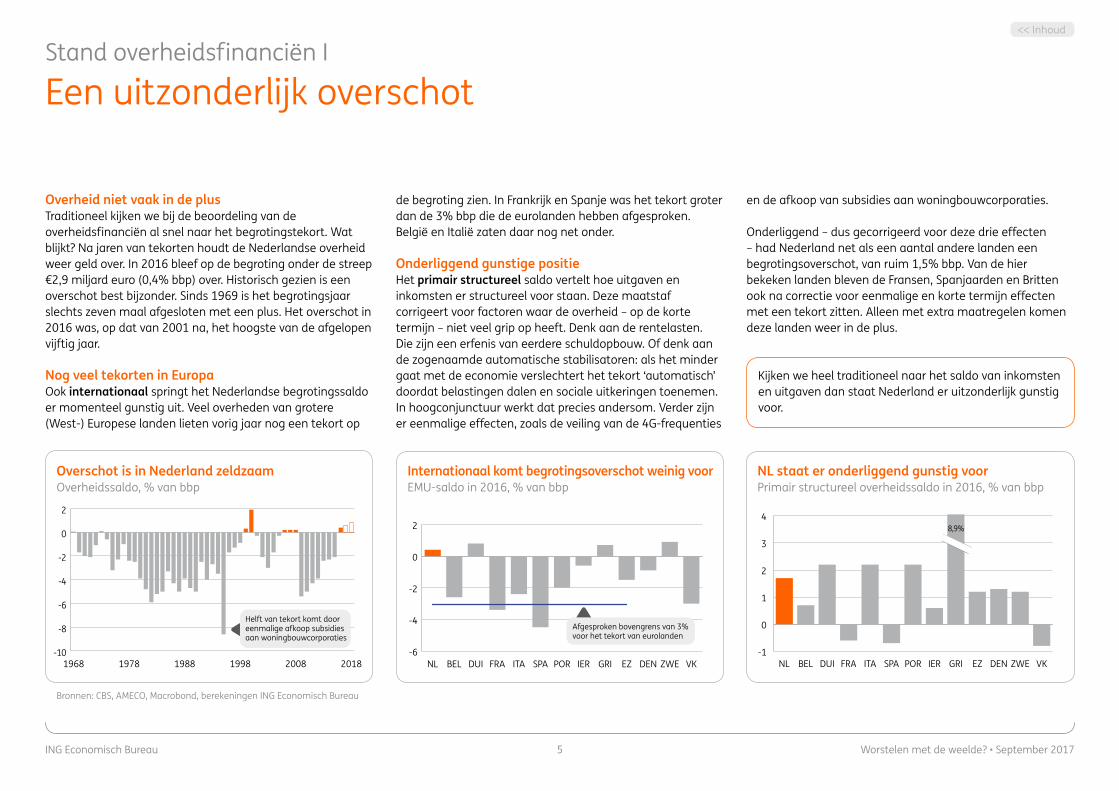

Overheid niet vaak in de plusTraditioneel kijken we bij de beoordeling van de overheidsfinanciën al snel naar het begrotingstekort. Wat blijkt? Na jaren van tekorten houdt de Nederlandse overheid weer geld over. In 2016 bleef op de begroting onder de streep €2,9 miljard euro (0,4% bbp) over. Historisch gezien is een overschot best bijzonder. Sinds 1969 is het begrotingsjaar slechts zeven maal afgesloten met een plus. Het overschot in 2016 was, op dat van 2001 na, het hoogste van de afgelopen vijftig jaar.

Nog veel tekorten in Europa Ook internationaal springt het Nederlandse begrotingssaldo er momenteel gunstig uit. Veel overheden van grotere (West-) Europese landen lieten vorig jaar nog een tekort op

de begroting zien. In Frankrijk en Spanje was het tekort groter dan de 3% bbp die de eurolanden hebben afgesproken. België en Italië zaten daar nog net onder.

Onderliggend gunstige positieHet primair structureel saldo vertelt hoe uitgaven en inkomsten er structureel voor staan. Deze maatstaf corrigeert voor factoren waar de overheid – op de korte termijn – niet veel grip op heeft. Denk aan de rentelasten. Die zijn een erfenis van eerdere schuldopbouw. Of denk aan de zogenaamde automatische stabilisatoren: als het minder gaat met de economie verslechtert het tekort ‘automatisch’ doordat belastingen dalen en sociale uitkeringen toenemen. In hoogconjunctuur werkt dat precies andersom. Verder zijn er eenmalige effecten, zoals de veiling van de 4G-frequenties

Bronnen: CBS, AMECO, Macrobond, berekeningen ING Economisch Bureau

Overschot is in Nederland zeldzaamOverheidssaldo, % van bbp

Internationaal komt begrotingsoverschot weinig voorEMU-saldo in 2016, % van bbp

NL staat er onderliggend gunstig voorPrimair structureel overheidssaldo in 2016, % van bbp

en de afkoop van subsidies aan woningbouwcorporaties.

Onderliggend – dus gecorrigeerd voor deze drie effecten – had Nederland net als een aantal andere landen een begrotingsoverschot, van ruim 1,5% bbp. Van de hier bekeken landen bleven de Fransen, Spanjaarden en Britten ook na correctie voor eenmalige en korte termijn effecten met een tekort zitten. Alleen met extra maatregelen komen deze landen weer in de plus.

Kijken we heel traditioneel naar het saldo van inkomsten en uitgaven dan staat Nederland er uitzonderlijk gunstig voor.

<< Inhoud

ING Economisch Bureau 6 Worstelen met de weelde ? • September 2017

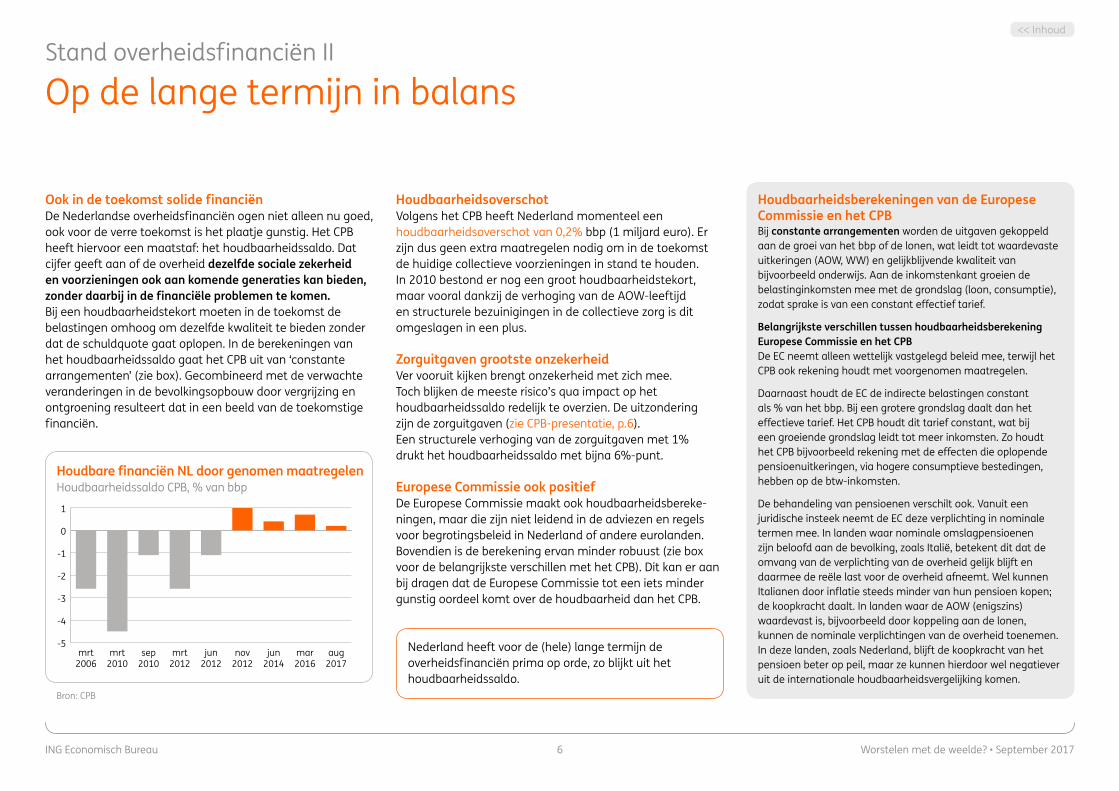

Ook in de toekomst solide financiënDe Nederlandse overheidsfinanciën ogen niet alleen nu goed, ook voor de verre toekomst is het plaatje gunstig. Het CPB heeft hiervoor een maatstaf: het houdbaarheidssaldo. Dat cijfer geeft aan of de overheid dezelfde sociale zekerheid en voorzieningen ook aan komende generaties kan bieden, zonder daarbij in de financiële problemen te komen. Bij een houdbaarheidstekort moeten in de toekomst de belastingen omhoog om dezelfde kwaliteit te bieden zonder dat de schuldquote gaat oplopen. In de berekeningen van het houdbaarheidssaldo gaat het CPB uit van ‘constante arrangementen’ (zie box). Gecombineerd met de verwachte veranderingen in de bevolkingsopbouw door vergrijzing en ontgroening resulteert dat in een beeld van de toekomstige financiën.

Stand overheidsfinanciën II

Op de lange termijn in balans

■ Contributie aan maatschappelijke organisaties

■ Collectes en donaties

■ 20-30 jaar ■ Totaal ■ 70+

-5

-4

-3

-2

-1

0

1

aug2017

mar2016

jun2014

nov2012

jun2012

mrt2012

sep2010

mrt2010

mrt2006

-5

-4

-3

-2

-1

0

1

aug 2017jun 2014nov 2012sep 2012jun 2012mrt 2012sep 2010mrt 2010mrt 2006Bron: CPB

Houdbare financiën NL door genomen maatregelenHoudbaarheidssaldo CPB, % van bbp

Houdbaarheidsberekeningen van de Europese Commissie en het CPBBij constante arrangementen worden de uitgaven gekoppeld aan de groei van het bbp of de lonen, wat leidt tot waardevaste uitkeringen (AOW, WW) en gelijkblijvende kwaliteit van bijvoorbeeld onderwijs. Aan de inkomstenkant groeien de belastinginkomsten mee met de grondslag (loon, consumptie), zodat sprake is van een constant effectief tarief.

Belangrijkste verschillen tussen houdbaarheidsberekening Europese Commissie en het CPB De EC neemt alleen wettelijk vastgelegd beleid mee, terwijl het CPB ook rekening houdt met voorgenomen maatregelen.

Daarnaast houdt de EC de indirecte belastingen constant als % van het bbp. Bij een grotere grondslag daalt dan het effectieve tarief. Het CPB houdt dit tarief constant, wat bij een groeiende grondslag leidt tot meer inkomsten. Zo houdt het CPB bijvoorbeeld rekening met de effecten die oplopende pensioenuitkeringen, via hogere consumptieve bestedingen, hebben op de btw-inkomsten.

De behandeling van pensioenen verschilt ook. Vanuit een juridische insteek neemt de EC deze verplichting in nominale termen mee. In landen waar nominale omslagpensioenen zijn beloofd aan de bevolking, zoals Italië, betekent dit dat de omvang van de verplichting van de overheid gelijk blijft en daarmee de reële last voor de overheid afneemt. Wel kunnen Italianen door inflatie steeds minder van hun pensioen kopen; de koopkracht daalt. In landen waar de AOW (enigszins) waardevast is, bijvoorbeeld door koppeling aan de lonen, kunnen de nominale verplichtingen van de overheid toenemen. In deze landen, zoals Nederland, blijft de koopkracht van het pensioen beter op peil, maar ze kunnen hierdoor wel negatiever uit de internationale houdbaarheidsvergelijking komen.

HoudbaarheidsoverschotVolgens het CPB heeft Nederland momenteel een houdbaarheidsoverschot van 0,2% bbp (1 miljard euro). Er zijn dus geen extra maatregelen nodig om in de toekomst de huidige collectieve voorzieningen in stand te houden. In 2010 bestond er nog een groot houdbaarheidstekort, maar vooral dankzij de verhoging van de AOW-leeftijd en structurele bezuinigingen in de collectieve zorg is dit omgeslagen in een plus.

Zorguitgaven grootste onzekerheidVer vooruit kijken brengt onzekerheid met zich mee. Toch blijken de meeste risico’s qua impact op het houdbaarheidssaldo redelijk te overzien. De uitzondering zijn de zorguitgaven (zie CPB-presentatie, p.6). Een structurele verhoging van de zorguitgaven met 1% drukt het houdbaarheidssaldo met bijna 6%-punt.

Europese Commissie ook positiefDe Europese Commissie maakt ook houdbaarheidsbereke-ningen, maar die zijn niet leidend in de adviezen en regels voor begrotingsbeleid in Nederland of andere eurolanden. Bovendien is de berekening ervan minder robuust (zie box voor de belangrijkste verschillen met het CPB). Dit kan er aan bij dragen dat de Europese Commissie tot een iets minder gunstig oordeel komt over de houdbaarheid dan het CPB.

Nederland heeft voor de (hele) lange termijn de overheidsfinanciën prima op orde, zo blijkt uit het houdbaarheidssaldo.

<< Inhoud

ING Economisch Bureau 7 Worstelen met de weelde ? • September 2017

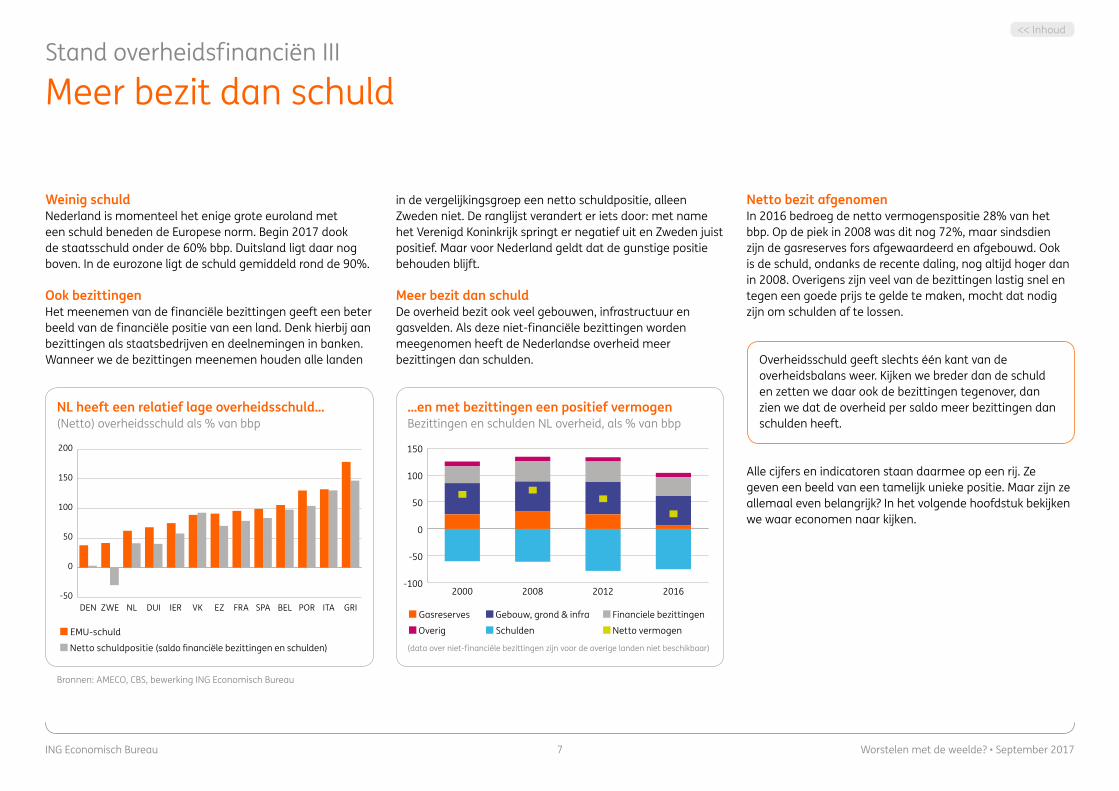

Stand overheidsfinanciën III

Meer bezit dan schuld

Weinig schuldNederland is momenteel het enige grote euroland met een schuld beneden de Europese norm. Begin 2017 dook de staatsschuld onder de 60% bbp. Duitsland ligt daar nog boven. In de eurozone ligt de schuld gemiddeld rond de 90%.

Ook bezittingenHet meenemen van de financiële bezittingen geeft een beter beeld van de financiële positie van een land. Denk hierbij aan bezittingen als staatsbedrijven en deelnemingen in banken. Wanneer we de bezittingen meenemen houden alle landen

in de vergelijkingsgroep een netto schuldpositie, alleen Zweden niet. De ranglijst verandert er iets door: met name het Verenigd Koninkrijk springt er negatief uit en Zweden juist positief. Maar voor Nederland geldt dat de gunstige positie behouden blijft.

Meer bezit dan schuldDe overheid bezit ook veel gebouwen, infrastructuur en gasvelden. Als deze niet-financiële bezittingen worden meegenomen heeft de Nederlandse overheid meer bezittingen dan schulden.

-50

0

50

100

150

200

GRIITAPORBELSPAFRAEZVKIERDUINLZWEDEN

■ Netto schuldpositie (saldo financiële bezittingen en schulden)

■ EMU-schuld

■ Financiele bezittingen■ Gebouw, grond & infra■ Gasreserves

■ Overig ■ Netto vermogen■ Schulden

-100

-50

0

50

100

150Schulden

2016201220082000

Overige bezittingen

Financiele bezittingen

Gebouwen, grond & infra

Olie- & gasreserves

Netto

■ Financiele bezittingen ■ gebouw, grond & infra■ Gasreserves

■ Overig ■ Netto vermogen■ Schulden

-100

-50

0

50

100

150Schulden

2016201220082000

Overige bezittingen

Financiele bezittingen

Olie- & gasreserves

Gebouwen, grond & infra

Netto

■ Financiele bezittingen ■ gebouw, grond & infra■ Gasreserves

■ Overig ■ Netto vermogen■ Schulden

-100

-50

0

50

100

150Schulden

2016201220082000

Overige bezittingen

Financiele bezittingen

Olie- & gasreserves

Gebouwen, grond & infra

Netto

NL heeft een relatief lage overheidsschuld…(Netto) overheidsschuld als % van bbp

...en met bezittingen een positief vermogenBezittingen en schulden NL overheid, als % van bbp

(data over niet-financiële bezittingen zijn voor de overige landen niet beschikbaar)

Netto bezit afgenomenIn 2016 bedroeg de netto vermogenspositie 28% van het bbp. Op de piek in 2008 was dit nog 72%, maar sindsdien zijn de gasreserves fors afgewaardeerd en afgebouwd. Ook is de schuld, ondanks de recente daling, nog altijd hoger dan in 2008. Overigens zijn veel van de bezittingen lastig snel en tegen een goede prijs te gelde te maken, mocht dat nodig zijn om schulden af te lossen.

Alle cijfers en indicatoren staan daarmee op een rij. Ze geven een beeld van een tamelijk unieke positie. Maar zijn ze allemaal even belangrijk? In het volgende hoofdstuk bekijken we waar economen naar kijken.

Bronnen: AMECO, CBS, bewerking ING Economisch Bureau

Overheidsschuld geeft slechts één kant van de overheidsbalans weer. Kijken we breder dan de schuld en zetten we daar ook de bezittingen tegenover, dan zien we dat de overheid per saldo meer bezittingen dan schulden heeft.

<< Inhoud

2. Het economenkompas

• Belangrijkste economenkompas: de lange termijn 9• Het noodanker: de korte termijn 10• Richtsnoer: een kompas en een noodanker 11

<< Inhoud

ING Economisch Bureau 9 Worstelen met de weelde ? • September 2017

Belangrijkste economenkompas

De lange termijn

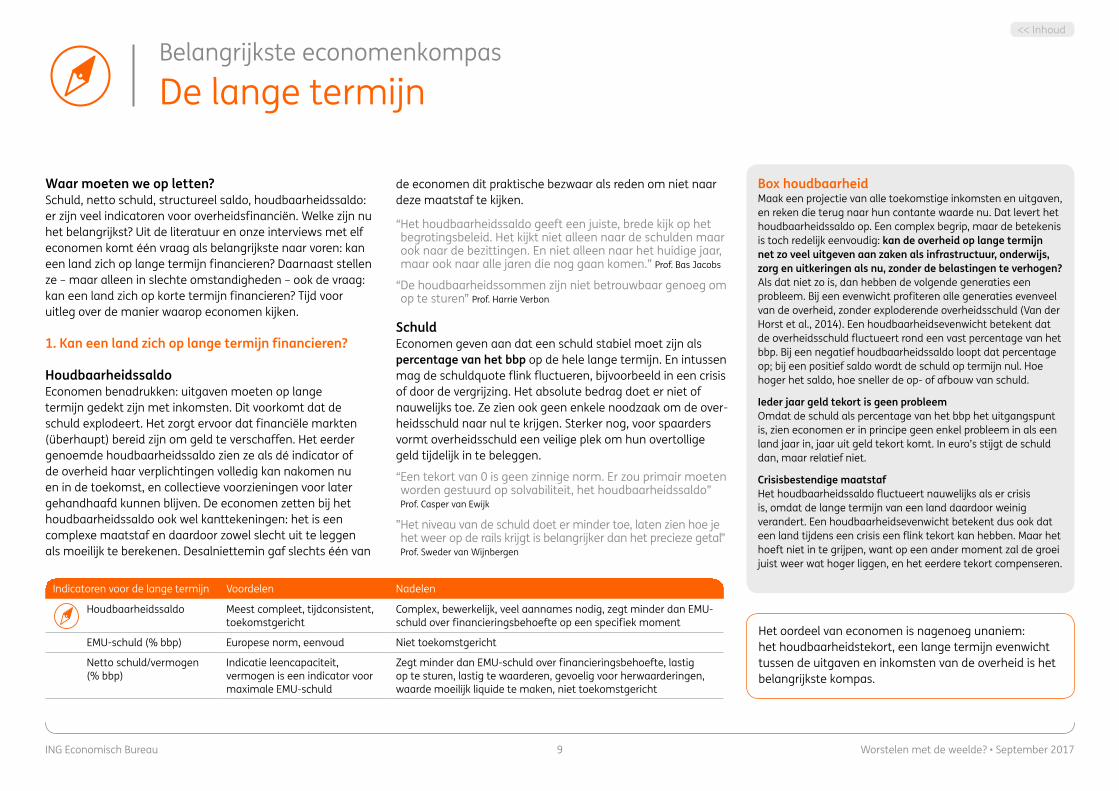

Waar moeten we op letten?Schuld, netto schuld, structureel saldo, houdbaarheidssaldo: er zijn veel indicatoren voor overheidsfinanciën. Welke zijn nu het belangrijkst? Uit de literatuur en onze interviews met elf economen komt één vraag als belangrijkste naar voren: kan een land zich op lange termijn financieren? Daarnaast stellen ze – maar alleen in slechte omstandigheden – ook de vraag: kan een land zich op korte termijn financieren? Tijd voor uitleg over de manier waarop economen kijken.

1. Kan een land zich op lange termijn financieren?

Houdbaarheidssaldo Economen benadrukken: uitgaven moeten op lange termijn gedekt zijn met inkomsten. Dit voorkomt dat de schuld explodeert. Het zorgt ervoor dat financiële markten (überhaupt) bereid zijn om geld te verschaffen. Het eerder genoemde houdbaarheidssaldo zien ze als dé indicator of de overheid haar verplichtingen volledig kan nakomen nu en in de toekomst, en collectieve voorzieningen voor later gehandhaafd kunnen blijven. De economen zetten bij het houdbaarheidssaldo ook wel kanttekeningen: het is een complexe maatstaf en daardoor zowel slecht uit te leggen als moeilijk te berekenen. Desalniettemin gaf slechts één van

Box houdbaarheidMaak een projectie van alle toekomstige inkomsten en uitgaven, en reken die terug naar hun contante waarde nu. Dat levert het houdbaarheidssaldo op. Een complex begrip, maar de betekenis is toch redelijk eenvoudig: kan de overheid op lange termijn net zo veel uitgeven aan zaken als infrastructuur, onderwijs, zorg en uitkeringen als nu, zonder de belastingen te verhogen? Als dat niet zo is, dan hebben de volgende generaties een probleem. Bij een evenwicht profiteren alle generaties evenveel van de overheid, zonder exploderende overheidsschuld (Van der Horst et al., 2014). Een houdbaarheidsevenwicht betekent dat de overheidsschuld fluctueert rond een vast percentage van het bbp. Bij een negatief houdbaarheidssaldo loopt dat percentage op; bij een positief saldo wordt de schuld op termijn nul. Hoe hoger het saldo, hoe sneller de op- of afbouw van schuld.

Ieder jaar geld tekort is geen probleemOmdat de schuld als percentage van het bbp het uitgangspunt is, zien economen er in principe geen enkel probleem in als een land jaar in, jaar uit geld tekort komt. In euro’s stijgt de schuld dan, maar relatief niet.

Crisisbestendige maatstafHet houdbaarheidssaldo fluctueert nauwelijks als er crisis is, omdat de lange termijn van een land daardoor weinig verandert. Een houdbaarheidsevenwicht betekent dus ook dat een land tijdens een crisis een flink tekort kan hebben. Maar het hoeft niet in te grijpen, want op een ander moment zal de groei juist weer wat hoger liggen, en het eerdere tekort compenseren.

Indicatoren voor de lange termijn Voordelen Nadelen

Houdbaarheidssaldo Meest compleet, tijdconsistent, toekomstgericht

Complex, bewerkelijk, veel aannames nodig, zegt minder dan EMU-schuld over financieringsbehoefte op een specifiek moment

EMU-schuld (% bbp) Europese norm, eenvoud Niet toekomstgericht

Netto schuld/vermogen (% bbp)

Indicatie leencapaciteit, vermogen is een indicator voor maximale EMU-schuld

Zegt minder dan EMU-schuld over financieringsbehoefte, lastig op te sturen, lastig te waarderen, gevoelig voor herwaarderingen, waarde moeilijk liquide te maken, niet toekomstgericht

de economen dit praktische bezwaar als reden om niet naar deze maatstaf te kijken.

“ Het houdbaarheidssaldo geeft een juiste, brede kijk op het begrotingsbeleid. Het kijkt niet alleen naar de schulden maar ook naar de bezittingen. En niet alleen naar het huidige jaar, maar ook naar alle jaren die nog gaan komen.” Prof. Bas Jacobs

“ De houdbaarheidssommen zijn niet betrouwbaar genoeg om op te sturen” Prof. Harrie Verbon

SchuldEconomen geven aan dat een schuld stabiel moet zijn als percentage van het bbp op de hele lange termijn. En intussen mag de schuldquote flink fluctueren, bijvoorbeeld in een crisis of door de vergrijzing. Het absolute bedrag doet er niet of nauwelijks toe. Ze zien ook geen enkele noodzaak om de over-heidsschuld naar nul te krijgen. Sterker nog, voor spaarders vormt overheidsschuld een veilige plek om hun overtollige geld tijdelijk in te beleggen.

“ Een tekort van 0 is geen zinnige norm. Er zou primair moeten worden gestuurd op solvabiliteit, het houdbaarheidssaldo” Prof. Casper van Ewijk

” Het niveau van de schuld doet er minder toe, laten zien hoe je het weer op de rails krijgt is belangrijker dan het precieze getal” Prof. Sweder van Wijnbergen

Het oordeel van economen is nagenoeg unaniem: het houdbaarheidstekort, een lange termijn evenwicht tussen de uitgaven en inkomsten van de overheid is het belangrijkste kompas.

<< Inhoud

ING Economisch Bureau 10 Worstelen met de weelde ? • September 2017

Het noodanker

De korte termijn

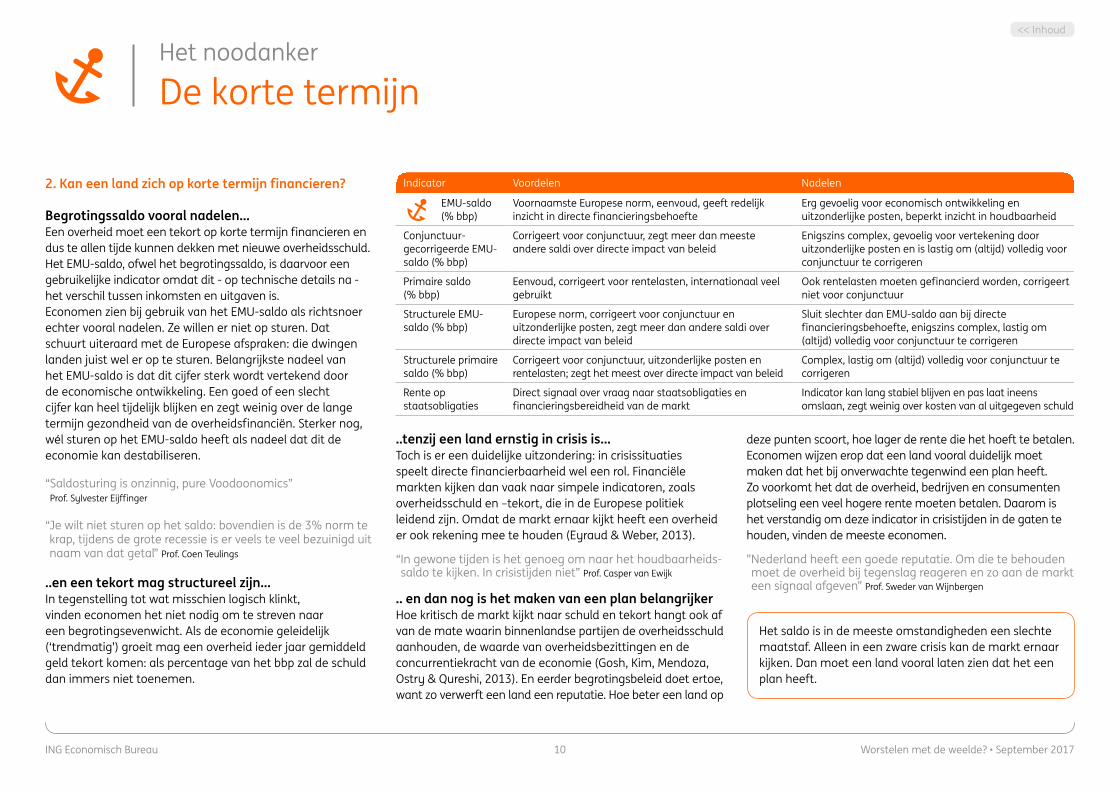

2. Kan een land zich op korte termijn financieren?

Begrotingssaldo vooral nadelen...Een overheid moet een tekort op korte termijn financieren en dus te allen tijde kunnen dekken met nieuwe overheidsschuld. Het EMU-saldo, ofwel het begrotingssaldo, is daarvoor een gebruikelijke indicator omdat dit - op technische details na - het verschil tussen inkomsten en uitgaven is. Economen zien bij gebruik van het EMU-saldo als richtsnoer echter vooral nadelen. Ze willen er niet op sturen. Dat schuurt uiteraard met de Europese afspraken: die dwingen landen juist wel er op te sturen. Belangrijkste nadeel van het EMU-saldo is dat dit cijfer sterk wordt vertekend door de economische ontwikkeling. Een goed of een slecht cijfer kan heel tijdelijk blijken en zegt weinig over de lange termijn gezondheid van de overheidsfinanciën. Sterker nog, wél sturen op het EMU-saldo heeft als nadeel dat dit de economie kan destabiliseren.

“ Saldosturing is onzinnig, pure Voodoonomics” Prof. Sylvester Eijffinger

“ Je wilt niet sturen op het saldo: bovendien is de 3% norm te krap, tijdens de grote recessie is er veels te veel bezuinigd uit naam van dat getal” Prof. Coen Teulings

..en een tekort mag structureel zijn... In tegenstelling tot wat misschien logisch klinkt, vinden economen het niet nodig om te streven naar een begrotingsevenwicht. Als de economie geleidelijk (‘trendmatig’) groeit mag een overheid ieder jaar gemiddeld geld tekort komen: als percentage van het bbp zal de schuld dan immers niet toenemen.

..tenzij een land ernstig in crisis is...Toch is er een duidelijke uitzondering: in crisissituaties speelt directe financierbaarheid wel een rol. Financiële markten kijken dan vaak naar simpele indicatoren, zoals overheidsschuld en –tekort, die in de Europese politiek leidend zijn. Omdat de markt ernaar kijkt heeft een overheid er ook rekening mee te houden (Eyraud & Weber, 2013).

“ In gewone tijden is het genoeg om naar het houdbaarheids-saldo te kijken. In crisistijden niet” Prof. Casper van Ewijk

.. en dan nog is het maken van een plan belangrijkerHoe kritisch de markt kijkt naar schuld en tekort hangt ook af van de mate waarin binnenlandse partijen de overheidsschuld aanhouden, de waarde van overheidsbezittingen en de concurrentiekracht van de economie (Gosh, Kim, Mendoza, Ostry & Qureshi, 2013). En eerder begrotingsbeleid doet ertoe,want zo verwerft een land een reputatie. Hoe beter een land op

deze punten scoort, hoe lager de rente die het hoeft te betalen. Economen wijzen erop dat een land vooral duidelijk moet maken dat het bij onverwachte tegenwind een plan heeft. Zo voorkomt het dat de overheid, bedrijven en consumenten plotseling een veel hogere rente moeten betalen. Daarom is het verstandig om deze indicator in crisistijden in de gaten te houden, vinden de meeste economen.

” Nederland heeft een goede reputatie. Om die te behouden moet de overheid bij tegenslag reageren en zo aan de markt een signaal afgeven” Prof. Sweder van Wijnbergen

Indicator Voordelen Nadelen

EMU-saldo (% bbp)

Voornaamste Europese norm, eenvoud, geeft redelijk inzicht in directe financieringsbehoefte

Erg gevoelig voor economisch ontwikkeling en uitzonderlijke posten, beperkt inzicht in houdbaarheid

Conjunctuur-gecorrigeerde EMU-saldo (% bbp)

Corrigeert voor conjunctuur, zegt meer dan meeste andere saldi over directe impact van beleid

Enigszins complex, gevoelig voor vertekening door uitzonderlijke posten en is lastig om (altijd) volledig voor conjunctuur te corrigeren

Primaire saldo (% bbp)

Eenvoud, corrigeert voor rentelasten, internationaal veel gebruikt

Ook rentelasten moeten gefinancierd worden, corrigeert niet voor conjunctuur

Structurele EMU-saldo (% bbp)

Europese norm, corrigeert voor conjunctuur en uitzonderlijke posten, zegt meer dan andere saldi over directe impact van beleid

Sluit slechter dan EMU-saldo aan bij directe financieringsbehoefte, enigszins complex, lastig om (altijd) volledig voor conjunctuur te corrigeren

Structurele primaire saldo (% bbp)

Corrigeert voor conjunctuur, uitzonderlijke posten en rentelasten; zegt het meest over directe impact van beleid

Complex, lastig om (altijd) volledig voor conjunctuur te corrigeren

Rente op staatsobligaties

Direct signaal over vraag naar staatsobligaties en financieringsbereidheid van de markt

Indicator kan lang stabiel blijven en pas laat ineens omslaan, zegt weinig over kosten van al uitgegeven schuld

Het saldo is in de meeste omstandigheden een slechte maatstaf. Alleen in een zware crisis kan de markt ernaar kijken. Dan moet een land vooral laten zien dat het een plan heeft.

<< Inhoud

ING Economisch Bureau 11 Worstelen met de weelde ? • September 2017

0%

20%

40%

60%

Nee, datvind ik niet

In principe wel,uitzonderingen

daargelaten

Ja, altijd

■ Europese landen

■ Nederland

Richtsnoer

Een kompas en een noodanker

Bron: ING Vraag van vandaag

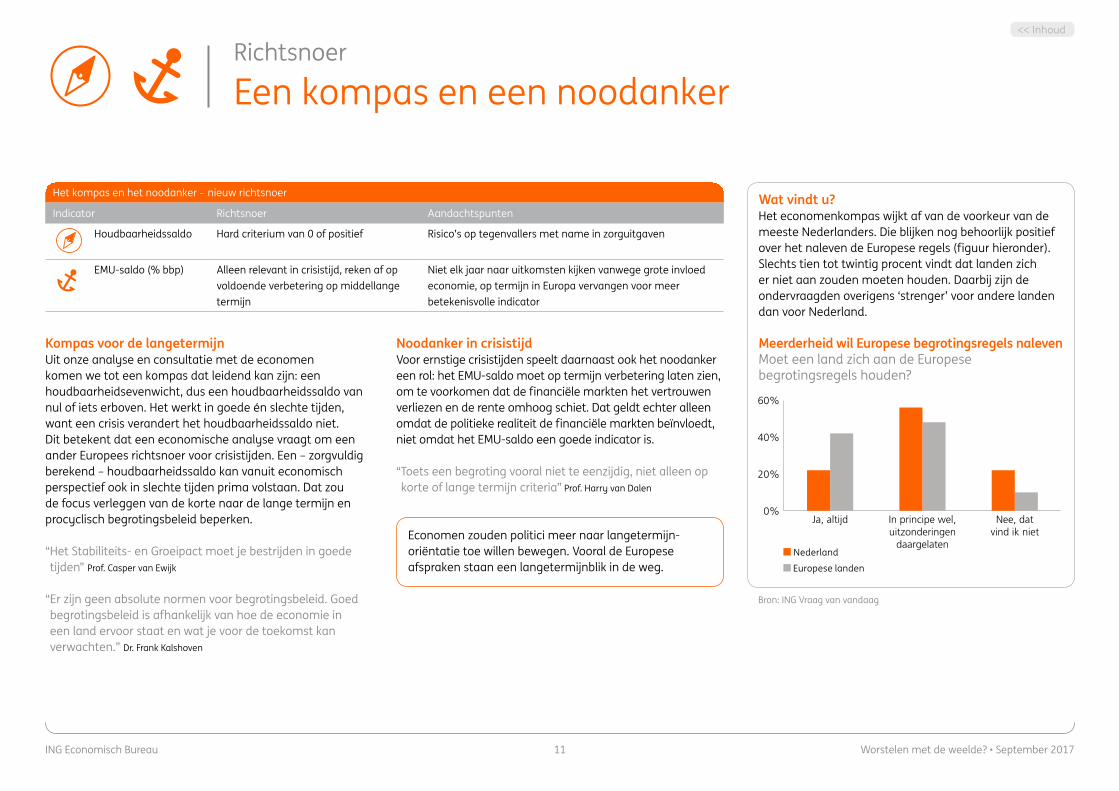

Wat vindt u? Het economenkompas wijkt af van de voorkeur van de meeste Nederlanders. Die blijken nog behoorlijk positief over het naleven de Europese regels (figuur hieronder). Slechts tien tot twintig procent vindt dat landen zich er niet aan zouden moeten houden. Daarbij zijn de ondervraagden overigens ‘strenger’ voor andere landen dan voor Nederland.

Meerderheid wil Europese begrotingsregels nalevenMoet een land zich aan de Europese begrotingsregels houden?

Kompas voor de langetermijnUit onze analyse en consultatie met de economen komen we tot een kompas dat leidend kan zijn: een houdbaarheidsevenwicht, dus een houdbaarheidssaldo van nul of iets erboven. Het werkt in goede én slechte tijden, want een crisis verandert het houdbaarheidssaldo niet. Dit betekent dat een economische analyse vraagt om een ander Europees richtsnoer voor crisistijden. Een – zorgvuldig berekend – houdbaarheidssaldo kan vanuit economisch perspectief ook in slechte tijden prima volstaan. Dat zou de focus verleggen van de korte naar de lange termijn en procyclisch begrotingsbeleid beperken. “ Het Stabiliteits- en Groeipact moet je bestrijden in goede tijden” Prof. Casper van Ewijk

Economen zouden politici meer naar langetermijn-oriëntatie toe willen bewegen. Vooral de Europese afspraken staan een langetermijnblik in de weg.

Het kompas en het noodanker – nieuw richtsnoer

Indicator Richtsnoer Aandachtspunten

Houdbaarheidssaldo Hard criterium van 0 of positief Risico’s op tegenvallers met name in zorguitgaven

EMU-saldo (% bbp) Alleen relevant in crisistijd, reken af op voldoende verbetering op middellange termijn

Niet elk jaar naar uitkomsten kijken vanwege grote invloed economie, op termijn in Europa vervangen voor meer betekenisvolle indicator

Noodanker in crisistijdVoor ernstige crisistijden speelt daarnaast ook het noodanker een rol: het EMU-saldo moet op termijn verbetering laten zien, om te voorkomen dat de financiële markten het vertrouwen verliezen en de rente omhoog schiet. Dat geldt echter alleen omdat de politieke realiteit de financiële markten beïnvloedt, niet omdat het EMU-saldo een goede indicator is.

“ Toets een begroting vooral niet te eenzijdig, niet alleen op korte of lange termijn criteria” Prof. Harry van Dalen

“ Er zijn geen absolute normen voor begrotingsbeleid. Goed begrotingsbeleid is afhankelijk van hoe de economie in een land ervoor staat en wat je voor de toekomst kan verwachten.” Dr. Frank Kalshoven

<< Inhoud

3. Hoe geeft de overheid economisch verantwoord haar geld uit?

• Wat bereikt de overheid met een euro – voor de economie? 13• Extra uitgeven: wat is het effect op de economische groei? 14• Extra uitgeven: hoe financier je extra uitgaven? 15• Extra uitgeven: vooral hier aan 16• Niet uitgeven: het effect van (extra) aflossen 17

<< Inhoud

ING Economisch Bureau 13 Worstelen met de weelde ? • September 2017

Extra groei door hogere productie per uur

Even grote economie, maar andere samenstelling, vanwege verdringing van private activiteit

N.v.t.

N.v.t

Wat bereikt de overheid met een euro – voor de economie?

Korte termijn effect Lange termijn effect

OverheidsinvesteringenVoorbeeld: investering in onderwijs

OverheidsconsumptieVoorbeeld: defensie

Uitgeven

Niet uitgeven = aflossen

Indien crisis

Lagere risicopremieop overheidsschuld

Lagererente bank

Meer investeringen

Meerconsumptie

Bail-outrisiconeemt af

Verbeteringbankbalans

Meer krediet

Lagere rentelasten

Extra groei door hogereproductie per uur

Minder belasting op werken en investerenVoorbeeld: inkomstenbelasting

Meer inkomensondersteuningVoorbeeld: huurtoeslag

Extra groei door meeraanbod van uren

In laagconjunctuur In hoogconjunctuur

Extra groeistabiliseertde economie

Extra groeiStabiliseertde economie

Extra groeioververhitde economie Even grote economie,

maar andere samenstelling, vanwege verdringing van private activiteit

Overheidsgeld

Met een euro op de begroting heeft de overheid in principe twee opties: Welk effect hebben uitgeven en aflossen op de staatsschuld op de economie? Op de volgende bladzijden leggen we deze effecten uitgebreider uit: van uitgeven op pagina 14 tot en met 16, van aflossen op pagina 17).

+

+

+

0

0

–/0

<< Inhoud

ING Economisch Bureau 14 Worstelen met de weelde ? • September 2017

Extra uitgeven

Wat is het effect op de economische groei?

Bron: ING Vraag van vandaag

0%

20%

40%

60%

investeren (bijvoorbeeld in

wegen, onderwijsof R&D)

besteden (bijvoorbeeld aan

zorg, politie ofdefensie)

gebruiken omde staatschuld

af te lossen

■ Europese landen

■ Nederland

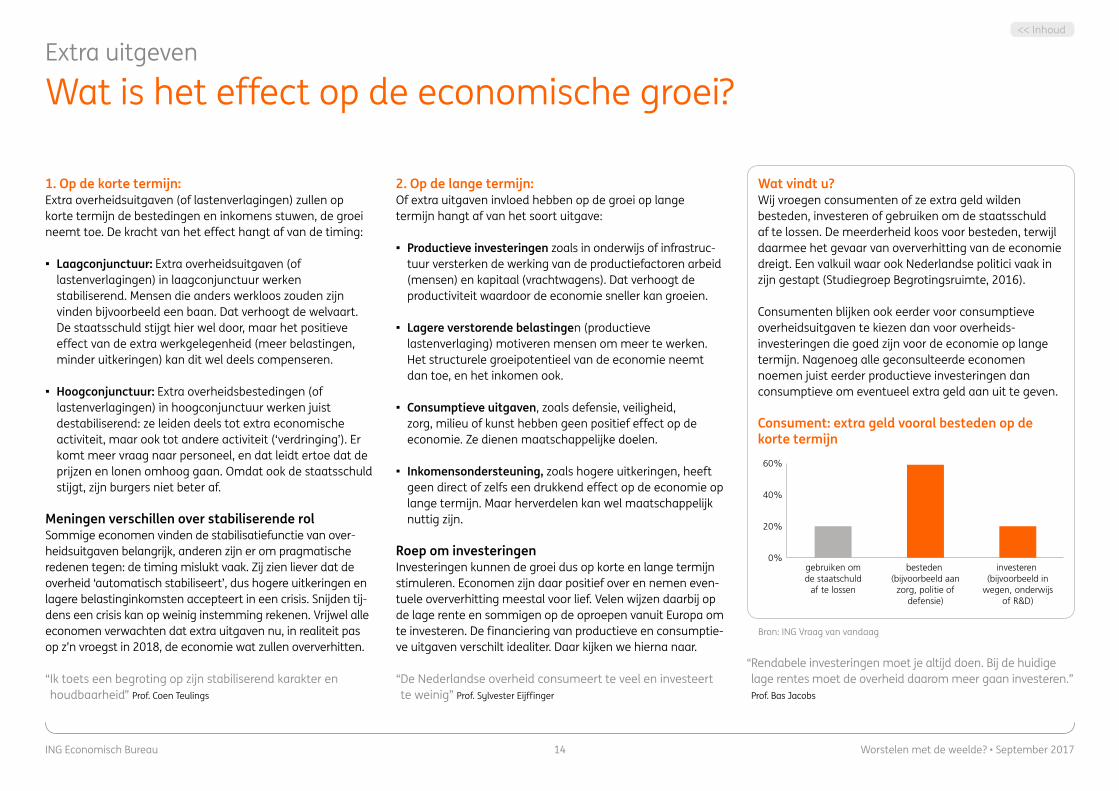

Wat vindt u?Wij vroegen consumenten of ze extra geld wilden besteden, investeren of gebruiken om de staatsschuld af te lossen. De meerderheid koos voor besteden, terwijl daarmee het gevaar van oververhitting van de economie dreigt. Een valkuil waar ook Nederlandse politici vaak in zijn gestapt (Studiegroep Begrotingsruimte, 2016).

Consumenten blijken ook eerder voor consumptieve overheidsuitgaven te kiezen dan voor overheids-investeringen die goed zijn voor de economie op lange termijn. Nagenoeg alle geconsulteerde economen noemen juist eerder productieve investeringen dan consumptieve om eventueel extra geld aan uit te geven.

Consument: extra geld vooral besteden op de korte termijn

1. Op de korte termijn:Extra overheidsuitgaven (of lastenverlagingen) zullen op korte termijn de bestedingen en inkomens stuwen, de groei neemt toe. De kracht van het effect hangt af van de timing:

• Laagconjunctuur: Extra overheidsuitgaven (of lastenverlagingen) in laagconjunctuur werken stabiliserend. Mensen die anders werkloos zouden zijn vinden bijvoorbeeld een baan. Dat verhoogt de welvaart. De staatsschuld stijgt hier wel door, maar het positieve effect van de extra werkgelegenheid (meer belastingen, minder uitkeringen) kan dit wel deels compenseren.

• Hoogconjunctuur: Extra overheidsbestedingen (of

lastenverlagingen) in hoogconjunctuur werken juist destabiliserend: ze leiden deels tot extra economische activiteit, maar ook tot andere activiteit (‘verdringing’). Er komt meer vraag naar personeel, en dat leidt ertoe dat de prijzen en lonen omhoog gaan. Omdat ook de staatsschuld stijgt, zijn burgers niet beter af.

Meningen verschillen over stabiliserende rolSommige economen vinden de stabilisatiefunctie van over-heidsuitgaven belangrijk, anderen zijn er om pragmatische redenen tegen: de timing mislukt vaak. Zij zien liever dat de overheid ‘automatisch stabiliseert’, dus hogere uitkeringen en lagere belastinginkomsten accepteert in een crisis. Snijden tij-dens een crisis kan op weinig instemming rekenen. Vrijwel alle economen verwachten dat extra uitgaven nu, in realiteit pas op z’n vroegst in 2018, de economie wat zullen oververhitten.

“ Ik toets een begroting op zijn stabiliserend karakter en houdbaarheid” Prof. Coen Teulings

2. Op de lange termijn: Of extra uitgaven invloed hebben op de groei op lange termijn hangt af van het soort uitgave:

• Productieve investeringen zoals in onderwijs of infrastruc-tuur versterken de werking van de productiefactoren arbeid (mensen) en kapitaal (vrachtwagens). Dat verhoogt de productiviteit waardoor de economie sneller kan groeien.

• Lagere verstorende belastingen (productieve lastenverlaging) motiveren mensen om meer te werken. Het structurele groeipotentieel van de economie neemt dan toe, en het inkomen ook.

• Consumptieve uitgaven, zoals defensie, veiligheid, zorg, milieu of kunst hebben geen positief effect op de economie. Ze dienen maatschappelijke doelen.

• Inkomensondersteuning, zoals hogere uitkeringen, heeft geen direct of zelfs een drukkend effect op de economie op lange termijn. Maar herverdelen kan wel maatschappelijk nuttig zijn.

Roep om investeringenInvesteringen kunnen de groei dus op korte en lange termijn stimuleren. Economen zijn daar positief over en nemen even-tuele oververhitting meestal voor lief. Velen wijzen daarbij op de lage rente en sommigen op de oproepen vanuit Europa om te investeren. De financiering van productieve en consumptie-ve uitgaven verschilt idealiter. Daar kijken we hierna naar.

“ De Nederlandse overheid consumeert te veel en investeert te weinig” Prof. Sylvester Eijffinger

“ Rendabele investeringen moet je altijd doen. Bij de huidige lage rentes moet de overheid daarom meer gaan investeren.” Prof. Bas Jacobs

<< Inhoud

ING Economisch Bureau 15 Worstelen met de weelde ? • September 2017

Extra uitgeven

Hoe financier je extra uitgaven?

Schuld of belastingen?Als de keuze is gemaakt om extra geld uit te geven, is de volgende vraag hoe dit gefinancierd moet worden: door meer te lenen (schuld) of door de belastingen te verhogen? Ook dan is het zinnig om onderscheid te maken tussen productieve en consumptieve uitgaven.

• Productieve uitgaven of lastenverlagingen met een positief materieel rendement: Als blijkt dat een maatregel (omgerekend naar euro’s van nu) meer oplevert dan hij kost, is deze rendabel. Dan is het verstandig om deze uitgave te doen. De maatregel vergroot namelijk de solvabiliteit van de overheid. Omdat de overheid door de maatregel uiteindelijk meer geld binnenkrijgt, kan deze zonder problemen met schuld worden gefinancierd: er is geen hogere belasting (of bezuiniging elders) nodig.

• Consumptieve uitgaven met maatschappelijk rendement (niet-materiële kosten en baten): Niet alleen vanwege economische groei maar ook vanuit een breder welvaartsperspectief kan een overheid geld uitgeven. Denk aan het corrigeren van marktfalen, zoals het investeren in het milieu. Hoewel dit maatschappelijk zeer nuttig kan zijn, staan hier niet altijd financiële baten tegenover. Lenen voor dergelijke maatregelen is daarom niet houdbaar. Er zijn dus extra belastingen (of bezuinigingen elders) nodig.

Veel economen pleiten voor de terugkeer van de zogeheten gulden financieringsregel als richtsnoer (zie kader hiernaast). Zij zeggen: voor financieel rendabele investeringen mag een overheid altijd extra lenen, voor maatschappelijke doelen moet een overheid altijd geld vrijmaken via belastingen of door op iets anders te bezuinigen.

“ Conjuncturele meevallers wil je sparen, structurele meevallers kunnen naar lastenverlichting en extra uitgaven” Prof. Lans Bovenberg

Meer zicht op het rendement In theorie betalen productieve investeringen zichzelf volledig financieel terug en consumptieve uitgaven helemaal niet. In de praktijk is het lastig om een uitgave te vinden die zichzelf daadwerkelijk volledig terugbetaalt. Theoretisch zijn er uitgaven die kansrijk worden geacht om zichzelf op z’n minst deels terug te verdienen, zoals investeringen in

Box Gulden financieringsregel: De gulden financieringsregel stelt dat lopende uitgaven doorlopende ontvangsten gedekt moeten worden, maar dat voor investeringen mag worden geleend.

De overheid moet dan expliciet onderscheid maken tussen productieve en improductieve uitgaven, (“overheidsinvesteringen” en “overheidsconsumptie”). De rijksoverheid maakt nu een begroting op kasbasis (baten-lastenstelsel). Een grote investering (een dure weg) moet de overheid in één jaar inboeken. In zo’n jaar zien de cijfers (het saldo) er dan slecht uit.

Bedrijven boekhouden op kapitaalbasis en schrijven investeringen langzaam af, net als gemeenten. Die manier van begroten kan politici aanzetten tot meer op de lange termijn gerichte uitgaven.

Er zijn twee nadelen, die ook wel weer te ondervangen zijn. Voorpolitici is het dan wel aantrekkelijk om steeds meer consumptieve uitgaven “investeringen” te noemen. Daarom is het van belang dat de categorisering onafhankelijk gebeurt, bijvoorbeeld door het CPB of met hulp van de Algemene Rekenkamer.

Een ander nadeel van de guldenfinancieringsregel is dat deze procyclisch kan werken: in slechte tijden lopende de lopende inkomsten terug, waardoor er volgens de regel bezuinigd zou moeten worden op de lopende uitgaven. Pragmatische oplossing hiervoor zou kunnen zijn dat een regering de gulden financieringsregel hanteert bij het maken van het financieel kader van het regeerakkoord, maar gedurende de rit vasthoudt aan de uitgavenkaders.

De overheid zal daarnaast wel altijd ook op kasbasis moeten begroten, om inzicht te hebben in de financieringsbehoefte en vanwege de Europese afspraken.

research & development. Sommige blijken dan ook echt aantoonbaar effect te hebben. Maar er zijn ook uitgaven die vooraf veelbelovender leken dan ze achteraf waren. Denk aan klassenverkleining, waar leerlingen niet beter door gingen presteren (CPB, 2016). Economen pleiten voor een kritische blik op investeringen. Een financiële kosten-batenanalyse (ook wel “publieke business case”), als onderdeel van een bredere maatschappelijk kosten-batenanalyse, helpt om aannames en verwachtingen helder te krijgen. MKBA’s zijn nu alleen voor grote infrastructurele projecten verplicht.

“ De makke van begroten op kasbasis is: overheidsconsumptie verdringt overheidsinvesteringen” Dr. Frank Kalshoven

<< Inhoud

ING Economisch Bureau 16 Worstelen met de weelde ? • September 2017

Extra uitgeven

Vooral hier aan:

Investeren in menselijk en fysiek kapitaal Hoewel de conjunctuur niet om extra uitgaven vraagt, pleiten de economen wel voor het doen van lange termijn investeringen, die zich op termijn terugverdienen. Ze noemen: • Extra investeringen in onderwijs tijdens de hele levensloop• Omscholing (bij werkloosheid)• Kwaliteit van docenten, zoals via hogere lerarensalarissen• R&D• Digitale infrastructuur• Mobiliteitsinfrastructuur, zoals wegen en spoor• Energietransitie• Lagere belasting op arbeid

Voor alle economen speelt mee of de overheid met uitgaven een falende markt kan oplossen, zoals bij onderwijs, waarvan de opbrengsten in totaal hoger zijn dan alleen voor diegene die de opleiding volgt (hogere belastingopbrengsten, lagere zorgkosten, het verder verspreiden van kennis).

Over sommige uitgaven bestaat echter verschil van inzicht, zoals over Research en Development, waarvan niet alle economen overtuigd zijn van de rol van de overheid.

“ Als kenniseconomie investeren we veel te weinig in onderwijs“ Prof. Roel Beetsma

“ Nederland moet streven naar publieke en private R&D van 3% tot 4% van het bbp en meer investeren in de digitale infrastructuur.” Prof. Sylvester Eijffinger

Een samenvattend overzicht: zo kijken economen naar uitgaven, hun timing en de gewenste financiering Voorbeeld maatregel Categorie Productief of

consumptiefEffect houdbaarheid

Verstandig in laagconjunctuur Verstandig in hoogconjunctuur

Schuldfinanciering verantwoord

Nieuwe snelweg Overheidsinvestering Productief Positief Ja Nee, maar geen ramp Ja

Verlaging inkomstenbelasting Minder belasting op werken en investeren Productief Positief Ja Nee, maar geen ramp Ja

Uitbreiding basiszorgpakket Overheidsconsumptie Consumptief Negatief Ja, maar regel toekomstige dekking Nee Nee

Huurtoeslag Meer inkomensondersteuning Consumptief Negatief Ja, maar regel toekomstige dekking Nee Nee

Bron: ING Vraag van vandaag

0% 10% 20% 30% 40% 50%

Digitale infrastructuurglasvezel, mobiele netwerken)

R&D

Fysieke infrastructuur(spoor, wegen, etc.)

Natuur en milieu

Onderwijs

■ Europese landen

■ Nederland

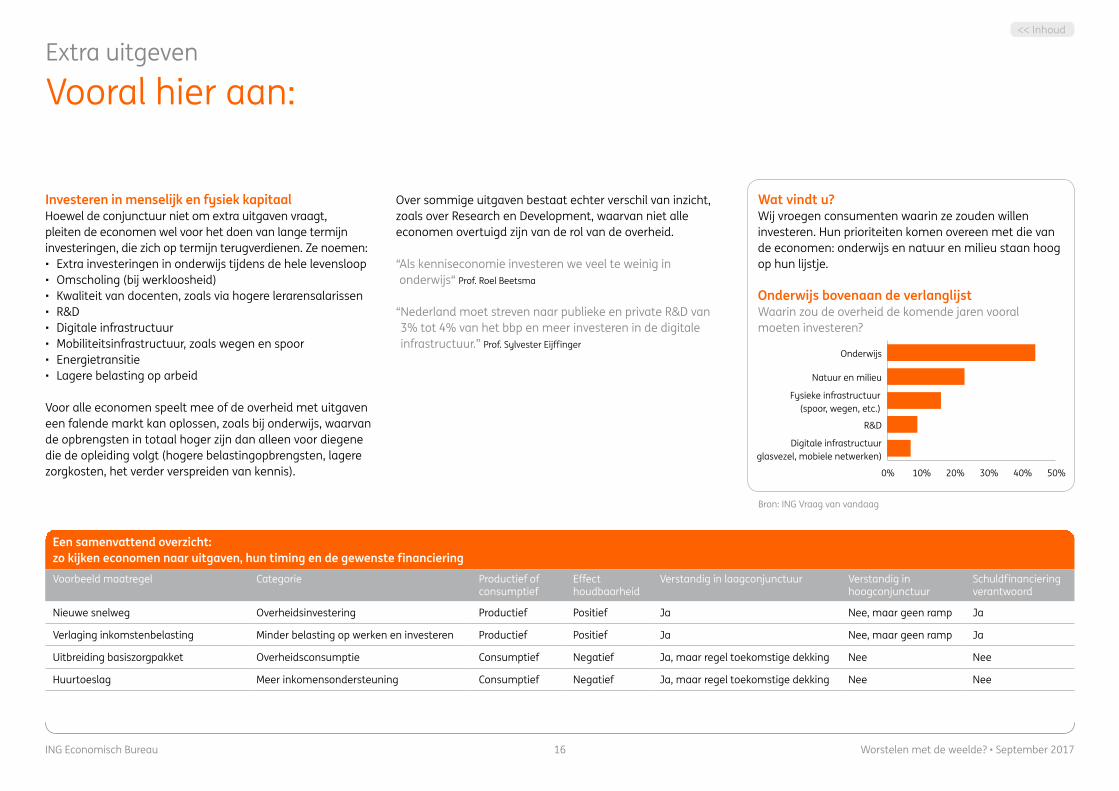

Wat vindt u?Wij vroegen consumenten waarin ze zouden willen investeren. Hun prioriteiten komen overeen met die van de economen: onderwijs en natuur en milieu staan hoog op hun lijstje.

Onderwijs bovenaan de verlanglijstWaarin zou de overheid de komende jaren vooral moeten investeren?

<< Inhoud

ING Economisch Bureau 17 Worstelen met de weelde ? • September 2017

Niet uitgeven

Het effect van (extra) aflossen

Aflossen meestal geen economisch nutExtra aflossen heeft normaalgesproken geen noemenswaardig effect op de economie. Het niveau van de schuld doet er in die zin dan niet toe en actief aflossen (‘een buffer opbouwen’) zien economen niet als doel.

De uitzondering: overheid en banken in een dodelijke omhelzingIn heel specifieke omstandigheden kan dat anders zijn: als de overheid en de bancaire sector met elkaar verweven zijn, omdat ze elkaars schuld aanhouden. Om dit uit te leggen redeneren we hier per uitzondering andersom, vanuit een situatie waarbij de overheid meer (en niet minder) uitgeeft (bijvoorbeeld vanuit de wens om de economie te stimuleren). De rente die het land moet betalen stijgt dan. Overheidsobligaties worden dan minder waard. Als veel banken die obligaties in grote getalen aanhouden, dan wordt hun financiële positie slechter. Ze moeten ook een hogere rente gaan betalen en dus in rekening brengen (BIS, 2011). Zwakkere (systeem)banken gaan dan minder uitlenen en daar hebben bedrijven en huishoudens weer last van. De groei neemt erdoor af (of de economie krimpt nog sterker).

Niet van toepassing op NederlandIn het uiterste geval, bij een onvolmaakte bankenunie, moeten de banken misschien door de nationale overheid worden gered, wat de zwakke nationale overheidsfinanciën verder kan verslechteren. Alleen al de dreiging daarvan veroorzaakt een “doom loop”, een dodelijke omhelzing tussen een overheid en banken. Dan kunnen extra uitgaven tijdens een crisis juist destabiliserend werken en wordt aflossen wél een doel op zich (Van der Kwaak & van Wijnbergen, 2016). Voor Nederland is deze situatie nu in het geheel niet van toepassing, maar dit speelde voor landen als Spanje en Italië in de crisis wel een rol.

Overheidsschuld is nuttigIn normale omstandigheden geldt dit dus niet. Sterker nog: economen zien dan juist voordelen in het laten bestaan van overheidsschuld. Die vormt voor de spaarders namelijk een veilige belegging: de overheid zal uiteindelijk terugbetalen.

Als de markt te weinig wil lenen, kan dit een reden zijn voor de overheid om schuld te maken. Juist in een vergrijzende samenleving, waarin veel mensen op de spaarpiek van hun

leven zitten, en relatief weinig jonge mensen willen lenen voor hun huis of hun onderneming, kan dit sterker het geval zijn.

Daarnaast schrijft toezichtregelgeving voor dat financiële instellingen staatsobligaties aanhouden (Lukkezen & Suyker, 2013). Het hebben van een overheidsschuld wordt door economen dan ook als positief gezien.

“ Geen overheidsschuld zou pas een probleem voor de kapitaalmarkt zijn. Je wilt voldoende schuld hebben om voor alle looptijden een goed liquide markt te hebben” Prof. Sweder van Wijnbergen

“ Snel aflossen en tegelijk snel vermogen opbouwen in pensioenfondsen is een vreemde combinatie” Prof. Coen Teulings

<< Inhoud

ING Economisch Bureau 18 Worstelen met de weelde ? • September 2017

Conclusie

Nederlandse overheidsfinanciën vrijwel optimaalZeer

gunstigRedelijkgunstig Neutraal Redelijk

ongunstigZeer

ongunstig

Zeergunstig

Redelijkgunstig Neutraal Redelijk

ongunstigZeer

ongunstig

Zeergunstig

Redelijkgunstig Neutraal Redelijk

ongunstigZeer

ongunstig

■ in historisch perspectief

■ in internationaal perspectief

1

7

1 23 4

7

3 4 4

■ in historisch perspectief

■ in internationaal perspectief

1 12

7

3 4 4

In historisch perspectief

In internationaal perspectief

1 12

7

3 4 4

2 1

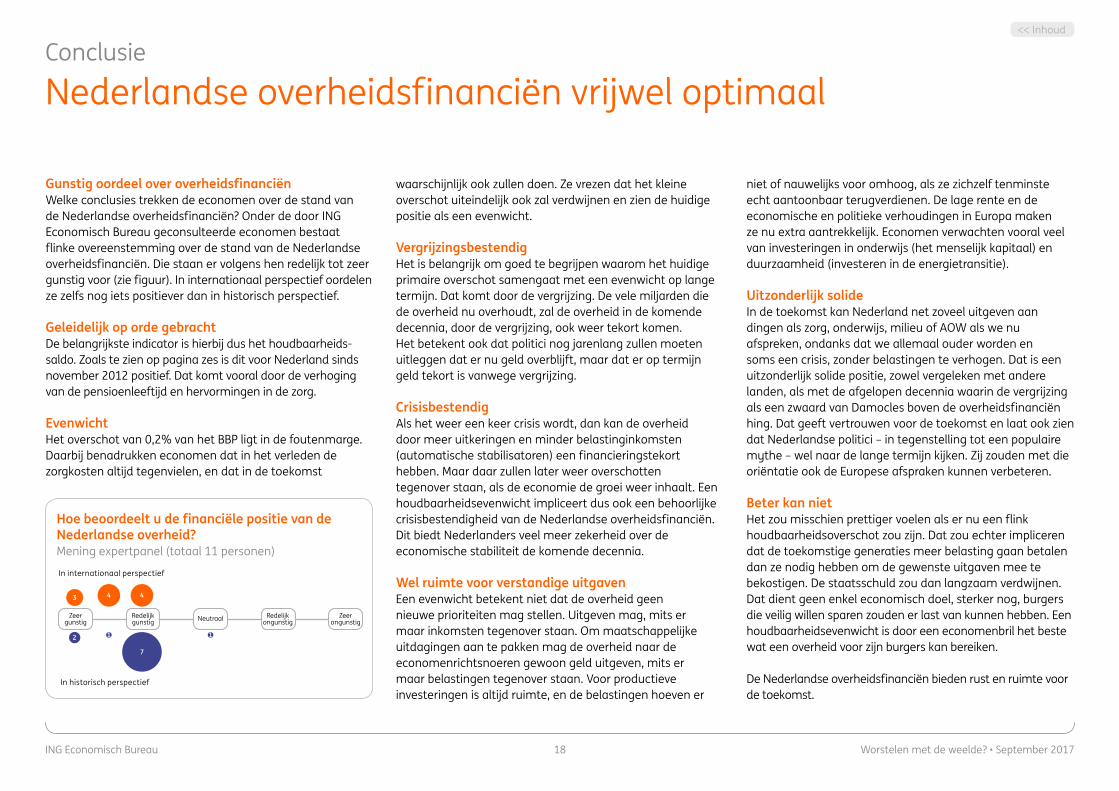

Hoe beoordeelt u de financiële positie van de Nederlandse overheid?Mening expertpanel (totaal 11 personen)

Gunstig oordeel over overheidsfinanciënWelke conclusies trekken de economen over de stand van de Nederlandse overheidsfinanciën? Onder de door ING Economisch Bureau geconsulteerde economen bestaat flinke overeenstemming over de stand van de Nederlandse overheidsfinanciën. Die staan er volgens hen redelijk tot zeer gunstig voor (zie figuur). In internationaal perspectief oordelen ze zelfs nog iets positiever dan in historisch perspectief.

Geleidelijk op orde gebrachtDe belangrijkste indicator is hierbij dus het houdbaarheids-saldo. Zoals te zien op pagina zes is dit voor Nederland sinds november 2012 positief. Dat komt vooral door de verhoging van de pensioenleeftijd en hervormingen in de zorg.

EvenwichtHet overschot van 0,2% van het BBP ligt in de foutenmarge. Daarbij benadrukken economen dat in het verleden de zorgkosten altijd tegenvielen, en dat in de toekomst

waarschijnlijk ook zullen doen. Ze vrezen dat het kleine overschot uiteindelijk ook zal verdwijnen en zien de huidige positie als een evenwicht.

VergrijzingsbestendigHet is belangrijk om goed te begrijpen waarom het huidige primaire overschot samengaat met een evenwicht op lange termijn. Dat komt door de vergrijzing. De vele miljarden die de overheid nu overhoudt, zal de overheid in de komende decennia, door de vergrijzing, ook weer tekort komen. Het betekent ook dat politici nog jarenlang zullen moeten uitleggen dat er nu geld overblijft, maar dat er op termijn geld tekort is vanwege vergrijzing.

CrisisbestendigAls het weer een keer crisis wordt, dan kan de overheid door meer uitkeringen en minder belastinginkomsten (automatische stabilisatoren) een financieringstekort hebben. Maar daar zullen later weer overschotten tegenover staan, als de economie de groei weer inhaalt. Een houdbaarheidsevenwicht impliceert dus ook een behoorlijke crisisbestendigheid van de Nederlandse overheidsfinanciën. Dit biedt Nederlanders veel meer zekerheid over de economische stabiliteit de komende decennia.

Wel ruimte voor verstandige uitgavenEen evenwicht betekent niet dat de overheid geen nieuwe prioriteiten mag stellen. Uitgeven mag, mits er maar inkomsten tegenover staan. Om maatschappelijke uitdagingen aan te pakken mag de overheid naar de economenrichtsnoeren gewoon geld uitgeven, mits er maar belastingen tegenover staan. Voor productieve investeringen is altijd ruimte, en de belastingen hoeven er

niet of nauwelijks voor omhoog, als ze zichzelf tenminste echt aantoonbaar terugverdienen. De lage rente en de economische en politieke verhoudingen in Europa maken ze nu extra aantrekkelijk. Economen verwachten vooral veel van investeringen in onderwijs (het menselijk kapitaal) en duurzaamheid (investeren in de energietransitie).

Uitzonderlijk solideIn de toekomst kan Nederland net zoveel uitgeven aan dingen als zorg, onderwijs, milieu of AOW als we nu afspreken, ondanks dat we allemaal ouder worden en soms een crisis, zonder belastingen te verhogen. Dat is een uitzonderlijk solide positie, zowel vergeleken met andere landen, als met de afgelopen decennia waarin de vergrijzing als een zwaard van Damocles boven de overheidsfinanciën hing. Dat geeft vertrouwen voor de toekomst en laat ook zien dat Nederlandse politici – in tegenstelling tot een populaire mythe – wel naar de lange termijn kijken. Zij zouden met die oriëntatie ook de Europese afspraken kunnen verbeteren.

Beter kan nietHet zou misschien prettiger voelen als er nu een flink houdbaarheidsoverschot zou zijn. Dat zou echter impliceren dat de toekomstige generaties meer belasting gaan betalen dan ze nodig hebben om de gewenste uitgaven mee te bekostigen. De staatsschuld zou dan langzaam verdwijnen. Dat dient geen enkel economisch doel, sterker nog, burgers die veilig willen sparen zouden er last van kunnen hebben. Een houdbaarheidsevenwicht is door een economenbril het beste wat een overheid voor zijn burgers kan bereiken.

De Nederlandse overheidsfinanciën bieden rust en ruimte voor de toekomst.

<< Inhoud

ING Economisch Bureau 19 Worstelen met de weelde ? • September 2017

Verantwoording

Literatuurlijst• Auerbach, A.J., J. Gokhale & L.J. Kotlikoff, 1991, Generational Accounts: a Meaningful Alternative to Deficit Accounting• BIS, 2011. The impact of sovereign credit risk on bank funding conditions• Chouraqui, J., R. Hagemann & N. Sartor, 1990, Indicators of Fiscal Policy: A Re-Examination• Centraal Planbureau, 2010. Analyse economische effecten financieel kader • Centraal Planbureau, 2012. Nadere analyse van houdbaarheidswinst en saldodoelstellingen

voor de komende kabinetsperiode• Centraal Planbureau, 2016. Middellangetermijnverkenning (MLT) 2018-2021• Centraal Planbureau, 2016. Macro Economische Verkenning 2017 • Centraal Planbureau, 2017. Actualisatie Middellangetermijnverkenning (MLT) 2018-2021 • Concept Gedoogakkoord VVD-PVV-CDA 30 september 2010• Europese Commissie, 2013, Vade mecum on the Stability and Growth Pact • Van Ewijk C., J. Lukkezen & H. Rojas-Romagosa, 2013. Early warning indicators for debt

sustainability CPB• Eyraud, l. & A. Weber, 2013. The challenge of debt reduction during fiscal consolidation IMF• Financial Times, 9 juli 2017. Eurozone needs ‘reform for stimulus’ deal, says French central banker• Ghosh, A., J. Kim, E. Mendoza, J. Ostry & M. Qureshi, 2013. Fiscal Fatigue, Fiscal Space and

Debt Sustainability in Advanced Economies• Horst, A., van der, L. Bettendorf, N. Draper, C. van Ewijk, R. de Mooij & H. ter Rele, 2010,

Vergrijzing verdeeld; toekomst van de Nederlandse overheidsfinanciën CPB• Jacobs, B., 2009. Politieke Economie en Methodologie van Vergrijzingssommen• Van der Kwaak, C & S. van Wijnbergen, 2016. Sovereign debt and bank fragility in Spain• Lever, M.H.C., 2016. Houdbaarheid overheidsfinanciën: Sterk verbeterd door maatregelen

van afgelopen jaren CPB• Lukkezen, J & W. Suyker, 2013, De naakte feiten over de overheidsschuld CPB• Smid, B., H. ter Rele, S. Boeters, N. Draper, A. Nibbelink & B. Wouterse, 2014,

Minder zorg om vergrijzing CPB • Studiegroep Begrotingsruimte, 1989. 8e rapport - naar gezonde overheidsfinanciën• Studiegroep Begrotingsruimte, 2016. 15e rapport - Van saldosturing naar stabilisatie • Suyker, W., 2016. Opties voor begrotingsbeleid CPB

Geraadpleegde databases: CBS Statline, AMECO, Macrobond

Verantwoording en dankOm onze visie aan te scherpen hebben we gesproken met een aantal gezaghebbende economen op het gebied van overheidsfinanciën. De conclusies in dit stuk zijn geheel voor onze rekening, maar we hebben wel dankbaar gebruik gemaakt van hun input.

Naam Werkzaam voorProf. dr. Roel Beetsma Universiteit van AmsterdamProf. dr. Lans Bovenberg Universiteit van Tilburg Prof. dr. Frank den Butter Vrije Universiteit Amsterdam Prof. dr. Harry van Dalen Universiteit van Tilburg Prof. dr. Sylvester Eijffinger Universiteit van Tilburg Prof. dr. Casper van Ewijk Universiteit van Amsterdam/TilburgProf. dr. Bas Jacobs Erasmus Universiteit RotterdamDr. Frank Kalshoven ArgumentenfabriekProf. dr. Coen Teulings Universiteit van Cambridge/AmsterdamProf. dr. Harrie Verbon Universiteit van Tilburg Prof. dr. Sweder van Wijnbergen Universiteit van Amsterdam

<< Inhoud

ECD

0917

© IN

G Ba

nk N

.V.

Marieke BlomING Economisch [email protected]

Marten van Garderen ING Economisch [email protected]

Anna DijkmanING Economisch [email protected]

Marcel KlokING Economisch [email protected]

Dimitry FlemingING Economisch [email protected]

Meer weten?

DisclaimerDe informatie in dit rapport geeft de persoonlijke mening weer van de analist(en) en geen enkel deel van de beloning van de analist(en) was, is, of zal direct of indirect gerelateerd zijn aan het opnemen van specifieke aanbevelingen of meningen in dit rapport. De analisten die aan deze publicatie hebben bijgedragen voldoen allen aan de vereisten zoals gesteld door hun nationale toezichthouders aan de uit oefening van hun vak. Deze publicatie is opgesteld namens ING Bank N.V., gevestigd te Amsterdam en slechts bedoeld ter informatie van haar cliënten. ING Bank N.V. is onderdeel van ING Groep N.V. Deze publicatie is geen beleggingsaanbeveling noch een aanbieding of uitnodiging tot koop of verkoop van enig financieel instrument. Deze publicatie is louter informatief en mag niet worden beschouwd als advies. ING Bank N.V. betrekt haar informatie van betrouwbaar geachte bronnen en heeft alle mogelijk zorg betracht om er voor te zorgen dat ten tijde van de publicatie de informatie waarop zij haar visie in dit rapport heeft gebaseerd niet onjuist of misleidend is. ING Bank N.V. geeft geen garantie dat de door haar gebruikte informatie accuraat of compleet is. De informatie in dit rapport kan gewijzigd worden zonder enige vorm van aankondiging. ING Bank N.V. noch één of meer van haar directeuren of werknemers aanvaardt enige aansprakelijkheid voor enig direct of indirect verlies of schade voortkomend uit het gebruik van (de inhoud van) deze publicatie alsmede voor druk- en zetfouten in deze publicatie. Auteursrecht en rechten ter bescherming van gegevensbestanden zijn van toepassing op deze publicatie. Overneming van gegevens uit deze publicatie is toegestaan, mits de bron wordt vermeld. In Nederland is ING Bank N.V. geregistreerd bij en staat onder toezicht van De Nederlandsche Bank en de Autoriteit Financiële Markten. De tekst is afgesloten op 15 september 2017.

Kijk op ing.nl/economie en volg ons op Twitter