Embed Size (px)

Citation preview

Industrias ExtractivasExperiencia en Administración

Tributaria del Ecuador

Lima, Marzo de 2014Diana Delgado

1970 2009

Industrias Extractivas

Constitución de la República

Son de propiedad inalienable, imprescriptible e inembargable del Estado losrecursos naturales no renovables y, en general, los productos delsubsuelo, yacimientos minerales y de hidrocarburos, substancias cuyanaturaleza sea distinta de la del suelo, incluso los que se encuentren en lasáreas cubiertas por las aguas del mar territorial y las zonas marítimas; asícomo la biodiversidad y su patrimonio genético y el espectro radioeléctrico.Estos bienes sólo podrán ser explotados en estricto cumplimiento de losprincipios ambientales establecidos en la Constitución.

El Estado participará en los beneficios del aprovechamiento de estosrecursos, en un monto que no será inferior a los de la empresa que losexplota.

Fuente: Artículo 408 de la Constitución

Ley de Hidrocarburos

•Los yacimientos de hidrocarburos y sustancias que los acompañan, encualquier estado físico en que se encuentren situados en el territorionacional, incluyendo las zonas cubiertas por las aguas del marterritorial, pertenecen al patrimonio inalienable e imprescriptible delEstado.

•El Estado explorará y explotará los yacimientos en forma directa a travésde las Empresas Públicas de Hidrocarburos. De manera excepcional podrádelegar el ejercicio de estas actividades a empresas nacionales oextranjeras, de probada experiencia y capacidad técnica y económica, paralo cual la Secretaría de Hidrocarburos podrá celebrar contratos mediantelas formas contractuales de delegación vigentes en la legislaciónecuatoriana. También se podrá constituir compañías de economía mixtacon empresas nacionales y extranjeras de reconocida competencialegalmente establecidas en el País.

Fuente: Artículos 1 y 2 de la Ley de Hidrocarburos

Ley de Minería

•Son de propiedad inalienable, imprescriptible, inembargable eirrenunciable del Estado los recursos naturales no renovables y, engeneral, los productos del subsuelo, los minerales y sustancias cuyanaturaleza sea distinta de la del suelo, incluso los que se encuentren enlas áreas cubiertas por las aguas del mar territorial. El dominio del Estadosobre el subsuelo se ejercerá con independencia del derecho depropiedad sobre los terrenos superficiales que cubren las minas yyacimientos.

•El Estado podrá delegar su participación en el sector minero, a empresasmixtas mineras en las cuales tenga mayoría accionaria, o a la iniciativaprivada y a la economía popular y solidaria, para laprospección, exploración y explotación, o el beneficio, fundición yrefinación, si fuere el caso, además de la comercialización interna oexterna de sustancias minerales.

Fuente: Artículos 16 y 1 de la Ley de Minería

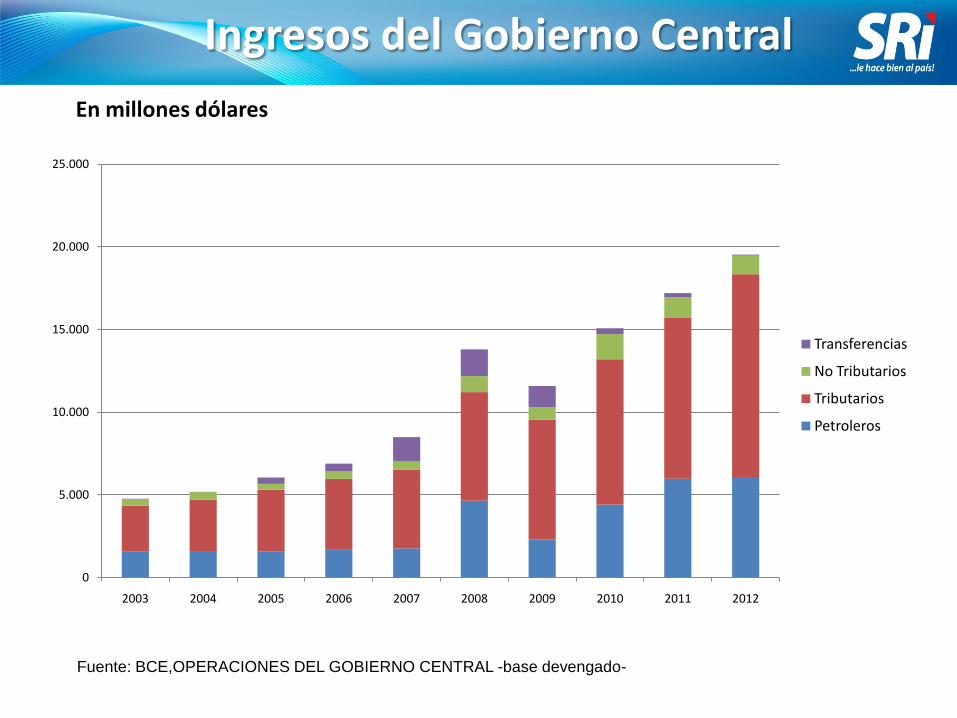

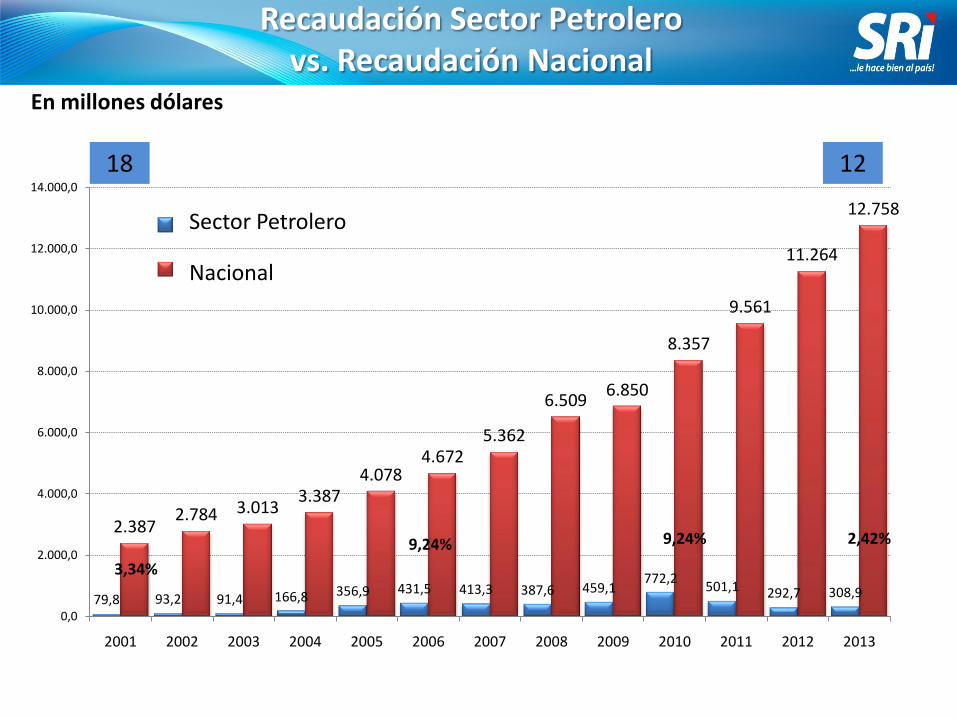

Ingresos del Gobierno Central

Fuente: BCE,OPERACIONES DEL GOBIERNO CENTRAL -base devengado-

En millones dólares

0

5.000

10.000

15.000

20.000

25.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Transferencias

No Tributarios

Tributarios

Petroleros

79,8 93,2 91,4 166,8 356,9 431,5 413,3 387,6 459,1772,2

501,1 292,7 308,9

2.3872.784 3.013

3.3874.078

4.6725.362

6.5096.850

8.357

9.561

11.264

12.758

0,0

2.000,0

4.000,0

6.000,0

8.000,0

10.000,0

12.000,0

14.000,0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

S. petrolero

Recaudación

Sector Petrolero

Nacional

3,34%

9,24% 9,24% 2,42%

18 12

Recaudación Sector Petrolero vs. Recaudación Nacional

En millones dólares

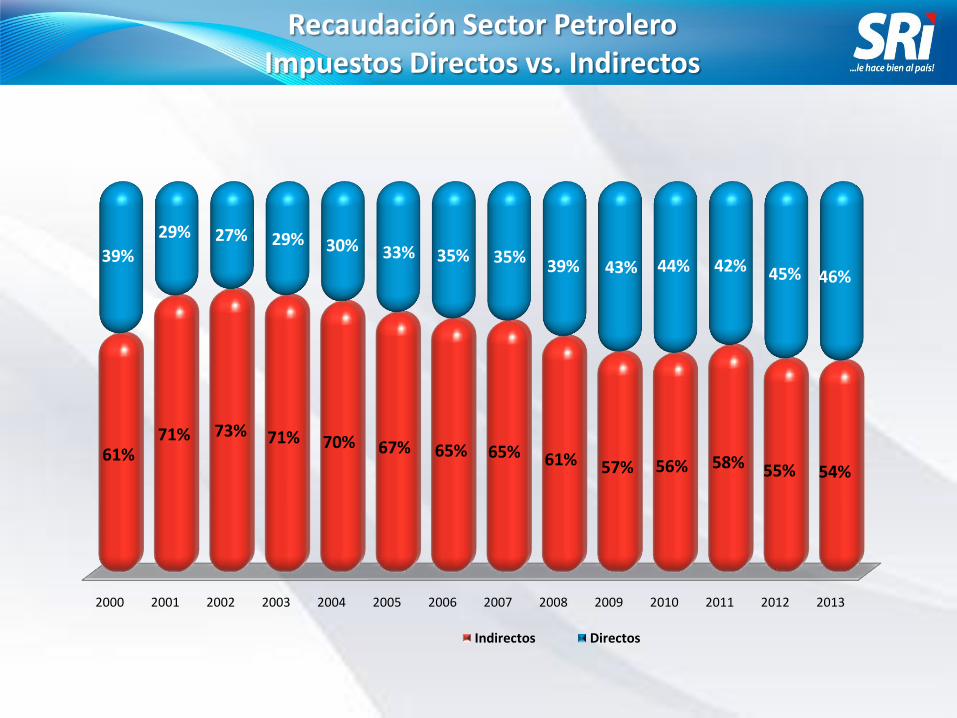

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

61%71% 73% 71% 70% 67% 65% 65% 61% 57% 56% 58% 55% 54%

39%

29% 27% 29% 30% 33% 35% 35%39% 43% 44% 42% 45% 46%

Indirectos Directos

Recaudación Sector PetroleroImpuestos Directos vs. Indirectos

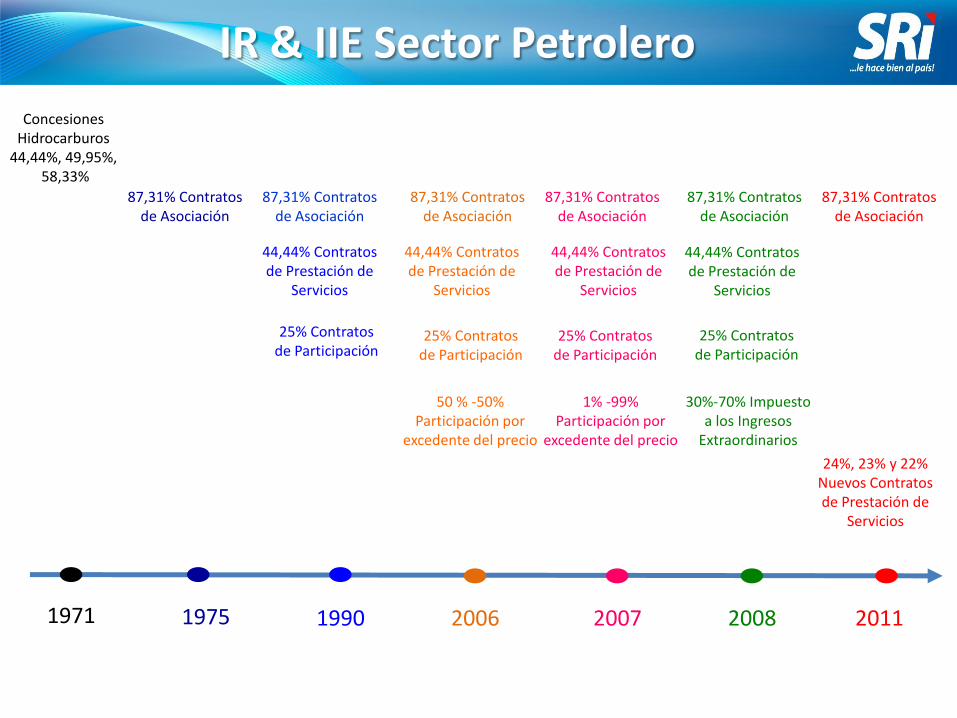

1971 1975 2006 2007 2008 2011

Concesiones Hidrocarburos

44,44%, 49,95%,58,33%

1990

25% Contratos de Participación

50 % -50% Participación por

excedente del precio

1% -99% Participación por

excedente del precio

30%-70% Impuesto a los Ingresos

Extraordinarios

87,31% Contratos de Asociación

44,44% Contratos de Prestación de

Servicios

25% Contratos de Participación

25% Contratos de Participación

25% Contratos de Participación

44,44% Contratos de Prestación de

Servicios

44,44% Contratos de Prestación de

Servicios

44,44% Contratos de Prestación de

Servicios

24%, 23% y 22% Nuevos Contratos de Prestación de

Servicios

IR & IIE Sector Petrolero

87,31% Contratos de Asociación

87,31% Contratos de Asociación

87,31% Contratos de Asociación

87,31% Contratos de Asociación

87,31% Contratos de Asociación

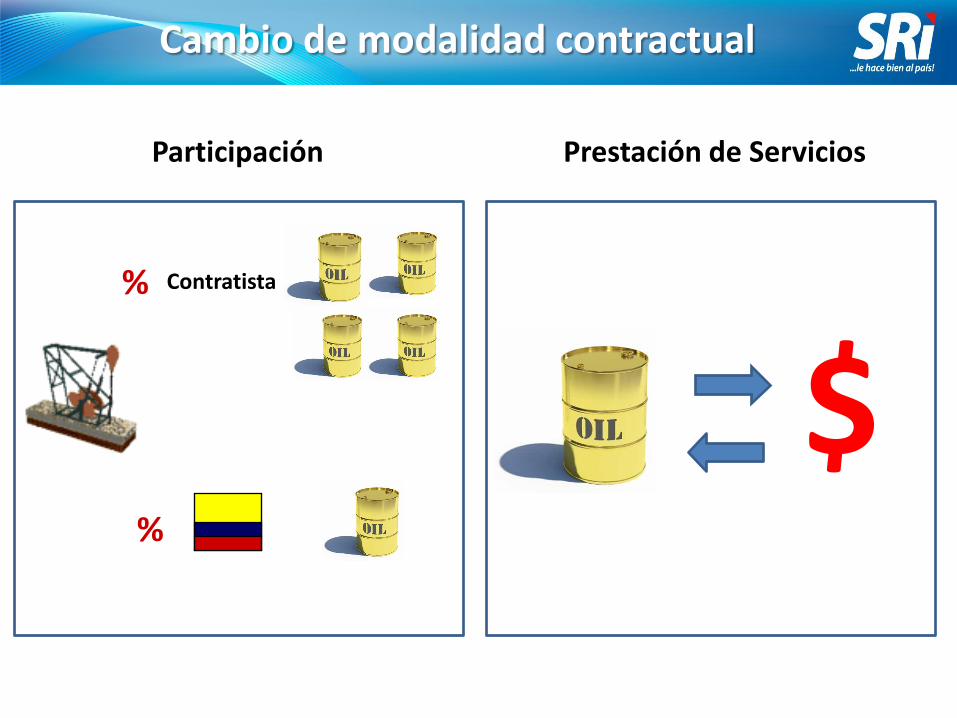

v v $%

% Contratista

Cambio de modalidad contractual

Participación Prestación de Servicios

70

,1

60

,7

63

,1

15

0,7

33

9,0 4

04

,4

36

1,3

34

6,5 4

28

,5

16

2,4

32

4,2

15

0,0 19

6,4

288,5

24,5

0,0

0,0

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

450,0

500,0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

INGRESOS EXTRAORDINARIOS

IR & IIE Sector PetroleroEn millones dólares

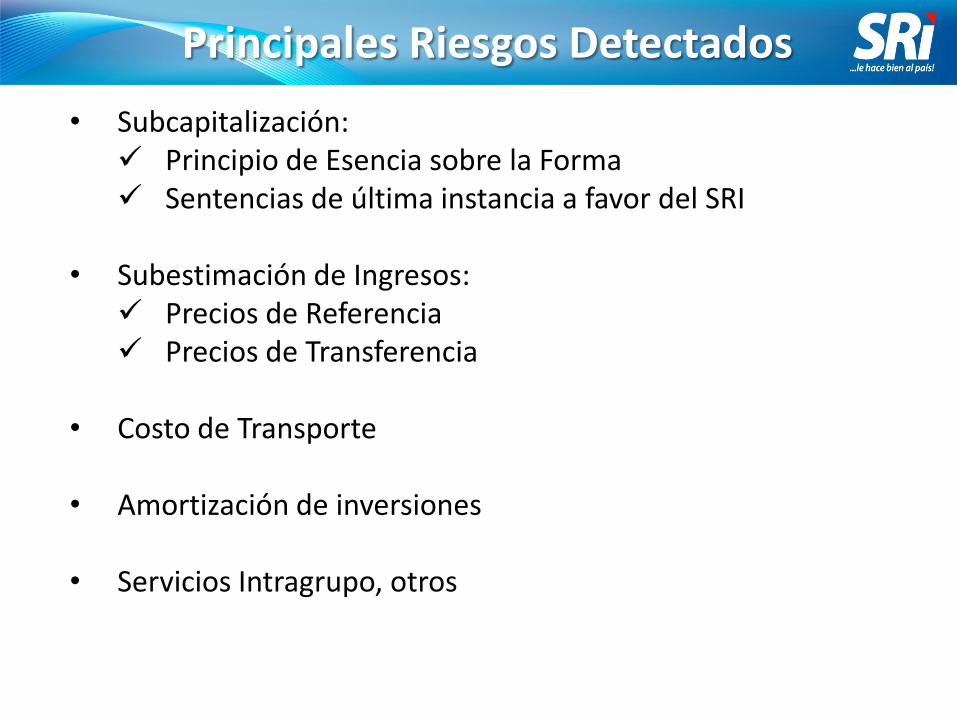

• Subcapitalización: Principio de Esencia sobre la Forma Sentencias de última instancia a favor del SRI

• Subestimación de Ingresos: Precios de Referencia Precios de Transferencia

• Costo de Transporte

• Amortización de inversiones

• Servicios Intragrupo, otros

Principales Riesgos Detectados

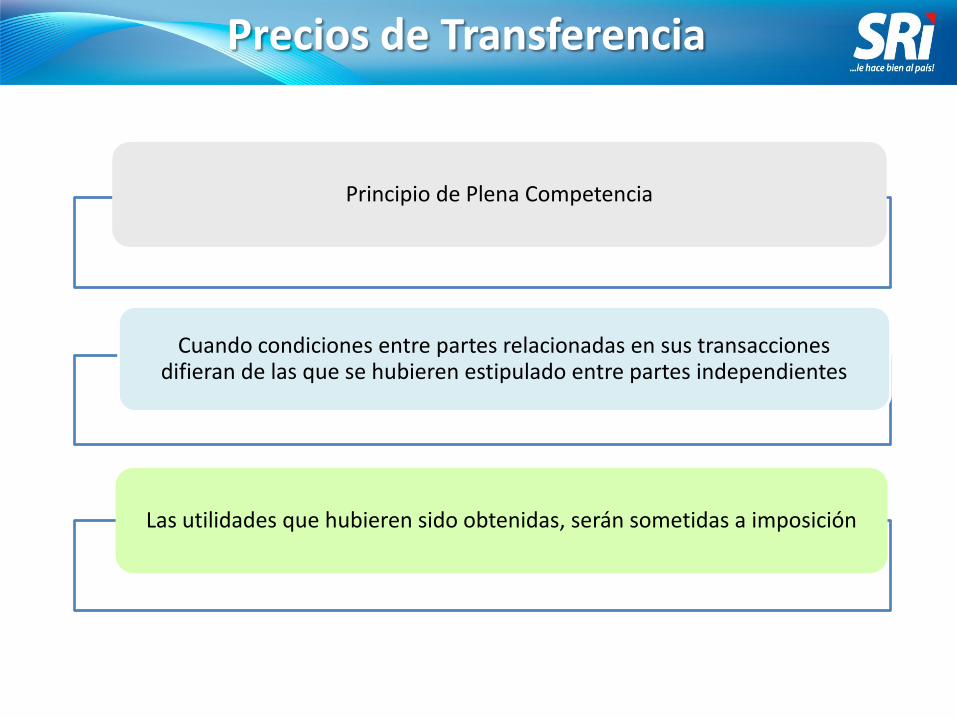

Principio de Plena Competencia

Cuando condiciones entre partes relacionadas en sus transacciones difieran de las que se hubieren estipulado entre partes independientes

Las utilidades que hubieren sido obtenidas, serán sometidas a imposición

Precios de Transferencia

PARTES RELACIONADAS

Participación accionaria u otros derechos societarios sobre el patrimonio de las sociedades

Los tenedores de capital

La administración efectiva del negocio

La distribución de utilidades

La proporción de las transacciones entre tales

contribuyentes

Los mecanismos de precios usados en tales operaciones

Precios de Transferencia

Una de ellas participe directa o indirectamente en la dirección, administración, control o capital de la otra

Art. INNUMERADO POSTERIOR AL 4 DE LA LRTI Y ART.4 RLRTI

PRESUNCIÓN PARTES RELACIONADAS

Sociedades constituidas o ubicadas en una jurisdicción fiscal de menor imposición, o en Paraísos Fiscales.

Cuando las transacciones no se ajusten al principio de plena

competencia

Sujetos pasivos y a la persona natural, sociedad, o grupo económico con

quien realice ventas o compras de bienes, servicios u otro tipo de

operaciones, en los porcentajes definidos en el Reglamento.

Precios de Transferencia

Serán jurisdicciones de menor imposición y paraísos fiscales, aquellos que mediante Resolución señale el Servicio de Rentas Internas.

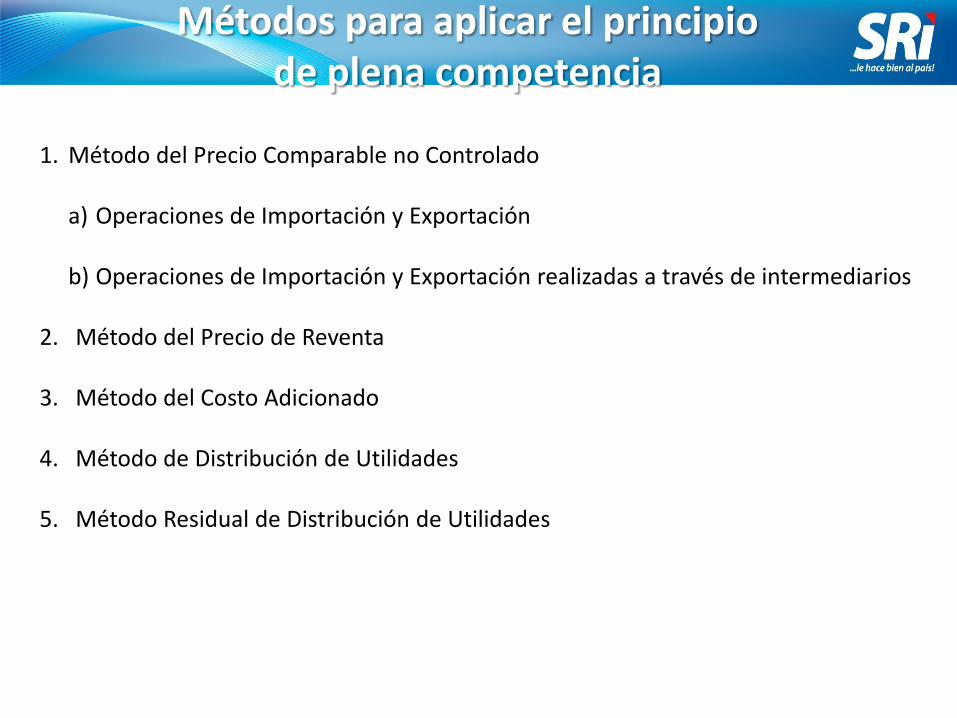

Métodos para aplicar el principio de plena competencia

1. Método del Precio Comparable no Controlado

a) Operaciones de Importación y Exportación

b) Operaciones de Importación y Exportación realizadas a través de intermediarios

2. Método del Precio de Reventa

3. Método del Costo Adicionado

4. Método de Distribución de Utilidades

5. Método Residual de Distribución de Utilidades

Fuente: Anexo OPR 2012

INTERMEDIARIOS?

EXPORTACIÓN DE PETRÓLEOPrecio: $ X por barril

REVENTA DE PETRÓLEO Precio : $ X + 1 por barril

MERCADOS INTERNACIONALESCONTRATISTAESTADO

Identificación de la Operación

Cuando se trate de exportaciones e importaciones realizadas con partesrelacionadas que tengan por objeto cualquier producto primarioagropecuario, recursos naturales no renovables y en general bienes concotización conocida en mercados transparentes, en las que intervenga unintermediario internacional que no sea el destinatario efectivo de lamercadería, se considerará como mejor método a fin de determinar la rentade fuente ecuatoriana de la exportación, el de precio comparable nocontrolado, considerándose como tal a efecto de este artículo el valor de lacotización del bien en el mercado transparente del día de la carga de lamercadería, cualquiera se al medio de transporte, sin considerar el preciopactado con el intermediario internacional.

Fuente: Artículo 85 RLRTI

Normativa Aplicable

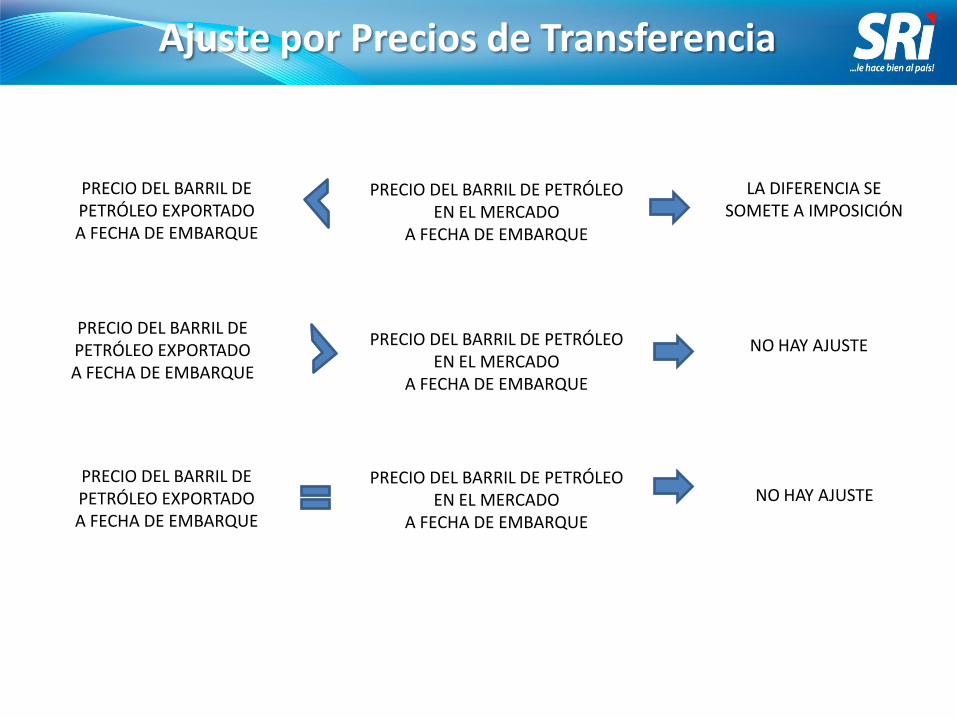

PRECIO DEL BARRIL DE PETRÓLEO EXPORTADOA FECHA DE EMBARQUE

PRECIO DEL BARRIL DE PETRÓLEO EN EL MERCADO

A FECHA DE EMBARQUE

PRECIO DEL BARRIL DE PETRÓLEO EXPORTADOA FECHA DE EMBARQUE

PRECIO DEL BARRIL DE PETRÓLEO EN EL MERCADO

A FECHA DE EMBARQUE

PRECIO DEL BARRIL DE PETRÓLEO EXPORTADOA FECHA DE EMBARQUE

PRECIO DEL BARRIL DE PETRÓLEO EN EL MERCADO

A FECHA DE EMBARQUE

LA DIFERENCIA SE SOMETE A IMPOSICIÓN

NO HAY AJUSTE

NO HAY AJUSTE

Ajuste por Precios de Transferencia

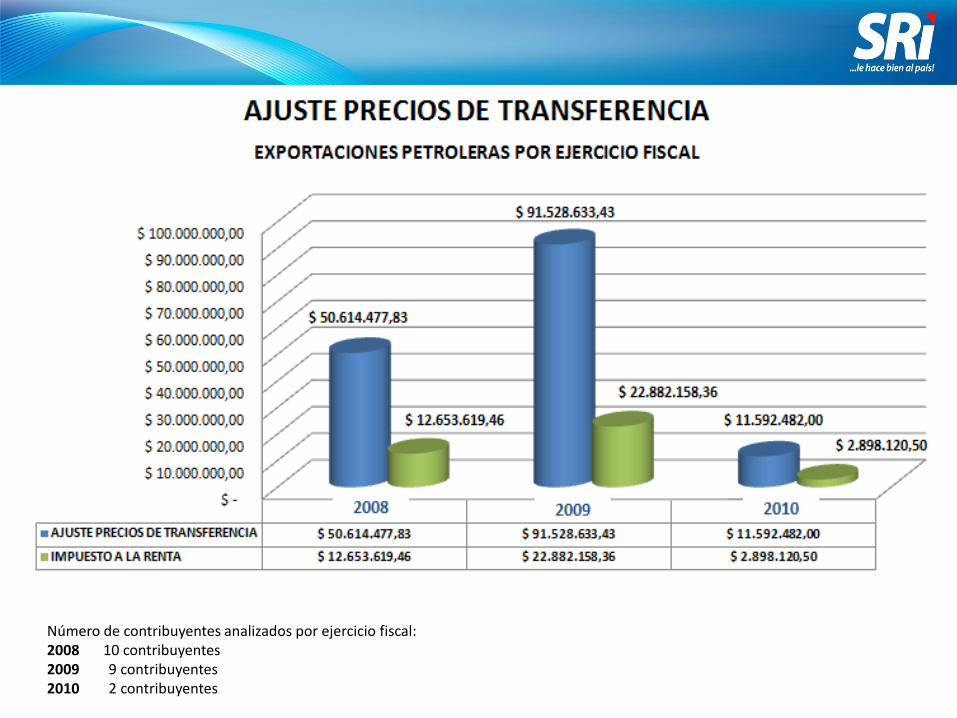

Número de contribuyentes analizados por ejercicio fiscal:2008 10 contribuyentes2009 9 contribuyentes2010 2 contribuyentes