Embed Size (px)

Citation preview

Seminario RegionesOctubre de 2010

1

Diego Figueroa

Octubre de 2010

Economía Global y Chile:

Emergentes al rescate

¿Estamos ahí ?

EEUU: El largo y duro camino a recuperar

(The Economist, Sep. 18 2010)

El miedo regresa

Cómo evitar una nueva recesión

(The Economist, Mayo 29 2010)

¿Puede algo animar a Europa?

(The Economist, Julio 10 2010)

Entorno Global: Emergentes al rescate

Mientras el panorama para el mundo desarrollado sigue incierto ...

Seminario RegionesOctubre de 2010

2

El patio trasero de nadieEl repunte de América Latina

(The Economist, Sep. 11 2010)

Asombrosa recuperación de Asia

(The Economist, Ago. 15 2009)

El despegue de Brasil

(The Economist, Nov. 14 2009)

Entorno Global: Emergentes al rescate

… las economías emergentes bien administradas muestran repunte alentador.

Seminario RegionesOctubre de 2010

3

Seminario RegionesOctubre de 2010

4

Entorno Global

� Empezó desaceleración de EE.UU., pero con

riesgos acotados

� Europa periférica sigue dando la alerta.

� Emergentes LATAM y Asia llevan la batuta

Seminario RegionesOctubre de 2010

5

ESTADOS UNIDOS

Empezó la desaceleración, pero con riesgos acotados

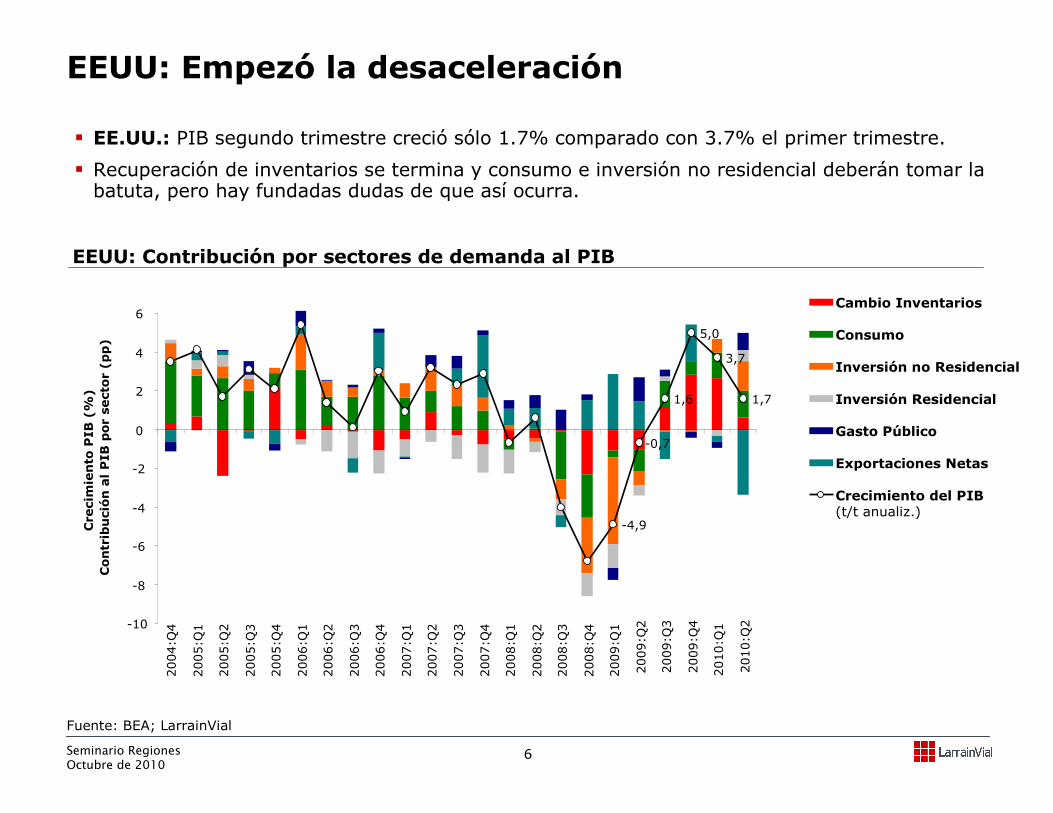

EEUU: Empezó la desaceleración

� EE.UU.: PIB segundo trimestre creció sólo 1.7% comparado con 3.7% el primer trimestre.

� Recuperación de inventarios se termina y consumo e inversión no residencial deberán tomar la batuta, pero hay fundadas dudas de que así ocurra.

EEUU: Contribución por sectores de demanda al PIB

Fuente: BEA; LarrainVial

Seminario RegionesOctubre de 2010

6

1,71,6

3,7

5,0

-0,7

-4,9

-10

-8

-6

-4

-2

0

2

4

6

2004:Q

4

2005:Q

1

2005:Q

2

2005:Q

3

2005:Q

4

2006:Q

1

2006:Q

2

2006:Q

3

2006:Q

4

2007:Q

1

2007:Q

2

2007:Q

3

2007:Q

4

2008:Q

1

2008:Q

2

2008:Q

3

2008:Q

4

2009:Q

1

2009:Q

2

2009:Q

3

2009:Q

4

2010:Q

1

2010:Q

2

Crecimiento PIB (%)

Contribución al PIB por sector (pp)

Cambio Inventarios

Consumo

Inversión no Residencial

Inversión Residencial

Exportaciones Netas

Gasto Público

Crecimiento del PIB(t/t anualiz.)

“¡Es todo !.

¡Regresen al trabajo !”

(ilustración sept. 2009)

EEUU: Empezó la desaceleración

� … dos años después, el consumidor estadounidense sigue temeroso y su condición está lejos de la previa a la recesión.

Alto desempleo y débil sector inmobiliario, además de un sistema financiero todavía frágil, condicionan el repunte.

Seminario RegionesOctubre de 2010

7

EEUU: Empezó la desaceleración

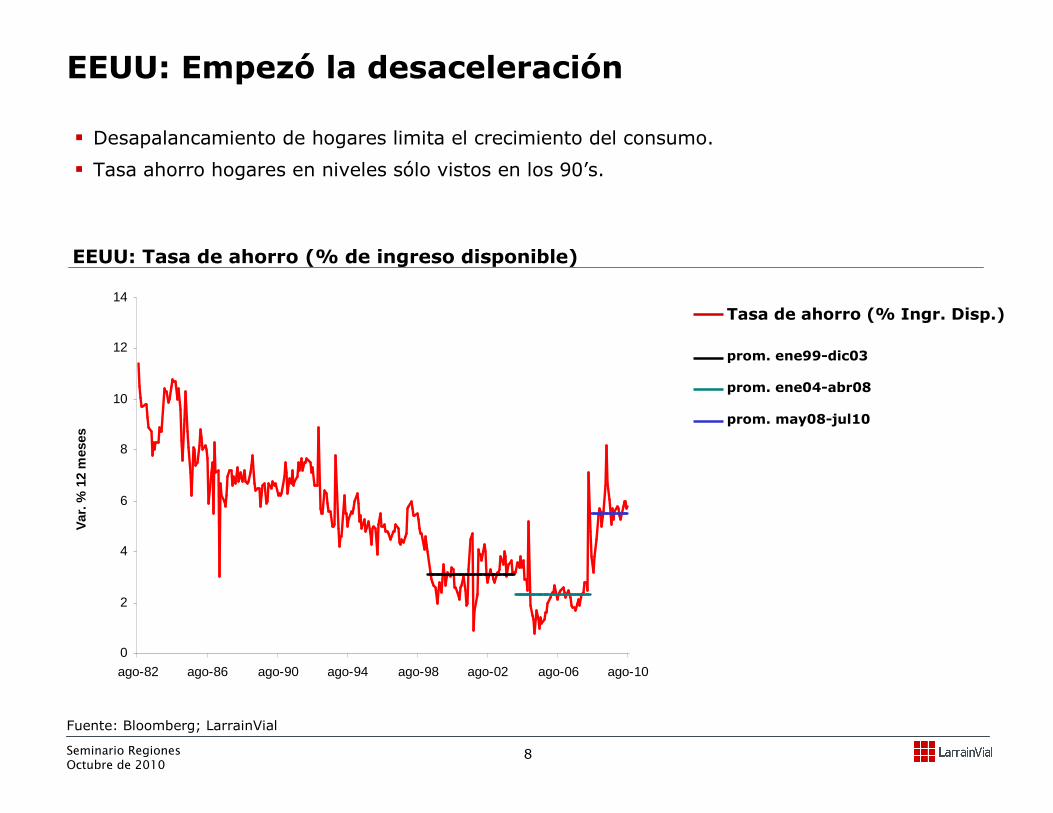

� Desapalancamiento de hogares limita el crecimiento del consumo.

� Tasa ahorro hogares en niveles sólo vistos en los 90’s.

EEUU: Tasa de ahorro (% de ingreso disponible)

Fuente: Bloomberg; LarrainVial

Tasa de ahorro (% Ingr. Disp.)

prom. ene99-dic03

prom. ene04-abr08

prom. may08-jul10

Seminario RegionesOctubre de 2010

8

0

2

4

6

8

10

12

14

ago-82 ago-86 ago-90 ago-94 ago-98 ago-02 ago-06 ago-10

Var

. % 1

2 m

eses

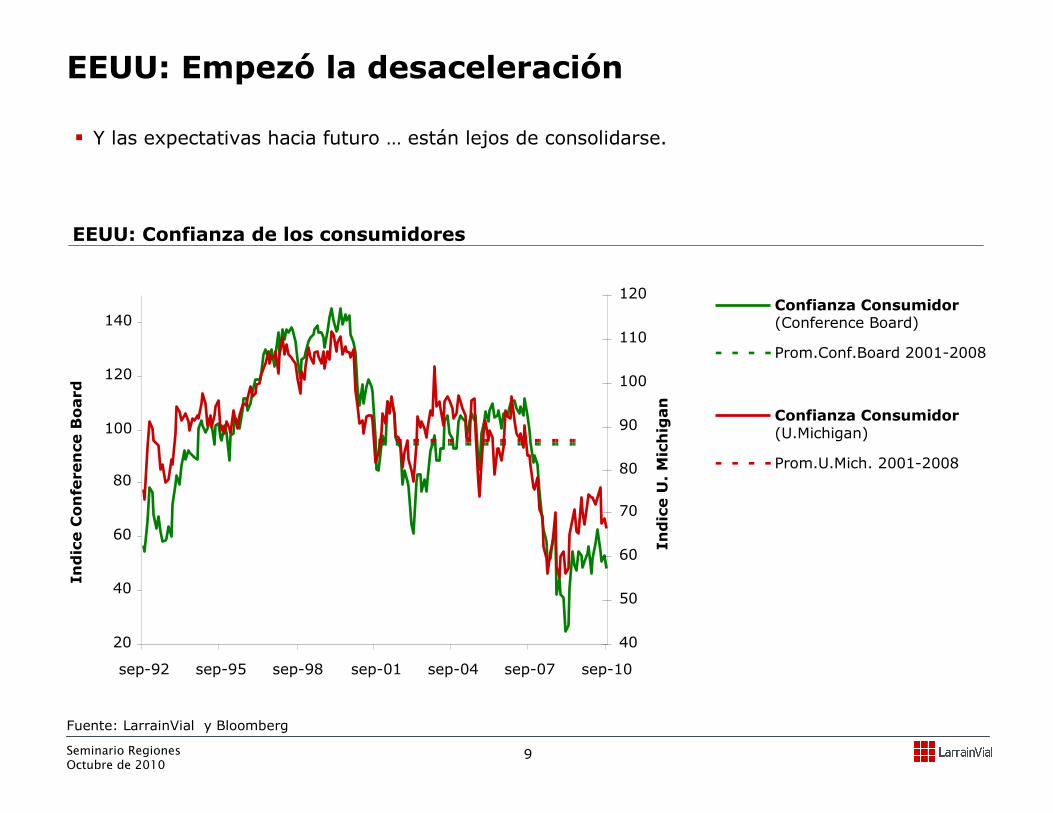

EEUU: Empezó la desaceleración

� Y las expectativas hacia futuro … están lejos de consolidarse.

EEUU: Confianza de los consumidores

Fuente: LarrainVial y Bloomberg

20

40

60

80

100

120

140

sep-92 sep-95 sep-98 sep-01 sep-04 sep-07 sep-10

IndiceConferenceBoard

40

50

60

70

80

90

100

110

120

IndiceU. Michigan

Confianza Consumidor (Conference Board)

Prom.Conf.Board 2001-2008

Confianza Consumidor(U.Michigan)

Prom.U.Mich. 2001-2008

Seminario RegionesOctubre de 2010

9

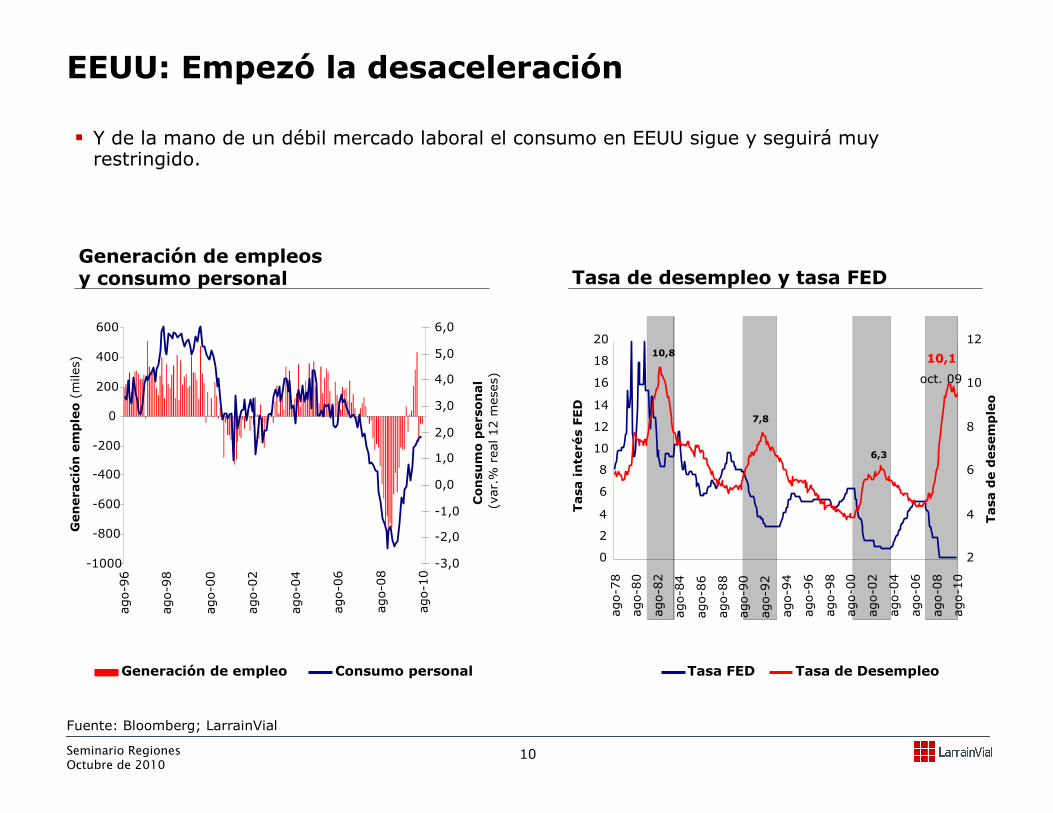

Tasa de desempleo y tasa FED

EEUU: Empezó la desaceleración

Generación de empleos y consumo personal

� Y de la mano de un débil mercado laboral el consumo en EEUU sigue y seguirá muy restringido.

Fuente: Bloomberg; LarrainVial

Seminario RegionesOctubre de 2010

10

Generación de empleo Consumo personal Tasa FED Tasa de Desempleo

-1000

-800

-600

-400

-200

0

200

400

600

ago-9

6

ago-9

8

ago-0

0

ago-0

2

ago-0

4

ago-0

6

ago-0

8

ago-1

0

Generación empleo (m

iles)

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

Consumo personal

(var.%

real 12 m

eses)

10,1

oct. 09

6,3

7,8

10,8

0

2

4

6

8

10

12

14

16

18

20

ago-7

8

ago-8

0

ago-8

2

ago-8

4

ago-8

6

ago-8

8

ago-9

0

ago-9

2

ago-9

4

ago-9

6

ago-9

8

ago-0

0

ago-0

2

ago-0

4

ago-0

6

ago-0

8

ago-1

0

Tasa interés FED

2

4

6

8

10

12

Tasa de desempleo

EEUU: Empezó la desaceleración

EEUU: Morosidad hipotecariaEEUU: Precio de viviendas

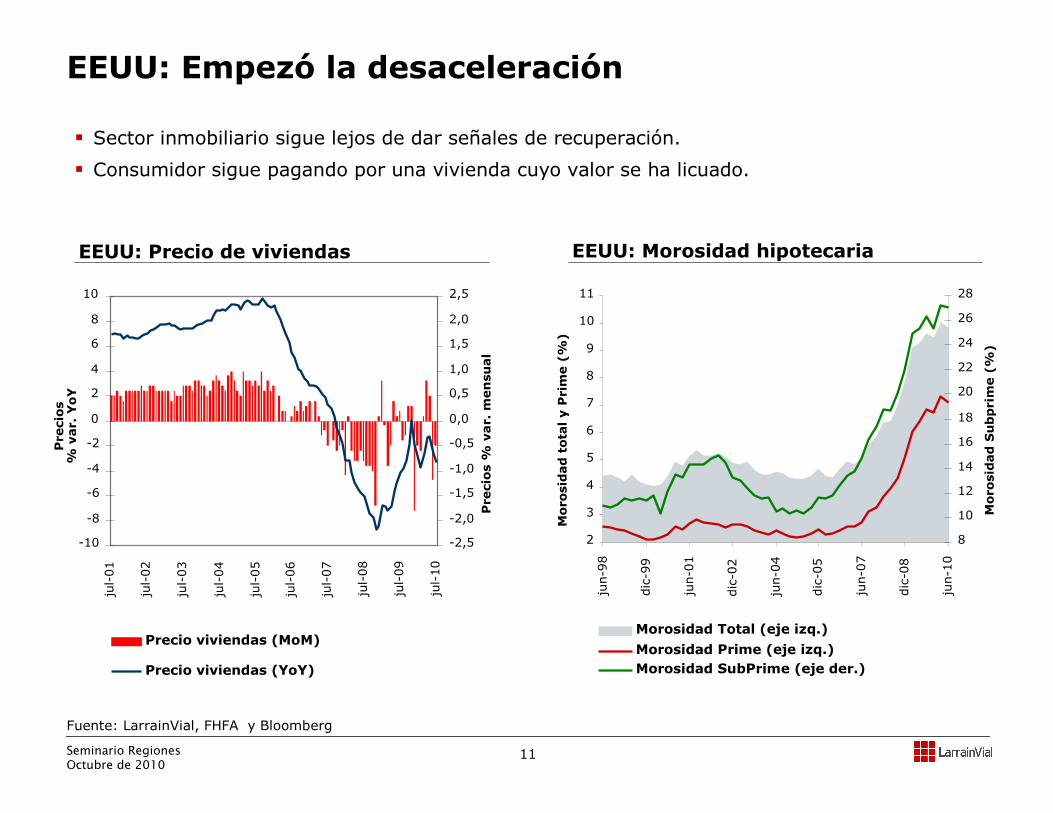

� Sector inmobiliario sigue lejos de dar señales de recuperación.

� Consumidor sigue pagando por una vivienda cuyo valor se ha licuado.

Fuente: LarrainVial, FHFA y Bloomberg

Seminario RegionesOctubre de 2010

11

Precio viviendas (MoM)

Precio viviendas (YoY)

-10

-8

-6

-4

-2

0

2

4

6

8

10

jul-01

jul-02

jul-03

jul-04

jul-05

jul-06

jul-07

jul-08

jul-09

jul-10

Precios

% var. YoY

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

Precios %

var. mensual

2

3

4

5

6

7

8

9

10

11

jun-9

8

dic-9

9

jun-0

1

dic-0

2

jun-0

4

dic-0

5

jun-0

7

dic-0

8

jun-1

0

Morosidad total y Prime (%)

8

10

12

14

16

18

20

22

24

26

28

Morosidad Subprime(%)

Morosidad Total (eje izq.)

Morosidad Prime (eje izq.)

Morosidad SubPrime (eje der.)

EEUU: Empezó la desaceleración

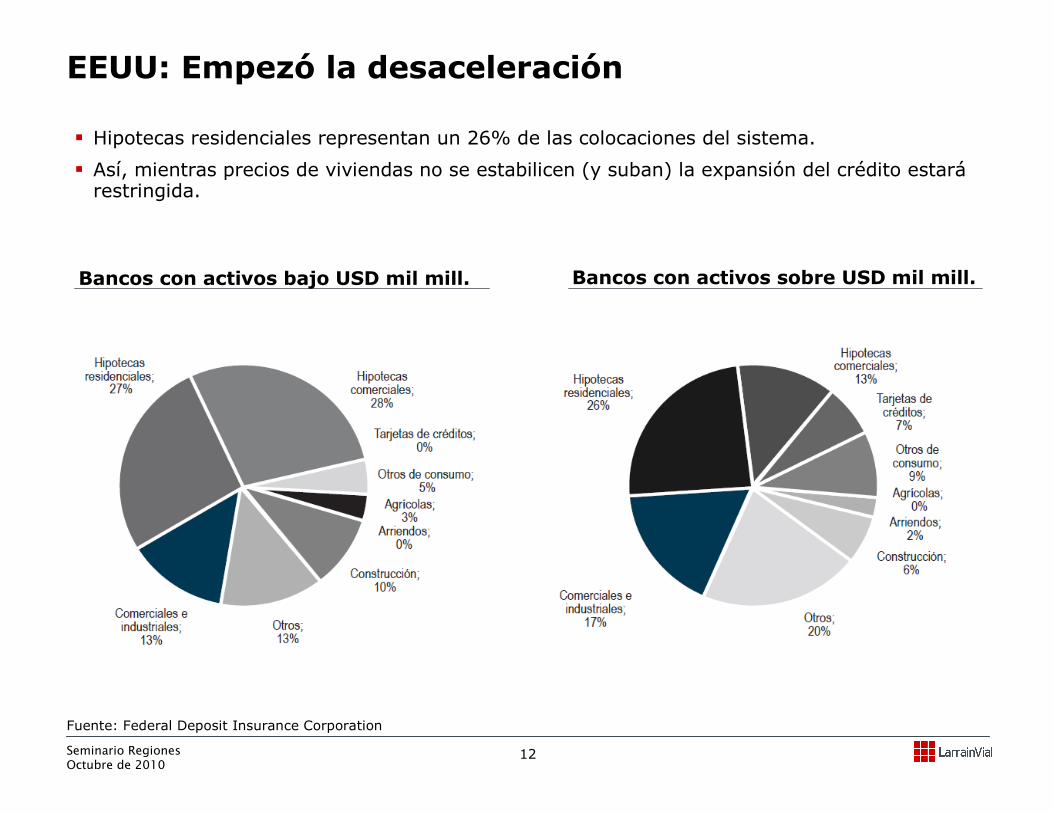

Bancos con activos sobre USD mil mill.Bancos con activos bajo USD mil mill.

� Hipotecas residenciales representan un 26% de las colocaciones del sistema.

� Así, mientras precios de viviendas no se estabilicen (y suban) la expansión del crédito estarárestringida.

Fuente: Federal Deposit Insurance Corporation

Seminario RegionesOctubre de 2010

12

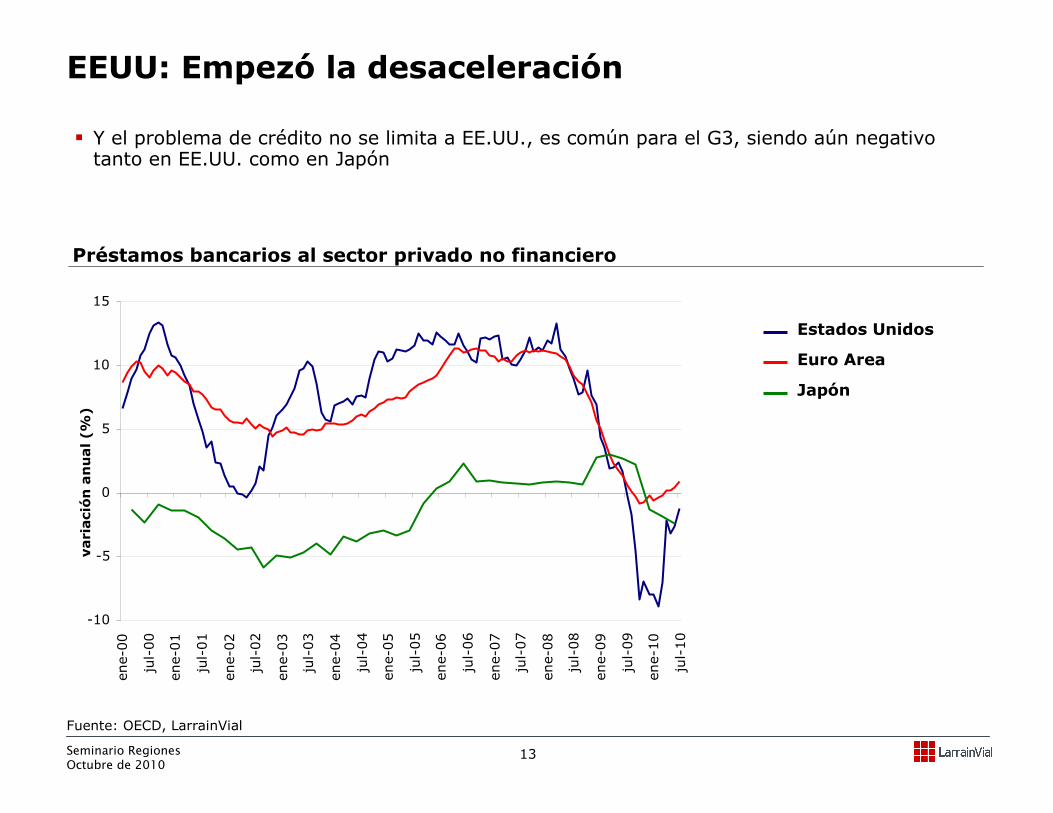

EEUU: Empezó la desaceleración

� Y el problema de crédito no se limita a EE.UU., es común para el G3, siendo aún negativo tanto en EE.UU. como en Japón

Préstamos bancarios al sector privado no financiero

Fuente: OECD, LarrainVial

-10

-5

0

5

10

15

ene-0

0

jul-00

ene-0

1

jul-01

ene-0

2

jul-02

ene-0

3

jul-03

ene-0

4

jul-04

ene-0

5

jul-05

ene-0

6

jul-06

ene-0

7

jul-07

ene-0

8

jul-08

ene-0

9

jul-09

ene-1

0

jul-10

variación anual (%)

Estados Unidos

Euro Area

Japón

Seminario RegionesOctubre de 2010

13

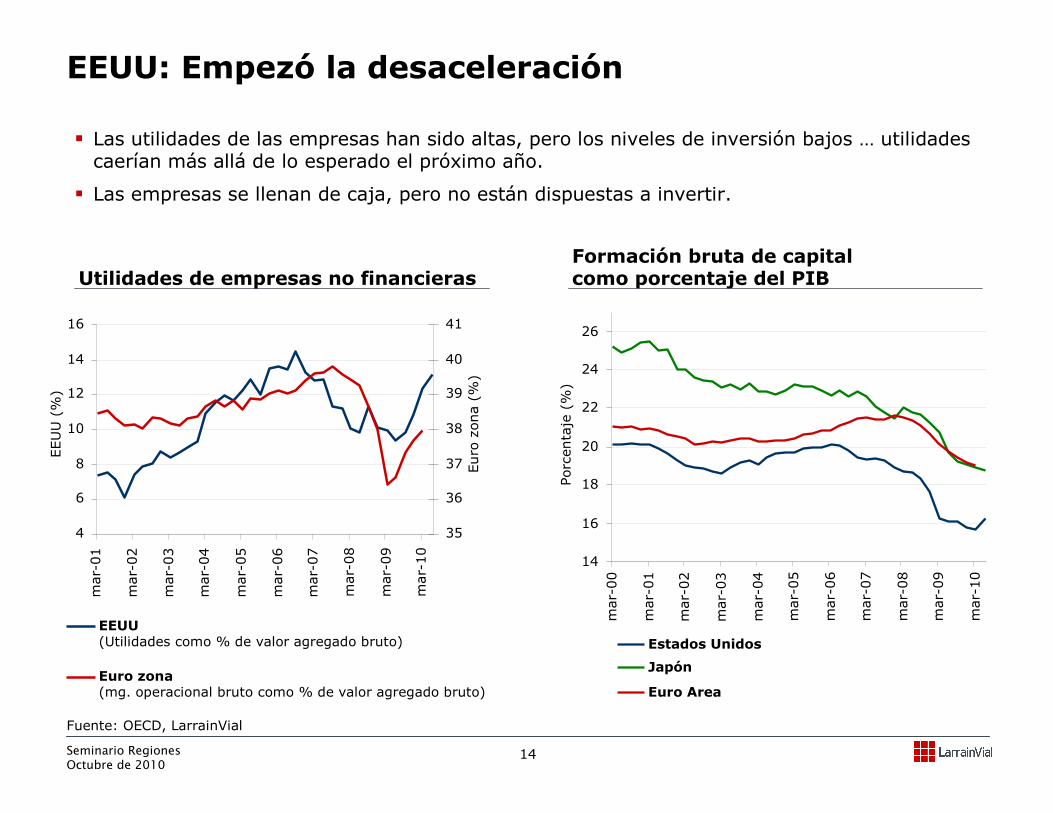

EEUU: Empezó la desaceleración

Formación bruta de capital como porcentaje del PIBUtilidades de empresas no financieras

� Las utilidades de las empresas han sido altas, pero los niveles de inversión bajos … utilidades caerían más allá de lo esperado el próximo año.

� Las empresas se llenan de caja, pero no están dispuestas a invertir.

Fuente: OECD, LarrainVial

Seminario RegionesOctubre de 2010

14

4

6

8

10

12

14

16

mar-01

mar-02

mar-03

mar-04

mar-05

mar-06

mar-07

mar-08

mar-09

mar-10

EEUU (%

)

35

36

37

38

39

40

41

Euro

zona (%

)

EEUU (Utilidades como % de valor agregado bruto)

Euro zona(mg. operacional bruto como % de valor agregado bruto)

14

16

18

20

22

24

26

mar-00

mar-01

mar-02

mar-03

mar-04

mar-05

mar-06

mar-07

mar-08

mar-09

mar-10

Porc

enta

je (%

)

Estados Unidos

Japón

Euro Area

EEUU: Empezó la desaceleración

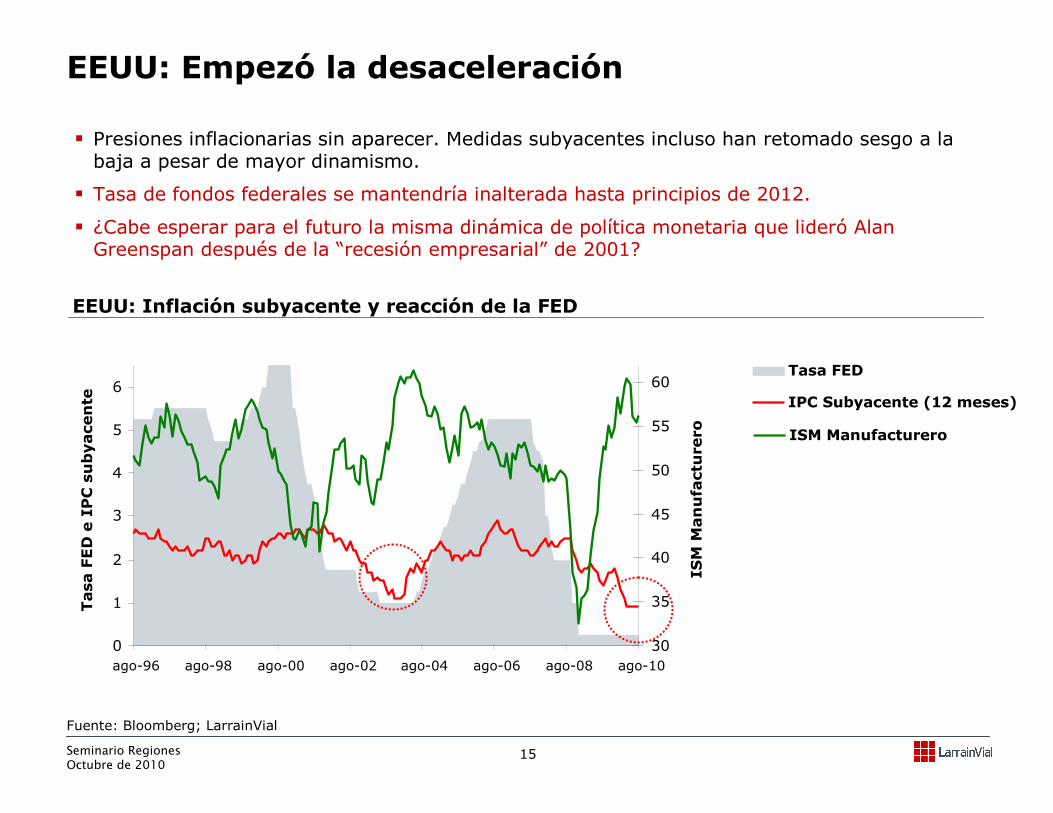

� Presiones inflacionarias sin aparecer. Medidas subyacentes incluso han retomado sesgo a la baja a pesar de mayor dinamismo.

� Tasa de fondos federales se mantendría inalterada hasta principios de 2012.

� ¿Cabe esperar para el futuro la misma dinámica de política monetaria que lideró Alan Greenspan después de la “recesión empresarial” de 2001?

Fuente: Bloomberg; LarrainVial

EEUU: Inflación subyacente y reacción de la FED

0

1

2

3

4

5

6

ago-96 ago-98 ago-00 ago-02 ago-04 ago-06 ago-08 ago-10

Tasa FED e IPC subyacente

30

35

40

45

50

55

60

ISM Manufacturero

Tasa FED

IPC Subyacente (12 meses)

ISM Manufacturero

Seminario RegionesOctubre de 2010

15

Seminario RegionesOctubre de 2010

16

EUROPA

Periferia en riesgo

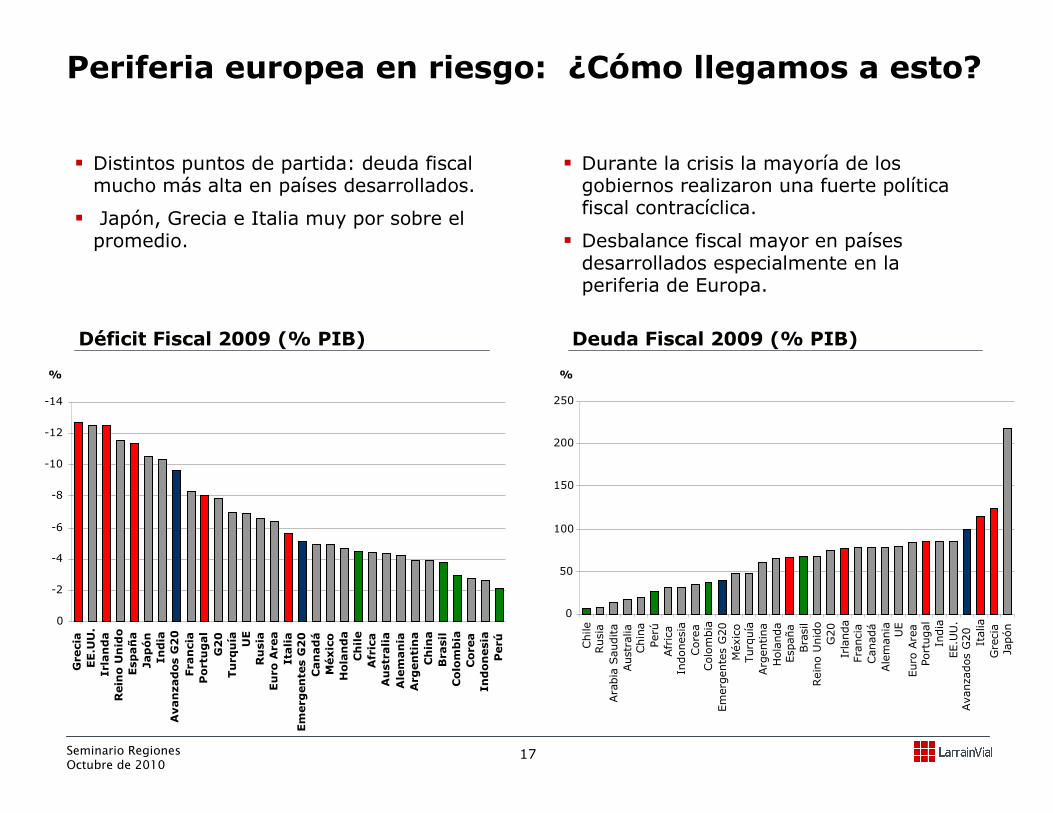

Periferia europea en riesgo: ¿Cómo llegamos a esto?

Déficit Fiscal 2009 (% PIB) Deuda Fiscal 2009 (% PIB)

� Distintos puntos de partida: deuda fiscal mucho más alta en países desarrollados.

� Japón, Grecia e Italia muy por sobre el promedio.

� Durante la crisis la mayoría de los gobiernos realizaron una fuerte política fiscal contracíclica.

� Desbalance fiscal mayor en países desarrollados especialmente en la periferia de Europa.

-14

-12

-10

-8

-6

-4

-2

0

Grecia

EE.UU.

Irlanda

Reino Unido

España

Japón

India

Avanzados G20

Francia

Portugal

G20

Turquía UE

Rusia

Euro Area

Italia

Emergentes G20

Canadá

México

Holanda

Chile

Africa

Australia

Alemania

Argentina

China

Brasil

Colombia

Corea

Indonesia

Perú

%

0

50

100

150

200

250

Chile

Rusia

Ara

bia S

audita

Australia

China

Perú

Africa

Indonesia

Core

aColom

bia

Em

erg

ente

s G

20

México

Turq

uía

Arg

entina

Holanda

España

Bra

sil

Reino U

nido

G20

Irlanda

Fra

ncia

Canadá

Alem

ania

UE

Euro

Are

aPortugal

India

EE.U

U.

Avanzados G

20

Italia

Gre

cia

Japón

%

Seminario RegionesOctubre de 2010

17

Grecia, Irlanda, Italia, España y

Portugal (Euro): 25%

Francia (Euro): 15%Unión Europea Emergente: 7%

Reino Unido y resto de

Europa Occidental: 26%

Alemania y Países bajos (Euro): 27%

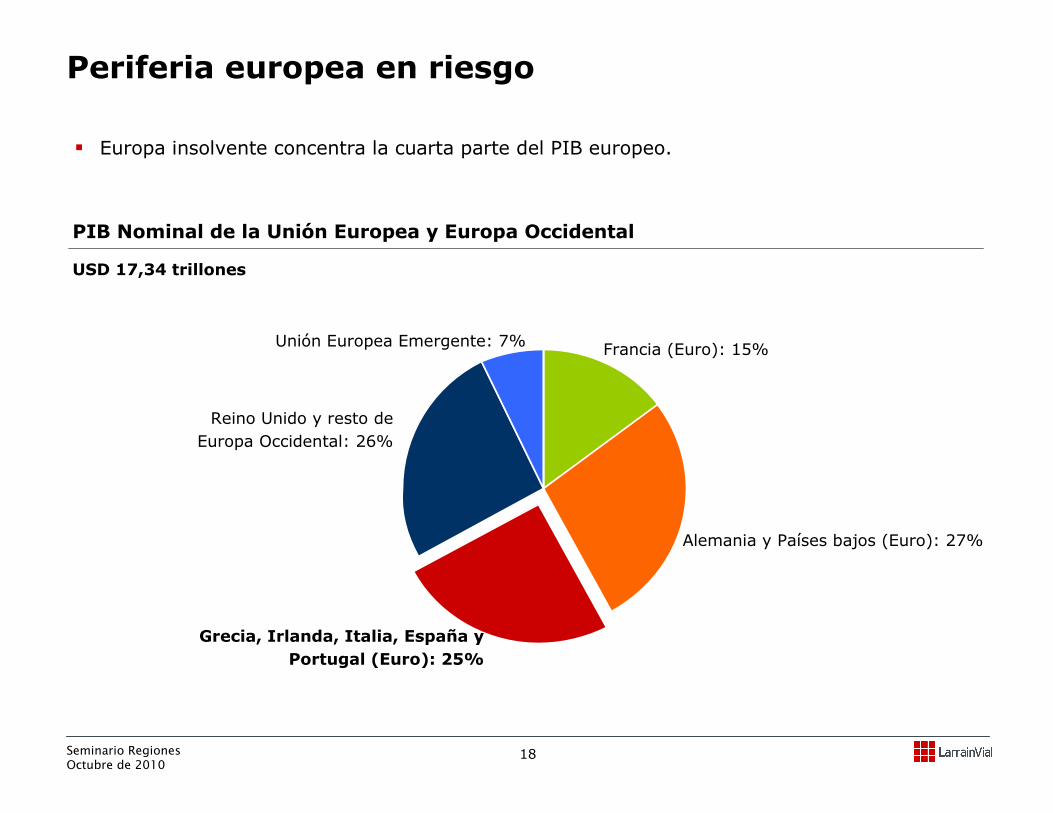

Periferia europea en riesgo

PIB Nominal de la Unión Europea y Europa Occidental

USD 17,34 trillones

� Europa insolvente concentra la cuarta parte del PIB europeo.

Seminario RegionesOctubre de 2010

18

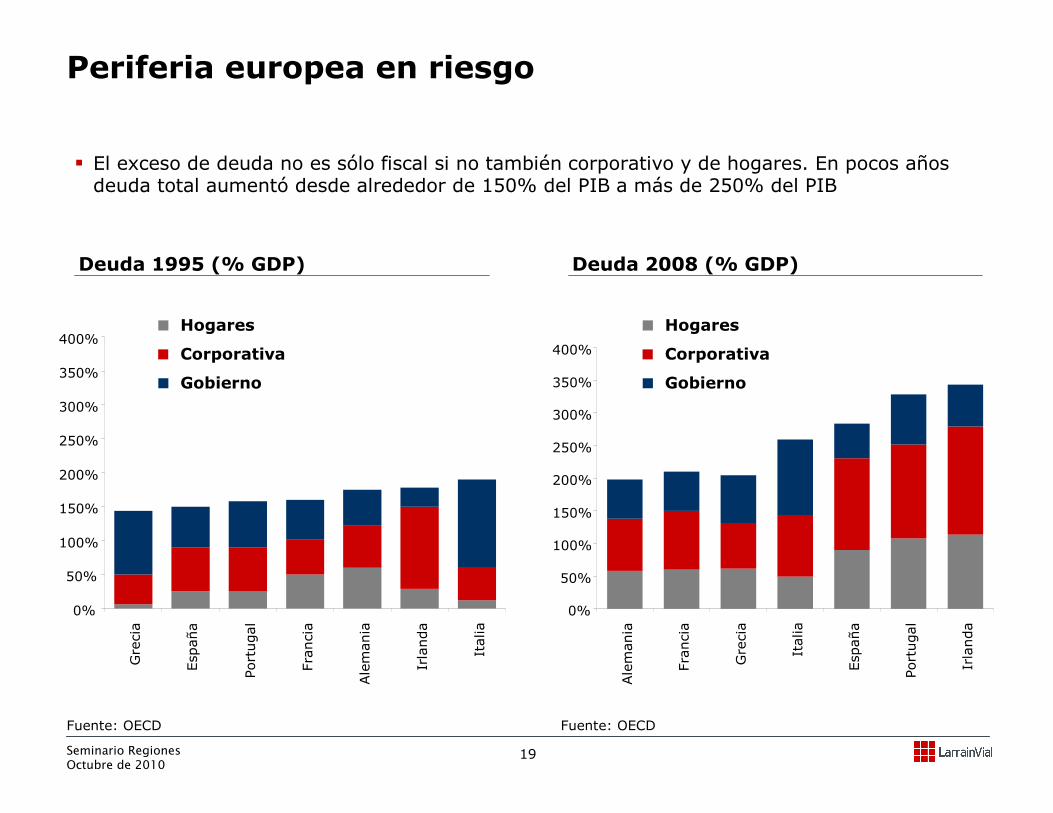

Periferia europea en riesgo

Deuda 1995 (% GDP) Deuda 2008 (% GDP)

� El exceso de deuda no es sólo fiscal si no también corporativo y de hogares. En pocos años deuda total aumentó desde alrededor de 150% del PIB a más de 250% del PIB

Fuente: OECD Fuente: OECD

0%

50%

100%

150%

200%

250%

300%

350%

400%Hogares

Corporativa

Gobierno

0%

50%

100%

150%

200%

250%

300%

350%

400%

Gre

cia

España

Portugal

Fra

ncia

Alem

ania

Irlanda

Italia

Alem

ania

Fra

ncia

Gre

cia

Italia

España

Portugal

Irlanda

Hogares

Corporativa

Gobierno

Seminario RegionesOctubre de 2010

19

Periferia europea en riesgo

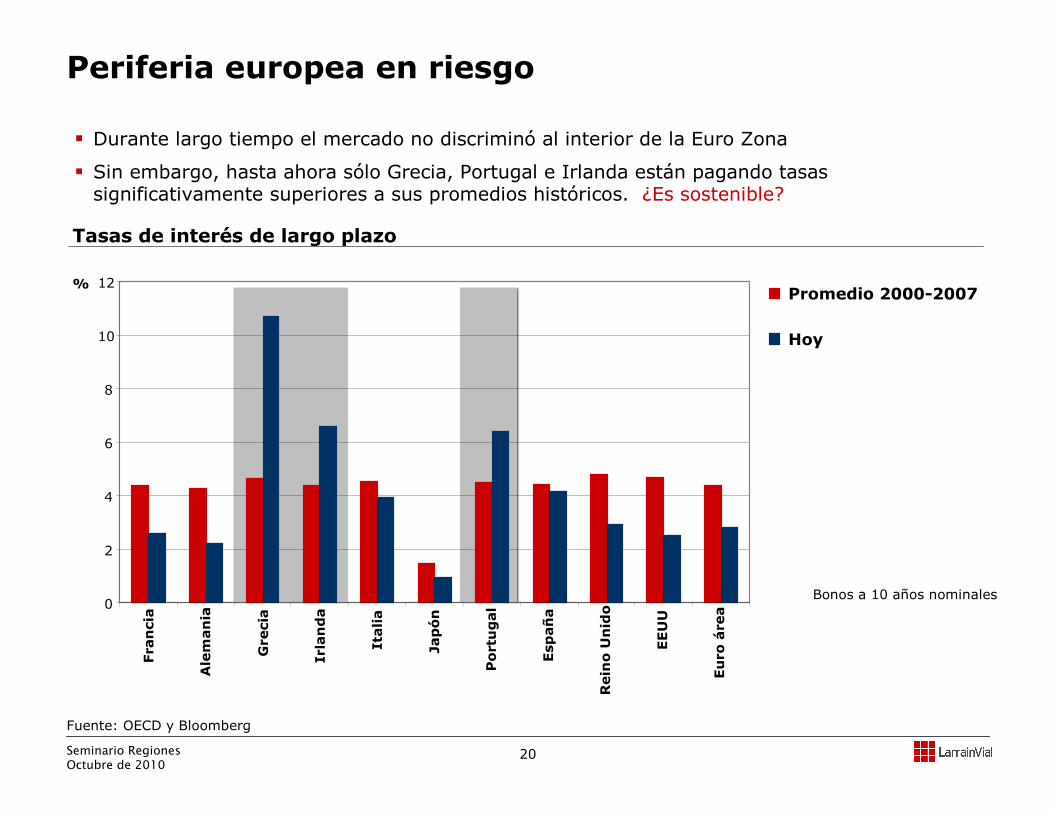

� Durante largo tiempo el mercado no discriminó al interior de la Euro Zona

� Sin embargo, hasta ahora sólo Grecia, Portugal e Irlanda están pagando tasas significativamente superiores a sus promedios históricos. ¿Es sostenible?

Fuente: OECD y Bloomberg

Tasas de interés de largo plazo

Bonos a 10 años nominales

Promedio 2000-2007

Hoy

0

2

4

6

8

10

12

Francia

Alemania

Grecia

Irlanda

Italia

Japón

Portugal

España

Reino Unido

EEUU

Euro área

%

Seminario RegionesOctubre de 2010

20

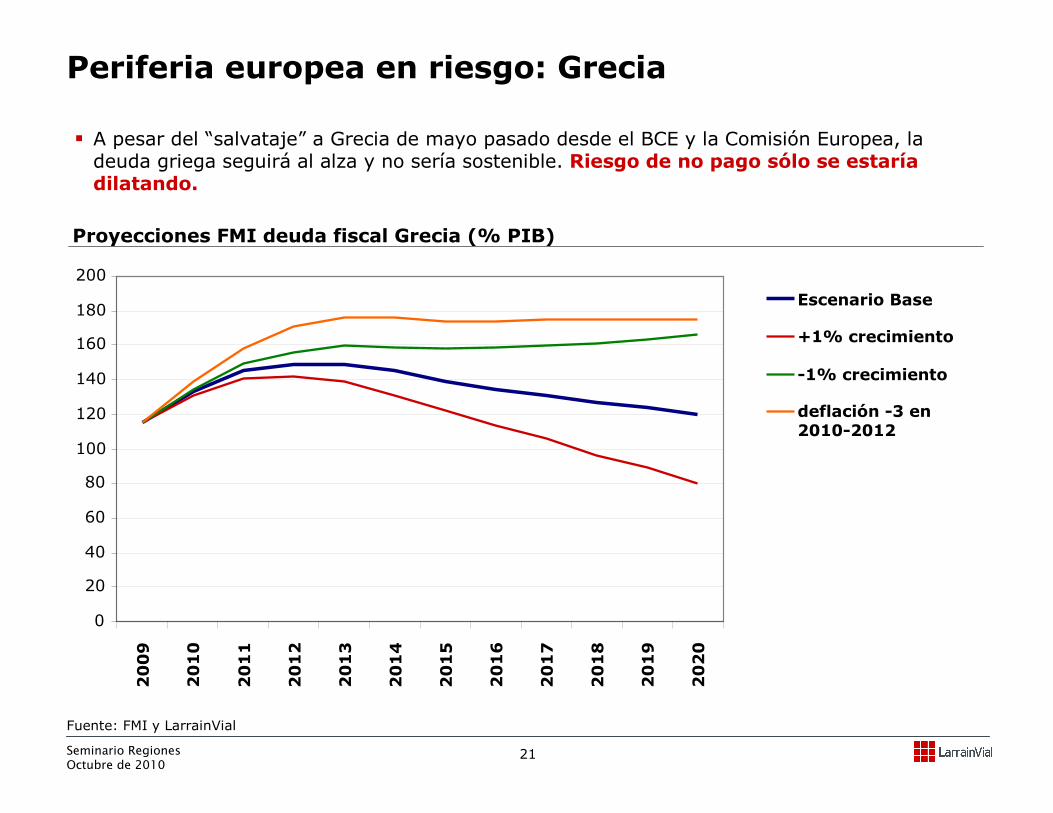

� A pesar del “salvataje” a Grecia de mayo pasado desde el BCE y la Comisión Europea, la deuda griega seguirá al alza y no sería sostenible. Riesgo de no pago sólo se estaría dilatando.

Periferia europea en riesgo: Grecia

Proyecciones FMI deuda fiscal Grecia (% PIB)

Fuente: FMI y LarrainVial

Seminario RegionesOctubre de 2010

21

0

20

40

60

80

100

120

140

160

180

200

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Escenario Base

+1% crecimiento

-1% crecimiento

deflación -3 en 2010-2012

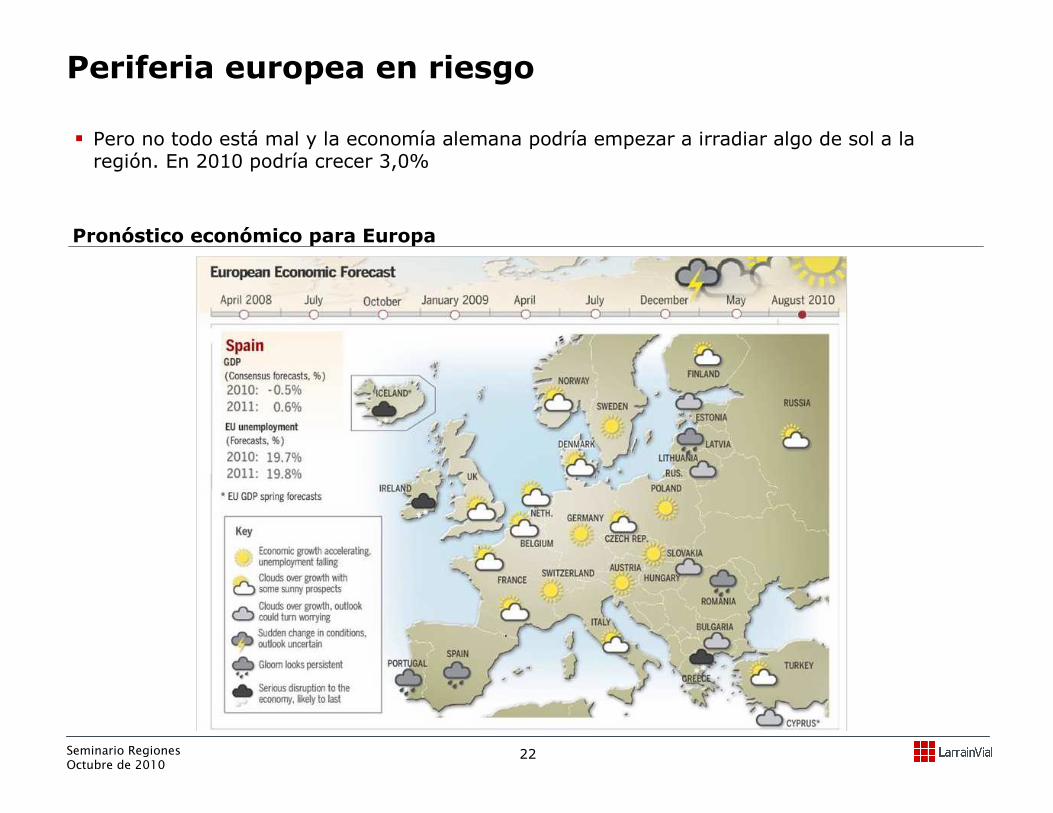

� Pero no todo está mal y la economía alemana podría empezar a irradiar algo de sol a la región. En 2010 podría crecer 3,0%

Periferia europea en riesgo

Pronóstico económico para Europa

Seminario RegionesOctubre de 2010

22

Seminario RegionesOctubre de 2010

23

EMERGENTES

Al compás de China serán los motores del mundo

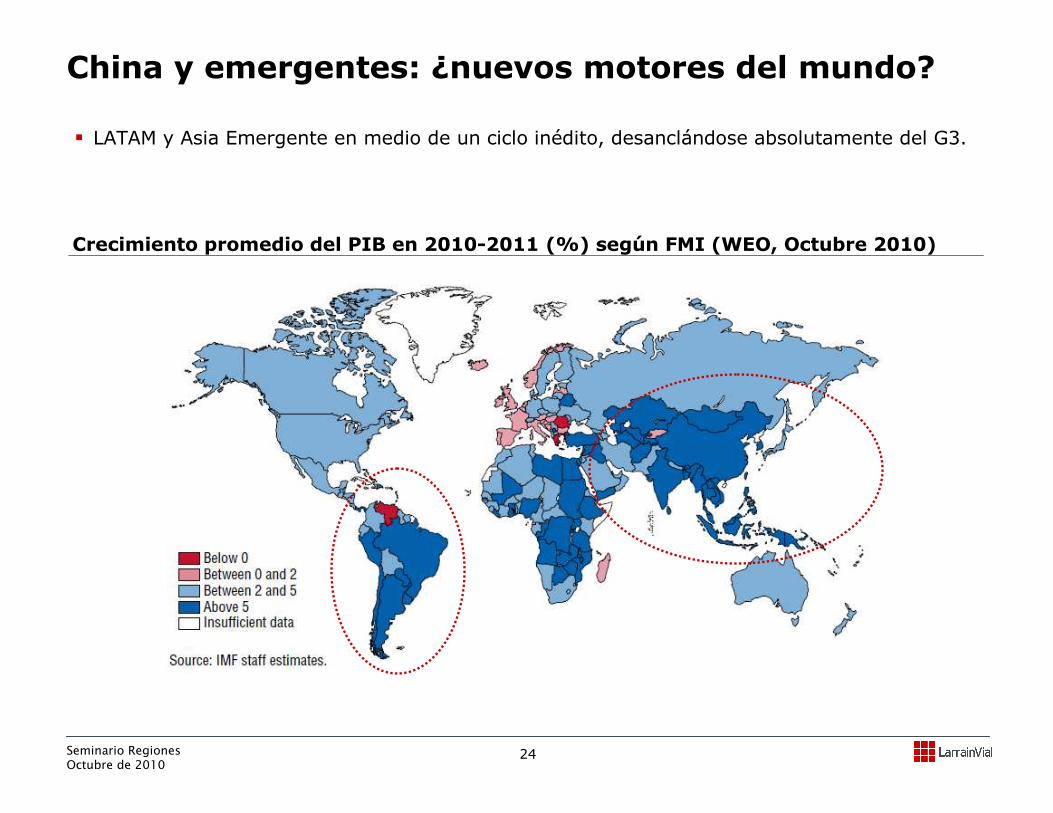

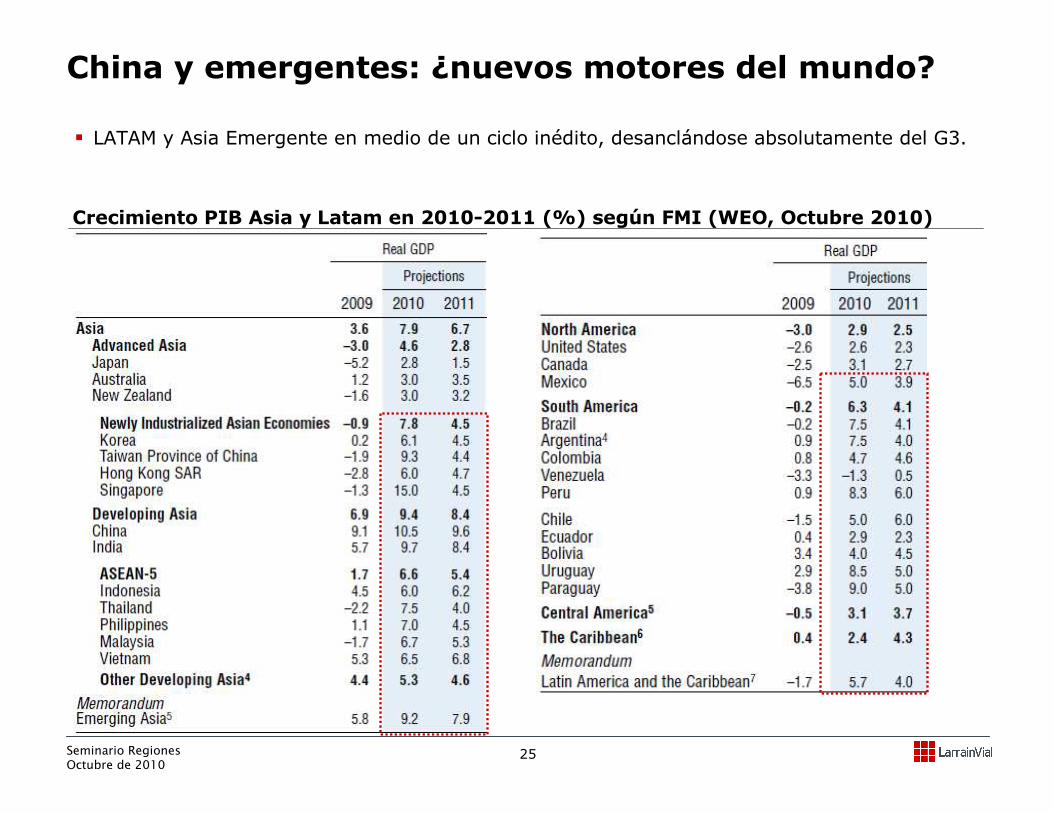

China y emergentes: ¿nuevos motores del mundo?

� LATAM y Asia Emergente en medio de un ciclo inédito, desanclándose absolutamente del G3.

Seminario RegionesOctubre de 2010

24

Crecimiento promedio del PIB en 2010-2011 (%) según FMI (WEO, Octubre 2010)

China y emergentes: ¿nuevos motores del mundo?

� LATAM y Asia Emergente en medio de un ciclo inédito, desanclándose absolutamente del G3.

Seminario RegionesOctubre de 2010

25

Crecimiento PIB Asia y Latam en 2010-2011 (%) según FMI (WEO, Octubre 2010)

0

5

10

15

20

25

30

1991-95 1996-00 2001-05 2006-10 2011-2015

USD Trillones

NAFTA

Asia industrializada

China

Brasil, India y Rusia

Unión Europea

Otros emergentes

6,78,0

14,4

16,7

26,2

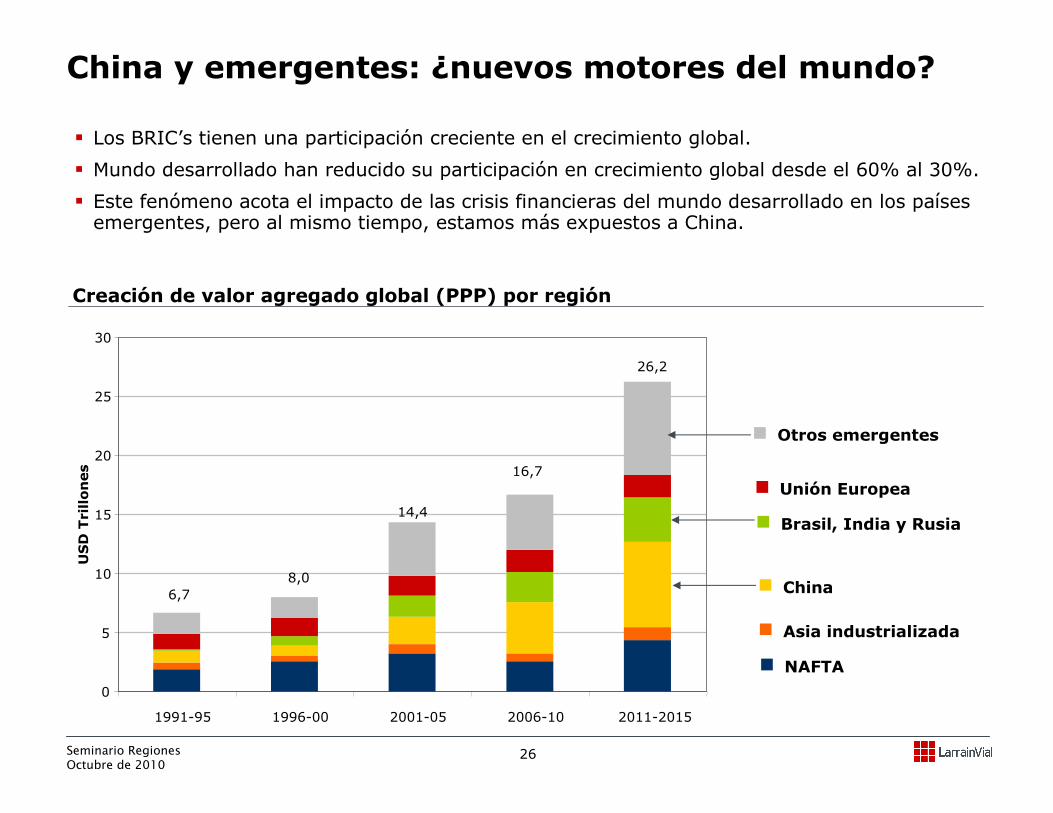

China y emergentes: ¿nuevos motores del mundo?

� Los BRIC’s tienen una participación creciente en el crecimiento global.

� Mundo desarrollado han reducido su participación en crecimiento global desde el 60% al 30%.

� Este fenómeno acota el impacto de las crisis financieras del mundo desarrollado en los países emergentes, pero al mismo tiempo, estamos más expuestos a China.

Creación de valor agregado global (PPP) por región

Seminario RegionesOctubre de 2010

26

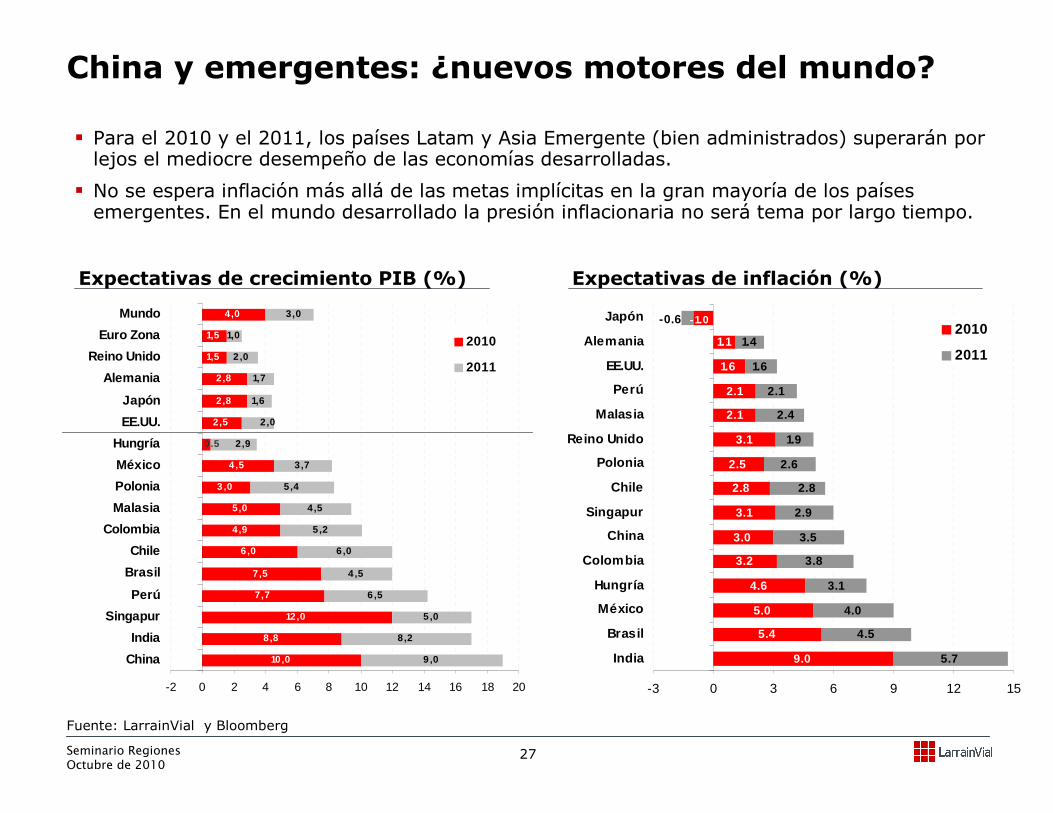

China y emergentes: ¿nuevos motores del mundo?

Expectativas de inflación (%)Expectativas de crecimiento PIB (%)

� Para el 2010 y el 2011, los países Latam y Asia Emergente (bien administrados) superarán por lejos el mediocre desempeño de las economías desarrolladas.

� No se espera inflación más allá de las metas implícitas en la gran mayoría de los países emergentes. En el mundo desarrollado la presión inflacionaria no será tema por largo tiempo.

Fuente: LarrainVial y Bloomberg

Seminario RegionesOctubre de 2010

27

9.0

5.4

5.0

4.6

3.2

3.0

3.1

2.8

2.5

3.1

2.1

2.1

1.6

1.1

5.7

4.5

4.0

3.1

3.8

3.5

2.9

2.6

1.9

2.1

1.6

1.4

-1.0-0.6

2.4

2.8

-3 0 3 6 9 12 15

India

Brasil

México

Hungría

Colombia

China

Singapur

Chile

Polonia

Reino Unido

Malasia

Perú

EE.UU.

Alemania

Japón2010

2011

10,0

8,8

12,0

7,7

7,5

6 ,0

4,9

5,0

3 ,0

4 ,5

2,5

2,8

2,8

1,5

1,5

4,0

9 ,0

8,2

5 ,0

6 ,5

4 ,5

6 ,0

5 ,2

4,5

5,4

3,7

1,6

1,7

2 ,0

1,0

0.5 2,9

2,0

3,0

-2 0 2 4 6 8 10 12 14 16 18 20

China

India

Singapur

Perú

Brasil

Chile

Colombia

Malasia

Polonia

México

Hungría

EE.UU.

Japón

Alemania

Reino Unido

Euro Zona

Mundo

2010

2011

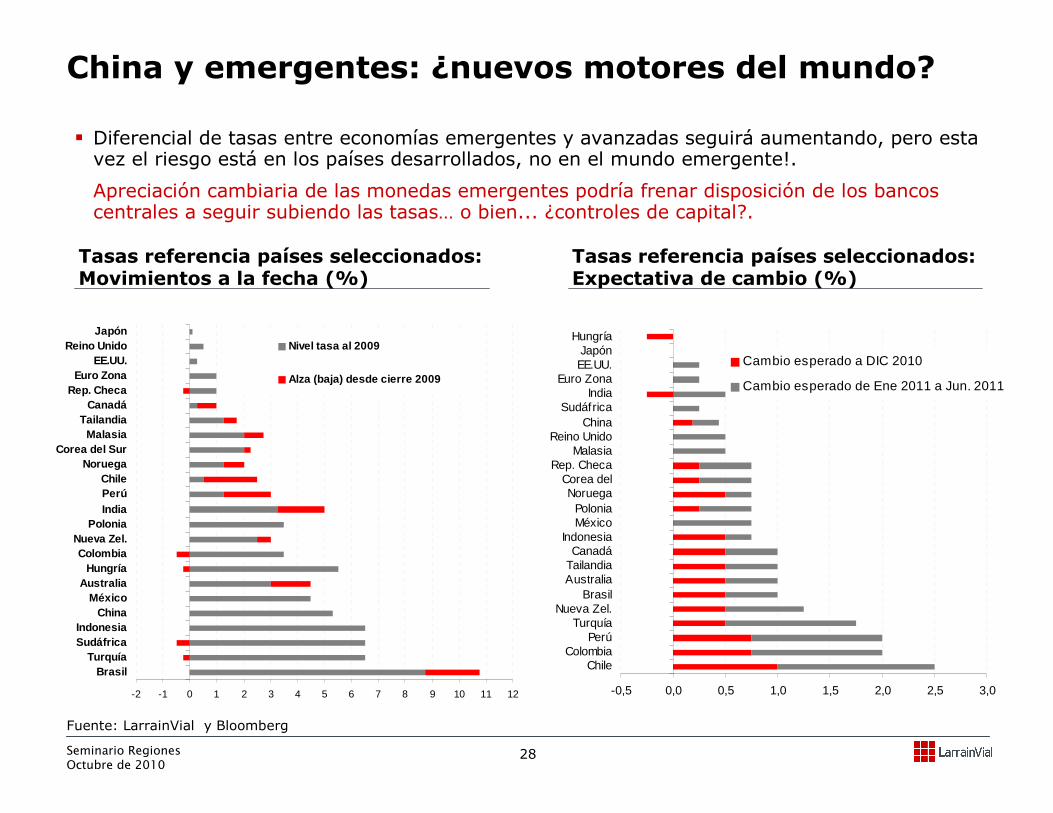

China y emergentes: ¿nuevos motores del mundo?

Tasas referencia países seleccionados: Expectativa de cambio (%)

Tasas referencia países seleccionados: Movimientos a la fecha (%)

� Diferencial de tasas entre economías emergentes y avanzadas seguirá aumentando, pero esta vez el riesgo está en los países desarrollados, no en el mundo emergente!.

Apreciación cambiaria de las monedas emergentes podría frenar disposición de los bancos centrales a seguir subiendo las tasas… o bien... ¿controles de capital?.

Seminario RegionesOctubre de 2010

28

-2 -1 0 1 2 3 4 5 6 7 8 9 10 11 12

BrasilTurquía

SudáfricaIndonesia

ChinaMéxico

AustraliaHungría

ColombiaNueva Zel.

PoloniaIndiaPerúChile

NoruegaCorea del Sur

MalasiaTailandia

CanadáRep. Checa

Euro ZonaEE.UU.

Reino UnidoJapón

Nivel tasa al 2009

Alza (baja) desde cierre 2009

-0,5 0,0 0,5 1,0 1,5 2,0 2,5 3,0

ChileColombia

PerúTurquía

Nueva Zel.Brasil

AustraliaTailandiaCanadá

IndonesiaMéxicoPolonia

NoruegaCorea del

Rep. ChecaMalasia

Reino UnidoChina

SudáfricaIndia

Euro ZonaEE.UU.Japón

Hungría

Cambio esperado a DIC 2010

Cambio esperado de Ene 2011 a Jun. 2011

Fuente: LarrainVial y Bloomberg

Seminario RegionesOctubre de 2010

29

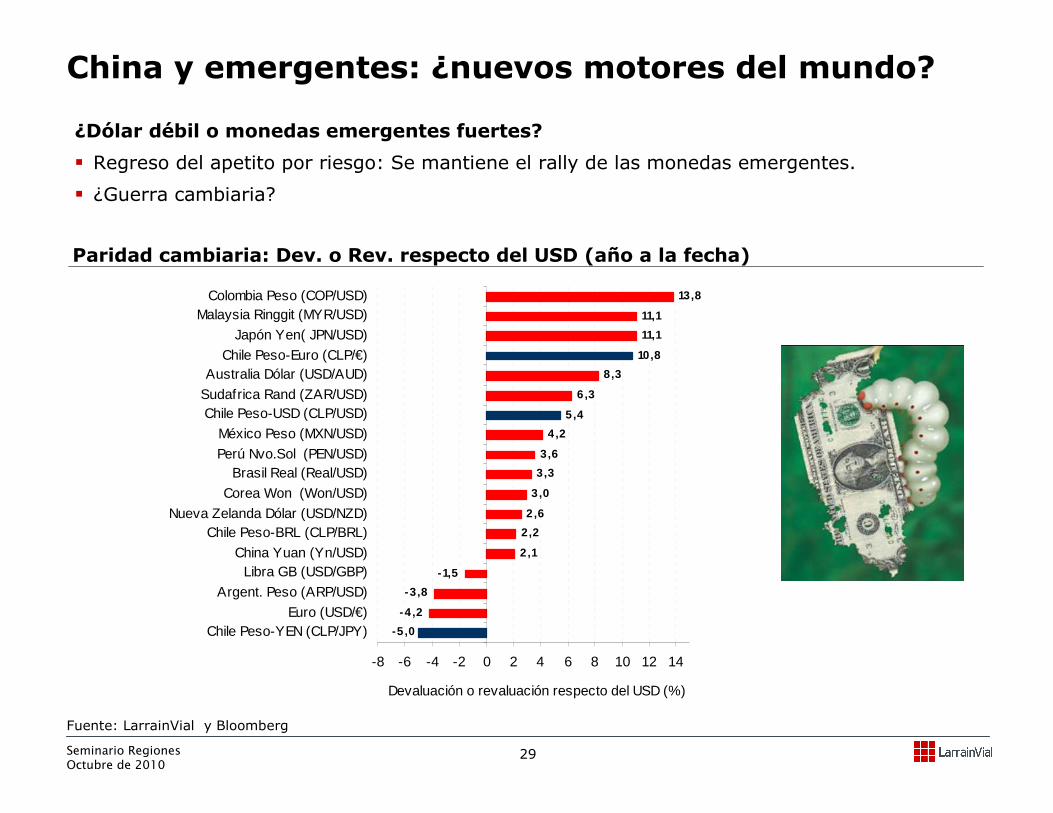

China y emergentes: ¿nuevos motores del mundo?

¿Dólar débil o monedas emergentes fuertes?

� Regreso del apetito por riesgo: Se mantiene el rally de las monedas emergentes.

� ¿Guerra cambiaria?

Paridad cambiaria: Dev. o Rev. respecto del USD (año a la fecha)

Fuente: LarrainVial y Bloomberg

-4 ,2

-3,8

-1,5

2,1

2,2

2,6

3,0

3,3

3,6

4,2

5,4

6,3

8,3

10,8

11,1

11,1

13,8

-5 ,0

-8 -6 -4 -2 0 2 4 6 8 10 12 14

Chile Peso-YEN (CLP/JPY)Euro (USD/€)

Argent. Peso (ARP/USD)

Libra GB (USD/GBP)China Yuan (Yn/USD)

Chile Peso-BRL (CLP/BRL)Nueva Zelanda Dólar (USD/NZD)

Corea Won (Won/USD)

Brasil Real (Real/USD)Perú Nvo.Sol (PEN/USD)

México Peso (MXN/USD)

Chile Peso-USD (CLP/USD)Sudafrica Rand (ZAR/USD)

Australia Dólar (USD/AUD)Chile Peso-Euro (CLP/€)

Japón Yen( JPN/USD)

Malaysia Ringgit (MYR/USD)Colombia Peso (COP/USD)

Devaluación o revaluación respecto del USD (%)

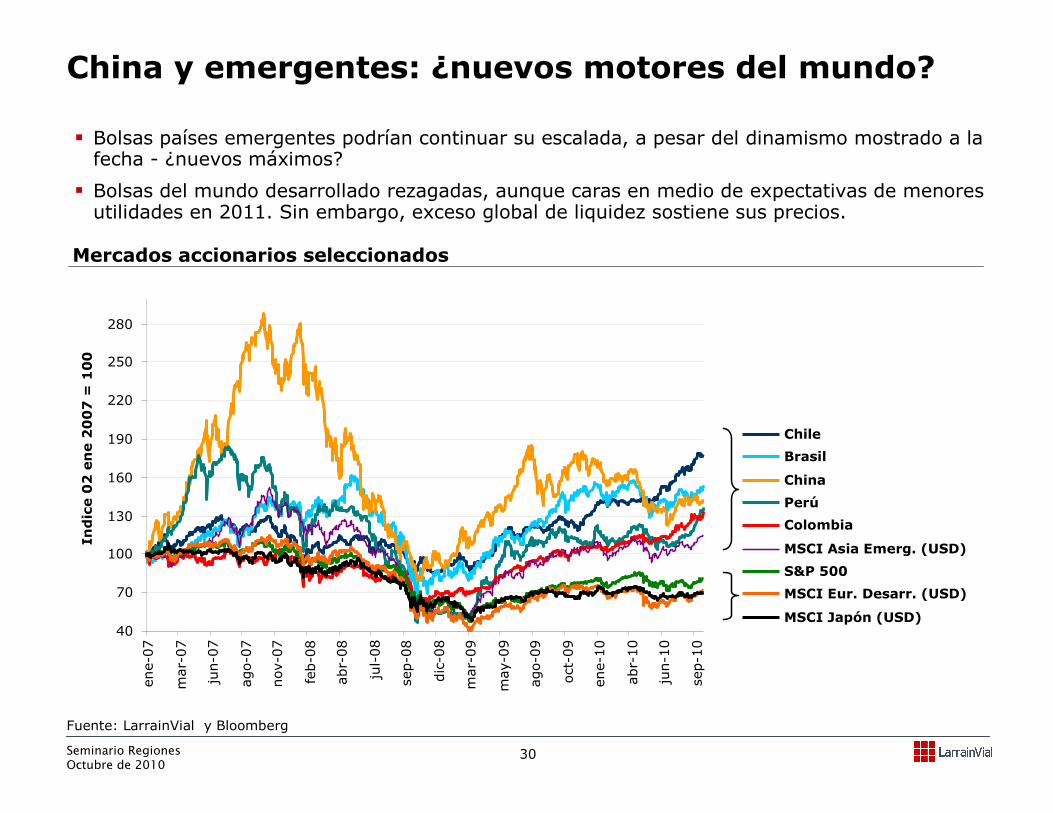

China y emergentes: ¿nuevos motores del mundo?

� Bolsas países emergentes podrían continuar su escalada, a pesar del dinamismo mostrado a la fecha - ¿nuevos máximos?

� Bolsas del mundo desarrollado rezagadas, aunque caras en medio de expectativas de menores utilidades en 2011. Sin embargo, exceso global de liquidez sostiene sus precios.

Mercados accionarios seleccionados

Fuente: LarrainVial y Bloomberg

40

70

100

130

160

190

220

250

280

ene-0

7

mar-07

jun-0

7

ago-0

7

nov-0

7

feb-0

8

abr-08

jul-08

sep-0

8

dic-0

8

mar-09

may-0

9

ago-0

9

oct-09

ene-1

0

abr-10

jun-1

0

sep-1

0

Indice02 ene 2007 = 100

Chile

Brasil

China

Perú

Colombia

MSCI Asia Emerg. (USD)

S&P 500

MSCI Eur. Desarr. (USD)

MSCI Japón (USD)

Seminario RegionesOctubre de 2010

30

Seminario RegionesOctubre de 2010

31

Chile

Sólido crecimiento y apreciación cambiaria ponen en

la encrucijada al Banco Central.

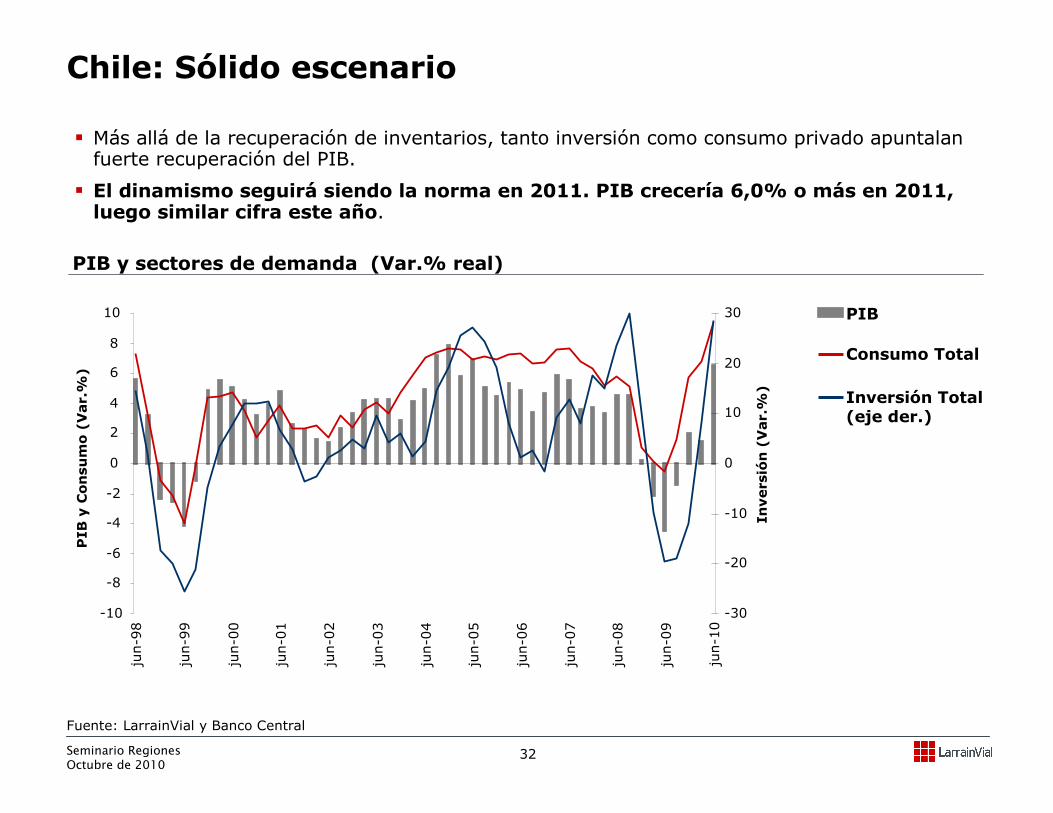

Chile: Sólido escenario

� Más allá de la recuperación de inventarios, tanto inversión como consumo privado apuntalan fuerte recuperación del PIB.

� El dinamismo seguirá siendo la norma en 2011. PIB crecería 6,0% o más en 2011, luego similar cifra este año.

PIB y sectores de demanda (Var.% real)

Fuente: LarrainVial y Banco Central

-10

-8

-6

-4

-2

0

2

4

6

8

10

jun-9

8

jun-9

9

jun-0

0

jun-0

1

jun-0

2

jun-0

3

jun-0

4

jun-0

5

jun-0

6

jun-0

7

jun-0

8

jun-0

9

jun-1

0

PIB y Consumo (Var.%)

-30

-20

-10

0

10

20

30

Inversión (Var.%)

PIB

Consumo Total

Inversión Total (eje der.)

Seminario RegionesOctubre de 2010

32

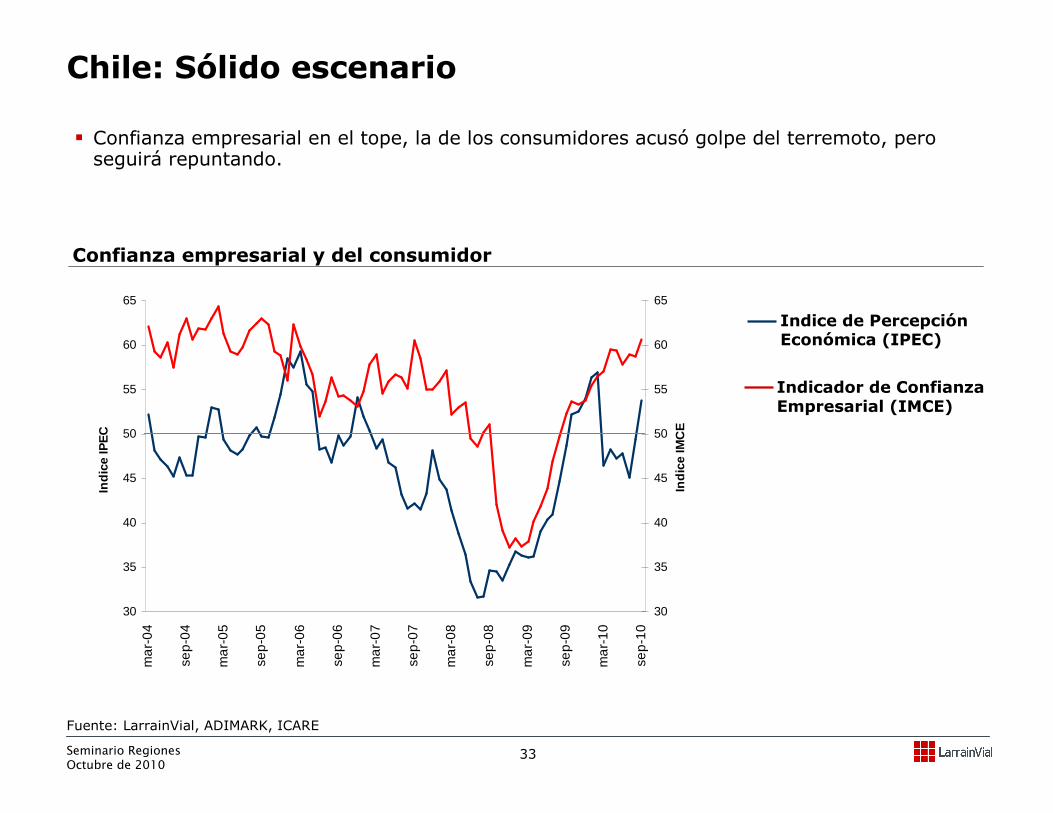

Fuente: LarrainVial, ADIMARK, ICARE

Chile: Sólido escenario

� Confianza empresarial en el tope, la de los consumidores acusó golpe del terremoto, pero seguirá repuntando.

Confianza empresarial y del consumidor

Indice de Percepción Económica (IPEC)

Indicador de Confianza Empresarial (IMCE)

Seminario RegionesOctubre de 2010

33

30

35

40

45

50

55

60

65

ma

r-04

sep

-04

ma

r-05

sep

-05

ma

r-06

sep

-06

ma

r-07

sep

-07

ma

r-08

sep

-08

ma

r-09

sep

-09

ma

r-10

sep

-10

Indi

ce IP

EC

30

35

40

45

50

55

60

65

Indi

ce IM

CE

Chile: Sólido escenario

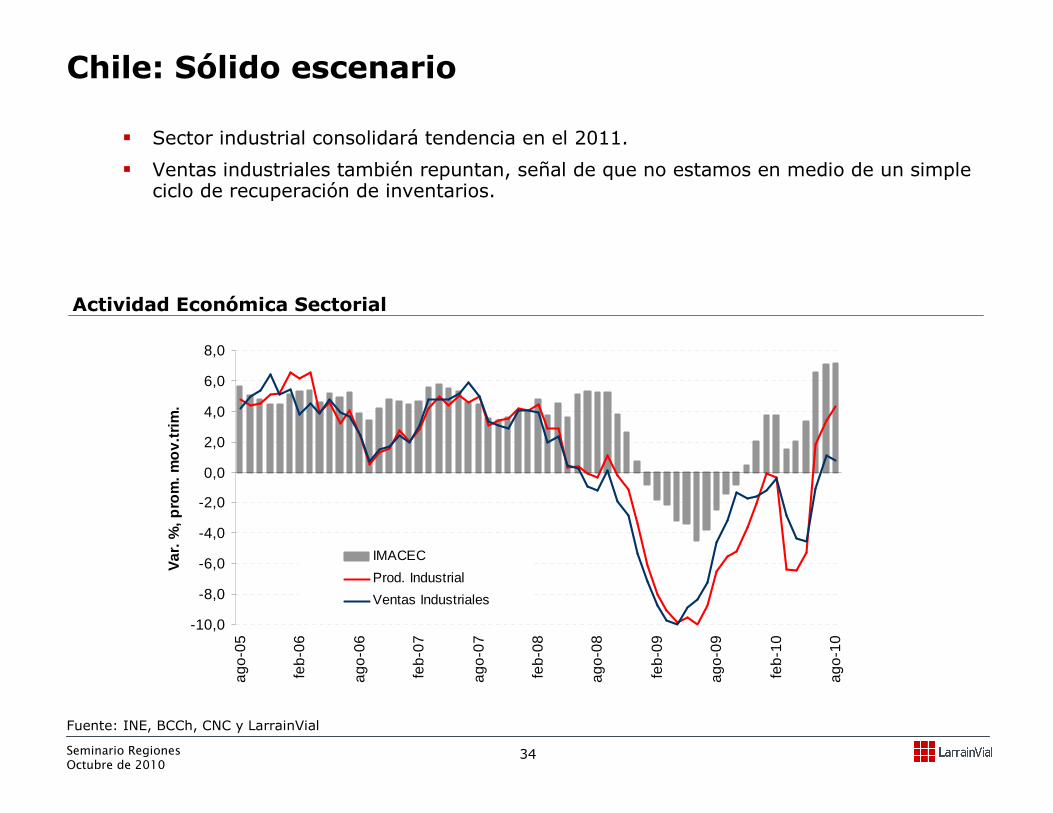

� Sector industrial consolidará tendencia en el 2011.

� Ventas industriales también repuntan, señal de que no estamos en medio de un simple ciclo de recuperación de inventarios.

Actividad Económica Sectorial

Fuente: INE, BCCh, CNC y LarrainVial

Seminario RegionesOctubre de 2010

34

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

ago-

05

feb-

06

ago-

06

feb-

07

ago-

07

feb-

08

ago-

08

feb-

09

ago-

09

feb-

10

ago-

10

Var

. %, p

rom

. mov

.trim

.

IMACEC

Prod. Industrial

Ventas Industriales

Chile: Sólido escenario

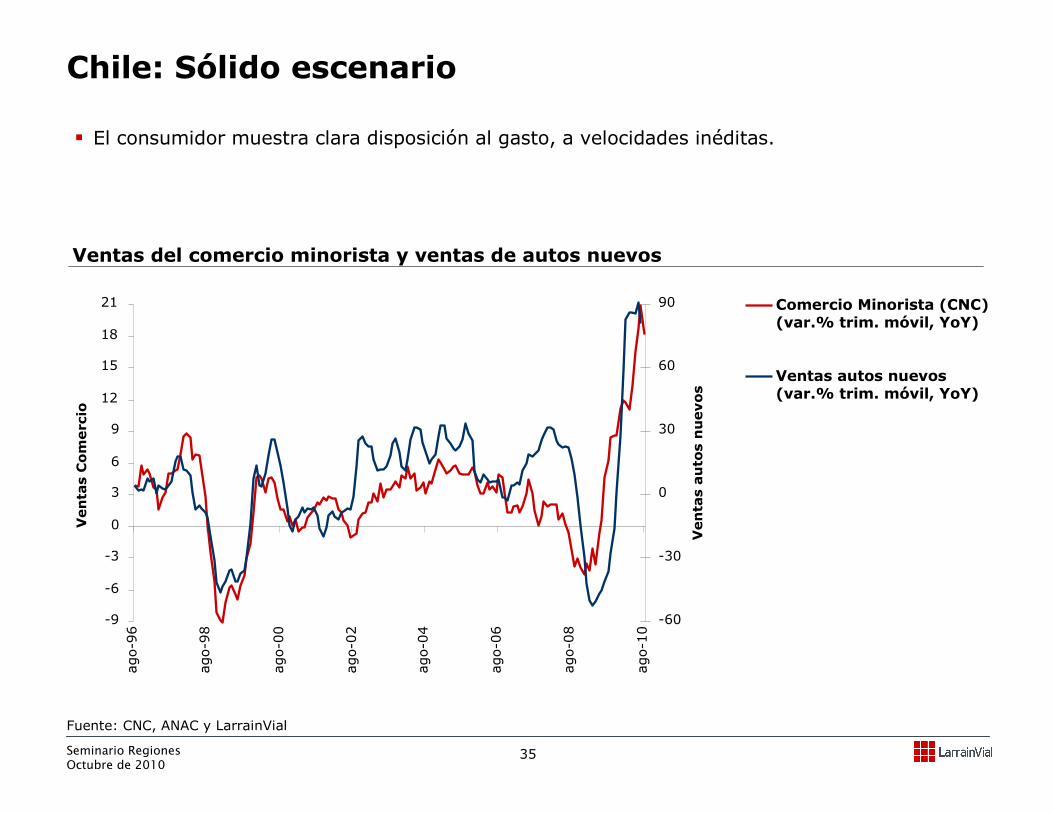

Fuente: CNC, ANAC y LarrainVial

� El consumidor muestra clara disposición al gasto, a velocidades inéditas.

Ventas del comercio minorista y ventas de autos nuevos

-9

-6

-3

0

3

6

9

12

15

18

21

ago-9

6

ago-9

8

ago-0

0

ago-0

2

ago-0

4

ago-0

6

ago-0

8

ago-1

0

Ventas Comercio

-60

-30

0

30

60

90

Ventas autos nuevos

Comercio Minorista (CNC) (var.% trim. móvil, YoY)

Ventas autos nuevos (var.% trim. móvil, YoY)

Seminario RegionesOctubre de 2010

35

Chile: Sólido escenario

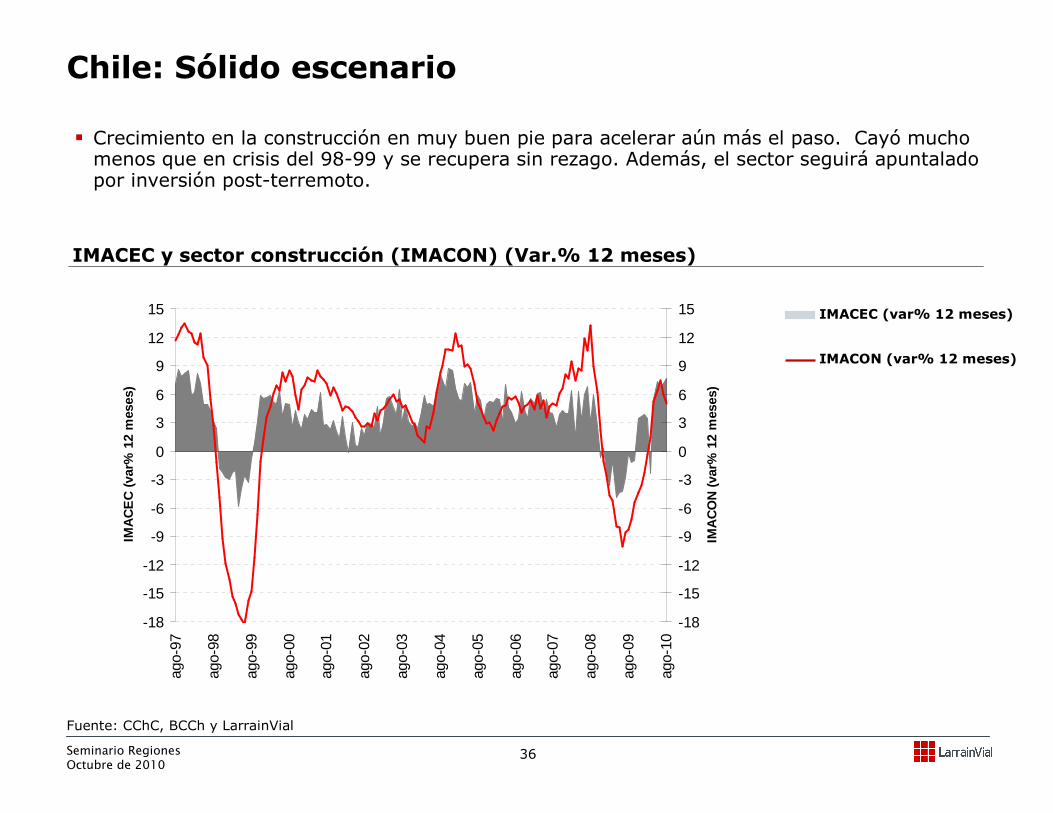

Fuente: CChC, BCCh y LarrainVial

� Crecimiento en la construcción en muy buen pie para acelerar aún más el paso. Cayó mucho menos que en crisis del 98-99 y se recupera sin rezago. Además, el sector seguirá apuntalado por inversión post-terremoto.

IMACEC y sector construcción (IMACON) (Var.% 12 meses)

IMACEC (var% 12 meses)

IMACON (var% 12 meses)

Seminario RegionesOctubre de 2010

36

-18

-15

-12

-9

-6

-3

0

3

6

9

12

15

ago-

97

ago-

98

ago-

99

ago-

00

ago-

01

ago-

02

ago-

03

ago-

04

ago-

05

ago-

06

ago-

07

ago-

08

ago-

09

ago-

10

IMA

CE

C (

var%

12

mes

es)

-18

-15

-12

-9

-6

-3

0

3

6

9

12

15

IMA

CO

N (

var%

12

mes

es)

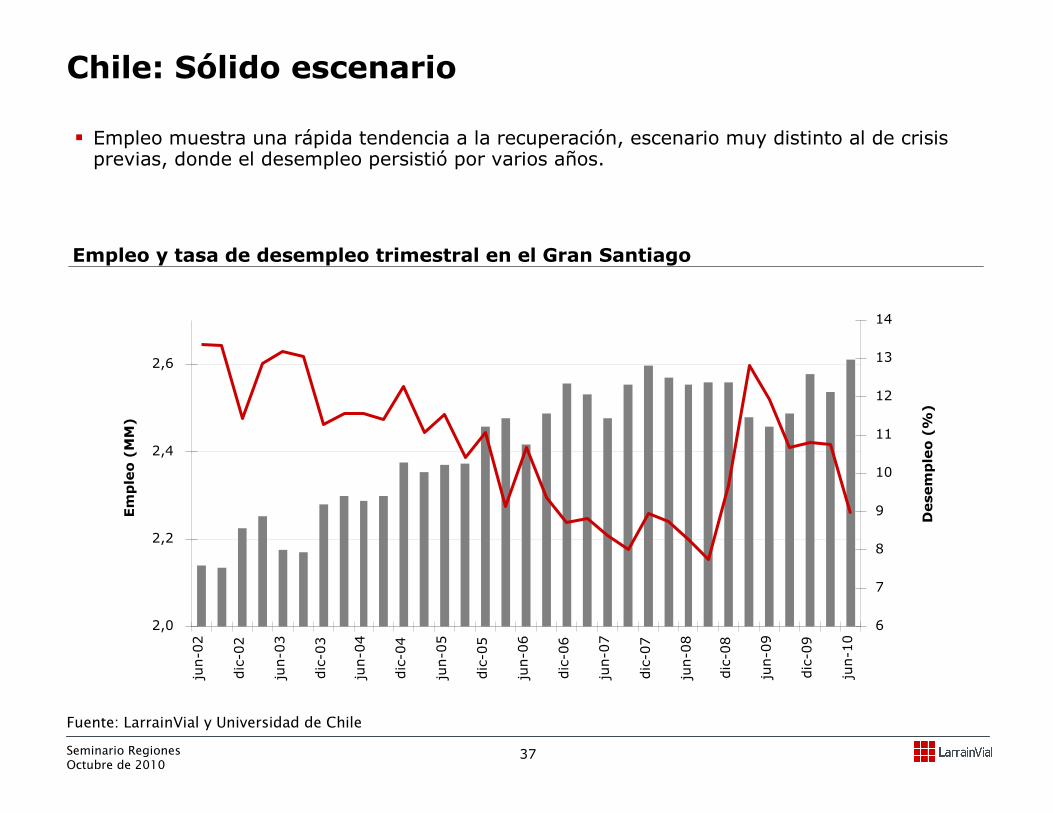

Chile: Sólido escenario

Fuente: LarrainVial y Universidad de Chile

� Empleo muestra una rápida tendencia a la recuperación, escenario muy distinto al de crisis previas, donde el desempleo persistió por varios años.

Empleo y tasa de desempleo trimestral en el Gran Santiago

2,0

2,2

2,4

2,6

jun-0

2

dic-0

2

jun-0

3

dic-0

3

jun-0

4

dic-0

4

jun-0

5

dic-0

5

jun-0

6

dic-0

6

jun-0

7

dic-0

7

jun-0

8

dic-0

8

jun-0

9

dic-0

9

jun-1

0

Empleo (MM)

6

7

8

9

10

11

12

13

14

Desempleo (%)

Seminario RegionesOctubre de 2010

37

Seminario RegionesOctubre de 2010

38

Chile: Sólido escenario

Crédito sistema financiero (var.% real 12 meses)

Agregados monetarios (var. % real 12 meses)

� Agregados monetarios ampliados parecen cercanos a iniciar aceleración. Crédito bancarioya consolida recuperación.

� Oferta monetaria más líquida está aún más expansiva que en 1991, cuando el exceso de liquidez anticipó un crecimiento del PIB de 12% en 1992

Fuente: BCCh y LarrainVial Fuente: SBIF y LarrainVial

-20

-10

0

10

20

30

40

ago-8

8

ago-9

0

ago-9

2

ago-9

4

ago-9

6

ago-9

8

ago-0

0

ago-0

2

ago-0

4

ago-0

6

ago-0

8

ago-1

0

Var. %

real (1

2 m

eses)

M1 M2 M3

Colocaciones Totales Consumo

Vivienda Comerciales

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

ago-

97

ago-

98

ago-

99

ago-

00

ago-

01

ago-

02

ago-

03

ago-

04

ago-

05

ago-

06

ago-

07

ago-

08

ago-

09

ago-

10

Seminario RegionesOctubre de 2010

39

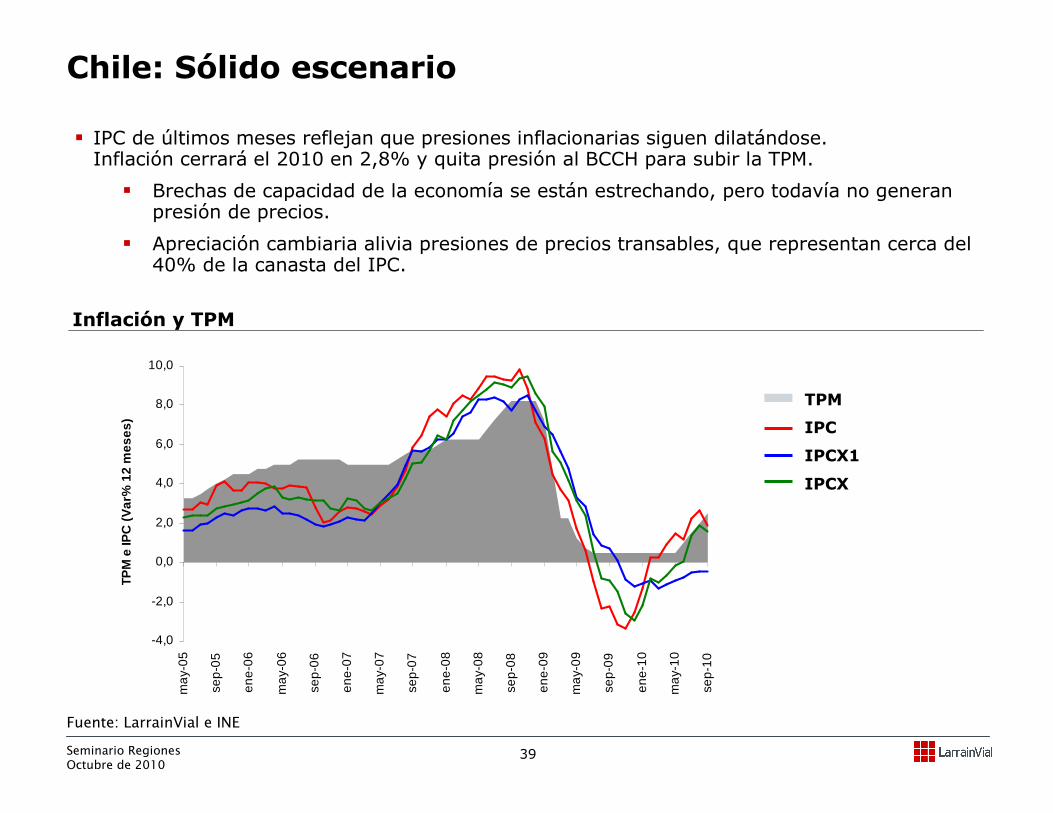

Chile: Sólido escenario

Fuente: LarrainVial e INE

� IPC de últimos meses reflejan que presiones inflacionarias siguen dilatándose. Inflación cerrará el 2010 en 2,8% y quita presión al BCCH para subir la TPM.

� Brechas de capacidad de la economía se están estrechando, pero todavía no generan presión de precios.

� Apreciación cambiaria alivia presiones de precios transables, que representan cerca del 40% de la canasta del IPC.

Inflación y TPM

TPM

IPC

IPCX1

IPCX

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

ma

y-0

5

sep

-05

en

e-0

6

ma

y-0

6

sep

-06

en

e-0

7

ma

y-0

7

sep

-07

en

e-0

8

ma

y-0

8

sep

-08

en

e-0

9

ma

y-0

9

sep

-09

en

e-1

0

ma

y-1

0

sep

-10

TPM

e IP

C (V

ar%

12

mes

es)

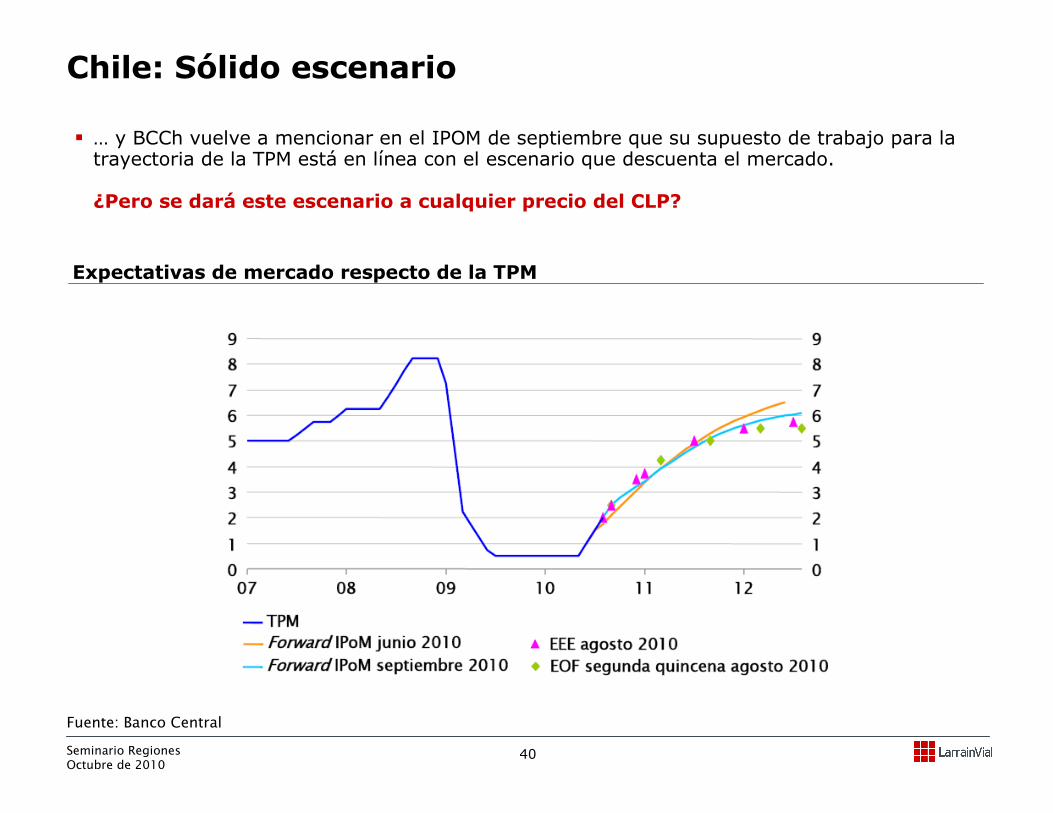

Chile: Sólido escenario

Fuente: Banco Central

� … y BCCh vuelve a mencionar en el IPOM de septiembre que su supuesto de trabajo para la trayectoria de la TPM está en línea con el escenario que descuenta el mercado.

¿Pero se dará este escenario a cualquier precio del CLP?

Expectativas de mercado respecto de la TPM

Seminario RegionesOctubre de 2010

40

Seminario RegionesOctubre de 2010

41

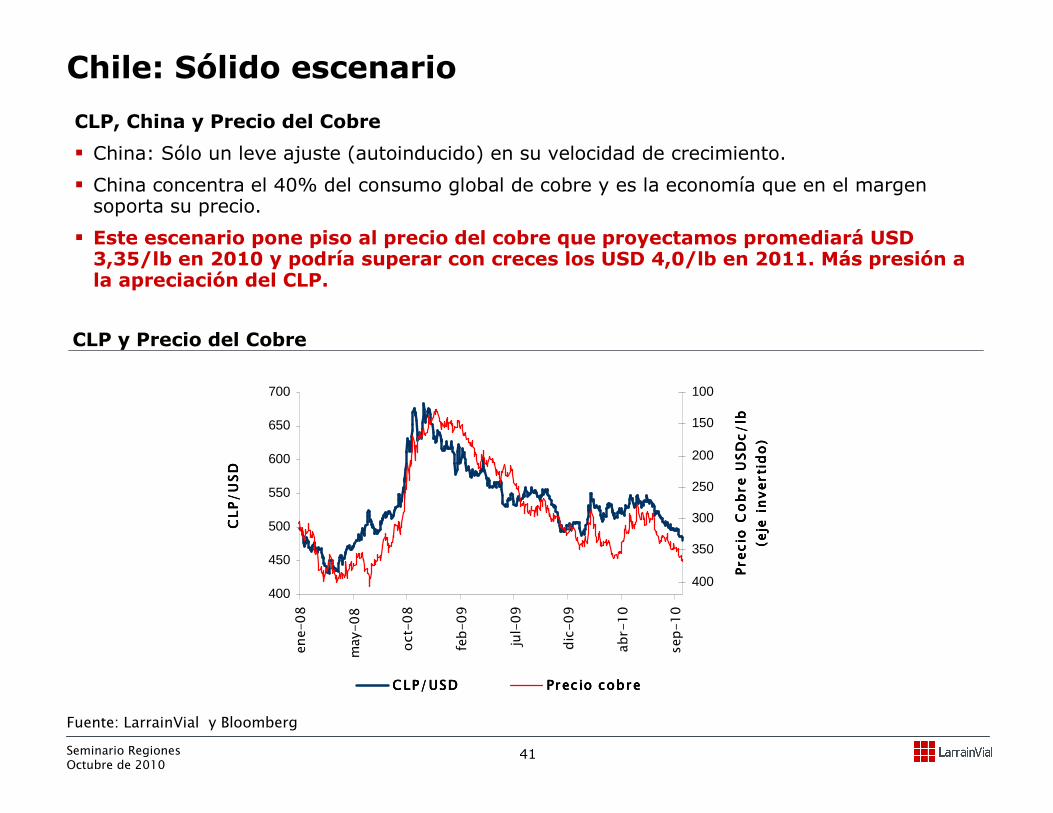

Chile: Sólido escenario

Fuente: LarrainVial y Bloomberg

CLP, China y Precio del Cobre

� China: Sólo un leve ajuste (autoinducido) en su velocidad de crecimiento.

� China concentra el 40% del consumo global de cobre y es la economía que en el margen soporta su precio.

� Este escenario pone piso al precio del cobre que proyectamos promediará USD 3,35/lb en 2010 y podría superar con creces los USD 4,0/lb en 2011. Más presión a la apreciación del CLP.

CLP y Precio del Cobre

400

450

500

550

600

650

700

en

e-0

8

may-0

8

oct-

08

feb

-0

9

jul-

09

dic

-0

9

ab

r-1

0

sep

-1

0

CL

P/

US

DC

LP

/U

SD

CL

P/

US

DC

LP

/U

SD

100

150

200

250

300

350

400

Pre

cio

Co

bre

US

Dc

/lb

P

re

cio

Co

bre

US

Dc

/lb

P

re

cio

Co

bre

US

Dc

/lb

P

re

cio

Co

bre

US

Dc

/lb

(eje

in

ve

rti

do

)(e

je i

nv

erti

do

)(e

je i

nv

erti

do

)(e

je i

nv

erti

do

)

CLP/USDCLP/USDCLP/USDCLP/USD Prec io cobrePrec io cobrePrec io cobrePrec io cobre

Seminario RegionesOctubre de 2010

42

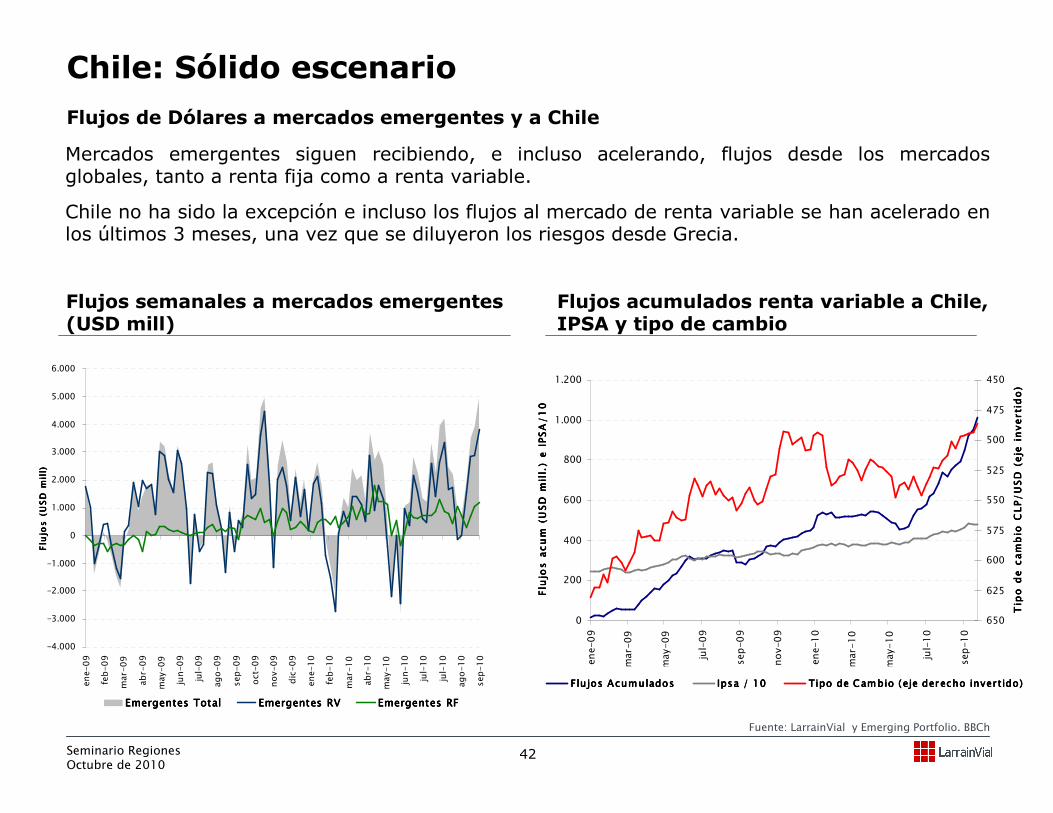

Flujos de Dólares a mercados emergentes y a Chile

Mercados emergentes siguen recibiendo, e incluso acelerando, flujos desde los mercados globales, tanto a renta fija como a renta variable.

Chile no ha sido la excepción e incluso los flujos al mercado de renta variable se han acelerado en los últimos 3 meses, una vez que se diluyeron los riesgos desde Grecia.

Fuente: LarrainVial y Emerging Portfolio. BBCh

Flujos semanales a mercados emergentes (USD mill)

Flujos acumulados renta variable a Chile, IPSA y tipo de cambio

-4.000

-3.000

-2.000

-1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

en

e-0

9

feb

-0

9

mar-

09

ab

r-0

9

may-0

9

jun

-0

9

jul-

09

ag

o-0

9

sep

-0

9

oct-

09

no

v-0

9

dic

-0

9

en

e-1

0

feb

-1

0

mar-

10

ab

r-1

0

may-1

0

jun

-1

0

jul-

10

jul-

10

ag

o-1

0

sep

-1

0

Flu

jos

(U

SD

mil

l)F

lujo

s (

US

D m

ill)

Flu

jos

(U

SD

mil

l)F

lujo

s (

US

D m

ill)

Emergentes TotalEmergentes TotalEmergentes TotalEmergentes Total Emergentes RVEmergentes RVEmergentes RVEmergentes RV Emergentes RFEmergentes RFEmergentes RFEmergentes RF

0

200

400

600

800

1.000

1.200

en

e-0

9

mar-

09

may-0

9

jul-

09

sep

-0

9

no

v-0

9

en

e-1

0

mar-

10

may-1

0

jul-

10

sep

-1

0

Flu

jos

ac

um

(U

SD

mil

l.)

e I

PS

A/

10

Flu

jos

ac

um

(U

SD

mil

l.)

e I

PS

A/

10

Flu

jos

ac

um

(U

SD

mil

l.)

e I

PS

A/

10

Flu

jos

ac

um

(U

SD

mil

l.)

e I

PS

A/

10

450

475

500

525

550

575

600

625

650

Tip

o d

e c

am

bio

CL

P/

US

D (

eje

in

ve

rti

do

)T

ipo

de

ca

mb

io C

LP

/U

SD

(e

je i

nv

erti

do

)T

ipo

de

ca

mb

io C

LP

/U

SD

(e

je i

nv

erti

do

)T

ipo

de

ca

mb

io C

LP

/U

SD

(e

je i

nv

erti

do

)

F lujos Acum uladosFlujos Acum uladosFlujos Acum uladosFlujos Acum ulados Ipsa / 10Ipsa / 10Ipsa / 10Ipsa / 10 Tipo de Cam bio ( eje derecho invertido)Tipo de Cam bio ( eje derecho invertido)Tipo de Cam bio ( eje derecho invertido)Tipo de Cam bio ( eje derecho invertido)

Chile: Sólido escenario

Seminario RegionesOctubre de 2010

43

Fisco: Gasto fiscal en 2011 crecerá 10,5% real¿Motor adicional de la apreciación cambiaria?

� Fisco anunció expansivo presupuesto 2011, con aumento del 10,5% real respecto del presupuesto inicial del 2010.

� La reactivación de la economía y la consecuente alza en la recaudación tributaria incluso permitirían tener un balance fiscal cercano a 0 en 2010 y en 2011, pero aún así seguirá existiendo un descalce de monedas al interior de las arcas fiscales que podría convertirse en uno motor adicional de la apreciación cambiaria.

� En todo caso, con CLP por debajo de 500/USD es mucho más probable que las necesidades de financiamiento provengan de la emisión de deuda larga en el mercado local, la que en todo caso apuntalaría al alza las tasas largas y podría provocar ingreso de capitales que de igual forma presionarían al Peso a la apreciación.

Chile: Sólido escenario

Seminario RegionesOctubre de 2010

44

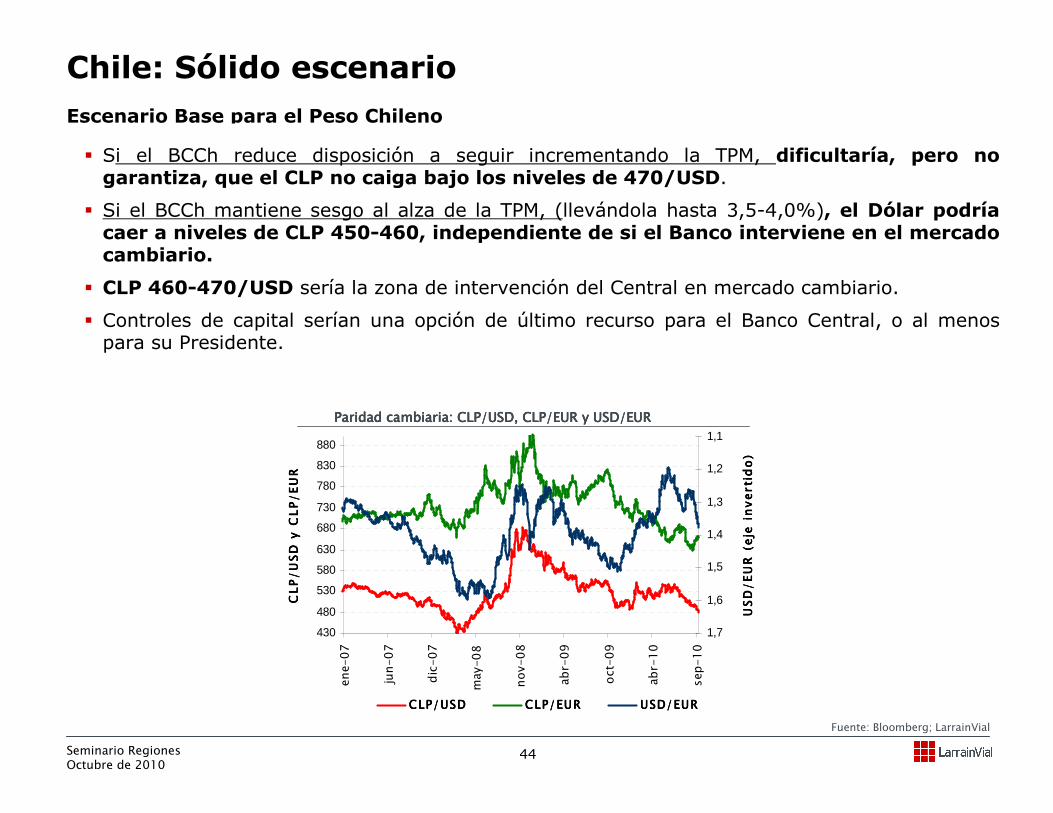

Escenario Base para el Peso Chileno

Fuente: Bloomberg; LarrainVial

� Si el BCCh reduce disposición a seguir incrementando la TPM, dificultaría, pero no garantiza, que el CLP no caiga bajo los niveles de 470/USD.

� Si el BCCh mantiene sesgo al alza de la TPM, (llevándola hasta 3,5-4,0%), el Dólar podría caer a niveles de CLP 450-460, independiente de si el Banco interviene en el mercado cambiario.

� CLP 460-470/USD sería la zona de intervención del Central en mercado cambiario.

� Controles de capital serían una opción de último recurso para el Banco Central, o al menos para su Presidente.

430

480

530

580

630

680

730

780

830

880

en

e-0

7

jun

-0

7

dic

-0

7

may-0

8

no

v-0

8

ab

r-0

9

oct-

09

ab

r-1

0

sep

-1

0

CL

P/

US

D y

CL

P/

EU

RC

LP

/U

SD

y C

LP

/E

UR

CL

P/

US

D y

CL

P/

EU

RC

LP

/U

SD

y C

LP

/E

UR

1,1

1,2

1,3

1,4

1,5

1,6

1,7

US

D/

EU

R (

eje

in

ve

rti

do

)U

SD

/E

UR

(e

je i

nv

erti

do

)U

SD

/E

UR

(e

je i

nv

erti

do

)U

SD

/E

UR

(e

je i

nv

erti

do

)

CLP/USDCLP/USDCLP/USDCLP/USD CLP/EURCLP/EURCLP/EURCLP/EUR USD/EURUSD/EURUSD/EURUSD/EUR

Paridad cambiaria: CLP/USD, CLP/EUR y USD/EURParidad cambiaria: CLP/USD, CLP/EUR y USD/EURParidad cambiaria: CLP/USD, CLP/EUR y USD/EURParidad cambiaria: CLP/USD, CLP/EUR y USD/EUR

Chile: Sólido escenario

Algunas conclusiones para Chile:

� Crecimiento PIB entre 5,5 y 6,0% (2010) y de 6,0% o más para 2011.

� Industria y construcción serían los motores en 2011.

� Inflación: 2,8% (2010) pero con riesgo al alza.

� Tasas de interés y Tipo de Cambio: Zapato chino del Banco Central.

� Presupuesto fiscal 2011: ¿expansivo?

� Controles de capital, última instancia.

Seminario RegionesOctubre de 2010

46

Diego Figueroa

Octubre de 2010

¡¡¡¡ Muchas gracias!