Embed Size (px)

Citation preview

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 1/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.1Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

PERNYATAAN STANDAR AKUNTANSI KEUANGAN

NO. 1 (REVISI 2009)

PENYAJIAN LAPORAN KEUANGAN

Pernyataan Standar Akuntansi Keuangan 1 (revisi 2009)

terdiri dari paragraf 1-138 dan Lampiran. Seluruh

paragraf tersebut memiliki kekuatan mengatur yang sama.

Paragraf yang dicetak dengan huruf tebal dan miring ( bold

italic ) mengatur prinsip-prinsip utama. PSAK 1 (revisi 2009) harus dibaca dalam kontek tujuan pengaturan dan

Kerangka Dasar Penyusunan dan Penyajian Laporan

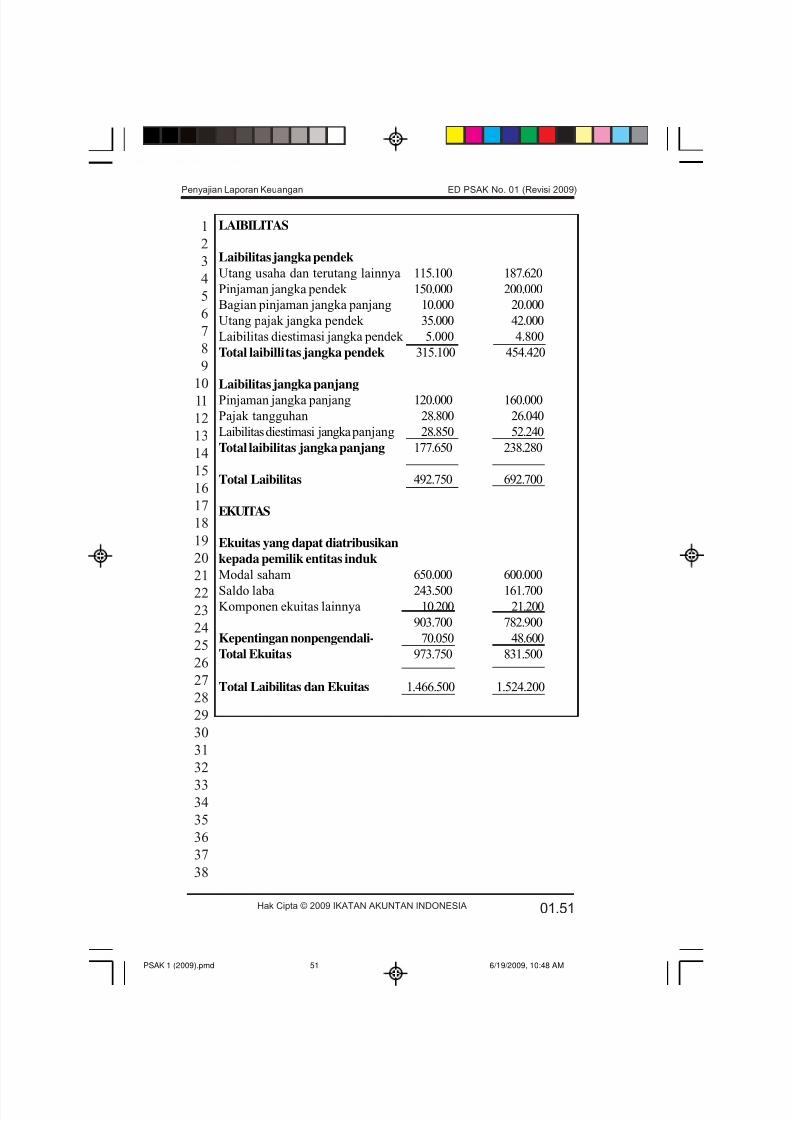

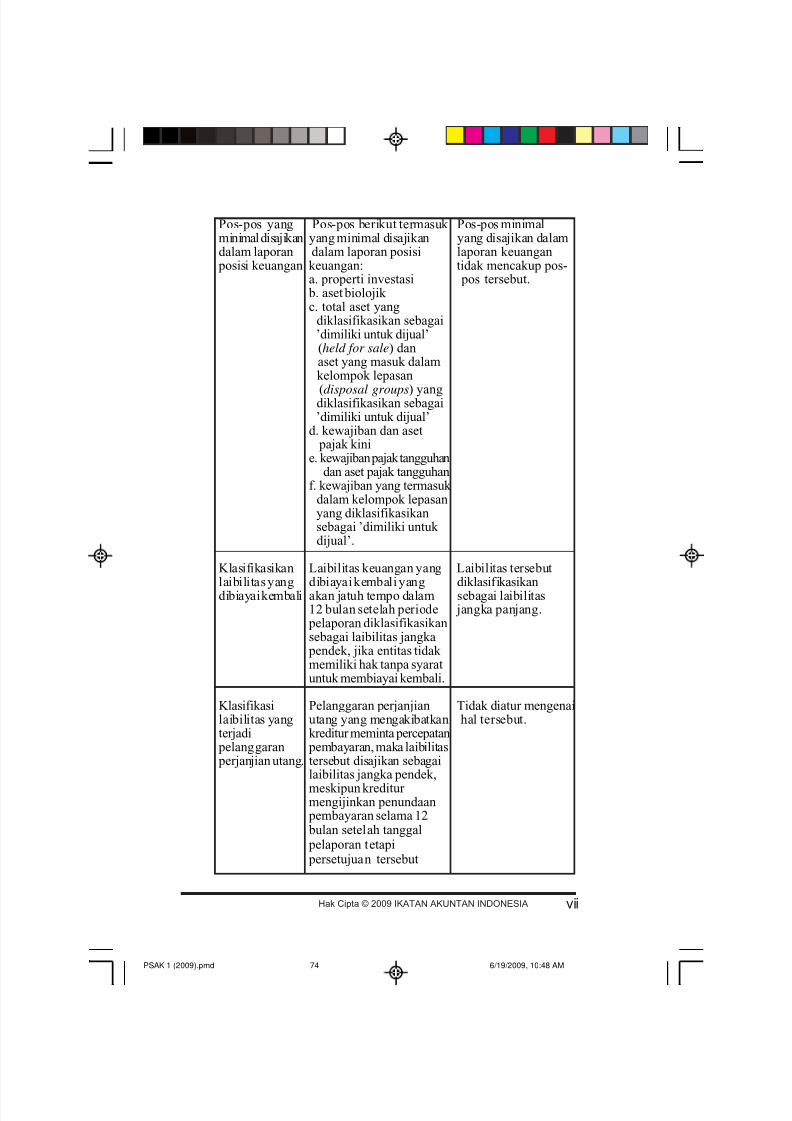

Keuangan. Pernyataan ini tidak wajib diterapkan untuk

unsur-unsur yang tidak material.

PENDAHULUAN

Tujuan

01. Pernyataan ini menetapkan dasar-dasar bagi penyajian

laporan keuangan bertujuan umum (general purpose financial

statements) yang selanjutnya disebut ‘laporan keuangan’ agar dapat

dibandingkan baik dengan laporan keuangan periode sebelumnya

maupun dengan laporan keuangan entitas lain. Pernyataan ini

mengatur persyaratan bagi penyajian laporan keuangan, struktur

laporan keuangan, dan persyaratan minimum isi laporan keuangan.

Ruang Lingkup

02. Entitas menerapkan Pernyataan ini dalam

penyusunan dan penyajian laporan keuangan bertujuan

umum sesuai dengan Standar Akuntansi Keuangan.

Pernyataan ini tidak berlaku bagi penyusunan dan penyajianlaporan keuangan entitas syariah.

03. PSAK lainnya mengatur persyaratan pengakuan,

pengukuran, dan pengungkapan transaksi tertentu dan

peristiwa lainnya.

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM1

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 2/79

01.2 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

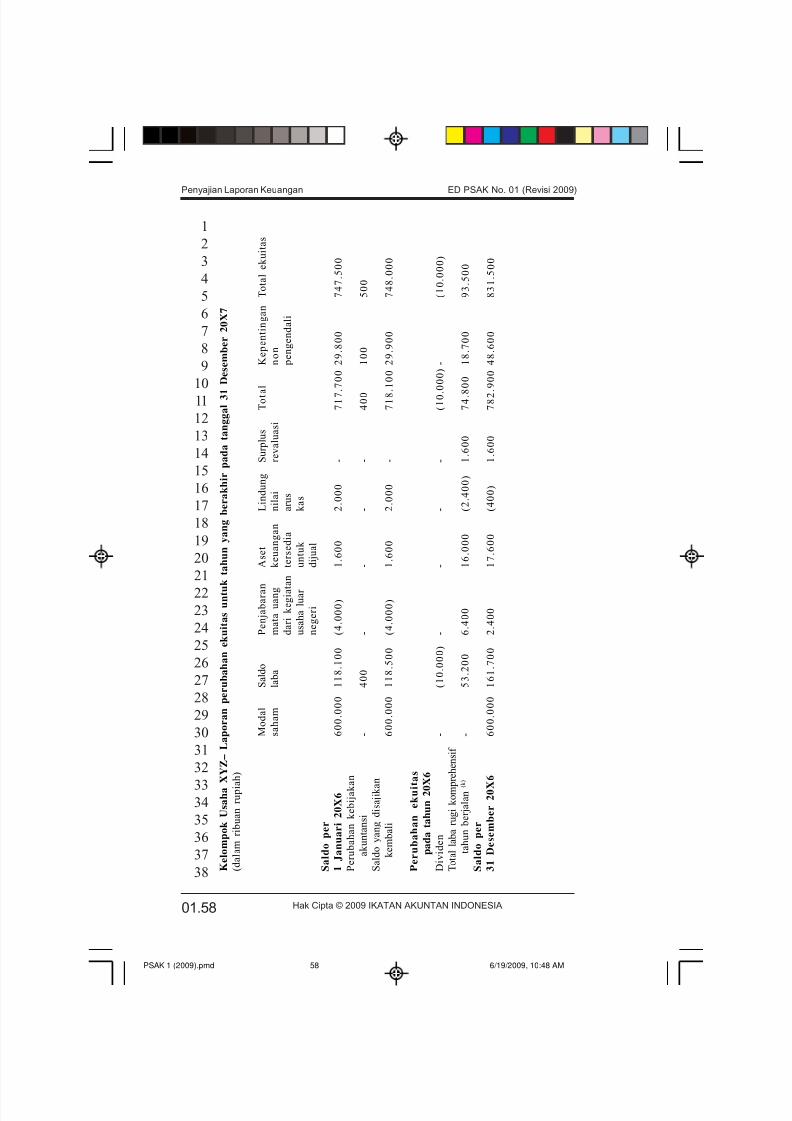

2

3

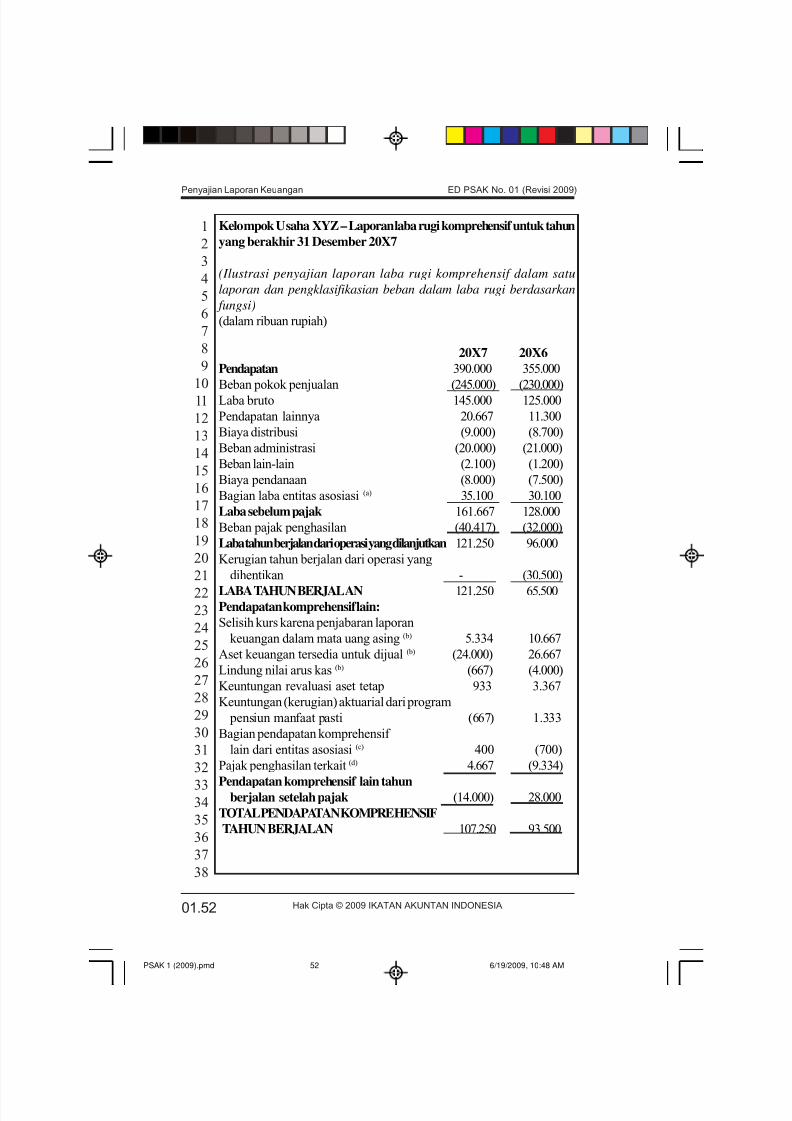

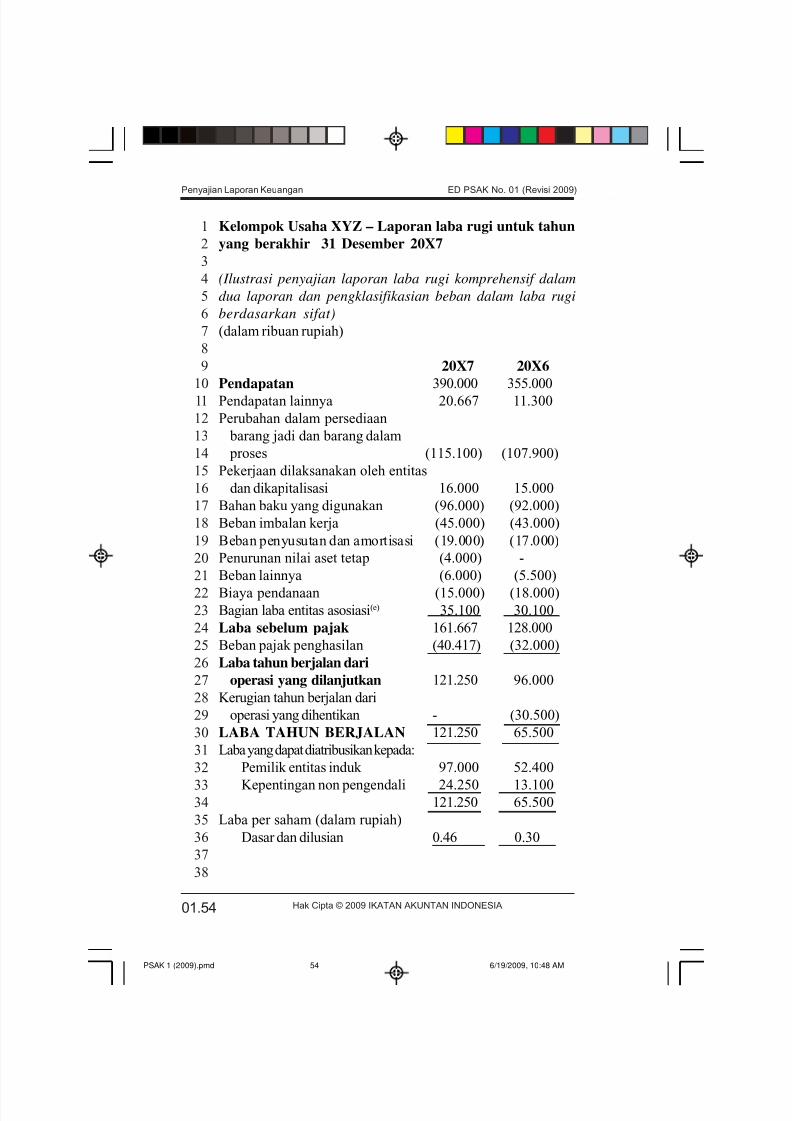

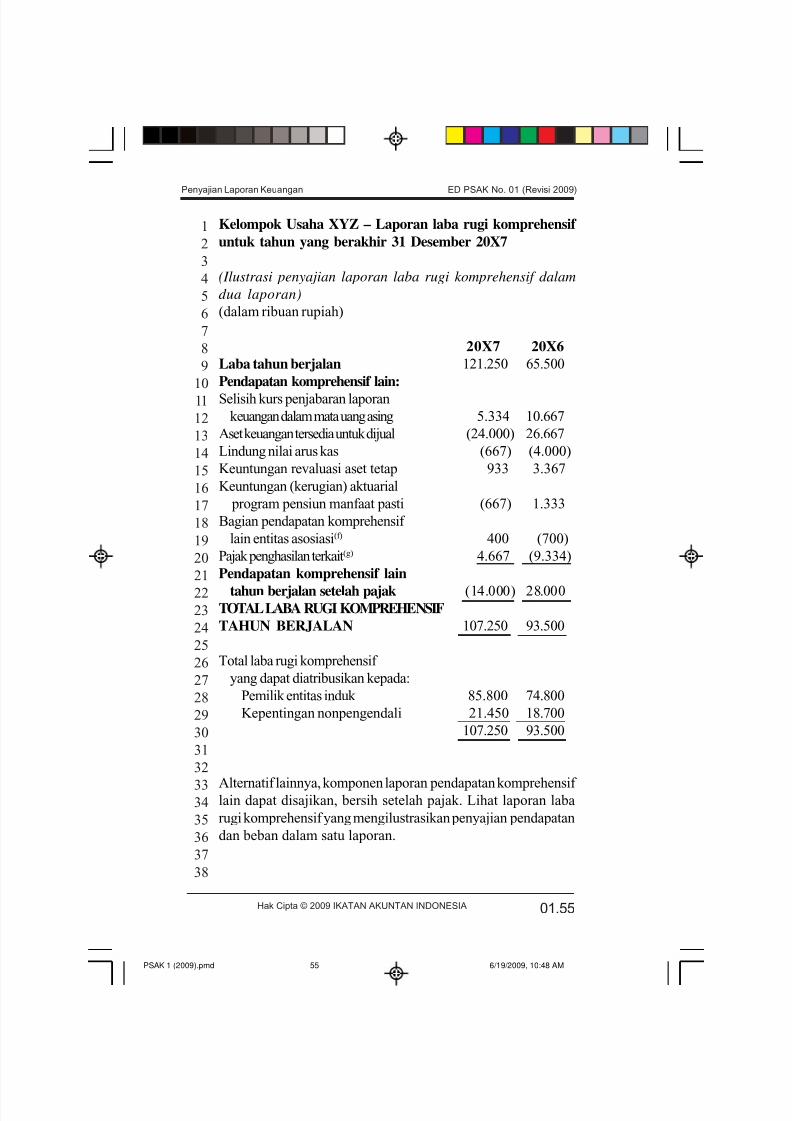

4

5

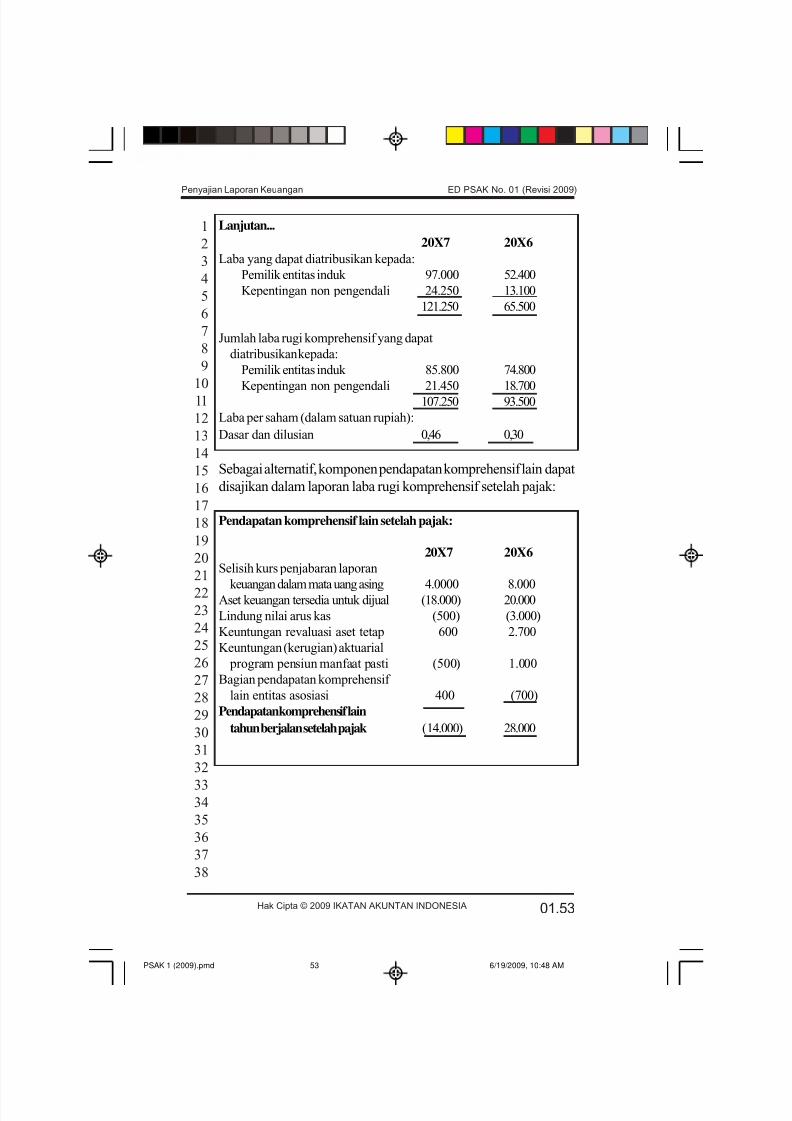

6

7

8

9

10

11

12

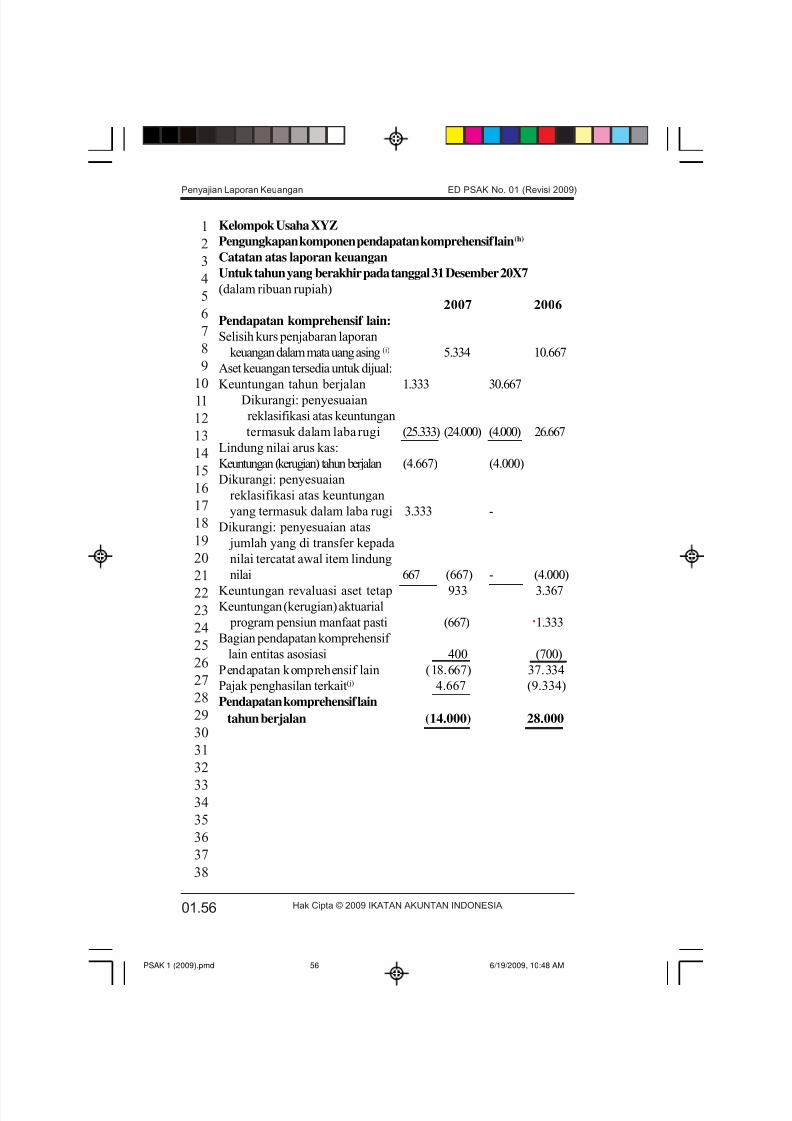

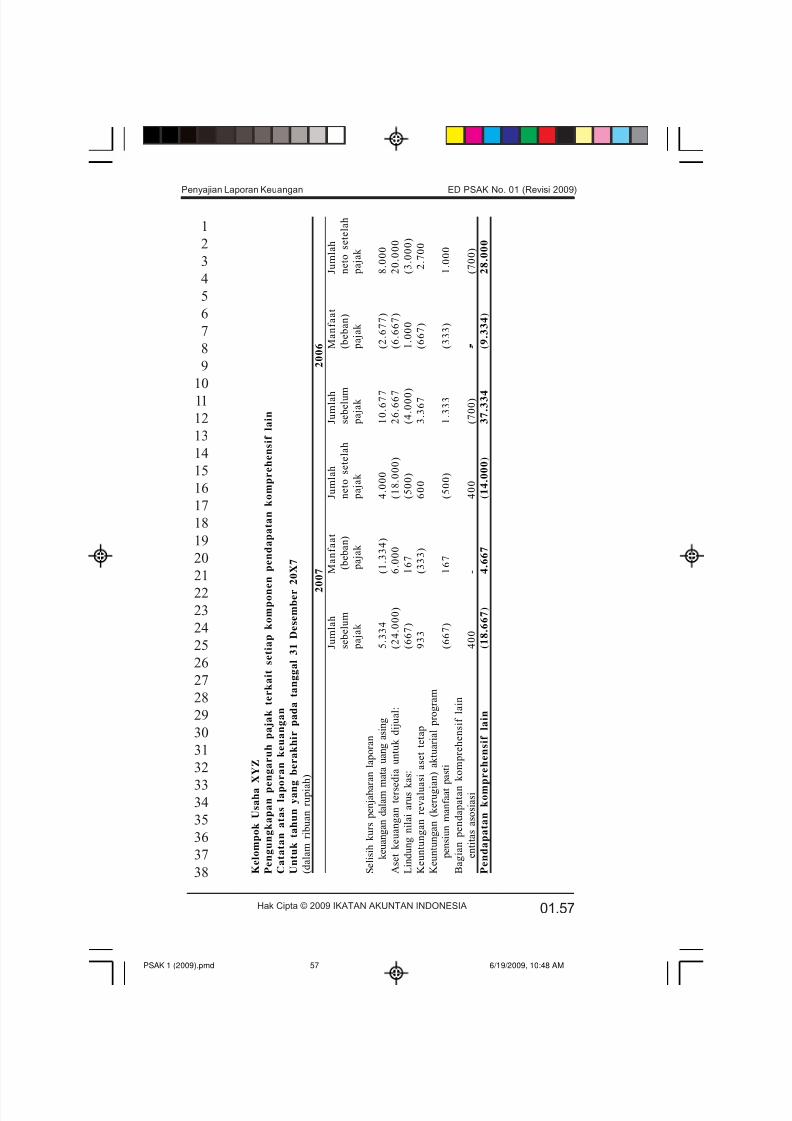

13

14

15

16

17

18

19

20

21

22

23

24

25

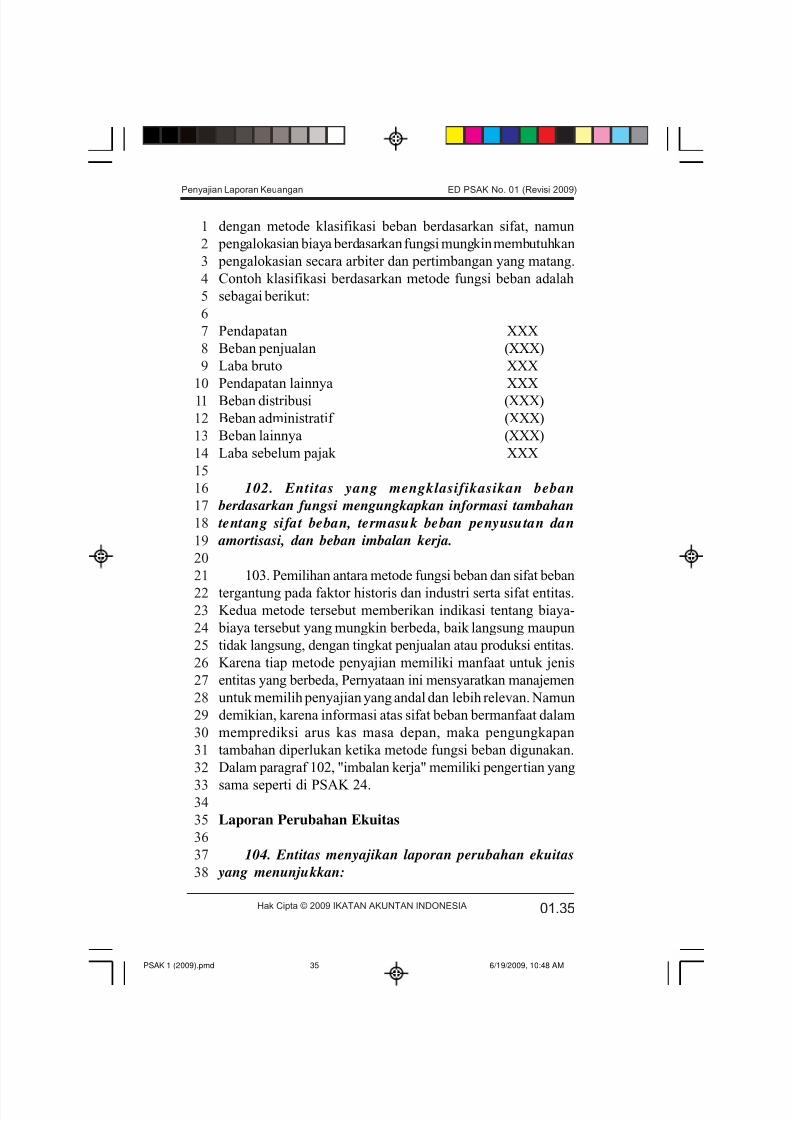

26

27

28

29

30

31

32

3334

35

36

37

38

04. Pernyataan ini tidak diterapkan bagi struktur dan isi

laporan keuangan interim ringkas yang disusun sesuai dengan

PSAK 3: Laporan Keuangan Interim. Namun, paragraf 13-

33 diterapkan bagi laporan keuangan interim tersebut.

Pernyataan ini berlaku bagi seluruh entitas, termasuk entitas

yang menyajikan laporan keuangan konsolidasian dan laporan

keuangan terpisah sebagaimana diatur dalam PSAK 4:

Laporan Keuangan Konsolidasi.

Definisi

05. Berikut adalah istilah yang digunakan dalam

Pernyataan ini:

Laporan keuangan bertujuan umum (selanjutnya disebut

sebagai ’laporan keuangan’) adalah laporan keuangan yang

ditujukan untuk memenuhi kebutuhan bersama sebagian

besar pengguna laporan.

Ketidakpraktisan. Penerapan suatu persyaratan dianggap

tidak praktis jika entitas tidak dapat menerapkannya

setelah melakukan usaha yang memadai.

Standar Akuntansi Keuangan (SAK) adalah Pernyataan

dan Interpretasi yang disusun oleh Dewan Standar

Akuntansi Keuangan Ikatan Akuntan Indonesia, yang

terdiri dari:

(a) Pernyataan Standar Akuntansi Keuangan (PSAK);

(b) Interpretasi Standar Akuntansi Keuangan (ISAK).

Material. Kelalaian dalam mencantumkan atau kesalahan

dalam mencatat pos-pos laporan keuangan adalah mate-

rial jika, baik secara sendiri-sendiri maupun bersama- sama, dapat memengaruhi keputusan ekonomi pengguna

laporan keuangan. Materialitas tergantung pada ukuran

dan sifat dari kelalaian dalam mencantumkan atau

kesalahan dalam mencatat tersebut dengan memerhatikan

kondisi terkait. Ukuran atau sifat dari pos laporan

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM2

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 3/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.3Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

keuangan tersebut, atau gabungan dari keduanya, dapat

menjadi faktor penentu.

Penilaian apakah suatu kelalaian dalam mencantumkan atau

kesalahan dalam mencatat dapat memengaruhi keputusan

ekonomi dari pengguna laporan, dan dengan demikian menjadi

material, membutuhkan pertimbangan mengenai karakteristik

dari masing-masing pengguna laporan tersebut. Kerangka

Dasar Penyusunan dan Penyajian Laporan Keuangan

paragraf 25 menyatakan bahwa ‘pengguna laporan keuangan

diasumsikan memiliki pengetahuan yang memadai tentang

aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk

mempelajari informasi dengan ketekunan yang wajar.’ Oleh

karena itu, penilaian tersebut perlu memerhatikan bagaimana

pengguna laporan dengan karakteristik tersebut diharapkan

terpengaruh dalam membuat keputusan ekonomi.

Catatan atas laporan keuangan. Catatan atas laporan

keuangan berisi informasi tambahan atas apa yang

disajikan dalam laporan posisi keuangan, laporan

pendaptan komprehensif, laporan laba rugi terpisah (jika

disajikan), laporan perubahan ekuitas dan laporan arus

kas. Catatan atas laporan keuangan memberikan

penjelasan atau rincian dari pos-pos yang disajikan dalam

laporan keuangan tersebut dan informasi mengenai pos-

pos yang tidak memenuhi kriteria pengakuan dalam

laporan keuangan.

Pendapatan komprehensif lain berisi pos-pos pendapatan

dan beban (termasuk penyesuaian reklasifikasi) yang tidak

diakui dalam laba rugi dari laporan pendapatan

komprehensif sebagaimana dipersyaratkan oleh SAK

lainnya.

Komponen pendapatan komprehensif lain meliputi:

(a) perubahan dalam surplus revaluasi (lihat PSAK 16: Aset

Tetap dan PSAK 19: Aset Tidak Berwujud );

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM3

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 4/79

01.4 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

(b) keuntungan dan kerugian aktuarial atas program manfaat

pasti yang diakui sesuai dengan paragraf 94 PSAK 24:

Imbalan Kerja;

(c) keuntungan dan kerugian yang timbul dari penjabaran

laporan keuangan dari entitas asing (lihat PSAK 11:

Penjabaran Laporan Keuangan dalam Mata Uang

Asing);

(d) keuntungan dan kerugian dari pengukuran kembali aset

keuangan yang dikategorikan sebagai ’tersedia untuk dijual’

(lihat PSAK 55: Instrumen Keuangan: Pengakuan dan

Pengukuran);

(e) Bagian efektif dari keuntungan dan kerugian instrumen

lindung nilai dalam rangka lindung nilai arus kas (lihat

PSAK 55: Instrumen Keuangan: Pengakuan dan

Pengukuran)

Pemilik adalah pemegang instrumen yang diklasifikasikan

sebagai ekuitas.

Laba rugi adalah total pendapatan dikurangi beban, tidak

termasuk komponen-komponen pendapatan komprehensif

lain.

Penyesuaian reklasifikasi adalah jumlah yang

direklasifikasi ke bagian laba rugi periode berjalan yang

sebelumnya diakui dalam pendapatan komprehensif lain

pada periode berjalan atau periode sebelumnya.

Total laba rugi komprehensif adalah perubahan ekuitas

selama satu periode yang dihasilkan dari transaksi dan

peristiwa lainnya, selain perubahan yang dihasilkan dari

transaksi dengan pemilik dalam kapasitasnya sebagai

pemilik.

Total laba rugi komprehensif terdiri dari komponen “laba rugi”

dan “pendapatan komprehensif lain”.

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM4

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 5/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.5Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

06. Meskipun Pernyataan ini menggunakan istilah

“pendapatan komprehensif lain”, “laba rugi”, dan “total laba

rugi komprehensif”, entitas dapat menggunakan istilah lain untuk

menjelaskan jumlah-jumlah tersebut sepanjang maksudnya

jelas. Misalnya, entitas dapat menggunakan istilah “laba neto”

untuk menggambarkan laba rugi.

LAPORAN KEUANGAN

Tujuan Laporan Keuangan

07. Laporan keuangan adalah suatu penyajian terstruktur

dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan

laporan keuangan adalah memberikan informasi mengenai posisi

keuangan, kinerja keuangan, dan arus kas entitas yang

bermanfaat bagi sebagian besar kalangan pengguna laporan

dalam pembuatan keputusan ekonomi. Laporan keuangan juga

menunjukkan hasil pertanggungjawaban manajemen atas

penggunaan sumber daya yang dipercayakan kepada mereka.

Dalam rangka mencapai tujuan tersebut, laporan keuangan

menyajikan informasi mengenai entitas yang meliputi:

(a) aset;

(b) laibilitas;

(c) ekuitas;

(d) pendapatan dan beban termasuk keuntungan dan

kerugian;

(e) kontribusi dari dan distribusi kepada pemilik dalam

kapasitasnya sebagai pemilik;dan

(f) arus kas.

Informasi tersebut, beserta informasi lainnya yang terdapat

dalam catatan atas laporan keuangan, membantu pengguna

laporan dalam memprediksi arus kas masa depan dan,

khususnya, dalam hal waktu dan kepastian diperolehnya kasdan setara kas.

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM5

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 6/79

01.6 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

Komponen Laporan Keuangan Lengkap

08. Laporan keuangan yang lengkap terdiri dari

komponen-komponen berikut ini:

(a) laporan posisi keuangan pada akhir periode;

(b) laporan laba rugi komprehensif selama periode

(c) laporan perubahan ekuitas selama periode;

(d) laporan arus kas selama periode;

(e) catatan atas laporan keuangan, berisi ringkasan

kebijakan akuntansi penting dan informasi penjelasan

lainnya; dan

(f) laporan posisi keuangan pada awal periode

komparatif yang disajikan ketika entitas menerapkan

suatu kebijakan akuntansi secara retrospektif atau

membuat penyajian kembali pos-pos laporan

keuangan, atau ketika entitas mereklasifikasi pos-pos

dalam laporan keuangannya.

Entitas diperkenankan menggunakan judul laporan selain

yang digunakan dalam Pernyataan ini.

09. Entitas menyajikan semua komponen laporan

keuangan lengkap dengan tingkat keutamaan yang sama.

10. Sebagaimana diperkenankan dalam paragraf 79, entitas

dapat menyajikan komponen laba rugi baik sebagai bagian dari

laporan laba rugi komprehensif atau laporan laba rugi terpisah.

Jika laporan laba rugi disajikan, maka laporan tersebut

merupakan bagian dari komponen laporan keuangan yang

lengkap dan disajikan sebelum laporan pendapatan

komprehensif.

11. Beberapa entitas menyajikan, terpisah dari laporan

keuangan, suatu kajian keuangan oleh manajemen yangmenjelaskan karakteristik utama dari kinerja keuangan dan

posisi keuangan, dan kondisi ketidakpastian utama yang

dihadapi. Laporan tersebut dapat meliputi kajian mengenai:

(a). Faktor dan pengaruh-pengaruh utama yang menentukan

kinerja keuangan, termasuk perubahan lingkungan tempat

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM6

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 7/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.7Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

entitas beroperasi, tanggapan terhadap perubahan dan

pengaruhnya, dan kebijakan investasi untuk memelihara

serta meningkatkan kinerja keuangannya, termasuk

kebijakan dividen;

(b). Sumber pendanaan entitas dan target rasio laibilitas

terhadap ekuitas; dan

(c). Sumber daya entitas yang tidak diakui dalam laporan posisi

keuangan sesuai dengan`SAK.

12. Entitas dapat pula menyajikan, terpisah dari laporan

keuangan, laporan mengenai lingkungan hidup dan laporan nilai

tambah (value added statement ), khususnya bagi industri

dimana faktor lingkungan hidup memegang peranan penting

dan bagi industri yang menganggap karyawan sebagai kelompok

pengguna laporan yang memegang peranan penting. Laporan

tambahan tersebut di luar ruang lingkup Standar Akuntansi

Keuangan.

Karakteristik Umum

Penyajian Secara Wajar dan Kepatuhan terhadap SAK

13. Laporan keuangan menyajikan secara wajar posisi

keuangan, kinerja keuangan dan arus kas suatu entitas.

Penyajian yang wajar mensyaratkan penyajian secara

jujur dampak dari transaksi, peristiwa dan kondisi lain

sesuai dengan definisi dan kriteria pengakuan aset,

laibilitas, pendapatan dan beban yang diatur dalam

Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan . Penerapan SAK, dengan pengungkapan

tambahan jika diperlukan, dianggap menghasilkan

penyajian laporan keuangan secara wajar.

14. Entitas yang laporan keuangannya telah patuh

terhadap SAK membuat pernyataan secara eksplisit dan

tanpa kecuali tentang kepatuhan terhadap SAK tersebut

dalam catatan atas laporan keuangan. Entitas tidak boleh

menyebutkan bahwa laporan keuangan telah patuh

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM7

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 8/79

01.8 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

terhadap SAK kecuali laporan keuangan tersebut telah

patuh terhadap semua yang dipersyaratkan dalam SAK.

15. Dalam hampir semua kondisi, entitas mencapai

penyajian laporan keuangan secara wajar apabila memenuhi

SAK terkait. Penyajian secara wajar juga mensyaratkan entitas

untuk:

(a) memilih dan menerapkan kebijakan akuntansi sesuai

dengan PSAK 25. PSAK 25 mengatur hirarki pedoman

otoritatif yang dipertimbangkan oleh manajemen dalam hal

tidak terdapat PSAK yang secara khusus mengatur suatu

pos tertentu.

(b) menyajikan informasi, termasuk kebijakan akuntansi,

sedemikian rupa sehingga dapat memberikan informasi

yang relevan, andal, dapat diperbandingkan, dan mudah

dipahami.

(c) memberikan pengungkapan tambahan jika kesesuaian

dengan persyaratan khusus dalam SAK tidak cukup bagi

pengguna laporan keuangan untuk memahami pengaruh

dari transaksi tertentu, peristiwa dan kondisi lain terhadap

posisi keuangan dan kinerja keuangan entitas.

16. Entitas tidak dapat memperbaiki kebijakan

akuntansi yang tidak tepat baik dengan pengungkapan

kebijakan akuntansi yang digunakan atau pengungkapan

dalam catatan atas laporan keuangan atau materi

penjelasan.

17. Dalam keadaan yang sangat jarang terjadi, ketika

manajemen menyimpulkan bahwa kepatuhan terhadap

suatu ketentuan dalam suatu PSAK akan memberikan

pemahaman yang salah yang akan bertentangan dengan

tujuan laporan keuangan yang diatur dalam KerangkaDasar Penyusunan dan Penyajian Laporan Keuangan ,

maka entitas menyimpang dari ketentuan tersebut dengan

cara yang ditentukan dalam paragraf 18 jika peraturan

yang relevan mensyaratkan atau tidak melarang

penyimpangan tersebut.

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM8

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 9/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.9Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

18. Ketika entitas menyimpang dari ketentuan suatu

PSAK sesuai dengan paragraf 17, maka entitas

mengungkapkan:

(a) bahwa manajemen telah menyimpulkan bahwa

laporan keuangan menyajikan secara wajar posisi

keuangan, kinerja keuangan, dan arus kas entitas;

(b) bahwa laporan keuangan telah patuh terhadap SAK

terkait, kecuali pos yang menyimpang dari ketentuan

tertentu untuk mencapai penyajian yang wajar;

(c) nama PSAK yang tidak diterapkan, sifat

penyimpangan, termasuk perlakuan yang

disyaratkan oleh PSAK tersebut, alasan mengapa

perlakuan tersebut akan memberikan pemahaman

yang salah dalam situasi tersebut sehingga akan

bertentangan dengan tujuan laporan keuangan yang

diatur dalam Kerangka Dasar Penyusunan dan

Penyajian Laporan Keuangan , dan perlakuan yang

diterapkan; dan

(d) untuk masing-masing periode yang disajikan,

pengaruh keuangan dari penyimpangan untuk

masing-masing pos dalam laporan keuangan yang

seharusnya dilaporkan sesuai dengan ketentuan

tersebut.

19. Ketika entitas menyimpang dari suatu ketentuan

dalam suatu PSAK pada periode sebelumnya, dan

penyimpangan tersebut berpengaruh terhadap jumlah

yang diakui dalam laporan keuangan pada periode

berjalan, maka entitas membuat pengungkapan

sebagaimana diatur pada paragraf 18 (c) dan (d).

20. Contoh implementasi paragraf 19 adalah ketika entitas

pada periode sebelumnya menyimpang dari suatu ketentuandalam suatu PSAK untuk pengukuran aset atau laibilitas dan

penyimpangan tersebut memengaruhi pengukuran atas

perubahan aset dan laibilitas yang diakui pada laporan keuangan

periode berjalan.

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM9

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 10/79

01.10 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

21. Dalam keadaan yang sangat jarang terjadi, ketika

manajemen menyimpulkan bahwa kepatuhan terhadap

suatu ketentuan dalam suatu PSAK akan memberikan

pemahaman yang salah yang bertentangan dengan tujuan

laporan keuangan yang diatur dalam K erangka Dasar

Penyusunan dan Penyajian Laporan Keuangan , tetapi

peraturan yang relevan melarang penyimpangan tersebut,

maka entitas semaksimal mungkin mengurangi

pemahaman yang salah tersebut dengan mengungkapkan:

(a) nama PSAK terkait, sifat ketentuan, dan alasan

mengapa manajemen menyimpulkan bahwa

kepatuhan terhadap ketentuan dimaksud akan

memberikan pemahaman yang salah yang

bertentangan dengan tujuan laporan keuangan yang

diatur dalam Kerangka Dasar Penyusunan dan

Penyajian Laporan Keuangan ; dan

(b) untuk masing-masing periode yang disajikan,

penyesuaian terhadap masing-masing pos dalam

laporan keuangan yang dipandang perlu oleh

manajemen untuk mencapai penyajian yang wajar.

22. Untuk tujuan penerapan paragraf 17 – 21, informasi

tertentu dapat bertentangan dengan tujuan laporan keuangan

ketika informasi tersebut tidak menyajikan secara jujur

transaksi, peristiwa dan kondisi lain baik yang diminta untuk

disajikan atau sewajarnya diharapkan untuk disajikan dan,

konsekuensinya, informasi tersebut dapat memengaruhi

keputusan ekonomi dari pengguna laporan keuangan. Ketika

menilai apakah kepatuhan terhadap ketentuan khusus dari suatu

PSAK akan memberikan pemahaman yang salah yang

bertentangan dengan tujuan laporan keuangan yang diatur dalam

Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan, manajemen mempertimbangkan:(a) alasan tujuan laporan keuangan tidak tercapai dalam kondisi

tersebut; dan

(b) bagaimana perbedaan kondisi entitas dengan kondisi entitas

lain yang mematuhi persyaratan. Jika entitas lain dengan

kondisi yang sama menerapkan persyaratan tersebut,

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM10

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 11/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.11Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

maka akan muncul asumsi yang dapat diperdebatkan bahwa

kepatuhan terhadap persyaratan tersebut tidak akan

memberikan pemahaman yang salah yang bertentangan

dengan tujuan laporan keuangan yang diatur dalam

Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan.

.

Kelangsungan Usaha

23. Dalam menyusun laporan keuangan, manajemen

membuat penilaian tentang kemampuan entitas untuk

mempertahankan kelangsungan usaha. Entitas menyusun

laporan keuangan berdasarkan asumsi kelangsungan

usaha, kecuali manajemen bertujuan untuk melikuidasi

entitas atau menghentikan perdagangan, atau tidak

mempunyai alternatif lainnya yang realistis selain

melakukannya. Jika manajemen menyadari (dalam

membuat penilaiannya) mengenai adanya ketidakpastian

yang material sehubungan dengan peristiwa atau kondisi

yang dapat menimbulkan keraguan yang signifikan

tentang kemampuan entitas untuk mempertahankan

kelangsungan usaha, maka entitas mengungkapkan

ketidakpastian tersebut. Jika entitas menyusun laporan

keuangan tidak berdasarkan asumsi kelangsungan usaha,

maka entitas mengungkapkan fakta tersebut, bersama

dengan dasar yang digunakan dalam penyusunan laporan

keuangan dan alasan mengapa entitas tidak

dipertimbangkan sebagai entitas yang dapat

menggunakan asumsi kelangsungan usaha.

24. Dalam mempertimbangkan apakah dasar asumsi

kelangsungan usaha adalah tepat, manajemen memerhatikan

semua informasi masa depan, paling sedikit (namun tidak dibatasi untuk) dua belas bulan dari akhir periode pelaporan.

Tingkat pertimbangan tergantung pada fakta dari setiap kasus.

Jika selama ini entitas menghasilkan laba dan mempunyai akses

ke sumber pembiayaan, maka dapat disimpulkan bahwa asumsi

kelangsungan usaha telah sesuai tanpa melalui analisis rinci.

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM11

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 12/79

01.12 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

Dalam kasus lain, manajemen perlu memerhatikan faktor yang

memengaruhi profitabilitas masa kini maupun masa yang akan

datang, jadual pembayaran utang dan sumber potensial

pembiayaan pengganti sebelum dapat menyimpulkan bahwa

asumsi kelangsungan usaha telah sesuai.

Dasar Akrual

25. Entitas menyusun laporan keuangan atas dasar

akrual, kecuali laporan arus kas.

26. Ketika akuntansi berbasis akrual digunakan, entitas

mengakui pos-pos sebagai aset, laibilitas, ekuitas, pendapatan

dan beban (unsur-unsur laporan keuangan) ketika pos-pos

tersebut memenuhi definisi dan kriteria pengakuan untuk unsur-

unsur tersebut dalam Kerangka Dasar Penyusunan dan

Penyajian Laporan Keuangan.

Materialitas dan Agregasi

27. Entitas menyajikan secara terpisah kelompok pos

sejenis yang material. Entitas menyajikan secara terpisah

pos yang mempunyai sifat atau fungsi berbeda kecuali

pos tersebut tidak material.

28. Laporan keuangan merupakan hasil dari pemrosesan

sejumlah transaksi atau peristiwa lain yang diklasifikasikan sesuai

sifat atau fungsinya. Tahap akhir dari proses penggabungan

dan pengklasifikasian adalah penyajian dalam laporan keuangan.

Jika suatu klasifikasi pos tidak material, maka dapat

digabungkan dengan pos lain yang sejenis dalam laporan

keuangan atau dalam catatan atas laporan keuangan. Suatu

pos mungkin tidak cukup material untuk disajikan terpisah dalamlaporan keuangan tetapi cukup material untuk disajikan terpisah

dalam catatan atas laporan keuangan.

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM12

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 13/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.13Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

29. Entitas tidak diperlukan untuk memberikan suatu

pengungkapan khusus yang diminta oleh suatu PSAK jika

informasi tersebut tidak material.

Saling Hapus

30. Entitas tidak boleh melakukan saling hapus atas

aset dan laibilitas atau pendapatan dan beban, kecuali

disyaratkan atau diijinkan oleh suatu PSAK.

31. Entitas melaporkan secara terpisah untuk aset dan

laibilitas serta pendapatan dan beban. Saling hapus dalam

laporan laba rugi komprehensif atau laporan posisi keuangan

atau dalam laporan laba rugi terpisah (jika disajikan) mengurangi

kemampuan pengguna laporan keuangan baik untuk memahami

transaksi, peristiwa dan kejadian lain yang telah terjadi maupun

untuk menilai arus kas entitas di masa depan, kecuali jika saling

hapus mencerminkan substansi transaksi atau peristiwa.

Pengukuran aset secara neto setelah dikurangi penyisihan

penilaian (misalnya, penyisihan keusangan atas persediaaan

dan penyisihan piutang tak tertagih) tidak termasuk kategori

saling hapus.

32. PSAK 23: Pendapatan mendefinisikan pendapatan

dan mensyaratkan entitas untuk mengukurnya berdasarkan nilai

wajar dari jumlah yang diterima atau akan diterima, dengan

mempertimbangkan jumlah potongan dagang dan rabat volume

yang diperbolehkan. Dalam aktivitas normal, entitas juga

melakukan transaksi lain yang bukan merupakan penghasil

utama pendapatan dan bersifat insidentil. Entitas menyajikan

hasil dari transaksi tersebut dengan mengurangkan setiap

pendapatan dengan beban terkait yang timbul dari transaksi

yang sama sepanjang penyajian tersebut mencerminkansubstansi dari transaksi atau peristiwa lain. Misalnya:

(a) entitas menyajikan keuntungan dan kerugian atas

pelepasan aset tidak lancar, termasuk investasi dan aset

operasional, dilaporkan dengan mengurangkan penerimaan

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM13

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 14/79

01.14 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

dari pelepasan dengan nilai tercatat dan beban yang timbul

dari pelepasan aset tersebut;

(b) entitas dapat mengurangkan pengeluaran yang terkait

dengan ketentuan yang diakui sesuai dengan PSAK 57

dan diganti berdasarkan perjanjian kontraktual dengan pihak

ketiga (seperti perjanjian garansi dari pemasok) dengan

penggantian yang diterima.

33. Entitas menyajikan keuntungan dan kerugian yang

timbul dari suatu kelompok transaksi yang sejenis secara neto,

misalnya keuntungan dan kerugian dari transaksi mata uang

asing atau keuntungan dan kerugian yang timbul dari instrumen

keuangan yang dikategorikan sebagai diperdagangkan. Namun,

entitas menyajikan keuntungan dan kerugian tersebut secara

terpisah jika keuntungan atau kerugian tersebut material.

Frekuensi Pelaporan

34. Entitas menyajikan laporan keuangan lengkap

(termasuk informasi komparatif) setidaknya secara

tahunan. Jika akhir periode pelaporan entitas berubah dan

laporan keuangan tahunan disajikan untuk periode yang

lebih panjang atau lebih pendek dari periode satu tahun,

sebagai tambahan terhadap periode cakupan laporan

keuangan, maka entitas mengungkapkan:

(a) alasan penggunaan periode pelaporan yang lebih

panjang atau lebih pendek; dan

(b) fakta bahwa jumlah yang disajikan dalam laporan

keuangan tidak dapat diperbandingkan secara

keseluruhan.

35. Umumnya entitas secara konsisten menyiapkan laporan

keuangan untuk periode satu tahun. Namun, untuk alasanpraktis, beberapa entitas lebih memilih untuk melaporkan,

sebagai contoh, untuk periode 52 minggu. Pernyataan ini tidak

menghalangi praktik seperti ini.

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM14

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 15/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.15Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

Informasi Komparatif

36. Informasi kuantitatif diungkapkan secara

komparatif dengan periode sebelumnya untuk seluruh

jumlah yang dilaporkan dalam laporan keuangan periode

berjalan, kecuali dinyatakan lain oleh SAK. Informasi

komparatif yang bersifat naratif dan deskriptif dari

laporan keuangan periode sebelumnya diungkapkan

kembali jika relevan untuk pemahaman laporan keuangan

periode berjalan.

37. Entitas yang mengungkapkan informasi komparatif

menyajikan minimal dua laporan posisi keuangan, dua laporan

untuk tiap jenis laporan lainnya, dan catatan atas laporan

keuangan. Jika entitas menerapkan kebijakan akuntansi secara

retrospektif atau membuat penyajian kembali secara

retrospektif atas pos-pos dalam laporan keuangan atau

mereklasifikasi pos-pos dalam laporan keuangan, maka entitas

menyajikan minimal tiga laporan posisi keuangan, dua laporan

untuk tiap jenis laporan lainnya, dan catatan atas laporan

keuangan. Entitas menyajikan laporan posisi keuangan pada:

(a) akhir periode berjalan,

(b) akhir periode sebelumnya (yang sama dengan awal periode

berjalan), dan

(c) permulaan dari periode komparasi terawal.

38. Pada beberapa kasus, informasi naratif yang disajikan

pada laporan keuangan periode sebelumnya masih tetap relevan

untuk diungkapkan pada periode berjalan. Misalnya, rincian

tentang sengketa hukum yang dihadapi dengan hasil akhirnya

belum diketahui secara pasti pada periode sebelumnya dan

masih dalam proses penyelesaian, perlu diungkapkan kembali

pada periode berjalan. Pengguna akan memperoleh manfaatdari informasi adanya ketidakpastian pada akhir periode

pelaporan sebelumnya, dan langkah yang telah dilakukan selama

periode berjalan untuk mengatasi ketidakpastian tersebut.

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM15

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 16/79

01.16 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

39. Jika entitas mengubah penyajian atau

pengklasifikasian pos-pos dalam laporan keuangan, maka

entitas mereklasifikasi jumlah komparatif kecuali

reklasifikasi tersebut tidak praktis untuk dilakukan. Jika

entitas mereklasifikasi jumlah komparatif, maka entitas

mengungkapkan:

(a) sifat reklasifikasi;

(b) jumlah masing-masing pos atau gabungan beberapa

pos yang direklasifikasi; dan

(c) alasan reklasifikasi.

40. Jika reklasifikasi jumlah komparatif tidak praktis

untuk dilakukan, maka entitas mengungkapkan:

(a) alasan tidak mereklasifikasi jumlah tersebut, dan

(b) sifat penyesuaian yang akan dilakukan jika jumlah

tersebut direklasifikasi.

41. Peniingkatkan komparabilitas informasi antar periode

membantu pengguna dalam membuat keputusan ekonomi,

khususnya memungkinkan penilaian atas tren informasi

keuangan untuk tujuan prediksi. Dalam beberapa keadaan,

reklasifikasi informasi komparatif tidak praktis untuk dilakukan

terhadap periode sebelumnya untuk mencapai komparabilitas

dengan periode berjalan. misalnya entitas mungkin belum

mengumpulkan data dalam periode sebelumnya yang

memungkinkan untuk melakukan reklasifikasi, dan mungkin

tidak praktis untuk menyusun kembali informasi tersebut.

42. PSAK 25 mengatur penyesuaian terhadap informasi

komparatif yang dipersyaratkan ketika entitas melakukan

perubahan kebijakan akuntansi atau koreksi atas kesalahan

mendasar.

Konsistensi Penyajian

43. Penyajian dan klasifikasi pos-pos dalam laporan

keuangan antar periode harus konsisten kecuali:

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM16

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 17/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.17Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

(a) setelah terjadi perubahan yang signifikan terhadap

sifat operasi entitas atau review atas laporan

keuangan, terlihat secara jelas bahwa penyajian atau

pengklasifikasian yang lain akan lebih tepat untuk

digunakan dengan mempertimbangkan kriteria untuk

penentuan dan penerapan kebijakan akuntansi dalam

PSAK 25; atau

(b) perubahan tersebut diperkenankan oleh suatu PSAK.

44. Misalnya, suatu akusisi atau pelepasan yang signifikan

atau review atas penyajian laporan keuangan, mungkin akan

menghasilkan kesimpulan bahwa laporan keuangan harus

disajikan secara berbeda. Namun demikian perubahan

penyajian dapat dilaksanakan jika perubahan tersebut

memberikan informasi yang andal dan lebih relevan bagi

pengguna atau struktur yang baru mempunyai kecenderungan

akan dipergunakan seterusnya. Jika dilakukan perubahan

penyajian laporan keuangan, maka entitas mereklasifikasi

informasi komparatif sesuai dengan paragraf 39 dan 40.

STRUKTUR DAN ISI

Pendahuluan

45. Pernyataan ini mensyaratkan pengungkapan khusus

dalam laporan posisi keuangan atau laporan laba rugi

komprehensif, laporan laba rugi terpisah (jika disajikan), atau

laporan perubahan ekuitas dan mensyaratkan pengungkapan

dari pos-pos lainnya pada laporan keuangan tersebut atau

catatan atas laporan keuangan. PSAK 2: Laporan Arus Kas

mengatur persyaratan untuk penyajian informasi arus kas.

46. Pernyataan ini terkadang menggunakan istilah“pengungkapan” dalam arti luas, meliputi pos-pos yang disajikan

di dalam laporan keuangan. Pengungkapan juga dipersyaratkan

oleh SAK lain. Kecuali dinyatakan lain dalam Pernyataan ini

atau SAK lainnya, pengungkapan tersebut dapat dilakukan

dalam laporan keuangan.

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM17

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 18/79

01.18 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

Identifikasi Laporan Keuangan

47. Entitas mengidentifikasikan laporan keuangan

secara jelas dan membedakannya dari informasi lain

dalam dokumen publikasi yang sama.

48. SAK hanya berlaku untuk laporan keuangan, dan tidak

untuk informasi lain yang disajikan dalam laporan tahunan,

dokumen yang disampaikan kepada regulator atau dokumen

lainnya. Oleh karena itu, sangat penting bahwa pengguna dapat

membedakan laporan yang disusun sesuai SAK dengan

informasi lain yang juga bermanfaat bagi pengguna laporan.

49. Entitas mengidentifikasi secara jelas setiap laporan

keuangan dan catatan atas laporan keuangan. Di samping

itu, entitas menyajikan informasi berikut ini secara jelas,

dan mengulangnya jika dibutuhkan sehingga dapat

dipahami:

(a) nama entitas pembuat laporan keuangan atau identitas

lain, dan setiap perubahan informasi dari akhir

periode laporan sebelumnya;

(b) apakah merupakan laporan keuangan satu entitas

atau suatu kelompok entitas;

(c) tanggal akhir periode pelaporan atau periode yang

dicakup oleh laporan keuangan atau catatan atas

laporan keuangan;

(d) mata uang pelaporan sebagaimana didefinisikan

dalam PSAK 52; dan

(e) pembulatan yang digunakan dalam penyajian jumlah

dalam laporan keuangan.

50. Entitas telah memenuhi persyaratan paragraf 49 dengan

menyajikan judul yang tepat untuk halaman, laporan keuangan,catatan atas laporan keuangan, kolom dan sejenisnya.

Pertimbangan diperlukan untuk menentukan cara terbaik dalam

menyajikan informasi tersebut. Misalnya, ketika entitas

menyajikan laporan keuangan secara elektronik, maka halaman-

halaman terpisah tidak selalu digunakan; selanjutnya entitas

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM18

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 19/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.19Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

menyajikan hal-hal di atas untuk memastikan bahwa informasi

yang dicakup dalam laporan keuangan dapat dipahami.

51. Agar lebih dapat dipahami, entitas pada umumnya

menyusun laporan keuangan dengan menyajikan informasi mata

uang dalam unit ribuan atau jutaan. Hal ini diperkenankan

sepanjang entitas mengungkapkan tingkat pembulatan dan tidak

menghilangkan informasi yang material.

Laporan Posisi Keuangan

Informasi yang Disajikan dalam Laporan Posisi Keuangan

52. Laporan posisi keuangan minimal mencakup

penyajian jumlah pos-pos berikut:

(a) aset tetap;

(b) properti investasi;

(c) aset tidak berwujud;

(d) aset keuangan (tidak termasuk jumlah yang disajikan

pada (e), (h) dan (i));

(e) investasi dengan menggunakan metode ekuitas;

(f) aset biolojik;

(g) persediaan;

(h) piutang dagang dan piutang lainnya;

(i) kas dan setara kas;

(j) total aset yang diklasifikasikan sebagai aset yang

dimiliki untuk dijual dan aset yang termasuk dalam

kelompok lepasan yang diklasifikasikan sebagai yang

dimiliki untuk dijual sesuai dengan PSAK 58;

(k) utang dagang dan terutang lainnya;

(l) kewajiban diestimasi;

(m) laibilitas keuangan (tidak termasuk jumlah yang

disajikan dalam (k) dan (l));(n) laibilitas dan aset untuk pajak kini sebagaimana

didefinisikan dalam PSAK 46;

(o) laibilitas dan aset pajak tangguhan, sebagaimana

didefinisikan dalam PSAK 46;

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM19

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 20/79

01.20 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

(p) laibilitas yang termasuk dalam kelompok yang

dilepaskan yang diklasifikasikan sebagai yang

dimiliki untuk dijual sesuai dengan PSAK 58;

(q) kepentingan non-pengendali, disajikan sebagai

bagian dari ekuitas; dan

(r) modal saham dan cadangan yang dapat diatribusikan

kepada pemilik entitas induk.

53. Entitas menyajikan pos-pos tambahan, judul dan

subtotal dalam laporan posisi keuangan jika penyajian

tersebut relevan untuk pemahaman posisi keuangan

entitas.

54. Ketika entitas menyajikan aset lancar dan tidak

lancar dan laibilitas jangka pendek dan jangka panjang

sebagai klasfikasi yang terpisah dalam laporan posisi

keuangan, maka aset (laibilitas) pajak tangguhan tidak

boleh diklasifikasikan sebagai aset lancar (laibilitas

jangka pendek).

55. Pernyataan ini tidak mengatur susunan atau format

penyajian pos-pos. Paragraf 52 menjelaskan daftar pos-pos

yang berbeda berdasarkan sifat atau fungsinya untuk menjamin

penyajian terpisah di dalam laporan posisi keuangan. Sebagai

tambahan:

(a) suatu pos disajikan terpisah jika ukuran, sifat atau fungsi

dari pos tersebut atau agregasi pos-pos yang sama

menyebabkan penyajian terpisah menjadi relevan untuk

memahami laporan posisi keuangan entitas;

(b) penjelasan yang digunakan dan urutan dari pos-pos atau

agregasi pos-pos yang sama dapat diubah sesuai dengan

sifat entitas dan transaksinya, untuk memberikan informasi

yang relevan dalam memahami posisi keuangan entitas.Misalnya, institusi keuangan mungkin mengubah penjelasan

di atas dalam rangka memberikan informasi yang relevan

mengenai operasi institusi keuangan.

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM20

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 21/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.21Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

56. Entitas mempertimbangkan apakah pos-pos tambahan

disajikan secara terpisah didasarkan atas penilaian dari:

(a) sifat dan likuiditas aset;

(b) fungsi aset tersebut dalam entitas;

(c) jumlah, sifat dan jangka waktu laibilitas.

57. Penggunaan dasar pengukuran yang berbeda untuk

kelompok aset yang berbeda menunjukkan bahwa sifat dan

fungsi aset tersebut berbeda dan, oleh karena itu, entitas

menyajikan kelompok aset yang berbeda secara terpisah.

Misalnya, kelompok aset tetap yang berbeda dapat dicatat

berdasarkan biaya perolehan atau jumlah yang direvaluasi

sesuai dengan PSAK 16.

Pembedaan Aset Lancar dan Tidak Lancar dan Laibilitas

Jangka Pendek dan Jangka Panjang

58. Entitas menyajikan aset lancar dan tidak lancar

dan laibilitas jangka pendek dan jangka panjang sebagai

klasifikasi yang terpisah dalam laporan posisi keuangan

sesuai dengan paragraf 64-74, kecuali penyajian

berdasarkan likuiditas memberikan informasi yang lebih

relevan dan dapat diandalkan. Jika pengecualian tersebut

diterapkan, maka entitas menyajikan seluruh aset dan

laibilitas berdasarkan urutan likuiditas.

59. Apapun metode penyajian yang digunakan, entitas

mengungkapkan jumlah yang diharapkan dapat

dipulihkan atau diselesaikan setelah lebih dari dua belas

bulan untuk setiap pos aset dan laibilitas yang

menggabungkan jumlah yang diharapkan akan

dipulihkan atau diselesaikan:

(a) tidak lebih dari dua belas bulan setelah periode pelaporan; dan

(b) lebih dari dua belas bulan setelah periode pelaporan

60. Ketika entitas menyediakan barang atau jasa dalam

siklus operasi yang dapat diidentifikasi secara jelas, maka

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM21

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 22/79

01.22 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

klasifikasi aset lancar dan tidak lancar serta laibilitas jangka

pendek dan jangka panjang dalam laporan posisi keuangan

memberikan informasi yang bermanfaat dengan membedakan

aset neto yang digunakan secara terus menerus sebagai modal

kerja dari aset neto yang digunakan dalam operasi entitas jangka

panjang. Pengklasifikasian tersebut juga menunjukkan aset

yang diharapkan akan direalisasi dalam siklus operasi berjalan

dan laibilitas yang akan jatuh tempo pada periode yang sama.

61. Untuk beberapa entitas, seperti institusi keuangan,

penyajian aset dan laibilitas berdasarkan urutan likuiditas

memberikan informasi yang lebih relevan dan dapat diandalkan

dibandingkan penyajian berdasarkan lancar dan tidak lancar

atau jangka pendek dan jangka panjang karena entitas pada

industri tersebut tidak menyediakan barang atau jasa selama

siklus operasi entitas yang dapat diidentifikasi secara jelas.

.

62. Dalam menerapkan paragraf 58, entitas diperkenankan

untuk menyajikan beberapa aset menggunakan klasifikasi

lancar dan tidak lancar, dan laibilitas menggunakan jangka

pendek dan jangka panjang dan lainnya berdasarkan likuiditas

jika hal tersebut memberikan informasi yang lebih relevan dan

dapat diandalkan. Kebutuhan untuk mengkombinasikan basis

penyajian dimungkinkan jika entitas memiliki operasi yang

beragam.

63. Informasi mengenai tanggal perkiraan realisasi aset

dan laibilitas berguna dalam penilaian likuiditas dan solvabilitas

entitas. PSAK 31 mensyaratkan pengungkapan tanggal jatuh

tempo aset keuangan dan laibilitas keuangan. Aset keuangan

termasuk piutang usaha dan piutang lainnya, dan laibilitas

keuangan termasuk utang usaha dan terutang lainnya. Informasi

tentang tanggal perkiraan pemulihan aset nonmoneter, sepertipersediaan, dan tanggal perkiraan dari penyelesaian laibilitas

seperti kewajiban diestimasi juga bermanfaat, terlepas dari

apakah aset diklasifikasikan sebagai lancar dan tidak lancar

dan laibilitas sebagai jangka panjang dan jangka pendek.

Misalnya, entitas mengungkapkan jumlah persediaan yang

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM22

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 23/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.23Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

diharapkan dapat dipulihkan lebih dari dua belas bulan setelah

periode pelaporan.

Aset Lancar

64. Entitas mengklasifikasikan aset sebagai aset

lancar, jika:

(a) entitas mengharapkan akan merealisasikan aset, atau

bermaksud untuk menjual atau menggunakannya,

dalam siklus operasi normal;

(b) entitas memiliki aset untuk tujuan diperdagangkan;

(c) entitas mengharapkan akan merealisasi aset dalam

jangka waktu 12 bulan setelah periode pelaporan;

atau

(d) kas atau setara kas (seperti yang dinyatakan dalam

PSAK 2: Laporan Arus Kas ) kecuali aset tersebut

dibatasi pertukarannya atau penggunaannya untuk

menyelesaikan laibilitas sekurang-kurangnya 12

bulan setelah periode pelaporan.

Entitas mengklasifikasikan aset yang tidak termasuk

kategori tersebut sebagai aset tidak lancar.

65. Pernyataan ini menggunakan istilah "tidak lancar" untuk

mencakup aset tetap, aset tidak berwujud, dan aset keuangan

yang bersifat jangka panjang. Pernyataan ini tidak melarang

penggunaan istilah lainnya sepanjang pengertiannya jelas.

66. Siklus operasi entitas merupakan jangka waktu antara

perolehan aset untuk pemrosesan dan realisasinya dalam bentuk

kas atau setara kas. Ketika siklus operasi normal entitas tidak

dapat diidentifikasikan secara jelas, maka diasumsikan selama

12 bulan. Aset lancar mencakup aset (seperti persediaan dan

piutang dagang) yang dijual, dikonsumsi atau direalisasikansebagai bagian siklus operasi normal meskipun aset tersebut

tidak diharapkan untuk direalisasikan dalam jangka waktu 12

bulan setelah periode pelaporan. Aset lancar juga mencakup

aset yang dimiliki untuk diperdagangkan (aset keuangan dalam

kategori ini diklasifikasikan sebagai dimiliki untuk

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM23

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 24/79

01.24 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

diperdagangkan sesuai dengan PSAK 55) dan bagian lancar

dari aset keuangan tidak lancar.

Laibilitas Jangka Pendek

67. Suatu laibilitas diklasifikasikan sebagai laibilitas

jangka pendek jika:

(a) entitas mengharapkan akan menyelesaikan laibilitas

tersebut dalam siklus operasi normalnya;

(b) entitas memiliki laibilitas tersebut untuk tujuan

diperdagangkan;

(c) laibilitas tersebut jatuh tempo untuk diselesaikan

dalam jangka waktu 12 bulan setelah periode

pelaporan; atau

(d) entitas tidak memiliki hak tanpa syarat untuk

menunda penyelesaian laibilitas selama sekurang-

kurangnya 12 bulan setelah periode pelaporan.

Entitas mengklasifikasi laibilitas yang tidak termasuk kategori

tersebut sebagai laibilitas jangka panjang.

68. Beberapa laibilitas jangka pendek, seperti utang dagang,

beberapa akrual untuk biaya karyawan dan biaya operasi

lainnya, merupakan bagian modal kerja yang digunakan dalam

siklus operasi normal. Entitas mengklasifikasikan laibilitas-

laibilitas tersebut sebagai laibilitas jangka pendek meskipun

laibilitas-laibilitas tersebut jatuh tempo untuk diselesaikan lebih

dari 12 bulan setelah periode pelaporan. Siklus operasi normal

yang sama diterapkan pada aset dan laibilitas entitas. Jika tidak

dapat diidentifikasi secara jelas, maka siklus operasi normal

entitas diasumsikan 12 bulan.

69. Laibilitas jangka pendek lainnya tidak diselesaikan dalam

siklus operasi normal, tetapi jatuh tempo untuk diselesaikandalam waktu dua belas bulan setelah periode pelaporan atau

dimiliki untuk tujuan diperdagangkan. Misalnya, laibilitas

keuangan yang diklasifikasikan sebagai dimiliki untuk

diperdagangkan sesuai dengan PSAK 55, cerukan bank, dan

bagian jangka pendek dari laibilitas keuangan jangka panjang,

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM24

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 25/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.25Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

dividen terutang, pajak penghasilan terutang, dan terutang

nonusaha lainnya. Laibilitas keuangan yang merupakan

pembiayaan jangka panjang (bukan bagian dari modal kerja

yang digunakan dalam siklus operasi normal) dan tidak jatuh

tempo dalam waktu dua belas bulan setelah periode pelaporan

merupakan laibilitas jangka panjang, sebagaimana diatur dalam

paragraf 72 dan 73.

70. Entitas mengklasifikasikan laibilitas keuangan sebagai

laibilitas jangka pendek jika laibilitas tersebut akan jatuh tempo

dalam jangka waktu dua belas bulan setelah periode pelaporan,

meskipun:

(a) kesepakatan awal perjanjian pinjaman untuk jangka waktu

lebih dari dua belas bulan; dan

(b) perjanjian untuk pembiayaan kembali, atau penjadwalan

kembali pembayaran, atas dasar jangka panjang telah

diselesaikan setelah periode pelaporan dan sebelum tanggal

penyelesaian laporan keuangan.

71. Jika entitas mengharapkan (dan memiliki hak) untuk

melakukan pembiayaan kembali atau perpanjangan laibilitas

selama sekurang-kurangnya 12 bulan setelah periode pelaporan

dengan menggunakan fasilitas pinjaman yang ada, maka entitas

mengklasifikasikan laibilitas tersebut sebagai laibilitas jangka

panjang, meskipun laibilitas tersebut akan jatuh tempo dalam

periode yang lebih pendek dari 12 bulan. Namun, jika

pembiayaan kembali atau perpanjangan kembali bukan

merupakan diskresi entitas (misalnya, tidak terdapat perjanjian

untuk pembiayaan kembali), maka entitas tidak

mempertimbangkan kemungkinan pembiayaan kembali laibilitas

dan mengklasifikasikannya sebagai laibilitas jangka pendek.

72. Ketika entitas melanggar ketentuan perjanjian pinjaman jangka panjang pada saat atau sebelum akhir periode pelaporan

yang menyebabkan laibilitas tersebut harus segera dibayar

sesuai permintaan, maka entitas mengklasifikasikan laibilitas

tersebut sebagai laibilitas jangka pendek, meskipun pemberi

pinjaman menyetujui (setelah periode pelaporan dan sebelum

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM25

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 26/79

01.26 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

tanggal penyelesaian laporan keuangan) untuk tidak

mensyaratkan pembayaran sebagai konsekuensi atas

pelanggaran tersebut. Entitas mengklasifikasikan laibilitas

tersebut sebagai laibilitas jangka pendek karena (pada akhir

periode pelaporan) entitas tidak memiliki hak untuk menunda

penyelesaian laibilitas tersebut dalam jangka waktu sekurang-

kurangnya dua belas bulan setelah tanggal pelaporan.

73. Namun, entitas mengklasifikasikan laibilitas sebagai

laibilitas jangka panjang bila pemberi pinjaman menyetujui pada

akhir periode pelaporan untuk memberikan tenggang waktu

pembayaran yang berakhir sekurang-kurangnya dua belas bulan

setelah periode pelaporan, selama periode dimana entitas dapat

memperbaiki pelanggaran terhadap persyaratan perjanjian dan

pemberi pinjaman tidak dapat meminta percepatan pembayaran

segera.

74. Berkaitan dengan pinjaman yang diklasifikasikan

sebagai laibilitas jangka pendek, jika peristiwa-peristiwa berikut

ini terjadi antara akhir periode pelaporan dan tanggal

penyelesaian laporan keuangan, maka peristiwa-peristiwa

tersebut harus diungkapkan sebagai peristiwa yang tidak

memerlukan penyesuaian (non-adjusting events) sesuai

dengan PSAK 8:

(a) pembiayaan kembali berbasis jangka panjang;

(b) perbaikan pelanggaran perjanjian pinjaman jangka panjang;

dan

(c) pemberian tenggang waktu pembayaran oleh pemberi

pinjaman untuk memperbaiki pelanggaran perjanjian

pinjaman jangka panjang yang berakhir sekurang-

kurangnya dua belas bulan setelah periode pelaporan.

Informasi yang Disajikan dalam Laporan Posisi Keuangan atau Catatan atas Laporan Keuangan

75. Entitas mengungkapkan di laporan posisi

keuangan atau di catatan atas laporan keuangan, sub-

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM26

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 27/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.27Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

klasifikasi pos-pos yang disajikan, dan diklasifikasikan

dengan cara yang tepat sesuai dengan operasi entitas.

76. Rincian yang tercakup dalam sub-klasifikasi, tergantung

pada persyaratan SAK serta ukuran, sifat, dan fungsi dari jumlah

dari masing-masing pos yang bersangkutan. Entitas juga

menggunakan faktor-faktor yang diuraikan pada paragraf 56 untuk

menentukan dasar bagi subklasifikasi. Pengungkapan dapat

berbeda untuk setiap pos, misalnya:

(a) pos-pos aset tetap dipisahkan sesuai dengan PSAK 16;

(b) piutang dipisahkan ke dalam jumlah piutang dagang,

piutang dari pihak-pihak yang mempunyai hubungan

istimewa, pembayaran di muka dan jumlah lainnya;

(c) persediaan dipisahkan sesuai dengan PSAK 14:

Persediaan, ke dalam kelompok barang dagangan, barang

produksi, bahan baku, barang dalam proses, dan barang

jadi;

(d) laibilitas diestimasi dipisahkan menjadi laibilitas diestimasi

untuk imbalan kerja dan laibilitas diestimasi lainnya; dan

(e) ekuitas dan cadangan dipisahkan menjadi berbagai

kelompok seperti modal disetor, tambahan modal disetor

dan cadangan.

77. Entitas mengungkapkan hal-hal berikut dalam

laporan posisi keuangan atau laporan perubahan ekuitas,

atau catatan atas laporan keuangan:

(a) untuk setiap jenis saham:

(i) jumlah saham modal dasar;

(ii) jumlah saham yang diterbitkan dan disetor penuh,

dan yang diterbitkan tetapi tidak disetor penuh;

(iii) nilai nominal saham, atau nilai dari saham yang

tidak memiliki nilai nominal;

(iv) rekonsiliasi jumlah saham beredar pada awal dan akhir periode;

(v) hak, keistimewaan, dan pembatasan yang melekat

pada setiap jenis saham, termasuk pembatasan

atas dividen dan pembayaran kembali atas

modal;

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM27

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 28/79

01.28 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

(vi) saham entitas yang dikuasai oleh entitas itu

sendiri atau oleh entitas anak atau entitas

asosiasi; dan

(vii)saham yang dicadangkan untuk penerbitan

dengan hak opsi dan kontrak penjualan saham,

termasuk jumlah dan persyaratan;

(b) penjelasan mengenai sifat dan tujuan setiap pos

cadangan dalam ekuitas.

78. Entitas yang modalnya tidak terbagi dalam saham,

seperti persekutuan atau trust , mengungkapkan informasi

yang setara sesuai dengan paragraf 77 (a), yang

memperlihatkan perubahan selama suatu periode dari

setiap jenis penyertaan, hak, keistimewaan dan

pembatasan yang melekat pada setiap jenis penyertaan.

78A. Jika suatu entitas telah mengklasifikasikan:

(a) Suatu instrument keuangan yang dapat ditanam yang

diklasifikasikan sebagai suatu instrument ekuitas, atau

(b) Suatu instrument yang membebankan entitas suatu

kewajiban untuk menyerahkan kepada pihak lain suatu

bagian pro rata atas asset neto entitas hanya pada likuidasi

dan diklasifikasikan sebagai suatu instrument ekuitas

antara laibilitas keuangan dan ekuitas, maka harus

mengungkapkan jumlah yang direklasifikasikan ke dalam dan

keluar dari setiap kategori (laibilitas keuangan atau ekuitas)

dan waktu serta alasan klasifikasi tersebut

Laporan Laba Rugi Komprehensif

79. Entitas menyajikan seluruh pos pendapatan dan

beban yang diakui dalam satu periode:

(a) dalam bentuk satu laporan laba rugi komprehensif, atau

(b) dalam bentuk dua laporan:

(i) laporan yang menunjukkan komponen laba rugi

(laporan laba rugi terpisah); dan

(ii) laporan yang dimulai dengan laba rugi dan

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM28

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 29/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.29Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

menunjukkan komponen pendapatan

komprehensif lain (laporan pendapatan

komprehensif).

Informasi yang Disajikan dalam Laporan Laba Rugi

Komprehensif

80. Laporan laba rugi komprehensif, sekurang-

kurangnya mencakup penyajian jumlah pos-posberikut

selama suatu periode:

(a) pendapatan;

(b) biaya keuangan;

(c) bagian laba rugi dari entitas asosiasi dan joint ven-

tures yang dicatat dengan menggunakan metode

ekuitas;

(d) beban pajak;

(e) suatu jumlah tunggal yang mencakup total dari:

(i) laba rugi setelah pajak dari operasi yang

dihentikan; dan

(ii) keuntungan atau kerugian setelah pajak yang

diakui dengan pengukuran nilai wajar dikurangi

biaya untuk menjual atau dari pelepasan aset atau

kelompok yang dilepaskan dalam rangka operasi

yang dihentikan;

(f) laba rugi;

(g) setiap komponen dari pendapatan komprehensif lain

yang diklasifikasikan sesuai dengan sifat (selain

jumlah dalam huruf (h));

(h) bagian pendapatan komprehensif lain dari entitas

asosiasi dan joint ventures yang dicatat dengan

menggunakan metode ekuitas; dan

(i) total laba rugi komprehensif.

81 Entitas mengungkapkan pos-pos di bawah ini

dalam laporan laba rugi komprehensif sebagai alokasi laba

rugi untuk periode:

(a) laba rugi periode berjalan yang dapat diatribusikan

kepada:

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM29

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 30/79

01.30 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

(i) kepentingan non-pengendali; dan

(ii) pemilik entitas induk

(b) total laba rugi komprehensif periode berjalan yang

dapat diatribusikan kepada:

(i) kepentingan non-pengendali; dan

(ii) pemilik entitas induk

82. Entitas dapat menyajikan pos-pos sebagaimana

dimaksud paragraf 80(a)-(f) dan pengungkapan

sebagaimana dimaksud paragraf 81(a) dalam laporan

laba rugi terpisah (lihat paragraf 79).

83. Entitas menyajikan pos-pos tambahan, judul dan

sub jumlah lain dalam laporan laba rugi komprehensif

dan laporan laba rugi terpisah (jika disajikan), jika

penyajian tersebut relevan untuk pemahaman kinerja

keuangan entitas.

84. Karena dampak dari berbagai kegiatan, transaksi, dan

peristiwa lain entitas berbeda dalam frekuensi, potensi

keuntungan atau kerugian dan kemampuan untuk dapat diprediksi,

maka pengungkapan unsur-unsur kinerja keuangan membantu

pengguna laporan keuangan dalam memahami kinerja keuangan

yang dicapai dan dalam membuat proyeksi kinerja keuangan

masa depan. Entitas memasukkan pos-pos tambahan dalam

laporan laba rugi komprehensif dan laporan laba rugi terpisah

(jika disajikan), perubahan istilah yang dipakai dan perubahan

urutan dari pos-pos jika hal ini diperlukan untuk menjelaskan

elemen kinerja keuangan. Entitas mempertimbangkan faktor-

faktor termasuk materialitas, sifat dan fungsi dari berbagai

komponen pendapatan dan beban. Misalnya, suatu institusi

keuangan dapat mengubah istilah untuk memberikan informasi

yang relevan dengan operasinya. Entitas tidak diperkenankanmelakukan saling hapus pendapatan dan beban kecuali memenuhi

kriteria paragraf 30.

85. Entitas tidak diperkenankan menyajikan pos-pos

pendapatan dan beban sebagai pos luar biasa dalam

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM30

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 31/79

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

01.31Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

laporan laba rugi komprehensif, laporan laba rugi

terpisah (jika disajikan), atau dalam catatan atas laporan

keuangan.

Laba Rugi Selama Periode

86. Entitas mengakui seluruh pos-pos pendapatan dan

beban pada suatu periode dalam laba rugi kecuali suatu

PSAK mensyaratkan atau memperkenankan lain.

87. Beberapa SAK menentukan kondisi-kondisi kapan

entitas mengakui pos-pos tertentu di luar laba rugi dalam periode

berjalan. PSAK 25 menentukan dua kondisi tersebut: koreksi

kesalahan dan dampak perubahan kebijakan akuntansi. SAK

lainnya mensyaratkan atau memperkenankan suatu komponen

pendapatan komprehensif lain yang memenuhi definisi

pendapatan dan beban dalam Kerangka Dasar Penyusunan

dan Penyajian Laporan Keuangan dikeluarkan dari laba rugi

(lihat paragraf 5).

Pendapatan Komprehensif Lain Selama Periode

88. Entitas mengungkapkan jumlah pajak penghasilan

terkait dengan setiap komponen dari pendapatan

komprehensif lain, termasuk penyesuaian reklasifikasi,

baik dalam laporan pendapatan komprehensif atau

catatan atas laporan keuangan.

89. Entitas dapat menyajikan komponen pendapatan

komprehensif lain:

(a) jumlah neto dari dampak pajak terkait, atau

(b) jumlah sebelum dampak pajak terkait disertai dengan to-

tal pajak penghasilan yang terkait dengan komponentersebut.

90. Entitas mengungkapkan penyesuaian reklasifikasi

yang terkait dengan komponen pendapatan komprehensif lain.

PSAK 1 (2009).pmd 6/19/2009, 10:48 AM31

5/6/2018 ED PSAK 1 Penyajian Laporan Keuangan Revisi 2009 - slidepdf.com

http://slidepdf.com/reader/full/ed-psak-1-penyajian-laporan-keuangan-revisi-2009 32/79

01.32 Hak Cipta © 2009 IKATAN AKUNTAN INDONESIA

Penyajian Laporan Keuangan ED PSAK No. 01 (Revisi 2009)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

3334

35

36

37

38

91. SAK lainnya menjelaskan bagaimana dan kapan jumlah

yang sebelumnya diakui dalam pendapatan komprehensif lain

direklasifikasi ke laba rugi. Reklasifikasi yang dimaksud pada

Pernyataan ini adalah penyesuaian reklasifikasi. Penyesuaian

reklasifikasi dimasukkan dengan komponen pendapatan

komprehensif lain yang terkait pada periode dimana

penyesuaian direklasifikasi ke laba rugi. Misalnya, keuntungan

yang direalisasi dari pelepasan aset keuangan yang

dikategorikan sebagai "tersedia untuk dijual" dimasukkan dalam

laba rugi periode berjalan. Jumlah tersebut mungkin telah diakui

dalam pendapatan komprehensif lain sebagai keuntungan yang

belum direalisasi pada periode berjalan atau periode

sebelumnya. Keuntungan yang belum direalisasi tersebut

dikurangkan dari pendapatan komprehensif lain pada periode

ketika keuntungan yang telah direalisasi direklasifikasi ke laba

rugi untuk menghindari memasukkan keuntungan yang belum

direalisasi tersebut dua kali dalam total laba rugi komprehensif.

92. Entitas dapat menyajikan penyesuaian reklasifikasi di

dalam laporan pendapatan komprehensif atau catatan atas

laporan keuangan. Entitas yang menyajikan penyesuaian

reklasifikasi pada catatan atas laporan keuangan menyajikan

komponen pendapatan komprehensif lain setelah penyesuaian

reklasifikasi terkait.

93. Penyesuaian reklasifikasi terjadi, misalnya, dari

pelepasan kegiatan usaha luar negeri (lihat PSAK 11),

penghentian pengakuan aset keuangan "tersedia untuk dijual"

(lihat PSAK 55) dan ketika suatu lindung nilai atas prakiraan

transaksi menimbulkan laba atau rugi (lihat paragraf 103 PSAK

55 yang berhubungan dengan lindung nilai atas arus kas).

94. Penyesuaian reklasifikasi tidak dilakukan padaperubahan surplus revaluasi yang diakui berdasarkan PSAK