Embed Size (px)

DESCRIPTION

Edición 1008

Citation preview

BOLIVIA | del 22 al 28 de junio de 2014 | Año 21 | 1008

www.nuevaeconomia.com.boBs. 10 en todo el país

UPB entre las selectas de América Latina.

3

Entrevista

El “milagro coreano”: equilibrio social y económico.

14

Corea

Visita nuestro nuevo sitio webServicios e información especializada para usted y su empresawww.nuevaeconomia.com.bo

Exija su separata gratis

G-77

Cumbre con saborcito boliviano

2 BOLIVIA | 22 al 28 de junio de 2014

Internacional

Los migrantes latinoamericanos enviaron a sus países de ori-gen durante el 2013 un flujo de remesas equivalente a 61.251 millones de dólares, un monto que prácticamente no regis-tró variaciones en el último año, según un informe del Fondo Multilateral de Inversiones (FOMIN) del BID.

En los años previos a la crisis financiera de 2008-2009 las re-mesas al conjunto de la región tuvieron un crecimiento anual promedio de 17%. Luego de su récord histórico en 2008, cuando alcanzaron los 64.000 millones, se presentó una fuerte caída en 2009 de más del 10%, seguida de un incremento de 6% en 2011 y su posterior estancamiento.

México sigue siendo el principal receptor de remesas en la región con 21.583 millones de dólares, seguido por Guatema-la con 5.104 millones. Colombia se mantuvo sin variación en 4.071 millones, colocándose en tercer lugar, El Salvador en el cuarto con 3.969 millones y República Dominicana en quinto con 3.333 millones.

Más allá se encuentran Ecuador con 2.450 millones de dó-lares, Perú 2.707 millones y Bolivia con 1.182 millones.

Estados Unidos representa la fuente de unas tres cuartas partes de las remesas a la región. España es el segundo país de origen de las remesas que llegan a Sudamérica. En térmi-nos absolutos, hace algunos años las remesas provenientes de España hacia países como Bolivia, Ecuador y Colombia, fueron tan importantes como las originarias de EE.UU., pero perdie-ron fuerza por la debilidad de la demanda de trabajo en el mercado laboral español que se produjo a partir de la crisis.

En 2013, esta tendencia se mantuvo y las remesas recibidas por estos países provenientes de España cayeron 4%, pero ello fue compensado con un aumento de aproximadamente 1% del ingreso de remesas intra-regionales y de 2% de las prove-nientes de EE.UU.; esto debido al flujo migratorio positivo de sudamericanos hacia ese país observado en 2013.

Las remesas recibidas por los países de Sudamérica mos-traron una lenta recuperación después de la crisis. Los flujos que llegan a esta subregión provienen de EE.UU.; Europa, principalmente España; así como de algunos países asiáticos (principalmente Japón para los casos de Brasil y Perú) y países latinoamericanos (por ejemplo, Argentina y Brasil para Bolivia y Venezuela para Colombia).

Las remesas recibidas por los países andinos también mos-traron una recuperación posterior a la crisis. Sin embargo, esta tendencia se revirtió debido a la difícil situación económica que persiste en España.

En 2013, las remesas recibidas en la región andina mostra-ron un crecimiento anual ligeramente positivo de 0,4%, con lo que el nivel agregado de ese ingreso ya alcanzó los nive-les registrados inmediatamente después de la crisis. Hay un importante esfuerzo de los migrantes andinos en España por tratar al menos de mantener los envíos de remesas en montos cercanos a los que efectuaban previo a la crisis.

Remesas

A.L. recibió $us. 61.251 millones

REDACCIÓN NE.

Dadas las tendencias migratorias y laborales ob-servadas en 2013 y el mejor desempeño que se anticipa en 2014 tanto para la eco-nomía estadounidense como para la europea, y que fue ya evidenciado en la evolución del empleo en los primeros meses de este año, el infor-me del FOMIN estima que en 2014 las remesas a la región podrían aumentar entre 5 y 7 por ciento.

El documento indica que, a medida que este sector ha ido evolucionado, se han in-

crementado las opciones de servicios que los clientes tie-nen para realizar estas trans-ferencias, mediante el uso de cuentas bancarias y tarjetas de débito y crédito.

Sin embargo, en muchos países de la región aún pre-valece el retiro en efectivo, lo que demuestra que las instituciones financieras tie-nen una oportunidad para canalizar estos fondos hacia productos de ahorro que se adapten a las necesidades y preferencias de la población receptora.

Los recursos que envían los migrantes son utilizados principalmente para cubrir los gastos corrientes de sus familiares. Por lo tanto, para ellos es muy importante al menos conservar el valor de la remesa para mantener su

poder de compra. Entre los factores que afectan el valor de las remesas recibidas se encuentran, por un lado, el tipo de cambio entre la mo-neda local y del país de en-vío, y, por otro lado, el nivel de inflación.

Durante 2013, las mone-das locales en los países de ALC perdieron valor frente al dólar en un promedio re-gional de aproximadamen-te -2%12, pérdida menor a la registrada un año atrás. Tanto Centroamérica como el Caribe y Sudamérica regis-traron depreciaciones de sus monedas. Por el contrario, la moneda de México se apre-ció en 2,9%.

La depreciación observa-da en América Latina permi-tió a los receptores de reme-sas de la mayoría de países de la región obtener una mayor cantidad de moneda local por los recursos recibi-dos, lo que mejoró su poder de compra y se reflejó en un incremento en el flujo total de remesas a ALC de 2,1% en términos de la moneda local. Sin embargo, en países como México, Costa Rica y Bolivia, donde la moneda se apreció, hubo pérdidas de valor por los recursos recibidos, conclu-ye el informe.

Las ganancias en el valor de las remesas en moneda local, derivadas de la depre-ciación que experimentaron la mayor parte de los países ALC, fueron compensadas en parte con las pérdidas de valor generadas por la infla-ción. Aún así, en términos reales, el poder de compra de los beneficiarios de reme-sas en casi todos los países se vio fortalecido.

México sigue siendo

el principal receptor

de remesas en la

región con 21.583

millones de dólares.

Entrevista3BOLIVIA | 22 al 28 de junio de 2014

La Maestría en Administración de Empresas (MBA) de la Universidad Privada Boliviana (UPB), ocupa el puesto número 25 del “Ranking 2014 de las Es-cuelas de Negocios”, publicado por América Eco-nomía, figurando entre las 40 mejores de Latinoa-mérica. Oscar Molina Tejerina, Ph.D. y Vicerrector del Campus La Paz de UPB comenta algunos ele-mentos que apuntalan el éxito de esta universi-dad boliviana.

Nueva economía (Ne) ¿Qué significa para la UPB estar entre las primeras 25 de Latinoa-mérica?

Oscar molina Tejerina (OmT). Estar entre las mejores Escuelas de Negocios de América Latina y el Mundo es para nosotros cosechar lo sembrado. Un proceso muy largo ya que impartimos maestrías desde 1995 en particular las de Administración de Empresas en Cochabamba y La Paz, las sedes más importantes. Estamos centrados en dar soluciones al sector empresarial sobre todos los dilemas y pro-blemas en el sector. Tenemos la satisfacción de ser privada y de brindar programas para el sector pú-blico.

Hoy cosechamos el trabajo de muchos años al ofrecer como universidad una maestría a tiempo com-pleto. Una universidad que ha apostado en sus recursos humanos atrayendo a ex-pertos internacio-nales, pero sobre todo bolivianos que estudiaron en las me-

jores universidades del mundo. Orgullosos de con-tar con los mejores profesores, además de, apo-yarlos en el proceso de generación e investigación.

Ne. ¿Cuáles son los aspectos que hacen que la UPB llegue al vigésimo quinto lugar?

OmT. El Ranking de América Economía MBA incorpora muchos aspectos para poder calificar y uno que está relacionado es la cantidad de Ph.D que tie-ne la universidad y en eso la UPB en términos relati-vos ha apostado. Al mismo tiempo se traduce en inves-tigaciones, en publicacio-nes, trabajos de presencia nacional e internacional, congresos que dan lugar a que la maestría ya ten-ga la capacidad en la red de profesores.

Por otro lado está el trabajo de la red de gra-duados como un factor fundamental, los que sa-len y hacen de las empresas grandes cosas. No sólo desde la creación de empresas sino desde la ges-tión y administración de empresas consolidadas. Son nuestros graduados quienes están manejando micro, pequeñas, medianas y grandes empresas en el país fijando a la Universidad la posibilidad de mostrar su fortaleza, para estar rankeada entre las 25 mejores Escuelas de Negocios de Latinoamérica por encima de muchas universidades que histórica-mente llevan muchos más años.

Ne. ¿Qué indicadores consideró este ranking?

OmT. En el ranking se consideró va-rios factores y seguramente en muchos de ellos tendremos que mejorar en

el tiempo. Primero el número de profesores con Ph. D. con

grado doctoral, el por-centaje de los

OsCaR mOLiNa TejeRiNa

UPB entre las mejores 25 de Latinoamérica

Más información en: www.nuevaeconomia.com.bo

REDACCIÓN NE.

profesores graduados de las 15 mejores universida-des Top del mundo, la cantidad de Papers ISI publi-cados en el último período y la cantidad de Papers journal Top publicados por nuestros profesores

Asimismo, la cantidad de escuelas socias con los que trabaja cada una universidad, cantidad de acre-

ditaciones, las membresías. Los centros de colocación y el año de colocación de graduados.

Ne. ¿Qué le compromete a la UPB el haber llegado a este lugar?

OmT. Ahora el reto es mu-cho más grande ya que no se trata sólo de estar en un ran-king sino de mantener y mejo-

rar ya que por encima de nosotros están muchas universidades, lo que nos obliga a mantener el lugar y nuestro compromiso con la sociedad boli-viana de poner en alto la educación superior de Bolivia.

Ne. ¿Cuáles son las próximas novedades que tiene preparadas la UPB?

OmT. Hay sorpresas en el tema de post-grado. Está la inauguración del centro de post grado en la ciudad de La Paz ubicado en la calle 5 de Obrajes y Hernando Siles. Estamos creando un espacio, el más moderno en el país en lo que se refiere a Es-cuelas de Negocios, pero también en otras áreas, en las Maestrías como Ingeniería, apoyando y ha-ciendo programas para el sector público.

Este año se lanza una nueva versión del doc-torado en Administración de Empresas. Nuestro centro contará con 18 ambientes completamente equipadas, un auditorio que albergará hasta 170 personas y que tiene la capacidad de comunicarse con cualquier parte del mundo y con cualquier uni-versidad del mundo. Complementa la formación integral con la creación del Centro Cultural junto al Coro Sinfónico Internacional UPB, el taller de teatro y el cuarteto de cuerdas.

De esta manera se da la oportunidad de dar una formación integral al joven, profesional. En Pre-grado apuntamos a nuestros 2 campus, tanto el de Cochabamba y como el de La Paz con el propósito en dar la formación con nivel de excelencia. Estamos en el proceso de implementación de nuevas tecnologías con la ejecución de salas interactivas de educación como nuevas herramientas de formación.

La UPB es la única uni-

versidad boliviana que forma

parte del “Ranking 2014 de

las Escuelas de Negocios”,

que desde 1997 publica

anualmente la revista

América Economía.

Oscar Molina Tejerina, Ph.D. y Vicerrector del Campus La Paz de UPB.

Foto

: JP

L N

ueva

Eco

nom

ía.

Opinión4 BOLIVIA | 22 al 28 de junio de 2014

Un billón de dólares para el Brasil

Uno de los eventos más es-perados a nivel planetario es el mundial de futbol 2014 en el Brasil. Muchos brasileños salen a las calles a protestar por las millonarias inversiones y gastos que se han realizado en la pre-paración de este evento y que según los cálculos alcanzan a $us 30.000 millones, una cifra que duplica las inversiones rea-lizadas en el mundial de Sudá-frica y que es un record histórico nunca antes realizado, mientras hay gente que sufre de falta re-cursos básicos y de medios para su subsistencia en el Brasil.

Valga la pena destacar que desde mi punto de vista es una maravillosa inversión ya que tie-ne los ojos puestos en el Brasil de todos los millonarios y turistas del mundo que vendrán a dis-frutar de este maravilloso even-to y como toda buena inversión que ha cambiado radicalmente el aspecto de muchos lugares pobres en muchas ciudades de ese país, esta inversión tendrá su excelente retorno ya que supongamos en el peor de los caso que vivieran 2.000.000 de personas y cada una gastara en promedio en hotelería, alimen-tación, espectáculos de futbol y otros la suma de $us. 30.000 se tendría $us. 60.000.000.000 lo cual duplicaría la inversión rea-lizada por la Sra. Presidenta Dill-ma Russef.

Siendo un poco más optimis-tas y suponiendo que vendrían los mismos 2.000.000 millones de personas y gastaran $us. 50.000 se tendría una recuperación de $us. 100.000.000.000 lo cual más que triplicaría la inversión rea-lizada, pero como se trata de Brasil que es una de las econo-mías más gigantes del mundo y riquísima en recursos naturales y humanos queremos suponer que con mundial y en el lapso de un mes se atraerán por lo menos 20.000.000 millones de personas incluidos los brasileros que parti-ciparán de esta fiesta mundial y

suponiendo que gasten los mis-mos $us. 50.000 se tendría un ingreso de un billón de dólares para la economía brasilera, como lo dijimos $us. 1.000.000.000.000 (un 1 seguido de doce ceros) una cifra nunca antes vista para un evento de esta naturaleza en la humanidad.

Por lo que muchos brasileros, millones diría yo deberían preo-cuparse en cómo sacar las mejo-res utilidades y el mejor partido de esta oportunidad que les da la vida en lugar de ponerse a protestar contra el gobierno y por su pobreza, al final de cuen-tas no es justo que los pobres es-peren que otros siempre hagan algo por ellos sino que cada uno debe aprender a generarse sus propias oportunidades no sólo para tener los recursos básicos sino incluso hasta para generar riqueza.

Lo que se trata ahora es que esta riqueza y esta abundancia de recursos que llegará al Brasil genere un crecimiento duradero y sostenido para las grandes ma-yorías de la población. Para eso una de nuestras propuestas es que el gobierno de la Sra. Dillma Russef fomente la creación de instituciones bancarias que pue-den ser bancos de desarrollo es-pecializados como ser turísticos, alimentarios, petrolíferos de comercio exterior y muchos más ya sean estatales, mixtos, públi-cos o privados, también podrían crearse bancos para la micro,

pequeña y mediana empresa, bancos rurales en las áreas más desprotegidas, fomentar la im-plantación de la banca extranje-ra tanto de países europeos de distintas nacionalidades alema-nes, franceses, ingleses, suizos, holandeses españoles, italianos y de otros países, los bancos norteamericanos que se implan-tes en mayor cantidad y que expandan sus inversiones en el Brasil para el desarrollo del sec-tor productivo, e incluso bancos regionales, asiáticos, africanos y de todo el planeta.

Todos sabemos que la banca es una de las mejores canaliza-doras de recursos, que analiza que los proyectos que financia sean rentables y sostenibles, ba-jarían las tasas de interés a nive-les de 2% o 3% y se incremen-tarían considerablemente los plazos de amortización. Estos recursos permitirían el desarro-llo de empresas en miles de ga-mas de productos sobre todo del sector productivo y de servicios, empresas de todos los tamaños desde la microempresa, pasan-do por las pequeñas, medianas, grandes y transnacionales ya sea provenientes del extranjero, mixtas o nacionales.

La canalización de los recur-sos a través de la banca permiti-ría que la bancarización en Bra-sil en lugar de ser entre el 20% o hasta el 30% máximo como es en los países del Tercer Mundo aumente hasta siquiera a nive-

les del 50 o 60% lo que significa que un mayor porcentaje de la población y que sería la mas po-bre y marginada participe de los servicios financieros de las insti-tuciones bancarias, financieras y de fomento.

El billón de dólares que in-gresaría a la economía brasilera podría permitir que bancos es-tatales y otras instituciones del gobierno financien proyectos de infraestructura básica, sanea-miento, salud, educación, que son los que más necesita la gen-te pobre y marginada que ahora reclaman porque la inversión de $us 30.000.000 millones para el mundial.

Esta riqueza que generará el mundial creará millones de nuevos empleos en todos los ru-bros ya que por poner un solo ejemplo un banco estatal podría crear con sus filiales a nivel de todo el territorio nacional como 3.000 empleos y si el banco fi-nanciaría igual unos 10.000 pro-yectos y cada proyecto creara solo 10 empleos se podrían crear 100.000 empleos, supongamos que se crearan 100 bancos y se instalaran a lo largo de todas las ciudades principales, inter-medias, pequeñas y hasta en el área rural del Brasil se podrían crear 10.000.000 de empleos para la gente más necesitada.

O sea que en lugar de protes-tar analicen como podrían sacar los mejores beneficios de toda la riqueza que llegará y se pue-de comenzar desde hacer em-panadas y refrescos y venderlas alrededor de los estadios, hasta recuerdos llaveros, bolígrafos, poleras, alquilar casas, vivien-das y para los más sofisticados hasta paseos en helicóptero y hoteles de cinco estrellas y asis-tir a las finales. Se pueden hacer millones de cosas. VIVA EL MUN-DIAL!!!! y la riqueza que gene-rará para todos los brasileros.

* María Elena Ortega

Echenique PhD© es economista

* Por María Elena Ortega Echenique PhD©

5BOLIVIA | 15 al 21 de junio de 2014

Editorial

Editorial

xx

Corea es uno de esos ejemplos en el desarrollo económico en el que conviene fijarse cuidadosamente para aprender sobre el camino del crecimiento sostenido con dimensión social y se-guir su ejemplo.

Tres décadas le tomó al país asiático convertirse en una po-tencia industrial y tecnológica, con soberanía alimentaria y con innegables logros sociales.

Corea empezó de muy abajo, pero dio una excepcional re-montada. A mediados del siglo pasado era uno de los países más pobres del mundo, carente de recursos naturales, con una sociedad esencialmente agraria, desigual, inequitativa y para colmo ideológicamente dividida. Pasó por un proceso inflacio-nario y vivió una guerra.

Con sabiduría, los líderes coreanos se trazaron la ambiciosa agenda de convertir a su país en una potencia económica y dar bienestar a su gente.

Los coreanos se tomaron la tarea en serio y con la tradicional tenacidad asiática pusieron todos los medios para alcanzar sus objetivos y pasar de las buenas intenciones a los hechos.

Bajo el liderazgo del Estado, definieron sus prioridades en un Plan de Desarrollo. Establecieron una sólida alianza con el sector privado y atrajeron masivas inversiones, sobre todo ex-tranjeras, posibilitando la transferencia de tecnología.

Encararon un agresivo proceso de industrialización que ge-neró empleo masivo para la mano de obra no cualificada prove-niente de la migración campesina. Apuntaron a la innovación y al desarrollo tecnológico.

Acompañó su esfuerzo construyendo una sólida institucio-nalidad. Creó un superministerio que tenía a su cargo la planifi-cación, el manejo del presupuesto y de las finanzas públicas. No malgastó la ayuda financiera internacional. Formó un equipo integrado por los mejores economistas y científicos que aseso-raba las decisiones.

Apostó por la cualificación de sus recursos humanos, envian-do a sus mejores estudiantes a formarse al exterior y fortaleció su sistema educativo. Sin negar su tradición, se abrió al futuro.

Los frutos del milagro coreano son evidentes: consolidó una múltiple y diversa industria (minería, siderurgia, electricidad, agroindustria y telecomunicaciones). No tiene una molécula de petróleo pero cuenta con una gran industria petroquímica.

Hoy dispone de un PIB per cápita de 24.500 dólares (versus 87 dólares en 1962) y posee envidiables indicadores de desarro-llo humano.

¡Ojalá sigamos el ejemplo!

Corea, un ejemplo a seguir

Sin negar su

tradición ni su

historia, Corea se

abrió al futuro.

Apostó por la

industrialización

y por fortalecer

sus recursos

humanos.

Fundado el 28 de octubre de 1993www.nuevaeconomia.com.boDepósito Legal Nº 4-3-18-00

La Paz | Bolivia

Presidente del GNE: Carola [email protected]

Unidad de Inteligencia de NE: Carola CapraMaría Claudia DabdoubGeorge GrayGilberto Hurtado

Periodista:Joseph Pavel Loayza [email protected]

Diseño y diagramación: Eber Miguel R. Aguirre Arce

EditorGerardo Bustillos [email protected]

Modelo Gráfico: Susana Machicao Pacheco

DirecciónCalle Pedro Pablo Linares Nº 240, Achumani Bajo (entre calle 18 y 19 de Calacoto, paralela Av. Fuerza Naval) • Teléfonos: (591-2) 2791912 - (591-2) 2774270 • La Paz - Bolivia

Semanario Nueva Economía

Administració[email protected]

Suscripciones y ventas: [email protected]@nuevaeconomia.com.bo

Atención al cliente: [email protected]

Administración GNE:

La Cámara de Diputados aprobó el proyecto de ley 297 de “Procedimiento de Reincorporación por Inamovilidad y Estabilidad Laboral”. Tiene el objetivo

de regular la reincorporación de los trabajadores protegi-dos por inamovilidad laboral, como los dirigentes sindica-les, trabajadoras en estado de gestación, padre progenitor, trabajador o trabajadora con discapacidad, cónyuge, padre, madre o tutor de la persona con discapacidad.

se aprueba ley de reincorpora-ción laboral

La británica Rurelec invertirá parte de los 31,5 millones de dólares producto de la compensación que recibió de Bo-livia, por la nacionalización de Guaraca-chi, en proyectos de energía eléctrica en

Chile y Perú, y con el resto pretende reducir su deuda de corto plazo.

Rurelec invertirá en Chile y Perú la compensación boliviana

CAF –banco de desarrollo de Amé-rica Latina- Socialab y Sistema B firma-ron un convenio para utilizar la fuerza del mercado en la construcción de so-

ciedades más sostenibles en América Latina. Se pretende cumplir con los desafíos de desarrollo del siglo XXI que exigen esquemas colaborativos en los que actores, sec-tores y disciplinas sumen sus capacidades propias para generar impacto colectivo.

alianza para promover la inno-vación social en américa Latina

Pasillos

Por notificación de la Autoridad de Supervisión del Sistema Financiero (ASFI) en fecha 13 de junio de 2014 EcoFuturo vestirá pantalones largos, bajo la deno-minación de BANCO PYME “ECOFUTU-

RO” S.A. Determinación que se oficializó con la entrega de Licencia de Funcionamiento de fecha 6 de junio de 2014, para que la Entidad inicie operaciones y servicios bancarios como Banco Pyme a partir del 21 de julio de 2014.

ecofuturo ya es Banco

6

¿Cómo reciclar en la oficina?

Breves

Pobres que terminaron siendo multimillonarios

Aunque no lo crea, algunas de las per-sonas más ricas del mundo fueron muy pobres, entre ellas: Oprah Winfrey, Ralph Lauren y Francois Pinaulti. Muchos tuvie-ron que abandonar la universidad para mantener a sus familias.

¿Cuáles son los países de los genios?

El número de galardonados con el Premio Nobel de cada país es el indicador universal que determina la genialidad de una nación. En este sentido, EE.UU. (356premiados), Reino Unido (121 premiados) y Alemania (104 premiados) ocupan los tres primeros lugares, dejando en la cola a Canadá (22 premiados), Austria (21 premiados) e Italia (20 premiados).

Reciclar se convirtió en par-te esencial del comportamiento responsable que se debe tener para con el planeta. Sin embar-go, hacerlo dentro de las ofici-nas se convirtió en una dificul-tad por la misma naturaleza que tienen. Para contrarrestar esta situación se proponen algunas alternativas:

• Tener dos cestos de basura

en cada oficina: una para ali-mentos y la otra para papel, cartón y plástico

• En cada punto de impresión debería haber dos tipos de papel: reciclable y limpio.

• Desconectar cargadores de celulares, ventiladores, com-putadores y dispositivos cuando ya estén cargados.

• Apagar las luces, computa-dores y equipos cuando no se los esté utilizando y cuando termine la jornada laboral.

• Procurar que todo el mate-rial que se compre para la empresa sea hecho de papel reciclable o amigable con el ambiente.

• Separar todos los residuos generados en reciclables y en no reciclables.

• Separar los envases de pin-tura y plaguicidas, las pilas, lámparas, baterías de celular y chatarra electrónica, pues son residuos que contienen materiales peligrosos y deben someterse a tratamientos para evitar la contaminación de los recursos naturales.

• Finalmente, dar preferencia a la comunicación electróni-ca, en vez de utilizar monto-nes de papel.

Primera tarjeta de crédito: ¿cómo manejarla?

Momentos en los que es mejor callar

Existen muchas prevenciones acerca de la utilización de las tar-jetas de crédito; sin embargo exis-ten pautas que, bien llevadas, le asegurarán que esta herramienta de dinero sea una aliada.

La primera tarjeta de crédi-to es una especie de mayoría de edad financiera. No obstante, esta adquisición puede convertirse en un dolor de cabeza si los nuevos receptores no la usan adecuada-mente. Por este motivo, le damos algunos consejos:1. La tarjeta de crédito funcio-

na como si fuera efectivo: Por lo tanto, la mejor manera de utilizarla es comprando sólo lo que pueda pagar, de manera cumplida y en una sola cuota.

2. mentalícese y evite las compras innecesarias: Si bien le llegarán promo-ciones para incentivar

el consumo, aprenda a no de-jarse llevar por las atracciones comerciales y por el impulso de adquirir algo que no necesita.

3. No gaste más de lo que re-cibe: Quizás es el punto de partida para que sus finanzas personales sean las adecuadas. Reduzca los gastos insulsos que realiza al adquirir produc-tos que no necesita o al desti-nar montos mayores para sus momentos de ocio.¡Recuerde! el buen uso de una

tarjeta de crédito depende de us-ted y de su respon-sabilidad.

Para leer las notas completas visite: www.nuevaeconomia.com.bo/economiapersonal

Optimiza tus finanzas junto a:

Ingresa a:

http://nuevaeconomia.com.bo/economiapersonal/

En los negocios es bueno saber qué decir, como cuándo es pruden-te quedarse callado. Un mal aporte puede destruir todo lo construido.

Compartimos algunos momen-tos en los que el silencio vale más que mil palabras:

1. Negociación, cuando la con-traparte empieza a debatir contra sí mismoA veces, la gente entra en una

espiral de malas tácticas de nego-ciación. Por ejemplo, cuando hacen una oferta y luego la rechazan ellos mismos porque piensan que no será tomada en cuenta.

2. Cuando le hagan preguntas¿Alguna vez, no le pasó que le

hacen preguntas y quien las for-mula no espera a su respuesta para ofrecer su propio punto de vista? Esto les deja en desventaja, pues no toman en cuenta la opinión de la contraparte.

3. al tratar de romper silencios

El silencio es incómodo y, para evitarlo, muchas personas se apre-

suran a hablar para llenar ese espa-cio. Nunca lo haga si es que no tiene cosas útiles que decir.

4. Cuando quiera hablar sólo sobre ustedA veces, es oportuno enfatizar

en cómo usted haría o planearía las cosas. No obstante, también es importante sentar un diálogo y co-nocer las expectativas de las partes involucradas.

5. Cuando pierda el hiloHay personas que disfrutan mu-

cho contando historias y lanzando ejemplos, pero esto les lleva a per-der el norte de la conversación. Es mejor concentrarse y no dar tantas vueltas a las cosas.

7BOLIVIA | 22 al 28 de junio de 2014

Economía

Prepararse para un magro crecimientoLos países en desarrollo deben prepararse para un año de magro crecimiento debido a la debilidad que experimentó la eco-nomía mundial en el primer trimestre de 2014. Para América Latina se pronostica un crecimiento de 1,9%, mientras que la estimación para Bolivia es 5,2%, según el informe del Banco Mundial “Perspectivas de la economía mundial”.

Las malas condiciones climáticas en los Estados Unidos, la crisis en Ucrania, el res-tablecimiento del equilibrio en China, los disturbios políticos en varias economías de ingresos medianos, el lento avance en las reformas estructurales y las limitaciones en materia de capacidad son factores que con-tribuyen a que 2014 sea el tercer año con-secutivo con un crecimiento inferior al 5% para el conjunto de países en desarrollo.

El Banco ha revisado sus proyecciones a la baja para los países en desarrollo y ahora apunta a un crecimiento de 4,8 % este año, bastante inferior a sus estimaciones de 5,3 % realizadas en enero.

El BM afirma que el crecimiento se mantuvo más bien inalterado en América Latina y el Caribe en 2013 gracias a la esta-bilización o caída de los precios de los pro-ductos básicos, la desaceleración sostenida en China, la baja en el crecimiento del PIB de los Estados Unidos en el primer trimes-tre y los problemas internos.

Se espera que el crecimiento latino-americano se fortalezca sostenidamente de 1,9 % en 2014 a 2,9 % en 2015 y 3,5 % en 2016. La recuperación que están experi-mentando los países avanzados fomentará progresivamente las exportaciones regio-nales, así como también el aumento de los ingresos por concepto de turismo y de re-mesas hacia la región.

Las proyecciones de la región están condicionadas por una serie de riesgos de deterioro de la situación. Una desacelera-ción abrupta o desordenada en China po-dría generar una disminución repentina y prolongada en los precios de los productos básicos, hecho que erosionaría los ingresos regionales y fiscales por concepto de ex-portaciones.

Actualmente, Venezuela experimenta alta inflación junto con una serie de otros desequilibrios macroeconómicos y distor-siones microeconómicas, y podría enfren-tar una contracción y disminución aguda de las inversiones. Las perspectivas econó-micas son inciertas en Argentina pero los acuerdos recientes sobre la deuda del Club de París, la cancelación de Repsol y las ges-tiones para fortalecer las estadísticas nacio-nales incrementan los riegos.

Desde una situación más estable y pro-ducto de condiciones crediticias más res-

trictivas, débil confianza de los inversionistas e impedimen-tos estructurales microeconómicos, se espera que Brasil –la economía más grande de la región– continúe con un entor-no de crecimiento lento pero positivo a corto plazo.

Los riesgos financieros a corto plazo son menos apre-miantes, debido a que se ha reducido el peligro de deterio-ro de la situación y que los ajustes económicos en el último año han disminuido las vulnerabilidades.

8 BOLIVIA | 22 al 28 de junio de 2014

Finanzas

sisTema fiNaNCieRO

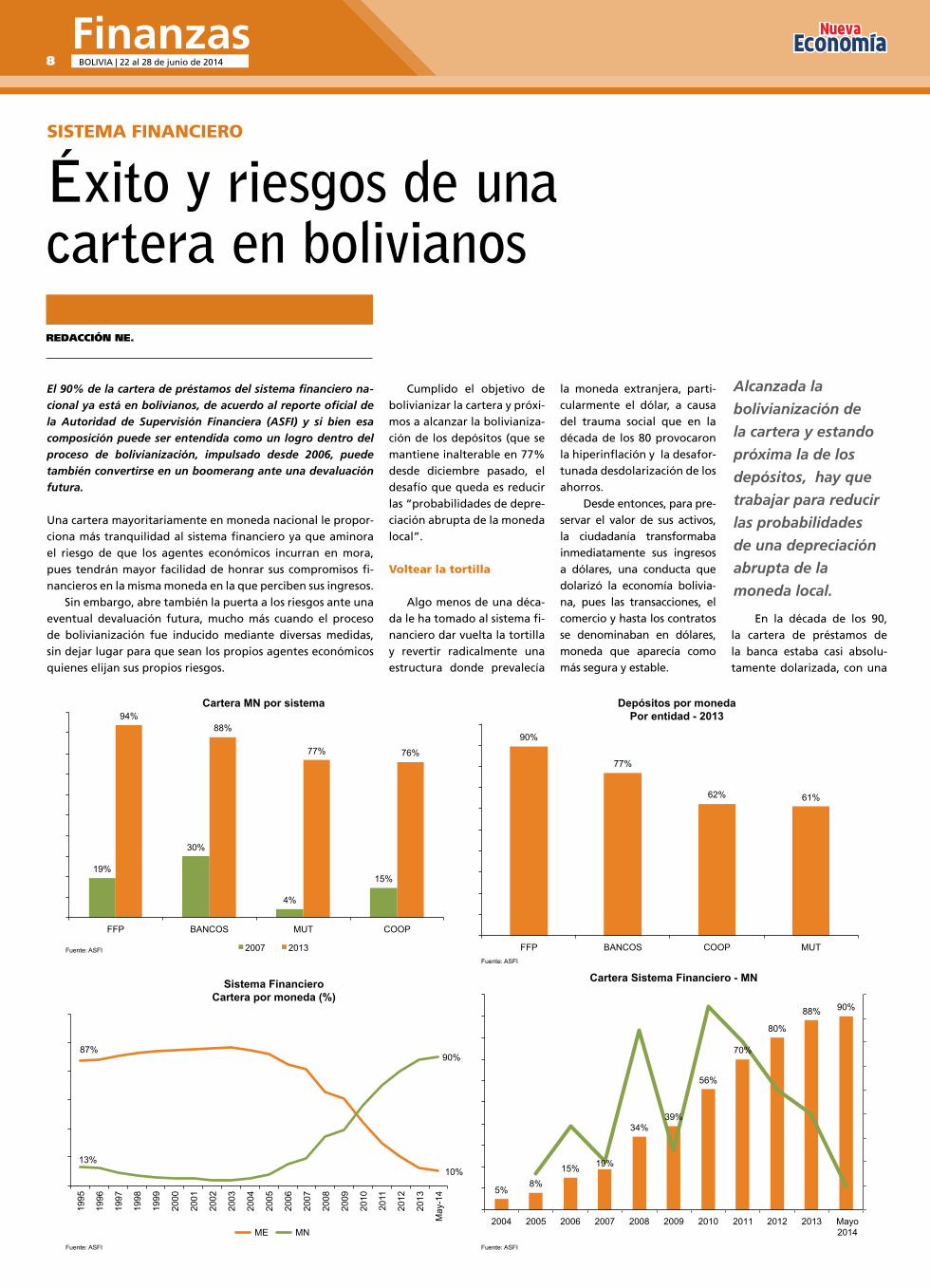

Éxito y riesgos de unacartera en bolivianosREDACCIÓN NE.

El 90% de la cartera de préstamos del sistema financiero na-cional ya está en bolivianos, de acuerdo al reporte oficial de la Autoridad de Supervisión Financiera (ASFI) y si bien esa composición puede ser entendida como un logro dentro del proceso de bolivianización, impulsado desde 2006, puede también convertirse en un boomerang ante una devaluación futura.

Una cartera mayoritariamente en moneda nacional le propor-ciona más tranquilidad al sistema financiero ya que aminora el riesgo de que los agentes económicos incurran en mora, pues tendrán mayor facilidad de honrar sus compromisos fi-nancieros en la misma moneda en la que perciben sus ingresos.

Sin embargo, abre también la puerta a los riesgos ante una eventual devaluación futura, mucho más cuando el proceso de bolivianización fue inducido mediante diversas medidas, sin dejar lugar para que sean los propios agentes económicos quienes elijan sus propios riesgos.

Cumplido el objetivo de bolivianizar la cartera y próxi-mos a alcanzar la bolivianiza-ción de los depósitos (que se mantiene inalterable en 77% desde diciembre pasado, el desafío que queda es reducir las “probabilidades de depre-ciación abrupta de la moneda local”.

Voltear la tortilla

Algo menos de una déca-da le ha tomado al sistema fi-nanciero dar vuelta la tortilla y revertir radicalmente una estructura donde prevalecía

la moneda extranjera, parti-cularmente el dólar, a causa del trauma social que en la década de los 80 provocaron la hiperinflación y la desafor-tunada desdolarización de los ahorros.

Desde entonces, para pre-servar el valor de sus activos, la ciudadanía transformaba inmediatamente sus ingresos a dólares, una conducta que dolarizó la economía bolivia-na, pues las transacciones, el comercio y hasta los contratos se denominaban en dólares, moneda que aparecía como más segura y estable.

Alcanzada la

bolivianización de

la cartera y estando

próxima la de los

depósitos, hay que

trabajar para reducir

las probabilidades

de una depreciación

abrupta de la

moneda local.

En la década de los 90, la cartera de préstamos de la banca estaba casi absolu-tamente dolarizada, con una

19%

30%

4%

15%

94% 88%

77% 76%

FFP BANCOS MUT COOP

Cartera MN por sistema

2007 2013

87%

10% 13%

90%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

May

-14

Sistema Financiero Cartera por moneda (%)

ME MN

90%

77%

62% 61%

FFP BANCOS COOP MUT

Depósitos por moneda Por entidad - 2013

5% 8%

15% 19%

34% 39%

56%

70%

80%

88% 90%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Mayo2014

Cartera Sistema Financiero - MN

Fuente: ASFI

Fuente: ASFI Fuente: ASFI

Fuente: ASFI

9BOLIVIA | 22 al 28 de junio de 2014

Finanzas

Medidas de bolivianización

El gobierno nacional ha impulsado desde el año 2006 el proceso de boli-vianización de la economía estimulan-do el uso de la moneda nacional como medio de pago, unidad de cuenta y re-serva de valor, generando estabilidad en el sistema financiero y permitiendo el crecimiento de los depósitos en mo-neda local.

La bolivianización fue impulsada por las siguientes medidas:

• La política cambiaria. Apreciación moderada de la moneda nacional en 2006, más acelerada en 2007 y estable desde octubre de 2008. Según el In-forme de política Monetaria del Ban-

co Central de Bolivia, la apreciación cambiaria es el principal determinan-te de la bolivianización.

• Control de la inflación que frenó per-cepción de los agentes económicos sobre la evolución de los precios.

• Reformas al encaje legal. Entre 2006 y 2008 se incrementó el encaje requeri-do a depósitos en moneda extranjera mediante una aplicación gradual del encaje adicional. Diferenciación del encaje legal por monedas.

• Aplicación del Impuesto a Transaccio-nes Financieras (ITF) a operaciones de ME.

• Aplicación Impuesto a la Venta de Moneda Extranjera.

estructura donde predomi-naba la moneda extranjera (87% en 1995).

A partir del año 2006, las autoridades económicas pu-sieron en marcha un conjun-to de medidas destinadas a bolivianizar la economía, con énfasis en el sistema financie-ro, con el propósito de que la moneda nacional, y no el dó-lar, fuera la protagonista.

Entre ellas se cuentan la apreciación del tipo de cam-bio, en primera instancia y su estabilidad, años más tarde. Asimismo, las reformas al en-caje legal, la aplicación de un esquema de encaje diferen-ciado por monedas y la conti-nuidad del Impuesto a Tran-sacciones Financieras (ITF) a las operaciones en moneda extranjera

Viento en popa

La gráfica histórica mues-tra que la bolivianización avanzó viento en popa. A dos años de haber comenza-do, un poco más de un tercio de la cartera ya estaba deno-minada en bolivianos (34% en 2008), mientras que para el 2010 su participación ya había superado el 50%. En el 2011 llegó al 70% y un año más tarde ganó otros diez puntos porcentuales. El pun-to de inflexión en este proce-so corresponde al 2010.

La bolivianización de la cartera se construyó sobre todo durante cuatro años: en el 2008 cuando aumentó en 15 puntos porcentuales, en 2010 en que creció en 17 puntos porcentuales, en 2011 cuando subió 14 puntos y en 2012 cuando ganó otros 10 puntos porcentuales.

En lo que va del año, el porcentaje de recursos de cartera denominado en mo-neda local aumentó en dos puntos porcentuales, pues a finales del 2013 alcanza-ba al 88%. A la conclusión de mayo, la cartera en boli-vianos llegó a la cúspide del 90%.

a distinto ritmo

No todos los subsistemas del esquema financiero bo-liviano registraron el mismo

ritmo de avance en la bolivia-nización de la cartera. Según la información más reciente publicada por ASFI, corres-pondiente a diciembre 2013, los más avanzados son los Fondos Financieros Privados, donde el 90% de la cartera está en bolivianos y los ban-cos con un 77%.

Más rezagadas están las Cooperativas y Mutuales, donde la bolivianización al-canzaba al 62% y 61%, res-pectivamente. Ambas son las más dolarizadas.

Cara y cruz

Conviene explicar los be-neficios de la bolivianización y establecer a quiénes favo-rece o perjudica. El econo-mista José Luis Evia, que in-tegró el Directorio del Banco

Central explica que ese pro-ceso conlleva al menos tres beneficios.

“A nivel macroeconómico permite que el Banco Central pueda regular mejor la can-tidad de dinero en la econo-mía, incrementando así sus posibilidades de hacer polí-tica económica”, precisa el entrevistado.

También genera un ma-yor respaldo para el sistema financiero, “porque permite que el Banco Central pueda jugar su papel de prestamis-ta de última instancia con mayor respaldo, pues si el sistema financiero está com-pletamente bolivianizado no existen límites para la capaci-dad de prestamista de última instancia” del ente emisor.

Asimismo, “la cartera en bolivianos permite que las

obligaciones que tienen los prestatarios estén en la mis-ma moneda en la que gene-ran sus ingresos, por lo que la posibilidad de que no pue-dan pagar sus obligaciones (con las entidades financie-ras) disminuye”.

Para Evia, la política de bolivianización “favorece a quienes adquieren créditos en bolivianos, que por lo general tienen ingresos en bolivianos, y con la bolivia-nización tendrían sus obliga-ciones en esa moneda”.

En economía, toda medi-da tiene sus riesgos. En este caso, “el problema princi-pal es el riesgo de depre-ciación del boliviano”, dice Evia, tras explicar que “ante una depreciación fuerte del boliviano quienes gana-rían serían quienes tienen

deudas en bolivianos, los prestatarios de los bancos. Los perdedores serían los depositantes de los bancos. Por ello algunos depositan-tes, que son muy adversos al riesgo de devaluación, están dispuestos a pagar una prima por cubrir el ries-go de devaluación (ganan-do un menor interés). Si se bolivianiza completamente el sistema financiero estas personas no podrán realizar depósitos en dólares, por lo que no podrán cubrir este riesgo. La bolivianización perjudica a los ahorristas en este sentido”.

Otros economistas opi-nan tanto el encaje diferen-ciado en moneda como el ITF eleva para las entidades financieras el costo de man-tener recursos en moneda extranjera, por lo que ese costo se traslada al usuario, ya sea con menores remune-raciones para el ahorro o con intereses más elevados para los crédito.

La pregunta clave está referida a la si la política de bolivianización del sistema financiero debe o no conti-nuar. Evia responde afirma-tivamente, aunque aclara que el proceso debería ser “voluntario”. Añade que “si es obligatorio (generan-do penalidades muy eleva-das para los prestatarios o depositantes en dólares), reduce las posibilidades de que estos agentes puedan cubrirse de los riesgos de devaluación. Si bien existe un bien público en la boli-vianización (por sus efectos macroeconómicos), no está claro cuánto se puede sa-crificar las opciones de los ahorristas en beneficio de este bien común”.

El economista explica que “en condiciones más extre-mas, cuando el riesgo de de-preciación es muy elevado, los esfuerzos por imponer una bolivianización puede generar la reducción del sis-tema financiero, lo que pue-de ser más perjudicial para la sociedad. La mejor boliviani-zación es la que se logra re-duciendo las probabilidades de depreciación abrupta de la moneda local”.

Fuente: BCB

Especial10 BOLIVIA | 22 al 28 de junio de 2014

Una mirada al mundo desde el sur

G-77

REDACCIÓN NE.

Como una cumbre “con mucho sabor de la cultura de la vida” definió el jefe de la diplomacia boliviana, David Choquehuanca, al reciente encuentro del G-77 cumplido en Santa Cruz, cuya de-claración incorporó varios conceptos del modelo boliviano que, a decir del canciller, no sólo están siendo apropiados por otros países en desarrollo, sino que podrían incluso ser incorporados al lenguaje de la ONU.

Los servicios básicos como un derecho humano, el compromiso de no dañar a la Madre Tierra, los valores de la trilogía andina “ama sua, ama llulla y ama quella” y la defensa de los recursos naturales son algunos temas planteados desde la particular ópti-ca de los países del sur, en un momento en que éstos cuestionan el modelo de desarrollo de la sociedad occidental.

Las naciones del sur entienden que ha llegado el momento de diseñar sus propias estrategias de desarrollo, contrapuestas al norte y de hacer escuchar sus puntos de vista Para expresarlo simbólicamente adoptaron “el reloj del sur” en el que las mane-cillas giran en sentido contrario al reloj tradicional y los números que indican las horas cambiaron de posición . pasando de un extremo al otro.

La plaza Murillo de La Paz, corazón político del país, acaba de estrenar este novedoso reloj que desde el Año Nuevo Andino marca ¡la hora del sur!

El canciller David Choquehuanca atendió a Nueva Economía para hacer un balance de la Cumbre del G-77+China y explicar la importancia que tuvo el encuentro en la imagen de Bolivia y en su posicionamiento internacional, así como los nuevos desafíos que se le plantean al país en el futuro.

Cumbre exitosa

“De manera general, la cumbre ha sido exitosa”, afirmó el Ministro boliviano de Relaciones Exteriores, tras asegurar que la cita internacional que congregó a más de un centenar de man-datarios de distintas latitudes y a representantes de organismos internacionales, “ha proyectado a Bolivia aún más todavía”.

“Fue una cumbre con “mucho sabor de la cultura de la vida, con mucho sabor defensa de la Madre Tierra”, subrayó .

Indicó que asistieron 104 países y que el Presidente Morales aprovechó la oportunidad para sostener múltiples encuentros bi-laterales, lo que le hubiese sido imposible en otras circunstancias. La reunión posibilitó también que los dignatarios asistentes apro-vecharan espacios para dialogar sobre asuntos de interés regional.

Choquehuanca mencionó que el Secretario General de Na-ciones Unidas, Ban Ki-moon, a diferencia de otras asistencias protocolares, permaneció en Bolivia varios días, acompañando al presidente Evo Morales en una de sus habituales jornadas de trabajo para conocer “el proceso de cambio”.

“Lo que ha pasado en Santa Cruz no tiene precio”, sentenció el jefe de la diplomacia boliviana respondiendo a las críticas so-

G-77+China, en un momento muy especial como era la recordación de su medio siglo de vida institucional.

Reveló que un país de la región, cuya identidad prefirió mantener en reserva, no quiso apoyar la candidatura boliviana “no porque no reconocía el liderazgo de Boliva, sino tal vez por una razón política. Final-mente los otros lo convencieron”, anotó.

La organización de la cumbre era una gran oportunidad para posicionar a Bolivia y el gobierno nacional asumió el reto.

aporte boliviano La expresión de “vivir bien” (sumaj qa-

maña) acuñada por los ideólogos del go-bierno boliviano, fue pronunciada al menos una vez en cada discurso de los mandatarios asistentes a la Cumbre, incluyendo al pro-pio Secretario General de Naciones Unidas, Ban Ki-moon y dio nombre a la Declaración de Santa Cruz.

bre los costos de la cumbre y la ausencia del presidente de China, de los mandatarios de los países BRICs (Brasil e India) y del vecinda-rio latinoamericano como Chile, Colombia y México.

Aclaró que “ninguna cumbre tiene parti-cipación del cien por ciento” de los manda-tarios invitados y que quienes no pudieron asistir a Santa Cruz enviaron en cambio re-presentantes del más alto nivel.

“Nos ocupamos en pequeñas cosas”, la-mentó Choquehuanca a tiempo de opinar que más bien los ciudadanos deberían sen-tirse orgullosos de lo sucedido en Santa Cruz porque puso en alto el nombre de Bolivia y confirmó al país como “un referente mun-dial” y se ratificó el liderazgo internacional del presidente Evo Morales.

algo de historia

Los resultados del modelo boliviano, la presencia de un indígena como presidente, la activa participación del mandatario en varios foros mundiales y hasta el incidente ocurrido con su avión despertaron el inte-rés internacional tanto por su personalidad como por Bolivia.

Choquehuanca sostuvo que estos an-tecedentes motivaron a los países del sur a postular a Bolivia para la presidencia del

Varios conceptos del modelo bo-

liviano están siendo apropiados

por otros países y podrían in-

cluso ser incorporados al len-

guaje de la ONU.

El canciller David Choquehuanca evalúa la cumbre G-77 para Nueva Economía.

Especial11BOLIVIA | 22 al 28 de junio de 2014

“Cuando empezamos a hablar del ´sumaj qamaña´ ape-nas parecía un juego de palabras” comentó David Choque-huanca, tras manifestar que “hoy se está se está convir-tiendo en una verdadera propuesta” que hacen suya los países del sur.

El sabor boliviano en el documento final se percibe en la incorporación de la trilogía aymara “ama sua, ama llulla y ama quella” como valores imprescindibles para un go-bierno transparente. Estos valores ya los están adoptando otros países y “puede que sean incluso incluidos en el len-guaje de Naciones Unidas”, adelantó el canciller.

Para el diplomático boliviano, la receptividad a los con-tenidos bolivianos obedece a que no sólo el modelo de desarrollo está en crisis, sino que la misma civilización oc-cidental atraviesa una crisis de valores que halla esperanza en este nuevo paradigma que apunta a construir una vida en equilibrio y armonía.

“Ahora que estamos en crisis es cuando necesitamos generar propuestas. Es ahora, desde Bolivia, donde pue-den surgir grandes propuestas para el mundo”, aseveró el canciller asegurando que la cumbre del G-77 fue algo más que sólo una oportunidad para soplar las velitas del medio siglo de vida del grupo más importante de las Naciones Unidas.

Desafíos

Los resultados de la Cumbre del G-77 plantean a Bolivia nuevos desafíos. “Nuestro compromiso ahora no es sólo con los indígenas, con los campesinos, bolivianos. Es con la integración”, dijo Choquehuanca.

“A veces se generan muchas expectativas”, señaló al explicar su temor de que “tal vez no vamos a poder estar a la altura” de satisfacerlas. Como ejemplo de esas expectati-vas mencionó que el embajador de Bolivia en Italia fue in-vitado a pronunciar el discurso central en el Capítulo Roma del G-77 sobre alimentación.

Defensa de los

derechos de los seres

humanos, de los

recursos naturales.

Construir una vida

armónica. Esa es la

propuesta.

Comparte esta noticia y otras a través de nuestra página: www.nuevaeconomia.com.bo

Países asisTieRON a La CUmBRe G-77 eN saNTa CRUz PaRa

RePeNsaR eL mUNDO DesDe eL sUR

104

el tema marítimo

El canciller David Choquehuanca expli-có que la exclusión del tema marítimo de la Declaración del G-77 obedeció a la falta de consenso y al compromiso gubernamental de manejarlo responsablemente sin politizarlo.

“En el G-77 todos los temas se aprueban por consenso, basta que un país se oponga, no se aprueba. Tenemos que ser realistas. Sa-bíamos que eso no podía tener … (éxito)”, su-braya el diplomático.

Sin embargo, deja en claro que “eso no significa que nosotros no hayamos hablado (del tema) con todos los países. Hemos tenido bilaterales donde les hemos explicado (la posi-ción boliviana). Se ha entregado el “Libro del Mar” a todos los países”, puntualizó.

Choquehuanca textual

• Bolivia es hoy un referente• La cumbre ha sido exitosa. Pero es el inicio

de nuevos retos. .• Fue una cumbre con mucho sabor de la

cultura de la vida.• Lo que ha pasado en Santa Cruz no tiene

precio• Nos ocupamos en pequeñas cosas (sobre

las críticas referidas a gastos y número de presidentes asistentes).

• La trilogía “ama sua, ama llulla y ama qui-lla” puede que sea incluso incluida en el lenguaje de Naciones Unidas.

• El presidente Morales es un líder mundial• Desde Bolivia pueden surgir grandes pro-

puestas para el mundo.

12 BOLIVIA | 22 al 28 de junio de 2014

Tecnología

La NUBe y eL OffiCe 365

Microsoft sin barrerasREDACCIÓN NE.

Microsoft invita a personas alrededor del mundo a compartir sus experiencias sobre cómo trabajan desde donde ellos de-sean, y cómo la tecnología los ayuda a realizar lo que ellos necesitan.

Para mostrar a las personas cómo la tecnología permite rea-lizar tareas productivas sin importar el lugar, empleados de Microsoft en ciudades de Latinoamérica como Buenos Aires, Lima, Ciudad de México y ahora Bolivia salieron de las oficinas corporativas para trabajar desde espacios públicos y llegar a sus diferentes canales de distribución para explicar los pro-ductos para la nube.

Un nutrido grupo de ejecutivos de Microsoft llegó a Bo-livia para destacar las nuevas tecnologías más fáciles a ser adoptadas. Con este fin enfocaron su trabajo en la prepara-ción de sus canales de distribución para la llegada de nue-vos productos, que por cierto ya están en oferta, y pueden ser adquiridos no solo desde Microsoft sino por todos los socios de negocios con los que trabajan, listos para sopor-tar la transición que posiblemente el cliente esté haciendo hacia la nube.

Microsoft se transforma día a día de una empresa que solo ofrecía software a una empresa que vende, ofrece servicios y dispositivos.

Eso implica que mucho del software que se tienen ahora se pueden consumir desde la nube. “Hemos apostado en la nube desde hace un buen tiempo y la idea de la capa-citación es dar a conocer los servicios en la nube a nues-tros socios de negocios que tenemos localmente en La Paz y los diferentes departa-mentos en Bolivia”, aseveró Erick Sosa, representante de Microsoft en Latinoamérica y el Caribe a tiempo de explicar que las charlas tienen como objetivo de informar no sólo de los beneficios sino promo-verlos dentro los canales para llegar a los clientes.

La capacitación se rea-lizó en La Paz con los cana-les de comercialización local “Parnson´s”, los socios que distribuyen los productos de Microsoft. El objetivo final es compartir experiencias sobre las ventajas que tiene la tec-nología para ser productivo desde cualquier lugar, en es-pecial al usar Microsoft Offi-ce 365 el “suite” que la gen-te ya conoce con el correo electrónico, incluso portales de colaboración, sin ser ne-cesario la instalación local-mente, sino desde la nube.

“Ya sea con una laptop, una tableta o nuestro smar-tphone podemos trabajar desde cualquier lugar, tener acceso a nuestro documentos, crearlos, editarlos, compartir-los. El servicio de Office 365 lo permite sin preocuparnos por temas de compatibilidad, vi-sualización o dispositivos des-de los que se puede acceder al

servicio”, señaló el represen-tante de Microsoft en Latio-noamerica y el Caribe.

Con esta puesta de las nuevas variedades la tecno-logía nos permite ser más productivos y una de las me-jores herramientas el Micro-soft Office 365. Mil millones de personas en el mundo usan Office, y ahora Office 365 es la mejor herramienta para los nuevos escenarios la-borales y personales.

Trabajar desde cualquier lugar

En América Latina y el mundo centenares de em-presas ya trabajan con Office 365 y esto les permite dotar a sus empleados de las he-rramientas necesarias para ser productivos sin importar dónde se encuentren.

En la región, entidades y empresas de todos los ta-maños desde pequeñas has-ta corporativos aprovechan Office 365 para tener esque-mas más flexibles de trabajo sin afectar la productividad de sus empleados.

Esto cuando se trata de una pyme, pero por ejemplo los funcionarios del Ministerio de Relaciones Exteriores, aho-ra con Office 365 integran su correo electrónico y sus calen-darios compartidos, y realizan conferencias web a través de la plataforma de Lync, así se conectan con los demás miembros de su equipo de trabajo alrededor del mundo, mientras están en movimien-to o trabajan desde casa.

actualizaciones de Office

Microsoft Office Web Apps. Se actualiza Office

Web Apps con dos caracte-rísticas muy destacadas, la introducción de autoguar-dado en Word Web App y coautoría en tiempo real que permite que varias personas editen documentos de mane-ra simultánea en Word Web App, PowerPoint Web App or Excel Web App.

Yammer. Todos los planes de Office 365 ahora ofrecerán Yammer Enterprise y todos los clientes actuales recibirán licencias de Yammer Enter-prise. Microsoft también ha creado el Yammer Partner Enablement Program para ofrecer guía y ejemplos de cómo vender, implementar e integrar una solución exitosa de red social empresarial.

Power BI for Office 365. Actualmente en fase de re-visión pública, Microsoft anuncia la disponibilidad de Power BI en la primera mitad de 2014. Esta característica permite a las personas com-binar de manera sencilla in-formación privada con infor-mación pública en la Nube, lo que crea útiles documen-tos visuales para tomar deci-siones. Para saber más visitar www.powerbi.com registrar-se para la ‘preview’.

Actualizaciones para compartir Office 365 Hogar Premium. Desde el próximo mes, los suscriptores de Offi-ce 365 Hogar Premium po-drán compartir suscripción con hasta cuatro miembros de su hogar. Cada persona puede usar cualquier instala-ción disponible en su PC, Mac o dispositivo móvil y además obtener 20GB adicional de almacenamiento en SkyDri-ve, y será posible manejar sus instalaciones de la página “Mi cuenta”.

Con la Nube ya no hay barreras. Se puede

trabajar desde una laptop, una tableta o un

smartphone.

13BOLIVIA | 22 al 28 de junio de 2014

Laboral

Aumento salarial discriminadorEl empresariado privado denunció un sesgo discriminatorio gubernamen-tal en el incremento salarial porque mientras para los trabajadores de las empresas públicas se establece un techo de 10%, para el sector privado se define ese mismo porcentaje pero como piso mínimo.

Mario Yaffar, presidente de la Cámara Nacional de Industrias, explicó que el artículo 7° del D.S. 1988, establece que el aumento salarial en el sector priva-do será acordado por la parte patronal y laboral, sobre la base del 10%; mien-tras que el artículo 3° del D.S. 2002 instruye que el incremento en las em-presas públicas podrá ser determinado hasta un 10%, de acuerdo a la utilidad neta y disponibilidad financiera de cada empresa.

El D.S. 2002 (art. 4) señala que para beneficiarse con el aumento salarial, las empresas públicas deben cumplir con tres requisitos: sostenibilidad fi-nanciera por al menos tres años, haber generado utilidad operativa en la ges-tión anterior, y que el aumento sea fi-nanciado con ingresos generados por el giro de negocio sin recurrir a ajustes de precios o transferencias del TGN.

La CNI argumenta que las disposi-ciones legales mencionadas generan -en la práctica- un trato desigual tanto para empresarios y trabajadores.

Por un lado, aparece el Estado, cuyo interés se cuida permitiendo que aumente salarios sólo cuando esté en condiciones de hacerlo y por otro, los privados, obligados a acatar las deci-siones gubernamentales.

En el componente laboral están los trabajadores los privados- benefi-ciados con un incremento salarial del 10% como mínimo, sin importar si la empresa puede o no soportar esa car-ga, y los públicos con la incertidumbre de saber si sus empresas cumplen o no con los requisitos de sostenibilidad de-finidos.

La CNI pide se haga extensivo a todas las empresas y trabajadores del país el contenido del D.S. 2002 para que los incrementos salariales sean aplicados sólo en las empresas que

pueden afrontar esa nueva obligación. Los in-dustriales aseguran aseguran que también está infringiendo la Constitución Política, cuyo artícu-lo 14. II. prohíbe y sanciona toda forma de discri-

minación fundada en la condición económica; en este caso, la condición de ser empresas privadas respecto de la condición de ser empresas públicas para el tratamiento de incremento salarial.

El D.S. 2002 debe hacerse

extensivo a toda empresa para

que los incrementos salariales

sean aplicados sólo en aquellas

que estén en condiciones de

afrontar esa nueva obligación.

14 BOLIVIA | 22 al 28 de junio de 2014

Foro

DesaRROLLO eCONómiCO y TeCNOLóGiCO

Bolivia y Corea de tú a túREDACCIÓN NE.

Bolivia y Corea, dos países cultural-mente diferentes, geográficamente lejanos y económicamente disímiles tienen, paradójicamente, mucho y poco en común al mismo tiempo.

Ambos conocieron la pobreza y las privaciones, pero los asiáticos encon-traron el camino certero al desarro-llo bajo el liderazgo del Estado que atrajo masivas inversiones, encaró la industralización con empleo masivo, apostó a la innovación y la tecno-logía. Bolivia mira atenta a su socio asiático para rescatar su experiencia.

En 1948 nacía la República inde-pendiente de Corea del Sur. Era uno de los países más pobres del mundo, confrontado con retos mayores: falta de recursos naturales, régimen dic-tatorial y la división de su sociedad en dos Coreas culturalmente iguales, pero políticamente diferentes.

Casi al mismo tiempo, la Revo-lución agraria (1952) daba paso en Bolivia a un nuevo Estado donde los ciudadanos adquirían más derechos, se disolvía la propiedad feudal de la tierra y se nacionalizaban las minas.

Después de 60 años, ambos paí-ses presentan monumentales di-

La economía coreana se orientó a priorizar industrias intensivas en mano de obra, pues era necesario absorber a la mano de obra proveniente de la migración campo-ciudad. Después im-pulsó la industria pesada, acción moti-vada por los latentes problemas políti-cos del país y la necesidad de cimentar su posición de global player, dando prioridad a la promoción de la ciencia y la tecnología.

ferencias en indicadores sociales y económicos. Los coreanos lograron conjugar un rápido crecimiento eco-nómico, con un desarrollo humano envidiable. Diseñaron un Plan Na-cional de Desarrollo, con un pro-tagónico rol estatal promoviendo exportaciones, dando inicio a un fuerte proceso de industrialización y atrayendo capital externo para fi-nanciar las inversiones.

Corea del Sur convivió con al-tas tasas de inflación, inequidades en la distribución del ingreso y una desigual asignación de recursos. Es-tos elementos determinaron que se atendiera la estabilidad de precios, se aplicaran incentivos a las exporta-ciones y se diera énfasis a la política social.

Como resultado, erradicó el anal-fabetismo, amplió su cobertura de salud al 99% y dispone de un PIB per cápita de 24.500 dólares frente a los 87 dólares que tenían en 1962.

Lecciones coreanas

Frente a un marcado interés de dinamizar las relaciones comerciales entre Corea y Bolivia, el país asiático presentó su experiencia del desarro-llo económico y tecnológico en el foro “La Industrialización y Sobera-nía Alimentaria” instando a Bolivia a transitar por la ruta que le permitió erigirse en potencia.

El diplomático mencionó el proce-so de industrialización que vivió su país durante tres décadas (60, 70 y 80s) en los sectores automotriz, side-rúrgico, de astilleros, de semiconduc-tores, electrónico, textil, de equipos médicos, petroquímico, refinero, in-formático, de telecomunicaciones y productos farmacéuticos y equipos médicos.

Aunque Corea no dispone ni una gota de petróleo o gas, logró su in-dustrialización en petroquímica y re-finería. Cuenta con la mejor empresa petrolera, con proyectos siderúrgicos (POSCO), con eficientes empresas de electricidad, telecomunicación y de-sarrollo de punta en la agroindustria.

La “receta” coreanaes posible un modelo pro-

pio de desarrollo. Corea en mu-chos casos ha ido contra las leyes del mercado o las ha adaptado a su realidad: El Estado nunca fue un estado “Laisses Faire“, sino más bien un Estado fuerte, regu-lador de la economía y equilibra-dor de las políticas “actuando en el contexto del libre mercado”.

es necesario un equilibrio de políticas. El ejemplo de Co-rea muestra que para salir de la pobreza y el subdesarrollo, una orientación exclusiva hacia la po-lítica social no es suficiente. La

política social no debe enfocarse tan sólo en buscar estándares mí-nimos, sino en lograr calidad de servicios y capacidades para el tra-bajo y la innovación.

Desarrollar los factores de producción. Desarrollar las pro-pias capacidades en ciencia y tec-nología para adaptar productos y mejorar procesos es una condición necesaria para salir del subdesa-rrollo.

En mercados de monopolios temporales, la protección del co-nocimiento es una condición sine qua non para crecer, dado que los

agentes privados invierten en in-vestigación y desarrollo si y sólo si, es posible obtener réditos de esa inversión…. Este proceso virtuoso es uno de los impulsores del mila-gro coreano y está al alcance de todos los países, desde sus particu-laridades.

el crecimiento pasa por sacrificios de grupos. El ejem-plo coreano muestra que no es posible gobernar en función y para los intereses de grupos de poder, sino que las políticas tie-nen que ser permeables a toda la sociedad.

Estado fuerte, equilibrio

entre políticas sociales y

económicas, innovación,

tecnología y educación

sustentan el “milagro co-

reano”.

Continúa en la Pág. 17

Funcionarios de la embajada coreana brindan detalles sobre su éxito económico.

Objetivo

Los gerentes logran un mejor entendimiento de su liderazgo y su potencial de desarrollo a través del fortalecimiento de capacidades y competencias establecidas por la empresa.

Beneficios

Fortalecimiento de:

• Competencias técnico gerenciales.• Competencias de líderes.• Competencias de Coaching.• Conductas observables de las competencias de la empresa.• Habilidades de comunicación efectiva.• Retroalimentación.• Reflexión personal.

Dirigido a:

• Gerentes de áreas• Personal estratégico de la organización. • Gerentes de áreas comerciales y operativas

CaracterísticasTres etapas:

1) Evaluación inicial• Assessment center.• Evaluación 360.• Test psiocotécnicos.

2) Ejecución • 8 Talleres Business Edge.• 3 Talleres de Coaching.• 5 Conversaciones Coaching por pers.

3) Impacto• Se mide el grado de desarrollo de los

líderes y su avance con relación al perfil Ideal de líder establecido por la empresa.

Certificación internacional• IFC-Banco Mundial.• D&L Group (Coaching).

Para mayor información contactar a:78895009 - 2774270 - 2791912

A MEDIDA PARA EMPRESASPROGRAMA DE DESARROLLO DE LÍDERES

Diseñado para fortalecer a los líderes de las empresas, desarrollando en ellos las capacidades de liderazgo y Coaching para afrontar los retos y oportunidades de un mundo globalizado.

“Un programa de liderazgo y coaching para la empresas”

16 BOLIVIA | 22 al 28 de junio de 2014

Emprendimientos

iNiCiaTiVas jóVeNes

El reto de trabajar virtualmente: pika&pala REDACCIÓN NE.

Lady Garzón y Juan Camilo Mancera, dos jóvenes colom-bianos que soñaban con tener su emprendimiento, deci-den independizarse y crear Pika & Pala, una empresa de consultorías virtuales.

Juan Camilo, profesional en publicidad y máster en di-rección y comunicación en relaciones públicas y Lady comunicadora, periodista y magister en asuntos interna-cionales vieron que existían posibilidades reales de crear una empresa que tuviera una estabilidad laboral fuerte y que pudiera poner a prueba todos sus conocimientos para ayudar a distintas PyMEs a crecer.

“Teníamos claro que el tema de consultorías era bas-tante demandado en el mercado, por lo que decidimos generar un valor agregado para que fuera una empresa más llamativa. Por este motivo, optamos por trabajar a través de la red, es decir, realizar consultorías virtuales”, comentó Lady.

Como en cualquier empresa, el proceso de darse a conocer requiere un gran esfuerzo y de buenas estrate-gias. En el caso de Lady y Juan Camilo, aprovecharon las redes sociales y a Internet, pues ellos consideran que el tema online es muy importante.

No obstante, no dejaron de lado otras tácticas, como la participación en varias ferias de emprendimiento. “En Colombia existen entidades que agrupan a diferentes pymes, entonces decidimos darnos a conocer a través de ellos, hacer relaciones públicas con ellos y crear alianzas que nos lleven a lo que se denomina el ‘boca a boca’, una de las comunicaciones estratégicas más efectivas y con mayor recepción”, señaló Juan Camilo.

¿a qué se dedica Pika & Pala?

Esta empresa colombiana ofrece consultorías virtua-les en las siguientes áreas: Comunicación estratégica, De-

“Fue como cambiar la

forma de ver de los

PyMEs para mostrar-

les los beneficios que

se pueden desarrollar

con una consultoría

virtual, tomando en

cuenta los factores

económicos y de

tiempo”, resaltó Juan

Camilo.

“En Colombia, culturalmente hablan-

do, estamos rezagados en materia

tecnológica, entonces lo más signifi-

cativo y difícil que tuvimos que hacer

fue generar la confianza a través de

Internet”, dijo Lady.

sarrollo organizacional, Marketing estratégico y comer-cial, Métodos y procedimientos, Responsabilidad Social Empresarial y Servicio al cliente

Esto va de la mano con el equipo de trabajo de Pika & Pala, pues, a pesar de que tienen consultores especia-lizados para cada área de trabajo, si es necesario contra-tan a otros especialistas para resolver los requerimientos específicos que les hacen.

La Pica abre y la Pala construye

Elegir el nombre de la empresa también fue una tarea que tomó bastante tiempo a estos jóvenes em-presarios. Lady comentó que, aproximadamente, lo escogieron en un mes.

“Queríamos un nombre que nos identificara a noso-tros como consultora, como grupo de trabajadores y que demuestre que nuestro objetivo es lograr que las empre-sas sigan creciendo. Después de pensar mucho, optamos por Pika y Pala, pues son herramientas que utilizan los constructores para trabajar en sus edificaciones. La pica abre y la pala construye y eso es lo que nosotros quere-mos demostrar”, dijo Juan Camilo.

Trabajar virtualmente: ¿ventaja o desventaja?

Al iniciar, Lady y Juan Camilo desarrollaron un es-tudio interno de mercado y la primera dificultad que detectaron fue que las pequeñas y medianas empresas tienen temor a desenvolverse en el ámbito virtual.

Esta idea nace gracias a que estos jóvenes emprende-dores accedieron a plataformas de estudios por Internet y, buscando la manera de ofrecer este mismo servicio, deciden aplicarlo a las empresas. En este sentido, busca-ron una herramienta que les permitiera un modelo de capacitación, pero enfocado hacia las empresas.

De este modo, y siguiendo el boom tecnológico, crearon la página web www.pikaypala.com

“Dentro de las herramientas más importantes que tenemos dentro de nuestro sitio está el chat y otras que, como las videoconferencias, nos permiten tener contacto constante con los clientes y en tiempo real. A través de un nombre de usuario y un password pueden ingresar, acceder a información y verificar el avance de sus proyec-tos”, señaló Lady.

Sin embargo, el tema virtual fue uno de sus mayores retos para estos emprendedores, pues el primer paso fue generar confianza.

Lo más gratificante de emprender

Sin duda alguna, ambos emprendedores menciona-ron que la independencia laboral es lo más gratificante, pues son ellos mismos quienes están generando su traba-jo y, a medida que se esfuerzan todos los días, obtienen resultados. “Las personas siguen creyendo en nosotros y entre ellas mismas nos dan a conocer, por eso muchos nos ubican por referencias, lo cual se convierte en una satisfacción muy grande”, enfatizaron.

Perspectivas y metasUna de las proyecciones de Pika & Pala

es seguir trabajando en Colombia y dar a conocer su método de trabajo de consul-torías virtuales para fortalecer las micro, pequeñas, medianas y grandes empresas.

Además, uno de sus mayores retos es trabajar en el proceso de internacionali-zación, pues, al ser su principal objetivo, cada día trabajan para lograrlo.

En este sentido, la visión de Pika & Pala para el año 2015 es ser reconocida como la consultora virtual número uno.

“Pika & Pala se convirtió en el reto per-sonal más importante, porque es un empo-deramiento y porque lo hicimos por convic-ción y por gusto”, finalizó la empresaria.

17BOLIVIA | 22 al 28 de junio de 2014

Foro

Los logros de Corea se basaron en una política agresiva de industrialización en base a liderazgo político, con un hiper ministerio de presupuesto, financiero y planificación, además de un Think tank, un equipo de los mejores economistas y un equipo técnico de científicos y tecno-lógicos.

A eso se sumó el buen aprovecha-miento de los créditos internacionales para mega proyectos e inversiones en las empresas estatales de infraestructura pública.

Su Plan de Desarrollo se sustentó en la promoción de acumulación de capita-les con políticas de ahorro y en la atrac-ción de inversión extranjera, lo que ge-neró transferencia tecnológica y empleo. Esto se complementó con una política de incentivo a la educación que permite en-viar a sus mejores estudiantes más desta-cados al exterior.

Corea realizó cambios radicales en la agricultura que van desde la mejora de semillas y eliminación de virus y bacte-rias hasta la producción de fertilizantes y construcción de represas, además de mejoras tecnológicas en el agro.

El diplomático coreano comentó que desde la colonización en el siglo XVI has-ta hace unos pocos años atrás no hubo en Bolivia un esfuerzo sincero para la in-dustrialización ni la decisión política de lograr la soberanía alimentaría.

Opinó que la falta de ambos elemen-tos es la causa de la pobreza y el hambre, pero que el gobierno boliviano ya inició la industrialización, principalmente en el sector de los hidrocarburos. “Aunque este es un primer paso, podría ser un gran paso para el desarrollo económico y la industrialización en Bolivia”, comentó.

Destacó que el éxito de la industria agrícola radicó en la mecanización ade-más de la tecnología permitiendo quin-tuplicar la producción sólo en el caso de la papa. En el cultivo del tubérculo en Corea se emplea un plástico negro del-gado para cubrir la superficie y absor-ber el calor, una experiencia que ya se esta compartiendo con Bolivia a través de KAPIA.

Recomendaciones

Young-wook menciona la planta de Amoniaco y Urea, así como la consolida-ción de la planta de petroquímica para la obtención de la materia prima a través

de la industrialización del gas. Sugiere impulsar el Co-rredor Bioceánico Central.

El diplomático indicó que el mercado de Corea del Sur está abierto a las exportaciones de productos ali-menticios bolivianos, como quinua, vino, chuño, ha-bas y truchas. Recomendó a Bolivia diversificar sus exportaciones y enfocarse a la venta de productos con valor agregado.

Sugirió aplicar planes de reducción arancelaria, au-mentar la capacidad productiva, apoyar la formación de pequeñas y medianas empresas y promover la am-pliación de la inversión extranjera en Bolivia. Aprove-char el lugar estratégico que le ubica como corazón de Latinoamérica con la tarea imperiosa de ponerse a tono con las nuevas tecnologías de información y tele-comunicación (TIC).

Conectando

comunidades de

emprendedores

Objetivos Adquirir conocimientos transferibles a nuestra región: innovación en negocios, la industria del capital de riesgo, tendencias

en tecnología, clima laboral.

Desarrollar una visión global. Aprender que las fronteras de nuestros países son más fáciles de cruzar de lo que uno puede

pensar si se hacen los contactos adecuados.

Aprender lo que hace única a la cultura de Silicon Valley. Conceptos transferibles como la importancia del networking y el

compartir las ideas vs protegerlas.

Aprender como el uso de la tecnología ayuda a escalar negocios tradicionales. Desde Google Adwords o LinkedIn hasta

Cloud Computing, o Software as a Service.

Beneficios El costo incluye todo el contenido del Programa, 5 noches en hotel 4 estrellas,

transporte local, desayunos y almuerzos, cena de clausura el día Jueves. Algunos

hoteles que usamos frecuentemente: The Domain Hotel en Sunnyvale, y el

Moorpark Hotel en San José.

Por cancelaciones realizadas después del 20 de Junio del 2014 se devolverá

el monto desembolsado menos el 50% del costo del programa. Sin embargo

este monto quedaría como crédito (personal e intransferible) para un

programa posterior.

No está incluido en el costo el pasaje de avión internacional.

Visitaremos empresas como: Empresas líderes en innovación en el mundo.

Start-ups en camino a convertirse las siguientes grandes empresas.

Universidades.

Incubadoras y Aceleradoras.

Investigación y análisis de las últimas tendencias en tecnología.

La industria del capital de riesgo (Venture Capital, Angel Investors).

Eventos de Networking.

Costo de inscripción Si se inscribe antes del 20 de junio el costo de la habitación doble es de 2.990 USD, en el caso de la habitación individual, el costo será de 3.565 USD.

"Una experiencia imperdible para quienes están apostando a la innovación en sus empresas"

Carola Capra S.Presidente del Grupo Nueva

Economía

El programaEl programa es una semana intensa de inmersión en la cultura de innovación y emprendimiento de Silicon Valley.

Visitaremos diversos tipos de empresas e instituciones, desde las empresas íconos de Silicon Valley hasta los start-ups que serán esas empresas en el futuro; pasando por universidades, aceleradoras de negocios y centros de investigación.

El programa ofrece innumerables ocasiones de interacción con actores clave para el desarrollo de futuros negocios y proyectos. Escucharemos y conoceremos en persona a ejecutivos de empresas, CEOs, científicos, ingenieros, profesores, oradores, y emprendedores que están –literalmente- cambiando al mundo en este momento:

Representante exclusivo:

Para mayor información contactarse al:(591-2) 2791912

Dirigido a: Ejecutivos y emprendedores de sectores tradicionales y emprendedores en tecnología.

Corea recomienda a Bolivia diversificar sus exportacio-nes y enfocarse a la venta de productos con valor agrega-do, superando la etapa de los recursos naturales.

Viene de la Pág.14

18 BOLIVIA | 22 al 28 de junio de 2014

Destacados

Latina Seguros Patrimonia-les, parte del Grupo Empresa-rial Nacional Vida, inauguró sus oficinas en las ciudades de Sucre y Tarija como parte de su pro-grama expansión con servicios especializados en seguros patri-moniales, que este año incluyó también a la ciudad de El Alto

“La apertura de estas nuevas oficinas forma parte de nuestro compromiso con nuestros cliente porque creemos firmemente en

Los pañuelos desechables cumplieron 90 años en junio y pese a su edad mantienen un contagiante espíritu juvenil, par-ticularmente entre las damas que los tienen como los eternos compañeros, pues les permitan mantenerse siempre bellas.

Kleenex fue la primera mar-ca en crear un producto que se ha convertido en sinónimo de pañuelo a nivel global. Antes de 1924 no existía este producto, hasta que la marca creó la no-vedosa idea, que en un primer momento nació para ayudar a las mujeres a limpiar y retirar cremas de la piel.

Con los años, las funciones de este artículo se han diversifi-cado, extendiéndose su uso desde el retiro de ex-ceso de maquillaje, hasta rutinas de belleza, higie-ne, y hasta para refres-

que las personas no deben vivir preocupadas de los riesgos que implica el desarrollo de sus activi-dades diarias, ya que nosotros nos ocupamos de éstos brindándoles una variedad de seguros, pensa-dos en su tranquilidad y seguri-dad” señaló Ramiro Quiroga, Ge-rente General de Latina Seguros.

La empresa puso a dispo-sición de su nueva clientela se-guros Generales (Automotores, transporte, incendio y aliados, riesgos técnicos y de ingeniería, responsabilidad civil, aeronave-gación, accidentes personales, fidelidad de empleados, seguros agropecuarios, riesgos financie-ros y bancarios, riesgos en micro-créditos) y Fianzas y Cauciones.

Los ejecutivos de Latina Segu-ros explicaron que el desarrollo de Tarija lo convierte en una pla-za con un importante potencial para el mercado asegurador.

car y relajar la piel cansada, gra-cias a ingredientes activos que fueron añadidos al producto.

Es el caso de la línea Sensa-tions, lanzada en Bolivia el año pasado.

“Estamos orgullosos de re-presentar a Kleenex, una marca que ha logrado una madurez plena”, dijo Mariela Egüez, vo-cera de Kimberly Clark Bolivia.

La marca Kleenex es un pro-ducto de la empresa Kimberly-Clark, dedicada a la elaboración y comercialización de productos para el cuidado e higiene de las personas.

Latina Seguros se expande al sur

Los pañuelos desechables cumplen 90 años

inauguración de oficinas Historia