Embed Size (px)

DESCRIPTION

Capital Financiero

Citation preview

IMPARIMPAR

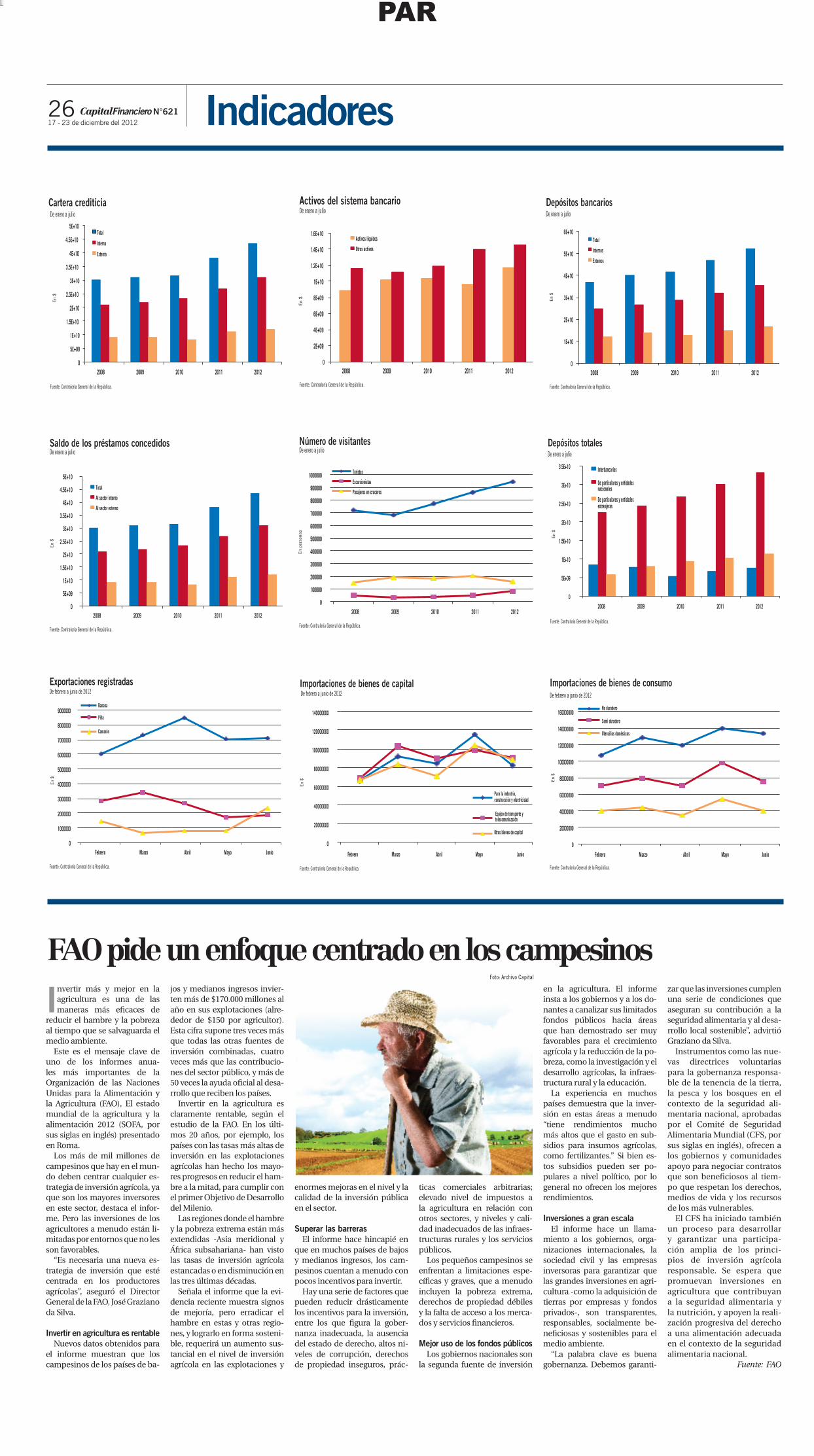

Algunos indicadores

ExistEn 31.086 En El pAís

Creciente déficit en recaudación de la tasa de S.A.Los ingresos por el pago de la tasa anual de las Sociedades Anónimas (S.A.) al Estado panameño han marcado un déficit consecutivo y creciente entre lo recaudado y lo presupuestado por las autorida-des del Ministerio de Economía y Finanzas (MEF). A octubre de este año en este concepto se ha recau-dado $72,8 millones, 43,7% por de-bajo de los $129,3 millones presu-puestados. p. 18

AumEntA su construcción

Panamá y el mundo listos para los PostpanamaxEs un hecho que la amplia-ción del Canal concluirá dentro de los parámetros establecidos y la comuni-dad marítima internacional es consciente de que este acontecimiento cambiará el comercio mundial.Las principales navieras del globo ya se preparan para aprovechar la nueva ruta del Canal ampliado, que permitirá el paso de los bu-ques Postpanamax y los pe-didos de estas naves van en ascenso.

Por ejemplo, reciente-mente la empresa Grupo Empresas Navieras (GEN) de Chile puso en marcha el mayor plan de adquisición de barcos que recuerden sus controladores.Éste involucra la compra de seis modernas naves Postpanamax, que exhiben una capacidad nominal de 9.000 TEU’s y cuyo valor ronda los $86 millones cada uno, lo que hace que la ope-ración global sume unos $515 millones. p.15

Permitir el paso de buques Postpanamax por el Canal, le facilitará a Panamá

desarrollar todo su potencial marítimo y logístico, advierte Rodolfo Sabonge.

cifra de la semana

7,1%Incremento del Índice de Precios al

Consumidor (IPC) de Alimentos y Bebidas al mes de noviembre de 2012, respecto al mismo período del año anterior, según la

Contraloría General de la República.

En esta edición

Año 12 n°621 17-23 de diciembre del 2012 $2,00

informe Especial p.10-11 negocios p. 12 Finanzas p.17

RegistRa 2,46% de cRecimiento su cuRRículo seRá tRilingüe PaRa facilitaR la bancaRización

0 50000000

100000000 150000000 200000000 250000000 300000000 350000000 400000000 450000000 500000000

Marzo Abril Mayo Junio Julio

En k

wh

Fuente: Contraloría General de la República.

Generación de electricidad De marzo a julio de 2012

Hidráulica Térmica

0

20000

40000

60000

80000

100000

120000

140000

160000

Marzo Abril Mayo Junio Julio

En p

erso

nas

Fuente: Contraloría General de la República.

Numeros de visitantes De marzo a julio de 2012

Turistas Excursionistas

0

50000000

100000000

150000000

200000000

250000000

300000000

350000000

Marzo Abril Mayo Junio Julio

En k

wh

Fuente: Contraloría General de la República.

Consumo de electricidad De marzo a julio de 2012

Residencial Comercial

Foto: Archivo/ Capital Financiero

Panamá,entre los 10 países con más inflación

En AmÉricA lAtinA y El cAribE

inancieroDifundiendo el conocimiento

la unión europea (ue) experi-menta la crisis del euro y el reor-denamiento de sus economías, por lo que el éxito del acuerdo de asociación (ada) entre ca y la ue va a depender de la recu-peración de los países europeos, advirtió el director de comercio internacional e integración de la comisión económica para américa latina y el caribe (cepal), osvaldo Rosales. p.6

Éxito del ADA depende de recuperación de uE

p.19

según la comisión económica para américa latina y el caribe (cepal), la inflación acumulada de octubre 2011 a octubre 2012 se sitúo en 6,4% para toda la región. Panamá se ubicó entre los países con los más altos incrementos del índice de Precios al consumidor (iPc), al ocupar la décima posición de la lista de 32 naciones.

Inversiónextranjerapierde velocidad

En 2014abrirá primer colegio alemán

Impulsancreación decuentas simples

X Acampando en panamá X Disney, el favorito de los pananemeños para vacacionar X Deportes de verano

Lunes 17 de diciembre del 2012

• ACAMPANDO EN PANAMÁ

• DisNEy, El fAvOritO DE lOs PANAMEñOs PArA vACACiONAr

Agenda deVerano

PAR

Gerente de PublicidadNeysi Alfú [email protected]

Gerente AdministrativaYohana Cedeñ[email protected]

Jefe de CirculaciónRicardo Gough [email protected]

Con se jo Edi to rial

José Chen Barría.

Mónica de Chapman.

Fernando Aramburú Porras.

Roberto Lombana

Leopoldo Neira

Alexis De Pool

Roberto Brenes

Central Telefónica 210-1414

Suscripciones: 302-2116

E-mail [email protected]

Fax 302-0159

Apartado postal 0833-0206

Oficinas Calle 50, Edificio Frontenac, PH 5to. piso.

Derechos reservados © Nueva Prensa Financiera, S.A.

Publicación semanal de Nueva Prensa Financiera, S.A.Panamá, República de Panamá

El Tratado de Asociación Comercial entre la Unión Europea (UE), Centroamérica y Panamá (ADA), fue ratifica-do por el Parlamento Europeo, y paralelamente el senado de Canadá, ratificó el Tratado de Libre Comercio (TLC) entre ese país y Panamá.El ministro de Comercio e Industrias de Panamá, Ricardo Quijano, calificó de excelen-tes estas noticias porque les permitirá a los exportadores panameños incrementar su mercado y obtener preferen-

cias arancelarias con más so-cios comerciales.Quijano explicó que el pilar comercial del ADA le brindará al productor nacional acceso al mercado europeo bajo con-diciones preferenciales y con mayor seguridad jurídica.

Los depósitos tota-les del Centro Bancario Internacional (CBI), se ubicaron en $62.361,61 millones al cierre de oc-tubre 2012; el monto re-gistra un incremento del 10,61%, equivalente a $5.980,27 millones, con respecto a igual periodo del 2011, dio a conocer la Superintendencia de Bancos de Panamá (SBP).Indicó que del total de

los depósitos del CBI, $36.540,02 millones co-rresponden a depósitos lo-cales, los cuales presentan un incremento del 14,31% o $4.574,62 millones.De los recursos locales, los depósitos de particu-lares suman $28.612,48 millones, experimentan-do un incremento del 11,63% o $2.981,57 millo-nes en el periodo de aná-lisis.

Productores vuelven a terminar golpeadosPor: Manuel Luna G.Más sombras que luces deja el 2012 al sector agropecuario y en-tre preocupaciones y un mode-rado optimismo los productores se preparan para enfrentar un nuevo año. p.5

Exportadores recibirán el año con aumentos de tarifasPor: Michell de la Ossa PrietoLa industria refrigerada recibirá este 2013 un incremento en eltransporte marítimo, pero los transportistas aducen que es ne-cesario porque el costo del com-bustible ha aumentado. p.14

Los retos de los nuevos líderes chinosPor: Alicia García HerreroEl décimo octavo Congreso na-cional del Partido Comunista fueclausurado hace pocas semanas sin más pena que gloria a pesar de los grandes retos que afronta la economía china. p.25

¿Qué regalar en Navidad?Por: Leoncio Vidal Berrío M.No se complique. Algunos tips básicos le ayudarán a escoger los regalos perfectos para cada ser querido. p.30

Ratifican acuerdos con UE y Canadá

Depósitos bancarios crecen 10,61% a octubre

En la semana

ENVIE SU INFORMACIONA [email protected]

Carlos Eduardo Troestch Saval, nuevo presidente de la Asociación Bancaria de Panamá.

José Chen Barría, nuevo vicerector administrativo y de finanzas de la Universidad de Panamá.

Félix Wing renunció a la dirección del Centro de Incidencia Ambiental.

Pedro Solís, nuevo presidente de la Asociación Panameña de la Radiodifusión.

Cambios

2 Sumario

@

Por $2,15 millones fue vendida la fi-lial de Interbolsa en Panamá a la fir-ma comisionista de la Bolsa de México IPGInvestment Advisors, división de la estadounidense IPG.Así sucedió luego de la puja abier-ta y pública para la venta de 3.507.001 acciones autorizadas por parte de la Superintendencia de Sociedades de Colombia.Previo a la celebración de las ofertas, la entidad de control autorizó a la comi-sionista de Bolsa Interbolsa S. A., em-presa que está en liquidación forzosa administrativa, levantar las medidas cautelares sobre los activos para dispo-ner la venta.Según Ángela María Echeverry Ramírez, superintendente delegada para pro-cedimientos de Insolvencia de las Supersociedades de Colombia, en auto del 5 de diciembre de 2012, se consi-deró la necesidad de “urgencia y conve-niencia” solicitada por la concursada, pues no había tiempo suficiente para practicar un avalúo de inversión.Y es que, a raíz del descalabro bursátil por cesación de pagos de la comisionis-ta más grande del vecino país y, poste-rior liquidación forzosa, la operación de Interbolsa Panamá se vio restringida dado que el ente de control ordenó a

mediados de noviembre la reorganiza-ción de la matriz del Grupo Interbolsa para proteger los activos y pagar las deudas a los acreedores, medida que se extendió a Panamá, Estados Unidos, Islas Vírgenes Británicas y Luxemburgo, donde tiene presencia el holding.De hecho, tal situación la confirma el superintendente del Mercado de Valores de Panamá, Alejandro Abood Alfaro, quien señaló que antes de la compra “el valor patrimonial ha ido cayendo gra-cias a que los ingresos se han reducido gravemente”.

IPG compra Interbolsa Panamá

Di rec torHitler Cigarruista

Editora y Directora de Foros y Revistas Marianela PalaciosPeriodista Senior José Hilario GómezPeriodistasLeoncio Berrío, Grace Kelly Chi, Ricardo González, Manuel Luna, Manuel Robles y Darsy Santamaría.

Di se ño César Iglesias H.

INTERACTÚA CON NOSOTROS EN Capital-Panamá@capitalpanama

Capital Capital.com.pa

Vea la repetición de este programa toda la semana por Eco TV, Canal 28 de Cable Onda:

• Esta semana tendremos un reportaje especial en el que podrá conocer cómo lademandadelosapartamentosdelujosigueenaumentoenelpaís.

•EnAnálisisdeMercadotendremosalanalistainternacionalWalterBrunetti,quienhará un interesante resumen sobre los resultados de los principales mercadosinternacionales, las tendencias en el precio del oro y el petróleo, así como lacotizacióndelasmonedasmásimportantesdelmundo.

•Además,contaremosconunainteresanteentrevistaconErilLópez,sociodelafirmaManpower,quienconversóconSaraRuízsobreelestudiodeExpectativasdeEmpleoparaelprimertrimestredel2013realizadoporestaempresa.

• EnComercioMarítimo,elCanaldePanamásehapreparadoparaunabajaeneltonelajedebidoa lacrisiseconómicayfinancieraqueafectaaEuropayEstadosUnidosyyatienesusojospuestosenLatinoamérica

• Enel InformeEspecial, la llegadadeextranjerosyempresas transnacionaleshansidodeterminantesparaquelademandadeapartamentosdelujoClaseAsigaenaumento,registrandouncrecimientode74%enelprimersemestredeesteaño.

Encuentre la mejor información económica de la televisión todos lo domingos en su programa Capital Financiero

17-12-2012 1:00 AM 10:30 AM 9:30 PM

18-12-2012 1:30 AM 7:30 AM 2:30 PM

19-12-2012 12:00 AM 6:00 AM 10:00 AM

20-12-2012 1:30 AM 3:00 PM 9:00 PM

21-12-2012 4:30 AM 3:30 PM

22-12-2012 5:00 AM 9:00 AM 3:30 PM 11:30 PM

17-23 de diciembre del 2012

CapitalFinanciero N°621

Producto de la cómoda li-quidez que se ha gozado a nivel local y debido a la si-

tuación macroeconómica mun-dial, Panamá ha tenido las tasas de interés más bajas de la últi-ma década, lo que ha impulsa-do la colocación de préstamos y el crecimiento de los activos.

En los últimos años se ha ob-servado una declinación en las tasas de interés, lo cual es cón-sono con las condiciones eco-nómicas internacionales que se han estado dando. En el caso de Estados Unidos (EE.UU.), cuyas tasas de interés son po-siblemente la principal referen-cia para la fijación de tasas en Panamá, han ido bajando en-contrándose hoy día en el pun-to más bajo posible, ya que la tasa de referencia de la Reserva Federal (FED) es prácticamente cero.

Según el vicepresiden-te Ejecutivo de la Asociación Bancaria de Panamá (ABP), Mario De Diego, todo parece in-dicar que las tasas continuarán en bajos niveles posiblemen-te hasta la segunda mitad del 2015, según la declaración de la FED de la semana pasada.

La principal razón de niveles tan bajos de las tasas en EE.UU. es la crítica situación económica reflejada principalmente, para sus autoridades monetarias, en la elevada tasa de desempleo, aunque con una relativamen-te baja inflación. Hasta tanto la tasa de desempleo no baje va-rios puntos más, se mantendrán las tasas en el nivel actual.

Sin embargo, algunos ban-queros opinan que ya hay claros mensajes de que el cre-cimiento de los últimos años pondrá presión en las tasas de interés en el 2013 y que todo apunta hacia un alza gradual, empezando por las tasas activas (préstamos), que generalmente se mueven primero que las pa-sivas (depósitos).

Prácticamente desde el 2009 los bancos cuentan con una li-quidez amplia y cómoda, por lo que no tenían la presión de colocar/invertir para maximi-zar retornos en inversión. En otras palabras, no tenían la ne-cesidad de captar dinero a tasas altas.

De acuerdo con Carlos Araúz, vicepresidente de Banca Privada y Personal de Towerbank, el efecto de tasas competitivas en Panamá alimentó el deseo por tomar deuda y así se ha refleja-do en el crecimiento de las car-teras crediticias de préstamos en general.

Explicó que hace 10 años, ser un banco con activos de más de $1.000 millones era todo un logro, pero para el final de 2013, seguramente habrán 10 o más entidades con activos por enci-ma de ese número.

Sostuvo que por el lado del pasivo (captación de cuentas y depósitos), hemos visto una tendencia de clientes por colo-car fondos a muy corto plazo, apostando seguramente a la subida en tasas más adelante en el tiempo. Los bancos enton-ces han respondido con ofertas atractivas en dos, tres y hasta cinco años, incluyendo bonos y deuda subordinada.

Araúz enfatizó que por efec-tos del crecimiento económico, el calentamiento de la econo-mía y miedos inflacionarios a nivel local, podría haber un ajuste hacia arriba en ciertos ru-bros de préstamos por un tema de retorno contra riesgo.

“La economía mundial sigue mostrando pocos indicios de crecimiento, por lo que las tasas a nivel internacional se deben mantener relativamente esta-

bles. Las señales de emisiones de bonos y deuda subordinada en la plaza bancaria local apun-tan hacia una gradual, no una estrepitosa subida en las tasas activas en el primer semestre del año 2013”, dijo el ejecutivo.

No obstante, destacó que el ajuste al alza en tasas activas pudiese limitar la capacidad de endeudamiento y el poder ad-quisitivo de la familia paname-ña.

Ese aumento en tasas de in-terés, aunado a una mayor de-ducción en la cuota obrero pa-tronal en 2013 por efectos de la Ley 51 del año 2005 de la Caja de Seguro Social, puede provo-

car tensiones económicas en las familias en general.

Tasas de referencia En general, las tasas de re-

ferencia publicadas por la Superintendencia de Bancos de Panamá (SBP) comenzaron una disminución gradual des-de el año 2009. En el caso de las tasas para créditos al sector co-mercial empezaron a disminuir desde el año del 2009.

Para octubre de ese año las tasas de interés para préstamos para la Zona Libre de Colón (ZLC) se situaban en 6,28%, en el comercio al por mayor en el resto del país en 7,19%, mien-

tras que la del comercio al por menor era de 7,41%.

En octubre de 2012 las tasas para la ZLC habían bajado a 4,64%, las del comercio al por mayor en el resto del país a 6,31% y para el comercio al por menor se situaban en 6,51%.

En cuanto el crédito al con-sumo, para octubre de 2009 las tasas de interés para tarjetas de créditos estaban en 15,35%, para préstamos personales lle-gaban a 10,49% y para autos as-cendían a 8,42%.

Sin embargo, para octubre de este año las tasas para tarjeta de crédito habían registrado un pequeño aumento, situándose

en 16,65%, pero la de los prés-tamos personales habían baja-do a 8,48% y las de auto a 7,21%

Por su parte, las tasas de referencia de la SBP para los ahorros igualmente han es-tado a la baja, lo que es una mala noticia para los aho-rristas, que ahora ganan me-nos por sus ahorros que hace cuatro años.

Según la Superintendencia de Bancos de Panamá (SBP), para octubre de 2009 la tasa sobre depósitos de ahorro co-rriente para persona natural llegaba a 1,14%, mientras que la de las personas jurídicas era de 1,40%.

En octubre de este año la tasa para persona natural solo lle-gaba a 0,88%, mientras que la de las personas jurídica cayó a 0,78%.

En lo que respecta a los pla-zos fijos la situación es similar a la de los ahorros. Para octu-bre de 2009 la banca paname-ña pagaba una tasa de 2,33% por un depósito a un mes, 2,33% por tres meses, 3,33% por seis meses y 3,94% por un año. A octubre de este año la tasa de referencia se situaba en 0,96% por un plazo fijo a un mes, 1,61% por uno de tres meses, 2,12% por uno de seis meses y 2,77% por un año.

IMPAR

Banca | Algunos bAnqueros estimAn que el cAlentAmiento de lA economíA obligArá A un AlzA en ciertos rubros de préstAmos

Tasas seguirán bajas, aunque podría haber ajustesEl aumento podría ser gradual a partir del primer trimestre de 2013

actualidad 317-23 de diciembre del 2012

CapitalFinanciero n°621

Ricardo González [email protected] Financiero

PAR

Actualidad

Hay buenas oportu-nidades de com-pra en los merca-dos emergentes, especialmente de

Asia. Resolver la crisis de la eurozona tomará una década, pero los pasos que se están dando van en la dirección co-rrecta. China está dando seña-les de mejoría y se estima que crecerá 7,6% en 2013. La crisis del “abismo fiscal” de Estados Unidos (EE.UU.) restaría entre 1 y 1,5 puntos porcentuales al Producto Interno Bruto (PIB) de ese país. El oro y otras ma-terias primas seguirán ganan-do valor.

Estas fueron algunas de las ideas planteadas por el eco-nomista Stefan Keitel, CIO de Asset Management’s Multi Asset Class Solutions Business de Credit Suisse, durante la conferencia que dictó recien-

temente en Panamá a un gru-po de clientes del banco suizo, denominada Perspectivas del Mercado Mundial.

Según las proyecciones de Credit Suisse, la economía global crecerá 3,50% en 2013 y que el mayor dinamismo se seguirá concentrando en los países emergentes, con China (7,60%) y algunos miembros del grupo BRIC a la cabeza (6,70%).

Asimismo, proyectan que Europa se mantendrá estan-cada y que América Latina se ubicará en 3,8% (Ver recuadro: Perspectivas…).

El escenario de una rece-sión global, como la desenca-denada tras la crisis de 2008-2009, no está en el panorama del mediano plazo.

Las cifras que el banco ma-neja también sugieren que la inflación no será un proble-ma mayor en 2013. Estiman que se ubicará en torno a 3% a nivel global. Pero las varia-ciones entre regiones y países en particular pueden ser sig-nificativas.

El alza de precios que pro-yectan para América Latina, por ejemplo, es muy supe-rior: 6,4%.

Al referir el tema de la per-cepción de escasez y el im-pacto que la inflación tiene sobre los activos reales, Keitel destacó las oportunidades de inversión que existen en los mercados de commodities, aunque hizo énfasis en que las tendencias dominantes son heterogéneas y las deci-

siones de compra deben por eso estar bien medidas y ana-lizadas.

“Las ganancias siguen es-tables, a pesar de la situación de crisis estructural y el sen-timiento negativo”, comentó el economista, quien consi-

dera que los bancos centrales del planeta seguirán prestan-do mucho apoyo para mitigar las turbulencias de los mer-cados.

Keitel recomendó a los in-versionistas diversificar sus portafolios, con un enfoque

en activos de riesgo bien se-leccionados; combinar los componentes tácticos con los estratégicos y las mega-tendencias, contando con la volatilidad; y ser anticíclicos.

“Suena sencillo, pero nor-malmente es tan difícil. En 2009, por ejemplo, los inver-sionistas entraron en modo de pánico y la mayoría ven-dió sus patrimonios en esa coyuntura. Aunque en rea-lidad era el mejor momento para comprar”, subrayó.

Credit Suisse mencionó también las tres “megaten-dencias” que definirán al mundo en el siglo XXI y que cualquier inversionista debe tomar en consideración a la hora de definir su plan de negocios: demografía, cam-bio hacia un mundo multi-polar y sostenibilidad (Ver recuadro: Datos claves).

La visión de JP MorganEl banco de inversión JP

Morgan, por su parte, estima que Latinoamérica crecerá 3,5% el año entrante, un por-centaje ligeramente inferior al crecimiento potencial estima-do para la región (3,9%). Y que tendrá una inflación de 6,9%.

Ambos pronósticos son si-milares a los manejados por Credit Suisse.

Pero Panamá se destaca positivamente en el escena-rio planteado por JP Morgan, con una expansión del PIB de 7,3% y un incremento de pre-cios de 3,4%.

También prevé un déficit

fiscal de -2,3% para Panamá en 2013, en línea con los to-pes establecidos en la Ley de Responsabilidad Fiscal.

Al precisar los riesgos a los que hay que prestar especial atención en la región el próxi-mo año, JP Morgan refirió cuatro:

Un declive en EE.UU.El contagio de Europa.

Posibles efectos del desapa-lancamiento bancario euro-peo del crédito bancario en América Latina y la salida po-tencial de extranjeros en los mercados locales.

Desaceleración de China. La influencia de China en la conducción de América Latina ha aumentado con-siderablemente desde 2008, particularmente en Brasil.

Caída en los precios de los productos básicos. Estos pro-ductos representan más del 50% de las exportaciones de los países latinoamericanos y China se encuentra entre los destinos principales de ex-portación de esta región. JP Morgan prevé que los precios de los commodities en 2013 serán ligeramente superiores a los de 2012.

La Comisión Económica para América Latina y el Caribe (Cepal), por su parte, revisó al alza sus proyeccio-nes económicas de la región la semana pasada y apuesta a que se expandirá a una tasa de 4% en 2013, impulsado principalmente por la recupe-ración económica de Argentina y Brasil.

PersPectivAs | Credit SuiSSe reComienda Ser antiCíCliCoS

Buenas oportunidades en mercados emergentesMarianela Palacios [email protected] Financiero

JP Morgan proyecta que Panamá crecerá 7,3% y tendrá una inflación de 3,4% en 2013

17-23 de diciembre del 2012

CapitalFinanciero N°6214

Banco suizo estima que resolver la crisis de la eurozona tomará una década

Datos clave

Fuente: Megatrends, de Credit Suisse.

• Se estima que la población llegará a 10.000 millones de personas en los próximos 90 años.

• La tierra de cultivo disponible es cada vez menor debido al aumento de la ex-pansión urbana. Se estima que 50% de la población mundial que actualmente vive en ciudades se convertirá en 70% para el 2050.

• La Agencia Internacional de la Energía estima que las reservas de petróleo se agotarán en unos 35 a 50 años. Mientras que la población mundial se mul-tiplicó por dos veces y media desde 1950, la demanda de petróleo aumentó 600% en ese periodo.

• Las Naciones Unidas prevén que dos tercios de la población sufrirá de escasez de agua antes del 2025.

• Se prevé que la genética, robótica y nanotecnología vean un crecimiento enorme en la próxima década.

• Algunos desafíos que se derivan del envejecimiento y menor tasa de creci-miento de la población: Jubilaciones, migraciones, sostenibilidad fiscal de los presupuestos nacionales y cambios en la mano de obra.

0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 6.00% 7.00% 8.00%

Economía global

Estados Unidos

China

Eurozona

América Latina

Países BRIC

Inflación

PIB

Perspectivas económicas de Credit Suisse para 2013

Fuente: Credit Suisse.

En %

Teléfonos: (507) 507-7202(507) 507-7204 Fax (507) 507-7200 http://cpublico.mef.gob.pa

Dirección de Crédito Público

La emisión descrita será ofrecida mediante Subasta Pública Electrónica, devenga interés a la tasa del 5.625% anual, pagadero de forma semestral a partir de la fecha de emisión sobre la base de 30/360 y un solo pago de capital al vencimiento. Todos los interesados en adquirir este instrumento lo podrán hacer a través de los Creadores de Mercado y Aspirantes a Creadores de Mercado, listados a continuación:

El procedimiento de colocación podrá ser obtenido en la página web del MEF y/o en las oficinas de la Bolsa de Valores de Panamá, S.A., ubicada en el Edificio Bolsa de Valores, Ave. Federico Boyd y calle 49, ciudad de Panamá.

Hora de Presentación de Propuestas: 9:00 a.m. a 10:00 a.m. (hora local).

Agente de Transferencia y Registro: Central Latinoamericana de Valores, S.A. (Latinclear).

Agente de Pago: Banco Nacional de Panamá.

Sistemas de negociación: Exclusivamente los autorizados por el MEF.

Monto Indicativo Vigésimo Tercer Tramo

100,000,000.00 USSDenominación de USS1,000 y sus múltiplos

El Gobierno de la República de Panamá a través del Ministerio de Economía y Finanzas, autorizado por el Decreto de Gabinete N° 16 de 14 de junio de 2012, publicado en la Gaceta Oficial N° 27065 de 27 de junio de 2012, que modificó el Decreto de Gabinete N° 46 de 28 de diciembre de 2011, publicado en la Gaceta Oficial N° 26951-A de 16 de enero de 2012, anuncia la siguiente emisión:

25 de julio de 202221 de diciembre de 2012 Liquidación Vencimiento

18 de diciembre de 2012Subasta Pública a Precio Múltiple

Bonos del Tesoro

Creadores de Mercado Aspirantes a Creadores de Mercado

1. Citivalores. S.A.2. MMG Bank Corporation3. HSBC Securities (Panamá), S.A.

1. BG Valores, S.A.2. SFC Investment, S.A.3. Geneva Asset Management Corp.4. Multi Securities, Inc5. Interbolsa Panamá, S.A.6. Prival Securities, Inc.

40 menores de 40 destaca el desempeñode personalidades jóvenes en el país

Inscriba aun candidatoen 4040menores de

REQUISITOS:

Menor de 40 añosal 31 de diciembre del 2012

Que labore en Panamásin importar su nacionalidad

o bien un panameñoque trabaje en el extranjero.

Correo electrónico: [email protected]

En facebook:Capital-Panamá

En Twitter:@Capitalpanama

Envíenos la justificación que respaldesu sugerencia con los siguientes datos:

Nombre completo / lugar de trabajo / edad / teléfono /correo electrónico.

Recuerde que tiene tiempo hasta el 17 de diciembre.

IMPAR

Más sombras que luces deja el 2012 al sector agro-pecuario y entre preocupaciones

y un moderado optimismo los productores se preparan para enfrentar un nuevo año en el que no se prevén cambios sig-nificativos en las políticas ac-tuales.

El dirigente de la Federación de Arroceros de Panamá, Héctor Ortega, dijo que hay optimismo de cara al futuro y este senti-miento de esperanza es impul-sado por los proyectos de rie-go que están en construcción, principalmente en la región de Tonosí.

Y aunque aún no concluye el periodo de cosecha, Ortega esti-ma que este año no se superará la producción registrada el año pasado.

Durante el anterior perio-do agrícola, la producción de arroz alcanzó los 5,8 millones de quintales, aún por debajo de las cifras del año agrícola 2003-2004 cuando la producción al-canzó los 7,4 millones.

Entre los maiceros, el opti-mismo es menor, tomando en cuenta que habían proyectado cosechar 2.000.000 de quinta-les, unos 500.000 quintales más que lo obtenido en el periodo agrícola anterior, pero desde hace más de 40 días no llueve en la región de Azuero, la principal zona productora de este grano y de mantenerse esta situación se prevé una merma de aproxima-damente 30%.

Una de las mayores preocu-paciones de los maiceros pana-meños proviene de los efectos que puede tener el Tratado de Promoción Comercial (TPC) con Estados Unidos (EE.UU.).

El presidente de la Asociación de Productores de Maíz, Valentín Domínguez, dijo que están en conversaciones sobre cuál será el apoyo que recibirán del Gobierno frente al TPC.

Domínguez, al evaluar la po-lítica agropecuaria de la actual administración, destacó que el Gobierno tiene buenas iniciati-vas de políticas, pero que no las lleva a feliz término y los pro-yectos y las sugerencias se que-dan en las oficinas refrigeradas.

Uno de los rubros más gol-peados durante el 2012 fue las cucurbitáceas, donde los pro-ductores han sentido de cerca la crisis económica que se regis-tra en Europa.

El presidente de la Gremial de Agropexportadores No Tradicionales de Panamá (Gantrap), Alexis Bravo, califi-có el 2012 como un año “fatal y malo”.

Y no es para menos, la pro-ducción de sandía cayó un 56,4% y la de melón un 55,2%, de acuerdo con cifras de la Contraloría General de la República.

Bravo dijo que este negocio se vio afectado por las condicio-nes climáticas y económicas de los países receptores.

“Esto es como el boxeo, perdiste una pelea hoy, pero te preparas para volver a pelear. Y nosotros lle-vamos en los últimos cinco años,

tres peleas perdidas y dos gana-das, pero nuestro grito de batalla es que vamos a continuar en la actividad”, puntualizó.

El dirigente dijo que tanto este gobierno como los anterio-res han venido apoyando al sec-tor, y ahora se evalúa la figura que se implementará para sus-tituir los Certificados de Apoyo a las Agroexportaciones (CEFA), para que no riñan con los con-venios comerciales firmados con Canadá y EE.UU.

“Viene un arrastre de zafras malas y de problemas finan-

cieros de los agroexpotadores que no han podido cumplir con pagos y han tenido que prorrogar o hacer arreglos de pago con el Banco de Desarrollo Agropecuario (BDA)”, señaló.

De hecho, este año se abrió un fondo en el BDA para fi-nanciar a los agroexportadores, pero la gran mayoría no pudo acceder al mismo por encon-trarse morosos con esta institu-ción del Estado.

En el sector pecuario, las co-sas no han sido muy diferentes.

El presidente de la Asociación

Nacional de Ganaderos (Anagan), Julio Ramírez, dijo que uno de los elementos po-sitivos fue lograr que se pagara un precio justo por la carne en el mercado local, cuando de-cidieron empezar a exportar el excedente.

Pero también este año se cambiaron los términos para las exportaciones de carne de Nicaragua, sustituyendo las su-bastas en la Bolsa de Alimentos (Baisa) por el mecanismo “pri-mero llegado, primero servido”.

Esta movida, en opinión de

Ramírez, “le quita transparencia al mercado y nos deja a nosotros en una posición muy indefensa frente a las exportaciones”.

Los ganaderos aún no cuen-tan con una Ley de Trazabilidad, con un laboratorio de residuos tóxicos y una clasificación de la carne, lo que les impide ingre-sar al mercado estadounidense pese a estar vigente el TPC.

“Las cosas no están bien, no hay una política definida para estimular y menos proteger a la producción nacional, y no hay una posición clara en cuanto a

la seguridad alimentaria, lo que hay es una política definida de 100% importaciones”, precisó Ramírez.

La preocupación de los gana-deros se centra en el hecho de que el país se esté abriendo a las importaciones, sin considerar si esos productos son subsidiados o no. “Es duro lo que ha pasado y lo que viene. Para el próximo año no vemos que se vaya a dar un cambio de actitud, porque mientras no cambie el gobierno va a seguir lo mismo”, remarcó el ganadero.

Productores vuelven a terminar golpeados

Actualidad

Manuel Luna [email protected] Financiero

TendenciAs | PreocuPación y moderado oPtimismo Para el 2013

El maíz podría sufrir una merma del 30% por la falta de lluvia

517-23 diciembre del 2012

CapitalFinanciero n°621

cuestionan la política de importación del Gobierno

PAR

Actualidad17-23 de diciembre del 2012

CapitalFinanciero N°6216

A diferencia de América Latina, en específi-co Centroamérica y Panamá, que mantie-nen un crecimiento

económico robusto, la Unión Europea (UE) experimenta la crisis del euro y el reordena-miento de sus economías, por lo que el éxito del Acuerdo de Asociación (ADA) entre am-bas regiones va a depender de la recuperación de los países europeos, advirtió el director de Comercio Internacional e Integración de la Comisión Económica para América Latina y el Caribe (Cepal), Osvaldo Rosales.

“Ojalá que la UE juegue por la recuperación económica, por-que la Europa que hay en estos momentos no es la que necesita América Latina”, aseveró Rosales durante su intervención en el I Foro Panamá-Unión Europea, en el que expuso sobre el ADA con la UE y sus consecuencias.

El acuerdo, cuyo componente comercial ya fue ratificado por

el Parlamento Europeo, se da en momentos en que la UE enfren-ta una de sus más difíciles crisis económicas, que para muchos analistas representa una prueba de fuego para el euro.

Cifras de la Cepal indican que la zona euro cerrará el 2012 con una caída del 0,5% y para el 2013 se espera un muy leve cre-

cimiento de 0,3%, mientras que América Latina (AL) y el Caribe concluirán el año con un au-mento del 3,2% y una previsión para el próximo año del 4%. (Ver Gráfica: Crecimiento real del PIB por regiones).

En específico, Centroamérica, crecerá para el 2012 a 4,2% y para el 2013 se estima una lige-ra desaceleración pues el creci-miento se situará en 3,8%.

En el caso de Panamá tiene previsto cerrar este año con un crecimiento del 10,5%, una de las economías más fuertes de la región latinoamericana.

En su Balance Preliminar de las economías de América Latina y el Caribe, la Cepal ana-liza que durante el 2012 se des-aceleró la economía mundial de 2,7% en el 2011 a 2,2% en el 2012, principalmente por la re-cesión de Europa causada por los desequilibrios financieros, fiscales y de competitividad en la zona euro.

Esto se reflejó en una dismi-nución de las exportaciones de América Latina hacia Europa. (Ver Recuadro: Peso relativo del mercado de destino).

En Centroamérica hubo con-trastes. Por ejemplo, en Costa Rica las exportaciones hacia Europa crecieron tan sólo 0,9% y las de Nicaragua en 0,2%.

Mientras que se registraron disminuciones de exportacio-nes hacia Europa en El Salvador (-0,3%) y en Guatemala (-0,1%).

En el caso de Panamá, la UE se constituye como el segundo so-

cio comercial detrás de UU.EE.. Sin embargo, en materia de pro-ductos agrícolas, es el principal destino de exportaciones, repre-sentando estos envíos cerca del 70% del total exportado.

Según la Contraloría General de la República, la balanza co-mercial entre EU y Panamá be-neficia a los europeos. Suecia es el país de la UE al que Panamá le exportó mayor cantidad de pro-ductos de enero-junio de 2012, cuando la cifra se centró en $9,4 millones.

Le siguen Holanda ($8,5 millones), Italia ($7,5 millo-nes), España ($2,5 millones) y Alemania ($2,2 millones).

Mientras que el renglón de importaciones lo encabe-za España, ($64,3 millones); Alemania, ($44,5 millones); Italia, ($30,4 millones); y Holanda, ($17 millones).

En cuanto a inversiones en Panamá se destaca España con $3,0 millones en inversión y $5,0 millones en obras andando.

Rosales manifestó que el po-der adquisitivo de los europeos ha mermado y, por otro lado, los presupuestos gubernamentales de los países de la UE no permi-tirán grandes ayudas en el ren-glón de cooperación.

No obstante, para Rosales también existe mucha oportu-nidad para que las empresas fuertes de Europa realicen in-versiones en Centroamérica y Panamá, como lo han venido haciendo en infraestructura y tecnología, que es lo que requie-

re la región, mientras que desde acá se puedan intercambiar con Europa bienes y servicios.

Agrega que aspectos muy posi-tivos del acuerdo apuntan a que por fin se logra una verdadera integración de Centroamérica, se esperan alianzas estratégicas entre empresas de ambos polos de desarrollo y el componente de cooperación debe servir para que Europa apoye a los cen-troamericanos en cuanto a nor-mas y procesos para exportar a los países de la UE.

Otros analistan han indicado que los países europeos están tratando de compensar lo que pierden en sus mercados, pero el embajador de España y coor-dinador de la UE en Panamá, Jésus Silva Fernández, aclara que solo las empresas con sufi-ciente músculo pueden invertir fuera de Europa, de manera que no se trata de empresas que es-tán en crisis, sino que buscan expandirse.

UE apuesta por recuperaciónPor su parte, el ponente del

acuerdo ante el Parlamento Europeo, José Salafranca, consi-dera que Europa está tomando las medidas necesarias para salir de la crisis y que de ninguna ma-nera esto representa un aspecto negativo en la relación entre am-bos bloques, muy por el contrario

existe un gran interés por parte de los países europeos por ampliar el intercambio de comercio de bie-nes, servicios y de inversiones con los países centroamericanos.

Salafranca señaló que la UE tiene especial interés en genera-ción de energía, telecomunica-ciones, turismo, infraestructura y tecnología, sectores en donde existen muchos proyectos a nivel público, en los que de seguro las empresas europeas podrán hacer un aporte.

En ese sentido, la presidenta de la Fundación Euroamérica, Benita Ferrero-Walder, destaca que España sería el país más inte-resado en la región, y en efecto ya tiene una gran presencia que le gustaría reforzar.

“La presencia de los países europeos, y principalmente de España, no se da por la crisis de la zona euro, sino porque siem-pre existe un interés en alcanzar alianzas comerciales y de coope-ración para ambas partes. Los países europeos siempre han tenido presencia en América Latina”, acota.

Sin embargo, el citado informe de la Cepal presentado en días pa-sados, proyecta que “el escenario más probable es que en Europa se prolongue durante el 2013 el bajo crecimiento, incluso con re-cesión en algunos casos, aunque simultáneamente podrían darse

acuerdos que permitirían superar gradualmente los desequilibrios financieros, fiscales y de compe-titividad actualmente existentes”, augura Cepal.

Panamá optimista Panamá siente mucho opti-

mismo, asegura el ministro de Comercio, Ricardo Quijano, quien destaca que el acuerdo con la UE le brindará al productor nacional acceso al mercado europeo bajo condiciones preferenciales y con mayor seguridad jurídica.

Actualmente, las exportacio-nes hacia Europa están adscritas al SGP Plus, beneficio arancelario que otorga unilateralmente UE.

En Panamá, el AdA fue apro-bado por Gabinete y está previsto a ser discutido en las próximas se-siones ordinarias de la Asamblea Nacional de Diputados en enero 2013.

Además, ya inició el proceso de unificación aduanera con la firma de un acuerdo con Costa Rica que será replicado con el res-to de Centroamérica.

El ministro explicó que el pilar comercial del ADA es que la UE concederá apertura inmediata a las frutas tropicales y cuotas de introducción de productos como azúcar, el banano, así como cuo-tas regionales en carne de gana-do bovina y arroz, entre otros, a Centroamérica.

El porcentaje se distribuirá de forma igualitaria entre Panamá, Nicaragua, El Salvador, Costa Rica, Guatemala y Honduras.

Los principales productos de exportación de Panamá al merca-do europeo son el banano (30%), la sandía (22,5%) y los melones (17%). Los principales productos importados desde la UE son los utomóviles (5%), la malta tostada (3,7%) y revestimientos cerámi-cos (1,8%).

No obstante, para poner en vigencia los pilares políticos y de cooperación con la UE se requiere la aprobación del gobierno de cada país de la UE.

Mientras el sector inmo-biliario y el sector de la construcción con-

tinúan alimentando el rápido crecimiento de la economía, el levantamiento de rascacielos, particularmente para proyectos residenciales y de oficinas, está cambiando drásticamente el pa-norama.

Panamá ha sido líder en desa-rrollo económico en la región la-tinoamericana en años recientes, con un promedio de crecimien-to anual en el Producto Interno Bruto (PIB) de 8,9% durante los últimos cinco años, según el Banco Mundial.

Luego de haber sufrido una desaceleración entre 2008 y 2010, fruto de la crisis financiera global, el sector inmobiliario de Panamá presenta de nuevo un incremen-to en los precios de las propieda-des y vuelve a llamar la atención

de la inversión pública. Además de las considerables

perspectivas económicas del país, muchos otros factores han contribuido al desarrollo de la construcción durante la última década.

El Gobierno concibe la admi-nistración del país de un modo que no se aleja demasiado del modelo de Singapur, promo-viendo un centro de servicios financieros consolidado, fomen-tando la inversión extranjera y el comercio, así como ofreciendo a las corporaciones multinaciona-les ventajas significativas para el establecimiento de sedes regio-nales en el país.

La Ley 41, promulgada en 2007, brinda varios incentivos fiscales a las multinacionales con sedes re-gionales en Panamá. Asimismo, la Ley de Estabilidad Jurídica de las Inversiones (1998) ofrece pro-tección a los inversionistas ex-tranjeros con más de $2 millones invertidos en el país.

Hasta el momento, más de 80 compañías multinacionales han elegido a Panamá como su cen-tro de operaciones en la región, incluyendo a Maersk, Caterpillar y Procter & Gamble.

El gasto público también ha impulsado el crecimiento del país en este periodo, con grandes inversiones tales como los $5.250 millones destinados para la ex-pansión del Canal de Panamá y los $1.800 millones para el Metro

de la ciudad de Panamá.Adicionalmente, el Ministerio

de Obras Públicas (MOP) se en-cuentra en la actualidad adminis-trando un presupuesto adicional equivalente a $1.940 millones en proyectos de infraestructura, los cuales deben estar terminados entre 2012 y 2014.

En efecto, después de haber presentando un notable creci-miento anual del 22,1% y el 31,2% en el 2007 y el 2008, respectiva-mente, seguido de una disminu-ción significativa del crecimiento a un solo dígito durante 2009 y 2010, el sector de la construcción finalmente volvió a arrojar cifras de dos dígitos en lo concerniente a su crecimiento, 19,2% para el 2011, según el Instituto Nacional de Estadística y Censo.

El crecimiento de la comu-nidad empresarial de Panamá, concentrada fundamentalmente alrededor de Ciudad de Panamá, ha dado lugar a un aumento de los precios en el mercado in-dustrial y de oficinas, a pesar del constante incremento de la ofer-ta para el mercado.

Según la firma inmobiliaria con presencia global, CB Richard Ellis, el precio promedio de venta de espacio para construcción de clase A en la ciudad de Panamá aumentó a $2.878 por metro cua-drado durante el primer semes-tre de 2012, luego del anterior promedio de $1.762 por metro cuadrado.

Jones Lang LaSalle (JLL) repor-tó a mediados de 2012 la existen-cia de un stock de 640.000 metros

cuadrados de oficinas de Clases A y AB, más del doble de la oferta en 2010, mientras predice que el es-pacio para oficinas sobrepasará 1 millón de metros cuadrados para finales de 2014.

Entretanto, en lo que al sector residencial concierne, la inver-sión extranjera sigue impulsando el mercado de viviendas lujosas.

Se han establecido leyes que ofrecen incentivos para los ciu-dadanos extranjeros que deseen retirarse en Panamá, y que prote-gen a los inversionistas extranje-ros, que han hecho de las costas orientales y occidentales del país destinos atractivos para la jubi-lación, además de ser asequibles vacaciones de sol para latinoa-mericanos, norteamericanos y, últimamente, europeos.

A pesar del continuo creci-miento tanto del sector inmobi-liario como constructor, Panamá aún enfrenta una escasez signifi-cativa de vivienda.

Aunque el déficit nacional de vivienda en términos anua-les se ha disminuido, desde 192.548 en 2005 a 126.014 en 2009, este alcanzó nuevamente las 136.665 viviendas en 2010, según el Ministerio de Vivienda y Ordenamiento Territorial (Miviot).

El plan estratégico del Miviot 2010–2014 contempla una re-ducción del déficit nacional de vivienda de 95.639 unidades.

El Miviot, a través de sus distin-tos fondos y programas, incluidos el Fondo de Ahorro Habitacional, el Programa de Financiamiento de Vivienda y el Programa de Rehabilitación y Mejoramiento Urbano, se encuentra invirtien-do $576 millones en un “mejora-miento de la vivienda” nacional.

Si bien la economía de Panamá continúa mostrando un rápido crecimiento, el emergente sector inmobiliario y el crecimiento de la construcción podrían también ser indicios de una burbuja.

Un hecho significativo son las tasas de vacantes. JLL reportó que las tasas de desocupación, que casi se duplicaron, desde el 7% en 2011 al 13% en el segundo trimes-tre de 2012, lo que permite prede-cir un incremento hasta el 16% en 2013.

PrEvisióN | Se eSpera un muy leve crecimiento de la zona euro

sEctorEs | taSaS de vacanteS inmobiliariaS prácticamente Se duplicaron

Éxito del ADA depende de recuperación de Europa

Se robustece el crecimiento de la construcción en Panamá

Darsy santamaría [email protected] Financiero

oxford Business [email protected] Financiero

El 70% de los productos agrícolas panameños se están colocando en el mercado europeo

Luego de haber sufrido una desaceleración entre 2008 y 2010, el sector inmobiliario presenta de nuevo un incremento

“La Europa que hay en estos momentos no es la que necesita América Latina”- Olvaldo Rosales-Cepal

El sector inmobiliariovuelve a crecer a doble dígito

-2

0

2

4

6

8

10

12

Zona Euro

Al y Caribe

CA-Panamá

Panamá

Crecimiento Real del PIB por regiones y Panamá

2012

2013

Fuente: Cepal.En

pun

tos

Peso relativo del mercado de destino de las exportaciones de América Latina

UE EE.UU. China AL y CaribeAmerica Latina 13 39 9 18América del Sur 14 23 11 24Centroamérica 13 39 1 36Brasil 21 10 17 22México 5 79 2 8Fuente: Cepal.

IMPAR

PAR

Opinión gráfica

Editorial

No hay dudas que el año 2012 cerrará con buenas noticias en materia económica para todos los pana-

meños. Hace algunas semanas la Comisión Económica para Amé-rica Latina y el Caribe (Cepal) de Naciones Unidas elevó a 10,5% su previsión de crecimiento del Producto Interino Bruto (PIB) de Panamá, colocando al país nue-vamente como el de mayor creci-miento en la región.

La semana pasada, el Sindicato de Industriales de Panamá (SIP), mostrándose algo más conserva-dor, ubicó en 9,1% su previsión de incremento del PIB para el cierre del 2012 y en 8,8% su estimación de crecimiento para el próximo año 2013.

Es importante acotar que debi-do al debilitamiento de la deman-da externa, como consecuencia de la crisis económica y financie-ra internacional que atraviesan la Unión Europea y Estados Unidos, el crecimiento de Panamá se ha basado en la expansión de la de-manda interna estimulada por una fuerte inversión pública, las obras de ampliación del Canal, la reducción del desempleo y el fá-cil acceso al crédito, así como a la llegada de empresas y ciudadanos extranjeros.

La demanda interna ha tenido un fuerte impacto en el desem-peño de los sectores productivos y prueba de ello es que luego de varios años de estacamiento la industria panameña puede llegar

a cerrar el año 2012 con un creci-miento de un 5%, y para el 2013 se espera un crecimiento de 4,6%.

Pero el hecho más importante para el panameño común es que la tasa de desempleo total presen-tó una disminución con relación a agosto del año pasado, pasan-do este indicador de 4,5% a 4,0%; la disminución se registró en la población no indígena con 0,5 puntos porcentuales. Mientras que la tasa de desempleo abierto reflejó en el periodo en mención, un incremento de 0,1 puntos por-centuales; este indicador pasó de 2,9% a 3,0%.

Esto refleja que el crecimien-to económico se ha traducido en nuevas oportunidades de empleo para los panameños y en una mayor movilidad laboral, lo que se traduce en un aumento de los salarios y beneficios que perciben los trabajadores en el país.

Sin embargo, no todo lo ocurri-do a lo largo del 2012 ha sido tan positivo como los hechos antes mencionados.

Este año la población se ha vis-to forzada a movilizarse para re-chazar la intención del Ejecutivo de establecer una Sala Quinta en la Corte Suprema de Justicia, para impedir la venta del 49% de las acciones que el Estado mantiene en Cable & Wireless y las empre-sas del sector eléctrico con el fin de financiar el presupuesto esta-tal y para impedir la venta de las tierras de Zona Libre de Colón a los usuarios de esa zona franca, también para hacer frente a las

necesidades presupuestarias. Iniciativas que fueron presenta-das a la Asamblea Nacional de Diputados sin haber sido some-tidos a la consulta y el consen-so necesarios con los diferentes sectores de la sociedad, gene-rando conflictos sociales inne-cesarios que no deben repetirse, aún cuando por el momento no parecen haber tenido un impac-to significativo en el desempeño de la economía nacional.

También hay que mencionar como un hecho negativo el alto nivel de inflación que ha veni-do experimentado el país, que medido a través del Índice de Precios al Consumidor (IPC), que en noviembre se ubicó en 4,5%, respecto al mismo período de 2012, impulsada no sólo por el precio del petróleo en los mer-cados internacionales, sino tam-bién por el alto costo de los ali-mentos en el mercado local, que se reflejó en un IPC de Alimentos y Bebidas de 7,1%.

Al final, si se hace una revi-sión de los indicadores econó-micos más importantes, es evi-dente que el país experiementa un ciclo económico positivo, pero podría ser mejor si la agenda del Ejecutivo se enfoca-rá más en cómo potenciar el crecimiento y no en cómo ac-ceder a mayores recursos para financiar el gasto público, bajo la premisa de que con más obras, subsidios y donaciones será más facil ganar las eleccio-nes de 2014.

2012, un buen añopese a algunos tropiezos

L a reciente reunión del Mercado Común del Sur (Mercosur) fue el esce-

nario donde se evidenciaron con nitidez las complejidades de la integración comercial. Además, los nuevos tiempos muestran las dificultades de la supervivencia de la Comu-nidad Andina, de Naciones (CAN) con más de 40 años de existencia.

La ausencia de la represen-tación de Venezuela, el miem-bro más reciente, por razones de fuerza mayor -la salud del presidente Chávez-, marcó el inicio de una reformulación en el cónclave comercial del sur. En esa región, el desa-rrollo industrial, los procesos productivos, la complemen-tariedad y los cambios de las monedas nacionales modifi-can de manera constante las balanzas comerciales en pe-ríodos cortos. El desafío ma-yor para el ente integrador del

sur está marcado por procesos de crecimiento y desarrollo, tensiones sociales y estánda-res jurídicos que no han teni-do un ritmo similar ni armóni-co entre las naciones.

La diplomacia ecuatoriana puso una pausa, quizá pensan-do en el calendario electoral de nuestro país. Seguramente también para estudiar con cautela, de forma detenida y

con argumentos técnicos la velocidad de su ingreso al ente integrador. Esto debido a las condiciones que una unidad comercial como el Mercosur puede imponer para nuestros productos y los riesgos ante socios más avezados y con destrezas en volúmenes de producción y competencias de manejo de mercados abiertos y exigentes.

Mientras eso ocurre, la CAN vive horas de declive. La sali-da venezolana ya le propinó un golpe contundente y ahora el deseo de Bolivia de incor-porarse al Mercosur puede ser factor de mayor contracción. Todo ello mientras Colombia y Perú redimensionan su po-tencial con Europa y Estados Unidos, y Ecuador se queda al margen.

Editorial del diario El Comercio de Quito, Ecuador,

del viernes 14de diciembre de 2012

Entre la CAN y el Mercosur

Revista de prensa

La demanda interna

ha tenido un fuerte

impacto en el desempeño

de los sectores

productivos

El país experiementa

un ciclo económico

positivo, pero podría ser mejor

17-23 de diciembre del 2012

CapitalFinanciero N°6218

El Fenómeno del Niño

Algo que me sorprende de Panamá es la forma en que todo se deja para última hora, lo que nos impide responder de la mejor forma incluso ante hechos que se presentan con cierta periodicidad.

Un ejemplo de esta falta de previsión con que afrontamos la vida los panameños es la llegada del Fenómeno del Niño, una corriente oceánica que provoca el calentamiento de las aguas del Océano Pacífico y genera en Panamá una reducción de las precipitaciones.

Según estudios realizados por el Centro Internacional para la Investigación del Fenómeno del Niño, “sobre la base fundamentalmente de una acumulación de calor en la zona más profunda del océano Pacífico tropical producida desde principios de mayo, la mayoría de los modelos climáticos estudiados predicen que se va a formar un episodio de El Niño entre julio y septiembre y que se prolongará hasta finales de 2012”.

Lo curioso es que en Panamá, en donde este fenómeno climático se manifiesta con una intensificación y extensión de la estación seca, no se ha dado a conocer hasta la fecha un estudio sobre cuál será el nivel de intensidad de este Niño y qué áreas del país podrían ser las afectadas.

Tampoco hemos conocido de ninguna entidad pública que haya dado a conocer un plan de contingencia ante una posible sequía provocada por el Fenómeno del Niño.

Pero lo más preocupante para mí es que el propio Ministerio de Desarrollo Agropecuario (MIDA) no haya tomado la iniciativa de preparar un plan de emergencia para enfrentar este evento climático, a pesar de que su llegada podría afectar gravemente la producción de una gran variedad de rubros como leche, carne de res y arroz, aunque también podría ser aprovechado para incrementar la producción de otros como melón, sandía, zapallo y piña.

Otro tema que podría verse afectado significativamente es la generación de energía eléctrica, ya que como es lógico, si las precipitaciones disminuyen más de lo normal en la estación seca el país tendrá que recurrir a la generación térmica para satisfacer la demanda y esto sin duda significará un costo mayor para los consumidores y un aumento en los precios de los bienes y servicios.

Increíblemente, a pesar de todos los impactos negativos que he mencionado, hasta la fecha no existe una entidad gubernamental que defina si este Niño será leve, moderado o intenso y estructure un plan para enfrentarlo de manera proactiva, así que una vez más tendremos que esperar a que el Fenómeno llegue para ver qué pasa, por lo que mejor será comenzar a orar para que aquí no termine por arder Troya.

Tendremosque esperara a que el Fenómeno llegue para ver qué pasa

Hitler [email protected]

Arde Troya

Foto: Archivo/Capital

IMPAR

Existe consenso en cuanto a que la magnitud de la crisis financiera reciente

podría haber sido menor si se hubiera contenido la acumu-lación de los riesgos sistémicos -que afectan al sector financiero integralmente- en marcha des-de hacía varios años.

En respuesta, algunos países de América Latina han tomado medidas dirigidas a fortalecer su marco institucional para pre-venir dichos riesgos y, con ello, reducir la probabilidad de cri-sis financieras. Chile, México, Uruguay y Brasil han adoptado reformas macroprudencia-les del tipo de las aprobadas en Estados Unidos, Inglaterra, Irlanda y, recientemente, en Alemania.

Las reformas adoptadas bus-can evitar que se acumulen vulnerabilidades que afecten a la totalidad del sistema finan-

ciero, no sólo a instituciones individuales como es el caso de la regulación tradicional. En palabras simples, se trata de ver no sólo el árbol sino también el bosque. A este enfoque se le ha denominado “política macro-prudencial” puesto que tiene en cuenta a todo el sistema finan-ciero y vincula su actividad con el desenvolvimiento macroeco-nómico.

Nuevas institucionesEl primer paso ha sido crear

las bases institucionales para la política macroprudencial me-diante la creación de consejos o comités de estabilidad financie-ra. Estas nuevas instituciones involucran no sólo a los orga-nismos de supervisión finan-ciera sino también a los bancos centrales, cuyo mandato tiene un alcance macroeconómico. El objetivo de estos comités es, precisamente, hacer un segui-miento de los riesgos que pue-dan comprometer la estabilidad del sistema financiero, visto de manera integral.

Para contener la acumulación

de estos riesgos, los comités de estabilidad financiera pueden recomendar el uso de instru-mentos macroprudenciales. Ejemplos de estos instrumen-tos son el establecimiento de provisiones contra-cíclicas y la imposición de límites a la rela-ción entre el préstamo otorgado y el valor del activo que se finan-cia o a la relación entre el valor adeudado y el ingreso de la per-sona o empresa deudora.

El establecimiento de co-mités de estabilidad finan-ciera es particularmente necesario en países en los que la regulación bancaria la realiza una institución sepa-rada del banco central como en Chile, Colombia, México y Perú -el “modelo Pacifico”- y, en menor medida, en aque-llos donde el banco central es responsable de ambas tareas como en Argentina, Brasil y Uruguay -el “modelo Atlántico”-.

Recomendaciones para América Latina

Pero, ¿cuán efectivas podrán

llegar a ser las medidas adopta-das?

Sin duda, la creación de comi-tés de estabilidad financiera es un paso en la dirección correc-ta pues crea una entidad con un mandato explícito de evitar la acumulación de riesgos que puedan comprometer la estabi-lidad del sistema financiero de manera integral. Sin embargo, la efectividad de estos comités dependerá de su mandato jurí-dico para adoptar instrumentos macroprudenciales.

En América Latina, los co-mités de estabilidad financiera sólo están investidos de ca-pacidad para recomendar la adopción de estos instrumen-tos pero no para imponerlos, lo que limita su capacidad de acción. Además, la rendición de cuentas se diluye entre varias instancias de decisión, ya que es difícil evaluar la efectividad de una institución que no tiene facultades de ejecución.

También es positivo que los comités de estabilidad finan-ciera permitan sentar en la misma mesa a las instituciones

relevantes para preservar la es-tabilidad financiera, incluyen-do al ministro de Finanzas. Sin embargo, asignar la presidencia de estos comités al Gobierno, como ocurre en América Latina, puede ser un problema. Si bien el Gobierno debe ser parte de los esfuerzos de prevención de crisis financieras, pues los cos-tos de dichas crisis son even-tualmente cubiertos por im-puestos que afectan a toda la población, los incentivos para la toma de decisiones pueden verse menoscabados por tener al ministro de Finanzas presi-diendo estos comités.

La política macroprudencial es de naturaleza preventiva y, por tanto, muchas de las me-didas deben ser adoptadas en periodos de relativo auge eco-nómico, en los que el objetivo de esas medidas es precisa-mente moderar el crecimiento del crédito y, de la economía en general, algo que los gobier-nos típicamente encuentran poco atractivo. Una alternativa es que el comité de estabilidad financiera sea presidido por el

banco central, como ocurre en Inglaterra.

Para los países con una es-tructura institucional del tipo del “modelo Atlántico”, es im-portante que el mandato del banco central establezca cla-ramente que el objetivo de la política monetaria es preser-var la estabilidad de precios y el de la política macropruden-cial la estabilidad financiera. De esta manera, queda deli-neado el campo de acción de cada una de estas dos políticas y se puede establecer una me-jor rendición de cuentas.

En suma, América Latina está mostrando una actitud proactiva para evitar crisis fi-nancieras sistémicas como las que enfrentó en el pasado y hoy impactan a la mayoría de los países avanzados. El marco institucional que se ha esta-blecido hasta ahora presenta avances muy importantes. Sin embargo, dicho marco institu-cional puede ser mejorado aún más para asegurar una mayor efectividad de la política macro-prudencial.

Ver no sólo el árbol sino también el bosque

Desde 1973 el precio in-ternacional del barril de petróleo ha pasado de $3,01 hasta su cota más alta de $147 en ju-

lio del 2008. Al día de hoy diciem-bre de 2012 su precio promedio es de cerca de $90.

El beneficio económico que ob-tienen los productores es la renta petrolera, que definido en térmi-nos sencillos consiste en la dife-rencia que hay entre el precio de venta del petróleo y su costo de extracción. El costo de extracción varía acorde al tipo de crudo y a la zona geográfica en que está ubica-do.

En el caso de Venezuela, la ex-tracción de un barril de petróleo extra pesado cuesta un promedio de $6,5 y colocarlo en el mercado internacional le cuesta otros $5. En Estados Unidos el costo de ex-tracción es de más o menos $9,2.

En el caso de Brasil y Colombia, el promedio del costo de extracción es de $8, en Ecuador de $9,5, en Bolivia de $10,3. Pero en China llega hasta los $43,76.

En el caso de México, el costo era de $4,13 en el 2006, de $6,16 en el 2008, de $4,85 en el 2009 y para fines del 2010 era de $5,22.

Los países con los costos más

bajos son los del norte de África y del medio Oriente. En el caso de Arabia Saudita, el costo promedio es de $1,2; en Irán el costo es de $3 y el de Libia de cerca de $1.

Para las firmas occidentales el coste de extracción es de $5-$7/barril, a lo que hay que añadir los costes de infraestructura para la extracción, que pueden ser otros $5-$7.

Lo anterior nos indica que el ne-gocio de extracción, refinación y comercialización del petróleo es muy rentable. De acuerdo con re-vistas y periódicos especializados de México, el margen de ganancia por barril fue de 1.184% en el 2006, 1.270% en 2008, 1.083% 2009, 1.285% en 2010 y 1.728% a finales del 2011.

En el caso de Venezuela, se gas-tan $6 para procesar un barril del pozo, $4 para refinarlo y conver-tirlo en crudo de buena calidad; además de otros $5 para colocarlo en el extranjero (...) en total se gas-tarían unos $15 o $20 aproximada-mente.

El gobierno de Venezuela calcu-la los ingresos petroleros sobre la base de $55 el barril. El excedente es destinado a un fondo de estabi-lización macroeconómica y social. Esto significa que si el país produ-ce 2.300.000 barriles por día, los ingresos petroleros anuales incor-

porados al presupuesto general del Estado suman $46.172.500.000.

Si el precio internacional del pe-tróleo es de un promedio de $90 el barril, el ingreso promedio bruto que recibe Venezuela son alrede-dor de $75.555.000.000 por año. En este caso, la renta petrolera, al restarle los costos de extracción, de refinación y colocación en el mercado internacional, sería de $58.765.000.000.

A estos ingresos habría que su-marle los ingresos que Petróleos de Venezuela, S.A. (Pdvsa) recibe por la venta de los derivados del petróleo. En resumen, los ingresos que el país recibe en concepto de exportación petrolera rebasan los $100.000 millones anuales y este cálculo que hacemos sigue siendo conservador.

La gran rentabilidad del negocio petrolero explica en parte la per-manente inestabilidad política de muchos países productores. En el caso de Venezuela, los principales beneficiarios del negocio petrole-ro antes de 1999 eran los grupos económicos nacionales y multina-cionales relacionados con los par-tidos Acción Democrática y COPEI que controlaron la administración del Estado desde 1958.

Al desmoronarse este bloque histórico con el ascenso de Hugo Chávez en 1999, estos grupos eco-

nómicos chocaron con el nuevo gobierno e intentaron derrocarlo en el año 2002. El golpe fracasó como también fracasó el lockout organizado por los gestores de Pdvsa en el transcurso de diciem-bre de 2002 a febrero de 2003, lo que creó las condiciones para la toma de Pdvsa por parte del go-bierno de Hugo Chávez.

Si tomamos en consideración que países como Arabia Saudita producen entre de 8 y 9 millones de barriles diarios, los ingresos por exportación rebasan los $250.000 millones anuales.

Si hacemos un cálculo de los be-neficios económicos que reciben las compañías multinacionales por el efectivo control de la refina-ción y comercialización de los de-rivados de petróleo que ejercen a nivel internacional, las ganancias que reciben serían colosales.

En el sistema actual los Estados tienen la propiedad y controlan la producción a través de una em-presa Estatal. Pero las multinacio-nales controlan la mayoría de las refinerías y la comercialización internacional de los derivados. Si una empresa estatal intenta incur-sionar en la comercialización de los derivados se produce un cho-que con las multinacionales y esto parecer ser el origen de las tensio-nes geopolíticas con Irán.

Costos de extracción del petróleo

Opinión

Miguel Ramos

Luis I. Jácome Subjefe de la División de Política Monetaria y Macroprudencial del Departamento de Mercados Monetarios y de Capital del FMI.

Podrán ahorrar para Navidad

El panameño común y co-rriente, para las fiestas de fin de año, por lo menos logra po-ner la cena en la mesa tanto en Navidad como en Año Nuevo, y comprar uno que otro juguete para sus hijos, gracias a que se pasa ahorrando todo el año en las cuentas navideñas.

Durante una conversación con unos amigos, salió este tema a relucir, que el paname-ño se queja del alto costo de la vida, pero en diciembre se vuel-ve como loco abarrotando los comercios, gastándose hasta el último centavo.

Exclamó uno. ¡No sé de qué se quejan si ahorran todo un año para gastárselo tan rápi-do! Bueno, a ese comentario respondí: ¿Para qué entonces son las cuentas de ahorros de Navidad? Precisamente es para los gastos de estos días. El si-guiente año, en enero, vuelve y abre otra cuenta para ahorrar todo el año y volver a gastárselo en diciembre.

Esta es una situación que se repite año tras año, ya que en los últimos diez años el costo de la vida aumentó por encima del 40% y esto ha reducido la ca-pacidad de tener ahorros para cualquier eventualidad, motivo por el cual varios bancos de la localidad ofrecen el servicio de las cuentas de ahorros navide-ñas para los panameños.

En el año 2013, que está por llegar pronto, estas cuentas de ahorros navideños serán solo un recuerdo para un número gran-de de panameños, porque se prevé que Panamá seguirá con su robusto ritmo de crecimien-to económico, lo que implica el incremento de la inflación. Además, en enero se pagará más por el Seguro Social y la canasta básica seguirá en aumento. Así que algunos panameños no po-drán ni siquiera ahorrar en estas cuentas.

De cambiar el panorama para el 2013, de seguro se repetirá este ciclo de ahorrar todo el año para gastarlo en diciembre; de lo contrario, tendrán que recurrir entonces al décimo tercer mes de diciembre, o en el mejor de los casos a alguna bonificación que reciban, para poder poner la cena de Navidad y Año Nuevo.

17 - 23 de diciembre del 2012

CapitalFinanciero N°621 9

Foto: Archivo/Capital

La última palabra

Leoncio Vidal Berrío [email protected] Financiero

PAR

La inversión extran-jera directa (IED) neta en Panamá cerrará el año 2012 en $2.823 millones,

según el último informe de la Comisión Económica de América Latina y el Caribe (Cepal) de Naciones Unidas.

Cifra que representa un crecimiento de 2,46% con respecto a la que maneja la Contraloría General de la República para el año 2011, por el orden de los $2.755 millones, cuyo principal vo-lumen procedió de Estados Unidos (EE.UU.), con $1.899,6 millones, que representa un aumento de 1082% en compa-ración con los $160,7 millones de 2010.

Pero fue la IED procedente de Brasil la que registró el mayor incremento con 4702%, al pasar de $4,2 millones a $201,7 millo-nes de 2010 al 2011. Luego le sigue Venezuela, con 1620% de crecimiento, al registrarse $15,9 millones en 2010 y $273,6 millo-nes al cierre del año pasado.

Entre tanto, en términos de volumen, Colombia se ubicó en 2011 en la segunda posición, con $540,3 millones en IED, con un crecimiento de 180,1% en relación con el monto de 2010. Y según las previsiones preliminares la tendencia se mantendrá al cierre en 2012. (Ver gráfica: IED en Panamá por residencia del Inversionista).

Frente a este flujo de capi-tales, surge la pregunta ¿qué debe hacer Panamá para que los mismos sean sostenibles a corto y mediano plazo?

En opinión de Felipe Chapman, socio de la firma de investigaciones y consultoría económica Indesa, “existen ciertas variables como la ins-titucionalidad, la eficiencia del sector público (mejorar e-goverment y reducir los trá-mites) y el combate a la co-rrupción (principales proble-mas identificados por Doing Business 2012-2013), que pu-dieran afectar la percepción

del riesgo país”.Añadió que, junto a esto, no

se puede dejar de mencionar la importancia de una políti-ca económica que garantice la sostenibilidad de la econo-mía y la reducción de la vola-tilidad, como condición para

atraer la inversión.Entre tanto, el economis-

ta del Centro Nacional de Competitividad (CNC), Omar Zambrano, puntualizó que hay que “reforzar la posición com-petitiva del país por medio del mejoramiento del sistema re-gulatorio e impositivo, del per-feccionamiento del sistema educacional, de la inversión en infraestructura básica y así su-cesivamente. La calidad de es-tas políticas básicas es una for-ma de diferenciar a un país de sus competidores”.

Chapman también apuntó el reto de mejorar la educación, la administración de justicia y la mano de obra calificada, así como establecer reglas claras y transparentes, algunas de las cuales se han ido realizando ya, como la reforma al merca-do de valores, y aspectos im-portantes como el registro de la propiedad, la administración tributaria, leyes con impuestos e incentivos claramente deter-minados y una legislación clara en materia de insolvencia.

Además, el financista indicó que se debe “tratar de diver-sificar a los sectores que son atrayentes para la inversión ex-tranjera, como está sucedien-do, a manera de ejemplo, en la minería, un sector que prácti-camente había desaparecido en Panamá hace algunos años atrás”.

Para la década de los años 1990-2000, de acuerdo con la Contraloría General de la República, “la IED registró un importante crecimiento, refle-jándose el mejor desempeño en los años 1997-98, con mon-tos acumulados de $5.037 y $6.352,8 millones, respectiva-mente, impulsados principal-mente por la privatización de empresas públicas”.

La economía panameña, durante el 2001 y 2002 estuvo expuesta a factores recesivos,

que se reflejaron en el registro de menores niveles de flujos de IED del 1998 al 2007.

Luego, con la política pro-mercados y de apertura exter-na, la inversión extranjera di-recta captada por Panamá pasó de $817,6 millones en 2003 a $1.907,1 millones en 2007, se-ñaló la institución oficial.

En 2007 los principales flu-jos de IED procedieron de los EE.UU. ($392,5 millo-nes), España ($276,4 millo-nes), Colombia ($177,1 millo-nes) y Japón ($96,2 millones). Destacándose en dicho año la participación de los inversionis-tas residentes en España en las actividades inmobiliarias loca-les relacionadas con el turismo residencial.

Por su parte, las estadísticas de la Contraloría General de la República muestran que la IED se fijó en $2.755 millones en 2011, que representan un cre-cimiento de 16,6% respecto al 2010 y 118,7% en relación con el 2009.

De acuerdo con la estimación de la Cepal, Panamá cerrará este año con una IED de $2.823 mi-llones. (Ver gráfica: Inversión ex-tranjera directa en Panamá)

Tendencia regionalLa entrada de IED hacia 17

países latinoamericanos y ca-ribeños creció 8% durante el primer semestre de 2012 en comparación con igual perío-do del año pasado, al ubicarse en $94.331 millones.

Al mismo tiempo, las in-versiones de empresas lati-noamericanas en el exterior, llamadas translatinas, registra-ron un incremento de 129% en el primer semestre del presen-te año, indica el reporte.

“El aumento de los ingre-sos de IED se explica por la estabilidad y el dinamismo económico en la mayoría de los países y los altos precios de las materias primas, que continúan incrementando la inversión en minería e hidro-carburos, particularmente en

América del Sur”, manifiesta la Cepal.

Los países que mayores vo-lúmenes de IED están cap-tando son: Chile, Argentina, República Dominicana, Perú y Colombia.

Pero Brasil, que registró un leve descenso de 2%, es el mayor receptor, con un 46% de la IED recibida por la re-gión en 2012 y se consolida como el principal destino en América Latina y el Caribe. (Ver cuadro: Flujo de entrada de IED...)

Entre tanto, la fuerte captación de IED de República Dominicana está explicada por la compra que hiciera la cervecera belga AmBev durante la primera mitad del año de la Cervecería Nacional Dominicana, por $1.000 millo-nes.

Ambev también adquirió durante el segundo semestre de 2012 a la mexicana Grupo Modelo, por $20.100 millones.

Respecto a América Central, en Panamá la captación de

IED en el primer semestre se fijó en $1.421 millones, seguida por Costa Rica con $1.018 mi-llones. Mientras que Guatemala registró un incremento de 47% en IED y en El Salvador y Nicaragua las entradas de estos capitales cayeron 60% y 20%, respectivamente, respecto al primer semestre de 2011, cuan-do los ingresos en ambos casos fueron excepcionalmente altos, comenta la Cepal.

El organismo manifiesta que “la información de 2012 confir-ma que el proceso de interna-cionalización empresarial sigue muy concentrado en pocos paí-ses y sectores, lo que deriva en un elevado nivel de volatilidad de los flujos agregados a lo largo del tiempo. Pese a esto, desde mediados de la década pasada se consolida un proceso de in-cremento de las actividades en el extranjero por parte de las translatinas”.

Flujo mundialEn 2011 los flujos mundiales

de inversión extranjera directa se fijaron en $1,5 billones y su-peraron los niveles antes de la crisis financiera, “pero se prevé que la recuperación se estan-cará en 2012 en torno a los $1,6 billones”.

El Informe sobre las Inversiones en el Mundo 2012, producido por la Conferencia de las Naciones Unidas so-bre Comercio y Desarrollo (Unctad), indica que “pese a disponer de grandes reser-vas de liquidez, las empresas transnacionales no han desti-nado estos recursos a una nue-va y sostenida IED y no es pro-bable que lo hagan mientras se mantenga la inestabilidad en los mercados financieros internacionales”.

La Unctad comenta que, “en cualquier caso, la mitad de la IED total mundial irá a parar a economías en desarrollo y en transición, lo que pone de relie-ve el importante papel que pue-de desempeñar esta inversión para el desarrollo, en particular en los países menos adelanta-dos”.

El secretario general de las Naciones Unidas, Ban Ki-moon,

expresa en el prefacio de ese informe que “movilizar las in-versiones para el desarrollo sostenible es esencial en esta época de crisis per-sistentes y retos sociales y medioambientales acucian-tes”.

InversIón | En 2010 crEció 87,6% y para 2012 sE prEvé una tasa dE 2,4%

Captación de IED pierde velocidad

Panamá y Costa Rica lideran la mayor captación de IED en América Central

Brasil, venezuela, ee.UU. y Colombia registraron los mayores crecimientos porcentuales en 2011

José Hilario Gó[email protected] Financiero

EE.UU. y Colombia aportan los mayores flujos de IED en Panamá

Informe especial1017 - 23 de diciembre del 2012

CapitalFinanciero n°621

Flujo de entrada de IeD en América Latina y el CaribePaíses I Semestre Total I Semestre Var. I semestre 2011 2011 2012 2012-2011Argentina 3.802 8.671 5.388 42%Bahamas 490 667 124 -75%Bolivia 377 859 577 53%Brasil * 44.080 66.660 43.175 -2%Chile 6.813 17.299 12.275 80%Colombia 6.813 13.388 7.798 18%Costa Rica 6.593 2.157 1.018 -5%El Salvador 1.066 385 116 -60%Guatemala 290 985 771 47%Honduras 524 1.014 468 -4%México 486 20.357 9.622 -19%Nicaragua 11.815 968 436 -20%Panamá 545 2.790 1.421 0,3%Perú 1.416 8.233 5.440 31%Rep. Dominicana 980 2.371 2.398 145%Uruguay 1.471 2.614 1.415 -4%Venezuela 2.359 5.311 1.891 -20%América Latina y el Caribe 87.262 154.728 94.331 8%

Fuente. Cepal, sobre la base de cifras y estimaciones oficiales al 10 de diciembre de 2012.*La información de Brasil para el I semestre de 2012 y 2011 corresponde al periodo enero-agosto.

Foto: Archivo / Capital

0

500

1000

1500

2000

2500

3000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

En m

illon

es d

e $

Inversión extranjera directa neta en Panamá

Fuente: Cepal.

Intermediaciónfinanciera

Comercio al por mayory al por menor

Transporte,almacenamiento y comunicaciones

Construcción

En m

illon

es d

e $

IED en Panamá en las principales actividades económicas

2009

2020

2011

Fuente: Contraloría General de la República.

0

100

200

300

400

500

600

700

800

900

1000

-500

0

500

1000

1500

2000

Estados Unidos Colombia Venezuela Brasil América Central y el Caribe

En m

illon

es d

e $

IED en Panamá por residencia del inversionista

2009 2010 2011

Fuente: Contraloría General de la República.

Venezuela es un país cerrado en térmi-nos cambiarios y los ahorros de los vene-zolanos en dólares

en el exterior (que superan los $100.000 millones), se están in-virtiendo en países como Co-lombia, Panamá y República Dominicana, expresó el socio de la empresa Datanalisis, Carlos Jiménez.

¿Por qué estos destinos? “Son cercanos y similares en térmi-nos de mercado al venezolano y porque hablan español”, dijo Jiménez. Y Panamá es un puerto clave de acopio para las impor-taciones y exportaciones lati-noamericanas, así como de flujo de mercaderías hacia el país su-ramericano, agregó.

Actualmente, Panamá es el octavo proveedor de productos en Venezuela, como puerto y centro regional de acopio.