Embed Size (px)

Citation preview

Septiembre 2011 | Nº 80

1

Documento de uso exclusivamente interno

EDITORIAL Economía global frente a encrucijada del infortunio: estancamiento o recesión Las perspectivas económicas en Europa y Estados Unidos no son alentadoras. El crecimiento en Estados Unidos parece haberse estancado en una magra expansión de 1% en el segundo trimestre y los indicadores de actividad industrial para el tercer trimestre registraron un descenso, aunque se mantienen en terreno positivo. En Europa la situación es quizás más dramática. Tras crecer apenas 1,6% durante el segundo trimestre, los índices más recientes de compras de las empresas en Europa cayeron a niveles consistentes con una recesión, incluso en Alemania. La amilanada confianza de los agentes económicos a ambos lados del Atlántico Norte está haciendo que las empresas se abstengan de adelantar planes de inversión y de contratar personal, que los consumidores contengan el gasto y que los bancos endurezcan las condiciones de crédito. Los mercados financieros claramente reflejan la situación. La valoración de activos de riesgo como acciones, monedas emergentes y papeles soberanos ha retrocedido fuertemente en medio de una alta volatilidad. En cambio, el precio del oro—la quinta esencia de los activos de refugio—se mantiene en una espiral al alza. Esto coloca a las principales economías en un punto de inflexión donde los riesgos de deslizarse nuevamente hacia la recesión son incómodamente elevados. Lamentablemente, el camino alternativo apunta más hacía un crecimiento bajo que hacía una vigorosa recuperación. ¿Debe tomarnos por sorpresa esta encrucijada en la que se encuentra la economía global? No realmente. Históricamente, los procesos de recuperación de las crisis financieras han resultado prolongados. La reversión del excesivo apalancamiento que antecede a las crisis ineludiblemente amerita mayores tasas ahorro que en ausencia de rápidos aumentos del ingreso solo pueden alcanzarse a costa de la reducción del consumo público y privado. La transición hacia una situación de equilibrio es compleja y frágil. Al inicio de la recuperación, la caída en el consumo privado en Estados Unidos fue parcialmente compensada por el gasto público para echar a andar la economía. No obstante, los elevados niveles de desempleo reflejan que la recuperación del sector privado está lejos de afianzarse, al momento que corresponde al sector público comenzar a ajustar su presupuesto para hacer sostenible sus finanzas. Aunque los estímulos públicos adicionales no sean el remedio definitivo para sanear las finanzas de los consumidores, los errores de orientación, magnitud o temporalidad de las políticas públicas bien pueden socavar la recuperación. Nada más nocivo en esta delicada coyuntura que añadir un choque externo. La falta de una adecuada resolución a la crisis soberana en Europa amenaza con convertirse en un problema con repercusiones globales. Los planes de rescate de Grecia no fueron creíbles para los mercados, al abordar un problema de solvencia como si fuese un tema de liquidez. El contagio hacia otras economías no solo no se hizo esperar, sino que se ha ido agudizando hasta alcanzar a miembros clave de la unión como España e Italia. La exposición de los bancos europeos a la deuda soberana de estos países entraña riesgos de un colapso sistémico que sin duda trascendería las fronteras del viejo continente. Importantes bancos franceses y norteamericanos sufrieron rebajas en su calificación de riesgo. Evitar una crisis financiera en Europa parece lo más apremiante. Ello debería pasar por una restructuración creíble de la deuda en Grecia, una adecuada recapitalización de la banca y mayores compras de bonos soberanos por parte del Banco Central Europeo para contener la escalada en los spreads. Esto requerirá acciones contundentes y acuerdos políticos que hasta ahora han probado ser difíciles de alcanzar. De eludirse un nuevo episodio sistémico, la recuperación seguirá transitando por un camino lento. Pero eso es preferible a otra recesión global.

SEPTIEMBRE2011 | Nº 80

Adriana Arreaza [email protected]

Septiembre 2011 | Nº 80

3

Documento de uso exclusivamente interno

00

01

01

02

02

03

03

04

04

feb

-10

mar-

10

ab

r-1

0

may-1

0

jun

-10

jul-

10

ago

-10

sep-1

0

oct-

10

nov

-10

dic

-10

ene

-11

feb

-11

mar-

11

ab

r-1

1

may-1

1

jun

-11

jul-

11

ago

-11

Vari

ac

ión %

anu

al

Inflación Inflación subyacente

EEUU: Inflación

Fuente: Bloomberg.

INTERNACIONAL

Economías avanzadas

Los indicadores publicados el mes de agosto parecen indicar que la economía de EEUU no regresará a la recesión, sin embargo dan cuenta de un importante debilitamiento de la actividad. La producción industrial creció 0,2% en agosto, lo que representa una leve desaceleración si se compara con el incremento de 0,9% registrado en julio. La producción de servicios públicos cayó un 3% tras subir un 2,8% en julio en medio de una ola de calor. Sin embargo, la producción manufacturera creció un 0,5%, de la mano de un alza del 1,3% en la producción de bienes duraderos. Asimismo, durante el mes de agosto las ventas minoristas no registraron cambios, dato peor de lo que habían previsto los analistas que esperaban un alza de 0,2%.

Por otra parte, los precios al consumidor en EEUU subieron 0,4% en agosto, una décima menos que en julio, mientras que en los últimos doce meses los precios se incrementaron un 3,8%, su mayor avance desde septiembre de 2008. Las partidas que más contribuyeron a este incremento fueron combustible, alimentos, vivienda y ropa. La inflación subyacente, que excluye los precios de los alimentos y la energía, subió un 0,2% mensual y 2% en términos anuales, la mayor alza desde noviembre de 2008. Estos datos señalan que la inflación se ha acelerado en los últimos meses. En agosto, el desempleo continuó siendo la principal preocupación para la economía de EEUU. Según el último informe del Departamento del Trabajo la tasa de desempleo siguió anclada en 9,1% en agosto, para acumular 14 millones de desempleados en todo el país. Asimismo, las empresas no crearon empleos durante el octavo mes del año, poniendo fin a la tendencia de diez meses consecutivos en los que se registraron cifras positivas de contrataciones netas. Los analistas estiman que Estados Unidos necesita crear 150.000 empleos mensuales para retornar a los niveles de empleo previos a la crisis. En este contexto, a comienzos de septiembre, el presidente Barack Obama presentó al Congreso el “Proyecto de Ley para el Empleo” (American Jobs Act), un plan que busca recobrar la confianza e impulsar una recuperación económica a través de la creación de empleo. En total, el monto de las medidas propuestas suma USD 440 mil millones, de los cuales USD 253 mil millones constituyen recortes tributarios, especialmente sobre impuestos a la nómina, y USD 194 mil millones corresponden a gasto adicional. Los recursos para financiar este plan provendrían de un aumento en los impuestos a los más ricos, así como de la reducción de los beneficios sociales, y ahorro en gastos relacionados con la guerra. No obstante, en el ambiente político actual es poco probable que este plan se convierta en ley tal como está, aunque muchas de las propuestas tienen algún apoyo tanto de demócratas como de republicanos. Adicional a este nuevo plan de estímulo, en el último comité la Reserva Federal (FED) adoptó nuevas medidas de estímulo monetario. Dada la clara desaceleración de la economía y el mayor estrés financiero, la Reserva Federal anunció una medida conocida como “operation twist”, que consiste en una recomposición del portafolio a través de la venta de bonos del Tesoro de corto plazo para reinvertirlos en compras de papeles largo plazo. Esto con el objetivo de aplanar la curva de rendimientos, al rebajar las tasas de largo plazo, pero sin ampliar el tamaño de la hoja de balance de la Reserva Federal.

Por otra parte, las tensiones en la zona euro parecen no terminar. El riesgo de que Grecia se convierta en el primer integrante de la eurozona en declarar un default y la falta de un acuerdo de los

líderes políticos para desbloquear el rescate a este país, volvió a hundir a los mercados, además de

Jennifer Arencibia [email protected]

Septiembre 2011 | Nº 80

4

Documento de uso exclusivamente interno

-25

-20

-15

-10

-5

0

5

10

15

ene

-09

feb-0

9m

ar-

09

ab

r-0

9m

ay

-09

jun

-09

jul-

09

ago

-09

se

p-0

9o

ct-

09

no

v-0

9d

ic-0

9ene

-10

feb-1

0m

ar-

10

ab

r-1

0m

ay

-10

jun

-10

jul-

10

ago

-10

se

p-1

0o

ct-

10

no

v-1

0d

ic-1

0ene

-11

feb-1

1m

ar-

11

ab

r-1

1m

ay

-11

jun

-11

jul-

11

Va

ria

ció

n %

an

ua

l

Zona Euro: Producción industrial

Fuente: Bloomberg.

generar un efecto contagio que afectó en primera instancia a los países más frágiles de la periferia como Irlanda y Portugal, pero ahora alcanza a Italia y España. Luego de que Grecia, cuya deuda pública ronda el 160% del PIB, anunciara a mediados de septiembre que el déficit presupuestario del Estado alcanzó 18.100 millones de euros en el período enero-agosto, a causa del coste de la deuda y los crecientes gastos sociales, quedó claro que existen importantes retrasos en el saneamiento de esta economía. Ello trajo como consecuencia la suspensión de la visita de la misión compuesta por la Comisión, el BCE y el Fondo Monetario Internacional (FMI) y el posible retraso en el desembolso de 8.000 millones de euros, último tramo del paquete de 110.000 millones de euros acordados en 2010. Asimismo, queda pendiente la aprobación por parte de los parlamentos de los países de la zona euro del segundo paquete de rescate para Grecia por 160.000 millones de euros. En medio del nuevo temor por un posible default del país heleno, la banca europea resultó penalizada. Moody´s bajó la calificación crediticia a dos de los mayores bancos franceses, Société Générale y Crédit Agricole, argumentando posibles dificultades para financiarse dada su exposición a la deuda griega. Esto puso en evidencia las necesidades de capitalización de la banca europea que, según las estimaciones del FMI podrían ascender a 200.000 millones de euros. En este contexto, el anuncio por parte de los bancos centrales de Reino Unido, Estados Unidos, Suiza, y Japón de sumarse a un esfuerzo conjunto con el Banco Central Europeo para proveer mayor liquidez a los mercados, así como la posibilidad de que los denominados países BRICS (Brasil, Rusia, India, China, Sudáfrica) intervengan comprando deuda europea, no lograron calmar la volatilidad de los mercados financieros. En cuanto a los indicadores económicos de la zona euro, la producción industrial entre mayo y julio se contrajo 0,4% en relación con el trimestre anterior, aunque se incrementó 4,5% en términos anuales. Este dato indica que la recuperación de la industria europea se estancó durante el segundo trimestre del año y se estima que seguirá a un ritmo lento durante la segunda mitad de 2011 debido al deterioro de las expectativas en un entorno financiero y fiscal débil. La economía japonesa cayó más de lo esperado en el segundo trimestre. El PIB cayó 2,1% de abril a junio, luego de que las autoridades económicas revisaron a la baja las cifras, cuando en agosto se había estimado que la caída era de 1,3%. Este es el tercer trimestre seguido de contracción de la economía japonesa, provocado esta vez por una caída de las exportaciones. Asimismo, influyó en el resultado el deterioro de la confianza empresarial en medio de una recuperación más lenta de lo esperado ante la desconfianza por el futuro de la economía mundial y la apreciación del yen. A varios meses del terremoto, el fuerte rebote que se esperaba en la actividad aun no termina de materializarse en este entorno. Sin embargo, los analistas estiman que la economía podría tener un

fuerte repunte en los próximos trimestres, impulsada por los trabajos de reconstrucción en el noreste de Japón, la zona destruida por el terremoto y posterior tsunami.

Economías emergentes

Los datos de agosto sobre la economía China siguen mostrando señales de un aterrizaje suave. La producción industrial creció 13,5% anual en el octavo mes del año, 0,5 puntos porcentuales menos que en julio. Asimismo, las autoridades estiman que la producción enfrentará un ambiente más complicado en lo que resta del año, debido a la debilidad de la recuperación económica global y el agravamiento de la crisis de deuda en Europa. No obstante, la demanda interna sigue siendo el principal motor del crecimiento en China. La inversión en activos fijos continúa propulsando un sólido aumento de la producción industrial, incluidos los insumos en instalaciones hidráulicas y proyectos de vivienda de bajo costo. En cuanto al consumo, las ventas minoristas se elevaron en agosto un

Septiembre 2011 | Nº 80

5

Documento de uso exclusivamente interno

800

1.000

1.200

1.400

1.600

1.800

2.000e

ne-0

9fe

b-0

9m

ar-

09

ab

r-0

9m

ay

-09

jun-0

9ju

l-0

9a

go-0

9sep-0

9o

ct-

09

no

v-0

9d

ic-0

9e

ne-1

0fe

b-1

0m

ar-

10

ab

r-1

0m

ay

-10

jun-1

0ju

l-1

0a

go-1

0sep-1

0o

ct-

10

no

v-1

0d

ic-1

0e

ne-1

1fe

b-1

1m

ar-

11

ab

r-1

1m

ay

-11

jun-1

1ju

l-1

1a

go-1

1sep-1

1

US

D /

onza

Precio del oro

Fuente: Bloomberg.

0

1

2

3

4

5

6

7

feb

-10

ma

r-10

ab

r-1

0

ma

y-1

0

jun

-10

jul-

10

ag

o-1

0

sep

-10

oc

t-1

0

nov

-10

dic

-10

en

e-1

1

feb-1

1

ma

r-11

ab

r-1

1

ma

y-1

1

jun

-11

jul-

11

ag

o-1

1

Va

ria

ció

n %

an

ua

l

Inflación Inflación subyacente

China: Inflación

Fuente: Bloomberg.

17% anual, lo que supone un 1,36% más que en julio. En los ocho primeros meses del año, el consumo acumulado creció un 16,9%. Por otra parte, durante el mes de agosto la inflación en China se desaceleró hasta 6,2% anual, tres décimas menos con respecto al dato de julio, cuando alcanzó su nivel más alto de los últimos 37 meses. El precio de los alimentos en agosto subió un 13,4% anual, y fue de nuevo la carne de cerdo, uno de los alimentos principales de la cesta básica, la que contribuyó más a este incremento. No obstante esta leve reducción, la inflación se encuentra aun muy por encima del objetivo anual de 4%, por lo que las autoridades reconocen que contener la inflación sigue siendo una de las mayores prioridades. En este contexto, el Banco Popular de China, ha subido tres veces este año los tipos de interés y seis veces el coeficiente obligatorio de reservas, con el fin de contener el flujo de efectivo y créditos en el mercado.

Mercados de bienes básicos

Durante el mes de agosto, los metales preciosos lideraron las valorizaciones, impulsados por el oro. La incertidumbre sobre los países de la periferia europea y el posible deterioro de la economía global ha generado un repunte en la aversión al riesgo y una nueva movilización de los capitales hacia activos seguros. En consecuencia, el oro, uno de los principales activos de refugio, no ha detenido su escalada y ni cesado de traspasar máximos históricos. En el octavo mes del año este metal incrementó su precio 16%, y para comienzos de septiembre se cotizaba en aproximadamente USD 1.855 la onza. Otro elemento que también ha contribuido a este incremento, es la compra de oro por parte de los diferentes bancos centrales a nivel mundial como una estrategia de diversificación de sus reservas internacionales. Por otra parte, el precio del petróleo continúa sufriendo el impacto de la incertidumbre sobre las perspectivas de crecimiento global. En agosto, el precio del WTI retrocedió 6%, mientras que en las primeras semanas de septiembre se situó cerca de los USD 86 por barril. Asimismo, la Agencia Internacional de Energía disminuyó en 160.000 b/d su pronóstico de crecimiento de demanda de crudo para 2011, y en 190.000 b/d su estimación para 2012. Los precios de los productos agrícolas repuntaron en agosto como resultado de la disminución de las proyecciones de los rendimientos de los cultivos de maíz y soya en EEUU. Se espera que en los próximos meses los factores climatológicos continúen pesando sobre las cotizaciones de los productos agrícolas.

Septiembre 2011 | Nº 80

6

Documento de uso exclusivamente interno

Indicadores economías internacionales Fecha EEUU Eurozona Japón

Prod. Industrial (Var. Anual) 31-Ago 3,35 4,10* -3,00*

Inflación IPC (Var. Anual) 31-Ago 3,80 2,50 0,20*

Desempleo 31-Ago 9,10 10,0* 4,70*

Tasa Banco Central (Fed. Fund, BoJ, BCE) (%) 31-Ago 0,25 1,50 0,30 M3 (Var. Anual) 31-Ago 10,30 2,00* 2,20

* Dato a 30/07/2011

Fuente: Bloomberg.

Índices bursátiles 21-Sep

Variación

Mensual Acum. año 12 Meses

Dow Jones 11.355 4,97% -1,92% 5,52%

Nasdaq Comp 2.593 10,73% -2,26% 10,37%

FTSE Eurobloc 692,04 -1,27% -22,66% -21,47%

Nikkei 8.741 0,25% -14,54% -8,97%

Fuente: Bloomberg.

Precio de principales materias primas 1/ Ago-11 Jul-11 Jul-10

Precio del trigo (USD/bushel) n.d. 8,46 6,59 Precio del maíz (USD/bushel) 7,78 7,30 3,70 Precio del soya (USD/bushel) 14,28 13,39 10,00 Precio del café (USD cent/libra) 314,25 275,50 245,25 Precio del cobre (USD/libra) 423,05 447,57 332,80 Precio del oro (USD/oz.tr.) 1.825,72 1.627,88 1.181,00 Precio del gas 4,28 4,32 5,09 Precio del petróleo (WTI; USD/b) 88,81 95,70 78,95 Precio del petróleo (Brent; USD/b) 115,21 116,81 78,28 1/ Cierre de mes

Fuente: Bloomberg.

Septiembre 2011 | Nº 80

9

Documento de uso exclusivamente interno

ARGENTINA: Indicadores Económicos

Ago-11 Jul-11 Jul-10 Precios

Inflación Mensual 0,84 0,79 0,80

Inflación Anual 9,78 9,66 11,20

Inflación acumulada en el año 6,40 5,51 6,72

Tipo de cambio

Tipo de Cambio Nominal (Moneda local/USD) 4,20 4,14 3,93

Devaluación Mensual (%) 1,36 0,78 0,15

Devaluación Anual (%) 6,32 5,35 2,66

Devaluación acumulada en el año (%) 5,63 4,21 3,58

Índice del tipo de cambio real multilateral 1/ 2/ n.d. 165,4 148,4

Índice del tipo de cambio real bilateral (Con EEUU) 2/ n.d. 104,8 107,2

Sector Monetario

Crecimiento Anual de M2 (%) n.d. 34,7 27,1

Tasa de Interés Activa MN 3/ 12,6 12,3 10,5

Tasa de Interés Pasiva MN 4/ 10,3 9,8 9,2

Tasa Interbancaria 5/ 9,5 10,2 9,2

Sector Externo

Reservas Internacionales Netas (RIN) (Mill USD) 49.990 51.923 49.990

RIN/M2 n.d. 0,6 0,8

RIN en meses de importaciones de bienes n.d. 9,2 12,6

Sector Bancario

Crecimiento Anual de Cartera de crédito (%) 51,2 49,8 21,9

Crecimiento Anual de la Liquidez Total (%) 6/ n.d. 35,4 28,7

Mora Bancaria n.d. 1,5 2,4

Mercado de Capitales

Índice bursátil (2005=100) 199 223 160

Variación mensual del índice bursátil -10,7 -1,2 9,6

Stripped Spread del EMBI+ (pbs) 7/ 708 587 734

Sector Real

Índice de producción industrial (Var % anual) n.d. 7,1 -8,1

Estimador Mensual de la Actividad Económica (Var% anual) n.d. n.d. 8,4

1/ Considera los índices de los 18 principales socios comerciales

2/ Año base: promedio 2000-2005

3/ Adelantos en cuenta corriente 1 a 7 días -con acuerdo a empresas -más de $10 millones.

4/ Plazo fijo a 30 días

5/ Call en pesos (a 1 día)

6/ Considera total de M3

7/ promedio mensual

Fuentes:BCRA, INDEC, Mecon, Bloomberg

Dato del año 2010

PIB en términos corrientes (Mill USD)

368.398,64

PIB per cápita en términos corrientes (USD) 8.882,71

Fuente: Mecon

Septiembre 2011 | Nº 80

12

Documento de uso exclusivamente interno

BOLIVIA: Indicadores Económicos Mensuales Ago-11 Jul-11 Jul-10

Precios

Inflación mensual (%) 0,38 0,53 0,62

Inflación anual (%) 10,43 11,18 2,16

Inflación acumulada en el año (%) 5,22 4,82 1,05

Tipo de cambio

Tipo de cambio nominal (Moneda local/USD, venta) 6,97 6,97 7,07

Devaluación mensual (%) 0,00 0,00 0,00

Devaluación anual (%) -1,41 -0,01 0,00

Devaluación acumulada en el año (%) -0,99 -0,01 0,00

Índice del tipo de cambio real multilateral 1/ 2/

90,05 90,49 94,53

Índice del tipo de cambio real bilateral (con EEUU) 2/ 66,10 66,03 72,59

Sector monetario

Crecimiento anual de M2 (%) 30,58 26,51 19,85

Tasa de interés activa MN 6,36 6,36 5,02

Tasa de interés pasiva MN 0,11 0,11 0,14

Tasa de interés activa ME (%) 9,30 9,30 6,53

Tasa de interés pasiva ME (%) 0,03 0,03 0,06

Tasa interbancaria ME (%) 5/

1,26 1,26 1,10

Sector externo

Reservas internacionales netas (RIN) (Mill USD) 11.632 8.614 8.614

RIN/M2 1,68 1,65 1,65

RIN en meses de importaciones de bienes 3/ 21,74 21,35 21,35

Sector bancario

Crecimiento anual de cartera de crédito (%) 25,68 26,05 15,48

Crecimiento anual de la liquidez (%) -8,52 -9,15 3,74

Mora bancaria 1,90 1,90 2,70

Sector real

Industria manufacturera (crecimiento anual) 4/ 5/

1,74 2,59 4,81

1/ Considerando como principales socios comerciales a Argentina, Brasil, Canadá, Chile, China, Colombia, Corea del Sur, Ecuador, EEUU, Japón, México, Panamá, Paraguay, Perú, Reino Unido, Suecia, Suiza, Venezuela y la zona del Euro.

2/ Año base: promedio 2000-2005.

3/ Para las importaciones, se usa el total 12 meses. 4/ Dato a junio de 2011, y diciembre de 2010 y 2009. 5/ Dato a julio 2011.

Fuentes: BCB, ASFI, MEF, Bloomberg

Dato del año 2010

PIB en términos corrientes (Mill USD) 19.584,60

PIB per cápita en términos corrientes (USD) 1.878,44

Fuente: INE

Septiembre 2011 | Nº 80

15

Documento de uso exclusivamente interno

BRASIL: Indicadores Económicos Mensuales Ago-11 Jul-11 Jul-10

Inflación mensual (%) 0,37 0,16 0,01

Inflación anual (%) 7,23 6,87 4,60

Inflación acumulada en el año (%) 4,42 4,04 3,10

Tipo de cambio

Tipo de cambio nominal (Moneda local/USD) 1,59 1,55 1,75

Devaluación mensual (%) 2,60 -0,90 -2,76

Devaluación anual (%) -9,47 -11,72 -5,91

Devaluación acumulada en el año (%) -4,32 -6,74 0,60

Índice del tipo de cambio real multilateral 1/2/

56,55 57,13 61,20

Índice del tipo de cambio real bilateral (con EEUU) 2/

46,75 45,61 53,22

Sector monetario

Crecimiento anual de M2 (%) 3/ 21,58 22,67 9,41

Tasa de interés activa MN 3/

39,65 39,48 34,61

Tasa de interés pasiva MN 3/

12,10 12,20 11,10

Tasa interbancaria 12,42 12,25 10,32

Sector externo

Reservas internacionales netas (RIN) (Mill USD) 353.997 346.144 257.299

RIN/BM 3,13 2,94 2,78

RIN en meses de importaciones de bienes 19,82 19,92 20,00

Sector bancario

Crecimiento anual de cartera de crédito (%)3/ 19,78 19,93 19,74

Crecimiento anual de la liquidez (%) 3/ 4/

18,84 19,89 13,95

Mora bancaria3/ 3,50 3,40 3,60

Mercado de capitales

Índice bursátil (2005=100) 202,11 210,43 241,53

Variación mensual del índice bursátil -3,96 -5,74 10,80

Stripped Spread del EMBI+ (pbs) 194 160 213

Sector real

Índice de producción industrial (Var % anual) 5/ -0,27 0,87 11,03

Índice de ventas al menor (Var % anual) 5/ 7,11 7,07 11,36

1/ Considera los índices de los 15 principales socios comerciales

2/ Año base: promedio 2000-2005

3/ Datos de jul-11, jun-11 y jun-10, respectivamente

4/ Considera total de M3

5/ Datos de jul-11, jun-11 y jun-10, respectivamente

Fuentes: Banco Central de Brasil, Bloomberg

Dato del año 2010

PIB en términos corrientes (Mill USD)

1.598.397,00

PIB per cápita en términos corrientes (USD)

8.347,56

Fuente: BCB

Septiembre 2011 | Nº 80

18

Documento de uso exclusivamente interno

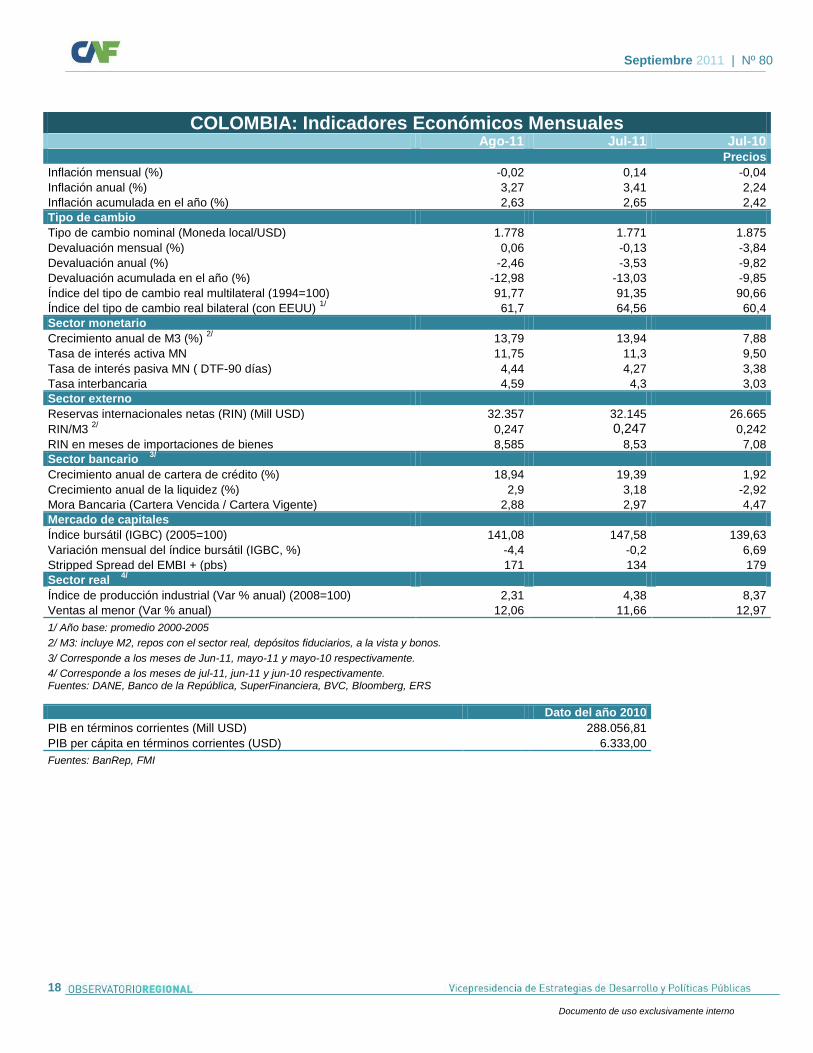

COLOMBIA: Indicadores Económicos Mensuales Ago-11 Jul-11 Jul-10

Precios

Inflación mensual (%) -0,02 0,14 -0,04

Inflación anual (%) 3,27 3,41 2,24

Inflación acumulada en el año (%) 2,63 2,65 2,42

Tipo de cambio

Tipo de cambio nominal (Moneda local/USD) 1.778 1.771 1.875

Devaluación mensual (%) 0,06 -0,13 -3,84

Devaluación anual (%) -2,46 -3,53 -9,82

Devaluación acumulada en el año (%) -12,98 -13,03 -9,85

Índice del tipo de cambio real multilateral (1994=100) 91,77 91,35 90,66

Índice del tipo de cambio real bilateral (con EEUU) 1/ 61,7 64,56 60,4

Sector monetario

Crecimiento anual de M3 (%) 2/ 13,79 13,94 7,88

Tasa de interés activa MN 11,75 11,3 9,50

Tasa de interés pasiva MN ( DTF-90 días) 4,44 4,27 3,38

Tasa interbancaria 4,59 4,3 3,03

Sector externo

Reservas internacionales netas (RIN) (Mill USD) 32.357 32.145 26.665

RIN/M3 2/

0,247 0,247 0,242

RIN en meses de importaciones de bienes 8,585 8,53 7,08

Sector bancario 3/

Crecimiento anual de cartera de crédito (%) 18,94 19,39 1,92

Crecimiento anual de la liquidez (%) 2,9 3,18 -2,92

Mora Bancaria (Cartera Vencida / Cartera Vigente) 2,88 2,97 4,47

Mercado de capitales

Índice bursátil (IGBC) (2005=100) 141,08 147,58 139,63

Variación mensual del índice bursátil (IGBC, %) -4,4 -0,2 6,69

Stripped Spread del EMBI + (pbs) 171 134 179

Sector real 4/

Índice de producción industrial (Var % anual) (2008=100) 2,31 4,38 8,37

Ventas al menor (Var % anual) 12,06 11,66 12,97

1/ Año base: promedio 2000-2005

2/ M3: incluye M2, repos con el sector real, depósitos fiduciarios, a la vista y bonos.

3/ Corresponde a los meses de Jun-11, mayo-11 y mayo-10 respectivamente.

4/ Corresponde a los meses de jul-11, jun-11 y jun-10 respectivamente. Fuentes: DANE, Banco de la República, SuperFinanciera, BVC, Bloomberg, ERS Dato del año 2010

PIB en términos corrientes (Mill USD)

288.056,81

PIB per cápita en términos corrientes (USD)

6.333,00

Fuentes: BanRep, FMI

Septiembre 2011 | Nº 80

21

Documento de uso exclusivamente interno

ECUADOR: Indicadores Económicos Mensuales Ago-11 Jul-11 Jul-10

Precios

Inflación mensual (%) 4,84 4,44 0,02

Inflación anual (%) 0,49 0,18 3,40

Inflación acumulada en el año (%) 3,49 2,99 1,89

Tipo de cambio

Tipo de cambio nominal (Moneda local/USD) 1,00 1,00 1,00

Índice del tipo de cambio real multilateral 1/ 2/

101,57 101,88 97,74

Índice del tipo de cambio real bilateral (Con EEUU) 2/

89,26 89,43 90,13

Sector monetario

Crecimiento anual de M2 (%) 23,82 23,62 23,33

Tasa de interés activa USD 8,37 8,37 8,99

Tasa de interés pasiva USD 4,58 4,58 4,39

Tasa interbancaria 1,00 1,00 1,00

Sector externo

Reservas internacionales netas (RIN) (Mill USD) 4124,62 3980,67 3857,60

RIN/M2 3/

0,20 0,20 0,27

RIN en meses de importaciones de bienes 3/ 2,05 1,83 2,48

Sector bancario

Crecimiento anual de cartera de crédito (%) 3/

21,44 21,35 12,98

Crecimiento anual de la liquidez (%) 3/ 3,43 11,80 11,66

Mora Bancaria 3/ 2,68 2,56 2,87

Mercado de capitales

Índice Bursátil en Dólares (promedio 2000-2005=100) 98,81 98,99 182,97

Variación mensual del índice bursátil -0,19 1,27 2,79

Stripped Spread del EMBI+ (pbs) 799,00 779,00 1035,00

Sector real

Índice de producción industrial (Var % anual) 4/ -1,43 -1,82 0,24

1/ Considerando los siguientes socios comerciales: USA, Colombia, Japón, Alemania, Italia, Perú, Chile, Brasil, México, Venezuela, Francia, Bélgica, Reino Unido, Argentina, entre los más importantes.

2/ Año base: promedio 2000-2005

3/ Datos un mes previo al identificado en la columna 4/Datos de dos meses previos al identificado en la columna Fuentes: Banco Central del Ecuador, INEC, Superintendencia de Bancos y Seguros

Dato del año 2010

PIB en términos corrientes (Mill USD)

56.998,22

PIB per cápita en términos corrientes (USD)

4.012,57

Fuente: Banco Central del Ecuador

Septiembre 2011 | Nº 80

2

Documento de uso exclusivamente interno

PANAMÁ: Indicadores Económicos Mensuales Ago-11 Jul-11 Jul-10

Precios Inflación mensual (%) 0,45 0,07 0,55

Inflación anual (%) 5,29 5,4 3,63

Inflación acumulada en el año (%) 4,16 3,7 3,80

Tipo de cambio

Tipo de cambio nominal (Moneda local/USD) 1,00 1,00 1,00

Tasa de Cambio Real Efectiva (2005=100) 1/ n.d. 99,7 103,9

Tipo de cambio real multilateral (2007=100) 109,6 109,1 109,2

Índice del tipo de cambio real bilateral (con EEUU) 88,9 89,2 90,4

Sector monetario 1/

Crecimiento anual de M2 (%) 4,73 6,43 2,30

Tasa de Interés Activa Banca Local 7,17 7,03 8,15 Tasa de Interés Activa Banca Extranjera 6,6 6,52 7,51

Tasa de Interés Pasiva Banca Local 1,59 1,43 2,09

Tasa de Interés Pasiva Banca Extranjera 1,43 1,59 2,21 Tasa Interbancaria

3/ 0,11 0,09 0,33

Sector externo 2/

Reservas internacionales netas (RIN) (Mill USD) n.d. 3.795 3.784

RIN/M2 n.d. 8,12 9,51

RIN en meses de importaciones de bienes 0,74 n.d. 0,85 Sector bancario

1/

Crecimiento anual de cartera de crédito (%) 15,3 15,9 -2,7

Crecimiento anual de la liquidez (%) -7,31 -5,97 -0,4

Mora Bancaria 2/ 0,99 1,12 1,38

Mercado de capitales

Índice Bursátil en Dólares (2002=100) 302,9 301,0 249,2

Stripped Spread del EMBI+ (pbs) 183 143 179

Sector real

Índice Mensual de Actividad Económica (Var % anual) 1/ 8,35 7,35 4,74

1/ Corresponde a Julio de 2011 y Junio de 2011 y 2010 respectivamente.

2/ Corresponde a primer y cuarto trimestre de 2011 y 2010 respectivamente.

3/ Tasa de interés interbancaria hasta 1 semana.

4/Corresponde a Junio de 2011 y Mayo de 2011 y 2010 respectivamente. Fuentes: CGR, MEF, S.Bancos, EIU. Dato del año 2010

PIB en términos corrientes (Mill USD)

26.777,10

PIB per cápita en términos corrientes (USD)

7.640,00

Fuente: CGR, EIU

Septiembre 2011 | Nº 80

26

Documento de uso exclusivamente interno

PERÚ: Indicadores Económicos Ago-11 Jul-11 Jul-10

Precios

Inflación Mensual 0,27 0,79 0,36

Inflación Anual 3,35 3,35 1,82

Inflación acumulada en el año 3,34 3,06 1,79

Tipo de cambio

Tipo de Cambio Nominal (Moneda local/USD) 2,73 2,74 2,82

Devaluación Mensual (%) -0,40 -0,44 -0,09

Devaluación Anual (%) -2,54 -3,05 -5,46

Devaluación acumulada en el año (%) -2,92 -2,53 -2,32

Índice del tipo de cambio real multilateral 1/ 2/ 96,5 96,7 92,9

Índice del tipo de cambio real bilateral (Con EEUU) 2/ 77,9 78,4 80,4

Sector Monetario

Crecimiento Anual de M2 (%) 3/ 14,2 20,7 26,2

Tasa de Interés Activa MN 4/ 5,4 5,4 2,7

Tasa de Interés Pasiva MN 5/ 4,1 4,2 1,8

Tasa de Interés Activa ME 4/ 2,4 2,3 2,2

Tasa de Interés Pasiva ME 5/ 0,7 0,6 1,2

Tasa Interbancaria 4,2 4,3 1,9

Sector Externo

Reservas Internacionales Netas (RIN) (Mill USD) 48.515 47.674 38.635

RIN/M2 3/ 1,4 1,4 1,4

RIN en meses de importaciones de bienes n.d. 16,8 18,5

Sector Bancario

Crecimiento Anual de Cartera de crédito (%) 6/ 19,4 18,8 11,4

Crecimiento Anual de la Liquidez Total (%) 14,3 17,3 14,2

Mora Bancaria 1,6 1,5 1,8

Mercado de Capitales

Índice bursátil (2005=100) 474 503 327

Variación mensual del índice bursátil -5,8 16,3 2,1

Stripped Spread del EMBI+ (pbs) 7/ 198 169 185

Sector Real

Índice de producción industrial (Var % anual) n.d. 3,9 17,2

Producto Interno Bruto (Var % anual) n.d. 6,5 9,3

1/ Considera los índices de los 20 principales socios comerciales

2/ Año base: promedio 2000-2005

3/ Considera como M2 a la liquidez en moneda nacional

4/ Tasa preferencial corporativa a 90 días en la respectiva moneda, expresada en términos anuales.

5/ Tasa de depósitos a plazos hasta 30 días, en la respectiva moneda, expresada en términos anuales.

6/ Se refiere al crédito del sistema bancario al sector privado.

7/ Promedio mensual

Fuentes: BCRP, INEI, Asbanc, Bloomberg

Dato del año 2010

PIB en términos corrientes (Mill USD)

153.919,41

PIB per cápita en términos corrientes (USD)

5.241,83

Fuentes: BCRP y CAF

Septiembre 2011 | Nº 80

29

Documento de uso exclusivamente interno

URUGUAY: Indicadores Económicos Ago-11 Jul-11 Jul-10

Precios

Inflación Mensual 0,56 0,75 1,09

Inflación Anual 7,57 8,25 6,29

Inflación acumulada en el año 6,09 5,50 4,21

Tipo de cambio

Tipo de Cambio Nominal (Moneda local/USD) 18,63 18,40 20,85

Devaluación Mensual (%) 1,25 0,00 -1,28

Devaluación Anual (%) -10,43 -11,75 -10,32

Devaluación acumulada en el año (%) -6,38 -7,54 6,92

Índice del tipo de cambio real multilateral 1/ 2/ n.d. 79,15 85,67

Índice del tipo de cambio real bilateral (Con EEUU) 2/ n.d. 56,89 67,94

Sector Monetario

Crecimiento Anual de M2 (%) 9/ 26,30 26,19 27,36

Tasa de Interés Activa MN 3/ 9/ 10,36 10,52 10,40

Tasa de Interés Pasiva MN 4/ 9/ 6,13 5,77 4,62

Tasa de Interés Activa ME 3/ 9/ 5,21 5,18 5,98

Tasa de Interés Pasiva ME 4/ 9/ 0,29 0,10 0,14

Tasa Interbancaria 8,00 8,00 6,18

Sector Externo

Reservas Internacionales Netas (RIN) (Mill USD) 10435 10.138,39 7.509,09

RIN/M2 9/ 1,44 1,37 1,52

RIN en meses de importaciones de bienes n.d. 11,76 12,05

Sector Bancario

Crecimiento Anual de Cartera de crédito (%) 5/ 6/ 9/ 31,02 31,02 9,31

Crecimiento Anual de la Liquidez Total (%) 6/ 9/ 4,93 3,71 5,53

Mora Bancaria 7/ n.d. 1,07 1,07

Mercado de Capitales

Índice bursátil (2008=100) 7/ 164 161 145

Variación mensual del índice bursátil 2,2 2,2 4,1

Stripped Spread del EMBI+ (pbs) 8/ 214 167 225

Sector Real

Índice de producción industrial (Var % anual) n.d. 4,00 1,52

1/ Considera los índices de los 9 principales socios comerciales

2/ Año base: promedio 2000-2005

3/ Tasa activa hasta 30 días en la respectiva moneda, expresada en términos anuales.

4/ Tasa de depósitos a plazos hasta 30 días, en la respectiva moneda, expresada en términos anuales.

5/ Se refiere al crédito al sector privado.

6/ Considera sistema bancario privado.

7/ El índice se construyó con información a partir del 2008.

8/ Promedio mensual

9/ Datos al mes previo al identificado en la columna

Fuentes:BCU, INE, BVM, Bloomberg

Datos del año 2010

PIB en términos corrientes (Mill USD)

39.984,41

PIB per cápita en términos corrientes (USD)

11.912,23

Fuentes: BCU y CAF

Septiembre 2011 | Nº 80

32

Documento de uso exclusivamente interno

VENEZUELA: Indicadores Económicos Mensuales Ago-11 Jul-11 Jul-10

Precios

Inflación mensual (%) 1,7 2,5 1,6

Inflación anual (%) 26,5 26,1 30,9

Inflación acumulada en el año (%) 19,5 17,5 18,6

Tipo de cambio

Tipo de cambio nominal (Moneda local/USD) 4,3 4,3 4,3

Devaluación mensual (%) 0,0 0,0 0,0

Devaluación anual (%) 0,0 0,0 100,0

Devaluación acumulada en el año (%) 0,0 0,0 100,0

Índice del tipo de cambio real multilateral 1/2/3/

62,0 63,2 72,2

Índice del tipo de cambio real bilateral (con EEUU) 3/

61,4 62,3 75,8

Sector monetario

Crecimiento anual de M2 (%) 2/ 33,4 34,6 20,5

Tasa de interés activa MN 17,4 18,5 17,7

Tasa de interés pasiva MN 14,5 14,5 15,0

Tasa interbancaria 0,50 0,49 1,9

Sector externo

Reservas internacionales netas (RIN) (Mill USD) 29.063 29.017 27.561

RIN/BM 1,07 0,98 1,18

RIN en meses de importaciones de bienes 2/ 10,30 11,05 12,30

Sector bancario

Crecimiento anual de cartera de crédito (%) 40,6 39,9 12,4

Crecimiento anual de la liquidez (%) 2/4/ 36,8 38,3 17,3

Mora bancaria 2,3 3,0 3,9

Mercado de capitales

Índice bursátil (2005=100) 430,4 385,3 275,7

Variación mensual del índice bursátil 11,7 11,4 -1,7

Stripped Spread del EMBI+ (pbs) 1.203 1.067 1.099

Sector real

Índice de producción industrial (Var % anual) 5/

3,7 4,0 -2,3

Índice de ventas al menor (Var % anual) 5/ 20,8 8,6 -11,1

1/ Considera los índices de los 25 principales socios importadores

2/ Datos provisionales

3/ Año base: promedio 2002-2005

4/ Considera total de M3.

5/ Datos prov de jun-11, may-11 y may-10, respectivamente

Fuentes: BCV, Sudeban, Bloomberg, INE.

Dato del año 2010

PIB en términos corrientes (Mill USD)

233.218,14

PIB per cápita en términos corrientes (USD)

8.389,14

Fuentes: BCV, INE, cálculos propios

Septiembre 2011 | Nº 80

36

Documento de uso exclusivamente interno

Cuadro Resumen

Indicadores al 30-Julio* Argentina Bolivia Brasil Chile Colombia Ecuador México Panamá Paraguay Perú Uruguay Venezuela

Precios (%)

Inflación mensual (%) 0,84 0,38 0,37 0,16 -0,02 4,84 0,16 0,45 0,98 0,27 0,56 1,70

Inflación anual (%) 9,78 10,43 7,23 3,17 3,27 0,49 3,42 5,29 8,84 3,35 7,57 26,50 Inflación acumulada en el año (%) 6,40 5,22 4,42 2,47 2,63 3,49 0,94 4,16 4,86 3,34 6,09 19,50

Tipo de cambio Tipo de cambio (moneda local/USD) 4,20 6,97 1,59 466,79 1.778,02 1,00 12,41 1,00 3.893,00 2,73 18,63 4,30

Devaluación mensual (%) 1,36 0,00 2,60 0,83 0,06 101,57 6,54 n.d. 2,80 -0,40 1,25 0,00

Devaluación anual (%) 6,32 -1,41 -9,47 -8,35 -2,46 89,26 -5,66 109,60 -18,20 -2,54 -10,43 0,00 Devaluación acumulada en el año (%) 5,63 -0,99 -4,32 -1,68 -12,98 0,00 3,04 88,90 -14,89 -2,92 -6,38 0,00

Tasas de interés nominal (%) 1/

Tasa de interés activa 2/ 12,60 9,30 39,65 9,84 11,75 8,37 4,79 7,17 29,92 5,41 10,36 17,37

Tasa de interés pasiva 3/ 10,30 0,03 12,10 5,64 4,44 4,58 3,33 1,59 5,58 4,09 6,13 14,50

Tasa interbancaria 4/ 9,49 1,26 12,42 5,26 4,59 1,00 4,47 0,11 8,16 4,23 8,00 0,50

Indicadores externos 5/ Reservas internacionales netas (RIN) (Mill USD) 49.990 11.632 353.997 36.366 32.357 4.125 136.820 3.795 4.973 48.515 10.435 29.063

RIN/M2 6/ 0,6 1,7 3,1 2,7 0,2 0,2 0,2 8,1 0,9 1,4 1,4 1,1

Mercado de capitales 7/

Índice bursátil 8/ 198,6 n.d. 202,1 216,0 141,1 98,8 247,1 302,9 988,4 474,0 164,4 430,4 Spread bonos representativo (Pbs) 707,6 n.d. 194,0 158,0 171,0 799,0 172,0 183,0 n.d. 198,0 213,7 1.203,0

Sector real Indicador de prod. industrial (Var. anual) 9/ 7,1 1,7 -0,3 0,7 2,3 -1,4 0,8 8,4 9,1 9,2 1,0 3,7

* Último dato disponible.

1/ Bolivia, Ecuador se refieren a tasa de interés en moneda extranjera. Panamá, Paraguay y Perú: datos de la banca local.

2/ Tasa de interés activa: Brasil, Panamá, Paraguay, Uruguay: 30-jul

3/ Tasas de interés pasiva: Brasil, México, Panamá, Paraguay, Uruguay: 30-jul

4/ Tasa de interbancaria: Bolivia, Panamá, Paraguay: 30-abr

5/ Indicadores externos: Paraguay: 30-jul. Panamá: datos del 4to trimestre 2010.

6/ Para Colombia: M3, Brasil y Venezuela: BM, México may-11, Argentina, Paraguay y Uruguay: jun-11, Panamá: corresponde al tercer trimestre de 2010

7/ Mercado de capitales: Paraguay: 31-jul

8/ Año base: 2005, excepto Ecuador (1997), México (1997), Panamá (2002) y Uruguay (2008), Paraguay dato del: 28-feb 9/ Indicador de prod. industrial (var. anual): Argentina: 31-jun, Brasil, Chile, Colombia, Panamá, Perú y Uruguay: 30-abr, Ecuador, México, Paraguay y Venezuela: 31-jun, Bolivia: 31-dic 10/ Para Ecuador. índice del tipo de cambio real multilateral Fuentes Bancos Centrales, Bloomberg y otras fuentes oficiales.

Septiembre 2011 | Nº 80

37

Documento de uso exclusivamente interno

Los resultados, interpretaciones y conclusiones expresados en esta publicación, son de exclusiva responsabilidad de su autor o autores, y de ninguna manera pueden ser atribuidos a CAF a los miembros de su Directorio Ejecutivo o a los países que ellos representan. CAF no garantiza la exactitud de los datos incluidos en esta publicación y no se hace responsable en ningún aspecto de las consecuencias que resulten de su utilización.

CAF Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas Sede: Av. Luis Roche, torre CAF, Altamira. Caracas, Venezuela Vicepresidente de Estrategias de Desarrollo y Políticas Públicas Leonardo Villar [email protected]

(58 212) 209.21.87 Coordinadora Técnica Adriana Arreaza [email protected]

(58 212) 209.6564 Internacional Jennifer Arencibia [email protected]

(58 212) 209.6512 Argentina-Uruguay Nicole Perelmuter [email protected]

(598) 598 2917 8267 Bolivia-Chile-Paraguay Patricia Alborta [email protected]

(591 2) 264.8162 Brasil-Venezuela Abelardo Daza [email protected]

(58 212) 209.6657 Colombia-Panamá Carolina Camacho [email protected]

(571) 744.7356 Ecuador-México-Centroamérica y Caribe Lenin Parreño [email protected]

(59 32) 222.4080 Perú Guillermo Díaz [email protected]

(51 1) 710.8511 Asistente de Investigación Ainara Bacaicoa [email protected]

(58 212) 209.6636