Embed Size (px)

Citation preview

Autorizzazione Trib. N. 6/98 del 13.1.98

Poste Italiane S.p.A. Spedizione in Abbonamento Postale D.L. 353/2003 (conv. in L. 27/02/2004 n. 46 Art. 1, c. 1 - DCB RM)

Direttore Responsabile Ing. Fabrizio Mara�ni

Stampa Palombi & Lanci S.r.l. - Tipogra�a - Via Lago di Albano, 20 - 00010 (Villa Adriana) - Roma

numero

42009

In questo numero34162023273435464852545557Allegati al presente numero:“Tracciare la nuova rotta...VADEMECUM DEL LEASING NAUTICO 2009” 58

rivista di informazione dell’Associazione Italiana Leasinga cura di Assilea Servizi S.u.r.l.

EditorialeFabrizio MarafiniConvegno Leaseurope di Praga 2009: un punto di svolta?Beatrice TibuzziStatistiche e Classifiche LeaseuropeEmiliano Bellini49° Salone Nautico Internazionale di GenovaAndrea BeveriniOsservatorio regionale sul LeasingAssilea - PrometeiaOsservatorio semestrale dell’auto aziendaleAssilea - UnraeLa seconda versione degli indicatori di Sintesi della BDCR ed il rating operazioneFrancesco PascucciGli indicatori di sintesi della Banca Dati AssileaSilvia Alviti e Alberto NisticòArbitro Bancario Finanziario: novità e ConvegnoAndrea AlbensiPillole dalla Rassegna Stampa LeasingEmiliano BelliniVita AssociativaRiunioniCircolariPareriCalendario Formazione

Auto

rizza

zion

e Tr

ib. N

. 6/9

8 de

l 13.

1.98

Po

ste

Italia

ne S

.p.A

. Spe

dizi

one

in A

bbon

amen

to P

osta

le D

.L. 3

53/2

003

(con

v. i

n L.

27/

02/2

004

n. 4

6 Ar

t. 1,

c. 1

- D

CB R

M)

Dire

ttor

e Re

spon

sabi

le In

g. F

abriz

io M

ara�

niSt

ampa

Pal

ombi

& L

anci

S.r.

l. -

Tipo

gra�

a - V

ia L

ago

di A

lban

o, 2

0 - 0

0010

(Vill

a Ad

riana

) - R

oma

numero

42009

In questo numero34

16

2023

27

34

35

46

48

52545557

Allegati al presente numero:“Tracciare la nuova rotta...VADEMECUM DEL LEASING NAUTICO 2009”

58

rivista di informazione dell’Associazione Italiana Leasinga cura di Assilea Servizi S.u.r.l.

EditorialeFabrizio Marafini

Convegno Leaseurope di Praga 2009: un punto di svolta?Beatrice Tibuzzi

Statistiche e Classifiche LeaseuropeEmiliano Bellini

49° Salone Nautico Internazionale di GenovaAndrea Beverini

Osservatorio regionale sul LeasingAssilea - Prometeia

Osservatorio semestrale dell’auto aziendaleAssilea - Unrae

La seconda versione degli indicatori di Sintesi della BDCR ed il rating operazioneFrancesco Pascucci

Gli indicatori di sintesi della Banca Dati AssileaSilvia Alviti e Alberto Nisticò

Arbitro Bancario Finanziario: novità e ConvegnoAndrea Albensi

Pillole dalla Rassegna Stampa LeasingEmiliano Bellini

Vita Associativa

Riunioni

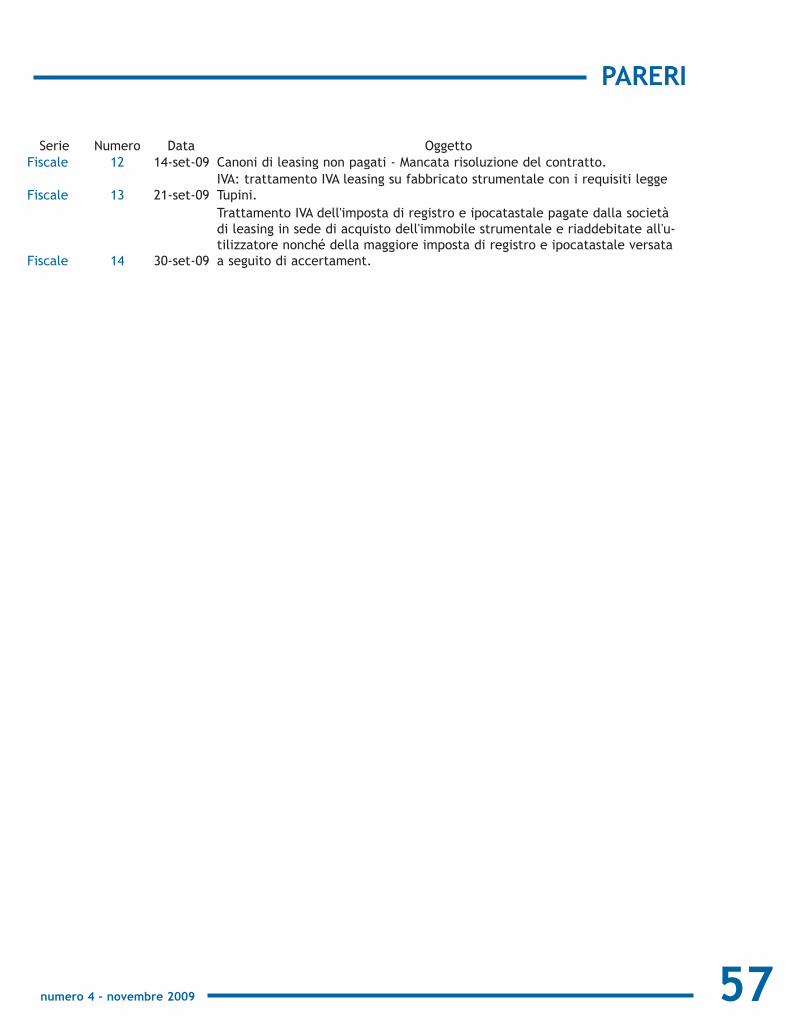

Circolari

Pareri

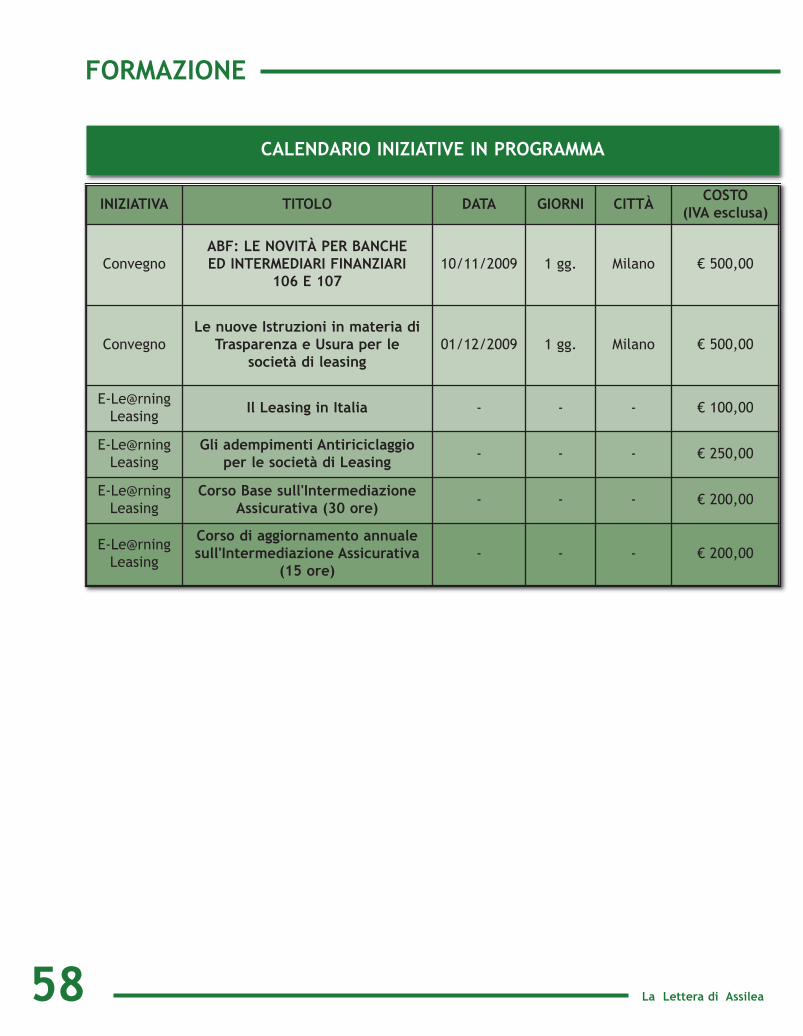

Calendario Formazione

Direttore Responsabile: Fabrizio MarafiniCoordinatore Editoriale: Alessio MacrìComitato di Redazione: Gianluca De Candia, Francesco Pascucci, Beatrice TibuzziSegreteria di Redazione: Emanuela Cioci

Progettazione e realizzazione grafica: Emporio Grafico - www.emporiografico.itHanno collaborato a questo numero: Andrea Albensi, Silvia Alviti, Emiliano Bellini,Andrea Beverini, Gianerminio Cantalupi, Aldo Munizza, Alberto Nisticò, Danila Parrini.

Chiuso in redazione il 30 ottobre 2009

Direttore Responsabile: Fabrizio Marafini

Coordinatore Editoriale: Alessio Macrì

Comitato di Redazione: Gianluca De Candia, Francesco Pascucci, Beatrice Tibuzzi

Segreteria di Redazione: Emanuela Cioci

Progettazione e realizzazione grafica: Emporio Grafico - www.emporiografico.it

Hanno collaborato a questo numero: Andrea Albensi, Silvia Alviti, Emiliano Bellini,Andrea Beverini, Gianerminio Cantalupi, Aldo Munizza, Alberto Nisticò, Danila Parrini.

Chiuso in redazione il 30 ottobre 2009

La mia generazione – perfortuna - conosce la guer-ra solo in via mediata

attraverso i film, i libri o i rac-conti dei nostri genitori.Magari proprio perché non neabbiamo un’esperienza diret-ta, in molti abbiamo la sensa-zione che questo nostrotempo di crisi economica siamolto simile ad un tempo diguerra. Probabilmente il para-gone è eccessivo ed improprioe chi ha fatto davvero la guer-ra con le proprie mutilazionifisiche o psicologiche avrebbeben motivo di risentirsi del-l’accostamento. Tuttavia èforse vero che ci aggiriamotutti molto confusi fra lemacerie di un’economia ingran parte da ricostruire conatteggiamenti molto simili ai

propri precisi e diretti ambiti;operare con determinazione,capacità innovativa e soprat-tutto grande impegno, nellasfera – fortunatamente limita-ta – delle nostre dirette res-ponsabilità; fare bene quelloche sappiamo fare bene.

Come Assilea, da mesi ci stia-mo provando. Piccole “rico-struzioni” fortemente centra-te sulla specificità dellenostre competenze e delnostro business: confermadella soggettività passiva dibollo ed Ici sugli utilizzatori,regole chiare per la fiscalitàdel leasing nautico, esclusionedel leasing dalla verifica pre-ventiva sui pagamenti dellaPA, deducibilità IVA sui canonistornati in caso di moratoria,calcolo dell’impatto deglioneri assicurativi nei TEGMdell’usura e così via. Piccolecose, ma fatte crediamo beneo comunque indirizzate nellagiusta direzione.

Perché le città si ricostruisco-no bene solo se ognuno rico-struisce bene la propria casa.

3

EDITORIALE

numero 4 - novembre 2009

Fabrizio Marafini

sopravvissuti ad un drammati-co bombardamento che lesirene dicono cessato ma dicui si sentono ancora gli scop-pi ed i fumi.

Ritengo che la confusione siauno stato dell’essere partico-larmente pericoloso e negati-vo: finisce spesso che ci siritrova in più soggetti (con-fusi) a fare contemporanea-mente cose che non ci compe-tono e non sappiamo far bene.All’origine di queste invasionidi campo sono: da un lato, lalodevole voglia di reagire e diricostruire; dall’altro il facile– ma disdicevole – impulso apensare che sono gli altri anon svolgere bene il propriocompito. Abbiamo quotidiana-mente davanti ai nostri occhiinnumerevoli esempi di confu-sione di ruoli in cui gli uni rin-facciano agli altri di non farequello che dovrebbero fare(ed è bene non citare nessunesempio per non cadere anchenoi nell’errore or ora denun-ciato).

C’è solo un modo per ripristi-nare un’ordinata ed efficacericostruzione: concentrarsi sui

La Lettera di Assilea

LEASEUROPE

4

Il Convegno Leaseurope chesi è tenuto quest’anno aPraga ha segnato in parte

uno stacco rispetto il passato.Molto è cambiato dall’ormailontano convegno di Praga del1996, in cui molti dei delegatidi oggi erano presenti. E’ cam-biato senz’altro l’aspetto dellacittà, sempre più accogliente emagica, ma allo stesso tempoormai fortemente occidenta-lizzata e “globalizzata”. E’cambiato ovviamente il merca-to di riferimento, quello deiPaesi dell’Est: all’epoca anco-ra nascente, oggi in pienaespansione. Ovviamente ècompletamente mutato il con-testo economico internaziona-le, nonché le prospettive dicrescita del settore delLeasing, che dal 1996 al 2007aveva vissuto 11 anni di cresci-ta ininterrotta. Proprio laricerca di nuove prospettive e

di nuovi strumenti di rilanciodel mercato ha ispirato lemigliori presentazioni di que-sto convegno. Il nuovo formatoorganizzativo dell’evento -un’unica giornata di lavoro susessioni interamente dedicateal Leasing - ha contribuito adare un carattere più speciali-stico ed operativo agli inter-venti, da cui meglio trarrespunti per le strategie di unafutura ripresa.

L’avvio è stato senz’altro deimigliori, con presentazioni chehanno mostrato molto più diuna semplice panoramica deirispettivi mercati del leasing diriferimento (quello Europeonella sua globalità, quello spe-cifico del Centro Est Europa equello americano), offrendoimportanti spunti di riflessionesui cambiamenti e le sfide chesi presentano al settore.

Peccato, però, che nellaseconda parte della mattinata,si sia interrotto il ritmo delladiscussione sul business,facendo parlare alcuni consu-lenti che, seppur preparati,non sono poi riusciti a trasmet-tere idee particolarmenteinnovative in tema di possibilimodelli di business “post-cre-dit crunch”. In compenso, iltono e l’interesse si sono risol-levati notevolmente nelle ses-sioni di lavoro pomeridianededicate rispettivamente al“real estate”, al settore delleasing e renting auto, alnuovo approccio internaziona-le alla contabilità del leasing.Tutte le presentazioni sonostate pubblicate sul sitoLeaseurope, all’indirizzo:http://www.annual-conven-tion.eu/conventions_proceed-ings.html.

Convegno

Leaseuropedi Praga 2009: un punto di

svolta?Beatrice Tibuzzi

numero 4 - novembre 2009

LEASEUROPE

5

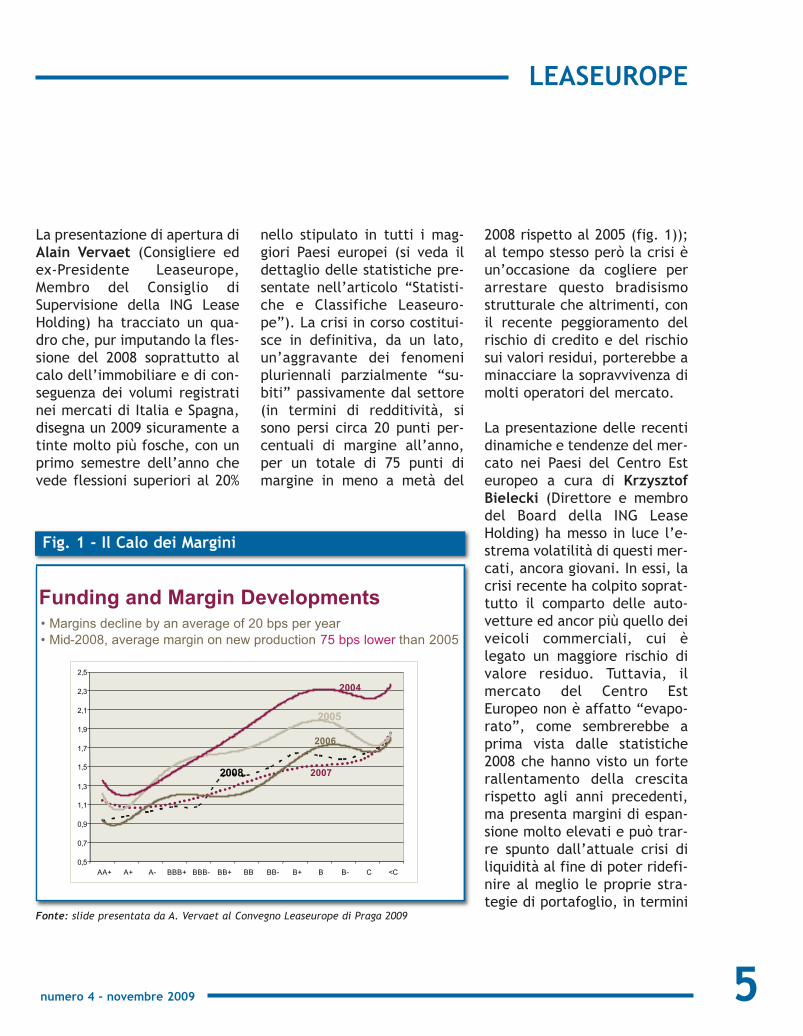

La presentazione di apertura diAlain Vervaet (Consigliere edex-Presidente Leaseurope,Membro del Consiglio diSupervisione della ING LeaseHolding) ha tracciato un qua-dro che, pur imputando la fles-sione del 2008 soprattutto alcalo dell’immobiliare e di con-seguenza dei volumi registratinei mercati di Italia e Spagna,disegna un 2009 sicuramente atinte molto più fosche, con unprimo semestre dell’anno chevede flessioni superiori al 20%

nello stipulato in tutti i mag-giori Paesi europei (si veda ildettaglio delle statistiche pre-sentate nell’articolo “Statisti-che e Classifiche Leaseuro-pe”). La crisi in corso costitui-sce in definitiva, da un lato,un’aggravante dei fenomenipluriennali parzialmente “su-biti” passivamente dal settore(in termini di redditività, sisono persi circa 20 punti per-centuali di margine all’anno,per un totale di 75 punti dimargine in meno a metà del

2008 rispetto al 2005 (fig. 1));al tempo stesso però la crisi èun’occasione da cogliere perarrestare questo bradisismostrutturale che altrimenti, conil recente peggioramento delrischio di credito e del rischiosui valori residui, porterebbe aminacciare la sopravvivenza dimolti operatori del mercato.

La presentazione delle recentidinamiche e tendenze del mer-cato nei Paesi del Centro Esteuropeo a cura di KrzysztofBielecki (Direttore e membrodel Board della ING LeaseHolding) ha messo in luce l’e-strema volatilità di questi mer-cati, ancora giovani. In essi, lacrisi recente ha colpito soprat-tutto il comparto delle auto-vetture ed ancor più quello deiveicoli commerciali, cui èlegato un maggiore rischio divalore residuo. Tuttavia, ilmercato del Centro EstEuropeo non è affatto “evapo-rato”, come sembrerebbe aprima vista dalle statistiche2008 che hanno visto un forterallentamento della crescitarispetto agli anni precedenti,ma presenta margini di espan-sione molto elevati e può trar-re spunto dall’attuale crisi diliquidità al fine di poter ridefi-nire al meglio le proprie stra-tegie di portafoglio, in termini

0

Funding and Margin Developments

0,50,70,91,11,31,51,71,92,12,32,5

AA+ A+ A- BBB+ BBB- BB+ BB BB- B+ B B- C <C

20042005200620072008

• Margins decline by an average of 20 bps per year• Mid-2008, average margin on new production 75 bps lower than 2005

0

Funding and Margin Developments

0,5

0,7

0,9

1,1

1,3

1,5

1,7

1,9

2,1

2,3

2,5

AA+ A+ A- BBB+ BBB- BB+ BB BB- B+ B B- C <C

2004

2005

2006

20072008

• Margins decline by an average of 20 bps per year• Mid-2008, average margin on new production 75 bps lower than 2005

Fig. 1 - Il Calo dei Margini

Fonte: slide presentata da A. Vervaet al Convegno Leaseurope di Praga 2009

La Lettera di Assilea6

anche di diversificazioni delleattività, finora incentrate pre-valentemente sul comparto“automotive” delle PMI.

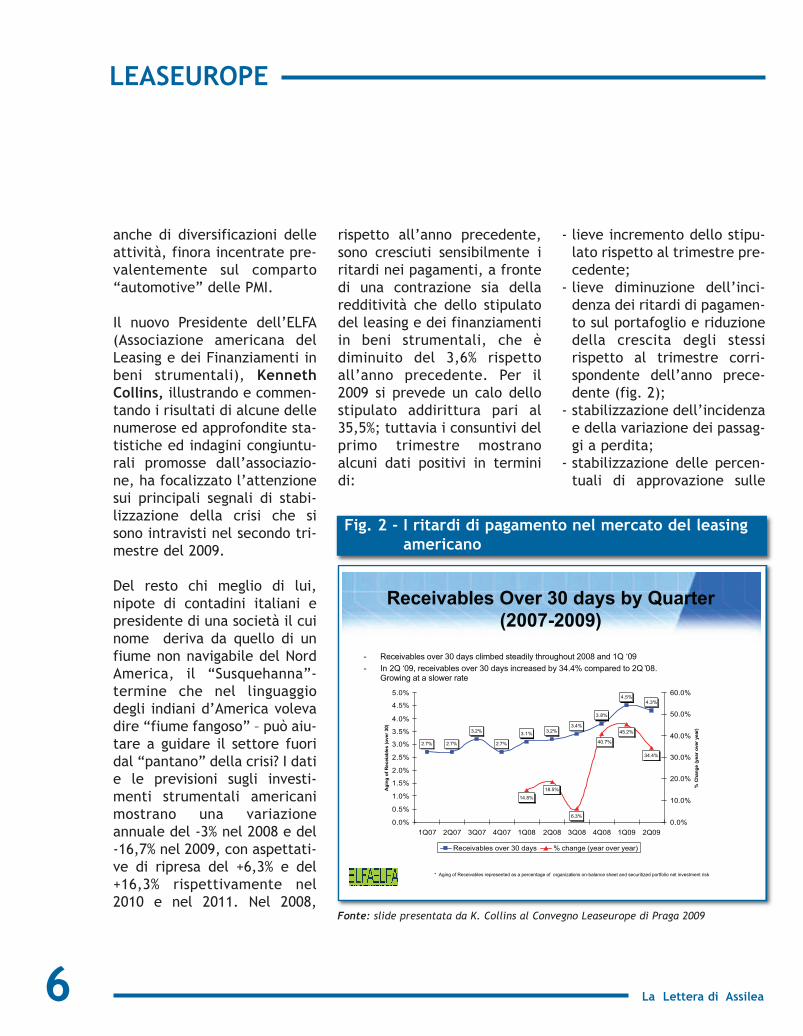

Il nuovo Presidente dell’ELFA(Associazione americana delLeasing e dei Finanziamenti inbeni strumentali), KennethCollins, illustrando e commen-tando i risultati di alcune dellenumerose ed approfondite sta-tistiche ed indagini congiuntu-rali promosse dall’associazio-ne, ha focalizzato l’attenzionesui principali segnali di stabi-lizzazione della crisi che sisono intravisti nel secondo tri-mestre del 2009.

Del resto chi meglio di lui,nipote di contadini italiani epresidente di una società il cuinome deriva da quello di unfiume non navigabile del NordAmerica, il “Susquehanna”-termine che nel linguaggiodegli indiani d’America volevadire “fiume fangoso” – può aiu-tare a guidare il settore fuoridal “pantano” della crisi? I datie le previsioni sugli investi-menti strumentali americanimostrano una variazioneannuale del -3% nel 2008 e del-16,7% nel 2009, con aspettati-ve di ripresa del +6,3% e del+16,3% rispettivamente nel2010 e nel 2011. Nel 2008,

rispetto all’anno precedente,sono cresciuti sensibilmente iritardi nei pagamenti, a frontedi una contrazione sia dellaredditività che dello stipulatodel leasing e dei finanziamentiin beni strumentali, che èdiminuito del 3,6% rispettoall’anno precedente. Per il2009 si prevede un calo dellostipulato addirittura pari al35,5%; tuttavia i consuntivi delprimo trimestre mostranoalcuni dati positivi in terminidi:

- lieve incremento dello stipu-lato rispetto al trimestre pre-cedente;

- lieve diminuzione dell’inci-denza dei ritardi di pagamen-to sul portafoglio e riduzionedella crescita degli stessirispetto al trimestre corri-spondente dell’anno prece-dente (fig. 2);

- stabilizzazione dell’incidenzae della variazione dei passag-gi a perdita;

- stabilizzazione delle percen-tuali di approvazione sulle

LEASEUROPE

Receivables Over 30 days by Quarter (2007-2009)

* Aging of Receivables represented as a percentage of organizations on-balance sheet and securitized portfolio net investment risk

- Receivables over 30 days climbed steadily throughout 2008 and 1Q ‘09- In 2Q ‘09, receivables over 30 days increased by 34.4% compared to 2Q ’08.Growing at a slower rate2.7% 2.7% 3.2% 2.7% 3.1% 3.2% 3.4% 3.8% 4.5% 4.3%

14.8% 18.5% 6.3%

45.2% 34.4%40.7%

0.0%0.5%1.0%1.5%2.0%2.5%3.0%3.5%4.0%4.5%5.0%

1Q07 2Q07 3Q07 4Q07 1Q08 2Q08 3Q08 4Q08 1Q09 2Q09Aging of Receiables (over 30)

0.0%10.0%20.0%30.0%40.0%50.0%60.0%

% Change (year over year)

Receivables over 30 days % change (year over year)

Receivables Over 30 days by Quarter (2007-2009)

* Aging of Receivables represented as a percentage of organizations on-balance sheet and securitized portfolio net investment risk

- Receivables over 30 days climbed steadily throughout 2008 and 1Q ‘09- In 2Q ‘09, receivables over 30 days increased by 34.4% compared to 2Q ’08.

Growing at a slower rate

2.7% 2.7%

3.2%

2.7%

3.1% 3.2%3.4%

3.8%

4.5%4.3%

14.8%

18.5%

6.3%

45.2%

34.4%

40.7%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

1Q07 2Q07 3Q07 4Q07 1Q08 2Q08 3Q08 4Q08 1Q09 2Q09

Agi

ng o

f Rec

eiab

les

(ove

r 30)

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%%

Cha

nge

(yea

r ove

r yea

r)

Receivables over 30 days % change (year over year)

Fig. 2 - I ritardi di pagamento nel mercato del leasingamericano

Fonte: slide presentata da K. Collins al Convegno Leaseurope di Praga 2009

numero 4 - novembre 2009 7

domande di nuovi finanzia-menti.

La prima sessione del conve-gno, sullo stato attuale delmercato del leasing, si è con-clusa con uno stimolantedibattito sui risultati di un’in-dagine veloce ed istantaneatra il pubblico effettuataattraverso 3 semplici doman-de, poste relativamente aiseguenti aspetti:

1. fornire un’interpretazione

della crisi attuale del setto-re (come passeggera o strut-turale);

2. esprimere le proprie aspet-tative temporali sul perdu-rare di tale crisi;

3. dare un giudizio sull’oppor-tunità di una ridefinizionedell’industria del leasing,come di un’industria allar-gata all’intera “finanza diprodotto” (cfr. “asset finan-ce”) comprensiva di tutti ipossibili strumenti di finan-ziamento di un asset (e non

solo del leasing in sensostretto).

L’uditorio si è espresso inmaniera molto netta, con unaprevalenza di coloro che vedo-no questa crisi del settore nontanto come una crisi struttura-le, bensì come un aggiusta-mento ciclico a cui tuttaviaseguiranno tassi di crescitainferiori rispetto a quelli regi-strati in passato. Le aspettati-ve sul perdurare della crisisono piuttosto lunghe, con una

LEASEUROPE

Sessione d’apertura al Convegno Leaseurope di Praga

La Lettera di Assilea8

maggioranza di risposte che siè divisa tra coloro che preve-dono una ripresa già a partireda metà 2011 e coloro che pre-vedono un ritorno alle condi-zioni pre-crisi solo dopo il2012. La maggioranza dell’udi-torio ha inoltre manifestato lanecessità di ridefinire la nostraindustria in senso più ampio,allargandola ai diversi stru-menti di finanziamento degliasset aziendali (come già èstato portato avanti negli ulti-mi anni dall’industria statuni-tense), al fine di poter soddi-sfare al meglio le esigenzedella clientela.

Nella seconda sessione dellamattina è stata affrontata ladelicata tematica del “credit-crunch,” con un intervento diLindsay Town (ex Direttoredella sezione Corporate dellaBank of Scotland e giàDirettore dell’Associazioneinglese FLA). In questa presen-tazione è stato sottolineatocome attualmente il settoredel Leasing sia l’unico, traquelli che finanziano il settorecorporate, a non avere un effi-ciente mercato secondariodella provvista e che senza diquesto non potrà sopravvivere,né tantomeno trovarsi adegua-tamente preparato a coglierele eventuali opportunità di una

futura ripresa degli investi-menti. Questa difficoltàattualmente è vissuta sottodiversi aspetti sia dalle societàche fanno parte di gruppi ban-cari che dalle società indipen-denti. La massima “i volumisono vanità, il profitto è quel-lo che conta”, spaventa in unperiodo in cui i profitti nonsono più quelli di un tempo e larischiosità aumenta. Nel corsodella presentazione è statosottolineato come il mercatodel leasing debba dunque tro-vare il modo di riorganizzarsi,internazionalizzarsi, integrar-si, superando le barriere ter-minologiche e regolamentaridei diversi mercati, al fine dicrearsi una “storia” di mercatoe di prodotto di qualità e forni-re la necessaria informativa etrasparenza per entrare conuna strategia strutturata nelmercato secondario dei capita-li e costruirsi una propria indi-pendenza di settore.

L’intervento di SimonTrudgeon (Commercial Leader– Technology della GE Capital)ha mostrato una possibile stra-tegia che può essere utilmenteimplementata – nell’ambitodelle necessarie strategie diriorganizzazione da attuare inquesto periodo di crisi – perl’utilizzo dei canali di vendita

e distribuzione elettronica edella “e-signature” (firmaelettronica) al fine di unaminimizzazione dei costi eduna massimizzazione dei risul-tati, nell’attuale contesto distretta competitività.

Chris Cooper (ManagingDirector della ChallengeConsulting) ha dato una seriedi indicazioni su come formula-re strategie efficaci per il pro-prio riposizionamento sul mer-cato. Partendo dalla necessa-ria riflessione che ciascun ope-ratore dovrebbe fare: “guar-diamoci allo specchio: il nostromodello di business è ancoraquello giusto?”, ha delineatoun processo di analisi che dal-l’individuazione dei centri diprofitto del proprio business,porti a comprendere quello acui i clienti oggi attribuisconomaggior valore e ad ridefinirele più corrette strategie divendita alla luce del mutatocontesto competitivo, indivi-duando correttamente lediverse tipologie di clientelanon in base al posizionamentogeografico ed alla dimensione,ma alle loro attitudini ed esi-genze.

La prima parte del pomeriggioha visto due sessioni in con-temporanea focalizzate rispet-

LEASEUROPE

numero 4 - novembre 2009 9

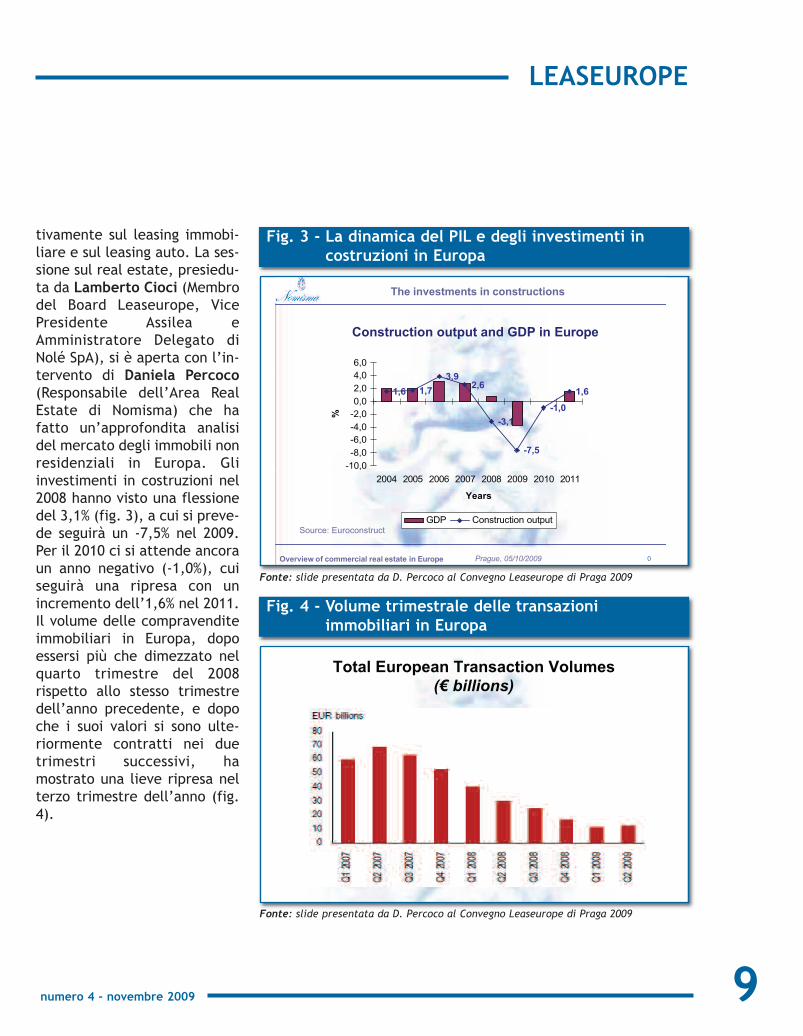

tivamente sul leasing immobi-liare e sul leasing auto. La ses-sione sul real estate, presiedu-ta da Lamberto Cioci (Membrodel Board Leaseurope, VicePresidente Assilea eAmministratore Delegato diNolé SpA), si è aperta con l’in-tervento di Daniela Percoco(Responsabile dell’Area RealEstate di Nomisma) che hafatto un’approfondita analisidel mercato degli immobili nonresidenziali in Europa. Gliinvestimenti in costruzioni nel2008 hanno visto una flessionedel 3,1% (fig. 3), a cui si preve-de seguirà un -7,5% nel 2009.Per il 2010 ci si attende ancoraun anno negativo (-1,0%), cuiseguirà una ripresa con unincremento dell’1,6% nel 2011.Il volume delle compravenditeimmobiliari in Europa, dopoessersi più che dimezzato nelquarto trimestre del 2008rispetto allo stesso trimestredell’anno precedente, e dopoche i suoi valori si sono ulte-riormente contratti nei duetrimestri successivi, hamostrato una lieve ripresa nelterzo trimestre dell’anno (fig.4).

LEASEUROPE

Prague, 05/10/2009Overview of commercial real estate in Europe 0

The investments in constructionsConstruction output and GDP in Europe1,6 1,7 3,9 2,6 -3,1 -7,5 -1,0 1,6

-10,0-8,0-6,0-4,0-2,00,02,04,06,0

2004 2005 2006 2007 2008 2009 2010 2011Years

%

GDP Construction outputSource: Euroconstruct

Prague, 05/10/2009Overview of commercial real estate in Europe 0

The investments in constructions

Construction output and GDP in Europe

1,6 1,73,9

2,6

-3,1

-7,5

-1,0

1,6

-10,0-8,0-6,0-4,0-2,00,02,04,06,0

2004 2005 2006 2007 2008 2009 2010 2011

Years

%

GDP Construction outputSource: Euroconstruct

Fig. 3 - La dinamica del PIL e degli investimenti incostruzioni in Europa

Fonte: slide presentata da D. Percoco al Convegno Leaseurope di Praga 2009

Total European Transaction Volumes(€ billions)

Total European Transaction Volumes(€ billions)

Fig. 4 - Volume trimestrale delle transazioniimmobiliari in Europa

Fonte: slide presentata da D. Percoco al Convegno Leaseurope di Praga 2009

La Lettera di Assilea10

Come ha osservato la Dott.ssaPercoco, il mercato degliimmobili non residenzialiincontra difficoltà su moltepli-ci fronti: la difficoltà di reperi-re fonti di finanziamento ed ilcalo degli investimenti siriflette in un arresto o in unposticipo della realizzazionedegli immobili strumentali alleimprese private; in particola-re, si assiste ad un “congela-mento” dei nuovi progettisoprattutto nel settore indu-striale; rallenta anche il flussodei lavori di ristrutturazione. Ilcomparto delle infrastrutture

finanziato con fondi pubbliciriesce a mantenere un anda-mento anti-ciclico ed il pesodelle opere del genio civilerimane sostanzialmente stabi-le, mentre calano le spese dimanutenzione delle stesse.

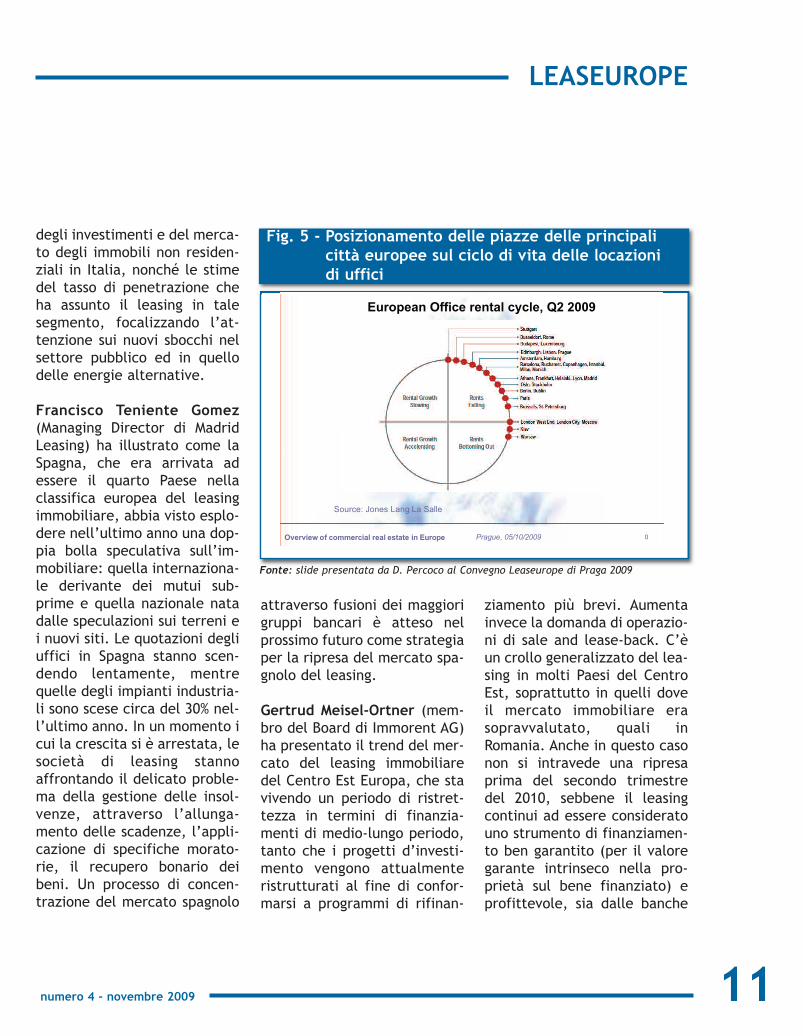

Continua a calare con percen-tuali superiori al 10% anche nelsecondo trimestre dell’anno ilprezzo medio di locazionedegli immobili non residenzia-li. Come ha osservato laPercoco, tuttavia, non tutte lepiazze si trovano posizionatesullo stesso punto del ciclo

congiunturale. Nella slide dicui alla fig.5, è stata riportatala posizione relativa al merca-to delle locazioni di uffici nellemaggiori città europee.

E’ quindi seguita una tavolarotonda fra gli esponenti dialcuni dei maggiori mercati delleasing immobiliare, che hannoriassunto lo stato attuale e leprospettive dei rispettivi sce-nari nazionali. GianfrancoAntognoli (Direttore Generaledi MPS Leasing & Factoring SpAe Consigliere Assilea) ha pre-sentato le principali dinamiche

Sessione Real Estate al Convegno Leaseurope di Praga

LEASEUROPE

numero 4 - novembre 2009 11

degli investimenti e del merca-to degli immobili non residen-ziali in Italia, nonché le stimedel tasso di penetrazione cheha assunto il leasing in talesegmento, focalizzando l’at-tenzione sui nuovi sbocchi nelsettore pubblico ed in quellodelle energie alternative.

Francisco Teniente Gomez(Managing Director di MadridLeasing) ha illustrato come laSpagna, che era arrivata adessere il quarto Paese nellaclassifica europea del leasingimmobiliare, abbia visto esplo-dere nell’ultimo anno una dop-pia bolla speculativa sull’im-mobiliare: quella internaziona-le derivante dei mutui sub-prime e quella nazionale natadalle speculazioni sui terreni ei nuovi siti. Le quotazioni degliuffici in Spagna stanno scen-dendo lentamente, mentrequelle degli impianti industria-li sono scese circa del 30% nel-l’ultimo anno. In un momento icui la crescita si è arrestata, lesocietà di leasing stannoaffrontando il delicato proble-ma della gestione delle insol-venze, attraverso l’allunga-mento delle scadenze, l’appli-cazione di specifiche morato-rie, il recupero bonario deibeni. Un processo di concen-trazione del mercato spagnolo

attraverso fusioni dei maggiorigruppi bancari è atteso nelprossimo futuro come strategiaper la ripresa del mercato spa-gnolo del leasing.

Gertrud Meisel-Ortner (mem-bro del Board di Immorent AG)ha presentato il trend del mer-cato del leasing immobiliaredel Centro Est Europa, che stavivendo un periodo di ristret-tezza in termini di finanzia-menti di medio-lungo periodo,tanto che i progetti d’investi-mento vengono attualmenteristrutturati al fine di confor-marsi a programmi di rifinan-

ziamento più brevi. Aumentainvece la domanda di operazio-ni di sale and lease-back. C’èun crollo generalizzato del lea-sing in molti Paesi del CentroEst, soprattutto in quelli doveil mercato immobiliare erasopravvalutato, quali inRomania. Anche in questo casonon si intravede una ripresaprima del secondo trimestredel 2010, sebbene il leasingcontinui ad essere consideratouno strumento di finanziamen-to ben garantito (per il valoregarante intrinseco nella pro-prietà sul bene finanziato) eprofittevole, sia dalle banche

LEASEUROPE

Prague, 05/10/2009Overview of commercial real estate in Europe

European Office rental cycle, Q2 2009

Source: Jones Lang La Salle 0

Prague, 05/10/2009Overview of commercial real estate in Europe

European Office rental cycle, Q2 2009

Source: Jones Lang La Salle

0

Fig. 5 - Posizionamento delle piazze delle principalicittà europee sul ciclo di vita delle locazionidi uffici

Fonte: slide presentata da D. Percoco al Convegno Leaseurope di Praga 2009

La Lettera di Assilea12

che dagli azionisti dellesocietà di leasing, il che por-terà ad una sempre più strettacooperazione tra queste duetipologie di intermediari. Yiannis Mavrelos (ManagingDirector della Piraeus LeasingSA) ha introdotto alcune infor-mazioni sul mercato greco che,sebbene ancora contenuto,presenta una forte incidenzadel leasing immobiliare sultotale (60%). Anche in questomercato la recente crisi hainfluito per un duplice verso:da un lato, creando una crisi diliquidità delle banche, dall’al-

tro impattando negativamentesulle vendite e, di conseguen-za, sulle quotazioni degli eser-cizi commerciali. Anche inquesto mercato il problemadel ripossessamento dei beniviene arginato attraverso rine-goziazioni contrattuali che difatto allungano le scadenze deipiani di rientro. In questa pro-spettiva, per il mercato greco,i nuovi contratti del 2009saranno sufficienti per reim-piegare il capitale rimborsatodel portafoglio esistente, men-tre le previsioni per il 2010portano ad una lieve ripresa

della crescita, sebbene a livel-li sensibilmente più contenutirispetto al passato.

Nella prima sessione sull’autopresieduta da Piero Biagi(Presidente del ComitatoStatistiche Leaseurope,Direttore Generale di Nolè SpAe Presidente dellaCommissione LeasingOperativo di Assilea), è statopresentato il primo di unaserie di studi di settore cheLeaseurope intende promuove-re all’interno del Comitato sta-tistiche della Federazione,

Sessione Leasing e Renting Auto al Convegno Leaseurope di Praga

LEASEUROPE

numero 4 - novembre 2009 13

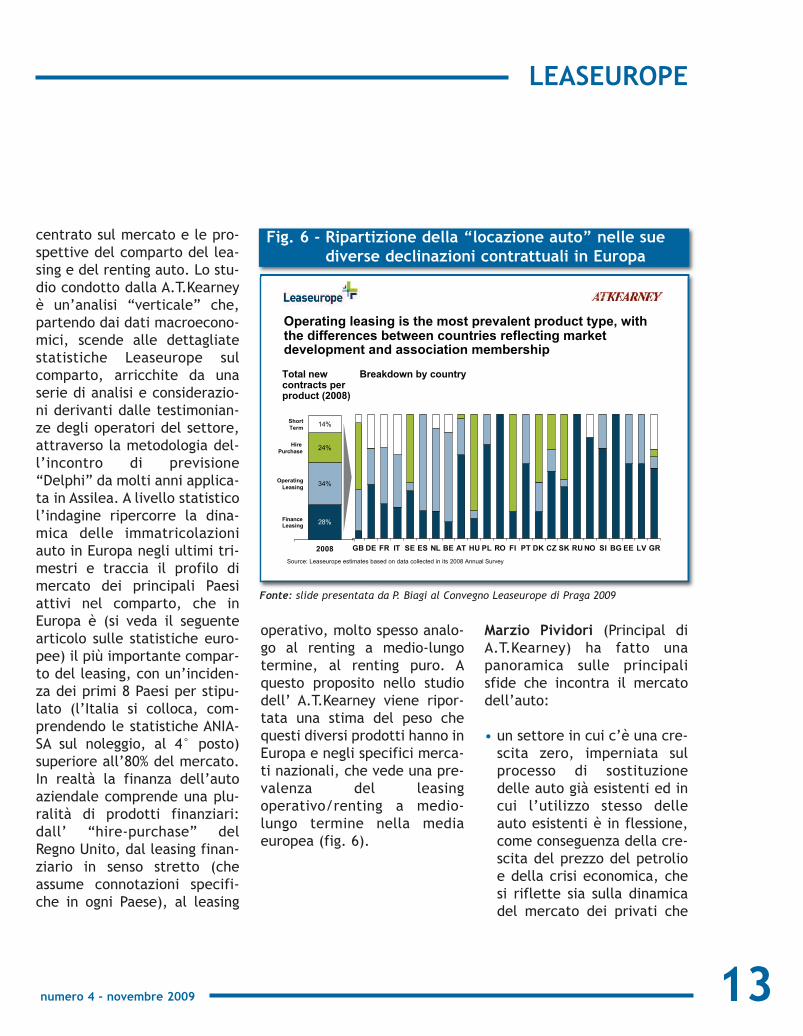

centrato sul mercato e le pro-spettive del comparto del lea-sing e del renting auto. Lo stu-dio condotto dalla A.T.Kearneyè un’analisi “verticale” che,partendo dai dati macroecono-mici, scende alle dettagliatestatistiche Leaseurope sulcomparto, arricchite da unaserie di analisi e considerazio-ni derivanti dalle testimonian-ze degli operatori del settore,attraverso la metodologia del-l’incontro di previsione“Delphi” da molti anni applica-ta in Assilea. A livello statisticol’indagine ripercorre la dina-mica delle immatricolazioniauto in Europa negli ultimi tri-mestri e traccia il profilo dimercato dei principali Paesiattivi nel comparto, che inEuropa è (si veda il seguentearticolo sulle statistiche euro-pee) il più importante compar-to del leasing, con un’inciden-za dei primi 8 Paesi per stipu-lato (l’Italia si colloca, com-prendendo le statistiche ANIA-SA sul noleggio, al 4° posto)superiore all’80% del mercato.In realtà la finanza dell’autoaziendale comprende una plu-ralità di prodotti finanziari:dall’ “hire-purchase” delRegno Unito, dal leasing finan-ziario in senso stretto (cheassume connotazioni specifi-che in ogni Paese), al leasing

operativo, molto spesso analo-go al renting a medio-lungotermine, al renting puro. Aquesto proposito nello studiodell’ A.T.Kearney viene ripor-tata una stima del peso chequesti diversi prodotti hanno inEuropa e negli specifici merca-ti nazionali, che vede una pre-valenza del leasingoperativo/renting a medio-lungo termine nella mediaeuropea (fig. 6).

Marzio Pividori (Principal diA.T.Kearney) ha fatto unapanoramica sulle principalisfide che incontra il mercatodell’auto:

• un settore in cui c’è una cre-scita zero, imperniata sulprocesso di sostituzionedelle auto già esistenti ed incui l’utilizzo stesso delleauto esistenti è in flessione,come conseguenza della cre-scita del prezzo del petrolioe della crisi economica, chesi riflette sia sulla dinamicadel mercato dei privati che

Operating leasing is the most prevalent product type, with the differences between countries reflecting market development and association membership Total new contracts per product (2008) Breakdown by country

FinanceLeasing

HirePurchase 14%OperatingLeasing 24%34%28%

ShortTerm

2008 CZATNL SIGB DE FR EEFI DKHUIT SKPLES NORO RUPT LVSE GRBE BGSource: Leaseurope estimates based on data collected in its 2008 Annual Survey

Operating leasing is the most prevalent product type, with the differences between countries reflecting market development and association membership

Total new contracts per product (2008)

Breakdown by country

FinanceLeasing

HirePurchase

14%

OperatingLeasing

24%

34%

28%

ShortTerm

2008 CZATNL SIGB DE FR EEFI DKHUIT SKPLES NORO RUPT LVSE GRBE BGSource: Leaseurope estimates based on data collected in its 2008 Annual Survey

Fig. 6 - Ripartizione della “locazione auto” nelle suediverse declinazioni contrattuali in Europa

Fonte: slide presentata da P. Biagi al Convegno Leaseurope di Praga 2009

LEASEUROPE

La Lettera di Assilea14

su quella dell’auto azienda-le;

• un’alta concentrazione deiproduttori (l’intero mercatoeuropeo è in mano a circa 8grandi case automobilisti-che), che stanno offrendouna gamma sempre più altadi prodotti, andando a crea-re e coprire specifiche nic-chie di mercato sempre piùpiccole, che devono soprav-vivere producendo un nume-ro sempre più contenuto diautovetture per modello econ cicli di vita di ciascunmodello sempre più brevi;nonché un progressivoschiacciamento del segmen-to delle auto di media qua-lità/dimensione, come con-

seguenza del contestualeallargamento del segmento“lusso” e del segmento “lowcost”.

• nuovi mercati potenzialicomunque in via di espansio-ne in cui strutturare oppor-tune strategie di penetrazio-ne a medio-lungo termine,quali quello dell’Europadell’Est e quello delle autoecologiche.

Nel Rapporto A.T.Kearney sonostate inserite le testimonianzee le considerazioni emerse daldibattito tra: Servi G. deVette (Director, Strategy &

Geographic Expansion,LeasePlan), Patrick Kennedy(Vice President, Field

Operations, Hertz), Dirk Pans(Head of Sales West,Volkswagen Financial ServicesAG), Vincent Rupied (Director,Corporate Relations, Arval). Lamaggiore sfida che si pone aglioperatori in questo periodo èquella di sfruttare le esigenzedi liquidità della clientela perfar crescere il mercato dellalocazione dell’auto in unperiodo in cui il mercato realedi riferimento e tutto il suoindotto è praticamente fermo.La parola d’ordine è flessibilitànell’offerta, anche dal puntodi vista spazio-temporale,sfida che non può essere vintasenza la rimozione delle anco-ra imponenti barriere che esi-stono tra i vari mercati e senza

LEASEUROPE

Sessione Contabilità al Convegno Leaseurope di Praga

numero 4 - novembre 2009 15

uno sforzo di creatività e dianticipazione delle tendenzedella domanda. Queste temati-che, insieme a quelle legatealle prospettive del mercatoed alle minacce e opportunitàdell’intero settore sono poistate riprese anche nella suc-cessiva sessione dedicata alrenting auto, presieduta daRichard Knubben (Adviser inAutomotive Affairs,Leaseurope), negli interventidi Stephane Soille (Membrodel Board Leaseurope eMembro del Board AvisEurope), Matthew Dyer(Managing Director diLeasePlan International),Gianluca Soma (CEO di ALDInternationa-ALD AutomotiveGroup). Dalle riflessioni emer-se in queste sessioni di lavorosi osserva come la necessariaflessibilità di offerta che serveper far fronte alla crisi dovrànecessariamente passareattraverso una creazione dipartnership tra intermediaribancari, produttori, società direnting e di leasing, al fine dipoter migliorare e sfruttare almeglio le sinergie possibili intermini di canali di distribuzio-ne, finanziamento, gestionedel valore residuo dell’auto.Questo nel medio termine con-sentirà agli operatori del set-tore di poter soddisfare le

oscillazioni e le mutevoli esi-genze di una ormai scarsadomanda sul prodotto, che sista sempre più evolvendoverso una domanda sul “servi-zio” di mobilità.

La sessione sulle nuove propo-ste di contabilità internaziona-le del leasing, presieduta daJacqueline Mills (SeniorAdvisor, Economic andFinancial Affairs, Leaseurope),ha tracciato il punto – attra-verso le presentazioni degliautorevoli relatori: MichaelHenneberger (Partner,Financial Services, PwC) eMark Venus (Global Head ofAccounts Payable, BNPParibas), che oltre al suo inter-vento ha presentato anche leslide di John Bennett(Managing Director, Bank ofAmerica Leasing, GlobalVendor Finance Europe), cheall’ultimo momento non èpotuto essere presente – sullediscussioni attualmente incorso a livello di principi con-tabili standard internazionalisul nuovo approccio alla conta-bilità del leasing, che vedreb-be contabilizzato in bilancioogni tipo di “locazione” secon-do la prevalenza del concettodi “diritto di utilizzo” delbene, rispetto al concettodella “proprietà”. Le nuove

possibili proposte di contabi-lità, presentate sia dal puntodi vista della contabilità dellasocietà di leasing che dalpunto di vista della contabilitàdell’utilizzatore, hanno susci-tato un dibattito animato nellaplatea. In particolare, spaven-ta il fatto che – secondo la pro-posta avanzata dallo IASB nel-l’ultimo Discussion Paper – lastessa operazione inserita nelbilancio di locatore e locatariovenga addirittura sovra rappre-sentata con l’iscrizione, da unlato, dell’asset e dei crediti edobblighi derivanti dall’opera-zione di leasing e, dall’altro,del diritto di utilizzo dell’assete dei futuri canoni a scaderederivanti da tale operazione.Spaventa soprattutto l’impattoche tale complesso approccio,che andrebbe inizialmente adinteressare le sole banche esocietà quotate, possa in futu-ro essere applicato alle PMI,con i prevedibili oneri digestione e contabilizzazionedelle operazioni di leasing. Suquesto fronte la Federazioneeuropea si è impegnata a pren-dere le necessarie iniziativeper assicurare una rappresen-tazione del leasing in bilancioche non vada a danneggiareproprio quelle fasce di cliente-la che ne fanno maggiormenteuso.

LEASEUROPE

La Lettera di Assilea

LEASEUROPE

16

Nel 2008 in Europa sonostate stipulate operazio-ni di Leasing e Renting a

medio-lungo termine per untotale di 318,4 miliardi dieuro, con calo del 5,1% rispet-to ai 335,4 miliardi di euro del2007 (tab. 1). Tale dinamica èdeterminata da un forte calosul comparto immobiliare eduna lieve flessione sul compar-

to mobiliare. Il compartomobiliare, che come vedremorappresenta la quota piùimportante di stipulato a livel-lo europeo, diminuisce del2,4% rispetto al 2007. Il calo èdeterminato in modo partico-lare dal Regno Unito con un -14,9%, e in misura minoredall’Italia, con -6,6%,1 e dallaSpagna (-30,1%), paesi che

presentano quote di mercatopiù contenute in quel compar-to. La performance negativadel Regno Unito determinadopo diversi anni un cambia-mento ai vertici della classifi-ca, con la Germania che va aoccupare nel 2008 il primoposto sia per volume di nuoveoperazioni di leasing mobiliareche per il totale leasing. Da

Statistiche e

Classifiche

LeaseuropeEmiliano Bellini

Calo a due cifre del leasing nel 2009 nei maggiori Paesi Europei Il Gruppo Unicredit si conferma in testa alla classifica

MOBILIARE IMMOBILIARE TOTALE

2008 2007 VAR.% 2008 2007 VAR.% 2008 2007 VAR.%

Germania 51.200 48.400 5.8 Italia 15.061 22.894 -34.2 Germania 54.660 53.704 1.8

Regno Unito 49.987 58.751 -14.9 Francia 5.831 5.615 3.8 Regno Unito 50.151 59.125 -15.2

Italia 26.723 28.602 -6.6 Germania 3.460 5.304 -34.8 Italia 41.784 51.496 -18.9

Francia 35.393 34.165 3.6 Spagna 2.550 3.780 -32.5 Francia 41.224 39.780 3.6

Russia 17.430 14.090 23.7 Portogallo 2.445 2.640 -7.4 Russia 18.170 14.366 26.5

Spagna 14.994 21.455 -30.1 Austria 1.612 1.539 4.7 Spagna 17.544 25.235 -30.5

Altri 86.594 83.902 3.2 Altri 5.168 4.327 19.4 Altri 94.915 91.758 3.4

Totale 282.321 289.365 -2.4 Totale 36.127 46.099 -21.6 Totale 318.448 335.464 -5.1

Tab. 1 – Stipulato Leasing e Renting a medio-lungo termine (valori in milioni di euro)

1 i dati italiani nel leasing mobiliare sono costituiti dallo stipulato leasing di Assilea e da quello del noleggio a lungo termine delle asso-ciate Aniasa

Fonte: Leaseurope; Assilea e Aniasa per l’Italia

numero 4 - novembre 2009

LEASEUROPE

17

segnalare anche la forte cre-scita della Russia (+23,7%), chepone tale paese al 5° posto delranking sia mobiliare che tota-le.

Il comparto immobiliare regi-stra un calo del 21,6%, la fles-sione è da attribuire principal-mente all’Italia, il cui stipulatodiminuisce dal 2007 al 2008 del34,2% portando il suo peso nelmercato del leasing immobilia-re europeo dal 49,7% del 2007al 41,7% del 2008. Diminuzionisuperiori al 30% si registranoanche in Germania e Spagna,mentre la Francia con una cre-scita del 3,8% dal 2007 al 2008,si conferma il secondo mercatoeuropeo nel comparto allespalle dell’Italia.

Analizzando i settori di clien-

tela del leasing nel 2008, sirileva che le aziende privatehanno rappresentato il 79% deltotale, seguite dai consumato-ri con il 14%, che costituisconoanche l’unico settore in cresci-ta rispetto al 2007 e dal setto-re pubblico, che pesa per il3,4%.

Per quanto attiene alla riparti-zione dello stipulato 2008 percomparto, il settore auto, sud-diviso nelle sue due compo-nenti autovetture e veicolicommerciali e industriali, con-tinua ad essere il più importan-te in Europa, con un peso del53% ed in crescita di circaquattro punti percentualirispetto al 2007, composto daun 37% di leasing di autovettu-re e da un 16% di leasing diautoveicoli commerciali e

industriali. Segue il compartostrumentale (35%) e l’immobi-liare, con un peso a livelloeuropeo che scende al 12%.

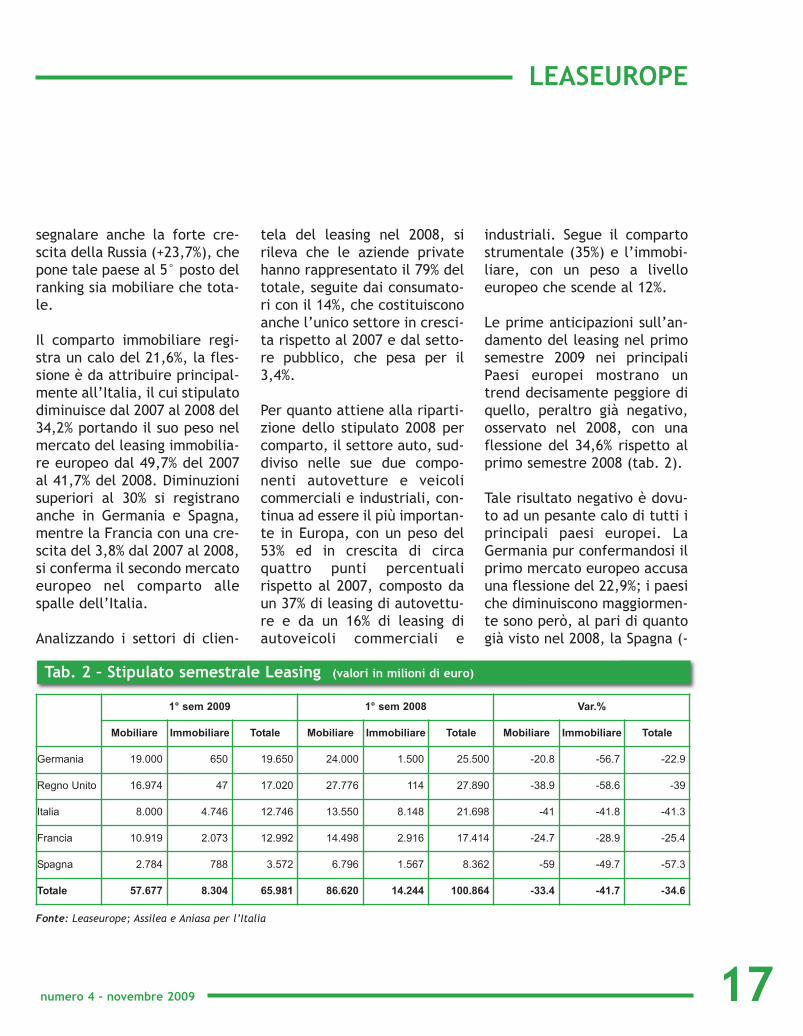

Le prime anticipazioni sull’an-damento del leasing nel primosemestre 2009 nei principaliPaesi europei mostrano untrend decisamente peggiore diquello, peraltro già negativo,osservato nel 2008, con unaflessione del 34,6% rispetto alprimo semestre 2008 (tab. 2).

Tale risultato negativo è dovu-to ad un pesante calo di tutti iprincipali paesi europei. LaGermania pur confermandosi ilprimo mercato europeo accusauna flessione del 22,9%; i paesiche diminuiscono maggiormen-te sono però, al pari di quantogià visto nel 2008, la Spagna (-

Tab. 2 – Stipulato semestrale Leasing (valori in milioni di euro)

1° sem 2009 1° sem 2008 Var.%

Mobiliare Immobiliare Totale Mobiliare Immobiliare Totale Mobiliare Immobiliare Totale

Germania 19.000 650 19.650 24.000 1.500 25.500 -20.8 -56.7 -22.9

Regno Unito 16.974 47 17.020 27.776 114 27.890 -38.9 -58.6 -39

Italia 8.000 4.746 12.746 13.550 8.148 21.698 -41 -41.8 -41.3

Francia 10.919 2.073 12.992 14.498 2.916 17.414 -24.7 -28.9 -25.4

Spagna 2.784 788 3.572 6.796 1.567 8.362 -59 -49.7 -57.3

Totale 57.677 8.304 65.981 86.620 14.244 100.864 -33.4 -41.7 -34.6

Fonte: Leaseurope; Assilea e Aniasa per l’Italia

La Lettera di Assilea18

57,3%), l’Italia (-41,3%) e ilRegno Unito (-39%). La flessio-ne interessa entrambi i princi-pali comparti del leasing mobi-liare e del leasing immobiliare,che diminuiscono rispettiva-mente del 33,4% e del 41,7%.

La classifica europea dellemaggiori società o gruppi disocietà di leasing a livellointernazionale vede conferma-to al primo posto anche nel2008 il Gruppo Unicredit, con12,7 miliardi di euro di nuovicontratti di leasing stipulatinell’anno. Si tratta peraltrodell’unica società di leasingitaliana nel gruppo delle primedieci. Segue, con poco meno di12 miliardi di euro di nuoveoperazioni, il Gruppo franceseBNP Paribas, seguito a suavolta in terza posizione da unaltro gruppo francese: SGEquipment Finance. Seguono iprimari gruppi, di matrice“anglo” e “sassone”, nell’ordi-ne: ING, Deutsche, Lombard,De Lage Landen e Volkswagen,mentre scende dalla 4° alla 9°posizione il gruppo lussembur-ghese Fortis Lease, seguito indecima posizione da un altroimportante gruppo francese,Credit Agricole. In tutto lesocietà/gruppi di società ita-liane presenti tra le prime 30posizioni sono sette, seguite

numericamente da sei societàtedesche e da cinque francesi,con la differenze che, come siè visto, 3 delle cinque societàfrancesi e 2 fra le società tede-sche (Deutsche Leasing eVolkswagen Leasing) si posizio-nano tra le prime 10, mentrele italiane Leasint e UBI

Leasing si trovano rispettiva-mente alla 12° e 22° posizionee si caratterizzano per un’atti-vità ancora prevalentementenazionale. Nelle prime 30 posi-zioni del ranking si trovanosolo 2 gruppi inglesi: laLombard, attualmente scesa in6° posizione dopo essere stata

tre anni fa ai vertici della clas-sifica, e il gruppo Lloyds (20°posizione). Tre importanticompetitors olandesi occupanoposizioni primarie: ING (4°),Del Lage Landen (7°), LeasePlan (11°).

LEASEUROPE

La classifica euro-pea delle maggiorisocietà o gruppi disocietà di leasing alivello internazionalevede confermato alprimo posto anche nel2008 il GruppoUnicredit, con 12,7miliardi di euro dinuovi contratti dileasing stipulati nel-l’anno

““

numero 4 - novembre 2009 19

LEASEUROPE

RANKING SOCIETA' Nazione Volumi di stipulato (in migliaia di euro)

1 Unicredit Leasing S.p.A. Italia 12.718.456

2 BNP Paribas Equipment Solutions Francia 11.944.743

3 SG Equipmnet Finance Francia 11.239.976

4 ING Lease Olanda 8.832.731

5 Deutsche Leasing Germania 8.793.000

6 Lombard North Central plc Regno Unito 8.718.339

7 De Lage Landen International B.V. Olanda 7.244.733

8 Volkswagen Leasing GmbH Germania 7.059.432

9 Fortis Lease Group Lussemburgo 6.907.404

10 Credit Agricole Leasing Francia 5.668.690

11 Lease Plan Corporation N.V. Olanda 5.235.510

12 Leasint S.p.A. Italia 5.011.186

13 Nordea Finance Svezia 4.775.517

14 VR-Leasing AG Germania 4.637.972

15 Raiffeisen Leasing GmbH Austria 4.413.904

16 LBBW Leasing Germania 4.256.692

17 KBC Lease Belgio 3.683.778

18 Siemens Financial Services Germania 3.301.960

19 RCI Banque Francia 3.055.000

20 Lloyds TSB Asset Finance Regno Unito 3.017.426

21 Hypo Alpe-Adria-Leasing Holding AG Austria 2.878.458

22 UBI Leasing S.p.A. Italia 2.771.722

23 Natixis Lease Francia 2.768.200

24 DnB NOR Finans AS Norvegia 2.580.000

25 CommerzReal AG Germania 2.524.229

26 Gruppo BBVA Spagna 2.395.950

27 Banca Agrileasing S.p.A. Italia 2.224.942

28 Gruppo Bancario Banca Italease Italia 1.828.794

29 Gruppo MPS Leasing e Factoring Italia 1.791.914

30 Gruppo Selmabipiemme Leasing Italia 1.753.050

Tab. 3 – Classifica europea per stipulato Leasing nel 2008 (prime 30 posizioni)

Fonte: Leaseurope

La Lettera di Assilea

LEASING NAUTICO

20

Genova: “Non siamo affo-gati, ma di acqua neabbiamo bevuta tanta!”

È questa la sensazione che sirespira alla conclusione del49° Salone Nautico Inter-nazionale di Genova, massimaespressione della cantieristicanavale italiana e internaziona-le e comparto strategico per ilprodotto leasing. Meno visita-tori ed espositori rispetto alleprecedenti edizioni, ma diver-se novità e molta gente inte-ressata a stipulare. Un bilancioche riflette la congiunturaeconomica che tutti noi stiamovivendo da molti mesi e che,gioco forza, coinvolge ancheuna manifestazione che è dasempre stata di forte richiamo

per il pubblico e per gli opera-tori.

Questi ultimi hanno dichiaratosoddisfazione per l’andamentodegli ordini raccolti, eventua-lità tutt’altro che sperata neimesi che hanno preceduto l’e-vento. Il pubblico presente,per quanto ridotto, si è comun-que dimostrato più attento einteressato.

La crisi economico-finanziariache ha stritolato tutti, ma pro-prio tutti, non ha risparmiatoneanche i settori del lusso, benrappresentati nel settore dallanautica da diporto. E a dire ilvero di tali effetti anche glioperatori del leasing se nesono accorti loro malgrado.

Dopo gli anni di crescita a dop-pia cifra, i successi meritati inqualità di miglior prodotto persostenere lo sviluppo del setto-re nautico, anche il leasing èstato travolto dallo tzunamidella crisi mondiale. Lo stipu-lato è crollato vertiginosamen-te assieme agli ordini e allevendite di imbarcazioni e navida diporto. Neanche la tantoconclamata convenienza fisca-le è riuscita a tenere a galla ilsettore, con forti ripercussionisull’indotto.

Il Salone è stato comunquel’occasione per incontrare iprincipali operatori del settoredel Leasing all’interno dell’or-mai tradizionale “Osservatoriosettoriale del Leasing Nau-

49°Salone NauticoInternazionale di

GenovaAndrea Beverini

Novità regolamentari e fiscali per il rilancio del settore; presentato l’aggior-namento di “Tracciare la nuova rotta - Vademecum del leasing Nautico”, laGuida operativa realizzata da Assilea in collaborazione con il ComandoGenerale del Corpo delle Capitanerie di Porto e UCINA

numero 4 - novembre 2009 21

LEASING NAUTICO

tico”, incontro nel corso delquale si tirano, si condividonoe commentano i risultati deiprimi otto mesi dell’anno e siprevedono le chiusure dell’an-no in corso e si formulano leprospettive per l’anno seguen-te.

Gli operatori, contro ogniaspettativa, dichiarano e pre-vedono una ripresa, seppurtimida, ma comunque unaripresa. Tale aspettativa è lalogica conseguenza delledichiarazioni del Governo ita-liano sugli indicatori positividella ripresa dell’economia e,di maggior impatto, gli effettiattesi, dalla nuova Circolaredell’Agenzia delle Entrate n.38/E del 22 luglio scorso che,nell’offrire importanti precisa-zioni agli uffici finanziari e aicontribuenti sull’applicazionedelle percentuali forfetarienelle operazioni di leasing suunità da diporto (inclusi canonidi prelocazione), ha specifica-to che:

- per “acque territoriali” sideve intendere il limite delle12 miglia marine (limite fis-sato dall’art. 3 dellaConvenzione di MontegoBay);

- le percentuali forfettarie dicui alla circolare n. 49/2002

tengono già conto delle nor-mali soste dell’unità dadiporto stessa (es.: rimessag-gio a secco per l’inverno,interventi di manutenzioneordinaria in cantiere, ecc.);tale stato di fermo, infatti,quando rientra nell’ambitodell’ordinario uso dell’imbar-cazione, non costituisce, seisolatamente considerato,elemento idoneo a metterein discussione l’applicazionedelle percentuali stabilitedalla citata circolare n.49/2002, sempre che nonrisultino ulteriori elementiatti a comprovare la perma-nenza dell’unità nautica inacque territoriali comunita-rie in misura superiore allepredette percentuali;

- la mera constatazione cheun’unità da diporto abbianavigato, in partenza ed inapprodo, tra due porti comu-nitari (ad es. Viareggio eCaorle) non costituisce, diper sé, elemento sufficientea pregiudicare l’applicazionedelle percentuali in questio-ne, sempre che le relativecaratteristiche tecniche ren-dano l’unità stessa idonea asolcare acque internazionali;

- anche ai canoni di “preloca-zione” si applicano i parame-tri forfettari indicati nellacircolare n. 49/2002, secon-

do quanto indicato nella riso-luzione n. 284/2007 e tenen-do conto delle caratteristi-che tecniche dell’imbarca-zione.

Assilea ed UCINA (UnioneNazionale dei Cantieri e delleIndustrie Nautiche e Affini)partecipando insieme a treministeri (Economia e delleFinanze, Infrastrutture eTrasporti, Sviluppo Econo-mico), Agenzie delle Entrate,Dogane e Guardia di Finanza,attraverso una lunga trattativahanno posto fine alle incertez-ze interpretative ed al conse-guente contenzioso che ne erascaturito paralizzando i diversicomparti del settore della nau-tica da diporto.

L’Osservatorio Settoriale delLeasing Nautico è stato infinel’occasione per presentare laversione aggiornata delManuale “Tracciare la nuovarotta - Vademecum del leasingNautico”, una guida operativadestinata agli operatori delsettore nautico, ma anche agliutilizzatori. L’”Opera” come èsta generosamente definita dalCapitano di Fregata dott.Aniello Raiola in rappresentan-za del Comando Generale delCorpo delle Capitanerie diPorto e co-autore insieme ad

La Lettera di Assilea

LEASING NAUTICO

22

Assilea e Ucina, segna l’ulte-riore rafforzamento dei rap-porti tra i principali interlocu-tori del comparto; un “sistemadi nicchia” che con moltaattenzione e umiltà sta portan-do considerevole valoreaggiunto e benefici ai costrut-tori ed utilizzatori, in altreparole al mercato e a quantoquesto vale per l’intero “siste-ma paese”.

La nuova edizione delVademecum del LeasingNautico recepisce tutte lenovità normative e di prassi,trattando con snella comple-

tezza i temi regolamentari(Regolamento di Attuazionedel Codice della Nautica daDiporto) e fiscali (Circolare38/E) di specifico interesse. Ditali novità si è parlato e discus-so in occasione dell’incontro;di particolare interesse, lenovità fiscali ai fini IVA conse-guenti la nuova Circolare 38/Edell’Agenzia delle Entrate e leindicazioni sulle regole com-portamentali, che si riassumo-no in una griglia di indicatori dianomalia, contenuta in unaNota interna dell’Amministra-zione Finanziaria, ed alla qualegli operatori è opportuno si

attengano in fase di predispo-sizione della contrattualisticaper evitare spiacevoli conten-ziosi con l’AmministrazioneFinanziaria stessa.

Ricordiamo che il Manuale“Tracciare la nuova rotta -Vademecum del leasing Nau-tico” intende essere uno stru-mento di facile e immediataconsultazione per chiunque sitrovi a dover adempiere adobblighi burocratico/ammini-strativi relativi all’unità dadiporto acquistata in leasing. IlManuale che è stato distribuitoal pubblico nel corso dellamanifestazione genovese e cheha riscontrato interesse eapprezzamento, sarà distribui-to gratuitamente alle Asso-ciate(*) e ai circa 200 UfficiMarittimi dislocati sul territo-rio nazionale. È inoltre dispo-nibile in formato elettronicosul sito associativo assilea.itnell’Area “Clienti leasing” –Sezione Leasing nautico.

(*)Le Associate che intendesse-ro avere quantità maggiori dicopie, anche brandizzate,potranno farne richiesta inAssociazione (Assilea ServiziSurl - Dott. Alessio Macrì – tel.06.9970361).

E’stato pubblicato comedi consueto a luglio(quest’anno soltanto

in formato elettronico sul sitoAssilea, nella sezione “Pubbli-cazioni”) l’Osservatorio regio-nale sul Leasing Assilea-Prometeia, di cui riportiamo,di seguito, un breve estratto.

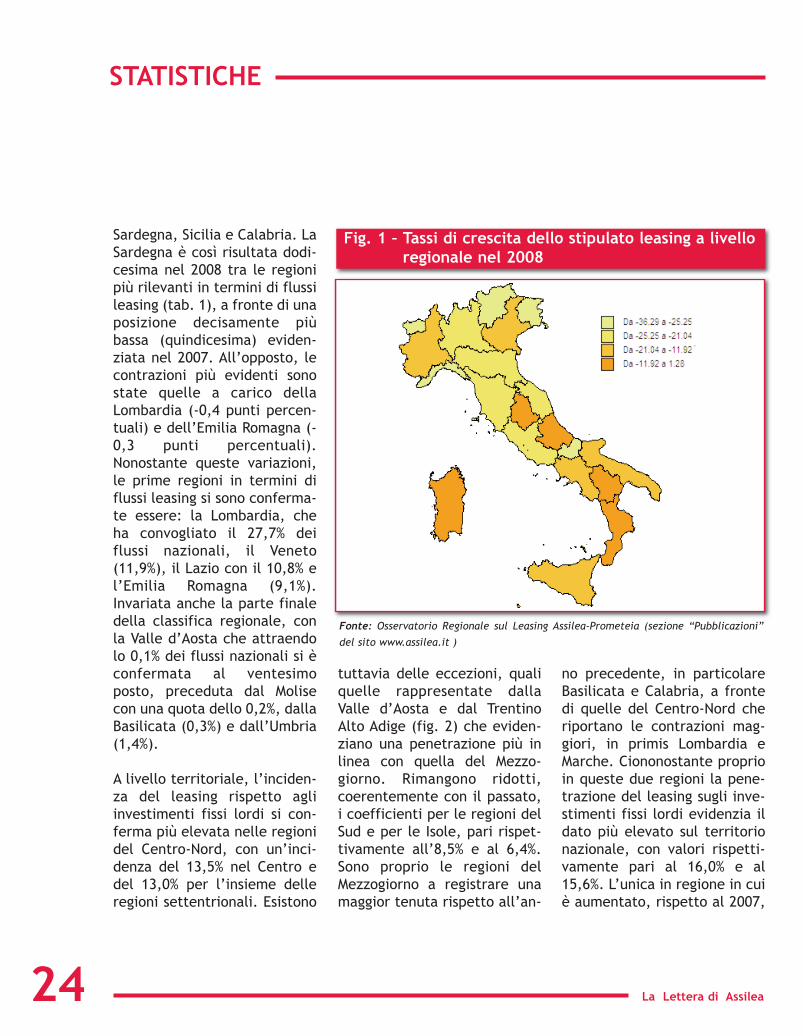

L’andamento del leasing nel2008 è stato negativo in tuttele regioni d’Italia, fatta ecce-zione per la Sardegna dove iflussi di leasing, in controten-denza rispetto all’importanteriduzione nazionale (-20,8%),hanno visto un aumentodell’1,3% rispetto al 2007 (fig.1). Riduzioni più contenutedella media nazionale, si sonoregistrate anche in Calabria (-4,0%), Basilicata (-6,4%),Umbria (-10,2%) e Abruzzo (-11,7%). Si è quindi verificata,in generale, una maggiore

tenuta del leasing nelle regionidel Mezzogiorno, la cui rappre-sentatività in termini di stipu-lato leasing è infatti aumenta-ta passando dal 15,2% del 2007a 16,6% del 2008.

Le regioni del centro nord, alcontrario, si sono caratterizza-te, mediamente, per una con-trazione dei flussi più accen-tuata: l’insieme dei flussiascrivibili alle regioni centrosettentrionali è infatti andatoincontro ad una contrazionedel 21,6%, a fronte del -13%delle regioni meridionali einsulari. In particolare, le con-trazioni maggiori sono statequelle rilevate in Valle d’Aosta(-36,3%), Trentino Alto Adige (-33%) e Liguria (-28,9%).

Analizzando nel dettaglio ledinamiche delle regioni piùrilevanti in termini di flussi di

leasing, si evidenzia comeLombardia, Emilia Romagna eLazio abbiano mostrato ridu-zioni dello stipulato superiorial dato medio nazionale(rispettivamente -22,0%, -23,6% e -21,0%); il Veneto, cherappresenta la seconda regio-ne in termini di stipulato lea-sing, con una riduzione del19,4% ha evidenziato unaperformance leggermentemigliore rispetto a quellanazionale.

Coerentemente con quantodescritto in termini di dinami-che territoriali, le regioni chehanno visto un incrementodella propria quota sui flussinazionali sono per lo più situa-te nel Mezzogiorno e nelleIsole. In particolare hanno evi-denziato gli incrementi piùelevati (dell’ordine di 0,3punti percentuali) le quote di

Nel 2008 le regioni del Mezzogiorno hanno registrato la maggiore tenuta sulfronte degli investimenti Leasing

Osservatorioregionale sul

Leasing

numero 4 - novembre 2009

STATISTICHE

23

La Lettera di Assilea

STATISTICHE

24

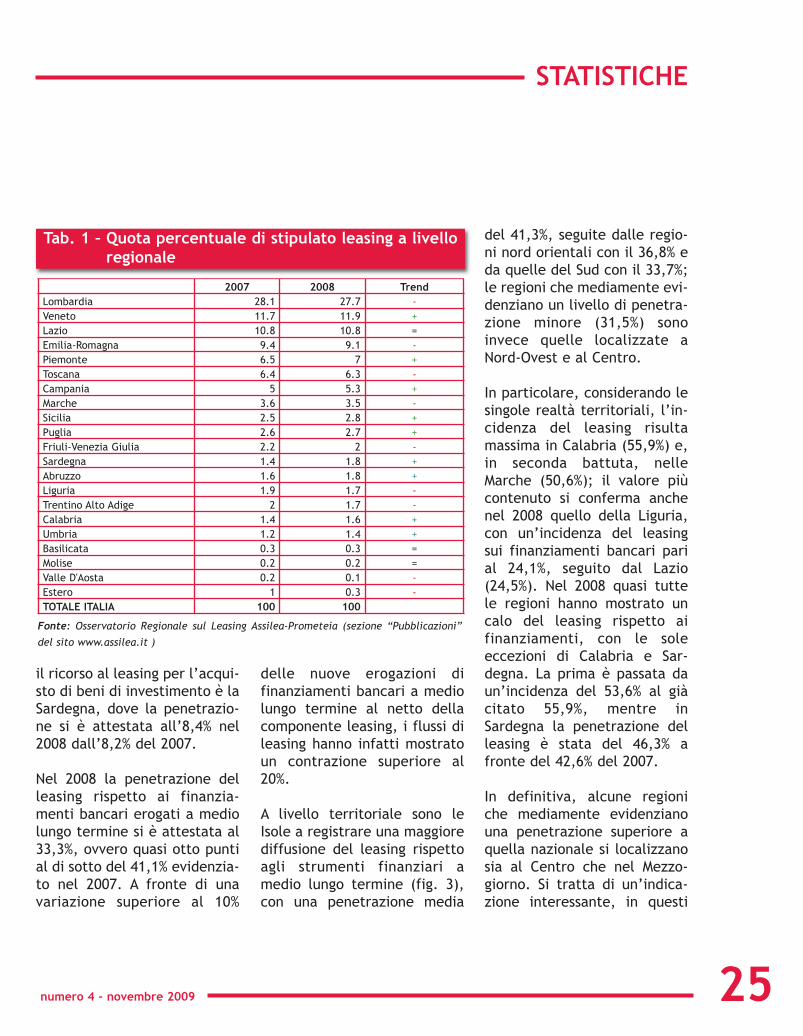

Sardegna, Sicilia e Calabria. LaSardegna è così risultata dodi-cesima nel 2008 tra le regionipiù rilevanti in termini di flussileasing (tab. 1), a fronte di unaposizione decisamente piùbassa (quindicesima) eviden-ziata nel 2007. All’opposto, lecontrazioni più evidenti sonostate quelle a carico dellaLombardia (-0,4 punti percen-tuali) e dell’Emilia Romagna (-0,3 punti percentuali).Nonostante queste variazioni,le prime regioni in termini diflussi leasing si sono conferma-te essere: la Lombardia, cheha convogliato il 27,7% deiflussi nazionali, il Veneto(11,9%), il Lazio con il 10,8% el’Emilia Romagna (9,1%).Invariata anche la parte finaledella classifica regionale, conla Valle d’Aosta che attraendolo 0,1% dei flussi nazionali si èconfermata al ventesimoposto, preceduta dal Molisecon una quota dello 0,2%, dallaBasilicata (0,3%) e dall’Umbria(1,4%).

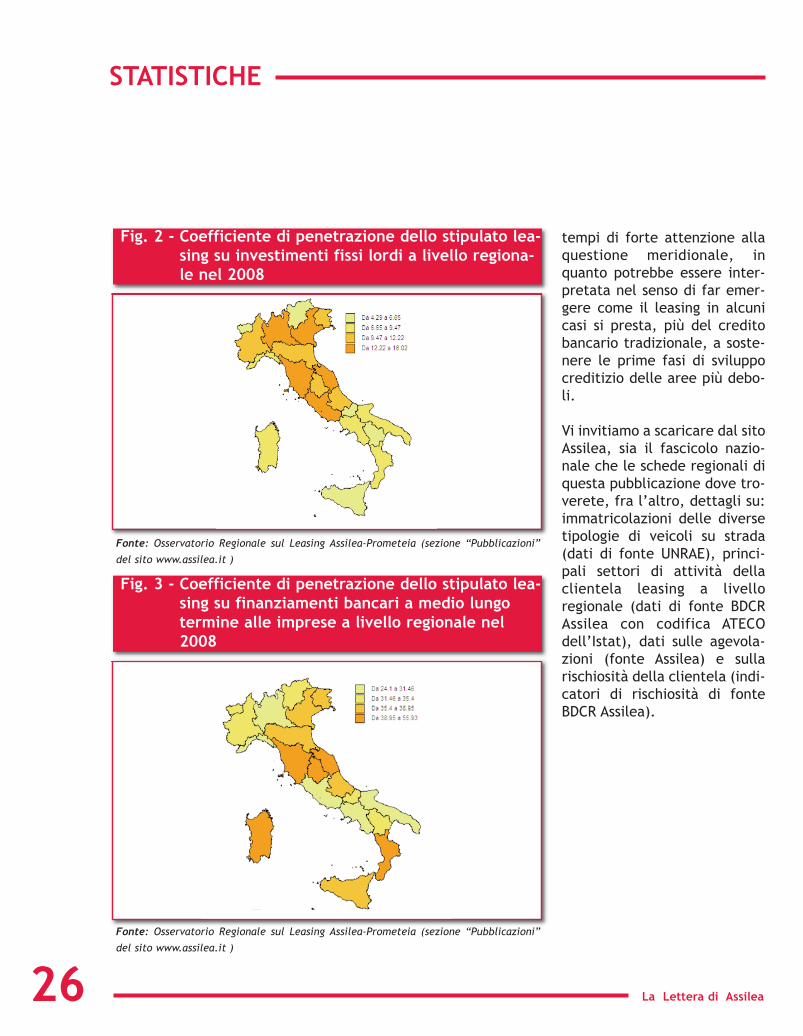

A livello territoriale, l’inciden-za del leasing rispetto agliinvestimenti fissi lordi si con-ferma più elevata nelle regionidel Centro-Nord, con un’inci-denza del 13,5% nel Centro edel 13,0% per l’insieme delleregioni settentrionali. Esistono

tuttavia delle eccezioni, qualiquelle rappresentate dallaValle d’Aosta e dal TrentinoAlto Adige (fig. 2) che eviden-ziano una penetrazione più inlinea con quella del Mezzo-giorno. Rimangono ridotti,coerentemente con il passato,i coefficienti per le regioni delSud e per le Isole, pari rispet-tivamente all’8,5% e al 6,4%.Sono proprio le regioni delMezzogiorno a registrare unamaggior tenuta rispetto all’an-

no precedente, in particolareBasilicata e Calabria, a frontedi quelle del Centro-Nord cheriportano le contrazioni mag-giori, in primis Lombardia eMarche. Ciononostante proprioin queste due regioni la pene-trazione del leasing sugli inve-stimenti fissi lordi evidenzia ildato più elevato sul territorionazionale, con valori rispetti-vamente pari al 16,0% e al15,6%. L’unica in regione in cuiè aumentato, rispetto al 2007,

Fig. 1 – Tassi di crescita dello stipulato leasing a livelloregionale nel 2008

Fonte: Osservatorio Regionale sul Leasing Assilea-Prometeia (sezione “Pubblicazioni”

del sito www.assilea.it )

numero 4 - novembre 2009

STATISTICHE

25

il ricorso al leasing per l’acqui-sto di beni di investimento è laSardegna, dove la penetrazio-ne si è attestata all’8,4% nel2008 dall’8,2% del 2007.

Nel 2008 la penetrazione delleasing rispetto ai finanzia-menti bancari erogati a mediolungo termine si è attestata al33,3%, ovvero quasi otto puntial di sotto del 41,1% evidenzia-to nel 2007. A fronte di unavariazione superiore al 10%

delle nuove erogazioni difinanziamenti bancari a mediolungo termine al netto dellacomponente leasing, i flussi dileasing hanno infatti mostratoun contrazione superiore al20%.

A livello territoriale sono leIsole a registrare una maggiorediffusione del leasing rispettoagli strumenti finanziari amedio lungo termine (fig. 3),con una penetrazione media

del 41,3%, seguite dalle regio-ni nord orientali con il 36,8% eda quelle del Sud con il 33,7%;le regioni che mediamente evi-denziano un livello di penetra-zione minore (31,5%) sonoinvece quelle localizzate aNord-Ovest e al Centro.

In particolare, considerando lesingole realtà territoriali, l’in-cidenza del leasing risultamassima in Calabria (55,9%) e,in seconda battuta, nelleMarche (50,6%); il valore piùcontenuto si conferma anchenel 2008 quello della Liguria,con un’incidenza del leasingsui finanziamenti bancari parial 24,1%, seguito dal Lazio(24,5%). Nel 2008 quasi tuttele regioni hanno mostrato uncalo del leasing rispetto aifinanziamenti, con le soleeccezioni di Calabria e Sar-degna. La prima è passata daun’incidenza del 53,6% al giàcitato 55,9%, mentre inSardegna la penetrazione delleasing è stata del 46,3% afronte del 42,6% del 2007.

In definitiva, alcune regioniche mediamente evidenzianouna penetrazione superiore aquella nazionale si localizzanosia al Centro che nel Mezzo-giorno. Si tratta di un’indica-zione interessante, in questi

2007 2008 TrendLombardia 28.1 27.7 -Veneto 11.7 11.9 +Lazio 10.8 10.8 =Emilia-Romagna 9.4 9.1 -Piemonte 6.5 7 +Toscana 6.4 6.3 -Campania 5 5.3 +Marche 3.6 3.5 -Sicilia 2.5 2.8 +Puglia 2.6 2.7 +Friuli-Venezia Giulia 2.2 2 -Sardegna 1.4 1.8 +Abruzzo 1.6 1.8 +Liguria 1.9 1.7 -Trentino Alto Adige 2 1.7 -Calabria 1.4 1.6 +Umbria 1.2 1.4 +Basilicata 0.3 0.3 =Molise 0.2 0.2 =Valle D'Aosta 0.2 0.1 -Estero 1 0.3 -TOTALE ITALIA 100 100

Tab. 1 – Quota percentuale di stipulato leasing a livelloregionale

Fonte: Osservatorio Regionale sul Leasing Assilea-Prometeia (sezione “Pubblicazioni”

del sito www.assilea.it )

La Lettera di Assilea26

tempi di forte attenzione allaquestione meridionale, inquanto potrebbe essere inter-pretata nel senso di far emer-gere come il leasing in alcunicasi si presta, più del creditobancario tradizionale, a soste-nere le prime fasi di sviluppocreditizio delle aree più debo-li.

Vi invitiamo a scaricare dal sitoAssilea, sia il fascicolo nazio-nale che le schede regionali diquesta pubblicazione dove tro-verete, fra l’altro, dettagli su:immatricolazioni delle diversetipologie di veicoli su strada(dati di fonte UNRAE), princi-pali settori di attività dellaclientela leasing a livelloregionale (dati di fonte BDCRAssilea con codifica ATECOdell’Istat), dati sulle agevola-zioni (fonte Assilea) e sullarischiosità della clientela (indi-catori di rischiosità di fonteBDCR Assilea).

STATISTICHE

Fig. 2 - Coefficiente di penetrazione dello stipulato lea-sing su investimenti fissi lordi a livello regiona-le nel 2008

Fonte: Osservatorio Regionale sul Leasing Assilea-Prometeia (sezione “Pubblicazioni”

del sito www.assilea.it )

Fig. 3 - Coefficiente di penetrazione dello stipulato lea-sing su finanziamenti bancari a medio lungotermine alle imprese a livello regionale nel2008

Fonte: Osservatorio Regionale sul Leasing Assilea-Prometeia (sezione “Pubblicazioni”

del sito www.assilea.it )

numero 4 - novembre 2009 27

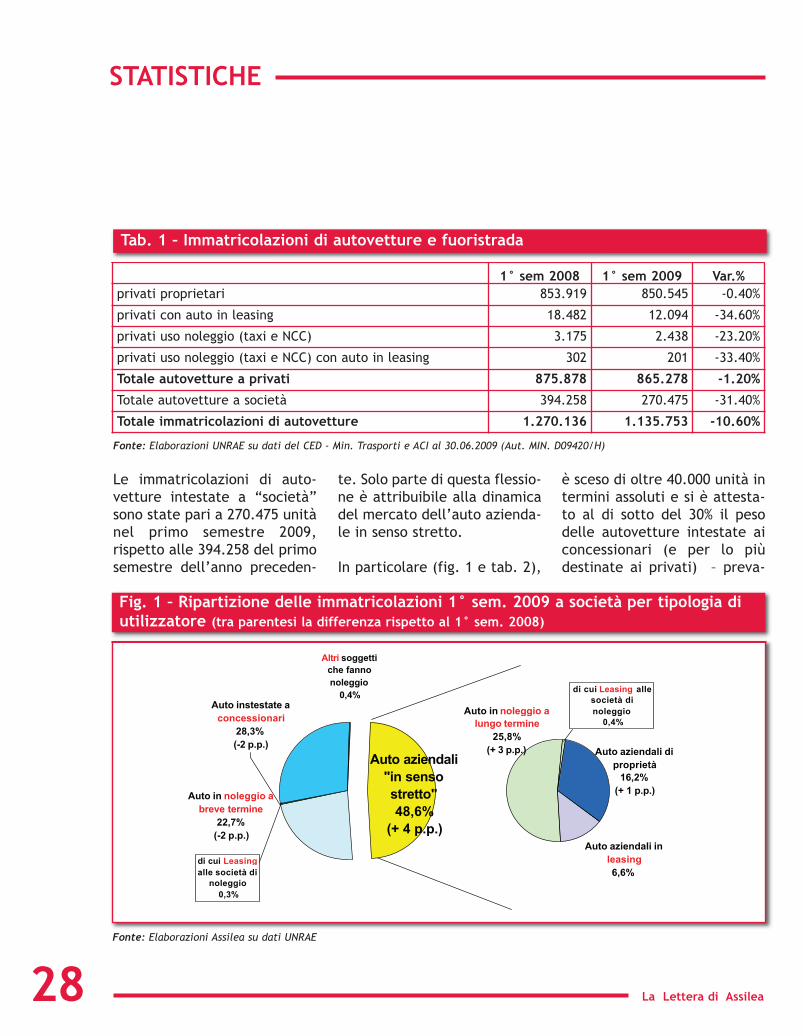

Idati ufficiali europeimostrano come il numero diimmatricolazioni di autovet-

ture sia continuato a calare nelprimo semestre del 2009rispetto all’anno precedente,pur con una progressiva risalitain termini assoluti rispetto alminimo toccato nell’ultimo tri-mestre del 2008. Anche inItalia, Paese che, secondo lerecenti stime presentate sullacitata indagine condotta daA.T.Kearney per la FederazioneEuropea del LeasingLeaseurope (si veda il prece-dente articolo sul Convegno diPraga), presenta il maggiornumero di immatricolazioni diautovetture in Europa in rela-zione al numero di abitanti, siè osservato, a partire dall’av-vio degli incentivi alla rotta-mazione introdotti a febbraio2009, una graduale ripresadelle immatricolazioni di auto-vetture, sebbene il segno dellavariazione permanga ancoranegativo rispetto all’anno pre-cedente (-1,4% nel secondo tri-

mestre 2009 rispetto al secon-do trimestre 2008).

Guardando al nostro Paese edalla tipologia di intestatariodelle autovetture di nuovaimmatricolazione, si osservacome gli incentivi alla rotta-mazione abbiano influenzatosoprattutto la dinamica delleimmatricolazioni ai privati.Complessivamente, nel primosemestre 2009 il numero delleimmatricolazioni di autovettu-re è stato pari a 1.135.753unità, con una flessione com-plessiva del 10,6% rispetto allostesso semestre del 2008. Talerisultato però risente soprat-tutto del forte calo registratosul fronte delle immatricola-zioni a società (-31,4%), men-tre le immatricolazioni a “pri-vati” (intendendo con questadizione i soggetti dotati dicodice fiscale alfanumerico: iprivati consumatori, gli eser-centi arti e professioni, i tito-lari di ditte individuali eimprese familiari) hanno visto

una contrazione di appenal’1,2% (tab. 1). E’ di conse-guenza cresciuto di oltre settepunti percentuali, rispetto alprimo semestre 2008, il pesodelle immatricolazioni a priva-ti, a cui sono state intestateoltre il 76% delle autovetture,rispetto ad un 23,8% destinatoa società. Il 76% di autovetturedi nuova immatricolazionedestinate ai privati si compo-ne, in particolare, per la quasitotalità di autovetture di pro-prietà; le autovetture in lea-sing a privati e le autovettureintestate a privati ad usonoleggio (taxi e NCC) rappre-sentano rispettivamente solol’1,1% e lo 0,2% del totaledelle immatricolazioni nazio-nali.

STATISTICHE

Osservatoriosemestrale dell’auto

aziendale:

PRIVATI AZIENDE↑

↑

La Lettera di Assilea28

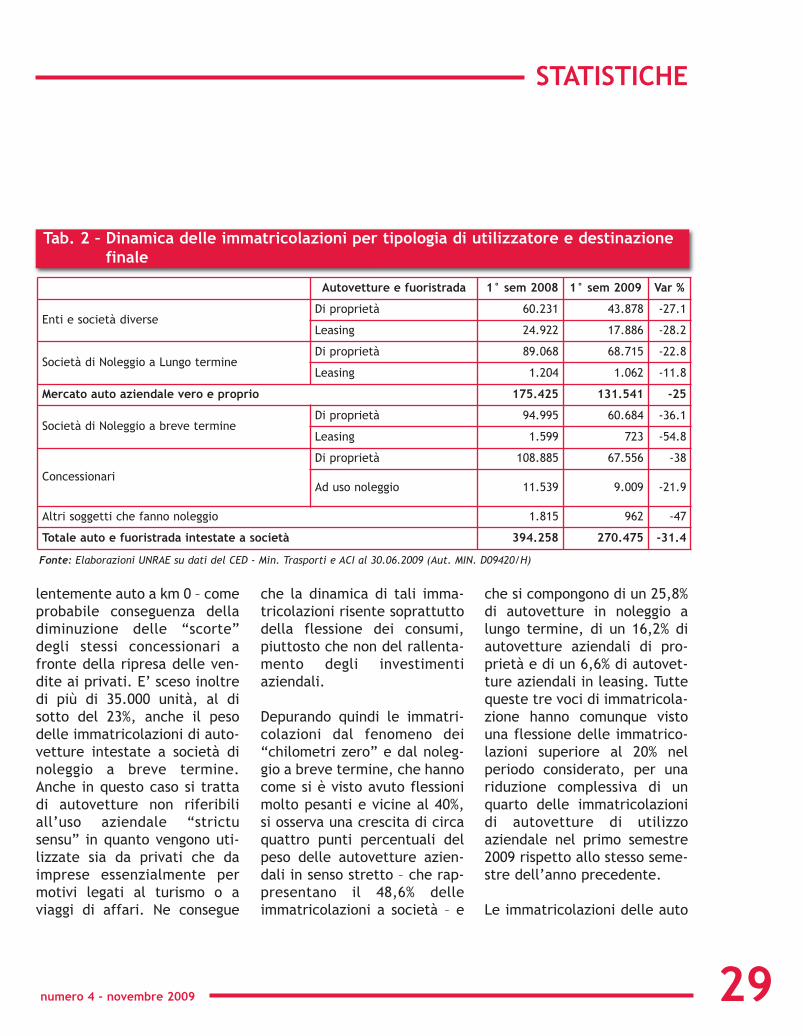

Le immatricolazioni di auto-vetture intestate a “società”sono state pari a 270.475 unitànel primo semestre 2009,rispetto alle 394.258 del primosemestre dell’anno preceden-

te. Solo parte di questa flessio-ne è attribuibile alla dinamicadel mercato dell’auto azienda-le in senso stretto.

In particolare (fig. 1 e tab. 2),

è sceso di oltre 40.000 unità intermini assoluti e si è attesta-to al di sotto del 30% il pesodelle autovetture intestate aiconcessionari (e per lo piùdestinate ai privati) – preva-

1° sem 2008 1° sem 2009 Var.%privati proprietari 853.919 850.545 -0.40%

privati con auto in leasing 18.482 12.094 -34.60%

privati uso noleggio (taxi e NCC) 3.175 2.438 -23.20%

privati uso noleggio (taxi e NCC) con auto in leasing 302 201 -33.40%

Totale autovetture a privati 875.878 865.278 -1.20%

Totale autovetture a società 394.258 270.475 -31.40%

Totale immatricolazioni di autovetture 1.270.136 1.135.753 -10.60%

Tab. 1 – Immatricolazioni di autovetture e fuoristrada

Fonte: Elaborazioni UNRAE su dati del CED - Min. Trasporti e ACI al 30.06.2009 (Aut. MIN. D09420/H)

STATISTICHE

Auto aziendali in leasing6,6%

Auto in noleggio a breve termine22,7%(-2 p.p.)

Auto instestate a concessionari28,3%(-2 p.p.) Auto aziendali di proprietà16,2%(+ 1 p.p.)Auto aziendali "in senso stretto"48,6%(+ 4 p.p.)

Auto in noleggio a lungo termine25,8%(+ 3 p.p.)

Altri soggetti che fanno noleggio0,4%

di cui Leasingalle società di noleggio0,3%

di cui Leasing alle società di noleggio0,4%

Auto aziendali in leasing6,6%

Auto in noleggio a breve termine

22,7%(-2 p.p.)

Auto instestate a concessionari

28,3%(-2 p.p.)

Auto aziendali di proprietà

16,2%(+ 1 p.p.)

Auto aziendali "in senso stretto"48,6%

(+ 4 p.p.)

Auto in noleggio a lungo termine

25,8%(+ 3 p.p.)

Altri soggetti che fanno noleggio

0,4%

di cui Leasingalle società di

noleggio0,3%

di cui Leasing alle società di noleggio

0,4%

Fonte: Elaborazioni Assilea su dati UNRAE

Fig. 1 – Ripartizione delle immatricolazioni 1° sem. 2009 a società per tipologia diutilizzatore (tra parentesi la differenza rispetto al 1° sem. 2008)

numero 4 - novembre 2009 29

lentemente auto a km 0 – comeprobabile conseguenza delladiminuzione delle “scorte”degli stessi concessionari afronte della ripresa delle ven-dite ai privati. E’ sceso inoltredi più di 35.000 unità, al disotto del 23%, anche il pesodelle immatricolazioni di auto-vetture intestate a società dinoleggio a breve termine.Anche in questo caso si trattadi autovetture non riferibiliall’uso aziendale “strictusensu” in quanto vengono uti-lizzate sia da privati che daimprese essenzialmente permotivi legati al turismo o aviaggi di affari. Ne consegue

che la dinamica di tali imma-tricolazioni risente soprattuttodella flessione dei consumi,piuttosto che non del rallenta-mento degli investimentiaziendali.

Depurando quindi le immatri-colazioni dal fenomeno dei“chilometri zero” e dal noleg-gio a breve termine, che hannocome si è visto avuto flessionimolto pesanti e vicine al 40%,si osserva una crescita di circaquattro punti percentuali delpeso delle autovetture azien-dali in senso stretto – che rap-presentano il 48,6% delleimmatricolazioni a società – e

che si compongono di un 25,8%di autovetture in noleggio alungo termine, di un 16,2% diautovetture aziendali di pro-prietà e di un 6,6% di autovet-ture aziendali in leasing. Tuttequeste tre voci di immatricola-zione hanno comunque vistouna flessione delle immatrico-lazioni superiore al 20% nelperiodo considerato, per unariduzione complessiva di unquarto delle immatricolazionidi autovetture di utilizzoaziendale nel primo semestre2009 rispetto allo stesso seme-stre dell’anno precedente.

Le immatricolazioni delle auto

STATISTICHE

Tab. 2 – Dinamica delle immatricolazioni per tipologia di utilizzatore e destinazionefinale

Autovetture e fuoristrada 1° sem 2008 1° sem 2009 Var %

Enti e società diverseDi proprietà 60.231 43.878 -27.1

Leasing 24.922 17.886 -28.2

Società di Noleggio a Lungo termineDi proprietà 89.068 68.715 -22.8

Leasing 1.204 1.062 -11.8

Mercato auto aziendale vero e proprio 175.425 131.541 -25

Società di Noleggio a breve termine Di proprietà 94.995 60.684 -36.1

Leasing 1.599 723 -54.8

Concessionari

Di proprietà 108.885 67.556 -38

Ad uso noleggio 11.539 9.009 -21.9

Altri soggetti che fanno noleggio 1.815 962 -47

Totale auto e fuoristrada intestate a società 394.258 270.475 -31.4

Fonte: Elaborazioni UNRAE su dati del CED - Min. Trasporti e ACI al 30.06.2009 (Aut. MIN. D09420/H)

La Lettera di Assilea30

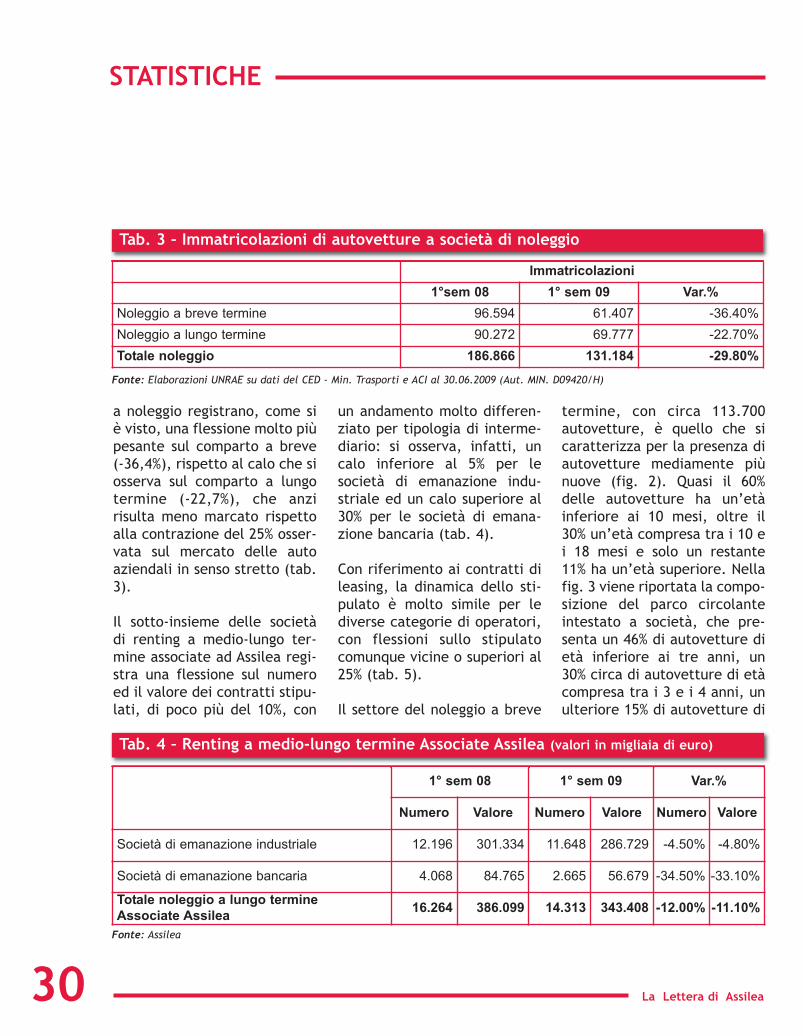

a noleggio registrano, come siè visto, una flessione molto piùpesante sul comparto a breve(-36,4%), rispetto al calo che siosserva sul comparto a lungotermine (-22,7%), che anzirisulta meno marcato rispettoalla contrazione del 25% osser-vata sul mercato delle autoaziendali in senso stretto (tab.3).

Il sotto-insieme delle societàdi renting a medio-lungo ter-mine associate ad Assilea regi-stra una flessione sul numeroed il valore dei contratti stipu-lati, di poco più del 10%, con

un andamento molto differen-ziato per tipologia di interme-diario: si osserva, infatti, uncalo inferiore al 5% per lesocietà di emanazione indu-striale ed un calo superiore al30% per le società di emana-zione bancaria (tab. 4).

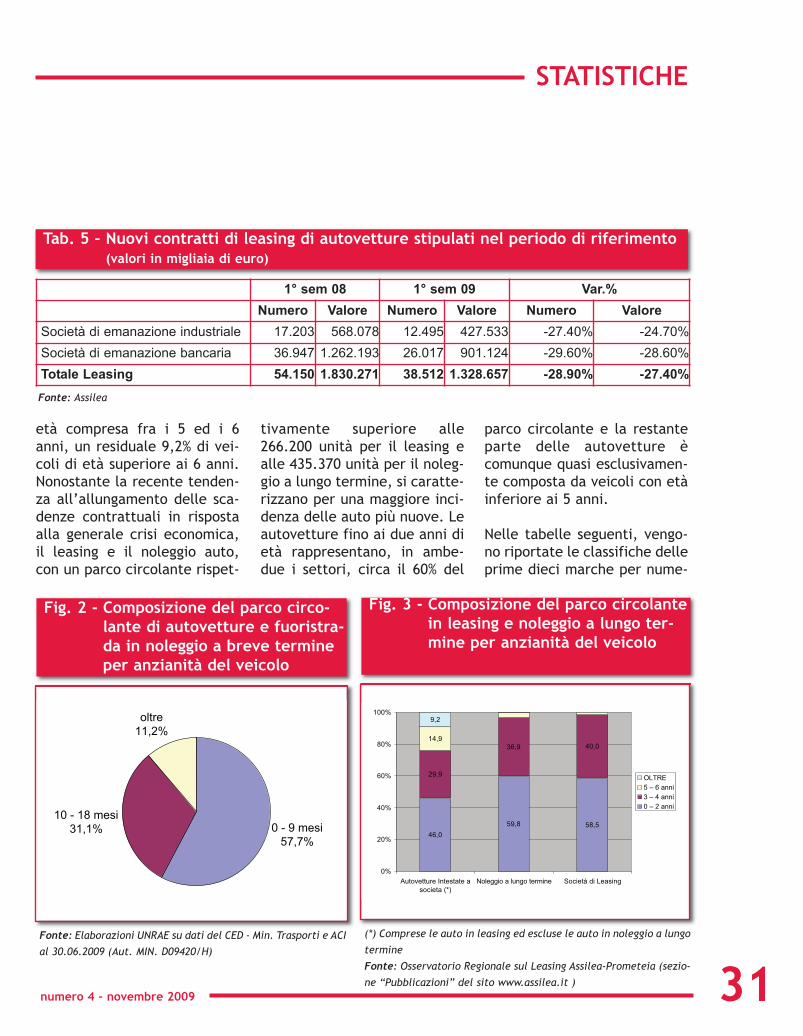

Con riferimento ai contratti dileasing, la dinamica dello sti-pulato è molto simile per lediverse categorie di operatori,con flessioni sullo stipulatocomunque vicine o superiori al25% (tab. 5).

Il settore del noleggio a breve

termine, con circa 113.700autovetture, è quello che sicaratterizza per la presenza diautovetture mediamente piùnuove (fig. 2). Quasi il 60%delle autovetture ha un’etàinferiore ai 10 mesi, oltre il30% un’età compresa tra i 10 ei 18 mesi e solo un restante11% ha un’età superiore. Nellafig. 3 viene riportata la compo-sizione del parco circolanteintestato a società, che pre-senta un 46% di autovetture dietà inferiore ai tre anni, un30% circa di autovetture di etàcompresa tra i 3 e i 4 anni, unulteriore 15% di autovetture di

Immatricolazioni

1°sem 08 1° sem 09 Var.%

Noleggio a breve termine 96.594 61.407 -36.40%

Noleggio a lungo termine 90.272 69.777 -22.70%

Totale noleggio 186.866 131.184 -29.80%

Tab. 3 – Immatricolazioni di autovetture a società di noleggio

Fonte: Elaborazioni UNRAE su dati del CED - Min. Trasporti e ACI al 30.06.2009 (Aut. MIN. D09420/H)

STATISTICHE

1° sem 08 1° sem 09 Var.%

Numero Valore Numero Valore Numero Valore

Società di emanazione industriale 12.196 301.334 11.648 286.729 -4.50% -4.80%

Società di emanazione bancaria 4.068 84.765 2.665 56.679 -34.50% -33.10%

Totale noleggio a lungo termine

Associate Assilea16.264 386.099 14.313 343.408 -12.00% -11.10%

Tab. 4 – Renting a medio-lungo termine Associate Assilea (valori in migliaia di euro)

Fonte: Assilea

numero 4 - novembre 2009 31

età compresa fra i 5 ed i 6anni, un residuale 9,2% di vei-coli di età superiore ai 6 anni.Nonostante la recente tenden-za all’allungamento delle sca-denze contrattuali in rispostaalla generale crisi economica,il leasing e il noleggio auto,con un parco circolante rispet-

tivamente superiore alle266.200 unità per il leasing ealle 435.370 unità per il noleg-gio a lungo termine, si caratte-rizzano per una maggiore inci-denza delle auto più nuove. Leautovetture fino ai due anni dietà rappresentano, in ambe-due i settori, circa il 60% del

parco circolante e la restanteparte delle autovetture ècomunque quasi esclusivamen-te composta da veicoli con etàinferiore ai 5 anni.

Nelle tabelle seguenti, vengo-no riportate le classifiche delleprime dieci marche per nume-

STATISTICHE

Tab. 5 – Nuovi contratti di leasing di autovetture stipulati nel periodo di riferimento(valori in migliaia di euro)

1° sem 08 1° sem 09 Var.%

Numero Valore Numero Valore Numero Valore

Società di emanazione industriale 17.203 568.078 12.495 427.533 -27.40% -24.70%

Società di emanazione bancaria 36.947 1.262.193 26.017 901.124 -29.60% -28.60%

Totale Leasing 54.150 1.830.271 38.512 1.328.657 -28.90% -27.40%

Fonte: Assilea

0 - 9 mesi57,7%10 - 18 mesi31,1%

oltre11,2%

0 - 9 mesi57,7%

10 - 18 mesi31,1%

oltre11,2%

Fig. 2 - Composizione del parco circo-lante di autovetture e fuoristra-da in noleggio a breve termineper anzianità del veicolo

Fonte: Elaborazioni UNRAE su dati del CED - Min. Trasporti e ACI

al 30.06.2009 (Aut. MIN. D09420/H)

46,0 59,8 58,529,9 36,9 40,014,99,2

0%20%40%60%80%100%

Autovetture Intestate asocieta (*) Noleggio a lungo termine Società di Leasing

OLTRE5 – 6 anni3 – 4 anni0 – 2 anni

46,059,8 58,5

29,9

36,9 40,014,9

9,2

0%

20%

40%

60%

80%

100%

Autovetture Intestate asocieta (*)

Noleggio a lungo termine Società di Leasing

OLTRE5 – 6 anni3 – 4 anni0 – 2 anni

Fig. 3 - Composizione del parco circolantein leasing e noleggio a lungo ter-mine per anzianità del veicolo

(*) Comprese le auto in leasing ed escluse le auto in noleggio a lungo

termine

Fonte: Osservatorio Regionale sul Leasing Assilea-Prometeia (sezio-

ne “Pubblicazioni” del sito www.assilea.it )

La Lettera di Assilea32

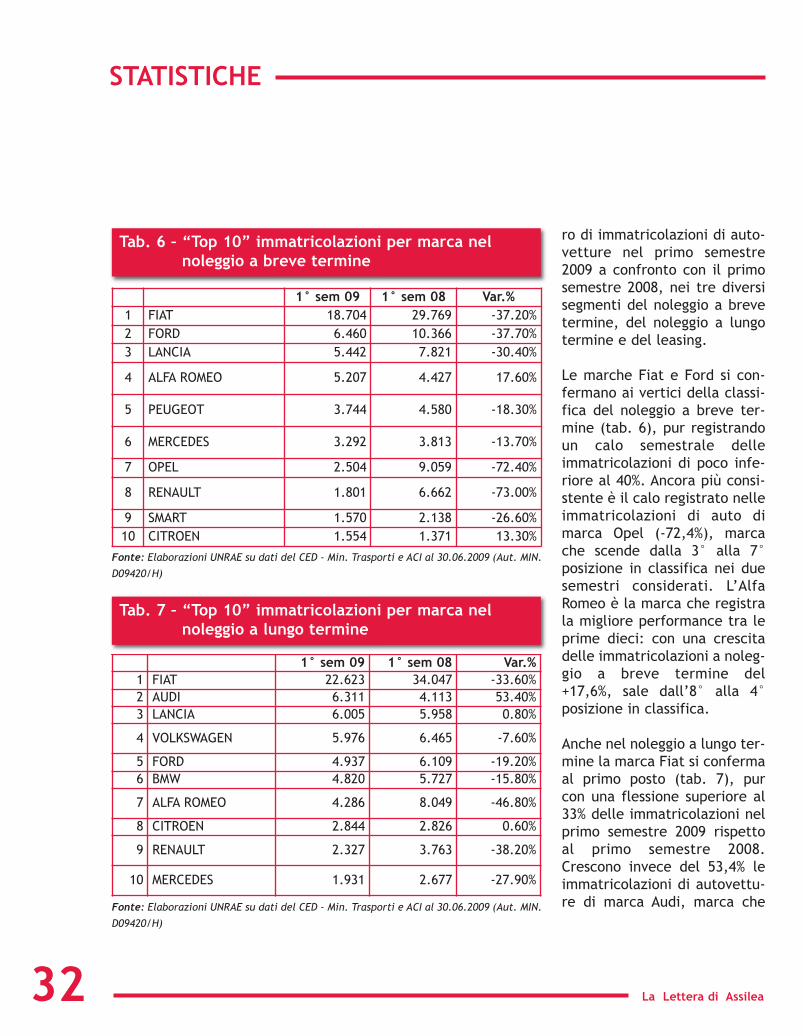

ro di immatricolazioni di auto-vetture nel primo semestre2009 a confronto con il primosemestre 2008, nei tre diversisegmenti del noleggio a brevetermine, del noleggio a lungotermine e del leasing.

Le marche Fiat e Ford si con-fermano ai vertici della classi-fica del noleggio a breve ter-mine (tab. 6), pur registrandoun calo semestrale delleimmatricolazioni di poco infe-riore al 40%. Ancora più consi-stente è il calo registrato nelleimmatricolazioni di auto dimarca Opel (-72,4%), marcache scende dalla 3° alla 7°posizione in classifica nei duesemestri considerati. L’AlfaRomeo è la marca che registrala migliore performance tra leprime dieci: con una crescitadelle immatricolazioni a noleg-gio a breve termine del+17,6%, sale dall’8° alla 4°posizione in classifica.

Anche nel noleggio a lungo ter-mine la marca Fiat si confermaal primo posto (tab. 7), purcon una flessione superiore al33% delle immatricolazioni nelprimo semestre 2009 rispettoal primo semestre 2008.Crescono invece del 53,4% leimmatricolazioni di autovettu-re di marca Audi, marca che

STATISTICHE

1° sem 09 1° sem 08 Var.%1 FIAT 18.704 29.769 -37.20%2 FORD 6.460 10.366 -37.70%3 LANCIA 5.442 7.821 -30.40%

4 ALFA ROMEO 5.207 4.427 17.60%

5 PEUGEOT 3.744 4.580 -18.30%

6 MERCEDES 3.292 3.813 -13.70%

7 OPEL 2.504 9.059 -72.40%

8 RENAULT 1.801 6.662 -73.00%

9 SMART 1.570 2.138 -26.60%10 CITROEN 1.554 1.371 13.30%

Tab. 6 – “Top 10” immatricolazioni per marca nelnoleggio a breve termine

Fonte: Elaborazioni UNRAE su dati del CED - Min. Trasporti e ACI al 30.06.2009 (Aut. MIN.

D09420/H)

1° sem 09 1° sem 08 Var.%1 FIAT 22.623 34.047 -33.60%2 AUDI 6.311 4.113 53.40%3 LANCIA 6.005 5.958 0.80%

4 VOLKSWAGEN 5.976 6.465 -7.60%

5 FORD 4.937 6.109 -19.20%6 BMW 4.820 5.727 -15.80%

7 ALFA ROMEO 4.286 8.049 -46.80%

8 CITROEN 2.844 2.826 0.60%

9 RENAULT 2.327 3.763 -38.20%

10 MERCEDES 1.931 2.677 -27.90%

Tab. 7 – “Top 10” immatricolazioni per marca nelnoleggio a lungo termine

Fonte: Elaborazioni UNRAE su dati del CED - Min. Trasporti e ACI al 30.06.2009 (Aut. MIN.

D09420/H)

numero 4 - novembre 2009 33

sale dal 7° al 2° posto in clas-sifica nei due semestri consi-derati. Al contrario, la marcaAlfa Romeo scende dalla 2°alla 7° posizione in classifica,con una flessione del 46,8% sulnumero delle autovettureimmatricolate. Mantengonopressoché costante il numerodi immatricolazioni nei duesemestri considerati, sia lamarca Lancia, che sale in clas-sifica dalla 5° alla 3° posizio-ne, che la marca Citroën (chesi attesta all’8° posizione).

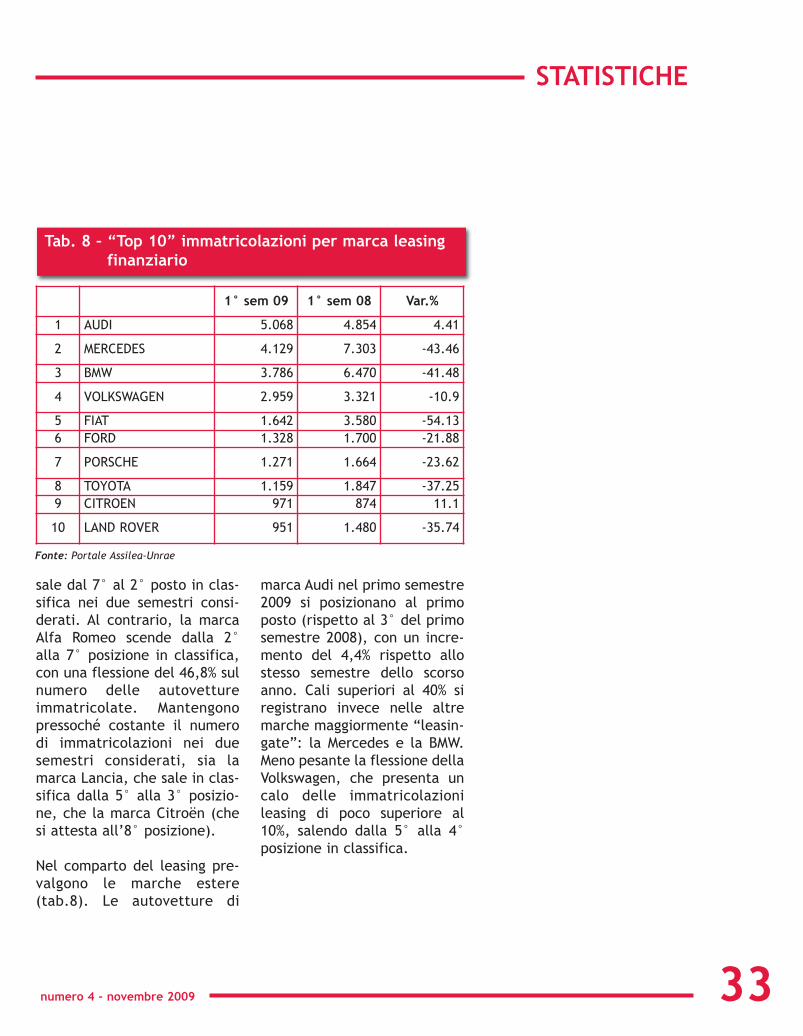

Nel comparto del leasing pre-valgono le marche estere(tab.8). Le autovetture di

marca Audi nel primo semestre2009 si posizionano al primoposto (rispetto al 3° del primosemestre 2008), con un incre-mento del 4,4% rispetto allostesso semestre dello scorsoanno. Cali superiori al 40% siregistrano invece nelle altremarche maggiormente “leasin-gate”: la Mercedes e la BMW.Meno pesante la flessione dellaVolkswagen, che presenta uncalo delle immatricolazionileasing di poco superiore al10%, salendo dalla 5° alla 4°posizione in classifica.

STATISTICHE

1° sem 09 1° sem 08 Var.%

1 AUDI 5.068 4.854 4.41

2 MERCEDES 4.129 7.303 -43.46

3 BMW 3.786 6.470 -41.48

4 VOLKSWAGEN 2.959 3.321 -10.9

5 FIAT 1.642 3.580 -54.136 FORD 1.328 1.700 -21.88

7 PORSCHE 1.271 1.664 -23.62

8 TOYOTA 1.159 1.847 -37.259 CITROEN 971 874 11.1

10 LAND ROVER 951 1.480 -35.74

Tab. 8 – “Top 10” immatricolazioni per marca leasingfinanziario

Fonte: Portale Assilea-Unrae

La Lettera di Assilea

BDCR

34

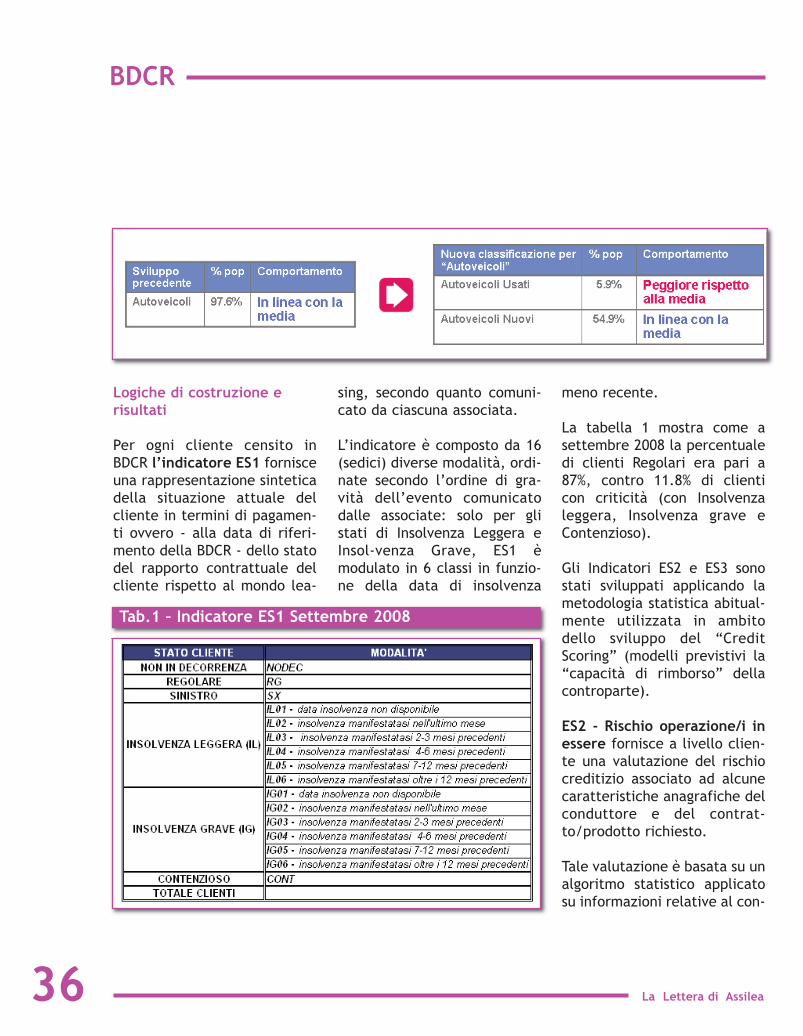

In occasione del rilascio delsecondo sviluppo degliIndicatori Statistici della

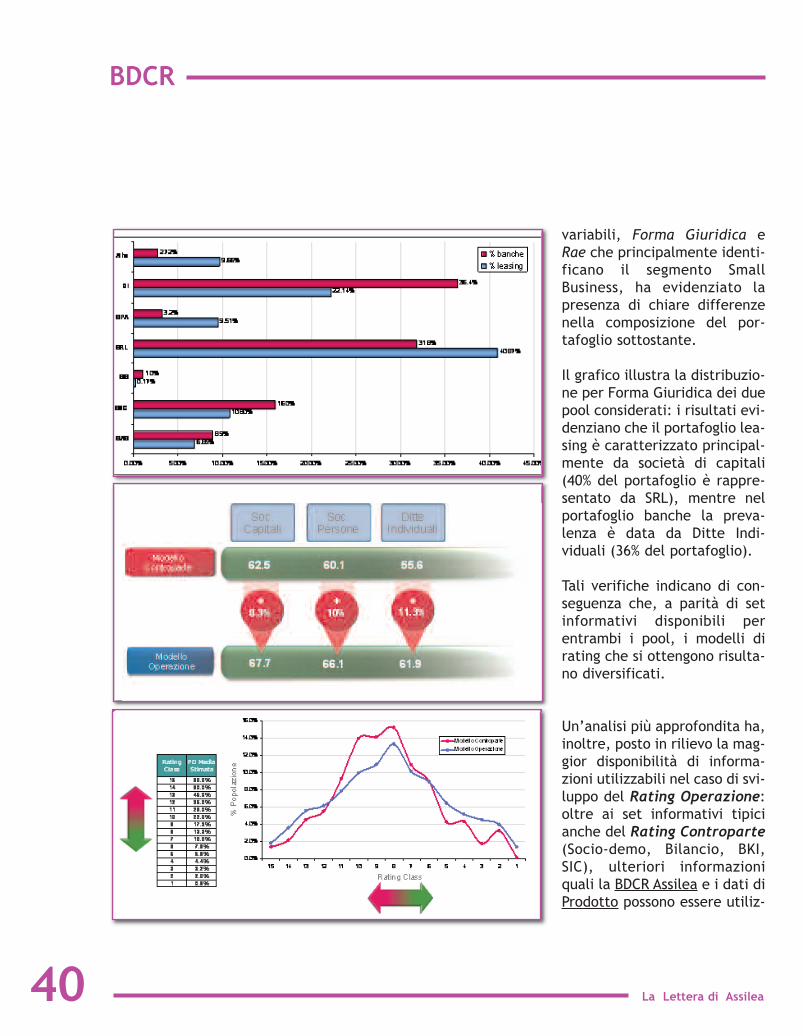

BDCR, Assilea ha organizzatoun Leasing Forum tenutosi aMilano il 9 luglio. In considera-zione dell’interesse scaturitonon solo dai documenti presen-tati da Experian DecisionAnalytics, ma soprattutto dallatavola rotonda seguita, vieneriproposto un articolo in cui sivogliono portare all’attenzionele presentazioni e i principaliargomenti emersi. In particola-re analisi statistiche hannoportato ad evidenziare come illeasing presenti dei caratteridi atipicità assoluta rispetto adaltre forme tecniche di finan-ziamento.

Tali fattori di atipicità sonodeterminati sicuramente dalfatto che il finanziamento èdirettamente legato al beneoggetto del finanziamento, maanche al tipo di bene. Questidue fattori combinati portanoad osservare che non raramen-te esistono aziende con finan-ziamenti erogati nella formatecnica del leasing e non, che

mostrano comportamenti di-versi nel rimborso delle varielinee di credito.

Comportamenti diversi esisto-no anche nel rimborso di diffe-renti finanziamenti leasingtutti in capo allo stesso sogget-to. Difficile sarebbe entrarenel merito del perché di tale“fenomeno”, che trova sicura-mente un motivo nell’approc-cio psicologico nascente dalfatto che il bene diventa diproprietà solo con il riscatto(nel mutuo ipotecario la pro-prietà del bene si ha all’attodell’erogazione del finanzia-mento). Altro è invece ricono-scere l’evidenza dell’esistenzadello stesso e cercare di trova-re dei parametri che risultinoadeguati a predire eventualicomportamenti non graditi incapo ad un soggetto o al verifi-carsi degli stessi, capire se ci sitrova di fronte ad un fenomenocircoscritto o ad uno in via diespansione. Il sistema che rie-sce meglio a pesare la compo-nente contratto/tipo bene nel-l’ambito della valutazione delrischio di credito è sicuramen-

te quello delle griglie di ratingoperazione, che spesso sitende a contrapporre a quellodelle griglie di rating contro-parte. Questa contrapposizio-ne è quanto di più lontanodalla realtà, in nessun caso ilrischio di credito in capo alsoggetto può essere corretta-mente valutato a prescindereda una solida base informativasul soggetto stesso, i sistemi dirating operazione vanno adintegrare, con ulteriori infor-mazioni sul bene finanziato esulla struttura del finanzia-mento, il punteggio di rischioche ne risulta mitigato o incre-mentato.