Embed Size (px)

Citation preview

1

Educação Financeira e Previdenciária da Fundação Enersul

2

Prezado Participante e Assistido,

A Fundação Enersul pretende com esta cartilha, de maneira simples, colaborar na disseminação de informações básicas sobre a Educação Financeira e Previdenciária cujo objetivo é incentivar a mudança de hábitos por meio de Ações de Responsabilidade Sócio-Ambiental que promovam a poupança. Pretende também apresentar maiores informações sobre o Plano de Benefícios II, pois é fundamental a sua participação no acompanhamento da gestão do seu plano previdenciário. Esperamos que esta cartilha o auxilie a organizar suas finanças pessoais visando à conquista de uma poupança e de um beneficio previdenciário que promova a segurança e o seu bem estar e de sua família.

Fundação Enersul

“O planejamento não diz respeito a decisões futuras, mas às implicações futuras de decisões presentes.” (Peter Drucker)

3

1 - EDUCAÇÃO FINANCEIRA

Nesse primeiro capítulo abordaremos o Planejamento Financeiro: Como organizar seu orçamento, a importância de ter as contas em dia. Descubra como fazer para que sobre um dinheiro no fim do mês para iniciar seus investimentos.

Orçamento - é a melhor forma de controlar as receitas e despesas.

$ Receitas: é a somatória de todos os recursos financeiros, como: salário, pensão etc.

$ Despesas: soma de todas as despesas como: aluguel, luz, água, telefone, compras de supermercado, lazer etc.

4

Como fazer o orçamento?

Basicamente lançar numa planilha as receitas e fazer anotações das despesas as quais devem ser transferidas semanalmente para essa planilha. Há muitos modelos (anexa a esta cartilha, uma sugestão), mas, qualquer que seja a escolhida, deve discriminar as despesas. Dica importante: anote todas as despesas feitas, mesmo aquelas pequenas, que parecem sem importância, mas que somadas, muitas vezes, representa muito. O orçamento não é trabalhoso, mas exige disciplina. A recompensa é alta: sobra de recursos no fim do mês. O ideal é começar o controle antes de atingir uma situação crítica e atualizá-lo diariamente, o que ajuda a refletir com calma sobre oportunidades para poupar. Despesas fixas: aluguel, luz, água, telefone, plano médico, IPVA, escola, etc. Despesas variáveis: alimentação, transporte, etc. Despesas eventuais: vestuário, restaurantes, viagens, manutenção da casa, etc.

5

Atenção!! Se as despesas ultrapassam 70% da receita, cabe refletir sobre formas de: reduzir despesas, aumentar a receita e é claro, aumentar as receitas em conjunto com a diminuição de despesas.

Como reduzir as despesas?

- Nas despesas variáveis, corte o que não for essencial.

- Nas despesas fixas, como energia, água, telefone, etc... reduza o consumo.

Todos os familiares devem participar da redução de custos.

Como reduzir as despesas fixas?

Algumas dicas para economizar Água

A água potável é um recurso natural finito. Apenas uma pequena parcela de

nossos mananciais é própria para consumo humano. Além deste aspecto, a

economia de água gera um grande alívio na conta ao final do mês.

6

• Atenção no chuveiro. Mude seus hábitos e desligue o chuveiro quando for

utilizar o sabonete e o xampu. 15 minutos de banho são suficientes para

gastar cerca de 60 litros de água;

• Boa escovação. Para fazer a higiene da boca não é necessário gastar muita

água. Enquanto estiver escovando os dentes deixe a torneira da pia fechada,

e reabra apenas para Enxaguar a boca;

• Calçada limpa. Para manter a calçada limpa use a vassoura, retirando a

sujeira mais grossa, para só então lavá-la com água, utilizando um balde;

7

• Jardinagem. Deixe que a chuva molhe as plantas, mas se precisar, utilize

um regador, que consome muito menos água que a mangueira;

• Vazamentos. É preciso estar sempre atento aos vazamentos. Caixas dágua,

descargas e torneiras pingando significam prejuízo na certa;

8

• Lavar o carro. Faça a lavagem do carro com o uso de balde, e não da

mangueira, pois a economia de água será significativa.

Algumas dicas para economizar Energia

A economia de energia contribui para reduzir o valor da conta e

favorece a preservação dos recursos naturais do planeta.

9

- Passar roupas - Acumule maior número de roupas para passá-las de uma só

vez, reduzindo o consumo para aquecimento do ferro;

- Utilize a máquina de lavar em sua plena capacidade;

- Não deixe a televisão ligada sem necessidade, evite dormir sem desligá-la;

10

- Quando o condicionador de ar estiver ligado, feche portas e janelas;

- Quando precisar se ausentar do trabalho, por muito tempo, desligue o

computador. Para ausências mais curtas o desligue o monitor;

- Procure não tomar banhos muito demorados com o chuveiro ligado. E

sempre que possível, deixe a chave de temperatura na posição verão.

11

- Não guarde alimentos quentes no refrigerador, não utilize a parte traseira

para secar roupas ou calçados. Regule o termostato adequadamente nas

estações frias do ano, não deixe a porta aberta;

- Verifique se os equipamentos na hora de comprar tem o selo do

INMETRO/PROCEL

Algumas dicas para economizar Telefone

Usar no horário de tarifas reduzidas, evitar longas conversas, evitar

ligações celulares; pagar suas contas no vencimento.

Algumas dicas para economizar Gás

12

Acenda o fósforo antes de acender o gás, as chamas devem ter coloração

azulada, reduza o consumo utilizando o fogo baixo e a panela tampada.

Algumas dicas para evitar desperdício na Alimentação

Liste o que for necessário e quantidade para

comprar, evitando supérfluos;

Aproveite as promoções;

Compare os preços dos produtos;

Algumas dicas para evitar desperdício de combustível

Mantenha seu carro com as revisões em dia;

Use a carona amiga;

Certifique-se do melhor roteiro.

13

Dicas podem ajudá-lo a manter as finanças em dia:

•$ Muito cuidado com cheques pós-datados. Faça um rígido controle das

finanças futuras para evitar que voltem sem fundos;

•$ Não utilize o limite do cheque especial, pois se o fizer pagará taxas

muito elevadas. Caso não haja alternativa, tenha prioridade máxima na

quitação dessa dívida;

•$ Pague suas contas até a data de vencimento. Os atrasos resultam em

multas e juros que devem ser evitados sempre que possível, principalmente

quando se tratar de cartão de crédito;

•$ Ao fazer compras, pesquise os preços. As diferenças podem ser

substanciais;

•$ Prefira acumular dinheiro para depois comprar à vista do que comprar a

prestação assumindo juros;

•$ O dinheiro que sobrar no final do mês, se não houverem dívidas a serem

quitadas, deverá ser aplicado na poupança ou em fundos de investimento.

Seguindo essas dicas você terá um melhor controle do seu orçamento e

conseguirá uma vida financeira mais saudável e estável e poderá investir.

14

2 - PREVIDÊNCIA COMPLEMENTAR

Os fundos de pensão devem ser organizados sob a forma de entidades sem fins lucrativos e são acessíveis a grupos específicos de pessoas, por intermédio dos seus empregadores, chamados de Patrocinadores. A fiscalização dos fundos de pensão é realizada pela Previc (Superintendência Nacional de Previdencia complementar), órgão do Ministério da Previdência Social e a regulação desse setor cabem ao Conselho de Gestão da Previdência Complementar - CGPC, também vinculado ao Ministério da Previdência Social, composto por representantes do Governo e do Regime de Previdência Complementar. 1 . O que é Plano de Benefícios II da Fundação Enersul É um Plano de Benefícios Previdenciários, simples e flexível, na modalidade de Contribuição Variável com inscrição nº 2002000247 no CNPB (Cadastro Nacional de Planos de Benefícios das entidades fechadas de previdência complementar). Nele você pode contribuir ao Plano escolher seu percentual de Contribuição Básica e ainda fazer Contribuições Adicionais. 2 . Vantagens do Plano de Benefícios II Transparência, o Participante acompanha os resultados dos

investimentos feitos com suas contribuições; Flexibilidade, o Participante define a contribuição;

Possibilidade de manter como participante caso haja o término do

vínculo empregatício com a Patrocinadora sem obrigação de recolher nenhuma contribuição a não ser a taxa de administração

15

Resgate de 100% do saldo de sua Conta de Participante e ainda um

percentual variável do saldo de sua Conta da Patrocinadora; Na data do cálculo das Aposentadorias Normal, Antecipada ou

Benefício Diferido por Desligamento, o Participante poderá receber 25% a vista do saldo de Conta Aplicável, sendo o restante transformado em renda vitalícia.

3. Como será composto o saldo de conta de cada Participante? Para cada participante tem duas contas individuais: Conta de Participante

Formada pelas subcontas: Básica e Adicional. Conta de Patrocinadora Formada pelas subcontas: Normal e Extraordinária. Nota: Ambas as contas serão acrescidas do retorno de investimento do plano. 4. Como o participante acompanhará a evolução do seu saldo de conta? Extrato de conta individual - semestralmente, a Fundação Enersul

fornecerá um extrato individual com o saldo de conta, os valores creditados no período e a rentabilidade obtida nas aplicações ou; acessando o site www.fundacaoenersul.com.br você acompanha mensalmente o seu saldo de conta, e ainda todas as informações pertinentes ao Plano II.

16

5. Quais são os benefícios assegurados pelo Plano de Benefícios II ? Benefício de Aposentadoria, subdivido em:

Normal; Antecipada; Invalidez Benefício de Pensão por Morte Benefício Proporcional Diferido Resgate de Contribuições Portabilidade

6 - Como será o Benefício de Aposentadoria Normal Os Participantes que cumprirem as carências de, no mínimo, 60 anos de idade e 5 anos de Tempo de Serviço na Patrocinadora estarão habilitados a receber o Benefício de Aposentadoria Normal, em forma de renda mensal, vitalícia e ininterrupta, que poderá, caso haja Beneficiários, ser transformada em Benefício de Pensão por Morte. 7 - Como é calculado o Benefício de Aposentadoria Normal? O valor do Benefício tem como base os saldos

da Conta de Participante e da Patrocinadora, na

17

Data do Cálculo, leva em conta 100% das contribuições efetuadas.

Na data do cálculo, o participante poderá optar

por receber a vista até 25% do Saldo de Conta Aplicável, sendo o restante transformado em renda vitalícia.

Caso o Participante tenha Beneficiários, deverá

definir o percentual de benefício que será utilizado para a continuação do mesmo em Benefício de Pensão por Morte, sendo que o percentual não poderá ser inferior a 60% do valor total apurado.

8. E o Benefício de Aposentadoria Antecipada? O cálculo é idêntico ao do Benefício de

Aposentadoria Normal e o Participante poderá requerê-lo, após cumprido todas as carências previstas no Regulamento, exceto à carência de idade, que será, no mínimo, 55 anos de idade.

Na data do cálculo, o participante poderá optar

por receber a vista até 25% do Saldo de Conta Aplicável, sendo o restante transformado em renda vitalícia.

Diferencia-se do Benefício de Aposentadoria

Normal, apenas, quanto ao total acumulado nas

18

Contas de Participante e Patrocinadora, que poderá ser menor, em função da antecipação.

9. Como será calculado o Benefício de Aposentadoria por Invalidez? Consistirá numa renda mensal equivalente ao maior valor entre "A" ou "B": A = Renda mensal apurada em função da saldo total das Contas de Participante e de Patrocinadora; ou B = O valor apurado em função da seguinte fórmula: 60% do SRB - 8 SU. 10 . A quem será concedido o Benefício de Pensão por Morte e qual seu valor ? Aos Beneficiários do Participante, que tenham obtido o benefício de Pensão por Morte pela Previdência Social. Valor da Pensão por Morte antes da

Aposentadoria, será o maior valor apurado entre A e B.

A = Renda mensal em função do saldo total das Contas de Participante e de Patrocinadora; ou B = Valor em função da fórmula: 60% do SRB - 8 SU

19

Valor da Pensão por Morte após a Aposentadoria: Equivalente a um percentual do valor da suplementação recebida na data do falecimento, determinado em função da opção feita pelo Participante na Data do Cálculo do Benefício. 11 . Quem são os Beneficiários do Plano de Benefícios II? O cônjuge ou companheiro (a) mantido (a) em

união estável nos termos da legislação vigente; os filhos solteiros menores de 21 anos, desde

que não emancipados; os inválidos de qualquer idade; e os maiores de 21 anos e até 24 anos, solteiros, cursando o 3º grau ou pós graduação, incluindo-se nestas condições o enteado;

o pai e a mãe, na ausência dos Beneficiário

acima, desde que não tenham rendimentos suficientes para o próprio sustento e comprovem a dependência econômica a ser definida pelo Conselho Deliberativo da F. E., em conjunto com as Patrocinadoras, por meio de ato normativo.

12. E se o Participante Ativo falecer sem deixar beneficiários? O que acontece com o seu saldo ? O saldo de Conta de Participante será pago aos herdeiros legais, de uma só vez.

20

13. O que é o Benefício Proporcional Diferido? É o direito que tem o Participante que perdeu seu vínculo empregatício com a Patrocinadora a optar por manter sua inscrição no Plano II, sem obrigação de aportar novas contribuições, custeando apenas as despesas administrativas relativas a sua manutenção no Plano 14 . Quando o Participante está habilitado a requerer o Benefício Proporcional Diferido? Na data do término do vínculo atender as seguintes condições: Esteja vinculado a este Plano há no mínimo 3

(três) anos; Não tenha completado as condições estabelecidas

neste regulamento para a obtenção do benefício de Aposentadoria Normal;

Não tenha entrado em gozo de benefício de Aposentadoria Antecipada;

Não ter optado pelo Resgate.

15. Se o Participante falecer antes do início do recebimento como serão pagos os benefícios? Os beneficiários receberão a Pensão por Morte obtida pela transformação do Saldo de Conta Aplicável definido para este benefício.

21

16. Caso não exista beneficiário para quem ficará o saldo do Assistido? Na inexistência de beneficiário o Saldo de Conta Aplicável irá para o fundo do Plano. 17 . Como serão reajustados os benefícios mensais? Os benefícios de prestação continuada concedidos na forma de renda vitalícia serão reajustados anualmente de acordo com a maior variação ocorrida entre o INPC e o retorno dos investimentos em Renda Fixa, descontado da meta atuarial. 18. O que é Meta Atuarial? É a rentabilidade mínima que o plano de benefício previdenciário deve atingir para manter o seu equilíbrio econômico financeiro. 19 . O que é Resgate de Contribuições? O Participante pode após ter rompido o vínculo empregatício com sua Patrocinadora, e não estando em gozo de benefício previsto neste Plano, resgatar 100% do Saldo da Conta de Participante e ainda um percentual do Saldo de Conta Patrocinadora. 20. Como será pago o Resgate de Contribuições?

22

A critério do participante poderá ser pago de uma única vez ou em até 60 parcelas mensais consecutivas, atualizadas pelo retorno dos investimentos. 21. O que é Portabilidade? É o direito que o Participante tem de transferir seu direito acumulado para outro plano de benefícios. 22. Quando o Participante está habilitado a requerer a portabilidade? Quando na data do término do vínculo preencher as seguintes condições: No mínimo igual a 3 (três) anos de vinculação ao

Plano; Não estar em gozo de benefício previsto no

Plano; Não ter optado pelo recebimento do Resgate de

Contribuição, pela manutenção da contribuição para o Plano ou pelo Benefício Proporcional Diferido.

23 . E o Abono Anual? É a parcela a ser paga ao Participante ou Beneficiário que estiver recebendo qualquer benefício de prestação mensal, cujo valor corresponderá a

23

tantos 1/12 avos do valor do benefício recebido a título de benefício de prestação mensal no mês de dezembro. 24. O que é o Pagamento Mínimo? Se o Saldo da Conta Aplicável, na data do cálculo do benefício, for inferior a 5 x SRB x SC/30, será assegurado ao Participante o recebimento, em pagamento único, do valor apurado. 25 . E o Mínimo Atuarial? É a garantia de que o valor inicial dos benefícios do Plano de Benefícios II não poderá ser inferior àquele obtido pela transformação do montante do Saldo da Conta de Participante, acrescido do retorno de investimentos, em renda mensal. 26 . Como serão as contribuições dos Participantes com vínculo com o Patrocinador para o Plano II? Contribuição Básica: será escolhido pelo Participante e corresponderá a, no mínimo, 1% do Salário de Participação, sendo que o Participante indicará à F,E., o percentual escolhido, podendo alterá-lo anualmente. Contribuição Adicional: será de livre escolha do Participante, aplicada sobre o 13º salário,

24

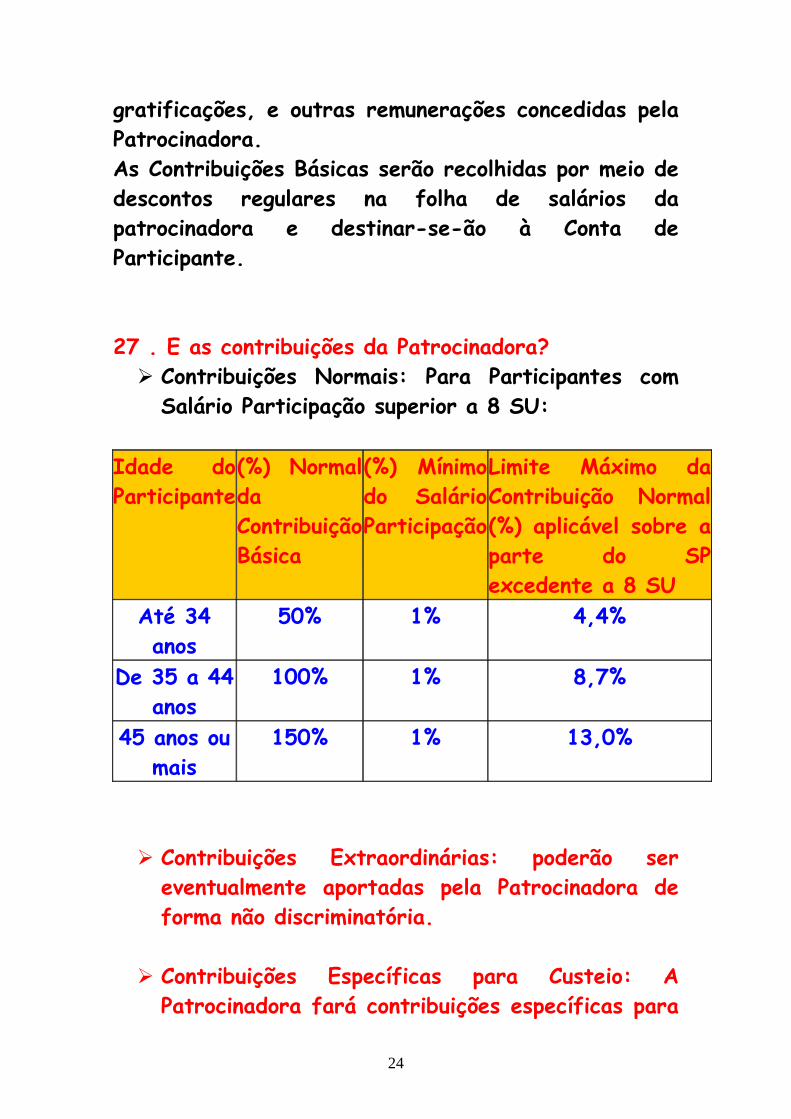

gratificações, e outras remunerações concedidas pela Patrocinadora. As Contribuições Básicas serão recolhidas por meio de descontos regulares na folha de salários da patrocinadora e destinar-se-ão à Conta de Participante. 27 . E as contribuições da Patrocinadora? Contribuições Normais: Para Participantes com

Salário Participação superior a 8 SU: Idade doParticipante

(%) Normal da Contribuição Básica

(%) Mínimo do Salário Participação

Limite Máximo da Contribuição Normal (%) aplicável sobre a parte do SP excedente a 8 SU

Até 34 anos

50% 1% 4,4%

De 35 a 44 anos

100% 1% 8,7%

45 anos ou mais

150% 1% 13,0%

Contribuições Extraordinárias: poderão ser

eventualmente aportadas pela Patrocinadora de forma não discriminatória.

Contribuições Específicas para Custeio: A

Patrocinadora fará contribuições específicas para

25

o custeio do plano, destinadas aos benefícios de risco e despesas administrativas.

28 . Como posso saber mais? Por meio do Regulamento do Plano II, que lhe dará todas as respostas e determinará todos os direitos e deveres dos Participantes, das Patrocinadoras e da FUNDAÇÃO ENERSUL, portanto, é muito importante que você o leia! Quem se preocupa com o seu futuro e o de sua família, como você, não deve deixar para ler o Regulamento apenas quando for se aposentar.

26