Embed Size (px)

Citation preview

최종 보고서

동북아 에너지협력 연구

- 동북아 국가의 에너지 산업 비교우위 분석 -

2003. 8

제 출 문

산업자원부 장관 귀하

본 보고서를 정책연구과제『동북아 에너지협력 연구』중 세부 과제 “동북아

국가의 에너지산업(석유 및 전력산업) 비교우위 분석연구”의 최종보고서로

제출합니다.

2003년 8월

에너지경제연구원장

<참여 연구진>

□ 총괄책임자 : 이상곤 에너지경제연구원장

□ 연구책임자: 유승직 연구위원 에너지경제연구원

□ 원내참여자: 마용선

유혜

연구원

위촉연구원

에너지경제연구원

에너지경제연구원

□ 원외참여자: 유정식

이태정

조광현

교수

교수

회계사

연세대학교

연세대학교

일신회계법인

i

제목차례

제1장 서 론 ······································································································1

제2장 동북아 에너지 시장 현황 및 전망 ·······················································7

제1절 동북아 에너지 수급현황 및 전망 ···································································8

1. 동북아 에너지수급 현황 ··················································································8

2. 에너지 수요 전망 ···························································································13

제2절 에너지원별 시장현황 및 전망 ·······································································24

1. 석유 ················································································································24

가. 석유 매장량 및 수급 현황 ·······································································24

나. 국제 석유 시장의 특성 ·············································································27

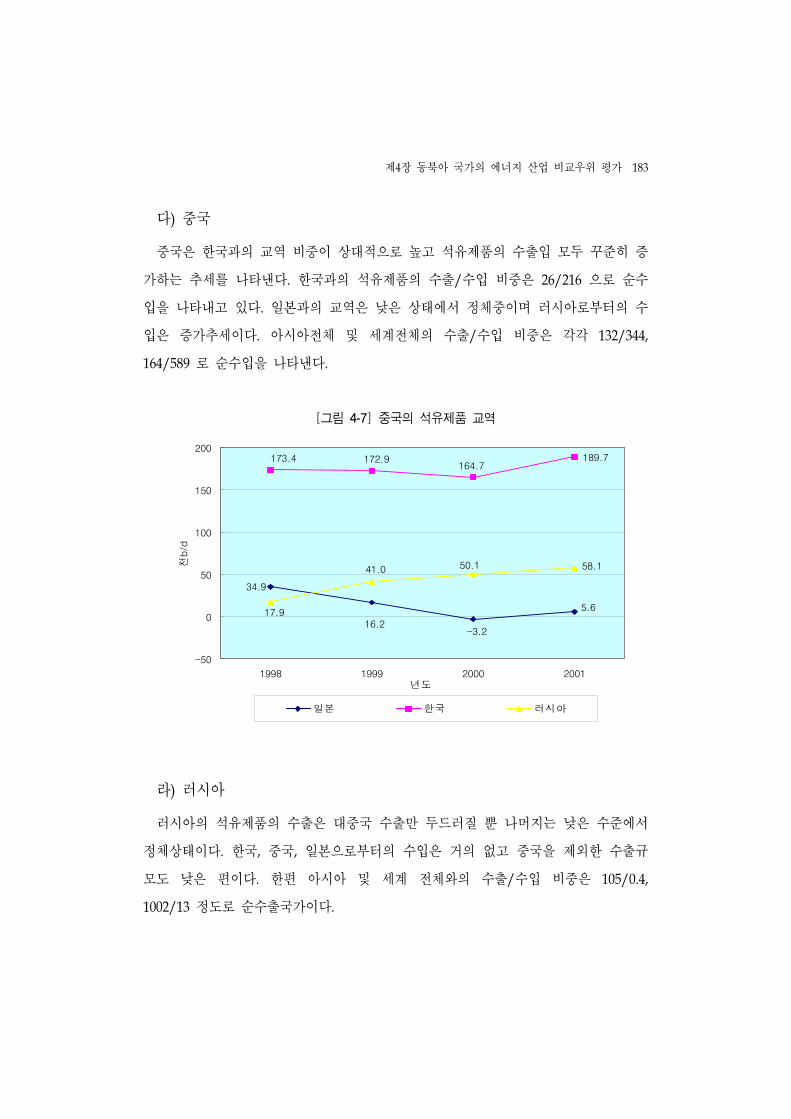

다. 중국 ···········································································································30

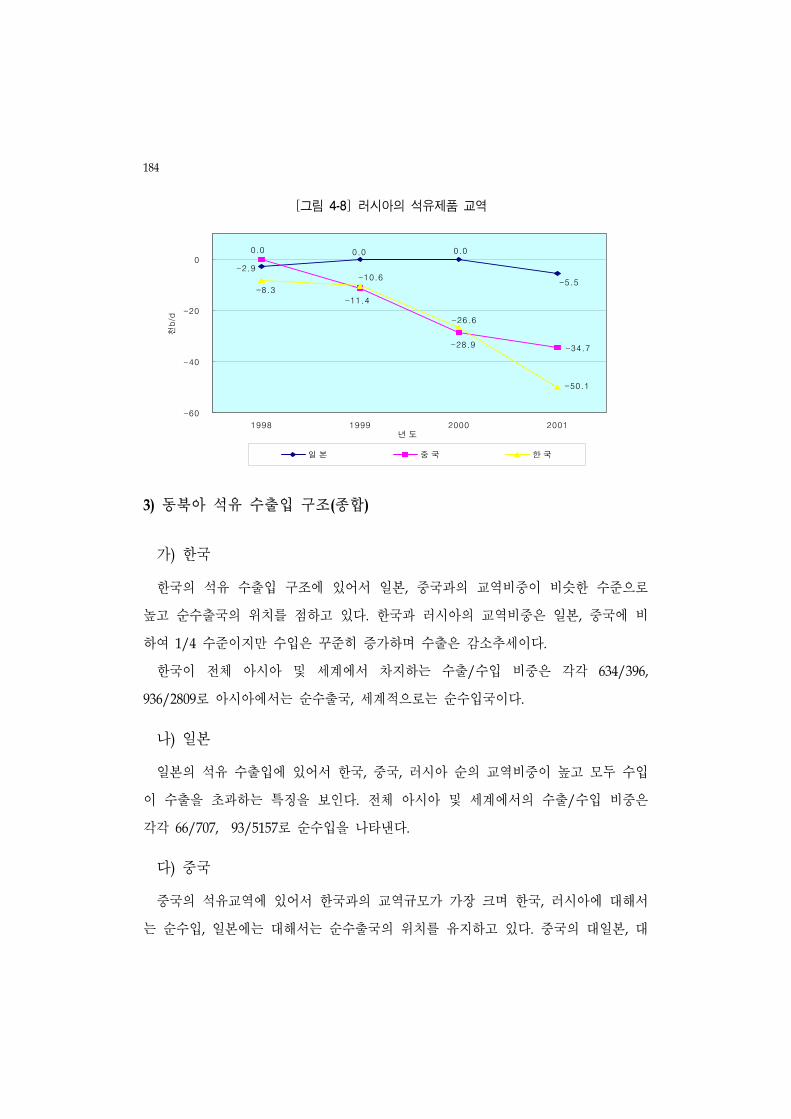

라. 러시아 ·······································································································34

마. 한국 ···········································································································37

바. 일본 ···········································································································39

2. 석탄 ················································································································40

가. 석탄 매장량 및 수급 현황 ·······································································40

나. 국제 석탄 시장의 특성 ·············································································44

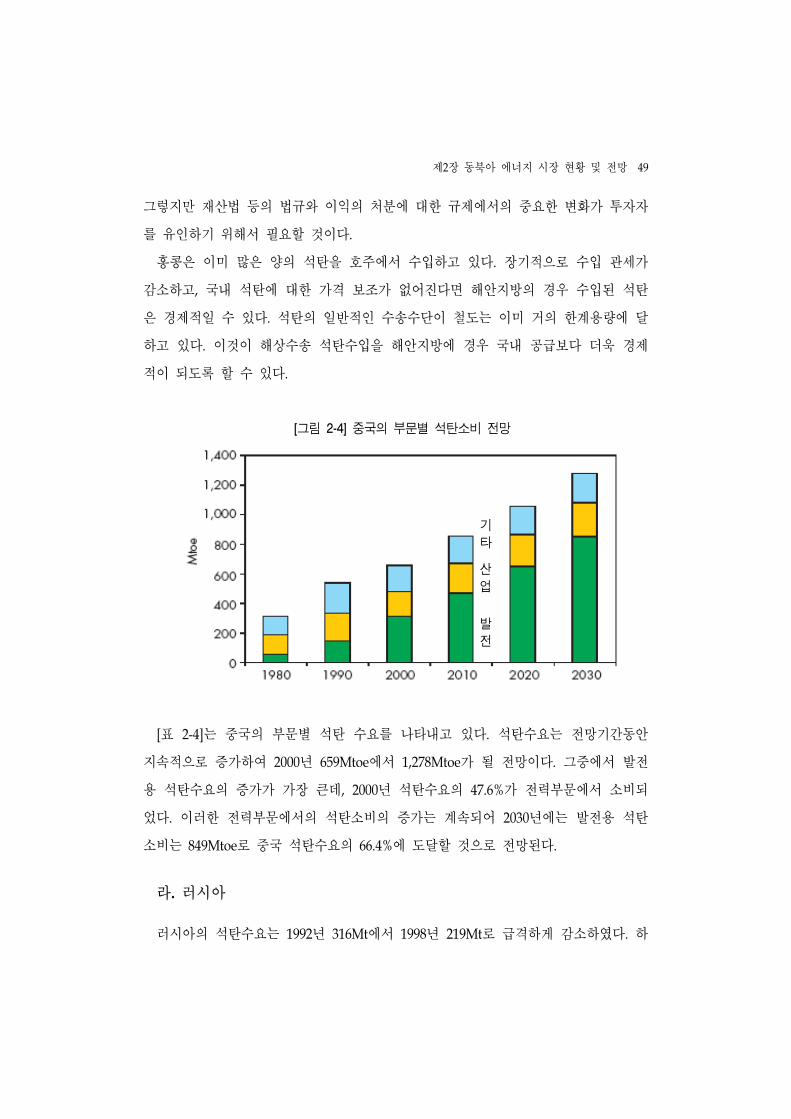

다. 중국 ···········································································································47

라. 러시아 ·······································································································49

마. 한국 ···········································································································50

바. 일본 ···········································································································51

3. 천연가스 ·········································································································52

가. 천연가스 매장량 및 수급 현황 ································································52

ii

나. 국제 가스시장의 시장의 특성 ··································································55

다. 중국 ···········································································································57

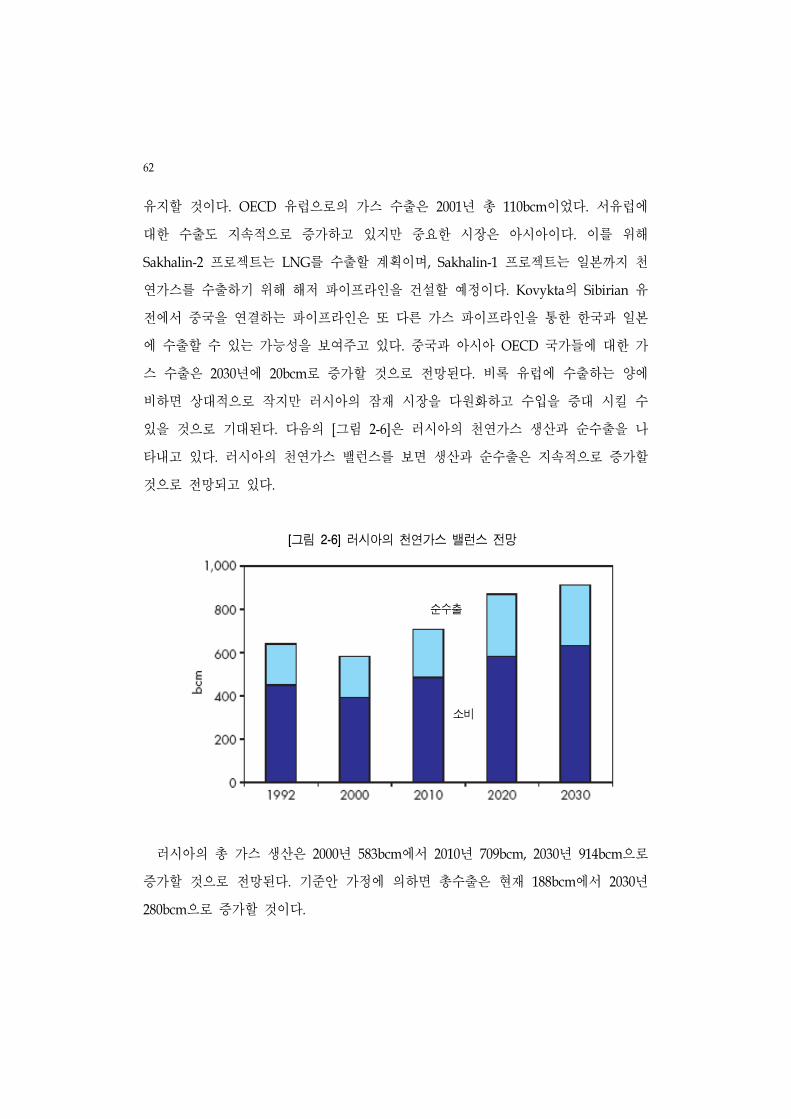

라. 러시아 ·······································································································60

마. 한국 ···········································································································63

바. 일본 ···········································································································64

4. 전력 ················································································································64

가. 중국 ···········································································································64

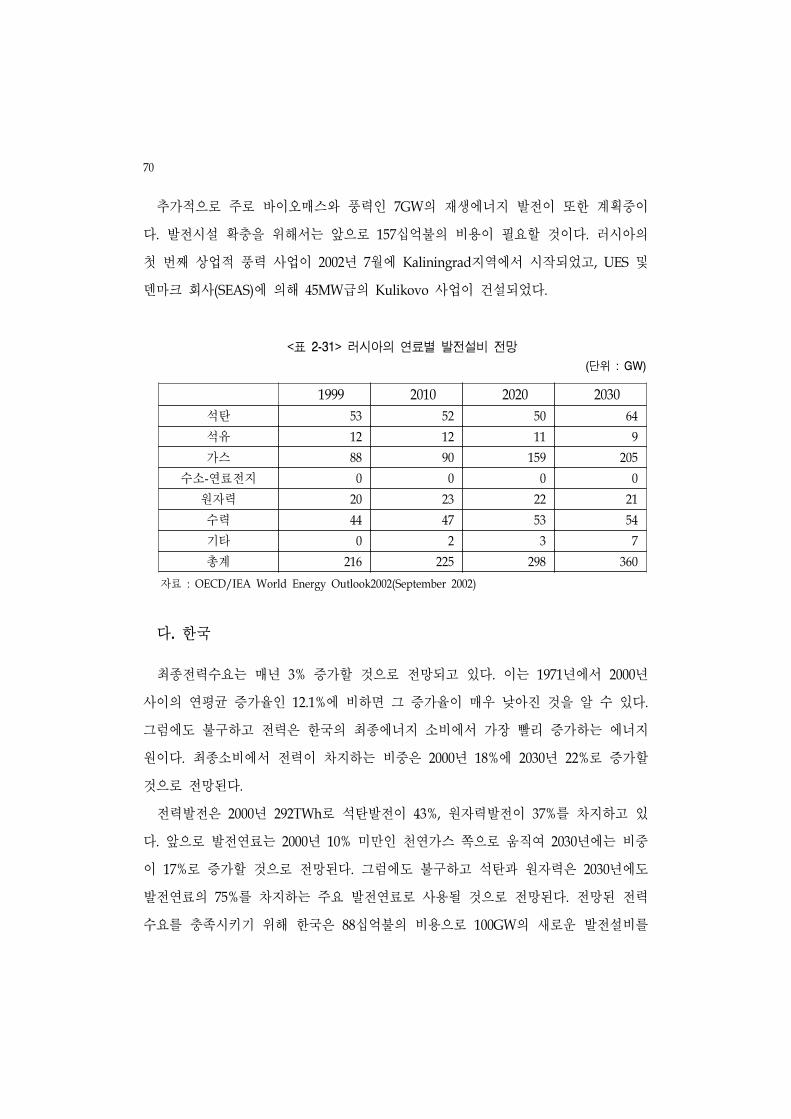

나. 러시아 ·······································································································68

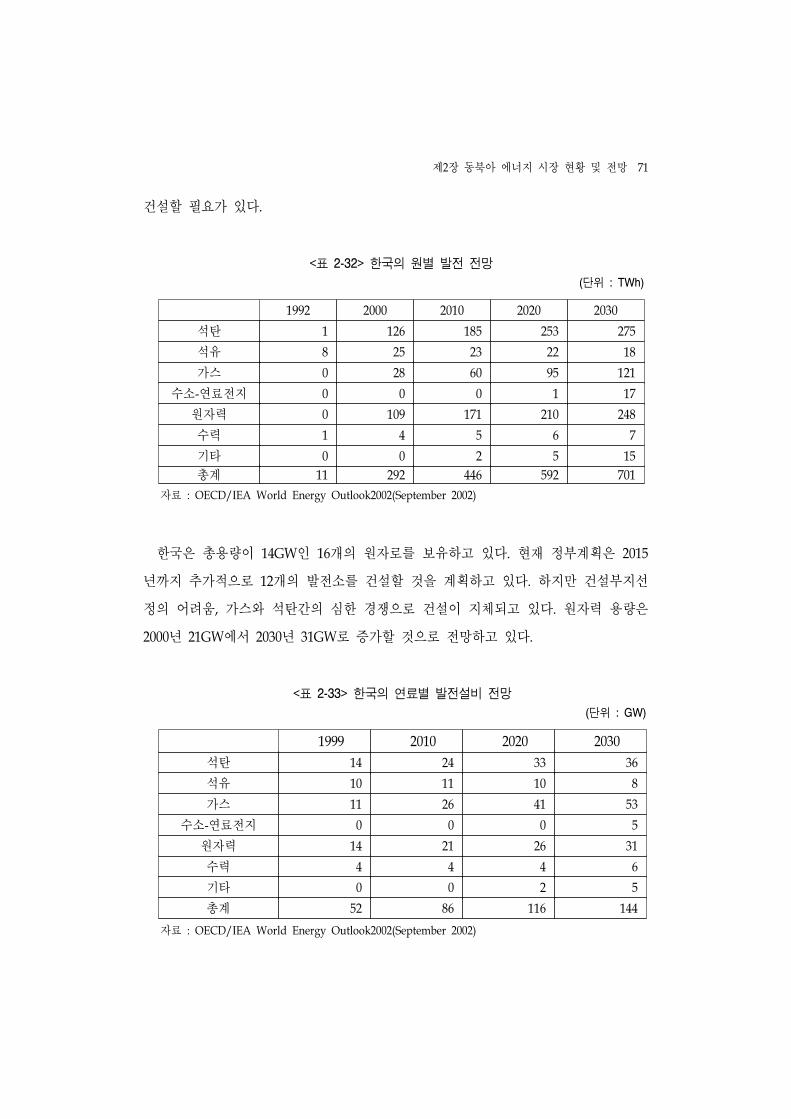

다. 한국 ···········································································································70

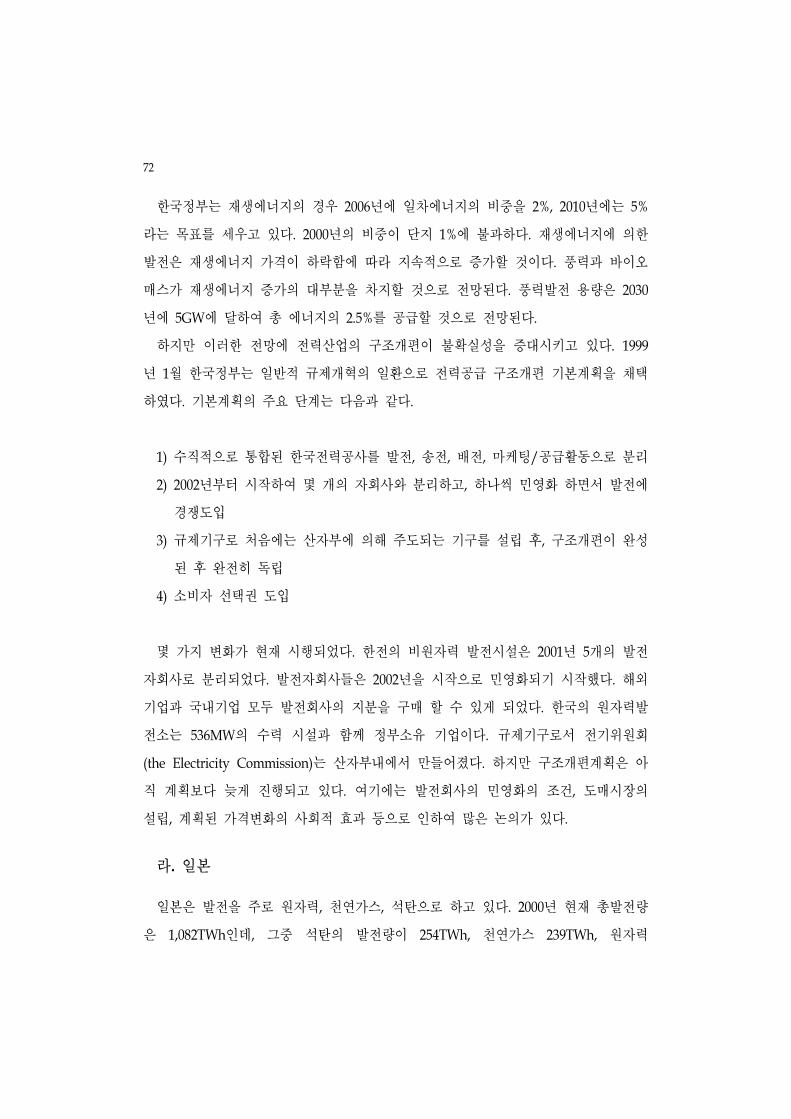

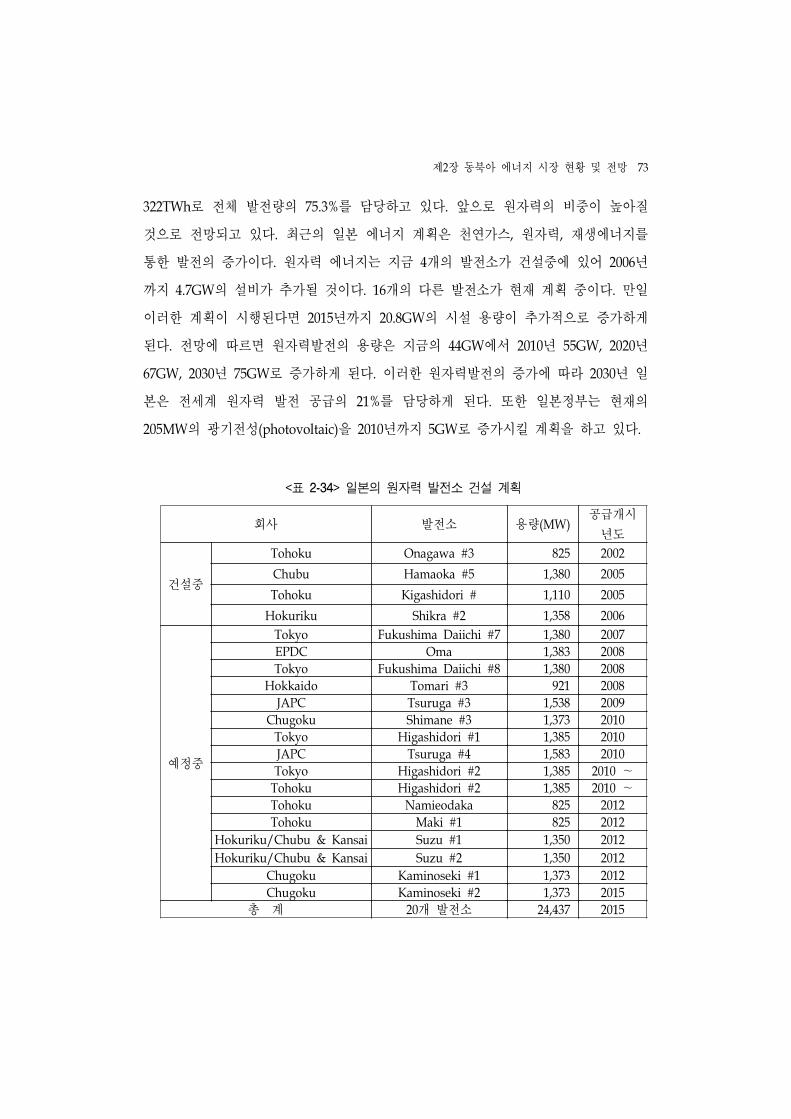

라. 일본 ···········································································································72

제3절 에너지수요에 향을 미치는 요인들 ····························································74

1. 인구구조 등의 수요에 미치는 요소의 변화 ··················································75

2. 정부정책 ·········································································································76

가. 중국 ···········································································································76

나. 러시아 ·······································································································78

다. 한국 ···········································································································78

라. 일본 ···········································································································80

제3장 동북아 에너지 기업의 경쟁력 비교 분석 ··········································83

제1절 기업의 경쟁력 ·······························································································83

1. 기업 경쟁력의 개념 및 원천 ·········································································83

2. 기업 경쟁력 분석 범위 및 방법 ····································································86

3. 대상 기업 선정 및 분석의 한계 ····································································96

제2절 동북아 에너지 기업의 경쟁력 비교 분석 ·····················································98

1. 분석 대상 기업의 개요 ··················································································98

가. 전력 산업 ································································································98

나. 석유 화학 산업 ·····················································································102

iii

2. 전력기업의 비교 분석 ··················································································105

가. 안전성지표 ······························································································106

나. 수익성지표 ······························································································114

다. 성장성 및 활동성지표 ·············································································121

라. 생산성 및 설비운 ················································································126

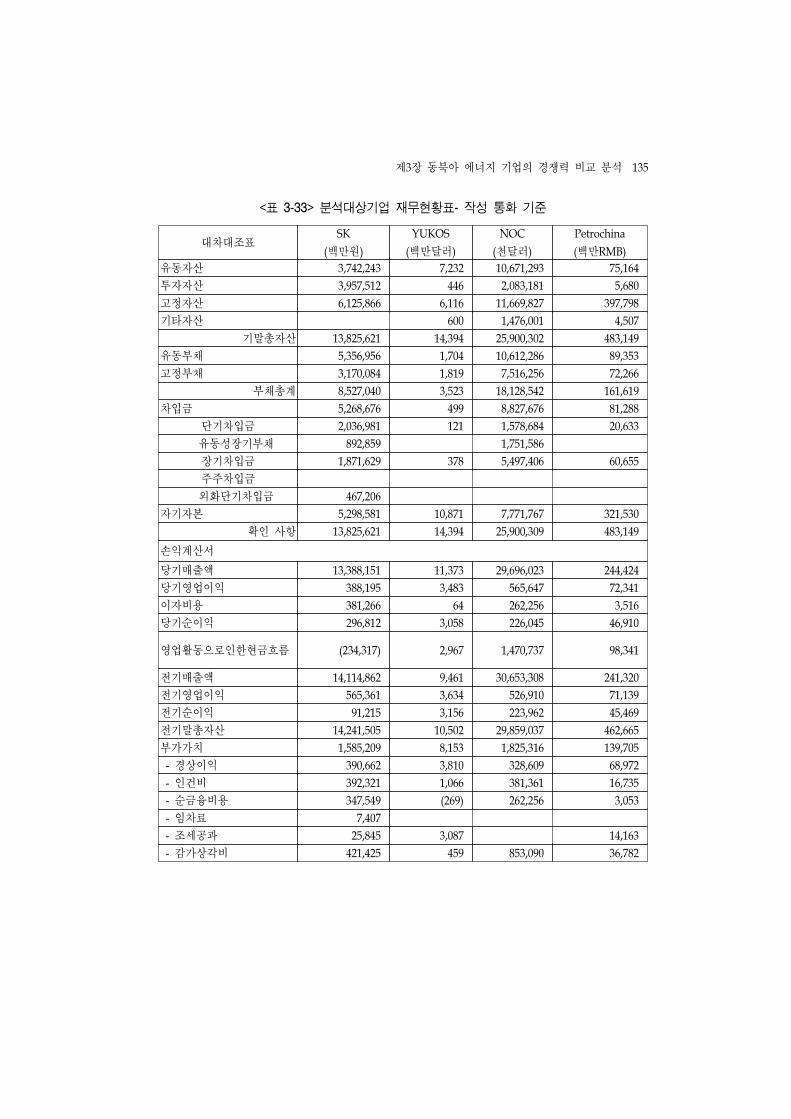

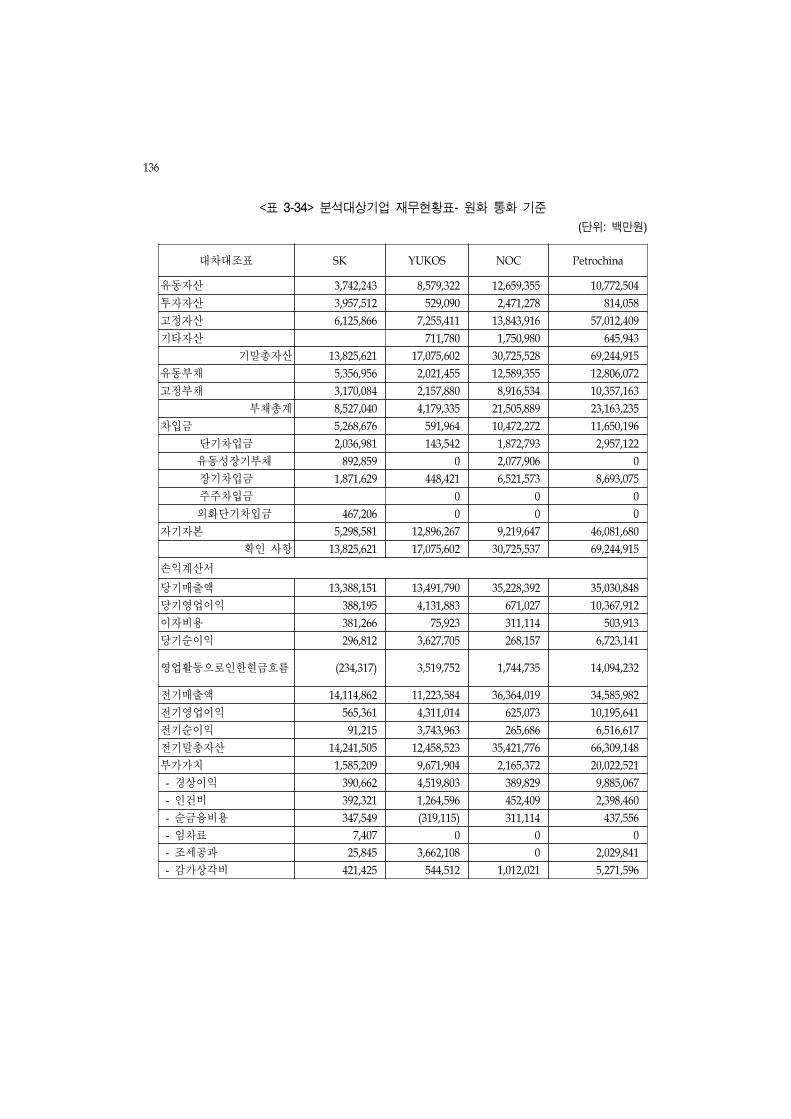

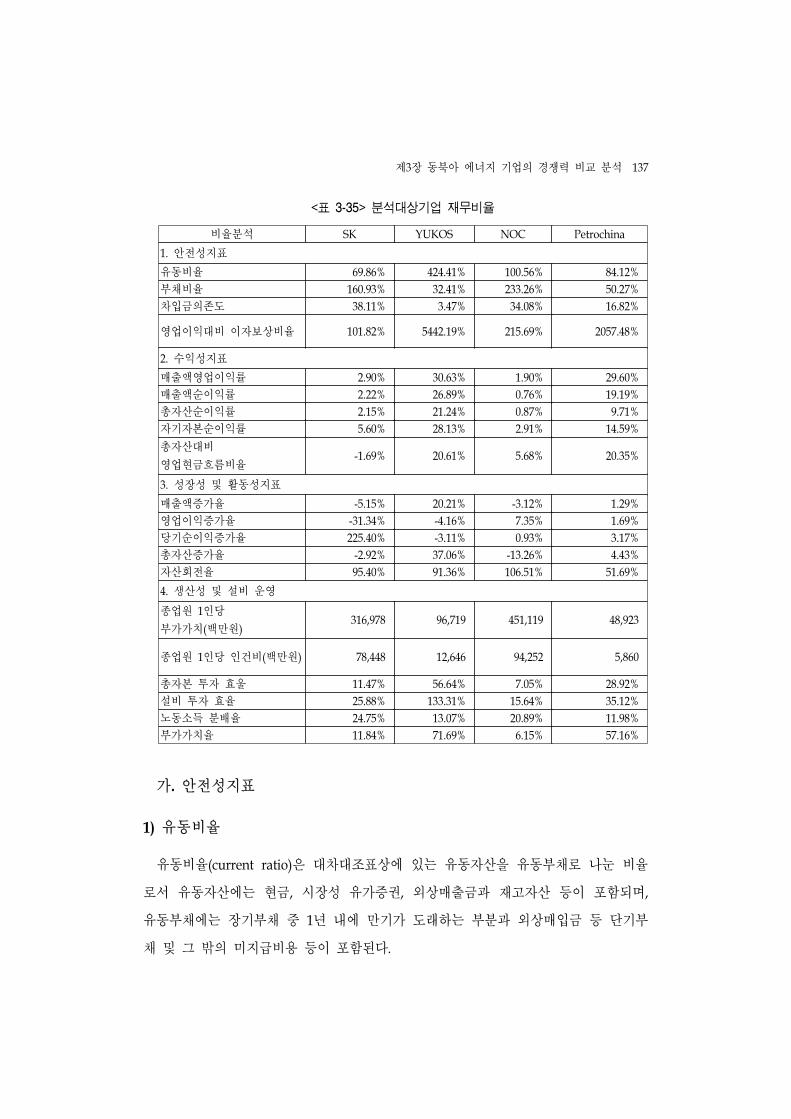

3. 석유 기업의 비교 분석 ················································································133

가. 안전성지표 ······························································································137

나. 수익성지표 ······························································································143

다. 성장성 및 활동성지표 ·············································································150

라. 생산성 및 설비운 ················································································156

4. 에너지 협력을 위한 시사점 ·········································································162

가. 전력 기업 ································································································162

나. 석유 기업 ································································································164

제4장 동북아 국가의 에너지 산업 비교우위 평가 ····································167

제1절 비교우위에 관한 경제이론 ··········································································167

1. 비교우위에 관한 학설사적 검토 ··································································167

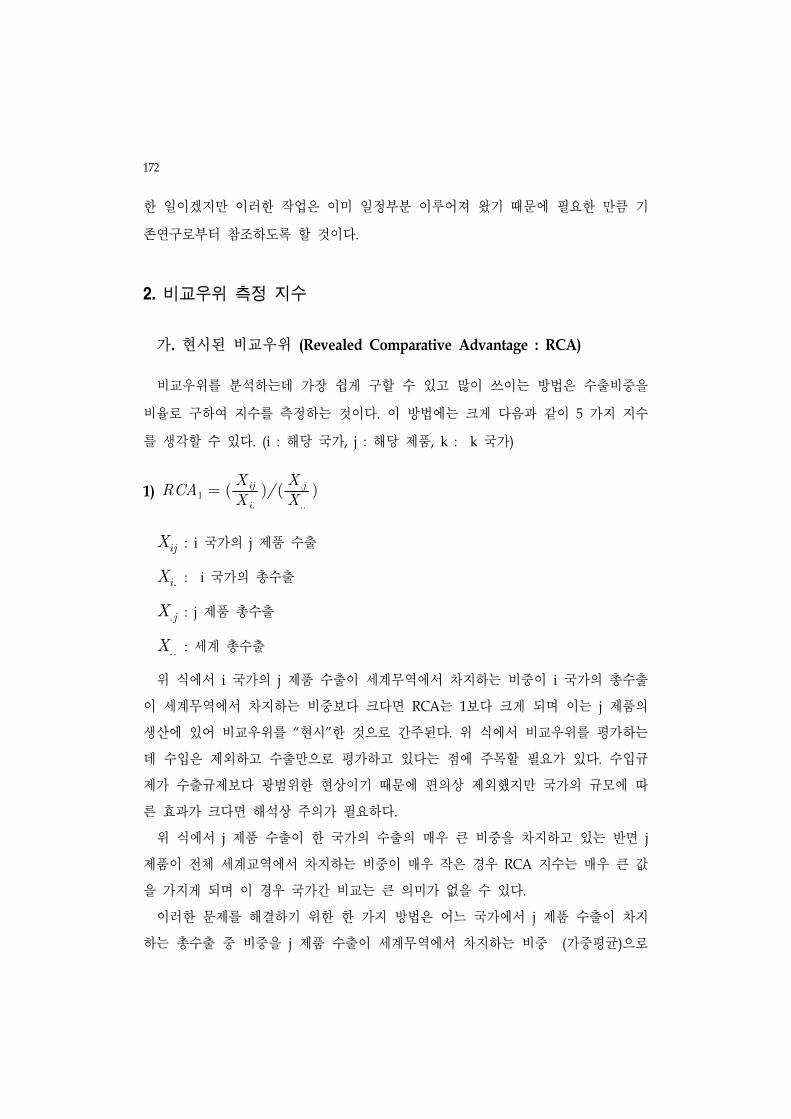

2. 비교우위 측정 지수 ·····················································································172

가. 현시된 비교우위 ·····················································································172

나. EAI-SAI-AAI 방법 ··················································································174

다. 점유율 변동지수 ·····················································································175

라. 산업 내 무역지수 ····················································································176

마. 수출경합도지수 및 수출결합도지수 ······················································176

제2절 기초자료분석 ·······························································································177

1. 기초 자료의 수집 ·······················································································177

가. 석유와 관련된 동북아 국가간 상호무역량 ···········································177

나. 석유제품별 무역관련 자료 ····································································178

iv

다. 에너지 가격 및 조세 ··············································································178

2. 기초자료분석 ······························································································178

가. 석유와 관련된 동북아 국가간 상호무역량 ···········································178

나. 석유제품별 관련 자료 ···········································································185

다. 에너지 가격 및 조세 ·············································································188

제3절 비교우위지수의 측정 및 변화추이 ······························································190

1. RCA 지수 ·····································································································190

가. RCA 1 ·····································································································190

나. RCA2 ·····································································································194

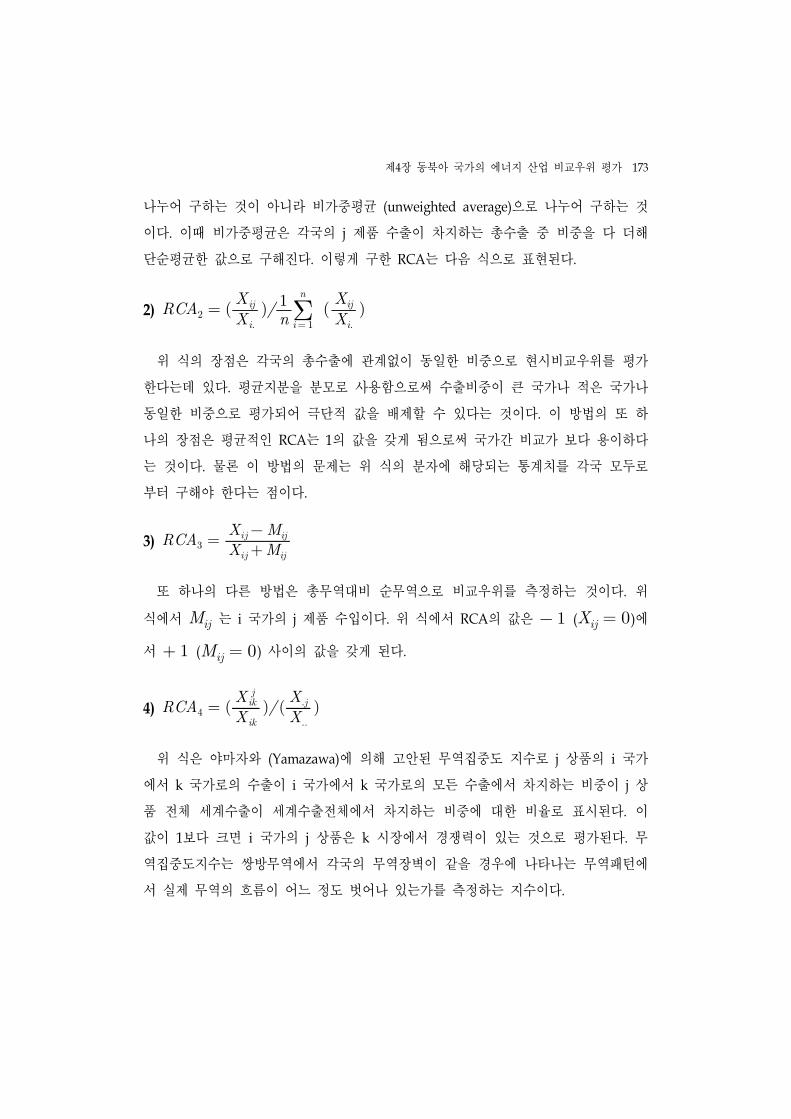

다. RCA3 ·······································································································198

라. RCA4 ·······································································································202

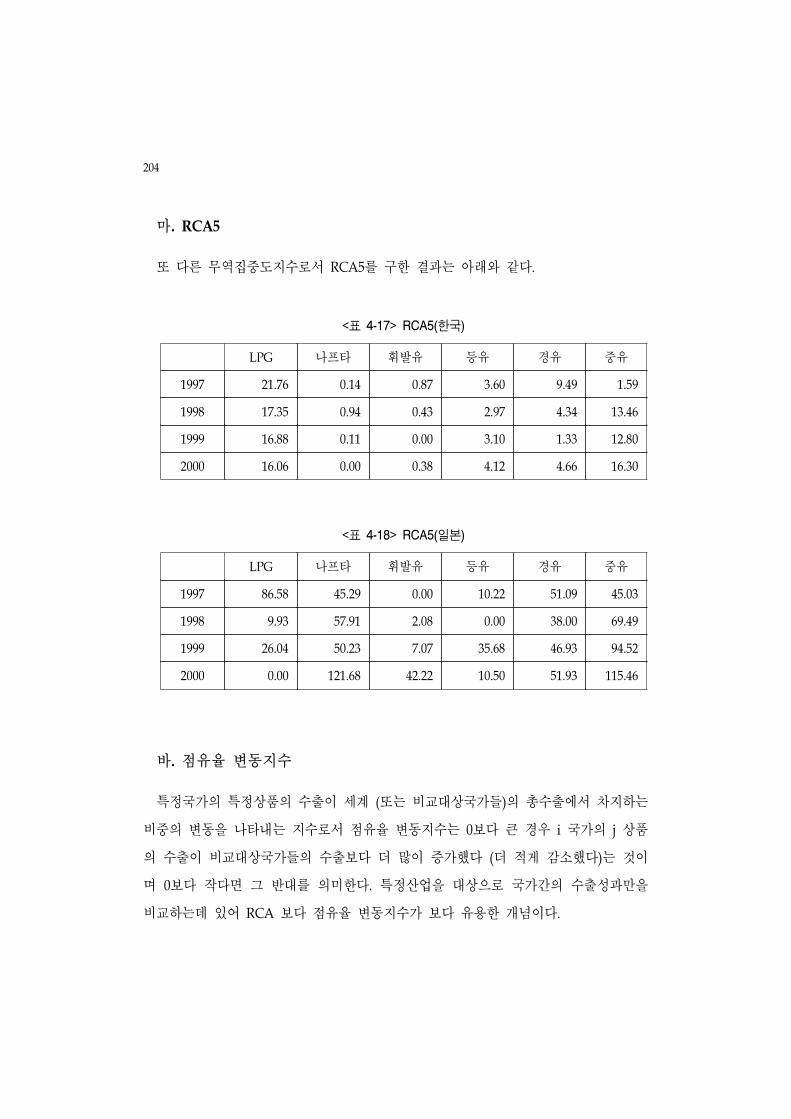

마. RCA5 ·······································································································204

바. 점유율 변동지수 ····················································································204

사. 산업 내 무역지수 ····················································································208

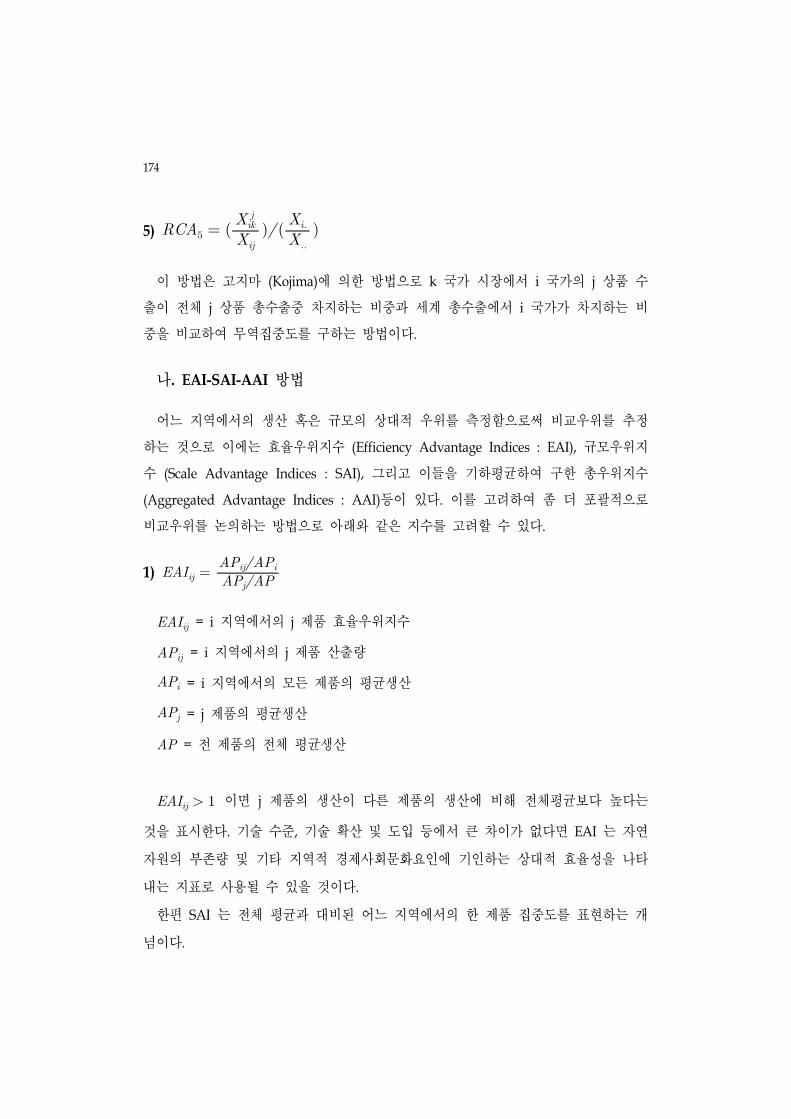

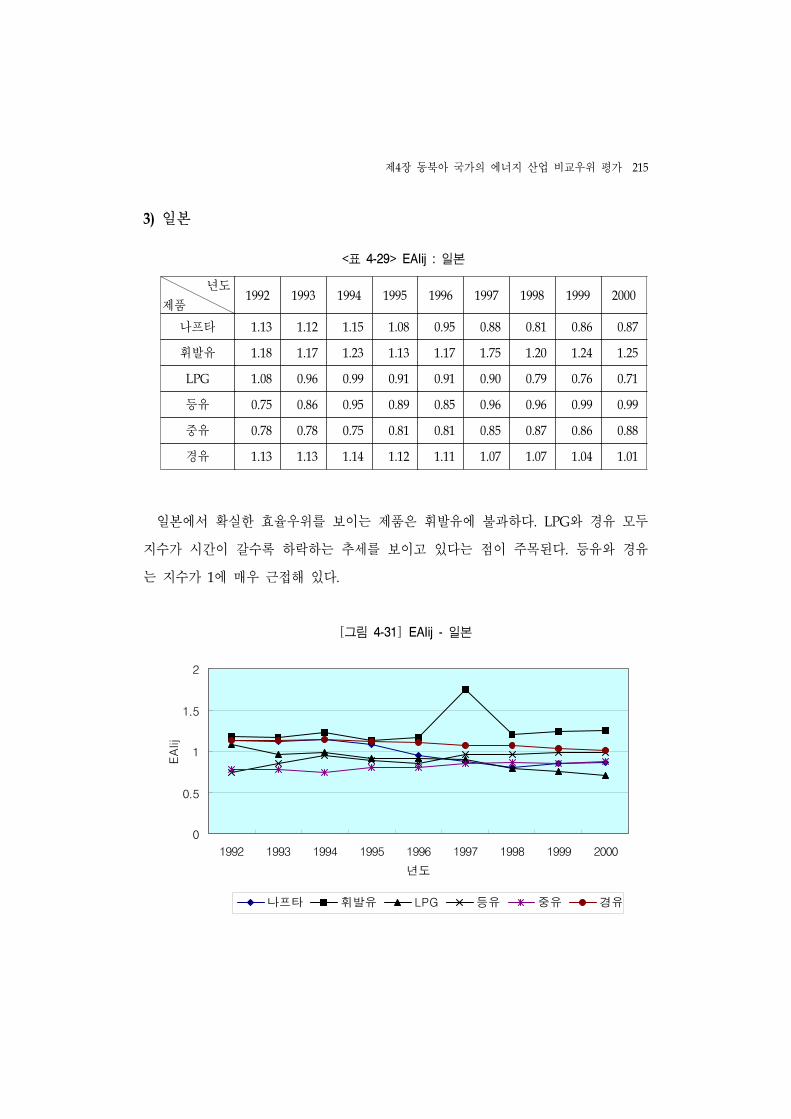

아. 효율우위지수 ·························································································212

자. 규모우위지수 (SAI) ·················································································216

차. 총우위지수 ·····························································································221

카. 수출경합도지수 ·······················································································225

타. 수출결합도 지수 ·····················································································227

제4절 요약 및 시사점 ····························································································229

1. 비교우위지수 요약 ·······················································································229

2. 산업집중도의 문제 ·······················································································232

3. 시사점 ···········································································································234

제5장 동북아 국가의 대외무역 정책의 변화 ··············································237

제1절 각국의 대외 무역제도 ·················································································237

1. 우리나라 ·····································································································237

v

가. 우리나라의 무역정책 개관 ······································································237

나. 우리나라 석유산업의 개방화 정책 ·························································239

2. 중국 ··············································································································242

가. 중국 무역정책의 기조 ·············································································242

나. WTO 가입에 따른 중국 무역정책의 변화 ·············································243

3. 일본 ··············································································································248

가. 무역정책 개관 ·························································································248

나. 관세정책 ··································································································249

다. 비관세정책 ······························································································251

라. 석유산업의 규제완화 ··············································································253

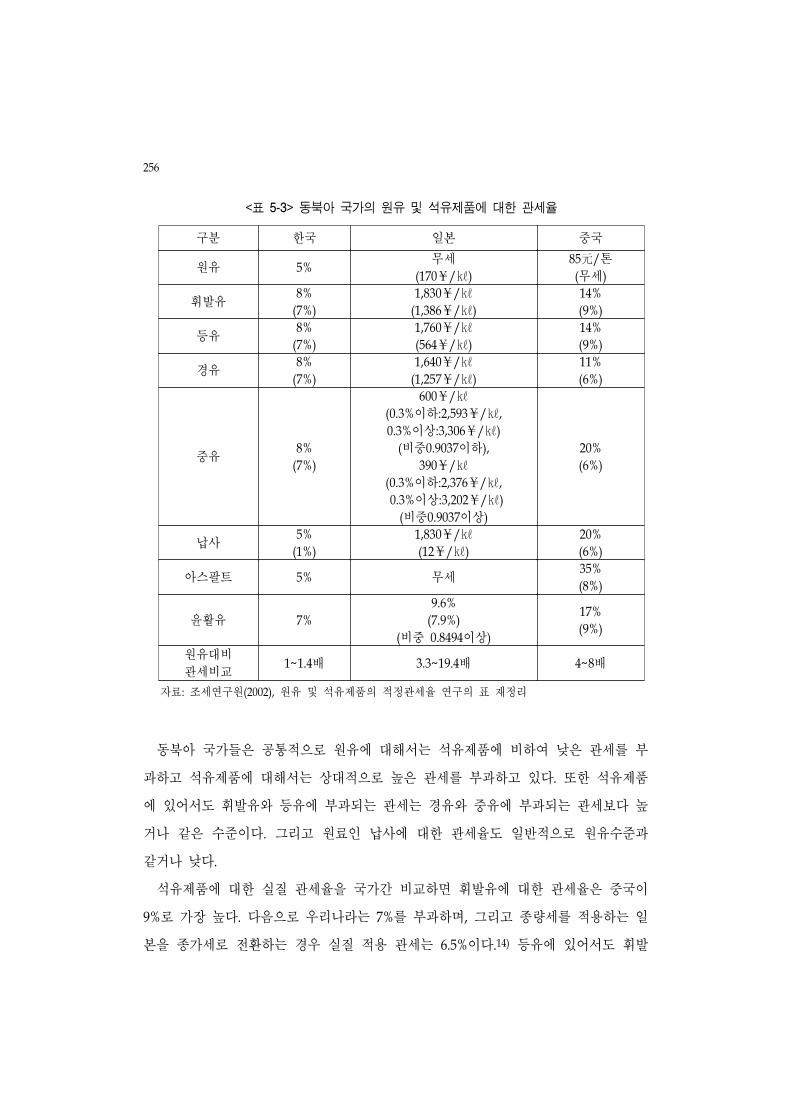

제2절 동북아시아 각국의 석유관련 관세 및 기타 무역장벽 ································254

1. 관세 ··············································································································254

2. 비관세 장벽 ··································································································258

제6장 요약 및 결론 ······················································································265

<참고문헌> ····································································································273

vi

<표 차례>

<표 2-1> 동북아 국가 1차에너지 원별소비 현황 ························································9

<표 2-2> 북한과 몽골의 1차에너지 원별소비 현황 ···················································10

<표 2-3> 동북아 국가 1차에너지 원별 생산현황 ·······················································12

<표 2-4> 수요전망을 위한 기본 가정 ········································································14

<표 2-5> 중국의 1차에너지 원별 소비 전망 ······························································15

<표 2-6> 중국의 원별, 부문별 최종에너지 소비 전망 ···············································16

<표 2-7> 러시아의 1차에너지 원별 소비 전망 ··························································18

<표 2-8> 러시아의 원별, 부문별 최종에너지 소비 전망 ···········································19

<표 2-9> 한국의 1차에너지 원별 소비 전망 ······························································20

<표 2-10> 한국의 원별, 부문별 최종에너지 소비 전망 ·············································21

<표 2-11> 일본의 1차에너지 원별 소비 전망 ····························································22

<표 2-12> 일본의 원별, 부문별 최종에너지 소비 전망 ·············································23

<표 2-13> 2002년말 석유의 확인 매장량, 점유율 및 R/P비율 ·································24

<표 2-14> 석유 생산 현황 ··························································································25

<표 2-15> 석유 소비 현황 ··························································································26

<표 2-16> 2002년 세계 석유교역 현황 ······································································28

<표 2-17> 중국의 석유제품 밸런스 전망 ···································································32

<표 2-18> 러시아의 파이프라인 프로젝트 ·································································37

<표 2-19> 한국의 석유제품 밸런스 전망 ···································································38

<표 2-20> 일본의 석유제품 수요 전망 ······································································39

<표 2-21> 2002년말 석탄의 확인 매장량, 점유율 및 R/P비율 ·································40

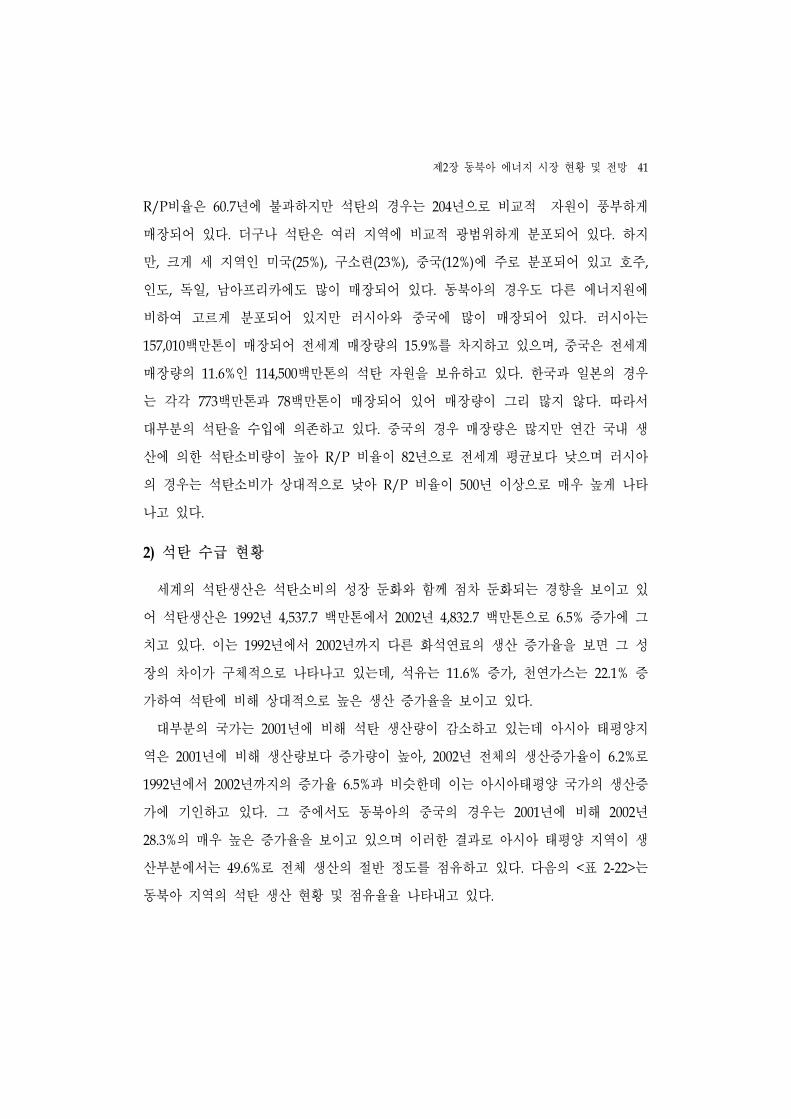

<표 2-22> 석탄 생산 현황 ··························································································42

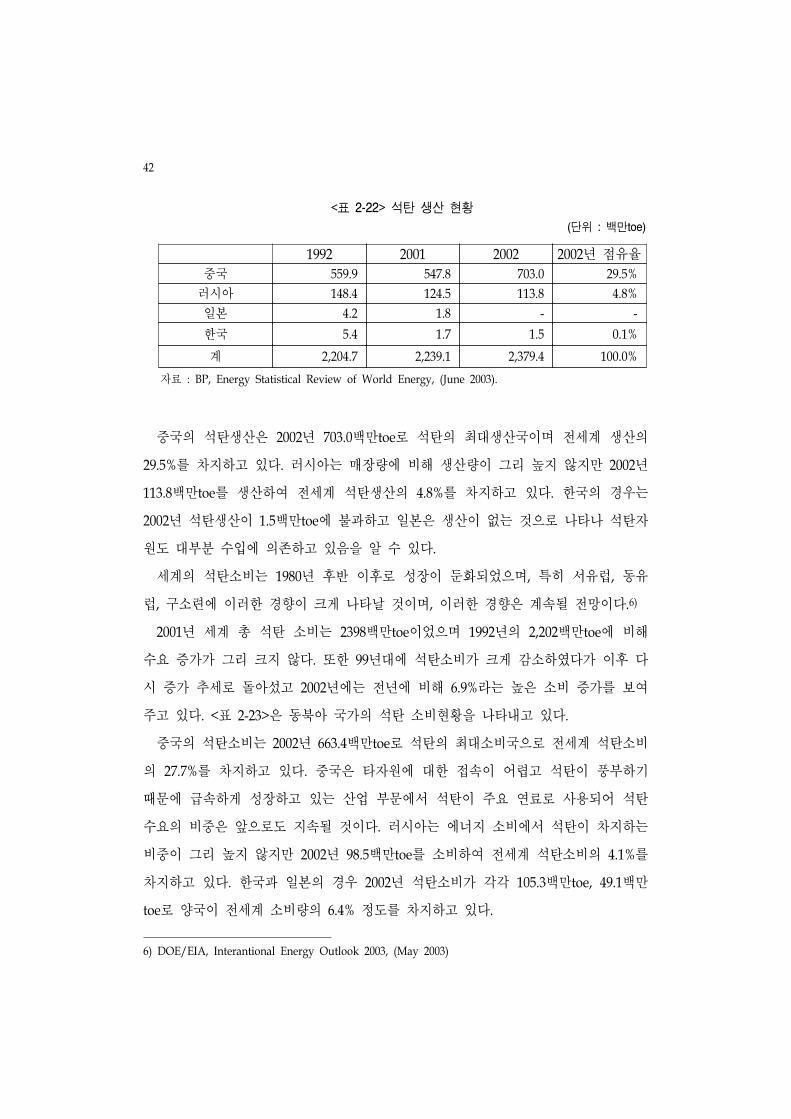

<표 2-23> 석탄 소비 현황 ··························································································43

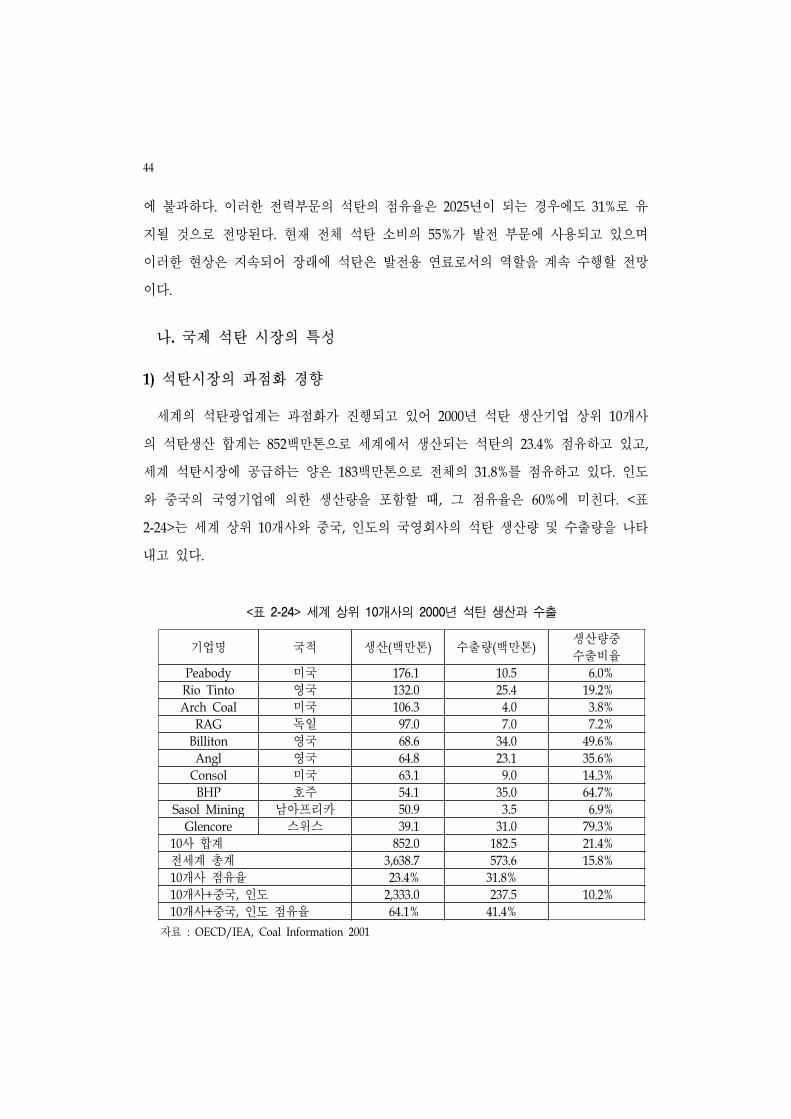

<표 2-24> 세계 상위 10개사의 2000년 석탄 생산과 수출 ·······································44

vii

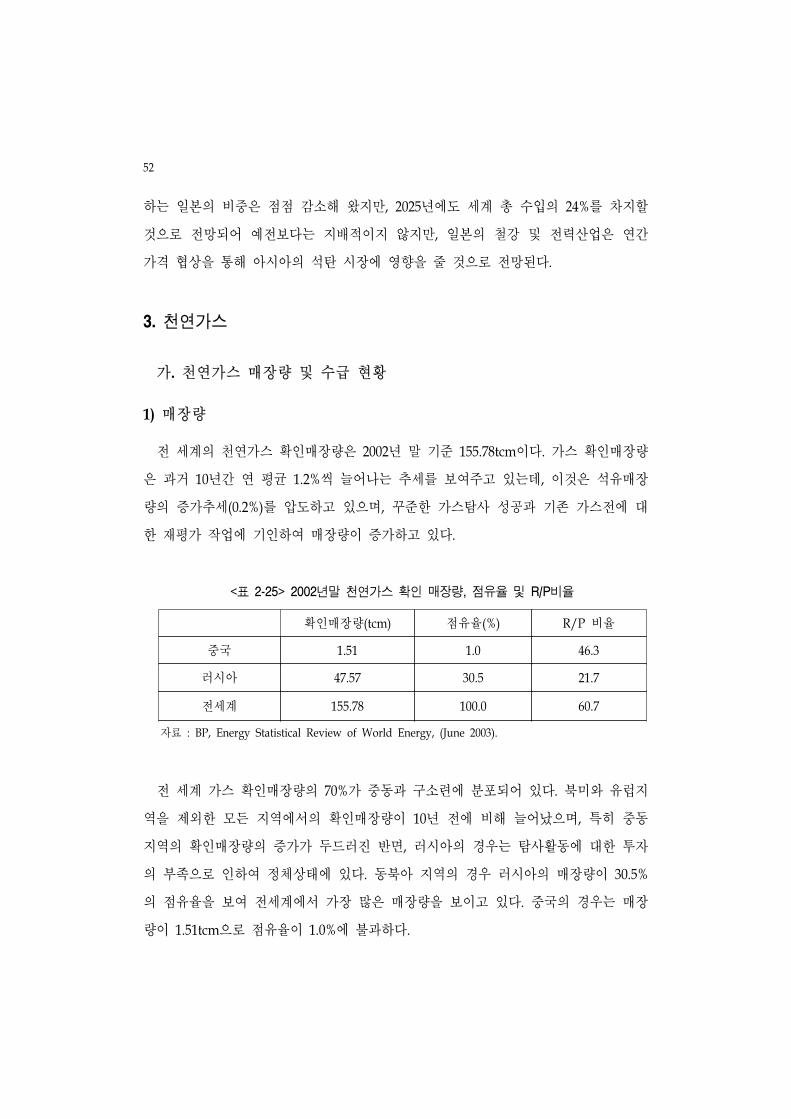

<표 2-25> 2002년말 천연가스 확인 매장량, 점유율 및 R/P비율 ·····························52

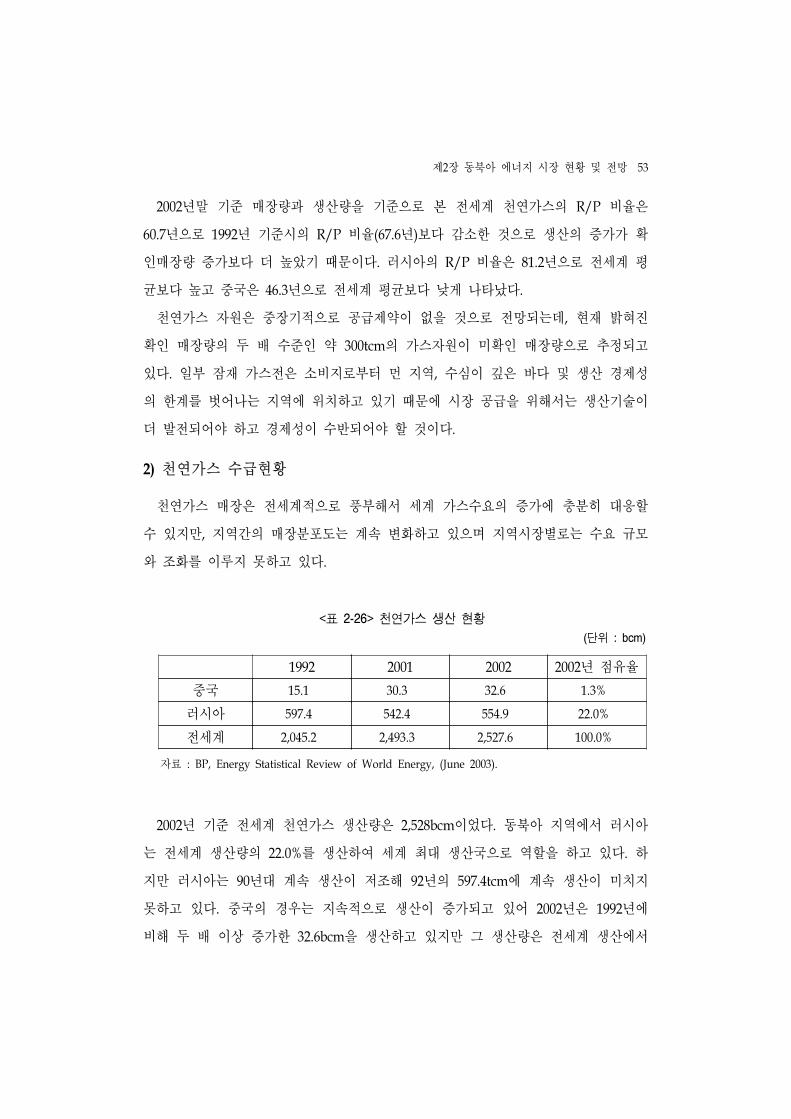

<표 2-26> 천연가스 생산 현황 ···················································································53

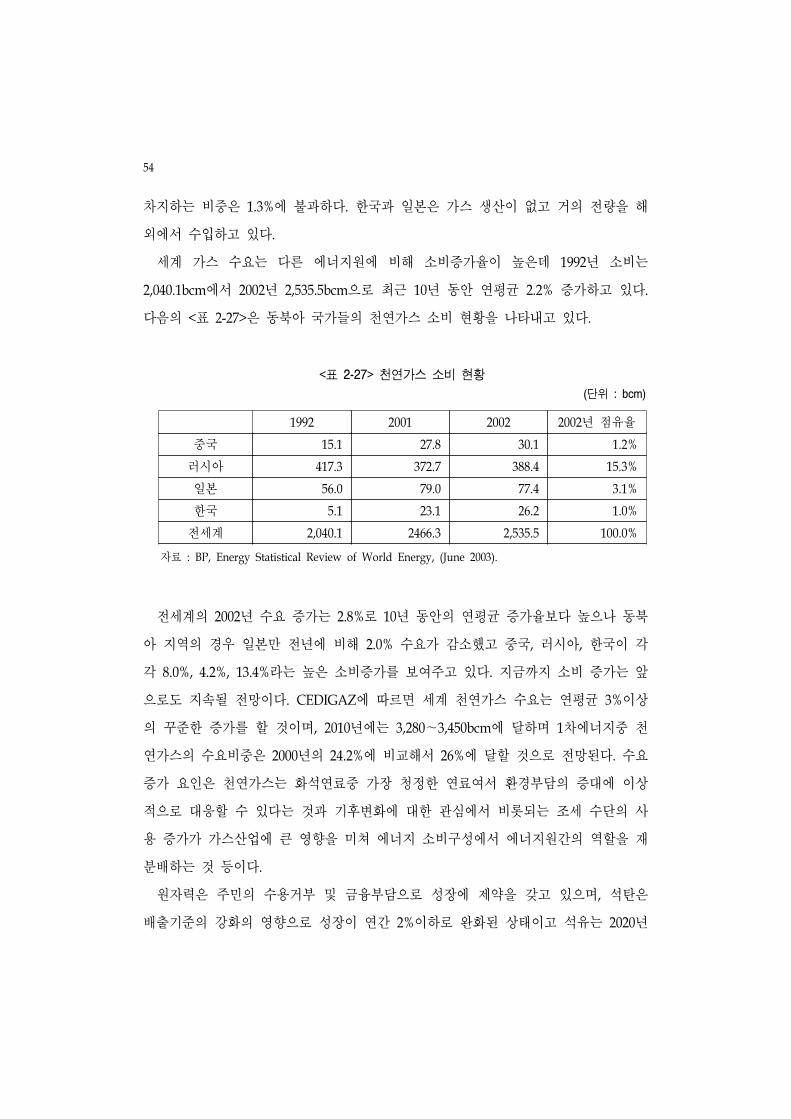

<표 2-27> 천연가스 소비 현황 ···················································································54

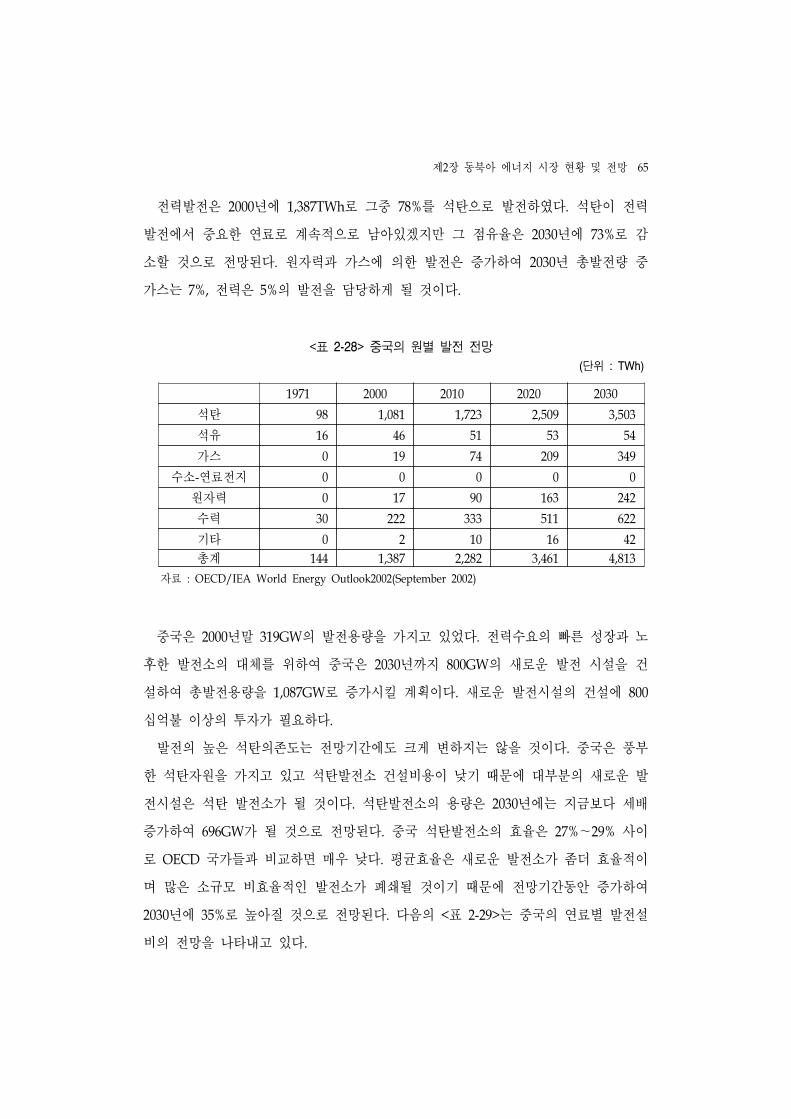

<표 2-28> 중국의 원별 발전 전망 ·············································································65

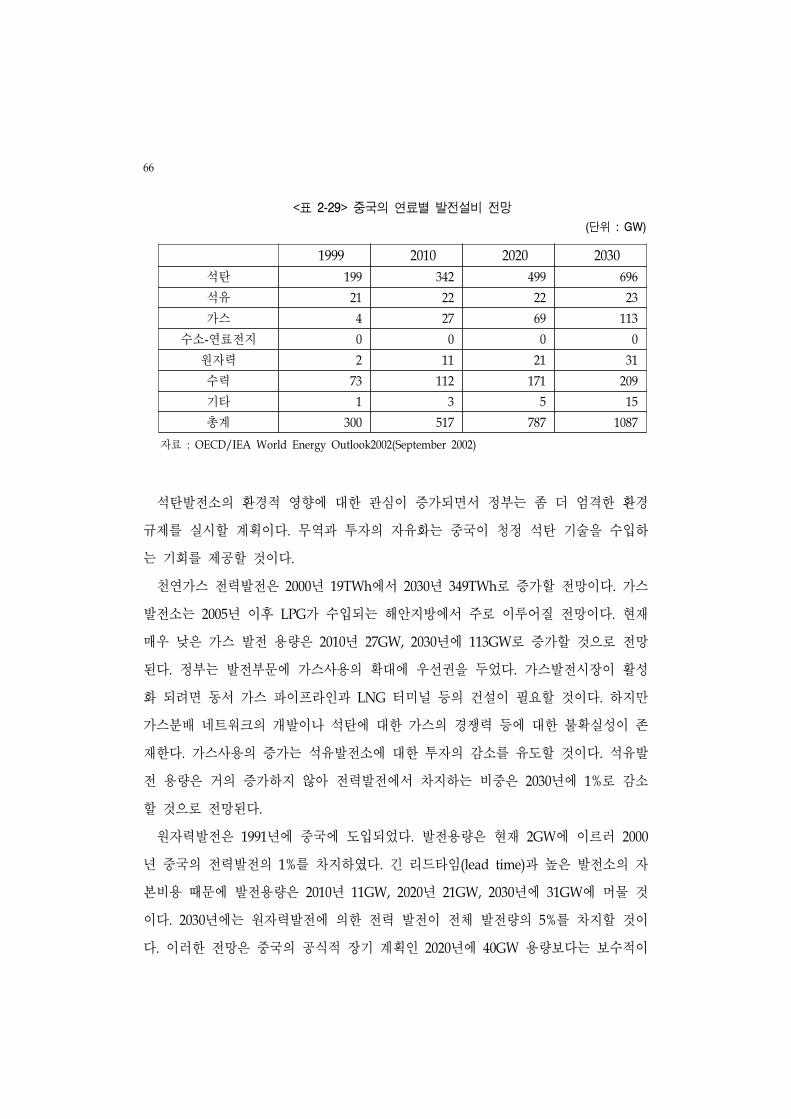

<표 2-29> 중국의 연료별 발전설비 전망 ···································································66

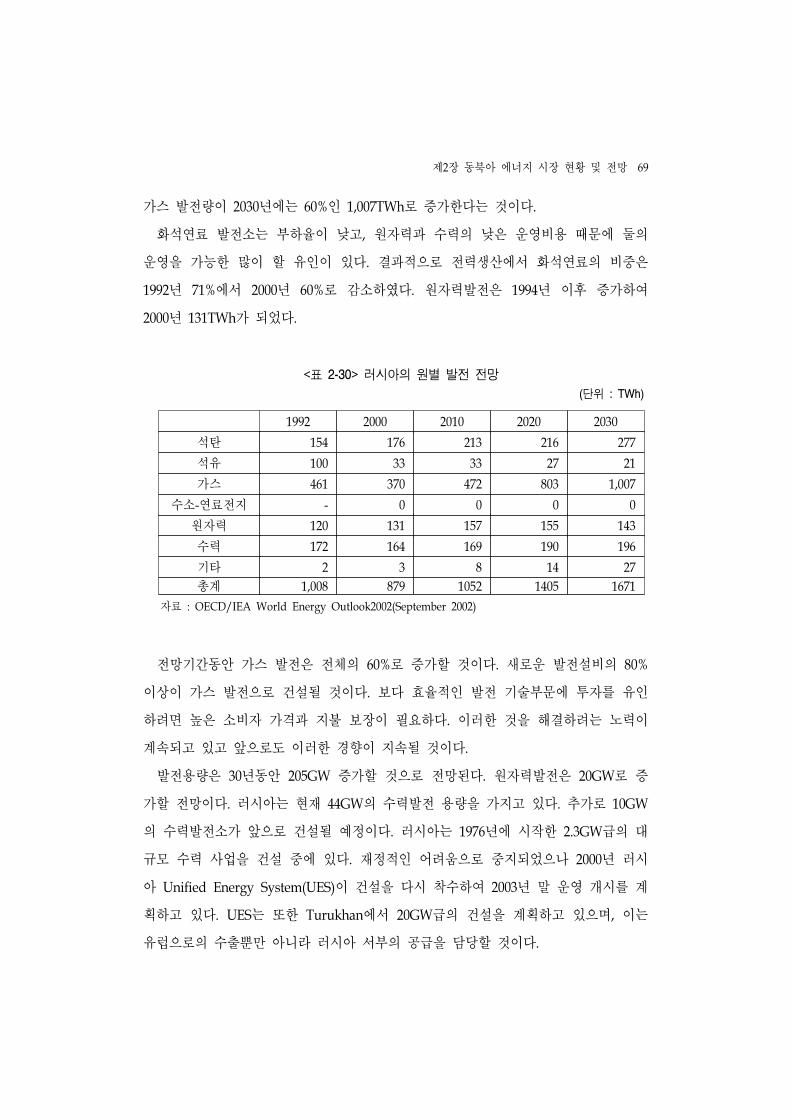

<표 2-30> 러시아의 원별 발전 전망 ··········································································69

<표 2-31> 러시아의 연료별 발전설비 전망 ·······························································70

<표 2-32> 한국의 원별 발전 전망 ·············································································71

<표 2-33> 한국의 연료별 발전설비 전망 ···································································71

<표 2-34> 일본의 원자력 발전소 건설 계획 ······························································73

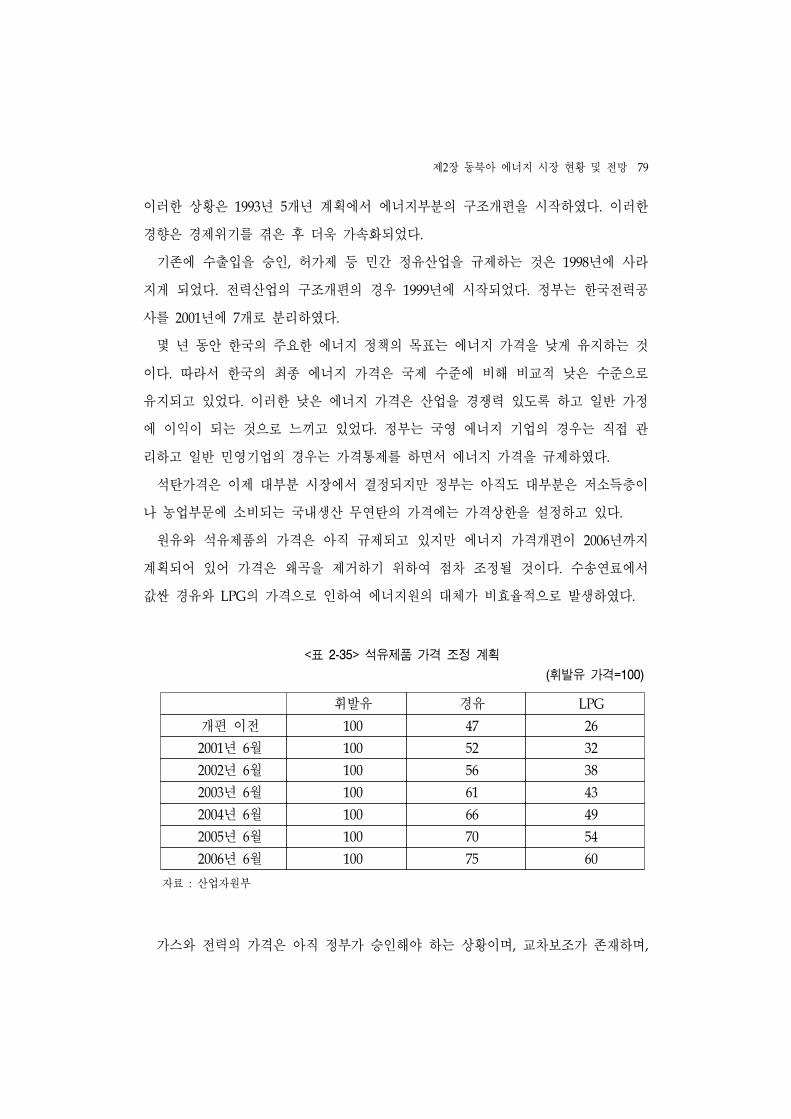

<표 2-35> 석유제품 가격 조정 계획 ········································································79

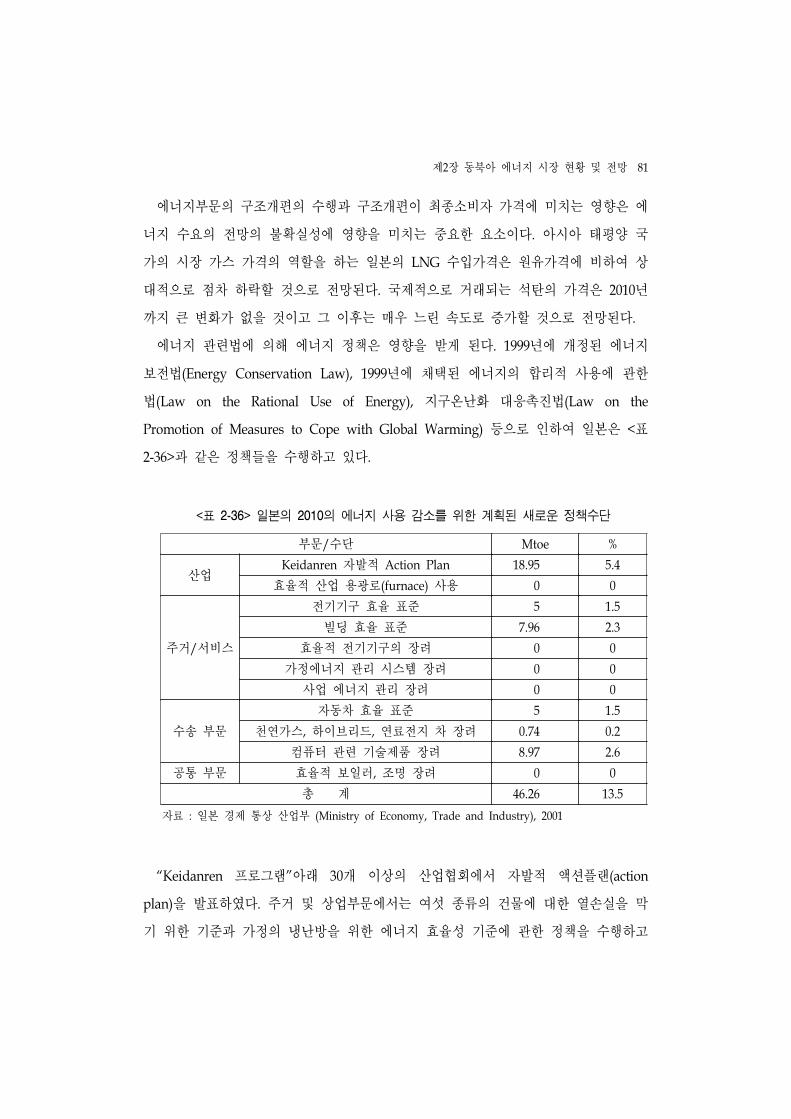

<표 2-36> 일본의 2010의 에너지 사용 감소를 위한 계획된 새로운 정책수단 ·········81

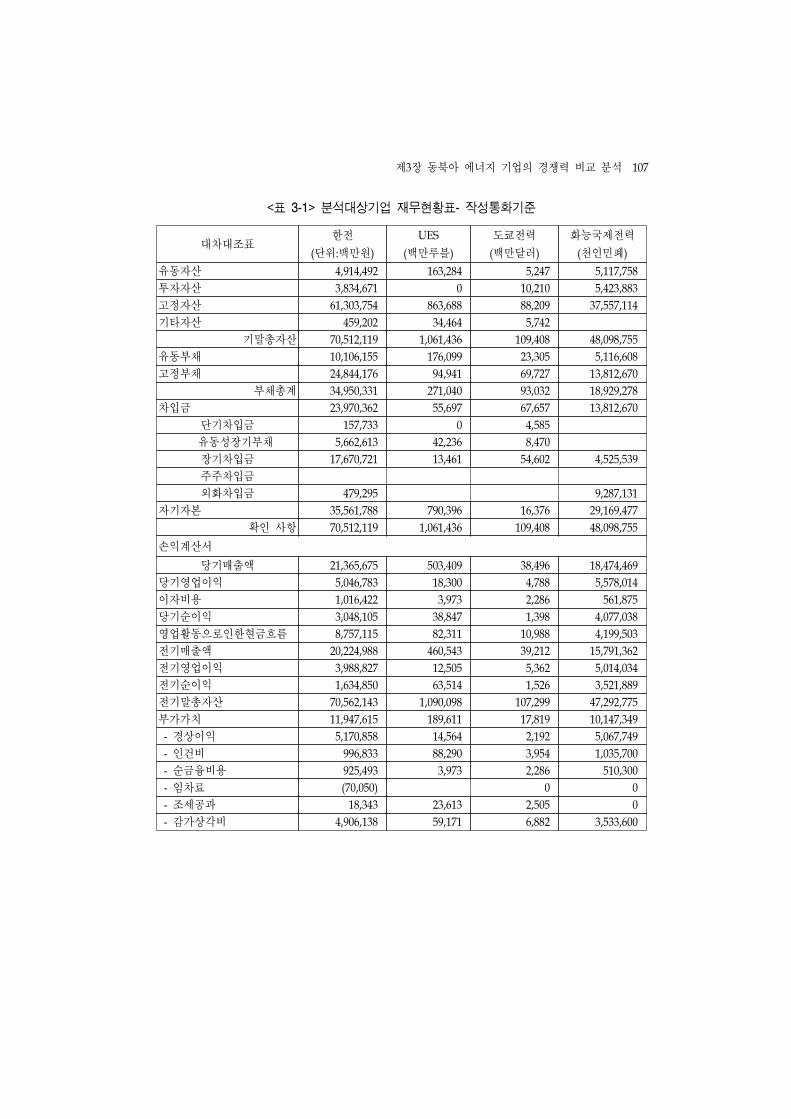

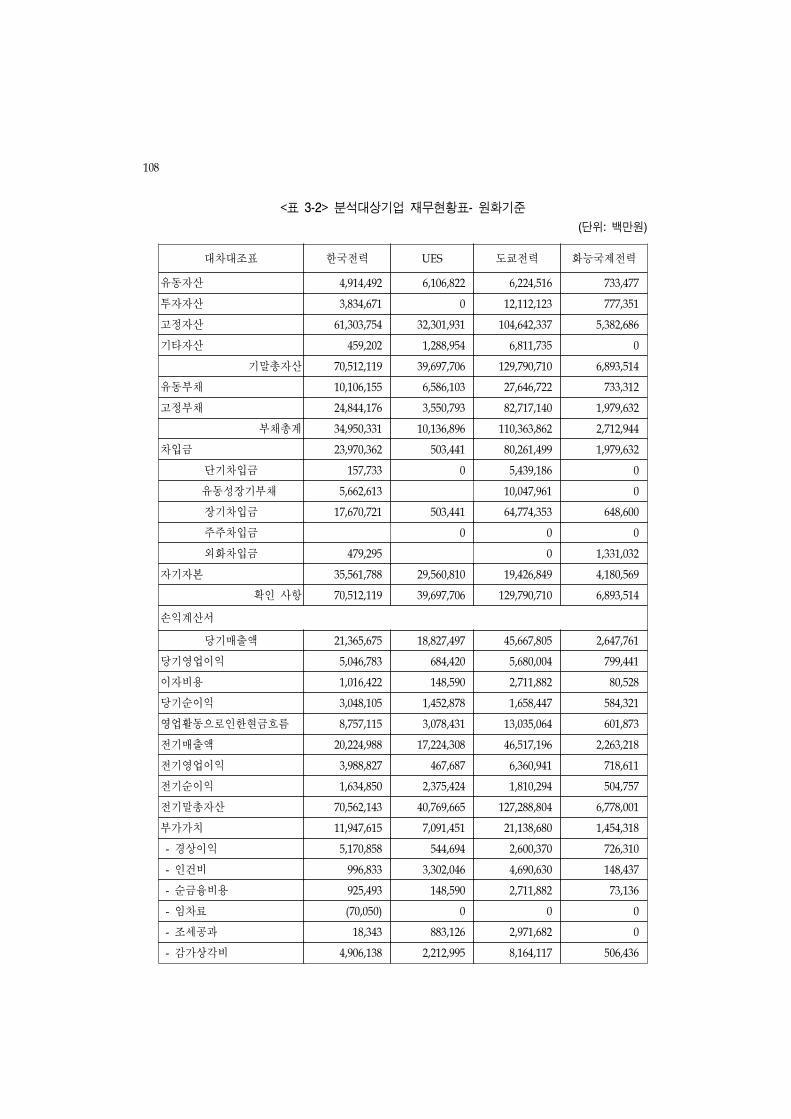

<표 3-1> 분석대상기업 재무현황표- 작성통화기준 ··················································107

<표 3-2> 분석대상기업 재무현황표- 원화기준 ·························································108

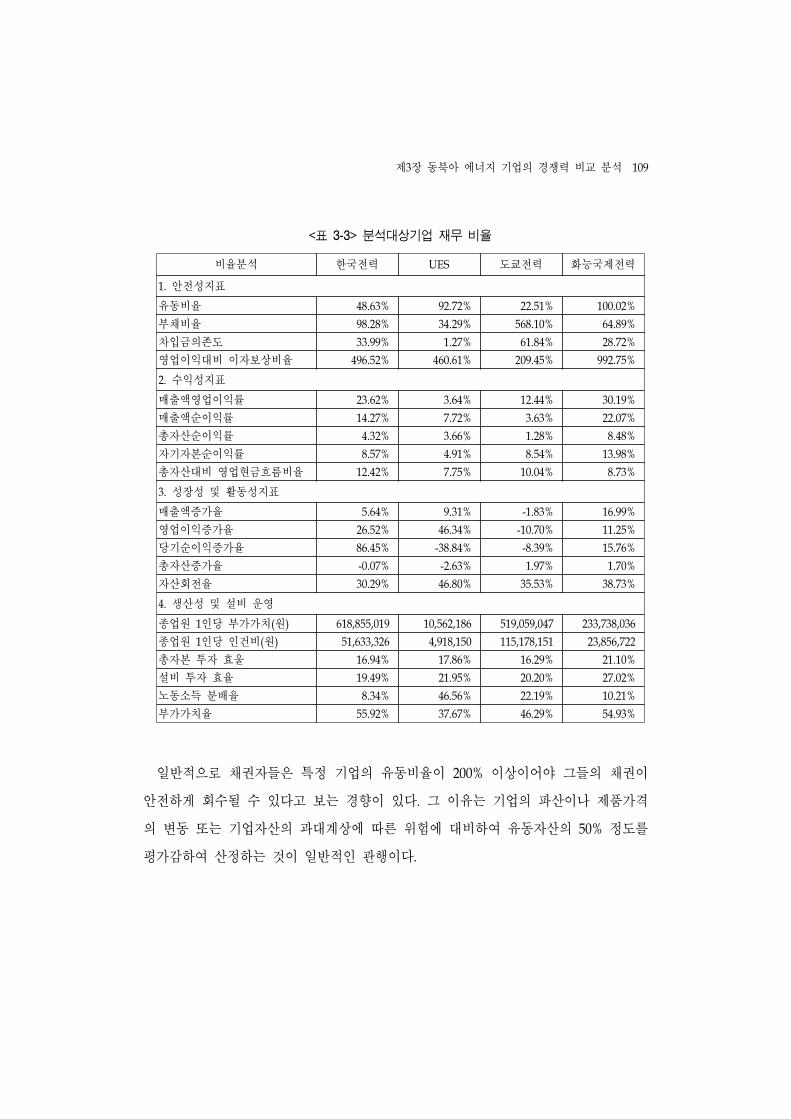

<표 3-3> 분석대상기업 재무 비율 ············································································109

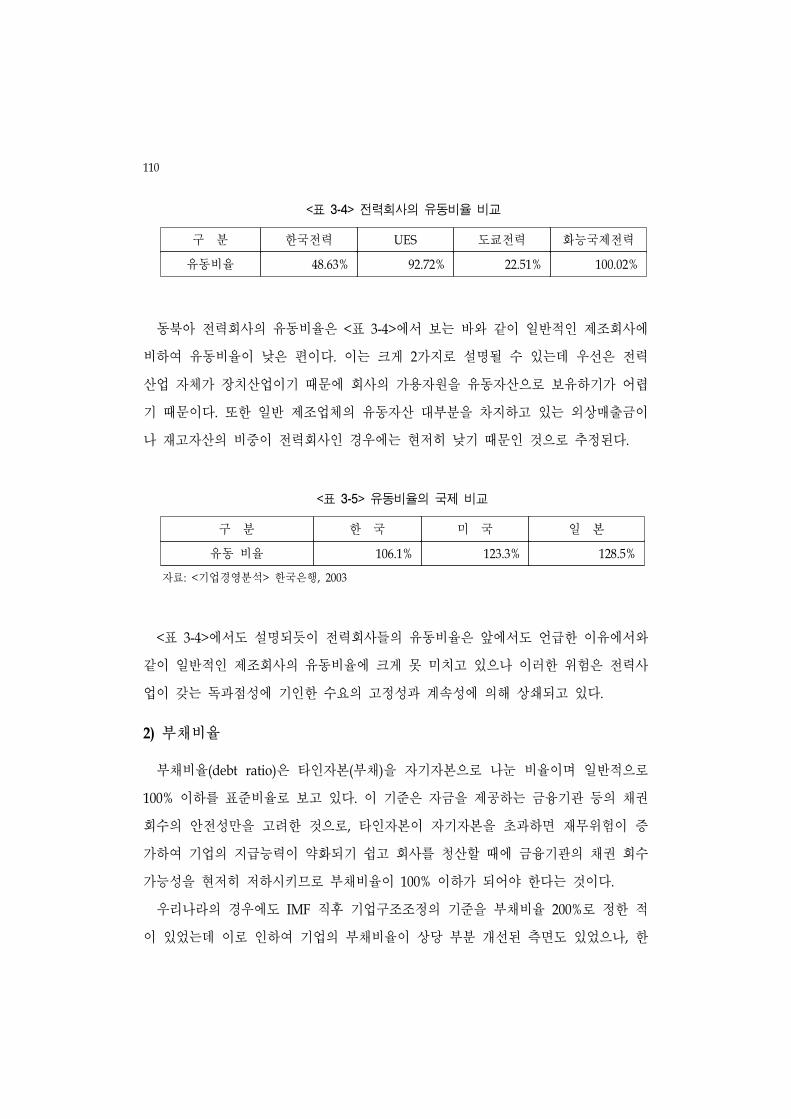

<표 3-4> 전력회사의 유동비율 비교 ········································································110

<표 3-5> 유동비율의 국제 비교 ···············································································110

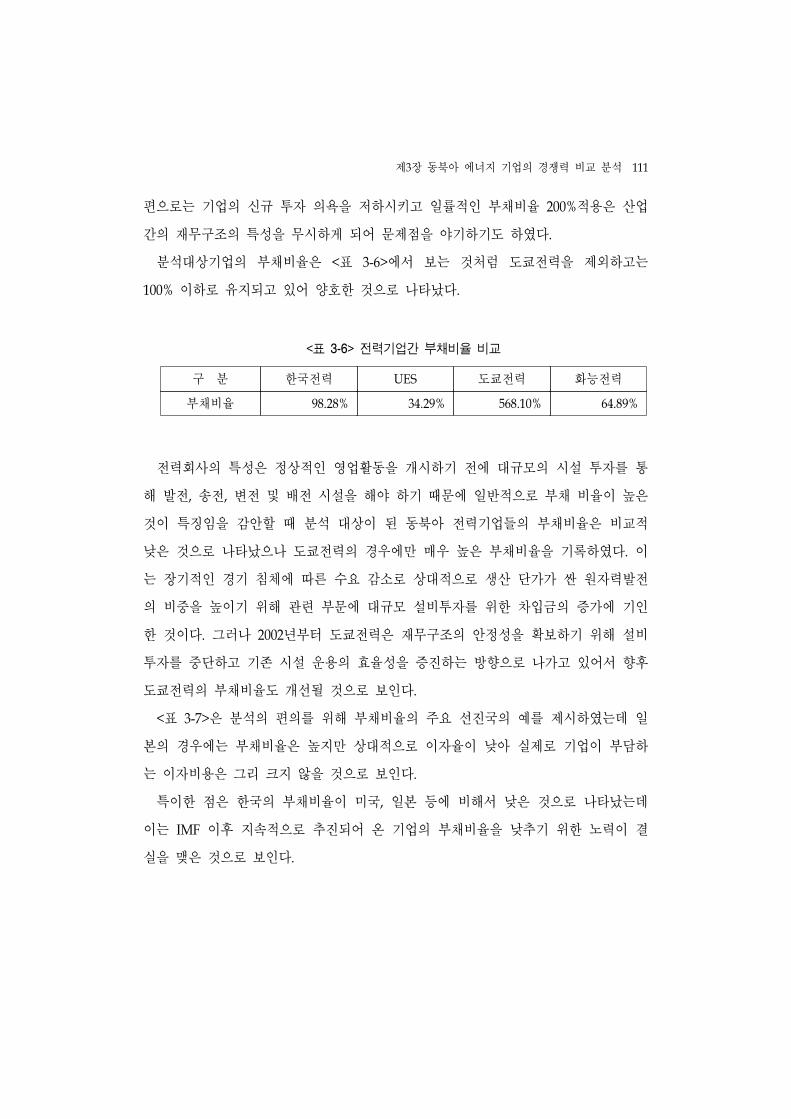

<표 3-6> 전력기업간 부채비율 비교 ········································································111

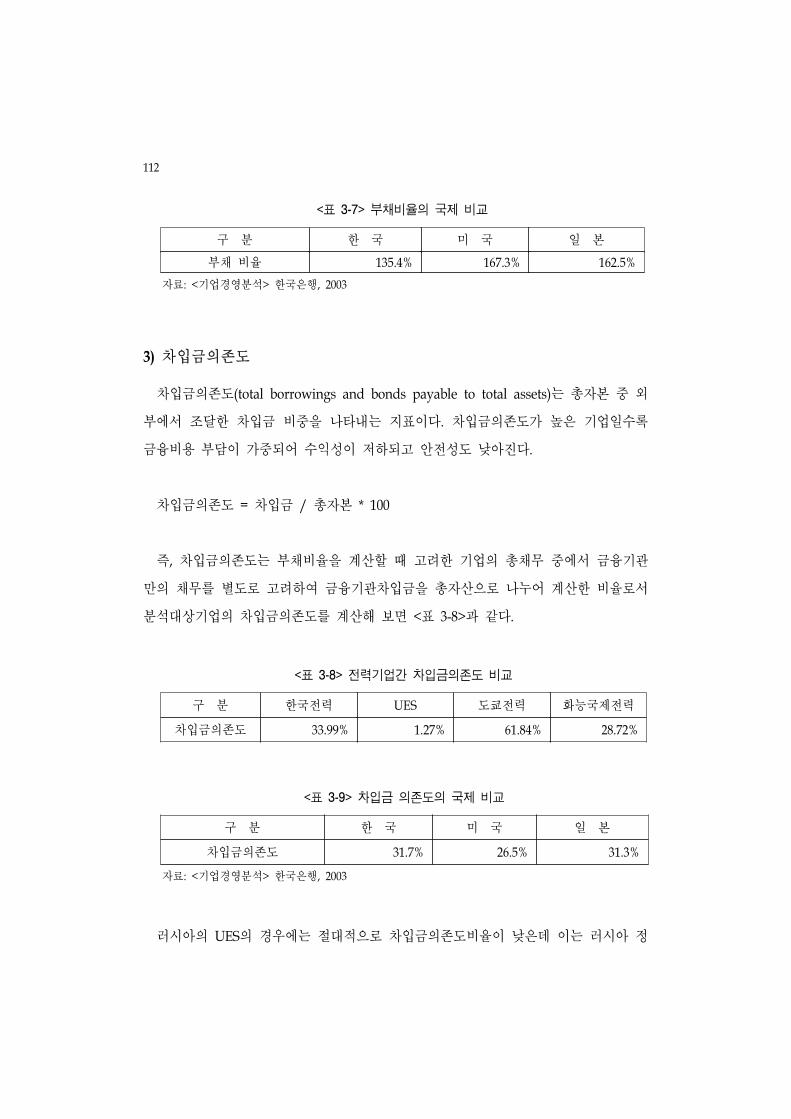

<표 3-7> 부채비율의 국제 비교 ·············································································112

<표 3-8> 전력기업간 차입금의존도 비교 ·······························································112

<표 3-9> 차입금 의존도의 국제 비교 ······································································112

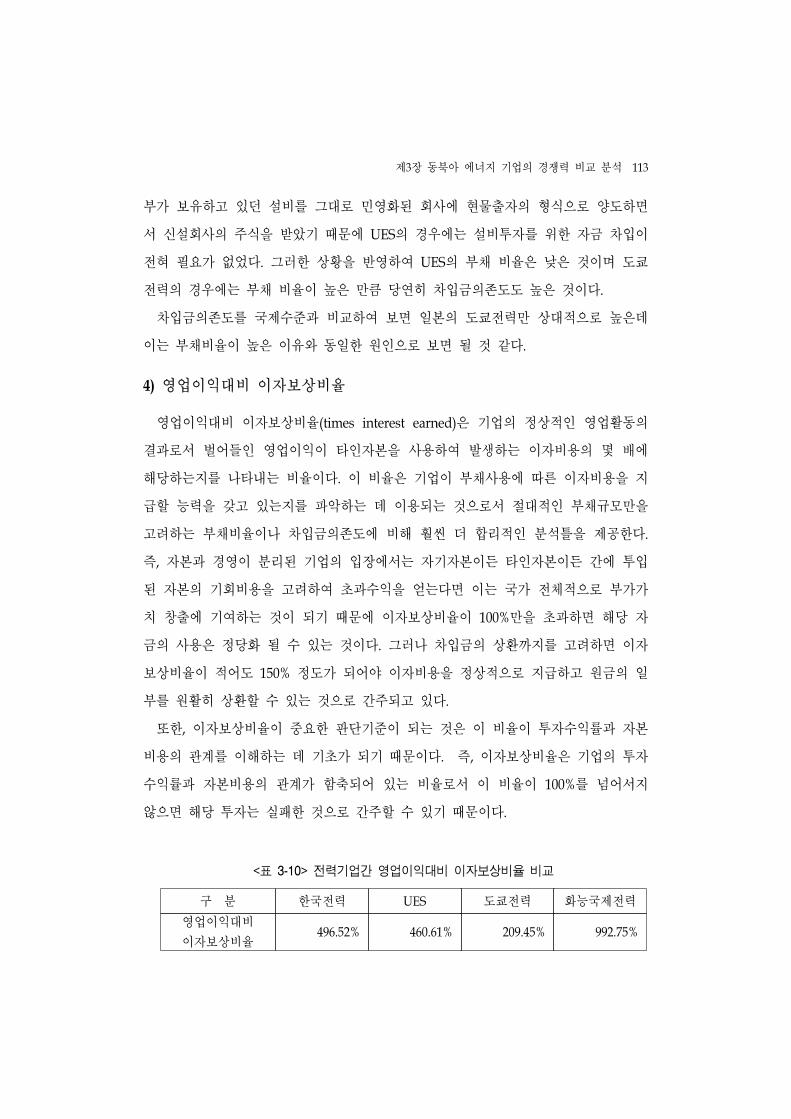

<표 3-10> 전력기업간 업이익대비 이자보상비율 비교 ········································113

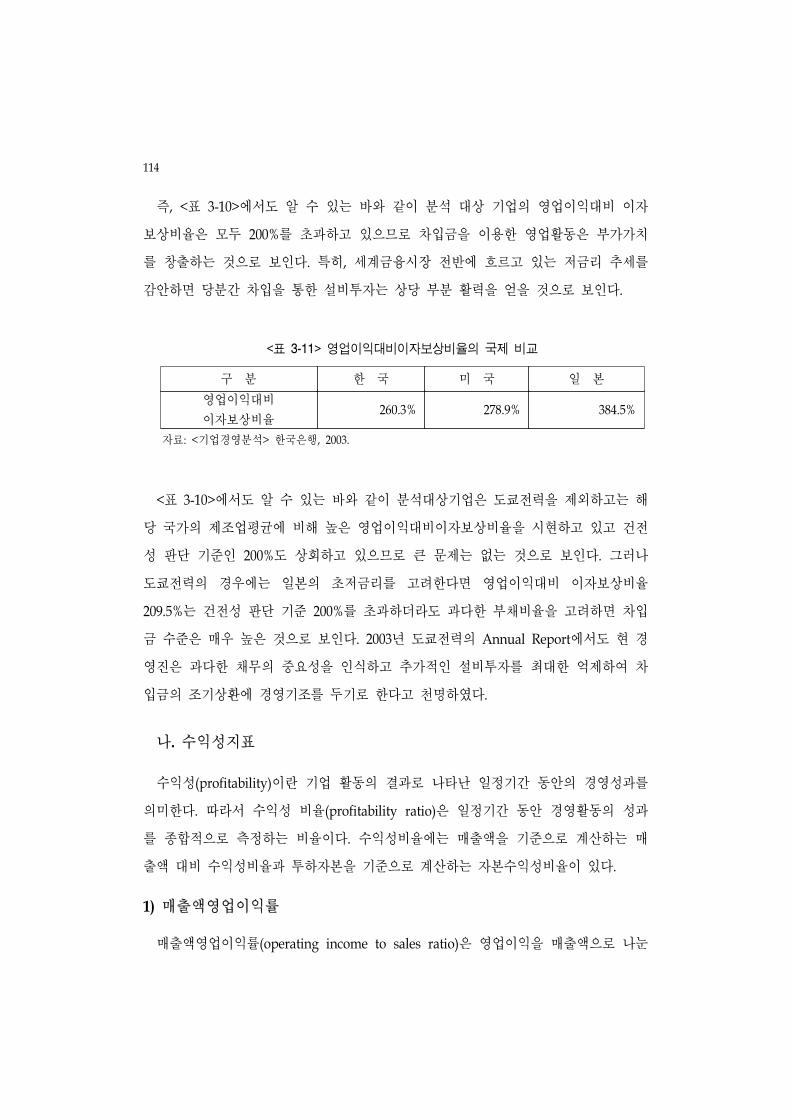

<표 3-11> 업이익대비이자보상비율의 국제 비교 ···············································114

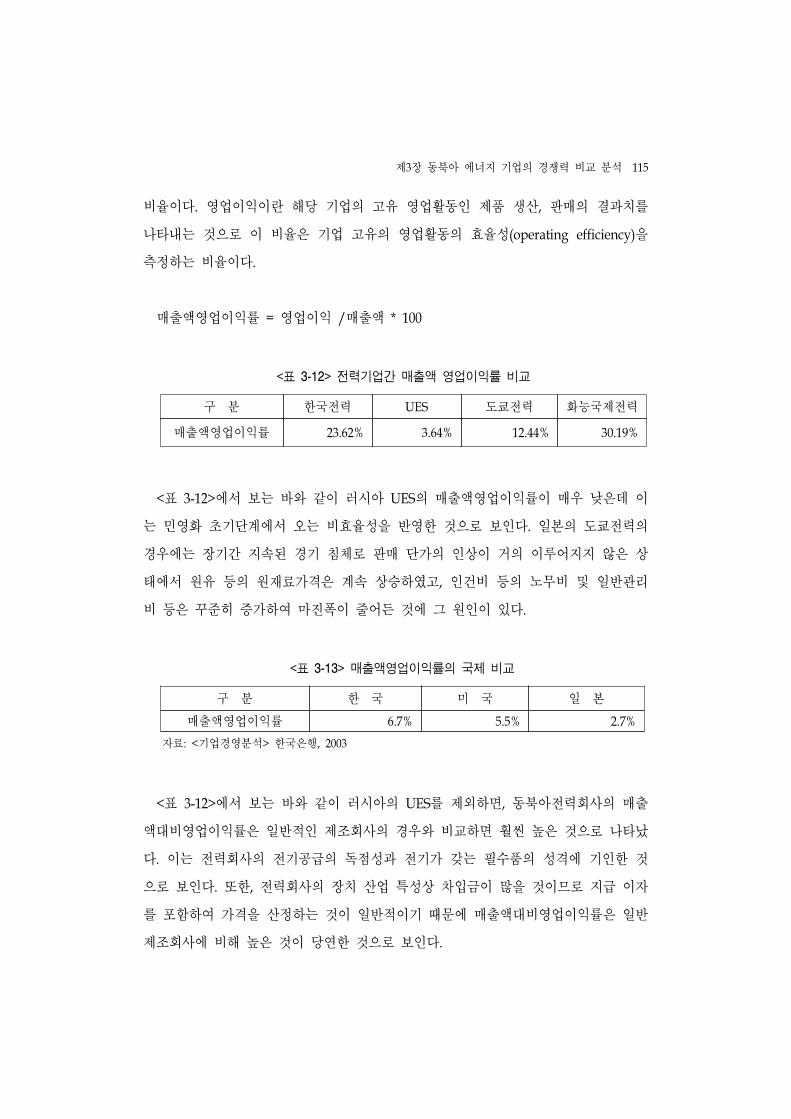

<표 3-12> 전력기업간 매출액 업이익률 비교 ·······················································115

<표 3-13> 매출액 업이익률의 국제 비교 ·······························································115

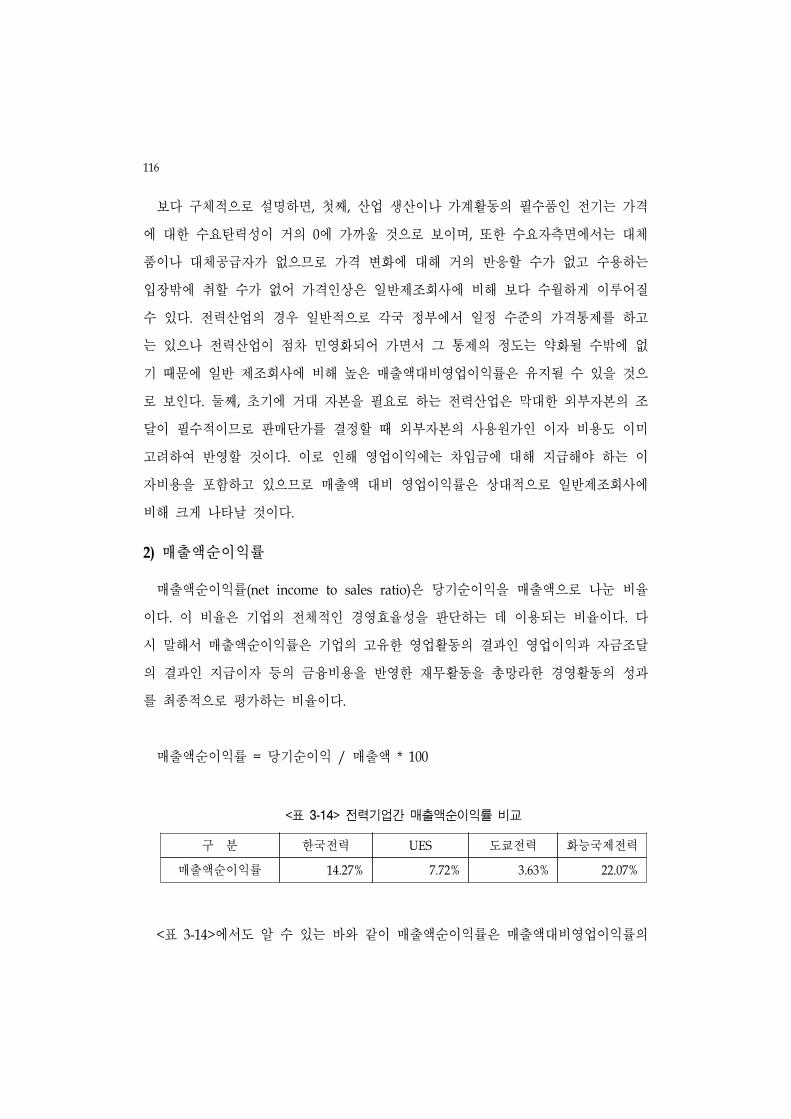

<표 3-14> 전력기업간 매출액순이익률 비교 ····························································116

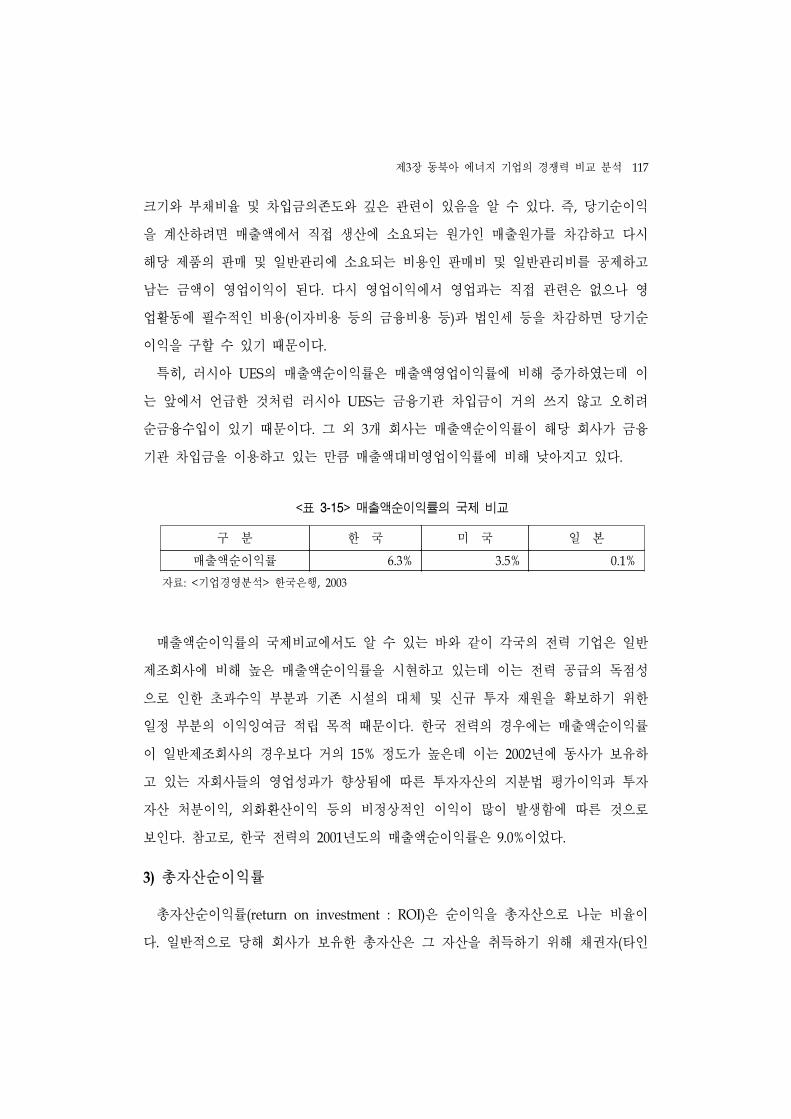

<표 3-15> 매출액순이익률의 국제 비교 ···································································117

viii

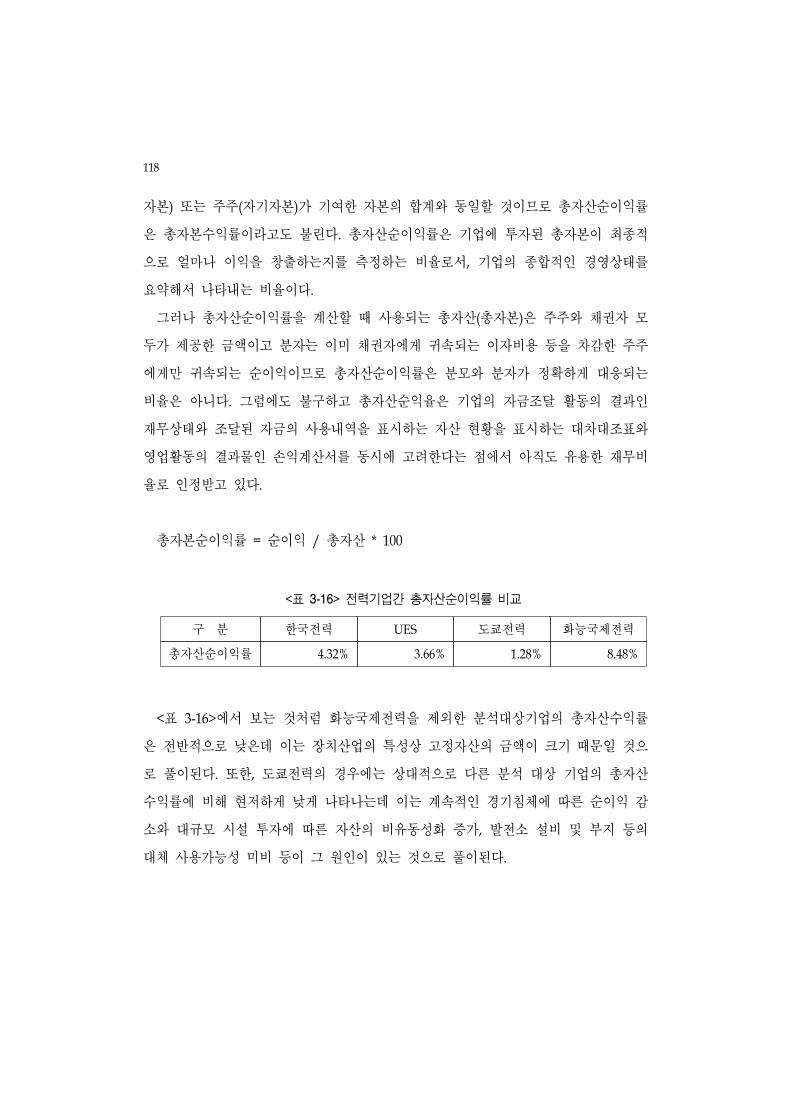

<표 3-16> 전력기업간 총자산순이익률 비교 ····························································118

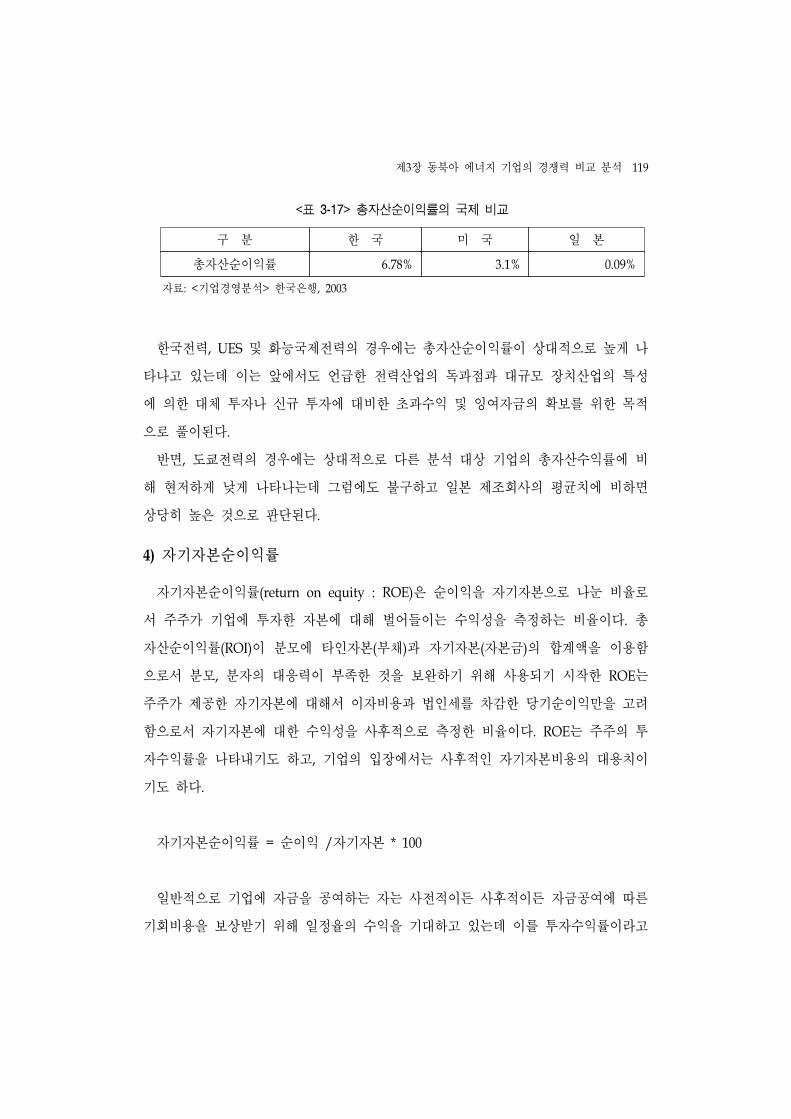

<표 3-17> 총자산순이익률의 국제 비교 ···································································119

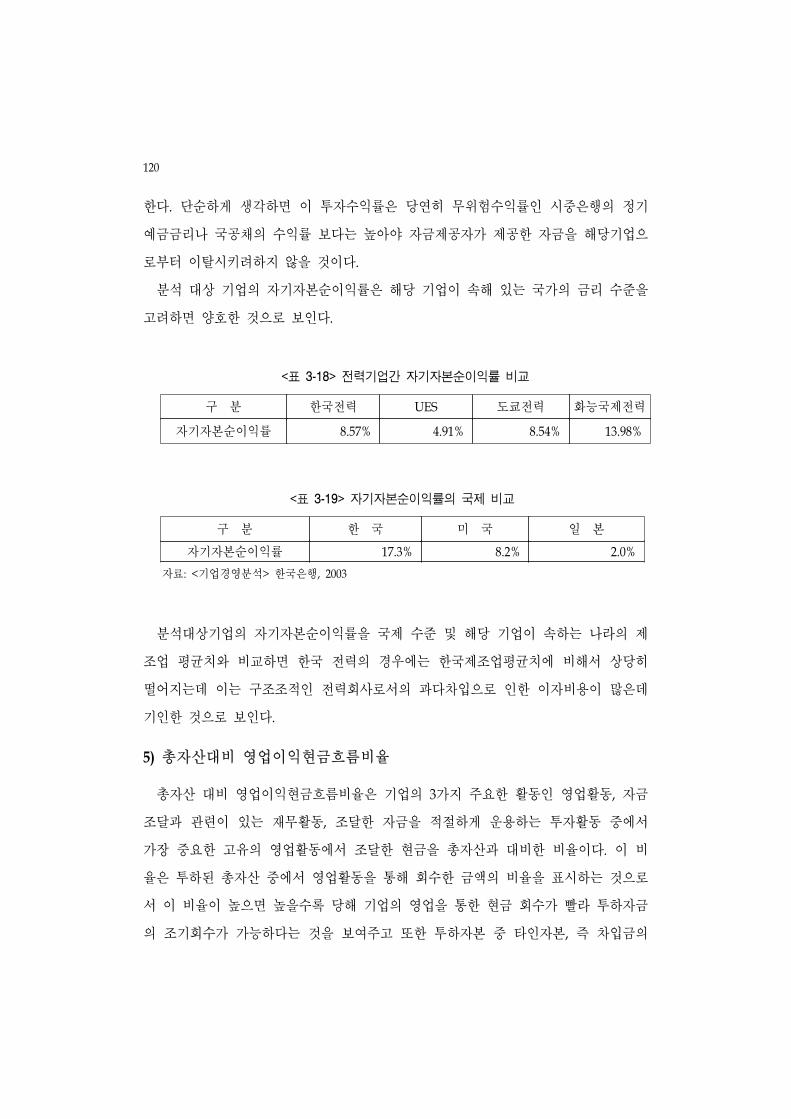

<표 3-18> 전력기업간 자기자본순이익률 비교 ························································120

<표 3-19> 자기자본순이익률의 국제 비교 ·······························································120

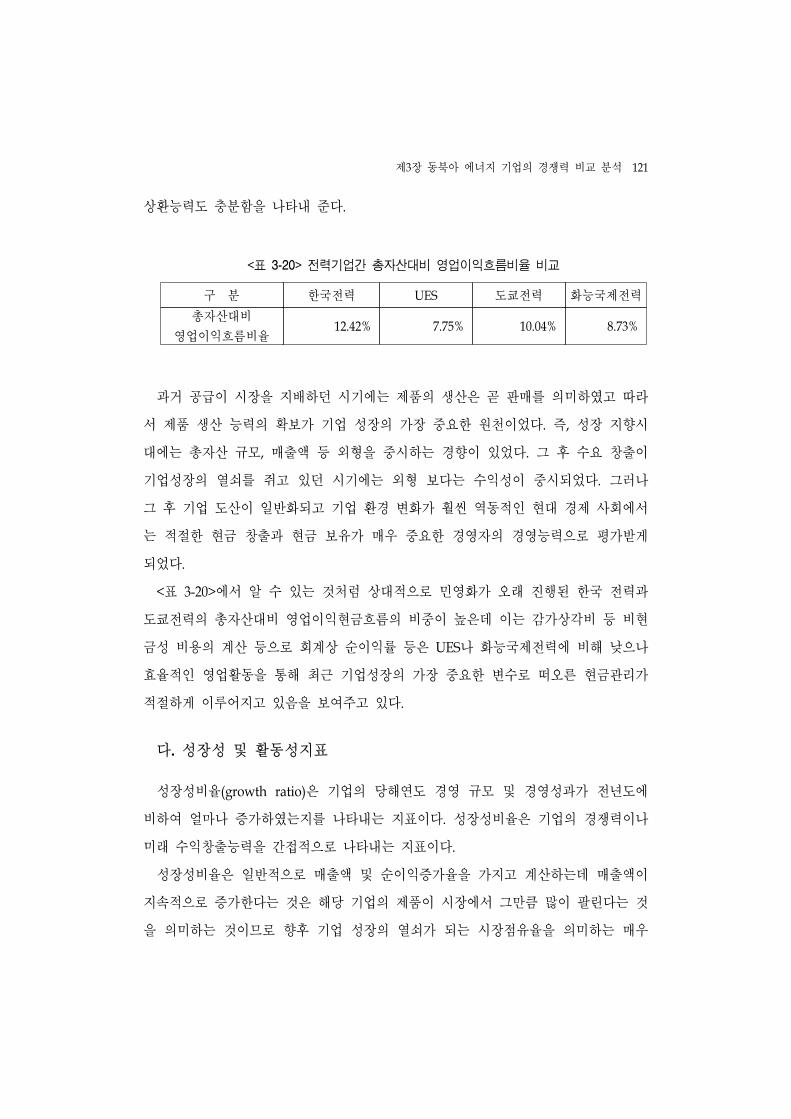

<표 3-20> 전력기업간 총자산대비 업이익흐름비율 비교 ·····································121

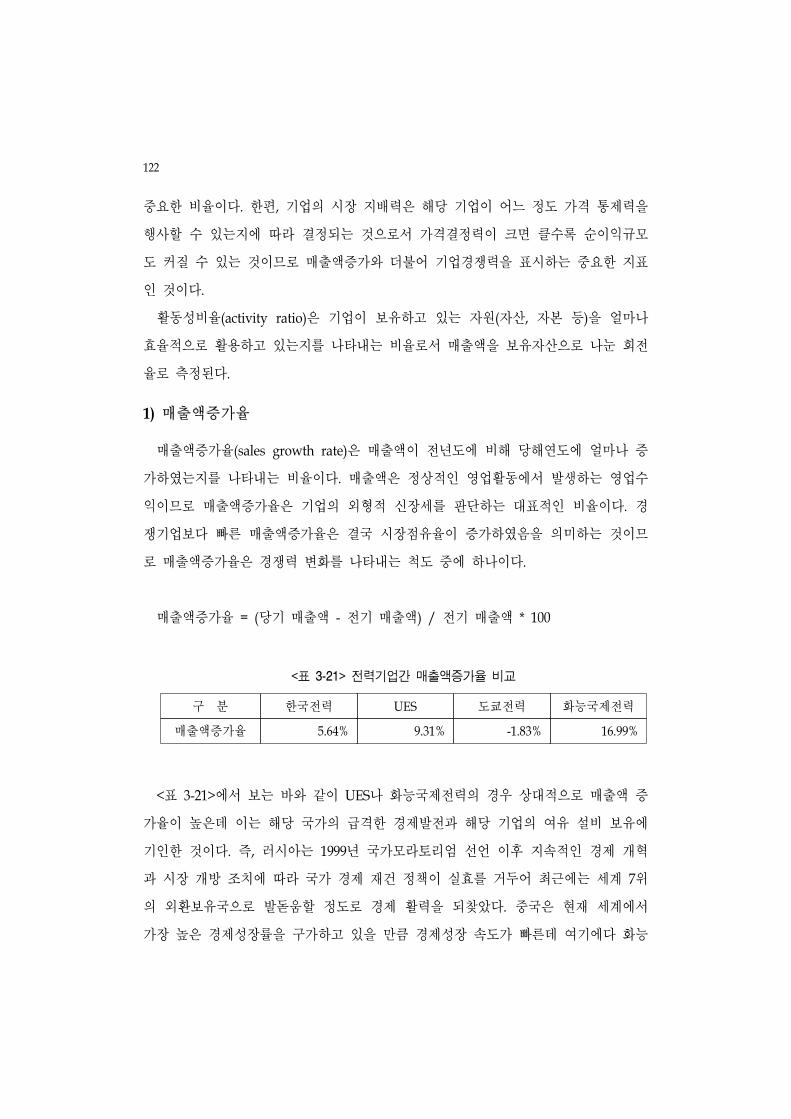

<표 3-21> 전력기업간 매출액증가율 비교 ·······························································122

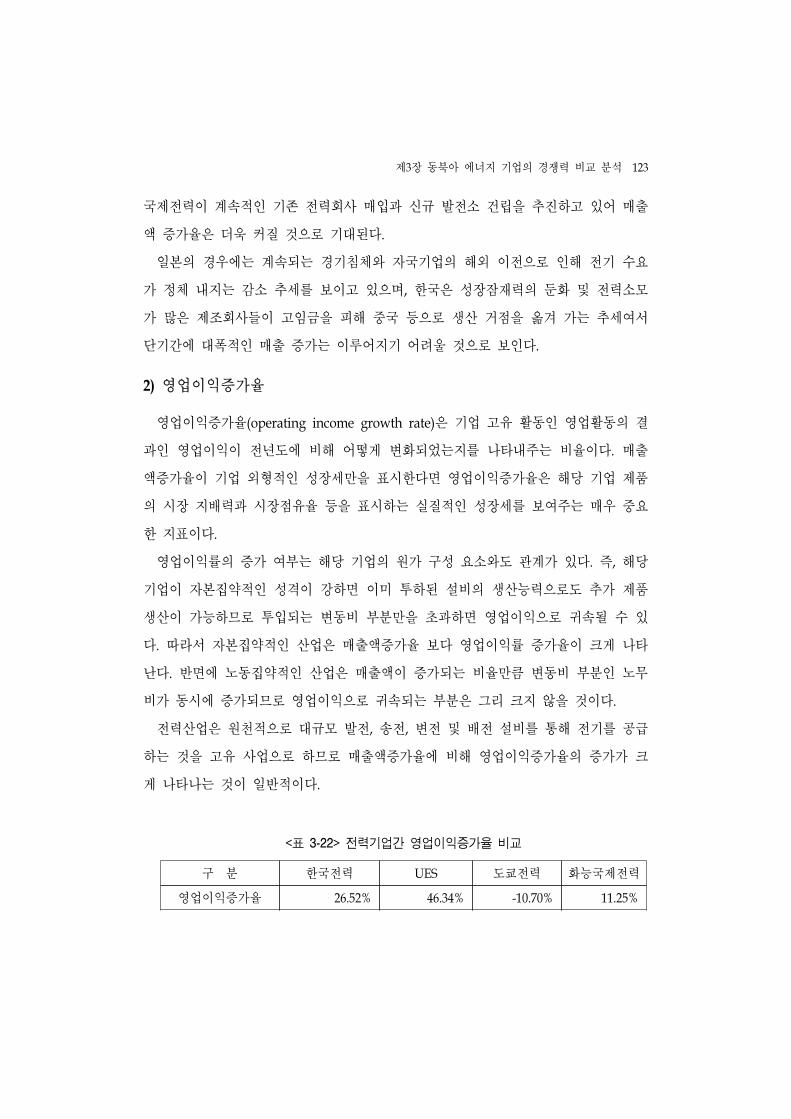

<표 3-22> 전력기업간 업이익증가율 비교 ····························································123

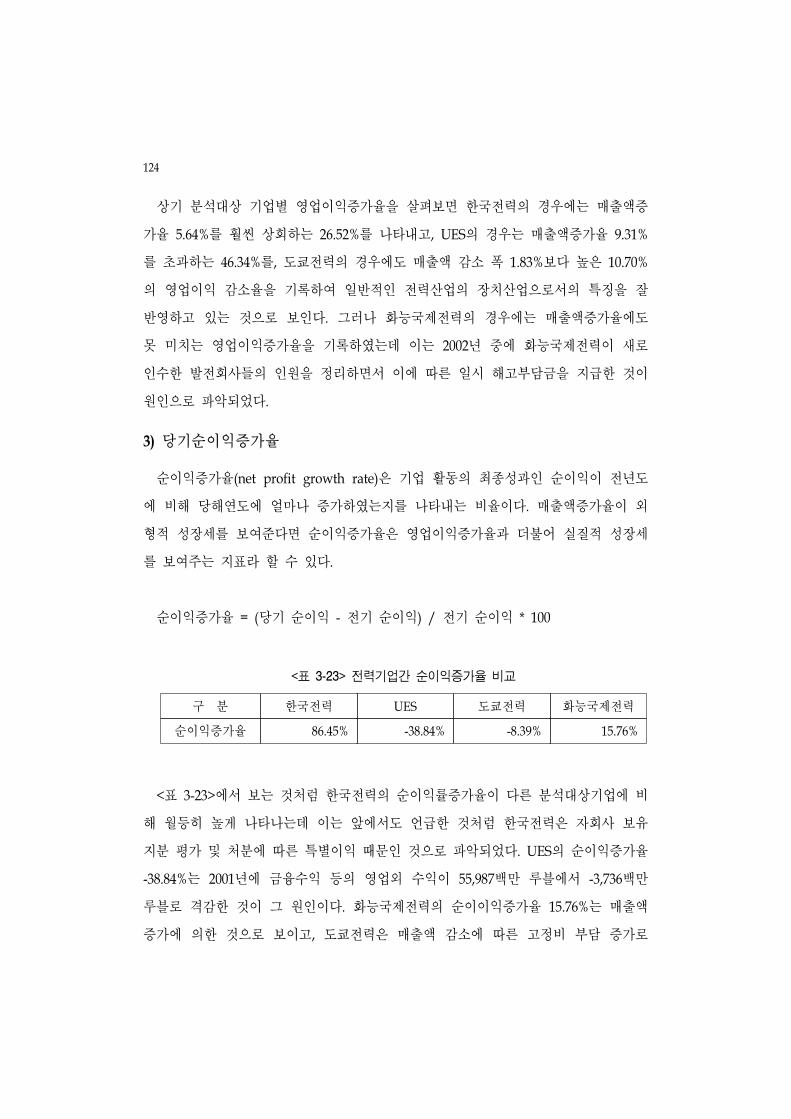

<표 3-23> 전력기업간 순이익증가율 비교 ·······························································124

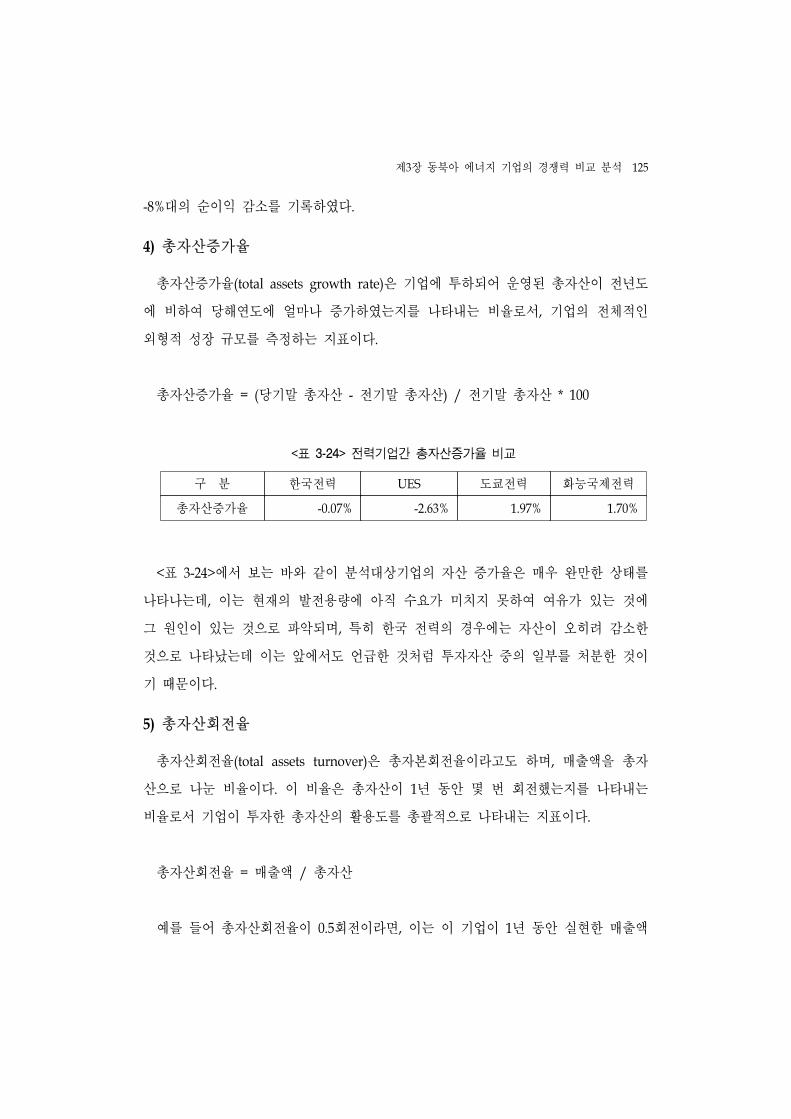

<표 3-24> 전력기업간 총자산증가율 비교 ·······························································125

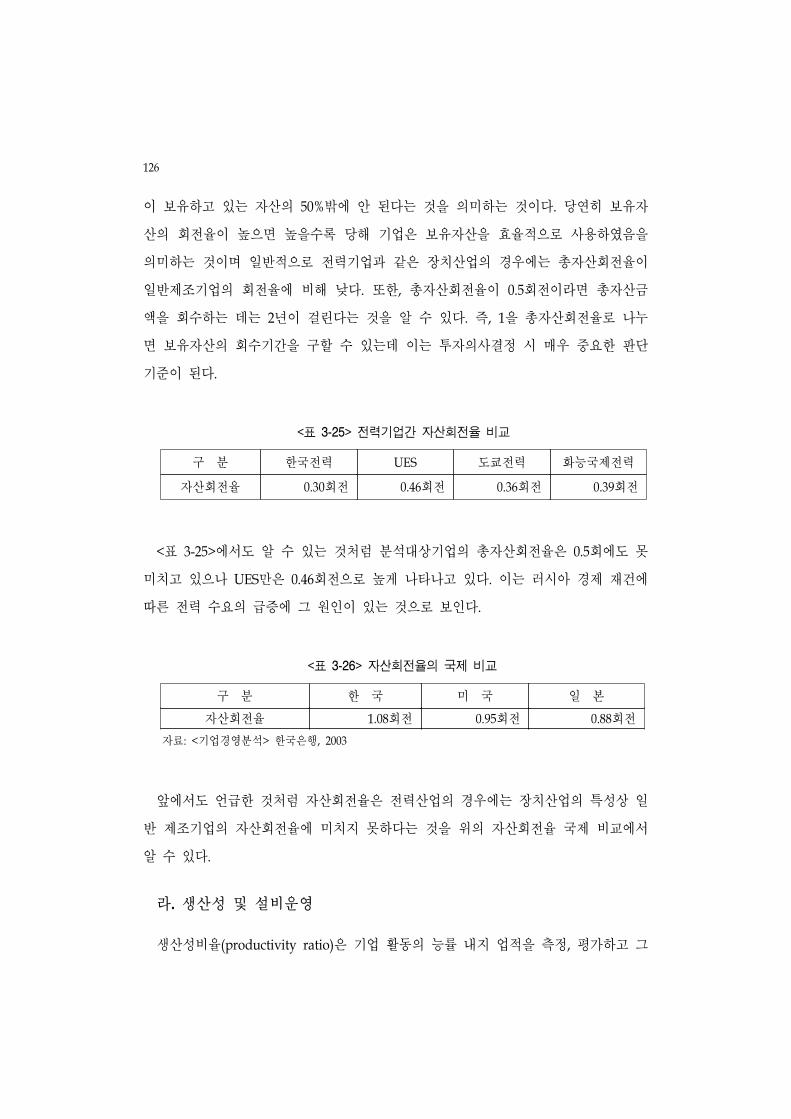

<표 3-25> 전력기업간 자산회전율 비교 ···································································126

<표 3-26> 자산회전율의 국제 비교 ··········································································126

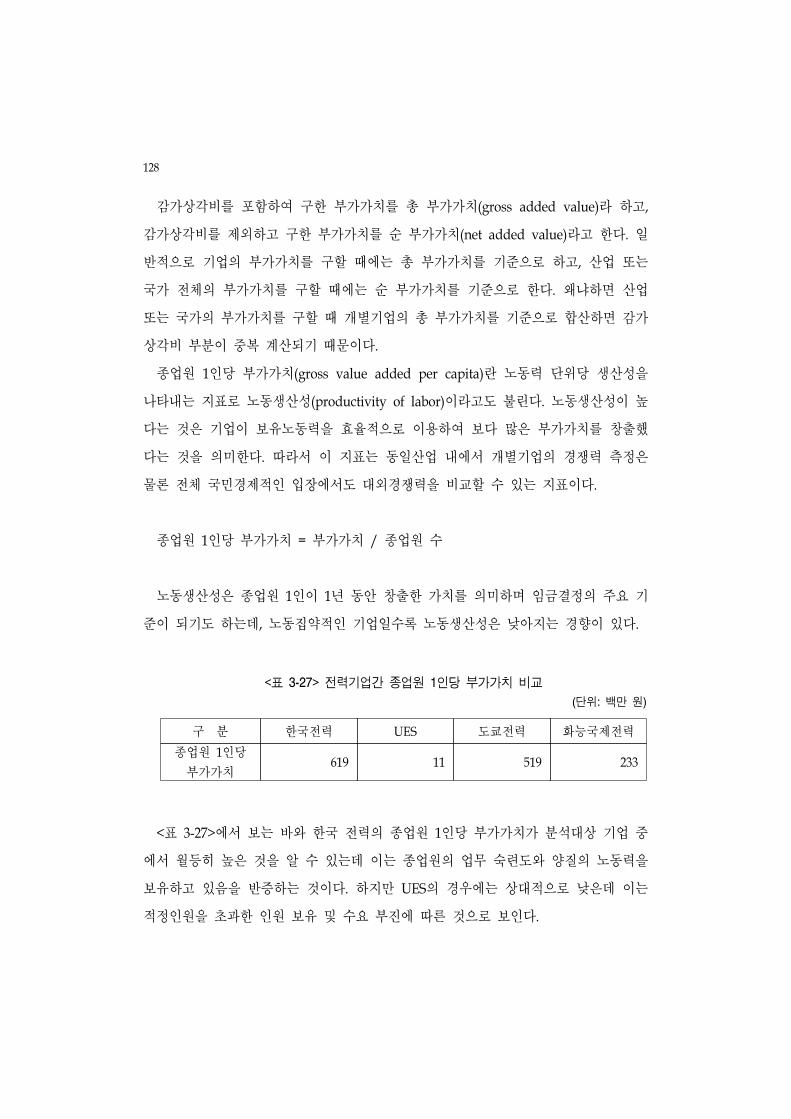

<표 3-27> 전력기업간 종업원 1인당 부가가치 비교 ···············································128

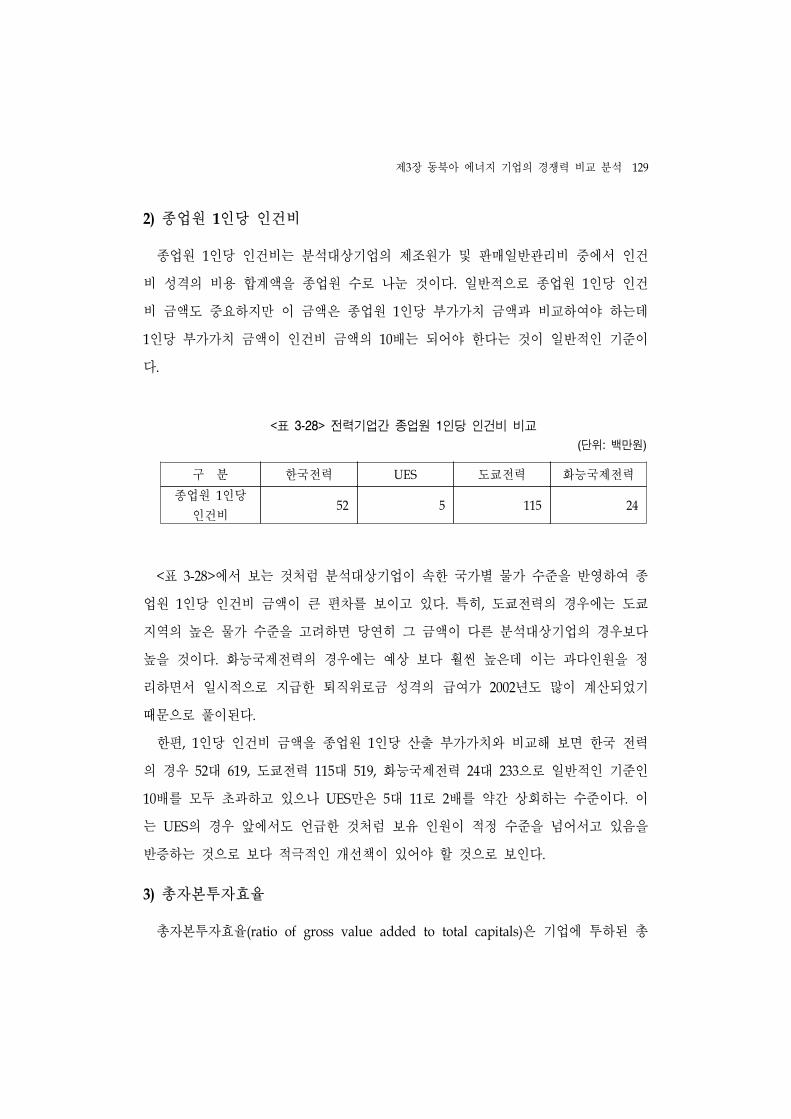

<표 3-28> 전력기업간 종업원 1인당 인건비 비교 ·················································129

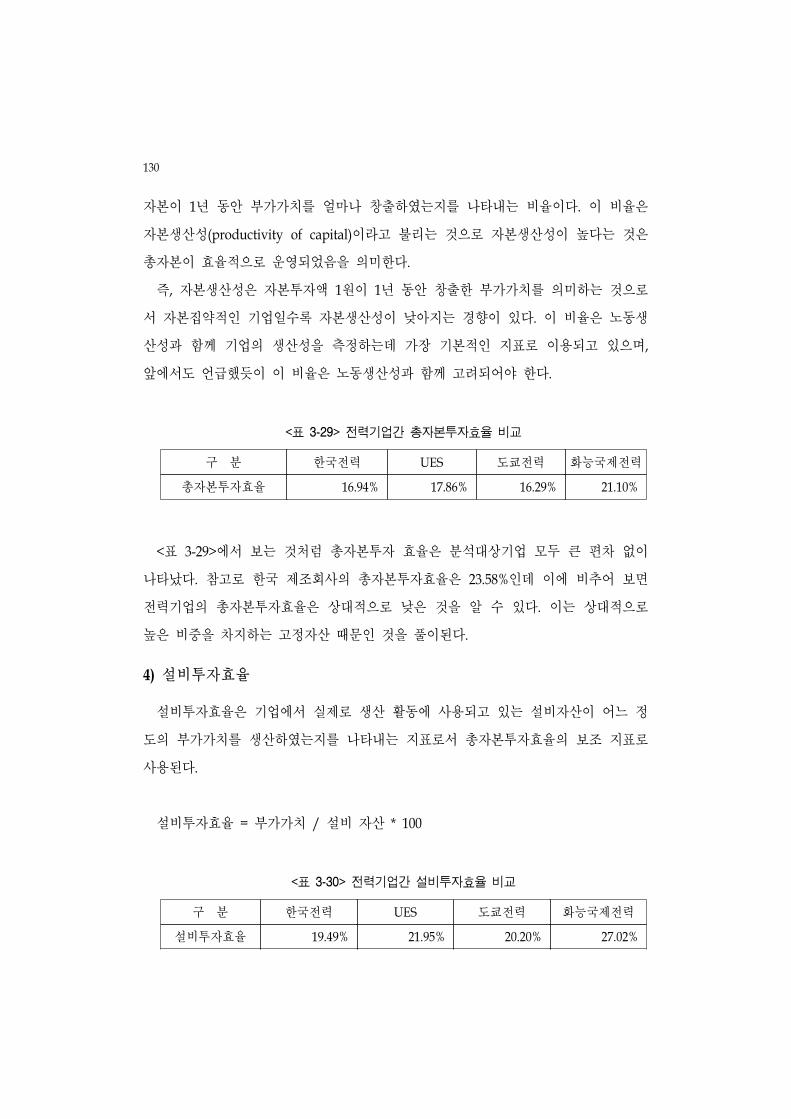

<표 3-29> 전력기업간 총자본투자효율 비교 ····························································130

<표 3-30> 전력기업간 설비투자효율 비교 ·······························································130

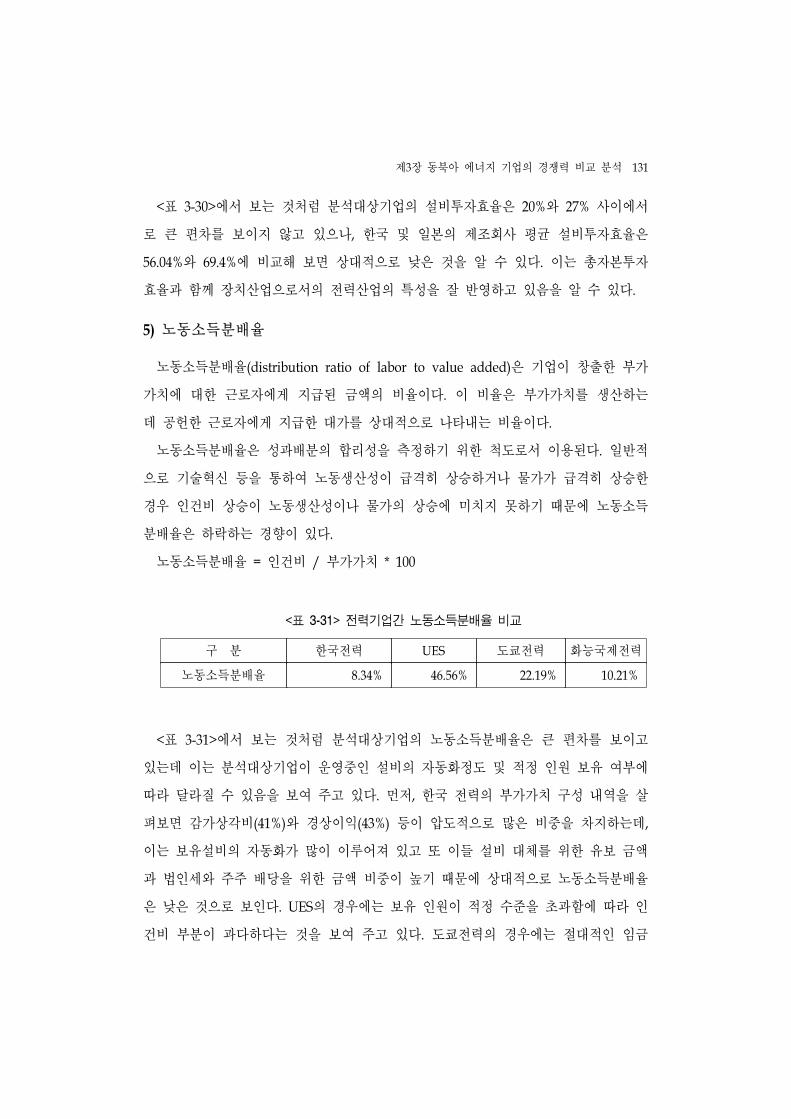

<표 3-31> 전력기업간 노동소득분배율 비교 ····························································131

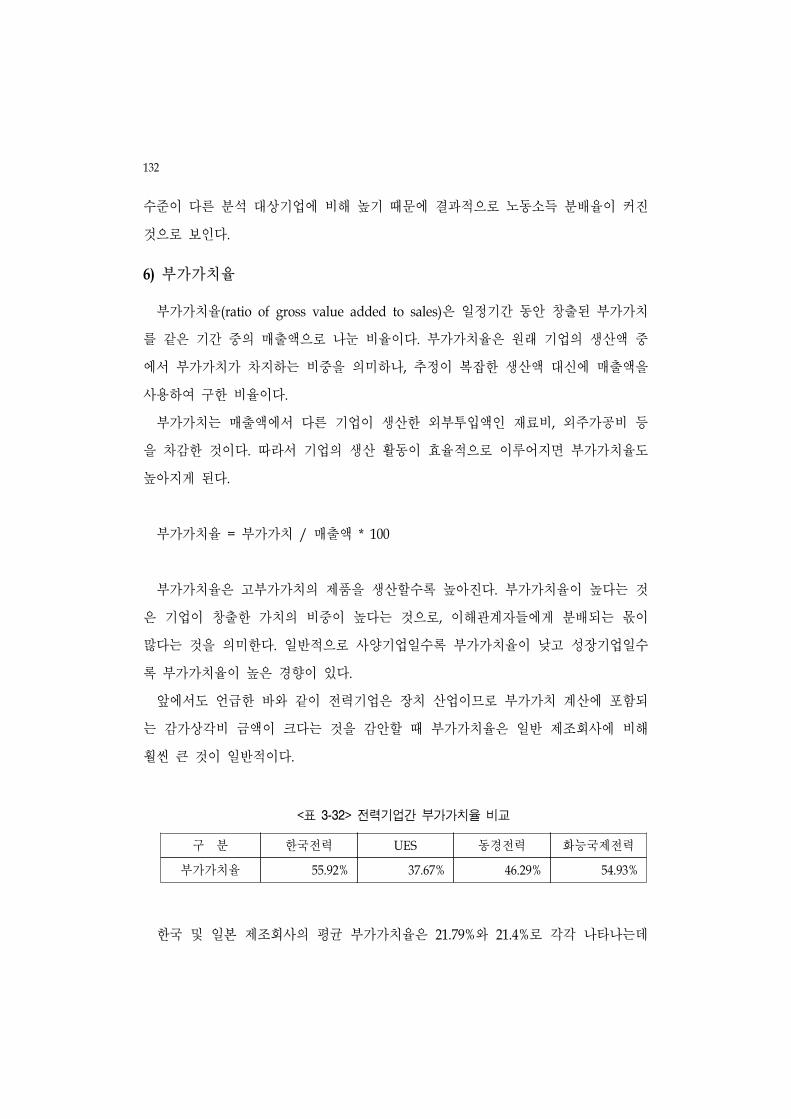

<표 3-32> 전력기업간 부가가치율 비교 ···································································132

<표 3-33> 분석대상기업 재무현황표- 작성 통화 기준 ·············································135

<표 3-34> 분석대상기업 재무현황표- 원화 통화 기준 ·············································136

<표 3-35> 분석대상기업 재무비율 ············································································137

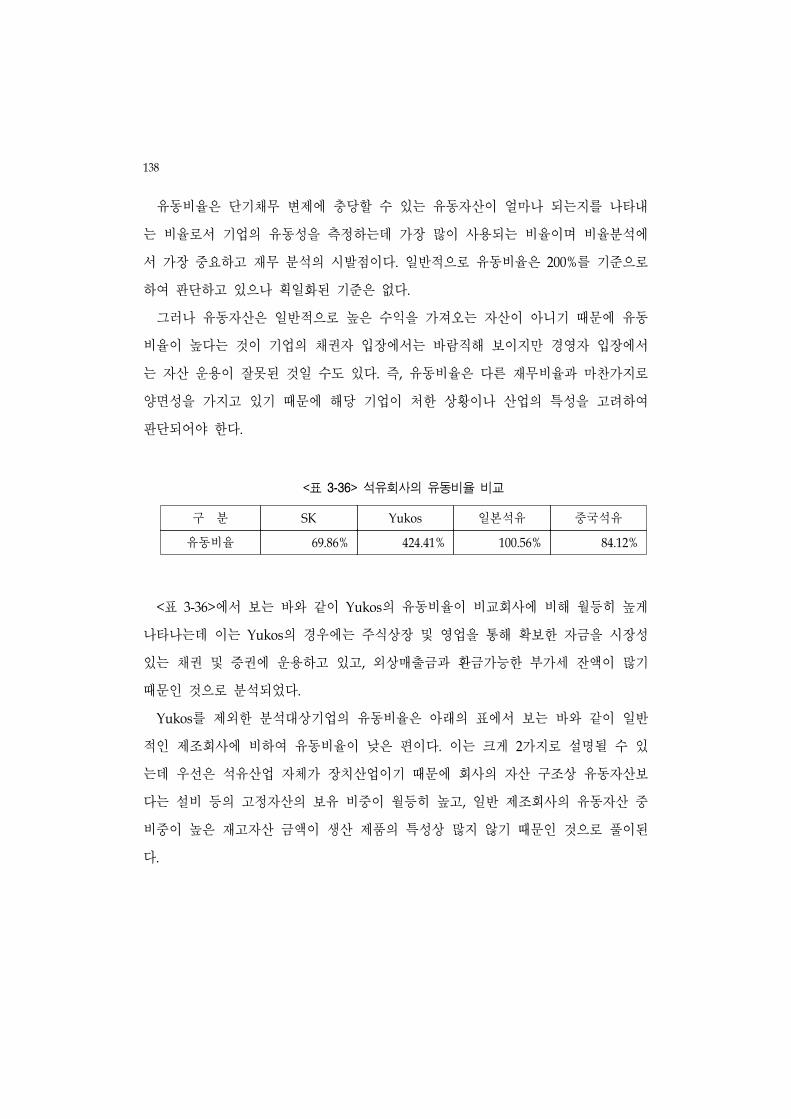

<표 3-36> 석유회사의 유동비율 비교 ······································································138

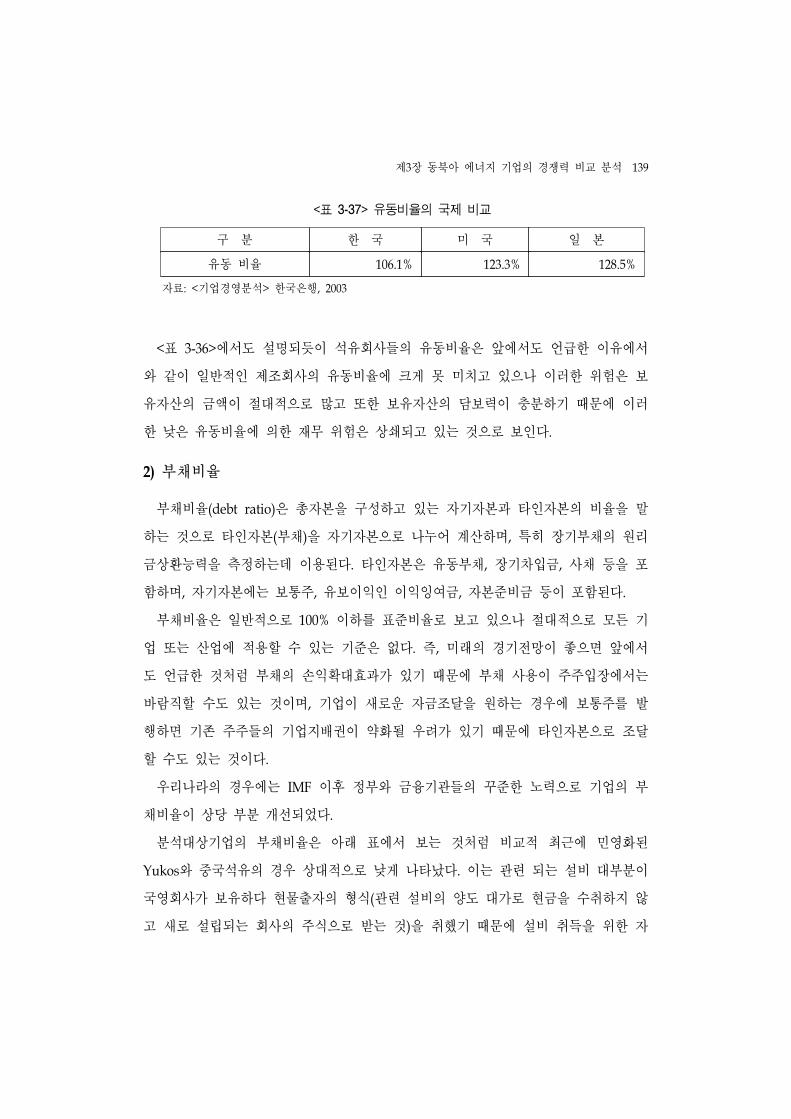

<표 3-37> 유동비율의 국제 비교 ·············································································139

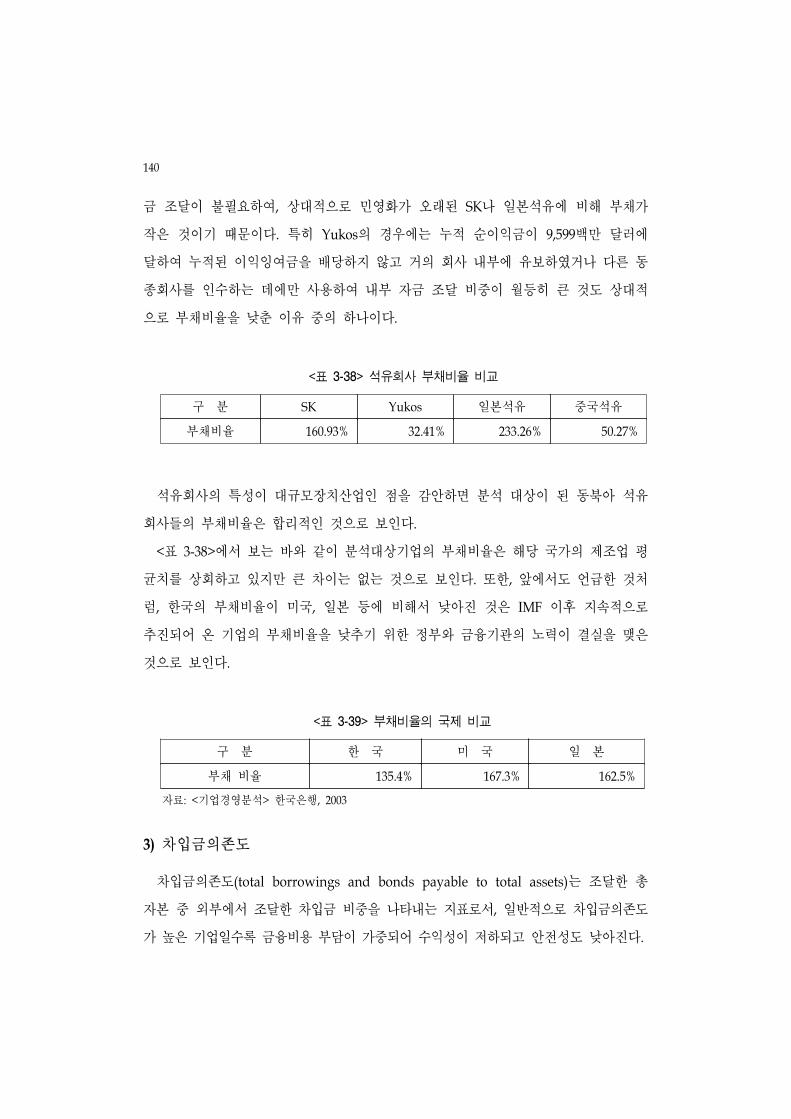

<표 3-38> 석유회사 부채비율 비교 ··········································································140

<표 3-39> 부채비율의 국제 비교 ·············································································140

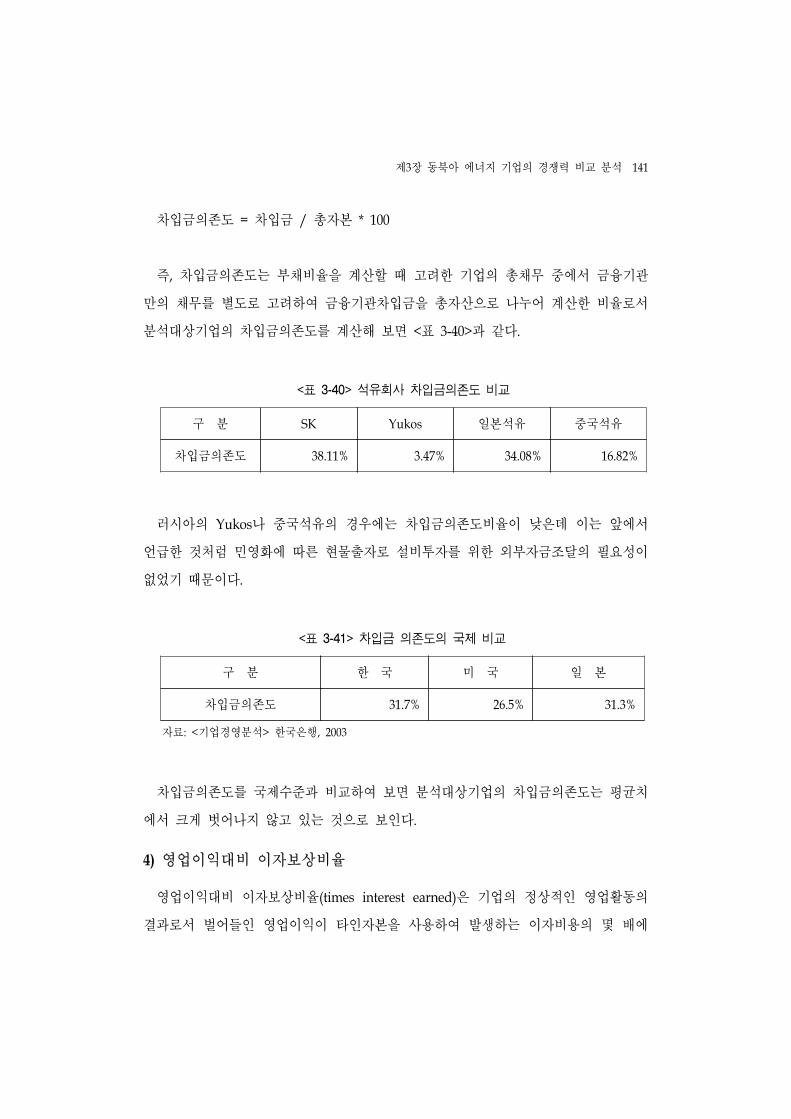

<표 3-40> 석유회사 차입금의존도 비교 ···································································141

<표 3-41> 차입금 의존도의 국제 비교 ·····································································141

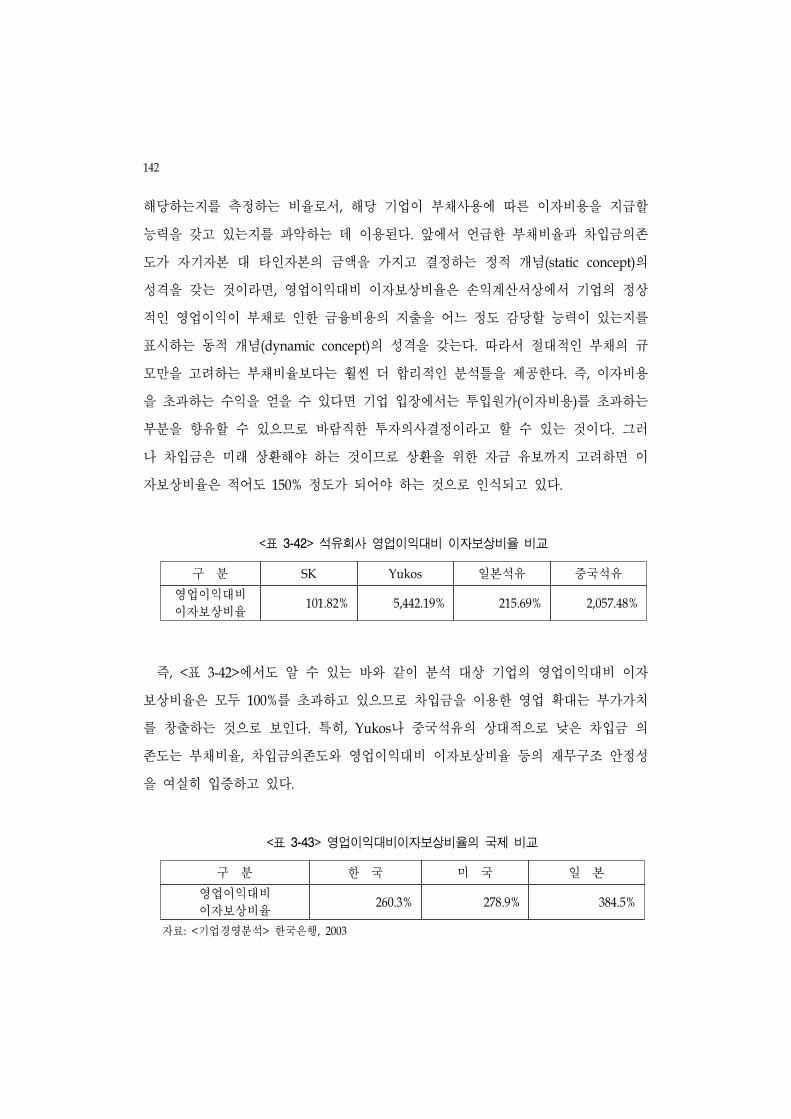

<표 3-42> 석유회사 업이익대비 이자보상비율 비교 ············································142

ix

<표 3-43> 업이익대비이자보상비율의 국제 비교 ··············································142

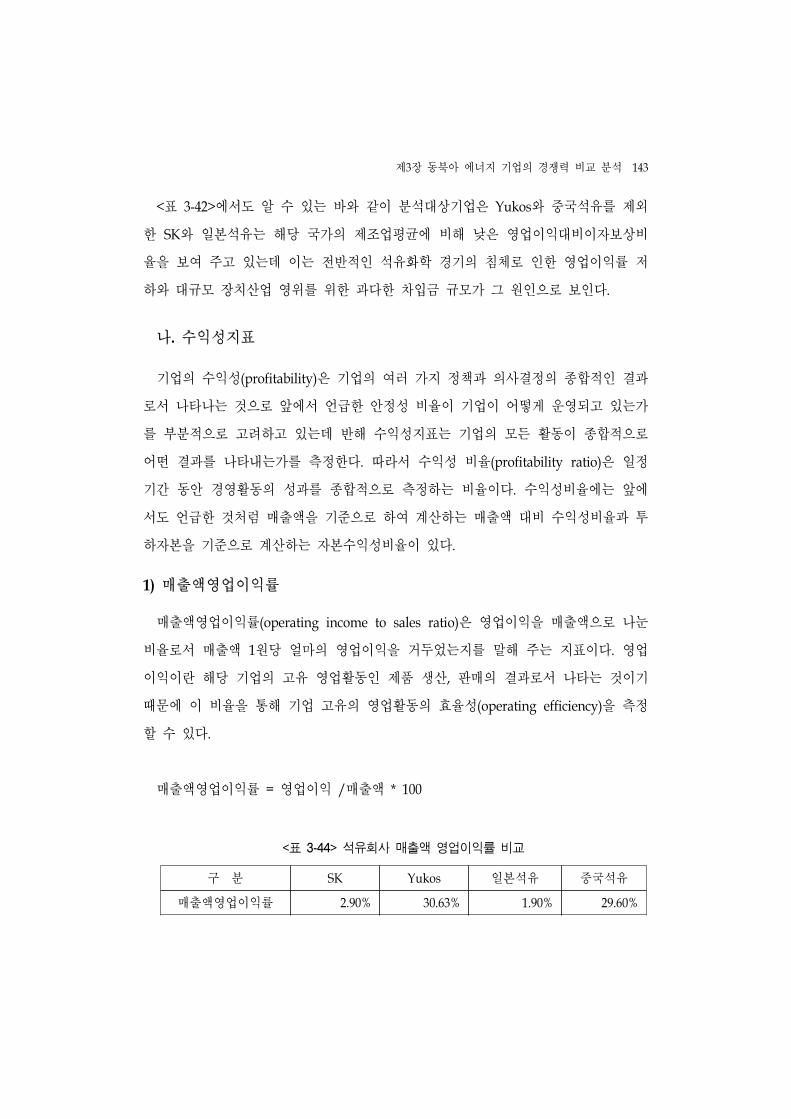

<표 3-44> 석유회사 매출액 업이익률 비교 ··························································143

<표 3-45> 매출액 업이익률의 국제 비교 ·······························································144

<표 3-46> 석유회사 매출액순이익률 비교 ·······························································145

<표 3-47> 매출액순이익률의 국제 비교 ···································································145

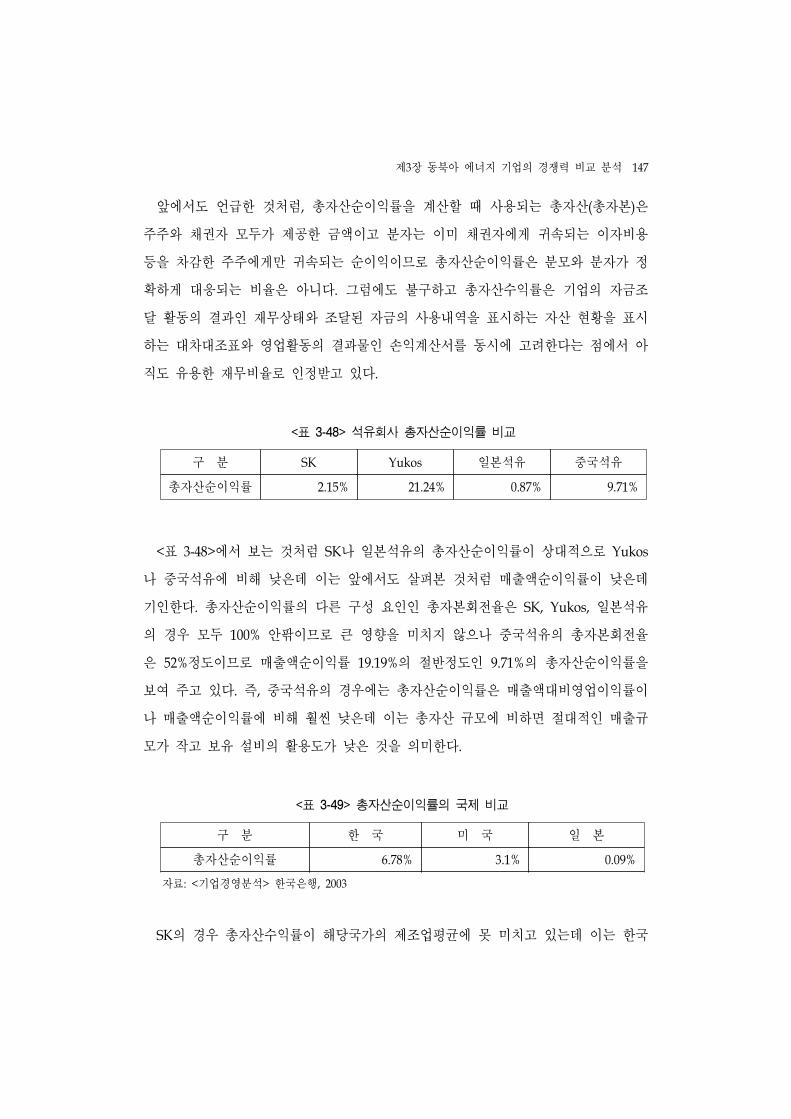

<표 3-48> 석유회사 총자산순이익률 비교 ·······························································147

<표 3-49> 총자산순이익률의 국제 비교 ···································································147

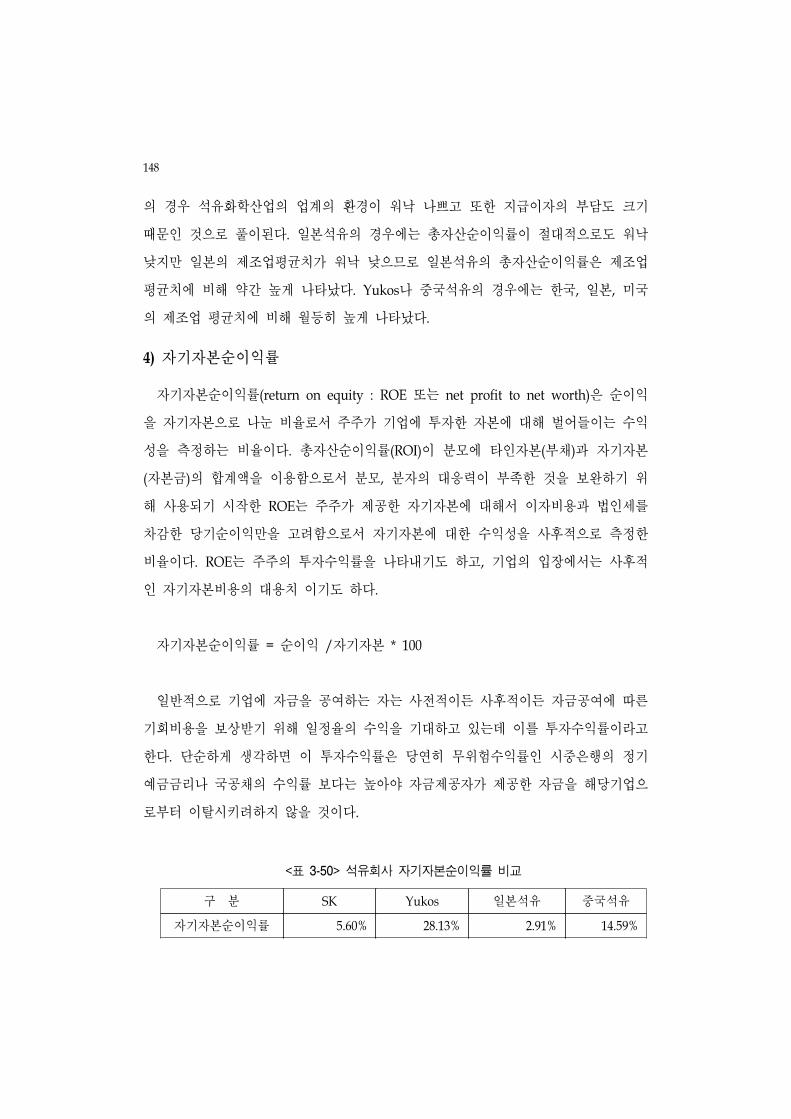

<표 3-50> 석유회사 자기자본순이익률 비교 ····························································148

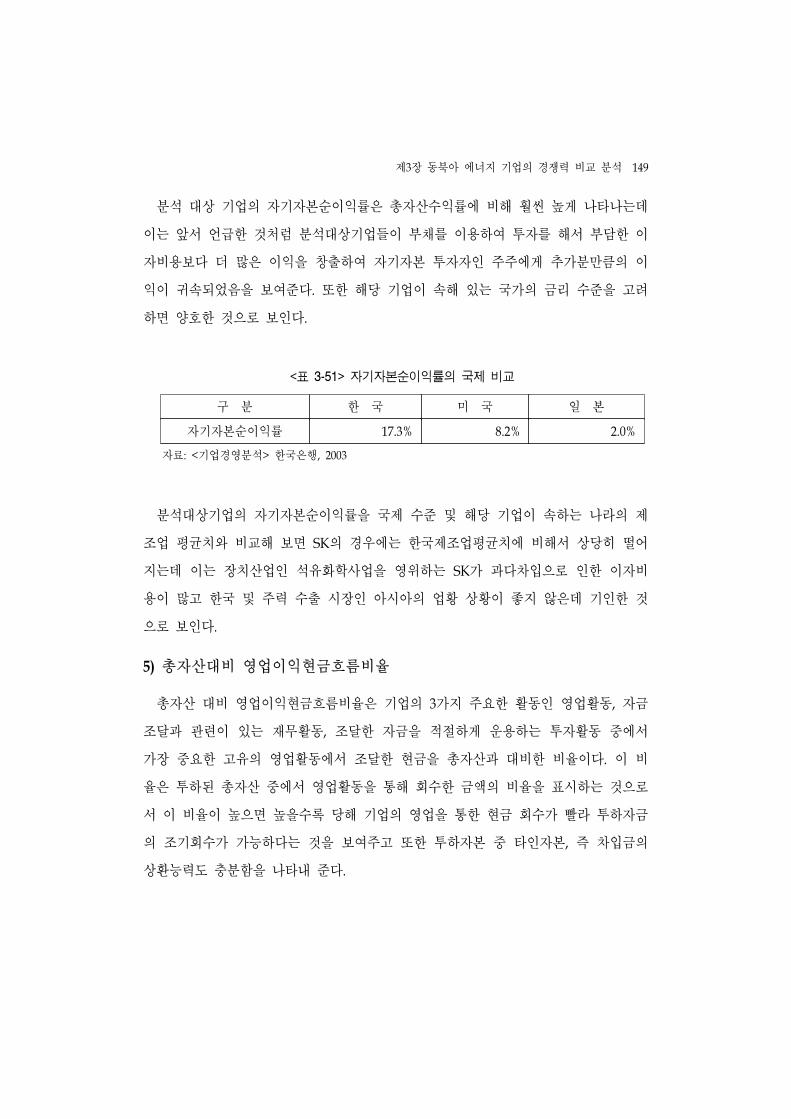

<표 3-51> 자기자본순이익률의 국제 비교 ·······························································149

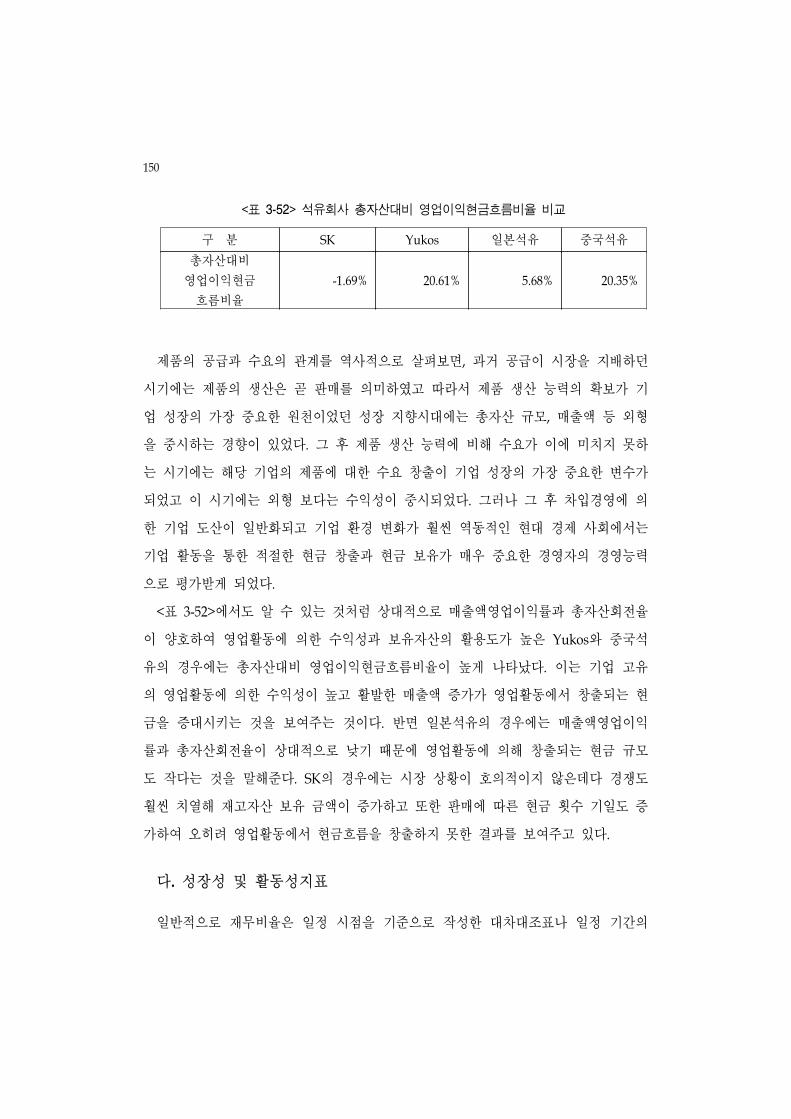

<표 3-52> 석유회사 총자산대비 업이익현금흐름비율 비교 ·································150

<표 3-53> 석유회사 매출액증가율 비교 ···································································152

<표 3-54> 석유회사 업이익증가율 비교 ·······························································153

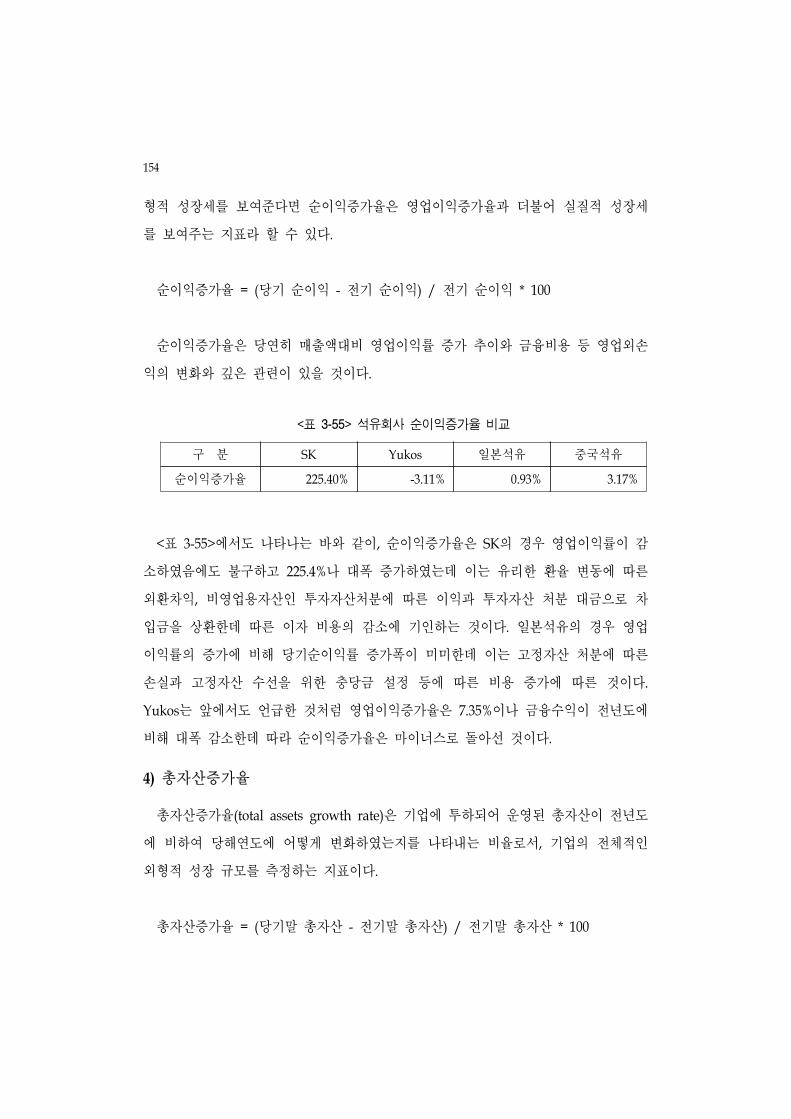

<표 3-55> 석유회사 순이익증가율 비교 ···································································154

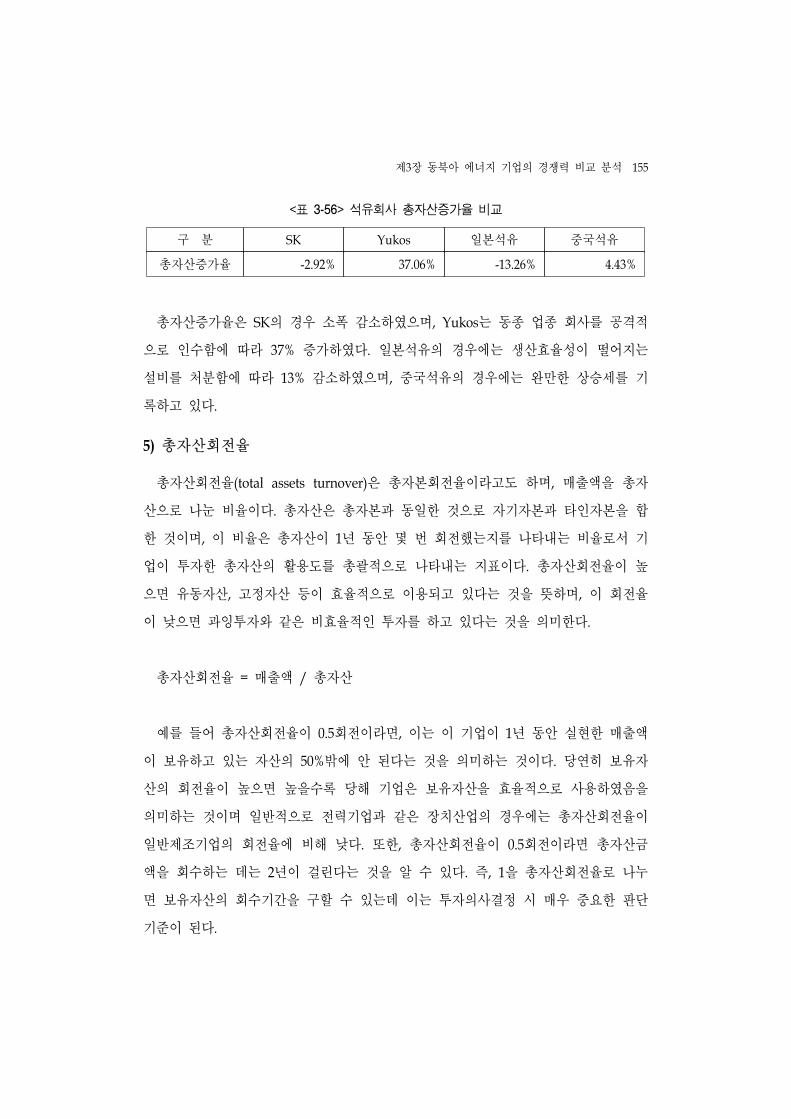

<표 3-56> 석유회사 총자산증가율 비교 ···································································155

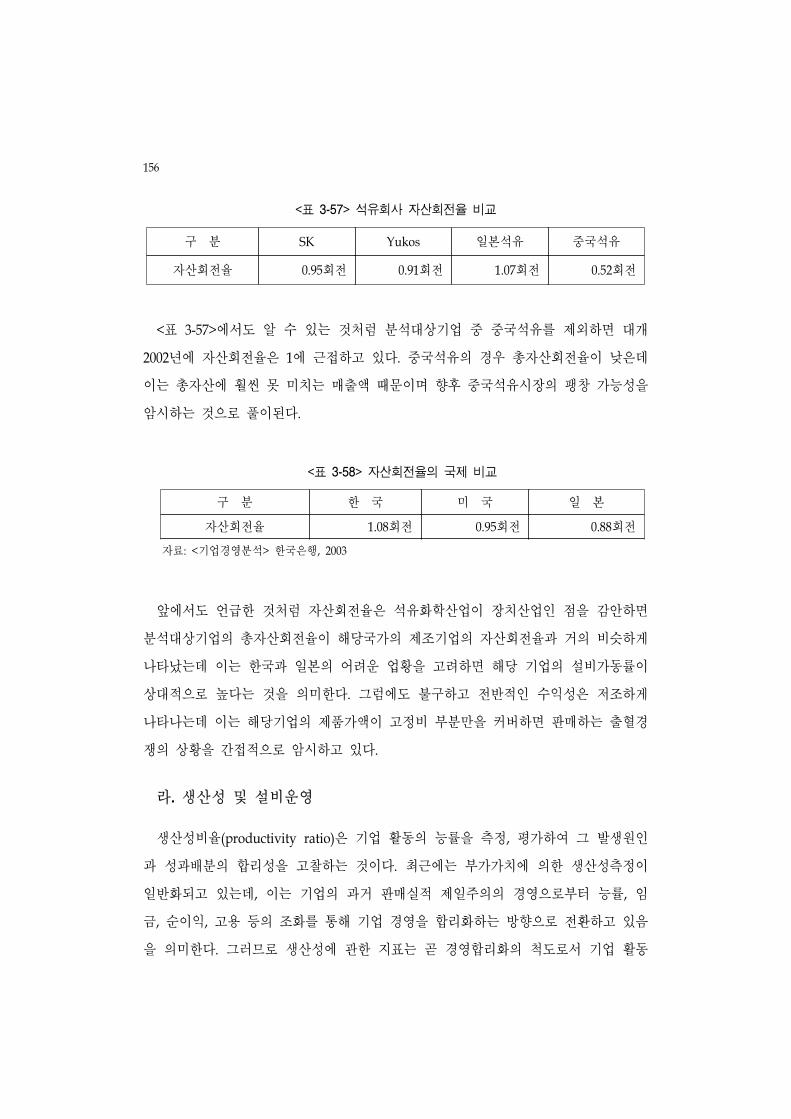

<표 3-57> 석유회사 자산회전율 비교 ······································································156

<표 3-58> 자산회전율의 국제 비교 ··········································································156

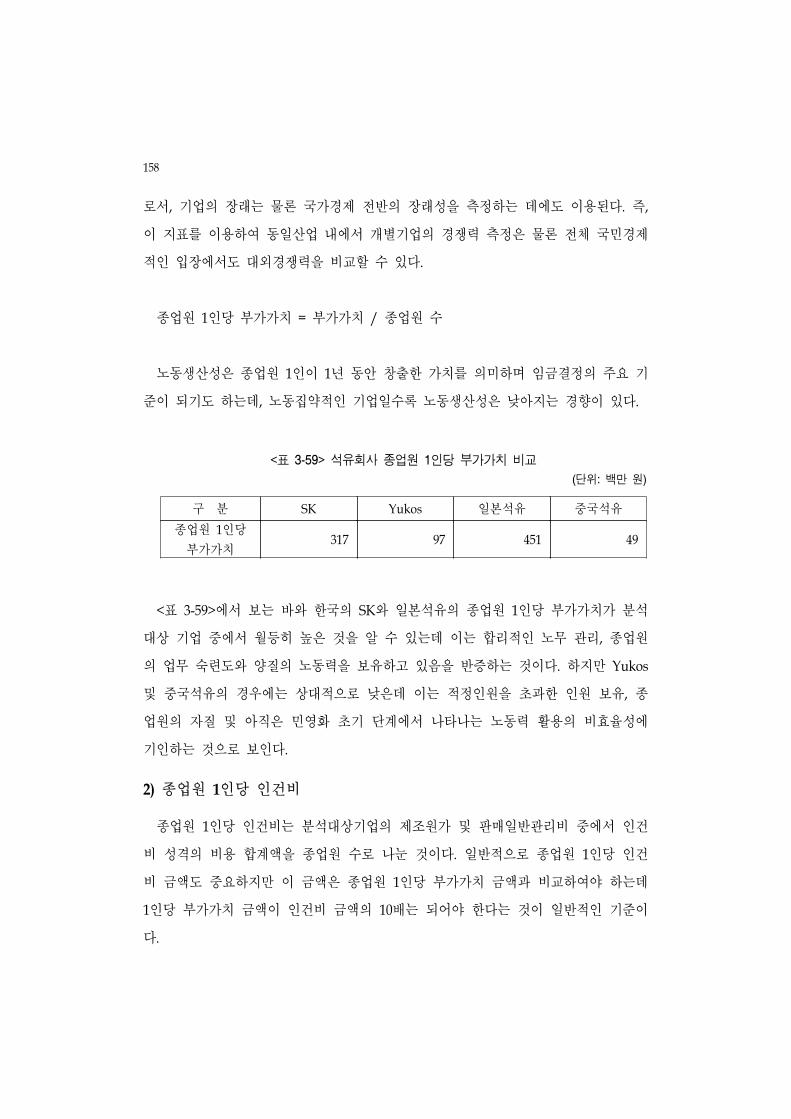

<표 3-59> 석유회사 종업원 1인당 부가가치 비교 ···················································158

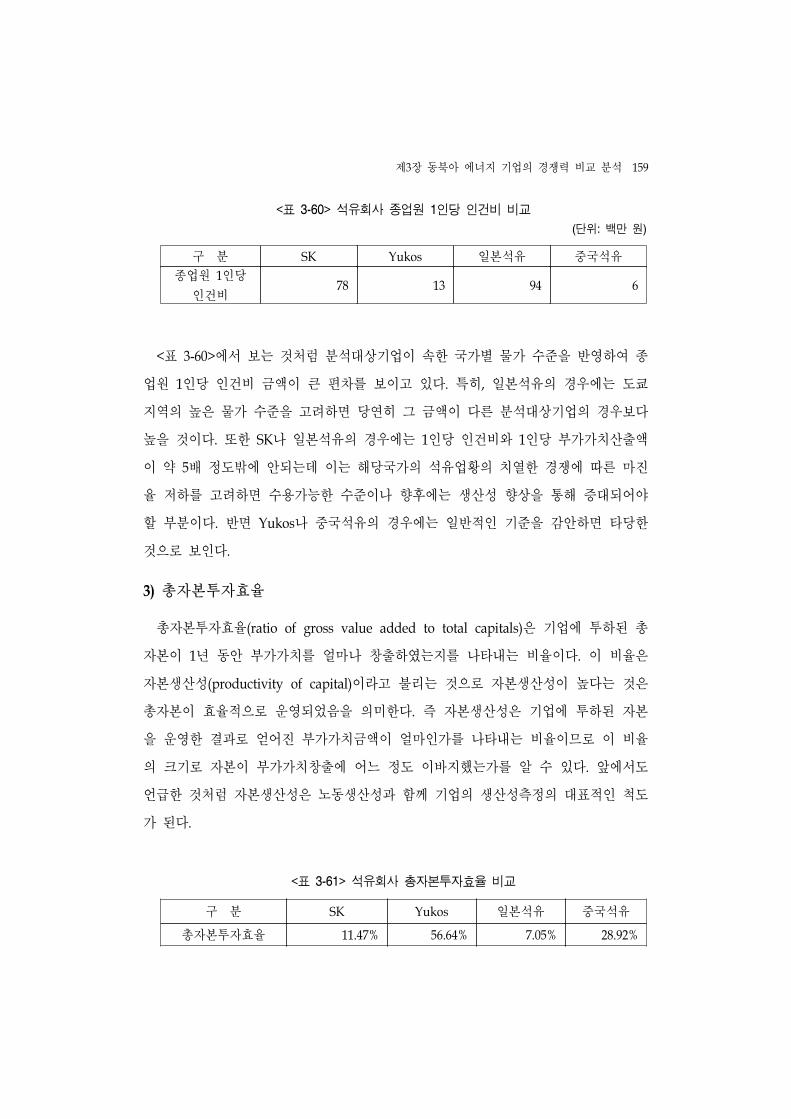

<표 3-60> 석유회사 종업원 1인당 인건비 비교 ·······················································159

<표 3-61> 석유회사 총자본투자효율 비교 ·······························································159

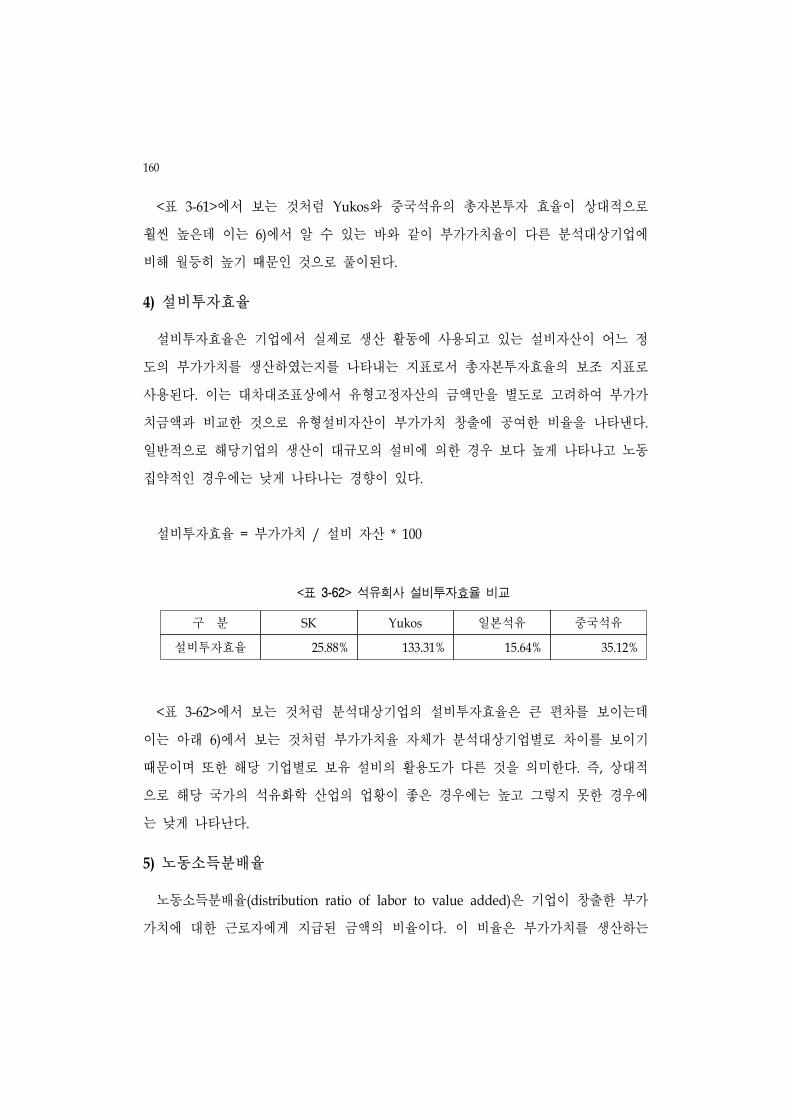

<표 3-62> 석유회사 설비투자효율 비교 ···································································160

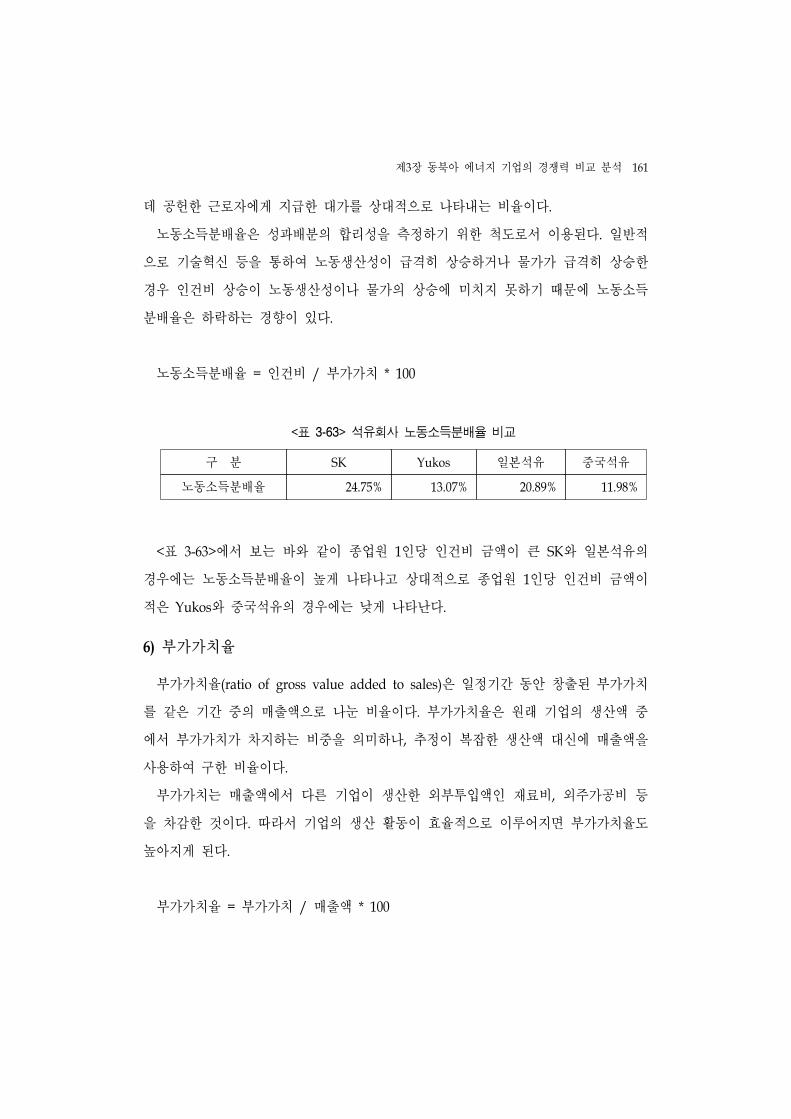

<표 3-63> 석유회사 노동소득분배율 비교 ·······························································161

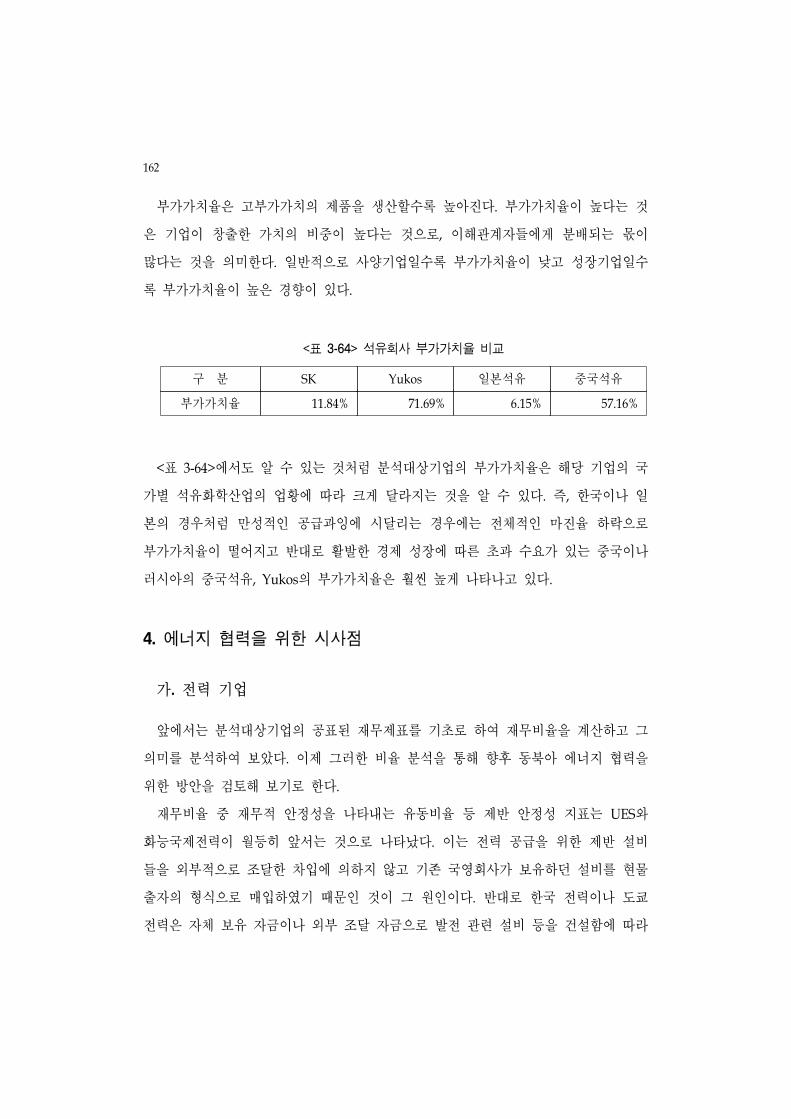

<표 3-64> 석유회사 부가가치율 비교 ······································································162

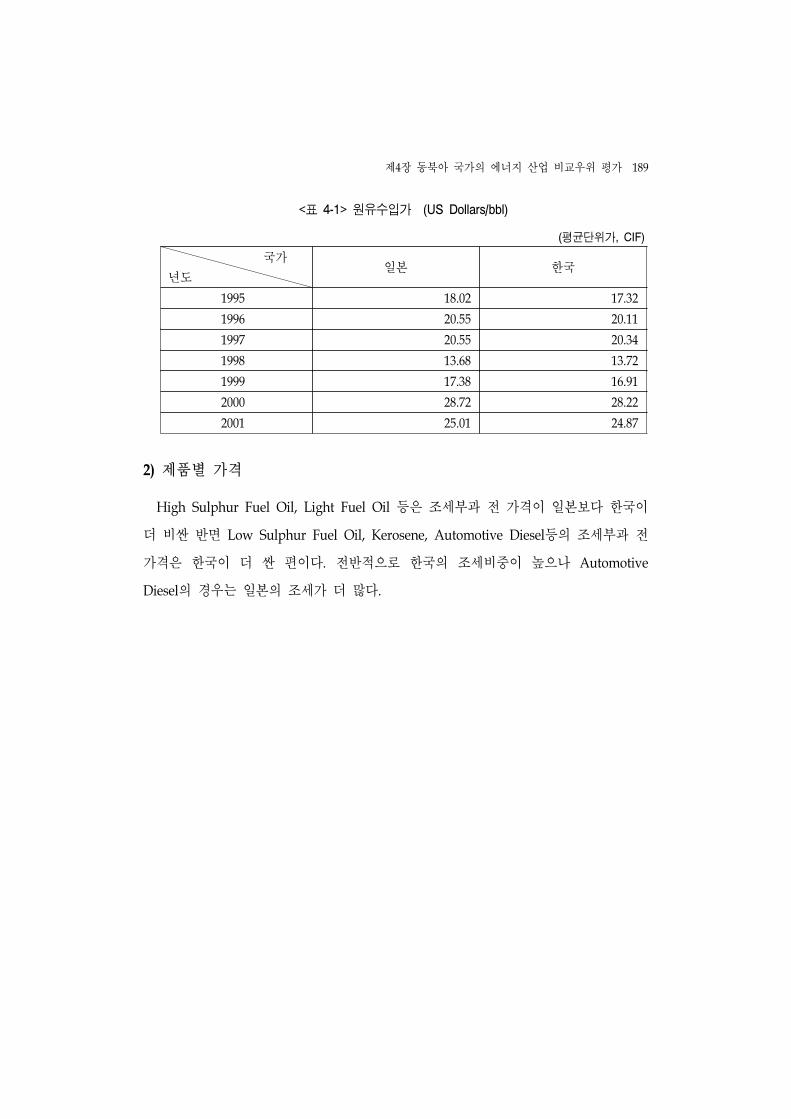

<표 4-1> 원유수입가 (US Dollars/bbl) ··································································189

<표 4-2> 평균 가격 및 조세 ····················································································190

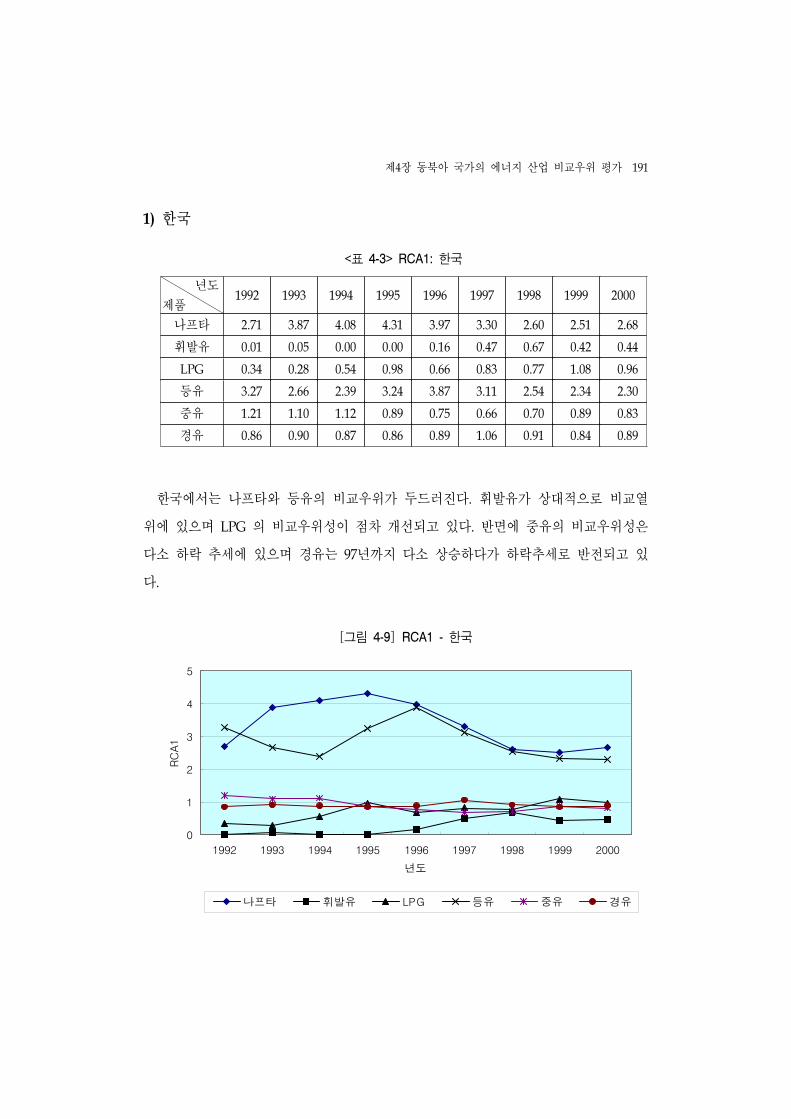

<표 4-3> RCA1: 한국 ·······························································································191

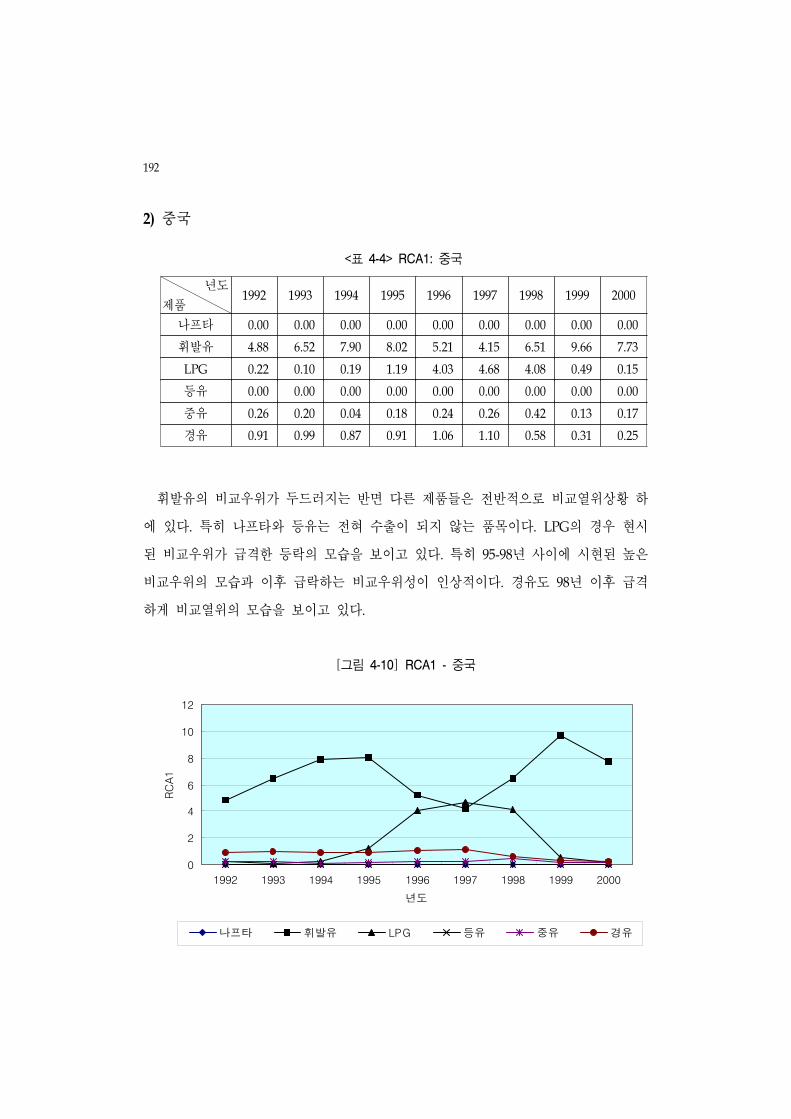

<표 4-4> RCA1: 중국 ·······························································································192

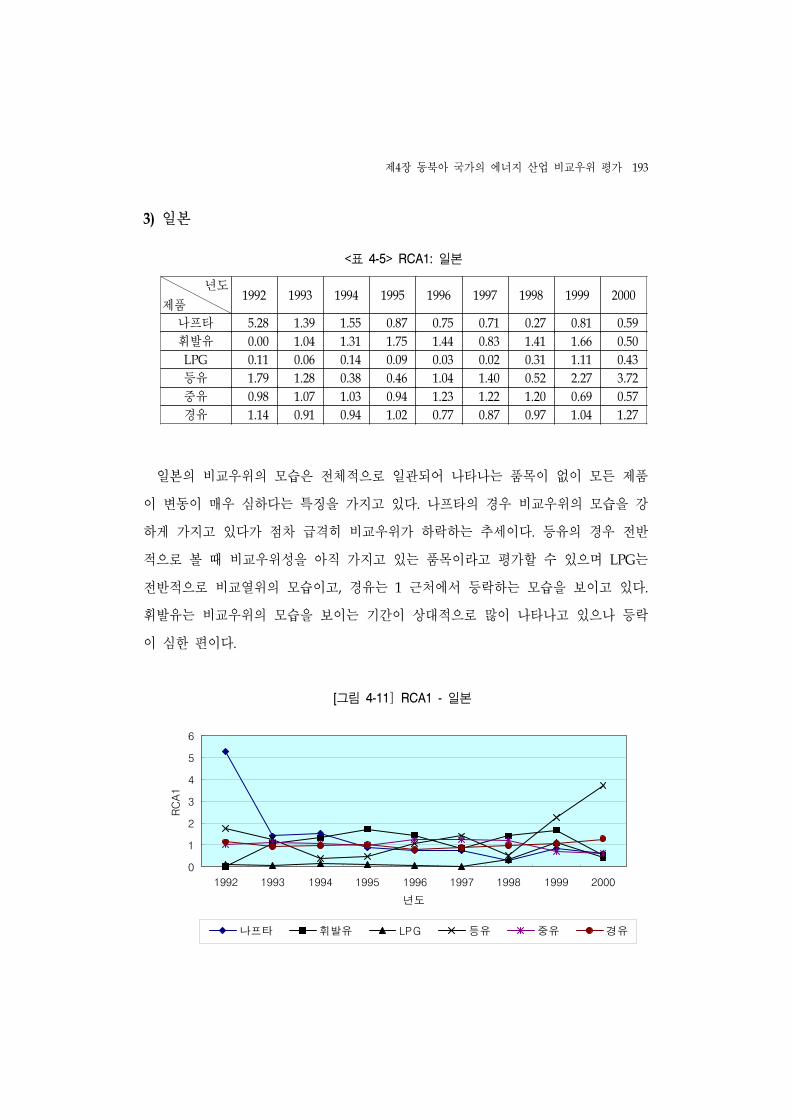

<표 4-5> RCA1: 일본 ·······························································································193

x

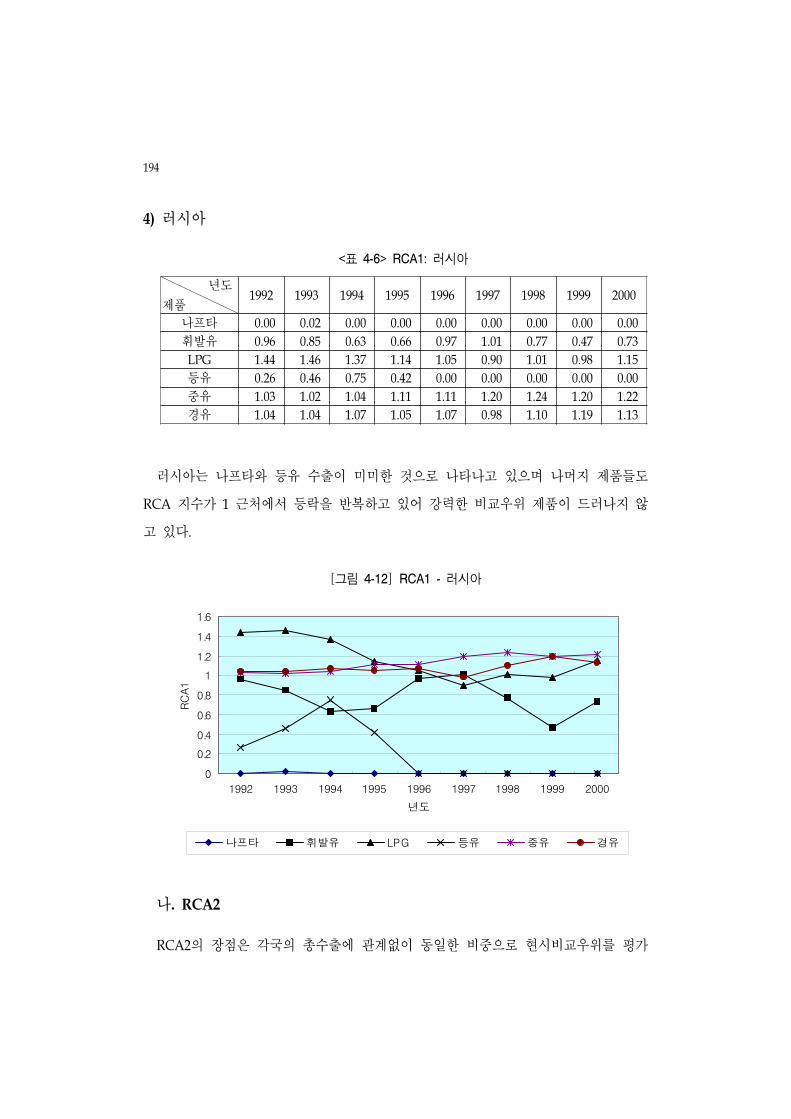

<표 4-6> RCA1: 러시아 ····························································································194

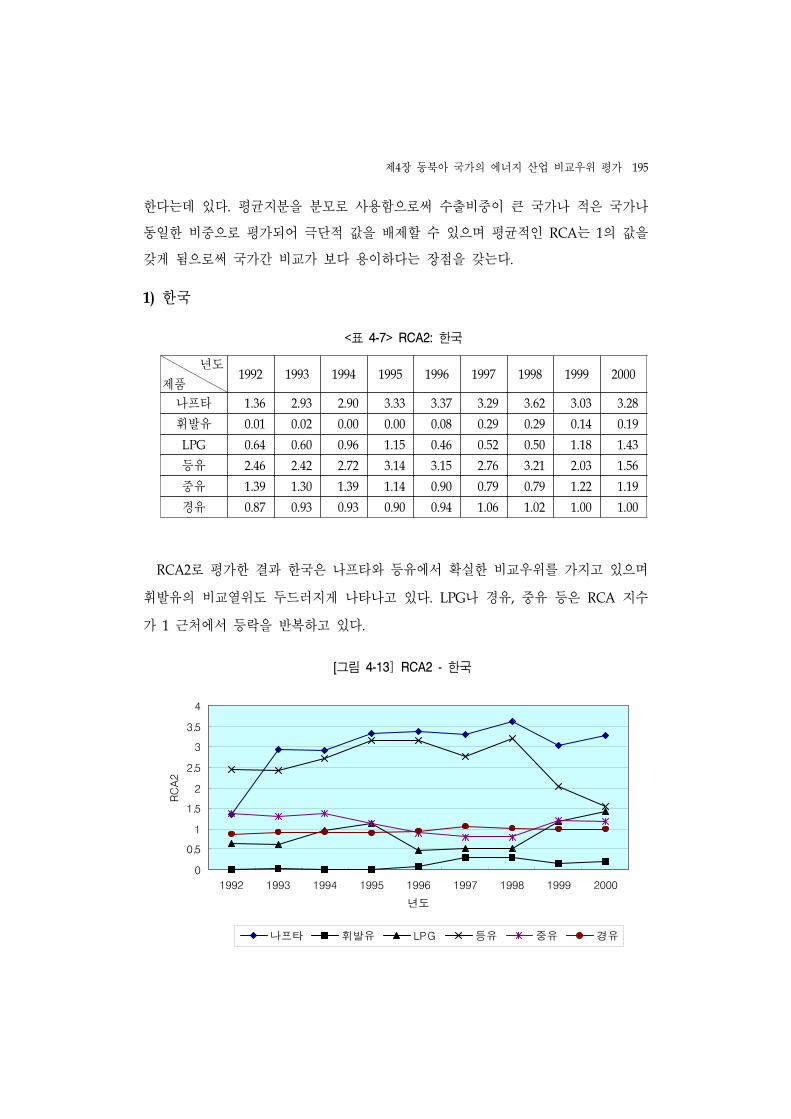

<표 4-7> RCA2: 한국 ·······························································································195

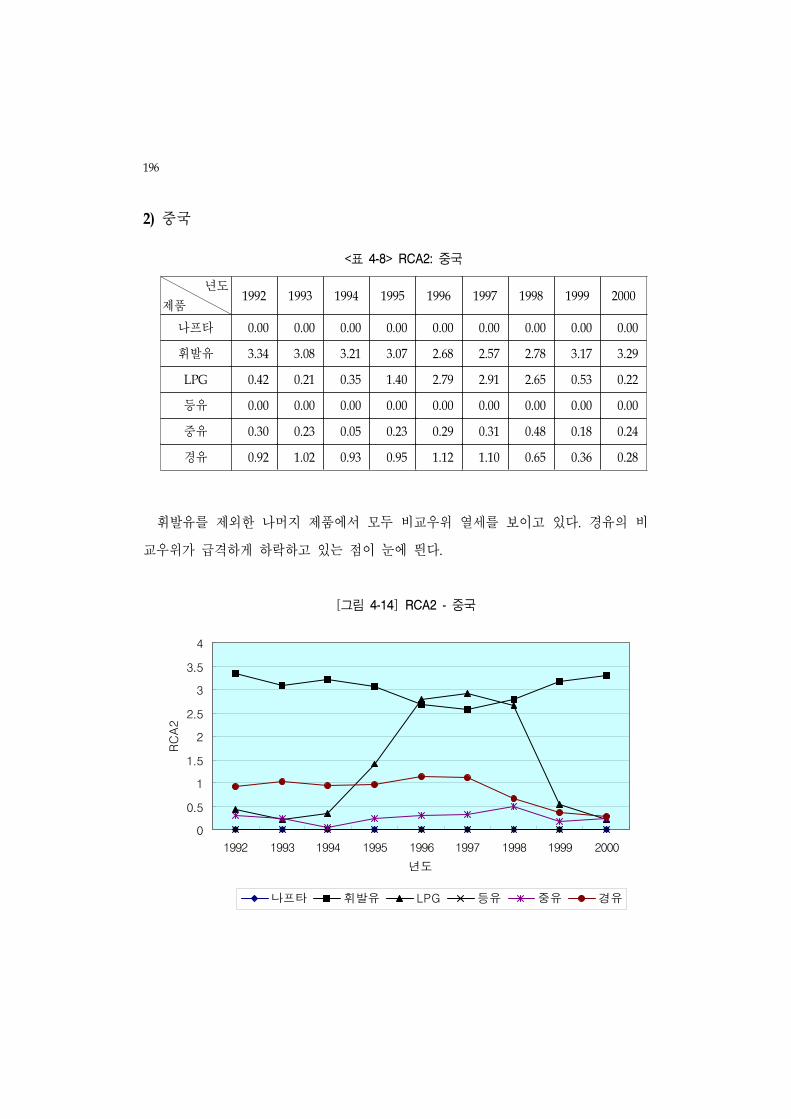

<표 4-8> RCA2: 중국 ·······························································································196

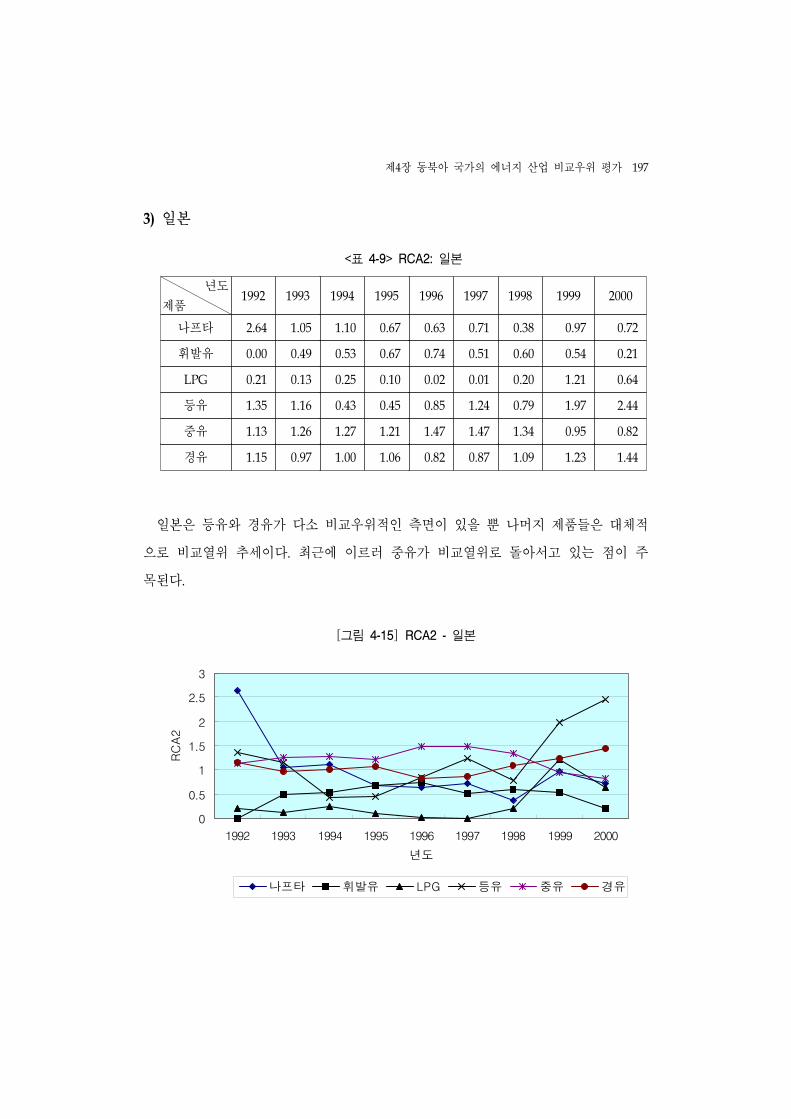

<표 4-9> RCA2: 일본 ·······························································································197

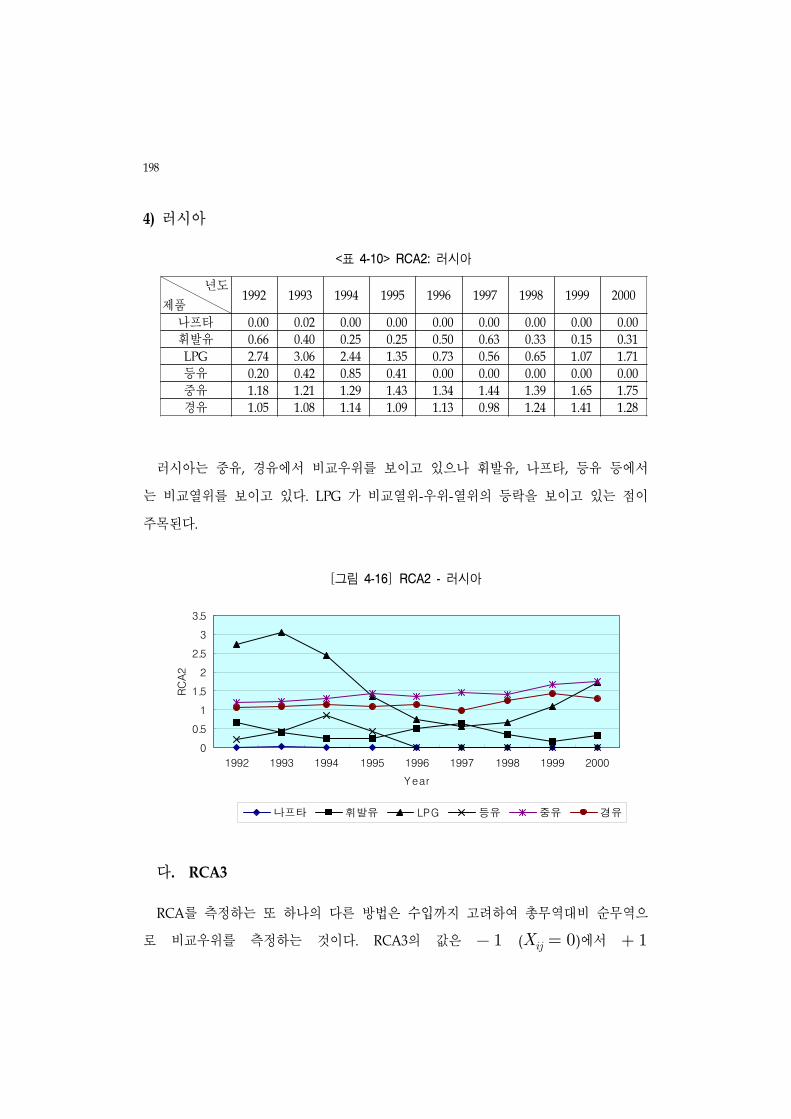

<표 4-10> RCA2: 러시아 ··························································································198

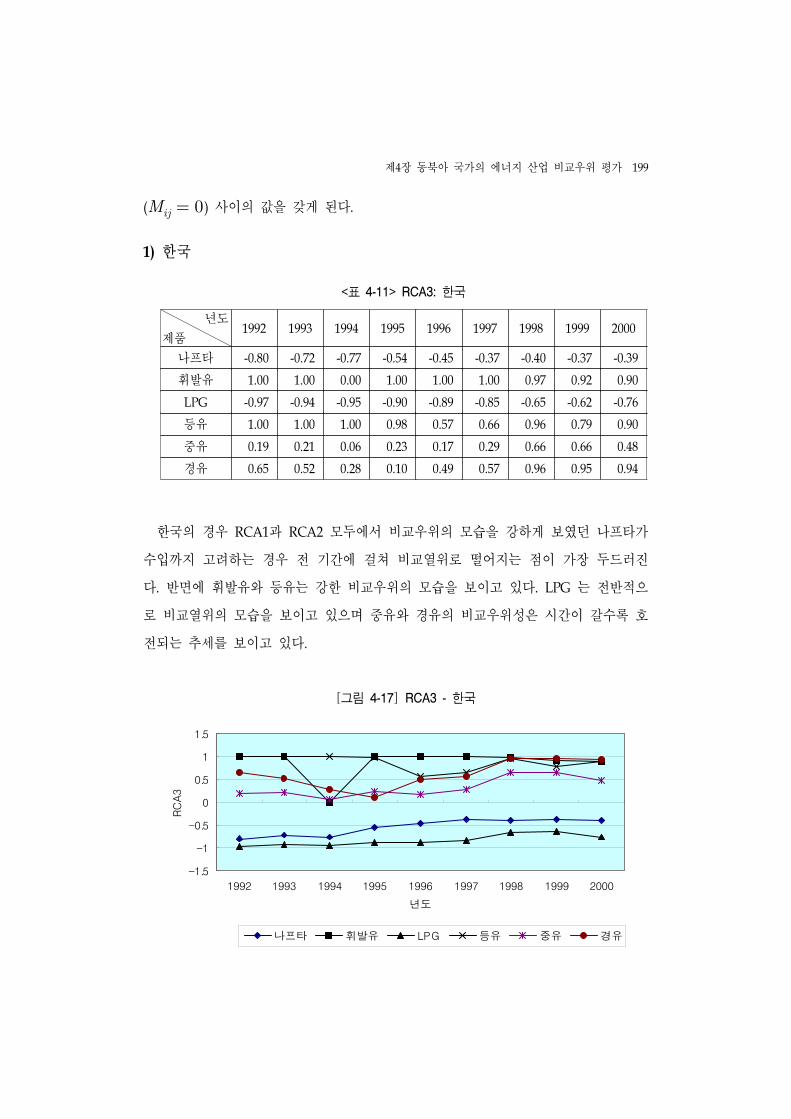

<표 4-11> RCA3: 한국 ······························································································199

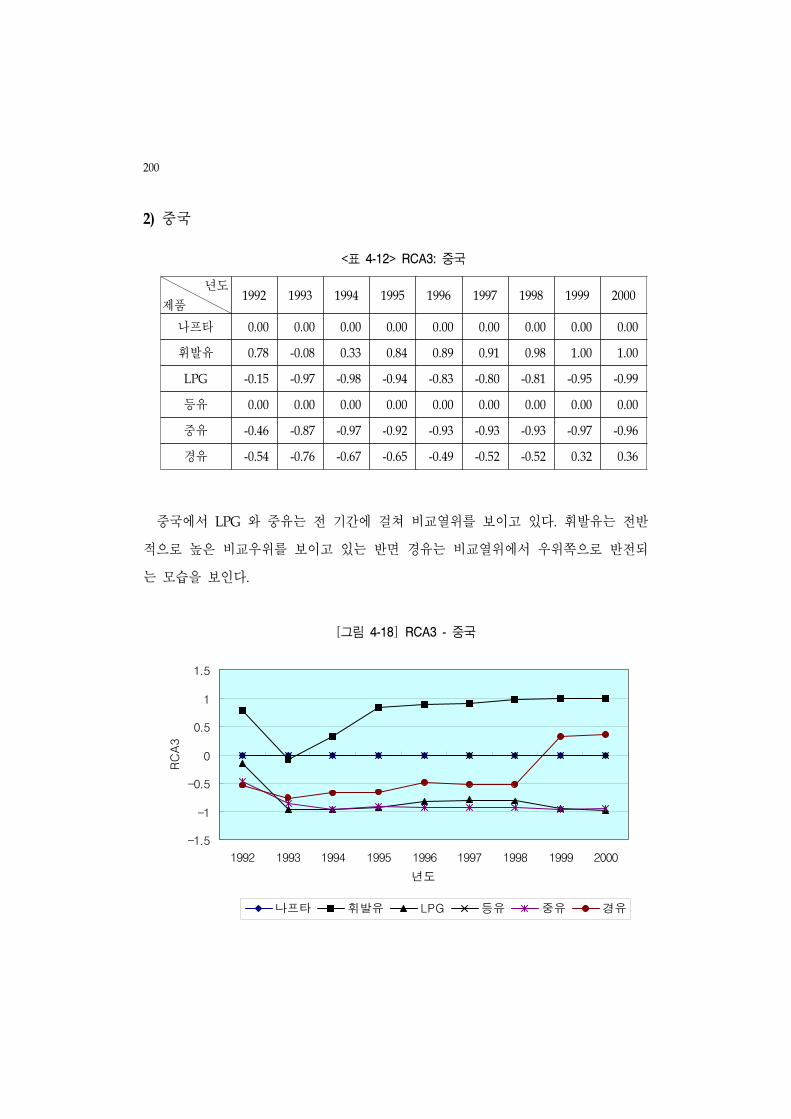

<표 4-12> RCA3: 중국 ······························································································200

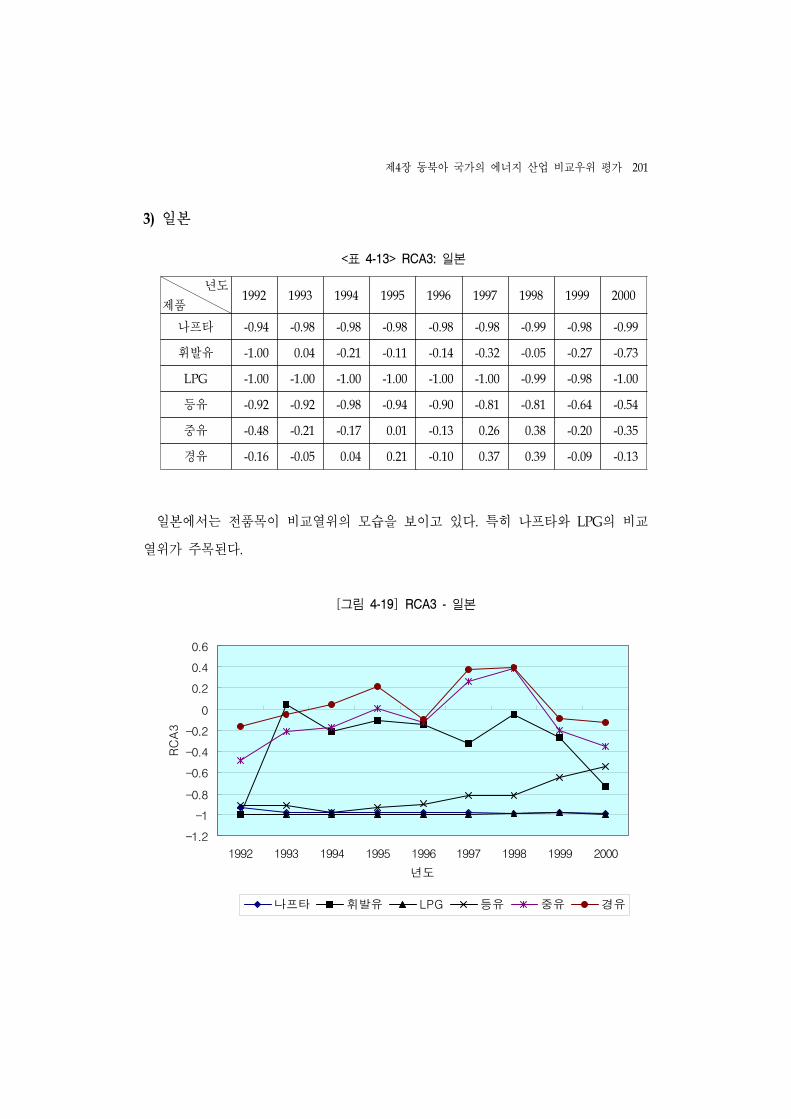

<표 4-13> RCA3: 일본 ······························································································201

<표 4-14> RCA3: 러시아 ··························································································202

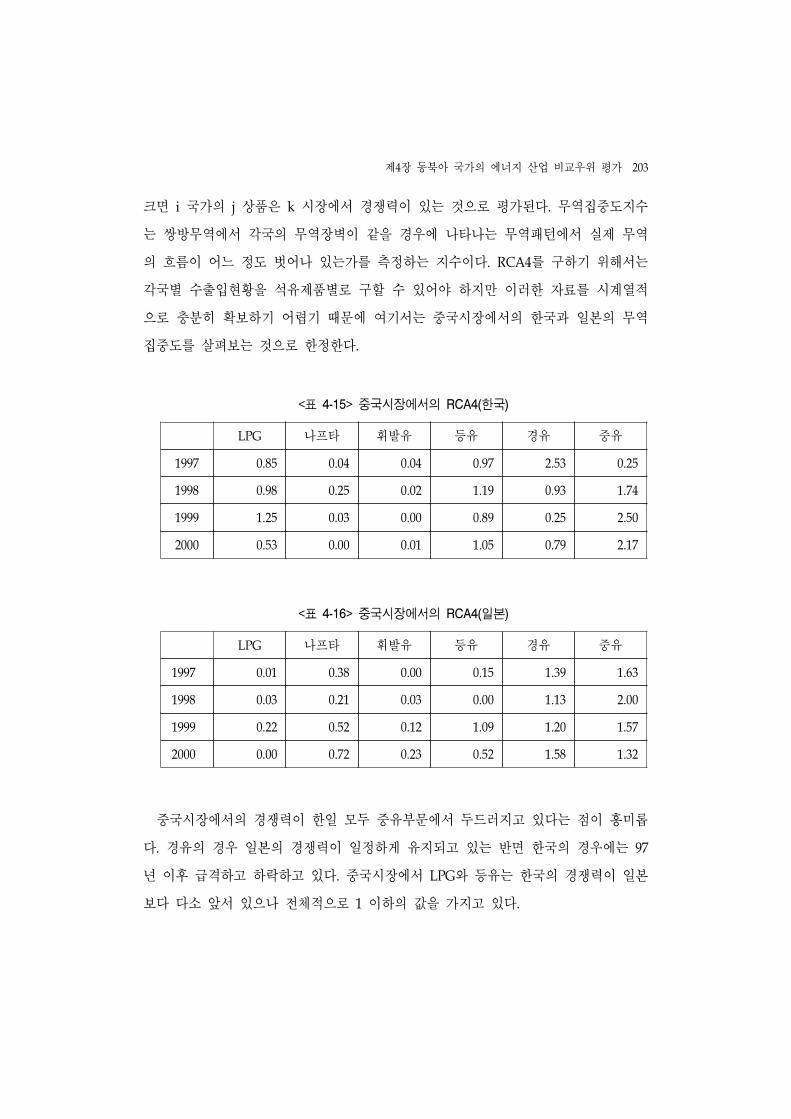

<표 4-15> 중국시장에서의 RCA4(한국) ····································································203

<표 4-16> 중국시장에서의 RCA4(일본) ····································································203

<표 4-17> RCA5(한국) ······························································································204

<표 4-18> RCA5(일본) ······························································································204

<표 4-19> △Sij (점유율 변동지수 ) : 한국 ······························································205

<표 4-20> △Sij (점유율 변동지수 ) : 중국 ······························································206

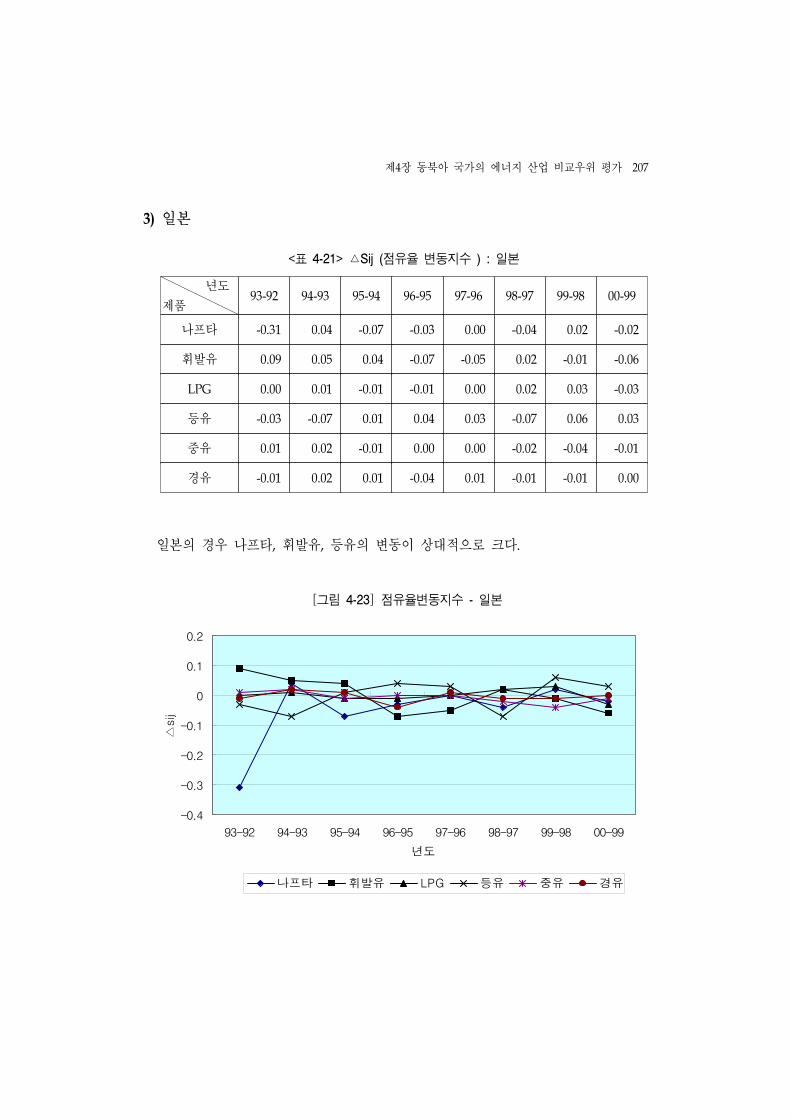

<표 4-21> △Sij (점유율 변동지수 ) : 일본 ······························································207

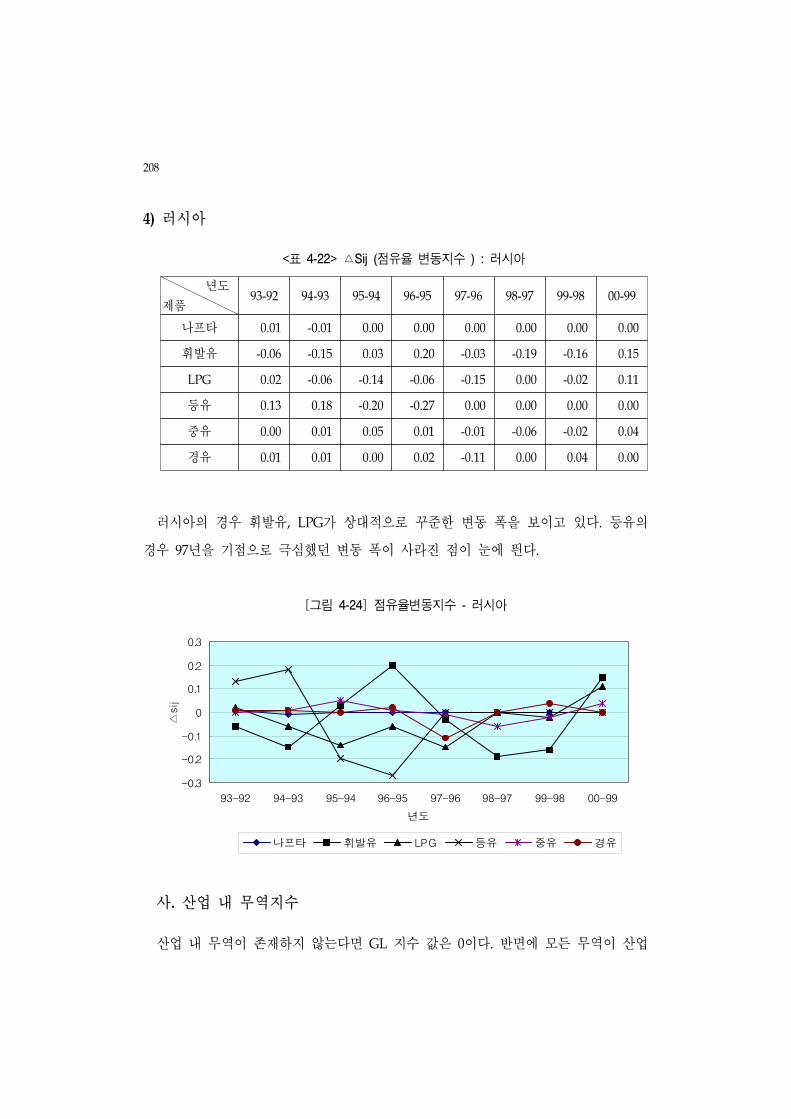

<표 4-22> △Sij (점유율 변동지수 ) : 러시아 ··························································208

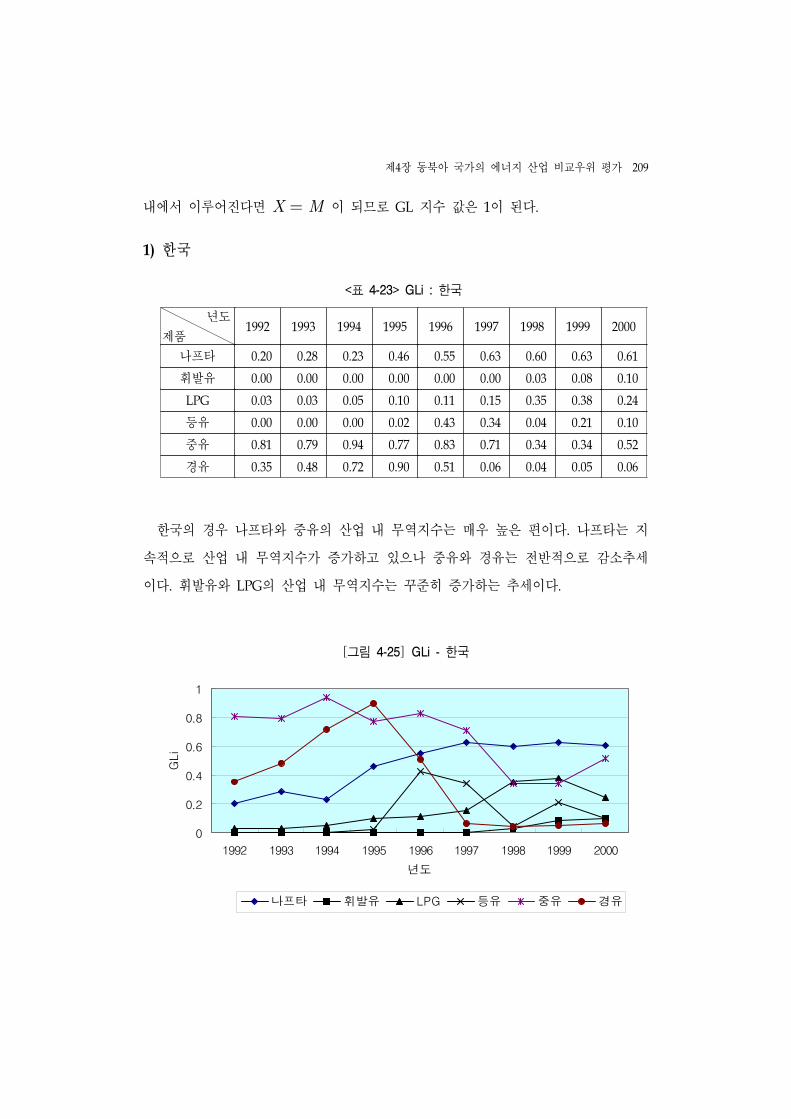

<표 4-23> GLi : 한국 ·······························································································209

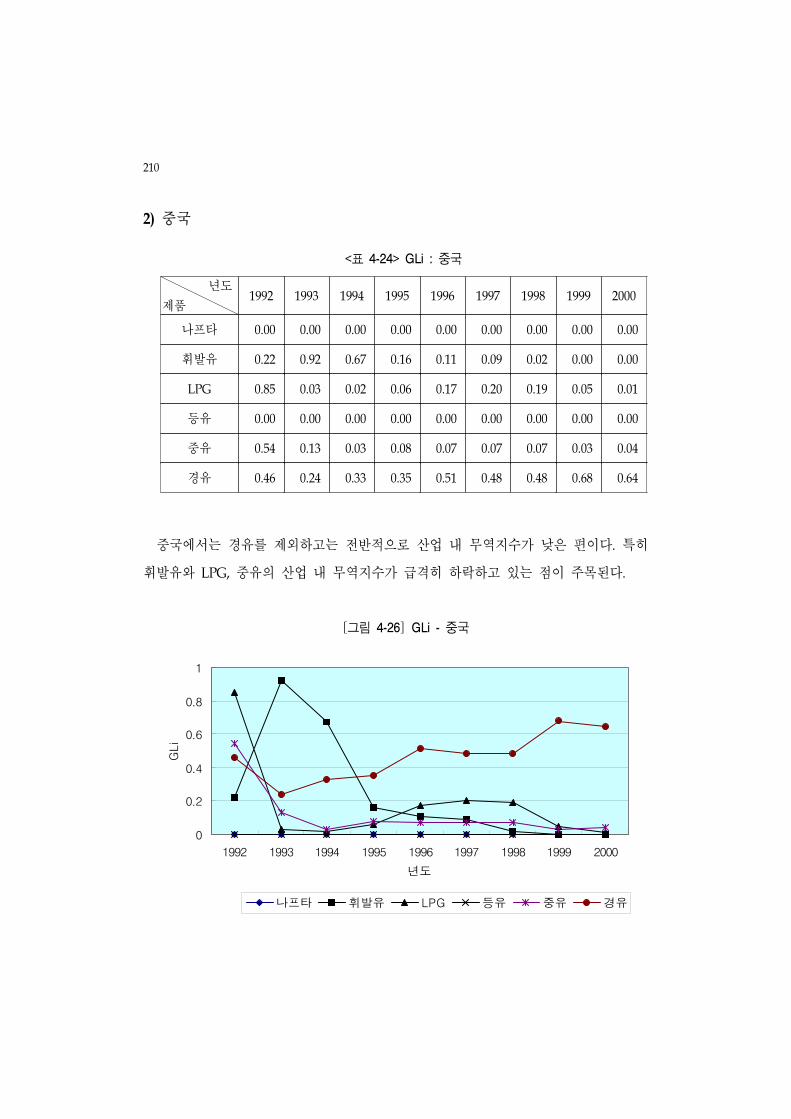

<표 4-24> GLi : 중국 ·······························································································210

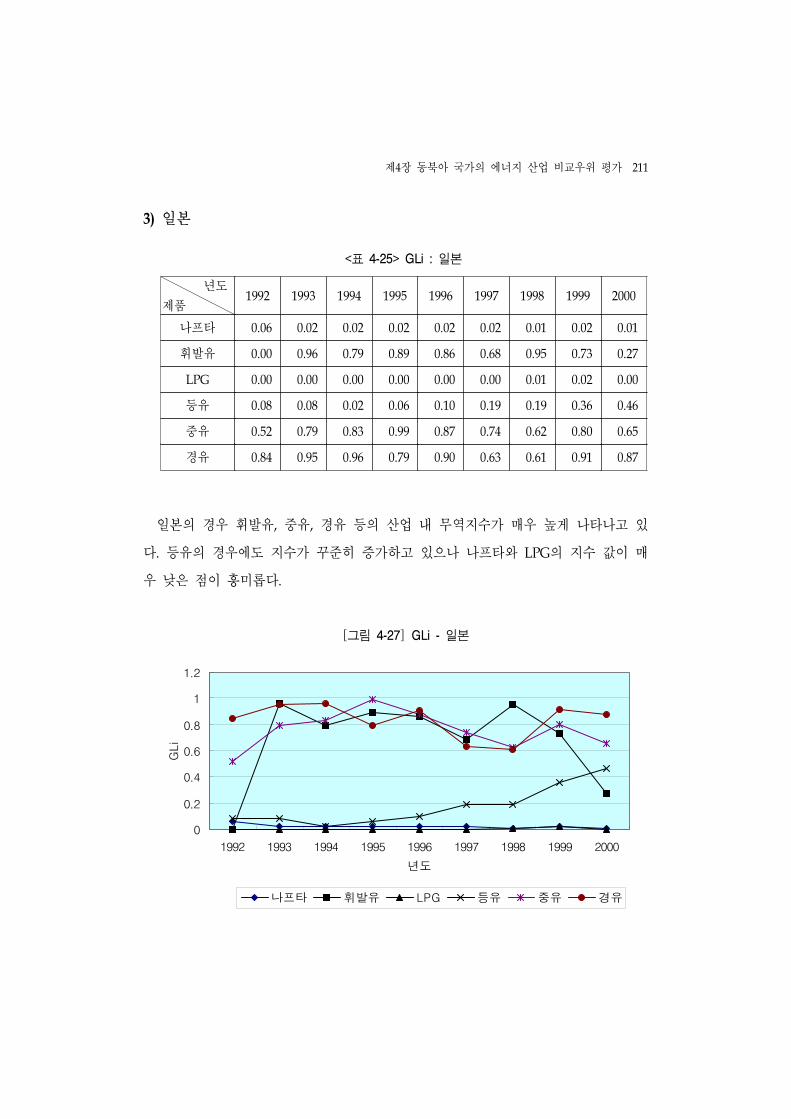

<표 4-25> GLi : 일본 ·······························································································211

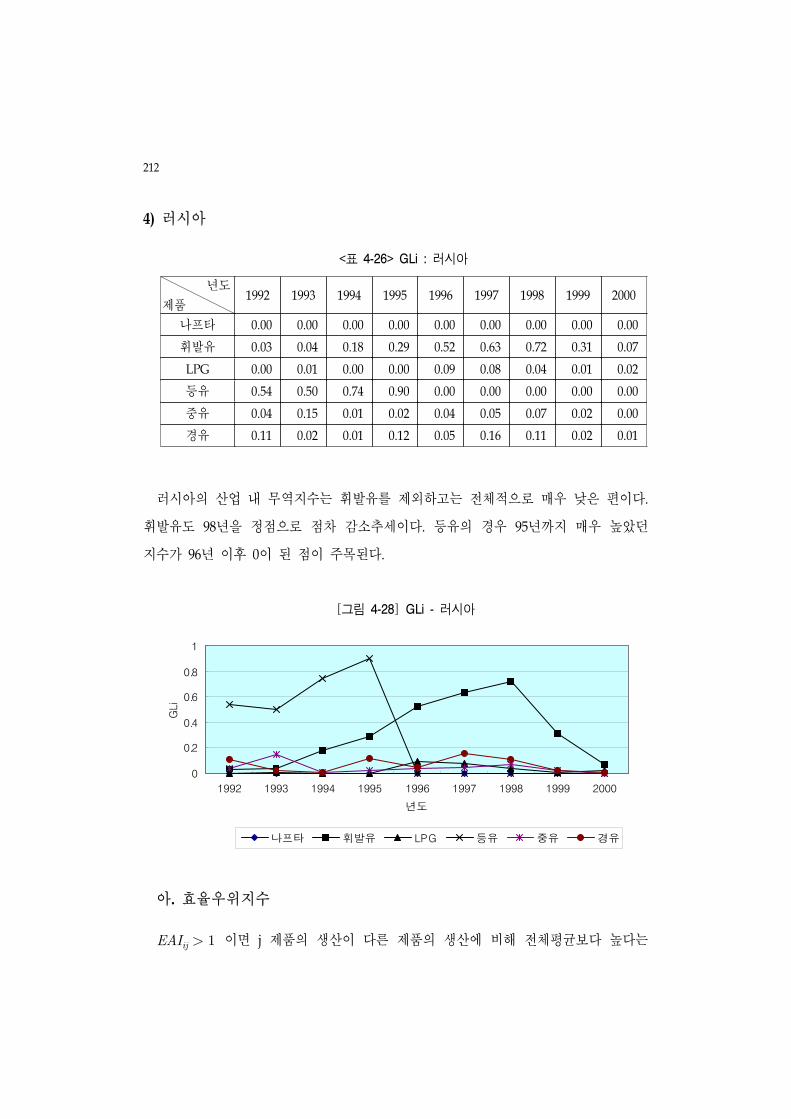

<표 4-26> GLi : 러시아 ····························································································212

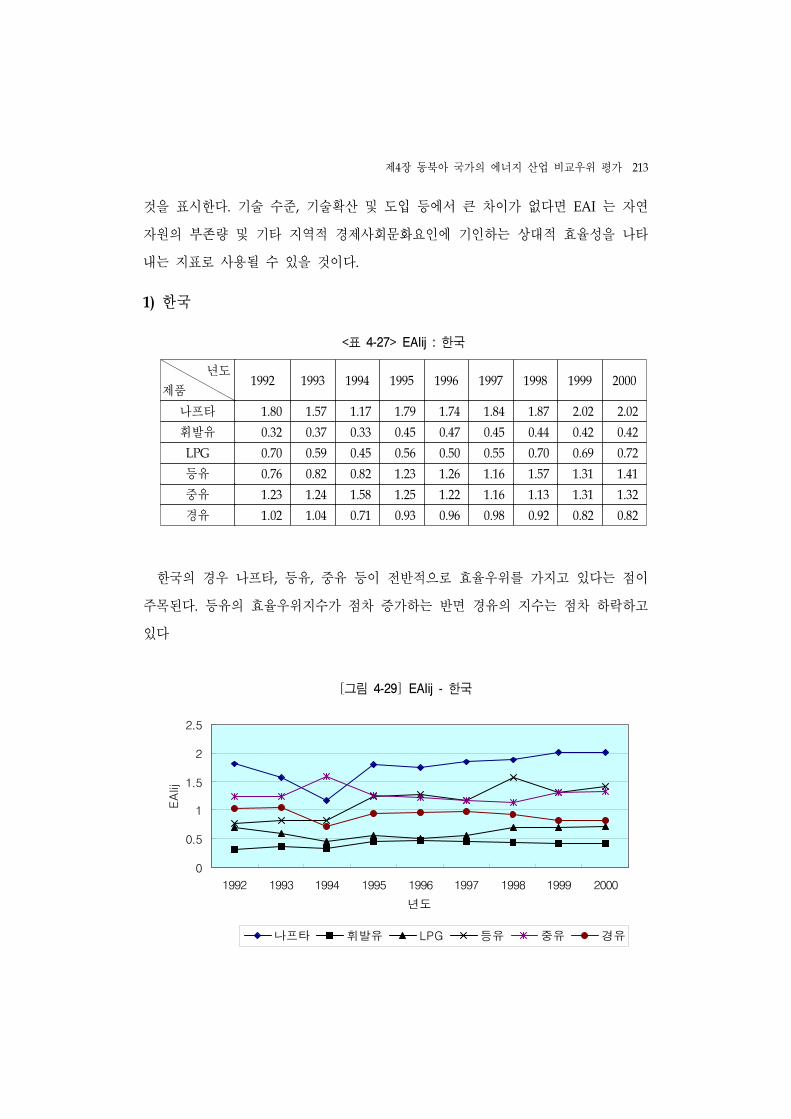

<표 4-27> EAIij : 한국 ·····························································································213

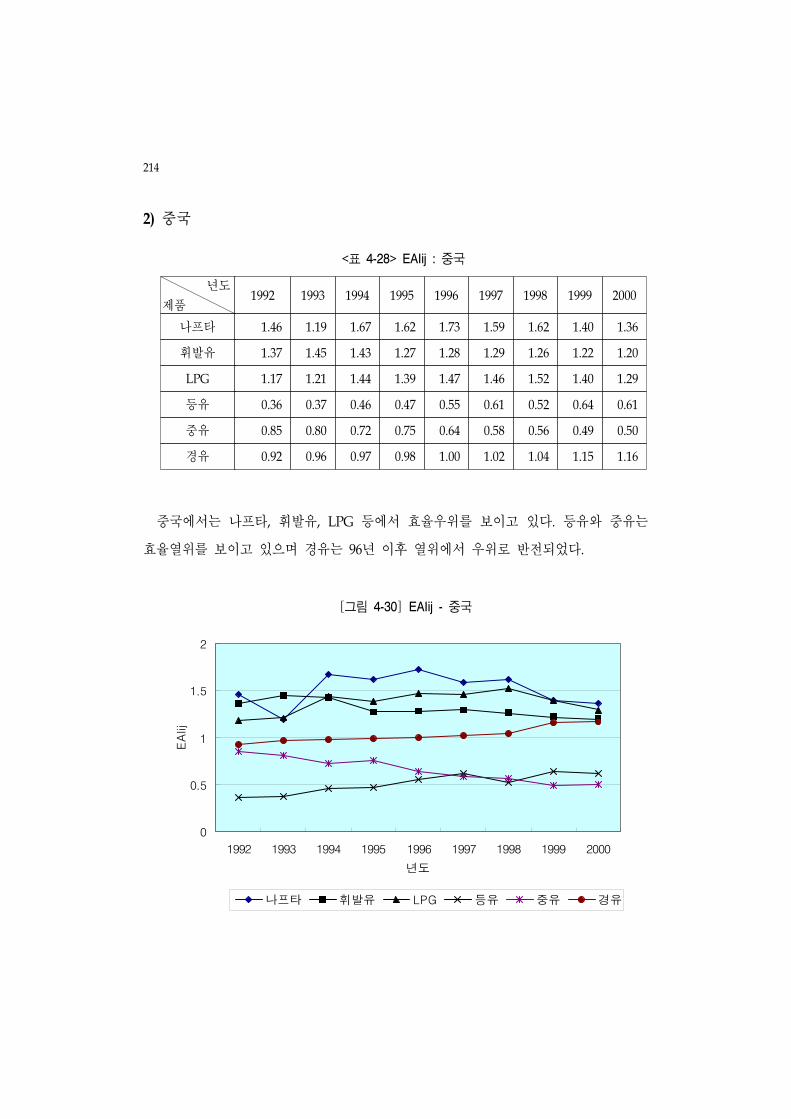

<표 4-28> EAIij : 중국 ·····························································································214

<표 4-29> EAIij : 일본 ·····························································································215

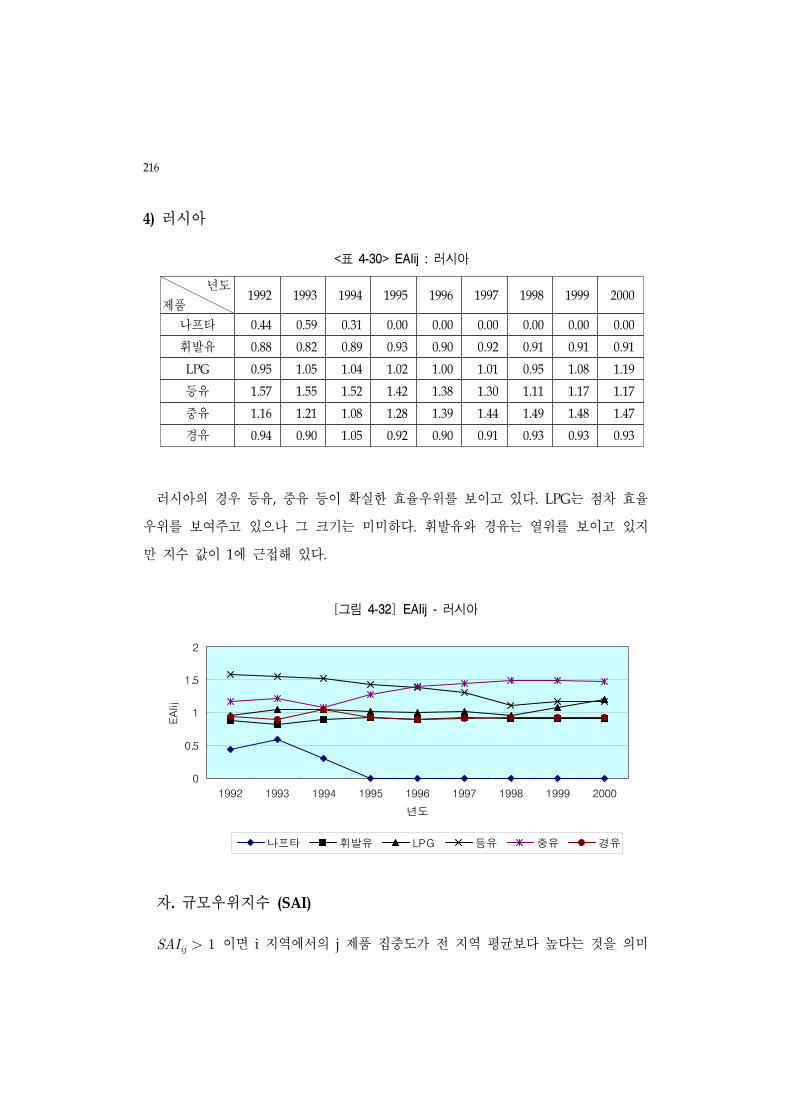

<표 4-30> EAIij : 러시아 ··························································································216

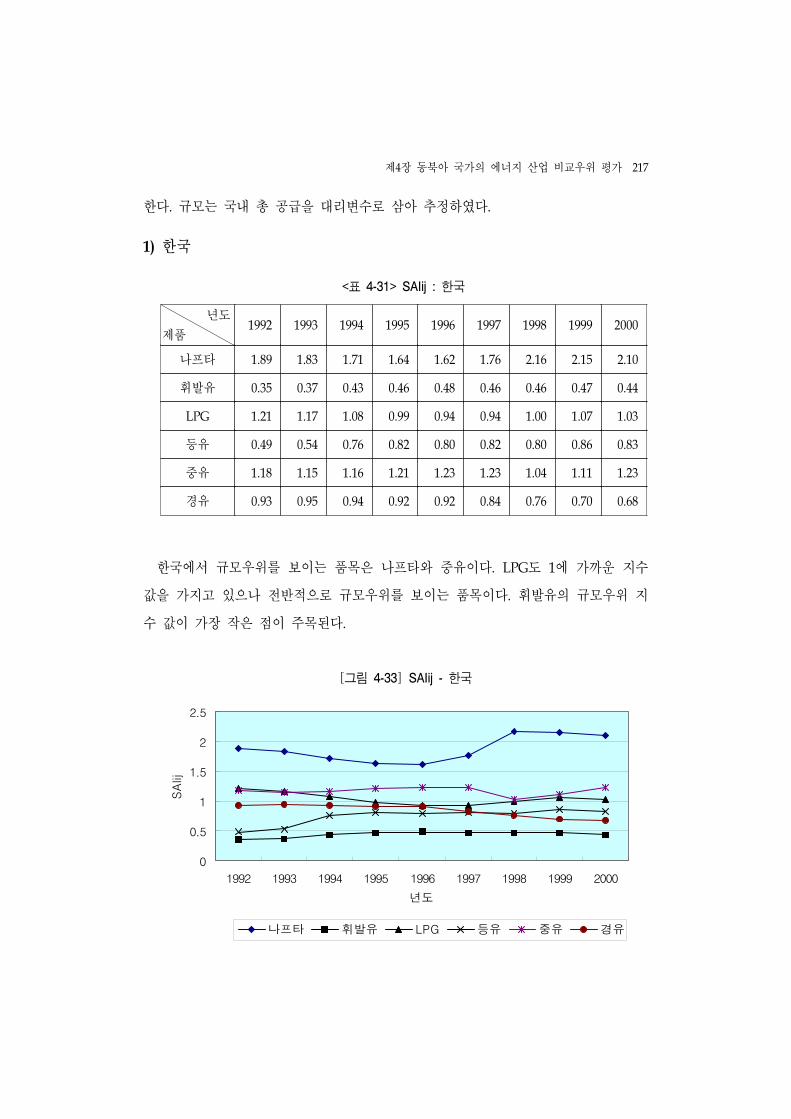

<표 4-31> SAIij : 한국 ······························································································217

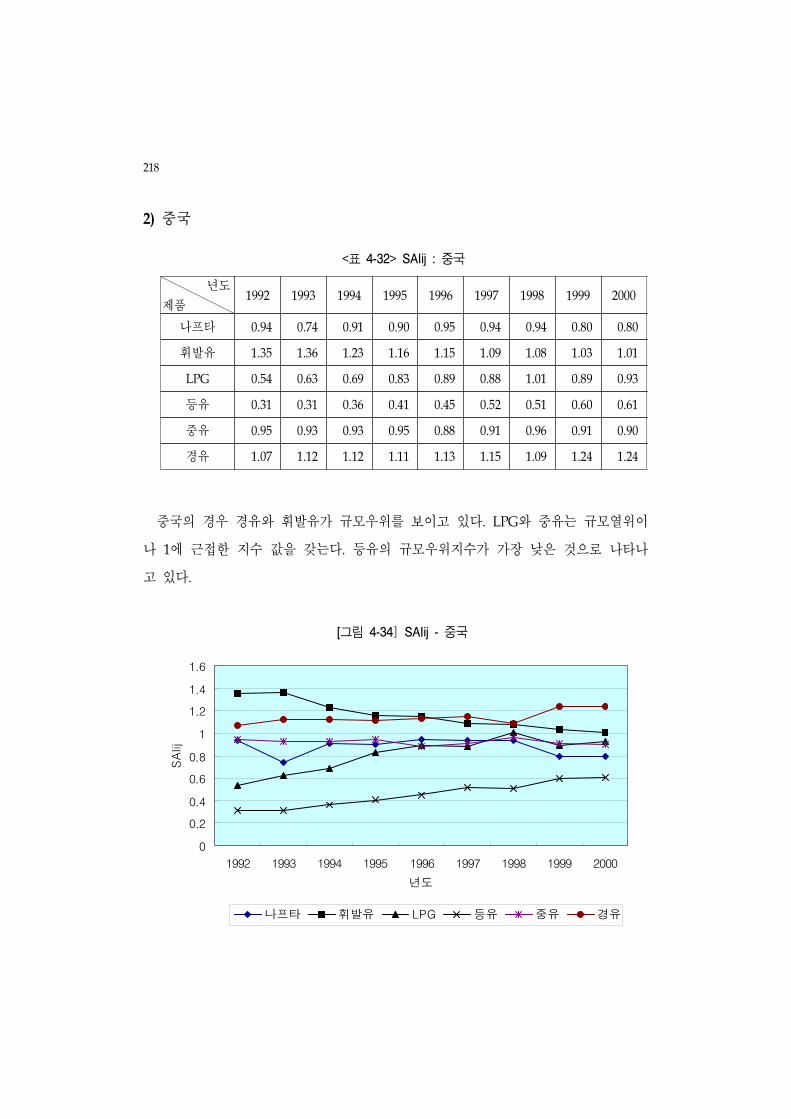

<표 4-32> SAIij : 중국 ······························································································218

xi

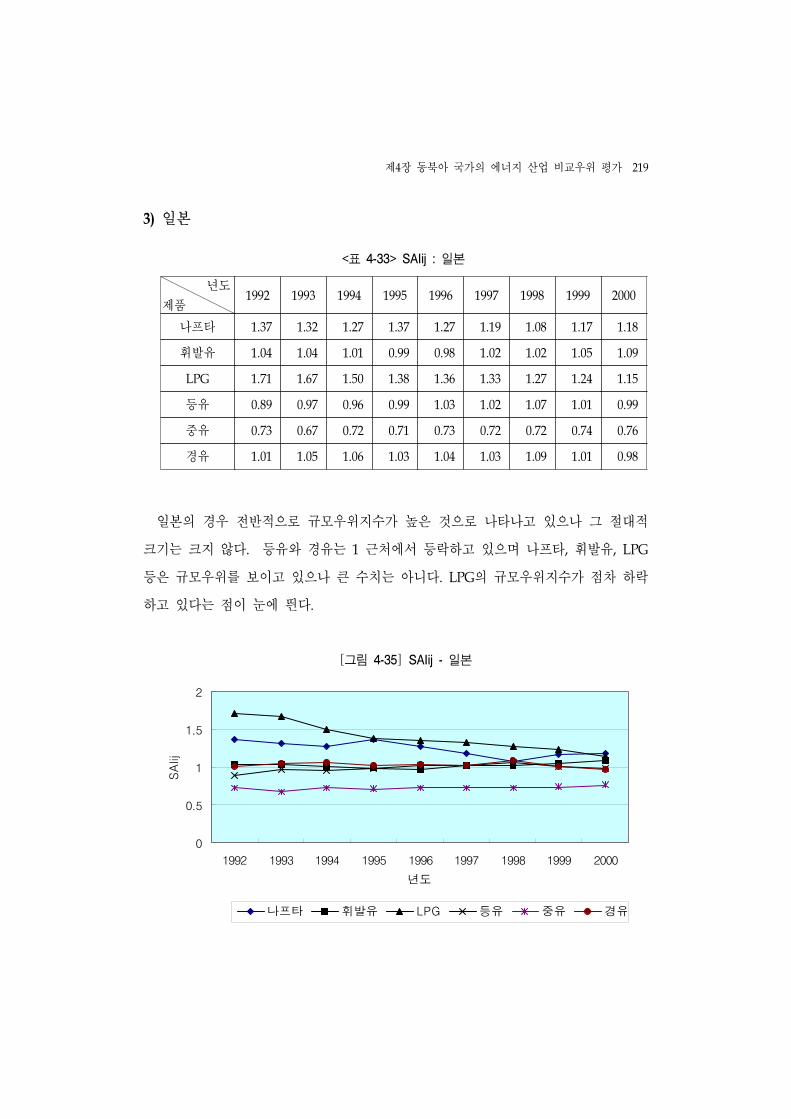

<표 4-33> SAIij : 일본 ······························································································219

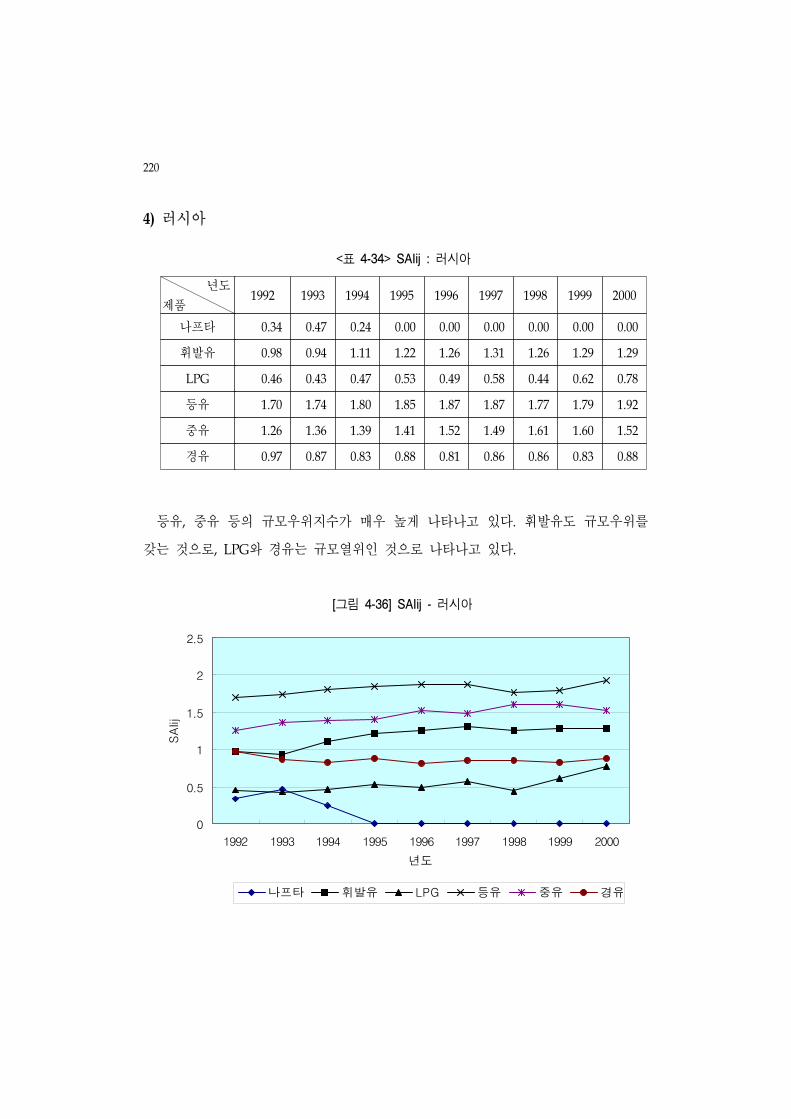

<표 4-34> SAIij : 러시아 ··························································································220

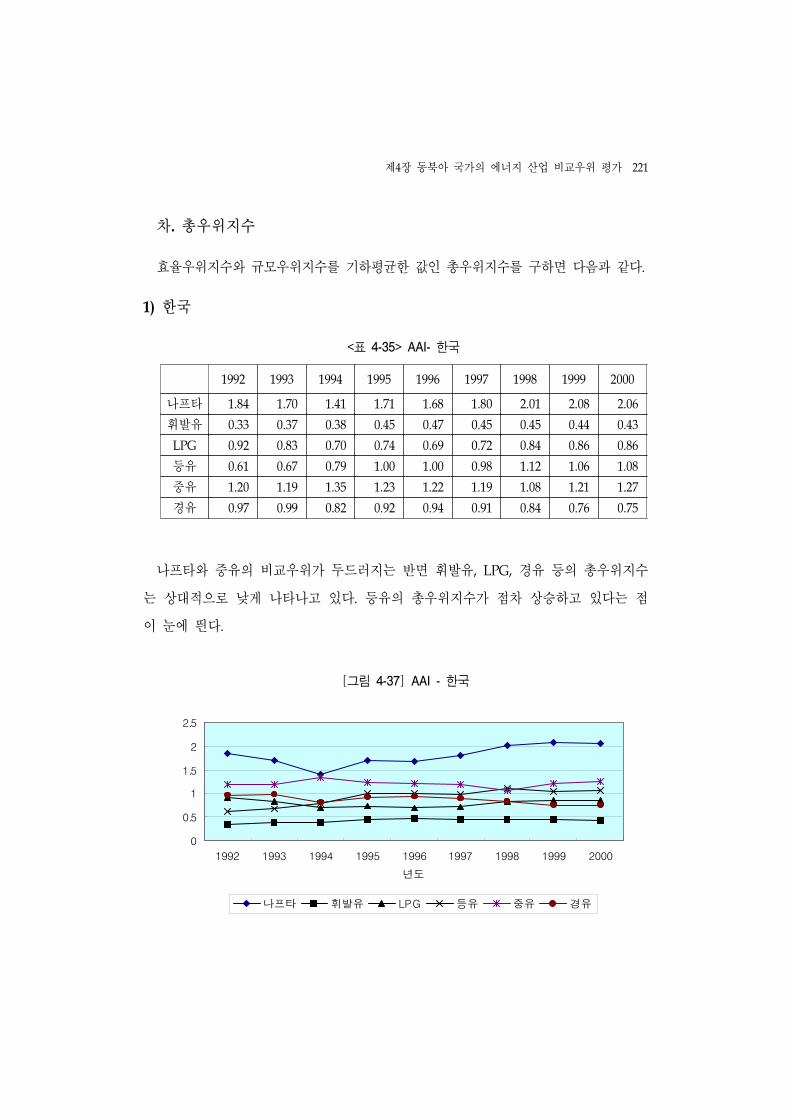

<표 4-35> AAI- 한국 ································································································221

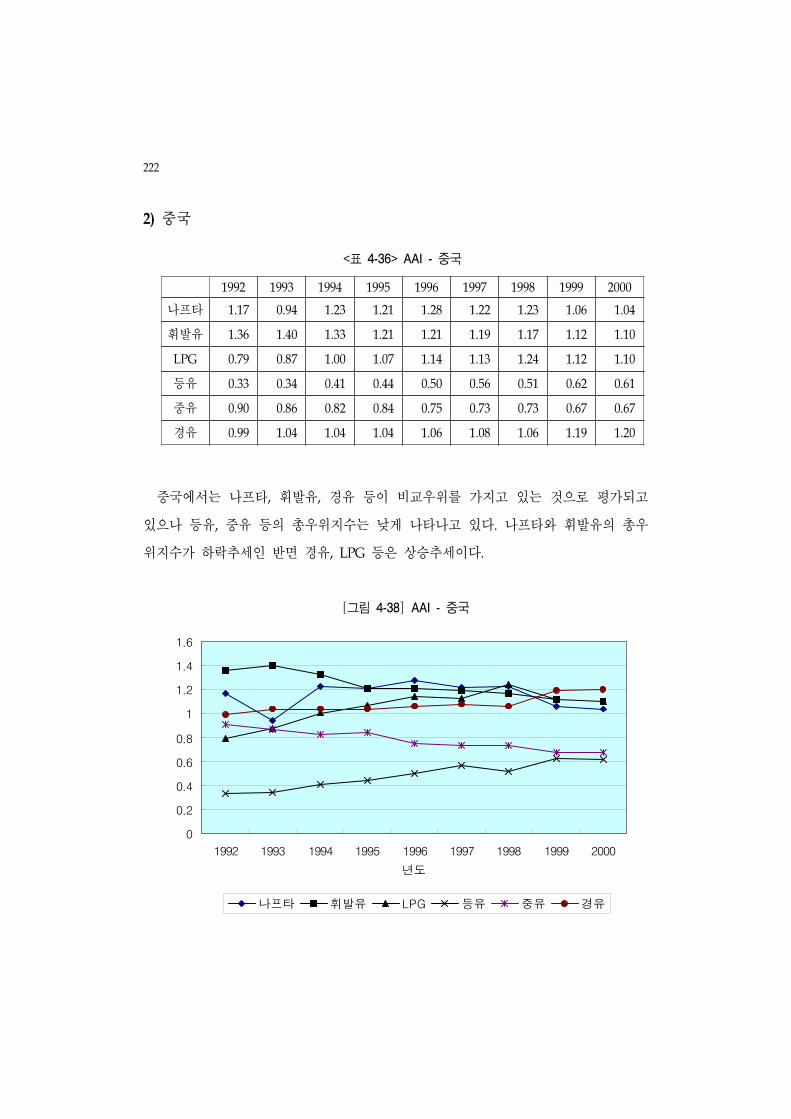

<표 4-36> AAI - 중국 ······························································································222

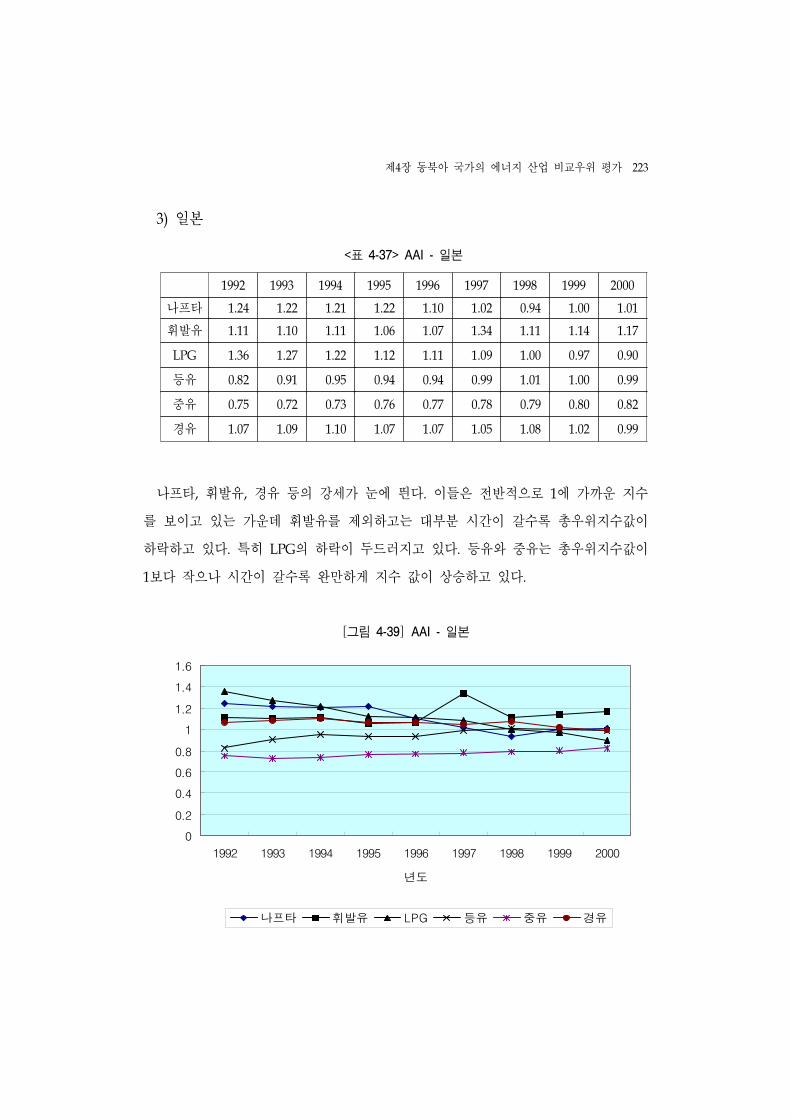

<표 4-37> AAI - 일본 ······························································································223

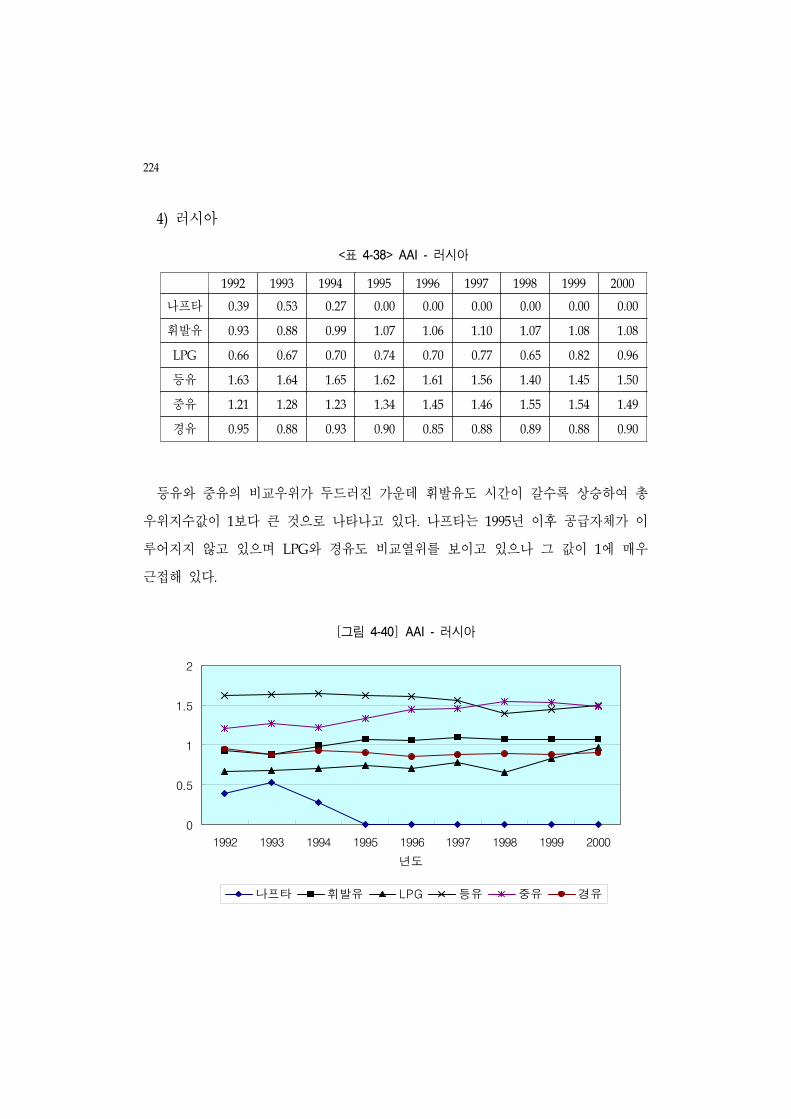

<표 4-38> AAI - 러시아 ···························································································224

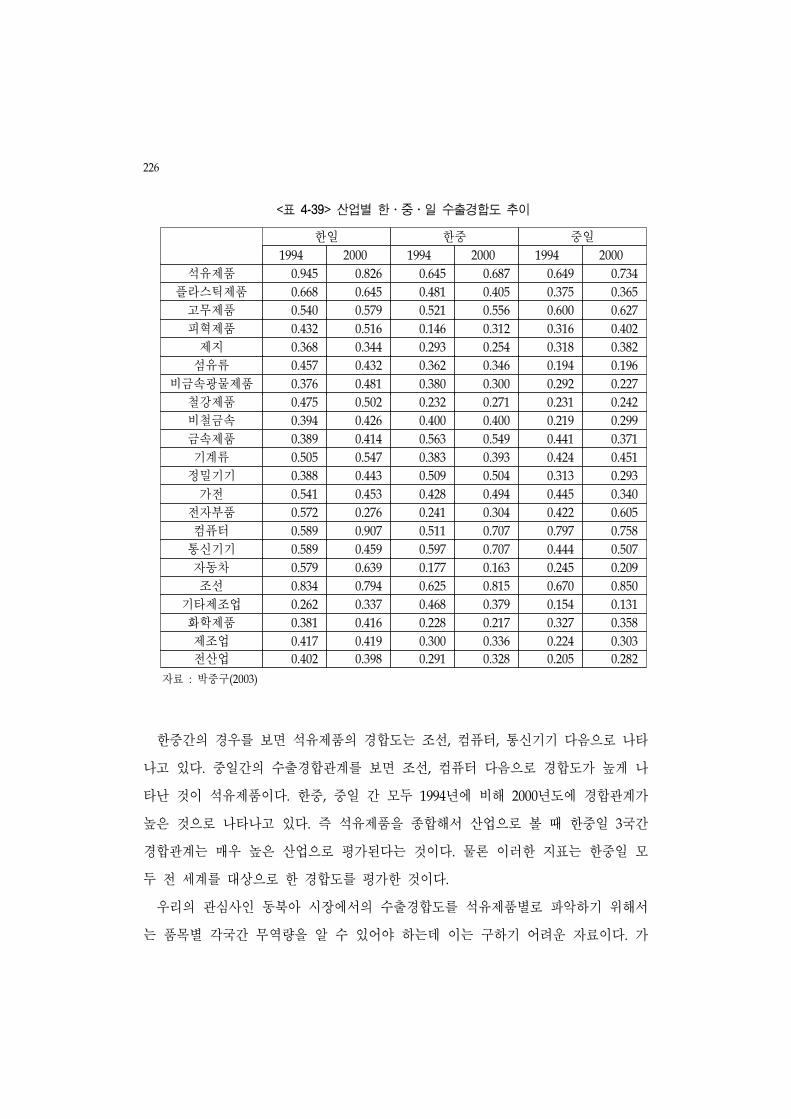

<표 4-39> 산업별 한․중․일 수출경합도 추이 ·······················································226

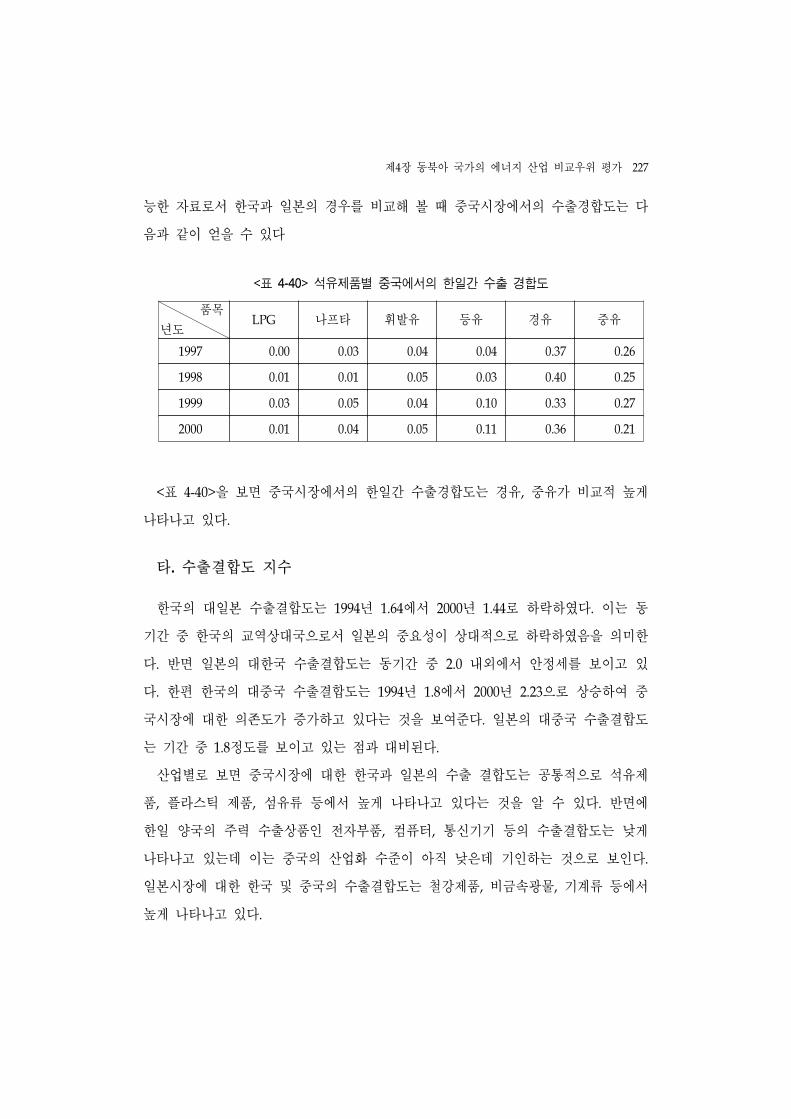

<표 4-40> 석유제품별 중국에서의 한일간 수출 경합도 ··········································227

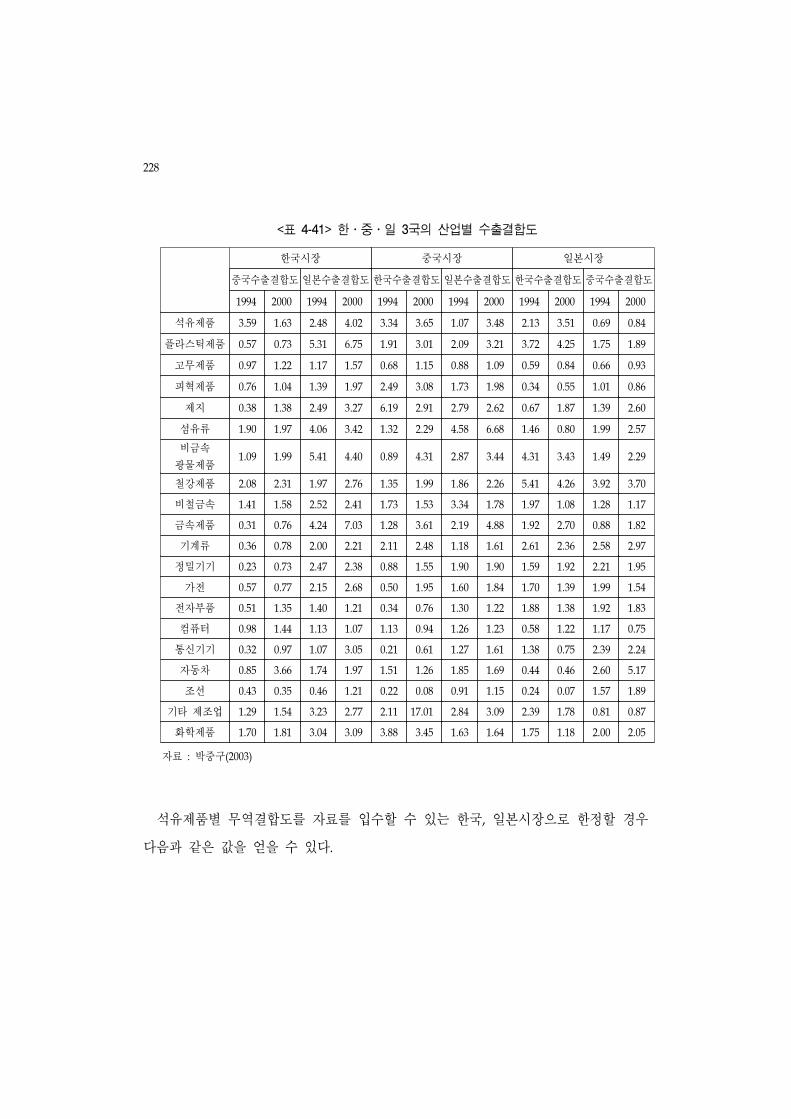

<표 4-41> 한․중․일 3국의 산업별 수출결합도 ·····················································228

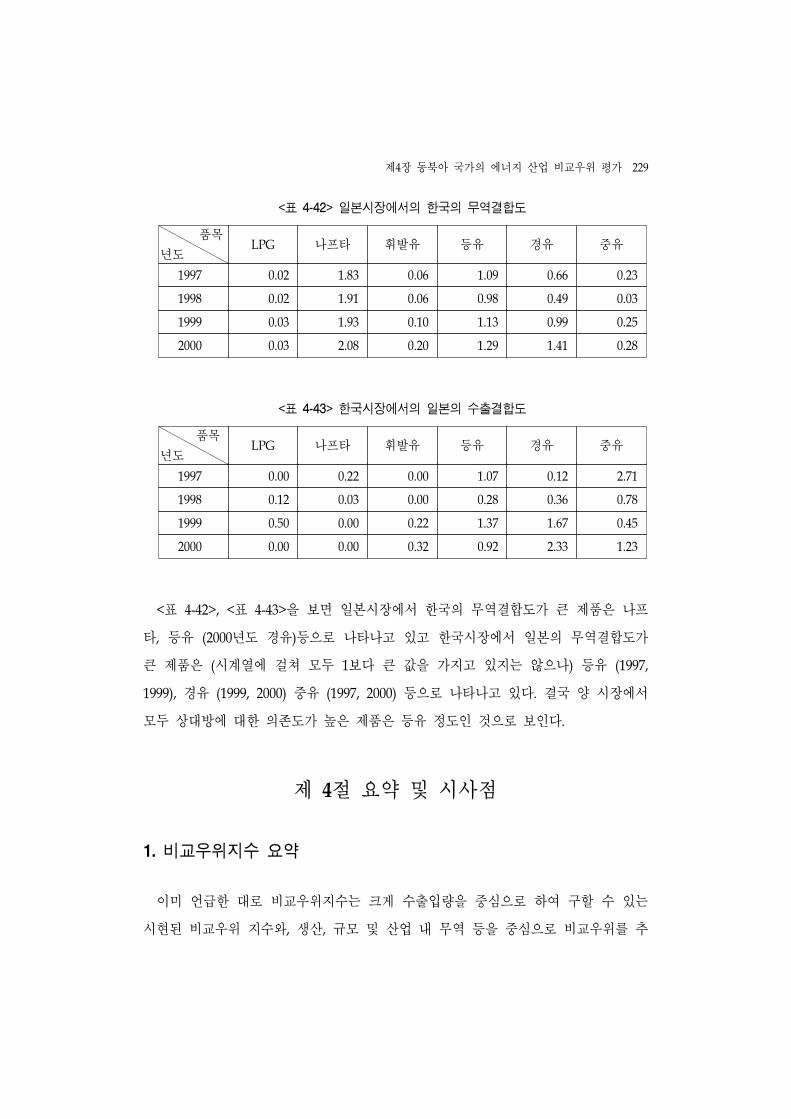

<표 4-42> 일본시장에서의 한국의 무역결합도 ························································229

<표 4-43> 한국시장에서의 일본의 수출결합도 ························································229

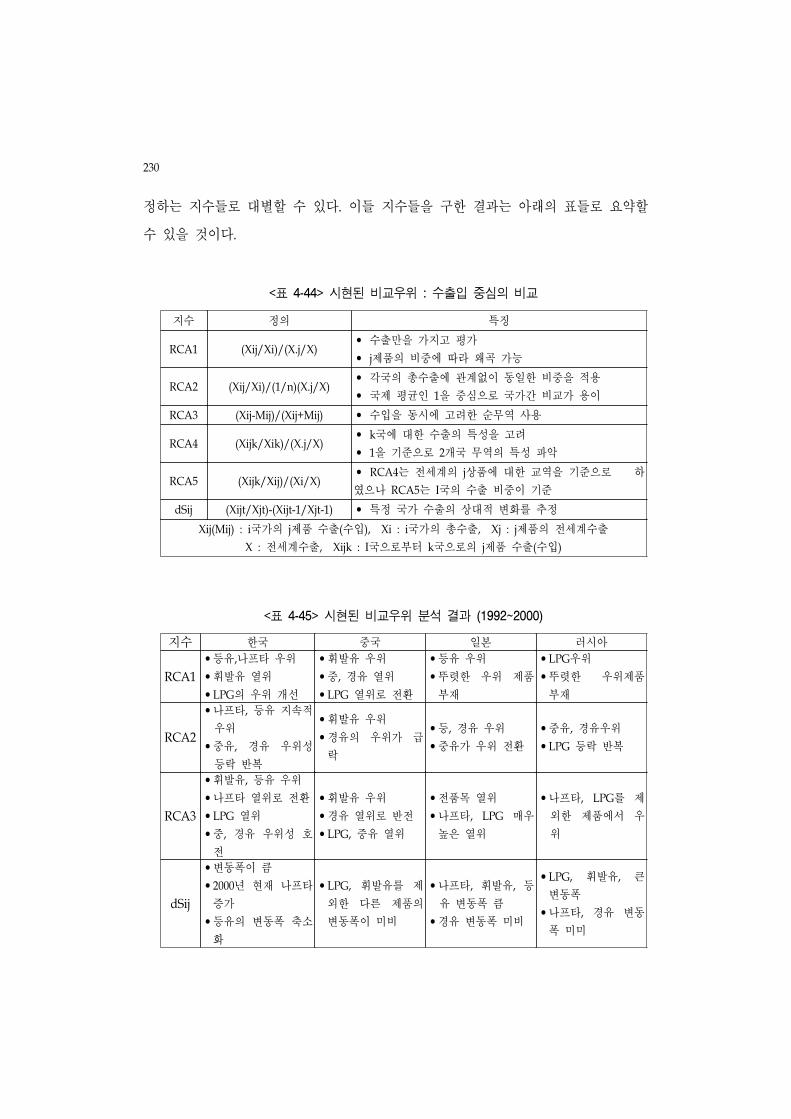

<표 4-44> 시현된 비교우위 : 수출입 중심의 비교 ··················································230

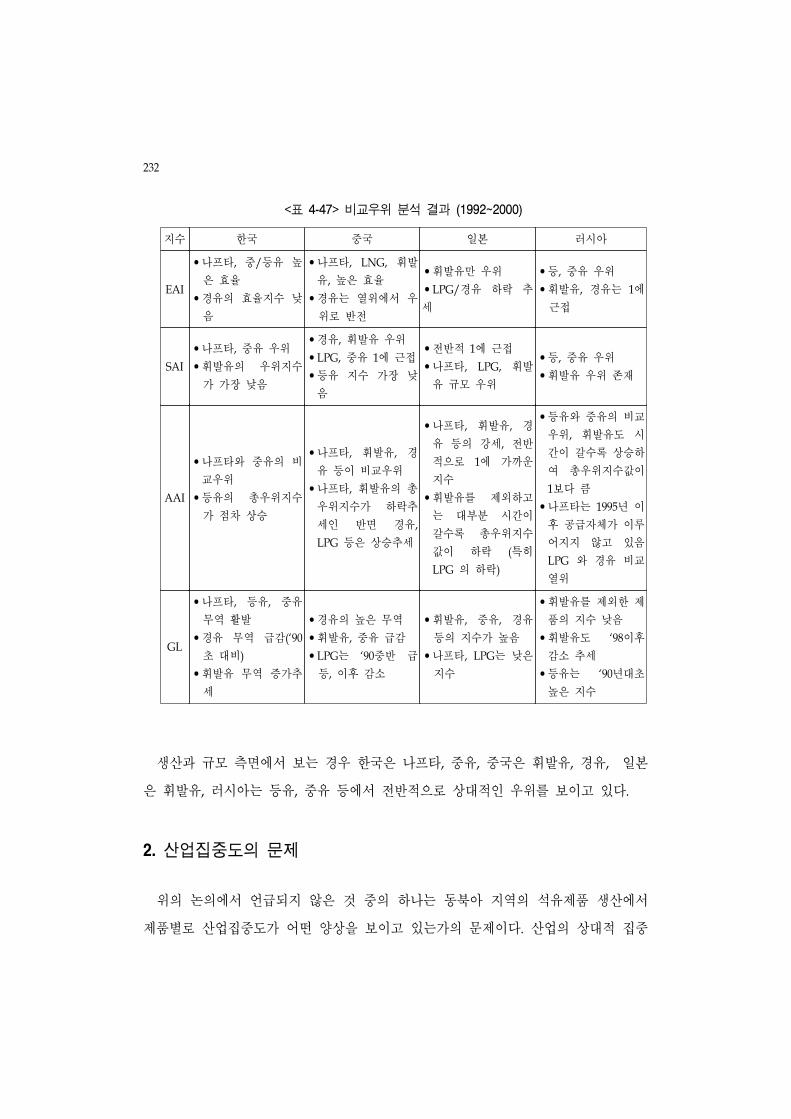

<표 4-45> 시현된 비교우위 분석 결과 (1992~2000) ················································230

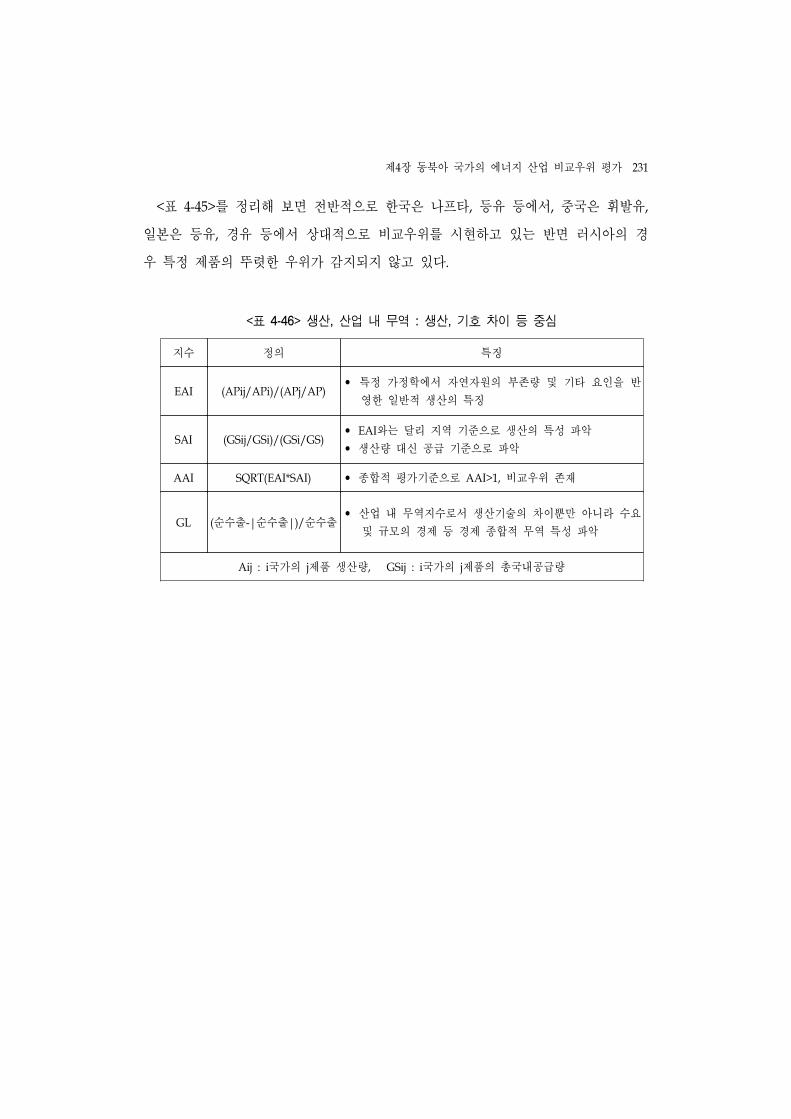

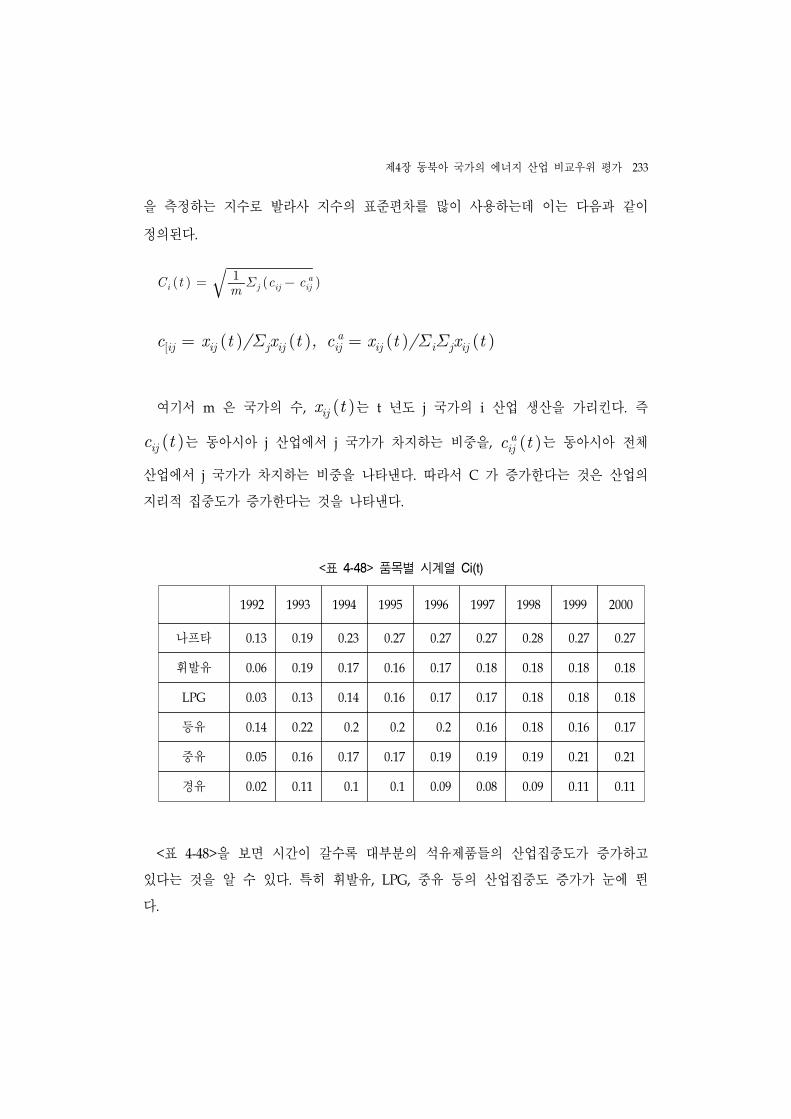

<표 4-46> 생산, 산업 내 무역 : 생산, 기호 차이 등 중심 ······································231

<표 4-47> 비교우위 분석 결과 (1992~2000) ·····························································232

<표 4-48> 품목별 시계열 Ci(t) ·················································································233

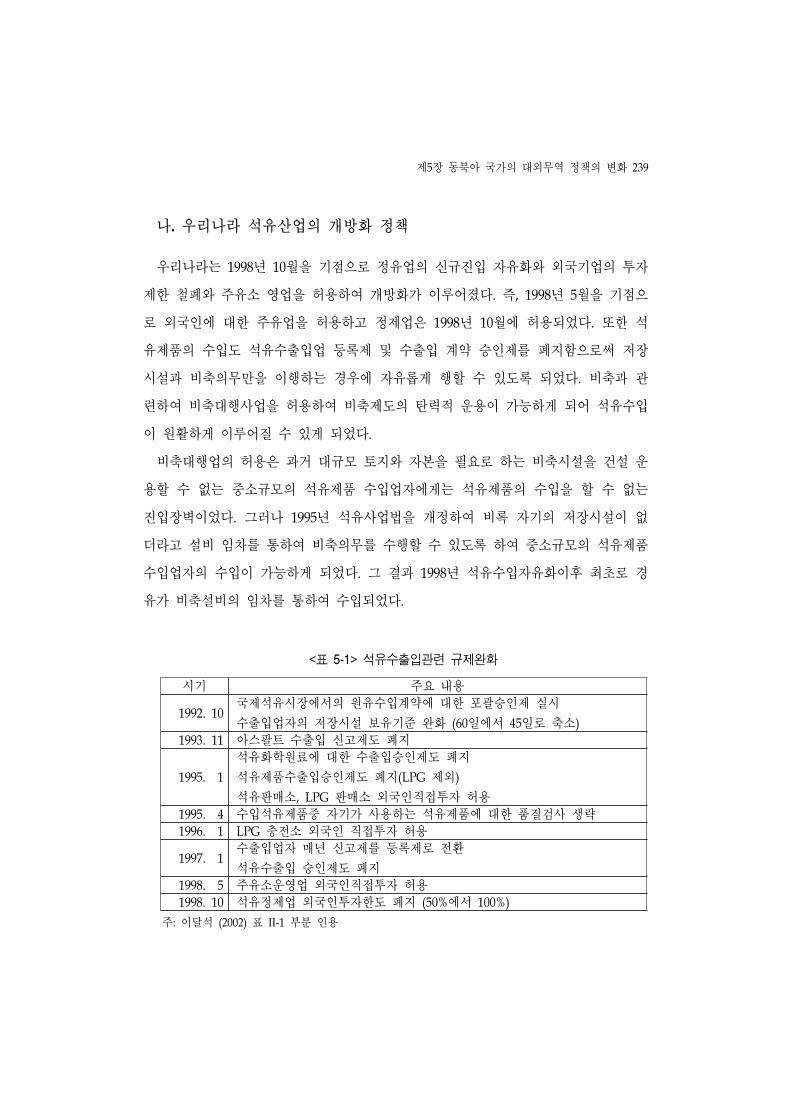

<표 5-1> 석유수출입관련 규제완화 ··········································································239

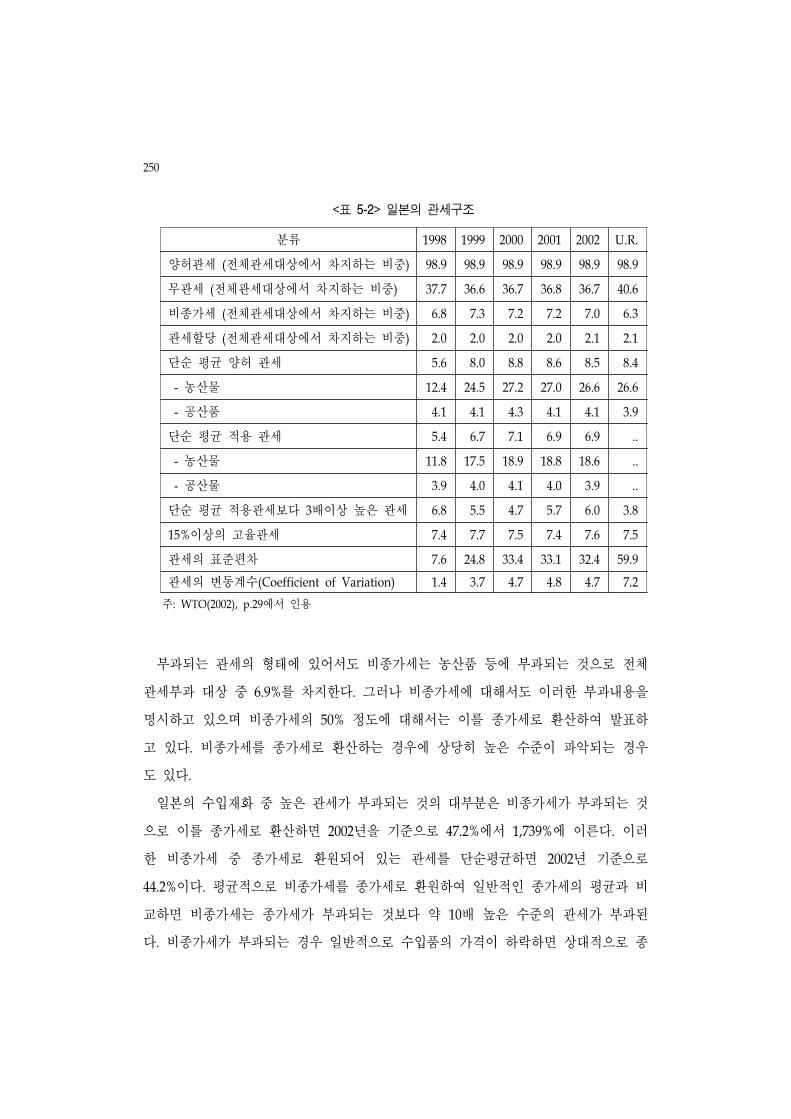

<표 5-2> 일본의 관세구조 ······················································································250

<표 5-3> 동북아 국가의 원유 및 석유제품에 대한 관세율 ·····································256

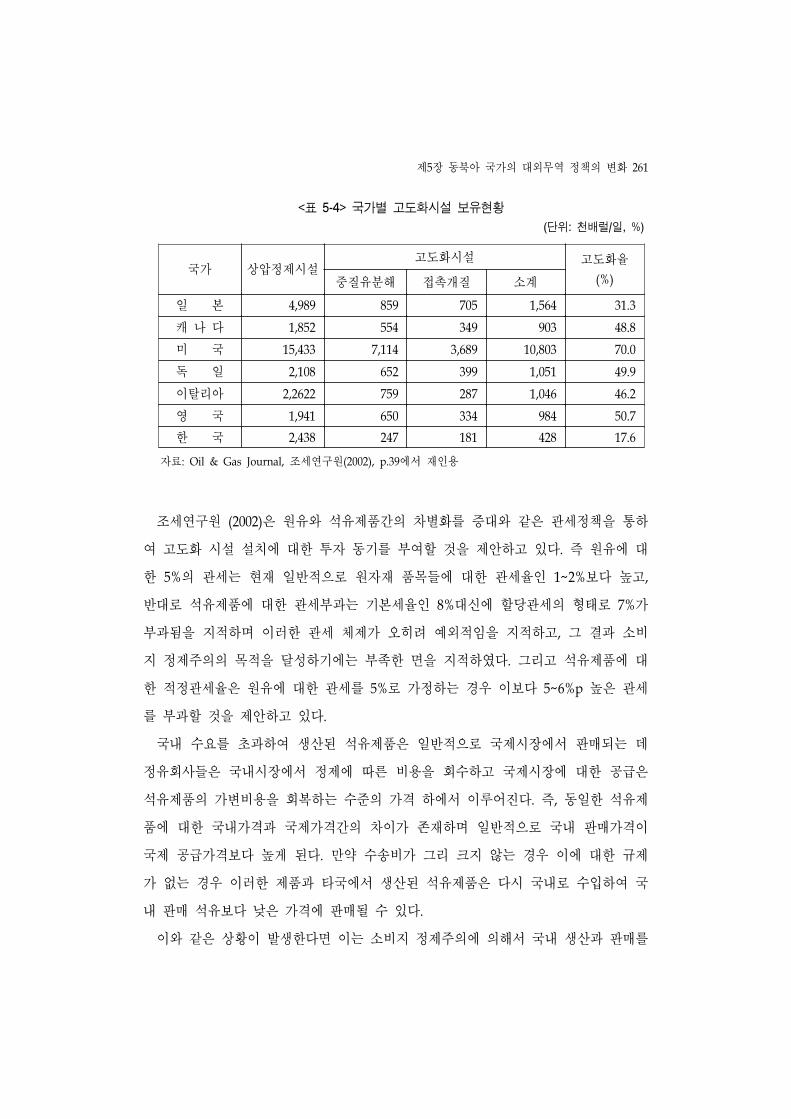

<표 5-4> 국가별 고도화시설 보유현황 ·····································································261

xii

[그림 차례]

[그림 2-1] 중국의 석유 밸런스 전망 ········································································31

[그림 2-2] 러시아의 석유 밸런스 전망 ·······································································36

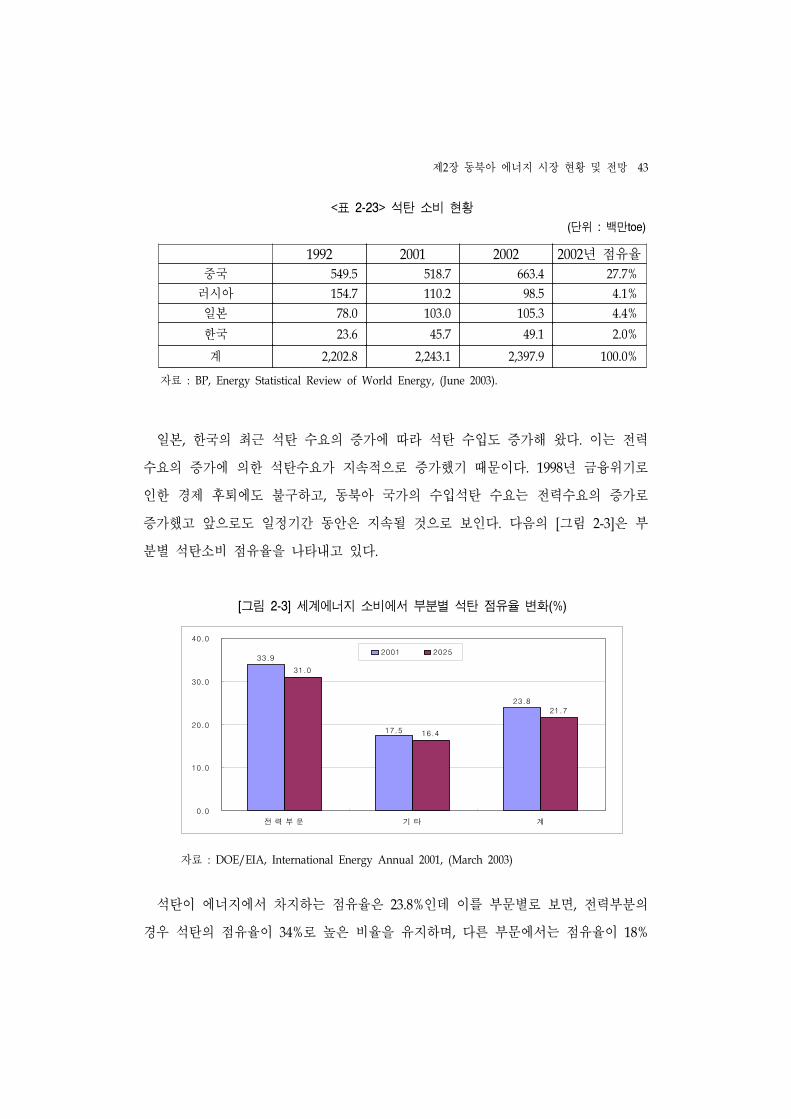

[그림 2-3] 세계에너지 소비에서 부분별 석탄 점유율 변화(%) ··································43

[그림 2-4] 중국의 부문별 석탄소비 전망 ···································································49

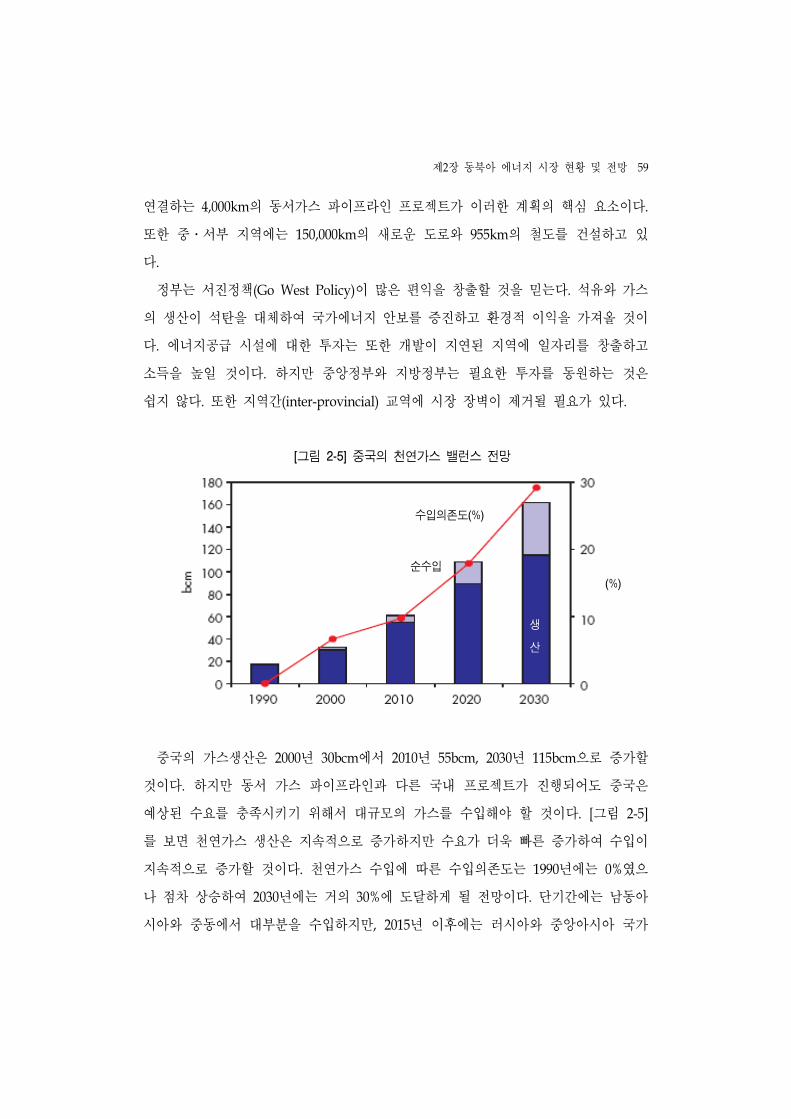

[그림 2-5] 중국의 천연가스 밸런스 전망 ·································································59

[그림 2-6] 러시아의 천연가스 밸런스 전망 ······························································62

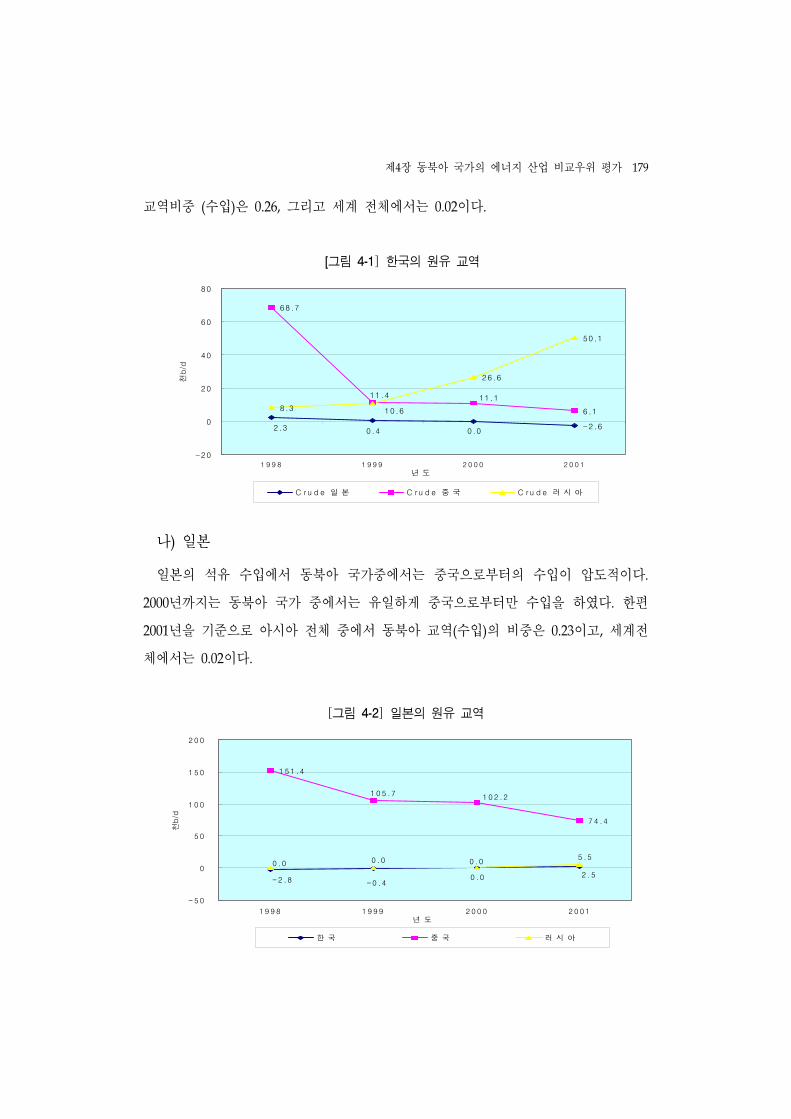

[그림 4-1] 한국의 원유 교역 ·····················································································179

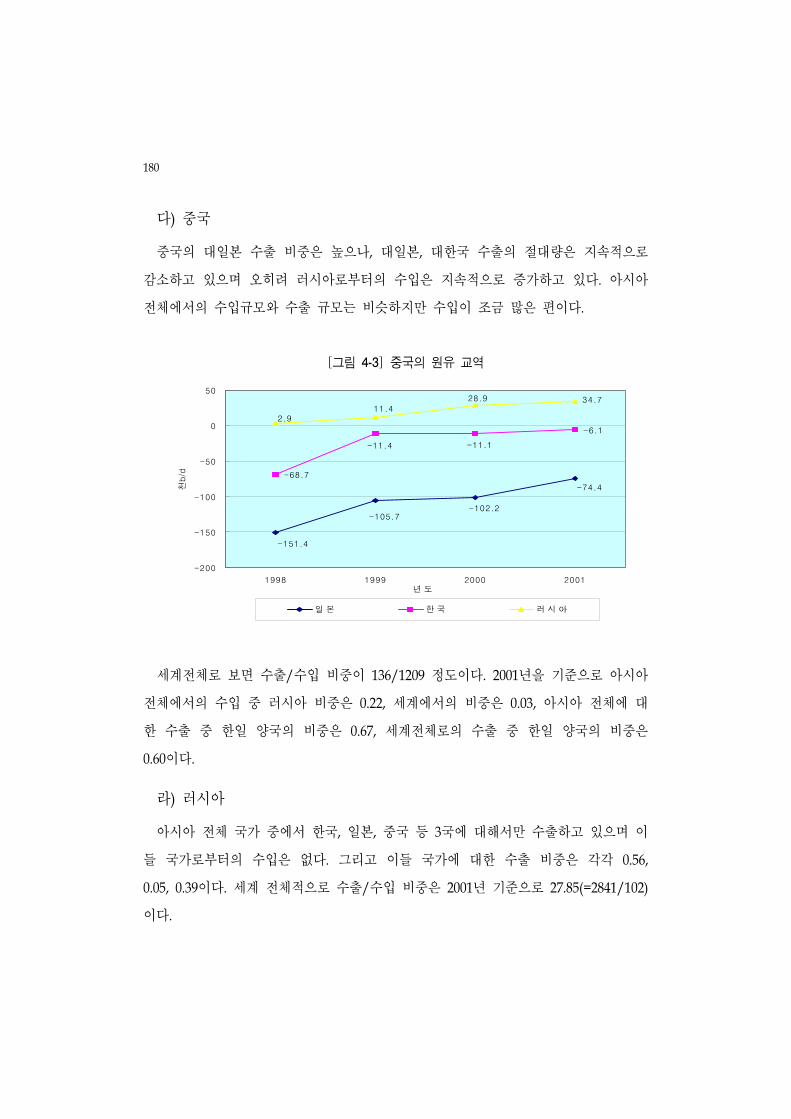

[그림 4-2] 일본의 원유 교역 ·····················································································179

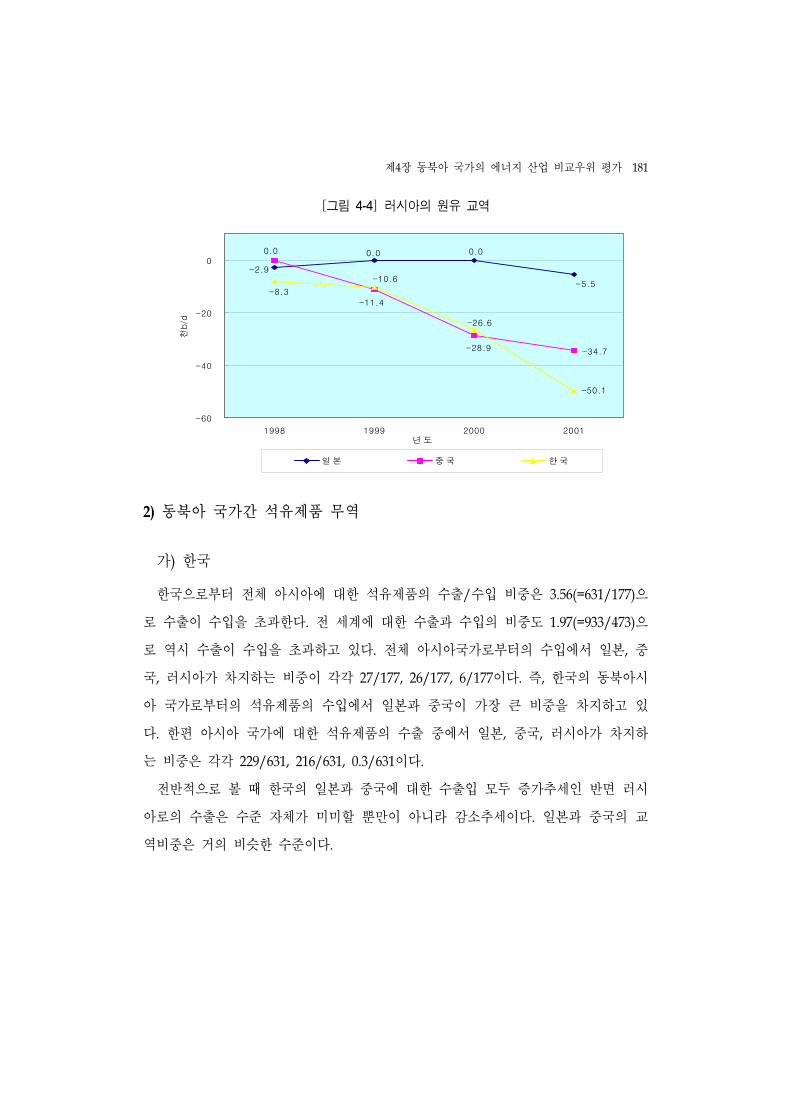

[그림 4-3] 중국의 원유 교역 ·····················································································180

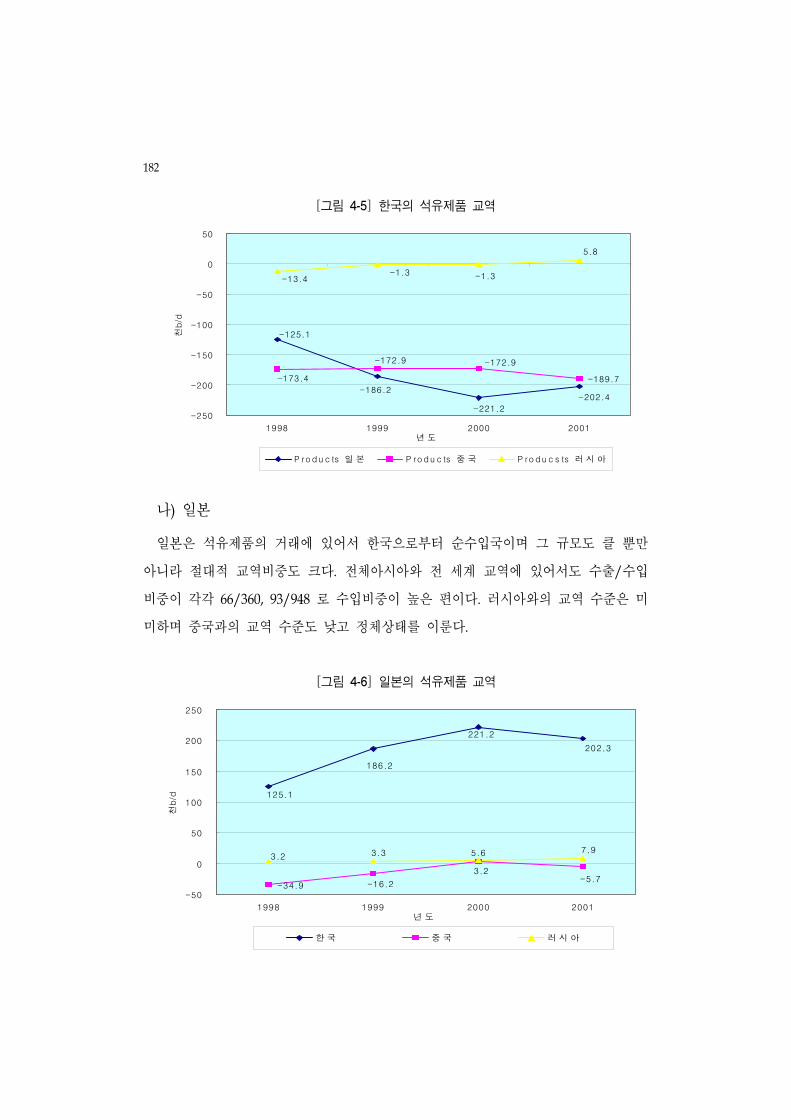

[그림 4-4] 러시아의 원유 교역 ·················································································181

[그림 4-5] 한국의 석유제품 교역 ··············································································182

[그림 4-6] 일본의 석유제품 교역 ··············································································182

[그림 4-7] 중국의 석유제품 교역 ··············································································183

[그림 4-8] 러시아의 석유제품 교역 ··········································································184

[그림 4-9] RCA1 - 한국 ····························································································191

[그림 4-10] RCA1 - 중국 ··························································································192

[그림 4-11] RCA1 - 일본 ··························································································193

[그림 4-12] RCA1 - 러시아 ······················································································194

[그림 4-13] RCA2 - 한국 ··························································································195

[그림 4-14] RCA2 - 중국 ························································································196

[그림 4-15] RCA2 - 일본 ··························································································197

[그림 4-16] RCA2 - 러시아 ······················································································198

[그림 4-17] RCA3 - 한국 ··························································································199

[그림 4-18] RCA3 - 중국 ··························································································200

xiii

[그림 4-19] RCA3 - 일본 ··························································································201

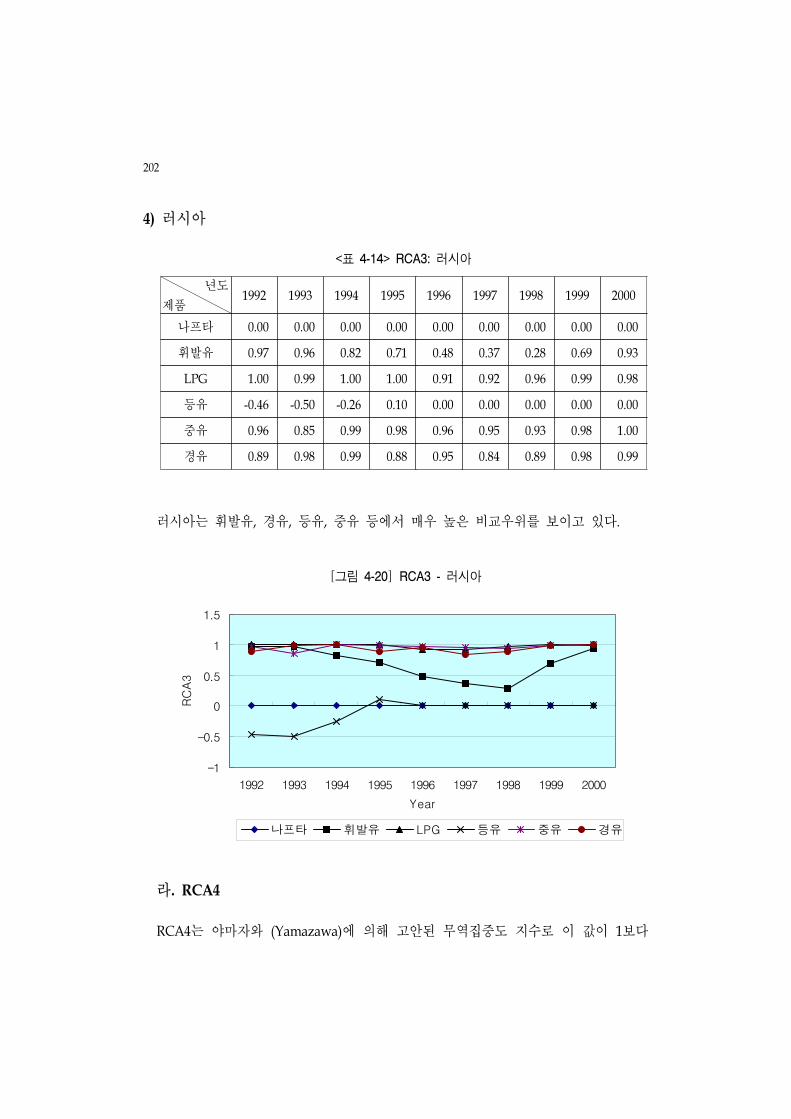

[그림 4-20] RCA3 - 러시아 ······················································································202

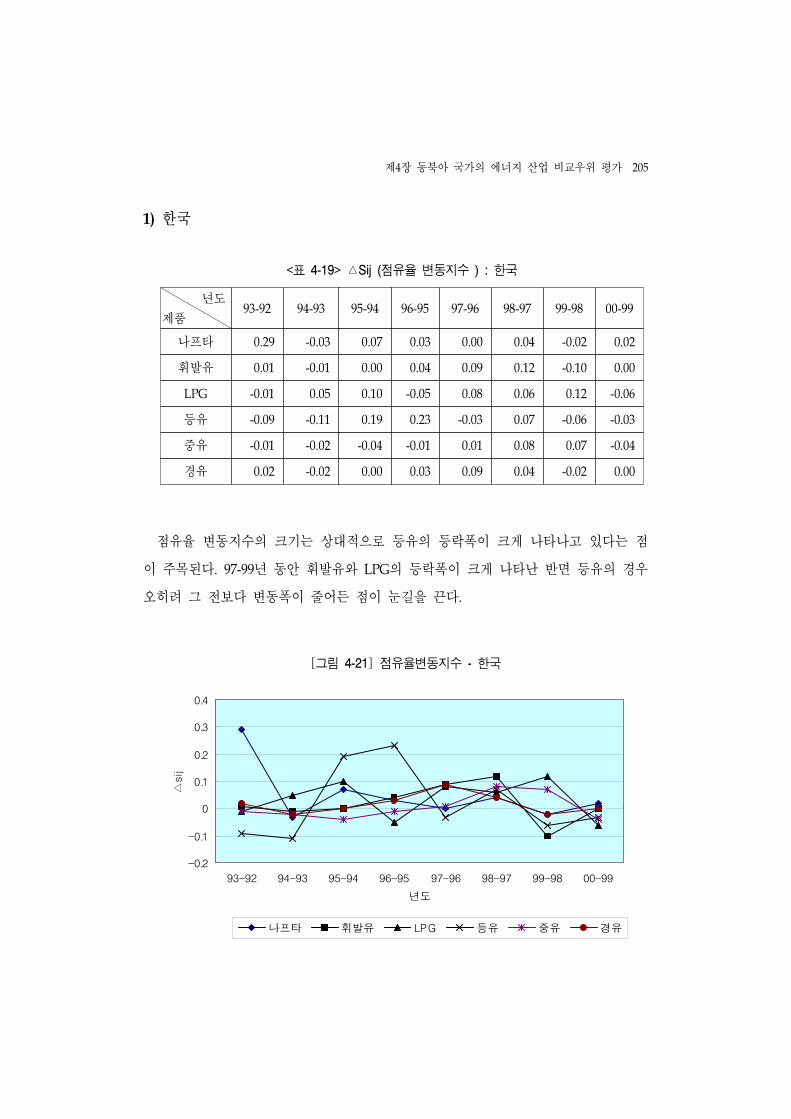

[그림 4-21] 점유율변동지수 - 한국 ···········································································205

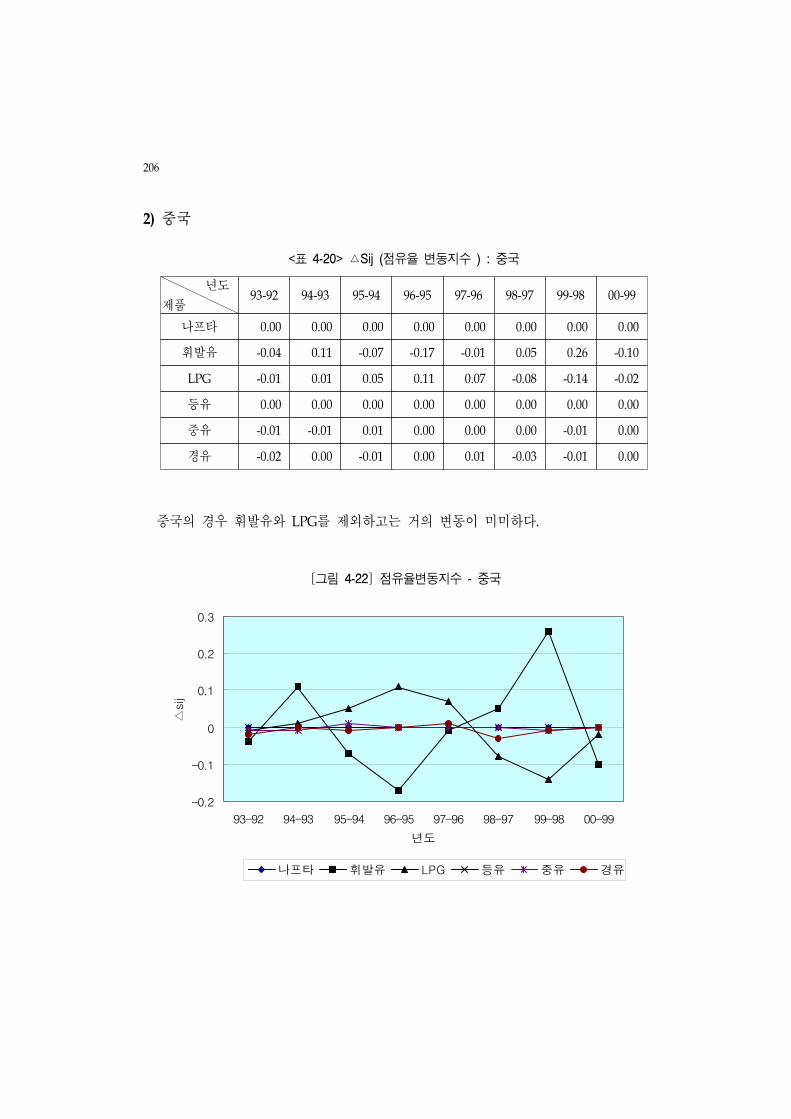

[그림 4-22] 점유율변동지수 - 중국 ···········································································206

[그림 4-23] 점유율변동지수 - 일본 ···········································································207

[그림 4-24] 점유율변동지수 - 러시아 ·······································································208

[그림 4-25] GLi - 한국 ·····························································································209

[그림 4-26] GLi - 중국 ·····························································································210

[그림 4-27] GLi - 일본 ·····························································································211

[그림 4-28] GLi - 러시아 ··························································································212

[그림 4-29] EAIij - 한국 ···························································································213

[그림 4-30] EAIij - 중국 ···························································································214

[그림 4-31] EAIij - 일본 ···························································································215

[그림 4-32] EAIij - 러시아 ························································································216

[그림 4-33] SAIij - 한국 ····························································································217

[그림 4-34] SAIij - 중국 ····························································································218

[그림 4-35]SAIij - 일본 ···························································································219

[그림 4-36] SAIij - 러시아 ························································································220

[그림 4-37] AAI - 한국 ·····························································································221

[그림 4-38] AAI - 중국 ·····························································································222

[그림 4-39] AAI - 일본 ·····························································································223

[그림 4-40] AAI - 러시아 ·························································································224

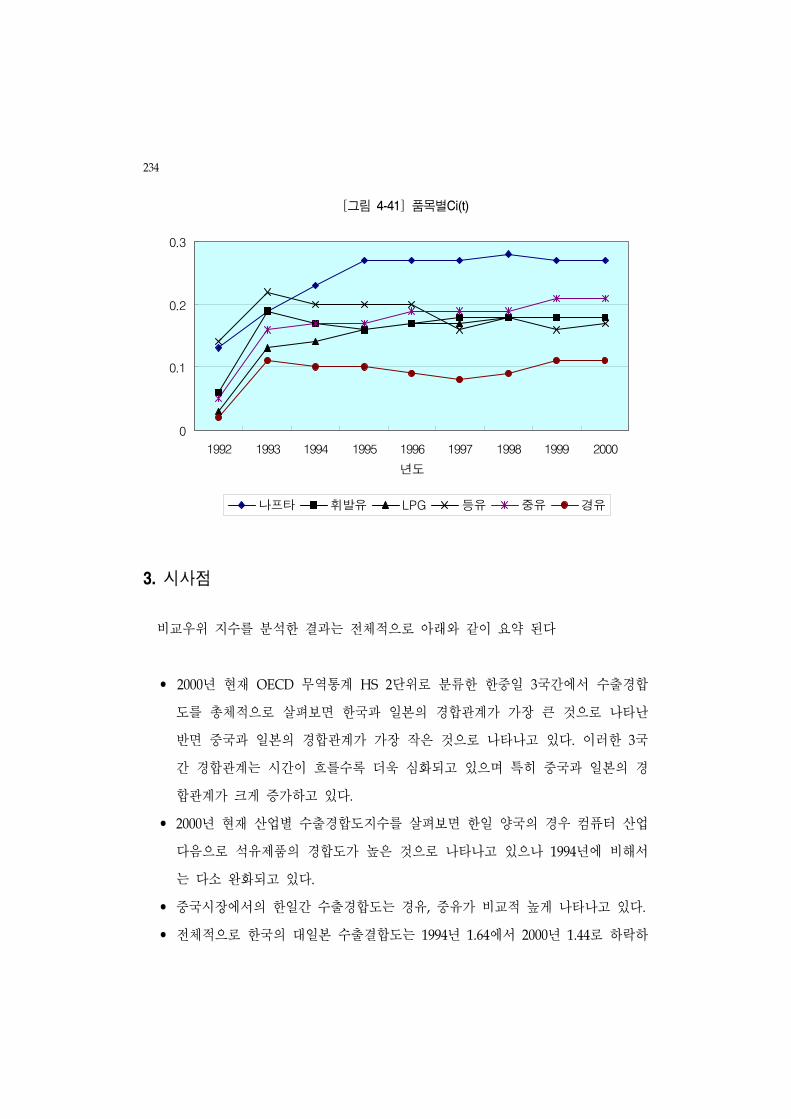

[그림 4-41] 품목별Ci(t) ·····························································································234

제1장 서론 1

제1장 서 론

본 연구는 한국, 일본, 중국, 러시아 등 동북아 4개국의 석유 및 전력산업과 같은

에너지 산업의 비교우위를 분석하는 것이다. 최근 동북아 지역국가들 간의 경제공동

체를 형성하는 논의는 활발하게 진행되고 있다. 이처럼 활발히 논의되고 있는 경제

협력의 주요 대상 중에서 에너지 관련 협력은 매우 중요한 위치를 차지한다. 2002년

현재 동북아 4개국의 에너지 소비는 2,353백만toe로서 전 세계 에너지소비의 25%를

차지하고 있다.

동북아 4개국의 에너지 소비의 증가도 매우 빠른 속도로 이루어져 2002년도 전 세

계 에너지 소비가 2.6% 증가한 데 비하여 동북아 4개국의 에너지 소비는 2001년 대

비 7.8% 증가하 다. 향후 동북아의 에너지 소비 전망에 의하면 중국의 에너지 소비

는 급증하여 2002년 현재 동북아 국가 중 중국의 에너지 소비비중인 42.4%에서 50%

정도로 증가할 것으로 전망되고 있다.

동북아 국가들은 에너지 수요의 규모가 클 뿐만이 아니라 에너지 소비구조에 있어

서도 다양한 구조를 나타낸다. 2002년 1차에너지 소비를 볼 때 우리나라는 전체 에

너지의 50%이상을 석유에 의존하고 있지만 중국은 전체 에너지의 60%이상을 석탄에

의존하고 있으며 석유는 전체 에너지에서 약 25%를 차지한다. 일본은 우리나라와 비

슷한 에너지 소비구조를 보여 전체에너지의 48%를 석유가 차지하며 다음으로 석탄

이 21%를 차지한다. 러시아는 천연가스위주의 에너지 소비가 이루어져 천연가스가

전체에너지에서 차지하는 비중은 50%이상이며 석유와 석탄의 비중은 각각 19%와

15%이다. 이처럼 다양한 에너지 소비 구조는 만약 동북아 국가들이 에너지원의 보유

에 있어서 동일한 분포를 보이는 경우 수요의 차이로 인한 에너지원의 국가간 교역

이 상당한 크기의 경제적 이득을 동북아 국가에게 가져다 줄 수 있을 것이다.

이러한 동북아의 다양한 수요의 특성은 각국의 에너지원별 보유의 차이를 부분적

으로 나타낸다고 할 수 있다. 러시아의 경우 천연가스의 생산량은 2001년 기준 530.6

2

백만toe이고 석유의 생산은 381.3백만toe로 천연가스와 석유의 높은 수준의 매장량을

반 한다고 할 수 있다. 중국의 경우에는 상대적으로 석탄의 생산이 높다. 2001년 기

준 석탄의 생산량은 680.7백만toe이다. 한편 중국의 석유 생산도 상당하여 2001년 현

재 178.4백만toe에 이른다. 널리 알려진 바와 같이 한국과 일본의 경우 석유, 천연가

스 등의 자원은 거의 매장되어 있지 않거나 매장되어 있어도 그 양이 매우 작다.

이러한 에너지원에 대한 다양한 수요와 공급으로 인하여 동북아 지역 국가 중 한

국과 일본은 거의 대부분의 에너지를 수입하고 있다. 중국은 급격한 경제성장과 환

경개선을 위한 노력의 결과 국내 석유자원의 생산이 많음에도 불구하고 석유를 수입

하는 국가가 되었으며 향후 중국의 석유 수입은 급속히 증가할 것으로 기대되고 있

다. 중국은 1993년 이후 석유제품의 순수입국이 되었으며 1996년 이후 원유의 순수

입국이 되었다. 그리고 에너지원의 공급에 있어서도 수요와 마찬가지로 국가별로 상

이한 구조를 보이므로 국가간 교역을 통하여 경제적 이득과 사회적 후생을 증대시킬

가능성이 충분히 존재한다고 할 수 있다.

에너지 자원의 국가간 교역, 즉 국제무역은 이러한 에너지원의 수요와 공급의 차

이를 보전하여 주는 기능을 하며 동북아 국가간의 에너지원의 교역은 그 잠재력이

매우 높다고 할 수 있다. 특히 동북아 지역은 대규모 에너지 공급원인 러시아와 충

분한 소득에 의해서 뒷받침되는 한국과 일본의 에너지 시장, 그리고 현재 급속도로

증가하는 중국의 수요시장이 존재한다. 따라서 동북아 경제협력의 큰 틀에서 추진되

는 에너지 분야의 협력은 그 잠재력이 매우 크며 이를 통한 동북아 국가들의 이득은

매우 클 것이 분명하다.

에너지경제연구원(2002)에 의하면 러시아의 석유매장량은 작게는 48.6억톤, 많게는

270억톤으로 추정되고 있다. 이처럼 대규모의 매장량을 갖고 있는 러시아가 동북아

의 에너지 협력에 적극적으로 참여할 경우, 동북아 지역에서 주요한 에너지 공급원

으로서의 역할을 수행할 수 있을 것이다. 특히 극동 러시아는 러시아 전체 석유매장

량의 5%정도를 차지하는 것으로 추정된다. 따라서 이 지역의 석유자원이 활발히 개

발되고 지리적 근접성의 장점을 살려 석유류의 국가간 교역이 활성화되면 주요 수출

국으로서의 위치를 차지할 것이다. 이러한 상황은 가스 및 전력의 경우에도 마찬가

제1장 서론 3

지이다.

재화와 서비스의 국제무역에 있어서 단순한 자원의 매장여부 및 그 규모의 상대적

크기뿐만 아니라 해당 재화 및 서비스에 대한 수요의 차이도 중요한 결정요소이다.

동북아 국가들은 에너지원의 매장, 생산, 그리고 소비에 있어서 다양한 구조를 나타

낼 뿐만이 아니라 석유제품의 생산과 소비에 있어서도 다양한 특성을 나타낸다. 석

유는 원유의 형태로 국가간 이동을 하기도 하지만 정제과정을 거친 휘발유, 등유, 경

유, 그리고 중질유 등의 석유제품 형태로 국가간 이동을 하기도 한다. 일반적으로 석

유제품의 국가간 교역은 소비지 정제주의의 원칙이 강하게 지켜지는 상황 하에서는

그리 크지 않았다.

석유제품은 일종의 연산품으로 어느 특정상품만 독립적으로 생산할 수 있는 것이

아니라 여러 제품이 동시에 생산되는 특징이 있다. 따라서 어느 한 국가에서 특정

석유제품에 대하여 수요가 많은 경우 특정 석유제품을 소비지 정제주의에 입각하여

원유를 수입하여 자체적으로 정제를 하는 경우 다른 석유제품은 공급과잉이 된다.

따라서 이러한 석유제품은 수출을 통하여 그 수요처를 확보하여야 한다.

원유뿐만 아니라 석유제품에 대한 국제시장이 형성되고 이러한 시장이 활발하게

운 되는 경우 소비지 정제주의의 중요성은 낮아질 수 있다. 연산적으로 생산되는

여러 가지 석유제품의 수요를 종합적으로 고려하여 자국 내에서 정제 생산되는 석유

제품의 양을 결정하고 국내 수요에 비하여 부족한 석유제품의 경우에는 수입을, 반

대로 국내 수요에 비하여 과도하게 생산되는 석유제품의 경우에는 수출을 하는 전략

을 채택하는 것이 상대적으로 석유제품의 공급비용을 낮추고 그 결과 석유제품의 시

장 가격이 낮아져 소비자들의 후생을 증대시킬 수 있을 것이다.

동북아의 국가간 전력거래의 가능성은 동북아 국가들의 전력 생산의 구조차 그리

고 전력에 대한 시간대별, 계절별 소비의 차이를 이용하여 교역이 이루어지는 경우

동북아 국가의 전력 설비의 효율성을 높일 수 있다는 측면에서 많이 논의되어 왔다.

하지만 전력의 국가간 교역이 발생하기 위해서는 많은 기술적, 정치적 문제를 해결

하여야 한다. 따라서 동북아 지역 내 전력망을 연계하여 전력의 교역이 실질적으로

발생하기까지는 상당한 시간이 소요될 것으로 예상된다.

4

본 연구에서는 최근 한창 논의되고 있는 동북아의 에너지협력이 보다 가시화되어

동북아의 에너지 교류가 활성화되는 경우 석유제품을 중심으로 교역이 어떠한 방향

으로 전개될 것인가에 대한 선행 연구로서 한국, 일본, 중국, 러시아 4개국의 석유제

품의 흐름을 비교우위 이론에 근거하여 실증적으로 살펴보고 있다. 리카도의 비교우

위에 의한 재화와 서비스의 국가간 이동을 설명하는 국제무역이론은 헥셔-올린, 하벌

러, 레온티에프, 러너에 의해서 지속적으로 발전하여 왔다. 이러한 국제무역이론은

국가간 생산기술, 생산요소의 부존량의 차이, 그리고 소비자 기호의 차이에 의해서

재화와 서비스의 교역방향이 결정되는 것으로 설명되고 있다.

석유제품의 국가간 수출입에 대한 비교우위 분석에 있어서 노동 등 생산요소의 상

대 가격 혹은 생산성의 차이를 이용할 수 있을 것이다. 그러나 석유제품별로 생산요

소의 생산성 등을 분해하여 생산함수 등을 추정하여야 하지만 이러한 접근은 상당한

양의 자료와 자료의 높은 수준의 질을 요구한다. 따라서 본 연구는 비교우위성이 교

역을 통하여 나타난다는 관점에서 국가간 석유제품의 교역의 특징을 중심으로 분석

하는 현시비교우위접근 방법을 이용하여 동북아 4개국의 석유제품 이동의 특징을 살

펴보고 있다. 그리고 보조적으로 현시비교우위지수이외에 노동, 기술, 부존량이 포괄

되어 나타나는 생산 및 규모면에서의 비교우위, 점유율 변동, 산업 내 무역지수 등의

지표를 살펴보고자 한다.

현시비교우위접근과 같은 동북아 4개국간의 국가간 석유제품의 이동에 관한 실증

적 분석의 기초로서 한국, 일본, 중국, 러시아 각국의 에너지 산업과 관련된 특징, 에

너지원별 생산 및 소비, 그리고 유통 구조의 특징 등을 상호 비교하며 그 흐름도 분

석하고 있다. 동북아 국가들의 잠재적 에너지 수요 전망은 동북아 지역의 에너지 산

업의 잠재적 규모를 결정지우며, 국내의 에너지 자원에 의한 공급여력을 초과하는

에너지 수요는 결국 이러한 에너지원의 국가간 이동을 통해서만이 달성될 수 있다.

앞에서 지적한 바와 같이 현재까지의 대부분의 석유제품의 교역이 소비지 정제주의

에 입각하여 자국 내에서 생산, 공급이 대부분 이루어지고 공급이 과잉이거나 부족

한 석유제품을 교역하는 특징도 참조하여야 할 것이다. 이러한 경우 어느 특정 석유

제품에 대한 수요를 충족시키기 위한 원유의 정제가 다른 석유제품의 교역에 향을

제1장 서론 5

미칠 수 있다. 이러한 에너지원, 혹은 석유제품과 같이 동일한 에너지지원에서 여러

가지 제품에 대한 수요와 공급의 차이를 이용하여 잠재적인 에너지원의 국가간 교역

을 유추할 수 있을 것이다.

동북아 각국의 석유산업 및 전력산업의 경쟁력을 상호 비교하기 위해서는 각국의

기업의 경 적인 요소도 중요하다. 일반적으로 기업의 경쟁력을 비교분석하는 데 있

어서 중요한 고려 요소는 생산하는 재화의 품질의 우수성, 생산 비용의 수준, 그리고

초과수익의 크기 등이다. 그러나 석유제품은 상대적으로 차별화가 쉽지 않으므로 생

산 비용, 그리고 국가간 제품의 운송에 따르는 비용이 중요하다고 할 수 있다. 한편

전력에 있어서도 각 국별 전원 구성의 차이 및 생산요소의 가격의 차이 등과 같은

비용측면의 차이가 경쟁력을 결정한다고 할 수 있다.

본 연구에서는 이러한 전제하에 비용측면 중심의 경쟁력을 살펴보기 위하여 동북

아 각 국의 대표적인 석유업체, 전력업체를 한 개씩 선택하여 각각의 기업의 재무구

조의 특성, 생산성, 그리고 비용의 특성 등을 재무자료를 이용하여 분석하고 있다.

경 분석은 기업의 재무제표를 비롯한 회계자료와 관련된 자료들을 기초로 기업의

과거와 현재의 경 성과 및 재무상태를 파악하고 그 원인을 규명하는 것이다.

이러한 경 분석은 기업의 유동성, 안정성, 생산성 지표, 수익성 등을 지표화하여

이를 근거로 기업의 경쟁력을 분석하는 것이라 할 수 있다. 이러한 분석을 위해서는

기업의 많은 사적인 정보를 필요로 한다. 하지만 이러한 정보에 대한 일반적인 접근

이 어려우므로 인건비, 재료비, 시설투자비 등 가능한 자료를 최대한 이용하여 일정

한 기준에 의해서 비교를 행하여야 한다. 또한 동북아 지역 내 국가 중 러시아와 중

국은 사회주의 국가에서 점차로 시장경제로 이행하거나 이행중인 국가로서 대부분의

에너지 산업이 국가에 의해서 소유, 운 되어 온 특징 때문에 회계의 기준 등이 상

이할 수 있다. 이러한 제약 하에서 본 연구는 해당회사의 산업 대표성뿐만 아니라

회계기준 등이 국제회계기준과 어느 정도 부합하는가도 고려하여 관련된 자료를 최

대한 수집하여 연구 결과의 신뢰성을 최대한 높이고자 하 다.

동북아 국가간 석유제품을 포함한 재화와 서비스의 이동에 있어서 각국의 에너지

기업들의 국제 경쟁력, 그리고 석유 등 에너지 산업 요소의 생산성, 소득, 부존자원

6

이외에 석유제품의 국제 무역에 향을 미칠 수 있는 또 다른 중요 요인으로서 동북

아 각국의 각종 무역 정책 및 석유산업의 환경 등이 있다. 동북아 각국의 원유 및

석유제품에 대한 관세의 차이는 해당 제품이 국내의 시장에서 거래되는 가격을 결정

한다. 관세 이외에도 석유제품의 유통에 관한 각종 규제, 그리고 석유 수출입에 대한

사업허가 등의 국가간 차이도 동북아 지역 내에서 석유제품이 교역되는 데 있어서

중요한 향을 미친다. 추가적으로 한국, 일본, 중국 등 동북아시아 국가들이 세계무

역기구 (WTO)에 가입함으로서 석유제품의 수출입관련 각종 무역제도도 세계무역기

구가 추구하는 자유무역의 형태로 발전하게 될 것이다. 따라서 세계무역기구에 가입

에 따른 각국의 무역 정책의 변화 및 기본적 흐름도 살펴보는 것이 필요할 것이다.

본 보고서는 다음과 같이 구성되어 있다. 제2장에서는 동북아 각국의 에너지 수요

의 현황 및 전망을 살펴보고 있다. 에너지 수요뿐만 아니라 이들 국가가 국내의 에

너지 공급원으로부터 조달할 수 있는 것도 함께 분석하여 각국의 에너지원에 대한

국제시장 참여의 잠재력도 살펴보고 있다. 제3장에서는 한국, 일본, 중국, 그리고 러

시아 4개국의 대표적 석유 및 전력업체를 선정하여 이들 기업의 수익성, 안정성, 성

장성 등의 경 적인 요소를 분석하고 있다. 제4장에서는 다양한 현시비교우위 지표

를 이용하여 동북아 국가간 석유제품 교역의 특성을 분석하고 있다. 제5장에서는 석

유제품을 포함한 에너지 산업의 국가간 교역에 향을 줄 수 있는 관세, 유통업 개

방, 그리고 석유산업의 시장변화와 같은 각국의 무역 정책 및 유통관련 정책을 살펴

보고 있다. 그리고 제6장에서는 본 연구의 결과를 요약하고 있다.

제2장 동북아 에너지 시장 현황 및 전망 7

제2장 동북아 에너지 시장 현황 및 전망

동북아지역은 정의에 따라 그 범위가 다르지만 일반적으로는 중국, 러시아, 몽골,

일본, 한국, 북한 6개국을 동북아지역으로 정의한다. 다만 현재 분석에서 동북아 국

가 중 몽고와 북한의 경우는 자료 획득이 용이하지 않고 경제규모가 작고 에너지 교

역에서의 역할이 비교적 미미하기 때문에, 동북아 국가 중 일본, 중국, 러시아, 한국

을 대상으로 에너지 시장 현황 및 전망 자료를 살펴보았다.

동북아지역은 지역적으로는 인접하 지만, 정치적 사회적으로 다양할 뿐 아니라

경제적, 기술적인 면에서도 큰 차이가 있다. 에너지 시장의 상황은 이러한 국가별 차

이를 명백하게 보여주고 있다. 러시아와 중국과 같이 에너지 자원이 풍부한 국가가

있는 한편, 일본과 한국과 같이 에너지 자원이 빈약하여 에너지를 해외에 의존해야

하는 국가도 존재한다. 산업발전단계에서 상당한 차이점 및 유사성을 보이고 있는

동북아의 경우 이러한 차이의 존재는 무역이론에서 말하는 무역을 통한 이익이 발생

할 가능성이 높음을 보여준다. 이러한 차이의 존재로 인하여 에너지 제품의 교역을

통한 이익이 발생할 가능성이 높고, 또한 앞으로 동북아 지역협력이 성공적으로 정

착될 경우 매우 긍정적인 효과가 발생할 것으로 기대된다.

앞으로의 동북아 에너지 협력에 적절히 대응하기 위해서는 기초자료로서 동북아

각국의 에너지 시장에 대한 이해가 필요하다. 따라서 본장에서는 동북아 국가들의

시장현황 및 전망과 각 에너지원별 시장 상황을 설명하여 앞으로 동북아 에너지 시

장의 방향을 파악하도록 할 것이다.

본장에서는 먼저 1절에서 개괄적인 동북아 국가들의 에너지 수급현황 및 전망을

개관할 것이다. 다음으로 2절에서는 각 에너지원별로 국제시장의 특성과 수급 현황

및 전망을 살펴볼 것이다. 그리고 마지막에 3절에서는 앞에서 전망된 수요에 향을

미칠 수 있는 요인에 대해 살펴볼 것이다.

8

제1절 동북아 에너지 수급현황 및 전망

동북아 국가인 중국, 러시아, 일본, 한국 4개국의 1차에너지 소비는 2002년 현재

2,353.2백만toe로 전세계 에너지 소비인 9,405.0백만toe의 25.0%를 차지하고 있다. 이

러한 에너지 다소비 지역으로서의 동북아의 위치는 당분간 지속될 것이고, 개도국인

중국의 급속한 경제성장에 따른 에너지소비의 급증으로 앞으로 세계 에너지 시장에

서 동북아가 차지하는 비중이 더욱 높아 질 것으로 예상된다.

1. 동북아 에너지수급 현황

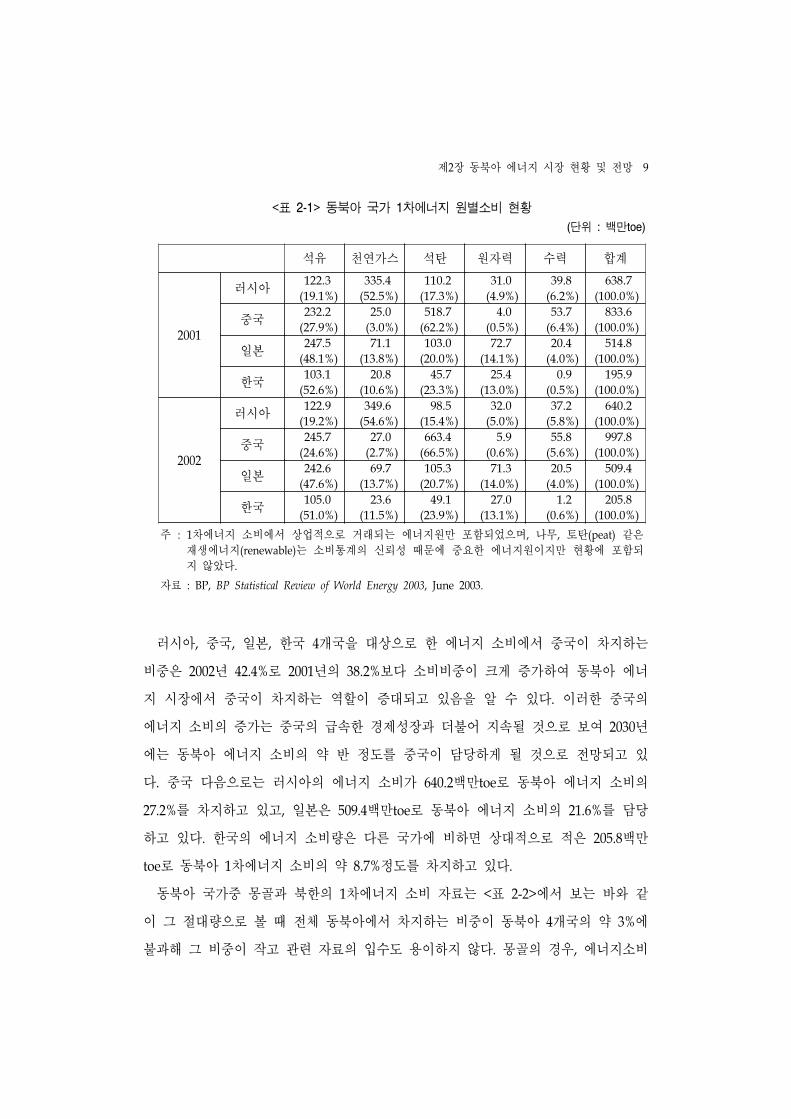

다음의 <표 2-1>은 동북아 각국의 2001년과 2002년의 1차에너지 원별소비를 나타

내고 있다. 동북아 국가의 에너지소비는 2001년 2,183백만toe로 전세계 에너지 소비

에서 차지하는 비중이 23.8% 다. 하지만 동북아 국가의 에너지 소비는 2002년 2,353

백만toe로 전년에 비해 7.8% 증가하 지만 전세계 에너지 소비는 2001년 9,165백만

toe에서 2002년 9,405백만toe로 2.6% 증가에 그쳤다. 이로 인하여 2002년 동북아국가

가 차지하는 에너지 소비비중은 23.8%에서 25.0%로 증가하 다. 이러한 에너지 소비

에서의 동북아의 위상변화는 중국의 에너지 소비의 급증에 따른 바가 크다. 2002년

동북아 국가 중 러시아는 0.2%, 일본은 -1.0%, 한국은 5.1%의 에너지 소비증가가 있

었지만, 중국은 2002년 전년에 비해 19.7%라는 놀라운 에너지소비 증가율을 보여주

고 있다. 세계 에너지 시장에서 동북아가 차지하는 비중이 현재 매우 높은 수준이고,

이러한 동북아의 위상은 앞으로도 지속될 것으로 전망된다. 특히 중국의 경우 세계

에너지 시장에서 미국에 이어 두 번째 에너지소비국으로 세계 에너지의 10%이상을

소비하고 있고, 미국, 러시아에 이은 세 번째 에너지 생산국으로서의 위치에 있어 세

계에너지 시장에 큰 향을 미치고 있다.

제2장 동북아 에너지 시장 현황 및 전망 9

<표 2-1> 동북아 국가 1차에너지 원별소비 현황

(단위 : 백만toe)

석유 천연가스 석탄 원자력 수력 합계

2001

러시아122.3

(19.1%)

335.4

(52.5%)

110.2

(17.3%)

31.0

(4.9%)

39.8

(6.2%)

638.7

(100.0%)

중국232.2

(27.9%)

25.0

(3.0%)

518.7

(62.2%)

4.0

(0.5%)

53.7

(6.4%)

833.6

(100.0%)

일본247.5

(48.1%)

71.1

(13.8%)

103.0

(20.0%)

72.7

(14.1%)

20.4

(4.0%)

514.8

(100.0%)

한국103.1

(52.6%)

20.8

(10.6%)

45.7

(23.3%)

25.4

(13.0%)

0.9

(0.5%)

195.9

(100.0%)

2002

러시아122.9

(19.2%)

349.6

(54.6%)

98.5

(15.4%)

32.0

(5.0%)

37.2

(5.8%)

640.2

(100.0%)

중국245.7

(24.6%)

27.0

(2.7%)

663.4

(66.5%)

5.9

(0.6%)

55.8

(5.6%)

997.8

(100.0%)

일본242.6

(47.6%)

69.7

(13.7%)

105.3

(20.7%)

71.3

(14.0%)

20.5

(4.0%)

509.4

(100.0%)

한국105.0

(51.0%)

23.6

(11.5%)

49.1

(23.9%)

27.0

(13.1%)

1.2

(0.6%)

205.8

(100.0%)

주 : 1차에너지 소비에서 상업적으로 거래되는 에너지원만 포함되었으며, 나무, 토탄(peat) 같은

재생에너지(renewable)는 소비통계의 신뢰성 때문에 중요한 에너지원이지만 현황에 포함되

지 않았다.

자료 : BP, BP Statistical Review of World Energy 2003, June 2003.

러시아, 중국, 일본, 한국 4개국을 대상으로 한 에너지 소비에서 중국이 차지하는

비중은 2002년 42.4%로 2001년의 38.2%보다 소비비중이 크게 증가하여 동북아 에너

지 시장에서 중국이 차지하는 역할이 증대되고 있음을 알 수 있다. 이러한 중국의

에너지 소비의 증가는 중국의 급속한 경제성장과 더불어 지속될 것으로 보여 2030년

에는 동북아 에너지 소비의 약 반 정도를 중국이 담당하게 될 것으로 전망되고 있

다. 중국 다음으로는 러시아의 에너지 소비가 640.2백만toe로 동북아 에너지 소비의

27.2%를 차지하고 있고, 일본은 509.4백만toe로 동북아 에너지 소비의 21.6%를 담당

하고 있다. 한국의 에너지 소비량은 다른 국가에 비하면 상대적으로 적은 205.8백만

toe로 동북아 1차에너지 소비의 약 8.7%정도를 차지하고 있다.

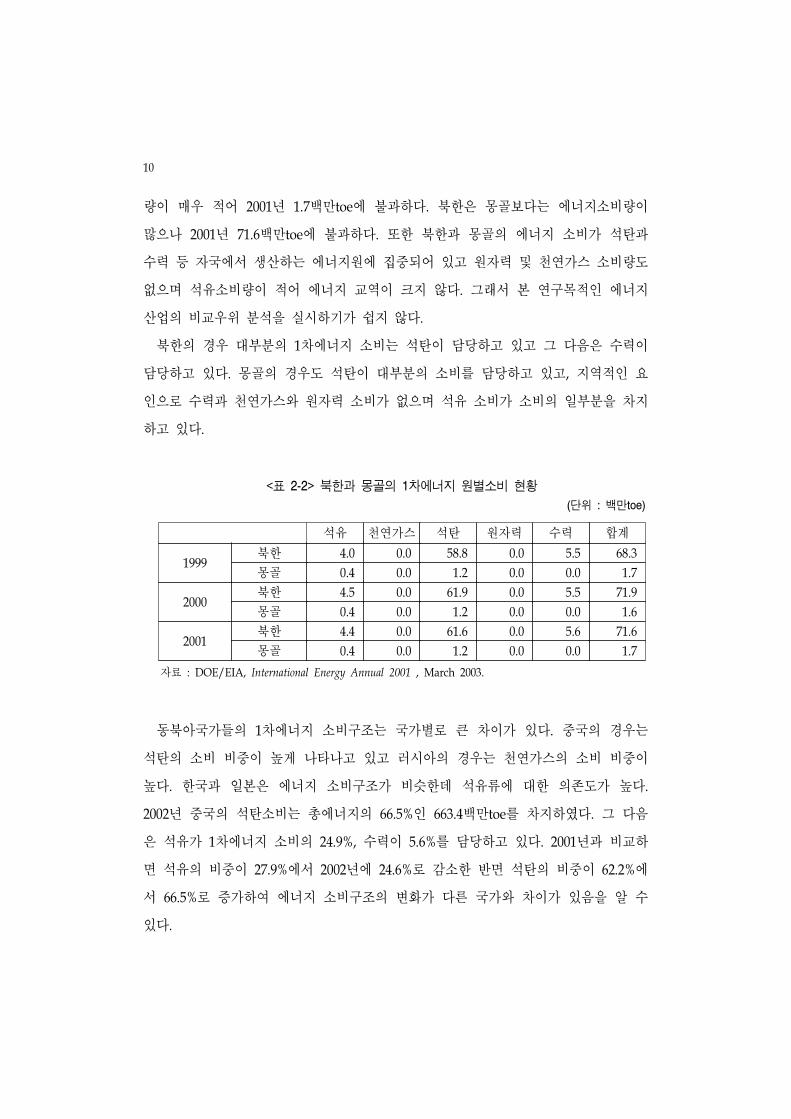

동북아 국가중 몽골과 북한의 1차에너지 소비 자료는 <표 2-2>에서 보는 바와 같

이 그 절대량으로 볼 때 전체 동북아에서 차지하는 비중이 동북아 4개국의 약 3%에

불과해 그 비중이 작고 관련 자료의 입수도 용이하지 않다. 몽골의 경우, 에너지소비

10

량이 매우 적어 2001년 1.7백만toe에 불과하다. 북한은 몽골보다는 에너지소비량이

많으나 2001년 71.6백만toe에 불과하다. 또한 북한과 몽골의 에너지 소비가 석탄과

수력 등 자국에서 생산하는 에너지원에 집중되어 있고 원자력 및 천연가스 소비량도

없으며 석유소비량이 적어 에너지 교역이 크지 않다. 그래서 본 연구목적인 에너지

산업의 비교우위 분석을 실시하기가 쉽지 않다.

북한의 경우 대부분의 1차에너지 소비는 석탄이 담당하고 있고 그 다음은 수력이

담당하고 있다. 몽골의 경우도 석탄이 대부분의 소비를 담당하고 있고, 지역적인 요

인으로 수력과 천연가스와 원자력 소비가 없으며 석유 소비가 소비의 일부분을 차지

하고 있다.

<표 2-2> 북한과 몽골의 1차에너지 원별소비 현황

(단위 : 백만toe)

석유 천연가스 석탄 원자력 수력 합계

1999북한 4.0 0.0 58.8 0.0 5.5 68.3

몽골 0.4 0.0 1.2 0.0 0.0 1.7

2000북한 4.5 0.0 61.9 0.0 5.5 71.9

몽골 0.4 0.0 1.2 0.0 0.0 1.6

2001북한 4.4 0.0 61.6 0.0 5.6 71.6

몽골 0.4 0.0 1.2 0.0 0.0 1.7

자료 : DOE/EIA, International Energy Annual 2001 , March 2003.

동북아국가들의 1차에너지 소비구조는 국가별로 큰 차이가 있다. 중국의 경우는

석탄의 소비 비중이 높게 나타나고 있고 러시아의 경우는 천연가스의 소비 비중이

높다. 한국과 일본은 에너지 소비구조가 비슷한데 석유류에 대한 의존도가 높다.

2002년 중국의 석탄소비는 총에너지의 66.5%인 663.4백만toe를 차지하 다. 그 다음

은 석유가 1차에너지 소비의 24.9%, 수력이 5.6%를 담당하고 있다. 2001년과 비교하

면 석유의 비중이 27.9%에서 2002년에 24.6%로 감소한 반면 석탄의 비중이 62.2%에

서 66.5%로 증가하여 에너지 소비구조의 변화가 다른 국가와 차이가 있음을 알 수

있다.

제2장 동북아 에너지 시장 현황 및 전망 11

중국의 1차에너지 수요는 1990년에서 1996년 사이에 매년 5%이상 증가하 지만

1996년 이후 2000년까지는 조금 주춤한 상태이다. 이 기간 동안 경제성장은 매년 7%

이상이었는데 에너지 소비는 0.8%에 불과하다. 이는 산업부문의 석탄사용의 감소, 비

효율적 광산의 폐광, 석탄질의 증가, 에너지 절약 등의 향으로 판단하고 있다. 하

지만 2001, 2002년의 자료를 볼 때 다시 에너지 소비가 급증하고 있다. 석유소비는

자동화와 주거부문에서 석탄과 비상업적 연료 사용의 대체로 인하여 증가하 다. 석

유의 소비는 1999년에서 2000년 사이 매년 7.4% 증가하 다. 천연가스 소비는 동 기

간동안 매년 6.7% 증가하 지만 아직도 절대적인 양에서는 낮은 상태에 있다.

러시아의 경우는 1차에너지 소비 중 천연가스가 54.6%인 349.6백만toe를 차지하고

있으며 그 다음은 석유가 19.2%, 석탄이 15.4%의 소비비중을 차지하고 있다. 러시아

의 소비구조의 변화를 볼 때 2001년과 2002년 사이 다른 에너지원의 소비비중은 거

의 변화가 없고, 석탄과 천연가스의 경우만 소비구조의 변화가 보이는데 석탄이 천

연가스로 대체되고 있다. 2001년 52.5%인 천연가스의 점유율이 2002년 54.6%로 증가

하 고, 석탄의 경우는 17.3%에서 15.4%로 감소하 다.

한국과 일본의 1차에너지 소비구조는 거의 비슷한 모습을 보여주고 있다. 양국 모

두 석유에 대한 의존도가 각각 47.6%, 51.0%로 매우 높다. 그 다음은 석탄으로 일본

은 20.7%, 한국은 23.9%의 점유율을 보여주고 있다. 그리고 양국은 원자력이 1차에너

지에서 차지하는 비중은 매우 높은데 각각 14.0%와 13.1%의 점유율 비중을 보여주고

있다. 에너지소비구조의 변화는 한국과 일본은 석유의 비중이 점차 감소하고 있고

천연가스의 비중이 증가하고 있다.

한국은 석탄의 경우, 1970년대 이후 그 점유율이 떨어지고 있지만 아직까지는 발

전부문에서 중요한 역할을 하고 있다. 주거 부문에서 품질이 낮은 석탄은 천연가스

로 대체되고 있다. 보일러용 석탄(steam coal)은 대부분 수입되고 있다. 천연가스는

LNG 형태로 1986년에 도입되었다. 그 이후로 천연가스 소비는 빠른 속도로 증가하

여 2002년 현재 1차에너지 소비에서 11.5%의 비중을 점유하고 있다. 원자력의 경우

도 계속 증가하여 2002년 현재 13.1%를 1차에너지 소비에서 차지하고 있다.

12

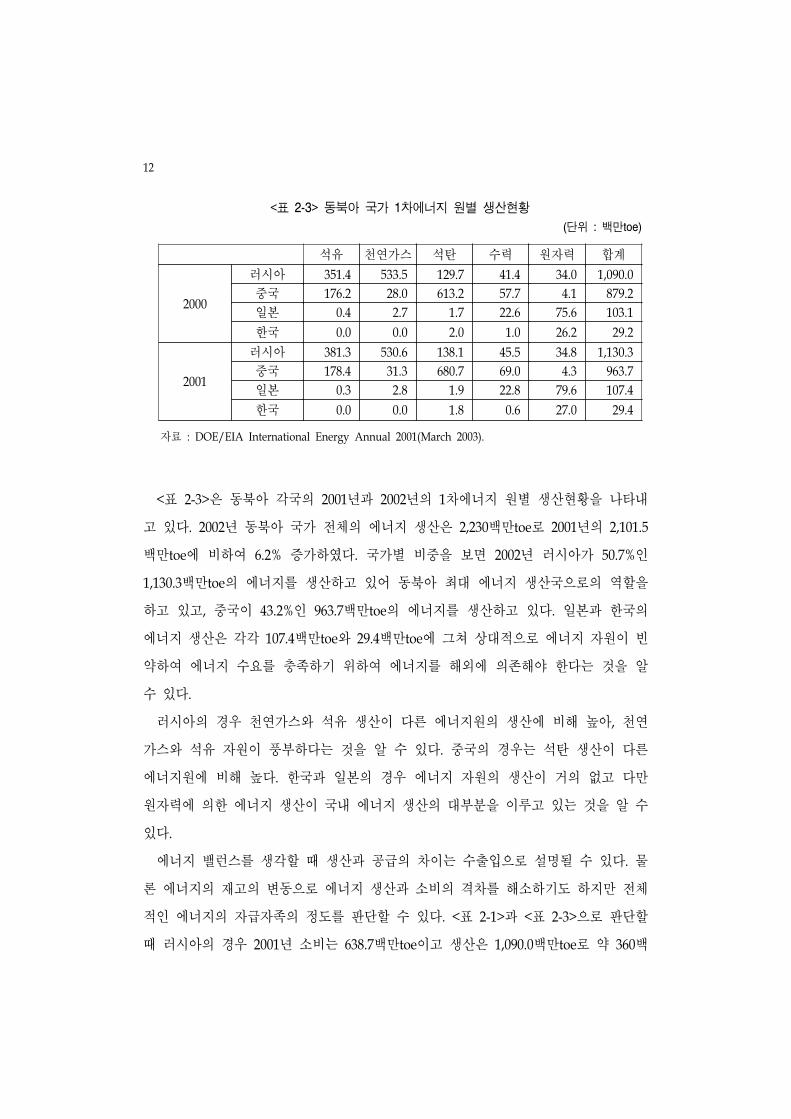

<표 2-3> 동북아 국가 1차에너지 원별 생산현황

(단위 : 백만toe)

석유 천연가스 석탄 수력 원자력 합계

2000

러시아 351.4 533.5 129.7 41.4 34.0 1,090.0

중국 176.2 28.0 613.2 57.7 4.1 879.2

일본 0.4 2.7 1.7 22.6 75.6 103.1

한국 0.0 0.0 2.0 1.0 26.2 29.2

2001

러시아 381.3 530.6 138.1 45.5 34.8 1,130.3

중국 178.4 31.3 680.7 69.0 4.3 963.7

일본 0.3 2.8 1.9 22.8 79.6 107.4

한국 0.0 0.0 1.8 0.6 27.0 29.4

자료 : DOE/EIA International Energy Annual 2001(March 2003).

<표 2-3>은 동북아 각국의 2001년과 2002년의 1차에너지 원별 생산현황을 나타내

고 있다. 2002년 동북아 국가 전체의 에너지 생산은 2,230백만toe로 2001년의 2,101.5

백만toe에 비하여 6.2% 증가하 다. 국가별 비중을 보면 2002년 러시아가 50.7%인

1,130.3백만toe의 에너지를 생산하고 있어 동북아 최대 에너지 생산국으로의 역할을

하고 있고, 중국이 43.2%인 963.7백만toe의 에너지를 생산하고 있다. 일본과 한국의

에너지 생산은 각각 107.4백만toe와 29.4백만toe에 그쳐 상대적으로 에너지 자원이 빈

약하여 에너지 수요를 충족하기 위하여 에너지를 해외에 의존해야 한다는 것을 알

수 있다.

러시아의 경우 천연가스와 석유 생산이 다른 에너지원의 생산에 비해 높아, 천연

가스와 석유 자원이 풍부하다는 것을 알 수 있다. 중국의 경우는 석탄 생산이 다른

에너지원에 비해 높다. 한국과 일본의 경우 에너지 자원의 생산이 거의 없고 다만

원자력에 의한 에너지 생산이 국내 에너지 생산의 대부분을 이루고 있는 것을 알 수

있다.

에너지 밸런스를 생각할 때 생산과 공급의 차이는 수출입으로 설명될 수 있다. 물

론 에너지의 재고의 변동으로 에너지 생산과 소비의 격차를 해소하기도 하지만 전체

적인 에너지의 자급자족의 정도를 판단할 수 있다. <표 2-1>과 <표 2-3>으로 판단할

때 러시아의 경우 2001년 소비는 638.7백만toe이고 생산은 1,090.0백만toe로 약 360백

제2장 동북아 에너지 시장 현황 및 전망 13

만toe의 에너지를 수출하고 있는 에너지 수출국임을 알 수 있다.1) 중국의 경우는

2001년 에너지소비는 833.6백만toe이고 생산은 963.7백만toe로 약 120백만toe의 에너

지원을 수출하고 있음을 알 수 있다. 다만 러시아는 거의 모든 에너지원을 수출하고

있는데 비하여 중국은 석유의 경우 많은 양을 수입에 의존하고 있으며 에너지 수출

의 대부분을 석탄이 담당하고 있다.

한국과 일본의 경우 대부분의 에너지를 수입에 의존하고 있음을 알 수 있다. 일본

은 석탄과 가스의 경우 세계 1위의 수입국이고, 한국의 세계 두 번째 가스와 석탄

수입국이고 세계 4번째 석유수입국이다.

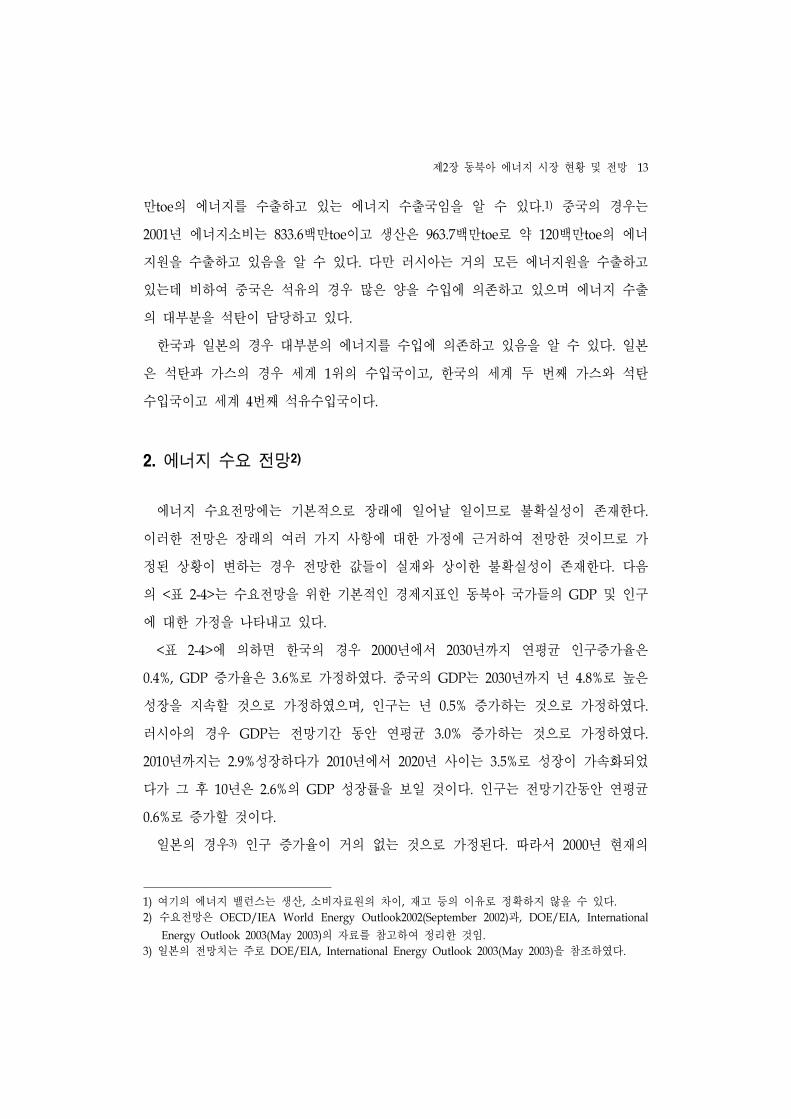

2. 에너지 수요 전망2)

에너지 수요전망에는 기본적으로 장래에 일어날 일이므로 불확실성이 존재한다.

이러한 전망은 장래의 여러 가지 사항에 대한 가정에 근거하여 전망한 것이므로 가

정된 상황이 변하는 경우 전망한 값들이 실재와 상이한 불확실성이 존재한다. 다음

의 <표 2-4>는 수요전망을 위한 기본적인 경제지표인 동북아 국가들의 GDP 및 인구

에 대한 가정을 나타내고 있다.

<표 2-4>에 의하면 한국의 경우 2000년에서 2030년까지 연평균 인구증가율은

0.4%, GDP 증가율은 3.6%로 가정하 다. 중국의 GDP는 2030년까지 년 4.8%로 높은

성장을 지속할 것으로 가정하 으며, 인구는 년 0.5% 증가하는 것으로 가정하 다.

러시아의 경우 GDP는 전망기간 동안 연평균 3.0% 증가하는 것으로 가정하 다.

2010년까지는 2.9%성장하다가 2010년에서 2020년 사이는 3.5%로 성장이 가속화되었

다가 그 후 10년은 2.6%의 GDP 성장률을 보일 것이다. 인구는 전망기간동안 연평균

0.6%로 증가할 것이다.

일본의 경우3) 인구 증가율이 거의 없는 것으로 가정된다. 따라서 2000년 현재의

1) 여기의 에너지 밸런스는 생산, 소비자료원의 차이, 재고 등의 이유로 정확하지 않을 수 있다.

2) 수요전망은 OECD/IEA World Energy Outlook2002(September 2002)과, DOE/EIA, International

Energy Outlook 2003(May 2003)의 자료를 참고하여 정리한 것임.

3) 일본의 전망치는 주로 DOE/EIA, International Energy Outlook 2003(May 2003)을 참조하 다.

14

인구 127백만명이 그대로 유지되어 2025년에는 약 128백만명으로 인구변화가 거의

없을 것으로 전망된다. GDP의 경우도 2000년 현재의 GDP 4,390십억불에서 2020년

6,162십억불4)로 다른 국가에 비해 증가율이 높지 않을 전망이다.

<표 2-4> 수요전망을 위한 기본 가정

GDP(십억불, 1995년 PPP기준) 인구(백만명)

러시아 중국 한국 러시아 중국 한국

1973 - 493 99 - 845 33

2000 1,086 4,681 776 145 1,272 47

2010 1,445 8,484 1,183 154 1,363 50

2030 2,636 19,753 2,259 174 1,481 53

2000∼2030

연평균 증가율(%)3.0 4.8 3.6 0.6 0.5 0.4

자료 : OECD/IEA World Energy Outlook 2002 (September 2002).

에너지 수요전망에 의하면 세계 에너지 소비는 2025년에 약 640천조Btu로 2001년

현재의 404천조Btu보다 58% 증가할 것으로 전망되고 있다5). 이러한 에너지 소비의

증가는 개도국의 경제성장에 의한 지속적 성장의 향이 크며, 그중에서 특히 아시

아 개도국의 경제성장에 따른 에너지 소비의 증가에 큰 향을 받고 있다. 아시아

개도국의 경우 연평균 3%의 에너지소비 증가율을 보일 것으로 전망되어 2025년까지

2배 증가 할 것으로 전망되고 있다.

이는 전세계 평균소비증가율인 1.9%에 비하여 높아, 이러한 아시아 개도국의 빠른

에너지 소비의 증가는 증가된 총 에너지 소비의 40%를 아시아 개도국이 담당하게

된다는 것을 의미한다. 그 중에서도 특히 동북아 국가 중 중국과 한국의 에너지 소

비는 빠른 증가를 보일 것으로 전망되고 있다. 아시아 개도국의 경우 2001년에서

4) 일본의 GDP는 97년 US 달러를 기준으로 표시된 것이고, 다른 동북아 국가는 95년 달러를 기준으

로 표시된 것임.

5) DOE/EIA, International Energy Outlook 2003, May 2003.

제2장 동북아 에너지 시장 현황 및 전망 15

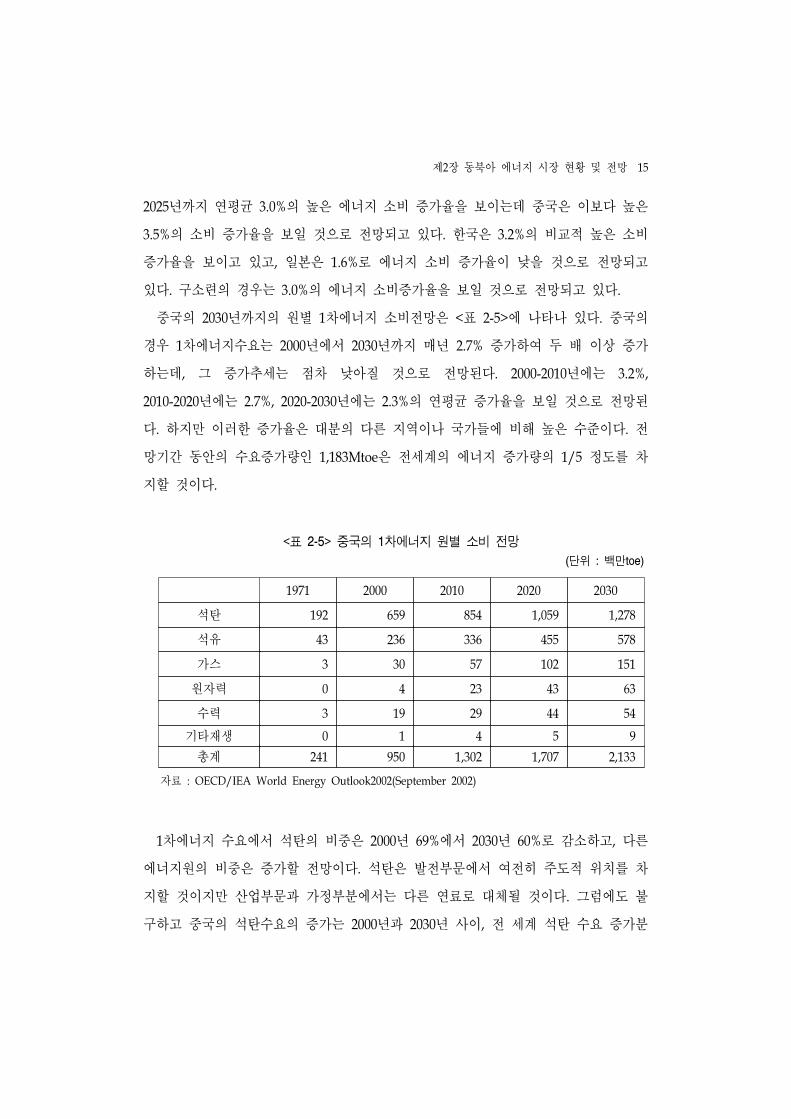

2025년까지 연평균 3.0%의 높은 에너지 소비 증가율을 보이는데 중국은 이보다 높은

3.5%의 소비 증가율을 보일 것으로 전망되고 있다. 한국은 3.2%의 비교적 높은 소비

증가율을 보이고 있고, 일본은 1.6%로 에너지 소비 증가율이 낮을 것으로 전망되고

있다. 구소련의 경우는 3.0%의 에너지 소비증가율을 보일 것으로 전망되고 있다.

중국의 2030년까지의 원별 1차에너지 소비전망은 <표 2-5>에 나타나 있다. 중국의

경우 1차에너지수요는 2000년에서 2030년까지 매년 2.7% 증가하여 두 배 이상 증가

하는데, 그 증가추세는 점차 낮아질 것으로 전망된다. 2000-2010년에는 3.2%,

2010-2020년에는 2.7%, 2020-2030년에는 2.3%의 연평균 증가율을 보일 것으로 전망된

다. 하지만 이러한 증가율은 대분의 다른 지역이나 국가들에 비해 높은 수준이다. 전

망기간 동안의 수요증가량인 1,183Mtoe은 전세계의 에너지 증가량의 1/5 정도를 차

지할 것이다.

<표 2-5> 중국의 1차에너지 원별 소비 전망

(단위 : 백만toe)

1971 2000 2010 2020 2030

석탄 192 659 854 1,059 1,278

석유 43 236 336 455 578

가스 3 30 57 102 151

원자력 0 4 23 43 63

수력 3 19 29 44 54

기타재생 0 1 4 5 9

총계 241 950 1,302 1,707 2,133

자료 : OECD/IEA World Energy Outlook2002(September 2002)

1차에너지 수요에서 석탄의 비중은 2000년 69%에서 2030년 60%로 감소하고, 다른

에너지원의 비중은 증가할 전망이다. 석탄은 발전부문에서 여전히 주도적 위치를 차

지할 것이지만 산업부문과 가정부분에서는 다른 연료로 대체될 것이다. 그럼에도 불

구하고 중국의 석탄수요의 증가는 2000년과 2030년 사이, 전 세계 석탄 수요 증가분

16

의 거의 반을 차지할 것이다. 석유의 소비는 교통부분의 수요 증대에 따라 지속적으

로 증가할 것이다. 천연가스 사용은 좀 더 빠른 속도로 증가할 것이다. 하지만 천연

가스의 사용량이 그리 높지 않기 때문에 매년 5.5%의 높은 에너지 수요증가율에도

불구하고 2030년의 점유율은 약 7%에 불과할 것이다. 이러한 것은 정부의 2020년까

지 목표 점유율인 10%∼15%에 미치지 못한 점유율이다. 원자력발전은 현재의 에너

지 공급에서는 큰 역할을 하고 있지는 못하지만 앞으로 매년 9%이상 성장하여 2030

년에는 총 에너지의 3%를 차지할 것으로 예상된다.

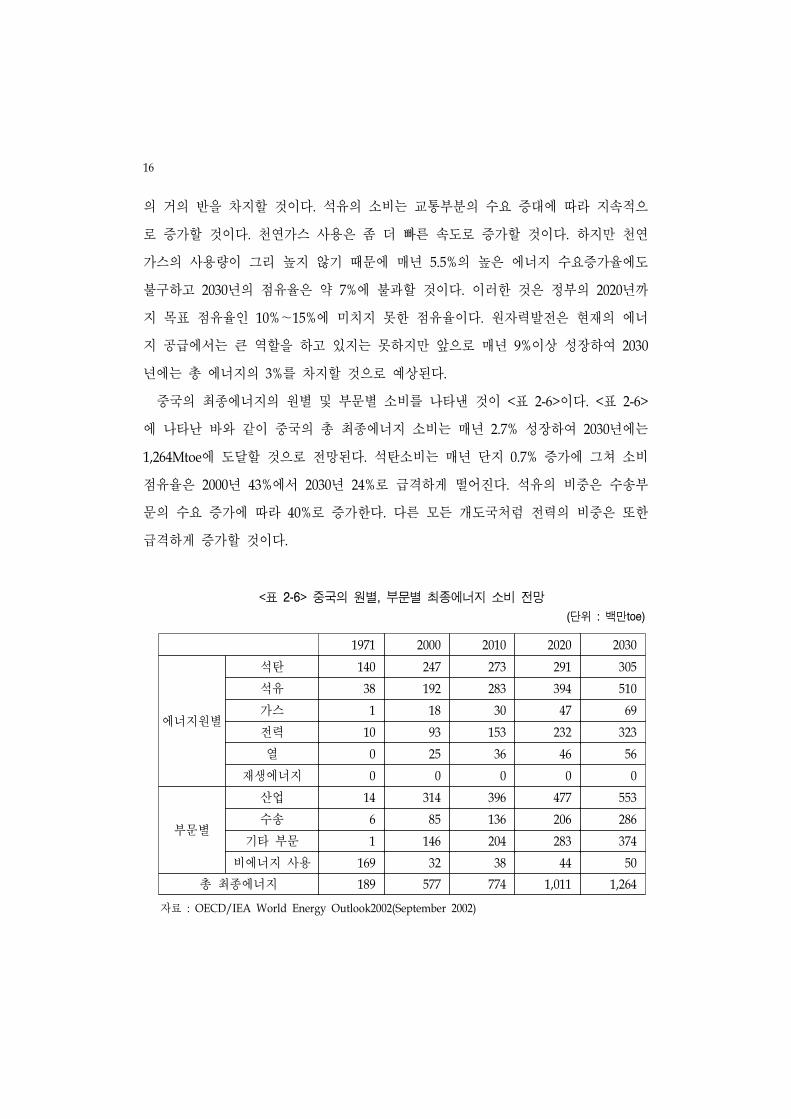

중국의 최종에너지의 원별 및 부문별 소비를 나타낸 것이 <표 2-6>이다. <표 2-6>

에 나타난 바와 같이 중국의 총 최종에너지 소비는 매년 2.7% 성장하여 2030년에는

1,264Mtoe에 도달할 것으로 전망된다. 석탄소비는 매년 단지 0.7% 증가에 그쳐 소비

점유율은 2000년 43%에서 2030년 24%로 급격하게 떨어진다. 석유의 비중은 수송부

문의 수요 증가에 따라 40%로 증가한다. 다른 모든 개도국처럼 전력의 비중은 또한

급격하게 증가할 것이다.

<표 2-6> 중국의 원별, 부문별 최종에너지 소비 전망

(단위 : 백만toe)

1971 2000 2010 2020 2030

에너지원별

석탄 140 247 273 291 305

석유 38 192 283 394 510

가스 1 18 30 47 69

전력 10 93 153 232 323

열 0 25 36 46 56

재생에너지 0 0 0 0 0

부문별

산업 14 314 396 477 553

수송 6 85 136 206 286

기타 부문 1 146 204 283 374

비에너지 사용 169 32 38 44 50

총 최종에너지 189 577 774 1,011 1,264

자료 : OECD/IEA World Energy Outlook2002(September 2002)

제2장 동북아 에너지 시장 현황 및 전망 17

산업용에너지 수요는 2000년 최종에너지의 54%를 차지하고 있지만, 경제의 구조적

변화에 따라 그 비중이 감소하여 2030년에는 43%로 떨어질 것으로 전망된다. 철강이

나 시멘트 같은 에너지 집약적 산업은 수입품과의 경쟁에 직면하여, 소규모 생산자

의 경우는 합병을 통하여 에너지 효율을 증진시킬 것이다. 에너지집약도가 낮고 노

동집약적인 제조업이나 서비스업의 경우는 중공업보다 빠른 속도로 증가할 것으로

전망된다. 전력과 가스가 석탄을 대체하여 전체 에너지 효율을 증진시키고 환경문제

를 완화할 것이다.

수송부문의 에너지소비는 매년 4.1% 증가하여 총 최종에너지에서의 점유율이 2000

년 15%에서 2030년 23%에 도달할 것이다. 비록 항공수송이 가장 빠른 속도로 증가

하지만 도로 수송이 수요 증가의 중요한 요인일 것이다. 도로 수송은 지난 20년 동

안 가장 빠른 속도로 증가하여 8배로 증가하 다. 실제적으로 수송 수요의 증가는

석유제품의 형태로 증가한다. 석탄, 가스, 전력은 2000년 전체 수송 수요의 8%에서

2030년 단지 2%정도를 차지할 정도로 감소할 것이다. 중국의 석유소비 증가분의 약

2/3가 수송부분의 증가에 의한 것이다.

최근의 도로수송용 연료 소비의 폭발적 증가는 자동차 소유의 증가에 따라 중국에

서 앞으로도 지속될 것이다. 2000년 중국의 차량소유는 천명당 12대로 미국이나 캐

나다의 천명당 700대와 비교해 낮았다. 하지만 중국은 최근 1인당 GDP가 $3,500을

넘어서, 자동차 산업의 성장 문턱을 넘어섰다. 자동차 가격은 수입자동차에 대한 관

세의 폐지에 따라 떨어질 것이며, 이로 인하여 폭발적 자동차 수요와 연료 수요가

발생할 것이다. 도로운송에 대한 에너지 소비는 매년 4.7% 증가하여 2000년 54Mtoe

에서 2030년 213Mtoe로 급격하게 증가할 것으로 전망된다. 그럼에도 불구하고 아직

까지 포화효과(saturation effect)를 포함한 도로수송의 증가 추세와 관련한 불확실성

이 있다. 또한 도로운송 연료의 수요 구조에 관한 불확실성도 존재한다. 현재 정부는

경유의 가격을 휘발유보다 낮게 유지하고 있는데, 이는 경유 자동차의 사용을 장려

하여 도로수송 에너지 수요에서 경유의 비중을 증가시킨다. 또한 에너지 수요와 정

유 및 생산과의 불일치를 낳게 한다. 석유제품 수입에 대한 제한 철폐와 가격 개편

은 이러한 왜곡을 시정하는데 도입이 될 것으로 기대된다.

18

주거용 에너지 사용은 2000년 총 에너지 소비의 15%로 다른 국가들에 비해 매우

낮은 수준을 보이고 있다. 주거용 수요는 매년 3.2% 증가하여 2000년 84Mtoe에서

2030년 217Mtoe로 증가할 것으로 전망된다. 가구 소득의 증가가 전기 기구의 사용을

증가시킬 것이다. 총 주거용 에너지 사용에서 전력의 비중이 18%에서 37%로 두 배

이상 증가할 것이며, 석탄의 비중은 반 이하로 감소할 것이다. 시골지역에 실재로 전

기가 들어올 것인지는 불확실성이 있다. 전력망은 중국 가정의 98%까지 확장 되었지

만 지방지역의 경우 전력 서비스가 신뢰성이 없기 때문에 실제 사용량은 아직까지

매우 낮다. 주거용 가스사용은 배관망의 건설과 다른 연료에 대한 최종 소비자 가격

에 따라 달라질 것이다.

서비스 부문은 2000년 총 에너지 소비에서 단지 5%를 차지하고 있다. 상업이 급격

하게 발달하고 있고, 이러한 경향은 앞으로도 지속될 것이다. 따라서 서비스 부문의

에너지 소비는 매년 4.5% 증가하여 2000년 45Mtoe에서 2030년 111Mtoe로 증가할 것

으로 전망된다. 서비스 부분의 에너지 수요 증가는 전력과 석유가 대부분을 차지할

것이다.

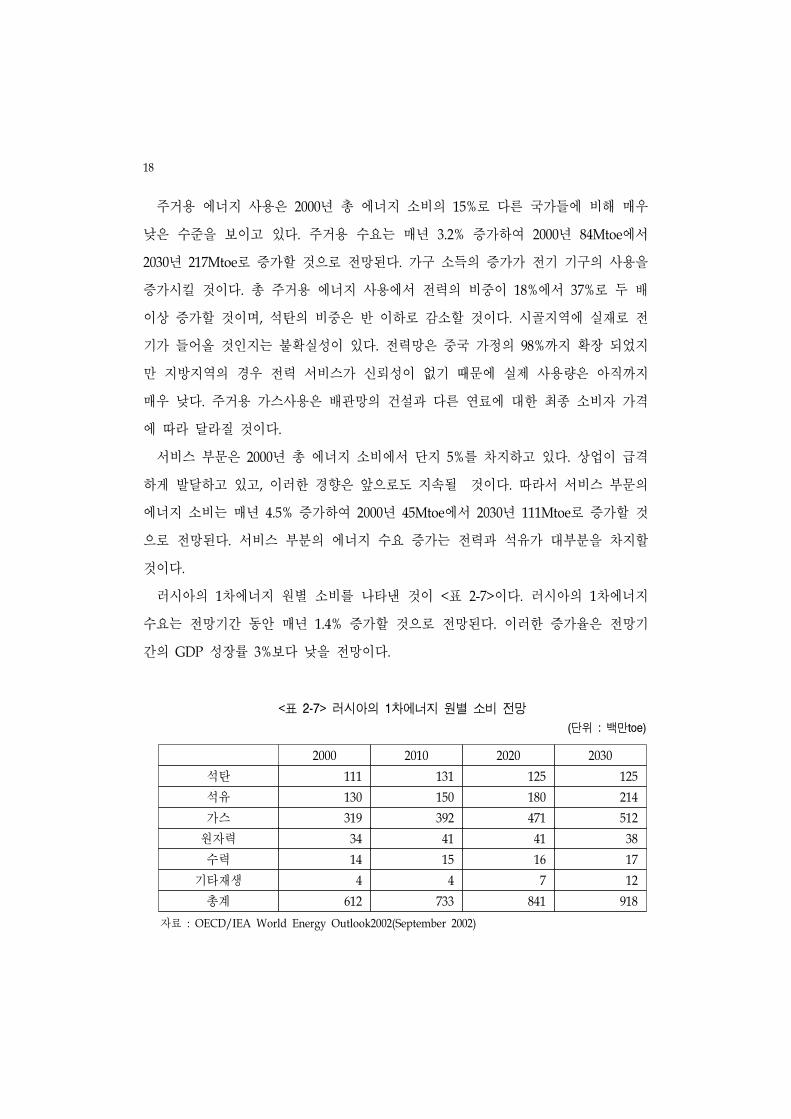

러시아의 1차에너지 원별 소비를 나타낸 것이 <표 2-7>이다. 러시아의 1차에너지

수요는 전망기간 동안 매년 1.4% 증가할 것으로 전망된다. 이러한 증가율은 전망기

간의 GDP 성장률 3%보다 낮을 전망이다.

<표 2-7> 러시아의 1차에너지 원별 소비 전망

(단위 : 백만toe)

2000 2010 2020 2030

석탄 111 131 125 125

석유 130 150 180 214

가스 319 392 471 512

원자력 34 41 41 38

수력 14 15 16 17

기타재생 4 4 7 12

총계 612 733 841 918

자료 : OECD/IEA World Energy Outlook2002(September 2002)

제2장 동북아 에너지 시장 현황 및 전망 19

석유 수요는 연료 중에서 가장 빠른 속도인 매년 1.7%로 증가할 전망이다. 따라서

1차에너지에서의 석유의 비중은 2000년에서 2030년 사이에 2%포인트 증가할 전망이

다. 가스수요는 매년 1.6%의 속도로 증가하여 1차에너지에서 차지하는 점유율이

2000년의 52%에서 56%로 증가할 전망이다. 석탄 수요는 매년 단지 0.4% 증가할 예

정이다. 원자력은 2000년 6%의 점유율에서 2030년 4%로 그 점유율이 낮아질 전망이

다. 수력의 점유율은 조금 감소하여 약 2% 정도를 차지할 전망이다.

러시아의 총 최종에너지 소비는 1차에너지 공급보다 조금 느린 속도로 증가할 전

망이다. 앞으로 30년 동안 단지 1992년 수준으로 돌아갈 것이다. 수송부문은 최종에

너지 수요 증가분의 38%와 석유수요 증가분의 69%를 담당할 것으로 예측된다. 주거

부문과 산업부문은 가격 상승과 폐기물의 감소에 따라 열에 대한 수요가 많이 감소

할 것으로 전망된다. 1990년대에 전력과 열의 가격 상승은 물가상승보다 훨씬 낮았

다. 이것이 소비자의 에너지 효율 개선 유인을 약화시켰다. 결과적으로 난방이나 국

내 온수에 사용되는 에너지의 양이 다른 OECD 국가에 비하여 50% 이상 높다. 하지

만 장기적으로는 효율증진으로 인하여 상업용 건물과 주거용 건물의 최종에너지 소

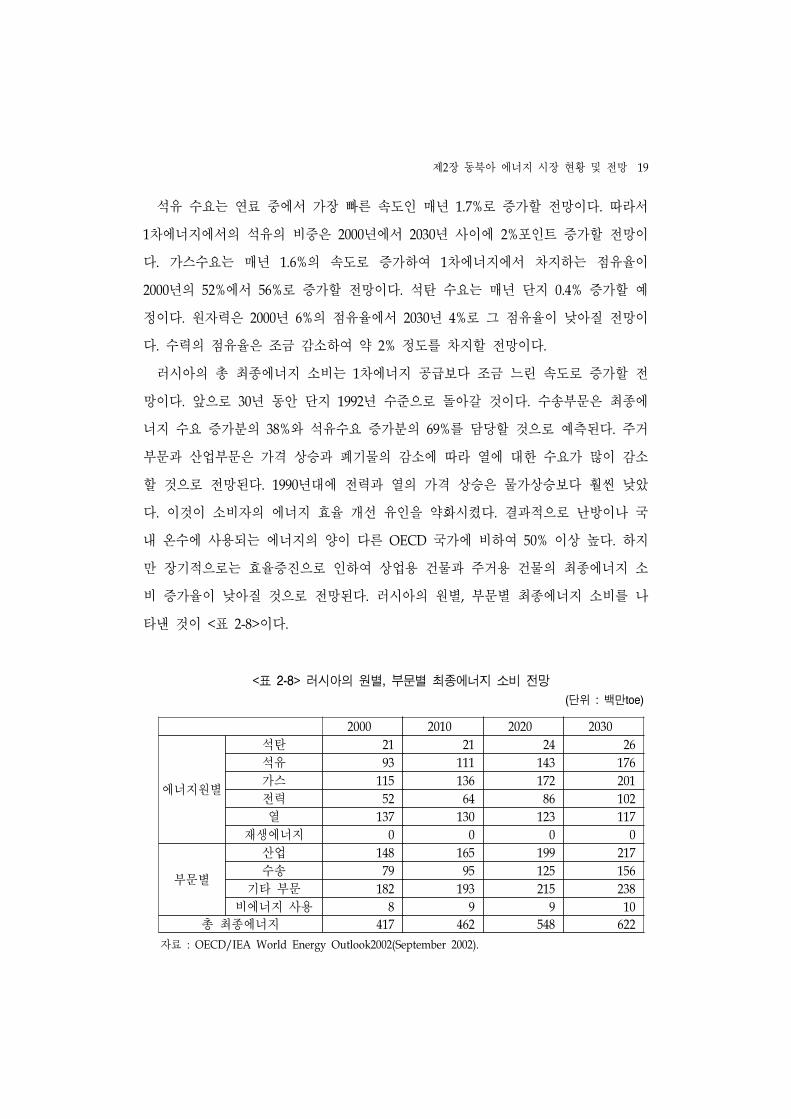

비 증가율이 낮아질 것으로 전망된다. 러시아의 원별, 부문별 최종에너지 소비를 나

타낸 것이 <표 2-8>이다.

<표 2-8> 러시아의 원별, 부문별 최종에너지 소비 전망

(단위 : 백만toe)

2000 2010 2020 2030

에너지원별

석탄 21 21 24 26

석유 93 111 143 176

가스 115 136 172 201

전력 52 64 86 102

열 137 130 123 117

재생에너지 0 0 0 0

부문별

산업 148 165 199 217

수송 79 95 125 156

기타 부문 182 193 215 238

비에너지 사용 8 9 9 10

총 최종에너지 417 462 548 622

자료 : OECD/IEA World Energy Outlook2002(September 2002).

20

러시아의 최종에너지 소비는 2000년 417백만toe에서 2030년 622백만toe로 증가할

것이다. 원별로 볼 때 석탄의 증가는 2000년 21백만toe에서 2030년 26백만toe로 23%

증가에 그치고 있으나, 석유, 가스 전력의 사용 증가는 매우 클 것으로 전망된다. 석

유는 2000년 93백만toe에서 2030년 176백만toe로 약 89% 증가하 고 가스는 약 75%

증가, 전력은 96% 증가하여 최종에너지에서 차지하는 비중이 점차 높아지게 된다.

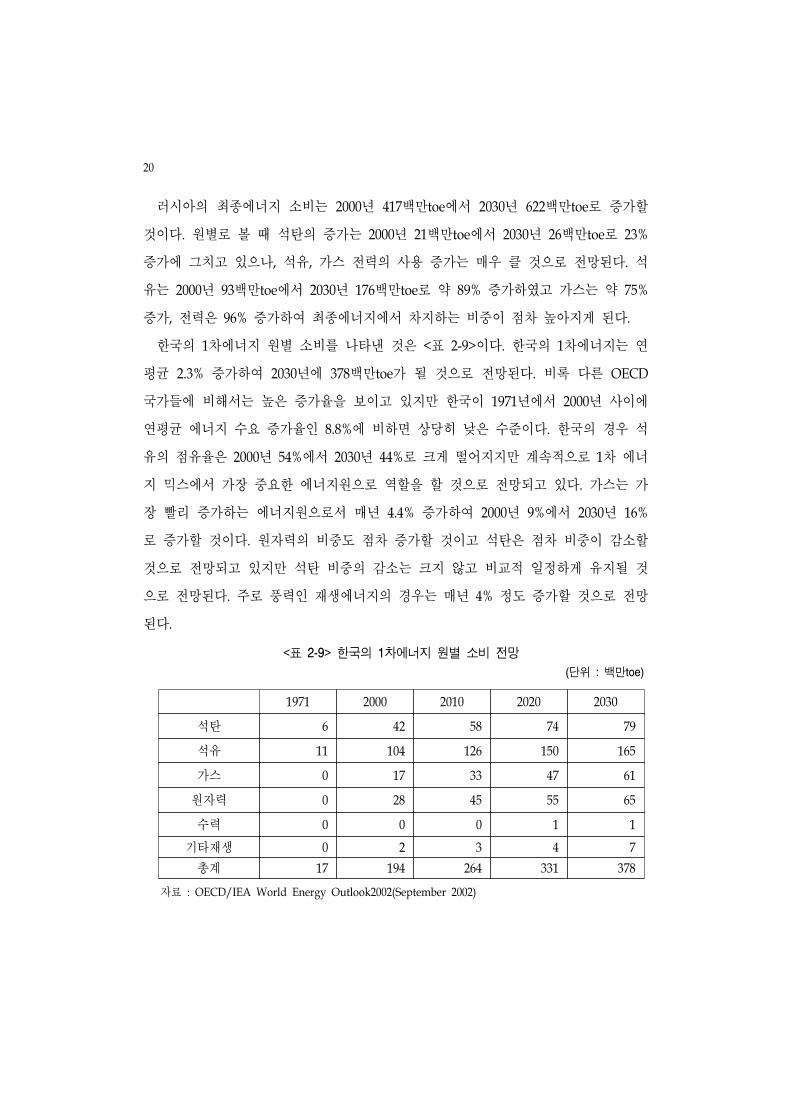

한국의 1차에너지 원별 소비를 나타낸 것은 <표 2-9>이다. 한국의 1차에너지는 연

평균 2.3% 증가하여 2030년에 378백만toe가 될 것으로 전망된다. 비록 다른 OECD

국가들에 비해서는 높은 증가율을 보이고 있지만 한국이 1971년에서 2000년 사이에

연평균 에너지 수요 증가율인 8.8%에 비하면 상당히 낮은 수준이다. 한국의 경우 석

유의 점유율은 2000년 54%에서 2030년 44%로 크게 떨어지지만 계속적으로 1차 에너

지 믹스에서 가장 중요한 에너지원으로 역할을 할 것으로 전망되고 있다. 가스는 가

장 빨리 증가하는 에너지원으로서 매년 4.4% 증가하여 2000년 9%에서 2030년 16%

로 증가할 것이다. 원자력의 비중도 점차 증가할 것이고 석탄은 점차 비중이 감소할

것으로 전망되고 있지만 석탄 비중의 감소는 크지 않고 비교적 일정하게 유지될 것

으로 전망된다. 주로 풍력인 재생에너지의 경우는 매년 4% 정도 증가할 것으로 전망

된다.

<표 2-9> 한국의 1차에너지 원별 소비 전망

(단위 : 백만toe)

1971 2000 2010 2020 2030

석탄 6 42 58 74 79

석유 11 104 126 150 165

가스 0 17 33 47 61

원자력 0 28 45 55 65

수력 0 0 0 1 1

기타재생 0 2 3 4 7

총계 17 194 264 331 378

자료 : OECD/IEA World Energy Outlook2002(September 2002)

제2장 동북아 에너지 시장 현황 및 전망 21

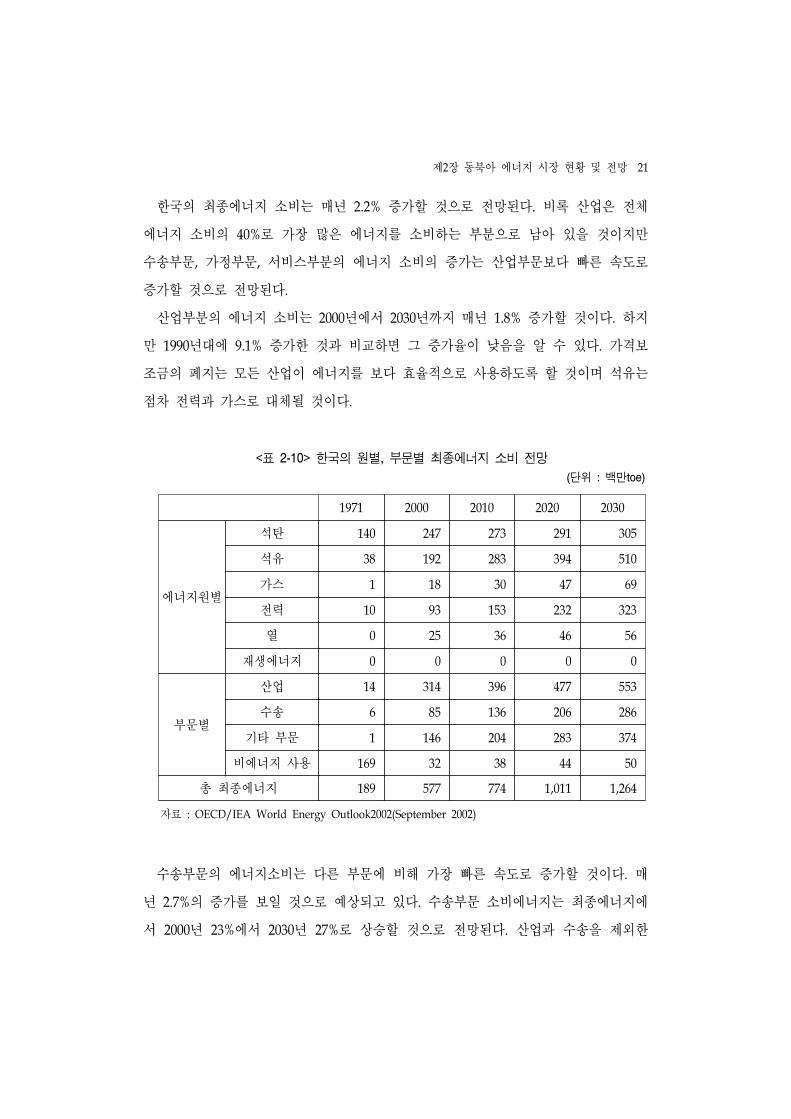

한국의 최종에너지 소비는 매년 2.2% 증가할 것으로 전망된다. 비록 산업은 전체

에너지 소비의 40%로 가장 많은 에너지를 소비하는 부분으로 남아 있을 것이지만

수송부문, 가정부문, 서비스부분의 에너지 소비의 증가는 산업부문보다 빠른 속도로

증가할 것으로 전망된다.

산업부분의 에너지 소비는 2000년에서 2030년까지 매년 1.8% 증가할 것이다. 하지

만 1990년대에 9.1% 증가한 것과 비교하면 그 증가율이 낮음을 알 수 있다. 가격보

조금의 폐지는 모든 산업이 에너지를 보다 효율적으로 사용하도록 할 것이며 석유는

점차 전력과 가스로 대체될 것이다.

<표 2-10> 한국의 원별, 부문별 최종에너지 소비 전망

(단위 : 백만toe)

1971 2000 2010 2020 2030

에너지원별

석탄 140 247 273 291 305

석유 38 192 283 394 510

가스 1 18 30 47 69

전력 10 93 153 232 323

열 0 25 36 46 56

재생에너지 0 0 0 0 0

부문별

산업 14 314 396 477 553

수송 6 85 136 206 286

기타 부문 1 146 204 283 374

비에너지 사용 169 32 38 44 50

총 최종에너지 189 577 774 1,011 1,264

자료 : OECD/IEA World Energy Outlook2002(September 2002)

수송부문의 에너지소비는 다른 부문에 비해 가장 빠른 속도로 증가할 것이다. 매

년 2.7%의 증가를 보일 것으로 예상되고 있다. 수송부문 소비에너지는 최종에너지에

서 2000년 23%에서 2030년 27%로 상승할 것으로 전망된다. 산업과 수송을 제외한

22

다른 부분에서는 함께 2.4%의 증가율을 보일 것으로 전망되며 그 점유율은 점차 증

가하여 2030년 27%에 도달할 것으로 전망되고 있다. 전력수요는 이보다 더 빠른 속

도로 증가하여 2030년에는 37%의 점유율을 보일 것으로 전망된다. 이러한 증가는 가

계 소득의 증가에 향이 크며 소득의 증가에 따른 전기기구의 판매 증가가 큰 향

을 미칠 것으로 전망된다.

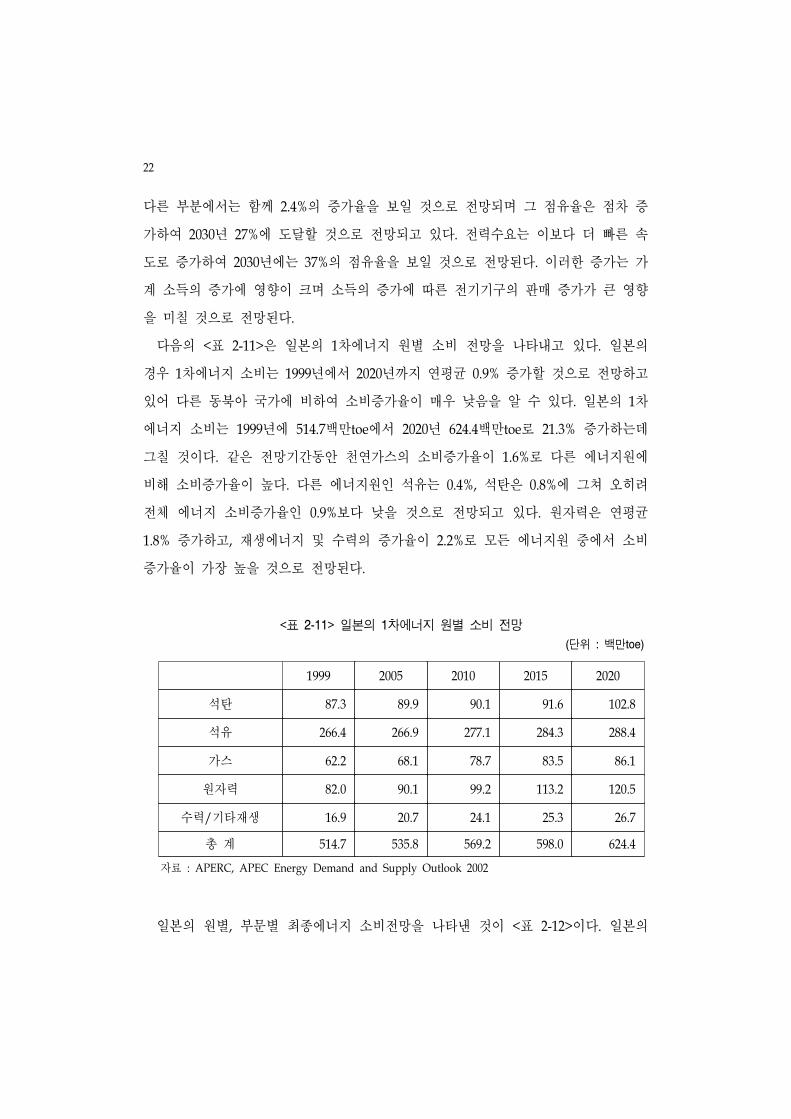

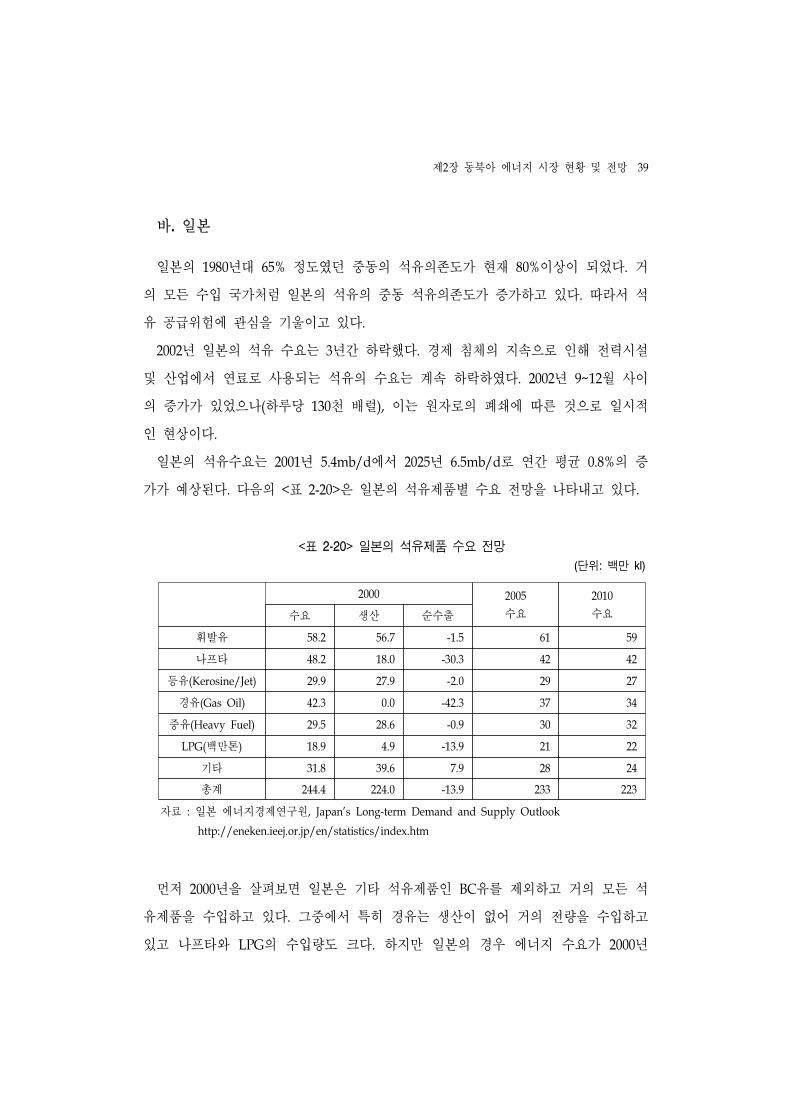

다음의 <표 2-11>은 일본의 1차에너지 원별 소비 전망을 나타내고 있다. 일본의

경우 1차에너지 소비는 1999년에서 2020년까지 연평균 0.9% 증가할 것으로 전망하고

있어 다른 동북아 국가에 비하여 소비증가율이 매우 낮음을 알 수 있다. 일본의 1차

에너지 소비는 1999년에 514.7백만toe에서 2020년 624.4백만toe로 21.3% 증가하는데

그칠 것이다. 같은 전망기간동안 천연가스의 소비증가율이 1.6%로 다른 에너지원에

비해 소비증가율이 높다. 다른 에너지원인 석유는 0.4%, 석탄은 0.8%에 그쳐 오히려

전체 에너지 소비증가율인 0.9%보다 낮을 것으로 전망되고 있다. 원자력은 연평균

1.8% 증가하고, 재생에너지 및 수력의 증가율이 2.2%로 모든 에너지원 중에서 소비

증가율이 가장 높을 것으로 전망된다.

<표 2-11> 일본의 1차에너지 원별 소비 전망

(단위 : 백만toe)

1999 2005 2010 2015 2020

석탄 87.3 89.9 90.1 91.6 102.8

석유 266.4 266.9 277.1 284.3 288.4

가스 62.2 68.1 78.7 83.5 86.1

원자력 82.0 90.1 99.2 113.2 120.5

수력/기타재생 16.9 20.7 24.1 25.3 26.7

총 계 514.7 535.8 569.2 598.0 624.4

자료 : APERC, APEC Energy Demand and Supply Outlook 2002

일본의 원별, 부문별 최종에너지 소비전망을 나타낸 것이 <표 2-12>이다. 일본의

제2장 동북아 에너지 시장 현황 및 전망 23

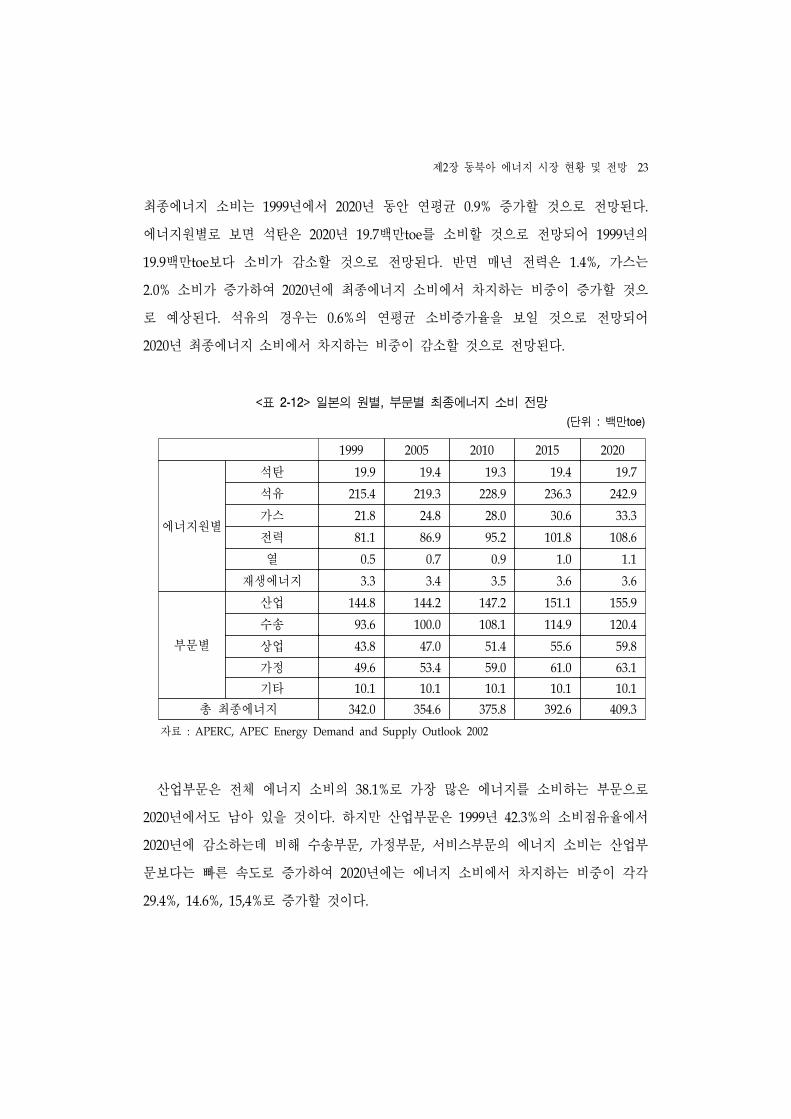

최종에너지 소비는 1999년에서 2020년 동안 연평균 0.9% 증가할 것으로 전망된다.

에너지원별로 보면 석탄은 2020년 19.7백만toe를 소비할 것으로 전망되어 1999년의

19.9백만toe보다 소비가 감소할 것으로 전망된다. 반면 매년 전력은 1.4%, 가스는

2.0% 소비가 증가하여 2020년에 최종에너지 소비에서 차지하는 비중이 증가할 것으

로 예상된다. 석유의 경우는 0.6%의 연평균 소비증가율을 보일 것으로 전망되어

2020년 최종에너지 소비에서 차지하는 비중이 감소할 것으로 전망된다.

<표 2-12> 일본의 원별, 부문별 최종에너지 소비 전망

(단위 : 백만toe)

1999 2005 2010 2015 2020

에너지원별

석탄 19.9 19.4 19.3 19.4 19.7

석유 215.4 219.3 228.9 236.3 242.9

가스 21.8 24.8 28.0 30.6 33.3

전력 81.1 86.9 95.2 101.8 108.6

열 0.5 0.7 0.9 1.0 1.1

재생에너지 3.3 3.4 3.5 3.6 3.6

부문별

산업 144.8 144.2 147.2 151.1 155.9

수송 93.6 100.0 108.1 114.9 120.4

상업 43.8 47.0 51.4 55.6 59.8

가정 49.6 53.4 59.0 61.0 63.1

기타 10.1 10.1 10.1 10.1 10.1

총 최종에너지 342.0 354.6 375.8 392.6 409.3

자료 : APERC, APEC Energy Demand and Supply Outlook 2002

산업부문은 전체 에너지 소비의 38.1%로 가장 많은 에너지를 소비하는 부문으로

2020년에서도 남아 있을 것이다. 하지만 산업부문은 1999년 42.3%의 소비점유율에서

2020년에 감소하는데 비해 수송부문, 가정부문, 서비스부문의 에너지 소비는 산업부

문보다는 빠른 속도로 증가하여 2020년에는 에너지 소비에서 차지하는 비중이 각각

29.4%, 14.6%, 15,4%로 증가할 것이다.

24

제2절 에너지원별 시장현황 및 전망

1. 석유

가. 석유 매장량 및 수급 현황

1) 매장량

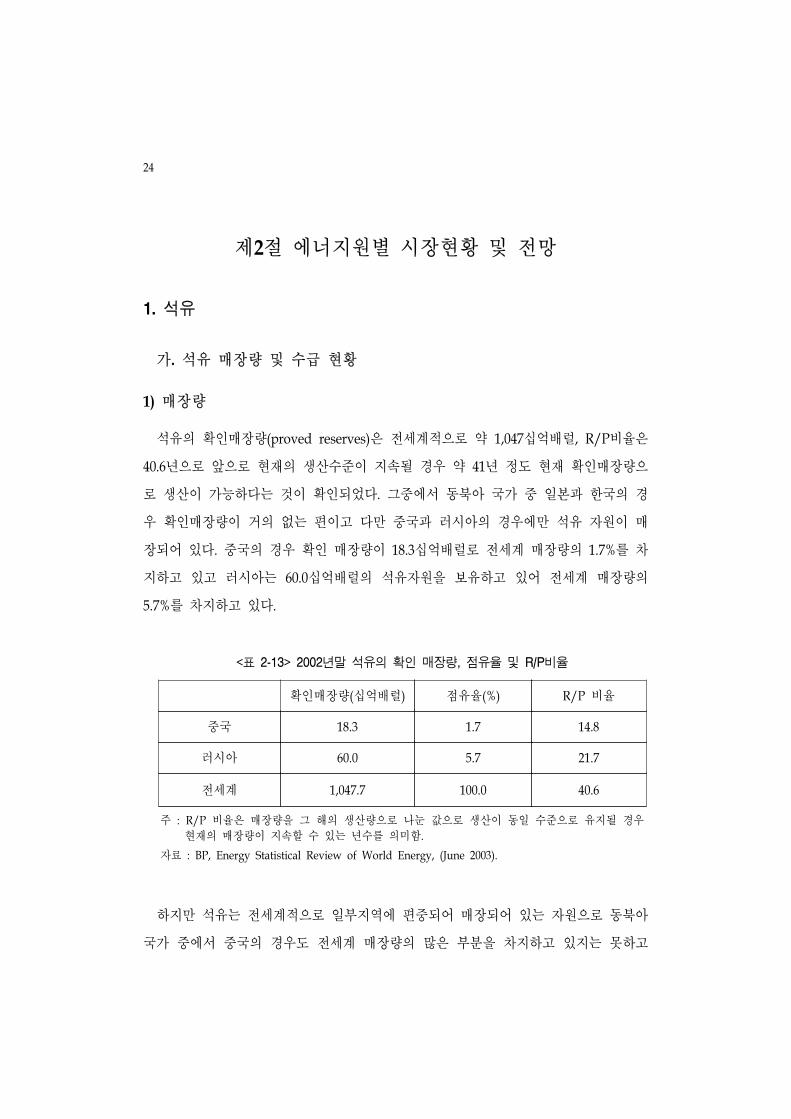

석유의 확인매장량(proved reserves)은 전세계적으로 약 1,047십억배럴, R/P비율은

40.6년으로 앞으로 현재의 생산수준이 지속될 경우 약 41년 정도 현재 확인매장량으

로 생산이 가능하다는 것이 확인되었다. 그중에서 동북아 국가 중 일본과 한국의 경

우 확인매장량이 거의 없는 편이고 다만 중국과 러시아의 경우에만 석유 자원이 매

장되어 있다. 중국의 경우 확인 매장량이 18.3십억배럴로 전세계 매장량의 1.7%를 차

지하고 있고 러시아는 60.0십억배럴의 석유자원을 보유하고 있어 전세계 매장량의

5.7%를 차지하고 있다.

<표 2-13> 2002년말 석유의 확인 매장량, 점유율 및 R/P비율

확인매장량(십억배럴) 점유율(%) R/P 비율

중국 18.3 1.7 14.8

러시아 60.0 5.7 21.7

전세계 1,047.7 100.0 40.6

주 : R/P 비율은 매장량을 그 해의 생산량으로 나눈 값으로 생산이 동일 수준으로 유지될 경우

현재의 매장량이 지속할 수 있는 년수를 의미함.

자료 : BP, Energy Statistical Review of World Energy, (June 2003).

하지만 석유는 전세계적으로 일부지역에 편중되어 매장되어 있는 자원으로 동북아

국가 중에서 중국의 경우도 전세계 매장량의 많은 부분을 차지하고 있지는 못하고

제2장 동북아 에너지 시장 현황 및 전망 25

있다. 동북아 국가들의 R/P 비율은 전세계 평균인 40.6년보다도 낮아 러시아와 중국

이 각각 21.7년, 14.8년밖에 안 되는 형편이다. 따라서 석유 매장량이 풍부한 러시아

를 제외한 동북아 국가들은 석유부존량이 생산에 비해 부족하기 때문에 수입에 의존

해야 되는 형편이다. 하지만 현재 석유를 수출하고 있는 러시아의 경우도 R/P 비율

이 21.7에 불과해 현재 생산을 유지할 경우 석유는 오래 지속가능한 에너지원은 아

니다. 하지만 러시아의 경우 탐사 및 개발이 여러 가지 요인으로 지속되지 못하 기

때문에 실제적으로 확인된 매장량보다 탐사에 의해 발견 가능한 석유매장량이 매우

많다고 추정된다.

2) 석유 수급 현황

2002년 세계 석유생산량은 73.9백만 b/d로 전년대비 0.7% 줄어들었으며 1992년 이

후 10년간 연평균 1.2%의 생산증가율을 기록하고 있다. 석유 생산량 중 OPEC은

2002년 28.2백만 b/d로 전년대비 6.4% 줄어들며 생산 점유율도 38.4%로 점유율 하락

을 기록한데 비해, 구소련을 포함한 비OPEC은 전년대비 3.3% 증산을 기록하고 생산

점유율도 확대되고 있다. 특히 구소련의 석유 생산량은 시장경제로의 전환기 던 90

년대 중반까지 하락 추세 지만 90년대 중반을 저점으로 특히 2000년 이후 증산활동

이 본격화되는 추세에 있다.

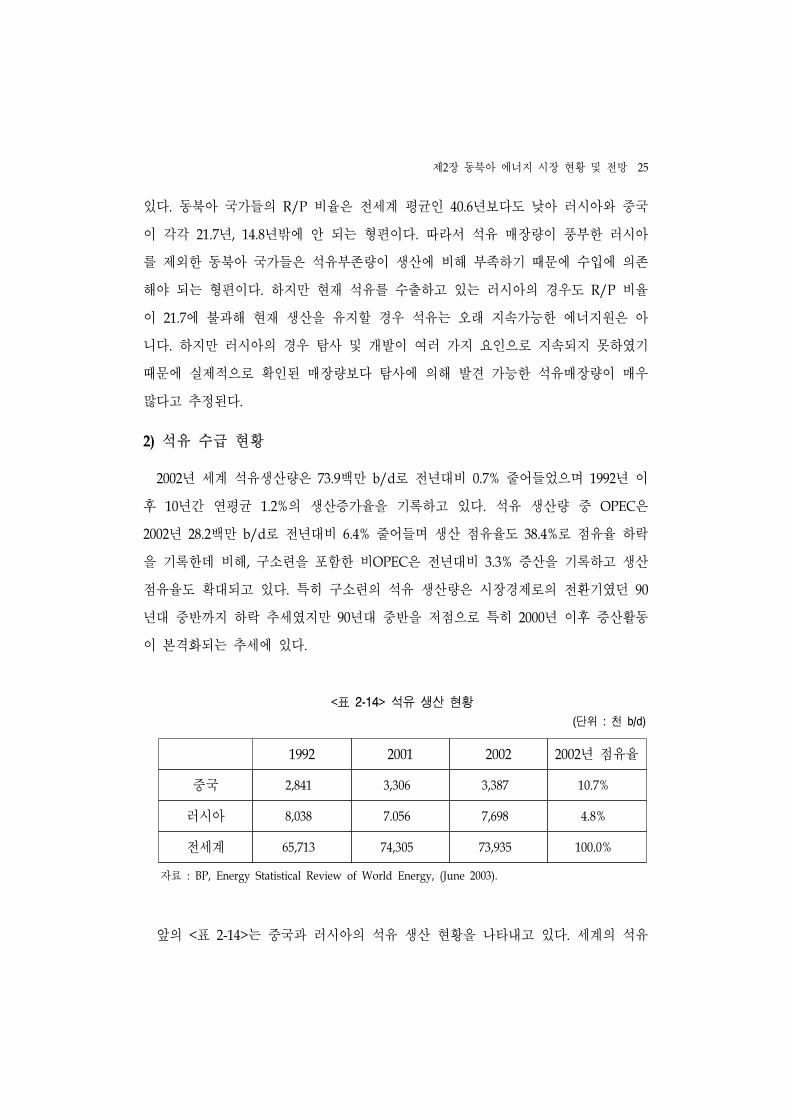

<표 2-14> 석유 생산 현황

(단위 : 천 b/d)

1992 2001 2002 2002년 점유율

중국 2,841 3,306 3,387 10.7%

러시아 8,038 7.056 7,698 4.8%

전세계 65,713 74,305 73,935 100.0%

자료 : BP, Energy Statistical Review of World Energy, (June 2003).

앞의 <표 2-14>는 중국과 러시아의 석유 생산 현황을 나타내고 있다. 세계의 석유

26

생산은 석유소비의 성장 둔화와 함께 점차 둔화되는 경향이 있다. 2001년 총 석유생

산은 74.3백만b/d 는데 2002년 73.9백만b/d로 전년도에 비해 0.7% 감소하 다. 하

지만 동북아 국가인 중국과 러시아는 세계 석유생산 감소 경향과는 달리 2002년 전

년도보다 각각 2.5%, 9.1% 증가한 3.4백만 b/d와 7.7백만b/d를 생산하고 있다.

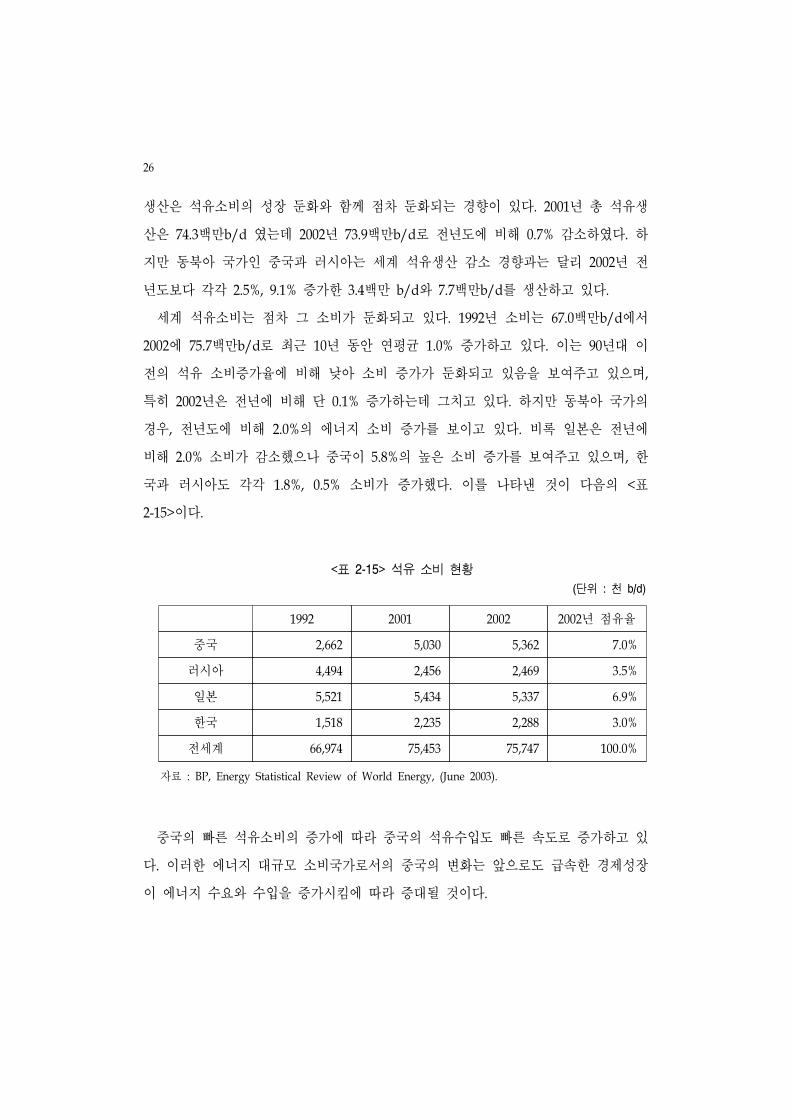

세계 석유소비는 점차 그 소비가 둔화되고 있다. 1992년 소비는 67.0백만b/d에서

2002에 75.7백만b/d로 최근 10년 동안 연평균 1.0% 증가하고 있다. 이는 90년대 이

전의 석유 소비증가율에 비해 낮아 소비 증가가 둔화되고 있음을 보여주고 있으며,

특히 2002년은 전년에 비해 단 0.1% 증가하는데 그치고 있다. 하지만 동북아 국가의

경우, 전년도에 비해 2.0%의 에너지 소비 증가를 보이고 있다. 비록 일본은 전년에

비해 2.0% 소비가 감소했으나 중국이 5.8%의 높은 소비 증가를 보여주고 있으며, 한

국과 러시아도 각각 1.8%, 0.5% 소비가 증가했다. 이를 나타낸 것이 다음의 <표

2-15>이다.

<표 2-15> 석유 소비 현황

(단위 : 천 b/d)

1992 2001 2002 2002년 점유율

중국 2,662 5,030 5,362 7.0%

러시아 4,494 2,456 2,469 3.5%

일본 5,521 5,434 5,337 6.9%

한국 1,518 2,235 2,288 3.0%

전세계 66,974 75,453 75,747 100.0%

자료 : BP, Energy Statistical Review of World Energy, (June 2003).

중국의 빠른 석유소비의 증가에 따라 중국의 석유수입도 빠른 속도로 증가하고 있

다. 이러한 에너지 대규모 소비국가로서의 중국의 변화는 앞으로도 급속한 경제성장

이 에너지 수요와 수입을 증가시킴에 따라 증대될 것이다.

제2장 동북아 에너지 시장 현황 및 전망 27

나. 국제 석유 시장의 특성

1) 국제 석유시장

국제석유시장은 OPEC와 석유메이저들의 주도권을 둘러싼 경쟁으로 요약될 수 있

다. OPEC 회원국들은 1,2차 석유파동 시기 던 70년대 이후 석유산업을 대부분 국

체제로 관리하고 있어서, 국 석유회사와 자회사로 구성된 국 기업이 유전의 개발

과 생산 및 판매를 총괄하는 시스템으로 구성되어 있다. 대부분의 산유국 국 석유

회사들은 상류부문 사업을 중심으로 편성되어 있으며, 정제능력과 제품판매 등 하류

부문 사업은 취약한 편이다. 중국 등 개도국에서도 석유산업을 국 체제로 운 하고

있으나 중국은 부분적으로 이들 국 기업의 민 화를 추구하고 있는 형편이다.

석유메이저는 막대한 자본력을 바탕으로 유전개발과 생산의 상류부문과 원유정제

및 제품판매의 하류부문을 총괄하는 통합시스템으로 운 되는 다국적 기업으로 세계

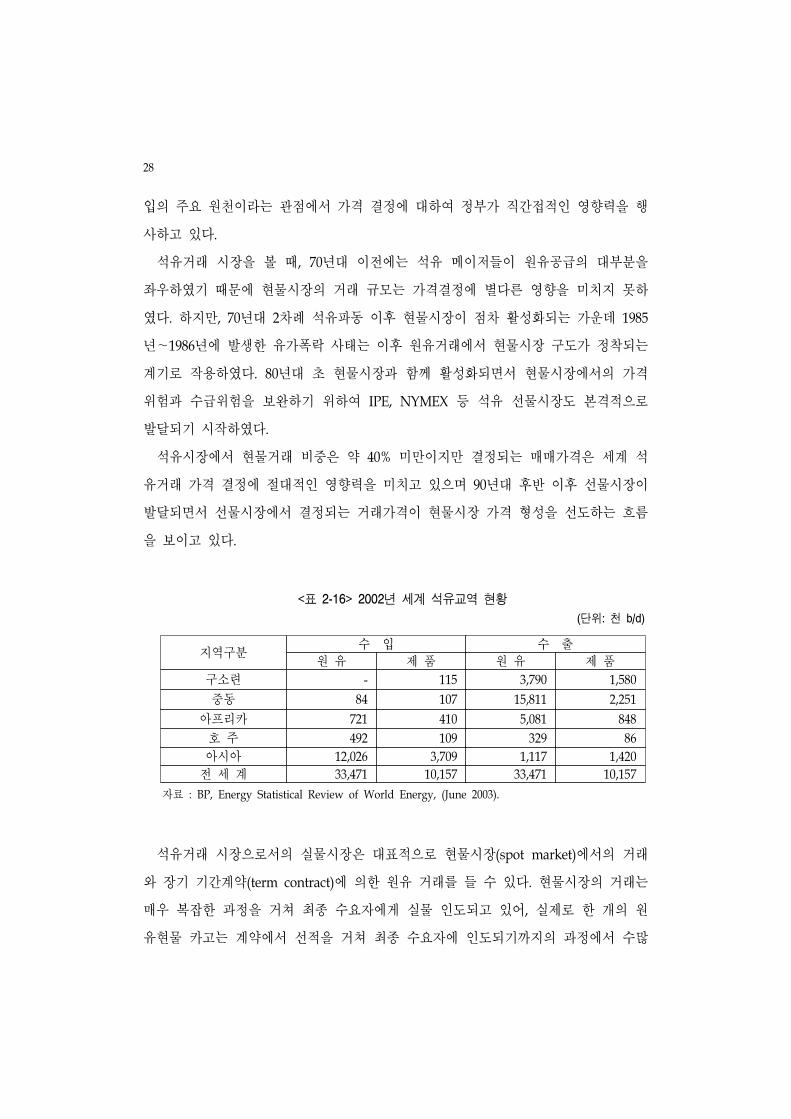

석유무역에서 막대한 향력을 행사하고 있는데, 국 석유회사와는 상대적으로 원유

정제와 제품판매 부문에서 막강한 경쟁력을 보유하고 있다. 그러나 70년대 이후 석

유시장의 변화에 따라 치열한 생존경쟁에서 살아남기 위한 구조개편과 경 혁신이

지속되어 왔다.

80년대와 90년대를 거치는 동안 세계 석유시장의 치열한 경쟁에서 살아남기 위하

여 메이저 기업들의 인수합병이 이어졌다. 그 결과 1989년에 15개이던 미국계 석유

메이저는 현재 7개로 줄어들었고, 국 계열은 4개에서 2개로, 프랑스 계열은 3개 기

업이 1개로 줄어든 상황이다.

원유의 교역은 석유산업의 상류부문과 하류부문을 이어주는 연결고리로서 작용을

하고 있다. 석유산업의 상류부문은 유전 탐사와 개발, 생산까지를 의미하며, 하류부

문은 정제 및 석유제품 판매부문을 의미하고 있다. 원유교역은 상류부문의 생산성

가치를 좌우하며, 하류부문에서의 원료비용을 결정하게 된다.

석유의 정치적 향력 때문에 이제까지 가격결정 과정에서 순수 경제적 측면보다

정치적 측면이 우선시되어 왔다. OPEC은 원유가격 결정에 막강한 향력을 미치는

정치적 국제기구로서의 특징을 지니고 있으며, 대부분의 산업국가에서도 석유가 세

28

입의 주요 원천이라는 관점에서 가격 결정에 대하여 정부가 직간접적인 향력을 행

사하고 있다.

석유거래 시장을 볼 때, 70년대 이전에는 석유 메이저들이 원유공급의 대부분을

좌우하 기 때문에 현물시장의 거래 규모는 가격결정에 별다른 향을 미치지 못하

다. 하지만, 70년대 2차례 석유파동 이후 현물시장이 점차 활성화되는 가운데 1985

년∼1986년에 발생한 유가폭락 사태는 이후 원유거래에서 현물시장 구도가 정착되는

계기로 작용하 다. 80년대 초 현물시장과 함께 활성화되면서 현물시장에서의 가격

위험과 수급위험을 보완하기 위하여 IPE, NYMEX 등 석유 선물시장도 본격적으로

발달되기 시작하 다.

석유시장에서 현물거래 비중은 약 40% 미만이지만 결정되는 매매가격은 세계 석

유거래 가격 결정에 절대적인 향력을 미치고 있으며 90년대 후반 이후 선물시장이

발달되면서 선물시장에서 결정되는 거래가격이 현물시장 가격 형성을 선도하는 흐름

을 보이고 있다.

<표 2-16> 2002년 세계 석유교역 현황

(단위: 천 b/d)

지역구분수 입 수 출

원 유 제 품 원 유 제 품

구소련 - 115 3,790 1,580

중동 84 107 15,811 2,251

아프리카 721 410 5,081 848

호 주 492 109 329 86

아시아 12,026 3,709 1,117 1,420

전 세 계 33,471 10,157 33,471 10,157

자료 : BP, Energy Statistical Review of World Energy, (June 2003).

석유거래 시장으로서의 실물시장은 대표적으로 현물시장(spot market)에서의 거래

와 장기 기간계약(term contract)에 의한 원유 거래를 들 수 있다. 현물시장의 거래는

매우 복잡한 과정을 거쳐 최종 수요자에게 실물 인도되고 있어, 실제로 한 개의 원

유현물 카고는 계약에서 선적을 거쳐 최종 수요자에 인도되기까지의 과정에서 수많

제2장 동북아 에너지 시장 현황 및 전망 29

은 석유회사와 무역업자들이 연계되어 연쇄적인 거래를 발생시키기도 한다. 실물이

최종 목적지에 도착하기 이전이라도 수송 도중에 현물거래로 되 팔리기도 해 현물로

거래되는 물량을 정확히 파악하기는 어려움이 있다.

기간계약(term contract)은 산유국과의 장기계약의 형태로 원유공급의 계약기간과

연간 도입물량을 계약하고, 적용되는 가격은 현물시장 가격에 연동시키는 방식으로,

기간계약에 적용되는 가격은 산유국 또는 국 석유회사가 공시하는 가격공식(term

contract price formula)에 의거한다. 중동산 원유는 미국시장과 유럽 및 극동지역 등

전 세계로 판매되기 때문에 판매되는 지역에 따라 적용되는 기준원유가 다르며 가격

공식도 다르게 적용되고 있다. 중동산 원유의 기간계약 판매가격에서 한국, 일본, 중

국 등 대 아시아 지역 판매가격이 유럽이나 북미지역 판매가격보다 배럴당 1-1.5 달

러 비싸게 형성되고 있는 현상을 아시아 프리미엄(Asia Premium)이라고 한다.

선물시장은 현물시장이나 기간계약과 같은 실물거래에서 예상되는 가격변동 위험

의 헤징을 목적으로 하는 시장으로 IPE, NYMEX, SIMEX와 같은 에너지 상품 선물

시장(futures market)에서 원유와 제품을 거래하고 있다. 선물시장의 특징은 실제로

상품을 인수하는 거래가 아니라 서류상으로 거래하여 매매차액을 정산하는 거래로

“paper market”이라고 하며, “청산거래”라고도 한다. 주로 아시아 시장에서는

SIMEX시장에서 거래되면 상장 품목은 원유(Brent)와 중유(fuel oil)가 있다.

선물시장은 실물시장의 보완적 기능으로 활성화되었으나 점차 대형 펀드매니저와

투기성 자금들이 참여하면서 거래가 확대되어 최근에는 선물시장에서 형성되는 원유

가격이 오히려 현물시세를 리드하는 추세이다.

미래의 일정시점을 상품의 인수일로 정하고 상품 가격과 수량을 정하여 매매하는

거래로 매도자와 매수자 사이에 직접 계약체결이 발생되는 거래는 선도 거래이며,

선도거래는 선물거래와는 달리 공적기관의 개입 없이 상대방과의 직접거래를 통하여

계약조건이 정해지고 상호간에 거래이행의 책임이 수반되기 때문에 거래상의 위험이

상존하고 있다. 또한 선물거래는 대부분 청산거래인 반면 선도거래는 계약 만기일에

실물인도와 대금결제가 반드시 수반되는 거래이다.

30

2) 아시아 프리미엄

중동산 원유의 기간계약 판매가격에서 한국, 일본, 중국 등 대 아시아 지역 판매가

격이 유럽이나 북미지역 판매가격보다 배럴당 1-1.5 달러 비싸게 형성되고 있는 현상

을 가리키는 것으로, 이러한 현상이 발생되는 요인으로, 첫째는 아시아지역에 대한

원유공급선이 제한되어 있기 때문이며, 둘째 요인은 아시아지역 판매 원유에 대하여

제3자 판매 제한과 도착지 제한 원칙을 적용하기 때문이다. 미국과 유럽지역의 중동

산 원유 공급점유율은 약 30% 수준인 반면, 극동 아시아지역의 중동산 원유 의존도

는 70%를 상회하고 있다. 중동 산유국들은 판매경쟁이 치열한 유럽과 북미지역으로

판매되는 원유에 대해서는 수송비만큼을 기준원유 가격에서 할인하여 판매하고 있으

나 아시아지역 판매 원유에 대해서는 가격할인을 적용하지 않고 있다.

극동지역 판매 원유에 대한 도착지 제한과 제3자 거래 제한은 서구시장과 아시아

시장 사이에 재정거래(arbitrage)를 방해함으로써 중동 산유국들이 극동아시아 구매자

들에게 프리미엄을 용인할 수 있는 시장 환경을 조성하고 있다.

따라서 아시아 지역의 경우 원유공선이 제한되어 있어 대부분의 원유를 중동에 의

존하고 있는 현실에서 원유의 중동의존도를 낮추고 에너지 공급선을 다원화 한다는

입장에서 러시아에서의 원유도입은 중요한 역할을 할 수 있을 것이다. 에너지 안보

의 측면에서 러시아에서 원유를 수입하는 것이 중동 정치상황의 불안정이나 공급 중

단의 위험 때문에도 더욱 고려할 만한 일이다. 다만 아시아 국가의 정유시설이 중동

산 원유에 맞도록 건설된 점이 이러한 러시아로의 수입선 다변화에 방해요인이 될

수 있다.

다. 중국

1차에너지 소비에서 석유의 매년 3% 예상된 소비증가는 주로 수송부문에에 의한

것이다. 석유 소비는 2001년 5mb/d 고 이는 2030년 12mb/d로 두 배가 될 것이다.

대부분의 이러한 석유수요의 증가는 수입에 의하여 충당될 것이다. 순석유 수입은

2001년 1.7mb/d에서 2010년 4.2mb/d, 2030년에 9.8mb/d로 증가하여 2000년 미국의

제2장 동북아 에너지 시장 현황 및 전망 31

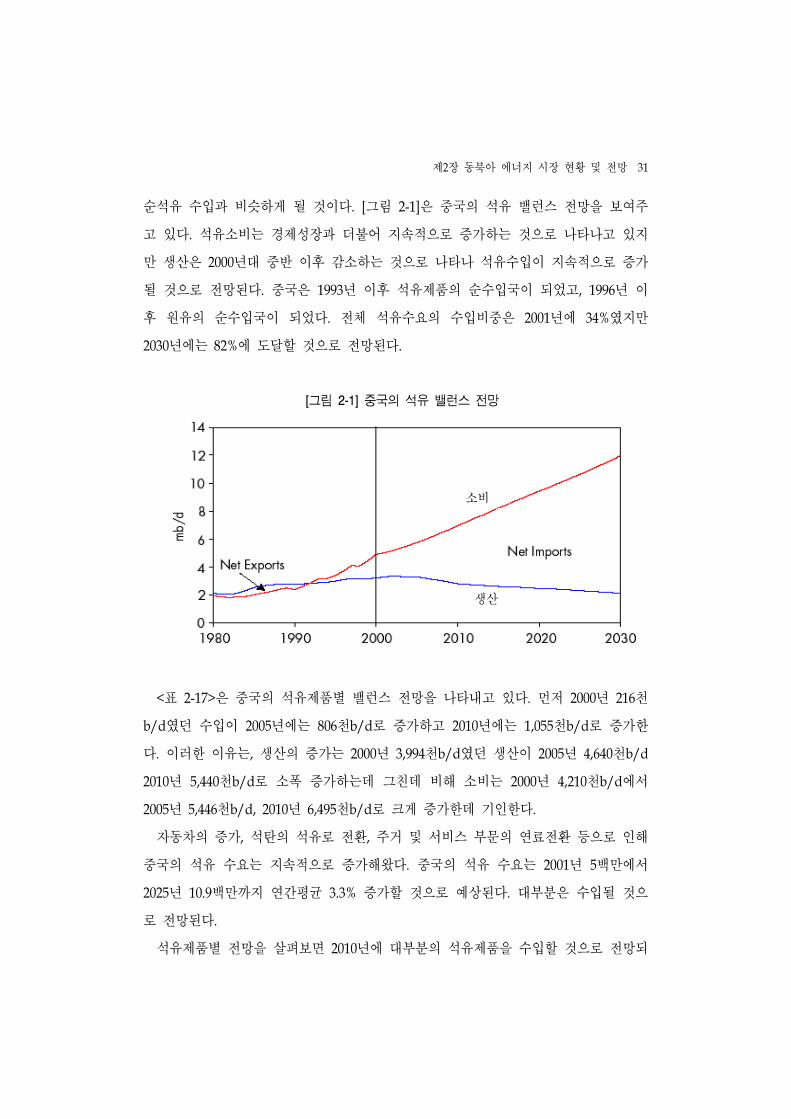

순석유 수입과 비슷하게 될 것이다. [그림 2-1]은 중국의 석유 밸런스 전망을 보여주

고 있다. 석유소비는 경제성장과 더불어 지속적으로 증가하는 것으로 나타나고 있지

만 생산은 2000년대 중반 이후 감소하는 것으로 나타나 석유수입이 지속적으로 증가

될 것으로 전망된다. 중국은 1993년 이후 석유제품의 순수입국이 되었고, 1996년 이

후 원유의 순수입국이 되었다. 전체 석유수요의 수입비중은 2001년에 34% 지만

2030년에는 82%에 도달할 것으로 전망된다.

[그림 2-1] 중국의 석유 밸런스 전망

소비

생산

<표 2-17>은 중국의 석유제품별 밸런스 전망을 나타내고 있다. 먼저 2000년 216천

b/d 던 수입이 2005년에는 806천b/d로 증가하고 2010년에는 1,055천b/d로 증가한

다. 이러한 이유는, 생산의 증가는 2000년 3,994천b/d 던 생산이 2005년 4,640천b/d

2010년 5,440천b/d로 소폭 증가하는데 그친데 비해 소비는 2000년 4,210천b/d에서

2005년 5,446천b/d, 2010년 6,495천b/d로 크게 증가한데 기인한다.

자동차의 증가, 석탄의 석유로 전환, 주거 및 서비스 부문의 연료전환 등으로 인해

중국의 석유 수요는 지속적으로 증가해왔다. 중국의 석유 수요는 2001년 5백만에서

2025년 10.9백만까지 연간평균 3.3% 증가할 것으로 예상된다. 대부분은 수입될 것으

로 전망된다.

석유제품별 전망을 살펴보면 2010년에 대부분의 석유제품을 수입할 것으로 전망되

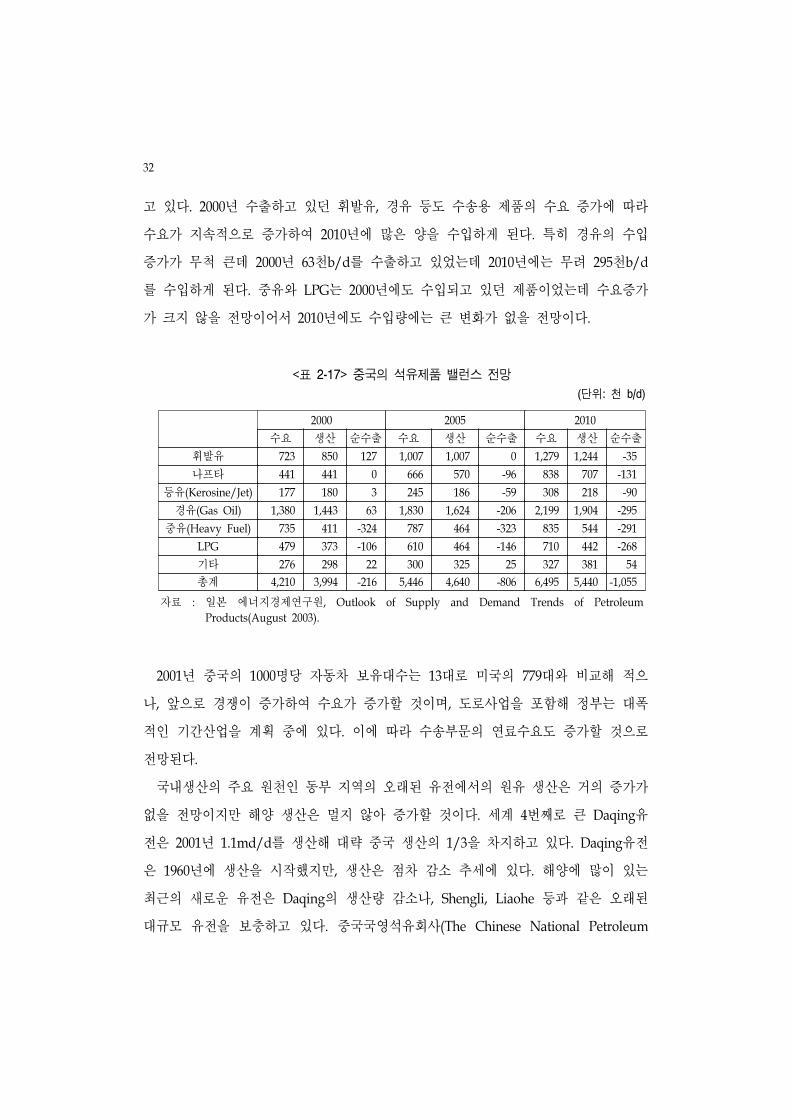

32

고 있다. 2000년 수출하고 있던 휘발유, 경유 등도 수송용 제품의 수요 증가에 따라

수요가 지속적으로 증가하여 2010년에 많은 양을 수입하게 된다. 특히 경유의 수입

증가가 무척 큰데 2000년 63천b/d를 수출하고 있었는데 2010년에는 무려 295천b/d

를 수입하게 된다. 중유와 LPG는 2000년에도 수입되고 있던 제품이었는데 수요증가

가 크지 않을 전망이어서 2010년에도 수입량에는 큰 변화가 없을 전망이다.

<표 2-17> 중국의 석유제품 밸런스 전망

(단위: 천 b/d)

2000 2005 2010

수요 생산 순수출 수요 생산 순수출 수요 생산 순수출

휘발유 723 850 127 1,007 1,007 0 1,279 1,244 -35

나프타 441 441 0 666 570 -96 838 707 -131

등유(Kerosine/Jet) 177 180 3 245 186 -59 308 218 -90

경유(Gas Oil) 1,380 1,443 63 1,830 1,624 -206 2,199 1,904 -295

중유(Heavy Fuel) 735 411 -324 787 464 -323 835 544 -291

LPG 479 373 -106 610 464 -146 710 442 -268

기타 276 298 22 300 325 25 327 381 54

총계 4,210 3,994 -216 5,446 4,640 -806 6,495 5,440 -1,055

자료 : 일본 에너지경제연구원, Outlook of Supply and Demand Trends of Petroleum

Products(August 2003).

2001년 중국의 1000명당 자동차 보유대수는 13대로 미국의 779대와 비교해 적으

나, 앞으로 경쟁이 증가하여 수요가 증가할 것이며, 도로사업을 포함해 정부는 대폭

적인 기간산업을 계획 중에 있다. 이에 따라 수송부문의 연료수요도 증가할 것으로

전망된다.

국내생산의 주요 원천인 동부 지역의 오래된 유전에서의 원유 생산은 거의 증가가

없을 전망이지만 해양 생산은 멀지 않아 증가할 것이다. 세계 4번째로 큰 Daqing유

전은 2001년 1.1md/d를 생산해 대략 중국 생산의 1/3을 차지하고 있다. Daqing유전

은 1960년에 생산을 시작했지만, 생산은 점차 감소 추세에 있다. 해양에 많이 있는

최근의 새로운 유전은 Daqing의 생산량 감소나, Shengli, Liaohe 등과 같은 오래된

대규모 유전을 보충하고 있다. 중국국 석유회사(The Chinese National Petroleum

제2장 동북아 에너지 시장 현황 및 전망 33

Corporation, CNPC)와 Philips는 2002년에 생산이 시작되기로 되어 있는 Bohai의 4.3

십억배럴의 Penglai 유전을 공동 개발하고 있다. 다른 현재의 프로젝트는 중국서부에

있는 Tarim의 대규모 Tahe 유전의 탐사를 포함한다.

CNPC, 중국국 해양석유회사(The Chinese National Offshore Oil Corporation,

CNOOC), 중국 석유화학협회(the China Petrochemical Corporation, Sinopec)와 모든

SOEs는 생산공유(production sharing) 계약하에 외국 기업과 공동 탐사 및 개발 프

로젝트를 계획하고 있다. 하지만 해외 투자를 유인하려면 법적 정비를 계속 해야 할

것이다. 중단기적으로 현재의 생산을 유지하려면 중국은 발전된 원유 회복기술(oil

recovery technology)을 통하여 Daqing이나 다른 오래된 유전의 생산을 가능한 지속

해야 한다. 지속적인 에너지산업의 구조개편과 규제환경의 개혁이 석유의 국내 생산

의 전망을 밝게 할 것이다.

중국의 석유공급의 많은 부분은, 그 증가율이 아직 논쟁중이지만 해외에서 수입해

야 할 것이다. 대부분의 원유수입은 중동에서 수입될 것이다. 러시아는 또한 조만간

중요한 공급자가 될 수 있을 것이다. 2001년 6월 중국과 러시아는 시베리아의 석유

를 중국의 북동부로 보낼 수 있는 1,6십억불 규모의 2,200km의 파이프라인 건설에

대한 가능성에 대한 연구를 수행했다. 2005년을 시작으로 25년 이상 파이프라인을

통해 매일 400,000배럴의 석유를 공급할 수 있을 것이다. 이러한 용량은 2010년에는

600,000b/d로 증가할 것이다. 만일 이러한 프로젝트가 수행된다면 러시아는 중국의

가장 큰 원유 공급국이 될 것이다. 중동원유에 대한 높은 의존도와 공급중단의 가능

성 때문에 중국정부는 이러한 프로젝트를 지원하고 있다. 또한 정부는 인도네시아,

카자흐스탄, 베네수엘라, 수단, 이라크, 페루 등의 탐사와 생산에 관여하고 있는

CNPC를 통하여 해외 석유자원에 대한 직접적 지배를 추구하고 있다.

석유와 가스부문은 내륙의 회사를 두개의 수직적으로 통합된 국 기업인 CNPC,

Sinopec로 재조직하 다. 해양에 대한 자산은 CNOOC로 옮겨졌다. 규제기능은

CNPC와 Sinopec에서 국가경제무역위원회(State Economic and Trade Commission)

로 이전되었다. 대부분의 석유와 가스 활동에 관련 있는 지역 회사들이 Sinopec과

CNPC로 통합되었다. 이런 자회사들의 소규모 지분은 뉴욕, 런던, 홍콩의 주식시장에

34

상장되었다.

오랫동안 하류부문에 거의 독점적 지위를 주었던 석유 수입규제는 중국의 WTO

가입에 따라 점점 사라지고 있다. 최근까지 정부는 국내 정유 설비를 최대화하기 위

하여 석유제품 수입보다는 원유수입을 위한 쿼터 시스템을 사용하 다. 중국정부는

WTO에 가입하자마자, 민간 무역회사에 원유수입 허가증을 발부하기 시작하 고 매

년 쿼터를 15% 인상하 으며, 2006년에 폐지할 예정이다. 원유수입관세는 2002년 폐

지되었으며, 석유제품수입 쿼터와 관세는 2003년 말 폐지될 예정이다. 국 기업이 현

재 석유수입의 90% 이상을 담당하고 있지만 이러한 비율은 2002년 말까지 80%로 떨

어질 것이다.

중국은 또한 2005년 소매 유통시장을 외국 석유회사에 완전히 개방할 예정이다.

도매 시장은 2007년에 개방할 예정이며, 외국 투자가 중국의 쇠퇴하고 있는 정유 산

업을 활성화하고 있다. 최근 중국의 국내 정유산업은 규모의 경제를 달성하기에 너

무 규모가 작다. 많은 작은 정유회사들이 적정 규모보다 작은 규모로 운 되고 있다.

경쟁의 압력은 국 기업이 인원의 감소 및 현대적 관리 시스템의 도입을 통하여 그

운 을 합리화하도록 할 것이다.

라. 러시아

러시아의 석유소비는 수송용 수요의 증가에 따라 전망기간동안 증가할 것이다. 석

유에 대한 수요는 매년 1.7% 증가할 것으로 전망된다. 최종에너지의 수송부문에서

석유의 비중은 2000년 51%에서 2030년 59%로 상승할 것이다.

러시아는 사우디아라비아에 뒤이어 세계에서 두 번째로 많은 매장량을 보유하고

있는 국가로 137십억배럴로 전세계 석유 매장량의 거의 14%를 차지하고 있다. 90년

대에 러시아의 석유 매장량은 탐사의 감소와 생산의 증가에 따라 고갈되었다.

2000년에 러시아 석유생산은 6% 증가하여 6.5mb/d이었다. 2001년에는 생산량 증

가율이 7%에 달하여 7mb/d에 달하 다. 시베리아에 있는 유전에서는 거의 70%의

석유를 생산하고 있다. Volga가 14%를 생산하고 있고 나머지는 주로 Urals과 러시아

의 유럽지역에서 소량을 생산하고 있다. Yukos, Sibneft, Surgutneftgaz 세 개의 석유

제2장 동북아 에너지 시장 현황 및 전망 35

회사가 2001년 생산증가의 60%를 담당하 다. 최근의 석유생산의 증가경향은 주로

자본지출의 증가에 따른 것이다. 이러한 자본지출의 증가는 높은 국제 석유가격과

1998년의 루블화 평가절하가 비용을 극적으로 줄 기 때문에 가능했다. 높은 가격은

외국회사와 제휴를 가능하게 하 고 러시아 석유회사가 선진 생산기술을 얻는 것을

가능하게 하 다.

전망에 의하면 2010년 석유생산은 8.6mb/d에 달하고 2030년 말에는 9.5mb/d에

도달할 것이다. 러시아는 세계 두 번째 석유 수출국이다. 2001년에 원유와 정유제품

의 순수출은 4.3mb/d에 달한다. 현재의 수출 호조는 높은 국제 석유가격과 현재의

수익을 증가시키려는 석유회사의 목적에 의한 것이다. 러시아는 이제 서구 국가들에

석유를 공급하는 중요한 비OPEC 국가이다. 러시아의 석유를 대규모로 수입하는 유

럽 국가들은 독일, 이탈리아, 프랑스, 핀란드, 국 등이다.

최근의 러시아의 석유 생산이 지속적으로 증가할지는 확실치 않다. 많은 생산 유

전이 이전의 과잉생산으로 인한 피해를 교정하기 위하여 현대적 유전관리(reservoir

management)가 필요하다. 시베리아 서부에서는 가능한 빨리 생산량을 증가시키기

위하여 물을 계속하여 주입하 다. 물의 주입은 유전에서 추출된 원유에서 물이 차

지하는 비중이 높게 만든다. 1976년에 50% 이었던 “물의 주입에 의한 생산(water

cut)”이 1990년까지 76%가 되었다.

단기적으로 러시아의 석유 생산 전망은 서시베리아의 현재 4.1mb/d∼4.6mb/d 생

산이 얼마나 오랫동안 지속될 수 있는가에 달려 있다. 중기적으로는 Timan-Pechora

와 Sakhalin 같이 유전 개발이 완숙되지 않은 지역에서 매장량이 얼마나 빨리 생산

으로 전환될 수 있는가에 의존한다. 장기적으로는 동 시베리아, Pechora해, 카스피해

같은 새로운 지역에서의 석유생산에 달려 있다. 따라서 이러한 지역에 새로운 투자

를 유치하는 것이 매우 중요할 것이다. 러시아의 에너지 전략에 의하면 매년 8십억

불∼10십억불이 2020년의 9mb/d의 러시아 목표 생산량에 도달하는데 필요할 것이

다. 국제 석유가격이 과거보다 높은 2000년에 상류투자가 5십억불이 안되었다. 생산

공유(production-sharing) 정책은 대규모의 투자를 끌어들이는데 도움이 될 것이다.

하지만 러시아의 세금체계와 일반적 법체계는 변화되어야 할 것이다.

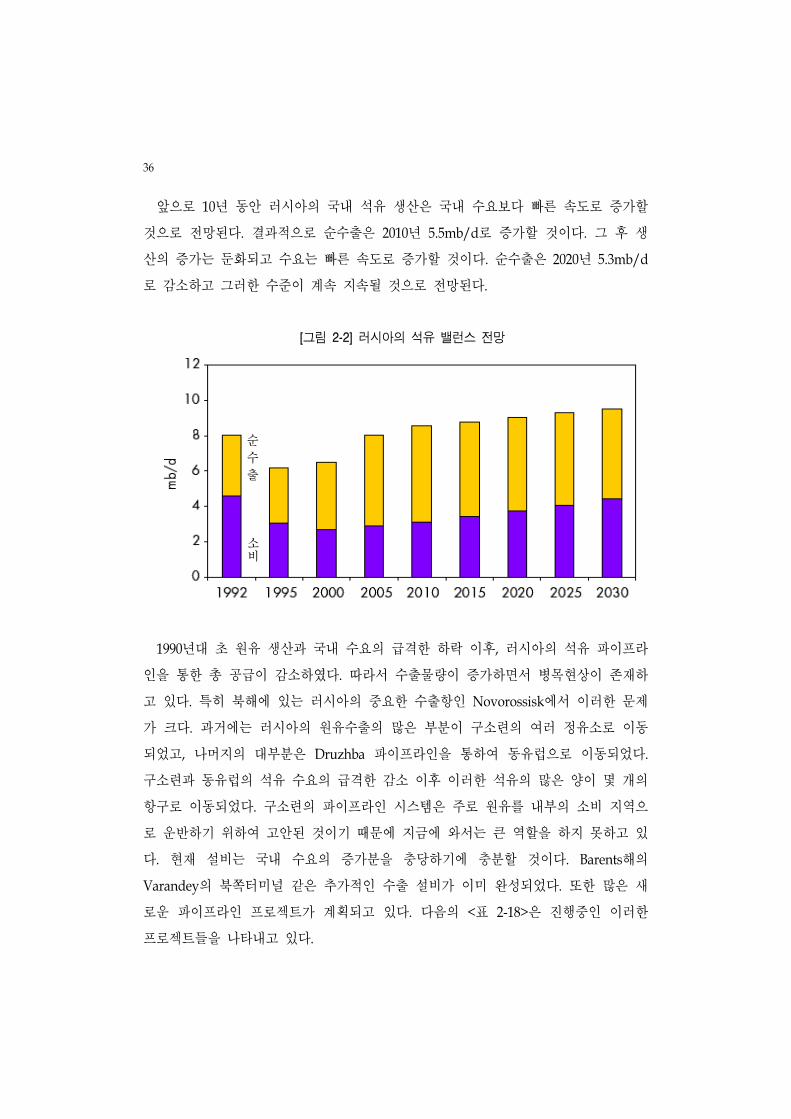

36

앞으로 10년 동안 러시아의 국내 석유 생산은 국내 수요보다 빠른 속도로 증가할

것으로 전망된다. 결과적으로 순수출은 2010년 5.5mb/d로 증가할 것이다. 그 후 생

산의 증가는 둔화되고 수요는 빠른 속도로 증가할 것이다. 순수출은 2020년 5.3mb/d

로 감소하고 그러한 수준이 계속 지속될 것으로 전망된다.

[그림 2-2] 러시아의 석유 밸런스 전망

순

수

출

소비

1990년대 초 원유 생산과 국내 수요의 급격한 하락 이후, 러시아의 석유 파이프라

인을 통한 총 공급이 감소하 다. 따라서 수출물량이 증가하면서 병목현상이 존재하

고 있다. 특히 북해에 있는 러시아의 중요한 수출항인 Novorossisk에서 이러한 문제

가 크다. 과거에는 러시아의 원유수출의 많은 부분이 구소련의 여러 정유소로 이동

되었고, 나머지의 대부분은 Druzhba 파이프라인을 통하여 동유럽으로 이동되었다.

구소련과 동유럽의 석유 수요의 급격한 감소 이후 이러한 석유의 많은 양이 몇 개의

항구로 이동되었다. 구소련의 파이프라인 시스템은 주로 원유를 내부의 소비 지역으

로 운반하기 위하여 고안된 것이기 때문에 지금에 와서는 큰 역할을 하지 못하고 있

다. 현재 설비는 국내 수요의 증가분을 충당하기에 충분할 것이다. Barents해의

Varandey의 북쪽터미널 같은 추가적인 수출 설비가 이미 완성되었다. 또한 많은 새

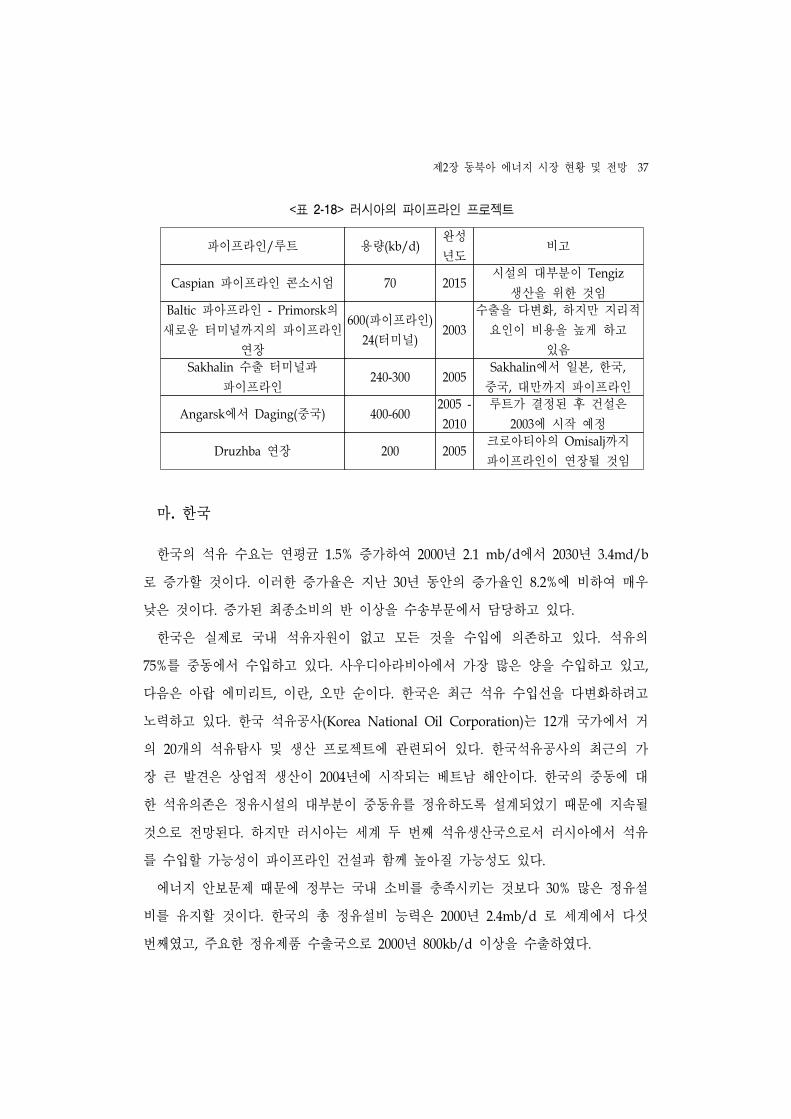

로운 파이프라인 프로젝트가 계획되고 있다. 다음의 <표 2-18>은 진행중인 이러한

프로젝트들을 나타내고 있다.

제2장 동북아 에너지 시장 현황 및 전망 37

<표 2-18> 러시아의 파이프라인 프로젝트

파이프라인/루트 용량(kb/d)완성

년도비고

Caspian 파이프라인 콘소시엄 70 2015시설의 대부분이 Tengiz

생산을 위한 것임

Baltic 파아프라인 - Primorsk의

새로운 터미널까지의 파이프라인

연장

600(파이프라인)

24(터미널)2003

수출을 다변화, 하지만 지리적

요인이 비용을 높게 하고

있음

Sakhalin 수출 터미널과

파이프라인240-300 2005

Sakhalin에서 일본, 한국,

중국, 대만까지 파이프라인

Angarsk에서 Daging(중국) 400-6002005 -

2010

루트가 결정된 후 건설은

2003에 시작 예정

Druzhba 연장 200 2005크로아티아의 Omisalj까지

파이프라인이 연장될 것임

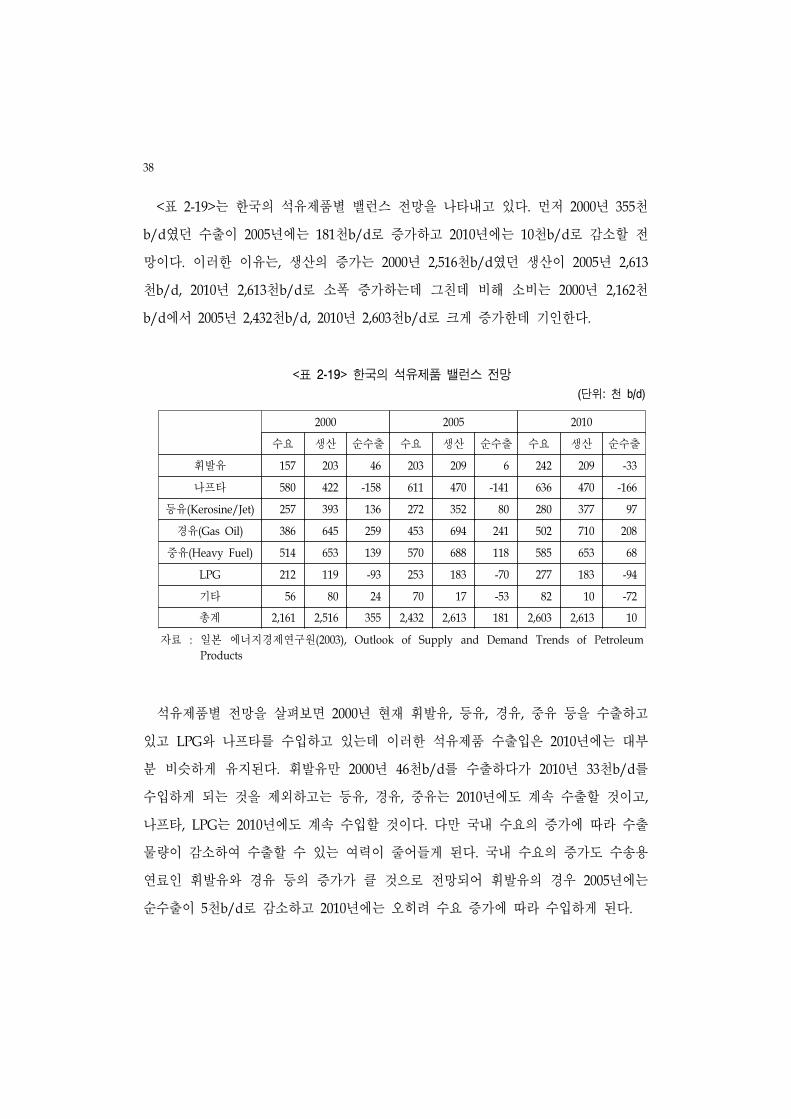

마. 한국

한국의 석유 수요는 연평균 1.5% 증가하여 2000년 2.1 mb/d에서 2030년 3.4md/b

로 증가할 것이다. 이러한 증가율은 지난 30년 동안의 증가율인 8.2%에 비하여 매우

낮은 것이다. 증가된 최종소비의 반 이상을 수송부문에서 담당하고 있다.

한국은 실제로 국내 석유자원이 없고 모든 것을 수입에 의존하고 있다. 석유의

75%를 중동에서 수입하고 있다. 사우디아라비아에서 가장 많은 양을 수입하고 있고,

다음은 아랍 에미리트, 이란, 오만 순이다. 한국은 최근 석유 수입선을 다변화하려고

노력하고 있다. 한국 석유공사(Korea National Oil Corporation)는 12개 국가에서 거

의 20개의 석유탐사 및 생산 프로젝트에 관련되어 있다. 한국석유공사의 최근의 가

장 큰 발견은 상업적 생산이 2004년에 시작되는 베트남 해안이다. 한국의 중동에 대

한 석유의존은 정유시설의 대부분이 중동유를 정유하도록 설계되었기 때문에 지속될

것으로 전망된다. 하지만 러시아는 세계 두 번째 석유생산국으로서 러시아에서 석유

를 수입할 가능성이 파이프라인 건설과 함께 높아질 가능성도 있다.

에너지 안보문제 때문에 정부는 국내 소비를 충족시키는 것보다 30% 많은 정유설